我國租稅優惠對產業稅負及權益報酬之影響 - 政大學術集成

127

0

0

全文

(2) 謝辭 兩年的研究所生涯就在論文完成後畫下完美的句點。即將離開政大, 投入職場,回顧這段求學歷程,一路上接受許多人的幫助與關心,使我能 夠順利完成屬於自己的小小研究。藉此機會,想透過我不成熟的文字,對 一直在身邊支持我、給予我幫助的人,表達我內心最誠摯的感謝。 首先,想向我的指導教授 陳明進老師表達我最深刻的感謝!因為有 老師的指導,我才能夠順利完成這份小小的研究。我深知自己稅務相關知 識之不足,在撰寫論文的過程中,當遇到無從下手的問題時,經常寄信請 教老師,老師總是會盡快抽空回覆我可能的解決方案,使我能夠順利地向 下撰寫;對於資料處理、實證結果之闡釋與文字潤飾等方面,也因為有老 師的指導,而能夠更為完整地呈現。且在獎學金申請、租稅規劃課程,甚 或到最後論文之口試,也都受到老師許多的照顧,在此要再次跟老師說一 聲「謝謝您」。另外,感謝口試委員 汪瑞芝老師與 楊葉承老師,特地在 假日早上奔波至政大為我們口試,提供了許多實用的建議,讓我們透過口 試,能有學習到更多知識的機會,在此致上十二萬分的感謝。. 立. 政 治 大. ‧ 國. 學. sit. io. er. Nat. y. ‧. 其次,感謝淑幸學姊,因為有學姊,我才知道應該如何正確地使用 SAS 處理資料。感謝高中同學詩珊,有妳的幫助,我才知道如何撰寫 SAS 的簡 單指示,資料才能順利跑出結果;中間遇到的許多問題,也花了妳很多時 間想辦法幫我解決,真的覺得很抱歉,但同時也很感謝,如果沒有妳,我 可能要多花三倍、甚至四倍的時間去研究 SAS,處理資料,真的謝謝妳! 還有在跑資料的過程中,也有被我騷擾到的東東跟宏爺,也謝謝你們。. n. 再來感謝我最親愛的朋友們─阿藍、華神、李欣、偶像跟 Nana,這兩 al v i n Ch 年有妳們的陪伴真的很高興!因為有妳們,日子才不無聊。偶像的卡布真 U i e h ngc 的是繁忙生活裡的調味劑,希望以後還有機會抱抱牠,跟牠一起玩。 最重要的,當然要感謝我最愛的家人,不管生活、求學或感情上的大 小瑣事,都能尊重我的決定,支持我的決定,不過度干預,讓我學會為自 己負責,你們真的是最棒的家人!還要感謝我最愛的謝先生,撰寫論文的 日子裡,還好有你的陪伴與包容,除了讓我在周末假日可以出門散心、放 鬆心情外,跟你聊天也讓我愛鑽牛角尖與焦躁的情緒有一個舒緩的出口, 感謝有這麼瞭解我的你,也感謝有你的陪伴。 最後,僅以此文感謝每一位曾經陪伴我、關心我的人,有你們的參與, 讓我的生命更加精彩。 林欣慧 謹誌於 國立政治大學會計系碩士班 中華民國 102 年 6 月.

(3) 摘要 本研究以實證方式探討我國經濟發展各階段,政府為發展特定產業所 制定之各項租稅優惠,對於該產業租稅負擔之影響;為正確評估租稅獎勵 之整體效果,本研究除以有效稅率作為衡量企業租稅負擔之標準外,更進 一步以隱含稅理論之觀點,透過股東權益稅前報酬率之高低,檢視租稅優 惠之施行是否將使企業所負擔之隱含稅負上升。 本研究以我國上市及上櫃公司作為研究樣本,針對獎勵投資條例、促 進產業升級條例與生技新藥產業發展條例適用期間分別選取不同產業及 研究期間進行比較分析。整體而言,有效稅率之高低與租稅獎勵期間是否 屆滿無顯著之相關性,可能是受到其他未納入因素之影響(如總體經濟與 其他租稅優惠條例),導致租稅獎勵期間之效果不易顯現。關於股東權益 稅前報酬率之實證結果則多與預期相符,支持隱含稅負存在之實證證據。. 立. 政 治 大. 關鍵詞:租稅優惠、促進產業發展、有效稅率、隱含稅。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(4) Abstract This study uses the empirical method to examine the impact of the tax incentives on certain industry during multistage of economic development in Taiwan. In order to assess the overall effect of the tax incentives correctly, we not only uses the effective tax rate as a measurement, but also adopts the implicit tax theory by using the pretax return on equity to examine whether applying the tax incentives makes the profit-seeking enterprises’ burden of implicit taxes going up. This study uses the financial statements of those companies listed on TSE and OTC in Taiwan and respectively collects data from various industries and from different research periods according to the implementation periods of Statute for the Encouragement of Investment, Statute for Upgrading Industry and Biotech and New Pharmaceutical Development Act. In our finding, the result suggests that the implementation periods of the tax incentives have no significant relationships with the effective tax rates, and may be affected by other factors that are not included in this study, such as macroeconomics or other tax incentives. As for the pretax return on equity, it expectedly supports the existence of implicit taxes.. 立. 政 治 大. ‧. ‧ 國. 學. Keywords: Tax incentives, Upgrading industries, Effective tax rates, Implicit taxes.. n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v.

(5) 目錄 目錄............................................................................................................. I 圖表目錄....................................................................................................II 第一章、緒論 ............................................................................................ 1 第一節 研究動機與目的 .................................................................. 1 第二節 研究問題 .............................................................................. 3 第三節 研究架構 .............................................................................. 4 第二章、文獻探討 .................................................................................... 6 第一節 有效稅率 .............................................................................. 6. 政 治 大. 第二節 隱含稅 ................................................................................ 29. 立. 第三節 我國租稅優惠政策之演變 ................................................ 41. ‧ 國. 學. 第三章、研究方法 .................................................................................. 50 第一節 研究假說 ............................................................................ 50. ‧. 第二節 實證模型與變數之定義與衡量 ........................................ 59. y. Nat. 第三節 資料來源與樣本篩選 ........................................................ 70. io. sit. 第四章、實證結果與分析 ...................................................................... 79. er. 第一節 敘述統計分析 .................................................................... 79. n. a. v. l C.................................................................... 第二節 相關係數分析 89 ni. hengchi U. 第三節 迴歸結果與分析 .............................................................. 101 第五章、結論與建議 ............................................................................ 110 第一節 研究結論 .......................................................................... 110 第二節 研究限制 .......................................................................... 113 第三節 研究建議 .......................................................................... 114 參考文獻................................................................................................. 116. I.

(6) 圖目錄 圖 1-1 研究架構流程圖 .......................................................................... 5. 表目錄 表 2-1 有效稅率之分類與定義 .............................................................. 7 表 2-2 國外文獻對有效稅率之衡量與結果 ........................................ 16 表 2-3 國內文獻對有效稅率之衡量與結果 ........................................ 26 表 2-4 國外文獻隱含稅之衡量 ............................................................ 34 表 2-5 表 2-6. 民國 99 年至 100 年我國生技產業經營現況 ......................... 47. 政 治 大 生技新藥產業發展條例與相關辦法介紹 ................................ 49 立. ‧ 國. 學. 表 3-1 實證模型變數定義 .................................................................... 59 表 3-2 傳統製造業樣本篩選過程與樣本數 ........................................ 72. ‧. 表 3-3 傳統非製造業樣本篩選過程與樣本數 .................................... 73. y. Nat. io. sit. 表 3-4 半導體產業樣本篩選過程與樣本數 ........................................ 75. n. al. er. 表 3-5 電腦及周邊設備業樣本篩選過程與樣本數 ............................ 76. iv. Ch 表 3-6 生技新藥產業通過資格審定之上市上櫃公司樣本數 ............ 78 Un engchi. 表 3-7 生技新藥產業未受獎勵企業之樣本篩選過程與樣本數 ........ 78 表 4-1 傳統製造業上市上櫃企業各變數之敘述性統計值 ................ 81 表 4-2 傳統非製造業上市上櫃企業各變數之敘述性統計值 ............ 82 表 4-3 半導體業上市上櫃企業各變數之敘述性統計值 .................... 85 表 4-4 電腦及周邊設備業上市上櫃企業各變數之敘述性統計值 .... 86 表 4-5 生技新藥產業發展條例施行期間上市上櫃企業各變數之 敘述性統計值 ............................................................................ 88 II.

(7) 表目錄(續) 表 4-6 假說 H1a 各變數之相關係數 ................................................... 91 表 4-7 假說 H1b 各變數之相關係數................................................... 92 表 4-8 假說 H1c 各變數之相關係數 ................................................... 93 表 4-9 假說 H1d 各變數之相關係數................................................... 93 表 4-10 假說 H2a 各變數之相關係數 ................................................... 95 表 4-11 假說 H2b 各變數之相關係數................................................... 96 表 4-12 假說 H2c 各變數之相關係數 ................................................... 97. 政 治 大 表 4-13 假說 H2d 各變數之相關係數................................................... 98 立. ‧ 國. 學. 表 4-14 假說 H3a 各變數之相關係數 ................................................... 99 表 4-15 假說 H3b 各變數之相關係數................................................. 100. ‧. 表 4-16 獎勵投資條例時期 有效稅率(ETR)迴歸模式實證結果 ..... 103. y. Nat. er. io. sit. 表 4-17 獎勵投資條例時期 股東權益稅前報酬率(PTROE)迴歸 模式實證結果 .......................................................................... 104. n. al 表 4-18 促進產業升級條例時期 有效稅率(ETR)迴歸模式實證 iv n C hen hi U 結果 .......................................................................................... 107 gc. 表 4-19 促進產業升級條例時期 股東權益稅前報酬率(PTROE) 迴歸模式實證結果 .................................................................. 107 表 4-20 生技新藥產業發展條例時期 有效稅率(ETR)迴歸模式 實證結果 .................................................................................. 109 表 4-21 生技新藥產業發展條例時期 股東權益稅前報酬率 (PTROE)迴歸模式實證結果 .................................................. 109. III.

(8) 第一章、緒論 第一節 研究動機與目的 賦稅收入是政府最重要的財源,且租稅政策之制定與施行更是直接影 響國家經濟、國民可支配所得或社會資源配置,因此,政府經常利用租稅 政策導引社會資源之運用與企業及人民之行為,以達成其所欲達成之政策 目標,如經濟發展、扶植特定產業或維持國家競爭力等。政府制定租稅獎 勵即是提供誘因以誘導企業或人民朝政府所期望之方向前進,故租稅減免. 政 治 大. 措施即是以犧牲國家賦稅收入為代價,給予企業或人民從事某項行為之. 立. 動機。. ‧ 國. 學. 然租稅獎勵之施行或取消、優惠期間之長短與減免程度及範圍,一直 是各界關注的焦點,並引發許多爭議與疑問;部分學者認為政府提供的租. ‧. 稅獎勵措施是台灣創造經濟奇蹟的重要推手,但亦有部分學者認為,政府. y. Nat. sit. 運用租稅減免措施干擾市場機制的運作,將會造成不利之影響,長期下. n. al. er. io. 來,除使稅制愈趨複雜外,更可能導致租稅的不公平與社會資源配置扭曲。. iv. 就台灣經濟發展歷程來看,政府自民國四 On年代起,為了戰後經濟之 C. hengchi U. 重建與復甦,除實施經濟建設計劃外,亦開始初步提供租稅減免措施;此 後,台灣政府針對產業所提供之租稅優惠,主要規定於獎勵投資條例(民 國 49 年 9 月 10 日公布施行至民國 79 年 12 月 31 日止)與其後之促進產 業升級條例(民國 80 年 1 月 1 日起施行至民國 98 年 12 月 31 日止),且 於促進產業升級條例落日後,另修訂產業創新條例(民國 99 年 5 月 12 日 公布施行)提供租稅優惠,以期能夠繼續達成推動產業發展、塑造產業創 新環境與轉型工業區為產業園區等目標。已廢止之獎勵投資條例與促進產 業升級條例之實施所帶來之租稅減免效果,是否確實達到政府原先制定時 1.

(9) 所欲達成之目標?享有租稅優惠之產業是否確實較其他產業擁有較高的 競爭力?租稅獎勵之施行與廢止,對於特定產業之影響為何?這些問題皆 值得深入探究,以瞭解過去租稅減免措施之成效。故本研究將分別自享有 獎勵投資條例與促進產業升級條例之產業中,選取重點產業與性質相近但 於該條例施行期間幾乎未受獎勵之產業進行分析比較,以瞭解政府所提供 之租稅減免措施對於特定產業之影響;此外,亦將探討租稅優惠之取消對 於特定產業之租稅負擔是否造成不利之影響。 回顧過去,台灣產業多以製造代工為主,研究發展支出比例不高,易. 政 治 大 希望繼半導體產業與影像顯示產業後,能夠再次打造另一「兆元產業」, 立 於產生價格競爭之現象,將難與生產要素成本低廉之新興國家競爭,政府. ‧ 國. 學. 以提升台灣國際競爭力,近年致力於發展知識密集度高之產業。民國 91 年 8 月行政院即提出「兩兆雙星產業」政策,然而「雙星」產業中之生技. ‧. 製藥產業卻未達到預期之目標成果,最主要的原因在於生技製藥產業的特. sit. y. Nat. 性與製造業大不相同,但政府所制定之租稅獎勵措施,大多是針對製造業. er. io. 所訂定,不難想像過去生技製藥產業扶植之成效有限。. n. al 生技製藥屬於投資初期風險極高,但產品一旦研發成功,報酬率相當 iv. n U i e h ngc 高,且產品生命週期極長之產業,然而研發週期往往需歷經五到十年,才. Ch. 有量產之可能,且尚須經衛生署之審查認定後才准予上市,即便上市後, 仍須進行長期之追蹤,故不易享受促進產業升級條例或現有之租稅優惠。 有鑒於過去成效有限及促進產業升級條例即將落日,民國 96 年 6 月 6 日 由行政院長王金平與鍾榮吉立法委員等 104 人提出「生技新藥產業發展條 例」草案相關文書,並於當年度第五會期最後一天(民國 96 年 6 月 15 日) 快速三讀通過「生技新藥產業發展條例」,此條例為有史以來第一個為單 獨產業立法提供租稅減免的首例。因此,本研究亦將探討生技新藥產業發 2.

(10) 展條例之實施對於該產業是否具有正向之影響,將以該產業通過經濟部資 格審定之公司與未受獎勵之公司作為研究對象,探討該條例施行後兩者之 租稅負擔是否存有差異。. 第二節 研究問題 台灣經濟發展各階段,不同時期皆有其代表性產業興起,而本研究欲 了解政府為發展特定產業所制定之各項租稅減免措施,是否有達成原先所 欲達成之政策目標,因此,分別針對獎勵投資條例、促進產業升級條例與 生技新藥產業發展條例相關期間,各自挑選該期間具代表性之產業與其對. 政 治 大. 照之產業進行深入之分析比較,期有助於政府未來增訂或修正租稅獎勵政. 立. 策之參考。. ‧ 國. 學. 政府於研擬租稅政策時,通常係以有效稅率作為衡量企業租稅負擔之. ‧. 標準,此指標可用以評估租稅體制對於經濟社會所造成之分配效果,提供. sit. y. Nat. 判斷資本配置是否扭曲之參考,因此,本研究探討問題之一,即係以公司 所公布之財務報告資料,利用有效稅率之分布與差異,探討租稅優惠之施. er. io. 行對於特定產業之發展是否具有正向之影響,即租稅優惠之施行是否降低 a. n. iv l C n 受獎勵企業之有效稅率,減少其外顯之租稅負擔。 hengchi U. 然而,僅以有效稅率判斷租稅負擔是否公平,抑或評估租稅政策之影 響是否適當?依據 Scholes and Wolfson (1992)提出之隱含稅理論,基於所 有資產在完全競爭市場均衡下所負擔之總稅負相等,外顯稅負與隱含稅負 間具有替代關係,即租稅獎勵雖可降低企業繳納予政府之外顯稅負,卻將 使企業負擔之隱含稅負上升,降低其股東權益稅前報酬率。故本研究欲進 一步了解我國租稅優惠政策是否確能提高企業之稅後報酬率,並促進產業 發展,抑或如同隱含稅理論所指,政府之租稅獎勵可能導致受獎勵產業之 3.

(11) 過度投資,反而使其股東權益稅前報酬率下降。 因此,本研究所欲探討之議題有二: 一、 租稅優惠條例施行期間,受獎勵產業或企業之有效稅率是否低於 未受獎勵者;此外,受獎勵產業或企業之有效稅率,是否因條例 之廢止而上升。 二、 依據隱含稅理論,租稅優惠條例施行期間,受獎勵產業或企業之 股東權益稅前報酬率是否低於未受獎勵者(即負擔之隱含稅負較 高);此外,受獎勵產業或企業之股東權益稅前報酬率,是否因. 政 治 大. 條例之廢止而上升(即負擔之隱含稅負下降) 。. 立. 第三節 研究架構. ‧ 國. 學. 本研究論文共分為五個章節,本節簡單描述論文研究內容及架構。. ‧. 第一章為緒論;本章先介紹整個研究之動機與目的,並簡述本研究所. y. Nat. er. io. sit. 欲探討之主題,最後再說明整個研究架構。. 第二章為文獻探討;本章回顧過去國內外與有效稅率及隱含稅負相關. n. al. iv. Ch 之研究,並簡介我國各階段租稅優惠條例之內容。 Un engchi. 第三章為研究方法;本章發展本研究所欲探討之假說,並建構實證模 型與解釋變數,最後,說明本研究之資料來源與樣本篩選過程。 第四章為實證結果與分析;本章主要在詳細說明本研究之實證結果, 首先說明樣本之敘述性統計值,接著呈現各變數之相關係數,最後則是本 研究迴歸模型之實證結果說明與分析。 第五章為結論與建議;本章先根據第四章之實證結果作成結論,並提 出本研究之限制與對後續研究之建議。 4.

(12) 此研究架構簡示如圖 1-1。 緒論. 研究動機 與目的. 研究問題. 研究架構. 文獻探討. 國內外隱含稅 相關文獻. 國內外有效稅 率相關文獻. 立. 政 治 大. ‧. ‧ 國. 學. 研究方法. 資料來源與 樣本篩選. 實證模型 變數之定義與衡量. 研究假說. n. al. 實證結果與分析. Ch. engchi. er. io. sit. y. Nat 敘述性統 計值. 我國租稅 優惠政策. i Un. 相關係數. v. 迴歸結果與 分析. 結論與建議. 研究結論. 研究限制. 圖 1-1 研究架構流程圖 5. 研究建議.

(13) 第二章、文獻探討 本研究旨在以實證研究探討台灣各階段租稅優惠對於特定產業之實 行成效,亦即政府所提供之租稅優惠措施是否確實能有效降低受獎勵企業 之租稅負擔程度與促進產業發展;抑或雖可降低企業負擔之外顯稅負,然 因隱含稅負之存在,導致受獎勵企業之股東權益稅前報酬率下降。因此, 為了解本研究之背景,本章將就我國所施行之租稅優惠條例─獎勵投資條 例、促進產業升級條例與生技新藥產業發展條例─作簡要介紹,並探討國 內外與有效稅率及隱含稅負相關之文獻。. 政 治 大 第一節 有效稅率(Effective Tax Rate, ETR) 立. ‧ 國. 學. 政府為扶植特定產業或特定功能活動之發展,經常利用租稅優惠以達 成其計劃與目標,進而造成各產業或企業間有效稅率之差異,因此,有效. ‧. 稅率可用以衡量租稅優惠對各產業或企業間資源分配之效果(林世銘與楊. io. sit. y. Nat. 朝旭 1994) 。. n. al. er. 針對有效稅率相關議題之研究,國內外皆有許多文獻分別進行探討,. iv. 針對有效稅率之衡量,亦提出許多不同的方法。本節第一部分將簡單介紹 n C. hengchi U. 國內外相關文獻對於有效稅率之定義與衡量;第二部分則就國內外與有效 稅率決定因素相關之文獻進行回顧。 一、 有效稅率之定義與衡量 根 據 Fullerton (1984) 將 有 效 稅 率 區 分 為 「 平 均 有 效 稅 率 (average effective tax rate, AETR)」與「邊際有效稅率(marginal effective tax rate, METR)」兩種。平均有效稅率係指年度稅額占公司稅前所得額的比例,計 算較為簡單,一般稱為平均稅率或有效稅率,反映過去的租稅負擔,主要 6.

(14) 適用於企業間或產業間稅負高低之比較;而邊際有效稅率係指額外增加一 單位投資時,所賺取所得之預期稅負,計算較為繁複,一般稱為邊際稅率, 用於反映未來租稅負擔,主要適用於對投資誘因影響之評估。表 2-1 彙整 Fullerton (1984)對有效稅率之定義與分類。 表 2-1 有效稅率之分類與定義. 公司稅率 之分配與分析 以往投資所產 生 之 現 金 流 量。平均有效稅 平均有效 率適用於企業 公司總稅率 間或產業間租 稅負擔之比較。. 政 治 大. 預期稅負占邊 主要用於衡量. 有效稅率. 際投資預期報 新投資計畫之 酬之比例,一般 誘因效果。 稱 為 邊 際 稅 率。邊際稅率通 常適用於未來 預期所得,其計 算須考慮預期 通貨膨脹率、假 設 所 有 扣 除 (deductions) 皆. Nat. 邊際 (METR). io. n. al. 公司所得 稅額占 公司所得 額的百. Ch. 邊際有效 公司稅距. (tax wedge). v ni. U e n g c h i 邊際有效. 能適用,且廠商 係稅負極小化 追求者。. 分比。 加總公司所得 稅、財產 稅、利 息、股利及因利息 與股利所 支付的 個人所得稅,占全 部資本所 得的百 分比。. ‧. ‧ 國. 立. 平均有效. 學. 為平均稅率或 有效稅率。係根 據過去通貨膨 脹率、實際利 潤、實際租稅選 擇 (tax choice) 及規定造成之 淨負擔。. 類別定義. y. (AETR). 實際稅負占所 主要用於評估 得比率,一般稱 過 去 租 稅 負 擔. 類別. sit. 平均 有效稅率. 主要適用範疇. er. 定義. 公司稅率. 邊際有效 總稅距. 邊際投資 的稅前 預期實質 報酬減 去公司的 實質稅 後報酬率。 邊際有效 公司稅 距除以稅 前報酬 率,或是除以稅後 報酬率。 邊際投資 的稅前 預期實質 報酬減 去資金提 供者的 實質稅後報酬率。. 邊際有效 總稅率. 邊際有效 總稅距 除以稅前 報酬率 或是資金 提供者 的稅後報酬率。. 資料來源:取自胡子仁(2000)「我國租稅獎勵措施對營利事業有效稅率影響之實證研究」表 2-1。 內容參考 Fullerton (1984)「Which Effective Tax Rate?」。 7.

(15) 鑒於本研究目的之一係探討我國各項租稅獎勵措施對營利事業有效 稅率之影響,比較各產業間之差異,著重於對營利事業過去租稅負擔分配 之探討,因此,採用平均有效公司稅率進行相關研究探討較為適宜。 公司有效稅率表達企業所得稅實際負擔之高低,對於公司平均有效稅 率之計算方法,不同的研究者因著重的研究方向、目的不同,所使用平均 有效稅率自然也因不同考量而有不同定義,在分子部分有採用當期所得稅 費用、母公司當期所得稅費用、全球當期所得稅費用及應納稅額扣除投資 抵減等;而在分母部分多用稅前淨利、稅前息前淨利、營運活動現金流及. 政 治 大. 稅務申報的課稅所得等(林怡伶 2007)。. 立. 本研究對於平均有效稅率之衡量,分子部分採用當期所得稅費用,然. ‧ 國. 學. 於我國財務會計準則公報第 22 號「所得稅之會計處理準則」公布施行(民 國 83 年 6 月 30 日)前,未強制規定企業應於財務報告中揭露所得稅相關. ‧. 數據與事項,故於第 22 號公報施行前之財務報告內無當期所得稅費用,. Nat. sit. y. 因此,無當期所得稅費用之研究樣本,則改採所得稅費用作為計算有效稅. n. a. er. io. 率之分子;而分母部分則採用繼續營業部門稅前純益。 二、 有效稅率之決定因素l. Ch. engchi. i Un. v. 有效稅率對租稅政策制定者而言,是一項相當重要的參考指標,可用 以衡量租稅優惠對各產業或企業間資源分配之效果,並探討各產業或企業 之租稅負擔程度之公平性。然而,公司有效稅率可能受到企業規模、負債 比率、企業營運與投資政策,以及產業別等因素之影響。故後續將就有效 稅率決定因素相關之國內外文獻進行回顧。 (一) 國外相關文獻 Siegfried (1974)首先探討美國不同行業間有效稅率之差異,即對有效 8.

(16) 稅 率 在 產 業 間 之 分 布 情 形 進 行 研 究 。 以 美 國 國 稅 局 (Internal Revenue Service, IRS)1963 年統計資料中之礦業與製造業做為研究樣本,分別以六 種有效稅率之定義進行分析比較。研究結果發現,不同行業間公司有效稅 率之差異係因加速折舊法與折耗百分比法所產生之租稅補貼所導致,因 此,各公司間租稅負擔之分配並不公平。且於研究中亦發現,企業規模愈 大者,其有效稅率愈低,提出政治權力假說(political power hypothesis)。 Stickney and McGee (1982)以實證方式研究 1978 年與 1980 年影響美國 公司有效稅率之因素,探討有效稅率與公司規模、資本密集度、國外營運. 政 治 大 桿與高資本密集度之企業,享有較多可資利用之稅盾,而有較低之有效稅 立. 程度、天然資源事業程度及財務槓桿間之關係。實證結果發現,高財務槓. ‧ 國. 學. 率;從事天然資源探勘之企業,則因享有稅法規定之優惠折耗法,亦有較 低之有效稅率。此外,國外營運程度及公司規模與有效稅率間之關係並不. ‧. 顯著。. Nat. sit. y. Zimmerman (1983)藉由實證方式研究美國企業規模與有效稅率間之關. er. io. 係。首先以 1947 年至 1981 年 COMPUSTAT 之財務報表資料實證研究發. n. a l 20 個年度之有效稅率平均值高於其他企業; 現,美國前 50 家大型企業有 iv n U i e h ngc 為驗證以財務報表資料與課稅資料進行研究所得之結果是否具有一致. Ch. 性,同時以美國國稅局(IRS)彙總之課稅統計資料(Statistics of Income),按 企業規模分為五組,計算各組之加權平均有效稅率,所得結果亦發現企業 規模最大之一組,於大多數年度中具有最高之加權平均有效稅率;因此, 作者認為不論以財務報表資料或課稅資料研究有效稅率所得之結果,無顯 著差異存在。Zimmerman 主張有效稅率與企業規模間之關係符合政治成本 假說(political cost hypothesis),即企業規模愈大者,受到政府與公眾監督與 管制之機會較大,導致其負擔較高之政治成本,故有效稅率與企業規模間 9.

(17) 呈正向關係。 Citizens for Tax Justice (CTJ)(美國租稅正義公民會社)於 1984 年至 1986 年出版一系列的調查報告,批評當時稅制違反公平原則造成經濟活動 之嚴重扭曲。一般認為 CTJ 之調查報告係促成美國國會於 1986 年通過近 三十年來最重大之租稅革新法案的關鍵因素(Birnbaum and Murray 1987)。 其中,McIntyre and Wilhelm (1985)以 1981 年至 1984 年 250 間大企業之財 務資料進行有效稅率之研究。研究結果發現,於美國國內獲利頗豐之大企 業,其負擔之稅負嚴重偏低,有半數以上,至少有一年不必支付任何聯邦. 政 治 大 遠低於當時名目聯邦所得稅稅率 46%,顯示大企業善於利用各式租稅優惠 立. 所得稅,甚至可收到聯邦退稅款。研究樣本整體之平均有效稅率僅有 15%,. ‧ 國. 學. (如加速折舊與投資抵減等)減低其有效稅率。CTJ (1986)之調查報告顯 示,大企業於 1985 年仍具有較低之平均有效稅率。而於 CTJ (1988)之研究. ‧. 結果則發現,美國於 1986 年實施租稅改革法案(Tax Reform Act of 1986). y. sit er. io. 境之公平。. Nat. 後,大企業之平均有效稅率上升至 22%,顯示該法案確實改善企業租稅環. n. al Porcano (1986)研究影響公司平均有效稅率之企業特性,以探討公司所 iv. n U i e h n g c年 Value Line 資料庫中約 1,300 多 得稅制度之公平性。以 1982 年至 1983. Ch. 間企業之財務資料作為研究樣本,分別以總銷貨額、總資產、資本支出與 淨利四種指標來衡量公司規模。研究結果顯示,大企業具有較低之有效稅 率,符合政治權力假說,可能原因為大企業擁有較多之折舊扣除額 (depreciation deductions)與國外稅額扣抵(foreign tax credit);其中,使用總 資產作為規模衡量指標所得出之研究結果最為顯著。至於公司所獲得之投 資抵減稅額(investment tax credit)之多寡,則與有效稅率無明顯關聯。 Singh, Wilder and Chen (1987)接續 Zimmerman (1983)之研究,探討企 10.

(18) 業規模與有效稅率間之關係。依美國產業標準分類碼(Standard Industrial Classification, SIC)之分類,選取石油探勘與建築業、非耐久品製造業、耐 久品製造業、通訊運輸航空業與買賣業五種產業作為研究對象;並以財務 報表資料進行實證分析。研究結果顯示,銷售額小於二千萬美元之小公 司,負擔最高之有效稅率,符合政治權力假說。可能原因在於各企業銷售 與管理費用之不同;由於該研究中所定義之第二種有效稅率衡量方式,分 母係使用銷貨毛利減銷售與管理費用,因此導致小規模企業在該研究中負 擔較高之有效稅率。且在非耐久品製造業內,規模較小之企業,其銷售與 管理費用占其銷售額之比率甚至超過 50%。此外,於研究期間內,亦發現. 治 政 大 小規模企業銷售與管理費用的增加幅度遠高於大規模企業。 立 ‧ 國. 學. Wilkie (1988)提出租稅優惠假說(tax preference hypothesis, TPH),探討 公司所得之變動與租稅優惠之規定對於有效稅率之影響,並檢驗以往文獻. ‧. 中得到的有效稅率與所得間關係結論之效度(validity)。研究結果顯示,有. sit. y. Nat. 效稅率之變動同時受到租稅優惠與公司所得之影響,所得愈高時,有效稅. er. io. 率愈高;而享有租稅優惠之所得愈多時,則有效稅率愈低。即有效稅率同. n. 時受到所得增加之正向影響與租稅優惠之負向影響。 a v. i l C n U h n g c(1988)之研究作為架構,重新探討 hi Fischer and Russell (1991)以eWilkie. 公司有效稅率與租稅優惠間之關係;且除採用 Wilkie (1988)對於有效稅率 之定義外,更進一步於該研究中新增以營運現金流量來定義有效稅率。其 研究結果支持 Wilkie (1988)之結論;此外,實證結果亦發現,不同的有效 稅率定義皆能得到相同之結果,但以營運現金流量衡量有效稅率時,得出 之結果較弱,原因可能為公司課稅所得之計算是以應計基礎為基準所 導致。 Wang (1991)認為過去探討有效稅率與公司規模之研究,忽略之其他攸 11.

(19) 關變數之影響,導致參數估計存在偏誤與不一致(biased and inconsistent), 過度地將有效稅率與公司規模之關係歸因於政治環境。Wang 認為公司規 模與有效稅率間呈正向關係之原因,除了政治成本假說外,亦可能受到企 業發生營業虧損之風險與企業規模間有系統性相關的影響。因此,其藉由 路徑分析(path analysis)探討營業虧損對於有效稅率之影響。研究結果顯 示,企業規模與營業虧損呈顯著負相關,營業虧損與有效稅率呈顯著負相 關,而企業規模與有效稅率間則無關聯。原因可能為小型企業發生營業虧 損之風險較高,導致其有效稅率較低;而大型企業採多樣化經營,發生營 業虧損之風險較低,相較於小型企業而言較不易享有前五年虧損扣抵,故 有較高之有效稅率。. 立. 政 治 大. ‧ 國. 學. Shevlin and Porter (1992)首先探討美國 1986 年實施之租稅改革法案對 於企業有效稅率之影響,並於研究中將該法案實施前後有效稅率變動之原. ‧. 因區分為所得效果(課稅所得變動之效果)、稅率效果(降低公司稅率之. sit. y. Nat. 效果)與租稅法規效果(租稅改革中擴大稅基之效果)。實證結果顯示,. er. io. 租稅改革法案雖降低名目稅率,但公司之有效稅率卻因該法案取消租稅優 惠,稅基因而擴大所導致。 a. n. iv l C n h e n g c h(1983)與 i U Porcano (1986)之研究架 Kern and Morris (1992)以 Zimmerman. 構為基礎,並以較多資料庫(COMPUSTAT, Value Line and IRS SOI)之資料 為研究對象,且將研究期間拉長(1971-1989)來探討有效稅率與公司規模間 之關係。研究結果發現,1986 年租稅改革法案實施後,無論產業間或產業 內,大企業之有效稅率與其他規模之企業間已無重大差異,顯示租稅改革 法案確為不同大小規模之企業提供了較為公平之經營環境。同時認為 Zimmerman (1983)研究中所論述之「規模效果」應該是「產業效果」 ,即在 某些產業內,有效稅率與公司規模呈正向關係之事實才明顯,不能廣泛地 12.

(20) 推論至其他產業內之企業。 Manzon and Smith (1994) 探 討 美 國 1981 年 經 濟 復 甦 租 稅 法 案 (Economic Recovery Tax Act)施行前三年(1978-1980)、後四年(1982-1985) 與 1986 年租稅改革法案實施後三年(1988-1990),企業有效稅率之變動情 況。實證結果顯示,於 1981 年經濟復甦租稅法案施行前,美國不同產業 間之有效稅率即存在顯著差異,然而經濟復甦租稅法案之施行,訂定租稅 優惠減免措施,僅降低企業之有效稅率,該法案之施行未明顯改變產業間 有效稅率之差異。而於 1986 年租稅改革法案之實施,則顯著提升各企業. 政 治 大. 之有效稅率,並有效降低了各產業間有效稅率之差異。. 立. Gupta and Newberry (1997)探討有效稅率與企業特性間之關聯性,並分. ‧ 國. 學. 析 1986 年租稅改革法案此一稅制變動,是否影響有效稅率與企業特性間 之關係。其以普通最小平方法(ordinary least squares, OLS)、固定效果模型. ‧. (fixed effect model)與隨機效果模型(random effect model),分析該法案實施. Nat. sit. y. 前四年(1982-1985)與後四年(1987-1990)影響有效稅率之因素。實證結果顯. er. io. 示,租稅改革法案實施前,大企業較其他規模之企業有較高之有效稅率,. n. al 符合政治成本假說;而於該法案實施後,大企業反而具有較低之有效稅 iv n U i e h ngc 率,符合政治權力假說。此外,企業特性與有效稅率之關聯性方面,高資. Ch. 本密集度之企業,有效稅率較低;高資產報酬率之公司,其有效稅率亦高; 財務槓桿與有效稅率雖有顯著關係存在,然其方向因有效稅率衡量方式不 同而異。此外,租稅改革法案實施後,公司有效稅率提高,且企業特性變 數與有效稅率之關係亦受影響。 Kim and Limpaphayom (1998)以實證方式探討香港、韓國、馬來西亞、 台灣與泰國五個亞洲國家,上市公司有效稅率與企業規模間之關係;研究 期間依序分別為 1979 年至 1992 年(HK)、1980 年至 1992 年(Korea)、1977 13.

(21) 年至 1992 年(Malaysia)與 1975 年至 1992 年(Taiwan and Thailand)。實證結 果顯示,亞洲地區新興國家有效稅率與企業規模間呈負向關係;惟該研究 之實證結果可能會受到有效稅率衡量方式與研究期間之選擇而有所差 異。此外,研究結果亦顯示,獲利能力亦為一項可能影響有效稅率之攸關 因素。 Rego (2003)探討規模較大、獲利能力較佳與跨國性之企業,是否較其 他企業有機會規避較多稅負,進而導致負擔較低之有效稅率,即研究租稅 規劃是否具有經濟規模。以 1990 年至 1997 年 COMPUSTAT 之財務報表資. 政 治 大 效稅率,符合政治成本假說;而稅前淨利愈高之企業,有效稅率則愈低, 立 料進行研究。實證結果顯示,在其他條件不變下,大型企業具有較高之有. ‧ 國. 學. 即有效稅率與稅前淨利呈負向關係,此關係與稅前淨利愈高之企業,愈有 動機與資源去從事租稅規劃,以降低其租稅負擔之情況一致。此外,實證. ‧. 結果亦發現,跨國性企業較國內型企業有能力規避稅負,且海外營運規模. sit. y. Nat. 愈大之跨國性企業,較其他企業擁有較低之全球平均有效稅率。最後,當. er. io. 僅以跨國性企業作為研究樣本時,該研究結果顯示,於美國境內之稅前淨. n. 利愈高者,其美國國內與國外之平均有效稅率愈低;反之,國外稅前淨利 a v. i l C n U hengchi 愈多者,其美國國內與國外之平均有效稅率愈高。因此,國外收入愈大之 跨國性企業,負擔較重之公司稅稅負。整體而言,本研究結果提供顯著證 據,顯示租稅規劃存在經濟規模。. Adhikari, Derashid and Zhang (2006)以實證方式研究 1990 年至 1999 年 馬來西亞上市公司,政治關係(political connections)與有效稅率間之關聯 性。馬來西亞為一發展中之經濟體,傾向以關係而非市場為基礎之資本主 義,因此,有別於過去之研究探討企業規模與有效稅率間之關係,該研究 改以政治關係研究有效稅率。實證結果顯示,有效稅率與政治關係間呈統 14.

(22) 計上顯著負相關,即馬來西亞之上市公司具有政治關係者,支付顯著較低 之有效稅率;該研究結果提供政治關係為有效稅率重要決定因素之實證 證據。 Wu, Wang, Luo and Gillis (2012)以 1998 年至 2006 年中國 A 股市場上 市公司作為研究對象,藉由實證方式探討企業規模、股權結構(私有或公 有)與租稅優惠如何影響有效稅率。實證結果顯示,當企業未享有租稅優 惠時,私有企業之有效稅率與企業規模呈正向關係,符合政治成本假說; 而公有企業之有效稅率與企業規模呈負向關係,符合政治權力假說。而公. 政 治 大 有企業繳納之稅負較大型私有企業為低,反之,小型公有企業繳納之稅負 立 有企業繳納稅負較非公有企業多或寡,主要依據企業規模來決定;大型公. ‧ 國. 學. 較小型私有企業為高。此外,當企業已享有租稅優惠時,企業規模與有效 稅率間並無顯著關係。. ‧. 表 2-2 彙整國外文獻對於有效稅率之衡量與結果。. n. er. io. sit. y. Nat. al. Ch. engchi. 15. i Un. v.

(23) 表 2-2 國外文獻對有效稅率之衡量與結果 作者(年份) Siegfried (1974). 有效稅率之衡量. 研究結果. ETR1=(所得稅費用+國外所得稅 企業規模與有效稅率呈負 費用)÷不含國外受控公司投資收益 相關(政治權力假說)。 所得 ETR2=(所得稅費用+國外所得稅 費用-其他年度虧損扣抵+當年度 產生虧損前抵)÷不含國外受控公司 投資收益所得 ETR3=(所得稅費用+國外所得稅 費用-其他年度虧損扣抵+當年度 產生虧損前抵-當年國外股利 15% 稅負)÷不含國外受控公司投資收益 及國外股利所得. 政 治 大. n. Ch. engchi. sit er. io. al. y. Nat. ETR5=(所得稅費用+國外所得稅 費用-其他年度虧損扣抵+當年度 產生虧損前抵-當年國外股利 15% 稅負-當年度投資抵減數)÷(不含 國外受控公司投資收益及國外股利 所得+依稅法規定造成的低估 所得). ‧. ‧ 國. 立. 學. ETR4=(所得稅費用+國外所得稅 費用-其他年度虧損扣抵+當年度 產生虧損前抵-當年國外股利 15% 稅負)÷(不含國外受控公司投資收 益及國外股利所得+依稅法規定造 成的低估所得). i Un. v. ETR6=(所得稅費用-其他年度虧 損扣抵+當年度產生虧損前抵-當 年國外股利 15%稅負-當年度投資 抵減數-國外已納稅額扣抵數)÷ (不含國外受控公司投資收益及國 外股利所得+依稅法規定造成的低 估所得) Stickney and McGee (1982). ETR=當期全球所得稅費用÷〔稅前 高財務槓桿、高資本密集度 所得-(遞延所得稅變動數∕法定 與從事天然資源探勘者,有 邊際稅率)〕 效稅率較低;國外營運程度 及企業規模與有效稅率間 無顯著關係。. 16.

(24) 表 2-2 國外文獻對有效稅率之衡量與結果(續) 作者(年份). 有效稅率之衡量. 研究結果 有效稅率與企業規模呈正 相關(政治成本假說)。. Zimmerman (1983). ETR=當期所得稅費用÷銷貨毛利. Porcano (1986). ETR=當期聯邦所得稅費用÷(稅前 企業規模與有效稅率呈負 淨利+少數股權部分的損益+母公 相關(政治權力假說)。 司股權部分的投資損益). Singh et al. (1987). ETR1=當期所得稅費用÷銷貨毛利. 企業規模與有效稅率呈負 ETR2=當期所得稅費用÷(銷貨毛利 相關(政治權力假說)。 +管理費用). Wilkie (1988) ETR=當期全球總所得稅費用÷稅前 所得愈高,有效稅率愈高; 全球會計所得 租稅優惠愈多,有效稅率 愈低。 租稅優惠愈多,有效稅率 ETR2=當期全球總所得稅費用÷營 愈低。 運現金流量. ‧ 國. ETR1=全球所得稅費用÷(應稅所得 企業規模與營業虧損呈負 +租稅優惠) 相關;營業虧損與有效稅率. ‧. Wang (1991). 前全球會計所得. 學. Fischer and Russell (1991). 政 治 大 ETR1=當期全球總所得稅費用÷稅 所得愈高,有效稅率愈高; 立. Nat. y. 呈負相關;企業規模與有效 ETR3=全球所得稅費用÷稅前會計 稅率則無關聯。 所得. n. er. io. al. sit. ETR2=全球所得稅費用÷銷貨毛利. Ch. i Un. v. Shevlin and. ETR1=當期聯邦所得稅費用÷稅前 有效稅率因美國 1986 年租. Porter (1992). 會計所得. engchi. 稅改革法案取消租稅優 ETR2=當期全球所得稅費用÷稅前 惠,稅基擴大而上升。 全球會計所得 ETR3=當期聯邦所得稅費用÷銷貨 毛利 ETR4=當期全球所得稅費用÷銷貨 毛利. Kern and ETR1=當期所得稅費用÷銷貨毛利 Morris (1992) ETR2=當期聯邦所得稅費用÷(稅前 淨利+少數股權部分的損益+母公 司股權部分的投資損益). 17. 美國 1986 年實施租稅改革 法案後,不論產業間或產業 內,大企業之有效稅率與其 他企業已無重大差異。.

(25) 表 2-2 國外文獻對有效稅率之衡量與結果(續) 作者(年份) Gupta and Newberry (1997). 有效稅率之衡量. 研究結果. ETR1=當期全球所得稅費用÷稅前 美國 1986 年租稅改革法案 息前淨利 實施前,企業規模與有效稅 ETR2=當期全球所得稅費用÷稅前 率呈正相關;實施後,呈負 相關。 息前銷貨毛利 資本密集度與有效稅率呈 負相關;資產報酬率與有效 稅率呈正相關;財務槓桿與 有效稅率間有顯著關係。. Kim and ETR1=所得稅費用÷營業利益 亞洲地區新興國家有效稅 Limpaphayom ETR2=當期所得稅費用÷(稅前會 率與企業規模呈負相關。 (1998) 計所得+非常損益) 獲利能力與有效稅率之高 低具有關聯性。 Rego (2003). 立. 政 治 大. WWETR=全球當期所得稅費用÷全 有效稅率與企業規模呈正 相關;與稅前淨利呈負 USETR=美國當期所得稅費用÷美 相關。 國稅前淨利 海外營運規模愈大之跨國 FORETR=國外當期所得稅費用÷國 企業,全球平均有效稅率. ‧. ‧ 國. 學. 球總稅前淨利. 愈低。. n. al. 國外所得較高之跨國企 業,負擔較重之租稅負擔。. er. io. sit. y. Nat. 外稅前淨利. i Un. v. Adhikari et al. ETRC=(所得稅費用-遞延所得稅 馬來西亞,有效稅率與政治 (2006) 費用)÷營運現金流量 關係呈顯著負相關。. Ch. engchi. ETRI=(所得稅費用-遞延所得稅 費用)÷稅前息前淨利 Wu et al. (2012). ETR=(所得稅費用-遞延所得稅 企業未享有租稅優惠,私有 費用)÷稅前息前淨利 企業有效稅率與企業規模 呈正相關,公有企業則呈負 相關。 企業享有租稅優惠,則企業 規模與有效稅率間無顯著 關係。. 資料來源:參考姚彥成(2006)上市公司赴大陸投資對有效稅率影響之研究,表 2-1。本研究整理 並更新。. 18.

(26) (二) 國內相關文獻 國內關於有效稅率之實證研究,在數量上頗為可觀,早期集中於探討 有效稅率與企業規模、企業組織與部門及產業別間之關係,後續則多探討 影響營利事業有效稅率之可能因素。 周添城、徐偉初、宋秀玲與李新仁(1989a)以民國 73 年與 75 年財政部 財稅資料中心營利事業所得稅之實際納稅資料,探討部門與產業間賦稅分 配的實際情況。就最常作為衡量企業營利事業所得稅稅負之有效稅率指標 而言,其研究結果顯示,服務業為稅負最高的部門,工業其次,農業最低;. 政 治 大. 此外,另一方面的資料顯示,在賦稅減免的待遇上,工業(及農業)所獲. 立. 得的租稅優惠利益高於服務業。. ‧ 國. 學. 周添城、徐偉初與李新仁(1989b)沿襲周添城等(1989a)之做法,以個別 企業實際繳納之營利事業所得稅作為分析不同企業間稅負差異的基礎,並. ‧. 從產出、資本投入與利潤等面向,計算數項賦稅相對比率;該研究之資料. y. Nat. io. sit. 來源為財政部財稅資料中心,探討民國 73 年與 75 年我國大小規模廠商間. er. 與公司及非公司組織間之賦稅分配情形。研究結果顯示,在政府所提供的. n. a. v. l C 租稅優惠利益上,大型企業與公司組織獲得較大部分之租稅優惠,相對而 ni. hengchi U. 言,即小企業與非公司組織型態之企業所負擔之稅負較重。 蔡素幸(1993)藉由 Watts and Zimmerman (1978)在美國揭示之實證會計 理論(positive accounting theory)之觀念架構為基礎,從事我國資料之實證, 以民國 70 年至 80 年之台灣股票上市公司之公開財務報表資料,探討企業 規模與有效稅率間之關係,並進一步採用路徑分析法(path analysis)分析營 業淨損(net operating losses, NOLs)對公司規模與有效稅率間關係之影響效 果。研究結果顯示,公司規模愈大者,有效稅率愈高,大致符合政治成本. 19.

(27) 假說;其次,營業淨損與企業規模間之假設關係不顯著,與有效稅率間之 假設關係亦僅止於計算上之關聯,故該研究推論台灣上市公司中,企業規 模與有效稅率間之關係並不受營業淨損之影響。 林世銘與楊朝旭(1994)以民國 73 年至民國 81 年連續九年皆存續之上 市公司財務報表資料,探討上市公司企業規模與產業別對租稅負擔之影 響。研究結果顯示,樣本期間,我國全體上市公司歷年之平均有效稅率 (15.2%)遠低於當時法定的最高名目稅率(民國 73 年以前為 35%,74 年為 30%,75 年以後為 25%) ;且該研究於採用二元固定影響模型(two-way fixed. 政 治 大 公司之規模愈大,有效稅率愈低,即於其他條件不變下,上市公司之資產 立 effects model)控制公司間之異質性與時間對有效稅率之影響後,發現上市. ‧ 國. 學. 每增加 1 億,有效稅率將降低 0.076%,符合政治權力假說。此外,該研究 結果亦顯示,上市公司各產業有顯著不同的所得稅負擔,即各產業受獎勵. ‧. 的程度不同或各產業有不同的政治影響力,其中以百貨業之平均有效稅率. sit. y. Nat. 最高(27.6%),可能原因為百貨業為非製造業,較不能享受當時獎勵投資條. er. io. 例對製造業之租稅減免規定有關。. n. al 楊麗文(1997)利用我國上市公司有效稅率租稅負擔,比較「獎勵投資 iv. n U i e h ngc 條例」與「促進產業升級條例」實施期間,兩者產生之租稅效果差異。以. Ch. 民國 75 年至 84 年之上市公司作為研究對象,並自 TEJ 及上市公司公開說 明書內分別取得財務資料與稅務申報資料進行研究分析。其研究結果發 現,沒有證據可以支持利用公司財務資料與公司公開說明書中揭露稅務資 料所計算之平均有效稅率無差異,亦即推論利用財務資料與公司公開說明 書中揭露之稅務資料所計算之有效稅率具有重大差異;此外,亦發現實施 促進產業升級條例時期各產業別間平均有效稅率變異程度大於實施獎勵 投資條例時期;最後發現,無論在實施獎勵投資條例時期或促進產業升級 20.

(28) 條例時期,企業規模皆不會造成有效稅率間之重大差異。 胡子仁(2000)以實證方式研究租稅獎勵措施與其他因素對營利事業有 效稅率之影響。以民國 85 年財稅資料中心建檔之營利事業所得稅結算申 報資料作為樣本,探討我國各項租稅優惠對公司平均有效稅率之實際影 響,發現實證之六種租稅優惠措施(免稅土地與證券利益所得、前五年虧 損扣除、合於公債條例規定免繳所得稅利息所得、符合獎勵規則免稅所 得、投資抵減與研發抵減等)中,除「合於公債發行條例之免稅利息所得」 , 因金額偏低無重大影響外,其餘租稅優惠措施皆顯著降低營利事業之有效. 政 治 大. 稅率,此結果似乎顯示政府有達成當初設計租稅優惠措施之目標。. 立. Chen, Lin and Chang (2001)以實證研究證券及土地交易所得免稅規定. ‧ 國. 學. 對我國公司有效稅率之影響,同時亦探討集團性企業之經營型態對我國公 司有效稅率之影響。以民國 75 年至 86 年度之上市上櫃公司作為研究樣. ‧. 本,其財務報表資料取自台灣經濟新報社資料庫。實證結果發現,全體樣. Nat. sit. y. 本 ETR 平均值約為 14.2%,遠低於當時名目稅率 25%,顯示我國上市上櫃. er. io. 公司享有充裕之租稅減免優惠;此外,電子業係我國政府長期重點獎勵發. n. al 展之產業,因而享有較其他產業為多之投資抵減與租稅優惠,故歷年來其 iv n U i e h ngc 有效稅率鮮有超過 13%者,反觀其他傳統產業與服務業(如食品業及觀光. Ch. 業),其歷年來之有效稅率幾乎皆超過 15%,顯然較電子業之有效稅率為 高。同時,研究結果亦顯示,具集團性企業經營背景之上市上櫃公司,因 擁有較多租稅規避之交易安排空間,其有效稅率將較非集團性企業之上市 上櫃公司為低。 Liu, Lin and Huang (2001)以民國 70 年至 85 年上市公司連續 16 年之財 務報表數據進行實證分析,探討兩稅合一實施前我國企業租稅負擔之差異 情況及其決定因素。實證結果顯示,研究期間全體上市公司歷年之平均有 21.

(29) 效稅率為 14.1%,遠低於當時法定最高稅率之 25%,其中又以造紙業與電 子業之租稅負擔最低,玻璃陶瓷業與百貨業最高。其次,於控制產業效果 後,大體而言,公司規模愈大者,其有效稅率愈低,符合政治權力假說。 再者,研究發展費用愈高,實質租稅負擔愈輕;企業之融資決策對稅負具 有顯著之負向影響;存貨比例愈高者,其有效稅率愈高;企業握有愈多之 長期股權投資與轉投資子公司較多者,具有較高之節稅效果。最後,民國 75 年實施之加值型營業稅具有擴大稅基之作用,然規模愈大之上市公司, 其有效稅率仍較小型上市公司為低,仍符合政治權力假說。. 政 治 大 討影響我國營利事業有效稅率之因素。實證結果顯示,就整體上市上櫃公 立. 陳明進(2002)以民國 83 年至 85 年度營利事業之課稅資料實證研究探. ‧ 國. 學. 司而言,有效稅率與企業規模間呈正向相關,符合政治成本假說;固定資 產與融資比率較高的營利事業有顯著較低的有效稅率;而獲利能力較佳之. ‧. 營利事業則有較高的有效稅率;此外,研究結果亦顯示,證券及土地交易. sit. y. Nat. 所得免稅之規定是影響營利事業有效稅率之重要因素;且在控制其他解釋. er. io. 因素後,發現採用會計師簽證申報之營利事業有較高的有效稅率。. n. 陳明進(2003)以民國a 86 iv l 年財稅資料中心之課稅資料,實證研究探討我. n U i e h ngc 國現行租稅優惠措施與企業特性之關聯性,並以迴歸實證模式探討租稅優. Ch. 惠規定對於有效稅率之影響。實證結果顯示,當時之租稅優惠集中於少數 之大型企業,且在企業、產業與地區間之分布並不均衡。於探討影響營利 事業有效稅率之因素亦發現,大型營利事業有較高之有效稅率,符合政治 成本假說;資本資產投資、研究發展支出與舉債融資比例愈高之企業,其 有效稅率愈低;而獲利能力較佳之企業則有較高之有效稅率。此外,企業 組織型態亦會影響其適用租稅優惠之機會,股份有限公司組織型態之營利 事業有顯著較低之有效稅率;最後,於控制其他解釋因素後,經會計師簽 22.

(30) 證申報之營利事業,其有效稅率亦顯著地高於非簽證申報者。 陳明進、汪瑞芝與蔡靜文(2003)以實證方式探討影響我國公司有效稅 率之因素,並檢視有效稅率之影響因素是否隨兩稅合一之實施而有顯著之 改變。以民國 84 年至 89 年間我國上市與上櫃公司作為研究對象。實證結 果發現,我國上市與上櫃公司之平均有效稅率(12.35%),遠低於當時法定 最高稅率(25%),亦明顯低於陳明進(2002)以營利事業之課稅資料計算之平 均有效稅率(約 18.90%),顯示我國上市與上櫃公司較一般營利事業享有 較多之租稅優惠。此外,電子業與非電子業間之租稅負擔差異依然存在。. 政 治 大 關,符合政治權力假說;舉債與研發費用比率較高之公司,有效稅率顯著 立 就有效稅率與企業特性之關係而言,公司之有效稅率與企業規模呈負相. ‧ 國. 學. 較低;獲利能力與有效稅率呈正相關,符合所得效果之預期;而企業擁有 愈多之長期股權投資與具有集團企業身分者,有效稅率顯著較低。最後,. ‧. 研究結果亦顯示,證券及土地交易所得免稅之規定確實是影響上市與上櫃. sit. y. Nat. 公司租稅負擔之重要因素。. er. io. 蘇麗雀(2004)以實證方式探討我國公司規模與有效稅率間之關聯性,. n. al 以驗證政治成本假說是否適用於我國。第一部分分析樣本期間不同公司規 iv. n U i e h c 91 年我國上市(櫃)公司之平 模之有效稅率分布情況,發現民國n79g年至. Ch. 均有效稅率 ETR1 與 ETR2 分別為 12.62%及 16.03%,均遠低於當時稅法上 之最高邊際稅率 25%;其次,各產業歷年之平均有效稅率,以電子產業最 低,食品業、機電業及其他業(含百貨貿易、造紙與服務業等)最高,顯 示電子產業享有之租稅優惠或免稅所得較一般傳統產業為多;同時,觀察 亦發現研究期間大部分年度最大規模等級公司之平均有效稅率較其他規 模等級之公司為低,顯示我國較符合政治權力假說。第二部分則透過實證 發現,公司有效稅率與企業規模兩者間呈負向關係,符合政治權力假說。 23.

(31) 在其他影響有效稅率之因素方面,僅獲利性與有效稅率呈正向關係,其他 因素(研發支出密集度、負債、折舊性固定資產密集度、長期股權投資、 資產處分損益、投資損益與公司成長力)均與有效稅率呈負向關係。 姚彥成(2006)以民國 86 年至 93 年上市公司財務報表資料探討我國企 業赴中國大陸投資相關因素對有效稅率之影響。實證結果發現,有赴中國 大陸投資之上市公司,其有效稅率低於未赴中國大陸投資者;而透過間接 方式投資大陸地區之比重愈高者與大陸地區投資獲利愈高者,其有效稅率 愈低。整體而言,於研究期間,我國上市公司之平均有效稅率(ETR1=. 政 治 大 (25%);公司規模與有效稅率呈負向關係,符合政治權力假說;並以長期 立 9.71%; ETR2=9.72%)明顯低於當時營利事業所得稅名目最高邊際稅率. ‧ 國. 學. 負債、固定資產、存貨與研究發展費用作為投資理財決策的代理變數,皆 與有效稅率呈負相關;此外,上市公司獲利能力愈佳者,有效稅率愈高;. ‧. 而證券及土地交易所得等免稅所得較多之上市公司,有效稅率則愈低。. Nat. sit. y. 陳明進(2007)以實證方式探討我國兩稅合一實施前後有效稅率在各公. er. io. 司間及產業間之分布。研究期間為兩稅合一實施前後各 5 年,即民國 82. n. a l年;以上市上櫃公司及非公開發行公司(不包含 年至民國 91 年,共計 10 iv n U i e h ngc 金融保險業)為研究對象。實證結果顯示,在控制投資、融資政策及獲利. Ch. 能力等企業特性後,我國公司之有效稅率在兩稅合一實施後有顯著提高之 現象。實證結果亦顯示兩稅合一之實施並未達到減少不同公司特性及產業 間有效稅率負擔不均之政策目的,即研究發展支出、固定資產投資及舉債 融資,仍是減少公司有效稅率之重要稅盾,且電子業享有較低有效稅率之 現象並未因兩稅合一之實施而減緩。此外,證券及土地交易所得免稅對我 國非上市櫃公開發行公司之有效稅率亦有重大之影響。最後,發現企業規 模與有效稅率之關係在上市上櫃公司(符合政治成本假說)與非上市櫃公 24.

(32) 開發行公司(符合政治權力假說)間並不相同。 林昕妤(2008)以實證方式研究歷年來各項租稅優惠措施對我國產業有 效稅率之影響,同時亦探討兩稅合一政策對有效稅率之影響。以民國 86 年至 95 年台灣經濟新報資料庫(TEJ)公開之上市上櫃公司財務報表,將傳 統產業、電子產業與全體產業,分別以不同稅率範圍(0-25%與 0-100%) 分析兩稅合一政策實施前後對各產業有效稅率之影響,實證結果發現,全 體產業因享有股東可扣抵稅額與租稅優惠而能降低該產業之有效稅率;此 外,資本密集度與總資產報酬率對各產業有效稅率之影響最為顯著,因 此,為各產業之重要稅盾。. 立. 政 治 大. 黃美祝與李映茹(2009)以實證研究方法探討最低稅負制之實施對我國. ‧ 國. 學. 上市上櫃公司租稅負擔(有效稅率)之影響。以「所得基本稅額條例(最 低稅負制)」實施前(民國 91 年至 93 年)後(民國 95 年至 96 年)之上. ‧. 市上櫃公司作為研究樣本,並將公司依產業別分為高科技、傳統及其他三. Nat. sit. y. 個產業,進行對照比較;而資料均取自台灣經濟新報資料庫(TEJ)。實證結. er. io. 果顯示,相較於傳統產業及其他產業,高科技產業之平均有效稅率於最低. n. al 稅負制實施後較實施前顯著提高;且實施前平均有效稅率低於 10%之營利 iv n U i e h ngc 事業,其有效稅率於最低稅負制實施後顯著提升,受最低稅負制衝擊較. Ch. 大。此外,因免稅證券期貨交易所得與租稅抵減優惠而享有低有效稅率之 公司,於最低稅負制實施後之平均有效稅率皆明顯較實施前為高。於其他 影響有效稅率之公司特徵變數上,研究結果亦顯示公司規模及獲利能力與 有效稅率呈負相關,符合政治權力假說。 蕭淑雲(2011)就員工分紅費用化制度實施前(民國 95 年至 96 年)後 (民國 97 年至 98 年)各兩年,以財政部北區國稅局轄內股份有限公司營 利事業所得稅申報資料,進行實證分析,探討員工分紅費用化實施後,企 25.

(33) 業之有效稅率是否降低。實證結果發現,員工分紅費用化實施後,企業之 有效稅率低於實施前。就產業別論,我國電子產業相較於非電子產業,長 期享有較多租稅優惠,故實質有效稅率較低。此外,企業獲利能力愈高、 證券及土地免稅所得愈多或經會計師簽證申報者,其有效稅率均較低;而 企業規模愈大者,則因政府及公眾的外部監督與管制致使其租稅成本較 高,負擔較高之有效稅率,符合政治成本假說。 表 2-3 彙整國內文獻對於有效稅率之衡量與結果。 表 2-3 國內文獻對有效稅率之衡量與結果. 周添城等 (1989a). 研究結果 政 治 大 ETR=(應納稅額-減免稅額)÷全年 租 稅 優惠 導致 服務 業負 立 稅前所得 擔 之 稅負 最高 ,工 業其 有效稅率之衡量. 學. ‧ 國. 作者(年份). 次,而農業最低。. ETR=(應納稅額-減免稅額)÷全年 大 型 企業 與公 司組 織負 稅前所得 擔稅負較低;小型企業與 非公司組織則負擔較重。. 蔡素幸(1993). ETR1=當期所得稅費用÷銷貨毛利. ‧. 周添城等 (1989b). y. Nat. n. al. sit. er. io. 有 效 稅率 與企 業規 模 呈 正相關;營業淨損與企業 ETR2=當期所得稅費用÷稅前淨利 ETR3=當期所得稅費用÷營運活動現 規模間無顯著關係,與有 效 稅 率間 亦僅 有 計 算上 金流量 之關聯性。. Ch. engchi. i Un. v. 林 世 銘 與 楊 ETR=繼續營業部門所得稅費用÷繼 企 業 規模 與有 效稅 率呈 朝旭(1994) 續營業部門稅前純益 負 相 關 ( 政 治 權 力 假說)。 楊麗文(1997). FRATE=財務資料之所得稅費用÷稅 無 論 於獎 勵投 資條 例或 務申報資料之全年所得額. 促 進 產業 升級 條例 實施 TRATE=財務資料之所得稅費用÷依 時期,企業規模皆不會對 有效稅率造成重大差異。 財務報表之稅前淨利. 26.

(34) 表 2-3 國內文獻對有效稅率之衡量與結果(續) 作者(年份) 胡子仁(2000). 有效稅率之衡量. 研究結果. ETR1=減除當年度研發抵減與 有效稅率與租稅優惠呈負相關。 投資抵減後所得稅費用÷申報欄 帳載全年所得額(即財會所得) ETR2=減除當年度研發抵減與 投資抵減後所得稅費用÷課稅所 得額. Chen et al.. ETR = 所 得 稅 費 用 ÷ 稅 前 息 前 上市上櫃公司、電子業與集團性. (2001). 淨利. Liu et al. (2001). ETR=所得稅費用÷繼續營業部 有效稅率與企業規模呈負相關 門稅前財務所得 (政治權力假說);與研發費 用、融資決策、長期股權投資及 轉投資子公司間呈負相關;與存 貨水準呈正相關。. 企業之有效稅率較低。. 立. ‧ 國. 學. 陳明進(2002). 政 治 大. ‧. ETR=(應納稅額-投資抵減稅 有效稅率與企業規模呈正相關 額)÷全年所得額 (政治成本假說);與固定資產 及融資比率呈負相關;與獲利能. sit. er. ETR1=(當期所得稅費用-投資 有效稅率與企業規模呈正相關 抵減稅額)÷財務會計所得 (政治成本假說);與資本資產 ETR2=(當期所得稅費用-投資 投資、研發費用及舉債融資呈負 相關;與獲利能力呈正相關。股 抵減稅額)÷課稅所得 份有限公司組織型態之營利事 業有效稅率較低。採用會計師簽 證申報者,有效稅率較高。. al. n. 陳明進等 (2003). io. 陳明進(2003). y. Nat. 力呈正相關。採用會計師簽證申 報者,有效稅率較高。. Ch. engchi. ETR=所得稅費用÷稅前淨利. 27. i Un. v. 有效稅率與企業規模呈負相 關;與舉債及研發費用呈負相 關;與獲利能力呈正相關。企業 擁有愈多之長期股權投資與集 團企業,其有效稅率較低。.

(35) 表 2-3 國內文獻對有效稅率之衡量與結果(續) 作者(年份). 有效稅率之衡量. 研究結果. 蘇麗雀(2004). ETR1=當期所得稅費用÷稅前 息前淨利 ETR2=當期所得稅費用÷稅前 淨利. 有效稅率與企業規模呈負相關 (政治權力假說);與獲利能力 呈正相關;與研發支出、負債、 資本資產密集度、長期股權投 資、資產處分損益、投資損益與 公司成長力呈負相關。. 姚彥成(2006). ETR1=台灣母公司所得稅費用 ÷稅前息前淨利 ETR2=台灣母公司當期所得稅 費用÷稅前息前淨利. 赴中國大陸投資之上市公司,有 效稅率較低。有效稅率與公司規 模呈負相關;與投資理財(長期 負債、固定資產、存貨與研發費 用)呈負相關;與獲利能力呈正 相關;與證券及土地交易所得呈 負相關。. 立. 政 治 大. ETR=當期所得稅費用÷稅前息 兩稅合一實施後,有效稅率上 升。有效稅率與研究發展支出、 前淨利 固定資產投資及舉債融資呈負 相關。上市櫃公司企業規模與有 效稅率呈正相關(政治成本假 說);非上市櫃公開發行公司則 呈負相關(政治權力假說)。. 林昕妤(2008). ETR1=當期所得稅費用÷稅前 兩稅合一實施後,享有股東可扣 抵稅額與租稅優惠者,有效稅率 淨利 ETR2=當期所得稅費用÷稅前 較低。 息前淨利. ‧. ‧ 國. 學. 陳明進(2007). n. er. io. sit. y. Nat. al. Ch. engchi. i Un. v. 黃 美 祝 與 李 ETR = 當 期 所 得 稅 費 用 ÷ 稅 前 最低稅負制實施後,有效稅率提 高。企業規模及獲利能力與有效 映茹(2009) 淨利 稅率呈負相關。 蕭淑雲(2011). ETR=(應納稅額-投資抵減稅 員工分紅費用化實施後,有效稅 率降低。獲利能力愈高、證券及 額)÷全年所得額 土地免稅所得愈多或經會計師 簽證申報者,有效稅率較低。企 業規模與有效稅率呈正相關(政 治成本假說)。. 資料來源:參考姚彥成(2006)上市公司赴大陸投資對有效稅率影響之研究,表 2-1。本研究整理 並更新。 28.

(36) 第二節 隱含稅(Implicit Taxes) 隱含稅的產生是假設在稅負以外的其他條件相同下,因為投資人競逐 於租稅上有利之資產,導致資產價格遭投資人哄抬,反而使得該項租稅有 利資產之調整風險後稅前報酬率低於租稅上不利資產之稅前報酬率,而此 稅前報酬率降低之部分,即為投資於該項租稅上有利資產所支付之隱含稅 (Scholes, Wolson, Erickson, Maydew and Shevlin 2002)。政府於制定租稅優 惠相關條例作為政策工具時,除以有效稅率作為參考指標外,亦應將可能 產生之隱含稅效果納入考量,才能正確評估該條例對產業或經濟之整體影. 政 治 大. 響。因此,本研究除探討租稅優惠對於有效稅率之影響外,亦從股東權益. 立. 稅前報酬率之觀點探討我國租稅優惠條例之施行,是否將使受獎勵產業之. ‧ 國. 學. 稅前報酬率降低,以檢驗隱含稅負是否存在。本節第一部分將簡單介紹隱 含稅之定義與衡量;第二部分則就國內外與隱含稅相關之文獻進行回顧。. ‧. 一、 隱含稅之定義與衡量. sit. y. Nat. io. er. Scholes and Wolfson (1992)提出隱含稅負之觀念,指出企業藉由法律賦. n. 予之租稅優惠條款來降低繳納予政府之外顯稅負(explicit taxes),在假設無 a. iv n 之情況下,即於完全競爭市場之前提下,所有 hengchi U. l 1C. 市場摩擦(market frictions). 投資活動之調整風險後稅後報酬應相等,故享有租稅優惠與未享有租稅優 惠之企業,其稅前報酬率將會有所不同,而此二者間之差異即為隱含稅 負。Scholes and Wolfson (1992)建立之模型亦引入「完全應稅資產(fully taxable assets)2」之概念,用以比較不同稅收待遇之資產間股東權益稅前報 酬率之差異;而稅負低於完全應稅資產者,即為「享有租稅有利條件之資. 1. 2. 市場摩擦:市場中買賣雙方觀念不一致,須支付較多的市場交易成本與歷經較長時間,始能促 使買賣雙方達成共識。 完全應稅資產:係指一項收益按一般稅率課稅之資產。 29.

(37) 產(tax-favored assets)」。 按上述之說明,可將一項獲得租稅有利條件之資產 A 的隱含稅定義 如下: 隱含稅(implicit tax)=Rb-Ra, Ra:係投資於租稅有利資產 A 之稅前報酬; Rb:係投資於完全應稅資產 B 之稅前報酬。. 假設於完全競爭市場均衡時,所有資產所賺得之調整風險後稅後報酬 為 r*,則可將資產 A 之外顯稅負定義如下:. 政 治 大. 外顯稅(explicit tax)=Ra-r*。. 立. 而租稅有利資產 A 所負擔之總稅負則為其外顯稅與隱含稅之和,列示. ‧ 國. 學. 如下:. ‧. 總稅負(total taxes)=隱含稅(implicit tax)+外顯稅(explicit tax). y. =Rb-r*. io. sit. Nat. =(Rb-Ra)+(Ra-r*). n. al. er. 上式亦等於一項完全應稅資產 B 所繳納之外顯稅負,因此,當完全競. iv. 爭市場均衡時,所有資產之總稅負應相等,將上式除以 Rb 可得出所有資產 n C 應負擔之總稅率:. hengchi U. 總稅率(total tax rate) =隱含稅率(implicit tax rate)+外顯稅率(explicit tax rate) =(Rb-Ra)/Rb+(Ra-r*)/Rb =(Rb-r*)/Rb. Wilkie (1992)首先使用美國 1968 年至 1985 年間 818 家企業之財務報 表數據,以租稅補貼(tax subsidy)3之概念解釋 Scholes and Wolfson (1992)提. 3. 租稅補貼:係指公司當期應納所得稅(係指以稅前會計所得為基礎,按最高邊際稅率課徵,所 得出之當期應納所得稅)與所得稅費用間之差異。 30.

(38) 出之隱含稅理論;依據隱含稅理論之預期,享有租稅補貼程度愈大之企 業,其稅前報酬率應愈低,即企業所享有之租稅補貼程度與其稅前報酬率 間呈負向關係。導致租稅補貼之原因可能有加速折舊、投資抵減、免稅所 得與國外稅額抵減等。Wilkie (1992)分析樣本企業橫斷面及跨年度追蹤之 實證結果均顯示,企業所享有之租稅補貼程度與其稅前報酬率間有顯著之 負向關係,即享有較多租稅優惠之企業係透過較低之稅前報酬率支付該隱 含稅負;但研究結果亦顯示,前述兩者間之負向關係較理論上之預期為 弱,代表市場結構可能非為完全競爭市場,買賣雙方交易過程存有市場摩 擦之情況,或其他可能的偏誤所導致。. 政 治 大 Wilkie (1992)認為在完全競爭且無市場摩擦之經濟環境中,若企業 A 立. ‧ 國. 學. 為未取得租稅補貼之公司,其均衡時之稅後報酬率(after-tax equilibrium return on equity, ATROE*)為股東權益稅前報酬率(pre-tax return on equity,. ‧. PTROEA)乘上稅後淨利率(1-t)可列示如下:. io. sit. y. Nat. ATROE*=PTROEA × (1-t)。. er. 而企業 B 為享有租稅獎勵之公司,因取得租稅補貼,導致其課稅所得. n. a. v. l C 額(taxable income, TI)與稅前會計所得(pre-tax income, n i PTI)間有差異存在,. hengchi U. 而該差額即為企業所享有之租稅補貼,因此,企業 B 於均衡時之稅後報酬 率為其股東權益稅前報酬率(PTROEB)乘上稅後淨利率(1-t),再加上租稅 補貼占股東權益之比率(tax subsidy on equity, TSE),可列示如下: ATROE*=PTROEB × (1-t)+TSE。 於完全競爭且無市場摩擦之均衡情況下,所有資產之稅後報酬率應相 等,故可將前述二式結合改寫為下列公式: PTROEA-PTROEB=TSE/(1-t)。 31.

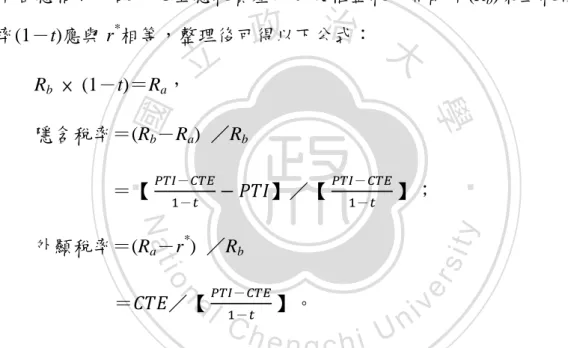

(39) 自上述公式可發現,租稅補貼金額之大小,將會影響未享有租稅補貼 及享有租稅補貼之企業間股東權益稅前報酬率之差異。 而依 Wilkie (1992)對於租稅補貼之定義,可將其列示如下: TS=(PTI × t)-CTE, PTI:加計非常項目及停業部門前之損益+少數股權淨利+所得稅費用-非 合併子公司利益; CTE:當期所得稅費用。. Callihan and White (1999)認為 Wilkie (1992)之實證結果顯示市場並非. 政 治 大 的稅後報酬。Callihan and White (1999)擴充 Wilkie (1992)之研究,除以財 立 完全競爭的市場結構,因此,企業得以透過投資租稅上有利資產賺取超額. 務報表資訊衡量隱含稅負,檢視公司隱含稅負與稅前報酬率間之關係,更. ‧ 國. 學. 進一步探討市場結構對於公司承擔隱含稅負之影響,以產業集中度與市場. ‧. 佔有率作為市場結構特徵之代理變數,以檢視潛在之市場力量是否能使公. sit. y. Nat. 司將投資租稅上有利資產所需支付之隱含稅負移轉至消費者與員工身 上。實證結果顯示,隱含稅負與稅前報酬率間存在顯著之負向關係;且於. er. io. n. 非完全競爭市場下,投資於租稅上有利資產,企業得透過市場力量降低其 a v. i l C n U hengchi 所需支付之隱含稅負,維持較高之稅前報酬。. Callihan and White (1999)以企業財務報表所提供之資訊來評估 Scholes and Wolfson (1992)提出之隱含稅負,並將於完全競爭市場下之完全應稅資 產的股東權益稅前報酬率定義為: Rb=【(PTI-CTE)/(1-t)】/SE, Rb:投資於完全應稅資產 B 之稅前報酬率; PTI:企業之稅前所得; CTE:當期所得稅費用; 32.

數據

相關文件

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst

The differential mode of association: Understanding of traditional Chinese social structure and the behaviors of the Chinese people. Introduction to Leadership: Concepts

“Big data is high-volume, high-velocity and high-variety information assets that demand cost-effective, innovative forms of information processing for enhanced?. insight and

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

“Tests of an American Option Pricing Model on the Foreign Currency Options Market.” Journal of Financial and Quantitative Analysis, 22, No.. Bogle on

◆ Understand the time evolutions of the matrix model to reveal the time evolution of string/gravity. ◆ Study the GGE and consider the application to string and

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix

An Analysis of the January Effect of the United State, Taiwan and South Korean Stock Market, Asia Pacific Journal of Management, 9,