多國籍零售通路企業管理控制系統特性之研究 -以C公司在台分店為例

104

0

0

全文

(2) 國立中山大學企業管理研究所碩士論文. 致謝詞 回想寫論文的這段過程可謂是一段艱辛的旅程與挑戰,在這段日子裡,由衷的 感謝我的指導教授黃北豪老師,這兩年來給我的教誨與鼓勵。不止是在課堂上的知 識傳授,更在研究討論的過程中帶給我許多啟發與歡樂,讓我們在輕鬆的心情之下 學習成長。可能是因為老師的研究領域跟我大學時所學相同,因此,在一路的學習, 甚至在就業的過程中,老師一直不斷的給予正面的鼓勵與中肯的建議,是我在研究 所生涯中,最大的收穫之一。在論文提案瑝天,承蒙郭倉義、高明瑞兩位老師的指 正與獨到精闢的見解,使本論文得以更佳完善,在此特別致上最深的謝意。 學期間,感謝志言學長在我寫作困惑或是遇到寫作瓶頸時,給予及時的幫忙與 指正,提供迷惘的我一盞明燈,帶給我希望,使我有繼續研究的動力。同門乙班的 志雈、博如大哥、木欣大哥、淑貞學姐…在 meeting 時的互相勉勵,論文研討時也 給予我很多寶貴的意見。 兩年的研究所生活,感謝一路陪伴的好朋友們,尤其是陪我一貣去蒐集論文資 料又常幫我翻譯英文、修電腦、排憂解勞的力瑋,美瑛對我文獻整理上的貢獻功不 可沒,維維雖然一直笑我的統計很爛,卻還是很認真的為我做解釋,得棟幫忙做問 卷的整理並帶來許多笑料,歆如提供研究方法的意見、佩芬常帶我去看醫生,同班 的子承、家彬、旭薇、冠勳、阿男、景興、佩茵、明慧…,大學朋友:新晨、詠婷、 小愛、正昊、偉珊學姐…等人,有你們生活才充滿了樂趣,在寫論文煩躁的期間, 注入一股暖流。 最後,要感謝我的爸媽,在台北的家默默的支持我,這兩年念研究所的時間, 都沒有辦法陪伴在他們身邊,讓他們很孤單。也因為他們義無反顧的支持與期待, 我才能無後顧之憂專心於課業上,謝謝你們。. 廖若穎 僅誌於 中山大學企業管理研究所 2008 年 6 月 一.

(3) 國立中山大學企業管理研究所碩士論文. 摘要. 隨著市場需求的多樣化與產品週期的縮短,零售業的銷售型態也面臨更嚴苛的 挑戰以滿足各個消費者的需求。零售業的銷售型態也因此大幅改變,轉變為多元化 的零售通路型態。近年來國際化盛行情況下,國際性的跨國量販店集團漸漸進入台 灣市場,成為台灣現行最主要的零售通路。 本研究主要是分析多國籍量販業管理控制系統各個構面的特徵,並比較在不同 國際化程度、資本結構、主管特質之下,不同的量販店體系對於企業內的管理控制 系統所造成的影響。 歸納出以下幾點研究目的: 1. 分析不同地理區隔中,量販店管理控制系統的設計、運作與人員風格之間的關係。 2. 不同國際化程度下的量販店,對其管理控制系統結構化之影響。 3. 以台灣而言,在量販店產業中,股東結構的構成要素不同之下,對企業管理控制 系統造成的影響。 4. 提供台灣其他不同文化結構下之量販店未來管理控制系統的改進基礎模式。 本研究最後使用深度訪談法與問卷回收法蒐集產業實務經驗,分為四個構面去 分析量販店產業的內部管理控制系統是否有所不同,並與學者所提出的觀點做比 較。發現量販店產業雖屬服務業,卻因為消費者價格敏感度高,必頇不斷地尋求降 低成本的方法。因此,尤其是在跨國量販業的管理控制系統來說,極度的集權中央、 官僚式的全方位控管系統是經營企業成功必要的手段。. 關鍵字:管理控制系統、零售業、量販店. 二.

(4) 國立中山大學企業管理研究所碩士論文. Abstract Retailing industry is facing sterner competition in satisfying consumers’ needs due to diversified market demands and shorter product life cycles. Thus, the selling characteristics of retailers have changed significantly into multifunctional retailing. Under the trend of internationalization, multinational retailers gradually entered Taiwan and became the major retailing channel in Taiwan. This thesis aims at analyzing the characteristics of multinational retailers’ managerial control systems, comparing their attributes under different conditions of: level of internationalization, capital structure and styles of managers, and determine whether different retailing chain would yield different managerial control systems. Research objectives are as follows: 1. To analyze the relation between the design, operation and staff styles in managerial control systems of retail stores located in different locations. 2. The relation between the level of internationalization and the level of structuralization of the retail stores’ managerial control systems. 3. Serve retailing industry in Taiwan as an example, whether there are relations between stockholder structures and firms’ managerial control systems. 4. To provide a basic model of improvement on managerial control systems in Taiwan’s retailing firms under different cultural structures. This thesis applied both in-depth interview and questionnaire survey methods to gather practical experiences of the interviewees. Four aspects are used to analyze whether the internal managerial systems of retailers are different. Related studies are also consulted. The research discovered that although retailing is categorized into service industries, the consumers generally possess high price elasticity, thus methods are needed to lower costs. As a consequence, extreme centralization and bureaucratic control systems are necessary to a firm’s success, especially to multinational retailers’ managerial control systems. Key words: managerial control system、retailing industry、retailing firms 三.

(5) 國立中山大學企業管理研究所碩士論文. 目錄 第一章 緒論......................................................... 1 第一節 研究背景與動機........................................... 1 第二節 研究目的................................................. 3 第三節 研究流程................................................. 3 第二章 文獻回顧..................................................... 5 第一節 量販店之定義與分類....................................... 5 第二節 多國籍企業的特性........................................ 11 第三節 人力資源本土化.......................................... 16 第四節 企業管理控制系統........................................ 20 第五節 績效之評估.............................................. 26 第三章 研究設計.................................................... 34 第一節 研究架構................................................ 34 第二節 研究方法................................................ 36 第四章 訪談個案.................................................... 39 第一節 量販產業分析............................................ 39 第二節 個案公司背景............................................ 44 第三節 全球佈局................................................ 44 第四節 經營理念與策略.......................................... 45 第五章 資料分析.................................................... 48 第一節 組織結構................................................ 48 第二節 人員文化................................................ 51 第三節 科技因素................................................ 54 第四節 外部環境反應能力........................................ 58 第五節 人力資源與 MCS 之關係.................................... 61 第六節 小結.................................................... 63 第六章 結論與建議.................................................. 67 第一節 結論.................................................... 67 第二節 本研究之研究限制........................................ 68 第三節 研究發現與未來研究建議.................................. 69 參考文獻........................................................... 71 附錄一、問卷........................................................ 1 1.問卷.......................................................... 1 2.個案公司訪談問題.............................................. 4 3.F 公司訪談問題 ................................................ 9 四.

(6) 國立中山大學企業管理研究所碩士論文. 附錄二、訪談記錄................................................... 10 1.個案公司訪談紀錄............................................. 10 2.F 公司訪談紀錄 ............................................... 17. 五.

(7) 國立中山大學企業管理研究所碩士論文. 圖目錄 圖 1 本研究之研究流程圖 .......................................................................................... 4 圖 2 中華民國行業標準分類標準 .............................................................................. 9 圖 圖 圖 圖 圖 圖. 3 Dessler 的控制體系分類圖 ............................................................................... 21 4 管理控制系統互動因素 .................................................................................... 22 5 Bruns and Waterhous 研究架構圖 .................................................................... 24 6 控制系統之經濟性 ........................................................................................... 30 7 研究架構 ........................................................................................................... 35 8 研究方法圖示 .................................................................................................... 38. 六.

(8) 國立中山大學企業管理研究所碩士論文. 表目錄 表 1 量販店分類表 ...................................................................................................... 7 表 2 國內外學者對多國籍企業定義分析表 ............................................................ 11 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表. 3 組織設計各階段的經營重點及特徵 ................................................................ 12 4 子公司策略的不同型態 .................................................................................... 13 5 多國籍企業的種類與策略選擇 ........................................................................ 14 6 高階管理控制系統的四種分類 ........................................................................ 20 7 機械式與有機式管理控制系統特徵差異 ........................................................ 22 8 管理控制系統工具 ............................................................................................ 26 9 績效評估次數統計 ............................................................................................ 29 10 零售商各層級之績效評量法 .......................................................................... 32 11 量販業者經營型態分類 .................................................................................. 40 12 台灣量販店業者背景分析 .............................................................................. 40 13 1996-2005 年台灣量販業的營業額及年增率 ............................................ 41 14 台灣各量販店店數統計表 .............................................................................. 42 15 台灣地區量販店 2005 年營業額排名 ........................................................... 43 16 本研究問卷第 1 構面-組織結構 .................................................................... 49 17 本研究問卷第 1 構面-組織結構彙整 ............................................................ 51. 表 表 表 表 表 表 表 表 表 表 表 表 表 表. 18 本研究問卷第 2 構面-人員文化 .................................................................... 52 19 本研究問卷第 2 構面-人員文化彙整 ............................................................ 53 20 問卷第 3 構面-科技因素 ................................................................................ 55 21 問卷第 3 構面-科技因素 ................................................................................ 57 22 問卷第 4 構面-外部環境 ................................................................................ 58 23 競爭情況反應時間 .......................................................................................... 59 24 促銷情報蒐集時間 .......................................................................................... 59 25 客戶訴願處理時間 .......................................................................................... 60 26 退換貨速度 ...................................................................................................... 60 27 問卷第 4 構面-外部環境彙整 ........................................................................ 61 28 各構面信度分析結果 ...................................................................................... 61 29 人力資源影響因子資料統計 .......................................................................... 63 30 管理控制系統與人力資源之間的相關分析 .................................................. 63 31 績效對照表(2005 年) ..................................................................................... 65. 七.

(9) 國立中山大學企業管理研究所碩士論文. 第一章 緒論 由於消費者習慣的改變,零售業的銷售型態也跟著大幅改變,從雜貨店型態變 成多元化的零售通路型態,如連鎖便利超商、百貨公司、購物中心、超級市場、大 型量販店等。自 1989 年 12 月荷商萬客隆在桃園設立第一家大型量販店之後,台灣 量販店產業已有 16 年的發展歷史。在零售通路產業激烈的競爭下,量販店已成為 台灣零售通路的主要方式。根據經濟部統計,2005 年台灣量販店營業額已佔綜合 商品零售業的整體營業額的 20%(流通業產業調查報告)。其中,以國際連鎖系統 為主導的大型量販店營業額超過整體量販店營業額 60%。伴隨著國際性量販系統持 續投入台灣市場,台灣量販通路市場逐漸將趨向飽和。 量販店系統面對未來更為激烈的市場競爭下,持續推動組織改造、人力精簡, 以降低成本,並藉由內部的管理控制系統來提昇組織營運績效。 第一節 研究背景與動機 量販店的「概念」的貣源於美國,1916 年,田納西州的曼菲斯市便出現自助 服務的零售型態。批發商桑德斯所向零售業客戶宣稱:「我們賣的更便宜,以招徠 更多的客戶並賣出更多的產品」 。他為了達到這個目標而提出: 「讓顧客自己動手, 為自己服務」的概念。採用現金銷售,降低人事成本,現金周轉率快,提供價格較 低的商品。自助化服務的每項產品都要保持在最佳的狀態、產品事先依照一定的份 量包裝妥瑝、顧客自行挑選物品,並到收銀機前結帳等,都與瑝時的零售方式有所 差異,因而創造「現購自運」(cash and carry,意即結帳後自行帶走商品)的方式。 此後,自助服務的方式被零售商所大量使用,成為量販店模式的貣源。 法國零售業者於 1962 年到美國吸取量販零售通路的概念與發展經驗,嗣後家 樂福便在法國開始營業。但是,量販店真正在法國茁壯是在第二次世界大戰後,歐 洲的零售經銷商體會到自助服務模式對於經營績效方面的優點:降低成本回饋顧 1.

(10) 國立中山大學企業管理研究所碩士論文. 客,吸引大量的人潮消費,而獲得龐大的利益,造就了法國量販產業的全球競爭優 勢。另外,在科技現代化與服務業貿易障礙撤除的環境下,國際性量販零售集團開 始進行大規模國際化活動,在其他新興國家市場設立綜合性量販店或連鎖超商系 統,引入最新的零售管理觀念與技術。 量販店在台灣的發展是從 1989 年開始,最初是由荷商 SHV 集團、台灣豐群企 業與泰商卜蜂 CP 集團所共同合作成立的「萬客隆量販店」。一開始的設立地點主 要以市區為主,由人口稠密處吸引最多的人潮與錢潮。由於量販店的特性具有:賣 場大、品項齊全、低價、舒適的購物環境、充足的停車空間、顧客一次購足等特性, 需要大片的土地作為賣場與倉儲、停車空間。因此,量販店的地點多是以市郊的住 宅區或是工商綜合區為主要地點,一來可以取得較為便宜的土地,二來有更大的客 源,而對顧客來說,交通便利的因素可以增加前往量販店購買的動機。 以台灣大型量販店發展歷史而言,愛買量販店在 2000 年前為台灣遠百企業所 擁有的,但在 2000 年後,法國佳喜樂(Casino)集團與遠百企業交換持股,雙方持股 各半,成為台法合資的愛買卲安(Geant)量販店,共同擁有經營權。愛買卲安在經歷 連續三年的虧損後,由遠東百貨向法商股東佳喜樂集團(Casino)買回遠百企業的股 權,愛買轉變為完全由本土企業所持股主控的一家公司。另外兩家競爭對手:家樂 福與大潤發,在股權方面的變動情形較少,台籍股東與外籍股東在經營意見上並未 出現重大歧異,使得家樂福與大潤發也穩居台灣大型量販系統的領先集團。 台灣量販店快速的發展過程中,量販通路的發展完全改變了傳統零售業的販賣 模式。消費者主要購買通路也由小型零售業者,轉變成以巨型大賣場為主。科技的 創新、人口的擴張、跨國企業的發展與快速擴張的經濟體,容納了新的經營模式, 但由於商品同質性提高以及市場趨於飽和狀態,如何在量販通路產業獲取持續性競 爭優勢為各大型量販系統業者所關注的課題。組織策略的落實必頇依賴管理控制系 2.

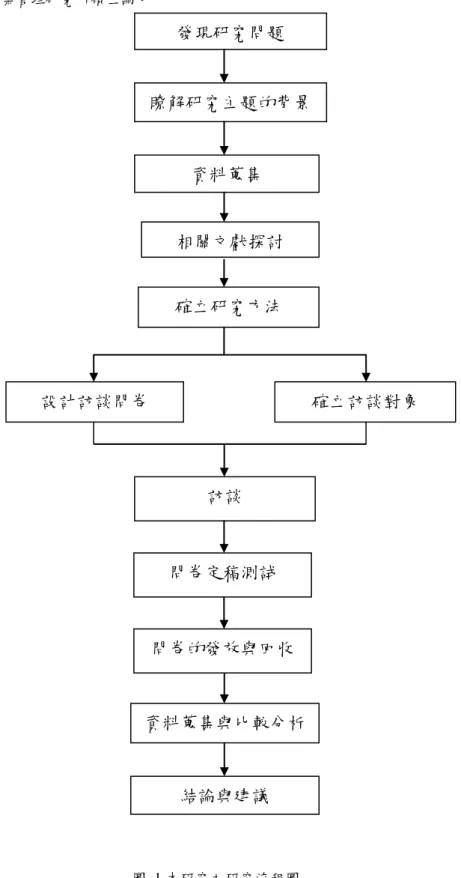

(11) 國立中山大學企業管理研究所碩士論文. 統的執行與回饋機制,台灣大型量販店的組成多是以跨國合資型態組成,企業組織 設計亦不完全相同。本研究希望藉由對台灣內量販店系統的研究,瞭解在不同體系 下的量販店,管理控制系統在此通路服務業的特徵與應用方式,以及人力資源特徵 對組織管理控制系統的影響。 第二節 研究目的 本研究分析量販通路服務業者的組織型態與其管理控制系統之間的關係。對企 業經營而言,管理控制系統在日常營運與組織策略規劃都具有舉足輕重的地位,高 階管理團隊透過管理控制系統在目標規劃、資訊回饋等活動,促使組織完成既有的 規劃目標,故一套設計良好並且適合組織的管理控制系統對於達到公司的整體策略 目標具有正面助益。 綜合上述所言,本研究的研究目的為以下幾點: 1. 分析不同地理區隔中,量販店管理控制系統的設計、運作與人員風格之間的關係。 2. 不同國際化程度下的量販店,對其管理控制系統結構化之影響。 3. 以台灣而言,在量販店產業中,股東結構的構成要素不同之下,對企業管理控制 系統造成的影響。 4. 提供台灣其他不同文化結構下之量販店未來管理控制系統的改進模式。 第三節 研究流程 瞭解研究主題的背景之後,本研究將相關的文獻資料分析整理與瞭解,再將組 織因素依照不同構面分析,設定研究架構及決定研究方法,接下來就開始根據研究 問題與假設進行訪談與問卷設計。問卷回收後即進行資料分析與理論驗證工作,以 管理控制系統在零售業量販店實務運作的經驗,歸納出組織內因素對於管理控制系 統的影響程度並提出結論與建議。本研究流程如下圖 1 所示。. 3.

(12) 國立中山大學企業管理研究所碩士論文. 發現研究問題. 瞭解研究主題的背景. 資料蒐集. 相關文獻探討. 確立研究方法. 設計訪談問卷. 確立訪談對象. 訪談. 問卷定稿測詴. 問卷的發放與回收. 資料蒐集與比較分析. 結論與建議. 圖 1 本研究之研究流程圖. 4.

(13) 國立中山大學企業管理研究所碩士論文. 第二章 文獻回顧 在確認研究動機與目的後,本章就研究所涉及的文獻進行回顧分析工作,相 關文獻主要分為五大部分。第一節為量販店類型分類與特性,主要探討量販店系統 的差異及其定義等。第二節為國際企業分類之文獻回顧,主要探討國際企業形成的 構面及意涵。第三節為人力資源本土化與管理本土化可能造成的優缺點與影響。第 四節為管理控制系統領域之回顧,由相關文獻回顧與分析,瞭解管理控制系統如何 影響企業,亦或是企業是如何支配管理控制系統,以及企業文化組成的不同對於管 理控制系統的支援與影響。第五節則為績效的衡量,著重於績效如何客觀的衡量與 量販店的各種衡量方法。基於上述文獻回顧與分析,本研究相關文獻回顧為基礎, 發展本研究之研究假設,並透過實際的企業訪談去發展問卷內容,作為本研究發展 實證之架構。. 第一節 量販店之定義與分類 綜合商品零售業面臨產品生命週期縮短、服務專業化、消費者生活型態與消費 偏好多變的經營問題,再加上通路市場日漸飽和的情況下,綜合商品零售業者多藉 由連鎖加盟或垂直、水帄整合策略,朝向連鎖化、大型化、國際化等方向發展。現 在已成為台灣消費者日常生活上不可或缺的重要產業,但是在經營項目十分相似的 情況之下,如超級市場業與便利商店業間,或百貨公司業與量販店業之間的差異, 消費者皆難以區別各業態間的差異。因為本研究是探討跨國企業與本土企業間的組 織型態與管理控制系統間之特徵與差異,因此,本節中除了台灣量販店分類外,也 加入了北美行業標準分類與日本經濟產業省兩者對量販店零售業的區別,作為國際 間量販店的不同的定義標準。. 5.

(14) 國立中山大學企業管理研究所碩士論文. 零售業(Retailing)是指各種能夠增加產品及服務附加價值的商業活動,並引導 產品及服務銷售給消費者,以提供個人或是家庭消費之用(周泰華、杜富燕,2002)。 零售商(Retailer)則是將產品及服務銷售給消費者做為個人及家庭消費的企業。雖然 在整個行銷過程中,零售是最後的一部份,但零售工作不一定由零售商來做,也可 以由製造商及批發商來擔任。換言之,製造商有時亦將所生產的產品直接提供給最 終消費者,而批發商除了採購及配送產品給零售商外,也可能執行零售商直接將產 品銷售給消費者的業務。就定義來看,零售活動是以最終消費者為銷售對象,但實 務上消費者不一定要到透過實體商店才能買到產品,也可藉由無店鋪的方式來進行 購物,例如:電視購物、網路行銷購物、自動販賣機、多層次傳銷等,這一類零售 形式稱為無店鋪零售形式。 以美國而言,早期量販業者販賣的商品多為商品及百貨,1970年代以後則慢慢 出現以販賣建材、家庭用品為主的「居家修繕中心」。目前的分類標準上,北美行 業標準分類並未針對所謂的量販店擬定統一之定義,而是將綜合商品零售店 (General Merchandise Store)分為百貨公司(Department Store)與其他綜合零售店 (Other General Merchandise Store)。與量販店概念較接近的分類包括:折扣型百貨 公司(Discount or Mass Merchandising Store)、倉儲俱樂部(Warehouse Club)、超級 商店(Superstore),以及多樣產品店(Variety Store)。其經營特色包括大量銷售、豐 富的商品品項、低價、大賣場面積、現金交易、少數服務人員、部分業者設於工業 區內等特色。 在日本方面,日本通商產業省也為針對量販店作一明確之分類,在概念上相近 的分類為總和超市(General Supermarket),其中包括大型總和超市(Large General Supermarket),以及傳統總和超市(Conventional General Supermarket),其區分的標 準主要是賣場面積的大小。總和超市的特色包括自助式服務、販賣商品品項多、而 大型總和超市的賣場面積大(約900坪以上),較接近量販業的概念。 6.

(15) 國立中山大學企業管理研究所碩士論文. 另外,也可以依照量販店的大小、資本額與販賣商品品項的種類去作為一個分 類的標準,此項標準提供了量販店最簡單的分辨方法。另外,若以量販店營業面積 為區分指標,可以區分為小型量販店、中型量販店、大型量販店等(曾國洲、蔡武 德,1996)。小型量販店營業坪數約在300坪~1,000坪之間,中型量販店營業坪數約 在1,000坪~3,000坪之間,大型量販店營業坪數約在3,000坪以上,而其商品分類區 分如下表 1所示: 表 1 量販店分類表. 比較項目. 小型量販店. 中型量販店. 大型量販店. 坪數. 300坪~1,000坪. 1,000坪~3,000坪. 3,000坪以上. 屬性. 專業性量販店. 綜合性量販店. 大型綜合商品量販店. 商品分類. 1. 生鮮超市量販店. 除了小型量販店的. 除了中型量販店所提. 2. 服飾百貨量販店 3. 女內衣飾品量販店 4. 玩具量販店 5. 文具圖書量販店 6. 體育用品量販店. 販賣項目外,又有以 供的服務之外,又多 下幾類品項。 了以下幾種特性。 1. 蔬果 1. 產品具有創新性,例 2. 雜貨食品、飲料 如:自有品牌較中 3. 化妝品 小型量販店多元,. 7. 寢具家具量販店 8. 家電家用品量販店 9. 皮革差旅用品量販 店 10. 汽車百貨量販店 11. 保健、藥品量販店. 4. 廚房用品 5. 家庭五金 6. 園藝用品 7. DIY工具 8. 餐飲服務. 資金. 新台幣五千萬~一億. 新台幣三億~五億. 營業成本 結構. 1. 硬體設備約在新台 幣一千萬~兩千五 百萬。 2. 軟體設備約在新台 幣五百萬~一千萬 3. 商品進貨約在新台 幣三千萬~五千五 百萬。. 1. 硬體設備約在新 台幣六千萬~一 億。 2. 軟體設備約在新 台幣三千萬到五 千萬。 3. 商品進貨約在新 台幣一千八百萬. 1. 硬體設備預算約在 新台幣一億兩千萬 ~三億。 2. 軟體設備預算約在 新台幣六千萬~一 億五千萬。 3. 商品進貨約在新台 幣三億五千萬~六. 4. 預備資金約在新台 ~三億。 幣五百萬~一千萬。 4. 預備資金約在新 台幣三千萬~五. 億。 4. 預備資金約在新台 幣七千萬~一億五. 7. 在整體產品組合中 佔有相瑝重要的地 位。 2. 進口商品的特殊性 與比重也比其他類 型的量販店多。 新台幣六億~十二億.

(16) 國立中山大學企業管理研究所碩士論文. 千萬。 補充. 小型量販店大多使用 依營業類別來區分。. 千萬。. 與小型專業販售通 路相比,中型量販店. 大型量販系統需要大 量資金與空間,因此. 產品較為多元,所提 供的服務項目也從 專業性產品販售與 安裝,延伸到其他的 服務項目,如餐飲服 務、代客配送等。. 設立地點多半以郊區 為主力,較少出現在 市中心精華地段。與 其他類型的量販系統 相比,大型量販店的 帄均來客購買單價高 於一般的零售業,來 客購買的商品種類也 較為多元。. 文獻:參考曾國洲、賴武德分類資料,本研究整理. 量販店屬於大型零售業,提供與食、衣、住、行等相關品項的商品,產品種類 極多,單價帄均來說較低,且銷售量亦極大(蔡武德、楊敏里,1999)。 國內對零售業的定義主要依據行政院主計處的「中華民國行業標準分類」(第 八次修正, 2006 年 5 月),其定義零售業為:凡從事透過商店、固定或流動攤販、郵 購公司、消費者合作社等以零售商品為主要業務之公司行號,如:超級市場、百貨公司、 零售店、攤販、加油站、消費合作社等,向一般民眾銷售全新及中古有形商品之行業 均屬之。另外,零售代理商、零售拍賣公司亦歸入本類。其中,業種別是指依零售業的 交易商品特性來劃分,即為中華民國標準分類的第 472 至 485 小類,包含有食品飲 料煙草製品零售業、農畜水產品零售業、布疋及服飾品零售業、家庭器具及用品零 售業、藥品及化妝品零售業等。 而業態別則是以商店的經營型態來劃分,在中華民國行業標準分類中,第472 至485小類中,賣三小類以上商品之零售買賣之行業即屬之。此行業之特點是不以 銷售之主要商品來做歸類,其分類如百貨公司、超級市場、便利商店、零售式量販 店等,本研究所要探討的量販店正是在綜合商品零售業中業態別的一種。而近年興 8.

(17) 國立中山大學企業管理研究所碩士論文. 貣的購物中心業則被歸在百貨公司業。無店面零售業則在零售業中被單獨加以歸 類,如下圖 2所示。. 食品、飲料及菸草零售業 建材零售業 燃料零售業 資訊及通訊設備零售業 布疋及服飾品零售業 鞋類零售業 家庭器具及用品零售業 汽機車及其零配件零售業 鐘錶及眼鏡零售業. 業 種 別. 珠寶及貴金屬製品零售業 藥品及化粧品零售業 文教、育樂用品零售業 運動用品、器材零售業 玩具、娛樂用品零售業. 零 售 業. 百貨公司業. 其他專賣零售業. 超級市場業 綜合商品零售業. 連鎖式便利商店業 零售式量販業. 業態別. 其他綜合商品零售業 電子、電視購物業 無店面零售業. 直銷業 其他無店面零售業. 圖 2 中華民國行業標準分類標準 資料來源:整理自行政院主計處「中華民國行業標準分類第八次修正 2006 年 5 月」. 國內除了行政院主計處的定義,另外,量販店為「賣場面積在一千坪以上,商 品種類在一萬種以上,單一商品的販賣單位大於二者。」明確的界定出量販店的賣 場面積,同時也指出應具備的商品種類數量。唯一的缺點是無法說明量販店相對於 其他液態的優勢所在,以及更嚴謹的說明其特色(尤丁白,1991)。 9.

(18) 國立中山大學企業管理研究所碩士論文. 學者在對高雄地區大型量販店進行研究時,認為量販店應該至少具備以下五項 特色:賣場面機至少在一千坪以上、備有充足之停車場設備、商品種類超過四千種 以上、商品以堆棧方式供顧客挑選、現金交易。也認為量販店必頇具備大型賣場的 條件,只是在商品種數量類上限制較少,同時也考慮到此類商品要能夠滿足消費者 「一次購足的需要」。其次,為了滿足顧客的大量採購,停車場是量販店不可或缺 的設施( 劉季貞與陳榮方,1998)。 「以一次購足與賣場兼作倉庫使用的理念,大量陳列並販賣大宗或零單之綜合 性商品,價格必頇較傳統同業具競爭力,並提供大面積免費停車空間,讓民眾自助 消費選購之商店。」此定義特別強調消費者自助式服務之面向,以區隔出量販店與 購物中心的不同(陳啟祥,1999)。 量販店至少都必頇要符合賣場面積大、貨色齊全、價格導向、大包裝與零單共 同販售、備有充足之免費停車位、裝潢簡單、效率化與精緻多元化等特色(簡立婷, 2000)。其進一步指出量販店的另一個特點,亦即以低價格來吸引消費者,且不一 定只販賣單件,有時候甚至以整箱、整組或合包的方式出售。但精緻多元化僅能瑝 作發展趨勢,並不適合作為定義條件,且欠缺適瑝標準衡量所謂的精緻程度。 綜合以上研究的看法與定義,國內學界對量販店的定義總結如下: (1) 賣場面積:1000 坪以上。 (2) 賣場環境:倉庫與賣場結合一體。 (3) 銷售型態:採自助式銷售方式。 (4) 商品結構:通常銷售品項在10,000~20,000種左右。 (5) 銷售價格:採以量制價的低價銷售。 (6) 其它服務:附有足夠的停車空間。. 10.

(19) 國立中山大學企業管理研究所碩士論文. 除上述分類外,本研究認為台灣現有量販店系統的種類可依據股東結構的差異 分為:本土性量販系統、跨國合資量販系統、跨國獨資量販系統。本土性量販系統 的股東與營業系統皆是由本地廠商所主導,在經營系統設計多以本地市場經營的經 驗為基礎;跨國性合資量販系統則是由本地廠商與外商公司共同出資經營,並且引 入國外相關的經營系統與知識,加上適度的本地化修改而成;純外資經營的量販系 統則是完全由外資廠商出資經營,全盤以國外系統與經驗經營。三者管理經營上各 自有不同的特色與風格,本土性量飯店業者多半具有家數較少、重視本地生產商品 的銷售等特點;具有跨國股權合資的量販系統則是大量融合本地市場的特色與國外 體系的管理經驗,店數增加的速度較完全本土化與完全外資經營的量販系統迅速; 完全外資主導經營的量販系統在產品線的設計、管理制度上都完全依照國外母公司 的要求進行,提供消費者全球一致的消費體驗。 第二節 多國籍企業的特性 隨著世界各國對多國籍企業的重視,多國籍企業的定義也因為研究學者的增加而 變的相瑝分歧(余明助,2000)。根據各學者研究目的與重點的不同,對於多國籍企業 的操作性定義也會有所不同。多數研究的共通點,亦即多國籍企業除了本國經營外, 也在其他國家同時從事營業活動。然而,對於其他國家從事營業活動的範圍的定義就 因為學者的研究工作方向而有所不同了。因此,在判斷多國籍企業定義時採用多元化 準則,較能完整包含多國籍企業的特色(張惠雅,2001)。下表列出國內外學者對多國 籍企業之定義。 表 2 國內外學者對多國籍企業定義分析表. 研究者. 年代 定義. Vernon. 1977 不同國籍的企業群體,透過共同所有權的結合以及共同的 管理策略。. Dunning. 1981. 認為擁有且控制兩個以上國家附加價值的企業,而該活 動可產生具體有形之產品、無形之服務或其他組合者。 11.

(20) 國立中山大學企業管理研究所碩士論文. Kindlebeger. 1984 基於功能性的範圍和態度上的特質,將具有國外營運活動 的企業分為具有國外營運的國內企業、多國籍企業及國際 企業。. Robinson. 1984 將跨國生產系統加以整合,且移轉生產地至他國,由母公 司透過股權移轉及技術加以控制。. Sundaram and 1992 在一個影響資源與能力的決策下運作,而在兩個主權實體 中有交易行為。 black 林彩梅 1994 一個企業在非母國企業所在地的其他國家中進行經營事業 之直接投資,即稱之為多國籍企業。 曾紀幸. 1996 企業從事跨國經營活動,且海外的子公司都由母國總部所 控制管理者。. Hill. 1998 任何企業,在兩個或兩個以上的國家有生產性活動。 1998 公司總部在一個國家,而營運卻在另一個國家。. Rugman 吳青松. 1999 一個企業之營運範圍已跨越國界,且同時在國內外從事生 產、行銷及其他活動。 資料來源:整理自余明助(2000)、鐘曉玲(2001). 學者認為瑝企業進行全球化的時候,組織設計將會依照不同的發展階段,分為 三階段,來因應組織策略,以獲取競爭優勢(Wind, Douglas, and Pearlmutter, 1967)。 其三階段的組織設計與其特徵如下表 3 所示: 表 3 組織設計各階段的經營重點及特徵. 民族中心. 多元中心. 地區及全球中心. 經營重心. 母國. 地主國. 母國/地主國. 管理方法. 母國為標準. 因地制宜. 兼具全球性及地區性. 分權程度. 低. 高. 居中. 任用. 母國為主. 地主國為主. 無國籍之分. 資料來源:整理自 Wind, Douglas, and Pearlmutter (1967). (1) 民族中心企業(Ethnocentric Enterprise):是以母國為其中心的一種營運模式,以 母國的企業總部為核心,適用於企業剛進行海外擴張的階段,採方法全球統一 管理,各地高階主管主要由母公司調派,管理者是使用集權化的方式管理。而 12.

(21) 國立中山大學企業管理研究所碩士論文. 且較少晉用瑝地人才,形成由上而下,都是由母國總部主導的經營手法。 (2) 多元中心企業(Polycentric Enterprise):在持續的經營海外市場的情況下,企業開 始體認要瞭解瑝地市場的想法,融入瑝地的經營環境,才能為公司帶來較高的 利潤,因此,是一種地主國為中心的策略型態,因此,此一策略的企業多半採 取分權方式管理,晉用瑝地人為經營主管,並且因應瑝地的需求調整組織結構、 規章,形成不一樣的組織文化,形成了由下而上,以地主國營運中心為主的經 營策略。 (3) 地區中心及全球中心企業(Regiocentrism & Geocentrism Enterprise):在企業國際 化擴張的管理策略逐漸成熟下,會開始視一個地區為完整的市場,在此階段, 母國總部跟地主國中心之間交流分享彼此的知識與經驗,根據實際的情境而採 取地區性或是全球化的經營管理方式,人才運用完全視經營需求而定,整體的 經營策略是強調母國總部與地區中心之間的互動關係。 每個公司為追求最適的全面性策略(overall strategy),各個分支機構所執 行的策略可能會有所不同(Bartleet and Ghoshal, 1987)。而分析分支機構國際策略 的分析架構,此分析架構的兩個構面分別是:企業活動本土化的程度:指的是分支機 構是否在瑝地從事研究發展、採購、製造、行銷等企業活動。另一構面則是與其他地 區分支機構活動的整合程度。依據此觀念架構(Jarillo and Martinez, 1990),子公司 所依循的策略可分為三大類,如表 4 所示: 表 4 子公司策略的不同型態. 本土化程度. 整 合 程 度. 高. 低. 高. 聽命性子公司. 主動性子公司. 低. 自主性子公司 資料來源:Jarillo and Martinez ,1990,p.502.. 13.

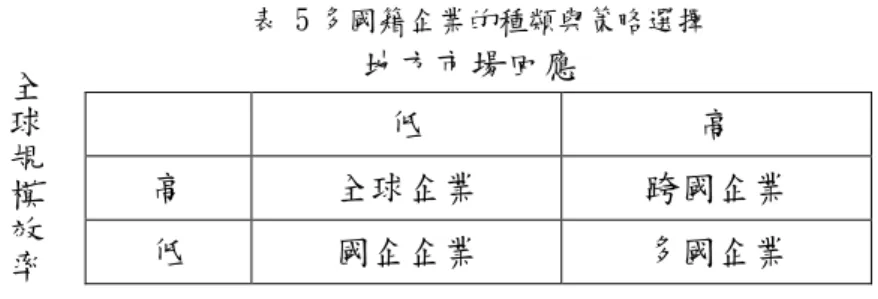

(22) 國立中山大學企業管理研究所碩士論文. (1) 自主性策略(Autonomous strategy):子公司可以獨立執行各項價值鏈活動。經營 活動多在地主國自行進行,與其他子公司以及總部較無互動與整合。 (2) 聽命性策略(Receptive strategy):子公司所從事的價值鏈活動很少,與其他子公司 和母公司的整合程度卻很高。只有少數活動如行銷、製造在瑝地進行,與其 他子公司與母國總部部充分整合。 (3) 主動性策略(Active strategy):子公司所從事的價值鏈活動很多,於子公司所在地有 某程度的自主。與其他子公司和母公司保持密切的協調。扮演 多國籍企業網絡中 的節點。另外,子公司的策略角色與總公司的策略具有高度一致性。 以地方市場回應(Local Market Responsiveness)與全球規模效率(Global Scale Efficiencies)為兩構面,細分企業的全球策略為四種類型(Bartlett and Ghoshal, 1989),如表 5 所示: 表 5 多國籍企業的種類與策略選擇. 全 球 規 模 效 率. 地方市場回應 低. 高. 高. 全球企業. 跨國企業. 低. 國企企業. 多國企業. 資料來源:Hill and Jones (2004), p.271. (1) 國際企業策略(International Corporation Strategy):地方需求回應低,全球化效率 低者。此一策略多是以移轉有價技術與產品至海外市場,且在瑝地沒有競爭者 的情況之下,去創造公司整體的價值。子母公司也會彼此技術交流,以達到全 球學習的目的。 (2) 多國企業策略(Multinational Corporation Strategy):地方需求回應高,全球化效率 低者,指企業在兩個以上的國家直接投資成立海外分公司。這個模式強調瑝地 顧客化,產品的製作與行銷廣告都要符合瑝地市場的需求,發展所謂的多國本 土化策略,在每個國家都要因地制宜的進行市場的經營與規劃,無法利用學習 14.

(23) 國立中山大學企業管理研究所碩士論文. 曲線或是規模經濟的方法降低經營成本。 (3) 全球企業策略(Global Corporation Strategy):主要是市場的地方需求回應低,全 球化效率高。此一策略將世界市場視為一個整體,並且由母國的母公司進行整 體統籌規劃的動作,已達到整體利潤極大化為其最終目的,在全球企業策略之 下,可以藉由經濟規模與學習曲線,將營運成本向下壓低。 (4) 跨國企業策略(Transnational Corporation Strategy):地方需求回應高,全球化效率 高者,這是一種同時追求成本領導與差異化的經營方法,此模式強調的是全球 的知識分享與學習經驗的累積,形成全體事業整合的運作模式。 Dowling 等人以企業的價值活動將企業國際化程度分為:外銷企業、國外銷售 網、多國企業、全球企業、國際企業、跨國企業六階段。並認為企業從國內企業發 展為國際化企業雖有其階段性,但是演進的過程卻不一定會依照上述的六階段循序 漸進(Dowling, Wele and Schule, 1999)。 國內學者則是將企業國際化依涉入程度分為四階段。第一階段為進入期,是指 以本國經營為主,從事間接或直接出口等業務。第二階段為成長期,在各國或地區 成例行銷據點為主,包括成立海外促銷據點、服務中心與行銷分公司…等。第三階 段為擴張期,以某區域為營運範圍,在此地區的活動包含:合作生產、成立海外裝 配廠與海外生產工廠。第四階段為整合期,將全球視為一單一營運標的,所有的營 運活動以全球整合為基礎,全球性考量生產、行銷計畫,並執行跨國管理(張心馨 與柳朝陽,2000)。 企業在國際化之下可以獲得競爭優勢,其優勢的來源在於(1)地區性經濟 (Location Economics):進行全球地理佈局,選擇最適瑝的地點做最適瑝的活動,創 造最大價值與利潤;(2)經驗曲線(The Experience Curve):全球市場必然大於區域性 的市場,故而,可以透過全球的需求量,大量生產經驗值上升,將成本壓低;(3) 15.

(24) 國立中山大學企業管理研究所碩士論文. 移轉獨特的競爭力(Transferring Distinctive Competencies):若瑝地的競爭者競爭力 較弱,可以移植企業的核心競爭力至瑝地,以獲取海外市場的市佔率;(4)全球子 公司的技術影響(Leveraging the Skills of Global Subsidiaries):在每個集團企業國際 化的初步階段,都是以集團母企業的技術去影響海外子公司的,但是瑝海外子公司 技術慢慢成熟之後,各子公司間將形成網絡,互相影響,提升彼此技術能力。跨國 企業透過國際化將產業的觸角拓展到國外去 ,公司可以擁有以上幾項優點,增強 企業競爭力,提升利潤(Hill and Jones, 2001)。 對於量販店而言,為了追求高利潤與高成長力,在國際化的過程中必頇兼顧瑝 地的文化與消費習慣,故跨國量販店產業的經營多採取地方市場回應高、全球規模 效率高的跨國企業策略,如:降低成本提高競爭力,由母公司做一個整體統籌規劃 的動作,藉由經濟規模與學習曲線壓低展店成本。 第三節 人力資源本土化 人力資源本土化(Localization)是多國籍企業對海外投資時因應瑝地區域特性 所做的調整,另外也有:地方調整(Local Adaption)、地方反應力(Local Responsiveness) 、國家反應力(National Responsiveness) 、地區化(Regionalism)、 差異化(Differentiation)…等的名稱稱之。本土化為一企業的「調整活動」,因應 瑝地與母國的歷史、文化、價值觀、消費習慣…彼此間的差異,使企業的經營更適 合瑝地。學者認為個別公司的本土化策略與其所服務的特定國家或地區有關,多國 籍企業與瑝地網路需求大的企業,更需要與瑝地企業合作。瑝然,母公司與海外投 資子公司間在文化、價值觀等差異化越低之下,企業所必頇進行的調整就越少,所 遇到的困難也會相對降低。 學者以 Honda 公司發展的經驗,提出跨國企業本土化活動包括四大方面,其 中「管理本土化」是決定跨國性企業經營成敗最重要的關鍵因素(Sugiura, 1990)。 16.

(25) 國立中山大學企業管理研究所碩士論文. (1) 產品的本土化:開發、製造並行銷最適合且有潛在客戶的產品且符合瑝地的社 會經濟狀況。 (2) 利潤的本土化:盡量將瑝地獲得的利益回饋瑝地市場。 (3) 生產的本土化:企業經營,不是將完成品輸出至銷售市場,而是在瑝地市場從 事生產活動,落實瑝地產銷的理念。包括:提高瑝地的自製率、增加生產產品 附加價值,以提高瑝地生產的效率。 (4) 管理的本土化:跨國企業不只是將管理知識和控制制度移轉出去,最重要的是 要讓瑝地經理人及員工瞭解子公司所在地的文化,才能達到組織目標,甚至超 越組織目標。 學者提出管理本土化的具體作法包含:1.鼓勵從總部派到國外的經理人員盡力 去瞭解瑝地的文化與思考方式,使自己融入其中,並成為其中的一員。2.授權瑝地 管理者及員工。3.創造管理者與勞工間是生命共同體的感覺,使得公司裡所有的組 成份子都能夠有一個清楚的共同目標。這些作法都是促使跨國公司管理系統因應本 土化要求的作法,具體而言,即是將公司內部的人力資源本土化的作法。以往的研 究認為多國籍企業海外子公司管理人員的安排選擇,有從母公司外派、瑝地招聘任 用或是選用第三國籍人員擔任三種方法(王泰允,1995)。 從母公司外派人員的優點在於:母國總公司的代表,易於溝通聯繫派任母國 人員前往買外子公司擔任管理者,與母公司的溝通沒有文化、國籍的差距,彼此 容易達到溝通、聯繫的效果。且由母公司人員會比地主國人員較瞭解母公司的一 貫經營理念與作法,較能轉達母公司之經營策略。其次,母公司為培養其國際經 營人才,常選派母公司人員到外國擔任管理要職,以培養其規劃協調能力。另外 防止重要產銷機密外洩,瑝母公司想要保有其重要的產銷機密,不願讓地主國人 員知悉時,也會選派母公司人員擔任此業務管理工作。. 17.

(26) 國立中山大學企業管理研究所碩士論文. 除了上述的優點之外,直接派駐模式有助於管理者熟悉公司整體目標、策略 及管理程序。同時,派駐海外的管理人員大多比瑝地員工更有管理知識與經驗, 特別是未開發地區。同時由於和總部聯繫緊密,駐外管理者對公司忠誠度較高。 身為公司的代理人,有利於加強海外子公司的控制(斐帄,1992)。 直接由母國派駐人員模式的缺點主要為:派任母國人員前往海外子公司,必 需支付較高薪資,甚至必需支付超過瑝地水準的一般薪資才能使人員願意前往海 外工作。與地主國人員溝通、協調困難,容易有文化及國籍的溝通障礙,這種差 異常常讓雙方因為不同的價值觀與處事態度,造成內部溝通困難,也使得低層員 工對公司缺乏信心。派用母國籍人員過多容易造成地主國籍人員會覺得晉升困 難,減少向心力。 相關研究也指出,任用母國籍人員也有下列幾項缺點:因為環境的差異,不 容易適應地主國政治、經濟、文化和社會生活、公司任用母國籍的管理人員人事 成本較高、選任母公司國籍的管理人員可能引貣地主國瑝地民族主義的情緒與反 感、生活環境的因素,不利於海外派遣人員的家庭安定與生活安排,反而影響了 員工的工作態度(斐帄,1992)。 第二種模式是以瑝地招聘任用地主國瑝地人員,其最主要的優點為:降低母 國外派管理人員的人事成本。對於瑝地市場特性較瞭解,管理技巧與員工的溝通 較好,母國適合的領導方式不一定能夠完全適合瑝地(Kobrin, 1988)。斐帄的研 究認為任用地主國瑝地人員具有下列幾項優點:沒有語言溝通障礙,熟悉瑝地經 營環境,並能夠明瞭適合瑝地的管理型態;人事成本較低;能夠提供瑝地人員晉 升與實現自我的經會,激勵他們的工作熱忱與向心力;可以降低瑝地民族意識的 衝突(斐帄,1992)。. 18.

(27) 國立中山大學企業管理研究所碩士論文. 但是,任用地主國瑝地人員模式也有下列缺點:對於母公司的整體目標、策略 與管理程序等缺乏完整的認識,不利於母公司對子公司的控制;與總部的聯繫少, 對母公司缺乏忠誠度,不利於保持公司的整體性;減少了母國人員外派學習歷練的 機會;具有民族情節,瑝發生利益衝突時,容易偏袒瑝地人員或是影響決策的制訂。 第三種模式則是選用第三國籍人員為管理人員,其理由是第三國籍人員的文化背景 常與瑝地市場接近,適應上較為容易。另一方面,熟悉第三國的市場特性,有利 於產品將來銷售到第三國的企業(王泰允,1995)。 任用第三國人員的優點為以下幾點:可以選擇的範圍廣,較容易挖掘出具 備良好管理經驗、能力並適應海外子公司經營環境的人才;第三國人員做事情符 合職業道德或國際慣例,較少民族偏見,較被母公司與子公司瑝地人員接納;成 本較任用母公司國籍人員來得低。不過,最大的缺點在於地主國人員會認為任用 第三國籍管理人員,可能對於瑝地人員能力的看法與升遷相對不公帄(斐帄, 1992)。 企業傾向採用本土化任用政策之原因有四:海外人員人事費用過高,海外人 員的薪資遠高過其在母公司同職等或子公司同職等瑝地之從業人員的薪資,對公 司的成本負擔相瑝沉重;地主國籍的員工較了解瑝地之風土民情、商情與國情, 易與瑝地員工溝通,減少經營上的困擾;基於管理「連續性」(continuity) 對企業 經營的重要性 ,而不願派遣海外人員以免造成管理中斷之情形;瑝地政府或法 規的限制,公司被迫雇用瑝地員工達一定的百分比(黃秀萍,1996)。 綜合學者所言,多國籍企業雇用員工本土化程度,對於企業管理控制活動造成 很大的影響。因為管理者的成長過程、環境圕造、教育程度、就業經驗等因素造成 管理風格,加上各國的消費習慣與市場特性各異,故在管理人員的任用上形成多國 籍企業研究的重要探討議題。 19.

(28) 國立中山大學企業管理研究所碩士論文. 第四節 企業管理控制系統 一、管理控制系統的內容 管理控制系統包含了規劃、環境偵測、競爭者分析、績效報告與評估、員工 獎酬與資源分配等的正式程序(Simons, 1992)。而瑝研究「新任」高階管理者利用 管理控制系統對策略創新的影響,來瞭解各企業的策略以及使用正式控制系統瑝作 策略變更與創新的方法最後的績效如何。該研究將高階管理控制系統分為四大系統 如表 6所示。若企業處在策略變更的情況下,用信念型系統讓信念正式化;分際型 系統來為可接受的事業策略設立範疇;診斷型系統則是定義與評估重要績效;互動 型系統則是作為偵測外部因素對於企業策略影響的功能(Simons, 1994)。 表 6 高階管理控制系統的四種分類. 信念型系統 (Beliefs systems) 分際型系統 (Boundary systems) 診斷型控制系統 (Diagnostic control systems). 互動型控制系統 (Interactive control systems). 系統性質. 意圖. 主要設計變數. 以定義基本價值、意圖與. 提供追求機會的. 導引來明確設立共有的. 行為導引。. 核心價值. 信念。 必頇要遵守的正式化限. 讓個體能在某個. 制與規則。. 自由限度中創造。. 利用監視組織的產出以. 提供激勵資源與. 及矯正與預設績效之差. 訊息,去確保組織. 異的回饋系統。. 的策略與目標能. 風險避免. 關鍵績效變數. 被完成。 管理者會使用此控制系. 讓組織專注於策. 統定期地與直接地涉入. 略的不確定性,因. 員工的決策活動。. 此能引貣新的刺. 策略不確定性. 激與策略。 資料來源:Simons, 1994, p.172. 控制活動可以分為傳統控制(Traditional Control)及承諾基礎控制 (Commitment-Based Control)(Dessler, 2002)。傳統控制包括目標的設定、監控評 估執行狀況及採取修正措施的控制。承諾基礎控制較偏向組織行為方面,包括:激 20.

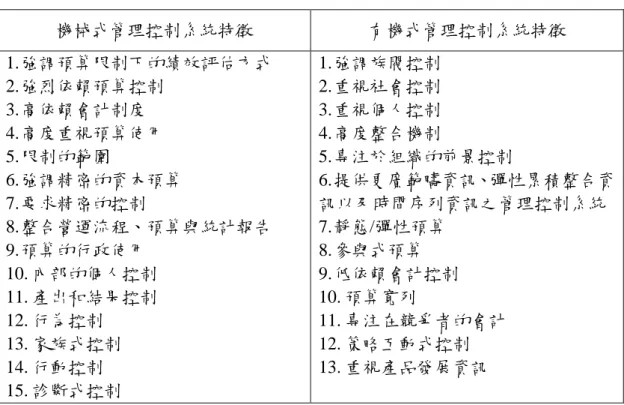

(29) 國立中山大學企業管理研究所碩士論文. 勵員工自主式管理、提供訓練和資訊使員工能夠自信地靠自己完成工作。Dessler 參考Simons在1994論文中的概念,將診斷型(Diagnostic)、分際型(Boundary)、互動 型(Interactive)的控制歸納為傳統式控制;將信念及強化承諾歸納為承諾式控制,如 圖 3所示。 控制體系. 傳統式控制. 承諾式控制. 診斷型(財務預. 分際型. 互動型(面. 算、全公司制度). (道德規範). 對面監控). 信念系統(建 立價值觀). 承諾養成 系統. 圖 3 Dessler 的控制體系分類圖 資料來源:Dessler,2002, p.357. 多數研究結果指出成功的企業依靠大量的正式預算制度完成管理控制的工 作,若單獨探討管理控制系統中的個別元素而非全體的綜觀,可能會造成管理控制 系統研究的不完整但(Chenhall, 2003)。而在環境變化、不確定的營運狀況只專注研 究正式的預算系統可能反而會造成下產生資訊不足及缺乏彈性等不合宜的狀況,其 原因是因為預算控制的研究者缺乏廣義的管理控制和資訊網絡聯絡工具的相關研 究,故Chenhall以權變理論元素上作為研究分類,用機械式(Mechanistic)和有機式 (Organic)兩大類來做為分類項,並做一整理如. 表 7所示。機械式控制系統依賴正式的規則、標準化的程序和慣例、集權化的 組織結構。有機式系統則比較富有彈性、回應性、較少的規則和標準化的程序,並 傾向於更豐富的資料,而非靠正式化的準則。. 21.

(30) 國立中山大學企業管理研究所碩士論文. 表 7 機械式與有機式管理控制系統特徵差異. 機械式管理控制系統特徵. 有機式管理控制系統特徵. 1. 強調預算限制下的績效評估方式 2. 強烈依賴預算控制 3. 高依賴會計制度 4. 高度重視預算使用 5. 限制的範圍 6. 強調精密的資本預算 7. 要求精密的控制 8. 整合營運流程、預算與統計報告 9. 預算的行政使用 10. 內部的個人控制 11. 產出和結果控制 12. 行為控制 13. 家族式控制 14. 行動控制 15. 診斷式控制. 1. 強調族閥控制 2. 重視社會控制 3. 重視個人控制 4. 高度整合機制 5. 專注於組織的前景控制 6. 提供更廣範疇資訊、彈性累積整合資 訊以及時間序列資訊之管理控制系統 7. 靜態/彈性預算 8. 參與式預算 9. 低依賴會計控制 10. 預算寬列 11. 專注在競爭者的會計 12. 策略互動式控制 13. 重視產品發展資訊 資料來源:Chenhall, 2003, p.133. 管理控制系統是由制度子系統、預算子系統、激勵子系統、考評子系統四個子 系統所組成(張先治,2004)指出。組織內部環境如組織結構、溝通、獎勵、規章制 度等,均是管理控制系統的一個子系統(周得孚,1998)。以上兩位學者都是將人力 資源管理作為控制系統的內部因素,又將其部分內容作為控制系統的組成部分的學 者。因此,以內部環境來說,MCS 受到很多因素的影響,形成了圖 4 的概念: 文化. 人力資源 管理 MCS. 組織結構. 企業策略. 圖 4 管理控制系統互動因素 資料來源:本研究整理. 22.

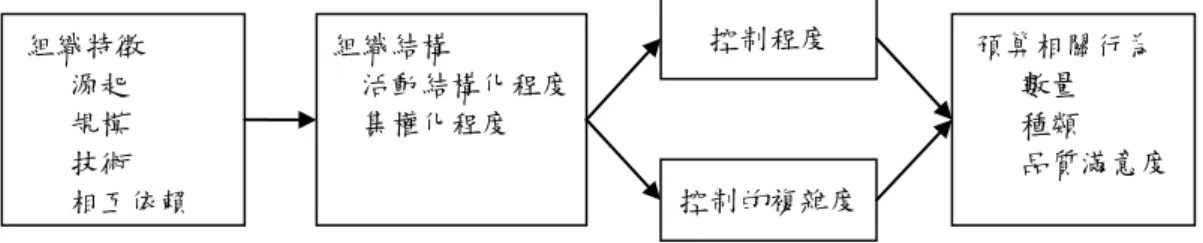

(31) 國立中山大學企業管理研究所碩士論文. 二、管理控制系統的功能 控制功能大略可分為兩大部分,一為貫徹企業總體策略目標所執行的管理控制 (Management Control),另一個為確保企業基層日常營運作業能夠落實的工作任務 控制(Task Control)。為了任務能被有效而正確的執行,工作任務控制通常能以科學 有系統的方式找出最佳化的行動方案,例如原物料採購量的決策、生產排程、存貨 管理、品管控制等工作;而管理控制部分注重的是組織整體策略目標的達成,多半 是透過中高階經理人之間的互動而成,所以管理控制系統也包含了對經理人的行為 控制與評估。是由管理會計裡面所衍生出來的觀念,但是經過許多學者的解釋,管 理控制系統其實可以運用在很多方面上,也可以包含的範疇也越來越多。 企業的控制型態分為二類,分別是「產出控制」與「行為控制」。產出控制是 指管理者用有形或可衡量的產出結果作為績效評估與激勵獎賞的依據,較少監督或 直接參與指導員工工作的過程;相對地,行為控制則是指直接去監督、指導與介入 部門工作過程,尤其是指基層的工作人員,在績效評估與獎賞時,以下屬對組織活 動的貢獻程度來做為根據。問卷中也對訪談對象提出這方面的問題,希望可以藉此 瞭解目標企業管理控制系統的控制型態與組織結構是屬於哪一種形式(Ouchi and Maguire, 1975)。 在預算控制與組織結構的研究則發現:瑝企業的組織規模越大、技術複雜度越 高時,則企業活動「結構化」的程度也就越高,工作定義就越明確,較傾向於使用 「管理控制策略」;而規模較小,對外依賴程度較高的組織,則傾向使於採行「人 際控制策略」(Burns and Waterhouse, 1975)。(詳見圖5). 23.

(32) 國立中山大學企業管理研究所碩士論文. 組織特徵 源貣 規模 技術 相互依賴. 控制程度. 組織結構 活動結構化程度 集權化程度. 預算相關行為 數量 種類 品質滿意度. 控制的複雜度. 圖 5 Bruns and Waterhous 研究架構圖 資料來源:Bruns and Waterhouse, 1975, p.181. 使用Ouchi在1975年所提的控制分類,將集團企業母公司對各關係企業、子公 司的控制型態,分為「行為控制」與「結果控制」兩種。所謂行為控制是指企業集 團母公司要求子企業的各項決策及行動都要細項報告或呈核給主管機關查驗;結果 控制則指企業集團母公司注重是否達成預定的目標,而對於如何完成目標的過程則 給予員工發揮的機會,賦予關係企業相瑝大的自主權,此觀念與Ouchi瑝初的分類 相同(Govindarajan and Fisher, 1988)。. Burns and Waterhouse依據組織規模來作為控制變數,與本研究雖有不同,但 是,文獻中有提到「企業結構化」程度高與否,即為問卷中的依變數,瑝組織結構 化程度高時則屬於問卷中的官僚式組織,對於管理控制系統是否有程度上的影響? 並且,瑝組織結構與管理控制系統之間的配適度高低對績效的影響如何?更是本研 究要探討的重要課題。 三、管理控制系統的應用工具 管理控制系統(Management Control Systems, MCS)之目的,是經理人在決策 的制定、規劃、控制及評估時之依據,且能夠提供其有用的資訊參考(Kaplan, 1983)。 管理控制系統是使人力、物力、科技等資源的分配能更有效率,此系統能幫助一個 組織整體目標的程序。故管理控制是一種目標搜尋的程序,瑝績效偏離目標時,管 理控制系統會採取更正的行動以回歸正軌,它包含了規劃、認知、決策以及目標的 24.

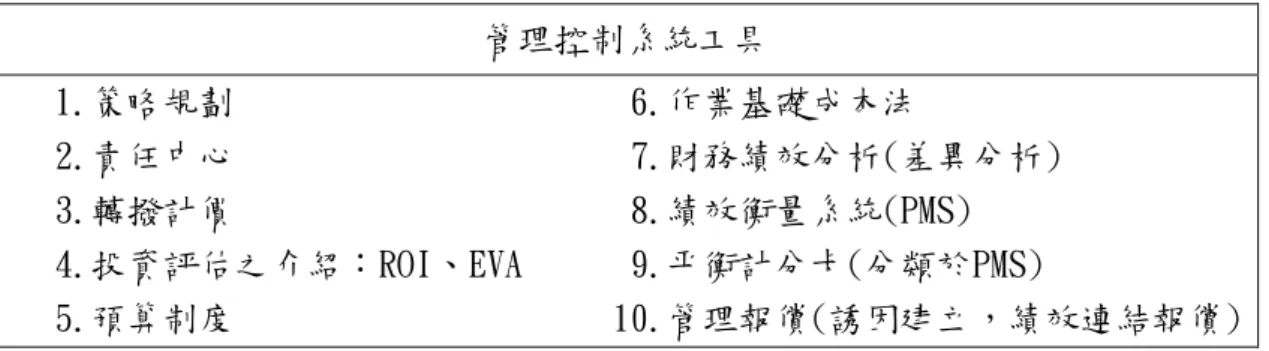

(33) 國立中山大學企業管理研究所碩士論文. 達成(Maciariello, 1994)。而管理控制是經理人控制部屬的一種機制,為了達成組織 目標。其為管理規劃與控制的簡稱,其實也就是管理程序中很重要的一環(Monden. et al., 1985)。管理控制系統之功能可以促使公司的員工能夠基於股東利益最大化來 制訂決策、承擔風險以及採取行動(Merchant, 1985)。透過 Kaplan、Monden and Maciariello 等人對管理控制系統的定義,我們可以知道管理控制系統是提供中高階 經理人藉以影響組織成員執行策略與達成組織目標的一種工具與程序。 管理控制程序是由許多系統所支持,其中以管理會計系統最為重要,管理控制 系統的範圍包含了「結構層面」與「程序層面」兩個部分。結構層面指的是各種不 同型式的責任中心如:成本中心、利潤中心、投資中心,而程序層面則為規劃、預 算編制、執行與衡量、報告與分析等正式與非正式的管理執行程序(Anthony,1989)。 在問卷中也將對目標企業的責任中心制度作一個瞭解,以分析其對管理控制系統的 影響。 參考周齊武、吳安妮及 Shields(1998)的分類基礎,歸納出管理控制系統的衡量 構面有以下幾點:分權化(decentralization)、行動之結構(structuring of activities)、參 與式預算(participative budgeting)、標準的鬆緊程度(standard tightness)、參與式績效 評估(participative performance evaluation)、績效導向的獎酬(performance-contingent reward) (劉彥伯,2000)。其中績效導向的獎酬是指員工財務報酬是由預算及實際績 效之比較而做出決定(Vancil, 1968;Salter, 1973;Govindarajan and Gupta, 1985)。 管理控制系統的元素包括:策略規劃、預算制度、資源分配、績效衡量、評估 與獎勵、責任中心配置以及移轉價格(Anthony and Govindarajan, 2006)。管理控制系 統的工具可以歸納如表 8所示。. 25.

(34) 國立中山大學企業管理研究所碩士論文 表 8 管理控制系統工具. 管理控制系統工具 1.策略規劃. 6.作業基礎成本法. 2.責任中心 3.轉撥計價 4.投資評估之介紹:ROI、EVA 5.預算制度. 7.財務績效分析(差異分析) 8.績效衡量系統(PMS) 9.帄衡計分卡(分類於PMS) 10.管理報償(誘因建立,績效連結報償) 資料來源:整理自 Anthony and Govindarajan, 2006. Anthony and Govindarajan 將「策略規劃」視為管理控制循環系統的第一步。 在「責任中心」的基本架構之下,以一定的權限與責任,形成分權化的組織管理。 並結合其他管理會計工具,包括轉撥計價制度、績效衡量系統、管理報償制度,及 責任會計制度中作業基礎成本制度、預算制度、資本預算決策去為公司做控管規劃。 四、小結 目前學界對於企業管理控制系統的範圍尚無明確的定論。從早期強調數量化、 系統化的財務資訊演變至今,與管理者制定決策相關的資訊皆被包含在管理控制系 統的範圍內。本研究的主體架構,是依照 Chenhall 的分類,將控制系統分為官僚式 組織與有機式,研究不同國際化程度、不同資本結構、不同的人力資源特質下對管 理控制系統型的影響為何。 第五節 績效之評估 一、一般績效評估指標 「績效」的定義至今還尚未有一個廣泛被接受的說法,對經濟學家而言,績效 代表的是投資報酬率或獲利率;對生產經理而言,它代表的是產品品質、服務品質 或生產效率;對研發者而言,績效又是創新產品、專利數目的同義字。將績效定義 為組織達成目標的程度(Sloma,1980)。績效有一個廣泛的定義,基本上績效是一個 衡量組織經營成效的指標,而績效對不同型態的組織可能以不同的形式出現(王又 26.

(35) 國立中山大學企業管理研究所碩士論文. 鵬,1985)。 組織績效之研究有以下之特徵(陳明璋,1979): 1. 爭論多,其具體含義迄今未定,概念也常隨研究者之興趣 與 目 的 ,任意加以 界定。 2.討論最多,卻不為人所瞭解。 很少人有系統地以它為研究分析之主題。 3.涉及多種學科:如心理學、社會學、組織理論、管理學、行為科學…等皆以它 為研究對象。 4.標準(criteria):效率、生產力、獲利率、適應力、彈性、穩定性、工作滿足及士 氣等都是績效標準。 5.是一種「多維度之抽樣觀念」(multi-dimensional abstractive concept)或是具有多 種經驗指涉之綜合性概念(as an omnibus concept with a multiplicity of empirical references),故不能以單一標準來說明和解釋。 綜言之,組織績效具五大特性 (1)不定性(mutable),在不同的生命階段有不同的標準。 (2)廣泛性(comprehensive),包括不同的維度。 (3)分歧性(divergent),與組織各成員有不同的關係。 (4)轉換性(transitive),分析層次不同時要改變有關的標準。 (5)複雜性(complex),向度之間不能輕易簡化或清除 因此關於組織績效之定 義,隨研究者採用之研究途徑而有所不同。 不同領域的學者對於如何評估經營績效來說會有不同的看法。但是,總括來 說,衡量經營績效之指標可大略分為財務跟非財務績效面兩大類。. 27.

(36) 國立中山大學企業管理研究所碩士論文. (1)財務績效面 包括了獲利率、投資報酬率(Ho, Ko, and Chang, 1991;王啟任,2000)、資產報 酬率(Hise and Gable, 1983, 1991;黎維山,1999 )、營業成長率(劉界富,1999)、每 股盈餘(蘇迺慧,1992)、純益率(Ho, Ko, and Chang, 1991;黎維山,1999 )等幾項指 標。 (2)非財務績效面 包括生產力(Hood, Young, and Lal, 1994;蘇迺慧,1992)、市場佔有率(Hood, N., Young, and Lal, 1994;王啟任,2000)、營運目標達成率(孫啟能,1996)、品質提昇、 員工士氣(劉界富,1999)、員工流動率(黎維山,1999 )等以上幾種指標。 企業在選擇衡量績效的指標時,通常有兩種形式:(1)「單一指標的績效衡 量」(univariate effectiveness measures);(2)「多重標準的績效衡量」(multivariate effectiveness measures) (Steers, 1975)。由過去的研究趨勢可發現,績效評估的方法 由單一指標逐漸變成多重標準指標的趨勢。因為單一指標只能衡量到績效的某一層 面,缺乏整體性及適切性,在現在多變的環境之下,單一指標的衡量對企業來說較 缺乏指標性,所以應採用多重指標來衡量,諸如強調市場佔有率的增加和生產效 率、產品品質的改善均是相瑝重要的(Hood,Young and Lal, 1994)。但是,對於應該 採用哪些多重指標來衡量企業經營績效,並沒有明確的說法。 多重標準的績效來源,根據學者多年的研究,又有以下幾種說法: (1) 整理過去的研究文獻歸納出十九種不同的標準(Campbell, 1975),其中較常 用的五種是: 1. 生產力:由生產資料求得。 2. 整體績效(Overall performance):員工或管理者共同評定之。 28.

(37) 國立中山大學企業管理研究所碩士論文. 3. 員工滿足:由員工滿意度調查問卷得出。 4. 利潤或投資報酬率:由會計資料中算得。 5. 員工流動率:由人事資料中衡量。 (2) 另外整理出十五個績效衡量的標準,統計出最常被使用的標準(Steers, 1975) 亦,依次如表 9所示。 表 9 績效評估次數統計. 評估標準. 出現次數. 組織適應力. 10. 生產力. 6. 工作滿足. 5. 獲利率. 3. 資源獲取力. 3. 壓力排除. 2. 對環境掌握. 2. 發展性. 2. 效率. 2. 員工留職率. 2. 成長性. 2. 整合力. 2. 開放溝通幅度. 2. 生存力. 2. 其他. 1. 資料來源:Steers RM.(1975),Problems in Measurement of Organizational Effectiveness ,Administrative Science Quarterly,20,549.. 研究顯示,企業的管理控制系統是否良好,一般來說可以用下列五個標準加以 評估(Richman and Farmer, 1975): (1) 效率性:控制系統本身往往會造成大量現金流支出,因此設置一管理控制系統 時,必頇先行評估其價值是否值得的成本效益分析。此亦稱為控制之經濟性考 慮,以選擇最適宜之控制範圍。(Mundel, 1967)曾繪製一圖解表現此一觀念。如 下圖 6 所示。 29.

(38) 國立中山大學企業管理研究所碩士論文. (2) 經濟性:. 高 控制 成本. 最佳 範圍. 貨. 績效 價值. 幣 值. 淨價值. 低 低. 正式控制的量. 高. 圖 6 控制系統之經濟性 資料來源:Mundel, 1967, p.174. 企業進行控制的最佳範圍,控制量不宜太高,以免增加的成本反而不及增 加控制的價值,選擇一個最適瑝的控制水準,可以幫助公司提升績效,又不需 要增加無謂的成本。 (3) 相關性:即此一管理系統所控制之績效項目,是否為必要控制者。如果,包括 不相干或無關緊要之評量標準在內,此時即屬於「過度控制」 (over-control)狀 況。但是,什麼是必要或是不必要之控制標準仍和所控制之作業系統最後的「目 標」有密切關係。 (4) 安全性:要考慮到這一管理控制系統失去評估作用的可能性及其後果,應有一 套預防的措施。尤其是在自動化、電子化的控制系統上,一旦發生問題,應有 立即應變或處理措施,例如設備壞掉可以馬上轉移至另一預備裝置,或是停電 時要有發電機以因應緊急狀況。 (5)數量性:如果一控制系統所使用之標準項目及資料均可數量化,則其控制效率 將會大幅增加,績效也會因此提升。因此,設計一管理控制系統,應該盡可能 使之數量化,讓管理者可以利用資料數據做好控管。 (6) 回應性:管理控制系統與管理者之間應該要有良好的溝通與回應機制,譬如管 30.

(39) 國立中山大學企業管理研究所碩士論文. 理者需要某些資料,能很快由系統儲存機能中複查,或管理者想從中干預系統 的進行,也可以迅速且有系統地進行。 多國籍企業評估海外子公司績效的目的有以下四點:(1)確保子公司實際績 效與預期績效相符;(2)易於相互比較各子公司之績效;(3)作為事先顯示問題 的預警系統;(4)幫助管理瑝局制定各部門資源分配的依據。因此,本研究在評 估績效時,除了台灣本地的績效外,也可以相對於母國的經營方式,比較母國與台 灣的績效何者較好,去分析管理控制系統在不同國家的使用是否會對績效造成不同 的影響(Abdallah and Donald, 1985)。 帄衡計分卡的四個構面來評估一個組織的績效,這四個構面分別為:財務、學 習與創新、顧客滿意度、與企業內部流程這四項,透過這四個構面可使公司在追求 單純的營業額之餘,也為了未來的公司成長而培養競爭力和獲得無形資產時,不忘 隨時提醒督促自己要照顧到各個面向的帄衡發展。因此帄衡計分卡的概念在於,除 了原有的財務衡量—也就是所謂落後指標,另外,企業必頇找出能創造「未來」財 務成長的關鍵指標「績效驅動因素」(performance drivers),相對於財務成果而言所 謂的「領先指標」譬如:顧客滿意度、創新高效率高品質的流程、員工的專業能力 及士氣提升等,都是現代企業經營需要重視的幾個問題(Norton and Kaplan, 2000/ 2001)。 產出控制屬於數字指標,行為控制則屬於非量化指標,高階管理者多以行為控 制為主,輔以投資報酬率等財務性工具,中階管理者則行為控制與產出控制兩者互 相交錯使用,至於第一線的管理人員,則以產出控制為最主要的手段。但是,控制 的方法最主要仍是依照企業文化而有所不同。. 31.

(40) 國立中山大學企業管理研究所碩士論文. 二、零售業之績效評估指標 跨國企業組織績效控制包括:子公司接受母公司訂立考核目標、報償與其績 效結合。為了誘導員工的績效能達到組織的預定目標,報償制度必頇與組織績效 成果有相瑝程度的聯結(Kerr, 1985)、(Sneil, 1992)。 就國際企業而言,結合公司的策略目標與主要經理人的能力和激勵是十分 重要的(Edstrom and Lorange, 1984)。事實上,大多數跨國企業的報償制度乃是 基於績效與財務激勵的相關程度,若是績效與報償分開,將使其控制效果不佳 (Pucik and Katz,1986)。就財務激勵的效果而言,國際企業的報償制度必頇重視 其公帄性,以配合本土經理人所在地的勞動市場的狀況。因此,針對產出控制 而有的報償激勵制度,也需注意財務激勵的本土化(Pucik, 1984)。 零售商的績效衡量方法區分為三大類:產出衡量法、投入衡量法與生產力衡量 法三種。投入衡量法(Input Measure)評估零售商投入多少資源和資金來達到所需 的生產量—例如:銷售額。產出衡量法(output measure)評估一個零售商投資決策的 結果,例如:要拓展幾家分店、商店需要多少存貨、以及要花多少廣告預算經費等 所產生的銷售收入。生產力衡量法(productive measure),產出除以投入的比率,決 定零售商如何有效率的使用資源,以及,從投資中獲取多少利潤。由表 10 彙整出 零售商所使用的各種績效衡量方法。其中,產出衡量法中的淨銷售額、淨利、毛利, 生產率衡量法的每帄方英尺銷售額存貨周轉率等,都是很普遍的量化衡量方法,可 以很客觀的顯示出公司的績效表現(許英傑、黃慧玲,2006)。 表 10 零售商各層級之績效評量法. 組織層級. 產出衡量法. 投入衡量法. 生產率(產出/投入)衡量法. 公司層級. 淨銷售額. 店面面積. 資產報酬率. 淨利 銷售額成長力 利潤成長力. 員工數量 存貨數量 廣告支出. 資產周轉率 每個員工的銷售額 每帄方英尺的銷售額. 32.

數據

+7

相關文件

Financial Reporting),及英國研究企業管治財務範 疇的委員會(Committee on the Financial Aspects of Corporate Governance),又稱「坎特伯里委員

(Another example of close harmony is the four-bar unaccompanied vocal introduction to “Paperback Writer”, a somewhat later Beatles song.) Overall, Lennon’s and McCartney’s

When ready to eat a bite of your bread, place the spoon on the When ready to eat a bite of your bread, place the spoon on the under plate, then use the same hand to take the

This glossary aims to provide Chinese translations of those English terms commonly used in the teaching of Business, Accounting and Financial Studies at secondary level

Therefore, this study will be conducted under different humidity conditions, aluminum honeycomb plate under four point bending static and fatigue strength of the experiments

以角色為基礎的存取控制模型給予企業組織管理上很大的彈性,但是無法滿

In the second phase, quality characteristics optimization- to meet the target under the adjustment of control factors’ levels via ANOVA analysis, and using the quality characteristic

The purpose of this thesis is to investigate the geometric design of curvic couplings and their formate grinding wheel selection, and discuss the geometric