國

立

交

通

大

學

管理學院管理科學學程碩士班

碩

士

論

文

汽車業推行聯名卡與績效之關聯性研究

-以裕隆日產汽車為例

A Study On The Relationship Between Promoting Co-brand Card and Performance In Automotive Industry

-With YULON-NISSAN MOTOR As Example

研 究 生:王建文

指導教授:李經遠 教授

汽車業推行聯名卡與績效之關聯性研究

-以裕隆日產汽車為例

A Study On The Relationship Between Promoting

Co-brand Card and Performance In Automotive Industry

-With YULON-NISSAN MOTOR As Example

研 究 生:王建文 Student:Jyan-Wen Wang 指導教授:李經遠 教授 Advisor:Dr. Gin-Yuan Lee國 立 交 通 大 學 管理學院 管理科學學程

碩 士 論 文

A Thesis

Submitted to Master Program Of Management Science College Of Management

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of

Master Of Business Administration in

汽車業推行聯名卡與績效之關聯性研究-以裕隆日產汽車為例

學生:王建文 指導教授:李經遠教授

國立交通大學管理學院管理科學學程碩士班

中 文 摘 要

台灣汽車市場競爭激烈,隨著消費者需求多變以及市場飽和等趨勢,各 汽車廠無不投入龐大資源以及採取策略聯盟方式開發新商品、創造差異化服 務,期望能提高顧客滿意度以及再購意願。 本研究以「裕隆日產汽車」(以下簡稱裕日汽車)為個案研究對象,裕 日汽車以策略聯盟方式,結合集團內汽車週邊事業與異業結盟之競爭優勢與 資源,以發行聯名卡(稱之為 NISSAN 感心服務卡)的方式,提供車主與「行」 相關的優惠權益,期提高車主回廠率以及帶動合作夥伴之業績成長。 為探討此策略聯盟合作模式與績效之關聯性,依「組織間互動程度」與 「潛在衝突性」區分為「供銷聯盟」、「同業非競爭聯盟」與「異業聯盟」等 三大策略聯盟型態,再依「個別廠商目標達成」、「對聯盟整體之滿意度」、「聯 盟宗旨之達成程度」與「廠商對聯盟各功能組織之滿意程度」四大類的策略 聯盟績效衡量類別,以個案研究與專家訪談的方式,探討其關聯性。 本研究有兩大發現:(1) 供銷聯盟與異業結盟型態之各項策略聯盟指標 皆高;(2) 同業非競爭聯盟型態具有高滿意度、但績效達成度不高。而週邊 事業企業皆認為就長期而言,績效會慢慢提昇,只要持續朝原有方向發展, 擴大合作範疇,深入經營客戶,綜效會更為明顯展現,因此,各個策略聯盟 合作夥伴也願意持續投入資源。v

A Study On The Relationship Between Promoting Co-brand Card and Performance In Automotive Industry-With YULON-NISSAN MOTOR As Example

Student:Jyan-wen Wang Advisor:Dr. Gin-Yuan Lee

Institute Of Master Program Of Management Science

National Chiao Tung University

Abstract

It becomes the serious competition in Taiwan automotive market, because of more various customer needs and saturated market volume. In order to enhance customer satisfaction and purchasing intention, all automotive makers take efforts to create new product and differential service by investments and adopting strategic alliance.

Yulon-Nissan Motor is the case company. Yulon-Nissan Motor adopted strategic alliance to integrate the resources and competitive advantage among Yulon-Group associated companies and non-automotive industry company. And promote NISSAN Co-brand Card to provide the exclusive services related “Moving” to customers, to increase car owners’ return intension and strategic partners’ business.

To study the relationship between strategic alliance type and performance, to categorize strategic alliance into “Procompetitive Alliance”,”Noncompetitive Alliance” and ”Precompetitive Alliance” by “Organization Interaction degree” and “Potential Conflict”, and to categorize performance into “Target achieved to company” ,”Whole Satisfaction” ,”Purpose achieved degree” ,and “Satisfaction to strategic partners”.

There are two main results : (1) All performances are high in Procompetitive Alliance and Precompetitive Alliance. (2) Noncompetitive Alliance has high satisfaction and purpose achieved, but target achieved is not high. But in longer term, Procompetitive alliance believe the performance will be high by enlarging business scale, keeping same strategy and taking efforts.

致 謝

「任時光飛逝,我回首從前,那個小小夢想能夠慢慢的實現…」這首歌 曾經是一首膾炙人口的合唱情歌、曾經是在公開場合對情人(現為妻子)告 白的歌曲、現在反而是在畢業前夕的心情寫照。兩年求學時光真的飛快,原 有的碩士學歷的心願也將實現,一路走來並不輕鬆,要兼顧家庭、工作與課 業,一天二十四小時、一週七天無法更改的時間限制,要能讓每一領域都盡 如人意,實是難上加難。 還好有家人的支持與鼓勵:感謝媽媽的栽培與教育,以及獨立照顧自 己,讓我們無後顧之憂;感謝妻子的貼心與關懷,讓我在多重壓力下,分擔 許多心情與家事;也感謝岳父母的協助,幫我們照顧立蓁,給予好的教導, 也讓我們能投入較多心力在工作與課業上。而在這段時間,妻子也辛苦地將 「寶弟」生出來,多了一個莫大的喜悅,可謂「雙喜臨門」。你們都是支撐 我持續往前走的堅定力量,謝謝你們! 再者,要感謝指導老師李經遠博士的指導,在論文撰寫過程中給予寶貴 的建議與協助,以致於能順利的通過論文口試,也要謝謝同門的這群同學一 路相挺與支援,堅持到底終究能獲得甜美的果實。 在這兩年的求學時光,認識了許多好同學好朋友,異業間的經驗交流, 以及從專業而淵博的教授身上學到新知,都讓我真正將過去幾年的工作經驗 能夠昇華,相信未來在工作上的應用將更有效益。也希望同學們在畢業後可 以持續交流與聯絡。 王 建 文 謹誌vii 目 錄 第一章 緒論 ……… 1 第一節 研究背景與動機 ……… 1 第二節 研究目的 ……… 2 第二章 文獻探討 ……… 3 第一節 策略聯盟之定義 ……… 3 第二節 策略聯盟之動機 ……… 5 第三節 策略聯盟之型態 ……… 7 第四節 策略聯盟之績效評估 ……… 10 第三章 研究方法 ……… 12 第一節 研究架構 ……… 12 第二節 研究對象 ……… 13 第三節 研究方法 ……… 17 第四節 研究流程 ……… 19 第五節 研究限制 ……… 19 第四章 汽車產業分析 ……… 20 第一節 國內汽車產業發展歷程 ……… 20 第二節 國內汽車產業特性 ……… 22 第三節 國內汽車產業銷售結構分析 ……… 29 第四節 國內汽車產業未來發展方向 ……… 32 第五章 研究結果 ……… 34 第一節 推行聯名卡背景與目的 ……… 34 第二節 策略聯盟夥伴動機與目的 ……… 37 第三節 聯名卡之車主權益內容 ……… 38 第四節 聯名卡之 Business model ……… 39 第五節 聯名卡卡推廣成效 ……… 41 第六章 結論與建議 ……… 46 第一節 研究結論 ……… 46 第二節 研究貢獻 ……… 48 第三節 後續研究建議 ……… 48 參考文獻 ……… 49 附件 A:專家訪談大綱 ……… 51 附件 B:專家訪談記錄(一至七) ……… 53

圖表目錄 表 2-1 策略聯盟定義彙整表 ……… 3 表 2-2 策略聯盟動機彙整表 ……… 5 表 2-3 策略聯盟型態彙整表 ……… 7 圖 2-1 策略聯盟的種類 ……… 8 表 2-4 策略聯盟績效彙整表 ……… 10 圖 3-1 本研究之研究架構 ……… 12 圖 3-2 裕隆集團關係企業 ……… 14 表 3-1 裕隆集團汽車水平週邊事業 ……… 15 表 3-2 裕日汽車推行聯名卡之策略聯盟對象 ……… 16 圖 3-3 本研究之研究流程 ……… 19 表 4-1 台灣汽車工業政策的發展階段 ……… 20 表 4-2 台灣汽車工業發展歷程 ……… 21 圖 4-1 汽車產業價值鏈 ……… 22 圖 4-2 汽車生產規模與成本曲線 ……… 23 圖 4-3 台灣汽車產業歷年前五大產業集中度 ……… 24 表 4-3 台灣零組件系統別進口分析 ……… 24 表 4-4 2004 年台灣汽車零組件前十大進口國家 ……… 25 圖 4-4 台灣汽車產業歷年內銷台數與成長率 ……… 26 圖 4-5 1998-2005 年新車銷量台數統計圖 ……… 29 圖 4-6 1998-2005 年汽車市場結構趨勢 ……… 30 表 4-5 2005 年主要品牌市場佔有率 ……… 31 圖 4-7 台灣汽車產業未來發展方向 ……… 32 圖 5-1 裕日汽車車主回廠流失率統計 ……… 34 圖 5-2 汽車水平週邊事業架構 ……… 36 圖 5-3 推行聯名卡之動機與目的 ……… 36

1 第一章 緒論 第一節 研究背景與動機 台灣汽車市場雖然稱不上有經濟規模,但經由幾十年的發展,也已趨成 熟,根據 2005 年汽、機、自行車產業年鑑,歷車銷售量近五十萬輛,呈穩 定而平緩的成長趨勢。目前台灣汽車五大廠分別為:裕隆(NISSAN、 INFINITI、RENAULT、GM)、中華(MITSUBISHI)、和泰(TOYOTA)、福特(FORD、

MAZDA)及台灣本田(HONDA),其市場佔有率已佔國內市場之八成,相當可 觀。 由於全球汽車集團化發展的浪潮,加上國內市場已飽和,國內汽車廠無 不尋求與國際大廠合作發展的機會,如裕隆汽車及中華汽車爭取多品牌代工 的策略操作,裕隆爭取通用汽車(GM)國產化代工生產,並與通用汽車合資 成立裕隆通用銷售公司,而中華汽車也取得克萊斯勒(Chrysler)的代工機 會。同時歷年來,各汽車廠為追求顧客滿意,無不在售後服務品質提昇上投 入資源,期望能建立顧客忠誠度,進而能在市場飽合的狀況下,能讓利潤有 所成長。 裕隆汽車是台灣歷史最悠久的汽車公司,與日產之間的合作關係更長達 將近半世紀之久,裕隆日產汽車自 2003 年自裕隆汽車分割出來,亦為國內 企業分割首例,以裕隆日產汽車為個案研究,可就裕隆集團發展汽車週邊事 業,裕日汽車如何整合與運用產業內外各項策略資源,靈活創造多項差異化 商品與服務策略,如聯名卡之推廣與應用,以期提昇顧客滿意與忠誠度,持 續引領國內汽車業發展方向。

第二節 研究目的 本研究之研究目的如下: 1. 瞭解汽車產業採行策略聯盟的背景因素及策略目的。 本研究將分析國內汽車產業發展歷史,汽車業如何提昇服務品質與追求顧客 滿意度,期能於售後服務上提供完善的車涯服務。 2. 分析汽車產業推行聯名卡之策略聯盟型態與合作模式。 以汽車業推行聯名卡之實際個案做深入分析其策略聯盟動機、目的、型態、 夥伴選擇、以及合作模式。 3. 探討汽車產業推行聯名卡之策略聯盟型態與績效的關聯性。 最後再探討策略聯盟之合作成效與策略聯盟型態之關聯性,分析各合作企業 對聯名卡推行之策略聯盟活動滿意程度與企業目標達成度,從中找出差異原 因與相關建議,以作為其他汽車公司或其他產業之借鏡。

3

第二章 文獻探討 第一節 策略聯盟之定義

所謂的「策略聯盟」(strategic alliance)並沒有明確的定義,一般

而言,策略聯盟泛指跨組織的合作關係,諸如:合作(cooperation)、聯盟

(alliance, coalition)、策略網路(strategic network)、競合

(competitive collaboration)、策略夥伴(strategic partnership)、產 業合作(industrial cooperation)、合作協議(cooperative or

collaborative agreement)等名詞,其意義都非常類似。近年來中外各學 者多使用策略聯盟(strategic alliance)一詞,茲將各學者提出之策略聯 盟定義整理如表 2-1: 表 2-1 策略聯盟定義彙整表 學者 年代 定義 Straton 1982 由二個或二個以上的獨立組織,自願性地共創另一個獨立組 織,其組織個體有自己的組織目標、任務、人員、資源及管理 程序,公司之間出自相互需要,以及合作以達成某一策略目標 之契約關係。 Killing 1983 指二個或二個以上的組織為達到特定策略目標所組成之聯盟。 James 1985 聯盟是透過互利的過程,相互依賴而維持的聯盟承諾。 Porter & Fuller 1986 聯盟乃是結合各公司或企業之活動,是為一種正式、長期而非

合併之關係。 Devlin & Bleackley 1988 菜略聯盟是基於公司策略的考量,以確保、維持或提昇公司的 競爭優勢。 Harrigan 1988 公司間一起工作以達成某一策略目標之合夥關係 Lynch 1989 合資與策略聯盟均是一種合作的商業行為,由二個或二個以上 的獨立組織為了策略目的而形成,彼此共同承擔所有權責任、 風險與利潤。而聯盟具有正式的文件及終止期間,不會形成一 個獨立的企業。

Baranson 1990 經由外部合夥(external partnerships)關係,以增進企業營 運價值。

Forrest 1990 企業與企業間為達到某一策略性目標,所形成之連結關係 Lewis 1990 企業間基於相互需要與分攤風險之考量,經由合作以達成共同

目標。

Takac & Singh 1992 聯盟成員合作以達成某一專案協定之管理,此專案設計以達成 某一策略目標為目的。合作夥伴需具有契約關係。

Murray & Mahon 1993 聯盟是二個或二個以上的成員組成,其為策略性達成對彼此有 利而明確目標之組織。

學者 年代 定義 邱柏松 1996 所謂『企業策略聯盟』,是指二個或二個以上之企業為了某種特 殊的策略目的,而在生產、銷售、研究等技術,以及產品、人 員、財務上相互提供或交換資源,以利共同目的之達成的企業 行為。 Griffin & Pustay 2001 二家或二家以上的企業為了彼此的利益相互合作,策略聯盟夥 伴交換、分享專業技術、行銷專長及管理能力等。 各學者提出之策略聯盟定義不外乎有三項共同點: 1. 企業間以不同形式或關係進行合作或資源交換; 2. 基於策略性目標之考量; 3. 具有正式的合約或契約關係。 本研究將策略聯盟定義為「企業間基於整體及個別的策略性目標,經由 資源互補與組織合作的方式進行合作,且簽訂合作契約,以提升企業競爭優 勢。」

5 第二節 策略聯盟之動機 企業對於策略聯盟存在著不同的形成動機,本研究將各學者對從事策略 聯盟的動機研究發現整理如表 2-2: 表 2-2 策略聯盟動機彙整表 學者 年代 動機 Contractor & Lorange 1988 企業會因規避風險而組成策略聯盟。藉由聯盟中的夥伴共擔 成本及風險的運作中,享有降低風險下的好處。 Lewis 1990 1. 從「市場」的觀點考量,聯盟能創造更多優勢 2. 站在合作夥伴之立場評估,對雙方而言是最佳組合 3. 可以增加公司的獨立性,亦能強化合作夥伴之競爭優勢, 但不會產生新的競爭者 4. 可因聯盟而獲取關鍵性資源 5. 合作夥伴的優勢可滿足企業在未來事業擴展之所需 6. 確認彼此都能在聯盟活動中,貢獻各自策略的優勢能力 7. 合作夥伴出現重大問題時,不會轉移至企業本身 Provan 1984 Teece 1986 Pfeffer & Salancik 1987 Zuckerman & D ‘Aunno 1990 資源依賴理論:組織在面對動態多變的環境下,會以授權或 契約方式,取得或交換互補性資源,以降低環境的不確定性, 進而建立彼此的依賴關係。 Williamson 1975 Kogut 1988 成本交易理論:當企業因內部化或購併導致較高之固定成本 時,可採取策略聯盟方式,是為一種介於市場交易與內部化 間的一種混合理。實際的交易選擇方式須由不同交易方式下 對該項交易標的之管理成本的變動比較結果作為決定,所以 成本交易理論的觀點是基於公司取得資源之考量成本須達到 最低狀態。 Porter 1985 Contractor & Lorange 1988 Devilin & Bleackley 1988 Baranson 1990 Barney 1997 策略行為理論:策略聯盟是為一種取得較低成本或差異化優 勢的手段,以因應全球經濟環境變化的重要因素。亦是基於 企業策略之考量,用以確保、維持、或提昇企業之競爭優勢 所產生的行為。 Kougt 1988 Hamel, Doz &

Prahalad 1989 Badaracco 1991 組織學習理論: 使企業能從合作過程中學習夥伴關鍵的知識與技能,進而強 化企業本身的核心競爭能力與價值創造方法。因此,企業聯 盟間的相互學習是策略聯盟重要的目的與動機。

Freidheim,trans 2000 1. 分擔風險 2. 購併的障礙 3. 市場區隔的切入 4. 科技差距 5. 地緣關係 6. 資金限制 7. 管理階層技巧 基於各學者的研究結果可以發現:企業進行策略聯盟,是為了能使整體 企業獲利與提昇競爭優勢的考量下,所選擇的有效策略模式之一。

7 第三節 策略聯盟之型態 策略聯盟的型態,各學者因其認知或研究領域的差異,而有不同的分類 方式。本研究彙整各學者之論述,整理如表 2-3: 表 2-3 策略聯盟型態彙整表 學者 年代 分類基礎 型態 價值活動 1. 技術發展聯盟 2. 作業及後勤聯盟 3. 行銷、銷售與服務聯盟 4. 多重(整合)活動聯盟 地理位置 1, 單一國家聯盟 2. 跨國聯盟 Porter & Fuller 1986 聯盟方式 1. X 聯盟 2. Y 聯盟 Hodge & Anthony 1988 合作方向與互動程度 1. 垂直整合 2. 水平整合 3. 聯盟 4. 董事聯結 5. 互惠 6. 社交連結 Nueno & Oosterveld 1988 聯盟目的與競爭關係 1.技術導向型: (1)垂直/非競爭聯盟 (2)水平/非競爭聯盟 2.市場導向型: (1)垂直/競爭聯盟 (2)水平/競爭聯盟 Merrifield 1989 合作對象 1. 大型科學聯盟-政府機構 2. 小型科學聯盟-多方合作 3. 大型科技聯盟-民間企業 4. 小型科技聯盟-雙方合作 Takac & singh 1992 聯盟目的 1. 共同行銷合夥

2. 產業內合夥 3. 消費者及供應商合夥 4. 資訊技術提供者合夥 Lorange 1992 資源投入程度與成果 分配程度 1. 暫時性聯盟 2. 合夥性聯盟 3. 專業性聯盟 4. 完全性聯盟 司徒達賢 1992 合作方向與企業規模 1. 垂直式聯盟 (1) 互補組合型 (2) 產銷分工型 (3) 私辦共用零件型

2. 水平式聯盟 (1) 研發主導型 (2) 產能互補型 (3) 財務互補型 3. 不對稱聯盟 (1)戰鬥品牌聯盟 Yoshino & Rangan 1995 潛在衝突與組織間互

動程度

1. 供銷聯盟

2. 同業非競爭性聯盟 3. 同業競爭聯盟 4. 異業結盟

Griffin & Pustay 2001 聯盟範圍 1. 全面式聯盟 2. 功能性聯盟 (1) 生產聯盟 (2) 行銷聯盟 (3) 財務聯盟 (4) 研發聯盟 基於上列各學者之研究發現,本研究所定義之策略聯盟型態將依據目前 國內汽車業策略聯盟現況,以 Yoshino & Rangan(1995)為理論基礎。將策 略聯盟依潛在衝突(Conflict Potential)和組織間互動的範圍(Extent of Organization Interaction)兩個構面分為四個種類,如圖 2-1 所示: 供銷聯盟 (Procompetitive Alliance) 低 高 潛 在 衝 突 性 異業聯盟 (Precompetitive Alliance) 同業競爭性聯盟 (Competitive Alliance) 同業非競爭性聯盟 (Noncompetitive Alliance) 供銷聯盟 (Procompetitive Alliance) 低 高 潛 在 衝 突 性 異業聯盟 (Precompetitive Alliance) 同業競爭性聯盟 (Competitive Alliance) 同業非競爭性聯盟 (Noncompetitive Alliance)

9 1. 供銷聯盟(Precompetitive Alliance):即為一般產業間的垂直價值鏈, 如製造商與其供應商及配銷商的垂直聯盟關係,不會有太高層次的組織互 動程度,亦不會有潛在的競爭關係。就汽車業而言,即為製造商與零件供 應商與經銷商的合作關係。 2. 同業非競爭性聯盟(Noncompetitive Alliance):指組織間互動程度高, 且潛在衝突性低的情況,此一類型的策略聯盟是指相同產業內非競爭性廠 商間的聯盟合作關係。在汽車業中,如同汽車銷售與汽車保險、汽車租賃 或汽車融資等的促銷合作關係。 3. 同業競爭性聯盟(Competitive Alliance):指組織間互動程度高,且組 織間的潛在衝突性亦高的情況。一般而言此聯盟成員皆來自於同一產業, 且在最終產品市場上處於相互競爭的狀態。在汽車業中,如裕隆集團新店 汽車城(Auto Mall)的經營型態,採複式品牌通路經營,共用售後服務 資源與共同行銷。 4. 異業聯盟(Precompetitive Alliance):指組織間互動程度低且潛在衝突 高的情況。此類型策略聯盟的成員多處於不同甚至不相關的產業當中,但 彼此基於特定的策略目標而產生合作關係。在汽車業中,如汽車業與銀行 業共同推行聯名卡。 基於上述理論及分類基礎,著重於探討汽車業之同業或異業策略聯盟之 型態,如何有效結合汽車保險業、道路救援、汽車百貨、經銷公司與發卡銀 行等企業資源,達到最佳之策略聯盟綜效。

第四節 策略聯盟之績效評估 策略聯盟是否有其效果或是否得當,以績效評估是必要的。早期的學者 研究常以財務指標為主,而晚近的研究則以企業對聯盟運作的滿意程度與目 標達成度作為績效衡量的依據,茲將各學者的研究發現整理如表 2-4: 表 2-4 策略聯盟績效彙整表 學者 年代 績效衡量 Harrigan 1988 1. 聯盟生存率(Survival) 2. 持續時間(Duration) 3. 管理者的評估(Manager’s Assessment) Anderson 1990 1. 聯盟組織的型態 2. 學習能力 3. 市場績效的衡量 4. 財務績效的衡量 朱博湧 & 李大衛 1992 1. 個別廠商目標達成 2. 廠商對聯盟各功能組織之滿意程度 3. 聯盟宗旨之達成程度 4. 對聯盟整體之滿意度

Lynch 1993 1. 市場力量(Market Strength)

2. 組織能力(Organization Capability) 3. 創新能力(Innovative Capability) 4. 競爭優勢(Competitive Advantage) 5. 財務收益(Financial Gain) Bruce, Leverick & Litter 1995 1. 利潤/收益 2. 專案執行進度 3. 成本控制 4. 商品是否符合規劃目標

11

Singh,2002),亦即以管理者主觀判定,作為策略聯盟成功與否之重要依據。

亦有部份學者採用深入訪談的方式瞭解策略聯盟的績效,亦即採用問卷 方式,調查管理者對於策略聯盟績效之滿意度(Anderson & Narus,1990; Mohr & Spekman,1994;Parkhe,1993)。

雖然策略聯盟之績效不易明確衡量,且分類亦不盡相同,本研究將以朱 博湧&李大衛(1992)之績效指標類別作為研究基礎,作為衡量指標之參考。

第三章 研究方法 第一節 研究架構

本研究目的在探討汽車產業推行聯名卡與績效之關聯性,在收集相關文 獻後,茲以 Yoshino & Rangan(1995)之策略聯盟型態研究與李大衛 & 朱 博湧(1992)之策略聯盟績效評量指標研究,作為本研究之研究架構,如圖 3-1 所示: 圖 3-1:本研究之研究架構 1.供銷聯盟 2.同業非競爭聯盟 3.異業聯盟 策略聯盟型態 聯盟宗旨 之達成程度 個別廠商 目標達成 廠商對聯盟 各功能組織 之滿意程度 對聯盟整體 之滿意度 1.供銷聯盟 2.同業非競爭聯盟 3.異業聯盟 策略聯盟型態 聯盟宗旨 之達成程度 個別廠商 目標達成 廠商對聯盟 各功能組織 之滿意程度 對聯盟整體 之滿意度

13 第二節 研究對象 本研究之研究對象為「裕隆日產汽車股份有限公司」,簡稱「裕日汽車」, 前身為「裕隆汽車製造股份有限公司」,主要理由有四大項: 一、具歷史代表性: 1. 國內歷史最悠久之汽車公司。自嚴慶齡憑著對汽車工業的狂熱,加上受到 蔣公「發動機救國」的號召,於 1953 年,在當時平均國民所得只有二仟 三百二十元台幣,而且每年政府限定只發放五十輛汽車執照的年代,嚴慶 齡運用台元紡織投資收益,斥資新台幣二百萬元,延攬一批空軍人才,在 新店大坪林創辦「裕隆機械工廠」,此即為裕隆汽車的前身。 2. 日本第二大車廠日產的第一個海外合作夥伴。 3. 生產台灣第一部小轎車 Bluebird,催生首部由國人自行設計研發的飛羚 101。 4. 2003 年,奔馳台灣半世紀的裕隆開創台灣企業分割先例-「裕隆日產汽車」 搭上日產國際分工列車、複製台灣經驗、深耕中國大陸車市,「老裕隆」 則轉型為汽車專業代工廠、勾勒「華人移動價值鏈領導者」的願景與藍圖。 二、國內汽車產業最大集團規模: 早在 1989 年,裕隆汽車就修改公司章程,增加資本額,爲汽車本業相 關的汽車週邊產業,以及非本業之多角化事業預先鋪路。陸續成立創投基 金,從事高科技事業的投資。甚至亦與日產汽車及東風汽車共同擴展大陸市 場,也於 2005 年成立華創車電公司跨足車用電子領域。其集團規模(與汽 車產業相關)為國內汽車產業之最大,集團事業群如圖 3-2 所示。

圖 3-2 裕隆集團關係企業 整理自闕曉俐(2003) 裕隆汽車 中華汽車 裕隆日產 裕隆通用汽車 中華台亞 台普工業 裕器工業 裕盛工業 江申工業 協欣金屬 友聯車材 有永公司 華擎機械 穎西工業 裕新汽車 裕信汽車 裕佳汽車 行冠企業 行毅科技 正源科技 行快科技 行將企業 裕融企業 新安東京海上產險 祥碩興業 宏碩文化 格上租車 華創車電 台元紡織 台文針織 嘉裕西服 世紀民生科技 立生半導體 華晶科技 嘉晶電子 易亨科技 台灣光罩 常憶科技 騰富科技 東南汽車 風神汽車 菲律賓日產 東南金屬 福建台亞 福州聯泓 日正彈簧 東風易進 瀋陽金亞 元濟紡織 中山元菱 上海台文 菲律賓台文 菲律賓嘉裕 菲律賓嘉菲 嘉新服裝 湖嘉服裝 新裕服裝 彩晶電腦科技 群茂科技 北京辦事處 上海辦事處 新揚管理 新揚投資 台元創投 富裕創投 新盛創投 文生投資 永翰投資 裕泓投資 力大投資 華立投資 群元投資 翔韋投資 裕元建設 文生開發 經惠實業 裕來機械 汽車事業 紡織事業 高科技事業 海外事業 多角化事業 整車廠 零組件廠 行銷服務 週邊事業 汽車 紡織 高科技 辦事處 投資 營建 貿易

15 而在裕隆集團事業群中,有十一家是與汽車產業週邊相關之關係企業, 如表 3-1 所示: 表 3-1 裕隆集團汽車水平週邊事業 公 司 營 業 內 容 行冠企業 整合各水平公司商品、經營行遍天下通路 裕融企業 汽車分期付款買賣業務、展示車業務、汽車租賃 行毅科技 資訊軟體批發服務、電子資訊供應服務 格上租車 小客車租賃、車輛買賣 行快科技 汽車零配件、汽車用品百貨、快速保養 祥碩興業 汽機車拖吊、道路救援、百貨型錄商品郵購買賣、旅遊諮 詢 宏碩文化 書刊及雜誌編輯、出版、批售 正源科技 事務機器設備批發、租賃、資訊軟體批發及服務 行將企業 中古車銷售及仲介 新安東京海上產 險 財產保險業務 華創車電 研發車用電子高科技商品 資料來源:裕隆集團 三、國內汽車行銷創新代表: 1. 成功打造精緻 Cefiro 帶領台灣車壇跨越 70 萬以上國產房車市場,成為汽 車產業行銷經典個案。裕隆發揮過去工程中心所累積的研發實力,將 Cefiro 的外型與內裝進行局部微調,強化外觀氣派、內裝豪華的產品形 象,尤其以挑戰勞斯萊斯,為汽車業創造「寧靜度」新標竿,成為最大賣 點。果然,Cefiro 上市後供不應求,不但蟬連三年單一車系銷售冠軍, 還連帶刺激其他車款如 Sentra、March 的銷量。 2. 導入「TOBE」品牌與服務,讓買車的目的不只是代步工具,成功建構「移 動價值鏈」之差異化商品與服務策略。2002 年 5 月,一套結合了衛星定 位、行動電話、客服中心的全方位資訊系統「TOBE」問世,徹底顛覆了過 去汽車僅被車廠視為代步工具的認知,為顧客的移動的過程注入高科技元 素。裕隆多元而聚焦的事業佈局,在追求範疇經濟之餘,也試圖跳脫汽車 本體的框架,由硬體過渡到服務,強化顧客忠誠度,提高競爭者的進入障

礙。為不斷充實 TOBE 系統的功能,同時縮短學習曲線,裕隆汽車積極尋 求策略聯盟夥伴,包括 IBM、中華電信、明基電通、玉山銀行、東森電視 等,整合不同領域的資源,使 TOBE 成為一個兼具 e 化、道路、生活及汽 車駕駛專屬服務等多樣化的平台,成功創造汽車商品與服務之差異化策 略。 四、汽車產業推行聯名卡先驅且成效顯著: 裕日汽車為國內汽車產業首先推出「聯名卡」服務,名為「NISSAN 感心 服務卡」結合多家企業資源所提供的差異化服務,截至 2005 年年底,已成 功發卡近 90,000 張,已有顯著推行成效。 基於以上理由,以裕日汽車作為本研究之個案研究,所得研究結果足以 代表汽車產業。 本研究將以裕日汽車為研究主體,輔以其多家策略聯盟夥伴,如表 3-2 所示,將分別就裕日汽車與推行聯名卡之合作企業作深入探討與分析。 表 3-2:裕日汽車推行聯名卡之策略聯盟對象 聯盟夥伴 企業屬性及與 裕日汽車關係 聯盟夥伴 企業屬性及與裕日汽 車關係 裕信汽車 經銷公司 (銷售通路) 新安東京海上 產險 裕隆集團關係企業 (汽車產險) 玉山銀行 發卡銀行 (異業聯盟) 祥碩興業 裕隆集團關係企業 (道路救援) 行冠企業 裕隆集團關係 企業 (汽車百貨) 宏碩出版社 裕隆集團關係企業 (旅遊雜誌)

17 第三節 研究方法 根據 Yin(1987)所提出的定義為:個案研究法乃是一種實證性調查, 須具備以下三項特性:(尚榮安,2001) 1. 在現實的背景之下研究目前的一些現象。 2. 所研究之現象與現實背景間的界限並不明顯。 3. 使用多種來源的証據。 本研究之目的主要在瞭解汽車產業推行聯名卡與績效之關聯性,需深入 探討以下幾項問題: 1. 汽車業推行聯名卡之動機與目的為何?合作夥伴之合作目的為何? 2. 採行何種策略聯盟方式? 3. 聯名卡之服務內容與獲利模式為何? 4. 推行績效與整體聯盟以及個別合作企業之關聯性研究 基於上述研究問題,故本研究採個案研究法進行,針對個案公司及其合 作企業,透過深度訪談,獲得相關資料以及次級資料之收集,加以彙整與分 析。為提高研究的信度與效度,本研究採 Kirk & Miller(1988)與 Lincoln (1995)的「類似方法學標準」,及確實性(Credibility)、可轉換性 (transferability)及可靠性(dependability)(胡又慧 & 姚美華,2000)三 項標準,以增加本研究之內在、外在效度及信度。且根據這三項標準採行以 下技巧: 1. 在資料的「確實性」方面,透過與數位經理人的訪談及公司資料多方面蒐 集,確保資料為研究所需; 2. 在「可轉換性」方面,經由受訪經理人陳述的經驗與事實,將它描繪成有 意義的文字與圖形,以增加研討與分析時的理解程度; 3. 在「可靠性」方面,則是在訪談中將本研究的目的與問題對受訪經理人說 明清楚,使經理人能夠提供正確而可靠的資料。 4. 受訪經理人為「聯名卡」之專案負責經理人,直接瞭解企業合作目的與專 案執行內容,並負責專案執行成效指標,故其訪談資料更具參考價值。受 訪經理人如下表所示:

公司名稱 受訪者姓名 受訪者職稱 裕日汽車 林炳輝 商企部經理 裕信汽車 蔡錦昌 總經理 玉山銀行 林榮華 信用卡部經理 行冠企業 張世賢 副理 新安東京海上產險 許慶為 業務協理 祥碩興業 廖文政 處長 宏碩出版社 臧家英 社長

19 第四節 研究流程 本研究基於研究動機與目的,開始進行文獻探討工作,瞭解策略聯盟相 關研究結果後,釐清本研究之研究架構、研究方法與研究對象後,再進一步 分析產業特性,實際進行個案研究與專家訪談,最後再依相關文獻及訪談結 果整體出研究發現與建議。 圖 3-3 本研究之研究流程 第五節 研究限制 1. 有關策略聯盟之績效評估多屬無形,難以量化衡量;受訪者之回答仍屬主 觀性答案。 2. 評估的方向僅以汽車產業之角度來評估策略聯盟的型態與績效,並未納入 顧客端的層面。 研究動機與目的 文獻探討 研究方法 個案研究/專家訪談 研究結果 結論與建議 產業分析 研究動機與目的 文獻探討 研究方法 個案研究/專家訪談 研究結果 結論與建議 產業分析

第四章 汽車產業分析 第一節 國內汽車產業發展歷程 台灣國內汽車工業啟始於1953 年嚴慶齡先生創辦裕隆汽車公司,自1957 年第一輛中美合作的吉普車上市,歷經五十年的發展,期間政府為了促進汽 車工業的本土化,先後實施了多套輔導及獎勵措施,主要產業發展歷程如表 4-1。 表 4-1 台灣汽車工業政策的發展階段 階段 年代 汽車工業政策 備註(括號內數據代表成立年別) 第 一 階 段 1967 年 以前 • 1961 年 4 月頒布「發展國產汽車工業辦 法」,明訂不准國內新設汽車裝配廠,以保 護已設立的裕隆汽車公司 • 1964 年規定營業用小客車採用國產車 • 1965 年准許新設汽車廠,但不得低於同業 的自製率 已成立車廠有裕隆 (1953)、國產(1958)、太 子(1965)、三陽(1960) 第 二 階 段 1967~ 1977 年 • 降低汽車廠設立的條件 • 1971 年 12 月全面開放汽車進口 三富(1966)、中華(1969)、 福特六和(1972)及羽田 (1977)等車廠相繼成立 第 三 階 段 1977~ 1985 年 • 1977 年規定除 50%以上外銷為目的之車廠 外,限制新車廠設立 • 1979 年公布「促進汽車工業發展方案」 國瑞(1984)成立 第 四 階 段 1985~ 1991 年 • 執行「汽車工業發展方案」,逐年降低自製 率和關稅保護,取消外銷比例限制之規定 • 實施「促進汽車製造業廠外銷能力及增加對 日本輸出要點」 大慶(1987)與慶眾(1991) 成立 第 五 階 段 1992~ 2001 年 • 實施「汽車工業發展策略」,小汽車進口關 稅定為 30%,整車與零組件之稅差至少在 10%以上 • 為因應加入 WTO,關稅措施、自製率規定, 進口地區限制政策調整 台灣五十鈴(1995)成立, 三富(1999)退出整車業, 轉由台塑汽車(1998)接 手、三富(1999)與國產 (2000)停產

21 而基於國家政策及各項獎勵措施,國內汽車工業之發展歷程,可劃分為 五個階段,如表 4-2 所示: 表 4-2 台灣汽車工業發展歷程 階段 發展期 年代 說明 一 裝配技術 導入期 1953~ 1967 年 • 1958 年開始實施自製率 • 國內製造技術不成熟,且成本太高,難以落實自製率, 大部份零組件均以散裝零件(KD)進口組裝,自製率 僅 20~40% 二 生產技術 導入期 1968~ 1978 年 • 本階段陸續通過三陽、福特六和、中華等汽車廠設立, 但後續有限制外銷 50%以上者,不得申請設立 • 汽車業者開始 CKD 組裝,座椅、懸吊、傳動系統零組 件等生產技術開始導入,使自製率達到 50~60% 三 生產技術 吸收期 1979~ 1991 年 • 本階段由於國內鑄造、沖壓、鍛造等相關基礎工業漸 趨成熟,且汽車年需求量增加,基於零件交貨及管理 之需要,加以配合政府各項獎勵措施,煞車、儀錶、 轉向系統等零組件皆已達到國產化之目標,自製率可 達 70% 四 積極 發展期 1992~ 2002 年 • 國內汽車市場規模小,零組件成本降低不易,配合政 府「汽車工業發展策略」,藉推動各項零組件之產業升 級及關鍵零組件開發工作,以期早日進入國際分工體 系,擴展外銷市場 五 國際化 推進期 2002 年 迄今 • 2002 年台灣加入 WTO、關稅逐年降低;自製率取消連 帶自行研發製造可享 3%貨物稅抵免在 2004 年亦取 消,國內汽車工業廠商正面臨國際汽車市場之競爭衝 擊 • 汽車整車廠開始嘗試出口東南亞(整車及 CKD) • 汽車零組件廠商以併購通路商或策略/品牌聯盟方式 展開外銷通路拓展 • 透過兩岸分工體系,逐步將台灣技術能量導入中國大 陸以獲得量產規模效益 • 未來需走向國際化,提高品牌附加價值,研發符合當 地消費者需求的產品,實施差異化策略,仰賴服務來 競爭 資料來源:2005 汽、機、自行車產業年鑑

第二節 國內汽車產業特性 汽車工業是高精度性、技術性且須高度整合之綜合產業,產品從一開始 的市場調查、產品研發、生產製造到銷售回饋等過程,開發週期相當長,約 三至四年。生產製造流程亦非常繁複,故牽涉範圍甚廣,其相關衛星廠商涉 及百家,需要各種產業的相互配合。而汽車零組件眾多,依其配備之複雜程 度,所需零組件約在 8,000 至 15,000 個之間,零組件的製造方式則包含了 鑄造、沖壓、鍛造、機械加工與熱處理等程序。完成之零組件經過品質檢驗 合格後,再運送至中心廠進行組裝工作。 中心廠汽車的組裝過程從車體焊接、塗裝、部份零組件預組裝,到最後 進行整車的裝配,製程眾多。出廠前必須通過各種不同條件的檢驗與測試標 準,經品質確認合格後,一部安全可靠的汽車才算生產完成。 因此汽車產業的特性,可整理如下所述: 一、產業關聯性大,中心衛星體系明顯 從水平面來看,汽車製造所需零件種類繁多,有機械加工件、鈑金件、 塑膠件、橡膠件、電線、玻璃件、皮革件、電子件、木材件等等,依配備複 雜度,裝配一輛汽車所需之零組件達 8,000 至 15,000 個之多,裝配複雜度 相當高。 從垂直面來看,汽車製程複雜,從上游零組件與原料供應,中游成車裝 配,到下游汽車經銷商與售後服務,需要多種價值活動密切配合,產業價值 鏈如下圖所示: 零件及 採 存貨 研發 零件 組 測試及 成品 販售 配銷 服務及

23

若汽車生產能持續成長,擴大產量、提高品質,則對原材料和零組件等 工業的升級和發展有其助益,相對也可帶動其他相關產業之經濟與技術的提 昇。

二、量產經濟規模門檻高

汽車必須大量生產始能達到規模經濟效益。依 G. Maxcy & A. Silberston (1959)針對英國汽車產業所做的估計,單一車型至少需要生產 10 萬輛才 能達到規模經濟,而 40 萬輛才算是真正的最小最適規模(Minimum Efficient Scale,MES),如圖 4-2 所示。在零組件方面,則依生產技術不同,有不同 的最適生產規模,例如鑄造件及裝配製程的經濟規模約為 10 萬件,鍛造件 約 20 萬件,機械加工約 30 萬件,沖壓件約 40 萬件(曾連通,1987)。在整 車裝配與零件製造都需要足夠的「量」來支撐經濟規模的情況之下,國內車 廠即使發展出成熟的技術可以投入生產,但會受到市場規模過小所導致後續 量產的侷限性。 10 20 30 40 生產規模(萬台) 圖 4-2 汽車生產規模與成本曲線

資料來源:Maxcy & Silberston(1959)。轉引自曾連通(1987)

三、進入障礙高 汽車的研發設計包含車型開發、車體設計、相關零組件開發等活動,需 要持續投入大量的研發資金,技術精密度高,回收時間又長,因此必須在一 定的量產規模之下,才能支撐車廠的研發工作,故汽車工業為資本和技術密 集的產業。 以裕隆汽車在 1986 年推出的飛羚 101 為例,該車型是裕隆工程中心投 入 20 億台幣,耗時五年所開發的;在 1988 年,當時稅後純益不到 9 億元的 中華汽車,為了輕型商用車威利(1,100cc)的研發,也投入 13.58 億台幣 單 位 成 本 ︵ $ ︶ 60 40 20

的設計開發費用;此外,諸如 Ford、GM 等國際知名車廠,投入的研發金額 更高達數十億美金以上,如 Ford 的 MONDEO 世界車就砸下 60 億美金的龐大 開發費用。車廠所需要的研發資金十分高昂,對潛在進入者而言,形成了進 入障礙的主要來源之一。 四、產業集中度偏高,競爭互動頻繁 台灣汽車整車廠雖然高達 11 家,但產業前五大廠商的市場佔有率往往 高達九成以上,產業集中度(concentration ratio,CR)偏高。近年來, 台灣前四大車廠大致固定為中華、國瑞、裕隆、福特六和等四家,形成類似 寡占市場的產業結構,廠商間彼此競爭互動明顯,潛在競爭者若想進入瓜分 市場,預期將受到既有廠商強烈的報復,因此,偏高的產業集中度構築了進 入障礙。台灣歷年前五大廠商之產業集中度變化如下圖所示: 0% 20% 40% 60% 80% 100% 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 圖 4-3 台灣汽車產業歷年前五大產業集中度(CR5) 資料來源:台灣區車輛工業同業公會 五、原料、關鍵零組件依賴進口

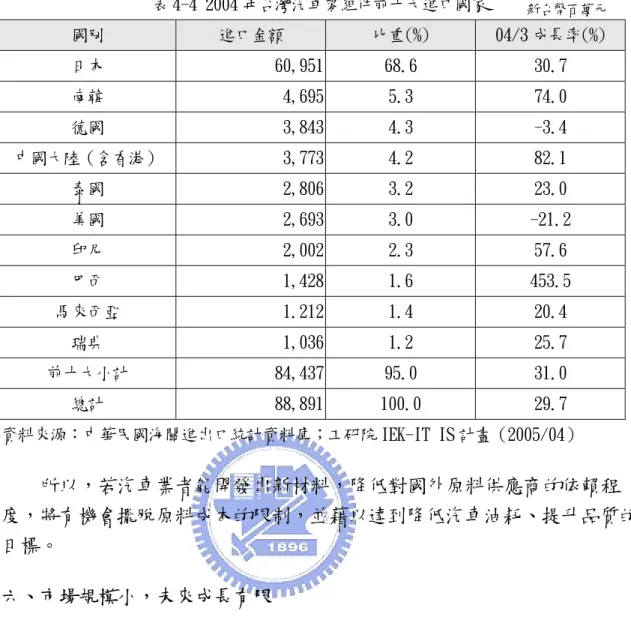

25 額達新台幣 609.5 億元,佔進口比重 68.6%。此外,進口成長幅度最多之國 家為巴西、中國大陸及南韓,分別為 453.5%、82.1%及 74%。其進口零件金 額及進口國家之相關統計數據,如表 4-3 與表 4-4 所示: 表 4-3 台灣零組件系統別進口分析 2001 年 2002 年 2003 年 2004 年 進口金額 進口金額 進口金額 進口金額 進口市佔率% 底盤 2.7 0.3 1 4 0.0 引擎系統 11,020 13,850 16,427 20.981 23.6 傳動系統 11,883 14,430 17,992 23,358 26.3 輪胎 4,013 4,215 4,650 5,366 6.0 轉向系統 1,868 2,183 2,644 3,400 3.8 煞車系統 2,233 2,940 3,887 5,257 5.9 懸吊系統 427 468 616 870 1.0 車身架 1,760 1,825 4,159 5,918 6.7 車身電裝品 2,215 2,287 2,820 3,984 4.5 其他零組件 12,003 12,938 15,267 19,753 22.2 合計 47,425 55,136 68,508 88,891 100.0 資料來源:中華民國海關進出口統計資料庫;工研院 IEK-IT IS 計畫(2005/04) 單位:新台幣百萬元

表 4-4 2004 年台灣汽車零組件前十大進口國家 國別 進口金額 比重(%) 04/3 成長率(%) 日本 60,951 68.6 30.7 南韓 4,695 5.3 74.0 德國 3,843 4.3 -3.4 中國大陸(含香港) 3,773 4.2 82.1 泰國 2,806 3.2 23.0 美國 2,693 3.0 -21.2 印尼 2,002 2.3 57.6 巴西 1,428 1.6 453.5 馬來西亞 1.212 1.4 20.4 瑞典 1,036 1.2 25.7 前十大小計 84,437 95.0 31.0 總計 88,891 100.0 29.7 資料來源:中華民國海關進出口統計資料庫;工研院 IEK-IT IS 計畫(2005/04) 所以,若汽車業者能開發出新材料,降低對國外原料供應商的依賴程 度,將有機會擺脫原料成本的限制,並藉以達到降低汽車油耗、提升品質的 目標。 六、市場規模小,未來成長有限 台灣汽車市場趨於飽和,市場胃納量有限,車廠卻高達 11 家,近年國 產車銷售台數約 30 萬輛左右,再加上進口車,市場規模約在 40 萬台上下。 由於國內法令並無一定車齡以上強制換車之規定,國人換購新車的週期約為 八至十年,在以替換市場為銷售主力之下,每年台灣市場將只有 3-5%的自然 成長率(統一證券,2004),市場成長明顯趨緩。台灣歷年汽車內銷數量與 成長趨勢如圖 4-4 所示: 單位: 新台幣百萬元

27 0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 單 位 : 輛 -30% -20% -10% 0% 10% 20% 30% 40% 50% 圖 4-4 台灣汽車產業歷年內銷台數與成長率 資料來源:台灣區車輛工業同業公會 七、消費者需求多元,差異化焦點將從硬體延伸至軟體 在汽車市場逐漸趨於飽和之際,各家車廠為了面對激烈競爭,紛紛在性 能、配備、內裝、購車優惠、售後服務等層面力求差異化,並提供多樣化的 套餐選擇。由於車廠間的過度競爭、以及消費者求新求變的生活型態,各車 型的生命週期逐漸縮短,改款的頻率以日系車款為例,以往「四年一大改, 兩年到兩年半一小改」的產業常規已經逐漸受到影響,汽車廠商即使模具成 本尚未回收,仍必須頻頻推出新型車款,才能強化新車效應,因應激烈競爭。 台灣汽車市場已臻成熟,硬體的內裝與配備由於模仿障礙低,各品牌的 產品同質性已經漸漸提高,導致差異化的發揮空間受到限制,但無形的軟體 與週邊服務的差異化空間卻還很寬廣,預計將成為各家車廠未來發展的方 向。

依據上述台灣汽車業的市場特性,以下將利用 Scherer & Ross(1990) 之 S-C-P(Structure-Conduct-Performance)模式,做一系統性的歸納: 供給面 原料依賴進口,且佔總成本70%左右 產業關聯性極高,中衛體系明顯 產業集中度高,競爭激烈 裝配活動複雜,學習效果顯著 關鍵零組件仰賴技術母廠供應 廠商行為 國內車廠接受國際車廠技術授權,轉成權利金置於研發費用下,國內 廠商只專注於末端的研發工作 車廠與協力廠間形成中衛體系,確保零件品質穩定、成本低廉 聯合技術母廠或其他車廠,進行共同研發或聯合採購 因應台灣交通與地理條件限制,各車廠紛紛強化汽車的內裝豪華度、 乘員舒適度、靜肅性等訴求,並重視軟體與服務差異化 政 府 政 策 產業結構 產業集中度偏高,偏向寡占結構,競爭互動明顯 汽車商品的差異化程度漸漸縮小 藉由與國際車廠技術合作,汽車業資金、技術密集的特性並未構成進 入門檻 產業關聯性高,中心車廠採行部分垂直整合,外包部分零組件給協力 廠商製造 需求面 市場成長趨緩,且規模有限 車型生命週期縮短,改款頻率增加 汽車是耐久財,品牌影響購買決策 性能、操控之外,外型與內裝精緻度也 影響購買決策 產品選擇眾多,消費者議價力提高

29 第三節 國內汽車產業銷售結構分析 一、汽車市場胃納量有限,已呈飽和狀態 台灣汽車市場在 1998 年遭逢市場飽和與亞洲金融風暴,一度在 2001 年 跌落到 34 萬台的低谷,直到 2005 年為止又重新站到 50 萬台的水準,延續 了四年的成長態勢隨國內經濟成長,而近八年之平均銷售台數亦有 42 萬輛 以上,如圖 4-5 所示。但因國內汽車市場胃納量有限,一般認為,國內汽車 市場已呈飽和狀態,且台灣消費者汽車換購的年限介於 8 至 9 年,可推論從 2001 年開始,台灣汽車市場進入換購期,並於 2003 至 2005 達到換購高峰, 所以未來市場成長空間相當有限。 412,758 340,241 412,550 462,482 391,301 406,458 474,142 504,172 1998 1999 2000 2001 2002 2003 2004 2005 圖 4-5:1998-2005 年新車銷量台數統計圖 二、休旅車需求明顯成長,小車比例小幅提昇 自國實施週休二日以來,休閒需求大增,因而帶動休旅車需求的成長, 2000 年休旅車佔全市場之市場佔有率僅有 7%,至 2005 年成長至 28%,成長 四倍之多,取而代之的是大型房車的需求。此外值得注意的是,隨著年輕族 群價值觀的改變,趨於多變與個性化的追求,對於個性小車的偏好度也明顯 提高。而商用車市場結構呈穩定狀態,未因國內經濟結構改變而有明顯變 化。整體而言,近幾年市場變化突顯出消費需求趨於細緻化與多樣選擇,而 各車廠也必須因應市場需求,不斷地推陳出新汽車商品。其整體市場結構演 變歷史,如圖 4-6 所示:

0% 1% 1% 1% 2% 2% 1% 1% 16% 14% 12% 9% 9% 12% 14% 13% 27% 31% 32% 35% 31% 30% 28% 27% 25% 21% 20% 18% 16% 13% 12% 13% 4% 4% 4% 4% 4% 3% 3% 3% 1% 1% 1% 1% 1% 1% 1% 1% 2% 4% 4% 5% 7% 14% 15% 15% 3% 3% 3% 6% 10% 9% 10% 13% 5% 6% 7% 7% 7% 5% 5% 5% 11% 11% 9% 9% 9% 8% 8% 8% 5% 5% 6% 5% 3% 3% 2% 2% 1998 1999 2000 2001 2002 2003 2004 2005 VAN PU AUV MPV SUV F E D C B A 圖 4-6:1998-2005 年汽車市場結構趨勢 市場區隔代稱對照如下表所示: 代稱 意義 代稱 意義 代稱 意義 A 1,000cc 以下轎車 E 2,401-3,500cc 之轎車 AUV 商旅車 Asia Utility Vehicle B 1,001-1,600cc 之轎車 F 3,500cc 以上轎車 PU 一般商用車 Pick Up C 1,601-2,000cc 之轎車 SUV 運動休旅車 Sport Utility Vehicle VAN 廂式商用車 D 2,001-2,400cc 之轎車 MPV 多功能休旅車 Multi Purpose Vehicle 3.汽車市場為競爭激烈的寡佔市場 目前國內汽車市場前五大市場佔有率之汽車品牌依序為和泰豐田

31 表 4-5:2005 年主要品牌市場佔有率 台數 佔有率 較去年同 期成長 台數 佔有率 較去年同 期成長 台數 佔有率 較去年同 期成長 裕隆日產 (NISSAN) 63,555 12.6% -7.9% 1,744 0.3% 32.8% 65,299 12.9% -7.1% 和泰豐田 (TOYOTA) 140,629 27.9% 12.1% 9,701 1.9% 6.9% 150,330 29.8% 11.7% 中華三菱 (MITSUBISHI) 85,570 17.0% -3.6% 1,095 0.2% 141.2% 86,665 17.2% -2.9% 福特六和 (FORD) 55,119 10.9% 12.8% 161 0.0% -81.7% 55,280 11.0% 11.1% 馬自達 (MAZDA) 25,168 5.0% 31.3% 4,830 1.0% -14.6% 29,998 5.9% 20.8% 台灣本田 (HONDA) 23,011 4.6% 22.6% 126 0.0% 113.6% 23,137 4.6% 22.9% 總市場 439,155 87.0% 5.3% 65,608 13.0% 14.2% 504,763 100.0% 6.4% 2005年 國產車 進口車 總市場

第四節 國內汽車產業未來發展方向 經由系統性地分析台灣汽車產業、列出各項可能影響因素之後,根據台 灣市場特殊的產業環境、廠商定位與發展限制,可進一步歸納出台灣車廠未 來可行的發展方向: 圖 4-7 台灣汽車產業未來發展方向 一、持續提升消費需求掌握度 台灣屬於海島型、人口密集的國家,消費市場易受各種文化影響,因而 造成消費多變且越來越挑剔的文化。雖然汽車屬於高涉入性的奓侈品,隨著 國民所得提高以及各車廠不斷地提升商品品質,汽車商品與服務的差異化越 趨明顯,市場區隔亦趨細膩。基於市場需求的多樣化,各車廠需要建構更完 整的系統收集、分析與預測消費者需求,其系統需包括市場調查機制、市場 預測模型、市場訊息回饋、消費資料倉儲等各重要環節,進而連結至研發、 行銷與服務等功能性活動。 而 Mckinsey 季刊曾經預言,汽車的性能、操控、駕駛平穩度等車性, 將愈來愈可能被軟體所定義,若將產品差異化與成本領導同時發揮到極致, 未來購車的消費者只要在汽車展示間輸入其個人偏好的車性特徵,就能設計 出一輛世上獨一無二的車子。 強化 競爭優勢 強化 競爭優勢 提升消費需求 掌握度 提升消費需求 掌握度 參與國際 分工體系 參與國際 分工體系 建構汽車 移動價值鏈 建構汽車 移動價值鏈 增進成本優勢 增進成本優勢 範疇經濟 範疇經濟 規模經濟 規模經濟 強化 競爭優勢 強化 競爭優勢 提升消費需求 掌握度 提升消費需求 掌握度 參與國際 分工體系 參與國際 分工體系 建構汽車 移動價值鏈 建構汽車 移動價值鏈 增進成本優勢 增進成本優勢 範疇經濟 範疇經濟 規模經濟 規模經濟

33 二、建構汽車移動價值鏈,以滿足消費者行的需求 各車廠將致力於滿足『人、車、生活』所需的各項需求,不再只是追求 汽車本身商品的品質及功能的提升,為了提高產品附加價值及滿足消費者在 移動過程中食、衣、住、行、育樂全方位的需求,會相繼建構與汽車週邊相 關之事業群,建構「移動價值鏈」。透過汽車水平週邊事業之資源,將單純 的交通工具與生活服務相結合,以提供消費者在行的方面之"Total Solution",(陳國榮,2003)。 透過移動價值鏈的建構,除了過去單純的銷售汽車商品以及提供售後服 務以外,經由"Total Solution"車涯服務的提供,期能創造終身顧客價值, 進行提高整體產業之範疇經濟。 三、積極參與國際分工體系 由於台灣汽車產業缺少關鍵技術及自主性,長期以來需仰賴國際汽車母 廠的關鍵技術與零件授權,即使欲往大陸市場發展,亦會受到牽制。近年來, 大陸市場漸漸開放,國際車廠紛紛欲在大陸市場深耕發展,台灣汽車廠商基 於瞭解華人文化與同文同種之先天優勢,以及在台灣靈活的行銷經驗等條 件,有機會成為國際母廠進入大陸市場之合作夥伴,參與國際分工體系。對 台灣廠商而言,必須持續強化本身的行銷與服務之競爭能力與差異化策略, 也必須持續與國際廠商技術交流,累積與提升本身的研發水準,塑造參與國 際分工的附加價值。 四、增進成本優勢,突破規模限制 透過參與國際分工體系,如全球採購(Global Sourcing)或共同研發, 共同追求成本降低之目標,台灣廠商有機會突破國內規模較小以及產能過剩 的瓶頸,增加規模經濟。例如,法國雷諾汽車與日本日產合併以後,在 1999 與 2002 年間,兩家公司藉由聯合採購零件與服務達四成左右,累積節省了 19 億美元的成本,規模經濟效益相當可觀;而裕日汽車參與日產之全球採購 系統,亦有機會讓台灣協力廠爭取到被採購權,進而將生產零件外銷至他國 生產地。

第五章 研究結果 第一節 推行聯名卡背景與目的 一、保固期過後,車主回廠率驟降 一般而言,車主過了原廠提供的保固期間後,回廠意願就會開始降低, 轉向其他民間保養廠從事保養或維修,服務廠營收隨之減少,連同原廠零件 供應量也難以提升。過去各車廠認為致力於服務品質的改善與加強,祇要能 提高顧客滿意度,就應該能增加保固期期滿後的回廠意願,然而,所投入的 資源所創造的邊際效益相當小,似乎有難以突破的瓶頸。 根據 2005 年 J.D.Power CSI 市場調查可以發現,保固期期滿後,車主 不願再回原廠從事保養或維修的前三大主要原因為「地點便利性」、「原廠零 件價格較高」與「親友推薦」。車主為了能保有保固權益,需要在保固期間 需履行「義務」,即使平均成本較民間保養廠較高,但保固的價值遠高於原 廠與民間保養廠的零件價差,故當保固期期滿,車主就失去欲繼續回原廠服 務廠的強烈理由。 從圖 5-1 可以得知,裕日汽車之保有車主自第三年車齡開始算起,保有 率漸漸降低,換言之,自兩年或五萬公里原廠保固期滿,車主會因上述原因 而選擇不回原廠實施保養或維修。 88.5% 50.8% 78.3% 65.9% 60.7% 50% 60% 70% 80% 90% 100% 車 車 主 主 保 保 有 有 率 率 88.5% 50.8% 78.3% 65.9% 60.7% 50% 60% 70% 80% 90% 100% 車 車 主 主 保 保 有 有 率 率

35 原廠基於此項原因,如福特或是台灣本田,將保固期間從兩年或五萬公 里延長為三年或六萬公里,但這等於增加原廠的營運成本,效果有限;而福 特曾推出付費制的「延長保固」,車主祇要給付特定金額,就能獲得保固期 期滿後三年或五萬公里的特定範圍之延長保固權益,但因為是需要使用者付 費,市場接受度自然不高。 有鑑於此,裕日汽車思考如何採行無需付費之「延長保固」,並以「會 員經營」方式,能夠有效地提高回廠意願與比率。 二、顧客關係管理需要豐富而精確的顧客資料庫

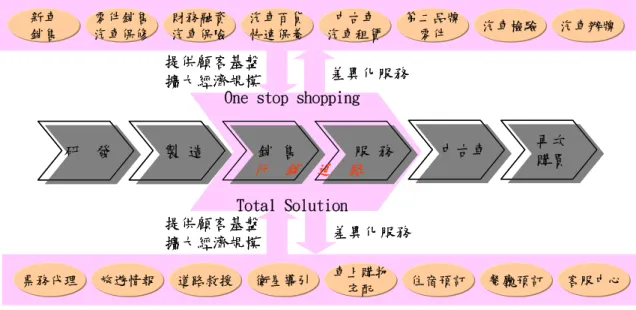

顧客關係管理(Customer Relationship Management)一直是各企業欲 追求的目標,因為能做好顧客關係管理,就能創造顧客終身價值(Customer Lifetime Value)。很重要的一個前提是需要兼顧「質」與「量」的顧客資 料庫,質指的是正確性高,量指的是資料種類廣泛。 裕日汽車在過去所建立的顧客資料庫,皆屬於「車」的資料屬性,透過 新車掛牌資料以及維修記錄,不斷地累積與更新,但範圍相當有限。而聯名 卡有豐富的「人」的資料庫,且資料更新機制較為即時,如能透過策略聯盟 方式發行聯名卡,將「車」與「人」的資料庫能結合運用,能有助於顧客需 求分析與提供更好的服務。 三、靈活運用汽車週邊水平資源 裕隆集團已設立多項汽車週邊事業,各項與「買車」或「行」相關的服 務,皆希望能透過行銷通路提供「One stop shopping」以及「Total

solution」,期能滿足車主整體「車涯服務」,促進車主能夠再購,建立顧忠

誠度。透過聯名卡的發行與運用,作為「會員經營」的操作介面,將各項週 邊事業的服務與資源靈活運用,以強化差異化服務之策略目的。如圖 5-2 所 示:

圖 5-2:汽車水平週邊事業架構 資料來源:陳國榮(2003) 整體而言,裕日汽車欲透過「策略聯盟」的方式,結合集團汽車週邊事 業資源,以及異業結盟的優勢,以「共擔成本共創價值」的策略原則,將延 長保固與聯名卡服務結合為一項會員服務。讓原本需要較高成本或是車主需 付費獲得的延長保固,所需成本能由策略聯盟夥伴負擔,讓車主無須給付額 外成本的情況下,獲得此項權益。同時藉由將聯名卡當作會員卡操作,提升 顧客關係管理的效果,最終期能達到提升車主回廠意願,達到車主、原廠、 經銷公司與策略聯盟夥伴四贏的目的。其背景與目的的關係整理如圖 5-3 如 示: 提供顧客基盤 擴大經濟規模 差異化服務 研 發 研 發 製 造製 造 銷 售銷 售 服 務服 務 中古車中古車 再次 購買 再次 購買 行 銷 通 路 提供顧客基盤 擴大經濟規模 差異化服務 新車 銷售 零件銷售 汽車保修 財務融資 汽車保險 汽車百貨 快速保養 中古車 汽車租賃 第二品牌 零件 汽車檢驗 汽車辦牌 票務代理 旅遊情報 道路救援 衛星導引 車上購物 宅配 住宿預訂 餐廳預訂 客服中心

One stop shopping

Total Solution 提供顧客基盤 擴大經濟規模 差異化服務 研 發 研 發 製 造製 造 銷 售銷 售 服 務服 務 中古車中古車 再次 購買 再次 購買 行 銷 通 路 提供顧客基盤 擴大經濟規模 差異化服務 新車 銷售 零件銷售 汽車保修 財務融資 汽車保險 汽車百貨 快速保養 中古車 汽車租賃 第二品牌 零件 汽車檢驗 汽車辦牌 票務代理 旅遊情報 道路救援 衛星導引 車上購物 宅配 住宿預訂 餐廳預訂 客服中心

One stop shopping

Total Solution

結合汽車

週邊事業資源 (感心服務卡)聯名卡 顧客關係管理 結合汽車

37 第二節 策略聯盟夥伴動機與目的 裕日汽車基於提供與「行」有關的服務,並能與會員經營結合,故主動 與其他企業尋求策略聯盟合作,包含裕日汽車及其合作夥伴之合作動機與目 的,經由專家訪談結果,整理如表 5-1 所示: 表 5-1:聯名卡之策略聯盟合作動機與目的 策略聯盟企業夥伴 策略聯盟目的與方式 提供車主權益內容 裕日汽車 •整合與「行」相關資源與服務 形成差異化服務 •藉此能夠提高車主回廠意願, 進而提高零件營收 •豐富車主資料庫 •提供免費六大系統五年十萬延 長保固 •保修費用九五折 •提供行動紅利積點 經銷公司 •經銷公司為裕日汽車之行銷通 路 •當回廠率有效提昇時,服務營 收隨之提高 •同上 玉山銀行 •提高發卡量(衍生手續費與利 息收入,甚至是其他金融商品消 費) •合作品牌相乘效益 •信用卡卡友權益 •0 利率或低利率分期付款 •提供裕日汽車核卡獎勵金 新安東京 海上產險 •提高品牌知名度 •藉此提高其他產險商品投保率 •提供裕日汽車強制險獎勵金 行冠企業 •提高行遍天下汽車百貨商品購 買意願 •提高商品優惠 祥碩興業 •提高車主服務滿意度與推薦意 願 •提供裕日汽車優惠成本拖吊費 用 •免費提供車主線上諮詢服務 宏碩出版社 •提高商品知名度 •提高車主訂購機會 •提供優惠成本之核卡禮作為感 服卡之核卡禮 •雜誌內容提供卡友推薦路線與 優惠 格上租賃 •提高企業知名度 •提高優惠價格

第三節 聯名卡之車主權益內容 裕日汽車推行之聯名卡名稱為「NISSAN 感心服務卡」,以下簡稱為「感 服卡」,除提供銀行之信用卡權益外,凡為新車車主,經由銀行成功核卡者, 可享有下列專屬權益,如表 5-2 所示: 表 5-2:感服卡車主權益內容 # 權益項目 權益內容 1 六大系統五年或十萬公里 延長保固 凡辦卡的新車車主,可享有六大系統五年或十萬公里延長 保固權益,給您愛車最感心的保固服務。 ※ 六大系統指引擎冷卻系統、引擎燃油系統、進排氣系 統、引擎控制電腦盒(ECM)、引擎本體與變速箱系統; ※ 需配合每年投保新安東京海上產險強制險,並定期回 廠保養(每六個月或 10,000 公里),保固權益始能持 續享有 2 會員終身提供原廠尊榮道 路救援服務 持有 NISSAN 感心服務卡正卡車主,且車主具備感心服務 卡六大系統五年或十萬公里延長保固會員權益者,於汽車 發生故障或車禍,致無法行駛時,自故障地點起拖吊至最 近 NISSAN 服務廠,可享免費服務。 3 行動紅利積點折抵 NISSAN 保修費用 在 NISSAN 經銷據點或行遍天下相關企業刷卡消費,除銀 行紅利點數外,還能獲得保修紅利積點(每 20 元累積 1 點),可用於各項精品兌換,讓您回廠消費可雙重累積行 動紅利與銀行紅利,划算得不得了。 4 分期購車、輕鬆無負擔 車主購買新車之頭期款不僅可刷卡,還可享 10 期低利分 期付款,讓您買車無負擔。 保修 95 折再享分期 0 利率 (免手續費) 車主持 NISSAN 感心服務卡回原廠保養維修永享零件 95 折優惠(特價品除外)。 回廠消費 4,500 元以上,永享 3 期 0 利率,讓您先享受, 再分期慢慢付,聰明消費。 6 行車故障或事故 24 小時線 上專業諮詢服務 利用 TOBE 系統即可由客服中心為您解決:行車簡易故障 線上指導 DIY 排除、或是事故現場處理及出險線上諮詢。

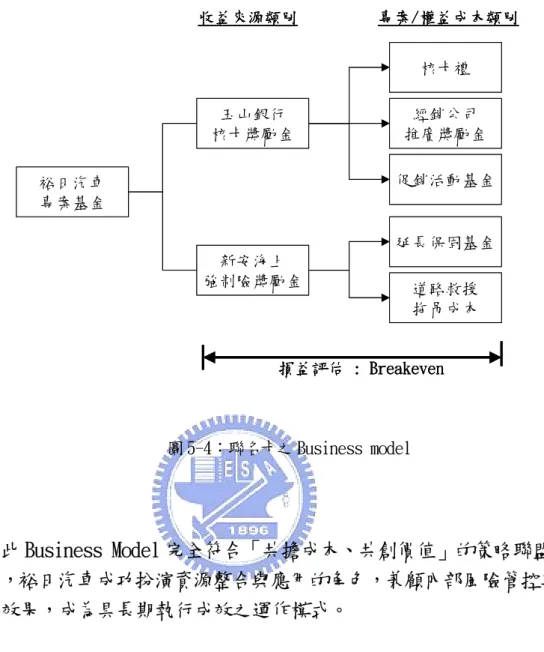

39 第四節 聯名卡之 Business model 裕日汽車推行感服卡所建構的 Business model 並不以營利為目的,但 也不希望成為長期的費用負擔,故以策略聯盟的資源整合方式,基於損益兩 平以及提供足夠誘因兩大原則設計整體 Business model。 就資源收入面而言,來源有二:一為玉山銀行核卡獎勵金,發卡銀行會 因成功發卡編列核卡獎勵金,可提供予聯名卡合作企業。另一為新安東京海 上產險公司強制險獎勵金,車主欲獲得延長保固及免費道路救援權益者,也 必須於購買新車同時投保新安海上產險之強制險(政府規定車主投保強制險 為必要條件,所以對車主而言並非額外條件),不論第一年新保或往後續保, 皆可提供合作企業獎勵金(手續費)。對裕日汽車而言,等同設立專案基金, 因應各項費用與成本的支出。 就資源支出面而言,玉山銀行核卡獎勵金之應用目的在於如何促進辦 卡,提供「拉(Pull)」與「推(Push)」雙向效果,主要應用於三大方面: 1. 核卡禮:如一般信用卡給予申請對象的辦卡誘因。 2. 推廣獎勵金:提供推廣單位(如經銷公司)的推卡誘因。 3. 促銷活動基金:應用於各項與推廣感服卡有關的促銷活動,如店頭佈置、 區域性廣宣等。 而新安東京海上產險公司強制險獎勵金之應用目的在於提供免費的車 主權益,換言之,等同因應未來可能產生的服務成本,經由詳細的成本損益 計算,納入潛在風險後,確定具有執行可行性。主要應用於二大方面: 1. 免費六大系統五年或十萬公里延長保固:當車主兩年或五萬公里保固期滿 後,提供三年或五萬公里六大系統(引擎冷卻系統、引擎燃油系統、進排 氣系統、引擎控制電腦盒、引擎本體與變速箱系統)的保固服務,對車主 而言是無須另行負擔任何費用。 2. 免費道路救援服務:所提供之免費道路救援服務,信用卡本身已提供 30 公里的免費里程範圍,如車主實際拖吊里程數超過 30 公里者,皆由裕日 汽車支付,車主亦無須負擔任何費用。 整體之 Business model 內容如圖 5-4 所示:

圖 5-4:聯名卡之 Business model 此 Business Model 完全符合「共擔成本、共創價值」的策略聯盟合作 原則,裕日汽車成功扮演資源整合與應用的角色,兼顧內部風險管控與外部 執行效果,成為具長期執行成效之運作模式。 新安海上 強制險獎勵金 玉山銀行 核卡獎勵金 延長保固基金 道路救援 拖吊成本 核卡禮 經銷公司 推廣獎勵金 促銷活動基金 裕日汽車 專案基金 專案/權益成本類別 收益來源類別 損益評估 : Breakeven 新安海上 強制險獎勵金 玉山銀行 核卡獎勵金 延長保固基金 道路救援 拖吊成本 核卡禮 經銷公司 推廣獎勵金 促銷活動基金 裕日汽車 專案基金 專案/權益成本類別 收益來源類別 損益評估 : Breakeven

41 第五節 聯名卡卡推廣成效 一、新車核卡率超越六成 裕日汽車自 2004 年 1 月起開始推行,截至 2005 年 12 月底止,已成功 發卡 79,455 張,平均每月 3,311 張,平均新車核卡率(當月核卡數÷當月乘 用車掛牌數)為 62.8%,且新車核卡比率有呈成長趨勢;換言之,每十位新 車車主,就有近六位車主擁有感服卡,表示市場接受度相當高,超出原先預 期五成的理想目標。 11% 44%44% 65% 53%49%60% 91% 71% 65%61% 110% 40% 113% 72% 87% 82%83% 75% 107% 46% 104% 65% 72% -500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 2004/012004/022004/032004/042004/052004/062004/072004/082004/092004/102004/112004/122005/012005/022005/032005/042005/052005/062005/072005/082005/092005/102005/112005/12 0% 20% 40% 60% 80% 100% 120% 核卡數 新車核卡率 圖 5-5:裕日汽車感服卡新車核卡統計報告(2006) 二、車主回廠率明顯提高 裕日汽車推行兩年期間,分別就不同車齡車主,依有或無持有感服卡權 益區分兩大類,比較各車齡之流失率(流失率越高表示回廠率越低),如圖 5-6 所示,持有感服卡之車主,其車齡第二年至第四年之回廠流失率有明顯 下降,從平均 9.2%降低至 3.6%,降幅約 63%,意指回廠比率已有明顯提升, 這對經銷公司與裕日汽車之售後服務營收皆有很大的助益。 有鑑於此,裕日汽車(經銷公司)可應用感服卡從事會員管理,不定期 舉行促銷活動提供感服卡車主特別優惠,如持感服卡回廠保養即能獲得回廠 禮、或是消費滿額即能獲得免費機油等等。

11.5% 10.2% 12.4% 5.2% 7.48% 2.74% 3.28% 4.70% 0% 2% 4% 6% 8% 10% 12% 14% 第2年 第3年 第4年 第5年 非感服卡車主之回廠流失率 感服卡車主之回廠流失率 圖 5-6:裕日汽車回廠流失率統計報告(2006) 基於上述新車核卡率及回廠率兩項績效達成狀況,足以證明聯名卡之策 略聯盟操作,有效達到裕日汽車之策略目標。未來裕日汽車亦將長期投入更 多資源經營會員,並持續與關係企業建構更多樣與「行」有關的差異化服務。 三、經銷公司推廣意願高,自主規劃與管理 基於專家訪談記錄(二)可以得知,由於車主回廠率能夠提高,對經銷 公司之服務營收有正面貢獻,而服務營收佔經銷公司營業收入一半以上,對 經營層而言,對此專案之認同度與支持度相當高,將感服卡視為會員卡操 作,除了原廠所提供的車主權益以外,經銷公司亦會自行包裝更多服務內 容,更為豐富化與更具價值。 感服卡對第一線銷售人員而言亦是項能夠協助新車銷售的有利工具,理 由有幾:(1)免費提供延長保固權益,能夠訴求其他品牌所沒有的差異化服 務,在新車銷售過程中,提供車主具有價值的商品誘因,避免過度折價;(2)