行政院國家科學委員會專題研究計畫 成果報告

心理契約:影響 IFRS 專案成員的離心力與向心力

研究成果報告(精簡版)

計 畫 類 別 : 個別型

計 畫 編 號 : NSC 99-2410-H-151-024-

執 行 期 間 : 99 年 08 月 01 日至 100 年 07 月 31 日

執 行 單 位 : 國立高雄應用科技大學會計系

計 畫 主 持 人 : 簡世文

計畫參與人員: 碩士班研究生-兼任助理人員:吳容榕

碩士班研究生-兼任助理人員:翁嘉瑋

報 告 附 件 : 出席國際會議研究心得報告及發表論文

處 理 方 式 : 本計畫可公開查詢

中 華 民 國 100 年 08 月 19 日

轉換 IFRS 之專案團隊中離力與拉力對專案績效之影響

Centrifugal Forces and Centripetal Forces in the Integration Plan with the IFRS

on the Project Team Performance

簡世文、吳容榕

摘 要

金管會在 2009 年底宣布,我國上市、上櫃及興櫃企業皆要在 2013 年正式採

用 IFRS 財務報導,而企業在轉換 IFRS 時,皆會使用專案來處理,而專案團隊裡

的成員是專案團隊的核心。本研究提出轉換 IFRS 的成功模式,是因為專案成員之

間的離力(組織分權、專案團隊內資訊的自由流通及與使用者之間的互動)與拉力

(組織分權、專案團隊內資訊的自由流通及與使用者之間的互動)互相作用是否會影

響到專案績效,本研究是以專案成員對專案工作品質的滿意度及轉換 IFRS 後使用

者對財報的滿意度來衡量專案績效。且專案團隊之離、拉力與績效可能會受到其

他干擾變數影響,本研究提出了兩個干擾變數:專案團隊之凝聚力及師徒關係。

本研究將針對台灣南部地區上市、上櫃及興櫃企業之轉換 IFRS 專案團隊成員,進

行問卷調查,測量其團隊中之離力與拉力、師徒關係、團隊凝聚力與該團隊轉換

IFRS 專案績效之影響。問卷發放時間為 2011 年 5 月至 6 月,回收問卷使用多元迴

歸分析法分析,回收有效問卷 123 份。結果分析發現,專案團隊中之離力會因師

徒關係而與專案團隊之績效呈顯著正相關。

關鍵字:離力與拉力、專案團隊、師徒關係、團隊凝聚力、專案績效

Centrifugal force and Centripetal Force in the Integration Plan with the

IFRS on the Project Team Performance

Student: Jung-Jung Wu Advisors:Dr. Chien

Institute of Accounting

National Kaohsiung University of Applied Sciences

ABSTRACT

In response to the Financial Supervisory Commission Excutive Yuan R.O.C(FSCEY) is

scheduled for 2013 of gold by ROC GAAP accounting standards conversion to IFRS,

According to the FSCEY will be the first stage from domestic regulation, publicly

traded company began to conversion using IFRS. In this study, in southern publicly

traded company of the IFRS conversion project team members, conducted a

questionnaire survey of project team members for the centrifugal forces and centripetal

forces will those impact on project performance, while adding the group cohesion and

mentoring function treat as moderation variable after would whether affect the project

performance is more significant results.

In this study, the time of issuance of the questionnaire between May & June,

questionnaires analyzed using multiple regression analysis, 123 valid questionnaires.

The results analysis, centrifugal forces adding the mentoring function after the project

team performance was positively correlated.

Key word: centrifugal forces and centripetal forces, project team performance, group cohesion,

一、 緒論

1.1 研究動機

目 前 在 台 灣 的 企 業 組 織 是 使 用 台 灣 一 般 公 認 會 計 原 則 (ROC Generally Accepted Accounting Principles,以下簡稱 ROC GAAP)來編製財務報表,提供現有和潛在的投資者 以及債權人,以幫助他們作出投資、信貸和其他的財務決策。自 2005 年起,歐盟強制要 求 歐 盟 區 域 內 之 上 市 公 司 需 採 用 國 際 財 務 報 告 準 則 (International Financial Reporting Standards,以下簡稱 IFRS)編製財務報表以來,世界上採用 IFRS 的國家急遽增加。目前 包含歐盟各國,澳洲、紐西蘭、香港、南非等超過 117 個國家皆允許或強制使用 IFRS 做 為該國的會計準則。

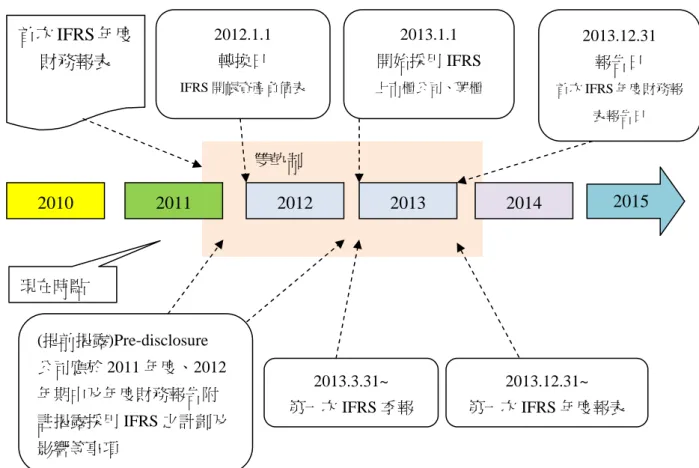

台灣的跨國企業(例,日月光、台積電等集團)必需使用 ROC GAAP 以及 IFRS 或其 他國家特定的會計準則編製報告,因跨國企業在台灣的母公司在與在外國的子公司沒有一 個標準報告可以適用於所有國家,因此行政院金融監督管理委員會(以下簡稱為金管會)為 了加強台灣企業的國際競爭力與國際間的會計準則接軌,已於 2009 年正式宣布全面採用 IFRS 時程來推動 IFRS,其推動的範圍及時程如圖 1 所示,第一階段轉換 IFRS 之對象為 上市上櫃公司、興櫃公司及金管會主管之金融業(不含信用合作社、信用卡公司、保險經 紀人及代理人),他們應自 2013 年開始依 IFRS 編製財務報告,且得提前自 2012 年開始 依 IFRS 增加編製合併報表,依規定無須編製合併報表者,則得依 IFRS 增加編製本身之 個體財務報告(individual financial statements)。

根據歐美企業的實際轉換 IFRS 的經驗,導入 IFRS 將需要二至三年時間,始能有效 達到依 IFRS 編製財務報表的目的(張書瑋,2009)。而在台灣第一階段的導入對象上市、 上櫃以及興櫃之企業應於 2013 年 1 月 1 日正式開始採用 IFRS,而在適用 IFRS 時需提供 前一年依 IFRS 編製的比較報表,因此在 2012 年 1 月 1 日即為轉換日,原則上,所有因應 IFRS 導入機制與會計政策的設定,最好在 2011 年底前完成。第一階段導入對象的時程圖 (如圖 1),以供報表使用者做投資、信貸和其他的財務決策。

圖 1 IFRS 規劃時程圖(資料來源:行政院金融監督管理委員會) 研究調查期間為 2011 年 5 月至 6 月,適逢台灣第一階段需要轉換 IFRS 的企業的分析、 規劃、設計及初步執行的期間,因此本研究的研究對象為上市上櫃公司、興櫃公司。 然而,轉換 IFRS 計劃是需要跨部門及多技術的轉換團隊,因為它是會影響整個企業 的,IFRS 的採用將帶給整體企業經營方面相當大的衝擊,非僅僅只有會計部門要轉換, 必需將此轉換視為企業整體的專案來因應,不只是一個部門由上到下都要參考,而是要橫 向的將各部門間互相合作,一起為轉換 IFRS 努力,專案的推動需有管理階層的強力推動 主導下,建構能橫向擴及企業整體,甚至是集團整體之專案組織架構。同時,如只單憑公 司內部來解決專業性的問題是很難的,或是要確保由專案所產生出來的衍生性的專業問 題,都將需要具有專業技術及經驗的外部專家來協助(例,會計師事務所的 IFRS 專業團 隊或企業 ERP 相關的資訊公司)。 雙軌制

首次 IFRS 年度

財務報表

2012.1.1 轉換日 IFRS 開帳資產負債表 2013.1.1 開始採用 IFRS 上市櫃公司、興櫃 2013.12.31 報告日 首次 IFRS 年度財務報 表報告日2010

2011

2012

2013

2014

2015

現在時點 (提前揭露)Pre-disclosure 公司應於 2011 年度、2012 年期中及年度財務報告附 註揭露採用 IFRS 之計劃及 影響等事項 2013.3.31~ 第一次 IFRS 季報 2013.12.31~ 第一次 IFRS 年度報表轉換 IFRS 系統時,專案成功為企業必定達成的目標,但如果沒有有效的 IFRS 專案 團隊,其使用者會對轉換後的結果不甚滿意,例如,當沒有激勵專案團隊成員在此專案裡 利用個人的知識來幫忙專案順利進行,可能會在 IFRS 系統中造成錯誤的商業流程,換句 話說,成功的轉換 IFRS 需要良好的團隊,而專案團隊裡的成員也是專案是否成功的主要 因素。在 IFRS 的專案團隊裡的每個成員都會因每個人的角色不同而互相做影響,探討專 案團隊成員間的離力與拉力是否會影響轉換 IFRS 的績效,為本研究的動機所在。

1.2 專案團隊介紹

金管會在 2009 年底宣布,上市、上櫃及興櫃企業皆要在 2013 年正式採用 IFRS 財務 報導,而企業在轉換 IFRS 時,皆會使用專案來處理,金管會的轉換 IFRS 計劃參考範例 中有提到專案小組架構及名單,公司應依其組織結構、業務職掌及以往專案推動經驗,指 派特定高階主管擔任專案團隊負責人,並自相關業務、財會、內部稽核、資訊等部門選派 特定同仁擔任專案團隊成員(如圖 3),因此,專案團隊裡的成員是專案團隊的核心。 圖 2 專案團隊架構參考範例圖 (改編自:行政院金融監督管理委員會網站,2009) 註 1:公司可依實際需求調整上述參與成員、專案團隊架構 註 2:專案團隊成員應參加專業教育訓練機構、會計師事務所及「推動我國採用國際會計準則專案小組」第四 分組所舉辦之相關訓練課程。 註 3:各公司專案團隊負責人應由督導財會部門以上之高階主管擔任;各工作項目之負責人員則宜由相關部室 主管或相當職級者擔任。 董事會 外部顧問 專案團隊負責責人 業務部門代表 財會部門代表 內稽部門代表 資訊部門代表 專案團隊此外,轉換 IFRS 這種複雜的任務往往需要專案團隊裡每個人具備不同的知識、技能 和專業知識來共同完成工作。Klopf (1981)認為在團隊互動過程中,團隊成員所扮演的角 色可分為三類,包括任務角色、關係角色、以及個人角色。其中任務角色主要是促使團隊 運用某些新的想法或不同的觀點來推動工作,或是提供各種解決問題的方法,朝向完成專 案目標的方向前進;關係角色則注重人際間的關係,比如團隊的建立與維持、關心人們如 何在一起工作達成共識、提出中立的方法避免團隊衝突、以及成員間彼此的聯繫;而個人 角色是針對個人需求而言,可能指是被公司高層指派至此專案團隊中工作,並沒有工作完 成後或學習到知識後就會離開團隊,其和團隊之運作沒有具體的關連。 在團隊裡每個成員就有不同的知識和工作流程,此狀況可能會導致成員間的衝突,也 有可能會發生 free-rider 的情況。再者,個別專案團隊的成員身上可能也會有許多個專案 (Wang et al,2005),因他們會有時間上的衝突,成員可能會放棄此專案,會導致延誤專案 的工作流程,由於有這些問題,專案團隊可能就無法整合其成員可以發展出自己的知識和 貢獻,而導致專案績效不佳。

1.3 研究目的

本研究提出轉換IFRS的成功,這種企業組織和其專案團隊成員之間的關係就像是地球 (專案團隊成員)繞著太陽(企業組織),像是一個圓周運動(轉換IFRS的過程),因此 本研究將轉換IFRS的專案團隊內存在的力量和他們的特性關係提出離力與拉力模型 (Centripetal and Centrifugal Forces,CCF),離力包括專案團隊分權化、專案團隊內資訊的 自由流通及與使用者之間的互動;拉力包括專案時程規劃、專案團隊決策集中化(Sheremata, 2000)及專案經理素養(Atuahene-Gima,2003)。Carmel(1999)裡敘述拉力能使團隊更有效 率,而離力不是指把團隊成員拆散,是指”把東西從中心向外分散的力量,讓他能它分散 到世界的角落” (Carmel, 1999),在本研究裡離力是每個成員有不同的知識想法和創新性, 這些當然也會影響到專案的績效。而在本研究在訪談轉換 IFRS 的公司中,他們專案團隊在導入 IFRS 的第一階段(分 析與規劃階段)會請外部的專業人士(例,會計師和 ERP 公司有相關工作經驗的員工)來幫 忙分析與規劃,也會派公司的資深員工當種子去參與研究會或參加培訓,學習新的公報及 知識,再回來教其執行面的員工,因此,在本研究稱資深員工主管為”師父”,其他執行員 工為”徒弟”,Burke(1989)認為師徒關係有助於徒弟(員工)了解企業組織,進而增加其工 作滿意度以及留職率。由此可見,師徒關係的發展,不僅能支持徒弟,更能影響其企業組 織的行為及工作滿意度,因此,本研究提出師徒關係會成為影響專案團隊中拉力的干擾變 數,使該專案轉換的績效能夠更好。

3.4 樣本選取與資料蒐集

本研究調查對象條件為根據國內公開資訊觀測站中選取南部地區名單已組成 IFRS 專 案之上市、上櫃公司共計 45 家,並且專案團隊於轉換 IFRS 專案時程表中已進入第二階段 (如下圖 7)時程之專案小組為主要訪問對象,參與轉換 IFRS 專案已超過一年以上之各部門 成員與專案經理為調查對象,先以郵寄 E-mail 方式詢問公司負責人員是否願意協助調查, 再以電話方式聯絡確認可填寫問卷數,有意願填寫問卷共 20 家公司,每間公司於 2010 年 5 月至 2010 年 6 月間發放約 15 份問卷,實際回收問卷數每間公司約 15 份,總計發放問 卷 300 份,共回收 165 份,扣除填答不完整或隨意填答等無效問卷共 42 份,實際取得 123 份樣本,有效問卷回收率為 74.5%。 圖 3 IFRS 轉換計劃參考範例 第三階段分析與規劃 設計與執行

轉換

調整與改善

2011 2012

2013

第二階段 第一階段四、 分析結果與討論

4.1 基本資料分析

本研究轉換IFRS專案團隊成員為分析對象,總有效問卷為123份。經由圖表14可得知, 受訪者男性為35.8%,女性為64.2%;專案團隊成員年齡集中於31歲-50歲左右;教育程度 又以大學程度為最多(77.2%);專案團隊成員在公司工作1年-5年占了多數(28.46%);專案 團隊成員集中任職於財務部門為87%,其次7.3%的成員任職於資訊管理部門13%,其他 5.7%的專案成員任職於業務、生產、採購甚至是研發部門,代表轉換IFRS專案會影響到 整個企業,不是只有財務部門孤軍奮鬥,需要和跨其他部門合作。 表 1 樣本結構分析表 問項 項目 人數 百分比(%) 男 44 35.8 性別 女 79 64.2 21-30 歲 15 12.2 31-40 歲 55 44.7 41-50 歲 47 38.2 年齡 51 歲以上 6 4.9 碩士 20 16.3 大學 95 77.2 教育程度 專科 8 6.5 1-5 年 35 28.5 6-10 年 25 20.3 11-15 年 30 24.39 16-20 年 19 15.5 任職於公司年資 21 年以上 14 11.4 財務部門 107 87 資訊管理 9 7.3 業務/行銷 2 1.6 生產管理 2 1.6 採購管理 2 1.6 任職於公司單位 研發部門 1 0.94.4 線性迴歸分析

為了進一步瞭解專案團隊離力、拉力對於專案團隊績效的影響,本研究將公司基本資 料中總員工人數與公司年營業額視為控制變數,並利用多元線性迴歸,探討各變項對於專 案團隊之績敦的關聯性與解釋能力。 表 2 專案團隊之績效之迴歸分析表 模型一 模型二 模型三 模型四 控制變數 總員工人數(A11) -0.02 -0.06 0.90 0.01 公司年營業額(A14) 0.04 0.04 0.87 0.06 自變數 專案團隊離力 公司對集權與分權的態度與做法(X1) 0.21* 0.20** 資訊自由流通(X2) 0.21* 0.20** 與使用者之間的互動(X3) 0.17* 0.24*** 專案團隊拉力 專案時程規劃(X4) 0.16 0.19** 專案經理的素養(X5) 0.22* 0.19* 干擾變數 專案團隊凝聚力(Z1) 0.26** 0.33** 師徒關係(Z2) 0.36*** 0.39*** 交互效果 公司對集權與分權的態度與做法*專案團隊凝聚力(X1Z1) 0.01 資訊自由流通*專案團隊凝聚力(X2Z1) 與使用者之間的互動*專案團隊凝聚力(X3Z1) -0.01 公司對集權與分權的態度與做法*師徒關係(X1Z2) -0.06 資訊自由流通*師徒關係(X2Z2) -0.71 與使用者之間的互動*師徒關係(X3Z2) 0.16** 專案時程規劃*師徒關係(X4Z2) 專案經理的素養*師徒關係(X5Z2) 0.05 專案時程規劃*專案團隊凝聚力(X4Z1) -0.01 專案經理的素養*專案團隊凝聚力(X5Z1) R 的平方 0.38 0.46 0.33 0.01 R 的平方調整數 0.34 0.42 0.29 0.28 F 8.73*** 10.47*** 9.28*** 6.77*** N 123 123 123 123 *表示顯著水準 P<0.1,**表示顯著水準 P<0.05,***表示顯著水準 P<0.014.4.1 實證結果

依表 11 所示專案團隊離、拉力及專案團隊凝聚力和師徒關係與專案團隊績效經迴歸 分析結果,專案團隊的離力之測試(模型一及模型二)方面,專案團隊的離力與專案團隊績 效呈正相關,與本研究假說 H1 符合,代表專案團隊成員之間有適當的互相交流資訊和與 使用者互動,會讓專案團隊的績效變好。專案團隊的凝聚力與專案團隊績效也呈正相關, 支持本研究假說 H1a,專案團隊成員之間有凝聚力,會讓專案團隊有良好的績效。師徒關 係與專案團隊之績效呈正相關,支持著本研究 H2a,團隊之中有資深員工或中階主管能領 導資歷較淺的員工的話,資淺員工工作效率多少會有提升,使專案團隊的績效變好。 其中模型二,專案團隊離力和師徒關係與專案團隊之績效呈顯著正相關,故支持本研 究假說 H1c,代表專案團隊之間的離力會因為師徒關係,而使專案團隊的績效變好,例, 成員之間有太多外來的資訊,但無法整合資訊時,如果有資深的員工或中階管理者,願意 出來領導成員們統整他們各自的資訊,使成員有工作的動力,工作品質相對的就會提升, 也能讓使用者更加滿意,就會使專案績效變好。 表 11 中模型三、四之測試,專案團隊拉力與專案團隊的績效呈正相關,與本研究 H2 相符,團隊成員有時程的規劃、專案領導人有專案相關的知識及相關領導經驗,可有效的 領導成員,成員們工作起來有效率的機率就高,讓專案品質提升的機率也高,會使專案績 效變好的機率提升。五、 研究結論及限制

5.1 研究結論

5.1.1 受訪者基本背景

經由上述分析結果顯示,受訪者轉換 IFRS 專案團隊成員以女性居多,年齡較集中於 31 至 50 歲,且受過大學教育訓練的占多數,且轉換 IFRS 專案團隊成員任職於公司 1-5 年 的占多數,顯示受訪成員有絕大的比例是較資淺的員工,轉換 IFRS 專案團隊成員有大部 分是財務部門的人員,但也有一部分是其他部門的人員,代表轉換 IFRS 是會影響到整個 企業營運,需要跨部門合作的專案。5.1.2 研究假說結論

根據本研究以四個模型來測試,專案團隊之離、拉力及師徒關係、專案團隊之凝聚力 與專案團隊之績效之相關性。 表 3 假說結果 假說 結果 H1:專案團隊的離力與轉換 IFRS 專案團隊之績效呈正相關。 顯著 H1a:專案團隊之凝聚力與轉換 IFRS 專案團隊之績效呈正相關。 顯著 H1b:專案團隊的離力會因專案團隊之凝聚力而與轉換 IFRS 專案團隊之績效呈正相關。 不顯著 H1b:專案團隊的離力會因專案團隊之凝聚力而與轉換 IFRS 專案團隊之績效呈正相關。 不顯著 H1c:專案團隊的離力會因師徒關係而與轉換 IFRS 專案團隊之績效呈正相關。 顯著 H2:專案團隊的拉力與轉換 IFRS 專案團隊之績效呈正相關。 顯著 H2a:師徒關係與轉換 IFRS 專案團隊之績效呈正相關 顯著 H2b:專案團隊的拉力會因師徒關係而與轉換 IFRS 專案團隊之績效呈正相關。 不顯著 H2c:專案團隊的拉力會因專案團隊之凝聚力而與轉換 IFRS 專案團隊之績效呈正相關。 不顯著5.1.3 理論意涵

依據上述各假說之結果,本研究發現在轉換 IFRS 的專案團隊中,離、拉力、團隊凝 聚力和師徒關係,各項變數都會個別與專案團隊的績效呈顯著的相關,表示專案團隊成員 彼此之間有良好的互動,皆會讓工作品質變好,使專案的績效提升。 在離、拉力與團隊凝聚力、師徒關係之交互相乘後十個結果,只有在師徒關係與專案 團隊之離力交互作用之後,對專案團隊的績效影響才有顯著性,代表專案團隊之間的離力 會因為師徒關係,而使專案團隊的績效變好,例,成員之間有太多外來的資訊,但無法整 合資訊時,如果有資深的員工或中階管理者,願意出來領導成員們統整他們各自的資訊, 使成員有工作的動力,工作品質相對的就會提升,也能讓使用者更加滿意,就會使專案績 效變好。。5.1.4 管理意涵

依據受訪公司所說,在轉換 IFRS 的過程,因經費的關係,會派較資深的員工或是中 階主管去上課受訓,也因中階主管或資深員工對執行方面的事也比較熟,跟執行面的員工 也較常接觸,再中階主管受訓回來後,再由他們把轉換 IFRS 相關知識分享給其他員工,或是去教導較資淺的員工,這就是本研究中所稱的師徒關係,當專案團隊裡離、拉力會與 師徒關係相交作用之後會提升專案的績效。 綜觀上述可得知,在這個經濟發展全球化又快速的趨勢下,公司在轉換 IFRS 時,專 案團隊成員是非常重要的,而成員們是需要互相流通資訊、並能將蒐集而來的資訊整合起 來,也需要有資深員工來教導、提醒資淺的員工,讓成員的工作品質提升,才能使專案團 隊在這競爭的環境下達到最好的績效,也能讓報導使用者滿意財報的品質,這樣才能擁有 最好的競爭能力。

5.2 研究限制與研究建議

5.2.1 研究限制

本研究進行過程中,盡力排除不可抗力因素之干擾,力求達到研究結果完整呈現,但 仍受人、時 、地、物及經費等等因素之侷限性,讓本研究未臻完善,因此,本研究有下 列幾點限制存在: (一)問卷回收時間過長或回收效果不佳:由於受訪者大多為公司財務部門職員,有時 會因業務繁忙,而導致問卷填寫進度落後,導致回收時間過長;或者填寫問卷時隨易勾選 題項,造成問卷回收後,卻發現其效果不佳。 (二)並未完全轉換成 IFRS:因 IFRS 正式開始使用時間點為 2013 年 1 月 1 日,以至於 受訪者可能在填選,對 IFRS 財務報表品質滿意度時,皆只能用專案團隊轉換時期的滿意 度來填答。5.2.2 研究建議:

針對上述幾點,以及未來後續研究,本研究提出下列幾點建議,以供後續有志研究此領域 者進行參考。 (一)進行全台性調查:本研究這次只針對南部地區發放問卷,未來可以將問卷投放遍 及全台,亦可進行劃分區域來發放問卷,例如:北、中、南、東四大區域,如此一來可以 比較各區域轉換 IFRS 的情況有無異同。(二)可將外部顧問視為一部份受訪者:本研究只針對公司內部轉換 IFRS 專案成員, 未來可將外部顧問,例,會計師事務所、ERP 顧問等,視為調查對象。 (三)可增加公司內其他部門職員受訪人數:本研究較針對公司內財務部門職員進行訪 談,故較少與其他部門 IFRS 的專案成員進行訪談,因 IFRS 是需跨部門執行的專案,如 增加其他部門成員受訪人數的話,可增加研究的完整性。 (四)未來可將研究對象轉換為中小企業:本研究主要是針對上市、櫃公司進行調查, 未來中小企業也將在 2015 年開始執行 IFRS,中小企業可能不像上市、櫃公司有經費可以 成立專案團隊,可讓未來研究更為多元化。

誌謝:

本研究計畫承蒙國科會的經費補助,計畫編號:NSC 99-2410-H-151-024,僅

此誌謝

參考文獻

1. Atuahene-Gima, K. (2003), The effects of centrifugal and centripetal forces on product development speed and quality: how does problem solving matter? Academy of

Management Journal, 46 , 3, 359-373.

2. B. Mullen, C. Copper (1994), The relation between group cohesiveness and performance: an integration, Psychological Bulletin, 115, 210-227.

3. Carmel, E. (1999), Global Software Teams—Collaborating Across Borders and Time Zones. Prentice-Hall, Upper Saddle River, 54, 76-88

4. Davenport, Sally and Miller, A.(2000), The Formation and Evolution of International Research Alliances in Emergent Technologies: Research Issues, Journal of High

Technology Management Research, 11, 2, 199-213.

5. Deeter-Schmelz, D., & Kennedy, K,(2003), Patient care teams and customer satisfaction: the role of team cohesion. Journal of Services Marketing, 17, 666-684.

6. DeVellis, R. F.(1991). Scale Development Theory and Applications. London: SAGE., 8, 4-17

7. Doll, W.J., Torkzadeh, G. (1988), The measurement of End-User Computing Satisfaction.,

MIS Quarterly. 12,2,224-324

Mentoring Relationships on Organizational Commitment and Citizenship Behavior.,

Journal of Career Development, 18, 187-197

9. Ensher, E. A. & Murphy, S. E. (2010). The Mentoring Relationship Challenges Scale: The impact of mentoring stage, type, and gender. Journal of Vocational Behavior. ,1-14 10. Eric T.G. Wang, Ta-Chung Ying, James J. Jiang, Gary Klein(2006), Group cohesion in

organizational innovation: An empirical examination of ERP implementation, Information

and Software Technology , 48, 4, 235-244

11. Eric Wang, Huey-Wen Chou, James Jiang(2005), The impacts of charismatic leadership style on team cohesiveness and overall performance during ERP implementation,

International Journal of Project Management 23, Issue 3 P173-180.

12. G.H. Subramanian, J.J. Jiang, G. Klein(2007), Software quality and IS project performance improvements from software development process maturity and IS implementation

strategies, Journal of Systems and Software ,80, 4, 201-216

13. Glark, K., & Fujimoto, T. (1990). The power of product integrity., Journal of Product

Innovation Management.,8,3,222-223

14. Glark, K., & Fujimoto, T. (1991), Product development performance: Strategy,

organization, and management in the world auto industry. Boston: Harvard Business School Press., Journal of Engineering and Technology Management,9,1,87-89

15. Hackman, J. R. (1987), The Design of Work Teams, The Oesigm of Work Teams ,315-342 16. Ives, B., Olson, M. H., Baroudi, S. J. (1983), The measurement of user information

satisfaction., Research Contributions,26,10,784-793

17. J M Levine, and R L Moreland (1990), Progress in Small Group Research, Annual Review

of Psychology, 41, 585-634.,

18. JW Burke (1989), Competency based education and training, Falmer Press,204. 19. Klopf, D. W. (1981), Interacting in Groups: Theory and Practice, Interacting in groups

Theory and practice, p.185

20. Kram K. E. (1983)., Phases of the mentor relationship., Academy of Management Journal, 26,4,608-625

21. Kram, K. E. (1985a)., Mentoring at Work: Developmental Relationships in Organizational

Life. University Press of America

22. Kuo-chung Chang, Tsong Shin Sheu, Gary Klein, James J.Jiang (2010), User commitment and collaboration: Motivational antecedents and project performance, Information and

Software Technology,52,6

23. Lott, Albert J.; Lott, Bernice E. (1965), Group cohesiveness as interpersonal attraction: A review of relationships with antecedent and consequent variables., Psychological Bulletin, 64,4,259-309

24. Michalisin, M., Karau, S., & Tangpong C. (2004). Top management team cohesion and superior industry returns: an empirical study of the resource-based view. Group &

Organization Management,29,1,125-140

25. Montes, F., Moreno, A., & Morales, V. (2005), Influence of support leadership and teamwork cohesion on organizational learning, innovation and performance: an empirical examination. Techonvation, 25,10,1159-1172

26. Nunnally, J. C.(1978). Psychometric Theory (2nd ed.). New York: McGraw-Hill 27. P.E. Mudrack (1989), Group cohesiveness and productivity: a closer look,Human

Relations , Human Relations,42,9,771-785

28. Rhay-Hung Weng, Ching-Yuan Huang, Wen-Chen Tsai, Li-Yu Chang, Syr-En Lin, Mei-Ying Lee (2010), Exploring the impact of mentoring functions on job satisfaction and organizational commitment of new staff nurses, BMC Health Services Research.,

10,240,1-9

29. Scott-Young C & Samson D. (2008). Project success and project team management: Evidence from capital projects in the process industries. Journal of Operations

Management.,26,6,749-766

30. Sheremata, W.A. (2000), Centrifugal and centripetal forces in radical new product development under time pressure. Academy of Management Review,25,2,389-408 31. Sosik, J.J., & Godshalk, V.M.(2000), The Role of Gender in Mentoring: Implications for

Diversified and Homogenous Mentoring Relationships., Journal of Vocational

Behavior.,57,1,102-122

32. Van de Ven, A. H. (1980). Problem solving, planning and innovation—Part I: Test of the program planning model. Human Relations,33,10,711-740

33. Van de Ven, A. H.(1986). Gentral problems in the management of innovation. Management

Science, 32,5,590-607

34. Wang, E., Chou, H.-W., Jiang, J.(2005), The impacts of charismatic leadership style on team cohesiveness and overall performance during ERP implementation. International

Journal of Project Management,23,3,173-180

35. Williams, J.M. & Hacker, C.M. (1982), Causal Relationships Among Cohesion,

Satisfaction, and Performance in Women’s Intercollegiate Field Hockey Teams, Journal of

Sport Psychology,324-337

36. Zey, G. M. (1995). The Mentor Connection. Homewood, IL: Dow Jones-Irwin.

37. 江美艷(2009)。管理階層於導入 IFRS 所扮演的角色。會計研究月刊,第 288 期,86-91。 38. 張書瑋(2009)。台灣企業準備開始 IFRS 了沒?。會計研究月刊,第 288 期,71。

國科會補助專題研究計畫項下出席國際學術會議心

得報告

日期:2011 年 07 月 28 日