行政院國家科學委員會專題研究計畫 成果報告

最佳股市穩定機制之決定(2/2)

計畫類別: 個別型計畫 計畫編號: NSC94-2416-H-110-005- 執行期間: 94 年 08 月 01 日至 95 年 07 月 31 日 執行單位: 國立中山大學財務管理學系(所) 計畫主持人: 馬黛 計畫參與人員: 謝舒帆、張維碩 報告類型: 完整報告 處理方式: 本計畫可公開查詢中 華 民 國 95 年 10 月 24 日

行政院國家科學委員會補助專題研究計畫

;

成 果 報 告

□期中進度報告

最佳股市穩定機制之決定

A Model of Optimal Stabilizing Mechanism

計畫類別:

;

個別型計畫 □ 整合型計畫

計畫編號:NSC 94-2416-H-110-005

執行期間: 94 年 8 月 1 日至 95 年 7 月 31 日

計畫主持人:馬黛

共同主持人:

計畫參與人員:謝舒帆、張維碩

成果報告類型(依經費核定清單規定繳交):□精簡報告

;

完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、

列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:

中

華

民

國

九

十

五

年

十

月

二

十

日

摘要

本研究的目的是要探討適用於台灣股市的最佳穩定機制。首先在最大化資訊弱勢投資人效 用的假設下,建立一策略性交易模型,由模型結果發現,為保護資訊弱勢投資人,理論上 應給予具有不同市場參數的股票不同的暫停標準,但實務上,我們認為可以給予小公司較 寬的暫停標準。在實證方面,本研究比較三種穩定機制,我們發現瞬間暫停機制和停板限 制的固定百分比並不適當,因為大多會限制到天生波動性就比較性的小公司股票,短暫瞬 間暫停的結果不但無法降低波動性、甚至會降低流動性和降低價格效率,價格限制後的波 動性和流動性雖無顯著變差,但價格效率性也下降,這說明這兩種固定百分比的暫停機制, 都有阻礙資訊進入價格的問題,但卻無法顯著降低波動性和提高流動性,因此這兩種制度 並非最適;另一方面,分盤交易的處置措施確實發揮了效果,可以達到提醒投資人和嚇阻 資訊交易者或市場作手的目的,但處置措施卻對小公司沒有顯著的作用,綜合以上的實證 結果,我們認為應考慮給予小公司較寬的瞬間暫停和價格限制標準,以達到市場公平的目 標。最後,以ARCH-Jump模型估計的日報酬率跳躍幅度,也呼應了應給予小公司股票較寬 的暫停幅度的論點。Abstract

This project is about the optimal stabilization mechanisms in Taiwan Stock Market. We built a strategic model. By comparing the welfare of uninformed traders in market opening case and market closing case, we found that in theory the optimal time to halt the market depends on different market parameters, and the securities with different characteristics should be given different price moving bounds. For the implications to the real market, we argue that the stock with lower price and smaller capitalization should be given wider bounds of halt in order to protect uninformed traders. In the empirical part, we found that the stocks with lower price and capitalization, in which higher volatility is inherent, triggered intraday trading halt and price limit more often. According to our results, intraday trading halt neither reduced the market volatility nor enhanced the liquidity and price efficiency. Price limit also decreased the price efficiency and was unable to make market more liquid and less volatile either. Therefore, these two stabilization mechanisms are not appropriate. On the other hand, the third mechanism, call market was

contributive to remind investors and prevent informed traders from manipulating. However, this mechanism didn’t work well on the stocks with lower price and capitalization. Summarizing our results, we suggest that the stocks with lower price and capitalization should be given the wider bounds. Finally, by ARCH-Jump model, we estimated the real volatilities of the price without price limit. The results showed that the stocks with lower price and capitalization would have more price jumps. This is also consistent with our argument.

目錄

1. 緒論 2 2. 最佳暫停機制模型 4 2.1 暫停機制模型 7 2.1.1 資產的波動性 11 2.1.2 Uninformed 投資人的期望損失 13 2.1.3 Uninformed 投資人的期望效用 13 2.1.4 市場何時應該關閉 16 2.2 小結 25 3. 穩定機制實證 26 3.1 瞬間暫停和漲跌停板的決定因素 26 3.1.1 樣本選取和實證方法 26 3.1.2 實證結果 29 3.1.3 小結 38 3.2 瞬間暫停和停板限制前後績效的比較 39 3.2.1 樣本選取和實證方法 40 3.2.2 實證結果 41 3.2.2 小結 51 3.3 監視制度分盤交易之實證結果 52 3.3.1 分盤交易研究方法 52 3.3.2 實證結果與分析 54 3.3.3 小結 69 3.4 ARCH-Jump 模型估計股價跳躍幅度 71 3.4.1 ARCH-Jump 模型 71 3.4.2 ARCH-Jump 模型實證結果 72 3.4.3 漲跌停次數與跳躍幅度特性分析 75 3.4.4 小結 79 4. 結論 80 5. 參考文獻 83 附錄一 證明 2.1 節中的 Proposition 1 88 附錄二 2.1.3 節中的 Uninformed 投資人期望效用的推導 91表目錄

表 3.1-1 Quintile Analysis---瞬間暫停 32 表 3.1-2 Quintile Analysis ---停板限制 34 表 3.1-3 GMM Results: 瞬間暫停 36 表 3.1-4 GMM Results: 停板限制 37 表 3.2-1 波動性的差異檢定 43 表 3.2-2 流動性的差異檢定 44 表 3.2-3 效率性的差異檢定 45 表 3.2-4 資訊不對稱的差異檢定 46 表 3.2-5 波動性的回歸結果 47 表 3.2-6 流動性的回歸結果 48 表 3.2-7 效率性的回歸結果 49 表 3.2-8 不對稱資訊的回歸結果 50 表 3.3-1 五分鐘樣本敘述統計表-依流動性分類 53 表 3.3-2 十分鐘樣本敘述統計表-依流動性分類 53 表 3.3-3 成交量檢定結果-五分鐘分盤交易樣本 56 表 3.3-4 週轉率檢定結果-五分鐘分盤交易樣本 56 表 3.3-5 成交量檢定結果-十分鐘分盤交易樣本 57 表 3.3-6 週轉率檢定結果-十分鐘分盤交易樣本 58 表 3.3-7 跨日波動度檢定結果-五分鐘分盤交易樣本 59 表 3.3-8 日內波動度檢定結果-五分鐘分盤交易樣本 60 表 3.3-9 跨日波動性檢定結果-十分鐘分盤交易樣本 61 表 3.3-10 日內波動性檢定結果-十分鐘分盤交易樣本 61 表 3.3-11 每筆成交張數檢定結果-五分鐘分盤交易樣本 68 表 3.3-12 每筆成交張數檢定結果-十分鐘分盤交易樣本 69 表 3.4-1 台泥(1101) ARCH-Jump 模型估計結果 73 表 3.4-2 以 10 年日資料估計的報酬率跳躍幅度敘述統計資料 73 表 3.4-3 ARCH-Jump 跳躍幅度分組與漲跌停關係 74 表 3.4-4 公司市值分組與 ARCH-Jump 跳躍幅度的關係 74 表 3.4-5 以 2001 年日資料估計的報酬率跳躍幅度敘述統計資料 75 表 3.4-6 跳躍幅度廻歸分析表 76 表 3.4-7 股價分組與漲跌停狀況統計表 77 表 3.4-8 市值分組與漲跌停狀況統計表 77 表 3.4-9 交易量分組與漲跌停狀況統計表 77 表 3.4-10 平均每日週轉率分組與漲跌停狀況統計表 77 表 3.4-11 平均每筆成交張數分組與漲跌停狀況統計表 78 表 3.4-12 漲跌停次數廻歸分析表 78表目錄

圖 2.1-1 Equilibrium liquidity parameter λ0 versus information asymmetry k 11 圖 2.1-2 Equilibrium liquidity parameter λ0 versus information asymmetry n 11

圖 2.1-3 The expected utility of uninformed trader when market is open versus the number of informed traders k

16

圖 2.1-4 The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ

18

圖 2.1-5 The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ under different μθ

20

圖 2.1-6 The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ under different k

21

圖 2.1-7 The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ under different n

22

圖 2.1-8 The difference of expected utility of uninformed trader versus the asymmetry information 2 1 δ σ under different 2 w σ 24 圖 3.3-1 樣本子期間的劃分 54 圖 3.3-2 上漲-連續五天-依市值分組-五分鐘樣本 62 圖 3.3-3 上漲-十天中有六天-依市值分組-五分鐘樣本 63 圖 3.3-4 下跌-連續五天-依市值分組-五分鐘樣本 64 圖 3.3-5 下跌-十天內有六天-依市值分組-五分鐘樣本 64 圖 3.3-6 上漲-連續五天-依市值分組-十分鐘樣本 65 圖 3.3-7 上漲-十天中有六天-依市值分組-十分鐘樣本 66 圖 3.3-8 下跌-連續五天-依市值分組-十分鐘樣本 67 圖 3.3-9 下跌-十天中有六天-依市值分組-十分鐘樣本 67

最佳股市穩定機制之決定

1. 緒論

穩定機制是交易所的重要措施之一,且其影響甚巨,世界各主要交易所採取 的穩定措施不盡相同,台灣證券交易所除了採取「每日7%停板限制」及「交易 管制」外,交易制度自2002 年 7 月 1 日起有重大興革,其中重要的新措施之一 為取消兩檔限制,改採「瞬間暫停穩定措施」為穩定市場的新機制,在此機制下, 若該盤在滿足最大成交量的原則下,所試算出來之成交價超過前一盤成交價的 3.5%,則該盤自動延長 2~3 分鐘後再重新撮合,其本質類似停板限制,均會在 達到預定幅度的價格限制時,交易被迫暫停。因此,兩者可視為不同程度的暫停 交易(trading halts)。而「交易管制」乃指有價證券之交易,連續五個營業日或 最近十個營業日內,有六個營業日;或最近三十個營業日內有十二個營業日,被 證交所列為注意股票,於次一營業日起五個營業日內,對該有價證券以人工管制 之撮合終端機執行撮合作業,約每五分鐘撮合一次,而全額交割股票約每十分鐘 撮合一次。若該價證券於「交易管制」結束後三十個營業日內,再次達到前項管 制標準,於次一營業日起五個營業日內,對該有價證券以人工管制之撮合終端機 執行撮合作業,約每十分鐘撮合一次。所以就本質上而言「交易管制」就是分盤 競價。 穩定機制是證券市場中相當重要的議題,各國證券市場的限制措施,若依 照機制實施的性質可分為兩大類,第一類屬於「規則性機制(rule-based)」,為 機械性規定,投資人事先知曉,所以可以判斷機制被採行的情況,如我國的每日 7%停板限制以及盤中 3.5%的瞬間暫停制度可歸為此類;而另一類屬於「裁決性 機制(discretionary-based)」,這種裁決性的機制是由交易所觀察證券的價、量資 訊、若發現有不正常的波動,或臨時有重大訊息進入市場、經交易所判斷將會對 市場帶來重大衝擊時,則將該證券的交易暫停,然而這類的機制市場投資人較不 容易事先預期,我國現行制度中的交易管制,可歸為這一類型。本文的目的就是 要探討適用於台灣股市的最佳穩定機制。 何謂最佳暫停標準?Subrahmanyam(1995,1997)提供了一個思考的起點,他 認為暫停機制的主要目的在於使資訊弱勢的流動性投資人的成本降低,因此最佳 的暫停時機就在於當流動性投資人交易的預期損失等於不能交易的流動性成本 的時點上。交易暫停會犧牲市場的立即性,因此當流動性投資人的預期交易損失超過不能交易的損失(也可稱為交易立即性的利得)時,市場就應該被暫停,直 到真實資訊被公開。本文建立一個兩期的策略性模型,延伸Subrahmanyam 所提 出觀點,在策略性資訊弱勢投資人的假設下,比較「市場開放」及「市場關閉」 兩個情況下,資訊弱勢投資人的事前期望效用,在暫停機制主要目的為保護資訊 弱勢投資人的假設下,最佳的暫停時機應為「市場關閉下資訊弱勢投資人的期望 效用」大於等於「市場開放下資訊弱勢投資人的期望效用」之時:在這樣的模型 基礎下,我們分析擁有不同市場參數的資產,應給予較窄、或較寬的暫停標準。 在實證方面,本文將針對最常見之穩定措施不外價格限制與暫停交易,另 外還有交易管制來進行實證。整體來說,國內相當缺乏探討交易管制對股價行為 影響的研究,目前也沒有針對瞬間暫停、停板限制和交易管制等三個穩定機制做 綜合比較的研究,所以本研究將針對這三個穩定機制做一個綜合性的探討。首先 進行瞬間暫停和漲跌停板的決定因素的實證,第二是比較二者發生前後的市場績 效,第三則是分析監視制度分盤交易的實施績效。 在實證穩定措施上最重要而常被忽視的問題,為當價格受限時,無法觀察到 未受制度限制之下的股票均衡報酬,從而難以精確衡量穩定措施的效果,因此必 須經由模式估計股價的均衡報酬。若有不尋常的訊息發生時,可能導致股價較大 幅度的波動,造成股價跳躍(jump)的現象;此外,Kodres(1993)研究指出,在漲 跌幅限制下,股票報酬有「自我迴歸條件異質變異(ARCH)」現象。綜合股價跳 躍以及自我相關的現象,本研究擬以ARCH-Jump Model為報酬產生過程(return generating process),將個股的日報酬率重建為無漲跌停限制下之數列,分別以十 年及一年為資料期間,估計個股的報酬率跳躍幅度,並分析個股到達漲跌停限制 與個股特性之關係。

2.最佳暫停機制模型

在美國1987 年股市崩盤的風暴後,許多交易所多制訂各種穩定機制(Circuit Breaker)。穩定機制主要分為規則性機制和裁決性機制,國外交易所的交易暫停 多為裁決性的機制,規則性的暫停機制多為停板限制。停板限制雖不是將市場完 全關閉,但理論上來說仍可視為交易暫停的一種---當交易價格超過停板限制後將 被迫不能交易。穩定機制啟動的原因,可能是因為異常的委託單不平衡,使市場 無法立即撮和,造市者可以提出一個暫時的交易暫停,這一類的暫停稱之為”order imbalance halt”或”nonregulatory halt”;此外,也可能由於有足以大幅影響價格的 資訊出現而起動,這類暫停稱之為”news pending halt”或” regulatory halt” 。然而不論是什麼原因啟動暫停機制,Lee, Ready and Seguin(1994)認為極端的委託單不

平衡或個別的特殊資訊事件的出現,都將伴隨著大幅的價格變動,因此若以本期 價格超過上一期價格的幅度1作為暫停的基準,將可同時捕捉委託單不平衡和個 別的特殊資訊事件,因此交易所多利用價格變化的幅度作為暫停機制的啟動基 準。台灣證交所的穩定機制中,有兩種規則性的交易暫停的機制,第一種為7% 的停板限制,當日的股價不能超過前一交易日的上下7%;第二種制度為瞬間暫 停機制,這個制度異於國外其他交易所的裁決性暫停機制,當該盤在滿足最大成 交量的原則下,所試算出來之成交價超過前一盤成交價的3.5%,該盤將自動延 長2~3 分鐘後再重新撮和,該限制不會因個股而異,全市場所有的股票均為統一 標準。 不論是裁決性或機制性的暫停機制,都要考慮何謂交易暫停的最佳時機,當異常 的委託單不平衡或資訊衝擊造成價格的變動,多大的變動水準應該啟動暫停機 制?要討論這個問題首先要釐清暫停機制的主要目的。過去文獻支持暫停機制的

主要論點有以下幾項,首先Greenwald and Stein(1988)認為暫停機制主要的目的

在”reinform”市場參與者,藉著在暫停期間資訊的傳播,可降低投資人間的資訊 不對稱,因此可以暫停機制可以保證一個新的有效率的價格的產生。Greenwald and Stein(1991)更加強類似的論點,作者認為交易暫停機制主要的目的,並不是 要阻礙市場價格的調整,而是要藉著降低交易風險、鼓勵價值型買者進入市場來

使市場價格調整更有效率,在一般的情況下資訊弱勢投資人的資訊損失並不大, 然而,當有特殊的資訊衝擊或過大的交易量進入市場時,資訊不對稱的問題會加 遽,並且會使價格偏離瓦拉斯效率價格,此時交易暫停機制應被啟動,等待市場 上所有投資人得到較新的資訊後再開啟。利用暫停交易的時間加速市場上資訊的 散播,因此暫停機制並非如批評者所言為「引擎中的沙」---阻礙價格發現,反而 應該能夠幫助效率價格的產生。然而,這個論點招致許多的批評,尤其針對暫停 機制的啟動可以保證效率價格產生、降低波動性的論點,Grossman(1990)認為市 場的關閉並不能阻擋投資人的下單,暫停只會使得投資人的流動性損失,而且資 訊不能透過連續的交易而有效的傳遞。Lee, Ready and Sequin(1994)利用 NYSE 個股交易暫停的日內資料進行實證,和配對樣本對照,研究暫停前後的交易量和 價格波動的變化,該研究發現在暫停後會有較高的交易量和波動性,因此暫停機

制並沒有「冷卻」市場、使產生有效率價格的的效果,這和Greenwald and

Stein(1988)期望會有效率價格產生的預期相違背。

暫停機制設置的目的除了以上的論點外,Lee, Ready and Sequin(1994)認為暫停機

制有正面的經濟目的,首先交易暫停可以降低在價格調整過程中不均衡交易的產 生,但暫停的同時也會有限制流動性的副作用,因此作者認為要防止不均衡價格 的交易只需提醒市場投資人這種情況的發生,而不需將市場關閉。第二項交易暫 停正面的經濟目的,在於暫停機制可以保護流動性投資者免於極端價格變動的損 失,在有這樣保證下,流動性投資者將會較願意提供流動性,因為他們知道當有 特殊事件造成價格大幅變動時,市場將會被暫停,不會造成過大的損失,雖然實 證結果並不支持暫停機制冷卻市場的效果,但不違背保護流動性投資人的目的。 由以上暫停機制目標分析可知,交易暫停機制的主要目的應該為降低流動性投資 人的資訊成本,使其更願意提供流動性,但同時交易暫停需付出的代價就是犧牲 市場提供交易立即性的能力,因此兩者間的權衡就是暫停機制的最佳時機。 過去關於暫停機制的理論文獻並不多,討論最佳暫停時機的文獻更是付之闕如, 以下將整理過去相關的理論文獻。Greenwald and Stein (1991)發展一組模型來解

釋交易機制的不完美會導致市場的崩潰,當資訊衝擊進入市場時,會使價格偏離 瓦拉斯效率價格,適當的穩定機制的設定可以幫助克服這種資訊衝擊的問題,增 進市場吸收大額交易量衝擊的能力。作者認為,在一般的市場情況下,投資人可 以有信心的預測他的委託單會被執行的價格水準,因此資訊損失是很小的,但是 當大的資訊衝擊進入時,資訊不對稱的問題惡化,價格會偏離瓦拉斯效率價格, 此時適當的穩定機制---如由連續交易轉為分盤交易,可以改善此問題。 Slezak(1994)利用多期模型來討論暫停交易對於市場各種參數的影響,市場關閉 會延後不確定資訊應用至價格,因此重新分配時間和交易人間的風險,又因為模 型中投資人是風險趨避,所以這種重新分配會影響均衡價格、改變風險溢酬、流 動性成本和資訊不對稱的程度。作者發現市場關閉後,價格會對該期新資訊的反 應較為劇烈、流動性成本會提高、此外關閉後的價格波動比關閉前的價格波動 大,而且變化的幅度比沒有關閉機制時大的多;市場關閉前,價格對新資訊的反 應較為輕微。以上這些模型中的所有投資人都被假設是完全競爭的、不會對暫停 交易的政策有策略性的反應。相反的,Subrahmanyam (1994,95,97)三篇文章則將 投資人對於暫停政策的策略性反應考慮進來。Subrahmanyam(1994,1995)擴展 Kyle 的模型,並加入裁決性的流動性投資人的策略性行為,描述暫停前的磁鐵 效應:裁決性流動性投資人由於知道市場可能暫停,因此會提前交易以避免暫停 後不能交易的流動性損失,並提出裁決性的暫停才可以解決磁鐵效應的問題。 Subrahmanyam(1997)研究暫停機制對於資訊投資者行為的影響,發現只有裁決性 的暫停機制才能有效的降低流動性交易者的成本,否則會因為資訊交易者將大額 交易分為小額交易而反而增加小額交易者的交易成本,而無法達到暫停機制的主 要目標---降低流動性投資人的成本。綜合過去相關的理論文獻,主要焦點放在暫 停機制對於市場和投資人的影響,然而,對於最適暫停機制的設定此議題著墨甚 少。 何謂最佳暫停標準?Subrahmanyam(1995,97)提供了一個很好的起點,他認為暫 停機制的主要目的在於使資訊弱勢的流動性投資人的成本降低,因此最佳的暫停 時機就在於當流動性投資人交易的預期損失等於不能交易的流動性成本的時點 上。交易暫停要犧牲市場的立即性,因此當流動性投資人的預期交易損失超過交

易立即性的利得(也可稱為不能交易的損失)時,市場就應該被暫停,直到真實 資訊被公開。因此最佳的暫停標準應該是各種市場參數,如:資訊的分配、投資 人風險趨避程度、資產價值的分配等,和流動性投資人交易立即性的利得的函 數。Subrahmanyam 提出了以上最適暫停時機的觀點,然而並無進一步的闡述, 而將焦點轉向磁鐵效應和規則性暫停機制對投資人行為的影響。Subrahmanyam 的最小化流動性投資人的成本的觀點,也可被解釋為最大化弱勢資訊投資人的期 望效用,本文將利用模型來討論uninformed 投資人在市場開放以及市場暫停時 的期望效用,用此來作為是否該關閉市場的依據,並進一步歸納出不同資產特性 和不同的投資人組合所應制訂的較合適的暫停機制的水準。 在2002 年 7 月所頒佈的瞬間暫停穩定措施中,證交所所施行的瞬間暫停機制是 若該盤在滿足最大成交量的原則下,所試算出來之成交價超過前一盤成交價的 3.5%,交易將被暫停,也就是所有股票全面都為相同的 3.5%,然而,我們認為 不同特性的股票,會有不同的價格表現,應該被賦予不同的暫停水準,例如:一 支交易量大、交易頻繁、或股權很分散的股票,與一支交易零星、高風險、或股 權集中的股票,直覺上應該有不同的暫停水準。

我們的模型取自於Spiegel and Subrahmanyam (1992)的策略性模型,該模型為一

個群以hedge 為目標的 uninformed 投資人,他們藉著最大化自己的期望效用來決 定下單的量,有別於傳統模型中外生給定的流動性投資人。本文建立一個兩期模 型,藉著比較關閉市場和不關閉市場時 uninformed 投資人的期望效用,在保護 uninformed 投資人的目標下,若市場關閉下 uninformed 投資人的期望效用大於沒 有關閉市場,則市場應該被關閉。在此模型下,我們希望能找出不同特性股票應 有不同大小暫停標準的推論。

2.1 暫停機制模型

一個風險性資產被交易於兩個交易cases:市場開放、市場關閉,這兩個 case 將於稍後解釋。該資產交易於time0、而流動價值在在 time1 時被實現,在 time0

2 1 δ δ + + = S S 其中S是公開資訊,而δ1 和 δ2是相互獨立隨機變數,二者皆服從常態分配, 平均數為0,變異數為 2 1 δ σ and 2 2 δ σ 。本市場中有三種投資人:為最大化期望收益 的informed 投資人、為 hedge 其原賦的 uninformed 投資人,和 market maker。為

能討論暫停交易,本模型將交易分成兩個cases:case1 為市場開放、case2 為市 場關閉。所謂市場開放,表示在time0 時,informed 投資人將利用其私有資訊、 其時uninformed 投資人為達成其 hedge 的目標而進行交易。所謂市場關閉,是不 准以上的交易發生,而強迫交易發生於資產價值中的不對稱資訊δ 被公布成為公1 開資訊後,我們假設這個交易仍發生在time0+,此時δ 已成為已知。由於 informed1 投資人的私有資訊δ 已被公開,他們不再有交易的動機,因此在市場關閉的 case21 中,只有uninformed 投資人為 hedge 的目的而進行交易。在此需強調,本文所討 論的是何時關閉市場為恰當,而在本文的模型架構下,兩種投資人均不會將市場 暫停的可能性放入資訊集合中,因此可將此暫停視為裁決性的暫停,而非機制性 的暫停。 將市場中有三種投資人詳細介紹如下: z k 個風險中立、最大化期望收益的 informed 投資人,他們擁有相同的私有資 訊δ 。Informed 投資人在 case1 中會交易,但在 case2 中由於1 δ 的價值變為1

公開資訊,因此informed 投資人在 time0+不會進場交易。他們的下單策略決 定於他們所擁有的私有資訊,假設informed 投資人 i 的下單策略為 xi =βδ1 z n 個風險趨避的 uninformed 投資人,他們在市場中交易的目的為對他們手上 的原賦進行避險,每個uninformed 投資人 j 擁有ωj, j=1,….,n,的原賦,ωj, j=1,….,n 彼此間相互獨立、且皆服從平均數 0、變異數 2 ω σ 的常態分配,此 外,並假設ωj, j=1,….,n 也獨立於δ 和 1 δ 。uninformed 投資人的風險趨避2 係數為A。他們的下單策略被假設為yj =rωj, j=1,….,n 。為比較 uninformed 投資人在市場開放或交易暫停的期望效用,我們假設uninformed 投資人會 下單去最大化他的期望效用,但不會time market,也就是不會選擇交易時 間,換句話說,市場是否會被關閉並不在他們的資訊集合中,在市場開放的

case,他們會在 time0 時下單,在市場關閉的 case,他們也會在 time0+時下

在此,我們另外假設一個成本,由於uninformed 投資人是被迫到 time0+時、 也就是δ 公開後才可交易,因此應會有一個「立即性的損失」,例如:有些1 進行融資融券的投資人,若因為市場關閉而無法交易,則會有違約或追繳 保證金的風險,這樣的成本是由於交易被迫延後所造成的,我們將這個成 本以θ 表示,假設θ 服從平均數為μθ、變異數為σθ2的常態分配,並假設θ 獨 立於δ1,δ2,wj,j=1,...,n。 z 最後,市場中有一個風險中立的造市者,他觀察來自 informed 和 uninformed 投資人的委託單後,以線性定價策略決定交易價格。

[

]

[

]

∑

∑

∑

= = = = + = + + = + + = ≡ + = + + = ≡ n j j n j j k i i case x Q x y Q Q S Q S E P P Q S Q S E P P 1 1 1 1 0 1 0 1 1 1 1 2 1 1 2 0 0 0 2 1 0 case1 , where | | λ δ δ δ λ δ δProposition 1 Linear Equilibrium

Case 1: if the market is openIf 1 2 1 (1 ) ] 2 [ 2 2 δ δ δ σ σ σ σ k k n A w + + > (2.1.1 式)

Then the unique linear equilibrium is given by

(

)

(

)

(

)

[

]

(

1)

[

1 [ 1 (11 ) 2] 2 2 1]

1 1 2 2 2 2 2 2 0 δ δ δ δ δ δ σ σ σ σ σ σ σ λ k k n A n k n k n n k k A w + + − + + + + − = (2.1.2 式)(

)

[

]

(

)

(

)

(

)

[

2 2 2]

2 2 2 1 1 1 2 1 1 1 2 ] ) 1 ( [ 1 δ δ δ δ δ δ σ σ σ σ σ σ σ β n k n n k k A k k n A k n w + + + − − + + + = (2.1.3 式)(

)

[

]

(

)

(

)

(

)

[

2 2 2]

2 2 0 2 1 1 2 1 1 1 2 ] ) 1 ( [ 1 δ δ δ δ δ σ σ σ σ σ σ σ n k n n k A k k n A k n r w w + + + − − + + + − = (2.1.4 式)Case 2: if the market is closed

Each uninformed hedger will submit order −wj(r=−1), and λ1 =0 so that the

equilibrium price at time1 is S+δ1.

當市場開放時(case1),在式(1)成立的情況下,市場會有均衡價格,也就是當投資 人風險趨避程度夠大、uninformed 投資人人數夠多時,造市者才會願意造市。當

市場被關閉時(case2),投資人被迫到 time0+交易,此時已經沒有informed 投資人,

因此價格就是公開資訊的價值,而uninformed 投資人會將手上的資產做完全的 調整,例如:將手上持有的資產部位全部結清。

Proposition 2

1. λ0 會隨著 uninformed 投資人的風險趨避程度 A 和投資人原賦的分散程度 2 w σ 單調降低 2. 當 1 ) 1 ( 2 +k n > A kσwσδ 成立時,λ0將會隨 2 2 δ σ 單調降低;反之則會隨 2 2 δ σ 單 調上升 3. λ0 對資訊不對稱程度 2 1 δ σ 、uninformed 投資人人數 n 和 informed 投資人人 數k 的變化呈非線性。Proof. To prove the first an 第一、二項的證明,僅需將式(2)對 A, σw2, and

2 2 δ σ 微 分即可。為證明第三項,我們提供下列數值例子來證明。 1). λ0對 2 1 δ σ 的變化呈非線性。 設 A=0.4, k=4, n=4, 2 2 δ σ =1, and 2 w σ =1.5. ,則 7718 . 3 ) 5 ( 2 0 σδ1 = = λ , ( 2 6) 3.92 0 σδ1 = = λ , ( 2 7) 3.82037 0 σδ1 = = λ 2). λ0對k 的變化呈非線性。 設 A=1, n=3, 2 1 δ σ =8, 2 2 δ σ =1, and 2 w σ =1,則 11253 . 1 ) 2 ( 0 k = = λ , 11476λ0(k =3)=1. , 09741λ0(k =4)=1. 3). λ0對n 的變化呈非線性。 設 A=8, k=6, 2 1 δ σ =10, 2 2 δ σ =1, and 2 w σ =1。則 0.568918 ) 3 ( 0 n= = λ λ0(n=1)=0.619164, 0.636468λ0(n=2)= , 此外,我們發現在不同的資訊不對稱程度下,λ0的變化會有所不同,首先,當A 很小時,informed 投資人人數增加,會增加價格的波動,因此使λ0上升,但因為 k 的增加會增加 informed 投資人間的競爭,因此當 k 大於某一程度後,λ0開始下 降,另一方面,當uninformed 的風險趨避程度很高時,當 k 增加時,uninformed

投資人會很擔心不對稱資訊的增加,因此提高其交易強度,使得k 增加時λ0不 升反降。

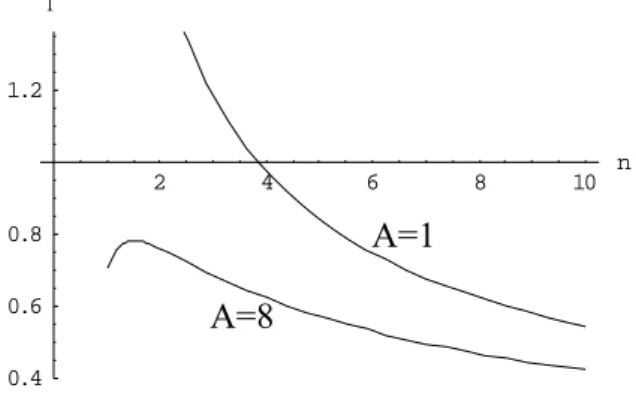

圖2.1-1 Equilibrium liquidity parameter λ0 versus information asymmetry k. The parameter values used are n=4, 2

2 δ σ =8, 2 2 δ σ =1, 2 w σ =1 2 4 6 8 10 k 0.4 0.6 0.8 1.2 l

圖2.1-2 Equilibrium liquidity parameter λ0 versus information asymmetry n. The parameter values used are k=6, 2

2 δ σ =10, 2 2 δ σ =1, 2 w σ =1 2 4 6 8 10 n 0.4 0.6 0.8 1.2 l

2.1.1 資產的波動性

Case 1: if the market is openz The variance of the price, Var

( )

P0( )

( )

2(

2 2 2 2 2)

0 0 2 0 0 Var Q k 1 nr w P Var =λ =λ β σδ + σSubstituting for β and r from (3) and (4), we have 0

A=0.7

A=7

A=1 A=8

( )

k k P Var + = 1 2 0 1 δ σz The precision of the security’s terminal value conditional on price,

[

]

1 0 2 1 | − + Q Varδ δ[

]

[

]

[

[ ]

]

2 22 22 2 2 22 22 2 0 0 2 1 2 1 0 2 1 1 2 1 1 , | w w nr k k nr Q Var Q Cov Var Q Var σ σ β σ σ β σ σ δ δ δ δ δ δ δ δ δ δ + + = + − + = +Substituting for β0 and r from (3) and (4), we have 0

[

]

[

]

1 2 2 1 0 2 1 1 0 2 1 1 | | 1 2 − − − ⎟ ⎟ ⎠ ⎞ ⎜ ⎜ ⎝ ⎛ + + = + = + k k P Var Q Varδ δ δ δ σδ σδ 由以上分析可以發現,價格的波動性隨著informed 投資人人數(k)和資訊不對 稱程度( 2 1 δ σ )增加而上升,相反的,informed 投資人人數、資訊不對稱程度和 資產價格的不確定性( 2 2 δ σ )增加會降低價格的精確度。Case 2: if the market is closed

z The variance of the price, Var

( )

P1 =0z The precision of the security’s terminal value conditional on price,

[

]

[ ]

( )

2 1 1 1 1 2 1 1 2 2 1 1 2 2 , | − − = = − = ⎟⎟ ⎟ ⎟ ⎟ ⎟ ⎠ ⎞ ⎜⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎛ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − =∑

∑

δ σ δ δ δ n j j n j j w r Var w r Cov Var Q Var 由以上分析發現,若市場在不對稱資訊δ1洩漏後重新開啟,價格將會是個常數, 因此價格波動性為零,而價格的精確度只和剩下的資產價值不確定性( 2 2 δ σ )有 關,不確定性越高,價格精確度越低。2.1.2 Uninformed 投資人的期望損失

若市場在time0 開放,則 uninformed 投資人的 unconditional 期望損失以η表示:

2 2 0 1 0 0 ) ( 1 w n j j r w r S P E n λ σ η ⎥ = ⎦ ⎤ ⎢ ⎣ ⎡ − =

∑

=Substituting for β and r from (3) and (4), we have 0

(

)

(

)

2 2 2 2 2 2 1 2 1 1 1 ) 1 ( ) 1 ( ) 1 ( 2 δ δ δ δ δ δ σ σ σ σ σ σ σ σ θ n k A n n k A n k A n A k k w w + + + − + + + − = (2.1.5 式) 我們發現均衡的uninformed 投資人期望損失會隨他們的風險趨避程度和原賦分 散程度上升而上升。此外對於uninformed 投資人人數和資訊不對稱程度則呈現 非線性的變化。2.1.3 Uninformed 投資人的期望效用

為達到保護uninformed 投資人的目的,市場應該在 time0 交易時 uninformed 投

資人的事前期望效用小於time0+交易時的事前期望效用時關閉;換句話說,關閉

市場的決定應取決於uninformed 投資人的期望效用,在此需強調,本文所討論

的是何時關閉市場為恰當,在本文的模型架構下,兩種投資人均不會將市場暫停 的可能性放入資訊集合中,因此可將此暫停視為裁決性的暫停,而非機制性的暫

停。接下來我將計算兩個case 下 uninformed 投資人 j 的事前期望效用(ex-ante

expected utility)並比較二者。

Case 1: if the market is open

If 1−G−J >0 (2.1.6 式)

then the ex-ante expecting utility of uninformed trader j in terms of market parameters

{

}

[

]

J G J G S A AW E EUopen T − − ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − − = − − ≡ 1 ) 1 ( 2 exp open) is (Market exp 2 2 ε (2.1.7 式) where open) is (Market TW is the terminal wealth of uninformed traders which is given by

(

)

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + + + − + + +∑

≠ n j p p j j j j w rw S n rw r w rw S δ1 δ2 ( ) λ0 βδ1[

]

{

}

(

)

[

φ ϕ]

ϕ ϕ ε ε ϕ n n k n k k n Ak n k k A G + − + + − + + + = ) 1 ( ) 1 ( ) 1 ) 1 ( ( ) 1 ( 2 2[

]

(

)

[

φ ϕ]

εϕ ϕ ε ϕ n n k n k n k A n k A J + − + + − + = ) 1 ( ) 1 ( ) 1 ( 2 2 2 2 2 2; ; 2 1 φ σ ε σw σ ϕ = δ = δ =Case 2: if the market is closed

If 1 2 2 2 0

1 >

−A σwσδ (2.1.8 式)

then the ex-ante expecting utility of uninformed trader j in terms of market parameters

is given by

{

}

[

]

(

)

2 2 2 2 2 2 2 2 2 2 2 1 1 1 1 2 2 1 exp closed) is (Market exp δ δ θ θ σ σ σ σ σ σ μ w w w T close A A S A A A AW E EU − ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − + + − = − − ≡ (2.1.9 式)where WT(Market isclosed) is the terminal wealth of uninformed traders which is

以上兩個效用的結果只有在分母的根號裡方程式的值大於零時才成立,否則將沒 有均衡的效用存在。因此,隨後的數值分析,僅可在(2.1.6 式), (2.1.8 式)成立 (兩 個期望效用存在), 且(2.1.1 式)成立 (唯一的線性均衡存在)的限制下來進行分析。

Proposition 3

在(2.1.1 式), (2.1.6 式), (2.1.8 式)式同時成立的情況下, 1. Uninformed trader j 的期望效用,EUopen隨 A,

2 w σ , 和 2 1 δ σ 的增加而單調遞 減。

2. Uninformed trader j 的期望效用,EUopen隨 n 的增加而單調遞增 3. Uninformed trader j 的期望效用,EUopen和k 的變化呈非線性關係 4. Uninformed trader j 的期望效用,EUclose, 隨 A,

2 w σ , 2 1 δ σ , 2 2 δ σ , μθ, 2 θ σ 的增 加而單調遞減

Proof. 定義Mopen ≡ 1−G−J, 因此 EUopen 會隨 Mopen的上升而單調遞增.將

open M 對 A 、 2 1 δ σ and 2 w σ 微分即可證明。 為證明3.,我們提供以下數值例子來證明。

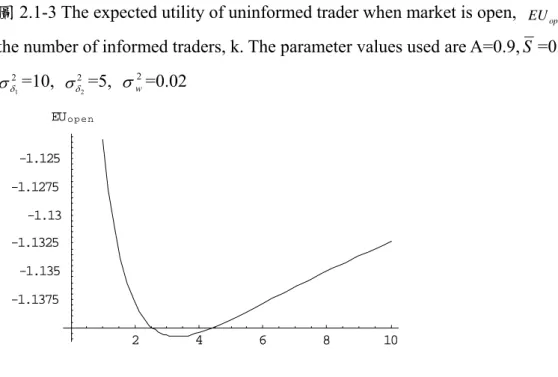

1). EUopen is nonmonotonic in k. Set A=1, S=0, n=10,

2 1 δ σ =10, 2 2 δ σ =3and 2 w σ =0.02. Then ( 2 3) -1.17276 1 = = δ σ open EU , ( 2 4) -1.17329 1 = = δ σ open EU , -1.17238 ) 5 ( 2 1 = = δ σ open EU 可用下圖來觀察k 上升時,EUopen的變化為先下降後上升,這是因為k 上升時也 會增加informed 投資人間的競爭,因此在 k 人數上升至一定程度後,由於競爭 的增加而使uninformed 投資人的效用提升。

圖2.1-3 The expected utility of uninformed trader when market is open, EUopenversus

the number of informed traders, k. The parameter values used are A=0.9, S =0, n=10

2 1 δ σ =10, 2 2 δ σ =5, 2 w σ =0.02

2.1.4 市場何時應該關閉

何時該關閉市場呢?基於保護資訊弱勢投資人的原則,在uninformed 投資人延 後交易的效用大於市場開放的效用時,市場就應該要關閉,因此可由我們以上所 求出的事前期望效用來相比較。市場關閉的條件應該是:(

)

2 2 2 2 2 2 2 2 2 2 2 2 2 2 1 1 1 1 2 2 1 exp 1 ) 1 ( 2 exp δ δ θ θ σ σ σ σ σ σ μ σ w w w w A A S A A A J G J G S A − ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − + + − > − − ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − − (10) where[

]

{

}

(

)

[

φ ϕ]

ϕ ϕ ε ε ϕ n n k n k k n Ak n k k A G + − + + − + + + = ) 1 ( ) 1 ( ) 1 ) 1 ( ( ) 1 ( 2 2[

]

(

)

[

φ ϕ]

εϕ ϕ ε ϕ n n k n k n k A n k A J + − + + − + = ) 1 ( ) 1 ( ) 1 ( 2 2 2 關閉市場的條件式: 當 0 1−G−J > (2.1.6 式) 和 1 2 2 2 0 1 > −Aσwσδ (2.1.8 式) 2 4 6 8 10 -1.1375 -1.135 -1.1325 -1.13 -1.1275 -1.125 EUo p e n(兩個期望效用存在) 成立時, 且 [ 21 (1 ) 22] 2 1 δ δ δ σ σ σ σ k k n A w + + > (2.1.1 式) (唯一的線性均衡存在) 成立時, 則市場開放的條件式為:

(

)

0 1 1 2 2 1 exp 1 ) 1 ( 2 exp 2 2 2 2 2 2 2 2 2 2 2 2 2 2 1 1 > ⎪ ⎪ ⎭ ⎪ ⎪ ⎬ ⎫ ⎪ ⎪ ⎩ ⎪ ⎪ ⎨ ⎧ − ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ − + + − − ⎪ ⎪ ⎭ ⎪ ⎪ ⎬ ⎫ ⎪ ⎪ ⎩ ⎪ ⎪ ⎨ ⎧ − − ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − − − ≡ − δ δ θ θ σ σ σ σ σ σ μ σ w w w w close open A A S A A A J G J G S A EU EU (2.1.10 式) 由於(2.1.10 式)式相當的複雜,因此我們採用數值分析來進行接下來的討論。Proposition 4

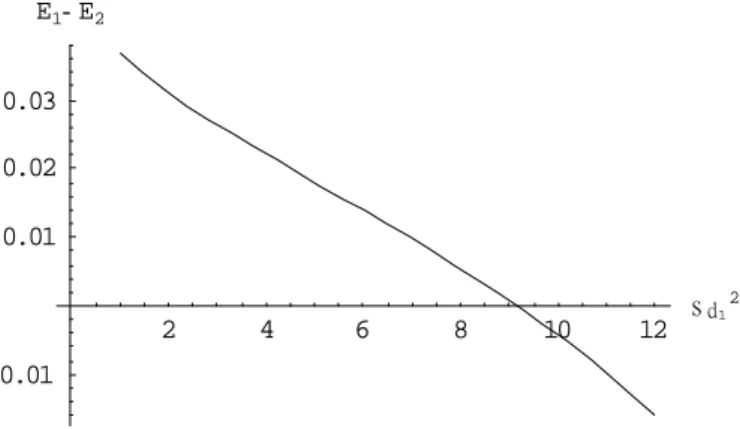

1. 當μθ 和σθ2小於一定範圍時,EUopen −EUclose會隨著資訊不對稱 2 1 δ σ 的上升而 單調遞減。 當μθ 和σθ2過大時,也就是 uninformed 投資人不能交易的立即性損失過大時, close EU 會永遠小於EUopen,市場永遠不需要被關閉。因此我們的討論將侷限在當 θ μ 和σθ2小於一定範圍時,此時EUopen −EUclose會隨資訊不對稱 2 1 δ σ 的上升而單調 遞減。換句話說,當資訊不對稱大於某一臨界值 2* 1 δ σ 時,市場就應該被關閉。下 圖為數值例子 A=1, S =0, k=10, n=10 2 2 δ σ =7, 2 w σ =0.03, μθ =0.01, 2 θ σ =0.08 的結 果。在 2 1 δ σ 約等於 9.17 時,市場應該要被關閉,因為若 2 1 δ σ 在上升,uninformed 投資人就應該延後交易才能保持效用較高。圖2.1-4 The difference of expected utility of uninformed trader versus the asymmetry

information 2

1

δ

σ . The parameter values used are A=1, S =0, k=10, n=10 2

2 δ σ =7, 2 w σ =0.03, μθ =0.01, 2 θ σ =0.08 2 4 6 8 10 12 sd1 2 -0.01 0.01 0.02 0.03 E1- E2 Rule-based 的市場關閉決策通常是利用價格變化的程度來作為暫停的標準,當價 格由某個基準變化超過一個外生的標準,ρ,時,市場就會被關閉。我們假設這個 基準為風險資產的ex ante 期望價值E[S]=S,一般的交易暫停規範為:當 ρ > − 0 ] [S P E 時,市場應該被關閉,直至不對稱資訊 δ 被揭露為止。因此可1 得 ( )Ql * 2 0 σδ1 λ ρ = , 其中 2* 1 δ σ 是在 Eopen −Eclose =0時的 2 1 δ σ 。以上述的例子為例, 在假設A=1, S =0, k=10, n=10 2 2 δ σ =7, 2 w σ =0.03, μθ =0.01, 2 θ σ =0.08 之下, 2* 1 δ σ 約 等於9.17,此時 ( 2*) 0 σδ1 λ 約為2.64891。 在此基礎下,我們可以進一步分析,在其他市場參數變化的情況下,擁有某種特 性的股票應該給予較寬或較窄的價格變動程度,也就是應該在多大的bound 下進 行暫停。

Proposition 5

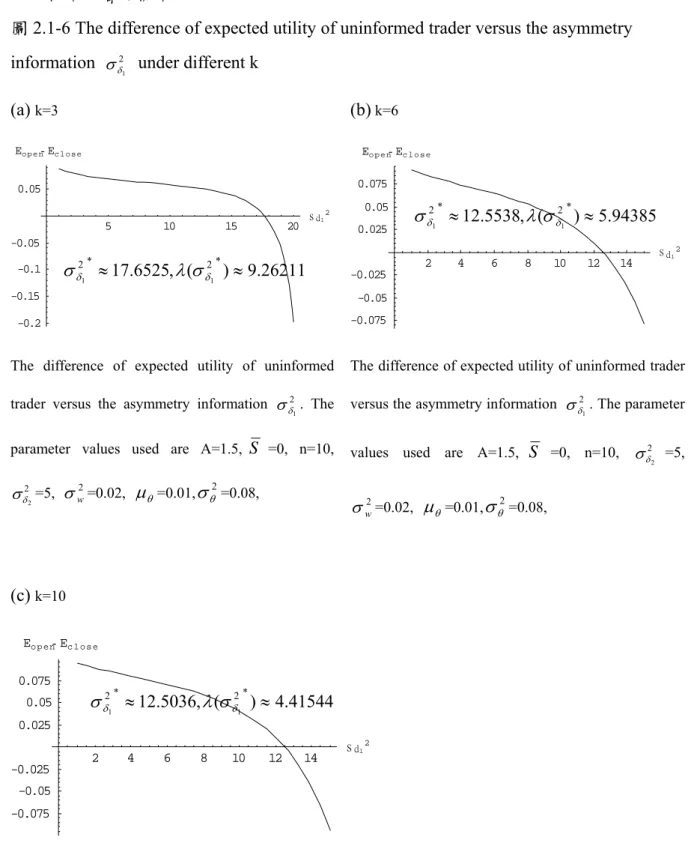

在(2.1.1 式), (2.1.6 式), (2.1.8 式)式皆成立之下, 1. 當不能交易的立即性成本的平均數μθ 和變異數σθ2越大時,uninformed 投資 人能承受的資訊不對稱越大,應給予較寬的暫停標準;然而當μθ 和σθ2大於 某一水準後,則市場永不應該被暫停 2. 當 informed 投資人人數 k 越大時,uninformed 投資人能承受的資訊不對稱越 小,應給予較窄的暫停標準3. 當 uninformed 投資人人數 n 越大時、但小於一定水準時,uninformed 投資人 能承受的資訊不對稱越大;當n 大於該水準後,則市場永不應該被暫停 4. 當 uninformed 投資人原賦分配的標準差越大時,uninformed 投資人能承受的 資訊不對稱越小,應給予較窄的暫停水準 Proof. 1. 舉例來證明。在下圖(a), (b), (c)中,分別為μθ=0.01, 0.05, 0.1 三種情況,我 們可以發現,當μθ上升,uninformed 投資人可以忍受的最大不對稱資訊 2* 1 δ σ 也隨著上升,而此時所對應的 ( 2*) 1 δ σ λ 也跟著上升,表示此類的股票應給予 較寬的暫停標準。σθ2的證明也是類似。此外,當μθ 和σθ2大於某一水準後, open E 將永遠大於Eclose,如下圖(d)所示,這表示不關閉市場的效用永遠大於 關閉市場的效用,因此市場不應被暫停。

圖2.1-5 The difference of expected utility of uninformed trader versus the asymmetry information 2 1 δ σ under different μθ 2. 舉例來證明。在下圖(a), (b), (c)中,分別為 k=3, 6, 10 三種情況。我們可以發 (a) μθ=0.01 2 4 6 8 10 12 sd1 2 -0.01 0.01 0.02 0.03 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The

parameter values used are A=1,S =0, k=10 n=10,

2 2 δ σ =3, σw2=0.03, σθ2=0.08 (b) μθ=0.05 5 10 15 20 sd1 2 -0.04 -0.02 0.02 0.04 0.06 0.08 Eo p e n- Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The

parameter values used are A=1,S =0, k=10 n=10,

2 2 δ σ =3, σw2=0.03, σθ2=0.08 (c) μθ=0.1 5 10 15 20 sd1 2 -0.02 0.02 0.04 0.06 0.08 0.1 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The

parameter values used are A=1,S =0, k=10 n=10,

2 2 δ σ =3, σw2=0.03, σθ2=0.08 (d) μθ=0.9, 2 θ σ =0.08 5 10 15 20 sd1 2 3.2 3.4 3.6 3.8 4 4.2 Eo p e n- Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The

parameter values used are A=1,S =0, k=10 n=10,

2 2 δ σ =3, σw2=0.03, 130.503 ) ( , 21.426 2* * 2 1 1 ≈ δ ≈ δ λ σ σ 8.79086 ) ( , 8.9884 2* * 2 1 1 ≈ δ ≈ δ λ σ σ 2* 16.5805, ( 2*) 40.1013 1 1 ≈ δ ≈ δ λ σ σ

現,當k 上升,價格波動變大,uninformed 投資人可以忍受的最大不對稱資 訊 2* 1 δ σ 會下降,而此時所對應的 ( 2*) 1 δ σ λ 也跟著下降,表示此類的股票應給予 較窄的暫停標準。

圖2.1-6 The difference of expected utility of uninformed trader versus the asymmetry information 2 1 δ σ under different k (a) k=3 5 10 15 20 sd1 2 -0.2 -0.15 -0.1 -0.05 0.05 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The

parameter values used are A=1.5, S =0, n=10,

2 2 δ σ =5, 2 w σ =0.02, μθ=0.01,σθ2=0.08, (b) k=6 2 4 6 8 10 12 14 sd1 2 -0.075 -0.05 -0.025 0.025 0.05 0.075 Eo p e n- Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The parameter

values used are A=1.5, S =0, n=10, 2

2 δ σ =5, 2 w σ =0.02, μθ=0.01,σθ2=0.08, (c) k=10 2 4 6 8 10 12 14 sd1 2 -0.075 -0.05 -0.025 0.025 0.05 0.075 Eo p e n- Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ . The parameter values used are A=1.5,S =0, n=10, 2

2 δ σ =5, 2 w σ =0.02, μθ =0.01,σθ2=0.08, 9.26211 ) ( , 17.6525 2* * 2 1 1 ≈ δ ≈ δ λ σ σ 5.94385 ) ( , 12.5538 2* * 2 1 1 ≈ δ ≈ δ λ σ σ 4.41544 ) ( , 12.5036 2* * 2 1 1 ≈ δ ≈ δ λ σ σ

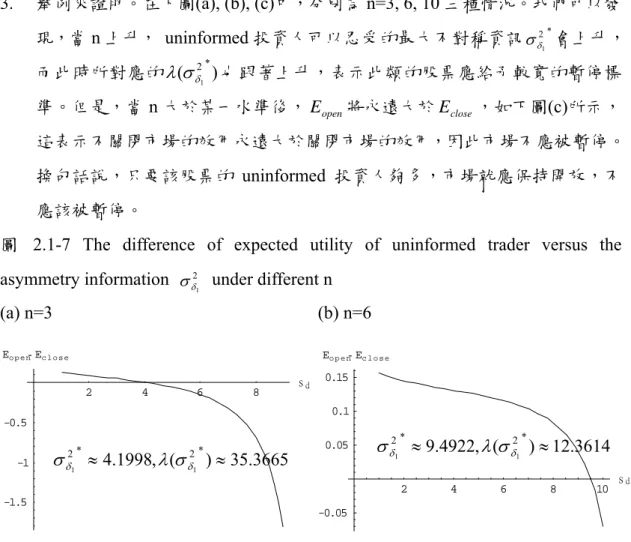

3. 舉例來證明。在下圖(a), (b), (c)中,分別為 n=3, 6, 10 三種情況。我們可以發 現,當n 上升, uninformed 投資人可以忍受的最大不對稱資訊 2* 1 δ σ 會上升, 而此時所對應的 ( 2*) 1 δ σ λ 也跟著上升,表示此類的股票應給予較寬的暫停標 準。但是,當n 大於某一水準後,Eopen將永遠大於Eclose,如下圖(c)所示, 這表示不關閉市場的效用永遠大於關閉市場的效用,因此市場不應被暫停。 換句話說,只要該股票的 uninformed 投資人夠多,市場就應保持開放,不 應該被暫停。

圖 2.1-7 The difference of expected utility of uninformed trader versus the asymmetry information 2 1 δ σ under different n (a) n=3 2 4 6 8 sd -1.5 -1 -0.5 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ .

The parameter values used are A=2,S =0, k=2,

2 2 δ σ =3, σw2=0.02, μθ=0.01,σθ2=0.08, (b) n=6 2 4 6 8 10 sd -0.05 0.05 0.1 0.15 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ .

The parameter values used are A=2,S =0, k=2,

2 2 δ σ =3, σw2=0.02, μθ=0.01,σθ2=0.08, 35.3665 ) ( , 4.1998 2* * 2 1 1 ≈ δ ≈ δ λ σ σ 9.4922, ( ) 12.3614 * 2 * 2 1 1 ≈ δ ≈ δ λ σ σ

(c) n=10 2 4 6 8 10 sd1 2 0.18 0.22 0.24 0.26 0.28 0.3 0.32 Eo p e n- Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ .

The parameter values used are A=2,S =0, k=2, 2

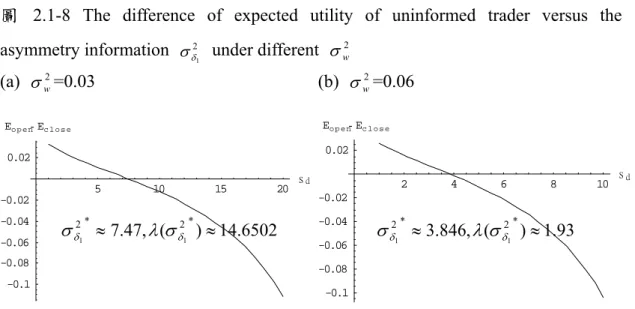

2 δ σ =3, σw2=0.02, μθ=0.01,σθ2=0.08, 4. 舉例來證明。在下圖(a), (b), (c)中,分別為 2 w σ =3, 6, 10 三種情況。我們可以 發現,當 2 w σ 上升,會使 uninformed 投資人在 time0 交易的損失提高,因此, uninformed 投資人可以忍受的最大不對稱資訊 2* 1 δ σ 會下降,而此時所對應的 ) ( 2* 1 δ σ λ 也跟著下降,表示此類的股票應給予較窄的暫停標準。

圖 2.1-8 The difference of expected utility of uninformed trader versus the asymmetry information 2 1 δ σ under different 2 w σ (a) 2 w σ =0.03 5 10 15 20 sd -0.1 -0.08 -0.06 -0.04 -0.02 0.02 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ .

The parameter values used are A=1,S =0, k=5, n=10, 2 2 δ σ =3, μθ=0.01,σθ2=0.08 (b) 2 w σ =0.06 2 4 6 8 10 sd -0.1 -0.08 -0.06 -0.04 -0.02 0.02 Eo p e n- Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information 2

1

δ

σ .

The parameter values used are A=1,S =0, k=5, n=10, 2 2 δ σ =3, μθ=0.01,σθ2=0.08 (c) 2 w σ =0.09 2 4 6 8 sd1 2 -0.5 -0.4 -0.3 -0.2 -0.1 Eo p e n-Ec l o s e

The difference of expected utility of uninformed trader versus the asymmetry information

2

1

δ

σ . The parameter values used are A=1,S =0, k=5, n=10, 2

2 δ σ =3, μθ =0.01,σθ2=0.08 14.6502 ) ( , 7.47 2* * 2 1 1 ≈ δ ≈ δ λ σ σ 2* 3.846, ( 2*) 1.93 1 1 ≈ δ ≈ δ λ σ σ 0.992463 ) ( , 2.597 2* * 2 1 1 ≈ δ ≈ δ λ σ σ

2.2 小節

本節的模型取自於Spiegel and Subrahmanyam (1992)的策略性模型,我們的模型

假設市場中有 informed 和 uninformed 兩類投資人,informed 投資人利用其私有

資訊極大化期收益來進行策略性交易,而 uninformed 投資人則為對其風險性資

產原賦進行避險,在極大期末財富效用的條件下,進行策略性交易。在兩個「市

場開放」和「市場關閉」兩種情況下,分別計算uninformed 投資人的事前(ex ante)

期望效用,並以此效用加以比較,基於保護 uninformed 投資人的政策目標,當 「市場開放期望效用」小於等於「市場關閉期望效用」時,市場就應該關閉,反 之市場則應保持開啟。這裡的市場暫停決策可視為一種裁決性的市場關閉機制。 在這樣的模型基礎下,我們分析擁有不同市場參數的資產,應給予較窄、或較寬 的暫停標準。 由模型的分析發現,當該資產擁有:不能交易的立即性成本越高、變異數越大、 informed 投資人人數 k 越少、uninformed 投資人人數 n 越多,uninformed 投資人

原賦分配的標準差越小時,由於 uninformed 投資人能夠承受的最大不對稱資訊 程度較高,因此可以給予較寬的暫停標準。所謂交易的立即性成本,來自於 uninformed 投資人被迫延後交易,所要付出的成本,例如融資融券的投資人,若 無法及時調整其部位,將蒙受追繳保證金的損失,該損失會降低延後交易的期望 效用,又如急需現金部位的投資人,若市場關閉無法變現,也將蒙受損失,因此 當此類投資人越多時,交易暫停的標準就應該越寬。再者,當 informed 投資人 人人數越多、uninformed 投資人人數越少時,uninformed 投資人所能承受的最大 資訊不對稱程度降低,這是由於informed 投資人人數增加會提高價格的波動性, 使 uninformed 投資人的效用降低,因此擁有此類特性的股票,應給予較窄的暫 停標準。最後,uninformed 投資人的原賦分配的標準差越大,會使 uninformed 投資人的期望損失提高(可由式(5)證明),因此標準差越大會使uninformed 投資 人能承受的最大不對稱資訊降低,因此應給予較窄的暫停標準。

3. 穩定機制實證

3.1 瞬間暫停和漲跌停板的決定因素

穩定機制是交易所的重要措施之一,且其影響甚巨,世界各主要交易所採取的穩 定措施不盡相同,台灣證券交易所除了採取「每日7%停板限制」外,自 2002 年7 月 1 日起取消兩檔限制,改採「瞬間暫停穩定措施」為穩定市場的新機制。 在此機制下,若該盤在滿足最大成交量的原則下,所試算出來之成交價超過前一 盤成交價的3.5%,則該盤自動延長 2~3 分鐘後再重新撮合,其本質類似停板限 制,均會在達到預定幅度的價格限制時,交易被迫暫停。因此,兩者可視為不同 程度的暫停交易(trading halts)。 國外的暫停機制多半是由交易所觀察證券的價、量資訊、若發現有不正常的波 動,或臨時有重大訊息進入市場、經交易所判斷將會對市場帶來重大衝擊時,則 將該證券的交易暫停,這類的機制市場投資人較不容易事先預期,屬於裁決性機 制(discretionary-based);相較於國外的暫停機制,國內所採行的瞬間暫停穩定 措施本質上類似停板限制,都屬於規則性機制(rule-based),當價格變動超過規 定的幅度時,交易被暫停或被限制不能超過,在此情況下,投資人已事先知曉暫 停規則,因此暫停的發生並非無預警的,而是可預期的。台灣現行的兩種規則性 穩定機制,其差異除了程度的不同,還有計算基礎和暫停方式的差異,停板的是 以前一日的收盤價為計算基礎,而瞬間暫停則以前一盤的成交價為計算基礎,被 瞬間暫停的股票,在暫停期間無法進行交易,而停板限制下,交易可繼續在停板 價格內進行。本節主要目標為研究常發生暫停和停板股票的特性,並比較兩者之 差異。3.1.1 樣本選取和實證方法

本研究對象為於台灣證券交易所於2002/7~2002/12 交易的股票,刪除掉資料不足 股票後,共有635 支股票在此期間交易。 在瞬間暫停方面,共有457 支股票曾被暫停,其中次數最多的為 222 次,最少為 1 次。由於每支股票的交易日總數不盡相同,因此利用暫停機率作為暫停頻率的 變數。暫停的機率=暫停次數/總交易日。 在漲跌停板方面,共有605 支股票曾在盤中碰到漲跌停,其中次數最多的為 127 1 交易日。碰到停板的機率=碰到停板的交易日/總交易日。影響暫停或停板機率的變數,可分為兩大類:證券市場面變數和公司特性面變數。 在證券市場面變數方面,我們將檢視三項重要的市場參數: 1. 股票流動性(Liquidity):流動性差的股票價格不確定性較大,深度也較淺, 在有大委託量湧入時,價格所受的衝擊較大,因此,流動性差的股票應較容 易發生瞬間暫停。本文以Hui-Heubel 所定義的 LQ 值來衡量價差與深度, 平均市價總值 成交金額/ / ) (Pmax Pmin Pmin LQHui Heubel − = − 2. 股價波動性(Volatility):波動性越大的股票,越可能達到固定百分比的.% 瞬間暫停和7%停板限制的標準,本文用 Parkinson 波動指數來衡量股票在樣 本期間的的波動性 3. 周轉率(Turnover):本文以股票的周轉率(交易量/流通在外股數的百分比) 來衡量交易活絡程度,交易越活絡的股票,表示其市場上的委託單較多,因 此應較不容易出現某比成交價比上一筆超過3.5%的盤中大幅變動的現象, 因此被瞬間暫停的次數應該較少。然而,Stoll(1978, 1989)則提出,當投資人 握有私有資訊時,交易會往該股票中,使得該股票的交易量相對於流通在外 股數的比率、也就是本文所定義的周轉率,比其他股票來的高,換句話說, 周轉率越高,資訊交易也就越高,進而使價格的變化增加。因此,周轉率和 暫停機率的關係,需進行實證來證明。 除了證券市場的因素外,公司的股價變動當然與其公司的特性有關,我們希望能 找出影響暫停機率的橫斷面公司因素: 1. 股價(Stock_Price):由於台灣證交所所訂定最小跳動單位的制度,會造成低 價的股票的最小跳動所佔其股價的比率高於高價股,因此,低價股被瞬間暫 停的可能高於高價股。此外,低價股的價格波動本就比高價股來的高,因此 也較有可能觸及停板。本文以樣本期間每日股價平均值作為橫斷面的代理面 數。 2. 公司規模(Size):小公司通常流通在外股數較少,流動性較差,一萬股的 委託量就大公司而言,對股價的影響力很小,但就小公司而言可能就是一筆 大量,極易引起價格大幅度的波動。因此,小公司應較大公司容易發生瞬間 暫停及觸及停板。本文以樣本期間每個月底股票市值取自然對數為代理變數

3. 公司未來成長性(Growth):未來成長性越高的公司,其股價的變化應比低成 長的公司大,除此之外,Smith and Watts(1992) 認為越有成長性的公司的經 理人或內部人對於公司價值的資訊越優於一般人,因此市場上的資訊不對稱 越嚴重,進而影響到股票的價差和流動性,因此對於暫停的機率會有影響。 本文以樣本期間每日股價淨值比平均值作為代理變數。

4. 系統性風險(Systematic_Risk)與非系統風險(Non_Systematic_Risk):兩者皆代 表公司的風險,風險越高的股票,被暫停或碰到停板的可能性越高。此外 Benston and Hagerman(1974)認為,由於持有風險資產的期望報酬會完全補償 資產持有者所面臨的系統性風險,而非系統風險會表現在價差上,他們發現 非系統風險與資訊不對稱之間呈現正相關,因此非系統風險越高的股票,其

被暫停或碰到停板的機率應該會越高。本文以market model 所得的 Beta 作

為系統性風險代理變數:以market model 殘差的標準差作為非系統風險的代 理變數。 5. 股權集中度(Central):當股權很集中時,表示該股票在市場上流通的股數越 少、分配越不平均,因此越可能被暫停或碰到停板。本文以大股東的持股比 率作為代理變數。 6. 法人持股(Institution_holding):以三大法人 2002 年底持股比率作為代理變數。 為避免異質性和自我相關的問題,本文採用GMM 來進行暫停機率決定因素的實

證,實證模型採用kim and Limpaphayom (2000)所提出的模型

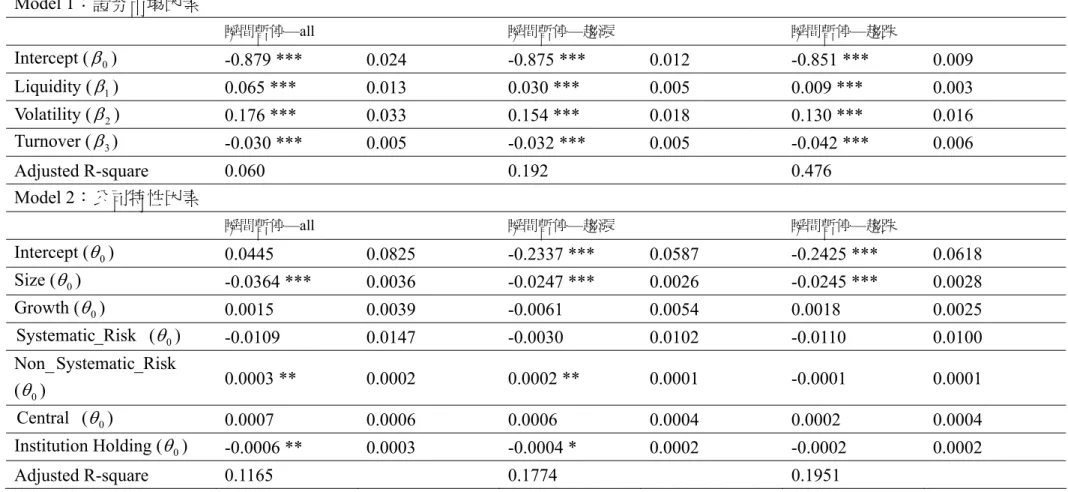

Model 1: j ε β β β β + + + + = − 0 1 j 2 j 3 j j j j j Turnover Volatiliy Liquidity ) hit -limit or halt of % 1 log( ) hit -limit or halt of % log( Model 2: j δ θ θ θ θ θ θ θ θ + + + + + + + + + + = − j 7 j 6 j 5 j 4 3 j 2 j 1 0 j j j j n_holding Institutio Central atic_Risk Non_System _Risk Systematic Volume% Growth Size ) hit -limit or halt of % 1 log( ) hit -limit or halt of % log(

3.1.2 實證結果

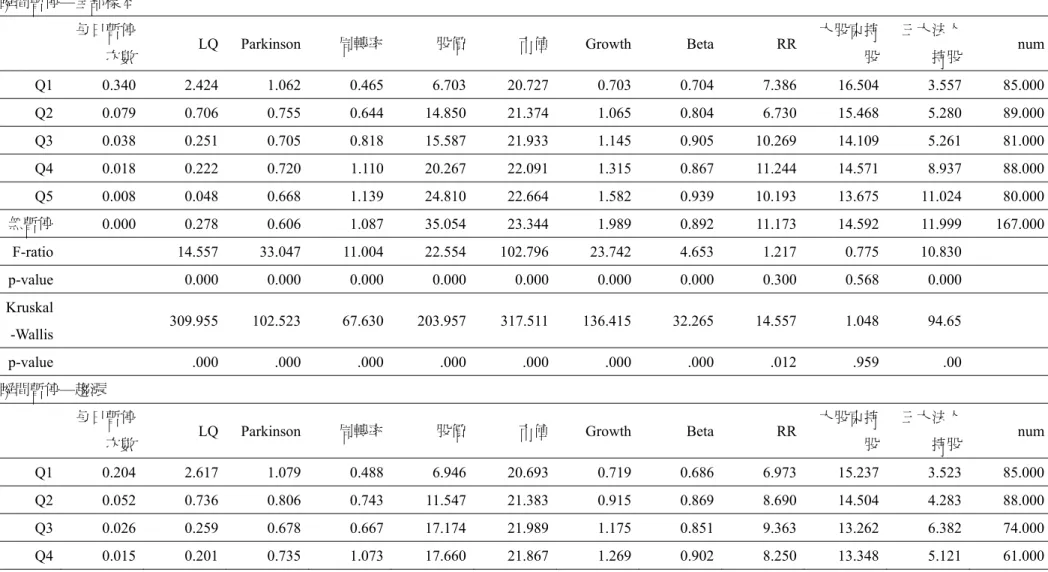

首先先將曾碰到瞬間暫停和停板的樣本以五分位數分為五組,Q1 為暫停次數或 觸及停板次數最多之組別,Q5 為最少之組別,在每個組別間,觀察各組間影響 暫停或停板機率的證券市場面變數和公司特性面變數;將暫停次數或停板再細分 為趨漲、趨跌和漲停、跌停,並利用ANOVA 變異數分析和 Kruskal-Wallis 多變 數無母數檢定來檢定各組間的差異是否顯著。結果列於表3.1-1、表 3.1-2。 由表3.1-1 瞬間暫停的分析,可發現以下幾個重點:第一,有些股票被暫停的次 數相當的多,在Q1 組中的股票,平均有 34%的機率會被暫停,而 Q2 組就降為 7.9%。第二,在證券市場的特性方面,我們發現流動性低、波動性大,而且周轉 率或交易熱絡程度低的股票,特別容易被暫停,隨著流動性的提高、波動性的下 降和周轉率的提升,都會使被暫停的機率大幅下降。第三,在公司特性方面,很 明顯的可以發現,股價越低的股票越容易被暫停,這樣的結果和股價跳動單位有 密切關係,2002 年的台灣證券交易所的股價最小跳動單位,隨價格上升而變大, 跳動單位如下表: 市價 5 元以下 5~15 元 15~50 元 50~150 元 150~1000 元 1000 元以上 升降單 位 1 分 (0.01 元) 5 分 (0.05 元) 1 角 (0.1 元) 5 角 (0.5 元) 1 元 5 元 越接近分類下限的股價,每一個最小跳動單位佔股價的比例就越高,如:0.01 元占1 元股票的 1%,遠大於 0.01 元佔 5 元股票的 0.2%;0.05 元佔 15 元股票的 0.3%,大於 0.1 元佔 50 元股票的 0.2%。瞬間暫停的機制是當試算價格超過上一 盤成交價的3.5%時就暫停,如此一來,就特別容易限制到股價在低價、和在分 類下限的股票,如:1~2 元(佔總樣本的 31.94%),5~7.5(佔總樣本的 21.39%) 元的股票,而這樣的現象,也反映在表3.1-1 中。第四,市值越小、和交易量越 小的股票,較容易被暫停。第五,系統性風險和非系統性風險方面,雖然在Q1 到Q5 間的變化並非單調遞增,但仍可看出,暫停機率很大的股票,其 Beta 和 residual risk 都是五組間最小的。第六,在公司股東結構方面,發現大股東持股比率越高,被暫停的次數越多,相反的,三大法人的持股越高,則越少被暫停。 以上所有的變數,除了大股東持股外,在Kruskal-Wallis 無母數檢定下,均顯示 在五組間有顯著差異。將樣本細分為趨漲、趨跌後,也得到相似的結果。 關於觸及停板限制機率的分析,結果列於表3.1-2。其中有些結果和瞬間暫停類 似,但有些變數卻呈現完全相反的結果。在類似的結果方面,擁有流動性較低、 波動性較大、低股價、低市值之特性的股票,也較容易觸及漲跌停板,然而,有 趣的是,周轉率越高、交易量越大的股票卻反而越容易碰上漲跌停;非系統風險 越高的股票,也會越容易碰到停板;最後,股權結構方面,雖非呈現單調的變化, 但仍可大至看出,大股東持股越多、三大法人持股越少的股票,越容易碰到漲跌 停,這點則和瞬間暫停的結果類似。 接下來進行GMM 的實證,在公司特性的實證中,並無將價格放入回歸式中,這 是因為價格和其他的變數,如:股價淨值比、市值等,都和股價高低成顯著相關。 GMM 的實證結果,列於表 3.1-3 和表 3.1-4。在瞬間暫停的結果方面,證券市場 因素的流動性、波動性、周轉率都對瞬間暫停機率有顯著的影響,綜合來說,流 動性越小(LQ 直越大,代表流動性越小)、波動性越大、周轉率率小的股票,會 有較高的瞬間暫停機率,其中波動性的影響最大,當平均的波動性上升10%時, 被瞬間暫停的機率會上升約10.9%,細分為趨漲、趨跌後,結果仍然一致。在公 司特性方面,首先可以發現,市值越大的股票,被暫停的機率越小,這個現象不 管在全部、趨漲、還是趨跌的樣本間都是一致的,而公司的成長性對於暫停機率 並無影響。在風險方面,系統性風險並無顯著影響,但非系統風險越高的股票, 越容易被暫停,這反映了非系統風險越高的股票,資訊不對稱越高,因此價格的 不確定性也提高,使得被暫停的機率上升;最後,三大法人的持股比率和暫停機 率成顯著負相關,這個結果可能反映了有較高法人持股的股票,多為大型、流動 性較佳的股票,而小型、風險較高的股票多為散戶在做較投機性的炒作,價格波 動會較大,因此,碰到瞬間暫停的機率較大。 在價格限制的結果方面,在證券市場因素方面,流動性越低、波動性越大的股票,

但對跌停有相當顯著的影響,流動性越低的股票越容易碰到跌停板,但卻不易碰 到漲停板;波動性仍是最大影響因素,當其他變數不變,若波動性上升10%時, 碰到停板的機率會上升15.9%,然而,股票周轉率則不顯著影響整體停板的機 率,只有在跌停板的樣本中有達到1%的顯著水準,周轉率越小的股票,越有可 能碰到跌停。綜合來說,證券市場因素中,影響漲停的因素只有波動性,但是, 流動性越低、波動性越大、周轉率越小的股票,越容易達到跌停。此外,證券市 場因素對於碰到停板機率的解釋力非常高,R-square 高達 70%,而對瞬間暫停機 率的解釋力卻只有6%。在公司特性因素方面,有些值得注意的結果,第一,和 瞬間暫停的結果類似,市值越高的股票,碰到漲跌停的機率越小。第二,成長性 越高的公司,碰到停板的機會就越小,當再細分為漲跌停後,發現這個現象主要 發生在漲停的樣本,價格淨值比越高的股票,越不容易碰到漲停。第三,在股票 的風險方面,不論是系統性還是非系統風險皆與碰到停板的機率成顯著正相關,

這個結果和kim and Limpaphayom (2000)是一致的,風險越高的股票,越有可能

碰到漲跌停。第四,三大法人持股越多的股票,其碰到漲停的機率越高,而大股 東持股比率越高的股票,則較容易碰到跌停。

表3.1-1 Quintile Analysis---瞬間暫停

瞬間暫停—全部樣本 每日暫停

次數 LQ Parkinson 周轉率 股價 市值 Growth Beta RR

大股東持 股 三大法人 持股 num Q1 0.340 2.424 1.062 0.465 6.703 20.727 0.703 0.704 7.386 16.504 3.557 85.000 Q2 0.079 0.706 0.755 0.644 14.850 21.374 1.065 0.804 6.730 15.468 5.280 89.000 Q3 0.038 0.251 0.705 0.818 15.587 21.933 1.145 0.905 10.269 14.109 5.261 81.000 Q4 0.018 0.222 0.720 1.110 20.267 22.091 1.315 0.867 11.244 14.571 8.937 88.000 Q5 0.008 0.048 0.668 1.139 24.810 22.664 1.582 0.939 10.193 13.675 11.024 80.000 無暫停 0.000 0.278 0.606 1.087 35.054 23.344 1.989 0.892 11.173 14.592 11.999 167.000 F-ratio 14.557 33.047 11.004 22.554 102.796 23.742 4.653 1.217 0.775 10.830 p-value 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.300 0.568 0.000 Kruskal -Wallis 309.955 102.523 67.630 203.957 317.511 136.415 32.265 14.557 1.048 94.65 p-value .000 .000 .000 .000 .000 .000 .000 .012 .959 .00 瞬間暫停—趨漲 每日暫停

次數 LQ Parkinson 周轉率 股價 市值 Growth Beta RR

大股東持 股 三大法人 持股 num Q1 0.204 2.617 1.079 0.488 6.946 20.693 0.719 0.686 6.973 15.237 3.523 85.000 Q2 0.052 0.736 0.806 0.743 11.547 21.383 0.915 0.869 8.690 14.504 4.283 88.000 Q3 0.026 0.259 0.678 0.667 17.174 21.989 1.175 0.851 9.363 13.262 6.382 74.000 Q4 0.015 0.201 0.735 1.073 17.660 21.867 1.269 0.902 8.250 13.348 5.121 61.000