國立高雄大學法律學系研究所

碩士論文

現行審計法制之爭議與解決

—以政府採購法上追繳押標金為例

(Dispute and Solution on the Audit Law

—Take the Example of Recovering Bid Bond by

Government Procurement Law)

研究生:劉佶明 撰

指導教授:紀振清 博士

現行審計法制之爭議與解決

—以政府採購法上追繳押標金為例

指導教授:紀振清 博士 國立高雄大學法律學系副教授 學生:劉佶明 國立高雄大學法律學系碩士在職專班 摘 要 政府公共治理之目的,在於運用有限資源,達到民眾最大福祉。而政府審 計之目的,則在於促進政府廉能政治,協助政府澄清吏治,並有效提升政府施 政效能,增進民眾福祉。「審計法」自民國 87 年修正迄今已逾 10 年餘,尚未 能適時修正,相關審計業務之執行,是否能夠符合現今政府施政、管制之需要? 容有疑義。況且,政府監督,分為行政(上級機關)、內部稽核及審計機關,功 能上有無重疊或疊床架屋之虞,進而衍生減低或影響施政效能之情事?又依 「審計法」第 2 條規定,審計機關之決定或作為均直接或間接影響政府施政作 為,以違反「政府採購法」追繳押標金為例,其係導因審計機關運用司法院法 學資料庫檢索系統搜尋涉及政府採購押標金追繳或沒入案件,而通知行政機關 依法妥適處理,其所作審核通知之性質、法律效力、對機關之影響及後續押標 金追繳或沒入之法律性質等,尚且缺乏明確之具體處理方針及規範,因而衍生 行政機關後續處理之疑義。本文爰以探討審計機關審核通知之法律性質及其效 果、審計制度與行政法規之交錯適用問題,並從政府採購之性質探討審計機關 通知行政機關處理政府採購押標金之疑義等,期提供適當審計制度及政府採購 之建議,俾提升政府施政效能,有效減低行政機關因審計機關審核通知而衍生 後續執行之爭議。 關鍵字:預算、決算、審計、政府採購、押標金、內部控制、行政處分。Dispute and Solution on the Audit Law

—Take the Example of Recovering Bid Bond by

Government Procurement Law

Advisor: Dr. Chi, Chen Ching

Associate Professor of Law Department, Chief of Extension Education Center National University of Kaohsiung

Student: Liu, Chi Ming Institute of Law Department National University of Kaohsiung

Abstract

The purpose of public govermance is to provide the best welfare for the public by making use of limited resources. The purpose of government audit is to improve the impartial politics, assist the government to cleanse out political corruption, efficiently promote the government efficiency and improve welfare for the public. Audit Law was revised in 1998 last time and this version has been used for over 10 years without alteration. Whether the execution of relevant audit service meets the requirements of administration and control by current government is worth discussion.

In addition, the government supervision can be divided into three parts including administration (higher authority), internal audit and audit institution, but is there functions overlapped and repeated that lower or affect the government efficiency? According to the Article 2 of Audit Law, the decision or behavior of audit institution will directly or indirectly affect the administration and policy of government. With the example of violating the recovering bid bond by Government Procurement Law, it is because when the audit institution uses the law and regulation retrieving system of Judicial Yuan to research for the cases which were related to the procurement bid bond of government recovering or confiscating, it informs the administrative agency to manage properly according to law.

However, the property to audit and inform, force of law, influence on institutions and the legal nature recovering or confiscating follow-up bid bond lack of clear and specific treatment guidelines and stipulations. That made the administrative agency has ambiguity when it dealt with follow-up matters. This study focuses on discussing the nature and effect of auditing and informing laws of audit institutions, the audit system and the problem of alternate application of administrative laws and regulations.

It further discusses the doubt about the audit institution informs the administrative agency to deal with the case of government procurement bid bond from the property

of government procurement, hoping to provide proper advice of audit system and government procurement, improve the administrative efficiency of government and decrease the dispute of follow-up execution of administrative agency by the auditing and informing of audit institution.

Keywords: budget, settlement, audit, government procurement, bid bond,

謝 辭

時光飛逝歲月如梭,回憶當時歷經 2 年餘之努力,終於考上期望 之法律學系,完成長久以來夢想,才剛沉浸在上榜的喜悅中,此刻, 我卻已經完成畢業論文之口試,步入學習旅程之一個新終點站。於此 3 年餘學習過程,雖曾在如何兼顧工作與生活、家庭與學業之煎熬及 壓力下,萌生放棄念頭,惟幸蒙同儕之勉勵及家庭之支持,驅使著我 咬緊牙關完成理想,一路走來雖跌跌撞撞惟獲益良多。年紀近 40 歲 的我,選擇於此時重返校園充電學習,重拾學生赤子之心,這樣的心 境與當初剛進大學還是年輕小伙子的心情畢竟截然不同,因已多了些 許社會歷練及人情世故,但綜觀此一階段學習歷程,對我而言,應是 快樂多於負擔。在此,謹感謝高雄大學法律系的師長們給我這樣的機 會,讓我能有重拾書本,再次學習之契機。 人生總是那麼美妙,全職學生時期父母總催促著我上課專心、認 真念書,當時內心總有那麼點不願意,甚至當面抗拒而指責其囉嗦, 但在職場多年,歷經人情冷暖、失敗挫折、疑惑難解,才知往昔之眼 光短淺,不禁懷念起那無憂無慮、同儕協力之校園快樂時光,加之工 作上總遇到許多瓶頸,更激發起內心尋求可能解答與真理之漣漪,此 係我此次重拾書本之心情,蓋因學海無涯、書到用時方知少。 本論文能順利完成,衷心感謝恩師紀振清教授耐心指導與鼓勵; 從一開始如何孕育論文大綱、論文題目選定之討論,以及後續研究方 向與探討,此中包含著課堂上之啟發及課餘時之引導,老師係學生最 明亮的燈塔,給予精闢建議與指導,引導著我這一艘迷途之船緩步入 港。尤其在論文最後階段,老師更秉持著耐心,一一教導訂正應注意 而未注意之細節,使論文得以完成。師恩浩蕩,永誌難忘!另承蒙口 試老師王勁力教授、邵惠玲教授之肯定與指正,並提供許多寶貴建議 與方針,讓本論文更加周延完整、益增色彩,謹由衷致以最深感謝與 敬意。 同時,尚要感謝學長康峯銘提供之建議與協助,更感謝同學陳永 鴻在論文寫作期間一路加油與鼓勵、幫助,由於您們的幫忙,才能完 成此一論文。 最後,感謝先嚴於病榻之時,仍勉勵我賡續認真努力、勿忘初衷, 給予我持續學習之動力,雖然您已不在身旁!尤對慈母侍病之勞,銘 感五內。此外,妻子心怡全力支持照顧好我的兩個寶貝兒女及家庭, 益讓我無後顧之憂,相信若沒太太一路相挺、支持,就沒有今天的一切,在此,再度由衷的感謝我的妻子-心怡之心意。 六月徐風輕拂臉上,似乎訴說這幾年來種下的努力已經開花結 果。這些年法律課程讓我獲益匪淺,更結交及認識一群志同道合、事 業有成又謙彬有禮的好同學,增廣了人脈、知識與見聞。謹對所有曾 經給予幫助、指導、關懷的老師、同學、好友與家人們感恩懷德。衷 心感謝您們,有你真好! 劉佶明 謹識 2016 年 7 月

I

論文目次

第一章 緒論... 1

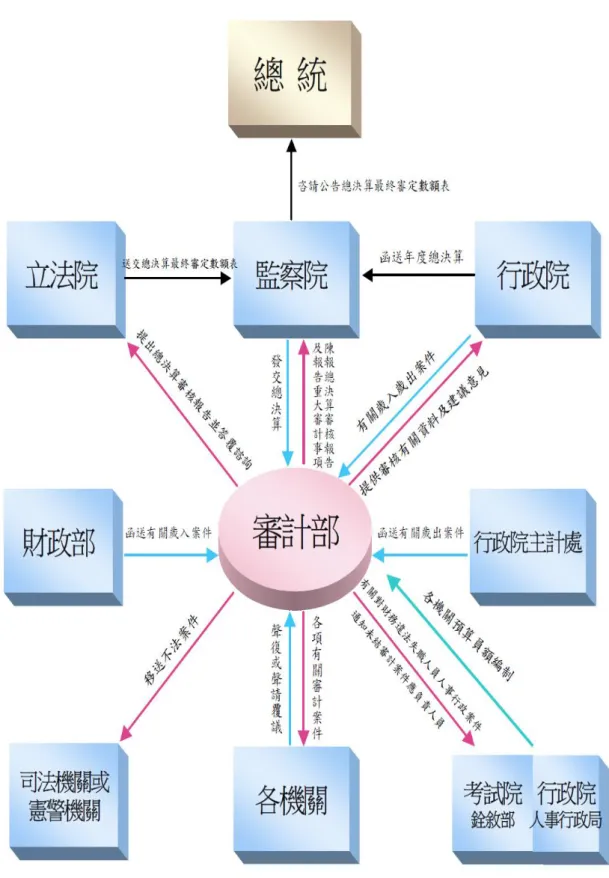

第一節 研究動機及研究目的 ... 1 第二節 研究範圍及研究方法 ... 2第二章 審計之基本概念 ... 3

第一節 政府審計與企業審計 ... 3 第一項 政府審計之意義 ... 4 第一款 定義 ... 4 第二款 政府審計規範 ... 5 第三款 政府審計之具體功能 ... 6 第四款 政府審計之特徵... 7 第二項 企業審計之意義 ... 10 第一款 定義 ... 11 第二款 企業審計相關規範 ... 13 第三款 企業審計具體功能 ... 13 第三項 政府審計與企業審計之差異 ... 15 第四項 我國政府審計制度架構 ... 17 第五項 政府審計機關及人員 ... 18 第六項 政府審計工作範疇所面臨之問題 ... 19 第七項 政府審計人員之任務性質 ... 22 第八項 小結 ... 23 第二節 審計機關與各機關之關係 ... 24 第一項 審計機關與監察院以外中央機關之關係 ... 27 第二項 審計機關與監察院之關係 ... 27 第三項 審計機關與地方政府之關係 ... 30II 第三節 現行政府審計職權行使之法律問題 ... 30 第一項 政府審計工作執行程序 ... 32 第一款 機關月報及收支憑證等一般案件之處理 ... 32 第二款 機關決算案件之處理 ... 33 第三款 再審查案件之處理 ... 34 第四款 小結 ... 34 第二項 政府審計辦理方式 ... 34 第三項 審計職權行使之法律效果 ... 36 第四項 不確定法律概念之判斷是否為政府審計領域 ... 36 第五項 行政機關之救濟程序 ... 38 第一款 行政機關聲復 ... 38 第二款 審計准駁決定 ... 39 第三款 信賴利益補償 ... 40

第三章 從行政程序檢視審計法規之法律問題 ... 42

第一節 行政程序法之行政行為 ... 42 第一項 行政處分與行政指導 ... 42 第一款 行政處分 ... 43 第二款 行政指導 ... 44 第二節 審計行為之類型及其法律性質 ... 45 第一項 審計結果之處理方式 ... 45 第二項 審核結果之類別及其定義 ... 46 第三項 具行政處分要素之判斷標準 ... 48 第四項 具行政指導要素之判斷標準 ... 49 第三節 審計機關審核通知具備行政處分要素之主要類型 ... 50 第一項 通知機關增列短、漏列之各項收入 ... 50III 第二項 通知機關剔除減列不合規支出 ... 51 第三項 通知機關更正錯誤之會計科目金額 ... 51 第四項 責成對公務員為賠償或懲戒處分 ... 51 第五項 具備行政處分要素特徵之區辨 ... 53 第一款 非授益之行政處分 ... 53 第二款 與多階段之行政處分之差異 ... 53 第三款 非屬第三人效力行政處分 ... 54 第六項 具備行政處分要素依法律效力內容區分 ... 54 第一款 下命處分 ... 54 第二款 確認處分 ... 55 第七項 對外未發生直接法律效果之法律性質 ... 56 第一款 行政指導說 ... 56 第二款 觀念通知說 ... 57 第三款 專家(業)意見說 ... 57

第四章 政府審計、內部稽核與行政監督三方關係 ... 59

第一節 政府審計與內部稽核之關係 ... 59 第一項 內部控制之意義 ... 59 第一款 內部控制目標及其達成要素 ... 59 第二款 內部控制範圍是否僅限於會計及財務工作方面 ... 60 第三款 內部控制與內部審核之異同 ... 60 第二項 內部稽核之意義 ... 61 第一款 內部稽核目標 ... 62 第二款 內部稽核範圍 ... 63 第三款 內部審核與內部稽核之異同 ... 63 第三項 審計與內部稽核之關聯性 ... 64IV 第二節 行政監督與政府審計之關係 ... 64 第一項 行政監督之意義、準據及性質與強制力 ... 64 第一款 行政監督之意義... 64 第二款 行政監督之準據及其性質 ... 65 第三款 行政監督之強制力 ... 66 第二項 內部稽核與行政監督之關聯性 ... 66 第三項 審計與行政監督之關聯性 ... 66 第三節 政府審計、內部稽核及行政監督之衝突及衍生之問題 ... 67

第五章 審計機關審核通知與政府採購爭議處理探討

-以押標金為例 ... 71

第一節 審計機關審核結果處理態樣 ... 71 第一項 審計機關審核通知函追繳押標金緣由 ... 71 第二項 審計機關通知內容及其疑義 ... 71 第三項 通知處理之後續效應 ... 72 第二節 押標金問題探討 ... 72 第一項 押標金功能及其法律性質爭議探討 ... 73 第一款 司法見解 ... 73 第二款 擬制之投標決標契約 ... 77 第三款 押租金契約 ... 78 第四款 違約金說 ... 81 第五款 定金說 ... 83 第二項 從政府採購之法律性質探究押標金性質 ... 84 第一款 行政契約說 ... 84 第二款 私法契約說 ... 85 第三款 雙階理論說 ... 85 第四款 小結 ... 85V 第三項 押標金追繳請求權時效 ... 86 第四項 押標金追繳程序發動時點 ... 91 第五項 政府採購法第 31 條第 2 項第 8 款實務見解 ... 93 第三節 機關接獲審核通知之後續處理 ... 94 第一項 機關回應及擬議處理情形 ... 95 第二項 審計機關函請追繳押標金之救濟方式 ... 96

第六章 結論與建議 ... 99

第一節 研究結論 ... 99 第二節 研究建議 ... 99 第一項 法制化審核通知事項,建立合乎正當法律程序之救濟 制度 ... 100 第二項 建立內部控制評核機制,導入內部審核結果 ... 100 第三項 明確規範審核通知事項時效,落實維護法秩序之安定 . 101 第四項 引進專業並善用機關協助功能,強化審計證據周延通 知內容 ... 101參考文獻. ... 102

附錄

……. ... 107

表目次

表 1 企業審計與政府審計之比較表 ... 16 表 2 審計結果通知事項較具體明確法律效果之類型表 ... 49 表 3 政府監督類型分析表 ... 69VI

圖目次

圖 1 審計作業流程圖 ... 11 圖 2 審計部與各機關之關係 ... 26 圖 3 政府內部控制目標及其要素圖 ... 60 圖 4 內部審核與內部控制之關係圖 ... 61 圖 5 內部審核、內部稽核與內部控制之關係圖 ... 631

第一章 緒論

第一節 研究動機及研究目的

政府作為與政策推動,均須仰賴國家財政支持,而國家財政管 理,繫乎政府財務制度之良窳。政府財務制度有無與時俱進,預決算 制度是否符合民主正當性要求,應係判斷現代民主國家政府財務制度 良窳重要衡量指標,而政府財務制度運作,始於預算制度止於決算。 民主國家年度預算,須依照民主法治原則,經由法律程序,並兼顧政 府財政衡平,以有限資源及於國民負擔能力範圍內,預為下一年度之 財務規劃。審計係為有效提高會計資訊之可資信賴程度,由資訊收受 者或其委託人,以及公正第三人,對相關會計記錄及報告加以驗證, 殊有其必要性。此類對會計記錄、會計報告之內容,及其所表達之意 義,以有系統之檢查、驗證及評核等工作方式進行,即係「審計工作」。 審計觀念之產生,可謂係源自人們對資訊信賴性之需求。 惟據憲法第 105 條規定:「審計長應於行政院提出決算後 3 個月 內,依法完成其審核,並提出審核報告於立法院。」;「決算法」第 26 條規定:「審計長於中央政府總決算送達後 3 個月內完成其審核, 編造最終審定數額表,並提出審核報告於立法院。」由此,法律賦予 審計機關決算最終審定權,又「審計法」第 2 條規定:「審計職權如 左:一、監督預算之執行。二、核定收支命令。三、審核財務收支, 審定決算。四、稽察財物及財政上之不法或不忠於職務之行為。五、 考核財務效能。六、核定財務責任。七、其他依法律應行辦理之審計 事項。」;「審計法」第 22 條規定:「審計機關處理審計案件,應將審 計結果,分別發給核准通知或審核通知於被審核機關。」;第 23 條規 定:「各機關接得審計機關之審核通知,除決算之審核依『決算法』 規定外,應於接到通知之日起三十日內聲復,由審計機關予以決定; 其逾限者,審計機關得逕行決定。」;第 78 條規定:「審計機關決定 剔除、繳還或賠償之案件,應通知該負責機關之長官限期追繳,並通 知公庫、公有營業或公有事業主管機關;逾期,該負責機關長官應即 移送法院強制執行;追繳後,應報告審計機關查核。前項負責機關之 長官,違反前項規定,延誤追繳,致公款遭受損失者,應負損害賠償 之責,由公庫、公有營業或公有事業主管機關,依法訴追,並報告審 計機關查核。」此皆審計機關辦理審計業務之權源,是以,當行政機 關列有不合規之收支,審計機關應促其對錯誤之決算數據予以修正或 更正,並得依其情由作成追繳款項或剔除支出等決定,而對人員涉有 不法或不忠之行為,亦得通知機關妥適處理。顯然,政府審計職權範2 圍已非以滿足資訊不對稱之需求,而係處於一監督者之角色,除監督 政府預算執行,並可核定其財務責任。 既然政府審計角色已由確保資訊可資信賴程度之提供者轉為監 督者,而「審計法」自民國 87 年修正已逾 10 年餘,能否因應現今政 府施政、管制之需要?容有疑義。況且,政府監督,分為行政(上級 機關)、內部稽核及審計機關,功能上有無重疊或疊床架屋之虞,進 而衍生減低或影響行政機關施政效能之情事?又「審計法」規定,審 計機關之決定或作為均直接或間接影響政府施政,以違反「政府採購 法」追繳押標金為例,其係導因審計機關運用司法院法學資料庫檢索 系統搜尋涉及政府採購押標金追繳或沒入之刑事、民事、行政案件, 而通知行政機關依法妥適處理,其所作審核通知之性質、法律效力、 對機關之影響及後續押標金追繳或沒入之法律性質等,尚乏明確具體 處理方針及規範,因而衍生行政機關後續處理之疑義。爰本文以探討 審計機關審核通知之法律性質及其效果、審計制度與行政法規之交錯 適用問題,並從政府採購之性質探討審計機關通知行政機關處理政府 採購押標金之疑義等,期提供適當審計制度及對政府採購之建議,俾 提升政府施政效能,有效減低行政機關因審計機關審核通知而衍生後 續執行之爭議。

第二節 研究範圍及研究方法

本論文研究範圍,非對政府審計制度作全面性檢討,而係在符合 提升政府施政效能之財務監督目的下,檢視審計機關在政府組織體系 擔任課責角色之問題及其功能。本論文擬以政府審計行為之法律性質 為主,審計機關的法定職權為輔,兼以各類監督及追繳押標金為例, 探討現行審計制度之爭議,或可能面臨之問題,俟依結論,提出建議 或看法。 本論文研究資料,主要來自國內外有關政府審計、審計學、財務 行政學及行政學等相關書籍,暨學者專家於報刊雜誌上發表之論文及 研究報告,經分析、整理、及歸納後,提出對現行審計法制之一些建 議,因此本文研究方法屬文獻探討之次級研究;又囿於國內對審計法 制之研究,不如私人企業審計方面普遍,且相關論著與文獻較為缺 乏,而於國外資料方面,因限於時間與金錢及語文能力,對各國審計 法制之資料,爰多以國內現存論著或翻譯為主,此皆本論文之限制。3

第二章 審計之基本概念

「審計」可說係因應社會經濟發展而出現,不同類別審計有其不 同發展歷程,同時在不同經濟環境、社會變遷,審計歷史與發展亦有 不同。我國古代政府審計大致循著兩方面發展:一是以稽考帳簿為 主,審查錢糧收支真實性,類似現今財務收支審計,另一方面則以考 核官吏在財政經濟方面之治績為主,與行政監察職能緊密結合,而此 二者互為補充,且在不同時期有不同增減。在西周時代,普遍實行監 國制度,監官重要職責之一,即係監督繳納貢賦的情況,歷代還對與 賦稅相關之戶口、土地實行嚴密監督,通過稽查考核地方戶口、墾田、 錢谷入出,加強對地方財政控制,至在監督財政支出,包括審查軍費 支出、倉庫物資支領、官吏俸祿等方面,其後一些朝代把審計制度融 入日常財政管理過程之中,開展事前審批及事中審計活動;明、清時 代還設有專司某行業或某項收支事務之專職監察審計官職。而在另一 方面,審計以其專責財經監督之獨特功能,成為監督體系重要組成要 素,西周時宰夫「掌治朝之法」,「掌治法以考百官府、群都縣鄙之治, 乘其財用之出入」,其考核、監督百官之職能十分明確,嗣後各朝代 審計與對官吏治績之考核與行政監督間,日益緊密結合,到明清時, 形成融合監察、審計於一體之監督體系1。 在企業審計方面,西元 19 世紀資本主義市場經濟迅速發展,股 份公司大量興起,推動審計實踐迅速發展,至 20 世紀初期,進一步 發展了資產負債表審計理論,繼而有財務報表審計理論,而該世紀中 葉以後,又發展為現代經營管理審計理論,使得審計儼然成為一重要 角色,並隨著社會經濟、政治變遷愈趨重要。第一節 政府審計與企業審計

「會計學之父」盧卡·帕西奧利(Luca Pacioli)於「算術、幾何、比 與 比 例 知 識 」 (Summa de Arithmetica Geometrica, Proportion etProportionalita)一書寫道:「沒有嚴格的檢查,金錢會成為許多人虛謊 的滙集,即使有檢查,虛謊也不容易從每次交易的財務報告看得清 楚,而是要有個系統性的檢核,無論幾千個交易,只要系統性地登錄, 則在結算上就比較可以看出虛謊來。」2可知,有系統性之檢核,係 發掘財務上虛偽不實關鍵要素之一。茲就政府審計與企業審計之意 義,說明審計之意涵、特徵及其功能,並簡析我國政府審計制度架構

1 巫麗蘭,「審計的歷史與發展」,會賢集 4 會計專業 3 大支柱,頁 22,ACCA Hong Kong,2016

年 1 月。

4 及其相關規範,從而探討政府審計職權之問題,期能發掘審計職權行 使之疑義,以尋求適當解決之道,強化政府施政效能。 第一項 政府審計之意義 我國政府審計創建於民國元年,迄今已有百年歷史。茲就其定 義、規範及具體功能等,簡述如次。 第一款 定義 審計乃是從商業會計上查帳功能演繹出來的,一般審計著作多以 企業審計為研究對象,僅將政府審計之討論附屬其中。「政府審計」 之定義於我國最高審計機關尚無明確規範,其定義主要依循前述美國 會計學會之內容,而與之不同之處,在於對象差異,前述美國會計師 學會因屬民間機構,所提審計之對象,實質上係針對私經濟行為而 言,非如政府審計之對象係以行政機關為主體,因之其利害關係人亦 存在實質上之差異,私經濟行為之利害關係人主要為業主、股東、債 權人、銀行及潛在投資人等,而政府審計之利害關係人為何?廣義言 之,應屬全體國民,狹義言之,則僅有代議制度下之民意代表。 在商業審計與政府審計中,審計活動服務與查核之對象、範圍雖 不甚相同,然而兩者之間,在理論上仍然具有很多可彼此相通之處。 如前所述,根據美國會計學會(AAA)於 1973 年所公佈之基本審計觀 念公報,將審計之定義為「針對管理當局經濟活動與事項所作之聲 明,客觀的蒐集證據,並對其加以評估後,以確認管理當局所作之聲 明,是否符合既定之標準,及其程度如何?最後將其所獲得之結論傳 達給利害關係人之一種有系統的過程。」所謂政府審計,乃指對政府 財務收支施行之一連串審計工作。在私經濟部門,投資者買賣股票、 銀行業核准貸款、政府課徵稅捐均須依賴相關公司之財務報表,而財 務報表是否允當表達?!需要超然獨立之會計師查核簽證,相同道 理,政府為服務民眾、造福社會,其所需經費係向人民徵收而來,而 其徵收名目、種類、對象是否經由人民授權及款項之支用是否正確、 合法,暨施政是否具效率效果,有否存在不經濟支出等,均係人民所 關注,因此需要一超然獨立且具專業知識之機關來辦理政府審計工作 3。 郭承緒氏曾對政府審計下定義為:「政府審計云者,謂國家特設 之獨立審計機關,對於政府各機關之財務收支,以及因處理收支所產 生之會計報告記錄及憑證,根據國家預算及有關法令,用有系統有組 3 賴森本、許哲源,審計學企業審計與政府審計,頁 366,華麗圖書股份有限公司,2002 年 9 月 三版。

5 織之方法,為全部或一部之審查,以審定其收支,解除其責任,並指 正其謬誤或揭發其詐偽暨提供建議改善意見之謂也。」另侯伯烈、陳 可粵於所編著財務行政一書中,認政府審計制度,乃指政府於行政機 關以外,特設獨立審計機關,根據國家「預算法」、「審計法」及有關 法令,運用科學方法,對政府財務收支活動及其會計記錄,憑證、報 表而為一部或全部的審核,查明有無錯誤,及不忠、不法、不經濟之 情事,以考核其施政效果,並提供積極性改進建議,從而解除各機關 行政人員所負的財務責任4。 上述定義大同小異。簡而言之,「政府審計」乃對政府財政活動 之監督、查證、評議及提議建議改進相關組織與管理的活動過程,可 謂財務行政制度最後一環。又監察院審計長林慶隆曾於公共治理季刊 述及政府審計為良善公共治理架構之關鍵因素,可有效提升政府課 責、治理功能,促進政府善治,且鑑於政府審計在公共治理的角色與 功能已日漸受到重視,國際最高審計組織(International Organization of Supreme Audit Institutions,以下簡稱 INTOSAI)於 2013 年 10 月舉行 之大會,即以「國家審計與國家治理」為主議題進行研討,強調政府 審計應在政府治理中發揮關鍵性作用,以彰顯政府審計在公共治理議 題上,除了傳統維護民主法治、提高政府效能、促進廉能政治之功能 外,更可在推動社會和諧、促進改善民生、維護國家安全等面向積極 展現審計機關價值與效益5,由此亦可推知審計制度其實也是公共行 政領域之一環。 第二款 政府審計規範 政府審計制度之建立,與民主政治之推行,相互存有密切重大關 係,蓋以世界民主政治之發軔,係由於人民爭取財政監督而來,根據 「中華民國憲法」第 105 條規定,審計長應於行政院提出決算後 3 個 月內,依法完成其審核,並提出審核報告於立法院。另「監察院組織 法」第 4 條規定:「監察院設審計部,其職掌如左:一、監督政府所 屬全國各機關預算之執行。二、核定政府所屬全國各機關收入命令及 支付命令。三、審核政府所屬全國各機關財務收支及審定決算。四、 稽察政府所屬全國各機關財務及財政上不法或不忠於職務之行為。 五、考核政府所屬全國各機關財務效能。六、核定各機關人員對於財 務上之責任。七、其他依法律應行辦理之審計事項。審計部之組織, 另以法律定之。」所以審計部係監察院所屬機關之一,且其職掌除其 4 轉引自黃明看撰,「我國審計法治之研究」,國立中正大學法律研究所碩士論文,頁 7,2002 年。 5 林慶隆,「政府審計在公共治理之角色與功能」,公共治理季刊第一卷第三期,頁 58,國家發 展委員會,2013 年 9 月。

6 他依法律應辦審計事務外,主要係審核及監督政府財政收支之執行。 另「審計法」第 3 條規定:「審計職權,由審計機關行使之。」;同法 第 4 條:「中央各機關及其所屬機關財務之審計,由審計部辦理;其 在各省(市)地方者,得指定就近審計處(室)辦理之。」;第 34 條規定: 「政府於會計年度結束後,應編製總決算,送審計機關審核。中央政 府年度總決算,應由審計部於行政院提出後 3 個月內完成其審核,並 提出審核報告於立法院。立法院、監察院或兩院中之各委員會,審議 前項報告,如有諮詢或需要有關審核之資料,審計長應答復或提供 之。地方政府年度總決算之編送及審核,準用前列各項規定。」;「地 方制度法」第 42 條規定:「直轄市、縣(市)決算案,應於會計年度結 束後 4 個月內,提出於該管審計機關,審計機關應於決算送達後 3 個 月內完成其審核,編造最終審定數額表,並提出決算審核報告於直轄 市議會、縣(市)議會。總決算最終審定數額表,由審計機關送請直轄 市、縣(市)政府公告。直轄市議會、縣(市)議會審議直轄市、縣(市) 決算審核報告時,得邀請審計機關首長列席說明。鄉(鎮、市)決算報 告應於會計年度結束後 6 個月內送達鄉(鎮、市)民代表會審議,並由 鄉(鎮、市)公所公告。」簡言之,即審計機關於年度結束後,應查核 各級政府(除鄉鎮市公所外)所提決算書表相關數據,並於審查後提出 審核報告經民意機關審議後,送請各級政府公告,亦即提出審核報告 為審計機關重要工作。 第三款 政府審計之具體功能 政府審計之最大目的,乃在監督政府之財政收支,政治越趨民 主,財政更須公開透明,因此,財務監督之執行自當趨之於嚴密,俾 使人民對政府之信任更加堅強。依「審計法」第 2 條規定:「審計職 權如左:一、監督預算之執行。二、核定收支命令。三、審核財務收 支,審定決算。四、稽察財物及財政上之不法或不忠於職務之行為。 五、考核財務效能。六、核定財務責任。七、其他依法律應行辦理之 審計事項。」;同法第 70 條規定:「審計機關於政府編擬年度概算前, 應提供審核以前年度預算執行之有關資料及建議意見。」因此,政府 審計具有下列功能6: 一、考核計畫執行效果:審計機關審核政府機關財務、業務與會計作 業程序後,可研判各機關各項計畫實質進度,進而考核計畫執行 之效率及效果。 二、解除財務責任:政府及其所屬機關預算執行結果,對於財務上行 6 姚秋旺,會計審計法規研析,頁 150-151,華泰文化事業有限公司,2001 年 10 月三版。

7 為應負之責任,可因審計機關之審查決定而解除責任。 三、增進會計紀錄與程序之確實性與合法性:審計人員於執行審計任 務時,如發現政府會計事務處理程序不符合規定,可為之糾正, 故可提高會計制度之正確性與合法性。 四、提供施政方針參考資料:「審計法」第 70 條及「預算法」第 26 條,均明定審計部(轄管中央政府暨所屬機關審計事項)應提供審 核以前年度預算執行之有關資料,及財務上增進效能及減少不經 濟支出之建議,供政府決定下年度施政方針參考。準此,審計部 於 103 年度中央政府審核報告計提出我國人口結構呈少子女化 及高齡化現象,潛存勞動力短缺問題,允宜預為研謀因應,加強 中高齡人力資源之開發,以擴大勞動參與率暨勞動產值等 6 項增 進財務效能及減少不經濟支出之建議意見供行政院作為決定民 國 105 年度施政方針之參考。 五、協助民意機關審議以後年度預算之品質:依「決算法」第 21 條 規定,中央總決算書及各附屬單位決算綜計表,應於會計年度結 束後 4 個月內,提出於監察院。同法第 26 條規定:「審計長於中 央政府總決算送達後 3 個月內完成其審核,編造最終審定數額 表,並提出審核報告於立法院。」且如前所述,審計部應提供審 核以前年度預算執行之有關資料供政府未來施政參考。因此,審 核報告提出於立法院之時點年度 7 月底,而現行實務上,立法院 第 2 會期開會期間,為年度 8 至 12 月,該期間刻逢立法院審議 行政院所提下年度總預算案,審計機關編造之審核報告送達立法 院期間,恰與該院審議預算期間相當,提供立法院鑑往知來之 功,有效協助提升審議以後年度預算之品質。 六、澄清吏治杜絕不忠不法:審計人員發覺各機關人員有財務上不法 或不忠於職務之行為,應報告該管審計機關,通知各機關長官處 分之,並得由審計機關報請監察院依法處理;其涉及刑事者,應 移送法院辦理,並報告監察院,爰審計作為具澄清吏治之功效。 第四款 政府審計之特徵7 一個現代化民主國家的政府審計,係指各級民意機關,為監督政 府財政收支,考核機關施政效能,以維護人民權益,增進國家利益, 而透過專業機構及其人員,根據國家預算及相關法令,運用專業標準 之審計程序及方法,對政府各級機關之財務收支及有關之會計報告、 7 黃明看撰,「我國審計法制之研究」,頁 8-11,國立中正大學法律研究所碩士論文,2002 年。

8 記錄與憑證,加以查核審定,俾能瞭解政府年度施政情況之真象,據 以提供民意機關行使職權、審議預算之參考。根據此一定義,政府審 計特徵可分別說明如下: 一、政府審計係為應全體國民之需 民主政治的真諦,即是以人民為主。政府僅係擔任一提供服務之 「能」者角色,而非有「權」治理之統治者。因此政府的所有施政或 措施均須向人民負責,受人民選出代表其之民意機關監督,民意機關 監督政府各項施政作為之手法眾多,其中有 2 項重要方式,分別是預 算審議權及決算審核權。行使決算審核權,涉及對會計報告、記錄及 有關憑證之審核稽察工作,通常又稱之為審計權。由於審計工作是一 項需要特殊技術之事務,須由具備專門學識及技能者始能勝任。因此 民意機關並不親自行執行此一項審計工作,而將其交付予特設之審計 機關辦理,然後再聽取審計機關所作的各種審計、查核報告。民意機 關將審計工作交付審計機關執行,可以說僅是一種工作委託,並不是 權力之讓與或轉讓,設立審計機關真正意義,應該直接的說,僅係因 應民意機關無專門人員可執行審計工作,委由審計機關行使,而不是 將審計機關認作審計權的主體。所以,審計工作本質應視為是一項專 業服務而非權力。 我國憲法增修條文第 7 條第 1 項規定:「監察院為國家最高監察 機關,行使彈劾、糾舉及審計權。」第 105 條規定:「審計長應於行 政院提出決算後三個月內,依法完成其審核,並提出審核報告於立法 院。」;「決算法」第 27 條規定:「立法院對審核報告中有關預算之執 行、政策之實施及特別事件之審核、救濟等事項,予以審議。立法院 審議時,審計長應答覆質詢,並提供資料;對原編造決算之機關,於 必要時,亦得通知其列席備詢,或提供資料。」顯係承認審計工作為 民意機關固有之職權範圍,惟現行「審計法」第 3 條規定:「審計職 權由審計機關行使之。」及第 10 條規定:「審計人員依法獨立行使其 審計職權,不受干涉。」致審計權之主體容存混淆不清之疑義。以政 府治理觀點,政府審計職能主要在於「確認政府履行其財務與績效責 任」,而政府課責機制之精神,依代理理論之觀點,係委託人(民意機 關)授權力與預算予代理人(行政機關),代理人須向委託人提出公開透 明之課責報告,此係代理人對於委託人之授權所應負說明之責任,至 為降低代理風險,由獨立第三人(審計機關)負責查核前開課責報告, 驗證代理人所提資訊,並向委託人提出獨立、客觀之審計報告8,爰 目前趨勢,係認審計機關藉由民意機關之授權掌握財務資訊,以協助 8 審計部,「中華民國 103 年度政府審計年報」,頁 17,審計部編印,2015 年 3 月。

9 行政與立法部門作政策決定,及降低立法部門因財務資訊不對稱而造 成之風險,使其兼具控制者與諮詢角色,亦即審計機關應屬民意機關 內部顧問性質之幕僚機關,而非權力行使之主體,其任務係向民意機 關提出審計報告並提供諮詢服務,以表示專家意見。至如何督促政府 改善施政或處理違法失職情事,應由民意機關全權負責,審計機關只 是有「能」,民意機關方始有「權」。 二、審計權之行使對象為政府各機關 審計權之作用,在於代表人民監督政府財務,則其行使對象自應 包括政府及其所屬各機關,此處所謂之政府及其所屬機關,並不以行 政部門之機關為限,應廣義解釋為涵蓋一切非私人之機關組織。至於 私人企業或團體及個人,原則上並非政府審計之對象,但如其受有公 款之補助,或屬公私合營之事業,則因其財務收支已涉及納稅人權 益,自得為審計權行使之對象。除此之外,本文認為任何私人事業或 團體之活動或行為,對國家安全或國計民生重大影響者,似應納入審 計之範圍。準此,則政府審計工作可擴展及針對社會會計所從事之社 會審計,亦可對外人投資事業施以審計,俾保護本國經濟利益。 三、政府審計之目的在維護人民權益 會計師對一般企業之審計,如前所述,其主要目的在對企業財務 報表之編制是否遵照一般公認會計原則?及對其財務報表有否允當 表達其財務狀況、經營成果及其財務變動情形,表示一項公正、客觀 之專家意見。至於政府審計目的,則較複雜而缺乏明確之公論。前監 察院長于右任先生認為:「審計工作的目的,在健全國家財力的運用, 故除監督預算之執行及審核決算之外,更須稽察財政上之不法或不忠 於職務之行為。換言之,就是在經濟的使用價值之下,使政府花費的 每一分錢,都屬於正當的合法開支,而且都能收到它的最大效果。」 9 四、政府審計工作必需應用專業技術 從事政府審計工作之審計人員,除了如同會計師一般,須具備會 計及審計方面之專業學識及判斷能力外,尚需熟悉國家預算及有關法 令。而在政府審計重點逐漸自合法性審計移轉至效能性、績效性或管 理性審計之際,政府審計人員更需是一位行政管理專家或內部控制制 度的設計師。隨著政府部門職掌的不斷擴張及科技的發展,政府審計 人員為了完成任務,所應具備的學識及技能,也必然日更廣泛而複 9 審計部,「第一期審計人員研討報告」,頁 292,係經公務員考試及格之審計人員參與審計部內 部訓練之研究報告。

10 雜。由於政府審計工作必需應用專業技術,一般民意機關之民意代表 無法自行執行審計工作,故有另行設置審計機關延攬各種專業人才之 必要。或有人不免懷疑,若由民意機關委託會計師執行政府審計工作 是否可行?關於這個問題,本文認為排除政治上的考慮,純就理論或 實務而言,應屬可行,尤其是對公營事業的審計,與一般私人企業的 審計,兩者性質極為相近,委由會計師審計並無不可。無論私人審計 工作或政府審計工作,在本質上均僅是一項專業服務,自無不可取代 之理由,把政府審計局部開放或尋求會計師等專業的合作,或將更有 助於審計功能的發揮。 我國財務體系依據預算循環過程,可劃分為財務行政、財務立法 及財務司法 3 部分。財務行政係指編制預決算、執行收支、保管公共 資源等職權,為行政院之權責;財務立法係指審議預決算職權,乃立 法院權限;財務司法則指監督預算執行、審定決算等職權。財務行政、 財務立法及財務司法三權分立,各司其職,從而建構具有分權制衡功 效之政府課則體系10。因之,傳統上均認為政府審計機關之角色或立 場係以監督為主,並以「財務收支」為其可監督範圍,但近年,隨著 政府施政多元化及世界潮流轉變,審計機關爰戮力接軌國際,多朝向 以洞察及前瞻角色為重,督促各級政府或機關提升施政績效,並協助 其風險管理之目標邁進,此可由 104 年 5 月 29 日「審計法」第 69 條 修正案之立法理由為依據國際內部稽核協會(The Institute of Internal Auditors, IIA)於 2012 年頒布之「公部門治理中的稽核角色(補充指 引)」指出,審計(稽核)為有效公部門治理結構之基本要素,提供監督、 洞察及前瞻的治理角色;第 21 屆(2013 年)「國際最高審計機關會 議」(International Congress of Supreme Audit Institutions, INCOSAI) 宣言強調,審計機關應持續致力於發揮政府審計之洞察及前瞻功能, 爰審計機關在政府治理的功能,除傳統的監督角色外,亦應積極朝向 更具價值的洞察、前瞻角色邁進,為強化審計機關之洞察及前瞻功 能,審計機關考核各機關之績效,如認有可提升效能或增進公共利益 者,應提出建設性建議意見於各該機關或有關機關,以促進政府良善 治理,若發現有影響各機關施政或營(事)業效能之潛在風險事項, 得提出預警性意見,以促請各該機關或有關機關,妥為因應可知。惟 審計機關強調及積極提倡是項洞察及前瞻等提升施政績效之作為,不 無涉及行政法所稱行政指導等情,而其權責如何劃分,亦多存疑義, 容後探討。 第二項 企業審計之意義 10 林慶隆,「政府審計在公共治理之角色與功能」,公共治理季刊第一卷第三期,頁 58,國家發 展委員會,2015 年 9 月。

11

「審計」依公私區分,可分 2 類,一為政府審計,一為企業審計。 有關政府審計定義、規範及具體功能等,業析述如前,茲再就企業審 計之定義、規範及其具體功能簡述如次,冀建構審計之基本概念。 第一款 定義

依美國會計學會(American Accounting Association;AAA;1973)

對「審計」之定義11:審計係指查核人員以有系統的程序,對於受查 者的經濟活動及經濟事項之有關聲明,客觀地蒐集證據,並對這些證 據加以評估,以決定其符合既定的標準程序,及將其查核結果傳達給 利害關係人。爰「審計」係一套有系統作業流程,其流程圖如下: 瞭 解 行 業 特性 評 估 內 部 控制 規 劃 審 計 工作 執 行 審 計 測試 簽 發 審 計 報告 圖 1 審計作業流程圖 資料來源:本文自行整理繪製。 玆依其定義概述如次: 一、有系統的程序 所謂有系統的程序,係指一系列具合理、有組織之過程,包括: 瞭解受查者所營事業及所處行業環境、受查者之組織結構、充分瞭解 受查者內部控制制度,及查核人員所擬定之審計規劃、所欲執行之審 計程序(式)、完成審計工作等各項階段,最終提出審計報告等。 二、管理當局對各項經濟活動與經濟事項所做之聲明或主張 係指機構、公司、合夥組織等對各類經濟交易事項所做之聲明或 主張。簡言之,即指財務資訊之有關聲明,如:財務報告(表)、績效 報告、成本分析報告、存貨報告表、所得稅結算申報、營業稅申報書 等。 三、客觀地蒐集證據,並加以評估 所謂客觀係指無偏見。審計人員為了對相關財務資訊之聲明或主 張表示意見,必須以客觀及公正之態度蒐集相關證據,並加以評估所 蒐集之證據是否足夠及適切,亦即,於蒐集審計證據時須不存偏見, 不涉及個人好惡,並依循財務審計審計準則公報之規定辦理;至在評 11 轉引自金永勝,審計學,頁 1-1,志光教育文化出版社,2007 年 10 月。

12 估時,查核人員更須具備實質上及形式上之超然獨立,並大膽假設, 小心求證。 四、確認是否符合既定標準,及其程度如何? 「既定標準」係指查核人員用以判斷財務報表各項聲明所使用之 準據,此一標準係權威機構或人士所定,受查單位必須遵循,亦即受 查單位受其規範,如:財團法人財務會計準則委員會所發布之財務會 計準則(Generally accepted accounting principles;GAAP)、財政部公布

之「營利事業所得稅結算申報查核準則」、「商業會計法」、「商業會計 處理準則」……等。至於其符合程度如何?通常以數量化表示,如: 交際應酬費用上限、職工退休金準備之提列,有否超過「所得稅法」 所定之標準。「確認」則指查核人員以超然獨立之立場對管理階層(當 局)之聲明或主張是否符合已定之標準及其符合程度情形表示意見。 五、傳達 傳達即指傳達查核結果,係對受查者之各項聲明或主張與既定標 準之接近程度,加以簽證並賦予公信力,以提升財務報表本身之可資 信賴程度,並藉由書面報告方式傳遞給需要此方面資訊之人員。通常 傳達工具為查核人員或會計師所簽發之報告,以財務報表審計而言, 簽證並賦予公信力一詞即指會計師所簽發之審計(查核)報告。 六、利害關係人 利害關係人係指財務報表或報告之使用人,包括:內部及外部使 用人,內部使用人,如:管理階層(當局)、董事會、董事、經理人等; 外部使用人,如:股東、債權人、貸款銀行、稅捐稽徵機關、潛在投 資人。對外部人士而而言,可作為買賣股票、貸款與否、相關稅捐資 料申報正確性之參考;對內部使用人而言,除可做為精進業務之回 饋,提供企業經營者做決策之參考外,尚可提報股東會或有關單位參 考。 綜上,審計係一連串有系統,有組織之步驟或程序,針對管理階 層(當局)對企業經濟行為或所提出之聲明主張,客觀獲(取)得並評估 有關證據,以證明管理階層(當局)之主張與法令、規章或其他標準之 相關程度,最後將此結果傳遞給對財務報表有興趣之使用者。 根據上述定義可知,任何一個組織或個人之經濟或財務活動,須 向他人負責時,該組織或個人即有義務提供其財務活動有關資訊予相 對人,此種資訊通常係透過會計記錄及財務報表方式傳遞。但由於資 訊收受者與傳遞者間之利害關係不一定具完全一致性,甚存有不同立

13 場,如淨利之多寡攸關管理者未來薪津或年度獎金時,恐使實際上虧 損企業之經理人美化財務報表,以獲取高額收入,此與公司董事會、 股東或業主之訴求應依經營事實表達,以及時獲取正確資訊修正經營 策略之永續經營理念相左,使接受資訊者對資訊之正確性及可靠性, 不免心存疑慮,此即所謂「資訊不對稱」。爰為有效提高會計資訊之 可資信賴程度(Accountability),由資訊收受者或其委託人,以及公正 第三人,對相關會計記錄及報告加以驗證,殊有其必要性。此類對會 計記錄、會計報告之內容,及其所表達之意義,以有系統之檢查、驗 證及評核等工作方式進行,即係「審計工作」。因而,審計觀念的產 生,可謂係源自人們對資訊信賴性之需求。 第二款 企業審計相關規範 按「會計師法」第 1 條及第 4 條規定:「為建立會計師專業制度, 維護其專業品質,以健全其在經濟活動之專業功能,特制定本法。」 「本法所稱簽證,指會計師依業務事件主管機關之法令規定,執行查 核、核閱、複核或專案審查,作成意見書,並於其上簽名或蓋章。」 會計師查核簽證財務報表規則第 6 條規定:「會計師於查核財務報表 時,對重大性與查核風險之考量,應依審計準則公報第 48 號、第 51 號及第 52 號規定辦理,並應依審計準則公報第 53 號規定,獲取足夠 與適切之證據,作為撰擬查核報告之依據。」爰審計準則除係審計理 論重要組成因素,亦係直接用以指導審計實踐之作業規範。 另商業會計處理準則第 2 條規定:「商業會計事務之處理,應依 本法、本準則及有關法令辦理;其未規定者,依照一般公認會計原則 辦理。」因而,要明瞭審計真正特性,首應瞭解審計準則與審計假設、 審計標準(即某商業審計法規及會計準則之關聯性)。審計假設係審計 理論的基石,且為審計工作前提,而審計準則係對審計假設之說明與 支持,其以審計假設為前提,具體展現審計假設之內容。 審計標準則係用以衡量、評價被審單位經濟活動的合法(規)性、 效益性及經濟性之可靠及公允度,具層次性、強制性,相對而言,審 計準則是對審計組織、審計人員與審計工作所提出的要求、指南,具 權威性,但多不具強制性。審計準則與會計準則雖均為一種指導業務 工作規範,但其具體指導的對象不同,前者指導審計人員,後者則為 指導會計人員,即會計核算化管理工作的規範。但會計準則同時也屬 於審計標準的範疇,因其係審計人員用來判斷受查(審核)單位財務收 支或經濟活動優劣之重要準據。 第三款 企業審計具體功能

14 企業審計係由專職機構與人員(一般而言指受託查核簽證會計 師)依法對企業經濟活動之真實、合法及效益性進行審查、評價,以 合理確信營運效果及效果之達成度、財務報導的可靠性、相關法令遵 循,協助政府維護財經法紀、改善企業經營環境、提高經濟效益之經 濟監督活動。具體功能如次: 一、維護財經紀律與經濟秩序 依前揭「會計師法」第 1 條規定及同法第 2 條規定:「會計師以 發揚執業品質、增進專業技能、促進經濟發展為使命。」是以,企業 審計首要功能,在於維護良好的財經秩序,因良好的秩序係經濟健全 發展之前提條件。經濟健全發展可促進資源有效配置,使經濟呈現前 所未有新局面,但經濟本身也有其自己缺陷與不足,尤在市場經濟方 面,若缺乏審計監督之企業,其出現腐敗、違反財經紀律行為之風險, 往往高於接受審計監督企業,但審計工作必然存在風險,即所謂「審 計風險」,係指藉由審計工作之執行,仍未發現財務報表存有重大誤 述風險,因此,並非所有經過審計之企業均能避免其發生腐敗、違反 財經紀律行為。 二、促進廉政經濟 要有效地遏制及懲治貪腐化、墮落等問題,除健全必要規章制度 外,還應強化審計監督,加強對權力運用的制約。依企業之經營,其 涉及之經濟行為往往非企業本身而已,常影響其他企業或經營個體, 如上下游供應鏈、企業員工之之經濟生活脈動等,其目標除以追求高 度利潤,尚應包含社會責任12,但企業經營(管理)者常因一己私心, 以各種手段追求自身最大利潤,甚以非法手段,而忽略其應負擔之外 在責任(按:越上位者,其所作政策之影響程度愈高),爰經由審計之 查核過程可減低經營管理者不法心態,促進廉政經濟。 三、揭露企業經濟資料中錯誤及舞弊行為 會計資料及其他經濟資料,應真實、正確、合理及合法地反映經 濟活動的事實。但不少企業的經濟資料不僅存在錯誤,且存有著窗飾 13現象,以圖掩飾非法的經濟行為。藉由審計檢查監督,不僅可揭露

12 企業社會責任(Corporate Social Responsibility,簡稱 CSR),係一種道德或意識形態理論,主要

討論政府、股份有限公司、機構及個人是否有責任對社會作出貢獻。一般泛指企業超越道德、 法律及公眾要求的標準,而進行商業活動時亦考慮到對各相關利益者造成的影響,企業社會責 任的概念是基於商業運作必須符合可持續發展的想法,企業除了考慮自身的財政和經營狀況 外,也要加入其對社會和自然環境所造成的影響的考量。參閱 http://wiki.mbalib.com,最後瀏 覽日:2016 年 6 月 19 日。 13 所謂窗飾,係指經濟個體故意透過會計原則的選擇或財報數字的估計、抑或設計某些交易行

15 經濟資料之錯誤與舞弊,還可揭發經濟業務中錯誤及舞弊之行為,進 一步追究有關人員責任,並回應前述之促進廉政經濟功能。 四、促進企業經濟管理水平,提高經濟效益 經由審計結果,可發現影響經濟個體財務成果及經濟效益之各種 因素,並針對問題所在提出切實可行之改善措施,如此就有利經濟個 體改善物質技術條件、提升生產效能、強化人員素質、落實保障資產, 進一步發揮潛力,提高生產或服務等經濟效益。但此一功能,與內部 審核、內部稽核之職能容存重疊之處,其必要性仍有待商榷。 第三項 政府審計與企業審計之差異 政府審計與企業審計有著許多相同之處,如均強調審計人員執行 審計工作須具備超然獨立之精神、須持續不斷精進,以強化專業知識 技能、須善用統計或非統計抽樣輔助查核等技術方法之運用、須訂定 準則規範供執行查核工作之準據等,惟仍有不同之處,詳下表: 為,甚或誤用會計原則、掩飾記錄或文件上之重要資訊、虛列或漏列交易事項、偽造竄改記錄 或文件等方式來扭曲財務報表資訊。參閱 http://blog.ncue.edu.tw,最後瀏覽日:2016 年 5 月 31 日。

16 表 1 企業審計與政府審計之比較表 項目 企業審計 政府審計 報告提出對象不同 董事會、管理當局、 監察人 立法院 公費來源不同 委託人或機構 政府預算 審計方式不同 事後審計 隨時稽查、事中、事 後審計 範圍不同 財務查核簽證、稅務 查核簽證 財 務 審 計 、 績 效 審 計、財物稽察 查核人員之選任方式 不同 受託人自由選任會 計師 單一機關,受查機關 無法選任 審計程序周延性不同 僅得更換會計師,無 法直接就查核結果 提出異議 受查機關不符審計機 關 之 決 定 , 可 以 聲 復、聲請覆議 審計結果效力之不同 影響力較小,如發現 不法僅能通知管理 階層,但會計師若怠 忽職責,將受主管機 關懲處。 影響較大,如發現機 關不法行為可移送法 院或檢調機關;對不 當 支 出 , 可 通 知 剔 除。 資料來源:參考賴森本、許哲源,審計學企業審計與政府審計整理。

17 企業審計與政府審計雖存在查核人員選任方式之不同,惟如以政 府整體組織觀之,審計機關本質屬政府體系,其角色定位究屬外部監 督或內部審核、獨立性是否優於企業審計之受託會計師,不無疑義? 蓋企業審計之受託會計師係獨立於企業之個體,因此,其查核結果與 企業經營(管理)立場不同,企業僅得更換會計師,會計師亦得保有其 本身之獨立性;而對政府審計言,政府審計係政府組織之一環,受查 機關雖無法選擇查核人員,惟由審計機關查核行政機關相關事務,猶 如上級機關查核下級機關或他機關查核本機關一般,無異均屬行政監 督,又若衍生受查機關不符審計機關之決定,受查機關一再聲復或依 法聲請覆議,勢須進入內部協商或妥協階段,如此,現行審計制度如 何確保審計機關或查核人員之超然獨立立場,及避免過度之浪費查核 資源,造成不經濟支出,尤為重要。 綜觀,「預算法」第 42 條、第 46 條、第 48 條及第 93 條規定, 除司法院之預算,行政院僅得加註意見外,其餘機關之年度預算均受 行政院管控,因此,審計機關年度預算亦受行政院所給予之額度限 制,且行政院亦得刪減審計機關年度預算,亦即受查機關有權決定審 計之年度經費,惟審計機關之年度經費攸關查核工作之推展,如因實 際業務需要而與行政院洽(協)商年度預算經費,不免損及其獨立性, 爰就預算體制而言,審計機關猶如行政機關之一環。茲再就我國審計 制度架構探討審計機關之性質及其工作範疇所面臨之問題。 第四項 我國政府審計制度架構 政府審計制度之設立、審計職權歸屬,及機關定位由於各國國情 與政治體制不同,自有所差異。在英美等三權分國家,審計機關組織 係與國會同歸於立法部門,惟其首長「國家審計長」與國會無隸屬關 係;法、德、日等國則獨立於三權之外。茲歸納我國政府審計制度之 特質如下: 一、審計權為監察權之一,並由機關行使。 我國中央政府採五權分立制度,依憲法第 90 條及憲法增修條文 第 7 條之規定,審計權與彈劾、糾舉等權,同為監察權之一,惟依「監 察法」第 1 條及「審計法」第 3 條規定,審計職權由審計機關行使之。 二、審計長設於監察院,審計人員依法獨立行使職權。 依憲法第 104 條規定,審計長設於監察院,由總統提名,經立法 院同意任命之,綜理審計部事務,並監督所屬職員及機關,其任期 6 年,而審計人員依法獨立行使其審計職權,不受干涉。

18 三、審計長應依限完成決算審核工作,並提出報告於立法院。 依憲法第 105 條規定,審計長應於行政院提出決算後 3 個月內, 依法完成其審核並提出審核報告於立法院,而直轄市、縣(市)政府年 度總決算之審核工作,依「地方制度法」第 42 條規定,由審計部設 於各該地方之審計機關首長提出審核報告於各該地方議會審議。 四、審計權行使對象為政府所屬全國各機關及人員。 審計權行使對象,與監察院彈劾、糾舉相同為中央至地方政府所 屬全國各機關及人員、基金及公有營(事)業、政府投資民營事業及受 公款委託補助之團體、私人等。 五、審計機關組織採一條鞭制,由中央直貫地方。 審計職權,依「審計法」第 3 條規定由審計機關行使。審計機關 組織係採一條鞭制度,由中央直貫地方,目前審計機關辦理中央政府 各機關財務之審計者,計有審計部及所屬教育農林、交通建設 2 個審 計處;辦理地方政府各機關財務之審計者,計有審計部所屬臺北市、 新北市、桃園市、臺中市、臺南市及高雄市等 6 個審計處,以及臺灣 省基隆市、宜蘭縣、新竹縣、新竹市、苗栗縣、彰化縣、南投縣、雲 林縣、嘉義縣、嘉義市、屏東縣、花蓮縣、臺東縣、澎湖縣暨福建省 金門縣等 15 個審計室。各審計處(室)均應依「審計法」暨審計部訂 定之各種審核規章,執行審計業務並受審計部指揮監督。 第五項 政府審計機關及人員 依「審計法」、「審計部組織法」、「審計處室組織通則」規定,中 央各機關及其所屬機關財務之審計,由審計部辦理,其在各省市地方 者,得指定就近審計處(室)辦理之;各省(市)政府及其所屬機關財務 之審計,由審計部於各省(市)所設之審計處辦理之;各縣(市)政府及 其所屬機關財務之審計,由審計部於各縣(市)酌設之審計室辦理之; 未設審計處(室)者,其財務之審計,由該管審計機關辦理,或指定就 近審計處(室)辦理之;中央及地方各特種公務機關、公有營業機關、 公有事業機關,得設審計處(室),掌理各該組織範圍內之審計事項。 審計人員係指審計機關辦理審計業務之人員,包含審計長、副審 計長、審計官、審計、稽察、審計員及稽察員等。其職系依公務職位 分類法及職系說明書,就審計、稽核、會計、統計選用之。 一、審計長:依法任用之特任官,任期 6 年。依監察院組織法及審計 部組織法規定,秉承監察院院長,綜理全部事務,並監督所屬職

19 員及機關。其在處理行政事務方面為審計部之首,而在處理審計 事務方面則為審計人員之首長,並須依限審核完成政府總決算 案,提出報告於立法院。 二、副審計長:依審計部組織法規定,審計部置副審計長 1 人或 2 人, 職位列第十四職等,輔助審計長處理審計部事務,由審計長就現 任審計官,或會計財政學識優良,行政經驗豐富,具有擬任職等 任用資格者,遴請任命之。目前審計部置副審計長 2 人 三、審計官:審計部置審計官 12 人至 15 人,職位均列第十二職等。 四、審計:審計部置審計 61 人至 81 人,職位列第六至第九職等,其 中 16 人,得列第十或第十一職等。 五、稽察:審計部置稽察 34 人至 44 人,職位列第六至第九職等,其 中十人,得列第十或第十一職等。 六、審計員及稽察員:審計部置審計員及稽察員 87 人至 99 人,職位 列第五職等或第六至第七職等。 由上觀之,我國審計機關人事結構雖有朝鑽石型之趨勢,惟仍係 屬金字塔型,基層人員人數最多,愈往上則逐層遞減,且審計部組織 法第 16 條規定,審計人員專長偏向於會計、統計等商學方面,少部 分係工程方面,嫌少有在法律、資訊、科技、醫學、保險、精算等方 面之專門人才,爰應擴充審計人才來源,以應審核日進之政府各項施 政措施或作為所需。 第六項 政府審計工作範疇所面臨之問題 政府審計工作範疇,除法令之界定外,經時間累積已形成 5 項非 正式原則14: 一、審計工作經常係事後進行:依「審計法」第 21 條規定:「審計機 關或審計人員,對於各機關違背預算或有關法令之不當支出,得 事前拒簽或事後剔除追繳之。」雖賦予審計機關及人員事前拒簽 之審計職能,惟實務上,現行審計業務之執行,僅存在事後剔除 追繳,復據 104 年 5 月 29 日「審計法」第 37 條15修正理由略以: 基於政府各機關財務及會計制度已趨健全,審計機關駐庫核簽公 庫支票及各機關付款憑單已達成階段性任務,乃陳報監察院核 14 監察院,以色列監察與審計制度,頁 61,監察院編印,2009 年 10 月。 15 修正前「審計法」(民國 87 年 10 月 29 日)第 37 條規定:「審計機關應派員駐在公庫及各地區 支付機構辦理審計事務;其因故未派駐審人員者,得隨時派員抽查。」

20 備,先後停辦公庫支票及各機關付款憑單之事前核簽工作,均改 以事後派員就地抽查方式辦理,且「公庫法」於 98 年 5 月 6 日 修正刪除原第 15 條第 3 項有關各機關簽發支票,應經事前審計 人員核定簽證之規定;為符合審計業務實際情況,刪除審計機關 應派員駐審之規定。至此,事前審計已名存實亡。 二、審計機關不介入對受查機關之判決:以政府採購追繳押標金為 例,審計機關運用司法院法學資料庫檢索系統比對各級法院於一 定期間判決有關行政機關辦理之採購案件中,相關廠商及人員違 反採購法令之各類(刑事、民事、行政)裁判書,函請轄審機關依 「政府採購法」第 31 條規定追繳押標金,僅係依法院判決辦理 後續事宜而非介入法院對受查機關之判決;又審計機關依「審計 法」第 17 條規定,發覺行政機關人員有財務上不法或不忠於職 務上之行為涉及刑事者,經通知檢察機關,其僅被動等待或追蹤 司法機關調查結果,並不涉入相關調查或判決,如國務機要費調 查始於 2006 年,源於某君旅居澳大利亞的堂妹向時任國民黨立 法委員爆料,指出堂姐某君向她索取入住君悅酒店的發票協助某 君報銷,經監察院及審計部介入調查,並將涉及不法的資料函送 台灣高等法院檢察署查緝黑金行動中心16後,時至今日未見審計 機關介入後續判決。 三、儘量避免監督專業事務:為網羅審計專業人才,審計機關除申請 分發高等考試相關類科及格人員,並嚴謹審查會計審計(稽察)學 科研習心得報告及自傳等方式,遴用具高考或特考及格之其他機 關資優現職人員充任審計人員;另為因應現代政府審計潮流漸由 傳統消極之財務合法性審計,轉變為積極評核政府施政績效之績 效性審計,及應時代需求,拓推績效審計業務,自 99 年度起公 務人員高等考試三級考試將審計職系分為財務審計類科及績效 審計類科會計師,又專業證照方面,截至 104 年底,審計人員取 得專業證照者,計有會計師 96 人、建築師 5 人、土木工程技師 93 人、結構工程技師 24 人、大地工程技師 7 人、政府專案管理 師 83 人、國際內部稽核師 96 人、國際政府稽核師 245 人、國際 內控自評師 11 人、國際風險管理確認師 14 人及其他 154 人等17, 顯示審計人員專業係著重於財務面及工程面,惟政府各項施政日 新月異,其層面涉及內政、外交、國防、經濟、交通、文化、水 利、教育、醫療等,尤在現代政府審計潮流漸由傳統財務合法性 審計轉為積極評核政府施政績效之績效性審計,及政府施政衡量 16 參閱 http://www.bbc.com,最後瀏覽日:2016 年 5 月 24 日。 17 審計部,中華民國 104 年度政府審計年報,頁 24 至 28,審計部編印,2016 年 3 月。

21 指標未能聚焦施政重點、績效目標值訂定偏低之時,審計人員囿 於環境及能力,僅能儘量避免監督專業事務,以避免衍生不必要 之爭議。 四、不對違失歸咎個人責任:據統計,審計部及所屬地方審計處室書 面審核、就地抽查或專案調查,發現各機關學校人員於財務(物) 上涉有違失案件,於民國 104 年度通知各該機關學校長官查明處 理定案,並經報告監察院備查者 100 件,受處分人員計 210 人次 18,惟上開通知各該機關長之審核通知內容多以「查明處理事項」 方式處理,非以「處分事項」19方式辦理,蓋審計機關查核結果, 雖發現有財務(物)上涉有違失,惟事證是否明確,涉及審計人員 之專業能力、判斷及審計軌跡,爰各該案件多由審計機關通知涉 案機關本權責認定違失人員,而非逕予認定,致各該涉有違失案 件常因轄審機關不願做出處分決定而久懸,甚耽延至逾「公務員 懲戒法」之時限而逕予結案,此由上揭統計數據係以該年度定案 者計列,而非以通知案件計列可知。 五、不對受查機關違失改正給予強制性指導:審計工作不決定如何改 正違失,其假設為審計機關並無行政權得指導行政機關該做什麼 或不該花什麼錢?由於提供指導必須主動介入事務之執行,行政 機關以外之機構不應承擔這些責任,摩澤斯博士(Dr. Ziegfried Mozes)認為,若審計機關有權提供指導,以取消某些特定開支, 或保證缺失被改正……等於將責任加到他肩上,如此無助於行政 當局,亦有損其地位。20因此審計資源應集中於揭發違失,而非 找出改正缺失之方法,實務上,審計機關揭發之違失如未獲行政 機關正面回應或具體改善措施,即一再函請轄審機關檢討改善, 形式上雖未介入指導,惟卻具實質上卻具指導性質,且近期修正 之「審計法」第 69 條第 3 項規定:「審計機關發現有影響各機關 施政或營(事)業效能之潛在風險事項,得提出預警性意見於各該 機關或有關機關,妥為因應。」而據審計部民國 105 年 1 月 27 日台審部研字第 1058100140 號書函附件 2「民國 104 年度總決 算審核報告見因應「審計法」第 69 條條文重新分類統計表」填 表說明 4.監督、洞察及前瞻功能意見之分類定義為:……(2)洞 察功能係指研提各機關(基金或跨域)政策、計畫、作業或職能之 經濟、效率及效能(果)過低、制度規章缺失或設施不良、公共利 益或公平正義不彰、重複或重疊等意見。(3)前瞻功能係指研提 18 同前註,頁 131。 19 各該案件之內涵及定義,請參閱審計機關普通公務審計作業規定。 20 監察院,以色列監察與審計制度,頁 63,監察院編印,2009 年 10 月。

22 各機關(基金或跨域)政策、計畫、作業或職能之長遠影響、未來 重大/新興挑戰或關鍵趨勢發展之潛在風險事項及政府應變措施 (能力)等意見。若審計機關未有主觀之因應措施或作為,如何提 出洞察及前瞻之意見。換言之,審計機關如認為政府施政作為或 措施存有問題或效能不彰,或面臨可預見之風險,勢有相對應更 好作為之想法或因應之道,否則如何提出前瞻、洞察之建議?是 以,審計機關之審計作為無涉行政指導,容存疑義。 藉由上開原則可知,外界質疑政府審計工作成效不彰,實有其緣 由。政府審計工作範疇歷經多年時間所累積之 5 項非正式原則實係現 今各行政單位對審計機關之觀感,其中事後審計、不歸咎個人責任及 不決定如何改正等 3 項原則更是飽受爭議。 第七項 政府審計人員之任務性質 「審計法」第 10 條規定:「審計人員依法獨立行使其審計職權, 不受干涉。」其用語與意涵似同憲法第 80 條:「法官須超出黨派以外, 依據法律獨立審判,不受干涉。」近年恐龍法官爭議不斷,許多判決 結果出乎民眾意料,使人感覺司法並非如常言所說,係正義的最後一 道防線,而是司法最後是沒有防線,如:頂新疑似用飼料油混充食用 油販售案21,由此可知法院法官審判權之行使,已被各界廣認係正義 最後一道防線,而現行審計職權之行使,雖由各級審計人員依查核結 果研提審核意見,惟所提意見因須逐級陳核,往往受到各級長官更改 干涉,甚至刪減。 其實依上揭「審計法」第 10 條之法條文義,不難理解,審計人 員行使審計職權,應雷同於司法官,此可從審計相關規範中訂有利益 迴避制度22、審級制度23、閱卷24、言詞辯論25,惟或許是審酌審計人 員本身素質因素,且審計人員所提審計意見,影響機關深遠,所以認 為審計決定,必須逐級陳核,以維護審計品質,惟其內涵及程序與「審 計法」第 10 條規定容存差異。又審計人員之進用,於審計人員任用 條例已有詳細規定其資格,不過,現行審計人員之任用,仍存有素質 參差不齊情事,爰為符合「審計法」第 10 條規定及提升審計品質暨 增進審計工作之獨立性,審計人員宜具備一定之學識及經驗,且宜以 取得專門職業技術執照者為主,如醫師,律師,建築師,此等專業人 21 邱 風 ,「 漠 不 關 心 則 法 院 易 淪 為 政 黨 開 的 店 」, 民 報 , 2015 年 12 月 4 日 。 參 閱 https://tw.news.yahoo.com,最後瀏覽日:2016 年 5 月 27 日。 22 參閱「審計人員服務守則」規定。 23 參閱「審計法」第 23 條、第 24 條及其施行細則第 19 條規定。 24 參閱「審計法」第 15 條、第 16 條及其施行細則第 17 條規定。 25 參閱「審計法」第 26 條規定。