員工分紅入股影響因素之研究

109

0

0

全文

(2) 論文提要 學年度:93 學期:2 校院名稱:國立中山大學管理學院 系所名稱:企業管理學系碩士班 論文名稱(中):員工分紅入股影響因素之研究 論文名稱(英):Study on the Determinants of Employee Profit-Sharing Ownership Plans 學位類別:碩士 語言別:中文 學號:M924011054 論文頁數:102 研究生姓名(中) :鍾粹綱 研究生姓名(英) :Tsui-Kang Chung 指導教授姓名(中):吳欽杉博士 指導教授姓名(英):Chin-Shun Wu 口試委員姓名(中):倪豐裕博士、陳安琳博士 口試委員姓名(英):Feng-Yu Ni, An-Lin Chen. I.

(3) 謝詞. 轉眼間,已經在高雄西子灣待了兩年;這裡的兩年讓我成長許多,也讓我學 習許多,不論是人、事、物等方面。很難想像在這一刻,我要用短短幾百字來形 容這兩年來的甘與苦。. 我想最無以回報的就是父母與弟妹,這兩年如果不是他們的一路支持,我可 能早就念不下去。在精神上,他們給予百分百的支持,毫無保留;在物質上,也 給予我無需為三餐溫飽而煩惱;沒有他們就沒有現在的我。再來想要感謝的是指 導教授,吳欽杉老師;從踏入中山的第一刻起,我就跟著老師學習。影響最大的, 在於對人生的態度,不論是做事情、求學問的態度,還是做人處事的方法,都產 生潛移默化的影響。最後想感謝的是係上其他曾經執教予我的老師們、負責碩士 班業務的媛林姐以及這兩年來支持我、幫助過我的同學們。我想,沒有這些人的 協助與支持或教導,我在中山的兩年將會失去許多,也會辛苦許多。. 雖然在這裡的兩年充滿了許多磨練與挑戰,讓我這一路走辛苦萬分,但是我 還是一步一步走過來了。驪歌將起,心中的千言萬語許我慢慢思量,將不在此贅 敘。. 鍾粹綱. 謹識. 于西子灣 中華民國九十四年六月. II.

(4) 摘要. 本國主要股票基礎的報酬(分紅入股)容易對企業的評價造成失真,故本研 究利用誘因強度與相對比例等兩個指標來評估企業與股票基礎報酬的關連性。結 果顯示在 2002 到 2004 年間,534 家上市(櫃)公司股東權益的市場價值(總市 值)每變動$ 1,000 下,員工分紅入股的金額為$ 17.1834;且股票基礎與現金基 礎報酬的比例為 0.6594。企業發放分紅入股做為獎酬的數量越多,往往與企業的 績效(盈餘)呈現正相關,尤其在電子產業更明顯。上市樣本的員工其股票基礎 的報酬佔整個工作報酬的比重,會高於上櫃樣本的員工。 關鍵字:分紅入股、股票選擇權、限制股票、誘因強度、相對比例. Abstract. It is easy to evaluate unfairly on performance of companies with stock-based rewards in Taiwan, so we use Incentive-Intensity and Mix to evaluate relationship between companies and stock-based rewards. Results documents that employees of 534 companies issuing on TSE and OTC can get NT$ 17.1834 per NT$ 1,000 change in market value of equity over 2002-04 period, and the average ratio of profit sharing and stock ownership rewards to cash compensation is 0.6594. We suggest that the more stocks companies grant, the better performance companies have, especially for electronics industry. The ratio of stock-based rewards to total compensation of employees of companies issuing on TSE is higher than employees of companies issuing on OTC. Keywords: Employee Profit-Sharing Ownership Plan, Stock Options, Restricted Stock, Incentive-Intensity, and Mix. III.

(5) 目錄 論文提要........................................................................................................................ I 謝詞............................................................................................................................... II 摘要..............................................................................................................................III 第一章 緒論................................................................................................................1 第一節 研究動機與背景....................................................................................1 第二節 研究目的................................................................................................3 第三節 研究大綱................................................................................................5 第二章 文獻探討........................................................................................................8 第一節 股票基礎之報償的代理焦點 ...............................................................8 第二節 股票基礎的 CEO 報酬模式...............................................................15 第三節 股票基礎之報酬間制度比較 .............................................................21 第三章 研究設計......................................................................................................37 第一節 研究假設之建立..................................................................................37 第二節 變數定義與衡量..................................................................................44 第三節 統計方法與樣本收集及其敘述性統計 .............................................50 第四章 實證結果分析..............................................................................................52 第一節 誘因強度與相對比例的表現 .............................................................52 第二節 電子類股誘因強度與相對比例的表現 .............................................64 第三節 影響誘因強度與相對比例的相關變數 .............................................78 第五章 結論與建議..................................................................................................93 第一節 結論......................................................................................................93 第二節 建議......................................................................................................97 參考文獻......................................................................................................................99. IV.

(6) 表目錄 表 1-1 表 2-1 表 2-2 表 3-1 表 3-2 表 4-1 表 4-2 表 4-3 表 4-4 表 4-5 表 4-6 表 4-7 表 4-8 表 4-9 表 4-10 表 4-11 表 4-12 表 4-13 表 4-14 表 4-15 表 4-16. 研究大綱 .........................................................................................................7 股票選擇權的稅賦效果 ...............................................................................28 2004 上市、櫃公司高階經理人分紅入股市值最高者 ..............................32 誘因強度、相對比例與相關變數之關連性假設、變數描述 ...................37 2002 ~ 2004 上市、櫃公司發放分紅入股之產業分佈統計 ......................51 上市、櫃公司分紅入股的誘因強度、相對比例之趨勢 ...........................54 上市、櫃公司連續三年分紅入股的誘因強度、相對比例之趨勢 ...........55 上市、櫃公司非連續三年分紅入股的誘因強度、相對比例之趨勢 .......57 上市、櫃公司連續二年與其他分紅入股的誘因強度、相對比例之趨勢61 電子類股份紅入股的誘因強度、相對比例之趨勢 ...................................65 非電子類股份紅入股的誘因強度、相對比例之趨勢 ...............................67 電子類股連續三年發放分紅入股的誘因強度、相對比例之趨勢 ...........69 電子類股非連續三年發放分紅入股的誘因強度、相對比例之趨勢 .......71 電子類股連續二年與其他分紅入股的誘因強度、相對比例之趨勢 .......75 上市、櫃公司所有分紅入股樣本的相關變數之敘述統計 .....................78 上市、櫃公司所有分紅入股樣本的相關變數之相關係數 .....................80 上市、櫃公司分紅入股樣本的相關變數之平均數比較 .........................82 誘因強度與四個變數的迴歸線 .................................................................83 誘因強度與三個變數的迴歸線 .................................................................85 相對比例與四個變數的迴歸線 .................................................................87 相對比例與三個變數的迴歸線 .................................................................89. V.

(7) 圖目錄 圖 2-1 圖 2-2 圖 2-3 圖 2-4 圖 2-5 圖 3-1. 股票選擇權與限制股票結構比較圖 ...........................................................22 股票選擇權與限制股票價值比較圖 ...........................................................23 限制股票與分紅入股結構比較圖 ...............................................................31 限制股票與分紅入股時間限制結構比較圖 ...............................................33 限制股票與分紅入股價值比較圖 ...............................................................34 股票選擇權、限制股票、分紅入股成因圖 ...............................................43. 例目錄 例 2-1 分紅入股原則之釋例 ...................................................................................19 例 2-2 「財務會計準則委員會第 123 號公報」與「會計原則委員會第 25 號公報」 的報酬費用認列比較..................................................................................................27 例 2-3 固定報酬的會計分錄 ...................................................................................29. VI.

(8) 第一章 緒論. 本章為緒論,將對本研究所面對的背景與因此所引發的動機做一說明;並針 對此動機提出研究目的;最後一節將描述整個研究大綱。. 第一節. 研究動機與背景. 從 2001 年 10 月,美國知名能源公司恩龍(Enron)破產,接下來的全錄 (Xerox)、環球通訊(Global Crossing)、Adelphia,直到 2002 年 6 月的世界 通訊(WorldCom),接二連三發生了一連串的企業醜聞;追根究底,彰顯出公 司治理(corporate governance)的問題與其重要性;同樣的在本國也發生了類似 案例,例如前一陣子的博達、訊碟、皇統等事件。因此,在中、西方不斷的醜聞 弊案發生下,公司治理議題逐漸被關注,首當被投資大眾所檢討的即為企業經理 人(chief executive officer; CEO)1。畢竟,一個企業的 CEO 有責任對股東負責, 同時也要對員工負責;對於同時要面對勞、資立場的 CEO,企業的股東要如何 利用一些工具或手段來使得 CEO 追求股東利益極大化下又不傷害員工利益呢? 這之間的關鍵因素就是 CEO 的報酬制度。. 1. CEO 的定義一般泛指公司的總裁(president)或是董事長(chairman of the board),CEO 必須 負公司成敗之責且需向董事會成員報告;可能指任其他經理人人選(當然也包含公司的總裁) 本研究 CEO 的選取為身兼董事會名單的總經理與副總經理或經理人。 1.

(9) 2003 年 6 月,世界軟體霸主微軟(Microsoft)宣佈未來微軟的報酬制度, 將由現行的認股證(warrants)走向限制股票(restricted stock)的發放2;目前這 家市值約 3,000 億美金(相當於本國一年的 GDP)並擁有超過 50,000 名員工的 大企業宣佈了報酬制度的重大轉向,這意味著這新的報酬制度應該可以為股東與 員工帶來更大的利益,甚至走向雙嬴(win-win)。但 Steve Ballmer(微軟 CEO) 說了一句令人玩味的話:. ”Restricted stock is not going to be right for every company.”. 甚者,本國科技類股代表廠商台灣積體電路(Taiwan Semiconductor Manufacturing Company; TSMC)也在 2005 年 1 月宣佈未來該公司將要以限制股 票做為員工獎酬的重要工具,以維護股東權益和留住企業人才。 此外,員工股票分紅入股(employee profit-sharing ownership plan,以下簡稱 分紅入股),是否有其修正的空間,正是值得思考的地方。因此,本研究主要探 討股票基礎的報酬影響之因素。在台灣,分紅入股成為企業做為報酬與激勵的普 遍方式,這項工具是本國企業異於世界特有的報酬方式;由於其特殊的報酬方式 與制度使得投資人在觀察投資標的物(企業)時可能會發生資訊誤判的現象(即 對報酬方式之評價造成),這也是本研究想要瞭解之間問題何在的動機與興趣。. 2. 在美國,股票選擇權以性質來分野,可分為二大類,一為 warrants,另一為 stock options。前 者屬於企業因某些原因發放給與該企業相關人士之特別權利,屬於買權(call options);但後 者一般認知為金融市場的衍生性金融性商品,為避險用途,包含買權與賣權(put options)兩 大類。不過,目前企業發給員工的 warrants,也普遍被稱為 stock options。 2.

(10) 第二節. 研究目的. 本研究希望透過以適當的模式來對以股票基礎的報酬(stock-based compensation)之企業作評估3,並發現其相關性。將由西方的股票選擇權,限制 股票,到本國的分紅入股,分析三種報酬特性及結構,並且利用適當的評價模式 來解讀分紅入股對本國企業的影響。另外,還希望做到以下的目標:. 1. 從西方的股票選擇權、限制股票到本國特有的分紅入股,分析其特性及其關 連性;並透過適當的評估模式來瞭解本國分紅入股的對企業影響為如何,以 冀提供投資人在投資標的時以較適當、客觀的角度來思考。. 這個目標是希望本研究能夠將這三種報酬模式的運作方式做一個清楚的 釐清,瞭解其中根本的差距與不同,並依據這些差距修正評估模式,希望能 夠衡量出企業在不同報酬制度夠為 CEO 帶來多少報酬?. 2. 在推論出適當的評估模式並衡量後,試著找出會影響該模式的變數。. 這目的是當本研究利用評估模式去衡量企業與報酬關係之後,想要瞭解 在實務中到底是什麼因素會影響企業發放以股票為基礎報酬的多寡?影響的 層面有多少?. 3. 股票基礎的報酬應有以下三個基本目的:1.給予員工誘因去增加企業價值,以追求結合員工與 股東的利益。2.以股票市場的財富來吸引、留下並獎酬那些人才。3.完成上述目的但不花費企 業任何現金。 3.

(11) 3. 本國的分紅入股對世界的投資人(外資)在投資時造成不小資訊上的誤判, 是否分紅入股的企業更值得投資人的青睞?. 在找出適當評量模式之後,這些評量的指標是否能夠取代之前投資人以 往評價標的物所依賴的評價指標,能夠為投資人帶來較客觀的判斷。. 4. 處於股票選擇權與分紅入股間的限制股票是否能夠在將來取代分紅入股4,成 為本國企業獎勵經理人的重要標的物或方式?. 由於三種報酬之間本質上的差異,或多或少會造成不公;這些不公平的 差距可能來自社會大眾的共同負擔,也有可能來自業主或產業內的相關行業 來承擔5;分紅入股真的不需要有適當的修改,就可使得這個社會走向更均 富、公平的局面?甚至分紅入股的制度是否會讓同業競爭來的更公平?這些 都是本研究所關注的議題。. 4. 5. 就員工以取得方式的角度觀之,分紅入股最佳,限制股票次之,股票選擇權為最差;但是股票 選擇權所能得到的股票價值未必最低。 相關行業泛指上、下游,競爭者與其他替代者。 4.

(12) 第三節. 研究大綱. 這個章節將會簡單描述整篇研究的架構與順序,分述如下; 第一章 緒論;包含「研究動機與背景、研究目的、研究大綱」等三個章節。. 這個部分主要說明撰寫本篇文章的動機與時空背景以及最終本研究欲瞭解 的問題結果。. 第二章 文獻探討;包含「股票基礎的代理焦點、股票基礎的 CEO 報酬模式、股 票基礎之報酬間制度比較」等三個章節。. 本章節將會敘述先前學者針對與本篇研究相關的實證研究結果與看法,並且 透過國外相關股票基礎的獎酬模式來釐清本國分紅入股的特色及目的。. 第三章 研究設計;包含「研究假設之建立、變數定義與衡量、統計方法與樣本 收集及其敘述性統計」等三個章節。. 接下這章節將利用先前學者對股票報酬相關的變數去對本國分紅入股做理 論上的退論,並且推導出適合分紅入股的研究模型與評估指標的詳細定義;再來 描述本研究採取樣本的標準與時間範圍,最後再針對選取樣本做詳細的描述。. 5.

(13) 第四章 實證結果分析;包含「誘因強度與相對比例的表現、電子類股誘因強度 與相對比例的表現、影響誘因強度與相對比例的相關變數」等三個章節。. 這章節將利用上一章節所選取的樣本及評估模式來做實證上的研究,將會描 述出評估指標的結果與比較;並且找出影響該評估指標的相關變數。. 第五章 結論與建議;包含「結論、建議」等二個章節。. 最後一章節則是將本研究的實證結果與先前學者所做出的結果做一序列的 比較,並試圖找出相異點並解釋之;在最後一段,將會給予未來的讀者也關本篇 研究未來的研究方向與本篇研究目前無法做到,但未來可以驗證的標的。. 6.

(14) 表 1-1 研究大綱. 時空背景. 研究動機. 研究目的. 文獻探討 1.股票基礎之報償的代理焦點 2.股票基礎的 CEO 報酬模式 3.股票基礎之報酬間制度比較. 實證結果分析 1.誘因強度與相對比例的表現 2.電子類股誘因強度與相對比例的表現 3.影響誘因強度與相對比例的相關變數. 結論與建議. 7. 台灣經濟新報. 公開資訊觀測站. 研究設計 1.研究假設之建立 2.變數定義與衡量 3.統計方法與樣本收集 及其敘述性統計.

(15) 第二章 文獻探討. 本章主要是說明曾經做過與本研究目的相關之先前學者的觀點,並探討有關 股票基礎的報酬種類,最後再比較其相同與相異點,並延伸探討其之間關連性。. 第一節. 股票基礎之報償的代理焦點. Berle and Means (1932)主張當經營者不追求股東的利益,而去追求他們的利 益時將會導致浪費和無效率,並且主張企業經營權與所有權應分離;這就是代理 問題(principal-agency problem)最早被注意的焦點。Jensen and Meckling (1976) 則認為當企業的所有權與控制權分離時,經理人幾乎不必去需承擔剩餘求償權 (residual claim)及風險分攤之責任,可能會出現基於自利的動機而追求個人效 用極大,違背企業利益極大的行為。因此如何確使經理人去追求股東的利益,又 將經理人與企業之榮辱做緊密結合,此時股票基礎的報酬成為一種常見的模式。 不過,以股票基礎的報酬誘因效果必須決定於合約(報酬模式)報酬給付方式而 定。 1992 年,美國的證券管理委員會,簡稱證管會(securities and exchange commission; 以下簡稱 SEC)才開始求企業要詳細揭露 CEO 報酬的詳細資料; 這包括了 CEO 的薪水(salary)、紅利獎金(bonus)、股票選擇權、限制股票 以及在其他項目的長期績效計畫的報償(long-term performance plans)。早期的 相關文獻是無法取得這些詳盡的細節;因此,關於以股票報酬的研究文獻相對而 言並不多,這是因為先前的研究並能取得適當的資訊;尤其當股票選擇權與限制 股票這兩個參考變數無法加入,使得在關於股票基礎報酬的實證研究的效力上大 打折扣。. 8.

(16) 在實證研究上,先前的研究因為資料收集上的限制,因此只能先探討企業績 效與報酬的關連性;最初的關係概念式為 Y = a + b X,Y 為經理人的所有報酬, X 為企業績效(股東財富)6。然而在整個關係式中學者最想研究的就是 b 的數 值,b 代表著當企業績效改變時能為經理人帶來多少報酬的改變。Jensen and Murphy (1990)採集了富比士(Forbes)公開在 1974 ~ 1986 年間 1,688 位 CEO 在 1,049 家企業共服務 7,750 年的資料7,衡量出這個關係式,並將 b 定義為報酬與 績效的敏感度(pay-performance sensitivity),視之為將 CEO 與股東利益結合的 指標。他們發現,美國企業其 CEO 的財富與績效有強烈正關係,並衡量出 CEO 在公司價值每變動$ 1,000 下,CEO 的財富會增加$ 3.258。另外他們也發現大企 業 CEO 的財富比小企業 CEO 的財富增加的慢;在他們樣本中,大企業的公司價 值每變動$ 1,000 下,CEO 的財富只增加$ 1.85,相對的小企業 CEO 的財富卻是 增加$ 8.05。另外,他們也分析出公司價值每變動$ 1,000 下,CEO 薪水與獎金分 紅(現金獎酬)只會增加 2.19¢9。為了凸顯出以股票基礎報酬的誘因性,兩位 學者另外採用 Murphy (1985)從財星 500(Fortune 500)挑選出從 1969 ~ 1983 的 73 家企業的 154 位 CEO 來衡量股票選擇權的誘因程度,計算出 CEO 股票基礎 的報酬(股票選擇權)是公司價值每變動$ 1,000 下會增加 14.5¢。而股票基礎 的報酬不論在大企業的 CEO 還是在小企業的 CEO,當公司價值每變動$ 1,000 下,其股票報酬皆增加 14.5¢。. 6. 7 8. 9. 股東財富意指的是企業的價值;會影響股東財富的因素除了 CEO 的表現之外,還包括了員工 的表現、市場供需、以及公共政策…等其他因素。 Forbes 的資料統計並不包含股票選擇權的行使。每位 CEO 平均服務 4.59 年。 Jensen & Murphy (1990)的研究中, [CEO 的所有報酬 + 薪資與紅利的現值 + 股票選擇權價值 之改變 + 因表現不好而被解雇的資遣費]之總和是隨著公司價值每變動$ 1,000 下,會增加$ 0.75;而 CEO 所持有的股票價值在公司價值每變動$ 1,000 下,會增加$ 2.5,所以合計共是$ 3.25。 2.19¢= $ 0. 0219;大型企業為 2.00¢,小型企業為 4.10¢ 9.

(17) 就以當公司價值每變動$ 1,000 下,CEO 的所有財富只會增加$ 3.25;這個比 例相當小,追求高績效的誘因似乎不大,與預期的有些差距;不過還是顯示了企 業績效與 CEO 的財富有著正向的關係,但是與股票基礎的報酬似乎沒有什麼太 大的關係。 此外,他們認為會有這樣的結果產生,是因為強大的政治力在公部門與私部 門間運作著,使得 CEO 的財富受到極大的影響(限制) ;尤其是對大型企業而言, 特別是在 CEO 名下所持有股票的價值改變,相較於小型企業在公司價值每變動 $ 1,000 下會增加的$ 4.90,大型企業只有$ 1.40。. 針對 Jensen and Murphy (1990)的說法,CEO 的財富與績效的敏感度(b)是 呈現正相關,且在績效上,股票基礎的報酬似乎比現金基礎的報酬來得有那麼一 點點的效果(14.5¢與 2.19¢) ;因此 Yermack (1995)針對以股票基礎的報酬(股 票選擇權)做出以下的研究與看法。他首先統計出美國 CEO 報酬的合約內容組 成中,股票選擇權價值的比例從 1984 年 20%的提升到 1990 年與 1991 年的 35% 與 30%10,成長的比例約 60 ~ 70%。接著收集 1984 ~ 1991 年間 792 家企業的 5,955 個 CEO 樣本分析,他發現以股票選擇權的報酬與績效的敏感度(b)在公司價值 每變動$ 1,000 下,CEO 報酬會增加$ 0.59,這比 Jensen and Murphy (1990)先前的 敏感度(14.5¢)高出了 4.07 倍左右11,這樣的結果可以解釋為在兩個 10 年間 的報酬形式有著重大的改變,股東希望 CEO 的報酬能與公司績效做更緊密的結 合;或者也可能是因為 80 年代的經濟大好,使得選擇權的執行價格居高不下才 造成如此的差異。另外,值得一提的是敏感度的中位數是$ 0.07,標準差是$ 2.44, 而平均數卻是$ 0.59;這也說明了這個分佈是極不對稱,極端值(高股票報酬的 企業)強力的影響了整個到平均數。. 10 11. 股票選擇權價值的計算以 Black-Sholes 的 OPM 計算之。 0.59 ÷ 0.145 = 4.069 10.

(18) 除此之外,Yermack (1995)為了更加瞭解一旦經理人報酬因企業績效決定 後,那些報酬組成的內容形式為何;即當 Y = a + b X 中的 b 決定後,a 與 b X 的 關係為何?因此他採用 Eaton and Rosen (1983)與 Lewellen, Loderer and Martin (1987)的相對比例(mix)來衡量股票選擇權與其他報酬間的比值12;他計算出這 個比值大約為 0.421,也就是股票選擇權與其他報酬的比例大約 1 : 2.4,或者是 股票基礎的報酬在全部報酬的三成左右。這與先前股票選擇權佔合約比重的統計 結果相差不遠。另外,相對比例的中位數是 0.097,標準差是 1.362,分佈也是呈 現不對稱,與敏感度分佈形狀相類似。. 由於證管會在 1992 年要求美國各企業必須詳盡揭露 CEO 的報償內容及數 量,到此時才有足夠的資訊來瞭解企業績效與經理人獎酬的關連性。因此 Bryan, Hwang and Lilien (2000)收集 1992 ~ 1997 年間 1,788 家企業的 8,940 位 CEO 來作 這方面的研究。他們依舊首先探討報酬與績效的敏感度(b)大小為何,依據 Jensen and Murphy (1990)、Yermack (1995)的文獻,三位學者在這裡給了敏感度一個新 的定義與名詞,稱為誘因強度(Incentive-Intensity)。不過在此時的美國企業報 酬內容也發生了變化,除了股票基礎的報酬比重增加外,限制股票的採用也大幅 度的提升;企業發放股票基礎的報酬除了股票選擇權外,更有限制股票的選擇。 因此他們在評估企業的誘因強度時,將股票選擇權與限制股票分開。 他們發現採用股票選擇權的企業,其誘因強度從 1992 年的$ 1.28 逐年持續 一路上升到 1997 年的$ 2.18。這比起 Yermack (1995)在 1984 ~ 1991 年間所衡量 出的$ 0.59 高出了 2.17 ~ 3.69 倍。不過,5 年的平均數是$ 1.81,中位數是$ 0.41, 標準差卻高達$ 3.93;整個分佈是呈現一個偏態向左且集中的分佈,這又再次顯 示出其分佈的不均,尤其是那些大企業的 CEO,其每年股票選擇權的報酬就可 能高達千萬美金,甚至上億美金。在同時期,限制股票的企業,其誘因強度從 1992 年的$ 0.11 逐漸上升到 1996 年的$0.17,再降到 1997 年的$ 0.13。這也是 12. 其他報酬指的是薪水與獎金紅利的總和。 11.

(19) 令人驚訝的發現,因為限制股票的流行是從 90 年代才開始發展;雖然跟股票選 擇權的比值有段差距,但是還是值得注意,尤其是首屈一指的高科技公司微軟在 2003 年中宣佈將以限制股票取代股票選擇權成為高階經理人的獎酬工具。另外, 限制股票的 5 年的平均數是$ 0.14,三個四分位數皆為為$ 0.00,標準差達$ 0.77; 這分佈情形比股票選擇權還要不均,這意味著樣本中大多數的企業是沒有實行限 制股票的制度,但是那些實行該制度的企業,其經理人所得到的報酬也不少。 至於相對比例,採用股票選擇權企業的相對比例從 1992、93 年的 0.84、1.07 到 1997 年的 1.88,相較於 Yermack (1995)的 0.421 高出 2 ~ 4.47 倍;甚至在 1993 年起,股票選擇權就成為經理人獎酬內容的主要標的物(即相對比例大於 1)。 同一時期,限制股票的相對比例從 1992 年的 0.15 到 1996、97 年的 0.18、0.16; 雖然只佔整個獎酬契約的 10 ~15%,但是還是不容小覷。 他們還將整個樣本依市場規模大小分成三種分類,分別是大型市場(S&P 500 index) 、中型市場(mid-cap index) 、小型市場(small-cap index) ;再依 2 種發行 報酬種類劃分成 2 × 3 的矩陣。結果顯示,三個發行股票選擇權的市場(大、中、 小)其誘因強度分別是$ 1.45、$ 1.61、$ 2.54;相對比例分別為 1.44、1.24、1.17。 這表示市場規模越小的企業越喜歡以股票選擇權做為激勵 CEO 的工具,但是其 相對比例卻是越小。另一方面,三個發行限制股票的市場(大、中、小)的誘因 強度分別是$ 0.12、$ 0.14、$ 0.16;相對比例分別為 0.20、0.13、0.06;這樣的分 佈情形與股票選擇權相類似。. 綜觀 1974 ~ 1997 內三個期間(1974 ~ 1984; 1984 ~ 1991; 1992 ~1997)的實 證研究看來,經理人的報酬已不是單單就是薪水加紅利而已;更甚者,為了加強 經理人與股東利益的結合,在報償契約中加重了以股票基礎報酬的比例。由 Jensen and Murphy (1990)的研究中我們可以知道雖然企業績效對 CEO 財富的影 響不是很大,但是其正相關卻是可以肯定的。皆下來的 Yermack (1995)的研究不 但證實企業績效對報酬的誘因大幅的提升,更注意到以股票選擇權為誘因標的物 12.

(20) 的重要性。直到最近的 Bryan, Hwang and Lilien (2000)的實證指出,股票基礎的 誘因報酬已成為企業在確保股東利益不可或缺的工具外,股票選擇權幾乎成為 90 年代最重要報酬準則,各企業莫不以上千萬美金的股票選擇權來強力激勵 CEO 追求企業的高績效;在同時,另一個股票基礎的報酬,限制股票,其採用 比例也逐漸的水漲船高。. 本國從 90 年代起,大量上市公司採行員工分紅入股的制度,但就誘因強度 與相對比例的實證研究,國內目前並無找到相關類似之研究。有關分紅入股的文 獻,大多半探討與生產力之關連性,依照 Kruse (1992)的生產模式修正後,適用 於本國企業,主要探討企業有無分紅入股(虛擬變數)、平均每位員工分紅入股 的面值(或市值)13、分紅入股佔總資產的比率、分紅總市值與全薪的比率14… 等。例如:趙曉玲(2002)的結果顯示在 1999 ~ 2000 年間上市、櫃企業實施分 紅入股後並不能提高員工生產力,但是卻能夠增加組織獲利能力;進一步分析, 現金分紅比股票分紅對員工生產力還要有影響力;股票分紅則比現金分紅對組織 獲利能力更有影響力。王仁暉(2003)則發現 1994 ~ 2002 年間上市電子公司不 論是現金分紅還是股票分紅都會對生產力有影響。李雅婷(2003)的結果發現 1993 ~ 2000 年間上市電子公司其分紅入股對員工的生產力影響並不大;但分紅 價值(以面額或市值計算)與員工生產力有正向顯著關係,尤其是半導體產業; 分紅入股制度對生產力的影響短期並不明顯,要 3 ~ 4 年才能發揮顯著效果;以 及分紅佔全薪比重增加時,對助於生產力的提升。林冥芬(2003)認為 1997 ~ 2000 年間掛牌上櫃市場的證券商,其生產力受分紅入股的正向影響,且受分紅股價高 低有所影響;另外,股票分紅比現金分紅對生產力更有影響力。. 13 14. 分紅入股的市值計算方式:分紅入股數量 × 全年平均股價。 全薪包含現金基礎與股票基礎的報酬。 13.

(21) 上述國內文獻多探究發放分紅入股(或現金)與否是否對企業績效有無影 響、探究平均每位員工分得多少股票、以及分紅佔全薪之比率…等因素對生產力 的關係。可惜均無法精準描述出企業績效的改變會對員工帶來多少股票報酬。本 研究使用的誘因強度則可以提供這方面的訊息,相對比例則也可以表達股票報酬 的真實高低。. 14.

(22) 第二節. 股票基礎的 CEO 報酬模式. 在美國的一般企業裡,CEO 的報酬組成包含了薪水、紅利獎金、遞延報酬 (deferred compensation)、利潤分享協定(profit sharing arrangements)、儲蓄 計畫(savings plans) 、長期績效計畫、股票選擇權、限制股票以及其他津貼(fringe benefit)。相對的,本國企業 CEO 的報酬則包括薪水、紅利、津貼、分紅入股 等。在這兩種不同文化下的企業報酬大致上都可分為兩大類,一為現金基礎的報 酬(cash-based compensation),另一種是股票基礎的報酬。 在企業財務報表傳達出來的訊息中,現金基礎的報酬對企業而言在報表上屬 於實出實記,但股票基礎的報酬在費用的認列上則確可能有出入;以 CEO(或 含員工)而言,現金基礎的報酬獲得乃以當時所接受的金額為一特定價值,但是 對股票基礎的報酬來說,確有價值的可增性(或減少);換句話說,股票基礎的 報酬為未定於一個約定價值。而目前在中、西企業中,最常見且最流行的股票基 礎報酬應屬有股票選擇權、限制股票與分紅入股等三種,分述如下;. 一、股票選擇權. 股票選擇權,為一企業允許該企業在職員工在未來,得以約定價格購買該企 業股票特定數量的權利。員工取得購買權利時,不用付出權利金(premium)只 要在認股時付出取得該股票應付出的金額。以美國企業發給員工的股票選擇權為 例,大致可分為兩大類,一為固定報酬(fixed awards),另一為變動報酬(variable awards)。. 15.

(23) 固定報酬的股票選擇權分為兩類,第一種稱為「不合稅賦優惠資格的股票選 擇權」(nonqualified stock options; NQOs),或又稱為「非法定股票選擇權」 (nonstatutory stock options),是無折價的選擇權(nondiscounted)。員工得依 權利以授與日(grant date,後面簡稱為授與日)的公平市價(fair market value) 購買公司的股票。另一種則是誘因式股票選擇權(incentive stock options,簡稱 ISOs) ,屬於 qualified stock options(或稱為 statutory stock options) 。兩著之間的 差異在於 ISOs 對持有人可以在賦稅上可以享有最低的稅率(alternative minimum tax; ATM) ,但非常重要的是這個賦稅金額有限制(US$ 100,000) ,當超過這個金 額時剩下的股票選擇權便只能適用於 NQOs 的稅率。NQOs 與 ISOs 的最大差別 在於 ISOs 的授與對象只針對「員工」 ,而 NQOs 的授與對象除了員工之外還包括 「董事、監察人與公司顧問」等特定對象。 變動報酬的股票選擇權,又稱為「股票增值權」(stock appreciation rights, 簡稱 SAR) ,是一種企業給予員工可以在特定數量的股票下,獲得超過約定市場 價格的超額利得之權利。簡單的說,當員工擁有這項權利時,只要公司股票市場 價格超過約定價格,就可以獲得超過約定價格的分紅;真正特別的是員工不必像 一般股票選擇權一樣支付執行價格(exercise price) ,可以獲得與分紅等值的現金 或股票而無須支付執行價格15。 兩者的分野,在於「授與日」是否確知(known)給予的「數量」與「購買 價格」:若兩者皆知曉,則為固定報酬;反之,則為變動報酬。由於變動報酬與 本篇文章探討主題性質差距較大,因此本研究主要探討固定報酬的部分。. 15. 股票的數量以分紅金額除以執行日(Exercise date)的公平市價來計算。 16.

(24) 二、限制股票. 限制股票為企業配給在職員工的權利,使其在未來得以取得並「處理」該公 司特定數量的股票16。所謂限制;最重要的在於:時間限制(必須等待)。當員 工獲得限制股票獎酬時,員工首先必須決定要不要接受;一旦員工決定接受,雖 亦不用付出權利金,但必須在該企業繼續服務、工作,直到等待取得日(vesting date)的到期,即持有人(員工)必須等待。如果在取得日前離開該企業,則將 會喪失(forfeit)取得限制股票的權利,這權利包含取得股利(dividends)、投 票權(voting right)與出售的權利。 限制股票可分為兩類,第一種為限制股票的股票報酬(a restricted stock award share),另一為限制股票的單位報酬(a restricted stock award unit)。前者發放 股票,後者發放與股票等值的現金。一般說來,取得(vesting)的條件為下列兩 種方式成立其一即可;第一種:以時間為基礎(time based)的取得,換句話說, 授與人必須從授與日等待到未來約定的日期。或是第二種:以績效為基礎 (performance based)的取得,一旦達成公司預期績效目標則能夠立即取得處理 該企業的股票權利。在這兩種基礎下被限制的期間,統稱為「取得期間」(vesting period)。大部分限制股票的限制是逐年減除,通常期間為 3 ~ 4 年(例如: 今 年限制取消 30%,股票就可取得全部約定的 30%;以微軟為例,限制股票為期 5 年,每年會解除限制的五分之一),但其餘的限制股票卻是一次解除限制。. 16. 限制股票的授與方式可分為「無償配股」和「有償配股」,絕大部分的限制股票屬於前者, 因此本研究也只探討前者。 17.

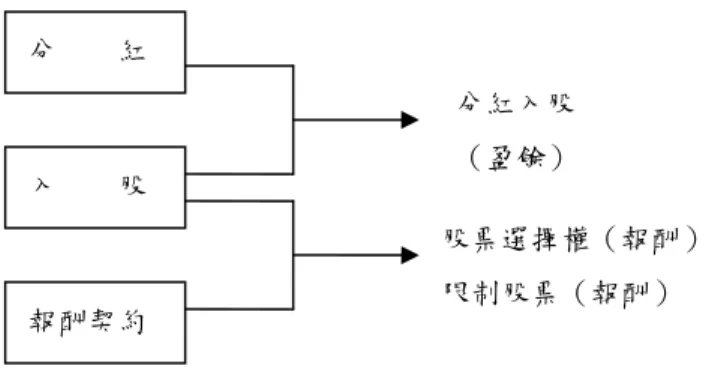

(25) 三、分紅入股. 分紅入股可以分成兩個角度來看,分別為分紅(profit sharing)與入股(stock ownership)。分紅意味著將企業盈餘的一部份做為員工紅利,發放給員工做為 獎勵;至於發放的比例則由「公司章程」所規範。入股則是企業依法透過某些方 式讓員工取得該公司之股票成為股東的過程,歐美的員工入股計畫(Employment Stock Ownership Plan; ESOP)就是一例17。另外,我國公司法第 267 條第 1 項規 定:「公司發行新股時,除經目的事業中央主管機關專案核定者外,應保留發行 新股總數百分之十至十五之股份由公司員工承購。」此外,入股還包含以報償為 目的的方式,如前述之股票選擇權與限制股票的發放。還有一種是結合分紅基礎 所形成之入股方式,即為分紅入股,詳述如下。. (一)法源依據 根據本國公司法第 235 條第 2 項規定:「章程應訂明員工分配紅利之 成數。但經目的事業中央主管機關專案核定者,不在此限。」同條第 4 項 規定:「章程得訂明員工分配股票紅利之對象,包括符合一定條件之從屬 公司員工。」同法第 240 條第 1 項規定:「公司得由有代表已發行股份總 數三分之二以上股東出席之股東會,以出席股東表決權過二分之一之決 議,將應分派股息及紅利之全部或一部,以發行新股方式為之;不滿一股 之金額,以現金分派之。」同條第 4 項規定:「公司決議以紅利轉作資本 時,依章程員工應分配之紅利,得發給新股或現金支付之,需董事會三分 之二出席,二分之一同意,並報告股東會。」. 17. ESOP 可分成兩種,Employment Stock Ownership Plan 與 Employment Stock Option Plan;前者 翻作「員工入股計畫」,後者譯為「員工認購選擇權計畫」,兩者皆為員工入股的模式。 18.

(26) 例 2-1 分紅入股原則之釋例 A 公司章程之假設 A 公司之章程規定,公司之股息為 1 分(10%);公司年度若有盈餘除依法繳交稅金之 外,先彌補虧損後再提 10%為法定公積;如有盈餘再由董事會提經股東會決議作以下之分配: 股東股利為 70%,董監事酬勞為 2%,員工紅利為 8%,特別盈餘公積為 20% A 公司當年度財務報表之假設(單位:千元新台幣) 股本. $ 800. 期初累積虧損. (200). 本期稅後淨利(含出售土地利得$ 100). 500. A 公司分紅入股之計算 當年度稅後淨利. $ 500. 減:處分資產利益轉列資本公積. (100). 前年度之虧損. (200). 填補虧損後之盈餘. 200. 減:法定盈餘公積(10%). (20). 可分配盈餘. 180. 減:分派股息(10%). (80). 分派股息後之盈餘. 100. 減:股東紅利(70%). (70). 董監事酬勞(2%). (2). 員工紅利(8%). (8). 特別盈餘公積(20%) 期末未分配盈餘. (20) 0. 資料來源:第 178 期 會計研究月刊:P.136. (二)盈餘處理原則 至於盈餘分配的過程(分紅入股的來源),其原則如下;亦可參見 例 2-1。 1.以「為分配盈餘為限」,以「公積」撥充資本時,則無員工紅利適用。 2.公司法第 232 條規定:「無盈餘時,不得分配股息。」 3.有盈餘時,先彌補虧損,並提出 10%法定公積,才得分配。 4.公司章程明訂先分派股息再分派紅利。. 19.

(27) 且同法第 163 條規定: 「公司股份之轉讓,不得以章程禁止或限制之。 但非於公司設立登記後,不得轉讓。」 所以由上述條文可知,分紅入股為一企業以當年度原本發給員工之盈 餘,轉成企業股本(股票)發放給該公司公司員工做為獎酬;員工在取得 股票之後,並無法源依據來限制員工出售、轉讓之(似乎僅在企業決議股 東紅利轉增資時,分紅入股才可比照辦理;但在實務上,主管機關亦允許 企業發給股東現金時,另單獨授與員工股票股利。)。另外又依據公司法 第 140 條:「股票之發行價格不得低於面額金額。」以及同法第 156 條: 「同次發行之股份,發行條件相同,不論由員工、股東或向外公開發行, 價格應歸一。」所以員工認購價格(取得價格)為票面價值(Par value)取得; 例如某公司員工原應分得 $100,000 的盈餘分紅,將會轉成票面價值 $10 的股票共 10,000 股。. (三)課稅問題 此外,課稅問題則依據所得稅第 14 條:「所得之型態若為有價證券, 應以取得時政府規定之價格或當地時價計算。」與產業升級條例第 16、17 條: 「股東、員工取得一定條件之股票,所得暫時免予計入個人當年度綜所 總額(但書規定:於轉讓、贈與、或為遺產分配時面額部分應作為轉讓、 贈與、或為遺產分配之所得。)」以及財政部 68.1.19 台財稅第 3037 號函: 「員工處分配股之價格高於面額部分仍全數免稅(原屬證券交易所得稅) 。」 所以員工分紅入股之分紅課稅將免稅。另一方面,員工分紅係由企業盈餘 轉增資發放,所以對企業而言是無須認列費用與稅賦支出。. 20.

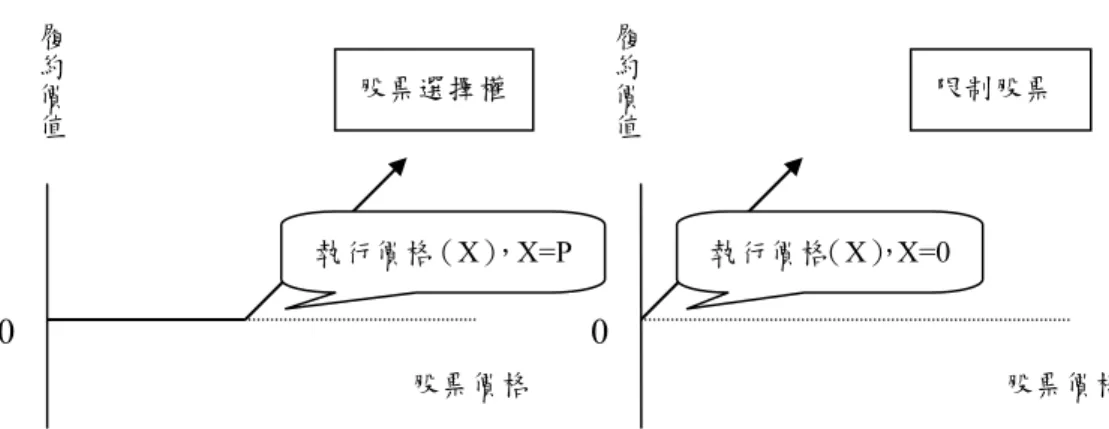

(28) 第三節. 股票基礎之報酬間制度比較. 本節將以兩兩比較的方式來達到報酬制度的異同探討;先比較「股票選擇權」 與「限制股票」的比較,再比較「限制股票」與「分紅入股」。. 一、「股票選擇權」與「限制股票」的比較 (一)制度結構的不同 1. 結構不同. 一般股票選擇權的取得期間通常為 3 ~ 5 年,而整個選擇權壽命一般約 10 年18;限制股票的取得期間也通常為 3 ~ 4 年,但因為沒有屆滿日的執行 與否問題,所以限制股票的壽命為無限(但前提是在取得日之前不能離開 公司)。 授與日,為業主與員工彼此同意的股票基礎報酬發生日。取得日,為 報酬標的物(股票選擇權或股票)被員工所真正具有、持有之日,並能夠 轉讓、出售之日。但是,股票選擇權的取得日是代表員工取得認購股票的 權利,並非立即取得股票,必須等到權利行使日期,方得以授與日約定價 格與數量取得股票。相對的,限制股票在取得日時就得已無償取得股票, 取得股票之後的期間稱為「持有期間」(holding period)。. 18. 若股票選擇權在屆滿日 10 年內沒有行使則便會失去資格。 21.

(29) 股票選擇權. 授與日. 取得日. 屆滿日. 取得期間. 限制股票. 授與日. 取得日. 取得期間. 持有期間. 圖 2-1 股票選擇權與限制股票結構比較圖. 股票選擇權與限制股票的差異,首先結構不同;這兩種報酬制度皆存 在授與日、取得日,但股票選擇權可能另有屆滿日(expiration date) ,以表 彰權利行使之期間;股票選擇權的執行日期,通常只有在屆滿日。因而學 術界通常使用歐式選擇權(European option) ;兩者結構概念差異請見圖 2-1。 由於限制股票的報酬制度下,員工在取得日就擁有股票;因此在美國 的實務中,通常採取限制股票制度的公司與採取股票選擇權制度的公司比 較,其配股數量約為是 1 : 3 到 1 : 4 之間。舉例來說,某企業授與員工市價 為每股$ 20,共 3,000 股的限制股票;若股票漲到每股$ 50,則這些股票將 價值$ 150,000。另外如果員工是獲得 10,000 股,執行價格為$ 20 的股票選 擇權的權利下,當股票每股漲到$ 50,這些股票選擇權將價值$ 300,00019。. 19. 10,000 × ($ 50 - $ 20) 22.

(30) 履約價值. 履約價值. 股票選擇權. 執行價格(X) ,X=0. 執行價格(X) ,X=P. 0. 限制股票. 0 股票價格. 股票價格. 圖 2-2 股票選擇權與限制股票價值比較圖. 但是,如果股價下跌到每股$ 15,則 3,000 股的限制股票價值為$ 45,000; 而 10,000 股的股票選擇權價值卻是$ 0(因為員工將不行使其股票選擇權的 權利)。這也就是為什麼限制股票被稱為「脈搏般的獎酬」(pay for pulse) 的說法20。. 2. 執行價格不同. 限制股票可以被視為一個擁有執行價格為 0 的股票選擇權(Ofek and Yermack 1997),請見圖 2-2。. 3. 報酬與對風險承受的不同. 在股票選擇權與限制股票間最大的差異在於報酬函數與對風險承受的 不同。股票選擇權的報酬函數呈現凸曲線報酬(convex payoff),而限制. 20. 資料來源:Ruth Simon, An Employee Guide To Restricted Stock, Available from The Wall Street Journal Online. 23.

(31) 股票則呈現線性報酬(linear payoff),請見圖 2-2;凸曲線報酬與線性報 酬的差異將造成 CEO 承受風險強弱程度的主因。持有股票選擇權的員工與 持有限制股票的員工所面對的利益點不同;股票選擇權的利潤,或稱實際 價值(real value),即為執行價值(exercise value),來自當股票市場價格 超過執行價格時才發生;但限制股票卻無執行價格,其在取得日時取得股 票後即可買賣,不過其利潤來自當股票的市場價值超過 0 時發生;換句話 說,無論如何限制股票皆存有實際價值。 承述上述兩點,可以推論兩者的報酬模式一為凸曲線報酬,一為線性 報酬,股票選擇權因為要付費,所以其執行價格大於 0;相對的,限制股 票卻是無償取得,其執行價格為 0,無論股價漲跌,其終存在實際價值。 但是由於股票選擇權與限制股票兌換比例的不同,造成選擇權持有者面對 較大的利益風險,一旦股價超過執行價格,所得到的價值會比限制股票的 持有人還高;但是只要股價低於執行價格,選擇權就如同廢棄物,因此選 擇權持有人不會擁有任何利益。. 4. 股票權利的不同. 股票選擇權傳統上通常對股利發放並沒有保證。相對的,限制股票提 供經理人股票所有權的行使,包含股利發放與投票權,甚至在取得日前都 享有這些權利。這是因為當取得日到期前,限制股票持有人已經實際擁有 股票,自然取得股票的權利(授與人是否擁有這權利是企業決定之,但是 一般企業都允許,因為企業若不允許則會面對更多法律上的要求與限制)。 反觀,股票選擇權在取得日取得股票的權利但未真實擁有,還必須等到屆 滿日才能行使執行;倘若員工不行使權利,則無法取得股票,自然就無法 得到股票應有的權力。. 24.

(32) (二)會計基礎作業不同. 以會計的目的而言,企業在計算股票選擇權時,以會計原則委員會第 25 號公報(Accounting Principles Board No.25)的「內在價值法」(intrinsic value method)計算21,以避免損益表以及後續現金流量表所受的影響。不 過,若要是使用財務會計準則委員會第 123 號公報(Financial Accounting Standards Board N0. 123)的「公平價值法」(fair value method)針對資產 定價模式計算22,則必須由會計師計算出股票選擇權適當的公平價值 (Chigos, 1997)。美國的 SEC 並不強迫企業要使用哪一種計價準則,只 建議盡可能採行財務會計準則委員會第 123 號公報。但是在 2004 年 12 月 16 日,財務會計準則委員會宣佈在 2005 年 12 月 15 日起,美國所有企業 必須將股票選擇權列為費用,也就是所有企業必須採取財務會計準則委員 會第 123 號公報做為準則。不過,這項決議還必須經過 SEC 的同意;SEC 一向也都支持這個獨立委員會所作的決定。 依據會計原則委員會第 25 號公報,授與日(認購股數與行使價格均確 定之日)股票市價減執行價格所得差額作為「內在價值」來計算。 依據財務會計準則委員會第 123 號公報,股票的報酬衡量應該以衡量 日(measurement date)的公平市價來估計23,這將使得報酬費用的認列分 佈在員工服務期間,這期間通常是以取得期間為基準。如果被授與的股票 是被公開交易,股票選擇權報酬的公平市價便以資產定價模式來估計;同 樣的,限制股票的衡量亦使用限制股票的市場價值來計算。若股票是未被 公開交易,則以未被公開交易的股票來推估其價值。公平市場價值係指一 般商品在現時的市場下,交易者認知且自願,並在獨立正常情況下(between knowledgeable, willing parties in an arm’s length)來進行的交易下的價格。 21 22 23. APB No. 25: Accounting for Stock Issued to Employees, 1973. FASB No. 123: Accounting for Stock-Based Compensation, 1995. 在大部分例子下,通常衡量日為授與日。 25.

(33) 雖然許多衍生性商品的確有市價,但所謂的市場價格其實受到評價公式很 大的影響(選擇權即為一例)。 限制股票的計價時點在授與日,所以會計認列時點也在授與日。是以 該日所允諾的的發放股數乘以股票的帳面價值來認列。並從授與日到取得 日分期依比率認列為費用,或是當預定績效達成時全數一次認列,因此會 影響盈餘。而股票選擇權以資產定價模式(Option-Pricing Model, Black and Scholes, 1973)來計算;計價日也是以授與日為依據,所以選擇權的執行價 格(X)等於業主股票在授與日的公平市場價格(P),即 P = X(Murphy 1998) ;在會計原則委員會第 25 號公報下,會計認列時是不會影響盈餘的。 (大部分的股票選擇權是在價平(at-the-money)之下給予且選擇會計原則 委員會第 25 號公報為計價準則),請見例 2-2。. 26.

(34) 例 2-2 「財務會計準則委員會第 123 號公報」與「會計原則委員會第 25 號公報」的報酬費用 認列比較 A 公司之假設 假設 A 公司為一公開公司,並發行以股票為基礎的報酬給員工,其假設情況如下: 授與日的股票價格(Jan 1, 2000). $40. 選擇權的預期壽命. 6年. 無風險利率. 7.0%. 股票價格預期波動率. 30%. 股利預期報酬率. 1.5%. 選擇權 vesting schedule. 在第 3 年年底 100%到期. 被預期的到期選擇權(每年放棄 5,000) 每一個選擇權的估計公平價值. 285,000. a. $15. 在 Dec 31, 2002 的股票價格. $60. 固定報酬的選擇權 在 Jan 1, 2000 A 公司給予員工 300,000 股的選擇權,最多期限為 10 年,且執行價格 等於在授與日的股票價格。 APB No. 25. FASB No.123. 費用成本的認列 2000. $0. $1,425,000. 2001. 0. 1,425,000. 2002. 0. 1,425,000. 全部. $0. $4,275,000. 限制股票 在 Jan 1, 2000 A 公司給予員工 300,000 的受限制股票,限制解除在第 3 年年底,如果 在這 3 年內達到特定的每股盈餘(Earning Per shares)。假設在 3 年內達到每股盈餘的目標, 並使得限制消失於 Dec 31, 2002。. 費用成本的認列. APB No.25. FASB No.123. $1,800,000. $1,200,000. 附註 a. 公平價值使用一個可接受的價格模式計算之 資料來源:Chigos (1997):P.285. 27.

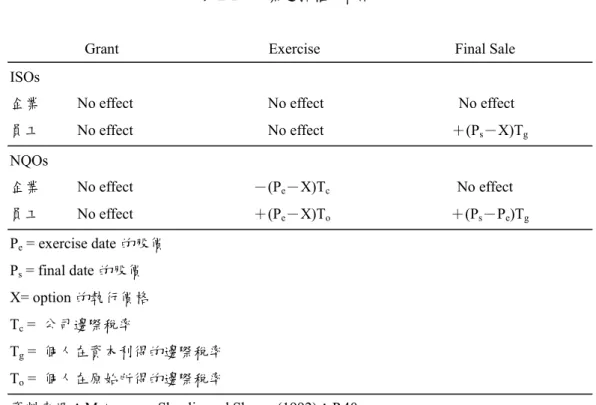

(35) 表 2-1 股票選擇權的稅賦效果 Grant. Exercise. Final Sale. 企業. No effect. No effect. No effect. 員工. No effect. No effect. +(Ps-X)Tg. ISOs. NQOs 企業. No effect. -(Pe-X)Tc. 員工. No effect. +(Pe-X)To. No effect +(Ps-Pe)Tg. Pe = exercise date 的股價 Ps = final date 的股價 X= option 的執行價格 Tc = 公司邊際稅率 Tg = 個人在資本利得的邊際稅率 To = 個人在原始所得的邊際稅率 資料來源:Matsunaga, Shevlin and Shores (1992):P.40. (三)賦稅差異. 股票選擇權課稅分為兩類對象,ISOs 與 NQOs。ISOs 對企業並不會提 供稅賦的減免,而 NQOs 則對企業提供了稅賦的減免;減免的遞延直到股 票選擇權被執行,並且課稅基礎則依據在執行日(exercise date)的股票公 平價值與執行價格的差異(Matsunaga, Shevlin, and Shores 1992),請見 表 2-1 與例 2-3。限制股票也對企業提供稅賦的減免;減免的遞延直到限制 解除時(restricted lapse),課稅基礎則是該股票在取得日的公平市場價值。 對員工而言,限制股票可以選擇那個時點來課稅。一般情況下都是在 取得日時課稅,稅基為取得日的股票價格與取得股票價格(如果有付錢取 股票)的差異,稅率採用薪資所得稅(income tax)的稅率;在未來賣出股 票時,再以出售之日的股票價格與取得日的股票價格之差異繳交資本利得 稅(capital gains tax)。或是選擇 83(b)法條,在授與日當日股價繳交所 得稅,伺未來出售股票時,再以出售價格與授與日的股票價格之差異,繳 28.

(36) 例 2-3 固定報酬的會計分錄 一個 Fixed Awards 的假設 事件. 日期. 業主普通股的市場價格. 獲取普通股之選擇權的授與日. Jan 1, 1994. $20. 屆滿日(即選擇權變成可執行). Jan 1, 1997. $27. 選擇權執行價格日. Dec 31, 1998. $42. 100. 選擇權數量 執行價格(非折價選擇權,所以 執行價格等於授與日的市場價格). $20. 業主普通股的票面價值. $5. 業主的有效稅率. 40% 會計分錄. 日期. 敘述. Dec 31, 1998. 借. 貸. $2,000. 現金 普通股. $500. 資本公積. 1,500. ($20×100) Dec 31, 1998. 880. 應付所得稅. 880. 資本公積 40%[($42-$20)×100] 資料來源:Chigos (1997):P.273. 交資本利得稅,好處是資本利得稅比所得稅的稅率低多了;但是選擇 83(b) 法條必須在授與日後 30 天之內申請。 承述上述兩點,可推論股票選擇權與限制股票的計價時點都是授與 日,前者的執行價格(X)(取得股票時應付出的價格)等於授與日的當 日股價(P),後者取得的股票時的價格也是授與日當日的股票價格;因此 若同一家同時發放這兩種股票基礎的報酬,對員工來說就付出的金額是有 差異的,限制股票免費,股票選擇權必須付費。但對企業(業主)來說也 有差異,股票選擇權在採取會計原則委員會第 25 號公報下會造成報酬支出 費用認列為 0;若要表達出真正企業價值,而採用財務會計準則委員會第 29.

(37) 123 號公報的「公平價值法」,將會適當顯示出企業在報酬上的支出。而 限制股票不論在會計原則委員會第 25 號公報或財務會計準則委員會第 123 號公報下,皆要認列費用;這樣的不一致,這對投資人來說是一種極大的 資訊誤判。因此採用財務會計準則委員會第 123 號公報的「公平價值法」 去衡量股票基礎的報酬,將會適當表現出企業真正價值;而兩種報酬的認 列費用差異(若發放相同股數),則主要來自於對該標的物當時公平價值 的認定。. 綜觀上述幾點,股票選擇權與限制股票在本質上類似,但在實行上卻有出 入。就企業(業主)而言,兩者計價的時點都是授與日,計價的方法為財務會計 準則委員會第 123 號公報的「公平價值法」時,會在會計的認列上僅因公平價值 認定的差異造成(發放相同股數下)。若採取會計原則委員會第 25 號公報的「內 在價值法」時,則對股票選擇權造成費用認列為 0,限制股票仍有費用存在。在 稅賦上,對業主(付出股票者)都產生稅賦上的遞延,遞延都直到取得股票時才 發生。所課徵之稅額有些不同,股票選擇權以執行日之當日股價與執行價格差異 課稅;限制股票為取得日時的股票價值課徵稅。 就員工(取得者)而言,兩種報酬是一種免費取得,另一種需付費取得,造 成授與人所面對的價值上產生差異。股票選擇權持有人面對較大的風險,不是獲 得較高的報酬,就是一無所獲,緊緊企業績效與員工綁在一起;反觀限制股票無 論如何對持有人都存在其價值,有如跟隨脈動一般起伏,只是獲利能力不如股票 選擇權來得高,但也確實保障了員工的利益。課稅方面,股票選擇權是執行日課 徵,限制股票是取得日或授與日課徵,課徵基礎則因時點造成稅率差異。 雖然兩種報酬有上述幾點的差異,但是,在評量企業績效與股票基礎報償 時,評量模式是可以針對其差異利用適當的修改來評鑑之。接下來,本研究將探 討限制股票與本國分紅入股的相異性。. 30.

(38) 限制股票. 授與日. 取得日. 取得期間. 持有期間. 分紅入股. 授與日. 持有期間. 圖 2-3 限制股票與分紅入股結構比較圖. 二、「股票選擇權」與「限制股票」的比較 (一)制度結構的不同 1. 結構不同. 在之前所討論的限制股票在結構上存在授與日與取得日兩個日期,但 是分紅入股卻只有授與日這天存在,股票的發放與取得可執行的權利都發 生在同一天,請見圖 2-3。一般來說,分紅入股的結構是沒有取得日這天, 但是少數企業可能存有取得日,規定分紅的取得以取得期間依比例獲得, 這一點跟限制股票非常像。. 31.

(39) 表 2-2 2004 上市、櫃公司高階經理人分紅入股市值最高者 公司. 職稱. 張數. 股價 a. 市值. (元). (元). 個人分紅. 股東股利. 增幅(%) 增幅(%). 台積電 董事長張忠謀. 5374. $ 45.4. 2 億 4398 萬. 58.81. 151.25. 台積電 副總 曾繁城. 2554. $ 45.4. 1 億 1595 萬. 41.65. 151.25. 友達. 董事長李焜耀. 1390. $ 44.8. 6227 萬. 131.67. 70.00. 明碁. 董事長李焜耀. 800. $ 36.8. 2944 萬. -46.67. -14.29. 力特. 董事長賴大王. 1162. $ 82.0. 9528 萬. 45.25. 51.00. 宏碁. 董事長施振榮. 1800. $ 46.1. 8298 萬. -36.08. -2.26. 華碩. 董事長施崇堂. 1026. $ 75.0. 7695 萬. -7.57. 0.00. 華碩. 總經理童子賢. 1026. $ 75.0. 7695 萬. -8.39. 0.00. 宏碁. 總經理王振堂. 1500. $ 46.1. 6915 萬. -25.00. -2.26. 聯強. 董事長苗豐強. 1277. $ 48.6. 6206 萬. -0.47. 20.00. 友達. 總經理陳炫彬. 1170. $ 44.8. 5242 萬. 134.00. 70.00. 聯發科 董事長蔡明介. 210. $ 248.0. 5208 萬. -47.50. -9.91. 附註 a. 股價以 2004 年 9 月 16 日收盤價為例 資料來源:經濟日報. 因為通常高階經理人被授與分紅入股的股票數量極多,請見表 2-2。本 國被授與分紅入股的高階經理人可能會面對如同限制股票的限制因素,時 間限制;因此本國部分企業對於高階經理人的股票出售、轉讓有時間上的 限制,通常 1 ~ 3 年,這一部份與限制股票相同,請見圖 2-4;所以在這種 情況下的限制股票與分紅入股的評價模式會更趨一致。. 32.

(40) 限制股票. 授與日. 逐年取得. 取得日. 取得期間 3 ~ 4 年. 分紅入股. 授與日. 持有期間. 逐年取得 取得日. 取得期間 1 ~ 3 年. 持有期間. 圖 2-4 限制股票與分紅入股時間限制結構比較圖. 分紅入股的計價方式則因為分紅的股票來自盈餘,是以發行新股的方 式授與員工。因此計價方式是以,員工分紅配股的股數乘以「盈餘產生年 度最後一個月均價」 (十二月均價)的總價值,且不得超過當年度該公司盈 餘、不得超過股東配股成數。. 2. 報酬來源不同. 限制股票的給予,是透過庫藏股的方式取得股票來授與員工做為獎 勵,但是分紅入股卻是將原本盈餘作現金發放的方式,改由轉成增資的模 式發給員工股票做為獎勵。. 33.

(41) 履約價值. 履約價值. 限制股票. 執行價格(X) ,X=0. 0. 分紅入股. 執行價格(X) ,X=0. 0 取得日的股票價格. 授與日的股票價格. (喪失股票之虞). (完全取得股票). 圖 2-5 限制股票與分紅入股價值比較圖. 3. 報酬與對風險承受的不同. 限制股票的執行價格可視為執行價格為 0 的股票選擇權,同樣的,分 紅入股執行價格也可視為執行價格為 0 的股票選擇權。雖然兩者的報酬形 式都可視為股票選擇權的延伸,都是執行價格為 0 的股票選擇權,呈現線 性報酬,兩者的報酬有如脈搏般的跟隨股價一起起伏;但是,價值執行的 時間點卻不同,分紅入股的授與者執行時點從授與日開始。反觀,限制股 票的授與者執行的時點卻以取得日為依據,請見圖 2-5。另外,限制股票的 授與者一旦在取得日前離開公司,將喪失取得股票的權利,分紅入股則是 不受此限。 承述上述兩點,可以推論雖然兩者的報酬模式皆為線性報酬,但是兩 者所面對的執行價值卻因限制因素而產生差異。限制因素就是限制股票最 大的特色:時間限制(必須等待)。因此,分紅入股似乎存有更多的相對 優勢;也就是說如果限制股票的限制因素的消失,則兩種報酬的價值將趨 至於相同。. 34.

(42) (二)會計基礎作業不同. 限制股票是以授與日該日所允諾的的發放股數乘以股票的帳面價值來 認列。並從授與日到取得日分期以比率認列為費用,或是當預定績效達成時 全數認列,會影響盈餘。但是分紅入股卻由盈餘轉增資而來,企業不用再課 稅,這跟股票選擇權以會計原則委員會第 25 號公報認列費用為 0 是不一樣 的意義,是不同的概念。會造成如此的差異,主要起因還是於兩種報酬在不 同國度的制度差異所造成;限制股票在美國視為費用的一部份,而分紅入股 在本國卻視為盈餘的一部份。. (三)賦稅差異. 限制股票提供企業稅賦的減免;減免的遞延直到限制解除,課稅基礎 則是該股票在取得日的公平市場價值。但是員工分紅的股票本質卻是盈 餘,亦不會對企業提供賦稅上的減免。 承述上述兩點,可推論無論目前美國企業採用何種會計模式,就制度 上對企業而言,限制股票的股票屬於費用的一部份;而員工分紅卻是透過 盈餘(現金)轉成股票方式授與員工,再加上本國現有法條規定下分紅入 股不視為費用支出,所以對企業的會計、賦稅卻不會造成額外的負擔。. 綜觀上述,限制股票與分紅入股在激勵與保障上較為相似(相較股票選擇 權),因為在不同國度的法條制度下而造成執行上有著一點的差異。另外就以業 主權益的角度來看,發行新股有三種方法;第一:透過庫藏股的操作。第二:資 本公積轉增資。第三:盈餘轉增資;三種做法對財務的影響都相差不多。國外的 限制股票可能大致來自庫藏股的操作,而本國的分紅入股來自盈餘轉增資,但是 35.

(43) 就是在制度上(法條)的要求造成費用認列的差異,最好的例子就是台積電在國 外發行美國存拖憑證(American Depositary Receipts; ADRs)。在面對國外法人 時公開其財務報表卻必須將分紅入股做費用認列的動作24,以真正還原企業價 值。限制股票與分紅入股的報酬都呈現線性報酬且執行價格為 0,執行價值卻因 為限制股票的限制因素造成彼此的差異。但是最重要的,是在於企業授與這兩種 報酬的目的與意義卻是極相類似的。即企業讓員工無償取得報酬(股票),深深 的保障員工的權益;不像股票選擇權必須在員工願意行使(即價內)執行的權利 後才取得股票,不願意則放棄取得的權利,最終將一無所有。限制股票與分紅入 股則是將標的物(股票)與企業員工一開始就緊緊綁在一起,只要限制股票的限 制解除,兩著的價值就會趨於一致。也可以說,限制股票就是美國制度下的分紅 入股。. 24. 以 2001 年為例;台積電分紅入股市值達 264 億新台幣,在本國的財報揭露是盈餘 145 億新台 幣,但是在美國的財報卻顯示虧損 220 億新台幣。本國另一晶圓製造商,聯華電子 (United Microelectronics Corporate; UMC)也顯示相類似結果;2001 年分紅入股市值達 45 億 新台幣,本國財報揭露顯示虧損 31 億新台幣,但在美國揭露的財報卻是虧損達 232 億新台幣。 資料來源:天下雜誌 2002 年 8 月第 256 期。 36.

(44) 表 3-1 誘因強度、相對比例與相關變數之關連性假設、變數描述 變數 投資機會. 假設檢定. 預期符號 a. 研究與發展的高低 (-). 變數描述 研發(Research & Development) 佔企業市場價值的比例。. 績效評估的額外效果. 監控評估的困難. (+). 資產報酬時間序列下的變異數與 股票年度報酬時間序列下的變異 數之比值。. 經營團隊的持股比例. 管理者的所有權. (-). 凡具有影響企業重大決策與經營 方向之人所持有普通股的比例。. 負債代理成本. 財務槓桿的程度. (-). 所有負債之帳面價值佔企業市場 價值的比例。. CEO 的決策考量的時間 時間長度. (+). CEO 距離退休的時間。. 附註 a. 誘因強度與相對比例預期的關係是呈現同一個方向。. 第三章 研究設計. 本章節將要探討股票基礎的報酬模式,推測影響評估模式的變數與評估模式 關係為,在決定變數關係後便對該變數計算式做一說明,並收集本國上市(櫃) 公司樣本進行實證分析。. 第一節. 研究假設之建立. 本研究除了以 Bryan, Hwang and Lilien (2000)採用的「誘因強度與相對比例」 來分析企業績效與 CEO 報酬間的關係外,更進一步瞭解影響了「誘因強度與相 對比例」的因素,因此選取代理成本決定因素(agency cost determinant)及財務 限制(financial constraints)等兩大變數(Yermack, 1995; Bryan, Hwang and Lilien, 2000),並針對這些變數與誘因強度或相對比例的關係作假設,表 3-1 會摘要說 明本研究所使用變數與分紅入股的關連性。首先,本研究推測「誘因強度與相對. 37.

(45) 比例」存在正相關的關係;因為當誘因強度變大時,同時也代表 CEO 的收入增 加了,CEO 收入的增加根據 Bryan, Hwang and Lilien (2000)的研究顯示增加的部 分主要來自股票基礎報酬的增加,同時也意味著股票基礎報酬占 CEO 報酬合約 的比重上升。下面的關係推論,皆做「誘因強度與相對比例」的同一方向之預測。 代理成本決定因素包含投資機會(investment opportunity)、績效評估的非 預期效果(noise in performance measure)、CEO 持股比率(CEO ownership)、 債務代理成本(agency cost of debt)、以及 CEO 的決策考量時間(CEO decision horizon)等五項。. 一、 投資機會 投資機會的考量主要是因為 CEO 與股東的風險忍受程度不一致;股東希望 CEO 選擇高價值成長且高風險的投資案;股東財富的增加取決於在成功的新投 資機會,而不是只寄望於現有資產上。但是股東相對於 CEO 處於資訊的劣勢, 無法完全瞭解 CEO 的決策,只能依賴於誘因式的報酬來確保 CEO 的決策能符合 其利益。 就股票選擇權而言,Bizjak, Brickley and Coles (1993)與 Yermack (1995)都發 現誘因強度與投資機會呈現負向的關係;而 Lewellen, Loderer and Martin (1987)、 Smith and Watts (1992)、Gaver and Gaver (1993)、Bushman, Indjejikian and Smith (1996)、Bryan, Hwang and Lilien (2000)卻發現相對比例與投資機會存在正向的關 係。就限制股票來說,Bryan, Hwang and Lilien (2000)發現誘因強度、相對比例與 投資機會是一個負向的關係。 投資機會可能同時帶來高風險與高報償。因為股票選擇權的報酬為凸曲線報 酬,限制股票則是線性報酬,對 CEO 而言,投資機會高時股票選擇權較有利。 因此先前的研究才會做出股票選擇權與投資機會呈現正相關,而限制股票與投資 機會的負相關的結果來。以報酬的形式來看,分紅入股與限制股票一致,都可視 為一個執行價格為 0 的選擇權,且兩者皆為無償配股,唯一的差別在於限制條 38.

(46) 件。但是投資機會所強調的是風險與報酬,限制條件並無法影響這風險與報酬的 高低;因此,本研究建立一組待檢定假設如下; H11:分紅入股的誘因強度與投資機會的關係為負相關 H12:分紅入股的相對比例與投資機會的關係為負相關. 二、 績效評估的非預期效果 績效評估的非預期效果之考量在於 CEO 對於企業的努力並不能清楚而完全 的由績效衡量指標就能反映出來,其他不可控制的因素也可能會有著顯著得影 響。Banker and Datar (1989)提到訊息原則(informativeness principle),指出當 績效評估包含了非預期(Noise)時,將會降低對 CEO 報酬評估的效力。另外, Lambert and Larcker (1987)則認為股票基礎的報酬提供董事會監督 CEO 的另一個 工具,將可透過「股票市場報酬與會計盈餘」來提供董事會瞭解 CEO 經營績效 的良窳;他們更認為 CEO 的報酬更應該透過「訊號—雜音比」(signal-to-noise ratio)與績效變數做更緊密的結合。 Eaton and Rosen (1983)、Yermack (1995)、Bryan, Hwang and Lilien (2000)發 現股票選擇權與績效評估的非預期效果間有正相關;Bryan, Hwang and Lilien (2000)也發現限制股票與績效評估的非預期效果間亦存在正向關係。 績效評估的非預期效果表示的是影響企業績效的良窳並不單單只有 CEO 這 個因素而已;而非預期越大,企業的績效評估指標也越高,因此以分紅入股來評 價也不例外;故本研究建立一組待檢定假設如下; H21:分紅入股的誘因強度與績效評估的非預期效果的關係為正相關 H22:分紅入股的相對比例與績效評估的非預期效果的關係為正相關. 39.

(47) 三、 CEO 持股比率 Jensen and Meckling (1976)認為當 CEO 持有該公司大量股權時,其對於股票 基礎的報酬需求會大幅度降低;雖然此刻 CEO 的利益與股東的利益已經緊密結 合,但是 Smith and Watts (1992)卻認為 CEO 就因此無法透過資產多元化來分散 其資產組合風險,這樣會限制住 CEO 去降低個人對於其他風險的容忍度的能 力;因此當 CEO 握有大量該公司股權時,他們會傾向選擇現金基礎的報償,以 利投資其他資產來分散個人風險25。. Meheran (1995)得到股票選擇權與 CEO 持股比例存在負相關。Bryan, Hwang and Lilien (2000)則發現不論是股票選擇權或是限制股票與 CEO 持股比例都會呈 現一個負相關的關係:但是 Lewellen, Loderer and Martin (1987)、Matsunaga (1995)、Yermack (1995)、Kole (1997)等人的研究卻無法發現股票選擇權與 CEO 持股比例有任何關係。 分紅入股與前兩種以股票基礎報酬的標的物有相同的意義,都是會使 CEO 持有更多該公司的股票;因此,本研究建立一組待檢定假設如下; H31:分紅入股的誘因強度與 CEO 持股比例的關係為負相關 H32:分紅入股的相對比例與 CEO 持股比例的關係為負相關. 四、 債務代理成本 John and John (1993)、Yermack (1995)認為如果誘因計畫連結了經營者利益 與股東的債權人費用上,這將會對於因為潛在的企業風險增加而引發更多的保證 金需求。也就是說當財務惡化升高時,股東與債權人的衝突會升高,高度槓桿企 業將會有誘因去減少股票基礎的報酬。換句話說,當財務槓桿高時,提高現金基 礎的報酬,將有助於避免與盈餘連結的債權契約會波動。. 25. 在本國的一般情況的股權結構中,電子產業的 CEO 其所持有股權比例是比傳統產業的 CEO 低。 40.

(48) 在股票選擇權方面;Lewellen, Loderer and Martin (1987)發現與債務代理成本 有正向的關係;但 Matsunaga (1995)、Meheran (1995)、Yermack (1995)發現彼此 間並無關係;Bryan, Hwang and Lilien (2000)的結果是呈現負相關。在限制股票方 面;Bryan, Hwang and Lilien (2000)的發現是正相關。 財務槓桿高的企業會面對利息、債務的壓力,提供分紅入股的金額(數量) 會與股票選擇權或限制股票帶來最終相同的結果,就是股東力量的上揚;雖然分 紅入股是盈餘一部份,而股票選擇權與限制股票是報酬,但是都使得流通在外的 股數增加。因此,將會增強股東與債權人間的衝突;所以本研究建立一組待檢定 假設如下:. H41:分紅入股的誘因強度與債務代理成本的關係為負相關 H42:分紅入股的相對比例與債務代理成本的關係為負相關. 五、 CEO 的決策考量時間 Dechow and Sloan (1991)、Murphy and Zimmerman (1993)認為當 CEO 接近退 休時,CEO 傾向放棄有正淨現值的投資案,包含了 R&D 費用。因為這樣的支出 只會對於案子成功時的 CEO 有利,而對現有決定支出的 CEO 不利;如果 CEO 的報酬是以當時的績效來作衡量的準則。為了解決這個問題,企業應該對那些快 退休的 CEO 提高它們股票基礎的報酬,以鼓勵將來投資案成功時能為它們帶來 更高的報酬。在股票選擇權方面;Lewellen, Loderer and Martin (1987)證實了存在 正向關係;Eaton and Rosen (1983)、Yermack (1995)、Bryan, Hwang and Lilien (2000) 的結果卻是負相關。限制股票方面;Bryan, Hwang and Lilien (2000)的發現是正相 關。. 41.

數據

+7

相關文件

• Information retrieval : Implementing and Evaluating Search Engines, by Stefan Büttcher, Charles L.A.

• Summarize the methods used to reduce moral hazard in debt contracts.2. Basic Facts about Financial Structure Throughout

The objective of this study is to analyze the population and employment of Taichung metropolitan area by economic-based analysis to provide for government

(1982), “An Investigation into the Determinants of Customer Satisfaction,” Journal of Marketing Research, Vol. 1996), “Relationship Marketing in Consumer Markets,” Journal

Sharma (1999), “An Intergrated Machine Vision Based System for Solving the Non-Covex Cutting Stock Problem Using Genetic Algorithms,” Journal of Manufacturing Systems, Vol..

Kuo, R.J., Chen, C.H., Hwang, Y.C., 2001, “An intelligent stock trading decision support system through integration of genetic algorithm based fuzzy neural network and

This research studied the experimental studies of integration of price and volume moving average approach in Taiwan stock market, including (1) the empirical studies of optimizing

Chang, Shih -Chia, Yang, Chen-Lung , and Sheu, Chwen, “Manufacturing Flexibility and Business Strategy: An Empirical Study of Small and Medium Sizes Firms,” International