薪酬委員會的特性與參與程度對薪酬績效敏感度之影響

77

0

0

全文

(2) 謝辭 本篇論文的完成,首先要感謝我的指導教授梁嘉紋老師,在論文寫作期間的 悉心指導,給予我意見並提點方向,使得本篇論文得以順利完成。另外要感謝兩 位口試委員金成隆老師與黃美珠老師,謝謝老師在百忙之中抽空為我口試,並給 予我許多寶貴的意見與鼓勵,使得本篇論文更臻完善。 感謝同門的榆芳,一起為了論文奮鬥、相互扶持;謝謝寶寶,總是能夠在我 低落的時候鼓勵我,一起計畫怎麼跟老師過節、一起鬥嘴惹老師開心;謝謝好室. 政 治 大. 友上琄、莊九的女神們香菇、凱西、蕣涵、安柏,以及佩琪、祐瑄、樂樂!在研. 立. 究所期間的陪伴,好喜歡大家一起窩研討室一起認真一起崩潰一起打牌一起大笑,. ‧ 國. 學. 沒有你們我的研究所生涯也不會這麼多采多姿。. 另外特別感謝軒軒,沒有你就沒有這篇論文的誕生,你懂。. ‧. 最後,感謝我的父母及哥哥,在求學過程中給予我最大的支持與鼓勵,是我. y. Nat. n. al. Ch. engchi. er. io. 伴使我不再害怕,然後繼續向前,謝謝你們。. sit. 最大的避風港和充電站,雖然論文即將完稿前發生突如其來的意外,有你們的陪. i n U. v. 黃韻如謹識於 政治大學會計研究所 中華民國一○三年六月. I.

(3) 摘要. 金融海嘯爆發,薪酬契約的設計及公司薪酬績效間聯結程度之議題又再次受 到關注,企業績效不彰,高階主管卻坐領高薪,因而引發肥貓之爭議。我國亦於 2010 年增訂證券交易法第 14-6 條,強制上市櫃公司應設置薪資報酬委員會。本 研究旨在探討薪酬委員會的特性與參與程度對薪酬績效敏感度之影響,在薪酬委 員會的特性方面著重在薪酬委員之財務專業背景及社會網絡,參與程度則以開會 次數及出席率來衡量。以美國 S&P500 公司為樣本,在薪酬委員會特性方面,未. 政 治 大 會次數與薪酬績效敏感度為正的顯著相關,而出席率則無顯著關聯。 立. 發現財務專業背景及社會網絡與薪酬績效敏感度有顯著關聯,參與程度方面,開. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 關鍵詞:薪酬委員會、薪酬績效敏感度、參與程度、代理問題. II.

(4) 目錄 第壹章、緒論................................................................................................................ 1 第一節、研究動機與目的.................................................................................... 1 第二節、研究架構................................................................................................ 4 第三節、研究問題................................................................................................ 5 第貳章、文獻探討........................................................................................................ 6 第一節、代理理論................................................................................................ 6 第二節、薪酬委員會品質影響因素.................................................................. 10 第參章、研究方法...................................................................................................... 18 第一節、研究假說.............................................................................................. 18 第二節、實證模型與變數衡量.......................................................................... 22 第三節、研究期間、樣本選取與資料來源...................................................... 31. 立. 政 治 大. 第肆章、實證結果與分析.......................................................................................... 33. ‧ 國. 學. 第一節、敘述性統計分析.................................................................................. 33 第二節、相關性分析.......................................................................................... 36. ‧. 第三節、多元迴歸分析結果.............................................................................. 39 第四節、敏感性測試.......................................................................................... 43. sit. y. Nat. 第伍章、研究結論與建議.......................................................................................... 49. n. al. er. io. 第一節、研究結論.............................................................................................. 49 第二節、研究限制.............................................................................................. 51. i n U. v. 第三節、研究建議.............................................................................................. 52. Ch. engchi. 參考文獻...................................................................................................................... 53 附錄一 薪酬委員會設置規定.................................................................................... 64 第一節 美國對薪酬委員會設置之規定............................................................ 64 第二節 台灣對薪酬委員會設置之規定............................................................ 69. III.

(5) 表目錄 表 2-1 薪酬委員會品質與薪酬水準關聯性相關文獻整理表 ................................. 16 表 2-2 薪酬委員會品質與薪酬績效敏感度關聯性相關文獻整理表 ..................... 17 表 3-1 產業分類表 ..................................................................................................... 26 表 3-2 變數定義及方向預期表 ................................................................................. 29 表 3-3 樣本公司之產業分布情況 ............................................................................. 31 表 4-1 變數之敘述統計量 (N=1,996)....................................................................... 35 表 4-2. WINSORIZE 處理後變數之敘述統計量. (N=1,996) ....................................... 35. 政 治 大 表 4-4 迴歸分析結果 ................................................................................................. 41 立 表 4-3 變數相關係數表 (N=1,996)........................................................................... 37. ‧ 國. 學. 表 4-5 迴歸分析結果─公司經營績效以股票報酬率(RET)衡量 ............................ 44 表 4-6 迴歸分析結果─將影響薪酬委員會品質之變數遞延一期 .......................... 47. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. IV. i n U. v.

(6) 第壹章、緒論. 第一節、研究動機與目的. 自 1976 年 Jensen and Meckling 提出代理問題後,此議題開始受到各界關注,. 政 治 大 接監控代理人,積極方面則是藉由設計一套最佳獎酬契約,提供足夠的激勵效果, 立 引發廣大研究及討論,並尋求可能的解決辦法。為解決代理問題,消極方面為直. 督促代理人從事委託人所期望的行為,使代理人於追求個人利益同時亦能促使委. ‧ 國. 學. 託人之財富極大化(Holmstrom 1979; Finkelstein and Hambrick 1988)。而不同薪酬. ‧. 型態可以解決不同的利益衝突問題,有些薪酬形式有助於減少代理人規避風險的. y. Nat. 問題,有些薪酬形式則有助於減少代理人短視近利的行為,但也有些薪酬設計雖. er. io. sit. 然得以解決某種利益衝突,卻可能產生其他問題,因此薪資制度必須設計得宜, 方能激勵代理人,使代理人決策行為朝股東財富最大化努力(Lewellen, Loderer. n. al. and Martin 1987)。. Ch. engchi. i n U. v. 近年來因金融海嘯爆發,薪酬契約的設計及公司薪酬績效間聯結程度之議題 又再次受到關注。許多金融業必須接受美國政府的援助方得以度過難關,然而有 些金融機構一方面接受政府援助,一方面卻發放大額的紅利給高階經理人,企業 績效不彰,高階主管卻坐領高薪,因而引發肥貓之爭議。以美國國際集團(AIG) 為例,2008 年 9 月起美國政府陸續提供其紓困金達一千八百億美元,AIG 於接 受紓困後,不但沒有依照政府要求減少員工紅利發放,反而發放了一億六千五百 萬美元的紅利,其中分紅最高金額為六百四十萬美元,引起民眾的不滿與指責。. 1.

(7) 經濟合作暨發展組織(the Organization for Economic Cooperation and Development, OECD)於 2010 年提出研究報告,指出公司薪酬規範不足乃促成金 融海嘯發生的原因之一,並呼籲檢討改革現行公司治理法制。代理理論建議公司 在制定高階主管薪酬時,應適當地與績效連結,將經理人利益與股東利益一致化, 如此將有助於減少高階主管採行危害股東權益之行為(Fama 1983),以減少代理 成本。而在連結公司財務績效表現與管理階層薪酬,並制定出合理的薪酬契約上, 薪酬委員會扮演相當重要的角色(Main and Johnston 1993 ; Dechow, Huson and Sloan 1994; Gaver and Gaver 1998; Comprix and Mueller 2006)。. 政 治 大 我國亦於 2010 年 11 月 5 日由立法院三讀通過證券交易法修正案,增訂證券 立. 交易法第 14-6 條1,強制上市櫃公司應於 2011 年 12 月 31 日前設置薪資報酬委. ‧ 國. 學. 員會,設立內部薪酬監督機制,以期建立合理的薪酬制度,加強公司經營績效與. ‧. 董監事薪酬2間之關連性,防止肥貓之弊端3。因尚在設立初期,可供研究之樣本. y. Nat. 期間尚短,於法令頒布前已設置薪酬委員會之公司亦寥寥可數,對於我國薪酬委. er. io. sit. 員會之相關實證研究較為缺乏,本研究希望藉由美國公司為樣本,以美國公司設 立已久之資料及經驗,探討如何能夠提升薪酬委員會之效能,提供予我國公司引. n. al. 以效法。. Ch. engchi. i n U. v. 而薪酬委員會應具有何種特性才能使其更發揮職能,增進其治理之效果及效 率?其中薪酬委員之獨立性最受到重視,因當公司缺乏獨立之薪酬委員會時,形 同 CEO 同時握有制定及簽署薪酬契約之權利,將濫用其職權進而損害股東之權 益(Williamson 1985),因而美國兩大證券交易所:美國紐約證券交易所(NYSE) 及那斯達克證券交易所(NASDAQ)均要求薪酬委員會全體成員應全由獨立董事 1. 證券交易法第 14-6 條:「股票已在證券交易所上市或於證券商營業處所買賣之公司應設置薪資. 報酬委員會;其成員專業資格、所定職權之行使及相關事項之辦法,由主管機關定之。」 2. 包括:董事、監察人及經理人之薪資、股票選擇權與其他具有實質獎勵之措施。 立法院公報,99 卷 42 期:431。 2. 3.

(8) 組成4。. 除了獨立性之外,過去文獻還探討薪酬委員特性、委員會特性、薪酬顧問特 性,如:薪酬委員之年資及兼任情形、委員之持股比率、薪酬委員會之規模、薪 酬委員會之性別多樣性、公司是否雇用薪酬顧問及薪酬顧問與公司是否具有利益 衝突等方面,對薪酬委員會品質的影響。薪酬委員會品質較佳之公司應能設計出 較合理的薪酬契約,而設計良好的薪酬契約應能有效連結薪酬與公司績效 (Lambert and Larcker 1987),故過去文獻常以薪酬績效敏感度來判斷薪酬委員會. 政 治 大 and Cahan2009)。本研究欲進一步探討薪酬委員會的特性及參與程度是否影響薪 立. 之品質高低(Newman and Mozes1999; Anderson and Bizjak2003; Vafeas2003; Sun. 酬委員會品質,並檢驗其與薪酬績效敏感度之關聯性。在薪酬委員會的特性方面. ‧ 國. 學. 著重在薪酬委員之財務專業背景及社會網絡,參與程度則以開會次數及出席率來. ‧. 衡量。. n. er. io. sit. y. Nat. al. 4. Ch. engchi. i n U. v. NYSE Listed Company Manual 303A.02 and NASDAQ Marketplace Rule 4200(a)(15). 3.

(9) 第二節、研究架構. 本文研究主要在探討薪酬委員會品質與薪酬績效敏感度間的關係,共分為五 章,各章的概述如下: 第壹章緒論 本章主要說明本研究的動機目的、研究架構及欲探討的研究問題。 第貳章文獻探討 本章主要針對與本研究相關的國內外有關的論文、期刊等資料加以彙總整理. 政 治 大. 後進行討論,並根據文獻資料建構本研究相關的假說與模型。. 立. 第参章研究方法. ‧ 國. 學. 本章將發展出本研究的假說與模型,確定本研究的研究期間、樣本選取、變 數的衡量及定義,並確立研究的假說及其模型。. ‧. 第肆章實證分析. sit. y. Nat. 本章將針對研究樣本的資料經實證分析及進行敘述性統計,並呈現實證結果. al. n. 第伍章結論與建議. er. io. 以驗證本研究的假說是否成立。. Ch. engchi. i n U. v. 本章將研究的發現彙總後得出結論,並根據結論及研究歷程給予說明及意 見。. 4.

(10) 第三節、研究問題. 依據前述研究動機與目的,所衍生出研究問題如下: 1. 薪酬委員會之特性是否影響薪酬績效敏感度? 2. 薪酬委員會之參與程度是否影響薪酬績效敏感度?. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 5. i n U. v.

(11) 第貳章、文獻探討. 本章主要針對與本研究相關的國內外有關的論文、期刊等資料加以彙總整理 後進行討論,分為代理理論及薪酬委員會品質影響因素兩節,並另將美國及我國 對薪酬委員會設置之規定彙總整理於附錄一以供參考。. 第一節、代理理論. 政 治 大 業規模逐漸擴大,促使企業必須透過公開的證券市場籌措資金,因此股東人數遽 立. Berle and Means於1932年提出「經營權與所有權分離」的概念,其導因於企. ‧ 國. 學. 增,造成股權分散,企業股東無法自行經營企業,加上規模的擴大使得股東的經 驗與知識已無法應付激烈競爭的經濟環境,因此委託專業經理人來管理公司,而. ‧. 造成企業的所有權與經營權的分離。龐大的股東人數使股東彼此間聯繫與匯成共 識的行動發生困難,是以股東雖為公司實質上的擁有者,但真正的控制權卻操縱. y. Nat. n. al. er. io. sit. 在高階主管手上。. i n U. v. 1976 年 Jensen and Meckling 提出代理問題,並將代理關係界定為: 「一位或. Ch. engchi. 一位以上之主理人(principal)雇用並授權給另一位代理人(agent),代表主理人行使 某些特定的行為,彼此間所存在之契約關係即是代理關係。」非百分之百持有股 權的代理人,由於無須承受其決策的全部財富效果,很難期望他們能如百分之百 持有股權般,以創造股東財富最大化為職志,代理人可能違背多數股東的利益來 追求自身利益,主理人為了避免這類的代理問題發生,會提供適當的誘因給代理 人或支付監督成本以降低代理人做出違反主理人利益最大化的行動。另一方面, 有某些情況,主理人會促使代理人保證不採行有損主理人利益之行動,或要求代 理人為其不當的行為有所補償;諷刺的是,主理人為了控制代理人的自利行為 (self-interest)所設下的限制,卻可能因而使代理人無法做出對主理人而言最佳的 6.

(12) 決策,甚至使主理人蒙受損失。. Arrow(1985)將代理人之自利行為分成兩種:逆選擇(adverse selection)與道德 危機(moral hazard)。所謂逆選擇是指代理人有可能為了隱瞞自身不良之訊息,而 使委託人做出非最佳化之選擇;道德危機則是在主理人與代理人簽約後,由於監 督機制上的限制,代理人可能為了自利之原因或是惰於經營,做出與主理人意願 相反之決策。. 政 治 大 最佳獎酬契約,提供足夠的激勵效果,督促代理人從事委託人所期望的行為,使 立 為解決代理問題,消極方面為直接監控代理人,積極方面則是藉由設計一套. 代理人於追求個人利益同時亦能促使委託人之財富極大化(Holmstrom 1979;. ‧ 國. 學. Finkelstein and Hambrick 1988)。而不同薪酬型態可以解決不同的利益衝突問題,. ‧. 有些薪酬形式有助於減少代理人規避風險的問題,有些薪酬形式則有助於減少代. y. Nat. 理人短視近利的行為,但也有些薪酬設計雖然得以解決某種利益衝突,卻可能加. er. io. sit. 深其他方面的利益衝突,因此薪資制度必須設計得宜,方能激勵代理人,使代理 人決策行為朝股東財富最大化努力(Lewellen et al. 1987)。. n. al. Ch. engchi. i n U. v. 在設計最佳獎酬契約時,代理理論建議公司在制定高階主管薪酬時,應適當 地與績效連結,將經理人利益與股東利益一致化,有助於減少高階主管採行危害 股東權益之行為(Fama 1983),以減少代理成本。Holmstorm(1979, 1982)主張為降 低經理人與股東利益衝突及經理人自利行為所產生之代理成本,薪酬制度設計應 對於適當的表現給予適當的獎勵,並將誘因(incentive)與代理之成果(outcome)相 連結。依據績效而給付之薪酬制度若設計得當,則高階主管在追求個人利益極大 化的同時,亦能增進股東利益(Watts and Zimmerman 1978; Murphy 1986 )。而公 司績效可分為財務績效及非財務績效指標,其中財務績效指標內又有會計及市場. 7.

(13) 兩績效指標之採用。. 由於公司價值的無法觀察性及績效的可分割性,會計盈餘因此被選為薪酬契 約的衡量標準 (Watts and Zimmerman 1986) ,另外因以會計績效做為衡量指標可 排除市場上其他管理階層無法控制因素之干擾,對於公司價值的衡量指標是較佳 的選擇(Lambert 1993)。然而會計績效和股東財富間的關聯性微弱是目前以會計 績效為衡量基礎的薪酬制度被詬病之缺點,以會計績效作為績效衡量標準,仍有 被質疑與討論之空間:Rappaport(1986)分析 1973 年到 1978 年納入 S&P500 指數. 政 治 大 東從股票增值與股利上所獲得的總報酬卻不到 1%;Beaver et al.(1979)之研究顯 立. 的公司指出,研究期間內,雖然樣本公司之每股盈餘每年呈 8.6%的成長,但股. 示盈餘變動率與股價變動率間平均相關係數只有 0.38。採會計盈餘來衡量高階管. ‧ 國. 學. 理者之績效,雖可以避免績效衡量受到市場上其他不可控制因素影響,卻也可能. er. io. sit. y. Nat. Antle and Smith 1986; Crocker and Slemrod 2005)。. ‧. 因為以盈餘為基礎計算薪酬,導致高階管理者有動機去操縱會計盈餘(Sloan 1996;. 部分學者建議採市場績效作為決定高階主管薪酬的基礎,因市場績效具有較. al. n. v i n 強的激勵與監督作用,使高階經理人所追求的利益能夠與股東的利益更趨於一致 Ch engchi U (Finkelstein and Hambrick 1989);股價的變動反映了公司最終的經營成果,且股 票報酬容易計算與驗證,是衡量高階主管對於股東財富貢獻程度的適當指標 (Coughlan and Schmidt 1985)。但過度強調會計盈餘或是股價作為衡量標準時,可 能會讓經理人偏重短期績效而產生反功能決策或短視行為(Bushman et al. 1996)。. 市場與會計績效衡量指標是過去最常被使用作為高階主管薪酬的衡量標準, 兩者對高階主管現金薪酬均有解釋能力(Lambert and Larcker 1987),但過度強調. 8.

(14) 財務績效指標的重要性,會讓經理人只注重短期績效,甚至造成損害公司利益的 投機行為或次佳決策,傷害公司長期競爭力(Fitzgerald et al. 1991; Kaplan and Norton 1992; Bushman et al. 1996)。非財務指標可以使高階主管注意到其決策對 於公司帶來的長期效果,亦幫助投資人容易衡量高階主管對於公司所帶來的價值 (Fitzgerald et al. 1991)。在薪酬契約中納入適當的非財務指標(如顧客滿意度、服 務品質),可以解釋薪酬變異中,會計績效和市場績效所不能解釋的部分,而非 財務績效之揭露,也可提供投資人和債權人更多攸關的決策資訊,降低資訊不對 稱之情形。. 政 治 大 在設計良好且完善的公司治理下,可提升公司監督機制之有效性、確保管理 立. 階層領取合理的薪酬並且提升薪酬績效敏感度(Conyon and Peck 1998; Core,. ‧ 國. 學. Holthausen and Larcker 1999; Cyert, Kang and Kumar 2002; Ozkan 2007; Petra and. ‧. Dorata 2008; Conyon and He 2011; Hsu and Liao 2013)。而其中尤以薪酬委員會最. y. Nat. 為重要,薪酬委員會對高階經理人薪酬具重大影響力,且對於連結公司財務績效. er. io. sit. 表現與管理階層薪酬,並制定出合理的薪酬契約上扮演相當重要的角色(Main and Johnston 1993 ; Dechow, Huson and Sloan 1994; Gaver and Gaver 1998;. al. n. v i n Comprix and Mueller 2006),Sun C and h eCahan(2009)之研究發現,較高之薪酬委員會 ngchi U 品質可提升薪酬委員會之監督效能,並因而提升薪酬績效敏感度;反之,若公司 未設置薪酬委員會,高階經理人將有機會做出僅為一己私利、不顧股東利益提高 自己薪酬之行為(Conyon and Peck 1998)。. 9.

(15) 第二節、薪酬委員會品質影響因素. 影響薪酬委員會品質包含諸多因素,本節將過去探討過與薪酬委員會品質相 關之文獻彙總整理,並分類為董事特性、委員會特性以及薪酬顧問特性三大面向, 並將薪酬委員會品質影響因素,分為與薪酬水準及與薪酬績效敏感度之關聯性, 彙總列示於表 2-1 及 2-2。. 一、. 董事特性. 立. (一)獨立性. 政 治 大. ‧ 國. 學. 經理人通常有能力可以影響公司對其自身薪酬之決定,使其對自己較有利,. ‧. 也因此可能降低薪酬契約之誘因並可能損害股東之利益(Bebchuk, Friedand. sit. y. Nat. Walker 2002; Finkelstein and Hambrick 1989,1996)。缺乏獨立性的薪酬委員會就像. n. al. er. io. 是決定薪酬之橡皮圖章,因而薪酬委員會之有效性取決於其委員是否具有獨立性. v. (Murphy 1999)。因此美國紐約證券交易所要求所有於該所上市公司,皆需設置. Ch. engchi. i n U. 薪酬委員會,且薪酬委員會之全體成員應全由獨立董事組成,而那斯達克證券交 易所規定,僅於特殊情況下,得要求非獨立董事亦得被許可加入薪酬委員會,否 則應全由獨立董事擔任。過去文獻有依委員是否為內部人(Newman and Mozes, 1999; Conyon and He, 2004; Anderson and Bizjak, 2003)、是否為非獨立董事 (affiliated directors) (Daily, Johnson, Ellastrand, and Dalton, 1998)、是否係由 CEO 兼任(Anderson and Bizjak, 2003; Conyon and He, 2004)及相關法規5實施前後 (Vafeas, 2003; Anderson and Bizjak, 2003),來研究薪酬委員會獨立性對薪酬水準 及薪酬績效敏感度之影響,然其結果分歧。部分研究顯示,薪酬委員會委員之獨. 5. SEC Releases 33-6940, 33-6962; IRC Section 162(m)。 10.

(16) 立性將有助於提升薪酬績效敏感度(Newman and Mozes, 1999; Vafeas, 2003);部分 研究則未發現薪酬委員會委員之獨立性與薪酬水準或薪酬績效敏感度有相關 (Conyon and He, 2004; Anderson and Bizjak, 2003; Daily et al., 1998)。. 另外,CEO 委命之成員亦可能影響董事之獨立性,Wade, O’Reilly and Chandratat(1990)及 Daily et al.(1998)指出,在現任 CEO 任內被指派之獨立董事有 較高可能性與 CEO 有相互依存之關係。CEO 經常為公司董事會之主席,其對於 獨立董事之提名及指派具有一定程度之影響力,因此在現任 CEO 任內被指派之. 政 治 大 執行其職能尤其是決定 CEO 薪酬時,其品質將受到是否存在在現任 CEO 任內被 立 獨立董事可能與 CEO 有較密切之關係。也因此由獨立董事組成薪酬委員會,在. 指派之成員影響。. ‧ 國. 學 er. io. sit. y. Nat. 年資. ‧. (二)專業及經驗. al. n. v i n 有較長年數擔任公司董事資歷之董事,因其擁有之經驗較豐富,對公司治理 Ch engchi U. 之品質將有正向影響(Buchanan 1974; Salancik 1977; Vance 1983; Vafeas 2003b),. 再者,對組織之歸屬感將隨工作年數增長而增加(Buchanan 1974; Salancik 1977)。 過去文獻常以董事之年資衡量其積累經驗之多寡,例如:Vafeas(2003b)指出董事 年資較長者將較具經驗,因此可提升公司治理品質;Vance (1983)指出若強迫董 事退休,等於浪費其才能及經驗;Sun and Cahan(2009)在探討薪酬委員會品質時, 發現薪酬委員中資深董事占比較高者,該公司薪酬績效敏感度將較高。. 11.

(17) 反之,年資較長之董事亦可能對股東利益造成不利之影響(Vafeas 2003)。隨 著董事年資的增長,其在公司地位將愈加穩固,並可能侵奪 CEO 之職能(Lipton and Lorsch 1992),降低資深董事之有效性,並對股東利益產生不利之影響(Vafeas 2003b)。. 兼任他公司 CEO. 擔任過其他公司 CEO 之董事可能傾向支持同為管理者之管理階層所做的決. 政 治 大 et al. 1998)。反之,擔任過管理階層之董事若能發揮其領導企業的才能、經驗和 立 策,而做出有偏見的決策進而降低公司治理品質(Lorsch and Maclver 1989; Daily. 專業能力時,則對公司治理之品質有助益,Sun and Cahan(2009)之實證結果支持. ‧ 國. 學. 此項論點,發現薪酬委員中兼任他公司 CEO 之委員比例愈高,將提升薪酬委員. ‧. 會品質,使薪酬績效敏感度提高。. sit. y. Nat. io. n. al. er. (三)聲譽或忙碌程度. 兼任其他公司董事. Ch. engchi. i n U. v. 當董事兼任多家公司董事時,為維護其聲譽,故較能有效的執行公司治理 (Shivdasani and Yermack 1999)。過去研究顯示,當董事擔任其他公司董事之職位 愈多,其對管理階層之決策愈具監督作用(Fama 1980; Fama and Jensen 1983; Kaplan and Reishus 1990; Shivdasani 1993; Brickley, Linck and Coles 1999; Harford 2003),而薪酬委員中,兼任三家以上董事委員之比例與薪酬績效敏感度呈正相 關,顯示兼任多家公司董事之委員對薪酬委員會品質有益處(Sun and Cahan 2009)。 另一方面,有文獻指出兼任過多公司董事者,可能導致其過於忙碌,因而分散其. 12.

(18) 對同一家公司監督,無法對每家公司均投入足夠心力已善盡其職責,使其治理效 果降低(Core et al. 1999; Fich and Shivdasani 2006)。Beasley(1996)發現公司外部 董事兼任他公司董事之家數愈低,財務報表發生舞弊的可能性愈低;Pozen(2010) 也認為允許兼任的公司數應減少至兩家。. (四)持股比率. 在董事持股比率方面,過去文獻上可分為利益收斂假說(Convergence of. 政 治 大 斂假說者認為,董事持股將使其與股東利益相連結,當董事持股比率愈高時,對 立. Interest Hypothesis)及利益鞏固假說(Entrenchment Hypothesis)兩派看法。採利益收. 於企業價值損失所承擔的部分也愈大,因而當持股比率增加時,將使董事有更強. ‧ 國. 學. 之誘因去監督管理階層(Jensen and Meckling 1976; Shivdasani and Yermack 1999)、. ‧. 提升公司治理品質並降低代理成本(Shivdasani 1993; Vafeas 2003)。反之 Morck,. y. Nat. Shleifer and Vishny(1988)採利益鞏固假說之立論,認為當董事持股比率增加時,. er. io. sit. 將基於保護自身職位之利益原則,做出可能非使公司或股東利益極大化之決策, 因而過多的控制權力亦可能對監督品質造成不利之影響。然而 Sun and. al. n. v i n Cahan(2009)並未發現薪酬委員會成員持股比率與薪酬績效敏感度具關連性。 Ch engchi U 二、. 委員會特性. 委員會規模. 董事會規模過小將影響其建議和監督職能之有效性(Bushman, Chen, Engel and Smith 2004),當公司資訊難取得時,董事會的規模愈大對公司治理扮演愈重 要之角色(Agrawal and Knoeber 1999),此外,Bacon(1973)指出當董事人數較多時, 由於多種不同教育、文化、產業背景及集思廣益的結果能對經營決策提供更多建 13.

(19) 議,其實證結果也發現董事會規模與公司績效呈正相關;人數較多時,利益相對 分散,因而公司管理階層支配董事會之可能性將降低,監督機制亦較具效果 (Zahra and Pearce 1989)。. 但亦有研究指出董事會規模較小之公司,其公司績效較規模大者佳,因規模 較小之董事會,執行公司治理時較有效率(Yermack 1996; Beasley 1996; Eisenberg, Sundgreen and Wells 1998),Monks and Minow(1995)發現許多公司在重整之後, 會將董事會規模縮小,以期更具監督效果。而隨著董事會人數的增加,不僅會增. 政 治 大 規模時,董事會的溝通與運行會出現無效率的現象,無法發揮應有的監督機制 立. 加成員間意見溝通的成本同時亦會降低公司的效率,即當董事會人數超過一定的. (Jensen 1993; Bhagat and Black 1996),而 Sun and Cahan(2009)之實證結果發現薪. ‧ 國. 學. 酬委員會規模與薪酬績效敏感度呈負相關,顯示薪酬委員會規模過大將降低薪酬. n. al. er. io. sit. y. Nat. 性別多樣性. ‧. 委員會之品質。. i n U. v. 對於董事會成員性別多樣性之研究,過去文獻有探討其對公司治理之品質、. Ch. engchi. 盈餘管理、薪酬及公司價值之影響,而 Adams and Ferreira (2009)發現,女性董事 出席董事會會議之出席率較高,另外,有研究指出女性董事為較嚴格之監督者 (Adams and Ferreira 2009; Gul, Srinidhi and Tsui 2011; Gul, Srinidhi and Ng 2011), 且較勇於提出男性董事不願提出之問題,包含有關 CEO 薪酬之問題(Konrad, Kramer and Erkut, 2008)。而在性別多樣性方面,Konrad, et al.(2008)指出,性別 多樣性將能促進一團體成員間的合作關係,並因此提升成員間資訊的分享,進而 提高決策品質;Adams and Ferreira (2009)發現具性別多樣性之董事會,其董事所 得薪酬將較多為權益薪酬;而 Bugeja, Matolcsy and Spiropoulos(2011)推論女性薪. 14.

(20) 酬委員會成員將有助於提升薪酬委員會對於 CEO 薪酬訂定之職能,並發現具性 別多樣性之薪酬委員會,其 CEO 之薪酬將較低。. 三、. 薪酬顧問特性. 是否雇用薪酬顧問. 在決定經理人薪酬契約時,絕大多數的大公司均會僱用薪酬顧問,藉由薪酬 顧問之專業服務,將可協助薪酬委員會設計更能使股東利益極大化之薪酬契約,. 政 治 大. 其中 Higgins(2007)及 Waxman Report (2007)均發現有雇用薪酬顧問之公司其薪酬. 立. 水準較未雇用之公司高。. ‧ 國. 學. 薪酬顧問之利益衝突. ‧. y. Nat. 除了公司是否雇用薪酬顧問外,更多文獻專注在研究薪酬顧問可能潛在之利. er. io. sit. 益衝突,雖然大多數薪酬委員會可獨立行使其對薪酬顧問雇用之職權,CEO 仍 可推薦薪酬顧問人選,再加上其他非薪酬相關服務顧問之聘用之決定權大多在. al. n. v i n CEO 手上,因而薪酬顧問之潛在利益衝突對所其提供薪酬相關服務之品質可能 Ch engchi U. 產生重大影響(Murphy and Sandino, 2010)。而薪酬顧問利益衝突之衡量,大致可 分為三種,第一:薪酬顧問是否同時為公司提供薪酬服務以外之服務,Murphy and Sandino(2010)及 Cen and Tong(2011)均發現當薪酬顧問提供其他服務,將提高薪 酬水準,顯示其確實帶來利益衝突;第二:薪酬顧問提供薪酬服務所得之報酬, 當報酬愈高,薪酬顧問將不願失去此顧客,因而建議較高之薪酬水準(Cen and Tong, 2011);第三:薪酬顧問係由薪酬委員會或 CEO 雇用,若薪酬顧問為 CEO 所雇用,薪酬顧問將較可能有利益衝突,然而 Cen and Tong(2011)發現薪酬顧問 由薪酬委員會雇用之公司,薪酬水準反而較高。. 15.

(21) 表 2-1 薪酬委員會品質與薪酬水準關聯性相關文獻整理表 衡量方式. 提出學者. 關聯性. 內部人. Newman and Mozes(1999) Conyon and He(2004) Anderson and Bizjak(2003). 無相關. affiliated directors 薪酬揭露法規. Daily, Johnson, Ellstrand and Dalton(1998). 無相關. Vafeas(2003). 正相關. Anderson and Bizjak(2003). 無相關. 董事特性 獨立性. CEO 兼任委員. 立. 政 治 大. 無相關. Anderson and Bizjak(2003) Conyon and He(2004). 現任 CEO 委命之成員 Wade, O’Reilly and Chandratat(1990). Conyon and He(2004). 負相關. ‧ 國. sit. al. er. Bugeja, Matolcsy and Spiropoulos(2011). n. 薪酬顧問特性. io. 女性委員占比. y. Nat. 性別多樣性. 無相關. ‧. 成員持股比率 委員會特性. Daily, Johnson, Ellstrand and Dalton(1998). 學. 持股比率. 薪酬顧問. 正相關. 是否雇用. Ch. engchi. i n U. 負相關. v. Higgins(2007). 正相關. Waxman(2007) Conyon, Peck, and Sadler(2009) 薪酬顧問利益衝突 提供其他服務. Murphy and Sandino(2010) Cen and Tong(2011). 正相關. Conyon, Peck and Sadler(2010) Cadman, Carter and Hillegeist(2010). 無相關. 顧問之薪酬服務報酬. Cen and Tong(2011). 正相關. 是否由委員會雇用. Murphy and Sandino(2010). 負相關. 16.

(22) 表 2-2 薪酬委員會品質與薪酬績效敏感度關聯性相關文獻整理表 衡量方式. 提出學者. 關聯性. Newman and Mozes(1999). 正相關. Anderson and Bizjak(2003). 無相關. 董事特性 獨立性 內部人. SCE,IRS 薪酬揭露法規 Vafeas(2003). CEO 兼任委員 現任 CEO 委命之成員. 立. Anderson and Bizjak(2003). 無相關. Anderson and Bizjak(2003). 無相關. 治 政 Sun and Cahan(2009) 大 Sun and Cahan(2009). 兼任他公司 CEO. 正相關. 學. 董事年資. ‧ 國. 專業及經驗. 正相關. ‧. Sun and Cahan(2009). 聲譽或忙碌程度. 兼任他公司董事. 委員會規模 委員會席次. al. Ch. engchi. 正相關. y. sit. Sun and Cahan(2009). n. 委員會特性. io. 成員持股比率. 正相關. 無相關. er. Nat. 持股比率. Sun and Cahan(2009). 正相關. i n U. v. Sun and Cahan(2009). 負相關. Cen and Tong(2011). 負相關. Conyon, Peck and Sadler(2010) Cadman, Carter and Hillegeist(2010). 無相關. 薪酬顧問特性 薪酬顧問利益衝突 提供其他服務. 17.

(23) 第參章、研究方法. 第一節、研究假說. 過去研究發現較好的公司治理品質,可提升審計委員會之監督效能 (Klein2002; Carcello and Neal 2000, 2003; Chan and Li 2008; Bedard, Coulombe and Courteau 2008),故本研究預期較高之薪酬委員會品質亦可提升薪酬委員會之監 督效能(Sun and Cahan 2009),並因而制定出較能有效連結對代理人激勵效果與股. 政 治 大. 東利益之薪酬契約,提升公司之薪酬績效敏感度。本研究欲探討薪酬委員會的特. 立. 性與參與程度是否影響薪酬委員會品質,在薪酬委員會的特性方面著重在薪酬委. ‧ 國. 學. 員之財務專業背景及社會網絡,參與程度則以開會次數及出席率來衡量。建立假 說,並分述如下:. ‧ y. Nat. io. n. al. sit. 薪酬委員會的特性. er. 一、. 財務專業背景. Ch. engchi. i n U. v. 過去文獻對於審計委員會中應具有財務專業之董事已有較多之探討,提出具 有財務專業之董事對提升審計委員會監督職責之有效性有正面影響,例如: Bedard, Chtourou and Courteau(2004)及 Xie, Davidson III, and DaDalt(2009)探討董 事會、審計委員會與執行委員會於防止盈餘管理之角色,發現擁有財經專業之董 事與審計委員會委員,可降低盈餘管理之程度,Mcmullen and Raghunandan(1996) 指出審計委員會中的財務專家較可能支持審計人員的意見,並較看重財務報表品 質。另外根據資源依賴理論(resource dependence theory),董事會中不同董事所 擁有之能力、經驗和資源可以幫助經理人制定公司之決策,Baysinger and. 18.

(24) Butler(1985)及 Carpenter and Westphal(2001)提出有同樣董事會結構的公司,其公 司治理的效率性可能會因其所組成之董事的經驗和技能而有所不同,顯示董事之 專業及經驗確實對公司治理有所影響。. 而就薪酬委員會來說,為了提升其職能之有效性,制訂妥善的薪酬政策、訂 定合理的薪酬契約,薪酬委員會亦應具備相關專業知識,並具備足夠能力判斷報 表是否經過操弄,以做出適當調整,過去文獻指出在訂定經理人薪酬時,公司之 薪酬績效敏感度將因其盈餘持續性及保守穩健程度而做調整(Baber, Kang and. 政 治 大 業之委員時,薪酬委員會將因應公司內控有效性來調整對 CEO 及 CFO 薪酬之訂 立. Kumar 1998; Iyengar and Zampelli 2010),且在薪酬委員會成員中包含具備財務專. 定(Hsu and Liao 2012),可見薪酬委員專業之重要性。. ‧ 國. 學 ‧. 綜上所述,若薪酬委員會成員具有財務專業經驗背景,應可提升公司治理品. y. Nat. 質、增強薪酬委員會運作之有效性,並因其可能較具足夠能力能判斷公司之盈餘. er. io. sit. 品質及內控有效性,使其設計之薪酬契約更能有效與股東利益連結,因此提升薪 酬績效敏感度,並提出以下假說:. n. al. Ch. engchi. i n U. v. H1a:薪酬委員財務專業背景與薪酬績效敏感度呈正相關. 社會網絡. 許多學者強調為使薪酬委員會確實發揮其職責,避免其作出對 CEO 有利之 薪酬契約,薪酬委員必須具有獨立性(Perry and Zenner 2001),當薪酬委員缺乏獨 立性時,形同 CEO 同時握有制定及簽署薪酬契約之權利,可能濫用其職權進而 損害股東之權益(Williamson 1985),而實證研究亦顯示薪酬委員會委員之獨立性. 19.

(25) 將有助於提升薪酬績效敏感度(Newman and Mozes 1999; Vafeas 2003)。在具體條 文規定上,美國紐約證券交易所 (NYSE)及那斯達克證券交易所 (NASDAQ)均 要求薪酬委員會必須全由獨立董事組成,然此規定僅止於形式上的獨立性,實質 獨立性難以規範,並且未有關於 CEO 與董事間社會關聯之規定,然而對於符合 法令獨立性規定之董事,CEO 亦可能因與其有社會關聯而對董事之決策具有一 定程度之影響力(Dey and Liu 2010; Langevoort 2006),並且該董事在執行其監督 職能時將無法維持其公正不偏之態度,影響董事會監督之有效性(Krishnan, Raman, Yang and Yu2011),例如:Fracassi and Tate (2009)指出 CEO 與董事間具有. 政 治 大 收購。另外 Westphal and Graebner (2010)亦表示社會網絡可能降低董事之獨立 立. 較多社會關聯之公司,其公司內部自願盈餘重編將較少,且較多損害公司價值之. 性。. ‧ 國. 學 ‧. 對於決定並制定 CEO 薪酬契約之薪酬委員,特別是薪酬委員會之主席,若. y. Nat. 其與公司 CEO 間存在有社會關聯,縱使具備法令上之獨立性規定(即 NYSE 及. er. io. sit. NASDAQ 對獨立董事之定義),仍可能因而損害其在執行職務時之中立性,影響 其決策,作出對 CEO 有利之薪酬契約,影響整個薪酬委員會品質,並因此使公. n. al. Ch. 司薪酬績效敏感度降低,提出以下假說:. engchi. i n U. v. H1b:CEO 與薪酬委員會主席間之社會網絡與薪酬績效敏感度呈負相關。. 二、. 參與程度. 開會次數及出席率 董事會運作(board activity)乃董事會運作之一重要層面(Vafeas 1999),董事會 活絡運作,即董事參與程度較高時,具有提供較佳監督效果的能力與努力,企業 20.

(26) 績效得以提升,並進而產生較多關於高階管理者行為的資訊,以改善薪酬設計。 過去文獻以董事會開會次數來衡量董事會活動之程度,並發現過去績效較差之公 司,其董事會開會次數將較高(Vafeas 1999; Adams 2005; Brick and Chidambaran 2010),而董事會活動(board activity)愈頻繁,企業後續營運績效將有所改善 (Chhaochharia and Grinstein 2007; Vafeas 1999; Brick and Chidambaran 2010),特別 是在企業過去績效差劣且該企業無關係人交易時(Vafeas 1999)。Xie et al. (2009) 探討董事會、審計委員會與執行委員會於防止盈餘管理之角色,發現董事會與審 計委會開會次數愈多,盈餘管理程度將愈低。另外,Milliron(2000)以董事之開會. 政 治 大 忙碌,將使其無法投入足夠時間來處理董事職責相關事務。然而 Brick and 立. 出席率作為衡量董事會效能的代理變數之一,並且指出若董事出席率過低或過於. Chidambaran(2010)提到,若董事會活動的增加僅僅只是為了法令的遵循或為了降. ‧ 國. 學. 低訴訟風險,董事會活動的增加將對企業價值有不利之影響。. ‧. y. Nat. 本研究欲探討薪酬委員會之運作情形對薪酬績效敏感度之影響,綜合以上文. er. io. sit. 獻,認為當薪酬委員參與度較高,即薪酬委員會開會次數愈高、開會出席率愈高 時,薪酬委員較可能投入充裕的時間善盡自身職責,因而薪酬委員會之品質及薪. n. al. i n 酬績效敏感度亦將隨之提升,因此提出以下假說: Ch engchi U. v. H2a:薪酬委員會開會次數與薪酬績效敏感度呈正相關。 H2b:薪酬委員出席率與薪酬績效敏感度呈正相關。. 21.

(27) 第二節、實證模型與變數衡量. 一、實證模型. 本研究係要探討薪酬委員會之品質與薪酬績效敏感度之關聯性,參考相關文 獻之模型及變數並進行調整。採用實證模型如下:. ln(COMP)𝑡 = 𝛽0 + 𝛽1 𝑅𝑂𝐴𝑡 + 𝛽2 𝑅𝐸𝑇𝑡 + 𝛽3 𝐸𝑥𝑝𝑒𝑟𝑡𝑡 + 𝛽4 𝑆𝑇𝐼𝐸𝑡 + 𝛽5 𝑀𝑒𝑒𝑡𝑖𝑛𝑔𝑠𝑡. 政 治 大 + 𝛽 𝑀𝑒𝑒𝑡𝑖𝑛𝑔𝑠 立 × 𝑅𝑂𝐴 + 𝛽 𝐴𝑡𝑡𝑒𝑛𝑑 × 𝑅𝑂𝐴 + 𝛽. + 𝛽6 𝐴𝑡𝑡𝑒𝑛𝑑𝑡 + 𝛽7 𝐸𝑥𝑝𝑒𝑟𝑡𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽8 𝑆𝑇𝐼𝐸𝑡 × 𝑅𝑂𝐴𝑡 9. 𝑡. 𝑡. 10. 𝑡. 𝑡. 11 𝑆𝐼𝑍𝐸𝑡. ‧ 國. 學. + 𝛽12 𝐵𝑀𝑡 + 𝛽13 𝐿𝐸𝑉𝑡 + 𝛽14 𝐿𝑂𝑆𝑆𝑡 + 𝛽15 𝐼𝑛𝑑𝐷𝑡 + 𝛽16 𝐴𝑝𝑝𝐷𝑡. + 𝛽17 𝑆𝑒𝑛𝑖𝑜𝑟𝐷𝑡 + 𝛽18 𝐷𝐻𝑜𝑙𝑑𝑡 + 𝛽19 𝐴𝑑𝑑𝐷𝑡 + 𝛽20 𝐶𝑆𝑖𝑧𝑒𝑡 + 𝛽21 𝐴𝑔𝑒𝑡. ‧. + 𝛽22 𝐼𝑛𝑑𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽23 𝐴𝑝𝑝𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽24 𝑆𝑒𝑛𝑖𝑜𝑟𝐷𝑡 × 𝑅𝑂𝐴𝑡. sit. y. Nat. + 𝛽25 𝐷𝐻𝑜𝑙𝑑𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽26 𝐴𝑑𝑑𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽27 𝐶𝑆𝑖𝑧𝑒𝑡 × 𝑅𝑂𝐴𝑡. n. al. er. io. + 𝛽28 𝐴𝑔𝑒𝑡 × 𝑅𝑂𝐴𝑡 + 𝑖𝑛𝑑𝑢𝑠𝑡𝑟𝑦 𝑑𝑢𝑚𝑚𝑖𝑒𝑠 + 𝑦𝑒𝑎𝑟 𝑑𝑢𝑚𝑚𝑖𝑒𝑠 + 𝜀. 二、變數衡量. Ch. engchi. i n U. v. (一) 應變數. 高階經理人薪酬(COMP) 本研究參考 Leone, Wu and Zimmerman(2006)之作法,將高階經理人薪酬以 總現金薪酬衡量,並參考相關研究(Lambert and Larcker 1987; Sloan 1993)將酬勞 採用對數形式分析。. 22.

(28) 公司經營績效 分為會計績效指標及市場績效指標,以資產報酬率(ROA)衡量會計績效指標, 另以股票報酬率(RET)衡量市場績效指標並作為敏感性測試。 資產報酬率(ROA):稅後息前淨利/總資產 股票報酬率(RET):以股票年報酬率衡量. (二) 自變數. 政 治 大 薪酬委員會的特性方面著重在薪酬委員之財務專業背景及社會網絡,參與程度則 立 本研究欲探討薪酬委員會之特性及參與程度與薪酬績效敏感度之關聯性,在. ‧. ‧ 國. 學. 以開會次數及出席率來衡量。. 1. 財務專業背景(Expert):. sit. y. Nat. n. al. er. io. 具有財務專業之董事對提升審計委員會監督職責之有效性有正面影響. v. (Mcmullen and Raghunandan 1996; Bedard et al. 2004; Xie et al. 2009),薪酬委. Ch. engchi. i n U. 員會亦應具備相關專業知識,並具備足夠能力判斷報表是否經過操弄,以做 出適當調整(Baber et al. 1998; Iyengar and Zampelli 2010; Hsu and Liao 2012)。 本研究將薪酬委員之財務專業背景依沙賓法案 407(Sarbanes-Oxley Act Section 407)中之定義衡量,將具有財務長、會計長、執業會計師、稽核師或 相關業務之教育及工作或有對其監督之經驗者,定義為具有財務專業背景。 並參考 Raghunandan, Read and Rama (2001)之作法以虛擬變數,將薪酬委員 會成員中至少一位成員具財務專業背景之公司標示為 1,不具任何一位財務 專業背景成員之公司標示為 0。. 23.

(29) 2. 社會網絡(STIE): 為使薪酬委員會確實發揮其職責,避免其作出對 CEO 有利之薪酬契約, 薪酬委員必須具有獨立性(Perry and Zenner 2001),當薪酬委員缺乏獨立性時, 形同 CEO 同時握有制定及簽署薪酬契約之權利名,將濫用其職權進而損害股 東之權益(Williamson 1985)。而若薪酬委員與公司 CEO 間存在有社會關聯, 縱使具備法令上之獨立性規定,仍可能因而損害其中立性,對薪酬委員會品 質造成不利影響。 本研究參考 Krishnan et al. (2011),分為三項目來衡量薪酬委員會主席及. 政 治 大 工作:曾經或目前在同一時間在同一家公司任職(現任為薪酬委員會 立. CEO 間之社會網絡: 1.. ‧ 國. 學. 主席及 CEO 之公司除外)。. 2. 教育:畢業於同一所大學或現就讀於同一所大學。. ‧. 3. 其他活動:曾經或目前為同一社團、組織或公益團體之成員。. sit. y. Nat. 薪酬委員會主席與 CEO 具上述三項關聯之一即算具有社會關聯,並以虛. al. n. 為 0。. er. io. 擬變數衡量,具三項關聯之一項以上者標示為 1,不具任何一項關聯者標示. 3. 開會次數(Meetings):. Ch. engchi. i n U. v. 董事會開會次數來衡量董事會活動之程度,並發現過去績效較差之公司, 其董事會開會次數將較高(Vafeas 1999; Adams 2005; Brick and Chidambaran 2010),而董事會活動(board activity)愈頻繁,企業後續營運績效將有所改善 (Chhaochharia and Grinstein 2007; Vafeas 1999; Brick and Chidambaran 2010), 特別是在企業過去績效差劣且該企業無關係人交易時(Vafeas 1999)。本研究參 考 Vafeas (1999)及 Brick and Chidambaran(2010),將開會次數以薪酬委員會年 開會次數衡量取自然對數衡量。. 24.

(30) 4. 出席率(Attend): 董事會運作(board activity)乃董事會運作之一重要層面(Vafeas 1999),董 事參與程度較高時,具有提供較佳監督效果的能力與努力,企業績效得以提 升,並進而產生較多關於高階管理者行為的資訊,以改善薪酬設計,而當薪 酬委員參與度高時,薪酬委員較可能投入充裕的時間善盡自身職責。本研究 參考 Milliron(2000)之作法,以開會出席率小於 75%之薪酬委員席次占全體薪 酬委員席次之比例衡量委員之出席率。. (三) 控制變數. 立 公司規模(SIZE). ‧ 國. 學. 1.. 政 治 大. 過去多數研究顯示,公司規模為決定董監及高階經理人酬勞之重要決定. ‧. 因素,規模愈大之公司相較於規模小之公司來說,監督管理之難度較高,公. y. Nat. sit. 司因此願意支付較高之酬勞。參考 Shalit and Sankar(1997)、Sun and. n. al. er. io. Cahan(2009)及 Klein(2012)等人之研究,將公司規模以公司總資產取自然對數 表達。 2.. Ch. 公司成長機會(BM). engchi. i n U. v. 公司未來成長機會愈高者,其支付董監及高階經理人酬勞將愈高。以公 司當年底之股東權益總額除以公司當年底之市值衡量(Lambert and Larker, 1987; Smith and Watts, 1992)。 3.. 負債比率(LEV) Brick, Palmon and Wald(2006)指出負債比率與薪酬呈正相關,但亦有研究 指出,負債程度愈高則薪酬應愈低(Bryan, et al., 2000),因此將負債比率列為. 25.

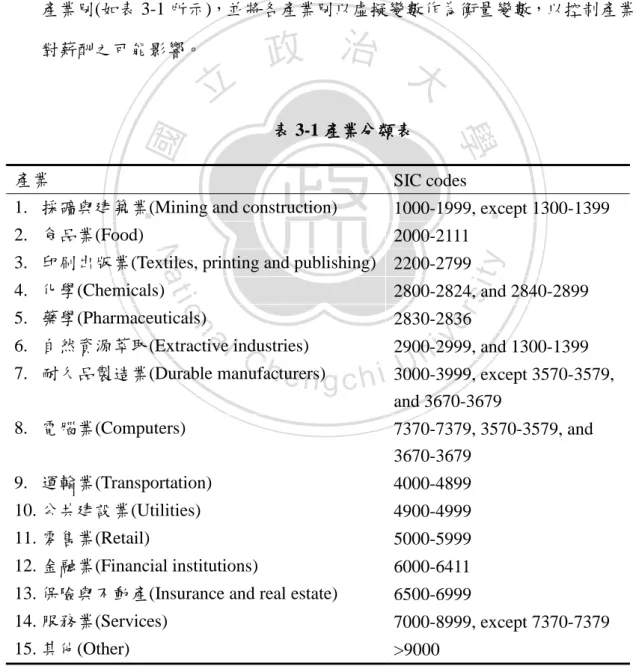

(31) 控制變數。本研究以總負債除以總資產衡量公司之負債比率。 4.. 公司盈虧(LOSS) 採用虛擬變數做為公司盈虧之代理變數,公司若為虧損則標示為 1,非 虧損之公司則標示為 0。. 5.. 產業別(industry dummies) 本研究依照 Barth, Beaver and Landsman(1998)之分類方法,劃分為 15 個 產業別(如表 3-1 所示),並將各產業別以虛擬變數作為衡量變數,以控制產業 對薪酬之可能影響。. 立. ‧ 國. 表 3-1 產業分類表. 學. 產業. 政 治 大 SIC codes. ‧. 1. 採礦與建築業(Mining and construction). 1000-1999, except 1300-1399. 2. 食品業(Food). 2000-2111. y. Nat. er. io. sit. 3. 印刷出版業(Textiles, printing and publishing) 2200-2799 4. 化學(Chemicals) 2800-2824, and 2840-2899 5. 藥學(Pharmaceuticals). n. 2830-2836 a v and 1300-1399 i 自然資源萃取(Extractivel industries) 2900-2999, n Ch U 耐久品製造業(Durable manufacturers) except 3570-3579, e n g c h i 3000-3999,. 6. 7.. and 3670-3679. 8. 電腦業(Computers). 7370-7379, 3570-3579, and 3670-3679. 9. 運輸業(Transportation). 4000-4899. 10. 公共建設業(Utilities). 4900-4999. 11. 零售業(Retail). 5000-5999. 12. 金融業(Financial institutions). 6000-6411. 13. 保險與不動產(Insurance and real estate). 6500-6999. 14. 服務業(Services). 7000-8999, except 7370-7379. 15. 其他(Other). >9000. 26.

(32) 6. 年度(year dummies) 各年虛擬變數,若為 t 年,則標示為 1,否則標示為 0。 7. 薪酬委員獨立性(IndD) 以薪酬委員會中獨立董事席次佔薪酬委員會全體成員席次之比率衡量。 8. CEO 委命之委員(AppD) Wade, O’Reilly and Chandratat(1990)及 Daily et al. (1998)指出,在現任 CEO 任內被指派之獨立董事有較高可能性與 CEO 有相互依存之關係。參考. 政 治 大. Sun and Cahan(2009)之做法,將於現任 CEO 任內被指派的薪酬委員稱為 CEO. 立. 委命之委員,並以薪酬委員會中,為 CEO 委命委員席次占全體成員席次之比. ‧ 國. 學. 率衡量。. ‧. 9. 資深委員(SeniorD). sit. y. Nat. 有較長年數擔任公司董事資歷之董事,因其擁有之較豐富經驗,對公司. io. er. 治理之品質將有正向影響(Buchanan 1974; Salancik 1977; Vance 1983; Vafeas. al. v i n Ch 1974;Salancik 1977)。反之,年資較長之董事亦可能對股東利益造成不利之影 engchi U n. 2003),再者,對組織之歸屬感將隨工作年數增長而增加(Buchanan. 響(Vafeas 2003)。本研究參考(Vafeas 2003; Sun and Cahan 2009)以在現任公司 擔任董事 20 年以上經歷之成員席次佔薪酬委員會全體成員席次之比率衡 量。 10. 薪酬委員持股比率(DHold) 董事持股將使其與股東利益相連結,因而降低代理問題提升公司治理品 質(Shivdasani 1993; Vafeas 2003),較高的持股比將使董事有更強之誘因去監 督管理階層(Shivdasani and Yermack 1999)。反之過多的控制權力亦可能對監. 27.

(33) 督品質造成不利之影響(Morck et al. 1988)。本研究以薪酬委員會成員持股比 例衡量。 11. 兼任他公司董事委員(AddD) 當董事兼任他公司董事時,為維護其聲譽,故將更有效執行公司治理 (Shivdasani and Yermack 1999),過去研究顯示(Fama 1980; Fama and Jensen 1983; Kaplan and Reishus 1990; Shivdasani 1993; Brickley et al. 1999; Harford 2003),當董事擔任其他公司董事職位愈多,期對管理階層之決策愈具監督效 果。但亦有研究指出(Core et al. 1999; Fich and Shivdasani 2005),當公司董事. 政 治 大. 兼任過多其他公司董事時,將因職務過於忙碌而降低其治理有效性。本研究. 立. 以薪酬委員會成員兼任三家以上公司董事之成員席次佔薪酬委員會全體成員. ‧ 國. 學. 席次之比率衡量。. ‧. 12. 薪酬委員會規模(席次)(CSize). sit. y. Nat. 董事會規模過小將影響其建議和監督職能之有效性(Bushman et al. 2004),. io. er. 當公司資訊難取得時,董事會的規模愈大對公司治理扮演愈重要之角色. al. v i n Ch 事會規模較小之公司,其公司績效較規模大者佳,因規模較小之董事會,執 engchi U n. (Agrawal and Knoeber 1999)。但亦有研究指出(Yermack 1996; Beasley 1996)董. 行公司治理時較有效率。故本研究以薪酬委員會席次衡量,作為控制變數。 13. 年齡(Age): 董事年齡與公司治理品質呈反向關聯,因董事年齡較高者較不願意接受 改變,可能因此對公司治理品質產生不利影響,反觀年齡較低者較會尋求改 變及創新(Dey 2008)。反之,亦有研究顯示董事年齡愈高,公司之財務績效表 現愈好(Vance, 1983; Cochran et al. 1984),本研究以董事年齡指標之影響力推 論薪酬委員年齡之影響力,並將此項指標以薪酬委員之平均年齡衡量。. 28.

(34) 茲將本研究各變數之定義及預期方向彙總於表 3-2:. 表 3-2 變數定義及方向預期表 變數名稱. 變數代號. 變數定義. 預期方向. 經理人薪酬. COMP. 經理人現金薪酬取自然對數. 資產報酬率. ROA. 稅後息前淨利除以總資產. +. 股東權益報酬率. ROE. 稅後淨利除以平均股東權益淨. +. 值 財務專業背景. 學. 關聯者為 1,否則為 0 Meetings. 薪酬委員會年開會次數取自然. ‧. ‧ 國. 薪酬委員會主席與 CEO 具社會 -. STIE. 對數. +. sit. y. Nat. 開會出席率小於 75%之薪酬委. Attend. io. 員席次占全體薪酬委員席次之. n. al. 公司規模. SIZE. 公司成長機會. BM. -. er. 出席率. +. 務專業背景為 1,否則為 0. 立. 社會網絡. 開會次數. 治 政薪酬委員中至少一位成員具財 大. Expert. C h 比例 engchi. i n U. v. 總資產取自然對數. +. 當年底之股東權益總額除以當. +. 年底之市值 負債比率. LEV. 總負債除以總資產. -. 公司盈虧. LOSS. 公司為虧損者為 1,否則為 0. -. 產業別. industry. Barth, Beaver and. ?. dummies. Landsman(1998)之分類方法, 以虛擬變數衡量 29.

(35) 年度. 薪酬委員獨立性. Year. 各年虛擬變數,若為 t 年,則. dummies. 標示為 1,否則標示為 0. IndD. 薪酬委員會中獨立董事席次佔. ?. ?. 薪酬委員會全體成員席次之比 率 CEO 委命之委員. 薪酬委員會中 CEO 委命成員席 -. AppD. 次占全體成員席次之比率 SeniorD. 次之比率 DHold. io. ?. y. 體成員席次之比率. al. n. 薪酬委員年齡. 薪酬委員兼任三家以上公司董. ?. 事之成員席次佔薪酬委員會全. Nat 薪酬委員會規模. ‧. 兼任他公司董事委員 AddD. 薪酬委員平均持股比例. sit. 薪酬委員持股比率. ?. 席次佔薪酬委員會全體成員席. 學. ‧ 國. 立. 治20 年以上經歷之成員 政擔任董事 大. CSize Age. 薪酬委員會席次. er. 資深委員. v ni. C h 薪酬委員之平均年齡 engchi U. 30. ? ?.

(36) 第三節、研究期間、樣本選取與資料來源. 本研究以美國 S&P500 公司為研究對象,研究期間為 2008 年至 2012 年,共 計五年。剔除資料不齊全之樣本後,樣本公司總數為 541 家公司,共 1996 筆觀 察值。. 表 3-2 為樣本公司之產業分布情況,依 Barth et al.(1998)之分類方法,劃分 為 15 個產業別,其中以耐久品製造業、金融業及電腦業為最多,共佔全體家數 之 42.51%。. 立. io. n. al. Ch. engchi. y. 15 29 19 20 24 36 90 67. er. Nat. 採礦與建築業(Mining and construction) 食品業(Food) 印刷出版業(Textiles, printing and publishing) 化學(Chemicals) 藥學(Pharmaceuticals) 自然資源萃取(Extractive industries) 耐久品製造業(Durable manufacturers) 電腦業(Computers). sit. 家數. ‧. ‧ 國. 表 3-3 樣本公司之產業分布情況. 學. 產業別. 政 治 大. i n U. v. 比例 2.77% 5.36% 3.51% 3.70% 4.44% 6.65% 16.64% 12.38%. 運輸業(Transportation) 公共建設業(Utilities) 零售業(Retail) 金融業(Financial institutions) 保險與不動產(Insurance and real estate) 服務業(Services) 其他(Other). 32 42 53 73 17 22 2. 5.91% 7.76% 9.80% 13.49% 3.14% 4.07% 0.37%. 合計. 541. 100.00%. 31.

(37) 本研究所需之資料包含經理人薪酬資料、相關財務資料以及用以衡量薪酬委 員會品質之相關資料,其中經理人薪酬資料取自 ExecuComp,公司財務性資料 取自 Compustat,社會網絡資料取自 BoardEx,其他薪酬委員會相關資料,包含 薪酬委員之年齡、薪酬委員是否具有財務專業背景、薪酬委員會年開會次數、薪 酬委員出席率、薪酬委員是否為獨立董事、薪酬委員擔任董事之年資、薪酬委員 持股比率、薪酬委員兼任其他公司董事情況、薪酬委員會席次,則自公司揭露之 proxy statement 逐筆蒐集。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i n U. v.

(38) 第肆章、實證結果與分析. 第一節、敘述性統計分析. 本研究茲將所採用研究變數之敘述統計量彙總列示於表 4-1,包含各項變數 之平均值、中位數、標準差、最小值與最大值。. 政 治 大 包含至少一名具備財務專業背景之成員者將近半數。薪酬委員獨立性(IndD)之平 立 由表 4-1 可知,財務專業背景(Expert)之平均為 0.49,表示樣本中薪酬委員. ‧ 國. 學. 均數高達 99%以上,顯示薪酬委員幾乎全數由獨立董事擔任,亦即 2008 至 2012 年樣本公司之薪酬委員幾乎均符合獨立性之規範,與紐約證券交易所(NYSE)規. ‧. 定薪酬委員會之全體成員應全由獨立董事組成及那斯達克證券交易所(NASDAQ). sit. y. Nat. 規定僅於特殊情況下得由非獨立董事薪酬委員兩規範下應有結果一致。雖幾乎全. al. er. io. 數薪酬委員均符合獨立性規範,仍有 20.13%之樣本公司,其薪酬委員會主席與. v. n. CEO 具社會關聯。開會次數(Meetings)取自然對數後之平均值為 1.81,即開會次. Ch. engchi. i n U. 數之平均值為每年 6.12 次,美國並未對薪酬委員會開會次數有相關規範,然年 平均開會次數 6 次已大幅超過台灣現行薪酬委員會每年至少須開會二次之規定。 開會出席率小於 75%之薪酬委員席次占全體薪酬委員席次之比例(Attend)最大值 為 50%,表示各公司均有至少半數之薪酬委員出席率達應有標準,而其平均值僅 0.49%,中位數為 0,顯示樣本公司中幾乎全數薪酬委員之出席率均達應有之標 準,出席情況良好。薪酬委員會中 CEO 委命成員席次占全體成員席次之比率 (AppD)平均值為 12.6%,資深委員(SeniorD)所占比率之平均值為 7.3%,由資深 董事擔任薪酬委員之比例不甚高。薪酬委員持股比例(DHold)平均值為 0.44%, 尚不具重大性,然最大值為 54.22%,可能對其在執行職能時具有相當程度之影 33.

(39) 響。薪酬委員兼任三家以上公司董事之成員席次佔薪酬委員會全體成員席次之比 率(AddD),其平均值為 12.6%。薪酬委員會規模(CSize)之平均值為 3.9 人,大於 那斯達克證券交易所對薪酬委員會人數至少應有兩人之規定。. 為控制極端值對分析結論之影響,本研究將存有極端值之變數:高階經理人 現金薪酬(COMP)、資產報酬率(ROA)及股票報酬率(RET),於兩尾 1%之樣本予 以 winsorize 處理,經 winsorize 處理後各變數之敘述統計量列示於表 4-2。其中, 經理人現金薪酬取自然對數後之平均值為 7.01,而樣本公司之平均 ROA 為 5.63%, 平均 RET 為 5.93%。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 34. i n U. v.

(40) 表 4-1 變數之敘述統計量(N=1,996) 最小值. 最大值. 6.9554 5.4644 7.9953 0.4868 0.2013 1.8111. 6.9704 5.2581 5.7616 0 0 1.7918. 6.9704 8.0314 61.3452 0.4999 0.4011 0.3817. -6.9077 -85.2600 -99.9192 0 0 0. 11.2635 37.1011 1809.5540 1.0000 1.0000 3.2581. 0.4942 9.5918 68.9012 24.6636 0.1029 0.9929 12.6028 7.2985 0.4425. 0 9.4355 69.0897 22.8470 0 1.0000 0 0 0.0215. 3.6466 1.3613 25.6383 17.3044 0.3040 0.0521 18.0233 15.7007 3.1158. 0 6.4264 9.8545 0 0 0.6667 0 0 0. 50.0000 14.6738 177.6624 156.2127 1.0000 1.0000 100.0000 100.0000 54.2241. 12.6028 3.8550 63.6343. 0 4.0000 64.0000. 18.0233 1.1373 4.2883. 0 1.0000 45.5000. 100.0000 9.0000 79.2500. ‧ 國. 立. io. sit. y. Nat. 註:變數定義詳表 3-2. 政 治 大. ‧. AddD(%) CSize Age. 標準差. 學. Attend(%) SIZE MB(%) LEV(%) LOSS IndD AppD(%) SeniorD(%) DHold(%). 中位數. n. al. er. COMP ROA(%) RET(%) Expert STIE Meetings. 平均數. Ch. i n U. v. 表 4-2 winsorize 處理後變數之敘述統計量(N=1,996) 平均數 COMP ROA(%) RET(%). 7.0150 5.6268 5.9273. i e n g c h標準差. 中位數 6.9704 5.2581 5.7616. 0.5954 6.7677 39.6400. 註:變數定義詳表 3-2. 35. 最小值. 最大值. 4.6151 -20.7031 -74.5933. 8.7948 24.2894 141.2205.

(41) 第二節、相關性分析. 為探討變數間相互關係,本研究使用 Pearson 積差相關係數檢定方法,分 析樣本各變數間之方向與強度,並列示於表 4-3,由表中可知,各自變數間之相 關係數雖皆不超過 0.7,初步判斷自變數之間應無嚴重共線性之疑慮,但仍存在 一些相關,為了解自變數間之相關是否影響本研究之結果,進一步以線性迴歸法 測試,即以最小平方法求得各變數之 VIF 值(variance inflation factors),VIF 值最. 政 治 大. 高為 2.89 皆未超過 10,各項變數間應無共線性問題。. 立. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 36. i n U. v.

(42) 表 4-3 變數相關係數表(N=1,996) ROA. RET. ROA. 1. RET. 0.147. Expert. STIE. Meetings. Attend. 政 治 大. SIZE. MB. 立. 1. LEV. LOSS. IndD. (<.0001 ). ‧ 國. 0.022. (0.528 ). (0.290). -0.064. -0.005. 0.059. (0.002 ). (0.800). (0.004). -0.114. -0.016. -0.063. -0.028. (<.0001 ). (0.460). (0.004). (0.201). -0.023. -0.016. 0.033. 0.036. -0.046. (0.265 ). (0.440). (0.106). (0.071). (0.034). -0.250. -0.057. 0.095. 0.161. 0.167. 0.005. (<.0001 ). (0.005). (<.0001 ). (<.0001 ). (<.0001 ). (0.804). -0.661. -0.287. 0.077. 0.115. 0.153. 0.046. 0.473. (<.0001 ). (<.0001 ). (0.0002). (<.0001 ). (<.0001 ). (0.023). (<.0001 ). -0.204. -0.048. 0.036. 0.007. -0.004. -0.027. 0.036. 0.087. (<.0001 ). (0.019). (0.077). (0.730). (0.854). (0.180). (0.079). (<.0001 ). MB. al. n. 1. SIZE. y. io. Attend. sit. 1. Nat. Meetings. er. 1. ‧. -0.013. 1 STIE. 學. Expert. C 1 h. i n U. engchi 1. LEV. 1. 37. v. AppD. SeniorD. DHold. AddD. CSize. Age.

(43) LOSS. -0.599. -0.153. -0.018. -0.003. 0.080. 0.036. 0.008. 0.278. 0.085. (<.0001 ). (<.0001 ). (0.385). (0.877). (0.0003). (0.076). (0.693). (<.0001 ). (<.0001 ). -0.074. -0.014. -0.063. -0.021. 0.071. 0.019. 0.190. 0.118. 0.036. 0.021. (0.0003 ). (0.504). (0.002). (0.302). (0.001). (0.358). (<.0001 ). (<.0001 ). (0.079). (0.293). 0.042. 0.026. -0.155. -0.028. -0.056. -0.014. -0.043. -0.063. 0.016. -0.030. -0.018. (0.040 ). (0.199). (<.0001 ). (0.165). (0.010). (0.480). (0.034). (0.002). (0.427). (0.136). (0.380). 0.064. -0.009. 0.234. 0.053. -0.006. 0.035. -0.005. -0.042. -0.025. -0.118. -0.189. (0.002 ). (0.650). (<.0001 ). (0.009). (0.770). (0.081). (0.023). (0.818). (0.040). (0.213). (<.0001 ). (<.0001 ). -0.013. 0.046. -0.076. -0.012. -0.038. -0.007. -0.090. -0.031. 0.037. 0.011. -0.131. 0.005. 0.040. (0.537 ). (0.025). (0.0002). (0.566). (0.080). (0.715). (<.0001 ). (0.125). (0.070). (0.585). (<.0001 ). (0.815). (0.047). 0.003. -0.024. 0.069. 0.027. 0.029. -0.031. 0.031. -0.010. 0.023. -0.007. 0.052. 0.0003. -0.091. 0.0187. (0.877 ). (0.247). (0.0007). (0.178). (0.180). (0.130). (0.131). (0.639). (0.252). (0.747). (0.010). (0.988). (<.0001 ). (0.410). -0.023. -0.021. 0.073. -0.036. -0.037. 0.009. 0.194. 0.087. 0.086. -0.033. 0.253. -0.0008. -0.038. -0.007. 0.048. (0.264 ). (0.299). (0.0003). (0.078). (0.085). (0.640). (<.0001 ). (<.0001 ). (<.0001 ). (0.1105). (<.0001 ). (0.9688). (0.058). (0.730). (0.016). -0.029. 0.014. 0.010. -0.006. 0.002. -0.014. 0.061. 0.019. 0.014. 0.011. 0.0114. -0.0148. -0.0213. 0.029. -0.0181. 0.1784. (0.158 ). (0.840). (0.633). (0.767). (0.923). (0.487). (0.572). (0.462). (0.290). (0.149). (0.369). (<.0001 ). 1 IndD. 1. 38. 1. y. ‧. (0.356) (0.480) (0.588) a(0.003) iv l C n hengchi U. n. 註:變數定義詳表 3-2。( ) 為 p 值。. io. Age. Nat. CSize. 1. sit. AddD. -0.046. 1. 學. DHold. 立. 政 治 大. er. SeniorD. ‧ 國. AppD. 1. 1 1.

(44) 第三節、多元迴歸分析結果. 表 4-4 列示本研究之迴歸分析結果,迴歸式(1)為本研究之主要模型,而迴歸 式(2)為去除本研究探討各項指標後,過去文獻於探討薪酬委員會品質所採用指 標對薪酬績效敏感度影響之結果。. 由表 4-4 中可知,本研究整體模型之解釋能力達 18.6%,其解釋能力尚佳,. 政 治 大 酬委員會品質所採用指標之迴歸式,加入本研究欲探討之各項指標後,提供了近 立 另相較於迴歸式(2),迴歸式(1)之 Adj.R2 高出 0.9%,亦即相較於過去文獻探討薪. 1%之增額解釋能力。另外進一步對模型進行偏 F 檢定,所得偏 F 檢定統計量為. ‧ 國. 學. 2.08017,P 值小於 0.5,表示加入本研究欲探討之各項指標後,提升了模型的解. ‧. 釋能力並達顯著程度。. y. Nat. er. io. sit. 表 4-4 迴歸式(1)迴歸結果顯示,在薪酬委員財務專業背景(Expert)與薪酬績 效敏感度無顯著相關(係數-0.325, t 值-0.57),不支持本研究假說 1b。過去文獻顯. al. n. v i n 示,公司之薪酬績效敏感度將因其盈餘持續性及保守穩健程度而做調整,當盈餘 Ch engchi U 持續性或保守穩健程度愈高時,公司薪酬績效敏感度愈高,(Baber et al.1998;. Iyengar and Zampelli 2010),而薪酬委員會中若有具備財務專業之成員,將有助 於判斷財務報導之品質,Hsu and Liao(2012)即發現薪酬委員會中包含具財務專業 之成員時,薪酬委員會將考量公司內控有效性而對高階經理人之薪酬及薪酬績效 敏感度做調整6。因此當公司薪酬委員會包含財務專業成員時,將較可能因應公 司盈餘持續性、保守穩健程度及內控品質等因素,向上或向下調整薪酬績效敏感. 6. 本研究與 Hsu and Liao(2012)之差別在 Hsu and Liao(2012)係探討薪酬委員財務專業背景對內控 與薪酬績效敏感度間關連之影響,本研究則直接探討薪酬委員財務專業背景與薪酬績效敏感度之 關聯。 39.

(45) 度,以使其更能反映公司之實際績效而報導績效(reported performance),而公司 之薪酬績效敏感度因而不必然上升。. 在社會網絡方面,CEO 與薪酬委員會主席社會關聯(STIE)之係數雖為負(係 數-0.011, t 值-0.15),但不顯著。探究其原因,具有社會關聯的 CEO 與薪酬委員 會主席,雖然可能在工作、教育或其他活動中有參與同一組織團體之關聯,但無 法因此證明其具有實質關聯,即使符合具有社會關聯之定義,但可能實質上並無 關連,則此項關聯應不損及薪酬委員之獨立性,並因而不影響薪酬績效敏感度。. 政 治 大 在參與程度方面,開會次數(Meetings)與薪酬績效敏感度為正的顯著相關(係 立. 數 1.031, t 值 2.15),符合假說 2a 之預期,而出席率(Attend)與薪酬績效敏感度無. ‧ 國. 學. 顯著相關(係數-1.903, t 值-0.51),不支持假說 2b。顯示提高開會次數對董事之參. ‧. 與程度之提升具有正面效果,並進一步對薪酬委員會之品質、薪酬績效敏感度有. y. Nat. 正面效果。但出席率之影響則不顯著,判斷可能有兩原因,第一:因 SEC 要求. er. io. sit. 揭露開會出席率小於 75%之董事7,對董事出席率產生規範,使幾乎全數公司每 位董事之開會出席率均至少達到應有標準(樣本中 Attend=0 之樣本數為 1,957 筆,. al. n. v i n 佔 98.05%),難以區別出樣本公司間之差異,可能造成實證結果難以顯著。第二: Ch engchi U SEC 對出席率之揭露要求,可能造成董事將出席率 75%視為門檻,而使以出席. 率為 75%之衡量不具有效性,且若董事參與度的增加僅僅只是為了遵循法令,將 無法發揮其應有效果甚至造成不利影響(Brick and Chidambaran2010)。. 7. Item 407(b)(1)(ii) ofRegulation S-K. 40.

(46) 表 4-4 迴歸分析結果 ln(COMP)𝑡 = 𝛽0 + 𝛽1 𝑅𝑂𝐴𝑡 + 𝛽2 𝑅𝐸𝑇𝑡 + 𝛽3 𝐸𝑥𝑝𝑒𝑟𝑡𝑡 + 𝛽4 𝑆𝑇𝐼𝐸𝑡 + 𝛽5 𝑀𝑒𝑒𝑡𝑖𝑛𝑔𝑠𝑡 + 𝛽6 𝐴𝑡𝑡𝑒𝑛𝑑𝑡 + 𝛽7 𝐸𝑥𝑝𝑒𝑟𝑡𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽8 𝑆𝑇𝐼𝐸𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽9 𝑀𝑒𝑒𝑡𝑖𝑛𝑔𝑠𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽10 𝐴𝑡𝑡𝑒𝑛𝑑𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽11 𝑆𝐼𝑍𝐸𝑡 + 𝛽12 𝐵𝑀𝑡 + 𝛽13 𝐿𝐸𝑉𝑡 + 𝛽14 𝐿𝑂𝑆𝑆𝑡 + 𝛽15 𝐼𝑛𝑑𝐷𝑡 + 𝛽16 𝐴𝑝𝑝𝐷𝑡 + 𝛽17 𝑆𝑒𝑛𝑖𝑜𝑟𝐷𝑡 + 𝛽18 𝐷𝐻𝑜𝑙𝑑𝑡 + 𝛽19 𝐴𝑑𝑑𝐷𝑡 + 𝛽20 𝐶𝑆𝑖𝑧𝑒𝑡 + 𝛽21 𝐴𝑔𝑒𝑡 + 𝛽22 𝐼𝑛𝑑𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽23 𝐴𝑝𝑝𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽24 𝑆𝑒𝑛𝑖𝑜𝑟𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽25 𝐷𝐻𝑜𝑙𝑑𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽26 𝐴𝑑𝑑𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽27 𝐶𝑆𝑖𝑧𝑒𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽28 𝐴𝑔𝑒𝑡 × 𝑅𝑂𝐴𝑡 + 𝑖𝑛𝑑𝑢𝑠𝑡𝑟𝑦 𝑑𝑢𝑚𝑚𝑖𝑒𝑠 + 𝑦𝑒𝑎𝑟 𝑑𝑢𝑚𝑚𝑖𝑒𝑠 + 𝜀 (1) ln(COMP)𝑡 = 𝛽0 + 𝛽1 𝑅𝑂𝐴𝑡 + 𝛽2 𝑅𝐸𝑇𝑡 + 𝛽3 𝑆𝐼𝑍𝐸𝑡 + 𝛽4 𝐵𝑀𝑡 + 𝛽5 𝐿𝐸𝑉𝑡 + 𝛽6 𝐿𝑂𝑆𝑆𝑡 + 𝛽7 𝐼𝑛𝑑𝐷𝑡 + 𝛽8 𝐴𝑝𝑝𝐷𝑡 + 𝛽9 𝑆𝑒𝑛𝑖𝑜𝑟𝐷𝑡 + 𝛽10 𝐷𝐻𝑜𝑙𝑑𝑡 + 𝛽11 𝐴𝑑𝑑𝐷𝑡 + 𝛽12 𝐶𝑆𝑖𝑧𝑒𝑡 + 𝛽13 𝐴𝑔𝑒𝑡 + 𝛽14 𝐼𝑛𝑑𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽15 𝐴𝑝𝑝𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽16 𝑆𝑒𝑛𝑖𝑜𝑟𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽17 𝐷𝐻𝑜𝑙𝑑𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽18 𝐴𝑑𝑑𝐷𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽19 𝐶𝑆𝑖𝑧𝑒𝑡 × 𝑅𝑂𝐴𝑡 + 𝛽20 𝐴𝑔𝑒𝑡 × 𝑅𝑂𝐴𝑡 + 𝑖𝑛𝑑𝑢𝑠𝑡𝑟𝑦 𝑑𝑢𝑚𝑚𝑖𝑒𝑠 + 𝑦𝑒𝑎𝑟 𝑑𝑢𝑚𝑚𝑖𝑒𝑠 + 𝜀 (2). 立. ‧ 國. Attend Expert*ROA STIE *ROA Meetings *ROA Attend *ROA SIZE BM LEV LOSS IndD AppD SeniorD. 係數. t值. 5.410. 11.25***. 4.477. 15.76 ***. +. 5.011. 1.13. -0.312. -0.20. +. 0.128. 0.69. 0.0748. 2.01**. -0.020 -0.029 -0.040. -0.51 -0.66 -0.83. 0.274 -0.325 -0.011 1.031 -1.903 0.178 0.181 0.102 -0.161. 0.70 -0.57 -0.15 2.15** -0.51 12.02*** 2.28*** 1.50 -3.10***. 0.156 0.279 0.259 -0.238. 13.23 *** 3.69 *** 3.74*** -4.26 ***. -0.457 0.021 -0.296. -1.60 0.43 -1.94*. -0.433 -0.075 -0.291. -1.46 -1.65 -2.45 **. + - + + + + + - ?. Ch. engchi. 41. sit er. al. y. t值. n. Expert STIE Meetings. 迴歸式(2). 係數. io. RET. 迴歸式(1). ‧. ROA. 預期 方向. Nat. Intercept. 學. 變數. 政 治 大. i n U. v.

(47) DHold AddD CSize Age IndD *ROA AppD *ROA SeniorD *ROA DHold *ROA AddD *ROA CSize *ROA Age *ROA industry dummies year dummies. ? - + ? ?. 0.001 -0.179 0.004 0.013 3.786 -0.674 2.654 -0.003 2.751. 1.43 -2.23** 0.30 3.02*** 0.91 -1.30 2.05** -0.83 2.88***. 0.001 -0.184 0.013 0.022 3.751 0.029 2.288 -0.002 2.042. 1.83* -1.19 0.94 2.85*** 1.07 0.06 1.87 * -0.40 2.24**. ? ?. 0.359 -0.202. 2.30** -2.89***. 0.189 -0.122. 1.30 -2.91***. 立. N Adj.R2. 政 治 大 1,996. 1,996. 0.186. 0.177. ‧ 國. 學. 註:1. 變數定義詳表 3-2. 2. ***、**、*分別表示 p 值單尾小於 1%、5%、10%. ‧. n. er. io. sit. y. Nat. al. Ch. engchi. 42. i n U. v.

(48) 第四節、敏感性測試. 本節為敏感性測試,為求分析之周延,本研究進一步進行相關敏感性測試, 並將結果分述如下:. 一、. 公司經營績效以股票報酬率(RET)衡量. 政 治 大 式(1)為本研究之主要模型,而迴歸式(2)為去除本研究探討各項指標後,過去文 立. 表 4-5 列示以股票報酬率(RET)衡量公司經營績效下之迴歸分析結果,迴歸. 獻於探討薪酬委員會品質所採用指標對薪酬績效敏感度影響之結果。. ‧ 國. 學 ‧. 由表 4-5 中可知,在改以股票報酬率(RET)衡量公司經營績效後,迴歸式(1). y. Nat. 之 Adj.R2 仍然是增加的,由 17.7%增加至 18.2%,上升 0.5%,亦即相較於過去. er. io. sit. 文獻探討薪酬委員會品質所採用指標之迴歸式,加入本研究欲探討之各項指標後, 提供了 0.5%之增額解釋能力。進一步對模型進行偏 F 檢定後,得出偏 F 檢定統. al. n. v i n 計量為 1.31239,P 值小於 0.1,顯示所提供增額解釋能力仍然達到顯著程度。 Ch engchi U. 在各項假說方面,均與原實證結果一致。開會次數(Meetings)與薪酬績效敏 感度仍為正的顯著相關(係數 0.179, t 值 2.45),顯示提高開會次數對薪酬績效敏 感度具正面影響,更加支持本研究假說 2a 之推論。. 43.

數據

相關文件

The booklet is divided into four chapters, which cover the spirit and governance framework of school-based management, scope of school- based management, roles

(b) reviewing the positioning of VPET in the higher education system in Hong Kong, exploring the merits of developing professional vocational qualifications at the degree

Therefore, it is our policy that no Managers/staff shall solicit or accept gifts, money or any other form of advantages in their course of duty respectively without the

The The extended nature extended nature of string theory introduces of string theory introduces additional degrees of freedom?. additional degrees of freedom localized

Disclosure and Transparency: The corporate governance framework should ensure that timely and accurate disclosure is made on all material matters regarding the corporation,

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Financial Reporting),及英國研究企業管治財務範 疇的委員會(Committee on the Financial Aspects of Corporate Governance),又稱「坎特伯里委員

One, the response speed of stock return for the companies with high revenue growth rate is leading to the response speed of stock return the companies with