金融發展與經濟成長 通貨膨脹的門檻效果 - 政大學術集成

36

0

0

全文

(2) 摘要. 本文目的以門檻迴歸(threshold regression)方法,試分析台灣1965到2011年間 銀行對民間放款總額(BL)、貨幣供給量(M2)、股市成交值(STV)等三大金融發展 指標在面對不同通貨膨脹率時,與經濟成長間的關係是否會發生結構性的轉變。 實證結果發現,支持金融發展與經濟成長之間存在門檻效果,並且以「通貨 膨脹率」為門檻指標時,分別可找到兩到三個門檻值:以銀行放款為例,有兩個. 政 治 大 可促進經濟成長;若通膨率處於溫和通膨區(介於3.76%~5.58%),估計係數將由 立 門檻值將觀測點分成三群,當通膨處於低通膨區(小於3.76%),銀行放款的成長. ‧ 國. 學. 正轉負;一旦到達高通膨區(高於5.58%),通膨將加劇資訊不對稱的問題而影響 放款者決策,進而對經濟成長造成顯著的負面影響。M2成長率不論通膨率的高. ‧. 低,皆能促進經濟成長。股市成交值成長率也是在低通膨區對經濟有正向效果,. sit. y. Nat. 但通膨一旦高於門檻值(2.88%),則轉為不顯著的負面效果。此外,在分析金融. al. er. io. 發展對經濟成長關係之議題時,本文經由Wald test驗證「通貨膨脹率」較傳統的. v. n. 時間門檻為較佳的門檻變數,其中又以銀行放款(BL)變數的通膨門檻效果最為顯. Ch. engchi. 著,大幅提升門檻迴歸模型的效率。. i n U. 關鍵詞:門檻迴歸模型、通貨膨脹、金融發展、經濟成長 JEL分類代號: E44, O16, C22.

(3) 目錄 第1章、. 緒論. 1.1 研究背景與動機……………………………………………………….... 1 1.2 研究目的………………………………………………………………… 2 1.3 本文架構………………………………………………………………… 2. 第2章、. 文獻探討……………………………………………………………….. 3. 第3章、. 研究方法. 立. 政 治 大. 3.1 實證模型(可檢測價說) ………………………………………………….. 6. ‧ 國. 學. 3.2 變數定義與資料來源…………………………………………………….. 9 3.3 相關統計量與計量方法………………………………………………….. 11. ‧. Nat. y. 實證結果. sit. 第4章、. n. al. er. io. 4.1 單根檢定………………………………………………………………….. 14. i n U. v. 4.2 解釋變數最適落差期的決定…………………………………………….. 16. Ch. engchi. 4.3 門檻迴歸模型…………………………………………………………….. 16 4.3.1 以「通膨率」為門檻變數………………………………………... 21 4.3.2 金融指標參數的係數檢定………………………………………... 29. 第5章、. 研究結論………………………………………………………………... 30. 第6章、. 參考文獻………………………………………………………………... 31.

(4) 表目錄 表1. 各變數基本統計量………………………………………………………..… 10. 表2. 各變數之間的相關係數矩陣……………………………………………….. 10. 表3. 單根檢定…………………………………………………………………..… 14. 表4. 三大金融指標的迴歸線性模型…………………………………………..… 16. 表 5 「銀行放款成長率」對經濟成長的時間門檻效果………………………… 17 表 6 「貨幣供給量成長率」對經濟成長的時間門檻效果……………………… 18 表 7 「股市成交值成長率」對經濟成長的時間門檻效果……………………… 19. 政 治 大. 表8. 三大金融指標的時間門檻效果…………………………………………..… 20. 表9. 銀行放款成長率的通膨門檻聯合檢定…………………………………...... 22. 立. ‧ 國. 學. 表 10 「銀行放款成長率」對經濟成長的通膨門檻效果……………………….. 22 表 11 貨幣供給(M2)成長率的通膨門檻聯合檢定……………………………….. 24. ‧. 表 12 「貨幣供給量成長率」對經濟成長的通膨門檻效果……………………… 25. Nat. sit. y. 表 13 股市成交值成長率(STV)的通膨門檻聯合檢定………………………….... 26. n. al. er. io. 表 14 「股市成交值成長率」對經濟成長的通膨門檻效果…………………….. 27. i n U. v. 表 15 三大金融指標的通膨門檻效果小結………………………………..…….... 28. Ch. engchi. 表 16 三大金融變數的係數檢定表……………………………………………….. 29. 圖目錄 圖 1 實證變數的時間趨勢圖……………………………………………………… 15 圖 2 銀行放款成長率的通膨門檻鄒氏檢定……………………………………… 21 圖 3 M2 流通量成長率的通膨門檻鄒氏檢定…………………………………….. 24 圖 4 通貨膨脹變數的 histogram…………………………………………………... 26 圖 5 股市成交值年增率(STV)的通膨門檻鄒氏檢定…………………………….. 26.

(5) 第一章 緒論 1.1 研究背景與動機 回顧台灣的經濟發展史, 1962 年工業產值占 GDP 之比重首度超越農業, 正式轉型為重工業發展之產業結構,並且貿易政策由進口替代導向轉為出口擴張, 透過國際貿易擴大市場規模並引進先進技術,使國民所得持續成長。直至 1980 年代,產業結構才再次由次級產業轉型為以三級產業的工商服務業為主,進入經 濟自由化與科技導向時期;同期,政府也積極推動金融市場發展,1980 年後陸. 政 治 大 爭力,進而對台灣經濟成長有著重要的貢獻。 立. 續實施利率、匯率與資本市場等金融自由化政策,以利與國際接軌、提升國家競. ‧ 國. 學. 正因如此,金融市場發展與經濟成長之間的關係一直是學者們感興趣的主題。 根據金融發展理論,強健的金融中介體係可減少交易成本與資訊不對稱性,有利. ‧. 於資本的累積與經濟成長。然而,有些實證研究結果指出,金融發展對經濟成長. sit. y. Nat. 可能有正向、或無顯著影響;也有學者提出當金融機構信用過度擴張時,金融發. al. n. 關係,仍存在相當多不同的看法與聲音。. Ch. engchi. er. io. 展反倒會對經濟成長造成傷害。因此,目前學者對於金融發展與經濟成長之間的. i n U. v. 早期國外的文獻大多是利用橫斷面(cross section)資料進行跨國實證分析,但 這忽略了每個國家之間經濟結構與發展程度各不相同;且 De Gregorio and Guidotti (1995)的實證研究指出,拉丁美洲國家在 70 及 80 年代的高通貨膨脹率 時期,金融發展會顯著降低經濟成長,顯然通貨膨脹率的高低會影響金融發展與 經濟成長的關係。因此,本文將針對台灣 1965 至 2011 年的季資料,四十五年期 間橫跨 1970 年代兩次石油危機,台灣遭受嚴重的通膨壓力(曾一度飆高到 54%); 也歷經台灣各重點經濟發展與建設時期,見證台灣中小企業的茁壯,奠定下台灣 科技島的美稱;更包含 2008 年影響全球經濟甚鉅的全球金融風暴後三年的數據。 相信利用此完整的長期資料,配合運用門檻迴歸(threshold regression)方法,可有 1.

(6) 效的捕捉金融發展變數在不同體制(regime)下對經濟成長的非線性關係。並以 「通貨膨脹率」為門檻變數時,檢驗台灣的金融指標是否也存在類似的通膨門檻 效果。. 1.2 研究目的 本文蒐集 1965~2011 期間(共 184 筆季資料),以台灣完整的經濟與金融數據, 利用門檻迴歸模型(threshold regression)估計,並試圖回答以下幾點問題:. 政 治 大. 1. 金融發展對台灣經濟成長是否存在著非線性的關係?. 立. 2. 金融發展變數在不同的門檻區中,對經濟成長仍保持著正向關係嗎?. ‧ 國. 學. 3. 本文分別以「時間」與「通貨膨脹率」作為門檻迴歸變數。對金融市場發展 )為門檻變數的門檻迴歸模. ‧. 對經濟成長的實證研究中,能否證明以通膨率(. sit. y. Nat. 型更具有解釋力?證明通膨率為一個更適當的門檻變數。. al. er. io. 4. 以時間為門檻變數時,所求出的門檻時間點是否與台灣實際的經濟發展史相. v. n. 符合?金融發展變數在各期間對經濟成長是否逢具有門檻效果?. Ch. engchi. i n U. 1.3 本文研究架構 本文之研究架構,第一章為緒論,說明本文的研究背景與動機、研究目的。 第二章為文獻回顧,系統性的整理出國內外重要的理論與實證研究結果。第三章 為研究方法,將包含實證模型的設定與可檢測假說,並對迴歸模型中各變數之定 義進行說明,最後簡介文中所使用的計量方法。第四章則為實證結果,針對三大 金融發展指標建構出在不同通膨率下的門檻迴歸模型,並分析實證結果。第五章 為研究結論,統整並歸納本文所得到的實證結果。 2.

(7) 第二章 文獻探討. 有關金融發展對經濟成長影響的實證研究,在跨國資料與時間序列的分析已 有廣大的研究成果,然而由於計量模型設定的不同和時間序列資料特性的不同, 使得兩者的關係迄今尚未獲得一致的結論。 在支持金融發展可以促進經濟成長的文獻中,最早可追溯到Schumpeter (1911),強調銀行體系提供的服務或融資功能,可促進技術創新與經濟成長。. 政 治 大 而增進體系實質活動,且金融中介創造的銀行信用較貨幣供給對產出更能發揮直 立 Gurley and Shaw (1955)提出金融中介的存在能提升資金借貸雙方的交易效率,進. ‧ 國. 學. 接效果。Diamond and Dybvig (1983)和King and Levine (1993)指出健全的金融中 介可減少交易成本及訊息不對稱(asymmetric information)的問題,並可降低流動. ‧. 性風險,有利資源配置,加速資本累積及經濟成長。實證研究方面,Odedokun. sit. y. Nat. (1996)採用71國已開發國家的時間序列資料,發現:(1)約有85%國家的金融機構. al. er. io. 發展可促進經濟成長;(2)在影響經濟成長的因素中,金融中介和出口成長對促. v. n. 進經濟成長具有相同影響力,且優於勞動力成長的影響;(3)金融中介對經濟成. Ch. engchi. 長影響,在低所得國家相對高所得國家明顯。. i n U. 但也有文獻發現,兩者非僅維持單一的正向關係,金融發展對經濟成長可能 產生負面的影響,或兩者間關係並不密切。McKinnon (1973)認為「金融發展對 經濟成長有一定程度的影響,金融體系的彈性及效率對市場經濟體系扮演重要的 角色,若政府對金融活動有過多干涉,則會阻礙經濟發展。」 因此,針對市場效率性,Boyd et al. (2001)指出通貨膨脹會扭曲金融市場活 動,加深資訊不對稱的問題,而降低投資的報酬率。Bose (2002)也指出在金融市 場存在資訊不對稱的問題下,通膨率會改變放款者(lenders)的借貸行為,影響借. 3.

(8) 貸契約的選擇,進而改變金融中介對經濟成長的影響;Huybens and Smith (1999) 指出通貨膨脹會加劇信用限額(credit rationing)的現象,使金融機構減少放款,不 利資金配置,造成經濟成長下降。Hung (2003)則發現金融發展與經濟成長是呈 現非線性的關係,在高通膨率下,持續發展金融會不利經濟成長;而在低通膨率 下,持續發展金融則有利經濟成長。 綜合以上觀點可說明,進一步應用非線型模型衡量通貨膨脹對金融發展與經 濟成長關係的影響是一個相當值得探究的課題。此類議題的實證研究中,De Gregorio and Guidotti (1995)發現拉丁美洲國家在70及80年代的高通膨時期,金融. 政 治 大 的84國資料進行驗證,以貨幣數量及放款量作為金融發展變數,估計出通膨率的 立. 發展會顯著降低經濟成長。Rousseau and Wachtel (2002)以5年平均1960至1995年. ‧ 國. 學. 門檻值為13% 至25%,並發現當通膨率高於門檻值,金融發展會不利經濟成長。 但此兩篇文獻中並未採用統計方法檢定金融發展與經濟成長之間存在通膨門檻. ‧. 效果的必要性。. y. Nat. sit. 國內文獻部分,Hsu and Lin (2000) 使用1964至1996年之資料來看台灣股票. n. al. er. io. 市場與金融機構是否促進經濟成長,並以向量自我迴歸誤差修正模型(VECM)進. i n U. v. 行驗證,發現銀行及股票市場發展與短期及長期之經濟成長為正相關,尤其以. Ch. engchi. M2貨幣餘額與GDP比率對產出成長有較大影響。李建強(2006)以1965~2002年之 季資料,採用門檻迴歸(threshold regression)模型,以通貨膨脹作為門檻變數,探 討在不同通膨率門檻值下,台灣金融發展影響經濟成長的效果有何不同。實證結 果支持當通膨率低於7.2526%時,持續金融發展可以促進經濟成長;但在通膨率 高於此一門檻值時,持續發展金融對經濟成長的影響效果並不顯著。然而,李建 強(2006)的研究中,忽略了股票市場在金融發展過程中對台灣經濟成長的影響。 以上文獻中,金融發展指標的選擇多聚焦在金融中介機構,例如Arestis and Demetriades (1996)及Levine and Zevos (1998)認為使用全體金融機構對私人部門. 4.

(9) 放款總值占GDP的比例是較適當的銀行發展指標。然而,這卻忽略了股票市場在 金融市場發展中的一席之地,與其對經濟成長所產生的影響。Levine (1991)、 Saint-Paul (1992)認為股票市場具有分散資產組合的風險、提升儲蓄者間的股票交 易,促使流動性提高,使資金更能投入生產與投資,進而帶動經濟成長。因此, 近期的文獻在探討此議題時,同時也將股票市場變數加入討論。實證方面,Levine and Zervos (1996)以47個國家為主體,利用1973至1993年的資料來做多國時間序 列分析,發現無論股票流動性、規模、變動程度或全球資本市場整合皆有助於經 濟成長。Demetriades and Luintel (2001)也利用五個已開發國家季資料,發現銀行. 政 治 大. 部門與股票市場的發展都可以解釋經濟成長,且銀行發展的影響大於股票市場的 影響。. 立. ‧ 國. 學. 因此,本文將延伸李建強(2006)的研究,主要的不同點有三:首先,較前者 擴增了十年的樣本資料(1965~2011),能貼切探討台灣經濟體進入二十一世紀後. ‧. 的變化;再來是模型設定的不同,李(2006)之模型是使用同期(contemporaneous). sit. y. Nat. 的變數資料進行迴歸分析,本文則選用落後期(lagged)的解釋變數以避免發生內. al. er. io. 生性問題;最後,在選擇金融發展變數方面,除了銀行端(bank loan, BL)與貨幣. v. n. 面指標(M2),另外還加入第三個股票市場指標─股市成交值(stock trade value,. Ch. engchi. i n U. STV)來衡量股票市場活絡度,這不僅可衡量資本市場的流動性、更是企業籌措 所需資金便利度的指標。因此本文將以此三大金融變數配合門檻迴歸模型進行實 證研究,以描繪出台灣各金融發展變數在面對不同通貨膨脹情境下,對經濟成長 所扮演的角色。. 5.

(10) 第三章 研究方法. 3.1 實證模型 (可檢測價說) 在成長理論中,成長的主要動能來自生產要素的累積、要素邊際生產力(要 素報酬)的提高及總要素生產力的提昇,因此本文以 Odedokun (1996) 模型為架 構,將金融發展視為生產投入項,故總合生產函數可表示為: , 其中. (1). 治 為資本存量, 政為勞動力, 大. 為實質產出或實質GDP,. 立. 為金融發. 與股市成交金額(stock trade value)來進行探討,. 學. ‧ 國. 展指標─本文將使用金融機構對民間放款總額(bank loan)、M2貨幣發行額(M2)、 則為其他影響總產出的要素。. 此實證迴歸方程式可設定為將(1)式線性化後取變動率,並將影響經濟成長的其. ‧. 、. n. al. )進行分. er. io. 析。因此可得實證方程式為:. )及通貨膨脹率(. sit. Nat. Tsionas (2004)之設定,以進、出口成長率(. y. 他因素參照Beck et al. (2000)、Khan and Senhadji (2001) 及Christopoulos and. Ch. engchi. i n U. v. ,. (2). 又考慮到總體變數之間常存在內生性問題,因此將等號右側的自變數改以落後項 評估,並同時加入經濟成長率的自我相關項(. ),避免因遺漏重要變數而造成. 估計式偏差(bias)。最適落後期數 p可利用AIC或BIC(SIC)決定,刪除掉解釋力不 佳的落後期,依照信息準則(information criteria)來挑選各解釋變數的最適落差項, 改寫後的方程式如下:. .. 6. (3).

(11) 然而(3)式為傳統的線性經濟成長模型,但是近期文獻上已經發現金融發展 與經濟成長兩者間可能存在著非線性的關係,例如Huybens and Smith (1999)及 Hung (2003)發現通貨膨脹會經由影響金融市場活動,而干擾實質經濟體系。為 瞭解通貨膨脹與金融發展的互動關係對經濟成長的影響,我們採用Hansen (1996, 2000)的門檻迴歸方法,以「變數」作為模型結構轉變的判斷依據,以門檻值為 分界點,將大於、小於門檻值的樣本分成兩個群體[1]。Hansen(2000)兩體制的門. 檻迴歸模型可表示為下: ,. 立. 政 , 治 大,. (4). 其中 為門檻變數, 為門檻值,當門檻變數小於門檻值的時候,其迴歸式為(4). ‧ 國. 學. 式上式,當門檻變數大於等於門檻值時則使用下方公式。. 為經濟成長率, 為. 影響經濟成長的解釋變數, 為殘差項符合常態分佈的假設。. ‧. n. 進而可將(4)式合併為:. Ch. 時. engchi. er. io. al. 其中, 為門檻變數, 為門檻值,當. sit. y. Nat. 若是以門檻變數作為指標函數(indicator function):. i n U. v. =1,反之當. ,. , 時. (5) =0,. .. (6). 再利用移動式鄒氏檢定,將所有資料依門檻變數 由小到大重新排序,並逐一針 對 計算鄒式F統計量,從中找出最大值,其 所對應的值即代表門檻迴歸式體 制轉變下的門檻值. ;或是針對 逐一計算(6)式的殘差項平方加總(SSR),SSR. 最小的 值即為門檻值 。當可能的門檻值並非唯一時,應進行鄒氏聯合檢定, -----------------. [1]. Hansen, B. E. Private Website, www.ssc.wisc.edu/∼bhansen/. 7.

(12) 以下以兩體制為代表,將本文的門檻模型由(3)式改寫為:. ,. (7). 其中,{ }為門檻變數,本文將會以「時間」及「通貨膨脹率」分別進行探討。. 政 治 大. 根據 1.2 小節研究目的,我們可透過以下假說進行模型驗證:. 立. 1. 門檻迴歸模型是否可較傳統的線性模型更有效率與準確的解釋金融發展對台. ‧ 國. 學. 灣經濟成長效果;換言之,是否真的有必要進行非線型模型的估計。 為此,我們將檢定門檻迴歸式(7)式的虛無假設令為:. ‧. (8). sit. y. Nat. al. ,迴歸式可退化成線性模型(3)式,. n. 表示不存在門檻效果; 反之,則表示 非線性的效果存在。. Ch. 與. engchi. er. 成立下,此時係數. io. 在虛無假設. ,. v. 在兩區間會有不同的效果,有. i n U. 2. 銀行放款年增率(BL)、M2流通年增率(M2)、股市成交市值年增率(STV)等三 大金融指標的門檻值是否一致?特定金融指標在面對例如高、低通貨膨脹的 門檻體制下,對經濟成長的影響是否相同?我們將利用Wald test檢驗(7)式金 融發展變數的待估係數之聯合檢定: , 金融發展變數之係數,. (門檻值個數),m為落後期數。. 8. (9).

(13) 2.2 變數定義與資料來源 本文實證期間為1965年第1季到2011年第4季,共183筆的季資料,以2006年 的物價為基期進行調整。唯股市成交值變數(STV)的資料期間較短,為1976第1 季到2011年第4季。為了去除資料的季節性因素,採用Davidson et al. (1978)的建 議,將所有季資料和去年同季資料進行季節性差分,以年增率去除季資料因淡旺 季之別而造成資料非定態的結果。資料來源主要為台灣經濟統計資料庫 (AREMOS),台灣實質GDP及物價指數CPI來自台灣經濟新報(Taiwan Economic Journal, TEJ),而M2期底值則取自中央銀行網站資料庫。. 政 治 大. 以線性成長模型(3)式出發,為本文所使用的變數進行定義與說明:經濟成. 立. 學. ‧ 國. 長率( ),以台灣實質GDP國內生產毛額(2006=100)的年增率為代表。 為總人口 年增率。實質投資變數( ),以台灣實質固定資本形成毛額(2006=100)年增率為代 表。通貨膨脹變數(. ),以台灣消費者物價指數(CPI)的年增率作為代表。而代. io. sit. y. )與進口總值的年增率. 至於本文的重點─金融發展變數(. al. er. )為代表。. Nat. (. ‧. 表台灣經貿環境的實質貿易變數,則分別以出口總值(. ),根據現有文獻對於金融發展指標的設定. n. v i n 可歸納成三種,McKinnon (1973) C h以金融深化 M2U為金融發展程度的代理變數; engchi. Levine and Zervos (1998) 採用全體金融機構資產面指標,即全體金融機構對民間 企業放款總值,代表間接金融方面指標;並以股市成交值占GPD之比表示股市的. 流動性,此與股市資訊的傳遞效率高度相關。因此,本文採用全體金融機構對民 間企業放款總值年增率(. 、貨幣供給量年增率(. )、股市成交值年增率(. 等. 三大變數作為金融指標進行分析。 表1 列出各變數的基本統計量,由實質GDP 的成長率可看出,我國平均經 濟成長率達7.1%,人口成長率達1.34%,資本成長率達8.36%,金融發展指標(銀 行放款與M2流通量)成長率平均在16%左右,但股市成交值成長率則為51%,可 9.

(14) 看出台灣股市交易的發展與熱絡;進口與出口額的成長率均落在15%附近,而通 貨膨脹率則平均為4.4%。以標準差觀察,台灣的人口成長率與經濟成長率之標準 差皆低於5%,是相對較穩定的變數;反之,金融指標如股市成交值成長率與進 出口成長率的標準差遠高於10%,是相對波動幅度較大的變數。 表2則列出各解釋變數間的相關係數,約在-0.082至0.755之間,其中在金融 發展變數中,以. (或. )和 的相關係數最高,達0.345 (或0.209),對經濟成. 長有正向助益,而. 則和 呈-0.007的負相關。 表 1 各變數基本統計量. 平均數. 中位數. 立. 最大值. 最小值. 標準差. -0.0811. 0.0419. 183. 0.0134. 0.0112. 0.0491. 0.0014. 0.0087. 183. 0.0836. 0.0837. 0.3411. -0.2809. 0.1115. 183. 0.1618. 0.1545. 0.5593. -0.0471. 0.1629. 0.1791. 0.3954. 0.0183. 0.5111. 0.1246. 5.5424. -0.727. 0.0441. 0.0258. 0.5456. 0.139564. 0.706207. 183. 0.0910. 183. y. 1.1993. 140. -0.012. sit. 0.0793. 183. -0.32325. 0.172604. 183. 0.211962. 183. a l0.134107 1.137749 -0.43754 v i n Ch engchi U. n. 0.154855. 0.1179. er. io. 0.158292. ‧. ‧ 國. 0.1706. 學. 0.0683. 樣本數. Nat. 0.0715. 政 治 大. 表 2 各變數之間的相關係數矩陣. 1.000 0.391. 1.000. 0.754. 0.237. 1.000. 0.209. -0.058. 0.352. 1.000. -0.007. 0.001. 0.012. -0.079. 1.000. 0.345. 0.089. 0.233. 0.158. 0.023. 1.000. 0.193. 0.586. 0.214. 0.078. -0.012. -0.082. 1.000. 0.755. 0.290. 0.607. -0.068. 0.061. 0.100. 0.266. 1.000. 0.636. 0.139. 0.710. 0.208. 0.086. 0.100. 0.272. 0.785. 10. 1.000.

(15) 3.3 相關統計量與計量方法 本文資料處理流程為:先確認所有變數都為定態資料,挑選最適的變數落後 期模型,而後使用移動式鄒式檢定找尋最適門檻值,再利用虛擬變數將樣本分群, 套入門檻迴歸模型中進行參數估計與進行係數檢定。. 3.3.1 單根檢定(unit root test) 因本文使用時間序列資料,欲以傳統迴歸分析方法進行估計及檢定之先決條. 政 治 大 (1974)指出進行迴歸分析時,若所使用的數列呈現非定態(non-stationary),可能 立. 件為各變數必須為定態(stationary)時間序列資料。根據 Granger and Newbold. 數間具有顯著關係。 3.3.1.1. ‧. ‧ 國. 學. 產生虛假迴歸(spurious regression)的現象而過度拒絕虛無假設,造成錯誤認定變. ADF 單根檢定 (Augmented Dickey-Fuller test). y. Nat. sit. 本文採用 Dickey and Fuller(1981)在原始 DF 檢定法迴歸式中加入 m 期遞延. n. al. er. io. 落後項,以解決殘差自我相關的問題,此即為 ADF(Augmented Dickey-Fuller)檢. i n U. v. 定法。檢定時間序列是否為定態(stationary)資料,此檢定的虛無假設(Ho)為時間. Ch. engchi. 序列具非定態性,若檢定結果無法拒絕單根的虛無假設,表示時間序列具有單根, 必須再進行差分後,再次做單根檢定直至資料呈現定態為止。 ADF 單根檢定方程式如下:(具常數項與趨勢項) , 虛無假說. (存在單根, 資料為非定態時序資料) (不存在單根, 資料為定態時序資料) ,. 11.

(16) 其中, 為漂浮項, 為時間趨勢,. 為 ADF 檢定的增廣項(augmented. part),增廣項的最適落後期數 p 可利用 AIC 或 BIC(SIC)決定。若 ADF 單根檢定 的統計值小於臨界值(critical value),則拒絕虛無假設 Ho,表示資料不存在單根、 是定態資料;若大於臨界值,則無法拒絕虛無假設,為非定態時間序列資料,須 再進行處理。 3.3.1.2 PP 單根檢定 (Phillips-Perron unit root test) Phillips and Perron (1988)為解決 DF 檢定中殘差可能存在序列相關與異質變 異的情形,使用無母數校正檢定法(non-parametric correction),促使殘差項無需刻. 政 治 大. 意假設為白噪音,若存在序列相關與異質變異也能同樣進行單根檢定。PP 檢定. 立. 下的虛無假設與統計量分配仍與 DF 檢定相同。. ‧. ‧ 國. 學. 3.3.2 結構轉變檢定. y. Nat. sit. 在估計時間序列模型時,特別是所引用的樣本資料其間較長的時候,應該考. n. al. er. io. 慮(或加以檢定)模型是否有「結構轉變」(structural changes or structural break),. i n U. v. 才能降低模型估計的錯誤,而避免統計推論或預測發生問題。造成結構性轉變的. Ch. engchi. 原因可能是政策或制度上的改變,甚至是外生性的衝擊。 檢定結構性轉變的方法主要可分為「已知變動點」及「未知變動點」兩種。 3.3.2.1 變動點( )已知下的鄒氏檢定(Chow test) 若以一般化的 AR(p)模型來看: , 其中,設. ,. ,. ,. 12. ..

(17) 再令. 為未受限制之估計迴歸模型: ,. 所得到的殘差平方和: 令. ,. 為受限制之估計迴歸模型:. , 。. 所得到的殘差平方和:. 可檢測之虛無假說(模型無結構性轉變): , 鄒氏檢定的 F 統計量為:F =. 立. 政 治,T 大 為樣本個數,p 為落後期數. ‧ 國. 學. 若 F 值大於臨界值,則可拒絕虛無假說(模型沒有門檻效果的存在),代表在 不同體制下變數會有不同的門檻效果;反之,若 F 值小於臨界值,將無法拒絕虛. ‧. 無假說,模型將退化為受限制之線性迴歸模型。. y. Nat. er. io. sit. 3.3.2.2 變動點( )未知下的移動式鄒氏檢定(Chow test). 在運用鄒氏檢定時,最大的限制是必須知道結構轉變所發生的時點,然而一. al. n. v i n C h (1960) 提出建議,可將某段期間[ 般來說轉變點是未知的,故 Quandt engchi U. ,. ]. 內每一時間點都視為可能的變動點,計算出一系列鄒氏 F 統計量,從中找出最大 的 F 統計量,並以此統計量進行檢定,此即 max-Chow 統計量或 sup-F 統計量。. ,. ,. ,. ,. ,. 從一系列鄒氏F統計量中判斷出哪些是「最有可能」的結構轉變點,再進一步進 行檢定,如此一來,就比較不容易犯下主觀結構轉變點選擇錯誤的毛病了。此即 是Hansen (2000)所介紹的方法,稱之為「移動式鄒氏檢定(Chow test)」。. 13. ,.

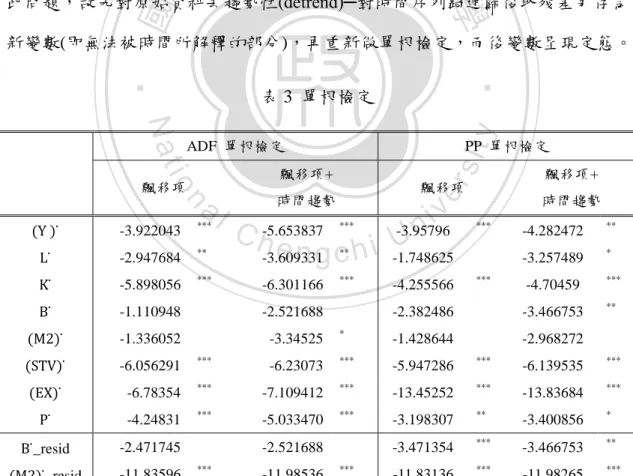

(18) 第四章 實證結果 4.1 單根檢定 由於本研究的原始數據是時間序列的季資料,為了消除季節性因素,對前年 同期數據進行季節性差分,而得到圖 1 各變數的時間序列走勢圖。為了進行更伸 入的探討,應先確定所有變數的定態性(stationary),而進行單根檢定。 表 3 為 各 變 數 進 行 Augmented Dickey-Fuller 單 根 檢 定 (ADF 檢 定 ) 與 Phillips-Perron 單根檢定(PP 檢定)之結果。發現多數變數進行完季節差分後,已. 政 治 大 絕虛無假設,若直接進行迴歸將可能造成虛假迴歸(Spurious Regression)。為解決 立. 呈現定態;然而,銀行放款(BL)與貨幣流通量(M2)兩者年增率的檢定結果無法拒. ‧ 國. 學. 此問題,故先對原始資料去趨勢性(detrend)─對時間序列跑迴歸後取殘差另存為 新變數(即無法被時間所解釋的部分),再重新做單根檢定,而後變數呈現定態。. y. Nat. 飄移項+. n. al. _resid. -3.922043. ***. -2.947684. **. -5.898056. ***. er. io. 飄移項. PP 單根檢定. sit. ADF 單根檢定. _resid. ‧. 表 3 單根檢定. 飄移項. v i n -3.95796 C h-5.653837 U i e h n g c -1.748625 -3.609331 時間趨勢. ***. ***. -1.110948. -2.521688. -1.336052. -3.34525. *. -6.056291. ***. -6.23073. ***. -6.78354. ***. -7.109412. -4.24831. ***. -5.033470. -2.471745 -11.83596. -11.98536. -4.255566. ***. -2.382486 -1.428644. **. -3.257489. *. -4.70459. ***. -3.466753. **. -2.968272. -5.947286. -6.139535. ***. ***. -13.45252. ***. -13.83684. ***. ***. -3.198307. **. -3.400856. *. -3.471354. ***. -3.466753. **. -11.83136. ***. -11.98265. ***. ***. 註:表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。. 14. -4.282472. ***. -2.521688 ***. 時間趨勢 ***. **. -6.301166. 飄移項+.

(19) -0.2. -10%. -0.4. Aug-73. Mar-66 Jul-69 Nov-72 Mar-76 Jul-79 Nov-82 Mar-86 Jul-89 Nov-92 Mar-96 Jul-99 Nov-02 Mar-06 Jul-09. Jun-09. Ch. Jun-06. Feb-03. engchi. 60%. 50%. 0.8. 40%. 0.6. 30%. 0.4. 20%. 0.2. 15. er. i n U. 圖 1 實證變數的時間趨勢圖 Mar-10. Jun-07. Sep-04. Dec-01. Mar-99. Jun-96. Sep-93. Dec-90. sit y. 6 5 4 3 2 1 0 -1 -2. Mar-88. Oct-80. Jun-09. Nov-05. Apr-02. Sep-98. Feb-95. Jul-91. Dec-87. May-84. 實質固定資本形成年增率(K). Mar-77. 0%. Jun-85. 1%. -10%. Aug-73. 2%. -5%. Sep-82. 3%. 0%. Oct-09. Jun-06. Feb-03. Oct-99. Jun-96. Feb-93. Oct-89. Jun-86. Feb-83. Oct-79. Jun-76. Feb-73. Oct-69. Jun-66. Jun-09. Nov-05. Apr-02. Sep-98. Feb-95. Jul-91. Dec-87. May-84. Oct-80. Mar-77. Aug-73. Jan-70. 4%. 5%. Jan-70. Jun-66. Jun-09. Nov-05. Apr-02. Sep-98. Feb-95. Jul-91. Dec-87. May-84. Jun-66. 5%. 10%. Dec-79. Mar-77. Oct-09. M2 年增率 (M2). ‧ 國 Oct-80. Mar-77. 立. Nov-05. Apr-02. al. Oct-99. Jun-96. Feb-93. 0%. Sep-98. Jun-86 Oct-89. Jan-70 Aug-73. 40% 30% 20% 10% 0% -10% -20% -30% -40%. Feb-95. Jul-91. Dec-87. Feb-83. 30%. May-84. Jun-76 Oct-79. 50%. Oct-80. Mar-77. Feb-73. Jun-66. 6%. 15%. 股市成交值年增率 (STV). ‧. 0. 0%. Jan-70. 10%. n. Jun-66. 20%. io. Oct-69. 20%. 學. 40%. Nat. 10%. Jun-66. 實質經濟成長率 (Y) 人口成長率 (L). 60%. 金融機構對民間放款年增率(BL). 50%. 40%. 30%. 20%. 政 治 大 10%. -10% 0%. v. 通貨膨脹 年增率 (CPI). 出口年增率 (EX).

(20) 4.2 解釋變數最適落差期的決定 影響一國經濟成長的因素甚多,為避免遺漏重要解釋變數,本文加入經濟成 長的自我相關項,依照自我相關函數(ACF)即偏自我相關函數(PACF)建議,最適 落後期數為 4 期;又考慮到總體經濟變數間的內生性問題,所有解釋變數皆以落 後期之數據進行迴歸估計。再剔除不顯著的估計係數變數,將迴歸式進行簡化, 避免過度認定(over identified)。 以銀行對民間企業放款(bank loan)為金融發展指標為例,最適的線性迴歸模 型經係數挑選後,由(3)式精簡如下:. 立. 政 治 大 (10). ‧ 國. 學. 另外兩組金融指標的 AR 模型如下方表 4,其中以銀行放款(BL)和貨幣供給. ‧. (M2)的模型結構較為類似,而股市成交額(STV)的結構和前二者在自我迴歸項 )與進口(IM)的落後期數上有些微的不同。. sit. n. al. er. io 4.3 門檻迴歸模型. y. Nat. (. Ch. engchi. i n U. v. 在挑選出最適落差期的模型後,本文將分別採用三大金融發展指標,包括銀 行放款成長率(. )、貨幣供給量成長率(. 成長率( )與通貨膨脹率(. )及股市成交值成長率(. ),與經濟. 等變數進行估計。. 表 4 三大金融指標的迴歸線性模型 金融指標. 代號. 解釋變數與落後期數. 銀行放款. B_resid. Y. C Y(-1) Y(-4) L(-1) K(-1). B_RESID(-3) CPI(-1) EX(-1) IM(-3). M2 流通量. M2_resid. Y. C Y(-1) Y(-4) L(-1) K(-1). M2_RESID(-3) CPI(-1) EX(-1) IM(-3. 股市成交額. STV. Y. C Y(-1) Y(-2). STV(-1). L(-1) K(-1). 16. CPI(-2) EX(-1) IM(-1).

(21) 過去文獻在進行金融發展與經濟成長的實證研究方面,多是以時間或經濟、 金融發展程度作為門檻進行門檻迴歸分析,例如李建強等人(2005)指出過去文獻 支持金融發展可以促進經濟成長的結論,只有在金融發展程度較低的狀態下才成 立;在金融發展程度較高的狀態,金融發展對經濟成長的關係會消失。 因此,本文也試以時間作為門檻進行分析,實證結果如表 5 至表 7,分別為 表 5 「銀行放款成長率」對經濟成長的時間門檻效果 線性模型. 非線性模型 以時間排序為門檻變數 1966 Q2. 1978Q3. 2000 Q3. 2008 Q2. ~ 1978 Q2. ~ 2000 Q2. ~ 2008 Q1. ~ 2011 Q4. 政 治 大. 1.2133. ***. (8.5848) Y(-4). -0.1836. ***. (-3.5628). 0.0373. -0.0729. **. (-2.5172) EX(-1). 0.0097. 樣本數 adjusted R^2. -0.0244. -0.184. 0.9086. (3.0460 ). (-0.5493). (1.2506). -0.0713. 0.0194. 0.0680. (-0.5308) **. 1.9912. (0.0837) **. -8.335. **. -21.046. (2.3330 ). (-2.5529). (-0.3535 ). -0.0402. 0.0756. 0.1144. 0.2295. (1.3669 ) a l(-1.2306) v(1.5245) i -0.0747 0.1099 n 0.1131 Ch U hi ) (-1.2749)e n g c (1.7005 (0.9503) -0.1720. 0.0472. ***. 0.1312. **. (2.3654) **. (0.1698 ). (-2.5561 ). (-4.3247). (0.6340) IM(-3). -0.1664. -0.0751 (-0.5549). *. (1.5983) CPI(-1). (0.5548). (-1.7804) ***. n. (2.8437) B_RESID(-3). ***. io. 0.0594. 0.5585. -1.2562. (4.9784) K(-1). 0.0815. (-1.6212). Nat. L(-1). (-4.6562). -0.0576 *. ‧. ***. 0.6406. -0.1249 ***. 學. Y(-1). 0.1547 ***. (6.1222). ‧ 國. (5.2873). 立. y. 0.0229 ***. er. C. sit. 6(A). -0.0303. *. *. (0.4920 ) -0.251 (-0.1616). 0.443. -0.0316. (1.9111). (0.9550). (-0.0241 ). -0.0181. 0.0630. -0.2904. (-0.5110 ). (0.7808). (-1.3547). 0.0196. -0.0680. -0.041. (-2.1660). (-1.8644 ). (0.7125 ). (1.2244). (-0.5688). 179. 48. 86. 31. 14. 0.7315. 0.8138. 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。 2. 括弧內為該估計係數的 t 值。 17.

(22) 表 6 「貨幣供給量成長率」對經濟成長的時間門檻效果 線性模型. 非線性模型 以時間點為門檻變數. 0.6373. -0.1770. 1.0769. 0.0630. -0.6567. ***. 立. -0.0548. EX(-1). Nat. IM(-3). -0.0226. io. (-2.0382). adjusted R^2. 179 0.7345. -0.1850. -0.1779. (-1.1277). (-0.8227) -16.860. (-0.3871) ***. -27.3397. -0.0006. 0.0198. 0.0104. 0.1709. (0.3228). (0.1362). (-0.0253) *. 0.0122. -0.0313. 0.0057. (1.4273) ***. **. (2.2436). al. -0.1416. (-1.0510). **. (0.7677) ***. -0.1885. (2.8851). (-0.8718). 0.0972. 0.1715. -1.0122. (1.0236). (0.4151). (-0.6297). -0.0266. -0.0063. -0.1377. (-0.7899). (-0.0753). 0.0264. (-2.2021). (0.9934). 58. 76. n. 樣本數. (1.9228). (-3.9228). 0.0381 **. (-0.3470). (0.3931). (-5.7373). (0.5584). (2.9761). 政 治 大. -0.1829. 0.0084. 0.6781. 0.4193. (-1.7103). (-2.1173). -0.1141. (-1.6550). -0.0022. **. (0.2244). ***. ‧. ‧ 國. **. (0.3673). 0.5205 *. 0.0266 *. 0.0116. (-3.0732). (-1.7472). (-2.1256) CPI(-1). -0.0776. ***. 學. -0.0018. ~ 2011 Q4. -0.1304. ***. (3.0198) M2_RESID(-3). ~ 2008 Q1. (1.5721) ***. (4.5295) K(-1). ~ 2000 Q2. ***. 0.1918. (-3.4623) L(-1). ~ 1981Q2. (6.2201) ***. (8.5990) Y(-4). 2008 Q2. 0.1208. (5.4271) Y(-1). 2000 Q3. C0.8193 hengchi. y. 0.0235. 1981 Q3. (-0.5198). sit. C. ***. 1966 Q2. -0.0109. -0.0716. (-0.1866). (-1.0939). 31. 14. er. 5A. i n U. v. 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。 2. 括弧內為該估計係數的 t 值。. 三大金融指標(bank loan, M2, stock trade value)的估計表,所測得的結構轉換 時點為 1978 年第二季(或 1980 年第 3 季)、2000 年第 3 季、與 2008 年第 2 季, 符合台灣經濟發展的演進史。根據行政院經建會公布資料:1950~1962 年,台灣 產業屬於勞力密集輕工業與進口替代時期;1963~1979 年,台灣轉型為出口擴張 與重化工業發展時期,此期間面臨兩次石油危機、與推動多項經濟建設,帶動內 需、創造台灣經濟奇蹟;1980~1999 年,政府開始積極推動經濟自由化與走向科 18.

(23) 表 7 「股市成交值成長率」對經濟成長的時間門檻效果 線性模型 1976Q1. 2000Q3. 2008Q2. ~2000Q2. ~2008Q1. ~2011Q4. 0.0175 ***. (1.8482). (6.5524) -0.3298 ***. Y(-2). (-4.1117). (1.1199). -0.4505. -0.6466. (4.1529). (-1.4784). (-0.5508). -0.0041. -0.2616. -0.2003. (-0.0382). (-1.2332). (-0.5506). 0.5261 ***. 1.4071 ***. L(-1). (3.1769). (3.4779) 0.0039 **. 立. (2.3982). CPI(-2). -0.0439 **. io. 0.7165. 0.1412. (0.1639). (1.1211). 0.0200 **. 0.0215. -0.073. 0.0222. -1.0315. (-1.5663. (0.0620). (-1.1118). -0.0376 * (-1.8571). al. 0.0150. (2.0759). n. 179. (-0.5332). (2.2588). (2.1469). Nat. adjusted R^2. 0.0033 **. 0.0592 **. (-2.0127). 樣本數. (1.7033). 0.0549 *. (1.8733) IM(-1). 0.0645 *. (-3.3718). ‧. EX(-1). -6.7177. 政 治 大. -0.1029 **. (-2.0370). -10.1523 ***. 學. ‧ 國. STV(-1). 1.1268 * (1.9357). 0.1073 ***. K(-1). 0.0536. (3.5539). 0.7320 ***. Y(-1). 0.0712 ***. 0.0835 (0.7295) -0.0297 (-0.3102). 134. C h 0.7894 engchi U. y. (3.8140). 0.0134 *. sit. C. er. 6A. 非線性 門檻迴歸模型. (0.4545). 0.2543 (0.4264) -0.1151 (-0.4278). v ni 31. 14. 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。 2.. 括弧內為該估計係數的 t 值。. 技導向時期,奠定台灣科技小島的地位;2000 年~目前,則為創新驅動發展期, 2000 年網路泡沫化,台灣產業面臨轉型壓力,因此著重於扶植新興產業、創新 與研發;2008 年美國次貸風暴爆發,更接連引爆歐洲債信問題,牽動全球經濟 局勢陷入衰退,導致台灣出口疲弱,經濟成長也深受國際情勢的影響[2]。 ----------------[2]. 行政院經濟建設委員會,台灣經濟發展演進年表,http://theme.cepd.gov.tw/tedp/page14.html 19.

(24) 以 2000 年網路泡沫為分界點,門檻時點之前的台灣股票市場成交值(. ). 在經濟成長中扮演著重要的角色,因為股票市場有利於廠商推動投資計畫、資本 的累積而促進經濟成長;2008 年後此正向效果轉為不顯著。將表 7(股市)與表 5(銀 行)之金融指標門檻係數的值進行比較,可明顯看出銀行端金融變數估計係數的 值比較大,與 Levine(2001)開發中國家在金融體制較不健全時,銀行對於股市對 經濟成長的貢獻會比較大的論點相符。 而銀行放款與 M2 貨幣面之金融指標對經濟成長的效果相同。台灣經濟發展 初期,因金融體制尚未健全,金融發展對經濟發展的效果為負,但不顯著。1980. 政 治 大 經濟成長動能。然而,2008 立年後受全球金融風暴影響,金融市場違約風險升高、 年後政府致力於發展利率、匯率等金融自由化政策,此後金融發展可帶來正面的. ‧ 國. 學. 信用緊縮,金融市場自由化反而是造成經濟陷入衰退的原因之一。 雖然三大金融變數所得到的門檻時間點一致,符合台灣經濟發展的政策里程,. ‧. 但門檻迴歸模型下金融變數的係數估計效果卻無明顯規律性、且效果不甚顯著。. y. Nat. n. al. er. io. sit. 因此下一節研究中,將改以「通貨膨脹年增率」作為門檻,重新進行評估。. Ch. engchi. i n U. v. 表 8 三大金融指標的時間門檻效果 金融指標. 金融變數對經濟成長的門檻效果. 台灣經濟結構轉換時點. 銀行放款 成長率. BL 和 M2 兩金融變數所得的實證結果 1978/9/1. 2000/9/1. 2008/6/1. 可見改變金融發展指標的設定,. M2 流通量 成長率. 獲得三個相同的結構轉變時點,由此. 1981/9/1. 2000/9/1. 2008/6/1. 並不會影響本文的結論,只會改 變估計值的大小。 實證結果得出,台灣股市對經濟成長. 股市成交值 成長率. 的效果為穩定的正向影響,但 2008 年 2000/9/1. 2008/6/1. 前對經濟的貢獻較為顯著;金融海嘯 後效果變的不顯著。. 20.

(25) 4.3.1 以「通膨率」為門檻變數 前一小節中,以時間作為門檻變數可將樣本區分為不同的連續區間,分別進 行時間序列模型的迴歸分析,但分析結果效果並不顯著;若改以「通貨膨脹率」 作為門檻變數時,需先將所有資料改以通膨率大小進行排序,並以通膨率作為模 型結構轉變的判斷依據。如此一來,便打破了時序資料連續的特性,例如:某期 樣本點的通膨率高於門檻值,則被歸入高通膨區;但下一期的通膨率波動,可能 繼續落在高通膨區,或降到門檻值以下,進入低通膨區的範疇。因此,模型將由 連續的時間序列模型,轉變為隨機分配模型。 先以銀行放款成長率(. 立. 政 治 大. )為金融發展變數之代表,說明門檻模型的檢驗流程,. 由表 5 可知,傳統的線性模型中,銀行對台灣經濟帶來正面的影響,雖然結果並. ‧ 國. 學. 不顯著,與過去線性模型的文獻結果相同。如前章文獻所提,通貨膨脹率會降低 市場效率,提高交易成本與資訊不對稱性,進而影響銀行端金融貸款的決策分析。. ‧. er. io. sit. Nat. 再使用移動式鄒氏檢定逐一進行檢定,結果如下圖 2。. y. 因此,我們以「通貨膨脹率」為門檻變數,將樣本依通膨率由小到大重新排序,. 由圖 2 中可找出二至三個 F 值較大的樣本點做為可能門檻值,分別進行聯合. al. n. v i n 檢定,判斷是否有多個門檻值存在。表 F 值作圖 C h 9 為門檻聯合檢定結果,除了以 engchi U 之外,佐以 p-value 進行輔助判斷,結果以第 127 及第 153 個通膨排序樣本為最. 圖2 銀行放款成長率的通膨門檻鄒氏檢定 3.5 3 2.5. F值. 2 1.5 1 0.5 0 10. 30. 50. 70. 90. 110. 130. 樣本點依通貨膨脹率由小到大排序 21. 150. 170.

(26) 適結構轉換點,所對應的通膨門檻值為 3.76% 與 5.58%,可將樣本分為低通膨、 溫和通膨及高通膨三大體制。 表 9 銀行放款成長率的通膨門檻聯合檢定 threshold 一個門檻值. CPI. 127 153 72 153 127 153. 兩個門檻值. Chow F. p-value. 2.3527 2.9465 2.4575 2.7023. 0.0202 0.0042 0.0024 0.0008. 0.0376 0.0558. 表 10 「銀行放款成長率」對經濟成長的通膨門檻效果. Y(-1). 0.6406. (4.1911) ***. -0.1836. Nat. 1.2133. io. n. al. 0.0594. ***. (2.8438) B_RESID(-3). 0.0373 (1.5984). CPI(-1). -0.0729. 1.0919. 0.0503 *. -0.0257. 0.3484 (1.6785). ***. (3.2984). *. 0.6395. (0.8331). 0.0165. C h (0.6171) e0.0433 ngchi (1.4353). iv n U(2.0637) 0.1795. (1.7549) -0.5267 **. -0.1068 (-0.5015). ***. (-2.7491) ***. (4.9784). K(-1). -0.1893. 高通膨區. (-1.2052) ***. (6.8362) ***. (-3.5629). L(-1). 0.6824. 溫和通膨區. ‧. (8.5849). Y(-4). 0.0203. ***. 學. (5.2873). 低通膨區. 為門檻變數 4(D). er. 0.0229. ‧ 國. C. ***. 非線性模型 以. y. 立. 4(A). 政 治 大. sit. 線性模型. **. -0.019 (-0.2904). (-2.3633) 0.4185 ** (2.2560) -2.985 ** (-2.5379) 0.0365 (0.7393) -0.2822 *** (-3.5078). **. (-2.5173) EX(-1). 0.0370 *. 0.0097 (0.6341). IM(-3). 樣本數 Adjusted R^2. -0.0244. (1.8819) **. -0.0321. (-2.1660). (-2.0028). 179. 122. 0.7315. 0.7612. **. -0.1098 *. 0.0263. (-1.9612). (0.6198). -0.007. -0.0015. (-0.2140). (-0.0564). 26. 31. 門檻值為:(3.76%) (5.58%). 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。 2. 括弧內為該估計係數的 t 值。 22.

(27) 找出門檻值後,在. 仍由小到大排序下,設立虛擬變數(dummy variable):. ,. ,. 與. ,. 將樣本分成三群。而後恢復時間序1965~2011年的排序,跑(11)式門檻迴歸方程 式,結果整理如表10。. (11). 政 治 大. 完成門檻迴歸估計後觀察估計係數值,當通膨率低於3.76%時,銀行發展對. 立. 經濟成長的效果為0.0433,可促進經濟成長;但當通膨率高於門檻值3.76%,係. ‧ 國. 學. 數將由正轉負(-0.019);一旦通膨率高於5.58%,銀行放款對經濟將帶來顯著的負 面影響(-0.2822)。本文的結果與李建強(2006)的兩個門檻值:1.65%、6.68%有些. ‧. 許不同,但同樣主張銀行放款可推動經濟成長的結論,只有在低通膨的狀態下才. y. Nat. sit. 成立。結合兩者主張,說明高度通貨膨脹加劇了商業市場資訊不對稱的問題,影. n. al. er. io. 響放款者借貸的行為與選擇,進而改變金融中介機構對經濟成長的影響,符合 Bose (2002)之理論。. Ch. engchi. i n U. v. 表10中,門檻模型4(D)的adjusted R-square比線性模型4(A)高,運用Wald test 進行迴歸係數檢定,深入探討銀行放款成長率(. )之估計係數在不同門檻體. 制下是否有顯著差異。延伸(9)式的檢測假說: (12) Wald test 的聯合檢測結果(整理於表 16),F 值= 6.152878,p-value=0.0027, 顯著拒絕虛無假設;係數間彼此兩兩檢驗也可拒絕 Ho,說明銀行放款成長率在 不同通膨水準之下,對經濟成長有不同的影響。因此,在評估金融指標對經濟成 長的效果時,通貨膨脹率(. )是一個良好的門檻變數。 23.

(28) 為瞭解不同金融發展指標對估計結果的影響,改以貨幣供給成長率(. )為金. 融發展指標,並依上述步驟重新估計。由圖 3、表 11 及表 12 顯示:以 M2 為指 標進行估計時,共有三個通貨膨脹門檻值,分別為 -0.0312%、3.82%、8.32%, 較以銀行放款為金融指標多了一個負的門檻值(台灣 183 筆通膨資料中,有約 20 筆物價指數呈現下降趨勢)。但與前段結果相異的是:不論在何通膨率下,M2 金 融指標對台灣經濟成長影響都是正面且顯著的效果,可見貨幣深化理論、政府準 確掌握貨幣政策的重要性。此結果與李建強(2006)單一門檻值 7.25%不同,但金 融變數之估計係數同為正向,並主張通膨率較低時,M2 可以促進經濟成長;當. 政 治 大. 通膨率高於門檻值,則效果變得不顯著。. 3.5. 2.5. al. n. 1. sit. io. 1.5. er. 2. y. Nat. F值. 圖3 M2流通量成長率的通膨門檻鄒氏檢定. ‧. 3. 學. ‧ 國. 立. 0.5 0 10. 30. Ch. 50. engchi. 70. 90. i n U. 110. v. 130. 150. 170. 樣本點依通貨膨脹率由小到大排序. 表 11 M2 流通量成長率的通膨門檻聯合檢定 threshold 一個門檻值 兩個門檻值 三個門檻值. 21 21 129 21 129 162. -0.0003 0.0382 0.0832. 24. Chow F. p-value. 2.938403 3.025854 2.752443. 0.0043 0.0002 0.0001.

(29) 表 12 「貨幣供給量成長率」對經濟成長的通膨門檻效果 線性模型. C. 非線性模型. 5(A). 負通膨區. 低通膨區. 溫和通膨區. 0.0235 ***. 0.0139. 0.0041. -0.0122. (5.4271) Y(-1). 0.6373. (1.1338) ***. -0.9045. (8.5990) Y(-4). -0.1770. 1.0769. -0.8155. 0.0630. 9.4809. -0.0018. (1.7884) ***. -7.7490. (1.5631) **. -9.6615 *** (-2.6085). 0.0622. -0.0521. 0.0699. 0.0103. 政 治 大. -0.0213. (0.6940). **. 0.0202. (-2.2484). ‧ 國. -0.0548. 0.7593 *. **. (2.0492). **. (0.0909) 0.0199. (-0.5400) **. 0.0214 **. (2.0769). (2.1259). 學. CPI(-1). 0.933. (3.4642) **. (-2.7839). (0.6716). (-2.1256). 1.1575 **. (2.1291). (2.2175) -8.6126. (0.3081) ***. (-2.3250). 立. **. 1.4785. 0.6241. ***. 0.0735 *. (1.9002) ***. (3.0457) **. 高通膨區. (2.8849) ***. (3.0198) M2_RESID(-3). 1.6477. (-2.0750) ***. (4.5295) K(-1). (-0.6125) *. (-1.9520) ***. (-3.4623) L(-1). 以 CPI 為門檻變數 5(D). (-2.1173). 0.3705 ***. 0.0084. 樣本數. 179. (-3.5303). (-3.2204). -0.0492. 0.0366. 0.0262. -0.0468. (-0.5731). (0.2954). (-0.5108). (0.4184). al. 16. 108. (-2.8343). y. (3.0951). **. io. (-2.0382). -0.4010 ***. sit. -0.0226. -0.4450 ***. er. IM(-3). Nat. (0.5584). -0.3435 ***. ‧. EX(-1). 33. n. v i 通膨門檻值為:(-0.0312%) adjusted R^2 0.7345 0.7790 n Ch engchi U 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。. 22 (3.82%). (8.32%). 2. 括弧內為該估計係數的 t 值。. 最後,將金融發展指標改以股市成交值成長率(. )來進行估計,實證結果. 顯示股市發展與經濟成長之間存在兩個通膨門檻值,分別為-0.015% 與 2.8795%。 因為台灣股市資料期間較短(1976至2011年),沒有涵跨第一及第二次石油危機等 高通膨時期,由圖4通膨資料統計圖可看出,高通膨時期的樣本點減少,這可能 是導致沒有高通膨門檻值的原因之一。 25.

(30) 圖4 通貨膨脹變數的histogram 右:9176Q1~2011Q4 (140筆資料). 左:1965Q1~20011Q4 (183筆資料). 30. 70. Series: S_CPI1 Sample 1 183 Observations 179. 60 50. Mean Median Maximum Minimum Std. Dev. Skewness Kurtosis. 40 30 20 10. 0.042234 0.026256 0.530186 -0.008241 0.070488 4.306987 25.83336. 20. Jarque-Bera 4441.906 Probability 0.000000. 5. 0. Series: S_CPI2 Sample 44 183 Observations 140. 25. Mean Median Maximum Minimum Std. Dev. Skewness Kurtosis. 15. 10. Jarque-Bera 421.9592 Probability 0.000000. 0. 0.0. 0.1. 0.2. 0.3. 0.4. 政 治 大. 0.5. 0.00. 立. 0.05. 0.10. 0.15. 0.20. ‧ 國. 3. sit. io. 1.5. n. al. er. 2. y. Nat. 2.5. ‧. 3.5. F值. 學. 圖5 股市成交值年增率(STV)的通膨門檻鄒氏檢定. 4. 1 0.5. Ch. 0 50. 70. 90. engchi 110. i n U 130. v. 150. 170. 樣本點依通貨膨脹率由小到大排序. 表 13 股市成交值成長率(STV)的通膨門檻聯合檢定. 一個門檻值 兩個門檻值 三個門檻值. threshold. CPI. Chow F. p-value. 64. -0.00015. 3.465638. 0.0008. 64 129. 0.028795. 3.336418. 0.0000. 2.823947. 0.0001. 64 106 129. 26. 0.031525 0.017914 0.223492 -0.012470 0.044403 2.525281 9.843075.

(31) 表 14 「股市成交值成長率」對經濟成長的通膨門檻效果 線性模型係數. 非線性 門檻迴歸模型係數 以 負通膨區. 0.0175 ***. C. (3.8140). (4.3839). 0.7320 ***. Y(-1). (6.5524). -0.3298 ***. Y(-2). (-4.1117). 1.4071 ***. L(-1). (3.1769). 立 0.0039. (3.4779). **. (2.3982). CPI(-2). -0.0611 ***. (-3.4328). 1.2171 ***. -0.1279. (3.0713). (1.4016). -0.2121. -0.0870. 0.3157. (-1.0619). (-0.3569). (1.2800). -2.3253. 3.4571. 2.4800. 治 -0.2573 政 0.2420 大. (1.1037). (1.5405). ***. (2.7513). 0.0096 ** (1.9805). **. (-0.1457). 0.0081. -0.0078. (-1.4928). -0.3220 ***. io. (-2.0127). 139. Adjusted R^2. al. n. 樣本數. 0.716562. (-2.8263). 0.3418 *** (2.8974). sit. -0.0439 **. (-2.7020). er. (2.6508). -0.5302 ***. ‧. (1.8733). Nat. IM(-1). 0.5091 ***. -0.0142. (-2.5792). -0.1029 ** 0.0549 *. 0.5340. (-0.3655). (-2.0370). EX(-1). -0.0588 ***. 學. ‧ 國. STV(-1). 高通膨區. (-3.8362). (-1.0735). 0.1073 ***. K(-1). 0.0637 ***. 低通膨區. y. 6(A). 為門檻迴歸變數 6(D). (-1.4686). -0.3940 ** (-2.0020). 0.2448 ** (2.0632). v i 通膨門檻值為:(-0.015%) n C h0.770318 engchi U 19. 65. 55 (2.8795%). 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。 2. 括弧內為該估計係數的 t 值。. 實證結果指出:當通膨率高於門檻迴歸值2.88%時,股市成交值越高將對經 濟成長有負面影響;當通膨低於此2.88%門檻值時,股市交易值─資金流通的熱 絡度─有助於對企業進行投資計畫,進而促進經濟發展。至於股市成交值對經濟 的影響由正轉負,推論是因爲通貨膨脹處在不同階段,對股市的作用不同。尹中 立(2007)指出通貨膨脹初期,只有個別行業的産品價格出現大幅上漲情况;從總 體上看,大部分企業的産品銷售良好,企業存貨下降,公司盈利大幅上升,更重 27.

(32) 表 15 三大金融指標的通膨門檻效果小結 金融指標. 金融變數對經濟成長的門檻效果. 門檻值. 銀行放款 3.76%. 成長率. 低通膨時代,間接金融的發展對台灣經濟成長 是顯著的正效果。然而,高通膨時期,通膨加 5.58% 劇了市場資訊的不對稱性,影響銀行借貸款之 決策,對經濟成長的影響由正轉負,顯著有害 於經濟的發展。 M2 貨幣深化對經濟成長動能不論在高低通膨. M2 流通量 成長率. -0.031%. 3.82%. 立. 股市. 治 政股市為直接金融,資金的流進流出受到通膨的 大. 影響也更為直接。有通膨疑慮時,投資人傾向 將資金從高風險資產轉而投入實體資產(房地 產、黃金),不利於經濟的發展。但當通膨低 於 2.88%時,股市成交值的成長對台灣經濟成 長有正面的影響。. 2.88%. ‧. ‧ 國. 成長率. -0.015%. 時,都是正向的影響,可見 M2 金融深化發展 對經濟成長的貢獻效果大。. 學. 成交值. 8.32%. sit. y. Nat. n. al. er. io. 要的是,中央銀行對通貨膨脹尚無足夠警覺,貨幣政策尚未發生變化,整個社會. i n U. v. 一片榮景。但當産品的出廠價格漲幅加快,漲價範圍擴大時,整個社會的物價指. Ch. engchi. 數漲幅將超過央行的忍耐範圍(一般爲3%至5%左右) ,物價將出現螺旋式上升, 尤其是物價上漲超出市場預期時,中央銀行便開始采取緊縮性的貨幣政策,投資 人也傾向抽回在股市投入之資金,轉而投向保值型資產如房地產、黃金等,使股 市成交值萎縮,不利於上市櫃公司籌措資金,而形成壓抑經濟成長的效果[3]。 最後,將三大金融指標在面對不同通貨門檻值下,對經濟成長的門檻效果以 及推論統整於表15。. ----------------[3]. 尹中立(2007), 「通貨膨脹惡化,股市必跌」,新浪博文 28.

(33) 4.3.2 金融指標參數的係數檢定 在前一節的實證結果中,三大金融市場發展變數在不同通膨率的交互影響下, 對台灣經濟成長的效果各不相同,影響層面也更加複雜而有趣。為了驗證通貨膨 脹率(. )是描繪金融發展對經濟成長關係中較佳的門檻變數,使用 Wald test 檢. 驗金融指標的係數在不同門檻變數下是否有顯著差別;換句話說,若可拒絕(12) 式的虛無假說,則代表此迴歸模型具有顯著的非線性關係,檢定結果如表 16。 表 16 顯示:若以通貨膨脹率(. )作為分析門檻變數,不同門檻區間三大金. 融指標大多可拒絕估計係數彼此間相等的虛無假設,表示. 為一個良好的門檻. 政 治 為門檻之門檻效果顯著提升, 大. 變數。聯合檢定方面,銀行放款指標(BL)使用. 立. 說明銀行界貸款行為對經濟成長的關係深受通貨膨脹的影響;股市成交值(STV). ‧ 國. 學. 在. 為門檻的聯合檢定結果雖也較時間門檻好,但不顯著。而貨幣供給量(M2). 為指標時,反而是時間門檻的效果較通膨門檻好。反觀,若以時間點為門檻變數,. ‧. 雖可以準確的模擬出台灣經濟發展、產業結構轉換的時間點,但對金融發展變數. y. Nat. sit. 而言,卻難以拒絕金融指標係數間彼此相等的虛無假設。因此,以時間軸為門檻. er. io. 進行金融市場發展對經濟成長的貢獻,效果沒有通貨膨脹率為門檻來得有效。. al. n. v i n 表 16 C 三大金融變數的係數檢定表 hengchi U. Wald test F 值. 金融變數係數 虛無假說. CPI. C(6) = C(14). 0.5540. C(14) = C(22). 7.7588. 門. C(22) = C(30). 檻. C(6) = C(14) = C(22) = C(30). 變 數. 時間. 4.6655 ***. **. 0.1117. 3.1401. *. 0.0087. 0.0748 6.1528 ***. 1.6357. 1.5991. C(6) = C(15). 2.3546. 2.6685. 2.7919. C(15) = C(24). 0.0008. 0.5689. 0.0010. C(24) = C(33). 0.0547. 0.8072. C(6) = C(15) = C(24) = C(33). 0.8067. 2.9100 **. 註:1. 表中(***)、(**)、(*)分別表示在 1%、5%、10%的顯著水準下顯著。 29. 1.4580. *.

(34) 第五章 研究結論 過去探討台灣金融發展與經濟成長關係的實證文獻中,大多以金融中介的發 展程度為研究主體,且以傳統的線型模型進行實證研究,支持金融發展可促進一 國經濟之成長,而未考慮到股票市場與經濟成長之間的關係。近期已陸續有文獻 提出,金融發展與經濟成長之間可能存在著非線性的關係;Huybens and Smith (1999) 及Hung (2003) 指出通貨膨脹會經由影響金融市場的活動,而干擾實質經 濟體系的成長;De Gregorio and Guidotti (1995)的實證研究則指出,拉丁美洲國 家在70 及80 年代的高通貨膨脹率時期,金融發展會顯著降低經濟成長。. 政 治 大 因此本文將以貨幣供給量(M2)、銀行對民間放款總額(BL)、股市成交值(STV) 立. 等三大變數為金融發展指標,佐以門檻迴歸(threshold regression)方法,分析台灣. ‧ 國. 學. 1965年到2011年之間金融發展對經濟成長的影響。以移動式鄒氏檢定求出門檻值,. ‧. 檢測變數在不同通貨膨脹率下,是否會發生結構性的轉變。再試分析「通貨膨脹. sit. y. Nat. 率」在評估金融發展指標對經濟成長的門檻效果時,是否為較適當的門檻變數。. al. er. io. 本文的實證結果支持金融發展與經濟成長之間存在門檻效果:以「通貨膨脹. v. n. 率」為門檻指標時:以M2為代表可找到三個通膨門檻值,分別為-0.0312%、3.82%. Ch. engchi. i n U. 與 8.32%。結果指出M2貨幣流通量不論在高、低通膨率下皆會顯著的促進經濟 成長;但股市成交值只有在低通膨期間才能有效推動實質成長。銀行放款方面有 兩個門檻值:當通膨率小於3.76%,銀行放款成長率可促進經濟成長;若通膨率 高於3.76%,估計係數將由正轉負;一旦通膨大於5.58%,將更加劇資訊不對稱 的問題而影響放款者的決策,進而對經濟成長造成顯著的負面影響。 最後,經由Wald test係數檢定,本文主張分析金融發展對經濟成長的影響時, 通貨膨脹率是較佳的門檻變數;其中又以銀行放款(BL)變數的通膨門檻效果最為 顯著,估計係數可拒絕無門檻效果存在的聯合虛無檢定,顯示 門檻變數,使門檻迴歸模型更有效率。 30. 為一個良好的.

(35) 第六章 參考文獻 Azariadis, C. and B. D. Smith (1996), “Private Information, Money, and Growth: Indeterminacy, Fluctuations, and the Mundell-Tobin Effect,” Journal of Economic Growth, 1(3), 309–332. Bose, N. (2002), “Inflation, the Credit Market, and Economic Growth,” Oxford Economic Papers, 54(3), 412–434. Boyd, J. H., R. Levine, and B. D. Smith (2001), “The Impact of Inflation on Financial Sector Performance,” Journal of Monetary Economics, 47(2), 221–248. Christopoulos,D. K. and E. G. Tsionas (2004), “Financial Development and Economic Growth: Evidence from Panel Unit Root and Cointegration Tests,” Journal of Development Economics, 73(1), 55–74. De Gregorio, J. and P. E. Guidotti (1995), “Financial Development and Economic Growth,” World Development, 23(3), 433–448.. 政 治 大. Diamond, D. W. and P. H. Dybvig (1983), “Bank Runs, Deposit Insurance, and Liquidity,” Journal of. 立. Political Economy, 91(3), 401–419.. ‧ 國. 學. Demetriades, P. O. and K. B. Luintel (2001), “Financial Development and Economic Growth: The Role of Stock Markets,” Journal of Money, Credit and Banking, 33(1), 16-41 Gurley, J. G. and E. S. Shaw (1955), “Financial Aspects of Economic Development,” The American. ‧. Economic Review, 45(4), 515-538. Hansen, B. E. (2000), “Sample Splitting and Threshold Estimation,” Econometrica, 68(3), 575– 603.. Nat. sit. y. Hsu, C. M. and S. M. Lin (2000). “Financial Development and Endogenous Growth Model,” Industry of Free China. 9, 21-47.. io. er. Hung, F. S. (2003), “Inflation, Financial Development, and Economic Growth,” International Review. al. n. v i n C h FinancialMarketsUand Long-Run Real Activity,” Huybens, E. and B.D. Smith (1999), “Inflation, engchi Journal of Monetary Economics, 43(2), 283–315. of Economics and Finance, 12(1), 45–67.. King, R. G. and R. Levine (1993), “Finance and Growth: Schumpeter Might be Right,” Quarterly Journal of Economics, 108(3), 717–737. Khan,M. S. and A. S. Senhadji (2001), “Threshold Effects in the Relationship Between Inflation and Growth,” IMF Staff Papers, 48(1), 1–21. Levine, R. (1991), “Stock market, growth, and tax policy,” The Journal of Finance, 46, 1445-1465 Levine, R. and S. Zervos (1998), “Stock Markets, Banks, and Economic Growth,” American Economic Review, 88(3), 537–558. McKinnon, R. I. (1973), “Money and Capital in Economic Development,” Washington, DC: Brookings Institution. Odedokun, M. O. (1996), “Alternative Econometric Approaches for Analysing the Role of the Financial Sector in Economic Growth: Time-Series Evidence from LDCs,” Journal of Development Economics, 50(1), 119–146. 31.

(36) Rousseau, P. L. and P. Wachtel (2002), “Inflation Thresholds and the Finance-Growth Nexus,” Journal of International Money and Finance, 21(6), 777–793. Saint-Paul, G. (1992), “Technological choice, financial markets and economic development,” European Review, 36, 763-781 Schumpeter, J. A. (1911), The Theory of Economic Development, Cambridge, MA: Harvard University Press. 李建強(2006),「銀行發展、股市發展與經濟成長— 臺灣的實證研究」,《臺灣經濟預測與政 策》,36:2,77–113。 李建強、洪福聲、黃柏農(2005), 「金融發展與經濟成長的關係會消失嗎?─門檻迴歸模型之應用」 , 《經濟研究》,41:1(2005), 45-74。 楊亦農(2009),「時間序列分析 : 經濟與財務上之應用」 ,二版,雙葉書廊。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 32. i n U. v.

(37)

數據

Outline

相關文件

6 《中論·觀因緣品》,《佛藏要籍選刊》第 9 冊,上海古籍出版社 1994 年版,第 1

Master Taixu has always thought of Buddhist arts as important, the need to protect Buddhist arts, and using different forms of method to propagate the Buddha's teachings.. However,

Ma, T.C., “The Effect of Competition Law Enforcement on Economic Growth”, Journal of Competition Law and Economics 2010, 10. Manne, H., “Mergers and the Market for

Continue to serve as statements of curriculum intentions setting out more precisely student achievement as a result of the curriculum.

The difference resulted from the co- existence of two kinds of words in Buddhist scriptures a foreign words in which di- syllabic words are dominant, and most of them are the

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst

y Define clearly the concept of economic growth and development (Economic growth can simply be defined as a rise in GDP or GDP per

• A teaching strategy to conduct with young learners who have acquired some skills and strategies in reading, through shared reading and supported reading.. • A good