台灣光電產業成本效率之實證分析

66

0

0

全文

(2) 台灣光電產業成本效率之實證分析 An Empirical Study on Cost Efficiency of Optoelectronic Industry in Taiwan. 研 究 生:張仕欣. Student:Chang, Shih-Shin. 指導教授:許和鈞 教授. Advisor:Sheu, Her-Jiun. 國 立 交 通 大 學 管 理 科 學 系 碩 士 班 碩 士 論 文. A Thesis Submitted to Department of Management Science College of Management National Chiao Tung University in partial Fulfillment of Requirements For the Degree of Master of Business Administration. June 2005. Hsinchu, Taiwan, Republic of China. 中華民國九十四年六月.

(3) 台灣光電產業經濟效率與規模效率之實證分析 學生:張仕欣. 指導教授:許和鈞 國立交通大學管理科學系碩士班. 摘. 要. 2003 年以後全球光電產業一掃前兩年的陰霾,開始走向成長之路,2004 年 全球光電產業產值為 226,889 百萬美元,較 2003 年成長 13%。台灣光電產業與 全球脈動同步,從 2003 年成長開始加速,2003 年台灣光電產業產值為新台幣 7,782 億元,較 2002 年成長 27.43%,台灣光電產業的高成長性可見一斑,廠商 在擴充產能之餘,其成本的控制是否恰當直接影響了總體產業的競爭力,因此對 於成本效率的分析實屬必要。 本研究以台灣光電產業上市上櫃廠商為研究對象,實證分析廠商於 2001 至 2003 年之成本效率概況,再將光電產業分為光儲存、光電元件、光輸出入、光 通訊與光電顯示器五種類別,進行各類別廠商成本效率的排序,且進一步了解光 電產業廠商成本效率與獲利能力之關聯性,結果發現: 1.. 台灣光電產業整體平均成本效率值為 0.2421,呈現右偏高狹峰分配。 其中之意涵,可能表示廠商在成本控制上有很大的進步空間。. 2.. 光電產業各類別之成本效率排序由高到低為:光儲存、光輸出入、光 電元件、光通訊、光電顯示器。. 3.. 經由分析迴歸結果發現廠商成本效率與獲利能力呈現顯著正向線性 關係。. 研究結果顯示台灣光電產業廠商成本效率大多不彰,仍須加強成本控制,而 經由迴歸分析進一步發現廠商在增加產線以提高產出之餘,若能提高成本效率, 則能增加其獲利能力。. 關鍵詞:光電產業、成本效率、translog 成本函數. ii.

(4) An Empirical Study on Cost Efficiency of Optoelectronic Industry in Taiwan. Student:Chang, Shih-Shin. Advisor:Dr. Sheu, Her-Jiun. Department of Management Science National Chiao Tung University ABSTRACT The global optoelectronic industries started its’ roaring growth in 2003. The global optoelectronic industries’ output value was US$ 226,889 million in 2004, which was 13% more than 2003. Taiwan optoelectronic industry and global pulsation are synchronous with the accelerating growth in 2003. The output value of Taiwan optoelectronic industry was NT$ 778,200 million in 2003 which is 27.43% more than 2002. The high growth of Taiwan optoelectronic industry is significant. While manufacturers expand the productivity, whether the control of its cost is fitting or not influences the competitive advantage of the total industry directly. Therefore, the analysis of the cost efficiency is indeed necessary. The whole Taiwan listed optoelectronic companies are included in this study. They were divided into five groups namely Disk, Element, Inout, Opcom, and Display. This study ranks all companies according to their cost efficiency and further explores the correlation between the cost efficiency and the profit index. The main results are summarized below: 1. The overall average cost efficiency of the Taiwanese optoelectronic industry is 0.2421 and shows positive skewness and leptokurtic distribution. The companies’ control in cost have much to improve. 2. The Descending rank of Taiwanese optoelectronic industry according to their cost efficiency is Disk, Inout, Element, Opcom, Display. 3. The result of regressions found that the cost efficiency and the profit index have positive linear relationship. The result shows that the cost efficiency of Taiwan optoelectronic industry is not good, and the companies need to strengthen the cost control. The result of regressions further finds that if a company improves the cost efficiency, the profit will be increased as well. Keywords: Optoelectronic Industry, Cost Efficiency, Translog Cost Function iii.

(5) 誌. 謝. 本論文得以順利完成,首先須感謝恩師許和鈞老師悉心指教, 若無老師的指導與關照,論文必無法順利完成,老師專業的財金學 術素養與爽朗的個性實在惠我良多,我的碩士生涯因老師而更顯完 備,再次謝謝老師的關心與指導。 資訊與財金管理系的黃台心老師也給予非常大的幫助,黃老師 常於教授課程之餘指導我論文的疑問與方向,親切的態度與經濟學 上的專業總能解除我的疑問,能認識黃老師實在令我感到十分幸 運。此外還須感謝擔任論文口試委員的台灣大學工管系陳文華老師 與實踐大學財金系葉立仁老師,謝謝兩位老師的指導與建議,使本 論文更為完整。 在論文寫作期間感謝眾多同學的幫助,有你們的陪伴與鼓勵,讓 我在課業與論文寫作的路上不寂寞,這兩年來的回憶是難以磨滅的, 以後人生的旅程相見時不知大家又會有何變化,可預見屆時又是另一 番光景了。最後感謝我的家人,因為你們的支持與付出,讓我求學的 過程總是無後顧之憂。. 張仕欣 民國 94 年 6 月. iv.

(6) 目錄 中文摘要..........................................................ii 英文摘要..........................................................iii 致謝..............................................................iv 目錄..............................................................v 表目錄............................................................vi 圖目錄............................................................vii 一、緒論 .................................................. 1 1.1. 1.2. 1.3. 1.4.. 研究背景與動機............................................................................................1 研究目的........................................................................................................2 研究對象........................................................................................................2 研究流程........................................................................................................4. 二、文獻探討 .............................................. 5 2.1 2.2 2.3 2.4. 光電產業介紹.................................................................................................5 效率之概念與理論.......................................................................................11 生產邊界函數...............................................................................................14 成本函數與生產函數的關係.......................................................................21. 三、研究方法 ............................................. 23 3.1 資料來源......................................................................................................23 3.2 變數說明與定義..........................................................................................23 3.3 實證模型的選擇..........................................................................................25 四、實證結果分析 .......................................... 27 4.1 成本函數迴歸結果分析..............................................................................27 4.2 廠商成本效率..............................................................................................31 4.3 廠商成本效率與獲利性之關聯性..............................................................41 五、結論與與未來研究方向 ................................... 47 參考文獻 ................................................. 50 附錄 .................................................... 53. v.

(7) 表目錄 表 1 光電產業廠商各分類...........................................................................3 表 2 近年台灣光電產業產值變化分析.......................................................6 表 3 歷年光電產業產值比率.......................................................................7 表 4 2002 年台灣產值與成長率十大光電產品..........................................9 表 5 歷年台灣光電產業各產品成長率.....................................................10 表 6 光電產品界定範圍............................................................................. 11 表 7 各項變數說明.....................................................................................24 表 8 成本函數估計結果.............................................................................27 表 9 各分類廠商成本效率值及相關排序.................................................32 表 10 光電產業成本效率敘述統計...........................................................38 表 11 光電產業各分類成本效率敘述統計...............................................40 表 12 光電產業廠商 ROA、ROE 及 E/S .................................................42 表 13 各模型迴歸結果...............................................................................46. vi.

(8) 圖目錄 圖 1 本研究流程...........................................................................................4 圖 2 歷年台灣光電各產品占總產值比率變化...........................................7 圖 3 台灣光電產業 2004 年產值結構.........................................................8 圖 4 歷年各產品成長率.............................................................................10 圖 5 Farrell 生產邊界 ................................................................................13 圖 6 光儲存類別廠商成本效率.................................................................35 圖 7 光電元件類別廠商成本效率.............................................................36 圖 8 光輸出入類別廠商成本效率.............................................................37 圖 9 光通訊類別廠商成本效率.................................................................37 圖 10 光電顯示器類別廠商成本效率.......................................................38 圖 11 光電產業成本效率分配圖...............................................................39 圖 12 光電產業各類別平均成本效率.......................................................41. vii.

(9) 一、緒論 1.1. 研究背景與動機 2002 年行政院提出「六年國家總體建設計畫」中把「兩兆雙星」列為重要 政策推動重點。所謂的「兩兆」係指將半導體產值與彩色影像顯示器兩項產業的 產值在 2006 年時,皆突破一兆元新台幣, 「雙星」則指推動數位內容與生技產業 成為具發展潛力的兩個明星產業。中華徵信所於 2004 年針對半導體產業和光電 產業在國內前 500 大企業過去四年的營收總額和稅前純益總額的業績及入榜前 500 大企業家數的統計比較來看,半導體業和光電產業的確處於成長趨勢。 在現代人日益重視數位產品的影音效果之下,由液晶顯示器帶動的光電產 業,在 5000 大企業的營收總額及稅前純益總額規模來看,雖然還不如半導體, 但由成長率急起直追來看,爆發力或許還超過半導體業。2000 年光電產業進入 5000 大企業家數僅 88 家(其中 22 家入榜前 500 大企業),營收總額僅 3,560 億 元,稅前純益 267 億元,但到 2003 年進入 5000 大企業家數增加到 141 家,其中 入榜前 500 大企業家數增加到 29 家,入榜家數還超過半導體業的 25 家,其營收 總額也急遽增加到 8,369 億元,成長率為 31%,大幅超過半導體業的 6%,惟光 電產業之純益率 6.54%目前還比不上半導體業純益率的 7.028%,但未來獲利能 爆發力不可小覻。 世界各國皆已認同光電產業的重要性,然而,光電產業的特性為資本、技術 密集,除了日本、美國等技術領先國持續研發以確保領先地位外,亞太新興國家 如韓國、我國以及中國大陸亦積極發展光電產業,由於各國發展重心不盡相同, 故形成了各國不同的產業結構與特質,大體來說,美國與歐洲以研發和技術見 長,雷射應用與其他光學應用皆為其發展重心,亞洲地區則以日本技術最為先 進,我國則以量產能力最具競爭優勢,能迅速建立產能,並將產品推向國際市場, 但缺乏技術研發能力,附加價值低,容易陷入價格競爭,缺乏較高的利潤空間。 在世界各國一致看好光電產業的潛力、並積極投入發展的情形下,未來光電 產業的競爭勢必趨於激烈,如何洞察產業脈動、掌握市場先機,發展整體產業之 競爭優勢,是我國在光電產業是否能居一席之地的必要條件,因此對光電產業生 產與成本效率的調查分析,實為迫切需要。. 1.

(10) 因此本研究收集 2001 至 2003 年台灣光電產業 104 家相關廠商進行成本效率 分析,了解國內光電產業相關廠商是否有效控制成本,達到成本效率,並分類探 討光電產業各分類下廠商成本效率的差異性,且進一步探討成本效率與廠商獲利 能力之關聯性。 1.2. 研究目的 過去學者對台灣光電產業效率的分析,多從產出面著手,建構其生產函數或 以非參數邊界模型,將產出項視為內生變數,估計其生產面之技術效率;由成本 導向估計邊界所不同的是,在生產成本為最小的條件下,不將產出項視為內生變 數,而是外生變數,解釋變數包含生產要素價格而非生產要素的數量。由觀測值 相對於成本邊界(cost frontier)的比較衡量成本效率,可以同時包括技術效率與 配置效率。 本研究收集台灣地區光電產業上市上櫃104家廠商,並分類為光電元件、光 電顯示器、光輸出入、光儲存與光通訊等五類,以translog成本函數分析其成本 效率,研究目的如下: 1.. 台灣光電產業廠商總體成本效率的實證分析,探討成本效率分佈情形與 相關分配。. 2.. 分析台灣光電產業各分類下廠商之成本效率之差異性,及其成本效率的 相關排序。. 3.. 探討台灣光電產業廠商成本效率與獲利能力之關聯性。. 1.3. 研究對象 本研究實證對象為台灣地區上市 72 家、上櫃 32 家,共 104 家光電產業廠商, 廠商分為五類,分別為光儲存 24 家、光電元件 21 家、光輸出入 19 家、光通訊 8 家、光電顯示器 32 家,如表 1,研究期間為 2001 年至 2003 共三年的追蹤資料 (Panel data)。 研究方法採用translog成本函數,外生變數包括資本價格、勞動價格與總產 2.

(11) 出,以總成本為內生變數,估計光電產業各廠商的成本效率。 表 1 光電產業廠商各分類 光儲存. 光電元件. 光輸出入. 光通訊. 光電顯示器. 2323 中環. 2301 光寶科 2305 全友. 1601 台光 2308 台達電子 6222 上揚. 2326 亞瑟. 2340 光磊. 2336 致伸. 1605 華新 3051 力特. 8017 展茂. 2341 英群. 2369 菱生. 2352 明基. 1608 華榮 2333 碧悠. 8049 晶采. 2349 錸德. 2393 億光. 2361 鴻友. 1616 億泰 2384 勝華. 8069 元太. 2396 精碟. 2426 鼎元. 2380 虹光. 2419 仲琦 2475 華映. 8077 冠華. 2491 訊碟. 2434 統懋. 2394 普立爾. 2466 冠西 3038 全台. 8085 福華. 2406 國碩. 2486 一詮. 2417 圓剛. 2496 卓越 2409 友達. 8105 凌巨. 2443 利碟. 3031 佰鴻. 2360 致茂. 3052 夆典 3009 奇美電. 8266 中日新. 3046 建碁. 2461 光群雷 3019 亞光. 3012 廣輝. 2318 佳錄. 2448 晶電. 3008 大立光電. 3049 和鑫. 2495 普安. 2499 東貝. 2365 昆盈. 6116 彩晶. 3024 憶聲. 2422 國聯. 2390 云辰. 2442 美齊. 3050 鈺德. 2455 全新. 2482 連宇. 2479 和立. 3057 喬鼎. 3061 璨圓. 5305 敦南. 2489 瑞軒. 3054 萬國. 3214 元砷. 5484 慧友. 9912 偉聯. 3060 銘異. 6168 宏齊. 6131 悠克. 5315 光聯. 3142 遠茂. 6289 華上. 5438 東友. 5371 中強光電. 8008 建興電 3066 李洲. 6160 欣技. 5432 達威. 3217 優群科 6164 華興. 6228 全譜. 6120 輔祥. 5325 大騰. 6226 光鼎. 6137 新寶科. 6179 世仰. 8111 立碁電. 6156 科橋. 6188 廣明. 6167 久正. 6199 精威. 6176 瑞儀光電. 8087 華鎂光. 6219 視達. 3.

(12) 1.4. 研究流程. 研究背景與研究目的. 效率相關文獻. 光電產業介紹. 1. 2.. 確定研究方法 收集資料. 實證結果分析. 1. 2.. 光電產業成本效 率分析 各類別廠商成本 效率探討. 1. 2.. 成本效率與獲利性關 聯性之分析. 研究結論 未來研究方向. 圖 1 本研究流程. 4.

(13) 二、文獻探討 本章第一節為台灣光電產業發展之介紹,第二節對效率之概念與理論作回顧 探討,第三節對藉由文獻探討對生產邊界函數作一完整整理,第四節分析成本函 數與生產函數的關係。 2.1 光電產業介紹 光電原是一物理名詞,在於闡述利用光和電之間的變換,突破許多電性無法 達到的限制,本研究定義光電產業為「係指製造應用光電技術之元件,以及採用 光電元件為關鍵性零組件之設備、器具及系統的所有商業行為」 。 光電科技是一門結合光學、電子和電機的先端技術,早期由於技術門檻高, 主要著重於國防與航太之發展,並以雷射相關應用為主。近十年來,相關光電技 術不斷發展突破,逐漸受到世界各國重視,產品種類也日新月異,其應用更是無 遠弗屆,層面包括資訊、通訊、生化、工業、能源、民生、醫療等領域。可預見 光電產業的前景,在低耗能、高效益、輕量化、便攜性、整合程度高的特性下, 將更深入各產業應用範圍中,也將改變未來各產業結構。 依據 PIDA(財團法人光電科技工業協進會)統計,2004 年世界光電市場規模 達 1,980 億美元,逼近 2,000 億美元規模,較 2003 年成長 13%。以光電的六大領 域而言,在光電元件、光電顯示器、光輸出入、光儲存、光通訊、及光學元件與 雷射應用等,近年成長幅度較大的為光電元件與光電顯示器,兩者 2004 年成長 率分別為 26%與 33%。光輸出入領域裡有高成長性的數位相機產品,而其他像 影印機、傳真機、雷射印表機、影像掃描器,以及條碼掃描器等產品的市場趨於 成熟,整體光輸出入的成長率僅約 4%。 台灣光電產業的總產值隨著全球光電市場的成長持繼擴大,並占有 14%的全 球市場占有率,其中舉凡 LED 封裝、STN/TFT-LCD 面板、光碟機與光碟片、數 位相機,以及 OLED 等產能都穩居全球前三大。 由表 2 可觀察到近年來台灣光電產業有著令人激賞的進步發展,自從 1996 5.

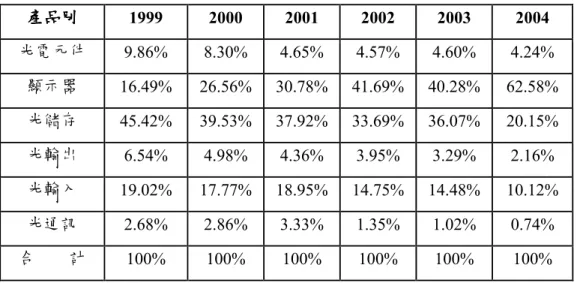

(14) 年產值首度突破千億關卡以來,均維持二位數字以上的高成長速度(除 2001 年為 9.65%),2004 年台灣光電產業產值為 1.12 兆元,較 2003 年新台幣 7,782 億元成 長 44.96%,再次繳出了一張傲人的成績單 。其中,以光電顯示器產業產值新台 幣 7,060.2 億元,占台灣光電產業產值 62.58%,比重最高;光儲存產業次之,產 值為新台幣 2,273.5 億元,占台灣光電產業產值 20.15%。 表 2 近年台灣光電產業產值變化分析 單位:新台幣百萬元 產品別. 1999. 2000. 2001. 2002. 2003. 2004. 光電元件. 25,591. 32,243. 19,820. 27,880. 35,791. 47,831. 42,808. 103,178. 131,127. 254,625. 313,467. 706,021. 光儲存. 117,891. 153,597. 161,554. 205,770. 280,712. 227,349. 光輸出. 16,977. 19,347. 18,580. 24,129. 25,608. 24,414. 光輸入. 49,361. 69,041. 80,745. 90,092. 112,718. 114,223. 光通訊. 6,958. 11,123. 14,188. 8,234. 7,949. 8,317. 259,586. 388,529. 426,015. 610,730. 778,248. 1,128,180. 光電顯示 器. 合. 計. 成長率. -. 49.67%. 9.65%. 43.36%. 27.43%. 44.96%. 資料來源:工研院 IEK ITIS 計畫 2004/01 表 3、圖 2 與圖 3 進一步顯示歷年與 2004 年台灣光電產業產值結構,在 2004 年光電元件占 4.24%、光電顯示器占 62.58%、光儲存占 20.15%、光輸出入占 14.28%、光通訊占 0.74%,其中顯示器與光儲存為產值主要部分,兩者合計就占 了 82.73%,比例更逐年提高,顯示光顯示與光儲存不僅為台灣光電產業之發展 重心,亦為全世界的生產重心。. 6.

(15) 表 3 歷年光電產業產值比率 產品別. 1999. 2000. 2001. 2002. 2003. 2004. 光電元件. 9.86%. 8.30%. 4.65%. 4.57%. 4.60%. 4.24%. 顯示器. 16.49%. 26.56%. 30.78%. 41.69%. 40.28%. 62.58%. 光儲存. 45.42%. 39.53%. 37.92%. 33.69%. 36.07%. 20.15%. 光輸出. 6.54%. 4.98%. 4.36%. 3.95%. 3.29%. 2.16%. 光輸入. 19.02%. 17.77%. 18.95%. 14.75%. 14.48%. 10.12%. 光通訊. 2.68%. 2.86%. 3.33%. 1.35%. 1.02%. 0.74%. 100%. 100%. 100%. 100%. 100%. 100%. 合. 計. 資料來源:工研院經資中心 IEK ITIS 計畫 2004/01,本研究整理. 70% 60% 50% 40% 30% 20% 10% 0% 1999. 2000. 2001. 光電元件. 顯示器. 光輸入. 光通訊. 2002. 2003. 光儲存. 圖 2 歷年台灣光電各產品占總產值比率變化. 7. 2004. 光輸出.

(16) 10.12%. 0.74%. 4.24%. 2.16% 20.15%. 62.58%. 光電元件. 顯示器. 光儲存. 光輸出. 光輸入. 光通訊. 圖 3 台灣光電產業 2004 年產值結構 台灣光電產值集中在特定產品上,表4為2002年台灣產值前十大與成長率前 十大,台灣前十大光電產品產值4,450億元,十大光電產品分別為TFT-LCD、 CD-RW碟機、CD-R碟片、CD-ROM碟機、掃描器、LED下游封裝、TN/STN LCD、 數位相機、Data投影機、DVD-ROM碟機。2003年十大產品產值達5,408億元,其 中分配比重仍與往年一樣,主要集中在光電顯示器的TFT-LCD、TN/STN-LCD, 光儲存的CD-ROM碟機、DVD-ROM碟機、CD-RW碟機、CD-R碟片,光輸出入 的掃描器與數位相機,以及光電半導體中的可見光LED下游封裝。而可記錄型 DVD-Rewritable Drive以最高的成長率首度進入產值前十大,顯示 DVD-Rewritable Drive具高度市場成長性。 2004 年台灣光電產業產值達 1.12 兆元,較 2003 年成長 44.96%,其中又以 光電顯示器的比重最高,達到 7,060 億元,占全部產值 62.58%。預估 2005 年台 灣光電顯示器的產值可達到 1.02 兆元,而且占光電產業的比重逐年提高。目前 台灣在 LED 封裝、LCD 面板、燒錄機、光碟片與數位相機,都已經擠進全球前. 8.

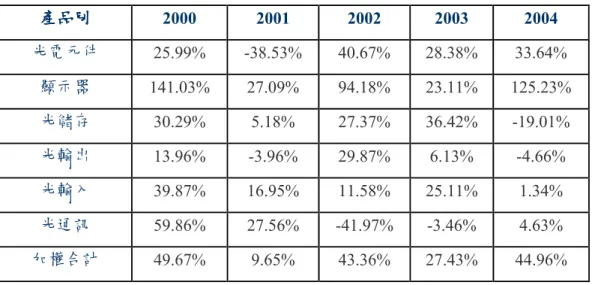

(17) 三大的位置。預估未來 3 年,全球光電產業仍會以 20%的速度成長,加上光電產 品大量運用在消費性電子,預計將為台灣光電產業帶來更大的成長空間。 表 4 2002 年台灣產值與成長率十大光電產品. “--”為初次進榜 表5與圖4顯示台灣光電產業中歷年各產品之成長率,可以發現光電顯示器的 高度成長性,即使在2000年到2002年全球科技產業景氣蕭條時依然維持高成長率 (最低23.11%),而占產值第二高的光儲存類在2002年產值被光電顯示器超越, 2004年占光電產業總產值平均比率大幅滑落至20.15%,在2004年更出現首度的負 成長,顯示雖然光儲存與光電顯示器兩者為台灣光電產業產值的主要構成成分, 然光儲存處於產品生命週期(Product Life Cycle)中成熟期(Maturity Stage)步入衰 退期(Obsolescence Stage)的階段,而光電顯示器仍然處於成長期(Growth Stage )。. 9.

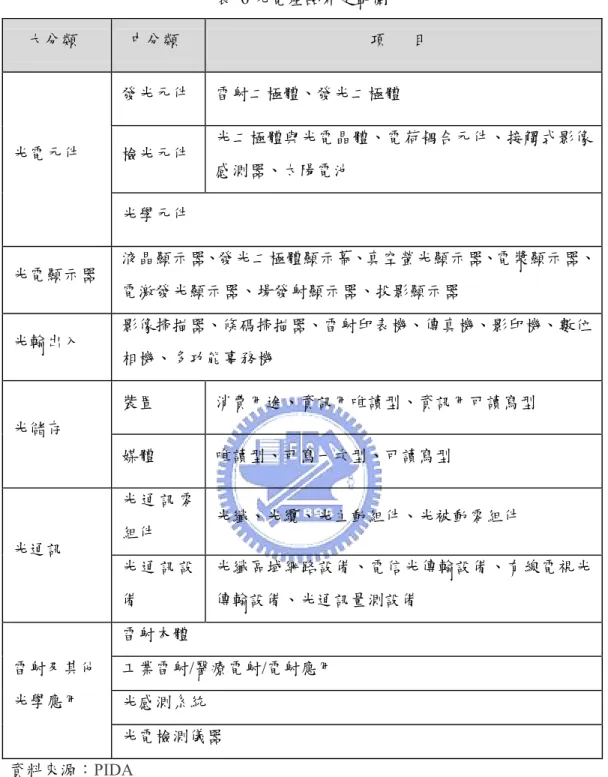

(18) 表 5 歷年台灣光電產業各產品成長率 產品別. 2000. 2001. 2002. 2003. 2004. 光電元件. 25.99%. -38.53%. 40.67%. 28.38%. 33.64%. 顯示器. 141.03%. 27.09%. 94.18%. 23.11%. 125.23%. 光儲存. 30.29%. 5.18%. 27.37%. 36.42%. -19.01%. 光輸出. 13.96%. -3.96%. 29.87%. 6.13%. -4.66%. 光輸入. 39.87%. 16.95%. 11.58%. 25.11%. 1.34%. 光通訊. 59.86%. 27.56%. -41.97%. -3.46%. 4.63%. 加權合計. 49.67%. 9.65%. 43.36%. 27.43%. 44.96%. 資料來源:工研院經資中心 IEK ITIS 計畫 2004/01,本研究整理. 200%. 150%. 100%. 50%. 0%. -50%. -100% 2000. 光電元件. 2001. 顯示器. 2002. 光儲存. 2003. 光輸出. 2004. 光輸入. 光通訊. 圖 4 歷年台灣光電產業各產品成長率 由於光電產業範圍廣泛,難以全盤涵蓋,因此本研究主要依據 PIDA 對光電 產業的分類作劃分,以行業規模與產品屬性為分類標準,將光學產業分為 5 分類 (雷射及其他光學應用分類因產值比重極小,故不列入分析範圍),其詳細內涵列 於表 6,並根據其分類進行分析。 10.

(19) 表 6 光電產品界定範圍. 大分類. 發光元件. 光電元件. 項. 中分類. 檢光元件. 目. 雷射二極體、發光二極體. 光二極體與光電晶體、電荷耦合元件、接觸式影像 感測器、太陽電池. 光學元件. 光電顯示器. 光輸出入. 液晶顯示器、發光二極體顯示幕、真空螢光顯示器、電漿顯示器、 電激發光顯示器、場發射顯示器、投影顯示器. 影像掃描器、條碼掃描器、雷射印表機、傳真機、影印機、數位 相機、多功能事務機. 裝置. 消費用途、資訊用唯讀型、資訊用可讀寫型. 媒體. 唯讀型、可寫一次型、可讀寫型. 光儲存. 光通訊零. 光通訊. 組件. 光纖、光纜、光主動組件、光被動零組件. 光通訊設. 光纖區域網路設備、電信光傳輸設備、有線電視光. 備. 傳輸設備、光通訊量測設備. 雷射本體. 雷射及其他. 工業雷射/醫療電射/電射應用. 光學應用. 光感測系統. 光電檢測儀器. 資料來源:PIDA. 2.2 效率之概念與理論 「效率」在經濟學領域中所涵蓋的範圍廣泛,其定義也眾說紛紜,其基本概 念是用來描述資源使用的特徵。就投入與產出要素間的關係而言,效率可視為將. 11.

(20) 一組投入因素轉換成產出過程的績效,在個體經濟理論架構中,主要是利用最大 生產、最小成本及最大利潤的觀點,來加以探討投入與產出之最佳效率問題。從 生產面的角度出發,效率為在既定生產成本下,達到最高的產出;從生產成本的 角度出發,效率乃指在既定的生產要素價格與生產水準下,生產成本達到最低。 經濟效率(Economic Efficiency, EE)亦可稱為企業的管理效率,也可稱為內 部效率,是企業管理者所欲達成的完美境界,就是指將生產成本降低至最小的水 準。因此,企業管理者經常使用各種方式來簡化業務、降低成本。此外,當成本 降低的過程中,一般認為員工具有緩衝的能力(不願意付出最大生產能力)以及 生產資產的不完全運作,使企業無法把生產成本降至最低水準,員工的工作品質 及努力程度的不完全而導致了經濟無效率(實際成本超出最小成本的情形)。 在1950年以前,關於效率的衡量總是以單一投入的生產力,如:勞動生產力、 資本生產力等來測定,但此種方法通常會忽略了其他投入的貢獻,而且可能會造 成廠商投入決策的錯誤。加上此方法是運用最小平方法來衡量,估計的生產函數 為「平均」的概念,而所估出的每個點,並非最有效率的組合,在欠缺一組完全 效率的比較基準點下,來衡量每家廠商間效率的高低,所得出的結果是較值得商 榷的。 直到於1957年Farrell以邊界生產函數(Frontier production function)的觀念, 來衡量經濟效率水準。對於效率的衡量才出現了突破性的進展,其概念為廠商利 用現有的技術水準,配合既定的要素組合,若生產達到其潛在的最大產出水準, 則為最有效率的生產點,連接各個最有效率的生產點則形成生產邊界;反之,若 廠商的生產未能達到其潛在的最大產出水準,則有生產無效率的情形發生。 Farrell 為了說明效率,將效率劃分為技術效率(Technical Efficiency,TE)與配 置效率(Allocative Efficiency,AE,或稱價格效率)兩種,定義如下: 1.. 技術效率:廠商在既定的技術水準與投入要素下,有效運用以達到最大產出 之能力。. 2.. 分配效率:廠商在既定的技術水準及要素價格下,使生產要素投入數量之比 例分配最適,達到成本最小之能力。 因此經濟效率就是廠商生產在等產量線與等成本線之切點上,故包括技術效. 率與配置效率兩種。以下圖 5 說明之,假設廠商生產需要兩種投入要素為 X1 與 X2,要素價格分別為 P1 與 P2 ,廠商生產單一產出 Y,價格為 P*,且廠商存在一 12.

(21) 條等量曲線 Q’,而 Q’為生產一單位產出時,最有效率的生產邊界,且所有實 際生產的可能組合,均落於此線之右上方。假設固定投入兩種要素 X1 與 X2 的 組合下,廠商所能達到的潛在最大產出水準為 Y*時,若實際產出 Y 恰好等於潛 在產出 Y*,即實際產出 Y 剛好落於圖 5 之等量曲線 Q’上,則此時廠商的生產 具有完全的技術效率,意味著廠商在固定投入下,有最大產出;但若廠商的生產 點偏離了等產量曲線 Q’時,便稱此廠商的生產行為為技術無效率。 此外,在已知生產要素價格下,若廠商兩種生產投入要素之邊際技術替代率. (Marginal Rate of Technical Substitution, MRTS)等於此二素的價格比例,即 MRTSx1x2 =. P1 P2. 此時生產行為則具有配置效率,圖 5 中邊際技術代替率 MRTSx1x2 即為 Q’ 之切線斜率,而 P’斜率之絕對值為要素價格比. P1 ;若廠商兩種生產投入要素 P2. 之邊際技術替代率 MRTSx1x2 不等於此二投入要素之價格比. P1 ,則稱此情形為配 P2. 置無效率(Allocative Inefficiency)。. X2 Y. D. C. B A. Q’ P’. X1 Y. 圖 5 Farrell 生產邊界 根據上述之定義,圖 5 可看出 A 點同時滿足了技術效率與分配效率。因為 A 13.

(22) 點位於等量曲線 Q’上,表示 A 點具有技術效率,且邊際技術效率恰為要素價 格比,表示達到分配效率,故 A 點同時滿足了技術效率與分配效率,即 A 點具 有生產效率。B 點雖然落在生產邊界上,但由於生產投入要素的組合並非最佳, 使得二種投入的邊際技術代替率無法等於投入要素價格比,故 B 點只具有技術 效率而不具配置效率。 假設實際觀察值為 D,由原點畫一與 D 點連接之直線,則 D 點技術效率指 標(TE)定義為. OB ,其技術效率值(TE)介於 0 和 1 之間,此指標可衡量非效率 OD. 廠商相較於效率廠商過度使用投入要素的程度。若 TE=1 代表具有完全技術效 率,即其投入要素落在單位產出之等量曲線上;TE ﹤1 代表技術無效率,即需 要較多的投入要素才能產出相同的產出。D 點之配置效率指標(AE)定義為. OC , OB. 其分配效率值(AE)介於 0 和 1 之間,此指標用以衡量受評估單位之一單位實 際的產出和相對最小成本的差距。若 AE=1,則表示其生產時採用最小的成本, 即達到配置效率;若 AE < 1,表示配置無效率。所以 D 點不具有技術效率與配 置效率。而廠商之經濟效率定義為技術效率與配置分配效率的乘積,故 D 點之 經濟效率為. Economic Efficiency =. OB OC OC × = OD OB OD. Farrell(1957)以數學規劃法來求取單位的等產量線,作為效率邊界(或稱 生產效率前緣),對效率進行衡量。此法提出對後代的學者有極大的影響,但許 多學者已逐漸使用邊界函數的衡量準則,來取代當初Farrell 的單位等產量衡量 準則,有關效率的衡量方法,本研究於下節作相關說明介紹。 2.3. 生產邊界函數. Forsund et al.(1980)根據生產邊界函數的設定,針對各個模型的性質,以 及對生產邊界誤差項的處理及函數型式定義之差異,將邊界函數的模型區分為:. 1.. 確定性無參數邊界法(Deterministic nonparametric frontier approach). 2.. 確定性參數邊界法(Deterministic parametric frontier approach). 14.

(23) 3.. 確定性統計邊界法(Deterministic statistical frontier approach). 4.. 隨機性邊界法(Stochastic frontier approach) 本文進一步探討以上四種模型之估計方法. 2.3.1 確定性無參數邊界法 利用此種估計方法研究技術效率與配置效率以Farrell(1957)為代表,採取 線性規劃法(Liner Programming)進行估計。此法並無預設生產函數之型態或明 顯之邊界模式,而是假設生產邊界已經事先確定,對生產函數的推估並不含參數 的估計,而是利用廠商產出及投入比例去估算廠商的效率指標。因為不用作任何 的參數估計,所以被稱為「確定性無參數邊界法」。此法以Charnes, Cooper and. Rhode(1978)所提出的資料包絡分析法(Data Envelopment Analysis , DEA)為 代表。DEA 分析法是一種確定性無母數邊界法,此類方法是採用相對比較的概 念,利用數學規劃技巧求出效率邊界(或生產效率前緣),亦即效率生產函數, 此邊界是屬於一般所謂的確定性無參數邊界(Deterministic nonparametric. frontier)。當生產效率前緣與實際產出值有所差距,一律視為廠商的無效率,故 對於落在邊界外的觀察點(Outlier)就無法做合理的解釋,亦即不允許隨機誤差 的存在,導致理論與實際情況會產生偏差。我們可再利用實際觀察點與此邊界的 相對位置關係,求出技術效率,再進一步考慮生產要素價格比,可測得配置效率, 總效率為此二者的乘積。而資料包絡分析法最大的優點就是不用預設邊界函數, 所以該法具有較大的資料包容性,而且可以解決以往在衡量效率方法的缺失。 2.3.2 確定性參數邊界法 由於Farrell 未對生產函數做假設,所以不具一般化能力。Aigner and Chn (1968)提出了一個異於Farrell 的無參數邊界模型,假設所有產出的差異性皆 來自於技術無效率,而不考慮配置分配無效率。使生產函數一般化為. Cobb-Douglas 型態,更考慮隨機變動對生產過程的影響,其生產函數為: Y =. f. ( X ; β )e − u. ,. u ≥ 0. (2.1). 其中,Y 代表廠商實際產出,X 為廠商的生產要素投入,u 代表生產技術之無 效率,並且呈現單尾誤差之型態。因此 0 < u ≤ 1,代表廠商實際產出小於或等於 15.

(24) 潛在最大產出。. Aigner and Chu (1968)的模型假設生產函數為具齊次性的Cobb-Douglas 型 式,如此便可依照對生產技術的假設,適當的加入一些限制式而可以討論固定規 模報酬及非固定規模報酬的情況了;即將(2.1)式取對數後可以得到(2.2) 式: ln Y i = ln f. (X. i. ;β. )e − u. n. =β. 0. +. ∑. β jln X. ij. − u. i. (2.2). ,. j= 1. u ≥ 0. ,. , i為 第 i家 廠 商. j= 1 ,2 ...n. 利用線性規劃法的反覆求法,就可解出估計參數值 ( β 1 , β 2 . . . β. n. ) 。確定. 性參數邊界估計法生產邊界使用簡單的數學規劃法來衡量此模式,而此法其最大 的貢獻是將生產邊界以一般化Cobb-Douglas 生產函數來表示,因此我們可對生 產水準之假設,加入限制式,所以在估計過程上,會包含對生產函數之參數估計, 故稱為確定參數邊界法。可是此法的估計方法被質疑太過簡略,無形中會限制完 全技術效率生產點的個數,對估計式之誤差項也未做統計上的假設,估計結果缺 乏統計上的特性。而且在生產邊界上的離群值,也是如同Farrell 無法做合理解 釋,為此模型之缺點。 2.3.3 確定性統計邊界法 上述二法利用誤差項來衡量技術無效率的指標,但都未對誤差項作統計上的 假設,所以得出的估計量就缺乏統計上的特性。Afriat(1972)引進統計的觀念 於邊界模型上,認為應以一般統計方式來推估生產邊界,因為生產邊界與觀察點 間有顯著的統計關係。假設誤差項為一具有參數的Beta 分配,並利用最大概似 估計法來進行估計。此外,Richmond(1974)則假設誤差項為單一參數的gamma 分配,並利用普通最小平方法(OLS)來估計,但因不合乎古典迴歸中殘差項期 望值為零( E ( u i ) ≠ 0 )的假設,所以需將上述(2.2)式的常數項以及誤差項稍 加修改,可得: l n Y i = β. n. 0. − E. ( u i ) + ∑ β. j. ln X. ij. + E. (u i ) −. u i . (2.3). j= 1. iid. 其中 E ( u i ) − u i ∼ N 得出 β 0. − E ( u i ) . (0 , σ. 2. ). 此時採用普通最小平方法(OLS)便可. 與 β j 之最佳線性不偏估計量(BLUE),且可滿足一致性,因 16.

(25) 而此種估計法又稱為「修正普通最小平方法(COLS:Corrected OLS)」。同時,. Schmidt(1976)認為不論對誤差項作何種分配,當利用最大概似法(Method of Maximum Likelihood, MLE)推估參數時,估計式的漸進有效性(Asymptotically Efficient)及一致性所需的基本條件(Regular condition)可能無法獲得滿足,但 Greene(1980)卻認為 ui 若能滿足 ui 的機率密度函數為0(當 ui =0)及 ui 的機率 函數對參數 β 的導函數趨近於0(當 ui → 0 ),則最大概似估計法的漸進有效性 依然可以成立。 以確定性統計邊界法來估計參數,是具有統計上的特性。但因為無法事先知 道誤差項為何種分配,故強迫模型接受研究假設,可能會導致模型設定的偏誤 (Model specification errors)。 2.3.4 隨機性邊界法 上述探討的確定性邊界模型,基本上皆假設廠商面對的技術訊息是相同的, 廠商在相同的技術水準下,有共同的生產邊界,任何產出的差異皆因為個別廠商 生產技術相較於生產邊界是否有效率而已,亦即認為誤差純粹是人為錯誤,如廠 商的調整成本、技術水準不足、訊息不足及管理失當等。但廠商在實際的生產過 程中,除了技術效率上的誤差,仍會面臨一些隨機的、人為無法控制的因素:可 能是自然的天災或不佳的氣候,也可能是機器的運作不良或由於外在因素而導致 的不確定性。隨機性邊界法考量造成廠商效率差異之因素,可能並非完全為廠商 所能控制,因此將生產函數迴歸式中的誤差項分解成二部份,一部份是隨機誤差 項(統計誤差項),屬於廠商本身無法控制的外在因素或統計上衡量的錯誤,如 政治局勢、國外原料短缺或能源危機;另一部份是技術無效率部份,屬於廠商本 身能控制而未能達到的最高產出,故每家廠商之邊界應不盡相同。. Aiger、Lovell and Schmidt( 1977 )、Meeusen and Vandan Breeck( 1977 )都曾 對確定性邊界模型基本假設提出質疑,並提出隨機邊界模型(簡稱ALS 模型) 來估計個別廠商的技術效率,他們將衡量生產差異的誤差項分解成兩部分,一是 對稱性的隨機干擾項 vi (symmetric random disturbance),表示廠商不可控制的外 在因素,一般皆假設為常態分配;另一部分是單邊分配的技術無效率干擾項 ui 。. 17.

(26) 其模型如下: l n Yi = ln f. (X. ij ; β. ). n. + ε i = β 0 + ∑ β j l n X ij + ε i. ,. j = 1, 2 . . .n. j=1. εi = v i − ui iid. ui ∼ iid. vi ∼ N. N. (0, σ ) 2. u. 為單邊常態分配之技術無效率干擾項. ( 0, σ ) 為 常 態 分 配 之 隨 機 誤 差 項 , 2. v. u it ⊥ v it ∀ i. 此方法的缺點仍是無法先驗證明技術無效率是何種分配,以致於不同的分配 假設所估計的結果不同。Aiger、Lovell and Schmidt( 1977 )、Meeusen and Vandan. Breeck( 1977 )假設 ui 為半常態分配或指數分配。Stevenson(1980)針對 ui 的分配 提出一般化的單邊誤差分配即截斷性常態分配(Truncated normal distribution)、. Exponential 分配或Gamma 分配。此外,此方法假設邊際技術替代率與技術效率 無關。然而,隨著廠商生產效率的改變,對各種要素生產力的影響並不會相同, 因而生產要素之間的邊際技術替代率應該會改變,並不會維持固定。所以針對此 問題,Schmidt and Sickles(1984)認為當廠商面臨技術無效率時,應會積極的 改善技術無效率情形,進而改善要素投入的組合,以減少技術無效率的發生。一 般的生產函數通常是設定為實體性(Physical)的要素投入與產出之間的關係, 而Huang and Liu(1994)認為非實體性(Non-physical)投入的廠商特性將會影響廠 商的要素投入比例,所以在效率迴歸式中納入要素投入與廠商特性的交叉項,而 改善了ALS 模型的缺點。由於Huang and Liu 將技術效率迴歸式直接加入生產函 數中,因而要素投入的邊際技術替代率也會隨之改變,而造成生產邊界非中立的 移動,所以此模型稱為「非中立性隨機邊界模型」,而ALS 模型則稱為「中立 性隨機邊界」,此模型假設 ui 與 vi 兩者獨立不相關,在假定機率分配後,可採用 修正普通最小平方法(COLS)及最大概似法(MLE)進行估計。 因此隨機邊界法有以下幾項優點:. 1.. 提出的模型假設較確定性邊界模型合理,較能配合實際情況。. 2.. 在設定 ui 與 vi 機率分配,並假定兩者獨立不相關後,以最大概似法估計,可 得出有效性的估計值。 以上所討論的模型皆是以橫斷面資料為分析對象,其皆假設代表廠商技術無. 18.

(27) 效率的 ui 與要素投入間彼此是獨立的。但是此種假設應用在 Panel data 則不是一 個很合理的假設,因為隨著時間的經過,廠商可能會累積生產經驗,設法改善其 無效率的情形。. Pitt and Lee(1981)認為橫斷面隨機生產函數模型(Cross-Section stochastic production frontier model ) 會產生三個問題: 1.. 隨機邊界分析法雖然將技術無效率由誤差項分離出來,但仍需對誤差項中的 效率項做統計上的分配假設,才可求得效率值,但實際上,隨著分配假設的 不同,所估計出來的效率指標不同。. 2.. 隨機邊界分析法假設解釋變數與效率項間相互獨立,然而實際上效率項與解 釋變數間常存在相關性。. 3.. 隨機邊界分析法係利用條件期望值的概念求得個別廠商的效率指標,其估計 量未滿足一致性。 因此使用Panel data的隨機邊界模型可解決上述3項問題,比起橫斷面資料,. Panel data可提供更多的資訊(如:技術變動),其主要特性為時間短、廠商多,若 樣本數不夠多,為了求得較好的估計量,勢必要對隨機誤差項及無效率項做些合 理的分配假設,Pitt and Lee ( 1981 )的Panel data 模型如下: Y it = α + X it β + v it − u it. ,. i = 1, 2 ...n , t = 1, 2 ...t. 其中:. Yit 代表第i家廠商在第t期之產出水準 X it 代表第i家廠商在第t期之生產要素投入 iid. vit 代表對稱性的隨機誤差項, vi ∼ N ( 0, σ v2 ) iid. uit 代表技術無效率項, u it ∼ N ( u , σ v2 ) , u > 0, ∀ i. uit ⊥ vit ∀i Pitt and Lee(1984)在實證研究中根據 uit 的假設,將Panel data 隨機邊界 模型分為 uit 不隨時間變動(即 uit = ui )的時間非變異模型. (Time-invariant model)及 uit 隨時間變動的時間變異模型(Time-varying 19.

(28) model)。Schmidt and Sickles(1984)亦分別討論到廠商技術無效率 uit 是固定或 隨機。他們因此根據對 uit 的假設而再將模型分成固定效果模型(Fixed effect model) 和隨機效果模型(Random effect model)兩部分。以時間非變異模型為例,分述固 定效果模型與隨機效果模型如下: 1. 固定效果模型 若 ui 並非隨機變數,為各特定廠商的參數,則稱為「固定效果模型」,亦稱 為「虛擬變數模型」(Dummy Variable Model ),無效率誤差項 ui 不會隨時間而變 動,則在相同的觀察期間內,個別廠商生產效率之不同便反應在截距項:. Yit = α i + X it β + vit. ,. i = 1, 2...n , t = 1, 2...t. 其中, α i = α − ui 為固定參數,代表個別廠商不隨時間而變動之無效率,以 虛擬變數型態呈現,換言之,廠商在t期中 α i 固定,但每家廠商可能不同。此模 型的優點為不需假設解釋變數與技術無效率 ui 不相關,亦不需假設技術無效率 ui 的分配,可以OLS法估計。 2. 隨機效果模型. Schmidt and Sickles(1984)再進一步假設 ui 為隨機變數,即「隨機效果模 型」,又稱為「誤差成分模型」( Error Component Model ),此模型特別著重母體 的關係,考慮 ui 並非固定常數而是一個隨機變數,即假設E( ui )= u 且 ui 與解釋變 數間是無關的,則其模型為:. Y it = α * + X it β + v it − u i* iid. 其 中 v it ∼ N. (0,σ ) 2. v. α* = α − u. ,. i = 1,2...n. ,. E u i = u > 0, ,. , t = 1,2...t. Var u i = σ u2. u i* = u i − u. 此模型與固定效果模型的相異點除了 ui 的分配假設外,最主要在於須假設解 釋變數與技術無效率 ui 不相關(可以Hausman-Taylor test(1981)檢定 ui 與解釋變數 的相關性),所以須採用Greene(1993)之一般化最小平方法(GLS)來估計。 20.

(29) 如果解釋變數與技術無效率 ui 的不相關獲得確認,且進一步假設 ui 的分配型 iid. 態,如 ui ∼ N ( u , σ v2 ) ,則以MLE法估計 ui 值會比GLS法的估計值更具有效性。. 2.4 成本函數與生產函數的關係 在衡量效率時,生產函數或成本函數具有密切的關係。廠商在現有的技術水 準下,利用特定的生產要素投入所能生產的「最大產出」,此種以產出為導向的 技術關係即所謂「生產函數」。而「成本函數」則是指廠商在既定的生產要素價 格下,生產各種產出所需之最低成本,屬於投入導向。以上兩種函數定義中所提 的最大產出與最低成本即為「邊界」(Frontier)的意涵。生產函數與成本函數 皆定義了邊界,兩種邊界即為最大產出邊界或最小成本邊界,亦即廠商生產行為 的產出最高範圍或成本的最低範圍。若廠商實際產出與生產函數所預測的一致, 則稱其生產具有技術效率;若廠商在特定產出水準下,實際成本達到所有投入要 素組合中最低成本,與成本函數所預測的成本一致,此一情況為合乎配置效率與 技術效率。 透過已知的生產函數,我們可以利用成本極小化原則求得成本函數,所得到 的成本函數會滿足某些特性,例如:成本函數為生產要素價格的遞增函數,為生 產要素價格的凹性函數,為要素價格的一階齊次函數等性質,另一方面,我們亦 可利用滿足以上特性的成本函數推導出原本的生產函數,我們稱此成本函數和相 對應的生產函數互為對偶(Dual)關係。當成本函數和生產函數具有對偶關係時, 在成本固定下追求產出極大化的最適解和在產出水準固定下追求成本極小化所 得之生產要素投入數量,兩者會完全相同。 實務上選用生產函數或成本函數的準則必須是根據所獲的資料來決定,若資 料型態偏向總產出以及生產要素投入量時,則以生產函數估計效率會較適合。但 若資料屬於總成本、總產出值及生產要素價格時,則以成本函數衡量效率較為適 合。然使用成本函數為基礎來衡量效率有它的優點,即是在生產函數模型的估計 過程中,部分生產要素投入經常為內生變數,其投入量或其變化並非廠商所能控 制,廠商效率值與生產要數投入具有相關性,造成其估計值不具有效性,若以成 本函數模型則較少出現此種問題。且一般而言,在衡量效率時,若以生產函數為 21.

(30) 邊界函數,則實際產出距離生產邊界之比例,屬於技術無效率;若以成本函數為 邊界函數,則偏離成本邊界的比例,不僅包含了技術無效率,還包含了配置無效 率,可涵蓋較生產函數更多資訊。 根據上述論點,基於成本函數能考量較多資訊,估計出較完備的無效率項, 且估計過程時係數估計值較具有效性,故本研究採用成本函數為實證模型之函數 型態。. 22.

(31) 三、研究方法 本章分為三個部分,第一節為資料來源,第二節為變數說明與定義,第三節 為實證模型的選擇。 3.1. 資料來源 本研究針對台灣 104 家上市、上櫃光電產業廠商,採用 2001 年、2002 年及. 2003 年之財務資料進行實證研究。廠商資料來源包括:台灣經濟新報、經濟部. 技術處 ITIS 以及公司公開財報。 在廠商分類的依據方面,本研究參考台灣經濟新報、江振隆(2003)、PIDA、 經濟部技術處 ITIS 等文獻,以行業規模與產品屬性為分類標準,將光學產業分 為光儲存、光電元件、光輸出入、光通訊、光電顯示器等 5 分類。 在選取資料期間時,由於近年來光電產業新興廠商不斷成立,在考慮橫斷面 資料的完整性與時效性下,收集 2001 年至 2003 年之資料,且成本函數模型設定 為時間非變異固定模型,若資料期間過長,時間非變異之假設將會產生問題,故 本研究研究資料為台灣 104 家上市、上櫃光電產業廠商,採用 2001 年至 2003 年 之財務資料進行實證研究。 3.2. 變數說明與定義 本節就研究變數進行定義與說明,分別詳述如下。. 1.. 總成本 採用損益表中的「營業成本」項目。. 2.. 總產出 採用損益表中的「營業收入淨額」項目。. 3.. 勞動量 資料來源為台灣經濟新報資料庫之「員工人數」項目。. 4.. 資本量 採用資產負債表中的「固定資產淨額」項目。 23.

(32) 勞動價格. 5.. 勞動價格=(營業費用中薪資費用+直接人工+間接人工) /員工人數。 資本價格. 6.. 資本價格=(折舊+利息支出+資本化利息支出) /固定資產淨額,計算平均每單 位固定資產淨額所分攤的折舊、利息支出與資本化利息支出,代表資本價格。 獲利能力指標. 7.. 以台灣經濟新報中 ROA(資產報酬率-稅前息前折舊前)、ROE(淨值報酬率常續利益) 與 E/S(稅前淨利率)三項財務比率為主。 各變數整理說明結果列於表 7 表 7 各項變數說明 變數. 定義. 單位. 說明. TC. 總成本. 千元. 營業成本. Q. 總產出. 千元. 營業收入淨額. L. 勞動量. 人. 員工人數. K. 資本量. 千元. 固定資產淨額. PL. 勞動價格. 千元. Pk. 資本價格. %. ROA. 資產報酬率. %. ROE. 淨值報酬率. (營業費用中薪資費用+直接人工+間. 接人工) /員工人數 (折舊+利息支出+資本化利息支出) /. %. 固定資產淨額. 資料來源. 台灣經濟 新報. 台灣經濟 新報. 台灣經濟 新報. 台灣經濟 新報. 自行計算. 自行計算. (稅前息前折舊前淨利/平均資產總. 台灣經濟 台灣經濟. 額)*100. 新報. (經常利益/平均淨值) *100. 24. 台灣經濟 新報.

(33) 稅前淨利率. E/S. %. (稅前淨利/營業收入淨額) *100. 台灣經濟 新報. 資料來源: 資料來源:本研究自行整理 3.3. 實證模型的選擇 依據前一章效率邊界估計方法之探討,可發現廠商成本邊界之設定以隨機性. 邊界模型較適宜,因此本文參考Battese and Coelli(1995)所提出之隨機成本邊 界模型,並採取較具伸縮性(Flexibility)的超越對數translog成本函數,用以衡 量2001年至2003年之台灣光電產業廠商。 在隨機成本邊界模型之分析基礎下,本文對函數型態與資料分析型態之選擇 如下: 1.. 對於成本函數的設定,translog 成本函數較Cobb-Douglas 成本函數更為一般 化,且具伸縮性。同時,translog 成本函數包含了各投入因素間的平方項及 交乘項,考慮了各因素間的交互作用項,其估計結果可較為貼近實際狀況, 所以本研究在函數型態上採用translog 成本函數。. 2.. 在成本函數解釋變數的選擇上,除了要對總成本具有關鍵影響外,還須能夠 有效精確地衡量廠商的效率值,本研究在參考過去文獻的設定與考慮台灣光 電產業特性與產業環境後,發現一般光電產業績效文獻解釋變數設定多包括 總產出、資本投入、勞動投入與研發投入,考慮台灣光電產業產業以快速量 產為競爭優勢,技術研發並非我國近年來發展重心,故採取總產出、資本價 格與勞動價格為成本函數之解釋變數。. 3.. 本研究在translog 成本函數中,對總成本 TCit 及資本價格 Pk it 除以勞動價格. Plit ,可滿足成本函數為要素價格的一階齊次函數。 4.. 在分析模型的選擇上,Battese and Coelli(1995)所提出的Panel data 模型之 隨機效果模型中假設無效率誤差項 uit 為隨機變數,且與解釋變數無相關。 但考慮台灣資料未必符合以上假設,故須進行相關檢定以決定成本效率項是 否為隨機變數,若符合假設,則以Battese and Coelli(1995)所提出的模型 25.

(34) 進行分析;若拒絕假設,則各廠商成本效率值設定為常數,以LSDV (OLS with dummy variables)模型進行分析。. 根據以上論點,本研究採取隨機邊界法中的時間非變異模型,成本函數型態 為translog函數,資料型態為Panel data,在選擇固定效果模型或隨機效果模型時 上,為確定廠商成本效率項是否與與解釋變數具有相關性,須進行 Hausman-Taylor test (1981)檢定 H 0 : ui 與解釋變數不相關,檢定統計式如下: H = ( βˆ r a n d o m − βˆ f i x ) ′ V a r ( β. ra n d o m. ) − Var(β. fix. ) . −1. ( βˆ r a n d o m − βˆ f i x ). 若設定 α = 0.05 ,則臨界值 χ (5) = 11.0705 ,若拒絕虛無假設,表示使用固定 效果模型較為恰當,若接受虛無假設,則使用隨機效果模型較為適合,本研究求 得統計值為34.16,顯著拒絕虛無假設,故採用固定效果模型進行實證分析。 綜合上述,本研究實證模型為: 2. P TC it P P = β 0 i + β 1 ln Q it + β 2 ln kit + β 3 (ln Q it ) 2 + β 4 ln kit + β 5 ln kit ln Q it + vit ln Plit Plit Plit Plit iid. v it ~ N ( 0, σ v2 ) 為 隨 機 誤 差 項. 其中 i = 1, 2...104 為廠商係數,t = 1, 2,3 分別代表 2001 年、2002 年與 2003 年, 式中令 β 0i = β 0 + ui 為各別廠商之截距項,模型以 LSDV 進行估計,令. { }. βˆ 0 = m in βˆ 0 i. ,如此,各廠商之成本效率係數 u i 可藉由 uˆi = βˆ0i − βˆ0 進行估. 計,最終透過成本效率值 CEi = exp {−uˆi } 得到各廠商相對成本效率,在固定效果 模型的設定下,至少會有一家廠商之成本效率為 1,其他廠商之成本效率值皆小 於 1,且成本效率估計值會於廠商數目與時間序列皆增加時,與實際值漸趨於一 致。 除了以全部光電產業 5 類別廠商作為樣本分析外,本研究亦嘗試將 5 類別廠 商各視為 5 個樣本,對每組廠商進行分析與排序,分別進行成本效率分析,如此 一來雖然迴歸分析時其自由度大幅下降,至少有五家成本效率值為 1,但各個類 別廠商皆具有其成本邊界,或可得到更精確的各類別內之效率排序,其迴歸結果 與成本效率排序置於附錄。. 26.

(35) 四、實證結果分析 本章將就國內光電產業廠商之成本效率進行實證分析。實證分析將分為三個 部份,第一節將初步了解成本函數迴歸結果分析,第二節進一步分析光電產業各 分類下廠商之成本效率結構,第三節探討廠商成本效率與獲利性之關聯性。. 4.1 成本函數迴歸結果分析 本研究設定之成本函數模型,針對 104 家台灣光電產業廠商,於 2001 年至. 2003 年間的成本函數進行估計,迴歸結果如下表 8: 表 8 成本函數估計結果 解釋變數. 係數. 標準誤. T. P>T. Constant. -5.4830. 5.0210. -1.09. 0.28. ln Q. 1.1169. 0.3582. 3.12. 0.00. ln( Pk / PL ). -0.7695. 0.8039. -0.96. 0.34. 0.5* (ln Q)2. -0.0233. 0.1555. -0.15. 0.01. 0.5* [ ln( Pk / PL ) ]. -0.0178. 0.0738. -0.24. 0.81. ln( Pk / PL ) * ln Q. 0.0596. 0.0223. 2.67. 0.01. ID1. 1.9822. 0.1877. 10.56. 0.00. ID2. 0.0197. 0.1594. 0.12. 0.90. ID3. -0.7656. 0.1921. -3.98. 0.00. ID4. 2.0857. 0.1886. 11.06. 0.00. ID5. 1.3219. 0.1710. 7.73. 0.00. ID6. 0.3849. 0.1628. 2.36. 0.02. ID7. 0.3813. 0.1600. 2.38. 0.02. ID8. 0.6867. 0.1650. 4.16. 0.00. ID9. -0.5442. 0.1846. -2.95. 0.00. ID10. 0.4586. 0.1536. 2.99. 0.00. ID11. -1.1942. 0.1603. -7.45. 0.00. 2. 27.

(36) ID12. -1.2345. 0.1686. -7.32. 0.00. ID13. 0.3816. 0.1623. 2.35. 0.02. ID14. -1.2646. 0.1570. -8.06. 0.00. ID15. -1.3198. 0.1571. -8.40. 0.00. ID16. -0.6563. 0.1765. -3.72. 0.00. ID17. 0.1447. 0.1461. 0.99. 0.32. ID18. -1.0919. 0.2064. -5.29. 0.00. ID19. -1.8593. 0.1855. 10.03. 0.00. ID20. -1.4390. 0.1923. -7.48. 0.00. -1.2777. 0.1534. -8.33. 0.00. -1.9280. 0.1791. 10.76. 0.00. -1.1856. 0.1608. -7.37. 0.00. -0.7246. 0.1480. -4.89. 0.00. 0.2600. 0.2153. 1.21. 0.23. 0.8098. 0.1663. 4.87. 0.00. 0.8972. 0.1687. 5.32. 0.00. -0.0076. 0.1701. -0.04. 0.96. -0.2386. 0.1580. -1.51. 0.13. -0.3515. 0.1619. -2.17. 0.03. -0.3702. 0.1537. -2.41. 0.02. -2.1188. 0.1579. 13.42. 0.00. -0.6861. 0.1553. -4.42. 0.00. 0.0204. 0.1571. 0.13. 0.90. -0.6494. 0.1563. -4.15. 0.00. 0.5288. 0.1610. 3.28. 0.00. 0.3367. 0.1510. 2.23. 0.03. -0.4871. 0.1478. -3.30. 0.00. -0.1872. 0.1640. -1.14. 0.26. -0.7582. 0.1554. -4.88. 0.00. 0.2475. 0.1569. 1.58. 0.12. -0.8305. 0.1582. -5.25. 0.00. -1.5677. 0.1523. 10.29. 0.00. ID21. ID22. ID23. ID24. ID25. ID26. ID27. ID28. ID29. ID30. ID31. ID32. ID33. ID34. ID35. ID36. ID37. ID38. ID39. ID40. ID41. ID42. ID43. 28.

(37) ID44. ID45. ID46. ID47. ID48. ID49. ID50. ID51. ID52. ID53. ID54. ID55. ID56. ID57. ID58. ID59. ID60. ID61. ID62. ID63. ID64. ID65. ID66. ID67. ID68. ID69. ID70. ID71. ID72. ID73. ID74. ID75. -1.6683. 0.1525. 10.94. 0.00. -2.0545. 0.1506. 13.64. 0.00. -1.0664. 0.1829. -5.83. 0.00. -0.1391. 0.1788. -0.78. 0.44. 0.7144. 0.2333. 3.06. 0.00. -0.9137. 0.1737. -5.26. 0.00. -0.5168. 0.1698. -3.04. 0.00. 0.2504. 0.1898. 1.32. 0.19. -0.5420. 0.1617. -3.35. 0.00. 0.0959. 0.1647. 0.58. 0.56. 0.0848. 0.1636. 0.52. 0.61. -0.5810. 0.1587. -3.66. 0.00. -1.0591. 0.1710. -6.19. 0.00. -0.8900. 0.1622. -5.49. 0.00. -0.9710. 0.1518. -6.40. 0.00. -0.3882. 0.1668. -2.33. 0.02. -1.4290. 0.1569. -9.11. 0.00. -1.2801. 0.1581. -8.10. 0.00. -1.2656. 0.1724. -7.34. 0.00. -1.5041. 0.1593. -9.44. 0.00. -1.1505. 0.1488. -7.73. 0.00. 0.4950. 0.1701. 2.91. 0.00. 1.0614. 0.2038. 5.21. 0.00. -0.0003. 0.1856. 0.00. 1.00. -0.6773. 0.1595. -4.25. 0.00. -0.7502. 0.1636. -4.58. 0.00. -0.0121. 0.1665. -0.07. 0.94. -1.0781. 0.1470. -7.33. 0.00. -1.1181. 0.1632. -6.85. 0.00. 0.6023. 0.2074. 2.90. 0.00. 0.4120. 0.1673. 2.46. 0.02. 0.5400. 0.1751. 3.08. 0.00. 29.

(38) ID76. 0.9676. 0.1716. 5.64. 0.00. 2.0928. 0.2065. 10.13. 0.00. 0.0592. 0.1624. 0.36. 0.72. 2.5582. 0.2223. 11.51. 0.00. 2.5710. 0.2018. 12.74. 0.00. 2.4990. 0.1684. 14.84. 0.00. 0.8435. 0.1643. 5.13. 0.00. 2.1364. 0.1937. 11.03. 0.00. -1.9602. 0.1811. 10.82. 0.00. -0.0168. 0.1641. -0.10. 0.92. -0.3699. 0.1804. -2.05. 0.04. -1.5934. 0.1632. -9.76. 0.00. 0.3310. 0.1569. 2.11. 0.04. 0.4208. 0.1839. 2.29. 0.02. -1.4689. 0.1551. -9.47. 0.00. 0.1547. 0.1618. 0.96. 0.34. -1.1216. 0.1836. -6.11. 0.00. -0.3895. 0.1604. -2.43. 0.02. -1.3435. 0.1665. -8.07. 0.00. 0.0497. 0.1672. 0.30. 0.77. -1.4866. 0.2415. -6.16. 0.00. -1.4784. 0.1617. -9.14. 0.00. 1.0966. 0.1728. 6.35. 0.00. -1.2921. 0.1525. -8.47. 0.00. 1.4020. 0.1663. 8.43. 0.00. 0.1321. 0.1486. 0.89. 0.38. -0.1265. 0.1658. -0.76. 0.45. 0.2773. 0.09. R-squared. 0.1635 1.70 0.9881. Adjusted R-squared. 0.9818. Root MSE. 0.17768. F( 5, 203). 72.24. ID77. ID78. ID79. ID80. ID81. ID82. ID83. ID84. ID85. ID86. ID87. ID88. ID89. ID90. ID91. ID92. ID93. ID94. ID95. ID96. ID97. ID98. ID99. ID100. ID101. ID102. ID103. 30.

(39) F(103,203). 75.145. 註:ID 為廠商之虛擬變數,0.00 代表小於 0.01,**代表 P-Value<0.05 整體而言,模型判定係數為 0.9881,調整後之判定係數為 0.9818,顯示模型 配適合良好,本研究將成本函數設定為固定效果模型確為可行且具解釋能力。 從表 8 中可發現產出項、產出項平方項、生產要素價格項與生產要素價格與 產出交互作用項皆不顯著,但變異數分析中觀察到 F( 5, 203) = 72.24, P 值趨近 零,其意義為雖然個別係數不顯著,但拒絕全部係數皆為零之假設,亦即產出項、 生產要素項與生產要素交互作用項對於成本的確具有影響,只是不能確定何項影 響較為顯著。 產出項係數為正,表示台灣光電產業廠商在產出增加時,成本亦會隨之增 加,與常理一致,而產出平方項為負的意義為台灣光電產業廠商在產出增加時, 成本亦隨之增加,但增加情形為邊際遞減。廠商的虛擬變數係數在 α = 0.05 下共 有 82 個為顯著,F(103, 203) =75.145,P 值趨近零,顯示個別廠商對於成本的控 制能力有顯著的差異性。 綜合以上,根據迴歸結果與變異數分析,初步結論為台灣光電產業中生產要 素價格與產出對於成本的確有重大影響,但各廠商對於成本的控制能力也是關鍵 因素之一。 4.2 廠商成本效率結構 廠商成本效率結構 根據本研究之設定,進行各廠商之虛擬變數與截距項之間的運算,可得到各 廠商相對成本效率,估計結果列於表 9. 31.

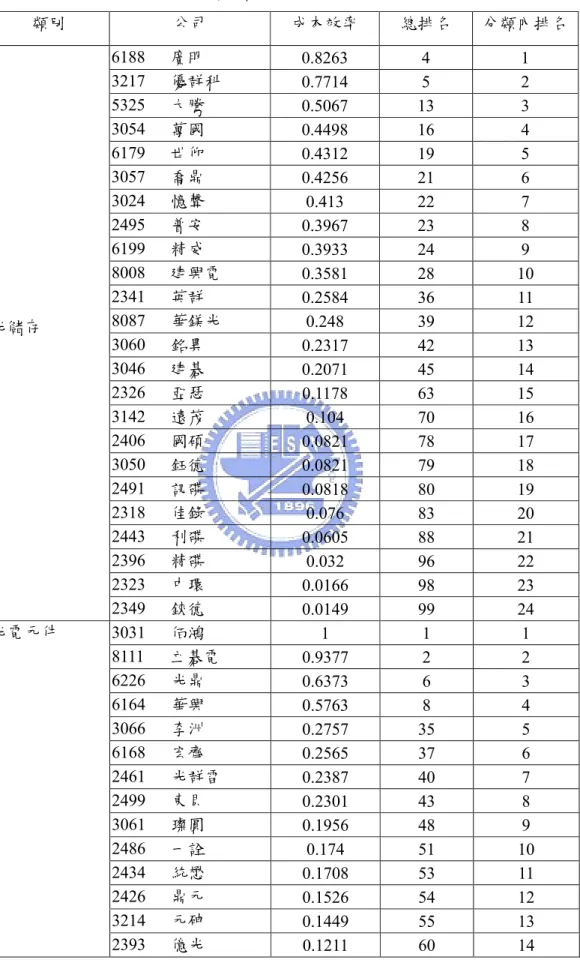

(40) 表 9 各分類廠商成本效率值及相關排序 類別. 光儲存. 光電元件. 公司. 6188 3217 5325 3054 6179 3057 3024 2495 6199 8008 2341 8087 3060 3046 2326 3142 2406 3050 2491 2318 2443 2396 2323 2349 3031 8111 6226 6164 3066 6168 2461 2499 3061 2486 2434 2426 3214 2393. 廣明 優群科 大騰 萬國 世仰 喬鼎 憶聲 普安 精威 建興電 英群 華鎂光 銘異 建碁 亞瑟 遠茂 國碩 鈺德 訊碟 佳錄 利碟 精碟 中環 錸德 佰鴻 立碁電 光鼎 華興 李洲 宏齊 光群雷 東貝 璨圓 一詮 統懋 鼎元 元砷 億光 32. 成本效率. 總排名. 分類內排名. 0.8263 0.7714 0.5067 0.4498 0.4312 0.4256 0.413 0.3967 0.3933 0.3581 0.2584 0.248 0.2317 0.2071 0.1178 0.104 0.0821 0.0821 0.0818 0.076 0.0605 0.032 0.0166 0.0149 1 0.9377 0.6373 0.5763 0.2757 0.2565 0.2387 0.2301 0.1956 0.174 0.1708 0.1526 0.1449 0.1211. 4 5 13 16 19 21 22 23 24 28 36 39 42 45 63 70 78 79 80 83 88 96 98 99 1 2 6 8 35 37 40 43 48 51 53 54 55 60. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 1 2 3 4 5 6 7 8 9 10 11 12 13 14.

(41) 光輸出入. 光通訊. 光電顯示器. 2448 6289 2301 2455 2422 2340 2369 6160 5484 6131 5438 6228 2305 2365 2482 2361 2390 3008 2417 2380 5305 2336 3019 2360 2394 2352 3052 2496 2419 1616 2466 1608 1601 1605 2442 9912 6219 6222 5432 6167 8049. 晶電 華上 光寶科 全新 國聯 光磊 菱生 欣技 慧友 悠克 東友 全譜 全友 昆盈 連宇 鴻友 云辰 大立光電 圓剛 虹光 敦南 致伸 亞光 致茂 普立爾 明基 夆典 卓越 仲琦 億泰 冠西電 華榮 台光 華新 美齊 偉聯 視達 上揚 達威 久正 晶采. 0.1177 0.0938 0.0927 0.0858 0.0708 0.0535 0.049 0.5408 0.5017 0.4323 0.426 0.3797 0.3491 0.3466 0.3173 0.2997 0.2926 0.2149 0.2066 0.2015 0.1772 0.1381 0.1104 0.1092 0.0936 0.0588 0.3676 0.3532 0.2545 0.2366 0.1216 0.1202 0.0733 0.0416 0.8533 0.5913 0.5314 0.5271 0.5221 0.4606 0.4375 33. 64 72 74 77 85 90 92 9 14 18 20 25 30 31 32 33 34 44 46 47 50 56 67 68 73 89 27 29 38 41 59 61 84 94 3 7 10 11 12 15 17. 15 16 17 18 19 20 21 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7.

(42) 6137 6156 2489 8085 2479 8266 6176 3038 8077 6120 8105 5315 3051 5371 2333 2308 3049 2384 8017 8069 2475 6116 3012 2409 3009. 新寶科 科橋 瑞軒 福華 和立 中日新 瑞儀光電 全台 冠華 輔祥 凌巨 光聯 力特 中強光電 碧悠 台達電子 和鑫 勝華 展茂 元太 華映 彩晶 廣輝 友達 奇美電. 0.3689 0.1774 0.174 0.1364 0.1222 0.1202 0.1143 0.1133 0.1053 0.103 0.0911 0.0863 0.0796 0.0789 0.07 0.0658 0.0517 0.0457 0.0401 0.0296 0.0148 0.0142 0.0099 0.0093 0.0092. 26 49 52 57 58 62 65 66 69 71 75 76 81 82 86 87 91 93 95 97 100 101 102 103 104. 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32. 以下根據表 9 的數據,對各光電產業分類廠商之成本效率分佈進行繪圖,以 便清楚分辨其成本效率之排序,結果如下圖 6 到圖 10:. 34.

(43) 2349 錸德 2323 中環 2396 精碟 2443 利碟 2318 佳錄 2491 訊碟 3050 鈺德 2406 國碩 3142 遠茂 2326 亞瑟 3046 建碁 3060 銘異 8087 華鎂光 2341 英群 8008 建興電 6199 精威 2495 普安 3024 憶聲 3057 喬鼎 6179 世仰 3054 萬國 5325 大騰 3217 優群科 6188 廣明. 0. 0.2. 0.4. 0.6. 圖 6 光儲存類別廠商成本效率. 35. 0.8. 1.

(44) 2369 菱生 2340 光磊 2422 國聯 2455 全新 2301 光寶科 6289 華上 2448 晶電 2393 億光 3214 元砷 2426 鼎元 2434 統懋 2486 一詮 3061 璨圓 2499 東貝 2461 光群雷 6168 宏齊 3066 李洲 6164 華興 6226 光鼎 8111 立碁電 3031 佰鴻. 0. 0.2. 0.4. 0.6. 0.8. 圖 7 光電元件類別廠商成本效率. 36. 1. 1.2.

(45) 2352 明基 2394 普立爾 2360 致茂 3019 亞光 2336 致伸 5305 敦南 2380 虹光 2417 圓剛 3008 大立光電 2390 云辰 2361 鴻友 2482 連宇 2365 昆盈 2305 全友 6228 全譜 5438 東友 6131 悠克 5484 慧友 6160 欣技. 0. 0.1. 0.2. 0.3. 0.4. 0.5. 0.6. 圖 8 光輸出入類別廠商成本效率 1605 華新. 1601 台光. 1608 華榮. 2466 冠西電. 1616 億泰. 2419 仲琦. 2496 卓越. 3052 夆典. 0. 0.1. 0.2. 圖 9 光通訊類別廠商成本效率 37. 0.3. 0.4.

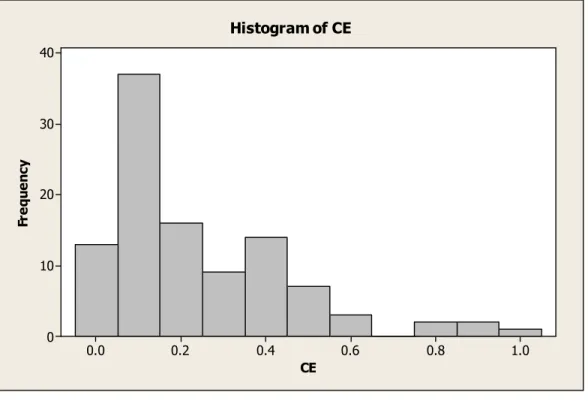

(46) 3009 奇美電 2409 友達 3012 廣輝 6116 彩晶 2475 華映 8069 元太 8017 展茂 2384 勝華 3049 和鑫 2308 台達電子 2333 碧悠 5371 中強光電 3051 力特 5315 光聯 8105 凌巨 6120 輔祥 8077 冠華 3038 全台 6176 瑞儀光電 8266 中日新 2479 和立 8085 福華 2489 瑞軒 6156 科橋 6137 新寶科 8049 晶采 6167 久正 5432 達威 6222 上揚 6219 視達 9912 偉聯 2442 美齊. 0. 0.2. 0.4. 0.6. 0.8. 1. 圖 10 光電顯示器類別廠商成本效率 表 10 光電產業成本效率敘述統計. 成本效率. 平均. 中位數. 變異數. 最小值. 全距. 峰度值. 偏態值. 0.2421. 0.1724. 0.0469. 0.0092. 0.9908. 1.8174. 1.3984. 38.

(47) 表 10 為台灣光電產業成本效率相關敘述統計,成本效率值最小值為 0.0092, 全距為 0.9908,成本效率範圍廣泛,中位數為 0.1724,表示 50%的廠商成本效率 皆不超過 0.1724,峰度值 1.8174,分佈情形相當集中於 0~0.3 之間(73 家),又偏 態值為 1.3984,顯示成本效率機率分配呈現右偏高狹峰,如圖 11,顯示台灣光 電產業廠商大部分成本效率不彰,在成本控制上仍有很大的進步空間。. Histogram of CE 40. Frequency. 30. 20. 10. 0 0.0. 0.2. 0.4. 0.6. 0.8. 1.0. CE. 圖 11 光電產業成本效率分配圖 本研究進一歩依據先前的設定將光電廠商分為 5 個類別,了解光電產業各分 類下成本效率的概況,並分析其平均成本效率排序,結果列於表 11:. 39.

(48) 表 11 光電產業各分類成本效率敘述統計 個數. 平均數. 中位數. 變異數. 最小值. 最大值. 全距. 光儲存. 24. 0.2744. 0.2398. 0.0517. 0.0149. 0.8263. 0.8114. 光電元件. 21. 0.2702. 0.1708. 0.0771. 0.0490. 1.0000. 0.9510. 光輸出入. 19. 0.2735. 0.2926. 0.0206. 0.0588. 0.5408. 0.4820. 光通訊. 8. 0.1961. 0.1791. 0.0156. 0.0416. 0.3676. 0.3260. 光電顯示器. 32. 0.1923. 0.1041. 0.0474. 0.0092. 0.8533. 0.8441. 由表 11 可以得知,平均而言,光電產業 5 個分類下,廠商成本效率的排序 由高到低為:光儲存、光輸出入、光電元件、光通訊、光電顯示器。排序中光儲 存類別廠商平均成本效率最高,意味台灣光儲存類別廠商成本控制大多表現相對 較為優異,推測是因為世界光儲存市場穩定性高,且國內光儲存產業發展多年, 能夠快速建立產能,量產能力為世界第一,形成規模經濟,有效降低整體光儲存 產業成本。 再者,光電顯示器平均效率最低,顯示國內光電顯示器業整體成本效率皆不 佳,推測原因可能是由於國內光電顯示器雖然包括 LCD(液晶顯示器)、PDP(電漿 顯示器)、液晶投影機等產品,但整體而言,仍以 LCD 為主要產品(占產值達 90% 以上),在韓國的削價競爭、中國大陸崛起的環境下,LCD 產值極易受到景氣與 市場供需影響,在競爭環境相對激烈下,毛利極易受到壓縮,甚至產生虧損,導 致成本比例容易大幅提升的關係。 根據表 11,將光電產業各類別下廠商平均成本效率繪於圖 12。. 40.

(49) 平均成本效率 30.00% 27.44%. 27.02%. 27.35% 24.21%. 25.00%. 20.00%. 19.61%. 19.23%. 光通訊. 光電顯示器. 15.00%. 10.00%. 5.00%. 0.00% 光儲存. 光電元件. 光輸出入. 總體. 圖 12 光電產業各類別平均成本效率 4.3 廠商成本效率與獲利性之關聯性 本節進一步探討光電產業廠商成本效率與獲利能力之關聯性,以財務上獲利 性指標 ROA、ROE 及 E/S 三個財務比率為應變數,各廠商成本效率值為解釋變 數,期間為 2001 至 2003 年,分析是否具有相關性,表 14 為各廠商於 2001 至. 2003 之間的相關財務比率。. 41.

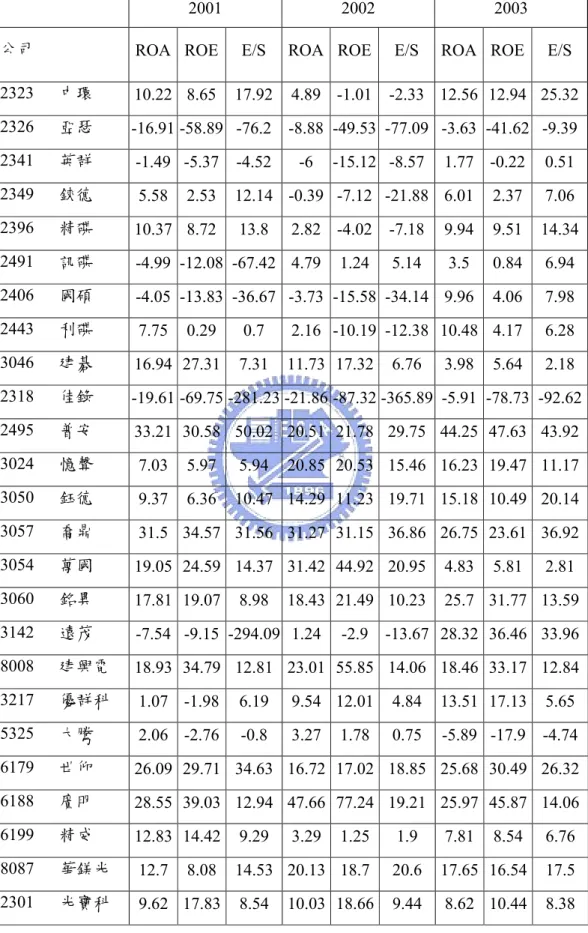

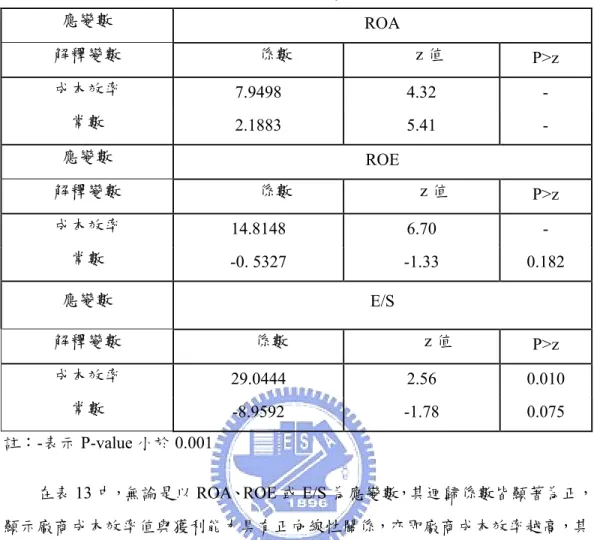

(50) 表 12 光電產業廠商 ROA、ROE 及 E/S. 2001 公司. 2002. ROA ROE. E/S. ROA ROE. 17.92. 4.89 -1.01. 2003. E/S. ROA ROE. E/S. 2323. 中環. 10.22 8.65. 2326. 亞瑟. -16.91 -58.89 -76.2. 2341. 英群. -1.49 -5.37. -4.52. 2349. 錸德. 5.58. 12.14 -0.39 -7.12 -21.88 6.01. 2.37. 7.06. 2396. 精碟. 10.37 8.72. 13.8. 2491. 訊碟. -4.99 -12.08 -67.42 4.79. 2406. 2.53. -2.33 12.56 12.94 25.32. -8.88 -49.53 -77.09 -3.63 -41.62 -9.39. -6. -15.12 -8.57. 0.51. -7.18. 9.94. 9.51. 14.34. 5.14. 3.5. 0.84. 6.94. 國碩. -4.05 -13.83 -36.67 -3.73 -15.58 -34.14 9.96. 4.06. 7.98. 2443. 利碟. 7.75. 0.29. 0.7. 2.16 -10.19 -12.38 10.48 4.17. 6.28. 3046. 建碁. 16.94 27.31. 7.31. 11.73 17.32. 2.18. 2318. 佳錄. -19.61 -69.75 -281.23 -21.86 -87.32 -365.89 -5.91 -78.73 -92.62. 2495. 普安. 33.21 30.58 50.02 20.51 21.78 29.75 44.25 47.63 43.92. 3024. 憶聲. 7.03. 5.97. 5.94. 3050. 鈺德. 9.37. 6.36. 10.47 14.29 11.23 19.71 15.18 10.49 20.14. 3057. 喬鼎. 31.5 34.57 31.56 31.27 31.15 36.86 26.75 23.61 36.92. 3054. 萬國. 19.05 24.59 14.37 31.42 44.92 20.95. 4.83. 3060. 銘異. 17.81 19.07. 25.7 31.77 13.59. 3142. 遠茂. -7.54 -9.15 -294.09 1.24. 8008. 建興電. 18.93 34.79 12.81 23.01 55.85 14.06 18.46 33.17 12.84. 3217. 優群科. 1.07 -1.98. 6.19. 9.54 12.01. 4.84. 13.51 17.13. 5.65. 5325. 大騰. 2.06 -2.76. -0.8. 3.27. 0.75. -5.89 -17.9. -4.74. 6179. 世仰. 26.09 29.71 34.63 16.72 17.02 18.85 25.68 30.49 26.32. 6188. 廣明. 28.55 39.03 12.94 47.66 77.24 19.21 25.97 45.87 14.06. 6199. 精威. 12.83 14.42. 9.29. 1.25. 1.9. 7.81. 8.54. 6.76. 8087. 華鎂光. 12.7. 14.53 20.13 18.7. 20.6. 17.65 16.54. 17.5. 2301. 光寶科. 9.62 17.83. 8.54. 9.44. 8.62 10.44. 8.38. 8.08. 8.98. 2.82 -4.02. 1.77 -0.22. 1.24. 6.76. 3.98. 5.64. 20.85 20.53 15.46 16.23 19.47 11.17. 18.43 21.49 10.23. 3.29. -2.9. 1.78. 10.03 18.66. 42. 5.81. 2.81. -13.67 28.32 36.46 33.96.

(51) 2340. 光磊. 2.16. 0.28. -0.83. 4.09. 2369. 菱生. 7.06 -5.34. 5.77. 3.59 -10.13 -12.55 17.59 9.75. 2393. 億光. 4.57. 1.14. 13.92 13.24 16.24 17.48 17.56 21.85. 2426. 鼎元. 3.95 -0.23. 2434. 統懋. 9.25. 2486. 一詮. 7.02. 3031. 1.52. 1.42. -2.02. -2.44 -11.77 -20.18. 8.89. 2. 3.89. 0.8. 4.86. 5.69. 5.48. 7.28. 4.31. 8.27. 7.12. 2.81. 6.05. 5.94. 2.29. 7.11. 1.16. 2.2. 8.5. 4.67. 5.41. 7.76. 2.74. 5.99. 佰鴻. 16.3 14.61 17.76 21.64 20.03 21.33 27.69 27.92. 23.7. 2461. 光群雷. 13.11 13.94 23.15. 2448. 晶電. 4.22 -1.85. -2.66 17.66 21.25 21.99 16.98 21.88 25.15. 2499. 東貝. 10.66 9.65. 16.13 10.12 9.63. 2422. 國聯. -2.45 -10.75 -24.36 10.05 8.94. 2455. 全新. 5.62. 2.95. -3.47. 3061. 璨圓. 6.04. 4.85. 20.99 25.89 24.94 48.47 19.14 15.35 26.35. 3214. 元砷. -3.3. -2.43 -273.85 6.46. 6168. 7.17. 7.44. 24.42 -3.73 -9.15 -33.99. 16.15. 8.08. 13.28. 10.93 10.22 9.78. 13.06. -5.92 -17.97 -77.4. -5.26 -25.7 -54.77. 13.83. 18.2 21.01 28.39. 宏齊. 18.34 15.21 19.72 22.53 21.51 22.59. 25.6 24.19 23.67. 6289. 華上. 4.28 -1.36 -10.18 12.94 10.37. 8.34. 24.66 21.65. 18.2. 3066. 李洲. 15.49 14.59 15.35. 8.16. 2.37. 7.42. 15.3 15.19. 15.3. 6164. 華興. 5.23. 3.22. 2.72. 14.9. 2.04. 1.68. 4.22. 6226. 光鼎. 13.26 14.74 10.39 12.15 13.02. 9.77. 4.87. 3.86. 3.24. 8111. 立碁電. 14.3 15.89 10.77 14.66 15.55. 11.2. 21.51 23.86 18.94. 2305. 全友. 1.53. 1.22. -3.86 -10.03 -8.79. 2336. 致伸. 4.34. 4.13. 0.95. 2.23. 1.18. 5.93. 7.93. 2.46. 2352. 明基. 5.09. 5.51. 5.46. 13.63 19.27. 9.11. 10.94 16.77. 7.01. 2361. 鴻友. -0.08 -5.15. 2.97. 7.38. 8.98. 10.32. 2380. 虹光. 18.73 18.82 10.89. 8.62. 7.74. 8.2. 15.57 18.12. 14.2. 2394. 普立爾. 16.91 16.9. 11.39 13.48 14.49. 9.07. 16.31 17.4. 8.09. 2417. 圓剛. 7.18. 7.17. 10.63 10.67 11.49 15.81 13.85 16.81 16.22. 2360. 致茂. 8.14. 8.99. 13.24. 3019. 亞光. 33.06 35.85 47.45 23.06 33.05 42.75 17.79 30.31. 4.18. 10.47. -23.13 -46.5 -47.43 2.61. 3.2. 9.86. 43. 9.28. 8.49. 9.91. 12. 14.66 16.18. 14.13 10.14 11.08 11.47. 36.9.

數據

+5

相關文件

及清華大學電機系/光電所 博士/碩士班助教群 蔡瑋哲,蘇士祺,劉子齊,林彥州 碩士班. 張宸寧,葉明學,王思婷,廖泓宇

4.經中央目的事業主管機關認定符合之種苗 業登記證、符合農業發展條例第3條規定 之農民或農民團體證明文件、具備蘭花產 業經營事實之事業單位證明、具備食用蕈

電子 、 機械系 、 環工系 、 高分子、光電、電腦與通訊 本學程共計 7 學科, 18 學分,必須修畢全部學分,始

國立臺北教育大學教育經營與管理學系設有文教法律碩士班及原住民文

國立高雄師範大學數學教育研究所碩士論文。全國博碩士論文資訊網 全國博碩士論文資訊網 全國博碩士論文資訊網,

二、 國民身分證正、反面影本;與在中華民國設 有戶籍之國民結婚且獲准居留之外國人或 大陸地區人民,提供有效之居留證明文件 及配偶戶口名簿影本。. 三、

1.本招生以參與「工業工程與設備管理產學攜手專班」之國立霧峰農工 104 學年度日間部機 械科、國立秀水高工 104

本研究將針對 TFT-LCD 產業研發單位主管與研發人員進行 探討,並就主管於研發人員對職能重視程度作差異性分析。因此