全民健康保險下民眾自付醫療費用之評估; Out of Pocket Medical Care Payments under National Health Insurance

99

0

0

全文

(2) 中文摘要. 健保局無法得知民眾的自付醫療費用,故本研究之產生動機為,對於 全民健保制度下,民眾自付醫療費用多寡的關切。本研究最主要為評估民 眾自付醫療費用之金額,以及民眾自付醫療費用中屬於「隱性部分負擔」 的金額。同時建立未來瞭解民眾自付醫療費用的例行調查方法,並進一步 執行統計檢定,探討影響民眾自付醫療費用之因素。. 本研究母群體為中央健保局中區分局轄區內四縣市(台中市、台中縣、 彰化縣及南投縣)之 1,500 位保險對象。研究方法採家戶訪問調查,並輔以 兩個月期間的就醫記錄。根據前述蒐集所得資料,將民眾自付醫療費用粗 略的區分為,主要由醫療供給者所決定的醫療服務之相關費用;及主要由 民眾自願選擇並決定的醫療服務之相關費用。其中醫療供給者所決定的醫 療服務之相關費用為本研究的重點,並將其定義為「隱性部分負擔」。. 研究結果顯示,兩個月期間,所有自付醫療費用之總金額為 192,287 元以及民眾自付醫療費用中屬於「隱性部分負擔」的總金額為 30,850 元。 且就醫次數愈多者以及商業健保附加險之保費愈高者,自付費用愈高,達 到統計學上顯著相關(p<0.01) 。就醫比率為 32.2%、平均就醫次數為 2.68 次,以及平均自付醫療費用為 951.16 元。平均每位保險對象之隱性部分負 擔額為 29.05 元,以及實質部分負擔額為 83.24 元。而本研究所蒐集或計 算之「民眾自付醫療費用」項目,並不包含住院部分,只討論門診部分。. 關鍵詞: 自付費用、部分負擔、全民健保. I.

(3) Abstract Given that there is no way for the Bureau of National Health Insurance to know the out-of-pocket payment for medical care, the motive of this research is originated from the concern for the money that out-of-pocket payment for medical care under National Health Insurance system. The major task of this research is to evaluate the absolute of out-of-pocket payment, and to assess the absolute of hidden cost-sharing; meanwhile, we also seek to establish the mechanism and method for routine collection and analysis of out-of-pocket payment in the future; and also to conduct further statistic examination, so as to analyze and discuss factors that might effect this out-of-pocket payment. This project method is a combination of face-to-face interview survey and diary. This method will study sample population from the jurisdiction of Central Regional Bureau of BNHI, which include Taichung City, Taichung County, Changhwa County, and Nantou County, from which a sample of 1,500 individuals will be interviewed and supplemented with diary record. From the data we collected, all out-of-pocket payments for medical care will be classified into two categories. The first category is for all out-of-pocket payments that were predominantly determined by providers; the second category is those out-of-pocket payments that were largely determined by the insured. Among these two categories, the first one is also defined as hidden cost-sharing, and is the focus of this project. Research result indicates that, within two months, the total sum of this absolute of out-of-pocket payment is 192,287 dollars, and that of the “hidden cost-sharing” is 30,850 dollars. Besides, the more frequent a patient receive medical treatment, and the higher the premium for the accessory risk part in the commercial health insurance; the higher “out-of-pocket payment” one will have to pay; this agrees to the “significant co-relation” in Statistics.(p<0.01) The rate for receiving medical treatment is 32.2%; the average times for hospital-going is 2.68, and the average “out-of-pocket payment” is 951.16 dollars. The average “hidden cost-sharing” for each insured is 29.05 dollars, and the substantial cost-sharing is 83.24 dollars. The “out-of-pocket payment” discussed and analyzed in this research does not include inpatient fee, but only the ambulatory (outpatient) service. Key-words: out-of-pocket, cost-sharing, National Health Insurance. II.

(4) 致. 謝. 兩年前的一個選擇,卻因為這個選擇,改變了我人生的際遇… 首先,我要感謝我的指導教授李卓倫博士,謝謝老師這兩年來對我的 包容與照顧。獨立思考、自主學習、培養「對事情的處理能力」以及「對 專業的態度」這正是老師用心教予我最大的收穫。能夠順利畢業,對恩師 除了感謝、還是感謝! 口試期間,承蒙鄭文輝老師以及周麗芳老師精闢的見解,提出了許多 專業上的寶貴意見,指點我這個門外漢不少迷津,而使論文能更加完善。 在此,對兩位老師致上最誠摯的謝意! 研究期間,謝謝遠在美國奧瑞岡州立大學任教的紀駿輝老師,透過郵 件指正我執行上的盲點,深深對紀老師做學問的專業態度感到敬佩。同時 也要感謝我昔日的恩師,逢甲企管系的劉平文老師,在我遇到挫折、不知 所措的時候,總會給我莫大的勉勵。老師所說的字字句句,我都銘記在心。 再來,我要感謝德宗和曉慧,這兩位同窗摯友,在這七百多個日子來 給予我諸多的幫忙及照顧,對你們的感激之心實在是溢於言表;大學好友 大山、侑瑜、恭豪和可秀,你們往往在我最需要幫忙的時候,適時的伸出 援手,真的非常謝謝你們;還要謝謝崇佑對我的關心與支持。最後,僅以 此論文獻給辛苦扶育我長大的爸爸、媽媽! 再次謝謝所有幫助過我的人。謝謝老天爺!. 何姍珊 僅誌 2004 年 7 月. III.

(5) 目. 錄. 中文摘要 ··············································································································Ⅰ 英文摘要 ··············································································································Ⅱ 致. 謝 ··············································································································Ⅲ. 目. 錄 ·············································································································· Ⅳ. 表 目 錄 ·············································································································· Ⅵ 圖 目 錄 ·············································································································· Ⅷ. 第一章、緒論·········································································································1 第一節 研究動機·························································································1 第二節 研究目的·························································································6 第二章、文獻探討·································································································7 第一節 全民健康保險制度 ·········································································7 第二節 總額預算支付制度 ·······································································10 第三節 自付費用簡介 ···············································································12 第四節 部分負擔制度介紹 ·······································································16 第五節 門診費用部分負擔 ·······································································23 第六節 住院費用部分負擔 ·······································································29 第七節 差額負擔·······················································································30 第八節 國內外關於民眾自付醫療費用之研究與探討····························33 第三章、研究方法·······························································································39 第一節 研究架構·······················································································39 第二節 研究設計·······················································································40 第三節 資料來源·······················································································41 IV.

(6) 第四節 變項說明及統計分析 ···································································49 第五節 自付費用分析方法 ·······································································51 第四章、結果·······································································································55 第一節 描述性統計資料 ···········································································55 第二節. t-test 檢定與 ANOVA 檢定 ··························································62. 第三節 迴歸分析·······················································································69 第四節 綜合分析·······················································································71 第五章、討論·······································································································73 第一節 研究目的之討論 ··········································································73 第二節 研究方法之討論 ··········································································74 第三節 研究結果之討論 ··········································································74 第六章、結論與建議···························································································77 第一節 結論 ······························································································77 第二節 建議 ······························································································78 第七章、研究限制·······························································································79. 參考文獻 ··············································································································80 附錄 問卷及抽樣結果·······················································································85. V.

(7) 表 目 錄. 表 2-1、不同保險類別下非保險給付之自付費用 ······································· 14 表 2-2、部分負擔的類型及其優缺點比較表 ··············································· 18 表 2-3、門診基本部份負擔··········································································· 23 表 2-4、1995 年 4 月實施之門診部分負擔 ·················································· 24 表 2-5、門診藥品部分負擔··········································································· 25 表 2-6、復健治療(含中醫傷科)部份負擔 ···················································· 26 表 2-7、檢驗部分負擔 ·················································································· 27 表 2-8、高診次部分負擔··············································································· 28 表 2-9、住院部份負擔 ·················································································· 29 表 3-1、SF-36 各題目設計分數 ···································································· 45 表 3-2、八個量表題目、最高、最低分數及間距 ······································· 46 表 3-3、各量表之平均值、標準差及因素得分係數 ··································· 47 表 3-4、各變項說明 ······················································································ 49 表 4-1、個人特性之基本描述性統計··························································· 55 表 4-2、個人特性各變項之分佈情形··························································· 56 表 4-3、受訪者健康狀態··············································································· 58 表 4-4 、SF-36 健康量表的信度及量表間的相關程度 ······························ 58 表 4-5、就醫紀錄之基本描述性統計··························································· 60 表 4-6、就醫各變項之分佈情形··································································· 60 表 4-7、就醫縣市分佈情形··········································································· 60 表 4-8、醫療利用分佈情形··········································································· 61 表 4-9、自付醫療費用分佈情形··································································· 61 表 4-10、比較不同性別在個人特性、就醫紀錄與 SF-36 之關係·············· 63 VI.

(8) 表 4-11、比較有無商業保險在個人特性、就醫紀錄與 SF-36 之關係 ······ 63 表 4-12、月收入與個人特性、就醫紀錄及 SF-36 之關係·························· 64 表 4-13、健康狀態整體分數在個人特性、就醫紀錄之關係 ····················· 67 表 4-14、影響自付費用因素之迴歸分析(Model 1)································ 70 表 4-15、影響自付費用因素之迴歸分析(Model 2)································ 70 表 4-16、自付醫療費用分析········································································· 72 表 4-17、部分負擔分析················································································· 72 表 5-1、比較本研究與國內自付醫療費用之相關研究 ······························· 76. VII.

(9) 圖 目 錄. 圖一、研究架構圖························································································· 39 圖二、SF-36 計分流程 ·················································································· 44. VIII.

(10) 第一章 緒論. 第一節 研究動機. 我國於 1995 年 3 月開始推行全民健康保險(以下簡稱全民健保),健保 財務問題一直是個關鍵性的焦點。全民健保的實施大幅降低了民眾就醫的 財務障礙,增加民眾就醫的可近性及選擇性,使全國人民都能獲得最基本 的醫療保障,同時更帶動了醫療費用上漲(Cheng &Chiang,1997)。從 1999 年 3 月開始,全民健保財務亮起了紅燈,同年 8 月實施部分負擔新制,加 重被保險人就醫之負擔,至今平均每月仍然出現 20-40 億之赤字,引起各 界注意。. 全民健保推行之初,為了避免民眾因保險制度下,減少醫療費用的負 擔而產生道德危機,造成不必要的醫療浪費,在秉持著使用者付費的原則 下,推行了部分負擔制度。即便已經實施了部分負擔制度,醫療支出仍然 不斷的上漲,全民健康保險財務於 1998 年首度出現赤字,次年赤字更高 達 210.13 億元,顯示部分負擔制度似乎未達到預期的效果(林慧修,2002)。 於是中央健康保險局(以下簡稱健保局)乃於 1999 年 8 月起實施新制部分負 擔,特別針對高診次、藥費及復建(含中醫傷科)三方面對利用程度高之保 險對象加收部分負擔。2002 年 9 月再實施檢驗檢查部份負擔。之後,衛生 署委託學者專家研究發現,高利用部分負擔並無具體成效,於是便於 2003 年 12 月 1 日公告,自 2004 年 1 月 1 日起,取消門診高利用部分負擔及在 醫學中心及區域醫院實施之門診檢驗檢查部分負擔。此外,健保局訂定不 同層級醫療院所之部分負擔金額不同,目的是為了落實醫療網所推行之轉 診制度,但全民健保實施以來,轉診制度並未如預期的推展順利。 1.

(11) 健保局自 1998 年 7 月開始推行牙醫種額預算支付制度,並逐步加入 其他醫療部門,到 2002 年 7 月開始實施醫院總額預算制度時,已經將全 民健保給付的所有醫療服務部門納入總額預算支付制度。全民健康保險費 的收取,是以「量出為入」的方式為主,因此對醫療費用的掌握,是全民 健保財務的重要工作。我國的全民健保制度下的醫療費用之成長,在總額 預算制下得以有效的控制。在總額預算制下,中央健康保險局由過去開辦 9 年來以控制醫療費用的成長為政策重點,逐漸轉移到醫療品質的提升。. 全民健保的醫療支出在總額預算制下似乎較能有效控制,但總額預算 制僅能控制「中央健保局」的醫療支出,而非我國的整體醫療支出。醫療 供給者在總額預算制下,因健保局所能獲得的支付總額被限制住了,是否 會將其所期待的財源悄悄的轉移到民眾身上,仍是值得探討之問題。. 本研究之產生動機有兩點:第一、對於全民健保制度下,民眾自付醫 療費用多寡的關切。第二、健保局無法得知民眾自付醫療費用。本研究之 重點 ─ 「民眾自付醫療費用」包含了下列項目: 1. 全民健保法規所定之自行負擔 (部分負擔) 的醫療費用; 2. 醫療院所之掛號費; 3. 全民健保有給付的醫療項目,但被醫療供給者以「健保不給付」 為由而收取的費用; 4. 全民健保不給付的醫療服務之費用; 5. 民眾購買非處方藥之費用,但不含非治療相關之維生素及補品; 6. 民眾使用西醫及中醫以外之非主流醫學的醫療服務及醫療相關藥 品或器材所付之費用; 7. 民眾使用未與中央健保局契約之醫療院所之醫療服務所付之費 用; . 2.

(12) 8. 其他自願性的民眾自付醫療相關費用;以及 9. 民眾購買醫療附加險之保費。. 本研究所蒐集之「民眾自付醫療費用」項目並不包含住院部分,只討 論門診部分。上述這些民眾自付醫療費用之多寡及其成長,就全民健保制 度來看,是非常重要的資訊。其主要理由包含以下三點:. 第一個理由,全民健保制度為一公營之社會保險制度,在所有由政府 或公共部門負責醫療財源籌措的國家,包括所有實施全民健保制度的國 家,均面臨同樣的挑戰。也就是當公共財源限制了該國醫療支出的成長 時,醫療供給者往往轉而向私財源─也就是民眾自付醫療費用方向去擴 充。[Evans 1998, 1996a, 1996b] 若政府未能有效抑制此趨勢時,將會使國 家的總醫療支出快速成長。國家總體醫療花費的成長,已成為多數國家共 同關心的議題。而原因是,一方面在國際比較上,醫療花費越多的國家, 其國民的平均健康指標不一定優於其他國家,那些醫療花費高的國家,其 所花的醫療費用是否值得仍令人懷疑。[WHO 2000] 另一方面,當一個國 家將很多的資源投入醫療服務時,將會擠壓其他民生所需以及經濟發展所 需的資源。同時,以促進國人健康為目的來看,醫療服務並非影響健康的 唯一因素。其他如環境衛生,職業衛生、交通安全、公共安全、飲食衛生、 教育、…等等,均對國人健康有很大的影響,同時也需要社會 (公共財源 及私財源) 投入資源。若在醫療服務投入大量的資源,在其有限的資源下, 會減少可供使用於這些活動的資源,且將對國人健康造成負面影響。此 外,當私財源佔一個國家的總醫療支出的比重逐漸增加,即使有全民健保 制度,民眾就醫的可近性仍然受到妨礙。. 3.

(13) 第二個理由則是健保局自 2002 年 7 月開始醫院總額院制度後,已將 全民健保的醫療支出全面納入總額預算支付制度。在此制度下,可有效的 節制全民健保的醫療支出及其成長。但有效的節制全民健保醫療支出並不 等於有效的節制全國醫療支出。尤其當總額預算制度限制了醫療供給者的 公共財源後,醫療供給者要增加財源的方式自然會轉向保險對象的私財 源。如果未對保險對象自付醫療費用成長加以監督管制,則實施總額預算 制度的結果將會使全民健保的醫療支出得以有效節制,但卻讓民眾自付醫 療費用快速成長。. 第三個理由,是在全民健保制度下,若任憑醫療服務的私財源(民眾自 付醫療費用)成長,將會促使民眾對全民健保制度提出一個嚴正的疑問和批 判:「我繳了保費,卻還要付出那麼多的醫療費用,這樣的全民健保,對 我有何用處?」當多數的民眾都有這樣的疑問時,將會是動搖全民健保制 度的時刻。屆時,多數的民眾將會減低或失去對全民健保制度的支持,使 得全民健保制度的正當性產生危機,而終將導致存續性危機,故健保局更 應極力的防範。. 本研究的重點之一,也是本研究和以往的研究較不同的地方,是收集 並分析民眾自付醫療費用中「隱性部分負擔」的數據。所謂「隱性部分負 擔」(hidden cost-sharing)並沒有統一的定義;也無法以完全客觀的方法來 定義。這也就是為什麼極少有人從事這方面的研究,且在已出版的中英文 學術文獻中幾乎找不到相關的實證研究;即使是理論的討論也相當缺乏。. 本研究將焦點放在「隱性部分負擔」,並為其下定義的目的,在將民 眾自付醫療費用進一步區分開來探討。本研究將民眾自付醫療費用粗略的 區分為二類: 4.

(14) (1) 主要由醫療供給者所決定的醫療服務之相關費用;及 (2) 主要由民眾自願選擇並決定的醫療服務之相關費用。. 在這二類中,第一類即為本研究所定義的「隱性部分負擔」。隱性部 分負擔是在法定的部分負擔以外,民眾難以控制的額外醫療部分負擔。由 廣義的部分負擔(cost-sharing) 來看,法定的部分負擔加上隱性部分負擔才 是總共的部分負擔,或實質的部分負擔,因為這些財務負擔是民眾在就醫 時無法、或難以避免的財務負擔。. 由社會的觀點,這項廣義的部分負擔才是我們應密切監督的。一方面 它深深影響到在全民健保制度下,民眾就醫的可近性;同時,它也對全國 總醫療總支出有很大的影響。在過去,不論國內外,均已有不少的實證研 究分析法定的部分負擔及其影響。但是,針對隱性部分負擔的分析,或廣 義的部分負擔的研究卻極少;若是以個人為單位來分析隱性部分負擔,則 文獻上幾乎找不到。關於「隱性部分負擔」的操作定義及測量,將在研究 分析方法一節中詳述。. 5.

(15) 第二節 研究目的. 本研究的目的,在評估目前全民健保下民眾自付醫療費用之多寡及民 眾醫療費用負擔,建立總額預算支付制度下民眾自付醫療費用的基準線, 以及建立未來例行收集分析民眾自付醫療費用的實施與分析方法,更探討 影響民眾自付醫療費用的因素。這些研究目的可詳細分為下列三個:. 第一個目的: 探討影響民眾自付醫療費用之因素。 第二個目的: 建立民眾自付醫療費用的例行調查方法。 第三個目的: 評估全民健保制度下,特別是總額預算支付制度實施後,民眾自付的醫療 費用之總金額;以及評估民眾自付醫療費用中屬於「隱性部分負擔」之總 金額。. 6.

(16) 第二章 文獻探討 本章首先從整個健保體制的外在環境即全民健康保險開始深入介 紹,由第一節、 『全民健康保險制度』切入;接著由第二節、 『總額預算支 付制度』描述其實施狀況;第三節為『自付費用』;第四節『部分負擔制 度』 、第五節『門診費用部分負擔』 、第六節『住院費用部分負擔』及第七 節的『差額負擔』;最後第八節則以『國內外關於民眾自付醫療費用之研 究與探討』作為本章結尾。. 第一節 全民健康保險制度. 一、全民健康保險之特色 我國全民建康保險制度有下列特色:(陳聽安,2003) (一) 強制保險 全民健康保險是以達成社會政策為目的,為一種非商業性的健康保險,又 稱社會性的健康保險,除非靠政府的公權力,否則便不易達成。 (二) 全民健保 依據全民健康保險第十條規定,可知我國全民健保並非百分之百的將在台 灣居住的人民都納入保險。由於 2001 年 2 月已將軍人納入全民健保範圍, 又依據全民健康保險法第十一條規定,可知至今受刑人並不列入全民健保 範疇。 (三) 公營事業 即中央間康保險局,負責經營辦理此項社會保險業務,以非營利為目的, 但人員的職稱、待遇、會計記載,多比照一般公營之金融機構。. 7.

(17) (四) 單一體制 全民健保開辦以後將之前,公、勞、農等自成獨立的體制變為一體適用的 單一體制,表面上是一個單一體制,但不同類別之被保險人的保險費負擔 比例各不相同,很難說它是純正的單一體制。 (五) 大、小病都保 1.大、小病都保。 2.中、西醫均提供醫療服務。 3.長、短期治療都保。. 二、全民健康保險之缺失 我國全民健康保險之缺失:(陳聽安,2003) (一) 缺乏競爭 世界上絕大多數的公營事業缺乏競爭、效率不彰也是事實,尤其是具有獨 占性的公營事業。(陳聽安,1997) (二) 道德危機 健康保險制度下,道德危機的產生來自兩方面:( Pauly,1968 ) 1.需求面:被保險人增加了不必要的醫療資源及醫療服務,因而造成醫療 費用支出不斷的增加。 2.供給面:由於醫療資訊的不對稱,醫師常誘導被保險人做不必要的檢查 或治療,增加不必要的門診次數。 (三) 醫療資源分布不均 台灣的醫療資源,都位於或居住在都市地區,偏遠地區或離島,醫療設備 差、病床不足,就連醫師也十分缺乏。 (四) 轉診制度未能建立 大型醫學中心,常常門庭若市,而基層的小型診所卻門可羅雀,無法發揮 它應有的功能。 8.

(18) (五) 投保薪資低報 全民健保將被保險人分為六大類,投保金額愈大,級距愈高,所需繳交的 保險費就愈多,除非有嚴格的稽查,否則低報的情形是很難避免的。 (六) 保險制度福利化 社會保險是由雇主與受僱者共同分散風險;社會福利是政府為增加全民福 祉。全民健保財務制度參雜了社會福利制度的觀點,使得健保制度趨向福 利化。. 9.

(19) 第二節 總額預算支付制度. 所謂總額預算制度係指付費者(即保險人)與醫療提供者(即醫療相 關機構院所),就特定的醫療服務提供部門(如住院服務或門診服務)或 整體醫療服務,預先以協商方式訂定未來一段期間內健康保險醫療服務的 支出預算,以酬付該服務部門或服務在此協定期間內所有提供的醫療服務 費用。. 總額預算制度可同時控制價格及醫療服務的成長量,使醫療費用支出 不超過預先設定之年度預算,達成保險財務收支平衡的目標。總額預算制 度在國外已行之有年,但總額預算制度只是一個概稱,各國在制度設計上 會因特性、需求、對象及實行目標的差異,而呈現出不同的總額預算配套 制度。 (陳楚杰,2002). 總額預算制度依「支付單位」可分為兩大類(李玉春,1998): (一)以「組織」為支付單位,如以醫院或醫院之某一部門為單位訂定預 算。保險機構根據醫院的財務報表,參考醫院之類別、床數及佔床 率等指標,並考慮該院過去的實際成本,直接訂定總額預算,而不 考慮支付期間醫院實際服務病人的人數、疾病種類,或提供醫療服 務的項目及數量的多寡。 (二)針對「服務類別(service type)」以全包方式訂定預算,如依提供者 型態(如門診、住院)及服務型態(如西醫、牙醫、中醫)加以區分,但 個別醫師費用之分配仍依據申報之服務量或論人際酬決定。. 10.

(20) 總額預算制度依「支付型態」亦可區分為兩類,即「支出目標制 (expenditure target)」及「支出上限制(expenditure cap)」 ,分別說明如下:(李 玉春,1998) (一)支出目標制 預先設定醫療服務支付標準及服務量,當服務量低於預先設定之目標時, 實際支出將少於支出目標,即有剩餘。當實際利用量超過上限時,超出部 分將打折支付,實際支出將超出原先設定的目標。 (二)支出上限制 依據預估醫療成本及服務量,預先設定健康保險,支出之年度預算,醫療 服務費用的支付以相對點數反應各項服務之成本,但每點支付金額採回溯 性由總預算除以實際的總服務量(以點數計算) ,當服務量超出原先協議 之預算總量時,每點,支付金額將調降,反之則增加,故可精確控制醫療 費用支出於總額預算範圍內。. 牙醫門診於 1998 年 7 月 1 日起先行辦理總額支付制度,中醫門診總 額支付制度於 2000 年 7 月 1 日起實施,西醫基層總額支付制度也於 2001 年 7 月 1 日起實施,而醫院總額支付制度更於 2002 年 7 月 1 日起實施, 屆時全民健保給付的所有醫療服務部門皆已經納入總額預算支付制度。. 11.

(21) 第三節 自付費用簡介. 「自付費用」之定義,即是未被健康保險所「給付」或「涵蓋」的費 用,稱之為自付費用(Out-Of-Pocket)。也就是說,係指因為疾病接受醫療 照護,所有費用扣除健康保險給付之費用後結餘的花費,如:電話費用、 膳食費用、交通費用(含停車費用)、托嬰費用、購買非處方藥物、或失去 工作造成的收入損失皆是自付費用的項目,也有不少學者將工作損失列入 自付費用計算(Begley & Guidry,1995;Cohen & Carlson,1994;白淑芬, 2001)。. 本研究所探討的「自付費用」,即「被保險人需自掏腰包所付的一切 醫療費用,包括健保有給付與不給付之醫療服務」作為費用依據。同時本 研究所蒐集之「自付費用」項目並不包含住院部分。. 謝啟瑞、陳肇男,(1993)以經濟學分析法在「健康保險與老年人自付醫 療費用之探討」中提到老年人自付醫療費用的決定因素有:(1)健康保險的 給付程度,(2)醫療服務的價格,(3)就醫的次數。同時,也提到其他影響自 付醫療費用的因素有:健康保險給付條件、就醫時間與醫療機構分佈的限 制、健康保險支付制度、以及健康保險的部分負擔制度等因素。. 一、自付費用與收入之探討 柬埔寨有一項相關的研究,其研究目的是「要找出健康自付支出如何 造成柬埔寨平窮鄉村的債務」。研究報告中指出,健康自付支出的價格與 家庭尋求照顧緊緊相關,每戶家庭要給私人醫療機構 103 美金,若是結合 公立和私人醫療機構則要付 32 美元,而只給公立醫院卻只要付 8 美元。 12.

(22) 由於這些家庭都相當貧困,無法給付醫療費用,即使欠一年都無法償還(每 個月利息介於 2.5%至 15%間) 。(Van Damme W et al.,2004). Gross(1997)的研究發現年齡超乎 65 歲以上的老人,健康照護自付費 用的支出佔個人年收入之 20%,年收入愈低者,健康照護自付費用佔總收 入的百分比則愈高。到底自付費用佔家庭收入的百分比為何?Gross(1997) 的研究中平均家庭總收入為 34,473 美元為基礎。. 二、自付費用的額度與不同的保險類別之探討 美國一項 Consumers Union 研究發現,美國私人保險市場並不能有效 地降低民眾的自付費用,且多數家庭每年花在保險費用、部分負擔、自負 額上的費用佔家庭年收入的 10%以上。研究更顯示,自 1981 年起,民眾 反而花更多的保險費用(約增加 40%)。而美國每人每年的健康照護成本為 3,778 美元,家庭所得每年介於 30,000 美元和 40,000 美元之間,平均家戶 花在保險的費用為 1,500 美元,自付費用並不包括在內。 (Best’s Review / Life-Health Insurance Edition,1998). 在 1990 年代中期,健康保險人極力採用 Gatekeeing 的因素去控制價 格,且先前的許多證據卻顯示醫療費用支出是減少的。醫療保險者所收的 保費與實際支付的費用相差小於 1% ($887 及$881),在 Gatekeeing 中的 保險受益人得到的保險賠償利益是 636 美元,而其他一般的保險賠償為 595 美元。Gatekeeing 計劃會比較有保障,參與這個計劃的自付醫療費用比一 般的保險賠償計劃自付金額平均少 62 美元。(Susmita & Steven et al.2003). 13.

(23) Gross(1997)發現有 HMO 保險給付的保險人,一年的自付費用為 802 美元,但只有 Medicare 給付的保險人,自付費用就高於 HMO 的保險人(見 下表 2-1)。 表 2-1、不同保險類別下非保險給付之自付費用(Gross,1997) OOP(mean)a. 保險類別 HMO Employer Medicare only All 註 a:單位為美元。. 802 908 1,228 1,032. 三、不同健康服務下不同年齡層與自付費用相關探討 Stewart ST(2004)針對不同的健康服務研究不同年齡層與自付費用 之間的相關性。研究發現,雖然長期照護支出會隨著年齡增加,但大部分 醫療服務的自付費用成本並不會增加。只有當護理之家被包含在內時,總 自付費用成本會隨著年齡而增加。. 四、自付費用與民眾就醫行為探討 Peele et al. (2003) 研究「保險支出兩極化的問題(即日後造成臨床醫療 和風險的問題)」,針對雇主對健康醫療所花的醫療費用和支出的行為及病 人向國家健康保險局索取賠償的行為做研究。研究結果顯示,所有個案的 7.5%有這個行為會去申請健康醫療費用的賠償,但是所有計劃支出的 12.4%裡面有 3%是確定有兩極化的問題,因為兩極化問題,病人必須每年 自費 568 美元。比所有保險索賠人所支出的 232 美元多出 2 倍多。而住院 的病人,也因為兩極化問題造成住院費率比所有一般索賠的住院病人高。 佔 39.1%比一般 4.5%高。也就是說,醫療服務費用花在兩極化病人身上比 被診斷出有病的真正生病的病人還多。 14.

(24) 五、自付費用與健康照護利用探討 Donlop et al. (2003) 曾針對老人關節炎的健康照護利用加以探討,評估 患有關節炎的老人在連續兩年間,關節炎對健康服務及自付費用的影響。 研究結果顯示,這些患有關節炎的老人幾乎都有去看醫生這個(odds ratio [OR]3.0),而住院的(OR 1.6);有進行手術的(OR 1.3);回家照顧的(OR 1.6); 自付費用成本大於 5000 美元的(OR 1.6)。這些比較是跟有相同人口統計的 經濟資源(教育程度、收入、健康保險及財富)做比較(但是並不包括關節炎)。. Moon et al. (2001) 也針對成人的先天性心臟病健康照顧的支出及其資 源的應用做研究,先天性的心臟病可能是慢性的,為了要延長病人的壽命 及品質,所以這些病人是充分利用到健康照護的資源。然而,資料卻顯示 先天性心臟病利用醫療資源是很少的。從醫院給的資料中有 20.3%的病人 平均住院是 5 天,在 1997 年健保平均支付每一個病人是 1794.5ECU(菲律 賓幣)而每一個病人自付費用是 189.5ECU,平均的償還費用(Reimbursement) 和自付費用分別是 78ECU 和 20ECU,先天性心臟病病人的支出比一般的 族群還高出 411.7ECU。而上述這些價差只能解釋一群先天性心臟病患的 八分之一。. 15.

(25) 第四節 部分負擔制度介紹. 一、部分負擔制度的意義 我國全民健康保險的三大目標為:一、達成社會公平,照顧弱勢人口; 二、控制醫療費用,平衡財務;三、節制醫療浪費。為達到第二項目標, 政府在實施健保的策略中明確指出,醫療給付應在「不浪費」 、「不虧損」 的二大原則下,採行部分負擔制度,以提高病人就診時的正確成本意識。. 部分負擔(cost-sharing)原意為成本的部分負擔,即病人在使用醫療 照護(health care service)後,需自行負擔其部分成本,而非完全由第三者 (third party)代為支付。也就是指健康保險制度中,被保險人必須自掏腰包 給付之部分或全部之醫療費用,其內涵又有狹義和廣義之別。狹義的部分 負擔指的是:「被保險人在健保有給付的醫療服務中,必須自掏腰包給付 之部分醫療費用」;廣義的部分負擔則是指「被保險人自掏腰包所付的一 切醫療費用,包括健保不給付之醫療服務」。以我國的全民健保的部分負 擔為例,目前已實施的門診、住院、藥費以及復健等部分負擔都是狹義的 部分負擔;而各醫院、診所收的「掛號費」,醫院向民眾收取的「非保險 病床差額費用」,以及用各種名目向病人收取的差額或額外的醫療費用, 即是所謂廣義的部分(紀駿輝,1999)。. 而本研究所探討的部分負擔,則是以廣義的部分負擔:「被保險人自 掏腰包所付的一切醫療費用,包括健保不給付之醫療服務」作為本研究「自 付醫療費用」的依據。. 16.

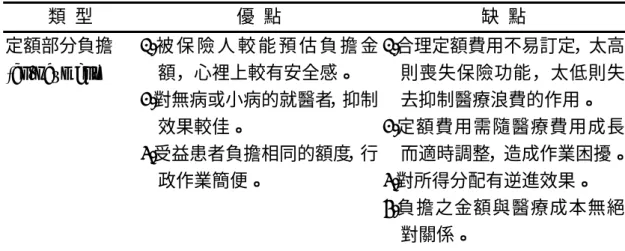

(26) 二、部分負擔的型式 由各國的實施情形觀察,部分負擔實施的方式主要有二:直接支付方 式(direct payment method)及核退方式(reimbursement method)。前者 如西德、英國的醫藥費等,係由患者直接支付所需負擔部分的醫藥費用給 予醫療機構,其餘由醫療機構檢具單據向保險業者請求支付。後者是由患 者預先支付醫療費用給予醫療機構,再由保險人按一定比率費用核退給受 益患者(陳聽安、徐偉初、周麗芳,1997)。. 我國開辦全民健保之初即有採行「部分負擔制度」 ,一般門診、急診、 牙醫及中醫的部分負擔費用採院所層級定額差別課徵;住院則依住院日數 多寡定率部分負擔,並訂有每次住院及每年住院自行負擔金額的上限。. 部分負擔的類型有:定額部分負擔(co-payment)<病人每次看病,不論 實際醫療費用多少,均負擔固定金額的費用>、定率部分負擔(co-insurance)< 病人負擔固定百分比的醫療費用>、總額部分負擔(deductible)<每人或每一 個家庭,每年在健康保險機構開始給付前,要自己付出一定金額的醫療費 用>、最高限額( maximum limit of sharing)<被保險人每次或某段時間內, 在未超過最高限額之時,需全額負擔;若超過該限額後,則由保險人全額 負擔>、以及最高給付額(ceiling of reimbursement)<被保險人每次或某段時 間內,在最高給付額內完全免費;若超過該限額,則須由被保險人自行負 擔超過之費用>。國際間則多採行混合型態。其中定率負擔制使保險對象 負擔的費用與實際醫療花費成正比,可增加其成本意識,抑制功能最佳(方 玫文,1997;紀駿輝,1997)。部分負擔的類型及優缺點比較,如下表 2-2 所示:. 17.

數據

+7

相關文件

Including government health establishments such as public health centres and Medical Check-up Centre for Civil Servants, and private clinics including establishments of health

Including government health establishments such as public health centres, Medical Check-up Centre for Civil Servants, etc., and private clinics including establishments of health

Including government health establishments such as public health centres, Medical Check-up Centre for Civil Servants, etc., and private clinics including establishments of health

The 2007 Health Care Survey collected information from 713 health care establishments, comprising the 3 hospitals providing hospital care services, 477 private clinics and

Human Factor Big-data Research Center – Health Promotion for Sub-health

The increasing charges of medical services, rising prices in jewellery and air tickets pushed the indices of Health; Other goods and services; and Transport and communications up

Paper presented at an invitational conference sponsored by the National Educational Research Policy and Priorities Board, the Office of Educational Research and Improvement, and

Contact information of NGOs or school services that provide mental health support. News articles/video clips relating to this