行政院國家科學委員會專題研究計畫 成果報告

國內會計領域專業學術期刊評比排序專案計畫

計畫類別: 個別型計畫 計畫編號: NSC92-2416-H-002-052- 執行期間: 92 年 12 月 01 日至 93 年 12 月 31 日 執行單位: 國立臺灣大學國際企業學系暨研究所 計畫主持人: 林修葳 共同主持人: 劉啟群,陳明進,陳育成,歐進士,簡金成 報告類型: 完整報告 處理方式: 本計畫涉及專利或其他智慧財產權,1 年後可公開查詢中 華 民 國 94 年 4 月 25 日

國內會計領域學術專業期刊評比排序之研究

主持人 林修葳(Hsiou-Wei Lin) 台灣大學會計系暨國際企業系教授 [email protected] 共同主持人 陳育成(Yu-Cheng Chen)中興大學財務金融系教授 [email protected] 陳明進(Ming-Chin Chen)政治大學會計系教授 [email protected] 劉啟群(Chi-Chun Liu)台灣大學會計系教授 [email protected] 歐進士(Chin S. Ou)中正大學會計與資訊科技系教授 [email protected] 簡金成(Chin-Chen Chien)成功大學會計系教授 [email protected] 研究助理 吳瑞萱(Ruei-Shian Wu)台灣大學國際企業研究所博士生 [email protected] 林美鳳(Mei-Feng Lin)台灣大學會計研究所博士生國內會計領域學術專業期刊評比排序之研究

摘

要

本研究應行政院國家科學委員會委託,就國內會計領域三主要期刊:「中華 會計學刊」、「當代會計」、「會計評論」之投入(投稿稿件)、編審流程、產出, 以系統性的方法,作多元意見蒐集評比。評量基礎涵括:(1)客觀評比作業:就 三部期刊影響力係數 Impact Factor、「臺灣社會科學引文索引」資料庫收錄期刊 「基本評量標準」得分、拒絕接受論文交叉比對、審稿人學術貢獻得分、編輯委 員等項目評比;(2)延聘國外學者主觀評比作業:針對三部期刊 2001-2003 年之所 有刊登文章、2003 年之所有投稿文章(包含審稿人之審稿意見、投稿人之回覆 以及通知接受、拒絕、修正過程),審稿人資料等項目評比;(3)國內學者問卷調 查作業:針對三部期刊對會計學術研究貢獻度、論文原創性、審稿過程嚴謹性、 編輯及評審公正性、期刊涵括主題完整性、評審意見建設度、熟悉程度等構面評 比。經多數統計檢測及評估結果,「中華會計學刊」與「會計評論」在投稿難易 度、編審作業、產出作品等構面間差距皆未達統計顯著,且已具備 TSSCI 期刊 水準。至於「當代會計」在多數構面,皆顯著次於「中華會計學刊」與「會計評 論」。 關鍵詞:會計期刊、期刊評比、期刊排序壹、緒論

本研究應行政院國家科學委員會委託,就國內會計領域三主要期刊:中華會 計學刊、當代會計、會計評論之投入(投稿稿件)、編審流程、產出,以系統性 的方法,作多元意見蒐集評比。國內會計領域研究人才與日俱增,每三所設有商 學院或是管理學院的國立、私立大學中,約有二所學校設有會計系(所);每四 所商業技術學院中,約有三所學校設有會計系(科);未設立會計系(所)之大 學院校,在其財務金融系(所)、企業管理學系(所)、財政稅務系(所)、藝術 行政與管理研究所中,往往亦聘任數位會計領域教師。現今國內各大學聘用、評 估與升等決策,已經相當重視學者期刊論文發表狀況。此外,國科會每年在核定 相關計畫時,申請者所發表期刊論文的品質也被列為重要的考量依據。許多大學 的教評會,將若干「會計類」期刊列為與 TSSCI 期刊同等級,惟專業會計類期 刊迄未有被納入正式 TSSCI 名單者。 國科會曾於 1997 年間委託林能白等對國內管理學期刊的排序進行評估,復 於 2002 年間陳世哲等進行「管理一」及「管理二」學門國內專業學術期刊評比 排序研究計畫。惟兩次作業主要評比工作,均著重問卷調查及客觀資料彙編,並 未對期刊之刊登文章內容、編輯與審查層面作實質性審查。 由於本研究涵括實質面分析作業,六位計畫主持人相關著作兼及財務會計、 管理會計、審計、會計資訊等;研究與教學範疇兼及實證性與分析性領域,期能 達到兼顧領域特殊性的目的。 本學術期刊評比排序計畫,為行政院國家科學委員會委託實施。計畫中同時 就國內會計領域三主要期刊:中華會計學刊、當代會計、會計評論之投入(投稿 稿件)、編審流程、產出,以系統性方法,作多元意見蒐集評比。評量基礎涵括: (1)客觀評比作業:就三部期刊影響力係數(impact factor)、「臺灣社會科學引文索 引」資料庫收錄期刊「基本評量標準」得分、拒絕接受論文交叉比對、審稿人學 術貢獻得分、編輯委員等項目評比;(2)延聘國外學者主觀評比作業:針對三部 期刊 2001-2003 年之所有刊登文章、2003 年之所有投稿文章(包含審稿人之審稿 意見、投稿人之回覆以及通知接受、拒絕、修正過程) ,審稿人資料等項目評比; (3)國內學者問卷調查作業:針對三部期刊對會計學術研究貢獻度、論文原創性、 審稿過程嚴謹性、編輯及評審公正性、期刊涵括主題完整性、評審意見建設度、 熟悉程度等構面評比。經評估中華會計學刊與會計評論在投稿難易度、編審作 業、產出作品等構面,都已經達到 TSSCI 正式期刊水準。多數統計檢測結果, 顯示二者間差距未達統計顯著。至於當代會計就各項構面評估皆應已臻國科會 「管理一及管理二學門國內專業學術期刊評比排序研究計畫」中所納入排序期刊之水準,惟未達 TSSCI 期刊水準。統計檢測結果亦顯示,其在多數構面,皆顯 著次於中華會計學刊與會計評論。 本研究首先回顧並探討期刊評比相關文獻,再者,詳述本研究之研究流程與 研究方法,針對主、客觀之評比方法分項說明研究設計與實證結果,並對各項結 果進行各指標之統計檢定、解析與討論。最後,闡述前述之主觀及客觀評比結果, 進一步提出本研究之結論以及對評比期刊與未來相關評比研究之建議。

貳、文獻回顧

學術專業期刊的評鑑早在 Gross and Gross (1927) 對化學領域的專業期刊進 行評比排序後,就引起各界學者的關注,在各個不同的學術領域中,陸續發表學 術專業期刊的評比報告。而 Benjamin and Brenner (1974) 開啟了第一次的會計領 域學術期刊評比,由會計領域的教授針對二十四部會計和管理領域的期刊進行評 比。學術專業期刊的評比有其實質上的含意,不論是學界招募師資或人事行政上 的教職員升等、續聘、敍薪等,需要一公正客觀的績效評估標準以為準則;對學 者而言,學術專業期刊的評鑑亦有其不可忽略的重要性,舉凡學者規劃投稿策 略、選擇適當的期刊投稿等,皆需要對各學術專業期刊的研究品質進行判斷 (Colson, 1990),國外此類學術專業期刊評鑑的文獻不在少數,但國內相關的學術 專業期刊評比排序仍處於初步萌芽的階段。一般管理領域的學術專業期刊評鑑有 陳世哲等 (2004) 針對國內管理學專業期刊進行評比排序,以及梁定澎等 (2004) 針對管理一及管理二學門之國際學術期刊進行分級排序,惟國內尚無研究針對會 計領域的學術專業期刊進行評比排序。本章節對近年來重要的期刊評比研究進行 文獻探討,以期能師前人對學術專業期刊評鑑之優點,並針對國內會計領域學術 專業期刊評鑑之需要,設計一適切之期刊評比排序研究方法,進行國內會計領域 學術專業期刊評比排序。 綜合國內外文獻所述,學術專業期刊評鑑可區分為二大類,一為「客觀評 比」,另一為「主觀評比」。「客觀評比」的評鑑方式主要是針對期刊不受個人知 覺所影響的各項特性項目進行品質的審查,例如「臺灣社會科學引文索引」資料 庫收錄期刊評量標準計分規範中的各項客觀項目,包括:期刊格式、論文格式、 編輯作業、刊行作業等。Jarley et al. (1998) 認為發行單位、編輯委員會的組成以 及審稿的流程等,對於期刊品質的判斷有其價值,因此可以列入期刊評比項目。 再者,就是依照期刊交叉索引的查詢,換算成各期刊的影響力係數,此方法主要 是採用 ISI 公司 (Institute for Scientific Information) 所出版的引用文獻索引資料 庫。在 ISI 公司的分類中,社會科學期刊收錄於 Social Science Citation Index (SSCI, 1956) ,其中包含的期刊超過一千七百餘部,每週更新約兩千七百筆資料,ISI 公司在篩選期刊進入 SSCI 時,已先行針對期刊是否準時出刊以及論文被引用的

頻率等進行評估,因此能納入 SSCI 的專業期刊,已具備一定的水準。這類的期 刊交叉索引的查詢可以反應期刊論文對於後續研究的貢獻 (Harter and Nisonger, 1997; 邱貴發等,2000) ,且目前國內外的學術專業期刊評比中,影響力係數幾 乎是不可或缺的評鑑項目 (Holsapple et al., 1993; Holsapple et al., 1995; McNulty and Boekeloo, 1999; Kleijnen and Groenendaal, 2000; Meier, 2002; Dul and Karwowski, 2004)。

雖然學術單位經常以學者是否發表文章於 SSCI 期刊中作為績效評估的方式 之一,不可諱言的,SSCI 中的期刊仍有品質良莠不一的情況,而且影響力係數 的計算仍會被許多因素所干擾。Amin and Mabe (2000) 提及 ISI 的影響力係數並 未考慮以下三個層面:文章種類、期刊的主題領域、以及期刊的規模。Ballas and Theoharakis (2004) 整理過去學者提出干擾影響力係數的原因包括:期刊的類型 不同 (Newman and Cooper, 1993) 、社會和政治研究網路 (Collin et al., 1996) 、 處理引用的過程可能有錯誤 (Oppenheim, 1996) 、以及負面的引用 (Garfield, 1979) 等。McNulty and Boekeloo (1999) 在評比財務、經濟、和會計領域期刊時, 發現經濟與財務領域的論文較容易互相引用,因此會計類的期刊引用頻率相對較 低。陳世哲等 (2004) 提出國內碩、博士論文的引用頻率高於專業學術期刊的現 象,也再次提醒我們期刊的引用頻率所換算的影響力係數有其偏誤存在,並非學 術專業期刊品質的完全替代變數。

客觀評比所無法衡量的部分,部分文獻佐以「主觀評比」彌補上述之缺漏 (Ballas and Theoharakis, 2004),惟「主觀評比」乃是針對專業領域的優良學者透 過問卷寄送或訪談,進行專業期刊的評比排序 (Doke and Luke, 1987; Koong and Weistroffer, 1989; Gillenson and Stutz, 1991; Tsai et al., 1991; Forrester and Watson, 1994; Forgionne and Kohli, 2001) 。由於此方式涉及到受訪學者個人的認知與偏 好 (邱貴發等,2000) ,因此在問卷評比項目的計分換算上,必須將這些因素納 入考量範圍,並加以標準化;此外,「主觀評比」主要依據個人對期刊品質的知 覺與判斷,因此對於排名接近的期刊個人知覺無法做出精確的區辨,這也是「主 觀評比」的缺點之一 (McGrath, 1987) 。 為彌補只使用單一評比方式而導致偏誤的產生,本研究綜合考量「主觀評比」 與「客觀評比」來進行會計學術期刊的評比排序,並且在「主觀評比」的問卷調 查部分,針對國內專家學者與國外知名專家學者兩群學者進行問卷調查,以期能 綜合多方意見,並降低個人偏好對問卷結果所造成的影響。此外,為瞭解各期刊 的基本特性,本研究亦將各會計學術期刊的基本特性納入此次的「客觀評比」範 圍中。

參、研究設計

一、客觀評比 客觀評比之配分佔總分之 40%,包括(1)影響力係數1佔 5%,(2)「基本評量 標準」分數佔 17%,(3)過去三年(2001-2003 年)期刊審稿人在過去五年內獲核 定執行國科會專題的比率佔 10%,(4)找出被某一期刊拒絕,但卻由另一期刊所 接受的情形,是否有一趨勢佔 5%,以及(5)期刊編輯委員過去五年獲核定執行國 科會專題研究計畫數佔 3%。分別說明如下: 1.影響力係數(Impact factor) (5%) 影響力係數是期刊被認同的一項重要的指標,國際間也經常以影響力係 數排序期刊,本研究乃參照國科會社會科學研究中心(以下簡稱社科中心)計 算 TSSCI 期刊的影響力係數之衡量方式2,委請該中心查詢 2001-2003 年間三 部期刊自我引用、被其他期刊引用以及相互引用等之次數。但本研究考量所 評比的三部會計期刊都不是現行 TSSCI 期刊,被引用次數可能不高,且三個 期刊成立時間不一,而影響力係數可能須較長期間比較才具有意義,因此給 予此評比項目較低之分數比率 5%。 2.「基本評量標準」分數(17%) 社科中心該項期刊基本評量標準主要包括對於期刊格式、論文格式、編 輯作業及刊行作業等四項基本要素之審核,並對於國科會優良期刊給予加 分,以及期刊的重大瑕疵(如延誤出刊等)給予扣分後,合計其總分3。由於成 為 TSSCI 觀察期刊的要件之一是必須符合社科中心規定之「臺灣社會科學引 文索引」資料庫收錄期刊基本評量標準計分,近三年評量分數平均達 70 分以 上。而且,一個優良的期刊也應該達到一致品質的期刊及論文格式、嚴謹的 1 期刊所刊載之論文被其他研究所引用的次數,經常被視為是期刊的影響力指標。但由於引用的 情況及引用期刊等級等不同,也可能造成引用次數的比較失去意義。 2 社科中心影響力之相關指標包括:(A)影響係數(impact factor):某期刊前 i 年所出版之論 文,在 T 年度為各個期刊引用之次數,佔該期刊前 i 年出版之論文總數之比率。(B)立即引 用率(immediacy index):某期刊當年度所出版之論文,立即被當年度各個期刊引用之次數, 佔該期刊當年出版論文總數之比率。以及(C)排除自我引用之影響係數(self-citation excluding impact factor):針對期刊引用自身期刊文章做修正,以期刊當年的被引總數中扣除該期刊對自 身之引用次數為依據,計算影響係數。(有關各項影響力計算式可參考國科會社會科學研究中 心之公告 http://ssrc.sinica.edu.tw/ssrc-home/5-4.htm#9) 3 四大基本項目的配分如下:期刊格式,占 8 分;論文格式,占 38 分;編輯作業,占 38 分;刊 行作業,占 16 分;滿分為 100 分。計分方式,編輯作業之稿源、退稿率與加分項目依問卷所 填答的資訊計分,其他項目依期刊刊載資訊或由社科中心計分。除了參考文獻格式與引文規範 之規範項目一致、參考文獻與正文引用文獻一致兩項目隨機抽檢外,其他項目皆每篇論文檢 查。(參見「臺灣社會科學引文索引」資料庫收錄期刊基本評量標準說明。)編輯行政及不延誤出刊等形式條件,因此,本研究亦委託社科中心就三部會 計期刊之基本評量標準要件進行審查及評分,並給予較高之分數比率 17%。 3.過去三年(2001-2003 年)期刊審稿人在過去五年內獲核定執行國科會專題 的比率(10%) 審稿人評審的能力取決於其學術研究的能力,然而學術研究能力並不容 易找到絕對公正客觀的指標,目前學界研究人員獲審核通過執行國科會計 畫,可作為衡量一位學者研究能力的基本指標之一,雖仍有其侷限性4,但卻 是目前較客觀的研究能力指標,且國科會社科中心可以迅速的統計會計領域 學者歷年來執行研究計畫件數。因此本研究亦延請國科會提供近五年來會計 學領域學者執行國科會計畫的件數資料,再就近三年來曾擔任三部期刊論文 審稿人近五年來執行國科會計畫的件數資料加以分別加總,加總過程中以計 畫件數作為加權的權數5,彙計總分後除以總審查次數以求得平均成績;若五 年內只有執行過一件計畫,權數為 1、執行過兩件,權數為 2、依此類推,最 高權數以 5 為限,也就是五年內執行計畫數超過 5 件者,權數仍為 5。期刊 若邀請國外學者審稿,通常是研究成果較佳之國外學者,原則上會給與 5 分 之權重6。 4.找出被某一期刊拒絕,但卻由另一期刊所接受的情形,是否有一趨勢(5%) 同一篇作品在相同專業領域、相同等級的不同期刊間,所得到的評價應 該不至於有太大差異。策略上,若作者本身認為文章品質較佳,通常會將文 章投稿到心目中最好的期刊,若被退稿,才轉投次佳等級的期刊。因此我們 試圖就會計三部期刊過去三年內所有投稿文章及其審稿意見作一交叉比對, 找出是否有同一篇作品在 A 期刊被拒絕,文章內容無大幅度修改的情況下, 卻在 B 或 C 期刊被接受並刊登的情況,並檢視此種情況為單一偶發,抑或是 普遍的現象7。 若一篇文章在 A 期刊被拒絕,但作者已經依據 A 期刊評審給予的意見 作適度改良後再投往 B 期刊,最後 B 期刊予以接受刊登,這種情形只要 B 期 4 部分眾所公認優秀的學者可能不熱衷申請國科會研究計畫。 5 部分審稿人為旅居國外之學者,國外學者並無國科會計畫,考量這些學者都是會計領域聲譽卓 著的學者,故這些學者的權數均訂為 5。 6 以近五年內執行國科會計畫件數作為審稿人研究能力指標並不是唯一可以量化的指標,其他可 以考慮的衡量指標包括評審人著作發表的統計(在 SSCI 或 TSSCI 期刊發表的篇數),但一方 面受限於資料收集統計困難(每位學者最新著作目錄的登記、收集、查證確認、與統計),且 會計期刊較少被列入 SSCI 與 TSSCI,究竟要選取那些期刊?也是技術上不易克服的問題,因 此,本研究不採用審稿人著作發表情形衡量審稿人學術研究能力。 7 這樣的假設並非通則,假設投稿人已經在 A 期刊有文章發表,或有文章正被 A 期刊審查中, 則手中若有另一篇文章要投稿,投稿人可能基於希望著作能平均分配在各期刊間發表的考量, 而投往 B 期刊,此時 A、B 兩期刊在投稿人心目中未必有較佳與次佳的順位排序。

刊評審程序沒有瑕疵,便不應是 B 期刊的一項缺點。相反的,若一篇好的文 章遭到 A 期刊退稿,但轉投到 B 期刊後被接受刊登,B 期刊只要評審過程合 理,自然也不構成太大的缺點。 5.期刊編輯委員過去五年獲核定執行國科會專題研究計畫數(3%) 理想上,專業學術期刊編輯委員應是這個專業領域眾所公認的傑出學 者,其學術聲望與研究能力也應該能作為該領域學者效法的榜樣,編輯委員 負有參與並監督學術期刊運作、決定評審名單等提升期刊學術品質的職責, 因此本研究納入編輯委員會委員近五年執行國科會計畫能力作為客觀評量指 標之一,但又考量國內期刊編輯委員會功能普遍不彰的事實,因而配與較低 的權重(3%)。作法上比照前列第 3 項的作法,匯集三部期刊編輯委員的資 料,統計這些委員們近五年內執行國科會研究計畫數,以計畫數作為權重, 加總後除以編委人數,計算平均成績。 二、國外學者評比 本研究評比步驟之第二部份,委請國外著名之會計學者針對會計期刊進行 以下分項之的評比工作: 1.對會計學術研究貢獻度;2.論文原創性、3.審稿過程嚴謹性、4.編輯公正 性、5.期刊涵括主題完整性、6.評審意見建設度、7.其他評審意見及 8.綜合評比 等。 經 過 本 研 究 會 議 充 分 討 論 後 , 邀 請 五 位 國 外 知 名 學 者 針 對 三 部 期 刊 2001-2003 年之所有刊登文章、2003 年之所有投稿文章(包含審稿人之審稿意見、 投稿人之回覆以及通知接受、拒絕、修正過程),審稿人資料等,請其分別就以 上項目,在五種等級中選定一級,其中 1 代表最差、5 代表最好。此部分佔總分 之 30%。 三、國內會計學者專業期刊評比問卷調查 評比項目之三為國內會計學者網路問卷調查,此部分佔本研究期刊評比總 分之 30%,此部分係依國內學者之主觀意見,以問卷調查方式進行,參與學者之 涵蓋面較廣。 本研究彙總學者個人對期刊各項評比之結果排序,然後依其高低順序,分別 給予接受評比之期刊 90、80 與 70 分之序分;其後,依據上述所得之序分再乘上 本研究配分百分比,以避免極端值的影響8。 8 為避免有學者對某一特定期刊有偏好。例如: 在「對會計學術研究貢獻度」項目下,給予某一

1.網路問卷調查設計之基本原則 (1) 公正、公平與身份保密:本研究之問卷調查採網路填寫方式,問卷填答 者之填答內容係採完全自動化之處理原則,任何人(包括計畫主持人) 皆無法透過任何方式知悉問卷填答者之身分及其他相關資訊,以達到完 全公正、公平與身份保密之處理原則。 (2) 熟悉度:若任一期刊點選「不熟悉無法評定」時,該期刊的「期刊評價」 部分將無法再填寫。也就是假設若問卷填答者於會計評論的期刊熟悉度 勾選「不熟悉無法評定」,此時,會計評論的「期刊評價」部分,問卷 填答者就不能再參與評比。 (3) 完整性:「期刊評價」部分不能有缺漏,若問卷填答者有評價項目空白 未填時,則會出現一對話框提醒問卷填答者尚有未填項目。此外,問卷 填答者於問卷繳交送出前,仍有再修改「期刊評價」填答項目之機會。 (4) 填答者重要性:每位問卷填答者依其過去五年內獲國科會專題研究計畫 補助的數量,給予問卷填答者 2、3、4、5 等不同的權數。換言之,對 學術表現較佳者之「期刊評價」意見,給予較高之影響,以反映其在學 術研究上之能力。 2.施測樣本選擇方式和原則 以問卷調查方式彙整國內會計學者意見,但是,有鑑於國內會計學者人 數眾多,本研究認為參與期刊主觀評比之學者,必須足以代表積極從事會計 學術研究者為考量重點。因此,經本研究會議決定參與主觀評比問卷調查對 象為會計學界近五年內國科會專題計畫獲核定數在二次(含)以上者 (五年內 二次及三次者共 41 位, 四次(含)以上者共 36 位),本研究針對過去五年內獲 兩次以上核定國科會專題研究計畫補助之會計領域學者施測,主要考量為: (1)除國科會資料庫,無其他可供完整查詢會計領域學者個人著作發表情況 之處。 (2)國科會資料庫中,自填之期刊發表狀況中,常見填寫 Accepted and forthcoming 者,本研究無法逐一查證。 (3)學者過去五年內兩次以上獲核定國科會專題研究計畫補助,表示其相當 程度積極從事研究。 過去五年內兩次以上獲國科會專題研究計畫補助學者名單,涵括近五年 曾經在「管理學門國際期刊分級之研究」計畫中被列為 A+ 或是 A 級國際會 計期刊有發表論文之國內學者,亦涵括所有近五年曾經在國內 TSSCI 期刊發 表 5 篇以上論文之會計領域學者,樣本應有相當之周延度。 特定期刊 5 分,而另兩部期刊的評分都給 1 分,產生極端值的影響,因此將其轉化為序分,使該 特定期刊此項的得分為 90,而另兩部期刊則各為 75,以減低極端值的影響。

除管理一學門召集人以及刻正在國外訪問之會計學者外,受測會計學者 合計 77 位。選出問卷施測樣本後,針對上述 77 位學者進行「國內會計學者 對會計專業期刊評價」問卷調查,採電子問卷方式填答。問卷電子檔寄發時 同時附上三部期刊近三年文章之電子期刊網址。 3.問卷調查項目設計 問卷調查之內容主要係詢問下列五項資訊:(1)問卷填答者背景資料、(2) 期刊熟悉度、(3)期刊評價、(4)期刊投稿經驗及(5)自填意見欄,依序說明如下。 (1)背景資料 每一位問卷填答者皆被要求從下述領域中(財務會計、管理會計、審 計、會計資訊系統、稅務會計及其他等)點選一個主要研究領域,以及一 個次要研究領域(此部分可不點選)。並提供目前所擔任的專任職位職稱(教 授、研究員、副教授、副研究員、助理教授、助理研究員或其他等)。背景 資料之收集有助於本研究後續期刊評價之交叉分析,特別是針對研究領域 與職位是否會影響期刊之整體評價。 (2)期刊熟悉度 有鑑於問卷填答學者對評比期刊不熟悉的程度將影響其主觀評價結 果,故本研究將電子問卷設定為當學者對於某一期刊點選「不熟悉無法評定」 時,將無法對該期刊之評比項目進行評比:包括(1) 會計學術研究貢獻度、 (2) 論文原創性、(3) 審稿過程嚴謹性、(4) 編輯公正性、(5) 期刊涵括主題 完整性、(6) 評審意見建設性等六項評比指標。當熟悉該期刊的學者人數較 多,通常隱含(1) 該期刊在學術界的普及度與重要性較其他期刊高,應可給 予較高評價,或(2) 僅是反映該期刊發刊歷史之長短。 (3)期刊評價 此部分問卷調查之內容,係請填答的會計學者,針對三部會計期刊,就 期刊之期刊評價構面分別填答,包括(1)會計學術研究貢獻度、(2)論文原創 性、(3)審稿過程嚴謹性、(4)編輯公正性、(5)期刊涵括主題完整性、(6)評審 意見建設性等六項評比指標,點選期刊的等級,計分方法則採五點尺度:1 代表最差、5 代表最好。「期刊內容涵括主題完整性」是指該期刊涵括財會、 管會、審計、會計資訊、稅務等領域。「期刊評價構面」之調查結果可視為 會計學術研究者對期刊水準所做的主觀評價。 (4)期刊投稿及編審經驗 此部分問卷調查之內容,係請填答問卷的學者,針對三部會計期刊,就 近三年的投稿經驗、是否曾擔任評審人、現在是否擔任編輯委員,進行點 選。此部分的調查內容,能進一步瞭解受訪學者對於期刊的選擇與偏好, 以及進一步檢定學者本身是否曾擔任評審人或期刊編委對期刊熟悉度的影

響。 (5)自填意見欄 此部分問卷調查之內容,係請填答的學者針對三部會計期刊,提供任何 建議或意見,本項目之填寫,問卷填答者可選擇空白(無意見)或不限長 度之文字,設計此項目調查之目的係補充上述制式問題之可能缺點,允許 填答的學者自由填寫。 4.網路問卷記分方式(細項配分和總配分): (1) 期刊熟悉度:若填不熟悉,樣本數就少 1,不列入平均。另在最後依填 寫不熟悉人數多寡分別給予 1、3、5 分,也就是愈多受訪學者填不熟悉 時,其期刊熟悉度分數愈低。 (2) 分別加總填答學者針對三部期刊於第二部分(期刊評價)的六項得分(各 期刊最高分為 30 分),並依獲國科會專題研究計畫補助核定數加權,惟 獲核定數逾 5 次者仍然以 5 次計,將六項得分乘上其權數後,加總所有 人之分數後再除以樣本人數(樣本人數 = 填答人數 ─ 不熟悉人數),依 此計算求得期刊平均每人得分。舉例如下:總樣本若為 30 人,其中有 3 人不熟悉中華會計學刊、5 人不熟悉當代會計、1 人不熟悉會計評論, 則計算平均得分時,分別以 27 人、25 人、29 人作為分母。因為當填答 學者不熟悉該期刊時,自然無法填期刊評價,所以期刊得分應以有填答 者為主。故期刊得分為:六項評比總分與期刊熟悉度分數【依點選不熟 悉之受測者其加權後之總加權人次多寡給予 70(不熟悉人數最多)、80 或 90 分(不熟悉人數最少)】等共七項之平均分數。 (3) 計算出三部期刊得分後排序,最高分之期刊該項總評比得分分別為 90 分,然後依序則為 80 分與 70 分。 5.網路問卷程式設計要求 (1)克服 webmail 無法填答問題 (各學校或各系統的 webmail 有程度不一的 安全設定,學者填答問卷時,有的系統會有一對話方塊可選「不安全的 項目也可顯示」,但有的系統則會直接拒絕接受,部份受測者可能不想 選「不安全的項目也可顯示」,造成填答問卷障礙) ,避免問卷調查結果 有系統性偏誤。 (2)對於任何期刊點選「不熟悉無法評定」學者,不能對該期刊作評比。 (3)除非對該期刊點選「不熟悉無法評定」,受測者漏答任何項目時,出現 提醒方塊。有未完整填答任何項目者,無法點選「繳交送出」,送回問 卷。 (4)內建自動計分程式,自動將受測學者填寫結果匯入系統中,包括計畫主 持人,國科會承辦人員,計畫助理在內,所看到的純為程式設計整理後 "去識別性"之填答結果與"已經完成/尚未完成填答學者名單"。

(5)另加一連結至網路問卷頁面。 (6)受測學者在完成「繳交送出」,送回問卷前,隨時可回前頁修改。 (7)修改後不會出現複選現象。 (8)問卷各項目互斥之勾選處(如得分) ,不能接受造成複選。 (9)各受測學者如果有多個電子郵件信箱,各信箱均會收到問卷,惟系統 有自行歸戶辨識能力,受測學者不能重複投票。避免問卷調查結果有系 統性偏誤。 6.網路問卷實施時程 2004 年 3 月 1 日至 2004 年 5 月 24 日,完成網路問卷設計及測試。 2004 年 5 月 24 日,對所有受測者發出問卷。 2004 年 5 月 31 日,統計第一階段問卷回收名單,針對未填答問卷的教授, 發出第二波的問卷。 2004 年 6 月 3 日,統計第二階段統計問卷回收率,進行電話催收。

肆、研究結果分析

一、客觀評比 1. 影響力係數(impact factor) (5%) 本研究委託社科中心查詢三部會計期刊被其他期刊引用以及相互引用 之次數,但由於社科中心之 TSSCI 資料庫之引用文獻索引9只能針對已收錄為 TSSCI 期刊查詢其自我引用或被引用之次數。惟本計畫的三部會計期刊都尚 未被收錄為 TCCSI 期刊,故無法透過社科中心之索引系統計算此三部期刊自 我引用及相互引用之次數。因此,只能計算此三部期刊被 TSSCI 期刊引用次 數。 以 2001-2003 年近三年合計數分析,三部會計期刊被 TSSCI 期刊論文引 用之次數均偏低,依序為中華會計學刊(2 次)、會計評論(1 次)、當代會計(0 次),但由於次數明顯偏低(最多僅二次),其差異並不具有意義。此一現象可 能由於目前管理學門之 TSSCI 期刊尚無會計學門之期刊,所以引用國內會計 文獻之論文自然也較少。如果以較長之期間(1995-2003 年)分析,則會計評 9 TSSCI 資料庫之引用文獻索引可查閱網站 http://ssrc.sinica.edu.tw/ssrc-home/5-3.htm。論被 TSSCI 期刊引用之次數有 10 次,多於中華會計期刊(2 次)及當代會計(1 次)。此一結果可能與會計評論歷史較久,所以長期被其他期刊引用的次數高 於另二個會計期刊。 在計算本項分數時,本研究以 2001-2003 年同期間管理學報被引用的 3 次為基準,換算三個期刊的權數,中華會計學刊為 2/3、會計評論為 1/3、當 代會計為 0/3,再乘上本項的分數比率(5%),所以中華會計學刊得分為 3.33 分、當代會計為 0 分、會計評論為 1.67 分。 2. 「基本評量標準」分數(17%) 依據社科中心評量三部會計期刊「基本評量標準」之結果,三部會計期 刊 2001-2003 年「基本評量標準」之明細項目分數及總分如表 1。依據上述之 分數,三部會計期刊的緦分均達 70 分以上,符合申請 TSSCI 期刊之條件。 表 1 三部會計期刊 2001-2003 年「基本評量標準」明細項目之分數 會計期刊 中華會計學刊 當代會計 會計評論 期刊格式 6 6 8 論文格式 34 .33 23 .67 32 編輯作業 26 34 27 .33 刊行作業* 12 12 10 .67 總分 78 .3 75 .7 78 *:該項分數是按半年刊之週期並定期出刊計算給分。由於此次社科中心是受國科會委託對三部 會計期刊評比計分,並未處理受評期刊有停刊之問題。 由於社科中心的基本評量標準分數是以 100 分為基礎,所以在計算本 項分數時,本研究以 100 分為最高分之基礎,換算三個期刊的權數,中華 會計學刊為 78.3/100、會計評論為 78/100、當代會計為 75.7/100,再乘上本 項的分數比率(17%),所以中華會計學刊得分為 13.31 分、當代會計為 12.87 分、會計評論為 13.26 分。 3.過去三年(2001-2003 年)期刊審稿人在過去五年內獲核定執行國科會專題 的比率(10﹪) 此部分由國科會提供近五年來會計學領域學者執行國科會計畫的件數 資料,再就近三年來曾擔任三部期刊論文審稿人近五年來執行國科會計畫 的件數資料加以分別加總(計畫件數作為加權的權數),彙計總分後除以總

審查次數以求得平均成績。三部期刊此部分成績依序為中華會計學刊 (4.07)、當代會計(2.47)、會計評論(3.93)。 由於本文對於評審人的分數是以其過去五年獲得執行國科會專題件數 計算,每件 1 分,並以 5 分為上限。因此在計算本項分數時,本研究以 5 分為最高分之基礎,換算三個期刊的權數,中華會計學刊為 4.07/5、會計評 論為 3.93/5、當代會計為 2.47/5,再乘上本項的分數比率(10%),所以中華 會計學刊得分為 8.15 分、當代會計為 4.94 分、會計評論為 7.86 分10。 4.找出被某一期刊拒絕,但卻由另一期刊所接受的情形,是否有一趨勢(5%) 經審視三部期刊近三年來所有投稿文章原始稿、審稿人意見,交叉比 對的結果顯示,同一篇作品在 A 期刊被拒絕,卻在 B 或 C 期刊被接受並刊 登的情形共計有兩篇,兩篇文章均被同一期刊所拒絕,而最後刊登的期刊 則為不同的另一期刊,以下簡稱這兩篇文章的處理過程為個案一與個案 二,進一步分析如下: 個案一:該文章雖最後審稿人的意見為退搞,但於正式通知退稿前, 作者主動申請撤稿(withdraw)。而後來改投另一期刊被接受 刊登,其審稿過程並無瑕疵。 個案二:本篇文章原投稿期刊認為該篇文章審核結果為退稿,但無法 確定退稿通知為何時。然而作者卻認為從未收到該期刊正式 的退稿通知,而是其主動撤稿改投另一期刊而被接受刊登, 但也提不出原先撤稿的信函。由於兩造各自主張不同,又無 法確認撤稿與退稿的日期先後。因此進一步採實質審查該篇 文章,經查兩個期刊的審稿人均認為該篇文章主題很有意 義,且文章已經有相當幅度的改寫才再投稿,而接受刊登的 期刊審稿過程也沒有瑕疵(經過三次審查與修訂才接受)。 相對於三個期刊三年來刊登論文總數,只發現兩篇文章有被一期刊退 稿而被另一期刊接受的情形,實屬少數,且沒有一定的趨勢(如前所述, 兩篇文章均被同一期刊所拒絕,而最後刊登的期刊則為不同的另一期刊)。 查證之後,也沒有發現接受刊登者在編輯評審過程有重大瑕疵。因此,上 述兩個個案均未構成要對這三個期刊扣分的要件,因此均不予扣分,所以 10本研究也發現有實務及理論俱佳的審稿人,但因未申請國科會計畫,所以在此項評比的計分為 零分。另外,也有三個期刊均邀請擔任審稿之同一位學者,曾在國際第一級的會計期刊發表論文, 但因為僅有一件國科會計畫,所以在此項評比也僅被計算為一分。由於會計評論請這二位審稿人 審稿之論文篇數較多,所以在本項評比的計分上,也出現較為不利的結果,這是本研究評比審稿 人分數以其近五年執行國科會計畫件數計算的一項重大之研究限制。

本項的計分,中華會計學刊、當代會計及會計評論均給予 5 分。 5.期刊編輯委員過去五年獲核定執行國科會專題研究計畫數(3%) 以三部期刊編輯委員們近五年內執行國科會研究計畫數作為權重,加總 後除以人數,計算平均成績的結果,依序為中華會計學刊(4.78)、當代會計 (2.86)、會計評論(2.62)。由於本項對於編輯委員的分數和第 3 項評審人的 計分方式是相同的,都是以過去五年獲得執行國科會專題件數計算,並以 5 分為上限。所以在計算本項分數時,本研究亦以 5 分為最高分之基礎,換算 三個期刊的權數,中華會計學刊為 4.78/5、會計評論為 2.62/5、當代會計為 2.86/5,再乘上本項的分數比率(3%),所以中華會計學刊得分為 2.87 分、當 代會計為 1.57 分、會計評論為 1.57 分。 表 2 綜合上述各項客觀評比分數,中華會計學刊與會計評論是評分最高 的二個期刊,但其差異並不大,其總分數及各項目分數之差異,幾乎都在統 計上 10%顯著水準的誤差範圍之內,但中華會計學刊與當代會計則有較顯著 之差異。在各項指標的評比,中華會計學刊與會計評論也分別是前二名,但 差距皆不大,至於當代會計的評分則較低於中華會計學刊與會計評論。 表 2 三部會計期刊「客觀評比」之分數(40%) 會計期刊 中華會計學刊 當代會計 會計評論 2001-2003 年影響力係數分數(5%) 3 .33 0 1 .67 社科中心基本評量標準分數 (17%)* 13 .31 12 .87 13 .26 2001-2003 年期刊審稿人在過去五 年內獲核定執行國科會專題的件 數(10﹪) 8 .15 4 .94 7 .86 是否有一期刊拒絕,但卻由另一期 刊所接受的情形(5﹪) 5 5 5 期刊編輯委員過去五年獲核定執 行國科會專題研究計畫件數(3%) 2 .87 1 .57 1 .57 合計 32 .66 24 .38 29 .36 *:本項計分並未處理社科中心認定期刊有停刊之問題。 二、國外學者評比 從五位學者提供之評比資料顯示,他們非常用心詳細閱讀本計畫所提供之資

表 3 國外學者對三部會計期刊之評比意見彙總表 對會計學術 研究貢獻度 論文原創性 審稿過程嚴 謹性 編輯公正性 期刊涵括主 題完整性 評審意見建 設度 綜合評比分數 期刊 名稱 學者評 比排序 合 計 學者評 比排序 合 計 學者評 比排序 合 計 學者評 比排序 合 計 學者評 比排序 合 計 學者評 比排序 合 計 學者評 比排序 合計 換算後平 均分數* 5 5 5 5 5 5 29 5 4 5 5 4 4 27 5 4 5 4 4 4 25 4 3 3 4 3 3 20 中華 會計 學刊 3 22 3 19 3 21 3 21 3 19 3 19 19 120 24.0 4 4 5 4 5 3 24 3 3 4 4 5 3 22 3 3 4 4 4 2 21 2 3 1 3 4 1 14 當代 會計 1 13 1 14 1 15 2 17 2 20 1 10 8 89 17.8 5 5 5 5 5 4 27 4 4 5 4 5 4 27 4 4 5 4 4 3 22 4 4 3 3 3 3 22 會計 評論 3 20 3 20 2 20 3 18 3 20 2 16 16 114 22.8 *:由於國外學者填答之問卷滿分為 150 分,故將合計之分數乘上 100/150 換算成以 100 分為基準,由於國外學者評比項目權重為 30%,因此再將其乘上權重可 得換算後平均分數。

1.對會計學術研究貢獻度 五位國外會計學者就三個會計專業期刊對會計學術研究貢獻度之評比 如表 3 第二欄顯示:中華會計學刊以 22 分領先,會計評論以 20 分居次,當 代會計則以 13 分明顯落後於其他兩個期刊。五位學者中,有三位認為中華會 計學刊對學術研究之貢獻度最高,其次為會計評論,有一位學者認為中華會 計學刊和會計評論為相同等級,另一位學者認為會計評論對學術研究之貢獻 度高於中華會計學刊。五位國外學者一致認定當代會計對學術研究之貢獻度 低於其他二個期刊。 受邀擔任評比之學者,除了上述之數量化評分外,也考慮到質的因素。 例如有位學者為了表示其判斷之客觀中立,甚至另外設計一套檢驗方法,進 行本項評比之驗證工作。此外,該學者進一步比較接受評比之三種期刊中, 某一期刊所發表論文被其他另二種期刊所發表論文引用的情況,以決定此三 種期刊對整體會計研究的影響力。就論文被引用的結果而言,會計評論被引 用的次數最高,且明顯高於當代會計,但沒有明顯高於中華會計學刊。然而 這三個期刊彼此引用的比例不高。相反地,三個期刊發表的論文,有大量引 用外國會計文獻的現象 (尤其是美國)。 另有一位學者指出,本次評比所定義研究之貢獻,似乎專注於對學術研 究的貢獻程度而較忽略對會計實務專業方面的貢獻。該學者認為期刊所發表 之論文對會計實務專業的貢獻也相當重要。故此位學者認為某些期刊也應鼓 勵發表對於臺灣會計、審計專業發展有重要貢獻之研究。 2.論文原創性 表 3 第三欄顯示論文原創性之評比結果。會計評論以 20 分領先中華會 計學刊之 19 分,當代會計則為 14 分最低。其中有四位學者認為中華會計學 刊和會計評論就原創性而言並無差別,有一位學者認為會計評論在原創性方 面優於中華會計學刊。 除了第三欄之評分外,國外學者普遍認為三個期刊之原創性尚嫌不足。 雖然國外會計期刊也有原創性不足的問題,但是國內學術論文有很多以台灣 的資料複製美國的研究,以致原創性不高。雖然此類研究對於台灣本土問題 的了解仍有意義,但在國內有限資源的情況下,純粹複製美國研究並非最佳 的策略。就臺灣而言,還是有特定經濟、財務、會計議題尚待研究,因而建 議國內主要會計學術期刊,應該鼓勵並發表這些和本土議題有關之研究。 3.審稿過程嚴謹性 表 3 第四欄彙總五位學者對三個期刊審稿過程嚴謹性之評比結果。中華

會計學刊以 21 分領先會計評論之 20 分,當代會計則為 15 分最低。五位國外 學者中,有四位認為中華會計學刊和會計評論的審稿過程嚴謹性並無不同, 只有一位學者認為中華會計學刊優於會計評論。同時五位學者一致認為中華 會計學刊和會計評論的審稿過程之嚴謹性明顯優於當代會計。 有一位學者指出三個期刊都有初審,複審的機制,所以在程序上都具相 當的嚴謹性。另有一位學者則提供非常具有建設性的看法,該學者認為評審 意見的主要目的是推薦總編輯關於此論文達到的境界為何,以及提供作者有 用的評論,使作者能進一步地去改進論文不足之處。但是,該學者認為國內 三個會計期刊之評審意見非常簡潔,通常包括一些技術性的評論或是普遍性 的評語,評審人提供不著邊際、不適當或是過於簡略的評論,對改善論文品 質無益。因此建議評審人應提供更詳盡的評論給作者,這樣才會從一連串的 評審過程中產出一篇優良的論文,整體的研究品質和期刊品質也會因此大幅 地改善。 4.編輯公正性 表 3 第五欄彙總五位學者對三個期刊編輯公正性之評比結果。結果顯示 中華會計學刊以 21 分領先會計評論之 18 分,當代會計為 17 最低。五位國外 學者中,有三位認為中華會計學刊和會計評論的編輯公正性並無不同,另有 兩位學者認為中華會計學刊優於會計評論。同時五位學者一致認為中華會計 學刊和會計評論的編輯公正性明顯優於當代會計。 為了分析期刊編輯的公正性,有位學者檢驗作者和評審人(或是編輯群) 間的關係,以分析期刊之中立性及編輯公正性。該學者以期刊發表論文的作 者是否曾擔任評審人或是編輯群的百分比,以判斷期刊之公正性。結果發現 三個期刊的比例都相當高。雖然該學者質疑作者是否身為期刊的評審委員與 論文能否在此三種期刊發表有重大關聯,但是以國內會計學術研究環境而 言,由於較具水平之研究人口有限,因此各期刊莫不邀請學術表現較優之學 者擔任評審工作,以提升論文品質。因此,擔任評審與論文發表是否有關尚 難認定。 另一位學者認為評估論文評審過程的獨立性時,需要考慮作者和發行期 刊學校間的關係。以最近兩年來各期刊刊登作者和總編輯隸屬同校的文章的 比例以衡量公正性。比例較低表示較公正,其中最低為中華會計(18.75%), 其次為當代會計(25%),會計評論的比率(37.5%)最高11。 5.期刊涵括主題完整性 11這個衡量方法的侷限是沒有考慮博士或碩士畢業校友的關係。

表 3 第六欄彙總五位學者對三個期刊涵括主題之完整性之評比結果。其 中當代會計和會計評論分別以 20 分共同領先中華會計學刊之 19 分。五位國 外學者中,有三位認為當代會計和會計評論涵括主題之完整性相當,其他兩 位則持相反意見,有一位認為當代會計優於會計評論,另一位則認為會計評 論優於當代會計。整體而言,中華會計學刊在涵括主題之完整性方面落後於 其他兩個期刊。 期刊內容完整性是指該期刊涵括財會、管會、審計、會計資訊、稅務等 領域。有一位學者亦指出,財務會計研究在中華會計學刊和會計評論佔有主 要地位。會計評論則較少成本/管理會計方面之研究投稿。當代會計雖然各領 域並重,但有相當大比例屬於非會計領域的論文。另一學者指出雖然三個期 刊都偏重財務會計,但這是最近各國通有的現象。也有學者指出,雖然提供 不同領域或文章對一個期刊而言十分重要,但是一個學術期刊也應設法蒐集 到最佳的文章。經過一段時日之後,可能發現該期刊所發表的論文集中在特 定領域上。舉例而言,我們很難在 Journal of Accounting and Economics (JAE) 和 Journal of Accounting Review (JAR)中看到有關管理會計、審計,或是行為 會計的研究。 6.評審意見建設度 表 3 第七欄彙總五位學者對三個期刊評審意見建設度之評比結果。結果 顯示中華會計學刊以 19 分領先會計評論之 16 分和當代會計之 10 分。五位國 外學者中,有三位認為中華會計學刊之評審意見建設度最高,會計評論居次, 有兩位學者認為中華會計學刊和會計評論相當。 有一位學者進一步分析評審意見的評等和評審意見品質間的相關性,以 判斷評審意見的建設度。該學者發現:中華會計學刊的評審委員容易因為他 們相信論文屬於較好的品質而給予較具建設性的評論;若評審委員認為論文 品質較差,則會給於較簡略他們的評論。 7.其他評審意見 學者們認為,就論文運用的研究方法而言,大多數論文屬於數量-迴歸 型,有一些論文屬於數量-分析型,及數量-問卷調查型,但沒有質量-行為型 或實驗型的論文,這在國外會計期刊是一重要的研究領域。 8.綜合評比 表 3 第八欄彙總五位學者對三個期刊之綜合評比結果。結果顯示中華會 計學刊以 120 點領先會計評論之 114 點。當代會計則以 89 點位居第三。進一

步分析,五位學者中有三位認為中華會計學刊優於會計評論,有一位認為兩 個期刊屬於同一等級,有一位學者認為會計評論優於中華會計學刊。

本研究也另外執行 ANOVA 之 Bonferroni t tests、 Scheffe’s multiple comparison procedures 及 Tukey’s studentized range test,以及各種無母數檢 定,實證結果顯示,不論 ANOVA 分析或是無母數檢定,三個期刊之國外學 者評比分數差異並不顯著。由於國外受訪學者人數較少,這些統計檢定結果 有其限制。 9.各別期刊優劣評述 有關國外學者針對個別期刊之優劣點評述彙總說明如下: (1)中華會計學刊 有位學者認為論文的質量及評審的公正性應該是衡量期刊價值的最重 要因素。在質量上,該學者認為中華會計學刊稍優於會計評論,但相差不 大。另一位學者對該學刊之評論為:(1) 傑出及多元性的編輯委員會。(2) 如 果期刊堅持實施英文版本的政策,可能需要一位專業的英文編輯幫助作 者。(3) 許多評論者的評論往往只有一頁或是沒有(這是不負責任的行為), 應該先汰換掉這些不負責任的評審委員。(4) 意識偏差:全部 16 篇文章中 單一作者就發表了 5 篇的文章(全部文章中佔有 31%),此乃非常不尋常的事 情。而另一位作者在全部 16 篇文章中發表了 3 篇文章。(5) 發表文章間的 品質差異十分顯著。 (2)會計評論 有位學者建議,如果以英文寫作,會計評論發表的論文中有些有能力 進入專注於國際會計問題的期刊,包括 International Journal of Accounting, Journal of International Accounting Research, Pacific Basin Finance Journal 等。另一學者對該刊之評述如下:(1) 意識偏差:有部分非研究學者為編輯 委員會的成員,委員會中的成員都未變動過,委員中的成員有過度集中於 來自單一學校,有明顯數量的文章來自期刊本身的贊助學校。(2) 52 篇送審 文章中的 20 篇是被台大或是政大的學者所評審。(3) 多位評審委員的評論 大約半頁或是沒有(此為不負責任的行為),應該積極地淘汰掉此不負責任的 評審委員。(4) 此期刊有少數卓越的發表文章(不論是研究議題或是方法論 方面),特別的是,有一作者持續地發表令人讚賞的作品。(5) 作者的分佈 情況較平均。(6) 擴大編輯委員會成員時不應將人選侷限於單一學校。(7) 如 果此期刊希望成為一國際性期刊,雙語版本是必然的趨勢。

(3)當代會計 雖然當代會計在三個期刊中稍遜色,但仍然有好的論文,但是水準比 較不一致,所以在質量上不如前兩種。有位學者認為:(1)不太確定此期刊 的目標為何?為研究型或是實務型的期刊?此期刊缺乏核心焦點及定位。(2) 大多數評審委員的評論也是一頁或是沒有,是不負責任行為。(3) 總而言 之,送審論文的品質及評審委員的評審意見水準,都低於會計評論及中華 會計學刊。 三、國內問卷調查實證結果 1.問卷回收狀況及樣本特性描述 「國內會計學者對會計專業期刊評價」電子網路問卷於 2004 年 5 月間發 放,總計發放 77 份問卷。經過 12 次問卷催收後(8 次電子郵件催收,4 次電 話催收),回收有效問卷計有 63 份,回收率約為 81.82%。各樣本群組之問卷 回收統計結果列於表 4。群組 1、2、3 及 4 之問卷填答人數分別約占其群組 總人數之 87.88%、75%、66.67%以及 81.48%,合計 63 位填答人數佔全部寄 發問卷人數之 81.82%。 表 4 樣本群組分佈統計 群組 國科會專題計畫獲核定數 填答人數 總人數 % 群組 1 二次 29 33 87.88 群組 2 三次 6 8 75.00 群組 3 四次 6 9 66.67 群組 4 五次(含以上) 22 27 81.48 總樣本數 63 77 81.82 2.背景資料 表 5 為學者填答主、次要研究領域的統計分佈,在主要研究領域方面, 填答學者以「財務會計」人數最多,約佔總填答人數之 46.03%,另外,以填 寫主要研究領域為「稅務會計」及「會計資訊系統」人數最少,約佔總填答 人數之 4.76%。在學者次要研究領域方面,以「財務會計」及「管理會計」 人數最多,約佔總填答人數之 28.57%;另外,在次要研究領域方面以「稅務 會計」及「會計資訊系統」人數最少,約佔總填答人數之 3.17%。整體而言, 主要加次要研究領域之總受訪人數,同樣以「財務會計」領域人數最多,「稅 務會計」及「會計資訊系統」人數最少。

表 5 學者主、次要研究領域分佈統計 研究領域 主要研究 領域人次 占填答人 百分比 (%) 次要研究 領域人次 占所有填 答人百分 比(%) 主要加次 要研究領 域總人次 占所有填 答人百分 比(%) 財務會計 29 46 .03 18 28 .57 47 74 .60 管理會計 14 22 .22 18 28 .57 32 50 .79 審計 9 14 .29 11 17 .46 20 31 .75 會計資訊系統 3 4 .76 2 3 .17 5 7 .94 稅務會計 3 4 .76 2 3 .17 5 7 .94 其他 5 7 .94 12 19 .05 17 26 .98 總樣本數 63 100 63 100 在學者職稱方面,填答學者以教授(研究員)與副教授(副研究員)居 多,兩項職稱相加約佔總回收樣本之 74.6%,學者職稱分佈統計詳見表 6。 表 6 職稱分佈統計 職稱 人數 占所有填答人% 教授(研究員) 22 34 .92 副教授(副研究員) 25 39 .68 助理教授(助理研究員) 15 23 .81 其它 1 1 .59 總樣本數 63 100 3.期刊熟悉度 學者對期刊之認識,主要係透過問卷填答者平時之期刊閱讀、論文投稿 或論文審查等三個主要管道,當熟悉該期刊的學者人數較多時,通常隱含該 期刊在學術界的普及度與重要性較其他期刊高,應可給予較高評價;但是, 期刊熟悉度亦有可能反映期刊發刊歷史之長短,本研究之學術期刊中,會計 評論(創刊於 1987)之發刊歷史遠超過於中華會計學刊(創刊於 2000)與當 代會計(創刊於 2000),故對熟悉度之解讀仍應考量該因素之影響。本研究 之實證結果(見表 7)發現大部分之學者對此三部期刊之熟悉度都相當高(皆 超過八成),按其熟悉度之高低順序分別為會計評論(93.7%)、中華會計學刊 (91.5%)與當代會計(84.1%)。

表 7 期刊熟悉度分佈統計 期刊名稱 熟悉人數 不熟悉人數 熟悉人數占所有填答人% 中華會計學刊 57 6 91.5% 當代會計 53 10 84.1% 會計評論 59 4 93.7% 4.受訪學者編審期刊經驗 本問卷調查請填答的學者,針對三部會計期刊,就是否曾擔任評審人、 現在是否擔任編輯委員,進行點選。表 8 結果顯示,按其曾擔任評審人比例 之高低順序分別為當代會計(81.13%)、會計評論(63.33%)與中華會計學 刊(57.89%);按其現在擔任編輯委員比例之高低順序分別為當代會計 (11.32%)、中華會計學刊(10.53%)與會計評論(6.67%)。 表 8 受訪學者編審期刊經驗分佈統計 期刊名稱 曾擔任評審人人數(比例)現在擔任編輯委員人數(比例) 中華會計學刊 33(57.89%) 6(10.53%) 當代會計 43(81.13%) 6(11.32%) 會計評論 38(63.33%) 4(6.67%) 5.自填意見欄 意見欄之填寫,問卷填答者可針對三部會計期刊提供任何建議或意見, 然而,大部分學者選擇空白(無意見);只有幾位填答者表達下述意見:(1) 期刊評審宜加快速度,如因評審人拖延,期刊編輯應定期具函向投稿人說明 並致意,且應儘量避免三審以後退稿;(2)中華會計學刊為學會刊物,建議分 散由各校輪流,現任主編如何產生?遴選程序為何?(3)中華會計學刊可以中文 或英文方式投稿,唯中文投稿接受後需改寫成英文,此方式立意不錯,但接 受後的中文稿再改寫成英文會不會有辭不達意或偏離原來主體的疑慮,不如 一開始就要求投稿者以英文書寫或許比較好;不過,身為地區性的期刊主要 的讀者還是有其區域性,所以有沒有必要一定要以英文投稿就值得深思。學 術期刊有其一定的學術價值,但忽略了與社會及產業互動的話,期刊對社會 的貢獻就減弱很多,是有點可惜的事,中華會計學刊身為台灣重要會計期刊, 是有其使命感的。 6.期刊評價 本問卷調查請填答的會計學者,針對三部會計期刊,就期刊之期刊評價 六大構面填答,點選期刊的等級,計分方法則採五點尺度:1 代表最差、5 代

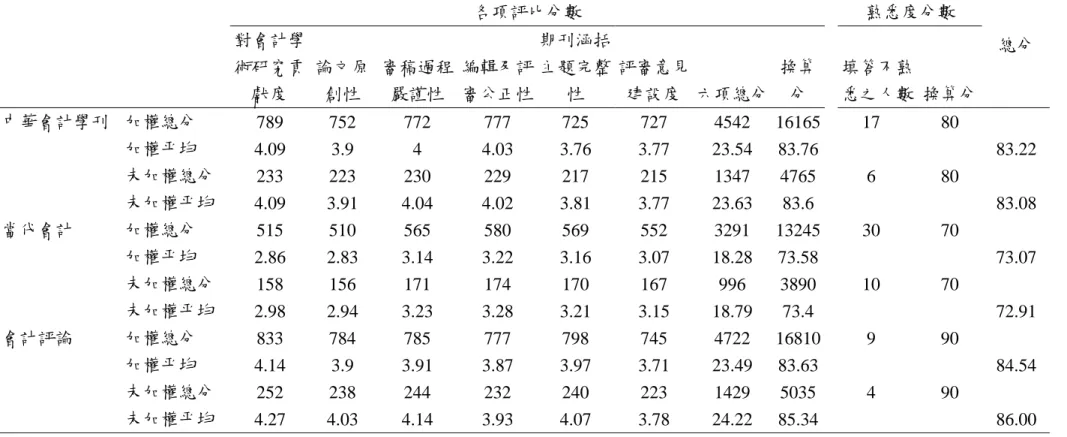

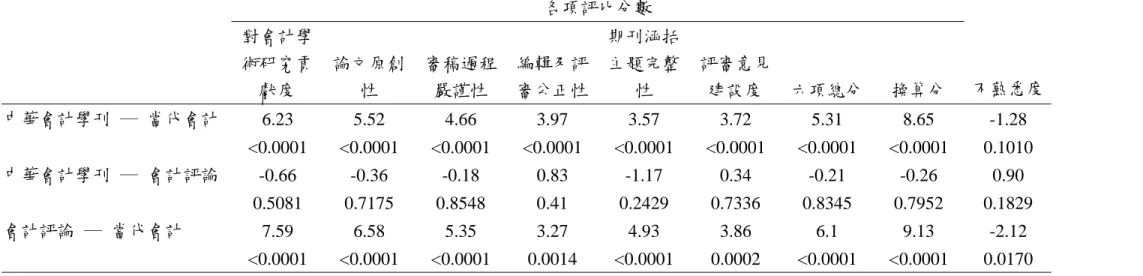

表最好。「期刊評價構面」之調查結果可視為會計學術研究者對期刊水準所做 的主觀評價。本研究同時比較加權計算與無加權計算方式之結果,如採無加 權計算方式,則僅將填答者分數加總之總分,除以填答人數扣減不熟悉人數 後之淨填答人數;如採加權計算方式,則以國科會專題計畫獲核定數為權數, 乘以填答者分數,然後予以加總,計算淨填答人數之國科會專題計畫獲核定 之總數為淨總權數,並將總分除以淨總權數。期刊評價六大構面之敘述統計 量與平均數檢定結果分別列示於表 9 與表 10。整體而言,中華會計學刊與會 計評論之各項構面之平均數(含加權計算與無加權計算方式)皆顯著高於當 代會計,且中華會計學刊與會計評論彼此無重大差異(統計上皆未達顯著水 準)。 表 9 中,中華會計學刊及會計評論之「各子項目加總(加權)平均」與 「各子項目加總(未加權)平均」均達到 3.7 分以上,中華會計學刊及會計 評論「對會計學術研究貢獻度」之「各子項目加總(加權)平均」與「各子 項目加總(未加權)平均均達到 4.0 分以上。 在國內學者評比之六項滿分為 30 分之下,中華會計學刊及會計評論「各 子項目加總(加權)平均」與「各子項目加總(未加權)平均」均在 23.4 分 以上。六項評比項目中,「評審意見建設度」得分平均略低於其他項目,顯示 三部期刊評審意見構面,是受測學者較希望期刊著力處。對於其他子項目, 受測學者平均給予中華會計學刊與會計評論各分數極接近 4 分,高於現有 TSSCI 正式名單期刊在陳世哲等(2003)所完成「管理一及管理二學門國內專 業學術期刊評比排序研究計畫」之平均水準(3.1 分)。顯示國內受訪學者認定 會計評論與中華會計學刊,尤其對會計學術研究貢獻度、論文原創性、審稿 過程嚴謹性、編輯及評審公正性、期刊涵括主題完整性等五項構面,應已達 TSSCI 正式期刊水準。

表 9 國內學者期刊評比項目敘述統計 各項評比分數 熟悉度分數 對會計學 術研究貢 獻度 論文原 創性 審稿過程 嚴謹性 編輯及評 審公正性 期刊涵括 主題完整 性 評審意見 建設度 六項總分 換算 分 填答不熟 悉之人數 換算分 總分 中華會計學刊 加權總分 789 752 772 777 725 727 4542 16165 17 80 加權平均 4.09 3.9 4 4.03 3.76 3.77 23.54 83.76 83.22 未加權總分 233 223 230 229 217 215 1347 4765 6 80 未加權平均 4.09 3.91 4.04 4.02 3.81 3.77 23.63 83.6 83.08 當代會計 加權總分 515 510 565 580 569 552 3291 13245 30 70 加權平均 2.86 2.83 3.14 3.22 3.16 3.07 18.28 73.58 73.07 未加權總分 158 156 171 174 170 167 996 3890 10 70 未加權平均 2.98 2.94 3.23 3.28 3.21 3.15 18.79 73.4 72.91 會計評論 加權總分 833 784 785 777 798 745 4722 16810 9 90 加權平均 4.14 3.9 3.91 3.87 3.97 3.71 23.49 83.63 84.54 未加權總分 252 238 244 232 240 223 1429 5035 4 90 未加權平均 4.27 4.03 4.14 3.93 4.07 3.78 24.22 85.34 86.00 1.總回收問卷數共 63 份,其中各期刊之淨填答人數為總問卷數減去不熟悉而未填答人數。 2.加權總分為填答人之原始分數乘上其近五年獲得國科會專題之總件數(以五件為上限)。 3.國內學者評比分數佔總分 30%,故第十欄換算分為第九欄六項總分除以 30%;第十二欄熟悉度換算分數為填答不熟悉之人數最少者為 90 分,其次為 80 分,最 多者為 70 分;第十三欄總分計算為第十欄分數占 6/7 及第十二欄分數占 1/7。

表 10 國內學者期刊評比項目平均數差異之檢定結果 各項評比分數 對會計學 術研究貢 獻度 論文原創 性 審稿過程 嚴謹性 編輯及評 審公正性 期刊涵括 主題完整 性 評審意見 建設度 六項總分 換算分 不熟悉度 中華會計學刊 ─ 當代會計 6.23 5.52 4.66 3.97 3.57 3.72 5.31 8.65 -1.28 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 <0.0001 0.1010 中華會計學刊 ─ 會計評論 -0.66 -0.36 -0.18 0.83 -1.17 0.34 -0.21 -0.26 0.90 0.5081 0.7175 0.8548 0.41 0.2429 0.7336 0.8345 0.7952 0.1829 會計評論 ─ 當代會計 7.59 6.58 5.35 3.27 4.93 3.86 6.1 9.13 -2.12 <0.0001 <0.0001 <0.0001 0.0014 <0.0001 0.0002 <0.0001 <0.0001 0.0170 1.上表所列分別為 t 值和 p 值,惟不熟悉度為 Z 值。

7.依「主領域」暨「主領域或次領域」分組之填答結果 本問卷調查請填答的會計學者填答其主領域與次領域,涵括管理會計、 財務會計、審計、會計資訊系統、稅務會計、其他等選項。表 11 分別列示管 理會計與財務會計領域學者對於中華會計學刊、當代會計、會計評論所評結 果平均值,以及差異檢定結果。 表 11 管理會計與財務會計領域學者填答結果 第一部份 受測者主領域為管理會計(受測者主領域或次領域為管理會計) 期刊 平均數 (1)-(2) t值 (1)-(3) t值 (2)-(3) t值 中華會計學刊(1) 4.29 (3.86) -1.97* 當代會計(2) 3.31 (2.96) (-5.73***) 對會計學術 研究貢獻度 會計評論(3) 4.00 (4.29) 2.87*** (3.41***) 0.89 (-1.79*) 中華會計學刊(1) 4.14 (3.69) -1.46 當代會計(2) 3.38 (2.89) (-5.34***) 論文原創性 會計評論(3) 3.86 (4.10) 2.16** (2.97***) 1.14 (-1.83*) 中華會計學刊(1) 3.86 (3.76) -2.07** 當代會計(2) 3.23 (3.22) (-4.81***) 審稿過程嚴 謹性 會計評論(3) 3.71 (4.16) 2.03** (2.21**) 0.47 (-1.65) 中華會計學刊(1) 3.71 (3.79) -0.56 當代會計(2) 3.39 (3.30) (-2.53**) 編輯公正性 會計評論(3) 3.57 (3.94) 0.91 (1.79*) 0.41 (-0.53) 中華會計學刊(1) 4.00 (3.55) -1.73* 當代會計(2) 3.23 (3.07) (-4.36***) 期刊涵括主 題完整性 會計評論(3) 3.86 (4.10) 2.33** (1.84*) 0.43 (-2.23**) 中華會計學刊(1) 3.57 (3.48) -0.68 當代會計(2) 3.15 (3.00) (-3.42***) 評審意見建 設度 會計評論(3) 3.36 (3.74) 1.31 (1.93*) 0.71 (-1.05) 六項總分 中華會計學刊(1) 23.57 (22.14) -1.73* 當代會計(2) 19.69 (18.44) (0.096) 會計評論(3) 22.36 (24.32) 2.27** (2.74***) 0.78 (0.4442) 中華會計學刊(1) 82.14 (81.90) -4.40*** 當代會計(2) 73.85 (74.26) (-6.26***) 換算分 會計評論(3) 84.29 (84.84) 3.12*** (4.28***) -0.82 (-1.66)

第二部份 受測者主領域為財務會計(受測者主領域或次領域為財務會計) 期刊 平均數 (1)-(2) t值 (1)-(3) t值 (2)-(3) t值 中華會計學刊(1) 4.12 (4.21) -6.27*** 當代會計(2) 2.84 (2.98) (-6.68***) 對會計學術 研究貢獻度 會計評論(3) 4.30 (4.22) 5.31*** (6.11***) -0.74 (-0.07) 中華會計學刊(1) 3.85 (4.02) -5.43*** 當代會計(2) 2.72 (2.88) (-5.84***) 論文原創性 會計評論(3) 3.96 (3.93) 4.54*** (5.70***) -0.49 (0.53) 中華會計學刊(1) 4.08 (4.12) -4.17*** 當代會計(2) 3.16 (3.17) (-4.81***) 審稿過程嚴 謹性 會計評論(3) 4.22 (4.07) 3.57*** (4.89***) -0.54 (0.26) 中華會計學刊(1) 4.04 (4.07) -2.62** 當代會計(2) 3.20 (3.20) (-3.23***) 編輯公正性 會計評論(3) 3.96 (3.89) 2.99*** (4.13***) 0.26 (0.88) 中華會計學刊(1) 3.81 (4.00) -4.13*** 當代會計(2) 3.08 (3.22) (-4.82***) 期刊涵括主 題完整性 會計評論(3) 4.07 (4.11) 2.95*** (4.14***) -1.05 (-0.62) 中華會計學刊(1) 3.96 (3.95) -3.99*** 當代會計(2) 3.12 (3.17) (-3.52***) 評審意見建 設度 會計評論(3) 3.93 (3.78) 3.43*** (4.13***) 0.15 (0.99) 六項總分 中華會計學刊(1) 23.85 (24.37) -4.96*** 當代會計(2) 18.12 (18.61) (-5.51***) 會計評論(3) 24.44 (24.00) 4.24*** (5.53***) -0.43 (0.38) 中華會計學刊(1) 85.00 (84.54) -7.64*** 當代會計(2) 72.20 (72.32) (-9.95***) 換算分 會計評論(3) 83.89 (84.00) 8.86*** (10.58***) 0.66 (0.39) 1. 評比項目:涵括(1)對會計學術研究貢獻度、(2)論文原創性、(3)審稿過程嚴謹性、(4)編輯公正 性、(5)期刊涵括主題完整性、(6)評審意見建設性等六項指標。依受測學者勾選結果,此六 項子項目最高 5 分,最低 1 分。 2. 總分:原始分最高 30 分,最低 6 分。 3. 換算分:為避免(1) 受測學者彼此間評量尺度差距不易以客觀方法換算問題,以及(2) 多數學 者給分相近時,部份受測者刻意給予所偏好期刊(較不偏好期刊) 極高(極低) 之個別項分數, 將原始分的差距拉大,而可能影響期刊排名問題,本研究設置「換算分」變數,同時藉由評比 項目原始得分顯示受測學者是否認為各部期刊是否已經達到 TSSCI 期刊水準;亦藉由換算分 完成排序:先計算每位受測學者個人總分,加以排序,其所評分第 1、2、3 名之期刊,分別獲 得 90、80、70 分。 4. *、**、***分別表示平均數差異檢定達 10%、5%和 1%的顯著水準。

表11中使用「換算分」可以避免受刻意給予所偏好期刊(較不偏好期刊) 極高(極低) 之個別項原始分數者之影響,即使受測者將原始分差距拉大(極 端的作法是第一名30分,最後一名6分,最多相差24分)。但藉由換算分排序 時,期刊名次取決於有多少人次給予第1、2、3名之評比,越多人次(或權重 越高)評為第一時,換算分會越接近90。以受測試學者對於中華會計學刊與 會計評論評價很接近,原始分數排名和換算後分數排名不同的情況,在本項 評比出現多次,以受測者主領域為管理會計測試結果為例,原始分排序為: 中華會計學刊(23.57),會計評論(22.36),當代會計(9.69);換算分排序 為:會計評論(84.29),中華會計學刊(82.14),當代會計(73.85)。受測試 學者對於中華會計學刊與會計評論評價很接近,原始分數和換算後分數亦發 生排名順序變動的情況,亦發生在受測者主領域為財務會計的測試結果。 另外,受測者領域為稅務會計、審計和會計資訊系統的學者,其受測試 學者給予中華會計學刊與會計評論六項總分與換算分仍然很接近。以受測者 主領域為稅務會計測試結果為例,原始分排序:會計評論(26.00),中華會 計學刊(24.33),當代會計(20.33);換算分排序:中華會計學刊、會計評 論同分(83.33),當代會計(73.33)。 在各個主領域,中華會計學刊與會計評論各評比項目得分均在 3.3 分以 上。評比項目中,「評審意見建設度」得分普遍略低於其他項目,顯示三部期 刊評審意見構面,是受測學者較希望期刊著力處。以受測者主領域言,主領 域為「會計資訊系統」學者,對於三部期刊所給予六項總分之平均數最低, 以滿分 30 分,其分數為中華會計學刊 20.667 分,當代會計 19 分,會計評論 23 分。主領域為「稅務會計」學者,對於三部期刊所給予六項總分之平均數 最高,以滿分 30 分,其分數為中華會計學刊 24.333 分,當代會計 20.333 分, 會計評論 26 分(限於篇幅,不列表)。以滿分 30 分,受測學者平均給予中華 會計學刊與會計評論各子項目平均分數超過四分。惟主領域為會計資訊系統 與稅務會計之受測學者人數均極少。 四、綜合排序 綜合言之,在客觀評比構面下,中華會計學刊與會計評論是評分最高的二個 期刊,但其差異並不大,仍在統計上 10%顯著水準的誤差範圍之內,但中華會計 學刊與當代會計則有較顯著之差異,在各項指標的評比,中華會計學刊與會計評 論也分別是前二名,但差距皆不大,至於當代會計的評分則較低於中華會計學刊 與會計評論。 而在國外學者主觀評比項下之綜合結果,中華會計學刊以 120 點領先會計評 論之 114 點,當代會計則以 89 點列居第三。進一步分析,五位學者中有三位認

為中華會計學刊優於會計評論,有一位認為兩個期刊屬於同一等級,一位學者認 為會計評論優於中華會計學刊,由無母數檢定也發現中華會計學刊與會計評論二 者之差異不大,屬同一級,且此二期刊皆優於當代會計。 國內學者問卷調查結果也發現會計評論與中華會計學刊之各項分數之平均 數皆高於當代會計。期刊評價六大構面之期刊評比項目整體而言,會計評論與中 華會計學刊彼此無重大差異(統計上皆未達顯著水準),但是,會計評論與中華 會計學刊評價六大構面皆顯著高於當代會計。 表 12 係分別對期刊各項評比之結果排序,然後依其高低順序,分別給予接 受評比之期刊 90、80 與 70 分之序分;其後,依據上述所得之序分再乘上本研究 配分百分比之結果。 表 12 排序綜合分數 會計期刊 中華會計學刊 當代會計 會計評論 客觀評比(40%) 36* 28 32 國外學者審查(30%) 27 21 24 國內學者網路問卷(30%) 24 21 27 合計 87 70 83 *:本項計分並未處理社科中心認定中華會計學刊二次停刊問題。