臺灣縣市政府現金持有之影響因素

摘 要

本研究依循過去營利組織以及非營利組織對於現金持有之相關探討,檢驗影響臺 灣各縣市政府現金持有之影響因素。採 2002 年至 2010 年作為資料期間,以臺北市、 高雄市兩直轄市以及臺灣省二十一個縣市,暨福建省金門縣、連江縣兩縣,總共二十 五縣市政府做為研究樣本。以現金持有、約當現金持有以及各機關結存三種不同範圍 之絕對金額定義,以及分別除以總歲出後之另外三種可能情形,探討在不同現金持有 定義之下,各種因素之影響程度差異。實證結果顯示:政府籌措其他財務來源之能力 越高時,現金持有、約當現金持有、各機關結存以及各機關結存占總歲出比例會提高。 在控制縣市規模後,人口規模越大的縣市,持有比較少的現金。政府自有收益比例對 現金持有以及約當現金持有呈負向關係。前一年政府持有高現金水準對所有現金定義 皆呈正向關係;除現金持有和約當現金各占總歲出之比例外,前一年政府持有低現金 水準與其餘現金定義為負向關係。人口成長率對現金持有、約當現金持有以及各機關 結存、現金持有以及約當現金持有各占總歲出之比例呈正向關係。歲入波動對各機關 結存占總歲出比例產生負向顯著影響。 關鍵詞:現金持有、縣市政府、市∕縣庫結存、各機關結存壹、前言

「現金持有」的概念最早是源自於營利組織。對於營利組織而言,現金屬於流動 性高但報酬低的資產,營利組織的現金持有量多寡與組織未來經營政策和股東權益有 關,故每一家營利組織都必須維持適量的現金水準。若組織持有現金不足,可能會面 臨資金短缺的威脅,造成投資不足或資金周轉不靈,引起財務損失。另一方面,雖然 持有現金能促使組織進行生產性投資計畫、加強組織競爭能力以及提高組織未來成長 機會,但持有過多的現金也可能會產生機會成本,使組織必須放棄其它生產性資產的 投資機會,連帶使組織的利潤減少,不利組織的未來發展。 因此,適當的現金持有水準對於營利組織的未來發展影響深遠。然而,現金持有 不僅對任何一間營利組織而言是最重要的資產,在非營利組織中,現金持有亦具舉足 輕重的地位。非營利組織的主要特徵不是指組織不能獲利,相反地,非營利組織仍有 獲利的可能性。非營利組織 (non-profit organizations) 的名稱最早由 Peter Drucker 提 出,以與營利性組織能有所區隔,此名稱強調組織的存在與活動是為公眾利益的目 的,但不代表不能進行營利活動,只是盈餘必須用在組織的公益目的活動上,而不做 私人的分配(吳培儷和陸宛蘋 2002)。若是從這個定義著眼延伸,廣義上來看,政府 是具有不以營利為目的之性質,為公共利益努力之目的之非營利組織。綜合過去有關 現金持有之國外與國內文獻,除了 Gore (2009) 曾探討美國自治市政府現金持有之影 響因素及持有高現金水準意義外,大多以營利組織之角度,探討現金持有之相關理 論、實證研究及其影響;關於非營利組織之研究有逐漸增加之趨勢。然而,對於以政 府角度出發之現金持有,例如:應該持有多少現金以及累積現金的目的是否為營運上 的理由等相關議題少有研究。 不論是一般個人或是組織,持有現金之動機皆有三項:為了因應日常交易支出的 交易動機、為了因應不時之需的預防動機,以及掌握適當時機投資獲利的投機動機 (Keynes 1936)。對於政府而言,其持有現金亦具有以上動機。根據中央政府普通基金 普通公務會計制度第 43 項規定,各機關現金、專戶存款及零用金等皆屬現金,但已 指定用途或有法律、契約上之限制者,應列為限制性資產。政府可以利用持有現金以 做為儲備基金,於經濟景氣繁榮時期增加現金持有,以用於未來經濟衰退時期。故儘 管政府歲入來源不穩定,仍可以提供給人民一定的服務水準。 因此,對於政府而言,良好謹慎的財務管理政策是相當重要的議題。尤其,目前 臺灣大部分縣市政府財政狀況日益惡化,當財政狀況危機出現時,維持適當的現金持 有水準能對政府財務狀況有所助益。良好之財務管理,可以讓政府的閒置現金做有效 率管理;同時,可以穩定提供人民一定的服務水準,讓人民感受到政府有為的一面, 並獲取財務上的利益。因此,在依循營利組織與非營利組織之研究架構下,本研究欲 以臺北市、高雄市兩直轄市以及臺灣省二十一個縣市,暨福建省金門縣、連江縣兩縣, 總共二十五縣市政府做為研究對象,利用過去學者於營利組織及非營利組織的現金持 有之相關探討,檢驗臺灣各縣市政府持有現金之影響因素,及其影響方向如何。 由於我國 1998 年預算法之修正,以及因應 2011 年五都升格之行政區變動,故本研究期間著重分析 2001 年至 2010 年期間之臺灣各縣市政府資訊。然而,受限於 2001 年政府公開資訊之不完整性,故本研究最終以 2002 年至 2010 年作為資料期間,共計 九年。為探討臺灣縣市政府現金持有之影響因素,本研究對現金給予三種不同範圍之 定義,以衡量政府現金持有量。其次,由於本研究資料樣本為臺灣各縣市政府之統計 資料,若不考慮縣市之間可能存在之差異,可以採用混合迴歸模型。但由於縣市之間 可能存在差異,故再以固定效果模型進行實證分析,以避免忽略一些無法觀察之縣市 特性,使估計結果產生偏誤而影響實證結果。本研究透過上述之研究設計,以不同現 金範圍之定義及不同估計方法,檢驗臺灣縣市政府現金持有之因素,希望透過實證模 型的估計結果,對政府現金持有政策在實證文獻上提出適當的解釋。

貳、文獻回顧

一、現金持有之相關理論

現金持有的探討起源自經濟學者 Keynes (1936) 的著作「就業、利息及貨幣之一 般理論 (The General Theory of Employment, Interest, and Money) 」中。一般理論指出 企業持有現金有三項動機,分別為交易動機、預防動機與投機動機。交易動機是指企 業為了維持其日常營運活動所產生的交易性需求,故企業會保留部份現金以支應營運 活動中可能發生的各項費用。預防動機是指企業持有現金以因應突發的現金需求或作 為企業財務風險上的緩衝。投機動機是指企業會預期未來會出現有利可圖的機會而持 有現金。 對企業而言,基於交易、預防以及投機動機的需求,企業必須保持一定的現金支 付能力,並且有效管理現金的流進與流出,讓閒置現金能發揮最大效能,以助企業維 持穩定的財務狀況,避免營運及財務上的風險。因此,亦有學者 ( Kim, Mauer, and Sherman 1998 ; Myers and Majluf 1984 ; Jensen and Meckling 1976 ; Jensen 1986 ) 探討 企業現金持有水準的決定因素及其影響,以下將針對現金持有之相關理論分別敘述其 內容: (一)現金持有之靜態抵換理論 靜態抵換理論是指企業在衡量舉債所產生的節稅利益與破產成本之後,會決定出 一個最適的資本結構。企業在舉債的邊際成本等於邊際利益的情況下,所設定的目標 資本結構即為該企業的最適資本結構。因此,靜態抵換理論認為企業會存在一個最適 的資本結構。依據靜態抵換理論, Kim, Mauer, and Sherman (1998) 將最適資本結構的概念應 用在公司現金持有動機上。以 1975 年至 1994 年間共 915 家美國公司為研究對象,並 在研究中建立一個公司最適流動性資產模型,探討流動性資產持有之影響因素以及公 司對流動性資產持有之決策。Kim et al. (1998) 認為公司最適的流動性資產持有量是 決定於流動資產的低報酬率與外部資金成本間的抵換關係上。雖然流動性資產的報酬 率低,但持有流動性資產能極小化公司對外部資金需求的成本。研究實證結果指出, 當公司的市價對帳面價值比例越高,企業明顯會持有較高的流動性資產;而公司規模

越大,與持有流動性資產呈顯著負向關係。相對於流動性資產的報酬,實質資產報酬 不穩定及報酬率低的公司,會持有較高比例的流動性資產;當公司預期未來有獲利性 投資機會時,亦會增加其對流動性資產的持有。

Opler, Pinkowitz, and R. Williamson (1999) 曾以 1971 年至 1994 年間美國上市公 司作為研究對象,探討公司持有現金和有價證券的決定因素以及意涵。經由時間序列 及橫斷面實證分析後,發現其實證結果支持現金持有之靜態抵換理論。研究顯示公司 的現金流量比率、帳面市值比、研究發展費用率與公司現金持有呈現正向關係,而公 司規模、信用評等、淨營運資金比率與公司現金持有呈現負向關係。尤其面對高成長 機會以及現金流量較具風險的公司會持有比較多的現金。 依據靜態抵換理論的觀點,現金持有同時會對公司產生利與弊的影響,因此公司 會存在一個最適的現金持有量。由於現金是屬於低報酬率及高流動性的資產,當公司 持有過多的現金時,企業不會獲得更高的利益,且被視為不效率的投資行為;當公司 持有過少的現金時,公司會面臨資金短缺的風險以及外部資金成本。因此,在現金持 有過多所造成的機會成本以及現金持有過少所引起的交易成本影響下,公司最適現金 持有量為持有現金之收益與持有成本之間權衡抵換的結果。 (二)現金持有之融資順位理論

Myers and Majluf (1984) 提出融資順位理論以解釋公司的融資行為。融資順位理 論是指由於公司經理人與外部投資者之間存在訊息不對稱而產生訊息成本,訊息成本 包括發行新權益證劵的交易成本以及公司經理人比外部投資者擁有較多關於公司投 資機會之成本。當公司經理人欲發行新股籌資以投資良好計畫時,可能因外部投資者 不了解該投資計畫可為公司帶來利益,而使公司發行的新股無法獲得正確的市場評 價,新股價格被低估,最後使公司經理人放棄有利的投資計畫。因此,公司在進行融 資決策時,會偏好選擇交易成本最小的資金來源,亦即優先使用公司內部自有資金或 是保留盈餘,以避免承擔額外的資金成本以及外部投資者的監督與控制;其次是考慮 舉債融資,最後才會採用發行成本較高的權益融資方式。 依據融資順位理論,公司沒有存在目標資本結構,負債比率的改變源自公司內部 資金的不均衡,由公司考慮資金需求狀況後,依照融資順位所作出之決策結果,故負 債比率並不會維持一定的水準。當公司無最適的負債水準時,公司亦無最適的現金持 有水準。公司是否持有更多的現金,是比較外部融資與內部融資成本後自然選擇的結 果。若現金相對於其他融資管道的成本低,則公司會持有更多的現金,因此,公司無 最適的現金持有量。 Opler et al. (1999) 指出,靜態抵換理論與融資順位理論之間有類似的實證預期, 因此很難直接對兩者進行區分。然而,兩理論之間最主要的差異點在於,靜態抵換理 論認為流動資產的持有具規模經濟,故預期公司規模與現金持有之間存在負向關係。 但另一方面,依據融資順位理論的觀點,在控制投資後,大規模的公司可能屬於較成 功的公司,故應該持有較多現金,換言之,融資順位理論預期公司規模與現金持有之

間存在的正向關係。除此之外,靜態抵換理論預期公司投資機會(資本支出與 R&D 費用)和現金持有之間為正向關係;然而,融資順位理論認為,在其他條件不變下, 若公司的投資支出較多則代表公司擁有較少的內部資源,因而累積較少的現金,故預 期公司投資與現金持有為負向關係。 (三)現金持有之代理理論 代理理論主要是探討代理關係與代理問題對組織的影響,若組織存在代理問題, 對其組織現金持有水準可能會有不利之影響。 Jensen and Meckling (1976) 將代理關 係定義為:一位或一位以上的主理人 (principal) 雇用並授權給另一位代理人

(agent),代其行使某些特定的行動,彼此之間所存在的契約關係。另主張公司並非單 一的個體,而是由數個利益群體所組成,群體彼此之間以各種契約對其行為加以約 束。當各利益群體所追求的利益不一致時,就會產生的代理問題。

Jensen and Meckling (1976) 將觀念進一步延伸,正式提出代理理論,認為在公司 股權分散的結構之下,公司經理人與股東之間會存在代理問題。由於公司的經營成果 會分配予所有股東,經理人無法能獨享公司所創造之財富,經理人亦無需承擔公司剩 餘請求權及風險分擔之責任,故在彼此雙方都追求自利的情況下,經理人可能會採取 追求個人效用最大的決策,而非追求股東財富及公司利益極大化之行為。此時公司經 理人與股東之間會產生利益衝突,進而衍生出代理問題。例如:經理人利用公司資源, 支出更多的特權消費,犧牲股東權益,降低公司價值。 在探討公司現金持有與代理理論之實證研究中可以發現, Opler et al. (1999) 、 Dittmar, Mahrt-Smith, and Dervas (2003) 皆認為經理人會因自利動機而使公司持有較 多現金,損害股東利益。 Dittmar et al. (2003) 以 45 個國家為研究對象,選取超過 11,000 間公司作為研究樣本,探討股東權利保護與公司現金持有之關係。研究結果發 現不同國家中股東權利未受重視之公司與股東權益維持良好之公司,其持有現金水準 有所差異。股東權利未受到保護的國家,其公司現金持有數量,比有效保護股東權利 的國家,其公司現金持有數量更多,且代理問題也比較嚴重。 (四)現金持有之自由現金流量假說

依據 Jensen and Meckling (1976) 所提出的代理理論, Jensen (1986) 提出自由現 金流量假說 (the free cash flow hypothesis) ,並定義自由現金流量 (free cash flow) 為 公司投資具有正淨現值之投資計畫後,所剩餘的現金流量。自由現金流量假說主要說 明當公司持有大量的自由現金流量時,股東和經理人之間對於公司的融資、投資以及 股利政策的利益衝突,以及其所帶來的代理成本問題。 在自由現金流量假說下,若公司與公司經理人之利益一致,而與股東的利益不一 致,表示公司存在代理問題。 Jensen (1986) 指出當公司有大量的自由現金流量時, 經理人有自由決定公司股利發放或購買庫藏股之裁量權。然而,在經理人基於自利動 機及其他可能誘因下,例如:避免外界的監督、增加自我報酬、酬勞管理者的制度、 產品和要素市場的競爭性等,經理人不願意將自由現金流量返還予股東,而傾向持有

更多的現金。當公司持有自由現金流量越多,經理人則越容易有管理懈怠、特權消費 以及過度投資與濫用現金之行為。換言之,當公司經理人不願意發放股利或購買庫藏 股時,公司經理人為了消化大量閒置現金,容易投資於無效率的投資計畫上,例如: 不當的併購計畫或是多角化投資,造成公司價值降低。 Harford (1999) 以 1950 年至 1994 年間美國共 19 家產業為樣本,其研究結果發現 現金持有較多之公司會比持有較少現金之公司更積極從事併購活動,同時公司股價也 會因併購活動而下跌;意即公司利用過多的現金從事對公司非有利之併購活動,反而 會降低公司的價值,減少股東之財富。此實證結果支持 Jensen (1986) 所提出之自由 現金流量假說,現金持有越多的公司,其代理問題會越嚴重。 為了有效解決自由現金流量引發的代理問題, Jensen (1986) 認為應透過舉債方 式減少因自由現金流量產生的代理成本。以舉債代替發放股息,能使公司未支付舉債 利息所帶來的威脅轉做為監督機制,促使公司更有效率。負債可以降低公司經理人對 於公司現金流量的自由裁量權,迫使公司經理人必須有足夠的現金以支付舉債利息, 否則會使公司面臨破產風險,經理人面臨失業危機。為了確保公司能夠有足夠的現金 流量來支應負債所需的支出,公司經理人會在既有的自由現金流量之下,評估並做出 最適投資決策,而非一味地追求高風險及無效率之投資計畫。

二、非營利組織現金持有之衡量

現金存在的價值在於支應組織維持其營運活動。非營利組織與營利組織最大的差 別在於,非營利組織不能分配盈餘給對組織有控制權的人 (Hansmann 1980, 1996)。 不能分配盈餘的限制代表沒有人可以對非營利組織的盈餘主張剩餘請求權,故非營利 組織沒有股東,亦不用發行股票。對非營利組織而言,捐款者所扮演的角色類似於營 利組織中的股東,營利組織以發行股票的方式取得資金來源,非營利組織則是透過捐 款者的捐贈來增加組織權益 (Gentry 2002) 。 過去探討現金持有與自由現金流量問題的研究大都以營利組織為主要討論對象。 Jensen (1986) 於自由現金流量假說中,定義自由現金流量為公司投資具有正淨現值之 投資計畫後,所剩餘的現金流量。此外,亦有學者將營利組織的自由現金流量定義為 營運活動的現金流量扣除營運性資產投資後的淨額 (Penman 2007)。對於營利組織而 言,持有之現金若超過營運性資產投資活動所需之資金,超過部分即為自由現金流 量,其可運用於使組織價值提升之投資機會上,亦可透過發放股利或購回庫藏股之方 式將其退還給股東,以避免管理者(經理人)特權消費等代理問題的產生,進而有效 提升組織的價值(宋旻語與林江亮 2009)。 非營利組織所受捐贈之資產主要是由現金及有價證券等可直接做為未來各項支 出用途的高流動性資產所組成,因此組織之自由現金流量通常以持有現金及有價證券 等方式來呈現;換言之,非營利組織的現金及有價證券持有,其金額通常相當接近於 自由現金流量(宋旻語與林江亮 2009)。 相對於營利組織之現金持有, Core, Guay, and Verdi (2006) 將非營利組織融通非營利組織的現在與未來費用所持有之現金及有價證券稱為財產基金 (endowment) 。此外,相對於營利組織之自由現金流量,當非 營利組織持有超過其正常營運活動所需之資金時,超過的部份即稱為超額財產基金持 有 (excess endowment holdings)。簡言之,對於非營利組織現金持有之衡量,超額財 產基金意義近似於自由現金流量。 由於營利組織可以藉由發行股份向其股東籌措所需的資金,但非營利組織之權益 或淨資產是由自主收入與組織成立迄今自捐款者所捐助之剩餘累積而來,加上非營利 組織沒有像營利組織具有所有權的觀念,因此非營利組織通常會比營利組織更容易於 在帳上維持較多的現金、銀行存款及有價證券,因此其產生超額財產基金持有之可能 性也較高 (Gentry 2002) 。換言之,由於非營利組織仍有獲利的可能性與必要性,且 其盈餘無法分配,因此非營利組織可能會比營利組織持有較多現金(林江亮和陳盈志 2010)。而當非營利組織產生超額財產基金時,非營利組織若未加以有效率利用,將 有可能衍生與營利組織相類似之自由現金流量問題。

三、非營利組織現金持有之影響因素

(一)收入波動性 非營利組織的營運環境存在高度的不確定性,不確定性有可能是來自於對組織服 務的未來需求或是未來捐助行為。由於不確定性的存在,且非營利組織並無所有權的 概念,故沒有類似營利組織中股東的角色可以吸收組織未來可能會面臨的財務衝擊。 當組織收入來源穩定時,組織能維持其正常營運活動。一旦收入波動性增加,這些波 動引發的財務衝擊則可能須由組織的受雇者透過薪資調降或雇用變動等方式吸收,或 是迫使組織減少其提供的服務計畫,由服務需求者來吸收衝擊。然而,受雇者希望能 平穩消費,組織亦希望能維持服務提供的連續性,故非營利組織通常會以持有大量現 金的方式來因應組織未來資金短缺的情況 (Fisman and Hubbard 2003, 2005) 。簡言 之,當捐款者的捐助與組織計畫服務需求之間存在缺口時,持有現金可以作為財務上 的緩衝,並在組織窮困時期可以作為保護組織之儲備用途。 Hansmann (1990) 曾針對大學捐贈議題進行研究,檢驗非營利組織累積捐助資產 之影響因素,研究顯示其中一個因素就是預防性儲蓄 (precautionary savings) 。預防 性儲蓄的概念主要是指組織持有一定水準的捐助資產,能在組織面臨財務危機時作為 財務上的緩衝用途,讓組織收入波動的情況下,可以繼續穩定提供服務。這種預防性 儲蓄的概念類似於營利組織中的現金持有 (Myers and Majluf 1984 ; Harford 1999 ; Opler et al. 1999 ) ,當組織面對資金短缺時會持有較多現金以繼續維持組織的營運與 投資活動。在過去的實證研究上, Fisman and Hubbard (2002) 曾建立了一個檢驗組織持有 最適財產基金大小的模型,研究結果發現當非營利組織的現金流量情形不穩定時,組 織會持有較多的財產基金。Fisman and Hubbard (2005) 亦針對美國非營利組織的追蹤 資料,提出了非營利組織的治理模型,將非營利組織的財產基金視為有預防性儲蓄的 作用,分析財產基金可能是非營利組織潛在治理問題的根源,其實證研究顯示組織捐

款收入的波動性和現金持有之間具有相關性。 Core et al. (2006) 以 1992 年至 2001 年做為研究期間,自美國國內稅務局取得非 營利組織資料作為研究樣本,分析非營利組織持有超額財產基金與成長機會、監督效 果和代理問題之間的關聯性,並探討非營利組織持有財產基金的可能解釋。實證結果 支持組織持有財產基金和預防性儲蓄之間的關係,當現金流量越不穩定,組織會持有 較多的財產基金。 (二)籌措其他財務來源之能力 非營利組織經常無償性地提供服務給社會大眾,為了讓組織順利運作以達到永續 性的發展,非營利組織的財務來源扮演相當重要之角色。由於非營利組織受到不能分 配盈餘的限制,故不能以發行股票方式募集資金。一般而言,非營利組織的財務來源 可以簡單分為私人捐款,包括個人和企業捐款和基金會贈款;政府補助;商業活動, 其中可能包括出售與非營利性使命有關或無關的商品和服務 (Froelich 1999) 。然 而,由於收入波動具不確定性,因此除了前述三種財務來源,若組織有其他財務來源 時(例如:向銀行舉債),則可能不需要持有那麼多的現金做為儲備用途。 Core et al. (2006) 曾將現金流量不穩定作為影響組織持有財產基金因素,另亦考 慮組織面對財務衝擊的因應能力,以組織是否持有持續十年的債務作為籌措其他財務 來源能力之代理變數。實證結果發現,有替代財務來源的組織不需要太多的預防性儲 蓄作為財務緩衝,亦即有其他財務籌措能力之組織會持有較低的財產基金水準。此外, 當在檢驗模型中加入現金流量不穩定與組織債務之交乘項後,結果顯示組織有其他財 務籌措來源時,在面對現金流量不穩定下,僅需要持有較少的預防性儲蓄作財務上的 緩衝。 (三)其它因素 在非營利組織持有現金之影響因素中,除了因組織收入波動性以及籌措其他財務 來源之能力以外, Fisman and Hubbard (2003) 認為變動成本亦是影響組織持有現金 的因素之一。當組織成本中的固定成本比例較高時,非營利組織亦會持有大量財產基 金。 Core et al. (2006) 在探討非營利組織持有財產基金的可能解釋時,以組織中所支 付的薪資酬勞占總費用的比例做為作為組織變動成本代理變數。實證結果發現,當組 織面臨不利之財務衝擊時,當組織變動成本佔總成本比例越大者,由於變動成本可以 很迅速地裁減以因應組織資金缺乏的情況,故組織會持有越少的財產基金。 此外,有學者認為組織規模不僅為影響營利組織持有現金之影響因素,亦為影響 非營利組織現金持有之因素之一。 Opler et al. (1999) 發現公司規模與公司現金持有 呈現負向關係,規模越大的組織對流動資產會有規模經濟,所以組織會持有相對少的 現金。 Core et al. (2006) 研究亦發現規模大小變動與現金持有呈現負向關係。 除了上述各項影響因素以外,在營利組織中,由於經理人會知道對公司有利之投 資機會,所以公司持有現金能夠提供自主資源給經理人。同樣地,非營利組織管理者 亦比較了解組織的需求,所以當需求產生時,管理者能有可利用的資源則可以為組織

帶來利益。假如每當有未預期的需求產生,管理者才向捐款者籌集募款,反而會耗費 相當多的成本。因此,未來組織成長需求亦是影響組織持有現金之影響因素之一 (Fisman and Hubbard 2003) 。

四、超額現金持有對非營利組織之影響及意義

非營利組織經常持有較高的財產基金,而財產基金通常是由現金及證券所組成, 以融通非營利組織的現在與未來費用。對於非營利組織現金持有之相關研究,除了探 討非營利組織持有現金之影響因素以外,超額現金持有或是超額財產基金持有對非營 利組織之影響與意涵也是過去學者研究重點之一。其中,以非營利組織持有超額現金 或財產基金與成長機會、監督效果和代理問題之間的關聯性為主要的討論方向,並以 Core et. al. (2006) 為重要代表文獻。Core et al. (2006) 預期非營利組織持有超額財產基金的可能解釋有三個:成長機 會,組織預期持有超額財產基金能因應組織未來可能的成長機會;監督效果,捐款者 會扮演組織監督者的角色,監督其捐助資源是否運用於相關計畫上;代理問題,管理 階層會企圖增加超額財產基金,將財產基金轉為額外的私人報酬。實證結果顯示,非 營利組織持有超額財產基金與組織預期會有較大成長機會的解釋並不一致。大部分持 有超額財產基金的組織並沒有在計畫或投資上表現出較高的成長能力。另一方面,非 營利組織持有超額財產基金與對組織有較佳的監督效果亦不一致。持有超額財產基金 的非營利組織用於慈善用途的計畫費用較低,但是在用於該組織中的 CEO 薪資酬勞 和所有管理階層的薪資酬勞卻有比較高,代表非營利組織持有超額財產基金和代理問 題有所關聯。 雖然持有超額財產基金是非營利組織相當重要的保護機制,但由於也可能會促使 組織管理者有特權消費的行為,而引起類似於營利組織自由現金流量的代理問題。當 捐款者為積極且有效率的監督者時,非營利組織現金持有大小是最適的。如果非營利 組織持有現金過多而又缺乏監督機制時,則難免會對管理者的自利動機產生懷疑。當 產生超額財產基金時,組織若未能將其用於成長機會上,發生管理者薪資和津貼過高 或人事支出龐大等代理問題的可能性也比較大 (Harford 1999)。 Gore (2009) 在研究探討美國自治市持有現金的決定因素和持有高現金水準之間 關係的實證結果則發現,持有高現金水準的自治市相對會比低現金水準的自治市有代 理問題。 Fisman and Hubbard (2005) 亦曾提出非營利組織的治理模型,針對美國各 州內的非營利組織進行研究。實證結果發現,如果州檢察廳對該州的非營利組織治理 及監督不力時,組織管理者的薪資報酬與組織捐款流入會呈現高度的相關性,而且捐 款流入用於組織未來計畫費用上的比例低。

然而,雖然非營利組織之捐款人(尤其是捐贈大筆款項者)對於組織會有控制權, 但沒有控制權之捐款者仍會監督非營利組織的營運是否有效率與效能,因此隱含超額 現金持有不一定會產生代理問題 (Fama and Jensen 1983)。為了避免組織發生代理問 題, Fisman and Hubbard (2003) 認為可以透過政府監督、媒體監督和捐款者監督等

方式減緩代理問題的發生。綜合以上,非營利組織的持有高現金水準與其代理問題之 間的關聯性在過去相關文獻所發現的結論並不一致。 依循上述文獻整理內容可以了解,非營利組織現金持有之影響因素實證研究,以 及超額現金持有對非營利組織可能帶來的影響及意涵。對於政府現金持有之相關議題 研究,則以 Gore (2009) 為主要代表文獻。 Gore (2009) 以 1997 年至 2003 年間做為 研究期間,探討美國自治市持有現金的決定因素和持有高現金水準的意義。研究結果 顯示在自治市管理者累積現金作為正常營運的誘因下,收入波動較大、收入來源較少 和成長機會較高(正在發展中)的自治市會持有較多現金;然而,規模較大和從州政 府獲得較多收入補助的自治市會持有較少現金。此外, Gore (2009) 進一步的分析高 現金水準是否代表有代理問題,結果發現持有高現金水準的自治市會支出較多的行政 管理費用、管理者薪資和獎金。研究結果顯示持有高現金水準的自治市相對會比低現 金水準的自治市有代理問題。

參、研究方法

一、資料來源

由於預算法之修正,以及因應五都升格之行政區變動,故本研究期間著重分析 2001 年至 2010 年期間之臺灣各縣市政府資訊。另受限於 2001 年政府公開資訊之不 完整性,故本研究最終以 2002 年至 2010 年作為資料期間,共計九年;以臺北市、高 雄市兩直轄市以及臺灣省二十一個縣市(基隆市、臺北縣、宜蘭縣、桃園縣、新竹縣、 新竹市、苗栗縣、臺中縣、臺中市、彰化縣、南投縣、雲林縣、嘉義縣、嘉義市、臺 南縣、臺南市、高雄縣、屏東縣、花蓮縣、臺東縣、澎湖縣),暨福建省金門縣、連 江縣兩縣,總共二十五縣市政府做為研究樣本。 本研究實證模型設定歲入波動變數,計算各縣市政府的前四年歲入波動,以衡量 政府的收入波動性與現金持有之間的關聯性。然而,在受限於樣本資料有限,僅能自 2006 年起分析各縣市前四年之歲入波動,故本研究剔除 2002 年至 2005 年之間無歲 入波動資料之觀察值,最終各項變數的觀察值為 125 個。 整合前述探討非營利組織與現金持有之相關文獻,並逐一檢討影響非營利組織現 金持有之影響因素後,本研究歸納出可能影響臺灣各縣市政府現金持有之主要變數, 將其納入實證模型加以估計。主要資料來自於中華民國審計部之審計報告以及中華民 國統計資訊網–縣市重要統計指標查詢系統。 在「直轄市及縣市地方決算審核結果年報」中,透過直轄市及縣市歲入來源別決 算審定數彙總表、直轄市及縣市歲出來源別決算審定數彙總表、直轄市及縣市財政情 形概況彙計表、直轄市及縣市公共債務未償餘額彙計表以及地方政府人事費負擔情形 概況彙計表,了解各個縣市政府之財政狀況及財務管理概況。在直轄市及各縣市每年 所各自編制的總決算審核報告,透過縣市庫年度出納終結報告,了解各縣市政府收支 餘絀及結存情形,並從資產負債表(地方總決算平衡表)了解政府現金持有與負債狀 況。另外,在「中華民國統計資訊網–縣市政府統計資料庫」中,本研究利用各縣市政府的歲入、補助及協助收入以及稅課收入–統籌分配稅收入等變數數據,計算臺灣 各縣市政府自有收益比例。

二、變數衡量

(一)應變數 政府每年歲入金額龐大,其每年用於支付費用或支出的現金流出也相當可觀。在 政府資產帳戶中,現金包括庫存現金、支票、支票存款及其他存放於銀行或金融機構 的活期存款;現金也可以包含投資的存款與其他具有存款帳戶需求之處。因此,本研 究對於政府現金持有之衡量,係根據中央政府普通基金普通公務會計制度第 43 項之 規定,政府現金包括各機關現金、專戶存款及零用金等,但已指定用途或有法律、契 約上之限制者,應列為限制性資產。依此定義,本研究欲以三種不同現金定義之範圍, 分別進行迴歸分析。 第一種為普通的現金持有,依據直轄市及各縣市之總決算審核報告中的資產負債 表所取得之財務資訊,現金為市∕縣庫結存、各機關結存以及專戶存款之加總。其中, 「市∕縣庫結存」係指凡縣市庫執行總預算收支之餘額,預算外收入、保管款等現金 之累計結存;「各機關結存」係指凡各單位預算機關或基金之現金、零用金餘額及自 行保管款;「專戶存款」則係指凡單位預算機關或基金之應付代收款及其他款項收入 自行保管並存入專戶者(姚秋旺 2007)。從政府會計之定義上來看,三者因性質皆屬 於現金,故本研究以三者之加總金額來衡量各縣市政府之現金持有。 依據會計學之概念,約當現金通常是指短期、具有高流動性、容易轉換現金之高 流動性資產。由於各單位預算機關或基金所持有之各種一年內可變現之有價證券(姚 秋旺 2007),其性質上符合隨時可以變現之概念,故可以視為約當現金。因此,本研 究除了定義第一種現金,另外再納入有價證券,設定為本研究之第二種現金持有之衡 量方式,稱為各縣市政府之約當現金持有。 從直轄市及各縣市之總決算審核報告中資產負債表所提供之財務資訊可以觀察 到,大部分的縣市政府沒有市∕縣庫結存,此顯示政府公庫於年終時已無可供調度之 資金,市∕縣庫結存金額已不敷運用1,待由各機關結存與舉債作調度。因此,本研 究欲設定各機關結存,單獨做為第三種現金定義,以衡量各縣市政府之現金持有。 由於本研究是以臺灣各縣市政府為研究樣本,事實上,各縣市之間存在區域性的 差異,為了控制縣市之間規模程度的不同,在實證模型中,除了以絕對金額衡量現金 持有,亦再將三種不同定義之現金持有,分別除以各縣市政府之總歲出。此種計算方 式能衡量政府在沒有任何歲入來源之下,而能持續提供服務之年數。當數值越高時, 代表該縣市政府現金持有量越高,足以因應其所需支付的各種費用。然而,另一方面, 數值越高亦有可能會產生代理問題等疑慮 (Gore 2009) 。 1 公庫是指政府經管現金、票據、證券及其他財務之機關,負責政府一切現金及貴重財物之收支出納事 宜。中央政府之公庫稱為國庫,以財政部為主管機關;市政府之公庫稱為市庫;縣政府之公庫稱為縣 庫。(二)自變數

1.每人承擔之縣市政府負債

依據過去實證文獻探討, Opler et al. (1999) 認為,由於在資本市場借款之交易 成本過高,取得外部資金過程耗費成本,尤其對於進入信用市場受到限制的組織而 言,需要現金持有作為財務上的緩衝。 Core et al. (2006) 和 Fisman and Hubbard (2005) 在衡量非營利組織的籌措其他財務來源之能力時,是以非營利組織是否舉債 十年作為虛擬變數,研究結果發現,當非營利組織在信用市場上的融資來源受到限制 時,會維持較高的現金水準;若非營利組織具有籌措其他財務來源之能力時,會持有 比較少的現金。因此,當政府籌措財務來源之能力受到限制時,亦即融資來源受限制 下,容易產生高交易成本,與現金持有之間存在負向關係。關於政府現金持有之行為 研究上, Gore (2009) 亦發現政府籌措其他財務來源之能力與現金持有呈負相關。 然而,Gore (2009) 亦曾提出,由於政府需求較為穩定、倒帳風險低,且政府對 於所發行之公債能給予免稅或其他租稅優惠,故對投資人而言,倒帳風險降低且較具 吸引力。換言之,政府籌措其它財務來源之能力其實不太會受到限制。在營利組織、 非營利組織以及政府同樣都能夠進入信用市場下,因為政府面對的是相對低的資金成 本,以及投資賺取的利率可能高於借貸利率的機會(亦即借錢做投資所賺取的報酬大 於借錢利息),可能會誘使政府累積持有高現金水準,向信用市場借與現金持有水準 相當價值之借款。此隱含政府籌措財務來源之能力可能與現金持有呈現正向關係。 綜合以上,可以發現進入信用市場的限制與現金持有的關係並不明確。因此,本 研究依照 Opler et al. (1999) 和 Gore (2009) 的定義,以每人承擔之縣市政府負債(以 千元為單位)來衡量政府籌措其他財務來源之能力,並預期此變數的迴歸係數符號為 不確定。 2.縣市人口規模 依據過去現金持有之相關理論,靜態抵換理論認為現金具有規模經濟,故預期公 司規模與現金持有之間存在負向關係。但另一方面,依據融資順位理論的觀點,規模 大的公司可能屬於較成功的公司,在以內部資金為主要融資來源,且現金相對於其他 融資管道成本低之緣故,公司應該持有較多現金,換言之,融資順位理論預期公司規 模與現金持有之間存在的正向關係。理論上,組織規模大小與現金持有多寡之間的關 係並不明確。 實證上,Opler et al. (1999) 研究指出,規模越大的組織對流動資產會有規模經 濟,所以大企業會持有相對少的現金。此外, Core et al. (2006) 和 Gore (2009) 亦發 現組織規模大小變動與現金持有呈負向關係。故依據過去學者研究,本研究利用各縣 市轄區人口數取對數來控制各縣市之規模大小,並預期此變數的迴歸係數符號為負。

3.歲入集中度指標

府能快速地籌集所需資金,不易受到不利的財務衝擊。反之,當政府收入集中於少數 的來源時,縣市政府則會維持較高的現金持有。因此,本研究會應用

Herfindahl-Hirschman Index (簡稱 HHI)指標來衡量各縣市政府歲入集中度程度。 一般而言,HHI 原是用以衡量產業市場集中度之指標,而本研究對歲入集中度 的衡量是以 HHI 之概念修改而成,其對縣市政府的歲入穩定有極大影響。當歲入結 構愈集中之政府,其歲入會更加地不穩定。衡量方式如下: HHI x x s 當 HHI 數值越接近 1 時,代表該政府的歲入可能只依賴單一歲入來源,而當數 值接近 0 時,則代表該政府的歲入來源非常多元化。本研究自「直轄市及縣市地方決 算審核結果年報」取得各縣市政府歲入來源及金額,以計算各縣市政府歲入集中度指 標,並預期此變數的迴歸係數符號為正。 4.縣市政府自有收益比例 一般而言,當縣市政府若持有高現金水準,代表其不須過度依賴中央政府資源。 Gore (2009) 於研究美國自治市現金持有之影響因素中指出,當自治市從上一級州政 府取得較多補貼或幫助時,其會持有較少現金。 目前,臺灣各縣市政府之非自有財源包含補助及協助收入和稅課收入中的統籌分 配稅收入。故本研究以總歲入扣除補助及協助收入和統籌分配稅收入後,除以總歲入 以計算縣市政府自有收益比例,並預期此變數的迴歸係數符號為負。 5.前一年縣市政府現金持有超過 75 百分位 將每一年度之各縣市政府現金持有量依照大小做排序,以衡量前一年縣市政府現 金持有量是否會影響政府現金持有的多寡。一般而言,高低現金持有量通常會與成長 機會做相關討論。Core et al. (2006) 在研究非營利組織持有超額財產基金與組織成長 機會之關聯性中指出,大部分持有超額財產基金的組織,都會持續保持超額的狀態, 但這些組織不會投資亦不會增加其計畫費用。此外,依據 Opler et al. (1999) 的觀察, 非營利組織持有超額財產基金的持久性明顯高於營利組織,故本研究預期此變數的迴 歸係數符號為正。 6.前一年縣市政府現金持有低於 25 百分位 由於現金是屬於低報酬率及高流動性的資產,當組織持有過多的現金時,組織不 一定會獲得更高的利益;但當組織持有過少現金時,有可能會面臨資金短缺的風險以 及外部資金成本,進而影響組織之營運活動,威脅組織永續經營之理念。因此,本研 究預期此變數的迴歸係數符號為負。 xi = 政府第 i 種歲入; x = 總歲入; N = 有 N 種歲入來源;

Pop =各縣市轄區人口數 7.縣市人口成長率

Opler et al.(1999) 認為具有高成長機會的公司會持有比較多的現金。 Gore (2009) 亦指出具有成長機會或是正在發展中的自治市,可能會預期其未來會有資本計畫的支 出,例如:基本公共建設的擴充,故會有誘因去持有更多的現金。本研究依照 Baber and Gore (2008) 的方式,利用五年期的人口變化量來衡量成長機會,並預期此變數的 迴歸係數符號為正。縣市人口成長率之計算方式如下: 8.縣市歲入波動 Hansmann (1990) 曾提出預防性儲蓄的概念,認為組織持有一定水準的捐助資 產,能在組織面臨財務危機時作為財務上的緩衝用途。Fisman and Hubbard (2005) 模 型中,將非營利組織的財產基金視為有預防性儲蓄的作用,說明捐款收入的波動性和 現金持有之間呈現正相關。同樣地,當縣市政府面對易變動的收入來源時,政府管理 者有可能會增加現金持有以維持一定的服務水準。 Gore (2009) 曾依據 Fisman and Hubbard (2005) 和 Core et al. (2006) 的假設,利用變異係數來控制收入的不確定性, 發現收入波動越大之自治市,會持有較多的現金水準。因此,本研究亦以相同方式, 將各縣市政府之前四年總歲入變異數除以總歲入平均數,以衡量縣市的歲入波動程 度,並預期此變數的迴歸係數符號為正。

三、實證模型

本研究所設計之基本實證模型如下所示:

itj = i + 1 (debt_per_lit) + 2 (sizeit)+ 3 (rev_divit) + 4 (cityrevit) + 5 (cash_75_1itk) + 6 (cash_25_1itl) + 7 (growth_popit) + 8 (rev_cvit) + it 其中,i = 我國 25 個縣市政府; t = 2002 年至 2010 年間之樣本期間; itj = 縣市政府現金持有。 依據類型 (j) 可分為: 1 = 現金持有; 2 = 約當現金持有; 3 = 各機關結存; 4 = 現金持有占總歲出比例; 5 = 約當現金持有占總歲出比例; 6 = 各機關結存占總歲出比例。 debt_per_lit 平均每人承擔之政府負債;

sizeit 人口規模; rev_divit 歲入集中度指標; cityrevit 政府自有收益比例; cash_75_1itk 前一年政府現金持有超過 75 百分位。 依據類型 (k) 可分為: 1 = 前一年政府現金持有超過 75 百分位; 2 = 前一年政府約當現金持有超過 75 百分位; 3 = 前一年政府各機關結存超過 75 百分位。 cash_25_1itl 前一年現金持有低於 25 百分位; 依據類型 (l) 可分為: 1 = 前一年政府現金持有低於 25 百分位; 2 = 前一年政府約當現金持有低於 25 百分位; 3 = 前一年政府各機關結存低於 25 百分位。 growth_popit 人口成長率; rev_cvit 歲入波動; i 常數項,亦表示無法觀察且不隨時間改變的縣市特性; it = 殘差項。

四、實證結果與分析

一、敘述性統計

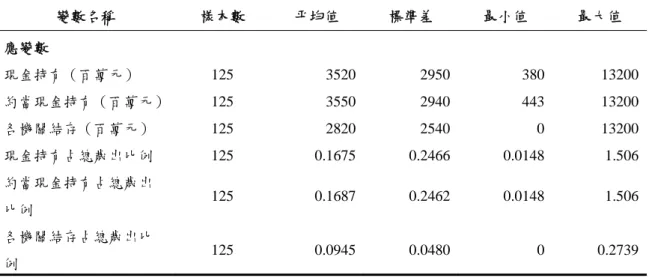

本研究各變數統計概況分別列於表 1 以及表 2。在應變數的統計概況部分,表 1 顯示僅以絕對金額之現金定義而言,我國縣市政府每年平均持有新臺幣 35.2 億元之 現金。以約當現金之定義而言,每年平均持有新臺幣 35.5 億元之現金。若僅以各機 關結存來看,則每年平均持有新臺幣 28.2 億元。此外,將此三種不同範圍之現金定 義分別除以每年總歲出後,能夠衡量政府在沒有任何歲入來源之下,而能持續提供服 務的年數。從統計概況中可以發現,在第一種(現金)及第二種(約當現金)之現金 定義下,平均值約為 0.17 倍,由此可之,我國縣市政府平均現金持有金額與約當現 金持有金額差異不大,且持有水準量平均為 0.17 年,亦即約 2.04 個月。依據 Standard and Poor's (1999) ,債券評級機構建議政府保留營運費用的 5–10﹪的現金餘額,或 是持有大約 1 個月費用支出之金額,且指出當政府財務狀況良好,大約會持有 2.4 個 月費用支出之金額。因此,由此建議標準來看,我國各縣市政府的現金持有管理狀況 平均而言尚屬不差。表 1 應變數統計概況 變數名稱 樣本數 平均值 標準差 最小值 最大值 應變數 現金持有(百萬元) 125 3520 2950 380 13200 約當現金持有(百萬元) 125 3550 2940 443 13200 各機關結存(百萬元) 125 2820 2540 0 13200 現金持有占總歲出比例 125 0.1675 0.2466 0.0148 1.506 約當現金持有占總歲出 比例 125 0.1687 0.2462 0.0148 1.506 各機關結存占總歲出比 例 125 0.0945 0.0480 0 0.2739 表 2 自變數統計概況 變數名稱 樣本數 平均值 標準差 最小值 最大值 自變數 平均每人承擔之政府負 債(千元) 125 37.5592 35.4978 9.7703 227.255 平均每人承擔之公共債 務(千元) 125 28.076 19.2799 0 107.1933 人口規模(人) 125 921254.5 861208.9 9755 3897367 歲入集中度指標 (HHI) 125 0.4499 0.0729 0.2772 0.6896 政府自有收益比例 125 0.3265 0.1653 0.0507 0.7042 前一年政府現金持有超 過 75 百分位 125 0.28 0.4508 0 1 前一年政府現金持有低 於 25 百分位 125 0.28 0.4508 0 1 前一年政府約當現金超 過 75 百分位 125 0.28 0.4508 0 1 前一年政府約當現金持 有低於 25 百分位 125 0.28 0.4508 0 1 前一年政府各機關結存 超過 75 百分位 125 0.28 0.4508 0 1 前一年政府各機關結存 低於 25 百分位 125 0.28 0.4508 0 1 人口成長率(%) 125 2.2602 6.6573 -4.1179 33.7209 歲入波動 125 0.1905 0.0933 0.0262 0.5896

二、模型檢定

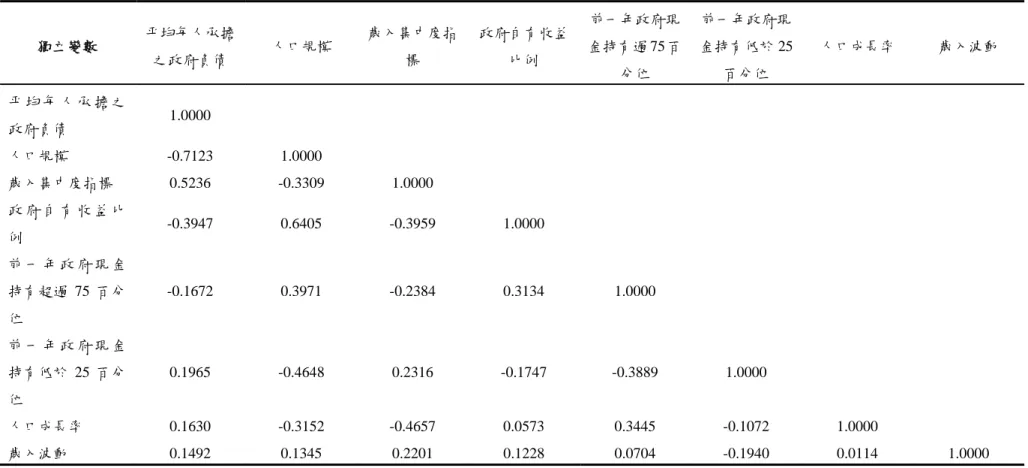

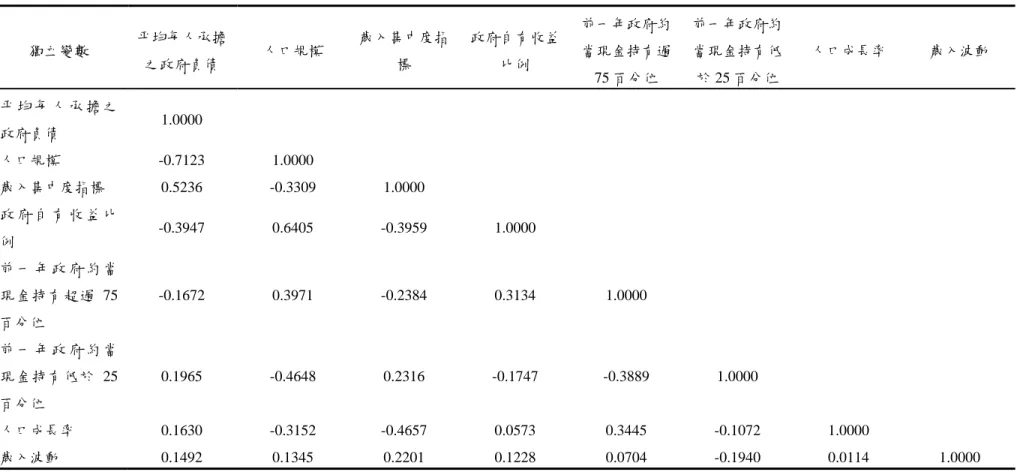

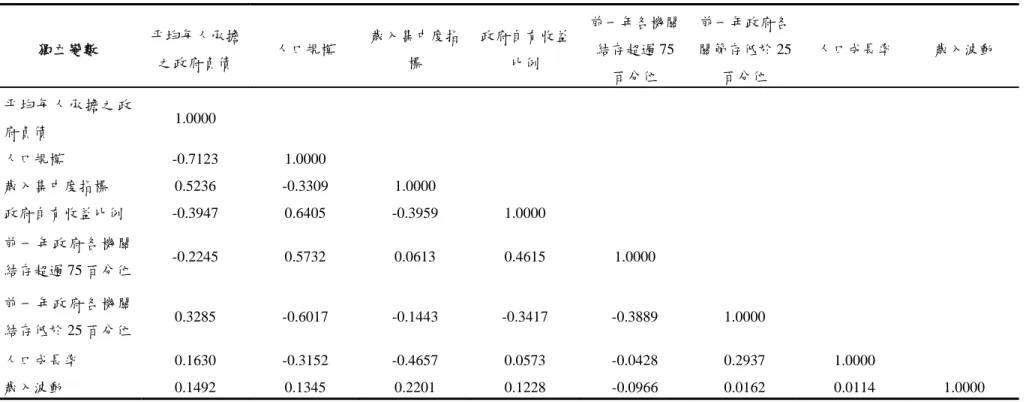

本研究為避免各解釋變數間具有高度相關,產生共線性的問題,影響實證結果, 故在進行實證之前,先對各解釋變數作 Pearson 相關係數檢定。由表 3、表 4 以及表 5 可知,本研究獨立變數之間的相關係數絕對值皆小於 0.8 ,故本研究應可避免共線 性問題產生的負面影響。

表 3 Pearson 相關係數(現金持有) 獨立變數 平均每人承擔 之政府負債 人口規模 歲入集中度指 標 政府自有收益 比例 前一年政府現 金持有過 75 百 分位 前一年政府現 金持有低於 25 百分位 人口成長率 歲入波動 平 均 每 人 承 擔 之 政府負債 1.0000 人口規模 -0.7123 1.0000 歲入集中度指標 0.5236 -0.3309 1.0000 政 府 自 有 收 益 比 例 -0.3947 0.6405 -0.3959 1.0000 前 一 年 政 府 現 金 持有超過 75 百分 位 -0.1672 0.3971 -0.2384 0.3134 1.0000 前 一 年 政 府 現 金 持有低於 25 百分 位 0.1965 -0.4648 0.2316 -0.1747 -0.3889 1.0000 人口成長率 0.1630 -0.3152 -0.4657 0.0573 0.3445 -0.1072 1.0000 歲入波動 0.1492 0.1345 0.2201 0.1228 0.0704 -0.1940 0.0114 1.0000 註:應變數為現金持有

表 4 Pearson 相關係數(約當現金持有) 獨立變數 平均每人承擔 之政府負債 人口規模 歲入集中度指 標 政府自有收益 比例 前一年政府約 當現金持有過 75 百分位 前一年政府約 當現金持有低 於 25 百分位 人口成長率 歲入波動 平 均 每 人 承 擔 之 政府負債 1.0000 人口規模 -0.7123 1.0000 歲入集中度指標 0.5236 -0.3309 1.0000 政 府 自 有 收 益 比 例 -0.3947 0.6405 -0.3959 1.0000 前 一 年 政 府 約 當 現金持有超過 75 百分位 -0.1672 0.3971 -0.2384 0.3134 1.0000 前 一 年 政 府 約 當 現金持有低於 25 百分位 0.1965 -0.4648 0.2316 -0.1747 -0.3889 1.0000 人口成長率 0.1630 -0.3152 -0.4657 0.0573 0.3445 -0.1072 1.0000 歲入波動 0.1492 0.1345 0.2201 0.1228 0.0704 -0.1940 0.0114 1.0000 註:應變數為約當現金持有

表 5 Pearson 相關係數(各機關結存) 獨立變數 平均每人承擔 之政府負債 人口規模 歲入集中度指 標 政府自有收益 比例 前一年各機關 結存超過 75 百分位 前一年政府各 關節存低於 25 百分位 人口成長率 歲入波動 平均每人承擔之政 府負債 1.0000 人口規模 -0.7123 1.0000 歲入集中度指標 0.5236 -0.3309 1.0000 政府自有收益比例 -0.3947 0.6405 -0.3959 1.0000 前一年政府各機關 結存超過 75 百分位 -0.2245 0.5732 0.0613 0.4615 1.0000 前一年政府各機關 結存低於 25 百分位 0.3285 -0.6017 -0.1443 -0.3417 -0.3889 1.0000 人口成長率 0.1630 -0.3152 -0.4657 0.0573 -0.0428 0.2937 1.0000 歲入波動 0.1492 0.1345 0.2201 0.1228 -0.0966 0.0162 0.0114 1.0000 註:應變數為各機關結存

三、迴歸結果

本研究以現金持有、約當現金持有以及各機關結存三種絕對金額之現金定義,以 及分別除以總歲出後之另外三種可能情形,進行實證模型分析,檢驗各縣市政府之現 金持有之影響因素,且探討在不同現金持有定義之下,各種因素之影響程度差異。本 研究除了採用傳統混合資料(採用 Pooling OLS 估計方法)進行實證分析,亦採用追 蹤資料的固定效果模型,迴歸結果分別如表 6、表 7、表 8 以及表 9 所示。 首先,在採用 Pooling OLS 估計方法下可以看到,以現金持有、約當現金持有以 及各機關結存之迴歸分析下,平均每人承擔之政府負債僅對各機關結存產生正向顯著 影響,且達 5% 顯著水準。現金持有分別除以總歲出後,僅對各機關結存占總歲出比 例產生正向顯著影響,且達 10% 顯著水準,代表政府籌措其他財務來源之能力越高 時,其會持有更多之現金。此結果與過去營利組織以及非營利組織大部分之實證研究 結果不一致。不一致的原因可能在於政府環境性質不同於過去文獻所探討之營利組織 和非營利組織環境。此外,我國在未償債務餘額有債限比率之計算,對於縣市政府舉 債能力有所限制下,其可能會影響本研究之實證結果。 關於縣市政府規模大小之影響,在現金持有、約當現金持有以及各機關結存之迴 歸分析下,人口規模係數皆為正,且達到 1% 顯著水準。顯示縣市規模越大者,政府 會持有更多的現金,此實證結果與本研究原本預期之方向並不一致。然而,三種現金 持有分別除以總歲出後,人口規模對現金持有占總歲出比例以及約當現金持有占總歲 出比例產生負向顯著影響,且達 10% 顯著水準,此結果與本研究預期方向一致。依 據過去現金持有之理論,組織規模與現金持有之關係其實並不明確。在未控制各縣市 之間的規模差異下,人口規模越大的縣市,其會持有更多之現金;但在控制縣市規模 後,人口規模越大的縣市,卻會持有比較少的現金。 關於政府歲入來源集中度之影響,在現金持有、約當現金持有以及各機關結存之 迴歸分析下,歲入集中度指標未具顯著性。然而,三種現金持有分別除以總歲出後, 歲入集中度指標僅對各機關結存占總歲出比例產生負向顯著影響,且達 10% 顯著水 準,此結果與本研究預期方向不一致,當縣市政府歲入來源結構越趨於單一來源時, 縣市政府反而持有比較少的現金。 關於政府自有財源之影響,在現金持有、約當現金持有以及各機關結存之迴歸分 析下,政府自有收益比例對現金持有以及約當現金持有產生負向顯著影響,且皆達 1% 顯著水準。此外,三種現金持有分別除以總歲出後,政府自有收益比例對現金持 有占總歲出比例、約當現金持有占總歲出比例以及各機關結存占總歲出比例皆產生負 向影響,分別達 1%、1%以及 5%之顯著水準,此實證結果與本研究預期方向一致, 代表縣市政府自有財源比例高,不過度依賴中央政府之補助下,縣市政府現金持有水 準低。 關於前一年政府現金持有水準多寡之影響,在現金持有、約當現金持有以及各機 關結存之迴歸分析下,前一年政府持有高現金水準皆對現金持有、約當現金持有產生和各機關結存產生正向顯著影響,且皆達 1% 顯著水準;前一年政府持有低現金水準 僅對各機關結存產生負向顯著影響,且達 10% 顯著水準。然而,三種現金持有分別 除以總歲出後,前一年政府持有高現金水準對現金持有占總歲出比例、約當現金持有 占總歲出比例以及各機關結存占總歲出比例皆產生正向顯著影響,分別達 5%、5%以 及 1%之顯著水準;前一年政府持有低現金水準亦對現金持有占總歲出比例、約當現 金持有占總歲出比例以及各機關結存占總歲出比例皆產生負向顯著影響,且分別達 5%、5%以及 1%之顯著水準,實證結果皆與本研究預期方向一致。 關於具有成長機會或是發展中縣市之影響,在現金持有、約當現金持有以及各機 關結存之迴歸分析下,人口成長率係數皆為正,且分別達 1%、1%以及 5%之顯著水 準。此外,在三種現金持有分別除以總歲出後,人口成長率對現金持有占總歲出比例 以及約當現金持有占總歲出比例亦產生正向顯著影響,皆達 1% 顯著水準,實證結果 與本研究預期方向一致。當縣市政府預期未來會有公共建設或是其他資本支出時,其 會持有比較多之現金。 最後,關於縣市政府收入不確定性之影響,歲入波動在全部迴歸分析中,僅對各 機關結存占總歲出比例產生負向顯著影響,且達 5%顯著水準,與本文預期方向不一 致。其餘實證結果顯示歲入波動與政府現金持有之間未有顯著關聯性。 以 Pooling OLS 估計方法進行迴歸分析後,本研究亦採用固定效果模型再次檢驗 臺灣縣市政府現金持有之影響因素。本研究採用固定效果模型的特點在於,可以控制 無法觀察且不隨時間改變的縣市區域特性,並涵蓋於模型的解釋之中,進而確保估計 參數之不偏性與一致性。在表 8 和表 9 中可以發現,由於縣市政府之間存在區域性的 差異,因此造成在未控制縣市差異之 Pooling OLS 迴歸結果中,變數影響方向會比固 定效果較為顯著。 在固定效果模型中,平均每人承擔之政府負債僅對各機關結存以及各機關結存占 總歲出之比例產生正向顯著影響,且皆達 10% 顯著水準。人口規模對現金持有占總 歲出比例、約當現金持有占總歲出比例以及各機關結存占總歲出比例皆產生負向顯著 影響,均達到 1% 之顯著水準。政府自有收益比例對現金持有、約當現金持有以及各 機關結存產生負向顯著影響,且皆達 1% 顯著水準。前一年政府各機關結存低於 25 百分位對各機關結存產生正向顯著影響,達 10%之顯著水準。人口成長率對現金持有 以及約當現金持有產生正向顯著影響,且均達 10%之顯著水準。

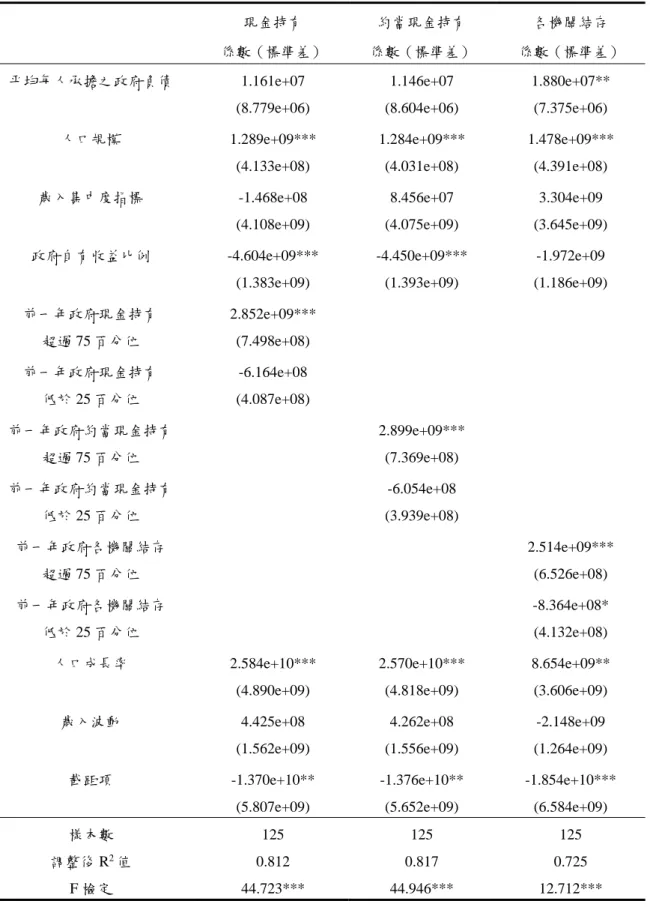

表 6 實證模型的估計結果(採用 Pooling OLS 估計方法)

現金持有 約當現金持有 各機關結存 係數(標準差) 係數(標準差) 係數(標準差)

平均每人承擔之政府負債 1.161e+07 1.146e+07 1.880e+07** (8.779e+06) (8.604e+06) (7.375e+06) 人口規模 1.289e+09*** 1.284e+09*** 1.478e+09***

(4.133e+08) (4.031e+08) (4.391e+08) 歲入集中度指標 -1.468e+08 8.456e+07 3.304e+09

(4.108e+09) (4.075e+09) (3.645e+09) 政府自有收益比例 -4.604e+09*** -4.450e+09*** -1.972e+09

(1.383e+09) (1.393e+09) (1.186e+09) 前一年政府現金持有 超過 75 百分位 2.852e+09*** (7.498e+08) 前一年政府現金持有 低於 25 百分位 -6.164e+08 (4.087e+08) 前一年政府約當現金持有 超過 75 百分位 2.899e+09*** (7.369e+08) 前一年政府約當現金持有 低於 25 百分位 -6.054e+08 (3.939e+08) 前一年政府各機關結存 超過 75 百分位 2.514e+09*** (6.526e+08) 前一年政府各機關結存 低於 25 百分位 -8.364e+08* (4.132e+08)

人口成長率 2.584e+10*** 2.570e+10*** 8.654e+09** (4.890e+09) (4.818e+09) (3.606e+09) 歲入波動 4.425e+08 4.262e+08 -2.148e+09

(1.562e+09) (1.556e+09) (1.264e+09) 截距項 -1.370e+10** -1.376e+10** -1.854e+10*** (5.807e+09) (5.652e+09) (6.584e+09)

樣本數 125 125 125

調整後 R2值 0.812 0.817 0.725

F 檢定 44.723*** 44.946*** 12.712*** 註:*p < 0.1;**p < 0.05;***p < 0.01。

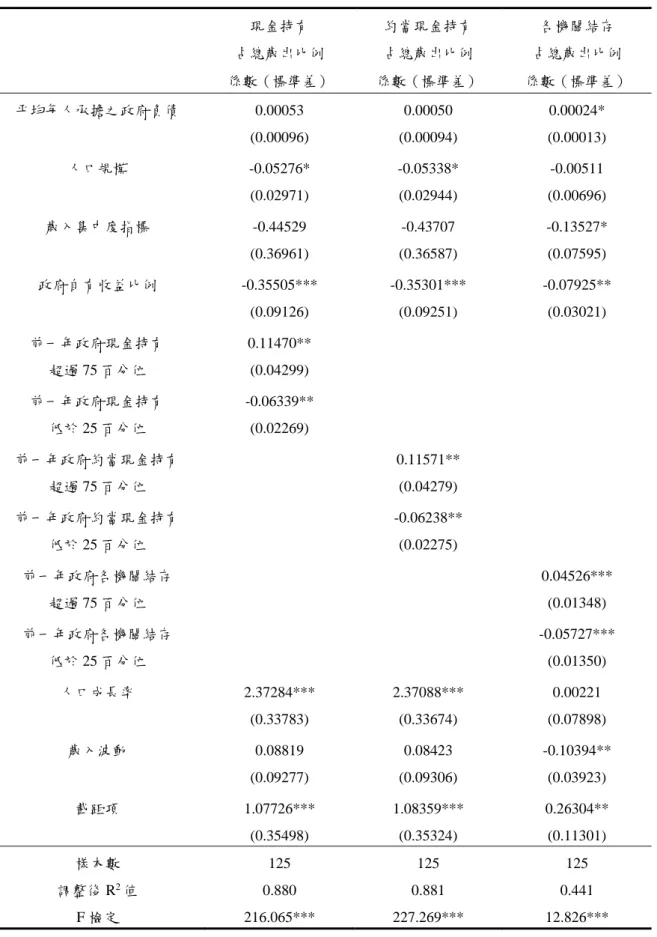

表 7 實證模型的估計結果(採用 Pooling OLS 估計方法) 現金持有 占總歲出比例 約當現金持有 占總歲出比例 各機關結存 占總歲出比例 係數(標準差) 係數(標準差) 係數(標準差) 平均每人承擔之政府負債 0.00053 0.00050 0.00024* (0.00096) (0.00094) (0.00013) 人口規模 -0.05276* -0.05338* -0.00511 (0.02971) (0.02944) (0.00696) 歲入集中度指標 -0.44529 -0.43707 -0.13527* (0.36961) (0.36587) (0.07595) 政府自有收益比例 -0.35505*** -0.35301*** -0.07925** (0.09126) (0.09251) (0.03021) 前一年政府現金持有 超過 75 百分位 0.11470** (0.04299) 前一年政府現金持有 低於 25 百分位 -0.06339** (0.02269) 前一年政府約當現金持有 超過 75 百分位 0.11571** (0.04279) 前一年政府約當現金持有 低於 25 百分位 -0.06238** (0.02275) 前一年政府各機關結存 超過 75 百分位 0.04526*** (0.01348) 前一年政府各機關結存 低於 25 百分位 -0.05727*** (0.01350) 人口成長率 2.37284*** 2.37088*** 0.00221 (0.33783) (0.33674) (0.07898) 歲入波動 0.08819 0.08423 -0.10394** (0.09277) (0.09306) (0.03923) 截距項 1.07726*** 1.08359*** 0.26304** (0.35498) (0.35324) (0.11301) 樣本數 125 125 125 調整後 R2值 0.880 0.881 0.441 F 檢定 216.065*** 227.269*** 12.826*** 註:*p < 0.1;**p < 0.05;***p < 0.01。

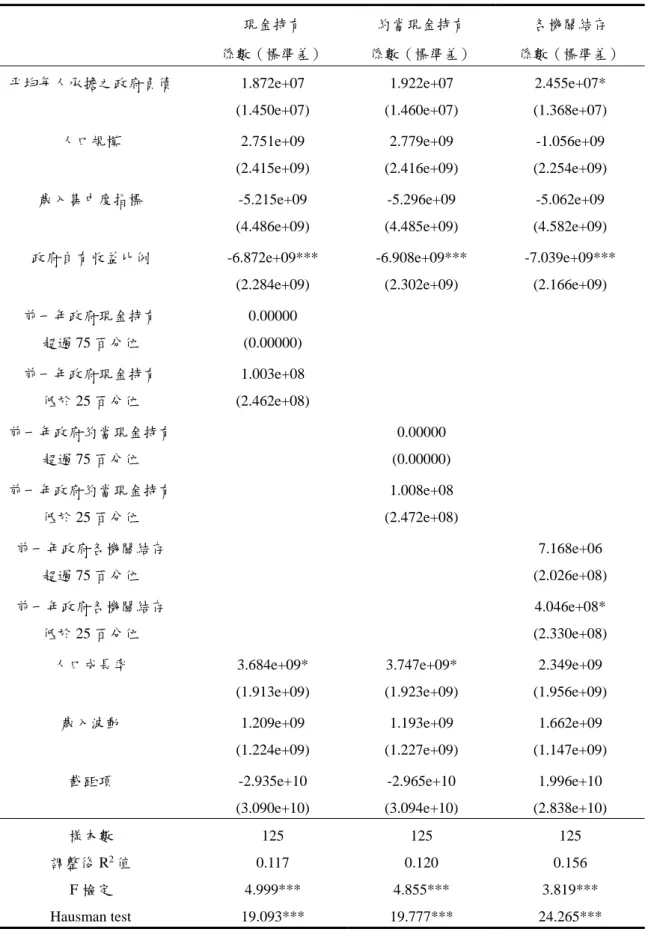

表 8 實證模型的估計結果(採用固定效果模型估計方法)

現金持有 約當現金持有 各機關結存 係數(標準差) 係數(標準差) 係數(標準差)

平均每人承擔之政府負債 1.872e+07 1.922e+07 2.455e+07* (1.450e+07) (1.460e+07) (1.368e+07) 人口規模 2.751e+09 2.779e+09 -1.056e+09

(2.415e+09) (2.416e+09) (2.254e+09) 歲入集中度指標 -5.215e+09 -5.296e+09 -5.062e+09

(4.486e+09) (4.485e+09) (4.582e+09) 政府自有收益比例 -6.872e+09*** -6.908e+09*** -7.039e+09***

(2.284e+09) (2.302e+09) (2.166e+09) 前一年政府現金持有 超過 75 百分位 0.00000 (0.00000) 前一年政府現金持有 低於 25 百分位 1.003e+08 (2.462e+08) 前一年政府約當現金持有 超過 75 百分位 0.00000 (0.00000) 前一年政府約當現金持有 低於 25 百分位 1.008e+08 (2.472e+08) 前一年政府各機關結存 超過 75 百分位 7.168e+06 (2.026e+08) 前一年政府各機關結存 低於 25 百分位 4.046e+08* (2.330e+08)

人口成長率 3.684e+09* 3.747e+09* 2.349e+09 (1.913e+09) (1.923e+09) (1.956e+09) 歲入波動 1.209e+09 1.193e+09 1.662e+09

(1.224e+09) (1.227e+09) (1.147e+09) 截距項 -2.935e+10 -2.965e+10 1.996e+10 (3.090e+10) (3.094e+10) (2.838e+10)

樣本數 125 125 125

調整後 R2值 0.117 0.120 0.156

F 檢定 4.999*** 4.855*** 3.819*** Hausman test 19.093*** 19.777*** 24.265*** 註:*p < 0.1;**p < 0.05;***p < 0.01。

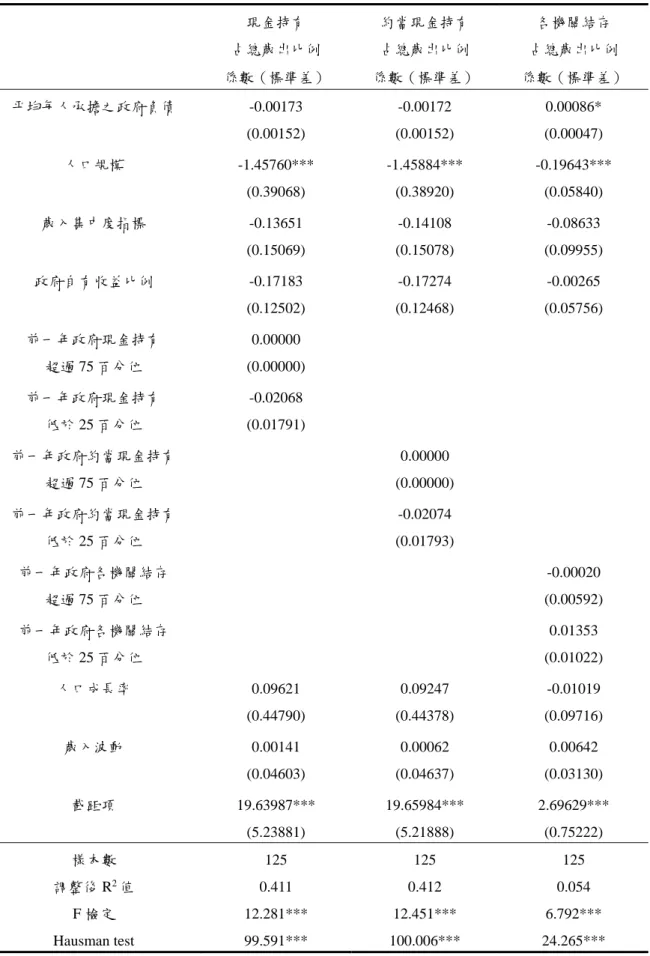

表 9 實證模型的估計結果(採用固定效果模型估計方法) 現金持有 占總歲出比例 約當現金持有 占總歲出比例 各機關結存 占總歲出比例 係數(標準差) 係數(標準差) 係數(標準差) 平均每人承擔之政府負債 -0.00173 -0.00172 0.00086* (0.00152) (0.00152) (0.00047) 人口規模 -1.45760*** -1.45884*** -0.19643*** (0.39068) (0.38920) (0.05840) 歲入集中度指標 -0.13651 -0.14108 -0.08633 (0.15069) (0.15078) (0.09955) 政府自有收益比例 -0.17183 -0.17274 -0.00265 (0.12502) (0.12468) (0.05756) 前一年政府現金持有 超過 75 百分位 0.00000 (0.00000) 前一年政府現金持有 低於 25 百分位 -0.02068 (0.01791) 前一年政府約當現金持有 超過 75 百分位 0.00000 (0.00000) 前一年政府約當現金持有 低於 25 百分位 -0.02074 (0.01793) 前一年政府各機關結存 超過 75 百分位 -0.00020 (0.00592) 前一年政府各機關結存 低於 25 百分位 0.01353 (0.01022) 人口成長率 0.09621 0.09247 -0.01019 (0.44790) (0.44378) (0.09716) 歲入波動 0.00141 0.00062 0.00642 (0.04603) (0.04637) (0.03130) 截距項 19.63987*** 19.65984*** 2.69629*** (5.23881) (5.21888) (0.75222) 樣本數 125 125 125 調整後 R2值 0.411 0.412 0.054 F 檢定 12.281*** 12.451*** 6.792*** Hausman test 99.591*** 100.006*** 24.265*** 註:*p < 0.1;**p < 0.05;***p < 0.01。

四、敏感性分析

為確保迴歸結果的穩定度與有效度 (robustness) ,本研究進行敏感性分析。除了 延續前一節以不同現金範圍之定義進行迴歸分析以外,在自變數方面,則以公共債務 餘額取代負債計算每人平均承擔之公共債務。 依據公共債務法之規定可以發現2,公共債務定義與未償債務餘額計算規範不一 致。有關中央及地方政府未償債務餘額及債限比率之計算,是依公共債務法第 4 條第 1 項之規定,僅包含總預算、特別預算及在營業基金、信託基金以外之特種基金預算 內,所舉借之一年以上公共債務未償餘額預算數。由公共債務之定義與未償債務餘額 及債限比率計算的範圍相比較,差異在於無論長、短期借款或債務或保證債務均為公 共債務;但在計算各級政府為償債務餘額及債限比率時,公共債務法第 4 條第 1 項則 將營業基金與信託基金所舉借之債務排除在外,同時亦規定僅一年期以上的公共債務 才納入,故公共債務法第 4 條第六項為調節庫款收之所舉借之未滿一年以上的公共債 務則排除在債限計算範圍內。此外,公共債務法第 4 條第三項亦將具有自償性的公共 債務也排除在外(黃明聖和謝淑津 2006)。依前所述,未償債務餘額及債限比率之計 算範圍較公共債務之定義範圍狹窄,故本研究欲以更廣義之政府負債作為自變數,欲 再次檢驗現金持有之迴歸分析。 敏感性分析的結果如附表一所呈現之實證結果。在固定效果模型之估計方法下, 平均每人承擔之政府公共債務與政府現金持有之間未有顯著關聯性。另在 Pooling OLS 估計方法下,以現金持有、約當現金持有以及各機關結存之迴歸分析下,發現 平均每人承擔之政府公共債務與前一節的估計結果並不一致。平均每人承擔之政府公 共債務對現金持有、約當現金持有以及各機關結存皆產生負向顯著影響,且分別達 1%、1%以及 10% 顯著水準。事實上,依據過去文獻探討中,其實可以發現,對於 政府籌措其他財務財源之能力之影響方向並不明確,再加上依前所述,我國對於政府 舉債設定上限,故可能與未償債務餘額及債限比率之計算範圍和公共債務之定義範圍 不一致相關。另外,與前一節估計結果之比較,關於縣市政府收入不確定性之影響, 歲入波動對現金持有以及約當現金持有產生正向顯著影響,且達 10%顯著水準,與本 文預期方向一致。 在 Pooling OLS 估計方法下,以現金持有占總歲出比例、約當現金持有占總歲出 比例以及各機關結存占總歲出比例之迴歸分析下,實證結果與先前估計結果具有一致 性。因此,本研究之實證結果仍有一定之有效度。伍、結論與建議

本研究以 2002 年至 2010 年作為資料期間,共計九年;以臺北市、高雄市兩直轄 市以及臺灣省二十一個縣市,暨福建省金門縣、連江縣兩縣,總共二十五縣市政府做 2 依「公共債務法」第三條第一項規定:「本法所稱公共債務,指中央及各地方政府為應公共事務支出 所負擔之下列債務:一、中央公債、國庫券、國內外借款及保證債務。二、直轄市、縣(市)公債及 國內外借款。三、鄉(鎮、市)國內外借款。」為研究樣本。本研究以現金持有、約當現金持有以及各機關結存三種不同範圍之絕對 金額定義,以及分別除以總歲出後之另外三種可能情形,進行實證模型分析,檢驗各 縣市政府之現金持有之影響因素,且探討在不同現金持有定義之下,各種因素之影響 程度差異。本研究除了採用傳統混合資料進行實證分析,亦採用追蹤資料中的固定效 果模型。 首先,在 Pooling OLS 估計方法下,本研究發現政府籌措其他財務來源之能力越 高時,現金持有、約當現金持有、各機關結存以及各機關結存占總歲出比例會提高。 關於縣市政府規模大小之影響,在未控制各縣市之間的規模差異下,人口規模越大的 縣市,其會持有更多之現金;但在控制縣市規模後,人口規模越大的縣市,卻會持有 比較少的現金。關於政府歲入來源集中度之影響,在未控制各縣市之間的規模差異 下,歲入集中度指標未具顯著性。然而,當現金持有除以總歲出後,歲入集中度指標 對各機關結存占總歲出比例產生負向顯著影響。 關於政府自有財源之影響,政府自有收益比例對現金持有以及約當現金持有產生 負向顯著影響。此外,現金持有除以總歲出後,亦同樣地產生負向顯著影響,代表縣 市政府自有財源比例高,不過度依賴中央政府之補助下,縣市政府現金持有水準低。 關於前一年政府現金持有水準之影響,前一年政府持有高現金水準對所有現金定義皆 產生正向顯著影響;除了現金持有占總歲出比例和約當現金持有占總歲出比例以外, 前一年政府持有低現金水準對其他範圍之現金定義皆產生負向顯著影響。 關於具有成長機會或是發展中政府之影響,人口成長率對現金持有、約當現金持 有以及各機關結存、現金持有占總歲出比例以及約當現金持有占總歲出比例產生正向 顯著影響,代表縣市政府預期未來會有公共建設或是其他資本支出時,其會持有比較 多之現金。最後,關於縣市政府收入不確定性之影響,歲入波動在全部迴歸分析中, 僅對各機關結存占總歲出比例產生負向顯著影響,與本文預期方向不一致。其餘實證 結果顯示歲入波動與政府現金持有之間未有顯著關聯性。 以 Pooling OLS 估計方法進行迴歸分析後,本研究亦採用固定效果模型再次檢驗 臺灣縣市政府現金持有之影響因素。本研究採用固定效果模型的特點在於,可以控制 無法觀察且不隨時間改變的縣市區域特性。本研究結果發現,由於縣市政府之間存在 區域性的差異,因此造成在未控制縣市差異之 Pooling OLS 迴歸結果中,變數影響方 向會比固定效果較為顯著。此外,由於政府環境不同於營利組織和非營利組織,本研 究在檢驗臺灣現金持有之影響因素時發現,營利組織和非營利組織的研究結果無法完 全適用於政府,仍有待改善之處。 現金存在的價值在於支應組織維持其營運。良好謹慎的現金管理政策,能夠使組 織永續發展,減少營運風險以及擴大組織規模,提升組織價值。事實上,目前臺灣大 部分縣市政府財政狀況日益惡化,當財政狀況危機出現時,現金管理最為重要。因此, 政府在現金管理上要特別注意現金流動性之維持,以預防未來歲入波動時,能繼續提 供穩定的服務給人民。此外,確保現金之安全性管理亦為相當重要,為避免現金無效 率地使用,造成資源浪費,現金流動控管機制能確保現金不被用於特權消費以及其他

不適當的用途上。 在研究限制方面,由於我國 1998 年預算法的修正,我國政府機關與國營事業之 會計年度由七月制改為歷年制,將 1999 年 7 月 1 日至 2000 年 12 月 31 日編製一 年六個月預算,作為新舊會計年度銜接之調整。因此,本研究之年度資料無法提高, 進而無法提升本研究之樣本觀察值。 依據過去學者文獻之探討,不論是以營利組織為主,或是以非營利組織為主,除 了探討組織現金持有之影響因素以外,另可針對最適現金持有水準以及是否存在超額 現金持有之現象做深入研究。此外,對於存在超額現金持有之組織以及非營利組織, 過去亦有不少學者針對此議題,去探討超額現金與成長機會、監督效果、治理機制與 代理問題之間的關聯性。然而,本研究因受限於相關變數之資料(例如:各縣市政府 之縣市長薪資報酬),故目前僅依據過去文獻資料,檢驗臺灣縣市政府現金持有之影 響因素。因此,對於臺灣各縣市政府是否持有超額現金及其可能影響之相關研究方向 有待未來作更進一步的努力。

參考文獻

行政院主計處,2007,中央政府普通基金普通公務會計制度,臺北:行政院主計處。 吳培儷和陸宛蘋,2002,台灣非營利部門之現況與組織運作分析,康寧學報,第 4 期,163-165。 宋旻語與林江亮,2009,自由現金流量對私立大學校院成長機會之影響,教育研究集 刊,第 55 輯第 2 期,69-98。 林江亮與陳盈志,2010,自由現金流量對非營利組織成長機會與監督效果之影響,會 計學報,第 3 卷第 1 期,1–20。 姚秋旺,2007,政府會計(含非營利會計),臺北:華泰文化事業有限公司。 黃明聖與謝淑津,2006,臺灣中央政府的資產負債表–資產管理及負債控制,臺北: 雙葉書廊有限公司。Baber, W., and A. Gore (2008), “Consequences of GAAP disclosure regulation: Evidence from municipal debt issues,” The Accounting Review, 83(3), 565-591.

Core, J. E., W. R. Guay, and R. S. Verdi (2006), “Agency problems of excess endowment holdings in not-for-profit firms,” Journal of Accounting and Economics, 41, 307-333.

Dittmar, Mahrt-Smith, and Dervas (2003), “International corporate governance and

corporate cash holdings.” Journal of Financial and Quantitative Analysis, 38, 111-134.

Fama, E. and M. Jensen (1983), “Separation of ownership and control,” Journal of Law and Economics, 26, 301–325.

Fisman, R. and R. Hubbard (2002), “Governance, endowments, and the nonprofit form,” Working Paper, Columbia University.