台灣社會企業發展及法制之研究

93

0

0

全文

(2) 謝辭 經歷諸多日子,終於完成論文,首先要感謝願意指導不才的我的恩師楊戊龍 老師,如果沒有老師的諄諄教誨與耐心,此篇論文也無法順利完成。再來則要感 謝簡玉聰老師、廖義銘老師、胡以祥老師給的許多珍貴建議,對我的論文寫作及 概念釐清有很大的助益,還有一路相互陪伴的同門:宛珊、靖惠、玉玲,謝謝阿 珊哥的患難與共,希望我們都能越來越好,以及書鴻和小胖,謝謝你們三不五時 捎來的關心及鼓勵。也感謝勞動力發展署勞動力發展創新中心的施淑惠副主任及 梁煥煒科員,在百忙之中願意給予相關資料暨訪談,您們的幫助對我相當重要。 研究所在學期間發生很多事,有歡樂也有悲傷,每件事情對我而言都很值得 珍惜,謝謝系辦金萍姐總是不厭其煩地熱心幫忙,在一片汪洋中就像我們的燈塔 一樣(笑),還有系上老師們的關心及鼓勵,既溫暖也安定了我們的心;以及一起 在 406 研究室認真(?)的育聖、琪媚、安妮、水哥、島拎,每天都要「幸福」一 下的日子我會很懷念的,希望大家未來一切順利;還有靖晏學姊和靜惠學姊的鼓 勵與幫助,真的就感心,有妳們陪伴真好;也謝謝簡老和日文特訓一班的大家, 一起早起上日文及在日本生活體驗日本文化,還有自發組讀書會的感動,這些日 子真的非常開心有意義,當然最棒的是能夠認識這麼「獨特的」大家;此外,還 要謝謝系上許多學長姐、同學、學弟妹,以及日特二~三班學弟妹們,很高興能 在研究所在學時期認識大家,因為篇幅關係,無法一一列出還請包涵,希望你們 有感受到我感恩的心。 研究所這段時間,也接了教育部的現代公民核心能力課程計畫,很榮幸有機 會能夠跟陳德興老師、黃鼎元老師、簡慧貞老師、王涵青老師合作,在兼任助理 期間學習到很多事情及挑戰,也常常受到老師們的鼓勵及關心,真的衷心感謝; 另外,也謝謝來自各方好友的鼓勵,包括國中、高中和大學摯友們的關心及鞭策。 最後最感謝的當然我的家人,抱歉讓奶奶擔心了,也感謝永遠做我後盾的父 親,雖然心裡著急但總能適時給予鼓勵及幫助,也謝謝弟弟對姊姊的包容,雖然 緩慢但總算結束本階段的任務,終於可以往下個目標前進,藉此謝辭對我的家人 獻上最深厚的感謝,love you all。. 鄧昀姍. 謹誌於楠梓 2014 年 7 月.

(3) 台灣社會企業發展及法制之研究 指導教授:楊戊龍 博士 國立高雄大學政治法律學系 學生:鄧昀姍 國立高雄大學政治法律學系 摘. 要. 本研究主要探討採非營利的企業化途徑之社會企業,透過蒐集台灣非營利組 織與社會企業發展等相關文獻理論,以 CORPS 模式分析瞭解台灣非營利組織社會 企業化產生之轉變,亦蒐集我國與各國相關法制文獻,探討我國非營利組織社會 企業化相關法制之發展。 本研究目的旨在瞭解我國社會企業發展脈絡,並透過研究各國與我國社會企 業法制,瞭解我國是否有立法之必要,以及非營利組織應如何面對因社會企業化 所生經營之風險。另透過 CORPS 模式分析我國較具代表性的非營利組織社會企業 化之案例,驗證各項基本元素所產生之改變,探討社會企業之經營策略。 本研究發現在發展社會企業法制上,因非營利組織社會企業化類型相當多 元,且我國非營利組織的法規分散在各法規中,未來若要立相關法規,可先就目 前有的法規進行整合,以避免重複立法的浪費。在社會企業在經營方面,非營利 組織的社會企業化雖具有優勢及穩定性,但在經營管理上仍不如企業專業,故非 營利組織應加強學習企業的經營管理方式。然而,有商業行為就會有盈虧問題, 而非營利組織本身具公益性及社會使命,為確保服務進行,應建立相關退場機制。. 關鍵字:社會企業發展、非營利組織社會企業、法制、CORPS 模式. I.

(4) A Study on the Development and Legal Systems of Social Enterprises in Taiwan Advisor: Dr. Wu-Lung Yang Department of Government and Law National University of Kaohsiung Student: Yun-Shan Teng Department of Government and Law National University of Kaohsiung Abstract This study explores about the nonprofit organizations adapting the social enterprise approach mainly through collecting the related theories and literature. This study uses CORPS model to analyze and realize the changes of the process when nonprofit organizations adapt the social enterprise approach in Taiwan, and introduces the legal systems of social enterprises in Taiwan and other nations.The main purpose of this study is to explore the context of development on social enterprises in Taiwan, and to realize the necessity of legislation by studying legal systems of social enterprises of Taiwan and other nations. Besides, using CORPS model to analyze the typical example in Taiwan, and try to verify the changes of each element and discuss the operating strategy of social enterprises. The results show that the types of the nonprofit organizations adapting the social enterprise approach are multiple, and the legal systems of nonprofit organizations are not complete in Taiwan. So it should integrate existing laws to avoid wasteful duplication of legislations before legislating. The nonprofit organizations adapting the social enterprise approach is more advantageous and stability, but not more professional than businesses in terms of operations. The nonprofit organizations should reinforce learning the way of the businesses’ operations and managements, and also set exit mechanisms to ensure its services running.. Keywords: Social Enterprise Development, NPO Social Enterprise, Legal System, CORPS Model II.

(5) 目 次 摘 要 ............................................................................................................................ I Abstract ......................................................................................................................... II 目 次 ......................................................................................................................... III 表 次 .......................................................................................................................... V 圖 次 ......................................................................................................................... VI 第一章 緒論 ............................................................................................................... 1 第一節 研究動機與目的 ................................................................................... 1 第二節 相關概念界定 ....................................................................................... 4 一、社會企業之定義 ................................................................................... 4 二、CORPS 模式之意涵 ............................................................................. 6 第三節 研究架構 ............................................................................................... 8 第四節 研究途徑與方法 ................................................................................... 9 一、研究途徑 ............................................................................................... 9 二、研究方法 ............................................................................................. 10 三、研究流程 ............................................................................................. 10 第五節 研究範圍與限制 ................................................................................. 11 一、研究範圍 ............................................................................................. 11 二、研究限制 ............................................................................................. 11 第二章 非營利組織與社會企業 ............................................................................. 13 第一節 非營利組織之意涵與發展 ................................................................. 13 一、非營利組織的意涵 ............................................................................. 13 二、非營利組織之發展與限制 ................................................................. 18 三、非營利組織與社會企業之發展關係 ................................................. 20 第二節 社會企業之意涵 ................................................................................. 23 一、社會企業之緣起 ................................................................................. 23 二、社會企業之特性 ................................................................................. 24 三、社會企業之類型 ................................................................................. 25 第三節 小結 ..................................................................................................... 27 第三章 台灣社會企業之發展現況 ......................................................................... 29 第一節 台灣社會企業的發展現況 ................................................................. 29 一、台灣社會企業發展之因 ..................................................................... 29 二、台灣社會企業之類型 ......................................................................... 30 三、政府相關政策 ..................................................................................... 35 第二節 台灣社會企業案例分析-喜憨兒社會福利基金會 ......................... 36 一、喜憨兒社會福利基金會的創立與發展 ............................................. 36 二、喜憨兒社會福利基金會 CORPS 元素之轉變 .................................. 37 第三節 小結 ..................................................................................................... 45 第四章 社會企業之法制 ......................................................................................... 47 III.

(6) 第一節. 國外社會企業之相關法制 ................................................................. 47. 一、美國 ..................................................................................................... 47 二、英國 ..................................................................................................... 49 三、韓國 ..................................................................................................... 50 四、新加坡 ................................................................................................. 52 五、日本 ..................................................................................................... 53 第二節 我國非營利組織社會企業化之相關法制 ......................................... 54 一、我國目前非營利組織相關法規 ......................................................... 55 二、非營利組織從事商業化活動相關之法規 ......................................... 58 第三節 台灣社會企業之相關草案 ................................................................. 59 一、社會企業發展條例草案之內涵 ......................................................... 60 二、公益公司法草案之內涵 ..................................................................... 60 三、我國與各國社會企業法制之特點 ..................................................... 63 第四節 小結 ..................................................................................................... 66 第五章 結論與建議 ................................................................................................. 68 第一節 研究結論 ............................................................................................. 68 第二節 研究建議 ............................................................................................. 70 一、臻時機成熟時再行立法 ..................................................................... 70 二、非營利組織學習企業管理概念 ......................................................... 71 三、退場機制之建立 ................................................................................. 71 參考文獻 ..................................................................................................................... 72 附錄一、公益公司法草案 ......................................................................................... 78. IV.

(7) 表 次 表 1-1 表 2-1 表 2-2 表 2-3 表 3-1 表 3-2 表 3-3 表 3-4 表 3-5. 非營利組織社會企業化 CORPS 之轉變 ........................................................... 8 社團法人與財團法人之比較 ............................................................................ 17 社會企業光譜 .................................................................................................... 25 混合光譜 ............................................................................................................ 27 台灣社會企業之類型 ........................................................................................ 31 非營利組織事業化理論與實務上之分類 ........................................................ 32 非營利組織事業化之類型 ................................................................................ 33 喜憨兒社會福利基金會現有設置之社會事業 ................................................ 38 喜憨兒基金會管理五大功能 ............................................................................ 39. 表 3-6 喜憨兒社會福利基金會經費收入分析(1996-2000 年) ................................... 41 表 3-7 喜憨兒社會福利基金會經費收入分析(2008-2012 年) ................................... 41 表 3-8 喜憨兒基金會的價值觀點 ................................................................................ 42 表 3-9 喜憨兒社會福利基金會社會福利服務內容 .................................................... 43 表 4-1 韓國社會企業認證之要求 ................................................................................ 51 表 4-2 東亞的社會企業模式型態 ................................................................................ 54 表 4-3 各國非營利組織法制比較表 ............................................................................ 56 表 4-4 一般公司與公益公司之異同 ............................................................................ 62 表 4-5 國內外社會企業相關法制之比較 .................................................................... 64. V.

(8) 圖 次 圖 1-1 CORPS 模式 ......................................................................................................... 7 圖 1-2 研究流程圖 .........................................................................................................11 圖 2-1 CORP 模式的基本運作程序 ............................................................................. 14 圖 2-2 我國民法傳統下非營利組織的規範法制 ........................................................ 16 圖 2-3 組織的 P、R、O 決定組織使命的大小 .......................................................... 23. VI.

(9) 第一章 第一節. 緒論. 研究動機與目的. 以公益慈善為目的的非營利組織(Non-Profit Organization),其資金來源通常係 由向民間、企業募款,或仰賴政府補助。但在全球化競爭壓力及經濟不景氣的影 響下,人民捐款意願降低及政府補助預算刪減,非營利組織的募款能力受到相當 程度影響,使得非營利組織漸因財政困窘而無法發揮其公益目的。為改善資金來 源短絀、募款能力不足等問題,並期待自身能永續經營,遂有非營利組織主張產 業化1的方式來經營,透過學習企業管理手段、市場機制等來擴展財源,並將其經 營之所得利潤從事社會公益,或解決某種社會問題,期達到擴大公共服務提供效 益與品質之目的。而此種非營利組織「師法企業」的經營模式,正與近來台灣受 廣泛討論及發展的社會企業(Social Enterprise)之概念有重疊之處。 社會企業各個國家存在許多不同定義,根據經濟合作暨發展組織(Organisation for Economic Co-Operation and Development, OECD)的界定,社會企業是從社會經 濟部門發展出來的,它橫跨在市場和政府之間並常常與諸如「第三部門」、「非營 利組織」等概念相連結。社會企業的概念傾向把非營利組織與社會經濟的概念相 結合,並聚焦追求某種社會目的上,典型社會企業致力於傳遞社會服務,以及為 弱勢團體和社群整合服務。此外,社會企業也提供如教育、文化和環境領域等社 群服務(OECD,2012)。 社會企業的概念在台灣近幾年正逐漸蓬勃發展,若依照鄭勝分(2007:75)歸納 的歐美途徑2來分析社會企業之概念,社會企業一般可分成「非營利組織的企業化 途徑」 ,以及「企業的非營利化途徑」 。依據內政部(2005)統計處內政統計通報資料 3. ,近年我國非營利組織數目急遽成長,至 93 年底止,經各級政府核准立(備)案之. 1. 2. 3. 一般而言非營利組織產業化係指非營利組織為加強其資金來源而從事商業活動之過程,然而,關 於非營利組織產業化近幾年來亦有學者提出非營利組織社會企業化之概念。有關非營利組織社會 企 業 化 研 究 , 目 前 尚 屬 新 興 議 題 , 相 似 的 用 語 包 括 產 業 化 (Commercialization) 、 市 場 化 (Marketization)或商業化(Businesslike)等,其中以社會企業化的概念最為多數學者所採用(陳定 銘,2007:76)。 鄭勝分(2007:75)透過研究歐洲經驗及美國經驗,綜合歐美社會企業發展趨勢,從分析指標及組 織型態雙向度指標,將社會企業歸納成兩大發展途徑,其一為非營利組織的師法企業途徑,其 類型包含基企業面/經濟面的商業化,及基於社會指標的社會創新;另一為企業的非營利途徑, 其類型包含力求永續發展的企業社會責任,及透過互助合作方式解決社會問題的社會合作社。 內政部統計處內政統計通報,http://sowf.moi.gov.tw/stat/week/list.htm,2013/11/25。 1.

(10) 人民團體總數計 3 萬 3,939 個4;至 101 年底止 (內政部,2013),經各級政府核准 立(備)案之人民團體總計達 5 萬 1,450 個5,顯示非營利組織在近幾年的數量仍持續 增加,非營利組織在公共政策網絡中,扮演公共服務提供的角色愈形重要。隨著 非營利組織數量逐年增加,資源在僧多粥少的情況下,傳統非營利組織募款資源 受到壓縮,因此非營利組織為了永續經營,勢必會採行社會企業化的方式來經營 組織。 目前台灣陸續有許多社會企業、相關研究中心及發展協會等組織設立,亦有 學校始設置相關系所,以及相關論壇6的舉辦,均顯示出社會企業在台灣受到相當 程度的重視。政務委員馮燕亦鼓勵青年投入社會企業,也積極「讓各部會都看見 社企」7。目前她正與勞委會職訓局8、經濟部中小企業處及工業局、財政部金管會、 國科會等研究,如何設計多一些社企實驗方案、多加一點可以吸引年輕人進來的 東西,並期待建立出整合型的平台、系統,讓政府未來推動社企更順暢,可見社 會企業的重要性及發展性已受到政府重視。 而其中有為商業行為的非營利組織,我國目前並無一個準確的數量統計,產 業化雖可解決非營利組織的財務危機,但也引發許多爭議與質疑,例如:產業化 可能產生資源排擠的質疑、減少私人捐贈的意願、使命置移危機、不公平競爭的 爭議、過度依賴的危機、非營利組織是否會喪失其方向,而成為企業的工具、是 否會改變其公共形象及內部認知,進而失去公共支持(江明修,2008:109)?策略 大師司徒達賢曾在其著作《非營利組織的經營管理》以 CORPS9模式來分析非營利 4. 5. 6. 7. 8. 9. 按類別分,以社會團體占 71.6%最多,職業團體占 28.0%次多,政治團體(含政黨)僅占 0.4%。 社會團體中以社會服務慈善團體 7,876 個最多;職業團體中以工會 4,317 個最多;政治團體中以 政黨 108 個最多。 按類別分,社會團體 4 萬 316 個占 78.4%,職業團體 1 萬 860 個占 21.1%,政治團體 274 個;近 十年以社會團體增加最快速,所占比重增加 9.3 個百分點。社會團體中以社會服務及慈善團體 1 萬 2,639 個占 31.3%最多;職業團體中以工會 5,225 個占 48.1%最多;政治團體中以政黨 231 個 占 84.3%最多。 2013 年 9 月在高雄舉行的亞太城市高峰會,主辦單位於 9 月 10 日舉辦首屆「青年社會企業論壇 暨提案競賽 (YSE 競賽)」,配合亞太城市高峰會主題為「城市經濟新創能-城市挑戰,城市行 動」,提出「社會企業」的概念,探討城市經濟在傳統資本主義模式外的其他可能性,並激發有 志青年去探索市場並願意投入心力於城市復興。2013 亞太城市高峰會官網,http://2013apcs. org/yseOverview.php,2013/11/20。 馮燕, 〈長照+社企 解決青年失業〉 ,聯合報系願景工程,http://vision.udn.com/storypage.jsp?f_ ART_ ID=1399,2013/11/10。 行政院勞工委員會於 2014 年 2 月 17 日正式改制為「勞動部」,勞工委員會職業訓練局亦同步改 制為「勞動部勞動力發展署」。 英文 corps 讀為「core」 ,其中 p 與 s 不發音。意思是「軍團;共同工作、活動的一群人」 ,這與 非營利組織的概念也很類似。在發音上千萬不可讀為「corpse」 ,雖然有些非營利組織的精神與生 命早已消失,空餘形體尚存而已(司徒達賢,1999:10)。 2.

(11) 組 織 , 而 此 五 項 因 素 分 別 是 服 務 之 對 象 (Clients) 、 創 造 價 值 之 業 務 運 作 , (Operations)、財力與物力資源(Resources)、參與者(Participants)及所創造或提供之 服務(Services)。由於本文在社會企業類型上將焦點放於「非營利組織的企業化途 徑」上,因此透過司徒達賢的 CORPS 模式來瞭解非營利組織社會企業化後的服務 對象、運作模式、資源等各項因素之轉變,此為本文研究動機之一。 此外,有些社會企業成立是為了解決某些特定族群的就業問題,而當中對於 受雇者的基本薪資是否達到一定水平,或是有剝削勞力等情形發生?或是因財務 流向不夠透明而產生弊端的社會企業,經媒體報導後對其形象所造成之損害,是 否會導致民眾對該社會企業的排斥、不信任,進而影響整個社會企業的營運?又 甚至是否有社會企業假非營利組織之名,行營利或逃稅之實? 事實上,觀看台灣幾個較具代表性基金會所營運之社會企業的經營狀況,可 發現台灣民眾對於非營利組織的社會企業化基本上是採支持的態度,但對於產業 化活動的正當性、透明度等問題又甚極具敏感性,由此可見將來社會企業的相關 課責問題著實不容小覷,故此為本文研究動機之二。 因此,本文首先整理文獻瞭解國內社會企業之概念及類型,並以司徒達賢的 CORPS 模式作為分析架構來分析我國具代表性的社會企業案例-喜憨兒社會福利 基金會,最後則整理國內外對於社會企業相關法律規定,而關於我國社會企業之 法制,目前有兩個草案正在發展,一個是由勞動部勞動力發展署勞動力發展創新 中心著手擬定「社會企業發展條例草案10」;另一個則是由立委王育敏近來亦提出 「公益公司法草案11」,希望透過社會企業法制化來推動社會企業的發展。本研究 欲達成之目的如下: 一、瞭解國內非營利組織社會企業化之發展脈絡及法制現況,並探討我國立法之 必要性。 二、以司徒達賢提出的 CORPS 模式為研究架構,分析非營利組織社會企業化後運 作模式、角色、策略等之轉變,並探討非營利組織經營不善時,是否有相關退 場機制以玆應對。 10. 11. 關於社企發展條例內容,行政院勞委會職訓局副局長賴樹立表示,包括參酌英國界定社企理 念,以容納不同型態的營利與非營利組織;也思考設置輔導中心、籌設發展基金、強化人才培 育;同時也考慮融資與租稅減免、鼓勵國際化與高附加價值產業的發展,並推動政府優先採購 社 企 產 品 。 〈 王 育 敏 建 議 : 訂 明 年 社 企 年 〉 , 聯 合 報 系 願 景 工 程 , http://vision.udn.com/storypage.jsp?f_ART_ID= 1415,2013/11/10。 該法之立法目的是為了鼓勵新創公益事業,確立公益公司之監理機制並促進公共利益,為公司 法之特別法。 3.

(12) 第二節. 相關概念界定. 一、社會企業之定義 社會企業的發展基本上有兩種討論,亦即鄭勝分(2007:75)所提到,從歐洲經 驗及美國經驗來看,社會企業可歸納成兩大發展途徑,一為非營利組織的師法企 業途徑,另一為企業的非營利途徑,前者可細分成以偏經濟面的商業化,其目的 在於彌補傳統財源的缺口,故核心價值在於交叉補貼理念的展現,及偏社會面的 社會創新,係指師法企業精神,據以強化本身的體質,進而解決非營利組織所面 臨的品質危機;而後者則包含偏向經濟面的企業社會責任,企業透過公共形象的 塑造,介入非營利領域,以求企業的永續發展,及偏向社會面的社會合作社,主 要為解決高失業率及社會疏離問題。 各國由於社會特性不同,對社會企業的定義也不盡相同。依據 OECD(2012) 的界定,社會企業是從社會經濟部門發展出來的,它橫跨在市場和政府之間並常 常與諸如「第三部門」、「非營利部門」等概念相連結,並透過企業策略,試圖解 決社會疏離及失業問題,雖具企業外貌,但鑑於其公益本質,故被 OECD 界定為 第三部門12的範疇。 根據 David Bornstein 的《志工企業家》一書中指出,社會企業(在該書傾向將 其歸為公民部門13)與商業部門有許多類似之處,例如兩個部門都會「行銷」自己 的產品與服務,兩者都是「營運部門」(Operational Sector),當政治與文化環境提 供支持時,兩者都能發揮極高的創意。但此兩者還是有不同之處,企業透過「追 求利潤」(For-Profit)的形式做事,公民團體透過「非營利」(Nonprofit)的形式做事。 這項差異(即這兩個部門存在的目的)掩蓋了兩者的相通點—兩者皆受到政府的約 制,但也都是為了替社會創造「價值」。反之,政府的主要力量不在於營運能力,. 12. 13. 學者對於存在於政府與企業之間的非營利部門,始終無法給予一致的名稱,因而造成概念界定 上的混淆。其名稱或被稱為政府與民間企業之外的第三勢力(the Third Force),更有人將其稱為 除行政、立法、司法之外,影響社會發展甚鉅之第四部門(丘昌泰,2000:367;轉引自鄭勝分, 2005:18);歐洲各國習稱其為第三系統(Third System)或第三部門(曾梓峰,2001;轉引自鄭勝分, 2005:18)。事實上,第三部門一詞係學術概念而非法律名詞,依其性質可粗分為「非政府組織」 或「非營利組織」。「非政府組織」係常用於指國際性或非某一特定國家之公益組織;而「非 營利組織」則常用以指某一國家內之公益組織 (江明修、鄭勝分,2002:83)。 公民部門(Citizen Sector),D. Bornstein 認為「非」營利或「非」政府組織帶有負面意涵的意思, 而今日人們認為這些組織組成了一個新的部門,稱為「獨立部門」、「非營利部門」、「第三 部門」,而 D. Bornstein 則傾向將這些新的部門稱為「公民部門」 (汪芸譯,2006,D. Bornstein, 2003:17-18)。 4.

(13) 而在於代表人民與改善生活環境,以及促進各部門的公平與生產能力(汪芸譯, 2006,D. Bornstein,2003)。 Dennis R. Young(2001)認為社會企業包含兩種界定方式,其一為對於社會公益 有所貢獻的企業,另一為非營利組織透過商業化手段賺取營收。而依據此兩種界 定方式,社會企業乃是一個連續體的組織,並可區分成三種型態,包含:企業慈 善(Corporate Philanthropist)、社會目的組織(Social Purpose Organization),及兩者之 間的混合組織(Hybrids Organization)(轉引自鄭勝分 2007:67)。 紀治興(2011:2)從廣義的角度來定義,認為社會企業是一個同時擁有社會使 命及商業使命的機構;創造社會價值是目標,而創造經濟價值則是先決的生存條 件,因為機構唯有至少達收支平衡,才能夠長期持續生存。社會企業既抱著百分 百的社會使命,卻也是百分百的營商企業。 所謂「社會企業」(Social Enterprises)基本上是指一個私人性質非以營利為目的 之組織,致力於提供「社會財」(Social Goods),除了有非營利組織的傳統經費(如 捐款與志願服務的參與)來源外,其還有相當部分包括商業的營利收入(從政府部門 撥款者與私人營利部門的消費者獲得經費)以及商業上的活動。非營利組織專擅於 生產某些具有「正向外部性」(Positive Externalities)的財貨(Preston, 1989)。社會企 業即是提供具有「正向外部性」的私人財貨或是帶有重分配資源的成分(轉引自官 有垣,2008:2)。 此外,Boschee (2001)以及 Boschee & McClurg(2001,2003)認為詮釋社會企業時 不可忽略了一項重要的元素,即社會企業組織要能夠產生「賺取的所得」(Earned Income),但不同於傳統的營利性企業組織,其衡量組織成功或失敗的標準往往是 獲利的多寡,反之,社會企業組織衡量成功或失敗的標準則有兩條底線,一是「財 務收益」(Financial Returns),另一是「社會收益」(Social Returns) (轉引自官有垣, 2008:3)。Defourny(2001)解釋社會企業組織的內涵,從「經濟與企業家精神」的 面向觀之,有五項準則可用來觀察與界定社會企業:1.係一種持續生產財貨與銷售 服務的活動、2.高度的自主性、3.需承受相當顯著的經濟風險、4.至少需要聘有最 低限度數量的付薪員工、5. 限度的利潤分配(轉引自官有垣,2008:3)。 社會企業雖然是個新名詞,但卻是一個存在很久的現象。80 至 90 年代英國政 府為解決高失業率,以社區方案(暫時性的勞工方案)經由志願組織與當地政府的合. 5.

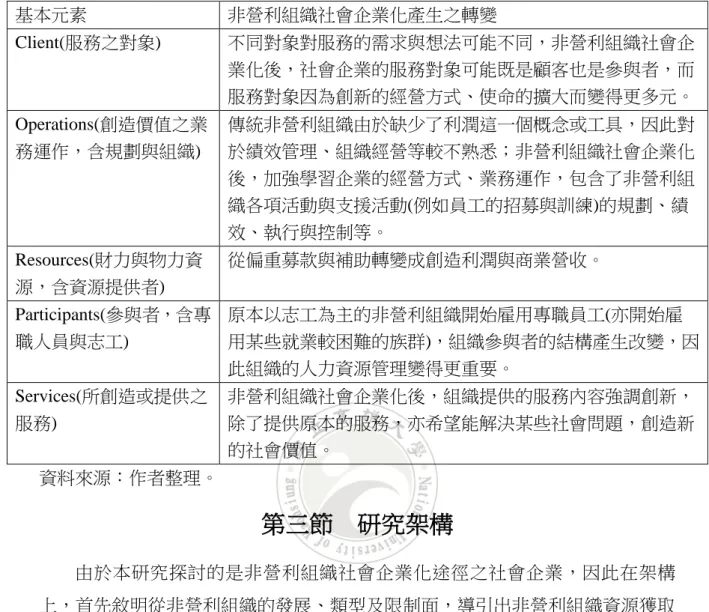

(14) 作,提供低工資及兼職的機會。其政策考量包含職業訓練、創造就業、計劃性干 預使工作者進入公司工作。而這類以社區為基礎的組織,通常以合作社、社區企 業的的型態來執行。同時並配合職業津貼、創業津貼以強制性的服役制度方案 (Workfare Programs)增加工作動機,減少對福利的依賴(Spear ,2001,轉引自林吉 郎,2008:95)。 各國對社會企業的界定方式雖不盡相同,但可歸納其目的大都是在解決社會 問題(如就業、環保、貧窮等問題),本研究對社會企業採較廣泛的定義,只要是透 過商業手段來追求社會使命,即是所謂的社會企業。然而社會企業的討論大概分 成兩種途徑,一種是非營利組織的師法企業途徑,另一種則是企業的非營利途徑, 由於台灣目前發展模式較多透過前者,因此本研究將焦點集中在採「非營利組織 師法企業」途徑的社會企業,即以非營利組織所擁有的一切做為基礎,再以企業 方式來經營,也就是非營利組織透過商業手段賺取營收,來完成追求社會價值、 使命的社會企業。. 二、CORPS 模式之意涵 由於本研究將研究重點放在「非營利組織師法企業途徑」社會企業之營運模 式上,因此仍可透過司徒達賢(1999:10)提出的 CORPS 架構(圖 1-1)來分析非營利 組織轉換成社會企業的各基本元素之變化,即非營利組織社會企業化的過程中, 非營利組織 Client(服務之對象)、Operations(創造價值之業務運作,含規劃與組織)、 Resources(財力與物力資源,含資源提供者)、Participants(參與者,含專職人員與志 工)以及 Services(所創造或提供之服務)五個基本元素將會產生何種改變。 前述五項基本元素(CORPS),每一項都有其須面對的環境變化與機會,而各元 素之間的互動與配合,也是非營利組織經營管理上的重要課題。Participants 包含 專職人員和志工,他們基於對組織使命或理念的認同,參與組織的運作與服務。 而 Resources 可能由社會大眾提供,也可能由特定團體支持,有了他們的支持,非 營利組織才可能存續運作。Operations 包括非營利組織的各項主要活動與支援活動 (支援活動如員工的招募與訓練)的規劃、執行與控制,才能將組織的使命、理念、 策略落實到行動層面,從而對服務對象發生實質的作用。Services 是大家努力的最 終結果,也是組織理念的具體表現,這些服務可能是對人的照顧,可能是價值觀 念的傳輸,可能是知識與觀念的傳播,也可能是對人們身心靈的改造。Clients 可 能是特定的對象,也可能是不特定的社會大眾,非營利組織希望透過各種努力, 6.

(15) 使他們過得更幸福、更健康、更善良、更具有智慧。 圖 1-1 CORPS 模式. Participants. Client Services. Operations Resources. 資料來源:司徒達賢,1999:10。. 而在非營利組織社會企業化後,各項元素可能將遭遇改變或調整,例如:非 營利組織的在 R 面向上,原本偏重募款與補助轉變成創造利潤;而 P 面向的參與 者,原本以志工為主的非營利組織開始雇用專職員工(亦開始雇用某些就業較困難 的族群),因此組織的人力資源管理變得更重要;由於組織創造利潤的目的是永續 經營,有充足的 R,組織才能達成或擴大使命,因此在 O 面向上,組織效率的管 理亦為重要;而在 C 面向上,不同對象對服務的需求與想法可能不同,社會企業 的服務對象可能既是顧客也是參與者,而服務對象因為創新的經營方式、使命的 擴大而變得更多元;在 S 面向上,組織提供的服務內容強調創新,除了提供原本 的服務,亦希望能解決某些社會問題,創造新的社會價值;最後則是決策核心 14. (Decision Core)的運作,司徒達賢(1999:26)認為前面所討論的五基本元素之良. 窳,都與決策核心息息相關,而決策核心本身在組織社會企業化後面對組織營運 諸多改變,這些課題是否能善加處理,影響了組織長期的興衰。. 14. 決策核心(DC)簡單來說就是機構的領導人,組織的使命形成、服務內涵與服務對象之設計與選 擇、人員之管理、資源之創造與應用、作業制度之建立,以及運用效率之追求等都與決策核心 的決定有關。決策核心是依組織的制度來看,有些組織是董事長制、有些組織是執行長制、有 些則是集體領導,由董事會代表不同的立場來進行決策(司徒達賢,1999:336)。 7.

(16) 表 1-1 非營利組織社會企業化 CORPS 之轉變 基本元素. 非營利組織社會企業化產生之轉變. Client(服務之對象). 不同對象對服務的需求與想法可能不同,非營利組織社會企 業化後,社會企業的服務對象可能既是顧客也是參與者,而 服務對象因為創新的經營方式、使命的擴大而變得更多元。. Operations(創造價值之業 務運作,含規劃與組織). 傳統非營利組織由於缺少了利潤這一個概念或工具,因此對 於績效管理、組織經營等較不熟悉;非營利組織社會企業化 後,加強學習企業的經營方式、業務運作,包含了非營利組 織各項活動與支援活動(例如員工的招募與訓練)的規劃、績 效、執行與控制等。. Resources(財力與物力資 源,含資源提供者). 從偏重募款與補助轉變成創造利潤與商業營收。. Participants(參與者,含專 原本以志工為主的非營利組織開始雇用專職員工(亦開始雇 職人員與志工) 用某些就業較困難的族群),組織參與者的結構產生改變,因 此組織的人力資源管理變得更重要。 Services(所創造或提供之 服務). 非營利組織社會企業化後,組織提供的服務內容強調創新, 除了提供原本的服務,亦希望能解決某些社會問題,創造新 的社會價值。. 資料來源:作者整理。. 第三節. 研究架構. 由於本研究探討的是非營利組織社會企業化途徑之社會企業,因此在架構 上,首先敘明從非營利組織的發展、類型及限制面,導引出非營利組織資源獲取 的重要性,之後連結到社會企業的緣起與類型。再來則討論我國社會企業目前發 展情況及類型,並以 CORPS 模式為架構分析我國發展較健全且具代表性之非營利 組織社會企業化案例-喜憨兒社會福利基金會。最後,整理各國社會企業法制地 位、我國目前非營利組織社會企業化之相關法制,以及探討我國正在發展的兩個 與社會企業相關之草案。以下為本研究結構重點說明,共分為五章節,各章節重 點敘述如下: 第一章「緒論」,內含本文之研究動機與目的、相關概念界定、研究架構、 研究途徑與方法、研究流程、研究範圍與限制,段落安排如下:第一節、研究動 機與目的;第二節、相關概念界定;第三節、研究架構;第四節、研究途徑與方 法;第五節、研究範圍與限制。. 8.

(17) 第二章「非營利組織與社會企業」,透過相關資料暨文獻的蒐集,從非營利 組織的發展談起,瞭解非營利發展社會企業的脈絡,並整理社會企業之緣起、類 型、相關理論及概念等文獻,段落安排如下:第一節、非營利組織之意涵與發展; 第二節、社會企業之意涵;第三節、小結。 第三章「台灣社會企業之發展現況」,整理我國社會企業目前發展情形,並 透過 CORPS 模式,分析台灣較具代表性非營利組織社會企業化個案-喜憨兒社會 福利基金會:第一節、台灣社會企業的發展現況;第二節、台灣社會企業案例分 析-喜憨兒社會福利基金會;第三節、小結。 第四章「社會企業之法制」,本章首先介紹國外(英國、美國、韓國、新加坡、 日本)與社會企業相關法制,再來則探究我國非營利組織目前的法制以及非營利組 織社會企業化所涉之相關法制,最後則探討我國目前正在發展的兩個有關社會企 業之草案,段落安排如下:第一節、國外社會企業之相關法制;第二節、我國非 營利組織社會企業化之相關法制;第三節、台灣社會企業之相關草案;第四節、 小結。 第五章為「結論與建議」,說明本研究的的發現並做一結論,以及給予一些 建議,希望對台灣社會企業發展及課責問題有所助益,最後並提出研究限制,其 段落安排如下:第一節、研究結論;第二節、研究建議。. 第四節. 研究途徑與方法. 一、研究途徑 所謂研究途徑,乃指研究者對於研究對象(譬如政治現象)的研究,到底是從哪 一層次為出發點、著眼點、入手處,去進行觀察、歸納、分類與分析,由於著眼 點的不同(即研究途徑不同),就各有一組與之相配合的概念,作為分析的架構(朱 浤源,1999)。本研究透過司徒達賢的 CORPS 模式來分析非營利組織因社會企業 化,而使組織服務之對象、創造價值之業務運作、財力與物力資源、參與者以及 所創造或提供之服務五項基本元素產生何種改變,以及組織決策核心如何做出適 當決策回應改變。此外,透過研究社會企業的法制面來瞭解各國及我國如何推動 或監督社會企業的發展。. 9.

(18) 二、研究方法 研究方法一般係指用來蒐集與處理資料的手段,以及其進行的程序。本研究 將採用質性研究法15(Qualitative Methods),透過文獻分析法來對台灣社會企業發展 及相關法制問題進行探討分析。本研究透過蒐集與社會企業相關的資料,如非營 利組織社會企業化、社會企業的發展等相關理論與法制等概念之蒐集,透過整理 專書、學術期刊論文、研究計畫報告、政府出版刊物、碩博士論文、網站等文獻, 瞭解相關領域之學術脈絡、各國法律制度,著手進行研究。. 三、研究流程 本研究研究流程如下:首先,依據研究動機確立研究問題意識與研究目的, 並針對非營利組織之意涵、發展與限制,瞭解非營利組織社會企業化之因素,並 釐清社會企業的緣起、特性與類型。再來則針對我國目前社會企業之發展現況等 相關文獻、理論,進行資料之蒐集、整理暨分析。其次,確立研究架構,透過司 徒達賢的 CORPS 五項基本元素分析喜憨兒基金會的案例,並聚焦在非營利組織在 社會企業化過程中非營利組織五個基本元素、策略等面向之改變。而關於在社會 企業法制方面,針對國外相關資料、文獻,以及台灣非營利組織目前法律框架及 非營利組織社會企業化之相關法律等文獻進行蒐集。最後,將所蒐集之資料作有 系統的整合、歸納與分析,進而提出研究結論與建議。. 15. 質性研究法(或譯質化研究法、質的研究法)是一種泛稱,此一研究法包含觀察法(observation)、 參與觀察法(participant observation)、深度個人訪談(intensive individual interviews)及焦點團體訪談 (focus group interviews),這些方法皆是為了瞭解受訪者的經驗與實踐,並且將其置於研究脈絡中 (陳義彥等譯,2007:237)。 10.

(19) 圖 1-2 研究流程圖 建立研究動機與目的. 蒐集、整理文獻資料. 建立研究架構、選擇研究方法. 進行資料分析. 建立初步結論. 研究結論與建議 資料來源:作者自繪. 第五節. 研究範圍與限制. 一、研究範圍 本研究之研究範圍,主要是要瞭解台灣目前社會企業的發展情況,以及國內 外相關法律制度發展,至於社會企業的發展途徑,本研究將焦點放在非營利組織 社會企業化途徑上,並透過相關理論模式(如 CORPS 模式、社會企業光譜),來瞭 解非營利組織在資源從過去依靠捐贈與基金的挹注轉為依靠財貨或服務的傳遞, 以及從過去著重募款活動、政策倡導轉為著重管理產品品質、人力資源、服務對 象或顧客的滿意度等組織基本因素轉變。. 二、研究限制 本研究的研究對象限於「非營利組織師法企業」途徑的社會企業,因此對於 另一途徑(企業的非營利化途徑)的社會企業無法做全盤性的統整。在個案選取上, 選擇具有特色、活動力強或成立已久、規模較大,對社會影響層面大的社會企業。 此外,由於個案不方便接受訪談,因此本研究僅能透過蒐集第二手資料或次級資 料來分析該案例,為本文限制之一。. 11.

(20) 而在法制面向上,本研究聚焦在政府法制面的控制途徑上,對於課責的其他 面向,無法全面化。另我國並不存在統一管轄所有非營利組織之主管機關,因此 不同類型的非營利組織有不同的主管機關,且各自管轄非營利組織的不同層面的 事務。而在非營利組織社會企業化後,由於社會企業正處發展階段,衍生許多不 同型態的組織,而其中牽涉的政府主管機關數量,以及機關之間的彼此互動係相 當複雜,無法一一兼顧,此為本文限制之二。. 12.

(21) 第二章. 非營利組織與社會企業. 本研究所要探討的社會企業係從非營利組織發展而來,即社會企業也是非營 利組織的一種發展類型,因此本章在文獻討論上先針對非營利組織之意涵、類型 與發展等做討論,再來則探討非營利組織的發展限制,並瞭解非營利組織從事社 會企業化之因素,以及非營利組織與社會企業兩者的關係,最後則介紹社會企業 之意涵、特性及類型等。. 第一節. 非營利組織之意涵與發展. 一、非營利組織的意涵 (一)非營利組織的定義 非營利組織若從字面上來看,指的是「不以營利為目的之組織」 。而且既稱為 「組織」 ,必然是有一個合法的組成結構和過程,以確保其服務公眾利益的宗旨貫 徹作為會受到監督,並與其因非營利地位而得以享有的優稅待遇相稱。這類組織 雖然不以營利為目的,卻並不意味著所有的服務或產品都是免費提供,有些組織 仍然收取合理的費用以維持組織生存,只是它們不以利潤為組織營運的目標,即 使有盈餘,也必將回饋給其他有利組織宗旨達成的運作或組織擴充,而不會分配 給組織的成員、管理人或進入任何一個私人的帳戶(蕭新煌,2003:4)。 孫本初(1994:1)認為非營利組織的設立目的並非在獲取財物上之利潤,且其 淨盈餘不得分配予其成員與其他私人,而具有獨立、公共、民間性質之組織或團 體。他可以替代國家執行公共事務,或獨立施行國家或私人企業不願意或無法完 成的公共事務,透過自發的努力成果來影響政策方向。 非營利組織可以說是一個「理念型」的概念建構,它依據單一的觀點,即「不 以營利為目的」 ,集合若干相似特徵,如組織以促進公共利益為使命、吸引成員志 願參與、盈餘不分配予私人、自治程度高、組織解散後財產歸公等,忽略其他差 異,形成一幅不自相矛盾的「思想圖像」 ,以便和經驗現象相互比對,並從不同角 度探討這類型組織的各種狀態(顧忠華,2000:147)。 鄭文義(1989)及江明修(1994)將非營利組織的特性歸納為以下四點:1.具有法 人地位之不營利或慈善的非政府組織、2.具有公共服務的使命,並積極促進社會福 祉、3.具有「不分配盈餘限制」(Nondistribution Constraint)原則、4.享有免稅優待及 13.

(22) 捐助者享有減稅優惠的組織。 司徒達賢(1999:12)則是從 CORPS 模式的基本運作程序(圖 2-1)來看,亦即非 營利組織的運作係結合人力資源(Participants)、財力資源與物力資源(Resources), 經由某一些有組織的活動(Operations),創造某些有價值的服務(Services),以服務 社會中的某一些人(Clients)。. 圖 2-1 CORP 模式的基本運作程序. C P. S O. R. 資料來源:司徒達賢,1999:12。 L. M. Salamon 提出非營利組織的五個必備特徵:其一是「組織性」(Formal), 即非營利組織必須具有正式註冊的合法身份;其二是「民間性」(Private),即非營 利 組 織 應 從 組 織 機 構 上 與 政 府 分 離 ; 其 三 是 「 非 利 潤 分 配 性 」 (Nonprofit Distributing) , 即 非 營 利 組 織 不 得 為 其 擁 有 者 謀 求 利 潤 ; 其 四 是 「 自 治 性 」 (Self-governor),即非營利組織要能控制自己的活動;其五是「志願性」(Voluntary), 即在非營利組織的活動和管理中均有顯著的志願參與成份(陳林,2004:1-2)。 Wolf(1990:6)認為非營利組織需具備有公眾服務的使命,且在政府的法律規範 下立案,並接受政府法令的管理與監督,對組織本身而言,必須要排除私人利益 或財務的獲得,因此,組織本身可享有政府稅法上免稅的優待及法律上的特別地 位,而捐助及贊助者的捐款可享有所得稅的減免(轉引自官有垣,2000:78)。. 14.

(23) Hansmann(1980:838)則強調非營利組織不得分配利潤與盈餘的一面,他指出, 非營利組織若有盈餘,不得分配給成員、董事或是受託人,而應將此盈餘運用於 組織的服務方案之中。因此,非營利組織並不被禁止賺取利潤,只是需將盈餘用 作合乎公益目的的業務與方案上,而不像營利部門可以將盈餘分配給股東及員工 (轉引自官有垣,2000:78)。 (二)非營利組織的類型 一般而言,當我們提到非營利組織時,實際上涵蓋:鄰里組織、社區組織、 公益團體、志願組織、慈善組織、獨立部門、第三部門、基金會、非政府組織與 非商業組織等(Hodgkinson,1989:4-5;Young Dennis R.1993:183;轉引自江明修、陳 定銘,2000:218)。 Salaman(1992)將非營利組織分成兩個類別,第一為服務會員的組織,這些組 織有某些公共目的,最主要的目的是提供組織成員的利益,包括社交俱樂部、企 業協會、工會、專業協會、政黨、會員合作社等。第二類則是公共服務組織,這 類組織主要目的是服務大眾,他們以不同的方式出現,贊助文化活動、提供公共 教育,以及幫助窮人等(轉引自陳金貴,1994)。 Bittker 與 George(1976:305-306)就非營利組織目的之不同,將其區分為兩大 類型:(一)公益類(Public Benefit)組織;(二)互益類(Mutual Benefit)組織。前者係以 提供公共服務為目的之非營利組織,包括慈善事業、教育文化機構、科技研究組 織、私立基金會、社會福利機構、宗教團體及政治團體;後者係以提供會員間互 益目的之非營利組織,包括社交俱樂部、消費合作社、互助會及類似組織、工會、 商會及職業團體。 司徒達賢(1999:38)用 CORPS 架構從本質上了解非營利組織的特性, 將非營 利組織分成六類:(1)互益性組織,此類組織只有「P」 ,沒有「C」 、 「S」 、 「R」 ,如 同鄉會或運動團體;(2)公益型組織,此類組織的「C」與「S」份量都很重,「P」 與「O」的存在與努力都是為了向某些人提供某些服務;(3)捐贈型組織,此類組織 的的資金營運主要來自「R」的募款;(4)商業型組織,此類組織的主要財源,是來 自向「C」提供某些有償的「S」所產生的營收;(5)專業型組織,此類組織的決策 核心(DC)來自於「P」,也就是某些熱心人士,本身財力有限,但他們有理想、有 熱情、有能力,找到財務支持後成立組織,本身同時也以專職人員或志工的身分. 15.

(24) 參與、領導該組織,而成為組織的決策核心;(6)企業型組織,此種非營利組織是 由捐款的企業所主導,執行長對機構的大方向未必有影響力,甚至組織的使命與 行動都在儘量配合贊助企業。 從法制面來看,我國是屬大陸法系國家,沿用民法傳統。我國規範非營利組 織的法源是民法,在我們的法律體系中,並沒有「非營利組織」或「基金會」等 名詞,「非營利組織」的概念見諸「民法」裡面對「公益法人」的規範,而基金會 則是一般對「財團法人」的代稱(馮燕,2000:77)。從民法(圖 2-2)可以看出我國非 營利組織被分成社團法人及財團法人兩種類型,社團法人是指以人為主的社會團 體,如學會(學術文化團體)、協會(社會服務及慈善團體)等,並經過法院核可,而 具法人地位;財團法人是因為財物而聚集,並具法人地位,如基金會、機構等。 圖 2-2 我國民法傳統下非營利組織的規範法制 社團法人. 營利社團法人(公司法) 公益社團法人(人民團體法). 民法. 互惠性組織(中間組織) 公共利益性組織. 財團法人. 公益財團法人: 基金會(各目的事業主管機關之設立標準及監督準則) 特別財團法人: 私立學校(私校法) 私立醫院(醫療法) 寺廟、教會(宗教法) 研究機構 (中華經濟研究院設置條例、工研院設置條例) 社會福利機構(各種社會福利法、更生保護條例等). 資料來源:馮燕,2000。 關於社團法人與財團法人此兩種法人類型的比較(表 2-1),從兩者的成立基 礎、設立方式來看,社團法人有社員,且須由兩個以上之自然人或法人的共同發 起;而財團法人無社員,並由一個自然人或法人依遺囑,捐助一筆財產而設立。 從種類與性質來看,社團法人可能是營利性質,也可能是公益性質;財團法人的 16.

(25) 性質則為公益性質。關於內部組織,社團法人的社員大會為最高決策機關,但平 日會務則由會員推選出來的代理機關(理事會)代為處理;財團法人則是由由管理人 依捐助章程做管理財產之決策與執行。而關於組織及章程之變更,社團法人均由 社員大會決議;財團法人則由捐助設立者訂定捐助章程,若有不週時,得聲請法 院為必要處分。 而關於兩種類型的法人解散事由,在共同事由部分:(1)違反設立許可條件, 主管機關撤銷之;(2)破產(董事向法院聲請之);(3)其目的或行為違反法律或公序 良俗,法院得因主管機關或檢察官或利害關係人之請求而宣告解散。非共同事由 方面:社團法人得由社員決議隨時解散、或社團事務未依章程進行,法院得因主 管機關或檢察官或利害關係人之請求而宣告解散;財團法人因情勢變更致目的不 能達成時,主管機關得斟酌捐助人之意思,變更其目的、組織,或解散之。 表 2-1 社團法人與財團法人之比較 社團法人. 財團法人. 成立基礎. 人:有社員。. 財產:無社員。. 設立方式. 兩個以上之自然人或法人的共同 發起。. 一個自然人或法人依遺囑,即可捐 助一筆財產而設立。. 營利-依特別法(公司). 公益-主管機關許可設立後,始得 種類與性質 公益-主管機關許可設立後,使得 向法院登記為法人。 向法院登記為法人。 內部組織. 社員大會為最高決策機關;但平日 由管理人依捐助章程做管理財產 會務則由會員推選出來的代理機 之決策與執行。 關(理事會)代為處理。. 組織及章程 均由社員大會決議。 之變更. 捐助設立者訂定捐助章程,若有不 週時,得聲請法院為必要處分。. 共同事由: 1.違反設立許可條件,主管機關撤銷之。 2.破產(董事向法院聲請之)。 解散事由. 3.其目的或行為違反法律或公序良俗,法院得因主管機關或檢察官或利 害關係人之請求而宣告解散。 得由社員決議隨時解散;或社團事 因情勢變更致目的不能達成時,主 務未依章程進行,法院得因主管機 管機關得斟酌捐助人之意思,變更 關或檢察官或利害關係人之請求 其目的、組織,或解散之。 而宣告解散。. 資料來源:馮燕,2000。. 17.

(26) 最後,從人民團體法規定來看,人民團體可分為職業、社會、政治團體三種 類型。職業團體係以協調同業關係,增進共同利益,促進社會經濟建設為目的, 由同一行業之單位,團體或同一職業之從業人員組成之團體(如工會、自由職業團 體、工商業團體、農會、漁會)。社會團體16係以推展文化、學術、醫療、衛生、 宗教、慈善、體育、聯誼、社會服務或其他以公益為目的,由個人或團體組成之 團體(如社會服務及慈善、學術文化、體育、經濟業務、國際、宗教、醫療衛生、 宗親會、同鄉會、同學校友會、環保及其他等團體)。政治團體係以共同民主政治 理念,協助形成國民政治意志,促進國民政治參與為目的,由中華民國國民組成 之團體(如政黨及全國性政治團體)。. 二、非營利組織之發展與限制 (一)非營利組織的發展 非營利組織以社會組織的基本形態而存在之歷史可謂十分久遠,但自 1970 年 代至 1980 年代,非營利組織的數量才開始激增,類型也漸趨多元化,終至成為一 股世界性潮流而引起眾人的注目(林淑馨,2007:5)。非營利組織的發展是人類社 會組織形式的演進過程,它是早期社會民眾互助扶持和守望相助的一種型態,逐 漸演變成一種「慈善機構的贊助聯盟模式」 ;在人權觀念普受重視和民主化社會來 臨之後,由人民自主社團參與公共事務的「人民權力模式」代之而起;隨著經濟 蓬勃之後的資本主義市場概念的影響,非營利組織也轉變為「競爭與市場模式」(張 在山,1991)。 至於台灣非營利組織的發展,見證了政治自由化與經濟發展,1987 年解嚴之 16. 依內政部「社會團體許可立案作業規定」第三條,社會團體分類如下:(一)學術文化團體:以促 進教育、文化、藝術活動及增進學術研究為主要功能之團體。(二)醫療衛生團體:以協助醫療 服務,促進國民健康為主要功能之團體。(三)宗教團體:以實踐宗教信仰為目的之團體。(四)體 育運動團體:以普及全民運動,增進身心健康;發展競技運動,強化運動技術水準;蓬勃運動 產業及運動學術研究為主要功能之團體。(五)社會服務及慈善團體:以辦理社會服務及慈善活 動為主要功能之團體。(六)國際團體:以辦理國際交流活動,促進我與他國人民間之認識及連 繫為主要功能,經外交部認定之國際組織同意在我國設立之國內總會組織或經外交部同意之我 與他國間之對等交流團體。(七)經濟業務團體:以農業(農林漁牧狩獵業)、工礦業(礦業、製造 業、水電燃料瓦斯業、營造業)、服務業(商業、運輸倉儲及通信業、金融保險、不動產及工商 服務業等)等經濟業務或相關學術之研究、發展為主要功能之團體。(八)環保團體:以提昇環境 品質,從事環境保護,維護環境資源為主要目的之團體。(九)宗親會:指姓氏相同者組織之宗 親團體。(十)同鄉會:指原籍貫或出生地(以省市、縣市區域為準)相同者於他行政區域組織之同 鄉團體,或區域同鄉團體聯合海外同鄉團體組織之世界同鄉總會。(十一)同學校友會:以聯絡 有正式學籍之國內小學以上學校畢業(或已離校肄業)或經教育部承認之國外大學以上學校畢業 (或研修結業)同學校友情誼為主要功能之團體。(十二)其他公益團體。 18.

(27) 後,由於台灣公民權利意識覺醒,以及集會遊行法、人民團體法等法令的修訂, 激勵許多非營利組織在這場社會重組過程中孕育,成為了政府部門與企業部門之 外的第三部門。近年來,台灣的非營利組織如雨後春筍般蓬勃發展,尤其是九二 一大地震的影響,當時以慈濟為首的非營利組織發揮相當大的救援力量,許多民 間團體動員人力積極投入救災活動,同時也協助災後的重建,促使政府與社會開 始正視非營利組織所扮演的角色和發揮的功能。 此外,社會的多元發展,民眾需求日增,在公私部門之外,非營利組織肩負 起主動提供服務、積極建設健全社會的責任,形成所謂的「第三部門」(The Third Sector)。換句話說,我國非營利組織已經從傳統的慈善事業活動,進入關懷某些社 會議題;另解嚴之後迄今的這段發展時期中,我國非營利組織的發展軌跡,也逐 漸邁入了相當於美國非營利組織發展歷程四個階段當中的「競爭市場階段」 17(林 淑馨,2008:53)。 (二)非營利組織發展之限制 第三部門18(或稱非營利組織)的理論基礎有很多,有從歷史的角度來看,透過 不同時點的社會生活背景和歷史發展的影響概念來探討非營利組織;也有學者透 過社會學觀點來看,認為非營利組織是基於公民參與與志願主義而形成;而大多 分學者偏好從政治經濟學的觀點來解釋非營利組織的產生(馮燕,2000:6-12)。 從政治經濟層面來看,非營利組織的理論基礎分為市場失靈與政府失靈理 論,根據學者 L. M. Salamon 所言,市場失靈與政府失靈理論認為第三部門的存在 僅是次要的,視其為殘餘式(Residual)的功能,即非營組織為因為需要彌補其他部 門的不足而發展出來的。而第三者政府理論卻主張第三部門的出現是一個優先機 制(Preferred Machanism),而非補充性的角色,Salamon 認為由於政府行動的轉變 與多樣性,在公共服務的輸送上必須仰賴非政府機構來加以提供,故有此理論的 出現。第三者政府理論意謂著人民對公共服務的渴望,但又懼怕政府部門權力的. 17. 18. 美國當今非營利組織的發展已進入到數量類型眾多且多元,百家爭鳴的階段,但在政府補助減 少、營利部門也加入服務供給的競爭交相威脅之下,非營利組織面對的是競爭性市場,必須自 找財源,開始以營利行為,作為增添資源的手段之一,並且重視組織內部和管理的健全性(林淑 馨,2008:51)。 本文中的第三部門,指的是政府和市場以外的公民社會,此採用三分法,亦即公民社會是有別 於以政治力為核心的政府機關(政府代表第一部門),以追求私人利益為主軸的市場(市場代表第 二部門),而強調追求公共性與道德性的社會生活領域與價值規範(以非營利組織為主體代表第 三部門),在這樣的概念下,第三部門自然成為公民社會的典型代表(江明修,2008:5-6)。 19.

(28) 過度擴張,因此試圖透過第三者的方式來增進並抑制政府部門的角色與功能。 (Salamon.1995:41-43;馮燕,2000:10-11;林淑馨,2007:15-16)。 雖然非營利組織彌補了政府部門與市場之不足,但仍有其限制面,也就是 Salamon(1995:45-48)提出的「志願失靈」(Voluntary Failure)之情況:第一、慈善 的不足性(Philanthropic Insufficiency)-由於公共財的非排斥性、非對立性和擁擠 性,在此會反映出集體性財貨中「搭便車」(Free Rider)的問題。每個人只想享受服 務,而不願意付出成本,所以只好仰賴志願貢獻系統的建立,但由於非營利組織 往往無法獲得足夠充分和可依賴的資源及服務來滿足大家的需求,且經常無法涵 蓋所有的地理範圍。第二、慈善的特殊性(Philanthropic Particularism)-志願部門所 提供的服務對象,通常都是社會中較弱勢的次級團體,無法遍及整體社會民眾或 其他次級團體,造成服務資源的不夠普及,甚至有資源重覆服務的浪費現象。第 三、慈善的家長制(Philanthropic Paternalism)-由於非營利組織的資金來源大都是 來自捐款,因此,對該組織資源掌握最多的人有較大的影響力,因此組織的服務 對象、服務數量通常會帶有私人立場的偏好,服務對象反而因是弱勢群體和純粹 受惠者的角色,且對資源運用較難有發言權。第四、慈善的業餘性 (Philanthropic Amateurism)-由於非營利組織的服務人員大都是來自於志願參與的民眾,大部分 的人有熱情但缺乏專業性,且由於資源有限對職工無法提供具競爭力的薪資,難 以吸引專業人員的參與,因此對組織運作形成了一些挑戰。 前述志願失靈的四個情況反映出非營利組織資源獲取的重要性,傳統僅透過 政府補助或民眾捐款的非營利組織,囿於資源不足而無法實現其公益使命。因此, 為解決因財政能力不足而失靈問題,非營利組織開始透過師法企業的途徑,學習 企業經營及管理方式,促使現今社會企業的興起。. 三、非營利組織與社會企業之發展關係 依 CORPS 模式觀之,非營利組織在從事商業行為後,非營利組織的五個基本 元素產生了一些改變,就組織的資源(R)面向來看,組織從依靠募款及補助改變成 創造利潤,減少組織對大眾募款及政府補助的依賴;而組織的參與者(P)從以志工 為主變成開始雇用全職員工,使得組織的人力資源專業性提高,也開始注重人力 資源的管理;而組織的經營(O)上,由於企業模式的導入,組織開始重視管理、策 略等理論,亦開始注重效率;而在服務對象(C)上,原本被服務對象可能變成服務 者,而服務對象可能因為創新觀念的導入、使命的擴大而變得更加多元;在服務 20.

(29) 價值(S)上,組織提供的服務內容強調創新,因此透過更多元的服務,希望擴大使 命,解決更多社會問題。從前述各項改變來看,非營利組織因為資源不足或不穩 定而開始透過商業化方式,期待達成擴大財源及社會使命,並學習企業經營模式, 使組織開始重視人力資源管理、組織效率等,而漸漸形成一種社會企業模式。非 營利組織透過社會企業化,來追求社會價值,從本質上來看,社會企業仍是非營 利組織的一環,因此社會企業可以說是非營利組織為獲取資源的、尋求自給自足 而生的一種模式或組織。 此外,社會企業聯盟(The Social Enterprise Alliance)指出,社會企業係指一種全 新的企業典範變革,由非營利組織所運作。事實上,此種新改革運動並非僅是營 利行為或追求財源自主性的表象,其隱含傳統非營利組織概念的重塑,為非營利 組織注入更多的活力及創新能力,社會企業試圖扭轉傳統非營利組織缺乏效率、 服務或生產品質不佳、公共服務欠缺選擇及補充角色的刻板印象。鄭勝分(2005) 歸納認為,如果說非營利組織是公共行政研究的新議題,那麼社會企業就是非營 利組織研究的新希望。社會企業是非營利組織的新改革運動,此變革代表非營利 組織自我角色定位的漸進改變,非營利組織不再安於傳統輔助性角色,而希望透 過體質的改變,能夠更積極主動地介入公共事務及服務傳送(丘昌泰主編,2007: 299)。 在 Salamon 對二十二國非營利部門的收入比率調查中,發現非營利部門的收 入來自私人慈善捐款占了 11%,主要的收入是來自代辦費用(Fees)和其他商業性收 入(佔 49%),以及政府支持(佔 40%)(Salamon & Others, 1999: 24)。前述統計,非 營利組織來自代辦費用(Fees)和其他商業性的收入約佔了一半,可見商業活動對非 營利組織資源獲取的重要性,社會企業將是非營利組織未來發展的趨勢。 而非營利組織的社會企業化除了前述的志願失靈外,Dees(1998,轉引自王仕 圖、黃鈺婷,2008)認為非營利組織發展社會企業的理由包括:營利的新商業時代 精神已較能被接受,降低顧客對社會服務的依賴,穩定機構財源,募集資金方法 的轉變及競爭壓力等。Pelchat (2005,轉引自沈慶盈、龔煒媛,2009:110)則認為 福利國家角色的萎縮,經濟衰退導致財務壓力與服務需求的提高,尋求組織資金 的永續性與財源的自給自足,及協助弱勢人口群就業等皆是促進社會企業發展的 主要原因。如今世界各國已有越來越多的非營利機構從事類商業(Business-Like)的 活動,亦有一些國家或地區,如英國、香港等,由政府扮演扶植與培力的角色, 21.

(30) 透過正式立法與設立專責單位來推動社會企業。而社會企業的興起除前述因素 外,尚有: 1.永續發展理念的盛行 在過去的數年,全球大部分國家都實現了經濟的成長,但是這種成長在很大 程度上是以資源的過度消耗和環境的破壞為代價,因此,面對未來經濟如何發展 的問題,很多已開發國家都開始導入「永續發展」的理念,即企業在創造利潤的 同時,更要注重社會的發展和環境的承載能力。同樣地,非營利組織在提供服務 的同時,亦要注重組織自身的永續與使命的延續。因此,在這個議題上 Jed Emerson(1996)提出「融合的價值理念」(the Blended Value Proposition)。其核心的 觀點是:所有的投資行為都同時發生在社會、經濟和環境領域,三者之間並非交 替換位之關係(Trade off),而是共同追求一個價值取向-社會目標、經濟目標和環 境目標的融合。這三者不能視為截然不同的目標而予以分離,而是一種一致的追 求。此外,部分社會企業研究者提出了「雙重底線」的概念(Double Bottom Line) 或者「雙重價值創造」(Double Value Creation)。這種理念的基本觀點是,社會企業 應該是一種混合性的組織(Hybrid),同時兼具「社會目標」和「經濟目標」,同時 它由兩種力量所驅動。具體的說,此一變化的趨勢:即傳統非營利企業與營利企 業在社會變革環境下,儘管初始的目標有所差異,但是為了其永續發展,兩種組 織形式最終均向中間狀態的社會企業發展(李衍儒、江明修,2011:97)。 2.國家、市場、社會三元互動面向 社會企業如果從多元目標價值特質加以觀察,並非僅視為市場、政府或志願 失靈下的殘補性部門,其目標應在於積極整合市場、第三部門及政府而成為一個 混合體,將社會企業鑲嵌於公民社會之中,透過志願性的集體行動,使社會目標 得以具體實現;社會企業雖仍於市場中進行交易行為,但其目的不在於追求其利 益極大化,而係將利潤回饋於其社會目標之相關利害關係人,當然社會企業亦可 藉由接受政府補助,作為型塑或政策實踐之功能。因此,社會企業乃係國家、市 場、社會三元互動之交會,具有中介空間性質之屋脊概念(Nyssens,Marthe & Adam,Sophie & Johnson,Toby. 2006,轉引自李衍儒、江明修,2011:98)。 綜上所述,非營利組織走向社會企業是既成的事實,透過發展社會企業可以 改善非營利組織因資源不足所衍生的志願失靈等問題,司徒達賢(1999:100-101). 22.

(31) 認為非營利組織在制定策略時,需要考慮組織所能掌握的資源。有時,組織的「O」 無力, 「R」不足,又缺乏足量而素質良好的「P」 ,策略就應配合這些資源的限制, 採去小規模的行動。也就是說, P、R、O 等資源的多少,決定了組織使命的大小, 不斷強化資源、累積資源,是長期策略成功的基礎。而將志願失靈理論與司徒達 賢的 CORPS 模式相互對照,可以發現「R」(財力與物力資源,含資源提供者)是 非營利組織發展的一切根基,非營利組織的社會企業化讓組織的「R」可以自給自 足,使組織有資源可以提高「P」 ,並學習企業的經營方法改善非營利組織的「O」, 使組織可以永續經營並得以持續或提高使命。 圖 2-3 組織的 P、R、O 決定組織使命的大小. C. P. S O. C. P. P. S O R. R. R. 資料來源:司徒達賢,1999:101。. 第二節. 社會企業之意涵. 一、社會企業之緣起 社會企業來自於 19 世紀歐洲社會慈善的概念,直至 1970 年代左右再由經濟 合作暨發展組織(OECD)十五個會員國提出發展的新概念,強調從社會經濟著手促 進社會凝聚、公平及個體間的合作來維持經濟(OECD,1999)。簡單來說,社會企業 的營運財務來自於自體販售的服務或產品,而這些服務或產品並非是營利導向, 而是具有社會使命的價值(Dees, J.G.,2001)。 社會企業概念第一次出現在歐洲的時間是 1990 年,由於受到義大利合作社運 動的推波助瀾,進而成為第三部門研究的核心部分;1991 年時,義大利國會通過 了一項律法,特別為「社會合作社」(Social Co-Operatives)訂定了法律的框架,該. 23.

(32) 法付諸實行後,義大利社會合作社在數量上有了快速的成長。在美國,社會企業 家與社會企業等概念亦出現於 1990 年代初期,例如哈佛商學院在 1993 年開設了 「社會企業的創始」(Social Enterprise Initiative)課程與研究,就是一個劃時代的重 要里程碑(王仕圖、官有垣譯,2012:28,J. Defourny and M. Nyssens,2010)。. 二、社會企業之特性 在經濟合作與發展組織(OECD)的會員國中,各會員國對社會企業有不同的法 律框架背景,但社會企業皆是透過一種創業家精神來追求社會和經濟兩大目標。 不論在都市或鄉下地區,典型社會企業致力於傳遞社會服務,以及為弱勢團體和 社群整合服務。此外,社會企業也出現像教育、文化和環境領域等社群服務的提 供。以下從跨國觀點來看,我們或許可以透過一些重要的經濟和社會元素來幫助 定義各國不同的社會企業(OECD,2012): 從經濟層面來看,(1)不像傳統的非營利組織,社會企業是直接從事生產或販 賣產品和服務(而不是單純提供諮詢或贈與)。(2)社會企業是由公民團體自發地創造 及管理。因此,雖然他們或許會接受來自政府或私人公司的補助金和捐款,但社 會企業享有高度自主性且股東有權利參加(發言權)或離開(退出權)該組織。(3)社會 企業的財政能力仰賴他們成員的努力,不像大部分的公共機構,社會企業的成員 們要為確保有充分的財政資源負責。社會企業因此牽涉相當程度的經濟風險。(4) 社會企業執行的活動需要最小數量的受雇員工,甚至他們有可能是志願者與受雇 員工兼備。 而從社會層面來看,(5)社會企業是公民倡議權的成果,而這些公民是屬於一 個社群或團體,並且有某種需求或目的。他們必須以某種方式或其他方式來主張 這個特點。(6)決策權是由股東們所共享的,一般使用「一人一票」的原則。雖然 資本家在社會企業扮演一個重要的角色,但決策權並非立基於資本所有權上。(7) 社會企業參與自然,在那些被活動影響的人們(社會企業服務的使用者),是被展現 並參與管理活動的。在許多案例中,其中一個目標是透過經濟活動去加強地方層 級的民主精神。(8)社會企業包括全面禁止利益分配的組織,以及像是有限分配利 益的合作社組織。社會企業因此避免利益極大化行為,就如同他們有限度地分配 利益一樣。(9)社會企業追求一個明確的目標去利益某社群或特定團體的人們。藉 由這樣的做法,社會企業在地方層級直接地和間接地促進某種社會責任。. 24.

數據

相關文件

Microphone and 600 ohm line conduits shall be mechanically and electrically connected to receptacle boxes and electrically grounded to the audio system ground point.. Lines in

The continuity of learning that is produced by the second type of transfer, transfer of principles, is dependent upon mastery of the structure of the subject matter …in order for a

This study first explores the legal cases on the definition of wage from different agents, including administrative authorities, judicial authorities, and academic organizations..

Promote project learning, mathematical modeling, and problem-based learning to strengthen the ability to integrate and apply knowledge and skills, and make. calculated

- Informants: Principal, Vice-principals, curriculum leaders, English teachers, content subject teachers, students, parents.. - 12 cases could be categorised into 3 types, based

Wang, Solving pseudomonotone variational inequalities and pseudocon- vex optimization problems using the projection neural network, IEEE Transactions on Neural Networks 17

Hope theory: A member of the positive psychology family. Lopez (Eds.), Handbook of positive

Define instead the imaginary.. potential, magnetic field, lattice…) Dirac-BdG Hamiltonian:. with small, and matrix