國

立

交

通

大

學

管理學院經營管理學程

碩

士

論

文

初次上市(櫃)股票蜜月行情失效之探討

A Discussion on the Excess Rate of Return Failure

After Initial Public Offering

研 究 生 :余兆鈞

指導教授 :楊千 教授

初次上市(櫃)股票蜜月行情失效之探討

A Discussion on the Excess Rate of Return Failure After Initial Public

Offering

研 究 生:余兆鈞 Student:Jau-Jiun Yu 指導教授:楊千 Advisor:Chyan Yang 國 立 交 通 大 學 管理學院經營管理學程 碩 士 論 文 A ThesisSubmitted to The Degree Program of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration

June 2012

Taipei, Taiwan, Republic of China

初次上市(櫃)股票蜜月行情失效之探討

學生:余兆鈞

指導教授:楊千

國立交通大學經營管理研究所經營管理學程 摘 要 本研究以本國申請上市上櫃公司為研究對象,分析初次上市(櫃)公 司掛牌前後之股價表現,並探討新上市股票掛牌前後股價變動的原因。經 實證分析 2009 年 1 月 1 日至 2011 年 12 月 31 日期間,129 家於臺灣證券交 易所及櫃買中心初次上市(櫃)公司,並個案訪談承銷商、興櫃股票交易 員及投資人,歸納結論如下: (一)初次上市(櫃)公司掛牌前股價呈現上漲情形 經實證分析,初次上市(櫃)公司股票於興櫃市場最後一個營業日(不 含)前三十及二十個營業日至興櫃市場最後一個營業日之股價具有正價 差,意謂股價呈現上漲情形,並具有 0.2%及 0.8%的顯著性水準。經個案訪 談,歸納初次上市(櫃)公司掛牌前股價呈現上漲情形之可能原因,分別 為投資人預期初次上市(櫃)股票將有蜜月行情、初次上市(櫃)公司積 極展開各式行銷活動、申請上市上櫃的不確定風險消除,以及投資人提前 佈局具產業發展潛力且獲利性高的興櫃公司等因素,造成股價上漲。 (二)初次上市(櫃)公司掛牌後股價呈現下跌情形 經實證分析,初次上市(櫃)公司興櫃市場最後一個營業日股價(Pt) 與掛牌後十、二十及三十個營業日股價相較,具有負價差,意謂股價呈現 下跌情形,並有 0.2%、2.7%及 2.9%的顯著性水準。經個案訪談,歸納初次 上市(櫃)公司掛牌後股價呈現下跌情形之可能原因,主要係因興櫃市場 無法大量出售股票,在公司掛牌前期間於興櫃市場大量買進股票的投資 人,以及參與初次上市(櫃)股票承銷的中籤戶及詢價圈購的投資人,會 選擇掛牌首五日無漲跌幅限制及承銷商穩定價格操作期間出售持股,在有 限的風險下,以獲利了結,造成股價下跌。 關鍵字:初次上市(櫃)公司、蜜月行情、掛牌前後股價A Discussion on the Excess Rate of Return Failure After Initial Public

Offering

Student: Jau-Jiun Yu Advisor: Dr. Chyan Yang

Institute of Business and Management National Chiao Tung University

ABSTRACT

This research studies companies applying for IPO (Initial Public Offerings) in Taiwan, analyzes stock price performances before and after companies’ initial public offerings, and looks into the reasons causing stock prices to fluctuate before and after. During the empirical analysis period between January 1, 2009 and December 31, 2011, there were 129 IPO companies listed on Taiwan Stock Exchange (TWSE) or GreTai Securities Market. After individual interviewing relevant underwriters, emerging market stock dealers, and investors, the conclusion is as follows.

1. The stock prices of initial public offering companies show the upward trend before the IPO dates.

Empirical analysis indicates positive spreads between the emerging stock prices of 20 trading days prior to the last trading day and that of the last trading day, as well as the emerging stock prices of 30 trading days. The significance level of each is 0.8% and 0.2%, which confirms the upward trend of those stock prices. After individual interviewing, the possible reasons of the upward trend before the IPO date can be summed up, such as investors expect honeymoon effect after the IPO, IPO companies aggressively carry out various marketing activities, the uncertainty of IPO application eliminates, and investors initiate purchasing industry potential and high performance emerging stocks in advance.

2. The stock prices of initial public offering companies show the downward trend after the IPO dates.

Empirical analysis indicates negative spreads between the stock prices of 10 trading days after the IPO and the stock price of the last trading day in emerging market, as well as the stock prices of 20 and 30 trading days respectively. The significance level of each is 0.2%, 2.7% and 2.9%, which confirms the downward trend of those stock prices. After individual interviewing, the possible reason of the downward trend after the IPO date can be summed up primarily as the emerging stocks cannot be sold in a large volume in the emerging market. Investors who have bought a lot of emerging stocks before the IPO date, and investors who participate the IPO underwriting by lot drawing or book building may choose to sell stocks during the first 5 day IPO period to lock the profits with limited risks. This first 5 day IPO period is regulated as the stabilizing period and no up/down price limits. And the action may cause stock prices to drop.

謝 誌

從 99 年成為交通大學經營管理所在職專班學生,並順利於 101 年畢 業,對於忙碌的上班族而言,實非一己之力所能完成,這一切皆要感謝鼓 勵及幫助我的師長、同學及親友們,因為有您的愛,才能一圓我的碩士夢。 感謝吾師楊千教授,引領學生以多面向的角度觀察,藉由自己深入思 考及邏輯分析,來解讀各項經營管理的實務議題,並在論文題目、架構及 方向,給予指導建議及鼓勵學生,同時感謝憲明學長給予論文實證分析的 指導建議,使論文得以順利完成;另感謝傅振華教授、葉立仁教授及楊耿 杰教授等口試委員,給予論文修改意見,使學生的論文愈加嚴謹。感謝交 大經管所的唐瓔璋教授、胡均立教授、丁承教授、曾芳代教授、鄧東濱教 授、周雨田教授、金奉天老師及林建中老師等,因為您的教導,豐富學生 的管理知識及涵養。 感謝同窗好友子瑤、浩然、國裕、凱維、志明、錦泉、淳涵、玲榕及 維芃等,彼此相互扶持及鼓勵;感謝熱心班上事務的青峰、資喬、昭熹、 嘉慧、新媛、明蓉、茂生、張璽、明宏及雅惠等,舉辦各項精彩活動,聯 絡班上師生情感,並完成新舊傳承。對於學校系所事務及課程選修等相關 事務,亦感謝廖姐及安慈姐的幫忙。 感謝宏遠證券的姜克勤總經理及林禎民副總的提攜及照顧,營造幸福 企業的工作環境,讓我得以進修碩士學位。同時感謝建偉、儲仰、俊儀及 峙宏,給予論文個案訪談的相關資料及建議。 最後,我要深深感謝我的家人,在撰寫論文期間,適逢工作案件即將 送件,經常出差及週末加班,感謝母親及妻子照顧幼子及料理家務,讓我 無後顧之憂,努力工作及完成學業;謝謝幼子燦爛的笑容,消除我生活的 疲累,並感謝姊姊對我的照顧。 謹將這分論文獻給我的母親及妻子。余兆鈞 謹誌於臺北 國立交通大學管理學院經營管理研究所 中華民國一○一年六月十六日

目 錄

摘 要 ... i ABSTRACT ... ii 謝 誌 ... iv 表目錄 ... viii 圖目錄 ... ix 第一章 緒 論 ... 1 1.1 研究動機 ... 1 1.2 研究目的 ... 2 1.3 研究架構 ... 3 第二章 文獻回顧 ... 5 2.1 興櫃制度簡介 ... 5 2.2 承銷後段作業介紹 ... 92.3 國外首次掛牌股票(Initial Public Offering)初期股價異常之文獻探討 ... 13

2.4 興櫃市場設立後新上市(櫃)股票之股票報酬之相關文獻 ... 15 2.5 行為財務學的相關文獻 ... 17 第三章 研究方法 ... 23 3.1 研究樣本與資料來源 ... 23 3.2 研究樣本設計 ... 23 3.3 研究變數 ... 24 3.4 研究方法之統計檢定 ... 24 第四章 實證分析 ... 26 4.1 初次上市(櫃)股票於掛牌前之股價變動情形之實證結果 ... 26 4.2 初次上市(櫃)股票於掛牌前之股價變動情形之顯著性 t 檢定 ... 28 4.3 初次上市(櫃)股票於掛牌後之股價變動情形之實證結果 ... 29 4.4 初次上市(櫃)股票於掛牌後之股價變動情形之顯著性 t 檢定 ... 32

第五章 個案訪談分析 ... 33 5.1 承銷商個案訪談 ... 33 5.2 興櫃交易員個案訪談 ... 38 5.3 市場投資人個案訪談 ... 44 5.4 個案訪談彙總意見 ... 50 第六章 結論與建議 ... 52 6.1 研究結論 ... 52 6.2 管理意涵與建議 ... 54 6.3 研究限制 ... 55

表目錄

表 2.1 2002~2012 年 2 月興櫃股票家數變動情形 ... 6 表 2.2 興櫃股票與上市(櫃)股票之申請條件、交易面及資訊揭露比較 .. 9 表 4.1 樣本公司掛牌前各期間漲跌家數統計 ... 26 表 4.2 樣本公司掛牌前各期間報酬率統計 ... 27 表 4.3 樣本公司掛牌前各期間價格比較之 t 檢定 ... 29 表 4.4 樣本公司掛牌後各期間漲跌家數統計 ... 29 表 4.5 樣本公司掛牌後各期間報酬率統計 ... 30 表 4.6 樣本公司掛牌後各期間價格比較之 t 檢定 ... 32 表 5.1 乙公司 98~99 年度及 100 年上半年度簡明財務狀況 ... 40 表 5.2 丙公司 97~98 年度及 99 年前三季簡明財務狀況 ... 45 表 5.3 個案訪談彙整表 ... 50圖目錄

圖 1.1 盈正豫順掛牌後股價表現 ... 2 圖 1.2 研究架構流程 ... 4 圖 2.1 興櫃股票登錄程序 ... 7 圖 2.2 興櫃股票交易流程 ... 8 圖 2.3 申請上市上櫃作業程序 ... 10 圖 2.4 價值函數曲線 ... 錯誤! 尚未定義書籤。 圖 3.1 研究期間之界定 ... 24第一章 緒 論

1.1 研究動機

初次上市(櫃)股票(Initial Public Offerings, IPO)在首次掛牌日後, 連續數個交易日呈現正的報酬率,俗稱蜜月行情。在興櫃市場未成立前, 因未上市盤商交易資訊不透明,隱藏相當高的交易風險,一般投資人僅能 藉由參與新股上市前的公開申購或詢價圈購以取得新上市股票,並期望享 有新股上市的蜜月行情,從中獲取利潤。林玲羽(1993)及許佩雲(2001) 等實證研究均證實,臺灣新上市股票存在短期正的異常報酬現象,可知初 次上市(櫃)股票普遍享有蜜月行情。2002 年 1 月臺灣興櫃市場正式成立, 提供投資人買賣未上市櫃公開發行公司股票一個合法、安全、透明的交易 市場,投資人可在初次上市(櫃)公司掛牌前,在興櫃市場買入初次上市 (櫃)公司股票,不再有能否取得初次上市(櫃)股票公開申購或詢價圈 購額度的不確定性,然初次上市(櫃)公司股票的蜜月行情卻似乎不再甜 蜜。 盈正豫順(股票代號:3628)於興櫃市場最後一日成交均價為 484.56 元,2010 年 9 月 9 日盈正豫順於財團法人中華民國證券櫃檯買賣中心(以 下簡稱櫃檯買賣中心)首次掛牌交易,經歷 5 天的蜜月期,收盤價達 562 元,首次掛牌期初報酬率 15.98%,然隨後股價卻如自由落體般的急速下滑, 掛牌後第 28 個營業日,股價重挫至 260.5 元,相較興櫃市場最後一日成交 均價 484.56 元,股價跌幅高達 46.24%。盈正豫順雖在掛牌後五日的享有蜜 月行情,然股價卻於短時間的 23 個營業日,與興櫃最後一日成交均價相較, 跌幅達 46.24%。因期待有蜜月行情而在興櫃市場買進盈正豫順股票的投資 人,若未即時出場,反遭嚴重的損失,如此新股上市的蜜月行情是否值得 期待?另反觀盈正豫順掛牌日前興櫃市場前三十個營業日的股價表現,卻 是呈現一路上升的趨勢,較掛牌後享有更長時間的蜜月期及報酬率。依據 國內文獻實證研究顯示,興櫃市場制度設立後,讓新股掛牌後之股票報酬 產生變化,興櫃股票首次上市(櫃)掛牌交易後,相較無興櫃市場時期,

其初期超額報酬已逐漸降低,甚者無超額報酬,表示新股上市後已漸無蜜 月行情,從盈正豫順的案例,是否顯示原本新股掛牌後的蜜月行情,已提 前在掛牌前的興櫃市場發酵?而造成蜜月行情提前產生的原因為何? 圖 1.1 盈正豫順掛牌後股價表現 資料來源:CMoney 法人投資決策系統 因此,本研究以本國申請上市上櫃公司為研究對象,分析初次上市 (櫃)公司掛牌前後之股價表現,瞭解初次上市(櫃)股票掛牌前是否普 遍存有股價上漲情形,而掛牌後是否普遍存有股價下降情形,並探討新上 市(櫃)股票掛牌前後股價變動的原因,此乃本研究主要動機。 1.2 研究目的 承前所述,本研究以本國申請上市上櫃公司為研究對象,檢視其掛牌 前及掛牌後初期的股價變動情形,本研究目的如下所示: 一、 驗證初次上市(櫃)股票掛牌日前期間於興櫃市場普遍存有股價 上漲情形。 二、 驗證初次上市(櫃)股票掛牌後期間普遍存有股價下降情形。 三、 藉由訪談初次上市(櫃)股票過程中之參與者:承銷商、興櫃股

票交易員及投資人,探討初次上市(櫃)股票掛牌前後股價變動 原因。 1.3 研究架構 本研究共分六章,內容架構如下。 第一章 緒論:說明研究動機、研究目的及研究架構。 第二章 文獻回顧 第三章 研究方法 第四章 實證結果與分析 第五章 個案訪談 第六章 結論與建議 茲將本研究架構以流程圖說明之,如圖 1.2

圖 1.2 研究架構流程 研究動機與目的 文獻回顧 研究方法 實證結果與分析 訪談承銷商、興櫃交易員及投資人 結論與建議

第二章 文獻回顧

2.1 興櫃制度簡介 有鑑於未上市櫃股票透過盤商仲介交易弊端叢生,不僅未上市櫃股票 公司資訊不明,交易資訊亦無透明公開的揭示管道,盤商操縱股價之情事 時有所聞,另坊間亦有所謂「財務顧問公司」以直銷等方式推介未上市櫃 公司股票,造成廣大投資人嚴重受損。為解決上述問題,櫃檯買賣中心於 民國九十一年元月二日建立「興櫃股票」交易市場(Emerging StockMarket), 提供投資人買賣未上市櫃公開發行公司股票一個合法、安全、透明的交易 市場,讓投資人享受低交易風險、低交易成本和高流動性等好處。之後臺 灣證券交易所與櫃檯買賣中心陸續修正相關上市及上櫃法令規定,增訂本 國公司申請上市(櫃)公司條件應於興櫃股票市場交易滿六個月以上,因 此興櫃市場被視為上市(櫃)掛牌前的預備市場。 依據櫃檯買賣中心 2012 年 2 月統計資料顯示,2002 年 1 月興櫃股票 市場成立時,即有 296 家公司登錄為興櫃股票公司,至 2004 年興櫃股票公 司達到 350 家,為近十年以來最多家數。然 2005、2006 年興櫃股票公司成 功轉上市櫃,或因公司營運狀況不佳、合併等因素,終止興櫃交易家數大 於新增興櫃股票公司,使興櫃股票公司家數下滑,2009 年興櫃股票家數最 低為 223 家,惟 2010 年初次登錄興櫃股票公司開始大幅增加,興櫃股票公 司逐漸增加,截至 2012 年 2 月底,興櫃股票公司家數為 279 家,市值約為 643.42 億元。表 2.1 2002~2012 年 2 月興櫃股票家數變動情形 單位:新臺幣十億元 年度 初次登錄興櫃 股票家數 終止興櫃 家數 興櫃股票年底 家數 興櫃股票市場 市值 2002 296 123 172 271.42 2003 180 107 245 459.11 2004 227 121 350 568.68 2005 42 135 257 740.87 2006 47 74 230 723.40 2007 90 74 246 595.56 2008 45 58 233 242.86 2009 54 64 223 517.64 2010 106 44 285 808.62 2011 85 93 277 521.60 2012.2 10 8 279 643.42 資料來源:櫃檯買賣中心網站 2.1.1 登錄興櫃股票的條件及程序 由於興櫃股票交易市場主要係提供投資人買賣未上市櫃公開發行公 司的股票一個公平、公正、公開的交易市場,因此,櫃檯買賣中心對於申 請登錄興櫃股票公司並無資本額、設立年限、股東人數及獲利能力之要求, 只須符合下列條件即可: (一)須為公開發行公司 (二)已與證券商簽訂輔導契約 (三)經二家以上證券商書面推薦 (四)在櫃檯買賣中心所在地設有專業股務代理機構辦理股務 (五)股票應全面無實體發行 (六)應設置薪資報酬委員會 公開發行公司具備前述條件向櫃檯買賣中心提出興櫃申請,約 9 個營 業日後,即可於興櫃市場掛牌交易。

圖 2.1 興櫃股票登錄程序 資料來源:櫃買中心網站 2.1.2 興櫃股票交易制度 興櫃股票的交易係採與推薦證券商議價交易的方式,與一般上市(櫃) 股票的電腦自動撮合交易不同。興櫃股票推薦證券商必須先自行認購所推 薦之興櫃股票,並擔任交易市場之造市者。投資人可委託證券經紀商將其 委託資料輸入興櫃股票電腦議價點選系統,與推薦證券商「議價交易」, 經推薦證券商同意後進行點選成交;如其每筆交易之數量在十萬股(含) 以上,投資人亦得不透過興櫃股票電腦議價點選系統,直接在推薦證券商 營業處所與推薦證券商進行「議價交易」。另為增加興櫃交易市場之流通 性,強化推薦證券商造市者功能,現行興櫃股票買賣辦法規定,推薦證券 商於每營業日交易時間內,就其推薦之興櫃股票負有雙邊報價(買進與賣 出報價均應申報)與連續報價之義務,且對其報價的價位及數量(至少二 仟股)有到價五分鐘成交義務。投資人委託的價格與數量如落在推薦證券 商的報價範圍內,推薦證券商應於五分鐘內執行點選成交,履行其義務。 另同一時點,同一家推薦證券商對同一檔興櫃股票其買進與賣出報價間之

差距不得超過賣出報價的 5%。 圖 2.2 興櫃股票交易流程 資料來源:櫃買中心網站 2.1.3 買賣價格限制與交易時間 興櫃股票交易價格無漲跌幅限制,依市場供需機制由買賣雙方議價決 定成交價格,因此,興櫃股票價格應能即時反應公司及市場所有相關資訊。 此外,興櫃股票市場交易時間為上午九點至下午三點。 2.1.4 興櫃股票資訊揭露 為保障投資人,並提升公司營運之透明度,櫃檯買賣中心規範興櫃股 票公司須將公司基本資料、營運狀況、內部人持股情形、募資情形、對外 投資、股東會、股利分派及財務資訊於公開資訊觀測站揭露,茲列舉重要 資訊揭露項目如下: (一)財務報告:興櫃股票公司應揭露經會計師查核簽證之年度財務 報告、半年度財務報告。

(二)每月營運情形:興櫃股票公司應揭露每月營業額、背書保證金 額、資金貸與金額及衍生性商品交易等資訊。 (三)重大訊息:興櫃股票公司如有興櫃審查準則第 34 條至第 35 條 之情事,應於事實發生日之次一營業日交易時間開始前將該訊 息內容公告於公開資訊觀測站。興櫃股票重大訊息即時申報制 度,降低資訊不對稱性,同時提升交易市場的效率性。 2.1.5 興櫃股票制度彙整 本研究依興櫃股票之申請條件、交易面及資訊揭露,與上市(櫃)股 票比較,整理如表所示: 表 2.2 興櫃股票與上市(櫃)股票之申請條件、交易面及資訊揭露比較 興櫃股票 上市櫃股票 設立年限 無 有 獲利能力 無 有 股權分散 無 有 審查方式 書面審查,經櫃檯買賣 中心總經理核准 實地審查,經審議會 及董事會通過 漲跌幅度 無限制 7% 交易時間 9:00~15:00 9:00~13:30 成交方式 人工議價 電腦系統競價 給付結算時間 T 日 T+2 日 資訊揭露 中度資訊揭露 高度資訊揭露 2.2 承銷後段作業介紹 興櫃公司向交易所或櫃檯買賣中心申請上市上櫃後,若審查期間無重

大異常情事,一般約需 4~5 個月臺灣證券交易所或櫃檯買賣中心董事會將 通過其上市上櫃案。而之後向證期局申請現金增資案至掛牌後五日穩定價 格操作階段,實務稱為承銷後段作業。因盈正豫順初次上櫃掛牌前大漲, 而掛牌後卻大跌的情形,引起各方關注及檢調單位進行調查是否有違法情 事,行政院金融監督管理委員會(以下簡稱金管會)遂於 99 年 12 月 22 日 邀集專家學者、證券週邊單位、證券商及券商公會等,召開「初次上市(櫃) 承銷制度及興櫃交易制度改進方案」公聽會,其主要決議與初次上市(櫃) 公司掛牌後股價影響有關者,包括承銷價格與興櫃價格連結、調降單一配 售對象認購數量上限、提高公開申購比例上限至 60%,前述改進方案於 100 年 2 月起陸續實施。以下分別就 100 年承銷新制有關承銷價格、詢價圈購 與公開申購等措施,以及承銷商維持價格穩定方式,做一簡單介紹: 圖 2.3 申請上市上櫃作業程序 2.2.1 承銷價格 原承銷法令規定,初次上市(櫃)案件之承銷價格,應充分考量公司 興櫃股票登錄 送件申請上市上櫃 審議會通過 交易所或櫃買中心董事會通過上市上櫃案 證期局核備上市上櫃 向證期局申報現金增資案 向券商公會申詢價圈購約定書 ( T -11日) 公開申購抽籤日 (承銷價格完備 , T -4日 ) 上市上櫃正式掛牌日( T日) 首五日穩定價格操作

最新財務狀況、參考詢價圈購結果、一個月內之興櫃市場價格及主、協辦 承銷商之研究報告等,與發行公司議定承銷價格,並應與國際慣用之市價 法、成本法及現金流量折現法比較。所訂之承銷價格與訂價日前一個營業 日之興櫃價格差距達 50%者,承銷商應具體說明訂價理由。惟因部分案件 承銷價格與掛牌前興櫃價格差距過大,引發外界對承銷價格訂定之合理性 疑慮,100 年初次上市(櫃)承銷新制遂明訂「承銷價格不得低於向本公會 申報詢圈約定書前興櫃有成交之 10 個營業日其成交均價簡單算術平均數之 七成」。此項規定,提供發行公司內部人拉抬興櫃價格,以訂定較高承銷價 格之有利誘因,或是市場投資人有動機刻意壓低興櫃價格,以訂定較低承 銷價格,同時參與詢價圈購,待定價確定後,股價上漲,以獲取利潤。 2.2.2 詢價圈購 詢價圈購作業係投資人填寫圈購單,表達認購初次上市(櫃)公司股 票股數及認購價格區間,並遞交給承銷商,由承銷商統籌詢價圈購結果, 承銷商可藉此瞭解初次上市(櫃)案件投資人願意認購的張數及價格區間, 判斷初次上市(櫃)案件是否能順利銷售完成,做為承銷價格訂價的重要 參考。承銷價格訂定後,承銷商將考量初次上市(櫃)案件對外承銷提撥 詢價圈購數量、投資人詢價圈購認購數量及價格、投資人與承銷商之業務 往來關係等因素後,配售初次上市(櫃)公司股票予圈購投資人。然詢價 圈購作業仍為人所詬病,因為一般散戶投資人即使遞交圈購單,也無法獲 得承銷商配售初次上市(櫃)公司股票,因為配售對象完全由承銷商主觀 決定。100 年承銷新制規定,為避免詢圈配售過度集中及提高一般投資人參 與配售之機會,公開申購比例達 30%以上之初次上市(櫃)案件,專業投 資機構認購數量上限由 10%降為 5%,一般圈購人認購數量上限由 5%降為 2%。此舉表示初次上市(櫃)公司流通在外股權將更為分散,造成初次上 市(櫃)公司掛牌後的賣壓增加。 2.2.3 公開申購

公開申購即為一般所稱之公開抽籤。100 年初次上市(櫃)承銷新制實 施前,初次上市(櫃)案件同時採詢價圈購及公開申購方式辦理承銷作業 時,原申購比例上限為 30%。考量部分案件因一般民眾參與公開申購踴躍, 卻因申購比例上限為 30%,造成中籤率過低,使一般民眾無法藉由公開申 購參與初次上市(櫃)承銷案件,為提升承銷公平性及增加一般民眾參與 初級市場之機會,100 年初次上市(櫃)承銷新制將公開申購比例上限提升 至 60%,並調降倍數級距。然投資人的參與公開申購係以短期獲利為目的, 其行為深受股市行情影響,當股市行情熱絡時,投資人皆積極於參加申購, 以獲取利潤;股市行情低迷時則擔心遭受損失,而不願參與公開申購,或 立即於公司掛牌後出售股票,故提高公開申購比例後,表示初次上市(櫃) 公司散戶股東增加,流通在外股權更為分散,對初次上市(櫃)公司掛牌 後的股價形成更大的賣壓。 2.2.4 維持價格穩定 承銷商為維持初次上市(櫃)公司掛牌後股價的穩定性,避免股價跌 破承銷價格,可運用限制股東賣出股票及過額配售等兩種方式,藉由減少 掛牌後的股票賣壓及擁有買進股票資金,以適時維持股價。實務上,限制 股東賣出股票同時採用「強制集保」及「自願集保」兩種方式,強制集保 係依臺灣證券交易所及櫃檯買賣中心的上市(櫃)審查準則規定,初次上 市(櫃)公司董事、監察人及持股超過 10%的大股東應將其所持有之全數 股票提交集中臺灣證券集中保管股份有限公司(以下簡稱集保公司),自上 市(櫃)買賣開始日起屆滿六個月後始得領回二分之一;其餘股票部分, 自上市(櫃)買賣開始日起屆滿一年後始得全數領回。自願集保則依承銷 商辦理初次上市(櫃)案件承銷作業應行注意事項要點規定,主辦承銷商 應要求初次上市(櫃)公司協助取得該公司特定股東股票自願送存集保公 司,並承諾掛牌日起至少三個月內不得賣出股票。承銷商應要求初次上市 (櫃)公司股東所提交之強制集保及自願集保股票總數占初次上市(櫃)

公司實收資本額應達一定比例(註 1)。 過額配售係主辦承銷商於申請上市(櫃)前應與初次上市(櫃)公司 簽訂過額配售協議,明訂主辦承銷商應要求初次上市(櫃)公司協調原股 東提出占該公司當次現金增資發行新股辦理對外公開銷售股數之百分之十 五之數量之已發行股票,供主辦承銷商辦理過額配售,惟主辦承銷商得視 詢價圈購之結果,決定是否過額配售及實際過額配售數量。初次上市(櫃) 普通股票掛牌首五個交易日,若出現跌破承銷價格者,主辦承銷商得運用 過額配售所得之價款,自市場買入股票回補過額配售之部位,以發揮價格 穩定功能,並於執行穩定價格操作期間屆滿後,將股票返還發行公司。若 出現上漲超過承銷價格者,主辦承銷商應將過額配售所得之價款交付發行 公司。

2.3 國外首次掛牌股票(Initial Public Offering)初期股價異常之文獻探討 國外文獻探討首次掛牌股票在掛牌後股價表現存在正的異常報酬,歸 納其原因有三點,資訊不對稱、市場錯誤評價及承銷商逃避風險,本研究 以此三點做為探討及回顧。 2.3.1 資訊不對稱理論 Baron(1982)提出承銷商優勢假說,以發行公司與承銷商之間存在資 訊不對稱現象解釋承銷價格低估的原因。Baron 說明,由於承銷商對於資本 市場的運作機制遠較發行公司更為熟悉,且擁有市場需求資訊。若由發行 公司自行從事承銷作業,在不熟悉市場運作機制的情況下,將發生承銷價 格訂定過高而銷售失敗的窘境,因此,發行公司支付費用委託承銷商辦理 承銷股票,通常承銷商會利用折價方式做為補貼其提供資訊的成本,並轉 而承擔原發行公司面臨市場需求不確定的風險,故發行公司對市場需求狀 況之不確定性上升,承銷商訂定承銷價格折價幅度亦隨之上升。 註 1:(1)送件申請時股份總額在三千萬股以下者,應達百分之七十。 (2)送件申請時股份總額超過三千萬股至一億股以下者,應達百分之六十五。 (3)送件申請時股份總額超過一億股者,應達百分之六十。

Rock(1986)提出贏家詛咒假說(the winner’s curse hypothesis),以投 資人之間資訊不對稱現象解釋股票首次掛牌初期股價存在異常報酬現象。 Rock 將市場的投資人區分為知情投資者及不知情投資者,知情投資者係事 前付出成本取得新股真實價值的資訊之後,已認知首次掛牌股票公司在掛 牌後的均衡價格,而不知情投資者則為事前未認知首次掛牌股票公司在掛 牌後的均衡股價。知情投資人因掌握首次掛牌股票公司之相關資訊,當承 銷價格高估時,將不參與認購該股票,而由不知情之投資人認購高估承銷 價格的股票,並蒙受掛牌後股價下滑的損失,使不知情投資人退出資本市 場。因此,承銷商多以價格低估方式制定承銷價格,以提高不知情投資人 認購意願,並做為投資人資訊不對稱的風險補償。 2.3.2 市場錯誤評價 初期折價幅度是投資人對首次掛牌股票錯誤評價所致。Aggarwal and Rivoli(1990)檢視持有ㄧ年首次掛牌公司股價表現績效後,發現樣本的報 酬比市場平均報酬為低,Aggarwal and Rivoli 推論首次掛牌公司股價長期報 酬低於市場平均報酬主要係因投資人的熱潮現象及過度反應。Ritter and Welch(2002)研究從 1980~2001 年首次掛牌股票的初期股價表現,發現網 路高科技類股的首次掛牌股票價格短期內有鉅額報酬之現象,其原因可歸 究於投資人對首次掛牌股票公司的過度樂觀及網路科技熱潮所致。Toeh, Welch, and Wong(1998)則解釋投資人為何對首次掛牌股票公司產生錯誤 的評價,主要歸因於公司管理當局刻意窗飾財務報表及高估財務預測之行 為,使投資人對公司未來盈餘過度樂觀,而導致投資人對公司產生錯誤評 價,而掛牌後,公司卻下修會計盈餘,投資人發現公司經營不佳後,相繼 出售股票,公司股價因此下滑。 綜上文獻所述,由於投資人對首次掛牌公司股票的錯誤評價,使首次 掛牌公司股票在掛牌初期產生正的超額報酬,但長期報酬則轉為負數。 2.3.3 承銷商逃避風險理論 Bower(1984)提出此假說,承銷商為降低承銷失敗或損失的風險,故

採取低估承銷價格的方式,以求順利完成股票銷售,增加獲利空間。然承 銷商將承銷價訂的太低,會損及發行公司利益,造成發行公司不滿,若訂 的太高,投資人參與認購意願降低,股票銷售無法完成。承銷商的承銷風 險來自資本市場的不確定性,承銷價折價幅度須適切彌補證券價格的不確 定性,讓投資人願意認購股票,並不損害發行公司利益,同時確保承銷商 自身商譽及市場佔有率。Beatty and Ritter(1986)指出上市價差與事前不確 定性間存有正向關係,其以 1977~1982 年首次掛牌的 1028 家公司股價資料 為研究樣本,證明以下兩個命題假說,並說明承銷價被低估的原因:

命題一:新股價值事前不確定性愈高,則承銷價格折價幅度就愈大。 命題二:若承銷商所承銷的股票,其上市初期之平均報酬無法彌補投 資人所承擔的事前不確定性,將會喪失市場佔有率。

Beatty and Ritter 以「發行毛收入之倒數」做為衡量事前不確定性的代 理變數,實證結果顯示當「發行毛收入之倒數」越大則折價幅度會越大, 該結果支持命題一假說;命題二假說則解釋,承銷商為吸引投資人參與認 購發行公司首次掛牌股票,而降低承銷價格,如折價幅度太小,首次掛牌 股票將難售磬,然折價幅度過大,發行公司將蒙受發行成本過高的損失, 而終止與承銷商的業務往來。因此,承銷商考量自身所承擔之不確定風險 及商譽資本,將不致過分低估承銷價格,以達到承銷價格的均衡點。 2.4 興櫃市場設立後新上市(櫃)股票之股票報酬之相關文獻 在興櫃市場制度未設立前,國內文獻實證研究皆支持新上市(櫃)股 票存在有蜜月行情,亦即新上市(櫃)股票掛牌初期有顯著的超額報酬, 然興櫃市場制度的設立後,讓新股掛牌後之股票報酬產生變化,國內文獻 實證研究顯示,興櫃股票首次上市(櫃)掛牌交易後,相較無興櫃市場時 期,其初期超額報酬已逐漸降低,甚者無超額報酬,相關文獻整理如下: 張匡勛(2003)以臺灣公開發行公司為研究對象,將研究群體區分為 未上市(櫃)樣本與興櫃樣本,採用多元迴歸分析後,其研究結果顯示,

興櫃市場效率性與集中市場並無顯著差異,興櫃交易制度與法規的建立確 實可以降低資訊不對稱性並減少投資人所遭遇到的風險。 楊雅婷(2003)以曾在興櫃市場掛牌交易,並於民國 91 年 1 月至民國 92 年 9 月間正式首次上市(櫃)掛牌交易之 151 家公司為研究樣本,檢驗 興櫃股票轉上市(櫃)後是否仍有超額報酬的現象及興櫃交易如何影響個 股轉上市(櫃)後的初期報酬。實證結果顯示興櫃股票轉上市(櫃)後仍 存在超額報酬,但相較於過去無興櫃市場時期超額報酬的幅度已降低,表 示超額報酬的一部份已提前在興櫃市場交易初期發生。影響上市(櫃)後 超額報酬之因素分別為大盤水準、興櫃期間歷史最高價和興櫃平均成交金 額,並與超額報酬呈正相關。 張翠玲(2004)選取西元 1999 年 1 月至 2003 年 12 月首次掛牌上市之 電子公司為研究對象,並將有效樣本依興櫃股票市場設立前後做為區分標 準。其實證結果顯示,興櫃股票在上市後價格之反映及調整速度皆較未興 櫃股票有效率,此外,興櫃股票在上市後平均交易週轉率及報酬波動性皆 顯著低於未興櫃股票。張翠玲推論是因為興櫃股票市場制度具有價格發現 及事前資訊揭露之功能,可以做為反應上市後新上市公司的價格依據,降 低投資人對於未來股價走勢之不確定性,使新上市公司之股價在上市後能 以較快之速度調整至均衡價格,也使得後市股價之調整幅度較小。 劉家榮(2008)以民國 92~97 年 1 月間 130 家申請股票上巿(櫃)的 公司做為研究對象,以 GARCH 模型探討初次上市(櫃)公司的股價在上 市(櫃)當天股價變動情形。劉家榮發現申請上市(櫃)公司於掛牌第一 天之收盤價相對於興櫃市場最後一日交易日折溢價幅度小於零,申請上市 公司於臺灣集中市場掛牌第一天收盤價折價 37.56%,申請上櫃公司於櫃檯 買賣中心掛牌則折價 29.32%,顯示投資人對於即將上市(櫃)的消息會先 行反應,股票價格在興櫃市場時期便會因投資人的買進而超漲,當實際掛 牌上市(櫃)時股票價格向下修正至合理水準。 林威良(2010)以民國 96~98 年間申請股票上巿(櫃)的公司做為研

究對象,利用事件研究法,研究興櫃股票在轉上巿(櫃)期間各階段的股 價反應,其實證結果發現申請轉上巿(櫃)前數日即有正的累計平均異常 報酬(CAAR),但轉上巿(櫃)當日有負的平均異常報酬(AAR)。 朱心蘅、陳怡諠及邱惠貞(2010)為探討興櫃制度對 IPO 價格反映效 率的影響以及興櫃制度的資訊揭露效果,以 2000 年 1 月至 2004 年 12 月在 臺灣證券交易所及證券商櫃檯買賣中心首次掛牌的上市(櫃)公司為研究 樣本,依興櫃制度建立前後,將樣本分為「未興櫃股票」與「興櫃股票」, 取得 2000-2001 年的未興櫃樣本 157 家、2002-2004 年的興櫃樣本 247 家。 實證結果顯示,興櫃市場之設立的確具有訊息揭露的效果;經過興櫃市場 再上市(櫃)的公司,有較短的蜜月期和超額報酬。 陳禮隆(2011)研究興櫃公司掛牌日及新股掛牌後的價格變化,其實 證結果顯示掛牌日當日為負的超額報酬,且我興櫃公司掛牌後十天內並無 蜜月期。陳禮隆推論其原因為興櫃市場收盤價位可能失真,或承銷階段新 投資者的加入,故興櫃公司掛牌前後的股價最高點落於興櫃市場階段。 2.5 行為財務學的相關文獻 依傳統財務學的效率市場假說,假設投資人是理性的,可以對市場資 訊做出正確的判斷並做成決策,認為股價會反應所有的相關資訊,投資人 將無法獲得超額報酬,若股價偏離基本價值,則是因為股價尚未即時、正 確且完全的反應所有已公開與未公開資訊所致。然而股票價格的決定,牽 涉到每個投資人的情緒反應、承受風險心理、公司價值判斷及對股市未來 走勢的預測等因素影響,不單純只是資訊反應效率的結果。行為財務學派 於是以心理學為基礎,輔以社會科學的觀點,試圖解釋無法為傳統財務學 理論所解釋的各種異常現象。以下介紹行為財務學的主要理論─展望理論: 2.5.1 展望理論介紹

Kahneman and Tverskey(1979)提出展望理論(prospect theory),做為 個人在面對不確定性下從事決策的模型,以解釋傳統期望效用理論與實證

結果的分歧。Kahneman and Tverskey 以大學教授和學生為基礎進行問卷調 查,發現大部份受訪者的回答,多數明顯違反傳統期望效用理論,並據此 提出另一種經濟行為的模型,稱為展望理論。Kahneman and Tverskey 將問 卷調查違反傳統理論的部分,歸納出以下三個效果:

(一)確定效果(certainty effect)

確定效果是指相對於不確定的出象(outcome)來說,個人對於結果確 定的出象會過度重視。Kahneman and Tverskey 設計兩個問題以說明確定效 果。第一個問題:假設有兩個賭局可供選擇,第一個賭局有 33%的機率得 到 2,500 元,66%的機率得到 2,400 元,另外 1%的機率得到 0 元;第二個 賭局是 100%得到 2,400 元,問卷的結果顯示有 82%的受訪者選擇第二個賭 局。第二個問題亦假設有兩個賭局可供選擇:第一個賭局有 33%的機率得 到 2,500 元,67%的機率得到 0 元;第二個賭局有 34%的機率得到 2,400 元, 66%的機會得到 0 元,問卷的結果顯示有 83%的受訪者選擇第一個賭局。 比較以上兩個問題可知,根據期望效用理論,第一個問題的第一個賭局及 第二個賭局的期望值分別為 2,409 元及 2,400 元,可是問卷受訪者多數選擇 第二個賭局,對照於第二個問題的第一個賭局及第二個賭局的期望值分別 為 825 元及 816 元,問卷受訪者多數選擇第一個賭局而言,第一個問題的 受訪者問卷結果明顯地違反期望效用理論。 (二)反射效果(reflection effect) 當個人考慮的選項中出現損失時,可發現個人對利得和損失的偏好剛 好相反,稱為反射效果。個人在面對損失時,有風險愛好(risk seeking)的 傾向,願意承受風險,以避免損失;對於利得則有風險趨避(risk aversion) 的傾向,不願承擔風險,希望保留利得。此與期望效用理論並不一致,展 望理論認為個人注重的是相對於某個參考點(reference point)的財富變動, 而不是最終財富部位的期望值。Kahneman and Tverskey 設計以下問題說明 反射效果。假設有兩個賭局:第一個賭局有 80%的機率得到 4,000 元,第二 個賭局則是 100%的機率得到 3,000 元,問卷的結果顯示有 80%的受訪者選

擇第二個賭局。若將出象改成損失,成為第一個賭局有 80%的機率損失 4,000 元,第二個賭局是 100%的機率損失 3,000 元,問卷的結果顯示有 92%的受 訪者選擇第一個賭局。

(三)分離效果(isolation effect)

當一組賭局或風險性的選擇,以不同的分解方式呈現,可能會造成不 同的偏好,此稱為分離效果。Kahneman and Tverskey 設計一組兩階段的賭 局說明分離效果。在賭局的第一個階段,個人有 75%的機率未得到任何獎 品而出局,僅 25%的機率可進入第二階段。第二階段有兩個選擇:一個選 擇是有 80%的機率得到 4,000 元,另外一個選擇是 100%的機率得到 3,000 元。從整個賭局來看,個人有 20%(25%×80%)的機率得到 4,000 元,有 25%的機率得到 3,000 元,對於這個二階段賭局的問題,有 78%的受訪者選 擇得到 3,000 元。但若問受訪者另一個問題:「兩個選擇:20%的機率得 4,000 元和 25%的機率得到 3,000 元」,大部份的人會選擇前者。由此可知,在兩 階段的賭局當中,個人會忽略第一個階段只考慮到第二個階段的選擇,即 是有短視(myopia)的現象,在第二階段,個人面臨的是一個不確定的風 險性選擇和一個確定的風險性選擇。若只考慮最後的結果和機率(第二個 問題),個人面臨的是兩個不確定的風險性選擇。雖然前述兩組賭局情況的 期望值相同,但是由於個人不同的分解方式,會得到不同的偏好,個人會 因為問題描述方式的不同而有不同的選擇。 KT 提出理論模型,以價值函數(value function) v(x)取代傳統的預 期效用理論中的效用函數,價值函數有下列三個重要的特性(見圖): (一)價值函數是定義在相對於某個參考點的利得和損失,而不是一般傳 統理論所重視的期末財富或消費。參考點的決定通常是以目前的財 富水準為基準,但是有時不一定是如此。KT 認為參考點可能會因為 投資人對未來財富部位預期的不同,而有不同的考慮。 (二)價值函數為 S 型的函數。在面對利得時是凹函數(concave),損失是 凸函數(convex),這表示投資者每增加一單位的利得,其增加的效

用低於前一單位所帶來的效用,而每增加一單位的損失,其失去的 效用也低於前一單位所失去的效用。 (三)價值函數損失的斜率比利得的斜率陡。即投資者在相對應的利得與 損失下,其邊際損失比邊際利得敏感。例如:損失一單位的邊際痛 苦 大 於 獲 取 一 單 位 的 邊 際 利 潤 , 也 就 是 個 人 有 損 失 趨 避 ( loss aversion)的傾向。 圖 2.4 價值函數曲線

資料來源:Kahneman, Daniel, and Amos Tverskey . 1979. “Prospect Theory: An Analysis of Decision Under Risk. ” Econometrica 47 , no. 2.

2.5.2 展望理論的延伸

1979 年 Kahneman and Tverskey 提出展望理論之後,眾多學者陸續利用 展望理論解釋許多傳統財務學無法解釋的現象,或是以展望理論為基礎推 導理論模型及實證研究,本節說明重要的相關研究成果。

(一)處分效果(disposition effect)

續持有資本損失的股票,而實現具有資本利得的股票之狀況。Shefrin and Statman 將此種現象稱為處分效果,並舉一個例子說明處分效 果。假設某投資人在一個月前以 50 元買進某股票,截至今日,該股 票的市價為 40 元,並假設該股票未來上漲 10 元或下跌 10 元的機率 各是 50%,此時投資人要決定到底是賣出或繼續持有該股票。Shefrin and Statman 認為投資人會將此決策編輯成以下兩個賭局的選擇:「一 個是立刻賣該股票,立即實現 10 元的損失。另一個是繼續持有該股 票,如此將有 50%的機率再損失 10 元,或是有 50%的機率可以得到 10 元,將目前損失的 10 元扳平(breaking even)。」根據展望理論, 價值函數在面對損失時是凸函數,此時投資人為風險愛好者,Shefrin and Statman 認為此時投資人會不願意實現確定的損失,而會嘗試可 能的扳平機會,所以投資人會繼續持有資本損失的股票。反之,若 股價目前處於獲利的階段,投資人的價值函數在面對利得是凹函 數,此時投資人為風險趨避者,投資人會傾向實現確定的利得,因 此會賣出具有資本利得的股票。 (二)代表性原則偏誤(representativeness heuristic) 代表性原則偏誤係指個人總是以過去刻板印象或經驗做判斷。 De Bondt and Thaler(1985)就認為投資人對於過去股市的輸家會過 度悲觀,過去的贏家會過度樂觀,結果使股價和基本面價值差異很 大。 Grether(1980)認為人們會傾向於根據過去傳統或相類似的情 況,對事件加以分類,然後在評估機率高低時,會過度相信歷史重 演的可能。亦即在評估某事件發生的可能性時,常常過度依賴自己 所感受到其他相似事件的經驗卻不重視整個母體的狀況,誤以為小 樣本也適用大數法則(law of large numbers),一個明顯的例子就是 賭徒的謬誤(gambler’s fallacy)(註 2)。De Bondt(1998)認為華爾

註 2:若擲銅板連續多次都出現正(反)面,人們總是認為下一次應該會出現反(正) 面,這就是賭徒的謬誤。事實上,銅板每次出現正(反)面的機率都是 50%。

街的分析師傾向犯下賭徒的謬誤,常常認為價格將會反轉,而散戶 則傾向認為股市趨勢將持續,這兩者都受限於過去既有的想法。 (三)過度自信(overconfidence)

「過度自信」大概是被用來解釋各種行為及金融現象最廣的觀 念之一。實驗研究顯示,人們經常會過於相信自己判斷的正確性。 Lichtenstein, Fischhoff and Philips (1982)便發現,當詢問受訪者一 些問題時,受訪者會傾向於高估他們答對的機率。即使受訪者確信 他們絕對答對時,通常答錯的機率仍高達 20%。 Shiller(1989)以問卷方式調查機構投資人與個別投資人,探討 1987 年 10 月 19 日股市大崩盤時,投資人對股市的看法,結果發現 近半數投資人於進場承接股票時,便肯定市場將反彈。顯示投資人 對股市判斷的直覺過度自信。投資人依據直覺判斷未來價格變動方 向所做出的決策,將導致股市的大幅波動,亦是形成投資泡沫的關 鍵。

第三章 研究方法

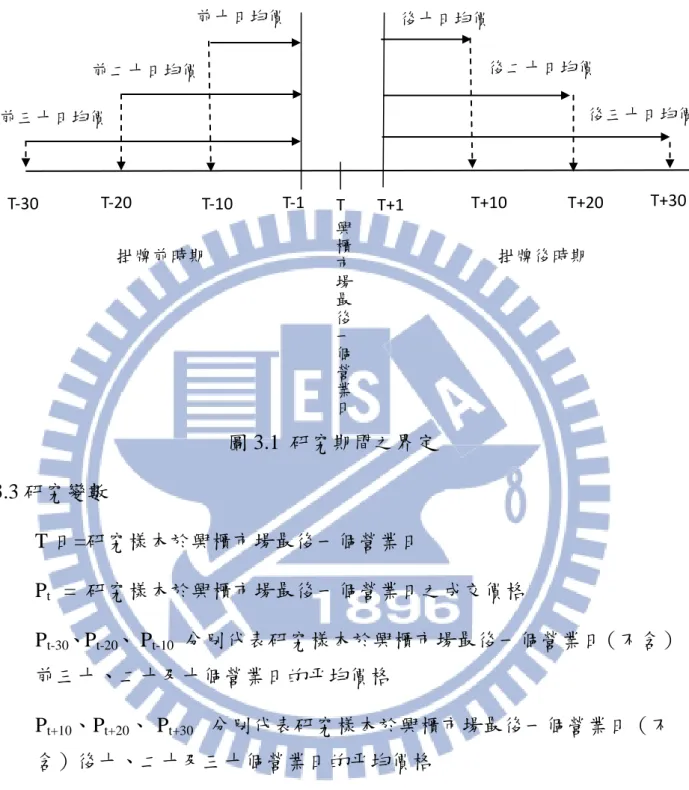

本章節先蒐集研究樣本於研究期間的股價資料,經整理與比較分析 後,獲得研究樣本於掛牌前後的股價表現情形。由於探討的層面涉及投資 人之投資決策判斷、市場交易制度及證券法規等,經前述量化研究分析後, 再輔以質性研究,以個案訪談的方式,了解研究樣本於掛牌前後的股價表 現情形。 3.1 研究樣本與資料來源 本研究以 2009 年 1 月 1 日至 2011 年 12 月 31 日期間,於臺灣證券交 易所及櫃買中心初次上市上櫃公司為研究樣本,共計 130 家樣本公司,樣 本公司主要選取本國公司申請上市(櫃)者,不包括請第一上市(櫃)或 第二上市(櫃)之外國公司,且排除於興櫃市場階段無成交量交易日達 15 個交易日之公司共計 1 家,最終研究樣本之上市公司計有 47 家,上櫃公司 計有 82 家,全部研究樣本總計 129 家。樣本研究期間為樣本公司興櫃市場 最後一個營業日前後三十個營業日,股價資料取自全曜財經資訊股份有限 公司 Cmoney 投資決策支援系統。 3.2 研究樣本設計 本研究期間為樣本公司興櫃市場最後一個營業日前後三十個營業日, 以樣本公司於興櫃市場最後一個營業日設為 T 日,做為樣本期間的分割點, 將研究期間劃分為掛牌前及掛牌後兩個時期,並以 T 日為基準點,選取 T 日前後十、二十及三十個交易日平均價格,分別衡量掛牌前及掛牌後之初 次上市(櫃)股票股價走勢情形。選擇十、二十及三十個交易日平均價格 做為衡量股價選取的期間,主要係參考「中華民國證券商業同業公會證券 商承銷或再行銷售有價證券處理辦法」第三十條規定,初次上市(櫃)前 之承銷案件之承銷價格應參考一個月內之興櫃市場價格,且承銷價格不得 低於向證券商業同業公會申報詢圈約定書前興櫃有成交之 10 個營業日其成 交均價簡單算術平均數之七成。圖 3.1 研究期間之界定 3.3 研究變數 T 日=研究樣本於興櫃市場最後一個營業日 Pt = 研究樣本於興櫃市場最後一個營業日之成交價格 Pt-30、Pt-20、Pt-10 分別代表研究樣本於興櫃市場最後一個營業日(不含) 前三十、二十及十個營業日的平均價格 Pt+10、Pt+20、 Pt+30 分別代表研究樣本於興櫃市場最後一個營業日(不 含)後十、二十及三十個營業日的平均價格 3.4 研究方法之統計檢定 本文分別檢定掛牌前股價是否呈現漲勢及掛牌後股價是否呈現跌勢。 首先檢定初次上市(櫃)公司股票的興櫃市場最後一個營業日股價與興櫃 市場最後一個營業日(不含)前三十、二十及十個營業日股價相較,其平 均價差是否為零。將所有研究樣本掛牌前的股價與興櫃最後一個營業日股 價進行成對樣本比較,分別檢定 Pt -Pt-30 、Pt -Pt-20及 Pt -Pt-10之平均值是否為 興櫃市場最後一個營業日 T T-30 T-1 T+1 T+30 掛牌前時期 掛牌後時期 前三十日均價 後三十日均價 T-20 T-10 T+10 T+20 前二十日均價 前十日均價 後二十日均價 後十日均價

零,合計 3 組成對樣本,模型如下: t k= k= t-30 , t-20 , t-10 本研究設定之檢定假設為 虛無假設 H0:Pt -Pk =0 對立假設 H1:Pt -Pk ≠0 (k= t-30 , t-20 , t-10) 若檢定之結果為拒絕虛無假設(H0),則表示初次上市(櫃)公司股 票於掛牌前 K 日至興櫃市場最後一個營業日之股價呈現漲勢。 其次檢定初次上市(櫃)公司股票的興櫃市場最後一個營業日(不含) 後十、二十及三十個營業日股價與興櫃市場最後一個營業日股價相較,其 平均價差是否為零。將所有研究樣本掛牌後的股價與興櫃最後一個營業日 股價進行成對樣本比較,分別檢定 Pt+10 -Pt 、Pt+20 -Pt及 Pt+30 -Pt之平均值是 否為零,合計 3 組成對樣本,模型如下: t k= k= t+10 , t+20 , t+30 本研究設定之檢定假設為 虛無假設 H0:Pk - Pt =0 對立假設 H1:Pk -P t ≠0 (k= t+10 , t+20 , t+30) 若檢定之結果為拒絕虛無假設(H0),則表示初次上市(櫃)公司股 票於興櫃市場最後一個營業日至掛牌後 K 日之股價呈現跌勢。

第四章 實證分析

本研究以 2009 年 1 月 1 日至 2011 年 12 月 31 日期間,於臺灣證券交 易所及櫃買中心初次上市上櫃公司為研究樣本,選取樣本公司興櫃市場最 後一個營業日(不含)前後三十個營業日,做為觀察樣本公司掛牌前後股 價表現之研究期間,並假設樣本公司於興櫃市場最後一個營業日為 T 日, 做為研究期間的分割點,將研究期間劃分為掛牌前及掛牌後兩個時期,以 T 日為基準點,選取 T 日前後十、二十及三十個交易日平均價格,分別衡量 掛牌前及掛牌後之初次上市(櫃)股票股價走勢情形。 4.1 初次上市(櫃)股票於掛牌前之股價變動情形之實證結果 本研究選取樣本公司於興櫃市場最後一個營業日(不含)之前三十、 二十及十個營業日平均價格,分別為 Pt-10、Pt-20、Pt-30,做為樣本公司掛牌 前股價參考值,並分別與初次上市(櫃)公司興櫃市場最後一個營業日之 股價 Pt比較其漲跌情形,以分析衡量樣本公司於掛牌前股價表現,經統計 樣本公司於前述期間股價表現及漲跌家數情形,如下表所示: 表 4.1 樣本公司掛牌前各期間漲跌家數統計 Pt - Pt-30 Pt -Pt-20 Pt -Pt-10 平均值 4.24 2.44 0.70 標準差 14.91 10.34 7.09 上漲家數(大於 0) 79 73 60 下跌家數(小於 0) 50 56 69 合計家數 129 129 129 上漲比率(%) 61.24% 56.59% 46.51% 下跌比率(%) 38.76% 43.41% 53.49% 由表 4.1 可知 129 家初次上市(櫃)公司興櫃市場最後一個營業日股價 (Pt)與掛牌前三十、二十及十個營業日平均價格(Pt-30、Pt-20、Pt-10)相較,Pt - Pt-30、Pt -Pt-20 及 Pt -Pt-10,價差平均值分別為 4.24、2.44 及 0.7,皆為正 價差,意謂股價呈現上漲趨勢,其上漲比率分別為 61.24%、56.59%及 46.51%,價差平均值及上漲比率皆呈現逐漸下降情形;下跌比率分別為 38.76%、43.41%及 53.49%,顯示隨時間愈接近掛牌日,初次上市(櫃)公 司上漲比率逐漸下降,且掛牌前十個營業日至興櫃市場最後一個營業日的 股價下跌比率將略高於上漲比率。 其次分析樣本公司於興櫃市場最後一個營業日(不含)前三十、二十 及十個營業日至興櫃市場最後一個營業日股價報酬率情形。假設投資人分 別於初次上市(櫃)公司興櫃市場最後一個營業日(不含)前三十、二十 及十個營業日買進股票,並分別以興櫃市場最後一個營業日(不含)前三 十、二十及十個營業日之平均價格做為買進價格,最後同時於興櫃市場最 後一個營業日以當日成交均價賣出股票,在不考慮交易成本的情況下,統 計樣本公司於前述期間之投資報酬率情形,如下表所示: 表 4.2 樣本公司掛牌前各期間報酬率統計 單位:% 報酬率 (Pt -Pt-30)/Pt-30(Pt -Pt-20)/Pt-20 (Pt -Pt-10) /Pt-10 平均值 5.94 3.40 0.93 中間值 3.00 1.2 (0.47) 標準差 16.31 12.65 8.28 夏普值 0.36 0.27 0.11 最小值 (20.38) (15.08) (10.30) 最大值 82.59 57.73 36.12 25%位數 (4.70) (4.15) (3.96) 75%位數 14.10 7.82 3.62 由表 4.2 可知投資人於 129 家初次上市(櫃)公司興櫃市場最後一個營 業日(不含)前三十、二十及十個營業日買進股票,並於興櫃市場最後一

個營業日賣出股票,其股價報酬率平均值分別為 5.94%、3.40%及 0.93%, 均為正報酬率且呈現逐漸下降情形,顯示投資人於初次上市(櫃)公司掛 牌前買進股票並於興櫃市場最後一個營業日賣出股票,具有正報酬率,且 愈早於掛牌前買進股票,其投資報酬率愈高。而前三十、二十個營業日買 進股票的投資報酬率的中間值均大於零,顯示投資人於前三十、二十個營 業日買進 129 家初次上市(櫃)公司股票有半數呈現正投資報酬率;前十 個營業日買進股票的投資報酬率的中間值則小於零,則顯示投資人於前十 營業個日買進 129 家初次上市(櫃)公司股票有半數呈現負投資報酬率。 興櫃市場最後一個營業日(不含)前三十、二十及十個營業日買進股票的 標準差分別為 16.31%、12.65%及 8.28%,夏普值分別為 0.36、0.27 及 0.11, 兩者皆呈現逐漸下降情形,顯示買進股票持有期間愈長,其報酬率的波動 性雖隨之增加,但每一單位風險的超額報酬優於短期間持有股票。綜上所 述,投資人於初次上市(櫃)公司掛牌前買進股票,並於興櫃市場最後一 個營業日賣出股票,具有正報酬率,且愈早於掛牌前買進股票,其投資報 酬率及夏普值愈高。 4.2 初次上市(櫃)股票於掛牌前之股價變動情形之顯著性 t 檢定 觀察初次上市(櫃)公司股票於興櫃市場最後一個營業日(不含)前 三十、二十及十個營業日至興櫃市場最後一個營業日之股價變動情形,可 發現股價呈現上升趨勢,本研究利用 t 統計量檢定初次上市(櫃)公司股票 興櫃市場最後一個營業日股價與興櫃市場最後一個營業日(不含)前三十、 二十及十個營業日股價相較是否存在顯著的差異性。由表 4.3 可知,初次上 市(櫃)公司股票興櫃市場最後一個營業日(不含)前三十及二十個營業 日股價與興櫃市場最後一個營業日股價相較,股價呈現上升趨勢,且分別 具有高達 0.2%及 0.8%的顯著性水準,然興櫃市場最後一個營業日(不含) 前十個營業日股價與興櫃市場最後一個營業日股價相較,並不具顯著性。 綜上實證結果可知,初次上市(櫃)公司股票於興櫃市場最後一個營業日 (不含)前三十及二十個營業日至興櫃市場最後一個營業日之股價呈現上 升趨勢,意謂市場投資人可藉由提前於初次上市(櫃)公司掛牌日(不含)

至少前二十個營業日買進股票,並於興櫃市場最後一個營業日出售股票, 以獲取正的投資報酬率。 表 4.3 樣本公司掛牌前各期間價格比較之 t 檢定 Pt - Pt-30 Pt -Pt-20 Pt -Pt-10 平均值 4.24 2.44 0.70 標準差 14.91 10.34 7.09 差異的 95%信賴區間下界 1.64 0.64 (0.54) 差異的 95%信賴區間上界 6.83 4.24 1.93 t 值 3.23 2.68 1.18 顯著性 0.002 0.008 0.266 4.3 初次上市(櫃)股票於掛牌後之股價變動情形之實證結果 本研究選取樣本公司於興櫃市場最後一個營業日(不含)之後十、二 十及三十個營業日平均價格,分別為 Pt+10、Pt+20、Pt+30,做為樣本公司掛牌 後股價短期、中期及長期股價參考值,並分別與初次上市(櫃)公司最後 一個營業日之股價 Pt比較其漲跌情形,以分析衡量樣本公司於掛牌後股價 表現,經統計樣本公司於前述期間股價表現及漲跌家數情形,如下表所示: 表 4.4 樣本公司掛牌後各期間漲跌家數統計 Pt+10-Pt Pt+20-Pt Pt+30 -Pt 平均值 (3.19) (2.89) (3.31) 標準差 11.47 14.68 17.04 上漲家數(大於 0) 38 41 40 下跌家數(小於 0) 91 88 89 合計家數 129 129 129 上漲比率(%) 29.46% 31.78% 31.01%

Pt+10-Pt Pt+20-Pt Pt+30 -Pt 下跌比率(%) 70.54% 68.22% 68.99% 由表 4.4 可知 129 家初次上市(櫃)公司興櫃市場最後一個營業日股價 (Pt)與掛牌後十、二十及三十個營業日平均價格(Pt+10、Pt+20、Pt+30)相 較,Pt+10 – Pt、Pt+20 –Pt 及 Pt+30 –Pt,價差平均值分別為(3.19)、(2.89)及 (3.31),皆為負價差,意謂股價呈現下跌趨勢,其上漲比率分別為 29.46%、 31.78%及 31.01%;下跌比率分別為 70.54%、68.22%及 68.99%,下跌比率 明顯大於上漲比率,其中樣本公司於興櫃市場最後一個營業日至掛牌後十 個營業日的股價(Pt+10-Pt)下跌比率最高,顯示初次上市(櫃)公司掛牌後 股價多數呈現下跌趨勢。 其次分析樣本公司於興櫃市場最後一個營業日至興櫃市場最後一個營 業日(不含)後十、二十及三十個營業日股價報酬率情形。假設投資人於 興櫃市場最後一個營業日,以當日股價買進初次上市(櫃)股票,分別於 之後十、二十及三十個營業日賣出股票,並分別以興櫃市場最後一個營業 日(不含)後十、二十及三十個營業日之平均價格做為賣出價格,在不考 慮交易成本的情況下,統計樣本公司於前述期間之投資報酬率情形,如下 表所示: 表 4.5 樣本公司掛牌後各期間報酬率統計 單位: % 報酬率 (Pt+10 –Pt)/ Pt (Pt+20 – Pt)/ Pt(Pt+30 – Pt)/ Pt 平均值 (6.17) (5.54) (5.20) 中間值 (8.63) (8.57) (8.18) 標準差 13.86 16.57 17.92 夏普值 (0.45) (0.33) (0.29)

報酬率 (Pt+10 –Pt)/ Pt (Pt+20 – Pt)/ Pt(Pt+30 – Pt)/ Pt 最小值 (32.28) (32.80) (30.03) 最大值 41.31 61.23 60.44 25%位數 (15.49) (17.02) (17.57) 75%位數 0.55 3.84 3.35 由表 4.5 可知投資人於 129 家初次上市(櫃)公司興櫃市場最後一個營 業日買進股票,並分別於興櫃市場最後一個營業日(不含)後十、二十及 三十個營業日賣出股票,其股價報酬率平均值分別為(6.17)%、(5.54)% 及(5.20)%,均為負報酬率,顯示投資人於初次上市(櫃)公司興櫃市場 最後一個營業日買進股票並於掛牌後賣出股票,具有負報酬率,且於掛牌 日(含)後十個營業日賣出股票,其投資報酬率最低。而掛牌日(含)後 十、二十及三十個營業日賣出股票的投資報酬率的中間值均小於零,顯示 投資人於掛牌日(含)後十、二十及三十個營業日賣出 129 家初次上市(櫃) 公司股票有半數股價呈現負報酬率。掛牌日(含)後十、二十及三十個營 業日賣出股票的標準差分別為 13.86%、16.57%及 17.92%,呈現逐漸上升情 形,顯示買進股票持有期間愈長,其報酬率的波動性亦隨之增加,意謂風 險隨之增加;另比較掛牌日(含)後十、二十及三十個營業日賣出股票投 資報酬率最小值及最大值的差異幅度,以掛牌日(含)後二十個營業日差 異幅度最大,最小值及最大值分別為(32.80)%及 61.23%,前三十個營業 日次之,前十個營業日最小。綜上所述,投資人於初次上市(櫃)公司於 興櫃市場最後一個營業日買進股票,並於掛牌後賣出股票,具有負報酬率, 且於掛牌日(含)後十個營業日賣出股票,其投資報酬率最低。投資人於 129 家初次上市(櫃)公司興櫃市場最後一個營業日買進股票,並分別於興 櫃市場最後一個營業日(不含)後十、二十及三十個營業日賣出股票,其 股價報酬率平均值分別為(6.17)%、(5.54)%及(5.20)%,均為負報酬 率,顯示投資人於初次上市(櫃)公司興櫃市場最後一個營業日買進股票

並於掛牌後賣出股票,具有負報酬率,且於掛牌日(含)後十個營業日賣 出股票,其投資報酬率最低。而掛牌日(含)後十、二十及三十個營業日 賣出股票的投資報酬率的中間值均小於零,顯示投資人於掛牌日(含)後 十、二十及三十個營業日賣出 129 家初次上市(櫃)公司股票,有半數股 票的投資報酬率呈現負報酬率。 4.4 初次上市(櫃)股票於掛牌後之股價變動情形之顯著性 t 檢定 觀察初次上市(櫃)公司股票於興櫃市場最後一個營業日至興櫃市場 最後一個營業日(不含)後十、二十及三十個營業日之股價變動情形,可 發現股價呈現下跌趨勢,本研究利用 t 統計量檢定初次上市(櫃)公司股票 的興櫃市場最後一個營業日(不含)後十、二十及三十個營業日股價與興 櫃市場最後一個營業日股價相較是否存在顯著的差異性。由表 4.6 可知,初 次上市(櫃)公司股票的興櫃市場最後一個營業日股價與興櫃市場最後一 個營業日(不含)後十、二十及三十個營業日股價相較,股價呈現下跌趨 勢,且分別具有高達 0.2%、2.7%及 2.9%的顯著性水準。綜上實證結果可知, 初次上市(櫃)公司股票於興櫃市場最後一個營業日至興櫃市場最後一個 營業日(不含)後十、二十及三十個營業日之股價呈現下跌趨勢,意謂市 場投資人若於初次上市(櫃)公司興櫃市場最後一個營業日買進股票,並 於掛牌後(含)三十個營業日內賣出股票,將承受投資虧損。 表 4.6 樣本公司掛牌後各期間價格比較之 t 檢定 Pt+10 - Pt Pt+20 -Pt Pt+30 -Pt 平均值 (3.19) (2.89) (3.31) 標準差 11.47 14.68 17.04 差異的 95%信賴區間下界 1.19 0.33 0.34 差異的 95%信賴區間上界 5.19 5.45 6.28 t 值 3.17 2.24 2.21 顯著性 0.002 0.027 0.029

第五章 個案訪談分析

經由前四章的敘述與分析,我們可以了解初次上市(櫃)公司申請上 市(櫃)之流程及銷售制度、興櫃市場設立後新上市(櫃)股票之股票報 酬變化情形,並經由實證結果分析得知,初次上市(櫃)公司股票於掛牌 日至少前二十個營業日至興櫃市場最後一個營業日之股價呈現上升趨勢; 掛牌後三十個營業日內之股價呈現下跌趨勢。本章擬訪談初次上市(櫃) 公司申請上市過程中的參與者,以深入了解造成初次上市(櫃)公司掛牌 日前後股價變動的影響因素,並探討承銷法令對股價的影響。 以下選擇承銷商、興櫃股票交易員及法人投資人為訪談對象,主因承 銷商係受初次上市(櫃)公司委任輔導發行公司上市(櫃),並與之議定承 銷價格,進行掛牌前之新股承銷作業;興櫃股票交易員負有興櫃股票報買 及報賣義務,擔任興櫃市場的造市者,並可從事興櫃股票自營業務;法人 投資人以買賣興櫃股票獲取價差為主要業務,對興櫃股票價格的價格走勢 具有重大影響。 5.1 承銷商個案訪談 訪談日期:101 年 3 月 23 日 訪談對象:A 證券股份有限公司 承銷部 協理 訪談對象經歷:擔任承銷輔導上市上櫃工作 14 年 甲公司股票掛牌時間:99 年第二季 甲公司掛牌前股價表現情形: 單位: % (Pt -Pt-30) / Pt-30 (Pt -Pt-20) / Pt-20 (Pt -Pt-10) / Pt-10 漲跌幅(%) 6.94 1.29 (4.02)甲公司掛牌後股價表現: 單位: % (Pt+10 -Pt) / Pt (Pt+20 - Pt) / Pt (Pt+30 - Pt) / Pt 漲跌幅(%) (17.39) (25.70) (31.22) 5.1.2 甲公司簡介(因不便揭露客戶資料,無法詳述) 甲公司成立於民國 90 年,並於 97 年 6 月登錄興櫃,資本額約 2~3 億 元,主要生產中小尺寸面板所需的關鍵原材料,其產品主要運用於手機、 衛星導航系統(GPS)、銷售點管理系統(POS)、工業電腦(IPC)、Notebook 等中大尺寸面板產品。甲公司 96~98 年度之營收淨額呈現逐年成長之趨勢, 98 年度每股盈餘約 1.5 元,每股淨值約 12 元。 5.1.3 初次上市(櫃)公司掛牌前後期間股價變動情形及其原因 因資本市場有專門投資準掛牌公司股票的投資人,包括創投法人、投 資公司及中實戶等,此類投資人可能於初次上市(櫃)申請上市(櫃)送 件後或通過審議會後,逐步買進公司股票,且初次上市(櫃)公司在掛牌 前亦願意與法人互動,釋放利多消息,增加公司曝光度。在公司營造未來 獲利前景的利多氛圍及外部買盤挹注下,準掛牌公司股價逐漸上漲,加上 興櫃交易制度無漲跌幅限制,且買賣雙方並無法得知買賣雙方之報價及數 量,交易資訊較不透明,當股價上漲時,容易產生超漲現象,致多數準掛 牌公司於掛牌前一段時間的股價產生超漲情形,甲公司股價亦有類似情形 發生。同時,在掛牌前一段時間即買進準掛牌公司股票的投資人,亦趁即 將掛牌前幾日股價已超漲階段,逐步出售持股,因興櫃市場交易量不易出 脫,故賣壓會持續到掛牌後一段時間,故多數準掛牌公司於掛牌後股價呈 現下跌現象,甲公司亦有類似情形發生。 5.1.4 議定初次上市(櫃)股票承銷價格之考量因素

承銷商將選擇與初次上市(櫃)公司主要營業項目相似的上市上櫃同 業,做為比較的參考,依一般市場承銷價格訂定方式,以本益比法、股價 淨值比法、自由現金流量折現法及初次上市(櫃)公司最近一個月興櫃市 場之平均成交價等方式,估計初次上市(櫃)公司合理的股價區間,並為 吸引投資人認購意願,承銷價格會依合理股價給予折價,而折價多寡主要 會考量以下因素: (一)股市市況 資本市場熱絡程度對初次上市(櫃)公司掛牌表現有相當程度的影響, 若承銷商與掛牌公司定價期間屬於股票的多頭市場,承銷商會認為初次上 市(櫃)公司股價將不易跌破承銷價格,且投資人認購意願高,會接受較 低的折價;反之在空頭市場,承銷商擔心股票掛牌會跌破承銷價格,且投 資人認購意願低,則要求較高折價,使股票得以順利銷售完成。而甲公司 訂定承銷價格時期,臺股集中市場加權指數正從前一波上升走勢的高點 8,100 點,展開一段向下修正,加權指數逐步下滑至 7,200 點,市場氣氛趨 於謹慎保守。 (二)公司產業前景 若初次上市(櫃)公司屬於當時投資人熱衷的產業,如太陽能產業、 觸控面板產業、生技產業及餐飲連鎖業等,產業的發展是持續成長且市場 不斷擴大,投資人願意給高度成長產業較高的本益比,而承銷商亦希望與 產業前景發展好的發行公司保持良好客戶關係,因為持續成長的公司在資 本市場籌資或併購的機會愈大,承銷商為取得未來業務的商機,在承銷價 格上亦會退讓。而甲公司所生產之產品為面板不可或缺之原材料,正好搭 上美商蘋果電腦的智慧型手機 iphone 所帶動之觸控商機,屬於當時熱門產 業。 (三)公司財務狀況 初次上市(櫃)公司獲利良好且財務穩健,加上營運規模及獲利亦呈

現成長趨勢,此為市場投資人首選之投資標的,因公司未來營運具有想像 空間,投資人願意給予較高的本益比,承銷商亦能順利銷售股票。甲公司 96~98 年度之營收淨額呈現逐年成長之趨勢,98 年度每股盈餘約 1.5 元,惟 99 年第一季業績下滑,營運出現虧損情形;98 年底之負債比率及流動比率 分別約為 40%及 190%,財務結構尚屬良好。 (四)公司競爭力 承銷商首重經營團隊的誠信,其次為經營團隊的管理、業務及技術等 能力。經營團隊有誠信,並擁有良好的管理、業務及技術等能力,承銷商 比較相信公司所說的未來營運規劃及營收獲利的情形,公司財務報表品質 較佳,故在評估公司承銷價格會給予較低的折價。而甲公司管理階層具電 子及光電等產業背景,公司誠信無虞且擁有良好的經營管理能力。 (五)內部人持股狀況 依證券商業同業公會所定之承銷商辦理承銷業務時之缺失處理辦法, 當公司內部人所提撥自願集保成數不足七成時,承銷商會擔心公司掛牌後 因可出售股數過多,籌碼過於散亂,形成股票賣壓造成股價下跌,讓投資 人遭受損失,承銷商也將因此受到券商公會記點處分,故初次上市(櫃) 公司自願集保成數愈低,承銷商愈希望議定較低之承銷價格。而甲公司董 事、監察人及大股東持股比例為 31.82%,亦協調特定股東提撥約甲公司股 本之 30%之股份,於掛牌日起三個月內自願送存集保並不得賣出,其掛牌 後流通在外股數已獲得一定的控制。 (六)承銷過額配售 當公司大股東所撥的過額配售數量偏低時,表示公司掛牌後執行穩定 價格操作的資金較少,同時亦顯示大股東有較多的股票在公司掛牌期間出 售,使掛牌後股價容易下跌,此時,承銷商會要求較高的折價。而甲公司 初次上櫃大股東提出過額配售數量佔對外公開承銷股數之 14.13%,已接近 法令上限之 15%,顯示公司大股東願意犧牲部分的利益,以維持掛牌後的