中國大陸金融深化之研究

邊裕淵

(考試院考試委員、臺灣大學國際企業學系教授)摘

要

中國大陸經濟自採改革開放政策後,金融市場之開放與改革亦隨 之進行。金融深化包括金融市場之擴大,金融機構、組織之健全及金 融體制之強化等三部分。 中國大陸經濟採漸進式改革,金融改革亦如是,故而問題繁多, 如銀行業之資本報酬率低、金融壞帳比率高、寡頭壟斷等。上述金融 問題隨經濟發展程度之提升而逐步深化,可由貨幣供給占國民生產毛 額之比率由 1980 年之 20.39%提高為 2002 年之 68.50%得知。固定資 產投資資金來源多元化,民間儲蓄/GNP 之比率提高,債券/GDP,股 票不論發行股本、市場價值、流通價值、成交值、募集資金狀況等指 標也均呈深化。又如保險,不論保險金額、保費支付、法規等指標均 顯示提升。總之,由各項指標分析,中國大陸金融深化程度在擴大方 面,金融市場較有成效,但在強化金融機構、健全組織及金融體制等 方面,則尚有深化空間。 關鍵詞:金融深化、市場規模、金融結構、衡量指標、獨立程度壹、前言

大陸經濟自改革開放後即呈快速成長,根據大陸官方的統計,由 1979-2001年國內生產毛額年平均成長率高達 9.4%。經濟高速成長, 除了表示國家綜合國力提升、國民生活水準提高外,尚表示民間財富 累積增加。雖然大陸宣稱是「具中國特色的社會主義市場經濟」,這 意味著政府在經濟發展過程中仍扮演重要的角色,甚至是居主導地 位。例如大陸地方官員常說:「這要看中央給不給政策」。然而國家 及民間財富的增加,一方面可體現在儲蓄的增加,透過金融中介促使 資本形成,使資本存量增加,擴大生產的能量,而高技術含量之資本 財也可提升勞動效率及勞動生產力;二方面也可透過金融指標促進經 濟成長,這種直接金融是知識經濟時代企業取得資金的重要手段之 一。由於知識產業技術生命較短,產品的生命周期也短。因此,人們 在投資之前必須具備充分的資訊及掌握相關的經濟、金融環境,以為 投資參考依據。其中金融指標如貨幣供給量之成長率,利率、匯率之 水準及其走向等,亦即是需要有健全的資本市場,能提供充分、效 率、透明、可信賴的資訊。不論間接、直接金融都影響經濟發展的速 度、穩定性及安全性。 現代的經濟體系中,儲蓄者與投資者未必是系出同門,那時就需 要一流通管道,將儲蓄者所不用的資金導引到投資者所需的,而金融 體系即是擔負著儲蓄與投資的媒介功能。因此,金融在經濟發展過程 中就如同血液之於人體,而金融體系就如人體之循環系統,金融體系 健全與否就關係著經濟成長是否穩健。 大陸在 1978 年以前,中國人民銀行是唯一的金融機構,它扮演著 發行貨幣、分配資金的角色。由於當時在計畫經濟體制下,人民處於 無資產的狀態下,金融機構也不是資金供給者與需求者的仲介者。因 此,所謂分配資金的角色也只是執行政府的出納角色,當然也不具調 節經濟的功能。中國人民銀行無執行貨幣政策的能力,是執行國家經濟計畫中之信貸業務及負責財政收入融通,可說是經濟活動的財務工 具,這種職能與現代金融體制格格不入。自 1978 年實施經濟改革後, 經濟活動日益活絡,人民財富增加,對金融服務的需求日增,對金融 資產的需要殷切,大陸金融也隨經濟發展程度之提高而逐步配合改 革。又大陸於 2001 年加入世貿組織,入會時大陸金融服務市場的對外 開放,成為其服務業貿易開放的重要承諾。金融業之開放,一方面固 然是加入世貿組織的義務,與世界金融業順利接軌;二方面也是大陸 金融改革深化的機會,然而金融改革對大陸而言,必然也會產生一些 衝擊。本研究即對大陸金融改革深化問題作一分析。除前言與結語 外,對金融改革深化的意義、衡量指標及深化之內涵加以界定;其次 對大陸當前之金融問題加以分析,其中包括銀行業、證券業、保險 業;三、對大陸金融深化之程度加以分析,以前述衡量指標之測度為 主。

貳、金融深化的意義與內涵

一、市場深化的意義

在經濟學上,視貨幣為交易的媒介,是商品實現價值的記帳工 具,同時也是貨幣與商品在時間與空間上移轉的工具。所以市場是與 貨幣交易共同存在,且隨著商品生產的發展而持續的呈深度化趨勢, 此即一般稱之為市場深化。雖然市場的深化或市場化程度是隨經濟發 展程度之提高而提高,而市場程度化可體現在三個層面:一是規模之 擴大,包括生產規模的擴大、市場範圍之擴張、市場交易量之增加 等;二為結構之改變,包括新的生產方式、新產品的發展、新市場之 開拓、新資源的開發、新技術的使用,使社會分工細化及服務業在市 場交換價值中所占之比重不斷提高;三為市場機制之增強,市場機制 的加強包括資源配置的最適化,這包括橫向的產業別及縱向的時間 別。此外,市場機制的增強也須反映在市場不確定因素所帶來的風險之預防及處理方式。市場化程度愈高,市場運行過程中之不確定性也 愈大,而市場參與者所面臨的風險也愈大。因此,市場機制就需創造 發展出一套風險規避或承擔的機制。如金融自由化後,金融風險加 大,各種避險的金融商品之創新,就是市場機制加強的一種表現。市 場機制也影響社會、文化、政治,使之產生結構變化。總之,這三個 層面的市場深化是相互影響、互為因果,所以市場深化可說是市場規 模擴大、市場結構改變及市場機制加強的一種過程。

二、市場深化的衡量方式

市場深化可由規模的擴大、結構的變化及市場機制的強化三層次 討論。然其體現在經濟形式上,也可說是由閉鎖經濟走向開放經濟。 因此,在衡量市場深化程度時,也可由此切入。 市場規模 一般而言,一國經濟發展程度愈高其市場規模愈大,市場範圍也 愈大,甚至生產力也愈高。其間關係或許不是完全直接相關,但總有 關聯。然直接相關的指標,至少包括: 商品交易總量:這可反映商品市場化的規模大小。 商品交易總量與國民生產總值(GNP)之比例:這指標可反映商品 市場化的程度。 中間商品流通次數:中間產品交易次數愈多,一方面表示分工 愈細,另一方面可表示市場化程度愈高,市場規模也愈大。 進出口貿易量:可表示市場範圍之大小。 進出口貿易量與國內生產毛額(GNP)之比例:這也是貿易依存 度,可表示參與國際分工的程度;另一方面也可反映經濟發展 之程度。1 貿易依存度不但決定於參與國際分工的深度與廣度,也受經濟發展程度影 響,尤其是產業體系是否完整、產業結構是否健全。一般而言,經濟發展程結構之變化 市場深化可反映在分工的細化,但分工細化是一複雜的問題,要 衡量有其難度。然而一個分工細化的經濟社會其產業種類也多樣化, 最終體現在產業結構的變化。在衡量指標上有: 產業結構之變化:這也是經濟發展之結果。一般而言,初級產 業在 GDP 中所占之比例下降,取而代之是工業或服務業比率之 提高,甚至初級產業、工業乃至服務業內之次產業結構也隨之 改變。2 工業結構之變遷:如輕、重工業比率之消長,勞動密集、資本 密集與技術密集產業比率之變化等。 資本深度化之程度:這項指標可表示生產方式的深度化。 產品技術含量:這可表示產品品質深化及多樣化。 進口含量(import contain):表示產品中進口品所占之比率,可 說明國際分工之程度。 統計資料產業分類細化程度:這項指標可表示一國政府對產業 細分化的認知程度。 機制之強化 市場機制之強化是受一國政治、社會、文化、歷史制度之影響 大,但機制之強化是一動態過程,與經濟運作之通暢及產生弊病之解 決有關,但其可體現於下列各項指標: 政府干預市場的深度及廣度:在商品流通過程中,政府對市場 產品的數量、價格是否常以行政命令加以干預及影響市場行 度高,產業體系完整,產業結構健全,產品之附加價值高,對國際貿易的依 存度反而低。 所謂次產業結構是指該產業之內部產業結構,如農業占 GDP 之比例下降是 國家產業結構之改變,而農業內之種植業、林業、畜牧業、漁業及養殖業之 結構,這種次產業結構之改變涉及發展程度、技術水準。

為。 政府所掌握資源之數量及比重:如國營事業之比率,政府所掌 握資源數量愈多,比重愈高,就顯示市場化深度低。因政府之 行為一般而言,政治目的高於經濟目的。 資源在區域間流動的障礙:在市場化程度高的經濟社會,生產 因素是可自由移動,若中央或地方政府的干預、限制多,則妨 礙市場機制的發展。 商品流通之障礙:商品流通障礙多則形成貨不能暢其流,使商 品的時間、區域、消費之效用無從發揮,人民的福祉提升自然 受阻。 法令、規則之健全化:這包括立法之廣度及效度,這一指標是 用以衡量制度化的程度。制度化程度愈高則市場受人為干預就 愈少,而市場機制就愈健全。 金融發展指標是否健全:金融發展的程度與經濟發展程度有密 切關係,自然是衡量市場深度化程度之重要指標,其指標種類 與金融深度化有密切關係。

三、金融深度化之內涵

金融深度化與一般市場深化異曲同工,甚至也可說是一體之兩 面,也可包括金融市場之擴大、金融機構結構、組織之健全及金融體 制之強化等三部分。 金融市場規模擴大 金融市場規模包括各種金融資產增加的狀況,各種金融資產間之 關係變化,各種金融資產在不同金融主體、不同部門、不同地區的分 配狀態。 金融結構 金融結構就狹義的內容言,指金融機構之組織、結構,乃至金融 工具和金融資產之變遷。金融結構必然隨著經濟發展及市場深化而持續調整,以符合經濟發展之需要。美國經濟學者 R.W. Goldsmith 在其 《金融結構與發展》(Financial Structure and Development)一書中 明白的指出金融發展就是金融結構的變化。根據 Goldsmith 對世界各

先進國家金融發展的經驗研究知,3各國金融發展都是透過金融結構由

簡單走向複雜。另一位學者 Edward S. Shaw 在其《經濟發展過程中 金融深化》(Financial Deepening in Economic Development)一書中

認為,4金融市場的形成及健全化是經濟發展重要的課題,金融結構的 扭曲與金融市場受抑制是同時存在。因此,金融深化也伴隨金融結構 的健全,也就是金融發展的真諦。 廣義的金融結構即金融體系,除了上述狹義的內容外,尚須包括 其所構成的市場、金融管理機構以及管理之法令規章。而金融體系之 最基本功能是發揮金融資源的有效配置。雖然基本功能至今沒有太大 的變化,但金融機構的組成及形式今昔卻有很大的不同。諾貝爾經濟 獎得主 Robert C. Merton 認為金融體系有六大功能:5第一,為商品 和勞務交易提供支付系統;第二,為大型不可分割之投資項目提供資 金聚集的途徑;第三,為經濟資源提供時間、空間移轉之管道;第 四,為控制風險及因應不測提供工具;第五,為經濟體系中各決策部 門提供價格資訊;第六,為資訊不對稱提供解決工具。前三種功能似 乎是傳統貨幣之功能,後三種功能即是現代金融商品由金融中介機構 向金融市場轉移所衍生出來的功能,這也顯示金融市場逐漸金融中介 機構化之職能,是金融深化之一項表徵。

R.W. Goldsmith, Financial Structure and Development (New Haven: Yale University Press, 1969).

Edward S. Shaw, Financial Deepening in Economic Development (London: Oxford University Press, 1973).

Robert C. Merton, “A Functional Perspective of Financial Intermediation,” Financial Management, Vol.24, No.2, Summer 1995, pp.23-41.

金融深化之衡量指標 衡量金融深化程度指標甚多,一般常用的如貨幣供給量與 GDP 之 比例、6利率水準之變化等等,本文僅指出下列 16 項指標以為參考。 貨幣供給量與經濟之成長率 貨幣供給量與 GDP 之比例 一年期儲蓄存款之利率變動 匯率之變動 國民儲蓄毛額與 GDP 之比率,即毛儲蓄率 民間存款總額與 GDP 之比率 國有銀行、民營銀行、外資銀行之數量 每萬人所擁有之金融機構 金融機構之種類與細分化 國有銀行授信量與總授信量之比例 企業投資資金之來源 金融資產之結構 股票市值與 GDP 之比率 債券總額與 GDP 之比率 中央銀行之獨立程度 金融法規之健全程度

參、當前中國大陸之金融問題

大陸之金融體制以中國人民銀行為中央銀行,分銀行及非銀行金 融機構。銀行分專業銀行、商業銀行、民營銀行、外資銀行;非銀行 金融機構包含信託投資公司、租賃公司、信用合作社、證券公司、保 中國大陸之貨幣供給量之內涵視其定義,一般 M0 為流通之現金,M1 則包 括 M0、企業之活期存款、農村存款及機關之活期存款,M2 是包括 M1、企 業定期存款、自籌資本建設存款及個人之定期存款。險公司等。雖然隨著經濟發展逐步開放、健全,但其金融業仍是大陸 經濟體系中最脆弱的一環,本文僅就銀行、證券及保險業三部分加以 分析。

一、銀行業

大陸的銀行依其業務性質分類可分專業銀行、商業銀行、合資銀 行,又依所有權可分國有銀行、地方銀行、外資銀行。但國有銀行仍 是主角。國有銀行之總資產占所有大陸銀行資產 75%以上,它的體質 健全與否影響整個金融體系的健全與否。一般而言,現在大陸銀行業 面臨下列問題: 資本報酬率低落 以 2002 年為例,根據《中國統計年鑑》之統計資料,大陸金融機 構之營業收入為 365,593 億元,而營業支出高達 367,182.2 億元,虧損 589.2億元,資本報酬或貸款報酬率竟為負值,這顯示競爭力低,而這 項統計在 2000 年時尚有營業利益 535.5 億,2001 年則為虧損 103.6 億 元,顯示加入 WTO 後效率下降。若不謀改善,至 2006 年開放金融業 恐更難競爭。 金融壞帳、不良資產過多 大陸因經濟體質上國營企業比率高,銀行業更是國有,而國有銀 行的主要客戶是國有企業,國有企業經營不善導致國有銀行的資產不 良。根據中國人民銀行 2001 年時公布,大陸地區銀行之不良放款占放 款總額之 25.37%。美國債信評等公司 Moody 在 2002 年 10 月時也稱, 大陸銀行之不良資產占資產總額之比率約在 40-45%間。大陸銀行要解 決金融壞帳約需 5,000 億美元,占大陸國內生產毛額之 42%。銀行的 財務狀況不佳,銀行的資本適足率不足,不但影響其競爭力,也使大 陸銀行乃至金融體系潛在風險加大。 銀行業成寡頭壟斷不利競爭 目前大陸的銀行由四家國有商業銀行所壟斷,7這四家銀行不論存款、貸款、資產都占了市場的 60-70%,而其主要貸款的對象則有 85% 以上是公有企業,在 2002 年國有工業之產值只占全部工業產值之 40.78%,集體所有之產值則占 8.70%,兩者合計為 49.48%,尚不足一 半。這顯示資金分派不合乎效率,也顯示配合政府政策之意味濃。而 其他商業銀行不論在資本、市場規模都顯得小,對於市場效率之提升 具不利影響。 業務種類少 大陸的商業銀行的業務仍以存款、放款等傳統的金融業務為主, 這與許多國家之銀行業務擴充至投資、證券、保險等綜合業務相較, 顯得太少。 服務水準尚待提升 大陸的銀行雖為服務業,因為公有銀行服務之觀念尚未建立,故 金融服務品質不佳,未來與外資銀行競爭困難。 監理制度不健全 大陸銀行之用人、管理人員的序列、升遷、考核等仍沿用黨政機 關的作法,較缺乏激勵制度,對分支機構的監督也不嚴謹,監督者與 管理者分際不明,甚至同屬一機構。再加上政府干預,造成關係貸 款、指令貸款,更是形成監督、管理上之困難及紊亂。

二、證券業

如表 5 顯示,大陸至 2002 年底時,上市公司數已達 1,224 家,上 市股票數為 1,310 家,市場總值達 38,329 億元,占國民生產毛額的 37.01%,較 2000 年之 54.53%低了許多。股票流通市值也達 12,485 億 元,成交金額更高達 27,990 億元,占國民生產毛額之 27.03%,較 2000 年之 68.97%明顯低了許多,這顯示經濟不景氣證券業波動最大,也反 映大陸的資本市場已為大陸經濟的重要部分。但其證券市場存在一些 指中國農業銀行、中國銀行、中國建設銀行、中國工商銀行。不合理的現象,如機構投資者利用資金優勢與上市公司勾結,產生內 線交易,隱藏不利訊息,使市場的投機氣氛濃;會計師、律師事務所 等中介機構之獨立性也受質疑;股權結構不合理,為了保證社會主義 公有制,國有股占了三分之二;監管制度不完善,政府主導力量遠大 於市場力量。凡此種種顯示大陸股市與國際慣例尚有距離。

三、債券

近幾年財政赤字擴大、政府所發行的債券也日益增加,如表 4 所 示,如 1991 年政府所發行之公債只有 433.99 億元人民幣,占國民生 產毛額之 2.05%,至 2002 年發行之公債即高達 5,934.3 億元人民幣, 占國民生產毛額之比率也提高為 5.73%。大陸企業也發行公司債,由 於大陸發行公司債的企業多為國有企業,其發行的對象又多為國有銀 行,其發行數額也要經政府核定。由於發行公司債與向銀行借款的效 果相當,故而企業發行公司債的金額常受限制,並無明顯的增加趨 勢,但經 2001 年之整頓及暫停發行,在 2002 年時又恢復,發行金額 為 325 億元,創歷史新高。政府發行的公債購買者也以銀行為主,因 而使得債券的次級市場不發達。四、保險業

大陸的保險公司分成財產保險公司與人壽保險公司。大陸在 1992 年時開放上海為外資保險的試點城市,至 2002 年時中外合資的保險公 司有 11 家,外資分公司有 17 家。在 2002 年時,大陸之保險總金額高 達 553,406 億元,支付的保費金額也達 3,054 億元,平均每人支付保險 費為 235.5 元,8其保險深度不及 2.9%(保費占國民生產毛額之比 率),與世界平均水準之 6%相去甚遠。由此顯示大陸保險市場潛力甚 根據《中國統計年鑑》2001 年版之資料計算,一般將平均每人所能負擔之 保費稱為保險密度;將保費總額占國民生產毛額或國內生產毛額之比率稱為 保險深度。大,也是各國保險業所關注的市場。

肆、中國大陸金融業深化的程度

大陸金融業隨著經濟發展程度之提升而深化,由於大陸統計資料 並不健全,有些指標就無法衡量,本文僅就可取得的統計資料加以分 析,也可知其概貌。一、貨幣供給量占國民生產毛額指標

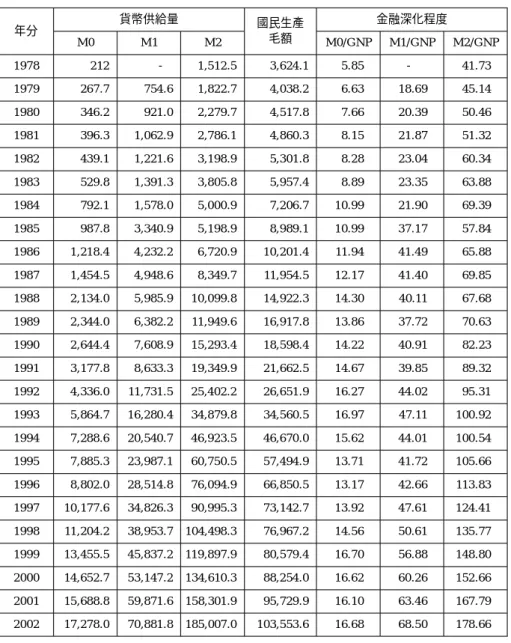

貨幣供給量占國民生產毛額之比率是最常用以衡量金融深化的指 標。由表 1 知,不論採 M0、M1 及 M2 定義的貨幣供給量,9在國民生 產毛額中所占之比率均呈上升。在貨幣市場上,貨幣供給永遠等於貨 幣需求。因此 M0/GNP 之比率即表示在國民生產毛額中以現金持有之 比率,此一比率由 1978 年之 5.85%至 1985 年即提高為 10.99%,至 1990年即提高為 14.22%,至 1993 年時更高達為 16.97%,以後則隨 宏觀調控的成功而下降,至 1999 年以後約穩定於 16.5%,這一比率會 隨著交易習慣而改變。至於 M1/GNP 由 1980 年之 20.39%逐年上升至 1993年達 47.11%,經過三至四年之調整又呈逐步提升,至 2002 年時 已達 68.50%,這一比率已超過臺灣(47.12%)。 M2/GNP 是廣義貨幣 需求,提高的更快速,因廣義貨幣尚包括定期存款及定期儲蓄存款, 隨著經濟成長、所得提高,人民的儲蓄亦提高,因此該項比率提高的 速度較前兩者快,由 1978 年之 41.73%至 1993 年時已達 100.92%,至 2002年時已為 178.66%。由貨幣供給量與國民生產毛額之比率衡量大 陸金融深化的速度相當快。雖然一般認為大陸金融體系的中介功能不 佳,其經營型態與先進國家相去甚遠,且監督體系及內部管理不嚴 謹,然隨著經濟發展程度的提升,金融深化速度快,當然其存在之問 題可能影響未來改革深化的速率。 同註 3,大陸之 M1 及 M2 與世界標準略有不同。表 1 中國大陸貨幣供給與國民生產毛額 單位:億元人民幣,% 年分 貨幣供給量 國民生產 毛額 金融深化程度 M0 M1 M2 M0/GNP M1/GNP M2/GNP 1978 212 - 1,512.5 3,624.1 5.85 - 41.73 1979 267.7 754.6 1,822.7 4,038.2 6.63 18.69 45.14 1980 346.2 921.0 2,279.7 4,517.8 7.66 20.39 50.46 1981 396.3 1,062.9 2,786.1 4,860.3 8.15 21.87 51.32 1982 439.1 1,221.6 3,198.9 5,301.8 8.28 23.04 60.34 1983 529.8 1,391.3 3,805.8 5,957.4 8.89 23.35 63.88 1984 792.1 1,578.0 5,000.9 7,206.7 10.99 21.90 69.39 1985 987.8 3,340.9 5,198.9 8,989.1 10.99 37.17 57.84 1986 1,218.4 4,232.2 6,720.9 10,201.4 11.94 41.49 65.88 1987 1,454.5 4,948.6 8,349.7 11,954.5 12.17 41.40 69.85 1988 2,134.0 5,985.9 10,099.8 14,922.3 14.30 40.11 67.68 1989 2,344.0 6,382.2 11,949.6 16,917.8 13.86 37.72 70.63 1990 2,644.4 7,608.9 15,293.4 18,598.4 14.22 40.91 82.23 1991 3,177.8 8,633.3 19,349.9 21,662.5 14.67 39.85 89.32 1992 4,336.0 11,731.5 25,402.2 26,651.9 16.27 44.02 95.31 1993 5,864.7 16,280.4 34,879.8 34,560.5 16.97 47.11 100.92 1994 7,288.6 20,540.7 46,923.5 46,670.0 15.62 44.01 100.54 1995 7,885.3 23,987.1 60,750.5 57,494.9 13.71 41.72 105.66 1996 8,802.0 28,514.8 76,094.9 66,850.5 13.17 42.66 113.83 1997 10,177.6 34,826.3 90,995.3 73,142.7 13.92 47.61 124.41 1998 11,204.2 38,953.7 104,498.3 76,967.2 14.56 50.61 135.77 1999 13,455.5 45,837.2 119,897.9 80,579.4 16.70 56.88 148.80 2000 14,652.7 53,147.2 134,610.3 88,254.0 16.62 60.26 152.66 2001 15,688.8 59,871.6 158,301.9 95,729.9 16.10 63.46 167.79 2002 17,278.0 70,881.8 185,007.0 103,553.6 16.68 68.50 178.66 資料來源:國家統計局編,《中國統計年鑑》(北京:中國統計出版社),經作者自行整理歷年 統計年鑑資料。

二、固定資產投資資金來源結構指標

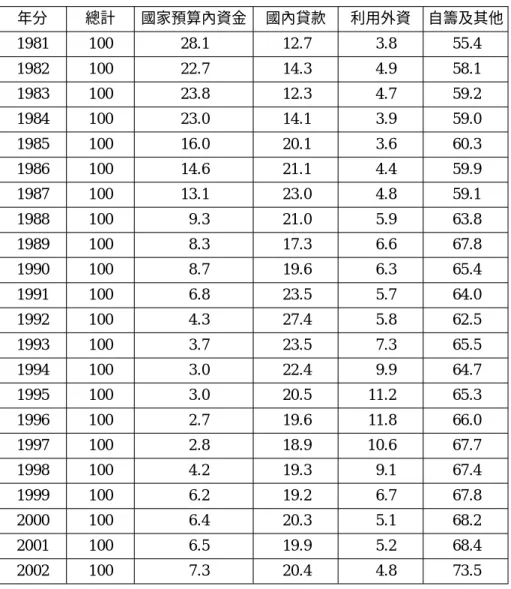

大陸原為計畫經濟體制,企業又多為公有。因此,投資資金多由 國家預算為之。隨著改革開放,國家預算因財政收入之增加緩慢,在 國內生產毛額中之比率下降,取而代之是金融體系之貸款及自籌部分 增加。由表 2 知,在 1981 年時對國家預算之投資比率為 28.1%,以後 逐年下降,至 1996 年時只有 2.7%。後因經濟成長緩慢,為提振經濟 又逐年增加,至 2002 年此項比率也只有 7.3%。國內貸款之比率則緩 步提升,這一方面是政府政策性的命令;二則也是金融中介的發生作 用,但這比率提高的不多,其餘就是利用外資、自籌及其他(其他包 括發行公司債以及股票上市),大陸公司債的餘額至 2002 年時為 1,187 億元,金額不大,但總是表示資金來源多元化,不再是單一來源。資 金來源的多元化也是金融深化的結果之一,不過若就這一指標研究大 陸金融之深化尚有很大的提升空間。表 2 中國大陸固定資產投資資金來源結構 單位:% 年分 總計 國家預算內資金 國內貸款 利用外資 自籌及其他 1981 100 28.1 12.7 3.8 55.4 1982 100 22.7 14.3 4.9 58.1 1983 100 23.8 12.3 4.7 59.2 1984 100 23.0 14.1 3.9 59.0 1985 100 16.0 20.1 3.6 60.3 1986 100 14.6 21.1 4.4 59.9 1987 100 13.1 23.0 4.8 59.1 1988 100 9.3 21.0 5.9 63.8 1989 100 8.3 17.3 6.6 67.8 1990 100 8.7 19.6 6.3 65.4 1991 100 6.8 23.5 5.7 64.0 1992 100 4.3 27.4 5.8 62.5 1993 100 3.7 23.5 7.3 65.5 1994 100 3.0 22.4 9.9 64.7 1995 100 3.0 20.5 11.2 65.3 1996 100 2.7 19.6 11.8 66.0 1997 100 2.8 18.9 10.6 67.7 1998 100 4.2 19.3 9.1 67.4 1999 100 6.2 19.2 6.7 67.8 2000 100 6.4 20.3 5.1 68.2 2001 100 6.5 19.9 5.2 68.4 2002 100 7.3 20.4 4.8 73.5 資料來源:同表 1

三、民間儲蓄指標

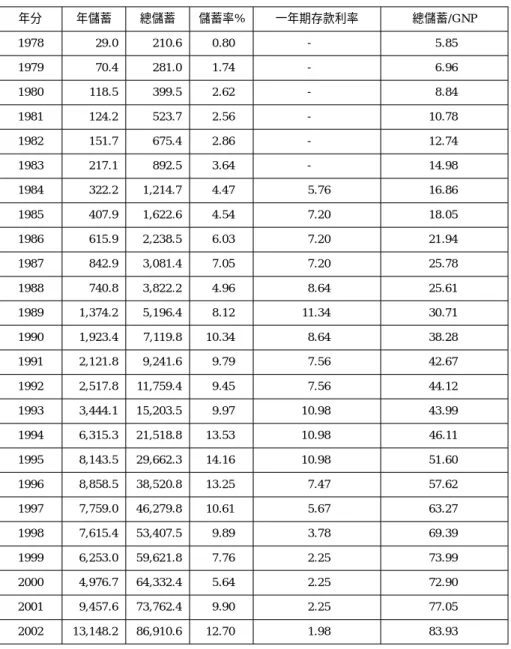

所得提高,民間的儲蓄及儲蓄率均會隨之上升,而儲蓄是表示人 民的金融財富,人民的金融財富增加可反應人民對金融資產的需求增 加,是由需求面促進金融深化的力量。由表 3 可知,大陸自 1980 年至 2001年居民的儲蓄金額由 118.5 億元提高為 9,457.6 億元,儲蓄率在同 一期間也由 2.62%提高為 10.02%。若由資本形成占國內生產總值之比 率則變化不大,如 1980 年時資本形成為 34.9%,1993 年最高時達 43.5%,2002 年時為 42.40%。資本形成的另一面就是毛儲蓄率,其包 括折舊準備、民間儲蓄、政府儲蓄、企業儲蓄以及外貿盈餘。 儲蓄的多寡一方面受所得水準的影響,另一個因素為利率水準。 大陸自 1996 年起利率開始走低,一年期存款利率由 10.98%逐年下降 至 2002 年之 1.98%,但貸款利率下降幅度小。2002 年時貸款利率為 5.49%,利差達 3.51%,利差大一則表示金融機構之競爭機制不足,二 則由於金融機構業種少,由其他業務取得利潤之機會少,也顯示金融 深化空間大。表 3 中國大陸居民儲蓄率及總儲蓄額 單位:億元人民幣 年分 年儲蓄 總儲蓄 儲蓄率% 一年期存款利率 總儲蓄/GNP 1978 29.0 210.6 0.80 - 5.85 1979 70.4 281.0 1.74 - 6.96 1980 118.5 399.5 2.62 - 8.84 1981 124.2 523.7 2.56 - 10.78 1982 151.7 675.4 2.86 - 12.74 1983 217.1 892.5 3.64 - 14.98 1984 322.2 1,214.7 4.47 5.76 16.86 1985 407.9 1,622.6 4.54 7.20 18.05 1986 615.9 2,238.5 6.03 7.20 21.94 1987 842.9 3,081.4 7.05 7.20 25.78 1988 740.8 3,822.2 4.96 8.64 25.61 1989 1,374.2 5,196.4 8.12 11.34 30.71 1990 1,923.4 7,119.8 10.34 8.64 38.28 1991 2,121.8 9,241.6 9.79 7.56 42.67 1992 2,517.8 11,759.4 9.45 7.56 44.12 1993 3,444.1 15,203.5 9.97 10.98 43.99 1994 6,315.3 21,518.8 13.53 10.98 46.11 1995 8,143.5 29,662.3 14.16 10.98 51.60 1996 8,858.5 38,520.8 13.25 7.47 57.62 1997 7,759.0 46,279.8 10.61 5.67 63.27 1998 7,615.4 53,407.5 9.89 3.78 69.39 1999 6,253.0 59,621.8 7.76 2.25 73.99 2000 4,976.7 64,332.4 5.64 2.25 72.90 2001 9,457.6 73,762.4 9.90 2.25 77.05 2002 13,148.2 86,910.6 12.70 1.98 83.93 資料來源:同表 1

四、債券與國民生產毛額指標

債券市場是金融體系中的一個重要部門,是屬於直接金融的一 環,亦可表示金融體系現代化的重要指標。大陸政府在改革開放後, 當政府財政產生赤字,發行公債就成為財政赤字融通工具之一。其發 行額度與財政赤字之大小有高度相關。此外,政府為重大建設需要也 會發行建設公債。一般而言,公債的債信基礎是國家信用,對購買者 較具保障。債券市場之另一要角是企業所發行的公司債,大陸企業若 要發行公司債,根據大陸 1993 年頒布之《企業債券管理條例》,公司 債發行之審批權限為中國人民銀行,以提高債信。 由表 4 之統計資料知,大陸的債券以政府所發行的公債為主。在 1993年以前由於企業發行之公司債之審批權在地方政府,審核標準寬 鬆,以致發行浮濫,如 1992 年發行公司債之金額超過政府公債。缺乏 有效管理,導致公司債無法兌現的狀況時有所聞。自 1993 年將公司債 之審批權收歸人民銀行,發行較為審慎,而發行量也少。由表 4 知,在 2002年債券之發行額為 6,259.3 億元,其中 94.81%是公債,占國民生 產毛額 5.73%。大陸政府所發行公債金額及占國民生產毛額之比率均 有上升的趨勢,不過隨著市場利率之下降對政府的利息支出之下降是 有利。根據《中國統計年鑑》中之資料,大陸至 2002 年底所發行的國 債餘額為 22,351.5 億元人民幣,占國民生產毛額之 21.6%,與先進國 家及臺灣相比,其可舉債空間甚大。大陸企業發行公司債由於審批嚴 格,發行額不大,至 2002 年公司債餘額僅 1,187 億元人民幣。且大陸 債券多由銀行購買且次級市場不活絡,從這些指數顯現,大陸之債券 市場的發展空間大,尤其是其經濟及國家建設正呈高速發展之際,如 何健全債券市場是影響其經建資金取得之關鍵。表 4 中國大陸債券發行狀況 年分 發行量(億元) 結構 (%) 還本利息(億 元) A/GNP 政府 A 企業 政府 企業 1991 443.99 249.96 63.89 36.02 246.80 2.05 1992 577.82 683.71 45.80 54.20 438.57 2.17 1993 383.69 235.84 61.93 38.07 336.22 1.11 1994 1,139.45 161.75 87.57 12.43 499.36 2.44 1995 1,543.56 300.80 83.69 16.31 882.96 2.68 1996 3,272.37 268.92 92.41 7.59 1,355.03 4.90 1997 3,843.29 255.23 93.77 6.23 1,918.37 5.25 1998 5,609.66 147.89 97.43 2.57 2,352.92 7.29 1999 4,015.00 158.00 95.26 4.74 1,910.53 4.98 2000 4,657.00 83.00 98.25 1.75 1,579.82 5.28 2001 4,884.00 00.00 100.00 0.00 1,998.90 5.18 2002 5,934.30 325.00 94.81 5.19 2,216.20 5.73 資料來源:同表 1

五、股票市價總值與國民生產毛額比率指標

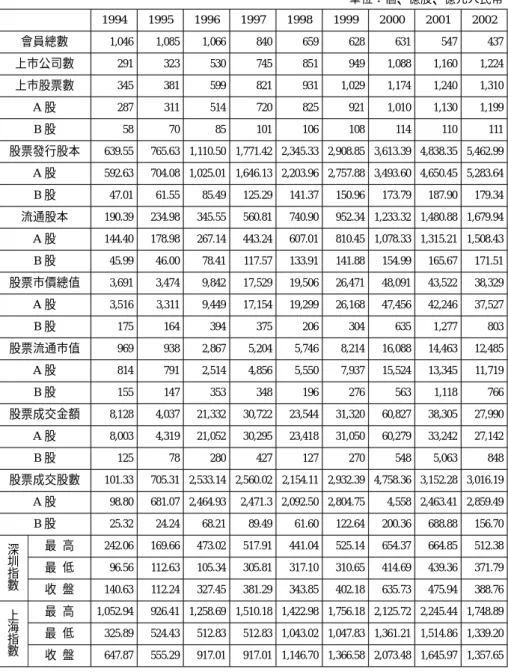

股票市場是資本市場的主體,也是金融體系中重要環節。一般股 票市場之總市場價值在國民生產毛額所占之比率高低可反應該國金融 市場的發達程度,自然也可表示金融深化的程度。大陸股票市場是雙 元市場,即分本國人購買之 A 股及外籍購買之 B 股。大陸股票市場之 發展時間不長,但發展速率相當快,如表 5 所知。在 1994 年上市公司 只有 345 家,A 股及 B 股分別為 287 家及 58 家,至 2002 年上市公司 增為 1,310 家,A 股及 B 股分別增為 1,119 家及 111 家。若由股票發行 之股本則成長更是快速,由 1994 年之 684.54 億股增為 5,462.99 億股, 六年間增加了 6.98 倍。大陸上市公司多為國有企業,為避免國有企業透過市場交易而變為民有或私有,因而對流通股數有限制,故而真正 可供流通交易之股數大約是 30%。民有企業上市則無此限。如 2002 年 時流通股數為 1,679.94 億股,是發行股數之 30.75%,與 1994 年之 33.02%相去不大。 由於大陸發行股數與流通股數有差距,因此,股票市價總值與流 通股之市價總值也有差距。由 1994 年至 2002 年股票總市值增加 9.38 倍,占國民生產毛額之比率由 7.9%大幅增加為 37.01%。2000 至 2002 年因國際經濟不景氣,不論市場價值及交易價值均大幅縮水,如市場 價值在 2000 年時曾占國民生產毛額之 54.53%。但若由流通股票市值 分析,在同一期間雖然增加 11.9 倍,但占國民生產毛額之比率由 2.08% 提高為 12.05%,這一比率與臺灣之 83.5%相比則相去甚遠,這顯示大 陸之股票市場深化空間甚大。

表 5 中國大陸股票交易統計表 單位:個、億股、億元人民幣 1994 1995 1996 1997 1998 1999 2000 2001 2002 會員總數 1,046 1,085 1,066 840 659 628 631 547 437 上市公司數 291 323 530 745 851 949 1,088 1,160 1,224 上市股票數 345 381 599 821 931 1,029 1,174 1,240 1,310 A股 287 311 514 720 825 921 1,010 1,130 1,199 B股 58 70 85 101 106 108 114 110 111 股票發行股本 639.55 765.63 1,110.50 1,771.42 2,345.33 2,908.85 3,613.39 4,838.35 5,462.99 A股 592.63 704.08 1,025.01 1,646.13 2,203.96 2,757.88 3,493.60 4,650.45 5,283.64 B股 47.01 61.55 85.49 125.29 141.37 150.96 173.79 187.90 179.34 流通股本 190.39 234.98 345.55 560.81 740.90 952.34 1,233.32 1,480.88 1,679.94 A股 144.40 178.98 267.14 443.24 607.01 810.45 1,078.33 1,315.21 1,508.43 B股 45.99 46.00 78.41 117.57 133.91 141.88 154.99 165.67 171.51 股票市價總值 3,691 3,474 9,842 17,529 19,506 26,471 48,091 43,522 38,329 A股 3,516 3,311 9,449 17,154 19,299 26,168 47,456 42,246 37,527 B股 175 164 394 375 206 304 635 1,277 803 股票流通市值 969 938 2,867 5,204 5,746 8,214 16,088 14,463 12,485 A股 814 791 2,514 4,856 5,550 7,937 15,524 13,345 11,719 B股 155 147 353 348 196 276 563 1,118 766 股票成交金額 8,128 4,037 21,332 30,722 23,544 31,320 60,827 38,305 27,990 A股 8,003 4,319 21,052 30,295 23,418 31,050 60,279 33,242 27,142 B股 125 78 280 427 127 270 548 5,063 848 股票成交股數 101.33 705.31 2,533.14 2,560.02 2,154.11 2,932.39 4,758.36 3,152.28 3,016.19 A股 98.80 681.07 2,464.93 2,471.3 2,092.50 2,804.75 4,558 2,463.41 2,859.49 B股 25.32 24.24 68.21 89.49 61.60 122.64 200.36 688.88 156.70 深 圳 指 數 最 高 242.06 169.66 473.02 517.91 441.04 525.14 654.37 664.85 512.38 最 低 96.56 112.63 105.34 305.81 317.10 310.65 414.69 439.36 371.79 收 盤 140.63 112.24 327.45 381.29 343.85 402.18 635.73 475.94 388.76 最 高 1,052.94 926.41 1,258.69 1,510.18 1,422.98 1,756.18 2,125.72 2,245.44 1,748.89 最 低 325.89 524.43 512.83 512.83 1,043.02 1,047.83 1,361.21 1,514.86 1,339.20 收 盤 647.87 555.29 917.01 917.01 1,146.70 1,366.58 2,073.48 1,645.97 1,357.65 上 海 指 數 資料來源:同表 1

六、由股市籌資指標

股票市場是企業籌募資金的來源之一,也是直接金融的來源。由 表 6 知,大陸企業由股市募集資金金額雖然不多,但增加速度極快。由 1991年之 5 億元人民幣,到 2000 年增加至 2,103.08 億元人民幣,2002 年則降為 961.75 億元人民幣。主要來源是出售 A 股,其次則為 A 股及 B股之配股籌資,另一則為在香港上市之 H 股及美國 Nasdaq 上市之 N 股。雖然這項指標可反映直接金融多元化的程度,就大陸而言,目前 只能算是實驗階段,其尚有巨大的深化空間。 表 6 中國大陸股市籌資狀況 單位:億元人民幣 年分 總額 A股 H.N股 B股 AB股配股籌資 發行股數總額(億股) 1991 5.00 5.00 - - - 5.00 1992 94.09 50.00 - 44.09 - 20.75 1993 357.47 194.83 60.93 38.13 81.58 95.97 1994 326.78 49.62 188.73 38.27 50.16 91.26 1995 150.32 22.68 31.46 33.35 62.83 31.60 1996 425.08 224.45 83.56 47.18 69.89 86.11 1997 1,293.82 655.06 360.00 80.76 198.00 267.63 1998 841.52 443.05 37.95 25.55 334.97 105.56 1999 944.52 572.63 47.17 3.79 320.97 122.93 2000 2,103.08 1,007.41 562.21 13.99 519.46 512.03 2001 1,252.34 251.50 70.21 - 430.64 141.48 2002 961.75 723.14 181.99 - 56.61 291.74 資料來源:同表 1七、保險金額及種類指標

保險的觀念及意義在大陸起步較慢,至 2000 年時,大陸的保險種 類已多元化。如表 7 所示,2002 年時總保險金額為 533,406 億元,是 國民生產毛額 5.15 倍,其中產物保險金額占 44.46%。產物保險中又以 企業財產險及機動車輛險最多,兩項保險金額占產物保險金額一半以 上。人壽保險金額占保險總額之 55.54%,其中又以壽險最多,占人壽 保險五成以上,但其內容變化大,如 2000 年時最大宗者為意外險,占 七成以上,其與壽險同兼具儲蓄功能。產物險中保費費率最高的是出 口信用險,費率達 2.86%,且較 2000 年時之 0.773%提高三倍;其次 為農業險,費率為 1.86%。費率高者其賠款及給付占保費收入之比率 也高,以出口信用險言,其保費收入不足以支付理賠支出。人壽保險 中之壽險因有儲蓄之意味,故其費率高達 1.359%,而賠款及給付占費 率比率不高,可能是尚未達到給付年限。意外傷害保險費率低,也提 高為 0.139%。大陸保險由於規範不足,以致糾紛多,且保費費率年年 提高,如 2000 年時平均費率為 0.314%,至 2002 年時提高為 5.73%。 大陸保險之密度及深度均低,前者約 235.5 元,後者僅 2.9%,故而未 來深化潛力大,保險種類也將更多樣化,制度規範也當更健全,以符 合未來社會之需要。表 7 2002年中國大陸保險公司種類、保險金額、保費 項 目 保險金額 (億元) 保費 (億元) 費率 (千分比) 賠款及給付 (億元) 賠率/保費 (%) 總計 533,406 3,054 5.73 707 23.15 產物保險公司 297,142 780 3.29 403 51.67 企業財產險 89,596 123 1.37 56 45.53 家庭財產險 14,933 24 1.61 4 16.67 機動車輛險 42,967 472 10.99 271 57.42 船舶險 12,837 13 1.01 9 69.23 貨物運輸險 27,962 42 1.50 16 38.10 衛星及核能險 5,078 6 1.18 2 33.33 建築安裝工程險 5,173 8 1.55 4 50.00 責任險 24,778 37 1.49 16 43.24 保證保險 1,469 9 6.13 2 22.22 出口信用險 245 7 28.60 8 114.29 農業險 270 5 18.50 4 80.00 其他險 11,834 34 2.87 11 32.35 人壽保險公司 296,264 2,274 7.68 304 13.37 壽險 152,265 2,074 13.59 229 11.04 健康險 86,911 121 1.39 49 40.50 意外傷害險 56,728 79 1.39 26 32.91 資料來源:同表 1

八、金融法規健全及執行指標

大陸自改革開放後,為配合金融發展之需要及金融秩序維繫,訂 定、頒布許多辦法、條例、規定、決定、法等,如在銀行業相關之法 規有《出口商外匯留成試行辦法》、《關於中國人民銀行專門行使中 央銀行職能的決定》、《中華人民共和國經濟特區外資銀行、中外合資銀行管理條例》、《辦理留成外匯調劑業務管理與運作規定》、 《銀行管理暫行規定》、《外資金融機構、中外合資金融機構管理辦 法》、《國務院關於金融體制改革之決定》、《中華人民共和國外資 金融機構管理條例》、《中華人民共和國銀行法》、《中華人民共和 國商業銀行法》、《外資金融機構管理條例施行細則》、《中國人民 銀行行政覆議辦法》、《網上銀行業務管理暫行辦法》、《中華人民 共和國外資金融機構管理條例實施細則》等,其他證券、保險也有許 多法規,但真正執行、落實的狀況有待研究。法規之制定是由法制面 落實金融深化改革之重要指標,有深入研究之必要。

九、中央銀行之獨立性指標

中央銀行是執行貨幣政策的機構,其政治地位影響經濟運行的效 果,也會影響因應金融危機之能力。中央銀行的職能是利用各種金融 工具控制貨幣供給以穩定經濟、建立安全有效的票據交換制度、代理 政府財政及監督國內金融體系。這些職能之發揮需要獨立超然之中央 銀行,使中央銀行不受政府官員、民意代表、銀行利益團體之干預, 以避免國家金融制度扭曲而影響經濟之穩定與發展。要衡量中央銀行 是否超然,一則要中央銀行位階具有制衡功能,二則由制度面來維 持,這包括央行的組織法、總裁的任期與國家領導人之任期、預期之 自主性、理事成員之產生、央行購買政府債券之比例、貨幣政策是否 受政府控制、央行直接填補財政赤字之比例等。這些相關資訊在大陸 取得困難,但以其政體,中國人民銀行超然獨立行使職權的可能性不 高。而中央銀行職能的發揮是金融深化及金融改革深化的關鍵。伍、結語

大陸自改革開放後,金融市場之開放亦隨之進行,雖然相較於過 去,市場規模之擴大成效較明顯,但在體制及結構上,不論在銀行、 證券、債券、保險都還有很大的空間。近幾年來深化速度也較緩慢,這是因為大陸之改革是漸進式改革,是著重管理機制之改革,對根本 的體制未能立即變更。隨著大陸加入世貿組織後,為符合 WTO 之規範 及因應金融服務自由化,金融市場勢必逐步開放。對大陸而言,最重 要的挑戰是入世後,透過學習外國經營、管理的方式,培養金融人 才,提高其競爭力。此外,金融開放對大陸經濟也將帶來波動,使大 陸在金融調控之自主能力下限,為減少弊病之產生或將衝擊降至最 低,勢必要由加強金融監督及管理之能力,這就需要健全的法規、制 度之訂定、明確的政策方向、強有力且切實的執行力方可。 大陸的金融業雖然存在許多問題,但在其一連串快速改革下進步 快速。在面臨世界各國之金融相繼進入大陸,具有競爭優勢的我國金 融業在政府之禁止下,只能等待。目前有七家銀行在大陸成立辦事 處,主要從事諮詢、聯絡及市場研究等工作。證券業則有 家左右成 立辦事處,保險業有五家設立辦事處,都處於市場研究,並無營業。10 兩岸均已加入世貿組織,這種禁止在四年後也將無效,但是屆時再開 放,時機已過、大勢已變,對臺灣之業者不利,尚望政府三思。 (收件:2003 年 12 月 1 日,修正:2004 年 4 月 1 日,採用:2004 年 4月 9 日) 詳細的資料請見《國際金融報》,<http://216.239.100>;《人民網》,< http://202.130.245>。

參考文獻

中文部分

專書 甘業平主編,2002。《入世中國各大行業發展問題分析》。北京:中 國商業出版社。 周道平、元丕華編,2000。《加入世貿組織與中國金融》。北京:時 事出版社。 期刊論文 楊雅惠,2001/9。〈大陸金融體制之改革與挑戰〉,《經濟前瞻》, 頁 72-75。 游豐吉,1998/11。〈對大陸銀行業體制改革之研究〉,《中共研 究》,第 32 卷 11 期,頁 32-44 頁。 邊裕淵,2002/2。〈「入世」對大陸金融之影響〉,《中共研究》, 第 36 卷第 2 期,頁 102-113 頁。英文部分

專書Goldsmith, R.W., 1969. Financial Structure and Development. New Haven: Yale University Press.

Shaw, Edward S., 1973. Financial Deepening in Economic

Development. London: Oxford University Press.

期刊論文

Merton, Robert C., Summer 1995. “A Functional Perspective of Financial Intermediation,” Financial Management, Vol.24, No.2, pp.23-41.

Financial Deepening Analysis in Mainland China

Yu-yuan Bian

(Member of the Examination Yuan, Professor of the Department of International Business, National Taiwan University)

Abstract

Financial Deepening includes extension of financial market, modernization of structure, and the strength of financial system. Economic reform in Mainland China has been improving gradually and as well as financial reform. However, There are more problems in financial sector, ex. low rate of return in banking, high rate of bad assets, oligopoly in financial market ……etc. The degree of financial deepening is increasing as the growing of economic development. For example, M1/GNP increased during 1980-2002, from 20.39% increased to 68.50%, other index include the stock issued, stock exchange value, volume of bond issued, insurance intensity……etc also increased, except for the dependence of central bank. From the research, financial manket of Mainland China has extended and had noticeable about effects, modernization of financial structure and the strength of financial system which have to be improved substantially.

Keywords: Financial Deepening, Market Scales, Financial Structure,