國

立

交

通

大

學

管理學院(工業工程與管理學程)碩士專班

碩

士

論

文

以應用軟體服務模式

導入物流運籌管理平台之個案研究

A Case Study of Introducing Logistics Management Platform

in ASP Model

研 究 生:黃秀玲

指導教授:彭德保 博士

以應用軟體服務模式導入物流運籌管理平台之個案研究

(A Case Study of Introducing Logistics Management Platform

in ASP Model)

研究生:黃秀玲

Student:Hsiu-Ling Huang

指導教授:彭德保 博士

Advisor:Dr. Der-Baau Perng

國 立 交 通 大 學

管理學院(工業工程與管理學程)碩士專班

碩士論文

A Thesis

Submitted to Department of Industrial Engineering and Management

College of Management

National Chiao Tung University

In Partial Fulfillment of the Requirement

For the Degree of Master

In

Industrial Engineering and Management

June 2009

Hsinchu, Taiwan, Republic of China

以應用軟體服務模式導入物流運籌管理平台之個案研究

(A Case Study of Introducing Logistics Management Platform in ASP Model)

學生:黃秀玲 指導教授:彭德保 博士 國立交通大學管理學院(工業工程與管理學程)碩士專班 摘要 在一切講求正確、快速的年代,企業的管理核心都圍繞在整個供應鏈運作之效率 上,而物流運籌又是整個供應鏈管理體系中主要的整合介面,企業在進行各項商業活 動,也都與物流運籌有關。如何讓供應鏈上下游成員的步調一致、資訊通透,而能快速 回應客戶之需求,快速佔領市場,往往是一間企業的競爭力所在。因此,企業開始利用 資訊技術來整合全球資源,取代人工作業的不足;並藉由實施電子化物流運籌管理,以 達到供應鏈上下游之間資訊整合、人力節省、效率提升之目的。

首先,本研究將探討軟體服務供應商(Application Service Provider,ASP)所提供 之物流運籌管理平台解決方案,如何進行企業與協力廠間之資訊交換,讓貨況透明,並 有效的降低物流運籌活動之成本及複雜度。然後,透過個案公司之探討,進一步分析企 業在實施電子化物流運籌作業時,採用自行開發系統,或租用 ASP 所提供之資訊平台, 在各種方案間之優缺點,以及成功與失敗之經驗,彙整結論及建議以做為日後面臨相似 問題的企業做為參考。

A Case Study of Introducing Logistics Management Platform in ASP Model

Student:Hsiu-Ling Huang Advisor:Dr. Der-Baau Perng

Degree Program of Industrial Engineering and Management National Chiao Tung University

ABSTRACT

In an ever-changing business world seeking every proper action, the efficiency of the supply-chain management system is the core of the corporate management. Meanwhile, logistics is the key integration interface within a supply-chain management system. All

commercial activities by a company involve logistics. The competency of a company depends on how capable it is to coordinate the logistics activities by all the business partners and make information transparent to each other. With these infrastructures, a company owns the

capabilities to respond to customer needs rapidly enough to grab a larger market share. Therefore instead of traditional manual intervention, companies take the advantage of information technology(IT) to enable global logistics. Data integration among all business partners, manpower savings, and higher efficiencies are also achieved with IT-based logistics management.

In this thesis, the role of the ASP based logistics management platform on transparent data exchange, information disclosure during shipment, and cost reduction is first studied. Secondly, through a case study, the pros and cons of adopting an ASP-based solution or an in-house self development approach are investigated. Some success or failure stories are discussed to stress the advantages or disadvantages for further references.

誌謝

本論文之付梓,首先要感謝指導教授 彭德保博士的悉心指導,舉凡題目選定、論 文架構、研究方法,以及逐字逐句審查內容之過程中,給予許多的指引與建議,讓我在 思考方法以及整合、分析資料的能力,獲益良多。 其次要感謝口試委員許錫美教授及巫木誠教授,在口試過程中所給予的寶貴建議以 及啟發,使本論文更臻於完善。另外,也要感謝的是在求學過程中曾經給予幫助的同學 們,以及各位好同事、好朋友,衷心的謝謝你們。 最後,也是最重要的,要感謝從一開始鼓勵我在職進修的先生,有了他的支持與陪 伴,讓我可以順利完成研究所的學業。 僅以此論文獻給我最摯愛的家人以及關心我的師長與朋友,願與你們分享這份榮 耀。目錄

中文摘要 ... I 英文摘要 ... II 誌謝 ... III 目錄 ... IV 圖目錄 ... V 表目錄 ... VI 一、 緒論 ... 1 1.1 研究背景與動機 ... 1 1.2 研究目的 ... 2 1.3 研究步驟與方法 ... 3 二、 文獻探討 ... 6 2.1 企業電子化 ... 6 2.2 資訊系統委外 ... 9 2.3 以 ASP 實現資訊系統委外 ... 11 三、 電子化物流運籌管理平台之應用現況 ... 15 3.1 企業物流運籌流程 ... 15 3.2 電子文件管理模組 ... 17 3.3 貨況追蹤模組 ... 19 3.4 電子帳務管理模組 ... 21 3.5 B2B 訊息交換模組 ... 22 3.6 以 ASP 建構電子化物流運籌平台之模式 ... 24 四、 個案研究 ... 26 4.1 個案公司之產業概述及其關聯性 ... 26 4.2 A 公司個案研究 ... 27 4.3 B 公司個案研究 ... 37 4.4 個案研究結果綜合探討 ... 42 五、 結論與建議 ... 44 六、 參考文獻 ... 46圖目錄

圖 1-1 本論文研究流程 ... 5 圖 3-1 企業進出口物流運籌之流程 ... 15 圖 3-2 空運出口訊息流程 ... 16 圖 4-1 IC 製造流程 ... 26 圖 4-2 A 公司導入物流運籌平台之程序 ... 33 圖 4-3 個案公司物流運籌問題分析 ... 42表目錄

表 2-1 企業電子化的考量重點 ... 7 表 2-2 企業電子化委外之因素 ... 8 表 2-3 資訊系統委外之風險 ... 9 表 2-4 以 ASP 實現資訊系統委外的考慮因子 ... 12 表 3-1 出口文件資訊比較表 ... 18 表 3-2 物流運籌過程之貨況追蹤訊息 ... 19 表 3-3 物流運籌之費用項目 ... 21 表 3-4 物流運籌協同作業資料交換之方法及途徑比較 ... 23 表 3-5 ASP 運作架構及模式與企業版之應用軟體之比較 ... 24 表 4-1 A 公司之產品銷售地區比例 ... 27 表 4-2 物流運籌管理平台-甲、乙兩家廠商的主要差異 ... 31 表 4-3 物流運籌管理平台解決方案 ... 31 表 4-4 Shipper 需上傳至物流運籌管理平台之資料列表 ... 34 表 4-5 A 公司導入物流運籌管理平台之定性效益分析 ... 35 表 4-6 A 公司導入物流運籌管理平台之定量效益分析 ... 36 表 4-7 B 公司主要原物料供應狀況 ... 37一、 緒論

1.1

研究背景與動機

近年來通訊及網路技術的迅速發展,改變了企業間的商業交易模式,企業開始藉 由資訊技術提升作業效率、降低營運成本以及改變經營模式,以提升客戶滿意度,電 子商務逐漸成為企業經營策略的重要一環。在全球化的供應鏈體系下,為了降低供應 鏈上下游間溝通與協調之複雜度,並讓供應鏈的資訊透明化,許多企業乃透過電子商 務的導入與實施以提升競爭力。 台灣是以出口為導向的國家,許多企業都與世界大廠交易往來,從貨品完工出貨 到客戶收貨,都牽涉到複雜的國際貿易物流流程。為了能快速回應客戶的需求,準確 並快速的將貨物送達客戶指定的地點,貨物的在途資訊掌握,即顯得相對重要。當企 業面臨生產工廠分散、出貨地點分布於全球各地、物流 LSP(Logistics Service Provider) 眾多,且各地有其不同的海關作業規定等問題時,人工的處理及追蹤非但效率不高而 且無法及時掌握貨況,因此必須仰賴資訊系統提供解決之道。然而物流運籌管理最大 的挑戰,即在於如何銜接各個環節的資訊,在這方面,企業面臨了各物流 LSP 資訊化 程度不一,且各段資訊交換之訊息格式尚無統一標準之情境,若朝向自行建置資訊系 統,通常需要花費很多的時間及人力來進行,不但曠日費時,在部署時更會遭遇與上 下游企業間資訊格式不一的額外調整負荷(alignment overhead),而且不見得能獲得很 好的成效。 上述資訊流通阻礙的關鍵在於缺乏一個共通的資訊平台,在物流資訊交換尚無統 一標準之時,若有一個從上游到下游各相關廠家可以遵循的約定訊息交換格式,當這 樣的平台存在,對任一特定廠家而言,上下游的合作夥伴即使有增加,也不至於造成 交易成本的上升;相對地,中心廠就增加了可以找到更適合的上游供應商與下游物流 業者的機會,而供應商與物流業者也增加了開發新客戶的機會,可說是各蒙其利。 那麼資料平台該如何籌建?如果在上游到下游的廠商當中,存在一家規模超越其 它上下游公司甚多的廠家,那麼藉由該公司在營業額乃至商業交易上的主導力量,確實有可能形成眾星拱月,依據該大型公司之作法做為各廠商的約定標準。然而以台灣 的商業環境而言,許多產業尚缺乏此一主導性公司來完成資訊流的統一與串聯。 所以,常見的中心廠與上游供應商或下游物流業者的合作模式,往往得遷就雙方 現有的資訊系統,另行客制化特殊的界面與格式做為彼此資訊溝通的平台。顯而易見 的缺點是:若有任何新增的合作關係,必須先投入前置成本,進行雙方資訊系統的修 改、測試、上線等工作,這不但大大增加了彼此的交易成本,也讓因應全球化競爭所 需的高度交易彈性,無法落實。此外,這些額外的交易成本,也讓商業關係的終止與 替換,增添了決策的複雜度。 有問題就有商機,有需求就代表有缺口等待填補。所以便有獨立的軟體服務供應 商(Application Service Provider,ASP)提供物流運籌管理平台服務的解決方案,其著 眼點是使交易雙方的資訊交換成本大為降低,而一旦解決方案普及至上中下游各階 段,將有助於使用物流運籌管理平台服務的廠商增進營業效率,提升競爭力。

1.2

研究目的

當企業在導入資訊系統時,該採用內部或委外客製化或 ASP 模式,似乎並不複雜 及困難,但事實並非如此。迄今有許多文獻探討了導入 ASP 時應該考量那些因子,比 如安全性,服務等級合約等等。然而實務上對於不同的資訊應用,因為著重的地方不 同、關鍵考量點不同,因子的權重也有所差別,所以無法一體適用。尤其是 ASP 的早 期採用者,因為缺乏先前經驗,所以即使想藉用學術界的研究成果對各因子逐項考慮, 以做為決策的依據,卻仍不免遭遇無法適切評估某些因子的重要程度。其結果,要不 就是沒能達到預期的投資報酬率,要不就是得重起爐灶,更換解決方案。推究這個問 題的根源,乃在於先前研究雖然從大方向探討了如何進行 ASP 導入決策,但是針對實 際問題時,面對許許多多的考量點該如何權衡輕重,卻還是力有未逮。想要避免這樣 的問題產生,必須有第一手的導入或個案研究資料,這或許是目前的研究文獻上,缺 乏針對各類資訊系統 ASP 導入最佳化決策之研究報告的主要原因之一。本研究的目的即在於嘗試彌補這段知識與實務上的落差,藉由深度訪談國內知名 企業,擷取與分析其在進行物流運籌電子化的導入經驗,提出符合實際運作環境的方 法與決策輔助機制,讓面臨相似問題的其它產業或公司做為參考,並得以迅速、有系 統地獲致最佳化的導入決策。 另外,本研究也將驗證先前文獻的 ASP 導入考量是否充分完備;不過,隨著各方 面技術的進步及環境的成熟,有些考量因子或將不再成為一個課題。一旦將來有更多 針對 ASP 導入決策在不同資訊系統的應用研究報告被揭露後,或可以對 ASP 導入的考 量與決策機制,有更深一層符合實際運作的了解。

1.3

研究步驟與方法

本研究的方法可分為下列幾項: 1. 業界訪談 訪談新竹科學園區內的科技公司,這些公司分占電子產業垂直供應鏈的上下 游,且都是個別專業產業的子產業龍頭廠商。藉由訪談這些廠商導入物流運籌 管理平台的經驗與決策過程,可以讓我們得到第一手的業界實務經驗,以檢驗 文獻上的立論。 2. 文獻探討 探討整理下列領域之文獻及進展: (1) 企業電子化:描述企業電子化的發展歷程,企業流程為什麼得走向電子 化?其在競爭層面上的意義為何? (2) 資訊系統委外:描述資訊系統委外的趨勢發展。 (3) 以 ASP 實現資訊系統委外:描述當企業將資訊系統委外給 ASP 來實作時, 應針對哪些要項進行評估,才能形成一最佳化之決策機制,促成委外專案 的成功。 從業界訪談得來的資料,我們可以對文獻探討中的 ASP 實作決策考量因子進行檢驗。本研究尤其將特別針對物流運籌管理方面的應用,探討目前文獻上的決策機制是 否有不完備之處,或有尚待修正之處。 最後針對物流運籌管理之資訊系統應用,本研究將率先提出一理想可行之決策機 制,並提出本論文之相關研究尚可應用於那些特定領域的實務探討,以檢驗現今文獻 所提的 ASP 決策因子與機制,使本研究在產業界的應用上能有實質貢献。 本論文之研究步驟流程及章節安排,請參見圖 1-1。

圖 1-1 本論文研究流程 第一章 緒論 ‧ 研究背景及動機 ‧ 研究目的 ‧ 研究步驟與方法 第二章 文獻探討 ‧ 企業電子化 ‧ 資訊委外 ‧ 以 ASP 實現資訊系統委外 第三章 應用研究 ‧ 電子化物流運籌管理平台之 應用現況 第四章 個案研究 ‧ 個案公司簡介 ‧ 系統導入階段 ‧ 效益分析 第五章 結論與建議 ‧ 結論 ‧ 未來研究方向與建議

二、 文獻探討

2.1

企業電子化

由於資訊科技的進步所帶來企業交易處理成本的不斷降低,為求維持或強化商場 上的競爭優勢,各種企業無論規模大小對其企業電子化都有程度不一的投入。然而, 公司規模不同,其對電子化的需求也會有很大之差異;是故電子化的涵蓋範圍、所涉 及的內部流程,也有廣度與深度的分別。 一般所稱的中小企業,以我國中小企業處的標準認定如下(經濟部,2007): 1. 製造業、營造業、礦業或土石採取業,其公司實收資本額在台幣 8000 萬元以 下,總資產不超過新台幣 1 億 2000 萬元者,或經常僱用員工數未滿 200 人者。 2. 農林漁牧業、水電燃氣業、商業或服務業,其年營業額在新台幣 1 億元以下, 或經常僱用員工數未滿 50 人者。 由於本論文探討的實例,是資本額超過 50 億,營業額超過 200 億的電子公司。以 上述標準來衡量,實例中所指涉的公司應可歸類於大型企業。 大型企業雖然有充足的資源可以進行電子化,但是任一流程的替代或改變,所牽 涉到背後龐大的人、事、物,不容有任何閃失。所以要評估企業電子化的戰略及戰術, 可分兩方面來闡釋。2.1.1 大型企業電子化的戰略性思考

隨著網路時代的來臨,產業內外環境變化激烈,市場結構,交易方式也因而改變, 企業所面對的競爭更形嚴峻。流程的簡化、加速、或彈性,更是贏得或維繫客戶的必 要條件。大型企業固然資源充足、分工相對細膩、電子化的程度或應用的經驗也較為 豐富,但這不代表大型企業在做電子化的決策時就很容易。實際上仍有許多問題必須 釐清、克服。競爭壓力、顧問協助、管理階層的贊助、時間多寡、景氣好壞、技術考量,以及使用 者教育訓練等方面,做為企業電子化考量的重點,整理如表 2-1 所示。 表 2-1 企業電子化的考量重點 能激勵並擴大企業電子化應用的因素 相對優勢 競爭壓力 顧問協助 管理階層的熱心程度 會壓抑或縮減企業電子化應用的因素 員工資訊方面之素養與訓練 管理階層的可投入時間多寡 景氣好壞 技術考量 資料來源:[Cragg and King,1993]

除了這些考量,正面闡述電子化效益的研究亦甚多。Mani Subramani(2004)研究 SCMS(Supply Chain Management System)對供應商的好處,認為 SCMS 資訊系統提 供資訊交換開發利用(exploitation)的機會,來提高彼此的運作效率;也提供探索 (explore)的機會,讓彼此的專業領域知識,有進一步協同發展的可能性。 Melville 等人(2004)也針對電子化對於組織效能的提升程度,提出一個整合的評 估模式。他們的發現是:電子化確實是有所助益的,但是它的程度與範圍取決於內部 與外部因素。這些因素包括:組織內部與外部交易夥伴的互補性資源多寡,競爭現況, 與大環境等因素。 這些文獻的研究皆認定電子化對組織的商業運作是正面的,或者利多於弊。這符 合一般的經驗認知,即隨著網路技術的進步,電子商務的範圍即愈形擴大。電子化已 是企業競爭生存的必要條件,差別只在於不同產業,不同公司的電子化程度及取向有 所差異。

2.1.2 大型企業電子化的戰術考量

實務上進行電子化時,大型企業固因資源豐富,IT(Information Technology)投資 預算較為充裕,IT 團隊也較為龐大,所以較能掌握一定廣度與深度的 IT 技術。然而這 並不表示大型企業的 IT 專案都會由公司的 IT 部門來自力(in-house)完成。由於專業 分工的潮流,許多企業也傾向於把非核心競爭力的業務委外(outsourcing),以控制營 運成本及利用外部資源,達成槓桿效應。 承擔企業電子化業務委外的廠商,有的以完全客制化的方式提供服務;也有只提 供標準套件服務的方式,把套件租賃給客戶。後者即是一般所稱的應用軟體服務供應 商(ASP:Application Service Provider)。電子化業務自力開發或委外,各企業有其不同考量。有哪些因素使委外比自力開 發來得有吸引力呢?文獻上的研究可歸納如表 2-2 所示。

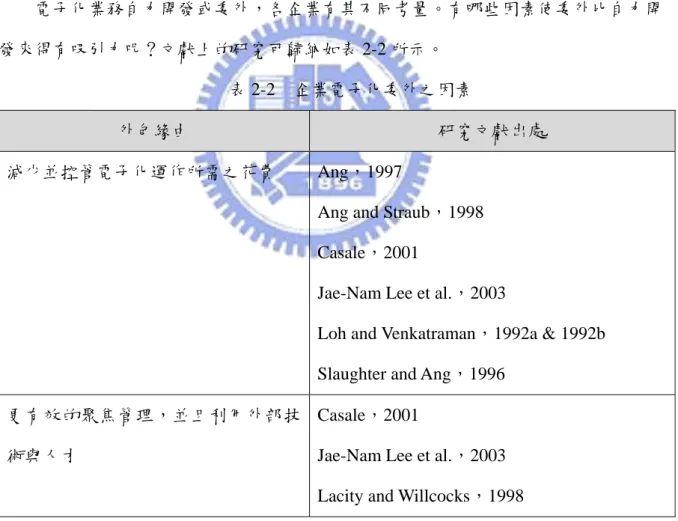

表 2-2 企業電子化委外之因素

外包緣由 研究文獻出處

減少並控管電子化運作所需之花費 Ang,1997

Ang and Straub,1998 Casale,2001

Jae-Nam Lee et al.,2003

Loh and Venkatraman,1992a & 1992b Slaughter and Ang,1996

更有效的聚焦管理,並且利用外部技 術與人才

Casale,2001

Jae-Nam Lee et al.,2003 Lacity and Willcocks,1998 資料來源:本研究整理

2.2

資訊系統委外

2.2.1 委外潮流及成功因素初探

外包服務的商業規模成長甚快,事實上,全世界在西元 2001 年 IT 外包的花費大 約是 640 億美金(Levina,2003),而在 2000 年時,有 30%的 IT 預算是花在外包上 (Mason,2000)。

委外固然有 2.1.2 節所述的好處,然而實務上並非總能達成(Hirschheim & Lacity, 2000),甚至還有顯著的風險存在(Aubert et al.,1998,1999;Earl,1996)。這些例子 如表 2-3。 表 2-3 資訊系統委外之風險 委外風險 研究文獻出處 只有 54%的委外合約實現了期望中的費 用節省

Lacity and Willcocks,1998

有 1/3 的委外案沒能達成節省費用的預期 Caldwell,2002a & 2002b 有證據顯示:公司甚至願意負擔費用來中 止委外案,並重新自力來發展資訊系統 Buxbaum,2002 McDougall,2002 資料來源:本研究整理 然而即使有上面這些負面論證,委外市場的成長還是標示了不管公司的大小規 模,大家的共同信念是:軟體廠商最終還是能提供所預期的價值(Casale,2001)。事 實上,委外案的成果隨著委外實務的成熟,確實有所改善(Willcocks and Lacity,2000)。

那麼決定委外案成果好壞,價值高低的因子何在?許多人會從尋求委外的客戶的 角度來討論,但也有人較獨特地從接受委外案的供應商的角度提出了應該擁有那些條 件才能把價值傳達給客戶,從而使委外案獲得成功(Levina,2003)。

在 Levina 的討論裡,接受委外案的供應商應該較有能力,可提供快速完成企業電 子化的服務給客戶。這種效率上的優勢來自於這些供應商擁有可與客戶互補的核心競

爭力。

2.2.2 應用在運籌管理方面的軟體演進趨勢

如果把焦點集中在運籌管理方面的軟體,那麼它的趨勢會是如何?Kerr 提出了有 三項趨勢是在運籌管理方面可以看得到的(Kerr,2004): 1. 軟體提供的彈性化:不管是包裝整合好,或客戶想獨立地拼湊其最終應用軟 體,皆能彈性滿足終端客戶的需求。這是為了配合不同客戶的環境需求而不 得不為之商業模式。 2. ASP 成為一種趨勢:某些應用領域特別適合使用 ASP 來實作系統,比如說運 籌管理。原因是運籌管理會牽涉到供應鏈上下游公司其地理區域分散於各地 的電子資料交換,所以如果能進行以網際網路為基礎的資料交換,又不用建 置或維護所需要的基礎架構,那麼在成本上確實是最有效益的。 3. 視需要可以隨時增加的彈性:如果運籌管理的應用軟體可以提供更為即時 (real-time)的控制,使得例如供應鏈管理可以更有彈性,更能依不同時間 點的不同需求,進行不同的組態設定,那麼該軟體所能發揮的功效與價值自 然要大上許多。比如能進行負載平衡以彈性應付訂單處理等任務。 這些趨勢從運籌管理方面的應用特性來探討,也可以看出會有這些方向的進展。 比如以第二項趨勢來觀察,由於牽涉到地理區域分散的上下游公司電子資料交換,所 以如果由供應鏈上下游的某家公司來負責整個流程的串連,則因為所面對上下游的公 司各個不同,要整合成一個所有公司都能接受的共通資料格式及資料交換機制,不但 曠日廢時,所需要付出的龐大心血更是難以想像。 所以一旦由中立、專業的第三方廠商提供 ASP 服務,則採用該套服務的公司,不 管位居供應鏈上下游哪個位置,其資料交換機制與格式自然得到了統一。一旦有任何 一家新廠商要加入這條供應鏈,只須採用同一套資訊系統或規範即可完成與潛在上下 游廠商的無縫資料連結與交換,而不需進行冗長的一對一資料交換格式協議工作。如此作法一個很顯而易見的好處是,整個供應鏈商業流程的進入障礙得以降低, 使得高效率的供應鏈商業流程得以實現,也有助於廠商集中資源於其核心競爭力以獲 得商業上的成功。

2.3

以 ASP 實現資訊系統委外

2.3.1 ASP 服務供應商及其服務之分類

依照 Sharma 及 Gupta 的分類手法,ASP 供應商依其提供之產品類別及範疇,可以 區分為下列四種類型(Sharma and Gupta,2002):

1. 提供全企業等級的運作軟體,如企業資源規劃(ERP),供應鏈管理(SCM), 客戶關係管理(CRM),工作流程或資料備份軟體等,比較偏向全面性的服 務。 2. 一般性商業軟體。主要客戶是中小型企業,不需要進行太多的客製化工作。 所以這些軟體一般的功能都有,但是沒有提供太多額外特殊的功能。 3. 特定或比較專門之應用系統。比如像人事薪資系統(HR),或像先進規劃排 程(APS)等軟體。這些軟體商需要對該領域(例如 HR,APS)有豐富的經 驗與深入的了解,得以在完成這些特殊領域功能時,滿足特定公司的需求, 做到最佳化。 4. 垂直整合型。針對垂直市場的特定類型運用,提供套裝軟體給該市場的上游 至下、中、下游客戶廠商進行協同運作。 依照上面的分類法則,本論文所探討的運籌管理比較偏向於垂直整合型 ASP 供應 商的商業範圍。

以下以 ASP 服務的功能面來分析,可以把這些服務分成七種類型(Sharma & Gupta,2002):

1. 協同合作服務:提供像線上傳訊、視訊會議、共同文件管理、會議室預約等 類型之服務。

2. 電子商務服務:提供進行線上電子商務所需要的底層軟體。如拍賣、交易處 理、B-to-C(直銷)、線上金融、及運籌管理、電子資料交換(EDI)等類型 的服務。 3. 內容服務:提供線上遊戲、社區、視訊節目、線上音樂、教育課程等應用所 需之軟體系統底層架構。 4. 企業系統運作或知識管理:如 ERP、銷售組織自動化、電子表單傳簽、專案 管理、知識管理等類型之服務。 5. 介面功能:例如入口網站、搜尋引擎、個人化資訊存取。 6. 連線智慧型產品:無線定位功能,或在需要維修保養時,自動發出訊息的智 慧型設備,如升降機或影印機等等。 7. 基礎建設外包:伺服器/軟體管理、網站代管、客服/電話中心外包、目錄/訊 息發送管理、遠端管理等。

2.3.2 以 ASP 實現資訊系統委外的考慮因子

如果考量 ASP 為對象,對所需功能之資訊系統委外實作,有哪些因素必須列入考 量,以確保專案執行的成功?也就是說,依據不同專案的特性及要求,ASP 做法未必 適合所有的 IT 專案。最佳化的決策必須在通盤考量各種因素後才能正確下達。具體上 來說,該列入考量的因子從文獻上可以整理如下表 2-4。 表 2-4 以 ASP 實現資訊系統委外的考慮因子 考慮因素 Smith & Kumar,2004 Sharma & Gupta,2002 Ekanayaka, Currie & Seltsikas,2003 Chen & Soliman, 2002 Susaria, Barua & Whinston, 2003 ASP 廠商服務 與支援能力

ASP 廠商技術 實作能力評

參考文獻比 合約狀況

環境因素(IT 基礎建設)

客 戶 公 司 財 務

客 戶 公 司 IT 管 理 發 展 策 略

與 現 有 系 統 之 整 合 運 作 能力

應 用 系 統 特 性

ASP 廠商企業 狀況(財務狀 況 及 可 信 賴 度)

整合多項 ASP 應 用 之 價 值 鏈提供

客戶滿意度

資料來源:本研究整理表 2-4 中文獻所揭露的各項考慮因子,基本上已涵蓋了在進行 ASP 外包決策時會 納入考量的所有因素。比較特別的是 Susaria 等人(2003)提出獨特的客戶公司內部顧 客滿意度的觀點,來檢視 ASP 的成效。所以這項研究的發生時機可能是在某 ASP 外包 專案執行後的檢討回顧,並將執行後的結果、心得作為下一個專案的參考。從整個企 業電子化專案的執行過程來說,考慮公司內部使用者的回饋意見,並且涵蓋事後檢討, 應該是更為完備的做法。 然而受限於公司文化,組織大小等因素,許多專案固然會參酌實際使用者對於系 統功能面的意見,但是許多公司對企業電子化之功能需求,最後拍板定案者仍為公司 的資訊部門。所以系統功能面的滿足,幾乎就等同於對使用者唯一的諮詢,及使用者 得以回饋意見的唯一面向。至於其它面向,如各業務單位之系統使用者介面是否容易 使用,與舊系統使用方式是否接近以降低學習曲線之陡峭程度等,常常是很容易被忽 視的部分。 表 2-4 裡所列舉的各項考慮因素,為本論文在實例探討,以及對企業進行選用 ASP 決策機制的研究過程中,將逐一檢驗對決策影響程度的各項因子。這些因素有其普遍 性,即使探討的目標轉換成其它系統,仍然可以以這些因素為基礎,討論它們對該特 定應用系統的重要性。當然因為應用系統之特性差異,有些因素將顯得更為重要,有 些因素可能就無足輕重了。

三、 電子化物流運籌管理平台之應用現況

3.1

企業物流運籌流程

企業物流運籌涵蓋範圍從運送、報關、通關、航班、轉運、送達、客戶簽收及對 帳等環節,整個流程需經過多個關卡共同合作才有辦法順利完成。此流程所涵蓋的範 圍如圖 3-1 所示(國際運送方式以空運為例): 圖 3- 1 企業進出口物流運籌之流程 資料來源:本研究整理 本地海關 報關行 卡車公司 託運人 揀貨包裝 編製出貨文件 提貨 送貨 理貨 報單 出口報關 審核文件 查驗貨物 放行 鉛封出車、入倉 貨物承攬業 艙位安排 提單製作 倉儲 貨物丈量 貨物打盤、上機 航空公司 貨物運送 貨物抵達 到貨地報關行 拆盤 清關 內陸運輸公司 提貨 送貨 收貨人 驗收入庫企業對於物流運籌的管理目的,往往也都是以客戶滿意度為出發點,希望貨物能 準時且正確的送達目的地,另外也著重在整個過程中的資訊掌握度,以因應突發狀況、 避免影響客戶之事件發生。下圖 3-2 完整的揭示了整個出口物流運籌上下游關卡之間, 所傳遞之各式文件以及訊息。 圖 3-2 空運出口訊息流程 資料來源:Link 流通物流網 (http://gcis.nat.gov.tw/link/Common/Main.aspx)

而物流運籌管理平台的價值就在於:將不同公司異質系統所產生的資訊,整合至 單一共用資訊平台,並提升整個物流供應鏈資訊的透明度以及物流運籌的效率。以下 歸納整理此一物流運籌管理平台主要的功能模組及特色。

3.2

電子文件管理模組

由於物流運輸過程當中需交換及交付的文件相當多,但是文件內容的正確性又是 影響貨物運送順暢與否的重要因素。整個出貨文件的起頭由託運人開始產生,有所謂 的 Invoice(發票)、Packing List(裝箱單)、出貨指示…等,下一關卡的人接收此資訊 之後,再把相同的資訊登打至自家的系統,然而又產生另一份文件傳到下一關;到了 下一關又是重複進行資料輸入動作,在這過程中很容易發生錯誤。因此,需要仰賴人 工核對資料,不但容易出錯,也相對影響到貨物承攬的品質與成本。 物流運籌管理平台乃藉由一個統一的標準介面收集各關卡的資料,使得各式文件 可由資訊交換平台自動產生及取得,除了時效性高,也降低了以往以傳真或電子郵件 傳送而遺漏的可能性,資訊交換平台依照規則設定,在完成了一個狀態之後,即自動 將資料或文件傳遞至下一關卡,節省了人工收發、資料重複登打以製作文件的時間, 並提高文件內容的正確性。 以下四種為出口物流運籌過程中常見的四份正式文件: 1. Invoice(發票):由賣方開給買方具有法律效力的買賣證明單據,用以向買方 收取貨款,以及買賣雙方報關納稅的憑證。發票上通常會載明貨物的品名規 格、數量、單價與金額,以及與信用狀相關的資訊。 2. Packing List(裝箱單):為對發票項目之貨物及包裝做詳細的說明及描述文件。 內容包含了貨物的品名、規格、數量之外,還清楚標示了各箱的包裝規格,如 淨重、毛重以及材積等,藉由此文件之說明,海關及收貨人才能清楚知道每件 貨物的詳細內容。裝箱單與發票的內容大致相同,兩者間最大的差異在於發票 說明該批運送貨物的金額及總價值,而裝箱單則沒有金額的列示,而是著重在內容物之規格。 3. Declaration(報單):為貨物通關必須填具的重要文件,裡頭資訊幾乎包含了 發票與裝箱單所載明的各項資訊。此文件也做為日後稅務申報的依據。 4. Bill of Landing(提單):為運輸業者在承運貨物時簽發給託運人之貨物收據, 證明運輸業者已接管貨物,其內容載明了雙方的權利義務,以及運送之條件和 規定。此外,提單也是一種貨物的所有權憑證,提單的合法持有人可據以提取 貨物,並轉移貨物所有權。 表 3-1 歸納整理此四份文件上所載明之資訊,大多數的資訊是被供應鏈中的相關 公司單位或關卡重複使用的。 表 3-1 出口文件資訊比較表

Invoice Packing List Declaration Bill of Landing

託運人

收貨人

輸出口岸

到貨港口

品名

金額

材積

商標

重量

數量

統計方式

產地

出貨日期

運輸方式

Payment Term

Trade Term

收單編號

託運單號碼

報單號碼

Invoice No

Packing No

Flight No

箱數

幣別

資料來源:本研究整理3.3

貨況追蹤模組

物流運籌過程當中最常被關心的就是貨物目前在哪裡?貨物運送途中經過層層關 卡,是否能在預期的時間順利抵達目的地?貨物的延遲,若其是關鍵原物料,嚴重則 會影響客戶生產線中斷,而發生賠償問題。在整個物流運籌過程中,需要被監控的貨 況如表 3-2: 表 3-2 物流運籌過程之貨況追蹤訊息 1.貨物交運前 《貨況》 貨物是否有按照預估之生產計劃完工,並在預定時間完成包裝作業? 配合之內陸運輸公司是否有在約定時間到庫房提貨,並在預計時間離廠? 《追蹤訊息》 貨物完成包裝時間 貨物離廠時間2.貨物運送途中-國內 《貨況》 貨物從庫房離廠後,是否有準時送達儲運中心或指定之倉儲?是否有因為交 通事故而產生延誤? 貨物通關放行是否順利,各項通關文件是否有準備齊全?如遇扣留抽檢,是 否還來得及上飛機/輪船? 貨物在打盤之後是否能依照原航班計畫載送,是否會有因空間不足的問題, 臨時被載運公司將貨拉下來? 《追蹤訊息》 進倉時間 報關時間 放行時間 航班/船班資訊 3. 貨物運送途中-國外貨物抵達交付收貨人 《貨況》 貨物是否有順利到達目的地港口?

當地的 LSP(Logistics Service Provider)是否有順利清關提貨? 經由內陸運輸的貨物是否有順利將貨送達至客戶手中? 《追蹤訊息》 航班抵達時間 貨物送達時間 資料來源:本研究整理 以上的貨況資訊在以往都是透過人工詢答的方式取得,非但不即時而且沒有效 率。透過此模組所提供的功能,系統會在託運人發出出貨指示之後,在設定之時間內

主動發佈電子郵件信息要求各 LSP 將貨況回報於平台上,若未在設定時間內回報,系 統會一直發信稽催 LSP,直到資訊被完整回報為止。 當各關卡的貨況完全收集之後,託運人或者客戶即可直接經由網路查詢貨況,也 可設定由平台主動以電子郵件發佈關鍵的貨況訊息,另外,加以配合顏色管理以及預 警機制,讓託運人可即時掌握任何異常,儘早通知客戶,並安排相關對策,以避免產 生重大的影響。

3.4

電子帳務管理模組

由於物流運籌流程需經過多個關卡才能完成,而且依起運地(Origin)至目的地 (Destination)的不同,各項費用之計價費率也有差別,因此在帳務計算上相當複雜。 物流運籌的成本至少包含了如表 3-3 所列之費用項目(以空運為例): 表 3-3 物流運籌之費用項目 項目 計算基準 說明 航空運費 貨件重量*單價 貨件重量乃依據國際航空運輸協會(IATA) 的規定,計算方式為總實際重量或總材積 重量,取較重者為主。 材積計算方式={長(公分)× 寬(公分) × 高(公分)} ÷ 6000(立方公分)。 燃料附加 費 貨件重量*單價 燃料費係空運業者為反映國際燃油價格的 波動,而向所運送貨件收取的費用。燃料 費的費率可能隨著國際燃油價格的調整而 升高或降低。 兵險 單位*單價 因為美國 911 事件,大幅影響各航空公司 的保費,因航空公司無法單獨承擔高額保 費,故採不同航段收取兵險費倉租費 貨件重量*單價*天 數 貨件重量,以貨物實際重量與材積重量兩 者中較大者計費。 卡車費 貨件重量*單價 區分併車及專車,其單價不同 手續費 件數*單價 報關費 件數*單價 加班費 時數*單價 區分假日及非假日,其單價不同 保險費 投保金額*投保費率 資料來源:本研究整理 各 LSP 依分段計費的架構,將各段的費用切開,設定於平台上。託運人可先透過 此平台進行報價試算比價,清楚的知道每一段運費的高低,以決定合作的服務廠商。 當貨物送出,客戶收到確認無誤後,LSP 將電子帳單上傳至平台,平台便啟動計 價功能,以報價資訊結合平台上的貨物實際資訊計算出金額。當金額與承攬業所提列 項目有不一致發生時,主動提示誤差,由託運人審核是否有不合理的請款金額發生。 有了此功能之後,託運人不再需要像以往一樣,耗時的以人工進行核對並計算費用。 在整個帳務確認無誤之後,再將資料自動匯入 ERP 產生應付帳款,輕鬆且正確的完成 整個帳務結算作業。 應用於產品成本分析方面,可將貨物運送過程中各關卡所產生的費用,串連至每 張訂單,並分攤至每個最終產品,做為運籌成本分析之基礎,以讓業務在針對產品做 訂價時,將這部份的成本納入訂價時之考量,以反應實際成本。

3.5

B2B 訊息交換模組

前面所提到的運籌協同作業,都是利用 B2B 的模式進行各式訊息之處理及交換, 因此此模組為整個電子物流運籌平台的運行基礎,也因為 B2B 自動化機制建立,大大 的減少了人工作業,也提升了整個物流運籌作業的品質。由於供應鏈各廠家之資訊化程度不一,主要分別採用如表 3-4 所列之方法及途徑 進行資料交換作業: 表 3-4 物流運籌協同作業資料交換之方法及途徑比較 HTTP FTP Browser 資料形式 採用業界/國際標準 之 XML 或 RosettaNet 格式 Flat File 人工輸入或直接 上載原始文件 資料整合效率 高 中 低 資料正確性 高 中 低 導入成本 高 中 低 說明 為協力廠資訊化程 度較高所採用的方 法,直接透過 Web Services 與平台進行 資料交換,由於是深 度連線,因此資料的 即時程度及品質相 對較高。 為最平常的 EDI 整 合方式,缺點為批次 作業,無法直接與流 程整合。 適合規模較小、 資訊能力不足的 協力廠。缺點為 無法節省人工登 打作業,資料品 質不易掌控。 資料來源:本研究整理 基本上,站在要求高品質之資料的立場,託運人會要求協力廠商至少要能配合做 到以 FTP 的方式進行資料交換,畢竟以人工輸入方式無法確保資料之品質;因此,實 際上有可能因為某協力廠無法配合而遭受被更換的命運。若是協力廠願意投入時間及 成本去開發這部份的程式,長期看來絕對只有好處沒有壞處,除了能提供更好的客戶 服務,以及提升自己在市場的競爭力之外,在內部一樣能利用平台上的資料,以加快 各式文件製作的處理時效,這樣一來即可以達到與託運人雙贏的局面,這乃是導入電

子物流運籌平台最大的訴求。

3.6

以 ASP 建構電子化物流運籌平台之模式

企業針對物流運籌管理面臨了以下幾個挑戰: 物流運籌供應鏈成員眾多 傳遞之資訊、文件繁複,物流與資訊流交互並行 多國、多地轉運的貨況資訊查核點太多,不易掌握及彙整。 協力廠之資訊化程度參差不齊,資料交換標準統一不易。 ASP 業者所推出的運籌管理平台是以協同合作的概念,將所有貨主(中心廠)、協 力廠都集中於同一平台上作業,以統一制定的格式進行資料交換以及溝通,並透過安 全機制和權限設定,以區隔各個企業的資訊。 ASP 運作架構及模式與企業版之應用軟體之比較如表 3-5: 表 3-5 ASP 運作架構及模式與企業版之應用軟體之比較 項目 ASP 租用版 企業版 硬體成本 置放於 IDC(Internet Data Center)內,客戶不需額外付 費 需再採購兩台 Server(Application 及 Database) 軟體開發 系統上線後,固定舉行專案會 議,可定期依客戶之作業流程 變動進行程式修正 資訊單位需有專人可開發出貨單位 之新需求,或做簡易之系統調整 系統維護 提供全年無休之系統正常運 作 需有額外費用與廠商簽定維護合約 客戶服務 全年無休之客服專線,受過專 業之客服人員提供即時之服 資訊單位或出貨單位需針對 LSP、業 務單位、客戶等回覆相關系統問題務 教育訓練 提供新進 Shipping、LSP、 Supplier 進行教育訓練 資訊單位或出貨單位需針對新的使 用者及 LSP 進行教育訓練 作業稽核 協助 Shipping 等進行相關稽 核報表寄送 資訊單位或出貨單位需針對 LSP、 Supplier 進行相關稽核 LSP 連線作 業 若客戶有新 LSP,平台業者將 會負責相關深度連線及教育 訓練 資訊單位需自行與新加入之 LSP 進 行連線作業 資料備份 1.IDC 每日自動備份相關資料 2.可依客戶需求批次將客戶相 關所有物流相關資料備份回 客戶指定之位置 公司內部進行相關備份 資料來源:http://www.toplogis.com 下一章節,本研究將以實際業界的導入經驗,進行更深入的探討。

四、 個案研究

4.1

個案公司之產業概述及其關聯性

生產製造規模愈大的公司,愈仰賴物流運籌各方面的支援,以協助維持其日常生 產製造運作之正常化。因此本論文選定兩家個案公司均為年營業額超過 300 億之公 司,同時也是國內半導體業的領導廠商,二間公司在整個 IC 製造供應鏈上,剛好分別 位居上下游之關係。其中 A 公司為 IC 設計公司,負責最前段的電路設計,B 公司則為 積體電路製造公司,負責晶圓之製造。 下圖 4-1 為 IC 製造流程之示意圖: 圖 4-1 IC 製造流程 兩家個案公司雖然皆為半導體公司,但在物流運籌之著重的點卻各有不同,這與 公司的營運模式,以及產業特性有很大的關係。 以 A 公司而言,以 IC 研發為本業,將整個生產作業委外給晶圓廠以及後段的封 測廠,除了少部份需要自行採購的原料以及檢測 IC 之機器需要進口之外,其物流運籌 電路設計 光罩製作 矽晶圓製作廠 積體電路製造 晶片封裝 晶片測試 市場需求 銷售至客戶 應用的考量主要還是以客戶為導向,較複雜的物流運籌工作項目在於通關出口至國外客戶 段的部份,如何隨時掌握貨況,並準時在預定的交期將貨物送至客戶手上,是 A 公司 在出口物流運籌上常會遇到的挑戰;因此 A 公司在物流運籌管理的著重點及範圍,在 於監控從委外加工廠完工出貨的貨品運送、至出口通關,以及最後將貨品交到客戶手 上,這整段的過程。 然而 B 公司的物流運籌又是不同的模式,由於本身是從事積體電路製造公司,有 好幾座的晶圓廠,因此需要大量自國外進口設備機台、零組件以及生產所需的原料, 因此對於進口物流運籌的掌握度需求相當的高。 以下章節將說明 A、B 兩家公司,以 ASP 模式導入物流運籌管理平台之個案研究 報告。

4.2

A 公司個案研究

4.2.1 公司簡介

A 公司成立於 1997 年,為全球 IC 設計前二十大之領導廠商。該公司 2007 年之營 業額為 361 億元,其產品之銷售地區如表 4-1,近兩年來,A 公司外銷於亞太地區的比 重皆大於百分之六十五,顯示該公司仰賴出口物流作業之比重相當高。 表 4-1 A 公司之產品銷售地區比例 資料來源:A 公司 2007 年報4.2.2 導入物流運籌管理平台之背景說明

隨著公司業績之成長,業務接單數增加,以往的人工作業無法提高物流運籌服務, 相對地影響到對客戶之服務。在文件管理、貨況追蹤、LSP 管理三方面,面臨了以下 之問題: 1. 文件管理: 出貨文件異動頻繁 客戶的需求經常在變,很有可能到出貨前一刻都還需要修改訂單內容。 A 公司的生產地遍及台灣北、中、南及大陸地區,任何關於數量、出貨 地、運送條件的修改,都必須重新修正原本的出貨計畫,除了實際貨品 之包裝、運送會受到影響之外,原先已編製完成之出貨文件,也必須配 合進行修改,若相關文件已傳送給 LSP,也必須改版並重新傳送一次, 以求貨物運送及通關順利,這些來來回回的文件異動處理非常耗費時間。 人工翻查歷史報單耗時費力 出口報單依相關法規以及傳統作法仍為紙本留存,當稽核需求或需調閱 資料時,成堆或整疊的紙張需逐一翻閱找尋,非常耗時費力。 2. 貨況追蹤: 人工詢答客戶提出之貨況查詢 對於貨況的掌握度不高,也無系統可以查詢、追蹤,只有當接收到客戶 或業務單位的需求時,才透過電話方式向貨物承攬商詢問狀況,無法提 供客戶更主動且較有效率的服務方式。 交貨延遲無法第一時間掌握 進出口的人力配置在成本考量下均相當精簡,在有限的人力之下,無法 監看每一票貨物的狀況,若當貨物因為班機延遲,或其他因素無法準時 到達目的地時,很難在第一時間得知,無法儘早通知客戶降低對客戶的 影響。 DDU(Delivered Duty Unpaid)出貨居多 在此條件下,賣方須負擔將貨物運至目的地之全部成本及相關風險,因 此必須負責全程貨況。 3. LSP 管理: 對承攬貨物運送之業者(Forwarder)稽查管理不易,協力廠商品質難以提升 A 公司除了固定配合的幾家 Forwarder 之外,大部份的 Forwarder 都是客 戶指定的,因此 Forwarder 家數不能像報關行的家數縮限至一到兩家,一 旦家數眾多,便有管理的問題;而且,Forwarder 的服務品質會直接影響 到所承攬貨物的狀況。 LSP 請款資料核對耗時 由於整個物流運籌流程的上下游會經過多個關卡,且各關卡之計費項目 及方式不同,在帳務計算上相當複雜,人工核對耗時。 為了解決上述所提及之問題,本論文訂定了以下幾個目標: 1. 全面 e 化提升物流效率及資料正確性 2. 增進貨況透明度有效追蹤並有效掌握異常狀況 3. 貨單及帳單電子化,減少人工核對的時間及錯誤 4. 有效降低管理及物流成本 5. 物流運籌電子化輔導廠商及物流協力廠商有效管理 6. 提高客戶的滿意度

4.2.3 解決方案評選階段

A 公司設定以一個月的時間為目標,進行解決方案評選工作。當時候選的物流運 籌電子化輔導廠商有二家,分別為甲廠商、乙廠商,這兩家廠商在業界已有成功的經 驗。 主要以三大構面進行物流運籌電子化輔導廠商之評核作業:物流運籌電子化輔導廠商背景、產品功能與品質、建置成本,其細項描述如下。 1. 物流運籌電子化輔導廠商背景 (1) 財務狀況 (2) 研發投資 (3) 售後服務 2. 產品功能與品質 (1) 安全性 (2) 穩定性 (3) 及時性 (4) 擴充性 (5) 多語系 (6) 科技業採用度 (7) 參考客戶評價 (8) LSP 連線數目 (9) 功能適用性 (10) 功能操作便利性 3. 建置成本 (1) 導入成本 (2) 計價方式 (3) 年度維護成本 (4) 導入時程 評選總分為甲廠商以些微的差距勝出,勝出的因素主要為科技業採用度,以及建 置成本兩個部份。下表列舉五項甲、乙兩家廠商的主要差異:

表 4-2 物流運籌管理平台-甲、乙兩家廠商的主要差異 差異點 甲廠商 乙廠商 客戶群 主要為 Shipper 主要為 LSP LSP 連線數目 主要為國內大型 LSP 國內多數 LSP 皆有連線 計價方式 依 Shipment 筆數計價,向 Shipper 收取費用 依 Shipment 筆數計價,分別向 Shipper 以及連線的 LSP 收取費用 主機代管 不收取費用 需向 Shipper 收取費用 Cargo Tracking 僅追蹤關鍵的貨況訊息 貨況訊息完整 資料來源:A 公司訪談彙整 針對 A 公司在物流運籌作業上所遇到的瓶頸,甲廠商提供的解決方案如下表 4-3。 表 4-3 物流運籌管理平台解決方案 作業瓶頸 解決方案 業務倍增,出貨量大,人工作業已 無法確保運籌服務品質

BPR(Business Process Reengineering)與 e-Logistics Platform 導入

出貨文件異動頻繁 e-Document 自動分單,One touch delivery 快 速交換文件 人工翻查歷史報單耗時費力 與報關行及海關連線取得完整報單資料 回饋 ERP 可產出保稅帳 人工核對報單,耗時易出錯 與報關行連線,投單前進行線上審查自動比 對報單內容 人工詢答客戶提出貨況查詢必須詢 問 LSP,無法直接回答 平台自動跟催 LSP 回饋及時貨況於平台 提供客戶及業務查詢及自動發送 e-Mail DDU 出貨居多,必需負責全程貨況 e-Logistics Platform 導入,與 LSP 連線及時取

得貨況資訊 因應各地海關要求修改 Packing 材 積重 與倉儲貨棧連線,自動取得實際丈量材積並 自動更新文件 LSP 請款資料核對耗時 e-Billing 資料由 LSP 提供並線上比對,預計 對帳由 5 個工作天降為 1 個工作天

協力廠商管理稽核不易 平台提供 LSP KPI (Key Performance Index) report,確保優質的協力廠商,以達成非核心 競爭力外包 貨況回饋遺漏,由 e-Billing 警示 Booking 資訊回饋遺漏,則無法由 e-Billing 請款 資料來源:A 公司訪談彙整

4.2.4 系統導入階段

整個導入過程歷時三個月,包含了出口以及電子對帳模組,導入程序及各階段產 出如圖 4-2:圖 4-2 A 公司導入物流運籌平台之程序 在整個物流運籌管理平台導入過程中,主要的重點在於進行 LSP 連線之各項資料 交換以及整合作業,其中 LSP 之配合程度,攸關了整個平台是否能順利推行上線。 另一個相當重要的工作,則為物流運籌管理平台與公司內部 ERP 系統的資料傳遞 與整合。需由公司內部傳遞至平台之訊息內容為提供給 LSP 作為通關及報關用之文 件,其中包含了 invoice 發票、packing 裝箱打盤資訊以及運輸資訊。這些資料需藉由 公司之資訊部門所撰寫之自動化程式,依照物流運籌管理平台廠商所制定之規格,將 資料自 ERP 系統轉拋至中介資料庫;一旦 ERP 系統有資料做更新,也需同步更新至平 台。其資料交換內容說明如下表 4-4: 專案準備階段 ‧ 資料交換規格書 ‧ AS- IS 作業流程圖 ‧ LSP 連線意願調查書 ‧ TO-BE 作業流程圖 ‧ ERP 與平台整合之介面規格 ‧ LSP 教育訓練時程表 ‧ 客製化方案報告 ‧ 主要 LSP 系統安裝及完訓證明 ‧ ERP 與平台整合介面之程式 ‧ 雛型設計展示 ‧ 實機演練記錄 ‧ 訓練文件 ‧ LSP 使用者完訓證明 ‧ 上線計畫 ‧ 結案報告 ‧ 效益追蹤 解決方案設計階段 Deliverables 系統實作階段 系統實際上線 上線準備階段

表 4-4 Shipper 需上傳至物流運籌管理平台之資料列表 檔案 內容 Invoice Master 發票主檔 Invoice 編號 Invoice 日期 ERP 出貨單號 出貨人資訊 買受人資訊 L/C No Broker Forwarder Shipmark 總稅額 總金額 幣別 付款方式 貿易條件 運輸方式 起運港 迄運港 保出字號 Invoice Item 發票明細檔 Invoice 編號 項次 產品名稱 報關參考價 客戶產品型號 產品規格 產品名稱 BOM 許可編號 數量 數量單位 單價 小計 稅則 Free of Charge Packing Master 包裝主檔 Packing 編號 Packing 日期 對應之發票編號 總包裝箱數 總盤數 總淨重 總毛重 總材積重 總數量 重量單位 長度單位 Packing Item 包裝明細檔 Packing 編號 項次 對應發票號碼 箱號前置碼 箱號前置碼 箱號顯示碼數 Carton 編號起 Carton 編號迄 數量單位 每箱內 Item 數 總毛重 每箱淨重 每箱毛重 每箱材積重 長 寬 高 箱數 總 Item 數 總材積重 總淨重 Packing Pallet Master

包裝棧板打盤資料

Packing 編號 項次

棧板尺寸單位 Pallet 數量

打盤編號起 打盤編號迄 總箱數 長 寬 高 Pallet 毛重 Pallet 淨重 包裝方式 內容描述 Pallet 材積 總材積 Packing Pallet Item

包裝棧板打盤明細資料 Packing 編號 項次 Pallet 編號 Packing Item 編號 Invoice 編號 Invoice Item 編號 Carton 編號起 Carton 編號迄 總箱數 Transportation 運輸出貨資訊 出貨單號 出貨倉代碼 預計提貨日 預計離廠日 連絡人名稱 收貨人名稱 收貨人地址 收貨人聯絡人 收貨人電話 資料來源:A 公司訪談彙整

4.2.5 效益分析

A 公司導入物流運籌管理平台所獲得的最大效益有以下三個項目: 1. 物流運籌作業效率提升 2. 資料正確率提升 3. 客戶滿意度提升 本小節將就定性與定量兩個構面,說明以 ASP 模式導入物流運籌管理平台之效益。 1. 定性(qualitative)效益分析 表 4-5 A 公司導入物流運籌管理平台之定性效益分析 項次 項目 導入前 導入後 1 Shipping Information 目前人工發出貨通知,包含 追蹤貨況或是等候班機資 訊通關的作業時間 1. 藉由平台自動發送 Shipping information 2. 藉由平台自動發送 Bill of Landing3. 貨況資訊即時 4.系統更新重量(Packing List) 2 Cargo Tracking 物流及資訊流須人工詢問 後回報 1.透過平台查詢(即時) 2.資訊及物流透明化 3.節省通訊費用 3 檢核出口報單 人工核對 1.系統自動核對 2.提供財務部申報資料正確 4 報價系統 電話或 mail 詢價 取代紙本報價,透過平台上傳 報價,競標後通知得標廠商 5 E-Billing 請款資料耗時且不易核對 1.避免重複請款 2.可將發票號碼提供給財務部 3.正本發票與系統比對金額 資料來源:A 公司訪談彙整 2. 定量(quantitative)效益分析 表 4-6 A 公司導入物流運籌管理平台之定量效益分析 項次 項目 作業瓶頸 導入前 每筆作業 時間(分) 導入後 每筆作業 時間(分) Total Saving % 1 Shipping Information 目前人工發出貨通知,包含 追蹤貨況或是等候班機資 訊通關的作業時間 12 7 42% 2 Cargo Tracking 物流及資訊流須人工詢問 後回報 25 10 60% 3 檢核出口報單 人工核對 2 0.5 75% 4 報價系統 電話或 mail 詢價 20 5 75%

5 E-Billing 請款資料耗時且不易核對 12 4 67% 資料來源:A 公司訪談彙整

4.3

B 公司個案研究

4.3.1 公司簡介

B 公司為專業積體電路製造服務公司,其生產營運主要集中於台灣的新竹科學園 區與台南科學園區。B 公司的客戶遍及全球,其為客戶生產的晶片被廣泛的應用在各 類型的電子產品領域。4.3.2 導入物流運籌管理平台之背景說明

B 公司長期需要自國外各地進口半導體設備、零組件以及生產所需使用的原料。 其中半導體設備大多數由日本及美國進口,而生產過程所需使用的關鍵原物料包含矽 晶片、製程用化學原料、光阻以及氣體等,其供應商分佈全球各地,如下表 4-7: 表 4-7 B 公司主要原物料供應狀況資料來源:B 公司 2007 年報 而貨物進口的預計排程以及實際交期是否能符合需求,準時抵達港口,往往影響 工廠之生產進度。B 公司以人工作業處理來源複雜的進口物流運籌流程,面臨了以下 幾個問題: 1. 溝通成本高且效率低 由於供應商來源複雜,透過電話或電子郵件一一與供應商連繫,確認交期,並 追蹤貨物狀況,此方式仰賴人工作業之程度相當深,不但耗時,而且也無法提 升效率。 2. LSP 不易管理 B 公司需面對之 LSP 廠商將近 30 家,大部份是由供應商指定配合的廠家,其 規模大小不一,在 LSP 家數眾多以及服務品質不一的情形之下,需花費不少

的時間進行管理,以及每個月例行的帳務核對上面。 3. 到貨資訊無法確實掌握 由於半導體設備從搬運、裝機到管線裝配,需要多方面由不同的廠商配合才能 完成,因此若無法確切掌握機台的 Move-in 時程,在配合廠商的安排上很容易 一團亂,除了無法精確預估需要廠商待命的時間外,若因而延誤到機台安裝, 將會影響工廠之生產進度。

4.3.3 解決方案評選階段

B 公司從開始有了引進外部解決方案的構想,到最後決定採用那一方案之物流運 籌管理平台服務供應商,大約花費了三個月的時間進行內部流程審核,以及外部解決 方案之評估。主要的評估要點有以下幾個項目: 1. 目前的 LSP 連線家數 導入物流運籌平台的最主要目的之一為掌握貨況,以及對於 LSP 廠商進行更 有效的管理,現有平台上已連線的 LSP 廠商,若與公司現有往來的 LSP 廠商 符合程度愈高,將可以減未來導入過程所需花費之時間以及精力。 2. 系統整合能力 企業內部原本就有各種資訊系統,例如 ERP 軟體或其他自行開發的軟體,在 支援日常的運作,而物流運籌作業幾乎貫穿了整個企業內部的流程,因此物 流運籌管理平台服務供應商本身是否有足夠的經驗以及能力,與各個異質系 統進行整合,以發揮最大的效益,也是考量的重點之一。 3. 產品適用程度 比較各軟體解決方案所提供的功能,是否能解決公司目前遇到的問題?並參 考同業的使用經驗,以衡量整個產品的適用性。若有功能不足的部份,該物 流運籌管理平台服務供應商是否願意協助進行客製化,或者其軟體架構是否 有足夠的彈性允許其他外掛功能?4. 物流運籌領域的專業程度 物流運籌相關的知識與經驗有其獨特性,物流運籌管理平台服務供應商是否 具備專業能力,以提供最佳的系統規劃以及建議,並在導入過程中扮演好溝 通的橋樑,協助與 LSP 廠商進行聯繫以及各項協調工作。 5. 資料安控 由於 ASP 模式的特點為主機代管,物流運籌管理平台服務供應商對於資料的 保管及備份,以及應用系統面資料存取的安全性,是否有相對應的規範及措 施,並確保資訊與網路不會受到未獲授權之存取。另外,也比較物流運籌管 理平台服務供應商是否有取得資訊安全相關的認證;例如,英國標準協會之 資訊安全認證 BS7799,以及 ISO27001 認證,這兩者皆是國際上知名的資 訊安全國際標準。

6. 服務等級合約(Service Level Agreement)

由於物流運籌之作業有其時效性、急迫性,在系統以及資料庫皆為租用的情 形之下,物流運籌管理平台服務供應商所需提供的服務支援相對顯得重要。 是否有全年無休之客戶服務專線,以確保物流運籌管理平台維運無虞?另 外,是否有一套系統障礙以及問題處理的標準程序?這些皆會影響整個運籌 服務之品質。

4.3.4 系統導入階段

B 公司花了大約六個月的時間導入物流運籌管理平台,其中包含了進口模組、出 口模組以及電子對帳模組,導入廠區跨及了新竹以及台南兩個生產基地。 導入過程中面臨了很大的變革管理,主要是因為這是公司第一次採用 ASP 模式引 進外部軟體解決方案,與運籌相關敏感性較高之資料,將會放置在公司外部,因此 B 公司的資訊稽核部門,也藉由此機會建立了一套對於 ASP 廠商的稽核機制,主要還是 希望加強整個資安的縝密性,降低任何因為 ASP 模式而帶來的資安風險。另一個變革管理則在於改變內部使用者的習慣,以往的作業模式都是事必躬親, 親自打電話詢問貨況,以及連絡交貨事宜,導入系統後要改為全部電子線上作業,包 含查看貨況、發送文件、核對報單…等等。使用者對於系統的信賴程度一開始是持保 留態度,但這過程當中歷經了不斷的溝通,並透過上線前的平行測試,與 LSP 廠商共 同驗證系統資料與實際資料的符合程度,大大的提高了資料的時效性以及準確性。 也由於各 LSP 廠商之資訊能力不一,因此連線作業採分階段上線的方式,第一階 段以運輸次數及數量較多的廠商先行上線,第二階段再陸續要求其他 LSP 廠商配合連 線作業。導入過程中,由平台服務供應商提供資料傳輸規格,並舉辦 LSP 廠商教育訓 練,細部的各個作業事項配合與要求,則由 B 公司出面協助進行溝通。

4.3.5 效益分析

在整個物流運籌的流程中,B 公司的主要挑戰在於如何整合多達 30 家的 LSP 於統 一的平台上,並改變公司內部進出口人員舊有的作業習慣,捨棄以往的溝通方式,改 以相信平台上主動回報的資訊。在整個專案團隊有一致的共識以及努力之下,B 公司 於原訂的時程內即順利上線,而且整個系統發揮了以下功效: 1. 對帳作業:提高費用計算之準確率 由系統依相關設定以驗證所有對帳相關之邏輯及資料,並比對系統之進出口 記錄,自動進行計價作業,取代以往人工以 excel 計算之方式,效率以及資 料準確率獲得大大提升。 2. 進口作業:達成全段貨況追蹤 進口各項資訊透過系統自動化傳遞,從貨物落地至收貨完成之整個貨況狀 態,皆能在平台上呈現,並配合預警機制,提升整個進口作業之效率以及順 暢度。 3. 出口作業:提升通關效率 與 LSP 直接透過平台交換出口資訊,減少彼此製作出口文件之時間,以及人工重複登打發生的錯誤,整個出口文件的正確率因而獲得提高,進而提升貨 物通關的效率。

4.4

個案研究結果綜合探討

兩家個案公司因為業務模式有所差異,因此對於物流運籌管理的著重點也有所不 同;A 公司偏重於出口運籌,而 B 公司則偏重於進口運籌;共同點是,兩家公司皆面 臨了貨況追蹤困難,以及 LSP 管理不易之問題,且在帳務處理方面,由於計算複雜, 人工核對相當花費時間。 下圖 4-3 為針對兩家個案公司之物流運籌問題彙整分析,主要問題點可歸類於三 大部份:LSP 管理、文件管理以及貨況追蹤。 圖 4-3 個案公司物流運籌問題分析 在導入物流運籌管理平台之前,A 公司與 B 公司在自家皆有其資訊部門開發之系 統,用以輔助進行物流運籌作業,但功能都只侷限在文件管理及分發上,較深層的資 料交換,因受限於 LSP 家數眾多,且要將各家之資料格式統一,需花費相當大的精力 及時間,故大部份還是維持以人工作業方式處理相關業務,也因此整個物流運籌的品 質無法獲得明顯的提升。A 公司經由同業介紹,而 B 公司則是經由一場研討會,獲知市面上已有提供物流 運籌管理之 E 化解決方案,並開始展開評估作業。在評估過程中,A、B 兩家公司皆 是第一次接觸到以 ASP 模式經營之系統平台,也因為是主機代管,因此針對資料安全 性有頗多的考量,特別是單價資訊,對每間公司來說都是高機密等級之資料,將這部 份的資料擺放在外部公司所代管之伺服器中,其代管機制是否有搭配完整的資安措 施,是為 A、B 兩家公司在評估過程中最關鍵的考量點,過程中甚至還安排參觀物流 運籌管理平台廠商的機房,實地考察其管理機制。 除了資安議題之外,另一個考量的重點為物流運籌管理平台租用之成本。由於是 採 ASP 平台租用,而非軟體買斷模式,因此每個月需依照運次量支付平台使用費,運 次量愈大,相對需支付的費用就愈多,倘若每個月的基本費用為三萬元,企業難免就 會考量是否可以用同樣的成本多雇用一位員工,以人力來解決問題。 但實際上,很多問題並不是多增加人力就能夠獲得解決,特別是物流運籌有其複 雜度,難免還是需要借助資訊化、自動化之系統以協助解決。因此,兩家公司最後經 過審慎的評估,接納了採用 ASP 模式的各項優點,以及物流運籌管理平台發展的長期 趨勢,決定導入以 ASP 模式所架構之物流運籌管理平台。 根據個案訪談之資料得知,A、B 兩家公司以 ASP 模式導入物流運籌平台之解決 方案,皆有達到當初所預期得到的效益,且也在既定的時程成功完成上線。在整個導 入過程中,遇到最大的困難無非是整合各 LSP 之資料。由於各 LSP 之資訊化程度不一, 由物流運籌管理平台廠商站在主導的角色,出面與各 LSP 說明規格,安裝連線軟體, 進行教育訓練等等,的確省去 A、B 兩家公司很多時間,也讓這兩家公司可以全心準 備自家的資料,以及系統整合的工作上面。 在導入過程中,由於有些 LSP 不願意配合加入,因而被終止合作關係;相反的, 有些之前未合作過的 LSP,因為已經是物流運籌管理平台深度連線的既有廠商,也是 已導入此平台的其他公司所配合的 LSP,或者是規模較大的 LSP,因為本身有較好的 資訊能力,反而獲得了新的合作機會,這兩家個案公司皆藉由這一次的導入過程,重 新進行合格 LSP 審查作業,改變了一些市場上的交易及合作機會。