或有可轉債之避險策略分析 - 政大學術集成

56

0

0

全文

(2) 摘 要 「或有可轉換債券」(簡稱 CoCo)是 2009 年底新興的組合式商品,它在發 行公司(或金融機構)財務狀況良好時如同一般公司債,定期支付投資者約定的 利息,並於到期時償還本金;當公司財務惡化時,將「強制地」轉換成普通股。 經由學者與監理者的提倡,CoCo 目前在歐洲已有多間大型金融機構發行,並已 被瑞士用作金融監理的工具。有關 CoCo 的文獻,目前大致可分為兩類,一類係 站在監理者角度探討發行條款的設計,另一類重點則在評價。本論文以投資人的. 治 政 大 以蒙地卡羅法模擬用選擇權進行靜態避險的績效,隨後加入跳躍項允許銀行突然 立. 立場出發,探討 CoCo 的靜態避險策略。論文首先以「股權衍生性法」為架構,. 違約,並觀察避險績效的變化。經由分析不同參數改變下的避險績效,筆者發現,. ‧ 國. 學. 靜態避險能有效降低標準差與風險值(VaR)。在不考慮違約時,避險效率會隨. ‧. 波動度增加而提升;在考慮有違約時,相同參數下,避險效率會比不考慮違約時. er. io. sit. y. Nat. 高出許多,同時績效也會隨著違約機率增加而提升。. 關鍵詞:或有可轉換債券、CoCo、靜態避險、避險績效、跳躍過程. n. al. Ch. engchi. i n U. v.

(3) Abstract Contingent Convertible Bond, aka CoCo, is a new form of financial product initiated by the end of 2009. When the issuing companies (or financial institutions) are solvent, the CoCos are similar to corporate bonds, investors receive periodic interests and principal repayment at maturity; when they become insolvent, however, the CoCos will be mandatorily converted into common shares. Being advocated by many academics and regulators, CoCos have now been issued by a number of major. 政 治 大 tools. So far the literatures about CoCo can be broadly divided into two categories, 立 European financial institutions, and have been used as the Swiss financial supervisory. with one category stands on the perspective of regulators, trying to figure out an. ‧ 國. 學. optimum CoCo indenture; and the other focuses on CoCo valuation. In this thesis, we. ‧. discuss the hedging strategies for CoCo from an investor's standpoint. Firstly, based. sit. y. Nat. on the “equity derivatives method” framework, this thesis uses Monte Carlo. io. er. simulation to evaluate the performance of static hedging with option; then followed by adding a jump diffusion term to allow banks to suddenly default. By analyzing. al. n. v i n changes in hedging performanceCunder different parameters, h e n g c h i U the researcher found that. static hedging can effectively reduce the standard deviation and the value at risk (VaR) of entire portfolio. Without considering defaults, hedging effectiveness will improve when the volatility of stock return increases; after considering defaults, the hedging effectiveness becomes much higher under the same parameters assumption. Moreover, the researcher found that hedging performance improves as the default probability increases.. Keywords: Contingent Convertible Bonds, CoCo, static hedge, hedging performance, jump-diffusion.

(4) 謝 辭 筆者首先要誠摯地感謝恩師 林士貴教授,感謝老師為我精心篩選了研究主 題,讓我得以接觸「或有可轉債」這項新金融商品,經過大量文獻回顧與老師密 集的討論,才逐步地從茫無頭緒中覓得研究方向。其次要感謝的是陳亭甫學長, 學長從第一次論文研討便從旁參與,從研究方法到論文格式,都給予我無數寶貴 的意見。正是由於有了老師的悉心指導與學長的協助,本篇論文最終得以完成。 感謝口試委員 廖世郎教授、石百達教授、江彌修教授以及張瑞珍教授能夠. 治 政 大 再來要感謝所有系上師長的教導,讓我有足夠的專業知識來完成此份論文。 立. 於百忙中撥冗參加學生的口試,各位老師給予的意見使得論文更為完備。. 感謝研究室裡一起打拼、一起苦中作樂的同學們:舜帆、方偉、恩慈、婉寧、彥. ‧ 國. 學. 傑……等,因為有了你們的陪伴,在準備考 CFA 與論文兩頭燒之時,能夠紓解. ‧. 心情,堅持不懈到最後一刻;並感謝偉成常在我因為太晚離開研究室而錯過公車. y. Nat. 之時不辭辛勞的騎車載我回家。這些點點滴滴,都將是我畢生最難忘的回憶。. 專注於研究,以順利完成碩士學位。. n. al. Ch. engchi. er. io. sit. 最後,感謝永遠支持我的父母,在各方面給予我無限的支持與包容,讓我能. i n U. v. 林建璋 謹誌於 政治大學金融研究所 中華民國一○二年八月十五日.

(5) 目 錄 第一章、緒論 ............................................................................................................... 1 第一節、前言........................................................................................................ 1 第二節、CoCo 概述 ............................................................................................. 3 1.2.1 CoCo 簡介 ......................................................................................... 3 1.2.2 CoCo 轉換特徵 ................................................................................. 5 1.2.3 CoCo 發行現況 ................................................................................. 7 1.2.4 CoCo 與銀行監理 ............................................................................. 9 第三節、研究動機與目的.................................................................................. 11 第二章、文獻回顧 ..................................................................................................... 12 第一節、CoCo 設計文獻 ................................................................................... 13 第二節、CoCo 評價文獻 ................................................................................... 17 第三節、CoCo 避險文獻 ................................................................................... 21. 政 治 大 第三章、研究方法 ..................................................................................................... 22 立 第一節、模型描述.............................................................................................. 22 ‧. ‧ 國. 學. 3.1.1 到期前無違約 ................................................................................. 22 3.1.2 到期前可違約 ................................................................................. 24 第二節、避險策略.............................................................................................. 26. sit. y. Nat. 第四章、模擬分析 ..................................................................................................... 29 第一節、模擬步驟.............................................................................................. 29 第二節、模擬結果.............................................................................................. 31. n. al. er. io. 第五章、結論與建議 ................................................................................................. 35 參考文獻 ..................................................................................................................... 37 附 錄 ......................................................................................................................... 40. Ch. engchi. i n U. v.

(6) 表目錄 1:COCO 的轉換機制範例 ..................................................................................... 4 2:截至 2012 已發行的 COCO ............................................................................... 8 3:無跳躍下波動度改變時投資組合的統計量 .................................................. 40 4:無跳躍下波動度改變的避險績效 .................................................................. 41 5:無跳躍下到期日改變時投資組合的統計量 .................................................. 42 6:無跳躍下到期日改變的避險績效 .................................................................. 43 7:不同參數下的 PDI 價值 ................................................................................. 44 8:有跳躍時不同波動度的投資組合統計量:P = 0.01 ..................................... 45 9:有跳躍下波動度改變的避險績效:P = 0.01 ................................................. 46 10:有跳躍時不同到期日的投資組合統計量:P = 0.01 ................................... 47 11:有跳躍下到期日改變的避險績效:P = 0.01 ............................................... 48 12:有跳躍時不同違約機率的投資組合統計量 ................................................ 49 13:有跳躍時不同違約機率的避險績效 ............................................................ 50. 立. 政 治 大. 學. ‧ 國. 表 表 表 表 表 表 表 表 表 表 表 表 表. ‧. 圖目錄. n. al. er. io. sit. y. Nat. 圖 1:BASEL III 與瑞士 SIFI POLICY 的比較 ............................................................ 10. Ch. engchi. i n U. v.

(7) 第一章、緒論 第一節、前言 2007 年的次級房貸危機(subprime mortgage crisis),使得原先由美國房市引發 的風險開始由放貸銀行傳染到各種金融機構,其中對保險公司與投資銀行的影響 更為深遠。2008 年 9 月先有房利美、房地美被政府接管,後有雷曼兄弟無預警 破產,金融危機開始從美國蔓延到全世界;全球金融市場陷入一片恐慌,投資人 紛紛拋售股票、債券,造成股市崩盤、CDS 與恐慌指數 (VIX) 飆高,存款戶則. 治 政 大 祭出各種救市措施,例如英國首相 Gordon Brown 宣布要對危難銀行進行融資, 立. 趕忙從搖搖欲墜的銀行提領現金,造成擠兌。各國政府為了挽救民眾信心,相繼. 並提供債劵擔保。而在美國,則有著名的「鮑爾森計畫」(Paulson’s plan) 1,其主. ‧ 國. 學. 要內容包含下列幾項:(1) TARP (Troubled Asset Relief Program) 計畫收購 7,000. ‧. 億美金的銀行不良資產,以 MBS 為主;(2) 以認購特別股的方式向前十大銀行. y. Nat. (主要對象為商業銀行,少部分為投資銀行)注資 $1,250 億;(3) 對金融機構. er. io. sit. 近期發行的無擔保債券提供 3 年全額擔保,做為交換,聯邦存款保險機構 (Federal Deposit Insurance Corporation, FDIC) 對這些銀行收取每年 75bp 的費用;(4) FDIC. n. al. Ch. 對參保銀行的所有無付息存款提供全額保險。. engchi. i n U. v. 從 2007 到 2008 的信用危機以及後續的政府紓困當中,我們發現到幾個問題: 第一,這些危難銀行包括雷曼兄弟,在危機發生前都是屬於資本充足的公司,這 代表原有的銀行監理制度顯然是有缺陷的,才需要政府的額外注資。第二,政府 援助銀行相當於將納稅人的錢轉移到這些銀行,由全體納稅人承擔金融機構經營 失敗的風險,而得利者只有追逐風險的公司股東與債權人,這顯然是不公平也不 效率的(政府的移轉性支出會阻礙資源做最有效的運用)。 第三,我們觀察到金融機構似乎有「大到不能倒」的現象,只要大型機構有 1. 此處的「鮑爾森計畫」係指在 2008/10/3 國會通過的《經濟穩定緊急法案》(Emergency Economic Stabilization Act of 2008),該法案允許 TARP 收購不良資產;其餘三項措施則是當時財政部長 Paulson 於 10/14 實施的進一步改善計畫。 1.

(8) 了財務危機,政府便須出手援助以免危機擴散,這形成了兩種層面的道德風險: 一方面,政府屢次紓困助長了經營者的投機誘因 (risk-taking incentives) 2;另一 方面,債權人與其他市場參與者認為只要金融機構出了危機就會被政府拯救,因 此不再小心地監督經營者的行為,使「市場紀律」(market discipline)的功能喪失, 形成另一層道德風險。 第四, 「債務積壓」(debt overhang)的問題,這來自兩個層面:首先,當公司 財務惡化時,股東不願意拿出自有資金以承擔風險,因為當公司有較多自有資本 時,代表能承受更多損失,這對於債權人有利,因違約風險降低了,故債券價值. 治 政 大 效果)。因此當金融危機發生時,股東尤其傾向於舉債融資,但由於信用緊縮以 立. 提高,這顯示股東的一部份財富轉移到債權人手中(這現象又稱為「價值移轉」. 及每間銀行都存在舉債上限,一但負債超過還款能力便無法持續舉債,公司於是. ‧ 國. 學. 缺乏資金從事 NPV>0 的投資。再者,如果現存債務已經很高,即使眼前有好的. ‧. 投資機會,但經營者會發現,從事此投資的利潤將用於償還舊債,因此儘管從事. io. er. 投資。這兩者因素導致所謂「債務積壓」問題。. sit. y. Nat. NPV>0 的計畫也無法增加股東權益,那麼即便公司有能力舉債,也不願意進行. 為了解決上述問題,一個很直覺的想法便是政府限制放款與銀行業務並提高. al. n. v i n 法定資本要求(capital requirement)。但這麼做會有許多負面效果:首先,限制太 Ch engchi U. 多業務將導致真正有避險需求的企業無法交易,且自有資金成本昂貴,將使金融 業失去競爭力;其次,增加資本要求雖可使銀行承受更多損失,然而多數銀行係 根據內部風險模型提列資本,但現存的風險模型普遍有著缺失,無法捕捉類似金 融海嘯的全球性系統性風險 3;且資本適足率等指標是根據會計數字所計算的, 因此仍有落後真實市場狀況與經營者操縱的疑慮,例如接受美國政府紓困的幾間 銀行包括雷曼兄弟,在危機發生前都被歸類在資本充足(well-capitalized)。簡言之, 一味地增加資本要求無法有效地解決問題。此時,「或有轉換債」(CoCo)的構 2. 我們可將股權視為資產的買權,當資產波動度愈大時,股權愈有價值。因此當經營者知道只要 危機發生,政府就會進行援助,則經營者更會從事高風險投資以極大化權益價值。 3 例如 VaR 無法衡量鉅額的尾端風險。 2.

(9) 思便浮出檯面:假如現在有種債務資本,能在銀行財務惡化時自動轉換為股東權 益來承受損失,則上述問題似乎迎刃而解。 本論文的架構如下:在第一章介紹 CoCo 這項新產品的功用、特徵與發行現 況。第二章為文獻回顧,筆者將文獻分成評價類、CoCo 條款設計類與避險相關 文獻,並逐一探討過往學者的研究方法與結論。第三章為本文的研究方法,當中 將模型分成考慮違約與無違約下避險的方法與蒙地卡羅模擬步驟。第四章探討不 同參數假設下的避險效率。第五章為結論與後續研究的建議。. 第二節、CoCo 概述. 立. CoCo 簡介. 學. ‧ 國. 1.2.1. 政 治 大. 所謂的「或有可轉換債券」(contingent convertible bond, 簡稱 CoCo bond 或. ‧. CoCo),在發行公司(或金融機構)財務狀況良好時,是ㄧ種債券商品,將定期. sit. y. Nat. 支付 CoCo 投資者利息,並於到期時償還本金,同時發行公司則享有利息稅盾;. al. er. io. 然而當公司財務惡化時,CoCo 將「自動」且「強制地」轉換成普通股。與傳統. v. n. 可轉換債券不同的是,在此投資人與公司都沒有選擇轉換的權利,端看 CoCo 發. Ch. engchi. i n U. 行條款中事前決定的轉換門檻(conversion trigger)是否被觸發而決定轉換。因為 CoCo 具有承受損失的功能,類似權益資本,因此它又被稱為「或有資本」 (contingent capital)。 以下我們以一個簡單的例子來示範 CoCo 承擔損失的功能。假設法定最低資 本適足率為 8%,現在 A 銀行資產負債表如表一 (a) 所示 4:總資產為 $100 億, 負債包含存款 $85 億、CoCo $6 億,總股東權益為 $9 億,劃分為 10 億股,因 此每股價值為 $0.9。注意到此時 A 銀行的資本適足率為 9%,滿足法定要求。接 著,如表一 (b),假設 A 銀行突然地遭到 $3 億投資損失,使得資產價值剩下$97 4. 為方便起見,在本例中,資本適足率是根據「總資產」計算的,唯實際上法定資本係根據「風 險加權資產」所計算。 3.

(10) 億,股東權益須優先承受損失,因此剩下$6 億,此時資本適足率與股價分別變 成:資本適足率 = $6/$97 = 6.186%;新股價 𝑃𝑃𝐸𝐸′ = $6/10 = $0.6 per share。. 在遭受虧損後,A 銀行已經不符合法定要求,因此 CoCo 轉換成普通股來承. 受損失,如表一(c)所示,原先的$6 億 CoCo 依市價轉換成普通股,也就是轉換 成 $6/0.6 = 10億股,資本適足率變成:($6 + $6)/$97 = 12.37%,遠高於法定. 要求,表示在往後一段時間內,A 銀行仍有足夠資本去承受更多損失。注意到原 有股東持有 10 億股,故此時股權只剩下 10/20 = 50%,此稀釋效果可視為對股 東沒有謹慎經營或追逐風險的懲罰。. 政 治 大 (a) A 銀行在期初的資產負債表(除股價外,其餘單位皆為「億」) 立 (b) A 銀行在虧損$3 億後的資產負債表 表 1:CoCo 的轉換機制範例. ‧ 國. 學. (c) A 銀行在 CoCo 轉換後的資產負債表 (a). (b). ‧. At t = 0. sit. $ 97. er. al. Liabilities & SE. y. Assets. $85 Deposits. io. $100. Liabilities & SE. Nat. Assets. At t = 1. n. $ 6 CoCo. Ch. $ 9 Equity. engchi U. v ni. (c) At t = 1. Liabilities & SE. $ 97. $ 85 deposits $ 0 CoCo $ 12 Equity > 8% N = 20,. 𝑃𝑃𝐸𝐸′ = $ 0.60 4. $ 6 CoCo $ 6 Equity < 8%. N = 10, 𝑃𝑃𝐸𝐸′ = $ 0.60. N = 10, PE = $ 0.90. Assets. $ 85 deposits.

(11) 我們可從本例中初步觀察到銀行發行 CoCo 的益處:(1) 它可提供銀行資本 緩衝(capital buffer),當金融海嘯發生,可避免立刻倒閉的危機,因而降低違約機 率。又因為有了 CoCo 後,政府無須額外注資,因此部分解決了「大到不能倒」 的問題。(2) 從例子中我們看到股東權益最後被稀釋了,代表股東如不謹慎經營 公司將喪失控制權,因此 CoCo 能有效抑制金融機構的投機誘因,減低代理問題, 形成「市場紀律」。(3) 資產能有效移轉。傳統只發行次順位債的銀行,資產的 轉移須透過公司破產重組,這過程將耗費大量的成本;但有了 CoCo 後,債權人 即可透過轉換機制取得股權,銀行資產便可透過有效率的方式傳遞到更有效率的. 治 政 大 欲解決債務積壓問題關鍵在於降低違約風險,只要股東相信債券違約機率低,就 立. 經營者(即債權人)手中,避免無謂的閒置。(4) CoCo 可解決「債務積壓」問題。. 不會擔心價值移轉的效果,因而願意增資來進行有利的投資。. ‧. ‧ 國. 學. 1.2.2. CoCo 轉換特徵. y. Nat. er. io. sit. 在 1.2.1 的例子中,我們看到 CoCo 轉換機制具有幾點特徵:第一,它的轉 換依據是看資本適足率是否低於法定水準,在掉落前 CoCo 與普通公司債無異。. al. n. v i n 第二,一旦轉換門檻被滿足,CoCo C h 係「全數」轉換成普通股,且其轉換股數是 engchi U 依當時股價而決定的,並非事前決定。事實上,轉換門檻、轉換形式與轉換價格 可有非常多樣的設計,以下分別介紹。 A.. 轉換門檻 轉換門檻原則上要明確、易於觀察與客觀;「客觀」指的是要能區分銀行的. 償債能力,當銀行確實償債能力差時(insolvent)才轉換,否則轉換太早會使 CoCo 失去功效,轉換太晚則可能銀行的財務狀況已經惡化到 CoCo 轉換也無法彌補的 地步了。 轉換門檻大致可分為三類:市場門檻(market trigger) 、會計門檻(accounting. 5.

(12) trigger)與法定門檻(regulatory trigger)。市場門檻指的是可在市場上觀察到的 價格,例如銀行的股價或 CDS。採用市場門檻的好處是透明、容易觀察,且市 場通常是領先的(forward-looking),因此當價格跌到很低或 CDS 很高時,可能 代表銀行經營狀況已經惡化,率先在市場反應。另一個優點就是當採用市場門檻 後,評價 CoCo 將是件很容易的事。然而市場門檻也有缺失:(1) 不夠客觀,我 們很難去界定一個區分財務狀況好壞的門檻。(2) 市價可能被機構投資人操縱, 或者因為市場動盪與投資人的不理性預期而導致價格無法反應資產的真實價值。 儘管如此,多數學者仍然推薦市場門檻。. 治 政 大 ratio) 。這類門檻無法直接觀察,須仰賴銀行定期提供資訊,因此缺點顯而易見: 立 常用的會計門檻為資本適足率或第一類核心資本比率(Tier 1 core capital. (1) 會計資訊落後於真實情況,銀行財務狀況可能已經轉差,但要等到財報公布. ‧ 國. 學. 一般投資人才會知道。(2) 會計報表容易被經營者操縱,且不同國家有不同會計. ‧. 準則,使得會計門檻很難有個統一的標準。但因為銀行監理採行的指標係根據資. y. sit. io. er. 定標準。. Nat. 本適足率,故採用會計門檻的就能客觀評判銀行財務是否良善,也較容易配合法. 至於法定門檻,則沒有一定標準,端視監理機關認為銀行是否具償債能力,. al. n. v i n 若其認為銀行體質不良,便可令 。因此法定門檻最不透明、不可觀察, C CoCo h e n轉換 gchi U. 也最不客觀,但卻賦予監理者較佳的管理彈性,這對解決「大到不能倒」問題最 有幫助。. B.. 轉換形式 常見的轉換形式有三種,一種是「票面轉換」(conversion at par),也就是當. 門檻被觸發後將 CoCo 的面值全數轉換成普通股,因此投資人可回收全部面值。 另一種是「減持轉換」(conversion at write-down),這時只有一定比例的面值會轉 換(例如 90%),其餘損失將由投資人吸收,換言之,CoCo 投資人只能拿回 90% 的面值。最後一種則是直接減計面值(write-down only),不轉換。 6.

(13) C.. 轉換價格與轉換比率 轉換價格與轉換比率這兩個術語與一班可轉債相同,它們是一體兩面的,當. 其中一個決定了,另一個便能確定。令 CP 為轉換價格,Cr 為轉換比率,F 為 CoCo 面值,α為減持比率(write-down ratio),則四者關係可用以下式子描述: C P = α F / Cr. (1). α=1 代表「票面轉換」 ,0<α<1 代表減持轉換。由式子中可得知只要決定了 CP,則 Cr 就已隱含在公式中了。實務上通常是先決定轉換價格,然後再依面額 來決定轉換股數。CP 最常見的設定有轉換當時的股價(Strig.)、期初股價(S0). 政 治 大 (1) 固定股數、面額轉換(Fixed 立 shares par conversion, FSP):α=1,C 期初確定 或觸發一段時間的平均股價,若搭配不同的α則我們有以下幾種組合: P. ‧ 國. 學. (2) 變動股數、面額轉換(Variable shares par conversion, VSP 或 fixed dollar par conversion) :α=1,CP = Strig.或平均股價. ‧. (3) 固定股數、減持轉換(Fixed shares write-down conversion, FSW,又稱 fixed. sit. y. Nat. share “premium” conversion) :α<1,CP 期初確定. al. n. CP = Strig.或平均股價. er. io. (4) 變動股數、面額轉換(Variable shares write-down conversion, VSW):α<1,. Ch. engchi. i n U. v. (5) 限定股數、面額轉換(Variable shares at par subject to maximum, VSPM): α=1,CP = max(Strig., Q ),Q 為一事先設定的常數。 不同的轉換組合對 CoCo 投資人與股東有不同程度的保護,對於抑制投機誘 因與市場操縱的效果也都不同,這在下一章的文獻回顧會有進一步說明。. 1.2.3. CoCo 發行現況. 第一檔的 CoCo 於 2009 年底由英國萊斯金融集團 Lloyds Bank Group (LBG) 發行,面額一共是 ₤70 億英鎊;當時 LBG 將此商品命名為 enhanced capital notes 7.

(14) (ECN)。ECN 的成功發行有另一項重大意義,一般認為 CoCo 應該要在經濟好時 較有機會發行,這是由於在景氣蕭條時投資人可能會擔心發行 CoCo 的動機;但 LBG 的成功證明此擔憂為多餘,這一方面也鼓舞了其他有意發行 CoCo 的銀行, 從 2010 開始陸續有許多大型銀行發行 CoCo,包括瑞士銀行與瑞士信貸。下表為 截至 2012 年較重要公開發行的 CoCo 及其相關條款。 表 2:截至 2012 已發行的 CoCo 發行者. 發行時間. 年限. 總面值. 利息. 萊斯銀行(Lloyds). Dec 2009. 15~20. ₤7 bn.. 9.125%. Mar 2010. 10. 立. Jan 2011. Perpetual. $2 bn.. 8.375%. Jul 2010. Perpetual. €0.5 bn.. 9.375%. Feb 2011. 30. $2 bn.. 7.875%. Perpetual. €1.3 bn.. Nat. (Credit Suisse) 塞浦勒斯銀行. Apr 2011. io. (Bank of Cyprus). 6.5%. Jan 2012. 瑞士銀行(UBS). Feb 2012. Total capital < 6% , Regulatory Tier-1 core capital < 7%, Regulatory Tier-1 core capital <. aPerpetual l C CHF 0.59 bn. 3.5%n i v hengchi U. n. 蘇黎世銀行(ZKB). & Regulatory trigger. sit. 瑞士信貸. Equity capital < 8%. ‧. (Unicredit). Equity capital < 7%. conversion 75% write-down write-down. write-down. conversion. 5%. conversion. er. 義大利裕信銀行. 政€1.25 治 bn. 6.875% 大. 5%. 學. ‧ 國. (Rabobank). Tier-1 core capital <. 轉換形式. y. 荷蘭合作銀行. 轉換門檻. 10. $2 bn.. 7.25%. Tier-1 core capital < 7%, Regulatory. Tier-1 core capital < 5%, Regulatory. write-down. write-down. 資料來源:Buergi (2012) & Goldman Sachs Global Investment Research.. 此外還有些非公開發行的例子,例如愛爾蘭聯合銀行(AIB)向其政府發行 € 16 億的 CoCo,安聯保險(Allianz)對日本的保險公司 Nippon Life 發行 € 5 億。 巴克萊資本(Barclay) 、瑞士銀行與瑞士信貸也曾以 CoCo 的方式向高階主管發 放紅利 5。 5. 以巴克萊為例,其高階主管的紅利會遞延四年(可視為本金) ,公司每年據此支付較高的利息。 四年後如果公司的 Tier 1 capital ratio 低於 7%,則紅利作廢;若高於 7%,則將原有紅利以普通 股方式發放。 8.

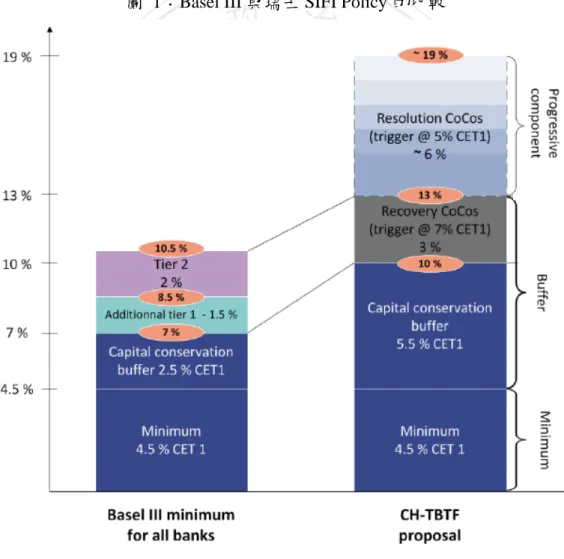

(15) 1.2.4. CoCo 與銀行監理. 在 2011 初,一般認為 CoCo 在新的巴塞爾資本協定(Basel III)中可被歸類 在第一類核心資本,然而出乎意料地,同年 7 月發布的 Basel III 僅將普通股與保 留盈餘列在核心資本,而將 CoCo 歸類在其他第一類資本(additional Tier 1, AT1)6。 儘管如此,為了解決「大到不能倒」問題,Basel III 當中新增重要一環,要求重 大金融機構須具備吸收損失的額外資本(loss-absorbency requirements),因此巴 塞爾銀行監管委員會(Basel Committee)仍然建議銀行資本當中應有一部分具. 治 政 大Authority, EBA)曾在 2011 在歐洲,歐洲銀行業管理局(European Banking 立. CoCo 性質。. 年對 71 間歐洲銀行作壓力測試,結果於 7 月公布,當中顯示其中有 27 間銀行的. ‧ 國. 學. 資本是不足的。EBA 發表了一份建議書,除要求這些銀行必須提出一個適當的. ‧. 重組計畫,並建議其他銀行應有高於 Basel III 的規範,最好都能夠發行 CoCo 7。. io. er. 第一類核心資本比率(高於 Basel III 規定的 4.5%)。. sit. y. Nat. EBA 並且在建議書中提出一範例條款(term sheet),認為轉換門檻應訂在 7%的. 此外,英國、加拿大、瑞士、荷蘭等國政府與跨國金融監理機構 IMF、FSB. al. n. v i n (Financial Stability Board)等,皆紛紛投入 CoCo 的研究,探討實際用於監理的 Ch engchi U. 可行性 8。至於在美國,聯準會主席 Bernanke 與紐約聯邦儲備銀行主席 Dudley 也曾建議未來可強迫大型機構發行,可見 Fed 官員對 CoCo 的認同 9。 這其中,以瑞士的進展最有代表性。從 2012 年 6 月起,瑞士金融管理當局. 6. AT1 資本包含混合證券(hybrid instruments)與資本公積。Basel III 規定 AT1 資本需具有吸收 損失的功能,故 CoCo 可分在此類。 7 建議書全名見參考文獻 [18]。在建議書中 EBA 使用的術語是「緩衝可轉換資本」(Buffer Convertible Capital Securities, BCCS) 8 例如加拿大金融機構監理總署 (Office of Superintendent of Financial Institutions)於 2010 年發表 的《Contingent Capital and Bail-in Debt: Tools for Bank Resolution》 ;英倫銀行 (Bank of England) 於 2010 年發表的《Financial Stability Report》 ;IMF 於 2011 年發表的《Contingent Capital: Economic Rationale and Design Features》。 9 例如 Bernanke 在 2009 年的一場演說中指出: 「systemically important institutions could be required to issue contingent capital, such as debt-like securities that convert to common equity...」 9.

(16) 將根據一項法規《Systemically Important Financial Institutions Policy Framework》 (簡稱 SIFI Policy) ,要求銀行最低資本適足率須達到 19%,且其中必須包含 3% ~ 9%的 CoCo。瑞士並規定銀行發行的 CoCo 須分成兩類:第一類為用於資本緩 衝,上限為 3%,觸發點門檻為當普通類資本比率(CET 1)低於 7%時轉換,另 外 6%視銀行規模大小而定,觸發門檻為 CET 1 低於 5%時。下圖為瑞士金融市 場監理局(Financial Market Supervisory Authority, FINMA)發布的文件中當局政 策與 Basel III 的比較。. 圖 1:Basel III 與瑞士 SIFI Policy 的比較. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. i n U. v. 資料來源:FINMA, Addressing “Too Big To Fail”: The Swiss SIFI Policy, 23 June 2011. 10.

(17) 第三節、研究動機與目的 筆者研究動機主要有二:第一,在歐美,有關 CoCo 的研究已相當完備,儘 管 CoCo 市場流動性依然不足,但發行量仍有穩定成長的趨勢。換言之,CoCo 在國外不論在學界以及實務上皆已蓬勃發展,然而在我國,相關的研究仍然缺 乏。 第二,基於 CoCo 的多項優點,以及考慮到未來越趨嚴格的銀行監理,加上 當前已有國家將 CoCo 用於金融監理的實例,CoCo 列為銀行資本將成為未來趨 勢。根據高盛證券的一份研究顯示,自 Basel III 發布以後,估計 CoCo 的潛在. 政 治 大. 發行量約$ 8,600 億,顯見未來市場將變得更活絡,因此相關避險與評價模型變. 立. 得更為迫切。. ‧ 國. 學. 然而現有的文獻多半著重在 CoCo 的設計或評價,換言之,學者們多半是站 在銀行或監理者的角度來探討 CoCo,很少站在投資者的立場,但事實上投資人. ‧. 會想知道買入 CoCo 後,期望報酬與風險為何,以及應該採行何種避險策略極. y. Nat. sit. 大化投資組合預期報酬。. n. al. er. io. 本研究以投資人的立場出發,探討 CoCo 的避險策略。論文首先以既有模型. i n U. v. 為架構,藉由蒙地卡羅模擬法觀察不同參數假設下,CoCo 風險與損失的變化,. Ch. engchi. 並進行衍生性商品靜態避險之效率分析;隨後加入跳躍項允許銀行突然破產,再 觀察避險績效的變化。筆者期望經由避險,能夠消除投資 CoCo 的不確定性與期 望損失,增加投資人參與 CoCo 市場的意願,銀行則能藉此改善自身體質,監理 單位也能解決大到不能倒問題,創造三贏的局面。. 11.

(18) 第二章、文獻回顧 有關 CoCo 的文獻,可追溯到 Flannery 在 2002 年的研究,早在該篇論文發 表之時,市場仍未出現此種商品,因此該篇文章算是 CoCo 研究的先驅。Flannery (2002)指出,儘管巴塞爾協定三大支柱中已建立「市場紀律」的機制,但當金融 機構破產時,往往帶來幾個負面效果:第一,破產導致資產運用不效率。在完美 市場的假設下,公司破產重組只是將資產從股東移轉到更善於經營者的手中,例 如債權人或其他收購者;然而實際上,企業重組相當耗時且花費大量成本,這其 中包含律師、會計師費用等直接成本,與資產空置、客戶流失的不可見成本。金. 政 治 大. 融機構破產的成本更為可觀,因其持有的資產價值波動大,待公司清算完畢後,. 立. 資產價值可能已所剩無幾;且金融機構要能完善經營仰賴良好的信用品質,一但. ‧ 國. 學. 破產重組後,信用也無法恢復到過去水準,再加上客戶流失,重組後的公司競爭 力將大遜以往,這顯示資產沒有做最有效的運用。. ‧. 第二,金融機構倒閉會拖累其交易對手,造成整體金融市場的不穩定性,投. y. Nat. sit. 資人信心降低,進而影響實體經濟。當金融機構間相互持有次順位債或承作衍生. n. al. er. io. 性商品時,此影響更為深遠。第三,當金融機構瀕臨破產因而被迫出清資產時,. i n U. v. 因其持有龐大的部位,常會造成市場價格劇烈波動。Flannery 以 1998 年接受政. Ch. engchi. 府紓困的長期資本管理公司 (LTCM) 為例,當時 LTCM 衍生性商品未平倉部位 的名目本金超過 1 兆美金,紐約聯邦儲備銀行擔心出清此部位會為市場投下龐大 變數,因而召集 14 間銀行進行紓困。以上種種因素使得監理機關通常不願讓大 型金融機構輕易破產,反而多半願意出手協助,這使得原本有注意責任的投資人 (主要是債權人)失去監督銀行經營的動機,失去了「市場紀律」的精神。 Flannery 因此提出了 reverse convertible debentures (RCD) 的構思:一但金融 機構有了財務危機,不需額外資金即能完成財務重組(政府不用資金介入,避免 移轉性支出) ,即使不能完全免除違約風險,但能顯著降低違約機率;且 RCD 在 轉換成普通股前仍是債券性質,企業一樣能享有利息稅盾,成本較普通股低廉, 12.

(19) 不會阻礙企業利潤。 Flannery (2009) 強化他先前的研究並將 RCD 更名為「或有可轉換債權」 (contingent convertible certificates, CCC),當中進一步指出,歷經金融海嘯後,各 國政府救市舉動層出不窮,顯示政府確實不能也不願見到金融機構倒閉,如此產 生了道德風險。而政府為了避免道德風險,最直接的作法就是提高金融機構的資 本要求,但如此一來可能導致兩個負面效果: (1) 資本適足率計算是以會計資訊 為基礎,因此除了有資訊落後之虞,更可能有經營者操縱報表的風險,因此銀行 提供的資本適足率未必可靠; (2) 太高的資本要求,可能迫使金融機構將業務移. 治 政 大 壓的問題。種種問題讓 Flannery 再次提倡 CoCo 這個新金融工具。隨著道德危險 立. 往海外; 再者,既有的股東一般而言不太願意增資,因為權益成本高且有債務積. 的問題一再被檢討以及 2009 年底第一檔 CoCo 發行後,相關研究陸續發表,有. ‧ 國. 學. 些學者就發行條款(尤其是轉換門檻)應該如何設計作深入探討,有些學者則著. ‧. 眼於發展評價模型,以下將分述之。. sit. y. Nat. io. n. al. er. 第一節、CoCo 設計文獻. i n U. v. Flannery (2002) 將焦點放在 CoCo 的轉換機制該如何設計,他主張轉換門檻. Ch. engchi. (conversion trigger)應以「資本適足率」為基礎,但資本適足率的計算不應以會計 報表的數字來衡量,而應該以資產與股東權益市值來計算,因為會計資訊通常是 落後的,也可以被經營者操縱,例如經營者可藉由延遲認列費用或資產減損來美 化報表。Flannery (2002) 提出的轉換機制還有另外兩大要點:(1)當門檻被觸發 時,CoCo 不會全額轉換,僅會轉換一部分使資本適足率恰好滿足門檻。如以 1.2.1 節的數值為例,僅有$1.76 億面額的 CoCo 轉換到普通股,則此時心的資本適足 率為 ($1.76 + $6)/$97 = 8%,恰好符合規定。至於應當如何決定這$1.76 億的. CoCo,作者認為可用抽籤方式決定或在發行之初以分券方式預定轉換次序。(2) 轉換價格應該採用轉換當時的股價作為轉換價,而非事先約定的價格,儘管這麼 13.

(20) 設計有可能導致「死亡螺旋」(death spirals) 10,然而 Flannery 認為實務上能用 轉換觸發後一段時間的平均股價來當作轉換價,如此也可避免交易員藉由操縱股 價導致轉換而得利。此外,Flannery 認為當 CoCo 轉換後,發行機構應該立即再 發行新的 CoCo 以填補空缺,如此才有足夠的能力繼續承擔損失。 McDonald (2009) 主張 CoCo 的轉換應滿足雙重門檻:除了要依據發行公司 股價外,還須參照其他總體變數(如 S&P 500)或指標;更確切的說,必須發行 公司股價和總體變數同時低於某個水準,才會被轉換,只要其中一個條件未被滿 足,CoCo 就不會轉換,如此一來 CoCo 即有可能在未轉換之前公司就已倒閉。. 治 政 大 但指數門檻未觸及,此情形下多半是大環境並非不好,但公司財務卻惡化,是屬 立. 之所以會有這種設計,試考慮以下兩種未轉換的情形:(1) 股價門檻已被觸及,. 於自身原因。(2) 指數門檻已觸及,但股價門檻尚未觸及,發生此情形極可能是. ‧ 國. 學. 景氣已經衰退,但公司營運狀況依舊良好,我們自然沒有必要轉換。有了雙重門. ‧. 檻的設計,我們就能讓因為自身因素導致財務惡化的金融機構倒閉,此時因為整. y. Nat. 體景氣尚佳,比較不會因為個別機構倒閉而拖累整個金融市場,從而避免公司管. er. io. 通股),形成道德危險。. sit. 理階層以為從事高風險投資導致大幅虧損後,也無須還債(因為 CoCo 會轉為普. al. n. v i n 此外,McDonald (2009) C 也探討到轉換比例當如何設定。他考慮三種轉換機 hengchi U. 制:FSP、FSW 與 VSP,作者認為若採用固定股數轉換方式,會因為轉換股數已. 經確定,不會使股東權益持續被稀釋,導致「死亡螺旋」 。而若採用 FSW,因為 轉換後的股票價值將少於債券面值,少掉的部分可視為投資人購買股票付出的溢 酬,這種設計方法可使股價免於被操縱。作者並以蒙地卡羅法模擬 CoCo 價格, 比較不同轉換規則設定下 CoCo 的信用價差,並證明擁有 premium 轉換的方式, 確實較佳。 Sundaresan 和 Wang(2010)研究 CoCo 的門檻應當如何設計,才能使 CoCo 的 10. 「死亡螺旋」是指若轉換股數沒固定,則 CoCo 一旦開始轉換後,股價會因為股權稀釋而下跌, 讓 CoCo 持有者能轉換更多的股數;更多的股數進一步稀釋股本,繼續導致股價下跌,如此反覆 形成惡性循環。 14.

(21) 公平價值存在且唯一。論文採用股價門檻,因此一但股價掉到一定水準,就會轉 成普通股,這時 CoCo 和股票價值就會有「價值移轉」發生,將導致股價無法達 到均衡,會隨投資人預期「CoCo 是否轉換」而起伏不定。論文主要目的是在設 計一種轉換門檻,使得股價能夠有唯一的均衡點,而該門檻是可隨時間動態調整 的;所謂「均衡」 ,Sundaresan 和 Wang 定義為,在給定門檻下,能使股價與 CoCo 價格符合行模型推導的方程式。至於唯一均衡好處在於,可避免大型金融機構交 易員藉由操縱股價,導致 CoCo 轉換而獲利。 Sundaresan 和 Wang 在論文中假設公司的資金來源有三:主順位債、CoCo. 治 政 大 轉換價格太高,則有多重均衡,因為投資人會分別在預期轉換與不轉換的情形下 立. 和普通股,然後以二元樹模型分別演示有多重均衡和無均衡的例子。說明若 CoCo. 評估股價,從而會有兩均衡價;若 CoCo 轉換價格太低,則不存在一均衡價格。. ‧ 國. 學. 最後作者提出,只要轉換比率動態調整為 CoCo 價格與轉換價格的比值,就能存. ‧. 在唯一均衡。至於如何評價 CoCo,並非此文重點;作者認為只要在期初設定好. y. sit. io. er. 到公平價值。. Nat. 票息,使債券得以面額發行就可以了,往後藉由動態調整股價門檻,就可隨時達. Berg & Kaserer (2010)從另一觀點探討 CoCo 的設計,他們認為即使金融機構. al. n. v i n 發行了 CoCo,仍然無法避險投機誘因,甚至某些情況下會不減反增。大部分學 Ch engchi U 者提倡 CoCo 的初衷是為了在大型金融機構財務有困難時提供額外資本以承受損 失,最終目的是為了解決金融機構「大到不能倒」衍生的道德風險。然而作者注 意到,如果轉換門檻設計不當,不但無法達成初衷,還會變相鼓勵公司經理人從 事高風險投資,甚至拒絕 NPV>0 的投資計畫。這道理很簡單,因為一方面股東 如同持有公司資產的買權,所以資產波動度越高(風險越高),買權價值越大; 另一方面,當公司面臨財務危機時,可能隨時倒閉(或轉換),此時股東會評估 情勢,一旦公司真的破產,則公司資產盡歸債權人,故經理人會抱著孤注一擲的 心態從事更高風險的投資計畫,只要成功,公司就能挽回,否則失敗最多就是買 權價值歸零。從這裡我們不難想見,CoCo 的益處可能被道德危險所抵銷。 15.

(22) Berg & Kaserer (2010)藉由兩個極端例子分析公司從事投資的情況,第一種 是一旦門檻被碰觸,CoCo 會全部被打消,此種設計稱為 Convert-to-steal;第二 種 是 股 權 會 被 大 幅 稀 釋 甚 至 打 消 , CoCo 全 數 轉 成 股 權 , 此 種 設 計 稱 為 Convert-to-Surrender,簡稱「CoSu」。最後例子證明,在第二種情況下,不但是 在景氣好或景氣壞時,經理人都會選擇從事低風險的計畫。作者也進行一般化的 分析,將股價分為公司資產的若干選擇權組合,並進行敏感度分析,發現在發行 CoSu 的情況下,公司資產風險越低,股票價值越高;在 Convert-to-steal 設計下, 則完全相反。另外值得一提的是,作者將 2009 年底 LBG 發行的 enhanced capital. 政 治 大. notes 條款拿來分析,發現該設計正是一個 Convert-to-steal 的例子,我們往後若 發行應該加以避免。. 立. Himmelberg 和 Tsyplakov (2012) 同樣在探討 CoCo 設計不良時導致的投機誘. ‧ 國. 學. 因。他們指出,一般 CoCo 較廣為人知的優點是它或許能在金融海嘯時提升銀行. ‧. 承受損失的能力,但卻甚少人了解,若 CoCo 設計得當,還能遏止經理人從事高. y. Nat. 風險投資。因此該研究重點在探討,究竟 CoCo 條款要稀釋股權到怎樣程度,才. er. io. sit. 能有效避免投機誘因。Himmelberg 和 Tsyplakov 假設銀行以主順位債和 CoCo 融 資,兩者到期日相同,轉換門檻是會計門檻,且轉換比率是固定的。他們的模型. al. n. v i n 容許銀行選擇一個最有利的資本結構來極大化股價,看是要無限制的舉債,還是 Ch engchi U 要股東增資;至於銀行是否增資或進行 money burning 的投資計畫,則是一種內 生的選擇,端看該種行為是否能夠極大化公司股價。 Himmelberg 和 Tsyplakov 也有考慮到實際市場情況,例如交易成成本、發行 新股成本、資產跳躍過程、和非理性的轉換等;所謂非理性轉換,是指兩種情形: 公司體質好,但 CoCo 卻轉換了;或者公司體質不好,CoCo 卻沒轉換,以致倒 閉在先。在考慮諸多情形下,封閉解是不存在的,作者於是以「有限差分法」求 出最佳的轉換比率數值解,若低於此比率,則轉換比率增加,會使未來銀行增資 金額增加,資產波動減少,因此信用價差會逐漸縮小。同時數值解也說明,倘若 我們沒考慮到銀行可增資,則破產成本及資產波動度皆會被高估。 16.

(23) 第二節、CoCo 評價文獻. 有關 CoCo 評價的文獻,可依轉換門檻分成兩類:第一種是股價門檻,也就 是當股價跌到一個預定水準會導致轉換,則在這種轉換機制下,CoCo 可被視為 下入/出局衍生性商品的組合。另一個類型是資本適足率門檻,評價方法會相對 複雜,因此目前評價 CoCo 的文獻多半以股價門檻為主。 Pennachi (2010) 首先提出了評價 CoCo 的方法。Pennachi 應用信用風險模型 的「結構式模型」(structural form model),他假設銀行資金來源有三:存款、優. 政 治 大 利率期間結構服從 CIR 模型,則根據 Merton 模型,股東權益和公司債可視為以 立 先順位債與普通股,並假設銀行資產價值服從含跳躍項的幾何布朗運動,無風險. ‧ 國. 學. 公司資產為標的的選擇權。Pennachi (2010) 採用的轉換門檻為「股價門檻」,他 考慮各種轉換方式(固定股數 vs.固定金額/票面轉換 vs. 部份轉換),並比較. ‧. 不同轉換規則下 CoCo 利差、存款利率與股東權益價值。Pennachi 發現,當轉換. sit. y. Nat. 股數是變動(固定金額)的情形下,CoCo 的利差是最小的,而當資產波動度增. al. er. io. 加時,股東權益增加幅度最小,這是由於固定金額轉換法會讓 CoCo 投資人得到. v. n. 較多股數,使股東權益稀釋程度較高,因此在此種設計下,金融機構的投機誘因. Ch. engchi. i n U. (risk-taking incentive)會最小。Pennachi 並指出,如果資產價值過程不含跳躍項, 則 CoCo 將不會有違約風險,因此信用價差 (credit spread)為 0;而一旦允許大幅 度資產跳躍,則銀行有正的機率在轉換前就倒閉,因此信用價差會隨跳躍風險增 加而擴大。此外,期初自有資本越多(資本適足率越高)、股價門檻越高時,因 為對 CoCo 投資人較有利,因此信用價差都會較低。 Pennachi (2010) 也額外探討到債務積壓與投機誘因的問題,他指出銀行發行 了 CoCo 後,因違約風險降低了,經營者可能反而會從事高風險投資,形成另一 種道德風險。但作者認為只要銀行發行較多主順位債或股東權益稀釋程度越高, 則可減低此道德風險。至於能否減輕債務積壓問題,Pennachi 以數值例說明,發. 17.

(24) 行 CoCo 的銀行與只發行次順位債的銀行相比,股東會較願意增資,因為「價值 移轉」 (value transfer)的效果較輕。另外轉換機制設計得當可更進一步解決此問 題,Pennachi 指出,只要 CoCo 能使公司免於違約,則原有股東會有較高意願增 資。 Hilscher 與 Ravivy (2011) 評價 CoCo 的方法與 Pennachi 相似,他假設資產 服從幾何布朗運動,而公司負債只有優先順位債與 CoCo 兩種,然後考慮以下三 種互斥事件:(1) CoCo 沒有轉換,且公司在到期前沒有違約;(2) CoCo 已轉換, 但公司在到期前沒有違約; (3) CoCo 已轉換,但公司在到期前違約。Hilscher. 治 政 大 投資組合,進而計算 CoCo 理論價格。 立. 與 Ravivy 依照這三種情形將 CoCo 拆解成一個以公司資產為標的的障礙選擇權 11. Spiegeleer 和 Schoutens (2011) 提出另外兩種模型來評價 CoCo,該論文同樣. ‧ 國. 學. 是以股價當作轉換觸發點,共有「信用衍生性商品法」(credit derivatives approach,. ‧. CDA) 和「股權衍生性商品法」(equity derivative approach, EDA)。「信用衍生性. y. Nat. 法」是運用信用風險模型當中的「縮減式模型」(reduced form model),此法可用. er. io. sit. 於評價一般公司債,方法是先計算債券到期前的違約機率及「違約強度」(default intensity) ,最後由違約強度和回復率(recovery rate)求得債券應有的信用價差 12,. al. n. v i n 從而計算債券價格。Spiegeleer C和h Schoutens 藉由這種想法,稍加修改模型,將 engchi U 違約強度與違約機率替換為「轉換強度」(trigger intensity)與轉換機率,從而計算. CoCo 的信用價差。Spiegeleer 和 Schoutens 指出,由於轉換機率較違約機率高, 因此 CoCo 的利差會比一般公司債高,這是因為投資人須承擔 CoCo 轉換成普通 股後的風險,因而要求額外的貼水。「股權衍生性法」是將 CoCo 視為一種股權 組合式商品,將 CoCo 拆解成一個投資組合:買入公司債、買入下入局標的為公 司股價的遠期契約及賣出下入局數據選擇權(代表每期的損失的債息),由於以. 11. 第一個情形下,CoCo 可視為買入下出局二元障礙買權(binary down-and-out barrier call option); 至於其餘兩種事件,則可視為一般型下入局選擇權的組合。由於障礙選擇權存在封閉解,將此投 資組合價值加總即得 CoCo 理論價格。 12 在縮減式模型中,違約率(λ)、回復率(R) 和信用價差(cs)之間的關係為:cs = (1 − R) × λ 18.

(25) 上三者同樣有封閉解,因此很容易求得理論值。 Teneberg (2012) 在既有評價 CoCo 模型為基礎下,進一步修改得到更符合現 實的市場狀況。Teneberg 將既有的評價模型分成三類:第一類是 Hilscher 與 Ravivy (2011)的方法,稱為「資產負債表評價」(balance sheet pricing),另兩種則是 Spiegeleer 和 Schoutens (2011) 提出的「信用衍生性商品法」和「股權衍生性商 品法」;三者各有其缺失,例如第一種方法是將公司資產當成選擇權標的,但資 產本身是無法交易的,這違反衍生性商品可被複製的原則;再者,資產動態過程 很可能不是幾何布朗運動。「信用衍生性法」主要在訂定 CoCo 的信用價差,因. 政 治 大 尤其當觸發點是股價時,CoCo 立 價值受股價影響將更大,其價格波動會更接近普. 此缺點是模型太過著重在 CoCo 的債券特質,忽略了它本身同時具有股權的特性,. ‧ 國. 學. 通股,因而此種評價法會不準確。. Teneberg (2012)因而認為「股權衍生性商品法」是最合適的方法,然而此模型. ‧. 假設股價報酬呈幾何布朗運動,這不符合現實上股價有跳空的現象,Teneberg 於. y. Nat. sit. 是在這點上作修正。然而不幸的,當股價有了跳躍項後,障礙選擇權的封閉解就. n. al. er. io. 不存在了,必須仰賴數值法,例如蒙地卡羅法或二元樹求解,該文作者採用的是. i n U. v. 「三元樹」。Teneberg 的三元樹建構方法是將每期股價分成三條路徑,三條路徑. Ch. engchi. 各自包含數個跳躍,因此每期過後都產生更多個節點. 13. 。但由於有「分配誤差」. (distribution error) 和「非線性誤差」(nonlinearity error),造成數值解收斂速度極 慢且呈不規則鋸齒狀,因此作者採用「適應網模型」(adaptive mesh model, AMM) 和 Ritchken’s technique 來修正三元樹模型,將資產路徑在接近門檻時加以細分, 而在其餘節點則不作調整,如此收斂時間大幅降低。Teneberg 將修正三元樹評 價模型實際應用到瑞士信貸所發行的 CoCo 上,所得出的理論值與市價誤差僅約 5%。. 13. 例如當我們假設每一期可能產生 1,2,或 3 個跳躍時,則每一條路徑將可能產生向上(下) 3 個跳 躍與沒發生跳躍的情形,相當於 7 個節點,因此三元樹每過一期就會新增 21 個節點。 19.

(26) Glasserman 和 Nouri (2010) 的論文也是在評價 CoCo,不同於前述幾種評價 法的是,他們採用的轉換方式為 accounting trigger,理由主要有三點:(1) 所有 的銀行監理機制都是以會計資訊為基礎. 14. ;(2) 既有已發行的 CoCo 條款皆採用. 資本適足率當作門檻值,而非以股價當作觸發點;(3) 採用市價門檻易受市場操 縱,或者會因市場不理性而使股價下跌引起不必要的轉換,如此有違 CoCo 設計 的精神,但採用會計門檻則不受此影響。 Glasserman 和 Nouri 評價模型還有另外一個較特別的設定,在其他評價相 關文獻,只要 CoCo 的門檻一被觸及,則所有已發行的 CoCo 會「一次」轉換成. 治 政 大會逐漸轉換成權益,使公司 在門檻被觸及後,若資產價值仍持續下跌,則 CoCo 立. 普通股,但在此作者允許 CoCo「部分」轉換 (partial conversion),也就是 CoCo. 資本適足率「恰好」維持在法定水準,簡言之,就是需要多少法定資本,才轉換. ‧ 國. 學. 多少,一直到 CoCo 全部轉換完為止。也由於同時考量了會計門檻與部分轉換,. ‧. 模型較其他股價門檻模型更為複雜,因為在折現 CoCo 預期現金流量時,首先我. y. Nat. 們必須要知道在任何一個到期前的時點,究竟有多少 CoCo 被轉換成權益,或者. er. io. sit. 在現有普通股當中,究竟有多少比例是由 CoCo 轉換來的;同時我們還須了解轉 換過來的普通股,領了多少股利,而剩餘 CoCo 又累積多少利息。作者在論文中. al. n. v i n 分別求出各種現金流量來源的通式,最後以平賭訂價法導出 CoCo 的理論價格。 Ch engchi U Wilkens 和 Bethke (2012)是第一篇實證評價模型的文獻,該文以 LBG 和. Credit Suisse 發行的 CoCo 比較三個模型的準確度, 分別是 Pennacchi (2010)的結 構式模型以及 Spiegeleer J.D. & Schoutens (2011)的信用衍生性模型、股權衍生性 模型。Wilkens 和 Bethke (2012)的實證顯示,三種模型導出的價格大致吻合實際 資料,然而當使用避險參數作動態避險時,股權衍生性模型的總避險誤差是最小 的,因此作者認為該模型在風險管理的實用性上最高。. 14. 例如 Basel II 的要求自有資本須超過「風險加權資產」(risk-weighted assets) 的 8%,其中第一 類核心資本 (Tier I core capital) 須超過 4%。 20.

(27) 第三節、CoCo 避險文獻 避險與評價有非常緊密的關係,當有了準確的評價模型後,投資人即可據以 採取相應避險措施,唯現今多半文獻僅止於研究評價方法,尚未涉及 CoCo 避險。 Cheridito 和 Xu (2013)的研究算是目前探討避險較為詳細的。Cheridito 和 Xu 在 文中指出,CoCo 風險來源有三:利率風險、被轉換風險(conversion risk)與股 價風險,分別可透過操作利率交換、CDS 與標的股票來進行動態避險。Cheridito 和 Xu (2013)分別先以結構式和縮減式兩種模型評價 CoCo,並根據這兩個模型求. 治 政 大 較此二模型的配適度,發現兩者的表現一致,但若考量避險,則採用縮減式模行 立 算相關的動態避險組合。Cheridito 和 Xu 並以 LBG 和 Rabobank 發行的 CoCo 比. 實務上較易操作。. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 21. i n U. v.

(28) 第三章、研究方法 本研究假設 CoCo 轉換門檻為股價門檻,採用的模型架構係跟隨 Spiegeleer 和 Schoutens (2011)的「股權衍生性商品法」 ,其理由如下:第一,如同 Teneberg (2012)的評論,其餘評價方法有較大的模型風險,例如結構式模型須假設銀行資 產可交易,事實上站在投資人的角度,是無法買賣(複製)銀行資產來避險的; 縮減式模型則太過著眼於 CoCo 的債券性質,可能會低估股價變動對 CoCo 的影 響。第二,Wilkens 和 Bethke (2012)以 OLS 研究影響 CoCo 報酬的因子,發現銀. 治 政 大 則較小,可見 CoCo 的與股價連動性最強,故以使用股權相關的模型最恰當。第 立. 行股價報酬對 CoCo 報酬的解釋力最顯著(p-value 最小) ,CDS 價差與利率變動. 三,在使用 Delta、Gamma、rho 避險時,例用「股權衍生性商品法」所求出的. ‧ 國. 學. 避險參數進行動態避險普遍會得到極佳的結果,但使用結構式模型的避險參數須. ‧. 仰賴我們對於銀行資產價值估計的精確程度。. y. Nat. 本章首先將敘述模型建構的原理與相關的避險方法,以及衡量避險績效的指. er. io. sit. 標;然後本研究以蒙地卡羅模擬法來模擬避險策略的績效,詳細的避險方法與模 擬步驟將在第二節描述。. n. al. 第一節、模型描述. Ch. engchi. i n U. v. 3.1.1 到期前無違約 在 Spiegeleer 和 Schoutens 的股權衍生性法(EDA)中,有幾個重要假設: (1) 轉換門檻為股價門檻,亦即當股價跌到某個門檻時(S*)會觸發轉;(2) 轉 換比例為已知;(3) CoCo 在轉換前不會違約。令 CoCo 到期日為 T,則 CoCo 期 末損益(payoff)PT 為. ìï C S , if triggered PT = ïí r T ïïî F , if not triggered 22. (2).

(29) 現令 CoCo 的轉換時點為 τ,並引入一指標函數:若 CoCo 在到期前轉換則 為 1,否則為 0,該指標函數可以數學式表示成. 1{CoCo has been converted} = 1{t. < T}. ,. 其中,𝜏𝜏 = inf0<𝑡𝑡<𝑇𝑇 {𝑆𝑆𝑡𝑡 ≤ 𝑆𝑆 ∗ }。引入指標函數後,(2)式可改寫成. PT = F + Cr ( ST - CFr )1{τ £T }. (3). = F + Cr ( ST - CP )1{τ £T }. 式子(3)告訴我們期末損益可以用票面價值為 F 的零息債券以及 Cr 口的「下 入局遠期契約」(down-and-in forwards)來複製,其標的資產為股票,障礙點為. 政 治 大 是買入所有 CoCo 支付利息的現值,然後賣出每一期利息的下入局數據買權 立 S* 15;但若要完全複製 CoCo 的現金流量,我們尚須考慮利息收入,複製的方法. 收入。若用數學式表示利息部分,則為 n. -rti. å ci e i =1. ‧. ‧ 國. 學. (binary down-and-in call) ,這是因為當 CoCo 轉換成股票後,投資人會喪失利息. n. - å ci e-rti 1{t i =1. < T}. (4). Nat. y. ,. sit. 其中 ci 為第 i 期支付的利息;t1 < t2 <…< tn = T 為第 i 期利息的支付日;n 為距到. n. al. er. io. 期日的付息次數。結合(3)(4)兩式,我們可將 CoCo 拆解成三個部分:一般付息. i n U. v. 債券(A)、下入局遠期契約(B)與賣出 n 個下入局數據買權(C),或. Ch. engchi. CoCo Value = Coupon Bond + Down-and-in forwards - å Binary Down-and-in calls .. (5). 為了得到 CoCo 的封閉解,我們須利用 Black-Scholes 模型相同的假設:股 價動態服從幾何布朗運動, dSt = rSt dt + σ St dWt ,其中 r 與 σ 為已知常數,分別 代表無風險利率與股價波動度。 有了 BS 模型的假設後,由於(5)式中的三個部份均有封閉解,因此 CoCo 價 值的封閉解即可輕易求得,結果如下所示:. PCoCo = A + B + C , 15. 下入局遠期契約的期末損益又可以買進「下入局買權」與放空「下入局賣權」來複製。 23.

(30) where. A = Fe-rT ) å in=1 ci e-rti * * B = Cr éê S ( SS ) 2 λ N ( y1 ) - Xe-rT ( SS ) 2 λ -2 N ( y2 ) ë - Xe-rT N (-x2 ) ) SN (-x1 )ùúû. (6). n. * C = -å ci e-rti éê N (-x2i ) ) ( SS ) 2 λ -2 N ( y2i )ùú , ë û i =1. with ln( S / S ) lσ T ; x2 x1 - σ T x1 ;); σ T *. ln( S / S ) y1 ;); lσ T ; y2 y1 - σ T σ T *. 政 治 大 ;); 立 lσ t ; y y -σ. ln( S / S ) x1i ;); lσ ti ; x2i x1i - σ ti σ t *. i. y1i. ln( S * / S ). σ ti. i. 2i. ti. 1i. r )σ /2 ; X Cp. l ;; σ. 學. ‧ 國. 2. 2. 注意到(6)式中的 A 部分(付息債)是以無風險利率折現,而非市場收益率. ‧. (YTM) ,這是因為我們可以無風險資產與股票來複製報酬型態,因此不需額外. n. 3.1.2 到期前可違約 a l. er. io. sit. y. Nat. 的風險溢酬。. Ch. engchi. i n U. v. 在前一小節中,我們假設股價動態是幾何布朗運動,得到了 CoCo 的封閉解; 然而現實上,金融機構有可能無預警的破產(或違約) ,例如 2008 年的雷曼兄弟, 這代表股價動態是非連續的,有可能在某個時點突然掉到 0,本節將說明如何修 改 3.1.1 節的模型來描述此現象。 假設股價動態過程為含有跳躍項的韋納過程,此跳躍會讓股價瞬間掉到 0 (公司無預警破產) 16,則風險中立下,股價過程可表示為:. St = S0 exp ((r -η - 12 σ 2 )t ) σ W (t ))1{t >t } 16. (7). 由於股價會瞬間掉到 0 的特性類似 Merton 模型中的跳躍項,故在往後章節中, 「跳躍」與「破 產」這兩個詞會交互使用。 24.

(31) 其中,η =. ln P(t > t ) ;τ 為違約時點; P (t > t ) 表示在 t 時刻跳躍未發生(公司未 t. 破產)的機率。進一步假設銀行破產事件具有 Poisson 過程的性質,違約強度 (default intensity)為 λ,則銀行在 t 時刻前無違約的機率為 P(No defauts in [0, t ] ) = P(t > t ) = e-λt . 假設此違約事件與布朗運動獨立,則我們能證明 𝜂𝜂 在此設定下,股價為風險. 中立。這是因為 St 的期望值為. E ( St ) = E éê S0 exp ((r -η - 12 σ 2 )t ) σ W (t ))1{t >t } ùú ë û = S0 exp((r -η )t ) E (1{t >t } ). 政 治 大. = S0 e rt e-ηt P (t > t ) = S0 e rt ,. 立. 表示股價以無風險利率成長。. (. ‧. ‧ 國. 因此若我們將時間分成間斷的區間,則可將(7)式改寫成. 學. 因為破產事件具有 Poisson 性質,在不重疊的區間內,破產的發生是獨立的,. ). St )Δt = St exp (r -η - 12 σ 2 )Δt ) σe Δt 1{t >Δt }. Nat. y. (8). sit. 其中 1{t >Δt } 為 Bernoulli 隨機變數,. er. io. ïì1, with prob. p º P(t > Δt ) = exp(-λ Δt ) 1{t >Δt } = ïí ïïî0, with prob. 1- p. al. n. v i n Ch 注意到此時股價仍有風險中立性質,因為 i U t 期訊息的條件期望值為 e n g Sc h在給定 t +Δt. E ( St )Δt =t ) = St e rΔt P(t > t )-Δt / t P(t > Δt ) = St e rΔt e-λt × (-∆t / t ) × e-λ Δt = St e rΔt . 在將 Bernoulli 變數乘上了連續的布朗運動項後,模型即可捕捉銀行違約的 風險,但如此一來股價過程變為非連續,我們將得不到 PDI 的封閉解,使得 CoCo 沒有封閉解,只能仰賴數值方法,例如蒙地卡羅法或二元樹模型。本研究採用蒙 地卡羅法來模擬有違約情形下的 PDI,方法將第四章描述。. 25.

(32) 第二節、避險策略 在 EDA 下,由於我們可求得 CoCo 的封閉解,因此避險策略有兩種:第一 種方法為「動態避險」 ,即先利用(6)式求出各種避險參數如 Delta( ¶PCoCo / ¶S )、 Vega( ¶PCoCo / ¶σ )等,放空對應的標的股數與選擇權契約來進行避險。然而欲 達到動態避險效果必須連續調整避險投資組合的權重,在現實上這是不可能的, 交易員或券商僅會每隔一段時間調整投資組合,但如此將產生避險誤差,且會隨 著時間不斷累積;再者,人力成本與交易成本也是實務考量之一,尤其 CoCo 到. 治 政 大 第二種為「靜態避險」,方法是買入/賣出衍生性商品來避險。從 3.1 節的 立. 期日動輒十年,成本尤其可觀。. 分析當中我們可知,CoCo 最大的風險源自於下入局遠期契約部分,至於賣出數. ‧ 國. 學. 據買權的最大損失僅為票面利息 ci,影響相對較小;因此若欲規避下方風險,我. ‧. 們僅需於期初買入 Cr 單位的下入局賣權(down-and-in puts, PDI)即可將期末收. y. Nat. 益鎖定在預設履約價 K。. er. io. sit. 因為動態避險的缺點與現實操作的困難,本研究採取的避險策略為「靜態避 險」,只是欲進行靜態避險可能會遭遇兩個問題:第一,市場上或許不存在標的. al. n. v i n 股票的障礙選擇權。第二,即使有標的股票的 PDI,交易所也沒有那麼長天期的 Ch engchi U 契約。. 第一個問題其實不難解決,Emanuel et al. (1995) 提出了用標準歐式選擇權 靜態複製履約價為 K、界限為 B 障礙選擇權的方法。以上出局買權為例,其靜態 複製的邏輯是,假如我們能在期初就知道股價突破界限的日期,例如一年後,則 我們可以事先賣出一些履約價為 B、一年到期的買權,即可完全複製到期損益。 因此我們只要將碰觸界限的日期考量得越精細,例如未來一年的每個月底,則透 過買進/賣出履約價為 B、不同到期日的買權,就能複製出上出局買權。同理, 欲複製下入局賣權,也可用不同到期日的標準賣權組合來近似。 第二個問題則無法透過複製解決,除非我們能在 OTC 找到交易對手(但這 26.

(33) 樣還會衍生交易對手信用風險),否則我們只能不斷地在舊選擇權的到期日轉倉 (roll-over),收回舊契約的期末損益 (K-S)+,並購入下一期的選擇權,這可能 會影響避險精確度。為了探討這個問題,我們也會在之後的避險模擬中考量轉倉 的影響,並與未轉倉作比較。 本研究以三種指標來衡量避險效率(hedging effectiveness, HE) ,分別是變異 數縮減幅度、VaR 減幅與平均下方風險的減幅。所謂變異數縮減幅度,即比較避 險後與避險前,投資組合價值變異數降低的程度,該指標最早由 Ederington (1979)所提出。以數學式表示. Variance 治 政Variance 大.. HE1 = 1-. 立. hedged portfolio. (9). unhedged portfolio. 但當投資組合價值有不對稱分配(偏態係數不為 0),這項指標可能高估或低估. ‧ 國. 學. 避險績效。因此我們計算 VaR 縮減幅度以衡量給定某個信賴水準下,損失減少. .. (10). y. 1% VaRunhedged portfolio. io. sit. 1% VaRhedged portfolio. er. Nat. HE2 = 1-. ‧. 的幅度。此指標以數學式表示:. 此外,因為避險目的是為了避免下方風險,故除了傳統標準差外,我們也考. al. n. v i n 慮「平均損失」與「下方風險」這兩個風險指標,其定義如下 Ch engchi U. 17. :. Mean Loss (ML) ; E ( L L > 0) ;. (11). Downside Risk (DR) ; Var ( L L > 0);. (12). HE3 ; 1-. ML hedged portfolio MLunhedged portfolio. ; HE4 ; 1-. DR hedged portfolio DR unhedged portfolio. ,. (13). 其中 L 代表損失,L = V0 – E(V0)。這兩項指標衡量當投資組合已經虧損的情況下, 期望損失與風險有多大。之所以參考這兩者,是因為當我們進行避險後,一部份 的下方風險已被消除,傳統標準差所衡量的變異可能是「上方風險」,但這卻是 17. 該指標用在保險精算上又稱「平均超額損失」 (mean excess loss) 27.

(34) 投資人所喜愛的,因此單看標準差可能無法正確衡量避險的績效。 我們可將上述四個效率指標分為兩類,HE2 與 HE3 是在衡量「損失」的減幅, 因此若數值越大,避險在控制損失方面表現越佳;HE1 與 HE4 則是衡量「波動性」 的減幅,因此數值越大表示越能有效降低不確定性。我們將在下一章以蒙地卡羅 法模擬不同參數設定下的避險效率,藉此了解靜態避險是否可行。. 立. 政 治 大. ‧. ‧ 國. 學. n. er. io. sit. y. Nat. al. Ch. engchi. 28. i n U. v.

(35) 第四章、模擬分析 第一節、模擬步驟 我們首先考慮沒有違約事件的情形,以下的避險分析將考慮無避險(單純投 資 CoCo 的價值)、有避險但無轉倉與有轉倉三種情形,並比較績效是否差距很 大。避險績效係以「蒙地卡羅法」模擬,模擬步驟如下: 1.. (. ). 依幾何布朗運動 St = S0 exp (r - 12 σ 2 )t ) σe t , e ~ N (0,1) 產生 1 條股價路. 政 治 大. 徑,查看 CoCo 在到期前是否曾跌到門檻值觸發轉換,若有轉換,則計算轉 換時點 τ. 立. 計算避險投資組合的期末損益。若 CoCo 有轉換,損益為股票價值加賣權價. 學. ‧ 國. 2.. 值;若無轉換,則為 CoCo 面值。以數學式表示. ‧. ìïC ( S ) ( K - S )) ) , if triggered T PT = ïí r T ïï F , if not triggered . î. y. Nat. io. sit. 當沒有避險時,PT 可依(2)式計算。. al. er. 計算利息收入的現值。若 CoCo 有轉換,須將 τ 以後的利息扣除。假設 tm 為. n. 3.. (14). Ch. τ 之前最近一次付息日,則總利息現值為. engchi. i n U. v. m. PV(Coupon) = å ci exp(-rti ) i =1. 4.. 計算避險成本現值。在無轉倉的情形下,避險成本為單純的 PDI。在有轉倉 情形下,假設一年轉倉一次,則每次轉倉日的成本為新約的價格減去舊約的 現金流量,即 ì , if not triggered ï PDI ( St , K , B, T ; 1; σ , r ) CFt ; ï í ) BS ï ï î Put ( St , K , T ; 1; σ , r ) - ( K - St ) , if triggered. 那麼總避險成本現值可表示為 T. PV(Cost) = å CFt exp(-rt ) ). t =0. 29.

(36) 5.. 計算投資組合的期初價值(V0):先將期末價值 PT 折現,加上利息現值後,扣 掉避險成本現值: V0 = PT exp(-rT ) ) PV(Coupon) - PV(Cost) .. (15). 若欲模擬 CoCo 的期初價值,則(15)式不須考慮避險成本。 6.. 重複步驟 1 ~ 5 N 次,計算 N 個 V0 的平均數、標準差,前者為投資組合期望 價值的估計值,後者為投資組合風險(或投資 CoCo 的風險)。只要模擬次 數夠多,這兩個估計值會越接近真實質。. 當考慮違約事件後,避險模擬將分為兩個階段:在第一階段,須先模擬出給. 政 治 大. 定不同參數下 PDI 的價值,其方法類似標準賣權的模擬:先依(8)式產生多條股. 立. 價路徑,計算到期時的 PDI 價值. ‧ 國. 學. ì ï( K - ST )) , if S * has been breached ; PDIT ; ï í ï , o.w. , ï î0. ‧. 然後將所有 PDIT 以無風險利率折現、取平均值即為 PDI 模擬值。在第二階段,. y. Nat. sit. 可重複前述的步驟 1 ~ 6,僅將步驟 1 的股價過程替換為(8)式,並將(15)式中的. n. al. er. io. 避險成本替換為 PDI 模擬值。. i n U. v. 在考慮違約事件後,要進行賣權轉倉的模擬將變得相當複雜,例如轉倉週期. Ch. engchi. 為一年,則我們需要先知道一年後的股價為何,才能用模擬法來估計一年後轉倉 時新的 PDI 價值或標準賣權價值;假設模擬路徑為 10 萬條,到期日為 10 年, 則我們會有 100 萬個轉倉日股價,必須進行 100 萬次模擬來得到這些 PDI 估計 值,又假如模擬一個 PDI 須額外 1 萬次模擬(第一階段模擬),那麼模擬一次轉 倉策略需要 100 億次的模擬,這使得模擬變得不可行,因此本研究僅比較無避險 與有避險但無轉倉的績效差異。. 30.

(37) 第二節、模擬結果 本節將分成有跳躍(違約)與無跳躍約的情形,來觀察不同参數設定下, CoCo 價值的變化與避險績效。首先定義一個基準參數組:CoCo 面值 F = $1000, 期初股價 S0 = $100,轉換價格 CP 為期初股價(因此轉換比例 Cr = 10),PDI 履 約價 K = $70,CoCo 股價門檻 S* = $70,到期日 T = 10 年,股價波動度 σ = 25%, 無風險利率 rf = 3%,票面利率 c = 3%,接著將每次改變一個參數來觀察避險績 效。本節所有模擬值均為進行 10 萬次模擬所算出的結果。 我們首先探討無違約風險下的情形。附錄中的表 3 為 σ 改變時投資組合的各. 治 政 大 種統計量,從 σ = 15% 開始每次調整 5%。表格數值上而下分別代表平均值、標 立 準差、最小值、四分位數、最大值、1% VaR、平均損失與下方風險。將表 3 的. ‧ 國. 學. 資料依 3.2 節定義的避險效率(HE)公式加以整理,即可得到表 4 的效率彙整。. ‧. 綜合表 3、表 4 我們可大致觀察到幾個結果:. y. Nat. (1) 投資組合期望價值(平均值)三者大約相等,這結果符合直覺,因為避險的. er. al. v i n 觀察表 3 的各統計量,CoCo 等風險指 C h價值隨 σ 增加而遞減,標準差、VaR engchi U n. (2). io. 抵銷. sit. 收益(到期的 PDI 價值)平均而言會被期初避險成本(期初的 PDI 成本). 標則遞增。但比較三種投資組合,我們發現有避險的標準差、VaR 與平均損 失都比沒避險小較沒避險的小,隨 σ 增加的幅度也較小,這表示避險策略雖 然無法提升投資組合價值,但能有效降低風險與期望損失。. (3) 比較表 4 的避險績效,當無轉倉時,除 HE1 外,其餘避險績效均隨著 σ 增加 而提升,尤其 1% VaR 在高波動度時,能達到接近 50%的減幅;而在有轉倉 時,避險績效則是先升後降。 表 5、表 6 為 T 改變時投資組合的各種統計量與避險效率,從 T = 10 年開每 次增加 5 年。綜合這二表格,我們可觀察到以下結果:. 31.

(38) (1) CoCo 價值隨 T 增加而遞減,但下降的幅度越來越小,而各種風險指標則遞 增。在有避險無轉倉時,風險均較沒避險時小;在有轉倉時也大致如此,唯 有 VaR 在 T = 30 年時例外,較沒避險時大。 (2) 與波動度改變不同的是,避險績效均隨 T 增加而遞減,在有轉倉時甚至出現 負的績效,代表長天期時避險效果很差,甚至風險反而比沒避險大。 比較 σ 與 T 改變的結果,我們可歸納出一個結果,這兩個參數增加都會使得 各項風險指標增加,但在避險績效方面兩者改變的影響卻相反,到期日增加反而 效率下降。筆者推測原因,可能是因為隨著這兩者增加將導致 CoCo 被轉換的機. 政 治 大. 率增加,CoCo 的表現會越像股價,風險指標因而增加。然而在風險中立下,股. 立. ‧ 國. 學. 價係以無風險利率指數成長,故股價到期日的平均值 𝐸𝐸(𝑆𝑆𝑇𝑇 ) = 𝑆𝑆0 exp(𝑟𝑟𝑟𝑟) 隨時. 間拉長而增高,抵銷了部分下方風險,使得避險績效變差。但當波動度改變時, 到期日的股價平均數為固定,風險指標純粹受波動度影響,因而避險績效會隨波. ‧. 動度增加變佳。. y. Nat. sit. 接著我們考慮銀行可能無預警破產時,參數改變對避險績效的影響。基準參. n. al. er. io. 數組與上面設定相同,但現在須多假設銀行的違約機率,我們以 p = 1%作為基. i n U. v. 準,表示銀行在一年內有 1%機率違約,這相當於 BBB 到 A 級信評的公司。如. Ch. engchi. 同 3.2 節的模擬方法說明,我們須先模擬期初的 PDI 價值,才能計算(10)式中的 避險成本。PDI 的模擬結果列在表 7(表格使用的參數同基準參數組),並列出 不同波動度、到期日、違約機率時的 PDI 估計值,一次改變一個參數,括弧中 的數值為模擬標準誤,顯示 10 萬次的模擬結果已足夠精確。我們可看出 PDI 隨 p 增加而上升,代表若公司可能突然破產,則避險成本會相對提高。 估計出 PDI 價值後,即可進行第二階段模擬,並分析不同參數改變對避險 績效的影響,以下將分別探討波動度、到期日與違約機率改變的影響。 表 8、表 9 列出每年違約機率 1%時,不同 σ 下投資組合的統計量與避險效 率。我們可得出與之前沒有跳躍類似的結論,不同的是避險績效在低波動度時有 32.

數據

相關文件

。當時人們發現的引擎在啟動後,機器會去尋找適合

單晶片電路接受到 A/D 轉換器的信號後,即將此數位信號由顥示器 顯示。此時單晶片 IC 並將此一 A/D 轉換器與指撥設定開關做比較,A/D 轉換器的信號高於設定值時,即由 OUT CONTROL

「資訊證照 門檻、「英 語檢定門 檻」. 多修之學 分數得認

「資訊證照 門檻、「英 語檢定門 檻」. 多修之學 分數得認

「資訊證照 門檻、「英 語檢定門 檻」. 多修之學 分數得認

「資訊證照 門檻、「英 語檢定門 檻」. 多修之學 分數得認

多樣而複雜的曲調反而會主客不分,妨礙身心收攝,以此觀點則既有的梵唄曲調已夠用,但 當梵唄變成公開的表演,甚至演出成為一種常態,則傳統的模式顯然不足以滿足舞台可以轉

強制轉型:把 profit轉換成double的型態