銀行之經營績效分析與財務指標之關聯性研究 - 政大學術集成

78

0

0

全文

(2) 謝辭 在課業壓力繁重加上同時追趕論文進度的這段期間,本篇論文的完成,實在 有太多幫助過我和關心我的人需要感謝。首先很謝謝我的兩位指導教授,陳威光 老師以及林靖庭老師,從論文題目的選定到口試完對於論文修改的過程,給予學 生諸多提醒,而在兩位老師的帶領之下,我們整個論文團隊的關係非常緊密融洽, 是碩士生涯非常大的收穫。陳老師對於學生非常關心,也積極安排許多實務界的 菁英與學生交流,給予我很多啟發。也很高興能夠參與林靖庭老師在政大授教的 第一年,林老師親切認真,也時常給予我們意見和鼓勵,非常感謝兩位老師的教 導提攜。 另外,特別感謝撥冗參加我們論文口試的三位委員,包括中央大學財金系的 徐政義教授,謝謝老師對於論文修改及方法提出的建議;政治大學國貿系的郭維 裕老師,謝謝老師針對模型及實證結果提出的看法與建議;文化大學財金系的婁 天威老師,謝謝老師悉心閱覽整篇論文並針對銀行業實務現況及論文修改提出的 許多看法以及建議,謝謝三位辛勞地為我們眾多學生進行口試。 最後,要謝謝我的碩士班同學們,在研究所的這段期間給予我許多意見、幫 助和回憶,尤其是論文團隊的各位,真的很幸運有你們互相提攜,才能在這段時 間過得充實愉快。我的好友敏瑋、潔瑜、佩瑩、珍如、柏崴、仰甫、舒萍、翊恬, 謝謝你們總是鼓勵我並給我滿滿的正面能量。非常感謝所有愛我以及我愛的人,, 你們的支持都是我的動力,尤其是我的家人,謝謝你們當我永遠的支柱,我很幸 運。. 林宜舜 謹識 於指南路上貓空大學 中華民國一○三年六月 I.

(3) 摘要 本研究主要目的在於評估銀行之經營效率並探討其效率與重要財務指標之 關聯性。我們同時採財務比率分析以及兩階段 DEA 估計方法(two-stage estimation methods)進行實證,以比較分析樣本銀行之經營效率。本研究樣本期間為 2005 年至 2012 年,共計 8 年,選取之樣本銀行為 17 家總資產額大於 5 千億元台幣之 大型銀行。 本文實證結果有以下幾點發現,首先,公營銀行平均總技術效率高於民營銀 行,而其中公營銀行的無效率來源主要來自於純技術無效率,民營銀行之無效率 主要是因為未能在最適規模下經營,亦即規模無效率。而雖然整個樣本期間平均 來說,公營銀行具有較高的總技術效率,但公營與民營兩者的效率差距有縮小趨 勢。其次,銀行金融自動化的程度越高,越能夠有效擴展銀行規模,而市佔率越 高的銀行,越能夠發揮規模綜效,提升銀行效率。另一方面,獲利能力越好的銀 行,經理人管理及運用資源的效率也越卓越,使得經營更有效率。實證結果也發 現,重要財務比率的水準對銀行經營效率有顯著影響力,資本適足率對於銀行經 營效率之影響為顯著負相關,也就是資本適足率的提高,銀行之總技術效率值會 隨之下降,推測可能是因為過高的資本適足率,會降低銀行資金使用效率而致。 另外,流動性準備的計提,能夠健全銀行結構,使得銀行承受短期流動性風險及 應變的能力提高,提升銀行經營效率。. II.

(4) Abstract The main purpose of this thesis is to evaluate productive efficiencies of banks in Taiwan and to investigate the relationship betweem efficiency and important financial indicators. In the empirical analysis, we adopt both financial ratio analysis (FRA) and two-stage DEA method to compare the performance of each bank. Our sample banks include 17 large commercial banks that have total assets in excess of TWD$ 500 billion and the sample period is from 2005 to 2012. Our empirical result shows that poblic-owned banks have higher average technical efficiency than private banks. While the inefficiency of public-owned banks mianly comes from pure technical inefficiency, the inefficiency of private banks is because of scale inefficiency. Though during the whole smaple period, public-owned banks have higher avergae technical efficiency than private ones, the difference tends to shrink. This paper also suggests that higher level of financial automation, larger and more profitable banks have higher technical efficiency. In the other hand, the levels of important financial ratios have significant influences on bank’s technical efficiency. While capital adequacy ratio is negatively related to the efficiency of bank, higher liquidity reserve ratio can improve bank’s technical efficiency.. III.

(5) 目錄 第壹章 緒論......................................................... 1 一、研究動機、背景及研究目的.................................... 1 二、研究架構.................................................... 3 第貳章 文獻探討..................................................... 5 一、資料包絡分析法相關文獻...................................... 5 二、銀行經營績效分析方法比較.................................... 9 第參章 研究方法.................................................... 11 一、DEA 的基本模式 ............................................. 12 二、CCR 模型 ................................................... 13 三、BCC 模型 ................................................... 17 第肆章 樣本資料蒐集及變數定義...................................... 21 一、研究樣本................................................... 21 二、研究設計與變數說明......................................... 22 第伍章 實證結果.................................................... 36 一、財務比率分析............................................... 36 二、資料包絡分析實證........................................... 38 三、迴歸模型實證............................................... 48 第陸章 個案分析.................................................... 51 一、兆豐國際商業銀行........................................... 51 二、國泰世華商業銀行........................................... 55 三、個案小結................................................... 59 第柒章 結論與後續研究建議.......................................... 60 參考文獻........................................................... 63 附錄............................................................... 66. IV.

(6) 表目錄 表 1-1 台灣 2004 年至 2014 年之銀行總行與分行數目統計.................. 2 表 2-1 應用 DEA 之相關文獻及所選取之變數整理 ......................... 8 表 2-2 各績效分析法之優缺比較....................................... 10 表 4-1 樣本銀行一覽表 .............................................. 21 表 4-2 財務指標衡量 ................................................ 22 表 4-3 全樣本期間 DEA 變數之敘述統計量 .............................. 29 表 4-4 DEA 變數之相關性分析......................................... 32 表 5-1 財務比率分析之實證結果 ...................................... 37 表 5-2 全體樣本平均 DEA 效率值 ...................................... 38 表 5-3 樣本銀行 2005 年-2012 年之總技術效率值........................ 40 表 5-4 樣本銀行 2005 年-2012 年之純技術效率值........................ 41 表 5-5 樣本銀行 2005 年-2012 年之規模效率值.......................... 42 表 5-6 規模報酬分析 ................................................ 44 表 5-7 投入項之 Si-變數分析表........................................ 46 表 5-8 產出項之 Si+變數分析表........................................ 47 表 5-9 迴歸模型一 .................................................. 49 表 5-10 迴歸模型二 ................................................. 50 表 7-1 樣本銀行合併事件 ............................................ 66 表 7-2 各年度樣本銀行變數之敘述統計 ................................ 67 表 7-3 兩岸銀行業互設分支機構現況統計表............................. 71. V.

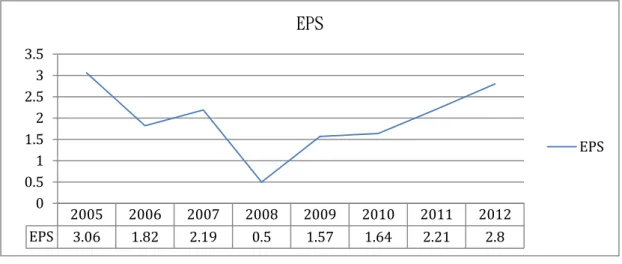

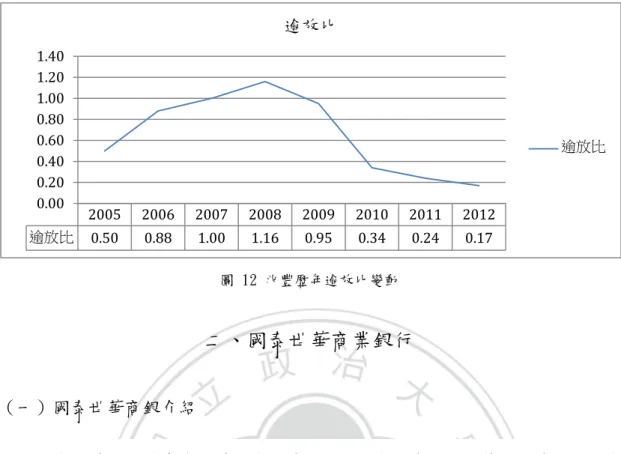

(7) 圖目錄 圖 1 本文研究架構................................................... 4 圖 2 包絡曲線示意圖................................................ 13 圖 3 CCR&BCC 模型 .................................................. 17 圖 4 DEA 投入變數各年度數值 ........................................ 30 圖 5 DEA 產出變數各年度數值 ........................................ 30 圖 6 台灣存放款利差................................................ 31 圖 7 DEA 效率值變化圖 .............................................. 39 圖 8 兆豐歷年資產報酬率變動 ........................................ 52 圖 9 兆豐歷年股東權益報酬率變動 .................................... 53 圖 10 兆豐歷年每股盈餘變動......................................... 54 圖 11 兆豐歷年員工平均獲利率變動................................... 54 圖 12 兆豐歷年逾放比變動........................................... 55 圖 13 國泰世華歷年資產報酬率變動................................... 56 圖 14 國泰世華歷年股東權益報酬率變動............................... 57 圖 15 國泰世華歷年每股盈餘變動..................................... 57 圖 16 國泰世華歷年員工平均獲利率變動............................... 58 圖 17 國泰世華歷年逾放比變動....................................... 58 圖 18 公營與民營銀行之財務比率趨勢圖 ............................... 69. VI.

(8) 第壹章 緒論. 一、研究動機、背景及研究目的 近幾年來隨著金融市場的開放與全球化、金融商品的多元發展,台灣銀行業 競爭程度越來越高,由表 1-1 中央銀行統計之台灣銀行家數,可以發現,除 2008 年至 2009 年受全球金融危機的影響,本國銀行分支機構下降幅度較多外,於其 他年度中,本國銀行總行與分行總數是呈現穩定上升的狀況,截至 2014 年 4 月, 本國銀行總行與分行數目已快達到 3,500 家,說明台灣銀行業競爭越來越激烈; 而自 2010 年 6 月 29 日與台灣與中國大陸簽署了經濟合作架構協議(ECFA),但 外國及大陸在台所設總行與分行數目卻一直在下降,除了台灣市場相對於其他亞 洲國家顯得過於狹小之外,台灣銀行業也一直處於不到 1.5%的低利差水準,對 於獲利來源以貸放款為主的銀行來說,營利幅度有限,因而其他亞洲市場顯得誘 人許多,在此情況下,本國銀行如何提升經營效率是決策者所關心的議題。 而自 2001 年至 2003 年管理當局進行一次金改,目的在於改善台灣銀行業之 業務品質及經營體質,其政策重點為在二年內將金融機構壞帳比率降到 5%以下, 銀行資本充足率提高到 8%以上,是為「二五八金融改革方案」,銀行業開始更 加注重對逾放比和資本適足率的控管。2004 年,為加強全球銀行業承擔風險的 能力,公布新巴塞爾資本協定(Basel II),對資本適足率的計算不再單以信用 風險的衡量為主,更加入了作業風險及市場風險的計提。台灣於 2006 年年底遵 循 Basel II 規範。 2007 年至 2009 年美國因對金融市場監管不夠確實、銀行過度貸款予信用不 佳之需求者、證券化商品過度包裝與信評機構未確實評價與揭露金融商品之風險 1.

(9) 程度等問題,隨著美國房市泡沫進而演變為次貸危機的爆發,許多大型金融機構, 包括貝爾斯登、雷曼兄弟等,因流動性不足而面臨破產,這次大型危機的發生說 明,金融機構對於流動性風險的控管和辨識問題越發迫切,巴塞爾銀行監理委員 會於 2011 年公布最新之巴塞爾協定(Basel III),內容除提高資本適足率之要 求,主要針對銀行流動性風險的管理給予一遵循的規範。渣打銀行提存之流動準 備率自 2009 年的 24%上升至 2012 年的 55%,顯示銀行業對於流動性風險的重視 提高。 基於以上金融環境的改革與變遷,本研究想探討銀行經營效率的變化同時分 析其與重要財務指標的關聯性。我們採財務比率分析法及資料包絡分析法,評估 17 家銀行在台灣的經營績效情況,並分析於次資危機及其後兩年的時間內,逾 放比率、資本適足率以及流動性準備率等財務指標對於銀行效率值的解釋能力。 表 1-1 台灣 2004 年至 2014 年之銀行總行與分行數目統計 總行 年度. 本國銀行. 分行. 外國及大陸 在台分行. 本國銀行. 外國及大陸 在台分行. 2005 年. 46. 36. 3,239. 68. 2006 年. 43. 33. 3,285. 64. 2007 年. 40. 32. 3,313. 83. 2008 年. 38. 32. 3,264. 141. 2009 年. 38. 32. 3,279. 133. 2010 年. 38. 28. 3,334. 92. 2011 年. 38. 28. 3,359. 92. 2012 年. 39. 30. 3,416. 51. 2013 年. 40. 31. 3,442. 39. 2014 年 1 月. 40. 31. 3,443. 39. 2014 年 2 月. 40. 31. 3,444. 39. 2014 年 3 月. 40. 30. 3,442. 38. 2014 年 4 月. 40. 30. 3,442. 38. 資料來源為中央銀行金融統計月報 2.

(10) 二、研究架構 本論文研究共分為六章,主要目的在於利用財務比率分析法與資料包絡分析 法對樣本銀行進行經營績效分析,並對由資料包絡分析法求得之各樣本銀行效率 值進行迴歸分析。第一章為緒論,包括研究背景、動機的說明以及論文之研究目 的,再闡述本篇論文的研究架構。第二章為文獻探討,乃對於國內外應用資料包 料分析法於銀行業之相關文獻作一介紹和整理。第三章針對本篇論文所應用之研 究方法-資料包絡分析法的概念以及模型類別作介紹。第四章為樣本資料蒐集及 變數定義,說明決策單位與投入產出變項的選擇,以建構效率評估模型。第五章 進入實證分析,先以財務比率分析法,以銀行獲利性、信用風險、流動性與資本 風險四個面向去比較樣本期間內銀行之經營能力,再以資料包絡分析法進行多投 入多產出之效率評估,並於第二階段分析中,以迴歸模型分析重要財務指標對此 效率值之解釋能力。第六章針對樣本銀行中經營效率最佳最穩定的兩個銀行做進 一步的探討。第七章則為結論與後續研究建議,針對本篇研究之結果以及未來可 研究方向做一統整的結論。. 3.

(11) 研究動機、背景 及架構. 文獻探討. 研究方法. 分析模型選擇. 投入產出變數選擇. 資料處理. 實證分析. 結論與後續研究建議. 圖 1 本文研究架構. 4.

(12) 第貳章 文獻探討 國內外利用 DEA 模型分析及探討企業經營績效的相關文獻非常多,自 1980 年代中期起,DEA 開始被廣泛地應用於銀行、壽險公司、郵政儲蓄等金融機構及 其分支單位的效率分析,也有文獻進一步利用 DEA 探討金融機構合併前後的經營 效率變化,而後更漸漸發展出多重階段分析模型、結合其他分析方法或相關性分 析之應用。本章對應用 DEA 法的文獻做些許介紹,並將各文獻在評估銀行經營效 率上所選取之投入變數與產出變數整理於表 2-1。. 一、資料包絡分析法相關文獻 黃台心、陳盈秀(2005)以 49 家本國銀為樣本,採用三階段 DEA 估計法, 試圖修正資料包絡分析法無法處理隨機干擾因素的缺點,也同時調整經營環境對 銀行經營績效的影響,而其實證結果發現,在調整經營環境變數後,純粹技術效 率獲得明顯改善,由 0.788 上升至 0.891,總技術效率與規模效率則明顯的惡化, 分別由 0.663 與 0.844,下降至 0.496 與 0.555,於第一階段及第三階段的結果 中,都發現公營銀行的總技術效率優於民營銀行。而在考慮環境與運氣因素後, 民營銀行的經濟無效率來源,主要為純粹技術無效率,而公營與民營化銀行則為 配置無效率。 吳東姿(2005)之研究以本國的一般銀行及中小企業銀行為分析對象,樣本 期間為 2002 至 2004 年。利用資料包絡分析法與麥氏生產力指數(Malmquist Productivity Indices,MPI)來評估銀行的經營績效、獲利能力及生產力。再 使用羅吉斯迴歸(Logistic Regression)來探討金融控股公司所屬銀行的特性。 實證結果發現,金融控股公司所屬銀行之績效較非金融控股公司所屬銀行之績效 5.

(13) 為佳。金融控股公司所屬銀行之特質分析方面,效率值越高、技術效率變動指數 越佳及總資產越大之銀行,越可能成為金融控股公司購併之對象,此外,逾放比 越高、分行數越多、由公營銀行轉民營之銀行以及曾合併其他金融機構之銀行較 不會被納入金控公司。 朱炫璉、吳志銘(2009)利用兩階段估計方法(two-stage estimation methods),主要目的在於檢驗加入金控組織對銀行效率之影響。其實證結果發 現,金控銀行與非金控銀行之效率存有顯著差異,而金控銀行的經營效率表現並 未優於非金控銀行。而針對其他解釋變數與銀行經營效率的實證發現,規模較大 的銀行通常較有效率,逾放比率越高的銀行,其經營績效越高,作者推論原因可 能為,當利差大到足以忍受逾放比率升高對銀行成本造成的負面影響時,銀行可 能為獲得高風險溢酬而擴展消費金融業務,在此情況下逾放比率與銀行效率值會 成正相關。 Miller and Noulas(1996)利用兩階段 DEA 分析美國 201 家大型銀行(總 資產額超過十億美元)的經營效率,資料期間為 1984~1990。首先,作者依銀行 獲利能力高低分為四個組別,觀察不同組別之技術效率值、純技術效率值以及規 模效率值,並統計於不同組別中,銀行所處之生產規模階段的比例。於第二階段 迴歸分析中,以銀行規模、獲利能力、市佔率以及地理位置為自變數,分析對純 技術效率值的影響。該研究發現,第一,樣本銀行的規模無效率不大且與銀行獲 利能力沒有明顯的相關性;第二,純技術無效率大約是規模無效率值的兩倍,而 銀行的純技術效率與獲利能力呈正相關;第三,大多數的樣本銀行規模太大,以 致出現遞減規模效率的情況。 Chen and Yu(1997)為改善不同財務比率是由不同利害關係人觀點出發的 缺點,以 DEA 模型結合成本效益比率,針對美國 18 個商業照明方案做績效評估, 6.

(14) 給予經營者一較全面之績效分析結果。 Chen and Yeh(1998)採用 DEA 法,對台灣 34 家商業銀行做經營效率的實 證分析,並將結果與財務比率分析法做比較。實證發現,單獨利用財務比率分析 銀行的經營效率,並無法得出一致性的結論,而結合 DEA 法的研究發現,公股銀 行對資源的管理及運用效率上比民營銀行來得弱。 Banker, Chang and Lee(2010)以韓國本地銀行為對象,研究背景為 1997 年金融海嘯前,韓國銀行多受政府政策影響,以低利率貸放資金予本地財閥,因 而其中多數的放款對象為違約率高的新興企業,這種缺乏適當監管與淪為政府工 具的現象,使得韓國銀行的風險過高且資產負債品質低落。1997 至 1998 年歷經 金融海嘯危機,許多銀行遭受龐大損失,銀行經營型態轉變的問題變得更加迫切。 資料處理上,若銀行在 1998 年至 2002 年之間進行合併,則作者加總各合併銀行 在之前年度的資料數值,即將其視為一個銀行單位,因此,共有 14 家樣本銀行, 資料期間為 1995 年至 2005 年,研究韓國銀行在進行金融改革後對生產效率的影 響。論文首先以 DEA 模型求出各銀行之總效率值、技術效率值、規模效率值以及 配置效率值,再進行第二階段的迴歸分析,解釋變數包括,資本適足、呆帳比率、 分行數、總資產額以及自動櫃員機數目等,實證結果發現,韓國商業銀行的平均 技術效率在 1997 年至 1998 年呈下降趨勢,但在進行銀行體系改革後,於 1999 年至 2001 年開始成長。而資本適足率對銀行之技術效率有正向影響,相反地, 呆帳比率有負向的影響,實證也發現,這兩項變數對效率的關係在金融危機時較 明顯,銀行改革後,變數的解釋能力就相對降低了。 James, Chen, Yue, Jesús and Frank(2013)利用 DEA 法研究在 1999 至 2007 年間,於 72 個國家,共 4050 間樣本銀行的經營效率。其實證結果發現, 較嚴格的銀行活動法規限制對其經營效率有負向影響,而資本適足率對銀行效率 7.

(15) 有微幅正向的關係。另外,官方監督力量的提升只有在有獨立監督單位的國家, 與銀行經營效率呈正向影響,且一個獨立並富有經驗的監督單位能夠加強銀行效 率,而銀行金融透明化程度越高對其效率也有正向影響。 表 2-1 應用 DEA 之相關文獻及所選取之變數整理 作者. 研究對象. 投入變數 員工數. Chen and Yeh. 34 家台灣. (1998). 本國銀行. 分行數 資產 經營成本 利息費用 交易存款. Miller and. 201 家美國. Noulas(1996). 大型銀行. 非交易存款 利息支出 非利息支出. 產出變數 放款 投資 利息收入 非利息收入 消費貸款 不動產抵押貸款 工商貸款 投資 利息收入 非利息收入. 淨值 梁志豪(2000). 台灣 本國銀行. 營業費用. 投資收入. 用人費用. 利息收入. 利息支出. 非利息收入. 分行數目 黃台心、 陳盈秀(2005). 49 家台灣. 資本投入量. 公營銀行與. 資金投入量. 民營銀行. 員工人數. 吳東姿. 台灣. (2005). 本國銀行. 朱炫璉、. 台灣. 吳志銘(2009). 本國銀行. Banker, Chang & Lee(2010). 14 家韓國銀行. 8. 投資總額 放款總額. 存款. 營業收入. 利息支出. 利息收入. 員工人數. 手續費收入. 資金成本. 利息收入. 資訊投資. 非利息收入. 薪資費用. 放款總額. 利息費用. 利息收入. 營業費用. 非利息收入.

(16) 二、銀行經營績效分析方法比較 歷來文獻上用於評估商業銀行經營績效的方法主要分為三種,包括財務比率 分析法、參數法以及無參數法,本節分別對此三種方法做簡單介紹,並將各方法 在應用上的優點及可能產生的問題整理於表 2-2。. 財務比率分析法 財務比率分析法(Financial Ratio Analysis,FRA)是藉由企業依一般公 認會計原則所編製之財務報表中的歷史財務資料,運用各項比率之運算以分析企 業的績效表現;傳統上,商業銀行的績效評估主要以此分析法為主流,原因在於 財務報表公告前除了必須依據 GAAP 之規定來記錄與編制外,還需要透過審計員 的查帳與會計師的簽證,故而該資訊之可信度與可靠度往往較其他來源之資訊來 得高,但由於其所考慮的要素皆為財務資訊,也因而往往忽略了非財務資訊所提 供的訊息。另外,因財務比率分析法是由單一投入以及單一產出計算而得的比率, 不符合生產函數之理論架構,財務比率之多,也難以得出一具代表性之衡量標準, 較無法全面評估銀行整體之經營績效。 參數法 參數法中最廣為應用的為隨機邊界法(Stochastic Frontier Approach,SFA), 應用方法為使用經濟計量模型,預先設定決策單位 DMU 的目標函數 (如生產函數、 利潤函數或成本函數)及隨機干擾項的分配型態,然後進行效率評估。這類方法 的缺點在於,一旦函數或分配的假設錯誤,模型結果就會偏離實際狀況而失去參 考價值。 無參數法 9.

(17) 即資料包絡分析法(Data Envelopment Analysis,DEA),是利用數學線性 規劃模型估計效率邊界,以此衡量各 DMU 的相對生產效率。也就是以線型規劃法 的方式,將廠商的投入與產出資料,投射在座標空間上,以尋找最大產出或最小 投入之效率邊界。因資料包絡分析法不需預設生產函數,較常被應用於國內外研 究中。但也因為其不需預設生產函數的使用特性,其原始資料的正確性以及攸關 性對結果會有很大的影響。 綜上所述,此三種歷來用以衡量銀行經營績效之方法,在使用上各有優勢和 限制,本研究進一步將各方法之優缺整理於表 2-2。 表 2-2 各績效分析法之優缺比較 財務比率分析法(Financial Ratio Analysis, FRA) 優 缺. •. 易於理解及使用. •. 忽略非財務數據所提供的資訊. •. 權數之設定過於主觀. •. 不易選取具代表性指標呈現銀行的整體經營效率. 參數法-隨機邊界法(Stochastic Frontier Approach, SFA) 優. •. 考慮隨機干擾變項,可處理外在環境中之不確定因素. •. 需預先設定決策單位的目標函數(生產函數、成本函數)及隨. 缺. 機干擾項之分配型態,才能進行效率評估 •. 無法處理多項投入與產出之問題. 無參數法-資料包絡法(Data Envelopment Analysis, DEA) 優 缺. •. 不須預設生產函數或參數估計,免除函數型態設定錯誤的可能 性(Lwein,1986). •. 資料及樣本有使用上的限制. 10.

(18) 第參章 研究方法 本研究主要參考 Miller and Noulas(1996)和 Banker, Chang & Lee(2010) 兩篇文獻,採用二階段 DEA 分析法對樣本銀行進行經營效率之評估。在第一階段 的部分,以各樣本銀行之各項投入變數和產出變數資料,利用 CCR 以及 BCC 模型, 求得總效率、純技術效率和規模效率,共三個效率值。再於第二階段,以迴歸模 型分析各解釋變數對於三個效率值的解釋能力。本章先將效率值的定義介紹如下, 再解釋 DEA 所建構之 CCR 和 BCC 模型。 技術效率 Technical Efficiency 是指投入與產出因素之間的最佳配置狀態。可就產出面和投入面來探討,前 者是指利用現今生產技術,投入固定的情形下,廠商能夠獲得最大產出的能力; 而若以投入面而言,是指在產出固定的情形下,廠商能夠極小化投入量的能力。 當技術效率值小於1時,則表示其未能以較有效率的方式生產,稱之為技術無效 率。造成技術無效率的可能原因為經理人未能充分地利用資源,造成管理失當, 使得投入要素浪費而未能讓技術效率發揮其應有效益的情形發生。另外也可能是 因為該廠商所處之市場過度缺乏競爭性,廠商就算有資源浪費、技術無效率的情 況存在,依然能夠生存,若將來市場的競爭度提升,則該廠商可能會遭遇被淘汰 的命運。 純粹技術效率 Pure Technical Efficiency 技術效率是由純粹技術效率與規模效率所組成,因此在技術效率值中有組織 規模的影響因子存在。純粹技術效率值即是將規模因素抽離,以便在技術效率中, 分析在短期內不含規模因素下組織的效率為何。換言之,純粹技術效率是在不考 慮規模因素的條件下,用以衡量公司在資源投入上,是否因經理人的決策錯誤、 11.

(19) 經營管理不佳,而存在有資源浪費的情況。若純粹技術效率值小於1,則表示其 未能以較有效率的方式生產,可稱之為純粹技術無效率。 規模效率 Scale Efficiency 所謂規模效率乃是在衡量DMU是否處於最適規模狀態,惟有在規模效率下, 經營績效最佳、獲利性最佳,若處於最適規模經營時,其生產亦會處於固定規模 報酬,此時的生產成本最低。當規模效率小於 1 時,則表示不具有規模效率,若 DMU 處於遞減規模報酬階段,此即表示公司有過多的投入,應當縮減規模以達最 適生產規模;若 DMU 處於遞增規模報酬階段,此即表示投入不足,應擴大規模以 達最適生產規模。透過規模報酬型態的衡量,可以瞭解其生產規模應該擴大或縮 小,藉以提供作決策的經理人目前經營規模之資訊,做為未來與其他公司競爭之 參考。 資絡包絡分析法在近年來被廣為使用於分析不同機構之經營表現,其中一個 原因是因為此法提供研究者能夠進行多種投入的運用和多種產出的生產分析之 可能性,因此,相對於一套經營比率或是利潤指標等衡量單一投入及單一產出的 方法來說,更能夠全面地比較樣本的經營效率,本研究將 DEA 介紹如下。. 一、DEA 的基本模式 於經濟學的理論中,在生產技術固定的假設條件下,各種可能投入與產出所 形成的集合,稱之為「生產可能集合」(Production Possibility Set);在各 種投入組合能使產出最大的組合,謂之生產可能集合的「效率前緣」 (Efficiency Frontier);而各投入組合與效率前緣之間所形成的數學關係,稱之為「生產函 數」(Production Function),包絡曲線(Envelop)所顯示出來的意義,即是 在所有生產可能集合中最有利組合點所形成的邊界,圖2中由點DEF構成的曲線即 12.

(20) 為包絡曲線。. Y. C. F. B. A. E D X 圖 2 包絡曲線示意圖. 二、CCR 模型 DEA 最早是以 Farrell 於 1957 年提出的技術效率概念為基礎,而由 Charnes, Cooper 以及 Rhodes 三位學者繼續深入研究,於 1978 年正式提出,資料包分分 析法中的模型基本上都是由 CCR 模型再做進一步的修正和衍生。這個模型是三位 學者依據柏拉圖最適境界的概念,進一步擴展為能夠衡量多個投入變數與多個產 出變數的績效指標,以模型給予各個 DMU(決策制定單位,Decision Making Unit) 客觀的變數權重,並評估其相對效率。上述柏拉圖最適境界(Pareto Optimality) 是由出生於法國的社會學家 Pareto 所提出,是指一種最有效率的資源配置狀態, 無法在不損及他人福利的情況下,因資源的重新分配而使得某些人的福利增加, 也就是除非犧牲某些人的福利,否則便無法改善他人的經濟福利,又稱作柏拉圖. 13.

(21) 最適配置。CCR 的評估方式是將 DMU 之各項投入與產出變數分別加以線性組合, 以兩線性組合之比值代表受評估者之效率,各受評估單位之效率值皆會界於 0 與 1 之間,且在固定規模報酬(CRS)假設下,定名為 DEA。因 CCR 模式是基於 CRS 的假設下,不管使用哪一種衡量模式,所求算出的效率值均相等。另外,CCR 模式可區分為投入面與產出面兩種,如在相同產出水準下,其模式目標是在追求 投入最小化,此 CCR 模式稱為投入取向模式(Input-Oriented Model),若在相 同投入水準下,其模式目標在追求產出極大化,那麼此 CCR 模式稱為產出取向模 式(Output-Oriented Model)。 假設要衡量 s 個 DMU 的相對效率值,DEA 模型可表示為一個分數規劃模型 (Fractional Programming)如下: (3-1). θ. 式中. :表第 個 :表第 個. 的第 個產出值 的第 個投入值. :表第 個. 的第 個產出項的加權值. :表第 個. 的第 個投入項的加權值. θ :表第 個. 的相對效率值. 14.

(22) 此模型給予的限制條件代表各個DMU產出與投入的比值必需小於或等於1,目 的在於客觀地得到各投入與產出變數之權重,以極大化各DMU的產出投入比值。 而為了求解方便,Charnes, Cooper以及Rhodes三位學者進一步將上述分數規劃 模型轉化為一線性規劃模式,其中又可區分為投入取向與產出取向兩個模式,說 明如下:. 投入取向模式(Input-Oriented Model) 此模型目的是在至少滿足既定的產出水準之下,極小化其投入量,並根據此 原則,求出受評決策單位相對於具有完全效率,即效率值為1的邊界參考點之相 對效率值。即在產出項加權組合值為1的限制條件下,求解其投入項的最小值 , 表示如下: ′. (3-2). ω. ω. ω. 產出取向模式(Output-Oriented Model) 相對於投入取向模式,此模式是在投入項加權組合值為1的限制條件下,求. 15.

(23) 其極大化生產力的效率值 ,表示如下:. (3-3). μ. μ. μ. 由此可知產出取向之生產效率值 =1. ,與投入取向之效率值呈倒數關係。. 將線性規劃模式調整為對偶式求解: φ. λ. φ λ λ. 式中φ :為. (3-4). β. 的乘數. 16.

(24) :為不足的產出量 :為超額投入量 ,. 代表差額變數;λ 為隨機變數之對偶價格,故任一問題所求之解都. 可得到相同之資訊,且由式3-4可以得知投入項與產出項還有多少改善空間,以 達到有效率狀態,若達到有效率狀態時亦即達到柏拉圖最適境界,則可求出最適 解。. 三、BCC 模型 BCC模型與CCR模型最主要的不同是在於對規模報酬的假設。Banker, Charnes以及Cooper將CCR模式修正為在變動規模報酬(Variable Returns to Scale, VRS)的假設下衡量決策單位之相對效率,稱之為BCC模式,並於1984年 提出。此模式將決策單位是否達到有效的生產規模也納入評估,故可同時衡量規 模效率(Scale Efficiency)與純技術效率(Pure Technical Efficiency)。. Y. CCR Production Frontier. B G. H F. E. C. BCC Production Frontier. D Production. A O. Possibility Set. . . I. J. X. 圖 3 CCR&BCC 模型,資料來源-整理自 Cooper, Seiford & Tone(2000) 17.

(25) 簡單以上圖單一產出及單一投入的模式為例,假設有A、B、C、D四個DMU, 其中. 為CCR模式的生產邊界線(Production Frontier),也就是在固定規模. 報酬下之最適生產前緣;而由A,B,C三點所圍成的包絡曲線則是BCC模式的生產 邊界線,亦即可變動規模報酬下之最適生產前緣。而所以位在生產邊界線內的DMU 即為生產可能組合(Production Possibility Set),因此於CCR模式中,符合 此要件的有A,C,D,而在BCC模式中則只有D。由圖表1可知,符合CCR模式之有 效率點的DMU只有B,而符合BCC模式中之有效率點的DMU則有A,B,C。 以圖中D點為例,其TE(總技術效率)、PTE(純技術效率)及SE(規模效率) 分別計算如下: (CCR模式). 總效率TE:. (BCC模式). 技術效率PTE: 規模效率SE:. =. 由上圖可知,於CCR模式中所求算出之效率值不會超過BCC模式之效率值,而 因為總技術效率值為純技術效率值與規模效率值兩者的乘積,因此要求得規模效 率值,必須經由CCR模式及BCC模式才能求得。. 投入取向模式(Input-Oriented Model) 在BCC模型假設下之線性規劃模式表示如下: (3-5). 18.

(26) α. ,. 轉換為對偶形式,並加入. 的限制條件:. δ η. 無正負限制. φ. (3-6). ε. φ. δ δ δ. δ. 產出取向模式(Output-Oriented Model) 在 BCC 模型假設下之線性規劃模式表示如下: (3-7). 19.

(27) , 無正負限制. 轉換為對偶形式,並加入. δ φ. 的限制條件: (3-8). ε. φ. δ δ. δ δ. 本研究選用 CCR 及 BCC 之投入取向模式以求算各個效率值。在此模式中, 可 用以判定在產出之觀念下,受評單位(DMU)所處規模報酬之情況: 當. >0時,DMU為規模報酬遞減 =0時,DMU為規模報酬固定 <0 時,DMU 為規模報酬遞增. 20.

(28) 第肆章 樣本資料蒐集及變數定義. 一、研究樣本 本研究選取總資產額大於新台幣 5 仟億元之大型臺灣銀行進行實證分析, 樣本期間為 2005 年至 2012 年,共計 8 年,如在樣本期間內,銀行之資料有所缺 漏或資料期間不夠長,則不納入本研究樣本中。因此,最後所選取之樣本共計 17 家銀行,其中包括 1 家外商銀行、8 家民營銀行及 8 家公股銀行,列示於表 4-1。資料數值取自各公司之年度財務報告及銀行局之動態資料庫。 表 4-1 樣本銀行一覽表 類別. 公股銀行. 民營銀行. 外商銀行. DMU. 名稱. 簡稱. 股票代碼. 1. 彰化商業銀行股份有限公司. 彰銀. 2801. 2. 臺灣中小企業銀行股份有限公司. 臺企. 2834. 3. 華南商業銀行. 華南. 5838. 4. 兆豐國際商業銀行股份有限公司. 兆豐. 5843. 5. 第一商業銀行股份有限公司. 一銀. 5844. 6. 合作金庫商業銀行股份有限公司. 合庫. 5854. 7. 臺灣土地銀行. 土銀. 5857. 8. 臺灣銀行股份有限公司. 臺銀. 5858. 9. 臺灣新光商業銀行股份有限公司. 新光. 2893. 10. 國泰世華商業銀行股份有限公司. 國泰. 5835. 11. 台北富邦商業銀行股份有限公司. 富邦. 5836. 12. 中國信託商業銀行股份有限公司. 中信. 5841. 13. 玉山商業銀行股份有限公司. 玉山. 5847. 14. 台新國際商業銀行股份有限公司. 台新. 5848. 15. 永豐商業銀行股份有限公司. 永豐. 5849. 16. 元大商業銀行股份有限公司. 元大. 5852. 17. 渣打國際商業銀行股份有限公司. 渣打. 2807. 21.

(29) 二、研究設計與變數說明 本節分別對實證研究的設計以及其變數做說明。歷年來國內外文獻用於分析 銀行經營績效的方法包括,財務比率分析法、隨機邊界法以及資料包絡法。本研 究同時採用財務比率分析和資料包絡分析進行實證,財務比率分析因需符何公認 會計原則之規範,資料數值準確,易於讓投資人理解,但無法得出一能夠全面衡 量銀行經營效率之數值,因此,除了財務比率分析,本研究另採用資料包絡法作 更完整的評估,此法具有能夠衡量多投入多產出以及不需預先假設生產函數的特 性,能夠得出單一效率值進行比較,在差額變數分析能夠進一步針對不具經營效 率的決策單位提出改善的方法,具有實務上的價值也是決策者實際上所關心的。 最後,得到各樣本銀行之經營效率值後,本研究利用迴歸模型,分析在 2007 年 至 2011 年,各重要財務指標對銀行經營效率的解釋能力。. (一)財務比率分析之變數說明 本研究為能以較全面的角度衡量樣本銀行之經營狀況,在財務比率分析方面, 共選取了 12 個財務指標,分別以銀行績效、所承受之信用風險、財務結構與流 動性以及資本風險四個構面,去對各樣本銀行進行比較分析。各構面所選取之財 務指標列示於表 4-2。 表 4-2 財務指標衡量 績效衡量 資產報酬率 權益報酬率 每股盈餘. 信用衡量 總資產與放 款總額比 逾放比率. 財務結構. 資本風險. 與流動性衡量. 衡量. 存放比率. 資本適足率. 負債佔總資產比率. 存款及股東. 流動準備比率. 第一類資產報酬率 員工平均獲利額 22. 權益比.

(30) 資產報酬率(ROA) :. 稅後損益 資產報酬率= 平均資產總額 資產報酬率可用以衡量銀行每使用一單位資產,可創造多少淨利,評估銀行 是否能將資產的使用效率達到最大化。一般而言,銀行的資產來自於將所收取的 存款進行貸放,此指標是衡量銀行獲利能力時最常使用的比率。 股東權益報酬率(ROE) : 股東權益報酬率=. 稅後損益 平均股東權益淨額. 股東權益報酬率是從普通股東的角度反映企業的盈利能力,指標值越高,說 明盈利能力越強,普通股東可得收益也越多,或者用於擴大再生產的潛力越大。 在銀行的總營運金中,自有資金只佔一小部分,一般來說,不到 10%,絕大部分 是由借貸而來,因此,銀行的 ROE 通常高出 ROA 數十倍,說明了銀行業是高度槓 桿的操作,其在資產上的獲利或虧損,反應於自有資金上,有很強的擴大效果。 每股盈餘(EPS): 每股盈餘=. 稅後淨利 特別股股利 加權平均已發行股數. 每股盈餘是反映企業普通股股東持有每一股份所能享有企業利潤或承擔企 業虧損的業績評價指標,用來評估銀行獲利能力,在不同期間每股盈餘的變動代 表銀行每股獲利之趨勢,即每股盈餘愈高,表示每單位資本額的獲利能力愈高, 企業具有較佳的獲利能力。 第一類資本報酬率(Return on Tier 1 Capital) :. 稅後純益 平均第一類資本總額. 第一類資本報酬率=. 第一類資本報酬率用以衡量銀行利用第一類核心自有資本,創造利潤的能力, 因銀行自有資本佔資金來源極小的比例,所以第一類資本報酬率相對於資產報酬 23.

(31) 率來說有較大的擴張效果。 員工平均獲利率(Average Profit Per Employee): 員工平均獲利率=. 稅後純益 員工總人數. 衡量銀行平均每位員工賺取收益的能力以及獲利能力。 總資產與放款總額比(Asset to Loan Ratio) :. 資產總額 放款總額. 總資產與放款總額比=. 衡量總資產相對於放款總額之倍數,越高表示銀行所承受之信用風險越低。 逾放比率(NPLR) :. 逾期放款總額 放款總額. 逾放比率=. 逾期放款定義為積欠本金或利息超過清償期 3 個月,或雖未超過 3 個月,但 已向主、從債務人訴追或處分擔保品者的貸款。此變數為逾期放款佔總放款的比 率,用以顯示金融機構的放款可能會面臨客戶無力償還本息的風險。逾期放款比 率是評估銀行放款品質的重要參考指標,若比率越高表示銀行放款品質越差,存 款戶的存款安全性越低,容易引發民眾恐慌性擠兌。一般而言,逾放比率在 3% 以下,表示金融機構授信品質較佳。 存放比率(Loan to Deposit Ratio) : 存放比率=. 放款總額 存款總額. 存放比率是指放款總額佔實際存款總額之比率。一般而言,需介於 75%-85% 之間,中央銀行業務局認為銀行計算存放比率,目的在觀察新臺幣存款資金之運 用效率,此指標也可視為衡量銀行流動性的一個方法,一般認為比率愈高,流動 性愈低。. 24.

(32) 負債佔總資產比率(Debt Ratio) : 負債比率=. 負債總額 資產總額. 此指標用以衡量銀行之財務結構,因為銀行是個高度槓桿的行業,其資金來 源多為借貸,所以此比率通常高達 90%以上,是與其他行業較不同的地方。 流動準備比率(Liquidity Reserve Ratio) :. 中央銀行規定流動資產 流動準備比率= 應提流動準備之各項實債 流動準備比率為銀行保持資產流動性的準備金比率,依中央銀行法規定,金 融機構應提存最低流動準備比率,自 1978 年 7 月起,該比率為 7%;自 2011 年 10 月起,由 7%修正提高為 10%,並由按月計提改為按日計提。流動準備包括:新 台幣支票存款、活期存款、儲蓄存款、定期存款及公庫存款、金融業互拆淨貸差、 附買回票債券負債等…,此外還有可充當流動準備的資產,包括超額準備、銀行 互拆借差、轉存指定行庫一年以下之轉存款、中央銀行定期存單、公債、國庫券、 國際金融組織及外國發行人來臺所發行之新臺幣公司債、可轉讓定期存單借差、 金融債券(包含次順位金融債券) 、銀行承兌匯票、商業承兌匯票、商業本票等。 流動準備比率要求銀行持有一定比例的流動性資產,以面對流動性不足的時刻。 資本適足率(CAR) :. 自有資本 資本適足率= 加權風險性資產總額 銀行的資產主要以放款和投資為主,若銀行資產面臨信用風險,使得資產產 生呆帳等各種損失,銀行應有足夠的資本去因應可能遭受的虧損。為進一步加強 全球銀體系之監理控管,2006年年底正式施行之新版巴塞爾協定Basel II,除了 強調現行協定最低資本要求之重要性之外,更將作業風險(operational risk) 加權後風險性資產納入整體資本適足率的計算,為資本協定引進更具風險敏感度 25.

(33) 的風險指標。自一次金改以來,管理當局要求銀行應達到8%的最低資本適足率規 範。 依金管會規定,自有資本=第一類資本+第二類資本+第三類資本。茲就各 類之定義及法定風險性資產之權重分述如下: (1)第一類資本 普通股、永續非累積特別股、無到期日非累積次順位債券、預收股本、資本 公積(固定資產增值公積除外)、法定盈餘公積、特別盈餘公積、累積盈虧(應扣 除營業準備及備抵呆帳提列不足之金額)、少數股權及股東權益其他項目(重估 增值及備供出售金融資產未實現利益除外)之合計數額減商譽、出售不良債權未 攤銷損失及依銀行自有資本與風險性資產之計算方法及所規定之應扣除項目之 金額。 (2)第二類資本 永續累積特別股、無到期日累積次順位債券、固定資產增值公積、重估增值、 備供出售金融資產未實現利益之百分之四十五、可轉換債券、營業準備及備 抵呆帳、長期次順位債券、非永續特別股(發行期限五年以上者)及永續非 累積特別股加無到期日非累積次順位債券合計超出第一類資本總額百分之十 五者之合計數額減依銀行自有資本與風險性資產之計算方法及所規定之 應扣除項目之金額。 (3)第三類資本 列入第三類資本項目有短期次順位債券及非永續特別股(發行期限二年以上 者) ,應符合下列條件: a.. 當次發行額度,應全數收足。. b.. 銀行或其關係企業未提供保證或擔保品,以增進持有人之受償順位。 26.

(34) c.. 發行期限二年以上。. d.. 在約定償還日期前不得提前償還;但經主管機關核准者不在此限。. e.. 銀行因付息或還本,致資本適足率低於發行時最低資本適足率要求時,應遞. 延股(利)息及本金之支付。 第三類資本只能支應市場風險,且用以支應市場風險之第二類及第三類資本 以不超過支應市場風險之第一類資本的百分之二百五十為限。 (4)風險性資產之權重及範圍 a.. 0%:對中央銀行及政府放款、現金。. b.. 20%:對跨國性銀行的放款。. c.. 50%:住宅融資等。. d.. 100%:對私人部門、非經濟合作暨開發組織(Organization For Economic. Cooperation and Development, OECD)會員國的放款。) 存款及股東權益比(Deposit to Equity Ratio) :. 存款 股東權益. 存款及股東權益比=. 此比率用以衡量存款保障股東權益之能力,當此比率越高,表示銀行之資本 風險越低。. 27.

(35) (二)資料包絡分析法之變數說明 資料包絡法雖然在處理多投入多產出的的比較上有其優勢,但此法對於變數 的總數量並不是毫無限制,Golany 與 Roll(1989)之研究結果發現,採用資料 包絡分析法時,若選取之投入變數與產出變數過多,會造成各決策單位的效率值 差異過小,也就是模型的鑑別力(Discriminating Power)會降低,使得研究者 無法有效地區別其經營效率,根據 Golany 與 Roll 提出的經驗法則,投入屬性與 產出屬性相加的總個數不能超過受評決策單位個數的二分之一。本研究採四項投 入變數以及三項產出變數,共 7 項變數進行研究分析,樣本銀行總數為 17 家, 符合該經驗法則。投入變數分別為員工人數、存款、營業費用以及利息支出,而 產出變數則為放款、投資以及利息收入。說明如下: 員工人數(X1): 用以衡量銀行之勞動投入量,樣本銀行雇用之員工人數資料,取自各公司每年度 公布之股東會年報。 存款(X2) : 銀行之主要資金來源,包括各種天期存款,如支票存款、活期存款、定期存款、 儲蓄存款及外匯存款等以及央行及同業存款。 利息支出(X3): 銀行使用資金要素所必需支付的費用,即為銀行的資金成本。 營業費用(X4): 包括當年度公司之人事費用、員工訓練費用、管理費用、研究及發展費用及其他 業務費用。 放款(Y1) : 銀行融通資金需求者之產品,包括長短期擔保放款、信用放款、票據貼現、進出 28.

(36) 口押匯、透支與催收款項等。 投資(Y2) : 指銀行持有之政府發行的甲種或乙種國庫券、公司行號發行的公司債、商業本票、 或上市上櫃公司股票等,分為短期投資與長期投資兩大類。 利息收入(Y3): 銀行主要收益來源,即銀行提供資金融通予需求者所收取之費用。. 本研究整理所有樣本銀行於整個樣本期間內之敘述統計量於表 4-3,包含所 選用的四項投入變數及三項產出變數,資料單位除了員工人數外,皆為新台幣千 萬元,本研究另將詳細之各年度敘述統計量補充於附錄之表 7-2。. 表 4-3 全樣本期間 DEA 變數之敘述統計量 單位:台幣千萬元;員工人數(X1)單位:人 投入變數 X1. X2. 產出變數 X3. X4. 平均值 5841.79 116177.50 1623.05 全樣本 最大值 9900.00 329490.40 6231.06 銀行. Y1. Y2. 1320.95 109732.50 26400.33. Y3 3261.32. 3084.79 329389.50 109257.40 8685.90. 最小值 2318.00. 24241.44. 176.60. 394.98. 25383.31. 2298.88. 603.94. 標準差 1759.71. 64202.95. 1161.21. 533.89. 64834.62 18577.63. 1644.60. 平均值 6560.11 160851.60 2272.41. 1447.13 159032.20 31700.69. 4209.79. 公營. 最大值 8980.00 329490.40 6231.06. 1969.19 329389.50 109257.40 8685.90. 銀行. 最小值 3555.00. 81013.42. 737.01. 911.69. 80929.86 10955.97. 1858.33. 標準差 1243.96. 60245.48. 1263.96. 285.90. 59713.55 19802.85. 1476.00. 平均值 5341.22. 80110.62. 1109.60. 1237.52. 69375.76 22371.68. 2542.82. 民營. 最大值 9900.00 152073.50 2861.81. 3084.79 116552.60 57962.96. 5691.64. 銀行. 最小值 2318.00. 24241.44. 176.60. 394.98. 25383.31. 2298.88. 603.94. 標準差 1974.86. 35196.22. 665.82. 696.05. 25774.31 16822.61. 1320.81. X1=員工人數,X2=存款,X3=利息支出,X4=營業費用,Y1=放款,Y2=投資,Y3=利息收入. 29.

(37) 首先,從表 4-3 的敘述統計量,可看出公營銀行與民營銀行經營特性的不同, 公營銀行整體來說,規模較民營銀行來得大,其平均存款額和利息收入皆約為民 營平均的兩倍,顯示民眾較偏好將資金存放於公營銀行。另外,就產出變數中的 放款和投資項來看,公營銀行之平均放款額約為其投資總額的五倍,而民營銀行 平均放款額則約為其投資總額的三倍,兩者的產出模式明顯有所差異,大體來說, 公營銀行資金的運用還是以放貸為主,而民營銀行相對地偏好進行投資活動。. 投入變數 160,000. 7,000. 140,000. 6,000. 120,000. 5,000. 100,000. 4,000. 80,000. 3,000. 60,000 40,000. 2,000. 20,000. 1,000. 0. 員工人數 營業費用 存款 利息支出. 0 2005 2006 2007 2008 2009 2010 2011 2012. 圖 4 DEA 投入變數各年度數值. 產出變數 140,000. 4,500 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0. 120,000 100,000 80,000 60,000 40,000 20,000 0. 利息收入 放款 投資. 2005 2006 2007 2008 2009 2010 2011 2012. 圖 5 DEA 產出變數各年度數值 由圖 4 以及圖 5 所有樣本平均的投入變數及產出變數圖可以很明顯的發現, 利息支出與利息收入皆在 2009 年呈現大幅度的下滑,利息支出由 2008 年的 239. 30.

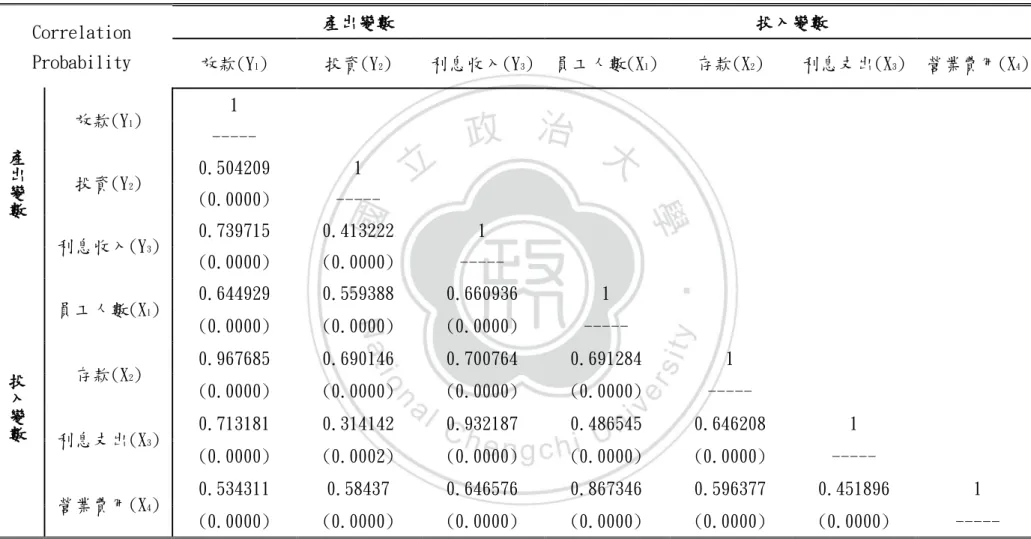

(38) 億元減少為 2009 年的 113 億元,利息收入則由 417 億元下降為 243 億元,兩項 變數的數值都大約下滑了 50%左右,這樣的變化主要和台灣利率水準的改變有關, 由圖 6 台灣存放款利差圖,能夠看到在歷經 2007、2008 年次貸危機之後,台灣 央行自 2008 年 9 月開始採取降息的寬鬆政策,放款利率由 2008 年的 3.46%降至 2009 年的 2.07%,而存款利率則由 1.71%降至 0.85%,利差幅度縮小為 1.22%; 另一方面,2009 年受次資危機影響,全球景氣陷入衰退,銀行業出現許多呆帳 問題,從而降低了銀行的獲利能力。. 台灣存放款利差(%) 4 3.5 3 2.5. 放款. 2. 存款. 1.5. 利差. 1 0.5 0 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 圖 6 台灣存放款利差,資料來源為中央銀行統計資料. 而因為 DEA 之結果易受所選擇變數之屬性及資料正確性影響,依據 DEA 使用 上的要求,投入與產出變數之間的關係,必需滿足「同向性」及「攸關性」假設, 其是指在相同的條件下,增加任何一項投入要素並不會導致任何一項產出要素的 減少,且投入變數的增加確實能對產出變數產生正向的貢獻。因此在使用模型之 前,我們需要確定投入變項與產出變項具有同向之關係,進行相關分析後,表 4-4 之結果顯示,投入與產出變數之關係均為正值,且呈現高度相關,顯示樣本 資料之投入及產出項具有同向性與攸關性之關係,符合 DEA 對於資料使用上的要 求。 31.

(39) 表 4-4 DEA 變數之相關性分析 產出變數. Correlation Probability 放款(Y1) 產 出 變 數. 投資(Y2) 利息收入(Y3). 員工人數(X1). 投 入 變 數. 存款(X2). 利息支出(X3). 營業費用(X4). 放款(Y1). 投資(Y2). 投入變數 利息收入(Y3). 員工人數(X1). 存款(X2). 利息支出(X3). 營業費用(X4). 1 ----0.504209. 1. (0.0000). -----. 0.739715. 0.413222. 1. (0.0000). (0.0000). -----. 0.644929. 0.559388. 0.660936. 1. (0.0000). (0.0000). (0.0000). -----. 0.967685. 0.690146. 0.700764. 0.691284. 1. (0.0000). (0.0000). (0.0000). (0.0000). -----. 0.713181. 0.314142. 0.932187. 0.486545. 0.646208. 1. (0.0000). (0.0002). (0.0000). (0.0000). (0.0000). -----. 0.534311. 0.58437. 0.646576. 0.867346. 0.596377. 0.451896. 1. (0.0000). (0.0000). (0.0000). (0.0000). (0.0000). (0.0000). -----. 產出變數包含利息收入、投資、放款以及營業費用四項;投入變數包含存款、員工數以及利息費用三項。括號內之數值為 p-value。. 32.

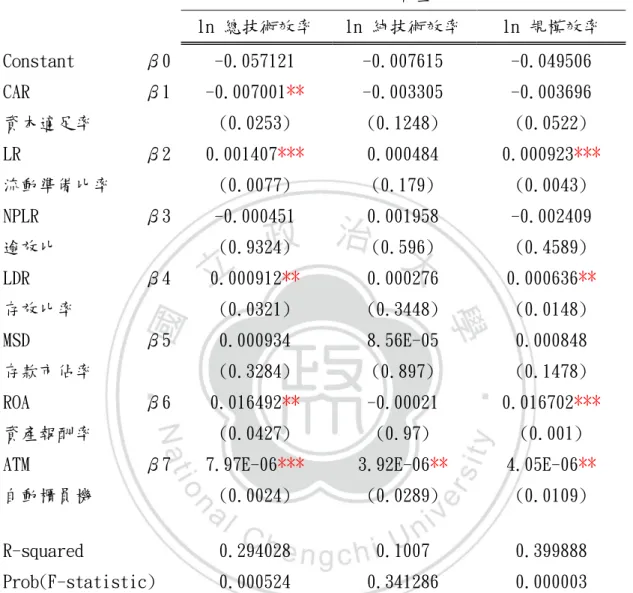

(40) (三)迴歸模型分析之變數說明 本部分之研究目的分為兩個部分,第一部分主要在於探討銀行規模、獲利能 力、電子交易方便性對於銀行經營效率的影響;而第二部分則加入一般用於衡量 銀行經營狀況與結構是否健全的重要財務指標,包括資本適足率、流動準備比率、 逾放比率與存放比,分析其對銀行效率值的解釋能力。 所建構之模型包括: 模型一 (4-1) 模型二. (4-2) 其中,自變數的部分,MSD 為存款市佔率、ROA 為資產報酬率、ATM 為銀行 之自動櫃員機數量、CAR 表資本適足率、LR 為流動準備率、NPLR 為逾放比率, 而 LDR 為銀行存放比,應變數則為由 DEA 求出之各效率值,包括總技術效率、純 技術效率與規模效率,而本研究以分析總技術效率為重點。 資本適足率: 根據肯定資本適足管制有效的主張,Furlong and Keely(1989)認為提高 銀行資本適足率,將會降低資產風險增加的誘因,如此資本適足率的管制可有效 降低銀行風險。資本適足率愈高的銀行,經營體質愈健全,預期與經營效率成正 向相關。 流動準備比率: 流動準備比率為銀行保持資產流動性的準備金比率,依中央銀行法規定,金 融機構應提存最低流動準備比率,自 1978 年 7 月起,該比率為 7%;自 2011 年 33.

(41) 10 月起,由 7%修正提高為 10%,並由按月計提改為按日計提。有能力計提高流動 準備率之銀行,其所面臨之流動性風險越小,一方面也說明該銀行之經營體質越 健全,預期與經營效率成正向相關。 逾放比率: 放款為銀行之主要資產,若逾放比率過高,表示銀行之放款過於浮濫,授信 管理之能力不彰,使銀行承受了較高的信用風險,甚至可能造成銀行資產減損損 失而影響了銀行的獲利能力和經營績效。周夢柏(2002)認為銀行獲利能力與資 產品質及效率性呈現正相關,逾期放款的增加將嚴重侵蝕銀行之獲利,另外,董 俊宏(2007)也認為銀行逾放比率愈高時,獲利能力與經營績效則愈低。 存款市佔率: 存款市占率為該銀行所收受之存款總額佔可辦理存放款業務之全體金融機 構存款總額的比例。本研究納入此比率以衡量銀行的經營規模及市場力量。銀行 之市佔率越大,越能夠產生規模經濟,提升銀行整體之經營效率。另外,銀行本 身規模的大小也直接影響到銀行多樣化放款和進行投資、財務分析之能力,預期 對銀行之經營績效有顯著的正向影響。 資產報酬率: 銀行之經理人為極大化股東財富,為其創造最大利潤,會不斷提升公司的經 營效率,利用現有的資源投入與技術,獲得最大產出。在生產規模上,也會盡可 能達到最適生產規模,以在生產成本最小的條件下經營。因此,本研究預期,獲 利能力越好的銀行,其經理人運用及管理資源的能力越強,銀行的經營效率越好, 總技術效率值越高。 自動櫃員機: 本研究以此變數衡量銀行金融自動化的程度以及在資訊科技上的投資,近年 34.

(42) 來銀行業競爭激烈、網際網路蓬勃發展,資訊科技在銀行商業活動上早已扮演了 重要角色,Porter and Millar(1985)認為資訊科技能夠提升企業支援其各項 商業活動的效率,創造競爭優勢。本研究預期銀行金融自動化程度越高,所設置 之自動櫃員機越多,不僅能節省人力投入,為銀行賺取手續費收入,還能夠因其 交易便利性,擴展銀行的市佔率,因此銀行在自動櫃員機台的投資,整體來說, 對銀行之經營效率能夠有所提升。. 35.

(43) 第伍章 實證結果. 一、財務比率分析 表 5-1 為財務比率分析之實證結果,在此部分,本研究衡量於樣本期間內, 17 家樣本銀行於各面向、共 12 個財務比率之表現,並參考 Chen and Yeh(1998) 之比較方式,分別對樣本銀行之比率數值,依其所處分位數位置,給予 A、B、C、 D 四個評等,以 A 為最高,表示該樣本銀行於該財務比率中,表現顯著優於其他 樣本銀行。實證結果顯示,公營銀行中以兆豐商銀之經營結果最好,獲得 A 評等 的次數是公營銀行中最多的,而其原因主要在於該銀行卓越的獲利能力,在評估 銀行以其現有資源創造利潤的五個指標中,兆豐商銀皆得到 A 的評等。而民營銀 行中,則以國泰世華銀行以及中國信託商業銀行有最好的經營績效表現,國泰世 華銀行在獲得評等 A 和 B 的總數,是所有樣本銀行中最多的,中國信託銀行的經 營表現也明顯優於其他家民營銀行。相對於兆豐商銀來說,國泰世華銀行及中國 信託商銀在各個構面的財務指標評等較為平均,即在各方面都算是比其他樣本銀 行來得卓越。所有樣本銀行中,表現最差的當屬台灣中小企銀,所衡量的 12 個 指標中,就有 10 個屬於最差的評等,其逾放比率和負債佔資產比率都是樣本銀 行中最高的,這和台灣中小企銀是以提供中小企業融資與輔導為主之銀行的經營 導向有關,另外其資本適足性也是最低,顯示銀行的資本安全性不足。. 36.

(44) 獲利能力. 信用風險. 流動性. 資本風險. 次數. (1). (2). (3). (4). (5). (6). (7). (8). (9). (10). (11). (12). X. Y. 彰銀. 0.12 C. 1.75 C. 0.04 D. 13.89 A. 1194 A. 1.34 C. 1.15 C. 86.12 D. 94.04 B. 19.51 D. 10.98 D. 14.00 C. 2. 3. 臺企銀. (0.06) D. (2.35) D. (0.11) D. (1.80) D. (77) D. 1.24 D. 1.74 D. 85.98 C. 96.42 D. 15.08 D. 10.09 D. 22.94 A. 1. 1. 華銀. 0.47 B. 9.82 A. 1.64 A. 13.86 A. 1110 B. 1.37 C. 1.32 C. 80.00 B. 95.05 D. 21.49 C. 11.61 B. 17.47 A. 4. 7. 兆豐商銀. 0.63 A. 8.67 A. 1.97 A. 11.11 A. 2493 A. 1.45 B. 0.66 A. 93.31 D. 92.60 A. 27.09 B. 11.08 C. 9.25. D. 7. 9. 一銀. 0.53 A. 10.20 A. 1.63 A. 13.88 A. 1216 A. 1.41 B. 1.16 C. 81.38 C. 94.69 C. 26.94 B. 10.85 D. 15.63 B. 5. 8. 合庫. 0.30 C. 7.26 A. 1.30 A. 9.75 B. 856 C. 1.11 D. 1.42 D. 88.47 D. 95.79 D. 18.66 D. 10.67 D. 19.61 A. 3. 4. 土銀. 0.33 B. 6.84 B. 1.63 A. 9.44 B. 1149 B. 1.19 D. 1.12 B. 95.15 D. 95.20 D. 17.21 D. 10.98 D. 17.13 A. 2. 7. 臺銀. 0.28 C. 4.22 A. 1.58 B. 6.20 C. 1158 B. 1.35 C. 0.94 A. 67.69 A. 93.41 A. 41.18 A. 11.94 A. 12.30 D. 6. 8. 新光. 0.02 D. 0.96 D. 0.01 D. 0.95 D. 158 D. 1.22 D. 1.39 D. 78.76 B. 94.68 C. 16.73 D. 11.11 C. 16.39 B. 0. 2. 國泰世華. 0.48 A. 7.75 B. 1.33 B. 9.92 B. 1125 B. 1.62 A. 0.93 A. 70.08 A. 93.82 B. 31.32 A. 11.95 A. 13.89 C. 6. 11. 富邦銀. 0.47 B. 7.22 B. 1.15 C. 8.72 C. 2217 A. 1.35 C. 0.95 B. 78.45 B. 93.43 D. 27.03 B. 11.92 B. 52.70 D. 1. 7. 中信銀. 0.57 A. 7.79 A. 1.28 B. 10.42 B. 1028 C. 1.67 A. 0.91 A. 71.75 A. 93.19 A. 23.09 C. 12.48 A. 11.88 D. 7. 9. 玉山銀. 0.36 B. 5.92 C. 0.88 C. 8.03 C. 690 C. 1.47 A. 0.63 A. 77.20 A. 94.19 B. 21.59 C. 11.41 B. 51.10 C. 3. 6. 台新銀. (0.04) D. (1.63) D. (0.42) D. (3.16) D. 80. D. 1.45 B. 1.01 B. 82.30 C. 94.25 C. 21.49 C. 11.24 C. 13.72 C. 0. 2. 永豐銀行. 0.23 C. 3.64 C. 0.50 C. 4.32 C. 511 C. 1.41 B. 1.13 C. 78.50 B. 93.79 A. 27.80 A. 11.89 B. 13.17 D. 2. 5. 元大銀. (0.22) D. (4.59) D. (0.66) D. (5.65) D. (172) D. 1.19 D. 1.08 B. 81.54 C. 94.05 B. 25.60 B. 11.17 C. 14.10 B. 0. 4. 渣打銀行. 0.09 D. 0.72 D. 0.21 C. 0.22 D. 223 D. 1.54 A. 1.66 D. 69.52 A. 94.76 C. 30.81 A. 12.54 A. 16.16 B. 4. 5. 表 5-1 財務比率分析之實證結果 (1)=ROA, (2)=ROE, (3)=EPS, (4)=第一類資本報酬率, (5)=員工平均獲利率, 37 (6)=資產與放款比, (7)=逾放比, (8)=存放比, (9)=負債佔資產比率, (10)=流動 準備比率, (11)=資本適足率, (12)=存款及股東權益比。A, B, C, D 為在各項財務比率中的等級。X=獲得等級 A 的次數,Y=獲得等級 A 和 B 的加總次數.

(45) 二、資料包絡分析實證 (一)效率分析 此部分分析由資料包絡法求出各樣本年度各決策單位之總技術效率、純技術 效率以及規模效率,共三個效率值。表 5-2 為以全體樣本平均值來觀察之效率實 證結果,由圖 7 可以更清楚地觀察其趨勢變化,發現,2006 年正式遵循 Basel II 對資本適足率之規範,雖導致該年度之規模效率下降,但平均總技術效與平均純 技術效率皆較前一年度獲得改善,說明銀行體質的改善有助於其在資源運用上更 具有效率。2007-2008 年受次貸危機影響,不僅規模效率大幅度下降,銀行經理 人管理與運用資源的能力也是下降的,說明在危機發生、風險加劇的時期,經理 人對於資源的運用也轉趨保守,加上全球經濟衰退,投資人信心不足等因素,致 使銀行獲利能力下降。2012 年平均技術效率下降,猜測可能原因為 2011 年底, 管理當局修正其對於流動準備比率的要求,由原本的 7%提高至 10%,銀行需對應 提流動準備之各項負債,購置更多的流動資產,短期內對銀行造成負擔所致。 表 5-2 全體樣本平均 DEA 效率值 樣本平均效率值. 具效率個數與比例. TE. PTE. SE. TE. %. PTE. %. SE. %. 2005. 0.9900. 0.9904. 0.9996. 14. 82%. 15. 88%. 14. 82%. 2006. 0.9915. 0.9965. 0.9950. 11. 65%. 13. 76%. 11. 65%. 2007. 0.9963. 1.0000. 0.9963. 14. 82%. 17. 100%. 14. 82%. 2008. 0.9837. 0.9961. 0.9875. 11. 65%. 14. 82%. 11. 65%. 2009. 0.9856. 0.9918. 0.9937. 11. 65%. 12. 71%. 11. 65%. 2010. 0.9949. 0.9968. 0.9980. 14. 82%. 15. 88%. 14. 82%. 2011. 0.9957. 0.9983. 0.9973. 12. 71%. 15. 88%. 12. 71%. 2012. 0.9903. 0.9943. 0.9959. 10. 59%. 12. 71%. 10. 59%. TE 為總技術效率;PTE 為純技術效率;SE 為規模效率 38.

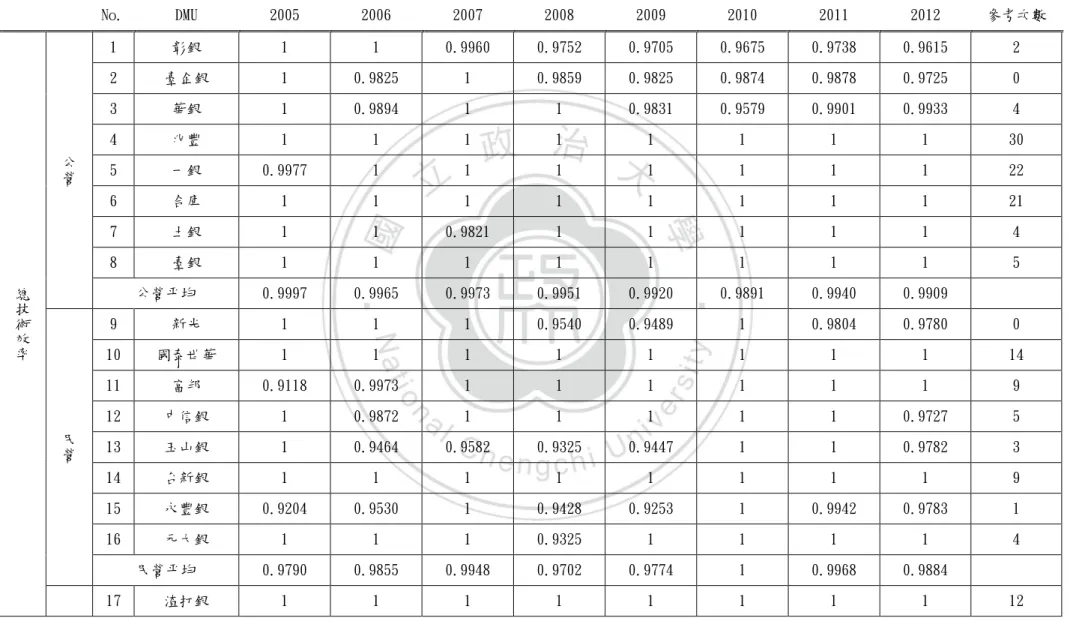

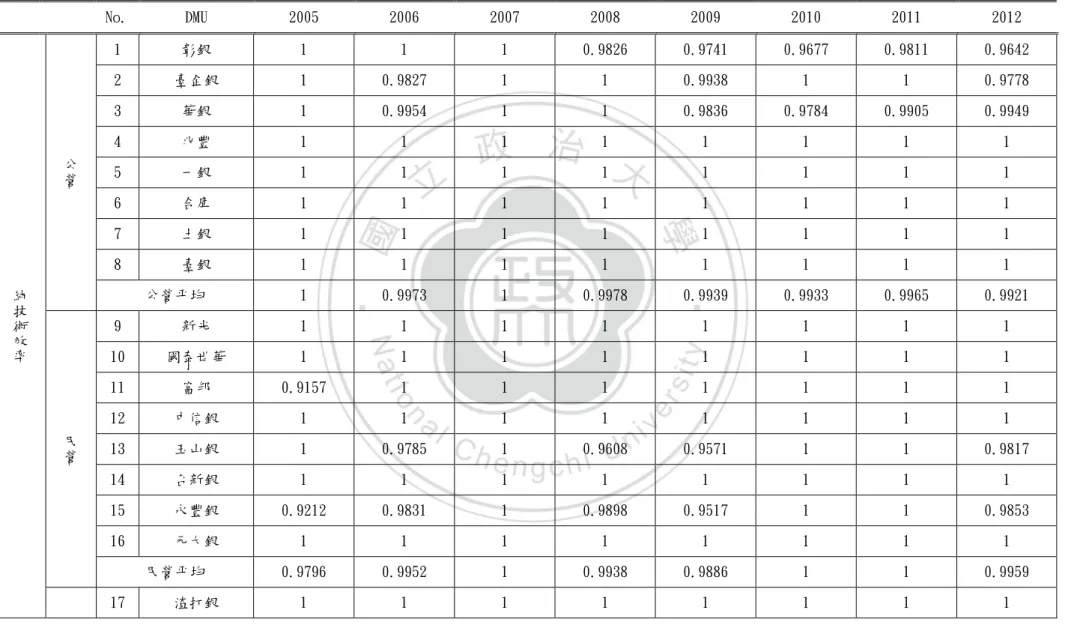

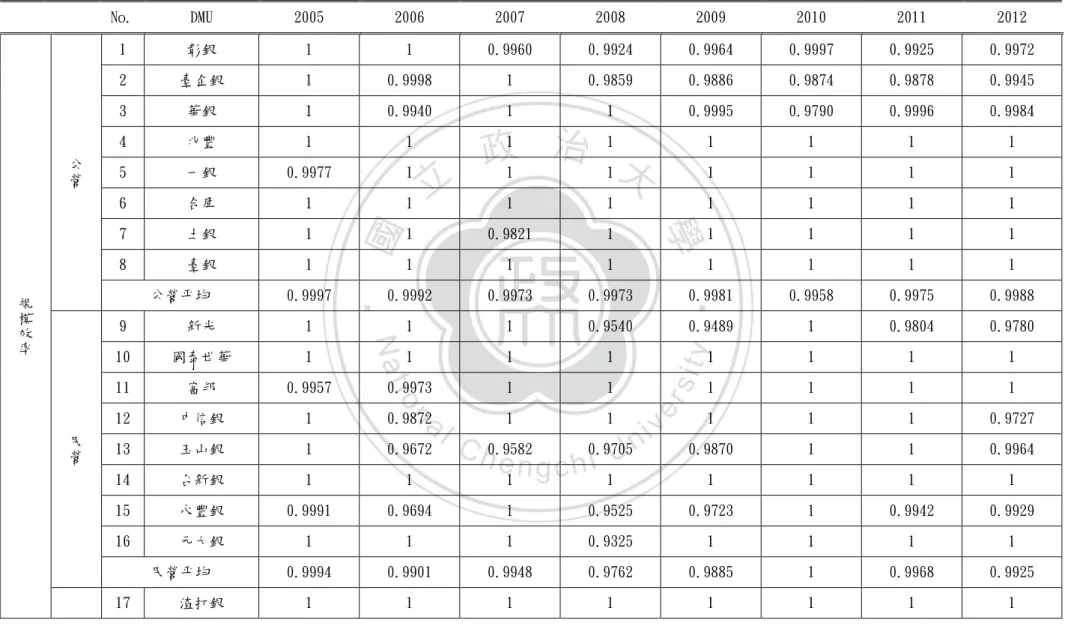

(46) 1.005 1 0.995. 平均總技術效率. 0.99. 平均純技術效率 平均規模效率. 0.985 0.98 2005 2006 2007 2008 2009 2010 2011 2012. 圖 7 DEA 效率值變化圖 表 5-3、5-4 以及表 5-5 為各樣本銀行各年度之總技術效率、純技術效率以 及規模效率值,本研究將樣本銀行進一步分類為公營銀行以及民營銀行進行觀察, 在平均總技術效率的部分,發現於各樣本年度,公營銀行之平均總效率值多大於 民營銀行,公營銀行於 8 年樣本期間之平均總技術效率值為 0.9943,而民營銀 行為 0.9865;純技術效率值的部分,公營銀行平均為 0.9964,民營銀行為 0.9941; 至於規模效率,公營銀行平均值為 0.9979,民營銀行為 0.9923。可以從以上結 果發現,公營銀行的純技術效率值小於其規模效率值,表示公營銀行中,經營無 效率的來源主要在於缺乏純技術效率,因此無效率的公營銀行應提升其經理人決 策與資源運用的能力;而相反的,民營銀行的規模效率值小於其技術效率,顯示 無效率來源主要是因為未能在最適生產規模下經營。本研究與黃台心(2005)之 結論相符,顯示公營銀行可能由於規模龐大,較易發揮資源共享優勢;而民營銀 行因自有資金少、規模相對較小,資訊的取得與設備更新等處於不利地位。 搭配在表 5-3 最右欄所整理之各決策單位在 DEA 模型中被相對無效率 DMU 當作參考點的次數,可以發現,公營銀行中以兆豐商銀、民營銀行中以國泰世華 商銀有最好的經營效率且最為穩定,所以被參考的次數較多,與財務比率分析所 得的結果一致。. 39.

(47) 表 5-3 樣本銀行 2005 年-2012 年之總技術效率值. 公 營. No.. DMU. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 參考次數. 1. 彰銀. 1. 1. 0.9960. 0.9752. 0.9705. 0.9675. 0.9738. 0.9615. 2. 2. 臺企銀. 1. 0.9825. 1. 0.9859. 0.9825. 0.9874. 0.9878. 0.9725. 0. 3. 華銀. 1. 0.9894. 1. 1. 0.9831. 0.9579. 0.9901. 0.9933. 4. 4. 兆豐. 1. 1. 1. 1. 1. 1. 1. 1. 30. 5. 一銀. 0.9977. 1. 1. 1. 1. 1. 1. 1. 22. 6. 合庫. 1. 1. 1. 1. 1. 1. 1. 1. 21. 7. 土銀. 1. 1. 0.9821. 1. 1. 1. 1. 1. 4. 8. 臺銀. 1. 1. 1. 1. 1. 1. 1. 1. 5. 0.9997. 0.9965. 0.9973. 0.9951. 0.9920. 0.9891. 0.9940. 0.9909. 公營平均. 總 技 術 效 率. 民 營. 9. 新光. 1. 1. 1. 0.9540. 0.9489. 1. 0.9804. 0.9780. 0. 10. 國泰世華. 1. 1. 1. 1. 1. 1. 1. 1. 14. 11. 富邦. 0.9118. 0.9973. 1. 1. 1. 1. 1. 1. 9. 12. 中信銀. 1. 0.9872. 1. 1. 1. 1. 1. 0.9727. 5. 13. 玉山銀. 1. 0.9464. 0.9582. 0.9325. 0.9447. 1. 1. 0.9782. 3. 14. 台新銀. 1. 1. 1. 1. 1. 1. 1. 1. 9. 15. 永豐銀. 0.9204. 0.9530. 1. 0.9428. 0.9253. 1. 0.9942. 0.9783. 1. 16. 元大銀. 1. 1. 1. 0.9325. 1. 1. 1. 1. 4. 0.9790. 0.9855. 0.9948. 0.9702. 0.9774. 1. 0.9968. 0.9884. 1. 1. 1. 1. 1. 1. 1. 1. 民營平均 17. 渣打銀. 40. 12.

(48) 表 5-4 樣本銀行 2005 年-2012 年之純技術效率值. 公 營. No.. DMU. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 1. 彰銀. 1. 1. 1. 0.9826. 0.9741. 0.9677. 0.9811. 0.9642. 2. 臺企銀. 1. 0.9827. 1. 1. 0.9938. 1. 1. 0.9778. 3. 華銀. 1. 0.9954. 1. 1. 0.9836. 0.9784. 0.9905. 0.9949. 4. 兆豐. 1. 1. 1. 1. 1. 1. 1. 1. 5. 一銀. 1. 1. 1. 1. 1. 1. 1. 1. 6. 合庫. 1. 1. 1. 1. 1. 1. 1. 1. 7. 土銀. 1. 1. 1. 1. 1. 1. 1. 1. 8. 臺銀. 1. 1. 1. 1. 1. 1. 1. 1. 1. 0.9973. 1. 0.9978. 0.9939. 0.9933. 0.9965. 0.9921. 公營平均. 純 技 術 效 率. 民 營. 9. 新光. 1. 1. 1. 1. 1. 1. 1. 1. 10. 國泰世華. 1. 1. 1. 1. 1. 1. 1. 1. 11. 富邦. 0.9157. 1. 1. 1. 1. 1. 1. 1. 12. 中信銀. 1. 1. 1. 1. 1. 1. 1. 1. 13. 玉山銀. 1. 0.9785. 1. 0.9608. 0.9571. 1. 1. 0.9817. 14. 台新銀. 1. 1. 1. 1. 1. 1. 1. 1. 15. 永豐銀. 0.9212. 0.9831. 1. 0.9898. 0.9517. 1. 1. 0.9853. 16. 元大銀. 1. 1. 1. 1. 1. 1. 1. 1. 0.9796. 0.9952. 1. 0.9938. 0.9886. 1. 1. 0.9959. 1. 1. 1. 1. 1. 1. 1. 1. 民營平均 17. 渣打銀. 41.

(49) 表 5-5 樣本銀行 2005 年-2012 年之規模效率值. 公 營. No.. DMU. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 1. 彰銀. 1. 1. 0.9960. 0.9924. 0.9964. 0.9997. 0.9925. 0.9972. 2. 臺企銀. 1. 0.9998. 1. 0.9859. 0.9886. 0.9874. 0.9878. 0.9945. 3. 華銀. 1. 0.9940. 1. 1. 0.9995. 0.9790. 0.9996. 0.9984. 4. 兆豐. 1. 1. 1. 1. 1. 1. 1. 1. 5. 一銀. 0.9977. 1. 1. 1. 1. 1. 1. 1. 6. 合庫. 1. 1. 1. 1. 1. 1. 1. 1. 7. 土銀. 1. 1. 0.9821. 1. 1. 1. 1. 1. 8. 臺銀. 1. 1. 1. 1. 1. 1. 1. 1. 0.9997. 0.9992. 0.9973. 0.9973. 0.9981. 0.9958. 0.9975. 0.9988. 公營平均. 規 模 效 率. 民 營. 9. 新光. 1. 1. 1. 0.9540. 0.9489. 1. 0.9804. 0.9780. 10. 國泰世華. 1. 1. 1. 1. 1. 1. 1. 1. 11. 富邦. 0.9957. 0.9973. 1. 1. 1. 1. 1. 1. 12. 中信銀. 1. 0.9872. 1. 1. 1. 1. 1. 0.9727. 13. 玉山銀. 1. 0.9672. 0.9582. 0.9705. 0.9870. 1. 1. 0.9964. 14. 台新銀. 1. 1. 1. 1. 1. 1. 1. 1. 15. 永豐銀. 0.9991. 0.9694. 1. 0.9525. 0.9723. 1. 0.9942. 0.9929. 16. 元大銀. 1. 1. 1. 0.9325. 1. 1. 1. 1. 0.9994. 0.9901. 0.9948. 0.9762. 0.9885. 1. 0.9968. 0.9925. 1. 1. 1. 1. 1. 1. 1. 1. 民營平均 17. 渣打銀. 42.

(50) (二)規模報酬分析 因 DEA 中的 BCC 模型,修正了 CCR 模型對於固定規模報酬的假設,因此可藉由此 模式分析各決策單位所處之生產規模階段,經理人可依據分析結果制定經營決策,逐 步達成以在最有效率之規模下經營。表 5-6 整理了各樣本銀行於各年度之規模經濟階 段,以全樣本期間 2005 至 2012 年來說,屬公股銀行的兆豐商銀、合庫以及臺灣銀行, 民營銀行中的國泰世華和台新商銀還有外商渣打商銀,都是處於最適生產規模,即固 定規模報酬的階段,從表 5-5 之規模效率值也可相互佐證,顯示這幾間銀行已經達到 其最適之經營規模。 彰化銀行和臺企銀於 2007 至 2011 年多處於遞增規模報酬階段,為了提升經營效 率,樣本銀行可逐步擴展規模,如增設分行或增加自動櫃員機的設置等,擴大銀行業 務的市佔率,以達生產效率前緣。另外,民營銀行中,中國信託商業銀行於 2012 年 落入遞減規模報酬階段,對照表 5-4 及表 5-5,說明中國信託 2012 年之總技術效率值 下降的主要原因在於所處之經營規模過大,使得資源的投入無法有相應的產出而造成 經營無效率,中國信託應可適度調整其規模大小,檢視分行或部門之績效表現或提升 銀行的資產使用效率,以降低其平均長期營運成本。除了中國信託以外,其他家民營 銀行於各年度多有遞增規模報酬的現象,與前段效率分析部分相呼應,顯示民營銀行 因與公股銀行之經營型態有所不同,自有資本相對較少,且面臨台灣銀行業過度競爭、 家數多的環境下,經營規模難以有所提升,而無法在最適的生產階段下經營,產生無 效率的結果。. 43.

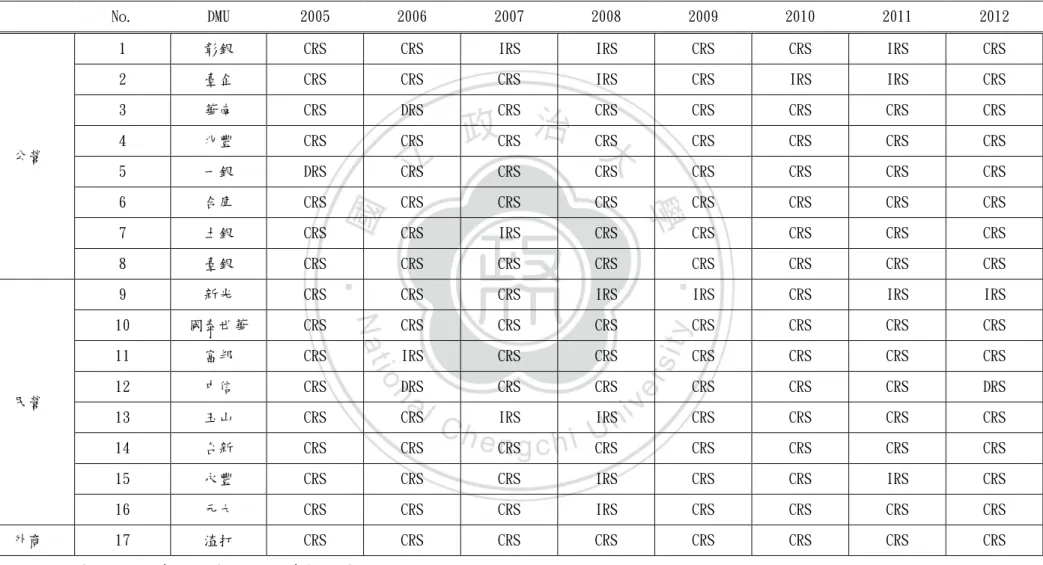

(51) 表 5-6 規模報酬分析 No.. DMU. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 1. 彰銀. CRS. CRS. IRS. IRS. CRS. CRS. IRS. CRS. 2. 臺企. CRS. CRS. CRS. IRS. CRS. IRS. IRS. CRS. 3. 華南. CRS. DRS. CRS. CRS. CRS. CRS. CRS. CRS. 4. 兆豐. CRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 5. 一銀. DRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 6. 合庫. CRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 7. 土銀. CRS. CRS. IRS. CRS. CRS. CRS. CRS. CRS. 8. 臺銀. CRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 9. 新光. CRS. CRS. CRS. IRS. IRS. CRS. IRS. IRS. 10. 國泰世華. CRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 11. 富邦. CRS. IRS. CRS. CRS. CRS. CRS. CRS. CRS. 12. 中信. CRS. DRS. CRS. CRS. CRS. CRS. CRS. DRS. 13. 玉山. CRS. CRS. IRS. IRS. CRS. CRS. CRS. CRS. 14. 台新. CRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 15. 永豐. CRS. CRS. CRS. IRS. CRS. CRS. IRS. CRS. 16. 元大. CRS. CRS. CRS. IRS. CRS. CRS. CRS. CRS. 17. 渣打. CRS. CRS. CRS. CRS. CRS. CRS. CRS. CRS. 公營. 民營. 外商. CRS=固定規模報酬;IRS=遞增規模報酬;DRS 遞減規模報酬. 44.

(52) (三)差額變數分析 表 5-7 及 5-8 的部分,是針對無效率的決策單位,透過 DEA 模型中 Si-項及 Si+項的差額變數分析(Slack Variable Analysis),瞭解投入資源使用狀況,找 出無效率之來源及對應的屬性值應該改善的大小程度。Si-項在於檢視決策單位是 否有過多的投入造成資源浪費,而 Si+項則在檢視是否有產出不足造成經營無效 率的現象。由表中可知,各相對無效率之決策單位,無效率來源大多來自於在員 工人數和存款項有過多的投入,而沒有產生相對應的利息收入產出。觀察樣本期 間後 3 年之實證結果,彰化銀行以及華南銀行於 3 個年度中都未具有經營效率, 相對於其他決策單位來說,表現相對的差。究其原因,主要是因為彰化銀行 3 年來都有過多的勞動投入量,雖然自 2010 年到 2012 年,其超額投入的幅度有逐 漸在改善,但是截至 2012 年時,其員工人數為 6470 人,相對於其理想的投入人 數 5990 人來說,仍有 7%的空間可以改善。而華南銀行無效率的來源為過多的員 工投入量、所吸收的存款額很高卻沒有創造相對應的利息收入,至 2012 年時, 華南銀行之員工人數為 7054 人,相對於其效率狀態,約有 13%的改善空間,而 產出部分,則應該提升其利息收入約 5%,以達到經營效率。. 45.

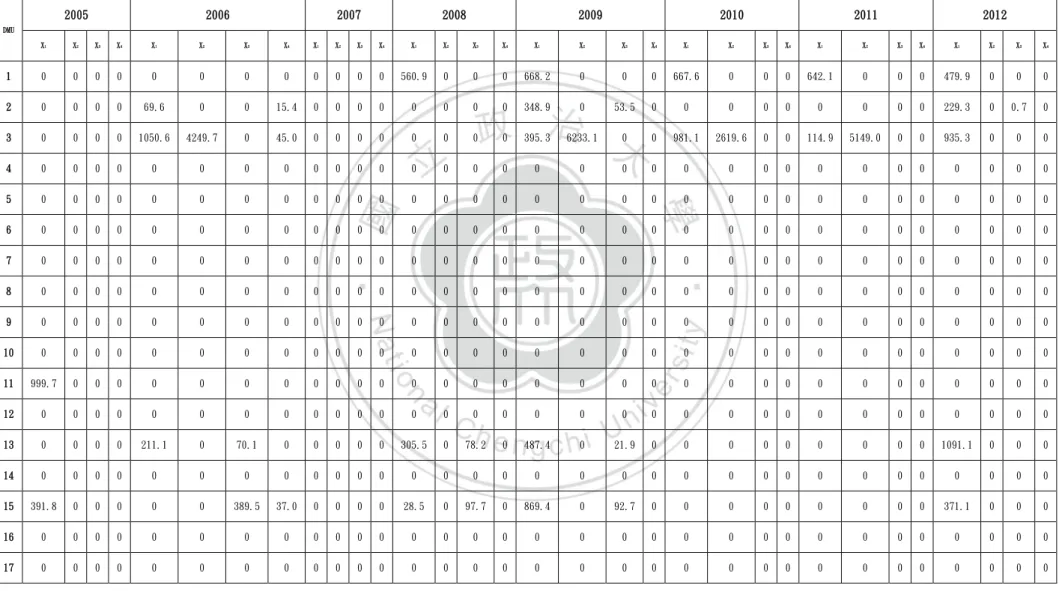

(53) 表 5-7 投入項之 Si-變數分析表 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. DMU X1. X2. X3. X4. X1. X2. X3. X4. X1. X2. X3. X4. X1. X2. X3. X4. X1. X2. X3. X4. X1. X2. X3. X4. X1. X2. X3. X4. X1. X2. X3. X4. 1. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 560.9. 0. 0. 0. 668.2. 0. 0. 0. 667.6. 0. 0. 0. 642.1. 0. 0. 0. 479.9. 0. 0. 0. 2. 0. 0. 0. 0. 69.6. 0. 0. 15.4. 0. 0. 0. 0. 0. 0. 0. 0. 348.9. 0. 53.5. 0. 0. 0. 0. 0. 0. 0. 0. 0. 229.3. 0. 0.7. 0. 3. 0. 0. 0. 0. 1050.6. 4249.7. 0. 45.0. 0. 0. 0. 0. 0. 0. 0. 0. 395.3. 6233.1. 0. 0. 981.1. 2619.6. 0. 0. 114.9. 5149.0. 0. 0. 935.3. 0. 0. 0. 4. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 5. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 6. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 7. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 8. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 9. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 10. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 11. 999.7. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 12. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 13. 0. 0. 0. 0. 211.1. 0. 70.1. 0. 0. 0. 0. 0. 305.5. 0. 78.2. 0. 487.4. 0. 21.9. 0. 0. 0. 0. 0. 0. 0. 0. 0. 1091.1. 0. 0. 0. 14. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 15. 391.8. 0. 0. 0. 0. 0. 389.5. 37.0. 0. 0. 0. 0. 28.5. 0. 97.7. 0. 869.4. 0. 92.7. 0. 0. 0. 0. 0. 0. 0. 0. 0. 371.1. 0. 0. 0. 16. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 17. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 46.

數據

+7

相關文件

依勞動部所訂頒「專案核定民間機構投資重大經建工程及政府機

二、 有關私立就業服務機 構或其分支機構變更 登記許可之審查費部 分,現行收費為新臺 幣二百元,經財政部 於一百十年十月二十

分署 崑山科技大學 私立 技專校院 財務金融 財富管理與行銷學程 136 雲嘉南. 分署 大同技術學院 私立 技專校院

在商業現代化進程中,連鎖化、大型化、資訊化的趨勢不斷演進,門市服務業發展 也從單店經營到多店經營以至連鎖經營的層次,以

從經濟危機對義國政府之影響來看,自2009年年底即潛伏的歐債

研究與發展(research and development, R&D) 係指進步的 科學知識或產品(與製程)之創新而言[23]。依據美國國家科學基 金會的報告,顯示在最近

本研究主要以 But-for 崩塌竣工時程分析技術為基礎進行理論推導,確認此延遲分析技術 計算邏輯之問題與完整性,之後提出修正之計算邏輯,使

而隨著道路之持續開發,隨之而來的大量環境破壞則成為促進道路生 態學發展的推手。歐美國家自 1920 年開始積極推動有關道路生態之 研究,藉以保護自然環境中之大型哺乳動物。表