策略聯盟宣告對公司價值的影響

67

0

0

全文

(2) 學年度:93 學期:2 校院名稱:國立中山大學管理學院 系所名稱:企業管理學系碩士班 論文名稱(中):策略聯盟宣告對公司價值的影響 論文名稱(英):The impact of strategic alliances on firm valuation 學位類別:碩士 語言別:中文 學號:M924011021 論文頁數:56 研究生姓名(中) :鍾依芳 研究生姓名(英) :Yi-Fang Chung 指導教授姓名(中):劉維琪 博士 指導教授姓名(英):Victor W. Liu 口試委員姓名(中) :吳欽杉博士、黃振聰博士 口試委員姓名(英) :Chinshun Wu 、Jen-Jsung Huang. II.

(3) 摘 要. 本研究以國內上市上櫃公司於 1995 年至 2004 年間宣告策略聯盟之公司為研 究樣本。其中,技術聯盟樣本有 107 筆;行銷聯盟樣本有 90 筆,共計 197 筆。本 研究先以事件研究法檢驗策略聯盟的宣告效果,再以回歸分析檢驗異常報酬與聯 盟夥伴相對規模大小、公司獲利之間的關係,得到以下結果: 一、策略聯盟的宣告會為公司帶來正向的異常報酬。 二、技術聯盟的異常報酬較行銷聯盟的異常報酬大。 三、相對規模與累積異常報酬間之間沒有顯著性的關係存在,相對規模大者之累 積異常報酬高於相對規模小者;技術聯盟中相對規模較大者在策略聯盟中獲得的 潛在利益較多。 四、公司獲利與累積異常報酬間呈現負相關,獲利與累積異常報酬之負向關係在 行銷聯盟中較明顯。. 關鍵字:策略聯盟、宣告效果、公司價值、事件研究法、技術聯盟、行銷聯盟. I.

(4) Abstract. This study analyzes 197 companies formed through strategic alliance during the period 1995-2004. There are 107 samples of technological strategic alliance and 90 samples of marketing strategic alliance. The empirical methodology used in this research is the event study approach, which assesses the value implications of the announcement of forming strategic alliance. This study then examines relationships between abnormal returns and relative scale of strategic alliances partners, and profitability of companies through regression analysis to find the following results: 1. The announcement will bring significantly positive abnormal return to the company. 2. Abnormal returns of technological alliance are greater than that of marketing alliance announcements. 3. There is no significant relationship between relative sizes of partners and abnormal returns. Accumulative abnormal returns of relatively larger size partner are higher than relatively smaller size partners. Relatively larger partners in technological alliances gain more benefits in a strategic alliance. 4. The profitability of firms entering strategic alliances is negatively correlated with abnormal returns attributable to alliance announcements. Such a negative correlation is greater for marketing alliances than for technological alliances.. Keywords: strategic alliance, technologic alliance, marketing alliance, firm value, event study.. II.

(5) 致謝詞 在撰寫論文的過程中,我遇到了一些困難與挑戰,特別是收集研究樣本就花 費了我兩、三個月的時間,在這段日子裡我每天的工作就是打開電腦過濾上千筆 資料,這是一個既 routine 又枯燥的工作,讓我體認到做研究的辛苦;論文的另外 一個挑戰是實證結果,每一次當我按下統計軟體的 run 鍵時,我的心裡都不斷的 在祈禱,心跳加速的程度不亞於當初考研究所查榜時,多麼希望代表顯著水準的 星號能夠佈滿整個統計實證結果。 論文的完成代表了人生另一個起點的開始,我即將踏出中山這個美麗的校園 到社會上去貢獻所學,在中山企研兩年的時間裡,首先我要感謝的是我的指導老 師劉維琪教授,我在劉維琪老師身上看到了一個成功的人所應具備的特質,老師 的身教讓我學到了很多,很感謝老師在百忙之中還能每週都花時間南下高雄與我 一起討論論文、給我論文寫作上的建議,很開心在我求學生涯的最後可以遇到一 位亦師亦友的恩師!除了指導教授以外,還要感謝口試委員吳欽杉教授、黃振聰 教授,吳欽杉教授的思維邏輯、黃振聰教授的博學多聞都讓人印象深刻,謝謝你 們在口試時給予我的建議,讓我的論文可以更臻完美! 在中山企研所兩年的時間,對我來說是一個挑戰、也是一個成長,在這段日 子裡,我要感謝 h千姐、寶華銀行李秘書,謝謝妳們辛苦的幫我安排 meeting 的 時間;感謝與我一起 meeting 的秉璋、與我一起口試的 IMBA 學長姐勇智、紀珊、 玉萍。 兩年的時間過得好快,轉眼間我已經要離開這個可愛又熱情的城市,心中充 滿了不捨,捨不得與我一起創造許多回憶的 MBA94 級好友們:心薇、宗翰、育 欣、家德與我建立的革命情感讓我難以忘懷,很開心能與你們一起並肩作戰,讓 我成長了不少;感謝柏彰對我的照顧以及體貼;感謝士閔在統計上的指導;感謝 幫我分憂解勞的粹剛、秀燕、昇旗、欣屏、韋志、小花、杰隆、孟宇… 等所有 MBA94 級的同學們,謝謝你們! 最後,我要感謝的是一直在我身邊默默支持我的家人、男友、摯友,謝謝爸 媽這麼辛苦的養育我,讓我可以無後顧之憂的完成學業、謝謝老哥鍾正的關心與 鼓勵,沒有你們的體諒與支持,不會有今天的我,你們辛苦了;謝謝辰澤幫助我 適應在高雄一個人的生活、在我為了論文煩惱時耐心的傾聽、在我難過時安慰我; 謝謝秀榛適時的關心與打氣;謝謝你們忍耐了兩年分離的日子,我想再多的言語 都沒有辦法道盡我對你們的感謝,真的很謝謝你們!. 鍾依芳 謹識 于中山大學 中華民國九十四年六月. III.

(6) 目錄. 摘要.................................................................................................................................I Abstract.......................................................................................................................... II 致謝詞........................................................................................................................... II 目錄..............................................................................................................................IV 表目錄..........................................................................................................................VI 圖目錄.........................................................................................................................VII 第一章. 研究動機與目的.........................................................................................1. 第一節. 研究背景與動機.................................................................................1. 第二節. 研究目的............................................................................................3. 第三節. 論文流程與架構.................................................................................4. 第二章 文獻探討...........................................................................................................7 第一節. 策略聯盟的定義..................................................................................7. 第二節. 策略聯盟的分類................................................................................ 11. 第三節. 策略聯盟的優缺點............................................................................15. 第四節. 相對規模大小與策略聯盟潛在利益.................................................19. 第五節. 行銷聯盟與技術聯盟........................................................................21. 第六節. 策略聯盟宣告實證文獻....................................................................24. 第三章. 研究設計...................................................................................................29. 第一節. 研究假設...........................................................................................29. 第二節. 資料來源與樣本選擇........................................................................31. 第三節. 研究方法...........................................................................................34. 第四章. 實證結果分析 ...........................................................................................40 IV.

(7) 第一節. 策略聯盟宣告效果分析....................................................................40. 第二節. 技術聯盟與行銷聯盟之宣告效果分析.............................................42. 第三節. 策略聯盟宣告公司規模大小與累積異常報酬關係之檢定..............46. 第四節. 策略聯盟宣告公司獲利與累積異常報酬關係之檢定......................49. 第五章. 結論與建議 ..............................................................................................51. 第一節 結論.......................................................................................................51 第二節 建議.......................................................................................................53 參考文獻......................................................................................................................55. V.

(8) 表目錄 表 2-1 策略聯盟定義彙整表.......................................................................................8 表 2-2 策略聯盟類型彙整表.....................................................................................13 表 3-1 各年度宣告策略聯盟之樣本與聯盟類型彙整表...........................................32 表 3-2 策略聯盟宣告樣本的產業分布狀況..............................................................33 表 4-1 策略聯盟宣告公司之異常報酬與累積異常報酬之檢定結果........................40 表 4-2 策略聯盟宣告樣本在各事件窗口下累積異常報酬之檢定...........................41 表 4-3 行銷聯盟與技術聯盟之異常報酬及差異性檢定表.......................................42 表 4-4 行銷聯盟與技術聯盟之累積異常報酬及差異性檢定表 ...............................43 表 4-5 策略聯盟宣告樣本在各事件窗口下累積異常報酬之檢定...........................45 表 4-6 累積異常報酬與宣告公司規模之回歸分析結果...........................................46 表 4-7 累積異常報酬與規模、聯盟類型之回歸分析結果.......................................47 表 4-8 累積異常報酬與獲利回歸關係分析結果 ......................................................49 表 4-9 累積異常報酬與獲利、聯盟類型回歸關係分析結果...................................50. VI.

(9) 圖目錄 圖 1-1 論文流程圖.......................................................................................................4 圖 1-2 論文架構圖.......................................................................................................5 圖 3-1 事件研究法時間線.........................................................................................35 圖 4-1 策略聯盟宣告樣本之異常報酬折線圖..........................................................40 圖 4-2 行銷聯盟與技術聯盟異常報酬折線圖..........................................................42 圖 4-3 行銷聯盟與技術聯盟累積異常報酬折線圖...................................................44. VII.

(10) 第一章 研究動機與目的 第一節 研究背景與動機 這是一個競合的時代,企業為了快速的順應環境的變化,不得不向外尋求合 作以提升競爭力。近幾年來,策略聯盟在企業間已蔚為風潮,相較於合資與併購, 策略聯盟可以讓企業保有更多的彈性以因應環境快速的變化。除了增加組織彈性 的優點外,企業透過策略聯盟的合作方式尚可以達到降低成本、共享資源、分散 風險、產生綜效等優點。例如:1992 年,IBM、Toshiba、Siemens 宣佈前所未有 的策略聯盟案,三家公司共同發展 256 megabyte DRAM 晶片,策略聯盟的目的 是為了分散一兆美元的技術發展成本。(Das, Sen, Sengupta, 1998). 策略聯盟可獲得的利益有可能被策略聯盟的成本所抵銷,例如聯盟過程中所 產生的代理問題以及策略聯盟本身的不完全合約特性所帶來的潛在問題。(Fama & Jensen,1983; Jensen & Meckling, 1976)過去,財務領域對於策略聯盟的宣告期 間股票報酬的相關研究中,大部份的文獻都獲得一致的結論:策略聯盟的宣告對 於股東財富是有正面的影響。(Chan, Kensinger, Keown & Martin,1997; Das, Sen & Sengupta,1998; Neill, Pfeiffer & Young-Ybarra , 2001). 策略聯盟的類型不同對於股東財富的影響也有所不同。技術聯盟與行銷聯盟 在本質上有所差異,特別是智慧資本(Intellectual Capital)創造過程的不同,以 致於為公司股東創造出不同的價值,過去國外文獻在策略聯盟類型對股東財富影 響的相關實證上出現不一致的結論:有學者證實了技術聯盟的宣告效果大於行銷 聯 盟 的 宣 告 效 果 ( Chan, Kensinger, Keown & Martin,1997; Das, Sen & Sengupta,1998);也有學者獲得了完全相反的結論(Park, Mezias & Song, 2004) 。. 策略聯盟夥伴雙方在聯盟的過程中獲得的潛在利益是不對等的。有學者主張 聯盟夥伴的相對規模大小是造成聯盟夥伴潛在利益不一致的原因(Hagedoorn & Schakenraad,1994) 。國外文獻在相對規模大小對聯盟夥伴潛在利益的影響上有所 爭議,有學者主張相對規模小的公司擁有創新、快速回應市場的能力,因此在聯 盟過程中可以獲取較多的潛在利益( Das, Sen & Sengupta, 1998) ;亦有學者主張相. 1.

(11) 對規模大的公司在聯盟過中可以獲取較多的潛在利益,其主要的論點是因為其擁 有市場力量(market power)以及較多的資源(Simonin, 1997) 。. 策略聯盟本質上是一種不完全的契約型式( incomplete contract) ,聯盟夥伴雙 方僅靠一只合約來約束對方,雖然可以為聯盟夥伴雙方帶來的彈性,但是也往往 導致未來聯盟利益的所有權歸屬問題。學者認為合作的過程中,由於雙方的資訊 不對稱,所以有可能會造成所謂的機會主義行為(opportunistic exploitation) (Williamson & Ouchi, 1981) 。策略聯盟的過程中,交易的一方有可能在自利動機 的驅使下,故意隱瞞事實、扭曲資訊,以提高本身的獲益,而減少對方的利益。 一旦策略聯盟夥伴出現機會主義行為時,策略聯盟就被迫出現利益重分配以及重 新談判的套牢問題(Hold-up problem)(Hart & Moore, 1990) 。另外,在策略聯盟 的過程中,有可能會出現先進者劣勢(First mover disadvantage)的情形。先進者 指的是在策略聯盟的過程中,先投入資本的一方,當先進者已經先行投入成本後, 後進者(Second partner)在策略聯盟的過程中就不需要投入那麼多的成本,因此 後進者要決定終止聯盟夥伴關係時,往往會損失較少。管理與行銷學界的學者驗 證了市場中的先進者和獲利之間有強烈的關連存在(Robinson,1988;Robinson & Fornell,1985)。. 2.

(12) 第二節 研究目的 企業間的合作方式很多,從契約協定到股權合作,企業對於合作與競爭有了不 同的看法,在這個既合作又競爭的時代,策略聯盟衍然成為各企業重點的策略手 段之一。基此,本研究想要探討: 一、策略聯盟究竟能不能為公司帶來價值? 二、聯盟類型的不同對於公司價值的影響是否有所不同? 三、相對規模大小是否為影響聯盟夥伴潛在利益不對等的因素?相對規模大者 亦或相對規模小者可以獲取較多的聯盟利益? 四、策略聯盟中的先進者在聯盟的過程中是否獲取較少的利益?這樣的關係在 哪種聯盟類型下較明顯?. 3.

(13) 第三節 論文流程與架構 一、論文流程 本研究的論文流程如下圖所示:首先是研究問題的形成,接著進一步閱讀策 略聯盟的相關文獻,在閱讀文獻的過程中形成了本研究卻研究的主題以及研究假 設,接著再著手搜集研究樣本並研讀本研究之可行的研究方法,最後得到本研究 的實證結果以及對後續研究者的建議。. 研究問題形成. 相關文獻探討. 研究假設. 研究樣本搜集. 研究方法確定. 實證結果分析. 結論與建議. 圖 1-1 論文流程圖. 4.

(14) 二、論文架構 本研究欲探討台灣上市上櫃公司策略聯盟事件之宣告效果,論文架構如下圖 所示: 台灣上市上櫃公 司宣告策略聯盟 事件研究法檢定異 常報酬 是否產生異常報酬?. NO!. YES! 技術聯盟 V.S 行銷聯盟 誰的異常報酬較大? 利潤與累積異常報酬間的關係 是否呈現負向關係? 此種負向關係,在技術或行銷聯盟中哪 種較明顯? 規模與累積異常報酬間的關係 是否呈現正向關係? 此種正向關係,在技術或行銷聯盟中哪 種較明顯?. 圖 1-2 論文架構圖. 5.

(15) 首先以事件研究法檢驗全體上市上櫃公司策略聯盟宣告事件是否會產生正向 的累積異常報酬,接著進一步將樣本分群為行銷聯盟與技術聯盟兩大類,以事件 研究法以及兩獨立樣本差異性檢定技術聯盟之異常報酬是否明顯大於行銷聯盟之 異常報酬?此外,本研究欲探討先進者劣勢是否存在於策略聯盟之中,國外文獻 指出利潤與先進者之間存在明顯的正相關,亦即利潤愈高的公司愈有可能在策略 聯盟的過程中擔任先進者的角色,故以回歸分析來探討公司利潤與累積異常報酬 之間是否呈現負向的關係?又此種負向關係在技術聯盟中較明顯亦或是在行銷聯 盟中較明顯?最後探討聯盟夥伴相對規模大小與累積異常報酬之間是否呈現明顯 的正相關,亦即公司規模愈大的聯盟夥伴愈能透過策略聯盟獲得較多的潛在利 益。又此種正向關係在行銷聯盟中較明顯亦或是在技術聯盟中較明顯?. 6.

(16) 第二章 文獻探討 第一節 策略聯盟的定義 國內外學者對於策略聯盟的定義各有不同,本節將一些代表性學者對於策略聯 盟的定義整理如下:. 1.國外學者部份: 聯盟是透過互利的過程,相互依賴而維持聯盟之承諾,任何一方利益的改變可 能使聯盟的利益減弱。(James, 1985). 公司間正式與長期的聯盟關係,其在事業上有某些方面的連結,但又不足以構 成合併。 (Porter & Fuller, 1985). 策略聯盟是基於公司策略的考量,目的是為了確保與維持公司的競爭優勢。 策略聯盟是基於公司長遠的目標發展而存在,藉由策略聯盟快速的改善公司的競 爭態勢。 (Devlin & Bleackley, 1988). 策略聯盟是指企業間基於策略上的考量,共同建立一種合作性的契約關係, 而策略聯盟是把策略跟全球市場連結起來的最好型式之一。 (Ohmae,1989). 策略聯盟指的是彼此獨立的公司分享產品設計、生產、行銷以及通路上的資 源。透過策略聯盟可以讓公司集中資源在本身的核心技術或核心能力方面,而從 市場上去取得本身所缺少的部份或能力。 (Chan, Kensinger, Keown & Martin, 1997). 策略聯盟是兩家或兩家以上的廠商彼此簽定合約,同意分享資源以追求特定 的市場機會。(Neill, Preiffer & Young-Ybarra, 2001). 2.國內學者部份: 策略聯盟是產業間競爭者非市場導向之公司交易、即聯結各公司活動的一種 正式、長期但非合併之合作關係,包括科技間的相互移轉、共同行銷、合作生產、 研發及少數或同等股權投資。(吳青松,1990) 7.

(17) 企業個體與個體間結成盟友,交換互補性資源,各自達成目標產品的階段性 策略目標,最後獲得長期的市場競爭優勢,換言之,企業個體為達成目標產品在 特定階段之策略性目標,而與另一企業個體結盟者,即稱為策略聯盟。(呂鴻 德,1996). 兩個或以上獨立性公司在產品設計、製造、研發、行銷或通路擬出共同、長 期的策略,關係是水平互惠的,參與公司能夠凝聚核心技術資源,產生一加一大 於二的綜效。(蔡明恭,1999). 企業為維持或增強自己的競爭優勢,結合其他一家(或以上)的公司,交換 互補性資源並達成共同的策略目的。 (陸冠瑋,2000). 除了上述代表性學者對策略聯盟的定義外,本研究亦依年代先後順序將國內 外學者對策略聯盟的定義整理如下表: 表 2-1 策略聯盟定義彙整表 學者. 策略聯盟定義. Killing(1983). 策略聯盟指兩個或兩個以上的組織為了達到組織的策略目標 所組成的聯盟。. James(1985). 聯盟是透過互利的過程,相互依賴而維持聯盟之承諾,任何 一方利益的改變可能使聯盟的利益減弱。. Porter & Fuller(1985). 公司間正式與長期的聯盟關係,其在事業上有某些方面的連 結,但又不足以構成合併。. Devlin & Bleackley(1988). 策略聯盟是基於公司策略的考量,目的是為了確保與維持公 司的競爭優勢。策略聯盟是基於公司長遠的目標發展而存 在,藉由策略聯盟快速的改善公司的競爭態勢。. Harrigan(1988). 策略聯盟夥伴共同合作,以達到公司策略目標所形成的一種 合夥關係。. Lynch(1989). 由兩個或兩個以上的獨立組織為了策略性的目的,彼此共同. 8.

(18) 分享所有權、責任、風險、報酬等,是一種合作關係。 Ohmae(1989). 策略聯盟是指企業間基於策略上的考量,共同建立一種合作 性的契約關係,而策略聯盟是把策略跟全球市場連結起來的 最好型式之一。. Barson(1990). 尋求外部合作關係以增進企業營運的價值、共同面對市場上 廣大而多變的機會。. Lewis(1990). 公司因為自身需求以及為了分擔風險的目的,共同合作以達 成目標。. Williamson(1990). 策略聯盟是一個過渡性質的統治類型,是一個短期的契約關 係,契約一旦解除,合作關係就終止。. Aaker(1992). 兩家或兩家以上的公司進行長期的合作,結合彼此的優勢以 達成策略性的目標,不僅僅是戰術,策略聯盟還包含了彼此 所需的資產以及技術,進而產生策略上的價值。. Ghertman & Obadia(1992). 一個策略單位,有兩個以上的公司涉入,擁有全部的資產、 技術、價值鏈中的所有活動,且擁有足夠的自主權,結合契 約與層級兩種類型。. Lorange & Ross(1992). 策略聯盟是介於市場與層級(hierarchy)之間的一種合作活 動。. Hagedoorn(1993). 技術聯盟是一種策略性的合作關係,目的是為了增進公司所 經營的產品市場。. Murray & Mahon(1993). 策略聯盟是兩個或兩個以上的組織以達到共同的目的。. Howarth(1994). 策略聯盟是兩個或兩個以上的組織所形成的合作關係,是組 織整體策略的一部份,希望藉由策略聯盟達成組織主要的目 的和目標。. Barney(1997). 策略聯盟是兩家公司在研發、製造、銷售與服務上的合作, 以達到資源互補的綜效。. Chan, Kensinger, Keown & 策略聯盟指的是彼此獨立的公司分享產品設計、生產、行銷 Martin(1997). 以及通路上的資源。透過策略聯盟可以讓公司集中資源在本. 9.

(19) 身的核心技術或核心能力方面,而從市場上去取得本身所缺 少的部份或能力。 策略聯盟是廠商間透過自願性的協商、交換、分享、共同開. Ranjay(1998). 發產品、技術與服務。 Neill, Preiffer & Young-Ybarra 策略聯盟是兩家或兩家以上的廠商彼此簽定合約,同意分享 (2001). 資源以追求特定的市場機會。. 吳青松(1990). 策略聯盟是產業間競爭者非市場導向之公司交易、即聯結各 公司活動的一種正式、長期但非合併之合作關係,包括科技 間的相互移轉、共同行銷、合作生產、研發及少數或同等股 權投資。. 呂鴻德(1996). 企業個體與個體間結成盟友,交換互補性資源,各自達成目 標產品的階段性策略目標,最後獲得長期的市場競爭優勢, 換言之,企業個體為達成目標產品在特定階段之策略性目 標,而與另一企業個體結盟者,即稱為策略聯盟。. 蔡明恭(1999). 兩個或以上獨立性公司在產品設計、製造、研發、行銷或通 路擬出共同、長期的策略,關係是水平互惠的,參與公司能 夠凝聚核心技術資源,產生一加一大於二的綜效。. 陸冠瑋(2000). 企業為維持或增強自己的競爭優勢,結合其他一家(或以上) 的公司,交換互補性資源並達成共同的策略目的。. 資料來源:本研究整理. 根據上述國內外各學者的定義,本研究認為策略聯盟的特色有以下三點: 1、策略聯盟是由兩家或兩家以上的公司簽訂共同合作的合約。 2、策略聯盟形成的目的是為了能藉由合作獲取本身所缺少的資源,以 增加本身的競爭優勢。 3、策略聯盟是基於公司長期的策略發展而存在的。. 10.

(20) 第二節 策略聯盟的分類 國內外學者對於策略聯盟的類型有許多不同的分類方式,主要的差異來自於 各學者分類的標準不同,本節茲將主要的代表學者之分類方式整理如下:. 一、依「價值活動」分類 (一)Porter & Fuller (1985) 1、技術發展聯盟(Technology-Development Coalitions) 由於技術發展成本是一筆龐大且固定的支出,所以廠商頻繁的透過技術發展 聯盟來達到規模經濟以及學習的目的。在許多產業,例如電腦業、電信業、航空 業的技術發展成本有快速增加的跡象。技術發展活動的本質使得技術發展聯盟相 較於其他價值活動的聯盟在獲得聯盟利益方面相形重要。. 2、作業聯盟與後勤聯盟(Operations and Logistics Coalitions) 這種聯盟的方式,可能是合夥人分攤生產設備的成本,或是利用外國當地公 司現有的投資,成立合夥關係。這類聯盟的利益在於合夥人可以分享高設備利用 率的好處。常見例子是,國際性公司把生產過程中勞力密集的部份移轉到低工資 國家,並將製造及運作的技術移轉給當地的事業夥伴。. 3、行銷、配銷與服務聯盟(Marketing, Sales, and Service Coalitions) 企業經營中的行銷、銷售及服務活動,多半發生在靠近消費市場的地區。剛 跨入陌生地理區域的企業通常會與產業內有經驗的廠商進行行銷、配銷與服務聯 盟,並將之視為一個進入策略。. 4、多重活動聯盟(Multiple-Activity Coalitions) 一個價值活動以上的聯盟,稱之為多重活動聯盟。. (二)蔡政揚、許政郎(1992) 將策略聯盟類型依價值活動的不同區分為研究發展聯盟、生產及後勤聯盟、 行銷及售後服務聯盟、財務聯盟、人事聯盟、資訊聯盟以及多重活動聯盟。. 11.

(21) 二、依「地理區域」區分 (一) Porter & Fuller (1985) 1、單一國家聯盟 策略聯盟發生在本國境內,主要為當地的企業與企業間的合作型態。 2、多國聯盟 跨國企業為打入國際市場、將產品販售至國外而與國外當地企業合作的 聯盟型態。. 三、依「聯盟方式」區分 (一)Porter & Fuller (1985) 1、X 聯盟 企業分別執行不同的價值活動,為一種垂直分工聯盟活動。 2、Y 聯盟 當企業具有同樣或相同的價值活動進行聯盟,以強化企業在該價值活動的產 業地位。. 四、依「股權結構」區分 (一)Killing(1986) 1、傳統合資 由參與聯盟的企業共同出資成立一間新的獨立公司。 2、無股權聯盟 參與聯盟的企業以契約的形式合作,沒有成立新的公司,亦沒有互相持有對 方股權的合作方式。 3、少數股權聯盟 與無股權聯盟的合作方式類似,但參與聯盟的其中一家公司擁有另一家公司 少數的股權。. (二) Barney(1997) 與 Killing(1986)的分類相似,依聯盟合作雙方是否持有股份,將策略聯盟 分為合資、股權聯盟、非股權聯盟。 12.

(22) (三) Harrigan(1998) 依聯盟所涉及的股權型態,分為有股權聯盟以及無股權聯盟。. 本研究依年代先後順序將上述國內外學者對於策略聯盟的分類方式彙整成下 表: 表 2-2 策略聯盟類型彙整表 學者. 分類方式. 策略聯盟類型. Porter & Fuller(1985). 價值活動. 技術發展聯盟 作業與後勤聯盟 行銷、配銷與服務聯盟 多重活動聯盟. 地理位置. 單一國家聯盟 跨國企業. 聯盟方式. X 聯盟 Y 聯盟. Killing(1986). 股權結構. 傳統合資 無股權聯盟 少數股權聯盟. 蔡政揚、許政郎(1992). 價值活動. 研究發展聯盟 生產及後勤聯盟 行銷及售後服務聯盟 財務聯盟 人事聯盟 資訊聯盟 多重活動聯盟. 13.

(23) Barney(1997). 股權結構. 合資 股權聯盟 非股權聯盟. Harrigan(1998). 股權結構. 有股權聯盟 無股權聯盟. 策略聯盟的分類方式主要有四種:價值活動、股權結構、地理位置、聯盟方 式。其中,有股權參與的策略聯盟包括合資(joint venture)以及直接少數股權投 資(direct minority equity investments),這類型的策略聯盟合作關係所涉及的資源 與承諾較多,因此所衍生出來的問題也較為複雜。故本研究所要探討的策略聯盟 事件以無股權聯盟為主,聯盟雙方彼此並無涉及股權的交換或是成立新公司。 行銷聯盟與技術聯盟在本質上有明顯的不同,因此國外文獻在探討策略聯盟 類型對股東財富的影響時,大多聚焦在行銷聯盟與技術聯盟上,關於這點,國外 的相關實證出現不一致的結論:有學者證實了技術聯盟的宣告效果大於行銷聯盟 的宣告效果(Chan, Kensinger, Keown & Martin,1997; Das, Sen & Sengupta,1998) ; 也有學者獲得了完全相反的結論(Park, Mezias & Song, 2004) 。因此,本研究延用 Porter & Fuller 在價值活動上的分類定義,將策略聯盟區分為行銷聯盟以及技術聯 盟兩大類。. 14.

(24) 第三節. 策略聯盟的優缺點. 近年來,企業之間進行策略聯盟似乎變成是商場上一項普遍的行為,使得廠 商之間的競合關係變得更加微妙了,國內外許多文獻也針對策略聯盟這項企業流 行議題進行了許多面向的探討,其中,當然不乏策略聯盟究竟帶給廠商什麼樣的 好處以及利益,使得策略聯盟衍然成為各大企業採行的重要策略之一。然而,策 略聯盟並不是企業競爭上的萬能藥,其本身的特質亦可能會聯盟夥伴帶來負面的 影響。因此,本節將策略聯盟的優點與缺點整理如下:. 一.策略聯盟的優點. (一) 降低成本. 策略聯盟可降低公司的決策成本。根據 Jensen and Mecling(1991)在組織間 知識最佳應用理論(the theory of optimal application)裡提到,策略聯盟相對於整 合性的公司而言是較節省成本的一種方式。. 另外,策略聯盟可降低交易成本,交易成本包含整合管理成本以及協商成本 等。策略聯盟的合作形式並不需要成立一家新的公司,所以相較於合資、併購等 形式而言,節省了整合管理的成本。(Williamson,1989)此外,如果是在資源交換 很頻繁、很重要、很複雜的市場條件下,若組織採行併購的方式取得關鍵性的資 源,則市場交易的再協商成本會增加。(Conner & Prahalad, 1996)因此,雖然策 略聯盟的合作型式僅能取得合作夥伴部份的資源,但在考量協商成本的情況下, 策略聯盟仍不失為一個好的策略。. Ohmae(1989)則認為合作雙方透過策略聯盟可以降低固定成本,其中包含 研發成本。. 15.

(25) (二)共享資源 廠商可以藉由市場交換、策略聯盟、併購等方式取得外部資源,其中,策略聯 盟是多數廠商獲取組織內部關鍵性資源最普遍的方法。 (Eisenhardt & Schoonhoven, 1996). 倡導資源基礎理論的學者過去將研究重心放在組織的資源對於公司績效的影 響上,由此可知,資源基礎理論學者的主張隱含著組織可以藉由獲取合作夥伴的 資源來創造競爭優勢。(Eisenhardt & Schoonhoven, 1996)亦即組織可以藉由策略 聯盟來獲取互補性的資源,專注投入關鍵性核心能力的培養,而從合作夥伴身上 獲取非核心能力的技術,共同創造一個雙贏的局面。. (三)增加組織彈性. Jensen and Meckling(1991)認為策略聯盟是一種網路型的組織型態,這種組 織型態和傳統的整合性公司不同,網路型組織在管理上強調相互協調,在控制上 重視合作的彈性。一個藉由併購而來的整合性公司在經營狀況好時往往可以很快 速的擴張,相反的,在經營狀況不佳時想要採取縮編的策略卻是難上加難。 (Chen et al., 1997). 另外,Jensen(1993)認為整合性的公司在營運上發生問題時,若想要藉由 放棄內部控制機制失敗的組織以創造公司的價值基本上是不可行的。因此,他認 為一個共同完成任務後再各自分開去追求各自專業的網路型組織,不像整合性公 司在決策上的僵化,才是能夠真正回應市場上隨時變化的最佳組織型態。. 策略聯盟的合作型式可以隨時和策略夥伴建立新的連結或解散彼此的關係, 以快速的回應市場需求的變化。 (Chen et al., 1997)因此,策略聯盟提供組織彈性 的優點可為策略夥伴創造價值。. 16.

(26) 二.策略聯盟的缺點. (一). 培養競爭對手. 合作只是另一種形式的競爭。Hamel, Doz & Prahalad (1989)觀察到日籍企 業相較於西方企業而言更容易在策略聯盟中嶄露頭角,主要的原因是日籍企業往 往將學習當成是合作的第一要務,透過策略聯盟向西方企業學習到核心能力,特 別是技術方面的能力,他們認為西方企業在技術上的優勢很容易被學習,而日籍 企業的長處多在卓越的生產效率與品質,這些核心能力是根基在公司的文化之 中,較難被模仿學習。. 亦即,策略聯盟有可能會損害到組織的競爭能力,合作夥伴有機會透過策略 聯盟的合作型式學習到組織的核心資源,進而變成市場上最強勁的競爭對手。. (二). 機會主義行為(Opportunistic exploitation)1. 策略聯盟本質上是一種不完全的契約型式,聯盟夥伴雙方僅靠一只合約來約 束對方,雖然可以為聯盟夥伴雙方帶來的彈性,但是也往往導致未來聯盟利益的 所有權歸屬問題。學者認為合作的過程中,由於雙方的資訊不對稱,所以有可能 會造成所謂的機會主義行為(opportunistic exploitation)(Williamson & Ouchi, 1981) 。亦即,在策略聯盟的過程中,交易的一方有可能在自利動機的驅使下,故 意隱瞞事實、扭曲資訊,以提高本身的獲益,而減少對方的利益。一旦策略聯盟 夥伴出現機會主義行為時,策略聯盟就會被迫出現利益重分配以及重新談判的套 牢問題(Hold-up problem)(Hart & Moore, 1990) 。. 1. 「機會主義行為」是指人因自利動機而會俟機操縱或隱瞞資訊、欺騙他人。這樣的行為在交易雙 方存在著資訊不對稱(Asymmetric Information)情況下,擁有較多資訊的一方就可以欺騙資訊 不足的一方。而資訊不足的一方,也會在訂約前與訂約後,都無法信任對方,導致耗時的談判以 及搜尋資訊的行動,這些都產生了交易成本。. 17.

(27) (三). 先進者劣勢(First mover disadvantage). 在策略聯盟的過程中,有可能會出現先進者劣勢的情形。先進者指的是在策 略聯盟的過程中,先投入資本的一方,當先進者已經先行投入成本後,後進者 (Second partner)在策略聯盟的過程中就不需要投入那麼多的成本,因此後進者 要決定終止聯盟夥伴關係時,往往會損失較少。有學者驗證了先進者與公司利潤 之間有高度的相關(Robinson, 1988) ,亦即利潤愈高的公司愈有可能在策略聯盟 的過程中扮演先進者的角色,使得這些高獲利的公司在策略聯盟的過程中承擔了 先進者劣勢的風險。. 總結以上,策略聯盟為公司帶來的好處有三點:降低成本、共享資源、增加 組織彈性;此外,策略聯盟為公司帶來的壞處亦有三點:培養競爭對手、機會主 義行為、先進者劣勢。策略聯盟之所以會對參與公司產生負面的影響的徵結點在 於它是一個不完全的契約,對於聯盟夥伴雙方的合作關係只靠一只合約加以規 範,在信任度不夠或是聯盟夥伴中的一方不懷好意的情況下,有可能對聯盟夥伴 產生負面的影響。策略聯盟對於企業的發展有利有弊,而國外文獻在探討策略聯 盟能否為公司帶來價值的實證結果上亦出現了不一致的結果:Chan et al.(1997) 發現策略聯盟的宣告的確會為公司帶來正向的顯著性異常報酬;Das et al.(1998) 在 119 個策略聯盟宣告事件中發現只有在(0,+1)這個事件窗口呈現顯著的狀況, 因此策略聯盟宣告對於股價有正面影響這項假說只得到弱勢的支持。承前所述, 本研究想要探討策略聯盟的宣告究竟是否能為公司創造價值?並進一步探討先進 者劣勢是否存在於策略聯盟中?. 18.

(28) 第四節. 相對規模大小與策略聯盟潛在利益. 策略聯盟事件宣告後,聯盟夥伴所獲取的潛在利益具有不對稱性 (symmetric),有學者主張聯盟夥伴的相對規模大小是造成聯盟夥伴潛在利益不 一致的原因(Hagedoorn & Schakenraad,1994)。究竟相對規模大的公司亦或是相 對規模小的公司可以在策略聯盟中獲取較多的潛在利益呢?以下整理出國外學者 的看法:. 1. 主張聯盟夥伴中相對規模大者可以獲取較多潛在利益. 聯盟夥伴中相對規模較大的廠商由於其本身的能力以及資源較豐富,因 此在聯盟的過程中相對規模大的廠商比較容易學習到市場上的 know-how, 所以通常在策略聯盟合作過程中佔有優勢的地位(Simonin, 1997) 。相對規模 大的廠商在策略聯盟的過程中獲取較多潛在利益的原因為:市場力量大以及 資源優勢。. 2. 主張聯盟夥伴中相對規模小者可以獲取較多潛在利益. 根據資源基礎理論,公司可以透過策略聯盟去獲取其本身所缺少的核心 能力與資源。有些小型的新設公司擁有創新、研究能力,這些公司通常較有 彈性且能夠靈敏的去發掘市場上的機會,因此規模較大的公司就會更依賴規 模較小的公司以取得市場上的核心技術與資源,此種依賴性會使得小公司在 策略聯盟的過程中擁有較大的議價力,以致於小公司在聯盟中可以因此獲得 較多的利益(Das, Sen & Sengupta, 1998) 。. 相對規模大小是造成聯盟夥伴間在策略聯盟的過程中獲取不對稱利益的可能 因素,但有學者認為相對規模大小並不是決定聯盟夥伴獲取不對稱之潛在利益的 唯一因素,聯盟夥伴的經驗與學習能力才是決定在聯盟過程中可以獲取多少利益 的因素。學習與發掘聯盟夥伴的知識往往是策略聯盟的一個很重要的動機,擁有 資源以及能力優勢的一方能夠快速的學習到聯盟夥伴的知識,因此能在聯盟中獲 19.

(29) 取較多的利益(Hamel,1991)。 如上所述,造成策略聯盟夥伴獲取不對稱潛在利益的原因有兩點:聯盟夥伴 相對規模大小以及聯盟夥伴的經驗多寡。學者在相對規模大小對聯盟夥伴潛在利 益的影響上有所爭議,有學者主張相對規模小的公司擁有創新、快速回應市場的 能力,因此在聯盟過程中可以獲取較多的潛在利益;亦有學者主張相對規模大的 公司在聯盟過中可以獲取較多的潛在利益主要的因素是因為其擁有市場力量 (market power)以及較多的資源。基此,本研究實證部份將進一步探討相對規 模大小是否是造成聯盟夥伴潛在利益不同的原因,又規模大的公司亦或是規模小 的公司可在策略聯盟的過程中獲取較多的潛在利益?. 20.

(30) 第五節. 行銷聯盟與技術聯盟. 在策略聯盟宣告事件對於公司股價影響的文獻中,最常被探討的策略聯盟類 型是行銷聯盟以及技術聯盟,因此本節針對這兩種主要聯盟類型做一文獻的整理 與回顧。. 一.技術聯盟(Technological alliances). 技術聯盟類型泛指合約中有提到研究與發展(R&D)、技術授權與移轉、 製造以及共同開發新產品等字樣者皆屬之。技術聯盟通常會出現在價值鏈活 動的最上游,也正因為技術聯盟牽涉到知識與資訊的分享,所以通常被歸類 為智慧資本。技術聯盟在高科技產業中最常見,主要是因為此類產業的特性 是:技術變化日新月異、產品開發具高度複雜性、產品開發成本高,因此在 產品的開發階段採取策略聯盟的方式可以為雙方帶來利益。(Das, Sen & Sengupta, 1998). 二.行銷聯盟(Marketing alliances). 最普遍的行銷聯盟類型有顧客服務、行銷與促銷、通路與配銷。更精確的 說,行銷聯盟的型式還包含雙方共享品牌、廣告與促銷、共享通路資源、加強 銷售、共享行銷與服務網路、跨產品銷售等。(Porter & Fuller, 1985). 這類型的聯盟,通常合作的一方是通路商或者是互補性產品的製造商,可 以給予另一方進入新的市場或是新的顧客區隔的利基。 (Adler, 1966). 三.技術聯盟與行銷聯盟的差異. Das, Sen & Sengupta 認為技術聯盟與行銷聯盟在本質上有所差異,特別 是智慧資本(Intellectual Capital)創造過程的不同,以致於為公司股東創造 出不同的價值,因此提出兩點技術聯盟與行銷聯盟之間的差異點:. 21.

(31) (一)價值創造的差異. 技術聯盟與行銷聯盟在價值的創造過程中有所不同,技術聯盟包含研發 方面的知識分享、製造以及共同開發新產品或技術等活動,行銷聯盟則是合 作雙方共同在促銷或是配銷上努力,通常是合作的一方提供產品而另一方則 致力於行銷工作。. 在知識分享方面,行銷聯盟中的夥伴,彼此能快速地透過知識的分享獲得 市場行銷方面的經驗,然而技術聯盟的夥伴往往需花費更多的時間才能在知識 的分享的過程中獲得為了適應消費者需求的改變衍生而來的新技術,因此,技 術聯盟通常比行銷聯盟需要更多的時間才能看到策略聯盟所帶來的成效與利 益。. 承前所述,行銷聯盟的獲益期與報酬相較於技術聯盟少。因此,行銷聯 盟所產生的智慧資本較技術聯盟所產生的智慧資本少。. (二)風險的差異. 策略聯盟的宣告提供了資訊給投資人以及公司股東,讓外界對於公司的未 來計劃有所了解,其中包含策略夥伴的投資數額、計劃執行的時程表以及管理 者的責任歸屬等在聯盟契約中都有明確的定義。因此,對於投資人來說,策略 聯盟的宣告有助於降低公司未來績效的不確定性。. Das, Sen & Sengupta 認為行銷聯盟的風險大於技術聯盟的風險。行銷聯盟 風險的本質來自於聯盟成效很難清楚的界定究竟是來自策略聯盟夥伴的哪一 方,舉例而言,行銷聯盟的雙方,有一方提供產品,而另一方提供行銷支援, 在行銷聯盟成功之際,很難去判別究竟是因為產品好而成功的?亦或是因為行 銷的努力而成功的?因此,這樣的不確定性伴隨在行銷聯盟智慧資本創造的過 程當中,也增加了其風險。. 22.

(32) 過去國外文獻在策略聯盟類型對股東財富影響的相關實證上出現不一致 的結論:有學者證實了技術聯盟的宣告效果大於行銷聯盟的宣告效果(Chan, Kensinger, Keown & Martin,1997; Das, Sen & Sengupta,1998) ;也有學者獲得了 完全相反的結論(Park, Mezias & Song, 2004) 。因此,本研究想要探討台灣的 上市上櫃公司宣告技術聯盟的宣告效果是否大於行銷聯盟?. 23.

(33) 第六節. 策略聯盟宣告實證文獻. 本節將策略聯盟宣告事件對於公司股價影響的實證研究整理如下: 一、國外實證研究 (一)Chan, Kensinger, Keown & Martin(1997). 策略聯盟的型態有很多種,Chan, Kensinger, Keown & Martin 將焦點放在無股 權結合 (non-equity alliance)的策略聯盟上,此類聯盟的主要目的是在分享彼此 的資源,進而去探討在無股權聯盟中,究竟哪一種情況可以為策略夥伴的股東創 造價值?. Chen 等學者以兩個資料庫 (Lexis/Nexis database 與 Dow Jones News Retrieval Service database)為主要的樣本搜集,樣本期間為 1983-1992 年,共 345 個樣本, 其中至少一家合夥公司是公開發行,股票報酬率及相關資料來源來自 CRSP Daily return files 及 Compustat。. 以事件研究法檢視策略聯盟宣告是否能為股東創造價值。每個公司的異常績 效之估計使用市場模式以及從 CRSP Files 中拿到的股票日報酬率。估計期為 (-170,-21),共計 150 天,事件期為(-20,+5) ,共計 26 天。. 本篇研究的主要發現有以下四點: (1)策略聯盟為策略夥伴帶來正向的財富效果,但是沒有證據顯示與策略夥伴間 有財富的移轉。 (2)同業間的聯盟(定義前三位 SIC 碼相同的公司為同業公司)較非同業間的 聯盟有較高的異常報酬。 (3)策略聯盟公司規模大小和異常報酬之間呈現反向變動的關係。 (4) 同產業間進行策略聯盟有較高的財富效果主要是來自於技術的移轉以及彼此 分享互補性技術、知識和技能。. 24.

(34) (二)Das, Sen & Sengupta(1998). 此研究分析 1987-1991 年中宣告策略聯盟的公司,對於公司的股價是否有正 面的影響?Das, Sen & Sengupta 取樣自 Wall street Journal與 Financial Time 這兩份 報紙,總計 119 個有效樣本。本研究使用事件研究法,估計期為(-210, -10) ,共 計 201 天,事件日為(-3,+3) ,共計 7 天。. 此研究的實證結果如下: (1)策略聯盟類型中,技術聯盟之異常報酬比行銷聯盟之異常報酬要大。 (2)異常報酬和公司獲利以及規模呈負相關,規模愈大的公司可以從策略聯盟中 獲取的好處愈少。而且,規模較小的合作夥伴在技術聯盟中所能得到的利益最多。 (3)投資者對於行銷聯盟的宣告之不確定性增加,而技術聯盟卻不會出現這樣的 情形。 其中,119 個策略聯盟宣告事件只有在(0,+1)這個事件窗口呈現顯著的狀 況,因此策略聯盟宣告對於股價有正面影響這項假說只得到弱勢的支持。. (三)Neill, Pfeiffer & Young-Ybarra(2001). 本篇研究主要在檢驗市場對於技術聯盟宣告事件的反應,亦即技術聯盟的宣 告是否會產生正向的異常報酬?以 1987~1994 年期間宣告無股權的技術聯盟為主 要的研究樣本,共計 89 個樣本。以傳統市場模式估計貝他值,估計期為 (-12,+200) 。. 本篇研究結果發現技術聯盟的宣告會增加聯盟公司的價值,研究顯示在事件 宣告日前一天以及事件宣告日當天產生顯著的正向異常報酬,其餘事件日的異常 報酬皆不顯著。在檢驗相對規模大小對於異常報酬的影響時發現規模大的公司與 規模小的公司在(-1,0)事件窗口皆有顯著的異常報酬,這個研究發現與 Chan et al. (1997)不同,Chan et al.認為在策略聯盟宣告事件中,相對規模大的公司沒有顯 著的異常報酬。本篇研究進一步以獨立樣本 t 檢定驗證相對規模大的公司其異常 報酬是否明顯大於相對規模小的公司,結果並不顯著,亦即相對規模大小與異常. 25.

(35) 報酬間沒有顯著的關係,作者認為不論規模大或規模小的公司在聯盟的過程中皆 使其本身的價值增加,顯然相對規模大小並不是造成聯盟夥伴獲得不對稱利益的 因素。. 二、國內實證研究. (一)林容瑜(2000) 以 1998 年至 2000 年台灣上市電子公司宣告策略聯盟事件為研究樣本,探討 策略聯盟的宣告對於股東財富的影響。研究結果如下: 1. 就全體樣本而言,策略聯盟的宣告在事件宣告日當天對於股東財富有正 向顯著性的影響。 2. 技術聯盟的宣告對於股東財富的影響較行銷聯盟為大。 3. 技術聯盟中,若聯盟夥伴為國外廠商,則會有較高的異常報酬產生;行 銷聯盟中,不論聯盟夥伴是國內廠商或國外廠商皆沒有顯著性的異常報 酬產生。 4. 技術聯盟中,無論是有無股權的參與,皆會產生顯著性的正向異常報酬。. (二)陸冠瑋(2000) 本篇論文以 1988 年至 1997 年美國上市公司宣告非股權聯盟為主要的研究樣 本,研究結果如下: 1. 事件宣告日當天,股票報酬經過加權平均形成單一投資組合後,宣告公司獲 得顯著的股東財富(0.58)。 2. 進一步檢驗公司宣告策略聯盟時,同產業競爭者股東財富的變化,結果發現 同產業中的其他競爭者之股東財富效果與宣告公司呈反向變動的關係,亦即 替代效果支配了同業競爭者的財富效果。 3. 產業競爭者的股票反應與公司規模、產業成長性呈顯著相關。大公司較能抵 抗相同產業宣告策略聯盟所帶來的負面效應。. (三)羅淑君(2003) 本篇論文主要在探討股權聯盟與無股權聯盟對於股東財富的所造成的差異與 26.

(36) 影響。以美國企業在 1990 年至 2000 年宣告策略聯盟事件為研究樣本。實證的結 果發現,無論有無股權的參與,策略聯盟的宣告皆會產生正向的異常報酬。進一 步探討股權參與程度對於策略聯盟宣告效果的影響後發現,有股權參與的策略聯 盟較無股權參與的策略聯盟更能為公司創造價值。股權聯盟與無股權聯盟之間財 富效果的差異,主要是來自於股權聯盟中的目標公司,而不是購買公司或是聯盟 雙方。. (四)楊芳妮(2003) 本篇論文除了探討策略聯盟宣告對宣告公司價值創造效果的影響外,更進一 步探討宣告效果是否會受到產業間競爭互動情勢的影響,亦即,在不同的競爭環 境下,國際策略聯盟的宣告是否會產生不同的價值創造效果?. 以 1989 年至 2000 年美國上市公司宣告國際策略聯盟事件為研究樣本,研究 結果發現國際策略聯盟事件的宣告會對於宣告公司產生顯著的價值創造效果。將 競爭環境分為策略性替代以及策略性互補,研究結果顯示當宣告公司在策略性替 代的競爭情勢下較在策略性互補的競爭情勢下能產生較高的異常報酬。. (五)陳怡芬(2003) 本篇論文主要探討集團成員宣告策略聯盟對整體網絡多元關係的影響,以 1997 年至 2002 年 5 月台灣上市集團企業宣告無股權之策略聯盟事件為研究樣 本,研究結果如下: 1. 策略聯盟的宣告為宣告公司及其成員公司帶來正向顯著的財富效果。 2. 成員公司與聯盟夥伴屬於相同產業,會產生網路互斥效果,亦即在聯盟 的宣告中,相同產業之成員公司與聯盟夥伴之異常報酬會小於不同產業。 3. 集團股權關係愈緊密愈能透過網路組織對成員公司造成影響。 4. 技術聯盟的宣告不會帶來較大的財富效果。 5. 成員公司本身的規模因素對異常報酬的創造無影響。. 27.

(37) 總結國內外對於策略聯盟事件的實證研究結果,可以歸納出以下幾點:. 1.. 在探討策略聯盟宣告是否會為公司創造價值上,出現了不一致的結. 果:Chan et al.(1997) 、林容瑜(2000) 、陸冠瑋(2000) 、羅淑君(2003)、 楊芳妮(2003) 、陳怡芬(2003)研究發現,策略聯盟宣告會產生正向的顯 著性異常報酬;Das et al.在策略聯盟宣告對於股價有正向影響的研究假設 上只獲得弱勢的支持。. 2.. 在探討策略聯盟的類型對於股東財富的影響後發現: (1) 將研究樣本依照聯盟對象不同分為同業聯盟與異業聯盟兩 類,研究結果發現同業聯盟的異常報酬高於異業聯盟( Chan et al.,1997) ;陳怡芬(2003)則得到相反的結論。 (2) 將研究樣本依有無股權參與分為有股權聯盟與無股權聯盟 兩類,研究結果發現有股權聯盟的異常報酬高於無股權聯盟 (羅淑君,2003) 。 (3) 將研究樣本依價值活動的不同區分為技術聯盟與行銷聯盟 兩類,研究結果發現技術聯盟的異常報酬高於行銷聯盟(Das et al.,1998;林容瑜,2000);陳怡芬(2003)的研究結果顯示技 術聯盟的宣告不會帶來較大的財富效果。. 3.. 聯盟夥伴相對規模大小是造成聯盟夥伴潛在利益不一致的原因,且相. 對規模較小的公司可以創造較高的財富效果(Das et al., 1998) ;亦有研究 顯示相對規模大小與異常報酬的大小沒有 F對的關係( Neill et al., 2001; 陳 怡芬, 2003) 。. 28.

(38) 第三章 研究設計 第一節 研究假設 為了因應環境的多變以及維持競爭力,愈來愈多的公司體認到只透過購併或 是公司內部自行研發是沒有辦法順應環境的不確定性所帶來的變化,因此許多公 司傾向透過策略聯盟的合作方式來保有更多的彈性(Hagedoorn & Schakenraad, 1994) 。隨著科技的發展,產品的生命週期逐年縮短,公司為了能在市場上保有領 先的地位,可以透過策略聯盟的方式取得聯盟夥伴的核心技術和能力,縮短公司 內部自行研發的時程。企業亦可透過策略聯盟的合作方式來強化彼此在市場上的 競爭地位,增加公司的價值(Kougt, 1988) 。因此,本研究提出以下假設: 假說 1:策略聯盟的宣告會為公司帶來正向的異常報酬。. 技術聯盟與行銷聯盟在本質上有些不同,例如價值的創造過程與知識分享的 過程。 (Das, Sen & Sengupta, 1998)在價值創造過程方面:技術聯盟往往發生在產 品生命週期的萌芽期與成長期,聯盟夥伴透過共同研發與技術授權等方式快速獲 取市場上最新的技術;行銷聯盟往往發生在產品生命週期的成熟期,聯盟夥伴彼 此透過共同促銷與配銷的努力,為公司再創業績的高峰,爭取更多的市場占有率。 在知識分享方面:技術聯盟的夥伴往往要花費較多的時間才能在合作的過程中學 習到聯盟夥伴在技術上的隱性知識;行銷聯盟的夥伴彼此能快速的透過知識的分 享獲取市場上的 know-how,因此,技術聯盟的獲益期與報酬往往比多於行銷聯 盟,技術聯盟中所產生的智慧資本也較行銷聯盟多,基此,本研究提出以下假設: 假說 2:技術聯盟的異常報酬較行銷聯盟的異常報酬大。. 策略聯盟事件宣告後,聯盟夥伴雙方獲得的潛在利益有不對稱的(symmetric) 現象發生,學者主張聯盟夥伴的相對規模大小是造成聯盟夥伴潛在利益不一致的 原因(Hagedoorn & Schakenraad,1994) 。策略聯盟宣告雙方,相對規模較大者擁 有的能力與資源優於相對規模較小者,因此在聯盟的過程中相對規模大的廠商比 較容易學習到市場上的 know-how,所以通常在策略聯盟合作過程中佔有優勢的 地位(Simonin, 1997) 。市場力量大以及資源優勢是相對規模大的廠商獲取較多潛 在利益的原因。在行銷聯盟中,無論相對規模大的廠商或是相對規模小的廠商皆 29.

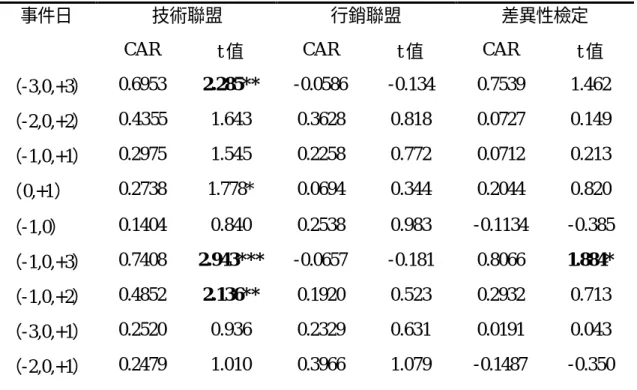

(39) 可以透過策略聯盟獲取利益,其獲取利益的大小就視廠商本身的市占率或是品牌 知名度而決定;在技術聯盟中,聯盟夥伴獲得潛在利益的大小就依據其本身創新 的能力、技術的 know-how。因此,相對規模大小對於潛在利益的影響在技術聯 盟中較明顯(Neill, Pfeiffer & Young-Ybarra, 2001) 。基此,本研究提出以下假設: 假說 3a:相對規模與累積異常報酬間呈正向變動關係。 假說 3b:相對規模與累積異常報酬之正向變動關係在技術聯盟中較明顯。. 在策略聯盟的過程中,有可能會出現先進者劣勢(First mover disadvantage) 的情形。先進者指的是在策略聯盟的過程中,先投入資本的一方,當先進者已經 先行投入成本後,後進者(Second partner)在策略聯盟的過程中就不需要投入那 麼多的成本,因此後進者要決定終止聯盟夥伴關係時,往往會損失較少。管理與 行銷學界的學者驗證了市場中的先進者和獲利之間有強烈的關連。 (Robinson,1988; Robinson & Fornell,1985)將這個研究的結果延伸至策略聯盟, 本研究認為獲利較多的廠商比較願意在策略聯盟中擔任先進者,由於先進者劣勢 的存在,市場上對於策略聯盟宣告的反應通常會和廠商的獲利之間呈現負相關。 而且這種負向的關係在行銷聯盟中較明顯,因為與技術聯盟相比,行銷聯盟創造 未來收入的期間較短。因此,本研究假設: 假說 4a:獲利與累積異常報酬間呈反向變動關係。 假說 4b:獲利與累積異常報酬之反向變動關係在行銷聯盟中較明顯。. 30.

(40) 第二節 資料來源與樣本選擇 一、研究樣本篩選標準. 本研究的樣本為 1995 年至 2004 年間宣告策略聯盟之公司,詳細的樣本篩選標 準如下: (1)為了讓研究能夠更完整,本研究的樣本搜集時間為四個景氣循環(第九個景 氣循環至第十二個景氣循環) ,亦即從 1995 年至 2004 年,共計十年。. (2)本研究之策略聯盟宣告事件樣本搜集來源有兩個:卓越商情網、真像王之證 券暨期貨專業簡報資料庫。1997 年至 2004 年之策略聯盟宣告事件搜尋以卓越商 情網以及真像王這兩個資料庫交叉查詢及比對而得;有鑑於真像王資料庫缺少 1997 年以前的簡報資料,所以 1997 年以前之策略聯盟宣告則以卓越商情網之搜 尋為主。搜尋方式為在卓越商情網以及真像王資料庫中輸入「策略聯盟」檢索字 樣,並選擇經濟日報為主要的見報日。. (3)報導中出現研發、共同開發產品、技術等字樣者,將之歸類為技術結盟的策 類型;報導中出現雙方共享品牌、廣告與促銷、共享通路資源、加強銷售、共享 行銷與服務網路、跨產品銷售等屬於行銷聯盟類型。. (4)本研究僅探討宣告事件的效果,因此不論策略聯盟事件是否屬實,只要在報 紙上揭露策略聯盟消息,皆納入本研究的樣本之中。. (5)由於合資企業會產生不同的所有權結構以及資產的控制程度,因此本研究將 合資企業排除在樣本之外。. (6)為了完全看出策略聯盟訊息的釋放對於股價的影響,需將其他可能會影響公 司股價變動的事件排除在外,例如宣告股利、公司辦理增資減資、財務危機、公 司購回庫藏股宣告或是公司發生其他重大的經濟事件,因此若在事件期中,樣本 公司有其他重大事件的宣告,皆排除於樣本之外。. 31.

(41) (7)為了能夠看出研究假設所產生的影響,本研究將多家公司的策略聯盟宣告事 件排除在外,本研究僅納入兩家公司宣告策略聯盟之事件。若同一策略聯盟事件 的宣告同時出現於兩家的上市上櫃公司,則分屬於兩個樣本。. (8)樣本公司之股價日報酬資料取自台灣經濟新報資料庫。. 二、研究樣本 本研究以國內上市上櫃公司於 1995 年至 2004 年間宣告策略聯盟之公司為研 究樣本。原始的樣本有 231 筆,其中,技術聯盟之研究樣本有 118 筆;行銷聯盟 之研究樣本有 111 筆,扣除在事件日有其他重大宣告事件之樣本計 13 筆,以及已 至證交所下市下櫃之樣本計 19 筆,最後得到 197 筆樣本資料,其中,技術聯盟樣 本有 107 筆;行銷聯盟樣本有 90 筆,如表 3-1 所示。 表 3-1 各年度宣告策略聯盟之樣本與聯盟類型彙整表 聯盟類型. 年度. 技術聯盟 研究與發展 技術移轉/授權 製造 產品整合 小計 行銷聯盟 通路/配銷 行銷/促銷 顧客服務 共享品牌 跨足新領域 小計. 95’. 96’ 97’ 98’ 99’ 00’ 01’ 02’ 03’ 04’ 合計. 2 1 2 0 5. 4 4 3 0 11. 5 2 3 1 11. 14 11 8 4 37. 10 3 9 2 24. 5 1 5 0 11. 3 0 1 0 4. 3 0 1 4 8. 2 3 1 0 6. 0 1 0 0 1. 48 26 33 11 118. 1 4 0 0 0 5. 4 5 1 1 0 11. 2 4 6 1 0 13. 4 9 5 0 0 18. 12 6 3 0 2 23. 2 6 4 0 3 15. 4 3 3 0 0 10. 3 0 2 0 0 5. 1 3 1 0 0 5. 4 1 1 0 0 6. 37 41 26 2 5 111. 事件期有其他重大事 件之宣告 已至證交所下市下櫃 之樣本. 3. 2. 0. 2. 5. 0. 0. 0. 0. 1. (13). 0. 0. 1. 8. 1. 6. 3. 0. 0. 0. (19). 合計. 7. 20. 23. 45. 41. 20. 11. 13. 11. 6. 197. 32.

(42) 本研究進一步將樣本資料按照產業別分類,產業別之分類參考台灣證交所之 分類型態,如表 3-2 所示。其中,以電子工業佔全體樣本比例最高,達 62.44%, 其次是食品工業、電機電械以及航運業。. 表 3-2 策略聯盟宣告樣本的產業分布狀況 產業代碼 2 4 5 6 7 8 10 11 12 13 14 15 17 18 20 22 23 24 合計. 產業別 食品工業 紡織纖維 電機機械 電器電纜 化學(生技醫療) 玻璃陶瓷 鋼鐵工業 橡膠工業 汽車工業 電子工業 建材營造 航運業 金融保險 貿易百貨 其他 通訊網路 軟體業 證券業. 技術聯盟 4 6 8 2 3 1 2 2 1 73 0 2 0 0 3 0 0 0 107. 33. 行銷聯盟 7 0 2 0 3 0 0 0 2 50 2 8 7 4 0 1 1 3 90. 合計 11 6 10 2 6 1 2 2 3 123 2 10 7 4 3 1 1 3 197. 佔比(%) 5.58 3.06 5.08 1.02 3.05 0.51 1.02 1.02 1.52 62.44 1.02 5.08 3.55 1.99 1.52 0.51 0.51 1.52 100.

(43) 第三節 研究方法 一、事件研究法 事件研究法主要是探討當某一事件或資訊宣告時,是否會引起股價的異常變 化的一種研究方法,亦即當某公司對外宣告某項資訊時,公司的股價是否會偏離 常軌而產生所謂的「異常報酬率」(Abnormal Return)。以下針對事件種類、事件 日、異常報酬率的定義、檢定方法做說明。. (一)事件種類: 本研究主要是在探討策略聯盟的宣告是否會對於股價產生異常的報酬。. (二)事件日之確定: 本研究之事件日定義為市場上接收到策略聯盟此訊息的時點,而非策略聯盟 實際發生之時點。故本研究以策略聯盟此項訊息公開之見報日做為事件日,若策 略聯盟宣告之消息在各大報之見報時間皆不相同,則以經濟日報為主。. (三)異常報酬率之定義: 異常報酬率指的是假設市場上並沒有任何事件宣告,此時會有一個預期的證 券報酬率,而當市場上有了接收到了事件的宣告後會產生一個實際的證券報酬 率,此時將因為接收到了事件宣告所產生的實際報酬率減去沒有任何事件宣告時 的預期報酬率,所得出的結果即為異常報酬率( Abnormal Return) 或殘差 (Residual)。. 1.事件相關期間之設定: 在計算異常報酬率之前,須先界定出假設市場上沒有任何事件宣告時的期 間,稱為估計期 (Estimation Period) ,以及受到事件影響的期間,稱為事件期(Event Period)或事件窗口(Event Window)。. (1)估計期間之設定: 由於策略聯盟的宣告並不會造成預測模式結構上的改變,所以本研究將 估計期定義在事件期之前。 (Peterson, 1989) 34.

(44) 就目前學術界上使用事件研究法的文獻上顯示,一般如果是以日報酬率 來建立估計模式時,通常都將估計期設定在 100 至 300 天,而為了避免估計 期設定的太短可能會降低預測模式的預測效果以及為了避免估計期設定的 太長恐怕會造成結構性的變化而使模式產生不穩定的現象,因此本研究將取 平均值 200 個交易日作為估計期的長度,為事件日前 210 個交易日至事件日 前 11 個交易日(即-210~-11,共計 200 天) 。. (2)事件期間之設定: 事件期越長,越能掌握到事件對股價的影響;但是,另一方面亦由於期 間的拉長,也越容易受到其他因素干擾。當事件日的確認越不確定時,研究 者通常會拉長事件期,以提高掌握到事件對股價影響的機率(沈中華&李建 然,2000) 。本研究之事件日為策略聯盟宣告事件見報日,該見報日可明確定 義與確定,故為免事件期過長而影響宣告的效果,本研究將事件期訂為事件 日前後三個交易日(即-3 ~ +3,共計 7 天) 。. (3)事件研究法之時間線: 本研究之各種期間的定義,以下圖之時間線來表示之:. t3=-3. t4=+3 事件期. t1=-210. t2=-11. 觀察期間. 圖 3-1 事件研究法時間線. 35. 事件日. 估計期.

(45) 2.報酬率的計算: 本研究採取連續複利報酬率(Continuously compounded rate of return)來衡 量個別證券的報酬率。以下所列之公式為個別證券之日報酬率衡量: (1)非除權除息日之個別證券日報酬率:. P R j ,t = ln j,t = ln(Pj,t )− ln(Pj ,t −1 ) P j,t−1 . (1). 其中, R j,t :第 j 個證券在第 t 日之報酬率; Pj,t :第 j 個證券在第 t 日之收盤價; Pj,t−1:第 j 個證券在第 t-1 日之收盤價。. (2)除權或除息日之個別證券日報酬率:. P × (1+ SD + NR) + CD R j ,t = ln j,t Pj ,t −1 + NP × NR . (2). 其中, R j,t :第 j 個證券在第 t 日之報酬率; Pj,t :第 j 個證券在第 t 日之收盤價; Pj,t−1:第 j 個證券在第 t-1 日之收盤價;. SD:除權時的股票股利率; NR:除權時的現金增資配股率; NP:除權時的現金增資每股認購價; CD:除息時每股發放的現金股利。. 3.個別證券預期報酬率的計算: 本研究在計算個別證券預期報酬率時採取的是「市場模式」,市場模式 是假定個別公司股票的報酬率與市場投資組合報酬率之間呈線性的關係,亦 即以普通最小平方法,以估計期的資料來建立個別證券的回歸模式,如 3-3 式所示。由於考量到市場投資組合報酬率的取得不易,在此以台灣發行量加 權股價指數來估計市場投資組合報酬率。 R jt = α j + β j Rmt + ε jt , t = t1 ,...t 2 ,. (3). j = 1, 2,..., N 36.

(46) 其中, R jt 為第 j 個證券在第 t 期的預期報酬率; Rmt 為市場投資組合在第 t 期的報酬率; α j 為估計參數,即市場模式下的縱軸截距項; β j 為估計參數,是市場上的系統性風險,用來衡量第 j 個證券的. 股票報酬率隨著市場投資組合報酬率連動的程度; ε jt 為誤差項, ε jt ~ N (0, σ ) 。 2. 4.個別證券異常報酬率的估計: 異常報酬即是以事件期證券的實際報酬減去估計期的預期報酬,式子如 下所示: ∧. AR j,t = R j,t − E(R j,t ) ∧. ∧. (4). ∧. E(R j,t ) = α j,t + β j,t Rm,t. (5). 其中, AR j,t :第 j 個樣本在事件期第 t 日的異常報酬率; R j,t :第 j 個樣本在事件期第 t 日的實際報酬率;. ∧ E R j,t :第 j 個樣本在事件期第 t 日的預期報酬率; ∧. α j,t :第 j 個樣本在市場模式下縱軸截距的估計值; ∧. β j,t :第 j 個樣本在市場模式下斜率的估計值; Rm,t :第 t 日時的市場投資組合報酬率。. 5.個別證券累積異常報酬率: 將事件期各日的異常報酬率累加而成,公式如下所式: t4. CAR j (t 3 , t 4 ) = ∑ AR j ,t. (6). t =t3. 其中, CAR j (t 3 , t 4 ) 代表 j 樣本在事件期從第 t 3 日起至第 t 4 日止之累積 異常報酬。. 37.

(47) 二、異常報酬率、累積異常報酬率之統計檢定: 1.統計假設:. ( ) : E (R V ) − E ( R ) ≠ 0. H 0 : E R j V j − E (R j ) = 0 H1. j. j. j. 其中, E ( R j V j ) 為第 j 個證券在事件 j 發生時的期望報酬率; E ( R j ) 為第 j 個證券在估計期的報酬率。. 2.異常報酬率: 本研究主要在探討策略聯盟的宣告是否會產生異常報酬,亦即在檢定該 股票之期望報酬率是否顯著異於零。本研究之異常報酬率的檢定以 t 檢定為 主,而 t 值的計算方式採用 Brown and Warner(1985)的傳統法,計算公式如下: AR t TM =. ARE 1 N. N. (7). ∧ 2 j. ∑S j =1. 2. ∧ ∧ ε jt − ε j ∑ ∧ 其中, S 2j = 為估計期中第 j 個公司殘差項的變異數。 Tj − 1 T j 為第 j 家公司其估計期的長度,T j = t 2 − t1 + 1 。. 3.累積異常報酬率: 本研究想要檢定事件期中,某兩個時點間累計異常報酬率是否顯著異於 零。累積異常報酬率的檢定以 t 檢定為主,而 t 值的計算方式採用 Brown and Warner(1985)的傳統法,計算公式如下: ARiE ∑ ^ N E =T1 S i ∑ m CAR t TM = i =1 N 其中, m = t 2 − t1 + 1 ;N 為樣本個數。 T2. 38. (8).

(48) 2. Si =. ^ ^ ∑ ε it − ε i , t ∈ [t , t ] ,為估計期中第 i 個公司殘差項的變異 1 2 Ti − 2. 數。. 39.

(49) 第四章 實證結果分析 第一節 策略聯盟宣告效果分析 本研究針對技術聯盟與非技術聯盟共 197 個樣本,以事件研究法做異常報酬 (Abnormal Return)以及累積異常報酬(Cumulative Abnormal Return)的測試, 以了解策略聯盟事件的宣告是否對於宣告公司在事件日前後三天的股價產生顯著 性的影響,結果如表 4-1 以及圖 4-1 所示。. 表 4-1 策略聯盟宣告公司之異常報酬與累積異常報酬之檢定結果 事件日. AR. t值. CAR. t值. -3. -0.0907. -1.1831. -0.0907. -1.1831. -2. 0.0294. 0.3837. -0.0613. -0.5653. -1. 0.0741. 0.9656. 0.0127. 0.0959. 0. 0.1392. 1.8151*. 0.1519. 0.9906. 1. 0.0617. 0.8039. 0.2136. 1.2455. 2. 0.1237. 1.6125. 0.334. 1.7914*. 3. 0.0156. 0.2037. 0.3496. 1.7351*. 本研究以國內上市上櫃公司於 1995 年至 2004 年間宣告策略聯盟為研究樣本,共計 197 筆。以市 場模式 Ri ,t. = α i + β i Rmt + ε i,.. t 估計系統性風險,估計期為-210 日至-11 日,共計 200 天。異常 ∧. 報酬為 ARi ,t. b. = Ri, t − R i, t;累積異常報酬 CARb = ∑ ARi, t ,a 為窗口起始日,b 為窗口結束日。 t =a. AR、CAR 分別代表異常報酬與累積異常報酬。***代表顯著水準 0.01;**代表顯著水準 0.05;* 代表顯著水準 0.1。. 圖 4-1 策略聯盟宣告樣本之異常報酬折線圖. 由表 4-1 以及圖 4-1 中可以看出,宣告策略聯盟之樣本公司只有在事件宣告 日當天有正向的異常報酬產生,此外,樣本公司在事件日的第二、三天有正向的. 40.

(50) 累積異常報酬產生,顯示市場上對於策略聯盟事件的宣告普遍持正面的反應。由 圖 4-1 可以看出整體策略聯盟宣告公司的異常報酬在事件日後就呈現下滑的走 勢,表示在市場上眾多訊息的充斥下,策略聯盟題材效應的熱度顯然並不持久。. 為了更清楚的看出策略聯盟事件的宣告對於宣告公司整體股價的影響,本研 究將累積異常報酬切割成各個不同的事件窗口,分別為(-3,0,+3)、 (-2,0,+2)、 (-1,0,+1)、 (0,+1)、(0,+2) 、(0,+3)、(-1,0)、(-1,0,+3)、(-1,0,+2)、(-3,0,+1) 、 (-2,0,+1) ,其中, (-3,0,+3)表示在宣告日前三天以及後三天之累積異常報酬, 共計七天。以 t 值檢定 CAR 在各事件窗口的顯著性,如表 4-2 所示。. 由表 4-2 中可以看出策略聯盟宣告事件在(-2,0,+2)、(0,+2)、(0,+3)、 (-1,0,+3) 、 (-1,0,+2)這五個事件窗口的 CAR 皆呈現顯著性,可以看出策略聯盟 的宣告效果在宣告日後比較明顯,策略聯盟宣告日前之累積異常報酬不顯著,代 表策略聯盟宣告公司並沒有資訊提前揭露的狀況發生。. 表 4-2 策略聯盟宣告樣本在各事件窗口下累積異常報酬之檢定 Event Window. CAR. t-value. (-3,0,+3). 0.3787. 1.482. (-2,0,+2). 0.4050. 1.682*. (-1,0,+1). 0.2674. 1.616. (0,+1). 0.1879. 1.529. (0,+2). 0.2826. 1.695*. (0,+3). 0.3226. 1.762*. (-1,0). 0.188. 1.297. (-1,0,+3). 0.4020. 1.887*. (-1,0,+2). 0.3620. 1.788*. (-3,0,+1). 0.2440. 1.112. (-2,0,+1). 0.3103. 1.483. 註:***代表顯著水準 0.01;**代表顯著水準 0.05;*代表顯著水準 0.1。. 41.

數據

相關文件

Using this formalism we derive an exact differential equation for the partition function of two-dimensional gravity as a function of the string coupling constant that governs the

Courtesy: Ned Wright’s Cosmology Page Burles, Nolette & Turner, 1999?. Total Mass Density

The existence of cosmic-ray particles having such a great energy is of importance to astrophys- ics because such particles (believed to be atomic nuclei) have very great

Key words: theory of the nature of the mind, the Buddha nature, one who possesses a gotra, non-resultant activity which is neither positive nor negative and is able

The significant and positive abnormal returns are found on all sample in BCG Matrix quadrants.The cumulative abnormal returns of problem and cow quadrants are higher than dog and

• A function is a piece of program code that accepts input arguments from the caller, and then returns output arguments to the caller.. • In MATLAB, the syntax of functions is

– Assume that there is no concept with significan t correlation to Mountain..

The remaining positions contain //the rest of the original array elements //the rest of the original array elements.