WEB JOURNAL OF

以經濟附加價值比較分析中油經營績效

A Comparative analysis of Oil Industry Business

Performance Using Economic Value Added as a Measure

吳青松 Ching-Sung WU 吳琮璠 Chung-Fern WU

蔡爵穗

Printed by

以經濟附加價值比較分析中油經營績效

A Comparative analysis of Oil Industry Business

Performance Using Economic Value Added as a Measure

吳青松 Ching-Sung WU

國立台灣大學 National Taiwan University

吳琮璠 Chung-Fern WU

國立台灣大學 National Taiwan University

蔡爵穗

國立台灣大學 National Taiwan University

摘要

本研究旨在提出經濟附加價值(Economic Value Added 簡稱 EVA)作為評估中油之經 營績效的方法,並藉此提出改善建議,提昇其國際競爭力。本研究並以國外公司為研究樣 本,共十五家,以比較分析中國石油公司簡稱中油之經營績效。 本研究為方法的研究, 以可比較(comparability) 為優先考量重點, 共提出實質 EVA、一 致 EVA、與標準化一致 EVA 三個衡量方法。 研究結果顯示樣本公司之「實質 EVA」多半為負值,呈現經營績效不佳之狀態。中油 調整售價前「一致 EVA」普遍不如第一群及第五群公司之平均值,顯示其相對經營績效較 差。然而,由於中油投入資本相對較小,調整後「標準化一致 EVA」較其他群組之平均值 佳,且減少之幅度也最低。至於中油之投入資本報酬與稅前營業利益率尚與同業之平均值 相當,而由於稅前營業利益率與資本周轉率普遍呈現減少之趨勢,導致近年來石油業投入 資本報酬率普遍呈現下降之趨勢。最後,以 EVA、剩餘利潤及股東權益報酬率作為績效評 估指標,結果顯示三者所呈現之趨勢相當一致,但實際數字略有差異。 關鍵字: 經濟附加價值, 公營事業, 經營績效, 石油產業

Abstract

The purpose of this study is to apply Economic Value Added (EVA) to evaluate performance of Chinese Petroleum Corporation (CPC) and other U.S. oil and gas firms. We select fifteen U.S. oil and gas firms primarily in refinement and sale business to arrive in a meaningful comparison.

The contribution of the paper is to develop methodology, specifically, three measures for reaching comparability were developed: Real EVA, Consistent EVA, and Standardized Consistent EVA. Also, Variables in the EVA model is operationalized for the comparative analysis of CPC performance and its world competitors. The results indicate that the performance of CPC is far behind U.S. firms. A lot of research findings and suggestions are given in the paper.

KEYWORDS: Economic Value Added, Public Enterprises, Performance Management, Oil Industry

壹、前言

中國石油公司簡稱中油公司營運範圍涵蓋探勘、煉製、儲運、銷售等項目。近年,政 府積極推動油品自由化政策,國內油品市場亦逐步開放,除台塑公司六輕計畫陸續完工生 產外,「石油管理法」於 2001 年 9 月 27 日立法院三讀通過,政府並於同年 12 月 26 日起 公告全面開放國外油品進口,使中油公司面臨嚴重衝擊。而國營事業民營化已成大勢所 趨,中油公司一直延後民營時程, 如今已奉核定須於 2004 年左右移轉民營。 如何落實企 業化精神,降低生產成本,提昇經營績效與國際競爭力,正是目前刻不容緩的研究議題 (張 玉山, 1998;許志義等, 1997; 劉明忠, 1995)。 張東隆(1986) 提出國營生產事業經營管理績效議題, 吳琮璠等(1999)「由財務及營運 資訊分析中油之競爭力」是以美國石油公司作為中油公司的比較對象,透過活動力、獲利 力、穩定力與成長力等四力分析,計算十八個財務比率,隨後進行因素分析,將十八個比 率萃取出四個共同因素,再依四個共同因素將四十九家石油公司進行集群分析,找出與中 油營運性質最相近的十七家石油公司進行比較。然而,傳統財務比率不僅容易造成誤解, 例如高財務槓桿的公司可能會膨脹股東權益報酬率,甚至可能會與經理人的基本目標— 「創造公司最大價值」相衝突。 有關經營績效的衡量與評估, 早在 1777 年經濟學家 Hamilton 即指出一企業若要創造 財富,其報酬率必須超過負債股東及權益的資金成本,Marshall(1890)也有作過類似的 主張。Goetzmann 和 Garstka(1999)一文對於這種觀念的沿革發展有相當詳盡的介紹。西 元 1917 年 Forbes 雜誌的創刊,定期報導每股盈餘及投資報酬率(ROI)等資料;在 1920 至 1950 年代期間,Fisher、Gordon、Hirshleifer 等經濟學家奠定了現值、現金流量折現法、 投資計畫評估、績效評估等觀念的基礎。General Motors 在 Alfred Sloan 的領導下於 1920 年代開始採用剩餘利潤(residual income)的概念。在 1950 年代,General Electric 首先提 出 Residual Income(剩餘利潤)的名詞。1965 年會計學家 Solomons(1965)首先倡議以 剩餘利潤(Residual Income)的觀念作為企業評估績效之準則,Anthony(1973)也建議用 它作為財務報導外部績效衡量的標準。最近 Stern Stewart & Co.將剩餘利潤的觀念依據財務經濟理論修訂落實並將 Economic Value Added(EVA)的名稱註冊登記,Fortune 雜誌自 1993 年開始報導由 Stern Stewart & Co. 提供的 1000 大企業的經濟附加價值。會計學術界近年來的權益評價方法中的異常盈餘 (abnormal earnings)也與剩餘利潤的想法相通(如 Ohlson,1995)。不只美國企業,歐洲的 企業對於經濟附加價值觀念的實施亦相當熱中。在台灣,目前並沒有公司真正採行經濟附 加價值的觀念。 本文係以探索性的方式來說明經濟附加價值的意義及其重要性。接下來探討經濟附加 價值的理論基礎與相關的國內外文獻,以 EVA 比較石油產業中各公司的經營績效試圖提出 未來從事實證或分析性研究的可能方向。

因此本研究將以經濟附加價值(Economic Value Added,簡稱 EVA)作為分析指標, 透過約當權益項目之調整,消除會計政策所可能造成之扭曲,評估中油之經營績效,並藉 此提出改善之建議。

本研究之具體貢獻在於將 EVA 操作化,並藉此評估中油之經營績效。由於目前討論 EVA 之文獻中,多半只涉及其產生背景與計算公式,並未實際將其操作情形與運算方法作 詳細說明。本研究在研究過程中,面臨諸多實務上之問題與矛盾,例如中油股東權益資金 成本率之計算、加權平均資金成本率之權數是否應作調整、EVA 調整項目之計算方式等, 在不斷的思考與討論之後,將 EVA 之計算方式以較嚴謹並可行之方法呈現,同時,透過 EVA 之分析,評估中油之經營績效與其相對競爭力。

貳、經濟附加價值的觀念與操作

不論就公司內部績效評估或投資人選擇投資時,傳統最常用的是每股盈餘或投資報酬 率(ROI),其並未考慮投資人的資金成本及受財務會計規範的影響,「經濟價值」即為克 服這兩個主要的缺點。 一、 經濟附加價值模型 EVA 並不是新的概念,它與剩餘利潤的觀念相似。早在 1880 年代經濟學家 Alfred Marshall 就已經提出剩餘利潤(Residual Income,簡稱 RI)的概念,認為公司的營業利益 必須超過其資金成本(包括負債及權益),才能滿足股東所投資的企業風險。唯有超過其 資金成本,公司方能累積財富,創造合理的報酬給股東與投資大眾。EVA 乃稅後營業利益扣除資金成本,其模型如下:

EVAt =NOPATt-(WACC×Invested Capitalt-1) ( 1)

=(NOPATt × Invested Capitalt-1) / Invested Capitalt-1 -(WACC × Invested Capitalt-1)

=(ROIC × Invested Capitalt-1)-(WACC × Invested Capitalt-1)

=(ROIC-WACC) × Invested Capitalt-1 ( 2)

其中 NOPATt:為 Net Operating Profits After Taxes 之簡寫,即為 「本期稅後營業利益」

Invested Capitalt-1:期初投入資本

WACC:為 Weighted Average Cost of Capital 之簡寫,即為 「公司稅後加權平均資金成本率」

ROIC:為 Return on Invested Capital 之簡寫,即為「投入資 本報酬率」,等於 NOPATt/ Invested Capitalt-1

茲說明計算經濟附加價值的重要步驟:

1. 先計算 NOPAT,即息前稅後盈餘(earnings before interest but after tax,EBIAT),也稱為 稅後淨營業利益(net operating profits after tax, NOPAT)。計算息前稅後盈餘的主要理 由在算出在沒有舉債經營之情況下的淨利,先把融資決策所造成的影響排除,亦即假 設企業完全沒有對外舉債,完全以業主權益融資;而融資決策所造成的影響要等到第 四個步驟計算資金成本時再處理。 2. 計算 Invested Capital,將不付息之流動負債自資產中扣除,以求出運用資本(除此項外 還需針對其他的項目調整),此乃因不付息之流動負債沒有用到資金成本。 3. 計算 ROIC 將息前稅後盈餘除以運用資本得到運用資本報酬率。 4. 計算加權平均的資金成本率,此處的資金包括各種權益及須付息之負債。 5. 計算經濟附加價值,此處可有兩種做法:(1)將運用資本乘以加權平均資金成本率得 到資金成本,再將息前稅後盈餘扣除資金成本即可得經濟附加價值,(2)將運用資本 報酬率減去加權平均資金成本率得到超額報酬率,再將運用資本乘以超額報酬率即可 得出。茲以前例說明如下(假設加權平均資金成本率為 10%): 第一種作法 運用資本 $5,000 加權平均資金成本率 10% 資金成本 $500 息前稅後盈餘 $2,500 減資金成本 (500) 經濟附加價值 $2,000 第二種作法 運用資本報酬率 50% 減加權平均資金成本率 -10% 超額報酬率 40% 運用資本 $5,000 超額報酬率 40% 經濟附加價值 $2,000 二、 表現經濟實質之調整項目

前面提及為了避免財務會計規定的影響,Stern Stewart & Co.所做的調整項目達 164 項,以轉換會計數字成經濟利潤。所必須調整的項目詳見下列之說明。另外市場附加價值 是企業投資人創造財富的衡量指標。其定義為投資人投入企業的金額與其可以拿走的金額

的差數,即負債與股東權益的市場價值之總數減去其經濟帳面價值(此即會計帳面價值經 調整後的數字)。如果企業可以創造經濟附加價值,市場附加價值也將增加。理論上,市 場附加價值是未來各期經濟附加價值現值的總和,實證上,則須視市場的效率性以及投資 人的預期如何而定。 一、EVA 調整會計盈餘約當權益項目以符合經濟實質 EVA 優於傳統績效衡量指標的主要原因有二:其一為 EVA 考慮負債與權益的資金成 本,其二是 EVA 不受一般公認會計原則的限制,調整約當權益(Equity Equivalents)項目以 消除財務與會計上的扭曲。Stern Stewart 說明調整之目的在於(1)更能表現交易的經濟實 質,(2)減少制訂反功能決策的誘因,(3)透過相似的會計基礎,提高外部(跨公司)與 內部(跨部門)之可比較性。Stern Stewart 提出超過 160 項之約當權益調整項目,然而, 考慮成本效益原則及其他因素,實際上應用時大概只有 5-15 個項目被調整,Stern Stewart 建議只有在通過下述四項測試時,才需要調整。 1.調整後影響 EVA 的金額是否重大? 2.調整項目資料是否容易取得? 3.非財務背景的經理人是否能輕易瞭解調整的原因? 4.調整是否能減少經理人操縱盈餘的空間與誘因? 以下分別就各重要調整項目加以說明。 (一) 研究發展支出與行銷費用資本化 一般公認會計原則基於穩健保守原則的考量之下,將研發活動支出視為當期費用,此 意味著研發活動無法為未來帶來效益,所以立即費用化,結果使公司當期的利潤減少,EVA 大幅降低,且由於未將 R&D 資本化併入投入資本,使得未來的 EVA 高估。基於內部績效 衡量之目的,不論研發活動成功與否,計算 EVA 時,均將 R&D 資本化併入投入資本,並 在其未來效益年限中加以攤銷,此隱含著「全部成本法」的概念。而行銷費用亦同,當期 投入的行銷費用(如廣告費用等)將有益於未來的銷售,計算 EVA 時,必須將其資本化並 在未來效益年限中加以攤銷,其精神與 R&D 支出一致。 (二) 將存貨由「後進先出」轉換為「先進先出」的基礎計價 後進先出法(LIFO)的原則係將後期購進之存貨成本先轉出,作為銷貨成本,而期末 存貨均為早期購入之成本,如此將導致期末存貨價值低於重置成本,使得存貨價值低估。 計算 EVA 時,為能更真實的反映存貨價值,必須將「後進先出」轉為「先進先出(FIFO)」, 使存貨價值接近市價。而後進先出存貨準備(LIFO Reserve)是 LIFO 與 FIFO 之差異,所 以必須將 LIFO Reserve 加回投入資本(Capital),同時 NOPAT 亦需調整 LIFO Reserve 之增 減數,將存貨計價由 LIFO 轉換為 FIFO。

(三) 遞延所得稅

遞延所得稅是暫時性差異所導致,而暫時性差異係指所得稅法對某些收入與費用認列 時點之規定與會計準則之規定不一致,而導致課稅所得與稅前會計淨利之差異,此類差異 將於未來帳列資產回收或負債清償時產生應課稅金額或可減除金額迴轉,而將原差異完全 消除。若以固定資產折舊而言,假設報稅時採用定率遞減法,而財務報表上採直線法,將 因折舊費用攤提之不同而在使用初期產生未來應課稅金額,使用後期產生可減除金額,然 而,站在永續經營的立場來看,假設公司每年均購進新資產且新舊資產不斷交替,將使遞 延所得稅維持在均衡的狀態,形同公司的可運用資本,也就是約當權益項目。所以,計算 EVA 時,遞延所得稅仍保留在帳上,視為運用資本的一部份,而其增減數則調整當期會計 上認列的所得稅費用,亦即將所得稅費用轉為當期實際應付所得稅,以正確衡量公司的盈 餘。 (四) 營業租賃 營業租賃資產並不入帳,但實際上它卻是運用資本的一部份,計算 EVA 時,如果不將 其包含於投入資本中,則經理人將傾向於租賃資產而不購置新資產,以降低投入資本,增 加 EVA。所以 Stern Stewart 建議將營業租賃資產資本化併入投入資本,且其利息費用部份 亦將調整 NOPAT。實際上計算時,係將財務報表附註所揭露之未來五年內每年應付租金總 額,以合理之折現率折現並加總列為租賃資產,而利息費用則是前述之租賃資產金額乘上 折現率的金額。 (五)商譽 一般公認會計原則對商譽的處理方式係將其入帳,並逐年攤銷為費用,且攤銷年限至 多為 40 年。但商譽攤銷並無實際上的現金支出,且稅法不與認定,所以計算 EVA 時,需 將商譽攤銷費用加回 NOPAT,且累計攤銷也需加回投入資本,以反映真實的價值。 (六) 在建工程 一般公認會計原則將在建工程列入資產,然實際上它尚未正式投入營運,並未產生利 潤,所以計算 EVA 時,將它排除於資產之外。 (七) 壞帳費用 一般公認會計原則對於壞帳的認定係採用備抵法,亦即在銷貨發生年度,估計其所產 生之應收帳款可能發生之抵帳金額,預先入帳,並透過備抵壞帳減少應收帳款淨變現價 值。所以壞帳的認列係經估計,並未真正發生,且未實際減損應收帳款金額與損益。因此, 在計算 EVA 時,為更能真實反映其價值,必須將壞帳費用加回 NOPAT,備抵壞帳加回投 入資本。 (八) 停業部門等其他特殊項目 由於 EVA 係基於企業永續經營之原則下衡量,所以 NOPAT 係為繼續營業部門稅後淨 利,並不包含停業部門損益、非常損益及會計變動累積影響數等項目。計算 EVA 時,需將

停業部門損益排除在 NOPAT 之外,且停業部門資產與負債也一併從資本中扣除,非常損 益等亦同。

(九) 折舊

大多數的公司都採直線法提列折舊,但直線法將會低估早期的真正內部報酬率(true internal rate of return),而在後期卻又產生高估的情形,使 EVA 造成扭曲。所以,Stern Stewart 建議計算 EVA 時,最好採用「償債基金法」提列折舊,假設每年定額提撥一筆基金,期望 藉此能在資產使用屆滿時有足夠資金以重置資產,各期應攤提金額相當於當期累計的基 金。然實際上應用時,由於資料取得困難,除非公司自己內部計算,否則很難執行。

茲將上述重要調整項目與一般公認會計原則處理方式之比較,彙總列示如表 1。 表 1 EVA 調整項目與會計原則之比較

EVA 調整項目 GAAP 處理方式 EVA 調整方式

研發與行銷費用 當期費用化 資本化並攤銷

存貨計價以 LIFO 法 為基礎者

LIFO 法是被允許的 將 LIFO 轉為 FIFO

遞延所得稅 認列為資產或負債 將其增減數調整帳列所得稅費 用為實際應支付稅額 營業租賃 不列入資產,只認列租賃 費用 將 營 業 租 賃 資 產 資 本 化 並 攤 銷,並認列相關利息費用 商譽 認列為資產並攤銷 將累計攤銷與攤銷費用分別加

回 Invested Capital 與 NOPAT, 以反應原始金額

在建工程 認列為資產 不列入資產

壞帳費用 估計入帳 將應計基礎轉為現金基礎,即將

備抵壞帳與壞帳費用分別加回 Invested Capital 與 NOPAT 停業部門等其他特殊

項目

記入資產與盈餘 從資產與盈餘中減除

折舊 一般多採直線法 建議採償債基金法

資料來源:Journal of Applied Corporate Finance, Vol.12, no.2, p.72

三、 經濟附加價值的理論基礎

一項資產或投資計畫的價值是它的淨現值,也就是預期未來各期現金流量的現值(扣

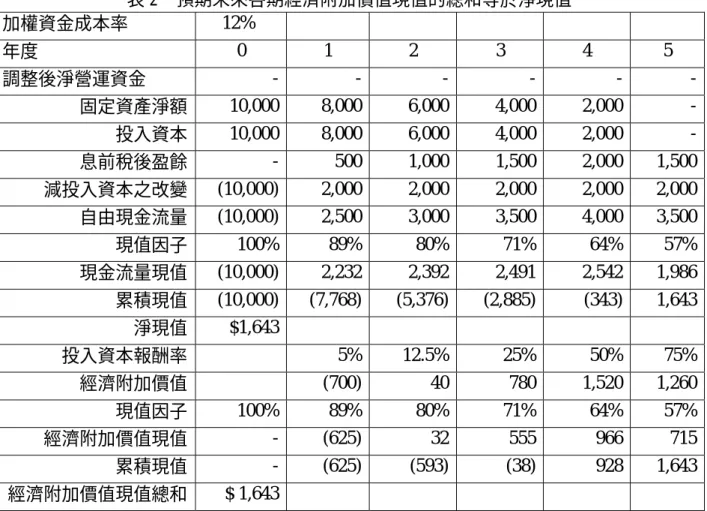

表 2 預期未來各期經濟附加價值現值的總和等於淨現值 加權資金成本率 12% 年度 0 1 2 3 4 5 調整後淨營運資金 - - - - - -固定資產淨額 10,000 8,000 6,000 4,000 2,000 -投入資本 10,000 8,000 6,000 4,000 2,000 -息前稅後盈餘 - 500 1,000 1,500 2,000 1,500 減投入資本之改變 (10,000) 2,000 2,000 2,000 2,000 2,000 自由現金流量 (10,000) 2,500 3,000 3,500 4,000 3,500 現值因子 100% 89% 80% 71% 64% 57% 現金流量現值 (10,000) 2,232 2,392 2,491 2,542 1,986 累積現值 (10,000) (7,768) (5,376) (2,885) (343) 1,643 淨現值 $1,643 投入資本報酬率 5% 12.5% 25% 50% 75% 經濟附加價值 (700) 40 780 1,520 1,260 現值因子 100% 89% 80% 71% 64% 57% 經濟附加價值現值 - (625) 32 555 966 715 累積現值 - (625) (593) (38) 928 1,643 經濟附加價值現值總和 $ 1,643 Damodarna A.有下列的敘述:http://www.stern.nyu.edu/~adamodar/ − + + − =

∑

= = n t t t t t j WACC Depr t EBIT NPV 1 (1 ) ) 1 ( Initial Investment Initial Investment= n n t t t WACC estment InitialInv WACC estment InitialInv WACC ) 1 ( ) 1 ( ) ( 1 + + + = =∑

− + + − =∑

= = n t t t t t j WACC Depr t EBIT NPV 1 (1 ) ) 1 ( n n t t t WACC estment InitialInv WACC estment InitialInv WACC ) 1 ( ) 1 ( ) ( 1 + + +∑

= = = − + − = = n t t t t WACC t EBIT 1 (1 ) ) 1 (∑

∑

∑

= = = = + + + − + n t t t t n n t t t WACC Depr WACC estment InitialInv WACC estment InitialInv WACC 1 1 (1 ) (1 ) (1 ) ) (Define Return of capital, ROC = EBIT (1-t) / Initial Investment: The earnings before interest and taxes are assumed to measure true earnings on the project and should not be contaminated by capital charges (such as leases) or expenditures whose benefits accrue to future projects (such as R & D).

Assume that :

∑

∑

= = = = + = + = + n t t t n t t t t n WACC EVAT WACC Depr WACC estment InitialInv 1 1 (1 ) (1 ) ) 1 (The present value of depreciation covers the present value of capital invested, i.e, it is a return of capital.

− + =

∑

= = n t t t j WACC estment InitialInv ROC NPV 1 (1 ) ) (∑

= = + n t t t WACC estment InitialInv WACC 1 (1 ) ) ( 王泰昌等(2000)以上的推導是有問題的,他們認為要得到這個結果不需要假設∑

= = + = + n t t t t n WACC Depr WACC estment InitialInv 1 (1 ) ) 1 ( ,其說明如下: 令 NPV 表示淨現值 EBIATt表示 t 期息前稅後盈餘 DEPt表示 t 期的折舊費用 BVt表示 t 期的帳面價值 r 表示加權平均資金成本率 C 表示原始投資的金額 根據淨現值的定義可知: C r DEP EBIAT NPV N t t t t − + + =∑

=1 (1 ) = C r DEP r EBIAT N t t t N t t t − + + +∑

= =1 (1 ) 1 (1 )∑

根據經濟附加價值的定義可知:Present Value of EVA

∑

= − − + − = N t t t t t r BV r BV EBIAT 1 1 1 ) 1 (∑

= − + ⋅ − = N t t t t r BV r EBIAT 1 1 ) 1 (∑

∑

= − = + ⋅ − + = N t t t N t t t r BV r r EBIAT 1 1 1 (1 ) (1 ) 由於 C∑

∑

= − = + ⋅ + + N t t t N t t t r BV r r DEP 1 1 1 (1 ) (1 ) = ,故淨現值等於經濟附加價值的現值。此外經濟附加價值也與 Ohlson (1995)所說的異常盈餘(abnormal earnings)相關,由此部份的說明可看出 經濟附加價值與股東財富的關係,令 V 表示一公司在 t 期時所計算未來期望股利的現值 t t 表示預期該公司在 t 期所發放的股利 It表示預期該公司在 t 期的盈餘 假設公司沒有舉債,根據基本的財務理論知:

∑

∞ = + = 1 0 ) 1 ( t t t r D V再根據 clean surplus equation 知:

BVt =BVt−1 +EBIATt −Dt 將此代入前式可得:

∑

∑

∞ = ∞ = − − − + ⋅ − + = + − + + ⋅ − = 1 1 1 0 1 1 0 ) 1 ( ) 1 ( ) 1 ( ) ( t t t t t t t t t t r BV r EBIAT BV r BV BV r BV r DBIAT V注意的是在上面的說明中的運用資本均是期初的帳面價值,而不是期末的帳面價值,在實 際計算時多半是使用期末的帳面價值,當然也還要經過「會計調整」。 最後,若定義「資本經濟價值」為預期後續現金流量之現值,則可利用資本經濟價值 來計算經濟附加價值,這是另一種計算經濟附加價值的方法。

肆、研究方法

為消除公司規模的影響,基於公平的立場進行各公司間之比較,必須計算標準化 EVA, 其公式如下:標準化 EVAt=(ROIC-WACC)×Standardized Invested Capitalt-1

其中 Standardized Invested Capitalt-1為(當期資本額÷期初標準化投入資本×當期資本

額)。 一、樣本選取與資料來源 本研究之樣本公司選取乃承襲吳琮璠等(1999)之分群結果,由於中油為獨佔事業, 國內無可茲比較之對象,所以該研究由美國 COMPUSTAT 資料庫中選取主要營業項目是煉 製和銷售的四十八家石油公司為樣本公司,透過因素分析,將十八個財務指標縮減為四個 共同因素指標,再進行集群分析,將四十九家石油公司(包括四十八家美國石油公司及中 油)分為五個群組,其中中油屬第五群。然而,由於國外公司財務報表附註及股價資料取 得不易,經刪減之後,第二、三、四群分別只剩下一家公司,不具代表性與比較性,故從 研究樣本中排除,樣本彙總列示如表 3。 表 3 樣本公司選取 群組 公司數 公司名稱

第一群 8 Amerada Hess Corp、Atlantic Richfield Co、Exxon Corp、Giant Industries Inc、Huntway Partners、Murphy Oil Corp、Phillips Petroleum Co、Valero Energy Corp

第五群 8 Ashland Inc、Chevron Corp、Mobil Corp、Pennzoil Co、Texaco Inc、Tosco Corp、Ultramar Diamond Shamrock、中油

本研究之研究期間為 1994 年至 1998 年共五年,但由於 Ashland Inc 缺乏 1993 年資料, 無法求算 1993 年底之 Capital,所以無法求得 1994 年之 EVA。而 Ultrmar Diamond Corp 無 1993 年至 1995 年資料,故只能求算 1997 年及 1998 年之 EVA。Pennzoil 公司於 1998 年與 Quaker State 合併,為求一致,所有樣本公司計算 EVA 只取 1994 年至 1997 年之資料。 由 於本研究屬方法的研究, 故以可比較性為重點, 並未以資料及時性為優先考量。

1.國外公司財務報表及附註資料來自美國 SEC 每年 10-K Report。 2.國外公司股價資料來自 DATASTREAM 資料庫。 3.中油財務報表及附註資料來自中油公司年度決算報告。 二、研究模型與變數操作定義 EVA 模型如下:

EVAt=NOPATt-(WACC × Invested Capitalt-1)

以下將分別闡述各組成項目之計算方式。 [一]稅後淨營業利益與投入資本之操作定義----對 EVA 調整約當權益 本研究稅後淨營業利益(NOPAT)與投入資本(Capital)將採用營運方法計算。由損益表之 銷貨收入為起點,依序減除各項成本與費用(不包括利息費用),並調整約當權益項目後 得之。 由於資料僅限於各公司之財報表及附註資料,且各公司報表表達與揭露方式不盡相 同,導致各公司可調整項目不同。為求比較之一致性,必須基於相同之調整基礎,以求公 平。然為真正瞭解各公司之經營績效,則須盡可能調整所有重要之約當權益項目,以顯示 各公司更真實之價值。因此計算 EVA 時,將分成兩階段。 1. 實質 EVA - 調整各公司所有可以調整之約當權益項目 第一階段是調整各公司所有可以調整之約當權益項目,計算更真實之 EVA,以分 析其實際經營績效,本研究將它稱之為「實質 EVA」。 2. 一致 EVA - 調整各公司可共同調整項目 第二階段是調整各公司可共同調整項目,計算具一致性之 EVA,以作為各公司之 比較指標,為免混淆,本研究將它稱之為「一致 EVA」以茲區別, 3. 標準化一致 EVA - 消除公司間規模不同之影響 為消除公司間規模不同之影響,另將計算「標準化一致 EVA」以進行比較。茲將調 整項目列示如表 4。 表 4 本研究對 EVA 之調整約當權益項目 各公司可共同調整項目 NOPAT Capital 營業租賃資本化之利息費用 營業租賃資本化 R&D 資本化攤銷 R&D 資本化 遞延所得稅之增減數 遞延所得稅 在建工程 個別公司可額外調整項目 行銷費用資本化攤銷 行銷費用資本化

茲將上述各項調整項目之計算方式說明如下。 1.營業租賃 將各公司財務報表附註所揭露之未來五年內每年應付租金總額,一律以 10%之折現率 折現並加總列為租賃資產,併入投入資本之計算。而利息費用則是前述之租賃資產金額乘 上折現率(10%)的金額。計算 NOPAT 時,除了必須將營業租賃資本化利息費用加回之外, 尚須將其併入帳列利息費用,合併計算利息費用省稅部份,亦即[(營業租賃資本化利息費 用+利息費用)×稅率]=利息費用省稅部份],作為所得稅費用之調整項目(詳見表 4)。中油 公司無營業租賃資產。 2.R&D 費用 美國石油公司之損益表並未將 R&D 費用分開列示,而將其併入銷管費用。因此,計 算時將利用各公司財務報表附註所揭露之當期 R&D 費用,予以資本化列入資產,調整 Capital,並一律於三年內攤銷為費用,調整 NOPAT,以力求保守穩健。至於中油公司則將 損益表中之研發費用資本化,並於三年內攤銷為費用。 3.遞延所得稅 遞延所得稅為資產負債表科目,計算時直接以其增減數調整所得稅費用即可。若遞延 所得稅負債(資產)增加,則作為所得稅費用之減項(加項);反之,則為加項(減項)。 4.在建工程 將資產負債表或附註揭露之在建工程科目金額,直接從資產中排除,不併入投入資本 之計算。 5.行銷費用 國外石油公司之損益表並未將行銷費用單獨列示,而是併入銷管費用中,且附註揭露 亦無此項金額,所以無法調整。而中油公司損益表之營業費用項下有單獨列示行銷費用金 額,故可將其資本化列入資產,併入投入資本之計算,並於三年內攤銷為費用,調整 NOPAT。 6.存貨 存貨計價採後進先出法者,將透過 LIFO Reserve 之調整,使期末存貨金額接近市價。 計算時將國外石油公司財務報表附註揭露之 LIFO Reserve 金額直接調整該年度之期末存 貨金額,而其增減數作為 COGS 之調整。中油公司並無揭露此項金額,所以無法調整。 另有些重要項目無法調整之原因說明如下:

1.商譽 商譽之調整必須將累計攤銷加回 Capital,並將商譽攤銷費用加回 NOPAT。然報表上 有商譽科目之公司,其損益表中並無商譽攤銷費用金額,且報表附註亦無揭露此項資訊, 所以無法調整。 2.壞帳 無法調整之原因與商譽類似,係由於損益表中並無壞帳費用金額,甚至部份公司之資 產負債表只揭露應收帳款淨額,而無備抵壞帳金額,且報表附註並無揭露此項資訊,所以 無法調整。 3.折舊

Stern Stewart 建議計算 EVA時,採用「償債基金法」提列折舊,但由於無法取得各公 司每筆資產項目、金額及其開始使用年度與使用年限,所以無法執行。 [二]加權平均資金成本率(WACC)之估算 WACC=(1-t)Kd + + S D D Ks S D S + Kd:負債資金成本率 Ks:權益資金成本率 D:負債總額 S:股東權益總額 t:實質稅率 茲分別說明各項之計算方式。 1.負債資金成本率(Kd)之估算 理論上負債資金成本率(Kd)應以公司現有負債加權平均借款利率作為估算值,其估 算模式如下: ∑ ∑ ⋅ = i i i d L r L K Kd:公司平均借款資金成本率 Li:第 i 類借款額度 ri:第 i 類借款利率

由於各公司之負債種類繁多,一般分類為短期負債、長期負債及其他負債,每類負債又各 有許多借款合約,每筆合約之金額與借款利率均不相同,且短期負債及其他負債之利率甚 難估計,所以很難逐一估算每筆借款之資金成本。為求簡便與公平,本研究負債資金成本 率之計算方式為[(利息費用+資本化利息)/負息負債]。 2.權益資金成本率(Ks) 本研究擬採用類似資本資產訂價模型估算各公司之股東權益資金成本,其估算模式如 下: ri =rf +βi(rm −rf) 其中ri:i 公司股東要求之報酬率,即股東權益資金成本率 rm:市場投資組合報酬率 rf :無風險利率 βi:i 公司股東權益報酬率之風險係數 [三]樣本公司資金成本率之操作 1.外國石油公司 (1)βi之估算方式 本研究以各石油公司最近八年(1991 年 9 月 31 日至 1998 年 12 月 31 日止)之股票月 報酬率與整體股票市場之加權平均月報酬,利用 Market Model( )估 算 b i m i i i a b R R = + ⋅ +ε i,作為 之估計值。將所得資料分為五期,每期四年共四十八個月,以移動平均的方 式估算 1994 年至 1998 年各公司每年之 i β β 值。但由於資料限制,1994 年 β 值之估算只有 四十個月,亦即利用各公司 1991 年 9 月 31 日至 1994 年 12 月 31 日之股票月報酬率為因 變數,整體股票市場之加權平均月報酬為自變數,利用迴歸模式估算 bi,作為 之估計值。 而 1995 年則採 1992 年至 1995 年各公司與整體市場股票月報酬資料估算,1996 年則採 1993 年至 1996 年各公司與整體市場股票月報酬資料估算,其餘以此類推。然而,由於 Huntway 公司的股價資料只有 1994 年至 1998 年的月資料,因資料不足,無法以移動平均的方式每 年求出一個 i β β 值,只能以所得資料期間算出一個 β 值作為所有期間之估計值。而 Pennzoil 的股價資料只有 1998 年 10 月至 1999 年 12 月的月資料,由於期間太短,樣本數太少,以 至於無法採用迴歸模式估計β 值,故以其他國外石油公司每年所求得之 β 值加以平均(排 除 Huntway 公司),作為 Pennzoil 公司每年β 值之估計值。 (2)rm及rf之估算方式

rm乃利用整體股票市場之加權平均指數,以 1992 年至 1998 年為計算期間,計算每 年之股票市場加權平均報酬,再取其平均數為 17.80%,作為 rm之估計值。rf則取美國政 府每年發行之一年期國庫券(Treasury Bill)票面利率的平均值,作為每年 rf之估計值。 2.中油公司 (1)βi之估算方式 由於中油公司係國營事業,股票並未上市,且國內證券市場並無類似產業之股票報酬 率可供參考,故以美國石油公司每年估算之β 值加以平均(排除 Huntway 及 Pennzoil 等 二家公司),作為中油公司每年β 值之估計數。 (2)rm及rf之估算方式 由於民國 79 年台灣股市大崩盤,且近年來因為台灣總統選舉及兩國論等因素,中共 文攻武嚇不斷,使得台股表現極不穩定,若以此段期間計算 rm將失之偏頗,故取民國 61 年至 75 年共 15 年為計算期間,計算每年rm,取其平均數為 22.52﹪,作為rm的估計值。 而由於國內政府公債就國內投資大眾而言,並不盛行,所以本研究採用台灣銀行每年之一 年期定存平均利率,作為rf估計值。 3.負債總額(D)與股東權益總額(S) 理論上,權數之估計應以市場價值為基礎,必須決定所有負債之市場價值(但有些負 債可能完全不買賣),及普通股權益之市場價值(股數乘以每股市價),並重新建立一項市 場價值資本結構。但由於中油公司為國營事業,股票並未上市,所以無法估計其市場價值, 為求比較基礎一致,將使用帳面價值權數來替代市場價值權數。同時,由於計算 EVA 時, 投入資本必須扣除無息短期負債,如應付帳款、應付所得稅等無利息成本之短期負債,所 以本研究擬將原定義之負債總額(包括負息與無負息負債)調整為扣除無負息短期負債後 的負債總額,即(負債總額-無息短期負債)。至於股東權益總額則以股東權益帳面價值 為計算基礎。 4.實質稅率(t) 本研究以各公司每年之所得稅費用除以各年度之稅前盈餘,估計各公司之實質稅率。

由於計算 EVA 時,NOPAT 與 Capital 均需調整約當權益項目,以消除會計制度之扭曲, 若 WACC 仍以上述原始定義計算,不做任何調整,將導致其與 Capital 之計算基礎不一致, 使得 WACC 並非真為調整後 Capital 之加權平均資金成本。然探討 EVA 之文獻中並無對 WACC 之計算做進一步之說明,為瞭解其間之差異,本研究擬計算調整後 WACC 以茲比 較。除了權益資金成本率與實質稅率之計算與調整前 WACC 相同之外,其餘各項組成要素 定義如下:

調整前負債資金成本率之計算方式為[(利息費用+資本化利息)/負息負債],並無考慮 營業租賃資本化後之結果,由於其對方科目為應付租賃款,且將產生利息費用,所以計算 調整後負債資金成本率時將予以納入,計算方式為[(利息費用+資本化利息+營業租賃資本 化利息費用)/(負息負債+營業租賃資本化金額)]。 2.調整後負債總額與股東權益總額 調整前之負債總額並未考慮營業租賃資本化後之金額,由於資本化後之負債含利息成 本,本研究擬將計算方式調整為(負債總額-無負息短期負債+營業租賃資本化金額)。股 東權益總額也將一併調整約當權益項目,計算方式為(股東權益帳面價值+LIFO Reserve+ R&D 費用資本化+行銷費用資本化-在建工程)。

伍、研究結果分析

一、資本成本率比較 由表 5 與表 6 得知,各公司調整前後之加權平均資金成本率差異不大。而由於 EVA 文獻中並未實際將加權平均資金成本率之權數予以調整,再加上研究結果顯示兩者差異很 小,所以本研究在計算 EVA 時,將以調整前加權平均資金成本率為計算基礎。 表 7 所表示調整各公司應調整各項目之實質 EVA 瞭解各公司之經營績效,而非進行 各公司間之比較,故未考慮規模不同之影響。由於研究期間內台幣逐年貶值,為免國外公 司因匯率調整而使金額逐年膨脹,扭曲其經營績效,所以國外公司之各項金額仍以美元列 示。 表 5 調整前加權平均資金成本率 第一群公司名稱 1994年 1995年 1996年 1997年 1998年 AMERADA 7.72% 8.78% 5.86% 6.07% 9.33% ATLANTIC 7.48% 6.75% 6.70% 6.22% 5.76% EXXON 7.80% 9.04% 8.69% 10.72% 8.93% GIANT 15.39% 7.66% 7.09% 12.40% 9.12% HUNTWAY 5.58% 5.75% 5.72% 7.72% 4.63% MURPHY 13.82% 11.70% 6.31% 8.75% 8.69% PHILLIPS 6.76% 6.25% 5.29% 6.54% 6.72% VALERO 13.22% 10.68% 8.58% 6.26% 12.05% 第五群公司名稱 ASHLAND - 11.59% 9.27% 8.25% 7.79% CHEVRON 5.56% 5.80% 6.50% 8.96% 8.65% MOBIL 5.00% 6.55% 6.91% 8.40% 7.36% PENNZOIL 12.62% 7.19% 7.09% 6.82% TEXACO 8.49% 8.69% 8.20% 9.39% 9.18%TOSCO 12.86% 11.67% 10.06% 11.34% 11.32% ULTRAMAR - - - 6.71% 8.22% 中油 12.90% 11.02% 9.41% 11.00% 11.50% 表 6 調整後加權平均資金成本率 第一群公司名稱 1994年 1995年 1996年 1997年 1998年 AMERADA 7.59% 8.80% 5.73% 5.74% 9.34% ATLANTIC 7.51% 6.79% 6.79% 6.40% 5.85% EXXON 7.88% 9.19% 8.82% 10.91% 9.20% GIANT 15.33% 7.58% 7.01% 12.28% 8.82% HUNTWAY 5.58% 5.79% 5.80% 7.72% 4.65% MURPHY 13.83% 11.70% 6.30% 8.82% 8.83% PHILLIPS 7.00% 6.44% 5.37% 6.77% 6.84% VALERO 12.92% 10.62% 8.52% 6.38% 11.84% 第五群公司名稱 ASHLAND - 12.02% 9.71% 8.58% 8.03% CHEVRON 5.66% 5.87% 6.64% 9.10% 8.76% MOBIL 5.05% 6.65% 6.98% 8.54% 7.43% PENNZOIL 12.34% 7.27% 7.20% 6.89% TEXACO 8.67% 8.30% 8.27% 9.35% 9.15% TOSCO 12.63% 10.35% 9.88% 10.59% 10.60% ULTRAMAR - - - 6.86% 8.30% 中油 10.36% 9.83% 8.86% 10.46% 11.18%

表 7 各公司之實質 EVA 單位:美國公司/百萬美元,中油/百萬元新台幣 第一群公司名稱 1994年 1995年 1996年 1997年 1998年 AMERADA - 372 - 955 417 - 490 - 1,040 ATLANTIC - 85 433 990 924 - 1,694 EXXON 1,170 1,908 3,538 - 1,236 - 2,661 GIANT - 25 - 4 12 0.34 - 27 HUNTWAY - 2 - 14 2 - 2 2 MURPHY - 98 - 358 136 - 50 - 242 PHILLIPS 142 - 27 1,322 303 - 673 VALERO - 132 - 118 - 49 - 90 - 137 第五群公司名稱 ASHLAND - - 377 - 108 - 287 - 412 CHEVRON 520 - 639 1,463 1,353 - 1,341 MOBIL 375 307 2,253 34 - 1,310 PENNZOIL - 526 - 644 32 26 TEXACO - 536 - 1,011 841 1,916 - 1,576 TOSCO - 155 94 268 - 79 236 ULTRAMAR - - - - 69 - 420 中油 - 3,117 - 6,375 610 - 17,390 - 6,566 二、樣本石油公司經營績效之比較分析 由於各公司計算 EVA 時所能調整之約當權益項目略有不同,為求比較基礎之一致,將 調整各公司可共同調整之項目,計算「一致 EVA」、「一致 NOPAT」與「一致 Capital」。圖

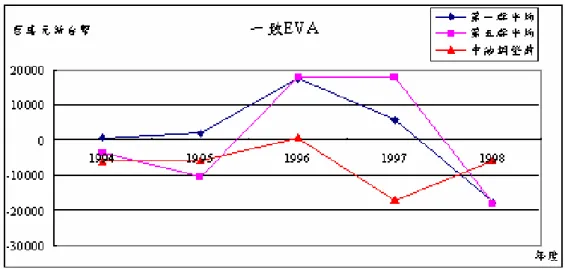

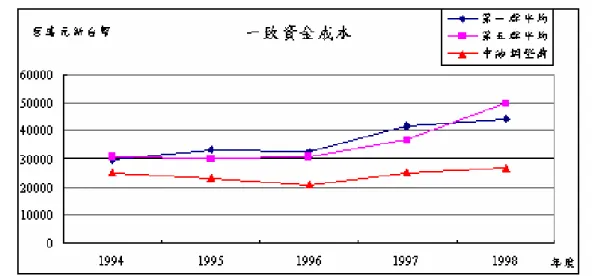

1 至 3 為中油與第一群及第五群其他公司(不包含中油)調整前平均「一致 EVA」、「一致 NOPAT」與「一致資金成本」之趨勢圖,其中「一致資金成本」為「一致 Capital」與加權 平均資金成本率之乘積,而「一致 EVA」為「一致 NOPAT」與「一致資金成本」之差額。 由圖 2 得知,中油之「一致 NOPAT」均比第一群及第五群公司(不包括中油)之平均 值低,顯示其獲利能力較差,但由於中油為獨佔事業,在無競爭者之狀態下,價格方面享 有獨佔之優勢,油品售價均比美國公司為高,所以「一致 NOPAT」較低之原因為成本與費 用過高所導致。由圖 3 得知,中油之「一致資金成本」較第一群及第五群公司(不包括中 油)之平均值低,其原因乃在於中油之投入資本較小,而非加權平均資金成本率較低。兩 者之綜合影響,導致中油「一致 EVA」之表現普遍不如第一群及第五群公司之平均值,顯 示其相對經營績效較差。而由整體趨勢觀之,「一致 EVA」與「一致 NOPAT」之波動幅度 很大,顯示石油業之經營績效不甚穩定,其原因可能與國際原油價格易於波動之特性有關。

圖 1 調整前「一致 EVA」之比較

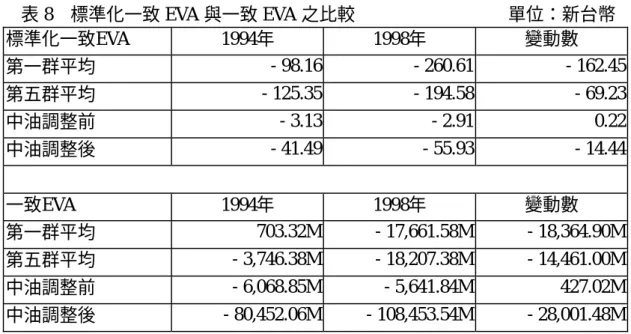

圖 3 調整前「一致資金成本」之比較 由於各公司之規模大小不同,無法看出實際之經營績效,為消除規模不同之影響,將 「一致 EVA」予以標準化作為比較指標,亦即以 1994 年期初投入資本作為計算基期,將 其他年度之「一致 EVA」標準化,茲將計算結果彙總如表 8,並將「一致 EVA」之變動一 併列示以茲比較。 由表 8 得知,1998 年中油調整前「一致 EVA」高於第一群及第五群(不包含中油)之 平均值,約為-NT$5,642M,但調整售價差異後之結果反而最低,為-NT$108,453M,且 1994 年至 1998 年減少之幅度也最大,為-NT$28,001M,顯示基於相同之售價水準,中油之經營 績效最差,若除去獨佔之優勢,過高的營業成本與費用將造成鉅額之虧損,導致調整後「一 致 EVA」呈現大幅減少之情形。但由於中油投入資本相對較小,所以 1998 年調整後「標 準化一致 EVA」高於第一群及第五群(不包含中油)之平均值,約為-NT$56,且減少幅度 也最低,約為 NT$14.44。由此可知,基於相同投入資本之水準下,中油之經營績效相對較 佳。若中油能進一步降低營業成本與費用,則其經營績效將能大幅提昇。(詳細數字見表 9)。

表 8 標準化一致 EVA 與一致 EVA 之比較 單位:新台幣 標準化一致EVA 1994年 1998年 變動數 第一群平均 - 98.16 - 260.61 - 162.45 第五群平均 - 125.35 - 194.58 - 69.23 中油調整前 - 3.13 - 2.91 0.22 中油調整後 - 41.49 - 55.93 - 14.44 一致EVA 1994年 1998年 變動數 第一群平均 703.32M - 17,661.58M - 18,364.90M 第五群平均 - 3,746.38M - 18,207.38M - 14,461.00M 中油調整前 - 6,068.85M - 5,641.84M 427.02M 中油調整後 - 80,452.06M - 108,453.54M - 28,001.48M 表 9 標準化一致 EVA 標準化一致EVA 1994年 1995年 1996年 1997年 1998年 第一群平均 - 98.16 - 180.97 120.16 8.51 - 260.61 第五群平均 - 125.35 - 103.71 101.72 90.73 - 194.58 中油調整前 - 3.13 - 2.89 0.40 - 8.94 - 2.91 中油調整後 - 41.49 - 45.81 - 44.51 - 57.94 - 55.93 三、EVA 與其他績效指標之比較 為了透過各項績效指標、以不同之構面評估樣本公司之經營績效,分析各項評估結果 與 EVA 之差異。選取之指標包括使用資本周轉率(活動力指標)、流動比率(穩定力指標)、 固定資產相對於自有資本比率(穩定力指標)、股東權益報酬率(收益力指標)、業主權益 成長率(成長力指標)及剩餘利潤(RI)等,各項指標之詳細定義見表 10。 由表 11 得知,中油使用資本周轉率較同群公司(第五群)之平均值差,但近年有逐 漸上升之趨勢,顯示其使用資本效益逐漸提高,但由於本研究排除中油資產重估增值之影 響,若將重估增值併入資本計算,則其 1996 年後之使用資本效益將大幅減少。由表 12 得 知,1994 年至 1997 年中油之流動比率最低,而 1998 年大幅提高,且與第一群及第五群(不 包含中油)之平均值相當,顯示其短期償債能力有提高之趨勢。由表 13 得知,中油之固 定資產相對於自有資本比率最低,但呈現逐漸上升之趨勢,主要原因在於業主權益變動不 大,但固定資產增加所造成。由表 14 得知,中油之股東權益報酬率普遍低於第一群之平 均值,但卻較同群公司(第五群)之平均值好(除了 1996 年及 1997 年較低之外),此乃 由於中油屬國營事業,並享有獨佔之優勢,股本相對較小,但利潤卻相對較高。由表 15 得知,中油業主權益成長率雖呈現逐年上升之趨勢,但成長幅度相對同群公司之平均值 小,若將重估增值併入資本計算,則 1996 年之成長率將大幅增加。由表 16 得知,中油 之剩餘利潤均低於第一群及第五群之平均值(除了 1998 年之外),顯示中油在考慮資金成

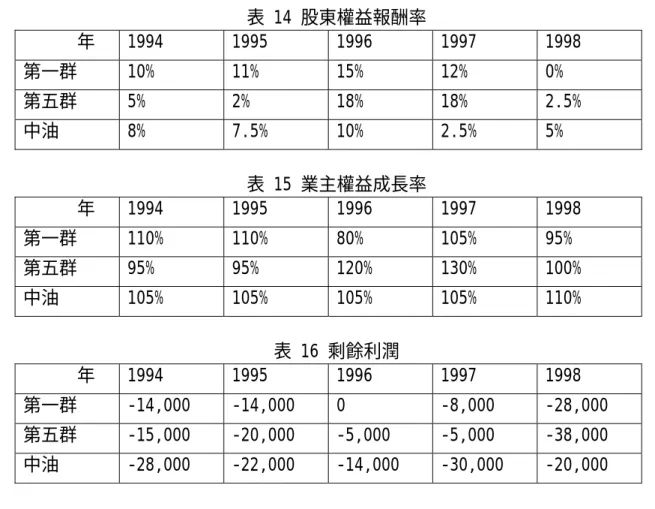

本後之經營績效相對較差。 綜合言之,以股東權益報酬率、剩餘利潤與調整前「一致 EVA」(圖 1)作為評估中油 與國外石油公司之績效指標,結果顯示三者所呈現之趨勢相當一致,均顯示中油之整體績 效表現較差。唯一不同的是:股東權益報酬率多為正值,剩餘利潤均為負值,而調整前「一 致 EVA」則是正負各半(中油除外,多為負值)。由此可知,若以股東權益報酬率作為績 效評估之唯一指標,不考慮資金成本,將可能造成股東、經理人與投資人過於樂觀,高估 公司之經營績效。若進一步扣除資金成本,以剩餘利潤作為評估指標,將可更清楚的看出 公司之剩餘價值,促使經理人對長期資金之投入更加謹慎負責。若再進一步調整約當權益 項目,以 EVA 作為評估績效之指標,將更能顯示公司之真實價值,並減少經理人操縱盈餘 之空間與誘因,使股東價值最大化。因此,在進行公司(或部門)績效評估時,不能只採 用單一評估指標,必須多方切入,以不同之構面進行評估與比較,以免失之偏頗。 表 10 各項績效指標之定義 各項指標 指標定義 使用資本周轉率 總收入/(業主權益+負債) 流動比率 流動資產/流動負債 固定資產相對於自有資本比率 固定資產淨額/業主權益 股東權益報酬率 繼續營業部門稅後淨利/業主權益 業主權益成長率 本期業主權益/上期業主權益 剩餘利潤 繼續營業部門稅後淨利-(總資產×加權平均資 金成本率) 表 11 使用資本週轉率 年 1994 1995 1996 1997 1998 第一群 80% 100% 120% 125% 100% 第五群 140% 160% 150% 155% 130% 中油 80% 95% 100% 115% 120% 表 12 流動比率 年 1994 1995 1996 1997 1998 第一群 135% 115% 120% 135% 135% 第五群 115% 115% 110% 110% 125% 中油 80% 95% 90% 95% 130% 表 13 固定資產相對於自有資本比率 年 1994 1995 1996 1997 1998 第一群 72% 70% 68% 68% 70% 第五群 58% 55% 55% 58% 52% 中油 44% 45% 46% 48% 58%

表 14 股東權益報酬率 年 1994 1995 1996 1997 1998 第一群 10% 11% 15% 12% 0% 第五群 5% 2% 18% 18% 2.5% 中油 8% 7.5% 10% 2.5% 5% 表 15 業主權益成長率 年 1994 1995 1996 1997 1998 第一群 110% 110% 80% 105% 95% 第五群 95% 95% 120% 130% 100% 中油 105% 105% 105% 105% 110% 表 16 剩餘利潤 年 1994 1995 1996 1997 1998 第一群 -14,000 -14,000 0 -8,000 -28,000 第五群 -15,000 -20,000 -5,000 -5,000 -38,000 中油 -28,000 -22,000 -14,000 -30,000 -20,000

陸、結論與建議

本研究之目的係以經濟附加價值(Economic Value Added 簡稱 EVA)評估中油之經營績 效。由於中油在國內屬獨佔企業,國內公司並無可茲比較之對象,所以本研究利用吳琮璠 等(1999)「由財務及營運資訊分析中油之競爭力」之分群結果,做為國外公司研究樣本 選取之基礎。由於計算 EVA 所需調整之約當權益項目多為財務報表附註資訊,且必須利用 各公司之股價資料以計算其加權平均資金成本率,由於這些資訊取得不易,經刪減之後, 所選取之國外樣本公司共十五家,其中第一群包含 8 家公司,第五群(不包括中油)包含 7 家公司,而第二、三、四群經刪減之後各僅存一家樣本公司,不具比較性與代表性,故 予以排除。 由於所得資料僅限於各公司之財務報表及附註資料,且各公司報表表達與揭露方式不 盡相同,導致各公司可調整項目不同。因此,本研究大致分為三個階段,首先,計算各公 司之實質 EVA,亦即調整各公司所有可調整之約當權益項目,以分析各公司實際之經營績 效。其次,計算各公司一致 EVA,調整各公司可共同調整項目,作為各公司比較之指標, 以求比較基礎之一致性與公平性。同時,為消除各公司規模不同之影響,另將計算標準化 一致 EVA 以進行比較。最後,由於投入資本報酬率係 EVA 之重要組成要素,為稅前營業 利益率、資本周轉率與實質現金營業稅率之綜合結果,本研究亦對這四項比率作進一步之 比較,並分析投入資本報酬率之波動原因。 茲將研究結果彙總如下:

一、以實質 EVA 評估各公司實際經營績效,結果顯示各公司之實質 EVA 波動幅度很大, 且其為負值之年度較多,顯示石油業普遍呈現經營績效不佳之狀態,扣除全部資金成 本之後,盈餘普遍呈現虧損之狀態。中油公司之「實質 EVA」除了 1996 年為正值之 外,其餘均為負值,顯示其經營績效不佳,盈餘無法支應全部資金成本。由於中油在 國內屬獨佔事業,在無競爭者之狀況下,獲利表現良好,NOPAT 均為正值,但由於投 入資本逐年遞增,且加權平均資金成本率過高,削減高獲利所帶來的優勢,導致 EVA 表現不佳。 二、以調整售價前之一致 EVA 比較中油與同業其他公司之經營績效,結果顯示中油調整前 一致 EVA 之表現普遍不如第一群及第五群公司之平均值,顯示其相對經營績效較差。 主要原因乃在於中油之一致 NOPAT 均比第一群及第五群公司之平均值低,獲利能力 較差,但由於中油之油品售價均比美國公司為高,所以一致 NOPAT 較低之原因可能 為成本與費用過高,抵銷獨佔之高獲利優勢所導致。 三、中油調整售價後之一致 EVA 更明顯不如同業,且均為負值,顯示調整售價後,中油毫 無經濟附加價值可言。調整後一致 EVA 為負值之主要原因為調整後之盈餘呈現鉅額虧 損之狀態,導致調整後一致 NOPAT 均為負值。過去中油公司在國營企業之型態下, 任何成本的提高(如原油價格上漲),均可透過調價來達到法定盈餘,因此較不重視成 本控制,導致中油油品不具國際競爭力,以至於調整油品售價後形成鉅額虧損之狀態。 四、由於中油投入資本相對較小,所以 1998 年調整後標準化一致 EVA 高於第一群及第五 群(不包含中油)之平均值,且減少幅度也最低。由此可知,基於相同投入資本之水 準下,中油之經營績效相對較佳。若中油能進一步降低營業成本與費用,則其經營績 效將能大幅提昇。 五、透過一致投入資本報酬率之分析,進一步比較中油與美國石油公司之稅前營業利益 率、資本周轉率與實質現金營業稅率之差異,結果顯示中油投入資本報酬率與稅前營 業利益率之走勢相當一致,除了 1996 及 1997 年度不如同業之平均值外,其餘年度尚 與同業之平均值相當。而 1997 年度大幅下降之原因乃在於稅後淨營業利益大幅減少, 但資料顯示中油 1997 年之銷售額較 1996 年高,由此更凸顯中油之成本費用控制不佳, 老舊設備導致煉製成本較高,人事包袱過重,抵銷了獨佔之利益。中油之資本周轉率 約介於第一群及第五群平均值之間,且 1996 年之後有逐漸增加之趨勢,顯示其資本使 用效益尚稱良好,但可能是由於本研究排除資產重估增值之影響所導致,若將資產重 估增值併入投入資本之計算,則其資本周轉率將大幅減少。中油之實質現金營業稅率 最低,原因在於台灣之稅率較美國為低所導致。 六、以投入資本報酬率之組成要素分析其波動之原因,結果顯示 1998 年中油與其他同業 投入資本報酬率之平均值均較 1994 年低,而其共同之原因為稅前營業利益率之減少, 顯示石油業普遍獲利不佳,其中尤以第一群平均值減少之幅度最大,導致其投入資本 報酬率大幅降低。與同業平均值不同的是,中油的資本周轉率有提昇之趨勢,顯示其 資本使用效益提高,但其原因可能是本研究排除資產重估增值之影響所導致,若將民 國 85 年及 86 年度之資產重估增值併入投入資本之計算,則其資本周轉率將大幅減少。 綜合而言,近年來石油業之稅前營業利益率與資本周轉率普遍呈現減少之趨勢,導致 投入資本報酬率下降,公司必須致力於提昇獲利能力,減少成本與費用之浪費,以最 少資本創造最大之效益,方能提昇投入資本報酬率,進而提昇公司之經濟附加價值。 七、以股東權益報酬率、剩餘利潤與調整前一致 EVA 作為績效評估指標,結果顯示三者所 呈現之趨勢相當一致,均顯示中油之整體績效表現較差。唯一不同的是:股東權益報 酬率多為正值,剩餘利潤均為負值,而調整前一致 EVA 則是正負各半(中油除外,多

為負值)。因此,在進行公司(或部門)績效評估時,不能只採用單一評估指標,必須 多方切入,以不同之構面進行評估與比較,以免失之偏頗。 本研究之研究結果顯示,中油之銷售額逐年提高,但由於部份設備逐漸老舊,設備使 用成本較高,再加上人事制度僵化,造成人力資源運用之浪費,導致營業成本與費用過高, 抵銷營業收入增加所帶來之優勢,使其稅前營業利益率之表現不如同業,同時,由於加權 平均資金成本率較高,盈餘無法支應全數之資金成本,使其經濟附加價值多為負值,顯示 公司之經營績效低落。油品市場開放之後,中油必須同時面對國內外石油業者之強烈競 爭,石油價格與油品進出口數量將由市場機制決定,中油將不再具有主導國內油品市場之 權力。在民營化之既定政策下,中油必須有效降低營業成本與費用,提昇獲利能力與經濟 附加價值。本研究對此有下列幾點建議:透過汰換老舊設備,以降低煉製成本、提昇煉製效 率,並建立分年降低成本目標,以國內外同業之水準為標竿,以各煉油廠為執行單位,逐 年制訂降低成本之具體措施,定期追蹤考核,並輔以績效獎勵辦法,提高各廠之營運績效, 達到降低成本之綜效。透過員工第二專長訓練,有效運用員工之能力,提昇員工之生產力。 加強石化上、下游整合,積極推動多角化經營,並轉移部份人力,以精簡人事並降低營業 成本、增加營業收入。降低資金成本率,可透過舉債之方式,以較低之成本籌措營運資金, 並透過出售閒置資產以減少無獲利之資本,提高資本運用效率。改善傳統績效獎勵制度。 可透過 EVA 與獎酬計畫之結合,提昇所有員工改善工作績效之誘因,並降低經理人員操縱 盈餘之空間,以提昇中油之經濟附加價值。 本研究所受之限制,計有下列幾項: 1.本研究之比較對象僅限於美國石油公司,且僅包含有公開財務資訊(SEC 10-K Report)之 上市公司(有股價資訊),所以比較對象未能涵蓋所有的美國石油公司。 2.調整售價時,由於美國與我國之石油產品名稱不盡相同,因此僅調整相同產品之零售價 格,約佔中油總銷售額之 70%,其餘 30%則假設與美國售價相同。 3.調整中油油品售價後,由於其銷貨收入減少,導致所得稅等相關科目金額改變,但由於 調整困難,所以本研究假設除了銷貨收入外,其餘項目均不改變。 4.為求比較基礎之一致性,本研究排除中油資產重估增值之影響,不併入投入本之計算, 但此假設將會低估其投入資本,而與實際情形不相符合。 5.礙於公司內部資料蒐集困難,所以本研究無法調整所有重要約當權益項目,導致公司之 EVA 可能與實際結果略有不同。 6.由於中油公司為未上市公司,無股價資訊,故本研究以美國石油公司所求得之β 值,作 為中油β 值之估計值,以計算其股東權益資金成本率,但其結果可能與實際情形不同。

正如管理學大師彼得杜拉克(Peter Drucker)所言, 「EVA 是全部因素生產力之衡量指 標」。由於 EVA 不受一般公認會計原則(Generally Accepted Accounting Principles, GAAP)之 限制,透過約當權益項目之調整,消除會計制度之扭曲,使會計盈餘更接近經濟實質,為 衡量公司績效之最佳指標。而提昇 EVA 也是提昇市場附加價值 (Market Value Added, MVA) 之最佳途徑。若 MVA 為負值,其隱含著市場預期公司未來之報酬將低於其資金成本,股 價將會下跌;反之,則隱含著市場預期公司未來之報酬將高於資金成本,並創造更多之盈 餘,股價也就跟著上漲,所以 MVA 越高,股價也就越高,股東的財富也就越大。實際上, MVA 也可以定義為公司未來 EVA 之折現值,即為未來所有投資報酬扣除所有資金成本後

之折現值。

McCormack 與 Vytheeswaran(1998)以 1992 年至 1997 年北美洲前 25 名最大之石油業與 瓦斯業為研究樣本,透過各種不同之績效衡量指標,分析其與 MVA 變動之關係。結果顯 示,相較於其他衡量指標,EVA 較能解釋 MVA 之變動。而 Stern Stewart & Co.也以美國 1998 Fortune 1,000 大之公司為研究樣本,以各公司之 EVA 與其股價做迴歸分析,結果呈 現顯著效果。所以,透過 EVA 與 MVA 及股價之高度相關性,EVA 亦可視為公司價值之評 估指標。 EVA 連結策略規劃與營運決策,可避免不同決策以不同目標衡量所帶來之矛盾與衝 突。而提昇 EVA 有三種途徑: 1.在不增加任何資本之情形下,提高現有資產之報酬率與營業效率,亦即在 Capital 不 變之情況下,增加 NOPAT。 2.投資「預期投資報酬率大於資金成本」之方案。 3.透過出售閒置資產以減少無獲利之資本,並提高資本運用效率與循環次數(cycle times)。 另外中油公司可考慮以 EVA 作為獎酬計畫之基礎,不設定紅利上限,EVA 越高,經 營績效越好,則紅利也就越多,如此將使經理人之紅利能與經營績效緊密結合且成正比, 透過更積極之策略規劃而非操控盈餘之手段,提昇經理人、股東與公司之價值。 經濟附加價值與剩餘利潤之相同點在於:(1)兩者均以絕對數字表示,具有相加之效 果,不致造成反功能之決策。(2)兩者均考慮資金成本。經濟附加價值與剩餘利潤之差異 在於:(1)經濟附加價值為消除會計制度之扭曲,調整約當權益項目,以減少經理人操縱 盈餘之空間與誘因。(2)經濟附加價值認為投資金額中來自流動負債之資金無機會成本。 (3)經濟附加價值以實際加權平均資金成本率取代主觀決定之最低要求報酬率。 經濟附加價值、剩餘利潤與投資報酬率共有之問題在於未考慮投資之長期性與貨幣時 間價值,可能導致經理人只重視短期利益之增加,而忽視企業長期之發展。以經濟附加價 值作為紅利計畫之基準時,若能設立紅利備抵帳戶,視經理人未來之績效表現而逐年發 放,將可解決經理人短視近利之問題。

參考文獻

王泰昌與劉嘉雯,2000,「經濟附加價值的意義與價值」,中華管理評論,3(4):pp.15-31. 吳琮璠、李書行、王瑄,1999,「由財務及營運資訊分析中油之競爭力」,國科會 87 年度 石油暨石化產業科技學術合作研究計畫,4 月。 張玉山,1998,「中國石油公司民營化相關議題之探討」,公營事業評論第一期,4 月。 張東隆,1986,「國營生產事業經營管理績效之研究」,中華經濟研究院,10 月。 許志義、趙志凌,1997,「台灣石油產業自由化政策之研究」,中華經濟研究院,5 月。劉明忠,1995,「經濟部所屬事業發展事略--中國石油公司」,經濟部國營事業委員會。 Anthony, R. (1973) “Accounting for the cost of equity,” Harvard Business Review, vol. 51,

88-102.

Damodaran, A. “Concept checks: EVA.” http://pages,stern,nyu.edu/~adamodar

Goetzmann, W. and Garstka, S. 1999. “The Development of corporate performance measures:

benchmarks before EVA?,” SSRN Working Paper Series

Hamilton, R. 1777. An Introduction to Merchandize. Edinburgh

Marshall, A. (1890) Principles of Economics, Mcmillan Press, London.

McCormack, J.L. and J. Vytheeswaran, 1998, “How to use EVA in the oil and gas industry,”

Journal of Applied Corporate Finance, 11 (3), pp.109-131

Ohlson, J. (1995) “Earnings, book value, and divendends in security valuation,” Contemporary

Accounting Research, vol. 11, 661-687.

Ross, I., 1996, “The stern stewart performance 1000,” Journal of Applied Corporate Finance, 8

(4), pp.107-111

Stephens, K.R. and R.R. Bartunek, 1997, “What is economic value added? A practitioner's view,

“ Business Credit, April, pp.39-42

Stewart III, G.B., 1999, The Quest for Value: A Guide for Senior Managers, NY: Harper Business

Stewart III, G.B., 1995, “EVA Works--But Not If You Make These Common Mistakes,

“Fortune, May1, pp.85-86

Stewart III, G.B., 1994, “EVA: fact and fantasy,” Journal of Applied Corporate

Finance, 7 (2):pp.71-87

Young, D., 1997, “Economic value added: a primer for European managers,”

European Management Journal, 15 (4), August

Zimmerman, J.L., 1997, “EVA and divisional performance measurement: capturing synergies