行政院國家科學委員會專題研究計畫 成果報告

上市櫃公司與一般公司選擇公司五年免稅與股東投資抵減

租稅規劃差異之實證研究

計畫類別: 個別型計畫 計畫編號: NSC94-2416-H-004-038- 執行期間: 94 年 08 月 01 日至 95 年 07 月 31 日 執行單位: 國立政治大學會計學系 計畫主持人: 陳明進 計畫參與人員: 陳明進 報告類型: 精簡報告 處理方式: 本計畫涉及專利或其他智慧財產權,2 年後可公開查詢中 華 民 國 95 年 10 月 30 日

行政院國家科學委員會補助專題研究計畫成果報告

上市櫃公司與一般公司選擇公司五年免稅與股東投資抵減

租稅規劃差異之實證研究

個別型計畫

計畫編號:NSC 94-2416-H-004-038-

執行期間:94 年 8 月 1 日至 95 年 7 月 31 日

計畫主持人:陳明進 教授

研究助理:蔡麗雯

精簡成果報告

執行單位:政治大學會計系

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、 列管計畫及下列情形者外,得立即公開查詢 □涉及專利或其他智慧財產 □一年 R二年後可公開查詢民國 95 年 10 月 31 日

上市櫃公司與一般公司選擇公司五年免稅與股東投資抵減 租稅規劃差異之實證研究 摘 要 本研究探討上市(櫃)公司及未上市(櫃)的一般公司之間,股價壓力之差異 性,是否會影響其選擇公司五年免稅或股東投資抵減之決策。本文實證結果顯 示,在其他條件相同下,不同上市(櫃)公司間,若所承受的股價壓力愈高,當面 對租稅獎勵措施選擇時,愈可能於財務報表績效與股東利益的權衡間,傾向選擇 可提高財務報表績效的公司五年免稅。兩稅合一制之後,稅負較高的公司對於減 少營利事業階段稅負之誘因也較降低,所以會傾向選擇股東投資抵減。此外,若 股東將資金保留於公司所能獲取的報酬率愈高,股東愈可能傾向選擇五年免稅, 以降低公司階段所需繳納的所得稅支出,使公司可供運用資金更為充裕。 另外,在其他條件相同下,比較上市(櫃)公司與未上市(櫃)公司面對租稅奬 勵措施之選擇是否有所差異,實證結果顯示,承受資本市場之財務報表績效壓力 的上市(櫃)公司,為提高財務報表的稅後盈餘,可能因此偏好選擇公司五年免 稅。此外,不論是否為上市(櫃)公司,當企業的普通股股東報酬愈高時,為避免 因繳納所得稅款而使公司可運用資金減少,面對租稅優惠之選擇,愈較可能傾向 選擇公司五年免稅之方案。 關鍵詞:股價壓力、盈餘反應係數、財務報告成本、租稅誘因、租稅規劃、兩稅 合一、租稅誘因盈餘管理

The impact of stock price pressure on the trade-off between corporate financial reporting costs and shareholder tax benefits

Abstract

To promote the development of advanced technologies, Taiwan’s government provides qualified investment projects in emerging hi-tech industries with two alternative tax incentives: corporate five-year tax exemption and shareholder investment tax credits, one at the corporate level and the other at shareholders’ level. The decision on firms’ choosing either of the two alternative tax incentives exhibits a unique opportunity to examine how companies trade-off between corporate financial reporting costs and shareholder tax benefits in achieving an effective tax planning.

The results of this study show that differences in stock price pressure have a significant effect on firms’ trading-off between corporate financial reporting costs and shareholders’ tax benefits in choosing the two alternative tax incentives. Listed companies with relatively high earnings response coefficients, having a higher degree of covariation between reported earnings and stock returns, tend to choose corporate five-year tax exemption that can better enhance reported after-tax earnings. Conversely, listed companies with relative low earnings response coefficients are more inclined to choose shareholder investment tax credits, thereby directly passing tax benefits to their shareholders. Further, privately-held companies, without having stock price pressure from capital market, are more likely to choose shareholder investment tax credits than listed companies. Finally, our results also show that, to exploit greater tax benefits, companies choosing corporate five-year tax exemption tend to have greater discretionary accruals than those choosing shareholder investment tax credits during the five years’ period following the choice decisions, consistent with the tax-motivated earnings management hypothesis.

Keywords: Stock Price Pressure, Earnings Response Coefficients, Financial Reporting Costs, Tax Incentives, Tax Planning, Integrated Income Tax System, Tax-Motivated Earnings Management.

壹、緒論

我國促進產業升級條例第八條規定,營利事業或個人原始認股或應募屬該 新興重要策略性產業之公司發行之記名股票,持有時間達三年以上者,營利事 業得以其取得該股票之價款百分之二十限度內(個人以其取得該股票之價款百 分之十限度內),自當年度起五年內抵減各年度應納營利事業所得稅額(或綜合 所得稅額)。此外,對於被投資之新興重要策略性產業之公司,則可依據促進產 業升級條例第九條(原第八條之一)之規定,於其股東開始繳納股票價款之當日 起二年內,經其股東會同意選擇適用五年內免徵營利事業所得稅,但公司選擇 適用該項五年免稅者,其股東須放棄適用前述股東投資抵減之租稅優惠,擇定 後不得變更。由於這項對於新興產業投資之租稅優惠僅能二擇一適用,實務上 經常產生應該由股東適用「股東投資抵減」或由公司享有「五年免稅」的租稅 規劃選擇之重要問題。Scholes et al. (2001)在其著名的「Effective Tax Planning」一書中強調,有效 的租稅規劃應該考慮「全部稅負、全部個體、以及全部成本」(all taxes, all parties, and all costs)之原則。由於我國促進產業升級條例規定,五年免稅與股東投資抵 減僅能二擇一適用,因此為公司與股東間租稅利益之取捨,以及公司財務報表 績效與股東租稅利益間之權衡,提供一項實證研究測試的機會。在追求公司與 股東整體租稅利益最大化下,如果預期公司未來五年的獲利良好,選擇五年免 稅所減免的營利事業所得稅利益大於股東的投資抵減稅額,公司應該選擇適用 五年免稅之租稅優惠;反之,如果公司選擇五年免稅所減免的稅額小於股東的 投資抵減稅額,則應該選擇適用股東投資抵減,由股東直接抵減其個人所得稅 負(陳明進、汪瑞芝、林裕盛,2004)。 但是,上市公司面臨股價壓力,且財務報表報導的盈餘對於股價往往有很 重大之影響。由於選擇公司五年免稅或股東投資抵減會影響公司財務報表報導 盈餘的績效,亦即選擇公司五年免稅可以直接減少公司所得稅費用,而選擇讓 股東享有投資抵減者,仍須繳納營利事業所得稅,因此選擇公司五年免稅者, 其公司財務報表的稅後盈餘將會較選擇股東投資抵減者為高。所以促進產業升 級條例規定五年免稅與股東投資抵減僅能二擇一適用,也會讓公司同時面臨必 須權衡公司財務報表績效與股東租稅利益間之取捨。 陳明進、汪瑞芝及林裕盛(2004)以我國上市公司為樣本,探討影響上市公 司選擇五年免稅或股東投資抵減之因素,實證結果發現,公司在進行獎勵投資 計劃時,資金來源的規劃與其選擇公司五年免稅或股東投資抵減有顯著之關聯 性,股東現金增資比率較高之投資計劃,較會傾向選擇股東投資抵減以增加股 東的租稅利益。但該文並無法發現公司規模、獲利能力、及股權結構等重要的 企業特性對於上市公司選擇公司五年免稅或股東投資抵減影響之實證證據。其 主要原因可能是該研究的樣本均為上市公司,面臨股票市場的股價壓力較大,

因此租稅利益的考量可能遠低於財務報表績效之誘因。此外,該文也未探討不 同上市(櫃)公司間面臨股價壓力之差異性時,可能對選擇公司五年免稅或股東 投資抵減有不同的影響。 由於,不同上市(櫃)公司間所面臨的股價壓力可能有所不同,對於增加財 務報表績效的誘因也會有所差異。例如:盈餘反應係數高的公司,增加盈餘以 提高股價的誘因會較盈餘反應係數低的公司強,因此會較傾向選擇公司五年免 稅,故本研究乃探討上市(櫃)公司的股價壓力之差異性,是否會影響其選擇公 司五年免稅或股東投資抵減之決策。此外,本文也進一步擴大研究之樣本對象, 蒐集上市(櫃)公司及未上市(櫃)的一般公司申請促進產業升級條例第八條及第 八條之一獎勵之案件,探討未上市(櫃)的一般公司在無股價壓力下,對於公司 選擇五年免稅或股東投資抵減之誘因是否與上市(櫃)公司因面臨股價壓力,而 有顯著之差異。 本文共分為四節,第一節緒論,說明研究動機、研究問題及其重要性;第 二節為文獻回顧,分別探討營利事業租稅規劃之實證研究的相關文獻;第三節 依不同研究主題區分兩大項,各項分別說明研究方法,包括建立營利事業租稅 規劃之實證模式,說明研究樣本篩選標準、實證結果與分析,及敏感性測試; 第四節結論及建議,說明本文之結論、建議及研究限制。 貳、文獻回顧 政府為扶植新興重要產業,於促進產業升級條例第八條訂定,營利事業原始 投資新興重要策略性產業之公司記名股票1,持有達三年以上者,得以其取得股 票之價款 20%,抵減應納之營所稅;當年度不足抵減時,得在以後五年度內抵減 之。個人投資者,得以其價款 10%,抵減應納之綜所稅;但每一年度之抵減金額 不得超過當年度應納稅額 50%,超過部分得在以後五年內抵減,最後一年之抵減 不受 50%稅額限額之限制。由於兩稅合一實施後,個人股東之投資抵減對於所得 稅稅基有實質的侵蝕2,因此個人股東之投資抵減採取逐年限縮之政策,規定本 項抵減率,自 89 年 1 月 1 日起每隔二年降低一個百分點。 這項股東投資抵減的適用範圍,在民國 89 年以前包括重要科技事業、重要 投資事業及創業投資事業之股東。股東投資抵減的租稅優惠固然有助於提高股東 1 由於這項規定為原始認購,所以必須是股東以現金認購的股款,才可以享有股東投資抵減,盈 餘轉增資的部分,不得適用股東投資抵減。 2 個人投資抵減的節稅效益可由一則新聞報導一窺,民國 91 年台北市共有近百家企業的投資 人,獲國稅局核准擁有超過 100 億元投資抵減抵稅額。其中台灣高鐵的投資股東,92 年 5 月 申報所得稅時,總計可以獲得 31.1 億元抵稅額,高居各企業之冠。財政部台北市國稅局對於 投資抵減稅額一年即突破百億元的現象,感到十分憂慮,擔心今年的所得稅收恐怕無法達成預 算目標。【2003/04/23,經濟日報,聯合新聞網 http://undnews.com】

投資的意願,但有鑑於受獎勵事業的股東如為僑外股東且無其他收入者,將無法 享受股東投資抵減之實質利益,減損該條文的獎勵投資誘因,故政府乃於民國八 十四年增訂第八條之一,規定重要科技事業或重要投資事業可就公司本身適用五 年免徵營利事業所得稅或選擇採用股東投資抵減,惟一經擇定後,不得變更,以 維持獎勵之安定性。 民國 89 年修訂促進產業升級條例時,仍維持第八條之一之規定,但也將適 用範圍限定為新興重要策略產業。新興重要策略性產業之公司新創立(或增資擴 展),於其股東開始繳納股票價款之當日起二年內,得經股東會同意,於產品開 始銷售(新增設備開始作業)日起,選擇五年免徵營利事業所得稅(增資擴展者以新 增設備生產者為限),但須放棄股東之投資抵減。由於投資新興重要策略產業開 始,不一定能獲利,因此允許公司得選擇延遲開始免稅之期間(起始日應為一會 計年度之首日),但應在產品開始銷售日起四年內選定開始。為鼓勵新興重要策 略企業合併,免稅期間屆滿前,將能獨立運作之全套生產設備等,轉讓與其他(轉 讓後)符合新興重要策略性產業之公司者,其原未屆滿之免稅期間,仍得由受讓 之公司繼續享受。民國 92 年修訂促進產業升級條例時,將第八條之一條號調整 為現行第九條之規定。 由於這項租稅減免的稅額甚鉅,以民國 88 年至民國 93 年度財政部統計處賦 稅統計年報資料計算,促進產業升級條例第八條及第八條之一(現行第九條)所減 免的稅額合計即高達 1,145 億元3,因此實務上均認為是一項重要的租稅規劃課 題。 囿於租稅規劃之資料取得不易,國外有關營利事業租稅規劃之實證研究文獻 仍極有限。Mills et al. (1998) 採用美國國稅局(IRS)問卷調查資料,探討影響企業 租稅規劃支出的因素,以及其從事租稅規劃的利益。實證結果發現,租稅規劃支 出金額與公司規模呈負相關,支持租稅規劃的規模經濟效益。此外,企業租稅規 劃支出的成本比率與公司有無國外營業部門,以及資本資產密集度及子公司數目 等複雜性之因素,有顯著的正向之關係。最後,依據該文的推算顯示,公司每一 元的租稅規劃支出成本,大約可以節省約四元的所得稅費用,因此企業從事租稅 規劃支出的報酬率頗為可觀。 Ke(2001)探討美國於 1993 年大幅提高個人所得稅率,將個人最高邊際稅率 由 31%提高至 39.6%,而公司最高邊際稅率則僅由 34%提高至 35%,對經理人持 股比率較高的未上市保險公司管理階層薪酬之影響,該文發現 1993 年以後經理 人擁有之未上市保險公司將公司盈餘直接以管理階層薪酬移轉與經理人(股東) 的金額有顯著減少的現象。 3 資料來源:參考財政部統計處賦稅統計年報(民國 88 年至 93 年)資料自行計算。

Enis and Ke (2003) 以美國 1984 年至 1992 年 6,839 家非上市公司的貨運業公 司為樣本,探討在美國 1986 年租稅改革法案(TRA 86)將個人最高邊際稅率降低 至 28%,比公司最高邊際稅率 34%為低後,公司是否會產生租稅誘因將所得直 接移轉給股東,直接以較低之稅率僅課徵一次股東個人所得稅,以降低公司與股 東整體的所得稅負擔。該文的實證結果發現,在 TRA 86 之後,須課徵公司及股 東個人二次所得稅的 C 公司相較於僅課徵一次個人所得稅的 S 公司,有較低的 稅前報酬率,顯示有 C 公司直接將所得移轉至股東的現象。 這些實證的結果顯示,公司與股東或員工之間,會因為公司與個人所得稅率 相對之高低,而進行所得移轉之現象,以追求公司與股東總稅負之最低(Scholes et al., 2001)。但這些文獻的探討僅能藉由稅率變動前後公司所得及報酬率之變化情 形,間接推論是否有追求總體租稅最低之租稅規劃現象,並無法直接分析企業租 稅規劃之決策。因此,本計劃擬藉由我國企業選擇公司五年免稅或股東投資抵減 之決策,直接探討影響企業租稅規劃之相關因素。

Cloyd et al. (1996) 以問卷調查美國公司中大型上市公司(public companies) 及私人公司(private companies)4的財務執行長(financial executives),以一個情境模

擬之個案詢問公司的財務執行長,如果某項應該資本化或費用化的支出有爭議, 但在報稅時已全數申報為當期費用,則公司財務執行長是否會在財務報表上採取 一致的作法,以增加將來與國稅局(IRS)爭訟有關該項支出報稅時可以全數費用 化的成功機率。其調查實證結果顯示,私人公司因為面臨財務報告成本較低,所 以較會於財務報表上採取和報稅一致之立場,以增加訴訟成功機率的租稅利益。 但公開公司的財務執行長則較會顧慮將該項支出全數費用化會降低當期盈餘之 不利結果,因此較不願意在財務報表上採取和報稅一致(費用化)的作法。 Cloyd et al. (1996) 的研究發現顯示,公司面臨資本市場(股價)壓力時,往往 會產生必須權衡財務報告成本與租稅利益之取捨問題。如果公司的資本市場(股 價)壓力較小(如未上市之私人公司),會較偏向選擇租稅利益;但如果公司的資本 市場(股價)壓力愈大(如上市公司的內部人股權集中度低),則愈會偏向選擇減少 財務報表成本之方案。 楊聰權(1999)就觀念上分析公司適用促進產業升級條例時,選擇採用五年免 稅或股東投資抵減,應考量之因素包括公司未來獲利情形、股東所得狀況、股東 之身份(是否為法人或自然人或為外國人)等。例如,如果公司未來獲利情況良 好,且公司之節稅利益大於股東個人之節稅利益者,則選擇採用五年免稅方式較 佳。此外,由於股東投資抵減必須在中華民國境內繳納所得稅時才能抵減適用, 如果股東在我國境內尚有其他所得且稅負較重時,選擇股東投資抵減才有較大之 租稅利益。兩稅合一實施以後,由於公司繳納之營利事業所得稅可以於股利分配 時,抵減股東個人綜合所得稅,所以,公司階段租稅優惠與股東投資抵減的實質 4 樣本公司均為製造業。

效益有重大之改變。依據經濟部工業局於民國八十七年六月委託中華經濟研究院 所作之促進產業升級條例替代方案之研究乙文中,以調查及訪談的結果發現,在 兩稅合一後,若單獨使用五年免稅之獎勵,受獎勵公司及其股東所得稅的總和將 與一般企業差異不大,故不具實質獎勵之效益,但股東投資抵減,則可以使最終 階段之稅負產生實質有效之降低,故仍具優惠實效。 李金桐、朱澤民(1980)探討獎勵投資條例時期所提供的五(四)年免稅的成 效,以民國六十九年至七十五年 200 家享受五(四)年免稅廠商的財務資料及問卷 結果分析,其結論認為租稅減免僅具短期刺激效果,廠商僅是將投資時機往前調 整,對於廠商長期投資並無實質增加的效益。許松根、陳玉瓏(1989)以民營製造 業之年度財務資料,透過實證迴歸分析,亦認為五年免稅之納稅限額政策對於促 進投資的效果薄弱。陳銘賢(1997) 以符合重要投資事業或重要科技事業之上市 公司為研究對象,實證研究結果也發現,股東投資抵減對上市公司之資本形成的 效益有限。 以上國內研究之文獻大多著墨於探討五年免稅或股東投資抵減是否有增進 投資之效益,並無探討個別企業選擇公司五年免稅或股東投資抵減之影響因素。 陳明進、汪瑞芝及林裕盛(2004)以我國上市公司為樣本,探討影響上市公司選擇 五年免稅或股東投資抵減之因素,其實證結果發現,公司在進行獎勵投資計劃 時,資金來源的規劃與其選擇公司五年免稅或股東投資抵減有顯著之關聯性,股 東現金增資比率較高的投資計劃,較會傾向選擇股東投資抵減,以增加股東的租 稅利益。但該文並無法發現公司規模、獲利能力、股權結構等重要的企業特性對 於上市公司選擇公司五年免稅或股東投資抵減影響之實證證據。由於不同上市 (櫃)公司間所面臨的股價壓力可能有所不同,對於增加財務報表績效的誘因也會 有所差異。例如:盈餘反應係數高的公司,增加盈餘以提高股價的誘因會較盈餘 反應係數低的公司較強,因此會較傾向選擇公司五年免稅。然而,該文並未探討 不同上市(櫃)公司間,面臨股價壓力之差異性時,可能對選擇公司五年免稅或股 東投資抵減有不同的影響,所以,本研究首先將進一步探討上市(櫃)公司的股價 壓力之差異性,是否會影響其選擇公司五年免稅或股東投資抵減之決策。此外, 依據 Cloyd et al. (1996) 的研究結果,公司面臨資本市場壓力會影響其權衡財務 報表成本與租稅利益之取捨,但陳明進、汪瑞芝及林裕盛(2004)之研究的樣本均 為上市公司,因此,本計劃也將延伸該文之研究,進一步擴大研究的樣本對象, 蒐集上市(櫃)公司及未上市(櫃)的一般公司,申請促進產業升級條例第八條及第 八條之一獎勵之案件,探討未上市(櫃)的一般公司在無股價壓力下,對於公司選 擇五年免稅或股東投資抵減之誘因,是否與上市(櫃)公司因面臨股價壓力而有顯 著之差異。

參、研究方法及實證結果與分析

第一項 上市(櫃)公司間股價壓力的差異性對租稅優惠選擇之影響

一、變數定義與實證模型

本文旨在探討公司選擇五年免稅或股東投資抵減的租稅規劃因素,由於分析 之應變數決策為二項租稅優惠選擇之虛擬變數(TaxChoice),因此採用邏輯斯特迴 歸模式(logistic regression model)進行實證分析。有關租稅選擇之資料是以民國 85

年至 90 年度上市(櫃)公司向目的事業主管機關5申請適用重要科技事業、新興重 要策略性產業之案件,依所選擇租稅減免之年度區分為 85 至 92 年度,並逐一追 蹤分析其投資計劃完成後,選擇適用五年免稅或股東投資抵減之決定,如果公司 選擇適用股東投資抵減,則應變數(TaxChoice)定義為 1;選擇適用五年免稅,則 應變數定義為 0。 本文第一項研究主題係為探討上市(櫃)公司間的股價壓力之差異性,對於企 業選擇公司五年免稅或股東投資抵減是否有差異?其實證模式如下: 0 1 _ 2 3 4 5 + ...(1) it it it it it it it

TaxChoice =α α+ H ERC +α DYear +α ROE +α SIZE +α Debt e

第(1)式中,下標號 i表示個別企業;下標號 t係迴歸模式中會隨時間改變的 變數(time-varying variables)之年度別;α’s 表示各項變數以迴歸模式估計結果的迴 歸係數。 模式(1)旨在探討公司面對股價壓力之差異性,是否對於公司五年免稅或股 東投資抵減有所影響,因此將以上市(櫃)公司為樣本。以下說明模式(1)與本研究 第一個研究問題檢定有關的主要解釋變數 H_ERC。 TaxChoice TaxChoice 為企業選擇公司五年免稅或股東投資抵減租稅規劃決策之虛擬變 數,如果樣本公司選擇股東投資抵減,其值為 1,反之若選擇公司五年免稅,則 其值為 0。 H_ERC H_ERC 為 一 虛擬 變 數, 若 上 市( 櫃) 樣 本 公司 的 盈餘 反應係 數 (Earnings Response Coefficients, ERC)高於全體樣本值的中位數以上,H_ERC 設定為 1,反 之,若低於全體樣本值的中位數,則 H_ERC 設定為 0。

5

每一家樣本公司的 ERC 之計算,係參考 Collins and Kothari (1989)、Ali and Zarowin (1992)等文獻,其估計方式說明如下: 估計期間迴歸模式 iQT iTQ i i Q T QT iQT iQT-1 X

Ret = a + b + cRetMkt + dRetRF + ε ...(2) P 第(2)式中,下標號 i 表示個別企業;T 為估計期間,包括樣本選擇五年免稅 或投資抵減時的前五個年度,即 t-1、t-2、t-3、t-4 及 t-5 年度,Q 以 1 到 4 分別 代表一年度四個季別,因此每一條迴歸式共計有五年 20 期資料作為樣本估計期 間,惟若 20 期樣本資料短缺達 10 筆以上者6,則不列入迴歸式的估算。本研究 以季資料作為估計期間迴歸模式,主要係考量我國上市(櫃)公司樣本平均期間較 短,因此估計期間為自樣本公司選擇公司五年免稅或股東投資抵減年度起的前 20 季期間;a、b、c、d 表示各項變數以迴歸模式估計結果的迴歸係數。 第(2)式的各項變數說明如下: 變數代號 變 數 說 明 Ret : 代表樣本公司當期的股票報酬率。 △X : X 代表樣本公司當期的未預期盈餘,將以隨機模式估計,由於本 研究係以季資料作為盈餘反應係數之估算,為減少季節性波動的 影響,故以前一年度同季盈餘作為未預期盈餘之計算(△XQt = XQt - XQt-1)。 P : 代表樣本公司當期期末股票的股價。 RetMkt : 代表當期股票市場加權平均股價指數之報酬率。 RetRF : 代表當期無風險利率之報酬率,本研究以台銀一年期定期存款利 率作為無風險利率之報酬率的代理變數。 ε : 迴歸模式之殘差項,假設為一符合常態分配之隨機誤差。 第(2)式各年度第四季依公司別所計算之迴歸係數 b,即為樣本公司當年度的 ERC,考量經由第(2)式所計算的樣本標準差過大7,故本研究擬將上市(櫃)公司 之 ERC,依其是否高於全體樣本值的中位數區分為二組,並將 ERC 較高的一組, 其 H_ERC 設定為 1,反之,H_ERC 則為 0。藉由虛擬變數之設定,一方面可減 低極端值對迴歸分析之影響,另一方面則可比較上市(櫃)公司盈餘波動對股價影 響的大小,是否會使其對租稅優惠方案的選擇有所差異。由於 ERC 愈大之公司, 其盈餘波動對於股價的影響愈大,因此面對資本市場股價的壓力也愈高,故在權 衡財務報表成本與股東租稅利益時,會較傾向增加財務報表績效之選擇,亦即較 偏好選擇公司五年免稅,以增加財務報表的稅後淨利,所以本文預期 H_ERC 的 6 以時間序列模型估計盈餘反應係數,通常需有較長的估計期間樣本,才能獲取可信賴度之參數 值,因此,本研究於第(2)迴歸式限定樣本資料不足 10 筆時,即予以刪除。 7 ERC 之平均值為 1.873,中位數為 1.041,最大值為 26.574,最小值為-14.599,標準差為 5.384。

迴歸係數估計值α1應為負值。 DYear DYear 是兩稅合一實施前後年度之虛擬變數,若受獎勵案件選擇的年度為民 國 87 年兩稅合一實施後,其值為 1;若申請的年度為民國 87 年兩稅合一實施前, 其值為 0。由於兩稅合一制之後,公司階段所繳納之稅負,得在個人股東階段作 為可扣抵稅額抵繳其應納之綜合所得稅,因此,預期兩稅合一實施後,公司對於 減少營利事業階段之所得稅負誘因會較兩稅合一實施前降低,而減少股東階段之 稅負的誘因則會較兩稅合一實施前提高,所以,兩稅合一實施後,公司會較傾向 選擇投資抵減,亦即α2應為正值。 ROE ROE 為樣本公司之普通股股東報酬率,以稅後淨利除以普通股股東權益衡 量。ROE 代表股東將資金保留在公司運用投資可獲得的報酬率,ROE 愈高者, 股東將資金保留在公司的意願愈高。因此 ROE 較高的公司,會較傾向選擇公司 五年免稅,以減少公司階段之所得稅支出,使公司保留較多的可運用稅後資金 (楊聰權 1999;陳明進等 2004)。因此,本研究預期 α3應為負值。 SIZE SIZE 代表企業規模,以各公司營業收入淨額取自然對數衡量,用以控制不 同企業規模之公司,對於選擇公司五年免稅或股東投資抵減偏好的差異。大型企 業因為股東所有權較為分散,且經理人的紅利分配往往與財務報表的盈餘績效有 關,故會較偏好選擇公司五年免稅,以增加公司稅後盈餘績效及可用的資金。但 大型企業亦可能因為有較多其他的租稅減免及租稅規劃之機會,例如投資機器設 備、研究發展之投資抵減等,也可抵減公司的應納營利事業所得稅,致使選擇公 司五年免稅的誘因大為降低。因此對於 SIZE 的迴歸係數 α4本文並不預期其方向 性。 Debt Debt 為樣本公司之負債比率,以公司長期負債除以總資產衡量之。負債比 率愈高之企業,其還本付息的資金壓力通常較重,故對於資金之需求亦較為殷 切。此外,會計實證研究中亦經常以負債比率高低,代表企業接近違反債務契約 限制(debt covenant restrictions)之程度(如 Duke and Hunt 1990; Press and Weintrop 1990)。因此,負債比率較高的公司,因為面臨契約違約與破產之風險及成本較 高,故負債比率愈高的公司會較傾向選擇五年免稅,減少公司所得稅之現金支

出,以增加負債還本付息的資金及避免違反債務契約限制之發生,亦即 α5預期

為負值。

選擇公司五年免稅或股東投資抵減是否有所差異。針對此項主題,將以解釋變數 H_ERC 之實證結果檢定本文之推論,若 H_ERC 的迴歸估計係數 α1為負值,則 可支持本文第一個研究問題的推論假說。 二、資料來源及樣本篩選 由於依據促進產業升級條例第八條及(原)第八條之一規定,如果獎勵投資案 件的資金來源全部屬於盈餘或資本公積轉增資者,僅得適用公司五年免稅之獎 勵。故對於投資案件的資金來源皆為盈餘或資本公積轉增資者,因無公司五年免 稅或股東投資抵減之選擇,所以本文將於樣本篩選時予以刪除。 本研究收集民國 85 至 90 年度期間內,上市(櫃)公司向目的事業主管機關申 請適用重要投資、重要科技及新興重要策略產業之投資案件,共有 466 筆投資計 畫案件,並以其選擇適用租稅優惠的年度(85 年至 92 年),作為樣本期間。有關 上市(櫃)公司財務報表及股價等資料,則取自台灣經濟新報社(TEJ)資料庫。 表 1 列示樣本篩選之過程,有 54 筆案件因投資計畫向目的事業主管機關申 請核准後,逾四年未能完成投資計畫,故被取消租稅獎勵資格8。另有 37 筆投資 案件因公司並未採取現金增資方式進行投資,依規定僅得適用公司五年免稅,無 法適用股東投資抵減,故無二者選擇之決策問題,乃予以刪除。最後,有 36 筆 樣本公司因遺漏研究所須之變數資料,及 220 筆樣本公司因上市(櫃)期間過短, 無法計算盈餘反應係數,經刪除後,進行實證研究之樣本筆數共為 119 件。 表 1:樣本篩選過程 民國 85 年至 90 年上市(櫃)公司申請適用重要投資、重要科技、新 興重要產業租稅獎勵之總件數 466 件 減:增資計畫逾四年未完成被取消租稅獎勵資格件數 (54) 件 減:上市(櫃)公司非採現金增資方式進行投資件數 (37) 件 減:上市(櫃)公司遺漏財務報表 (36) 件 減:因公司上市(櫃)期間過短,無法計算盈餘反應係數等資料件數 (220) 件 第(1)迴歸式上市(櫃)公司之實證研究樣本件數 119 件 8 依據新興重要策略性產業及(舊)重要投資、重要科技事業等之獎勵辦法規定,全程投資計畫不 得超過四年。

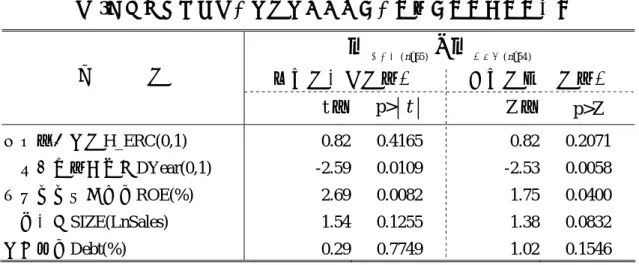

三、實證結果 (一)敘述統計分析及單變量統計檢定 表 2 分別列示全部上市(櫃)樣本公司及分為選擇股東投資抵減與公司五年免 稅二組樣本變數之敘述性統計資料,表 3 則列示選擇公司五年免稅及股東投資抵 減二組樣本變數之平均數及中位數差異是否異於零之檢定結果。表 2 及表 3 之樣 本變數單變量統計檢定結果顯示,選擇五年免稅公司之盈餘反應係數之樣本平均 數為(0.538)較選擇股東投資抵減公司之樣本平均數(0.463)為高,此一結果雖與本 文預期結果相符,但二者差異之 t 統計檢定及無母數檢定結果並未達到傳統 5% 之顯著水準。為探究其原因,本研究進一步將盈餘反應係數依每一分位值區分為 四組9,並以 t 統計檢定及無母數檢定測試各組租稅優惠方案之選擇是否顯著異 於零,檢定的實證結果列示於表 4。ERC_25 之 t 統計檢定及無母數檢定分別達 統計上 10%及 5%之顯著水準(單尾檢定),顯示盈餘反應係數愈低者,愈會傾向 選擇對股東較為有利之租稅獎勵方案。ERC_50 之 t 統計檢定及無母數檢定皆未 達統計上 10%(單尾檢定),無法支持本研究之推論。ERC_75 之 t 統計檢定雖未 達統計上 10%之顯著水準(單尾檢定),但其無母數檢定則接近統計上 5%之顯著 水準(單尾檢定),顯示盈餘反應係數愈高者,可能因公司承受較大的股價壓力, 故較可能會傾向選擇可增加財務報表績效之公司五年免稅方案。最後,ERC_100 之 t 統計檢定及無母數檢定皆未達統計上 10%之顯著水準,進一步以表 5 觀察該 組之普通股股東報酬率,發現該組普通股股東報酬率為負值的比例偏高,顯示該 組公司可能因享有其他諸如設備投資抵減、研究發展或人才培訓等租稅優惠,使 其稅後淨利為負,無須繳納營利事業所得稅,因此,對普通股股東報酬率為負值 之公司而言,五年免稅的租稅誘因大為減低,故稅後淨利為負值之企業,反而會 較傾向選擇對股東較為有利之投資抵減方案。 選擇股東投資抵減之樣本中,平均約有(0.981)的樣本年度係屬兩稅合一實施 後,高於選擇公司五年免稅的樣本中,屬兩稅合一制之後的樣本平均值(0.846), 二者差異之 t 統計檢定及無母數檢定結果均達 1%的顯著水準(單尾檢定),與本文 之預期相符,亦即兩稅合一制後,公司階段所繳的稅負可作為股東個人綜合所得 稅之扣抵,故減少繳納營利事所得稅的誘因較兩稅合一制前降低,也使企業會較 傾向選擇投資抵減。選擇公司五年免稅樣本之普通股股東權益報酬率(9.9%)也明 顯高於選擇股東投資抵減之樣本(0.5%),且二者差異之 t 統計檢定及無母數檢定 結果,分別達 1%及 5%之顯著水準(單尾檢定),與本文之預期相符,亦即股東權 益報酬率愈高之公司,愈會傾向選擇公司五年免稅,使資金保留於公司運用。 9 若 ERC 小於第一分位值,則 ERC_25=1,反之,ERC_25=0。 若 ERC 大於第一份位值且小於等於第二分位值,則 ERC_50=1,反之,ERC_50=0。 若 ERC 大於第二份位值且小於等於第三分位值,則 ERC_75=1,反之,ERC_75=0。 若 ERC 大於第三分位值,則 ERC_100=1,反之,ERC_100=0。

在企業特性方面,選擇股東投資抵減樣本企業規模之平均值(15.690)較選擇 與公司五年免稅之樣本平均值(16.116)為低,且二者差異之 t 統計檢定與無母數 檢定均接近統計上 10%的邊際顯著水準(單尾檢定),顯示企業規模愈大,可能享 有較多的租稅減免機會,亦較可能從事相關租稅規劃,以減低公司之應納營利事 業所得稅,造成公司選擇五年免稅的誘因大為減低。然而,選擇公司五年免稅樣 本負債比率之平均值(0.127)與選擇股東投資抵減之樣本平均值(0.122),並無顯著 之差異。 表6列示本文迴歸模式的各變數間之相關係數表,其結果顯示各解釋變數間 之相關係數普遍並不高,故無重大之共線性問題。最後,整體上市(櫃)公司樣本 選擇公司五年免稅的案件為 65 件,較選擇股東投資抵減的案件 54 件為多,也顯 示上市公司因為面臨資本市場財務報表績效壓力較大,因此會較傾向選擇公司五 年免稅,以加財務報表的稅後盈餘。 表 2:樣本公司變數之敘述統計值 A 全體上市公司之樣本(N=119) 變 數 平均數 中位數 標準差 極大值 極小值 租稅優惠選擇 TaxChoice(0,1) 0.454 0.000 0.500 1.000 0.000 盈餘反應係數H_ERC(0,1) 0.504 1.000 0.502 1.000 0.000 兩稅合一實施年度DYear(0,1) 0.908 1.000 0.291 1.000 0.000 普通股股東報酬率ROE(%) 0.057 0.083 0.194 0.338 -1.139 公司規模SIZE(LnSales) 15.923 15.911 1.506 19.608 13.318 負債比率Debt(%) 0.125 0.127 0.102 0.332 0.000 B 選擇股東投資抵減之樣本(N=54) 變 數 平均數 中位數 標準差 極大值 極小值 盈餘反應係數H_ERC(0,1) 0.463 0.000 0.503 1.000 0.000 兩稅合一實施年度DYear(0,1) 0.981 1.000 0.136 1.000 0.000 普通股股東報酬率ROE(%) 0.005 0.063 0.259 0.330 -1.139 公司規模SIZE(LnSales) 15.690 15.502 1.612 19.608 13.318 負債比率Debt(%) 0.122 0.098 0.106 0.332 0.000 C 選擇公司五年免稅之樣本(N=65) 變 數 平均數 中位數 標準差 極大值 極小值 盈餘反應係數H_ERC(0,1) 0.538 1.000 0.502 1.000 0.000 兩稅合一實施年度DYear(0,1) 0.846 1.000 0.364 1.000 0.000 普通股股東報酬率ROE(%) 0.099 0.109 0.101 0.338 -0.255 公司規模SIZE(LnSales) 16.116 16.293 1.394 19.493 13.391 負債比率Debt(%) 0.127 0.138 0.099 0.296 0.000

表 3:選擇五年免稅及投資抵減平均數及中位數之檢定實證結果 (n65) (n54 )

µ

五年免稅 =−

µ

投資抵減 = 有母數平均數檢定 無母數中位數檢定 變 數 t 值 p> t Z 值 p>Z 盈餘反應係數H_ERC(0,1) 0.82 0.4165 0.82 0.2071 兩稅合一實施年度DYear(0,1) -2.59 0.0109 -2.53 0.0058 普通股股東報酬率ROE(%) 2.69 0.0082 1.75 0.0400 公司規模SIZE(LnSales) 1.54 0.1255 1.38 0.0832 負債比率Debt(%) 0.29 0.7749 1.02 0.1546 表 4:依盈餘反應係數高低分組後選擇五年免稅及投資抵減平均數及中位數 之檢定實證結果µ

五年免稅−

µ

投資抵減 有母數平均數檢定 無母數中位數檢定 變 數 t 值 p> t Z 值 p>Z ERC_25(0,1) -1.65 0.1012 -1.64 0.0505 ERC_50(0,1) 1.10 0.2716 1.10 0.1349 ERC_75(0,1) 1.53 0.1276 1.53 0.0634 ERC_100(0,1) -0.78 0.4342 -0.78 0.2159 表 5:租稅優惠選擇、盈餘反應係數及普通股股東報酬率之分析表ERC 分組 ERC_25 ERC_50 ERC_75 ERC_100

ROE TaxChoice 0 1 0 1 0 1 0 1 <0 1 4 1 2 4 0 3 7 >0 11 13 18 9 16 10 11 8 Total 12 17 19 11 20 10 14 15

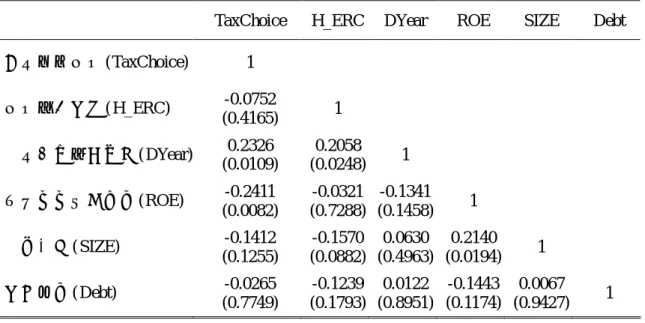

表 6:樣本公司迴歸模式解釋變數之皮爾森(Pearson)相關係數表(N=119)

(二)多變量迴歸分析

表7列示本文 Logistic 多變量迴歸模式之實證結果,其整體迴歸模式的 Log

likelihood χ2 值=18.65,p-value=0.0022,因此整體迴歸模式的解釋能力達到 1%

之顯著水準10。表 5 中的第三欄為 logistic 模式解釋變數之迴歸係數估計值,第

五、六欄分別為其χ2值及 p-value,而第四欄則是列示各解釋變數之 odds ratio11,

將該比值減去 1 後,代表自變數增加一單位,對於選擇股東投資抵減的相對可能 性(odds)12之增加值。以盈餘反應係數(H_ERC)的 odds ratio = 0.487 為例,代表兩 稅合一實施後,對於會選擇股東投資抵減的相對可能性增加約 51.3% (1 – 0.487)。 盈餘反應係數(H_ERC)之迴歸係數為負值,且達統計上 10%的邊際顯著水準 (單尾檢定),可支持本研究之推論。亦即屬於高盈餘反應係數的樣本,由於企業 之盈餘與股價的關聯性愈高,因此,當公司承受的股價壓力愈大時,較會傾向選 擇公司五年免稅,以增加財務報表帳列稅後盈餘,藉以達到維繫股價之目的。 兩稅合一制實施前後虛擬變數(DYear)之迴歸係數為正向,且達統計上的 5% 顯著水準(單尾檢定),與本研究之推論相符,顯示兩稅合一制實行後,上市公司 對於減少營利事業階段之所得稅負誘因,會較兩稅合一制實施前降低,相對地, 減少股東階段之稅負的誘因則會較兩稅合一實施前提高,故有正向之關係存在。 10 以估計機率 0.5 劃分選擇股東投資抵減(>0.5)或公司五年免稅(<0.5),預測決策的正確比率 (correct ratio)為 70.7%。 11

在 logistic 迴歸模式中,各項解釋變數(XK)在 XK = a 下,如果 XK 增加一單位,則其 odds ratio

的計算公式如下: ) | 0 ( / ) | 1 ( ) 1 | 0 ( / ) 1 | 1 ( a x y p a x y p a x y p a x y p ) exp(β K K K K K = = = = + = = + = = = 12 所謂的相對可能性(odds)是指在相同條件下,公司會選擇股東投資抵減的可能性和不會選擇股 東投資抵減的可能性之比值。

TaxChoice H_ERC DYear ROE SIZE Debt

租稅優惠選擇(TaxChoice) 1 盈餘反應係數(H_ERC) -0.0752 (0.4165) 1 兩稅合一實施年度(DYear) 0.2326 (0.0109) 0.2058 (0.0248) 1 普通股股東報酬率(ROE) -0.2411 (0.0082) -0.0321 (0.7288) -0.1341 (0.1458) 1 公司規模(SIZE) -0.1412 (0.1255) -0.1570 (0.0882) 0.0630 (0.4963) 0.2140 (0.0194) 1 負債比率(Debt) -0.0265 (0.7749) -0.1239 (0.1793) 0.0122 (0.8951) -0.1443 (0.1174) 0.0067 (0.9427) 1

普通股股東報酬率(ROE)的迴歸係數為負向,且達統計上 5%的顯著水準(單 尾檢定),可支持本研究對於 ROE 愈高的上市公司,其股東愈會傾向選擇五年免 稅,以減少公司階段的所得稅支出,使其保留於公司之可運用稅後資金增加的推 論。最後,公司規模(SIZE)與負債比率(Debt)之迴歸係數為負值,但皆未達統計 上 5%的顯著水準(單尾檢定),無法支持本研究在公司特性方面之推論。 表 7:Logistic 多變量迴歸分析實證結果 0 1 _ 2 3 4 5 it it it it it it

TaxChoice =α α+ H ERC +α DYear +αROE +α SIZE +αDebt+e

變 數 預期 符號 係數 估計值 Odds Ratio χ 2值 p-value 截距項(Intercept) ? 1.508 - 0.397 0.5288 盈餘反應係數(H_ERC) - -0.720 0.487 2.978 0.0844 兩稅合一實施年度(DYear) + 2.380 10.804 4.720 0.0298 普通股股東報酬率(ROE) - -2.909 0.055 3.928 0.0475 公司規模(SIZE) ? -0.197 0.821 1.995 0.1579 負債比率(Debt) - -1.834 0.160 0.787 0.3751

註:Log likelihood χ2 值=18.65,p-value=0.0022。

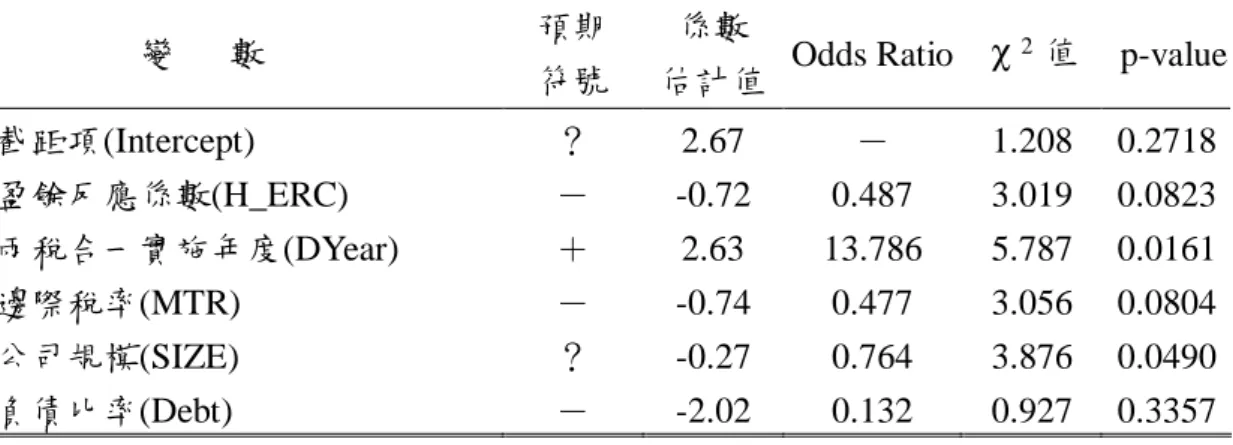

(三)敏感性測試 1. MTR 之敏感性測試 MTR 是樣本公司邊際稅率之虛擬變數,如果在選擇租稅獎勵的前三年,其 所得稅費用均為正值,則 MTR 設為 1,反之 MTR 設為 0。由於如果我國營利事 業所得稅率超過新台幣十萬元以上即課以單一稅率 25%,而實際上各級稅率的累 進差額僅有一萬元,因此為簡化計算,可以虛擬變數作為邊際稅率效果之衡量。 此外,當公司有獲利須繳納營利事業所得稅時,選擇公司五年免稅才有實際租稅 效益,反之,當公司的邊際稅率為零時,選擇公司五年免稅的傾向應該較低,所 以本文擬將 ROE 改以 MTR 替代,重新代入第(1)迴歸模式,實證結果列示於表8。 其結果顯示,各自變數迴歸係數的方向與顯著性與表7之結果並無重大差異。

表 8:邊際稅率(MTR)敏感性測試之實證結果

0 1 _ 2 3 4 5

it it it it it it

TaxChoice =β +βH ERC +β DYear +βMTR +βSIZE +βDebt+e

變 數 預期 符號 係數 估計值 Odds Ratio χ 2值 p-value 截距項(Intercept) ? 2.67 - 1.208 0.2718 盈餘反應係數(H_ERC) - -0.72 0.487 3.019 0.0823 兩稅合一實施年度(DYear) + 2.63 13.786 5.787 0.0161 邊際稅率(MTR) - -0.74 0.477 3.056 0.0804 公司規模(SIZE) ? -0.27 0.764 3.876 0.0490 負債比率(Debt) - -2.02 0.132 0.927 0.3357

註:Log likelihood χ2 值=16.57,p-value=0.0054。

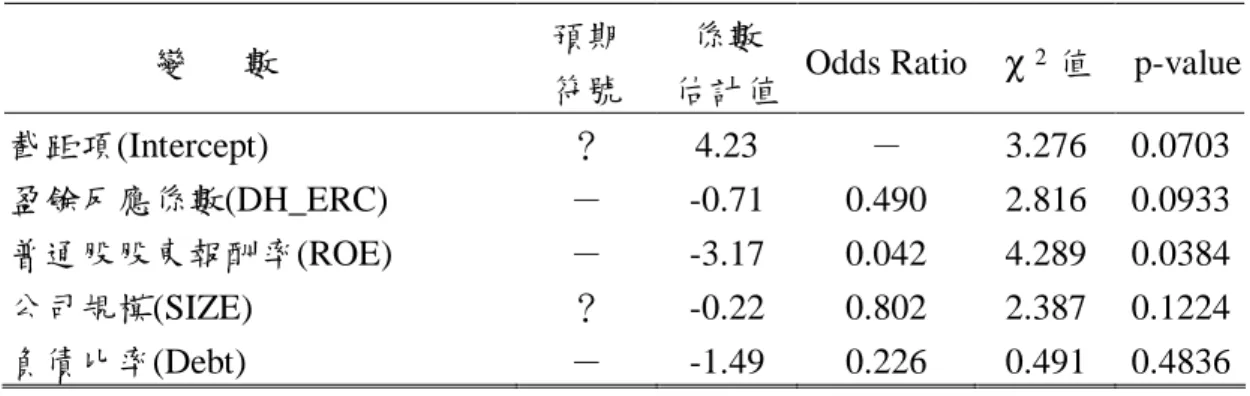

2. DH_ERC 之敏感性測試 我國於民國 87 年實施兩稅合一制後,公司階段所繳納之稅負,得在個人股 東階段作為可扣抵稅額,抵繳其應納之綜合所得稅,為瞭解兩稅合一制實施後, 上市(櫃)公司間是否會因承受股價壓力的不同,而影響其租稅優惠方案之選擇, 本研究擬將 87 年兩稅合一制以前的樣本全數以予刪除,並以迴歸式(3)作為測 試,實證結果列示於表9。 0 1 _ 2 3 4 ...(3) it it it it

TaxChoice = +γ γ DH ERC+γ ROE +γ Size +γ Debt+e

在表 7 中,各項變數的迴歸係數方向及顯著水準均與表7的實證結果無重大 之差異,因此本文實證結果之結論並不因兩稅合一制度的實行而有所差異結果。 亦即本文的實證結果及敏感性分析皆發現,上市(櫃)公司面臨資本市場(股價)壓 力時,若盈餘與股價間的攸關性愈高,其於公司財務報表績效與股東租稅利益間 之權衡,愈可能會傾向選擇提升財務報表績效的五年免稅方案。然而,此一實證 結果,與經濟部工業局於民國八十七年六月委託中華經濟研究院所作之研究發現 並不相同,該研究指出,兩稅合一後,單獨使用公司五年免稅不具實質獎勵效益, 但選用股東投資抵減,仍具優惠實效。本文推論此一情形係因公司五年免稅仍具 有減少公司財務報告成本等非租稅因素之利益,此對上市(櫃)公司仍具有勵誘因 所致。

表 9:盈餘反應係數(DH_ERC)敏感性測試之實證結果

0 1 _ 2 3 4

it it it it

TaxChoice =β +βDH ERC+βROE +βSIZE +βDebt+e

變 數 預期 符號 係數 估計值 Odds Ratio χ 2值 p-value 截距項(Intercept) ? 4.23 - 3.276 0.0703 盈餘反應係數(DH_ERC) - -0.71 0.490 2.816 0.0933 普通股股東報酬率(ROE) - -3.17 0.042 4.289 0.0384 公司規模(SIZE) ? -0.22 0.802 2.387 0.1224 負債比率(Debt) - -1.49 0.226 0.491 0.4836

註:Log likelihood χ2 值=12.14,p-value=0.0163。

(四)本節小結 本節的實證研究結果發現,盈餘反應係數愈高,代表公司盈餘與股價的正向 關聯程度愈高,故當企業面臨財務報表與股東租稅利益之取捨時,愈可能會傾向 選擇公司五年免稅,以增加財務報表報導盈餘的績效,並藉以維繫股價,且此一 實證結果,在敏感性測試下,仍不影響其結論。兩稅合一之後,由於公司階段所 繳納之營利事業所得稅,得作為個人股東綜合所得稅之可扣抵稅額,因此,兩稅 合一制之後,稅負較高的公司對於減少營利事業階段稅負之誘因也較降低,所以 較可能傾向選擇股東投資抵減。此外,基於兩稅合一後,公司盈餘應於股東階段 繳納一次所得稅,才符合租稅公平之原則,因此兩稅合一後,個人股東之投資抵 減明顯損及稅基,並產生不公平之情形。所以本文的發現結果也支持現行政府政 策,對於促進產業升級條例第九條股東投資抵減,將採逐年降低其抵減率之方式 (每二年降低一個百分點),漸進地取消該項獎勵措施,以減少對國家稅收減少的 實質影響。 若股東將資金保留於公司所能獲取的報酬率愈高,為增加公司的稅後可運用 資金,股東愈可能傾向選擇五年免稅,以降低公司階段所需繳納的所得稅支出。 此外,在企業特性方面,本研究並未發現,公司規模及負債比率的不同,會對上 市(櫃)公司間租稅優惠方案之選擇造成影響。

第二項 企業有無股價壓力對租稅優惠選擇之差異

一、變數定義與實證模型 本文第二個研究問題係在探討上市(櫃)公司與未上市(櫃)的一般公司在有無 股價壓力的差異下,對於公司選擇五年免稅或股東投資抵減是否有差異?並據以 建立實證模式如下: 0 1 + 2 3 4 5 ...(4) it it it it it it itTaxChoice = +λ λListed λDYear +λROE +λSIZE +λDebt +e

第(4)式中,下標號 i表示個別企業;下標號 t係迴歸模式中會隨時間改變的 變數(time-varying variables)之年度別,依選擇適用投資抵減年度,區分為 85 至 92 年度;λ’s 表示各項變數以迴歸模式估計結果的迴歸係數。 模式(4)將以上市(櫃)公司及未上市(櫃)之一般公開發行公司為樣本,其中 Dyear、ROE、SIZE 及 Debt 等解釋變數與上述模式(1)相同,不重複贅述,僅就 解釋變數 Listed 說明如下: Listed Listed 是上市(櫃)公司與未上市(櫃)的一般公司差異之虛擬變數,若樣本公司 屬上市(櫃),則 Listed 值為 1,如果樣本公司為未上市(櫃)的一般公司,則 Listed 值為 0。依據本文的推論,上市(櫃)公司因為面臨股票市場股價壓力,因此在權 衡公司財務報表成本與股東租稅利益時,會較傾向增加公司財務報表績效的選 擇,以提高公司的股價。但未上市(櫃)公司因為無須面對股價壓力,因此會較傾 向考量股東實質的租稅利益。所以本文預期在控制其他解釋變數之後,Listed 的 迴歸係數λ1應為負值。 本文的第二個研究問題,係在探討上市(櫃)公司與未上市(櫃)的一般公司在 有無股價壓力的差異下,對於公司選擇五年免稅或股東投資抵減是否有差異,將 以迴歸模式(4)中的 Listed 變數為本文推論的檢定,如果 Listed 的迴歸係數 λ1為 負值,將可支持本文的推論,亦即在其他條件相同下,上市公司因為面臨資本市 場股價壓力,在權衡財務報表成本與股東租稅利益時,可能會以提升財務報表績 效為主要考量,故較可能傾向選擇公司五年免稅。 二、資料來源及樣本篩選 本研究收集民國 85 至 90 年度期間內,上市(櫃)公司及未上市(櫃)公司向目 的事業主管機關申請適用重要投資、重要科技及新興重要策略產業之投資案件, 共有 805 筆投資計畫案件,並以其選擇適用租稅優惠的年度(85 年至 92 年),作 為樣本期間。有關上市(櫃)公司及未上市(櫃)公司之財務報表資料,係取自台灣 經濟新報社(TEJ)資料庫。

表10列示樣本篩選之過程,樣本之篩選條件與表 1 相同。由於投資案件的 資金來源皆為盈餘或資本公積轉增資者,因無公司五年免稅或股東投資抵減之選 擇,所以有 41 筆樣本,本文將於樣本篩選時予以刪除。另有 127 筆案件因投資 計畫向目的事業主管機關申請核准後,逾四年未能完成投資計畫,故被取消租稅 獎勵資格13。最後,有 134 筆樣本公司因遺漏研究所須之變數資料,經刪除後, 進行第(4)式之實證研究的樣本筆數共為 503 件。 表 10:樣本篩選過程 民國 85 年至 90 年上市(櫃)公司及未上市(櫃)公司申請適用重要投 資、重要科技、新興重要產業租稅獎勵之總件數 805 件 減:增資計畫逾四年未完成被取消租稅獎勵資格件數 (127) 件 減:上市(櫃)及未上市(櫃)公司非採現金增資方式進行投資件數 (41) 件 減:上市(櫃)及未上市(櫃)公司遺漏財務報表 (134) 件 第(4)迴歸式上市(櫃)及未上市(櫃)公司之實證研究樣本件數 503 件 三、實證結果 (一)敘述統計分析及單變量統計檢定 表11分別列示全部樣本及分為上市(櫃)公司與未上市(櫃)公司二組樣本變數 之敘述性統計資料,表 12 則列示上市公司與未上市(櫃)公司二組樣本變數之平 均數及中位數差異是否有異於零之檢定結果。表11及表12之樣本變數單變量統 計檢定結果顯示,非上市(櫃)公司選擇投資抵減之樣本平均值(55.5%)明顯地高於 上市(櫃)公司之樣本平均值(42.8%),且二者差異之 t 統計檢定及無母數檢定結 果,皆達統計上 1%之顯著水準(單尾檢定),此一結果與本文之預期相符,亦即 上市(櫃)公司因為面臨資本市場之財務報表績效壓力較大,因此會較傾向於選擇 公司五年免稅,以加財務報表之稅後盈餘。未上市(櫃)公司於兩稅合一制之後, 選擇股東投資抵減之樣本平均值(96.3%)較上市(櫃)公司之樣本平均值(87.9%)為 高,且二者差異之 t 統計檢定及無母數檢定結果亦達統計上 1%之顯著水準(單尾 檢定),符合本文之預期,亦即兩稅合一制實施後,公司階段所繳納之稅款得作 為股東階段之扣抵稅額,使公司對於減少營業事業階段之租稅誘因較兩稅合一前 減低,轉而傾向選擇股東投資抵減之租稅獎勵。 上市(櫃)公司樣本普通股股東投資報酬率之平均值(9.1%)明顯優於未上市 (櫃)公司之樣本平均值(-6.0%),且其樣本企業規模之平均值(14.918)亦較未上市 (櫃)公司之樣本平均值(12.496)為高,另外,不論是普通股股東報酬率或是企業規 模,二組間差異之 t 統計檢定及無母數檢定皆達統計上 1%之顯著水準(單尾檢 13 依據新興重要策略性產業及(舊)重要投資、重要科技事業等之獎勵辦法規定,全程投資計畫不 得超過四年。

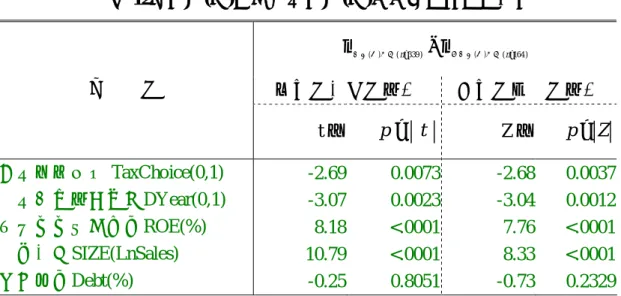

定),顯示上市(櫃)公司整體之規模較大及其經營績效亦較未上市(櫃)公司為佳。 然而,上市(櫃)公司樣本負債比率之平均值(11.1%)與未上市(櫃)公司之樣本平均 值(11.4%)差異不大,且二者差異之 t 統計檢定及無母數檢定結果亦未達傳統 5% 之顯著水準。 表13 列示本文迴歸模式的各變數間之相關係數表,其結果顯示各解釋變數 間之相關係數普遍並不高,並無重大之共線性問題。 表 11:樣本公司變數之敘述統計值 A 全體上市(櫃)公司與非上市(櫃)公司之樣本(N=503) 變 數 平均數 中位數 標準差 極大值 極小值 租稅優惠選擇 TaxChoice(0,1) 0.469 0.000 0.500 1.000 0.000 上市公司與非上市櫃公司Listed (0,1) 0.674 1.000 0.469 1.000 0.000 兩稅合一實施年度DYear(0,1) 0.907 1.000 0.291 1.000 0.000 普通股股東報酬率ROE(%) 0.042 0.074 0.206 0.677 -1.181 公司規模SIZE(LnSales) 14.128 14.281 2.617 19.608 0.000 負債比率Debt(%) 0.112 0.083 0.114 0.636 0.000 B 上市公司之樣本(N=339) 變 數 平均數 中位數 標準差 極大值 極小值 租稅優惠選擇 TaxChoice(0,1) 0.428 0.000 0.495 1.000 0.000 兩稅合一實施年度DYear(0,1) 0.879 1.000 0.327 1.000 0.000 普通股股東報酬率ROE(%) 0.091 0.101 0.194 0.677 -1.181 公司規模SIZE(LnSales) 14.918 14.894 1.906 19.608 0.000 負債比率Debt(%) 0.111 0.086 0.108 0.435 0.000 C 非上市(櫃)公司之樣本(N=164) 變 數 平均數 中位數 標準差 極大值 極小值 租稅優惠選擇 TaxChoice(0,1) 0.555 1.000 0.499 1.000 0.000 兩稅合一實施年度DYear(0,1) 0.963 1.000 0.188 1.000 0.000 普通股股東報酬率ROE(%) -0.060 -0.034 0.195 0.409 -0.758 公司規模SIZE(LnSales) 12.496 12.884 3.095 17.503 0.000 負債比率Debt(%) 0.114 0.070 0.126 0.636 0.000

表 12:上市(櫃)公司及未上市(櫃)平均數檢定實證結果 (n339 ) (n164 ) µ上市(櫃)公司 = −µ未上市(櫃)公司 = 有母數平均數檢定 無母數中位數檢定 變 數 t 值 p > t Z 值 p> Z 租稅優惠選擇 TaxChoice(0,1) -2.69 0.0073 -2.68 0.0037 兩稅合一實施年度DYear(0,1) -3.07 0.0023 -3.04 0.0012 普通股股東報酬率ROE(%) 8.18 <.0001 7.76 <.0001 公司規模SIZE(LnSales) 10.79 <.0001 8.33 <.0001 負債比率Debt(%) -0.25 0.8051 -0.73 0.2329 表 13:樣本公司迴歸模式解釋變數之皮爾森(Pearson)相關係數表(N=503) (二)多變量迴歸分析 表14列示本文 Logistic 多變量迴歸模式之實證結果,其整體迴歸模式的 Log likelihood χ2值=24.34,p-value=0.0002,因此整體迴歸模式的解釋能力達到 1% 之顯著水準14。 上市(櫃)公司及未上市(櫃)公司(Listed)之迴歸係數為負值,且達統計上 10% 的邊際顯著水準(單尾檢定),此一實證結果與本文預期相符,亦即上市(櫃)公司 因為面臨資本市場之財務報表績效壓力較大,因此會較傾向於選擇公司五年免 14 以估計機率 0.5 劃分選擇股東投資抵減(>0.5)或公司五年免稅(<0.5),預測決策的正確比率 (correct ratio)為 61.3%。

TaxChoice Listed DYear ROE SIZE Debt

租稅優惠選擇(TaxChoice) 1 上市(櫃)及未上市(櫃)公司 (Listed) -0.1194 (0.0073) 1 兩稅合一實施年度(DYear) 0.0828 (0.0634) -0.1359 (0.0023) 1 普通股股東報酬率(ROE) -0.1758 (<.0001) 0.3434 (<.0001) -0.1608 (0.0003) 1 公司規模(SIZE) -0.0171 (0.7013) 0.4343 (<.0001) -0.0574 (0.1991) 0.3448 (<.0001) 1 負債比率(Debt) -0.1103 (0.0133) -0.0110 (0.8051) 0.0170 (0.7036) -0.2072 (<.0001) 0.1100 (0.0135) 1

稅,以加財務報表之稅後盈餘。此外,普通股股東報酬率(ROE)之迴歸係數為負 值,且達統計上 1%的顯著水準(單尾檢定),與本文預期相符,顯示 ROE 愈高的 公司,股東愈可能傾向選擇五年免稅之租稅優惠方案,使公司階段所繳納之所得 稅支出較低,以保留較高的稅後資金以為運用。 兩稅合一實施年度(DYear)之迴歸係數為正值,雖與本文預期相符,但未達 統計上 10%之顯著水準(單尾檢定);在公司特性方面,公司規模(SIZE)及負債比 率(Debt)之迴歸係數皆為負值,亦未達統計上 10%的顯著水準(單尾檢定),故亦 無法支持本研究對各相關變數之推論。 表 14: Logistic 多變量迴歸分析實證結果 0 1 2 3 4 5 it it it it it it

TaxChoice = +λ λListed +λDYear +λROE +λSIZE +λDebt+e

變 數 預期 符號 係數 估計值 Odds Ratio χ 2值 p-value 截距項(Intercept) ? -1.043 - 2.895 0.0888 上市(櫃)公司及未上市(櫃)公司 (Listed) - -0.398 0.672 3.182 0.0744 兩稅合一實施年度(DYear) + 0.370 1.447 1.252 0.2631 普通股股東報酬率(ROE) - -1.511 0.221 7.861 0.0051 公司規模(SIZE) ? 0.054 1.056 1.760 0.1846 負債比率(Debt) - 1.284 3.612 2.310 0.1286 註:Log likelihood χ2 值=24.34,p-value=0.0002。 (三)敏感性測試 1. MTR 之敏感性測試 參照第(1)迴歸模式之作法,亦將 ROE 改以 MTR 替代。重新執行迴歸式, 實證結果列示於表 15。其結果顯示,負債比率由原不顯著變成達 10%邊際顯著 正相關,與本文之預期方向不符,此一實證結果可能係因舉債愈多,帳列利息費 用愈高,淨利也隨之減低,故負債比率愈高之企業,反而較無利用公司五年免稅 以節省所得稅支出之誘因,故面對租稅優惠方案之選擇時,會傾向選用有利於股 東的投資抵減方案。利用 MTR 取代 ROE 作為敏感性測試,除負債比率與表12 之實證結果有所差異外,其餘各自變數迴歸係數的方向與顯著性並無重大差異。

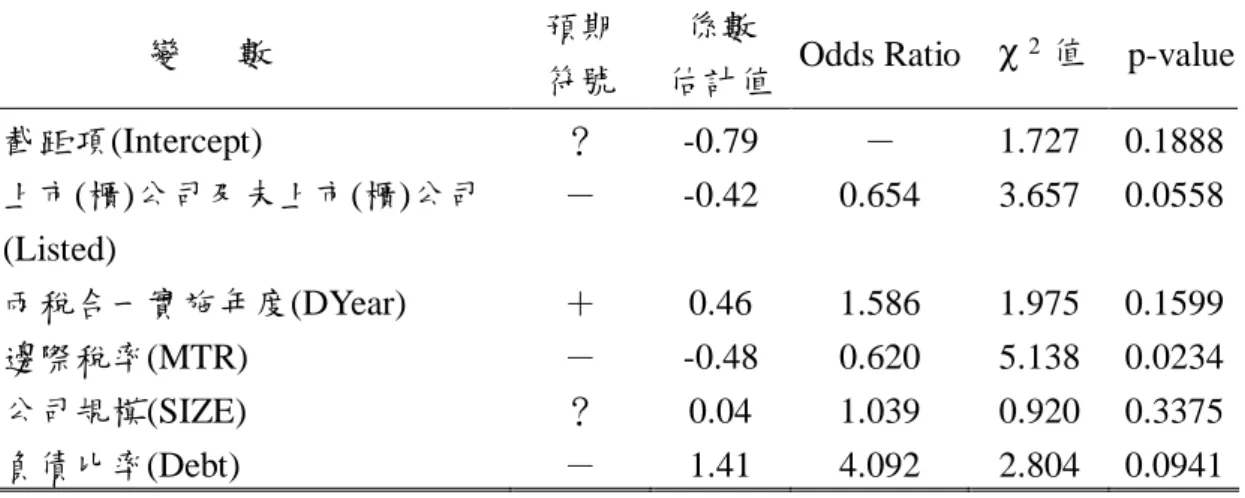

表 15:邊際稅率(MTR)敏感性測試之實證結果

0 1 _ 2 3 4 5

it it it it it it

TaxChoice = +φ φH ERC +φDYear +φMTR +φ SIZE +φDebt+e

變 數 預期 符號 係數 估計值 Odds Ratio χ 2值 p-value 截距項(Intercept) ? -0.79 - 1.727 0.1888 上市(櫃)公司及未上市(櫃)公司 (Listed) - -0.42 0.654 3.657 0.0558 兩稅合一實施年度(DYear) + 0.46 1.586 1.975 0.1599 邊際稅率(MTR) - -0.48 0.620 5.138 0.0234 公司規模(SIZE) ? 0.04 1.039 0.920 0.3375 負債比率(Debt) - 1.41 4.092 2.804 0.0941

註:Log likelihood χ2 值=21.02,p-value=0.0008。

2. DListed 之敏感性測試 為測試 87 年兩稅合一制度之施行,是否會對上市(櫃)公司與未上市(櫃)公司 於選擇租稅優惠方案時有所影響,故參照第(3)迴歸模式之作法,將 87 年兩稅合 一制以前的樣本全數以予刪除,並以迴歸式(5)作為測試,實證結果列示於表16。 0 1 2 .3 4 ...(5) it it it it

TaxChoice = +θ θDListed+θ ROE +θ Size +θ Debt+e

表 16:上市(櫃)公司及未上市(櫃)公司(DListed)敏感性測試之實證結果

0 1 2 3 4

it it it it

TaxChoice = +θ θDListed+θ ROE +θ Size +θ Debt+e

變 數 預期 符號 係數 估計值 Odds Ratio χ 2值 p-value 截距項(Intercept) ? -0.96 - 2.794 0.0946 盈餘反應係數(DH_ERC) - -0.40 0.672 3.040 0.0812 普通股股東報酬率(ROE) - -1.47 0.229 7.204 0.0073 公司規模(SIZE) ? 0.08 1.079 2.971 0.0847 負債比率(Debt) - 1.11 3.041 1.611 0.2044

註:Log likelihood χ2 值=18.34,p-value=0.0011。

在表16中,各項變數的迴歸係數方向及顯著水準均與表14的實證結果無重

(四)本節小結 本節的實證研究結果發現,上市(櫃)公司面臨資本市場之財務報表績效壓力 較大,因此面對財務報績效及股東利益之權衡時,較可能傾向於選擇公司五年免 稅,以增加財務報表之稅後盈餘。此外,普通股股東報酬愈高的公司,為避免因 繳納所得稅款而使公司可運用資金減少,面對租稅優惠之選擇,亦較傾向選擇公 司五年免稅之方案。而此一實證結果在敏感性測試下,仍不影響其結論,顯示上 市(櫃)公司與未上市(櫃)公司間,可能會因有無承受股價壓力,而影響其租稅優 惠方案之決策。

肆、結論與建議

為了鼓勵高科技產業之發展,近年來我國促進產業升級條例第八條及第九條 (原第八條之一)對於投資重要投資事業、科學工業及新興重要策略性產業提供公 司五年免稅及股東投資抵減二項重大之租稅優惠,以減輕企業本身或投資股東之 租稅成本,希望藉由優惠之租稅條件,促進其產業發展。這二項可由投資者選擇 適用的租稅優惠是我國租稅獎勵措施的一大特性,也提供了一個獨特可以觀察公 司租稅規劃決策是否以公司或股東稅負最有利為考量的機會。 本文實證結果顯示,在其他條件相同下,不同上市(櫃)公司間,若所承受的 股價壓力愈高,當面對租稅獎勵措施選擇時,愈可能於財務報表績效與股東利益 的權衡間,傾向選擇可提高財務報表績效的公司五年免稅。兩稅合一制之後,稅 負較高的公司對於減少營利事業階段稅負之誘因也較降低,所以會傾向選擇股東 投資抵減。此外,若股東將資金保留於公司所能獲取的報酬率愈高,股東愈可能 傾向選擇五年免稅,以降低公司階段所需繳納的所得稅支出,使公司可供運用資 金更為充裕。 另外,在其他條件相同下,比較上市(櫃)公司與未上市(櫃)公司面對租稅奬 勵措施之選擇是否有所差異,實證結果顯示,承受資本市場之財務報表績效壓力 的上市(櫃)公司,為提高財務報表的稅後盈餘,可能因此偏好選擇公司五年免 稅。此外,不論是否為上市(櫃)公司,當企業的普通股股東報酬愈高時,為避免 因繳納所得稅款而使公司可運用資金減少,面對租稅優惠之選擇,愈較可能傾向 選擇公司五年免稅之方案。 為了提振經濟景氣,現行政府對於公司五年免稅適用之政策,似乎有逐漸放 寬之趨向,例如民國 92 年 2 月時增訂促進產業升級條例第九條之二規定,自 91 年 1 月 1 日起至 92 年 12 月 31 日止,製造業及其相關技術服務業之投資亦得享 有公司五年免稅之租稅優惠。固然兩稅合一後,以公司五年免稅取代股東投資抵 減對國家稅收實質影響較少,但就稽徵查核實務及公司稅務遵循之成本而言,由於財政部所頒布之五年免稅所得計算公式15,相較於其他稅捐之計算顯然較為困 難,故對徵納雙方而言,往往須耗費相當人力及成本進行免稅所得之計算申報及 稽核,稍有疏漏,即容易造成徵納雙方爭訟之情事。因此,在政府放寬五年免稅 適用之政策時,也應該簡化免稅所得之計算公式,才能減少公司適用這項租稅優 惠的稅務遵循成本。再者,我國實施兩稅合一之後,對於營利事業階段提供五年 免稅之獎勵措施,應僅具有股東最終稅負遞延、節省資金成本之功能,且僅能適 用於特定之產業也易招致租稅不公之議。故在獎勵投資政策考量上,建議可以改 由其他獎勵工具(例如提供投資貸款或納稅貸款等利率優惠)來替代實施已久之 五年免稅獎勵措施,除可以更公平達到扶植產業發展,降低投資及納稅之資金成 本外,並可維護租稅公平。 最後,本研究也有一些研究限制必須加以說明,囿於資料取得之限制,本文 僅以 85 年至 90 年間申請獎勵投資,且於 85 年至 92 年選擇適用租稅優惠的上市 (櫃)公司與未上市(櫃)公司資料進行分析,並無法涵蓋整體營利事業選擇這二項 租稅優惠的行為。另外,由於稅法對於適用這項租稅獎勵條件之限制,符合獎勵 投資案件的樣本公司之產業別多屬電子業,所以本文研究所發現的結論可能無法 推論至整體營利事業的租稅規劃行為。 參考文獻

中文部分

李金桐、朱澤民(1990),「獎勵投資條例五(四)年免稅經濟效益評」,財稅研究, 第 22 卷第 1 期,頁 81~95。 財政部(1999),中華民國賦稅統計年報,台北市:財政部統計處。 財政部(2000),中華民國賦稅統計年報,台北市:財政部統計處。 財政部(2001),中華民國賦稅統計年報,台北市:財政部統計處。 財政部(2002),中華民國賦稅統計年報,台北市:財政部統計處。 財政部(2003),中華民國賦稅統計年報,台北市:財政部統計處。 財政部(2004),中華民國賦稅統計年報,台北市:財政部統計處。 15 相關規定例如:(舊)獎勵投資條例四、五年免稅所得計算公式、修訂前(原)促進產業升級條例 第八條之一免稅所得計算公式、以及現行新興重要策略性產業免徵營利事業所得稅免稅所得 計算要點、製造業及其相關技術服務業五年免徵營利事業所得稅免稅所得計算要點等計算公 式。許松根、陳玉瓏(1989),「獎勵投資條例與固定資本形成」,經濟論文叢刊,第 17 輯第 1 期,頁 77~120。

陳明進、汪瑞芝、林裕盛(2004),「企業選擇公司五年免稅與股東投資抵減租稅

規劃之實證研究」,Proceedings of the 2004 Accounting Theory and Practice

Conference, Department of Accounting of National Chengchi University and

Taiwan Accounting Association.

陳銘賢(1997),「租稅獎勵之股東投資抵減研究」,國立台灣大學會計研究所碩 士論文。

楊聰權(1999),「租稅獎勵與科技事業節稅」,台北:知道出版有限公司。 經濟部工業局(1998),「促進產業升級條例替代方案」,中華經濟研究院。

英文部分

Ali, A., and P. Zarowin (1992), “Permanent Versus Transitory Components of Annual Earnings and Estimation Error in Earnings Response Coefficients,”

Journal of Accounting and Economics, 15: 249-264.

Cloyd, C. B., J. Pratt, and T. Stock (1996). “The Use of Financial Accounting Choice to Support Aggressive Tax Positions: Public and Private Firms,”

Journal of Accounting Research, 34(Spring): 23-43.

Collins, D., and S.P. Kothari (1989), “An Analysis of Intertemporal and Cross-Setcional Determinants of Earnings Response Coefficients,” Journal of

Accounting and Economics, 11: 143-181.

Duke, J.C. and H.G. Hunt III (1990). “An Empirical Examination of Debt Covenant Restrictions and Accounting-related Debt Proxies,” Journal of Accounting and

Economics, 12, pp. 45-63.

Enis, C. R. and B. Ke (2003), “The Impact of the 1986 Tax Reform Act on Income Shifting from Corporate to Shareholder Tax Bases: Evidence from the Motor Carrier Industry,” Journal of Accounting Research, 41(1), pp.65-88.

Ke, B. (2001). “Taxes as a Determinant of Managerial Compensation in Privately Held Insurance Companies,” The Accounting Review, 76, pp. 655-674.

Mills, L., M. M. Erickson and E. L. Maydew (1998), “Investments in Tax Planning,”

Press, E.G. and J.B. Weintrop (1990). “Accounting-based Constraints in Public and Private Debt Agreements: Their Association with Leverage and Impact on Accounting Choice,” Journal of Accounting and Economics, 12, pp.63-95. Scholes, M. S., M. A. Wolfson, M. Erickson, E. L. Maydew, and T. Shevlin, 2001.

Taxes and Business Strategy: A Planning Approach. 2nd edition, Upper Saddle river, NJ: Prentice-Hall, Inc.