行政院國家科學委員會補助專題研究計畫成果報告

※※※※※※※※※※※※※※※※※※※※※※※※※※

※ 整合型計劃:營利組織會計與相關問題研究--- ※

※ 全民健保給付制度對公立醫院及財團法人醫院 ※

※ 的財務績效及醫療費用影響之比較研究 ※

※※※※※※※※※※※※※※※※※※※※※※※※※※

計畫類別:整合型計畫

計畫編號:NSC 89-2416-H-004-028-EA

執行期間:88 年 8 月 1 日至 89 年 7 月 31 日

計畫主持人:陳明進 副教授 (國立政治大學會計系)

共同主持人:張佳和 助理教授 (國立政治大學會計系)

黃崇謙 助理教授 (台北醫學院醫務管理系)

執行單位:國立政治大學會計系

中 華 民 國 89 年 11 月 30 日

行政院國家科學委員會專題研究計畫成果報告

整合型計劃:營利組織會計與相關問題研究---全民健保給付制度對公立醫院及財團法人醫院

的財務績效及醫療費用影響之比較研究

計畫編號:NSC 89-2416-H-004-028-EA

執行期限:88 年 8 月 1 日至 89 年 7 月 31 日

主持人:陳明進 副教授 執行機構及單位名稱:國立政治大學會計系

共同主持人:張佳和 助理教授 (國立政治大學會計系)

黃崇謙 助理教授 (台北醫學院醫務管理系)

中文摘要 本研究探討全民健保支付制度由論量計酬支付制度改變為論病例計酬支付 制度對公立醫院及財團法人醫院財務績效及醫療費用之影響,以全民健保在民國 86 年 10 月 1 日開始實施論病例計酬支付制度的八項病別進行實證分析,比較實 施論病例計酬支付制度前後公立醫院及財團法人醫院的醫療費用、平均住院日 數、醫療服務量、醫療收入及淨利率等財務指標之變化。研究結果顯示,在病例 給付固定下,醫院平均住院日數有較為普遍的減少,但醫療費用的減少並不明 顯,顯示以縮短住院日數的方式並非減少醫療費用的有效方法。然而,醫院病例 的服務量及收入卻明顯地增加,顯示醫院對於政府實施病例固定給付的制度在增 加服務量的反應上較快,但減少醫療資源耗用卻不明顯,因此僅以支付制度作為 控制醫療支出成長的做法,其成效可能有限。此外,本文的研究也顯示,財團法 人醫院與公立醫院對於論病例計酬支付制度實施反應的效率並不相同,財團法人 醫院在控制醫療費用、增加服務量收入以及淨利率的績效表現均較公立醫院為 佳。因此,在現行政府仍對於公立醫院採取預算補助的方式下,如果欲藉由實施 論病例計酬支付制度來達成減少醫療資源耗用的目標,應該考慮對於不同類型之 醫院在適用論病例計酬支付方式所產生影響的差異性。 關鍵字:全民健保、支付制度、公立醫院、財團法人醫院、財務績效。The Impacts of Payment Systems of NHI on Financial Performance and Medical Expenses in Public and Non-profit Proprietary Hospitals

Abstract

In order to curb the rapid growth in medical expenditures, the administration of National Health Insurance (NHI) is gradually changing its payment system from the fee-for-service (FFS) payment scheme to the case payment scheme. This study examines the impacts on hospitals’ medical expenses and financial performances of eight DRG items shifted from the FFS payment scheme to the case payment scheme in October 1997. We examined the changes in five financial indicators of the eight DRG items across public hospitals and nonprofit proprietary ones. The five financial indicators include medical expenses, lengths of stay, number of cases, medical revenues, and medical margins. The results show that the lengths of stay are generally decreased after shifting to the case payment scheme. However, the medical expenses are not as significantly decreased as the lengths of stay. In addition, the number of cases and medical revenues are increased after shifting to the case payment scheme. Further, the nonprofit proprietary hospitals generally outperformed their public counterparts in the five financial indicators, suggesting that the responses to a fixed payment scheme are different for the two types of hospitals. To counter the growth in medical expenditures, the government tends to prefer the fixed payment schemes (e.g., case payment system or global budgeting) to the FFS scheme. However, the results of this study suggest that, in designing an effective payment system, the government should take into account the differences between different types of hospitals in response to a fixed payment scheme.

Keywords: National Health Insurance, Payment System, Public Hospitals, Nonprofit Proprietary Hospitals, Financial Performance.

第一節 緒論

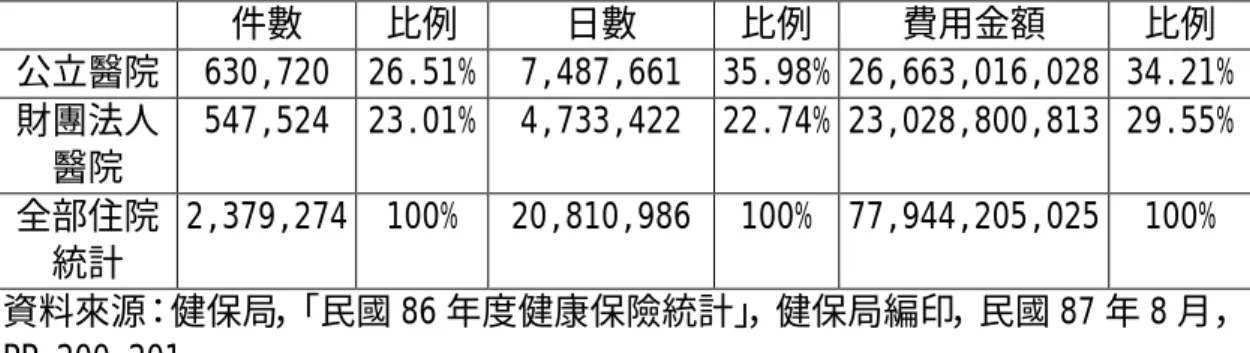

我國於民國 84 年 3 月實施的全民健康保險計畫(以下簡稱全民健保),旨在整 合醫療資源,增進全民健康福祉。全民健保的財務規劃是以自給自足(self-sustaining funding)為原則,然而全民健保實施以來,卻是屢傳財務失衡,乃至瀕 臨破產1,如何挽救全民健保的財務是政府當前醫療施政的重要課題。造成全民 健保醫療資源過度浪費,除了國民習慣外,全民健保實施初期的醫療支付制度仍 沿用勞、公保時期之「論量計酬支付制度」(fee-for-service payment system)也是造 成無法節制醫療資源使用的重要原因。在傳統的「論量計酬支付制度」下,健保 之給付額係依照醫院為每一「病例」(case,或稱”療程”)執行的醫療項目多寡而 定。由於醫病資訊不對稱(information asymmetry),從量計酬的支付方式容易誘導 醫院為病患執行過多的非必要性醫療項目,以要求較多的健保給付。 為了維持全民健保財務之健全,控制醫療支出成長,政府乃朝向推行健保給 付方式由「論量計酬支付制度」改變為「論病例計酬支付制度」(case payment system)。「論病例計酬支付制度」之特點為:每一「病例」之健保給付總額為固 定,無論醫院實際上為該病例執行的醫療項目多寡;在每一病例的給付固定下醫 院為每一病例醫療的利潤將由其耗費於該病例成本之控制而決定,故醫院為求增 加財務績效,降低成本或增加服務量(cases)之壓力將大為增加,但醫院同時又 必須面對同業競爭及醫療訴訟之壓力,故必須維持醫療品質及病患滿意,而非僅 是單純的追求成本之極小化。因此,在健保推動朝向「論病例計酬支付制度」下, 如何增進醫院的財務績效、同時兼顧醫院目標、醫療品質及病患滿意,將為醫院 永續經營的關鍵因素。 由於醫院的屬性(設立目標、角色定位、組織及權責結構等)不同,醫院面臨 健保給付制度改變之財務壓力以及因應方式將有所不同,公立醫院由於肩負政府 照顧民眾健康的政策責任,經營的財務績效不彰,向為人所詬病;而財團法人醫 1依據行政院衛生署長李明亮表示,目前健保一年負債近 300 億元,預估明(民國 90)年將擴大到 400 億元,若無有效改善,到民國 93 年將達到 900 億元(中時電子報,89 年 6 月 20 日,「健保財 政首度週轉不靈」。)。院雖然被冠稱為非營利組織,然而隨著集團企業版圖的擴張,財團法人醫院的公 益慈善定位愈來愈為模糊,比公立醫院更為重視醫院之經營績效亦是不爭之事 實。故公立醫院與財團法人醫院在因應健保給付制度改變之經營策略、方式、乃 至調整速度等將有所不同,而這些差異將反應在其醫療服務量、業務收入、淨獲 利等財務績效之表現上。此外,外國研究之經驗顯示,在面臨降低成本之壓力時, 醫院所逐步採取之成本控制策略為:首先,減少病患住院時間;其次,改進作業 流程;最後,改進成本制度(Evans, Hwang, and Nagarajan 1993)。由於公立醫院與 財團法人醫院面臨降低成本之壓力不同,所採取因應健保給付制度改變之措施亦 將有異,這些差異將會反應在其住院日數、醫療費用等之指標上。 本文為研究健保支付制度由「論量計酬支付制度」改變為「論病例計酬支付 制度」對公立醫院及財團法人醫院的財務績效及醫療費用影響之比較研究,以國 家衛生研究院所提供之醫院申報資料,實證分析比較公立醫院及財團法人醫院在 因應健保給付方式的改變,對兩者財務績效及醫療費用之影響。由於國內研究此 一主題多以單一醫院之單一病別為對象,研究結論較缺乏外部效度,本文以民國 86 年 10 月同時實施的八項「論病例計酬支付制度」為研究對象,探討這些改變 的效果是否顯著,研究成果對於健保政策制定者而言,較具參考價值。此外,以 公立醫院及財團法人醫院兩種類型之比較,亦可幫助政府評估給付制度改變對於 誘導不同類型之(公立及財團法人)醫院所產生的行為改變之影響,是否符合整體 醫療政策之目標,是否能有助於達成控制醫療支出的成效。 表 1-1A 及 1-1B 分別列示民國 86 及 87 年度公立醫院、財團法人醫院及全部 醫院的住院件數、日數及費用金額等統計資料,其中顯示公立醫院與財團法人醫 院住院的件數、日數及費用金額等服務量(件數)相當,且公立醫院與財團法人醫 院合計的各項住院服務量均佔全部健保醫療機構的各項住院服務量超過一半。因 此,本文選擇公立醫院與財團法人醫院為研究樣本,實質上已佔全體健保醫療機 構的半數以上,且由於兩者規模及服務水準亦較為相近,作為比較的樣本較具有 意義。

表 1-1A 86 年度住院費用申報狀況 件數 比例 日數 比例 費用金額 比例 公立醫院 630,720 26.51% 7,487,661 35.98% 26,663,016,028 34.21% 財團法人 醫院 547,524 23.01% 4,733,422 22.74% 23,028,800,813 29.55% 全部住院 統計 2,379,274 100% 20,810,986 100% 77,944,205,025 100% 資料來源:健保局,「民國 86 年度健康保險統計」,健保局編印,民國 87 年 8 月, PP.200-201。 表 1-1B 87 年度住院費用申報狀況 件數 比例 日數 比例 費用金額 比例 公立醫院 650,163 26.47% 7,748,062 35.94% 28,605,785,333 33.41% 財團法人 醫院 629,553 25.63% 5,294,713 24.56% 26,630,509,138 31.11% 全部住院 統計 2,456,577 100% 21,560,141 100% 85,614,415,745 100% 資料來源:健保局,「民國 87 年度健康保險統計」,健保局編印,民國 88 年 6 月, PP.200-201 表 1-2A 及表 1-2B 分別列示民國 84 年下半年至 87 年全部住院案件與論病例 計酬住院案件的件數、日數及醫療費用金額的申報狀況,其中顯示論病例計酬案 件的件數、日數及醫療費用金額佔全部住院案件之比例,均明顯地逐年增加,此 一現象與政府逐漸推動論病例計酬支付制度有關,也顯示論病例計酬支付制度將 在我國健保支付制度逐漸扮演重要的地位,其實施成效也將重大影響醫療資源的 使用以及健保的財務健全。 表 1-2A 84 下半年至 87 年全部住院案件醫療費用申報狀況 件數 日數 金額 84 下半年 1,173,384 11,045,885 36,394,993,349 85 全年 2,348,704 21,198,750 75,005,354,773 86 全年 2,379,274 20,810,986 77,944,205,025 87 全年 2,456,577 21,560,141 85,614,415,745 表 1-2B 84 下半年至 87 年論病例計酬住院案件醫療費用申報狀況

84 下半年 127,020 10.83% 406,930 3.68% 2,166,585,254 5.95% 85 全年 278,582 11.86% 886,525 4.18% 5,022,703,068 6.70% 86 全年 327,769 13.78% 1,113,710 5.35% 6,773,799,346 8.70% 87 全年 390,201 15.88% 1,452,080 6.74% 10,260,533,572 11.98% 註:84 年因 3 月— 6 月採勞保申報格式,無法分類,故僅含 7 月至 12 月之資料。 資料來源:健保局,「民國 87 年度健康保險統計」,健保局編印,民國 88 年 6 月, PP.214-217。 就健保政策制訂者而言,良好設計的支付制度是抑制非必要性醫療支出成長 (浪費)的最有效工具,本文實證研究健保給付制度改變為論病例計酬制度對於我 國公立及財團法人醫院財務績效指標的影響,研究結果可提供政府評估給付制度 改變對於誘導不同類型之(公立及財團法人)醫院所可能產生的經營行為改變,這 些改變是否符合我國整體醫療政策之目標,以及其對於不同類型之(公立及財團 法人)醫院提升經營績效及成本管理改善的差異,是否能有助於達成控制醫療支 出的政策目標。 本文共分五節:第一節緒論,說明研究動機、研究問題及其重要性;第二節 為文獻回顧,介紹論量計酬與論病例計酬兩種支付制度,並探討由量計酬改變為 論病例計酬對醫院影響之文獻;第三節研究方法,說明本研究資料來源、樣本之 篩選標準與實證方法;第四節實證結果與分析,解釋本文統計分析之結果與發 現;第五節結論與建議,提出本文之結論及對政府之相關建議。

第二節

文獻探討

論服務量計酬支付制度與論病例計酬支付制度介紹 健康保險依據被保險者就醫治療費用的申請流程可以分類為:(1)現金償付 制度,係直接由被保險人提出申請而支付,目前全民健保所實施的區域外緊急就 醫醫療費用之申請即是現金償付制度;(2)支付制度,係由保險機構直接付費予 醫療提供者或其代理組織,由於支付制度下的支付對象是醫療提供者而非被保險 人,處理事務的單位相對減少,可以簡化保險機構的行政成本,也較能控制醫療 費用被濫用。 就健康保險支付制度支付標準訂定的時間分類,可分為「回溯性支付制度」 (Retrospective Payment System, RPS)與「前瞻性支付制度」(Prospective Payment System, PPS)。「回溯性支付制度」是採事後依據醫療院所實際發生的成本支付, 較能自動反應醫療個案之複雜度,不受限於價格,但容易導致缺乏節約之誘因, 誘導醫療供給者提供過度的醫療服務。「前瞻性支付制度」係採事先預定醫療支 付的費率,不論實際醫療成本多寡,均以預先訂定的費率支付,故有利於醫療成 本的控制及醫療服務的利用,但也可能導致醫師故意申報錯誤的病例,以獲取更 高的醫療支付。由於支付制度是控制醫療費用及確保醫療品質的最有效工具,因 此由「回溯性支付制度」走向「前瞻性支付制度」可說是各國對醫療費用控制的 發展趨勢(林興裕 1996)。 「回溯性支付制度」基本上是以服務量為計費的基準,即是傳統的「論量計 酬支付制度」。「前瞻性支付制度」就其事先預定支付基準的單位不同而有不同的 支付制度。例如,按日、病例、被保險人、或每次預算為單位,其支付制度又可 分為按日計酬(Per Diem)、按病例計酬(Per Case or Case Payment)、按人計酬 (Capitation)、以及總額支付制度(Global Budgeting)等。由於本文旨在探討「論量計 酬支付制度」改變為「論病例計酬支付制度」對於健保之影響,因此以下僅介紹 這兩種支付制度之優劣。2論服務量計酬 (fee for service,簡稱 FFS ) 論服務量計酬係依實際提供醫療服務之種類及數量支付費用,可適用在門 診及住院診療。具有以下之優點(楊志良,民國 84 年): (1) 自動反映個案之複雜度,不受限於價格。 (2) 醫療提供者之報酬直接依據服務的產出計算。 (3) 醫師報酬因與服務量有關,較不會減少必要的服務。 (4) 供給者須申報資料,故醫師職業型態之檔案資料透明化。 (5) 在世界各國廣為使用,較容易被醫師接受。 然而,論量計酬支付制度因為是以實際提供服務的醫療項目計費,故易產 生以下之缺點(楊志良,民國 84 年): (1) 缺乏節約之誘因,供給者容易過度提供醫療服務。 (2) 單項價格不易訂定,且常有爭議。 (3) 申報手續繁雜,保險單位審查時亦難訂定統一標準,行政成本較高。 (4) 鼓勵將服務愈拆愈細 (unbundle),成為各自可獨立申報費用之項目, 助長醫療費用之上漲。 (5) 若支付標準不能完全反映成本之結構,醫師容易傾向選擇利潤較高之 服務項目申報。 (6) 服務量之成長推估不易,不利於事先編列預算。

論病例計酬 (per case) or (case payment)

論病例計酬主要是依據病例組合(case mix)分類,而非服務項目訂定付費 標準。理論上,不同的疾病其診斷與治療的方式各異,所消耗的資源自然不同。 因此,病例組合之發展應將病人依照某些特質(如資源耗用量成本或品質)分類為 同質性的組群(clusters),使組群間該項特質之變異極大化,而組群內該項特質 點說明可參考楊志良主編(民國 84 年),健康保險,台北:巨流圖書公司,頁 68 81。

之變異極小化,以達到資源耗用量相似(iso-resource use)或成本類似(iso-cost)之目的(莊逸洲,民國 83 年)。

病例的分類方法有很多,如按疾病階段 (Disease Staging)、病人管理分 類 (Patient Management Categories, PMC)、急性病人生理與慢性病人健康評 估指標 (Acute Physiology and Chronic Health Evaluation, APCHE)、病人疾 病嚴重度指標 (Patient Severity Index)等,以及疾病診斷關聯群 (Diagnosis Related Groups, 以下簡稱 DRGs)。其中 DRGs 自 1983 年起為美國老人與殘障醫 療保險 (Medicare)採用,作為住院病人前瞻性支付制度之支付標準,也是我國 全民健保目前對於論病例計酬支付制度所採用的支付方式。 DRGs 分類的特點在於考慮病人的特質而非醫院的成本來定義病例,病人的 特質包括年齡、性別、主要診斷、次要診斷、處置和出院狀況等項目為主,其主 要的精神在於結合疾病分類及醫療資源的耗用量,發展出臨床性質與成本皆相近 之組別。 將 DRGs 分類應用於醫院管理及支付制度方面有很大的助益,其優點如下(楊 志良,民國 84 年): (1) 可以定義醫院的產品 (product),有利管理與醫療服務利用之審核及 品質確保。 (2) 實際反應不同醫院的病例組合之差異。 (3) 相對於論人計酬,醫療供給者之酬勞仍與醫療服務產出有較高之相 關,醫療品質相對比較不受影響。 (4) 支付單位較論量計酬大,可使醫療供給者有較高的經濟誘因選擇更具 成本效益之服務。

DRGs 依據疾病類別採固定金額支付的方式,亦容易產生以下之缺點(楊志 良,民國 84 年): (1) 要將所有病例歸入詳細的診斷關聯群 (DRGs)之中,其分項會太多,如 果分類項目太少則又容易產生歸類的困難。 (2) 在同一診斷關聯群中,病例之嚴重差異度仍大。 (3) 醫師會產生逆選擇行為,在同一類病例中傾向選擇病情較輕的病人。 (4) 會誘發醫師減少對病人提供所需服務,以增加其經濟利益,影響醫療 品質。 (5) 導致醫師故意申報錯誤的診斷病例(DRGs creep),以獲取較高的利潤。 綜合上述分析,論服務量計酬支付制度由於支付基準的分類單位較小,無形 中即容易導致鼓勵醫療院所提供過多之不當服務,造成醫療資源之浪費;論病例 計酬支付制度的支付基準分類單位較大,故具有鼓勵醫療院所節用醫療資源的誘 因較強,但可能導致醫療院所減少必要服務之提供,影響醫療品質。因此,如何 在論病例計酬支付制度下抑制醫療資源浪費,而確保醫療品質,是後續值得研究 的重要課題。 實施全民健保及論病例計酬支付制度對醫療資源耗用影響之相關研究 由於全民健保甫於民國 84 年實施,國內有關全民健保對醫療服務業之實證 研究雖然尚屬初探階段,但全民健保之實施使台灣的醫療環境產生重大之變革, 對於醫院營運造成的衝擊與影響值得深入研究探討。國內初期文獻之研究為探討 健保實施對醫院經營效率之影響(侯穎蕙,民國 86 年;楊順成,民國 85 年)。侯 穎蕙(民國 86 年)利用民國 82 至 85 年地區教學以上的 111 家醫院資料,探討國 內教學醫院於健保實施前後之效率變動與效率特質之變化情形,研究結果發現醫 學中心之效率顯著高於區域醫院與地區教學醫院,但在健保實施之第一年(民國 84 年)國內教學醫院之效率卻有顯著之下降趨勢,且在健保實施之第二年(民國 85 年),生產力上亦未見顯著之變動。楊順成(民國 85 年)採用資料包絡分析法

衡量 47 家公立醫院在健保實施前(民國 83 年)、後(民國 85 年)之經營績效,研 究結果也顯示,全民健保的實施使得公立醫院經營績效變差了。 莊逸洲(民國 83 年)以長庚醫院台北、林口、基隆、高雄三院區民國 79 年至 82 年之住院病患資料嘗試進行研究前瞻性支付制度(PPS)制與論量支付制度(FFS) 對住院日、住院醫療費用及醫療品質之影響。研究結果發現,在住院總費用方面, PPS 的確使費用降低。而住院日之長短則不受支付制度不同而有所影響,作者推 論可能造成此一結果的原因有二:1.國內 FFS 支付標準不合理,基本診療費用偏 低,僅佔總費用的 15 至 20%,因此住院日長短對診療費用之影響不大。2.長庚 醫院與公保所簽訂的合約係依照長庚民國 75 至 76 年之實際平均費用為支付標 準,因此醫師只需維持相同醫療服務即可取得合理給付,無須以降低住院日之方 式降低費用。故醫生傾向於將必要之檢查、檢驗於住院前完成,即在門診時就處 理,造成費用之轉移,或門診手術、門診量之增加。 自從民國 84 年 3 月健保首先實施自然生產住院的論病例計酬支付制度後, 國內即開啟實施論病例計酬支付制度對醫療資源耗用影響之實證研究(陳怡秀, 民國 85 年;林興裕,民國 85 年;邱瓊慧,民國 87 年;鄭名軒,民國 88 年)。 陳怡秀(民國 85 年)以國內三家醫學中心向中央健康保險局申報之各項醫療費用 研究全民健康保險實施自然生產論病例計酬支付制度,對醫療資源耗用之影響, 研究結果發現自然生產論病例計酬實施後,平均住院日縮短、以及醫療費用合計 數降低,其中治療處置費減少較為顯著。 林興裕(民國 85 年)以長庚醫院及其他醫療中心向公保處申報之醫療費用研 究公務人員健康保險實施白內障手術論病例計酬支付制對醫療服務之影響。研究 結果發現,實施論病例計酬後住院日縮短,但住院醫療總費用、以及檢查費、治 療處置費等卻增加,與其他國內外研究的結論相反,作者認為原因可能在於論病 例計酬制的定額支付標準擬定不夠嚴謹所致。

邱瓊慧(民國 87 年)以中央健康保險局台北分局所轄業務範圍內之特約醫療 院所申報之醫療費用研究全民健康保險實施闌尾切除論病例計酬支付制對醫院 住診業務之影響。研究結果發現,在論病例計酬制實施後,住院日數減少約 0.76 天,在醫療費用方面僅檢驗檢查費及手術費增加外,其餘費用都明顯減少。 鄭名軒(民國 88 年)以長庚醫院基隆、林口、高雄三院區痣瘡切除實施論病 例計酬支付制度之前後一年資料,研究痣瘡切除手術實施論病例計酬支付制度對 醫療資源使用之影響。其研究設計以痣瘡切除手術為實驗組(實施論病例計酬), 與痣瘡切除術相近之肛門廔管切開或切除術為對照組比較(實施論量計酬),研 究結果顯示,實驗組平均住院日下降,且非手術類之費用也下降。然而透過與對 照組(實施論量計酬)之比較發現,對照組之平均住院日也是顯著下降。此外在 平均住院總費用部分,論病例計酬制實施之後並無法顯著降低平均住院總費用, 而對照組之平均住院總費用則是顯著下降。因此該研究綜合結論認為論病例計酬 實施,對於降低平均住院日與住院總費用可能沒有成效。 由上述國內之相關研究得知,對於實施「論病例計酬支付制度」對醫療資源 使用影響之探討主要為平均住院日與住院醫療費用,惟其影響仍無一定論(陳怡 秀,1996;林興裕,1996;邱瓊慧,1998;莊逸洲,1994)。同時上述研究多數 為單一醫院及單一病別,其研究結論較少外部效度,此外也缺乏對於公市立醫院 與財團法人醫院之差異進行比較分析,故本研究可彌補此一方面之欠缺。 不同類型醫院經營績效之比較 魏慶國(民國 85 年)以比率分析法、資料包絡分析法及迴歸分析三種方法評 估省市立醫院及教會醫院生產力的分析以及探討影響生產力的因素。研究結果發 現在比率分析法中教會醫院的醫師生產效率及產值高於省立醫院,而省立醫院又

高於市立醫院;成本分析也是以教會醫院的成本最低、省立醫院次之,而市立醫 院最高。 王信仁(民國 81 年)以資料包絡法分析 55 家公立與私立醫院間經營績效的差 異,研究結果發現,公立醫院之經營效率較私立醫院差。此外,醫學中心的相對 效率明顯低於區域醫院,可能原因為醫院規模過大、提供的醫療品質較高以及重 症病患所佔比率較高。楊蕙旭(1995)也發現在各項的生產力指標的比較上,公立 醫院的生產力亦較私立醫院為低。 張慈桂(民國 81 年)探討公立醫院與私立醫院間生產力之差異,研究結果發 現不論在哪一層級的醫院,公立醫院之病床規模均大於私立醫院,然而住院生產 力上,私立醫院之平均住院日及佔床率卻優於公立醫院。 鄭永忠(民國 85 年)以問卷方式研究國內 13 家大型醫院內部組織文化、組織 運作、經營管理與經營績效的關係,研究結果發現,公立大型醫院較私立大型醫 院傾向年資輩份文化,而私立大型醫院則較倚賴組織運作及企業化的經營,內部 控制程度較高且財務績效的表現亦較好 綜合上述國內文獻的研究結果發現,私立醫院的經營績效較公立醫院為佳, 可能原因是公立醫院肩負社會責任、也享有政府的預算補助,故經營效率及成本 的考量較不如私立醫院重視,也塑造了公立醫院的特有文化。因此,在探討實施 論病例計酬支付制度之影響時,應考慮不同類型醫院可能產生影響的差異,才能 有效幫助政府評估實施論病例計酬支付制度的成效。

Evans, Hwang, and Nagarajan(1997)強調當 PPS/DRGs 實施後,醫院將面臨 成本風險之承擔。而許多醫院以降低住院日為醫生績效獎勵等方法來因應,希望 能藉此降低成本。然而藉由個案之實際資料發現,以降低病人住院日為醫生之績

效獎勵標準,雖然達到使個案醫院之住院日大幅降低的目標,但住院日降低後並 不能使醫院成本顯著降低,顯然住院日並非醫院唯一的成本動因。因此,作著等 人主張應該透過程序改進的作法(processre-engineering)來達到控制成本的 目的,亦即發展醫院之臨床路徑(clinical pathway),配合 DRGs 建立醫院的標 準醫療程序,來達到持續改進的目標。 第三節 研究方法 本研究旨在探討健保實施論計酬支付制度對於財團法人醫院及公立醫院之 影響,實證研究之架構如圖 3-1: 圖 3-1 實證研究架構 資料來源 本研究使用的資料是向國家衛生研究院申請所提供之民國 86 年度「全民健 康保險學術研究資料庫」,該資料庫係收集全國醫療院所向健保局申報健保費用 之資料,住院醫療費用檔案是以系統比例的隨機抽樣法,以母體資料中月份占年 度資料量之比率,計算每月應抽取樣本數,再以系統抽樣法自每月資料當案中抽 出所需樣本量,資料量約占母體之 5%。 醫院屬性: 財團法人醫院 公立醫院 支付制度: 民國 86 年 10 月實 施的 8 種論病計酬 支付制度之住院病 別 醫院住院業務: 醫療總費用(及明細) 住院日數 服務量(含收入) 純益率

研究期間 為比較實施論病例計酬支付制度後對於財團法人醫院及公立醫院之影響,本 研究選取民國 86 年 10 月至 12 月,共三個月為衡量實施論病例計酬制後的樣本 期間,而實施該制度前的期間則選取民國 86 年 1 至 3 月,以及 86 年 4 至 6 月兩 個期間,為避免實施前可能產生的雜訊,民國 86 年 7 至 9 月份的期間不予選取。 選擇病別 由論量計酬走向論病例計酬支付制度是全民健保改進支付制度的政策方 向,但在全民健保實施初期是採取緩和漸進的做法,故在民國 86 年以前,僅有 3 個與生產有關的病別項目是實施論病例計酬支付制度,但在民國 86 年 10 月 1 日 時,全民健保同時將十個按論量計酬的病別項目開始改變為施論病例計酬支付制 度,其中「股及腹股溝疝氣修補手術(門診單側)」(DRG 代碼 1A)是屬於門診項目, 與本研究樣本為住院項目不同,故予以刪除。此外次全子宮切除手術(DRG 代碼 0359C)因缺乏實施前之病例,故予以刪除。因此本研究的病別合計為八項,彙總 於表 3-1。 表 3-1 研究病別項目及 DRG 參考代碼 項目 DRG 參考代碼 1 輸卵管外孕手術 0378A 2 子宮完全切除手術 0359B 3 闌尾切除手術 0167A 4 腹腔鏡膽囊切除手術 0494A 5 痔瘡或肛門廔管切除手術 0158A 6 股及腹股溝疝氣修補手術 0163A 7 前列腺切除手術 0337A 8 子宮肌瘤切除手術 子宮鏡子子宮肌瘤切除手術 0359A 變數定義: 為比較實施論病例計酬支付制度對於醫院成本之影響,本研究選取的指標為 醫療費用及住院日數,此外,在每一病例的支付固定下,醫院為增加績效,可從

增加服務量著手,因此本文選取服務量、醫療總收入、及純益率等指標。各變數 之定義如下: 醫療費用總額 = 診察費 + 病房費 + 管灌膳食費 + 檢查費 + 放射線診療費 + 治療處置費 + 手術費 + 復健治療費 + 血液透析費 + 血液血漿費 + 麻醉費 + 特 殊材料費 + 藥費 +藥事服務費 + 精神科治療費 + 注射技術費 住院日數 = 急性病床天數 + 慢性病床天數 醫院收入 = 醫院申請費用金額(包括醫療費用總額及代辦費) + 部份負擔金額 淨收益 = 醫院收入 - 醫療費用總額 淨收益率 = 淨收益/醫院收入 檢驗方法 在比較各項病別的五項指標,在「論量計酬支付制度」與「論病例計酬支付 制度」之差異,本文除了以其平均數是否相等之 t-統計量進行檢定外,亦進行 無母數之中位數平均均分數 Chi-square 檢定。 樣本篩選 表 3-2 列示本研究樣本之篩選,民國 86 年度「全民健康保險學術研究資料 庫」中全部住院醫療費用的樣本共有 117,647 筆,刪除非本研究的九項住院病別 樣本共有 111,412 筆,以及非財團法人醫院及非公立醫院之樣本共 2,618 筆,配 合本研究樣本選取的兩個期間 1-3 月及 4-6 月,刪除非此期間內的樣本分別為 1,888 筆及 1,776 筆,以及在此研究期間內的次全子宮切除手術(DRG 代碼 0359C) 分別為 7 筆及 9 筆。因此,本文所選取的兩個樣本期間 1-3 月及 4-6 月之最後樣 本分別為 1,722 筆及 1,832 筆。

表 3-2 樣本篩選過程 樣本期間 1-3 月及 10-12 月樣本 4-6 月及 10-12 月樣本 全部住院醫療費用清單樣本 117,647 117,647 - 非選取之 DRG 病別樣本# 111,412 111,412 - 非財團法人及公立醫院樣本 2,618 2,618 - 非樣本期間之樣本 1,888 1,776 - 次全子宮切除手術(0359C)# 7 9 研究樣本 1,722 1,832 #:0359C 因樣本量太少,且在 1-3 月期間無樣本,而在 4-6 月期間僅有 2 筆樣 本,統計分析之結果不具意義,故予以刪除。

第四節 實證結果

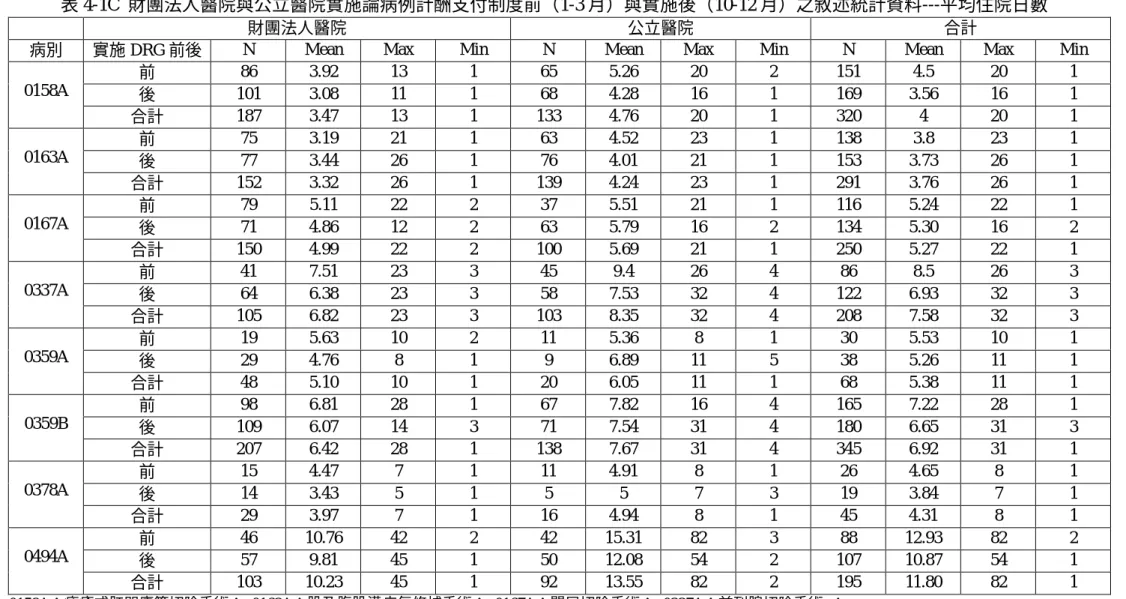

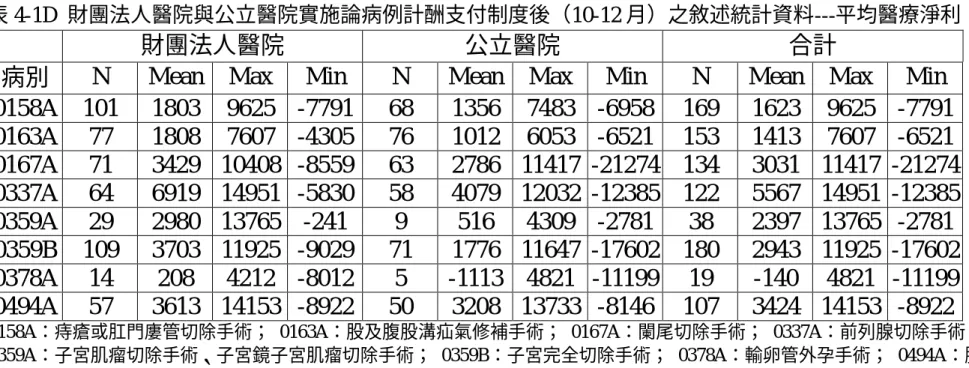

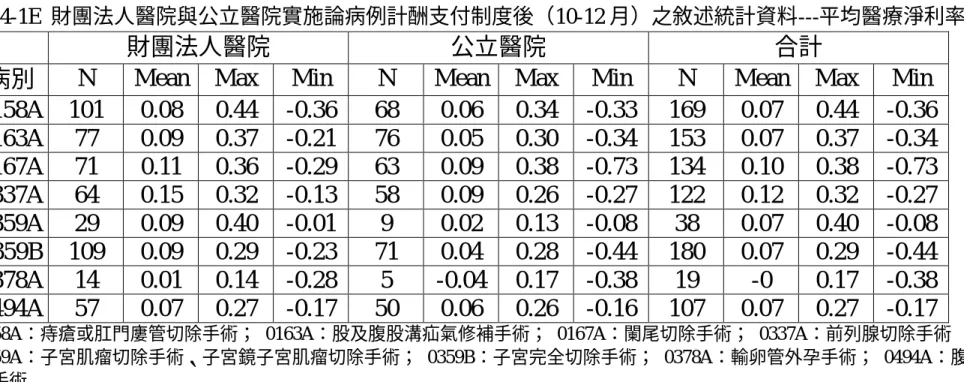

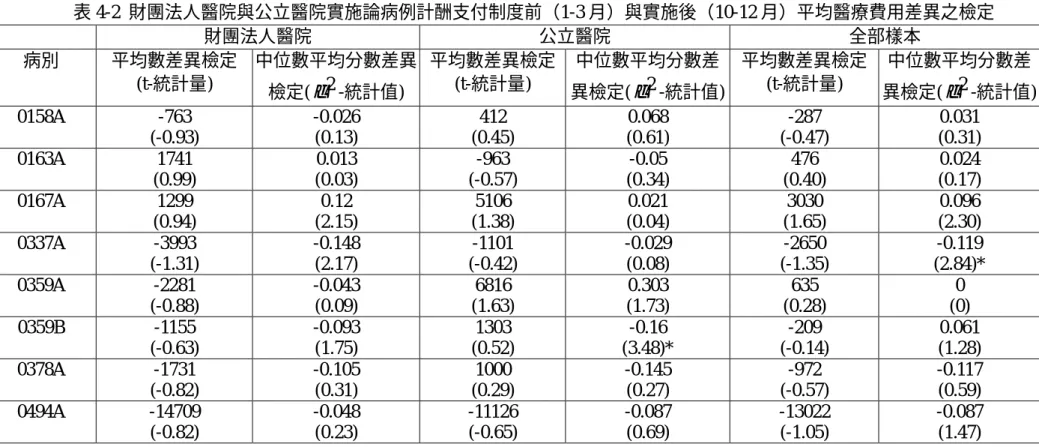

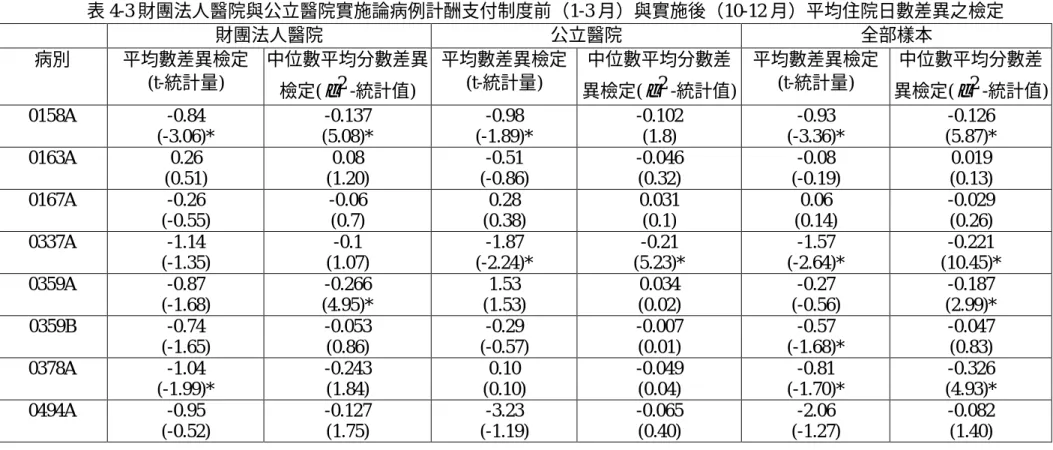

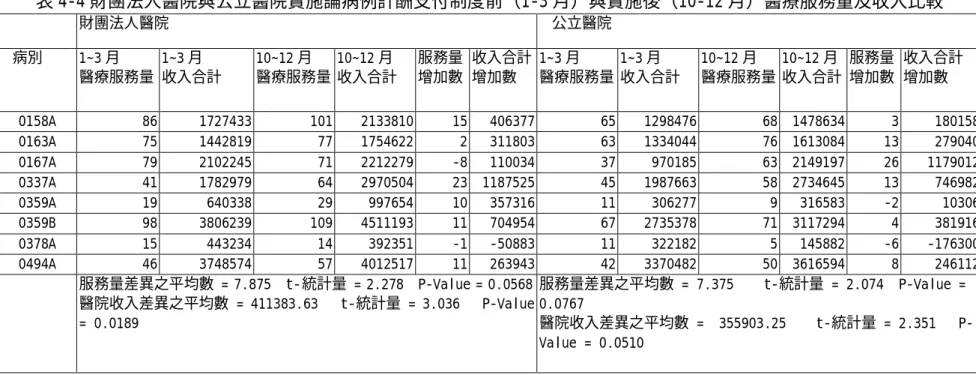

表 4-1 列示財團法人醫院與公立醫院在民國 86 年 10 月實施本研究的八項病 別論病例計酬支付制度前(86 年 1 月 3 月)與實施後(86 年 10 月 12 月)的各項敘 述性統計資料,表 4-1A 至表 4-1E 分別列示醫療費用、醫療收入、住院天數、醫 療淨利、及醫療淨利率等五項指標之平均值、最大值及最小值。 為比較實施論病例計酬支付制度前、後各項病別平均醫療費用之變化,表 4-2 列示本研究八項病別在實施論病例計酬支付制度前後的平均醫療費用之差異 數及其 t-統計檢定量,以及醫療費用中位數平均分數之差異數及其χ2-統計檢 定量。結果顯示在財團法人醫院中,八項病別的平均醫療費在實施論病例計酬支 付制度後有六項是減少,而公立醫院則僅有三項是減少的,且財團法人醫院普遍 上在實施論病例計酬支付制度後平均醫療費減少的幅度大於公立醫院,顯示財團 法人醫院在論病例計酬支付制度實施後,對於成本控制的反應較公立醫院為快。 然而,在統計檢定上除了 0359B(子宮完全切除手術)在公立醫院的平均醫療支 出減少的中位數檢定達到統計上的顯著水準外,其餘各病別平均醫療費用之減少 並未達到統計上傳統 5%之顯著水準,顯示實施論病例計酬支付制度對於醫院減為比較實施論病例計酬支付制度前、後各病別平均住院天數之變化,表 4-3 列示本研究八項病別在實施論病例計酬支付制度前後平均住院日數之差異數及 t-統計檢定量以及其中位數平均分數差異及χ2-統計檢定量,結果顯示在財團法 人醫院中,八項病別的平均住院日數在實施論病例計酬支付制度後有七項的住院 日數減少,而公立醫院亦有五項是減少的,顯示醫院在病例計酬支付制度施論 後,對於住院日數普遍上有減少。在統計檢定上財團法人醫院有三項(0158A、 0359A 及 0378A)的住院日數減少達到統計上顯著水準,公立醫院則有二項(0158A 及 0337A),其餘各病別平均日數之減少並未達到統計上傳統 5%之顯著水準。相 對於平均醫療費用的改變而言,實施論病例計酬支付制對於醫院減少住院日數的 影響較為明顯,也符合 Evans, Hwang, and Nagarajan (1993)的發現,醫院面臨支付 制度改變,往往會先採取縮短住院日數的方式。然而,綜合上述住院醫療費用與 住院日數之實證結果卻也顯示,縮短住院日數並非有效減少住院醫療費用的重要 因素,原因可能是住院成本的發生並非與住院日數有直接等比例的正相關,所以 縮短住院日數並無法顯著有效地降低醫院住院醫療費用。 當醫院面臨每一病例給付固定的制度下,增加財務績效除了成本節省外,也 可以從增加病例的服務量及收入改善。表 4-4A 及表 4-4B 分別列示財團法人醫院 及公立醫院在實施論病例計酬支付制度前(86 年 1-3 月)、後(86 年 10-12 月)各 病別的服務量及醫療收入以及其差異數,結果顯示實施論病例計酬支付制度後, 八項病別中,財團法人醫院與公立醫院均有六項的服務量增加,收入合計數僅 0378A(輸卵管外孕手術)減少,其餘皆呈現增加,且在統計檢定上財團法人醫 院及公立醫院八項病別的服務量差異之平均數及收入差異之平均數增加數均達 到統計上之顯著水準。顯示論病例計酬支付制度實施後,醫院的服務量及收入呈 現顯著的增加,可能與住院日數縮短,因而增加住院病床的週轉率,使醫院得以 顯著地增加住院的服務量及收入,符合本文之預期。此外,就表 4-1D 及表 4-1E 列示的財團法人醫院及公立醫院之本研究八項病別之醫療淨利及醫療淨利率分 析,財團法人醫院的全部八項病別之醫療淨利及醫療淨利率均大於公立醫院,顯 示財團法人醫院在實施論病例計酬支付制度後的財務績效表現優於公立醫院。

上述的分析是以 86 年 1 月至 3 月作為實施前之樣本,本文另以 86 年 4 至 6 月份作為實施前之樣本,以觀察上述有關醫療費用及住院日數之結論是否因實施 前樣本期間選擇不同而異。表 4-5 列示財團法人醫院與公立醫院在民國 86 年 10 月實施本研究八項病別論病例計酬支付制度前(86 年 4 月 6 月)與實施後(86 年 10 月 12 月)之敘述性統計資料,表 4-5A 至表 4-5C 分別列示醫療費用、醫療收 入、及住院天數之平均值、最大值及最小值。 表 4-6 及表 4-7 分別列示以民國 86 年 4-6 月作為實施前期間樣本的各項病 別平均醫療費用與平均住院日數在實施論病例計酬支付制度前後之差異及其統 計檢定,所發現的結果與上述的分析並無重大不同,普遍上實施論病例計酬支付 制度後,住院日數的減少比醫療費用的減少普遍且顯著,而財團法人醫院在實施 論病例計酬支付制度後平均醫療費減少的幅度仍大於公立醫院,顯示財團法人醫 院在病例計酬支付制度施論後,對於成本控制的反應還是較公立醫院為快。 表 4-8 及表 4-9 分別以民國 86 年 1-3 月及 4-6 月為實施前樣本期間,比較 本研究八項病別醫療費用的明細項目,在實施論病例計酬支付制度後平均醫療費 用之減少數及統計檢定,結果並無發現較為顯著減少的特定項目,病房費雖然隨 著平均住院日數普遍上有減少的現象,但並未達到統計上顯著水準。此外,手術 費反而普遍上呈現增加,是較值得注意的特殊現象。

第五節 結論

本文以民國 86 年 10 月 1 日實施論病例計酬支付制度的八項病別探討其實施 前後醫療費用、醫療收入、住院天數、醫療淨利、及醫療淨利率等財務績效的變 化,結果顯示在病例給付固定下,醫院住院日數有較為普遍的減少,但醫療費用 的減少並不明顯,顯示如果多數的醫療費用是發生在病患入院的初期,則以縮短 住院日數的方式並非減少醫療費用的有效方法。然而,醫院對病例的服務量及收入卻明顯地增加,顯示政府實施病例固定給付的制度在增加醫院服務量的反應較 快,但減少醫療資源耗用卻不明顯。將此一結果對照我國國民平均每年就醫次數 高達 15.4 次,是先進國家 5 到 7 次的兩倍以上3 。因此僅以支付制度作為控制醫 療支出成長的做法,其成效可能有限。如何教育民眾珍惜健保資源,實質獎勵減 少健保資源之耗用,才能有助於改善健保財務的健全。例如民國 88 年 8 月健保 實施的高診次加收部分負擔後,民國 88 年 8 月至 89 年 2 月間的健保醫療支出較 前一年同期減少 60 餘億元,健保局評估對於節制醫療浪費有明顯的成效4。 此外,本文的研究也顯示,財團法人醫院與公立醫院對於論病例計酬支付制 度實施反應的效率並不相同,財團法人醫院在成本控制、增加收入以及淨利的表 現均較公立醫院為佳。公立醫院由於負有政策任務,政府同時對於公立醫院預算 採取補助的作法,使公立醫院管理的文化與財團法人醫院不同,在面臨支付制度 改變時因應調整的壓力與效率因而有所差異。因此,政府如果欲藉由實施論病例 計酬支付制度來達成減少醫療資源耗用的目標,應該考慮對於不同類型之醫院均 適用同一給付方式是否公平及有效?同時,政府對公立醫院之預算補貼,使公立 醫院減少盈虧的財務績效,也可能抵銷政府欲藉由健保支付制度來增加醫院成本 控制的效果,因此對於公立醫院的預算補助與健保支付制度兩者間應如何調和不 互相矛盾,也是影響健保財務健全的一項重要的課題。 本文以國家衛生研究院所提供的 86 年度住院醫療費用清單資料進行實證分 析,有兩項重大的限制。由於該項資料提供的是抽樣的樣本,可能由於樣本量較 少,而影響本文統計檢定的效率(efficiency)。此外,本文研究的期間僅涵蓋實 施論病例計酬實施後三個月,也可能使本文的研究期間太短而無法充分觀察到實 施論病例計酬的影響。 3 中時電子報,89 年 11 月 6 日,「改革健保制度挽救財政沉痾」。 4 聯合報,89 年 7 月 29 日,「健保部分負擔支出半年減 60 餘億」,6 版。

參考文獻

Evans, J. H., Y. Hwang, A. Leone, and N. Nagarajan. 1993. Controlling Hospital Operating Costs: A Field Study. Working Paper, University of Pittsburgh.

Evans J. H. III Y. Hwang, and N. Nagarajan. 1997. Cost reduction and process reengineering in hospitals. The Journal of Cost Management (May/June): 20-27.

中時電子報,89 年 6 月 20 日,「健保財政首度週轉不靈」。 中時電子報,89 年 11 月 6 日,「改革健保制度挽救財政沉痾」。 王信仁,民國 81 年,醫學中心與區域醫院之效率評估資料包絡法之應用,高雄 醫學院碩士論文。 林興裕,民國 85 年,論病例計酬制度對醫療服務使用之影響:以公保白內障手 術為例,臺灣大學公共衛生學研究所碩士論文。 邱瓊慧,民國 87 年,論病例計酬制對醫院住診業務的影響---以闌尾切除術為例, 國立陽明大學醫務管理研究所碩士論文。 侯穎蕙,民國 86 年,「全民健康保險實施前後教學醫院效率變動之探討」,臺灣 大學醫療機構管理研究所碩士論文。 莊逸洲,民國 83 年,前瞻性支付制度之醫療管理模式建立與實證,中國醫藥學 院醫務管理學研究所碩士論文。 張慈桂,民國 81 年, 公私立醫院生產力之比較研究,國立陽明醫學院公共衛生 研究所碩士論文。 陳怡秀,民國 85 年,自然生產論病例計酬制對醫療資源耗用之影響---以三家醫 學中心為例,國立台灣大學公共衛生學院公共衛生學研究所醫院管理組碩士論 文。 楊順成,民國 85 年,全民健保對公立醫院經營績效之影響,淡江大學會計學研 究所碩士論文。 楊志良主編,民國 84 年,健康保險,巨流圖書公司,台北市,頁 68-75。 鄭名軒,民國 88 年,論病例計酬制對醫療資源使用之影響---以痣瘡切除術為例, 長庚大學管理學研究所醫務管理組碩士論文。 鄭永忠,民國 85 年,大型醫院組織文化、組織運作、經營管理及經營績效之關

係研究,國立成功大學企業管理研究所碩士論文。 魏慶國,民國 85 年,省市立醫院與教會醫院生產力及其影響因素之研究,臺灣 大學公共衛生學研究所碩士論文。 健保局,民國 87 年,民國 86 年度健康保險統計,健保局編印。 健保局,民國 88 年,民國 87 年度健康保險統計,健保局編印。 聯合報,89 年 7 月 29 日,「健保部分負擔支出半年減 60 餘億」,6 版。

表 4-1A 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)之敘述統計資料---平均醫療費用

財團法人醫院 公立醫院 合計

病別 實施 DRG 前後 N Mean Max Min N Mean Max Min N Mean Max Min 前 86 20086 39409 3614 65 19977 45404 5380 151 20039 45404 3614 後 101 19324 35547 3276 68 20389 31078 12909 169 19752 35547 3276 0158A 合計 187 19674 39409 3276 133 20187 45404 5380 320 19888 45404 3276 前 75 19238 65539 11748 63 21175 110948 12424 138 20122 110948 11748 後 77 20979 126986 12893 76 20213 37850 14044 153 20598 126986 12893 0163A 合計 152 20120 126986 11748 139 20649 110948 12424 291 20373 126986 11748 前 79 26611 55788 15710 37 26221 68641 2766 116 26486 68641 2766 後 71 27910 60723 18067 63 31328 220796 17995 134 29517 220796 17995 0167A 合計 150 27226 60723 15710 100 29438 220796 2766 250 28111 220796 2766 前 41 43487 132328 28697 45 44170 97883 25907 86 43845 132328 25907 後 64 39495 72838 16841 58 43070 146328 21603 122 41194 146328 16841 0337A 合計 105 41054 132328 16841 103 43551 146328 21603 208 42290 146328 16841 前 19 33702 50944 3389 11 27843 41728 1729 30 31554 50944 1729 後 29 31421 43920 16885 9 34660 48965 27691 38 32188 48965 16885 0359A 合計 48 32324 50944 3389 20 30911 48965 1729 68 31908 50944 1729 前 98 38839 156170 9062 67 40827 88881 859 165 39646 156170 859 後 109 37684 90870 29100 71 42130 119637 29828 180 39438 119637 29100 0359B 合計 207 38231 156170 9062 138 41497 119637 859 345 39537 156170 859 前 15 29549 43202 19170 11 29289 42506 20082 26 29439 43202 19170 後 14 27818 37012 20565 5 30289 40699 24179 19 28468 40699 20565 0378A 合計 29 28713 43202 19170 16 29602 42506 20082 45 29029 43202 19170 前 46 81491 748940 34865 42 80250 692404 1831 88 80898 748940 1831 後 57 66782 285184 16595 50 69124 239010 34204 107 67876 285184 16595 0494A 合計 103 73351 748940 16595 92 74203 692404 1831 195 73753 748940 1831

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

表 4-1B 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)之敘述統計資料---平均醫療收入

財團法人醫院 公立醫院 合計

病別 實施 DRG 前後 N Mean Max Min N Mean Max Min N Mean Max Min 前 86 20086 39409 3614 65 19977 45404 5380 151 20039 45404 3614 後 101 21127 35547 3276 68 21745 31078 12909 169 21375 35547 3276 0158A 合計 187 20648 39409 3276 133 20881 45404 5380 320 20745 45404 3276 前 75 19238 65539 11748 63 21175 110948 12424 138 20122 110948 11748 後 77 22787 126986 14675 76 21225 37850 14561 153 22011 126986 14561 0163A 合計 152 21036 126986 11748 139 21202 110948 12424 291 21115 126986 11748 前 79 26611 55788 15710 37 26221 68641 2766 116 26486 68641 2766 後 71 31159 60723 18067 63 34114 220796 28100 134 32548 220796 18067 0167A 合計 150 28763 60723 15710 100 31194 220796 2766 250 29736 220796 2766 前 41 43487 132328 28697 45 44170 97883 25907 86 43845 132328 25907 後 64 46414 72838 16841 58 47149 146328 21603 122 46764 146328 16841 0337A 合計 105 45271 132328 16841 103 45848 146328 21603 208 45557 146328 16841 前 19 33702 50944 3389 11 27843 41728 1729 30 31554 50944 1729 後 29 34402 43920 16885 9 35176 48965 30518 38 34585 48965 16885 0359A 合計 48 34125 50944 3389 20 31143 48965 1729 68 33248 50944 1729 前 98 38839 156170 9062 67 40827 88881 859 165 39646 156170 859 後 109 41387 90870 30927 71 43906 119637 34414 180 42380 119637 30927 0359B 合計 207 40181 156170 9062 138 42411 119637 859 345 41073 156170 859 前 15 29549 43202 19170 11 29290 42506 20082 26 29439 43202 19170 後 14 28025 31354 20565 5 29176 29500 29000 19 28328 31354 20565 0378A 合計 29 28813 43202 19170 16 29254 42506 20082 45 28970 43202 19170 前 46 81491 748940 34865 42 80250 692404 1831 88 80898 748940 1831 後 57 70395 285184 16595 50 72332 239010 34204 107 71300 285184 16595 0494A 合計 103 75350 748940 16595 92 75946 692404 1831 195 75632 748940 1831

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

表 4-1C 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)之敘述統計資料---平均住院日數

財團法人醫院 公立醫院 合計

病別 實施 DRG 前後 N Mean Max Min N Mean Max Min N Mean Max Min 前 86 3.92 13 1 65 5.26 20 2 151 4.5 20 1 後 101 3.08 11 1 68 4.28 16 1 169 3.56 16 1 0158A 合計 187 3.47 13 1 133 4.76 20 1 320 4 20 1 前 75 3.19 21 1 63 4.52 23 1 138 3.8 23 1 後 77 3.44 26 1 76 4.01 21 1 153 3.73 26 1 0163A 合計 152 3.32 26 1 139 4.24 23 1 291 3.76 26 1 前 79 5.11 22 2 37 5.51 21 1 116 5.24 22 1 後 71 4.86 12 2 63 5.79 16 2 134 5.30 16 2 0167A 合計 150 4.99 22 2 100 5.69 21 1 250 5.27 22 1 前 41 7.51 23 3 45 9.4 26 4 86 8.5 26 3 後 64 6.38 23 3 58 7.53 32 4 122 6.93 32 3 0337A 合計 105 6.82 23 3 103 8.35 32 4 208 7.58 32 3 前 19 5.63 10 2 11 5.36 8 1 30 5.53 10 1 後 29 4.76 8 1 9 6.89 11 5 38 5.26 11 1 0359A 合計 48 5.10 10 1 20 6.05 11 1 68 5.38 11 1 前 98 6.81 28 1 67 7.82 16 4 165 7.22 28 1 後 109 6.07 14 3 71 7.54 31 4 180 6.65 31 3 0359B 合計 207 6.42 28 1 138 7.67 31 4 345 6.92 31 1 前 15 4.47 7 1 11 4.91 8 1 26 4.65 8 1 後 14 3.43 5 1 5 5 7 3 19 3.84 7 1 0378A 合計 29 3.97 7 1 16 4.94 8 1 45 4.31 8 1 前 46 10.76 42 2 42 15.31 82 3 88 12.93 82 2 後 57 9.81 45 1 50 12.08 54 2 107 10.87 54 1 0494A 合計 103 10.23 45 1 92 13.55 82 2 195 11.80 82 1

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

表 4-1D 財團法人醫院與公立醫院實施論病例計酬支付制度後(10-12 月)之敘述統計資料---平均醫療淨利

財團法人醫院

公立醫院

合計

病別

N

Mean

Max

Min

N

Mean

Max

Min

N

Mean

Max

Min

0158A

101

1803

9625

-7791

68

1356

7483

-6958

169

1623

9625

-7791

0163A

77

1808

7607

-4305

76

1012

6053

-6521

153

1413

7607

-6521

0167A

71

3429 10408 -8559

63

2786 11417 -21274

134

3031 11417 -21274

0337A

64

6919 14951 -5830

58

4079 12032 -12385

122

5567 14951 -12385

0359A

29

2980 13765

-241

9

516

4309

-2781

38

2397 13765 -2781

0359B

109

3703 11925 -9029

71

1776 11647 -17602

180

2943 11925 -17602

0378A

14

208

4212

-8012

5

-1113

4821 -11199

19

-140

4821 -11199

0494A

57

3613 14153 -8922

50

3208 13733 -8146

107

3424 14153 -8922

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切 除手術

表 4-1E 財團法人醫院與公立醫院實施論病例計酬支付制度後(10-12 月)之敘述統計資料---平均醫療淨利率

財團法人醫院

公立醫院

合計

病別

N

Mean

Max

Min

N

Mean

Max

Min

N

Mean

Max

Min

0158A

101

0.08

0.44

-0.36

68

0.06

0.34

-0.33

169

0.07

0.44

-0.36

0163A

77

0.09

0.37

-0.21

76

0.05

0.30

-0.34

153

0.07

0.37

-0.34

0167A

71

0.11

0.36

-0.29

63

0.09

0.38

-0.73

134

0.10

0.38

-0.73

0337A

64

0.15

0.32

-0.13

58

0.09

0.26

-0.27

122

0.12

0.32

-0.27

0359A

29

0.09

0.40

-0.01

9

0.02

0.13

-0.08

38

0.07

0.40

-0.08

0359B

109

0.09

0.29

-0.23

71

0.04

0.28

-0.44

180

0.07

0.29

-0.44

0378A

14

0.01

0.14

-0.28

5

-0.04

0.17

-0.38

19

-0

0.17

-0.38

0494A

57

0.07

0.27

-0.17

50

0.06

0.26

-0.16

107

0.07

0.27

-0.17

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切 除手術

表 4-2 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)平均醫療費用差異之檢定 財團法人醫院 公立醫院 全部樣本 病別 平均數差異檢定 (t-統計量) 中位數平均分數差異 檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 0158A -763 (-0.93) -0.026 (0.13) 412 (0.45) 0.068 (0.61) -287 (-0.47) 0.031 (0.31) 0163A 1741 (0.99) 0.013 (0.03) -963 (-0.57) -0.05 (0.34) 476 (0.40) 0.024 (0.17) 0167A 1299 (0.94) 0.12 (2.15) 5106 (1.38) 0.021 (0.04) 3030 (1.65) 0.096 (2.30) 0337A -3993 (-1.31) -0.148 (2.17) -1101 (-0.42) -0.029 (0.08) -2650 (-1.35) -0.119 (2.84)* 0359A -2281 (-0.88) -0.043 (0.09) 6816 (1.63) 0.303 (1.73) 635 (0.28) 0 (0) 0359B -1155 (-0.63) -0.093 (1.75) 1303 (0.52) -0.16 (3.48)* -209 (-0.14) 0.061 (1.28) 0378A -1731 (-0.82) -0.105 (0.31) 1000 (0.29) -0.145 (0.27) -972 (-0.57) -0.117 (0.59) 0494A -14709 (-0.82) -0.048 (0.23) -11126 (-0.65) -0.087 (0.69) -13022 (-1.05) -0.087 (1.47)

0158A:痔瘡或肛門廔管切除手術 0163A:股及腹股溝疝氣修補手術 0167A:闌尾切除手術 0337A:前列腺切除手術 0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切 除手術 0359B:子宮完全切除手術 0378A:輸卵管外孕手術 0494A:腹腔鏡膽囊切除手術

表 4-3 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)平均住院日數差異之檢定 財團法人醫院 公立醫院 全部樣本 病別 平均數差異檢定 (t-統計量) 中位數平均分數差異 檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 0158A -0.84 (-3.06)* -0.137 (5.08)* -0.98 (-1.89)* -0.102 (1.8) -0.93 (-3.36)* -0.126 (5.87)* 0163A 0.26 (0.51) 0.08 (1.20) -0.51 (-0.86) -0.046 (0.32) -0.08 (-0.19) 0.019 (0.13) 0167A -0.26 (-0.55) -0.06 (0.7) 0.28 (0.38) 0.031 (0.1) 0.06 (0.14) -0.029 (0.26) 0337A -1.14 (-1.35) -0.1 (1.07) -1.87 (-2.24)* -0.21 (5.23)* -1.57 (-2.64)* -0.221 (10.45)* 0359A -0.87 (-1.68) -0.266 (4.95)* 1.53 (1.53) 0.034 (0.02) -0.27 (-0.56) -0.187 (2.99)* 0359B -0.74 (-1.65) -0.053 (0.86) -0.29 (-0.57) -0.007 (0.01) -0.57 (-1.68)* -0.047 (0.83) 0378A -1.04 (-1.99)* -0.243 (1.84) 0.10 (0.10) -0.049 (0.04) -0.81 (-1.70)* -0.326 (4.93)* 0494A -0.95 (-0.52) -0.127 (1.75) -3.23 (-1.19) -0.065 (0.40) -2.06 (-1.27) -0.082 (1.40)

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切除手術 *:達到 10% 的顯著水準

表 4-4 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)醫療服務量及收入比較 財團法人醫院 公立醫院 病別 1 3 月 醫療服務量 1 3 月 收入合計 10 12 月 醫療服務量 10 12 月 收入合計 服務量 增加數 收入合計 增加數 1 3 月 醫療服務量 1 3 月 收入合計 10 12 月 醫療服務量 10 12 月 收入合計 服務量 增加數 收入合計 增加數 0158A 86 1727433 101 2133810 15 406377 65 1298476 68 1478634 3 180158 0163A 75 1442819 77 1754622 2 311803 63 1334044 76 1613084 13 279040 0167A 79 2102245 71 2212279 -8 110034 37 970185 63 2149197 26 1179012 0337A 41 1782979 64 2970504 23 1187525 45 1987663 58 2734645 13 746982 0359A 19 640338 29 997654 10 357316 11 306277 9 316583 -2 10306 0359B 98 3806239 109 4511193 11 704954 67 2735378 71 3117294 4 381916 0378A 15 443234 14 392351 -1 -50883 11 322182 5 145882 -6 -176300 0494A 46 3748574 57 4012517 11 263943 42 3370482 50 3616594 8 246112 服務量差異之平均數 = 7.875 t-統計量 = 2.278 P-Value = 0.0568 醫院收入差異之平均數 = 411383.63 t-統計量 = 3.036 P-Value = 0.0189 服務量差異之平均數 = 7.375 t-統計量 = 2.074 P-Value = 0.0767 醫院收入差異之平均數 = 355903.25 t-統計量 = 2.351 P-Value = 0.0510

表 4-5A 財團法人醫院與公立醫院實施論病例計酬支付制度前(4-6 月)與實施後(10-12 月)之敘述統計資料---平均醫療費用

財團法人醫院 公立醫院 合計

病別 實施 DRG 前後 N Mean Max Min N Mean Max Min N Mean Max Min 前 82 19234 56357 1923 63 19815 42659 7402 145 19486 56357 1923 後 101 19323 35547 3276 68 20388 31078 12909 169 19752 35547 3276 0158A 合計 183 19283 56357 1923 131 20113 42659 7402 314 19629 56357 1923 前 84 19087 63788 11269 96 20851 138874 1818 180 20028 138874 1818 後 77 20978 126986 12893 76 20212 37850 14044 153 20598 126986 12893 0163A 合計 161 19992 126986 11269 172 20569 138874 1818 333 20290 138874 1818 前 84 30647 204108 15622 72 34933 269906 7280 156 32625 269906 7280 後 71 27909 60723 18067 63 31327 220796 17995 134 29516 220796 17995 0167A 合計 155 29393 204108 15622 135 33250 269906 7280 290 31188 269906 7280 前 50 44284 87291 30398 53 45464 100444 25574 103 44891 100444 25574 後 64 39494 72838 16841 58 43069 146328 21603 122 41194 146328 16841 0337A 合計 114 41595 87291 16841 111 44213 146328 21603 225 42886 146328 16841 前 18 37165 116192 8560 8 32759 43278 8989 26 35809 116192 8560 後 29 31421 43920 16885 9 34659 48965 27691 38 32188 48965 16885 0359A 合計 47 33621 116192 8560 17 33765 48965 8989 64 33659 116192 8560 前 106 41890 161159 25668 73 45083 205637 11127 179 43192 205637 11127 後 109 37684 90870 29100 71 42129 119637 29828 180 39437 119637 29100 0359B 合計 215 39758 161159 25668 144 43626 205637 11127 359 41310 205637 11127 前 10 28025 43767 21813 6 28984 44291 21981 16 28385 44291 21813 後 14 27817 37012 20565 5 30289 40699 24179 19 28467 40699 20565 0378A 合計 24 27904 43767 20565 11 29577 44291 21981 35 28430 44291 20565 前 64 56698 123090 35464 41 66892 182723 1442 105 60679 182723 1442 後 57 66781 285184 16595 50 69123 239010 34204 107 67876 285184 16595 0494A 合計 121 61448 285184 16595 91 68118 239010 1442 212 64311 285184 1442

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

表 4-5B 財團法人醫院與公立醫院實施論病例計酬支付制度前(4-6 月)與實施後(10-12 月)之敘述統計資料---平均醫療收入

財團法人醫院 公立醫院 合計

病別 實施 DRG 前後 N Mean Max Min N Mean Max Min N Mean Max Min 前 82 19234 56357 1923 63 19815 42659 7402 145 19486 56357 1923 後 101 21126 35547 3276 68 21744 31078 12909 169 21375 35547 3276 0158A 合計 183 20278 56357 1923 131 20816 42659 7402 314 20503 56357 1923 前 84 19087 63788 11269 96 20851 138874 1818 180 20028 138874 1818 後 77 22787 126986 14675 76 21224 37850 14561 153 22011 126986 14561 0163A 合計 161 20857 126986 11269 172 21016 138874 1818 333 20939 138874 1818 前 84 30647 204108 15622 72 34933 269906 7280 156 32625 269906 7280 後 71 31158 60723 18067 63 34114 220796 28100 134 32548 220796 18067 0167A 合計 155 30881 204108 15622 135 34551 269906 7280 290 32589 269906 7280 前 50 44284 87291 30398 53 45464 100444 25574 103 44891 100444 25574 後 64 46414 72838 16841 58 47149 146328 21603 122 46763 146328 16841 0337A 合計 114 45479 87291 16841 111 46344 146328 21603 225 45906 146328 16841 前 18 37165 116192 8560 8 32759 43728 8989 26 35809 116192 8560 後 29 34401 43920 16885 9 35175 48965 30518 38 34585 48965 16885 0359A 合計 47 35460 116192 8560 17 34038 48965 8989 64 35082 116192 8560 前 106 41890 161159 25668 73 45083 205637 11127 179 43192 205637 11127 後 109 41387 90870 30927 71 43905 119637 34414 180 42380 119637 30927 0359B 合計 215 41635 161159 25668 144 44502 205637 11127 359 42785 205637 11127 前 10 28025 43767 21813 6 28984 44291 21981 16 28385 44291 21813 後 14 28025 31354 20565 5 29176 29500 29000 19 28328 31354 20565 0378A 合計 24 28025 43767 20565 11 29071 44291 21981 35 28354 44291 20565 前 64 56698 123090 35464 41 66892 182723 1442 105 60679 182723 1442 後 57 70395 285184 16595 50 72331 239010 34204 107 71300 285184 16595 0494A 合計 121 63150 285184 16595 91 69881 239010 1442 212 66039 285184 1442

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

表 4-5C 財團法人醫院與公立醫院實施論病例計酬支付制度前(4-6 月)與實施後(10-12 月)之敘述統計資料---平均住院日數

財團法人醫院 公立醫院 合計

病別 實施 DRG 前後 N Mean Max Min N Mean Max Min N Mean Max Min 前 82 3.35 12 1 63 4.73 21 1 145 3.95 21 1 後 101 3.08 11 1 68 4.28 16 1 169 3.56 16 1 0158A 合計 183 3.20 12 1 131 4.50 21 1 314 3.74 21 1 前 84 3.21 18 1 96 3.99 27 1 180 3.63 27 1 後 77 3.44 26 1 76 4.01 21 1 153 3.73 26 1 0163A 合計 161 3.32 26 1 172 4.00 27 1 333 3.67 27 1 前 84 5.90 40 1 72 7.14 51 2 156 6.47 51 1 後 71 4.86 12 2 63 5.79 16 2 134 5.30 16 2 0167A 合計 155 5.43 40 1 135 6.51 51 2 290 5.93 51 1 前 50 8.32 27 3 53 9.28 22 4 103 8.82 27 3 後 64 6.38 23 3 58 7.53 32 4 122 6.93 32 3 0337A 合計 114 7.23 27 3 111 8.37 32 4 225 7.79 32 3 前 18 5.61 19 1 8 5.63 8 2 26 5.62 19 1 後 29 4.76 8 1 9 6.89 11 5 38 5.26 11 1 0359A 合計 47 5.09 19 1 17 6.29 11 2 64 5.41 19 1 前 106 7.14 21 2 73 8.44 41 1 179 7.67 41 1 後 109 6.07 14 3 71 7.54 31 4 180 6.65 31 3 0359B 合計 215 6.60 21 2 144 7.99 41 1 359 7.16 41 1 前 10 3.90 7 2 6 6.5 14 2 16 4.88 14 2 後 14 3.43 5 1 5 5.00 7 3 19 3.84 7 1 0378A 合計 24 3.63 7 1 11 5.82 14 2 35 4.31 14 1 前 64 8.94 28 2 41 12.8 37 1 105 10.45 37 1 後 57 9.81 45 1 50 12.08 54 2 107 10.87 54 1 0494A 合計 121 9.35 45 1 91 12.41 54 1 212 10.66 54 1

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ; 0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術

表 4-6 財團法人醫院與公立醫院實施論病例計酬支付制度前(4-6 月)與實施後(10-12 月)平均醫療費用差異之檢定 財團法人醫院 公立醫院 全部樣本 病別 平均數差異檢定 (t-統計量) 中位數平均分數差異 檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差異 檢定( 2χ -統計值) 0158A 89 (0.11) 0.039 (0.28) 573 (0.63) 0.252 (8.28)* 266 (0.44) 0.135 (5.63)* 0163A 1891 (1.09) 0.043 (0.29) -639 (-0.42) 0.118 (2.34) 570 (0.49) 0.081 (2.18) 0167A -2738 (-0.98) 0.045 (0.31) -3606 (-0.63) -0.008 (0.01) -3109 (-1.02) 0.014 (0.05) 0337A -4790 (-2.09)* -0.179 (3.53) -2395 (-0.87) -0.027 (0.08) -3697 (-2.08)* -0.103 (2.34) 0359A -5744 (-1.08) -0.107 (0.50) 1900 (0.44) -0.056 0.05) -3621 (-0.93) -0.065 (0.25) 0359B -4206 (-2.01)* 0.051 (0.56) -2954 (-0.91) -0.042 (0.25) -3755 (-2.07)* 0.003 (0.01) 0378A -208 (-0.09) 0 (0) 1305 (0.31) 0.267 (0.71) 82 (0.04) 0.089 (0.27) 0494A 10083 (1.40) -0.042 (0.21) 2231 (0.26) -0.076 (0.52) 7197 (1.34) -0.047 (0.46)

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切除手術 *:達到 10% 的顯著水準

表 4-7 財團法人醫院與公立醫院實施論病例計酬支付制度前(4-6 月)與實施後(10-12 月)平均住院日數差異之檢定

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切除手術 *:達到 10% 的顯著水準 財團法人醫院 公立醫院 全部樣本 病別 平均數差異檢定 (t-統計量) 中位數平均分數差異 檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 平均數差異檢定 (t-統計量) 中位數平均分數差 異檢定( 2χ -統計值) 0158A -0.274 (-1.08) 0.002 (0.10) -0.46 (-0.88) -0.029 (0.14) -0.39 (-1.44) -0.04 (0.61) 0163A 0.227 (0.48) 0.042 (0.33) 0.03 (0.05) 0.008 (0.01) 0.1 (0.28) 0.005 (0.01) 0167A -1.05 (-1.47) -0.052 (0.54) -1.34 (-1.29) -0.03 (0.13) -1.18 (-1.91) -0.046 (0.69) 0337A -1.95 (-2.29)* -0.2 (4.85)* -1.74 (-2.16)* -0.171 (3.78) -2.19 (-3.22)* -0.197 (9.23)* 0359A -0.85 (-0.91) 0.032 (0.07) 1.25 (1.25) -0.056 (0.05) -0.35 (-0.49) 0.018 (0.03) 0359B -1.07 (-2.73)* -0.1 (2.97) -0.89 (-1.29) -0.086 (1.09) -1.02 (-2.75)* -0.114 (4.72)* 0378A -0.47 (0.89) -0.062 (0.1) -1.5 (-0.85) -0.191 (0.51) -1.03 (-1.32) -0.158 (1.05) 0494A 0.87 (0.60) -0.08 (0.8) -0.72 (-0.33) 0.013 (0.01) 0.42 (0.33) -0.041 (0.36)

表 4-8A 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)醫療費用明細平均數差異之檢定 (括弧內為 t-統計值)

病別 0158A 0163A 0167A 0337A 0359A 0359B 0378A 0494A 項目\醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 診察費 -111 (-2.2)* -113 (-1.2) 85 (0.8) -45 (-0.4) 3 (0.1) 124 (0.8) -152 (-0.8) -286 (-1.7) -117 (-1.2) 527 (2.4)* -101 (-1.1) 152 (1.2) -122 (-1.2) 82 (0.4) -195 (-0.4) -86 (-0.2) 病房費 -596 (-3.0)* -742 (-2.2)* 266 (0.7) -693 (-1.6) -99 (-0.3) 876 (1.0) -767 (-1.2) -945 (-0.9) -582 (-1.5) 1728 (2.1)* -630 (-1.7) 184 (0.4) -508 (-1.4) 96 (0.1) -2232 (-0.4) -21 (-0.01) 管灌膳食費 0 0 0 0 0 0 0 0 0 0 0 0 0 0 82 (0.16) -432 (-0.7) 檢查費 -114 (.0.8) 85 (0.6) 316 (1.1) 102 (0.6) 280 (1.7) 748 (1.3) -834 (-1.4) -712 (-1.6) -360 (-0.9) -268 (-0.5) -162 (-0.6) -12 (-0.1) -418 (-0.5) -885 (-1.7) -1621 (-0.8) -84 (-0.1) 放射線診療 -29 (-0.97) -43 (-1.2) -97 (-0.7) -24 (-0.1) 277 (2.0)* 223 (1.9) -243(-1.0) 22 (0.1) -31 (-0.8) 44 (0.6) 72 (0.4) -126 (-0.7) -80 (-1.2) -50 (-0.8) -750 (-1.5) -303 (-0.4) 治療處置費 -226 (-2.5)* 6(0.05) 227 (0.9) -228 (-1.1) -233 (-1.2) 282 (0.6) -1015 (-0.8) -124 (-0.4) -67 (-0.4) 1019 (2.6)* -235 (-2.5)* -132 (-0.6) -408 (-1.2) 61 (0.2) -1702 (-0.5) -4979 (-0.8) 手術費 942 (2.5)* 1052 (2.7)* 881 (1.7) 566 (1.4) 1127 (3.8)* 955 (2.1)* 467 (1.3) 1013 (1.3) 366 (0.3) 2606 (1.7) 941 (2.1)* 1425 (2.0)* 1598 (2.8)* 776 (0.9) 1303 (0.8) 398 (0.2) 復健治療費 0 0 0 0 0 0 0 0 0 0 0 0 0 0 -90 (-0.5) 81 (1.2) 血液透析費 0 0 0 -1.95E (-1) 2.07E (1.3) 0 0 0 0 0 0 1.73E (1) 0 0 -4.45E (-1.2) 0 血液血漿費 -55 (-1.1) 0 -12 (-0.5) 0 0 7 (0.2) -16 (-0.2) 81 (0.5) -7 (-0.1) -334 (-1.2) -249 (-1.5) 33 (0.2) -256 (-0.8) -3 (-0.01) -617 (-0.6) -115 (-0.1) 麻醉費 51 (0.22) 827 (4.3)* -206 (-0.6) 285 (0.8) 201 (0.6) 848 (1.7) -395 (-1.6) 208 (0.6) -697 (-0.9) 1884 (2.2)* -142 (-0.5) 135 (0.2) -852 (-1.7) 300 (0.5) 95 (0.2) -171 (-0.2) 特殊材料費 -136 (-4.0)* -8 (-0.3) 27 (0.2) -57 (-0.7) -32 (-0.3) -96 (-0.6) -124 (-0.7) -26 (-0.3) -132 (-1.0) 49 (0.2) -315 (-2.7)* 53 (0.3) -228 (-1.0) 1112 (0.8) -907 (-1.2) -1178 (-0.5) 藥費 -406 (-2.1)* -539 (-1.8) 214 (0.8) -606 (-1.7) -29 (-0.1) 1100 (0.8) -767 (-1.2) -302 (-0.7) -704 (-1.1) -546 (-0.5) -260 (-0.7) -560 (-1.5) -417 (-1.2) -465 (0.6) -7408 (-1.6) -4236 (-0.9) 藥事服務費 -37 (-2.62)* -29 (-1.0) 23 (0.8) -43 (-1.6) -4 (-0.1) 8 (0.2) -92 (-1.6) -80 (-1.4) 23 (0.7) 96 (1.2) -50 (-1.8) -5 (-0.1) -27 (-0.7) -29 (-0.4) -128 (-1.2) 0 精神科治療 0 0 0 2.89E (1) 0 0 0 0 0 0 0 0 0 0 0 0 注射技術費 -44 (-2.26)* -83 (-2.6)* 16 (0.8) -28 (-0.8) 15 (0.4) 32 (0.6) -57 (-1.4) 48 (1.3) 26 (0.9) 14 (0.2) -25 (-1.4) -16 (-0.7) -14 (-0.4) 9 (0.3) -94 (-0.7) -3 (-0.01)

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切除手術 *:達到 10% 的顯著水準

表 4-8B 財團法人醫院與公立醫院實施論病例計酬支付制度前(1-3 月)與實施後(10-12 月)醫療費用明細中位數差異之檢定 (括弧內為 X²-統計值)

病別 0158A 0163A 0167A 0337A 0359A 0359B 0378A 0494A 項目\醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 財團醫院 公立醫院 診察費 0.08 (1.2) 0.01 (0.1) 0.15 (3.2) 0.04 (0.2) 0.01 (0.1) 0.02 (0.04) -0.05 (0.3) -0.15 (2.3) -0.03 (0.03) 0.10 (0.2) 0.02 (0.1) 0.04 (0.3) -0.24 (1.7) 0.15 (0.3) -0.13 (1.6) 0 病房費 -0.18 (7.8)* -0.14 (2.8) 0.12 (2.1) -0.11 (1.8) -0.01 (0.01) 0.07 (0.5) -0.12 (1.5) -0.33 (11.3)* -0.26 (4.0)* 0.10 (0.2) -0.11 (2.5) 0.04 (0.3) -0.11 (0.) 0 -0.14 (2.0) 0 管灌膳食費 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0.003 (0.001) 0.02 (0.7) 檢查費 0.08 (0.3) 0.04 (0.2) 0.15 (3.2) 0.10 (1.2) 0.15 (3.2) 0.2 (3.4) -0.35 (12.2)* -0.23 (5.1)* -0.13 (0.8) 0.10 (0.2) 0.09 (1.8) -0.10 (1.4) -0.24 (1.7) -0.44 (2.1) -0.05 (0.2) -0.18 (2.8) 放射線診療 -0.01 (0.04) -0.01 (0.2) 0.02 (0.1) -0.04 (0.4) 0.11 (4.1)* 0.4 (17.2)* 0.08 (0.6) -0.09 (1.9) -0.09 (0.9) 0.15 (0.5) -0.05 (1.0) -0.09 (1.4) -0.03 (0.03) -0.05 (0.1) -0.12 (1.7) -0.18 (2.8) 治療處置費 -0.09 (1.5) 0.10 (1.3) 0.07 (0.7) -0.11 (1.6) -0.01 (0.02) 0.04 (0.2) 0.09 (0.8) -0.23 (5.1)* 0.04 (0.1) 0.51 (4.8)* 0.03 (0.2) 0.04 (0.3) -0.11 (0.3) -0.15 (0.3) -0.13 (1.6) 0.04 (0.17) 手術費 0.43 (44.2)* 0.52 (42.3)* 0.51 (39.8)* 0.50 (41.2)* 0.87 (118)* 0.62 (44)* 0.53 (33.9)* 0.48 (23.6)* -0.04 (0.1) 0.51 (5.5)* 0.05 (0.7) -0.04 (0.3) 0.59 (9.6)* 0.44 (21) 0.22 (6.8)* 0.06 (0.4) 復健治療費 0 0 0 0 0 0 0 0 0 0 0 0 0 0 -0.01 (0.6) 0.02 (0.7) 血液透析費 0 0 0 -0.01 (1.2) -0.01 (1.8) 0 0 0 0 0 0 0.01 (0.9) 0 0 -0.02 (2.5) 0 血液血漿費 -0.01 (0.4) 0 -0.01 (0.4) 0 0 0.01 (0.02) 0.01 (0.03) -0.06 (1.9) -0.02 (0.1) -0.10 (0.8) -0.07 (4.5)* -0.001 (0.0001) -0.08 (0.6) 0.03 (0.02) -0.02 (0.2) 0.02 (0.3) 麻醉費 -0.02 (0.1) -0.05 (0.4) -0.13 (2.6) 0.08 (1.0) 0.03 (0.3) 0.11 (1.1) -0.04 (0.3) 0.074 (1.2) -0.16 (1.3) 0.33 (2.9) 0.021 (0.1) -0.02 (0.03) -0.17 (1.4) 0.29 (1.4) 0.03 (0.1) 0.13 (1.6) 特殊材料費 -0.41 (31.7)* -0.20 (5.4)* -0.28 (11.5) -0.20 (5.2)* 0.01 (0.02) -0.19(3.4) -0.07 (0.5) -0.16 (2.6) -0.22 (2.1) 0.10 (0.2) -0.22 (9.7)* -0.102 (1.4) -0.38 (4.1)* -0.15 (0.3) -0.09 (0.8) 0.09 (0.7) 藥費 -0.26 (12.8)* -0.26 (9.1)* 0.04 (0.2) -0.08 (0.9) 0.09 (1.3) -0.11 (1.1) -0.11 (1.5) -0.07 (0.5) 0.04 (0.1) 0.10 (0.2) -0.06 (0.8) -0.13 (2.3) -0.24 (1.7) -0.15 (0.3) -0.21 (4.2)* -0.09 (0.7) 藥事服務費 -0.02 (0.1) -0.03 (0.1) 0.05 (0.3) -0.04 (0.2) 0.09 (1.1) -0.08 (0.6) -0.07 (0.6) -0.16 (2.8) 0.13 (0.8) 0.15 (0.5) -0.05 (0.6) -0.03 (0.2) -0.11 (0.3) -0.15 (0.3) -0.09 (0.8) -0.10 (1.0) 精神科治療 0 0 0 0.0 1(0.8) 0 0 0 0 0 0 0 0 0 0 0 0 注射技術費 -0.04 (0.5) -0.20 (8.2)* 0.09 (1.4) -0.11 (1.6) -0.07 (0.8) -0.02 (0.04) -0.03 (0.1) 0.17 (2.9) 0.01 (0.01) 0.10 (0.2) -0.06 (0.9) 0.01 (0.01) -0.02 (0.01) -0.10 (0.2) -0.09 (0.8) 0

0158A:痔瘡或肛門廔管切除手術; 0163A:股及腹股溝疝氣修補手術; 0167A:闌尾切除手術; 0337A:前列腺切除手術 ;

0359A:子宮肌瘤切除手術、子宮鏡子宮肌瘤切除手術; 0359B:子宮完全切除手術; 0378A:輸卵管外孕手術; 0494A:腹腔鏡膽囊切除手術 *:達到 10% 的顯著水準