匯市與油價之波動對東亞主要股市報酬之影響-以日本、韓國、台灣、新加坡、馬來西亞及印尼股市為例

46

0

0

全文

(2) 誌謝詞 首先誠摯感謝我的論文指導教授-翁銘章博士,老師悉心的教導使我得以完成論文, 並且不時的討論並指點我正確的方向。老師的處事態度和對做學問的嚴謹,也是我學習 的典範。本論文的完成要感謝系上的柯秀欣老師,對於論文的提點以及指導。另外,口 試委員李慶男教授,口試時給我些許的論文建議,使我的論文更臻完整。感謝口試委員 們在論文的審定上給予精闢的見解與啟發,深切的表達由衷謝意。還要謝謝白濬豪學長, 在我寫論文期間,適時的給予協助,幫助我順利完成論文。 除了師長的教誨,感謝這兩年的日子,我的研究所同學們,君婷、詩婷、聖原、中 聖、傳升和廷澔,在研究所就讀期間,學術上的分享、熬夜討論課業、一起通霄念書, 種種的一切,你們的陪伴讓我就讀研究所時,生活變得絢麗多彩。使我受益良多。學弟 們-瑞宏、彥宏、東霖、柏宏、朝偉、名洋與學妹們-向柔、慧綺、芳茹以及雅萱的加入, 讓研究室裡歡樂不斷。 念書的時光總是令人回首難忘,在高雄這兩年,無論是夏日的酷熱難耐或是任何人 事物風景,都是將來很深刻的回憶。十分感謝我摯愛的雙親,在我求學路上一路辛苦的 栽培,讓我完成學業。最後,要將此書獻給我的父親徐琳住先生以及母親陳淑美女士。. 徐慈穗 謹誌於 國立高雄大學應用經濟學系碩士班 中華民國一百零二年七月二十二日.

(3) 匯市與油價之波動對東亞主要股市報酬之影響-以日本、韓 國、台灣、新加坡、馬來西亞及印尼股市為例. 指導教授:翁銘章 博士 國立高雄大學應用經濟學系. 學生:徐慈穗 國立高雄大學應用經濟學系碩士班. 摘要. 本研究參考並修改 Hasan and Ratti (2012) 與 Chaker, Nguyen and Njeh (2012) 之兩 階段迴歸模型分析。模型最大的不同點在於 GARCH 迴歸均數方程式和實證迴歸模型中 變數的設定。我們加入了匯市探討,並在均數方程式中加入了虛擬變數,以便了解油價 與匯市正負報酬波動對於東亞國家股市報酬的影響。 本文實證方法,第一階段迴歸以雙變數動態條件相關係數 GARCH 模型先分析各別 國家,油匯市之動態關聯之波動,第二階段迴歸再將由第一階段迴歸所估計而得之油匯 條件變異數代入單變數股價報酬之 GARCH 模型,探討油價與匯率的波動性,對於東亞 國家股市報酬之影響。本研究資料取自臺灣、日本、南韓、新加坡、馬來西亞與印尼的 股匯市價格以及美國西德州中質原油價格,樣本期間自 2005 年 1 月 4 日至 2012 年 12 月 28 日,共 1648 筆日資料。 本文研究結果顯示,油價的波動對於有生產石油之國家-馬來西亞、印尼,以及沒 有生產石油之國家-台灣、日本、韓國、新加坡,都會因這些國家股市都受到程度大小 不一的衝擊。至於匯率波動的影響,實證結果顯著顯示,匯率的波動對於新加坡和印尼 的股市報酬都具有顯著的影響,其他國家結果都不顯著。. 關鍵字:DCC-GARCH 模型、GARCH 模型、Wald 檢定.

(4) The Influence of Exchange Rate and Oil Price Volatilities on the Returns of Major East Asian Stock Markets Advisor: Dr. Ming-Jang Weng Department of Applied Economics National University of Kaohsiung. Student: Tzu-Sui Hsu Department of Applied Economics National University of Kaohsiung. ABSTRACT. This thesis is based on the regression model of Hansan and Ratti (2012), and Chaker, Nguyen and Nieh (2012). The most difference of our anallylsis from Hansan and Ratti, and Chaker et al. is the setup in GARCH’s mean and variance equations. Especially, we add foreign exchange market in the model. Moreover, we apply dummy variables to investigate the symmetric/asymmetric influence of exchange rate and oil price volatilities on the return of six major eastern Asian stock markets using weekly data over the period of January 2005 to December 2012. The estimation includes two stages of regression, firstly, we utilize bivariate GARCH model of dynamic conditional correlation setup to investigate the co-movement between oil prices and exchange rates in each country. Next, we apply the conditional volatilities estimated from previous regression into a univriate GARCH model of stock returns to analyze the influence of exchange rate and oil price volatilities on the stock returns for individual country, including Taiwan, Japan, South Korea, Singapore, Malaysia, and Indonesia. According to the empirical result, we find that oil price volatilities of oil countries, such as Malaysia and Indonesia, and none-oil countries, like Taiwan, Japan, South Korea and Singapore, affected the stock markets with different sizes. As for the impact of exchange rate.

(5) fluctuations, the empirical result show exchange rate fluctuations in the stock market of Singapore and Indonesia have significant impacts on returns, but insignificant for the other countries.. Keywords: DCC-GARCH model, GARCH model, Wald test.

(6) 目次 表次......................................................................................................................................... III 圖次......................................................................................................................................... IV 第一章. 緒論.......................................................................................................................... 1. 1.1 研究動機與背景......................................................................................................... 1 1.2 研究目的..................................................................................................................... 2 1.3 研究貢獻..................................................................................................................... 2 1.4 研究架構..................................................................................................................... 2 第二章. 文獻回顧.................................................................................................................. 3. 2.1 油價和股市之間的相關性研究文獻......................................................................... 3 2.2 股匯市之間的聯合波動的相關研究文獻................................................................. 4 第三章. 研究方法.................................................................................................................. 6. 3.1 單根檢定...................................................................................................................... 6 3.1.1 Augmented Dickey-Fuller (ADF) 單根檢定 ........................................................... 6 3.1.2 Phillips-Perron (PP) 單根檢定 .............................................................................. 7 3.1.3 Kwiatkowski-Phillips-Schmidt-Shin (KPSS) 單根檢定結果 ................................. 7 3.2 單變量 GARCH 模型.................................................................................................. 8 3.3 固定條件相關係數 (Constant conditional correlation, CCC Model) 模型 ............. 9 3.4 動態條件相關係數 GARCH 模型 (Dynamic Conditional Correlation, DCC-GARCH Model) ............................................................................................. 10 第四章. 實證分析結果........................................................................................................ 13. 4.1 資料描述................................................................................................................... 13 4.2 單根檢定結果........................................................................................................... 21 4.3 動態條件相關係數檢定結果................................................................................... 28 4.3.1 東亞各國股市落後一期自身報酬波動之影響.................................................... 28 4.3.2 石油價格與匯率報酬係數之影響........................................................................ 28 4.3.3 石油價格與匯率係數波動之影響........................................................................ 29 4.3.4 石油價格與匯率正負報酬波動之影響................................................................ 29 4.4 Wald 檢定結果 ......................................................................................................... 32 第五章. 結論........................................................................................................................ 34 I.

(7) 5.1 研究結論................................................................................................................... 34 5.2 未來研究建議........................................................................................................... 35 參考文獻.................................................................................................................................. 36. II.

(8) 表次 表 4-1 敘述性統計 .................................................................................................................. 15 表 4-2 東亞各國股市日報酬率之 ADF (Augmented Dickey-Fuller) 單根檢定結果 ......... 22 表 4-3 東亞各國股市日報酬率之 PP (Phillips-Perron) 單根檢定 ....................................... 23 表 4-4 東亞各國股市日報酬率之 KPSS (Kwiatkowski-Phillips-Schmidt-Shin) 單根檢定結 果.............................................................................................................................................. 24 表 4-5 東亞各國匯市及石油日報酬率之 ADF (Augmented Dickey-Fuller) 單根檢定結果 .................................................................................................................................................. 25 表 4-6 東亞各國匯市及石油日報酬率之 PP (Phillips-Perron) 單根檢定結果 ................... 26 表 4-7 東亞各國匯市及石油日報酬率之 KPSS (Kwiatkowski-Phillips-Schmidt-Shin) 單根 檢定結果.................................................................................................................................. 27 表 4-8 東亞各國報酬之條件及變異數方程式: GARCH (1,1) ........................................... 30 表 4-9 東亞各國報酬之條件及異數方程式 (包含虛擬變數) : GARCH (1,1) ................. 31 表 4-10 油價與匯市正負報酬波動對東亞股市之對稱性影響檢定的 Wald-test 檢定 ....... 34. III.

(9) 圖次 圖 4-1 東亞國家的股市價格指數 .......................................................................................... 14 圖 4-2 台灣股價指數 .............................................................................................................. 16 圖 4-3 台幣即期價格 .............................................................................................................. 16 圖 4-4 日經股價指數 .............................................................................................................. 16 圖 4-5 日幣即期價格 .............................................................................................................. 16 圖 4-6 韓國股價指數 .............................................................................................................. 16 圖 4-7 韓圜即期價格 .............................................................................................................. 16 圖 4-8 馬來西亞股價指數 ...................................................................................................... 17 圖 4-9 馬來西亞幣即期價格 .................................................................................................. 17 圖 4-10 新加坡股價指數 ........................................................................................................ 17 圖 4-11 新加坡幣即期價格 .................................................................................................... 17 圖 4-12 印尼股價指數 ............................................................................................................ 17 圖 4-13 印尼盾即期價格 ........................................................................................................ 17 圖 4-14 西德州石油價格 ........................................................................................................ 18 圖 4-15 台灣股價指數日報酬率 ............................................................................................ 18 圖 4-16 台幣日報酬率 ............................................................................................................ 18 圖 4-17 日經股價指數日報酬率 ............................................................................................ 18 圖 4-18 日幣日報酬率 ............................................................................................................ 18 圖 4-19 韓國股價指數日報酬率 ............................................................................................ 19 圖 4-20 韓圜日報酬率 ............................................................................................................ 19 圖 4-22 馬來西亞股價指數日報酬率 .................................................................................... 19 圖 4-23 馬來西亞幣日報酬率 ................................................................................................ 19 圖 4-24 新加坡股價指數日報酬率 ........................................................................................ 19 圖 4-25 新加坡幣日報酬率 .................................................................................................... 20 圖 4-26 印尼股價指數日報酬率 ............................................................................................ 20 圖 4-27 印尼盾日報酬率 ........................................................................................................ 20 圖 4-28 西德州石油日報酬 .................................................................................................... 20. IV.

(10) 第一章 緒論 1.1 研究動機與背景 全球化浪潮來襲後,資本、匯率、股市,無不牽一髮動全身,甚或石油價格,也是 影響國際資本的流動。石油與我們生活息息相關,不論是日常生活中,石油的相關產品, 都已我們密不可分。檢視近 10 年原油數據,更是大幅的上漲。自 2000 年國際原油年平 均價格的數據,美國西德州中質原油:30.211 (單位:桶/美元),到 2011 年國際原油年 平均價格,美國西德州中質西德州原油:95.133 (單位:桶/美元),價格十年來已翻漲三 倍。接下來,我們更可以好好探討石油價格與股匯市的影響。 匯率風險在投資考量上,往往也是投資所應當考量到的風險。在國與國之間的貿易 活動中,一般會以外匯或是國際貨幣來計價。現今大部份金融交易絕大多數是以美元違 者要的貨幣計價。股市中,投資人借貸的資金以外匯計價的金融商品,也是比比皆是。 在國際金融市場上,採計浮動匯率國家的投資人,如果借貸的外匯匯率上升,借款人就 會遭受巨大損失,匯率的劇烈變化甚至可以吞噬大企業,外匯匯率的波動還直接影響一 國外匯存底價值的增減,從而給各國央行在管理上帶來巨大風險和國難。因此在投資時, 還需考慮外匯市場與股市的影響。 自美國實施量化寬鬆政策 QE3 後,美元貶值,熱錢即湧入亞洲地區,使得非美貨 幣升值下,對於我國需要大量依賴進出口貿易而言,實屬更需要關注這焦點。先前的 QE1、QE2,國際市場使得貴重金屬價格已被炒高,但在美國利率持續低迷之下,聯準 會主席柏南克承諾會將利率壓低,直到失業率百分之六點五以下、通膨在百分之二點五 之上。在東亞地區仰賴出口貿易的國家中,臺灣與鄰近國家,日本、韓國、新加坡、馬 來西亞、印尼,貿易、投資資金往來頻繁,可藉由研究投資油價、股、匯市的報酬,可 以讓有心投資國際股匯市的投資人,獲得相關的經濟研究資料來源,進而有較佳的投資 組合選擇標的,執政者有其制定經濟政策的策略,奠定國家經濟發展。 近十年來,節節攀升的石油價格,對於出口石油國家來說,是否與股匯市的連動抑 或有所關聯,都是值得投入國際資金做分散風險時,投資者需深入探討的。本文以雙變 量 GARCH 模型,將股匯市風險變數加入條件平均報酬率方程式,使得估計式含有風險 變數,由此方法,風險對於平均報酬的影響,便由此可知。. -1-.

(11) 1.2 研究目的 本文以東亞區域中,經濟較為蓬勃發展,且有著相似的華人文化地區的國家,分別 探討是日本、韓國、台灣、新加坡、印尼、馬來西亞一共六個國家作為研究對象,來比 較個別國家對於股匯市與油價的連動關係。 一、蒐集與分析日本、臺灣、韓國、新加坡、印尼、馬來西亞國家個別股價指數以及匯 率實證結果。 二、油價的波動對於分析之東亞六國股市報酬率因果關係。 三、分別比較加入虛擬變數之方程式,對於匯率與油價報酬波動之探討。 四、分析結果以利國際資金做投資時,提供投資建議參考,可用來投資東亞這六國股匯 市與油價的分散風險投資。 石油與股市的連動性,在經濟研究方法上,以四種分析方法最為常見,Vector autoregressive (VAR) model、Error-correction models (ECM)、Cointegration 以及單變量和 多變量 GARCH-type model,本文以 DCC-GARCH 和單變量 GARCH 方法分析之。. 1.3 研究貢獻 本研究從 Hasan and Ratti (2012) 和 Chaker, Nguyen and Njeh (2012) 之模型最大的 不同點在於均數方程式和實證模型的設定,我們加入了匯市探討,以及均數方程式加入 了虛擬變數,以便了解油價與匯市正負報酬波動對於東亞國家股市的影響。在此藉由此 一模型來完整的詮釋,在油價、匯市與股市這三者間相互影響關係,提供給學術研究者 與投資大眾一個參考的依據。. 1.4 研究架構 本研究的架構可以分成五章,第一章為緒論,說明研究動機、目的、貢獻與架構。 第二章為文獻回顧,說明本研究所參考的相關文獻及研究發展過程。第三章研究方法, 說明本研究所使用的相關理論模型及計量方法。第四章為本研究實證結果及分析,說明 本研究所得到的結果及對其的經濟分析。第五章為結論,總結本研究之發現與未來方 向。. -2-.

(12) 第二章 文獻回顧 2.1 油價和股市之間的相關性研究文獻 (一) Zhao (2010) 作者使用實質有效人民幣匯率與股價,運用 VAR 方法和 GARCH 模型使用月資料從 1991 年 1 月到 2009 年 6 月。隨著國際經濟的複雜度,難以描繪出雙邊貿易的升/貶值匯 率幅度,這裡實質匯率考慮了主要貿易國的匯率改變,且消除了通膨因素。研究發現外 匯市場以及股市有隨時間變化的特性,以及有波動的一致性且有兩個方向作用的外溢效 果,且長期均衡下人民幣(RMB)時值匯率股匯價無長期關係。 (二) Aloui, Nguyen and Njeh (2012) 運用條件多因素定價模型,綜合條件期望值與無條件期望值模型來估計:新興市場中, 極度依賴石油進口國家、半依賴石油國家、完全出口石油國家中與股市報酬的影響。實 證研究分析發現油價是有條件的與股市相關。 (三) Hasan and Ratti (2012) 作者使用 GARCH 和 GARCH (1,1) 模型,分析澳洲各類股股市與油價報酬的波動性。 研究顯示,整體股市指數在油價上漲時,股市報酬減少。金融類股與油價有負向關連。 全類股的對於石油價格衝擊,並不一致,所以投資時應當考量分散風險。 (四) Sadorsky (2012) 分析能源及科技公司股價與油價外溢效果波動性,資料從 2001 年直到 2010 年,使用 Multivariate GARCH 參數分別以四種方法估計 BEKK (Baba, Engle, Kraft and Kroner)、 Diagonal、CCC (constant conditional correlation)、DCC (dynamic conditional correlation) 比 較實證結果,由 DCC 模型可知,科技股與能源股相互影響程度,勝過油價波動。提供 了投資能源股公司時,相對於石油期貨的避險策略。 (五)Kumar, Managi and Matsuda (2012) 近十年以來,能源安全和氣候變遷被大量提出討論於再生能源議題中。使用 VAR 分析 油價、碳價與科技公司股價影響再生能源公司股價。Granger 因果關係和 LR 檢定中顯 示,碳價並非為顯著的因素在能源股價連動上,原因來自於碳價低於油價,無法刺激投 資。 (六) Basher and Sadorsky (2006) 本文目的在於研究新興市場股市以及能源價格經由石油價格的衝擊的報酬率。調查使用 了國際多因素模型分別為有加入期望值和未加入期望值風險因子在石油價格和新興市 -3-.

(13) 場股市做比較。作者的實證研究,找到強烈的實證證據顯示石油價格風險對於新興市場 股市的影響,由市場風險、整體風險、統計峰態、結果的不對稱可佐證。這些結果,對 於個人投資者、學術研究的投資者、管理者和政策的決策者都很有幫助。 2.2 股匯市之間的聯合波動相關性研究文獻 (一) Tsui and Yu (1999) 作者使用了 Bollerslev (1990) 雙變量 GARCH 來衡量股市報酬的連動性,且研究中國的 新興城市中,上海和深圳的股票交易報酬市場,發現了兩個股票市場在星期一與星期二 的交易日中,都為負向報酬,星期五的交易日,都為正向報酬。前述結果與已發展的股 票市場有相同的一致性。作者利用資訊矩陣檢定來檢測動態條件相關係數是否存在在這 兩個市場中。作者最終的結論,並不支持這樣的一致性。 (二) Silvennoinen and Terasvirta (2012) 提出一個新的多變數 GARCH 模型隨時間變化的條件相關結構。隨時間變化的條件相關 係數,在根據外生的轉換變數或預測相關係數的變動都十分的平滑。LM 檢定可導出一 致性的相關性,另外,Wald 檢定可以檢定部分固定常數項的相關性。此篇是利用實證 經驗的樣本為每日連續的股票交易市場,利用標準普爾 500 指數,來完成此份研究。 (三) Weber (2008) 近來文獻有大部分探討多變數方程式有自我回歸條件變異數不齊一性。作者假定結構的 創新是沒有相關聯性的,且內生變數的連動與外溢效果幾乎是同時所發生。相比之下, 本文使用立即性的共變異數,變得較加強的固定條件相關係數模型 (SCCC Model)。這 個新方法適用在道瓊指數和那斯達克指數,綜合在實證例子中,來描繪 SCCC 模型的範 圍廣度。作者透過實證證據顯示,受第三方的影響下,有著共同的影響,且作者提出變 數殘差間有短暫的相互作用。那斯達克指數有受限於跨市場影響比道瓊指數來的多。研 究內文中,結構的模型有著隨時間變化相關性的行為。 (四) Engle (1999) 隨時間變化的相關係數通常用來衡量在多變量 GARCH 模型,一般來說是線性且有交叉 數據。當此種新的多變量模型被提出,稱做動態相關係數模型 (DCC model),此種單變 量 GARCH 模型彈性的簡約了參數模型,且是一種非線性但可以簡單的使用在單變量或 是基礎的兩階段估計的摡似函數上。顯示出可以廣泛的執行在很多情況以及提供一些經 驗證據。 (五) Hafner and Franses (2003) -4-.

(14) 作者使用修改 Engle (2002) 一般化的 DCC 模型。此模型遵從資產定價相關性模型,特 別是對於較大數量的資產報酬使用上有幫助。GDCC 模型使用倫敦金融時報指數包含, 德國達克斯指數資產有十八種類股每日股市報酬、英國股市二十五種不同種類股的報酬。 結果顯示 Bollerslev (1990) 的 CCC 模型和 DCC 模型中的缺陷,使用 GDCC 模型都可 以改善。 (六) Andersen et al. (2006) 運用高頻率期貨的資料集,作者使用美國、德國以及英國的股市、債券和外匯市場,並 且具有有著美國即時新聞的宏觀性。作者發現新聞產生了條件平均的跳動,因此高頻率 的股市、債券和匯市動態連結了市場的本質。股票市場在商業循環中立即反映了新聞事 件的相關性,這解釋了在整體商業循環中股市和債市有低度報酬的相關性。作者的研究 結果符合先前債市與總體經濟的連動性,當經濟的整體條件發生時,股匯市也會有相同 的情形發生。最後的結果顯示,雖然有控制整體經濟新聞下,這些股市有短暫的連結性。. -5-.

(15) 第三章 研究方法 本文研究目的為了解日本、臺灣、南韓、新加坡、馬來西亞和印尼六個東亞地區國 家的股匯市波動性,及其股匯市與報酬的相關性。因股匯市報酬常有波動群聚的現象, 亦反映股匯市的風險會影響股匯市的報酬率,且各國股匯市與美國股市的相關性並不是 一固定不變的情況,其相關性應是隨時間變動而變動,故建立 DCC-GARCH 模型分析 各國股匯市與股市之間的相關性。. 3.1 單根檢定 在應用時間序列方法的研究文獻中,會使用定態和非定態。定態是指在長期之下時 間序列資料會隨著時間演變為一穩定的結構,表示當發生外來衝擊時,時間序列資料僅 會有暫時性的變動而非永久性的改變,隨著時間的流動,所受到的衝擊會慢慢的遞減或 消失,最終回歸到原長期的平均水準。而非定態的資料型態則相反,其所受到的外來衝 擊並不會隨著時間的流動而消失,有可能會隨著衝擊向上、向下或在某一區間中隨意的 變動。因此,具有定態的時間序列資料我們才能拿來估計與預測其波動趨勢。. 3.1.1 Augmented Dickey-Fuller (ADF) 單根檢定 最早在 1979 年 Dickey-Fuller 提出的 DF 檢定,會發生殘差出現自我相關現象,造 成 DF 值不正確,以致於產生無法拒絕錯誤的虛無假設,使得 DF 檢定的檢定力不足, 存在單根的狀況。為了修正 DF 的錯誤檢定,故增加了增廣項,來控制殘差項中可能出 現的序列自我相關。原始模型為𝑦𝑡 = 𝑎0 + 𝑎1 𝑦𝑡−1 + ⋯ + 𝑎𝑝−1 𝑦𝑡−𝑝+1 + 𝑎𝑝 𝑦𝑡−𝑝 + 𝑒𝑡 ,之 後此修正過後的檢定稱為 Augmented Dickey-Fuller 單根檢定,以下利用三個程序包含 下列三種資料產生過程的模型: (1) 不含截距項與時間趨勢項 ∗ ∆𝑦𝑡 = 𝜎𝑦𝑡−1 + ∑𝑝−1 𝑗=1 𝛾𝑗 ∆𝑦𝑡−𝑗 + 𝑒𝑡. (3.1.1.1). (2) 含截距項但不含時間趨勢項 ∗ ∆𝑦𝑡 = 𝑎 + 𝜎𝑦𝑡−1 + ∑𝑝−1 𝑗=1 𝛾𝑗 ∆𝑦𝑡−𝑗 + 𝑒𝑡. (3.1.1.2). (3) 含截距項與時間趨勢 ∗ ∆𝑦𝑡 = 𝑎 + 𝛽𝛽 + 𝜎𝑦𝑡−1 + ∑𝑝−1 𝑗=1 𝛾𝑗 ∆𝑦𝑡−𝑗 + 𝑒𝑡. -6-. (3.1.1.3).

(16) 上列(3.1.1.1) 至 (3.1.1.3) 式子,其中𝑎為截距項,t 為時間趨勢項,σ = −�1 − 𝛾1 − ⋯ − 𝑝. 𝑝. 𝛾𝑝 � = −(1 − ∑𝑖=1 𝛾𝑝 ),𝛾𝑗∗ = −(𝛾𝑗+1 + ⋯ + 𝛾𝑝 ),若∑𝑖=1 𝛾𝑖 < 1 (𝜎 < 0)表示此資料變數產 𝑝. 𝑝. 生為定態,換言之∑𝑖=1 𝛾𝑖 > 1 (𝜎 > 0) 則判定為非定態。∑𝑖=1 𝛾𝑖 = 1 (𝜎 = 0)表示該變數 至少會有一個根為一,即有存在單根。ADF 單根檢定的虛無假設為𝐻0 : 𝜎 = 0,對立假. ∗ 設為𝐻1 : 𝜎 < 0,若拒絕𝐻0 表示為定態,反之則為非定態。𝜎𝜏 𝑦𝑡−1 + ∑𝑝−1 𝑗=1 𝛾𝑗 ∆𝑦𝑡−𝑗 為 ADF. 單根檢定的增廣項,增廣項的最適落後期數 p,可由 AIC、SBC 或是 SIC 來決定。. 3.1.2 Phillips-perron (PP) 單根檢定 前一小節的ADF檢定雖然是文獻上常見的非定態變數之檢定,但其隱含檢定式的殘 差必須是無自我相關和具有同質變異數,這些條件並非所有情況下都可以滿足,且ADF 檢定犯型II誤差的機率非常高,以至於實際上是定態時間序列,卻無法拒絕具有單根的 虛無假設檢定。為了解決ADF檢定的低檢定力問題,Phillips和Perron在1988年提出以無 母數 (non-parametric) 的方法處理此問題,稱之Phillips-Perron (PP) 檢定。PP檢定與ADF 檢定的虛無假設相同,虛無假設為序列具有單根 (𝐻0:has a unit root),若拒絕虛無假設 表示序列為定態;PP單根檢定程序包含下列三種資料產生過程的模型: (1) 不含截距項與時間趨勢項. (3.1.2.1). (2) 含截距項但不含時間趨勢項. (3.1.2.2). (3) 含截距項與時間趨勢. (3.1.2.3). ∆𝑦𝑡 = 𝜎𝑦𝑡−1 + 𝑒𝑡. ∆𝑦𝑡 = 𝑎 + 𝜎𝑦𝑡−1 + 𝑒𝑡. ∆𝑦𝑡 = 𝑎 + 𝛽𝛽 + 𝜎𝑦𝑡−1 + 𝑒𝑡. 在動態資料序列中,前述 (3.1.2.1) 至 (3.1.2.3) 式子中,若檢定統計量大於 5%顯著水 準下的臨界值,表示無法拒絕有單根的虛無假設,因此可知資料為單根,序列為非定態。 3.1.3 Kwiatkowski-Phillips-Schmidt-Shin(KPSS)單根檢定結果 1992 年由 Kwiatkowski, Phillip, Schmidt 和 Shin 所提出的 KPSS 檢定,此檢定與 ADF 檢定的最大差異之處在於,KPSS 檢定的虛無假設為定態變數,為非單根。KPSS 的單 -7-.

(17) 根檢定是在假設變數的 DGP (data generate process) 是由定性趨勢 (deterministic trend)、 RW 模型 (random walk) 和定態白噪音 (white noise) 誤差所組成。 KPSS 檢定所導出的 LM 統計量為: 𝑆2. LM = ∑𝑇𝑡=1 𝜎𝑡2. (3.1.3.1). 𝜀. 其中St =∑𝑡𝑖=1 𝜀𝑖 , i=1,2,…,T,𝜀𝑖 是迴歸式yt = δt + μt + εt 的殘差;𝑆𝑡 值是累積殘差. 和,而𝜎𝜀2 為殘差變異數的估計值。KPSS 的虛無假設為𝐻0 : 𝜎𝑢2 = 0,當拒絕虛無假設時,. 表示序列為非定態,反之,接受虛無假設,表該序列為定態。. 3.2 單變量 GARCH 模型 Bollerslev (1986) 修正 ARCH 模型的條件變異數方程式成為 GARCH (Generational Autocorrelation Conditional Heteroskedasticity Model) 模型。加入了風險貼水效果的 GARCH 模型,較一般化妥適地描述風險溢酬的特性,簡單來說,風險溢酬數量的大小 視投資人承擔的風險程度而定,當風險規避的投資人承擔較大風險時,將要求更多的風 險溢酬作為補償,因此風險係數與風險溢酬之間具有緊密的關係,以條件變異數來解釋 條件平均數恰可反映此精神。此後 GARCH 模型則廣泛的運用在金融資產上,成為日後 驗證資產報酬率與波動風險關係最常使用之模型。GARCH 模型如以下設定: 𝑌𝑡 = 𝑋𝑡 𝑏 + 𝛿ℎ𝑡 + 𝜀𝑡. (3.2.1). 𝜀𝑖,𝑡 |ℵt−1 ~ N(0, ℎ𝑡 ). 2 ℎ𝑡 = 𝐶0 + 𝑗 = ∑𝑞𝑗=1 𝛽𝑗 ℎ𝑡−𝑖 + ∑𝑝𝑖=1 𝛼𝑖 𝜀𝑖,𝑡−𝑖. (3.2.2). 2 其中 p≥ 0, q ≥ 0, 𝐶0 > 0, 𝛼𝑖 > 0, 𝑖 = 1,2,3 … . 𝑝, 𝛽𝑗 > 0, 𝑗 = 1,2,3, … . 𝑞,𝜀𝑡−𝑖 被稱為 ARCH. 項,ℎ𝑡−𝑖 被稱為 GARCH 項。本文以 GARCH (1,1) 形式,設定第二階段 GARCH 模型。. 本文研究方法分為兩階段,第二階段的模型設定為,虛擬變數 GARCH 模型,二為有虛 擬變數 GARCH 模型,設定第二階段為無條件 GARCH 模型如下: 𝑟𝑖,𝑡 = 𝑐𝑖 + 𝛿𝑖1 𝑟𝑖,𝑡−1 + 𝛿𝑖2 𝑟𝑜,𝑡−1 +𝛿𝑖3 𝑟𝑒,𝑡−1 + 𝛿𝑖4 ℎ𝑜,𝑡−1 + 𝛿𝑖5 ℎ𝑒,𝑡−1 + 𝜀𝑖,𝑡 -8-. (3.2.3).

(18) 𝜀𝑖,𝑡 |Ψ. t−1. ~ N�0, ℎ𝑖,𝑡 �, i = 1,2, … . . , J. (3.2.4). 2 + 𝑐i ℎ𝑖,𝑡−1 hi,t = 𝑎𝑖 + 𝑏𝑖 𝜀𝑖,𝑡−1. (3.2.5). 其中𝑟𝑖,𝑡 第 i 國股市在時間 t 的超額報酬,𝑟𝑜,𝑡 是該國家時間 t 的石油價格,𝑟𝑒,𝑡−1 是該國家. 股市時間 t 的匯率價格,ℎ𝑜,𝑡−1 該國家時間 t-1 的石油變異數,ℎ𝑒,𝑡−1該國家時間 t-1 的匯 率變異數,𝜀𝑖,𝑡 是誤差項且隨機變數分配服從期望值零,分別獨立在𝛹𝑡−1 。(3.2.3) 式為 條件均數方程式,(3.2.5) 式為條件變異數方程式。. 接著,本研究要探討油價與匯價正負報酬波動對於該國家的超額報酬影響如何,故加入 虛擬變數分別討論。第二階段 GARCH 模型如下: o o ℎ𝑜,𝑡 + 𝜔5 �1 − D1,𝑡 �ℎ𝑜,𝑡 + 𝜔6 De2,𝑡 ℎ𝑒,𝑡 + ri,t = 𝜔0 + 𝜔1 𝑟𝑜,𝑡−1 + 𝜔2 𝑟𝑒,𝑡−1 + 𝜔3 𝑟𝑖,𝑡−1 + 𝜔4 D1,𝑡. 𝜔7 �1 − De2,𝑡 �ℎ𝑒,𝑡 + ei,t. (3.2.6). o 其中D1,𝑡 為虛擬變數,當值為一 (零) 時,匯率報酬為正 (負)。De2,𝑡 為虛擬變數,當值為. 一 (零)時,石油報酬為正 (負)。. 3.3 固定條件相關係數 (Constant conditional correlation, CCC Model) 模型 多變量GARCH模型中,分成四類型:. (一)條件共變異數矩陣之模型 (Conditional. Covariance Matrix Models),如VEC模型、Diagonal VEC模型和BEKK模型 (二) 要素模 型(Factor Models) (三) 條件變異數和相關係數之模型 (Condition Variance and Correlation Models),如固定條件相關係數模型 (Constant Conditional Correlation, CCC Model) 和動態條件相關係數模型 (Dynamic Conditional Correlation, DCC Model) (四) 無母數或半母數之多變量GARCH模型。其中Bollerslev (1990) 提出固定條件相關係數模 型 (Constant Conditional Correlation, CCC),和Vech模型以及BEKK模型最大的不同點, 在於修正參數數目過多,且共變異數矩陣正定條件難以滿足兩個缺點。CCC模型能有效 減少參數的估計數目,也保留了變數間的共變異數關係。雖然藉由此模型可了解不同市 場間的動態共變異關係,但假設係數不隨時間變動而改變,隱含著共變異數的變動,皆 來自自身波動變化而致。此假設無法真正反應變數間相關係數實際地變動所造成的共變 -9-.

(19) 異變動。在實務分析上,此情形與現實世界不太符合,無法反應全球化下,各國經濟變 動會相互影響的事實。故CCC模型缺點是假設條件相關係數固定不變。也因此我們下一 小節介紹假設係數為動態的DCC模型. 3.4 動態條件相關係數GARCH 模型 (Dynamic Conditional Correlation, DCC-GARCH model). 本文所使用的動態條件相關係數模型 (DCC模型) 是由Engle (2002) 所提出,此模 型允許相關係數可隨時間而變動,而變動的方式,是以GARCH 模型為其函數形式,以雙 變量GARCH (1.1) 為例:. Ht = 𝐷𝑡 𝑅𝑡 𝐷𝑡. (3.4.1). ′ 其中用 GARCH 函數形式Ht = 𝐶 + 𝐴 ⊗ εt−1 𝜀𝑡−1 + B ⊗ Ht−1,Ht 是隨時間不動而變動,. 𝐷𝑡 為 2×2 之𝐻𝑡 對角化矩陣,即𝐷𝑡 = 𝑑𝑑𝑑𝑑{𝐻𝑡 },各變數之變異數方程式為單變量方程式. 形式:. ′ 2 𝐷t2 = 𝑑𝑑𝑑𝑑{𝑐} + 𝑑𝑑𝑑𝑑{𝛼} ⊗ εt−1 𝜀𝑡−1 + 𝑑𝑑𝑑𝑑{𝛽} ⊗ 𝐷𝑡−1. (3.4.2). 其中c、α、𝛽為GARCH參數矩陣,取對角化之後,成為單變量GARCH。在本文DCC模 型中,條件變異數和共變數之關係維持成下列表達方式: 2 ℎ𝑖𝑖,𝑡 = 𝑐𝑖 + 𝛼𝑖𝑖 𝜀i,t−1 + βii ℎ𝑖𝑖,𝑡−1 ,for i=1,2. (3.4.3). ℎ𝑖𝑗,𝑡 = 𝜌𝑖𝑗,𝑡 �ℎ𝑖𝑖,𝑡 ℎ𝑗𝑗,𝑡. (3.4.4). R t = 𝑑𝑖𝑎𝑑{𝑄𝑡 }−1 Qt 𝑑𝑖𝑎𝑑{𝑄𝑡 }−1. (3.4.5). 其中𝑄𝑡 是在t時間之條件相關係數矩陣,將𝑄𝑡 設成服從GARCH形式的函數,即 ′ Qt = 𝑆(𝑖𝑖 ′ − 𝐴 − 𝐵) + 𝐴 ⊗ 𝑢𝑡−1 𝑢𝑡−1 + 𝐵 ⊗ 𝑄𝑡−1. - 10 -. (3.4.6).

(20) 其中𝑆是非條件相關係數矩陣,i是2維度的1向量,A、B分別是條件相關係數方程 式的ARCH項和GARCH項之係數矩陣,u是來自於均數方程式之標準化殘差矩陣,即 ut = 𝐷 −1 𝜀t ,DCC模型和vech模型不相同的是,DCC模型不直接估計hij,t ,而是先估計. 條件相關係數𝜌ij,t 再用 (3.4.4) 式計算hij,t。Engle (2002) 將第i個和第j個標準化殘差的條. 件相關係數,以q ij 表示,並以GARCH (1,1),即. q ij,t = 𝜌̅𝑖𝑗 �1 − aij − 𝑏𝑖𝑗 � + 𝑎𝑖𝑗 𝑢𝑖,𝑡−1 𝑢𝑗,𝑡−1 + 𝑏𝑖𝑗 𝑞𝑖𝑗,𝑡−1 , for i ,j=1,2. (3.4.7). 為了要讓 (3.4.7) 式中的每一條方程式符合定態, (aij + 𝑏𝑖𝑗 ) 要小於一,這種形式. 也稱為均值回歸模型 (mean-reverting model)。本研究實證模型主要依據Engle (2002) 的 DCC 模型的延伸,藉此討論油價、股匯市之間的波動與關連性,本文DCC-GARCH模 型第一階段的設定如下: r𝑜,t = c1 + δ11 r𝑜,t−1 + δ12 re,t−1 + ε1,t. (3.4.8). re,t = c2 + δ21 ro,t−1 + δ22 r𝑒,t−1 + ε2,t. (3.4.9). 2 ho,t = ω1 + α1 ε1,t−1 + β1 ho,t−1. (3.4.10). he,t = ω2 + α2 ε22,t−1 + β2 he,t−1. (3.4.11). q12,t = ρ12 (1 − 𝐽20 − 𝐾21 ) + 𝐽20 λ1,t−1 λ2,t−1 + 𝐾21 𝑞12,𝑡−1. (3.4.12). 2. q11,t = ρ11 (1 − 𝐽22 − 𝐾23 ) + 𝐽22 λ. 1.𝑡 2. q 22,t = ρ22 (1 − 𝐽24 − 𝐾25 ) + 𝐽24 λ. 2,𝑡. ρ12,t =. + 𝐾23 𝑞11,𝑡−1. (3.4.13). + 𝐾25 𝑞22,𝑡−1. (3.4.14). 𝑞12,𝑡. (3.4.15). �𝑞11,𝑡 𝑞22,𝑡. 其中𝑟𝑜,𝑡 為在時間 t 的石油價格報酬,re,t 為在時間 t 台幣兌該國家匯率報酬,ℎ𝑜,𝑡 為石油. 價格報酬的條件變異數,ℎ𝑒,𝑡 為在時間 t 的台幣兌該國家匯率報酬的條件變異數。式. (3.4.8)、(3.4.9) 表示油匯市報酬條件均數方程式,式 (3.4.10) 與 (3.4.11) 分別為該國 - 11 -.

(21) 股市報酬率、匯市報酬率的條件變異數方程式,條件變異數方程式為過去的衝擊與波動 的函數,ρ12、ρ11、ρ22 為市場間的非條件相關係數,為了使 (3.4.12)、(3.4.13) 和 (3.4.14) 式符合定態,(𝐽20 + 𝐾21 )、(𝐽22 + 𝐾23 )、(𝐽24 + 𝐾25 ),皆須小於一。. - 12 -.

(22) 第四章 實證分析結果 4.1 資料描述 本研究主要的目的為探討東亞主要國家股市、油價成長率及匯市之間的波動與其連 動關係的實證研究;由先前的研究可知,油價在金融市場中為一個相當重要的商品,股 匯市的波動性,有著某種程度的相關。檢視這些東亞主要國家股市、匯市與石油價格之 間報酬的連動性。 主要研究國家為臺灣、日本、南韓、新加坡、馬來西亞、印尼的石油以及股匯市報 酬率,樣本期間自 2005 年 1 月 4 日至 2012 年 12 月 28 日,由於各國股市的休盤日 有所不同,這段期間內一共使用了 1648 筆日資料。馬來西亞在 2005 年七月才改為浮 動匯率。圖 4-1 為東亞國家的股市價格指數。在 2008 年金融海嘯期間時,股市價格指 數皆有大幅度的下跌趨勢,尤其日本與台灣,下跌的幅度遠高於其他國家。股市樣本研 究資料取自於台灣經濟新報 (TEJ),匯率來自於紐約市場匯率,油價為西德州中質原油 (West Texas Intermediate Oil Price (US$/Barrel), 簡稱 WTI);本文將股匯市指數資料轉變為. 股匯市報酬率的型態,其方法為將股匯市指數資料敘述取自然對數後,再做一階差分:. 𝑅𝑖,𝑡 = (𝑙𝑙𝑃𝑖,𝑡 − 𝑙𝑙𝑃𝑖,𝑡−1 ). 𝐸𝑖,𝑡 = (𝑙𝑙𝑄𝑖,𝑡 − 𝑙𝑙𝑄𝑖,𝑡−1 ). 其中𝑅𝑖,𝑡 為第i 國第t 期股市的日報酬率,𝑃𝑖,𝑡 為第i 國第t 期股市的收盤價,𝐸𝑖,𝑡 為 第i 國第t 期匯市的日報酬率,𝑄𝑖,𝑡 為第i 國第t 期匯市的即期價格。. 表4-1為六個國家股匯市報酬率之敘述統計資料中,股市報酬最大值的國家為印尼,報 酬率為0.0876%,最小值為日本,報酬率為-0.0058%。匯市及石油方面,報酬最大值的 國家為印尼,報酬率為0.00209%,報酬最小值的國家為臺灣,報酬率為-0.00551%,石 油的報酬率0.0446%,都遠高於上述的東亞國家。關於股市、匯市及石油方面的波動劇 烈性,變動率最大的幣別為韓圜 (0.010006),最小則為臺灣 (0.00335),石油的波動性 是遠高於韓圜為0.028131。圖4-1為東亞各國家股市價格指數。在2008年金融海嘯時,各 國都有明顯的大幅下降趨勢。圖4-2到圖4-14為東亞六國個別股市指數、即期匯市價格 以及石油的價格指數。在2008年的全球金融海嘯中,東亞六個國家的股價指數皆為大幅 度的下降。圖4-15到圖4-27為股市日報酬,即期匯市日報酬和石油日報酬圖。. - 13 -.

(23) 圖4-1. 東亞國家股市價格指數,資料期間 2005 年 1 月-2012 年 12 月. 東亞國家股市價格指數 20,000.00 18,000.00 16,000.00 14,000.00 12,000.00 10,000.00 8,000.00 6,000.00 4,000.00 2,000.00 0.00 2005/1/4. 2006/1/4. 2007/1/4 Taiwan. Japan. 2008/1/4. 2009/1/4. Korea. Sigapore. 14. 2010/1/4 Malaysia. 2011/1/4 Indonesia. 2012/1/4.

(24) 表 4-1 敘述性統計 金融市場報酬率. 臺灣. 日本. 韓國. 新加坡. 馬來西亞. 印尼. 0.000145. -0.000058. 0.000493. 0.000257. 0.000368. 0.000876. Median. 0.0009. 0.000435. 0.001181. 0.000937. 0.000599. 0.001446. Maximum. 0.09243. 0.094941. 0.112844. 0.154719. 0.059648. 0.092425. Minimum. -0.091898. -0.127154. -0.11172. -0.10628. -0.099785. -0.127709. Std. Dev.. 0.014991. 0.017014. 0.016466. 0.01451. 0.009174. 0.017147. Skewness. -0.379892. -0.947236. -0.579463. 0.278307. -1.501276. -0.870753. Kurtosis. 8.212224. 10.82112. 9.186807. 16.71552. 19.39092. 11.70124. JB Probability. 1905.126. 4446.778. 2720.552. 12938.54. 19067.19. 5407.12. Probability. 0. 0. 0. 0. 0. 0. 匯市及石油. 台幣(NTD). 日幣(JPY). 韓圜(KRW). 新加坡幣(SGD). -0.0055100%. -0.000117. 0.0000167. -0.00018. 馬來西亞幣 (MYR) -0.000131. 0. 0. -0.000152. -0.000197. Maximum. 0.015288. 0.035892. 0.102163. Minimum. -0.019424. -0.045824. Std. Dev.. 0.00335. Skewness Kurtosis. 股市 Mean. 印尼盾(IDR). 石油(OIL). 0.0000209. 0.000446. 0. 0. 0.000429. 0.030117. 0.035229. 0.076161. 0.226736. -0.145046. -0.02203. -0.02118. -0.065351. -0.19103. 0.00741. 0.010006. 0.004147. 0.004438. 0.005946. 0.028131. -0.374956. -0.618723. -1.048707. 0.465563. 0.165829. 0.96895. 0.083477. 7.791854. 8.216188. 53.7233. 8.819388. 7.980046. 35.71168. 12.25086. JB Probability. 1615.33. 1973.472. 176971.3. 2384.949. 1710.545. 73734.92. 5878.295. Probability. 0. 0. 0. 0. 0. 0. 0. Mean Median. 15.

(25) 1/04/05. 1,400. 1,100. 1,200. 1,000. 1,000. 900. 800. 800. 圖 4-6 韓國股價指數. 圖 4-7 韓圜即期價格. 16. 12/03/12. 1,200. 6/26/12. 1,600. 1/05/12. 1,300. 7/20/11. 1,800. 2/09/11. 1,400. 8/16/10. 2,000. 3/11/10. KOREA. 9/25/09. 1,500. 5/16/07 5/14/08. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. JAPAN. 4/16/09. 2,200. 6/07/06. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. TAIWAN. 10/24/08. 1,600. 5/14/08. 2,400. 10/31/07. 圖 4-4 日經股價指數 10/31/07. 6,000. 5/16/07. 8,000. 6/07/06. 18,000. 11/20/06. 20,000. 6/07/06. 圖 4-2 台灣股價指數. 11/20/06. 4,000. 12/06/05. 5,000. 6/24/05. 1/04/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 6,000. 12/06/05. 1/04/05 6/24/05. 7,000. 6/24/05. 1/04/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 8,000. 12/06/05. 1/04/05 6/24/05. 9,000. 6/24/05. 1/04/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 6/24/05. 10,000. 36. NTD. 35. 34. 33. 32. 31. 30. 29. 28. 圖 4-3 台幣即期價格. 130. JPY. 16,000. 120. 14,000. 110. 12,000. 100. 10,000. 90. 80. 70. 圖 4-5 日幣即期價格. KRW.

(26) 圖 4-12 印尼股價指數. 圖 4-13 印尼盾即期價格. 17 5/16/07 5/14/08. 1.4. 2,000. 1.3. 1.2. 1.1. 圖 4-11 新加坡幣即期價格. IDR. 12,400. 12,000. 3,500. 11,600. 11,200. 10,800. 10,400. 10,000. 1,500. 9,600. 9,200. 8,800. 8,400. 6/07/06. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/26/12. 1.5. 12/03/12. 2,500. 12/03/12. 1.6. 12/03/12. 3,000 1/05/12. 1.7. 6/26/12. SGD. 1/05/12. 1.8. 6/26/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 圖 4-9 馬來西亞幣即期價格. 1/05/12. 7/20/11. 2/09/11. 500. 8/16/10. 1,000. 3/11/10. INDONESIA. 9/25/09. 2,000 10/31/07. SIGAPORE. 4/16/09. 2,500 6/24/05. MALAYSIA. 10/24/08. 3,000. 5/14/08. 4,000. 10/31/07. 4,500. 5/16/07. 圖 4-10 新加坡股價指數. 11/20/06. 1,000 6/07/06. 1,500. 11/20/06. 3,500. 6/07/06. 4,000. 12/06/05. 圖 4-8 馬來西亞股價指數 12/06/05. 800. 12/06/05. 1/04/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 6/24/05. 1/04/05. 1,100. 6/24/05. 1/04/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 6/24/05. 1/04/05. 1,400. 6/24/05. 1/04/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 6/24/05. 1/04/05. 1,700. 4.0. MYR. 1,600. 1,500. 3.8. 3.6. 1,300. 1,200. 3.4. 3.2. 1,000. 900. 3.0. 2.8.

(27) 圖 4-17 日經股價指數日報酬率. 18. .00. .01. -.01. .00. -.02. -.03. -.04. -.05. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 6/27/12. .02. 12/04/12. .03. 12/04/12. JPY daily return 1/06/12. .04. 6/27/12. 圖 4-16 台幣日報酬率. 1/06/12. 7/21/11. 2/10/11. -.15. 8/18/10. -.10. 3/12/10. -.05. 9/28/09. .05. 4/17/09. .10. 5/15/08. Japan stock daily return. 10/28/08. 圖 4-15 台灣股價指數日報酬率 11/01/07. Taiwan stock daily return. 11/01/07. -.020 5/21/07. -.100. 5/21/07. -.016. 11/21/06. -.075. 11/21/06. -.012. 6/08/06. -.050. 6/08/06. -.025. 12/07/05. .000. 12/07/05. .075. 6/27/05. 1/05/05. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. 6/27/05. 1/05/05. .100. 6/27/05. 1/05/05. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. 6/27/05. 1/05/05. 12/03/12. 6/26/12. 1/05/12. 7/20/11. 2/09/11. 8/16/10. 3/11/10. 9/25/09. 4/16/09. 10/24/08. 5/14/08. 10/31/07. 5/16/07. 11/20/06. 6/07/06. 12/06/05. 6/24/05. 1/04/05. 160. OIL. 140. 120. 100 80. 60. 40. 20. 圖 4-14 西德州石油價格 NTD daily return. .016. .012. .050. .008. .025. .004. .000. -.004. -.008. 圖 4-18 日幣日報酬率.

(28) -.04. -.01. -.08. -.02. -.12. -.03. 圖 4-23 新加坡股價指數日報酬率. 圖 4-24 新加坡幣日報酬率. 19. 12/04/12. .00. 6/27/12. .00. 1/06/12. .04. 7/21/11. .08. 2/10/11. .12. 8/18/10. .16. 3/12/10. Sigapore stock daily return. 9/28/09. 圖 4-21 馬來西亞股價指數日報酬率. 4/17/09. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. -.12 5/15/08. -.04. 10/28/08. .00. 5/15/08. Malaysia stock daily return. 10/28/08. .08. 5/21/07. 圖 4-19 韓國股價指數日報酬率. 11/01/07. 5/21/07. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. -.15. 5/21/07. -.12. 11/01/07. -.10. 6/08/06. -.08. 11/21/06. -.05. 6/08/06. -.04. 11/21/06. .00. 6/08/06. .00. 11/21/06. .05. 6/27/05. .04. 12/07/05. .10. 12/07/05. .08. 12/07/05. 1/05/05. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. 6/27/05. 1/05/05. .15. 6/27/05. 1/05/05. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. 6/27/05. 1/05/05. .12. 6/27/05. 1/05/05. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. 6/27/05. 1/05/05. Korea stock daily return KRW daily return. 圖 4-20 韓圜日報酬率. .04. MYR daily return. .04 .03. .02. .01. .00. -.08 -.01. -.02. -.03. 圖 4-22 馬來西亞幣日報酬率. .04. SGD daily return. .03. .02. .01.

(29) 20. 圖 4-27 西德州石油日報酬率 6/27/05. OIL daily return. .3. .2. .1. .0. -.1. -.2. 圖 4-26 印尼盾日報酬率. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. Indonesia stock daily return. 12/04/12. 6/27/12. 1/06/12. 圖 4-25 印尼股價指數日報酬率. 7/21/11. 2/10/11. -.15. 8/18/10. 1/05/05. -.05. 3/12/10. 12/04/12. 6/27/12. 1/06/12. 7/21/11. 2/10/11. 8/18/10. 3/12/10. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. .00. 9/28/09. 4/17/09. 10/28/08. 5/15/08. 11/01/07. 5/21/07. 11/21/06. 6/08/06. 12/07/05. 6/27/05. 1/05/05. 1/05/05 6/27/05. .10 .08. IDR daily return. .05 .06. .04. .02. .00. -.02. -.10 -.04. -.06. -.08.

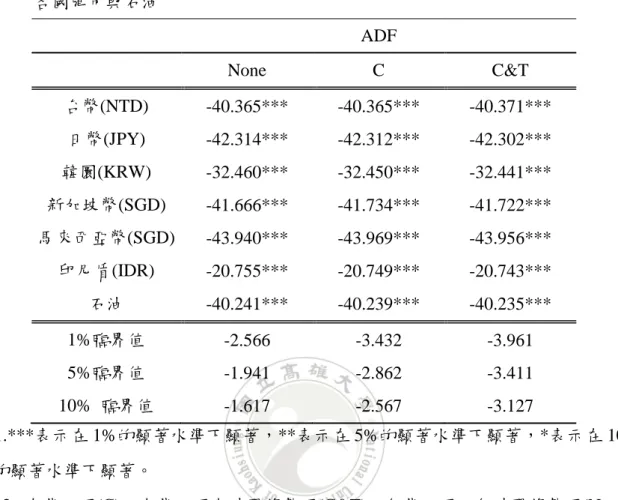

(30) 4.2 單根檢定結果 使用時間序列的資料作分析,其所有的分析資料都要為定態,在研究中,定態的 資料在長期結構下為一穩定序列,對於外界的衝擊影響是短暫而非永久性的,衝擊的效 果會隨著時間消失,最後回到長期均衡。因此一個穩定的序列才可以有效的被用來估計 和預測。若時間序列資料具有單根性質,該變數就不符合定態的統計意義,表示其變異 數和共變異數都會隨著時間 t 變大而越來越小。因此,特性根是否有單根就可以用來當 作一個時間序列變數是否為定態或非定態的判斷準則。以下我們利用三個單根檢定,分 別是 ADF (Augmented Dickey-Fuller)、PP (Phillips-Perron)、KPSS (Kwiatkowski-Phillips-Schmidt-Shin) 單根檢定,來判別資料是否為定態與否: 表 4-2 到表 4-4 為東亞各國股市日報酬率之 ADF、PP、KPSS 單根檢定結果,表 4-5 到表 4-7 為東亞各國匯市以及石油日報酬率之 ADF、PP、KPSS 單根檢定結果,根 據表格可知,ADF 單根檢定結果,在東亞各國股市、匯市以及石油報酬中,無論有截 距項 (C),有截距項與時間趨勢項 (C&T),無截距項且無時間趨勢項 (None),都在 1% 水準之下顯著。表示拒絕虛無假設 (𝐻0 : ℎ𝑎𝑠 𝑎 𝑢𝑙𝑖𝛽 𝑟𝑜𝑜𝛽),序列無單根為定態。而在 PP 單根檢定結果,東亞各國股市、匯市以及石油報酬中,無論有截距項 (C),有截距項與 時間趨勢項 (C&T),無截距項且無時間趨勢項 (None),都在 1%水準之下顯著。表示 拒絕虛無假設 (𝐻0 : ℎ𝑎𝑠 𝑎 𝑢𝑙𝑖𝛽 𝑟𝑜𝑜𝛽),序列無單根且為定態。在 KPSS 單根檢定結果,. 東亞各國股市、匯市以及石油報酬中,唯有印尼,在無截距項下,有 5%水準之下顯著,. 其他國家,無論有截距項 (C),有截距項與時間趨勢項 (C&T),表示不拒絕虛無假設 (𝐻0 : 𝑙𝑜𝛽 𝑎 𝑢𝑙𝑖𝛽 𝑟𝑜𝑜𝛽),序列無單根且為定態。. 21.

(31) 表 4-2 東亞各國股市日報酬率之 ADF (Augmented Dickey-Fuller) 單根檢定結果 各國股市 ADF None. C. C&T. 台灣. -38.845***. -38.837***. -38.827***. 日本. -41.264***. -41.252***. -41.242***. 韓國. -41.603***. -41.629***. -41.635***. 新加坡. -38.807***. -38.807***. -38.797***. 馬來西亞. -37.239***. -37.282***. -37.272***. 印尼. -38.094***. -38.175***. -38.166***. 1%臨界值. -3.432. -3.961. -2.566. 5%臨界值. -2.862. -3.411. -1.941. 10%臨界值. -2.567. -3.127. -1.616. 註: 1.***表示在 1%的顯著水準下顯著,**表示在 5%的顯著水準下顯著,*表示在 10% 的顯著水準下顯著。 2. 有截距項 (C),有截距項與時間趨勢項 (C&T),無截距項且無時間趨勢項(None). 22.

(32) 表 4-3 東亞各國股市日報酬率之 PP (Phillips-Perron) 單根檢定結果 各國股市 PP None. C. C&T. 台灣. -38.808***. -38.799***. -38.789***. 日本. -41.276***. -41.263***. -41.253***. 韓國. -41.628***. -41.666***. -41.674***. 新加坡. -38.776***. -38.775***. -38.765***. 馬來西亞. -37.327***. -37.343***. -37.333***. 印尼. -38.054. -38.135***. -38.125***. 1%臨界值. -3.432. -3.815. -2.566. 5%臨界值. -2.862. -3.411. -1.941. 10%臨界值. -2.567. -3.127. -1.616. 註: 1.***表示在 1%的顯著水準下顯著,**表示在 5%的顯著水準下顯著,*表示在 10% 的顯著水準下顯著。 2. 有截距項(C),有截距項與時間趨勢項(C&T),無截距項且無時間趨勢項(None). 23.

(33) 表 4-4 東亞各國股市日報酬率之 KPSS (Kwiatkowski-Phillips-Schmidt-Shin) 單根檢定結 果 各國股市 KPSS C. C&T. 台灣. 0.075. 0.066. 日本. 0.125. 0.118. 韓國. 0.124. 0.062. 新加坡. 0.095. 0.089. 馬來西亞. 0.093. 0.089. 印尼. 0.077. 0.07. 1%臨界值. 0.739. 0.216. 5%臨界值. 0.463. 0.146. 10%臨界值. 0.347. 0.119. 註: 1.***表示在 1%的顯著水準下顯著,**表示在 5%的顯著水準下顯著,*表示在 10% 的顯著水準下顯著。 2. 有截距項 (C),有截距項與時間趨勢項 (C&T). 24.

(34) 表 4-5 東亞各國匯市以及石油日報酬率之 ADF (Augmented Dickey-Fuller) 單根檢定結 果 各國匯市與石油 ADF None. C. C&T. 台幣(NTD). -40.365***. -40.365***. -40.371***. 日幣(JPY). -42.314***. -42.312***. -42.302***. 韓圜(KRW). -32.460***. -32.450***. -32.441***. 新加坡幣(SGD). -41.666***. -41.734***. -41.722***. 馬來西亞幣(SGD). -43.940***. -43.969***. -43.956***. 印尼盾(IDR). -20.755***. -20.749***. -20.743***. 石油. -40.241***. -40.239***. -40.235***. 1%臨界值. -2.566. -3.432. -3.961. 5%臨界值. -1.941. -2.862. -3.411. 10% 臨界值. -1.617. -2.567. -3.127. 註: 1.***表示在 1%的顯著水準下顯著,**表示在 5%的顯著水準下顯著,*表示在 10% 的顯著水準下顯著。 2. 有截距項(C),有截距項與時間趨勢項(C&T),無截距項且無時間趨勢項(None). 25.

(35) 表 4-6 東亞各國匯市及石油日報酬率之 PP (Phillips-Perron) 單根檢定結果 各國匯市與石油 PP None. C. C&T. 台幣(NTD). -10.666***. -40.659***. -40.655***. 日幣(JPY). -42.492***. -42.496***. -42.487***. 韓圜(KRW). -42.338***. -42.324***. -42.312***. 新加坡幣(SGD). -41.655***. -41.727***. -41.715***. 馬來西亞幣(SGD). -43.915***. -43.955***. -43.943***. 印尼盾(IDR). -42.495***. -42.484***. -42.474***. 石油. -40.314***. -40.318***. -40.319***. 1%臨界值. -2.566. -3.432. -3.961. 5%臨界值. -1.941. -2.862. -3.411. 10% 臨界值. -1.617. -2.567. -3.127. 註: 1.***表示在 1%的顯著水準下顯著,**表示在 5%的顯著水準下顯著,*表示在 10% 的顯著水準下顯著。 2. 有截距項(C),有截距項與時間趨勢項(C&T),無截距項且無時間趨勢項(None). 26.

(36) 表 4-7 東亞各國匯市及石油日報酬率之 KPSS (Kwiatkowski-Phillips-Schmidt-Shin) 單根 檢定結果 各國匯市與石油 KPSS C. C&T. 台幣(NTD). 0.111. 0.039. 日幣(JPY). 0.156. 0.142. 韓圜(KRW). 0.087. 0.08. 新加坡幣(SGD). 0.042. 0.041. 馬來西亞幣(SGD). 0.05. 0.047. 印尼盾(IDR). 0.058. 0.058. 石油. 0.076. 0.049. 1%臨界值. 0.739. 0.216. 5%臨界值. 0.463. 0.146. 10% 臨界值. 0.347. 0.119. 註: 1.***表示在 1%的顯著水準下顯著,**表示在 5%的顯著水準下顯著,*表示在 10% 的顯著水準下顯著。 2. 有截距項(C),有截距項與時間趨勢項(C&T). 27.

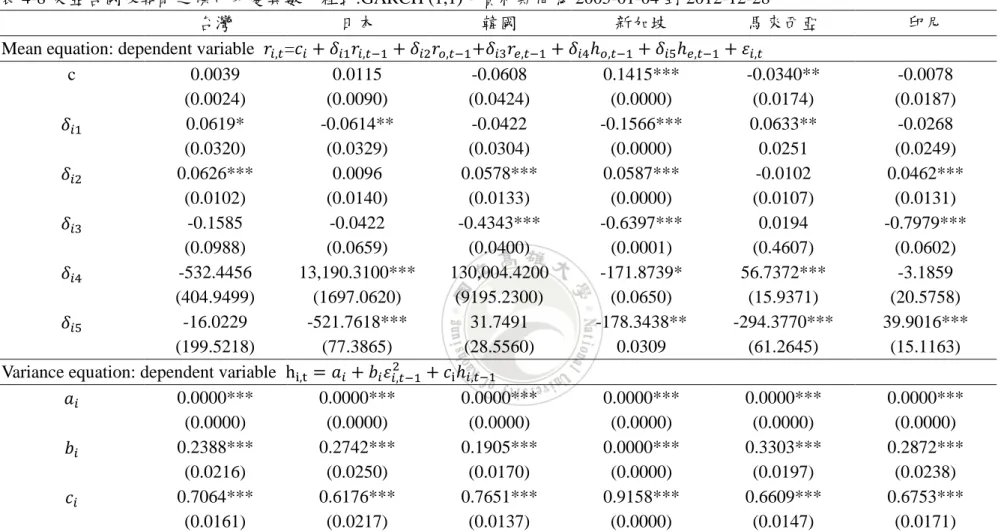

(37) 4.3 動態條件相關係數估計結果. 4.3.1 東亞各國股市落後一期自身報酬波動之影響 由表 4-8 可知,東亞股市前一期價格報酬係數𝛿1 ,範圍從-0.0614~0.0633 波動。在. 10%顯著水準的國家為台灣報酬率 0.0619%,和 5%顯著水準下的國家為日本-0.0614%. 報酬率以及馬來西亞的 0.0633%報酬率,1%顯著水準則是新加坡的報酬率-0.1566%報酬 率。結果表示當前一期的股市波動為正向時,帶動最大報酬為馬來西亞的 0.0633%報酬 率,影響最小的為新加坡-0.1566%報酬率。. 4.3.2 石油價格與匯率報酬係數之影響 實證結果表 4-8 可看出,石油價格報酬係數𝛿2,顯著 1%水準的國家有台灣、韓國、. 新加坡以及印尼,不顯著的國家分別是日本和馬來西亞,表示當石油價格增加時,台灣、 韓國、新加坡和印尼股市報酬有顯著正向關係。我們發現當油價 1%上升時,影響最大 的國家為台灣,可增加 0.0626%的報酬,增加最小的為印尼會增加 0.0462%的報酬。這 先前與 Sadorsky (2001) 和 Boyer and Filion (2007) 的研究有一致性,當石油價格上升 1% 時,加拿大的石油與天然氣公司報酬會上升 0.3000%。印尼擁有豐富的天然資源石油, 當石油價格上升,則刺激當地出口增加以及產業發展,進而帶動提升股市報酬率。 由表 4-8 可知,研究期間結果顯示匯率報酬係數𝛿3 ,顯著 1%水準的國家為韓國、. 新加坡以及印尼,不顯著的國家為,台灣、日本和馬來西亞,表示當該國家匯價升值. 1%時,影響最為劇烈的國家為印尼-0.7979%的報酬,影響最小的國家為韓國-0.4343% 的報酬。當該國貨幣升值對該國出口有較為不利影響,但有利於進口;反之,該國貨幣 貶值時,則不利於進口。近來美國聯準會實行的量化寬鬆政策,聯準會操作貨幣政策,, 也是讓美元貶值,且維持極低的利率,讓大量的美鈔流入市場,以刺激美國的經濟發展。 但貨幣政策的操作是雙面刃,貨幣的升貶值都各有利弊,故經濟政策的決策者,可以由 其他國家貨幣政策實行之經驗,提供本國決策者參考。. 28.

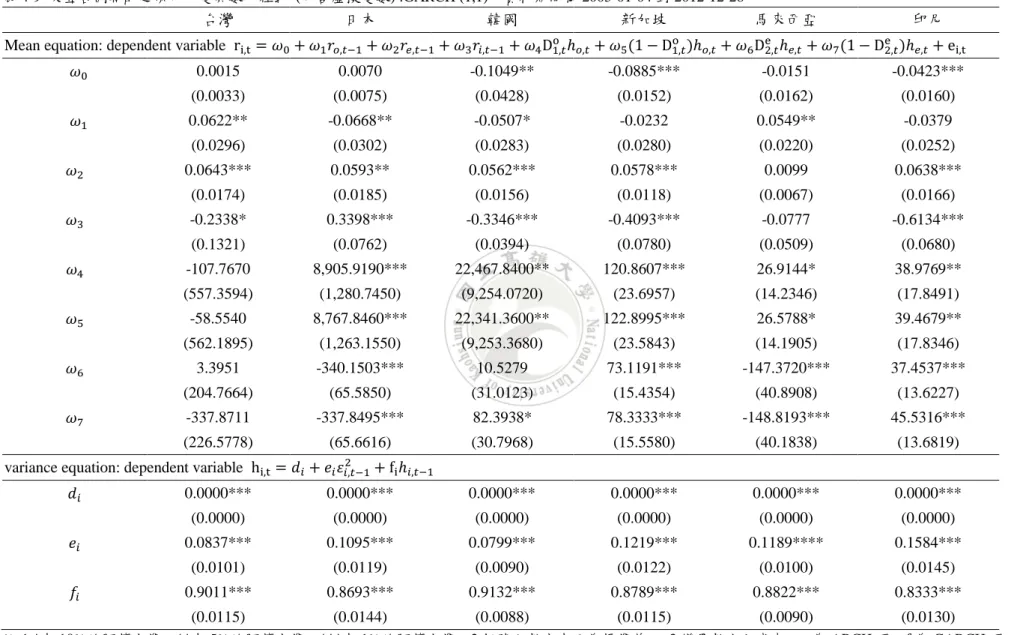

(38) 4.3.3 石油價格與匯率係數波動之影響 石油價格波動係數𝛿4 ,由表 4-8 可知,顯著水準 1%下,日本以及馬來西亞最為顯. 著。在 10%顯著水準則是新加坡,雖然其中有生產石油國家馬來西亞,以及不生產石油 國家,日本和新加坡都受到顯著影響,表示石油價格波動,對於新加坡有較不利影響, 根據 2012 年東亞經貿投資研究季刊指出,新加坡 GDP 的比重,就屬服務生產部門高達 六成,商品生產部門也占了兩成多。2011 年下半年以來隨著歐債危機陰影加重,雖對 實體面經濟影響尚淺,但東亞各國經濟已或多或少受到波及,導致新加坡石油產品出口 下降。 匯率價格波動係數𝛿5 ,在 1%顯著水準之下,日本、馬來西亞以及印尼,都有發生. 顯著影響。其中,日本對於匯率波動性,發生較大的且負面的報酬,而印尼則是油價波 動,帶來的正面報酬較大。2008 年全球金融危機發生以來,日圓開始出現一波大幅度 的升值趨勢。從 2008 年 7 月底的一美元兌換 107.91 日圓一路升值到 2010 年 9 月最低 的一美元兌換 83.03 日圓,整整升值了 29.97%,升值幅度相當驚人也引起全世界的注目。 說明了日本在匯率波動下,股市報酬為負面影響。. 4.3.4 石油價格與匯率正負報酬波動之影響 o 我們將條件均數方程式中加入虛擬變數來探討,利用設定虛擬變數D1,𝑡 和De2,𝑡 ,表. o 示正/負向報酬波動對於各國股市之影響分析。當虛擬變數D1,𝑡 為正 �負� 向報酬為設定. 為一 (零),當虛擬變數De2,𝑡 為正 �負� 向報酬為設定為一 (零)。在表 4-9 中,與前一小節 的差異性在於,除了台灣之外,其它國家的實證結果,對於油價與匯率波動都有一致的. 顯著性。. 29.

(39) 表 4-8 東亞各國股報酬之條件及變異數方程式:GARCH (1,1),資料期間為 2005-01-04 到 2012-12-28 台灣 日本 韓國 新加坡 馬來西亞 Mean equation: dependent variable 𝑟𝑖,𝑡 =𝑐𝑖 + 𝛿𝑖1 𝑟𝑖,𝑡−1 + 𝛿𝑖2 𝑟𝑜,𝑡−1 +𝛿𝑖3 𝑟𝑒,𝑡−1 + 𝛿𝑖4 ℎ𝑜,𝑡−1 + 𝛿𝑖5 ℎ𝑒,𝑡−1 + 𝜀𝑖,𝑡 c 0.0039 0.0115 -0.0608 0.1415*** -0.0340** (0.0024) (0.0090) (0.0424) (0.0000) (0.0174) 0.0619* -0.0614** -0.0422 -0.1566*** 0.0633** 𝛿𝑖1 (0.0320) (0.0329) (0.0304) (0.0000) 0.0251 0.0626*** 0.0096 0.0578*** 0.0587*** -0.0102 𝛿𝑖2 (0.0102) (0.0140) (0.0133) (0.0000) (0.0107) -0.1585 -0.0422 -0.4343*** -0.6397*** 0.0194 𝛿𝑖3 (0.0988) (0.0659) (0.0400) (0.0001) (0.4607) -532.4456 13,190.3100*** 130,004.4200 -171.8739* 56.7372*** 𝛿𝑖4 (404.9499) (1697.0620) (9195.2300) (0.0650) (15.9371) -16.0229 -521.7618*** 31.7491 -178.3438** -294.3770*** 𝛿𝑖5 (199.5218) (77.3865) (28.5560) 0.0309 (61.2645) 2 Variance equation: dependent variable hi,t = 𝑎𝑖 + 𝑏𝑖 𝜀𝑖,𝑡−1 + 𝑐i ℎ𝑖,𝑡−1 0.0000*** 0.0000*** 0.0000*** 0.0000*** 0.0000*** 𝑎𝑖 (0.0000) (0.0000) (0.0000) (0.0000) (0.0000) 0.2388*** 0.2742*** 0.1905*** 0.0000*** 0.3303*** 𝑏𝑖 (0.0216) (0.0250) (0.0170) (0.0000) (0.0197) 0.7064*** 0.6176*** 0.7651*** 0.9158*** 0.6609*** 𝑐𝑖 (0.0161) (0.0217) (0.0137) (0.0000) (0.0147) 註:1.*表 10%的顯著水準,**表 5%的顯著水準,***表 1%的顯著水準。 2.括號內數字表示為標準差。 3.變異數方程式中,𝑏𝑖 為 ARCH 項,𝑐𝑖 為 GARCH 項。 30. 印尼 -0.0078 (0.0187) -0.0268 (0.0249) 0.0462*** (0.0131) -0.7979*** (0.0602) -3.1859 (20.5758) 39.9016*** (15.1163) 0.0000*** (0.0000) 0.2872*** (0.0238) 0.6753*** (0.0171).

(40) 表 4-9 東亞各國報酬之條件及變異數方程式 (包含虛擬變數) :GARCH (1,1),資料期間為 2005-01-04 到 2012-12-28. 台灣. 日本. 韓國. Mean equation: dependent variable ri,t = 𝜔0 + 𝜔1 𝑟𝑜,𝑡−1 + 𝜔2 𝑟𝑒,𝑡−1 + 𝜔3 𝑟𝑖,𝑡−1 + 𝜔0 𝜔1. 𝜔2 𝜔3 𝜔4. 𝜔5 𝜔6 𝜔7. 𝑒𝑖 𝑓𝑖. +. o 𝜔5 (1 − D1,𝑡 )ℎ𝑜,𝑡. +. 𝜔6 De2,𝑡 ℎ𝑒,𝑡. + 𝜔7 (1 −. + ei,t. -0.1049**. (0.0033). (0.0075). (0.0428). (0.0152). (0.0162). (0.0160). 0.0622**. -0.0668**. -0.0507*. -0.0232. 0.0549**. -0.0379. (0.0296). (0.0302). (0.0283). (0.0280). (0.0220). (0.0252). 0.0643***. 0.0593**. 0.0562***. 0.0578***. 0.0099. 0.0638***. (0.0174). (0.0185). (0.0156). (0.0118). (0.0067). (0.0166). -0.2338*. 0.3398***. -0.3346***. -0.4093***. -0.0777. -0.6134***. (0.1321). (0.0762). (0.0394). (0.0780). (0.0509). (0.0680). -107.7670. 8,905.9190***. 22,467.8400**. 120.8607***. 26.9144*. 38.9769**. (557.3594). (1,280.7450). (9,254.0720). (23.6957). (14.2346). (17.8491). -58.5540. 8,767.8460***. 22,341.3600**. 122.8995***. 26.5788*. 39.4679**. (562.1895). (1,263.1550). (9,253.3680). (23.5843). (14.1905). (17.8346). 3.3951. -340.1503***. 10.5279. 73.1191***. -147.3720***. 37.4537***. (204.7664). (65.5850). (31.0123). (15.4354). (40.8908). (13.6227). -337.8711. -337.8495***. 82.3938*. 78.3333***. -148.8193***. 45.5316***. (226.5778). (65.6616). (30.7968). (15.5580). (40.1838). (13.6819). 0.0000***. 0.0000***. 0.0000***. 0.0000***. 0.0000***. (0.0000). (0.0000). (0.0000). (0.0000). (0.0000). (0.0000). 0.0837***. 0.1095***. 0.0799***. 0.1219***. 0.1189****. 0.1584***. (0.0101). (0.0119). (0.0090). (0.0122). (0.0100). (0.0145). 0.9011***. 0.8693***. 0.9132***. 0.8789***. 0.8822***. 0.8333***. (0.0115). (0.0144). (0.0088). (0.0115). (0.0090). (0.0130). 0.0000***. + fi ℎ𝑖,𝑡−1. -0.0151. 印尼 De2,𝑡 )ℎ𝑒,𝑡. 0.0070. 2 𝑒𝑖 𝜀𝑖,𝑡−1. -0.0885***. 馬來西亞. 0.0015. variance equation: dependent variable hi,t = 𝑑𝑖 + 𝑑𝑖. 新加坡 o 𝜔4 D1,𝑡 ℎ𝑜,𝑡. -0.0423***. 註:1.*表 10%的顯著水準,**表 5%的顯著水準,***表 1%的顯著水準。2.括號內數字表示為標準差。 3.變異數方程式中,𝑒𝑖 為 ARCH 項,fi 為 GARCH 項。 31.

(41) 4.4 Wald 檢定結果 本研究利用 Wald 檢定來檢視油價、匯價與股市間波動是否存在非線性相關係數, 且 Wald 檢定為卡方分配,與大多數統計檢定一樣,Wald 檢定值越大表明該自變數的 作用越顯著。虛無假設分別為𝐻0 : 𝜔4 = 𝜔5 (油價波動正負報酬虛擬變數係數) 和. o 𝐻0 : 𝜔6 = 𝜔7 (匯率波動正負報酬虛擬變數係數) 。若拒絕虛無假設,表示則代表D1,𝑡 、De2,𝑡. 對預測𝑟𝑖,𝑡 ,有明顯的效果,模型為一非線性 GARCH 模型;若無法拒絕虛無假設,模型. o o 為線性 GARCH 模型,且表示則代表D1,𝑡 、De2,𝑡 對於預測𝑟𝑖,𝑡 而言沒有幫助,則我們稱D1,𝑡 、. o De2,𝑡 不會 Granger 影響 𝑟𝑖,𝑡 ,代表D1,𝑡 、De2,𝑡 變數的變動將不會影響另一個變數的改變。. 由本研究估計結果來看,油價對東亞國家的石油價格正負報酬波動影響,除了新加坡以 外,其他國家皆無不對稱性影響。匯率對東亞國家的正負報酬波動影響,其中有三個國 家,分別是台灣、日本、馬來西亞是對稱性影響,另外三個國家,韓國、新加坡、印尼, 是不對稱性影響,且負向報酬影響較大。. 32.

(42) 表 4-10 報酬波動對東亞股市之對稱性影響檢定的 Wald-test 檢定 Wald-test 檢定 油價波動正負報酬虛擬變數係數 𝐻0 : 𝜔4 = 𝜔5. 檢定值. 自由度. p值. 台灣. 0.1163. 1. 日本. 0.2544. 韓國. 匯率波動正負報酬虛擬變數係數 𝐻0 : 𝜔6 = 𝜔7 檢定值. 自由度. p值. 0.7331. 1.3614. 1. 0.2433. 1. 0.6140. 0.0502. 1. 0.8227. 0.5349. 1. 0.4645. 10.7498. 1. 0.0010***. 新加坡. 3.8433. 1. 0.0479**. 4.0966. 1. 0.0430**. 馬來西亞. 0.7025. 1. 0.4019. 0.1031. 1. 0.7481. 印尼. 0.2488. 1. 0.6179. 9.5680. 1. 0.0020***. 註: *表 10%的顯著水準,**表 5%的顯著水準,***表 1%的顯著水準。. 33.

(43) 第五章 結論 5.1 研究結論 在全球化浪潮之下,2008年由美國雷曼兄弟投資銀行破產所引爆的美國與全球金融 海嘯,接著,2010年的歐債危機,全球股市狂瀉,如此種種,無一不是跨越國際金融事 件的不斷發生,再再提醒著我們不可忽視國際間股匯市的連動性。此外,油價近年來的 節節攀升,使得企業生產成本增加,影響企業獲利,且個人與家庭所使用的民生物資, 也都與石油息息相關。因此,探討石油與股匯市的連動性,對於瞬息萬變的投資環境裡, 有其必要性。本研究修改Hasan and Ratti (2012) 以及Chaker, Nguyen and Njeh (2012) 之 模型設定,分為兩階段估計,第一階段使用美國西德州中質原油、各國兌美元匯率報酬 雙變數GARCH模型,利用動態條件相關係數模型及動態異質變異條件變異,估計其相 關性。第二階段使用單變數GARCH模型,設定虛擬變數,藉此觀察油價與匯價對於各 股市波動之影響。研究資料主要是使用東亞六國,分別是台灣、日本、韓國、新加坡、 印尼、馬來西亞的股匯市和美國西德州中質原油價格報酬,研究期間為2005年1月4日到 2012年12月28日,共1648筆日資料。 研究結果顯示,外匯波動除了台灣較不顯著之外,我們使用 DCC-GARCH 模型所 估計出來的相關係數變化明顯的顯著,相關係數會在一個範圍內來回震盪,相較於傳統 只用固定相關係數來研究,動態條件相關係數更能捕捉到金融市場之間的動態相關性, 也較不容易有忽略這些波動所造成的影響。油價的波動對於有生產石油之國家-馬來西 亞、印尼,以及沒有生產石油之國家-台灣、日本、韓國、新加坡,都會因這些國家股 市都受到程度大小不一的衝擊。 至於匯率波動的影響,實證結果顯著顯示,匯率的波動對於新加坡和印尼的股市報 酬都具有顯著的影響。其他國家顯著結果都不一致。 在本次研究中的東亞國家,馬來西亞以及印尼,都擁有豐富的天然資源-石油與天 然氣,此外馬來西亞則擁有礦業以及農業資源的出口,但非主要項目。依據印尼中央統 計局年報,印尼則是以石油出口為主要項目。故石油價格的波動或是報酬率的變動,對 於馬來西亞影響較不顯著。印尼則是以匯率波動,有顯著影響。此因印尼國內煉油廠最 近數年幾乎沒有發展,目前僅有 10 座煉油廠,日總產量約 116 萬桶,不能滿足國內需 求,受到國內煉油廠產量的限制,印尼不得不出口原油,再進口燃油。 國際金融瞬息萬變下,投資人在投資國際股市時,在金融市場相互的作用影響下, 除了考量自身承受的風險外,多加關心時事、金融脈動,任何一個金融市場的突發事件, 34.

(44) 都有可能造成投資人巨大風險,即便無法脫離系統性風險,但能避免掉非系統性風險, 在投資市場中,能分散風險才能做出更正確、客觀、理性的投資決策,就可以更有效率 的提高自身獲利。 5.2 未來研究建議 在本研究中我們於第一階段迴歸分析中,利用各別國家的匯市以及國際油價資料來 做分析研究,如果我們將其拓展至三個變數的油價與匯市的資料以外,再加入美國股市 資料用以分析主要外部市場之條件變異風險,但此一廻歸之實證分析相當複雜且其迴歸 估計之電腦運轉時間相當耗時,可能會造成我們研究上些許不便。 另外,本次實證研究的結果顯示出關於擁有石油天然資源的國家,不一定會有與其 研究結果顯著的關係,需要探討其他因素,可能的其他因素為該國家出口的品項與其他 國家貿易的往來,若能加入分析,可能就有較為顯著之結果。我們建議未來的研究可以 考慮較多的國家樣本,例如其他的東亞國家,探究之間是不是有較明顯的連動關係,以 探討實證結果的一致性和精確度。. 35.

(45) 參考文獻 Albert K. Tsui and Qiao Yu (1999), “Constant Conditional Correlation in A Bivariate Garch Model: Evidence from The Stock Markets of China.” Mathematics and Computers in Simulation, vol. 48, Issues 4–6, June 1999, p 503–509 Andersen , Torben G.,Tim Bollerslev,Francis X. Diebold and Clara Vega (2006), “Real-Time Price Discovery in Global Stock, Bond and Foreign Exchange Markets.’’ Journal of International Economics vol. 73, Issue 2, November 2007, p251–277 Aloui, Chaker, Duc Khuong Nguyen, Hassen Njeh (2012), “Assessing the Impacts of Oil Price Fluctuations on Stock Returns in Emerging Markets.” Economic Modelling vol. 29, p 2686–2695 Bollerslev, Tim (1986), “Generalized autoregressive conditional heteroskedasticity” Journal of Econometrics vol.31, Issue 3, April 1986, p 307–327 Bollerslev, Tim (1990), ‘’Modelling the Coherence in Short-Run Nominal Exchange Rates: A Multivariate Generalized Arch Model’’ The Review of Economics and Statistics, vol. 72, No. 3, Aug., 1990 p 498-505 Basher, Syed A., Perry Sadorsky (2006), “Oil Price Risk and Emerging Stock Markets.’’ Global Finance Journal, vol.17, p 224–251 Boyer, M. Martin and Didier Filion (2007), ‘’Common and fundamental factors in stock returns of Canadian oil and gas companies” Energy Economics vol. 29, Issue 3, May 2007, p 428–453 Engle ,Robert (1999), “Dynamic Conditional Correlation A Simple Class of Multivariate Garch Models.” Forthcoming Journal of Business and Economic Statistics 2002 Engle, Robert (2002), ‘’A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models’’ Journal of Business & Economic Statistics vol. 20, Issue 3, 2002 36.

(46) Hafner, Christian M. and Philip Hans Franses (2003), “Generalized Dynamic Conditional Correlation Model for Many Asset Returns. ’’Econometric Institute Report EI 2003–18 Hua, Zhao (2012), “Dynamic Relationship between Exchange Rate and Stock Price: Evidence from China.’’ Research in International Business and Finance vol. 24, p 03–112 Hasan, M. Zahid and Ronald A. Ratti (2012), “Oil Price Shocks and Volatility in Australian Stock Returns.’’ University of Notre Dame Australia ResearchOnline@ND Kumar, Surender, Shunsuke Managi and Akimi Matsuda, (2012), “Stock Prices of Clean Energy Firms, Oil and Carbon Markets: A Vector Autoregressive Analysis.” Energy Economics vol. 34, p 215–226 Nakatani ,Tomoaki (2010), “Four Essays on Building Conditional Correlation Garch Models” EFI, the Economic Research Institute Weber, Enzo (2008), “Structural Constant Conditional Correlation.” SFB 649 Discussion Paper 2008-015 Sadorsky, Perry (2001) “Risk factors in stock returns of Canadian oil and gas companies” Energy Economics vol. 23, Issue 1, January 2001, p 17–28 Sadorsky, Perry (2012) , “Correlations and Volatility Spillovers between Oil Prices and The Stock Prices of Clean Energy and Technology Companies.’’ Energy Economics vol. 34, p 248-255 Silvennoinen, Annastiina and Timo Terasvirta (2012), “Modelling Conditional Correlations of Asset Returns: A Smooth Transition Approach.” Creates Research Paper 2012-09. 37.

(47)

數據

Outline

相關文件

自從 Engle(1982)提出 ARCH 模型以來,已經超過 20 年,實證上也有相當多的文獻 探討關於 ARCH 族模型的應用,Chou(2002)將 GARCH

An Analysis of the January Effect of the United State, Taiwan and South Korean Stock Market, Asia Pacific Journal of Management, 9,

The significant and positive abnormal returns are found on all sample in BCG Matrix quadrants.The cumulative abnormal returns of problem and cow quadrants are higher than dog and

One, the response speed of stock return for the companies with high revenue growth rate is leading to the response speed of stock return the companies with

• 買股票是要買該股票「未來的配息」,所 以應該應用未來的EPS的資訊來估計股

1900年, Bachelier以數學方法分析巴黎股票交易的價格變化,自

根據研究背景與動機的說明,本研究主要是探討 Facebook

表 2.1 停車場經營管理模型之之實證應用相關文獻整理 學者 內容 研究方法 結論