台灣IC設計產業盈餘管理與經營績效、公司治理之研究

47

0

0

全文

(2) 台 灣 IC 設 計 產 業 盈 餘 管 理 與 經 營 績 效 、 公 司 治 理 之 研 究. An Empirical Study on Earnings Management、Operating Performance and Corporate Governance of Taiwan IC Design Industry. Student: Tzu-Feng Peng. 研 究 生:彭慈風 指導教授:王淑芬. 博士. Advisor: Dr. Sue-Fung Wang. 國 立 交 通 大 學 管理學院碩士在職專班財務金融組 碩 士 論 文 A Thesis Submitted to College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master in Finance August 2009. Hsinchu, Taiwan, Republic of China. 中 華 民 國 九 十 八 年 八 月.

(3) 台 灣 IC 設 計 產 業 盈 餘 管 理 與 經 營 績 效 、 公 司 治 理 之 研 究 研 究 生:彭 慈 風. 指 導 教 授:王 淑 芬 博 士. 國立交通大學管理學院碩士在職專班財務金融組 摘. 要. 台 灣 IC 設 計 產 業 市 佔 率 僅 次 美 國 位 居 全 球 第 二,研 發 能 力 備 受 國 際 矚 目,享有高獲利及市場評價;然由於電子產品主流變化快速且創新競爭激 烈 , 使 其 成 長 前 景 及 獲 利 能 力 亦 波 動 劇 烈 。 本 研 究 以 民 國 92 年 至 96 年 台 灣 上 市 櫃 IC 設 計 公 司 為 研 究 樣 本 , 利 用 Modified Jones Model 估 計 裁 決 性 應計數,以複迴歸分析法針對成長性、獲利性、公司治理、上市櫃時間長 短、現金增資及員工分紅費用化等因子和盈餘管理行為之關聯性進行探 討。實 證 結 果 發 現:(1)由 於 市 場 評 價 反 映 對 未 來 的 預 期,IC 設 計 業 長 久 以 來因成長前景看好而享有較高的股價淨值比,因而股價淨值比並不顯著影 響 盈 餘 管 理 行 為 , (2)獲 利 與 盈 餘 管 理 程 度 顯 著 成 正 比 ; 然 當 獲 利 極 度 不 佳 甚 至 虧 損 時,為 避 免 管 制 成 本,反 而 不 會 有 調 高 盈 餘 的 行 為,(3)IC 設 計 業 董監多為研發技術背景出身,持股主要係為貫徹其經營理念及領導研發團 隊、產品走向,並不會與個人利益過度結合,故董監持股及質押比並不影 響 盈 餘 管 理 行 為 , (4)上 市 櫃 時 間 短 之 IC 設 計 公 司 正 處 於 資 金 需 求 大 的 高 度 成 長 階 段 , 為 使 募 資 更 加 順 利 , 有 顯 著 美 化 報 表 的 行 為 , (5)員 工 分 紅 費 用化實施後因經營成本提高,在無其他新的可供調高盈餘的應計項目且營 業費用大幅增加的情形下,盈餘管理程度顯著下降。 關 鍵 字 : IC 設 計 產 業 、 盈 餘 管 理 、 公 司 治 理 、 員 工 分 紅 費 用 化. i.

(4) An Empirical Study on Earnings Management、Operating Performance and Corporate Governance of Taiwan IC Design Industry Student:Tzu-Feng Peng. Advisor:Dr. Sue-Fung Wang. Graduate Institute of Finance College of Management National Chiao Tung University ABSTRACT Only second to the United States, the R&D capability of Taiwan’s IC design industry has been well reckoned in global market. It has long been a profitable industry thus greatly valued by Taiwan equity market, however, due to rapid change of mainstream products and fierce competition, growth potential and profitability of IC design house are also volatile. To confirm the effects of growth, profitability, corporate governance, IPO, seasoned offering, and expensing employee bonus on earnings management, we use Modified Jones Model to estimate discretionary accruals and multiple regression for analyzing the relationship. Taking Taiwan’s listed IC design houses as our samples, the sample period starts from 2003 to 2007. Empirical findings: (1)IC design industry has been enjoying higher price-to-book ratio because of its future growth potential, P/B ratio does not have major influence on earnings management. (2)The more superior profitability the larger earnings management. However, when company books loss, less earnings management to avoid regulation cost. (3)Shareholdings and pledge by directors and supervisors does not affect earnings management. Their R&D backgrounds lead the product strategy and technology roadmap, causing less issue on conflict of interest. (4)Being in the status of high growth and large funding demand, companies IPO for shorter years are more engaged in earnings management in order to attract investors. (5) Expensing employee bonus causes higher operating cost thus results in less earnings management for no other new accruals can be use to increase profit. Keywords: IC design industry, earnings management, corporate governance, expensed employee bonus ii.

(5) 誌. 謝. 2007 年 初 , 深 夜 , 出 差 飛 往 伊 斯 坦 堡 的 班 機 上 。 靠 著 筆 記 型 電 腦 殘 存 無多的電力,我趕著將碩士班招生申請文件寫完。螢幕透出微弱光芒在安 靜闃黑的機艙裡顯得渺小,這樣的深夜異地,回顧過往求學及職場生涯, 有種時空錯置的恍惚。回憶鋪天蓋地而來,感觸紛陳,我所做的就是盡力 將這些言語也難形容的一切,轉為現實世界的文字。. 下飛機後,迎接我的土耳其寒冬,即便當地人都說罕見。. 土耳其的那個冬夜至今已兩年多,當時情景依然鮮明在目。寒冬彷彿 是個預告,其後我經歷了截至目前為止人生中最紛擾也最重要的時期。順 利展開忙碌而充實的研究所生活,而後結婚,兼顧學業、工作和家庭從不 是容易的事。感謝這一路相互扶持加油打氣的交大財金所在職專班同學, 認識你們是人生中值得書寫的美好之一。感謝指導教授王淑芬老師,除了 學識研究上引領,平日更常感受到她極大的親切、關懷和溫暖。感謝雙親 包容我自小以來的任性,寬厚地讓我擁有自由發展的空間。感謝相識已十 數年的另一半,有時即便你僅是存在而已,對我也是莫大的支持。. 長途跋涉至此,身心疲憊卻滿盈著豐盛厚實的精神收穫。從寒冬一路 來到求學生涯最後的夏天,所有一切微小累積讓我得以成為不同的人。. 最後,謹以此篇謝辭,作為旅程美好的終點。. 2009 年 盛 夏 , 新 竹. iii.

(6) 目. 錄. 中 文 摘 要 ---------------------------------------------------. i. 英 文 摘 要 ---------------------------------------------------. ii. 誌 謝 -------------------------------------------------------. iii. 目 錄 -------------------------------------------------------. iv. 表 目 錄 -----------------------------------------------------. v. 一 、 緒 論 ---------------------------------------------------. 1. 二 、 文 獻 探 討 -----------------------------------------------. 6. 2.1、 裁 決 性 應 計 項 目 之 估 計 模 型 --------------------------. 6. 2.2、 盈 餘 管 理 之 動 機 ------------------------------------. 8. 三 、 研 究 方 法 -----------------------------------------------. 11. 3.1、 研 究 樣 本 ------------------------------------------. 11. 3.2、 研 究 假 說 ------------------------------------------. 11. 3.3、 研 究 方 法 ------------------------------------------. 14. 3.4、 變 數 衡 量 ------------------------------------------. 15. 四 、 實 證 結 果 與 分 析 -----------------------------------------. 20. 4.1、 敘 述 統 計 資 料 分 析 ----------------------------------. 20. 4.2、 複 迴 歸 分 析 結 果 ------------------------------------. 21. 五 、 結 論 ---------------------------------------------------. 28. 參 考 文 獻 ---------------------------------------------------. 31. 附 錄 : 殘 差 項 常 態 性 及 齊 一 性 檢 定 -----------------------------. 34. iv.

(7) 表. 目. 錄. 表 1. IC 設計產業、電子業及上市公司之研發費用與銷貨收入比率一覽表-. 3. 表 2. IC 設計產業、電子業及上市公司之本益比、股價淨值比一覽表 ------. 4. 表 3. IC 設計產業、電子業及上市公司毛利率及其波動性一覽表 ---------. 4. 表 4. IC 設計產業、電子業及上市公司總資產報酬率及其波動性一覽表 ---. 5. 表 5. IC 設計產業、電子業及上市公司董監持股及質押比一覽表 --------. 5. 表 6. 各年度樣本公司及資料筆數一覽表 ----------------------------. 11. 表 7. 變數定義彙總表 --------------------------------------------. 19. 表 8. 複迴歸模型之變數敘述統計表(N=953)------------------------- 21. 表 9. 迴歸模型變數之皮爾森積差相關係數表 ------------------------. 22. 表 10. 迴歸模型變數之變異數膨脹係數表-模型一至六 ----------------. 23. 表 11. 迴歸模型之 Durbin-Watson 統計量表-模型一至六 ---------------- 23. 表 12. 複迴歸分析表-模型一至六(N=953) -------------------------- 24. v.

(8) 一、緒論 1970 年 代,政 府 為 促 進 產 業 升 級 及 強 化 國 家 競 爭 力,積 極 研 擬 發 展 策 略並由美國引進半導體技術,自此奠定我國半導體產業的基礎,也鞏固了 往後三十多年台灣在世界半導體業舉足輕重的地位。根據經濟部工業局及 全 球 半 導 體 聯 盟 ( GSA) 的 統 計 , 2008 年 台 灣 半 導 體 產 值 達 新 台 幣 1.34 兆 元,佔 全 球 半 導 體 產 值 比 重 達 16%;其 中 包 括 晶 圓 代 工、IC 封 裝、測 試 等 次 產 業,市 佔 率 均 為 全 球 第 一。而 IC 設 計 業 則 為 上 述 半 導 體 次 產 業 之 創 新 源 頭 , 目 前 市 佔 率 高 達 22% , 僅 次 於 美 國 位 居 全 球 第 二 , 優 異 的 研 發 能 力 備 受 國 際 矚 目 ; 其 產 值 接 近 新 台 幣 4,000 億 元 , 佔 我 國 半 導 體 總 產 值 約 三成,是我國近年來半導體業中成長率最高的次產業。 在全球半導體主要生產國中,台灣是唯一具有專業垂直分工體系的國 家;在 政 策 積 極 扶 植 下 成 立 科 學 園 區,並 以 此 為 核 心 產 生 龐 大 的 群 聚 效 應, 儼然成為世界各國發展半導體業的成功典範。由於台灣半導體業供應鏈架 構完整,無論在效率或成本上皆具有無可匹敵的競爭實力,此製造優勢為 IC 設 計 業 提 供 強 大 後 盾 , 也 造 就 IC 設 計 公 司 蓬 勃 發 展 的 絕 佳 環 境 。 根 據 全 球 半 導 體 聯 盟( GSA)統 計 2008 年 全 球 前 十 五 大 無 晶 圓 廠( fabless)設 計 公 司 , 聯 發 科 ( 排 名 第 五 )、 奇 景 ( 排 名 第 十 一 )、 聯 詠 ( 排 名 第 十 二 ) 均 名 列 其 中;而 過 去 十 年 間 IC 設 計 業 由 電 腦 晶 片 組、光 儲 存 晶 片 發 展 至 近 年 以 無 線 通 訊 、 LCD 相 關 晶 片 廠 商 為 主 要 領 導 群 , 無 論 主 流 如 何 轉 變 , 台 灣廠商在國際舞台上都佔據不可撼動的重要地位。 IC 設 計 屬 知 識 密 集 產 業,是 帶 動 下 游 電 子 製 造 業 的 成 長 火 車 頭, 亦 是 台灣少數創新產業之一,享有高獲利及市場評價;此由威盛、智原、聯發 科、類 比 科、原 相 等 歷 代 股 王 均 為 IC 設 計 公 司 可 見 一 斑。然 電 子 產 品 主 流 瞬息萬變,創新競爭激烈,產品及技術汰換速度快、世代交替迅速,競爭 者亦為數眾多,故研發策略及成果對公司的經營成敗影響深遠,稍有落後. -1-.

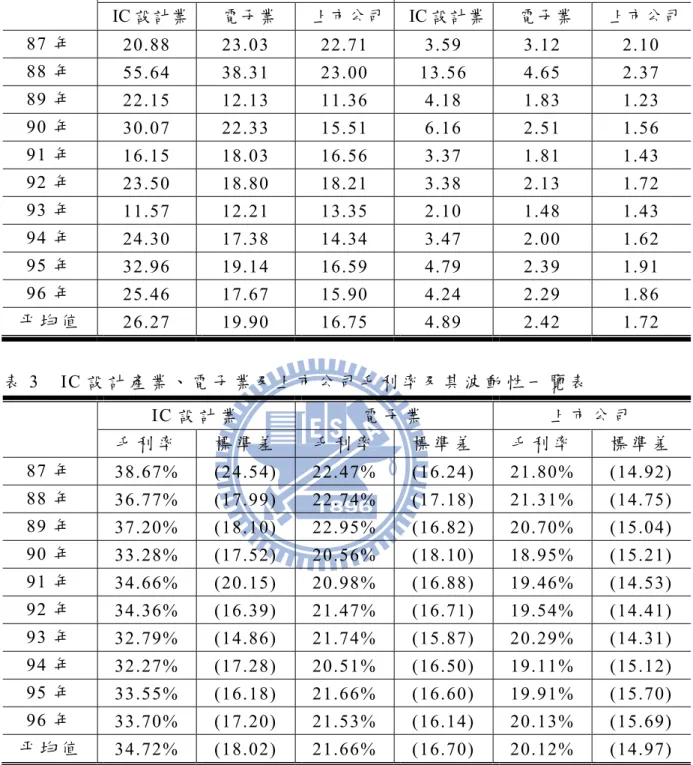

(9) 或 失 誤 , 即 可 能 淪 為 『 一 代 拳 王 』。 因 此 , 為 維 持 競 爭 優 勢 , 各 IC 設 計 公 司無不透過擴大研發支出、購買專利權及併購具有高新技術之公司或團隊 等方式,以持續厚積研發成果及智財權,故普遍對於無形資產之投入金額 極 高 ( 如 表 1 所 示 )。 基 於 前 述 之 競 爭 概 況 , 歸 納 出 台 灣 IC 設 計 業 具 有 下 列特性: ( 1) 創 新 度 高 , 成 長 性 前 景 極 富 想 像 空 間 , 故 享 有 高 本 益 比 及 股 價 淨 值 比:過 去 十 年 IC 設 計 業 平 均 本 益 比 為 26.27 倍,優 於 電 子 業 之 19.90 倍 及 全 體 上 市 公 司 之 16.75 倍 ; 股 價 淨 值 比 更 達 4.89 倍 , 亦 遠 高 於 電 子 業 及 全 體 上 市 公 司 之 2.42 倍 、 1.72 倍 , 如 表 2 所 示 。 ( 2) 產 業 競 爭 變 化 快 速 , 雖 獲 利 能 力 佳 , 但 波 動 亦 非 常 劇 烈 : 過 去 十 年 IC 設 計 業 平 均 毛 利 率 及 總 資 產 報 酬 率 分 別 高 達 34.72% 、 12.74% , 但 標 準 差 為 18.02% 、 20.2% , 均 高 於 電 子 業 及 全 體 上 市 公 司 , 如 表 3 與 4 所示。 ( 3) 董 監 質 押 比 率 較 低 : 過 去 十 年 IC 設 計 業 平 均 董 監 持 股 及 質 押 比 率 分 別 為 26.76% 、 5.35% , 前 者 與 電 子 業 及 整 體 上 市 公 司 相 當 , 但 後 者卻較低,如表 5 所示。 探 討 過 去 文 獻 , 企 業 從 事 盈 餘 管 理 的 動 機 主 要 可 分 為 三 大 類 別 (Healy and Wahlen, 1999): 1.資 本 市 場 動 機 , 2.契 約 動 機 , 及 3.法 令 管 制 動 機 。 資 本市場動機係起於會計報表廣泛被應用為評估公司股票價值的資訊,故管 理階層可能從事盈餘管理以改善經營績效,藉此拉抬股價。契約動機則係 起於會計資訊常被用以監督公司、員工、股東和債權人間之契約關係,因 此當經營階層對部分會計資訊具有裁量權時,為避免違反契約規範或達成 契約規定之獎勵條款,可能會進行盈餘管理。法規動機則是為符合主管機 關對會計報表之要求,或為避免盈餘大幅波動引起監管或注意,故有誘因 調高盈餘或進行盈餘平穩化,以規避管制成本。 IC 設 計 業 為 我 國 具 有 極 大 成 長 潛 力 的 重 要 產 業。基 於 上 述 盈 餘 管 理 動 -2-.

(10) 機 及 台 灣 IC 設 計 業 之 特 性 , 本 研 究 欲 探 討 下 列 問 題 : ( 1) IC 設 計 業 成 長 性 高 但 競 爭 激 烈 、 獲 利 波 動 度 大 , 此 項 特 性 如 何 影響盈餘管理行為? ( 2) 董 監 持 股 及 質 押 等 公 司 治 理 變 數 與 盈 餘 管 理 行 為 有 何 關 連 ? ( 3) 台 灣 IC 設 計 公 司 普 遍 年 輕 化 , 平 均 上 市 櫃 時 間 僅 約 三 年 , 處 於 高度成長且資金需求大的時期,是否因籌資目的影響盈餘管理行為? ( 4)為 使 會 計 原 則 與 國 際 接 軌,財 團 法 人 中 華 民 國 會 計 研 究 發 展 基 金 會 在 民 國 96 年 8 月 23 日 公 布 之 第 三 十 九 號 公 報 , 規 定 員 工 分 紅 需 以 費 用 認 列 。 台 灣 IC 設 計 業 向 來 以 高 額 分 紅 作 為 主 要 之 員 工 獎 酬 , 在 分 紅費用化制度實施後,對會計獲利之衝擊甚大。此一新制是否影響其 盈餘管理行為?. 表 1. IC 設 計 產 業 、 電 子 業 及 上 市 公 司 之 研 發 費 用 與 銷 貨 收 入 比 率 一 覽 表 研發費用率 IC 設 計 業. 電子業. 上市公司. 87 年. 15.99%. 4.38%. 2.03%. 88 年. 16.23%. 4.68%. 2.24%. 89 年. 13.97%. 4.45%. 2.11%. 90 年. 16.83%. 5.09%. 2.48%. 91 年. 14.17%. 4.74%. 2.32%. 92 年. 14.50%. 4.92%. 2.40%. 93 年. 14.38%. 4.65%. 2.38%. 94 年. 16.25%. 4.79%. 2.49%. 95 年. 13.14%. 4.72%. 2.32%. 96 年. 13.20%. 4.71%. 2.32%. 平均值. 14.87%. 4.71%. 2.31%. -3-.

(11) 表 2. IC 設 計 產 業 、 電 子 業 及 上 市 公 司 之 本 益 比 、 股 價 淨 值 比 一 覽 表 本益比. 股價淨值比. IC 設計業. 電子業. 上市公司. IC 設計業. 電子業. 上市公司. 87 年. 20.88. 23.03. 22.71. 3.59. 3.12. 2.10. 88 年. 55.64. 38.31. 23.00. 13.56. 4.65. 2.37. 89 年. 22.15. 12.13. 11.36. 4.18. 1.83. 1.23. 90 年. 30.07. 22.33. 15.51. 6.16. 2.51. 1.56. 91 年. 16.15. 18.03. 16.56. 3.37. 1.81. 1.43. 92 年. 23.50. 18.80. 18.21. 3.38. 2.13. 1.72. 93 年. 11.57. 12.21. 13.35. 2.10. 1.48. 1.43. 94 年. 24.30. 17.38. 14.34. 3.47. 2.00. 1.62. 95 年. 32.96. 19.14. 16.59. 4.79. 2.39. 1.91. 96 年. 25.46. 17.67. 15.90. 4.24. 2.29. 1.86. 平均值. 26.27. 19.90. 16.75. 4.89. 2.42. 1.72. 表 3. IC 設 計 產 業 、 電 子 業 及 上 市 公 司 毛 利 率 及 其 波 動 性 一 覽 表 IC 設 計 業. 電子業. 上市公司. 毛利率. 標準差. 毛利率. 標準差. 毛利率. 標準差. 87 年. 38.67%. (24.54). 22.47%. (16.24). 21.80%. (14.92). 88 年. 36.77%. (17.99). 22.74%. (17.18). 21.31%. (14.75). 89 年. 37.20%. (18.10). 22.95%. (16.82). 20.70%. (15.04). 90 年. 33.28%. (17.52). 20.56%. (18.10). 18.95%. (15.21). 91 年. 34.66%. (20.15). 20.98%. (16.88). 19.46%. (14.53). 92 年. 34.36%. (16.39). 21.47%. (16.71). 19.54%. (14.41). 93 年. 32.79%. (14.86). 21.74%. (15.87). 20.29%. (14.31). 94 年. 32.27%. (17.28). 20.51%. (16.50). 19.11%. (15.12). 95 年. 33.55%. (16.18). 21.66%. (16.60). 19.91%. (15.70). 96 年. 33.70%. (17.20). 21.53%. (16.14). 20.13%. (15.69). 平均值. 34.72%. (18.02). 21.66%. (16.70). 20.12%. (14.97). -4-.

(12) 表 4. IC 設 計 產 業 、 電 子 業 及 上 市 公 司 總 資 產 報 酬 率 及 其 波 動 性 一 覽 表 IC 設 計 業. 電子業. 上市公司. 總資產報酬率. 標準差. 總資產報酬率. 標準差. 總資產報酬率. 標準差. 87 年. 12.30%. (27.00). 9.92%. (13.77). 9.92%. (11.59). 88 年. 16.21%. (23.36). 10.65%. (14.19). 9.73%. (11.47). 89 年. 16.38%. (24.37). 12.29%. (13.53). 10.49%. (11.39). 90 年. 6.10%. (25.49). 8.46%. (12.73). 8.13%. (9.98). 91 年. 13.28%. (16.20). 9.58%. (12.41). 9.03%. (9.60). 92 年. 12.84%. (15.12). 10.27%. (12.70). 9.58%. (9.60). 93 年. 9.17%. (20.35). 9.70%. (13.67). 10.33%. (10.21). 94 年. 12.52%. (19.65). 9.42%. (13.93). 9.46%. (10.43). 95 年. 14.32%. (14.56). 10.82%. (13.13). 10.39%. (10.09). 96 年. 14.31%. (15.89). 11.22%. (12.34). 10.71%. (9.72). 平均值. 12.74%. (20.20). 10.23%. (13.24). 9.78%. (10.41). 表 5. IC 設 計 產 業 、 電 子 業 及 上 市 公 司 董 監 持 股 及 質 押 比 一 覽 表 董監持股比率. 董監質押比率. IC 設 計 業. 電子業. 上 市 公 司 IC 設 計 業. 87 年. 32.77%. 39.10%. 32.99%. 88 年. 34.50%. 37.35%. 89 年. 30.63%. 90 年. 電子業. 上市公司. 9.93%. 8.61%. 16.95%. 31.45%. 6.63%. 6.77%. 14.97%. 34.85%. 30.07%. 6.10%. 6.24%. 14.98%. 29.97%. 33.20%. 28.84%. 3.82%. 5.59%. 13.82%. 91 年. 26.84%. 30.09%. 26.67%. 4.91%. 5.29%. 12.96%. 92 年. 25.95%. 28.23%. 25.44%. 4.81%. 5.12%. 12.18%. 93 年. 23.52%. 26.51%. 24.26%. 5.08%. 5.38%. 12.18%. 94 年. 22.42%. 25.05%. 23.46%. 4.28%. 4.62%. 11.96%. 95 年. 20.88%. 24.43%. 23.54%. 3.67%. 5.14%. 11.22%. 96 年. 20.16%. 23.95%. 22.93%. 4.27%. 5.08%. 10.91%. 平均值. 26.76%. 30.28%. 26.97%. 5.35%. 5.78%. 13.21%. -5-.

(13) 二、文獻探討 盈 餘 管 理 係 公 司 經 營 階 層 在 符 合 一 般 公 認 會 計 原 則 (GAAP) 規 範 之 範 圍內,透過各種方式調整會計損益的行為。經營階層可能因不同之經濟目 的 調 高 盈 餘 、 降 低 盈 餘 或 進 行 盈 餘 平 穩 化 , 主 要 利 用 下 列 三 種 方 式 :( 1) 裁 決 性 應 計 項 目( Discretionary Accruals, DA)之 提 估: 係 在 符 合 一 般 公 認 會計原則範圍內可供權宜調整之應計項目,如賒銷認列時點、壞帳提列、 存貨評價及折舊政策等,因其可自由裁量,故通常被使用作為盈餘管理之 工 具 。( 2) 會 計 政 策 之 選 用 : 經 營 階 層 可 依 照 公 司 狀 況 選 擇 適 合 之 會 計 政 策,如存貨計價、折舊方法等。財務準則公報規定企業不可隨意更改會計 政 策 , 目 的 即 在 於 避 免 經 營 階 層 透 過 變 動 會 計 政 策 進 行 損 益 操 縱 。( 3) 營 業外損益項目之認列:利用業外交易,如資產處分、股權投資等,認列損 益以達操縱盈餘目的。 關 於 盈 餘 管 理 之 研 究,主 要 以 Healy(1985)提 出 之 裁 決 性 應 計 項 目 來 衡 量衡量盈餘管理程度;因此多數探討盈餘管理行為之文獻,亦主要針對裁 決性應計項目之使用。. 2.1. 裁決性應計項目之估計模型 Healy(1985) 將 總 應 計 項 目( Total Accruals, TA)定 義 為 會 計 盈 餘 與 來. 自營運活動現金流量間之差額,提出將總應計項目分為裁決性應計項目 ( Discretionary Accruals, DA ) 及 非 裁 決 性 應 計 項 目 ( Non-Discretionary Accruals, NDA)。 盈 餘 管 理 程 度 係 以 事 件 期 之 總 應 計 項 目 與 非 裁 決 性 應 計 項目的差額來衡量,若兩者間存在顯著差異則推論管理當局有盈餘管理行 為。事 件 期 之 非 裁 決 性 應 計 項 目 以 估 計 期 之 總 裁 決 性 應 計 項 目 作 為 估 計 值。 DeAngelo(1986)提 出 在 盈 餘 管 理 行 為 不 存 在 之 虛 無 假 設 下 , 總 應 計 項 目 之 一 階 差 分 ( TA t - TA t - 1 ) 期 望 值 為 零 。 此 模 型 使 用 前 期 總 應 計 項 目 作 -6-.

(14) 為 事 件 期 非 裁 決 性 應 計 項 目 之 估 計 值 , 為 Healy 模 型 之 特 例 , 其 非 裁 決 性 應計項目之估計值受限於前期觀測值。上述兩模型孰者為優取決於非裁決 性 應 計 項 目 之 時 間 序 列 型 態,若 其 為 白 色 隨 機 過 程( white noise process), 則 Healy 模 式 較 精 確 ; 若 其 服 從 隨 機 漫 步 模 式 (random walk process), 則 使 用 DeAngelo 模 型 較 佳 ( Dechow, Sloan and Sweeney, 1995)。 Healy 與 DeAngelo 模 型 共 同 點 在 於 皆 使 用 估 計 期 之 總 應 計 項 目 作 為 事 件期非裁決性應計項目之估計值,若非裁決性應計項目為固定不變且估計 期之裁決性應計項目平均數為零,則不會有估計誤差。然而,非裁決性應 計項目即便在不被操縱之情況下亦會隨企業自身的營業活動而改變,因而 產生誤差。 Jones(1991)修 正 非 裁 決 性 應 計 項 目 不 變 的 假 設 , 認 為 非 裁 決 性 應 計 項 目 會 受 外 部 經 濟 環 境 之 波 動 而 改 變 , 因 此 Jones 利 用 公 司 特 有 的 預 期 模 式 預 測 非 裁 決 性 應 計 項 目 , 修 正 隨 機 漫 步 之 假 設 。 Jones 認 為 營 收 為 非 裁 決 性項目,可客觀衡量未受操縱之營運狀況,因而以營收變動數作為受經濟 環境影響之控制變數,另財產廠房及設備則作為非裁決性折舊費用之控制 變數,以此發展出一套時間序列模型用以估計總應計項目。 然 Jones Model 並 未 考 慮 到 營 收 包 含 現 銷 及 賒 銷 , 經 營 階 層 很 可 能 透 過賒銷認列時點操縱會計損益,例如利用裁量權提前認列銷貨收入以提高 當 期 盈 餘 。 為 消 除 賒 銷 認 列 造 成 非 裁 決 性 應 計 項 目 的 估 計 誤 差 , Dechow, Sloan and Sweeney(1995)對 Jones Model 提 出 修 正:假 設 事 件 期 所 有 賒 銷 均 導因於盈餘管理,因而在估計式中排除應收帳款之變動,亦即賒銷不計入 非裁決性應計項目,銷貨完全為非裁決性的現金營收。此模式被稱為 Modified Jones Model。 Dechow 等 人 將 Healy,DeAngelo,Jones 所 提 出 之 模 型 與 Modified Jones Model 進 行 比 較 , 結 果 顯 示 後 者 為 檢 知 盈 餘 管 理 行 為 之 最 佳 模 型 。 此 後 Modified Jones Model 即 被 廣 泛 應 用 。 -7-.

(15) 2.2. 盈餘管理之動機 Healy and Wahlen(1999)將 盈 餘 管 理 之 動 機 分 為 三 大 類 別 :( 一 ) 資 本. 市 場 動 機 ,( 二 ) 契 約 動 機 , 及 ( 三 ) 法 令 管 制 動 機 。. (一)資本市場動機 會計資訊常被資本市場分析師、投資人用以評量公司投資價值,因此 經營階層可能為發行新股、達成市場預期或顯示公司前景看好,而進行盈 餘管理。 在 發 行 新 股 議 題 方 面 , Teoh, Welch and Wong(1998)探 討 盈 餘 管 理 與 現 金增資之關聯性,研究顯示在現金增資前,公司淨利及可裁決性應計項目 較 高 , 但 增 資 後 兩 者 皆 減 少 。 國 內 研 究 文 獻 中 , 黃 惠 君 (1995)探 討 上 市 前 後盈餘管理及蜜月期之異常報酬,結果顯示公司上市前第三年到上市當年 度,淨 利 及 營 業 現 金 流 量 呈 現 增 加 趨 勢,且 上 市 當 年 的 盈 餘 操 控 程 度 較 大。 金 成 隆 、 林 修 葳 、 黃 書 楣 (2000)則 發 現 管 理 當 局 在 增 資 繳 款 當 季 顯 著 增 加 可 裁 決 性 應 計 盈 餘,至 下 一 季 顯 著 迴 轉;且 負 債 比 高、經 營 權 集 中 之 公 司 , 操 控 幅 度 大 於 負 債 比 低 及 所 有 權 分 散 者 。 陳 貞 臻 (2000)研 究 發 現 於 現 金 增 資前一年企業確實有顯著操縱盈餘現象,在增資前二年亦有增加應計項目 的現象但並非顯著。 在 達 成 市 場 預 期 方 面 , Degeorge, Patel and Zechhauser(1999)研 究 顯 示 經 營 階 層 從 事 盈 餘 管 理 係 為 維 持 股 價 表 現 , 達 成 分 析 師 預 期 ; Teoh and Wong(2002)則 發 現 股 票 發 行 年 度 應 收 帳 款 較 高 的 公 司 , 分 析 師 對 其 未 來 盈 餘 展 望 通 常 會 過 於 樂 觀。 Chan et al.(2004)發 現 高 股 價 淨 值 比 之 公 司 因 股 價 高,市場預期盈餘也較高,為達成投資人預期而產生盈餘管理之誘因。國 內 研 究 文 獻 中 , 官 心 怡 (1994)發 現 當 盈 餘 可 能 低 於 預 期 時 , 管 理 階 層 為 避 免股價下跌造成投資人不滿,有動機從事盈餘管理以達成財務預測。李咨 -8-.

(16) 儀 (2006)研 究 指 出 , 本 益 比 是 投 資 人 慣 用 的 投 資 參 考 指 標 , 而 股 價 淨 值 比 可作為本益比面臨負值時的替代性指標;高本益比、高股價淨值比的公司 盈餘管理較顯著,的確並且損及會計資訊之價值攸關性。. (二)契約動機 會計資訊常被用以監督公司、員工、股東和債權人間的契約關係,因 此當經營階層對部分會計資訊具有裁量權時,為避免違反契約規範或達成 契約規定之獎勵條款,經營階層可能會進行盈餘管理。 Healey(1985) 研 究 經 理 人 紅 利 計 畫 與 盈 餘 管 理 之 關 聯 性 。 結 果 顯 示 當 盈餘未能達紅利計畫規定範圍內,管理當局會利用裁決性應計項目達成紅 利 計 畫 的 目 標 。 吳 明 儀 (1996) 研 究 董 監 持 股 與 盈 餘 管 理 之 關 聯 性 , 發 現 董 監 持 股 比 例 介 於 7.5%與 40%之 間 時,持 股 比 率 與 盈 餘 管 理 程 度 為 正 相 關 , 低 於 7.5%及 超 過 40%時 則 為 反 相 關 。 邱 淑 萍 (2003)研 究 顯 示 , 管 理 者 持 股 比例越高時,基於自身利益將促使經營階層於盈餘衰退時利用裁決性應計 項 目 美 化 財 務 報 表 。 蘇 玟 夙 (2003)研 究 發 現 董 監 事 持 股 質 押 比 率 與 盈 餘 管 理程度有顯著正相關,董事會特性與公司盈餘管理程度之相關性在集團企 業會較非集團企業為大、在非電子產業較電子產業為大。 Jones(1991)研 究 接 受 進 口 保 護 之 企 業 的 盈 餘 管 理 行 為 。 在 政 府 進 行 進 口管制調查期間,管理當局為能繼續獲得進口保護而有利用裁決性應計項 目 將 盈 餘 降 低 的 現 象 。 DeFond and Jiambalvo(1994)則 發 現 管 理 階 層 為 符 合 債務契約規範條款而改變會計方法、會計估計或操縱應計項目。. (三)法令管制動機 為維護社會經濟穩定及大眾利益,各國政府皆會針對特定產業,如銀 行、保險或公用事業等進行管制,要求其能達到資本適足或財務健全之規 定 ; 為 避 免 違 反 上 述 規 定 , 經 營 階 層 可 能 採 取 美 化 報 表 的 手 段 。 Collins, -9-.

(17) Shacklford and Wahlen(1995) 探 討 銀 行 業 會 否 為 達 資 本 適 足 規 範 而 進 行 盈 餘管理,結果顯示銀行透過認列異常收益等方法以達成資本適足規定。 另外,為避免盈餘大幅波動引發主管機關之注意及管制成本,經營階 層可能在獲利較差的年度美化財務報表,而在獲利較佳的年度將盈餘移轉 至 下 期 以 使 盈 餘 平 穩 化 。 林 嬋 娟 、 薛 敏 正 、 蘇 逸 穎 (2002)研 究 發 現 當 操 縱 前盈餘相較同產業其他公司為低,但預期盈餘較佳時,管理階層會設法調 高盈餘,反之則降低盈餘。. - 10 -.

(18) 三、研究方法 茲將研究樣本資料來源、本研究假說及模型,分述如下:. 3.1. 研究樣本 研 究 樣 本 為 台 灣 上 市 櫃 IC 設 計 公 司。樣 本 資 料 來 源 取 自 台 灣 經 濟 新 報. (TEJ)財 務、股 價 資 料 庫 及 公 司 治 理 專 區,輔 以 公 開 資 訊 觀 測 站 資 料 庫 檢 驗 其 正 確 性 。 樣 本 期 間 為 民 國 92 年 到 96 年 , 以 季 為 單 位 , 並 刪 除 缺 漏 不 全 及極端之樣本點。各年度有效樣本數如表 6 所示。 表 6. 3.2. 各年度樣本公司及資料筆數一覽表 年度. 樣本公司. 資料筆數. 92 年. 35. 132. 93 年. 50. 172. 94 年. 52. 196. 95 年. 59. 210. 96 年. 74. 243. 研究假說 本 研 究 依 據 研 究 目 的 並 參 考 盈 餘 管 理 動 機 之 相 關 文 獻,對 IC 設 計 產 業. 盈餘管理行為及影響因素建立如下假說: 假說一:基於資本市場動機,為符合投資人之成長預期,高股價淨值比之 IC 設 計 公 司 盈 餘 管 理 程 度 較 大,即 股 價 淨 值 比 與 盈 餘 管 理 為 顯 著 正 相 關 。 IC 設 計 公 司 因 成 長 及 獲 利 前 景 看 好, 資 本 市 場 普 遍 給 予 較 高 評 價 ;因 此其本益比、股價淨值比相對其他電子業及整體上市公司高出許多。根據 Chan et al.(2004) 研 究 顯 示 , 市 場 對 於 高 股 價 淨 值 比 之 公 司 獲 利 預 期 亦 較 高 , 經 營 階 層 為 達 成 目 標 而 有 盈 餘 管 理 之 誘 因 ; 李 咨 儀 (2006)研 究 指 出 , 高本益比、高股價淨值比的公司盈餘管理較顯著,並且損及會計資訊之價 值 攸 關 性。參 考 前 述 文 獻,本 研 究 以 股 價 淨 值 比 作 為 IC 設 計 公 司 之 成 長 性 - 11 -.

(19) 指標,並假設股價淨值比與盈餘管理程度成正比;亦即市場對其成長性預 期越高,經營階層達成目標之壓力越大,越容易從事盈餘管理。 假 說 二 : 基 於 資 本 市 場 動 機 , 獲 利 能 力 佳 之 IC 設 計 公 司 因 盈 餘 壓 力 高 , 盈餘管理程度較大,即獲利能力與盈餘管理為顯著正相關。 根據市場動機相關文獻,經營階層可能為達成盈餘預期、避免股價下 跌 而 產 生 盈 餘 管 理 動 機。IC 設 計 屬 高 度 創 新 的 智 慧 型 產 業,其 獲 利 能 力 相 較其他電子業及整體上市公司優異,但因競爭劇烈其波動性亦大,故推論 高獲利之公司為維持其獲利率以符合市場期待,更易從事盈餘管理。本研 究分別以毛利率及總資產報酬率作為獲利能力之指標,以區別本業及包含 業外之整體獲利對盈餘管理行為之影響;並探討總資產報酬率為負時之盈 餘管理情形,預期當公司虧損時盈餘壓力更大,將有誘因進行盈餘調整。 假 說 三:基 於 契 約 動 機,當 董 監 持 股、質 押 比 率 越 高,盈 餘 管 理 程 度 越 大 , 即董監持股、質押比率與盈餘管理為顯著正相關。 經營階層可能以個人利益極大化作為前提而從事盈餘管理,是故當董 監 持 股 或 質 押 比 率 高 時 , 將 對 盈 餘 管 理 行 為 產 生 影 響 。 吳 明 儀 (1996) 研 究 發 現 董 監 持 股 比 例 介 於 7.5 % 與 40 % 之 間 時 , 其 與 盈 餘 管 理 程 度 為 正 相 關 , 低 於 7.5% 及 超 過 40% 時 成 反 相 關 ; 本 研 究 樣 本 董 監 持 股 比 率 之 平 均 數 、 中 位 數 分 別 為 20.2% 、 18.7% , 根 據 該 研 究 結 果 預 期 盈 餘 管 理 程 度 應 與 董 監 持 股 比 例 成 正 相 關 。 另 蘇 玟 夙 (2003)發 現 董 監 事 持 股 質 押 比 率 與 盈 餘管理程度有顯著正相關,故本研究假設董監質押高者,盈餘管理程度越 大。 假 說 四 : 基 於 資 本 市 場 動 機 , 上 市 櫃 時 間 較 短 的 IC 設 計 公 司 , 為 符 合 前 景看好之預期,盈餘管理程度較大,即盈餘管理為顯著正相關。 資本市場動機之研究發現,為獲得投資人的支持以拉抬股價,經營階 層在上市櫃前後有顯著美化報表的行為。在新股上市之價格及長期獲利績 效 研 究 中,林 盈 志 (1997)、洪 振 虔 (1999)均 發 現 上 市 後 公 司 之 獲 利 績 效 較 上 - 12 -.

(20) 市前差,原因可能係為配合股票發行而做的盈餘窗飾,或公司挑選了獲利 績 效 最 佳 的 時 機 上 市 。 根 據 本 研 究 樣 本 , IC 設 計 產 業 上 市 櫃 年 數 之 平 均 數 、 中 位 數 分 別 僅 3.73 年 及 3 年 , 顯 示 整 體 而 言 IC 設 計 產 業 之 上 市 櫃 時 間較短;進一步分析發現上市櫃時間較短的公司股價淨值比較高,但本業 獲 利 卻 未 大 幅 優 於 同 業。是 故 本 研 究 推 論 IC 設 計 公 司 選 擇 在 市 場 看 好 的 高 度 成 長 期 上 市 櫃,為 使 實 質 獲 利 符 合 投 資 人 之 期 待,盈 餘 管 理 程 度 將 較 大。 假 說 五 : 基 於 資 本 市 場 動 機 , 上 市 櫃 時 間 較 短 的 IC 設 計 公 司 , 現 金 增 資 時盈餘管理程度較大,即盈餘管理為顯著正相關。 Teoh, Welch and Wong(1998)、 金 成 隆 、 林 修 葳 、 黃 書 楣 (2000)、 陳 貞 臻 (2000)研 究 均 顯 示 在 現 金 增 資 前 , 經 營 階 層 可 能 為 營 造 獲 利 前 景 樂 觀 看 好 之 氣 氛,而 設 法 調 高 盈 餘 以 拉 抬 股 價。本 研 究 樣 本 期 間 共 有 42 件 現 金 增 資案,針對此產業高度成長的特性,特別探討上市櫃時間長短合併現金增 資 之 因 素 對 盈 餘 管 理 的 影 響。上 市 櫃 時 間 較 短 的 IC 設 計 公 司 處 於 高 度 成 長 期,必須籌措更多資金因應研發及併購需求;故本研究推論其為吸引投資 人青睞,於現金增資時的盈餘管理程度更大。 假 說 六:基 於 契 約 動 機,員 工 分 紅 費 用 化 實 施 後,IC 設 計 公 司 之 盈 餘 管 理 程度較大,即與盈餘管理為顯著正相關。 過 去 台 灣 電 子 業 多 採 用 股 票 分 紅 作 為 主 要 之 員 工 獎 酬 。 研 發 人 才 是 IC 設計業最重要的資產,故以高額分紅留住員工或作為籌碼以挖角新研發團 隊之情形更甚。依以往我國的財務會計準則,員工分紅係列為盈餘分配項 目 , 但 為 與 國 際 接 軌 , 財 團 法 人 中 華 民 國 會 計 研 究 發 展 基 金 會 在 96 年 8 月 23 日 公 布 並 訂 於 97 年 1 月 1 日 開 始 實 施 財 務 會 計 準 則 公 報 第 三 十 九 號 『股份基礎給付之會計處理準則』 ,規 定 員 工 分 紅 需 改 採 費 用 化 處 理。由 於 員 工 分 紅 為 IC 設 計 業 主 要 的 獎 酬 制 度,改 採 費 用 化 勢 將 對 會 計 盈 餘 產 生 重 大 衝 擊 。 郭 淑 如 (2008)訪 談 研 究 發 現 , 為 因 應 此 項 新 制 , 企 業 於 制 度 實 施 前即對獎酬制度做調整,包括結構性調薪、股票紅利比率下降改採現金股 - 13 -.

(21) 利等;實施後獎酬配套措施則有買回庫藏股轉讓與員工、執行員工認股權 計畫、股票信託方式及企業分割將事業部成立子公司,以子公司股票(未 上市櫃股票)獎酬員工等。根據契約動機的相關研究,當獎酬制度與公司 獲利緊密相繫時,經營階層為追求自身利益將有誘因從事盈餘管理。故本 研究特別探討此會計處理原則改變造成獎酬制度的大幅調整,會否對盈餘 管理行為造成影響。 三 十 九 號 公 報 規 定 自 97 年 1 月 1 日 開 始 以 後 之 會 計 年 度 需 採 分 紅 費 用 化的處理準則,亦可於公報公布時即提前適用。本研究推論自三十九號公 報 公 布 後 IC 設 計 公 司 之 盈 餘 管 理 程 度 將 因 獎 酬 制 度 改 變 而 較 大 。. 研究方法. 3.3. 根 據 Dechow, Sloan and Sweeney(1995)等 人 之 研 究 結 果,各 盈 餘 管 理 偵 測 模 型 以 Modified Jones Model 具 有 最 佳 檢 定 力 , 故 本 研 究 利 用 Modified Jones Model 做 為 盈 餘 管 理 之 衡 量 模 型 。 茲 將 該 模 型 相 關 變 數 定 義 分 述 如 下: 總應計項目之計算方式為, TA i , t = NI i , t - OCF i , t. (3-1). 其中, TA i , t NI i , t OCF i , t. : 為 IC 設 計 產 業 公 司 i 第 t 期 總 應 計 項 目 值 除 以 第 t-1 期 總 資 產 : 為 IC 設 計 產 業 公 司 i 第 t 期 營 業 淨 利 除 以 第 t-1 期 總 資 產 : 為 IC 設 計 產 業 公 司 i 第 t 期 來 自 營 業 活 動 之 現 金 流 量 除 以 第 t-1 期 總 資 產. 非裁決性應計項目之估計式為: NDAi,t=α1(1/Ai,t-1)+α2(ΔREVi,t-ΔRECi,t)/A i,t-1+α3(PPEi,t/A i,t-1). - 14 -. (3-2).

(22) 其中, : 為 IC 設 計 產 業 i 公 司 第 NDAi,t : 為 IC 設 計 產 業 i 公 司 第 A i,t-1 ΔREVi,t : 為 IC 設 計 產 業 i 公 司 第 入淨額 ΔRECi,t : 為 IC 設 計 產 業 i 公 司 第 帳款與票據 : 為 IC 設 計 產 業 公 司 i 第 PPEi,t. t 期估計非裁決性應計項目值 t-1 期 總 資 產 t 期 營 業 收 入 淨 額 - 第 t-1 期 營 業 收 t 期 應 收 帳 款 與 票 據 - 第 t-1 期 應 收 t 期固定資產總額. 式( 3-2)非 裁 決 性 應 計 項 目 估 計 式 中 α 1、α 2、α 3 估 計 值,係 由 式( 3-3) 中 a1、 a2、 a3 得 來 : TA j , t = a 1 (1/A j , t - 1 )+ a 2 (ΔREV j , t /A j , t - 1 ) + a 3 (PPE j , t /A j , t - 1 )+ ε j , t. (3-3). 其中, TAj,t. : 為 IC 設 計 產 業 j 公 司 第 t 期 總 應 計 項 目 值 除 以 第 t-1 期 總 資 產 : 為 IC 設 計 產 業 j 公 司 第 t-1 期 總 資 產. A j,t-1 ΔREVj,t : 為 IC 設 計 產 業 j 公 司 第 t 期 營 業 收 入 淨 額 - 第 t-1 期 營 業 收 入淨額 : 為 IC 設 計 產 業 j 公 司 第 t 期 固 定 資 產 總 額 PPEj,t j εj,t. : 為 當 年 度 所 有 IC 設 計 公 司 : 為 IC 設 計 產 業 j 公 司 第 t 期 之 殘 差 項. 最 後 , 由 總 應 計 項 目 ( 3-1) 減 除 非 裁 決 性 應 計 項 目 ( 3-2), 即 得 裁 決 性應計項目: DA i , t = TA i , t - NDA i , t. 3.4. 變數衡量 本研究利用複迴歸分析探討影響盈餘管理之各項變數,配合研究假. 說,漸次討論股價淨值比、毛利率、總資產報酬率、董監持股及質押、上 市櫃時間長短、現金增資及分紅費用化等變數與盈餘管理之關聯性。研究 模型如下: - 15 -.

(23) [模 型 一 ] 以 股 價 淨 值 比 變 數 , 檢 視 成 長 性 對 盈 餘 管 理 之 影 響 DAi,t =. β0+β1*PB i,t-1+β2*MARKETi,t+β3*DAi,t-1+β4*SIZEi,t+β5*DEBTi,t +εi,t. [模 型 二 ] 加 入 毛 利 率 、 總 資 產 報 酬 率 變 數 , 檢 視 獲 利 能 力 對 盈 餘 管 理 之 影 響 DAi,t =. β0+β1* PB i,t-1+β2*GP i,t-1+β3*ROA i,t-1+β4*NROA i,t-1+ β5*MARKETi,t+β6*DAi,t-1+β7*SIZEi,t+β8*DEBTi,t+εi,t. [模 型 三 ] 加 入 董 監 持 股 、 質 押 比 率 , 檢 視 公 司 治 理 對 盈 餘 管 理 之 影 響 DAi,t =. β0+β1* PB i,t-1+β2*GP i,t-1+β3*ROA i,t-1+β4*NROA i,t-1+ β5*BDRATIOi,t+β6*BDPLEDGEi,t+β7*MARKETi,t+β8*DAi,t-1+ β9*SIZEi,t+β10*DEBTi,t+εi,t. [模 型 四 ] 加 入 上 市 櫃 時 間 長 短 變 數 , 檢 視 其 對 盈 餘 管 理 之 影 響 DAi,t =. β0+β1* PB i,t-1+β2*GP i,t-1+β3*ROA i,t-1+β4*NROA i,t-1+ β5*BDRATIOi,t+β6*BDPLEDGEi,t+β7*IPO i,t+β8*MARKETi,t+ β9*DAi,t-1+β10*SIZEi,t+β11*DEBTi,t+εi,t. [模 型 五 ] 加 入 上 市 櫃 時 間 長 短 與 現 金 增 資 之 交 叉 變 數,檢 視 其 對 盈 餘 管 理 之影響 DAi,t =. β0+β1* PB i,t-1+β2*GP i,t-1+β3*ROA i,t-1+β4*NROA i,t-1+ β5*BDRATIOi,t+β6*BDPLEDGEi,t+β7*IPO i,t+β8*OFFERi,t+ β9*MARKETi,t+β10*DAi,t-1+β11*SIZEi,t+β12*DEBTi,t+εi,t. [模 型 六 ] 加 入 員 工 分 紅 費 用 化 變 數 , 檢 視 其 對 盈 餘 管 理 之 影 響 DAi,t =. β0+β1* PB i,t-1+β2*GP i,t-1+β3*ROA i,t-1+β4*NROA i,t-1+ β5*BDRATIOi,t+β6*BDPLEDGEi,t+β7*IPO i,t+β8*OFFERi,t+ β9*BONUSi,t+β10*MARKETi,t+β11*DAi,t-1+β12*SIZEi,t+ β13*DEBTi,t+εi,t. - 16 -.

(24) 各模型之變數定義如下所述: (一)應變數 盈餘管理程度,即裁決性應計項目值。 (二)自變數 ( 1) PB. i,t-1: 為. IC 設 計 產 業 i 公 司 第 t-1 期 之 股 價 淨 值 比 。 採 用 前 期. 股價淨值比係為摒除當期可能之盈餘管理行為對於當期淨值之影 響。 ( 2) GP. i,t-1: 為. IC 設 計 產 業 i 公 司 第 t-1 期 之 毛 利 率 。 採 用 前 期 毛 利. 率係為摒除當期可能之盈餘管理行為對於當期毛利率之影響。 ( 3) ROA i , t - 1 : 為 IC 設 計 產 業 i 公 司 第 t-1 期 之 總 資 產 報 酬 率 。 採 用 前期總資產報酬率係為摒除當期可能之盈餘管理行為對於總資產 報酬率之影響。 ( 4)NROA i , t - 1 : 為 IC 設 計 產 業 i 公 司 第 t-1 期 之 總 資 產 報 酬 率 虛 擬 變 數 , 總 資 產 報 酬 率 為 負 時 為 1, 反 之 為 0。 ( 5) BDRATIO i , t : 為 IC 設 計 產 業 i 公 司 第 t 期 之 董 監 持 股 比 率 。 ( 6) BDPLEDGE i , t : 為 IC 設 計 產 業 i 公 司 第 t 期 之 董 監 質 押 比 率 。 ( 7) IPO i , t : 為 IC 設 計 產 業 i 公 司 第 t 期 至 民 國 96 年 為 止 之 上 市 櫃 年 數 虛 擬 變 數 , 小 於 三 年 ( 含 ) 為 1, 大 於 三 年 為 0。 ( 8) OFFER i , t : 為 IC 設 計 產 業 i 公 司 第 t 期 之 上 市 櫃 年 數 與 現 金 增 資 之 交 叉 變 數,由 上 市 櫃 年 數 及 增 資 宣 告 兩 個 變 數 相 乘 而 得。其 中 , 上 市 櫃 年 數 虛 擬 變 數 , 小 於 三 年( 含 )為 1, 大 於 三 年 為 0; 增 資 宣 告 虛 擬 變 數 , 宣 告 日 當 季 及 前 一 季 為 1, 其 餘 為 0。 ( 9 ) BONUS i , t : 為 第 三 十 九 號 財 務 會 計 準 則 公 報 公 布 時 間 之 虛 擬 變 數 , 96 年 8 月 23 日 以 後 為 1, 以 前 為 0。 (三)控制變數 根據前述文獻探討並考量本研究設定之自變數,設置控制變數如下: - 17 -.

(25) ( 1) MARKET i , t : 為 IC 設 計 產 業 i 公 司 第 t 期 時 集 中 市 場 股 價 指 數 季 報 酬 率。根 據 研 究 假 設,股 價 淨 值 比 為 影 響 盈 餘 管 理 的 因 素 之 一 , 然資本市場不同時期之多空氛圍將形成不同之評價水準,故本研 究認為需要加入股市整體報酬率作為控制變數以區別市場多空對 股價淨值比造成的影響。 ( 2) DA i , t - 1 : 為 IC 設 計 產 業 i 公 司 第 t-1 期 時 之 裁 決 性 應 計 項 目 值 。 根據研究假設,獲利力為影響盈餘管理的因素之一,本研究並以 前期毛利率、總資產報酬率作為獲利指標以摒除當期可能之盈餘 管理行為對上述兩項獲利指標之影響。然前期獲利指標亦包含前 期盈餘管理數的影響,故本研究認為需要加入前期之裁決性應計 項目值作為控制變數。 ( 2)SIZE i , t:為 IC 設 計 產 業 i 公 司 第 t 期 之 營 收 取 自 然 對 數。Watts and Zimmerman(1986)提 出 當 公 司 規 模 越 大 時,所 受 的 注 意 程 度 越 高 ; 其會計利潤愈高時,常造成政府主管機關要求公司承擔更多社會 責任,使得公司經營成本增加。為避免公司的財富遭到不利的移 轉,大公司較有可能將盈餘遞延或予以平穩化,以減少公司之政 治成本。因此當公司規模越大時較有可能將盈餘遞延或予以平穩 化,以減少公司之政治成本,故本研究認為需要加入規模作為控 制變數。 ( 3) DEBT i , t : 為 IC 設 計 產 業 i 公 司 第 t 期 之 付 息 負 債 與 總 資 產 比 。 DeFond and Jiambalvo(1994)、 黃 培 怡 (1999)研 究 均 顯 示 經 營 階 層 會因避免違反債務契約而從事盈餘管理,故本研究認為需要加入 負債比作為控制變數。 複迴歸模型之變數彙總如表 7 所示。. - 18 -.

(26) 表 7 變數定義彙總表 變數. 變 數 結 構. 選 用 理 由. 預期 影響. PB i,t-1. 前期股價淨值比. 市場對高股價淨值比的公司成長預期較. +. 高,經營階層因盈餘壓力大,越容易有盈 餘管理行為 GP i,t-1. 前期毛利率. IC 設 計 產 業 獲 利 能 力 優 異 但 波 動 性 亦. +. 大,高獲利的公司為維持其獲利率以符合 市場期待,更易從事盈餘管理 ROAi,t-1. 前期總資產報酬率. IC 設 計 產 業 獲 利 能 力 優 異 但 波 動 性 亦. +. 大,高獲利之公司為維持其獲利率以符合 市場期待,更易從事盈餘管理 NROAi,t-1. 虛擬變數,前期總資產報 當公司虧損時盈餘壓力更大,越有誘因從. +. 酬率為負時為 1,反之為 0 事盈餘管理 BDRATIOi,t. 董監持股比率. 持股比高時,經營階層可能為使個人利益. +. 極大化而有調高盈餘之動機 BDPLEDGEi,t. 董監質押比率. 質押比高時,經營階層可能為使個人利益. +. 極大化而有調高盈餘之動機 IPOi,t. 虛擬變數,至民國 96 年為 IC 設計公司在高度成長期上市櫃,為符合. +. 止之上市櫃年數小於三年 市場期待以吸引投資人青睞,盈餘管理程 (含)者為 1,大於三年 度較大 者為 0 OFFERi,t. 虛擬變數,由上市櫃年數 針對此產業高度成長的特性,探討上市櫃. +. 及增資宣告兩個變數相乘 時間長短合併現金增資之因素對盈餘管理 而得。上市櫃年數小於三 的影響。推論上市櫃時間較短的 IC 設計公 年(含)者為 1,大於三 司,於現金增資時的盈餘管理程度更大 年者為 0;增資宣告日當 季及前一季為 1,其餘為 0 BONUSi,t. 虛擬變數,96 年 8 月 23 IC 設計產業過去多以高額分紅作為研發 日以後為 1,以前為 0. +. 人員之重要獎酬制度。根據契約動機,推 論自第三十九號公報員工分紅費用化規定 公布後,盈餘管理程度較大. MARKETi,t. 集中市場股價指數季報酬 控制變數. -. 率 DAi,t-1. 前期裁決性應計項目值. 控制變數. -. SIZEi,t. 營收取自然對數. 控制變數. -. DEBTi,t. 付息負債與總資產比. 控制變數. +. - 19 -.

(27) 四、實證結果與分析 茲將上述研究方法所產生之實證結果分述如下:. 4.1. 敘述統計資料分析 變 數 之 敘 述 統 計 資 料 整 理 如 表 8。 依 據 表 8 顯 示 , 整 體 裁 決 性 應 計 項. 目 平 均 值 為 正 , 且 經 t 檢 定 達 1% 之 顯 著 水 準 ( t= 4.9009), 顯 示 平 均 而 言 IC 設 計 產 業 有 利 用 裁 決 性 應 計 項 目 調 高 會 計 盈 餘 之 現 象 。 在成長及獲利指標方面,平均股價淨值比、毛利率及總資產報酬率分 別 達 3.0038、 30.51% 、 12.57% , 大 幅 高 於 同 期 間 電 子 業 ( 2.1185、 21.38 % 、 10.29% ) 及 整 體 上 市 公 司 ( 1.7110、 19.80% 、 10.09% ), 但 其 標 準 差 亦 高 於 電 子 業 及 整 體 上 市 公 司 , 分 別 達 336.84% 、 15.36% 、 16.82% ; 顯 示 IC 設 計 產 業 成 長 前 景 及 獲 利 能 力 均 相 當 優 異 , 但 波 動 性 亦 非 常 大 。 在 公 司 治 理 指 標 方 面 , 平 均 董 監 持 股 比 率 為 20.18% , 與 同 期 間 電 子 業 ( 25.63 % ) 及 整 體 上 市 公 司 ( 23.93 % ) 差 異 不 大 , 平 均 董 監 質 押 比 率 為 5.49% , 則 低 於 電 子 業 ( 5.07% ) 及 整 體 上 市 公 司 ( 11.69% ), 顯 示 IC 設計產業董監將持股質押融資的比例相對較低。 分 析 上 市 櫃 時 間 長 短 之 虛 擬 變 數,其 平 均 數、中 位 數 分 別 為 0.5320 及 1.0000,顯 示 IC 設 計 公 司 上 市 櫃 時 間 少 於 三 年 者 略 多。而 在 上 市 櫃 年 數 及 現 金 增 資 之 交 叉 變 數 方 面 , 平 均 值 為 0.0514, 由 於 樣 本 期 間 現 金 增 資 案 共 42 件 , 相 較 全 體 樣 本 比 例 不 高 , 經 檢 視 現 金 增 資 虛 擬 變 數 平 均 值 僅 0.0808; 與 上 市 櫃 年 數 及 現 金 增 資 之 交 叉 變 數 平 均 值 比 較 可 知 , 樣 本 期 間 之現金增資案以上市櫃時間少於三年的公司居多。 分 析 員 工 分 紅 費 用 化 之 虛 擬 變 數,其 平 均 數、中 位 數 分 別 為 0.1343 及 0.0000。 由 於 本 研 究 樣 本 期 間 為 民 國 92 年 至 96 年 , 而 員 工 分 紅 費 用 化 之 公 報 係 於 96 年 8 月 23 日 公 布 , 故 規 定 公 布 後 之 樣 本 點 較 少 。. - 20 -.

(28) 表 8. 複 迴 歸 模 型 之 變 數 敘 述 統 計 表 ( N=953) 平均數. 標準差. 中位數. 最大值. 最小值. DA t. 0.0123. 7.76%. 0.0116. 0.4243. -0.5000. P/B t - 1. 3.0038. 336.84%. 1.9826. 42.5872. 0.5916. GP t - 1. 30.51%. 15.36%. 31.37%. 84.64%. -30.55%. ROA t - 1. 12.57%. 16.82%. 8.86%. 47.27%. -117.24%. NROA t - 1. 0.2361. 42.49%. 0.0000. 1.0000. 0.0000. BDRATIO t. 20.18%. 9.53%. 18.73%. 75.14%. 1.28%. BDPLEDGE t. 5.49%. 12.76%. 0.00%. 91.50%. 0.00%. IPO t. 0.5320. 49.92%. 1.0000. 1.0000. 0.0000. OFFER t. 0.0514. 22.10%. 0.0000. 1.0000. 0.0000. BONUS t. 0.1343. 34.12%. 0.0000. 1.0000. 0.0000. MARKET t. 1.90%. 3.58%. 1.41%. 9.06%. -3.38%. DA t - 1. 0.0155. 7.56%. 0.0117. 0.4243. -0.5000. SIZE t. 13.7862. 145.32%. 13.6844. 18.1300. 9.9189. DEBT t. 9.62%. 13.87%. 1.58%. 76.73%. 0.00%. 4.2. 複迴歸分析結果 首先,針對本研究之複迴歸模型變數進行基本假設檢定,包括自變數. 共線性,及殘差項之獨立性、常態性、齊一性檢定。 當一自變數與其它自變數間存在共線性問題,將可能使迴歸係數估計 值 不 夠 穩 定 , 因 此 產 生 很 大 誤 差 。 本 研 究 以 皮 爾 森 積 差 相 關 係 數( Pearson Product-Moment Correlation Coefficient ) 及 變 異 數 膨 脹 係 數 ( Variance Inflation Factor, VIF) 來 檢 驗 迴 歸 模 型 之 變 數 間 是 否 存 在 共 線 性 問 題 。 檢 定結果如下: ( 1) 皮 爾 森 積 差 相 關 係 數 : 相 關 係 數 如 表 9。其 中 毛 利 率、總 資 產 報 酬 率 及 前 期 總 資 產 報 酬 率 為 負 等變數相關性較高,其餘則無此現象。由於上述變數均屬獲利力之財 務比率,因而造成相關性較高的問題,然為研究分析所需,仍將於各 模型中漸次加入上述變數以探討不同之獲利指標與盈餘管理的關係。 - 21 -.

(29) 表 9. 迴歸模型變數之皮爾森積差相關係數表 P/Bt-1. GPt-1. P/Bt-1. 1.0000. GPt-1. 0.0877. ROAt-1. -0.0321 0.5314. NROAt-1. 0.1196. BDRATIOt. -0.0151 0.0268. ROAt-1. NROAt-1 BDRATIOt BDPLEDGEt. IPOt. OFFERt BONUSt MARKETt. DAt-1. SIZEt. DEBTt. 1.0000 1.0000. -0.4111 -0.7347. 1.0000. -0.0530. 0.0112. 1.0000. BDPLEDGEt 0.0607. 0.0007. -0.0625. -0.0184. -0.2245. 1.0000. IPOt. 0.0473. 0.0307. 0.1348. -0.0579. 0.2355. -0.1862. 1.0000. OFFERt. 0.1030 -0.0605. 0.0379. -0.0064. 0.0661. -0.0660. 0.2184. 1.0000. BONUSt. 0.2299. 0.0521. -0.0523. -0.0301. -0.0231. -0.1979. 0.0476. 1.0000. MARKETt. 0.0257 -0.0141 -0.0289. 0.0270. -0.0357. -0.0095. -0.0834. 0.0511. -0.0130. 1.0000. DAt-1. -0.0142 0.0402. 0.3149. -0.2325. 0.0325. -0.0306. 0.2021. 0.0995. -0.0371. 0.0284. 1.0000. SIZEt. -0.0527 0.0603. 0.4572. -0.3364. -0.1916. 0.1166. -0.1640. 0.0191. 0.1322. 0.1478. 0.0949 1.0000. DEBTt. 0.0916 -0.3688 -0.3711. 0.3337. 0.1096. 0.1090. 0.0393. -0.0090. -0.1081. -0.0386. 0.0359 -0.1016 1.0000. 0.0412. ( 2)變 異 數 膨 脹 係 數 : 變 異 數 膨 脹 係 數 如 表 10。 VIF 值 愈 大 顯 示 變 數 間 愈 有 共 線 性 問 題 , 當 VIF 大 於 10 時 , 一 般 代 表 變 數 間 存 在 共 線 性 。 檢 定 結 果 總 資 產 報 酬 率 及 前 期 總 資 產 報 酬 率 為 負 等 變 數 之 VIF 值 較 高 , 但 均 未 大 於 10, 顯 示 變 數 間 無 共 線 性 問 題 。. - 22 -.

(30) 表 10. 迴歸模型變數之變異數膨脹係數表-模型一至六 模型一. 模型二. 模型三. 模型四. 模型五. 模型六. P/Bt-1. 1.0119. 1.0520. 1.0568. 1.0600. 1.0737. 1.1556. GPt-1. --. 1.6148. 1.6375. 1.6481. 1.6613. 1.6619. ROAt-1. --. 3.3470. 3.4458. 3.5721. 3.5724. 3.5752. NROAt-1. --. 2.2382. 2.2784. 2.2831. 2.2831. 2.2876. BDRATIOt. --. --. 1.1186. 1.1551. 1.1564. 1.1581. BDPLEDGEt. --. --. 1.1243. 1.1374. 1.1380. 1.1445. IPOt. --. --. --. 1.2066. 1.2528. 1.3106. OFFERt. --. --. --. --. 1.0838. 1.0882. BONUSt. --. --. --. --. --. 1.1606. MARKETt. 1.0245. 1.0477. 1.0495. 1.0514. 1.0545. 1.0593. DAt-1. 1.0117. 1.1825. 1.1834. 1.2043. 1.2075. 1.2075. SIZEt. 1.0439. 1.4152. 1.4919. 1.5600. 1.5627. 1.5809. DEBTt. 1.0211. 1.2782. 1.3201. 1.3246. 1.3285. 1.3437. 在 殘 差 項 檢 定 方 面 , 首 先 以 Durbin-Watson 統 計 量 檢 定 殘 差 項 之 獨 立 性 。 一 般 DW 值 趨 近 於 2 時 表 示 無 自 身 相 關 性 存 在 , 趨 近 於 0 時 表 示 有 正 自 我 相 關 性 , 趨 近 於 4 時 則 有 負 自 我 相 關 性 。 DW 值 如 表 11, 檢 定 結 果 尚 符合獨立性之假設。 表 11 DW 值. 迴 歸 模 型 之 Durbin-Watson 統 計 量 表 - 模 型 一 至 六 模型一. 模型二. 模型三. 模型四. 模型五. 模型六. 1.6592. 1.6669. 1.6694. 1.6695. 1.6514. 1.6626. 在殘差項之常態性及齊一性方面,觀察殘差項常態機率圖其值皆落於 正負 2 個標準差內,符合常態性假設。又觀察變數之殘差圖,殘差值的變 異數散佈均勻,符合齊一性假設。上述殘差項檢定結果圖表詳附錄。 複 迴 歸 分 析 結 果 整 理 如 表 12。各 模 型 之 F 值 均 達 顯 著 性,因 此 以 本 研 究設計之各項變數衡量盈餘管理係為有效。模型一至六漸次加入不同變數 以探討成長性、獲利能力、公司治理、上市櫃時間、現金增資及分紅費用. - 23 -.

(31) 化等因素對盈餘管理之影響,茲將結果分述如下: 表 12. 複 迴 歸 分 析 表 - 模 型 一 至 六 ( N=953) 模型一. Intercept. 0.0044. 模型二 0.0761 ***. 模型三. 模型四. 模型五. 0.0660 **. 0.0518 *. 0.0549 *. 模型六 0.0507 *. P/Bt-1. -0.0008. -0.0006. -0.0005. -0.0006. -0.0009. -0.0003. GPt-1. --. -0.0118. -0.0089. -0.0060. -0.0005. -0.0014. ROAt-1. --. 0.0724 ***. 0.0649 **. 0.0555 **. 0.0547 **. 0.0528 **. NROAt-1. --. -0.0221 ***. -0.0236 ***. -0.0243 ***. -0.0244 ***. -0.0254 ***. BDRATIOt. --. --. 0.0076. -0.0013. -0.0041. -0.0014. BDPLEDGEt. --. --. -0.0336. -0.0296. -0.0283. -0.0322. IPOt. --. --. --. 0.0066. 0.0037. OFFERt. --. --. --. --. 0.0346 ***. 0.0364 ***. BONUSt. --. --. --. --. --. -0.0195 ***. -0.0669. -0.0718. -0.0664. -0.0779. MARKETt. -0.1258 *. DAt-1. 0.2564 ***. SIZEt. 0.0004. DEBTt. 0.0393 **. F value. 14.8533. Prob>F 2. R. 2. Adj. R. 0.1837 *** -0.0050 ** 0.0856 ***. 0.1834 *** -0.0042 **. 0.0098 *. 0.1749 *** -0.0034 *. 0.1694 *** -0.0037 * 0.0894 ***. -0.0898 0.1692 *** -0.0031. 0.0883 ***. 0.0861 ***. 0.0840 ***. 14.5756. 12.0141. 11.2698. 11.2249. 10.9509. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0000. 0.0727. 0.1099. 0.1131. 0.1164. 0.1253. 0.1317. 0.0678. 0.1024. 0.1037. 0.1061. 0.1142. 0.1196. 註:1.表中的數值皆為迴歸式之係數。 2.*,**,***分別代表在 10%,5%及 1%之信賴水準。. (一)模型一以股價淨值比作為成長性指標,檢視其對盈餘管理之影 響,結果顯示股價淨值比對盈餘管理無顯著影響,此與市場動機相關文獻 及本研究假說不符。由於股價除反映當前獲利狀況外亦包含對於未來的預 期,本 研 究 推 論 因 IC 設 計 產 業 的 高 度 成 長 性,使 其 本 益 比、股 價 淨 值 比 原 本就較其他電子業及整體上市公司高出許多,無論獲利狀況好壞,長久以 來 即 享 有 較 其 他 產 業 為 佳 的 市 場 評 價,也 因 而 股 價 淨 值 比 並 非 影 響 IC 設 計 業盈餘管理行為的主要因素。 (二)模型二以毛利率、總資產報酬率做為獲利指標,檢視其對盈餘 管理之影響。總資產報酬率與盈餘管理顯著成正比,此與市場動機相關文 - 24 -.

(32) 獻及本研究假說相符;然前期總資產報酬率為負之虛擬變數與盈餘管理顯 著成反比、毛利率並不顯著影響盈餘管理,則與文獻及本研究假說不符。 IC 設 計 產 業 因 處 於 電 子 業 上 游 故 獲 利 佳,但 因 競 爭 激 烈 且 產 品 世 代 交 替 快 速亦使波動性大;在此情形下,高獲利之公司為維持其一貫的優異獲利能 力以符合市場期待,更易從事盈餘管理。進一步將研究樣本以總資產報酬 率 之 中 位 數 7.57% 做 為 分 界 分 群 檢 視 , 可 發 現 總 資 產 報 酬 率 高 者 上 市 櫃 時 間短、現金增資案較多、前期可裁決性應計項目值亦較高;本研究推論總 資產報酬率高的公司除為使獲利率持續處於高檔因而從事盈餘管理外,亦 可能係籌資所需而持續有美化帳面盈餘的行為。 在獲利指標的顯著性上,總資產報酬率較毛利率高,本研究推論可能 原 因 為 1.市 場 投 資 人 的 獲 利 預 期 主 要 仍 來 自 總 體 報 酬 , 並 非 僅 視 本 業 , 故 經 營 階 層 在 考 量 是 否 需 要 從 事 盈 餘 管 理 時 係 以 報 表 最 終 獲 利 為 準 , 2.為 網 羅 更 多 研 發 人 才 , IC 設 計 公 司 多 從 事 全 球 佈 局 , 在 世 界 各 地 成 立 研 發 中 心,或透過策略併購的方式強化研發競爭力;其海外據點之經營成效及策 略聯盟的股權投資廣義而言亦應包含在本業範圍內,但在報表上係呈現在 業外投資損益,故在檢視獲利能力與盈餘管理的關係時,以總體獲利指標 更為適宜。 當獲利極度不佳甚至虧損時,盈餘管理程度卻顯著較低,本研究推論 可 能 與 法 令 管 制 動 機 有 關;虧 損 的 IC 設 計 公 司 相 較 同 業 更 容 易 引 起 投 資 人 及主管機關的注意和討論,為避免不當的應計項目估列在查核時受到質 疑,盈餘管理程度反而下降。 (三)模型三檢視董監持股及質押對盈餘管理之影響,結果發現均無 顯 著 性,此 與 契 約 動 機 相 關 文 獻、吳 明 儀 (1996)、蘇 玟 夙 (2003)之 研 究 結 果 及 本 研 究 假 說 不 符。IC 設 計 業 之 董 監 持 股 比 與 電 子 業 及 整 體 上 市 公 司 相 當 但 質 押 比 卻 較 低,本 研 究 推 論 可 能 與 IC 設 計 業 之 董 監 多 為 研 發 技 術 背 景 出 身有關;其持股主要係為貫徹其經營理念及領導研發團隊、產品走向,並 - 25 -.

(33) 不會與個人利益過度結合,對公司治理有較正面的影響。 (四)模型四加入上市櫃時間長短之虛擬變數,檢視其對盈餘管理的 影 響 。 虛 擬 變 數 以 上 市 櫃 時 間 小 於 三 年( 含 )為 1, 大 於 三 年 為 0, 結 果 發 現該變數與盈餘管理顯著成正比,顯示上市櫃時間短者盈餘管理程度越 大,此與市場動機相關文獻及本研究假說相符。本研究樣本公司上市櫃年 數 之 平 均 數 、 中 位 數 分 別 僅 3.73 年 及 3 年 , 顯 示 整 體 而 言 IC 設 計 產 業 之 上市櫃時間較短;而將樣本依中位數分類為兩群,發現上市櫃時間短之公 司規模較小、股價淨值比高,現金增資案較多且負債比亦較高,顯示其正 處於高度成長階段,資金需求大,因此可能為使募資更加順利而有顯著美 化報表的行為。 (五)模型五加入上市櫃時間長短與現金增資之交叉變數,檢視其對 盈餘管理之影響。此交叉變數由上市櫃年數及增資宣告兩個變數相乘而 得 , 其 中 上 市 櫃 年 數 虛 擬 變 數 , 小 於 三 年( 含 )為 1, 大 於 三 年 為 0; 增 資 宣 告 虛 擬 變 數,宣 告 日 當 季 及 前 一 季 為 1,其 餘 為 0。從 模 型 四 推 論 上 市 櫃 時間較短的公司可能係為因應成長發展之資金需求,因而有美化報表的動 機,故模型五進一步新增現金增資變數並與上市櫃時間長短變數做交叉分 析;結果發現上市櫃時間短且有現金增資之公司,其盈餘管理程度顯著較 高,此與市場動機相關文獻及本研究假說相符。將上市櫃時間低於三年且 有現金增資的樣本分群檢視,發現其股價淨值比較高,獲利率亦較高;本 研 究 推 論 上 市 櫃 時 間 較 短 的 IC 設 計 公 司 正 處 於 高 度 成 長 期,必 須 籌 措 更 多 資金因應研發及併購需求,為吸引市場對其募資案的青睞,故於現金增資 時的盈餘管理程度更大。 (六)模型六加入員工分紅費用化之虛擬變數,檢視其對盈餘管理之 影 響。該 變 數 以 第 三 十 九 號 財 務 會 計 準 則 公 報 公 布 時 間 做 分 界,96 年 8 月 23 日 以 後 為 1, 以 前 為 0; 結 果 發 現 此 項 變 數 與 盈 餘 管 理 顯 著 成 反 比 , 與 契約動機相關文獻及本研究假說不符。分紅由盈餘分配項目改為依市價認 - 26 -.

(34) 列費用後,企業以此做為員工獎酬之成本大增,使得習以高額分紅吸引優 秀 研 發 人 才 的 IC 設 計 業 受 到 衝 擊 。 IC 設 計 公 司 股 價 普 遍 較 高 , 若 仍 採 高 額分紅,依市價費用化後將使獲利大幅下降;然又為使員工實質所得不受 影響以留住人才,在減少分紅之餘多另採其他補償方式,例如調高薪資、 發放認股權等,但無論以何種方式,新增的薪資費用或認股價格與市價差 異所產生的酬勞成本,均會使經營成本較以往更高。本研究推論,在過去 以 高 額 分 紅 作 為 吸 引 或 挖 角 優 秀 研 發 人 才 的 IC 設 計 業,於 分 紅 費 用 化 實 施 後,雖分紅減少,但補償措施之成本亦極高;在無其他新的可供調高盈餘 的應計項目且營業費用大幅增加的情形下,盈餘管理的程度便下降了。然 需注意的是,受限於研究樣本涵蓋分紅費用化公報公布後的期間較短,此 推論仍待研究期間進一步擴充,始能獲得較為可信的支持。 (七)最後,在控制變數與盈餘管理的關係性方面,集中市場股價指 數報酬率及公司規模並無顯著性,顯示資本市場不同時期之多空氛圍及規 模大小並不顯著影響盈餘管理。前期裁決性應計項目及負債比與盈餘管理 為 顯 著 正 相 關,亦 即 前 期 盈 餘 管 理 程 度 大 者,由 於 盈 餘 水 準 提 高 造 成 壓 力, 故本期仍有持續之現象;負債比高者,基於契約動機,為避免違反債務契 約條款之規定,其盈餘管理程度亦較大。. - 27 -.

(35) 五、結論 半 導 體 業 為 我 國 政 府 自 1970 年 代 開 始 重 點 扶 植 的 產 業,在 台 灣 產 業 升 級 及 經 濟 轉 型 的 過 程 中,扮 演 非 常 重 要 的 角 色;其 中 IC 設 計 業 更 在 政 府 積 極成立科學園區並培育研發人才的支持下,建立起絕佳的競爭優勢並獲致 極 大 的 成 功 。 目 前 台 灣 IC 設 計 產 業 市 佔 率 高 達 22% , 僅 次 於 美 國 位 居 全 球 第 二 , 2008 年 產 值 已 接 近 新 台 幣 4,000 億 元 ; 即 便 2009 年 持 續 受 到 次 級房貸引發的全球金融風暴衝擊,根據工研院預估台灣半導體產值將大幅 衰 退 兩 成 以 上 , 但 IC 設 計 業 仍 將 成 長 4.5% , 產 值 達 新 台 幣 3,917 億 元 , 為半導體業中唯一維持正成長的次產業。由這些數據顯然可知,無論在國 內 或 國 際 舞 台 上 , 台 灣 IC 設 計 業 都 具 有 舉 足 輕 重 的 地 位 。 由 於 IC 設 計 業 知 識 密 集 及 創 新 的 特 性,使 其 在 經 營 行 為、競 爭 屬 性 或 財務報表特性等面向上,均與其他半導體業或一般電子製造業有顯著差 異 。 IC 設 計 業 為 引 領 其 它 半 導 體 次 產 業 的 創 新 源 頭 , 成 長 性 大 、 獲 利 佳 , 享有較高的市場評價;但由於競爭激烈,其獲利波動性亦非常劇烈。由於 電子產品技術之汰換、世代交替速度快且競爭者眾,故研發策略及成果攸 關公司經營成效,為維持競爭優勢,各廠商無不透過擴大研發支出、購買 專利權及併購具有高新技術之研發公司或團隊等方式,以持續累積研發成 果 及 智 財 權,因 而 有 別 於 一 般 電 子 製 造 業 對 機 器 設 備 之 投 資,IC 設 計 業 在 無形資產及研發費用的投入金額極大。 參 考 盈 餘 管 理 動 機 之 相 關 文 獻,並 由 上 述 IC 設 計 產 業 之 特 性,本 研 究 針 對 成 長 性、獲 利 性、公 司 治 理、上 市 櫃 時 間 等 因 素,另 基 於 台 灣 IC 設 計 公司普遍年輕化,及多利用分紅作為獎酬制度的現象,特別增加現金增資 和員工分紅費用化兩項議題,與盈餘管理關聯性進行探討。結果發現上述 因素對於整體產業之盈餘管理行為確有不同程度的影響。 成 長 潛 力 大 的 IC 設 計 業,長 久 以 來 本 益 比、股 價 淨 值 比 都 較 其 他 電 子. - 28 -.

(36) 業高出許多;威盛、智原、聯發科、類比科、原相等歷代股王倍出,顯見 IC 設 計 業 極 受 投 資 人 青 睞。本 研 究 以 股 價 淨 值 比 作 為 指 標 分 析 成 長 性 與 盈 餘管理之關聯,結果發現並無顯著影響;推論係由於市場評價亦反映了對 未 來 的 預 期,IC 設 計 業 一 直 以 來 因 其 成 長 性 佳 而 享 有 較 高 的 市 場 評 價, 現 今 獲 利 狀 況 對 股 價 衝 擊 較 小,也 因 而 股 價 淨 值 比 並 不 顯 著 影 響 IC 設 計 業 之 盈餘管理行為。 在獲利與盈餘管理的關聯性上,本研究以毛利率、總資產報酬率作為 指標,結果發現高獲利的公司盈餘管理程度越大,至於兩項獲利指標的顯 著 性 則 以 後 者 為 高。IC 設 計 業 之 獲 利 能 力 原 已 相 當 特 出 ,其 中 高 獲 利 的 公 司為維持其一貫的優異獲利以符合市場期待,盈餘壓力更大;進一步分析 前期可裁決性應計項目值,亦可發現獲利率高的公司有持續調高盈餘的情 形。然當獲利極為不佳甚至出現虧損時,盈餘管理程度卻顯著較低,此可 能 與 法 令 管 制 動 機 有 關;虧 損 的 IC 設 計 公 司 相 較 同 業 更 易 引 起 投 資 人 及 主 管機關的注意和討論,為避免不當的應計項目估列在查核時受到質疑,盈 餘管理程度反而降低。 在公司治理方面,董監持股及質押並非影響盈餘管理的顯著因素。由 於 IC 設 計 業 董 監 多 為 研 發 技 術 背 景 出 身,持 股 主 要 係 為 貫 徹 其 經 營 理 念 及 領 導 研 發 團 隊、產 品 走 向,並 不 會 與 個 人 利 益 過 度 結 合。此 亦 可 由 IC 設 計 業之董監質押比相對其他電子業及整體上市公司為低的現象得到印證。 IC 設 計 業 平 均 上 市 櫃 年 數 有 較 短 的 現 象,因 此 本 研 究 亦 探 討 上 市 櫃 時 間長短與盈餘管理的關係,結果發現上市櫃時間短者盈餘管理程度越大, 此 與 市 場 動 機 相 關 文 獻 及 本 研 究 假 說 相 符。上 市 櫃 時 間 短 之 IC 設 計 公 司 規 模普遍較小但股價淨值比高,現金增資案多,負債比亦較高,本研究推論 係由於其正處於資金需求大的高度成長階段,為使募資更加順利而有顯著 美化報表的行為。進一步以上市櫃時間及現金增資之交叉變數分析,發現 上 市 櫃 時 間 短 且 有 現 金 增 資 之 公 司 盈 餘 管 理 程 度 顯 著 較 高,印 證 上 述 推 論。 - 29 -.

(37) 而 於 民 國 96 年 8 月 23 日 公 布 之 第 三 十 九 號 公 報 規 定 員 工 分 紅 需 以 費 用 認 列,此 對 向 來 以 高 額 分 紅 做 為 員 工 獎 酬 的 IC 設 計 產 業 影 響 甚 大,故 本 研究特別以分紅費用化公報公布時點作為區隔,探討公布前後盈餘管理行 為的不同。結果發現分紅費用化實施後盈餘管理程度顯著降低,本研究認 為 係 因 分 紅 費 用 化 實 施 後 IC 設 計 公 司 為 吸 引 人 才,在 減 少 分 紅 之 餘 仍 多 採 調薪或發放認股權等補償措施以避免員工實質所得受到影響,然無論何種 方式均使得經營成本提高,在無其他新的可供調高盈餘的應計項目且營業 費用大幅增加的情形下,使得盈餘管理程度因而降低。然公報實施的衝擊 或非短期能見,後續研究尚可將樣本期間拉長以更加確知員工分紅費用化 對盈餘管理之影響。. - 30 -.

(38) 參考文獻 [1]李 咨 儀 ,「 本 益 比 與 股 價 淨 值 比 對 會 計 資 訊 價 值 攸 關 性 之 影 響 : 盈 餘 管 理 之 觀 點 」, 國 立 中 正 大 學 , 碩 士 論 文 , 民 國 95 年 。 [2]邱 淑 萍 ,「 盈 餘 衰 退 公 司 盈 餘 管 理 決 策 行 為 之 探 討 」, 國 立 中 正 大 學 , 碩 士 論 文 , 民 國 92 年 。 [3] 官 心 怡 ,「 經 理 人 員 盈 餘 預 測 與 盈 餘 操 縱 之 關 聯 性 研 究 」, 國 立 台 灣 大 學 , 碩 士 論 文 , 民 國 85 年 。 [4]林 嬋 娟 、 薛 敏 正 及 蘇 逸 穎 ,「 預 期 盈 餘 與 盈 餘 平 穩 化 實 證 研 究 」, 證 券 市 場 發 展 季 刊 , 第 十 四 卷 第 一 期 , 139-148 頁 , 民 國 91 年 。 [5]林 盈 志 ,「 台 灣 公 司 股 票 上 市 原 因 之 研 究 」, 國 立 台 灣 大 學 , 碩 士 論 文 , 民 國 86 年 。 [6]金 成 隆 、 林 修 葳 及 黃 書 楣 ,「 國 內 現 金 增 資 企 業 盈 餘 管 理 之 實 證 研 究 」, 中 山 管 理 評 論 , 第 八 卷 第 四 期 , 709-744 頁 , 民 國 89 年 。 [7] 吳 明 儀 ,「 管 理 當 局 股 權 結 構 與 盈 餘 管 理 相 關 性 之 研 究 」, 國 立 中 興 大 學 , 碩 士 論 文 , 民 國 85 年 。 [8]洪 振 虔 ,「 台 灣 地 區 新 上 市 股 票 價 格 績 效 與 獲 利 績 效 之 研 究 」, 國 立 中 山 大 學 , 博 士 論 文 , 民 國 88 年 。 [9]黃 惠 君 ,「 公 司 上 市 前 後 盈 餘 操 縱 與 上 市 後 盈 餘 績 效 及 盈 餘 操 縱 動 機 之 關 聯 性 研 究 」, 國 立 台 灣 大 學 , 碩 士 論 文 , 民 國 83。 [10]黃 培 怡 ,「 上 市 公 司 損 益 平 穩 化 與 Big Bath 之 探 討 」, 中 國 文 化 大 學 , 碩 士 論 文 , 民 國 88 年 。 [11] 陳 貞 臻 ,「 台 灣 上 市 公 司 現 金 增 資 與 盈 餘 管 理 行 為 相 關 性 之 實 證 研 究 」, 中 原 大 學 , 碩 士 論 文 , 民 國 89 年 。 [12]郭 淑 如, 「員工分紅費用化及財務會計準則第三十九號公報實施對員工 獎 酬 衝 擊 之 研 究 」, 國 立 台 北 大 學 , 碩 士 論 文 , 民 國 97 年 。. - 31 -.

(39) [13]鍾 惠 民 等 著 , 財 金 計 量 (修 定 版 ), 雙 葉 書 廊 有 限 公 司 , 台 北 , 民 國 95 年。 [14]蘇 玟 夙 ,「 上 市 公 司 董 事 會 特 性 與 盈 餘 管 理 程 度 關 聯 性 之 研 究 」, 國 立 高 雄 第 一 科 技 大 學 , 碩 士 論 文 , 民 國 91 年 。 [15]Chan K., Louis Chan, N. Jegadeesh and J. Lakonishok. “Earnings quality and stock returns”, Journal of Business, Forthcoming, 2004. [16]Collins, J., D. Shackelford, and J. Wahlen. “Bank differences in the coordination of regulatory capital, earnings and taxes”, Journal of Accounting Research, Vol.33, No.2(Autumn), pp.263-291, 1995. [17]DeAngelo, L.. “Accounting Numbers as Market Valuation Substitutes: A study of Management Buyout of Public Stockholders”, The Accounting Review, Vol.61, No.3(July), pp.400-420, 1986. [18]Dechow, P. M., R.G. Sloan,and A. P. Sweeney. “Detecting Earnings Management”, The Accounting Review, Vol.70, No.2(April), pp.193-225, 1995. [19]DeFond, M. L. and J. Jiambalvo. “Debt covenant violation and manipulation of accruals,” Journal of Accounting and Economics, Vol.17, pp.145-176, 1994. [20]Degeorage, F., J. Patel and R. Zeckhauser. “Earning Management Exceed Thresholds,” Journal of Business, Vol.72, No.1(January), pp.1-33, 1999. [21]Healy, P. “The impact of bonus schemes on the selection of accounting principles”, Journal of Accounting and Economics, 7, 2, pp. 87-107, 1985. [22]Healy, P., and J, Wahlen. “A review of the earnings management literature and its implications for standard setting”, Accounting Horizons, 13, pp.365-383, 1999. [23]Jones, J. “Earning management during import relief investigation”, - 32 -.

(40) Journal of Accounting Research, Autumn, pp.193-228,1991. [24]Teoh, S. H., Ivo Welch, and T. J. Wong. “Earnings management and the long-run market performance of initial public offerings " , Journal of Finance, 6, pp.1935-1974, 1998. [25]Teoh, S. H., and T. J. Wong. “Why new issues and High-Accrual Firms Underperform: The role of Analysts’ Credulity”, Review of Financial Studies, 15, pp.869-900, 2002. [26]Watts, R. and J, Zimmerman. Positive Accounting Theory, Englewood Cliffs, NJ:Prentice Hall, 1986.. - 33 -.

(41) 附 錄 : 殘差項常態性及齊一性檢定 本研究之複迴歸模型基本假設檢定,在殘差項部分包括獨立性、常態 性及齊一性檢定。常態性及齊一性檢定結果如下: ( 1) 常 態 性 : 將 模 型 之 殘 差 項 以 常 態 機 率 圖 繪 出 , 結 果 值 皆 落 於 正 負 2 個標準差內,是故本研究假設殘差值符合常態分配。. [模 型 一 ]. [模 型 二 ] 常態機率圖. 常態機率圖 2 DAt. DAt. 2 0 -2 0. 20. 40. 60. 80. 100. 0 -2 0. 20. [模 型 三 ]. 2 DAt. DAt. 100. 常態機率圖. 2 0 20. 40. 60. 80. 100. 0 -2 0. 20. 樣本百分比. 40. 60. 80. 100. 80. 100. 樣本百分比. [模 型 五 ]. [模 型 六 ] 常態機率圖. 常態機率圖 2. 2 DAt. DAt. 80. [模 型 四 ] 常態機率圖. 0 -2 0. 60. 樣本百分比. 樣本百分比. -2 0. 40. 20. 40. 60. 80. 100. 樣本百分比. 0 -2 0. 20. 40. 60. 樣本百分比. ( 2)齊 一 性 : 以 殘 差 散 佈 圖 檢 定 殘 差 項 之 齊 一 性 。 觀 察 結 果 發 現 殘 差 項呈現均勻分散,符合齊一性之假設。. - 34 -.

(42) [模 型 一 ] MARKETt 殘差圖. P/Bt-1 殘差圖. 1 殘差. 殘差. 1 0 -1 0. 10. 20. 30. 40. -1 0%. 5%. P/Bt-1. MARKETt. DAt-1 殘差圖. SIZEt 殘差圖. 0 -0.50. 10%. 1 殘差. 殘差. 1 -1.00. 0 -5%. 50. -10.00. 0 -1 0. 0.50. 5. 10. 15. 20. SIZEt. DAt-1. DEBTt 殘差圖. 殘差. 1 0 -1 0%. 20%. 40%. 60%. 80%. 100%. DEBTt. [模 型 二 ] GPt-1 殘差圖. P/Bt-1 殘差圖 1 殘差. 殘差. 1 0 -1 0. 10. 20. 30. 40. 0 -50%. 50. -1 0%. P/Bt-1. NROAt-1 殘差圖 1 殘差. 殘差. 1 0 -100%. -50% -1 0%. 100%. GPt-1. ROAt-1 殘差圖. -150%. 50%. 50%. 100%. 0 -10.0. 0.5. 1.0 NROAt-1. ROAt-1. - 35 -. 1.5.

數據

+3

相關文件

Peppard, J., “Customer Relationship Management (CRM) in Financial Services”, European Management Journal, Vol. H., "An Empirical Investigation of the Factors Influencing the

Subsequently, the relationship study about quality management culture, quality consciousness, service behavior and two type performances (subjective performance and relative

and Varble, D.L, “Purchasing’s performance as seen by its internal customes: a study in a service organization”, International Journal of Purchasing and Materials Management, 33(3),

are the largest manufacturers, but the operating performance that the Asia Cement Co’s average of four indicators are leading the same industry and named in the third

This research first analyzed the electronic component industry, and then studied the literature on vertical integration, strategic alliance, and supply chain management.. An

The results show that (1) vertical integration, investment intensity and debt ratio have significantly negative impacts on ROE, (2) capital intensity and market share rate

and Liu, S.J., “Quantifying Benefits of Knowledge Management System: A Case Study of an Engineering Consulting Firm,” Proceedings of International Symposium on Automation and

Chang, Shih -Chia, Yang, Chen-Lung , and Sheu, Chwen, “Manufacturing Flexibility and Business Strategy: An Empirical Study of Small and Medium Sizes Firms,” International