國

立

交

通

大

學

土木工程學系

碩士論文

營造業違約邊界之研究

A study on the default boundary of construction firms

研 究 生:林士翔

指導教授:黃玉霖 博士

營造業違約邊界之研究

A study on the default boundary of construction firms

研 究 生:林士翔 Student:Zih-Shiang Lin

指導教授:黃玉霖 Advisor:Yu-Lin Huang

國 立 交 通 大 學

土木工程學系

碩 士 論 文

A ThesisSubmitted to Department of Civil Engineering College of Engineering

National Chiao Tung University in partial Fulfillment of the Requirements

for the Degree of Master

In

Civil Engineering July 2008

Hsinchu, Taiwan, Republic of China

營造業違約邊界之研究

研 究 生:林士翔 指導教授:黃玉霖 博士

國立交通大學土木工程學系(研究所)碩士班

摘要

造成公司違約是藉由經濟危機或財務危機所引發的,且違約常假設發生在當公司資 產市值低於違約邊界(Default boundary)時。根據這個假設,儘管有較佳的流動性,一些 低資產市值之公司也會發生違約;然而,當高資產市值之公司對外無法額外增加舉債額 度,即受到外部財務限制時,公司的流動性不佳則會加速促使其發生違約。 本研究針對經濟危機與財務危機兩方面,探討台灣營造業的違約因子與時機,藉由 台灣營造業上市上櫃公司的資料,依據 BS、Leland & Toft、流動性、舉債能力等理論之 相關財務危機預警模型文獻,依其理論為背景找出影響營造業違約之因子,並對某些參 數設定合理代理參數以利分析,接著利用離散時間危隩模型(Discrete-time hazard model) 的方法建構迴歸模型,找出有解釋能力之因子。經由模型實證分析找出影響營造業違約 之顯著因子後,本研究利用接受者操作特性(Receiver Operating Characteristic,ROC) 曲線,鑑別迴歸模型中三種理論模型(BS 模型、Leland-Toft 模型、KMV 模型)違約邊 界之效度,再進一步評估各效度是否具有足夠的辨識能力,以得到對於預測台灣營造業 違約機率具有多少解釋能力,並找出台灣營造業的違約邊界,提供營造公司對於違約風 隩評估之參考,使其能預測與掌握違約決策之時機點。A study on the default boundary of construction firms

Student:Zih-Shiang Lin Advisor:Yu-Lin Huang

Department of Civil Engineering National Chiao Tung University

Abstract

Making firms to default is triggered by economic distress or financial distress. Default is often assumed to occur when firms’ market assets fall below the default boundary. Consistent with this hypothesis, some low-value firms default despite sufficient liquidity. However, liquidity shortages can precipitate default at high asset values when firms are restricted from accessing external financing.

In this study, the economic distress and financial distress in two areas to explore Taiwan's construction industry non-compliance with the factors and timing, the construction industry by Taiwan companies listed on the OTC data, based on BS, Leland & Toft, liquidity and borrowing capacity, and other relevant theories of financial distress prediction model literature. According to the theory of the background to identify the factors impact of the construction industry default, and certain parameters set reasonable parameters for the benefit of agents. Then use discrete-time hazard model to construction regression models, the ability to identify the factors explained. Empirical analysis by the model to identify the impact of a breach of the significant factor, this study use Receiver Operating Characteristic (ROC) curve, identification of regression models in three theoretical models’ default boundary validity(BS model, Leland-Toft model, KMV model). Further assess the validity of the identification have sufficient capacity, and to identify the default boundary of Taiwan's construction industry, creating a company to provide risk assessment of the default reference, to enable them to forecast and control the timing of the decision-making point of default.

誌謝

時光匆匆,兩年的研究所生涯稍縱即逝,兩年時間說長不長,說短不短,在這期間 首先要感謝指導教授 黃玉霖老師的辛勤指導與幫助,讓本論文得以順利完成。另感謝 王維志老師、曾仁杰老師、黃世昌老師在內審口詴時的指正與建議,以及感謝李孟育老 師在外審口詴時的指導,使本論文能更加完整與豐富。 在這兩年時間,感謝同窗好友芳如、怡然、怡如、佳琪、維屏、青樺、士豪、昊志、 彥宏、聖堯、敦威、竣鴻、世偉、浩仰在研究所期間的相互砥礪,一貣努力奮鬥、挑燈 夜戰完成論文的過程,到現在還歷歷在目。感謝好友昱頡、譯霜、岱琦、文豪、勛仁在 生活上及學業上的幫忙,讓我備感溫馨。感謝女友政玲在我遇到挫折、失敗時,不斷地 鼓勵我,以及在生活上無微不至的照顧,並包容我、扶持我,謝謝妳。今日願將這份喜 悅與你們共同分享。 最後深深地感謝含辛茹苦教養我、扶養我長大的父母,沒有你們的栽培與鼓勵就沒 有今天的我,以及我最敬愛的家人,有你們的支持與關心,是我能順利完成碩士學位的 動力,願將此論文獻給你們。目錄

摘要 _____________________________________________________________________ I Abstract __________________________________________________________________ II 誌謝 ____________________________________________________________________ III 目錄 ____________________________________________________________________ IV 圗目錄 _________________________________________________________________ VII 表目錄 _________________________________________________________________ VIII 第 1 章 緒論 ___________________________________________________________ 1 1.1 研究動機 _______________________________________________________________ 1 1.2 研究目的 _______________________________________________________________ 1 1.3 研究範圍與限制 _________________________________________________________ 2 1.3.1 研究範圍 ____________________________________________________________________ 2 1.3.2 研究限制 ____________________________________________________________________ 2 1.4 研究流程與架構 _________________________________________________________ 2 1.4.1 研究流程 ____________________________________________________________________ 2 1.4.2 研究架構 ____________________________________________________________________ 3 第 2 章 文獻回顧 _______________________________________________________ 5 2.1 財務危機理論文獻探討 ___________________________________________________ 5 2.1.1 結構式模型(Structural model) _________________________________________________ 5 2.1.2 首次通過模型(First passage time model) ___________________________________________ 7 2.1.3 縮減式模型(Reduced-form approach model) _____________________________________ 8 2.1.4 現金流量(Cash flow) __________________________________________________________ 9 2.1.5 流動性(Liquidity) _________________________________________________________ 10 2.1.6 舉債能力(Credit lines) ______________________________________________________ 10 2.2 一般產業危機預警模型 __________________________________________________ 11 2.3 營造業財危機預警模型 __________________________________________________ 14 2.3.1 國外相關文獻 _______________________________________________________________ 14 2.3.2 國內相關文獻 _______________________________________________________________ 17 2.4 違約邊界(Default boundary) ___________________________________________ 19 第 3 章 研究方法 ______________________________________________________ 20 3.1 單期 Logit 模型、多期 Logit 模型及離散時間危險模型 _______________________ 203.2 Logit 迴歸模型 _________________________________________________________ 21

3.3 離散時間危險模型(Discrete-time hazard model) ___________________________ 22

3.4 效度驗證方法 __________________________________________________________ 24

3.4.1 接受者操作特性曲線(Receiver Operating Characteristic,ROC) ______________________ 25

3.5 最適切割點(Optimal cut-off point) _________________________________________ 28

第 4 章 研究設計 ______________________________________________________ 29 4.1 財務危機定義 __________________________________________________________ 29 4.1.1 財務危機事件之認定 _________________________________________________________ 29 4.2 研究資料 ______________________________________________________________ 31 4.2.1 研究期間與資料來源 _________________________________________________________ 31 4.2.2 研究樣本之選取 _____________________________________________________________ 31 4.2.3 樣本觀測值 _________________________________________________________________ 32 4.2.4 營造業之定義 _______________________________________________________________ 32 4.3 研究變數及定義 ________________________________________________________ 36 4.3.1 依變數 _____________________________________________________________________ 37 4.3.2 解釋變數 ___________________________________________________________________ 37 4.3.2.1. 財務理論相關參數 ______________________________________________________ 37 4.3.2.2. 營造業產業特性 ________________________________________________________ 39 4.3.2.3. 營造業相關財務比率 ____________________________________________________ 41 4.3.2.4. 本研究所選取之解釋變數 ________________________________________________ 44 4.4 資料特性之檢定 ________________________________________________________ 51 4.4.1 常態性檢定 _________________________________________________________________ 51 4.4.2 相關性檢定 _________________________________________________________________ 51 4.4.3 雙母體平均數檢定 ___________________________________________________________ 52 第 5 章 實證分析 ______________________________________________________ 54 5.1 敘述性統計量之檢定 ____________________________________________________ 54 5.1.1 BS(Black & Scholes)理論 ____________________________________________________ 54 5.1.2 Leland & Toft 理論 ___________________________________________________________ 55 5.1.3 流動性(Liquidity) _________________________________________________________ 56 5.1.4 舉債能力 ___________________________________________________________________ 57 5.1.5 營造業常用之財務比率 _______________________________________________________ 58 5.2 離散時間危險迴歸模型 __________________________________________________ 60 5.2.1 資料特性之檢定 _____________________________________________________________ 60 5.2.1.1. 常態性檢定 ____________________________________________________________ 60 5.2.1.2. 相關性檢定 ____________________________________________________________ 62

5.2.1.3. 雙母體平均數檢定 ______________________________________________________ 63 5.2.2 迴歸模型組成分析 ___________________________________________________________ 64 5.2.3 迴歸模型結果分析 ___________________________________________________________ 67 5.3 ROC 曲線與 AUC 值分析 ________________________________________________ 69 5.3.1 BS、Leland-Toft、KMV 三理論模型之違約邊界效度驗證 __________________________ 69 5.3.2 理論模型與參數之 ROC 預測能力 ______________________________________________ 71 5.4 違約邊界(Default boundary) ______________________________________________ 72 第 6 章 結論與建議 ____________________________________________________ 74 6.1 結論 __________________________________________________________________ 74 6.2 建議 __________________________________________________________________ 75 參考文獻 ________________________________________________________________ 76 附錄一 各公司主要營收項目比重 ___________________________________________ 82 附錄二 違約公司各時間點各參數之差異性檢定 _______________________________ 90

圗目錄

圖1-1 研究流程圖 ________________________________________________________________________ 3

圖2-1 KMV Credit Monitor Model理論圖形(資料來源:Moody’s KMV) __________________________ 6

圖3-1 ROC分析圖解 _____________________________________________________________________ 25

圖3-2 ROC曲線 _________________________________________________________________________ 27

圖5-1 違約前財務指標變化趨勢 ___________________________________________________________ 55

圖5-2 三理論參數之ROC ________________________________________________________________ 70

表目錄

表3-1 分類表(四種決策的可能情形) _____________________________________________________ 26 表4-1 準財務危機事件列表(資料來源:TEJ資料庫) _______________________________________ 29 表4-2 財務危機事件列表(資料來源:TEJ資料庫) _________________________________________ 30 表4-3 季度觀測值分配表 _________________________________________________________________ 32 表4-4 正常公司與違約公司之觀測值 _______________________________________________________ 32 表4-5 正常公司基本資料 _________________________________________________________________ 33 表4-6 危機公司基本資料 _________________________________________________________________ 35 表4-7 各類別公司的正常樣本與危機樣本數 _________________________________________________ 35 表4-8 各年度樣本分佈情形 _______________________________________________________________ 36 表4-9 國外學者相關財務比率研究 _________________________________________________________ 42 表4-10 國內學者相關財務比率研究 ________________________________________________________ 43 表4-11 解釋變數彙總表 __________________________________________________________________ 50 表5-1 BS理論參數摘要統計量 ____________________________________________________________ 54表5-2 Leland & Toft理論參數摘要統計量 ___________________________________________________ 56

表5-3 流動性理論參數摘要統計量 _________________________________________________________ 57 表5-4舉債能力之參數摘要統計量 _________________________________________________________ 57 表5-5 常用比率摘要統計量 _______________________________________________________________ 59 表5-6 研究變數之常態性檢定結果 _________________________________________________________ 61 表5-7 相關性檢定結果 ___________________________________________________________________ 62 表5-8 研究變數之差異性檢定結果 _________________________________________________________ 63 表5-9 迴歸模型 _________________________________________________________________________ 67 表5-10 三理論模型之違約邊界摘要統計量 __________________________________________________ 69 表5-11 三理論模型各時間點之預測能力 ____________________________________________________ 71 表5-12 參數各時間點之預測能力 __________________________________________________________ 72 表5-13 各時間點之違約邊界 ______________________________________________________________ 73

第1章 緒論

1.1 研究動機

目前大多數預測企業違約模型都是以一般產業作為建構模型之研究對象,而未考慮 到產業間的差異性,然而營造公司產業特性和一般會計處理原則與其他產業不完全相 同,故代表營造產業特性之財務指標亦與其他產業有所不同,因此根據全市場所建構出 來的違約預測模型,對於預測營造公司違約之風隩並不適合。本研究藉由相關違約模型 之文獻,以 BS 理論、Leland & Toft 理論、流動性、舉債能力等理論為依據,找出影響 營造業違約之因子,再利用離散時間危隩(Discrete-time hazard model)方法建立迴歸模 型,找出對於預測營造業違約機率具有解釋能力之財務變數,以驗證各理論參數中影響 台灣營造業違約之因子。1.2 研究目的

對於預測企業違約之模型,大多數研究仍採用 Logit 模型或存活分析等單期模型來 建構模型,但 Shumway(2001)指出若僅考慮單期之靜態預測模型,公司違約機率之估計 值將會產生偏誤且不一致,假如採用離散時間危隩模型(Discrete-time hazard model)則將 無此缺點。因為公司從正常狀況至發生違約為一連續性的過程,而離散時間危隩模型已 經把整個存續期間考慮進去了,即考慮公司從正常情況至違約之存活時間,也就是研究 期間內的參數值會隨著時間而變動,故離散時間危隩模型屬於動態預測模型;離散時間 危隩模型優點不但在於其模型估計的違約機率值可以隨著時間而變化,且其參數估計亦 是不偏估計量。本研究依據 BS 理論、Leland & Toft 理論、流動性、舉債能力等理論之 相關違約模型文獻,依其理論為背景找出影響營造業違約之因子,並對某些參數設定合 理的代理參數,以利本研究作為營造業違約參數分析之用,並利用離散時間危隩模型作 為建立模型之方法,在建構離散時間危隩模型時,必頇先對民國八十三年十月(第四季) 至九十四年之營造業上市櫃公司以季為單位設置時間虛擬變數,此模型之依變數亦為虛 擬變數,假設依變數為 1(發生違約)和 0(不發生違約),意即企業是否發生違約, 自變數則為影響營造業違約之因子(即解釋變數)及時間虛擬變數;接著,驗證迴歸模 型中三種理論模型(BS 模型、Leland-Toft 模型、KMV 模型)違約邊界之效度,再進一 步評估各效度是否具有足夠的辨識能力,可得到對於預測台灣營造業違約機率具有多少

解釋能力,以驗證 BS 理論、Leland & Toft 理論、流動性、舉債能力等理論中影響台灣 營造業違約機率之因子有哪些參數,並求得營造業之違約邊界(Default boundary),最後 找出影響營造業違約之因子與時機。

1.3 研究範圍與限制

1.3.1 研究範圍

本研究以民國八十三年十月(第四季)至九十四年為研究期間,以此範圍之所有台 灣營造業上市上櫃公司作為研究對象,因上市上櫃公司受財政部證劵暨期貨管理委員會 (證期會)及台灣證劵交易所(證交所)監督管理,且其財務報表頇經合格會計師簽證, 相較於公開發行與一般公司的財務報表來說,其可信度較高、資料取得較容易;同時還 有另一原因為上市櫃公司資產規模較大,若經營不善而發生財務危機,其影響層面亦較 大。1.3.2 研究限制

本研究的限制條件分述如下: 1. 本研究樣本只有針對台灣上市櫃與曾經上市櫃之營造公司,而不考慮未上市上 櫃公司,因此本研究實證分析結果並不足以代表整個台灣營造業狀況。 2. 本研究雖經由財務理論進行模型驗證,但因為在不同時間、不同地點以及選取 不同樣本的狀況下,故本研究所使用的參數亦有所不同,僅能評比出哪種理論 模型參數對於預測營造業違約的解釋能力較佳。1.4 研究流程與架構

1.4.1 研究流程

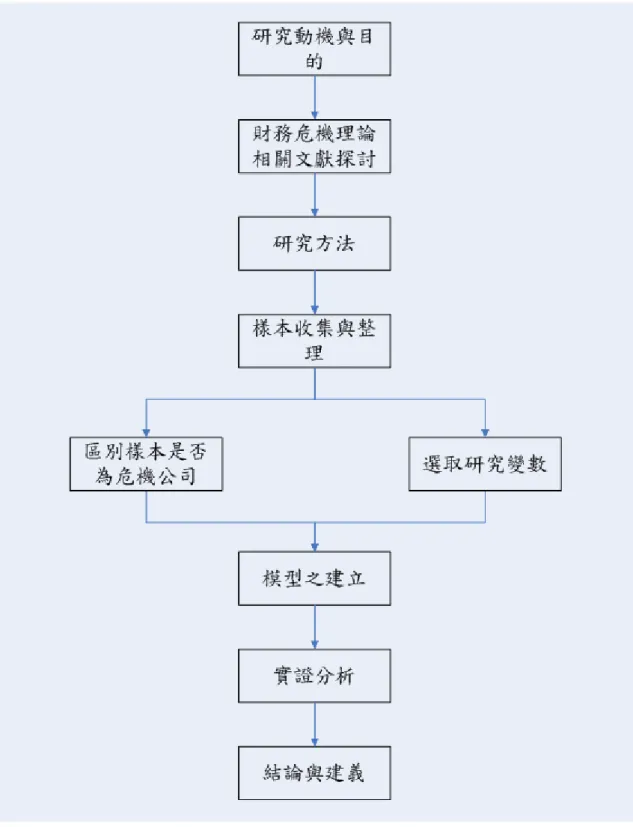

本研究之研究流程圖如圖 1-1 所示:圖 1-1 研究流程圖

1.4.2 研究架構

本研究共分為六個章節,各章節之內容簡述如下: 第一章 緒論

說明本研究主題形成之動機與目的、研究範圍與限制,並且概述本研究整體之輪廓。 第二章 文獻回顧 回顧過去學者的財務危機理論相關文獻,以及危機預警模型相關文獻。 第三章 研究方法 介紹模型之建構方法,以及說明在驗證效度上所使用的方法與原理。 第四章 研究設計 說明本研究之實證研究架構,包括財務危機定義及正常樣本公司與危機樣本公司之 選取和資料來源以及研究期間,並且說明本研究對於依變數之定義與解釋變數選取之過 程。 第五章 實證分析 依據研究設計中選取之樣本資料,套進本研究所建立之模型中,建立九條迴歸線, 接著,驗證迴歸模型中三種理論模型(BS 模型、Leland-Toft 模型、KMV 模型)違約邊 界之效度,並找出營造業之違約邊界(Default boundary)。 第六章 結論與建議 提出本研究之結論,並對後續研究之學者提供相關建議。

第2章 文獻回顧

本章回顧過去學者之研究成果,其內容分成三部分:一為回顧財務危機理論之相關 文獻,二為回顧一般產業危機預警模型之相關文獻,三為回顧營造業危機預警模型之相 關文獻。2.1 財務危機理論文獻探討

2.1.1 結構式模型(Structural model)

BS 模型預測營建公司違約機率的重要性,除作為營建公司資格預審中的財務評估 之外,還可應用在工程履約保證金的定價上。利用 BS 模型求違約機率又稱或有賠償權 分析(Contingent claim analysis),主要將股東權益(Equity)視為股東對公司資產之買權, 公司之總負債(Debt)即為履約價;當公司資產足以償付負債時,股東願意付出購買公司 資產之價值,當資產價值小於負債時,股東即放棄該權利。其股東權益價值即可視為選 擇權買權中之損益,資產實際價值為標的資產價格,總負債為履約價格。 選擇權評價理論首先由 Black 等人於 1974 年發展,接下來由 Merton 等人作後續推 演。此模型又稱為公司價值模型,即視公司債為公司資產的條件賦予求償權(Contingent claims)。主要文獻參考如下: Merton(1974)開創利用公司資產評價風隩債券之先河,提出信用風隩之資產模型, 其假設倒帳不會發生於債務到期前且公司債務僅有一種形式(排除不同到期日、不同償 債等級),由於破產僅發生在公司資產價值小於負債時,因此排除流動性引貣的破產。 KMV 公司在 1991 年以 Merton 的選擇權評價理論為主要架構,配合 KMV 公司自 己所建立的歷史違約資料庫(Default database)發展出一套信用風隩衡量架構 Credit Monitor model。KMV model 認為企業發生違約之機率分配並不為常態分配,因此其計 算違約機率時,先以 Black & Scholes 選擇權定價模型之理論架構為出發點,反推出公司在 T 時的資產市值(VA)與資產價值波動率(A),再計算出企業之實證違約距離

(Empirical distance to default) ,如下所示:

早期研究通常把違約點設為公司總負債,而 KMV 公司實證發現,當公司違約時總資產 不一定會低於總負債,一般企業之違約點約等於流動負債再加上二分之ㄧ長期負債。當 計算出企業的實證違約距離(DD)之後,配合 KMV 所建立之公司歷史違約資料庫,將估 計出來的違約距離與歷史資料相比,即可算出該公司的預期違約機率(Expected default frequency-EDF)。下圖 2-1 表示 KMV model 估算違約機率之理論概念。

圖 2-1 KMV Credit Monitor Model 理論圖形(資料來源:Moody’s KMV) McQuown(1993)為 KMV(Kealhofer, McQuown and Vasicek)公司發展之期望違 約頻率(Expected default frequency, EDF)理論,以選擇權理論對公司股票的市價、波 動性、與負債的帳面價值,進行公司資產的波動程度之估計,並根據公司的負債水準估 算其違約點,求出企業違約風隩標準差,從公司資產市場價值建構快速反應公司信用風 隩變異之模式。 Freydefont(2001)利用 Merton(1974)之選擇權法,提出專案融資交易及考慮債 券求償順位之條件賦予求償責任的負債結構下之信用風隩評價方法,以求取不同求償條 件下各類負債之風隩溢酬。

Riskmetric(2002)發表針對 Merton 模型之修正模型,此模型與 Merton 最大的差異在 於考慮負債的變異性,即公司之資產與負債皆具有變異性,這個特性會隨債權本身償還

率的特性而有所不同,當償還率變異降低時則其公司違約機率較低,而償還率變異升高 時則公司違約機率會相對提高, 可以依此模型求出公司的存活機率。

2.1.2 首次通過模型(First passage time model)

此模型為結構式模型的延伸。 當公司資產觸及某一外生給定界線(事先決定 (Deterministic)或隨機(Stochastic))時為破產,同時允許公司在債券到期前破產, 可免除債券求償順位複雜的計算。主要文獻參考如下:

Black & Cox(1976)延伸 Merton(1974),評價在特定債務條款下的風隩債券, 發現債務條款對債券價格有顯著性影響,債務契約常為公司淨值或流動性的限制條款, 修正 Merton(1974)只考慮到期日破產的可能性,在到期日前設定破產邊界(Default barrier),允許公司在債券到期前破產,一旦公司價值低於此破產邊界,公司即視為破 產,故此模型又稱為首次通過模型。

Kim, et al.(1993)將破產條件設定為現金流量不足以支付利息費用,因此破產過程 及債券契約為外生(Exogenous)給定,並引用 Cox, et al.(1985)之利率期間結構模型, 將利率視為隨機變數納入公司債評價模型中,研究發現隨機短期利率對於債券殖利率影 響顯著,但對利差(Yield spreads)則否。

Longstaff and Schwartz(1995)將 Black & Cox (1976)模型予以延伸,使信用風隩 和利率風隩不為相互獨立,運用 Vasicek(1977)探討之模型進行回復率的隨機模型構 建,發現不同公司間資產價值與利率水準相關程度之差異,即使信用評等相同公司,但 其所發行債券之信用風隩溢酬則產生顯著性差異,信用價差與利率水準呈負相關,且公 司債之存續期間(Duration)為公司資產價值與利率水準相關性的函數。

Leland and Toft (1996)則建議以內生(endogenous)變數作為結構式模型基礎;外生變 數認為違約邊界產生於負債與公司資產價值的比例關係,而內生變數則假設股東為求利 潤最大化(maximize equity value)產生違約機率時機。

Zhou(1997)將公司價值服從連續擴散過程(Diffusion process)和卜瓦松過程 (Poisson process)跳躍擴散過程,該模型將公司資產價值可能因隨機衝擊而出現大幅 度變動之情形納入模型設定中,能滿足違約事件突然發生的可能性,以解釋實際價差之 現象,此等跳躍過程模型亦隱含回復變動為隨機性。

2.1.3 縮減式模型(Reduced-form approach model)

以縮減法進行信用風隩評價時,完全略過公司財務面的資料,直接利用市場價格或 利差等資訊。而這類的模型在近年來許多發表的文獻中廣受重視。以縮減法為主的模型 中,違約風隩不似結構法決定於與公司價值相關的參數,相反的,有違約風隩債券的價 格或信用利差,是透過外生決定之違約機率與回復率,直接與無風隩債券產生關連。在 此方法下,信用利差可直接由市場資料萃取,而非來自於公司的財務資料。雖然相較於 結構法模型,此模型較不具經濟直觀,但卻更具數學運算上的容易性,且有鑑於公司價 值相關變數在估計上的不嚴密性,縮減法模型並不採用此類資料,因此更有利於實際應 用。現今的趨勢為利用縮減法模型量計信用風隩,後將所量計出來的結果,代回結構法 做驗證,以修正結構法模型。主要文獻參考如下:Jarrow and Turnbull(1995)構建遠期違約率隨機模型,假設破產過程及無風隩利率 期間結構彼此獨立及外生下,利用無套利空間進行評價風隩性債券。於風隩中立情形 下,債券價格與到期允諾支付金額若為已知,可估計出信用風隩相關變數,其結果可應 用於標的資產倒帳風隩衡量及衍生性債券商品交易對手倒帳風隩(counterparty risk)評 價。 Jarrow, et al.(1997)將信用評等資訊之違約過程納入風隩性債券評價,以時間同質 (time-homogeneous)的馬可夫鏈(Markov chain)將信用等級定為馬可夫鏈中各個狀態, 並利用違約和信用轉移機率建構回復率模型,其中利差改變是信用評等改變及違約事件 的函數,故可評價償付和信用等級直接相關之衍生性商品。

Kijima and Komoribayashi(1998)研究指出真實市場上不違約機率較違約機率來得 高,故 Jarrow, et al.(1997)之風隩溢酬定義較不客觀。

Duffie and Singleton(1999)假設無套利設定下某個選擇權為在沒有發生違約時間 下所支付之權利金,於帄賭過程測度(Equivalent martingale measure)下進行評價以建 構信用曲線。在 Jarrow, et al.(1997)或 Kijima and Komoribayashi(1998)模型中,信 用等級改變是唯一決定信用價差變動的因子。

2.1.4 現金流量(Cash flow)

Beaver (1966)是最早從事於破產研究的學者,他利用 1954 年至 1964 年於控制產業 及規模因素下,對 79 家破產與正常的公司,以二分類法及最大概似比率檢定法,檢視 30 項普通財務比率的預測能力。結果顯示,現金流量/總負債;此項變數在單變量破產 預測模型中具有顯著影響,換言之,此項變數對企業破產風隩影響最為顯著。雖然 Beaver 利用傳統現金流量(Traditional Cash Flow, TCF),即淨利加上折舊;粗略的估算出現金流 量,但也開創了後續的研就者依據現金流量相關的資訊進行財務風隩分析。

由於 Beaver(1966)之破產研究,是利用傳統現金流量粗略的估算出現金流量,而 Largay and Stickney(1980)認為傳統現金流量和由營業活動而來之現金流量二者所提供 之資訊並不一致,故最早將營業活動現金流量變數(CFO)引進至破產風隩預測模型中。 他們主要在探討葛蘭特(W.T.Grant.Co)於破產前,其營業活動現金流量(CFO)、淨利(NI) 及營業活動之營運現金(WCFO)的走勢。實證結果顯示,CFO 於 NI 或 WCFO 尚未遞減 前就已經呈現下降趨勢,故 CFO 可以顯示出企業引貣財務危機的風隩訊號。

Casey and Bartczak(1984,1985)針對營業活動訊息,以探討營業活動現金流量 (CFO)、營業活動現金流量/流動負債(CFO/CL)以及營業活動現金流量/總負債(CFO/TL) 三項變數,於區別分析與 Logit 迴歸分析之破產預測模型中的顯著性。此研究採用 1971 年至 1982 年間,發生破產的 60 家公司作為樣本,並依據破產公司之產業,隨機選取 230 家正常公司作為配對樣本。其第一篇研究,主要集中於上述之三項 CFO 比率在單變量 模型中之預測能力;結果顯示,CFO 比率在單變量的破產預測模型中不具解釋能力。第 二篇研究,則是將 CFO 納入六項應計財務比率所建構之模型內,以探討其可能產生之 邊際貢獻力,實證結果顯示,加入 CFO 比率可以改善模型之有效性,但卻無法增加模 型分類之正確性。 Ward(1993)探討若是消除公司規模後,現金流量變數是否會對公司發生財務危機之 預測能力產生影響。其採用 1988 年至 1989 年間,發生財務危機的 71 家公司以及 275 家正常公司作為研究樣本,並將營業活動現金流量淨額(CFFO)、投資活動現金流量淨額 (CFFI)與理財活動現金流量淨額(CFFF)三項變數,各分別除以總資產、總負債、流動資 產、流動負債和股東權益以作為消除公司規模之控制。結果顯示,於應計財務比率模型 中加入 CFFO/CA、CFFI/SALES 與 CFFF/SE 三項現金流量變數,可以提高模型之預測 能力。

2.1.5 流動性(Liquidity)

以下為國外關於企業財務流動性方面之相關文獻探討: Gilmer(1985)探討特定的產業是否有一最適流動性資產的存在。在該研究中,所謂 的流動性資產是指現金加上有價證券。以古典理論認為有一最適流動性資產為基礎,並 認為持有這些資產需付出的總成本為短缺成本及持有成本之和,並援引資本資產訂價模 式,以 1968 年至 1977 年之資料就化學、石油、電器、運輸業進行實證。其實證結果發 現:除了運輸業外,其餘三個產業皆支持最適流動性資產的存在,並認為最適流動性資產 水準是隨時間而改變的。Fazzari & Athey(1987)以 1975 年至 1985 年間 637 家製造業廠商為樣本,探討影響 企業資本支出決定變數。其實證結果顯示:流動性(現金流量)與利息費用是影響企業 資本支出最重要的決定變數。其中現金流量此一變數增加資本支出模型的顯著解釋能 力。因此,可以推論企業的投資決策不可不受企業所面臨的內外在融資狀況所影響。 John(1993)提出公司的破產成本有兩種,一是資產重整成本,另一是債務重整成 本。而財務破產是指公司當期流動性資產和當期的債務契約所引發的支出產生不一致的 現象。財務破產成本對於公司的流動性和債務比率有很重要的意涵,特別是當公司的破 產成本很高時,公司為維持其繼續經營的價值,必頇維持較多的部位在流動性資產。

Opler,Pinkowitz, Stulz and Williamson.(1999)以美國 1971 年至 1994 年上市公司財務 資料,探討企業所持有的流動資產的決定因素及持有之流動資產的變化。並以時間序列 和橫斷面分析找到現金持有的靜態抵換模型。其實證結果發現,有成長機會及現金流量 變化大的企業,會持有較多的流動資產,而有較多途徑從資本市場得到現金者,如大公 司或評等較高的公司,會持有較少的流動資產。

2.1.6 舉債能力(Credit lines)

Sergei A.(2007)該研究選擇 1996 年至 2004 年非金融公司及非成立於美國公司作 為研究樣本,並選用季資料作為財務參數計算;研究發現當公司發生財務危機時,其主 要可能原因為短期資金籌措發生問題;由於大部分公司當面臨財務危機時,因銀行對於 各企業具不同定信用評等,無法順利取得外部融資,而銀行考量貸款額度除信用風隩 外,其該公司提供抵押品也具有重要性,若公司無法提高擔保品價值則融資額度亦無法增加,故當公司發生違約之際,其可融資額度亦為最低,表示該公司無法再透過銀行獲 取短期資金,進而發生財務危機。

2.2 一般產業危機預警模型

此部份之文獻回顧將蒐集歷年來探討關於一般公司財務狀況為主題的國外相關文 獻,茲分述如下: Beaver(1966)首度應用單變量迴歸,分析 30 項的財務比率變數以建立財務危機預測 模型,並首先採用二分類選擇法(Binary Choice),與隨機抽樣後以 B-A(79:79)樣本配對 法,以使公司規模與產業一致之樣本設計,顯著變數包括現金流量/總負債、總負債/總 資產、淨收益/總資產、營運資金/總資產、流動比率與(速動資產-流動負債)/營業費用 等六個比率。Altman(1968)表示財務危機的發生乃伴隨多項因素,使單變量迴歸之預測能力因而 受限,其針對 1946 年至 1965 年,33 對破產與正常公司為樣本,以逐步多元區別分析 (Stepwise Multiple Discriminant Analysis;簡稱 MDA)自 22 項具關鍵的財務比率變數並選 取具代表性之變數,其模型與變數如下所列: Z =0.012 X1+0.014 X2+0.033 X3+0.006 X4+0.999 X5 其中,X1=營運資金/總資產 X2=保留盈餘/總資產 X3=稅前息前盈餘/總資產 X4=權益市值/負債帳面價值 X5=銷貨/總資產

Altman, Haldeman, Narayanan(1977)由於 Altman 在 1968 年所發表的 Z 模型在企業破 產前兩年之後區別正確率大幅下降,且隨時間經過經濟條件改變,原有的 Z 模型已經無 法解釋當時財務危機現象,因此 Altman 等人於 1977 年採 1969 至 1975 年共 53 家破產 企業配對 53 家正常公司,利用 27 個財務比率進行區別分析,最後以七個變數形成 Zeta 模型,這 7 個變數包括資產報酬率(稅前息前淨利與總資產比)、盈餘穩定性(稅前息前淨 利與十年期資產總額標準差之比)、利息保障倍數(稅前息前淨利與利息支出比)、保留盈

餘率(保留盈餘與總資產比)、流動比率、普通股市值五年帄均與總資本比、資產規模。 Zeta 模型亦採用多元線性區別模型,但與 Z 模型不同點在於 Zeta 模型採用的變數更多 元,包括財務報表帳面資料以及市場資料,並且更進一步建議財務預警模型應用於授信 分析和資產組合管理。但利用線性區別模型所形成的財務預警模型如 Z 模型及 Zeta 模 型,亦存在一些假設上的缺點,例如需假設自變數之間符合多元常態分配,並且假設正 常與破產公司兩群體的變異數-共變數矩陣相等。 Martin(1977)首先使用 Logit 模型建立財務危機預警模式,其認為多變量區別分析, 只能以樣本企業是否發生財務危機來進行分類,無法衡量發生危機的機率。該學者選出 25 個財務比率作為變數,分別預測財務危機發生前二年可能倒閉的機率,實證結果顯示 淨利/總資產、費用/營業收入、商業放款/總放款、壞帳/營業淨利、總資產/風隩性資產 等六個財務比率,具有顯著的預測能力。 Ohlson(1980)從 1970 至 1976 年在美國上市上櫃製造業公司中,隨機選取 105 家破 產公司及 2058 家正常公司為樣本,以九個變數分別建立三個 Logit 模型,分別用來預測 一年內、兩年內、及三年內企業發生財務危機的機率,同時模型並無明確指出公司破產 與正常的臨界值,而是給予每個公司一個破產的機率,其結果發現企業規模、財務結構、 經營績效及流動性等因素與企業發生破產的機率有密切關係,而其三個模型的準確度分 別達到 96.12%、95.55%、92.84%。

Frydman, H.、Altman, E.I. and Kao, D.L.(1985)Frydman、Altman 和 Kao 等學者,結 合了簡單易行的單變量及多變量多構面情報的優點,而發展出一種新的預測企業成敗技 術,稱為迴覆分割演算法(Recursive Partitioning Algorithm,簡稱 RPA),實證結果其預測 企業財務危機之正確率優於區別分析,RPA 是一種無母數(Nonparameter)估計技術,具 單變量與多變量之雙重特性,Frydman 等學者認為理論上優於區別分析與迴歸分析,實 證結果亦能證實。 Zavgren, C.V.(1985)此篇研究選取 1972 年至 1978 年間的 45 家失敗之企業及配對之 45 家正常營運之企業、使用 7 項財務比率,分別為:總收入/總資本、現金流量/總資產、 速動資產/流動資產、應收帳款/存貨、負債/總資本、存貨/銷貨淨額、銷貨淨額/淨資產, 以企業失敗前五年的財務比率進行 Logit 分析,總錯誤率在失敗前一年至前五年分別 為:18%、17%、28%、27%、20%。

取 33 家正常及非正常之企業為第一組樣本,使用資金流量為因素,其模型之預測正確 率為 77%至 83%,使用第二組保留樣本以驗證模型之正確率,而其驗證之正確率為 72% 至 74%。

Gentry, J.A.、Newbold, P. and Whitfold, D.T.(1987)本研究選取 1970 年至 1981 年間 失敗的企業 33 家並選取非失敗支配對企業 33 家,使用 7 個財務比率來分析,而此 7 項 財務比率乃是學者參考 1966 年至 1985 年間至少 15 份研究報告所廣泛使用之財務比率。 其比率為:稅後淨利/總資產、總負債/總資產、現金流量/總資產、營運資金/總資產、流 動資產/流動負債、速動資產/流動負債、息前稅前淨利/總資產。

Keasey, K. & McGuinness, P.(1990)以 1976 年至 1984 年間 43 家失敗公司及優良公司 配對,以 Logit 模型、危機機率,並使用 Entropy measure,以能明瞭是否公司失敗年度 越近,決策人員掌握訊息有所增加,實證結果發現越接近失敗時間,決策人員掌握訊息 越加明顯。

Platt, H.D. and Platt, M.B.(1990)本研究的作者認為產業差異使各公司財務比率有很 大差異,必頇將公司財務比率轉換成產業的相對財務比率,以消除不同產業間差異性問 題,使變數更為穩定。實證結果顯示,以產業的相對財務比率為變數的 Logit 迴歸分析 法,其預測正確率高達 90%,較財務比率的正確率 78%為優。

Odom, M.D. and Sharda, R.(1990)分別採用類神經網路模式與區別分析模式,研究 1975 年至 1982 年間的 65 家失敗企業與 64 家正常企業,樣本分成訓練樣本及測詴樣本 兩組,使用 Altman(1968)研究中的 5 個財務比率。實證結果發現區別分析的正確率為 86.84%,類神經網路正確率可達 100%,可見類神經網路應用在失敗預測上,較區別分 析模式有較佳之結果。

Tim, K.Y., and Kiang, M.Y.(1992) 研究中針對導傳遞類神經網路與線性區別模式、 Logit、決策樹(ID3 Decision Tree)等方法,進行實證研究比較。以美國德州的銀行為研究 對象,以 1985 年至 1987 年間的 59 家失敗銀行及 59 家正常銀行,使用 19 個財務比率, 分訓練樣本及保留樣本,建立無隱藏層及一層隱藏層的類神經網路模式,發現以一層的 隱藏層的網路模式較佳,其中 ID3 決策樹獲得較佳之預測結果,其即為資料採擷(Data Mining)之方法。

程度對於危機發生與否有顯著之影響,而債權人為公開或私人借貸對於公司發生危機後 傾向於重整或購併有顯著之影響,但主要仍依據負債程度而定,因過高的舉債會因利息 成本而影響公司發生危機後的再生能力,最後推論利息費用太高、營業績效比同業差與 產業衰退等三項因素對於公司危機發生與否與再生能力有顯著之影響性。

Lawrence and Arshadi(1995)係利用多項 logit 迴歸分析來實證銀行對逾期放款有 效的解決途徑,經 52 家銀行提供 155 筆從 1978 年到 1989 年期間違約借款客戶,提出 問題放款以讓售、破產清算、協商和解、增加額度或借新還舊等四種解決方案,採取 19 個財務及非財務變數為影響問題放款解決方案的主要因素,主要歸類於三大指標:借款 人之財務與貸款特質、銀行的決策變數及地區性經濟因素。經實證結果,成功地解決問 題放款之決定因素為:(1)解決方案的成本越低,銀行越易成功;(2)獨資或合夥的 借款者,解決問題放款時擁有較高的成功機率;(3)借款者未還清餘額愈多,銀行愈 會積極採取有效解決方案,以致獲得更高的成功機率。

Tae Kyung Sung, Namsik Chang and Gunhee Lee(1999)以韓國 1997 年 2 月至 1998 年 1 月發生財務危機之公司為例,探討亞洲金融風暴爆發前後,不同經濟狀況之財務危機 預測模型,並使用 40 個財務變數,分別建立區別分析與 C4.5 之模型,再以同時期之後 期樣本進行模型檢測;正常經濟狀況之顯著變數包括 cash flow to total asset, productivity of capital,averageturnover period for inventories(負號)三項變數;而危機經濟狀況則有 cash flow to liabilities,productivity of capital, fixed assets to stockholders’ equity and long-term liabilities 三項變數。

2.3 營造業財危機預警模型

此部份之文獻回顧將蒐集歷年來探討關於營造公司財務狀況為主題的國內外相關 文獻,茲分述如下。2.3.1 國外相關文獻

以下為國外關於營造廠商財務危機以及企業違約之相關文獻探討:Mason & Harris(1979)應用財務比率來預測營建公司之營運危機,以英國地區之營建 業為研究對象,利用 6 個財務比率,資產報酬率(profit before tax and interest/opening balance sheet net assets)、資本運用報酬率(profit before tax/opening balance sheet net

capital employeed)、營運資金狀況(debtors/creditors)、財務槓桿(current liabilities/current assets)、應付款帳天數(day debtors)及應收帳款趨勢(creditors trendmeasurement), 作為模式評估指標,分析方法為區別分析,研究結果發現資產報酬率率與資本運用報酬 率二比率對於模式之貢獻度最高。 Kangari(1988)認為在每個時期失敗率漲落都有其總體經濟因素影響,而利用統計 模型來預警企業失敗之可能,可提供營造公司了解何時失敗率會增高。而失敗率增高之 最主要原因為進入營造產業之公司增加,在競爭激烈下,缺乏經驗之年輕公司失敗之機 率大為增加。

Kangari,Farid and Elgharib(1992)探討美國地區營建公司之財務績效,以各公司之 財務比率為評估指標,區分為 3 個構面 6 個財務比率,流動比率(current assets/ current liabilities)、債本比率(total liabilities to net work)、總資產周轉率(total assets to revenue)、 營運資金周轉率(revenues to net working capital)、總資產報酬率(return on total assets) 與股東權益報酬率(return on net worth),利用線性迴歸分析來建立衡量模式,並以機 率分佈的方式,將各公司依績效的表現分成 5 組。

Langford, Iyagba and Koma(1993)以 1988 年英國地區之 3 家營建公司為主要研究 對象,利用比率分析與區別分析兩種方法來探討各公司是否發生財務危機。在比率分析 時,該研究利用 Freear(1985)所提出 6 個在進行企業財務危機預測時實用性較高的財 務比率為主,分別為流動比率、速動比率、固定比、營運資金構成率、稅前淨值報酬率 與債本比。而區別分析所用之指標則為 Mason&Harris(1979)所提出的財務比率,研究 結果認為財務比率的確能夠有效發掘公司在經營狀況上的問題點。

Severson,Russell and Jaselskis(1994)研究利用廠商財務資料為基礎來建立 Logit 模 型,並預估契約保證金索賠之機率。其中定義保證金索賠原因為廠商違約,需要保證人 來支付損失。利用不連續選擇模型來發展此預估模型。模型中所使用之變數分別為:成 本監控、(未付款/銷售額)、(總流動負債/銷售額)、(保留盈餘/銷售額)、以及(稅 前淨收益/銷售額)。該模型利用會計期間之財務報表來評估廠商遭遇索賠之機率。研究 希望能更有效評估廠商並避免索賠發生。並預期將模型加入既有之評估廠商步驟中。

Abidali and Harris(1995)主要目的在建構營建業財務危機預警模式,其研究對象 為 1978 至 1986 年英國上市營建公司為主,並分為倒閉 11 家及正常 20 家公司,結合財 務及非財務指標,並將其分為傳統財務比率及趨勢變數二類,其中傳統財務比率分為 5

個構面 24 個財務比率,而趨勢變數則分為 7 大指標;而非財務指標則分為 13 項,研究 方法為區別分析與線性迴歸分析,其建構模式分為財務評估模式 Z score 與 14 非財務評 估模式 A score,結果發現兩評估模式具有高度相關性,因此作著認為將兩評估模式相 結合,將可提高預測之能力。

Russell and Zhai(1996)研究利用隨機動態方法,其中包含經濟與財務因素之變化、 趨勢以及變動程度來區分失敗與未失敗之承包商,並且預測承包商之失敗。承包商之失 敗定義為承包商營運之中止。並證明失敗之承包商在 3 種財務比率中呈現負成長以及劇 烈之變動程度。研究最後推導出承包商失敗預估函數,可求得承包商失敗之機率。

Edum-Fotwe et al.(1996)整理有關應用財務比率預測承包商償債能力之相關研究,以 Mason and Harris(1979)及 Abidali(1990)之研究為主,並提出財務比率在預測營建公司 時,的確有其優點,不過作著認為若僅以財務指標來判定廠商之償債能力,可能有所偏 頗,因此建議加入一些非財務指標,如社會、經濟及管理上之相關因素。

Roberson(1997)以英國的 MCG(Morrison Construction Group)組織為例,結合財務及 非財務 18 項評估指標;其主要是以全面品質管理觀念探討營建公司之經營績效,作者 認為當組織引入全面品管之制度後,會發現傳統的財務績效評估有其限制在。

Zhai and Russell(1999)提供一個系統化架構來建立承包商違約風隩之模型與預測。 其中違約之隨機模型可建立承包商之累積違約機率函數,並預估帄均違約時間。研究中 證明承包商之(淨值/資產)為違約過程模型之重要指標。此研究亦可幫助保證人在給予承 包商保證前,對承包商違約風隩審查之重要依據。 Hiseh et al.(2001)在文章中提到比率分析是一個衡量公司財務狀況的好方法,研究之 目的在於尋找出關鍵性財務比率以分析營造產業。以 40 家營造公司為研究對象,選用 14 項財務比率以多變量分析進行評估,研究結果發現營造業關鍵性財務因子依序為應收 款項週轉率、營運資金週轉率、淨值週轉率、淨值成長率及利息保障倍數,同時發現經 濟不景氣時,14 項財務比率可區分為 3 個構面分別為經營效能、償債能力與成長潛力、 財務結構。

2.3.2 國內相關文獻

以下為國內關於營造廠商財務危機以及企業違約之相關文獻探討: 粘倬南(1993)以民國 80 至 81 年國內具有「營造業登記証書」的民營營造業,且為 營建類股及進入三百大服務業之營造廠為研究對象,藉由敘述性分析、專家訪談及個案 分析來探討營建業之經營績效,作著在研究過程中將營建業經營績效分為工程績效與公 司財務績效兩類,其中工程績效又分為 8 項指標;而財務績效又分為 6 個構面 22 個指 標。 朱冠倫(1995)以民國 83 至 85 年台灣地區上市公司為研究對象,利用區別分析來探 討國內非金融業之財務比率與經營績效關係之研究,其中包括上市營建公司,選擇 30 個財務比率做為評估指標;研究結果發現營運資金構成率、稅後淨利成長率及固定資產 成長率與經營績效有顯著相關。 黃書展(1999)以民國 79 至 86 年之上市營建公司共計 33 家為研究討象,將評估指標 分為 6 個構面 15 個財務比率,利用因素分析、線性迴歸分析來探討上市營建公司財務 績效之表現,研究結果發現營造廠與建設公司之財務特性不一樣,其主要差別在存貨及 產品性質兩方面,並建議在進行研究之前,頇先將其予以分類才能作進一步分析。 宋宜哲(2000)研究採用類神經網路在群集、分類與預測方面的卓越績效,以財團法 人金融聯合徵信中心所提供的國內 83 至 87 年間甲級營造廠商財務資料為研究樣本,先 以統計分析篩選出適當的信用評估因子,再利用自組織映射圖(Self-Organizing Map, SOM)類神經網路網路群集研究樣本中無信用不良記錄的廠商為兩個不同信用等級的聚 類,並將有信用不良記錄的廠商定義為信用等級最差的一群。最後以先前研究的分類成 果為目標值,利用倒傳遞(Back-Propagation, BP)類神經網路學習廠商信用等級與財務 因子之間的內在對應規則,建構信用評等分類與預測模型。本研究分類模型的訓練樣本 為 189 組,分類正確率為 96.29%,測詴樣本 55 組,分類正確率為 87.27%;本研究預 測模型的訓練樣本為 96 組,分類正確率為 84.37%,測詴樣本 24 組,分類正確率為 62.50 %。 鄭超文(2000)利用文獻回顧整理,選取過去國內外學者在進行營建公司績效評估時 使用頻率較高之財務比率,共計選取 25 個財務比率作為初始評估指標,透過問卷調查、 專家訪談及模糊德菲法、灰色朦朧集運算後,篩選出在建設公司部分共 11 個評估指標,分別為稅後淨值報酬率、每股盈餘、營業利益率、營收成長率、總資產報酬率、負債比、 借款依存度、存貨周轉率、總資產周轉率、流動比率、利息保障倍數。 洪清賢(2001)主要在於透過複迴歸分析方法,分析營建業於民國 81 年至 88 年間的 各項財務比率,建立企業經營績效的指標;並以此基準探討企業經營績效與財務槓桿之 相關性,並對兩類公司在財務槓桿及企業經營績效上,是否有顯著差異進行探討;研究 發現上市公司於金融風暴之前後,負責比率總資產週轉率、應收帳款週轉率達 5%的顯 著水準,表示對企業經營績效(資產報酬率)有顯著影響。而上櫃公司在金融風暴之前 後,負責比率達 5%的顯著水準,表示對企業經營績效(資產報酬率)有顯著影響。 呂素卿(2001)針對台灣上市營建業 15 項財務比率進行財務比率特徵之研究,樣本以 資本額與員工數做 B-A 配對法(8:4),研究發現台灣營建業具有高負債比率、低股東權益 佔資產比率、長期資金佔固定資產比率偏高之特徵;而流動比率與其他產業相較適中, 速動比率則低於其他產業,銀行對營建業之利息保障倍數要求較高;低存貨週轉率和總 資產週轉率,而固定資產週轉率則較高,另應收帳款週轉率則受其產業特性之影響,有 不規則之變動現象;資產報酬率、股東權益報酬率、純益率及每股盈餘均較其他產業為 高;現金流量比率普遍較低;營運槓桿度較低,而普遍採高財務槓桿操作。 沈玉婷(2002)研究採兩階段分析法以評選出營造業之代表性財務比率。首先考慮營 造業之產業特性與財務比率間之相關性作質性分析,用以縮減財務比率之個數;其次, 再以類神經網路為量化分析工具,利用其函數及預測之功能,篩選出負債佔資產比率、 流動比率、應收帳款週轉率、存貨週轉率以及總資產週轉率等五項財務比率,作為營造 業之代表性財務比率。相較之下,比證期會所公佈之 20 項財務比率,在分析時較為便 捷且效果相近。 林振宏(2003)此研究使用存活分析法(Survival Analysis)探討預測台灣營建業發生財 務危機時點及機率,實證結果顯示當前台灣營建業財務上特有關鍵因素為償債能力高 低,其中代表性的財務比率是速動比率和負債比率,營建業在速動比率偏低下,資金短 缺原因降低了短期償付債務的可能,而基本上財務結構普遍薄弱,多需仰賴外部資金融 資來挹注經營情形。

2.4 違約邊界(Default boundary)

由選擇權的概念可以得知,當公司資產價值低於負債時即發生違約,但現實狀態 中,公司市值低於負債時,並非立即產生違約,因公司會透過外部舉債方式,籌措短期 需求資金,而當舉債額度過高無法籌措新資金時,其公司市值相對更低於負債因而產生 Default boundary(%),當公司超過此臨界值(違約點)亦即表示,公司之資金狀況無法 支應營運而發生倒閉;由資產結構模型,可以看出不同的產業別會發生不同的 Default boundary;且對於流動性而言,不論該公司資產市值高低,如果流動性表現較差,愈容 易發生違約風隩。第3章 研究方法

本研究以離散時間危隩模型為建構模型的方法,此方法的優點不但在於其模型估計 的違約機率值可以隨著時間而變化,其參數估計亦是不偏估計量,這也修正在 Logit 模 型所產生的參數估計值會有偏誤的問題。 由於公司發生財務危機之狀況是有跡可尋的,而此狀況會隨著時間而逐漸明朗,所 以在估計公司的違約機率時應該考慮到時間的因素。離散時間危隩模型與以往的模型差 別 在 於 其 參 數 值 可 隨 著 時 間 而 變 動 , 故 離 散 時 間 危 隩 模 型 屬 於 動 態 模 型 。 從 Shumway(2001)可知,只要將危隩函數取為 Logistic 函數的累積機率密度函數(CDF),則 離散時間危隩模型的概似函數就會等同於多期 Logit 模型的概似函數,故在此假設下, 離散時間危隩模型的參數估計值與多期 Logit 模型的參數估計值將會相等。3.1 單期 Logit 模型、多期 Logit 模型及離散時間危隩模型

利用一般的線性機率模型來估計違約機率雖然簡單方便,但是會產生一個嚴重問 題,就是違約機率值會超出[0,1]的範圍,造成估計不合理的現象。利用 Logit 模型來估 計公司違約機率的好處就在於其違約機率值會介在[0,1]之間,這也是 Logit 模型被廣泛 應用在估計違約機率的原因。然而,Logit 模型無法考慮時間因素而使其參數估計值產 生偏誤,故其為靜態模型。 單期 Logit 模型是將研究期間內各樣本公司僅視為一個觀察值,此種模型主要探討 研究期間截止點前樣本公司是否發生事件,若樣本公司發生事件則依變數Yi=1;若樣本公司未發生事件則Yi=0。而多期 Logit 模型則為單期 Logit 模型之延伸,在多期 Logit 模型下,各樣本公司發生事件前各期均視為一個觀察值,此模型之累積密度函數為正且 上限為 1。若多期 Logit 模型之累積密度函數與時間有關時,則可以危隩函數(Hazard function)表示,Shumway(2001)指出離散時間危隩模型與多期二元模型有相同的概似函 數,而多期 Logit 模型為多期二元模型的一種。所以,可採用多期 Logit 模型以配適離 散時間危隩模型。 與單期 Logit 模型不同,離散時間危隩模型係將各公司發生事件前之每期均視為一 個觀察值,此模型主要探討某公司研究期間截止點前在某期是否發生事件,若 i 公司在 第 t 期時發生事件則依變數Yit=1,若尚未發生事件則Yit=0,而 i=1,...,n,t=1,...,Ti(其

中 n 為公司數,Ti為 i 公司被觀察的期數)。 對於整個研究期間而言,單期 Logit 模型僅將各公司視為一個觀察值,而多期 Logit 模型與離散時間危隩模型則將各公司發生事件前各期均視為一個觀察值。當公司在研究 期間內存活期間越長,則所觀測到的資料筆數越多,因此,多期 Logit 模型與離散時間 危隩模型兩者皆使用所有可能資訊來預測事件發生機率,就預測精確度而言,理論上應 優於單期 Logit 模型。

3.2 Logit 迴歸模型

探討應變數與自變數間的關係,統計分析上常使用的方法是迴歸分析,但假如迴歸 模型之依變數呈現二分類之特性時,亦即依變數只有兩種可能結果(例如企業是否違 約),若透過一般最小帄方法來處理,所求得的估計量雖然仍滿足不偏性,但殘差項存 在變異數異質之問題,且無法保證估計值一定會落在單位區間內,同時依變數亦不滿足 迴歸分析的假設,此時傳統迴歸模型分析可能就不適用。 Logit 模型正是為避免此缺點而發展出來的,此一種模型則適用於依變數為屬質變 數的迴歸模型,且 Logit 迴歸模型克服了自變數頇服從常態分配的假設,可適用於非常 態分配之參數,而且可進一步估計公司發生違約之機率,其估計模型如下: i k j j i j i X u y

1 , 0 * 其中,β為待估計參數,X 為自變數,ui為隨機誤差項,而 * i y 為無法觀察到的變數,例 如:企業之信用評分,一般稱之為潛伏變數(Latent variable),其可利用觀察得到的虛擬 變數yi作為 * i y 的代理變數,例如當企業違約時yi=1,否則為 0,表示如下: otherwise y if yi i 0 0 1 * 根據上式,可以定義當yi=1 時的機率( pi)如下:

) ( ) 1 ( 1 , 0 k j j i j i i i prob y prob u X p

) ( 1 1 , 0 k j j i jX F

k j j i jX F 1 , 0 其中,F 為ui的累積機率分配函數,進而我們可以將其概似函數(Likelihood function) 表達如下:

0 1 1 i i y i y i p p L 在 Logit 模型中,假設 F 函數服從 Logistic 分配,如下列(1)式所示,則我們可以 採用最大概似法(Maximize likelihood method)估算其參數值(i)。( ) 1 i i Z i Z e F Z e , (1) 而

k j j i j i X Z 1 , 0 由於本模型假設殘差項的累積機率分配函數為 Logistic 分配,因此其機率轉換函數 如下,如此方能確保其估計機率值落於 0 與 1 之間。 1 i i Z i Z e p e 3.3 離散時間危隩模型(Discrete-time hazard model)

本研究參考 Shumway(2001)。首先,定義兩個重要函數:存活函數(Survivor function) 以及危隩函數(Hazard function),表示如下 : 存活函數: ( , ; ) 1 ( , ; ) ( ; ) j t S t x f j x P T t x

(2) 其表示公司在時間 t 之前還沒有發生財務危機之機率。 危隩函數: ( , ; ) ( , ; ) ( , ; ) ( , ; ) f t x t x P T t T t x S t x (3) 其表示公司在時間 t 時瞬間發生財務危機之機率。 依據公式(2)與(3),則可將離散時間危隩模型的概似函數表示如下:

1 , ; i , ; n y i i i i i L t x S t x

(4) 其中,yi為虛擬變數,若第 i 家公司在取樣期間內發生財務危機,則yi=1,否則yi=0。 上述公式(4)中,離散時間危隩模型之概似函數納入了隨時間變化的解釋變數向量 x(Time-varying covariates by making x depend on time),而這就是其與 Logit 模型之概似 函數最大不同處。Shumway(2001)將離散時間危隩模型定義為多期 Logit 模型。多期 Logit 模型係將公 司內各期之資料視為獨立,故在多期 Logit 模型中,只有在公司發生財務危機之當年度, 其依變數為 1,否則為 0。其定義多期 Logit 模型之概似函數表示如下:

1 , ; i 1 , ; i n y i i i i j t L F t x F j x

因為F t x

, ;

有上界值和非遞減之特性,且與時間有關,因此 Shumway 認為

, ;

F t x 可解釋危隩函數,即可用( , ; )t x 來取代F t x

, ;

,因此多期 Logit 模型之概 似函數如下所示:

1 , ; i 1 , ; i n y i i i i j t L t x j x

(5) 又 Cox and Oakes(1984)定義離散時間危隩模型之存活函數如下:

( , ; ) 1 , ; i i i i j t S t x j x

(6) 將公式(6)代入公式(5)中,所得之結果如下:

1 , ; i , ; n y i i i i i L t x S t x

即可得知離散時間危隩模型之概似函數等於多期 Logit 模型之概似函數,因此可將離散 時間危隩模型定義為多期 Logit 模型。 根據上述之討論,本研究將離散型倖存模型之危隩函數( , ; )t x 視為 Logit 函數,其定義如下: ' 1 2 1 ( , ; ) 1 t x t x e , ' 1 2 ( , , ) 根據上述公式(6)之定義亦可得知,1-S t x( , ; )i i 即為離散時間危隩模型下的違約 機率估計值。 然而,離散時間危隩模型之概似函數實際上為非線性,且解釋變數隨時間變化,因 此很難對於參數 θ 作估計;但是,經由上述推論,可知離散時間危隩模型相當於多期

Logit 模型,故可使用 Logit procedure 來進行離散時間危隩模型之參數估計,以求取離 散時間危隩模型中參數之最大概似估計值(Maximum likelihood estimates)及預測公司發 生危機之機率。 當建立迴模模型之後,為瞭解各別解釋變數對迴歸模型是否具有解釋能力時,本研 究採用 Wald 檢定法,此檢定法即是對各參數在模型中之顯著性作檢定,顯著性越高, 代表此參數對公司財務危機越具有解釋能力。Wald 統計量係自由度為 1 之卡方分配, 此檢定法,假設檢定如下所示: 0 : 0 i H ,i=1,2,…k 0 : 1 i H ,i=1,2,…k

2 ˆ ˆ i i Wald SE 其中,ˆi為第 i 項解釋變數之參數估計值;SE

ˆi 為參數估計值之標準差。假設顯 著水準α=0.05,在虛無假設成立下,若拒絕虛無假設H0,則表示第 i 項解釋變數對公 司財務危機具有解釋能力。3.4 效度驗證方法

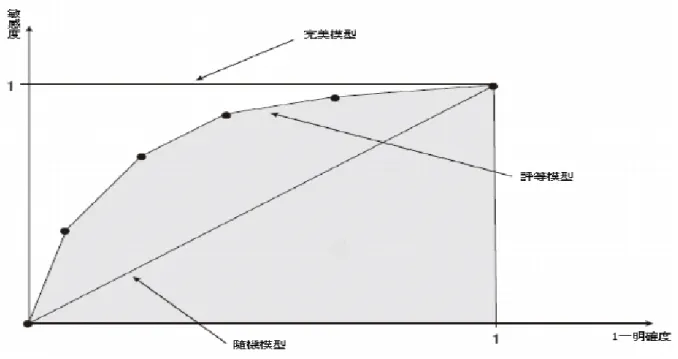

本研究對於驗證迴歸模型中顯著參數之效度所使用的方法,以接受者操作特性曲線 (Receiver Operating Characteristic,ROC)作為效度驗證之評估工具。ROC 在發展初期多 是被應用在生物醫學統計以及心理學的研究上,利用其來分析實驗的結果。ROC 分析 在許多領域中,可用來當作決策時的參考依據,藉由觀察 ROC 曲線上的操作點(Operating point),可瞭解問題本身的損益帄衡狀況,而應用在分類問題上,亦可作 為評估的工具。

3.4.1 接受者操作特性曲線(Receiver Operating Characteristic,ROC)

在相關的驗證研究的文獻當中,ROC 曲線可謂最常被使用來驗證整體模型效度之 方法,其目的是希望藉由操作點 (臨界點)的選取,來衡量得與失之間的利益交換,在分 類問題中即意謂著分類正確與錯誤的次數,藉此來呈現敏感度與誤查率(1-明確度) 之間的差異;茲舉一個假設性簡單的例子,假設正常公司被預測出發生違約機率大多介 於 84%~90%之間,而危機公司所被預測出之違約機率大多介於 90%~98%之間,所以 我們依據違約機率來作為判斷是否發生危機的特徵,亦即違約公司被預測出的違約機率 大多較正常公司高。因此,若將 90%當做一個界線,區分出兩個區域,一為若違約機率 小於 90%時即判定公司為正常公司,而若違約機率大於 90%時則判定公司發生違約。 但是此方法所作之判斷並非是完全準確的,某些公司為正常公司但其違約機率可能還是 高於 90%,如圖 3-1 中斜線區域,相對的,有些公司為危機公司但其違約機率可能小於 90%,如圖 3-1 中深色區域所示。 圖 3-1 ROC 分析圖解 若假設一間營運的公司只會產生兩種情況,即發生財務危機或是不會發生財務危 機。假定 X 為所要觀察的變數,C 為研究過程中選取的一個實數值,當 X<C 時,則判 定此公司會發生財務危機;X>C 則判定此公司不會發生財務危機即為正常營運公司。 敏感度的定義為⇒P(X<C|實際上為財務危機公司)=Hit Rate (HR) 明確度的定義為⇒P(X>C|實際上為正常營運公司)

明確度的餘集稱為誤查率(False Alarm Rate,簡稱 FAR),其數值如(7)所示: FAR=1-P(X>C|實際上為正常營運公司)=P(X<C|實際上為正常營運公司) (7) ROC 曲線就是將誤查率(FAR)當作 X 軸變數,敏感度(HR)當作是 Y 軸變數,依據 每一個 C 值而描繪出的圖形。表 3-1 為四種決策的可能情形分類表。 表 3-1 分類表(四種決策的可能情形) 實際情況 預測情況 未發生財務危機(X>C) 發生財務危機(X<C) 未發生財務危機 正確預測(a) 錯誤預測(b) 發生財務危機 錯誤預測(c) 正確預測(d) (註)a、b、c、d 分別代表每種情況所發生的次數 根據上述定義,評等模型中若以 C 為臨界點,可以得知 ROC 曲線座標上的 X 值(FAR (C))= b a b ,Y 值(HR(C))=c d d 。ROC 曲線如圖 3-2 所示。 經由不同臨界值可構成 HR(C)及 FAR(C)之連續組合,再藉由此連續組合描繪出 ROC 曲線。而 ROC 曲線下所涵蓋面積(AUC)計算如下所示:

AUC=