減資對公司營運績效影響之研究

75

0

0

全文

(2) 減資對公司營運績效影響之研究 The Impacts of Capital Reduction on Company Operation Performance. 研 究 生:詹信元. Student: Hsin-Yuan, Chan. 指導教授:沈華榮. Advisor: Dr. Hwa-Rong, Shen. 國 立 交 通 大 學 管理學院碩士在職專班管理科學組 碩士論文. A Thesis Submitted to Department of Management Science College of Management National Chiao Tung University in Partial Fulfillment of the Requirements for the Degree of Master in Business Administration June 2008 Hsinchu, Taiwan, Republic of China. 中華民國九十七年六月.

(3) 減資對公司營運績效影響之研究 學生:詹信元. 指導教授:沈華榮. 國立交通大學管理學院碩士在職專班管理科學組. 摘要 本研究旨於探究減資方式對企業未來營運績效的影響,研究對象以 2001 年 至 2005 年期間曾辦理減資的上市公司,各樣本的財務資料均取自各公司該年度 的財務報告。 根據本研究發現:一、整體而言,公司於辦理減資後,其於營運績效上的表 現與減資前相較,呈現改善效果的比率乃高於呈現惡化效果。二、產業別的差異 與績效指標變化效果的相關性,僅發生於長期資金占固定資產比率、流動比率、 速動比率、利息保障倍數、應收款項週轉率與固定資產週轉率等六個指標。三、 電機機械產業於減資後的績效改善效果最佳,建材營造產業則表現較不理想。 四、財務結構、償債能力、經營能力、獲利能力與營收能力等五個指標面向,其 各自提升程度越高,則其他四個面向的提升程度也會越高。五、除了獲利能力外, 其餘績效構面效果乃與產業別間不具相關性。. 關鍵字:減資、績效指標、營運績效. i.

(4) The Impacts of Capital Reduction on Company Operation Performance. Student: Hsin-Yuan, Chan. Advisor: Dr. Hwa-Rong, Shen. Institute of Management Science National Chiao Tung University. Abstract The purpose of this study is to find the impacts of capital reduction on company operation performance. Samples are selected from listed companies on Taiwan Stock Exchange from 2001 to 2005 that had reduced capital. The financial data are derived from each company’s financial report.. We find that: (1) In general, the companies have better performance after capital reduction. (2) The relationship between industry differences and performance indicators only appeared in long-term capital to fix asset ratio, current ratio, quick ratio, time interest earned, account receivable turnover rate and fix asset turnover rate. (3) After capital reduction, electric machinery industry has the best performance improvement. Construction industry has the worst performance. (4) The five indicating dimensions, financial structure, payback ability, management ability, profitability and operation ability, are correlated with others. (5) Only profitability is correlated with industry type.. Key Words::Capital Reduction, Performance Indicators, Operation Performance. ii.

(5) 誌謝. 終於來到碩士生涯的最後一刻了,心中充滿了無限感激!在就讀研究所期 間,學會以更多元的觀點來思考看待各種的人、事、物,這也是我在這二年中所 獲得最大的個人成長經驗。. 感謝所上師長在課業上的教導,讓學生在學術的殿堂上獲得到寶貴基礎知 識,更非常感謝沈華榮老師對於學生論文的指導與照顧,使學生在其悉心的指導 下,得以能夠順利完成論文。同時也感謝口試時承蒙林進財校長、王克陸老師及 譚醒朝老師惠予諸多寶貴建議與細心匡正,俾使本論文益臻完善,在此學生致上 最深的謝枕。. 另感謝與我共度這兩年研究所生活的碩士班同學們,不論在課業學習上與學 術研究上均給予我莫大的協助。而如果沒有受到這麼多人惠予的指導、協助及不 斷的鼓勵,本論文是不能順利撰寫完成的,在此要向大家獻上我最真誠的謝意。. 最後,感謝家人在求學過程中到研究所最後的階段,一直不斷的在旁給予支 持與鼓勵;謝謝女友怡玲無怨無悔地付出及鼓勵,讓我能在毫無憂慮下全心投入 於讀書與研究;謝謝家華和小玉在研究方法上幫了不少忙;感謝陳會計師對我的 關心、期許與鼓勵,讓我在上班之餘,仍可於研究所進修充實自己。生命因為有 你們而變的美好,滿心的感謝大家!. 在此謹以本論文獻給我愛的家人、關心我的師長及支持我的同學、朋友們。 祝福大家平安、幸福!. 詹信元 謹誌於 交通大學 中華民國九十七年七月. iii.

(6) 目錄 中文摘要………………………………….……………………..…….……………….i 英文摘要…………………………………………….......…......……………………...ii 誌謝…………………………………………………………………………………...iii 目錄…………………………………………………………………………………...iv 表目錄………………………………………………………………………………..vii 圖目錄…………………………………………………………...…………………... ix 第一章. 緒論 ...........................................................................................................1. 第一節. 研究動機 ............................................................................................1. 第二節. 研究目的 ............................................................................................2. 第三節. 研究範圍與限制 ................................................................................3. 一、. 研究範圍 ....................................................................................3. 二、. 研究限制 ....................................................................................3. 第四節 第二章. 文獻探討....................................................................................................5. 第一節. 減資意義與規定 ................................................................................5. 一、. 減資的意義 ................................................................................5. 二、. 減資的方式 ................................................................................5. 三、. 減資效益 ....................................................................................7. 四、. 減資相關規定.............................................................................9. 第二節. 減資相關研究 ..................................................................................11. 一、. 減資與股價 ..............................................................................11. 二、. 減資效益 ..................................................................................14. 第三節 第三章. 研究流程 ............................................................................................4. 績效評估 ..........................................................................................15. 研究方法..................................................................................................17. 第一節. 研究架構 ..........................................................................................17. 第二節. 研究假說 ..........................................................................................18 iv.

(7) 第三節. 營運績效指標選用...........................................................................19. 第四節. 研究範圍 ..........................................................................................23. 一、. 研究對象 ..................................................................................23. 二、. 資料選用 ..................................................................................26. 第五節 第四章. 資料分析..................................................................................................28. 第一節. 資料說明 ..........................................................................................28. 一、. 資料彙整 ..................................................................................28. 二、. 資料分布 ..................................................................................29. 第二節. 減資前後之績效指標變化 ...............................................................30. 一、. 財務結構 ..................................................................................30. 二、. 償債能力 ..................................................................................32. 三、. 經營能力 ..................................................................................33. 四、. 獲利能力 ..................................................................................35. 五、. 現金流量 ..................................................................................38. 六、. 營業能力 ..................................................................................38. 七、. 小結 ..........................................................................................39. 第三節. 減資績效與產業交叉分析 ...............................................................40. 一、. 卡方檢定 ..................................................................................40. 二、. 績效指標與產業別之交叉分析................................................42. 三、. 小結 ..........................................................................................50. 第四節. 第五章. 分析方法 ..........................................................................................26. 績效指標構面與產業關係分析 .......................................................54. 一、. 績效指標構面間的相關性分析................................................54. 二、. 績效構面與產業別之相關性分析............................................56. 結論與建議..............................................................................................58. 第一節. 研究結論 ..........................................................................................58 v.

(8) 一、. 公司辦理減資的情形 ...............................................................58. 二、. 減資對於績效的提升效果 .......................................................58. 三、. 績效指標與產業別的相關性....................................................59. 四、. 績效構面間的相關性 ...............................................................60. 五、. 績效構面與產業別的相關性....................................................60. 第二節. 研究建議 ..........................................................................................60. 參考文獻 .................................................................................................................63. vi.

(9) 表目錄 表 一. 營運績效指標 ..........................................................................................23. 表 二. 研究對象-辦理減資公司表 .....................................................................24. 表 三. 辦理減資公司的年度分布表...................................................................29. 表 四. 辦理減資公司的產業分布表...................................................................30. 表 五. 減資公司負債資產比變化表...................................................................31. 表 六. 減資公司長期資金占固定資產比率變化表............................................31. 表 七. 減資公司流動比率變化表.......................................................................32. 表 八. 減資公司速動比率變化表.......................................................................33. 表 九. 減資公司利息保障倍數變化表 ...............................................................33. 表 十. 減資公司應收款項週轉率變化表 ...........................................................34. 表 十一. 減資公司存貨週轉率變化表 ...........................................................34. 表 十二. 減資公司固定資產週轉率變化表....................................................35. 表 十三. 減資公司總資產週轉率變化表 .......................................................35. 表 十四. 減資公司資產報酬率變化表 ...........................................................36. 表 十五. 減資公司股東權益報酬率變化表....................................................36. 表 十六. 減資公司純益率變化表...................................................................37. 表 十七. 減資公司每股盈餘變化表 ...............................................................37. 表 十八. 減資公司現金流量變化表 ...............................................................38. 表 十九. 減資公司營業能力變化表 ...............................................................39. 表 二十. 減資公司績效指標變化表 ...............................................................40. 表 二十一. 各減資績效指標與產業之卡方檢定表............................................41. 表 二十二. 長期資金占固定資產比率&產業別交叉分析表 .............................43. 表 二十三. 流動比率&產業別交叉分析表 ........................................................45. vii.

(10) 表 二十四. 速動比率&產業別交叉分析表 ........................................................46. 表 二十五. 利息保障倍數&產業別交叉分析表.................................................47. 表 二十六. 應收款項週轉率&產業別交叉分析表.............................................48. 表 二十七. 固定資產週轉率&產業別交叉分析表.............................................49. 表 二十八. 績效指標與產業相關表...................................................................51. 表 二十九. 減資方式與背景說明分析表 ...........................................................53. 表 三十. 績效指標構面相關性分析表 ...........................................................55. 表 三十一. 各績效指標與產業變異數分析 .......................................................57. viii.

(11) 圖目錄 圖 一. 研究流程架構圖 ........................................................................................4. ix.

(12) 第一章. 緒論. 第一節 研究動機. 根據金管會證期局的統計資料顯示,2007 年前十月台灣共有九十一家上 市公司辦理減資,金額共達一、四○九億元。總金額不僅超越了 2006 年的全 年總額,且辦理現金增資的上市公司共有三十二家,約為減資公司家數的三分 之一,而二三六億元的增資總額,更是減資總金額的六分之一。此一狀況不僅 反應了台灣投資環境的轉變,同時亦顯示出企業透過減資方式調整企業體質的 作法已逐漸普遍。 企業在成長的過程中,往往藉由資本累積創造競爭優勢,並透過持續的資 本投入,以製造進入門檻,阻絕競爭者的威脅,並創造經濟規模;或是藉由持 續投資擴大產能,以滿足更多的市場需求。然而當企業發展邁入成熟的階段 時,市場需求逐漸調整為常態,此時在過度擴張之後,獲利成長已追不上股本 的膨脹。因此在面臨著成長停滯與虧損的壓力下,便讓企業開始檢視是否過大 的資本結構,已使企業失去靈活因應市場變化的彈性。而在檢討資本對於企業 營運績效的影響後,以維護股東權益、激勵股價的立場出發,或以改善財務結 構的需求為目標,企業藉由買回庫藏股註銷股本,或將多餘的現金退還給股東 等減資方式,乃成為企業面臨瓶頸與挑戰時重要的因應策略。 然而減資雖為企業改善體質的方法,但是否為萬用靈丹,則得視股本減少 之後企業的營運績效表現而定。尤其隨著 2002 年我國通過了公司法與證券交 易法的相關修正條文,引進私募制度之後,企業透過減資並同時辦理增資私 募,更讓減資方式成為了面臨經營瓶頸的公司,解決虧損並重獲資金來源的方 式。因此減資是否對於企業的營運改善帶來了正面效益,實為減資盛行的今 日,所需探討的根本性問題。且在公司法理論中,將公司資本視為公司信用基 礎,並為公司債權人的保障,而公司必須遵守資本確立、資本維持、與資本不 1.

(13) 變等三大原則。是故若減資的成效無法反應在營運績效上,減資的行為之於企 業便會宛如逃避對股東的承諾。 因此,無論是以改善虧損為出發或是以強化經營效能為目標,營運績效的 表現具體地反映了該減資做法的成敗。如減資無法為企業營運帶來更大的效 益,極可能表示投入註銷庫藏股的資金與退還股東的現金,仍有較佳的運用可 能性。所以本研究試圖以企業減資前後的績效表現為研究標的,比較企業減資 前後的營運績效指標,以探討企業減資行為所帶來的效益。但由於各產業的特 性並不盡然相同,且各產業於不同面的績效指標上的表現,亦可能因其產業特 性的差異而不同。故本研究亦試圖透過產業與績效構面的區分,以了解減資對 於各產業的效益是否相當,而於各績效指標的表現是否也會因為產業的不同而 所有差異,進而整體性了解減資行為之於企業的意義。. 第二節 研究目的. 當企業試圖以減資方式來面臨衝擊時,某種程度亦表現出管理者永續經營 的欲求;然而減資是否為適合的方式,則由其未來具體呈現的營運績效可窺 之。因此本研究將依據上節所描述的研究動機與背景,擬以近年來曾辦理減資 的上市公司為研究對象,檢視近年來辦理減資的上市公司其營運績效是否因減 資而提升,以探討其減資行為對於企業營運績效的影響。故擬定本研究目的包 含如下: 1.. 探討減資方式是否可有效地提升企業的營運績效. 2.. 了解減資方式對於各個產業的影響性. 3.. 探究減資方式所帶來的效益影響是否會因績效評估構面的差異而不同. 4.. 研究減資績效之於各產業於各績效構面上的表現是否相同. 5.. 建立績效評估指標. 2.

(14) 第三節 研究範圍與限制. 一、. 研究範圍 本研究旨於探討公司辦理減資之後的營運績效變化,然考量到可量化 的評量標準,乃建立於各種公開且具公信力的財務數值上。故基於資料的 公開性與可取得性,本研究主要乃以國內曾辦理過減資且現今仍存續的公 司為主要研究範圍。另為使本研究可有效地反映出減資對於現今市場的影 響性,因此在時效性及後續評量資料取得基礎的考量下,本文將以 2001 年至 2005 年間辦理減資的上市公司為範圍,以提升研究成果的可參考性。. 二、. 研究限制 由於受限於研究過程中的人力與資源限制,本研究將可能產生如下限制: 1. 為有效比較公司於減資前後的績效表現差異,研究中將以使用可量 化的數值為主。然企業經營的表現並非全然可以量化,例如員工士 氣或員工滿意度等。因此本研究於企業績效的評量比較上,將可能 無法完全反映企業的經營表現。 2. 由於本研究著重於營運績效表現的比較,是故針對缺乏前後期比較 基礎的公司,將無法有效地探討減資對其績效的影響。 3. 由於本研究著重於公司實行減資後之績效,且因各個產業減資公司 樣本數不足,是故無法再細分減資彌補虧損與庫藏股減資之分類比 較不同方式之減資公司未來績效。 4. 考量公司財務資料的可取得性與可比較性,本研究以公司減資當年 度與減資後一年的財務資料為基礎以計算績效變化效果。然由於部 分減資的效果可能無法立即性的反應於隔年度的財務資料上,因此 本研究以當年度與隔年度的比較,難免有無法涵蓋的成效反應。. 3.

(15) 第四節 研究流程. 本研究將於研究主題與目的確立後,先行設定研究範圍與限制,並針對相 關文獻與研究進行蒐集與探討。初期擬定將先就減資理論進行深入探討,以充 分了解減資之於企業的意涵,並進一步就既有的減資相關研究進行了解,以歸 納各專家學者著力的研究方向與研究所得。最後則就與企業績效評量等相關研 究進行探究,以為後續研究建立評量指標的基礎。而於理論基礎建構完成後, 本研究將進一步建立研究方法,並蒐集與彙整相關實證資料,且依據各個研究 目的進行實證分析,最後依據實證結果歸納結論,並提出相關建議。. 確定研究主題. 確立研究目的. 設定研究範圍與限制 減資理論與規定 減資相關研究. 理論研究與文獻探討. 績效評估相關研究 研究方法 資料收集與篩選 資料蒐集與篩選 實證分析. 研究結論與建議. 圖 一 研究流程架構圖. 4.

(16) 第二章. 文獻探討. 本章將文獻探討分為三節介紹,第一節介紹減資意義與規定,其中又包含 減資的意義、減資的方式、減資效益與減資相關規定探討;第二節則探討減資 相關研究,分別從減資與股價及減資效益兩種研究方向來了解各學者專家之研 究;第三節則針對減資相關之績效評估指標進行探討。. 第一節 減資意義與規定. 本研究主要探究減資方式對企業營運績效的影響,然由於不同的減資方 式,其所代表的意涵與目標不同。因此本節將先就減資意義與相關規定進行探 討,以為後續研究的基礎。. 一、. 減資的意義 依據資本三原則,公司資本的意義與內涵包含了資本確定原則、資本維持. 原則與資本不變三大原則。其中資本確定原則乃指公司於設立時,必須於章程 中確定資本的總額,全數股數須經認募後,公司始得開始營業;而資本維持原 則則指公司於存續中需維持相當於資本的財產以保護公司債權人權益,並制止 超額盈餘的分派;而資本不變原則則是公司的資本額經公司章程確定後,即應 保持不動,如欲變動其資本則必須依據嚴格的法定增資或減資程序。而減資的 意義則是股份有限公司透過法定程序使個別的股東權益消滅,使其股票失去效 力,因而使公司的資本產生變化。. 二、. 減資的方式 在減資的執行上,除因公司分割所導致的資本減少外,主要可區分為依公 5.

(17) 司法辦理減資與依證交法實行庫藏股制度等兩種減資類型。其中依公司法減資 亦可依其減資目的分為彌補虧損的減資方式及現金返還的減資方式,而針對各 種減資類型與方式,分別說明如下: (一) 1.. 依公司法辦理減資 彌補虧損減資方式 此種減資方式乃以彌補虧損為目的。支秉鈞(資誠)於企業瘦身之財務策 略中提及該種方式通常發生在公司出現鉅額虧損,新經營者欲取得公司 經營權,卻不願意承擔原公司的虧損,而由舊股東先行減資彌補虧損, 再辦理現金增資。而於原有經營者放棄優先認購權下,以讓新經營者可 依特定人身分承購以取得公司股權。如東隆五金於 2003 年所辦理的減 資,即是以減資改善財務結構,並以彌補虧損為目的。. 2.. 現金返還減資方式 而此種減資方式,主要的精神是公司將多餘的資本歸還給股東,而使公 司財產減少,而企業通常處於如下的情況,可能會選擇將股款返還予股 東的公司: 1) 長期以來公司的營業收入與獲利表現皆十分穩定,且現金流量表中 營業活動淨現金流量均為正值,此時其對於資本的需求與依賴度均 低。 2) 公司所處的產業處於成熟階段,所需的資本投入逐漸降低,且龐大 的資本規模已稀釋掉每股的獲利空間。 3) 企業具備足夠的短期可資運用的資金,包括現金與約當現金,或是 短期資金運用所投資的股票或受益憑證餘額,於此狀況下,足夠的 短期資金,將使資本對於企業的重要性降低。 4) 針對具有資本密集特性的產業,公司在投資時效性的考量下,握有 較多的資金以因應即時的投資需求,但如企業在短期內無重大資本 支出的計畫下,減資則成為其消除閒置資金並保持經營彈性的方 6.

(18) 式。. (二). 依證交法實施庫藏股制度 依據證交法規定,對於公司買回股份的用途區分為: 1) 轉讓予以員工 2) 配合公司發行附認股權公司債、附認股權特別股、可轉換公司債、 可轉換特別股或認股權憑證作為股權轉換所需 3) 為維護公司信用及股東權益所必要買回,並辦理銷除股份者 而公司基於上述三種情形,即可買回公司股份。因此公司在維護公司信 用與股東權益下,可買回庫藏股,並須於買回日起的六個月內辦理減 資,並完成變更登記。此外,如公司為轉讓股份予以員工而買回庫藏股, 但未於買回日三年起內為將其轉讓,亦須將逾期未轉讓的部分,認列為 公司未發行的股份,並辦理減資及變更登記。. 三、. 減資效益. (一). 庫藏股制度實施效益 就庫藏股制度執行,以檢視減資的效益,從公司面來看,陳淑華(民 94). 提出庫藏股制度的實行的功能,包含如下: 1.. 避免惡意購併. 2.. 降低會計處理成本. 3.. 順應認股與換股需求. 4.. 增加公司資金籌措工具. 5.. 於公司進行購併時,庫藏股制度可減少公司現金支出. 6.. 提升員工向心力 而以公司股東的立場出發,實行庫藏股制度將具備了提升盈餘、節稅與調. 節股價等功能。 7.

(19) (二). 減資實行效益 除以庫藏股實施為出發的思考外,支秉鈞(資誠)則說明減資對於公司財務. 狀況的影響包含: 1.. 每股盈餘(EPS),每股淨值及股東權益報酬率均能提升 在公司整體獲利情形可以維持的前提下,公司股本的減少將使公司在每 股盈餘(EPS)、每股淨值及股東權益報酬率等財務比率上均能有所提升。. 2.. 自有閒置資金進行減資退回股款予股東,企業之負償比率將提高 公司如無足夠的自有閒置資金可退回股款予股東時,舉債的方式將使公 司於減資之後的負債比率提高。. 3.. 一年內不得辦理現金增資募集資金 由於公司辦理減資乃表示公司有足夠的閒置資金,因此在證期會對於公 司現金增資案的審理中,可能會以持有現金、約當現金及短期投資金額 過高的推論而予以退件或是不核准。. 另外,以股東權益為出發,減資對於股東權益的影響則包含了如下: 1.. 減資前後股東之股權比率及其投資標的總市值不變 因減資是以原股東依原持股比例辦理,因此在減資後股東的股權比率仍 可維持原始比率;而股價調整,則是透過股票減資前後的總市值不變的 原則。是故減資後,雖然股東所有股份減少,但因股票價格是向上調升 的,因此股東持有的投資標的之總市值則是維持相同的。. 2.. 股東可提早回收投資資金 透過減資方式,股東可收回部分資金,不但可提早收回投資成本,以增 加資金運用的彈性,且不會因此衍生股利利得與課稅的問題。. 3.. 每股盈餘增加,可激勵股價的提升 由於減資後,每股盈餘可能因此提升,是故市場對於公司股價的預期亦 8.

(20) 隨之調整,可激勵股價提升。 4.. 股東投資抵減可能將受影響 在公司為符合特定條件租稅獎勵下,若股東對公司的投資因期間的維持 而可享有投資抵減,而減資的辦理,將可能使股東期間中斷而尚失既有 的抵減權益。 因此整體而言,庫藏股制度可為公司穩定股價,與節稅及回饋員工的操作. 工具,但亦必須承擔內線交易與股價炒作等缺點;而減資在正面意義上,則可 能因公司股本的減少,而使公司在每股盈餘(EPS)、每股淨值及股東權益報酬 率等財務比率上趨正向表現,並激勵公司股價;但公司亦可能在無足夠閒置資 金下,因減資的政策而擴大負債比率,而股東雖可藉由減資提早回收其所投入 的資金,卻亦可能因此而中斷投資抵減的權益。. 四、. 減資相關規定 如前述的減資的類型中,可區分為依公司法辦理的減資及依證交法辦理的. 庫藏股制度,因此本節將就兩法中,對於減資的相關規定進行了解與探究。 (一) 1.. 公司法 減資的執行 依據公司法第 106 條規定,公司得經全體股東同意減資或變更其組織為 股份有限公司。而於 168 條中亦規定公司非依股東會決議減少資本,不 得銷除其股份;減少資本,應依股東所持股份比例減少之。此外,於第 168-1 條中亦進一步規定,公司為彌補虧損,於會計年度終了前,有減 少資本及增加資本之必要者,董事會應將財務報表及虧損撥補之議案, 於股東會開會三十日前交監察人查核後,提請股東會決議。. 2.. 減資的效力 而依據公司法第 279 條規定,公司因減少資本換發新股票時,公司應於 減資登記後,定六個月以上之期限,通知各股東換取,並聲明逾期不換 9.

(21) 取者,喪失其股東之權利。此外,股東於前項期限內不換取者,即喪失 其股東之權利,公司得將其股份拍賣,以賣得之金額,給付該股東。. (二) 1.. 證交法 庫藏股實施情形 依據證交法第二十八條之二修正規定,證期會上市上櫃公司於下列三種 情形,得買回自己股份: 1) 轉讓股份給員工; 2) 配合附認股權公司債、附認股權特別股、可轉換公司債、可轉換特 別股或認股權憑證之發行作為股權轉換之用; 3) 公司非由於本身財務或業務因素;但因證券市場發生連續暴跌情 事,致股價非正常下跌,為維護公司信用及股東權益所必要者。. 2.. 庫藏股實施程序 證交法第二十八條之二修正規定,股票已在證券交易所上市或於證 券商營業處所買賣之公司,有上列所述三項情事之一者,得經董事會三 分之二以上董事之出席及出席董事超過二分之一同意,於有價證券集中 交易市場或證券商營業處所或依第四十三條之一第二項規定買回其股 份,不受公司法第一百六十七條第一項規定之限制。 而公司依前項規定買回其股份之程序、價格、數量、方式、轉讓方 法及應申報公告事項,由主管機關以命令定之。且公司於前項中董事會 之決議及執行情形,應於最近一次之股東會報告;其因故未買回股份 者,亦同。. 3.. 庫藏股實施限制 依證交法第二十八條之二修正規定,基於前項公司買回股份之數量 比例,不得超過該公司已發行股份總數百分之十;收買股份之總金額, 不得逾保留盈餘加發行股份溢價及已實現之資本公積之金額。此外,條 10.

(22) 文中亦規定,公司依前項規定買回之股份,除第三款部分應於買回之日 起六個月內辦理變更登記外,應於買回之日起三年內將其轉讓;逾期未 轉讓者,視為公司未發行股份,並應辦理變更登記;同時亦不得質押; 於未轉讓前,不得享有股東權利。 另公司於有價證券集中交易市場或證券商營業處所買回其股份 者,該公司其依公司法第三百六十九條之一規定之關係企業或董事、監 察人、經理人之本人及其配偶、未成年子女或利用他人名義所持有之股 份,於該公司買回之期間內不得賣出。. 第二節 減資相關研究. 在探討了減資相關理論與規定後,本節將進一步了解各專家學者對於減資 相關議題的研究,以建立研究實證資料之蒐集與篩選標準。隨著近兩年來,減 資策略頻為企業所採用,許多專家學者亦積極投入與減資相關的研究中,依照 其研究標的與方向,大略區分如下:. 一、. 減資與股價 最普遍之研究為減資與股價之間的關係。各學者專家透過各式研究方法與. 假設條件,以探究減資行為的宣告效果或是其對異常報酬的影響情形,是最為 各學者專家所關注的研究方向。無論是以減資的類型差異為出發,如林寶珍(民 93)於上市公司減資方式與其股價異常報酬關係之研究一文中,透過事件研究 法驗證上市公司減資宣告之效果。其於研究後發現,在庫藏股註銷減資宣告 上,無法強力證明庫藏股購回註銷的減資宣告具有顯著宣示效果;而依公司法 宣告的減資方式,在事件日之前並無顯著異常報酬出現,但在事件日後 1 至 4 日,便產生顯著的負向異常報酬。而在標準化累積平均異常報酬上,在事件日. 11.

(23) 起至事件期結束,標準化累積平均異常報酬亦呈負向走勢。吳桂銀(民 93)乃以 1996 到 2004 年期間宣告減資的公司為樣本,以對公司法減資及庫藏股減資等 不同類型的減資,運用事件研究法進行實證研究,檢視不同減資行為在首次宣 告、完成減資後的股價反應,以了解多不同類型減資行為之股價反應是否具有 差異性,並進而分析首次宣告時股價反應的影響因素。作者於實証研究後發 現,不同類型減資事件之股價反應,確實有顯著差異;如於首次宣告時,市場 對於庫藏股減資解讀優於公司法減資,因此庫藏股減資於宣告後,公司股價明 顯止跌回升。此外,作者於研究後亦歸納影響公司法減資的因素包含了減資原 因及減資比率。董建中(民 94)於上市櫃公司減資後長期績效之探討一文中,同 樣以股價的觀點,並採用事件研究法探討台灣上市櫃公司減資以彌補虧損及實 施庫藏股並辦理減資對股價的影響,以了解台灣上市櫃公司實施減資後之效 果,並探究兩種減資類型是否存在異常報酬。其於研究後發現,以公司法減資 方式彌補虧損的公司,其長期投資績效呈現負的平均異常報酬;而依證交法實 施庫藏股減資的公司,其長期投資績效不存在長期平均異常報酬,但與依公司 法減資之公司的結果相較,其長期平均績效較佳。施俊廷(民 95)主要探討公司 減資宣告與增資私募對股價影響之比較,該研究採用事件研究法,並使用時間 數列分析來檢視減資首次宣告、私募首次宣告及減資暨私募首次宣告對股價波 動的影響;並進一步分析跟隨減資所產生的私募增資方式,是否對於公司的股 價產生影響。由 2002 年 1 月 1 日至 2005 年 12 月 31 日的樣本資料中發現,公 司宣告減資會使股價呈現負效果,而宣告私募行為則對於宣告日前後的股價並 不造成影響。吳國彬(民 96)於上市公司依公司法減資對於股價之影響--以電子 類股為例的研究中,其以電子類股為研究對象,探討減資與股價間的關係,並 比較「彌補虧損減資」與「現金返還股款減資」兩種方式其宣告效果是否有差 異。作者以事件研究法進行分析後顯示,彌補虧損減資的股價宣告效果為負向 的異常報酬,而現金返還股款的減資方式,在宣告日隔日便有較高的正向異常 報酬,但之後便回復平常,並無出現顯著的異常報酬。另外,研究中亦發現在 12.

(24) 彌補虧損的樣本公司中,異常報酬幅度及減資比率具有顯著的相關性,然在現 金返還股款的減資樣本中,則無此相關性。呂曉雯(民 96)則同樣以不同的減資 方式為出發,探討減資方式差異與股價的關係,其以 2000 年 1 月至 2007 年 5 月宣告減資的台灣上市上櫃公司為樣本,透過事件研究法探討不同減資情形在 首次宣告時的股價反應,而於實證後發現,彌補虧損的減資方式,於首次宣告 時有顯著負向的股價反應,而在買回庫藏股進而減資的方式與返還股東股款的 減資方式,則在首次宣告時,有顯著正向的股價反應,而在累積平均異常報酬 上,彌補虧損的減資方式,呈現負向並持續向下的趨勢,而買回庫藏股的方式, 則於宣告日開始後由下降趨勢轉為上升趨勢,另外,返回股東股款的減資方 式,在累積平均異常報酬上,則顯示在宣告日的前一日開始由下降轉為上升。 或是期間別與產業別的面向等,如林瑋莉(民 95)與呂佳真(民 91)則皆納入 了產業別的探討,透過事件研究法分別針對各產業的宣告效果進行分析,並於 研究結果發現,各產業因具有不同的特色與背景,以使不同因素對於各產業的 宣告效果亦會產生不同的影響。 此外,吳玉如(民 95)也以辦理減資的上市公司為樣本,透過平均報酬率、 相關係數檢定及成對母體平均差異數檢定等方式,探討股東會召開與董事會決 議前後,公司股價與加權指數的連動性,於研究後顯示辦理減資的公司股價與 加權指數間,於部分狀況下具有關連性。另國外學者亦有針對公司買回自家股 票其股價變動的情形做分析,如 Netter and Mitchell (1989)探討美國股票市場於 1987 年 10 月 19 日崩盤後,二週內宣告買回自家公司股票的公司其股價變動 的情形,並以二週內有宣告買回自家公司股票的 598 家公司為樣本,於研究後 發現,公司於宣告後,股價表現會出現顯著的正向異常報酬。Stephens & Weisbach (1998)乃以 1981 年至 1990 年間 450 家實施減資的公司為研究對象, 以觀察其股票買回的宣告效果,及執行買回與股價間的關聯性,其於研究結果 中發現,宣告前一日與後一日期間內,樣本公司具有累積的異常報酬。 Ikenberry , Lakonishok and Vermaelen (2000)以加拿大市場九 0 年代間宣告買回 13.

(25) 自家股票的 1060 家公司為樣本,透過單因子 CAPM 的模型與 Fama and French 的三因子模型二種方式來計算異常報酬率,於研究後發現價值型的股票的長期 股票報酬率表現會較佳,且與成長型股票相比較,其完成的購買比例也較高。. 二、. 減資效益 此外,許多學者亦以效益的考量為出發,探討減資對於股東或公司營運績. 效的影響,如邱繼毅(民 93)在我國上市櫃公司減資行為之資訊內涵實證研究 中,以辦理減資彌補虧損的上市上櫃公司為樣本,探討樣本公司於減資宣告前 後在營運績效、股票風險、股票流動性等表現是否有差異。而作者於研究後發 現,研究標的公司在減資宣告前後一年的營運績效和股票市場風險並沒有顯著 改變,但於股票流動性中,則顯示減資宣告日之後一年間的股票週轉率與成交 量都較減資宣告日之前一年低,是故作者歸結公司於宣告減資後,因未來公司 股票的流動性將會降低,係造成股價異常下跌的原因。莊宗勳(民 96),則以現 金股利、庫藏股與減資等三種方式為基礎,探討此三種配發現金予股東的方 式,對於股東的影響是否有差異;因此作者於研究中,選用 2007 年 1 月 1 日 至 2007 年 4 月 30 日期間,曾經宣告實施上述三種方式的公司為樣本以進行 Logit 迴歸模型分析,於實證後發現,三種方式共同的特性是公司營運現金流 量穩定且充足,而差異則是分配現金股利與實施現金減資的公司規模,皆明顯 大於實施庫藏股或是未實施三種配發現金方式的公司,此外,該研究亦發現, 如公司的外資持股比例較高時,則該公司多採用現金減資。闕志中(民 96)則以 股東價值的觀點,檢視現金減資的影響情形,其以 2002 年至 2007 年 3 月期間 辦理現金減資的上市櫃公司為樣本,以每股盈餘、營收成長率、負債比率、現 金及短期投資占資產比率、現金及短期投資占股份及每元股本之營收等為財務 指標,以了解辦理減資公司的財務特性。其於研究後,歸結辦理現金減資的企 業,其所屬產業發展多處於成熟階段,而其本業營收則趨於減緩;且減資企業 的負債比率低,並有平均每股五元以上的現金可退還給股東。 14.

(26) 國外學者亦有做相關之研究,如 Medury, Bowyer, & Srinivasan(1992)利 用四項負債比率為變數,以進行檢測宣告與未宣告庫藏股買回之資本結構調整 的差異,從研究後的實證結果顯示,公司宣告庫藏股買回之負債比率乃比未宣 告庫藏股買回之負債比率低。McNally(1999)同樣研究宣告庫藏股買回政策, 其發現宣告庫藏股買回之股票異常報酬反應乃與負債比率成負相關。 另外,李陸德(民 95)也以晶華酒店的減資實行為研究個案,探討其現金減 資在董事會宣告、股東會宣告、變更登記完成宣告與新股票重新掛牌等四階段 之市場解讀與反應,並檢視該現金減資方案是否達到提升股東價值的目標。而 丘祖增(民 94)則同樣以不同的減資方式為基礎,探討減資行為對於異常報酬的 影響,並驗證兩者減資方式在長期績效的追蹤上,的確存在異常報酬。. 第三節 績效評估. 本研究旨於探討減資對於公司營運績效的影響,因此為有效評量公司於績 效上的表現,本節主要針對績效評估上的相關研究進行探討,以為後續建立評 估標準的基礎。而於各類研究中,以績效為出發的相關研究甚多,其中以金融 業的績效探討最為普遍;如我國中央銀行金檢處與財政部金融局,以資本適足 性、資產品質、獲利能力、流動性、利率敏感性與主要業務成長率為績效評量 指標。因此在此些構面下,發展出的財務面指標包含了負債占資產比率、存款 占淨值比率、固定資產占淨值比率、流動準備比率、存放比率、逾放比率、總 資產週轉率、資產報酬率、股東權益報酬率、純益率..等。 由於上述的財務面指標無法完全反映整體公司經營的狀態,因此許多非財 務面指標,如員工滿意度、市場佔有率、銷售通路、產能、品牌力、研發能力、 擁有的專利等,皆為部分學者專家所經常使用。而以減資為出發的相關研究 中,陳淑華(2004)在信用評等與財務指標對公司採行減資與庫藏股政策的影響. 15.

(27) 研究中,便使用了指標包含如下: 1.. 獲利能力指標 - 總資產報酬率、淨值報酬率、股本報酬率等. 2.. 償債能力指標 - 流動比率、負債比率、利息保障倍數等. 3.. 經營能力指標 - 總資產週轉率、應收款週轉等. 4.. 資本結構 - 負債比率、營運資金對總資產等 而闕志中(2006)在探討現金減資對於股東價值的影響研究中,則採用了每. 股盈餘、營收成長率、負債比率、現金及短期投資占資產比率、現金及短期投 資占股份及每元股本之營收等評量指標,以探究減資公司特性。 綜上所述,本章探討了許多學者專家與機構之文獻與研究,亦瞭解該些研 究於減資與股價及減資效益上之發現,和諸位學者所採用之績效評量指標為 何。因此下一章將參考本章學者專家之觀點,另規納並建立適用於本研究之新 的減資評量指標。. 16.

(28) 第三章. 研究方法. 本章研究方法共分為五小節,第一節為說明本研究之架構,第二節為建立 本研究之假說,第三節為列示本研究所選用之營運績效指標,第四節為由研究 範圍篩選出本研究之研究對象,最後第五節則說明本研究所採用之研究方法。. 第一節 研究架構. 本研究旨於探究減資方式對企業未來營運績效的影響,然於前述的文獻探 討中可知,減資方式主要可區分為依公司法辦理減資與依證交法實行庫藏股等 兩種方式,其中依公司法辦理減資乃包含公司於發生虧損時,公司將資本額與 公司財產額一致,以辦理減資彌補虧損,或是公司將多餘的資本歸還給股東, 而使公司財產減少;而依證交法實行庫藏股則是公司依規定買回公司自家股票 並變更登記以使資本減少。因此不論透過任何方式使資本額減少,皆為本研究 所欲探討的範圍。故於上章中對減資與績效評估等相關研究進行探討後,本文 將近一步建立研究實證資料之蒐集與篩選標準。 在績效評量上,考量評估的準確性與可比較性,本研究則將參考各專家學 者對於績效評估標準的觀點,以歸納並建立可量化,並可有效評估減資績效的 評量構面與指標。在指標建立之後,則透過分析比較的方式,以衡量減資行為 對於研究對象的績效影響。然由於各個產業的特性不同,其所面臨的環境亦不 同,因此減資效益是否會因為產業的不同而產生差異,亦為本研究所探討的重 點。此外,因為營運績效的評判乃根於評估標準的制定,而減資後的績效於各 評判指標上的表現是否相同,則同為本研究欲探究的重點。另外,本研究將更 進一步就各產業的各績效構面表現差異進行探討,以了解採用減資方式後,各 產業於不同績效構面上的表現是否存在差異。 17.

(29) 第二節 研究假說. 在確立了研究目的與架構後,本研究進一步建立假說如下: 1. 如前述,企業在面臨成長停滯與虧損的壓力下,會開始檢視公司是否因 資本過大而失去因應市場變化的靈活與彈性;因此在資本規模對於企業 營運績效的檢討下,企業乃以維護股東權益、激勵股價或是改善財務結 構的立意出發,透過減資策略期以提升公司的營運績效;是故,績效的 提升乃是公司辦理減資的重要目標之一,而營運績效的表現也具體地反 映了減資策略的成敗。因此本研究將以國內實際辦理減資的上市公司為 探討樣本,以了解公司實行減資前後的營運績效是否有顯著性差異,並 進一步探究減資策略對於營運績效的助益。 2. 由於各專家學者用於評估公司營運績效的指標甚多,而各個指標所能衡 量的面向亦不同,而減資策略乃是直接減少了企業的資本,因此對於與 資本相關的衡量指標所產生的影響應為最直接,然相較於一些非以資本 與財務為計算基礎的指標,例如顧客滿意度等的影響則較為間接。因此 本研究擬透過財務結構、償債能力、經營能力、獲利能力、現金流量與 營業能力等面向以對企業減資前後的績效表現進行評量,而基於資本減 少對於各面向指標的直接影響性略有不同,因此推估減資對於公司營運 績效的影響,將可能因營運績效指標差異而有所不同。 3. 由於各產業的特性並不全然相同,有些產業可能為資本密集的產業,有 些產業可能為技術導向的產業等,而相較於技術導向的產業,資本密集 的產業對於資本的依賴性可能較高,因此不同產業的公司在實行減資策 略後,其效益將可能因產業的差異而有所不同;因此本研究也將產業的 構面納入探討,依照台灣證交所的產業分類標準,以對樣本公司進行產. 18.

(30) 業區分,以進一步探討各公司實行減資的效用,是否可能因企業所屬產 業別的差異而不同。 4. 如前所述,由於本研究將使用可量化的指標以衡量公司營運績效,然而 各個量化指標在計算公式中所引用的數值具有部分的關聯性,加上企業 於某面向獲得改善後,往往可以有效地帶動其他面向逐步好轉,因此推 估各指標面向間的表現上應具有相當程度的關聯性,而本研究也將透過 相關性分析方法,以探究樣本公司在辦理減資後,各指標構面的改善程 度具有顯著的相關性。 5. 綜觀上述前幾點推論,本研究假設公司辦理減資後,其績效改善的狀況 會因為產業特性的差異而不同,同時亦假設辦理減資的公司於不同績效 指標的改善效果也將不同,因此本研究試圖進一步以產業與指標構面等 兩個面向為基礎,針對樣本公司所屬的產業差異及其與各個指標面向的 表現效果,透過變異分析的方式,以探討不同產業別的公司實行減資 後,對於營運績效指標的影響是否會因指標類型的差異而不同。. 第三節 營運績效指標選用. 由上章的文獻探討中,可知績效指標乃是對於企業目標達成程度的衡量, 因此為建立有效的績效衡量指標,本研究將依如下方式與原則以選用適合的營 運績效評估指標。 1.. 參考相關學者專家於研究中所選用的績效指標,以篩選本研究適用的指 標。. 2.. 由於研究資源的限制,將以指標基礎資料的可取得性為原則,以建構評 量指標。. 3.. 由於本研究將涉及跨公司與跨產業的探討,因此選用的指標必須於跨公. 19.

(31) 司與跨產業下仍具比較性。. 是故,基於上述原則與方式,本研究選用的績效指標包含如下: (一) 1.. 財務結構 負債資產比 = 負債/資產 藉由負債與資產的比率,可了解企業的負債情形,此比率越高表示負債 越多,企業的償債能力風險也越高。. 2.. 長期資金占固定資產比率 =(股東權益+長期負債)/固定資產 此指標主要目的在於評估企業長期營運資金是否充足,此比率愈高,顯 示企業在固定資產的投資上是「以長支長」的方式因應;比率愈小,則 表示該公司有「以短支長」的傾向,此種方式當在大環境產生變化,固 定資產投資效應未能發揮,且流動負債到期時,容易產生高營運風險。. (二) 1.. 償債能力 流動比率 = 流動資產/流動負債 該指標乃表示每單位的流動負債其償還能力,其比率越高時顯示企業償 還流動負債的能力也越佳。. 2.. 速動比率 =(流動資產-存貨-其他資產)/流動負債 速動比率主要用以衡量企業極短期清償負債的能力,此比率越高顯示公 司短期償債能力越好。. 3.. 利息保障倍數 = 稅前息前純益 (EBIT) /利息費用 此指標則可用於衡量公司由稅前息前純益支付利用費用的能力,此倍數 越高代表公司支付利息的能力越高,而債權人受保障的程度也越佳。. (三) 1.. 經營能力 應收款項週轉率 = 銷貨淨額 / 各期平均應收款項餘額 20.

(32) 應收款項週轉率主要可分析公司應收款項轉變為現金的速度,此比率越 高表示公司應收款項的收現能力越佳。 2.. 存貨週轉率 = 銷貨成本 / 平均存貨額 此指標則可用於分析公司存貨出售的速度,存貨週轉率越高,則顯示該 公司的存貨庫存壓力越小,資金積壓於存貨的壓力也就越小。. 3.. 固定資產週轉率 = 銷貨淨額 / 固定資產淨額 透過固定資產週轉率,可了解公司於固定資產投入營運所產生的營收, 其可在投資於固定資產的次數。此比率越高顯示公司的固定資產運用效 率越佳,可產生較高的營收。. 4.. 總資產週轉率 = 銷貨淨額 / 資產總額 總資產週轉率則是分析公司將總資產投入營運產生營收可再投資於總 資產的次數,該比率越高,表示公司越能有效運用其資產,並產生較高 的營收。. (四) 1.. 獲利能力 資產報酬率 = [稅後損益 + 利息費用 x ( 1 - 稅率 )] / 平均資產總額 透過資產報酬率可分析公司資產投入營運產生盈餘的報酬比率,此比率 越高顯示公司運用資產並使其產生獲利的能力越佳。. 2.. 股東權益報酬率 = 稅後損益 / 平均股東權益淨額 該比率則用以分析股東投資該公司所能獲致的報酬比率,該比率越大, 表示股東投資公司所獲得的利潤就越高。. 3.. 純益率 = 稅後損益 / 銷貨淨額 使用純益率可分析公司營收產生淨利的能力,以了解公司獲利能力及成 本費用的控制績效,此比率越高表示公司獲利能力越佳,成本費用控制 得宜。. 4.. 每股盈餘 = (稅後淨利 - 特別股股利) / 加權平均已發行股數 21.

(33) 每股盈餘乃是公司的普通股每股可賺得的盈餘,透過每年的每股盈餘的 變化,可了解該公司普通股每股的獲利趨勢,此為正向指標,數值越高 表示公司獲利能力越佳。. (五). 現金流量 現金流量比率 = 營業活動淨現金流量 / 流動負債 藉由此比率是可分析公司以現金償還流動負債的能力高低,該比率與流 動比率或速動比率主要差異在於,現金流量比率乃以公司整年度的營業 活動現金流量狀況來衡量,並非以某一時點之靜態金額來衡量。. (六). 營業能力 營業收入成長率 = (本期營業收入-上期營業收入) / 上期營業收入 透過營業收入成長率,可反應公司的營業規模成長狀況,此比率越高顯 示公司的營業規模成長狀況越佳。. 綜合上述,可歸結本文將採用的指標如下,而各指標中除負債資產比為負 向指標外,即數值越高表示對於公司營運績效之效果越為負面,其餘皆為正向 指標。. 22.

(34) 表一 構面. 營運績效指標 指標. 指標與公司績效關係. 負債占資產比率(%). 負向. 長期資金占固定資產比率(%). 正向. 流動比率(%). 正向. 速動比率(%). 正向. 利息保障倍數(%). 正向. 應收款項週轉率(次). 正向. 存貨週轉率(次). 正向. 固定資產週轉率(次). 正向. 總資產週轉率(次). 正向. 資產報酬率(%). 正向. 股東權益報酬率(%). 正向. 純益率(%). 正向. 每股盈餘(元). 正向. 現金流量. 現金流量比率(%). 正向. 營業能力. 營業收入成長率. 正向. 財務結構. 償債能力. 經營能力. 獲利能力. 資料來源:本研究整理. 第四節 研究範圍. 一、. 研究對象 本研究主要探討減資行為對於公司營運績效的影響,因此在公司資訊透明. 化與可信度的考量下,本研究擬以國內上市公司為主要研究目標。此外,由於 本研究將探討績效指標於減資前與減資後的變化情形,考量資料的可比較性及 資料期間的可取得性,如加入 2006 與 2007 年辦理減資的公司為研究對象,因 2007 年的財務報表尚未公佈,將會缺乏減資後的績效評量的基礎資訊。是故, 本研究將以 2001 年至 2005 年期間曾辦理減資,且現仍為存續上市的公司為主 要研究對象。依照證交所公佈的每年度上市公司股本變動資料,篩選各年度資 本減少的企業如下:. 23.

(35) 表二 產業. 研究對象-辦理減資公司表. 公司. 編號. 產業. 公司. 編號. 台硝. 1724. 電子類. 大同. 2371. 永光. 1711. 中環. 2323. 亞化. 1715. 云辰. 2390. 東聯. 1710. 互盛電. 2433. 美吾華. 1731. 友通. 2397. 亞泥. 1102. 仲琦. 2419. 環泥. 1104. 光罩. 2338. 裕隆. 2201. 百容. 2483. 大台北. 9908. 宏碁. 2353. 大華. 9905. 夆典. 3052. 中視. 9928. 卓越. 2496. 台火. 9902. 怡利電. 2497. 新保. 9925. 承啟. 2425. 新海. 9926. 旺宏. 2337. 興達. 9906. 旺詮. 2437. 櫻花. 9911. 突破. 2494. 中華銀. 2831. 美齊. 2442. 友聯. 2816. 致茂. 2360. 兆豐金. 2886. 茂矽. 2342. 第一金. 2892. 英誌. 2438. 統一證券. 2855. 虹光. 2380. 富邦金. 2881. 倫飛. 2364. 開發金. 2883. 偉詮電. 2436. 遠東銀. 2845. 偉聯. 9912. 太子. 2511. 捷泰. 6165. 全坤興. 2509. 揚博. 2493. 名軒. 1442. 敦陽科. 2480. 宏普. 2536. 華宇. 2381. 宏璟. 2527. 華邦電. 2344. 建台. 1107. 華泰. 2329. 國揚. 2505. 華經. 2468. 華建. 2530. 勤益. 1437. 龍邦. 2514. 敬鵬. 2355. 玻璃陶瓷類. 凱聚. 1805. 震旦行. 2373. 食品類. 大成. 1210. 環科. 2413. 化學工業. 水泥類 汽車類. 綜合及其他類. 金融保險類. 建材營造類. 24.

(36) 紡織纖維類. 造紙類. 貿易百貨類. 泰山. 1218. 聲寶. 1604. 統一. 1216. 麗正. 2302. 大宇. 1445. 大亞. 1609. 大東. 1441. 宏泰. 1612. 大魯閣. 1432. 華新. 1605. 中和. 1439. 川飛. 1516. 台南. 1473. 中興電. 1513. 台富. 1454. 亞力. 1514. 本盟. 1475. 東元. 1504. 宏和. 1446. 恩德. 1528. 宏益. 1452. 喬福. 1540. 佳和. 1449. 華城. 1519. 怡華. 1456. 開億. 1523. 東和. 1414. 南港. 2101. 偉全. 1465. 厚生. 2107. 強盛. 1463. 志聯. 2024. 得力. 1464. 春源. 2010. 新纖. 1409. 豐興. 2015. 福懋. 1434. 晶華. 2707. 聚隆. 1466. 華園. 2702. 廣豐. 1416. 上曜. 1316. 聯發. 1459. 恒大. 1325. 榮成. 1909. 達新. 1315. 三商行. 2905. 福聚. 1311. 高林. 2906. 志信. 2611. 農林. 2913. 遠百. 2903. 益航. 2601. 電器電纜類. 電機機械類. 橡膠類. 鋼鐵類. 觀光類. 塑膠類. 航運類. 資料來源:台灣證券交易所. 是故,本研究將依照上述所篩選出的企業為主要研究對象;然於篩選過程 中,中國力霸、中聯信託、嘉食化與精業等四家公司雖於此期間內曾辦理減資, 但是目前並非存續上市的公司,因此不列入本研究的範圍;另外,大同、大宇、 大東、中興電、云辰、友通、永光、光罩、全坤興、志信、志聯、亞力、厚生、 建台、倫飛、強盛、統一、華邦電、華城、開發金、福懋、台富、農林、龍邦、 25.

(37) 環泥、聯發、豐興等公司,於研究設定期間內曾經辦理過兩次減資,而大亞、 中和、互盛電、宏益、亞化、東元、高林、華新、聚隆等公司則是於期間內, 辦理了三次減資,因此,針對此些辦理兩次以上減資的公司,將以其每次的減 資為一樣本納入後續的分析資料中。. 二、. 資料選用 依照本研究架構方向及確立的研究對象,本文將以 2001 年至 2006 年為研. 究期間,並採用公開資訊觀測站所公佈的資料為基礎,以計算及探究各績效指 標的變化情形。. 第五節 分析方法. 針對資料篩選與計算的結果,本研究擬以 SPSS 為統計工具,並以下述統 計方法以驗證各研究假設。 1.. 描述性統計 於資料分析過程將藉由描述性統計與次數分配等統計方法,以整合分析 研究對象其產業分布與其績效整體的表現情形。. 2.. 交叉分析與卡方檢定 交叉分析主要透過兩個類別變數間的關聯性,以了解相互間的影響,因 此本研究擬以卡方檢定以檢驗變數之間的相關性是否存在,再進一步以 交叉分析方法,以細部探究辦理減資公司其所屬產業別與各個績效指標 變化效果的關係。. 3.. Pearson 相關性分析 此外,由於 Pearson 積差相關性分析,乃是檢驗兩個變項間線性關係, 以相關係數描述兩變項間的相關程度,因此本文亦將使用 Pearson 相關 性分析,以探討各個績效構面間的相關性。 26.

(38) 4.. 變異數分析 變異數分析主要用於探討樣本間是否存在差異,透過單因子變異數分 析,主要乃是要分析不同的實驗變數水準下,依變項的平均數是否有顯 著性差異,因此本研究將以變異數(ANOVA)分析,探究減資行為的績 效變化效果於不同產業別間,是否存在差異。. 本章清楚地說明了本研究之整體研究架構與分析方法,因此在下一章中將 依本章所定之營運績效指標及研究範圍,並運用上述之統計分析方法來做本研 究之資料分析。. 27.

(39) 第四章. 資料分析. 本章針對第三章所提出之研究方法進行分析,第一節為說明減資公司之年 度與產業分布,第二節為說明減資前後之績效指標變化情形,第三節則將減資 績效與產業做交叉分析,第四節則是將績效指標構面間之相關性及其與產業別 之相關性做分析。. 第一節 資料說明. 如前述的研究對象說明中,本研究在公司資訊透明化與可信度的考量下, 並以資料的可比較性與可取得性為出發,選用國內於 2001 年至 2005 年期間, 曾經辦理減資且現今仍為上市狀態的公司為研究對象,是故依此標準下,共篩 選取得 169 筆資料。. 一、. 資料彙整 基於後續資料分析所需,於資料彙整過程將會依如下原則進行或微幅調. 整: 1.. 為使本研究的資料具有比較意義,本研究所採用的成長與衰退評量,乃 就目標公司進行減資的當年度績效指標資訊與減資後的下個年度的績 效指標表現進行比較,以探究減資前後的差異。. 2.. 由於各資料績效指標的成長與衰退幅度區間較大,為簡化資料效果的呈 現,部分分析中將依照績效成長與衰退的百分比區分五個等級如下: ▪ 成長幅度大於 15%為大幅成長 ▪ 成長幅度介於 3%至 15%之間為小幅成長 ▪ 成長幅度介於-3%至 3%之間為持平 28.

(40) ▪ 成長幅度介於-15%至-3%之間為小幅衰退 ▪ 成長幅度小於-15%為大幅衰退 3.. 由於本研究中所認列的部分績效指標,在部分公司的財報資訊中較不具 意義,例如存貨週轉率、速動比率之於金融業等。因此針對此些特例狀 況,為避免影響分析結果,將以成長幅度為 0%認列。. 二、. 資料分布 依本研究的資料篩選原則,所得資料之年度與產業分布如下:. (一). 年度分布 於 169 筆減資資料的分布中,乃以 2005 年度辦理減資的 50 筆最多,次為. 2004 年度的 49 筆,而對照 2001 年到 2003 年的筆數,也可發現國內上市公司 辦理減資的情形,的確呈現逐步成長的趨勢。 表三. 辦理減資公司的年度分布表. 年度. 公司數. %. 2001-2000. 17. 10.1. 2002-2001. 22. 13.0. 2003-2002. 31. 18.3. 2004-2003. 49. 29.0. 2005-2004 總和. 50. 29.6. 169. 100. 資料來源:本研究整理. (二). 產業分布 而在產業的分布上,依照當時台灣證券交易所的產業區分標準,共區分包. 含化學工業等 20 個產業類別,如下表所述。而於 2001 至 2005 年的辦理的減 資公司的產業分布上,乃以電子業為最多,共有 45 筆公司減資紀錄,佔總數 的 26.6%;次為紡織纖維類,共有 33 筆,為總數的 19.5%;再次則為電機機 械類與建材營造類,分別佔 7.7%與 7.1%。而造紙類與汽車類則最少,僅各自 29.

(41) 有 1 筆公司減資紀錄。 表四. 辦理減資公司的產業分布表. 產業別. 公司數. %. 化學工業. 8. 4.7. 水泥類. 3. 1.8. 汽車類. 1. 0.6. 綜合及其他類. 8. 4.7. 金融保險類. 9. 5.3. 建材營造類. 12. 7.1. 玻璃陶瓷類. 1. 0.6. 食品類. 4. 2.4. 33. 19.5. 航運類. 3. 1.8. 造紙類. 1. 0.6. 貿易百貨類. 7. 4.1. 塑膠類. 4. 2.4. 電子類. 45. 26.6. 電器電纜類. 7. 4.1. 電機機械類. 13. 7.7. 橡膠類. 3. 1.8. 鋼鐵類. 5. 3.0. 觀光類. 2. 1.2. 169. 100. 紡織纖維類. 總和 資料來源:本研究整理. 然而從減資公司的產業分布表上,亦可發現於此段期間內,辦理減資的情 形乃呈現集中於前兩個產業-電子業與紡織纖維業的狀況,而排名第三的產業 與前兩名的產業之間的差距甚大,顯示減資的盛行與否乃與產業類別相關。. 第二節 減資前後之績效指標變化. 一、. 財務結構 30.

(42) (一). 負債資產比 於負債資產比的績效上,由於本指標為負向指標,比率越低顯示公司的償. 債能力的越有提升。因此於資料彙整後可發現,在該指標的表現上,有約 43.8% 的減資公司在負債資產比上有明顯的改善狀況,而 37.9%的公司則有惡化的情 形。然而整體上,如納入持平表現的公司視之,則共 62.1%的減資公司在償債 能力上,沒有出現惡化的狀況。 表五. 減資公司負債資產比變化表. 幅度. 公司數. %. 大幅衰退. 27. 16.0. 小幅衰退. 37. 21.9. 持平. 31. 18.3. 小幅成長. 48. 28.4. 大幅成長. 26. 15.4. 169. 100. 總和 資料來源:本研究整理. (二). 長期資金占固定資產比率 而在長期資金占固定資產比率上,出現小幅成長與大幅成長的公司共占. 56.8%,加上持平表現的公司高達 75.1%,而出現惡化情形的公司僅為 24.9%。 由此可知,減資對於公司在長期營運資金的充足性上有明顯的改善效果,並降 低了公司以短支長的營運風險。 表六. 減資公司長期資金占固定資產比率變化表. 幅度. 公司數. %. 大幅衰退. 22. 13.0. 小幅衰退. 20. 11.8. 持平. 31. 18.3. 小幅成長. 51. 30.2. 大幅成長. 45. 26.6. 169. 100. 總和 資料來源:本研究整理 31.

(43) 綜合上述減資公司於財務結構上的表現,可知減資對於公司的財務結構的 確出現明顯的改善效果。. 二、 (一). 償債能力 流動比率 辦理減資的公司在流動比率的表現,可由下表中發現,出現衰退的情形的. 比率僅為 36.1%,而大幅成長的比率也同樣為 36.1%,如再加上小幅成長的比 率,則有 52.7%的減資公司於流動比率上出現改善的情形。顯示減資後多數的 公司,其償還流動負債的能力亦呈現提升的情形。 表七. 減資公司流動比率變化表. 幅度. 公司數. %. 大幅衰退. 39. 23.1. 小幅衰退. 22. 13.0. 持平. 19. 11.2. 小幅成長. 28. 16.6. 大幅成長. 61. 36.1. 169. 100. 總和 資料來源:本研究整理. (二). 速動比率 而在速動比率的表現上,與流動比率相同,有 50.3%的減資公司在償還極. 短期負債的能力上出現改善的效果,僅有 38.5%的公司為惡化的狀況。. 32.

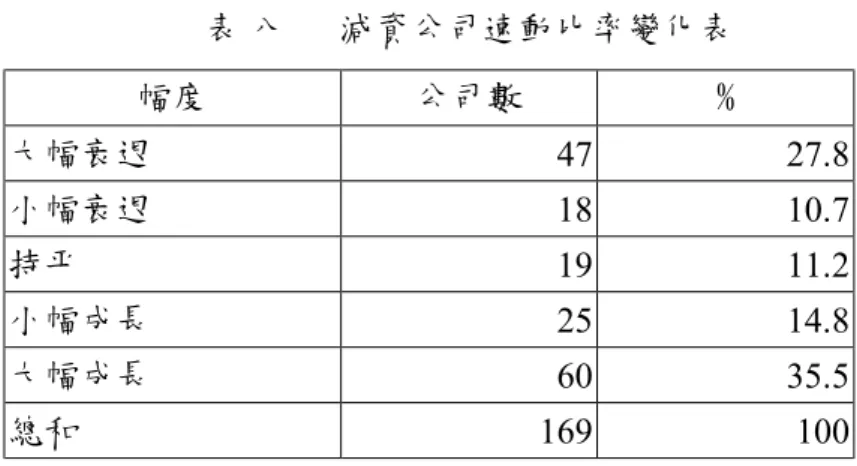

(44) 表八. 減資公司速動比率變化表. 幅度. 公司數. %. 大幅衰退. 47. 27.8. 小幅衰退. 18. 10.7. 持平. 19. 11.2. 小幅成長. 25. 14.8. 大幅成長. 60. 35.5. 169. 100. 總和 資料來源:本研究整理. (三). 利息保障倍數 此外,在利息保障倍數上,出現持平與改善的比率高達 66.3%,遠高於出. 現惡化表現的 33.7%,顯示減資後的公司以稅前純益支付利息費用的能力出現 普遍提升的狀況。 表九. 減資公司利息保障倍數變化表. 幅度. 公司數. %. 大幅衰退. 55. 32.5. 小幅衰退. 2. 1.2. 25. 14.8. 小幅成長. 6. 3.6. 大幅成長. 81. 47.9. 169. 100. 持平. 總和 資料來源:本研究整理. 是故,減資對於公司的整體償債能力上,普遍呈現改善的狀況,出現更加 惡化的比率較低。. 三、 (一). 經營能力 應收款項週轉率 在應收款項週轉率上,有 25.4%的減資公司出現大幅改善的狀況,而有 33.

(45) 21.3%公司呈現持平的狀態。然整體而言,有 64.5%的公司於減資後,其應收 款項的變現能力呈現為持平或是改善的狀態,僅有 35.5%為惡化的情形。 表十. 減資公司應收款項週轉率變化表. 幅度. 公司數. %. 大幅衰退. 31. 18.3. 小幅衰退. 29. 17.2. 持平. 36. 21.3. 小幅成長. 30. 17.8. 大幅成長. 43. 25.4. 169. 100. 總和 資料來源:本研究整理. (二). 存貨週轉率 另外,於存貨週轉率的績效上,辦理減資後僅有 37.3%的公司其存貨出售. 的速度出現惡化的情形,而有 62.7%的公司其存貨週轉率為持平或呈現成長的 狀況,顯示減資後的公司在積壓於存貨的資金壓力上有紓解的情形。 表 十一 減資公司存貨週轉率變化表 幅度. 公司數. %. 大幅衰退. 29. 17.2. 小幅衰退. 34. 20.1. 持平. 39. 23.1. 小幅成長. 28. 16.6. 大幅成長. 39. 23.1. 169. 100. 總和 資料來源:本研究整理. (三). 固定資產週轉率 減資後的公司在固定資產週轉率的表現上十分具成效。如表中所述,有. 37.3%的公司出現大幅成長的狀況,加上小幅成長與持平表現的公司約為整體 的 68%,顯示僅有 32%的公司在減資後,固定資產投入營運所產生的營收較 34.

(46) 減資前不理想。 表 十二 減資公司固定資產週轉率變化表 幅度. 公司數. %. 大幅衰退. 30. 17.8. 小幅衰退. 24. 14.2. 持平. 22. 13.0. 小幅成長. 30. 17.8. 大幅成長. 63. 37.3. 169. 100. 總和 資料來源:本研究整理. (四). 總資產週轉率 而減資公司在總資產週轉率的改善效果上同樣顯著,有超過一半的減資公. 司在有效資產應用上出現成長,顯示公司將總資產投入營運,並產生營收可再 投資於總資產的效率提升,而較減資前不理想的比率僅為 29.6%。 表 十三 減資公司總資產週轉率變化表 幅度. 公司數. %. 大幅衰退. 24. 14.2. 小幅衰退. 26. 15.4. 持平. 28. 16.6. 小幅成長. 45. 26.6. 大幅成長. 46. 27.2. 169. 100. 總和 資料來源:本研究整理. 由上述減資公司於經營能力的績效表現上,可發現減資對於公司的經營能 力具有相當程度的改善效果,普遍上減資後公司的經營能力皆優於減資前。. 四、 (一). 獲利能力 資產報酬率 35.

(47) 在資產報酬率的表現上,有 45.6%的公司在辦理減資後,其資產報酬率出 現大幅的成長,另外,亦有 8.3%的公司於資產報酬率上出現小幅成長,因此 整體而言,有過半的減資公司其資產報酬率呈現改善的情形,顯示其獲利能力 提升,然從下表中亦可發現,仍有 42%的公司在辦理減資之後,其資產報酬率 仍為衰退的狀況。 表 十四 減資公司資產報酬率變化表 幅度. 公司數. %. 大幅衰退. 58. 34.3. 小幅衰退. 13. 7.7. 7. 4.1. 小幅成長. 14. 8.3. 大幅成長. 77. 45.6. 169. 100. 持平. 總和 資料來源:本研究整理. (二). 股東權益報酬率 與資產報酬率相同,有 46.2%的公司在辦理減資後,其股東權益報酬率出. 現大幅的改善狀況,而整體而言,有 54.4%的公司在辦理減資後其股東權益報 酬率的表現優於減資前,然而同樣地亦有 42%的公司減資後的股東獲利表現不 如減資前。 表 十五 減資公司股東權益報酬率變化表 幅度. 公司數. %. 大幅衰退. 58. 34.3. 小幅衰退. 13. 7.7. 6. 3.6. 小幅成長. 14. 8.3. 大幅成長. 78. 46.2. 169. 100. 持平. 總和 資料來源:本研究整理. 36.

(48) (三). 純益率 而減資公司在純益率的表現上,有 50.3%的公司出現成長的情形,顯示公. 司成本費用控制得宜,使公司的獲利能力提升,然而也有近 41.4%的公司,於 減資後的純益率表現出現惡化的情況。 表 十六 減資公司純益率變化表 幅度. 公司數. %. 大幅衰退. 59. 34.9. 小幅衰退. 11. 6.5. 持平. 14. 8.3. 小幅成長. 10. 5.9. 大幅成長. 75. 44.4. 169. 100. 總和 資料來源:本研究整理. (四). 每股盈餘 由於每股盈餘為公司的普通股每股可賺得的盈餘,而由下表中可發現,辦. 理減資後的公司,有高達 52.1%的公司,其每股盈餘出現大幅改善的狀況,而 加上小幅成長的公司視之,則有近 60.4%的公司其每股盈餘出現明顯改善效 果,而該效果則可能來自於公司減資後的經營效能提升,或是股本減少之故。 表 十七 減資公司每股盈餘變化表 幅度. 公司數. %. 大幅衰退. 53. 31.4. 小幅衰退. 9. 5.3. 持平. 5. 3.0. 小幅成長. 14. 8.3. 大幅成長. 88. 52.1. 169. 100. 總和 資料來源:本研究整理. 綜合上述的公司獲利能力指標,可得知公司辦理減資後對於過半的公司獲 37.

(49) 利能力相對上具有大幅的改善效果,然而仍有四成左右的公司其減資後的獲利 能力並不如減資前。. 五、. 現金流量 而在公司利用現金償還流動負債的能力高低上,則從下表中得知有近五成. 的公司在辦理減資後,其現金流量的表現不如減資前,僅有 29%的減資公司, 在現金流量的表現上出現改善效果,從之可知,減資對於現金流量的改善效 果,相對上較不如其他績效指標。 表 十八 減資公司現金流量變化表 幅度. 公司數. %. 大幅衰退. 77. 45.6. 小幅衰退. 6. 3.6. 37. 21.9. 小幅成長. 4. 2.4. 大幅成長. 45. 26.6. 169. 100. 持平. 總和 資料來源:本研究整理. 六、. 營業能力 而從減資公司在營業收入的成長績效上,有約 50.9%的公司在營收上出現. 成長,而出現負成長的公司則占約 33.1%,顯示公司辦理減資後,多數的公司 在營收表現上皆為持平或成長的狀況,僅有 33.1%的公司出現營收惡化的情 形。. 38.

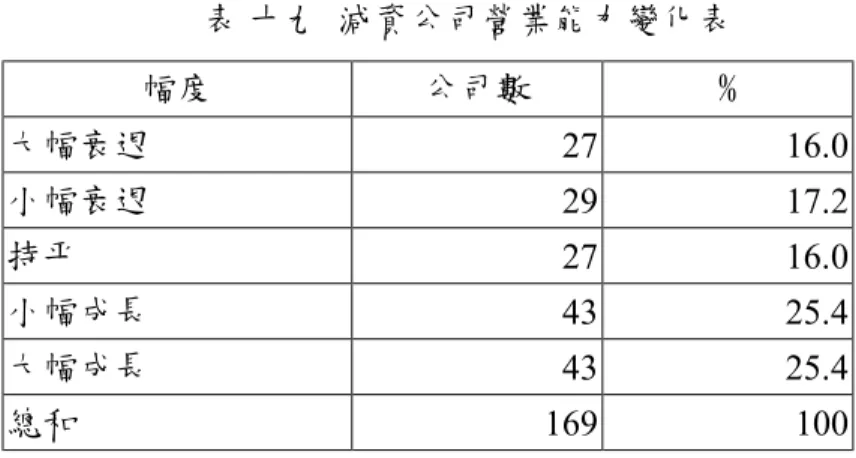

(50) 表 十九 減資公司營業能力變化表 幅度. 公司數. %. 大幅衰退. 27. 16.0. 小幅衰退. 29. 17.2. 持平. 27. 16.0. 小幅成長. 43. 25.4. 大幅成長. 43. 25.4. 169. 100. 總和 資料來源:本研究整理. 七、. 小結 歸納上述的資料結果與分析,可發現公司於辦理減資後,除了現金流量指. 標外,在財務結構、償債能力、獲利能力、經營能力、營業成長等各個績效指 標的表現上,呈現改善的效果的公司多於出現惡化效果的公司,顯示減資對於 公司營運績效具有相當程度的改善效果。 此外,從比率上亦可發現,仍有三至四成的公司在各個績效指標上,出現 惡化的情形,如各個獲利能力指標,皆有四成左右的公司出現衰退的狀況,推 估此可能與公司原先的營運體質及其減資的動機或目的具有相關。 然而整體而言,從多數指標的改善效果相對優於惡化效果視之,仍無法否 定減資對於公司營運績效的改善效果。. 39.

數據

+5

相關文件

飯上插竹筷一雙、置煮熟的鴨蛋一個 ( 俗稱腳尾飯 ) ,並在死者腳邊燒冥紙 ( 腳尾 錢 ) ,點白燭;喪家對外發出死訊,是為報白 ( 報喪 ) ,一般都是印製訃聞 (

相對應的,由於這些函數可以跟雙曲線上的點做對應,所以 稱為雙曲函數,其中主要的奇組合稱為 hyperbolic sine 雙曲 正弦函數,偶組合稱為

• 長久的結合體,就是那種與〝自我〞相關的包含

基礎能力 思考能力 思考能力 思考能力 思考能力 個人及社交能力 個人及社交能力 個人及社交能力 個人及社交能力 溝通能力 明辨性思考 2 能力 自我管理能力 數學能力 3

這些 dimensions 之間的關係, 而這些關係和 ordered basis 的選取無關, 所以 A, B associated λ 的 elementary Jordan matrices 的各個階數的個數會相同, 也就是 A,B 可以化為相同的

基礎能力 思考能力 思考能力 思考能力 思考能力 個人及社交能力 個人及社交能力 個人及社交能力 個人及社交能力 溝通能力 明辨性思考 2 能力 自我管理能力 數學能力 3

Mathematical theories explain the relations among patterns; functions and maps, operators and morphisms bind one type of pattern to another to yield lasting

明龍計算一題兩個數相加的數學題目,不小心算成了相減,所得到的答