國

立

交

通

大

學

管理學院企業管理碩士學程

碩

士

論

文

實證探討美國創投與創業家間資訊不對稱

與相對談判優劣勢,對其融資工具選擇之影響

The Effect of Information Asymmetry and Bargaining

Power

on the Choice among Financing Securities for US

Venture Firms

研 究 生:廖健良

指導教授:林修葳 教授

唐瓔璋 教授

實證探討美國創投與創業家間資訊不對稱與相對談判優劣勢,對其融

資工具選擇之影響

The Effect of Information Asymmetry and Bargaining Power on the

Choice among Financing Securities for US Venture Firms

研 究 生:廖健良 Student:Chien-Liang Liao

指導教授:林修葳 Advisor:Hsiou-Wei W. Lin

唐瓔璋

Tang, Y. Edwin

國 立 交 通 大 學

管理學院企業管理碩士學程

碩 士 論 文

A ThesisSubmitted to Master Program of Business Administraion College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration June 2008

Taipei, Taiwan, Republic of China

實證探討美國創投與創業家間資訊不對稱與相對談判優劣勢,對其融資工

具選擇之影響

研究生:廖健良 指導教授:林修葳

唐瓔璋

國立交通大學管理學院企業管理碩士學程

摘 要

過去的創投與創業家之融資契約的研究,多著重於學術理論部分的探討。創投投 資者與創業家之間存在代理問題,有雙重道德風險、逆選擇等資訊不對稱現象。本研 究檢視會計盈餘變動量、研發費用佔營收之比例、無形資產佔總資產之比例、生技產 業等資訊不對稱的指標,與融資工具(債、可轉換債券、可轉換特別股、可轉換債券搭 配可轉換特別股)選用之間的關係,旨在實證探討創投投資者與創業家融資工具的選 用,是否和資訊不對稱及談判優劣勢具關聯性。研究結果顯示,在盈餘不穩定、無形 資產比重較高企業,以及生技產業,多傾向使用債或可轉換債券做為融資工具,以抑 制創業家盈餘操控的現象。

關鍵詞:資訊不對稱、創業投資、道德風險、融資順位理論。

The Effect of Information Asymmetry and Bargaining Power on the

Choice among Financing Securities for US Venture Firms

Student : Chien-Liang Liao Advisors : Hsiou-Wei W. Lin

Tang, Y. Edwin

Master Program of Business Administraion

College of Management

National Chiao Tung University

ABSTRACT

Prior studies of the financing contracts between venture capitalists and

entrepreneurs most typically focus on analytical deduction. Specifically, they

investigate agency settings with double moral hazard and/or adverse selection.

In contrast, this study empirically tests the effect of information asymmetry and

bargaining power on the choice among financing securities including debt,

convertible debt, convertible preferred stock, and convertible debt plus

convertible preferred stock. The proxy variables for moral hazard and/or

adverse selection are volatility of earnings, percentage of research and

development expense, percentage of intangible assets, and type of industry.

Consistent with the notion that new venture firms adopt financing contracts to

alleviate earnings manipulation and/or moral hazard, the results show that the

companies with volatile earnings, high intangible assets, and firms in the

biotechnology industry tend to issue more debt or convertible debt.

Keywords:

Information asymmetry, venture capital, moral hazard, pecking

order theory

誌 謝

2008年,夏夜,在翡翠水庫望著星空,寫下我的感謝。 完成論文的此刻,我的心情是極為複雜的,這兩年一路走來,需要感謝的人實在 太多! 最想感謝的是我的爸媽,因為他們賜給我一個可以考上台大、交大的好頭腦,在 我念書的過程中,他們無怨無悔的努力付出,讓我可以無後顧之憂的朝著理想邁進。 其次,想感謝的是我的恩師,台大國企所所長林修葳教授。沒有他的不辭辛勞、 耐心的指導,我想我沒有辦法完成這篇論文,在我需要協助的時候,無論多麼忙碌, 他總是會義不容辭地解決我的難題,將學生看成自己的責任,我想,能遇到這麼好的 老師,是我的幸運。 再者,要感謝學程主任唐瓔璋教授,他的評論指導雖然犀利,但往往能切中問題 核心;鼓勵我們向學以及參與課外活動,皆不吝給予「實質的」鼓勵,正可謂「刀子口, 豆腐心」的最佳寫照…。由他一手打造的交大MBA program,讓我在這兩年裡,結交了 許多的好朋友,認識了更多優秀的同學,以及學習更寬廣、更淵博的學問! 撰寫論文過程中,全力支援的台灣經濟研究院SAS高手仁甫學長,常和我一起在 台經院的會議室裡挑燈夜戰,對於他銳減的睡眠時間,我除了感謝,還有抱歉…。 此外,長拓流體科技吳董事長夫婦,一直以來視我如己出般的情義相挺,讓我在 這段求學過程中進行得相當順利;而恩智浦(NXP)半導體方志峰協理,在過去一年中的 提攜鼓勵,則讓我在遇到瓶頸之時,能夠以樂觀的態度去面對挑戰。 MBA的同學們,則是我學習砥礪的最佳夥伴!像是才華洋溢卻相當低調的力元, 和我一起完成了我MBA生涯四大拼圖中的一塊-WeWin台灣工銀創業大賽;而老實的 戴董、愛操盤也愛碎碎念的YB、偶爾讓我從資本市場取得零用錢的龍哥、細心又夠義 氣的惠珺、率性的老黃、豪氣的Joy姊、Ailin與凱莉、總是積極進取且超麻吉的阿漢和 V姊、人稱空白投影片也能上台present的周董、比研究報告更精湛的紅皮書作者豪哥、 NTU大家長阿寬、講日文和中文一樣流利的型男、像極大陸高幹的鴻璋哥、熱血的高 廷、大B、予歆、游爸…等,每位都有值得我學習效法的地方,這兩年承蒙你們的照顧 及謙讓,讓我能在你們這群高手中獲得書卷獎。我很難忘記,和你們一起奮鬥的日子。 而于欣,扮演著既是知己、也是情人的角色,溫柔的給予我最適時的關懷、支持 與鼓勵,讓我在這兩年中,能夠盡情的揮灑、衝刺,沒有她,我想我不可能有這麼多 的獎項與成就。這份幸福,為我的MBA生涯,增添了更多色彩。 當然紫銀老師與師母,長久以來的情誼,也是支撐我大步前進的一股力量。 如同前面所說的,要感謝的朋友族繁不及備載,倘有疏漏,敬請海涵。你(妳)和 他們都一樣重要。因為,你(妳)們在我生命裡畫下的軌跡,不僅燦爛,而且永恆! 最後,我希望將這篇論文,獻給我最敬愛、卻來不及參加我的畢業典禮的父親。

目 錄

中文摘要 ... i

英文摘要 ... ii

誌謝 ... iii

目錄 ... iv

表目錄 ... v

圖目錄 ... vi

一、緒論 ... 1

1.1 研究動機 ... 1

1.2 研究目的 ... 1

1.3 研究架構 ... 2

二、創投融資的特性 ... 3

2.1 環境不確定性與資訊不對稱... 3

2.2 雙重道德風險 ... 3

2.3 融資工具的選用 ... 4

2.4 融資契約的設計 ... 4

三、假說 ... 6

四、樣本資料與研究方法 ... 8

4.1 資料來源與樣本選取 ... 8

4.2 研究模式與變數定義 ... 8

五、實證結果 ... 11

5.1 基本統計量 ... 11

5.2 實證分析 ... 16

六、結論 ... 30

6.1 研究結論 ... 30

6.2 研究限制與後續研究建議... 30

參考文獻 ... 31

表 目 錄

表1-2-1 融資工具與抑制資訊不對稱的特性 ... 2

表5-1-1 基本統計量... 14

表5-1-2 相關係數表... 14

表5-1-3 發行IPO前後三年所使用之融資工具統計表 ... 15

表5-2-1 可轉債於抑制盈餘操控實證結果之比較 ... 18

表5-2-2 可轉債於抑制盈餘操控實證結果 ... 19

表5-2-3 可轉換特別股於抑制盈餘操控實證結果之比較 ... 22

表5-2-4 可轉換特別股於抑制盈餘操控實證結果 ... 23

表5-2-5 債於抑制盈餘操控實證結果之比較 ... 25

表5-2-6 債於抑制盈餘操控實證結果 ... 26

表5-2-7 可轉換公司債+可轉換特別股於抑制創業家浮誇績效實證比較 28

表5-2-8 可轉換公司債+可轉換特別股於抑制創業家浮誇績效實證結果 29

圖 目 錄

圖1-3-1 研究流程圖... 2

圖5-1-3 發行IPO前後三年所使用之融資工具... 15

一、緒論

1.1 研究背景與動機

新創事業的創業者(Entrepreneur, EN),在草創初期,往往同時存在(1)擴張階 段資金融通的需求,以及(2)創投專案在出資與籌資雙方在營運面資訊不對稱問 題。而融資契約訂定,或許可以兼顧資訊不對稱問題之解決。 創業投資者(Venture Capitalist, VC),應為新創公司主要的尋求融資重要對 象。尤其在英、美,新創公司在經濟發展扮演重要角色。對於創業者而言,創投 投資公司是其在向銀行貸款或是向市場集資條件尚未成熟階段的資金挹注者,創 業者則透過發行普通股、特別股、可轉換公司債、可轉換特別股…等權益給予創 投投資者。 近年來接受創投公司資金挹注且經營績效卓越的公司,紛紛上市,像Google 於IPO當天的掛牌價為 85 美元,在 2008 年 5 月 27 日收盤價為 560.9 美元,報酬 率約為 660%。此種特殊的融資方式,使得資金借貸市場更為活絡,也讓不同風 險承受度的投資者有更多元的投資選擇。 創業者與創投公司之間的關係微妙。創業者擁有新開發的技術與人力資本, 卻常常苦無資金;而創投公司則需要找尋適合的投資對象。而在投資者與被投資 者之間,因為經營權與所有權分離的情況之下,經營者(創業家)對於公司的營運 狀 況 比 外 部 的 投 資 人 來 的 清 楚 , 因 而 存 在 著 資 訊 不 對 稱 (Information Asymmetric) ,包括逆選擇(Adverse Selection)與道德危機(Moral Hazard)的問題。1.2 研究目的

現有的融資工具研究文獻,多著重於創業階段融資工具選擇之分析性 (Analytical)探討,而較欠缺實證面之研究。本研究之目的,即在於以實證角度探 討創投公司和創業家之間其融資工具選擇,是否受到資訊不對稱及談判優劣勢之 影響,而有所差異。 我們嘗試在納入適當控制變數下,從四個替代變數測試衡量新創事業的資訊 不對稱情形: (1) 會計盈餘變動量 (2) 研發費用佔營收比重高低 (3) 無形資產佔總資產比重高低 (4) 生技產業(以產業標準分類碼 SIC Code 作區分)研究樣本鎖定在創投公司與新創事業,藉由探討此兩者之間融資工具之選 擇,是否受到資訊不對稱及談判優劣勢影響,而有所差異,故本論文歸納出四類 融資工具如下表 1-2-1。 表 1-2-1 融資工具與抑制資訊不對稱的特性 融資工具 抑制資訊不對稱的特性 債 抑制創業家(EN)的努力不足 普通股 抑制創業投資者(VC)的努力不足 可轉換債券 抑制盈餘操控/抑制雙方努力不足 可轉換特別股 抑制盈餘操控/抑制雙方努力不足

1.3 研究架構

因資訊不對稱無法直接觀察得知,故本研究採用會計盈餘變動量、研發費用 佔營收的比例、無形資產佔總資產的比例、生技產業等作為資訊不對稱之替代變 數,而以債、可轉換債券、可轉換特別股、可轉換債券搭配可轉換特別股等融資 工具之使用程度作為被解釋變數,如圖1-3-1所示: 圖 1-3-1 研究架構圖 會計盈餘變動量 研發費用 佔營收的比例 無形資產 佔總資產的比例 生技產業 融資工具的選用 資訊不對稱二、創投融資的特性

2.1 環境不確定性與資訊不對稱

所謂資訊不對稱即是處於市場交易之雙方,有一方知道一些對手所不知道的 資訊,因此造成處於弱勢的一方想取得這些額外的資訊,需要付出一定代價,而 處於資訊優勢一方則藉此獲取交易好處,可概分為以下兩點: 1、隱藏的特性(Hidden Characteristics):係指交易的一方知道其本身的某些 特質,另一方想要了解,但卻無從得知。例如:製造商知道自己所生產的產品品 質,顧客則無法清楚獲知產品品質。 2、隱藏的行為(Hidden Actions):係指交易的一方某種行為影響交易的進行, 另一方卻無法直接觀察。例如:僱主不知道員工有無怠工行為傾向;保險公司不 清楚火災被保險人在保險後是否疏於防火。 近年來由於新創事業活絡,創業者的資金需求亦隨之提升,在創投融資的理 論研究中,Bergemnann and Hege(1997)討論關於創投融資、道德風險與學習的關係。文中討論到資訊不對稱發生的可能性會隨著融資計畫獲得資金挹注後而提 高,此種資訊不對稱的來源是來自於創投投資者無法觀察到資金應用狀況,投資 者對於創業計畫成功的可能性評估也可能較困難。 Jensen和Meckling(1976)的研究顯示,管理者與投資者之間的衝突,也就是 所謂的代理問題(Agency problem),將影響到債與權益(Equity)的持有人提供資 金的意願。例如公司自外部投資者取得權益,因為經理人不須負擔資金成本,他 就有誘因將取得之權益做過度浪費的支出,以謀得不當利益。相同地,如果說該 公司採取舉債的方式,經理人也可能將風險提高到令人無法想像的程度,因此, 資金的提供者意識到此類問題,他們將會要求超額報酬以為補貼。 創投投資者的投資計畫通常伴隨著一定程度的失敗風險,只有少數的新創投 資案件享受到高實現報酬,在Sahlman(1990)的研究中顯示僅有15%的創投投資者 能夠順利獲得超額報酬,大約50%的投資案僅能夠取回其投資金額,且大部分是 透過新創公司上市(IPO)而回收,超過三分之一的投資個案會產生淨損失。其他 的新創公司則有些是私下出售公司或是被併購,當然這也意味著可能是平穩的成 功或是伴隨著重大損失的失敗。少數則是被清算,作為沖銷創投投資者的投資金 額。以2000年的網路泡沫化為例,當時的新創網路公司數量大為減少,代表著環 境不確定性的疑慮,將使得創投公司的資金駐足不前。

2.2 雙重道德風險

因 為 環 境 不 確 定 性 和 資 訊 不 對 稱 , 在 創 業 投 資 的 過 程 中 , Repullo 和 Suarez(1999)認為創業家與創投,都無法觀察對方的努力行為,無法有效監督另 一方的投入程度,並缺乏激勵機制,使得其中一方為了提高自身的利益,而產生 雙重道德風險的問題。此雙重道德風險問題將影響各階段的融資,為了分析融資 問題,Repullo和Suarez 建立「證券設計方法」的模型,認為最佳化的契約可以 利用可轉換特別股,以降低投資者初期之風險,並可防止其股權被稀釋化。 而在Biais 與Casamatta (1999)的研究將道德風險分為兩種類型: (一)經理人努力不足的問題(effort problem)。 (二)經理人追求高風險的問題 (risk-shifting problem)。 創投公司在投資期間,除了提供資金,有時也提供管理人才、協助與供應商 及經銷商的議價、經營管理…等各方面的諮詢,亦可能介入公司的營運。創投公 司所扮演的角色,不僅是投資者,也是新創公司的諮詢顧問。而大型創投公司無 論在產業面、經驗上、公司的聲譽都較一般的新創公司具有優勢,因此不僅新創 公司經營者可能發生道德危機,創投公司也可能付出努力不足。2.3 融資工具的選用

創業者融資工具有許多的選擇,例如:債、普通股、可轉換公司債、可轉換 特別股…等,還有往往是可遇而不可求的天使資金(Angel Capital)。 Myers(1984) 曾就資訊不對稱與代理成本之問題,提出融資順位理論(The Pecking Order Theory),指出好公司所偏好的融資方式依序為:內部現金、舉債、 發行股票。2.4 融資契約的設計

Gompers(1995)實證研究結論:透過階段性融資(Staged Financing)可以降低道 德風險的產生。因為階段性融資,投資者可以掌握是否繼續投資的選擇權,進而 對創業家形成約束的效果。 此外,Schmidt(2003)也提出了利用可轉換證券(Convertible Securities)的特 性,可產生激勵機制,對於創投投資者與創業者之間都有誘因投入新創公司的經 營管理,作為 因應雙重道德危機問題的解決方案。然而其假設創投投資者使用可轉換證券後將持有100%的公司股權,創投投資者則將成為公司的所有人,如 果公司經營績效良好,若依此假設,創業者會不願見到創投投資者將大量可轉換 證券轉換為股權,從而有低報盈餘的動機,以避免公司所有權被移轉。

三、假說

因為普遍存在資訊不對稱(Information Asymmetry)問題,創投家較難對新 創事業做即時性的監控,惟其或許能夠透過融資工具的設計來抑制策略性行為,

並監控潛藏逆選擇(Adverse Selection)和道德危機(Moral Hazard),本研究之假說

如下: (1) 其他條件相同時,創投投資者提供資金角色越顯著,新創事業越有可能 搭配可轉換特別股或是可轉換公司債融資工具,因採用這些融資工具或 能夠減輕創投投資者(Venture Capitalist)道德危機問題。 (2) 其他條件相同時,若新創公司的盈餘較不穩定或無法預期,以及處於盈 餘可能受操弄支配狀態,新創公司較有可能採用可轉換證券或是以債搭 配可轉換證券做為融資工具。採用這些融資工具或能夠減輕創業家 (Entrepreneur)浮誇績效的問題。 (3) 其他條件相同時,若新創公司的盈餘較不穩定或無法預期,新創公司較 有可能採用可轉換證券或是債搭配可轉換證券,做為融資工具。採用這 些融資工具或能夠減輕創業家道德危機的問題。

(4) 其他條件相同時,若新創公司受雙邊道德危機(Double Moral Hazard) 加上處於盈餘可能受操弄支配(Earnings Manipulation)狀態的可能性越 大,新創公司越有可能採用可轉換證券融資工具。亦即對於這些公司來 說,可轉換證券比起債與股的結合,更普遍被使用為融資工具。 (5) 創投投資者的相對談判優勢越強,(2)、(3)、(4)部份所測得係數會更顯著。 (6) 可轉換證券可作為一個有效的誠實表述(Truth-Telling)的機制,特別是 在較小的融資投入個案上。 H11:會計盈餘變動大者,其傾向使用較多的債權融資。 H21:研發費用高者,其傾向使用較多的債權融資。 H31:無形資產比重高者,其傾向使用較多的債權融資。 H41:生技產業,其傾向使用較多的債權融資。 H12:會計盈餘變動大者,較傾向使用可轉換債券融資。 H22:研發費用高者,較傾向使用可轉換債券融資。 H32:無形資產比重高者,較傾向使用可轉換債券為融資。 H42:生技產業,較傾向使用可轉換債券融資。

H13:會計盈餘變動大者,較傾向使用可轉換債券+可轉換特別股融資。 H23:研發費用高者,較傾向使用可轉換債券+可轉換特別股融資。 H33:無形資產比重高者,較傾向使用可轉換債券+可轉換特別股融資。 H43:生技產業,較傾向使用可轉換債券+可轉換特別股融資。 H14:會計盈餘變動大者,較傾向使用可轉換特別股融資。 H24:研發費用高者,較傾向使用可轉換特別股融資。 H34:無形資產比重高者,較傾向使用可轉換特別股融資。 H44:生技產業,較傾向使用可轉換特別股融資。

四、樣本資料與研究方法

4.1 資料來源與樣本選取

本研究採用 Compustat 的 North America 資料庫,先選取 1996~2007 年之間 所有公司的財務資料,再以 Private Equity Fund 所持有之投資組合中新創事業的 Cusip Number 作為選取樣本的條件,經排除遺缺資料(Missing data)後,具完整觀

察值之資料計有 12,149 筆。

4.2 研究模式與變數定義

因 Compustat 資料庫中的新創公司,其財務比率大多不符合常態分配的假 設,故本研究採用 Logit 模型來建立模式。本法為先將樣本區分為兩群(例如:可 能發生資訊不對稱公司或正常公司),估計結果則是以機率值的型態表示。估計 方法說明如下:首先,假設真正模式(true model)如下: i i i x u y * =β′ + (4.21) 然而 *(資訊不對稱)是無法觀察的,但我們可以觀察到 的另一替代變數 i y yi* y,即: ⎩ ⎨ ⎧ > = otherwise k y if yi i 0 1 * (4.22) 例如:可能發生資訊不對稱公司:y=1,正常公司:y=0。因此,我們可以 求得: ) ( 1 ) ( 1) ( i i i i x G x u ob y ob β β ′ − − = ′ − > = = Pr Pr (4.23) 其中 G 為 的累積分配函數(Cumulative distribution function),由於此一模式,我們所觀察得到的 值不是 0 就是 1,因此,可視其為機率如(3.14)式描述 的二元分配(Binomial),故其概似函數(Likelihood function, L)為: i u i y

∏

∏

= = ′ − − ′ − = 0 1 )] ( [1 ) ( i i y y i i G x x G L β β (4.24) 若ui為 Logistic 分配,則可知: ) ( 1 ) ( ) ( i i i x x x G β β β ′ − + ′ − = ′ − exp exp (4.25) 從而(4.25)式的概似函數可改寫成∏

∏

= = − ′ + ′ ′ + = 0 1 1 ) ) ( 1 ) ( ( ) ) ( 1 1 ( i i i i y y y i i y i x x x L β β β exp exp exp∏

=∑

= ′ + ′ = n i i n i i i x y x 1 1 )] ( [1 ) ( β β exp exp (4.26) 其最大概似估計量(Maximum Likelihood Estimator, MLE)可以下式表達:0 ) ( 1 ) ( ) ( 1 + 1 = ′ + ′ − =

∑

=∑

n= i i i i n i i i y x x x x S β β β exp exp (4.27) 由於上式之 為一非線型的函數,因此必須利用反覆迭代的方式進行求 解,直到 值收斂為止。 ` ˆ MLE β ` ˆ MLE β 另外,須說明的是就資訊不對稱之機率預測值而言,即其估計函數為: ) ( 1 ) ( ) ( 0) ( i i i i x x x G y ob β β β exp exp Pr + = ′ − = = (4.28) 本研究模型設定依此機率函數模型設定如下:[

]

α[

]

α[

] [

]

ε α α + + + + = 0 1 測試變數 2控制變數 3測試變數 * 控制變數 Y ^ ^ ^ 其中變數解釋如下: 被解釋變數定義如下: Y1:債佔總資產比例,(lt-dcvt)/at; Y2:可轉債佔總資產比例,dcvt/at; Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at; Y4:可轉換特別股佔總資產比例,pstkc/at; 測試變數變數定義如下: X1:被投資公司在上市前後三年期間會計盈餘的變動量(ROE 的標準 差)X2:研發費用佔營收的比重,R&D Expense/Total Revenue X3:無形資產佔總資產的比重,Intangible Assets/Total Assets

X4:產業標準分類碼(SIC Code),以虛擬變數做分類,生技產業(前

三碼為 283 者)設為 1,其他非生技產業則設為 0 控制變數變數定義如下:

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income Tax

X6 : 管 銷 費 用 佔 營 收 的 比 重 , Selling and general administration

X61:管銷費用,Selling and general administration Expense X7:利息保障倍數,EBIT / Interest Expense

X8:可轉換債券佔總資產的比重,Convertible Debt/Total Asset X9:可轉換債券佔總負債的比重,Convertible Debt/Total Liability X10:可轉換債券佔總資產之跨期變動量,(dcvt-lag(dcvt))/lag(at); X11:可轉換特別股佔總資產之跨期變動量,(pstkc-lag(pstkc))/lag(at);

五、實證結果

5.1 基本統計量

基本統計量如表 5-1- 1 所示,本研究在被解釋變數上以平均數為截斷點,設 定為 logistic 模型,而由表 5-1-2 可知測試變數與控制變數間確定具有相關性, 因此,本研究選取控制變數與測試變數之交乘項,根據圖 5-1-3 可知私募基金業 者於被投資企業在發行 IPO 前後三年的融資工具選擇具有變遷的效應,因此本 研究採取逐步迴歸法以 logistic 做為基礎分析模型,以逐步迴歸法,選取合適之 變數,其中逐步迴歸法多半用於選擇變項(variable-selection),從許多的預測變 項中,選出少數幾個具有預測力的變項。Huberty(1989)認為逐步迴歸法的功 能有三:(1)選擇或刪除變項;(2)評估變項的重要性;(3)選擇變項且評估其 重要性,本研究依此原則將變數分類群組分為控制變數與測試變數,其中若控制 變數不具有顯著的預測力時,則被排出(Thompson, 1989),亦即每一步驟中, 被選入迴歸公式的預測變項,均再重新評估其重要性,依此本研究模型設定如下:[

]

α[

]

α[

] [

]

ε α α + + + + = 0 1 測試變數 2控制變數 3測試變數 * 控制變數 Y ^ ^ ^ 其中變數解釋如下: 被解釋變數定義如下:

Y1:債佔總資產比例,(lt-dcvt)/at; 資產負債比率 公式:資產負債率=(負債總額 / 資產總額)*100% 企業設置的標準值:0.7 意義:反映債權人提供的資本占全部資本的比例。該指標也被稱為 舉債經營比率。負債比率越大,企業面臨的財務風險越大。如果企 業資金不足,依靠負債維持,導致資產負債率特別高,償債風險亦 隨之提高。資產負債率在60%~70%,比較合理、穩健;達到85% 及以上時,應視為發出預警信號,企業應提起足夠的注意。 Y2:可轉債佔總資產比例,dcvt/at; 可轉換債券同時具有債券及普通股之性質,在普通股股價上揚時, 投資人可將可轉換債券轉換為普通股;一旦可轉換債券未有轉換之 價值,投資人仍保有債券價值;此外,投資人間接參與公司除權, 具有節稅效果。 Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at;「特別股」的性質有一部分類似於債券,發行公司通常以一定比率 發放股利給特別股股東,所領取的股利很像債券持有人的利息收 入。公司在發行特別股時,約定在一段時間之後,特別股股東可以 選擇變為普通股股東。特別股轉為普通股時,轉換的股數得依發行 時所約定的比率計算。「可轉換特別股」得股東因具有選擇權,因 此,價格會比不可轉換的特別股的價格高,公司在募集時可募集到 較多的資金。

測試變數定義如下:

X1:被投資公司在上市前後三年期間會計盈餘的變動大小(ROE 的標準 差) 股東權益報酬率(ROE) = 稅後損益 / 平均股東權益淨額,股東權 益意味著股東所擁有的公司淨值,ROE愈高,代表該公司愈能替股 東賺錢。X2:研發費用佔營收的比重,R&D Expense/Total Revenue

可表彰化企業投入研發的程度。

X3:無形資產佔總資產的比重,Intangible Assets/Total Assets

無形資產包括了專利權、商標權、商譽等,它的特色就是沒有實 體但是有實際上的經濟效益。 X4:產業標準分類碼(SIC Code) 生技產業(SIC Code前三碼為283者)設為1,其他非生技產業設為0。 生技產業為具研發特性的產業,由於目前全球總體經濟環境不 佳,大部分以研發為主的純生技公司增資都不容易,甚至連生技 創投基金募集資金的進度都落後。大部分的創投業者均要求生技 公司能夠提出實質獲利的經營模式以確切考慮該公司的關鍵技術 及切入生技市場的利基(Niche)。 同樣的情況也反映在證券業者在承銷輔導生技公司上市櫃的意願 上,畢竟有可創造高額利潤商品化產品的公司,較易獲得投資人 的信賴。業者在研發新產品過程中也有不斷溢注資金、研發時間 長、承擔高度投資風險的特性。以目前生技公司,自研發投入至 產品研發完成需要的時間相當長,無力自行負擔研發經費或自行 承擔高度投資風險,必須藉由對外募資以完成研發。在未有營收 階段之期間,資金募集將是生技業者業者面對之首要。

控制變數定義如下:

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income Tax

稅前盈餘除以所得稅費用,可控制企業可能因稅盾的考量而增加債 的使用量。當稅前盈餘除以所得稅費用越高,代表公司因租稅優惠 而不必繳稅。例如國內台積電、聯發科等公司所得稅費用佔稅前盈 餘比率趨近於零,這些公司是因租稅優惠賺最多錢、繳最少稅的代 表。

X6 : 管 銷 費 用 佔 營 收 的 比 重 , Selling and general administration

Expense/Total Revenue

管銷費用佔營收的比重若越高,則需要更多的管理能耐。

X61:管銷費用,Selling and general administration Expense

管銷費用即是管理及銷售相關衍生之費用,如:薪資費用、文具 用品、差旅費、運費、郵電費、保險費、水電費、修繕費、伙食 費、加班費、折舊或攤提…等。

X7:利息保障倍數,EBIT / Interest Expense

利息保障倍數 = EBIT ( 稅前息前純益 ) /利息費用。

用以衡量企業由稅前息前純益支付利息費用的能力,倍數越高, 表示債權人受保障程度越高,亦即債務人支付利息的能力越高。

X8:可轉換債券佔總資產的比重,Convertible Debt/Total Asset X9:可轉換債券佔總負債的比重,Convertible Debt/Total Liability X10:可轉換債券佔總資產之跨期變動量,(dcvt-lag(dcvt))/lag(at);

檢視可轉換債券的使用量是否受前期的影響。

X11:可轉換特別股佔總資產之跨期變動量,(pstkc-lag(pstkc))/lag(at);

表 5-1-1 基本統計量

Variable Label N Mean Std Dev Minimum Median Maximum

y1 (lt-dcpstk)/at 12129 0.3662 0.2906 -0.8801 0.3247 12.7965 y2 dcvt/at 12149 0.0118 0.0619 0.0000 0.0000 0.9009 y3 dcpstk/at 12149 0.0346 0.1290 0.0000 0.0000 0.9991 y4 pstkc/at 12149 0.0228 0.1140 0.0000 0.0000 0.9991 x1 ni/seq 12145 -1.1087 26.0036 -2610.6700 -0.0070 38.8889 x2 r&d/revt 12149 3.2574 40.4790 0.0000 0.0962 1917.9600 x3 intan/at 12149 0.0884 0.1564 0.0000 0.0052 0.9741 x4 bio 12149 5189.9500 1955.7600 100.0000 4899.0000 9997.0000 x5 (ni+txt)/txt 7909 -285.2727 6153.5000 -458620.0000 2.6174 57855.6700 x6 xsga_revt 9982 2.5381 43.9268 0.0000 0.4326 3538.0000 x7 ebit/xint 9343 -83.5776 1850.7200 -136848.0000 1.4920 28423.0000 x8 dcvt/at 12149 0.0118 0.0619 0.0000 0.0000 0.9009 x9 dcvt/lt 12127 0.0209 0.1029 0.0000 0.0000 0.9338 x10 (dcvt-lag(dcvt))/lag(at) 11129 0.0302 0.9102 -3.9010 0.0000 49.3102 x11 (pstkc-lag(pstkc))/lag(at) 11174 4.1756 443.3056 -15.4170 0.0000 46860.0000 表 5-1-2 控制變數與測試變數之相關性 x1 x2 x3 x5 x6 x7 x8 x9 x10 x11 x1 1 -0.0013 -0.01768 0.03839 -0.00303 0.006 -0.01789 -0.0097 0.00187 0.00039 0.886 0.0513 0.0006 0.7624 0.5309 0.0487 0.2856 0.8434 0.9673 x2 -0.0013 1 -0.02277 -0.06638 0.85155 -0.01 0.00741 0.02231 -0.00307 -0.00071 0.886 0.0121 <.0001 <.0001 0.351 0.414 0.014 0.746 0.9405 x3 -0.01768 -0.02277 1 0.00144 -0.01656 -0.004 0.06349 0.08057 0.02845 -0.00529 0.0513 0.0121 0.898 0.098 0.7293 <.0001 <.0001 0.0027 0.576 x5 0.03839 -0.06638 0.00144 1 -0.00983 0.03 -0.03699 -0.0458 -0.02234 0.0109 0.0006 <.0001 0.898 0.4022 0.0203 <0.001 <.0001 0.0578 0.3534 x6 -0.00303 0.85155 -0.01656 -0.00983 1 -0.011 0.00054 0.00447 -0.00859 -0.00021 0.7624 <.0001 0.098 0.4022 0.3493 0.9571 0.6558 0.4126 0.9836 x7 0.00648 -0.00965 -0.00358 0.02954 -0.01075 1 0.00773 0.00825 0.00173 -0.00046 0.5309 0.351 0.7293 0.0203 0.3493 0.4548 0.4255 0.8733 0.966 x8 -0.01789 0.00741 0.06349 -0.03699 0.00054 0.008 1 0.9415 0.19329 -0.00186 0.0487 0.414 <.0001 0.001 0.9571 0.4548 <.0001 <.0001 0.8445 x9 -0.0097 0.02231 0.08057 -0.0458 0.00447 0.008 0.9415 1 0.19007 -0.00198 0.2856 0.014 <.0001 <.0001 0.6558 0.4255 <.0001 <.0001 0.8342 x10 0.00187 -0.00307 0.02845 -0.02234 -0.00859 0.002 0.19329 0.19007 1 -0.00035 0.8434 0.746 0.0027 0.0578 0.4126 0.8733 <.0001 <.0001 0.9702 x11 0.00039 -0.00071 -0.00529 0.0109 -0.00021 -5E-04 -0.00186 -0.00198 -0.00035 1 0.9673 0.9405 0.576 0.3534 0.9836 0.966 0.8445 0.8342 0.9702 註: Y1:債佔總資產比例,(lt-dcpstk)/at; Y2:可轉債佔總資產比例,dcvt/at; Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at; Y4:可轉換特別股佔總資產比例,pstkc/at; X1:被投資公司在上市前後三年期間會計盈餘的變動 量(ROE 的標準差) X2 : 研 發 費 用 佔 營 收 的 比 重 , R&D Expense/Total Revenue X3:無形資產佔總資產的比重,Intangible Assets/Total Assets X4:產業標準分類碼(SIC Code)

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income

Tax

X6:管銷費用佔營收的比重,Selling and general administration

Expense/Total Revenue

X7:利息保障倍數,EBIT / Interest Expense

X8:可轉換公司債佔總資產的比重,Convertible Debt/Total Asset X9 : 可 轉換公司 債佔 總負 債的比 重, Convertible Debt/Total Liability X10 : 可 轉 換 公 司 債 佔 總 資 產 之 跨 期 變 動 量 , (dcvt-lag(dcvt))/lag(at); X11:可轉換特別股佔總資產之跨期變動量, (pstkc-lag(pstkc))/lag(at);

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% -3 -2 -1 0 1 2 3 發行IPO前後三年 0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00% 9.00% 10.00% 債佔總資產之比例 可轉債佔總資產之比例 (可轉債+可轉換特別股)/總資產 可轉特別股佔總資產之比例 圖 5-1-3 發行 IPO 前後三年所使用之融資工具 表 5-1-3 發行 IPO 前後三年所使用之融資工具統計表 發行 IPO 前 後三年 債佔總資產之比例 可轉債佔總資產之 比例 (可轉債+可轉換特 別股)/總資產 可轉特別股佔總資 產之比例 -3 54.52% 0.42% 3.86% 3.44% -2 51.30% 0.69% 7.76% 7.07% -1 52.94% 0.85% 9.52% 8.67% 0 31.83% 0.48% 1.34% 0.85% 1 35.20% 0.93% 1.74% 0.81% 2 37.65% 1.56% 2.71% 1.16% 3 38.80% 2.18% 3.32% 1.14% 根據圖 5-1-3 所示,可以觀察到: (1) IPO 的前三年,使用債的比例相當高,IPO 之後比例便顯著的下降。 (2) 使用可轉債、可轉換特別股的比例均低。 另外,本研究針對樣本中的私募基金計算其赫芬德指數(Herfindahl index),用 以衡量市場集中度的高低,其計算方式為市場上所有廠商的市占率平方和。赫芬 德指數愈低,表示市場競爭程度愈高;市場集中度愈高,則表示市場愈缺乏競爭。 依據樣本之私募基金之個別市占率計算之Herfindahl index=16.81,顯示在此市場 中,VC的Bargaining power相對較弱,同一個投資案將可能會有許多競爭者競相 投資,進而影響其融資工具之選用。

5.2 實證分析

(一) 可轉換債券於易生盈餘抑制操控新創事業之使用

其他條件相同時,創投投資者的角色越顯著,新創事業越有可能以可轉換特 別股或是可轉換債券為其主要融資工具,因採用這些融資工具或能夠減輕創投投 資者(Venture Capitalist)道德危機問題。1.可轉債於易生盈餘抑制操控新創事業之使用

可轉換債券(Convertible Bond,簡稱 CB)係屬於公司所發行的有價證券(債 券),一種直接向創投者籌措長期資金的金融工具,可轉換公司債可說是兼具債 券與股票特質的特殊有價證券,轉換公司債在法律上雖為公司債,但在經濟上卻 為潛在的股票,但票面利率通常會較一般公司債為低,當被投資公司股價低迷 時,創投者可以選擇保有債券價值,以領取債息和利息補償金為投資收入。 當被投資公司股價(相對於轉換價格)上揚時,創投者便有權利將可轉換公 司債轉換成股票,換言之,可轉換公司債持有人不但擁有債券,也同時擁有股票 選擇權,選擇發行 ECB 又有不會立即造成股本膨脹與獲利稀釋優點,因此使創 投者靈活運用,減少偷懶的可能性,本研究取使用可轉債之比例平均值 0.011803 為 Y 之截斷點,模型設定如下: ⎩ ⎨ ⎧ = < = ≥ = = + + + + + + + + = 0 Y 0.011803, 1 Y 0.011803, 10 , 7 , 3 ~ 1 ; , 10 2 7 1 4 4 3 3 2 2 1 1 0 Y Y Y j i X X X X X X X X Y α α α α α β β γi j i j ε X1:被投資公司在上市前後三年期間會計盈餘的變動量(ROE 的標準差) X2:研發費用佔營收的比重 X3:無形資產佔總資產的比重 X4:產業標準分類碼(SIC Code) X7:利息保障倍數 X10:可轉換債券佔總資產之跨期變動量 驗證問題如下所示: H12:會計盈餘變動X1 (ROE)大者,較傾向使用可轉換債券融資。 H22:研發費用X2高者,較傾向使用可轉換債券融資。 H32:無形資產X3比重高者,較傾向使用可轉換債券融資。 H42:生技產業X4,較傾向使用可轉換債券融資。 根據本研究實證結果可知會計盈餘變動量(ROE)大者,有顯著正向的機率使用融資工具為可轉換債券,故會傾向提高使用的融資工具為可轉換債券,但研發 費用則不顯著,而無形資產比重高者,有顯著負向的機率使用融資工具為可轉換 債券,亦傾向使用的融資工具為可轉換債券,另外,生技產業相較於其他產業, 有顯著負向的機率使用融資工具為可轉換債券,其傾向使用的融資工具為可轉換 債券,詳見表 5-2-1。

表 5-2-1 可轉債於抑制盈餘操控實證結果之比較 因變數:可轉債佔總資產之比例 平均數 截斷點 0.011803 自變數 Pr > ChiSq 測試變數 預期符號 Estimate 截距 ? 3.064 <.0001 ROE 的標準差 ni/seq + 0.011 0.0092 研發費用佔營收的比重 r&d/revt + -0.002 0.5702 無形資產佔總資產的比重 intan/at ? -1.751 <.0001 生技產業(虛擬變數) bio ? -0.366 0.0156 控制變數 利息保障倍數 EBIT/Interest Expense - 0.000 0.6857 可轉債佔總資產之跨期變 動量 (dcvt-lag(dcvt))/lag(at) ? -9.325 <.0001 資料來源:詳見表 5-2-2

表 5-2-2 可轉債於抑制盈餘操控實證結果

Parameter Label DF Estimate Error Chi-Square Pr > ChiSq

Intercept 1 3.064 0.063 2399.702 <.0001 x1 ni/seq 1 0.011 0.004 6.779 0.0092 x2 r&d/revt 1 -0.002 0.004 0.322 0.5702 x3 intan/at 1 -1.751 0.243 51.994 <.0001 x4 bio 1 -0.366 0.151 5.846 0.0156 x7 ebit/xint 1 0.000 0.000 0.164 0.6857 x10 (dcvt-lag(dcvt))/lag(at) 1 -9.325 0.828 126.805 <.0001 x1*x7 1 0.000 0.000 0.449 0.5028 x2*x7 1 0.000 0.000 4.368 0.0366 x3*x7 1 0.000 0.000 0.247 0.6194 x1*x10 1 0.042 0.098 0.186 0.6666 x2*x10 1 -0.036 0.019 3.585 0.0583 x3*x10 1 -15.276 5.340 8.183 0.0042 註: Y1:債佔總資產比例,(lt-dcpstk)/at; Y2:可轉債佔總資產比例,dcvt/at; Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at; Y4:可轉換特別股佔總資產比例,pstkc/at; X1:被投資公司在上市前後三年期間會計盈餘的變動 量(ROE 的標準差) X2 : 研 發 費 用 佔 營 收 的 比 重 , R&D Expense/Total Revenue X3:無形資產佔總資產的比重,Intangible Assets/Total Assets X4:產業標準分類碼(SIC Code)

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income Tax

X6:管銷費用佔營收的比重,Selling and general administration Expense/Total Revenue

X7:利息保障倍數,EBIT / Interest Expense

X8:可轉換公司債佔總資產的比重,Convertible Debt/Total Asset X9:可轉換公司債佔總負債的比重,Convertible Debt/Total Liability X10 : 可 轉 換 公 司 債 佔 總 資 產 之 跨 期 變 動 量 , (dcvt-lag(dcvt))/lag(at); X11:可轉換特別股佔總資產之跨期變動量, (pstkc-lag(pstkc))/lag(at);

(二) 可轉換特別股或是以舉債抑制創業家(Entrepreneur)浮誇績

效上所扮演的角色

其他條件相同時,若新創公司的營收較不穩定或無法預期,以及處於營收可 能受操弄支配狀態,新創公司最有可能是以可轉換證券或是以債搭配可轉換證券 做為融資工具。採用這些融資工具或能夠減輕創業家(Entrepreneur)浮誇績效 的問題。 1. 可轉換特別股抑制創業家(Entrepreneur)浮誇績效上所扮演的角色 可轉換特別股則為股東權益之一部份,可轉換特別股擁有股權性質,但是卻 能享有類似債券的收益,因為特別股若非參加性質,當公司業績良好時,特別股 股東僅能獲得定額或定率的股利,無法與普通股的股東共享公司公司經營的成 果。故有些公司發行可轉換特別股,允許特別股股東將其所持有的特別股依一定 的比率轉換成普通股,可以隨著普通股的增值而增值,也可優先享有股利,對投 資者而言較有吸引力。若新創公司的營收較不穩定或無法預期,創投投資者將不 會把特別股轉換為一般普通股,因此具有減輕創業家(Entrepreneur)浮誇績效 的問題,本研究取使用可轉換特別股之比例平均值 0.0227851 為 Y 之截斷點,模 型設定如下: ⎩ ⎨ ⎧ = < = ≥ = = + + + + + + + + = 0 Y 0.0227851, 1 Y 0.0227851, 11 , 3 ~ 1 ; , 11 2 5 1 4 4 3 3 2 2 1 1 0 Y Y Y j i X X X X X X X X Y α α α α α β β γi j i j ε X1:被投資公司在上市前後三年期間會計盈餘的變動量(ROE 的標準差) X2:研發費用佔營收的比重 X3:無形資產佔總資產的比重 X4:產業標準分類碼(SIC Code) X5:稅前盈餘/所得稅費用 X11:可轉換特別股佔總資產之跨期變動量 驗證問題如下所示: H14:會計盈餘變動大者,較傾向使用可轉換特別股融資。 H24:研發費用高者,較傾向使用可轉換特別股融資。 H34:無形資產比重高者,較傾向使用可轉換特別股融資。 H44:生技產業,較傾向使用可轉換特別股融資。實證結果顯示,會計盈餘變動量(ROE)大者,有顯著正向的機率使用可轉換 特別股為融資工具,但研發費用佔營收的比重高低則不顯著;而無形資產比例越 高者,使用可轉換特別股的機率顯著的較低,呈現負向關係,但不顯著。無形資 產為公司既有的無形體存在之營業用資產,例如專利權、著作權、商譽、商標權, 無形資產在認列前則需先判斷該專利費用是屬於研究中階段或是發展中階段之 研發專案,若屬研究中階段之研發專案,則僅能認列為一般費用,因此未來股價 表現受未來及現在研發費用影響,而非無形資產,因此呈現負向關係。 而生技產業正向的機率使用融資工具為可轉換特別股,其傾向使用的融資工 具為可轉換特別股,但不顯著,詳見表5-2-3。

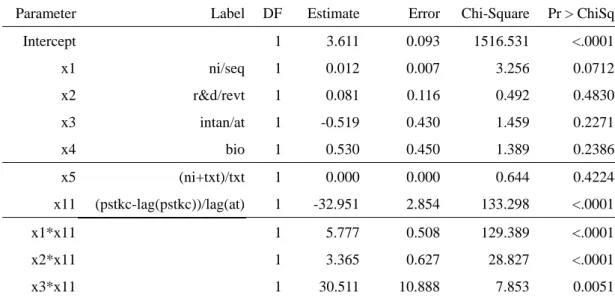

表 5-2-3 可轉換特別股於抑制盈餘操控實證結果之比較 因變數:可轉換特別股佔總資產之比例 平均數 截斷點 0.0227851 自變數 Pr > ChiSq 測試變數 預期符 號 Estimate 截距 ? 3.611 <.0001 ROE 的標準差 ni/seq + 0.012 0.0712 研發費用佔營收的比重 r&d/revt + 0.081 0.4830 無形資產佔總資產的比重 intan/at ? -0.519 0.2271 生技產業(虛擬變數) bio + 0.530 0.2386 控制變數 稅前盈餘/所得稅費用 (Net income+income tax)/income tax - 0.000 0.4224 可轉特別股佔總資產之跨 期變動量 (pstkc-lag(pstkc))/lag(at) ? -32.951 <.0001 資料來源:詳見表 5-2-4

表 5-2-4 可轉換特別股於抑制盈餘操控實證結果

Parameter Label DF Estimate Error Chi-Square Pr > ChiSq

Intercept 1 3.611 0.093 1516.531 <.0001 x1 ni/seq 1 0.012 0.007 3.256 0.0712 x2 r&d/revt 1 0.081 0.116 0.492 0.4830 x3 intan/at 1 -0.519 0.430 1.459 0.2271 x4 bio 1 0.530 0.450 1.389 0.2386 x5 (ni+txt)/txt 1 0.000 0.000 0.644 0.4224 x11 (pstkc-lag(pstkc))/lag(at) 1 -32.951 2.854 133.298 <.0001 x1*x11 1 5.777 0.508 129.389 <.0001 x2*x11 1 3.365 0.627 28.827 <.0001 x3*x11 1 30.511 10.888 7.853 0.0051 註: Y1:債佔總資產比例,(lt-dcpstk)/at; Y2:可轉債佔總資產比例,dcvt/at; Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at; Y4:可轉換特別股佔總資產比例,pstkc/at; X1:被投資公司在上市前後三年期間會計盈餘的變動 量(ROE 的標準差) X2 : 研 發 費 用 佔 營 收 的 比 重 , R&D Expense/Total Revenue X3:無形資產佔總資產的比重,Intangible Assets/Total Assets X4:產業標準分類碼(SIC Code)

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income Tax

X6:管銷費用佔營收的比重,Selling and general administration Expense/Total Revenue

X7:利息保障倍數,EBIT / Interest Expense

X8:可轉換公司債佔總資產的比重,Convertible Debt/Total Asset X9:可轉換公司債佔總負債的比重,Convertible Debt/Total Liability X10 : 可 轉 換 公 司 債 佔 總 資 產 之 跨 期 變 動 量 , (dcvt-lag(dcvt))/lag(at); X11:可轉換特別股佔總資產之跨期變動量, (pstkc-lag(pstkc))/lag(at);

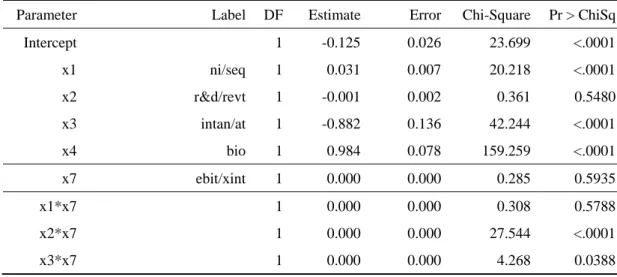

2. 使用債抑制創業家(Entrepreneur)浮誇績效上所扮演的角色 此部分以 Pure Debt=總負債(LT)- 可轉換債券(DCVT)作為檢定的對象,一 般而言,從債權人(銀行、投資者)的角度來看,希望越小越好,因為企業負債越 小,償債的能力就越大。企業在使用舉債作為融資工具時,其最主要的考量是財 務槓桿及稅盾(Tax Shields)效果。當負債越多,則償債風險越大。本研究取使用 債之比例平均值 0.366182 為 Y 之截斷點,模型設定如下: ⎩ ⎨ ⎧ = < = ≥ = = + + + + + + + = 0 Y 0.388972, 1 Y 0.388972, 7 , 3 ~ 1 ; , 7 1 4 4 3 3 2 2 1 1 0 Y Y Y j i X X X X X X X Y α α α α α β γi j i j ε X1:被投資公司在上市前後三年期間會計盈餘的變動量(ROE 的標準差) X2:研發費用佔營收的比重 X3:無形資產佔總資產的比重 X4:產業標準分類碼(SIC Code) X7:利息保障倍數 驗證問題如下所示: H11:會計盈餘變動大者,其傾向使用較多的債權融資。 H21:研發費用高者,其傾向使用較多的債權融資。 H31:無形資產比重高者,其傾向使用較多的債權融資。 H41:生技產業,其傾向使用較多的債權融資。 Myers 與 Majluf (1984) 認為,由於資訊不對稱的關係,企業所擁有資產之 擔保價值愈高,企業發行擔保負債證券之能力愈高,因此企業之舉債程度可能愈 高。也就是說,企業所擁有資產的擔保價值與其舉債程度應呈正相關。 本研究實證結果顯示,會計盈餘變動量大者、研發費用佔營收的比例高者、 以及具研發特性的生技產業,此三者均顯著使用債作為抑制創業家浮誇績效的融 資工具;而無形資產佔總資產比重高者,卻是顯著的較少使用債作為融資工具。

表 5-2-5 債於抑制盈餘操控實證結果之比較 因變數:債佔總資產之比例 (平均數) 截斷點 0.366182 自變數 Pr > ChiSq 測試變數 預期符號 Estimate 截距 ? -0.1247 <.0001 ROE 的標準差 ni/seq + 0.0312 <.0001 研發費用佔營收的比重 r&d/revt ? -0.00102 0.548 無形資產佔總資產的比重 intan/at ? -0.882 <.0001 生技產業(虛擬變數) bio ? 0.9844 <.0001 控制變數 利息保障倍數 EBIT/Interest Expense + 0.000013 0.5935 資料來源:詳見表 5-2-6

表 5-2-6 債於抑制盈餘操控實證結果

Parameter Label DF Estimate Error Chi-Square Pr > ChiSq

Intercept 1 -0.125 0.026 23.699 <.0001 x1 ni/seq 1 0.031 0.007 20.218 <.0001 x2 r&d/revt 1 -0.001 0.002 0.361 0.5480 x3 intan/at 1 -0.882 0.136 42.244 <.0001 x4 bio 1 0.984 0.078 159.259 <.0001 x7 ebit/xint 1 0.000 0.000 0.285 0.5935 x1*x7 1 0.000 0.000 0.308 0.5788 x2*x7 1 0.000 0.000 27.544 <.0001 x3*x7 1 0.000 0.000 4.268 0.0388 註: Y1:債佔總資產比例,(lt-dcpstk)/at; Y2:可轉債佔總資產比例,dcvt/at; Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at; Y4:可轉換特別股佔總資產比例,pstkc/at; X1:被投資公司在上市前後三年期間會計盈餘的變動 量(ROE 的標準差) X2 : 研 發 費 用 佔 營 收 的 比 重 , R&D Expense/Total Revenue X3:無形資產佔總資產的比重,Intangible Assets/Total Assets X4:產業標準分類碼(SIC Code)

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income Tax

X6:管銷費用佔營收的比重,Selling and general administration Expense/Total Revenue

X7:利息保障倍數,EBIT / Interest Expense

X8:可轉換公司債佔總資產的比重,Convertible Debt/Total Asset X9:可轉換公司債佔總負債的比重,Convertible Debt/Total Liability X10 : 可 轉 換 公 司 債 佔 總 資 產 之 跨 期 變 動 量 , (dcvt-lag(dcvt))/lag(at); X11:可轉換特別股佔總資產之跨期變動量, (pstkc-lag(pstkc))/lag(at);

(三) 可轉換債券搭配可轉換特別股對於投資者與被投資者之交互作

用

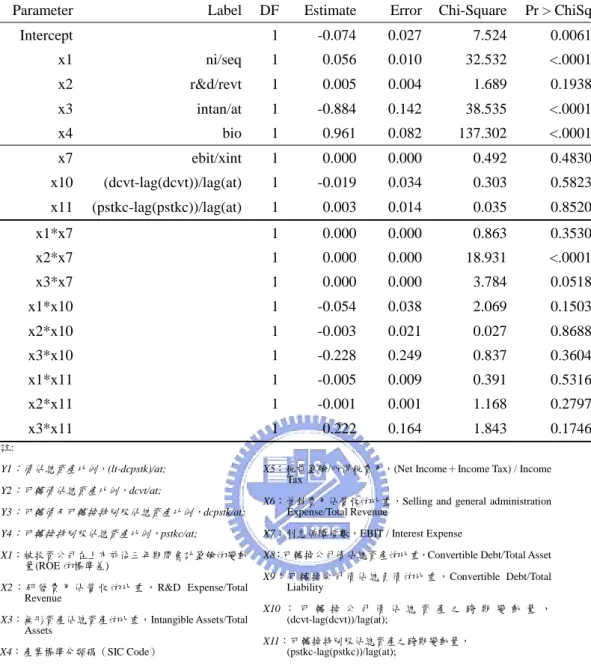

承續前兩節,本部分測試可能發生資訊不對稱的公司,其是否使用可轉換債 券搭配可轉換特別股,本研究取使用可轉換債券搭配可轉換特別股之比例平均值 0.034588 為 Y 之截斷點,模型設定如下: ⎩ ⎨ ⎧ = < = ≥ = = + + + + + + + + + = 0 Y 0.034588, 1 Y 0.034588, 11 , 10 , 7 , 3 ~ 1 ; , 11 3 10 2 7 1 4 4 3 3 2 2 1 1 0 Y Y Y j i X X X X X X X X X Y α α α α α β β β γij i j ε X1:被投資公司在上市前後三年期間會計盈餘的變動量(ROE 的標準差) X2:研發費用佔營收的比重 X3:無形資產佔總資產的比重 X4:產業標準分類碼(SIC Code) X7:利息保障倍數 X10:可轉換債券佔總資產之跨期變動量 X11:可轉換特別股佔總資產之跨期變動量 驗證問題如下所示: H13:會計盈餘變動大者,較傾向使用可轉換債券+可轉換特別股融資。 H23:研發費用高者,較傾向使用可轉換債券+可轉換特別股融資。 H33:無形資產比重高者,較傾向使用可轉換債券+可轉換特別股融資。 H43:生技產業,較傾向使用可轉換債券+可轉換特別股融資。 實證研究結果顯示,會計盈餘變動量大者,顯著的使用可轉換債券搭配可轉 特別股的融資工具組合,亦即仍傾向使用兩者的可轉換特性以抑制雙重道德風險 以及盈餘操控的可能性。 而在無形資產佔總資產比重高者,使用可轉換債券搭配可轉特別股的融資工 具組合卻相對較低,對照僅使用可轉換特別股作為融資工具者,此部份的原因可 能在於創投投資者本身較不傾向使用可轉換特別股,而是以可轉換債券來抑制盈 餘操控及監督創業家的績效。表 5-2-7 可轉換公司債搭配可轉換特別股於抑制創業家浮誇績效實證比較 因變數:(可轉債+可轉換特別股)/總資產 平均數 截斷點 0.034588 自變數 Pr > ChiSq 測試變數 預期符號 Estimate 截距 ? -0.074 0.0061 ROE 的標準差 ni/seq + 0.056 <.0001 研發費用佔營收的比重 r&d/revt + 0.005 0.1938 無形資產佔總資產的比重 intan/at ? -0.884 <.0001 生技產業(虛擬變數) bio ? 0.961 <.0001 控制變數 利息保障倍數 EBIT/Interest Expense - 0.000 0.4830 可轉債佔總資產之跨期變 動量 (dcvt-lag(dcvt))/lag(at) ? -0.019 0.5823 可轉特別股佔總資產之跨 期變動量 (pstkc-lag(pstkc))/lag(at) ? 0.003 0.8520 資料來源:詳見表 5-2-8

表 5-2-8 可轉換公司債搭配可轉換特別股於抑制創業家浮誇績效實證結果

Parameter Label DF Estimate Error Chi-Square Pr > ChiSq

Intercept 1 -0.074 0.027 7.524 0.0061 x1 ni/seq 1 0.056 0.010 32.532 <.0001 x2 r&d/revt 1 0.005 0.004 1.689 0.1938 x3 intan/at 1 -0.884 0.142 38.535 <.0001 x4 bio 1 0.961 0.082 137.302 <.0001 x7 ebit/xint 1 0.000 0.000 0.492 0.4830 x10 (dcvt-lag(dcvt))/lag(at) 1 -0.019 0.034 0.303 0.5823 x11 (pstkc-lag(pstkc))/lag(at) 1 0.003 0.014 0.035 0.8520 x1*x7 1 0.000 0.000 0.863 0.3530 x2*x7 1 0.000 0.000 18.931 <.0001 x3*x7 1 0.000 0.000 3.784 0.0518 x1*x10 1 -0.054 0.038 2.069 0.1503 x2*x10 1 -0.003 0.021 0.027 0.8688 x3*x10 1 -0.228 0.249 0.837 0.3604 x1*x11 1 -0.005 0.009 0.391 0.5316 x2*x11 1 -0.001 0.001 1.168 0.2797 x3*x11 1 0.222 0.164 1.843 0.1746 註: Y1:債佔總資產比例,(lt-dcpstk)/at; Y2:可轉債佔總資產比例,dcvt/at; Y3:可轉債及可轉換特別股佔總資產比例,dcpstk/at; Y4:可轉換特別股佔總資產比例,pstkc/at; X1:被投資公司在上市前後三年期間會計盈餘的變動 量(ROE 的標準差) X2 : 研 發 費 用 佔 營 收 的 比 重 , R&D Expense/Total Revenue X3:無形資產佔總資產的比重,Intangible Assets/Total Assets X4:產業標準分類碼(SIC Code)

X5:稅前盈餘/所得稅費用,(Net Income+Income Tax) / Income Tax

X6:管銷費用佔營收的比重,Selling and general administration Expense/Total Revenue

X7:利息保障倍數,EBIT / Interest Expense

X8:可轉換公司債佔總資產的比重,Convertible Debt/Total Asset X9:可轉換公司債佔總負債的比重,Convertible Debt/Total Liability X10 : 可 轉 換 公 司 債 佔 總 資 產 之 跨 期 變 動 量 , (dcvt-lag(dcvt))/lag(at); X11:可轉換特別股佔總資產之跨期變動量, (pstkc-lag(pstkc))/lag(at);

六、結論

6.1 研究結論

經本研究實證發現,因可轉換債券為同時兼具債券與股票性質的融資工具,可以分 別抑制盈餘操控以及雙方努力不足,尤其在容易發生資訊不對稱的情形,如:營收盈餘 不穩定的公司、無形資產佔總資產比例高者、以及資訊較不透明的生技產業,均顯著較 傾向採用可轉換債券作為其融資工具,創投投資者較能有效的掌握其資金所投入的新創 公司。 而可轉換特別股,則是具有股權性質,但仍兼具類似債券的收益特性,如創業者之 經營績效不穩定,則創投投資者則不會將可轉換特別股轉換成為普通股,本研究實證發 現 , 會 計 盈 餘 變 動 量 大 者 顯 著 傾 向 使 用 可 轉 換 特 別 股 , 作 為 讓 創 業 家 誠 實 表 述 (Truth-Telling)的機制。 研究發現創投投資者對於會計盈餘變動量大者和生技產業,顯著的使用可轉換債券 搭配可轉換特別股的組合;而針對無形資產比重高者,卻顯著的減少使用此二者的組 合,因為創投投資者仍較傾向於使用可轉換債券而非可轉換特別股以抑制盈餘操控。 舉債的融資方式則廣為易於發生資訊不對稱的公司所使用,因其特性在於高風險及 其相對應的高報酬,負債比率越高,新創事業所面臨的財務風險越大,獲取利潤的能力 也越強。當然投資者仍需注意過高的風險可能帶來的投資損失。 另外,依據樣本之私募基金之個別市占率計算之Herfindahl index為16.81,顯示在此 投資市場中,VC的Bargaining power相對較弱,同一個投資案將可能會有許多競爭者競 相投資,而影響其融資工具之選用。6.2 研究限制與後續研究建議

本研究所採用的是以替代變數的形式,來探討創投投資者與創業家之間的資訊不對 稱之關係,因資訊不對稱程度難以直接觀察,容易受到原始資料不夠純淨而對於研究結 果產生影響,未來或許可以採用裁決性應計數(Discretionary Accruals)作為衡量指標,追 蹤盈餘操控的行為。 另外,本研究受限於資料精度,尤其是創投投資者持有投資組合中新創公司普通股 股份的資料限制,未來亦可再深入探討運用普通股於抑制資訊不對稱現象或道德風險的 影響。參考文獻

一. 中文部分 1.陳怡碩,1997,「台灣地區創業投資事業之成效評估」,國立中正大學財務金融研究 所碩士論文。 2.曾文聰,2003,「創投公司與創業者間雙重道德危險之研究」,國立中山大學企業管 理學系碩士論文。 3.童桂馨,2004,「創業投資契約中道德危險與逆選擇之研究」,國立中山大學企業管 理學系博士論文。 4.蔡志明,1993,「台灣創業投資事業之代理問題與投資績效」,國立中山大學財務管 理研究所碩士論文。 5.劉松瑜,2001,「創業投資公司投資行為對被投資公司績效影響之研究」,國立政治 大學國際貿易所碩士論文。 6.蘇高毅,1997,「我國創業投資事業之投資行為研究」,國立東華大學國際企業研究 所碩士論文。 7.蕭存智,2003,「創業融資過程之資訊不對稱與利益不一致問題」,國立台灣大學財 務金融學研究所碩士論文。 8.簡夢崢,2002,「公司監督誘因、企業家努力動機與最適創投契約之設計」,國立台 灣大學財務金融學研究所碩士論文。 二. 英文部分1.Admati, A.R. and P. Pfleiderer(1994), “Robust Financial Contracting and the Role of Venture Capitalists,” The Journal of Finance, Vol .49, No.2, pp.371-402.

2.Barry, C. B., C. J., Muscarella, J. W., Peavy Ⅲ, and M. R. Vetsuypens (1990), “The Role of Venture Capital in the Creation of Public Companies,” Journal of Financial Economics, Vol. 27, pp.447-471.

3. Biais, B., and C. Casamatta, 1999, “Optimal Leverage and Aggregate Investment”, Journal of Finance, 54 (4), pp.1291-1323.

4. Christoph, L. (2000), “Start-up Firms, Venture Capital Financing and Renegotiation,” Journal of Financial Management & Analysis , 13, 1, ABI/INFORM Global pp. 1. 5. Cornelli, F., and O. Yosha (2001), “Stage Financing and the Role of Convertible Securities,” IFA Working Paper , No. 253-1997, London Business School.

6. Casamatta , C. (1999), “Financing and Advising: Optimal Financing Contracts with Venture Capitialists,” University of Toulouse, Mimeo.

7. Cooper , R., and T. W. Ross (1985), “Product Warranties and Double Moral Hazard,” Rand Journal of Economics, Vol. 16, pp.103-113.

8. Dirk Bergemann, and Ulrich Hege (1997), “Venture Capital Financing, Moral Hazard, and Learning,” Journal of Banking and Finance, Vol. 22, pp.703-735

9.Gompers, P.A. (1995), “Optimal Investment, Monitoring, and Staging of Venture Capital,” Journal of Finance, Vol. 50, pp.1461-1489.

10. Huberty, C. J. (1989). Problems with Stepwise Mmethods-Better Alter-Natives.In B. Thompson (Ed.), Advances in Social Science Methodology, (Vol.1, pp.43-70). Greenwich: JAI Press Inc.

11. Klausm.Schmidt(2003), “Convertible Securities andVenture Capital Finance,” Journal of Finance, Vol. LVIII, No.3, pp.1139-1166.

12. Lerner, J.(1994), “Venture Capitalists and Decision to Go Public,” Journal of Financial Economics , Vol.35, pp. 293-316.

13. Megginson, W. L. and K. A. Weiss (1991), “Venture Capital Certification in Initial Public Offerings,” Journal of Finance, Vol. 46, No. 3, July, pp.879-903.

14. Pratt , S.E. (1982), “How to Raise Venture capital, ”New York.

15. Repullo, R. and J. Suarez (1999), “Venture Capital Finance: A Security Design Approach,” Centre for Economic Policy Research (CEPR), London, United

Kingdom.

16. Russell, C. and T. W. Ross (1985), “Product Warranties and Double Moral Hazard,” The RAND Journal of Economics,Vol.16, No.1, pp.103-113.

17. Srabana, G. and R.E. Romano, (1998), “Monitoring the Principal with Multiple Agents,” The RAND Journal of Economics, pp.427-442.

18. Sahlman,W.A.(1990),“The Structure and Governance of Venture Capital Organization,” Journal of Financial Economics, Vol.27,pp.473-521.

19. Sahlman, W.A., (1998), “Aspects of Financial Contracting in Venture Capital Investment,” Journal of Applied Corporate Finance, Vol.1, pp.23-36.

20.Thompson, B (1989). Why Won't Stepwise Methods Die? Measurement and Evaluation in Counseling and Development, 21, pp.146-148

21. Timmons , T.A., and D. E. Gumpert, (1982), “ Discard Many Old Rules About Getting Venture Capital,” Harvard Business Review, Jan-Feb, pp.152-156.

22. Tresta, R. J., (1988),“The Legal Process of Venture Capital Investment in:Pratt’s Guide to Venture Capital Sources. ,”12 th ed.Venture Economics.