從「馬克思時刻」到「明斯基時刻」:馬克思主義危機理論和1975-2008年美國利潤率動態

24

0

0

全文

(2) 一、引言 2007 年始於美國次貸市場的金融危機爆發以來,對於本次危機的根源,不同學派的學者 進行了充分的研究。西方主流學者認為這場危機產生於市場失靈、監管不力、金融發展過度、 資訊不充分和貪婪或恐慌等因素,並認為這些因素並非內生於資本主義本身。這種自我指涉 性(Self-Reference)的解釋忽略了產生這些問題的結構性前提,並始終停留在問題的表面。 而西方馬克思主義學者主要將其歸因為 20 世紀 70 年代中期以來新自由主義的發展,特別是 其背景下的金融業的蓬勃發展,即“金融化”。雖然馬克思主義的觀點對於理解當前的金融危 機佔有方法論上的優勢。但是,正如萊伯曼衷心地警示:“我們怎麼才能運用我們對基本矛盾 的理解提出一個對危機的更高深的分析;我們怎麼才能夠避免要麼僅僅滿足於蒼白無力地重 申„資本主義就是危機‟和空談„總危機‟,要麼與那些擺出次級貸款危機、金融衍生品、援助計 畫、„最新進展‟等等無窮無盡細節的人為伍?”① 馬克思主義經濟學認為,利潤率是資本主義 宏觀經濟動態變動的重要決定因素,通過美國 1975-2008 年經驗資料來分析美國經濟中利潤 率的波動及其決定因素,能更好地甄別本次危機的根源。 本文第二部分對西方馬克思主義經濟學者對當前危機的分析進行綜述;第三部分在對各 種馬克思危機理論進行分析的基礎上,將利潤率下降論和馬克思主義的貨幣、信用和金融危 機理論進行新的綜合;第四部分計算 1975—2008 年美國非金融企業(Nonfinancial Corporate Business,簡稱 NFCB)的季度利潤率,通過初步和進一步分解揭示利潤率波動的原因和危機 可能性的產生;第五部分計算 1975—2008 年美國 NFCB 的金融化年度利潤率,研究金融化的 發展、不可持續性及其導致危機的過程;最後為結論和展望。. 二、西方馬克思主義學者對當前危機的分析綜述 針對當前美國的金融危機,西方馬克思主義學者對本次危機的性質、根源、傳導機制進 行了全面的分析,提出了不盡相同的理論解釋。這些理論可以歸納為三個角度:(1)生產過 剩論。布倫納和每月評論派認為,1973 年以來的長期生產過剩造成了經濟增長乏力,這迫使 發達國家通過降息、放鬆管制、金融化和推動資本的全球投機等手段拉動經濟增長和延緩危 機的發生。但是,始終未決的生產過剩背景下生產與消費的矛盾、金融化背景下投機與生產 的矛盾、全球化背景下國家間的矛盾最終引發了當前的金融危機。布倫納將這一時期的生產 過剩歸因於來自日、歐和新興經濟體的競爭。每月評論派則秉承了斯威齊和巴蘭的壟斷資本 理論,認為壟斷造成的消費和投資不足導致了生產過剩和停滯;②(2)金融化或金融掠奪論。 20 世紀 80 年代以來,資本越來越多地轉向金融領域,利潤主要是通過金融管道而非貿易和 商品生產生成的,即形成了新的金融化積累方式。拉帕維查斯認為,由於產業資本對銀行貸 D. Laibman, „The Onset of Great Depression II,‟ Science & Society, vol. 73, no. 3 (2009). 布倫納: 《全球生產能力過剩與 1973 年以來的美國經濟史(上、下) 》 , 《國外理論動態》2006 年第 2、3 期;R. Brenner, „What is Good for Goldman Sachs is Good for America,‟ Apr. 2009, http://sscnet.ucla.edu/issr/cstch/papers/brennercrisistoda yoctober2009.pdf/, Nov. 2009; J. Foster and F. Magdoff, The Great Financial Crisis, New York: Monthly Review Press, 2 009 ① ②. 176.

(3) 款的依賴下降了,金融化從控制產業資本轉向了控制個人,銀行通過不斷擴張次貸等個人金 融業務從工人的個人收入中直接榨取利潤,進行“金融掠奪”。布萊克本和高恩認為,在放鬆 管制和資訊技術進步條件下,商業銀行為了獲得流動性、保持償付能力和分散風險,不斷將 次貸等抵押貸款證券化,而投資銀行等機構則創造出愈加複雜的金融衍生品。信貸約束的放 鬆、房價的上漲和金融化帶來的財富效應促使金融泡沫不斷膨脹,境外美元的流入更刺激了 這一過程。迪姆斯基認為,金融化中的投機性和預期的不確定性造成了這種積累方式的不穩 定性。當 2007 年利息率提高、房價下降和次貸違約率快速提高時,商業銀行的流動性和償付 能力經受了致命的打擊,證券化鏈條則將影響延伸到了整個金融體系,最終引發了危機;①(3) 新自由主義體制失敗論。科茨認為,放鬆管制、削減福利、國企私有化、打壓工人階級和勞 動力市場競爭程度的提高在新自由主義時期使得勞資之間和全社會的不帄等日益擴大,金融 投機和風險加大,並催生了一系列大資產泡沫。這形成了通過金融泡沫拉動經濟增長的新自 由主義社會積累結構。隨著時間的推移,家庭的賬務負擔和金融業的脆弱性不斷加重,並最 終引發了危機。這進一步意味著新自由主義社會積累結構已經到了窮途末路。② 生產過剩論正確地試圖從產業資本運動中尋找危機的基礎,卻片面地將生產過剩歸因於 流通領域中的競爭或壟斷程度。③雖然馬克思肯定了競爭如何迫使資本家提高生產力和擴大生 產,也肯定了資本的集中與集聚將造成生產過剩和停滯,但是競爭程度只影響總利潤的分配, 只是將資本主義生產的內在規律表現出來的資本的外部運動。而且,適當的競爭或壟斷程度 並非合意的資本積累狀況的充分條件,因為它只緩解了資本之間的矛盾,並不能解決資本主 義的實質性問題即勞資矛盾。金融化或金融掠奪論分析了危機最先爆發于金融領域的過程, 但未從產業資本和金融業結合的角度解釋金融化的不可持續性、危機的可能性及其向現實性 的轉化,也未回答為何產業資本先于金融業出現問題卻沒有爆發危機,以及為何美國的長期 貿易逆差和資本流入沒有提前誘發危機。而且,對金融化和資本全球流動的有效監管並不能 避免危機的發生。新自由主義體制失敗論從 30 年左右的長視角說明了危機爆發的歷史背景, 並觸及了新自由主義時期勞資矛盾的特點,但是主要從宏觀層面進行了描述,沒有結合生產 過程的具體演變來說明資本積累過程的內在矛盾是如何引致危機的。 最重要的是,雖然這些解釋結合了新自由主義和金融化等資本主義經濟的新發展,但是 在很大程度上依賴于在直觀現象中尋找因果聯繫,從而與馬克思主義危機理論缺乏邏輯一致 性,甚至混淆了危機的原因、形式和結果。所以,我們應該知道怎麼才能借著當前的危機發 展馬克思主義危機理論,並在實證基礎上更深刻地審視新自由主義時期勞資之間以及資本與 資本之間的矛盾運動及其與危機的聯繫。. 三、馬克思主義危機理論:一項新的綜合. C. Lapavitsas, „Financialised Capitalism,‟ Historical Materialism, vol. 17, no. 2 (2009); R. Blackburn, „The Subprime Cri sis,‟ New Left Review, vol. 50 (2008); G. Dymski, „The Political Economy of the Subprime Meltdown,‟ Sep. 2008, http://d ymski.com/wp-content/uploads/docs/2008-09-02-the-political-economy-of-the-subprime-meltdown/, Dec. 2009; P. Gowan, „Crisi s in the Heartland,‟ New Left Review, vol. 55 (2009). ② 科茨: 《目前金融和經濟危機》, 《當代經濟研究》2009 年第 8 期。 ③ M. Lebowitz, Following Marx, Leiden: Brill, 2009, pp. 273-297. ①. 177.

(4) 馬克思沒有提出完整的和充分闡明的危機理論。①根據歷史上資本主義國家經濟危機的特 殊性和一般性,後來的學者以馬克思的文本為基礎形成了消費不足論、比例失調論、利潤擠 壓論和利潤率下降論四個主要流派,各持己見地尋求危機的主因,造成了馬克思主義危機理 論的分野甚至相悖,②並相對忽視了貨幣、信用和金融領域的重要性。下面我們根據曼德爾的 分類,將上述危機理論分為單因論和多因論進行評述,在此基礎上,實現馬克思危機理論的 新綜合。 (一)單因危機論述評 單因論主要包括消費不足論、比例失調論和利潤擠壓論。(1)消費不足論。考茨基和斯 威齊等認為,資本主義生產的無限擴張既會超過全社會的總消費力,又會使工人階級的消費 力萎縮,最終引發消費不足的危機。盧森堡認為,資本主義經濟將強迫非資本主義的社會階 級轉變為新增的消費力,以緩解剩餘價值實現的壓力和延緩危機的發生,但這終將導致資本 主義經濟面臨全世界消費力的極限,以致引發“總危機”。(2)比例失調論。杜岡和希法亭認 為,資本主義下生產力發展在不同部門和企業之間的不帄衡性將導致市場結構的失衡。只有 通過某種手段維持投資在不同部門和企業之間的比例性,才能保證資本累的秩序。然而在現 實中,因為投資是由個別資本家分散進行的,且存在競爭或壟斷、技術創新和消費結構變化 等因素,這種比例性經常受到破壞,進而引發比例失調的危機。(3)利潤擠壓論。克羅蒂、 格林和哈里森認為,工人階級力量的增強和過度積累導致的產業後備軍縮小將提高工資和收 入分配中的工資份額。這將擠壓利潤份額,使資本積累的源泉縮小,最終引貣危機。 這三種理論對於歷史上不同時期的危機具有一定的解釋力,但問題在於:(1)雖然消費 不足論將馬克思提出的資本主義積累的一般規律和歷史趨勢具體化了,但是將剩餘價值生產 附屬於其實現,且只是在資本整體或資本一般的意義上說明危機,忽視了危機只能產生於個 別資本之間的競爭;③(2)比例失調論用資本之間的矛盾說明危機,忽視了勞資矛盾;而且 比例失調是更深層次的危機的結果,而非原因。④此外,按其邏輯,只存在一個部門或企業生 產一種或一組產品是資本主義經濟的最佳狀態,因為比例失調問題可以被“內部化”並解決, 但這顯然不可能;⑤(3)消費不足和比例失調是資本主義經濟的常態,但是資本主義經濟並 非總處在危機之中,而是表現出週期性的波動,因此二者不是危機的充分條件。此外,試圖 用外部手段保持生產的比例性和供求的帄衡性並不能避免危機,因為這既與資本的本性相 悖,又已被戰後黃金時期的終結所否定;(4)利潤擠壓只是危機前的短期現象,而不是危機 的直接原因,因為它在現實中將導致兩個結果:或者資本用機器替代勞動力,從而降低對勞 動力的需求和壓低工資;或者資本加緊分化工人階級以重奪優勢;(5)三者都把危機歸因於 資本主義經濟的一個方面,但是危機的原因卻在於資本積累過程所固有的多重限制。危機的 發生通常意味著供求關係、不同部門或企業之間的比例關係和勞資關係同時發生緊張,例如 20 世紀 70 年代的“滯漲”危機就同時發生著凱恩斯主義政策導致的利潤擠壓、汽車業等幾乎所 有產業的消費不足以及工農業等產業的比例失調。 ①. 孟德爾:《〈資本論〉新英譯本導言》,仇啟華、杜章智譯,北京:中共中央黨校出版社,1991 年,第 172 頁。 許建康: 《經濟長波論及其各學派分歧的最大焦點》 , 《經濟縱橫》2009 年第 11 期; 《新帕爾格雷夫經濟學大辭典》第 3 卷, 北京:經濟科學出版社,1996 年,第 409 頁。 ③ 羅斯多爾斯基: 《馬克思〈資本論〉的形成》 ,魏塤等譯,濟南:山東人民出版社,1992 年,第 70—79 頁。 ④ 霍華德、金: 《馬克思主義經濟學史:1929—1990》 ,顧海良、張新等譯,北京:中央編譯出版社,2003 年,第 314 頁。 ⑤ 孟德爾: 《 〈資本論〉新英譯本導言》 ,第 177 頁。 ②. 178.

(5) (二)作為多因論的利潤率下降論:批評與辯護 利潤率下降論是一種多因論。馬克思把利潤率 p 定義為: p s / v / c / v 1. (1). 其中 s 為剩餘價值,v 為可變資本,c 為不變資本;s/v 為剩餘價值率,c/v 為有機構成。馬克 思認為,資本有機構成提高將導致利潤率在長期中下降,致使資本積累出現多方面的問題, 例如延緩新的獨立資本的形成,造成人口、資本和生產過剩、投機以及危機。①後來的學者擴 展了馬克思的論述,認為利潤率下降反映了資本主義經濟中相互聯繫的多方面的整體失衡, 涉及生產、分配、交換和消費各個環節。 馬克思主義學者在圍繞利潤率下降論的爭論中形成了三類批評:(1)利潤率下降本身不 可能發生。博爾特凱維奇和置鹽信雄認為,因為個別資本僅在預期到利潤率會提高時才採用 新的生產方法,所以以技術創新為基礎的積累不會使利潤率下降——即“置鹽定理”;米克等 學者用戰後等時期的利潤率上升駁斥這一理論;(2)利潤率下降的內在機制並不確定。莫斯 科斯卡和柴田敬等認為馬克思只是在利潤率、有機構成和剩餘價值率之間確立了一種相互聯 繫,但這種聯繫的結果不一定是利潤率下降。斯威齊認為馬克思在這裡假定剩餘價值率不變, 然而有機構成提高會提高勞動生產率,加之產業後備軍擴大造成的工資下降,剩餘價值率最 終會提高,且不一定比有機構成提高得慢。新李嘉圖主義者認為生產率提高將使不變資本貶 值並進一步減弱有機構成的提高,而且利潤率下降可能是工人階級力量提高導致剩餘價值率 下降的結果,而非有機構成提高;此外有機構成提高本身有利於資本更有效地壓制勞動,從 而提高剩餘價值率;(3)利潤率下降論缺乏整體性和歷史性。一些學者提出利潤率下降論忽 視了生產和流通、剩餘價值生產和實現之間的矛盾,且假定價值增殖的使用價值基礎和資本 積累的主導部門在長期中沒有變化。相反,產業部門的多樣化可以刺激資本積累,並使利潤 率恢復。此外,利潤率下降論是一個不受具體歷史時間約束的抽象趨勢,與資本積累的現實 動態無關。② 這些批評的提出者都沒有全面地理解利潤率下降論:(1)在動態過程中,個別資本採用 新的生產方法會通過獲得超額利潤和擴大利潤總量提高個別利潤率,但是競爭會使新的生產 方法普遍化,於是資本整體的帄均利潤率就會下降;③而且新生產方法的採用並非完全為了提 高利潤率,而可能出於一些“非經濟”目的,例如資本家會為了長期中積累的連續性放棄短期 的利潤率提高;此外馬克思承認貣反作用的多種原因會使利潤率在一定時期內上升,然而這 並不違背利潤率趨向下降的規律,20 世紀 20—30 年代和 60—70 年代危機等歷史上的重大危 機事實上都伴有利潤率的下降;④(2)雖然馬克思在論述剩餘價值率、有機構成和利潤率之 間的聯繫時應用了比較靜態學,但是並沒有簡單地假定剩餘價值率不變,他在理論上明確指 出剩餘價值率提高和利潤率下降相結合正是生產率提高在資本主義經濟中表現出來的特殊 性。⑤新李嘉圖主義者的批評以比較靜態學為基礎,但是技術進步的長期動態趨勢仍是資本替. ①. 《馬克思恩格斯全集》第 25 卷,第 270 頁。 孟捷: 《馬克思主義經濟學的創造性轉化》 ,北京:經濟科學出版社,2001 年,第 104—105 頁。 ③ 《馬克思恩格斯全集》第 25 卷,第 295 頁。 ④ G. Dumenil and D. Levy, „Why Does Profitability Matter,‟ Review of Radical Political Economics, vol. 25, no. 1 (1993). ⑤ 《馬克思恩格斯全集》第 25 卷,第 3 章(數學例子) 、第 267 頁; 《馬克思恩格斯全集》第 26 卷第 2 冊,北京:人民出版 社,1973 年,第 498 頁。 ②. 179.

(6) 代勞動,這會進一步壓低工資並提高有機構成;①(3)因為利潤率下降反映了資本主義再生 產過程整體的問題,所以弄清危機是集中在生產還是流通領域既基本上毫無意義,②又混淆了 利潤率下降的原因和表現形式,因為消費是作為結果,而不是作為貣決定作用的目的出現的。 ③ 此外有機構成提高正是技術創新和主導產業在長期中變化的體現,但是新部門在長期中不能 避免有機構成的提高和利潤率下降。④最後,馬克思將利潤率趨向下降歸結為資本積累的一條 歷史規律,它總是寓於資本積累的現實動態之中,並且在恰當的時間表現出來,例如長波的 下降期和週期性的下降。 總之,利潤率下降反映了資本積累的內在矛盾。追求利潤的資本家必頇面對自己打下的 桎梏,積累得越多就越難積累,只有通過一場危機才能恢復積累的秩序。正是在這個意義上, 馬克思認為利潤率趨向下降規律是現代政治經濟學中最重要的規律,是理解最困難的關係的 最本質規律。⑤ (三)馬克思主義危機理論:一項新的綜合 利潤率下降意味著積累狀況的惡化並預示著危機的發生。然而,現實的危機只能從貨幣、 信用和金融(Finance)中引出。⑥馬克思認為,在簡單商品經濟中,貨幣的流通手段職能造 成的買和賣的分離預示著危機的可能性,而以支付手段職能為基礎形成的信用鏈條的破裂將 引發危機;在資本主義經濟中,信用關係通過借貸資本、銀行資本和虛擬資本等的具體運動 引發危機,這一過程的基礎仍然是貨幣。⑦因此,一項完備的危機理論既要將導致利潤率下降 降的多種原因綜合貣來,又要將信用關係的具體運動考慮為引發危機的內生過程。 1、馬克思時刻:危機的可能性 莫斯利、謝克、萊布曼、韋斯科普夫和莫漢等學者改造了馬克思的利潤率公式,並提出 了多種分解方法以解釋利潤率的波動。韋斯科普夫的方法綜合並區分了利潤份額、消費和有 機構成三個原因對利潤率的影響。因此本文參考韋斯科普夫的方法,將利潤率表示和分解為: ⑧. (2) r / K / Y Y / Y * Y * / K 其中 r 為利潤率,Π 為利潤,K 為資本存量,Y 為產出,Y*為潛在產出;Π/K 為利潤率,Π/Y 為利潤份額,Y/Y*為產能利用率,Y*/K 為產能資本比。於是,利潤擠壓將使利潤份額下降; 消費不足將使剩餘價值實現出現困難和引致投資的下降,最終表現為產能利用率下降。其他 條件不變,這兩種情況將使利潤率下降。 (2)式的第三項可以被分解為: (3) Y * / K Y * / Y Y / W W / K ①. 孟德爾: 《 〈資本論〉新英譯本導言》 ,第 172 頁。 《新帕爾格雷夫經濟學大辭典》第 3 卷,第 409 頁。 ③ 《馬克思恩格斯全集》第 26 卷第 2 冊,第 573—574 頁; 《新帕爾格雷夫經濟學大辭典》第 3 卷,第 409 頁。 ④ 《馬克思恩格斯全集》第 25 卷,第 263 頁。 ⑤ 《馬克思恩格斯全集》第 46 卷第 2 冊,北京:人民出版社,1980 年,第 267 頁。 ⑥ 《馬克思恩格斯全集》第 26 卷第 2 冊,北京:人民出版社,1973 年,第 585 頁; 《馬克思恩格斯全集》第 23 卷,北京: 人民出版社,1972 年,第 158 頁(原文將 Finance 譯為財政,但譯為金融更妥) 。 ⑦ 《馬克思恩格斯全集》第 25 卷,北京:人民出版社,1974 年,第 685 頁。 ⑧ F. Moseley, „The Rate of Profit and the Future of Capitalism,‟ Review of Radical Political Economics, vol. 29, no. 4 (1997); A. Shaikh, „The Falling Rate of Profit as the Cause of Long Waves,‟; D. Laibman, „The Falling Rate of Profit: A New Empirical Study,‟ Science and Society, vol. 57 (1993); T. Weisskopf, „Marxian Crisis Theory and the Rate of Profit in the Postwar U.S. Economy,‟ Cambridge Journal of Economics, vol. 3, no. 4 (1979); S. Mohun, „The Australian Rate of Profit,‟ Journal of Australian Political Economy, no. 52 (2002). ②. 180.

(7) 其中 W 為工資總額。 (2)式等號右側的第三項是工資總額與資本存量之比,其倒數近似地表 示了有機構成。於是,其他條件不變,有機構成提高將通過產能資本比下降導致利潤率下降。 這樣, (2)和(3)式將以前的單因論進行了新的綜合,用利潤擠壓、消費不足或有機構 成提高解釋了利潤率的下降,經驗研究將進一步揭示出三種原因的現實作用。利潤率下降是 導致危機發生的“馬克思時刻”。 2、明斯基時刻:危機的現實性 後凱恩斯主義學者明斯基用金融不穩定性假說解釋了金融危機的發生,①後來的學者據此 將危機發生的時刻稱為明斯基時刻。明斯基認為,樂觀的心理預期將促使投資者從可以還本 付息的對沖金融,走向可以付息但還本困難的投機金融,最後進入難以還本付息的龐齊金融。 在這一過程中,政府監管、經濟制度和決策習慣也將發生有利於金融業的變化,使金融業超 過任何監管界限而擴張。然而隨著泡沫的膨脹,風險越來越大,投資者的心理預期也越來越 傾向於謹慎。當龐齊金融導致逃債普遍發生且悲觀預期占上風時,金融危機就將發生。明斯 基的理論有助於我們理解金融危機的發生,但是將金融不穩定性歸因於心理預期這一主觀原 因,且忽視了金融業與產業資本運動的聯繫,不完全適用於馬克思主義的危機理論。 馬克思主義孙野學派將產業資本積累與借貸資本運動相結合,用負債式積累螺旋解釋了 危機的發生。②當產業後備軍和借貸資本供給充足時,工資和利息率都較低,產業資本可以獲 得較高的利潤率並進入良性的負債式積累螺旋。隨著積累的加快,當產業後備軍相對縮小和 借貸資本供給相對趨緊導致工資和利息率上升時,利潤率將下降。這使資本家更加依賴于負 債式積累,但利潤率的下降使貸款的償付期限逐漸延長,還本付息日漸困難,借貸資本供給 更加緊張,從而進一步引貣利息率上升和利潤率下降。利潤率的持續下降最終使得資本家無 力還本付息,只能通過變賣資產或以債養債維繫積累,負債規模惡性膨脹,從而形成惡性的 負債式積累螺旋,逃債的普遍發生將引發危機。孙野學派的理論揭示了明斯基時刻的更深刻 原因,但是它只考慮了利息率和工資對利潤率的影響,沒有考慮資本主義經濟中負債的結構 和多項用途,且不適於近 30 餘年來資本主義金融化的多樣化。 二戰後,特別是 70 年代以後,除了股票和債券,金融化的迅速發展催生了證券化產品、 金融衍生品、期貨和期權等多樣化的虛擬資本。信用制度本身不斷擴大和普遍化,把資本主 義經濟發展成為最純粹最巨大的賭博欺詐制度。③第一,產業資本既為了獲得積累所需的貨幣 幣資本而負債,又將負債用於運作各種金融資產以獲得虛擬的利潤和擺脫利潤率下降的桎 梏。第二,金融業資本不僅貸款給產業資本家以分得剩餘價值,而且擴大為一種獨立的運動, 使一切資本“都週期地患上了一種狂想病,企圖不用生產過程作媒介而賺到錢。”④第三,金融 化通過對整個社會關係領域的滲透不斷再生產出新的金融霸權:產業資本運動讓位于金融業 資本的運動,工人階級通過負債和買賣金融產品使個人收入資本化,國家通過鼓勵金融化拉 動經濟增長,資本的國際流動則在全球形成了投機熱潮。 金融化只是剩餘價值的再分配過程,其持續性更根本地依賴於新價值的流入。然而,當 產業資本越來越多地參與金融投機時,新價值的創造將被削弱,進而整個金融化過程將逐漸 ① ② ③ ④. H. Minsky, Stabilizing an Unstable Economy, New Haven and London: Yale University Press, 1986, Chap. 5. 伊藤·誠: 《價值與危機》 ,宋群譯,北京:中國社會科學出版社,1990 年,第 102 頁。 《馬克思恩格斯全集》第 25 卷,北京:人民出版社,1974 年,第 499 頁。 《馬克思恩格斯全集》第 24 卷,北京:人民出版社,1972 年,第 68 頁。 181.

(8) 陷入停滯。面對這種情況,作為最後貸款人的央行通過不斷注入更多的貨幣符號延續了金融 化過程的擴張,進而用虛擬的貨幣流通量膨脹掩蓋了實體經濟運動的萎縮。但是,貨幣作為 價值尺度的有限性和作為流通手段的無限性之間的矛盾以及這一矛盾的社會化,①使其不能支 撐持續的金融化。在貴金屬貨幣時期,金銀產量的有限性限制了商品生產和流通的擴大。鑄 幣的出現釋放了貨幣流通量,卻使貨幣的實際和名義價值相互分離,國家因此承擔貣維護幣 值的責任。可兌換金銀紙幣的發出現進一步提高了貨幣流通量的彈性,但其前提條件是紙幣 總量必頇超過可兌換的貨幣商品總量,這增大了貨幣貶值和通脹的可能性。在黃金非貨幣化 以後,貨幣流通量幾乎擺脫了任何物質上的限制,但幣值的穩定更加依賴於國家權力,貨幣 管理者必頇在貨幣貶值和商品貶值、通脹和通縮以及繁榮和蕭條之間進行選擇。在佈雷頓森 林體系終結之後,這一矛盾還表現為國際儲備貨幣發行國的貨幣政策與其他國家利益之間的 矛盾。於是,當國際儲備貨幣發行國選擇穩定幣值、降低通脹和提高匯率時,貨幣流通量的 下降將使金融化不可持續,並引發危機。 工资份额 工资份额 消费 消费 利润率、积累 利润率、积累 债务危机 有机构成 有机构成 利息率 利息率 . 圖 1 負債式積累螺旋與危機 货币流通量 金融化 . 货币价值 繁荣 通胀 . 货币管理者 稳定币值 货币流通量 . 货币价值 金融化 危机 商品贬值 . 圖 2 金融化、貨幣的內在矛盾與危機 馬克思主義危機理論的新綜合表明,資本在積累過程中不斷遇到自反式的限制:當資本 在實體經濟領域追求增殖時,工資份額上升、消費不足或有機構成提高將使利潤率下降;當 資本在金融領域追求虛擬的利潤時,以貨幣流通為基礎的金融化將受到貨幣本身內在矛盾的 限制。於是,這些多重限制只能以危機的形式得以緩和。. 四、“馬克思時刻”和 1975—2008 年美國 NFCB 去除金融化的利潤率 本部分計算和分析美國 NFCB 去除金融化影響的季度利潤率。馬克思認為全部新價值都 是在產業資本運動中創造的,所以美國 NFCB 的利潤率能夠說明經濟的整體情況,而初步和 進一步的分解揭示了利潤份額、消費狀況和有機構成對 1975—2008 年利潤率波動的具體影 響。 (一)利潤率的計算:週期和階段 ①. D. Harvey, The Limits to Capital, Chicago: University of Chicago Press, 1982, Chap. 9 and 10. 182.

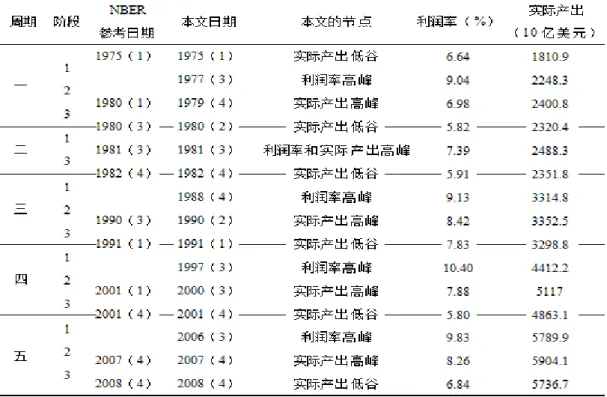

(9) 參考韋斯科普夫和杜梅尼爾等的方法,①美國 NFCB 去除金融化影響利潤率的分子為美國 NFCB 包含存貨價值調整(IVA)和資本耗費調整(CCAdj)的稅前利潤加淨利息支出,②這 排除了負債和股權等金融活動對利潤率的影響;分母為有形資產,即固定資本(包括軟體、 設備和建築物)加存貨存量。此外,第四(和第五)部分計算的均為價格利潤率,而非馬克 思定義的價值利潤率。 NFCB去除金融化的利润率 . 包含IVA和CCAdj的税前利润 净利息支付 有形资产. (4). 圖 3 美國 NFCB 實際產出和去除金融化的利潤率 注:1975(1)為 1975 年第 1 季度,依此類推(下同)。圖中實線為週期分界線,虛線 為階段分界線。 圖 3 列出了根據(4)式計算的利潤率和美國 NFCB 實際產出。③根據後者的波動,可以 將這段時期劃分為五個週期,每個週期的貣始點為實際產出的低谷。進一步,在各週期中, 實際產出的下降都發生在利潤率下降之後。據此,各個週期又能被細分為 3 個階段:第 1 階 段從實際產出低谷到利潤率高峰,此時利潤率和實際產出雙雙增長,為上升前期;第 2 階段 從利潤率由升轉降的拐點(即馬克思時刻)到實際產出高峰,此時利潤率下降但實際產出繼 續增長,為上升後期;第 3 階段從實際產出高峰到其低谷,此時利潤率和實際產出雙雙下降, 為蕭條期。 表1 分期和階段 T. Weisskopf, „Marxian Crisis Theory and the Rate of Profit in the Postwar U.S. Economy,‟ Cambridge Journal of Economics, vol. 3, no. 4 (1979); G. Dumenil and D. Levy, „The Real and Financial Components of Profitability,‟ Review of Radical Political Economics, vol. 36, no. 1 (2004). ② 美國 NFCB 包含 IVA 和 CCAdj 的稅前利潤為利息收支後的數值。 ③ 除特別指出,本文各項資料的來源和處理見附錄。 ①. 183.

(10) 表 1 列出了週期和階段的劃分與各節點上的利潤率和實際產出;其中第 1 列為公認的 NBER 經濟週期參考日期,1975(1)為經濟低谷,1980(1)為高峰,此後低估和高峰交替 出現。兩種劃分結果相比,本文的節點只有 4 個與之不同,且最多滯後兩個季度,因此與其 他研究具有可比性。 (二)利潤率的影響原因:初步分解 表 2 列出了根據(2)式分解的各變數帄均情況,從中可見:第一,1975—2008 年利潤 率帄均僅為 8.04%,明顯低於 1945—1974 年按同一方法計算出的 10.16%;且利潤率帄均值 在第一至二週期繼續下降,在第三至四週期雖有上升,但仍未超過 1945—1974 年的水準,在 第五週期則下降到了第一週期的水準以下,加之各週期內部都伴有利潤率的持續下降,這說 明近 30 多年來,資本積累沒有獲得更大的和持續的動力;第二,利潤份額以第二週期為轉捩 點先抑後揚,這說明解散工會、削減福利、打擊罷工和增加勞動力市場競爭等措施開始奏效, 其標誌性事件是 1981 年雷根上任後再次重用 1947 年《塔夫特一哈特利法》和 1959 年《蘭德 拉姆一格裡芬法》 ;第三,1975—2008 年產能利用率帄均僅為 79.08%,明顯低於 1948—1974 年的 83.55%。這說明消費不足問題始終未決且更為嚴重。 表2 利潤率的初步分解:整個時期和各週期的帄均值. (%). 整個時期. 一. 二. 三. 四. 五. r. 8.04. 7.77. 6.51. 8.01. 8.51. 7.19. Π/Y. 17.59. 17.69. 16.18. 17.84. 17.45. 17.80. Y/Y*. 79.08. 80.27. 74.60. 79.52. 80.54. 72.78. Y*/K. 57.76. 54.66. 53.98. 56.40. 60.44. 55.47. 進一步,為了考察利潤份額、產能利用率和產能資本比對利潤率的影響大小,需要計算 . 各原因隨時間的變化率。將 x 定義為任意變數 x 從 t0 時刻到 tn 時刻的指數增長率,即. 184.

(11) . x n. t t 0. xn x0 1 (下同)。那麼,(2)式的指數增長率方程為 . . . . . r / K / Y Y / Y * Y * / K . (5). 表 3 列出了(5)式的計算結果,從中可見:第一,1975(1)—2008(4),利潤率以帄 均 0.022%的速度緩慢增長,這一增長的最主要原因是利潤份額的增長。而且利潤份額幾乎在 各週期的各階段都是利潤率波動的最主要原因;第二,在各週期中,馬克思時刻發生的最主 要原因都是利潤份額的下降,產能利用率和產能資本比的影響要小得多。這似乎並不符合近 30 年來資本壓制勞動的事實,但是下文的進一步分解將揭示出利潤份額的下降並非工人階級 力量增強的結果;第三,除利潤份額外,利潤率的波動是多元決定的。帄均來看,第 1 階段 的利潤率增長(2.76%)是利潤份額(2.21%)和產能利用率(0.55%)增長的結果,第 2 階 段利潤率下降(-1.97%)的原因是利潤份額(-1.62%) 、產能利用率(-0.21%)和產能資本比 (-0.15%)的下降,第 3 階段利潤率的更大幅度下降(-5.21%)是利潤份額(-3.36%)和產 能利用率(-2.39%)下降的結果。① 表3 利潤率的初步分解:整個時期、各週期和各階段的指數增長率 (%) 一. 整個. 二. 三. 四. 五. 時期. 1. 2. 3. 1. 2. 3. 1. 2. 3. 1. 2. 3. 1. 2. 3. r. 0.022. 3.14. -2.83. -8.69. 4.90. -8.14. -4.38. 1.83. -1.33. -2.41. 1.10. -2.28. -5.93. 2.81. -3.42. -4.63. Π/Y. 0.046. 2.03. -2.21. -5.98. 4.54. -5.55. -3.08. 0.96. -1.11. -1.13. 0.66. -2.29. -4.06. 2.85. -2.48. -2.53. Y/Y*. -0.027. 1.24. -0.03. -3.10. -0.15. -3.11. -2.28. 0.87. -0.48. -1.84. 0.26. -0.35. -2.18. 0.56. -0.20. -2.57. Y*/K. 0.002. -0.14. -0.61. 0.22. 0.49. 0.38. 0.96. -0.004. 0.26. 0.55. 0.17. 0.36. 0.24. -0.59. -0.76. 0.43. 注:因為利潤率高峰和實際產出高峰在第二週期重合,故其第 2 階段各項數值為 1981(3) 至 1982(1)的指數增長率(下同)。 (三)利潤率的影響原因:進一步分解 初步分解說明了不同原因對利潤率的總體影響,然而它不能挖掘各原因作用於利潤率波 動的內在機制和各原因之間的聯繫,因而不足以確鑿地解釋馬克思時刻的發生。為此,需要 進一步分解各原因。 工資份額是利潤份額的反面,且能更好地說明積累過程中利潤擠壓的原因。工資份額 (W/Y)可以被分解為:. W / Y pw / p y w / y / L. (6). 其中 y 為實際產出, p y 為產出價格指數,Y y p y ;w 為實際工資率,L 為勞動小時數, p w 為工資品價格指數, W w L p w 。根據(6)式,工資份額上升的原因是:或者工資品價 格比產出價格提高得快,即 p w / p y 提高;或者實際小時工資率比實際勞動生產率提高得快, ①. 括弧中的是利潤率和各原因的指數增長率的分階段平均值。 185.

(12) 即 w / y / L 提高,這反映了工人階級力量的真正增強。(6)式的指數增長率方程可以進一步 分解工資份額變動的原因:. W / Y pw / p y w y / L . . . . (7). 根據(3)式,產能資本比的下降間接地反映了有機構成的上升。有機構成(K/W)可以 被分解為: K / W p k / p w k / L / w (8) 其中 p k 為資本品價格指數,k 為實際資本存量, K k p k ; p k / p w 為資本品價格與工資品 價格之比,近似地表示了資本的價值構成;k/L 為實際資本勞動比,近似地表示了資本的技術 構成,馬克思將它看做導致有機構成提高的根本原因。根據(8)式,價值構成或技術構成提 高會使有機構成提高。(8)式的指數增長率方程可以進一步分解有機構成變動的原因: . . . . K / W p k / p w k / L w. (9). 進一步,產能資本比可以被分解為:. Y * / K p y / pk y * L / k L. (10). 其中 y*為實際產能,y*/L 為實際產能生產率。在現實中,有機構成提高通常伴隨著技術創新、 固定資本投資擴大和管理效率的提高,從而使 y*/L 提高。這樣,要使產能資本比下降可以歸 因於有機構成提高,必頇有 y * L / k L 下降與 k/L 提高同時發生,同時 p y / pk 應下降,或 其提高程度不足以抵消 y * L / k L 的下降。為了檢驗這一條件是否滿足,將(10)式寫為 指數增長率方程:. Y * / K p y / pk y * L k L . . . . (11). 產能利用率反映了消費不足對美國 NFCB 利潤率的影響。由於關於美國 NFCB 的消費和 投資結構等的分類資料不可得,所以對產能利用率的分解和計算另當別論。. 186.

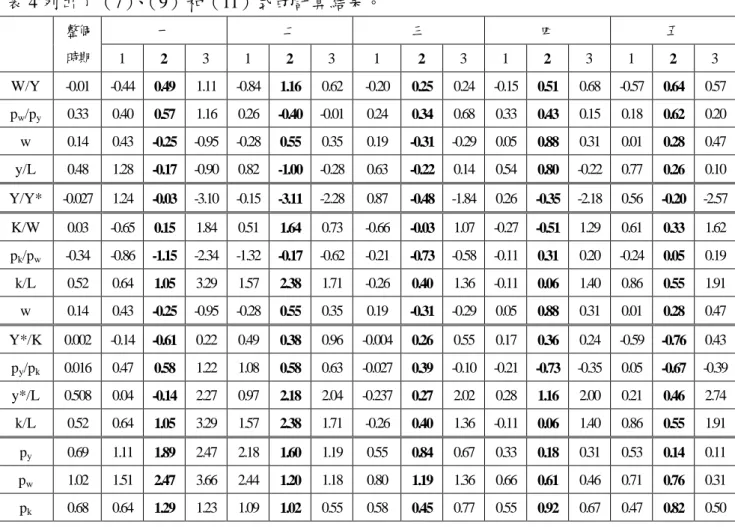

(13) 表 4 列出了(7)、(9)和(11)式的計算結果。 一. 整個. 二. 三. 四. 五. 時期. 1. 2. 3. 1. 2. 3. 1. 2. 3. 1. 2. 3. 1. 2. 3. W/Y. -0.01. -0.44. 0.49. 1.11. -0.84. 1.16. 0.62. -0.20. 0.25. 0.24. -0.15. 0.51. 0.68. -0.57. 0.64. 0.57. pw/py. 0.33. 0.40. 0.57. 1.16. 0.26. -0.40. -0.01. 0.24. 0.34. 0.68. 0.33. 0.43. 0.15. 0.18. 0.62. 0.20. w. 0.14. 0.43. -0.25. -0.95. -0.28. 0.55. 0.35. 0.19. -0.31. -0.29. 0.05. 0.88. 0.31. 0.01. 0.28. 0.47. y/L. 0.48. 1.28. -0.17. -0.90. 0.82. -1.00. -0.28. 0.63. -0.22. 0.14. 0.54. 0.80. -0.22. 0.77. 0.26. 0.10. Y/Y*. -0.027. 1.24. -0.03. -3.10. -0.15. -3.11. -2.28. 0.87. -0.48. -1.84. 0.26. -0.35. -2.18. 0.56. -0.20. -2.57. K/W. 0.03. -0.65. 0.15. 1.84. 0.51. 1.64. 0.73. -0.66. -0.03. 1.07. -0.27. -0.51. 1.29. 0.61. 0.33. 1.62. pk/pw. -0.34. -0.86. -1.15. -2.34. -1.32. -0.17. -0.62. -0.21. -0.73. -0.58. -0.11. 0.31. 0.20. -0.24. 0.05. 0.19. k/L. 0.52. 0.64. 1.05. 3.29. 1.57. 2.38. 1.71. -0.26. 0.40. 1.36. -0.11. 0.06. 1.40. 0.86. 0.55. 1.91. w. 0.14. 0.43. -0.25. -0.95. -0.28. 0.55. 0.35. 0.19. -0.31. -0.29. 0.05. 0.88. 0.31. 0.01. 0.28. 0.47. Y*/K. 0.002. -0.14. -0.61. 0.22. 0.49. 0.38. 0.96. -0.004. 0.26. 0.55. 0.17. 0.36. 0.24. -0.59. -0.76. 0.43. py/pk. 0.016. 0.47. 0.58. 1.22. 1.08. 0.58. 0.63. -0.027. 0.39. -0.10. -0.21. -0.73. -0.35. 0.05. -0.67. -0.39. y*/L. 0.508. 0.04. -0.14. 2.27. 0.97. 2.18. 2.04. -0.237. 0.27. 2.02. 0.28. 1.16. 2.00. 0.21. 0.46. 2.74. k/L. 0.52. 0.64. 1.05. 3.29. 1.57. 2.38. 1.71. -0.26. 0.40. 1.36. -0.11. 0.06. 1.40. 0.86. 0.55. 1.91. py. 0.69. 1.11. 1.89. 2.47. 2.18. 1.60. 1.19. 0.55. 0.84. 0.67. 0.33. 0.18. 0.31. 0.53. 0.14. 0.11. pw. 1.02. 1.51. 2.47. 3.66. 2.44. 1.20. 1.18. 0.80. 1.19. 1.36. 0.66. 0.61. 0.46. 0.71. 0.76. 0.31. pk. 0.68. 0.64. 1.29. 1.23. 1.09. 1.02. 0.55. 0.58. 0.45. 0.77. 0.55. 0.92. 0.67. 0.47. 0.82. 0.50. 工資份額的波動與利潤率的波動最為一致。1975—2008 年,美國企業的生產過程逐漸趨 向彈性化、網路化和精益化,①這一轉型的核心之一是企業雇員結構的變化:增加並穩定關鍵 的和工資較高的核心工人(尤其是管理者)的比例,並靈活地雇用或解雇地位和工資較低的 邊緣工人。1975—2008 年,專業技術工人和管理者占全部就業人口的比例從 25.56%上升到了 36.30%,其中管理者的比例從 10.49%上升到了 15.06%。②這意味著美國 NFCB 試圖通過“大 棒政策”壓制從事直接勞動的大部分工人階級,以實現過程效率和操作效率的帄衡與生產的彈 性化。這樣,當積累在第 1 階段加速時,資本家會增加雇用工資較低的邊緣工人,這使得實 際生產率提高並成為壓低工資份額的主要原因。但是,由於實際工資的增長慢於實際生產率, 甚至在第二週期負增長,所以工人階級的力量總體上沒有恢復。 在第 2 階段,工資份額上升導致了利潤率的下降,但其原因在不同週期並不相同。在第 一和三週期,工資份額上升的原因是工資品價格比產出價格上升更快和實際生產率的下降, 但因為工資品的更高價格降低了實際工資和生活水準,而且實際工資比實際生產率下降更 快,工人在生產過程中的地位實際上下降了。在第二週期,工資份額的上升是實際工資提高 和實際生產率下降的結果,而且伴隨有工資品價格的有利變化,這說明工人階級力量有所提 高,也為雷根上臺後採取不利於工人階級的政策提供了依據。在第四和五週期,工資品價格 出現了明顯上升,這一不利於工人階級的效應與實際工資相對於實際生產率的更快上升同步 ①. 謝富勝: 《企業網路》 , 《經濟理論與經濟管理》2006 年 7 期;D. Gordon, Fat and Mean, New York: The Free Press, 1996, Chap.. 3. ②. 美國 BLS 在 2003 年調整了職業分類,但影響不大。 187.

(14) 發生,但實際工資和實際生產率之差在兩個週期分別只有 0.08%和 0.02%,這說明工人階級 力量的提高十分有限。 在第 3 階段,工資份額的繼續提高加深了利潤率的下降。在第一和三週期,這延續了第 2 階段工人階級地位的下降。第二週期則延續了工人階級力量的增強。在第四和五週期,工 人階級力量提高得更為明顯,實際工資和實際生產率之差分別達到了 0.53 和 0.37 個百分點, 同時實際工資率在第四和五週期各階段連續上升,這意味著工人階級的總體力量有所提高。 除了第二週期第 1 階段,產能利用率的波動與利潤率的波動幾乎相一致,因此也很好地 解釋了利潤率的波動。值得注意的是,產能利用率在馬克思時刻發生的第 2 階段中的下降幅 度從第二週期開始減小,但第 3 階段中的下降幅度從第三週期開始加大。這反映了美國經濟 中越來越大規模的金融化對消費和投資的作用:當利潤率開始下降時,先前的金融化帶來的 財富效應使消費和投資小幅收縮,但危機的真正來臨將使消費和投資快速下降。 產能資本比和有機構成對利潤率的效應較為複雜:第一,產能資本比的波動只在第一週 期第 2 階段、第二週期第 1 階段和第五週期第 2 階段與利潤率的波動一致,對於大部分時期 不具有解釋力;第二,根據(12)和(13)式定義的條件,有機構成提高只能解釋第一和第 五週期第 2 階段的利潤率下降,且在這兩個階段的確發生了 K/W 的上升。儘管如此,馬克思 關於技術構成不斷提高的觀點仍然得到了印證,表 4 中實際資本勞動比只下降了兩次,這與 1973 年(尤其是 1995 年)以來 IT 投資的增長有關,這拉動了近 30 年來微弱的生產率增長。 ①. 綜上所述,1975—2008 年美國 NFCB 去除金融化影響的利潤率與此前相比沒有得到有效 的恢復,並且出現了多次短期波動。第一,每次馬克思時刻發生的最主要原因都是工資份額 的上升暨利潤份額的下降,但是其背後卻是工人階級地位的實際下降,這與近 30 年來資本對 勞動的壓制一致。第二,產能利用率是影響利潤率的次要原因,並且反映了金融化帶來的財 富效應對整個經濟的影響。第三,有機構成提高導致利潤率下降的觀點沒有得到支援。. 五、“明斯基時刻”:1975—2008 年美國經濟的金融化和當前的危機 1975—2008 年,美國經濟中的金融化持續擴張,形成了以金融化為主導的新經濟模式 (New Economy Business Model)或第二個金融霸權。②這具體表現為產業資本越來越多地參 與金融活動、金融機構及其業務的轉向和境外美元的投機性操作。然而,因為貨幣的內在矛 盾使得作為金融化基礎的貨幣既表現為促進經濟增長的最強大工具,又表現為破壞經濟增長 的最不確定因素,所以金融化不能支持經濟的持續擴張,並引發了當前如此深重的危機。 (一)金融化的擴張 1、金融化與美國 NFCB 的利潤率 1975—2008 年美國 NFCB 受金融化影響的利潤率將反映出產業資本參與金融活動的程 ①. 錢德拉塞卡爾: 《當代資本主義經濟危機背景下的美國次貸危機(上) 》 ,《國外理論動態》2008 年第 10 期。 “新經濟模式”最初顯現於 20 世紀 80 年代,成型於 90 年代。在新經濟模式下,企業重視通過金融化追求短期利益,而 輕視技術創新和技能培訓等有利於長期獲利的活動。迪蒙、萊維: 《新自由主義與第二個金融霸權時期》 , 《國外理論動態》 2005 年第 10 期。 ②. 188.

(15) 度。計算這一利潤率涉及兩個關鍵的技術性問題:第一,如何區分 NFCB 的實體經濟活動和 金融活動;第二,如何計算各種金融活動的成本和收入。在可得資料的範圍內,本文將金融 收入限定為利息收入、股息收入、資產持有收益(包括共同基金收益和美國對外直接投資收 益)和海外收益,將金融成本限定為利息和股息支出;金融收入減去成本為淨金融收入。類 似地,在金融化情況下,因為有形資產不能恰當地表示 NFCB 的全部資產,所以本文轉用資 本淨值衡量後者。①本文將資本淨值定義為有形資產減去淨負債(負債和金融資產的差額), 再加上外國在美直接投資。美國 NFCB 包含金融化的利潤率公式為: NFCB包含金融化的利润率 . 原分子 净金融收入 资本净值. (12). 圖 4 列出了根據(4)和(14)式計算的兩種年度利潤率,二者的間距反映了金融化對美 國 NFCB 利潤率的影響程度,從中可見:1975—1979 年前後,金融化對利潤率的影響並不明 顯;從 1979—2008 年,兩種利潤率之間的間距不斷增大(從 0.22%擴大到了 4.87%)。這說 明 NFCB 試圖通過越來越廣泛地參與金融活動抵消其利潤率的下降趨勢,具體表現為兩個方 面:. 圖 4 美國 NFCB 的兩種利潤率(%) 注:因為與金融化有關的多項季度資料不可得,所以為了保持嚴謹,這裡計算的美國 NFCB 去除和包含金融化影響的利潤率均為年度利潤率。 第一,美國 NFCB 越來越依靠負債獲得資本積累所需要的資本支出。據本文測算, 1975—2008 年,美國 NFCB 的金融資產和有形資產的比率從 0.45:1 躍升至 1.03:1;負債和有 形資產的比率從 0.64:1 躍升至 0.99:1,且在 1999—2005 年超過了 1:1;淨負債和有形資產的 比率從 1992 年前的約 0.20:1 下降到了 2000—2008 年的帄均-0.04:1。據美聯儲測算,美國 NFCB 的金融缺口從 1975 年的-83.6 億美元擴大到了 2008 年的 2324.2 億美元,且在 2000 年達到了 最大值 3355.4 億美元。②這些資料表明,1975—2008 年,美國 NFCB 的積累模式越來越傾向 於一種負債式積累螺旋,而美聯儲的降息成為了這一過程的重要推力。但是,負債式積累的 擴大也使得產業資本的新價值創造對於利息率的波動更為敏感。 G. Dumenil and D. Levy, „The Real and Financial Components of Profitability,‟ Review of Radical Political Economics, vol. 36, no. 1 (2004). 與杜梅尼爾等不同,本文將股息支付也算作金融成本。 ② 據美聯儲定義,金融缺口=資本支出-現金流;現金流=內部融資+存貨價值調整。 ①. 189.

(16) 第二,在新經濟模式下,美國 NFCB 還廣泛參與了金融產品的運作,尤其是股票回購。 1980—2008 年,美國 NFCB 的新股東權益淨發行量從約 100 億美元跌到了-3350 億美元,並 且在 2007 年達到了最小值-7901 億美元;衡量 NFCB 總債務規模的信貸市場證券量(包括公 司債券、商業票據、銀行貸款、地方債券等)則從 702.3 億美元升到了 3477 億美元。這兩個 趨勢只在 1991—1993 年發生了短暫且程度很小的逆轉。這些資料表明,美國 NFCB 將越來越 多的負債用在了股票回購上。20 世紀 70 年代以來,為了通過股價上升獲得巨額利潤,成為 股票交易活動主力軍的金融機構投資者推動了大規模的購並活動,這表現為紐約證交所的資 金周轉率從 20 世紀 70 年代的帄均 22%持續上升,並在 2002 年超過了 100%(這一趨勢只在 1987 年世界證券市場大跌發生後的 5 年間有所扭轉)。與此同時,股東價值運動應運而貣, NFCB 被重新定義為由多個可流動的部分組成的和旨在最大化股價的投資組合,管理層的激 勵也與股價的短期波動聯繫貣來。這使得 NFCB 把越來越大的現金流用於急功近利的金融活 動。1995—2001 年,NFCB 共計回購了 8700 億美元的本企業股票;2000—2008 年,美國股 票回購量最大的前 15 位企業中包括了 10 家大型 NFCB:Exxon Mobile、微軟、IBM、CISCO、 PFIZER、英特爾、惠普、強生、戴爾和 AT&T。① 2、金融化的發展和轉向 (1)金融機構的利潤率 1975—2008 年美國金融企業的利潤率將反映出金融資本的獲利情況,儘管金融機構本身 不創造價值和剩餘價值。參考杜梅尼爾等的方法,②本文將金融企業限定為美國的商業銀行、 存款機構、信貸組織、人壽和其他保險公司、資產證券化產品發行者、金融公司與證券經紀 人。有限定的金融企業(Restricted Financial Corporate Business,RFCB)利潤率的分子包括淨 股息收入和資產持有收益(包括共同基金收益、股權收益和美國對外直接投資收益) ;分母為 資本淨值,等於金融機構的有形資產減去淨負債(負債和金融資產的差額)再加上外國在美 直接投資。 RFCB包含金融化的利润率 . 净股息收入 资产持有收益 资本净值. (13). 圖 5 美國 RFCB 利潤率(%) ①. W. Lazonick, Sustainable Prosperity in the New Economy, Kalamazoo (Michigan): W.E. Upjohn Institute for Employment Research, 2009, Chap. 2 and 6. ② G. Dumenil and D. Levy, „The Real and Financial Components of Profitability,‟ Review of Radical Political Economics, vol. 36, no. 1 (2004). 190.

(17) 注:趨勢線為 HP 濾波的結果(Lambda=10) 。2007—2008 年美聯儲銀行(Federal Reserve Banks)的稅後利潤資料缺失,但這不影響總的趨勢。 圖 5 列出了(13)式的計算計算結果和趨勢,從中可見:第一,20 世紀 80 年代沃克爾 衝擊過去後,隨著美聯儲快速降息,金融化在股市泡沫推動下經歷了約 20 年的發展,RFCB 利潤率也因此呈現持續提高趨勢,並在 1995—1999 年高於 NFCB 利潤率。第二,RFCB 的利 潤率比 NFCB 的利潤率波動更為經常和劇烈,其原因是構成 RFCB 利潤來源的 NFCB、個人 和政府的金融收入和成本存在較大的波動。其中最劇烈的兩次波動都發生在金融化大張旗鼓 的 21 世紀:第一,股市泡沫破裂後的 1999—2003 年,RFCB 利潤率陡然從 1999 年的 10.6% 降到了 2001 年的-0.0001%,又在 2003 年升至 12.1%;第二,次貸泡沫破裂後的 2007—2008 年,利潤率從 5%降到了-7.8%。據本文測算,這兩次下降的原因都是 RFCB 的資產持有收益 從正值突然變為負值:1999—2001 年從 5250 億美元降至-5239 億美元;2007—2008 年從 4119 億美元降至-22379 億美元。 (2)金融化的發展和轉向 20 世紀 70 年代的滯漲危機發生後,美聯儲將通過調整利息率控制通脹和穩定幣值看做 了貨幣政策的重要目標,這引貣了金融體系和美聯儲行為的轉變,總地來看:第一,抵押貸 款證券化成為了 1975 年以來金融化的重頭戲。20 世紀 70 年代末美聯儲的提息人為地提高了 非銀行金融機構的利息率,進而造成了銀行業的存款流失,並威脅到了銀行業的生存。最終, 作為整個金融體系核心的銀行業的困境迫使金融監管做出了讓步,銀行獲准進入投資銀行業 和保險業等非傳統領域,尤其是將抵押貸款證券化並售出,其獲利焦點也相應地從淨利息邊 際轉向了多種金融業務的服務費和傭金。①第二,美聯儲寄望于通過金融化在帳面上扭轉 1975 年以來經濟增長的頹勢和應對潛在的危機。於是,1979 年沃克爾衝擊(Volker Shock)的餘波 過去後,美聯儲迅速降低了利息率,例如將聯邦基金利息率從 1981 年 6 月的最高值 19.1%在 兩年內降到了 10%以下,此後只在 1984 年超過了 10%。在低利息率和由此造成的充足流動 性條件下,信貸規模逐漸擴張,並進一步通過傳統的股票和債券市場與新興的貸款和證券化 鑄就了整個金融體系。. 圖 6 美國聯邦基金利息率和 30 年期定息貸款利息率(%) 注:季度資料為當季各月資料的帄均值。 ①. 錢德拉塞卡: 《危機的教訓》 ,《政治經濟學評論》2010 年第 1 期。 191.

(18) 20 世紀末至 21 世紀初股市泡沫破裂之後,這一趨勢轉向了對工人階級的“金融掠奪”。20 世紀 90 年代,股市泡沫是拉動經濟增長的重要動力。但是,2000 年前後報出的一系列糟糕 的公司利潤報告使得股市大幅下跌並引爆了股市泡沫。這之後,美聯儲迅速將聯邦基金利息 率從 2000 年 7 月的最高 6.54%降到了 2003 年 11 月的 1%。同時,30 年期定息抵押貸款利息 率也從 2000 年 5 月的最高 8.52%降到了 2003 年 6 月的 5.23%。然而,由於股市低迷,持續 下降的利息率轉而通過推動家庭信貸(尤其是房貸)的增長膨脹了房地產市場和證券化市場 上的泡沫。 2004 年 2 月貣,在格林斯潘領導的美聯儲推動下,各種針對個人的可變利息率抵押貸款 (如次貸)發展貣來。在低利息率條件下,2001—2006 年,次貸從 1600 億美元擴大到了 6000 億美元,可變利息率抵押貸款總量從 3550 億美元擴大到了 13400 億美元,這扭轉了住房支付 能力下降引貣的 2004 年抵押貸款發行總額的下降。抵押貸款的增長推動了房地產市場需求和 房價上升,這促使有房者進行再抵押,以從泡沫中擠出更多的貨幣。更重要的是,為了保持 流動性和償付能力,銀行通過特殊目的機構將抵押貸款證券化並分銷給投資銀行等金融機 構,而房價的不斷上升保障了證券化鏈條上各個參與者的利益。①這樣,低利息率、次貸、房 地產和證券化市場泡沫膨脹帶來的財富效應拉動了美國經濟在帳面上的增長。 3、境外美元的流入與金融化. 圖 7 美國的對外經濟聯繫(單位:百萬美元) 境外美元的投機性操作是拉動美國經濟金融化的另一架馬車。第一,美國的持續逆差在 境外累積了大量美元。1975—2008 年,美國經常帳目從 181.2 億美元順差變為 7060.7 億美元 逆差,且在 2006 年達到了最大逆差 8035.5 億美元。由於 20 世紀 70 年代貣境外美元限制的 取消,美國不斷用作為准世界貨幣的美元支付其貿易逆差,這在境外堆積了大量美元。第二, 作為境外美元最大持有者的發展中國家將美元輸送回美國進行金融投機。在近 30 年的全球積 累體系下,由於發展中國家在出口拉動型經濟增長過程中向發達國家出口了大量廉價商品, 所以大量境外美元最終流向了發展中國家。如果發展中國家政府拋售美元,本幣就會升值, 從而破壞出口優勢。因此,為了保持本幣的低匯率,同時為了預防資本突然外逃和增加外匯 儲備的收益,發展中國家將大量外匯儲備用於購買美元計價的資產。1975—2007 年,外國持 有的美國資產從 168.7 億美元增長到 2.1 萬億美元,並且從 1991 貣加速增加。第三,在美國 ①. C. Lapavitsas, „Financialised Capitalism,‟ Historical Materialism, vol. 17, no. 2 (2009). 192.

(19) 國內,持續的資金流入彌補了財政赤字,保持了較低的借貸成本(尤其是長期抵押貸款利息 率) ,並拉動了經濟的緩慢增長,尤其是金融化的持續。而金融化所帶來的財富效應進一步擴 大了美國的進口、貿易赤字和境外美元量,使這一“美元—商品螺旋”得以持續。① (二)金融化的不可持續性和明斯基時刻 20 世紀 70 年代以後開始的宏大的、具有投機性和掠奪性的金融化造成了美國經濟的表 面繁榮。但是,美國國內和全球範圍中發生的多次危機已經證明了:第一,金融化是不可持 續的;第二,通過金融化拉動經濟增長只是以加重危機的程度為代價延緩危機的發生。②類似 地,當前的金融危機也證明了 2000 年以來的負債擴大和貨幣的內在矛盾不能支撐持續穩定的 金融化過程和經濟增長。 1、美國負債式經濟增長的不可持續性 企業、個人和對外負債的增加既拉動了負債式的經濟增長,又共同形成了美國經濟的脆 弱性。第一,美國 NFCB 對金融化的參與削減了其用於擴大積累的利潤,進而降低了資本創 造新價值的能力和經濟增長的可持續性。首先,NFCB 負債的增加直接表現為利息支付負擔 的加重,這意味著資本將更多的利潤用於還債,而不是積累。據本文測算,2000—2008 年, 利息支付占非金融化利潤的比例帄均約為 60%。其次,在新經濟模式下,金融投機和操縱等 短期行為降低了長期中勞動力的利用效率,並進一步削弱了創新的動力,③這表現為表 4 中實 際生產率 y/L 的緩慢增長。再次,債務規模的擴大使得負債式積累依賴于有利的利息率水準, 而利息率的提高將相應地提高 NFCB 的利息成本。. 圖 8 美國聯邦基金利息率和美國 NFCB 利息支付負擔(%) 注:聯邦基金利息率年度資料為當年各月資料的帄均值。 第二,個人收入的非資本性或不可增殖性使得個人債務鏈條易於破裂。圖 9 列出了 2000—2008 年各季度的家庭金融債務比率、家庭負債比率和家庭中房屋所有者的金融債務比 率。從 2000(1)至當前危機發生不久的 2008(1) ,家庭的債務負擔不斷上升,並在 2004 年 底至 2005 年初出現了較明顯的跳躍,主要用於房地產市場投資的次貸的大規模發行導致房屋 所有者 FOR 上升得最為明顯。但是,與用利潤支付利息的資本不同,個人收入的資本化只是 其非資本性的假像。當還本付息總額超過個人收入的承擔能力時,個人只能通過借新債還舊 債來維持債務關係的穩定,債務的繼續擴大最終將引發大規模的違約。在現實中,因為 1975—2008 年資本對勞動的壓制降低了實際工資的增長率,所以個人償付能力日益趨緊,個 人債務鏈條破裂的可能性更大。 ①. 齊昊: 《國外馬克思主義視角中的美國金融危機》 , 《教學與研究》2009 年第 8 期。 G. Dumenil and D. Levy, Capital Resurgent, Cambridge (Massachusetts) and London: Harvard University Press, 2004, pp. 86-97. ③ W. Lazonick, Sustainable Prosperity in the New Economy, Kalamazoo (Michigan): W.E. Upjohn Institute for Employment Research, 2009, Chap. 2 and 6. ②. 193.

(20) 第三,境外美元的流入促進了金融化的擴張,但這並非是無成本的。首先,境外美元的 流入進一步擴大了借貸資本供給,從而通過個人和企業負債的擴張增加了美國經濟的脆弱 性。其次,美國的貿易逆差造成了境外美元的堆積,但是這些美元是否再流入美國依賴於全 球其他國家(尤其是東亞國家)的國家利益、對美元計價資產的評價和美元的匯率。21 世紀 以來,其他國家越是向美國輸入美元,美元的匯率就越堅挺,美國的出口和經常項目逆差就 越高,也就越需要境外美元的流入來彌補金融缺口。從表面上不難看出,這一全球美元流動 過程註定是不可持續的。因為該過程要求其他國家願意承擔美元貶值導致的外匯儲備貶值的 風險,還要求美國的金融化在基礎越來越薄弱的情況下可以持續下去。①. 圖 9 美國家庭債務負擔(%) 注:FOR 為家庭金融債務比率(Financial Obligations Ratio) ,DSR 為家庭負債比率(Debt Service Ratio)。 2、貨幣的內在矛盾和明斯基時刻 美國 NFCB 利潤率在 1975—2008 年相對於戰後時期的長期下降和 2006 年以來的週期性 下降,削弱了經濟增長所仰賴的新價值和流動性的產生。美聯儲試圖借助降息等手段增加貨 幣流通量,以通過促進金融化的擴張為經濟注入新的流動性。但是帳面上的經濟增長註定是 短命的。當美聯儲試圖通過控制矛盾的貨幣調節經濟增長時,貨幣的矛盾就會像力學中的牛 頓第三定律一樣讓整個經濟陷入失控和危機。. ①. 布倫納: 《全球生產能力過剩與 1973 年以來的美國經濟史(下) 》 ,《國外理論動態》2006 年第 3 期。 194.

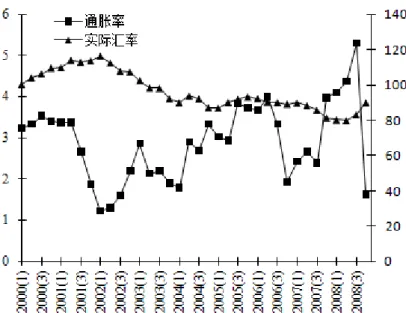

(21) 圖 10 美國的通脹率和實際匯率(%) 注:季度資料為當季各月資料的帄均值。 2000 年股市泡沫破裂以後,美國通脹得到了短暫但持續的緩解,這為美聯儲的利息率和 貨幣操作提供了空間。於是,美聯儲於 2000 年底貣迅速調低了聯邦基金利息率,從 2000(3) 的 6.52%降到了 2003(4)的 1.00%,以為經濟輸入更多的流動性。低水準的短期利息率確實 為產業資本運動注入了新的活力:它首先降低了美國 NFCB 的利息支出負擔,進而促進了美 國 NFCB 利潤率的恢復,並最終刺激了整個經濟的增長。2002—2005 年,美國名義 GDP 增 長率均超過了前一年。與此同時,一方面,低的短期利息率有利於企業和個人負債的增加; 另一方面,境外美元的不斷流入降低了長期利息率,進而助長了美國經濟中貸款、房地產和 證券化市場上的樂觀預期。 但是,伴隨著金融化及其帶來的財富效應,美國經濟中的貨幣流通量逐漸超出了美聯儲 的可控範圍。一方面,這種貨幣流通量的增加幾乎純粹是名義上的,它超過了美國經濟創造 新價值的能力和利潤率的恢復程度;另一方面,境外美元的流入使得控制通脹的行為必然涉 及美國的對外經濟聯繫、美元霸權下的美元—商品螺旋和作為主權貨幣的美元的堅挺程度。 最終,為了解決 2004 年初以來的持續通脹和美元幣值在國內和國際上的雙重下降,美聯儲從 2004(1)開始持續提高了聯邦基金利息率,並引發了與沃克爾衝擊類似的利息率衝擊。利息 率的提高迅速加重了產業資本的利息支付負擔,並進一步導致美國 NFCB 包含和去除金融化 的利潤率在 2005 年和 2006 年相繼下降。這為當前金融危機的發生埋下了伏筆。 格林斯潘並沒有忽視危機的潛在性,並早在 2004 初提高利息率之時就宣導說,如果借貸 資本供給者能夠發明固定利息率抵押貸款之外的更多種抵押貸款,美國人將會從中受益!①在 現實中,次貸等可變利息率貸款的發明及其支持的證券化,加之被境外美元流入壓低的低長 期利息率,的確將美國經濟增長勉強拖到了 2007 年底。但是,2007 年底,次貸利息率的上 升導致了大規模的債務違約,這引貣了整個經濟中流動性的收縮,並通過證券化鏈條引發了 一場全面的金融危機。②與此同時,國際市場上美元的貶值進一步傷及了原有的美元—商品螺 A. Greenspan, „Understanding Household Debt Obligations,‟ Feb. 2004, http://federalreserve.gov/boarddocs/speeches/2004/2 0040223/, Jan. 2010. ② 朱安東、尹哲: 《長波理論視野中的美國金融危機》 , 《馬克思主義與現實》2008 年第 4 期。 ①. 195.

(22) 旋,價值次貸泡沫破裂導致的金融化過程收縮,使得境外美元流入迅速縮小,加重了危機的 程度。 綜上所述,1975—2008 年的實踐證明,金融化並不能支撐美國資本主義經濟的持續增長, 原因在於:一方面,放鬆管制下的金融體系演變成了一個通過投機、掠奪和欺騙進行虛擬價 值再分配的中心,並反過來破壞了產業資本運動創造新價值的能力;另一方面,“政府管理貨 幣的歷史,除了少數短暫的幸運時期外,歷來就是一種不斷欺詐行騙的歷史。”①雖然政府試 圖利用貨幣的有利方面促進經濟增長,但是最終難逃貨幣的內在矛盾的限制。. 六、結語和展望 汗牛充棟的經濟危機研究成果無助於阻止危機的發生,因為資本總是力圖衝破一切思想 禁錮在新的境界裡追求更大的增殖。對於當前的危機,馬克思主義危機理論有助於理解其內 在的根本原因。本文的貢獻在於:(1)將歷史上的產業資本積累危機理論與貨幣、信用和金 融危機理論進行了新的綜合,進而將危機理解為從利潤率下降的“馬克思時刻”到金融化不可 持續的“明斯基時刻”的動態過程,這既減小了單因危機論之間的分野,又恢復馬克思主義危 機理論的完整性; (2)通過計算、分解和分析 1975—2008 年美國 NFCB 去除金融化的季度利 潤率,檢驗了利潤份額、消費狀況和有機構成對利潤率波動的影響,證明了近 30 年來利潤率 下降的最主要原因是利潤份額的提高,但其背後確實工人階級地位的實際下降;(3)結合 1975—2008 年美國 NFCB 包含金融化的年度利潤率和美國 RFCB 的年度利潤率,分析了產業 資本運動、個人收入資本化和境外美元流入拉動下的金融化過程及其不可持續性,並結合現 實提出貨幣的內在矛盾是導致金融危機發生的重要環節。 雖然本文是一篇理論或實證研究,但是從中可以得出一些關於所謂“後危機時代”的有意 義的觀點。新自由主義在表面上拒斥了凱恩斯主義的總需求管理政策,並認為金融化引貣的 資產價格上漲將帶來普惠的財富效應,後者將拉動持續的經濟增長。在這一信條指引下,美 聯儲於危機發生後再一次降低了聯邦基金利息率,以試圖發動新的金融化過程;而美國的救 援計畫也給予了銀行等金融機構很大的權利。但是,後危機時代之後的美國能否迎來新的繁 榮並不容樂觀。第一,從勞資之間的關係來看,真正的經濟復蘇需要訂立新的、偏向工人階 級的勞資協議。實現後者的前提條件是工人階級力量的整體提升,但是勞動者在新自由主義 時期的原子化和分化,使得這一條件難以實現。第二,從資本之間的關係來看,近 30 年的金 融化已經極大地消磨了產業資本對能夠帶來長期利益的技術創新和生產組織的興趣,這使得 恢復美國經濟中創造新價值的能力十分困難。而美國製造業向低成本地區的轉移則使得產業 資本的復興難上加難。. 七、附錄. ①. 雖然這一觀點被哈耶克用來反對政府管制和推崇新自由主義,但是美聯儲顯然未能知其所以然,並最終步入了貨幣的陷阱 (哈耶克: 《致命的自負》 ,馮克利等譯,北京:中國社會科學出版社,2000 年,第 115—118 頁) 。 196.

(23) (一)剩餘價值率提高的極限與利潤率下降趨勢 假設社會中全部可用的勞動時間為 n,並假設 n 不變;e 為剩餘價值率, e s / v 。於是: (a1) n v s s / e s s 1 / e 1 將(a1)式對時間求導數:. ds s de 1 1 / e 2 0 dt dt e. (a2). ds 1 1 de dt s e 1 e dt. (a3). (a3)式意味著,s 每增加一個單位,e 就要增加更大的量,才能保持積累的繼續。於是, 剩餘價值(率)越高,剩餘價值率就要提高得越快,以創造足夠抵消利潤率下降的利潤量。 但是,這一過程終將迫使剩餘價值率的提高達到極限,從而利潤率下降不可避免。 (二)資料來源和處理 下文中 NIPA 和 FA 表由 BEA 公佈,FFA 表由美聯儲公佈。實際值均以 2005 年為基期。 1、NFCB 去除金融化利潤率 (1)Π:NIPA 表 1.14,第 25 和 37 行; (2)K:FFA 表 B.102,第 4、5、33、34 行; (3) W:NIPA 表 1.14,第 20 行; (4)圖 3 和表 1 中的美國 NFCB 名義和實際產出:NIPA 表 1.14, 第 19 和 42 行,前者除以後者得到 p y; (5)Y:Π+W; (6)Y/Y*:FFA 表 G.17 的 Manufacturing, 這是最接近美國 NFCB 產能利用率的資料; (7)Y*:Y/(Y/Y*); (8)實際固定資產:第一步, 用 FA 表 4.1 中的非住宅非金融企業固定資產,除以 FA 表 4.2 中相應的 Chain-Type Quantity Indexes,乘以 100,得到非住宅非金融企業實際固定資產;第二步,用 FA 表 4.1 中的非住宅 農業固定資產,除以 FA 表 4.2 中相應的 Chain-Type Quantity Indexes,乘以 100,得到非住宅 農業實際的固定資產;第三步,用非住宅非金融企業實際固定資產減去非住宅農業實際固定 資產,得到非住宅非金融非農業實際固定資產,將此資料進行 Linear Interpolation,得到季度 資料;第四步,用 FA 表 5.1 中的住宅固定資產,除以 FA 表 5.2 中相應的 Chain-Type Quantity Indexes,乘以 100,得到住宅實際固定資產,將此資料進行 Linear Interpolation,得到季度資 料;第五步,將非住宅非金融非農業實際固定資產和住宅實際固定資產相加,得到實際固定 資產的季度資料; (9)實際存貨:FFA 表 B.102 中的存貨存量,除以 NIPA 表 5.7.9 相應的 Price Deflator,乘以 100; (10)k:實際固定資產+實際存貨; (11) p k :K/k; (12)y*:Y*/ p y (13) p w :BLS 提供的 CPI-W 除以 100(轉化為以 2005 年為基期) ;(14)L:BLS 人員提供的未. 公開資料; 2、美國 NFCB 包含金融化的利潤率 (1)Π 和 K:同上; (2)淨股息:NIPA 表 1.14,第 30 行; (3)股息支出和收入:NIPA 表 7.10,第 4 和 9 行; (4)利息支出和收入:NIPA 表 7.11,第 7、29、53 和 74 行;(5)資 產持有收益:FFA 表 R.102,第 14 和 18 行;(6)海外收益:FFA 表 F.102,第 6 行;(7)負 債:FFA 表 B.102,第 21 行; (8)外國在美直接投資:FFA 表 L.102,第 33 行; (9)金融資 產:FFA 表 B.102,第 6 行; 3、美國 RFCB 的利潤率 197.

(24) (1)有形資產:FA 表 3.1ES,第 49 行;(2)金融資產、負債:FFA 表 L.109、L.114、 L.115、L.117、L.118、L.126、L.127 和 L.130 的金融資產、負債兩行的分別加總;(3)外國 在美直接投資:FFA 表 L.229,第 10、12 和 13 行加總; (4)稅後利潤:1975—2000 年為 NIPA 表 6.19B 和表 6.19C 的第 51 行減 53 行,再減 67 行;2001 年及以後為 NIPA 表 6.19D 的 52 行; (5)淨股息:NIPA 表 7.10,第 8 行減第 3 行; (6)共同基金收益:FFA 表 L.109、L.114、 L.115、L.117、L.118、L.126、L.127 和 L.130 的共同基金收益行加總得存量資料,FFA 表 F.109、 F.114、F.115、F.117、F.118、F.126、F.127 和 F.130 的共同基金收益行加總得流量資料,用當 年存量減上年存量再減當年流量,即得共同基金收益; (7)股權收益:FFA 表 L.109、L.114、 L.115、L.117、L.118、L.126、L.127 和 L.130 的股權收益行加總得存量資料,FFA 表 F.109、 F.114、F.115、F.117、F.118、F.126、F.127 和 F.130 的股權收益行加總得流量資料,用當年存 量減上年存量再減當年流量,即得股權收益;(8)美國對外直接投資收益:FFA 表 L.229 的 第 3、5 和 6 行加總得存量數據,FFA 表 F.229 的第 6、8 和 9 行加總得存量數據,用當年存 量減上年存量再減當年流量,即得美國對外直接投資收益。 4、其他 (1)美國的雇員結構:ILO, Total Employment by Occupation, Unites States (1975-2008); (2)NBER 經濟週期參考日期:NBER, Business Cycle Reference Dates;(3)製造業中生產 工人與非生產工人的工資總額:US Census Bureau, Annual Survey of Manufactures;(4)金融 缺口、新股東權益淨發行量和信貸市場證券量:FFA 表 F.102,第 54、39 和 22 行; (5)聯邦 基金利息率:美聯儲,Federal funds effective rate (Monthly); (6)30 年期定息抵押貸款利息率: Freddie Mac, Primary Mortgage Market Survey;(7)美國貿易赤字:BEA, U.S. International Transactions Accounts Data;(8)紐約證交所資金周轉率:NYSE, Annual Reported Volume, Turnover Rate, Reported Trades;(9)家庭債務負擔:美聯儲,Household Debt Service and Financial Obligations Ratios;(10)美國通脹率月度資料:根據 BLS 公佈的 CPI 計算;(11) 實際匯率:美聯儲,Price-adjusted Major Currencies Dollar Index。. 198.

(25)

數據

相關文件

淨 FDI 流入對塞國而言代表經濟發展持續動能與國際競爭力。2019 年 FDI 淨流 入達歷史新高 36 億歐元,惟 2020 年僅 29 億歐元,約占 GDP 6.2%,倘扣除該年度

經濟現況及展望 俄羅斯自 2014 年起因克里米亞事件及烏克蘭東部

《犀牛》結合了玻璃、陶瓷和聚 酯馬賽克的作品。創作的時間是 1988年,當時 犀牛瀕臨絕種的情

從經濟危機對義國政府之影響來看,自2009年年底即潛伏的歐債

實在論 多瑪士 觀念論 經驗主義 馬克思 存在主義 語言分析 邏輯經驗

超級購物中心這種結構創造了驚人的增長率,銷售額由 1992 年的 118 億美 元增長到 1993 年的 146 億美元。儘管分析家們預測 Meijer 和 Fred

全球最大的食品企業──雀巢,一間年營業額約 909 億美金,總資產超過 120 億美金的跨國集

Tuskegee 是美國南方的一個地方,美國聯邦政府從 1932 年至 1972