35

台商科技產業大陸投資與台灣科技產品於

歐盟市占率之研究

郭國興

*、李世暉

**、歐陽利姝

***、陳勇諺

****摘 要

當前,中國大陸科技產業之生產品質和複製技術不斷升級,而兩岸

科技產品亦皆以世界巨大自由市場-歐盟為主要外銷市場之一,引發台

商科技產業赴中國大陸投資生產是否會造成台灣科技產品於歐盟市占率

被中國大陸取代的疑慮。本文蒐集融合時間序列與橫斷面的資料,採用

固定效果模型

(fixed-effect model)

,解析

2000~2008

年之台商科技產業大

陸投資累計比重對台灣科技產品於歐盟市占率的影響。實證結果顯示台

商科技產業中,電力設備製造業、電腦及光學製造業、運輸工具製造業

與機械設備製造業在中國大陸的累計投資比重增加,導致歐盟市占率降

低;電子零組件製造業的情況則相反,在中國大陸累計投資比重增加,

歐盟市占率反呈擴張趨勢。

關鍵詞:台商科技產業、中國大陸投資、歐盟市占率、固定效果模型*聯繫作者:中國文化大學國際貿易學系副教授、日本國立東京大學大學院客座副教授,11114 台北市陽明

山華岡路55號。電話:2861-0511轉35105;E-mail: kuo@ staff. pccu .edu.tw。

** 國立中央大學客家政治經濟研究所助理教授。 *** 中國文化大學經濟學系助理教授。 ****中國文化大學國際貿易學系助理教授。 《貿易調查叢刊》 21:1 (2010),35-54 ◎經濟部貿易調查委員會

36

壹、前言

台灣為島型經濟,國內市場腹地狹小,出口成長係支撐過去十餘年經濟成 長的重要因素。在國外市場還有很大的發展空間下,台灣企業一直以國內與國 外二者競爭力總合,作為產業發展政策之思考主軸。尤以,隨著國內產業結構 轉型與全球化經濟的思維,企業顧及成本壓力及產業競爭力,亦不得不對外尋 求資源之最適配置,並促使台資企業海外投資之風潮日益盛行。 回顧台商赴海外投資的熱潮,始於 1980 年代中期。當時因美國財政與貿易 的雙赤字,促使新台幣對美元逐漸升值,同時,工資及土地成本價格飆升、環 保意識抬頭,再加上政府開放金融、證券及保險業,更使得製造業勞力短缺, 這些均加速製造業廠商對外投資。此外,在台灣產業結構中,勞力密集之中小 企業比重過高,它們多數以加工裝配出口起家,受限於本身的規模和格局,對 於關鍵技術的掌握、長期研發的投入和自主行銷網絡的建立不夠,以致逐漸喪 失升級轉型與價格競爭的優勢。此一時期赴海外投資之台商大多配合政府的南 向政策,選擇以「靠近台灣」且又「工資低廉」的東協國家為主。1991 年政府 正式核准台商赴大陸間接投資之後,隨著中國大陸加入 WTO、世界工廠的優勢 投資環境以及轉型為世界市場的廣大內需等,不但世界各國跨國企業爭相進入 中國大陸投資,台資企業在全球化布局的經貿戰略及政府放寬赴大陸投資的條 件與項目下,亦紛紛前往中國大陸投資(郭國興,2009)。 表 1 顯示,依大陸委員會編製之兩岸經濟統計月報,自 1991~2009 年底, 台灣對全世界投資累計總額為 1,424.0 億美元,其中對中國大陸之累計投資額為 827.0 億美元,比重達 58.1%,為台灣對外最大投資國。若依中國官方所公布的 資料,累計 1979~2009 年 11 月止,台商在中國大陸投資實際總額為 492.8 億美 元(比重 5.30%),居外資赴中國大陸投資金額第五位,僅次於港澳 3971.1 億美 元(比重 42.68%)、英屬維爾京群島 999.6 億美元(比重 10.74%)、日本 692.6 億美37 元

(

比重7.44%)

及美國618.9

億美元(

比重6.65%)

。韓國443.2

億美元(

比重4.76%)

,居第六位。 表1

台商在中國大陸投資金額 單位:億美元;% 項目 期間 赴中國投資之金額 經濟部核准台商 經濟部核准台商 對外投資之金額 中國投資占全世界投資總額比重 之實際投資金額 中國官方宣布 1991~2009 827.0 597.0 58.1 492.8 資料來源:行政院大陸委員會編製,兩岸經濟統計月報,2009 年 11 月,204 期,表 13 及表 30,頁 31 及頁 48。 若進一步觀察2000~2008

年期間的流量變化,可看出台商對外投資的地區 主要集中於亞洲,其中又以中國大陸占絕大多數。依表2

資料,2000

年台商對 外投資主要以中美洲為主,約占四成,對中國大陸投資居次,比重約34%

。2002

年之後則因政府對大陸採取積極開放的經貿政策,台商對中國大陸投資比重大 幅提升至六成以上,並於2005

年達到71.1%

的歷史新高。2006

年與2007

年, 因政府改採積極管理的兩岸經貿政策及中國大陸投資環境優勢不再,台商於中 國大陸之投資比重下滑至63.9%

與60.6%

。2008

年,台灣政黨二次輪替,兩岸 在「擱置爭議、共創雙贏」的良好氛圍下,台商對中國大陸投資比重再次提升 至70.5%

的歷史次高水準。 表3

資料顯示,自1991~2008

止,台灣產業西進大陸累計投資之結構方面, 製造業比重占了近九成,服務業則約一成。不過,若觀察2007

年及2008

年的 投資趨勢變化,製造業比重從87.9%

大幅下降至81.9%

,服務業比重則從11.1%

大幅提高至17.1%

。由於台商赴大陸之累計投資仍以製造業所占比重最高,且 其產品相較服務業的非貿易財(non-traded commodity)

亦較能發揮企業內貿易(intra-firm trade)

效果,故本文針對台灣西進大陸投資產業之分析,係以製造業 為研究範疇。38 表 2 台商對外投資概況 單位:% 年別 國家 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 亞洲 45.0 50.2 71.9 75.1 79.6 76.2 75.5 75.0 84.0 中國大陸 33.9 38.8 66.6 66.0 67.2 71.1 63.9 60.6 70.5 東協六國 5.1 7.3 2.1 2.6 9.4 3.1 8.9 12.7 9.1 香港 0.6 1.3 1.7 5.5 1.4 1.3 2.3 1.2 2.2 韓國 1.2 0.2 0.1 0.1 0.1 0.0 0.1 0.1 1.6 日本 4.1 2.4 0.2 0.9 1.4 0.5 0.1 0.1 0.3 中南美洲 40.1 29.5 18.8 19.4 12.8 15.4 15.5 11.1 11.3 美國 11.2 15.2 5.7 4.0 5.4 3.7 4.1 8.2 2.6 歐洲 1.6 0.7 1.5 0.7 0.6 3.5 3.9 2.5 0.9 荷蘭 0.0 0.1 0.6 0.1 0.2 3.0 3.2 2.4 0.4 德國 0.1 0.1 0.2 0.1 0.1 0.1 0.1 0.1 0.1 英國 0.4 0.4 0.4 0.2 0.2 0.1 0.1 0.0 0.0 資料來源:經濟部投資審議委員會編製,歷年核准對外投資統計月報,2008 年 12 月,頁 4~5 及 76~79。 表 3 台商對中國投資之產業別 單位:億美元;% 1991~2008 年 2007 年 2008 年 產業別 金額 比重 金額 比重 金額 比重 農.林.漁.礦 4.0 0.6 0.2 0.2 0.3 0.3 製造業 688.0 88.4 87.7 87.9 87.6 81.9 營造業 5.9 0.7 0.8 0.8 0.7 0.7 服務業 77.7 10.3 11.0 11.1 18.3 17.1 合計 755.6 100.0 99.7 100.0 106.9 100.0 資料來源:同表 2。 台灣自 1991 年開放台商赴大陸間接投資以來,隨著兩岸經貿交流的密切, 涉及兩岸經貿之研究眾多,但進一步探討台商大陸投資與台灣出口競爭力之相 關文獻則相對少見。張淑真(2000)、邱秀錦(2001)、林子菁(2002)、張壽明(2002)、 張嘉娥(2004)、楊靜雯(2004)、葉懿倫(2005)、王子怡(2006)、彭詩婷(2006)等係 蒐集台灣之資訊電子工業生產指數、工業生產總指數、工業部門勞動生產力指 數;日本工業生產指數年增率、台灣工業生產指數年增率、美國景氣綜合指數; 新台幣實質有效匯率指數;台商大陸投資總額等多組變數資料,以迴歸模式探 索各影響因子與台灣對外出口競爭力之間的簡單因果關聯。Kuo, Lin, and Chen

39

(2006)

、Kuo, Jaw, and Chen (2009)

比較台、日商於大陸投資之企業內貿易策略對台日出口競爭力的影響。 上述文獻雖約略提及台商於大陸之投資與台灣對外出口密切相關,但均未 能深入探索台商於大陸市場加速投資這個重要影響因子對台灣出口競爭力的衝 擊,本研究將以此構向為論述重點,期能彌補先前相關文獻不足之處。 首先,本研究考量高技術層次、低勞力密集、高附加價值之科技產業與低 技術層次、高勞力密集、低附加價值之傳統產業二種類別在產業屬性、出口競 爭力與對中國大陸之投資比重等面向均存在著極大程度的差異,若將整體經濟 產業視為一個類別來探討而不予區分,恐無法有效釐清台商不同類別產業赴大 陸投資對其產品於國外市場占有率的真實消長態勢。台灣素有全球高科技重鎮 之美譽,且出口比重亦以科技產品為主,故本文特別針對台商科技產業赴中國 大陸之投資,解析其對台灣科技產品於國外主要市場占有率之衝擊。 其次,因企業資本設備之生產力

(productivity)

及產出(output)

係以資本存量(capital stock)

而非投資流量(investment flow)

來衡量,故本文對台商科技產業各分業赴大陸之投資係採累計投資存量而非當年投資流量,且以各分業之相對投 資比重取代絕對投資金額。 當前中國大陸經濟快速崛起,挾其低廉勞力和廣大市場的磁吸效應下,全 球資金及技術不斷湧入中國,使得中國大陸在產品品質和複製技術不斷升級

(Buckley, 2007)

。 台灣與中國大陸之出口產品不但同質性高,且外銷地區皆以世界最大自由 市場-歐盟為主要市場之一,因而引發對台商科技產業赴中國大陸投資生產是 否會造成台灣科技產品於歐盟市場的市占率逐漸被中國大陸產品取代的疑慮。 表4

顯示台灣自1991

年開放台商赴中國大陸間接投資以來,台灣產品在歐 盟市場占有率從1999

年的2.71%

直線下降至2008

年的1.46%

。相對的,中國 大陸產品在歐盟市場占有率則從1999

年的4.67%

直線倍數上升至2008

年的40

15.19%

。這種台灣產業和中國大陸產業在歐盟市場占有率呈現此消彼長的態 勢,是否隱含著中國大陸市場雖是台商前往投資的絕佳機會,但在兩岸競合效 果之下,中國大陸生產同時也是台灣產品在歐盟市場的最大競爭對手之一。 表4

台灣與中國大陸於歐盟市場市占率之消長 單位:億美元;% 台 灣 產 品 市 占 率 中 國 產 品 市 占 率 年別 出口額 市占率 出口額 市占率 1999 196.6 2.71 302.2 4.67 2000 228.2 2.91 381.9 4.11 2001 192.5 2.42 409.0 4.09 2002 181.0 2.15 482.1 5.73 2003 199.0 2.03 720.6 7.34 2004 227.4 1.93 998.3 8.45 2005 224.8 1.72 1,437.1 10.99 2006 248.1 1.70 1,819.8 12.48 2007 270.1 1.58 2,451.9 14.34 2008 280.6 1.46 2,928.8 15.19 資料來源:同表 1,表 46,頁 64。 綜上所述,考量不同產業之業別屬性、出口競爭力與對中國大陸之投資比 重等面向存在著極大程度的差異,本文研究目的係選取科技產業為對象,解析 台商赴大陸之投資,對台灣產品於歐盟市占率之衝擊,並以台商赴大陸投資之 相對累計投資比重取代絕對投資金額。此外,本文採融合時間序列與橫剖面的 固定效果模型(fixed-effect model)

,解析自2000~2008

年期間,台商科技產業大 陸投資對台灣科技產品於歐盟市占率之衝擊。 本文之研究主題與研究方法將拓展先前相關文獻不足之處,且期望對後續 研究方向之指引產生正面助益。41

貳、研究方法

一、研究架構

根據前言所論述之研究背景、問題與目的,本文研究架構如圖 1 所示: 資料來源:著者整理。 圖 1 研究架構圖二、變數之操作性定義

(一)台商科技產業於大陸累計投資比重

台商科技產業各分業於中國大陸之投資比重係指台商科技產業各分業赴大 陸累計投資占製造業總累計投資額之比重。其中,累計投資為本研究期間,台 商科技產業各年赴中國大陸投資金額之加總。本研究自變數採各分業赴中國大 陸之累計投資來分析,係因產出(output)是由累計資本存量(capital stock)而非單 一年度的投資流量(capital flow)來決定。(二)台灣科技產品於歐盟市場占有率

本研究採用 Laursen(1998)之主張,以較客觀且容易理解與計算之市場占有 率來衡量產業國際競爭力,其公式如下:台灣科技產品

歐盟市場競爭力

台灣科技產品

歐盟市場占有率

台商科技產業

大陸投資

科技產業

累計投資比重

融合時間序列

與橫剖面的

pooling 模式

42

∑

=

j k ij k ij k ijX

X

EMS

(1)

其中, k ij X 表示j

國第i

產業在k

地區的出口, k ij EMS 是j

國i

產業在k

地 區的市場占有率,0

≤

k≤

1

ijEMS

,市場占有率比值愈接近1

,代表出口競爭力 愈強,反之則愈弱。三、資料來源與期間

(一)資料來源

本研究主要是以台商科技產業赴中國大陸投資,探討其對台灣科技產品在 歐盟市場市占率的變化,資料來源分述如下:1.

經濟部投資審議委員會編製(2009)

,中華民國對外投資統計月報。2.

台灣經濟研究院編製(2008)

,台灣製造業發展升級情勢與策略之規劃-兩岸 產品競合及依賴監視指標之研究。(二)資料期間

本文探討台商科技產業於中國大陸投資對台灣科技產品在歐盟市場占有率 影響之研究,係採用2000~2008

年的資料進行實證分析。以2000

年為資料分 析始點,係考量台商科技產業各分業產品輸出至歐盟的市占率資料,只能往前 蒐集到2000

年。四、分析方法

本研究之資料分析以次級資料為主,實證統計模式採融合時間序列與橫斷面模式

(pooling time series and cross-section model)

,來解析台商科技產業赴中國43 賴素鈴、楊靜淇

(2004)

指出,融合時間序列與橫剖面模式主要用於處理時 間序列與橫剖面的混合資料。純粹的橫剖面資料是指在一個特定的時間點,研 究不同個體的資料,此種資料較適合以複迴歸模式來分析;而時間序列的資料 則是在一個特定的橫剖面上,來觀察期數的時間資料T

,此種資料則可採用自 我迴歸模式等純時間序列模式;至於融合時間序列與橫剖面資料,則表示在每 一個橫剖面上都觀察T

期,且同時觀察數個橫剖面資料,若採取複迴歸分析, 因為資料有時間序列之特性,易產生序列相關;而一般純縱斷面的資料,亦不 能採用時間序列分析方法,因為時間序列方法將每一期都視為一個時間點,無 法考慮同一時間點下具有許多橫剖面之時間序列資料。故本研究採取融合時間 序列與橫剖面模式,來進行分析。 融合時間序列與橫斷面的縱橫資料迴歸分析之理論基礎與一般迴歸模式相 似,主要的差異在於縱橫資料迴歸模型容許不同產業有各自的個別效果(individual effect)

。此外,縱橫資料迴歸分析觀察值個數較多,可彌補單獨採用 橫斷面或單獨採用時間序列資料,觀察值較為不足的問題,也因為融合時間序 列與橫斷面資料,可增加資訊(Hsiao, 2003)

。 個別效果可視為個別產業之特定常數,也可視為個別產業之特定隨機變 數。將個別效果視為特定常數的模型,稱為固定效果模型(fixed-effect model)

, 或共變數模型(covariance model)

;將個別效果視為特定隨機變數的模型,稱為 隨機效果模型(random-effect model)

,也稱為誤差成分模型(error component

model)

。由於隨機效果模型適合大樣本資料,且不容許隨機干擾項與解釋變數 有任何相關性,考量本研究橫斷面之產業觀察值樣本數不多,因此本研究採用 固定效果模型進行分析。 固定效果模型,假設個別產業有各自的截距項,該不同截距項不隨時間變 動,反映個別產業的差異。 一般固定效果模型設定如下:44

∑

=+

+

=

K k k itk it i it 1 0β

Χ

ε

β

Υ

ε

it~

N

(

0 σ

,

2)

i=1,2,……,n (2)

其中 itΥ

為第i

個科技產業分業第t

期反應變量 itkΧ

為第i

個科技產業分業第t

期第k

個解釋變數 i 0β

為第i

個科技產業分業的截距項 kβ

為第k

個解釋變數的迴歸係數 itε

為第i

個科技產業分業第t

期誤差項 上述模型,也可利用產業虛擬變數,改以截距虛擬變數(intercept dummies)

方式設定,並採最小平方法估計,稱為最小平方虛擬變數模型(least squares

dummy variable model

,簡稱LSDV)

。估計固定效果模式的方法有數種,包括組內估計法

(within group estimation)

與組間估計法(between group estimation)

。本研究採用組內估計法,利用各產業 變數資料與產業平均值之離均差,簡化式(2)

,剔除多個截距項,以提高估計的 自由度,實際估計模型設定如下:∑

=+

=

K k * it * itk k * it 1ε

Χ

β

Υ

i=1,2,……,n

(3)

其中 i it * itΥ

Υ

Υ

=

−

為第i

個科技產業分業第t

期反應變量的離均差 ik itk * itkΧ

Χ

Χ

=

−

為第i

個科技產業分業第t

期第k

個解釋變數的離均差 i it * itε

ε

ε

=

−

為第i

個科技產業分業第t

期誤差項的離均差45 由於縱橫資料內含橫斷面資訊,不同產業間可能存在變異數異質性問題, 因此本研究估計時將採用

Huber/White/sandwich estimator

修正可能存在的非同 質變異數問題。參、台商科技產業於中國大陸累計投資之分析

本文之資料計算與分析期間,自2000~2008

年。2008

年台商科技產業各分 業於中國大陸之累計投資比重,依序為電子零組件製造業(16.41%)

、電腦及光 學製造業(15.71%)

、電力設備製造業(9.39%)

,機械設備製造業(4.22%)

與運輸工 具製造業(1.39%)

,見表5

。 以時間序列變動趨勢來看,2008

年台商科技產業各分業於中國大陸之累計 投資比重相較2000

年而言,上升幅度依序為電子零組件製造業(+7.77%)

、電腦 及光學製造業(+3.94%)

、電力設備製造業(+0.47%)

及機械設備製造業(+0.19%)

。 至於,運輸工具製造業則因中國大陸取消機器設備免稅優惠進口的影響,於中 國大陸之累計投資比重反而呈現下降局面,2008

年相較2000

年減少2.87%

。 表5

台商科技產業各分業在中國大陸累計投資比重 單位:% 項目 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 機械設備製造業 4.03 4.12 4.16 4.18 3.99 4.23 4.03 4.19 4.22 電腦及光學製造業 11.77 12.60 13.41 13.24 13.78 14.66 15.29 15.55 15.71 電子零組件製造業 8.66 10.47 11.91 11.61 13.25 13.36 14.45 15.97 16.43 電力設備製造業 8.92 9.00 9.09 9.22 9.10 9.13 9.07 9.29 9.39 科 技 產 業 運輸工具製造業 4.26 3.95 3.77 3.86 3.84 3.73 3.46 3.33 1.39 資料來源:著者依經濟部投審會編制之中華民國對外統計月報整理計算。肆、台灣科技產品於歐盟市占率之分析

2008

年台灣科技產業各分業產品於歐盟市場市占率依序為電子零組件製 造業(5.91%)

、電腦及光學製造業(1.81%)

、運輸工具製造業(1.36%)

、電力設備 製造業(0.75%)

與機械設備製造業(0.62%)

,見表6

。46 表

6

台灣科技產業各分業在歐盟市場占有率 單位:% 項目 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年 2008 年 機械設備製造業 0.69 0.69 0.60 0.54 0.55 0.59 0.77 0.61 0.62 電腦及光學製造業 3.14 3.26 3.30 3.21 3.09 2.74 2.98 1.99 1.81 電子零組件製造業 5.25 5.02 4.90 4.96 4.73 4.72 4.97 6.28 5.91 電力設備製造業 1.36 1.30 1.24 1.08 1.02 0.98 0.95 0.81 0.75 科 技 產 業 運輸工具製造業 1.55 1.07 0.99 1.15 0.97 1.21 2.57 1.32 1.36 資料來源:台經院編製(2007),台灣製造業發展升級情勢與策略之規劃-兩岸產品競合及依賴監視指標之研 究,台北:編製者發行。 以時間序列變動趨勢來看,2008

年台灣科技產業各分業產品出口至歐盟市 場市占率相較2000

年而言,僅電子零組件製造業上升0.66%

,其餘各分業皆出 現負成長的情況。其中,下降幅度依序為電腦及光學製造業(-1.33%)

、電力設 備製造業(-0.61%)

、運輸工具製造業(-0.19%)

和機械設備製造業(-0.07%)

。伍、台商科技產業大陸投資對台灣科技產品於歐盟市占率之影響

本文首先利用融合模式(pooling model)

進行簡單迴歸分析,探討台灣科技產 業赴中國大陸投資對台灣科技產品於歐盟市場占有率之影響,其實證結果如下: 台商科技產業中國大陸累計投資比重對台灣科技產品於歐盟市場市占率之 影響,在1%

的顯著水準下,兩者之間呈現正相關,R

2(

解釋力)

為49.1%

,見表7

。 表7

台商科技產業大陸累計投資比重對台灣科技產品於歐盟市占率之簡單迴歸 解釋變數 迴歸係數 P-value R-square 累計投資比重 .2658 0.000(<0.01) 0.491 資料來源:著者整理計算。 這個結果說明,整體而論,台商科技產業赴中國大陸累計投資比重愈高, 並未導致台灣整體科技產品在歐盟市場之市占率下降。47 累計投資比重與歐盟市場占有率之簡單迴歸分析,僅呈現兩變數整體之相 關情況。若進一步觀察科技產業各分業之累計投資比重與市占率的資料,除了 電子零組件業在中國大陸累計投資比重愈高,其產品在歐盟市場之市占率確也 跟著提高外;其餘如電腦及光學業、電力設備業、機械設備業與運輸工具業在 中國大陸之累計投資比重愈高,其產品在歐盟市場之市占率反而降低。 上述兩變數在整體與分業之關係的差異可能來自兩個問題。其一,兩變數 在簡單迴歸呈現相關時,若是趨勢相近之故,而非變數間之因果關係所致,會 導致偽迴歸

(spurious regression)

。其二,當兩變數的關係因產業別不同而存在差 異時,變數間存在結構變化(structural change)

問題(Wooldridge, 2009)

。由於本文採用的資料為

2000~2008

年(t=2000,

…,2008)

,台商機械設備製造業

(mach)

、電腦及光學製造業(comp)

、電子零組件製造業(electro)

、電力設備製造業

(elect)

、運輸工具製造業(trans)

在中國大陸累計投資比重與歐盟市場占有率,包含時間序列,具有趨勢,且兩變數觀察值確實因產業差異而呈現不同之 趨勢變化。為了解決產業差異可能帶來的結構變化,並控制趨勢造成的影響, 本文擴展式

(3)

模型,除加入時間變數(t)

控制趨勢外,也加入投資比重之斜率虛 擬變數,容許各分業之累計投資比重對歐盟市占率影響有差異。本研究以電力設備製造業為基礎群

(base)

,mach

、comp

、electro

與trans

值 為一時,分別代表機械設備製造業、電腦及光學製造業、電子零組件製造業與 運輸工具製造業。迴歸分析結果如表8

所示,其迴歸估計結果顯示,採用組內 估計法,資料經過離均差處理,已無趨勢問題。在累計投資比重對台灣科技產 品於歐盟市場占有率之邊際影響方面,所有投資比重斜率虛擬變數之係數皆顯 著異於零,顯示累計投資比重對歐盟市占率之影響在機械設備製造業(mach)

、 電腦及光學製造業(comp)

、電子零組件製造業(electro)

與運輸工具製造業(trans)

皆顯著異於電力設備製造業(elect)

。48

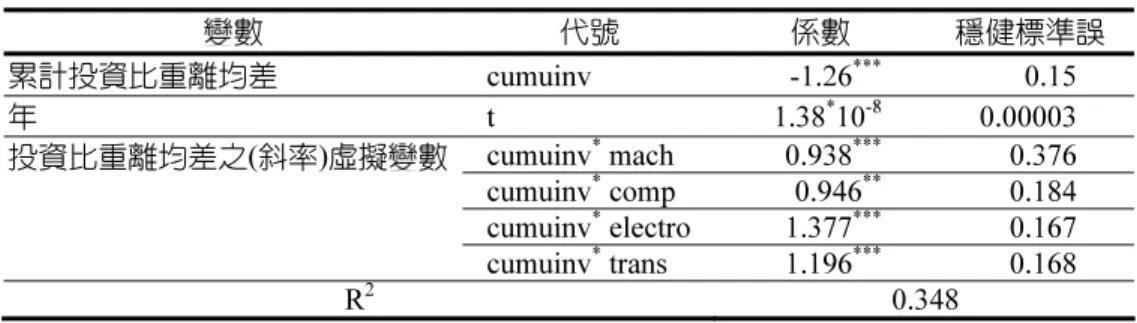

表8

歐盟市場占有率之迴歸估計結果 變數 代號 係數 穩健標準誤 累計投資比重離均差cumuinv -1.26

***0.15

年t 1.38

*10

-80.00003

cumuinv

*mach

0.938

***0.376

cumuinv

*comp

0.946

**0.184

cumuinv

*electro

1.377

***0.167

投資比重離均差之(

斜率)

虛擬變數cumuinv

*trans

1.196

***0.168

R

20.348

註:1. ***、**與*分別代表係數在1%、5%與10%顯著水準下,顯著異於零。 2.括號內為異質性穩健標準誤。 3.此模型採組內估計法,不含截距項,因此R2意義與傳統迴歸不同。4.根據式(3)作法,cumuinv在此為各分業累計投資比重之離均差,mach、comp、electro、trans為各分業 之虛擬變數。

資料來源:著者整理計算。

表

9

為各分業投資比重對歐盟市場占有率是否有顯著影響(H

0:

β

cumuinvi*+

cumuinvβ

=0)

之檢測結果,其中i

為各分業,包含機械設備製造業(mach)

、電腦及 光學製造業(comp)

、電子零組件製造業(electro)

與運輸工具製造業(trans)

。當i

為電力設備製造業(elect)

時 ,投資比重影響是否顯著之虛無假設 為H

0:

cumuinv β=0

。 表9

之檢測結果顯示,累計投資比重的增加對電力設備製造業(elect)

與電 腦及光學製造業(comp)

在歐盟的市占率有顯著負向影響。對運輸工具製造業(trans)

與機械設備製造業(mach)

之檢測結果,投資比重對歐盟市占率的提升,統 計上雖無顯著影響力,但觀察表9

此兩分業在各模型下之數字(

即邊際影響力)

, 皆為負值,故實務上累計投資比重的增加,也會造成歐盟市占率的下降。 至於電子零組件製造業(electro)

,表9

數字顯示,在中國之投資比重對歐盟 的市占率,實務上會增加歐盟市占率,但其增加的幅度,在統計上並不顯著。49

表 9 各分業投資比重影響之檢測H

0 產業別 代號t

統計量 標準誤P

值 機械設備製造業mach -0.3231

0.344

0.354

電腦及光學製造業comp -0.3149

***0.107 0.005

電子零組件製造業electro 0.1156 0.073 0.123

電力設備製造業elect

-1.2613

***0.150

0

投 資 比 重 無 影 響 運輸工具製造業trans -0.0657

0.076

0.391

註:***代表在 1%顯著水準下,該數字顯著異於零,檢測結果拒絕虛無假設。 資料來源:著者整理計算。 前述統計結果之內涵可進一步論述如下: 台商電子零組件製造業赴大陸增加投資,但台灣電子零組件於歐盟市占率 反而呈現擴張趨勢,這顯示台灣在電子資訊產業上游-即零組件部分,仍掌握 有研發、設計及產業群聚效應的優勢,對大陸維持技術領先安全差距。以現階 段兩岸的水平分工方式,台灣對歐盟出口高附加價值的高階零組件,大陸則以 技術性或附加價值較低的中低階零組件為主,故大陸電子零組件業尚未能對台 灣於歐盟之競爭力構成威脅。此外,大陸內需市場擴大,對電子上游零組件的 需求大幅擴大,而大陸國內製造產能不足,部分高階零組件仍需仰賴台灣及韓 國供應。 另一方面,台商科技產業中之電力設備製造業、電腦及光學製造業(尤其筆 記型電腦產業)、運輸工具製造業與機械設備製造業等,則隨著上中下游紛赴大 陸增加投資,大陸複製台灣技術,促使中國大陸相關產業升級,確已對台灣於 歐盟市場之競爭力產生明顯衝擊。陸、結論與政策建議

台灣為全球高科技的重鎮,在 LCD 顯示器、矽晶圓、半導體封裝與測試等 多項高科技產品領域的市占率雖居全球第一,但不容否認,台商科技產業在利 用中國大陸生產資源以提升貿易分工之比較利益及拓展全球市場能量的同時,50 卻也因兩岸競合效果對台灣科技產品於海外市場之衝擊,而面臨市占率成長趨 緩的疑慮,諸如廠商外銷訂單海外生產比重提高、中國大陸高科技產業的急起 直追、歐美日大廠壓低代工毛利潤與未能掌握先進核心關鍵技術及零組件的供 應等。因而,台商科技業者在核心業務之外,建立製程設備製作能力並提升上 游材料及設備自給率追求成長,將是台灣科技業未來發展所亟須解決的課題。 面對兩岸科技產業競合效果對台灣科技產品於歐盟市場之衝擊,台灣科技 產業未來對歐盟之發展策略建議如下:

一、儘速開展台歐 FTA 之洽簽

全球化風潮之下,世界各區域經濟正大力邁向整合,我們的貿易對手國- 韓國已於 2009 年與歐盟簽訂 FTA,這使得歐盟高科技業對台灣之投資與貿易 產生負面衝擊。 現階段,政府應掌握兩岸將簽署 ECFA 的契機,加上台灣於中國大陸市場 所具備的地沿、管理等優勢,讓歐盟科技產業認知台灣是引領他們通往大陸市 場的門戶,以此啟動歐盟與台洽簽 FTA 的意願,提升台灣科技產業於歐盟布局 的競爭力。二、尋求與歐盟科技業結盟,拉升歐盟市占率

台灣科技產業這幾年面臨發展趨緩的挑戰,亟欲在核心業務以外的領域追 求成長,開發新產品、尋求價值鏈的新定位。此一趨勢,促進台灣部分科技產 業赴歐盟投資,除了藉由收購歐盟企業或與之結盟取得新一代技術外,並發揮 了投資帶動台灣科技產品對歐盟出口增加。不過,除了筆記型電腦及數位相機 稍有斬獲外,歐盟在半導體、數位錄影機及液晶電視方面由台灣生產供應的比 率仍相當有限。相較台商科技產業於中國大陸市場的成功,台灣科技產業在歐 盟市場的占有率仍相形見絀,歐盟市場尚未被台灣科技產業滲透。51 當前,值南歐債信危機正衝擊歐洲經濟復甦之際,台灣科技產業更應以卓 越的成本管控、快速標準化能力與大陸市場營運績效等強項,尋求與歐盟科技 業結盟,建立台、歐科技業間更深入的夥伴關係。歐盟積極參與台灣科技產業 的技術移轉升級與拉升台灣科技產品於歐盟之市占率;台灣則生產低成本產品 供應歐盟行銷中國大陸與全球市場。

三、台灣科技產業致力技術升級與創新品牌管理

在產業升級方面,台灣高科技產能雖然在全球產業鏈內具有不可或缺的重 要地位,但在最具國際競爭優勢與發展潛能的 TFT-LCD 產業及半導體產業之 上游原料供應與生產設備方面,台灣自製率仍然偏低。 另外,政府也應促使台商科技產業將大陸子公司之部分利潤匯回台灣母公 司投入 R&D,而非全留在大陸作為再投資用,並吸引歐盟跨國高科技業來台設 立科技研發中心。這樣,台灣高科技業才能繼續維持對大陸的技術安全領先差 距,擴大兩岸生產的差異化,以避免大陸科技產業技術升級對台灣科技產品於 歐盟市場競爭力之威脅。52

參考文獻

一、中文

王子怡(2006),《東亞整合框架下兩岸貿易依存與台灣產業發展之分析》,南華 大學亞太研究所未出版之碩士論文。 台灣經濟研究院(2005),《台灣製造業發展策略與升級指標發布研究-高科技 產業的危機與轉機》,台北:編製者發行,2~4;2~18。 台灣經濟研究院(2008),《兩岸產品競合及依賴監視指標之研究》,台北:編製 者發行,2~9。 行政院大陸委員會(2008),《兩岸經濟統計月報》,台北:編製者發行,181,61。 林子菁(2002),《台灣資訊電子產業出口競爭力之實證分析》,中興大學行銷所 未出版碩士論文。 邱秀錦(2001),「台灣經濟對大陸經濟之依賴程度與可能影響」,《台灣經濟金融 月刊》,台北:編製者發行,37(9),75~86。 張淑真(2000),「台商赴大陸投資對台灣經濟的影響」,《高雄應用科技大學學 報》,30,389~414。 張隆宏(2001),「台灣製造業出口競爭力之影響因素分析」,《台灣經濟研究月 刊》,4,76~81。 張嘉娥(2004),「台商赴大陸投資策略與效益之實證分析-以資訊電子業為 例」,《中國大陸研究》,67(3),45~73。 張壽明(2002),《台灣電子業在美、日、歐盟市場之出口競爭趨勢分析》,東吳 大學經研所未出版碩士論文。 郭國興(2009),《兩岸經貿導論》,台北:三民書局出版,初版。 彭詩婷(2006),《兩岸產品出口每日市場之競爭變化-以分工指數、市場占有53 率與市場依存度分析》,國立台灣大學國家發展研究所未出版之碩士論文。 楊靜雯

(2004)

,《台商赴大陸投資對我國出口競爭力之影響》,國立成功大學企 業管理學系研究所未出版之碩士論文。 經濟部投資審議委員會(2008)

,《中華民國歷年核准華僑及外國人投資、對外投 資、對外技術合作、對大陸間接投資,大陸產業技術引進統計年報》,台北: 編製者發行,4~5

;76~79

。。 葉懿倫(2005)

,《兩岸產品競合及依賴監視指標-議題二:台灣出口產業在中 國相對競爭力之變化》,工業局委託計畫,台北:編製者發行。 賴素鈴、楊靜琪(2004)

,「台灣股市雜訊交易因素及其對股價影響性之研究-融 合時間序列橫剖面迴歸模式」,《風險管理學報》,6(1)

,5~31

。二、英文

Buckley, P. J. (2007), The Multinational Enterprise and the Globalization of

Knowledge, New York: Palgrave Macmillan, 257~259.

Hsiao, C. (2003), Analysis of Panel Data, Cambridge University Press.

Kuo, K. H., T. M. Lin and C. L. Chen, (2006), “A Comparative Study on MNE’s

Intra-firm Trade Strategies of Taiwan’s and Japan’s Subsidiaries in China,”

The

Journal of Global Business Management

, 2(2), 48~56.

Kuo, K. H., Y. L. Jaw and C. L. Chen, (2009), “A Study on MNE’s Intra-firm Trade

Strategies and Export Competitiveness: Evidence from Taiwan’s and Japan’s

Subsidiaries in China,”

International Journal of Chinese Culture and

Management

, 2(1), 15~27.

Laursen, K. (1998), “ Revealed comparative advantage and the alternative as

measures of international specialization,”

Danish Research Unit for Industrial

Dynamics Working Paper

, 98~30.

Wooldridge, J. M. (2009), Introductory Econometrics, Fourth Edition, Canada:

Cengage Learning International office.

54

The Impact of Taiwanese High-Tech Industry Investment in

China on Taiwanese Market Share of High-Tech Products in E.U.

Kuo-Hsing Kuo

*, Shih-Hui Li

**, Lishu Ouyang

***and

Yung-Yen Chen

****Abstract

Today, the manufacturing quality and replication skills of high-tech products or

materials in China is continuously improving. And E.U., the largest economy entity in

the world, is still the main market for both China & Taiwan to export the high-tech

products. Therefore, it is a great concern for Taiwanese market share in E.U. if

Taiwanese high-tech firms continue to invest in manufacturing in China. This study

adopted fixed-effect model to analyze Taiwanese high-tech firms' investment in China vs.

their market share in E.U. over the years of 2000~2008. The result showed that the

investment of Taiwanese Electronic Units and Components Manufacturing in China has

positive significant impact on its market share in E.U. and those of Taiwanese

Electrical Equipment Manufacturing, Computers and Optical Products Manufacturing,

Transport Equipment Manufacturing and Machinery Equipment Manufacturing in

China has negative significant impact on their market share in E.U. due to the

competition from China.

Keywords:

Taiwanese High-Tech Industry, Investment in China, Market Share in

E.U., Fixed-Effect Model

*Correspondence: Associate Professor , Department of International Trade, Chinese Culture University, 55, Hwa

Kang Rd., Taipei 111, Taiwan R.O.C. Tel: 2861-0511#35105; E-mail: [email protected].

** Assistant Professor, College of Hakka Studies at National Central University. *** Assistant Professor, Department of Economics, Chinese Culture University. **** Assistant Professor, Department of International Trade, Chinese Culture University.