公司治理特性、經營策略對企業租稅規避程度之影響 - 政大學術集成

64

0

0

全文

(2) 致謝辭 這份論文得以完成,首先要感謝指導教授許崇源老師的細心指導,不論是 初期論文研究方向的啟發,或是撰寫過程中對各種疑難的解答與建議,都讓安 婷自老師豐富的學識中獲得滿載的收穫。也感謝許老師的臨門一腳,讓安婷決 心提前自美國返台口試,在二下當學期即期畢業。同時感謝口試委員林宛瑩老 師及馬嘉應老師,於論文口試時提供寶貴建議與修正,讓本論文能愈趨完善。 此外,也要感謝彥妤、雅芳、竣揚、芳瑜、于禎、淑幸、筑云、芸慧、菀 琪、意涵等及其他族繁不及備載的同窗,以及一同在 University of Washington 為雙聯學位打拚的采薇,不論是在論文寫作、口試期間的幫忙,或是平時的互 相勉勵、一起同樂,都讓我的研究所生涯更加豐富多彩。 Furthermore, thanks to all the “UW 歹丸菸酒生”, MPAcc classmates, and my roommates, Michelle and Helen, you all made my eleven-month stay in Seattle a wonderful experience. 更要感謝所有不論是在政大或是 UW 教導過安婷的師長、六年來的導師俞 洪昭老師、所有曾經被我尋求建議或幫助的學長姐,以及讓我有機會在研究所 第二年出國攻讀雙聯學位的政大會計系與 UW MPAcc program,讓我能有不同 的人生思維。 最後,要感謝我的家人,給予我充足的物質與精神資源,作我永遠的避風 港,分享我的煩惱與喜悅,更總是支持我的決定,讓我能一路勇往直前而無後 顧之憂。 當著手撰寫本篇謝辭時,表示學生生涯即將告一段落。衷心感謝所有曾經 幫助我的貴人,讓我能帶著滿滿的正面能量,邁向人生的下一階段。. 安婷 2012 年 7 月於政大.

(3) 中文摘要 極端之租稅規避活動可能導致較高之受查、受罰與聲譽風險。又由一企業 之經營策略,可觀察該企業決定如何於選定市場中競爭,且部分上展現了該企 業承擔風險與不確定性之意願。因此企業願意承受之風險越高,可能亦較願意 從事較激進之租稅規避活動。亦即研究一企業之策略決策,就某種程度而言應 可反映企業之租稅規避程度。此外,企業之治理單位,例如:董事會,於企業 策略選擇扮演重要角色,因此,分析組織之公司治理特性亦應有助於解釋其租 稅規避程度之高低。 針對 2001 至 2011 年台灣上市櫃公司實證結果,本研究得到以下結論:(1) 相對於採攻擊者策略之企業,採防禦者策略之企業之有效稅率偏高,表示其從 事較低程度之租稅規避活動。(2) 組織之帳面有效稅率顯著受到董監席次控制比 例、董監持股比率及經理人持股等三項本研究所採董事會特性為主之公司治理 變數所影響。. 關鍵詞:企業經營策略、租稅規避、公司治理特性.

(4) Abstract A firm’s choice of business-level strategy are likely to determine the level of tax avoidance because the firm strategies are, in part, based on a firm’s willingness to deal with risk and uncertainty. In addition, a firm’s board of directors is influential toward a firm’s major business strategies. Since a firm’s strategies are based on its intent to deal with risks, the choice made by the firm may be able to represent its governance unit’s willingness to bear risks. Therefore, this paper examines to what extent a Taiwanese firm’s business-level strategy and corporate governance characteristics affect its level of tax avoidance. This paper finds that defender firms tend to engage in less tax avoidance than prospector firms, as demonstrated by higher book effective tax rates. This paper also finds that firms with higher voting power hold by the ultimate controlling owner within the board of directors and supervisors tend to have higher book effective tax rates, which suggests lower level of tax avoidance activities. On the contrast, those firms with directors, supervisors, and managers holding more share interests tend to have a lower book effective tax rate, which indicates the firm engages in more tax avoidance activities.. Key words: business strategy, tax avoidance, corporate governance.

(5) 目錄 第一章. 緒論 ........................................................................................................ 1. 第一節. 研究動機與問題.................................................................................. 1. 第二節. 研究流程架構 ..................................................................................... 4. 第二章. 文獻回顧 ................................................................................................. 5. 第一節. 租稅規避影響因子 .............................................................................. 5. 第二節. 企業經營策略 ..................................................................................... 9. 第三節. 公司治理特性 ....................................................................................14. 第四節. 公司治理特性、企業經營策略與租稅規避之整合 ...........................22. 第三章. 研究方法 ................................................................................................24. 第一節. 研究假說 ............................................................................................24. 第二節. 變數衡量與實證模型 .........................................................................26. 第三節. 資料來源與蒐集.................................................................................34. 第四章. 實證結果與分析 ....................................................................................35. 第一節. 敘述統計 ............................................................................................35. 第二節. 相關分析 ............................................................................................39. 第三節. 迴歸分析 ............................................................................................42. 第四節. 敏感性分析 ........................................................................................44. 第五章. 結論與建議 ............................................................................................49. 第一節. 研究結論 ............................................................................................49. 第二節. 研究限制與建議.................................................................................50. 第六章. 參考文獻 ................................................................................................52. 第一節. 中文部分 ............................................................................................52. 第二節. 外文部分 ............................................................................................54.

(6) 圖目錄 圖 1 研究流程架構圖 .............................................................................................. 4. 表目錄 表 1 各策略型態特性 .............................................................................................12 表 2 假說一變數說明 .............................................................................................30 表 3 假說二變數說明 .............................................................................................32 表 4 樣本選取流程 .................................................................................................34 表 5 敘述統計:STRATEGY 變數 (總樣本) ...........................................................36 表 6 敘述統計:STRATEGY 變數 (防禦者及攻擊者) ............................................36 表 7 敘述統計:迴歸變數 (總樣本) ......................................................................37 表 8 敘述統計:迴歸變數 (防禦者及攻擊者) .......................................................37 表 9 相關分析:STRATEGY 變數 ..........................................................................39 表 10 相關分析:迴歸變數 (總樣本) ....................................................................40 表 11 假說一之迴歸分析結果 (總樣本).................................................................42 表 12 假說二之迴歸分析結果 (總樣本).................................................................43 表 13 模型(1) 敏感分析:現金有效稅率...............................................................45 表 14 模型(2) 敏感分析:現金有效稅率...............................................................46 表 15 模型(1) 敏感分析:電子業 ..........................................................................47 表 16 模型(2) 敏感分析:電子業 ..........................................................................48.

(7) 第一章 緒論 第一節 研究動機與問題 經營策略向來是企業重要決策之一,從一企業之經營策略,可觀察該企業 決定如何於選定市場中競爭。Porter (1996) 提出一企業追求其於選定市場中最適 競爭優勢的最佳途徑,是以一系列的活動加強其企業層級經營策略,包含:部 門政策、組織結構……等等。又由於策略之選定,某些程度上展現了該企業承 擔風險與不確定性之意願,因此每一企業所做之策略決策,就某種程度而言應 可用以判定企業之租稅規避程度─風險及不確定性承受度高之企業可能願意進 行較激進之租稅規避行動;反之,風險承受度較低之企業,便可能從事較低程 度之租稅規避活動。故本研究擬測試企業經營策略與租稅規避之關聯性。 為定義企業之經營策略,本研究使用 Miles and Snow (1978) 之分類方式。 採用此一分類方式之好處在於其理論基礎細膩且適用於跨產業之情境。Miles and Snow (1978) 區分出四種企業面對其經營環境的基本策略類型,而其中三種 可以以一連續數列表示。數列之一端為防禦者 (defender)。防禦者以成本運用效 率及穩定性為其競爭策略,傾向擁有較狹窄的產品組合,注重效率、穩定的組 織結構,且為風險迴避者。數列之相對端為攻擊者 (prospector)。攻擊者依循的 是差異化策略,且較不致力於趨避風險。攻擊者企業傾向擁有非常廣泛的產品 組合,著重於創意發想及改變且組織結構較為彈性。 雖然 Miles and Snow (1978) 並未將組織之租稅規避行為納入分類的考量,然而,個個類型的屬性卻 可能導向組織對租稅規避強調程度之高低。 為衡量租稅規避之程度,Higgins et al. (2011) 主張企業會考量租稅規畫費用 的邊際效益與邊際成本。租稅規避活動不僅將使現金流量增加,在某些情況也 將增加帳面淨利。該研究亦主張租稅規避成本包含規畫和執行費用、來自租稅 主管機關的潛在罰鍰,若企業預期進行激進的租稅規避且受到社會大眾的檢 視,則此一成本亦包含聲譽成本。防禦者與攻擊者企業租稅規避程度之不同來 自於兩者對成本效益策略之差異化特性。例如:由於攻擊者企業致力於降低成 本,因此其可能因節省較多之租稅成本而獲得利益。然而,在此同時,設計和 1.

(8) 執行租稅規避策略之成本可能十分高昂,因此增加的租稅節省可能難以超越租 稅規避活動之設計及執行成本。再者,攻擊者企業對於穩定性及避免不確定性 之需求致使攻擊者可能更優先考量以下各點: 1. 租稅規避帶來之不確定性可能難以使成本最小化; 2. 租稅主管機關潛在罰鍰;以及 3. 其遭揭露涉及激進租稅規避活動可能造成之聲譽受損。 另一方面,攻擊者專注於成長及開發,可能使其較不注重成本之最小化。 同時,根據定義,攻擊者積極追求新機會,此一激進的企業文化可能反映至其 租稅規避活動之設計。更甚者,攻擊者對於風險的容忍度較高,因此其可能更 願意從事激進之租稅規避活動。基於上述之討論,可發現防禦者究竟將從事較 攻擊者為高或較低程度之租稅規避活動,尚未能明確。 研究企業經營策略及租稅規避之關係主要可有兩項貢獻。首先,過去文獻 發 現 企業規避所得稅負之傾向 存在重大差異 (Dyreng, Hanlon, and Maydew 2008) 。此差異不僅尚有解釋之空間,且可能是由極為複雜的多個因子及其交互 影響所決定 (Hanlon and Heitzman 2010)。過往研究已整理出許多企業層級特性 (例如:研究發展活動、成長、資本密集度、…等等) 與租稅規避之關聯性; Miles and Snow (1978) 之理論研究辨認出數個企業層級特性為企業經營策略之 對應指標。因此,檢驗租稅規避與上述企業層級特性組合之關聯性應可更全面 了解企業之租稅規避活動。 再者,過去文獻中仍未解釋為何相似企業所從事之租稅規避活動程度差異 甚大。縱使過去已有許多研究將租稅規避連結至企業層級特性與經理人獎酬, 然而這些討論卻未能清楚解釋為何相同產業、相似租稅獎勵及機會之企業會有 不同之租稅規避程度。Snow and Herbiniak (1980) 及 Hambrick (1983) 指出,同 產業中之企業,其經營策略可能明顯不同。因此,若企業經營策略與租稅規避 之間存在關係,或許便能夠解釋產業內租稅規避行為之差異來源。 此外,自 Sarbanes-Oxley Act (2002) 後,公司治理之重要性越受重視。企業 之治理單位,例如:董事會,於企業策略選擇扮演重要角色,由於企業之經營 2.

(9) 策略應亦可反映其決策者之風險傾向,因此,分析組織之公司治理特性應有助 於解釋其租稅規避程度之高低。 基於上述之動機與背景,本研究將以實證之方式,探討下列問題: 1. 組織之企業層級經營策略是否影響其租稅規避程度? 2. 企業之公司治理特性是否影響其租稅規避程度?. 3.

(10) 第二節 研究流程架構 本研究先由相關文獻中,訂定出欲研究之主題與範圍,並建立研究架構。 接著發展假說與模型,同時著手樣本資料之蒐集與整理,以利後續資料分析。 最後,再依據所得之結果進行討論,彙整結論與提出建議。. 研究動機與目的. 文獻探討與整理. 假說建立、統計模式. 資料蒐集與整理. 實證結果與分析. 結論與建議. 圖 1 研究流程架構圖. 4.

(11) 第二章 文獻回顧 根據相關之文獻,探討企業經營策略對企業租稅規避活動之影響需討論以 下層面之問題: 1. 租稅規避活動之影響因子; 2. 企業經營策略之界定; 3. 公司治理特性之辨認; 4. 公司治理特性、企業經營策略與租稅規避活動之關聯性。. 第一節 租稅規避影響因子 一、 租稅規避影響因子之研究 過往租稅規避研究多將焦點集中在企業層級之特性,探討企業規模、海外 營運規模、資本密集程度、槓桿、研究發展費用等企業層級特徵與租稅規避之 間的關聯 (Phillips 2003;Rego 2003;Dyremg et al. 2008;Armstrong, Blouin, and Larcker 2010) 。此外,亦有許多研究提出租稅規劃中改變投資以降低年度有效 稅率之證據。例如:Mills, Erickson, and Maydew (1998) 指出企業之租稅規劃支 出與有效稅率之降低相關;Cook, Huston, and Omer (2008) 證明支付予外部稅務 服務人員費用多寡與第四季有效稅率之減少幅度相關; McGuire, Omer, and Wang (2010) 之研究發現有產業專長之主辦會計師更關注於有助降低帳面有效稅 率之租稅規避。 除企業層級之特性外,過去亦有文獻檢驗管理階層獎酬是否影響租稅規 避。在控管抽樣誤差後,Pillips (2003) 發現營業單位經理1之稅後紅利報酬與降 低有效稅率有關;Rego and Wilson (2009) 指出租稅規避與企業執行長和財務長 之獎酬有正相關。同時,Armstrong et al. (2010) 發現稅務長 (tax director) 之獎酬 與降低有效稅率相關,卻與現金有效稅率無關,顯示稅務長聚焦於降低所得稅 費用之租稅策略以獲得較高之獎酬。此外,Robinson, Sikes, and Weaver (2010). 1 2. 此處所指之營業單位經理不包含企業之執行長。 Zahra and Pearce (1989) 字文獻歸納出董事會在組織中扮演三個交互相關的角色,分別為:服. 5.

(12) 實證研究得到,將稅務部門做為一利潤中心之企業有較低之帳面有效稅率,卻 未有較低之現金有效稅率。 儘管過去文獻已試圖研究租稅規避程度與管理階層意圖之相關研究,卻仍 有許多尚未能解釋之租稅規避變數。此外,Miles and Snow (1978) 之理論發現 許多上述之企業層級特性為企業經營策略之指標。因此,研究租稅規避與整合 上述企業層級特性應有助於對企業之租稅規避活動之了解。 租稅規避活動程度最常見之衡量指標為有效稅率,因此以下整理有效稅率 之相關實證研究。. 二、 有效稅率影響因子之實證研究 Stickney and McGee (1982) 利用 1978 至 1980 年資料,實證發現企業有較高 的舉債融資及資本密集度者,因有較高的扣除額稅盾可抵,因此有較低的有效 稅率;此外,從事天然資源探勘的企業,因可享有優惠折耗法,所以有較低的 有效稅率。而未發現企業規模和有效稅率相關。 Zimmerman (1983) 以 1947 至 1981 年為期間,以財務報表為資料來源,實 證企業規模和有效稅率間的關係,發現美國前五十大上市公司為樣本,特別是 煤油、天然汽及製造業,比起其它企業,有明顯較高稅率,且較高稅率主要是 在 1969 年租稅改革之後發生。但此研究未考慮其它企業特性。 Porcano (1986) 分析 1982 及 1983 年約 1300 家企業有效稅率,發現大型企 業有較低的有效稅率,主張政治權力假說,且也進一步指出,大型企業常利用 加速折舊與國外租稅抵減來降低稅額負擔。 Gupta and Newberry (1997) 實證美國「稅制改革法案」後,美國公司的有 效稅率顯著提高,但在實施該法案前,大規模企業原比其他其業有較高有效稅 率,符合政治成本假說,該實施法案後,大規模企業反而有較低有效稅率,變 成符合政治權力假說。此外,也發現有效稅率與舉債融資、資本資產間有負向 關係,和獲利能力有正向關係。. 6.

(13) 國內研究方面,周添城、徐偉初、宋秀玲、李新仁 (1989),將產業分為農 業、工業、服務業三類,比較 1984 年及 1986 年度,應納稅額中減免稅額所佔 的比例,其中工業最高,其次是農業,再其次是服務業;再比較免稅所得佔課 稅所得的比例,農業明顯高於其他兩產業,其次為工業,服務業最低。因此該 研究主張農業和工業比服務業所享受較多的稅法減免優惠利益。而服務業是三 產業中有效稅率最高的。 林世銘及楊朝旭 (1994) 取 1984 年至 1992 年度資料,利用二元固定影響模 型 (two-way fixed effects model) 控制公司間之異質性與時間對有效稅率之影響 後,發現上市公司之規模越大,其有效稅率越低;在其它情況不變下,上市公 司的資產每增加一億,有效稅率就降低 0.076%,因此並不支持政治成本假說。 而 上 市公 司 的平 均 有效 稅率 低 於 20% , 百貨 業 的平 均 有效 稅 率最 高, 為 27.6%,推論係不能享受以往獎勵投資條例對生產事業之租稅減免有關,並主張 各產業間稅額負擔不同,扭曲資源在不同產業的配置。 陳明進、林世銘、張天勳 (2001) 以 1976 年至 1997 年度上市及上櫃財務報 表資料,建立的有效稅率實證模型除參考國外文獻包含企業規模、投資及理財 政策、獲利能力及產業別等變數之外,並融入我國稅法及商業環境的特色,長 期以來所得稅制對證券及土地交易所得免稅,衍生許多問題如關係企業交叉持 股、拉抬股價、利用土地交易利益輸送等,加入考慮證券交易所得及土地交易 所得兩變數對有效稅率的影響。結果實證發現財務槓桿、獲利能力、產業別對 有效稅率有顯著影響外,較高的證券及土地交易所得,也會顯著降低有效稅 率,此外企業規模與有效稅率呈顯著正相關,故主張政治成本假說。而全體樣 本有效稅率平均值為 14.2%,低於 25%,主張上市櫃公司享有充裕租稅減免優 惠;而產業間電子業係政府長期以來重點獎勵之產業,歷年有效稅率鮮 少超 13%,反之傳統產業及服務業,歷年有效稅率幾超 15%。 陳明進 (2002) 以 1994 年至 1996 年度營利事業之課稅資料,模型變數仍舊 包括企業規模、研究發展支出、資本密集度、財務桿槓、獲利能力、土地及證 券交易所得、產業別等,實證結果資本密集度、財務槓桿、獲利能力、土地及 證券交易所得對有效稅率有顯著影響,而整體有效稅率平均值約 18.9%,低於 7.

(14) 25%,除主張我國營利事業享有極大的租稅優惠外,此有效稅率平均值明顯高 於陳明進等 (2001) 及劉啟群 (2001) 以上市上櫃公司樣本計算的有效稅率平均 值,故也主張我國上市櫃公司仍較一般營利事業享有較多的租稅減免,而有較 低的有效稅率。另有效稅率和企業規模呈正相關,故支持政治成本假說。此 外,也實證採用會計師簽證申報的營利事業有較高的有效稅率。 陳明進 (2003) 以 1997 年度營利事業 (包含中小型企業) 的課稅資料,探討 五年免稅及投資抵減兩項租稅優惠,與企業及產業特性的關聯性。除企業規 模、獲利能力等過去文獻有的變數外,並且納入租稅優惠實證其對於營利事業 有效稅率負擔之影響。結果顯示研究發展支出、資本密集度、獲利能力、財務 槓桿、產業別對有效稅率有顯著影響外,兩項租稅優惠措施對於降低營利事業 有效稅率也有顯著的影響,然而享有這兩項租稅優惠的企業不及全體營利事業 的一成,且大部分租稅優惠集中於少數的大型企業:規模一百億元以上企業僅 占樣本 0.1%,但所獲租稅優惠達 63%,因此主張企業間分配不均;而電子業及 製造業獲得的租稅優惠也高於其他產業,占全部金額九成以上,反之經營艱困 的營建業只獲得 0.4%,服務業也只 2.8%,因此主張租稅優惠與產業特性仍有 密切之關聯。另整體有效稅率平均為 13.93%,低於 25%;而企業規模和有效稅 率呈顯著正相關,支持政治成本假說。. 8.

(15) 第二節 企業經營策略 策略一詞原為軍事用語,起源於希臘文 Strategos,專指統領軍隊的將軍。 但策略在企業經營方面,學者對其定義的範圍與內容各有不同。國內學者吳思 華 (1996) 認為,策略是企業主持人或經營團隊面對未來發展所勾勒出的整體藍 圖,目的在有效分配及運用資源,建構出一套整體的思考,建立並維持企業不 敗的競爭優勢。Porter (1980) 明確指出,競爭策略即是擬定一套策略,拉大與競 爭者之間獲利程度,在產業中創造優勢,並認為競爭策略的選擇會影響企業績 效,且提出成本領導、差異化、集中等策略說明企業如何建立競爭優勢。 從策略管理學派的觀點,策略管理強調的在於「管理面」,實踐策略的程 序包括「策略形成」與「策略執行」,其認為企業策略的目的在於戰勝對手, 創造公司良好的績效,而「統合」是策略的首要特色;由於企業的決策環環相 扣,因此策略將企業資源做合理化之運用與分配,生產、行銷、人力資源、研 發、財務均指向同一目標,杜絕各單位各行其是之片面作法。而策略亦具備幾 項特質:(1) 策略是做對的事,而非僅將事做對;(2) 策略係從執行長的觀點出 發,而執行長必須平衡各部門觀點,以企業整體效益做為策略選擇之基礎;(3) 策略形成後,通常涉及不可逆轉之投資,因此策略具有長期承諾特性;(4) 由於 企業資源的有限性,策略必須知所取捨。(湯明哲 2003) 縱使在策略之中,也存在策略階層,Hofer and Schendel (1978) 認為一般企 業組織結構可區分為總公司、事業部門及功能部門三層次,因此策略亦可分為 三個層次,包括企業整體策略 (corporate strategy) 、事業部門策略 (business strategy)及功能策略 (function area strategy)。企業整體策略主要用在多個事業部 的公司內,決定公司應該在什麼事業或產業中經營;事業部門策略關心的是如 何使產品在所述產業中競爭;功能策略則為功能部門發揮生產、研發、財務等 功能,以配合公司整體策略及事業部門策略。在總公司之層級,策略決策之制 定者為董事會、執行長及其他高階管理者;在事業單位層次之策略決策,大部 分是由該事業單位之高階管理者及重要主管一同制定;而功能性層次之策略決 策者,為各功能性部會的主管 (Wright, Pringle, and Kroll 1994)。湯明哲 (2003) 亦說明最高階層者為企業集團策略,在集團企業中,不同事業群受到集團整體 9.

(16) 觀點的策略指引,決定了事業群的方向與組合;在集團策略層次底下的是企業 競爭策略,競爭策略之重點在於企業的定位與差異所在。 Porter (1980) 於說明建構競爭優勢的策略型態─成本領導、差異化、集中, 這三個策略並不互斥,可同匙混合運用,並提出「價值鏈」之概念,作為分析 企業基礎羅動形成競爭優勢的工具。其中,Porter 認為,若企業能夠提供客戶 某種獨特之價值,就與競爭者形成了差異,而在企業價值鍊中的每個部分都可 能形成差異化。差異化使企業能在同級產品中取的最佳的溢價、或在相同價位 下賣出更多產品,甚至能在週期性或季節性的市場低潮時,因更高之客戶忠誠 度而維持相同的獲利。 Dess and Davis (1984) 在 Porter 提出建立競爭優勢的競爭策略 後,以問卷方 式對企業經理人及專家進行調查,發現就採取差異化策略而言,專家與企業經 理人所偏重的項目並不大一致,但皆同意品牌、創新以及行銷上的能力相當重 要。 有效的決策是良好公司治理的真諦 (Ussem 2006)。在各國有關公司治理規 則中多提及董事會之任務及責任,其中包含對於公司策略規劃及策略監督 (曾智 揚 2002),而前亦已述及董事會所關注者係以總公司層級策略為主,然而董事對 公司策略究應負何種責任及應負責任之程度,卻尚未獲得一致意見 (Helmer 1996)。 Garrett (1996) 認為董事在策略過程中最適當之扮演角色為「策略性思考」 (strategic thinking),其定義策略性思考為「透過對公司過去、現在及未來之所 見所聞,加以抽絲剝繭,並重新建構之後的抽象概念。」此種策略性思考可使 決策制定的結果更具廣泛性及更高的決策品質。因此董事若具策略性思考能 力,有助於組織之長期有效達成目標,並對公司未來走向之決定、策略之形成 及策略分析之評估有所幫助。 Zahra and Pearce (1989) 自過去文獻歸納出董事會在組織中扮演了三個相互 有關的角色:服務角色、策略角色及控制角色。「服務」包括表達公司對社會 責任之關注、聯結公司智外部環境及主持公司內重要儀式,透過服務功能董事 10.

(17) 增加公司的身分、聲望及公眾形象,以增進公司的生存機會;「策略」包含董 事參與發展公司經營使命及對經營策略的選擇,以提高公司競爭力及提高股東 財富;「控制」包括對高階經理人員的挑選、評估及獎酬,運用董事會的力量 保護股東利益。此三角色彼此相關聯,其中策略功能即著重在策略的形成與選 擇。 而 Ussem (2006) 認為只要有關策略的議題,董事會都應有置喙之餘地,而 一旦公司的主要價值觀面臨考驗。Ussem 並認為,即為攸關策略之議題,縱使 牽涉之資源較少,只要攸關公司策略之決策,也應交由董事會考慮,因這些問 題將觸及企業之核心價值。其也認為董事在做出決策之後仍不能夠鬆懈,必須 確保管理團隊切實執行,並且妥善處理許多主要決策衍生出之次要議題。顯見 其認為董事會所應參與之經營層面,從企業之核心價值至決策制定後衍生之議 題,皆為董事會在扮演策略、控制角色時所必須關切的。 Helmer (1996) 卻認為要定義董事會正確的策略角色前,應先了解發展一項 策略是經理人員之責任,監督及核准策略才是董事會的法定職責。並指出董事 會在策略過程的最佳角色包含:設定策略應有的標準;在執行長發展策略時, 提供必要的諮詢;依據先前設定的準則來進行評估及核准策略的工作;在策略 執行期間,董事會依據績效指標及預定時間表進行監督的工作。 在研究策略管理之文獻中,最受歡迎且廣受引用的研究之一,莫過於 Miles and Snow (1978) 之分類方式。Miles and Snow (1978) 主張不同的競爭策略來自 於企業決定如何處理三個根本性的問題:事業 (entrepreneurial) 問題、 工程 (engineering) 問題以及行政管理 (administrative) 問題。事業問題與企業如何管理 其市場佔有率有關;工程問題包含企業應如何執行企業面問題之解決方案;行 政管理問題則是關於企業應如何組織以因應前述兩問題解決方案之執行。依據 企業對上述三問題之解決方式,Miles and Snow (1978)界定出四種基本策略型 態 : 攻擊者 (prospector) 、防禦者 (defender) 、分析者 (analyzer) 及反應者 (reactors) 。其中三種類型可以一連續之數列表示。數列之一端為「防禦者」。 防禦者講求成本效率及穩定的組織結構,以此作為競爭之基礎。防禦者常在一 個產品或市場比較獨立的區域內,僅生產有限之產品組合,藉開發及維持一些 11.

(18) 較小但其他競爭者難以滲入的利基,以維持他們相對穩定的地位。數列相對的 另一端為「攻擊者」。攻擊者致力於發現和發掘新產品和新市場機會,其核心 技能是市場能力和研發能力,通常擁有較多的技術類型、較長的產品線以及較 彈性的組織結構。「分析者」則為介於兩者之間之策略型態,同時具有防禦者 及攻擊者之特色。本研究採 Mile and Snow (1978) 之定義界定企業之策略型態, 各策略型態之特色列示於表 1。. 表 1 各策略型態特性. 定義. 競爭優勢. 計畫. 成長. 防禦者. 攻擊者. 分析者. 一擁有極有限之產品. 一擁有極廣之產品多. 一同時擁有防禦者及攻擊. 多樣性之企業,多著. 樣性之企業,多著重. 者特性之企業. 重於成本效率及穩定. 於創新及彈性之企業. 之企業結構. 結構. 成本效率及穩定之組. 彈性之組織結構及創. 織結構. 新. 需要對於未來產出之. 適應一切不確定性,. 對未來之結果需要部份之. 確定性,抓住新機會. 通常在詳細計畫訂定. 確定性. 前通常有縝密的計畫. 完成前就先抓住機會. 謹慎且為整合性之成. 透過產品及市場開拓. 透過產品及市場開拓穩定. 長,以生產力之擴充. 高速成長. 成長. 極少之研究發展,且. 大量的研究發展,且. 少數之研究發展,因其大. 通常與現有產品有關. 主要針對新產品及新. 多承接來攻擊者之研發成. 市場之開發. 果. 重視對外行銷. 重視對創新產品之行銷. 平衡穩定及彈性. 為優先 研究發展. 行銷. 注重財務控管及產品 功能,少行銷. 12.

(19) 防禦者. 攻擊者. 分析者. 資本財. 重視產品生產工具. 重視人之技術. 注意力偏向生產工具. 管理者特質. 財務和生產專家為最. 行銷及研發專家為最. 行銷專家為最有影響力之. 有影響力之成員,高. 有影響力之成員,高. 管理團隊成員,其次為生. 階經理人任期長且多. 階經理人任期不常且. 產專家. 自內部提拔. 可能自內部提拔或外 部招聘. 資料來源:Higgins et al. (2011). 許多研究已檢驗經營策略與特定 企業特性之關聯性,例如: Snow and Herbiniak (1980) 、Ittner and Larker (1997)。Hembrick (1983) 以產品市場資料將 企業分類為攻擊者或防禦者,並檢驗組織策略與企業績效之關係,發現防禦者 在當其獲利能力及現金流量方面之表現領先攻擊者。Ittner and Larker (1997) 驗 證實施攻擊者策略之企業在衡量執行長 (CEO) 之紅利時較偏重非財務之衡量指 標。其建立一對策略之衡量方法,並以此將企業分類為攻擊者或防禦者。其研 究發現採攻擊者策略之企業執行長之獎酬衡量較採防禦者策略之企業更偏重於 非財務指標。. 13.

(20) 第三節 公司治理特性 一、 公司治理概述 公司治理從企業之內部觀點來看,專注在股份有限公司內部股東與管理階 層間之關係,目的在設計一套監督與制衡機制,合理的配置與管理這之間的權 利與責任。中華公司治理協會將其定義為「一種指導及管理並落實公司經營者 責任的機制與過程,在兼顧其他利害關係人之利益下,藉由加強公司績效,以 保障股東權益」。葉銀華、李存修、柯承恩 (2002) 將公司治理機制定義為「透 過制度的設計與執行,提升企業策略管理效能與監督管理者行為,確保外在投 資者應得報酬,並兼顧其他利害關係人之利益」,該研究亦提及台灣股權結構 集中之上市櫃公司,普遍存在大股東成員參與經營的狀況,這些企業大多屬於 家族持股,但也有部分上市櫃公司之大股東未參與經營,而係授權給專業經理 人。 OECD (2004) 之公司治理準則指出公司治理之內涵,在於界定公司經營 者、監督者、股東及利害關係人之間權利義務關係;同時,公司治理也在確立 公司之基本結構,使公司得據以決定經營目標及達成目標的方法,並建立適當 之監督機制。OECD (2004) 同時指出公司治理的六大主要課題:(1) 為優質的公 司治理架構奠定完備的基礎;(2) 確保股東的權力,並使其發揮功能;(3) 平等 對待全體股東;(4) 利害關係人的權利及其在公司治理的功能均應受到重視;(5) 提升資訊公開的時效性與正確性;(6) 董事會及監察人應善盡職責,對公司及股 東負責,並兼顧利害關係人的利益。World Bank (1999) 提出,以內部機制而 言,公司治理係指公司在符合法律與契約的規範中,建立可促成公司價值極大 化的機制;以外部機制而言,公司治理係指經濟體系應建立市場規範機制,及 保障利害關係人的權利之紀律。 賴英照 (2006) 指出公司治理的核心課題,在於使公司的經營能積極為股東 及社會謀取福利,並防止經營者違法濫權,侵害投資人及利害關係人的權益。 從以上看來,公司治理的核心之一即為規範股東會和董事會的組織,藉由主理 人和代理人的權責劃分,使股東會掌控董事任免和制度最終核准權,監督董. 14.

(21) 事;董事會則對股東和公司整體利益負責,藉由掌握公司政策和財務人事等權 利的行使,監督公司管理階層,確保公司的永續經營。 現代企業以經濟力量為後盾,對社會生活產生重大的影響,而公司制度是 一個由股東與各利害關係人所構成的一個利益共同體,其發展與獲利能力與各 利害關係人權益的維護密切相關,然而公司管理者的經營政策和利害關係人之 目標可能存在不一致或偏離的情況。 公司治理從狹義的角度來看,可以當作是公司內部界定股東與負責經營之 管理階層間彼此權力關係的安排,而其核心就在董事會。董事會的責任在於提 供公司經營上之建議,並監督經營公司的管理階層。因此,董事會對於股東及 債權人都負有責任,其角色在維護公司利益。 公司治理之問題與股權結構有密切關係。在股權分散的情況下,由於缺乏 掌權的大股東,公司管理階層基本上由經理人掌握,而此時之公司治理機制重 點在於如何設計一套制度,能使外部股東監督經理人。至於股權集中時,公司 治理之設計重點則在於如何防止控制股東為了自身利益,而侵害一般小股東的 權益,為了避免此一情況之發生,通常會規範公司控制股東之關係人交易、要 求董事會中有代表小股東之外界人士擔任董事,並建立有效的公司購併規範, 打破原有控制股東及其經理人完全控制公司之獨佔權。 在大部分國家,企業通常受到少數最終控制者之掌控 (Claessens, Djankov, and Lang 2000)。這些企業之利益衝突並非來自於小股東或是專業經理人等僅持 有企業及小部分股份之個體,而是來自於控制股東與非控制股東。此一衝突之 程度依控制者之控制股權與盈餘分配權而有所不同 (La Porta, Lopez-de-Silanes, and Shleifer 1999, 2002)。控制股權與控制者對企業營運之影響力有關,而盈餘 分 配 權 則 與 控 制 者 所 能 夠 分 配 到 之 盈 餘 分 配 比 例 相 關 (Edwards and Weichenrieder 2009)。Edwards and Weichenrieder (2009) 指出,控制者對一企業 之實際控制範圍與許多因素相關,但主要與其影響所有股東投票結果之能力有 關。. 15.

(22) 最弱者概念為最廣為人知之控制權衡量方式之一。此一最終控制者衡量方 式源自 La Porta et al. (1999),但由 Claessens et al. (2000, 2002) 及 Faccio and Lang (2002) 進一步發展與結構化。根據最弱者概念,若所有控制鍊之總和超過 一門檻值,則此一企業有最終控制者。相對地,若在最弱者概念下無法辨認出 一最終控制者或控制持股未超過門檻值,則稱此一組織所有權分散。(Edwards and Weichenrieder 2009). 二、 公司治理特性相關研究 過去公司治理之方向多在推動董事會的改革,期使董事會成為公司治理的 有力工具,特別是外部董事的推動,而美國 Sarbanes-Oxley Act (2002) 更在公司 治理層面上投入相當心力。Heracleous (2001) 指出,有關董事會特性對公司績 效影響的研究很多,卻皆未獲致董事會特性對績效有絕對性影響的結論,其認 為時政的研究證據對董事會組成,不支持從代理理論觀點出發之最佳實務規範 其中一項可能原因為:影響組織經營績效的原因太過於複雜,若只以董事會特 性來實證其對經營績效的影響,會導致證據對經營績效的解釋力不足。 在台灣方面,黃鈺光 (1992) 針對董事長兼任總經理及家族動式此二董事會 特性與績效表現的關聯性加以研究,發現結果分別為負相關與正相關。葉銀華 等 (2002) 針對上市公司股權結構與公司價值的研究發現,當最大股東現金流量 權越大,公司價值越高,但最大股東成員擔任董監事席次比率卻對公司價值有 負向影響。葉銀華等亦發現,董監事不具獨立性,且最大股東成員普遍擔任董 監事,為台灣公司治理的特性之一。 Jensen and Meckling (1976) 提出,當經理人持股比例越高,其基於自立動機 所造成之損失,由自身承擔的部分越多,故較不可能意圖傷害公司。但當經理 人的持股比例下降時,則有可能會利用公司資源以追求個人利益,導致公司價 值降低。相對地,若股權越集中於經營者手中,則其不當行為所造成的後果大 部分必須自行承擔,故其決策時較會考慮到股東利益的極大化,使得公司價值 得以提高。. 16.

(23) 由於目前未有研究公司治理與租稅規避活動關係之文獻,因此本研究以研 究公司治理、策略與經營績效之相關文獻著手,期能捕捉公司治理如何反映其 風險趨避程度。 1. 控制持股、盈餘分配權、席次盈餘偏離差、股份盈餘偏離差 La Porta et al. (1999) 首先採用最終控制的觀念於股權結構的研究,其發現 全球 27 個主要經濟體的大型企業,有高達六成存在控制股東,而美國地區外的 大部分企業由單一股東所控制,股權未若美國企業分散,在 Claessens et al. (2000) 的研究裡發現,東亞地區 (除日本外) 有超過 80%的企業股權結構裡存在 單一大股東,而 Yeh (2001) 亦以台灣上市公司為樣本,發現有高達七成的公司 存在控制股東,台灣的股權結構集中程度,相當類似於世界各國的平均情況。 Claessens et al. (2002) 提出區分大股東正的誘因效果 (incentive effects) 以及 負的侵占效果 (entrenchment effects) 之差別,對於公司價值而言,大股東具有較 多盈餘分配權 (cash flow right,亦有翻作「現金流量權」) 乃唯一正面誘因,但 當控制權 (voting right,控制持股) 超出大股東的盈餘分配權越多時,則為一負 面誘因;而對非美國企業而言,盈餘分配權與控制權的偏離更大,換言之,東 亞地區企業普遍存在著盈餘分配權與控制權嚴重偏離的情形,而東亞企業控制 權的建立,通常來自於企業內公司間的交叉持股或是金字塔型的股權結構,這 種情形最常見於家族企業中。因此,不同於美國企業代理問題係存在於股東們 與公司經營階層,非美國地區企業代理問題存在少數大股東與一般小股東間。 Claessens et al. (2002) 以東亞地區八個經濟體,隨機抽取約 1300 間公開發 行公司做為樣本,進行股權結構與經營績效、公司價值間的分析研究,並以最 弱者概念計算最終控制者於控制鍊中的控制股權比例。該研究做出結論,當最 大股東擁有較高盈餘分配權時,公司價值與之呈正向關係 (即大股東有較大提升 公司價值之誘因因子): 當最大股東擁有較大控制權時,公司價值與之呈負向關 係,即控制權與盈餘分配權偏離越大,所造成的代理成本越大。. 17.

(24) La Porta, Lopez-Silanes, Shleifer and Vishny (2002) 對全球 27 個主要經濟體 進行研究,其雖係以最末端概念計算最終控制者於控制鍊中的控制比例,但所 發現股權結構與公司價值的情況,與 Claessens et al. (2002) 大致相同。 而國內方面,葉銀華等人 (2002) 採用 Claessens et al. (2002) 的最弱者概 念,對台灣企業以整個集團進行分析,也同樣發現台灣企業之控制股東有正的 誘因效果與負的侵占效果存在。該研究也發現,電子產業最大股東所擁有的控 制持股平均為 23.3%,明顯低於其他產業的平均值 32.5%;同時,最大股東透 過交叉持股來增加投票權的情況較其他產業少,使得電子業最大股東控制持股 偏離盈餘分配權平均為 4.8%,明顯低於其他產業的平均值 9.8%;在最大股東 擔任董監的平均比例上 (董事 41.2%、監事 29.9%),也明顯低於其他產業 (董監 均超過 50%)。其認為造成此情況的原因在於,電子產業競爭需要大量專業知識 以及大量資金投入,因而使得其股權較為分散。 2. 董事長兼任總經理 Jensen and Meckling (1976) 指出,董事長兼任總經理通常為家族企業之訊 號,因為擁有絕大部分的所有權,所以較不易偏離公司價值極大化的經營目 標;而 Davis (1991)、Daily and Dalton (1994) 等人則提出由於總經理 (執行長) 本身的成就動機、需對績效負責、資訊不對稱程度降低等因素,使得企業經營 績效提升,因此董事長兼任總經理並不必然會造成傷害股東權益的不道德行 為。 相對地,學者 Dayton (1984) 指出,董事長在董事會中的影響力甚於其他董 事,而總經理 (執行長) 的影響力大於其他經理人,當兩職務由同一人擔任時, 可能會損及董事職權的監督功能,並擴張總經理的決策影響力。 3. 董事會席次控制比例 家族董事、關係企業經理人及友好企業擔任之董事均屬董事內部化的情 形,Morck, Shleifer and Vishny (1988) 指出,就成立較久的企業,發起人家族成 員的經營績效比專業經理人的經營績效差,當公司利益與家族利益發生衝突 時,家族董事基於職務之便,進行利益輸送等不當行為,更加深了代理問題, 18.

(25) 使得家族董事的席次比例與經營績效呈現負相關。Mangel and Singh (1993) 則提 出不同看法,認為內部董事雖缺乏獨立性,但較了解企業的經營狀況,有較多 內部資訊在決策的做成以及溝通協調方面較容易,有助於企業的營運。而在家 族董事之研究中,Patton and Baker (1987) 更提出董事會應回歸家族董事的型 態,因為公司的經營成果歸家族共享,家族的凝聚力使得工作誘因提高,此 外,所有權與經營權的統一能提升決策及經營上的效率、而家族成員之間的信 賴及瞭解通常高於非家族企業的成員,一使得家族企業負擔較低之代理成本。 孫秀蘭 (1996) 提出內部董事席次比例與經營績效呈現負相關,林淑棻 (2003) 則發現兩者有顯著正相關。張明峰 (1991) 提出由內部董事所掌握之企 業,其經營績效較外部董事控制者佳,但在經營策略上卻未必具長期導向;黃 鈺光 (1993) 的研究發現,內部董事的席次比例在單變量迴歸中呈正相關,但在 複迴歸模式中,則為不顯著的正相關。吳昆皇 (1995)、陳金玲 (1997)、翁銘鴻 (1998) 等人則指出,內(外)部董事席次比例與經營績效間,未有顯著關係。 家族董事研究方面,黃鈺光 (1993) 發現家族董事所占比例與經營績效呈正 相關,侍台誠 (1994) 更提出家族企業之經營績效遠較非家族企業為佳,Yeh, Lee and Shy (1988) 則指出,家族控制的企業中,高家族持股公司的績效遠較低 家族持股公司之績效為佳。而葉銀華等 (2002) 探討最大股東成員擔任董監席次 比率對於公司價值之影響,其發現最大股東成員擔任董監席次比率與公司價值 呈顯著負相關,該研究認為,最大股東 (特別是家族控股的公司) 可藉由增加其 成員擔任董監席位,主宰企業之資產,因此最大股東成員擔任董監席次比率, 可用來衡量大股東的代理問題。 4. 董監持股 Jensen and Meckling (1976) 之 利 益 收 斂 假 說 (convergence of interest hypothesis) 認為,因公司經營階層與外部股東間存在資訊不對稱,當股權集中 於管理階層時,會因認知到特權消費、怠惰和追求非極大化公司價值的行為, 對公司所造成之財富損失將由自己承擔,故其行為會較合理謹慎;而當股權集 中於大股東時,他們越有誘因監督經理人,使經營績效提高。基於利益收斂假 說,所有權與經營權有一定程度以上之結合時,將使存在的代理成本降低,亦 19.

(26) 即,當管理階層持股增加時,也將提升企業的經營績效。而鞏固職權假說 (entrenchment hypothesis) 認為當管理者之持股比率低時,因職位安全未受保 障,來自公司外部之勞動供需市場、產品市場及公司控制權之壓力,將迫使管 理者之行為不得偏離最大化公司價值之目標,然若管理者之持股比率已足以保 障其職位時,管理者極有可能產生違背股東利益之行為。 國內研究方面,林淑芬 (1994)、吳昆皇 (1995)、翁銘鴻 (1998)、許智超 (2004) 之研究均支持利益收斂假說,及董監持股比例與經營績效呈正相關;周 本鄂 (1993) 之研究結果顯示,董監持股與經營績效呈負相關;陳宏姿 (2001) 則 發現董監持股與企業價值間未有顯著關係,但董監持股與經營績效卻有顯著正 相關。 5. 董監規模 早期研究發現,董事會規模與企業經營績效呈現正相關,Zahra and Pearce (1989) 認為董事會規模越大,董事的利益範圍容易越廣,企業的經理人就較難 影響或支配董事會,使得董事會能在立場較為中立的情況下決定經理的去留, 避免雙方的利益妥協或私相授受,從而提高企業的經營績效。 較近期之研究則發現,董事會之規模與企業之經營績效呈現負相關。 Jensen (1993) 認為,當董事會規模擴大時,其內部容易產生派系,且需整合及 解決眾人的歧異意見,因此非但無法收集思廣益之效,更易使決策效率變差, 進而影響企業的經營績效。 國內研究方面,陳宏姿 (2001)、陳麗娟 (2004)、許智超 (2005) 提出董事會 規 模 與 經 營 績 效 呈 現 負 相 關 , 而 黃 鈺 光 (1993) 、 吳 昆 皇 (1995) 、 孫 秀 蘭 (1996)、陳金玲 (1997)、翁銘鴻 (1998)等人之研究發現,董事會規模與經營績效 之間並未有存在顯著關係。然亦有研究指出,由於台灣之公司治理特性使然, 國外文獻所提出對董事會規模與公司價值關聯的研究結論並不全然是用於台灣 的情況,葉銀華等 (2002) 指出,台灣的控制股東可能藉由縮小董事會規模,來 增加其成員擔任董事會席位比率,並同時增加他人取得董事席位的困難程度, 因此就較小規模的董事會來說,同時存在對公司價值正面與負面的因素。 20.

(27) 6. 經理人持股 Morck et al. (1988) 認為,當經理人的持股比例介於某特定區間 (5%至 25%) 便有足夠的投票權維持自身的職位安全,特權消費與怠惰的情況會更加嚴重, 而經理人為了自身職位安全,會產生反接收行為 (anti-takeover behavior),例如 阻礙可使公司價值提高的股權接收案,故在某區間內,經理人的持股與公司價 值呈負相關。Agrawel and Mandelker (1987) 研究經理人持股與公司績效關係時 發現,當經理人持股越多,該公司投資報酬率會越大,同時融資槓桿比率也會 增加較多,故其認為,經理人持股比例多寡與投資融資決策相關,也與企業經 營績效有關。 在國內研究方面,周本鄂 (1993) 之研究結果顯示,經理人的持股比例與經 營績效呈負相關。 從以上董事會特性、股權結構與經營績效相關的文獻來看,在學理上,董 事會特性、股權結構與經營績效間大多存有相對的看法,而實證結果亦未能顯 示之間有絕對的關係存在。. 21.

(28) 第四節 公司治理特性、企業經營策略與租稅規避之整合 若將董事會組成也當作是公司治理特性之一部份,公司治理特性應會影響 企業之策略行為,亦即企業之經營策略將受到董事會與股權結構之影響。針對 董事長兼任總經理,He and Joseph (2006) 認為,當董事長兼任總經理時,由於 決策權的集中,以及過去許多文獻所提及監督功能弱化、利益衝突等問題,將 使得企業競爭策略的多樣性與其呈現負向關係,同時也會弱化企業能耐對於競 爭策略活動多樣化的影響。 針對董監席次控制比例,Treichler (1995) 認為,當企業內部董事所占比例 越多時,越無法跳脫企業的傳統及過去的經營模式,因此所做成的決策在競爭 方式的選擇上也較不容易產生差異化的策略。曾智揚 (2002) 提出,由於企業內 部董事本身即在公司內任職,企業的經營績效與本身職位的鞏固與否存有一定 關係,若公司採行差異化策略,將使企業面臨的經營風險升高,進而使本身原 有地位動搖或決策權力縮小。另外,葉銀華等 (2002) 對於台灣企業公司治理特 性,也提及台灣上市公司為家族控制的典型,但近來有越來越多專業經理人擔 任董事會成員之趨勢。 董監持股方面,延續 Jensen and Meckling (1976) 的利益收斂假說,董事會 持股較高,則股權較不分散,決策形成的過程中不易承受過多不同利益的影 響,而且高利潤的產品較能滿足董事會的自利動機,因此會較偏好採取差異化 的策略。 針對董監規模,延續 Bacon (1973) 之研究,其認為董事會規模較大時,由 於董事成員的背景與對經營決策的看法較多元、較能從多方觀點進行決策,因 此大規模的董事會能形成對企業經營績效較佳的決策。曾智揚 (2002) 認為董事 會人數多寡會影響到能討論的議題範圍,因此人數較多的討論結果,將較易選 用改變現狀的差異化策略。而 He and Joseph (2006) 則從企業能耐的觀點來說 明,其認為當董事會規模較大時,由於擔任董事的人數較多,其所能動員的有 形、無形資本也較多,不但增加了企業能耐,也對企業採取多樣化的競爭策略. 22.

(29) 行為具有正面而直接的效果,但其也提到,當董事會規模過大時,亦會削弱企 業能耐與採取多樣化競爭策略間的正向關係。 在經理人持股方面,根據利益收斂假說,當經理人持股越高時,便有以高 利潤產品滿足自身利益的動機;但若從另一方面而言,當經理人持股越低,也 有動機從事風險較高的差異化策略,特別是當經理人的薪酬係與企業的績效做 連結時,經理人會較偏好從事高風險的決策。 洪士庭 (2007) 針對國內上市公司的公司治理特性、經營策略選擇以及績效 表現之關連性進行實證上之研究。其研究除印證過去文獻所指出董事會特性與 股權結構對公司績效具有顯著影響及企業績效顯著受到策略行為影響外,並發 現企業的差異化策略強度顯著受到公司治理特性影響。而將差異化策略強度依 強弱程度作組別劃分時,差異化策略強度亦與公司治理特性同為影響企業績效 的因素;另外,在不同差異化策略強度下,差異化策略強度為董事長雙元性、 董事會持股、經理人持股影響企業績效的中介因子。該研究認為在探討公司治 理特性影響企業績效時,應將企業的策略行為納入考量。 在 Higgins, Omer, and Phillips (2011) 前,Phillips and Dunbar (2001) 為唯一 以實證方式探討企業經營策略與企業租稅規劃之關聯性之研究。該文將企業分 類為防禦者 (非成長企業) 及攻擊者 (成長企業) 並驗證兩策略與企業稅務部門活 動外包之關係。Phillips and Dunbar 主張攻擊者 (成長企業) 會外包較多之租稅規 劃及稅務遵循活動。其實證結果與其假說相符,惟此一研究並未明示攻擊者企 業是否較防禦者企業從事較多之租稅規避行為。再者,Phillips and Dunbar 僅以 單一變數(亦即:成長)分類企業為攻擊者或防禦者。然而,過去理論及實證研 究均指出策略受多變數之影響,而不宜以單一變數為基礎衡量 (例如:Miles and Snow 1978;Hambrick 1983) 。 Higgins et al. (2011) 針對美國企業之經營策略是否影響該企業之租稅規避營 為進行實證研究。該研究發現,相較於強調產品差異化並較願意應付不確定性 之企業(攻擊者),著重於降低成本不確定性之防禦者企業規避了較少之稅負。 該研究亦指出,即便防禦者企業能夠以較低之成本進行租稅規避活動,攻擊者 企業更願意投入結果具高度不確定性之租稅規劃活動。 23.

(30) 第三章 研究方法 第一節 研究假說 Miles and Snow (1978) 在界定四種策略型態時雖未將租稅規避納入考慮, 但此四種經營特質應可造成企業對租稅規避行為重視程度之提高或降低。且租 稅規避受此策略之特質及租稅規避之成本與效益所左右,因此本研究將檢驗 Miles and Snow 所定義之策略類型與租稅規避之多寡是否相關。其中租稅規避 之利益包含較大之租稅節省,而租稅規避之成本包含規劃及執行之成本、來自 稅捐稽徵機關之潛在罰款及聲譽成本 (Chen, Chen, Cheng, and Shevlin 2010) 。 Miles and Snow (1978) 之研究暗示由於防禦者企業的競爭策略著重於成本 之使用效率,因此防禦者企業較攻擊者企業能獲得較高之潛在租稅規避利益。 因防禦者致力於降低成本,且由於所得稅費用為大部分企業之主要成本之一, 採行防禦者策略之企業應能因增加租稅規避活動,進而提升租稅節省,獲得較 攻擊者為高之租稅利益。 然而,防禦者雖可自租稅規劃得到較高之利益,租稅規避相關之成本及不 確定性卻可能較租稅利益更大。租稅規劃策略雖可創造額外之租稅節省,其設 計及執行之成本卻可能極為龐大。Mills et al. (1998) 主張,縱然所有企業皆可能 從事少量之稅務遵循計畫,卻有些企業會發現進行租稅規劃之額外投資遠超過 所能得到之利益。因此,對於注重成本之防禦者企業,租稅規劃所得之額外租 稅節省利益與執行成本相比可能並不划算。 再者,租稅規避之另一重要成本源自於成功長期維持激進租稅策略之不確 定性以及來自稅務稽徵機關之潛在罰款。相對於攻擊者企業,此一成本更有可 能對防禦者企業產生重大影響。防禦者企業之組織及營運流程皆是以降低企業 內部之不確定性所設計,因此,與維持該租稅策略相關之固有風險─稅捐稽徵 單位之查核及其潛在租稅罰便威脅到防禦者企業所需要的穩定性及可預測性 (Miles and Snow 1978) 。更甚者,這些罰款可能造成防禦者企業額外、金額巨 大之非預期性成本,有鑑於防禦者之競爭利基主要在於成本之運用效率,因此 此一潛在成本將威脅其競爭地位。 24.

(31) 此外,防禦者企業之另一非稅成本為與極端租稅規避策略關聯之聲譽損 傷。防禦者企業所營產品範圍狹窄,相較於攻擊者企業,僅提供有限之產品, 且以成本領導及追求高品質為競爭立基 (Miles and Snow 1978) 。由於這類型企 業非以產品創新為競爭優勢,消費者能夠輕易找到其產品或服務之替代品,因 此「壞企業」的負面的名聲將致使防禦者企業需花費較高之成本以維護競爭地 位。相對地,攻擊者企業之產品獨特性較高,因此消費者較難以找到合適之替 代品,負面名聲對攻擊者企業之影響相對較小。 綜上所述,無論是租稅規避之利益或成本,採防禦者策略之企業都將大於 採攻擊者策略之企業。因此,究竟防禦者企業會採取較高或較低程度之租稅規 避活動便不得而知。基於以上之討論,本研究將測試以下假說: 假說一:企業經營策略對企業租稅規避程度有顯著影響。 此外,Zahra and Pearce (1989) 之文獻研究提出,董事會在組織中扮演之三 角色 2 之一為策略角色,此一角色之功能即著重於策略之形成與選擇;洪士庭 (2007) 之實證研究發現公司治理特性對企業選擇不同競爭方式有顯著影響,其 研究亦發現企業之差異化策略強度顯著受公司治理特性影響,因此本研究認為 企業公司治理特性對企業經營策略之選擇應存在顯著關係,並延伸探討公司治 理特性是否影響企業租稅規避程度。因此,本研究將測試以下假說: 假說二:公司治理特性對企業租稅規避程度有顯著影響。. 2. Zahra and Pearce (1989) 字文獻歸納出董事會在組織中扮演三個交互相關的角色,分別為:服 務角色、策略角色及控制角色。. 25.

(32) 第二節 變數衡量與實證模型 一、 經營策略之衡量 為將企業歸類至不同之策略類型,本研究採用 Higgins et al. (2011) 之衡量 程式,使用衡量方法 STRATEGY,提供一分數以反映樣本企業所採行、最近似 之策略類型。Higgins et al. (2011) 發展 STRATEGY 模型自 Ittner and Larker (1997) ,參考 Miles and Snow (1978) 之理論研究及 Hambrick (1983) 之實證研 究。該模型包含下列五項變數: 1. 研究發展費用率 (RD/SALES5)3 2. 用人費用率 (EMP/SALES5)4 3. 股價淨值比 (MtoB5)5 4. 廣告費用率 (MARKET5) 6 5. 資本資產密集度 (PPEINTENSITY5)7 所有變數之計算皆與 Ittner and Larker (1997) 一致,以五年移動平均做為個 別年度之衡量值。其中各個變數的精神在捕捉不同企業策略之關鍵特質,分別 敘述如下: 1. 研究發展費用率 (RD/SALES5):提供企業探索新產品之傾向。由於攻擊者企 業從事較多創新活動,因此預期攻擊者企業教防禦者企業有較高之研究發展 費用 (Hambrick, 1983) 。 2. 用人費用率 (EMP/SALES5):表示企業有效率的提供產品及服務之能力 (Thomas, Litschert, and Ramaswamy 1991) 。因防禦者企業重視組織之效率, 故預期每單位銷貨收入使用之用人費用較少,有較低之用人費用率。 3. 股價淨值比 (MtoB5):表示企業之成長或投資機會 (Smith and Watts 1992; Bushman, Indjejikian, and Smith 1996)。採納 Ittner and Larker (1997) 之研究, 預期攻擊者企業之成長機會大於防禦者企業。 3. 研究發展費用率 = (研究發展費 + 研究發展費(製)) / 營業收入淨額。採五年移動平均值。 用人費用率 = 用人費用合計 / 營業收入淨額。採五年移動平均值。 5 期末股價淨值比 = 當年度年底市值 / 年底淨值。採五年移動平均值。 6 廣告費用率 = (廣告費 + 廣告費(製)) / 營業收入淨額。採五年移動平均值。 7 資本資產密集度 = (固定資產 + 固定資產累計折舊) / 資產總額。採五年移動平均值。 4. 26.

(33) 4. 廣告費用率 (MARKET5):代表企業對行銷及銷售之重視。8攻擊者企業花費 多時間刺激、教育其顧客,因此,預期其應有較高之廣告費用。Hambrick (1983) 之實證研究證明此一預期,指出相較於防禦者企業,攻擊者企業有較 高之行銷費用。 5. 資本資產密集度 (PPEINTENSITY5):捕捉企業對生產資產之重視,固若此比 率較高,則表示該企業採用的可能為防禦者策略 (Hambrick 1983)。. 考量到策略類型之區分為一相對之概念,且應與同產業內之企業比較 (Hambrick 1983),因此本研究將循 Higgins et al. (2011) 之衡量方式,以產業為 單位,分年分別就此五個變數為企業以五等第 (quintiles) 排序並評分。針對 RD/SALES、EMP/SALES、MtoB 及 MARKET 四項個別之變數,最高等級之企業 可得 5 分,為居次一等級之企業得 4 分,以此類推。另因預期防禦者企業有較 高比例之固定資產,故 PPEINTENSITY 之計分方向與前四項變數相反。亦即, 最高等級之企業可得 1 分,次等第之企業可得 2 分,以此類推。9接著,以企業 為單位,分年加總五項變數之得分,得到該企業於單一年度之 STRATEGY 分 數。亦即,一企業之 STRATEGY 得分最高可為 25 分,最低為 5 分。STRATEGY 分數高者表示該企業於該年度採攻擊者策略;較低之 STRATEGY 分數則代表該 企業當年度採防禦者策略。 針對產業之劃分,若以台灣經濟新報社 (簡稱 TEJ) 之產業別代碼10 為分析 依據,將造成某些產業觀察值過少而導致策略分數失真之情形,因此本研究縮 小分類範圍,獨立出最大宗之電子業,將產業區分為「電子業」及「其他產 業」。. 二、 租稅規避之衡量 本研究將估算企業之帳面有效稅率,以衡量其租稅規避,並以現金有效稅 率進行敏感性分析,捕捉不同類型之租稅規避行為。過去文獻基於不同研究目 8. 循 Dyreng, Hanlon, and Maydew (2008, 2010) ,若該企業未揭露廣告費用則數值為 0。 為求衡量之簡化,假設 STRATEGY 中所有變數的權數相等。 10 目前該資料庫共分有 21 個產業。 9. 27.

(34) 的對有效稅率有不同的定義,例如:「應納稅額/營業收入」、「應納稅額/資本 額」、「應納稅額/財務會計所得」、「所得稅費用/繼續營業部門稅前淨利」、 「繼續營業部門所得稅費用/繼續營業部門稅前純益」、「所得稅費用/稅前息前 淨利」、「所得稅費用/課稅所得」、「所得稅費用/財務會計所得」等等;其中 課稅所得和財務會計所得有所差異,係因財務會計和稅法的目的不同,對於資 產、負債、股東權益、收益、費用、損失的認列時間與衡量方法可能不同,且 公司可能享有虧損扣抵或免稅所得的租稅優惠等原因所致。所得稅費用和應納 稅額差異在遞延所得稅資產、負債。 參考 Dyreng et al. (2010) 之研究,本研究定義帳面有效稅率 (BOOK_ETR) 如下:. 帳面有效稅率 (BOOK_ETR) = 所得稅費用 / 稅前常續性淨利11. BOOK_ETR 之精神,在於捕捉直接透過所得稅費用影響淨利之租稅規避行 為。過去文獻主張,較低之有效稅率反映較高程度之租稅規避 (例如:Gupta and Newberry 1992; Rego 2003) 。 本研究亦將使用現金有效稅率作為另一衡量租數規避之變數。參酌 Dyreng et al. (2008, 2010) ,本研究定義現金有效稅率 (CASH_ETR) 為:. 現金有效稅率 (CASH_ETR) = (支付所得稅費用現金流出 – 前期應付所得稅 + 當 期應付所得稅) / 稅前常續性淨利12. 11. Dyreng et al. (2008, 2010) 調整特別項目對稅前淨利之影響,消除特別項目(例如:非常損益) 造成之稅前淨利嚴重波動。為求計算之簡明,本研究使用稅前常續性淨利,定義為:繼續營業 部門稅前純益 – (處分投資利得 + 投資跌價損失迴轉 – 處分資產利得 + 減損迴轉利益 – 處分投資 損失 – 投資跌價損失 – 處分資產損失 – 減損損失)。 12 支付所得稅費用現金流出取自現金流量表;前期應付所得稅及當期應付所得稅取自資產負債 表;稅前常續性淨利之定義如前述,取自損益表。. 28.

(35) CASH_ETR 意在捕捉減少支付予稽徵機關之稅金之所有租稅規避活動。因 此,CASH_ETR 反映將所得稅遞延至以後期間 (亦即創造財稅暫時性差異) ,以 及完全規避稅負 (亦即創造財稅永久性差異) 之租稅規避活動。Dyreng et al. (2008) 主張較低之 CASH_ETR 表示較高程度之租稅規避。. 三、 公司治理特性之衡量 本研究參考過去 La Porta et al. (2002)、Claessens et al. (2002)、葉銀華等人 (2002)、曾智揚 (2002) 及洪士庭 (2007) 等公司治理文獻,測試以董監事特性及 股權結構為主之多項公司治理特性,檢視其對企業經營策略及租稅規避程度之 影響,包括:控制持股、董事長兼任總經理、董事會席次控制比例、董監持 股、董監規模、經理人持股。惟策略之選定與董事會之決策角色較為相關,因 此推測與董事會、經理人特性有關之特性應會較為顯著。. 四、 實證模型 1. 假說一:企業經營策略對企業租稅規避程度有顯著影響 為檢驗租稅規避與企業策略之關聯性,本研究參考 Higgins et al. (2011) , 以最小平方法 (ordinary least squares, OLS) 對以下「模型 (1)」進行迴歸分析:. 13. ∑. (1). 13. 進行敏感性分析時,BOOK_ETR 改為 CASH_ETR。. 29.

(36) 其中: 表 2 假說一變數說明 BOOK_ETR. 帳面有效稅率,定義詳上節說明 (敏感分析所使用之 CASH_ETR 為現金有效稅率,定義詳上節說明). STRATEGY. 連續 STRATEGY 分數,範圍自 5 (防禦者企業) 至 25 (攻擊 者企業). SIZE. 年度 t 之總資產帳面值取自然對數. ROA. 總資產周轉率 = 年度 t 之稅前常續性淨利 / 平均資產總額. DEBT. 長期負債比率 = 年度 t 之長期負債總額 / 資產總額. INTAN. 年度 t 之無形資產 / 資產總額. R&D. 年度 t 之研究發展費用 / 資產總額. PPEINTENSITY. 年度 t 之 (固定資產 + 固定資產累計折舊) / 資產總額. NOL. 虛擬變數,若年度 t 之繼續營業部門稅前純益為「淨損」 為 1,否則為 0. YEAR. 虛擬變數,以觀察年度代入. INDUSTRY. 虛擬變數,以 TEJ 資料庫之產業代碼判斷,「電子業」為 1,否則為 0. 模型中之下標號 表示個別企業;下標號 係迴歸模式中會隨時間改變的變 數之年度別; 表示各項變數以迴歸模式估計結果的迴歸係數。 從事較多租稅規避行為之企業,將得到較低之 BOOK_ETR 或 CASH_ETR。 若其與 STRATEGY 變動方向相反,則表示攻擊者企業較防禦者企業從事較多之 租稅規避行為;若 STRATEGY 與 BOOK_ETR 或 CASH_ETR 呈正向關係,則表 示防禦者企業從事較多之租稅規避行為。. 30.

(37) SIZE、ROA、DEBT、INTAN、R&D、 PPEINTENSITY、NOL 皆為控制變 數。過去文獻指出企業規模 (SIZE) 為有效稅率 (ETRs) 之重要決定因素 (Gupta and Newberry 1997; Mills et al. 1998; Rego 2003) 。過去文獻亦發現規模與有效稅 率之間有正向與反向之變動關係,因此本研究不預測其影響方向。 另由於企業有能力以較高比例之融資活動降低稅負 (Mills et al. 1998) ,本 研究以變數 DEBT 控制企業融資活動之複雜度。然而,負債比例較高之企業亦 可能因此對其他非負債之稅盾需求較低,而從事較少之避稅規劃 (Graham and Tucker 2006) 。基於過去研究中負債對有效稅率之影響正向、負向皆有,本研 究亦不預測 DEBT 之影響方向。此外,為反映企業對租稅規避之需求,本研究 亦加入變數 ROA 以控制企業之獲利能力及變數 NOL 控制是否有營業淨損 (Rego 2003; Wilson 2009) 。因對無形資產之處理存在財稅差異,本研究循 Chen et al. (2009) ,加入變數 INTAN 控制企業之無形資產比例高低。然而,INTAN 亦可表 現所得轉嫁之機會 (Grubert and Slemrod 1998; Hanlon et al. 2007) ,因此,本研 究不對 INTAN 之影響方向做預測。又過去文獻指出租稅規避行為可能因產業別 及年度別而異 (Rego 2003) ,因而本研究參酌 Higgins et al. (2011) ,加入 INDUSTRY 及 YEAR 兩控制變數。 過去文獻指出研究發展費用、資本資產密集度及租稅規避間之關聯 (Mills et al. 1998) ,故本研究參考 Higgins et al. (2011) 之研究,加入 PPEINTENSITY 及 R&D 兩控制變數。雖然在衡量企業策略類型時已將研究發展費用及資本資產 密集度納入 STRATEGY 公式中,為本研究仍將其保留於實證模型中,以減輕高 研究發展費用及高固定資產密集將對本研究租稅規避衡量造成扭曲之疑慮。 2. 假說二:公司治理特性對企業租稅規避程度有顯著影響 為驗證公司治理特性對企業租稅規避程度是否有顯著影響,本研究參考洪 士庭 (2007) 對以下「模型 (2)」進行迴歸分析:. 31.

(38) 14. ∑. (2). 其中: 表 3 假說二變數說明 控制持股:又稱投票權,即最終控制者之「直接持股率 + 間接持股率」,TEJ 資料庫係採 La Porta 作法,以控制練 最末端持股率為其間接持股 董事長兼任總經理,為虛擬變數,「兼任」為 1,否則為 0 董監席次控制比例=最終控制者控制之董監事席次/全部席 次。「最終控制者」係指對公司決策具有最大影響力者, 通常為公司大股東、董事長、總經理或其他家族成員及經 營團隊 董監持股比率 董監規模,以董監席次總和代入 經理人持股. 其他變數定義同模型 (1) 之說明。 14. 進行敏感性分析時,BOOK_ETR 改為 CASH_ETR。. 32.

(39) 由於企業內部決策者受到風險考量、外在環境、利益誘因、本身利益與公 司整體利益結合程度的影響,將使其在進行策略選擇時,會考量究竟應採行較 積極或較保守之競爭策略。延續洪士庭 (2007) 及 Higgins et al. (2011) 之研究, 公司治理特性反映企業面對風險之態度,因而本研究認為公司治理特性將與企 業之租稅規避程度有顯著關係。惟租稅規避程度卻不一定與控制持股、董事長 兼任總經理、董事會席次控制比例、董監持股、董監規模、經理人持股有必然 影響方向,需視該特定企業之諸多情況而定。因此本研究並不預期其正向或負 向之影響,僅預期公司治理特性將顯著影響企業租稅規避程度。. 33.

(40) 第三節 資料來源與蒐集 本研究之公司治理特性資料及財務報表資訊,自 2001 年至 2011 年,以 TEJ 資料庫為主要來源,未齊備者(如:用人費用率)則由本研究自行計算。研究 對象為台灣上市櫃公司,主要係考量其須受證券交易法等有關法令規範,在資 訊揭露上,主管機關有較嚴格規範。此外,有鑑於金融產業會計處理特殊,多 有不適用之科目,因此參考 Higgins et al. (2011),排除大金融業之企業。樣本選 取程序如下表 4:. 表 4 樣本選取流程 篩選標準. 觀察值數(單位:產業年度). TEJ資料庫會計年度196-2011) 之所有上市櫃企業,排除金融業等特 許事業. 19,984. 減:計算 STRATEGY 分數各變數所需資料不完整之觀察值. (6,799). 計算 STRATEGY 分數五年平均所需資料不足之觀察值. (5,251). 用以計算STRATEGY分數之觀察值小計. 7,934. 減:資料不足以衡量帳面及現金有效稅率之觀察值. (1,157). 資料不足以衡量各控制變數之觀察值. (0). 資料不足以衡量公司治理特性變數之觀察值. (0). 會計年度2001年至2011年之最終樣本數. 6,777. 34.

(41) 第四章 實證結果與分析 第一節 敘述統計 Mile and Snow (1978) 提出競爭策略類型可以一連續數列表示。數列之一端 為「防禦者」,本研究定義防禦者企業為 STRATEGY 分數介於 5 至 10 分之觀察 值,並以一虛擬變數 DEFENDER 表示,防禦者企業為 1,否則為 0。數列之另 一端為「攻擊者」定義為 STRATEGY 分數 20 分至 25 分之企業,同樣以一虛擬 變數 PROSPECTOR 標示,若屬攻擊者企業為 1,否則為 0。STRATEGY 分數介 於 11 至 19 分之企業歸類為分析者企業。在此分類標準下,共有 900 企業年度 分類為防禦者,959 企業年度分類為攻擊者,及 4,918 企業年度分類為分析者。. 35.

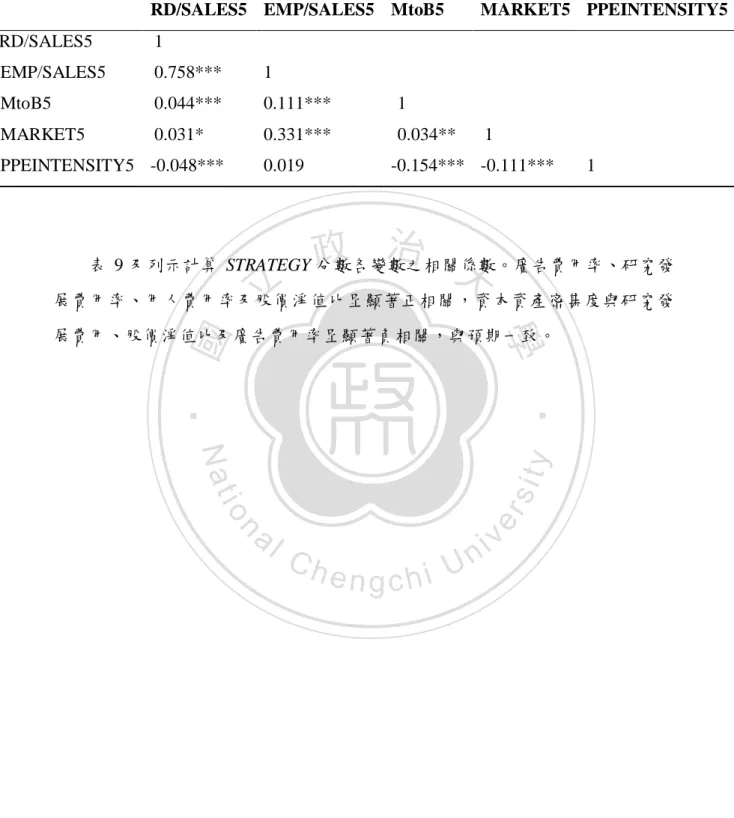

數據

Outline

相關文件

The study explore the relation between ownership structure, board characteristics and financial distress by Logistic regression analysis.. Overall, this paper

Therefore, this paper bases on the sangha of Kai Yuan Monastery to have a look at the exchange of Buddhist sangha between Taiwan and Fukien since 19th century as well as the

This glossary aims to provide Chinese translations of those English terms commonly used in the teaching of Business, Accounting and Financial Studies at secondary level

“Tests of an American Option Pricing Model on the Foreign Currency Options Market.” Journal of Financial and Quantitative Analysis, 22, No.. Bogle on

To convert a string containing floating-point digits to its floating-point value, use the static parseDouble method of the Double class..

The result shows that the coporates which employ disabled workers exceedingly could affect CSR obviously and positively, and indirectly affect its corporate image, and therefore

The main purpose of this paper is using Java language with object-oriented and cross platform characteristics and Macromedia Dreamweaver MX to establish a JSP web site with

This paper presents a Knowledge Value-Adding Model (KVAM) for quantitative performance evaluation of the Community of Practice (CoP) in an A/E consulting firm.. The