國

立

交

通

大

學

經營管理研究所

碩

士

論

文

國際原油價格波動幅度之研究與預測

Forecasting Volatilities of Crude Oil Prices

研 究 生:陳嫃妮

指導教授:胡均立 教授

國 際 原 油 價 格 波 動 幅 度 之 研 究 與 預 測

研究生:陳嫃妮

指導教授:胡均立

國立交通大學經營管理研究所碩士班

摘

要

本篇研究以三大指標性原油價格為研究對象,分別為西德州原

油、北海布蘭特原油及杜拜安曼原油,資料來源為經濟部能源局網

站,期間選取自2000/1/3至2007/2/7,研究發現西德州原油價格、北海

布蘭特原油價格以及杜拜安曼原油價格,彼此間之變化極具關聯性,

且雖然該等原油價格呈現逐年攀升的趨勢,但觀察其波動率時間序列

圖形,卻可發現其波動幅度相反的呈現逐年縮小的現象。

而利用自我相關條件異質變異數模型,進行三大指標性原油價格

波動性模型的估計中,本研究以標準的

GARCH 模型和納入風險溢酬

考量的

GARCH-M 模型及考慮槓桿效果的 TGARCH 模型作為估計波

動性工具,進行相互比較,實證結果指出利用樣本內資料所建立的波

動性模型中,以

TGARCH 模型收斂效果最好。而在三大指標性原油

價格的波動性模型中風險溢酬效果皆不顯著。在布蘭特原油價格波動

性模型及西德州原油價格波動性模型中槓桿效果有顯著影響。

再則針對樣本外資料進行波動性的預測能力評估,由於樣本外期

間較短,使其無法產生與樣本內資料相同的一致性結論,例如布蘭特

原油價格的波動性預測以

GARCH 模型的預測能力最佳,但杜拜安曼

原油價格的波動性預測,則是以

GARCH-M 模型的預測能力最佳。

關鍵詞:

原油價格、波動性、自我相關誤差修正時間序列模型、自我相關異質

變異數模型、預測能力。

Forecasting Volatilities of Crude Oil Prices

Student: Chen-Ni, Chen Advisor: Jin-Li, Hu

Institute of Business and Management

National Chiao Tung University

ABSTRACT

This thesis studies the volatilities of three major crude oil prices:

Western Texas, Dubai & Amman, and Brent. The data are daily oil

prices from January 3, 2000 to February 7, 2007. Changes of these three

oil prices significantly relate to each other, with similar price moving

curves. These three major oil prices all rose higher and had been tripled

from 2004 to 2006. However, their volatilities became smaller. By

using three kinds of autogressive conditional heteroscedasticity models

which are standard GARCH, GARCH-M, and TGARCH models to

estimate volatilities of in-sample three major oil prices, it is found that

TGARCH model including leverage effect fits best the actual volatilities.

However, to forecast volatilities of three major oil prices, the TGARCH

model is no more the best because of the short out-of-sample period.

Besides, the risk premium effects in three major oil prices were all

insignificant. The leverage effects were significant in Western Texas

and Brent oil prices.

Keywords: Volatility, GARCH, GARCH-M, TGARCH, Forecasting,

Leverage Effect, Risk Premium Effect

誌

謝

研究所兩年的時光裡,感謝許多師長對我的提攜與照顧,特別是

胡均立老師,既使內外務繁重,身心俱疲,仍不厭其煩的指導我們,

不論是學業上或者是人生規劃上的問題,都能獲得老師精闢的見解與

建議,也因為有老師才能讓我順利完成我的論文,同時也要謝謝百忙

之中抽空參加我論文口試的丁承教授、林師模教授以及劉孟奇教授,

老師們對於我論文內容與撰寫格式上的建議,讓我在得以進行後續論

文之修正,使其更臻完美。而我也要謝謝一路走來陪伴我的好姊妹及

好哥們,美蘭、怡庭、思喬、昀芳、秀珊、大餅等眾人,真的很幸運

能在研究所裡認識這麼多知心的好朋友,交大經管所真的像一個大家

庭一樣,要離開這裡真的覺得很捨不得,我相信未來踏入另一個人生

階段後,我們依舊能夠成為彼此互相扶持的好朋友,最後我要感謝我

的父母親,要不是有他們的全力支持,我也沒辦法成為今日的我,未

來期許自己能貢獻所學,在職場上努力工作,報答父母多年來對我的

養育之恩。

陳嫃妮 謹誌於

交通大學經營管理所台北校區

民國九十六年六月二十六日

目

錄

第一章、緒論...5 1.1 研究動機...5 1.2 研究目的...6 1.3 研究限制...6 1.4 研究對象...7 1.5 研究流程...8 第二章、文獻回顧...9 2.1 波動率模型相關文獻...9 2.2 波動率預測相關文獻... 11 2.3 石油價格議題相關文獻...13 第三章、研究方法...16 3.1 定態時間序列與單根檢定...17 3.1.1 定態(stationary)...17 3.1.2 單根檢定...18 3.2 自我相關移動平均時間序列模型...21 3.3 自我相關條件異質變異數模型...23 3.3.1 ARCH/GARCH 基本模型:...24 3.3.2 ARCH/GARCH 的修正與延伸模型 ...25 3.4 波動模型建立後之診斷性測試...27 3.5 樣本外資料預測...28 3.6 預測能力分析...28 第四章、實證分析...30 4.1 資料處理與分析...32 4.2 均數方程式估計-ARIMA...36 4.3 原油價格波動模型建立...39 4.4 各種波動模型之預測能力分析...46 第五章、結論與建議...49 參考文獻...52 中文文獻...52 英文文獻...52 參考網站...54表 目 錄

表4.1 變數說明……….……….30 表4.1.1 對各種原油價格的單根檢定結果 32 表4.1.2 各種原油價格日報酬率之敘述統計結果 33 表4.2.1 布蘭特原油價格報酬率之均數方程式估計結果 36 表4.2.2 杜拜安曼原油價格報酬率之均數方程式估計結果 36 表4.2.3 西德州原油價格報酬率之均數方程式估計結果 37 表4.2.4 布蘭特原油價格報酬率之ARCH test 38 表4.2.5 杜拜安曼原油價格報酬率之ARCH test 38 表4.2.6 西德州原油價格報酬率之ARCH test 38 表4.3.1 布蘭特油價報酬率波動模型選取結果 39 表4.3.2 杜拜安曼油價報酬率波動模型選取結果 40 表4.3.3 西德州油價變動率波動模型選取結果 40 表4.3.4 布蘭特油價報酬率之波動性模型參數估計結果 41 表4.3.5 杜拜安曼油價報酬率之波動性模型參數估計結果 42 表4.3.6 西德州油價變動率之波動性模型參數估計 43 表4.4.1 布蘭特原油價格波動性預測能力分析 46 表4.4.2 杜拜安曼原油價格波動性預測能力分析 47 表4.4.3 西德州原油價格波動性預測能力分析 47圖 目 錄

圖4.1.1 三大指標性原油價格之時間序列圖 31 圖4.1.2 布蘭特原油價格日變動率時間序列圖 34 圖4.1.3 杜拜安曼原油價格日變動率時間序列圖 35 圖4.1.4 西德州原油價格日變動率時間序列圖 35第一章、緒論

1.1

研究動機

從古至今,人類文明的快速進步與化石能源(fossil energy)包括煤炭、石油 與天然氣能夠充足的供應有著密切的關係。而自1960 年代開始,石油更成為世 界各國所採用的主要能源,此時原油價格僅約每桶3 美元 (郭博堯,2003),低 廉而豐沛的原油供應帶動了經濟快速發展,與工業上的各種應用,發展至今日原 油已成為影響全球經濟成長之關鍵因素。 目前世界石油的主要生產國,主要來自以阿拉伯石油輸出國家(沙烏地阿拉 伯、委內瑞拉、科威特、伊拉克及伊朗等國)為主的石油輸出國組織(Organization of Petroleum Exporting Countries,OPEC),以及非 OPEC 會員國的 50 多個產油 國,其中有14 個產油國產量較多。非 OPEC 會員國主要以美國、墨西哥、蘇聯 與東歐各國為主。目前非OPEC 的石油生產量約占全部生產量的 44.5%,而 OPEC 的產量約占全部生產量的41.1%。 (經濟部能源局) 隨著開發中國家經濟的快速起飛,基礎建設密集的開發,導致對原油等動力 能源需求日益殷切,所需之汽油與燃料油都大幅上升,導致原油價格不斷的上 漲。由於石油為重要民生、工業以及軍事戰略物資,價格的飆漲勢必會衝擊到經 濟、政治與軍事等各個層面,影響甚鉅。Hamilton (1983) 認為二次世界大戰以 後,除1960-61 年外,美國各次景氣衰退都緊跟隨在石油價格大幅度上漲以後。 而1973 與 1979 年所發生的兩次全球石油危機,原油價格上漲不僅使得各國經濟 成長率下跌,且同時也造成各國物價大幅上漲與失業率上升,形成停滯性通貨膨 脹(stagflation),造成經濟的嚴重衰退,根據主計處資料顯示,第一次石油危機 時,我國的經濟成長由1973 年的 12.8%萎縮到 1974 年的 1.2%;第二次石油危 機時,經濟成長率則是由1978 年的 13.6%下跌到 1980 年的 7.3%。近幾十年來, 又相繼發生了波斯灣戰爭、以巴衝突、美國911 事件及美伊戰爭等,均造成了油 價的波動。根據國際貨幣基金組織(IMF)估計,若國際油價每桶上漲 5 美元,則 全球經濟年成長率將減少0.3%,而發展中國家的經濟年成長率會減少 0.75%。 因此,世界各國莫不對原油價格的波動投以密切的注意,慎防其對經濟成長帶來 的不利影響。此外依據我國經濟部能源局統計資料顯示,我國原油多以進口為主,以2004 年為例,當年原油進口58445.7 千公秉,自產僅有 44.6 千公秉,自產產量不及進 口量的千分之ㄧ。故我國屬高度依賴能源進口的國家,目前我國進口能源依存度 高達97.9%,進口石油依存度則更是高達 99%,而我國進口原油的主要國家為 沙烏地阿拉伯、伊朗與科威特等中東國家,這三國家的原油進口量便已達到我國 年進口量的六成,因此一旦中東政治情勢不穩,例如伊拉克入侵柯威特,便會導 致油品供給的不穩定,使得國內油價與石化產品價格產生波動,進而衝擊到經濟 民生。(能源政策白皮書,http://www.moeaec.gov.tw)且石油是現代經濟重要的 中間投入,對物價的影響又是全面的,因此油價波動的衝擊對我國的經濟勢必帶 來相當程度的影響。故本篇研究的動機在於瞭解並預測石油價格之波動,期望對 於關心原油相關產業之風險控管者,提供其在面對油價波動時的操作依據。

1.2

研究目的

本文目的在於了解並預測國際原油價格的波動情形,主要研究的目的如下: 1. 瞭解國際原油價格的波動幅度,並研究價格波動間是否存在序列相關。 2. 建立各種捕捉國際原油價格波動行為之模型。 3. 比較各種波動模型對國際原油價格波動情形的解釋能力。 4. 針對各種波動率模型評估比較其對國際原油價格波動幅度之預測能力。 5. 提供關心原油相關產業之風險控管者,在面對油價波動時的操作依據。1.3

研究限制

1. 樣本期間選擇的限制: 由於抽樣期間只能選擇一區段期間作為樣本資料,用以預測原油價格之波動 性,但可能會因為抽樣期間的差異,導致產生不同的預測效果,而造成本研 究普遍性的受到質疑。 2. 研究對象選擇的限制: 由於本研究僅針對三大主要國際原油價格進行波動性之預測研究,缺乏對其 它較不具代表性之原油價格進行分析預測,以此作為國際原油價格波動性之 推論依據,可能略顯偏頗。1.4

研究對象

全世界原油種類達四、五百種,當前國際原油價格的計算方式,源自於1986 年墨西哥首次使用的原油價格計算公式。目前各個產油地區對油價的計算方式, 是以與自身產油條件相似的三大指標油價進行一個或多個組合,然後加上一個溢 價而得到該產地之油價 (廖惠珠,2004)。前述的三大指標油價,包含了西德州 原油(We s t e r n Te xa s I nt e r me di a t e,WTI)、杜拜安曼原油(Dubai and Amman) 以及北海布蘭特原油(Brent),為世界上最具代表性的原油價格指標,各自代表 了三個不同市場。西德州原油代表北美市場;杜拜原油代表亞洲市場;布蘭特原 油代表歐洲市場,故本篇研究將上述三大指標油價為研究對象,進行國際原油價 格波動性的研究,其資料來源為經濟部能源局網站,資料選取期間自 2000/1/3 至2007/2/7,共 1800 筆日資料,將該筆資料區隔成兩大部分前 1700 筆日資料做 為樣本內資料,後100 筆日資料做為樣本外資料用以預測估計。

1.5

研究流程

研究動機與目的 文獻回顧 資料分析與整理 單根檢定 序列轉換 建立均數方程式 GARCH/ARCH 模型 GARCH-M 模型 預測能力分析 模型診斷性測試 TGARCH 模型 結論與建議第二章、文獻回顧

2.1

波動率模型相關文獻

最初一般學者認為財務、經濟等資料之時間序列變數其是隨機、呈常態分配 的,且其變異數為有限常數項。但在近幾十年的實證研究中發現,越來越多總體 經濟和財務方面的變數,都具有條件變異數不齊一的現象,研究中指出這些經濟 與財務時間序列統計資料都具有高狹峰分配(Leptokurtic)及波動叢聚現象 (volatility clustering)的兩種特性,其中波動叢聚係指變數的波動性會有聚集在一 起的現象,即「大波動通常會跟隨著大波動,而小波動通常會跟隨著小波動」。Engle (1982)年提出 Autoregressive Conditional Heteroskedasticity (ARCH)模 型,去除變異數為固定常數的不合理假設,他認為條件變異數會受到前期預測誤 差項平方影響,隱含條件變異數會隨時間而改變。

Bollerslev 更進一步提出 Generalized ARCH Model(GARCH 模型),其認為條 件變異數除了受前幾期誤差項之影響外,也會受到前幾期條件變異數所影響。其 係針對Engle (1982)所提出的 ARCH 模型,再納入一項變數,即將前期的條件變 異數納入模型內考量。經過許多實證研究發現,GARCH(1,1)模型比 ARCH 模型 具有較佳的解釋能力。 不論變數誤差項方向為何(即變數誤差正、負向不一致),只要其絕對值大 小一致,在ARCH 模型和 GARCH 模型中,其對變數波動影響的程度是相同的。 是以 Nelson (1991)針對 GARCH 模型以下三個缺點進行修正,而提出了 Exponential-GARCH Model (簡稱 EGARCH 模型):

1. GARCH 模型內的報酬波動,只受到未期望報酬大小的影響,不會因為正負 向不同而有所不同,如此則無法解釋此期的報酬率與未來報酬波動之間呈現 負相關的實證結果。 2. GARCH 模型內對於參數有非負的限制,隱含若此期的未期望報酬率值較大, 將會造成更大的未來報酬波動值。這樣不僅沒有考慮到條件變異數的隨機過 程,也會增加參數估計的難度。 3. GARCH 模型無法解釋市場訊息的衝擊(Shock)對於條件變異數持續性的影 響。

Glosten、Jagannathan and Runkle (1993)也是針對未期望報酬對報酬波動性影 響的不對稱性進行探討,並提出GJR-GARCH 模型(亦稱 TGARCH 模型)。他們 認為一般用標準的GARCH-M 模型並不能充分的捕捉到超額報酬率(excess return) 的時間序列(其所使用的是資料為月資料),要考慮一般化的GARCH-M 模型, 也就是納入: ¾ 季節性的虛擬變數 ¾ 用於捕捉非對稱性影響的虛擬變數(Dt),其認為正項的的未期望報酬與負 項的未期望報酬對於未來報酬波動的影響是不相同的、為非對稱性的影 響。 ¾ 利率因子對波動性的影響。 ¾ 針對前三項考慮了 EGARCH-M 模式。 而經由其實證結果顯示: ¾ 使用月報酬資料其條件變異數的持續性相較於使用日報酬資料的低。 ¾ 正向與負向非期望報酬對未來的條件變異數有不同的影響,對一個正向非 期望報酬其對未來的條件變異數有負的影響。

而Engle and Ng. (1993)針對不同 GARCH 修正模型進行探討,其結果發現 GJR-GARCH 模型最能捕捉到日報酬的波動性,而 EGARCH 模型雖能捕捉到部 份的報酬波動,但其卻有高估的現象。

2.2

波動率預測相關文獻

自從Engle (1982)提出 ARCH 模型後,愈來越多學者利用 ARCH 模型家族, 針對各種財務或總體經濟變數,進行其波動率的分析與預測,例如Akgiray (1989) 研究中指出 GARCH 模型在預測美國每月股價指數波動率的能力優於 ARCH 模 型。West and Cho (1995)則是利用向前一期預測方法,對美元匯率的波動率進行 研究,結果得到和Akgiray 一致的結果,雖然期間拉長,GARCH 模型優於其他 模型的現象會逐漸消失。而Pagan and Schwert (1990)則是針對美國每月股市報酬 率的波動率進行預測,其比較 GARCH 模型、EGARCH 模型、馬爾可夫機制轉 換模型以及三個非參數分析模型,結果發現 EGARCH 模型的結果緊跟隨著 GARCH 模型的結果,而其他模型的預測能力則是表現差強人意。Robert, David and Russell (1987)則是分別利用三個月期與六個月期的美國政府公債進行預測, 期間選取自1950 年至 1985 年,分別將資料區分為三個研究期間,利用 ARCH-M 的方法進行預測,結果發現用以評估風險溢酬效果的參數,在三個就期間中,皆 有顯著的影響,顯示在進行美國政府公債的價格預測時,風險溢酬具有顯著的影 響力。

除將該等模型應用於美國股價的研究外,Franses and van Dijk (1996)則是針 對多種歐洲股價指數每星期的波動率進行預測,其比較三種GARCH 家族的模型 (standard GARCH, QGARCH and the GJR model),結果發現非線性的 GARCH 模 型其預測能力無法優於標準的GARCH 模型。而 Brailsford and Faff (1996) 則是 以澳洲每月股價指數作為研究對象,在其波動率的預測能力分析研究上,其發現 GJR 與 GARCH 模型,些微優於其他簡單的模型。

除各國股價指數相關之波動率預測研究外,許多學者亦將 ARCH 模型家族 應用於各種商品的期貨市場上,例如Baillie and Myers (1991)使用 GARCH 模型 分析六種商品期貨的價格波動並計算其最適避險比例,而該等商品分別為牛肉、 咖啡、玉米、棉花、黃金及大豆,實證結果發現利用GARCH(1,1)進行預測,該 等商品的價格波動確實存在序列相關性。Keng and Robert(1998)則是針對吉隆坡 粗製棕櫚油期貨市場,利用ARCH/GARCH 模型分析其價格報酬率與波動率,期 間自1980 年至 1994 年,結果發現在報酬率方程式中月效果與開放利息效果在報 酬率方程式中具有顯著影響,且吉隆坡粗製棕櫚油期貨價格確實存在 ARCH 效 果,而在變異數方程式中日效果、月效果、年效果、數量效果及開放利息效果皆

有顯著影響力。 除國外學者之研究外,國內亦有波動率預測相關之研究,例如莊忠柱(2000)利用 1997 年 6 月 19 日至 1999 年 8 月 27 日的臺灣證券交易所之發行量加權股價指數, 探討股價指數期貨上市對現貨市場價格波動性不對稱效果的結構性改變。根據修 正後 Levene 統計量檢定與 AR(|1,9|)-EGARCH(1,1)模型,檢測出股價指數期貨 上市後,現貨價格波動性不對稱效果結構在長、中、短期,皆無顯著的改變。另 外,就現貨市場價格波動性而言,發現其長期、中期、短期皆可被前一期的波動 性解釋。就不對稱效果而言,長期現貨市場價格波動性的不對稱效果存在,但中 期、短期而言,現貨市場價格波動性的不對稱效果卻不存在。此外,在現貨報酬 率條件平均數方面,除了在長、中、短期,現貨價格具有顯著的星期效果與週末 效果外,亦由其現貨報酬率自我迴歸落後9 期所解釋,但自我迴歸落後 1 期項目 僅在長期才有解釋能力。而莊益源、張鐘霖、王祝三(2003),亦以臺指選擇權為 例,比較歷史波動率模型、GARCH 模型和隱含波動率模型對真實波動率的預測 能力。實證結果顯示,由臺指選擇權所推求的隱含波動率預測能力較佳,其中又 以近月到期選擇權契約的預測效果最好。此外,在各波動率估計模型的正交化檢 定中,發現隱含波動率和歷史波動率內含的資訊對於真實波動率的解釋力呈現獨 立的現象,而GARCH 波動率所內含的資訊則能被隱含波動率和歷史波動率所解 釋。最後在模型中加入了交易量的資訊,檢視是否有助於模型的預測能力;結果 發現一般而言加入交易量並無法提升模型對真實波動率的預測能力。 綜合上述研究結果,可以發現不同的研究對象,不同的研究期間,使用各種 ARCH 家族模型進行預測,並無法獲得一個一致且預測能力最佳的方法。因此引 用 Brook (1998) 的研究結論,推定要找到學者們共同認同,能增進波動率預測 能力的模型,是一件不可能的事。

2.3

石油價格議題相關文獻

目前國內外關於石油價格波動性預測之研究著作甚少,油價的相關議題多著 眼於油價的波動與總體經濟變數之間的關係,Hamilton (1983) 以美國 1943 年至 1973 年之間的季資料,使用 Sims (1980) 所建構 6 個變數模型,包括 2 個產出變 數(實質GNP 成長率與失業率)、3 個價格變數(進口物價、薪資與通貨膨脹率) 及1 個財務部門變數(M1 貨幣供給),利用 Granger 因果檢定法,探討上述變數 與原油價格之間的關係。實證證實油價具有外生性,油價所帶來的衝擊,對美國 經濟的衰退有著顯著的影響,並領先大約四分之三年的時間;且油價的上昇,對 於OPEC 會員國的總體經濟表現,有著正面的助益。Burbidge and Harrison (1984) 採用向量自我回歸模型以 OECD 國家 1961 年至 1982 年的月資料進行實證,亦 得到與Hamilton 類似的結果。 其後Mork (1989) 將 Hamilton 的樣本資料延伸至 1988 年,並將 M1 變數替 換成為三個月國庫券利率。實證發現油價的衝擊僅對實質GNP 產生影響。且其 進一步將油價的變化區分成為正向(油價上漲)與負向(油價下跌)。結果發現 油價的增加對GDP 的成長有顯著的負面影響,但當油價下跌時並未導致產出增 加,表示油價的衝擊對實質GNP 存在不對稱的效果。而 Mork , Olsen and Mysen (1994) 以 OECD 國家為研究對象,也得到大多支持油價變動對產出成長的影響 具有不對稱性現象的結果。Lee et al. (1995) 以 Hamilton 與 Mork 的 6 個變數架構,探討 1949~1992 年 原油價格波動率與美國實質GDP 成長率的關係,實證結果發現上漲的油價對實 質GDP 並無影響,Hooker (1996) 研究結果亦顯示同樣的結果。Hamilton (1996) 使用非線性的轉換方式研究顯示,油價波動對美國經濟產生影響。

此外亦有部份學者針對原油價格與金融市場的關連性進行研究,例如 Kaneko and Lee (1995) 建構一套向量自我迴歸模型,其中變數包括美國與日本的 股價指數、工業生產成長率、通貨膨脹率、匯率與原油價格,資料期間為 1975 年至1993 年。研究結果發現,美國的股價指數並不會受到油價的影響,但是日 本的股價指數卻會受到油價的影響。Kaul and Jone (1996) 以標準現金流和股利 評價模型(standard cash-flow/dividend valuation model)做為股票報酬之基本形 式,在將油價衝擊加入回歸式中分析。由於油價為外生衝擊,不因投資者狂熱 (fads)所驅使,故 Kaul and Jone 以此模型檢驗股市反應是否為理性,也就是油

價變動對股價報酬影響的衝擊,是否可被當期及未來的實質現金流所解釋。此 外,文中亦加入工業生產指數探討實際(而非預期)現金流對股票報酬之影響。 結果顯示,在考慮油價變動與生產指數變動兩變數模型中,日本、英國資料顯著 地顯示:實質現金流不能解釋的部分,可由加入油價後增加模型的解釋能力,表 示戰後油價變動的衝擊無法完全由實質現金流所解釋﹔然而美、加股價受油價變 動衝擊效果則否。此外,考慮股價報酬變動隨時間而改變的性質,Kaul and Jone 利用多個金融變數(如股利收益率、國庫券收益率等)之變動來描述股價變動程 度。 Sadorsky (1999) 以向量自我迴歸分析(VAR)為基礎,探討美國利率、工 業指數、股價報酬與油價間的關係,其實證發現1947 至 1996 年的月資料顯示: 油價衝擊對實質股價報酬與產出有很大的影響,特別是1986 年之後,油價比利 率更能解釋實質股票報酬的預測誤差變異數。在不對稱分析中,負油價衝擊分別 佔全樣本比例較高,就程度大小而言,負衝擊平均絕對值大於正衝擊 20%﹔但 正油價衝擊卻對利率、產出、股票報酬的預測誤差變異數有較多的解釋能力。若 分成兩期間來看,1986 年前的正油價衝擊能解釋較多的產出和股價報酬預測誤 差變異數﹔1986 年後的期間,正、負油價衝擊的解釋能力相差不多。Sadorsky 另以GARCH(1,1)衡量油價衝擊波動度,再以 VAR 方法重新檢驗變數間的關係, 其結果與水準值相似。Papapetrou (2001) 以 1989 至 1999 年希臘之月資料,除 了Sadorsky 選擇的四個變數外,另以就業率替代工業產出,建立與 Sadorsky 相 似的一組 VAR 模型。Papapetrou 發現,油價確實影響希臘的經濟活動與就業, 並能解釋大部分的產出成長與就業成長;而且油價對產出及就業有立即的負向影 響。由衝擊反應函數結果來看,油價解釋大部分的股價變化,正油價衝擊減少股 票報酬。此外,無足夠證據顯示股價報酬領先經濟活動變化及就業。 另一方面,由於期貨市場能迅速捕捉衝擊發生在現貨市場時的資訊,因此, 若原油期貨與股票均為效率市場,則原油期貨價格與股價間有同時的影響,即任 一市場能迅速反映另一市場的價格資訊,雖然可能其中一個市場領先或落後另一 市場對資訊所做的反應,但平均而言,各市場間為同時關係。Huang et al. (1996) 即是想找出當發生油價衝擊時,存在於原油、債券與股票市場間的同時關係;以 及探討原油期貨與各股市間的領先、落後關係以驗證市場效率性。他們以 1980 年代的原油與燃油期貨、美國三個月公債利率、S&P 500 與各類股指數之日資 料,利用簡單的交互相關 ( cross-correlation ) 與 VAR 方法,來檢視變數間領

先、落後以及回饋的關係,發現除了個別石油公司股價報酬之外,其餘類股及 S&P 500 股價指數報酬與原油期貨間沒有顯著的領先、同時、落後關係;與 Kaul and Jone 的結論不同。而原油期貨波動與各類股價波動也有類似的關係;因此, 原油期貨可用來做為股票資產組合時良好風險分攤的工具。在石油公司股價的例 子中,原油期貨報酬領先石油公司股價報酬一期,但這並不代表投資大眾可因此 獲利,因從期貨報酬資訊能獲得的利潤遠低於期貨與股票間買賣價差 ( bid-ask spread ) 得到的利潤,也就是在原油期貨下跌 (上漲) 時賣出 (買進) 石油公司股 票。是故,相較於投資大眾,來自原油期貨市場的資訊對美股在石油公司股票市 場的造市者較為有用。至於油價對總合經濟 (以綜合股價 S&P 500 指數表示), 則沒有顯著性的影響。Ciner (2001) 則以以非線性 Granger 因果關係檢定,檢驗 原油期貨與S&P 500 股價指數之關係,資料期間為 1980-1990 的日資料。結果 發現兩者存有顯著的非線性因果關係,而股價指數對原油期貨亦存有反饋關係。 然依據Huang et al. (1996) 就油價衝擊對美國股市的影響研究,原油期貨對 S&P 500 股價指數沒有影響。但 Ciner (2001) 及 Hamilton (2003) 等學者均指出 其未考量油價與總體經濟變數可能存在的非線性關聯性。

第三章、研究方法

本研究目的在於瞭解國際原油價格的波動情況,並建立各種波動率模型,評 估比較其對國際原油價格波動情況的預測能力,故以下篇幅將針對建立波動模型 所需之檢定與方法進行說明。

首先介紹定態時間序列資料之性質,及用以檢定資料是否符合定態條件之單 根檢定,本研究採取的單根檢定為Augmented Dickey-Fuller (ADF) test 以及 Phillips-Perron(PP)test。

再者則為均數方程式之建立,以 Box-Jenkins methodology 建立 ARIMA 模型 設定條件平均方程式,以AIC 值及 SC 值為選取落後期數的標準。 爾後則為波動率模型的建立,本研究利用三種自我相關條件異質變異模型 (ARCH/GARCH、GARCH-M、TGARCH)建立國際原油價格的波動率模型。 在建立 ARCH family 模型後,則對模型進行診斷性測試,對標準化殘差項 是否已達白噪音的要求進行檢定。 最後則為各種模型預測能力的比較分析。

3.1

定態時間序列與單根檢定

在處理時間序列資料時,若直接使用非定態的時間序列資料進行實證研究, 其最大的影響不外乎是由Granger and Newbold (1974) 發現非定態變數之間,可 能會產生所謂「假性迴歸」的問題,而對於單變數模型估計會造成的影響,以不 含截距項的AR(1): yt=a1yt-1+et為例,當∣a1∣<1,使用OLS 估計不會有太大的

問題,但當a1等於1 或很接近 1 時,用 OLS 估計,a1的估計值可能會出現被低

估的偏誤情形(Greene, 2003)。

因此後來使用時間序列資料進行實證研究的文獻,都必須先確定變數是否為 定態,其中最常見的定態檢定方法就是所謂的「單根檢定」(unit root test)。

單根檢定的結果若顯示時間序列變數為非定態時,必須將序列進行轉換至定 態為止,轉換方式通常為先取自然對數 ln(yt),若仍未達定態再進行差分轉換, 一階差分:Rt=ln(yt)-ln(yt-1),至多階差分,一般在進行一階差分後即可達到定態。 若一非定態的時間序列,經過d 次差分達到定態,此變數我們稱之「d 階整合變 數」 (integrated of order d),我們以符號 (d)Ⅰ 來表示,其中d 代表此數列有 d 個 單根。 3.1.1 定態(stationary) 若數列資料呈現定態時,其數列會在一個長期平均值附近波動,會有回歸平 均值的情況,且依據Yule-Walker 公式的推導,當定態的數列受到外部衝擊時, 只會對其數列產生短暫性的影響,但對於非定態的的時間序列而言,外部衝擊的 影響則是永久。 定態的定義一般而言分成嚴格定態(strictly stationary)與弱式定態(weakly stationary)。如:令{yt}為一時間序列資料,F{yt1,yt2,yt3,…,ytn}為聯合分配

函數,嚴格定態要求時間序列過程的聯合分配函數不因時間變動而有所變動,即 Ft1,t2,t3,…,tn(y1, y2, y3,…yn)=Ft1+k,t2+k,t3+k,…,tn+k(y1, y2, y3,…,yn)

弱式定態要求時間序列變數{yt}必須符合下列性質:

1.E(yt)=E(yt-S)=µy

2.Var(yt)=Var(yt-s) =σy2 <∞

3.Cov(yt,yt-s)= Cov(yt-j,yt-j-s)=γs for all t ,t-s ,and t-s-j

其中µy、σy2、γs皆為有限的常數項。

3.1.2 單根檢定

本研究採用一般學者較為常用的ADF (augmented Dickey-Fuller;ADF)

檢定及PP (Phillips-Perron;PP) 檢定法來進行檢定:

(一)ADF (Augmented Dickey-Fuller test)檢定

ADF 檢定法為 Dickey and Fuller (1981)提出用以改進其於 1979 年所發

展出的DF 檢定法,原有的 DF 檢定法是用 OLS 方法進行,所以迴歸估計

後之殘差項是否符合白噪音(white noise)的性質,會影響到估計出來的

迴歸係數性質,特別是當非定態變數的資料產生過程非 AR(1)的模式時。

此檢定法放寬模型須為AR(1)及殘差項為白噪音 (white noise) 的假設,為

了改善迴歸式的殘差項常會有顯著的自我相關的缺點,其將把原 AR(1)模 型修正成更一般化的AR(p),以解決此問題。實證上,ADF 檢定可以區分 為以下三種模型形式: 1.無截距項與無時間趨勢項 1 1 p t t i t i t i y ρy− γ y− ε = ∆ = +

∑

∆ + 2.有截距但無時間趨勢項 1 1 p t t i t i t i y α ρy− γ y− ε = ∆ = + +∑

∆ + 3.有截距及時間趨勢項 1 1 p t t i t i t i y α βt ρy− γ y− ε = ∆ = + + +∑

∆ +其中∆ 表一階差分運算因子,α 為截距項,t 為時間趨勢項,p 為使殘差項 εt符合白噪音之最適落後期數。

本文在落後期數的選取上,使用SIC 準則 (Schwarz info criterion) 來

選取最適落後期數(p),以避免落後期選取不足所造成的估計不一致性之問 題。SIC 準則之公式如下: ln( ) ln( ) SIC=T SSE +k T 其中T 是樣本總數,ln(SSE)是 SSE(殘差平方和)取自然對數,ln(T)是樣 本總數取自然對數,k 為待估計參數。

(二)ADF 檢定式的形式設定 為避免ADF 檢定式的設定錯誤,造成可能不具單根的變數,卻無法拒絕單 根存在的虛無假設,因此Enders (2004)針對 ADF 檢定是否應保留截距項或趨勢 項,建議其檢定步驟如下: 1.先以含截距項和時間趨勢項的模型進行 ADF 檢定: 0 1 2 1 2 p t t i t i t i y a γy− a t β y− + ε = ∆ = + + +

∑

∆ + 因為其單根檢定之檢定力較低,所以一旦有單根的虛無假設被拒絕,表示其為 定態,無須再進行其他形式的ADF 鑑定,以 ττ統計量來檢定H0: γ=0 2.如果步驟 1.中不拒絕 H0,則必須檢定該迴歸式是否應該去除時間趨勢項。 在具有單根的 H0 之下(即 γ=0 的前提下),檢定時間趨勢項是否顯著,利 用τβτ統計量檢定α2是否顯著。如果時間趨勢項顯著,則以一般t 檢定判斷 H0:γ =0。如果時間趨勢項不顯著,則進行步驟 3.。 3.以不含有時間趨勢項但包含截距項的 ADF 檢定進行檢定。 0 1 1 2 p t t i t i t i y a γy− β y− + ε = ∆ = + +∑

∆ + 以τµ統計量來檢定是否具有單根,如果有單根的虛無假設未被拒絕,則先用 αµ τ 統計量,在γ=0 的前提下,檢驗 α0之顯著性。 如截距項不顯著,則進入步驟4。如截距項顯著,則以一般 t 檢定判斷 H0:γ=0。 4.以不含有時間趨勢項及截距項的 ADF 檢定進行估計。 1 1 2 p t t i t i t i y γy− β y− + ε = ∆ = +∑

∆ + 此時可以τ 統計量來檢定是否具有單根。(三)PP(Phillips-Perron test)檢定

雖然ADF 檢定法已將殘差項具序列相關的可能性考慮進去,但其卻忽略殘 差可能存在異質性 (heteroscedasticity) 的問題,此時則可使用 Phillips-Perron (1988) 提出的 PP 檢定法,來輔助 ADF 檢定,因為 PP 檢定允許檢定式的殘差自 我相關和異質變異,且其能沿用ADF 檢定之分配。此檢定法是利用函數化的中 央極限定理 (Functional Central Limit Theorem) 之無母數方法,來修正殘差項可 能有自我相關與異質性的問題。其使用時間序列資料 AR(1) 所得到的殘差項來 修正DF 檢定法之 t 統計量,進而將模式擴充至包含截距項和時間趨勢項的模型。 PP 檢定亦有三種模型形式: 1.無截距項與無時間趨勢項 1 t t t y γy− ε ∆ = + 2.有截距但無時間趨勢項 0 1 t t t y a γy− ε ∆ = + + 3.有截距及時間趨勢項 0 1 2 t t t y a γy− a t ε ∆ = + + + 其檢定統計量為:

(

2 2)

2 2 1 1 1 1 1 2 1 1 ( ) 2 T T T t t t T S Z S S S T y y S µ µ µ µ τ τ − − − − = ⎧ ⎫ ⎛ ⎞ ⎪ ⎡ ⎤ ⎪ =⎜ ⎟ − − ⎨ ⎢ − ⎥ ⎬ ⎣ ⎦ ⎝ ⎠ ⎪⎩∑

⎪⎭( )

(

2 2)

3( )

12 1 1 1 1 4 3 T T T T y T S Z S S T S C S µ µ τ τ − ⎛ ⎞ ⎧ ⎫ =⎜ ⎟ − − ⎨ ⎬ ⎩ ⎭ ⎝ ⎠ PP 檢定將 DF 檢定統計量 τµ、τT轉換成為 Z(τµ)與 Z(τT),使其擁有與 DF 檢定相同的漸進分配,此處下標 µ 與 T 各代表了迴歸式具有截距項與具有時 間趨勢項及截距項。而其虛無假設與DF 檢定相同,為 H0:γ=0,若無法拒絕虛 無假設,則代表此變數具有單根,為非定態變數。PP 檢定的寬帶(bandwidth)選取標準,本研究是利用 Newey and West (1994) 選取標準,並透過Bartlett kernel 的方式進行評估。

3.2

自我相關移動平均時間序列模型

時間序列分析的主要目標之一是對時間序列的資料作預測,而在實際應用 上,時間序列有許多不同的形態,因此需要許多不同形態的時間序列模型,在一 些應用上,有時需很多參數才足以配適出較合適的模型,為了克服此項困難,1970 年代Box-Jenkins 介紹了適合定態時間序列的 ARMA 線性模型,利用 ARMA 模 型或許可以精簡配適模型之參數。在財務上,時間序列資料使用ARMA 模型機 會並不高,但是該模型之觀念常應用在建構自我相關條件異質變異模型的均數方 程式。

ARMA 是由兩種「資料產生過程」(data generating process ,DGP)所構成的, 即AR(p)與 MA(q),其中: ¾ AR(p)的一般化模型為: 0 1 p t i t i t i y a a y− ε = = +

∑

+ α0為常數截距項,p 為落後期數,αi為yt-i的係數,εt為白噪音 其表現在的yt變數和過去幾個p 期的 y 變數有關係。 ¾ MA(q)的一般化模型為: 0 1 q t t j t j j y a ε bε− = = + +∑

α0為常數截距項,q 為落後期數,bj為εt-i的係數,εt為白噪音 其表現在的yt變數和過去幾個q 期的隨機項 εt-q有關係。其經濟意義隱含著 經濟行為體系的結構式中,含有「誤差修正」的特性。 故綜合上述,ARMA(p,q)模型之正式定義為: 0 1 1 p q t i t i t j t j i j y a a y− ε bε− = = = +∑

+ +∑

建立ARMA 模型之步驟如下: 1.先判斷自我相關函數 (ACF) 與偏自我相關函數 (PACF),以初步判斷 ARMA(p,q) 之落後期數 p,q。 2.以 OLS 做初步的估計,並檢查估計係數是否顯著,刪去不顯著的落後期數。 3.利用 Q 統計量檢定殘差中是否仍有未納入的 ARMA 型態。 若有,則回到步驟2。 4. 最後,當有許多 p,q 組合都符合步驟 3、4,則使用精簡、AIC 或 SC 準則來 選擇最適合的模型。AIC 及 SC 的檢定的方法如下:

( ) ln( ) 2

Min AIC K =T SSE + K

( ) ln( ) ln( ) Min SC K =T SSE +K T : K 模型參數個數 : T 樣本數 由於ARMA 模型的前提為假設時間序列資料必須為穩態,且因為 ARMA 模 型的觀念很容易一般化來表示非定態的時間序列資料,因此後來擴展出針對非定 態變數的ARIMA 模型,使上述原本適用於 ARMA 模型的分析工具,仍可依循。 如對一個非定態時間序列變數{yt}而言,ARIMA( p,d,q)模型以下列式子表示 之: q t q t t t p t d p t d t d t d b b b y a y a y a a y = + ∆ − + ∆ − + + ∆ − + + − + − + + − ∆ 0 1 1 2 2 ... ε 1ε 1 2ε 2 ... ε 其中 d t y ∆ 表將yt變數差分d 次

由上可知ARIMA( p,d,q)與 ARMA(p,q)模型完全相同,只是 ARIMA(p,d,q)是以

d t y ∆ 取代ARMA(p,q)的 yt而已。 上式可以精簡為:

∑

∑

= − = − + ∆ + = ∆ p i q j j t j i t d i t d b y a a y 1 1 0 ε3.3 自我相關條件異質變異數模型

隨著經濟與財務理論越來越重視風險與不確定性的同時,如何在實證研究上 將風險與不確定性納入經濟與財務的實證模型中,變的越來越重要。過去許多文 獻發現,很多經濟與財務時間序列統計資料都具有以下共通特性:

1.高狹峰分配(leptokurtic)

係指變數的峰態係數(kurtosis)大於 3,有人稱其為超峰態(excess kurtosis)現 象,由於其機率密度函數屬於較尖的分配,因此其分配兩尾端會出現「厚尾」 (thick tails, heavy tail)的現象。

2.波動叢聚現象(volatility clustering)

所謂波動叢聚指的是變數的波動會有聚集在一起的現象,將變數畫成時間序列 圖,會看見「大波動跟隨著大波動,小波動跟著小波動」的現象。

針對以上兩種現象,由Engle (1982) 所發展出來的 ARCH 模型(autogressive conditional heteroscedasticity)及其學生 Bollerslev (1986)所擴展出的 GARCH 模型 (General ARCH 模型),皆可以適切的描述之,該 ARCH/GARCH 模型係將「自 我相關」的概念運用至「條件變異數」的估計中,不同於古典迴歸中假定殘差為 一固定不變之常數(即 εt~N(0,σ2)),而是從條件變異數會隨時間改變的角度建立模

型。這樣的概念對於金融資產管理上所重視的風險問題可給予量化處理,也可以 研究財務市場上常提及的「槓桿效果」(leverage effect)、星期效果、宣告效果及 不同資產之間的報酬波動關連性。

3.3.1 ARCH/GARCH 基本模型: (一)典型的 ARCH(q)模型: 2 ~ ( , ) t t t t y Ω N X aσ εt = −yt X at →均數方程式 σt2 =α α ε0+ 1 t2−1+α ε2 t2−2+ +... α εq t q2− →變異數方程式 Xt :迴歸式的自變數向量=(1,X1t,X2t,X3t,…,Xkt) a:迴歸式的係數向量=

(

a a a0, , ,...,1 2 ak)

q:落遲項的階次 Xta:資訊集合 Ωt所能獲得變數之線性組合,即a0+a X1 1t+a X2 2t + +... a Xk kt。 (二)典型的 GARCH(p,q)模型: 2 ~ ( , ) t t t t y Ω N X aσ t yt X at ε = − 2 2 2 0 1 1 q p t i t i i t i i i σ α α ε− β σ − = = = +∑

+∑

p,q 是 GARCH 的階次。 由上述數學式中可以發現 ARCH 模型允許條件變異數(波動)隨著時間經過 而改變,且受過去q 期已實現誤差項的影響,也就是其將估計迴歸 AR 模型的概 念應用在估計條件變異數之上,而該模型特殊之處在於它能描述超額峰態,對於 具有自我相關性質εt2,自序列中會形成超額峰態,這種波動叢聚行為的表現能 由 ARCH 模型模擬其特性。然而對於許多財務時間序列而言,ARCH(q)模型估 計的p 期也許太長,這對於係數的推估非常不便,也很難限制a >0,因此才出現i 了能同時將 AR 與 MA 的觀念應用在估計條件變異數之中的 GARCH,因為 GARCH(p,q)的通常要比 ARCH(q)更為簡化。3.3.2 ARCH/GARCH 的修正與延伸模型

由於 ARCH/GARCH 模型的概念對於研究財務市場上所重視的風險變動問 題有很大的幫助,因此自 Engle 提出 ARCH 模型之後,各種對 ARCH/GARCH 模型的修正或延伸模型如雨後春筍般出現,以下茲就本篇論文中所用的延伸性模 型做介紹:

(一)ARCH-M/GARCH-M 模型

ARCH-M(ARCH in mean)模型係將 ARCH 衡量的隨時間變動風險(time varying risks)擴展到在報酬率「均數方程式」中加入「風險溢酬」(risk premium) 的模型。所謂風險溢酬係指有風險的投資行為,除非其期望報酬率(γ )高到某一 個程度,否則沒辦法吸引投資人購買並持有此資產,這隱含E(γ γ− f) 0>, 為無γf 風險報酬率,而令γp =E(γ γ− f)即為風險溢酬。 當資產的風險為因時間不同而不同,則該資產之風險溢酬亦應隨風險的變動 而調整。所以ARCH-M 的模型如下: 0 2 2 2 2 0 1 1 2 2 ... t t t t t t q t q y a βσ ε σ α α ε − α ε− α ε− = + + = + + + + t y :資產報酬率 t βσ :風險溢酬 0 a :與風險無關的報酬率 由於一般認為認為 GARCH 比 ARCH 更能適切描述財務資料的二階動差, 所以ARCH-M 可以更一般化地用 GARCH-M 表示之。 (二)處理槓桿效果的不對稱 GARCH 模型:TGARCH 所謂槓桿效果是指資產價格的變動,和其波動的變動呈現反向變動,即該資 產上一期價格若下降,表上期報酬率為負值,則會增加持有該資產之風險,而若 上一期價格上升,則持有該資產的風險會降低。而不對稱GARCH 模型,處理槓 桿效果的方式如下: t y 表某一金融資產在時間 t 之報酬率 0 t t y =a + ε t ε :為誤差

當εt−1<0,即εt−1= yt−1−a0 < ,表上期報酬率低於0 a ,表示當0 εt−1<0 時,對該金 融資產而言是個壞消息(bad news)。 而當εt−1≥ 時,則對該金融資產而言,相對來說就是個好消息(good news)。 0 利用上述εt−1=0 作為一個門檻值,TGARCH(p,q)或稱 GJR-GARCH(p,q)的數學 方程式如下: 2 2 2 2 0 1 1 1 1 q p t i t i t t j t j i j D σ α α ε− γε− − β σ − = = = +

∑

+ +∑

Dt-1=1 ifεt−1<0 =0 ifεt−1≥ 0 上述數學式的估計結果若為γ >0,且在統計檢定上具顯著意義,則可推定「槓 桿效果存在」。 因為如果εt−1<0 是壞消息,使 Dt-1=1,如果εt−1≥ 是好消息,使 D0 t-1=0,若 γ >0,則明顯地,前一期是壞消息會是使這一期的條件變異值較前一期是好消息 來的大。3.4 波動模型建立後之診斷性測試

本步驟又稱為殘差分析,因在模型假設誤差項εt為白噪音,故需針對標準化

後之模型進行殘差序列檢定,若不滿足表示模型需重新修正。其診斷項目為相關 性檢定:

檢定殘差項是否為白噪音,符合模型對殘差項的限制,本研究採用Ljung-Box Q test 與 Ljung-Box Q2 test 建立對標準化後殘差項與殘差平方項的自我相關性檢 定: ¾ Ljung-Box Q 統計量 H0:殘差項從 1 階到 p 都沒有自我相關 2 1 ( ) ( ) ( 2) ( ) p i i Q p T T T i ρ = = + −

∑

~χ2( )p T:樣本數 ( )i ρ :殘差的第i 階相關係數 ¾ Ljung-Box Q2統計量 H0:殘差平方項從 1 階到 q 都沒有自我相關 2 1 ( ) ( ) ( 2) q i i Q q T T T i ρ = = + −∑

~χ2( )q T:樣本數 ( )i ρ :殘差平方項的第i 階相關係數3.5 樣本外資料預測

本研究使用「向前n 期的預測」進行波動模型的預測,即利用樣本內的資料 (1~T )和已估計出的參數,計算出第 T+n 期的預測值。本研究針對「向前 n 期的預測」分別使用兩種方法,一為動態預測法(Dynamic Forecast Method),係 將第 T+1 期的預測值代入模型,再計算第 T+2 期的預測值,以此類推代入估計 模型n 次。另一預測方法為靜態預測法(Static Forecast Method),係將第 T 期和第 T-1 期的實際資料觀察值,直接代入模型,即可計算第 T+1 期的預測值,再用第 T+1 期的預測值和第 T 期的實際觀察值代入模型,可計算第 T+2 的預測值,以 此類推n 次。

3.6 預測能力分析

本研究採用三種傳統對稱性評量工具─誤差統計量 (error statistic):絕對平均 偏差(mean absolute error,簡稱 MAE)、均方誤差(root mean square error,簡稱 RMSE)與絕對平均百分比誤差(mean absolute percentage error,簡稱 MAPE),用 以比較各模型的預測能力。其公式如下: 2 2 1 1 T N ˆ t t t T MAE N σ σ + = + =

∑

− 2 2 2 1 ˆ 1 T N t t t T t MAPE N σ σ σ + = + − =∑

(

2 2)

2 1 1 ˆ T N t t t T RMSE N σ σ + = + =∑

− T+N:全部樣本數 N:樣本外資料數 T:樣本內資料數 2 t σ :實際觀察值 2 ˆt σ :模型預測值其中MAE經過絕對值運算,其較平均誤差(mean error,ME)為優的地方在於: 平均誤差 ( 1 ˆ ( ) T N t t t y y ME N + = − =∑ )衡量預測值與真實值之間的相關性,表預測值與真實值 之間是正向關係或負向相關,但其卻受兩極端值之影響,即模型之平均誤差大小 並不能代表模型預測能力的優劣,相對的取絕對值之MAE,其大小則可以代表 模型的優劣。 然而MAE 雖然經過絕對值運算以評估預測值與真實值的差距,但MAE卻有 一缺點,即當兩預測值誤差皆為1 時,而其真實值分別為100與10二數時,則兩 者的預測能力相去甚遠,因為其分別代表1%與10%的誤差。故若能以預測誤差 再以真實值平減後,便可以得到一致單位誤差百分比值,此即MAPE 之優點。 而RMSE則是表示模型預測值對真實值之殘差變異數的開平方根之值,此值 可表示模型預測能力的好壞且對於每個預測誤差值給予不同的平方加權方式,如 此可得到較為精確的比較基礎。

第四章、實證分析

本篇研究以各自代表三個不同市場的三大指標原油價格作為研究對象,分別 為代表北美市場的西德州原油(We s t e r n Tex a s I n t e r me d i a t e )、代表亞洲市 場的杜拜安曼原油(Dubai and Amman),以及代表歐洲市場的北海布蘭特原油 (Brent)。資料來源為經濟部能源局網站,採用的資料期間為 2000 年 1 月 3 日 至2007 年 2 月 7 日,共計 1800 筆日資料,本研究將該筆資料區隔為兩個子樣本, 前1700 筆日資料為樣本內資料,用以進行模型估計,後 100 筆日資料作為樣本 外資料,用以預測評估。以下附上變數說明表: 表4.1 變數說明 變數 說 明 BET 北海布蘭特原油價格原始數據資料 DAA 杜拜安曼原油價格原始數據資料 WTI 北海布蘭特原油價格原始數據資料 ) ln(BET 北海布蘭特原油價格取對數後數據資料 ) ln(DAA 杜拜安曼原油價格取對數後數據資料 ) ln(WTI 北海布蘭特原油價格取對數後數據資料 B B= ∆ln(BET),代表北海布蘭特原油價格取對數後並進行一階差分 之數據資料 DB DB= ∆ln(DAA),代表杜拜安曼原油價格取對數後並進行一階差分 之數據資料 WT WT = ∆ln(WTI),代表西德州原油價格取對數後並進行一階差分之 數據資料

圖4.1.1 為三大原油價格之時間序列圖,由圖中可以發現三種指標性原油價 格呈現不斷攀升的現象,期間期雖受到一些重要國際事件的影響,而產生上下的 震盪,然而整體來說,從早期的一桶約30 美元左右,自 2004 年開始,至今已成 長到每桶至少60 元左右的價格,短短約 3 年間原油價格足足成長了兩倍之多, 此外由下圖中可發現三種指標性原油價格雖代表三個不同地區的市場,但其價格 卻有路徑相依的現象。 圖4.1.1 三大指標性原油價格之時間序列圖 在初步瞭解三大指標性原油價格的基本走勢後,本研究以此三大指標性原油 價格作為研究對象,研究在油價不斷攀升之下,是否其波動幅度亦隨之擴大,而 存在相對的套利空間,或隨著交易程序簡化、資訊透明度提升,反而造成其波動 幅度相對的縮小。並且針對其波動幅度建立各種預測模型,進而捕捉其波動行 為。以下篇幅將針對石油價格波動幅度研究之實證結果進行說明。 0 10 20 30 40 50 60 70 80 90 2 0 0 0 年 1 月 3 日 2 0 0 0 年 4 月 3 日 2 0 0 0 年 7 月 3 日 2 0 0 0 年 1 0 月 3 日 2 0 0 1 年 1 月 3 日 2 0 0 1 年 4 月 3 日 2 0 0 1 年 7 月 3 日 2 0 0 1 年 1 0 月 3 日 2 0 0 2 年 1 月 3 日 2 0 0 2 年 4 月 3 日 2 0 0 2 年 7 月 3 日 2 0 0 2 年 1 0 月 3 日 2 0 0 3 年 1 月 3 日 2 0 0 3 年 4 月 3 日 2 0 0 3 年 7 月 3 日 2 0 0 3 年 1 0 月 3 日 2 0 0 4 年 1 月 3 日 2 0 0 4 年 4 月 3 日 2 0 0 4 年 7 月 3 日 2 0 0 4 年 1 0 月 3 日 2 0 0 5 年 1 月 3 日 2 0 0 5 年 4 月 3 日 2 0 0 5 年 7 月 3 日 2 0 0 5 年 1 0 月 3 日 2 0 0 6 年 1 月 3 日 2 0 0 6 年 4 月 3 日 2 0 0 6 年 7 月 3 日 2 0 0 6 年 1 0 月 3 日 2 0 0 7 年 1 月 3 日 美 元 / 桶 西德州(美元/桶) 杜拜(美元/桶) 布蘭特(美元/桶) 911 事件 伊拉克戰爭 俄羅斯石油巨頭尤科斯公司破產 伊拉克暴力衝突

4.1

資料處理與分析

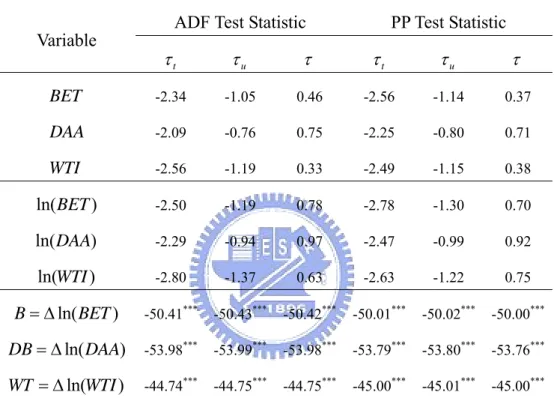

由於在進行模型估計前,必須確定變數資料為定態時間序列資料,因此本研 究利用Augmented Dickey-Fuller (ADF) 檢定及 Phillips-Perron (PP) 檢定進行單 根檢定,其檢定結果詳見表4.1.1。

表4.1.1 對各種原油價格的單根檢定結果

ADF Test Statistic PP Test Statistic Variable t τ τu τ τt τu τ BET -2.34 -1.05 0.46 -2.56 -1.14 0.37 DAA -2.09 -0.76 0.75 -2.25 -0.80 0.71 WTI -2.56 -1.19 0.33 -2.49 -1.15 0.38 ) ln(BET -2.50 -1.19 0.78 -2.78 -1.30 0.70 ) ln(DAA -2.29 -0.94 0.97 -2.47 -0.99 0.92 ) ln(WTI -2.80 -1.37 0.63 -2.63 -1.22 0.75 ln( ) B= ∆ BET -50.41*** -50.43*** -50.42*** -50.01*** -50.02*** -50.00*** ln( ) DB= ∆ DAA -53.98*** -53.99*** -53.98*** -53.79*** -53.80*** -53.76*** ln( ) WT = ∆ WTI -44.74*** -44.75*** -44.75*** -45.00*** -45.01*** -45.00*** 說明: 1. τt表示檢定模式包含截距項與時間趨勢項,τu表示檢定模式包含截距項,τ 表示檢定模式 不包含截距項與時間趨勢項。

2. WTI、DAA、BET分別代表西德州、杜拜安曼、布蘭特原油價格原始數據資料變數, )

ln(WTI 、ln(DAA)、ln(BET)則代表該原始數據資料取自然對數後之變數,為方便後 續模型估計結果撰寫,本研究利用簡單的變數形式取代傳統的差分變數符號,即以WT取 代∆ln(WTI)、DB取代∆ln(DAA)、B取代∆ln(BET)。

3. ADF 檢定臨界值:由 EViews 自動選取臨界值,在 1%、5%、10%的顯著水準下,τt的檢定 臨界值為-3.96、-3.41、-3.13;τu的檢定臨界值為-3.43、-2.86、-2.57;τ 的檢定臨界值為-2.57、 -1.94、-1.62。PP 檢定臨界值與 ADF 檢定臨界值相同。

4. 「***」、「**」、「*」表示表示在 1%、5%、10%的顯著水準下,拒絕虛無假設。 5. ADF 檢定的差分落後期數選取依據 Schwarz Info Criterion,Eviews5 自動給予建議值

MAXLAG=24。

6. Phillips-Perron 檢定的寬帶選取標準依據 Newey-West,並透過 Bartlett kernel 的方式進行評 估。

由表 4.1.1 中發現原始數據資料確實存在單根,故進一步將原始數據資料進 行序列轉換為報酬率的形式,以達到資料符合定態條件的假設前提,該序列轉換 的計算方式如下: ) ln( 1 , , , − = t i p P Rit it 其中Ri,t為該i 種原油價格於第 t 期的報酬率,i 分別為西德州原油價格、杜 拜原油價格及布蘭特石油價格,Pi,tPi,t-1分別代表該原油於 t 及 t-1 期之價格。表 4.1.2 為各種原油價格日報酬率之敘述統計結果。由該表中可以發現,本研究中 選取的三種指標性原油價格其日報酬率皆不符合常態分配,且皆為高狹峰、厚 尾、左偏之分配。 表4.1.2 各種原油價格日報酬率之敘述統計結果 布蘭特原油報酬率(B) 杜拜安曼原油報酬率(DB) 西德州原油報酬率(WT) 平均數 0.000488 0.000509 0.000454 中位數 0.001023 0.000860 0.000340 最大值 0.208418 0.190693 0.173197 最小值 -0.166345 -0.194268 -0.165514 標準差 0.027288 0.025660 0.024823 峰態係數 9.528389 11.01086 7.503196 偏態係數 -0.076024 -0.346923 -0.267882 JB 統計量 3196.447*** 4846.456*** 1541.580*** 說明:

1. 峰態係數(Ku)大於 3 為高狹峰;Ku 小於 3 為低闊峰;Ku 等於 3 為常態峰。 2. 偏態係數(Sk)等於 0 為對稱分配;小於 0 為左偏分配;大於 0 為右偏分配。 3. JB 統計量(Jarque-Bera test)= 2 1( 3)2 6 4 T n S K − ⎛ + − ⎞ ⎜ ⎟ ⎝ ⎠ , T 為樣本總數,n 為待估計參數個數,S 為偏態係數,K 為峰態係數, 其用於常態性檢定(Normality test),H0:被檢定的變數為常態分配。 4. 「***」、「**」、「*」表示表示在 1%、5%、10%的顯著水準下,拒絕虛無假設。

圖4.1.2、圖 4.1.3、圖 4.1.4 為三大指標性原油價格報酬率之時間序列圖,由 圖中可以發現,雖然三大指標性原油價格呈現逐年急速上漲的趨勢,然觀察其日 變動率之時間序列圖,卻發現其波動幅度卻相反的呈現縮小的現象,此外觀察該 等圖形亦可發現,其波動呈現與一般財務時間序列資料相同,皆有波動叢聚的現 象,即原油價格日報酬率的波動具有大波動跟隨著大波動,小波動跟隨著小波動 的情形。 圖4.1.2 布蘭特原油價格日變動率時間序列圖 -.2 -.1 .0 .1 .2 .3 250 500 750 1000 1250 1500 1750 B

圖4.1.3 杜拜安曼原油價格日變動率時間序列圖 圖4.1.4 西德州原油價格日變動率時間序列圖 -.2 -.1 .0 .1 .2 250 500 750 1000 1250 1500 1750 DB -.20 -.15 -.10 -.05 .00 .05 .10 .15 .20 250 500 750 1000 1250 1500 1750 WT

4.2

均數方程式估計-ARIMA

本研究係利用自我相關條件異質變異模型,進行三大指標性原油價格波動幅 度之研究,而於建立各種自我相關條件異質變異模型前,須先針對該變數進行均 數迴歸方程式之估計,以利後續變異數方程式的建立。於建立均數方程式後,尚 須針對該均數方程式所得之殘差進行相關性檢定,確定其無自我序列相關,符合 殘差為white noise 之模型假設前提。 此外,由於三大指標性原油價格之原始數據資料,皆不符合定態之性質,是 以在進行序列轉換後,該等原油價格變數皆轉換為報酬率之形式,因此後續實證 研究內容,包括均數方程式及各種波動率模型的估計,皆是以該等原油價格之報 酬率為估計對象。 表4.2.1、表 4.2.2、表 4.2.3 分別為三大指標性原油價格報酬率之均數方程式 估計結果,針對均數方程式模型的選取,本研究主要以模型選擇準則,AIC 值及 SC 值為主要篩選工具,輔以判定係數(R2)、調整後判定係數(R )及最大概2似值(Log likelihood)協助判斷,其中 AIC 值、SC 值所計算出來的值越小,則 代表模型的配適度越佳,而判定係數、調整後判定係數及最大概似值則是越大, 代表模型配適度越佳。 表4.2.1 布蘭特原油價格報酬率之均數方程式估計結果 模型 (不含截距項) R 2 2 R AIC SC Log likelihood ARIMA(1,1,3) 0.043319 0.041625 -4.387682 -4.374874 3729.142 ARIMA(2,1,1) 0.043320 0.042191 -4.390467 -4.380856 3728.311 ARIMA(4,1,4) 0.092119 0.088351 -4.451873 -4.426219 3780.963 表4.2.2 杜拜安曼原油價格報酬率之均數方程式估計結果 模型 (不含截距項) R 2 2 R AIC SC Log likelihood ARIMA(2,1,3) 0.134067 0.132020 -4.606763 -4.590745 3913.839 ARIMA(3,1,4) 0.130448 0.127359 -4.607109 -4.584672 3913.828 ARIMA(5,1,4) 0.094807 0.090510 -4.623999 -4.595125 3925.528

表4.2.3 西德州原油價格報酬率之均數方程式估計結果 模型 (不含截距項) R 2 2 R AIC SC Log likelihood ARIMA(1,1,1) 0.002927 0.002339 -4.535853 -4.528418 3852.064 ARIMA(1,1,2) 0.004086 0.002911 -4.534808 -4.525202 3853.052 ARIMA(2,1,2) 0.005549 0.003787 -4.534540 -4.521725 3851.557 依據上述模型選取準則,三大指標性原油價格報酬率之均數方程式分別為: ¾ 布蘭特原油價格報酬率之均數方程式:ARIMA(4,1,4) Eq1:Bt =a B1 t−1+a B2 t−2+a B3 t−3+a B4 t−4+b1εt−1+b2εt−2+b3εt−3+b4εt−4+ εt ¾ 杜拜安曼原油價格報酬率之均數方程式:ARIMA(5,1,4) Eq2DBt =a DB1 t−1+a DB2 t−2+a DB3 t−3+a DB4 t−4+a DB5 t−5+b1εt−1+b2εt−2+b3εt−3+b4εt−4+εt ¾ 西德州原油價格報酬率之均數方程式:ARIMA(1,1,1) Eq3:WTt =a WT1 t−1+b1εt−1+ εt

於均數方程式建立後,討論波動性模型前,我們必須先確定報酬率變異數是 否為條件異質變異,即變異數會隨時間不同而有所改變,非固定常數,如此始能 建立條件異質變異數模型。本研究利用Ljung-Box Q2 統計量及ARCH-LM 檢定 進行變異數的異質性檢定測試,以確定其報酬率變異數確實存在 ARCH 效果。 關於ARCH 效果之檢定結果,詳見表 4.2.4、表 4.2.5、表 4.2.6,由該等結果發現, 三大指標性原油價格之報酬率確實存在 ARCH 現象,故可進行後續波動性模型 之建立。 表4.2.4 布蘭特原油價格報酬率之ARCH test Q2 and LM test for ARCH Disturbance

Order Q2 Prob>Q2 LM Prob>LM

6 132.55 <0.0001 94.05677 <0.0001 12 161.93 <0.0001 95.66525 <0.0001 18 163.19 <0.0001 95.90839 <0.0001 24 165.57 <0.0001 101.5958 <0.0001

表4.2.5 杜拜安曼原油價格報酬率之ARCH test Q2 and LM test for ARCH Disturbance

Order Q2 Prob>Q2 LM Prob>LM

6 109.31 <0.0001 87.59107 <0.0001 12 129.33 <0.0001 96.05512 <0.0001 18 129.98 <0.0001 98.25483 <0.0001 24 135.73 <0.0001 102.0711 <0.0001

表4.2.6 西德州原油價格報酬率之ARCH test Q2 and LM test for ARCH Disturbance

Order Q2 Prob>Q2 LM Prob>LM

6 83.469 <0.0001 79.12808 <0.0001 12 105.71 <0.0001 39.60533 <0.0001 18 115.87 <0.0001 46.96817 0.0002 24 119.43 <0.0001 33.48810 0.094

4.3 原油價格波動模型建立

本研究選擇三種自我相關條件異質變異模型,作為研究原油價格波動幅度之 依據,分別選取基本的GARCH 模型及 GARCH 的延伸修正模型-GARCH-M 模 型與TGARCH 模型。首先假設 GARCH 模型、GARCH-M 模型和 TGARCH 模 型內其p q, ∈

[ ]

0,5 。由於將所有模型的最適落後期數限制在[ ]

0,5 ,已能將所有文 獻在這方面的研究包括在內,如以GARCH 模型為例,大部分的實證研究,皆認 為GARCH(1,1)為最適模型,因此將所有模型最適值限制在[ ]

0,5 的區間內,應無 不妥(Donaldson and Kamstra,1997)。在上述假設前提下,利用模型選取準則,AIC 值及 SC 值作為波動模型選取 之主要依據,並輔以判定係數(R2)、調整後判定係數(R )及最大概似值(Log 2 likelihood)協助判斷。結果詳見表 4.3.1、表 4.3.2、表 4.3.3,其分別為三大指標 原油價格報酬率條件變異數波動模型選取之結果。 表4.3.1 布蘭特油價報酬率波動模型選取結果 GARCH(p,q) (1,2) (2,2) (3,2) AIC -4.533745 -4.530203 -4.532707 SC -4.495264 -4.488515 -4.487813 R2 0.040393 0.024120 0.022259 2 R 0.034121 0.017157 0.014697 Log likelihood 3854.349 3852.347 3855.469 GARCH-M(p,q) (1,3) (3,1) (5,2) AIC -4.519772 -4.522685 -4.514099 SC -4.474877 -4.477791 -4.459584 R2 0.032801 0.038400 0.027561 2 R 0.025321 0.030964 0.018289 Log likelihood 3844.506 3846.976 3842.699 TGARCH(p,q) (1,3) (3,2) (4,2) AIC -4.537456 -4.530273 -4.538111 SC -4.492561 -4.482172 -4.486803 R2 0.041843 0.024097 0.036335 2 R 0.034433 0.015964 0.027726 Log likelihood 3859.494 3854.406 3862.049

表4.3.2 杜拜安曼油價報酬率波動模型選取結果 GARCH(p,q) (2,1) (3,3) (2,5) AIC -4.697417 -4.698308 -4.697391 SC -4.655709 -4.646975 -4.642850 R2 0.090789 0.076962 0.089632 2 R 0.084298 0.068711 0.080946 Log likelihood 3991.712 3995.467 3995.690 GARCH-M(p,q) (2,1) (2,2) (3,1) AIC -4.674279 -4.672554 -4.674134 SC -4.629363 -4.624430 -4.626009 R2 0.044768 0.043636 0.044077 2 R 0.037376 0.035662 0.036106 Log likelihood 3973.115 3972.654 3973.991 TGARCH(p,q) (1,2) (2,1) (2,2) AIC -4.693986 -4.694031 -4.678184 SC -4.649070 -4.649115 -4.630060 R2 0.077118 0.078053 0.042187 2 R 0.069977 0.070919 0.034200 Log likelihood 3989.806 3989.844 3977.422 表4.3.3 西德州油價變動率波動模型選取結果 GARCH(p,q) (4,1) (1,2) (1,3) AIC -4.607091 -4.616199 -4.615272 SC -4.581474 -4.596986 -4.592857 R2 0.002078 0.002451 0.002405 2 R -0.002055 -0.000497 -0.001135 Log likelihood 3919.421 3925.153 3925.366 GARCH-M(p,q) (1,4) (3,2) (5,1) AIC -4.607596 -4.606784 -4.608255 SC -4.578777 -4.577965 -4.576234 R2 0.002924 0.003027 0.002840 2 R -0.001799 -0.001695 -0.002477 Log likelihood 3920.849 3920.160 3922.409 TGARCH(p,q) (4,2) (5,2) (3,2) AIC -4.618963 -4.617756 -4.617742 SC -4.586942 -4.582533 -4.588923 R2 0.002288 0.002047 0.002001 2 R -0.003031 -0.003869 -0.002726 Log likelihood 3931.500 3931.475 3929.463