金融學院

報告題名:

基金網路銷售平台對於金融機構績效之影響

The impact of fund online distribution platform on

profitability of financial institutions

作者:吳芷寧 系級:財務工程與精算學士學位學程四年級 學號:D0549259 開課老師:吳仰哲,陳清和,林麗芬,呂瑞秋,張吉宏,馮詩蘋,陳彥志 老師 課程名稱:金融商品設計與開發 開課系所:財務工程與精算學士學位學程 開課學年:一百零八學年度 第一學期

中文摘要

本研究探討基金網路銷售平台之發展對於金融機構績效產生的影響,以臺灣基富 通平台為例,探討基金網路銷售平台加入市場後,分別對銀行與投信公司績效之 影響,鑒於過去基金代理銷售通路主要集中於銀行及投信投顧業為主,網路銷售 平台建立後,由於網路平台於使用上的便捷特性以及較低的銷售成本,預期會對 金融機構的代理銷售手續費收入造成影響。而若考慮整體基金銷售量提高,投信 公司是否會增加其公司績效此一議題值得探討與分析。本研究使用台灣經濟新報 資料庫(TEJ),分別探討基金網路銷售平台開放前後對金融機構績效之影響,以 及在基金網路銷售平台開放後,參與基金網路銷售平台的投信公司是否有較高績 效。本研究的實證結果預計可以提供投信公司參與整合型網路銷售平台決策之建 議,並探討對傳統基金銷售通路之影響。研究結果更能提供政府金融科技政策效 用評估參考,隨著金融科技發展,此結果也提供其他國家開放基金網路銷售平台 政策建議。關鍵字:基富通、基金網路銷售平台、銀行績效、投信公司績效

Abstract

We set out in this study to investigate whether fund online distribution

platform leads to improvements in profitability of asset management

companies and banks. We examine the impacts on the performance using

actual data from Taiwan Economic Journal (TEJ) database in Taiwan

between 2011 and 2018. Our results reveal that the financial technology

innovation do not lead to an increase in profitability of asset management

companies. Our empirical results also provide evidence that online

distribution tend to experience improvements. There are not substitution

effect of fund online distribution and bank channel.

Keyword:

fund online distribution platform, financial technology

innovation, asset management companies, banks

目錄

壹、前言 ... 5 貳、文獻回顧與探討 ... 6 一、金融機構績效的文獻 ... 6 二、過去探討通路改變的文獻 ... 7 三、金融科技文獻 ... 8 參、研究方法及步驟 ... 9 一、研究假說: ... 9 二、實證模型: ... 11 肆、資料來源與實證結果 ... 13 一、研究資料與基本統計量 ... 13 二、實證結果 ... 17 伍、結論與建議 ... 26 陸、參考文獻 ... 28表目錄

表 1 投信公司樣本基本敘述統計量表 ... 15 表 2 銀行樣本基本敘述統計量表 ... 16 表 3 投信公司實證結果-所有樣本 ... 20 表 4 投信公司實證結果-所有樣本 ... 21 表 5 投信公司隨機與固定效果模型之實證結果-所有樣本 ... 22 表 6 投信公司隨機與固定效果模型之實證結果-所有樣本 ... 23 表 7 銀行實證結果-所有樣本 ... 24 表 8 銀行隨機與固定效果模型之實證結果-所有樣本 ... 25壹、前言

經時光的推演,鑑於科技發展所伴隨而至的影響無遠弗屆遍及身旁的各個領 域,面對這波襲捲而來的數位化金融浪潮,傳統金融產業該如何做出即時的應對? 當金融科技衝擊原有的運作體制,在被這個為資訊轟炸的科技世代所淘汰之前, 然而卻碰撞出因應潮流的創新商業模式。在更為近期的機器人理財、大數據行銷 等 Fintech 概念出現以前,早已有許多傳統的金融業務由實體服務擴張到線上服 務,以達到便利性及符合越來越高度數位化的投資人的需求。 實務上在投資金融商品的方面更指出透過電子交易的形式已逐漸普遍,為提 升顧客價值及降低時間成本,線上投資平台的管道亦隨之發展而起。作為提升人 民福祉領頭羊的政府為順應這股國際上的趨勢,以至臺灣集中保管結算所早自 2006 年起便默默耕耘著基金產業,以「平台經濟」的經營理念串聯起基金的產 業鏈,整合業者與基金公司之間多對多以便匯流資訊的交易平台,陸續提供各項 基金基礎設施服務。而經歷近十多年的發展過後,終於 2015 年與中華民國證券 櫃檯買賣中心共同籌設成立了基富通證券股份有限公司(FundRich Securities Co.Ltd.),此基金網路交易平台的使用對象不單涵蓋主管機關、投信投顧公會、國內 投信或境外基金機構,更結合銀行、投顧等銷售機構,著實已成為提供基金產業 整體服務、建構完善、高效率又科技化的互利共享平台。 然而我們並無法得知如基富通此一基金網路銷售平台的成立,究竟對於原本 既有的各路基金銷售管道造成了何種層面之影響,即便如此,依然可以從金融機 構的角度來作為分析的著手點,觀察各金融機構之資產報酬率、股東權益報酬 率、營業收入、管理諮詢服務費用收入等,於網路銷售平台成立之前後所出現的 相關改變 本研究討論的有兩點: 首先,本研究將藉由財務報表及公開的財務資訊系統等資料,取得研究樣本 財務與業務狀況變動的狀況,討論基金網路銷售平台成立後,是否對銀行及投信

公司造成影響,包括管理諮詢服務費用收入與整體公司績效等表現。本研究比較 網路銷售平台成立前後績效的變動,並試圖找出造成此些關聯性之合理的原因。 再者,本文將探討於政府推動整合型網路銷售平台成立後,參與整合型網路銷售 平台的投信公司與未參與此整合型網路銷售平台的投信公司,兩群體在前述績效 指標上是否存有差異性。 本論文透過符合實務界的操作,運用符合邏輯的方式,除將基金網路銷售平 台產生的效益做合理及綜觀的分析,並有益於將來能夠提供給相關欲發展出類似 模式與策略之單位作為參考方向及借鏡。

貳、文獻回顧與探討

一、金融機構績效的文獻

如何提高金融機構績效以及哪些因素會對金融機構績效造成影響,一直都是 相當重要的研究議題,以過去的文獻來說,胡家菱 (2004) 於知識資本變數對公 司經營績效影響之研究發現當本期研發資本存量越高,將使公司下期經營績效表 現愈趨良好,同樣以資產報酬率衡量公司績效的文獻中也提到,研究發展支出與 資產報酬率之間相互存在顯著的正向關係 (Grabowski and Mueller,1978),不過專 利權存量與過去引用存量的多寡於經營績效所呈現反應則並無明顯關聯性。再 者,沈中華與林智勇 (2009) 的研究中指出銀行機構經過民營化後,於管理能力 與獲利能力指標上以時間較長的時段、受到完全民營程度的民營化與以股權私募 賣出的民營化方式都獲得較明顯的正向效果呈現,然而若於國家發展程度較高的 高度開發程度國家,則未能觀察出該類樣本與銀行機構績效之關聯性。 張佳雯、翁于婷與彭開琼 (2016) 亦對於台灣的銀行業進行財務績效的探 討,透過金融機構評等制度 CAMEL,包括資本適足性(Capital Adequacy)、資 產品質(Asset Quality)、管理能力(Management)、獲利能力(Earnings)與流 動性(Liquidity),分析指出財務績效較差的銀行可以藉由加強資產品質與資本適足性施行改進調整,利用財務績效與董監事薪酬設計交叉項進行分析,發現前 述作法可提升績效並合理降低部分董監事薪酬方能有效改善整體企業績效。另一 方面,當探討銀行產業的績效與銀行的規模大小、銀行的策略應用及市場的約束 力之間的相互關係,根據林毓麒 (2015)的研究可以知道絕對的規模成長對於如資 產報酬率或股東權益報酬率的績效指標帶來正向的影響,而關於銀行的策略選 擇,相較於創新的經營方針,銀行以傳統的策略更能有效的降低風險並提高盈利 能力。裴哲甫 (2016) 以 Tobit 迴歸分析探討不同類型銀行放款對經營效率的影 響,將台灣銀行分成本國、外商、公股以及民營銀行四種類型。張匀 (2016) 則 是使用資料包絡分析法進行我國銀行業生產效率分析計算不同銀行的生產效率 與 Malmquist 生產力指數,並針對彰化銀行進行個案分析。上述文獻皆提供我們 得以對於影響金融機構績效的因素窺知一二。

二、過去探討通路改變的文獻

從過去文獻可以發現,通路的變動會對金融機構績效造成影響,許茹婷 (2018) 便指出對於臺灣銀行業赴海外設立分行將會對本國銀行帶來較佳的經營 績效,兩者間呈現正向顯著的關係,可見通路的改變將會對銀行業帶來理想的績 效成長,研究中說明相較於其他海外地區,亞太地區會帶來較佳的經營績效表 現,在這之中特別又於中港澳地區的分行據點在數量上有逐年的增加且呈現較為 良好的績效表現。此外,若以銀行銷售保險為例,當銀行與保險公司進行銀行保 險業務時,會分別對銀行與保險公司的績效造成重要影響,Peng, Jeng, Wang andChen (2017) 發現當銀行銷售銀行保險越多則與公司效率及獲利率有顯著的正向

關係,他們也發現不同的銀行保險合作策略對銀行的效率有顯著影響。銀行憑藉 著既有的客戶,伴隨本身良好的專業形象與客戶對於銀行的信任感,於保險商品 的銷售亦卓有成效,透過辦理額外的金融服務項目,銀行業便獲得銷售手續費及 相關的傭金費用,提升原有利息收入之外的收益 (Shah and Salim, 2011)。

同時,保險公司因為銀行加入代理銷售保險業務的營運策略,除獲得更為廣 泛的客層、接觸到不同層面的市場以達到拓展保險公司自身的保險業務,並完善 既有的銷售通路且亦增加公司的經營效率 (王儷玲,彭金隆與張義宏,2006)。另 保險公司藉由與銀行業之間相互合作的關係,便間接利用由銀行端擁有之客戶相 關信用資訊所帶來的資訊優勢,減少因為道德風險及逆選擇所產生的問題,有效 的降低銷售成本 (Peng and Wang, 2015)。以上結果都反映銷售通路的改變會對金 融機構造成影響與重要性。

三、金融科技文獻

身於這個瞬息萬變的世代,金融科技對金融產業造成的影響早已不容小覷。 亦有些許文獻指出這些影響,如 Dugast and Foucault (2018) 便提到訊息科技的進 步改變了在金融市場中資訊的生產及傳遞,當在從龐大而雜亂的數據中處理過濾 出有用的資訊時,可以先被過濾出的低精確度訊息隨著技術的進步而使取得成本 得以下降,這種效應反映在投資人能夠以較低的成本獲得大量的數據,例如投資 人可以經由網路的途徑輕鬆的取得像是公司整體或社會經濟方面的相關報告以 及透過網路社群平台得到其他投資人的經驗分享,這些都使投資人將更有利的做 出對投資標的的預期價值判斷與決策。其次,Buchak, Matvos, Piskorski, and Seru (2018) 亦針對金融科技的發展提出另外的研究,他們指出在經過金融危機跟經濟 大衰退後,住房抵押貸款的市場產生巨大的變化,而這個變化連結至兩個重要的 面向:分別是影子銀行以及金融科技的崛起。影子銀行是監管缺失下的產物,然 文獻中對影子銀行與金融科技之間所述說的連結,亦提醒著我們對於關注金融科 技發展的當下,也要注重在其背後不可忽視的監控與管理。再者,EY(2018)調查 發現全球近 85%的銀行業將數位化轉型列為該年度主要工作重點,特別是亞太地 區的銀行充分了解數位化的迫切性,並有不少已開發市場的銀行積極的與金融科 技企業建立合作關係以增加自身競爭優勢,因此可以預期銀行產業與電子商務或

其他科技平台將有更密切的合作,報告中也提到,在數位化程度提升的同時更要 重視資訊網路及數據的安全。 另外根據財團法人保險安定基金 2018 年所作的金融科技研究報告,其中彙 整及分析國內外金融科技在保險產業上的應用與發展趨勢並提出安定基金導入 實施之可行性,該研究針對保險科技發展探討如是指出,藉由導入數位化通路的 概念改變傳統的保險通路形式,像是直接由網路上操作投保與移動裝置平台,或 是透過大數據分析以提供保戶更加多元化的保單服務,除在經營上更具效率外亦 能降低保險業者的營運成本。由此便可知道金融科技所影響的層面是相當廣大 的,且不少研究都已針對此趨勢做各方面的觀察以及探討,透過這些文獻的回顧 我們得以對本研究的進行更具方向性。

參、研究方法及步驟

一、研究假說 基富通基金網路銷售平台是政府為保障投資人權益以及強化基金銷售管道 之管理所建置,旨在發展多元且健全的基金投資市場。該平台成立前便根據臺灣 基金市場的概況做了調查,除分析境內外基金規模情形亦調查統計基金銷售通路 的現況,透過國外強化銷售通路管理之相關經驗為借鏡後逐步研擬成形。在金融 監督管理委員會(簡稱金管會)積極推動金融產業運用科技創造新服務的同時,是 否將對傳統銷售基金管道造成影響,銀行業與投信公司所受到網路平台的影響個 別為正向亦或反向?根據前面文獻探討的結果可以發現,通路的變動將會對金融 機構帶來影響,因此如果本研究能夠找到於基富通平台成立前後,銀行業及投信 公司的績效指標存在著差異之證據,則可以推論自網路銷售平台通路的加入,將 對銀行業或投信公司分別帶來實質正面的助益或相反的產生減損績效的效果。亦 能夠進一步檢視網路平台是否的確提供更好的服務與價值。 因此本研究提出以下研究假說:假說一:參加網路平台後,將減少投信公司銷售的單位管理諮詢服務收入比例 與此同時,因藉由基富通基金網路平台此通路的銷售,將會增加投信公司整體基 金的成交量,故相對會提高投信公司在基金的帳戶管理費、經理費、保管費用或 是其他相關費用等收入,理想上將會增進投信公司整體的績效表現,以此提出假 說二: 假說二:參加網路平台後,會增加投信公司之整體績效 另外,考量由政府策劃的基富通基金網路平台為一較獨立且整合性的平台,對於 參與其中之公司更具有將提升自家商品曝光度的優勢,再依據消費者價格心理, 當投資人欲購買同一檔基金而於網路平台的通路上能獲更優惠的手續費支出 時,可能會利於參與網路平台之投信公司,增加商品銷售的業績並相較於未參與 其中的投信公司呈現出更為優異的績效表現。 而於基金網路平台成立的前後,預期對於投信公司所帶來的影響,以下提出假說 三以及假說四: 假說三:網路平台成立之後,將會減少投信公司銷售的單位管理諮詢服務比例 假說四:網路平台成立之後,會增加投信公司之整體績效 另外在銀行業的方面,若站在銀行業角度由於自身的利益相互衝突故理想上並不 會加入基富通網路平台,因此便不加以討論是否加入網路平台此一情況,換言之 基富通基金網路銷售平台成立前後對於銀行業所帶來的影響則是欲分析的要 點,以此將針對銀行業所受影響提出假說: 假說五:網路平台成立之後,將會減少銀行手續費用收入比例 同時由於增加基富通此一基金網路銷售平台之銷售通路,預期可能會削弱銀行銷 售基金的幅度,進而影響銀行的績效表現,為此提出假說六: 假說六:網路平台成立之後,會減少銀行之整體績效

二、實證模型

本研究計畫檢測各金融機構在基金網路銷售平台此一通路加入後,是否會對 自身既有於銷售基金方面產生的收入及整體經營績效造成影響,因此本研究將對 於目標金融機構分別建構模型並選出部分代表變數,本研究預計以迴歸分析對基 富通成立對金融機構績效影響進行分析,此外會利用 OLS 模型之最小平方法 (Ordinary least squares, OLS)對加入基金平台與平台成立的效果進行分析。

對銀行績效影響的分析模型建構如下:

其中 是不同金融機構 i 在時間點 t 的績效變數,使用的代理變數包括以下

六種。1. 淨值報酬率(Return On Equity, ROE):衡量銀行利用每單位淨值可以創 造多少淨利,是判斷企業經營績效之依歸,公式為稅後淨利除以淨值(或是股東 權益)。2. 資產收益率(Return On Assets, ROA):衡量銀行利用每單位資產可以創 造多少淨利,反映銀行於經營階層運用總資產的能力,公式為稅後息前淨利潤除 以平均資產總額。3. 手續費用淨收益比率:意旨銀行於進行業務辦理的過程中 所收取之費用占總公司資產比例,公式為手續費用淨收益除以該公司資產總額。 4. 利息淨收益之對數值:為反映銀行獲利能力的指標,公式為銀行利息收入扣 除利息支出得出利息淨收益後乘以一千再取對數值。5. 稅後淨利:呈現公司最 後的盈餘成果,由稅前淨利扣除所得稅後求得,公式為稅前淨利(由營業利益加 上業外損益而得)乘以(1-所得稅率)。 表示基富通基金網路銷售平台於時間點 t 時是否已成立,當平台成立 後,以 1 表示,反之則以 0 表示;而控制變數( )為股東權益佔資產比率、銀行 規模、銀行成立年數、為金控或非金控銀行等將會影響績效之因素。考量由於銷 售基金對於銀行業而言為非一般性業務所生利息之額外收入,且主要經由銷售過 程中收取手續費為獲利來源,故合理推論,自基富通網路銷售平台成立後將因為 平台成本較低的特性帶來手續費用較低的優勢,與銀行業形成銷售基金上的競爭

對手,同時可以預期銀行業可能會因為手續費用收入下降而進一步導致整體收入 下降的趨勢。

對投信公司的績效影響的分析模型分別建構如下:

在投信公司方面,同樣 是不同金融機構 i 在時間點 t 的績效變數,使用的

代理變數包括以下五種。1. 股東權益報酬率(Return On Shareholders' Equity,

ROE):衡量股東權益的投資報酬指標,反映公司利用資產淨值產生純利之能力,

公式為稅後淨利除以股東權益。2. 資產報酬率(Return On Assets, ROA):表示公 司利用總資產為股東所創造之利潤,反映企業獲利能力與將資產綜合利用效果的 指標,公式為稅後息前淨利潤除以平均資產總額。3. 管理諮詢服務比率:意旨 投信公司與投顧公司於進行基金交易等業務辦理的過程中所收取之費用占總公 司資產比例,公式為管理諮詢服務費用收入除以該公司資產總額。4. 營業收入 佔資產比例:為投信公司與投顧公司在尚未扣除任何成本和費用之前的收入占總 公司資產比例,公式為營業收入除以該公司資產總額。5. 稅後淨利:表示投信 公司最後之盈餘成果,公式為稅前淨利扣除所得稅後之淨利。 表示基富通基金網路銷售平台成立與否,當平台成立後,以 1 表示, 反之則以 0 表示。 為金融機構是否參與基富通基金網路銷售平台,當有參 與此網路平台公司以 1 表示,反之則以 0 表示;也會考慮控制變數( )包括是否 為金融控股公司、公司規模、公司成立年數等。 我們可以推測銀行業參與其中並無法帶來正面效益,故在銀行業之實證模型 中將不討論銀行參與網路銷售平台與否此一項目,不同於銀行業,投信投顧公司 可以選擇是否加入與基富通平台合作,此亦為驗證平台效用之重要項目。

肆、資料來源與實證結果

一、研究資料與基本統計量 本研究之研究期間為 2011-2018 年,預計針對選用之目標金融機構區分為銀 行業及投信公司兩大構面,本研究將於台灣經濟新報資料庫(Taiwan Economic Journal ,TEJ)中收集共計八年度之樣本資料,預計選取由中央銀行整理統計之本 國銀行共 35 間以及投信公司共 33 間,其中 33 間投信公司含括經筆者自行統計 在基富通基金網路銷售平台有合作上架的 27 間投信公司及未參與合作之 6 間投 信公司。另外,有關選取的目標金融公司資料與是否參與網路銷售平台的業務統 計資料,則來自於公司公開資訊收集以及中華民國證券投資信託暨顧問商業同業 公會內所提供。其餘解釋變數來源則來自各家公司之年度資產負債表、損益表與 現金流量表。此外,由於研究期間之 8 年間,僅路博邁證券投資信託股份有限公 司為 2016 年於台北設立服務據點,故路博邁證券投資信託股份有限公司之資料 於 2016 年始於加入。本研究最後之投信公司研究樣本共計 259 筆;而銀行資料 方面則是由於中國輸出入銀行之性質較其他商業銀行不同,故將其從原本 36 間 本國銀行名單中進行刪除,另外星展銀行成立時間因與本研究選取之研究期間範 圍起始年相同,造成多數資料離群幅度較大且有缺漏值,以此將星展銀行 2011 年資料刪除。綜前述緣由最後銀行的研究樣本共計 279 筆。 本研究以 STATA 統計軟體進行研究樣本相關之敘述統計量分析,投信公司 結果如表 1:其中包括 33 家投信公司共計 259 個樣本數,觀察所有樣本之管理 諮詢服務比率,平均比率為 0.556。而資產報酬率部分,平均比率為 0.66(%)。觀 察樣本資料,可以發現投信公司平均的成立年齡為 18.39 年,於本研究期間之中 不乏有剛成立不久之投信公司(如博邁證券投資信託股份有限公司),因此可能於 資料完整性的方面造成些許影響。另外,股東權益報酬率的方面,平均比率為 0.268(%)。而營業收入占總資產比例部分,平均比率則是 0.569。在稅後淨利的 平均數據,則約為 15263 萬元。而在銀行方面敘述統計量分析結果如表 2:之中包含 35 間銀行資料共計 279 個樣本,觀察分析結果之手續費用淨收益佔資產比率,其平均比率為 0.004。而 銀行獲利率部分,平均比率是 0.006(%);股東權益報酬率的方面,平均比率為 0.007(%)。利息淨收益的平均則約為 1189781 萬元;而在稅後淨利的平均數據, 則約為 690179 萬元。另外作為控制變數之流動準備比率,其平均值為 32.038; 銀行之資本適足率平均為 12.741,而狹義逾放比例方面,平均數則是 0.316。

表 1 投信公司樣本基本敘述統計量表 變數 平均數 標準差 中位數 最小值 最大值 管理諮詢服務比率 consulting_fee_income 0.556 0.361 0.455 0.081 1.850 營業收入佔資產比例 operating_fee 0.569 0.359 0.467 0.093 1.852 獲利率(%) roa (%) 0.066 0.123 0.066 -0.509 0.355 股東權益報酬率(%) roe (%) 0.268 1.271 0.559 -6.018 3.266 稅後淨利(千元) net_profit_after_tax 152636.992 221072.879 60258.000 -142847.000 1005530.000 是否加入基富通平台 join 0.313 0.465 0.000 0.000 1.000 是否為金控公司 fhc 0.371 0.484 0.000 0.000 1.000 公司年齡 age 18.390 5.966 19.000 0.000 35.000 流動資產 current_assets 1050152.174 1029637.252 696011.000 7747.000 5328081.000 流動負債 current_liabilities 197178.973 194355.696 112087.000 4111.000 922539.000 流動比率 current_ratio (%) 9.234 7.508 7.598 0.146 63.490 公司資產 asset 1370720.618 1208992.909 930340.000 33755.000 5786825.000 公司規模 ln_asset 13.796 0.825 13.743 10.427 15.571 公司負債 liabilities 233409.653 227516.195 151282.000 4111.000 1014018.000 公司權益 equity 1137310.965 1053358.980 783816.000 19433.000 4992993.000 權益比率 equity_ratio (%) 0.834 0.122 0.872 0.387 0.987 管理諮詢服務收入 management_services_income 785711.517 771606.824 511727.000 28851.000 3710329.000 利息收入 interest_income 5809.718 6596.011 2995.000 0.000 44522.000 投資收入 investment_income 1915.405 8402.957 0.000 0.000 93886.000 營業收入淨額 net_operating_income 805386.309 780525.071 516678.000 29741.000 3722147.000 利息支出 interest_expense 150.857 758.598 0.000 0.000 7190.000 投資損失 investment_loss 5158.467 20234.511 0.000 0.000 128240.000 營業費用 operating_expenses 594294.934 562250.566 407216.000 0.000 2952485.000 每股盈餘(元) eps 2.941 5.198 1.430 -3.570 25.850 薪資水準增加率 salary_level_increase_rate (%) 3.489 18.546 2.500 0.000 300.000 服務成本 service_cost 1048.359 2546.016 0.000 -216.000 11324.000 利息成本 interest_cost 838.340 2997.221 222.000 -46.000 43941.000 樣本數N 259 (1) 所有金額的單位為一千新台幣。 (2) 資料來源:台灣經濟新報資料庫。

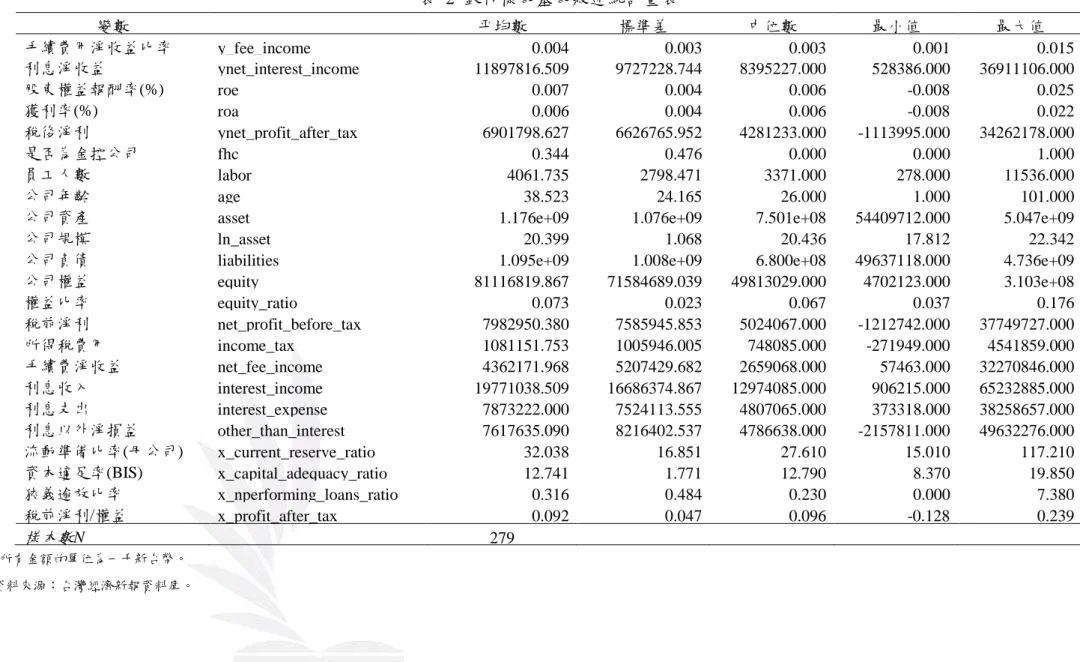

表 2 銀行樣本基本敘述統計量表 變數 平均數 標準差 中位數 最小值 最大值 手續費用淨收益比率 y_fee_income 0.004 0.003 0.003 0.001 0.015 利息淨收益 ynet_interest_income 11897816.509 9727228.744 8395227.000 528386.000 36911106.000 股東權益報酬率(%) roe 0.007 0.004 0.006 -0.008 0.025 獲利率(%) roa 0.006 0.004 0.006 -0.008 0.022 稅後淨利 ynet_profit_after_tax 6901798.627 6626765.952 4281233.000 -1113995.000 34262178.000 是否為金控公司 fhc 0.344 0.476 0.000 0.000 1.000 員工人數 labor 4061.735 2798.471 3371.000 278.000 11536.000 公司年齡 age 38.523 24.165 26.000 1.000 101.000 公司資產 asset 1.176e+09 1.076e+09 7.501e+08 54409712.000 5.047e+09 公司規模 ln_asset 20.399 1.068 20.436 17.812 22.342 公司負債 liabilities 1.095e+09 1.008e+09 6.800e+08 49637118.000 4.736e+09 公司權益 equity 81116819.867 71584689.039 49813029.000 4702123.000 3.103e+08 權益比率 equity_ratio 0.073 0.023 0.067 0.037 0.176 稅前淨利 net_profit_before_tax 7982950.380 7585945.853 5024067.000 -1212742.000 37749727.000 所得稅費用 income_tax 1081151.753 1005946.005 748085.000 -271949.000 4541859.000 手續費淨收益 net_fee_income 4362171.968 5207429.682 2659068.000 57463.000 32270846.000 利息收入 interest_income 19771038.509 16686374.867 12974085.000 906215.000 65232885.000 利息支出 interest_expense 7873222.000 7524113.555 4807065.000 373318.000 38258657.000 利息以外淨損益 other_than_interest 7617635.090 8216402.537 4786638.000 -2157811.000 49632276.000 流動準備比率(母公司) x_current_reserve_ratio 32.038 16.851 27.610 15.010 117.210 資本適足率(BIS) x_capital_adequacy_ratio 12.741 1.771 12.790 8.370 19.850 狹義逾放比率 x_nperforming_loans_ratio 0.316 0.484 0.230 0.000 7.380 稅前淨利/權益 x_profit_after_tax 0.092 0.047 0.096 -0.128 0.239 樣本數N 279 (1)所有金額的單位為一千新台幣。 (2)資料來源:台灣經濟新報資料庫。

二、實證結果 表 3 及表 4 為以所有投信公司為樣本的估計結果,其中的 1 到 6 欄依序為管 理諮詢服務比率、取對數之管理諮詢服務收入、獲利率、股東權益報酬率、營業 收入佔資產比例與取對數之稅後淨利等各應變數之下對模型的影響。實證結果發 現,在所有樣本的情況下,表 3 為針對是否加入基富通此一平台為主要感興趣之 解釋變數的分析,對於目標投信公司的管理諮詢服務比率與取對數後之管理諮詢 服務收入兩被解釋變數皆呈現不顯著之結果,未能夠支持在加入基金網路銷售平 台後將在投信公司的管理諮詢服務收入方面獲得明顯的正成長,因此本研究之假 說一並未獲得認同。 另外,觀察表 3 結果同時可以發現是否加入基富通網路平台此變數之係數並 不顯著,對於其他應變數如:股東權益報酬率和取對數之稅後淨利更甚有略趨於 負相關的情形,顯示當投信公司選擇加入基富通基金平台之後未能如預期的於績 效上做出正面反應,故本研究的假說二似乎也未獲得支持。 而表 4 則是對於基富通此一平台成立前後為主要感興趣之解釋變數以分析 基富通基金網路平台對於投信公司預期所會造成之影響。觀察表 4 可以發現同樣 對於目標投信公司的管理諮詢服務比率與取對數後之管理諮詢服務收入兩被解 釋變數皆呈現不顯著的結果,未能夠支持在基金網路銷售平台成立之後將在投信 公司的管理諮詢服務收入方面獲得明顯的正成長,因此本研究之假說三未能獲得 認同。 另外由表 4 我們也可以發現基富通網路平台是否成立此變數之係數並不顯 著,對於應變數如股東權益報酬率更甚有略趨於負相關的情形,顯示當基富通基 金平台開放成立之後投信公司卻未能如預期的於績效上做出正面反應,故本研究 的假說四相同也未獲得支持。 而本研究進一步檢視假說二,首先,因做為樣本之投信公司 33 間之中僅有 6 間並未加入基富通平台的合作,故可能造成未能如實反映參加與否對於績效上 的影響,此外,本研究亦未能精準得知有加入基富通基金平台之投信公司實際參

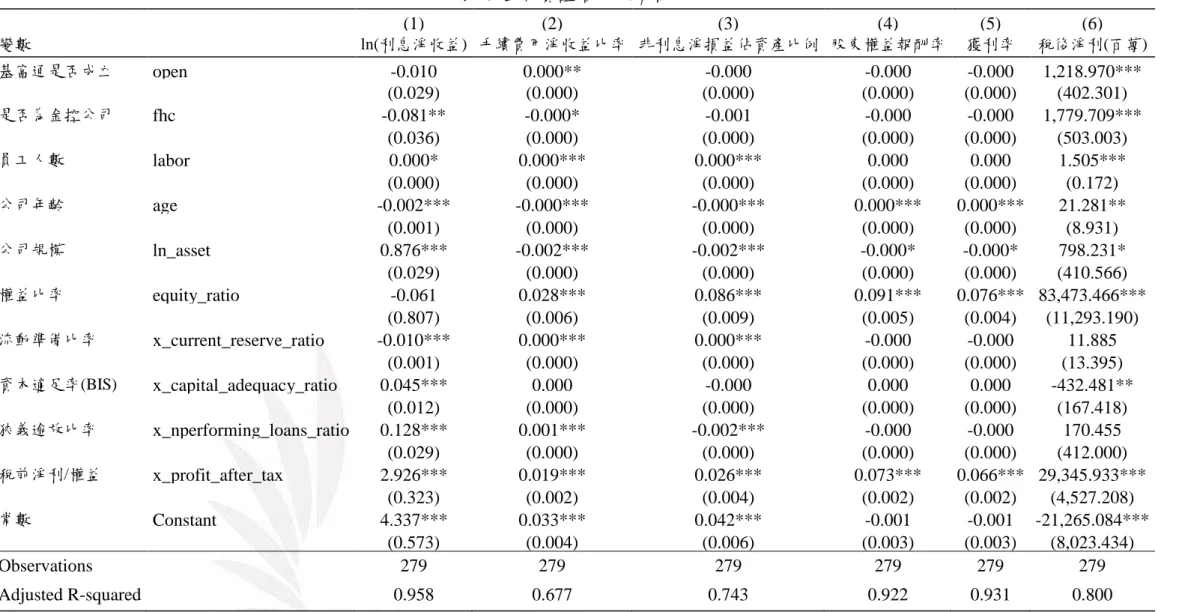

與平台之程度,而績效之差異也將因實際參與程度受到影響。再者,因未能考慮 各個投信公司於基富通網路平台上出售之基金商品是否有因為彼此之間的競爭 行為而削弱其產品價格之情形,從而降低了整體的效益。另外,投信公司亦有機 會於加入基富通網路平台後因平台上管理手續費用優惠等利於消費者之因素進 而造成對原先銷售基金的通路帶來部分排擠效果。 此外,表 3 亦可以觀察到當目標投信公司使用如:是否為金控公司、流動比 率和權益比率等當作績效代理變數時,對於管理諮詢服務比率、取對數之管理諮 詢服務收入以及營業收入占資產比例等被解釋變數,在實證結果都發現參與基富 通網路平台對於該投信公司績效有著負向的顯著關係。 然而在公司年齡此一變數,則是在獲利率及股東權益報酬率兩被解釋變數之 下有顯著的正向關係,在公司規模變數方面更是在大部分的被解釋變數如:取對 數之管理諮詢服務收入、該公司之獲利率、股東權益報酬率與取對數後之稅後淨 利之下都得到顯著的正向回饋。 對於表 5 及表 6 則是再繼續延伸利用縱橫資料模型的隨機效果與固定效果迴 歸模型,觀察當固定部分變數之下所產生的影響。將投信公司資料更進一步地進 行穩健度的分析,由實證結果來看可以發現並無出現太大的落差。 此外,對於基富通基金網路銷售平台對於銀行此一金融機構預期所會造成之 影響則於下述繼續探討。表 7 為以所有銀行為樣本的估計結果,其中的 1 到 5 欄 依序為取對數之利息淨收益、手續費用淨收益比率、股東權益報酬率、獲利率與 稅後淨利等各應變數之下對模型的影響。實證結果發現,在所有樣本的情況下, 對於基富通此一平台成立前後為主要感興趣之解釋變數進行分析,發現對於目標 銀行的手續費用淨收益比率此被解釋變數呈現顯著的正向結果,未能夠支持在基 金網路銷售平台成立之後銀行的手續費用淨收益比率方面將造成減少效果,因此 本研究之假說五未能獲得認同。同時若以基富通網路平台是否成立此變數之係數 觀察,對於應變數如稅後淨利有相當顯著正向相關的情形,顯示當基富通基金平 台開放成立之後銀行卻在預期之外的於績效上做出正面反應,故本研究的假說六

亦未獲得支持。

同樣我們也利用隨機效果與固定效果模型更進一步的對於銀行資料進行分 析如下表 8,觀察當固定部分變數的影響,而實證結果亦如預期的並無出現差異 過多的情形。

表 3 投信公司實證結果-所有樣本 (1) (2) (3) (4) (5) (6) 變數 管理諮詢服務 比率 ln(管理諮詢服務收入) 獲利率 股東權益報酬率 營業收入佔資產 比例 稅後淨利 (百萬) 是否加入基富通平台 join 0.036 0.065 -0.005 -0.249* 0.030 19.420 (0.034) (0.058) (0.013) (0.147) (0.034) (19.963) 是否為金控公司 fhc -0.213*** -0.308*** -0.050*** 0.173 -0.214*** -67.708*** (0.033) (0.055) (0.012) (0.139) (0.033) (18.905) 流動比率 current_ratio -0.012*** -0.048*** -0.002 -0.030** -0.012*** -1.123 (0.003) (0.005) (0.001) (0.012) (0.003) (1.700) 權益比率 equity_ratio -1.183*** -0.906*** -0.067 0.694 -1.168*** -5.756 (0.177) (0.300) (0.065) (0.753) (0.176) (102.488) 公司年齡 age -0.003 -0.004 0.003*** 0.048*** -0.002 -3.229* (0.003) (0.005) (0.001) (0.012) (0.003) (1.644) 公司規模 ln_asset 0.031 1.076*** 0.080*** 0.652*** 0.033 206.874*** (0.021) (0.035) (0.008) (0.088) (0.021) (11.960) 常數 Constant 1.345*** 6.440*** -0.999*** -9.893*** 1.303*** -2,607.786*** (0.304) (0.515) (0.112) (1.295) (0.303) (176.191) Observations 259 259 259 259 259 259 Adjusted R-squared 0.542 0.878 0.462 0.327 0.537 0.589 括號內的數字為估計參數值的標準誤差(standard error);***、**與*分別代表1%、5%及10%顯著水準。

表 4 投信公司實證結果-所有樣本 (1) (2) (3) (4) (5) (6) 變數 管理諮詢服務 比率 ln(管理諮詢服務收入) 獲利率 股東權益報酬率 營業收入佔資產 比例 稅後淨利 (百萬) 基富通是否成立 open 0.045 0.042 -0.003 -0.305** 0.039 10.439 (0.032) (0.054) (0.012) (0.136) (0.032) (18.546) 是否為金控公司 fhc -0.214*** -0.308*** -0.050*** 0.178 -0.214*** -67.864*** (0.033) (0.055) (0.012) (0.138) (0.033) (18.933) 流動比率 current_ratio -0.012*** -0.048*** -0.002 -0.031** -0.012*** -1.085 (0.003) (0.005) (0.001) (0.012) (0.003) (1.701) 權益比率 equity_ratio -1.171*** -0.895*** -0.068 0.612 -1.157*** -3.167 (0.176) (0.301) (0.065) (0.751) (0.176) (102.752) 公司年齡 age -0.003 -0.004 0.003*** 0.051*** -0.002 -3.079* (0.003) (0.005) (0.001) (0.012) (0.003) (1.661) 公司規模 ln_asset 0.034 1.080*** 0.080*** 0.632*** 0.036* 207.935*** (0.021) (0.035) (0.008) (0.088) (0.021) (11.977) 常數 Constant 1.291*** 6.370*** -0.993*** -9.518*** 1.257*** -2,626.853*** (0.303) (0.517) (0.113) (1.291) (0.303) (176.607) Observations 259 259 259 259 259 259 Adjusted R-squared 0.543 0.877 0.461 0.333 0.539 0.588 括號內的數字為估計參數值的標準誤差(standard error);***、**與*分別代表1%、5%及10%顯著水準。

表 5 投信公司隨機與固定效果模型之實證結果-所有樣本 括號內的數字為估計參數值的標準誤差(standard error);***、**與*分別代表1%、5%及10%顯著水準。 (1) (2) (3) (4) (5) (6) 變數 管理諮詢服務比率 ln(管理諮詢服務 收入) 獲利率 股東權益報酬率 營業收入佔資產 比例 稅後淨利 (百萬) 是否加入基富通平台 join -0.008 0.022 -0.015 -0.171 -0.013 16.349 (0.024) (0.048) (0.014) (0.161) (0.024) (17.676) 流動比率 current_ratio -0.007*** -0.028*** 0.001 0.022* -0.007*** -1.501 (0.002) (0.004) (0.001) (0.012) (0.002) (1.597) 權益比率 equity_ratio -1.176*** -1.307*** 0.152 -0.274 -1.175*** 3.251 (0.192) (0.395) (0.115) (1.330) (0.191) (136.652) 公司年齡 age 0.013*** 0.012 0.004 -0.008 0.012*** -1.860 (0.004) (0.010) (0.003) (0.032) (0.004) (2.818) 公司規模 ln_asset -0.086*** 0.808*** 0.105*** 0.585** -0.083*** 179.424*** (0.032) (0.071) (0.020) (0.237) (0.032) (20.560) 常數 Constant 2.560*** 9.887*** -1.589*** -7.575*** 2.534*** -2,283.415*** (0.408) (0.859) (0.249) (2.891) (0.407) (278.783) Hausman test 6.17 51.00*** 20.69*** 13.93** 0.65 3.40 Observations 259 259 259 259 259 259

model Random-effects Fixed-effects Fixed-effects Fixed-effects Random-effects Random-effects

R-squared 0.366 0.564 0.197 0.060 0.3642 0.5766

表 6 投信公司隨機與固定效果模型之實證結果-所有樣本 (1) (2) (3) (4) (5) (6) 變數 管理諮詢服務比率 ln(管理諮詢服務 收入) 獲利率 股東權益報酬率 營業收入佔資產 比例 稅後淨利 (百萬) 基富通是否成立 open 0.024 0.037 0.010 0.064 0.011 8.327 (0.025) (0.055) (0.016) (0.187) (0.030) (17.038) 流動比率 current_ratio -0.007*** -0.028*** 0.001 0.022* -0.007*** -1.515 (0.002) (0.004) (0.001) (0.012) (0.002) (1.600) 權益比率 equity_ratio -1.177*** -1.324*** 0.154 -0.241 -0.917*** -0.555 (0.191) (0.395) (0.115) (1.334) (0.214) (136.591) 公司年齡 age 0.008 0.008 -0.000 -0.045 0.013* -1.401 (0.005) (0.013) (0.004) (0.043) (0.007) (3.087) 公司規模 ln_asset -0.082*** 0.811*** 0.106*** 0.590** -0.146*** 179.962*** (0.032) (0.071) (0.021) (0.239) (0.038) (20.594) 常數 Constant 2.583*** 9.914*** -1.537*** -7.081** 3.168*** -2,294.853*** (0.406) (0.860) (0.250) (2.902) (0.465) (278.383) Hausman test 0.35 629.91*** 20.89*** 18.91** 26.47*** 3.27 Observations 259 259 259 259 259 259

model Random-effects Fixed-effects Fixed-effects Fixed-effects Fixed-effects Random-effects

R-squared 0.390 0.564 0.194 0.056 0.361 0.575

Number of code 33 33 33 33 33 33

表 7 銀行實證結果-所有樣本 (1) (2) (3) (4) (5) (6) 變數 ln(利息淨收益) 手續費用淨收益比率 非利息淨損益佔資產比例 股東權益報酬率 獲利率 稅後淨利(百萬) 基富通是否成立 open -0.010 0.000** -0.000 -0.000 -0.000 1,218.970*** (0.029) (0.000) (0.000) (0.000) (0.000) (402.301) 是否為金控公司 fhc -0.081** -0.000* -0.001 -0.000 -0.000 1,779.709*** (0.036) (0.000) (0.000) (0.000) (0.000) (503.003) 員工人數 labor 0.000* 0.000*** 0.000*** 0.000 0.000 1.505*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.172) 公司年齡 age -0.002*** -0.000*** -0.000*** 0.000*** 0.000*** 21.281** (0.001) (0.000) (0.000) (0.000) (0.000) (8.931) 公司規模 ln_asset 0.876*** -0.002*** -0.002*** -0.000* -0.000* 798.231* (0.029) (0.000) (0.000) (0.000) (0.000) (410.566) 權益比率 equity_ratio -0.061 0.028*** 0.086*** 0.091*** 0.076*** 83,473.466*** (0.807) (0.006) (0.009) (0.005) (0.004) (11,293.190) 流動準備比率 x_current_reserve_ratio -0.010*** 0.000*** 0.000*** -0.000 -0.000 11.885 (0.001) (0.000) (0.000) (0.000) (0.000) (13.395) 資本適足率(BIS) x_capital_adequacy_ratio 0.045*** 0.000 -0.000 0.000 0.000 -432.481** (0.012) (0.000) (0.000) (0.000) (0.000) (167.418) 狹義逾放比率 x_nperforming_loans_ratio 0.128*** 0.001*** -0.002*** -0.000 -0.000 170.455 (0.029) (0.000) (0.000) (0.000) (0.000) (412.000) 稅前淨利/權益 x_profit_after_tax 2.926*** 0.019*** 0.026*** 0.073*** 0.066*** 29,345.933*** (0.323) (0.002) (0.004) (0.002) (0.002) (4,527.208) 常數 Constant 4.337*** 0.033*** 0.042*** -0.001 -0.001 -21,265.084*** (0.573) (0.004) (0.006) (0.003) (0.003) (8,023.434) Observations 279 279 279 279 279 279 Adjusted R-squared 0.958 0.677 0.743 0.922 0.931 0.800 括號內的數字為估計參數值的標準誤差(standard error);***、**與*分別代表 1%、5%及 10%顯著水準。

表 8 銀行隨機與固定效果模型之實證結果-所有樣本 (1) (2) (3) (4) (5) (6) 變數 ln(利息淨收益) 手續費用淨收益比率 非利息淨損益佔資產比 例 股東權益報酬 率 獲利率 稅後淨利(百萬) 基富通是否成 立 open 0.026 0.000** -0.000 -0.000 -0.000 707.292** (0.033) (0.000) (0.000) (0.000) (0.000) (274.976) 員工人數 labor 0.000*** 0.000*** 0.000*** 0.000* 0.000* 1.355*** (0.000) (0.000) (0.000) (0.000) (0.000) (0.252) 公司年齡 age 0.007 0.000*** 0.000 0.000 0.000* 17.370 (0.008) (0.000) (0.000) (0.000) (0.000) (21.108) 公司規模 ln_asset 0.588*** -0.003*** -0.001 -0.001*** -0.001*** 1,929.980*** (0.083) (0.000) (0.001) (0.001) (0.000) (690.832) 權益比率 equity_ratio -1.869 0.003 0.080*** 0.054*** 0.044*** 54,777.576*** (1.146) (0.006) (0.013) (0.007) (0.006) (12,357.985) 流動準備比率 x_current_reserve_ratio -0.011*** -0.000** 0.000 -0.000 -0.000 16.064 (0.002) (0.000) (0.000) (0.000) (0.000) (20.854) 資本適足率 (BIS) x_capital_adequacy_ratio 0.007 -0.000*** -0.000*** 0.000** 0.000** 87.454 (0.010) (0.000) (0.000) (0.000) (0.000) (126.846) 狹義逾放比率 x_nperforming_loans_ratio 0.017 0.000 -0.002*** -0.001*** -0.000*** 578.370** (0.023) (0.000) (0.000) (0.000) (0.000) (272.710) 稅前淨利/權益 x_profit_after_tax 0.840*** 0.005*** 0.026*** 0.066*** 0.061*** 32,161.803*** (0.284) (0.001) (0.003) (0.002) (0.002) (3,504.934) 常數 Constant 10.533*** 0.061*** 0.020 0.020** 0.017** -47,767.893*** (1.547) (0.008) (0.017) (0.010) (0.008) (13,330.181) Hausman test 20.78* 116.49*** 17.08** 80.04*** 91.19*** 11.90 Observations 279 279 279 279 279 279

model Fixed-effects Fixed-effects Fixed-effects Fixed-effects Fixed-effects Random-effects

R-squared 0.561 0.389 0.590 0.889 0.905 0.7806

Number of code

35 35 35 35 35 35

伍、結論與建議

金融科技所帶來的衝擊不容小覷與輕忽,面對充滿未知又變化多端的科技化 未來,無論是任何人以至任何產業要能不被世代的洪流所淹沒淘汰,便不能輕易 地隨波逐流,時刻警惕並跟上改變的步伐始能勇敢的迎擊挑戰。為此,金融科技 究竟對我們的生活帶來哪些衝擊,這些衝擊會導致何種影響,而世人該如何順應 金融科技這股浪潮且在這波浪上游刃有餘的衝出更為創新及優異的成績並與之 共創更宏觀的遠景,對於此刻的我們著實是相當值得探討的研究議題。 幸運的是,正當金融科技來襲之時,政府端早有先見之明的著手研擬相關發 展對策,然在如基富通網路平台成立運作之後,尚未有研究針對此平台系統做出 客觀合理的效益分析及探討,因此本研究預計將對此整合型平台的策略整體進行 綜觀的分析檢視,對此等議題做出些許貢獻,研究結果除可幫助政府更清楚的掌 握基金產業的發展及作為政府政策效用評估參考,亦促使基金相關銷售通路改善 自身不足的部分再進一步去設立更佳的策略,並提高銀行業與投信投顧公司對於 通路改變的警覺性且明白其重要性。本研究以基富通證券股份有限公司(FundRich Securities Co. Ltd.)為例,觀 察基金網路銷售平台成立之利弊,預計研究期間為 2011-2018 年並取樣於其中的 金融機構樣本,且將作為績效參考的指標予以量化,探討對於目標金融機構之整 體營運績效所造成的效果。本研究的結果也適用於其他各國基金網路銷售平台對 於其早期傳統基金銷售通路之影響。藉由此研究我們可以深思,當時代越來越進 步,面對金融科技伴隨而來的挑戰,銀行產業、投信及投顧公司等金融機構須積 極透過轉型應變和與創新的金融科技技術彼此相互搭配合作或調整相關銷售通 路的策略,以達到效益最佳化並與基金網路銷售平台共創互利共生之榮景。 本研究的實證結果除可以讓金融機構更了解網路銷售平台成立對金融機構 績效的衝擊。亦另外針對與與基富通網路平台的合作進行分析,探討參與整合型 網路銷售平台的投信公司於整體績效表現與未參與此平台之公司績效是否有差

異,透過合理分析後然而發現參與網路平台通路的投信公司並未如理想中透過額 外的資源進而在整體上獲得正面效益,因此對比未加入之同業形成差異不為顯 著。但不論實證結果為何,本研究關於投信及投顧公司與網路平台合作與否此議 題提供相關建議及策略參考。而對於銀行之研究亦可發現,於基富通基金網路銷 售平台成立後,原先預期銀行業之客源成長情形逐漸趨緩,可能顯示銀行業本身 收取基金買賣手續費用的部分原先可能略為高於投信業,故在網路平台成立後, 投資人趨向透過手續費用較低的網路平台進行交易,使銀行業損失較多手續費用 之收入,然結果並非如此,銀行業於整體營業收入的部分在網路平台成立之後在 預期之外的呈現正向的成長。 最後藉由本文實證結果可以提供以下建議,未來可以針對資料的蒐集加以改 善,例如在目標金融機構加入基富通平台參與的程度指標,可以考慮該金融機構 所販售之基金商品品項的多寡、或是其申購量之總金額等。

陸、參考文獻

王儷玲、彭金隆與張義宏,2006,我國壽險業銀行保險業務參與度與經營效率分 析,臺大管理論叢,17 卷 1 期:59-90 頁。 林毓麒,2015,風險調整後之銀行績效表現與銀行規模, 策略及市場約束力之關 係,成功大學財務金融研究所學位論文:1-50 頁。 沈中華與林智勇,2009,銀行民營化的績效表現-配對理論的應用,經濟論文, 37 卷 3 期:369-405 頁。 胡家菱,2009,專利權及專利引用資訊對公司價值的影響--台灣上市公司實證 (1990~ 1999 年),臺灣大學財務金融學研究所學位論文:1-75 頁。 張匀,2016,使用資料包絡分析法之銀行績效評估,國立政治大學金融學系碩士 論文:1-97 頁。 張佳雯、翁于婷與彭開琼,2016,財務績效, 董監事薪酬整合分析:以台灣銀行 業為例,台灣管理學刊,16 卷 2 期:35-51 頁。 許茹婷,2018,海外分行是否真能為本國銀行帶來較佳的效益?,國立雲林科技 大學財務金融系碩士論文:1-58 頁。 裴哲甫,2016,放款對台灣銀行績效之研究。國立政治大學國際經營與貿易學系 碩士論文:1-47 頁。 財團法人保險安定基金,2017,我國保險業金融科技(FinTech/InsurTech)發展 趨勢之風險管理及監理機制研究。台北,財團法人保險安定基金委託研究 研究報告。Buchak, G., Matvos, G., Piskorski, T., & Seru, A. (2018). Fintech, regulatory arbitrage, and the rise of shadow banks. Journal of Financial Economics, 130(3),

453-483.

Dugast, J., & Foucault, T. (2018). Data abundance and asset price

informativeness. Journal of Financial Economics, 130(2), 367-391. EY. (2018). Global Banking Outlook 2018, London:EY.

Grabowski, H. G., & Mueller, D. C. (1978). Industrial research and development, intangible capital stocks, and firm profit rates. The Bell Journal of Economics, 9(2), 328-343.

Peng, J. L., Jeng, V., Wang, J. L., & Chen, Y. C. (2017). The impact of bancassurance on efficiency and profitability of banks: Evidence from the banking industry in Taiwan. Journal of Banking & Finance, 80, 1-13.

Peng, J. L., & Wang, K. C. (2015). Information problems in Bancassurance: Empirical evidence based on a comparison between over-the-counter and telephone marketing customers. The Geneva Risk and Insurance Review, 40(2), 102-132. Shah, H. A., & Salim, M. (2011). Bancassurance Technology Road Ahead: Indian