行政院國家科學委員會專題研究計畫 成果報告

土地使用與交通運輸整合規劃政策之建構:效益衡量、政

策評估、模型建立與財務平衡

研究成果報告(精簡版)

計 畫 類 別 : 個別型 計 畫 編 號 : NSC 97-2410-H-004-109- 執 行 期 間 : 97 年 08 月 01 日至 98 年 07 月 31 日 執 行 單 位 : 國立政治大學地政學系 計 畫 主 持 人 : 賴宗裕 計畫參與人員: 碩士班研究生-兼任助理人員:李妮臻 碩士班研究生-兼任助理人員:張伊芳 處 理 方 式 : 本計畫可公開查詢中 華 民 國 98 年 09 月 20 日

行政院國家科學委員會補助專題研究計畫

成果報告

□期中進度報告

土地使用與交通運輸整合規劃政策之建構:

效益衡量、政策評估、模型建立與財務平衡

計畫類別:

個別型計畫 □ 整合型計畫

計畫編號:NSC 97-2415-H-004--

執行期間:民國九十七年八月一日至九十八年七月三十一日

計畫主持人:賴宗裕

協同主持人:

計畫參與人員:李家儂、李妮臻、張伊芳

成果報告類型(依經費核定清單規定繳交):□精簡報告

完整報告

本成果報告包括以下應繳交之附件:

□赴國外出差或研習心得報告一份

□赴大陸地區出差或研習心得報告一份

□出席國際學術會議心得報告及發表之論文各一份

□國際合作研究計畫國外研究報告書一份

處理方式:除產學合作研究計畫、提升產業技術及人才培育研究計畫、

列管計畫及下列情形者外,得立即公開查詢

□涉及專利或其他智慧財產權,□一年□二年後可公開查詢

執行單位:國立政治大學地政學系

中華民國九十八年七月三十一日

1 摘要 台灣城鄉發展型態已被視為違反了成長管理與永續發展的理念,不當的土 地開發與規劃供給,造成環境資源耗損與財政資源浪費。為解決這些課題,土地 使用與交通運輸的相互影響與整合政策,從1960 年代起一直都是重要的研究議 題,也對於都市整體的發展產生明顯的影響。近年來,國外相關研究開始重視大 眾運輸導向發展型態(TOD),對公共設施配置、交通運輸效率、地方財政、土地 環境資源的正面效益影響,並對都市發展策略提出具體建議。 為使有限資源走向永續發展的目標,探討TOD 理念的政策及土地使用規劃 模式,並據此研擬土地使用與交通運輸整合規劃政策,有其研究之價值與必要 性。基於上述研究背景之說明,本計畫之研究內容:(1)探討演變成 TOD 都市 模式時,會產生哪些連結上的效益;(2)應用 ANP 方法,建構 TOD 都市模式效 益體系;(3)透過該效益體系評估出最具有連結效益的 TOD 實施方案及策略;(4) 最後研議出土地使用與交通運輸效益連結下的財務平衡機制。 關鍵詞:土地使用與交通運輸整合、大眾運輸導向發展型態、效益衡量、增值回 饋、財務平衡

2

壹、緒論

一、研究動機

土地使用與交通運輸的相互影響與整合政策,從1960 年代起一直都是重要 的研究議題,也對於都市空間結構與城鄉發展型態產生明顯的影響,如形塑出蔓 延發展的汽車化城市型態,以及緊密發展的大眾運輸導向城市型態(Fogelson, 1967;Middleton, 1967;Manning, 1979;Cervero and Landis, 1992; Newman and Kenworthy, 1999ab;Porter, 1997;Dittmar and Ohland, 2004)。尤其美國自 1960 年代大型購物中心移往郊區,1980 年代又經歷第二波郊區化的衝擊,使得 1990 年代許多研究著重在土地使用與交通運輸互相影響之實證分析上,甚至進一步提 出法制及政策上之建議,例如美國政府在1991 年通過的 ISTEA 法案,便在處理 交通運輸對土地使用影響之衝突問題。於是,在 1990 年代大眾運輸導向發展 (transit-oriented development, 以下簡稱 TOD)的政策便逐漸被完整地提出來, 這種以有計畫的土地利用與大眾運輸整合的政策,來引導土地利用與都市發展, 其促成的效益也成為近年來研究的重要議題(Cervero, 2004; Renne et al, 2005). 為促進智慧型成長,以提昇土地使用與運輸效率,TOD 不僅成為落實政策 的重要實施工具,也成為整合土地使用與交通運輸的新模式(Newman and Kenworthy,1999;Renne and Newman,2002;Wells and Renne,2004;;Cervero, 2004:3)。Dittmar and Ohland(2004)也指出 TOD 是促進區域經濟發展與健康 成長的重要因素。相關研究指出TOD 具有多個面向的效益,不僅是提升大眾運 輸的搭乘旅次數,還包含經濟成長、保護環境及增加社會的多樣性,其效益不僅 於車站周邊,更擴及都市整個區域(California Department of Transportation, 2002;Cervero et al., 2004;Corbett and Zykofsky, 1999;Renne et al., 2005;Niles and Nelson, 1999)。Cervero(2004)、Wells and Renne(2004)、Renne et al.(2005) 等研究綜整十多年來TOD 政策的執行效益,歸納出七大主要及十大次要效益。 然而,許多城市以發展成為TOD 都市模式為願景,提倡 TOD 的概念,也制訂許 多方案,但事實上有很多城市未達到預定的成效(Wells and Renne,2004;Renne et al., 2005),原因在於缺乏一個完整的「效益衡量」體系,以監控開發過程及檢視 開發後的成效。緣此,TOD 是否有達到預期之政策效益,成為研究 TOD 重要的 課題。(賴宗裕、李家儂,2008)為落實TOD 效益之產生,都市政府必須具備穩定之財源,以供大眾運輸系 統之興建,據此,國外不少城市開始應用一套土地增值回饋(Value Capture)方 法-稅金增額融資(Tax Increment Financing, TIF)制度,以資助開發 TOD 城市的 資金,並已逐漸形成一套健全的財務機制。增值回饋相關概念已被歐洲、北美各

3

大城市的所運用(Hack, 2002;Smith and Gihring, 2006)。換言之,如何將落實 TOD 政策所興建之大眾運輸系統建設產生之財務效益,予以評估政府投資及私 部門受惠之平衡關係?在國內尚缺乏探討。 長期以來,土地使用與交通運輸缺乏整合,以致都市空間結構與城鄉發展 型態受到扭曲,不僅惡化財政資源,亦使土地資源因過度開發而流失。自 1990 年代所演變出來的 TOD 政策,透過國外許多文獻之研究已證實其多面向之效 益,但進一步落實時,其所需之財源多寡常成為該效益能否實現或擴大之重要因 素。緣此,本研究先確認TOD 之效益體系,並分析各效益之權重關係,以作為 政府監控TOD 政策執行情形評估之參考,最後,參考美國之增值回饋作法,提 出財務平衡之構想作法,以做為推動TOD 政策財源之依據。

二、研究目的

(一)透過文獻分析,整理土地使用與交通運輸整合規劃之研究成果,並探討 TOD 政策及其效益之衡量,以及以增值回饋為重點之財務平衡方案,以 作為本研究建議政策方向之參考。 (二)TOD 在台灣落實具有哪些效益,而這些效益是否能反應政策之落實程 度,並提供政策評估及修正之參考,國內尚缺乏此一關鍵議題之相關探 討。緣此,本研究透過文獻分析確立效益指標體系,並經GANP 方法求 得權重關係,以透過此一體系有效監控 TOD 的整體發展與提供政策指 導之參考。 (三)TOD 之推動需要財務之挹注,財源籌措與財務平衡亦是當前國外探討 TOD 之重要議題。然國內多由中央補助,以致中央與地方財務運用產生 失衡,大眾運輸系統周邊地主高額獲益之不公平現象。因此,TOD 的落 實必須有充足的資金來源,而健全穩定財務機制才能讓 TOD 發展達到 預期之政策目標。因此,本研究初步透過增值回饋(value capture)概念 之探討,期望提出運用TIF 之財務平衡構想,以提供未來挹注大眾運輸 系統建設之財源,以促成TOD 效益之提昇。三、研究內容與方法

由上述之研究動機與目的之說明,本研究之內容、方法說明如下: (一)文獻分析法 本研究以文獻回顧與評析之方法,整理如下二個部分之文獻:(一)國、4 內外都市發展與運輸政策之演變過程及 TOD 相關研究,作為探討政策目標 與效益體系之參考;(二)增值回饋(Value Capture)。 (二)問卷調查法 台灣的 TOD 係由專家學者與政府規劃者所研議之策略,為使發展策略 更易於推動,本研究透過專家學者問卷評估 TOD 之效益與政策,專家問卷 包含政府部門、學術研究者與產業公司,透過專家問卷調查之結果,進一步 作為研擬TOD 政策之基礎與了解市場需求。 (三)計量分析方法 本研究結合專家問卷與多準則評估的分析網絡程序法(Analytic Network Process,以下簡稱 ANP),並以台北市為實例研究對象,評估出效益間的重 要關係與最有效益的TOD 實施方案。 (四)實例研究 本研究以台北市為研究對象,進行實例分析,分析成果一方面可供中央 或地方政府檢視TOD 政策效益及研擬 TOD 規劃策略之參考,另一方面則作 為本研究欲建立大眾運輸建設財務平衡機制之參考。 (五)歸納演繹法 透過文獻資料之蒐集、整理與分析,演繹出 TOD 之政策目標與效益體 系;經由專家問卷與ANP 之評估,歸納出監管台灣 TOD 政策執行之方案, 以及財務平衡構想。

四、研究流程

本研究首先確立研究動機與目的、界定研究範圍,繼而整理相關之理論與文 獻,包含國內外交通運輸與都市發展政策之變遷、國內外TOD 政策、增值回饋 TIF 等文獻,從中發展出台灣 TOD 效益體系,並進一步評估其效益指標之權重 關係。並透過探討TOD 與增值回饋之關係,提出財務平衡之構想作法,以做為 推動TOD 政策財源之依據。5 圖1:研究流程圖 資料來源:本研究整理

研究動機與目的

研究範圍與內容

土地使用與交通運輸

整合政策之相關研究

大眾運輸導向發展

之政策效益統整

增值回饋之財務

機制分析

台灣 TOD 政策

效益體系之分析

TOD 效益指標之權重

關係建立

TOD 政策之效益監控

機制政策評估

增值回饋財務平衡

構想方案之提出

結論與建議

6

貳、文獻回顧

本研究透過文獻分析,整理出TOD 發展歷程、實施 TOD 之效益內涵, 以及透過TIF 進行財務平衡之概念作法。 一、TOD 之政策發展歷程 18 世紀工業革命以來,都市地區工作機會增加、生活物質充裕,人口不斷 地由鄉村向都市集中,都市化現象導致都市不斷的擴大(Hall,1988;章英華, 2002),然而在都市土地資源有限的情形下,政府運輸政策以低成本與興建效率 高的公路建設為主軸(Newman and Kenworthy,1999a),助長了郊區化的現象, 使都市朝向郊區蔓延,呈現蛙躍式的發展型態,造成交通建設成本的增加、公共 設施資源的浪費、地方財政與公共支出的負擔日劇及生活與自然環境遭受到嚴重 污染(Harvey and Clark, 1971;Mitchell, 2001;Johnson, 2001)。透過審視過去歷史環境對於TOD 的發展條件,特別在於影響地方發展及土 地使用的部分,有助於了解大眾運輸與土地使用及地區發展的關係和其間的發展 脈絡。另外對每一個TOD 的發展階段,根據 Belzer and Autler(2002)的研究,分 析美國過去四個時期的發展沿革。

1.發展導向的大眾運輸(Development-Oriented Transit)

美國從1880 年代到 1920 年代,電氣化鐵路與郊區電軌車(streetcar)更使 得城市放射狀發展、去中心化(decentralization)及郊區化(Warner, 1962;Vance, 1964;Middleton, 1967;Fogelson, 1967;Porter, 1997),這個時期的都市發展政 策則呈現發展引導大眾運輸(development-oriented transit,以下簡稱 DOT)的型 態,隨之在二次世界大戰後,汽車改良更加便利及福特主義大量生產線的概念產 生,汽車取代了郊區電軌車的運輸地位,而大眾運輸則成為用來服務汽車擁塞的 發展地區,汽車擁塞的地區亦是人口密度及商業集中的市中心區,於是產生以土 地利用強度及汽車擁塞度為導向的大眾運輸開發(auto-oriented transit,以下簡稱 AOT)型態(Belzer and Autler,2002),DOT 與 AOT,皆是以地區發展的需求 來引導大眾運輸的都市發展政策,而導致日後的都市蔓延及大眾運輸使用無效率 的現象。 2.汽車導向之運輸(Auto-Oriented Transit) 二次大戰戰後時期大量的街車運輸系統使用不彰,加上多數面臨廢棄拆除 的命運,使得都市大眾運輸大多依靠公共汽車系統之使用。然而公共汽車系統不 如私人汽車之大量使用,各都市都面臨著汽車使用造成的塞車問題,當時除了波

7 士頓、紐約、舊金山等地仍然運作順暢地使用大眾運輸工具外,其他都市對大眾 運輸而言都不視為最好的選擇工具。 當時小汽車已成為美國各都會區與城市之主要運輸方式,早期聯邦政府在 交通方面的投資主要在公路建設,並不重視大眾運輸之發展(Pucher, 1995)。而 都會區的公路建設也助長了都會區漸漸向外擴張,將都市發展導向低密度、單一 土地使用之郊區化發展,也促使都市間大眾運輸旅次嚴重衰退,此一現象不但使 得就業與居住更加失調,亦加速郊區朝向「汽車化(motorization)」發展(Cervero and Bosselmann, 1994;White et al, 1999)。而許多以公路運輸為發展主軸的大都市, 近年來發現若以私人汽車為發展政策,即使加快道路與高速公路的建設,非但無 法追上私人汽車成長的速度,還成了汽車迅速成長的主因,伴隨而來的是日趨嚴 重的交通問題及都市發展的窘境,諸如能源使用效率降低、環境污染提高,運輸 效率低、社會及環境成本增加以及個人效用降低。 3.大眾運輸關聯之發展 (Transit-Related Development) 鐵路系統創造了其沿線土地的價值,以及運輸管理機構及聯邦政府大規模 不動產之發展,並使得運輸部門得以擁有龐大土地所有權之資本。但是要開發這 些土地不一定能有足夠的開發費用加以支付,且開發後產值不一定能夠損益兩 平。緣此,「聯合開發」提供了某些地區得以成功開發的途徑,譬如聖地牙哥、 華盛頓特區及波特蘭等地之案例,但是即使如此還是有不少地方未能成功的進行 開發。 然而以「大眾運輸關聯發展」來定義大眾運輸及發展之間的關係似乎太為 狹義,因為它無法明白地界定出到底大眾運輸與發展之間是何關聯的關係,而大 多數聯合開發的案例多在重視土地使用強度、不動產開發的利潤、政府所獲得之 報酬等,並無法說明較好的土地使用或較高度的開發如何帶來 TOD 目標之達 成。換言之,從財務觀點,最高及最佳利用(the highest and best use)並不一定是 對大眾運輸或社區最佳的方案。 近期TOD 之進展更寬廣了,並且超出財務報償可行性的考量層次。因為現 在各個大眾運輸導向之發展可以針對更多可能帶來的正面利益來推行,而不僅止 於只能增進土地使用價值的單一層面。例如與日遽增的大眾運輸承載率;都市擁 擠及蛙躍發展所帶來的窘境;智慧型成長及新都市主義運動之進展;以及認知到 土地使用與大眾運輸之整合發展所產生的利益。上述這些議題促使進一步思考大 眾運輸導向發展產生之效益。

8

Cervero et al.(2004)的研究再指出,大眾運輸效率的提高也提高了土地利用效 益,於是有計畫性的土地利用與大眾運輸整合政策相繼而出,在1990s 年代提出 了大眾運輸導向發展(transit-oriented development,以下簡稱 TOD)的創新政策, 以反向的思考模式,以大眾運輸引導土地利用與都市發展,當時TOD 考量市場 特性,立即提供不少的實行機制,帶來了市場與社會的正面利益,改變過去使用 汽車的生活形式,透過運輸補助的配套措施,使得美國民眾願意選擇不同的交通 運輸工具,影響所及甚至包括美國人的一日生活模式。21 世紀初,Cervero et al. (2004)、Renne et al.(2005)的研究綜整十多年來 TOD 政策的執行效益,歸 納出七大主要與十大次要效益,將有助於都市有秩序的成長及提高運輸與土地利 用效率。

4.大眾運輸導向之發展理念(Transit-Oriented Development)

自從「1954 年的聯邦補助公路建設法案(The Federal Aid Highway Legislation of 1954)」通過後,小汽車的使用變成都市內最主要的交通運輸工具,公路的建 設因此快速成長,導致都市不斷向郊區以一種低密度、單一土地使用的型態蔓 延,促使都市內大眾運輸的使用情形偏低。這樣的現象將使得住宅與就業的空間 被區隔,形成了住業失調的危機,也間接的促使這些地區發展一種缺乏大眾運輸 服務而以小汽車作為滿足工作與消費需求的土地利用型態。(賴宗裕,2008) 因此,聯邦法案對交通運輸的策略則逐漸的調整為以大眾運輸來取代,在 1991 年 通 過 的 諸 如 「 運 具 間 路 面 運 輸 效 率 法 案 (The Intermodal Surface Transportation Efficiency Act, ISTEA)」、「空氣清淨法修正案(The Clean Air Act Amendments of 1990)」及「大眾運輸引導土地使用政策(Transit Supportive Existing Land Use Policies)」等,皆是發展大眾運輸的重要國家政策及法案。而為落實這 些法案及國家政策,資深的職業規劃師認為,土地利用型態應反轉為混合式的發 展形式,以交通來引導發展,促進行人與大眾運輸的連結,減低交通成本的耗費, 而正是新都市主義者所謂的「大眾運輸導向發展」的都市型態。(賴宗裕,2008) 大眾運輸工具承載率之提高,以及民眾重新燃起居住在都市的興趣,此兩 個趨勢已預告大眾偏好的改變。美國政府通過的 ISTEA 法案已將政府公共投資 從汽車相關的道路建設轉移到其他方面。TOD 也漸回應之前這些趨勢的發展, 以帶來市場及社會的利益,可望成為21 世紀紓解社會、環境及土地使用的一個 重要方案。(賴宗裕,2008) 在 1990 年代聯邦政府更通過一連串的法案,針對獎勵大眾運輸系統的興 建,並抑制汽車大量之使用。而當時TOD 便能立即提供不少得以實行的機制, 並能帶來市場與社會利益。由此可知TOD 在 21 世紀將會扮演解決都市交通、社

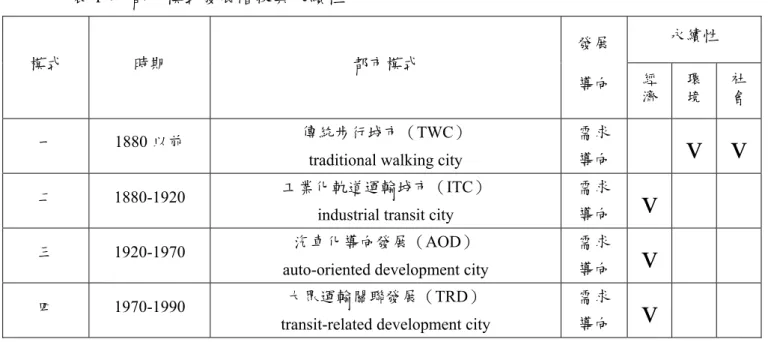

9 會及環境等問題之重要方法,並且改變過去使用汽車的生活形式,並透過運輸補 助的配套措施,使得美國民眾願意選擇不同的交通運輸工具,這樣的影響也會改 變美國人未來的生活模式。也由於TOD 的實施,降低都市不當的向外擴張型態, 提昇內都市之土地使用密度,以提高土地開發及公共設施配置之效益,並改善交 通運輸機能。在方法上,則配合利用調整土地使用管制內容,運用建築設計、景 觀規劃及都市設計之方式,美化都市景觀,達到都市空間在居住、產業活動及生 活機能提供之適宜性,使得TOD 的效益擴大,進一步促成更多都市採用大眾運 輸導向之發展理念。 而當環境、社會、通勤需求、以及土地使用都變成上述的情形時,就需要 針對上述發展的土地使用形式來設計鄰里單元,可想而知也只有符合上述的討論 思維,才有可能設計出良好TOD 的設計內容,並吸引民眾前來都市住居。 都市模式之演變,從 1880 年至今可以歸納出五大類都市發展模式,包括 TWC、ITC、AOD、TRD 與 TOD 等,其模式之內涵與永續發展之關係,整理如 表 1 所示,也反映出 TOD 政策發展之脈絡。但因當前都市多以 AOD 之模式主 導土地使用與交通運輸系統之關係,以致持續造成蔓延不經濟之土地使用型態, 土地財政資源之流失與環境污染惡化之情況。因此,1990 年代,提出 TOD 的土 地使用與交通運輸系統整合之發展模式,企圖以大眾運輸系統之規劃建設引導土 地開發之區位與產業活動,以促成減少私人運具之依賴,降低空氣污染,改善都 市環境品質等永續發展特性。更多的相關研究也指出,TOD 是一種符合永續發 展的都市規劃思潮及發展型態,也是一種真正能透過大眾運輸系統引導都市永續 發展的規劃路徑(Li and Lai, 2006)。

表1: 都市模式發展階段與永續性 模式 時期 都市模式 發展 導向 永續性 經 濟 環 境 社 會 一 1880 以前 傳統步行城市(TWC)

traditional walking city

需求

導向

v v

二 1880-1920 工業化軌道運輸城市(ITC)

industrial transit city

需求

導向

v

三 1920-1970 汽車化導向發展(AOD)

auto-oriented development city

需求

導向

v

四 1970-1990 大眾運輸關聯發展(TRD)

transit-related development city

需求

10

五 1990-21 世紀 大眾運輸導向發展(TOD)

transit-oriented development city

供給

導向

v

v

v

資料來源:李家儂,2007 二、實施TOD 之效益內涵

當今各大都市之土地使用規劃朝向TOD 之概念進行,係因諸多相關研究如 California Department of Transportation(2002)、Cervero et al.(2004)、Corbett and Zykofsky(1999)、Renne et al.(2005)與 Niles and Nelson(1999)指出 TOD 具 有多個面向的效益,不僅是提升大眾運輸的搭乘旅次數,還包含經濟成長、保護 環境及增加社會的多樣性,其效益不僅於車站周邊,更擴及都市整個區域。 TOD 的效益具有 20 個面向,如賴宗裕、李家儂(2008)綜整實證研究與政 策制訂者的看法,將TOD 都市模式效益分為實質效益與預期效益,據此,彙整 初步構建TOD 都市模式的效益內涵,如表 2 所示,包含了環境、經濟與社會等 各個面向。 表2:TOD 效益內涵說明 效益面向 效益內涵說明 1 環境保護 抑制環境資源地區開發,引導發展到大眾運輸廊帶及車站周邊,保護 生活、生產與生態環境。 2 經濟發展 透過於捷運車站與廊帶周邊土地混合使用及提高使用強度,促進產業 發展與工作效率的提升。 3 社會公平 在土地混合使用及提高使用強度的同時,提供多樣化的住宅型態與多 選擇性的交通運具,提供社會的公平正義。 4 區位效率 區位效率係指提供鄰近地區高品質的大眾運輸系統,將開車的必要性 轉換成一種選擇性的需求,使得住戶可利用鄰里的區位特性來減少交 通成本、開車時間及減少買車的需求。 5 健康城市 TOD 設計提供了社區的寧適性,以及品質良好的步行環境,使得居 民得以享有更舒適、更寬敞的步行環境,提高了城市居民的身體與心 理健康,以及提升公共衛生品質。 6 提升環境品質 TOD 減少汽車的使用,因而改善空氣品質,減少汽油的消耗及降低 交通擁擠,並結合鄰里社區規劃,以改善易行性,提高公共設施的可 及性,以及整體生活環境的品質。 7 減低空氣污染 TOD 的都市發展模式在交通運輸的條件當中,係以大眾運輸為主要 之交通工具,以取代小汽車之使用,而大眾運輸的使用(如電氣化捷 運或輕軌)將可以大量減少空氣污染。 8 保護開放空間 TOD 以其有效率及集中於都市地區之土地使用模式,可達到保護開 放空間的效益。 9 提高房地價值 大眾運輸與土地利用的緊密結合,提高交通便利性,使得房地之價值 大幅提昇。 10 減低財政支出 TOD 緊密發展,減少道路面積的設置,公共設施可以集中留設與開 發,節省道路與公共設施成本等財政支出的成本。 11 促進產業發展 TOD 強調大眾運輸與產業緊密發展,透過大眾運輸大量搭載旅客的

11 特性,將活絡大眾運輸系統周邊之產業,以及促進相關產業之發展。 12 減低年齡差異 TOD 以大眾運輸平衡運具之分配,減低因為年齡(幼童、老人或行 動不便者)所導致交通運輸的限制。 13 減低所得差異 TOD 以大眾運輸平衡運具之分配,減低因為所得(購車、持車與停 車成本)所導致交通運輸的限制。 14 減低性別差異 TOD 以大眾運輸平衡運具之分配,減低因為性別(交通運具選擇因 性別所產生之差異性)所導致交通運輸的限制。 15 降低旅行成本 完整便利的大眾運輸系統,將降低交通運費的支出,使得旅行成本也 跟隨著減少。 16 提高交通可及 鼓勵居住鄰近捷運場站,而透過場站與運輸系統的服務,使得各節點 的服務範圍得以彼此串聯,發揮節點的功能,擴大可及之服務範圍。 17 提高交通易行 地區居民可以便利的使用多種的大眾運輸工具,提高搭乘大眾運輸車 站與居住地區間的易行性。 18 提高身體健康 搭乘大眾運輸系統需要透過步行來達成,可以提高運動量,提升身體 之健康。 19 降低心理壓力 降低因為使用私人運具通勤所需付出的精神集中力,以及道路擁塞所 形成的緊迫、暴躁等心理壓力。 20 促進公共衛生 TOD 相對可以減少小汽車所帶來之傷害,例如交通意外之減少可降 低人員之傷亡;減少廢氣之排放,可有效降低呼吸道相關之疾病。 資料來源:賴宗裕、李家儂,2008 賴宗裕、李家儂(2008)彙整相關實證研究與文獻之分析發現,TOD 都市 模式所產生之效益具有三個特性:(1)效益間具有層級的結構關係;(2)效益間 存在相互影響的結構關係;(3)效益內涵多而複雜,部分效益內涵又無法透過實 證研究驗證。並透過「明示結構法(interpretive structural modeling, 簡稱 ISM)」 與專家問卷調查法。如圖 2 所示,賴宗裕、李家儂(2008)建構一個台灣 TOD 都市模式效益體系,共計16 個效益、3 個層次及 35 個影響關係,可供規劃者與 決策者評估TOD 成效與建立發展策略之參考。 TOD 總效益 環境 保護 經濟 發展 社會 公平 區位 效率 健康 城市 提升 環境品質 減低 空氣污染 提高 房地價值 減低 財政支出 促進 產業發展 減低 所得差異 降低 旅行成本 提高 交通可及 提高 交通易行 提高 身體健康 促進 公共衛生 影響關係 圖2:台灣 TOD 都市模式效益體系圖

12

三、增值回饋進行財務平衡之概念

增值回饋之概念係以公共建設所產生之財務效益(土地增值),以自償性之 概念回補先期投入之建設經費。此一作法可從美國實施多年之稅金增額融資(Tax Incerment Financing, TIF)之制度獲得啟發,目前共有 49 個州與 D.C 特區(除亞 利桑納州外),皆已完成TIF 立法(Hipler, 2007: 66; Weber and Goddeeris, 2007: 3; Day-Marshall and Lester, 2008: 89)。地方政府可透過 TIF 累積地方政府財源,將 土地稅收作為都市再發展改善建設支出之融資資金,藉以復甦經濟(Lawrence and Stephenson, 1995: 105; Man and Rosentraub, 1998: 523; Man, 1999: 1151; Dye and Merriman, 2000: 309; Day-Marshall and Lester, 2008: 90)。本研究依據這些文獻, 探討台灣引用TIF 概念,建立初步之增值回饋財務平衡構想。 TOD 之內涵為:「以大眾運輸系統之建構,引導居住、工作、購物、休閒 等活動空間於大眾運輸路線廊帶上有秩序之分布,以形塑高可居性、可及性及有 效率的都市發展型態與土地利用模式之謂」(李家儂,2009:2-26)。落實TOD 的 政策將可克服 AOD 所帶來的各項負面衝擊。TOD 可以改變都市空間結構,並 引導都市朝向更緊密發展,以抑制都市的蔓延;此外,TOD 都市以大眾運輸為 主要之交通工具,亦提升土地利用效率、減少交通擁塞、環境污染及節省社會與 國家財政成本。以TOD 場站及其周邊開發為核心之財務機制建立,可以使 TOD 效益之實踐獲得可能之機會,這方面正是台灣目前研究缺乏之處。TOD 理念中 雖有明確的規劃原則與面向,但實施的內容僅有在「都市設計」部分較為完整, 且相關文獻亦指出當前 TOD 的開發受限於「資金的困窘」,缺乏一套健全的財 務制度,因而相繼有增值回饋的概念被提出。於 TID 利用增值回饋機制挹注資 金相關文獻中,其中課徵捷運周邊土地稅之方式已受到許多文獻重視,本研究發 現美國TIF 制度具有可行性,故予以進一步探討。

(一)TOD 與增值回饋(Value Capture)

TOD 可產生許多不同面向之效益。惟這些效益是否能實踐,端賴地方政府 是否有足夠財源來開闢大眾運輸系統。因此,探討TOD 的增值回饋財務機制有 其必要性。換言之,大眾運輸的開發需要龐大的資金,是當前開發TOD 城市過 程中面臨最大的困境,因此,如何資助TOD 開發的議題及策略相繼被提出。 世界各國欲發展大眾運輸的城市,開始積極尋找新的財源收入及健全的機 制。其中如美國常用的方式則以類似台灣的工程受益費(Special Assessment)、 稅收增額融資(Tax Increment Financing)及聯合開發(Joint Development)(Fogarty, 2008)。Buchanan(1988)的研究指出,在英國公車、鐵路和道路等運輸系統開

13 發的相關報告歸納,若依循市場的需求將可以降低運輸的公共成本及減低塞車的 狀況,而如今在財務的限制下,市場上最大的需求就在於公車與鐵路服務,而其 中獲取興建費用的方式,包括由私人投資開發、大眾運輸私有化、收取道路使用 費與直接課徵大眾運輸周邊土地增值稅,並將其提供給大眾運輸開發使用。其中 可知,直接課徵大眾運輸周邊土地增值稅已經具有「增值回饋」的概念。在 Strathman 與 Ducker(1987)的研究中,其列舉許多課稅的方式,其中課徵土地 因大眾運輸而增值的部分,比課徵其他稅收來得具有正義性及適用性,據此,增 值回饋的運用已然成為資助大眾運輸開發的新機制。後續相關支持增值回饋研 究,如Shinbein 與 Adler(1995)以紐澤西州橘鎮與紐約市為例,指出開發大眾 運輸系統走向必須建構在自籌財源,而聯合開發與課徵地價稅是必要方式,另 外,亦可透過開發許可的方式,以提高車站周邊土地的使用強度,提高強度後, 將使該區土地增值提高,而課徵的地價稅稅基也將提高。Matthew(2004)透過 相關文獻回顧並以澳洲為案例,認為土地若因大眾運輸的興建而增值,將其增值 之部分課徵作為開發後期大眾運輸系統的資金,將可以活絡政府的財務制度。因 此,增值回饋的概念與開發大眾運輸的結合形成一個新的思路。 在增值回饋實證的層面,Gihring(2001)建立一個評估模型,並以西雅圖 Sound 輕軌系統的運輸百老匯站區(Broadway station)為例,一般土地價值應課 徵的稅收與因興建大眾運輸獲利所需課徵的稅收(land value gains tax),課徵範 圍為大眾運輸車站周邊0.5 英哩(800 公尺)內的受益區,根據該研究推算最多 可以課徵到1 億 1 千 8 百萬美元的稅收,最少也有 1 千 4 百萬美元的稅收,而此 一區的大眾運輸興建、土地開發與街道重整需要8 千萬美元。Alterkawi(1991) 的實證研究也指出,以華盛頓特區、亞特蘭大與多倫多為例,這些城市的地鐵周 邊土地價值逐年上升,若課徵這些土地的增值稅,每年約5 百萬美元收入,可以 因應 4 百萬美元的營運成本,據此,增值回饋已被實證可應用於支付大眾運輸 的建設成本、站區重建的成本與系統的營運成本。就實務操作層面,評估出增值 及如何回饋是增值回饋機制的重要課題,Walther et al.(1990)運用多準則評估 法,運用63 個指標評估土地的增值,並建立一個財務機制。從增值回饋的實務 操作與實證分析面發現,增值回饋可支持大眾運輸開發成本,亦是可行的財務工 具。 綜上所述,可知TOD 應建立增值回饋機制回收周邊土地開發效益,而當中 有許多利用課徵周邊土地稅方式,予以漲價歸公。環顧世界各國之相關增值回饋 機制,發現美國各地方政府正積極運用TIF 之財政工具,以實現都市再發展。

14 (二)TIF 之緣起與意涵 TIF 係美國地方透過立法制訂的一特殊財務工具,至今受到各地方政府的廣 泛運用。TIF 起源於 1952 年加州,用以作為聯邦都市更新計畫的輔助資金,但 其他各州未跟隨採行。於 1960、1970 年代聯邦政府縮減都市更新補助款,TIF 開始成為再發展計畫的替代資金來源。直到1980、1990 年代因聯邦停止協助都 市更新事務,TIF 即廣泛被各州採行以進行地方更新事務,此後各州開始通過 TIF 立法,除亞利桑納州於 1999 年將 TIF 立法撤銷外(Weber and Goddeeris, 2007: 3),目前共有49 個州與 D.C 特區,皆已完成 TIF 立法(Hipler, 2007: 66; Weber and Goddeeris, 2007: 3; Day-Marshall and Lester, 2008: 89)。目前美國許多地方政府轄 區內皆劃設有許多TID 以實施 TIF,且藉以促進都市發展之成效甚彰。

TIF 係地方政府將該地區發展所獲取之未來稅收增額,再用以投資於該地 區,藉此促進目標地區發展。即地方政府可透過TIF 累積地方政府財源,將土地 稅收作為都市再發展改善建設支出之融資資金,藉以復甦經濟(Lawrence and Stephenson, 1995: 105; Man and Rosentraub, 1998: 523; Man, 1999: 1151; Dye and Merriman, 2000: 309; Day-Marshall and Lester, 2008: 90)。換言之,藉由 TID 內經 濟發展所導致之稅基擴張結果,將這些原屬原稅捐機關稅收之一部分,移轉並支 付TID 發展成本(Huddleston, 1986: 144)。TIF 建立時並未改變稅率,非加稅以 獲得資金,且未加重納稅義務人負擔,反而會降低開發者之成本(Noble, 1996: 5)。

(三)TIF 用途之廣泛化

TIF 以 其 歷 史 發 展 來 看 , 應 屬 一 種 運 用 於 都 市 再 發 展 之 財 務 自 償 性 (self-financing)工具(Dye and Merriman, 2000: 309; 吳佳如,2002:2-3;Weber et al. , 2003: 2001; Smith, 2006:22; Day-Marshall and Lester, 2008: 90)。TIF 屬於一 可操作運用之財政工具,根據美國目前運用情況綜合來看,其就財務面顯示具有 下列目的(Cipollone, 2008: 36):1.提供公共建設資金來源;2.開發者風險最小 化;3.對其他資金產生槓桿效應;4.促進地區經濟再發展。

雖然許多州立法將「衰敗窳陋」作為 TIF 區位選擇標準(如佛羅里達州、 威斯康辛州、南達科塔州等)(Casella, 1985: 3; Dye-Marshall and Merriman, 2000: 309),但現今 TIF 運用不再侷限於都市再發展,其適用範圍逐漸擴張至其他項 目,如公共設施、交通運輸、學校、公園等(Man and Rosentraub, 1998: 523; Day-Marshall and Lester, 2008: 90),甚至一些地方政府已將其擴張解釋為經濟發 展之用。滿足當前地方政府財政上及預算上之問題當TIF 使用越加廣泛,其立法 授權與解釋亦隨之擴張,現大部分美國各州皆已修改其立法,將經濟發展納入

15

TIF 目的當中(Blocher and Morgan, 2008: 13-14),且已有一些地方政府僅要求 TID 須適宜經濟發展即可,而不需符合衰敗之資格(Bond, 2004)。 雖然 TIF 用途於美國逐漸廣泛,但目前研究國內運用稅收增額融資之相關 文獻,亦多以都市更新運用為主,較少探討大眾運輸建設等其他項目之運用。如 丁致成(2000:12-13)首先提出 TIF 制度可運用於國內都市更新,透過發行更 新公債之方式,將TIF 運用於都市更新中。吳佳如(2002)則以台北市大安區、 內湖區、中山區之數個都市更新個案模擬方式,配合問卷調查及深度訪談,探討 國內實施TIF 制度應有之實施周邊環境條件,藉此分析國內現行環境制度下 TIF 之可行性,以作為國內公私部門再發展政策擬定之參考。廖子強(2003)主要藉 由美國伊利諾州芝加哥市TIF 制度與實施經驗,以台北縣樹林酒廠地區進行都市 更新計畫及稅收增額個案模擬。因此,根據 Anderson(1990: 162)指出 TIF 確 實可透過私部門投資促使地方經濟發展,進而對各項投資建設進行融資與稅收分 配。本文針對TIF 運用於捷運建設之財務自償上予以進一步探討。 近年來,TIF 已逐漸被應用到公共建設或大眾運輸建設上,若 TIF 以交通建 設為主,劃定鄰近特定範圍(TID),以回收土地開發效益。其交通建設將因公共 服務品質提升、環境改善及經濟發展,使得當地土地開發更加活絡。地方政府可 將其與大眾運輸導向發展(以下簡稱 TOD)連結,將 TIF 作為 TOD 之財務機制, 可藉此引導開發,並配合成長管理,使資源配置最佳化,以確實落實財政分權之 精神。

參、大眾運輸導向發展模式之效益評估

誠如上文相關文獻,效益可自成一個體系且具有網絡關係,李家儂(2009: 5-9~5-15)、李家儂、賴宗裕(2009)以台北市為實例,應用專家學者問卷調查 法與分析網絡程序方法,評估出TOD 效益體系在網絡結構下的權重關係,其計 算步驟及相關說明如下: 1.建立成對比較矩陣,計算權重值 李家儂、賴宗裕(2009)建立網絡結構圖,其中共需建立 24 個成對比較矩 陣,如圖3 所示,此 24 個成對比較矩陣先行分別計算其權重與一致性檢定。根 據問題之網絡結構與其內部相依與外部相依關係,從問卷調查結果建立數個成對 比較矩陣,比較尺度採以1-9 尺度,如 9 為相對最重要、1 為相對同等重要與 1/9 為相對最不重要。16 C2 C4 C2 成對比較矩陣1 C4 C2 C3 成對比較矩陣2 C5 C4 C2 C4 成對比較矩陣3 n5 n4 n3 n1 成對比較矩陣4 n5 n4 n3 n2 成對比較矩陣5 n9 n8 n7 n3 成對比較矩陣6 n5 n4 n3 n3 成對比較矩陣7 n9 n8 n7 n4 成對比較矩陣8 n5 n4 n3 n4 成對比較矩陣9 n9 n8 n7 n5 成對比較矩陣10 n5 n4 n3 n5 成對比較矩陣11 n5 n4 n3 n6 成對比較矩陣12 n9 n8 n7 n6 成對比較矩陣13 n5 n4 n3 n7 成對比較矩陣14 n9 n8 n7 n7 成對比較矩陣15 n11 n10 n7 成對比較矩陣16 n5 n4 n3 n8 成對比較矩陣17 n9 n8 n7 n8 成對比較矩陣18 n11 n10 n8 成對比較矩陣19 n5 n4 n3 n9 成對比較矩陣20 n9 n8 n7 N9 成對比較矩陣21 n11 n10 n9 成對比較矩陣22 n2 n1 n10 成對比較矩陣23 n2 n1 n11 成對比較矩陣24 成對比較矩陣群 圖3:GANP 的成對比較矩陣群 資料來源:李家儂、賴宗裕,2009;本文整理 2.建立超級矩陣 應用 ANP 方法中最重要的超矩陣,如公式(1)所示,建立一個超矩陣, 用以說明成對比較後其準則間之權重關係矩陣W ,而外部相依為主評估準則與mm 主評估準則具有相互影響之關係,內部相依則為同一主評估準則中,各次評估準 則間具有相互關係,而形成許多子矩陣,如上圖3 所示,又超矩陣中若有 0,則 表示準則間彼此沒有外部相依或內部相依,即不會有子矩陣。

17 mk n m n 1 2 1 m1 W W 2 n 1 n 1 1 12 11 1 k n n n C m m mkk m n C mm m 2m m W W W W W W W W 2 22 21 1 12 11 m m k k m n n n n n n n C C C 2 22 21 12 11 2 1 2 1 m n n n C 2 22 21 2 2 …...(1) 3.求解權重關係 李家儂、賴宗裕(2009)運用分析網絡程序方法的計算,發現 TOD 效益權 重值最高達17.92%,即促進產業發展,換言之,台灣都市在執行 TOD 方案後, 其大眾運輸系統將與產業緊密結合,透過大眾運輸大量搭載旅客的特性,活絡大 眾運輸系統周邊之產業,以及促進相關產業之發展。此外,同屬於經濟發展群組 的提高房地價值,其權重值排序第二,亦高達 14.49%,換言之,即當土地使用 與大眾運輸緊密結合,促進產業活絡及產生多項誘因後,將使得大眾運輸周邊房 地價值提高。提高交通可及,其權重值排序第三,亦高達13.46%,即 TOD 的都 市模式,鼓勵居民居住在鄰近大眾運輸車站周邊,而使用大眾運輸系統的服務, 在各車站的服務範圍彼此串聯下,擴大居民交通可及之服務範圍。此前三重要性 的效益權重總和為45.87%,已接近全部 11 個效益權重之一半,由此可見,台灣 都市在轉向TOD 模式的過程,首當監控其是否有達到促進產業發展、提高房地 價值與提高交通可及等重要成效,其餘的效益也須依序加以監控。(李家儂, 2009:5-15) 4.都市規劃政策之應用 本研究所建構之指標與權重關係所運用之方法,將可提供相關研究之參 考,如TOD 效益與權重,可以視為土地使用與交通運輸之整合效益,並可進一 步作為政府相關部門監控或檢視TOD 政策執行之依據,更可供政府研擬相關規 劃策略,以促進土地利用效率及提昇大眾運輸使用效能之依據。

18

肆、財務平衡之構想

為落實TOD 政策之最大課題之一,在於需要龐大資金挹注大眾運輸的建設 與土地的開發,然而,從前述說明,落實TOD 可以帶來最大的前 2 個子效益是 經濟效益:促進產業發展(17.92%)與提高房地價值(14.49%)。惟此效益卻 是由地方政府及運輸建設周邊地主受惠,而補助之中央政府卻未獲此政策效益之 回饋。換言之,中央以補助方式平衡地方之運輸建設所需財源,其產生之經濟與 財務效益卻未回饋至中央而產生中央與地方之財務失衡之課題。因此,本研究提 出增值回饋之初步財務平衡構想。 大眾捷運建設財務平衡機制係財務計畫中,成本與收入兩者的平衡,而該成 本指的是建設總經費,為自償率(Self-Liquidation Ratio, SLR)計算公式之分子項; 收入則指計畫期間內之淨收入,包含票箱收入、附屬事業收入、土地開發收入、 稅收增額或其他有關收入等,為自償率公式之分母項。收入與成本兩者相除所求 得之自償率,於財務平衡目標下,應越接近100%越佳,亦即計畫期間之淨收入 應竭盡所能地增加。但該收入應基於地方財政可行之前提下,明確核實地估算歸 因於捷運建設之效益,一般而言,捷運建設經費龐大,再加上營運成本與重增置 成本等,自償率皆偏低,即使納入土地開發暨稅收增額收入,亦難以達到完全自 償。因此,吾人所指財務平衡非指財務計畫一定要達到百分之百完全自償,而係 將歸因於捷運建設之內、外部效益,以增值回饋方式,將該淨收入無隱藏地挹注 捷運建設經費,將原本傾斜於成本項的財務槓桿,令其朝向平衡,而達得以表明 盡最大財源籌措努力之特定點。 圖4:財務自償與財務平衡示意圖 資料來源:本研究整理 淨收入I3 淨收入I2 淨收 入I1 建設 成本C 財務完全自償 (SLRI3=I3/C=100%) 0<I2<C I1≦0 I3=C 財務部分自償 (0%<SLRI2=I2/C<100%) 財務無法自償 (SLRI1=I1/C≦0%) I1≦0<I2<I3=C 財務平衡19 以圖4 為例,捷運建設財務計畫,納入票箱收入、附屬事業收入與土地開發 收入,於扣除營運成本後,其淨收入為 I,I 可能因收入無法支應營運成本而為 負值是為 I1,使自償率呈現負值(若收入等於營運成本則 I1等於零,自償率亦等 於零);大於零但小於建設成本而為 I2,該自償率介於 0%~100%;等於建設成 本則為I3,其自償率為100%。一般來說,過去地方主管機關所申請補助之財務 計畫的自償率多為I2,且其值偏向I3,亦即自償率偏低。今導入增值回饋觀念, 將所有受捷運影響所產生的外部效益內部化,無隱藏地努力提高淨收入,使 I2 趨近I3,自償率I2提高至接近I3,進而達到財務平衡效果。值得注意的是,大眾 捷運建設總經費龐大,是很難使淨收入等於建設經費而達到完全自償之結果。再 者,若以不明確目的預借未來收益,形成超額借貸而未盡詳實監督,造成過度經 濟供給而無法有效獲取收益,將引發道德危機,影響未來世代之永續發展,亦即 形成不健全的財務平衡機制。 為建立健全的大眾捷運建設財務平衡機制,本研究首先探討增值回饋之相關 研究,茲作為相關增值收益回收並挹注捷運建設之基礎。其次,依據增值回饋概 念,試回收TOD 所衍生之相關效益,用以挹注捷運建設經費,以建立增值回饋 之財務平衡機制。 一、增值回饋之研究趨勢 如何運用 TOD 所帶來的經濟效益來資助 TOD 的再發展,成為台灣城市發 展TOD 的重要課題,又其中增值回饋(value capture)的概念已成為許多國家在探 討的重要議題,在美國已是相當普遍實施的政策。如Smith 與 Gihring(2006)研究 指出增值回饋可以帶來TOD 發展的轉機,有助於城市財務機制的永續發展。而 增值回饋運用於開發大眾運輸系統與落實TOD 城市目標的目的,係在於釐清各 級政府、開發者、增值受益者的權利及義務關係,並主張享受到大眾運輸開發所 帶來的不動產增值的受益者,應將其部分增值回饋於社會大眾,政府將此回饋再 用於開發大眾運輸系統,以促進TOD 政策之落實。 首先,大眾捷運系統建設經費籌措困難,因而世界各國多致力於開闢新財源 以支應交通運輸需求,其中大眾捷運系統建設促成地價增值已有許多文獻予以證 實(Edge, 2003;Garrett, 2004;Debrezion et al., 2006;彭建文等,2009;Smith et al., 2010),進而許多文獻相繼探討,將歸因於大眾捷運系統之地價增值,予以回收 並挹注至建設計畫中(Doherty, 2005; Smith and Gihring, 2006)。Rybeck(2004:255) 認為由於周邊土地至捷運場站之便利性而地價上漲,因而以公平方式分配計畫成 本至將受有利益之周邊土地所有權人,令其對捷運興建提出特別貢獻是理所當然 的。Doherty(2005)則指出增值回饋(value capture)為都市交通建設融資新工具,增

20 值回饋係針對全部或部分因社會發展而非自身行為,受有土地增值利益的土地所 有權人,由公部門將該增值利益回收並用於公共目的之過程。其非屬私人改良所 獲收益,將透過稅、費等方式予以間接收取,或直接於當地社區進行投資改善。 增值回饋機制係政府透過收取土地及不動產租金,徵收各種形式的依附於土地及 不動產的稅費,作為財政收入,進而將該收入於城市基礎建設與公共服務中重新 配置的一套機制(張娟鋒、賈生華,2007:80)。增值回饋機制眾多,包含土地稅 (land value tax)、稅收增額融資(tax increment financing, TIF)、工程受益費(special assessment) 、 交 通 設 備 費 (transportation utility fees)、 聯 合 開 發 等 (Center for Transportation Studies, 2009)。

二、增值回饋之財務平衡機制

相關文獻指出當前 TOD 政策之運用常受限於地方政府財源不足,缺乏一套 健全的財務制度,因而有與增值回饋制度結合之作法。對此,本研究茲提出以下 之建議機制:

21 圖5:財務平衡機制流程圖 資料來源:本研究整理 環境調查分析 公益目的之檢視 Ⅰ初期準備階段 Ⅱ財務平衡規劃構想階段 實施年期與基年訂定 實施地區劃定 路線場站與土地開發初步規劃評估 增值回饋與配套決定 成本效益分析 公私合夥關係之確認 市場供需評估 財務可行性分析 財源籌措及財務策略初探 增值回饋對象設定 課徵稅率與回收比例訂定 課徵基礎評定 回饋方式決定 Ⅲ計畫申請階段 陳報交通部核轉行政院核定 建設計畫研擬完成 訂定融資計畫 須經議會同意之議案提送議會同意 通知並舉辦公聽會 經地方推動小組整合並審核同意 修正計畫 Ⅳ計畫執行階段 增值回饋方式執行 土地取得與工程興建 契約簽訂 債券發行 基金設立 償還債務 Ⅳ計畫終止階段 其他融資方式執行 籌措資金 期末估價與基金決算 增值回饋方式之終止 特許權的終止與回歸 計畫終止 Cash flow Cash flow 自償率門 檻檢 視 站位適 宜性 、 市 場 需求、成本效益

22 (一)初期準備階段 1.路線場站與土地開發初步規劃評估 首先,為地方政府需先就路線場站與土地開發提出初步規劃評估,包含經濟 效益、路線、場、站規劃可行性評估、運量分析及預測;以及捷運路線、場、站 或鄰近地區可開發範圍之評估、都市計畫變更內容、土地開發方式及期程評估、 地方政府預估可獲取之開發效益。 2.公益目的之檢視 提出初步規劃評估後,則需檢視是否符合公益目的,以賦予公共建設計畫後 續執行之依據。該階段應探討實施地區的整體發展目標,並應遵循上位計畫與配 合相關計畫之規劃,避免有所衝突,影響民眾之權益。 3.環境調查分析 在確認確實具有新建或延伸建設大眾捷運系統之需求後,應進行該站點相關 環境資料之蒐集、調查與分析,以作為規劃與開發基礎,以避免研訂出錯誤決策。 由於財務具有許多假設,故為與實際情況相符,應針對捷運車站周邊之現況進行 詳細調查,其調查項目至少應包含土地使用、交通運輸、周邊公共建設投資、歷 年地價變動、工商活動等。 4.財務可行性分析 地方政府須就欲建設之大眾運輸系統及場站進行初期之財務可行性評估,針 對成本效益進行分析,有關收入來源(票箱收入、附屬事業收入、土地開發效益 等),預估其效益額度,並評估因大眾運輸系統之建設,對經濟就業,地價上漲 所產生之稅收增額等之影響。此外,對建設成本予以評價,對大眾運輸系統使用 之需求進行預測,以做為財務可行性之初期評估報告。 依財務可行性分析結果,檢視是否達審查作業所規定之自償率或其他門檻標 準,若無則應重新思考區位適宜性、市場需求性、相關成本效益等,並考量是否 調整區位或研擬相關配套措施,以避免影響財務平衡機制之建構。 5.財源籌措與增值回饋方式之決定

首先,地方政府欲採用TIF 或其他增值回饋方式之原因,可能包含(Weber and Goddeeris, 2007: 4):

1.刺激疲弱或高風險市場,藉以發展重點區域或未發展之都市邊緣地區。 2.推動大型建設或再發展計畫。

23 3.地方條件無法吸引私人開發。 4.在景氣活絡市場控制或引導開發行為。 在決定採用增值回饋方式籌措財源後,需檢視該增值回饋方式是否為公共建 設計畫籌措資金的最適管道,並進行各種方式的比較分析,以確認該增值回饋方 式不但符合公益目的,亦確實能夠達到最有效籌措財源的目的。如美國TIF 即有 名為「若非測試(but for test)」的資格規定,實施者須先檢視是否真的若無 TIF 之 財務支援則該地區即無法達到預期發展。 6.配套措施之研擬 應針對增值回饋方式與財務平衡機制中,提出所需配合修正的制度,以及新 訂的政策、制度,以強化機制之可行性。另者,應考量執行增值回饋方式所可能 面臨的風險,研提出相對應之配套措施。 (二)財務平衡規劃構想階段 地方政府根據前一階段所建立之分析基礎,進行財務規劃之模擬,此一階段 包括設定增值回饋之對象,實施地區劃定、實施年期與基年訂定、課徵基礎與比 例等。根據上述綜合性評估項目,進行財務平衡模擬,以作為修正課徵範圍、稅 率、課徵年期之參考依據。地方政府亦應提出其他配合財源籌措方式,同時地方 政府須依此模擬結果進行敏感度分析,以與上級政府協商可能之補助建設經費額 度,作為修正申請計畫書之依據。 1.實施地區劃定 實施地區係用以回收稅收增額或其他增額之特定地區,為能明確收取收益, 以能產生TOD 效益的範圍作為增值回饋之實施地區。捷運車站對於周邊影響範 圍不一,相關研究之劃定,可大致分類為捷運半徑範圍300、500、800 公尺等。 然依據TOD 相關文獻多認為車站周邊半徑 500 公尺內,對房價有顯著影響;且 台北市與新北市土地使用分區管制規則,亦針對捷運車站用地500 公尺內研擬相 關規範;另者,台北市都會捷運系統車站間距平均約為一公里,因而建議實施地 區之合理劃定範圍為車站周邊半徑500 公尺。 2.實施年期與基年訂定 (1)實施年期 實施年期係增額收益回收的期間,亦即增值回饋機制的執行期間,此階段內 凡歸屬於增值回饋之收益,皆將統一流入基金或逕為償還債務。因此,實施年期 越長,增值收益應越多,然而實施年期亦是財務分析的評估年期,年期越長所面

24 臨風險越高,應謹慎評估。另者,增值回饋實施年期,亦與地方政府運用於其他 公共項目之收益多寡有關。 以TIF 為例,TIF 非單就某一時點收取稅收增額挹注捷運建設,而是實施期 間內每年固定予以收取,因此稅收增額之多寡與TIF 實施年期有關。參照美國實 施案例與經驗,如德州達拉斯市TIF 計畫年期平均約 20 年;伊利諾州芝加哥市、 密蘇里州堪薩斯城23 年;科羅拉多州丹佛市、明尼蘇達州明尼阿波利斯市為 25 年,且依各項計畫內容而有差異,但以較大型再發展計畫而言平均約為20 至 30 年間。考量捷運龐大建設成本,並依捷運財務計畫評估年期多設定為營運後 30 年,因此,稅收增額挹注捷運建設之實施年期宜設定為30 年。地方具有年期調 整權限,但應注意年期越長將影響地方稅收運用。 (2)實施基年 基年為增值回饋計算之始點,即為財務估算之基礎。就捷運建設周邊地價上 漲時機而言,一般為建設計畫規劃「公告」、捷運系統「施工」與營運「通車」 時,又捷運於規劃期間會舉辦說明會、公聽會或進行相關公告,此將帶動民眾預 期心態,而使地價大幅上漲,但由於地價何時受到捷運影響難以釐清,而計畫核 定年為明確的時間點,因核定之確定而有明確增額歸屬,且考量資料取得之難易 度,宜以計畫核定年(D)的前一年(D-1)為基年,作為增值回饋之估算基礎,用以 建置明確的財務平衡機制。 3.課徵基礎評定 增值回饋需有明確之課徵基礎,以作為增值評判標準,如TIF 係以基年評定 的公告地價為基礎,其超過該價值部分,則歸屬增值而以特定比例進行回饋。因 此,在執行增值回饋機制時,應先建立明確的評估基準,以利財務計畫估算,以 及實際課徵時,準確地計算出增值利益。 4.課徵稅率與回收比例訂定 由於增值收益並非完全歸因於捷運建設,其他公共工程或政策或當地發展狀 況等,都可能會影響當地增值利益,因此,考量公平分配、貢獻原則及受益者付 費原則,不宜將所有增值皆回饋至捷運建設,以避免產生不公平之爭議。如工程 受益費之徵收標準,係按土地受益之程度,擬定徵收費率,亦即依受益費者付費 原則,針對受益部分予以課徵。因此,增值回饋的課徵稅(費)率或回收比例,實 宜綜合考量受益程度、制度限制與地方財政狀況等因素後,訂定出適宜之特定比 例。

25 5.回饋方式決定 增值回饋方式將因制度或需求不同,而有不同回饋方式,如先流入基金再行 挹注建設經費,抑或逕為償還債務。另者,該如何課徵、何時課徵、以及實物、 或金額方式繳交等,皆須明確規定,避免未來執行之爭議。 6.訂定融資計畫 由於捷運建設初期成本龐大,回收期長,因而需先透過各種融資管道,籌措 建設相關經費,以協助工程之推動,融資管道包含債券發行、銀行借款等,係以 未來增值收益做為借款擔保,先行募集資金,而後待實施期間內之各項增值收益 或自償性收益,開始回收後,則用以償還本金與利息。該融資方式應於融資計畫 中詳細說明,並提出銀行團融資意願書,另應說明償債計畫,避免未來債務負擔 造成財務失衡。 7.研擬建設計畫 將上述路線場站與土地開發規劃、增值回饋方式、財務可行性分析、融資計 畫等,綜整後研擬完整的大眾捷運系統建設計畫,作為提出申請與進行審議之依 據。 (三)計畫申請階段 地方政府依據前述模擬及協商結果,提出計畫申請書向中央政府請求核准。 在此同時須辦理至少二次公聽會或說明會,向預擬課徵範圍內之土地所有權人說 明計畫緣由及權利義務關係,以徵詢民意對計畫之看法,作為修正計畫執行內容 與方式之參考。 1.通知並舉辦公聽會 完成大眾捷運系統建設計畫之研訂後,地方政府應即公告30 日,公告期間 內應舉辦公聽會。地方主管機關應於特定期間前將舉行公聽會之事由、日期及地 點公告於實施地區內土地所在地之公共地方、當地直轄市或縣(市)政府、鄉(鎮、 市、區)公所及村(里)辦公處之公告處所,並刊登政府公報或新聞紙。並以公示送 達方式通知實施地區內之土地所有權人,以確實維護各土地所有權人之權益。 舉辦公聽會時,應邀請有關機關、學者專家及當地居民代表參加。公聽會進 行期間,任何人民或團體得以向執行機關提出意見,並做成記錄,由執行機關據 以評估修正計畫。 2.經地方推動小組整合並審核同意

26 舉辦公聽會後,將相關意見彙整並據以修正報告,提送地方推動小組審核, 該推動小組係整合各部門,並以副首長為主席所組成,以全面性檢核計畫報告書。 3.須經議會同意之議案提送議會同意 依據地方自治精神,地方議會承擔「立法」、「監督」與「民意代表」之責任, 並審視地方政府之預算與各項重大決策,以及計畫之執行,為民眾監督把關並表 決重要議案,使地方事務之推動能符合民眾之期待與需求。由於增值回饋方式可 能涉及民眾權益、地方財政收支運用之改變或地方預算分配等,因此,該部分內 容需經議會同意,賦予TIF 計畫於地方執行之合法性。 4.陳報交通部核轉行政院核定 經地方議會同意,並通知地方政府照案執行後,即將計畫報告書陳報中央主 管機關交通部審查,並核轉行政院核定。此階段係由中央主管機關針對財務計 畫、經費分擔與地方承諾事項等進行詳細審查,以釐清中央與地方分擔責任,做 為中央補助之依據,財務平衡機制越加完善,則中央補助意願越高。 5.契約簽訂 大眾捷運系統建設計畫之綜合規劃,經中央核定後,即獲得中央政府同意補 助興建,後續計畫動工之相關事項得與開發商協議契約內容,並簽訂契約據以執 行。 (四)計畫執行階段 地方政府根據中央核定計畫之內容執行大眾運輸系統之興建工作,同時進行 增值回饋工作。此一階段,除了課徵相關增值收益外,尚應針對配合財源進行籌 措與運用。同時應建立專款專用及監督管理機制,一方面促成建設工程如期完 工,並能確保財源穩定以挹注建設經費。 1.先行融資 由於捷運建設初期建設成本龐大,地方難以有效的於初期籌措足夠財源。因 此,應配合多元化融資管道先行籌募資金,包含債券、基金、隨收隨付、銀行貸 款等。以各種融資管道先行籌措所需費用,而後以每年所收取之增值收益逐年償 付借款本息。此種先行籌措財源支應建設,再以收益償還借款之財務運作方式, 符合專款專用目的與財務自償原則,將有助於大眾捷運建設之興建。 (1)發行公債

27 根據《財政收支劃分法》第三十四條規定,經議會議決後地方可發行一年以 上之公債,且《公共債務法》第三條及《地方制度法》第十八、十九、二十條, 可知地方自治事項中包含公共債務處理,故地方具發行公債之權力,以未來地方 自償性財源進行償還。《公共債務法》第四條規定公債上限:「政府舉借之一年以 上公共債務未償餘額預算數,占各該政府總預算及特別預算歲出總額之比率,各 不得超過百分之四十五及百分之二十五。前二項所稱公共債務未償餘額預算數, 不包括中央及各地方政府所舉借之自償性公共債務。前項所稱之自償性公共債 務,係指以未來營運所得資金或經指撥特定財源作為償債財源之債務。」因此, 地方政府得以發行地方公債方式,先行籌募建設資金,以協助建設有效推動,避 免資金不足而延宕開發。 (2)建立基金 根據《預算法》規定,基金謂已定用途而已收入或尚未收入之現金或其他財 產,可分為普通基金與特種基金兩類。基金是指政府為特定目的或執行特定用途 而單獨劃分管理的一種預算資源(尉遲淦,2003:39),基金具有用途限制以專款 專用,且亦負自籌財源責任。 2.土地取得與工程興建 根據捷運建設成本評估並完成前期應支付成本之資金籌措,地方主管機關則 可用以支付土地取得成本,並將各項工程進行發包施工,進行捷運系統路線、場、 站之建設,以及周邊土地之開發。地方政府捷運建設主管機關負責工程之興建, 交通部為中央主管機關負責監督工程進度,工程計畫內容之執行、重大公共工程 之安全性及其他影響整體捷運系統建設工程問題之產生。 3.增值回饋方式執行 於計畫實施後,將持續針對應支付工程款進行財源籌措,亦即以分期方式進 行工程各階段之資金籌措,並非須待所有建設資金到位才可執行,避免工程延 宕,但中後期資金籌措方式則皆須確認完畢,避免籌措不到資金而導致工程中 斷。而借款融資之本息,係以增值回饋收益與自償性經費償還。 (五)計畫終止階段 增值回饋計畫之終止,係指已達到原預期收益金額,或是已屆計畫年限,而 該增值收益專款專用之特許權終止,並回歸至原課徵機關。當計畫終止後,根據 基金設置原則,當基金設置目的已達成或消失,應由原核定創設各該基金之權力 機關予以結束、撤銷,並於期末執行估價與最終決算,提交終止帳戶報告。基本

28 上,基金帳面於終止時應等於0,並於決算報告中呈現所有增值收益所支付之計 畫成本項及超過需返還或不足額部分。若債務未償還完畢,則該債務屬地方政府 之責任。為免發生期末債務負擔過重情況,地方政府得設置專戶以支應剩餘債 務,亦便於進行最終估價決算。若債務已償還完畢而有剩餘,則將剩餘收益部分 返還至原徵稅機關。 財務平衡機制係為引導財務計畫能夠朝向自償方向努力,避免成本與收益落 差甚大,以致增加財務負擔。財務平衡機制係由地方政府利用增值回饋方式,回 收歸因於捷運建設之外部效益,然而,其中涉及許多財務風險,實應謹慎評估並 研擬相關配套。首先,透過周邊土地開發強化財務效益,包含許多不確定性因素, 如土地開發後之去化需視市場經濟狀況,當市場景氣不佳時,可能導致原預估金 額與實際金額有相當大之落差,造成預估收益不足,而影響財務平衡。其次,財 務計畫係依各項假設參數,推估未來成本收益,但推估情形難免與實際狀況有所 落差,因而該變動情況亦應納入財務平衡機制中考量,並避免過度膨脹之財務計 畫。 執行增值回饋以推動財務平衡機制,將涉及相關制度的修訂,因而需考量制 度修訂的可行性與困難度。首先,應建立收取各項增值利益並專款專用之法源或 執行依據,如收取實施地區之稅收增額並用以專款專用,此與目前地方稅收統籌 統支之財政結構有所出入,故應修訂地方自治法規,賦予執行依據。其次,如有 涉及民眾權益之增值回饋,則應先考量民眾接受度,並以影響程度最小方式進 行,且須修訂執行法源。如工程受益費因議會與官員,基於討好民意及選票壓力 下,而幾乎處於停徵狀態,故該增值回饋方式應先與民眾及議會達成共識,避免 推動之困難。 基於上揭問題與注意事項,茲研擬相關配套建議如下: 1.研擬財務設定標準並納入財務風險評估機制 財務計畫各個項目,包含基本假設與參數設定、成本效益分析,應研訂相關 標準,避免財務設定錯誤或受人為操作影響。另亦應建置財務風險評估機制,瞭 解未來財務變動狀況,以助於研擬相關因應措施。 2.建立財務風險保障基金或專戶 由於財務估算收益可能因應市場經濟因素產生落差,故建議可透過財務風險 保障基金或專戶方式,提撥部分增值收益至該基金或專戶中,作為風險因應配 套,支應未來收益不足年度,避免完全用當年度公務預算支應,造成地方財政負

29 擔。 3.訂定增值回饋法源 增值回饋方式眾多,但如TIF 等新的國內制度,尚未有明確的法源依據,應 研訂執行法源,並配合修法與修訂地方自治法規,賦予明確的執行依據。 4.建立明確的融資管道 未來欲透過發行公債或建立基金等方式先行籌募資金,須明確瞭解並建立相 關配套以增加可行性。首先,發行公債應依「公共債務法」限制,其中規定有地 方債務上限規定,但增值回饋性質屬自償性債務,可不受限於地方債務總額限 制,故應將增值回饋之相關收益明確納入法規中說明。另應建立相關配套,如以 抵稅優惠增加公債購買誘因。 基金具有專款專用,並自負盈虧之性質,有助於資金運用之靈活性,並可避 免受其他收支之影響。未來地方若欲透過建立基金,以協助財源籌措,則應擬定 基金收支管理運用辦法,並經議會通過後予以實施。

伍、計畫成果自評

隨著都市蔓延、氣候變遷的議題在近年來逐漸受到重視,相關研究開始探討 土地使用與交通運輸的整合問題,以及缺乏整合規劃下所扭曲的都市空間結構與 城鄉發展型態,並檢討所造成的土地資源的過度開發與財政資源的浪費問題。自 1990 年代所演變出來的 TOD 政策,透過國外許多研究已證實其具有多面向之效 益,但進一步落實時,其所需之財源多寡常成為該效益能否實現或擴大之重要因 素。緣此,本研究依據計畫內容,蒐集 TOD 及 TIF 之相關文獻,先確認 TOD 之效益體系,依據 TOD 的效益內涵,結合專家問卷與 ANP 方法建構出 TOD 的 效益體系與權重關係,以作為政府相關部門監控或檢視TOD 政策執行之效益程 度,以供政府研擬相關規劃策略之參考,同時參考美國之增值回饋作法,並考量 在台灣實施之可行性予以改良,提出支持落實TOD 政策之增值回饋的財務平衡 之構想作法,以做為推動TOD 政策財源之依據。因此,本研究進行之內容與成 果已初步達到預期效益,可以補充相關研究在國內之不足,成為重要之參考文 獻,其研究成果亦有助於近年政府開始注重捷運建設財源與TOD 政策結合之參 考,對於政府整合土地使用與大眾運輸政策以達到永續發展之理念,亦可提供參 考。30

陸、參考文獻

1. Alterkawi, M, 1991, “Land Economic Impact of Fixed Guideway Rapid Transit Systems on Urban Development in Selected Metropolitan Areas: The Issue of the Price-Distance Gradients.” Ph. D. thesis, Texas A&M University.

2. Belzer, D. and Aulter, G. (2002). Transit-oriented development: moving from Rhetoric to reality. Washington, D.C.: The Brookings Institution Center on Urban and Metropolitan Policy and The Great American Station Fundation. 3. Buchanan, M., 1988, Urban Transport and Market Forces In Britain,

Anglo-German Foundation for Study Industrial Society, London. Available from: AGFSIS, 17 Bloomsbury Square, London, England: 211-219.

4. California Department of Transportation (2002). Statewide Transit-Oriented Development Study Factors for Success in California: Final Reporter. California Department of Transportation.

5. Center for Transportation Studies, 2009, Value Capture for Transportation Finance:Technical Research Report (Final report), Minneapolis: Center for Transportation Studies.

6. Cervero, R. (2004). Transit Oriented Development in America: Contemporary Practices, Impacts, and Policy Direction, International Planning Symposium on Incentives, Regulations, and Plans. Netherlands: University of Maryland. 7. Cervero, R. and Landis, J. (1992). Suburbanization of jobs and the journey to

work: a submarket analysis of commuting in the San Francisco Bay Area, Journal of Advanced Transportation, 23(3): 275-297.

8. Cervero, R., and P. Bosselmann (1994), “An Evaluation of the Market Potential for Transit-Oriented Development Using Visual Simulation Techniques,” Berkeley: Institute of Urban and Regional Development, University of California, Monograph 47.

9. Cervero, R., Murphy, S., Ferrell, C., Goguts, N., Tsai, Y.-H., Arrington, G. B., Borski, J., Smith-Heimer, J., Golem, R., Peninger, P., Nakajima, E., Chui, E., Dunphy, R., Myers, M., Mckay, S., and Witenstein, N. (2004). Transit-Oriented Development in the United States: Experiences, Challenges, Transit Cooperative Research Program Report 102. Washington, D.C.: Transportation Research Board.

10. Cervero, Robert. (1998). The Transit Metropolis. Washington: Island Press. 11. Corbett, J. and Zykofsky P. (1999). A Policymaker’s Guide to Transit-Oriented

Development. California: the Center for Livable Communities, Local Government Commission.

12. Day-Marshall, M. K. and Lester, N. A., 2008, “Case Study-Downtown Transformation Through Tax Increment financing:The Gallery Place Project”,