國立交通大學

科技法律研究所

碩士論文

美國內線交易執法實證研究:以 SEC 2009 至 2012

年之個案為核心

A Survey of U.S. Insider Trading Law Enforcement:

SEC Cases from 2009 to 2012

研究生:洪碩甫

指導教授:林建中 博士

美國內線交易執法實證研究:以 SEC 2009 至 2012 年之個案為核心

A Survey of U.S. Insider Trading Law Enforcement: SEC Cases from 2009 to 2012

研究生:洪碩甫

Student: Eric Hung

指導教授:林建中

Advisor: Chien-Chung Lin

國立交通大學

科技法律研究所

碩士論文

A Thesis

Submitted to Institute of Technology Law

College of Management

National Chiao Tung University

in partial Fulfillment of the Requirements

for the Degree of

Master

in

Technology Law

July 2014

Hsinchu, Taiwan, Republic of China

中華民國一0三年八月

i

美國內線交易執法實證研究:以 SEC 2009 至 2012 年之個案為核心

研究生:洪碩甫

指導教授:林建中 博士

國立交通大學科技法律研究所碩士班

摘要

實務上,內線交易行為之禁止已成為趨勢,各國紛紛訂定相關之法規以打擊內線交

易,以確保該國證券市場之安全與秩序,希望藉此吸引各方投資人投資。因此,本文目

的希望在目前的法律框架底下,觀察證券主管機關對於內線交易之執法現況,特別是針

對美國聯邦證券管理委員會之執法進行了解,進而探討何種方法最為理想。

各國對於打擊內線交易之做法不盡相同,美國執法之特色在於其採行多重管道,包

括民事、刑事及私人訴訟。此外,聯邦證券管理委員會主導內線交易案件之調查,並掌

有民事權力,可與掌管刑事權力之美國司法部合作。最後,聯邦證管會大量地與被告和

解,亦為一大特色。然,多重管道執法與大量使用和解不免會產生許多問題,故本文亦

會針對可能產生的問題做出說明。

本文首先就美國聯邦證管會之執法權限與架構做概略介紹,接著透過研究 2009 至

2012 年間聯邦證管會內線交易之執法案件內容,整理出相關數據,提供讀者美國內線

交易違反案件執法的完整樣貌。最後再針對美國現行之多重管道執法與大量和解所可能

產生的問題進行討論,進而探究美國之做法,是否為處理內線交易案件最理想之方式。

關鍵字:內線交易執法、美國聯邦證管會、實證研究、和解、美國證券法

ii

A Survey of U.S. Insider Trading Law Enforcement: SEC Cases from 2009 to 2012

Student: Eric Hung

Advisor: Chien-Chung Lin

Institute of Technology Law

National Chiao Tung University

Abstract

Whether or not insider trading should subject to regulation is still debatable, however,

countries around the world have leaning toward prohibiting insider trading in order to maintain

a fair and orderly market. Therefore, this Article does not argue the appropriateness of

prohibiting insider trading, but rather accepting the fact that insider trading is made illegal in

major securities markets. And under this premise, this Article aims at observing how the

securities agency, especially the U.S. Securities and Exchange Commission, enforces its law

as well as what constitutes an ideal way of enforcement.

Every countries has its own way of combating insider trading, and the United States

adopted a two-layered structure which allows government intervention(includes civil and

criminal) and private litigation at the same time. It nonetheless involves cooperation among

multiple agencies with Securities and Exchange Commission leading the direction of both

policy-making and actual enforcement. Moreover, excessive use of settlement is also a unique

characteristic of U.S. securities law enforcement.

This Article proceed first with introducing the overall enforcement structure of the U.S.

Securities and Exchange Commission, and then attempting to understand the real picture by

surveying every insider trading enforcement case from 2009 to 2012. Lastly, this Article will

briefly discuss the merit and limits of current U.S. approach.

iii

誌 謝

三年前的這個時候,甫從美國完成大學學業的我,回到台灣準備迎接另一階段的挑

戰,拾起多年未曾翻閱過的中文教科書,細細讀過艱澀難懂的法條,並執筆回答法律問

題,三段論法,按…、惟…、查…,一字一句斟酌,這對已經用英文回答問題將近六年

的我產生不少挑戰,更別提以中文撰寫一篇法學論文了。因此,本篇論文得以順利完成,

實非僅靠我一己之力,而是在研究所學習生涯中,遇到許多貴人、朋友、恩師以及親人,

靠著他們的幫助、鼓勵與扶持,才得以順利完成研究所學業。

完成這篇論文後第一個最要感謝的人,那當然就非我的指導教授林建中博士莫屬了。

由於我大學在美國念的是財務金融,因此在研究所階段選擇念法律,主要就是希望將過

去在商學院所學的東西與法律互相結合,學以致用。因此,在科法所的第一年就毫無考

慮的選了建中老師的美國公司法。在課堂上老師蘇格拉底式的教學法大大地激發了我的

思考,不管是在發現問題上面,抑或發現問題後以各種不同的角度去分析,上過老師的

課之後都非常有收獲。因此不意外地,往後幾個學期都一定會選擇建中老師開的課,套

一句學妹的話,這學期又是點「建中套餐」了! 碩二下決定選擇建中老師當論文指導教

授之後,老師鼓勵我在上課的過程中去找尋論文的題目,除了讓我能自由地思考論文題

目外,老師亦提供我一些想法,這對於必須在如此廣大的法律領域中去找尋一個適合自

己的論文題目的我真的有如雪中送炭!到了碩三,論文緊鑼密鼓的進行,而老師雖然自

己也有許多事要忙,但是依舊每週撥出三小時的時間緊盯我們的論文進度,每當遇到瓶

頸時,常常和老師談一談便能豁然開朗,這對於當時深陷論文泥沼的我幫助非常的大。

而在學業之外,對於生涯的規劃老師也不吝提出各種建議,每當煩惱未來的路途茫茫渺

渺時,與老師交談過後心情便覺得比較篤定,又有動力繼續往下走並面對未來的挑戰了!

在此由衷地感謝老師辛苦的指導與照顧,很榮幸能夠成為老師的指導生!

除了建中老師之外,必須要感謝的是成功大學法律系的陳俊仁教授,也是論文的口

試召集人,以及科法所的陳俊元老師。陳俊仁老師在論文口試時對我的論文提出許多建

議與不足之處,老師認真細心的程度著實讓我非常佩服,提供的意見也使這篇論文得以

更加完善。而俊元老師亦提出許多寶貴的意見,對於我往後研究的方向也提出許多建議,

十分感激老師們的幫忙。

說到研究所的貴人,就一定得感謝科法所各位擁有十八般武藝的老師們,不僅在學

業上提供我們豐富的學識,生活上的關懷也不曾缺少。志潔老師、鋕雄老師協助我們度

過碩一時從其他領域轉入法律領域所遇到的種種困難。欣柔老師、敏銓老師與三元老師

不辭辛勞地帶我們去美國參訪,除了照護我們的安全外,也確保我們這趟旅程學到需多

iv

寶貴的東西。而在方老師也對我未來的規劃提供許多意見,在我煩惱如何在國考、論文、

就業、moot court 之間做選擇時,老師提供了寶貴的建議,非常感激老師的幫助。劉老

師、倪老師、立達老師、浣翠老師、景文老師均在我科法所求學階段提供學業上與心靈

上必要的協助、照顧與鼓勵,在此特別感謝老師們的用心。而除了老師們的指導與照顧

外,這三年也多虧了所辦助理給我們的種種幫助,玉佩、珮瑜、以欣、嫚君、慧茹、莉

雯、昀媛等等,即使所上事務繁忙,仍總是不遺餘力地幫助我們處理各種疑難雜症。

當口試結束,論文定稿之後,代表著研究所生涯也將告一個段落。不禁回首這三年

經歷過的大大小小的事,從最初忙著準備科法所面試,一臉惶恐樣,到碩一修習基礎法

學時被埋在堆疊如山的教科書裡,民法、刑法、刑訴、民訴…的轟炸,禮拜五晚上其他

人都回家休息看電視,我們還坐在綜合大樓 104 教室裡奮鬥,隔天禮拜六早上依然早起

上債總,過程雖然辛苦但是也相當踏實。而每年的全國科法研討會,從碩一傻傻的不知

道該做什麼,碩二成為學長要教導學弟妹,到碩三時輪到自己發表文章上台報告,這一

切的一切彷彿只是昨天,三年匆匆而逝,留下的是我對於科法所道不盡的感謝。

非常感謝科法所讓我遇到這麼一群好夥伴、好同學。在這裡首推吳奐廷,三年之中,

無論是修課、寫論文、寫報告、打球、聊天…等大大小小的事,我們都像「換帖」兄弟

一樣,一同經歷、砥礪、努力,活像個生命共同體,也因為有這麼一個好朋友互相扶持,

論文才得以適時完成。芷微、耕文、李玄、家齊、紹庭、思伶、采容、灝淩、威克、捷

如、右螢,我們碩一時辛苦地熬過一堂堂的基礎法學,一起經歷過許多事情,有歡笑、

有淚水,有數不完的回憶,這些點點滴滴我會一直記得的。承瑄、瑋庭學長、雨青,謝

謝你們以過來人的身分提供我一些學習法律的心得與資料。此外,羅傑、李琦總是在建

中老師的課上扮演救火隊的角色,而且提供許多無論是論文、學業、抑或生涯規劃上寶

貴的經驗分享與意見,使我獲益良多,在此由衷的說聲感謝!

最後必須感謝我的父母與家人在研究所期間讓我無後顧之憂地追求學業,時時不停

地給予我關心與照顧,家是最好的避風港,這句話一點都沒錯!而在這裡也要特別感謝

我的女朋友汪星諭,謝謝你在我煩惱的時候聽我吐苦水,也謝謝你這幾年的陪伴與鼓勵!

2014.8.6 台北

v

目錄

中文摘要... i

英文摘要... ii

誌謝... iii

目錄... v

表格目錄... vii

圖片目錄... viii

第一章 緒論 ... 1

第一節 研究動機與目的... 1

第二節 問題意識... 3

第一項 美國內線交易執法之特色... 3

第二項 問題之提出... 3

第三節 研究方法與限制... 4

第二章 美國聯邦證券管理委員會的執法權限 ... 7

第一節 美國聯邦證管會的組織架構及其職責... 7

第一項 聯邦證管會各部門之介紹... 8

第二項 其他自律機構... 11

第三項 聯邦證管會所扮演之角色與其所面臨之問題... 13

第二節 聯邦證管會之執法架構... 16

第一項 調查程序... 16

第二項 執法手段... 34

第三項 私人團體訴訟... 41

第四項 小結... 44

第三章 美國聯邦證管會內線交易案件執法實證研究:2009 至 2012 ... 45

第一節 實證研究結果... 45

第一項 執法案件總覽... 45

第二項 執法案件分析... 53

第三項 被告之身分背景與消息種類... 55

第四項 案件結果與不法所得之統計... 57

第五項 民事救濟與和解金額之統計... 58

vi

第六項 平行刑事起訴案件... 61

第七項 作業時間... 65

第八項 其他統計數據... 66

第四章 實證研究結果分析與討論 ... 69

第一節 和解於內線交易案件中所扮演之角色... 69

第一項 為何進行和解?... 69

第二項 聯邦證管會於和解時所考量之因素... 70

第三項 評論... 71

第四項 反思... 72

第二節 平行刑事程序相關問題之探討... 73

第一項 證券法規架構下之理想懲罰... 73

第二項 民事與刑事程序並行所可能產生之問題... 74

第五章 結論 ... 78

參考文獻... 80

附錄一 2009 至 2012 年 SEC 內線交易執法案件總覽 ... 83

附錄二 平行刑事起訴案件總覽 ... 114

vii

表格目錄

表 1 2009 至 2012 年 SEC 內線交易執法案件簡表 ... 53

表 2 2009 年至 2012 年間 SEC 提起之「內線交易」執法案件數量表 ... 54

表 3 2009 年至 2012 年間 SEC「總執法案件」種類與數量表 ... 55

表 4 被告身分背景(單位:案件)... 56

表 5 內線消息種類(單位:案件)... 56

表 6 內線交易執法案件之結果(單位:案件)... 57

表 7 和解被告之人數與比例... 57

表 8 內線交易案件之不法所得(單位:案件)... 58

表 9 內線交易案件之民事罰金(單位:案件)... 59

表 10 民事罰金與不法所得之關係(單位:被告)... 59

表 11 非金錢上救濟(單位:次數) ... 60

表 12 和解金額之統計(單位:案件)... 60

表 13 平行刑事起訴(單位:被告數/案件) ... 61

表 14 平行刑事起訴案件簡表... 65

表 15 平行刑事起訴案件之刑度表... 65

表 16 被告行為發生日至 SEC 起訴之日所需時間(單位:被告) ... 65

表 17 SEC 起訴之日至案件終結日所需時間(單位:被告) ... 66

表 18 平均花費時間(單位:月)... 66

表 19 2005 年至 2008 年間 SEC 內線交易執法案件佔總案件數之比例表 ... 67

表 20 內線交易案件和解被告數量統計(by NERA Economic Consulting) ... 67

表 21 本研究與 NERA 數據之比較(2009 年至 2012 年內線交易案件和解被

告數量)... 67

viii

圖片目錄

圖 1 20 世紀—世界各國內線交易規範與執法概況... 1

圖 2 案件搜尋頁面... 4

圖 3 執法案件新聞稿... 5

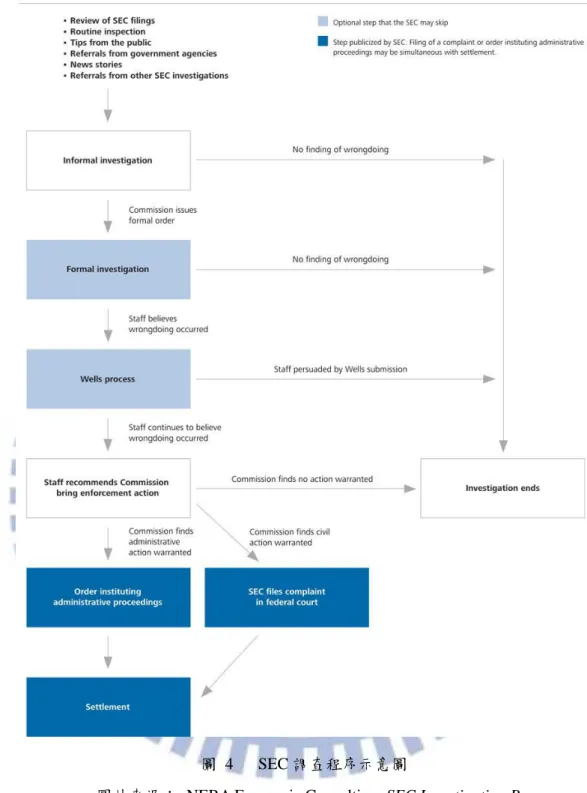

圖 4 SEC 調查程序示意圖 ... 28

1

第一章 緒論

第一節 研究動機與目的

內線交易(Insider Trading, Insider Dealing),又可譯為內部人交易

1,其一般被定

義為「任何握有重大非公開消息之人所做的非法交易」

2。惟對於內線交易所應規範對

象之範圍,亦即「內部人」之範圍,則未有定論。美國在實務上係透過一系列之法院

判決,逐漸形塑出內線交易規範之射程範圍,確保勿枉勿縱。然而,對於內線交易是

否適合立法禁止之,學理上容有爭議

3。惟各國實務上仍採取較為保守之態度,傾向以

立法規範內線交易之行為。下圖為二十世紀,世界各國內線交易規範與執法之概況:

圖 1 20 世紀—世界各國內線交易規範與執法概況

圖片來源:Utpal Bhattacharya & Hazem Daouk, The World Price of Insider Trading, 52 J.

F

IN.

75 (2002).

1

譯為內線交易者如賴英照,《股市遊戲規則:最新證券交易法解析》,頁 445(2011);劉連煜,《新

證券交易法實例研習》

,頁 435(2012);曾宛如,《證券交易法原理》,頁 257(2012)。譯為內部人

交易者如余雪明、余慕德,〈證券交易法近年修法之回顧與前瞻〉

,《月旦法學雜誌》

,200 期,頁

176(2012)

。

2

J

AMESD.

C

OX ET AL.,

S

ECURITIESR

EGULATION:

C

ASES ANDM

ATERIALS879 (5th ed. 2006).

2

由上圖可知,證券市場的發展已有數百年歷史,惟對於內線交易之規範直到 1960

年代後期才逐漸被各國之證券市場所採納,而於 1990 年代之後已普遍被擁有證券市

場之國家所接受,顯示內線交易之禁止已經成為一種趨勢。而觀察內線交易實際執法

的情形,可發現雖然 1960 年代已有國家立法禁止內線交易,惟直至 1980 年左右才真

正漸漸落實內線交易之執法,表示內線交易之禁止與執行之間似乎並不具有邏輯上與

現實上之必然性。

此外,各國對於內線交易之執法方式亦存有許多不同之處,例如我國主要係以刑

法規範內線交易之責任

4,由檢察官代表國家追訴內線交易行為。另輔以民事責任

5,

使「善意從事相反買賣之人」得以請求被告賠償其損害。反觀美國主要是由其證券主

管機關—聯邦證券管理委員會(Securities and Exchange Commission)

6—主導內線交

易之規範與執行事項,另輔以刑事及私人訴訟等其他管道,方式實與我國有異。綜上,

由於內線交易執法之歷史發展較晚,而各國之操作亦不盡相同,因此具有研究比較之

實益。

美國證券市場發展之歷史遠較我國長久,規模亦較大且複雜,因此對於證券相關

法規之發展與執行自然較我國完備,故本研究之目的係:

(一)藉由觀察美國對於違反

證券法案件之執法,特別是內線交易案件,試圖去理解對於此類案件較為理想之處理

方式為何,及美國是否有發展出一套更為完整之執法技巧與方法。

(二)由於我國尚未

有類似文獻討論美國內線交易執法案件之內容,因此本研究希望藉由介紹美國內線交

易之整體執法架構,並閱讀詳細案件資料及整理出相關執法數據,提供未來進一步研

4

參見我國證券交易法第一百七十一條。

5參見我國證券交易法第一百五十七條之一第三項。

6此翻譯是參照我國證券法權威學者賴英照教授之譯法,以下將簡稱美國聯邦證管會,或聯邦證管

會。

3

究之基礎。

第二節 問題意識

第一項 美國內線交易執法之特色

整體而言,美國對於內線交易案件之執法,具有以下幾項特色。首先,對於證券

法之犯罪,特別是證券詐欺案件,美國採行雙層架構,一方面由政府介入執法,另一

方面則允許私人提起損害賠償訴訟。在政府端,透過聯邦證管會、司法部以及證交所

或美國金融業監督管理機構(Financial Industry Regulatory Authority, 下簡稱 FINRA)

等各個角色發揮其職責,並加以互助協調,進而達到監測與調查內線交易案件之目的。

此多重管道之執法模式堪稱美國證券執法上之一大特色。

其次,在諸多政府機構之中,聯邦證管會無論在證券法規之制定或者執行上,均

扮演領頭羊之角色。透過制定相關規則,以及主導對於案件之調查執法,聯邦證管會

形塑出一套標準,供證券市場之參與者遵循,避免違法,藉此達到維護證券市場完整

性之最終目的。

最後,由於政府之資源與層出不窮之證券詐欺案件相比之下顯得匱乏,因此如何

有效率之運用有限之資源即成為重要之課題。為此,聯邦證管會在案件執法上大量利

用與被告和解之方式解決案件,以避免資源的浪費,此亦為美國執法之一大特色。

第二項 問題之提出

針對前項對於美國證券執法特色之觀察,有幾個問題值得去思考。首先,美國學

界對於證券法採行多重管道之執法方式,其效率與合適性均提出許多不同的看法。主

要的爭論點在於不同執法方式之間如何互相溝通協助,以及可能因此而產生之相關問

4

題。其次,美國聯邦證管會主導了證券執法,並且大量使用和解來解決案件,此舉是

否為適當之方式,有無可能帶來負面的影響呢?最後,藉由觀察聯邦證管會整體執法

之架構與成果後,我們可以去思考美國這樣的制度是否值得學習與仿效(或效法)

。

第三節 研究方法與限制

為了探究美國聯邦證管會對於內線交易案件實際的執法情形,本研究將針對 2009

至 2012 年

7間聯邦證管會公布的所有內線交易執法案件進行調查,利用敘述統計之方

式記錄並整理各項執法數據。此外,本研究亦透過閱讀官方就執法案件所公布之新聞

稿與相對應之起訴書一窺執法的內容。下圖二為聯邦證管會官方網站中搜尋執法案件

之資料庫頁面,只要鍵入執法案件的訴訟新聞稿編號(Litigation Release Number)

,即

可查詢該案件之內容。搜尋頁面與新聞稿內容之例示如下二圖:

圖 2 案件搜尋頁面

圖片來源: Litigation Releases, U.S. Securities and Exchange Commission,

http://www.sec.gov/litigation/litreleases.shtml

.

7

本研究所使用之年度單為為會計年度,亦即由前一年之 10 月 1 日至基準年之 9 月 30 日為一會計年

5

圖 3 執法案件新聞稿

圖片來源: Litigation Releases, U.S. Securities and Exchange Commission,

http://www.sec.gov/litigation/litreleases.shtml

.

除了使用聯邦證管會的官方資料庫外,本研究亦使用 LexisNexis、Westlaw 以及

JUSTIA Dockets & Filings 來追蹤案件訴訟之結果以求更精確地掌握執法之成效。藉由

6

追蹤每一個內線交易執法行動以及成果,本研究試圖呈現聯邦證管會實際上面對內線

交易案件時所採取之態度與方法,並提供一個完整的圖像與比較,供日後進一步研究

之學習與參考。

由於某些案件於本研究所挑選之資料庫內並無法取得完整之資料,或資料並無法

即時更新至最新狀況,例如法院時常將酌定不法所得之歸入金額之判決日訂於本案判

決後一定時日,故資料庫之資料並不全然將更新到最新判決,因此部分案件之和解金

額與民事罰金之資料並非完整,合先敘明。

7

第二章 美國聯邦證券管理委員會的執法

權限

第一節 美國聯邦證管會的組織架構及其職責

美國聯邦證券管理委員會是依據 1934 年美國證券交易法(Securities and Exchange

Act of 1934)之規定設立

8,其設立之背景係美國政府為了挽救 1929 年的美國經濟大

蕭條所導致的證券市場崩壞,因此,為了使投資人對市場重拾信心,美國國會先後於

1933 年以及 1934 年通過了證券法(Securities Act of 1933)與證券交易法(Securities

and Exchange Act of 1934)

,並於後者明定聯邦證管會成立之法源依據及其組織架構

9。

美國政府希望藉由這二部法律之運作使得市場上流通之資訊更值得信賴,交易規範更

為明確,好使投資人恢復對於證券市場的信心

10。簡單地來說,這二部法律所欲達成

之目的為

11:

(一)要求公開發行股票之公司必須誠實地告訴大眾關於該公司的營運的資訊、

所賣股票之資訊、以及投資所隱含的風險。

(二)要求買賣股票的人士,不管是證券仲介商、自營商或交易所,必須公平且

誠實地對待投資人,並以投資人之利益為優先。

8

S

TEPHENJ.

C

HOI&

A.C.

P

RITCHARD,

S

ECURITIESR

EGULATION:

C

ASES ANDA

NALYSIS39 (Foundation

Press, 2d ed. 2008).

9

於 1934 年美國證券交易法第四條中,較為重要的有:第(a)項明定聯邦證管會成立之法源與委員

會之組織架構;第(b)項規範成員薪資與進入權限等事。See 15 U.S.C. § 78d.

10

欲詳細了解此二部法律之立法歷史背景與更多聯邦證管會之發展歷史,請參見賴英照,

「美國聯邦

證券管理委員會之研究」

,中興法學,第 19 期,頁 2-17(1983)。

11

The Investor's Advocate: How the SEC Protects Investors, Maintains Market Integrity, and Facilitates

Capital Formation, U.S.

S

ECURITIES ANDE

XCHANGEC

OMMISSION,

http://www.sec.gov/about/whatwedo.shtml (Last visited Apr. 11, 2014) [hereinafter The Investor’s

8

美國 1934 年證券交易法於第四條第(a)項中明定聯邦證管會設委員五人,其均

由總統提名,經參議院同意後任命。此外,五位委員中隸屬同一政黨的委員不得超過

三人,且委員不得兼任其他職務,亦不得從事任何受聯邦證管會規範之證券市場營運

及交易行為

12。聯邦證管會性質上屬獨立機關,雖然總統有權提名委員及主任委員,

但並無權指揮聯邦證管會的運作。聯邦證管會在法律規定之範圍內,可獨自行使行政

權、準立法權及準司法權而不受總統、國會、最高法院或任何一個行政部門的指揮

13。

惟其於人事任命、預算與裁決等方面,仍分別受到總統、國會及法院一定程度之監督

14。截至目前為止,聯邦證管會除了位於華盛頓 D.C.的總部底下設有五個部門及二十

三個辦公室之外,尚有十一個區域辦公室分布於其他各州,總計約三千五百多位員工

15。因此,欲清楚了解聯邦證管會之運作以及執法的權限,則需先就其部門間之分工

著手去觀察。

第一項 聯邦證管會各部門之介紹

聯邦證管會作為證券事業首要的主管機關,其職責主要可歸納為以下四個領域:

(一)法規制定、

(二)證券法規之執法、

(三)監督管理市場以及(四)與其他政府

機關相互協助

16。而聯邦證管會底下五個部門的運作均以達成這些職責為目標,這五

個部門分別為:企業金融部門(Division of Corporation Finance)、交易暨市場部門

(Division of Trading and Markets)

、投資管理部門(Division of Investment Management)

、

執法部門(Division of Enforcement)與經濟暨風險分析部門(Division of Economic and

12

15 U.S.C. § 78d(a).

13

賴英照,前揭註 1,頁 18。

14

同前註。

15

The Investor's Advocate, supra note 11.

16See id.

9

Risk Analysis)

。雖然部門間各自有不同的工作,但其欲達到的最終目的還是為了維護

整個資本市場的完整性。

企業金融部門主要的工作在於審閱受聯邦證管會規範之公司對於投資大眾的揭

露事項以及相關文件,其中包含有新上市股票公司的註冊登記(Registration of

Newly-offered Securities)

、公司的定期申報文件(Periodic Filings)、股東會委託書(Proxy

Materials)

、年度報表(Annual Reports)以及併購相關之申請文件等等。企業金融部門

與企業間互動關係密切,而由企業申請核發「無異議函」

(No-Action Letter)可說是其

中相對重要的一項。透過向企業金融部門申請此函,企業可將其新定的商業決定、交

易或計畫交由部門人員審查,藉以確定其中並無任何違法行為。而當部門人員完成審

查,並核發無異議函後,即表示聯邦證管會將不會針對該企業於申請書中所載之行為

事實提起任何事後的執法行動

17。事實上,此種制度在某種程度上可以減輕執法部門

的負擔。透過企業自行向聯邦證管會揭露其欲進行的商業決策,並由企業金融部門把

關,審查其適法性,將可避免往後若對該商業決策有疑慮時,才由執法部門投入調查,

造成不必要的資源浪費。

交易暨市場部門主要扮演著市場監督的角色,其主要負責監督的對象為證券市場

的參與者,如證券交易所、證券商、自律機構等等。除了扮演監督之角色外,此部門

亦負責審核自律機構所擬定的內部規則,或者協助聯邦證管會制定與證券市場相關的

規則與標準

18。

投資管理部門主要規範對象為投資公司與投資相關顧問人員。在美國的資本市場

17

C

HOI&

P

RITCHARD,

supra note

8, at 41.

18See The Investor’s Advocate, supra note 11.

10

中,共同基金、專業基金經理人與分析師等等以投資為主要業務的人士與投資人之間

的互動關係密切。正因如此,如何有效地降低這兩者之間的代理成本即成為主管機關

進行規範的目的之一。由於共同基金的投資人以個別(散戶)投資人為大宗,因此投

資管理部門主要目的是希望透過監督以及規則制定的方式,確保從事投資相關業務的

人士對於散戶投資人所揭露的投資資訊盡可能有用且確實,並同時致力於降低個別投

資人所需負擔的管制成本。除此之外,此部門亦負責對於其所管制產業核發無異議函

以及協助執法部門人員進行調查

19。

執法部門可說是聯邦證管會底下相當重要的一個機關,其負責各種不同證券法規

的執法,並於必要時行使民事權力(Civil Power)

,選擇適當的場域進行訴訟。一般來

說,聯邦證管會可於聯邦地方法院提起民事訴訟(Civil Action)

20以及於聯邦證管會

會內提起行政訴訟(Administrative Action)

,兩種程序之性質稍微有別,可請求之內容

亦不盡相同。執法部門人員會針對調查所得之事實進行評估,再決定透過何種程序進

行追訴。聯邦證管會可藉由執法部門制裁違反證券法規之人,同時亦可對於潛在違法

者產生警惕作用

21。

執法部門人員可由許多管道接收行為人可能違反證券法規之消息,而消息通常來

自投資人的投訴(Investor’s Complaint)或者聯邦證管會其他部門、自律機構與其他證

券產業的轉介(Referrals)

。當調查人員獲得這些消息後,將會啟動一連串的調查程序,

以評估是否對行為人進行追訴。在評估的過程中,難免涉及不同價值間的衡量,本文

之後會對此問題做更深入之探討。

19

Id.

20此處之所指之民事訴訟是相對於刑事訴訟而言的訴訟,因此又可稱「非刑」訴訟。

11

除了民事訴訟以及行政訴訟之外,對於較為嚴重之證券犯罪,聯邦證管會有權移

送美國司法部,由檢察官進行刑事追訴。惟事實上對於犯罪事證的調查是由聯邦證管

會的執法人員主導,因此司法部與聯邦證管會之間互助關係所可能產生之問題亦值得

詳加探究。

最後,經濟暨風險分析部門成立於 2009 年,其成立的主要目的是將經濟及數據

分析整合進聯邦證管會的運作當中。由於聯邦證管會可支配的資源有限,因此亟需建

立一個有效率的方式來統籌分配會內的資源。此部門正可提供聯邦證管會於法規制定、

政策形成、訴訟進行、文件審查以及案件執法等領域必要的協助,利用經濟分析與研

究、風險評估、數據分析等方法,找到最適當的處理方式,以確保有限資源能妥善利

用

22。

除了上述的五個部門外,聯邦證管會內尚有許多辦公室以及區域辦公室負責執行

聯邦證管會的職責,提供投資人一個公平、有秩序及有效率的市場。而近年來聯邦證

管會亦致力於加強與資本市場參與者間的溝通關係,藉以確保其理念與觀點有效傳達

出去,進而落實證券法規所欲達到的規範目的。

第二項 其他自律機構

在美國,證券市場的管制者除了聯邦證管會之外,仍存在許多其他執行類似功能

的機構,這些機構又可稱作自律機構(Self-Regulatory Organizations)

。美國 1934 年證

券交易法的第 19 條即明定其他管制機構成立的法源依據,如證券交易所、註冊的證

券同業公會以及註冊的清算機構等等

23,然而,這些機構仍會受到聯邦證管會的監督。

22

Id.

2315 U.S.C. § 78s(a)(1).

12

聯邦證管會有權通過、否決或調整自律機構的內部規則,以確保這些機構的運作符合

證券交易法第 19 條規範之意旨

24。目前在美國與證券業相關的自律機構有:FINRA、

美國公開發行公司會計監督委員會(Public Company Accounting Oversight Board, 以下

簡稱 PCAOB)以及全國性的證券交易所,例如紐約證交所(New York Stock Exchange,

以下簡稱 NYSE)

。除了以上各個自律機構外,全美證券商自動報價系統協會(National

Association of Securities Dealers Automated Quotations, 以下簡稱 NASDAQ)亦對於在

其市場登記上市的公司設有相關規範。

FINRA 為一經國會授權成立、非官方,並具有獨立性、非營利性的自律組織,其

成立的主要目的在於透過建立特定規則來約束其會員,藉以保護證券市場中的投資人。

其會員組成以證券經紀/自營商(Broker-Dealers)為主,幾乎全美的證券/自營商均有

註冊成為會員。美國證券交易法中要求 FINRA 此類的自律機構,制定相關規則來防

止詐欺與操縱等等有害於證券市場秩序之行為,並同時促進交易的公平性,進而保護

投資人以及公共利益

25。FINRA 為達保護投資人以及維持市場完整性的目的,其執行

之業務主要可分以下五大類:

(一)落實法規執行以嚇阻不法行為、

(二)懲戒違法者、

(三)偵測及防止不法行為、

(四)教育投資人以及告知必要資訊、

(五)解決與證券

事項相關的爭端

26。在 2012 年度,FINRA 總共對於違反其規則之公司與個人做成了

1,541 件懲戒處分(Disciplinary Actions)

、祭出了 6,800 萬美元的罰金並且協助受害投

資人追回 3,400 萬美元的賠償金。此外,FINRA 亦轉介了 692 件詐欺與內線交易案件

24

C

HOI&

P

RITCHARD, supra note 8 , at 42

25Id.

13

予聯邦證管會或其他專責機構,以進行後續的進一步調查與追訴

27。

事實上,除了 FINRA 之外,NYSE 與 NASDAQ 均有建立各自的規範來約束於該

市場登記上市的公司。而這些規範的主旨在於確保這些上市公司的財務狀況良好,以

及擁有理想的公司管理結構,使投資人對該市場有信心,進而放膽投資,常見的例子

如要求公司設立獨立董事。無論是 NYSE 或者 NASDAQ,均要求登記上市的公司設

置多數的獨立董事,並且成立審計、薪酬與董事提名委員會。

最後,美國國會於 2002 年依據沙賓法案(Sarbanes-Oxley Act)成立的 PCAOB,

亦負責監督公開發行公司與證券經紀/自營商審計方面的事項。此外,替公開公司處理

會計業務的會計事務所亦須向 PCAOB 登記。總之,PCAOB 係藉由審查向其登記的

公開公司的審計報告,確保其具資訊有效性、準確性以及獨立性,來保護投資大眾的

利益

28。

第三項 聯邦證管會所扮演之角色與其所面臨之問題

在今天,聯邦證管會可說是美國聯邦政府對於整個證券市場為調查、規範以及執

法的首要主管機關。其職責在於維持整體證券市場的健全,並且同時作為監管者,負

責確保市場的參與者安守本分。正因如此,聯邦證管會常需平衡資本市場中各個成員

可能互相衝突的利益,例如由 2012 年度證管會所公布之報告中所載之成立宗旨「保

護投資人、維護公平、有秩序且有效率之市場、以及協助資本形成

29。」即可觀察出

其實聯邦證管會肩負著數項任務,而在不同任務之間難免會有利益衝突的情形,如何

27

About FINRA, FINRA, http://www.finra.org/AboutFINRA/.

28

C

HOI&

P

RITCHARD, supra note 8, at 43. See also About the PCAOB, PCAOB,

http://pcaobus.org/about/pages/default.aspx.

29

原文為:“to protect investors; maintain fair, orderly, and efficient markets; and facilitate capital

14

有效地掌握並緩和衝突利益間的拉扯,即為一重要課題。

傳統以來,聯邦證管會是以「投資者保護」為首要宗旨,畢竟當初成立之理由是

因投資人喪失信心使得證券市場崩壞所致,因此不難理解其為何會將投資者保護列為

優先考量。惟近年來金融服務市場成長快速,高度國際化,加上市場結構日益複雜,

導致原本清楚簡單的「投資者保護」之宗旨亦變得更加多元複雜

30。舉例來說,現今

證券市場的投資人可分數種,有傳統的散戶與機構投資者,更有想要投資美國證券市

場的國外交易者與投資機構等等。各種投資人在經驗、大小與投資目的等等均不盡相

同,因此聯邦證管會很難訂出一個通盤適用的規範。當一項規範對某些特定投資人帶

來利益,無可避免的也可能對其他進行不同投資策略的投資人造成傷害。因此,聯邦

證管會需要去思考如何在這其中取得一個平衡

31。同樣的問題不僅止於規範層面,亦

存在於執法層面。聯邦證管會所進行的任何執法,不可諱言地,仍存有對於各個互相

衝突利益之間的衡量判斷。例如當聯邦證管會對於破產公司進行執法後,欲派發該公

司的謄餘財產給普通股股東或債券持有人時,可能選擇只派發給前者,此時後者的利

益就被犧牲掉了。由此可看出,當聯邦證管會於進行執法時,關於資源分配、欲提起

訴追之罪以及尋求之救濟等等價值之判斷衡量後,不免會發生其結果有利於一組人,

但同時亦對他組人的權益造成傷害的情形

32。有鑑於此,美國國會修改了聯邦證管會

的法定授權,明確要求聯邦證管會「從公共利益的角度去思考或決定一項執法行動是

否必要或者合適;另外,除了投資人保護之外,尚需考量執法行動對於效率、競爭與

30

Paul S. Atkins & Bradley J. Bondi, Evaluating the Mission: A Critical Review of the History and Evolution

of the SEC Enforcement Program, 13

F

ORDHAMJ.

C

ORP.

&

F

IN.

L. 367, 368 (2008).

31

Id.

32Id. at 369.

15

資本形成是否有助益

33。」

由於利益衡量事實上有其困難性,因此有學者認為應將重點放在聯邦證管會如何

進行衡量上面,或者說從利益衡量的程序去著手解決問題。意即制定一套具有可預測

性、公平性、透明性的審查或者作業規則,使利害關係人能明確了解聯邦證管會所做

的任何決定的基礎。而當這些前提規則被明確遵守時,聯邦證管會於其後所做出的決

定不管結果如何,即應認其具有正當性

34。

33

15 U.S.C. § 78c(f)(“Whenever pursuant to this chapter the Commission is engaged in rulemaking, or in the

review of a rule of a self-regulatory organization, and is required to consider or determine whether an

action is necessary or appropriate in the public interest, the Commission shall also consider, in addition to

the protection of investors, whether the action will promote efficiency, competition, and capital

formation.”).

16

第二節 聯邦證管會之執法架構

不同於我國,美國聯邦證管會所掌握的民事權力相當大,其不只具有獨立裁罰的

權力,且亦可作為原告向聯邦地方法院起訴,或者利用會內行政爭訟之機制進行追訴。

然而,無論是向法院起訴或者於會內爭訟,執法人員均需透過相關機制篩選出具有爭

訟實益的案件,希望在有效嚇阻潛在違法者之外同時避免浪費有限的資源。於篩選過

後,執法人員會進行一連串的調查,蒐集行為人違法的事證,最後向委員會

35陳明並

建議提起執法行動。聯邦證管會希望透過建立一套完整且明確的調查程序,並且保留

與受調查人一定的協調空間,藉此保障受調查人本身應有的權利,並且同時維護公眾

之利益。

本節將著重於討論聯邦證管會的執法部門對於違反證券法的案件如何進行調查,

以及調查完成之後可進行追訴的手段。此外,聯邦證管會除了透過行使民事權力外,

亦可將案件移送至美國司法部,藉由檢察官來行使刑事權力,對於違法者進行更為嚴

厲的懲罰。最後,因證券不法案件而受害之人亦可透過團體訴訟(Class Action)的方

式向違法之人求償,而原告律師於此類訴訟通常會依據聯邦證管會民事訴訟之結果,

向法院主張禁反言,進而獲取勝訴判決。因此,本節亦會就兩種程序間的互動關係進

行討論。

第一項 調查程序

執法部門在聯邦證管會行使執法權限上面扮演了一個極為重要角色,其負責的事

項主要在於主導案件的調查以及指揮訴訟程序的進行。一般來說,執法人員追訴案件

的過程大致上可分為三個階段。首先,執法人員會由許多不同的消息來源獲得各個潛

35

以下稱委員會者,係針對委員五人所組成之會議體而言。而稱聯邦證管會,則係指整個部會而言。

17

在違法者的行為事實,並由這些行為事實中去初步判斷哪些可能有違反證券法規之虞,

並值得立案調查的。接著,執法人員會針對這些案件進行一連串的調查,並在最後做

出兩個決定:

(一)是否向委員會建議提起執法行動,以及(二)使用何種程序追訴

36。

最後,執法部門會代表聯邦證管會進行這些訴訟,好幫助投資人回復損害,抑或對違

法者施加懲罰

37。

事實上,不同的案件其重要性亦不盡相同,例如有些案件受矚目之程度較他案件

為高,或者某些案件所牽涉到的不法所得金額較多、案情較為複雜等等。因此,執法

部門需著手研究如何根據案件的本質去分配調查的人力或者先後順序,以達到最有效

率的資源分配。針對前述的問題,執法部門的主任通常會利用將某些特定案件歸類為

「全國性優先案件」

(National Priority Matter)的方式,對於調查的資源做適度的分配,

以達到最有效率的運用。在聯邦證管會公布的執法手冊(Enforcement Manual)內,列

出了數項判斷是否為「全國優先案件」的標準,其主要有

38:

(一)該案件是否有機會對於正在發展中的市場、產品及交易傳達強而有力的嚇

阻作用;抑或對於已發展完全的市場、商品、及交易但由於其本質的緣故

難以偵測不法,可藉由此案件的調查與執法傳達一定的嚇阻作用。

(二)該案件是否涉及非常嚴重或大規模的不法行為。

(三)該案件是否可能存在對於投資人廣泛且大規模的傷害。

36

可能採取之途徑有民事程序(向聯邦地方法院起訴)

,或者行政程序(向委員會內的行政法官提

起)

。

37

How Investigations Work, U.S.

S

ECURITIES ANDE

XCHANGEC

OMMISSION,

http://www.sec.gov/News/Article/Detail/Article/1356125787012#.UfRvr41pn4v

(Last visited Apr. 11,

2014).

18

(四)該案件是否涉及位居重要地位或掌有相當權力之人士;抑或對於投資人負

有忠實義務等重要責任之人士。

(五)該案件是否涉及違反新制定法規之不法行為。

(六)潛在的不法行為是否與特定商品、市場、交易與業務執行有關而可能對投

資人以及相對應的市場區段帶來顯著的風險。

(七)該案件是否會涉及大量潛在的受害人,抑或涉及特別弱勢的受害人。

(八)該案件是否涉及已被執法部門視為優先調查領域的市場、商品、交易以及

業務執行。

(九)該案件是否提供一個機會,讓聯邦證管會得以追求與其他執法機構因合作

所共同享有之優先利益(Priority Interests)。

仔細觀察上述標準,會發現其實執法人員主要的目的是希望透過對於某些特定案

件的調查,對於某些聯邦證管會所關心的人、事、物,產生一定的嚇阻作用,以避免

類似的違法事件再度發生。但除了這些標準之外,其他事實的因素與狀況仍然會列入

執法人員判斷案件優先性的考量。換句話說,聯邦證管會可能會針對目前整個證券市

場的情況與多數投資人的期待做調整,做出符合公眾看法與政治氛圍的決定。

惟需注意的是,如此操作之下可能會造成某些不被執法部門關心的案件得不到妥

善的處理,而這些案件的受害者便無法適時獲得補償。此亦驗證了前節所提及的利益

衡量問題,當某些受害者的利益被照顧到的同時,亦有其他受害者的利益被犧牲掉。

因此,執法部門必須針對為何某些利益更值得被照顧提出合理的說明,並明確化這樣

的標準藉以取得選擇性執法的正當性。

19

第一款 初步(非正式)調查階段

執法人員展開調查的初始階段其行動通常是保密的,受調查對象亦時常不會被告

知其正被調查中。執法人員著手調查的第一步驟就是透過許多的消息來源蒐集行為人

可能違法的證據事實。公司定期的申報文件或聯邦證管會與其他自律機構所做成的市

場監督報告等等,均為可能的消息來源。除此之外,市場投資人的投訴或吹哨者

(Whistleblower)的密報抑是重要的消息來源之一。執法人員甚至可由報章雜誌的報

導或者一些媒體報告中去發掘是否有違反證券法規之情事發生。其他自律機構如

PCAOB、FINRA、NYSE 與 NASDAQ 的轉介案件也佔了相當大的比例

39。

在收受消息之後,執法人員必須快速的判斷其事實是否有涉及違反證券法規的疑

慮,並同時辨認「待調查案件」

(Matter Under Inquiry, MUI)。當執法人員初步分析一

個案件是否被歸入 MUI 時,應考量兩點:

(一)該案件所涉及之行為事實是否有違反

證券法的可能性,並且可以藉由調查執法來平反。

(二)將 MUI 指派給特定辦公室承

辦,此舉是否為部門資源的最好分配

40。事實上,辨認 MUI 只是作為一個初步守門的

功能(Gate-keeping Function),其用途在於確保資源可以有效地投入值得追訴的案件

當中。

當辨認出 MUI 之後,執法人員便會決定是否將這些 MUI 轉換成調查案件

41,以

便針對這些案件進行初步、非正式的面談,或者向與案件有關的人士索取相關證據文

件。此階段的調查通常是不會對外公開的,而執法人員亦會確保其所調查事證的機密

性。由於在初步調查階段執法人員並沒有強制他人提供事證的權力,因此需要仰賴受

39

SEC

E

NFORCEMENTM

ANUAL§ 2.2.2.

40SEC

E

NFORCEMENTM

ANUAL§ 2.3.1.

41SEC

E

NFORCEMENTM

ANUAL§ 2.3.2.

20

調查對象自身的合作與配合

42。

當執法人員完成了初步調查後,如果認為一個案件的事證已臻明確,則可逕行向

委員會做出提起執法行動的建議,選擇是在聯邦地方法院起訴請求禁制令、民事罰金

等等之類的救濟,抑或提請聯邦證管會內之行政法官進行聽證,以對違法者施以適當

的懲處。此外,若執法人員認為一個案件之行為事實已足構成刑事不法,則此時亦可

將案件移送司法部,交由檢察官對於行為人刑事不法部份的事實進行平行的刑事追訴

程序。反之,倘若經過初步的調查之後,執法人員認為事證仍未調查明確,例如受調

查對象或關係人不配合提供證據,導致無法搜集到完整的資訊等等的原因,此時不適

合逕行建議提起執法行動,則執法人員會選擇向委員會申請核發正式的調查命令

(Formal Order of Investigation),藉以取得更多的調查權限

43。

事實上,有學者指出,多數的調查僅止於初步調查階段,並不會繼續往下走。理

由在於可能執法人員認為其所調查的案件並沒有違反證券法規之虞,因而結束調查,

或者多數受調查對象傾向配合調查,並同意與執法人員合作,以和解的方式解決

44。

第二款 正式調查階段

由於在初步調查階段執法人員並沒有權力對於不配合調查的對象施以強制手段,

因此很有可能無法對該案件的事實完全掌握,造成難以判斷是否需要提起執法行動。

故,執法人員會向執法部門的主任申請核可正式調查命令

45,藉此取得命令宣誓

42

See C

OX ET AL.,

supra note 2, at 800.

43

William R. McLucas et al., A Practitioner’s Guide to the SEC Investigative and Enforcement Process, 70

T

EMPLEL.

R

EV.

53,57

(1997).

44

C

HOI&

P

RITCHARD, supra note 8, at 190-91.

45

在 2009 年以前,核發正式調查命令或傳票的工作是透過五人制的委員會來決議執行的。但由於當

年聯邦證管會因無法即時偵測 Bernard Madoff 的龐氏騙局,而遭受到空前的挫敗,故當年聯邦證管

會暫時增訂新的規則授權執法部門主任自行決定核發傳票或者正式調查命令,以增進效率。而後於

2010 年,此臨時規定即轉變為永久規定。17 C.F.R. § 200.30-4 (a)(13).

21

(Administer Oath)以及強制提供證言與證據資料的權力。此外,正式調查階段通常

亦不對外公開

46。

雖然執法人員於取得正式調查命令後即有權核發傳票予受調查對象或關係人士,

惟若當事人仍不配合,執法人員尚需至聯邦地方法院聲請強制配合的命令,以強制執

行傳票的內容。當事人若違背此命令,則會被判以藐視法庭,並科予相當之處罰。通

常聯邦地方法院於審查傳票是否可被強制執行係採取相當寬鬆的態度,執法人員甚至

不需證明證券法規有被違反的相當理由(Probable Cause)

47。惟以下幾種情形可能會

導致傳票無法被執行

48:一、該調查並無正當目的。二、欲利用傳票獲取之資訊與調

查目的並無關連性。三、聯邦證管會已擁有該資訊。四、執法人員並未遵守核發傳票

應踐行的行政程序。總而言之,聯邦地方法院基本上對於善意(Good Faith)的執法人

員要傳喚誰、向誰要求觀文件等等的調查行為會予以尊重,並不會進行事後審查

(Second Guess)

49。

雖然透過正式調查程序的方式,執法人員得以藉由公權力傳喚當事人配合調查,

進而獲取更多資訊以利於日後的執法行動,惟此舉仍會產生一定之成本。舉例來說,

雖然正式調查程序之內容亦不對外公開,但執法人員常會傳喚受調查對象的商業夥伴、

客戶、會計師或其他具有類似關係的人士來作證,故難免會傷害到受調查對象與這些

人士之間的信賴關係。儘管可能後來事實證明受調查對象並未違法,仍然還是會有一

定的影響。因此,執法人員於傳票的使用上仍需謹慎為之

50。

46

17 C.F.R. § 203.5.

47

See SEC v. Brigadoon Scotch Distributing Co., 480 F.2d 1047 (2d Cir. 1973).

48See SEC v. Blackfoot Bituminous, Inc., 622 F.2d 512, 514 (1980).

49

C

OX ET AL., supra note 2, at 802.

22

第三款 威爾斯程序(Wells Process)

承前述,執法人員可於初步調查程序中,藉由受調查人自發性的配合來蒐集相關

事證,抑或當受調查人不配合時,向委員會聲請進行正式調查程序,利用強制手段要

求受調查人配合。然而,無論是利用何種調查程序,當執法人員蒐集到完整的事證,

足認受調查人有違反證券法規之虞,而欲向委員會建議提起執法行動時,通常會先透

過「威爾斯程序」

(Wells Process)的方式給予受調查對象通知,故其亦稱作「威爾斯

通知」

(Wells Notice)

51。執法人員對於是否給予受調查人此通知具有裁量權,通常他

們會判斷對於受通知對象的調查是否已趨完整,或者該案件是否屬於緊急案件。換言

之,若該案件需適時地提起執法行動

52以資救濟,否則投資人之權益有可能受損,此

時若仍給予受調查對象通知並等待其回覆,即已緩不濟急。又,若受調查對象有脫產

或湮滅證據之虞,亦不適合給予通知,以防投資人無法獲得適當的賠償或者增添日後

訴訟的困難性

53。

「威爾斯通知」的主要目的在於告知受調查對象執法人員目前所掌有的證據資料,

並且提供受調查對象一個為自己辯駁或者陳述意見的機會。執法人員於發出此通知之

前需先經執法部門的副主任(Associate Director)或者地區主任(Regional Director)

的核可

54。而通知的內容主旨是告知受調查對象:

(一)執法部門正考慮向委員會建議

對其提起執法行動、

(二)執法部門所在意的潛在違法行為為何、

(三)對於執法部門

P

RACTITIONER'

SG

UIDE15-11

(Jonathan C. Dickey ed., 2006).

51

威爾斯通知(Wells Notice)源自於諮詢委員會(Advisory Committee)主席 John Wells 所給之建

議。See Procedures Relating to the Commencement of Enforcement Proceedings and Termination of Staff

Investigations, Securities Act, Release No. 5310.

52

例如暫時處分(假處分、假扣押等等)

。

53

See SEC

E

NFORCEMENTM

ANUAL§ 2.4.

54Id.

23

的決定可提出相關事證以資辯駁。至於通知的形式原則上以書面為主,若執法人員欲

以口頭先行告知,則需事後再以書面方式進行確認。聯邦證管會的執法手冊中明列威

爾斯通知應包含之內容

55:

(一) 具體地註明執法人員欲向委員會建議提起的控訴(Charges)

(二) 給予受通知人機會提供自願性的陳述(書面或錄音帶皆可)

,說明為何其

不應被起訴,或者舉出額外的事實讓執法人員一同列入考量。

(三) 對於受通知人回覆的長度與時限給予合理的限制,例如書面回覆不得超

過 40 頁,而錄影不得超過 12 分鐘。

(四) 建議受通知人應向適當的執法部門助理主任(Assistant Director)提出回

覆。

(五)告知受通知人其回覆的內容在日後訴訟時均會被作為呈堂證供,另外,亦

可能被第三人當做證據開示的客體。

(六)附上一份威爾斯聲明稿

56(Wells Release)。

(七)附上聯邦證管會的 1662 號表格

57。

受通知人於收受威爾斯通知後,可選擇是否對通知信中所載之內容提出反駁,並

利用「威爾斯遞呈」

(Wells Submission)的方式回覆給執法人員。而回覆的內容主要

在於提供事實以及法律上的抗辯,以說服執法人員不要對其提起執法行動

58。惟需注

55

Id.

56

即 Securities Act of 1933, Release No. 5310.

57

主要是提供受通知人書寫其回覆內容的表格。

24

意的是,受通知人的律師應審慎回覆此通知,因為回覆的內容除了可能在日後訴訟時

被作為彈劾證據或自認的依據外,亦可能被當作日後訴訟攻防中被告抗辯的指標。尤

有甚者,若受通知人的案件亦涉及刑事程序,則檢察官亦可能將威爾斯遞呈之內容列

入其偵查的範圍內。因此,律師必須審慎的評估什麼樣的資訊應該放在此遞呈中,但

更重要的是什麼不應該放

59。即便如此,威爾斯遞呈仍舊可以帶給受通知人正面的幫

助。如受通知人可透過與執法人員之間的溝通,進一步了解執法人員的想法,並藉機

說明其中可能的誤會,或者針對一些執法人員質疑的事項進行更詳細的說明。當受通

知人向執法人員展現合作的誠意,並積極協助釐清事實,有時候會有一定的機會使執

法人員改變心意,促使其撤銷向委員會建議提起執法行動的念頭

60。

第四款 建議及提起執法行動

當執法人員依法進行完調查程序,蒐集到完整的事證,並且依據案件的性質選擇

給予威爾斯通知後

61,仍未被受通知人所做的回覆說服而結束調查,依然持續認為受

調查人確有違反證券法規之行為,則此時執法人員應向委員會建議提起執法行動

(Enforcement Recommendation)。

執法人員於向委員會提出執法行動的建議之前,須先擬定一份執法備忘錄(Action

Memorandum)並上呈委員會。備忘錄的內容主要針對執法部門欲對之提起執法行動

的案件,清楚並完整地說明其事實與法律上之根據。而此執法備忘錄的提出,原則上

須先經過執法部門的主任或者副主任的授權方可為之

62。

59

Id. at 15-12.

60

McLucas, supra note 43, at 113.

61

由於威爾斯程序之踐行並非必要,因此若執法人員認為某些特定案件不宜給予威爾斯通知,則應逕

行向委員會提出進行執法行動之建議。

25

委員會於收受執法部門提出之執法備忘錄後,便會召開會議討論並且表決是否通

過執法部門所提出之建議。而委員會表決的方式主要有三種

63:

(一)閉門會議(Closed Meeting)

(二)委員逐一考量(Seriatim Consideration)

(三)執勤官之考量(Duty Officer Consideration)

而法定最低表決人數(Quorum)至少需有三位委員,並以多數決的方式通過。然

而,若遇到目前在任的委員少於三位之情形

64,則以實際在任委員之人數作為法定最

低表決人數。此外,某些委員有可能因其過去所擔任之職務,抑或其他特殊事由而無

法公正地進行表決,此時應當聲請迴避。若委員們當中有人聲請迴避,則法定最低表

決人數為二人。若發生只剩下一位委員不需聲請迴避之情形,則除非該案件非常緊急

以致於構成可由執勤官決定之狀況

65,否則此時案件必須擱置並延後表決。

首先,委員會原則上會以「閉門會議」之方式表決是否採納執法人員所提出之執

法建議。惟需注意的是,美國於 1976 年通過實施的陽光法案(Sunshine Act)

66要求政

府部門將其會議公開於眾,以達到透明化之要求。然,此陽光法案仍保留一定之豁免

條款

67,使政府部門於符合豁免條款所列之要件後,得選擇不對外公開會議之內容。

執是,當執法人員欲請求委員會以閉門會議方式表決通過其執法建議時,需先備妥陽

光法案之證明書(Sunshine Act Certification)

,確定該案件符合豁免條款所列之情形之

63

SEC

E

NFORCEMENTM

ANUAL§ 2.5.2.

64

由於聯邦證管會委員之任期是採交錯任期制,因此可能會發生某些委員之任期屆滿,新委員尚未就

職之情形,此時便由仍然在任之委員進行表決。

65

SEC

E

NFORCEMENTM

ANUAL§ 2.5.2. See Also 17 C.F.R. § 200.41 (1995).

66Government in the Sunshine Act, 5 U.S.C. § 552b.

26

一,並經由聯邦證管會的總法律顧問簽核之後,方可為之

68。

於閉門會議中,執法人員會先行以口頭的方式向委員會報告建議之內容,並回答

委員們的相關問題。當釐清所有可能的疑問之後,委員們會以多數決的方式決定是否

採納這樣的建議。

而當聯邦證管會的主席或者指定之執勤官認為某些需要表決的執法建議不適合

以閉門會議之方式進行,但又需要讓全體委員表示意見並參與表決,此時便會將待表

決議案之文件分送個別委員審查,並投票,亦即透過「委員逐一考量」之方式進行表

決

69。

「委員逐一考量」的表決方式常用於當一個特定的案件具有時間上的急迫性,需

要及時進行審查,但因「閉門會議」所排定之日期尚久,故透過此一替代方案來因應

這樣的情況。另外,例如某些案件之情況並未符合任一陽光法案之豁免條款,此時「委

員逐一考量」的表決方式亦有適用

70。

最後,聯邦證管會會委派一位除了主席以外的委員擔任執勤官,執行委員會的職

務。惟其權限並不包括法規制定以及聽證

71。當執法人員提交一項緊急執法行動的建

議予委員會時,執勤官有權決定此案件是否應交由「閉門會議」或者「委員逐一審查」

之方式表決,抑或自行判斷應否提起執法行動。而執勤官所做之決定,事後均會交付

其他委員進行確認。一般來說,執勤官以單方之決定來核准一項執法行動,應於極端

68

SEC

E

NFORCEMENTM

ANUAL§ 2.5.2.1.

69

See 17 C.F.R. § 200.42. “Whenever the Commission's Chairman, or the Commission member designated as

duty officer pursuant to § 200.43, is of the opinion that joint deliberation among the members of the

Commission upon any matter is unnecessary in light of the nature of the matter, impracticable, or contrary

to the requirements of agency business, but is of the view that such matter should be the subject of a vote

of the Commission, such matter may be disposed of by circulation of any relevant materials concerning the

matter among all Commission members.”

70