我國地方政府稅課自主對地方財政影響之研究

第一章 緒論

第一節 研究動機與目的

壹、研究動機

在談到地方財政問題時總是歸咎於中央與地方財政收支劃分的不合理以及稅 收分配的不當,以至於地方政府自主財源偏低,而現有的補助金方式又未能制度 化以及統籌分配款公式未能合理化等;其癥結所在,乃是因為地方政府缺乏財政 自主權所致,因此,此一方面之立法事關重要。本文即針對財政部所研擬的「地 方稅法通則」及立法院修正通過之「財政收支劃分法」,有關課稅(財政)自主問 題(包括稅率、稅種、附加稅等),分析地方政府有關財稅決策的理論基礎,尤其 探討如何提高地方政府課稅誘因,提升地方政府自有財源比重,健全地方財政,

以及其對地方經濟的影響等。

我國地方政府長期以來自有財源普遍不足,無法滿足地方支出需求的財政困 境,只好仰賴中央政府補助,是以統籌分配稅款及財政收支劃分之爭議,每年總 要上演一次,地方與中央的搶錢風波,也總是每位縣市長爭演的戲碼。又加以因 應全球產業結構變遷,政府為提昇整體國家競爭力,各項重大建設及社會福利政 策的陸續推動實施,均使各級地方政府財政收支差絀更形嚴重。為解決地方財政 困窘與自主問題,「地方稅法通則」於 91 年底頒行後,地方政府始具有課稅稽徵 權,但在「不加稅」普遍成為民選政治人物的謎思之際,地方政府運用該通則增 闢稅收的可行性如何?又該通則授權地方政府加稅的相關條文能否發揮預期之效 益?乃本文之主要研究動機之一。

其次,過去對於地方財政困難的問題多由財稅劃分制度提出改革建議,然個 人認為較積極的作法則是地方政府應致力於『努力開源』以解決財政困境;加以

近年來世界各國都努力實施行政改革,除了進行行政組織改造外,其中最重要者 為引進企業經營的精神,並且改變大有為政府的觀念。因此如何創制一個企業型 的地方政府,以永續經營的態度來處理地方事務,才是因應未來全球競爭的關鍵。

在此思維下,本文的動機之一乃在檢視目前地方政府開闢自有財源之法制障 礙,並提出增進非租稅財源及租稅財源之政策方案,期望對地方政府之財政困境,

提供解決之良方。

再次,所謂「地方自治者,國之礎石也。」意指有健全的地方自治制度,始 有富強康樂的國家之謂,由此可見地方自治之重要性。惟財政為庶政之母,萬事 非財莫辦,地方事務的施展,首須自治財源的充裕與不斷的支援始為功,否則,

難有健全的自治功能,因此,地方財政的穩健運作與否實為維持地方自治體制及 推動地方自治事務的基本需求與必要條件。隨著地方法制化的逐步推動,地方自 治團體的公法人地位亦趨於鞏固,此時傳統中央集權控制模式的合理性開始受到 極大挑戰,因為地方首長唯有擺脫中央控制、創造具體施政成果,方能凸顯公法 人的特色,進而取得選民的支持(呂育誠,2001:22-23)。因之,種種跡象顯示 地方政府地位的日受重視程度,此亦無形中帶動中央與地方府際關係的轉型與變 遷。

最後,在民主社會中,任何課稅或收費制度的建立均需符合公平與合理的原 則。因為公共設施與服務的提供是地方政府財務負擔的主要來源,而財源增加的 制度調整方向也應與公共設施與服務的提供密切相結合(何東波,2002:76)。

為健全地方財政及減輕中央財政負擔,如何激發地方政府財政自我負責的精神,

乃是當前極為重要的課題。本文研究動機之一即在瞭解並探討地方稅法通則實施 後,地方政府開闢自主財源所面臨的各項問題。

正由於前述五個主要動機,遂使筆者一往直前,努力以赴,希冀本文之完成,

確能有助於地方政府財政之改善,庶幾不負初衷矣!

貳、研究目的

我國地方政府長期以來自有財源普遍偏低,多仰賴中央政府補助,依據財政 部國庫署之試算,八十八年度 23 個縣市(不含直轄市)中即有 20 個縣市之基本 財政收入(稅課收入)不足以支應其基本財政支出(人事費及法定社會福利支出)

(曾銘深,2003:2);加上除了台北市、高雄市、台北縣及五個省轄市外,其餘 各縣市之自有財源比率均偏低(各縣市自有財源比率為50.7﹪),顯示自有財源不 足的問題具有普遍性;且各縣市政府之貧富差異甚大,最高為最低的二•五倍,

形成人民納稅義務相同,但享受到地方政府所提供的公共服務還不到其他縣市的 二分之一,在權利與義務不對等的情形下,形成所謂二等國民的不公平現象(許 登芳,2001:161)。無怪乎統籌分配稅款及財政收支劃分之爭議,每年總要上演 一次,地方與中央的搶錢風波,也總是每位縣(市)長爭演的戲碼;反觀我國國 民賦稅負擔率卻長期偏低,依據行政院主計處第三局發布的國情統計報告資料顯 示,九十年賦稅收入佔 GNP 比例(賦稅負擔率)僅 12.9﹪,比起七十九年之 20.1

﹪,減少了7.2﹪,遠遠落後於 OECD 工業國家平均的 27.6﹪及南韓的 18﹪,亦 較鄰近國新加坡的14.9﹪低了 2﹪,顯示相較於其他先進國家而言,我國之賦稅負 擔率有偏低之現象(黃怡靜,2003)。

隨著經濟的發展與人口的增加,台灣地區各級政府的支出,諸如教育及文化、

經建及交通、環保及衛生、社會安全與福利、消防及警政、下水道與垃圾之清運 及污染公害的防制等工作,不但在數量方面有所增加,且在品質方面亦有所提升。

孰謂「財政為庶政之母」,為使諸項政事能順利推行,各級政府須有適當的財源以 因應支出。然而各地方政府相對於中央政府而言,由於各項自有財源的成長彈性 較低,無法支應日趨膨脹的公共支出,而有所謂「垂直不均」的現象,須賴上級 政府的補助及舉債以資挹注;再者,由於各地方地理人文環境及經濟發展程度的 不同,同級地方政府間財政狀況良窳不一,而有「水平不均」的情形。

因此,在「資源有限,慾望無窮」之情況下,地方政府莫不思索在自主財源

外爭取較多的中央統籌分配稅款及補助款,以提升公共服務之廣度與深度,因而 屢屢產生不平之爭。再加以民國八十九年來全球經濟景氣衰退,全國稅收成長率 低於歲出成長率;中央政府的財政亦日趨惡化,當年度負債餘額已逼近公共債務 法規定之上限,而九二一大地震社會復原重建的龐大經費負擔亦使全國支出急速 擴增,另外,擴大統籌分配稅款也引來「粥少僧多」與「財政幻覺」的爭議,對 於地方財政困難亦缺乏充裕之財源補助。顯見地方財政窘境絕非現行財劃法及補 助金制度所能完全化解,而是應努力提高地方自有財源收入比重,才能紓解此垂 直不均與水平不均的現象。因此,當務之急為深入檢討地方自有財源偏低問題,

並由制度面提出政策因應措施,才能確實解決地方政府之財政困境。

又「地方稅法通則」通過後,雖賦予地方政府課稅自主權,惟第六條規定不 論開徵特別稅課、臨時稅課、附加稅課或是調高稅率與附加徵收,均須經地方議 會審查通過,並報經各該自治監督機關、財政部及行政院主計處備查後,始生其 效力。因此在「不能加稅」已成為民選政治人物普遍「謎思」(myth)的我國,地方 政府運用『地方稅法通則』增闢稅收的可行性如何?該通則授權地方政府加稅的 相關條文能否發揮預期效益?加稅以後又會產生哪些影響?這些均為本文研究之 重點所在。

過去對於地方財政困難的問題多由財稅劃分制度提出改革建議,但近年來世 界各國都努力實施行政改革,以提升行政效率,除了進行行政組織改造外,其中 最重要者為引進企業經營的精神,並且改變大有為政府、縮小政府規模的觀念。

因此,如何創制一個企業型的地方政府以永續經營的態度來處理地方事務才是因 應未來全球競爭的關鍵。在此思維下如何設計增進地方自有財源的制度設計,如 何激勵地方政府的財政努力,以及包括非租稅財源及租稅財源之政策建議與配套 措施,以作為增進地方自主財源比例的可能措施與建議,並共同致力於財政問題 的解決,乃是本文研究的目的所在。

本研究希望藉由檢視現行地方財政概況,分析我國地方政府開闢自主財源之 問題癥結所在,並試圖提出政策面及法制面之具體改進建議,以期改善地方自有

財源偏低的困境。因此本研究預期對施政助益如下:

一、瞭解財劃法與地方制度法修正後,地方政府自主財政能力變動之影響,以作 為未來修正統籌分配稅分配比例及補助金制度調整比例之參考。

二、彙整分析地方政府開闢自有財源的方案特色與績效,以減輕中央財政負擔、

開創地方建設經費,並提昇地方政府自我負責、永續經營的企業型精神,促 使地方在良性競爭下持續提升公共服務品質。

三、提出改善地方財政之政策建議,做為國家整體施政參考,以落實地方自給自 足、消弭城鄉差距以及提升國家整體競爭力之目標。

第二節 研究範圍與限制

壹、研究範圍

所謂研究範圍,是指研究的內容或研究的界限,本研究為求專注與切合命題,

除排除鄉(鎮、市)級之探討外,並將焦點置於法制面及執行面,尋求解決之道。

茲分述如下:

一、排除探討部分

我國在台灣省政府組織與功能精簡之後,所稱地方已簡化為直轄市、縣(市)

政府及鄉(鎮、市)公所等二級,但由於鄉(鎮、市)公所的財源過於貧乏,

且長期仰賴縣(市)政府補助的情況下,就制度面與行政效率面窺之,欲克 服立法技術與課稅技巧及政治問題,運用「地方稅法通則」以增闢稅收,仍 有相當漫長的路要走,且依目前中央政策走向觀之,鄉(鎮、市)長在未來 將由民選改為官派,再加上地方稅法通則僅賦予鄉(鎮、市)公所課徵特別 稅課、臨時稅課及附加稅課,並未賦予調高地方稅率及國稅附加徵收之權,

故其加稅權並不完整,因此不列入本文之研究對象。

二、聚焦探討重點

(一)欲就理論法律面來探討釐清財政自主性之意義,探討自我負責之財政觀;

並探討地方自治之意義,以思考地方財政自主性實現的方法與可能性。其 次,欲就地方制度法、財政收支劃分法、中央統籌稅款分配辦法、中央對 直轄市及縣(市)政府補助辦法等相關法規,就其意義、設立宗旨、內容、

待達成目標、對地方財政收入之影響做一研究分析。再者,中央與地方任 務之劃分攸關地方應做之事務,與地方財政負擔有關,故對此亦應一併予 以探討,期能找出中央與地方皆能滿意的劃分指標,以落實地方自治精神,

建立地方財政支出面之自主性;又中央與地方財政收支劃分原則決定地方 財政收入與財政支出之劃分標準及種類,攸關地方財政自主性,也應詳實

探討。

(二)中央與地方稅源劃分原則與中央與地方財政收支劃分原則息息相關,使各 級政府有固定稅入來源,建立健全租稅制度,以支應所需經費。

(三)就理論、相關法源、各類統計資料予以分析比較,找出影響地方財政問題 的具體原因,以提出解決問題的方法,以提高地方財政自主性為目標。

貳、研究限制

本論文限於學力、經驗、財力與時間的關係,必有學未力逮之處,故將本文 之研究限制分為以下數點:

一、 「地方稅法通則」雖已於 91.12.11 經立法院三讀通過,惟正值經濟不景 氣之際,故各縣(市)政府未能致力推動,是故現階段欠缺廣博的實證資料可 資檢驗。

二、 由於我國加稅之官方文獻欠缺,因此許多加重人民負擔之稅費,本文係 透過網站逐一搜尋過去相關媒體報導資料加以過濾及整理分析,其正確性查考 較為困難。

三、 地方財政問題是一個存在已久的問題,且為了有錢即有權的說法,中央 與地方政府各持己見,中央認為地方對自有財源之籌措不盡用心,諸多依賴中 央;而地方則認為中央雖稱財政困難,但仍比地方寬裕,故應將財政收支劃分 法依地方之需要而加以修正。因此,在文獻資料分析中,基於個人學經背景之 不足,對於資訊獲取與解析僅能以一般知識加以判斷,故無法全盤性的瞭解實 際情形。

四、 本文限於篇幅,僅偏重於探討我國地方政府如何在「地方稅法通則」及

「規費法」之法令基礎下,參酌日、美、英等先進國家增闢稅收之作法,積極 開闢地方稅源,以改善地方財政之困窘並提供增進地方財源之方法策略。

第三節 研究方法與架構

壹、研究方法

本文研究方法,採文獻分析法、比較分析法及資料分析法。茲分述如下:

一、文獻分析法(documentary method)

首先,經由我國現行租稅相關理論及法令架構下,目前地方財政自主財源偏 低的結構問題與制度限制提出檢討,並了解我國現行地方稅制問題之所在;其次,

再透過學者的見解,進一部分析與歸納地方稅制現行發生之問題,從制度面及理 論面去尋求解決之道;最後,針對地方政府開闢或籌措自主財源之運作策略提出 相關建議。

二、比較研究法(comparative method)

正所謂:『他山之石,可以攻錯。』欲窺知一國制度之良寙,除制度設計是否 良善及制度實施後對問題的解決能力外,和國際上其他國家進行比較,亦是一種 主要的方法。古人所謂「以銅為鏡,可以正衣冠;以古為鏡,可以知興替;以人 為鏡,可以明得失。」誠如美國政治學者寇力曼(James Coleman)曾說:「沒有 比較就不科學」(轉引自李憲榮,2001:2)。是故,本文亦將我國現行地方稅制 與先進國家的日本、美國及英國等三國地方稅制實施狀況及財政自主性進行分析 比較,以評析我國現行地方稅制所面臨的問題,並加深對我國現行地方稅制影響 地方財政問題的體認,嘗試提供可行之建議。

三、資料分析法(analysis method)

由於我國地方政府實際加稅經驗尚付之闕如,因此並無政府文件及統計資料 可資運用,本文較乏原始資料,第四章乃運用次級資料分析法,搜尋網站記錄

(archival records)中的大眾媒體(the mass media)所報導的各級政府徵收增加人 民負擔的稅費資料,進行有系統的深入分析,藉以彌補實證資料之可能欠缺,並 作為第六章提出建議之依據。

由於地方財政問題自古以來就頗受專家學者重視,故欲藉與財政自主性有關

之財政聯邦制、中央與地方任務劃分原則、中央與地方財政收支劃分原則、稅源 分配原則、地方自治、地方財政自主性完整分析架構…等財政理論基礎及相關之 專家學者論述、專題研究報告、期刊論文、博碩士論文等文獻回顧,探討現有財 政法制下地方財政自主性之法源基礎,並探討地方財政自主性之擴張空間及可行 性途徑。藉由各個面向之探討,建議一個因地制宜的機制,就法制層面、政治解 決途徑、管理途徑等提出財政重整措施,期能增加地方自有財源,提高地方財政 自主性,建立地方財政自我負責精神以處理公共事務,落實地方自治,並真正解 決地方財政問題。

因此,本研究之研究方法著重於資料之蒐集與分析,並根據他國實施之經驗 作分析比較,深入瞭解地方財政問題之所在與政策執行上的可行性評估。

貳、研究架構

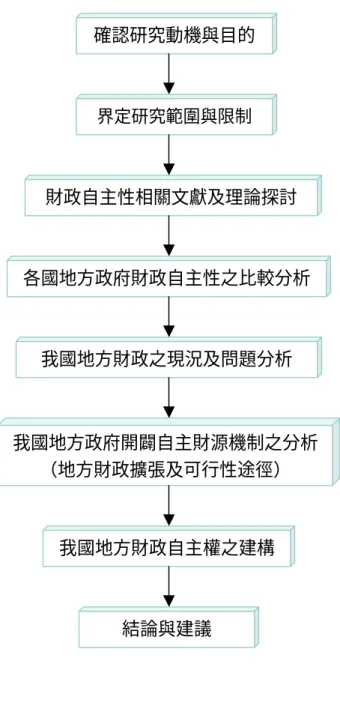

本文除了第一章緒論,介紹本文之研究動機與目的、研究範圍與限制、研究 方法與架構外,第二章將有系統的回顧相關租稅理論及專家學者的文獻,如租稅 權之來源、公共財理論、地方財政調整理論及地方財政(租稅)自主等理論,研 討其與本文之關係;第三章則比較分析我國與日、英、美等國地方稅制以及地方 財政自主性之異同,俾藉他山之石,攻我國之錯;第四章分析我國地方政府現有 財政狀況,探討當前地方財政問題,分析影響地方財政自主的因素,嘗試尋找民 選政治人物的加稅誘因與可行性方向,以充裕稅收;第五章則陳述透過租稅立法 權的下放、居民自治意識的提昇及財政紀律的落實,完成我國地方財政自主權的 建構;第六章為研究結論與建議,針對現有財政法令,嘗試提出建議及未來相關 研究議題。上述之研究架構流程如圖1-3-1 所示。

圖1-3-1 研究架構流程圖 資料來源:作者自行繪製。

歸納上述,本文之研究共分為六章:

第一章「緒論」,首先說明本研究之研究動機與目的為何;接著提出本研究所 擬使用之研究方法及研究限制;最後提出本研究之主要研究架構,以作為分析整

確認研究動機與目的

界定研究範圍與限制

財政自主性相關文獻及理論探討

各國地方政府財政自主性之比較分析

我國地方財政之現況及問題分析

我國地方政府開闢自主財源機制之分析

(地方財政擴張及可行性途徑)

我國地方財政自主權之建構

結論與建議

個地方財政問題與缺失及財政自主環境建構之努力方向。

第二章「文獻回顧與理論基礎」,其內容為我國地方財政理論、地方自治與地 方財政之關連性及地方財政調整理論之介紹,並經由地方財政自主性之文獻探 討,找出增加地方政府之財政自主權限,以落實地方自治的實踐。

第三章「各國地方財政自主性之探討」,研究的目的乃在於瞭解日、美、英等 國地方財政制度之現況及其補助制度運作之模式,期能以他山之石,提供政府決 策階層建構我國完善地方財政與補助制度時之參考。

第四章「我國地方財政問題與財政自主性問題探討」,乃經由我國地方財政收 入面及支出面等財政現況,分析地方財政困窘的主要原因,以及影響地方財政自 主的要素為何,期能找出病因,對症下藥。最後並依據地方稅法通則及規費法之 規範,嘗試提供地方財政擴張的良方,以充實地方建設經費,滿足地方人民之最 大幸福。

第五章「我國地方政府稅課自主權之建構」,乃從地方租稅立法權之轉移,政 經環境之改善與自治意識之提昇,府際財政夥伴關係之建構及地方財政紀律之落 實等四個面向,嘗試建構出地方政府課稅自主之環境。

第六章「結論與建議」,針對本文之檢討分析與問題發現,嘗試提出適當的建 議,希冀能藉此對改善地方財政問題提供實質的幫助。