鞋靴業課徵反傾銷稅經濟效果分析-

COMPAS 模型之應用

An application of the COMPAS model to analyze

the economic effect of levying anti-dumping

duties on the Footwear industry

壹、緒論

世界貿易組織(World Trade Organization,簡稱 WTO)成立後,世界各國逐漸走向貿 易自由化、市場開放,進口國國內產業在朝向市場開放的過程中,面臨國內市場的改變, 諸如遭受進口產品低價傾銷競爭、出口補貼等不正常的競爭行為,使得進口品的價格通常 非常低於國內價格,導致進口國國內產業受到損害。 無論是過去之 GATT 或是目前之 WTO 的規範都提供某些貿易救濟措施,以提供各國 其國內產業可能面臨之不公平貿易競爭而遭受損害時,能適當的給予救濟。WTO 允許進 口國實施暫時性的保護措施,此等措施稱為進口救濟(Import Relief),進口救濟又可分 為針對不公平貿易措施(unfair trade practices)及並無不公平情事之貿易措施(fair tradepractices);不公平貿易的措施-如傾銷與補貼-所採行的反傾銷(Anti-dumping) 與平衡稅(Countervailing Duty),並無不公平情事之貿易措施叫做防衛(Safeguard)措 施。 一般而言,對出口國之不公平貿易課徵反傾銷稅或是平衡稅,必須對於進口國該產業 是否確實遭受到出口國之傾銷行為而有所損害做一認定評估,才能課徵反傾銷稅或是平衡 稅。在 WTO 的規範之下,對於產業損害的認定方法尚無明確規範,各國採用之產業損害 認定方法指標並不一致,對於產業損害認定的程度及影響,常常有所爭論。通常進口國會 利用此漏洞而濫用進口救濟、反傾銷稅,故常常發生貿易糾紛,如何發展出一套各國皆能 接受且客觀公正的損害認定方法,以解決不必要的貿易糾紛,減少不必要的成本支出,顯 得十分重要。 1987 年之後,台灣製鞋工業受到台幣持續升值、工資高漲及新興開發中國家競爭等 不利因素的影響,生產線外移至東南亞及中國等低工資國家,使我國鞋業經營模式改變為 「台灣研發接單,海外生產」之型態。而 2006 年發生越南罷工事件,我國製鞋業者考慮 將工廠轉移到印度,並朝向發展鞋類零售網絡,以利企業體轉型與經營表現,2007 年 3 月針對中國進口鞋靴課徵反傾銷稅,期望對於根留台灣的業者發展有所幫助。 本文以 2006 年自中國進口鞋靴業課徵反傾銷稅暨臨時課徵反傾銷稅案為案例,利用 美國國際貿易委員會所開發出的商業政策分析系統(Commercial PolicyAnalysis System; 簡稱 COMPAS)進行探討,分析課徵反傾銷稅前後的經濟效益變動。研究目的如下: 一、參考美國貿易委員會(USITC)運用 COMPAS 模型假設的完全競爭市場設定價以修

正,期望能更符合實際情形,損害認定結論更正確。

四、分析課稅前後產品內外銷量、價格、市場占有率等之差異。 本案件申請人為台灣製鞋發展協會、台北縣鞋類商業同業公會、台南市皮革製品商業 同業公會於 95 年 8 月 31 日向財政部提出申請對自中國進口鞋靴業課徵反傾銷稅暨臨時課 徵反傾銷稅,財政部公告初步認定有傾銷事實及自 96 年 3 月 16 日起臨時課徵反傾銷稅 43.46%之稅率。 本文將 95 年以前視為實行反傾銷稅之前,自 96 年視為實行反傾銷稅之後。以 91 年 至 96 年的各項資料進行反傾銷稅課徵前後作分析,包含產量、銷售量的變動、進出口價 量的變動、市場占有率的變動等詳細做分析。

貳、我國反傾銷制度概況

一

、

反傾銷之起源及定義

(第 46 條)調查資料閱覽之一般規定。

三、 我國反傾銷制度實體規範之主要項目

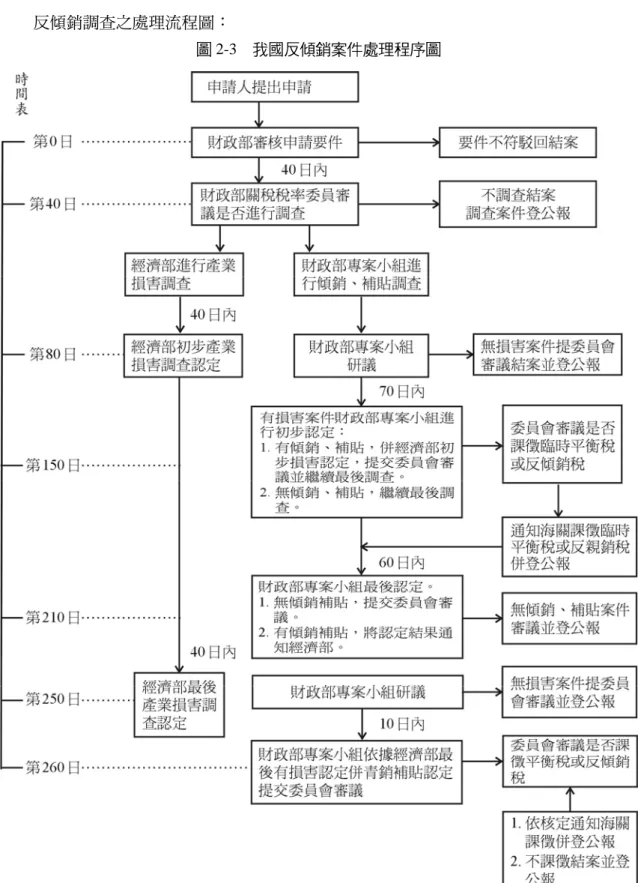

反傾銷調查之處理流程圖:

斂,確實可以減少產業損害,但裁定後,其他非涉案國若仍採取低價取而代之涉案國的市 場,反傾銷措施短期內消除不公平競爭,保護產業免受傾銷之苦,可改善廠商營運利潤, 及增加傾銷稅收,短期有利總體經濟福利;停徵後,反傾銷稅停徵,傾銷稅收立即歸零。 進口價隨之調降,國產品價亦可能因之下降,造成消費者利得,程度大小端視降價之幅度 及消費量之多寡而定。另外,由於國產品已降價但是其生產成本無法降低,亦容易造成生 產者競爭力指標下滑,造成生產者扭曲。綜合而言,停徵後,對控訴產業影響較為不利, 長期整體經濟福利反而呈現下降現象,故反傾銷制度不宜成為長期保護之工具。 左峻德、楊秀玲(1998)探討六個課徵反傾銷稅實際案例之成效,認為課徵反傾銷稅 對俏化纖維及棒鋼線材上游產業有正面效果,課徵反傾銷稅對聚丙烯與高低密度聚乙烯之 下游產業造成嚴重損害。 吳俊南(2000)調查我國加入 WTO 對製造業之衝擊影響,問卷結果發現:諸如鋼鐵、 汽車、紡織、金屬、食品、石化、化學、機械等製造業在我國加入 WTO 後有出走的傾向。 主要的原因歸咎於在台灣相對生產、勞力及污染防治成本太高,轉而轉往成本較低廉的低 區生產,留在台灣的廠商如何增加其競爭力?加入 WTO 產業應加強內部技術研發、提升 與精簡人事成本,以彌補成本上的劣勢,進而期待政府部門能在廠商面臨他國傾銷威脅時 提供主動積極協助,使產業能永續經營發展。 柯志強(2001)分析歐盟對台灣不鏽鋼螺絲帽課徵反傾銷稅案例,突顯出各國為保護 自身利益,減低自由貿易之衝擊,保護主義逐漸成唯一種工具,執法機構的裁量權限也變 成保護工具之一,各國貿易之障礙由關稅障礙轉變成非關稅障礙,對於反傾銷之法規、產 業認定、傾銷認定、損害認定及自身利益方面有很大的爭議,凸顯反傾銷對自由貿易的衝 擊。歸納出有關法律程序與實體問題的爭議。法律程序方面包括執委會之職權範圍、歐盟 原告之適格問題、傾銷稅率計算之透明性、審判之迴避精神;法律實體問題方面則包括同 類產品之認定、產業損害之認定等。故執委會對於案例之處理是否符合客觀透明與公平正 義的原則,並且廠商在面對被課徵反傾銷稅時之預防與因應之道,才是整體政策有意義之 處。 高紹銘(2001)研究傾銷行為對各國或是各不同廠商的影響,會因廠商的製造成本、 規模大小、產品品質、製造技術不同而不同,且造成的社會福利損失也會不同。作者評估 模型後做出結論,認為產品異質性對於傾銷行為的影響不顯著。但是技術的差異則有所不 同,製造技術水準高的國家應該適用較低的稅率,才達到社會福利最大,而相對技術落後 的國家,才適用較高的稅率。

段,對我出口量有明顯影響,我對美提出傾銷案之各階段皆無影響,顯示此案對我國 DRAM 產業未產生保護效果。 黃星達(2003)以實証的觀點分析世界貿易組織反傾銷立案行為模式發現:在世界貿 易組織中反傾銷立案調查方面經驗越多的會員國家有越密集傾銷立案的傾向,且反傾銷案 件數與國際貿易進出口值呈正相關,探討反傾銷措施的實施從總體經濟結構的角度對個體 經濟之影響,經濟變數如通貨膨脹率、利率的變動對生產產品價量、僱用員工數等之變動, 及財務性指標如資產負債平衡表、獲利能力、流動性等變動,檢視總體環境到個體經濟行 為交互運作的結果。其中結果顯示,反傾銷實施導致兩貿易國間的進出口值與進口國的廠 商獲利能力是降低的情況,而且也會影響到兩國之間的實質匯率、國內生產毛額、失業率 及相對實質購買力。實質匯率的升值會導致更多立案的次數,企業在獲利能力降低及高失 業率時也會有較頻繁的反傾銷立案行為。 林柏生、陳坤銘、洪德欽(2002)利用證券市場資料以事件研究法,研究反傾銷措施 對國內石化產業及其下游產業之影響。透過反傾銷案前後產業供需情況與相關財務資料分 析,發現課徵反傾銷稅不但對國內生產銷售有正面效益,且相關廠商財務情況也可獲得改 善。

朱俊儀(2005)以縱橫資料法(Panel Data)之隨機效果模型(Random Effects Model), 以各國每年使用反傾銷調查及採取反傾銷措施件數兩項為應變數,以各會員國每年之國內 生產毛額年長率、貿易淨額、遭到「反傾銷調查」與「課徵反傾銷稅」、案件數、及 WTO 規章制度之變動為自變數。研究 1994~2004 年期間各會員國對於反傾銷之調查與裁定情 形。結果實證發現,各國反傾銷調查立案與裁定,與其國內生產毛額年長率及貿易淨額呈 負相關;但與其每年遭受來自他會員國之反傾銷調查及課徵反傾銷稅案件數呈正相關。不 同開發程度之國家受變數影響程度不一,已開發國家受到其本國之貿易淨額、遭到其他會 員國之反傾銷調查及課徵反傾銷稅案件數等變數之影響程度明顯較開發中國家為低。 吳中峻(2007)以灰色關聯分析法研究,重新檢定農產品受進口損害救濟辦法之損害 指標之適切性,指出損害指標不應只包含產量與價格,農產品之種植面積與收益面積或產 地農場價格、產地批發價格及都市零售價格都存在有高度關聯性,研究發現,各產業或各 產品間所應採納的指標項目應該有所不同。

美國家經濟研究局(National Bureau of Economic Research;NBER)針對各國反傾銷 案例進行經濟福利分析有:

Staiger and Wolak(1994)觀察 1980~1985 年間美國反傾銷案件,運用迴歸模型研究 反傾銷稅課徵對未來產業之影響,發現當課徵反傾銷時之調查、終止以及撤銷三種效果均 會影響或限制貿易,故當一國之國際貿易能夠充分掌握反傾銷之規定,較能影響調查與終 止效果,在貿易上發揮最大效益。 Prusa(1996) 運用迴歸分析法發現,實際比較課徵反傾銷稅之經濟效果與僅有調查 行為卻未課徵反傾銷稅之經濟效果高出有三倍之多。而且被列名課稅之國家會有大量貿易 轉移至未被列名課稅之國家的現象。 Prusa(1999)研究反傾銷措施對進口價、量的影響,發現僅在貿易調查期間就能是 進口量下降約 20%,若是已課稅案件,則進口數量會下降約 70%,價格會上升約 30%。

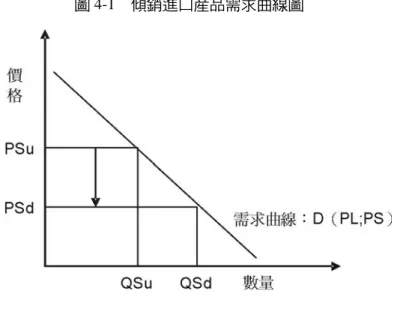

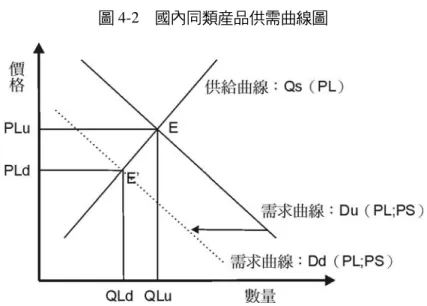

法進行實證分析。 COMPAS 主要用來評估傾銷對於國內生產同類產品之產業之影響,至於傾銷對於其 他產業或國內整體經濟的影響,則不在 COMPAS 的適用範圍 COMPAS 模型是以相對百 分比來評比產業受影響的效果,根據經濟理論(比較靜態分析法)而發展而成,且所需的 操作電腦技術十分簡單,故已被美國、加拿大及若干已開發國家專責機構普遍用來分析反 傾銷案件之因果關係及產業受損害程度。 以圖示來說明 COMPAS 分析的基礎架構: (圖 4-1)表示傾銷進口產品之需求線,受本國同類產品價格及傾銷進口產品本身價 格影響。當傾銷發生時,傾銷進口價格由 PSu 降為 PSd,下降幅度視傾銷差率(dumming margin)而定;同時進口需求量則由 QSu 上升到 QSd,當然,其中之幅度受此需求曲線之 彈性不同而定。 (圖 4-2)表示國內同類產品的供需市場,其中需求曲線為國內同類產品價格 PL 及 傾銷進口產品價格 PS 之函數。供給曲線為 PL 之函數。在沒有傾銷情形下,市場均衡為 E。 當傾銷發生後,由於傾銷進口價格相對國內同類產品價格下跌,導致整條需求曲線由 Du 內移至 Dd,市場均衡為 E’,此時,國內同類產品價格由 PLu 下降為 PLd,產量由 OLu 下 降至 OLd。由國內同類產品價格及產量下降幅度之百分比,COMPAS 即可進一步推估當 傾銷發生對國內產業之影響效果,如市場佔有率、售價、獲利率、僱用員工、設備利用率 等經濟指標之變化幅度。

圖 4-2 國內同類產品供需曲線圖 由上述說明及圖示可得知,傾銷對國內同類產品價格及產量之影響因素主要為:(1) 傾銷差率(2)國內同類產品供給彈性(3)國內同類產品需求價格彈性(4) 國內同類產 品與傾銷進口產品之交叉彈性。 其中(1)及(4)兩項因素決定(4-2)中國內同類產品需求曲線內移的幅度。

二、 COMPAS 模型之設立

(一)COMPAS 模型的基本假設如下: 1、假設匯率、利率、經濟成長率等影響進口價格或需求之因素維持不變。 2、假設本國同類產品的市場結構為完全競爭市場。 3、假設本國同類產品與進口品為不完全替代品。即本國同類產品與進口品各自擁有 其需求曲線。 4、假設本國同類產品的供給僅受本身市場價格的影響。 5、假設本國對同類產品的需求為該進口品在本國市場價格與本身市場價格的函數。 6、假設本國對進口品的需求為該進口品在本國市場價格與本國同類產品價格的函數。 (二)方程式設定如下: (1)COMPAS 模型假設本國同類產品、傾銷進口品與非傾銷進口品的需求函數為對數 線性函數型態(log-linear functional form),其需求方程式設定如下2:2 黃智輝,「反傾銷案件產業損害調查經濟效益實證分析-我國案例探討」,台灣銀行季刊,

進口救濟論叢第 8 期。 17. 黃智輝(2006),「台灣農產品救助政策與進口救濟制度運用之效益分析」,農業經 濟叢刊。 18. 黃智輝(2006),「貿易救濟防火牆進口救濟與世界貿易組織」,台商圖書。 19. 黃智輝(2008),「水泥課徵反傾銷稅的政策效果與競爭力分析-台灣實證分析」, 台灣經濟預測與政策,中央研究院經濟研究所。 經濟部貿易調查委員會, http://www.moeaitc.gov.tw/itcweb/homepage/wFrmPersonal.aspx 20. 經濟部貿易調查委員會,2006,「進口救濟相關法規彙編」。 經濟部國際貿易局,中華民國進出口貿易統計資料庫。 21. 經濟部貿易調查委員會,進口救濟案件資料庫。 22. 台經院產經資料庫,http://tie.tier.org.tw/tie/index.jsp 23. 經濟部貿易調查委員會,2007,「台灣製鞋品發展協會、台北縣鞋類商業同業公會、 台南市皮革製品商業同業公會申請對自中國進口鞋靴課徵反傾銷稅暨臨時課徵反傾銷 稅案產業損害最後調查報告」。

24. Blonigen, Bruce A. and Chad Bown.(2001) “Anti-dumping and Retaliation Threats.” Journal of International Economics.

25. Blonigen, Bruce A. and Haynes Stephen(1999) “Antidumping Investigation and the Pass-Though of Exchange Rates and Antidumping Duty.” Working Paper 7378, National Bureau of Economic Research, Oct. 1999

26. Blonigen, Bruce A and Prusa Thomas J. (2001) “Antidumping” Working Paper 8398, National Bureau of Economic Research, July 2001

27. Feenstra, Robert. (1996) “U.S. Imports, 1972-1994: Data and Concordances.” NBER Working Paper 5515, National Bureau of Economic Research, Mar. 1996

28. Jackson, John H. and Vermulst Edwin A. (1989). Antidumping Law and Practice: A Comparative Study. Ann Arobr, MI: University of Michigan Press.