國立高雄大學應用經濟學系

碩士論文

匯率與實質薪資的 Granger 因果關係-臺灣之實證研究

A study for the Granger causality between real exchange rate

and real wage in Taiwan

研究生 : 謝豐鍵 撰

指導教授 : 柯秀欣 教授

匯率與實質薪資的 Granger 因果關係-臺灣之實證研究

指導教授 : 柯秀欣 教授 國立高雄大學應用經濟學系 學生 : 謝豐鍵 國立高雄大學應用經濟學系碩士班摘要

本文透過檢視臺灣勞工的實質薪資與新台幣實質匯率是否存在因果關係以 探討臺灣勞動薪資成長衰退的可能原因。我們使用 1981 年 1 月至 2015 年 10 月 各項資料的年變化率帶入時間序列向量自我迴歸模型(VAR),檢查實質匯率、 貿易條件、貿易比例、工業生產指數與實質薪資之間的關係,再以 Dufour and Taamouti (2010)的方法檢視匯率和實質薪資之間是否存在長期的 Granger 因果關 係。 VAR 估計結果顯示,落後第一期的實質匯率對實質薪資的影響沒有顯著性, 但 5 組 VAR 模型的迴歸結果有 3 組的結果顯示落後兩期的實質匯率對實質薪資 有顯著的影響。進一步討論長短期因果關係,發現匯率對實質薪資確實存在長期 Granger 因果關係,意味著實質匯率的變動能幫助預測未來半年後實質薪資的變 動。 關鍵詞:實質匯率、實質薪資、Granger 因果關係A study for the Granger causality between real exchange

rate and real wage in Taiwan

Advisor : Dr. Hsiu-Hsin Ko

Department of Applied Economics National University of Kaohsiung MA Student : Fong-Jian Hsieh

Department of Applied Economics National University of Kaohsiung

ABSTRACT

This study aims at exploring the possible causes of wage stagnation in Taiwan by examining whether Taiwanese labors’ wages are affected by the changes in the NTD dollar exchange rate. The research establishes vector auto-regression (VAR) models to examine the relation between the real exchange rate, terms of trade, export-import trade ratio, output and real wage. Furthermore, we use the method proposed by Dufour and Taamouti (2010) to investigate the long-run and short-run causality relations from exchange rates to real wages.

Using the data from 1981 January to 2015 October of Taiwan, the empirical results show that real exchange rate with one-period lag has no significant effect on real wages, but the real exchange rate with two-period lag would have significant effect on the real wage in the VAR model. Lastly, when testing the short-run and long-run causality relation from exchange rates to real wages, it is shown that there is a long-run Granger causality. The real exchange rate would Granger cause real wage changes in the period after six months.

I

目錄

圖目錄 ... III 表目錄 ... IV 第壹章 緒論... 1 第貳章 文獻回顧 ... 4 第一節 台幣匯率制度之研究 ... 4 第二節 匯率對總體經濟的影響之探討 ... 6 第三節 臺灣低薪成因之分析 ... 8 第四節 研究方法之回顧 ... 10 第參章 研究方法 ... 11 第一節 向量自我迴歸模型 ... 11 第二節 長短期Granger 因果關係檢定 ... 12 第三節 Bootstrap拔靴法 ... 15 第四節 資料穩定性檢定 ... 16 第肆章 實證結果 ... 19 第一節 資料說明 ... 19 第二節 單根檢定結果 ... 20 第三節 向量自我迴歸估計結果 ... 30II 第四節 長短期Granger因果關係 ... 36 第伍章 結論與建議 ... 43 第一節 研究結論 ... 43 第二節 研究建議 ... 44 參考文獻 ... 46 一、 國內文獻 ... 46 二、 國外文獻 ... 48

III

圖目錄

圖 4- 1: 實質匯率與實質薪資VAR之長期因果關係程度 ... 36 圖 4-2: 工業生產指數、實質匯率與實質薪資VAR之長期因果關係程度 ... 37 圖 4-3 : 貿易條件、實質匯率與實質薪資VAR之長期因果關係程度 ... 38 圖 4-4 : 貿易比例、實質匯率與實質薪資VAR之長期因果關係程度 ... 39 圖 4-5 : 所有變數VAR之長期因果關係程度 ... 40 圖 4-6 : 因果關係程度比較圖 ... 41IV

表目錄

表 4-1 : 變數說明 ... 19 表 4-2 : 實質匯率之單根檢定結果 ... 20 表 4-3 : 實質薪資之單根檢定結果 ... 21 表 4-4 : 工業生產指數之單根檢定結果 ... 22 表 4-5 : 貿易條件之單根檢定結果 ... 23 表 4-6 : 貿易比例之單根檢定結果 ... 24 表 4-7 : 實質匯率差分之單根檢定結果 ... 25 表 4-8 : 實質薪資差分之單根檢定結果 ... 26 表 4-9 : 工業生產指數差分之單根檢定結果 ... 27 表 4-10 : 貿易條件差分之單根檢定結果 ... 28 表 4-11 : 貿易比例差分之單根檢定結果 ... 29 表 4-12 : 實質匯率與實質薪資之VAR估計結果 ... 30 表 4-13 : 工業生產指數、實質薪資與實質匯率之VAR估計結果... 31 表 4-14 : 貿易條件、實質薪資與實質匯率之VAR估計結果 ... 32 表 4-15 : 貿易比例、實質薪資與實質匯率之VAR估計結果 ... 33 表 4-16 : 所有變數之VAR估計結果 ... 341

第壹章

緒論

隨著年輕人起薪的議題不斷延燒,民眾在感嘆生活不易的同時才發現原來近二 十年來臺灣的實質薪資始終停滯不前,薪水的成長幅度沒有超越物價上漲程度, 造成實質薪資呆滯,實質薪資低落造成國內的人才不斷出走,甚至不願意就業, 如此一來國內產業只能找到符合低薪資程度的低技術勞工,再加上外籍移工的影 響,更加深嚴重的失業問題;然而同期間臺灣平均每人實質國內生產毛額卻是每 年不停的穩定成長,換而言之就是經濟其實有在成長但是薪資卻沒有增加。 詳細分析實質國內生產毛額的要素比例發現,受雇人員報酬佔實質國內生產 毛額的比例越來越小,營業盈餘的比例越來越大,這項證據顯示出大部分的勞動 人口並沒有享受到經濟成長的好處,取而代之的是企業的利潤不斷增加,由財團 或資本家獨佔,進而產生貧者越貧,富者越富的現象,所得分配嚴重不均不斷地 擴大 M 型化社會程度,亦造成嚴重的社會對立,使得民眾仇富心態日益增長。 除了企業有獲利不分享之外,仍有許多其他造成薪資停滯的原因,如大量的 傳統產業外移至東南亞國家,降低國內勞動的需求,再加上引進外籍勞工,對國 內低技術勞工更是雪上加霜。此外,近年來臺灣的廠商無法改變經營思維,仍以 代工模式為主,不斷的強調壓低成本,而不注重研發設計新產品或是提升產品的 附加價值,難以升級或轉型,只能不停的在價格與成本的泥淖中打轉。在劇烈的 全球化之下,各區域的自由貿易協定壓低商品關稅,關稅降低就可以讓出口商品 更具競爭力,可是臺灣在國際上的弱勢使我們在簽訂自由貿易協定的進度落後, 內需市場先天不足而只能仰賴出口市場為主的臺灣廠商,高關稅的問題無法克服 就失去了價格競爭力,失去定價能力的廠商轉而向成本開刀,因此勞工就成了第 一個被犧牲的對象,企業開始剝削勞工貢獻,開出不符合員工表現的薪水。最後, 國內高等教育過多,大學林立、大學生過剩,高學歷的勞工能力又不如以往,只 能搶奪中低階勞工的工作機會,中低階勞工失業問題日漸嚴重,整體勞工的平均 薪資下滑。2 除上述原因之外亦有文章提出低估的匯率可能是造成實質薪資停滯的原因, 例如今周刊第 932 期。臺灣自從建立了加工出口區以後,一直以來都是以提升外 銷出口為經濟目標,而在經濟發展前期靠著出口擴張使得臺灣的經濟快速成長, 造就國際有名的經濟奇蹟,但是一味地走舊路不可能會創造出新格局,臺灣現在 的問題就在於過去的 30 年政府與產業間一直沒有轉換新思維,經濟好要阻升匯 率,經濟不好更要壓低匯率,仰賴以出口創造經濟成長的方法一直沒有改變,但 是匯率長期保持在低估的狀態對臺灣真的是正確的嗎?長期低估匯率會使臺灣民 眾對外國的購買力偏低,要用更昂貴的價格取得國外最新的專利與人才,不利臺 灣廠商與國外廠商做研發競爭,且也使國外廠商能開出比國內廠商更優渥的薪資 來吸引臺灣的優秀勞工,使我們的高階人才出走。長期下來臺灣的產業淪為陷落 在價格戰的泥淖中的代工廠商,無時無刻的追求降低成本,因此更不會花錢去研 發創新,也會縮減勞動成本,造成臺灣大量的製造產業外移,臺灣的薪資水準只 能原地踏步。 即便如此,臺灣實質薪資是否會受匯率升貶值的影響然有待研究進一步檢視, 因此本文目的即為透過實證資料檢視上述的論點,檢視匯率是否會對臺灣的實質 薪資造成影響,匯率會不會是低薪困境的幫兇之一?臺灣長期以來以出口導向的 產業為發展重心,因此匯率變動對進出口的影響顯著的影響經濟表現,為了保護 出口產業,臺灣的央行通常會主動干預匯率,較為常見的干預行為就是阻升匯率 (低估),阻止台幣的升值以保持出口產品在國外的價格競爭力,在過去的 30、 40 年以來臺灣都是如此的進行,陳旭昇、吳聰敏(2008)中指出實證研究得出 央行在 1980-1987 年以及 1997-2004 年間,新台幣對美元匯率有明顯的低估,表 示央行此時有明顯的阻升政策,陳旭昇(2016)裡更加強調央行在 1989 年 5 月 到 2012 年 2 月之間對實質匯率有顯著的阻升行為。而由主計總處提供的「人力 運用調查資料」中發現,臺灣男女性勞工的實質薪資成長在 1994 年之後大幅度 的減緩,男性中低薪資水準更早在 1993 年就停止成長(陳香如與郭哲瑋,2014),

3 對照兩邊的資料就能發現實質薪資停滯的時間與匯率低估造成的僵固在時間上 有部分的重疊,究竟這段時間的重疊只是一種巧合還是說實質薪資與實質匯率之 間真的存在某種關係,或者實質匯率能透過其他因素(如影響進出口表現、拉高 國內物價以及進口原料物價、阻礙產業轉型等)與實質薪資產生連結,即為本文 欲探討的重點之一。 本文以臺灣地區的實質匯率、實質薪資等各項總體變數為研究資料,利用自 我向量迴歸模型與長短期 Granger 因果關係檢定,探討實質匯率與實質匯率之間 是否存在長短期 Granger 因果關係,了解實質匯率的變動是否會引起實質薪資的 變動,並就研究結果對央行的匯率政策提出建議,此為本文主要的研究目的。 本文的研究架構分為五個章節:首先,闡述說明臺灣薪資現況與其他研究背 景,並簡單地分析薪資僵固的成因。其次,探討本研究之相關研究,由於過去專 門探討匯率與薪資的文獻不多見,因此本文將脈絡分為臺灣匯率之研究、匯率對 經濟的影響、低薪的成因。隨後,說明本文主要的研究方法,介紹自我向量迴歸 模型與長短期 Granger 因果關係檢定。接著,運用臺灣的各項總體資料與上述介 紹的理論模型,以統計軟體作迴歸估計,探討實質薪資與實質匯率間變動的關係。 最後,以實證結果分析背後的經濟意涵,並對政府的政策提出建議與看法。

4

第貳章

文獻回顧

過去的文獻上在討論實質匯率與實質薪資的關係上著墨不多,本文無法直接 從前人的文章中得到重要的結論,因此需要層層分析實質匯率與實質薪資間的相 關性,慢慢推導出實質匯率與實質薪資間隱藏的關係,本研究認為此關係應分為 2 階段,第一階段為匯率對於國內產業及產出變化的影響,第二階段為產業及產 出的變化對於薪資之影響。 本章將分為四小節,第一節將介紹臺灣的匯率制度之研究,分析臺灣的匯率 政策是否由政府所主導亦或市場決定。第二節將介紹匯率對於經濟之影響,研究 匯率的變動是否會提升經濟及促進產業升級。第三節會介紹臺灣薪資停滯的可能 原因,分析薪資僵固的禍因為何。第四節為研究方法之回顧,介紹長短期因果關 係之文獻。第一節 台幣匯率制度之研究

臺灣因天然資源的缺乏,一直以來對貿易十分依賴,進出口貿易對臺灣的經 濟幫助很大,因此臺灣中央銀行一直以來的匯率政策就是維持著臺灣的匯率穩定, 以利進出口貿易及經濟成長。雖然自 1978 年開始臺灣開放匯率管制,匯率採取 浮動的市場機制,但是央行也明言如遇不規則因素,造成匯率過度波動的時候, 央行將進場干預外匯市場,但是何種情況為過度波動,央行並未明言,且央行也 從未公開承認干預匯率的動作。 國內有很多學者在探討央行的干預行為,如楊雅惠與許嘉棟(2005)推導新 台幣匯率決定式的實證估計,有考慮央行干預的模型其解釋力與預測能力皆優於 未考慮干預,顯著顯示央行透過干預影響匯率。徐千婷(2005)建立匯率反應函 數,發現我國的匯率央行採取反通膨以及反循環的政策,使我國名目有效匯率指 數的變動依循著穩定經濟的意圖而變動。曾翊恆與曹添旺(2008)指出央行的干 預行為,除了穩定匯率波動之外,也隱含穩定國內經濟基本面的目的,如 1997 年亞洲金融危機發生的前 3 個月,央行就已執行止貶干預以支撐匯率。5 雖然央行從不承認有干預匯率的行為,但事實上臺灣央行干預匯率的報導已 經是司空見慣,近年更引起美國財政部點名我國央行干預尾盤特別明顯,所以國 內學者的研究更著重於干預匯率是否存在不對稱性,是否為了迎合出口產業而阻 升不阻貶。如陳旭昇與吳聰敏(2008)實證發現央行在干預政策有兩個重點,第 一是降低匯率波動幅度,第二是阻止新台幣升值,阻升政策在 1980~1987 以及 1998~2004 年間特別顯著,表示在這段期間央行執行不對稱干預。陳旭昇(2016) 使用結構自我向量迴歸(SVAR)模型檢測央行 1989~2012 年的干預行為,研究 發現央行的干預政策在 1998 年 3 月前後有顯著不同,1998 年 3 月之後實證結果 顯著顯示央行執行阻升不阻貶的政策。然而,吳致寧等(2012)指出央行在 1980~1987 年間確實採取阻升新台幣政策,但在 1987~1997 年卻是採阻貶新台幣 政策,兩種政策皆有實行因此並無顯著的不對稱性。林依伶等(2012)發現央行 在匯率升貶值波動太大之際會採取逆風干預的匯率政策,無法證實央行有顯著的 「阻升不阻貶」或「阻貶不阻升」等不對稱性干預行為。 總和上述之研究,央行是否有明確的不對稱干預行為仍然是眾說紛紜,但可 以確定的是央行在新台幣的匯率政策上確實不是完全由市場主導的浮動匯率,央 行為保護國內出口產業的價格競爭力伸出的「看的見的手」操控著台幣匯率,但 這種操控長久下真的能對臺灣的經濟有幫助嗎?抑或是一種引鳩止渴的政策,這 將是未來探討的重點。

6

第二節 匯率對經濟之探討

匯率為一個國家的貨幣在國際市場上的價值,同時也決定該國的商品在國際 市場上的價格,在仰賴出口產業的國家,匯率通常會保持在偏弱勢的位置,以利 商品在國際市場上具有價格競爭力,追求貿易順差以促進經濟成長,而進口消費 為主的國家,則需要將匯率保持在強勢的地位上,以消費刺激經濟。因此匯率是 一個國家重要的經濟基要,世界各國或多或少的利用匯率來拯救自己國家的經濟 體系,如美國著名的量化寬鬆(QE)、日本的安倍經濟學、以及歐盟的量化寬鬆, 都是試圖利用貶低匯率來促進經濟復甦的例子。 國內外有許多的學者不停的探討匯率對於一個國家的經濟成長是否真的有 幫助,如王泓仁(2005)以 SVAR 估計匯率與主要經濟、金融變數間的關係,研 究發現長期匯率的變動受到本國產出相當大的影響,而匯率的變動對於進出口有 符合預期的影響,對於進口的影響更具顯著性。另外,匯率的上升,對於減少國 人對外證券投資,且對增加外人對我國直接投資的效果十分顯著。Rodrik(2008) 的研究顯示低估實質匯率能促使經濟成長,特別是在開發中國家效果更為顯著, 顯示實質匯率與經濟成長是有關係的,而證據顯示兩者之間的關係可能為非線性 關係,也就是說在開發中國家的低估政策可以促進經濟成長,在已開發國家則較 無效。在發生金融危機之後 Rodrik(2009)提到開發中國家為了穩定經濟,以低 估匯率來刺激出口,雖然不是長久之計,但短期內仍不失為一個保險且穩定的方 法。陳坤銘等(2012)研究匯率與產業升級,發現匯率變化對外移廠商與尚未外 移廠商之研發支出有明顯差異。對沒有外移之廠商來說,台幣升值能使國內 R&D 支出增加,促進產業升級。除此之外台幣實質有效匯率波動度提高,將促使外移 廠商減少研發支出,但對尚未外移廠商則無顯著影響。Eduardo(2013)表示貶 值的匯率在發展中國家確實可以帶來更高的經濟成長,但大多數的干預主要是為 了保護國內產業而進行的阻升,對於大部分的發展中國家,干預的影響是比較溫 和且短暫。7

過去的文獻都告訴我們匯率的貶值能促進出口的增加,進而刺激經濟成長, 但是也告訴我們這種刺激是短暫且只有在發展中國家有效果,政府單位不該一昧 的抑制匯率,適度的讓匯率升值可以帶動產業升級,升級後的產業才能帶給臺灣 更好的經濟環境,而非陷入低價競爭的惡性循環。

8

第三節 臺灣低薪成因之分析

薪資問題對於一個國家的政治、經濟都有著深遠的影響,薪資過高則會造成 廠商的生產成本過高,成本過高除了會減少廠商利潤更會降低廠商投資研發設計 的意願,加快廠商外流的速度,如 1990 年代的臺灣,廠商紛紛往東南亞國家設 廠。薪資過低,造成勞工所得太低沒有多餘的可支配所得可以消費,會造成需求 市場的萎縮,總和需求的減少會造成通貨緊縮進而引發經濟衰退,民不聊生的情 況下更會使國內政局動盪,民眾將對政府失去信心。 而現在臺灣正面臨薪資過低的困境,實質薪資倒退至 10 年前的水準,何以 造成薪資呆滯二十年的成因,國內許多學者紛紛提出看法,如林慈芳(2012)以 四個面向分析薪資僵固的成因,在 3 種面向的分析裡都有提到代工出口產業為了 維持自身的價格競爭力,廠商為抵抗原料上漲帶來的漲價壓力,將壓力轉嫁到勞 工身上,過分的壓低勞動成本,使勞工無法分配到因有的勞動報酬,工資無法與 勞動生產力同步提升,造成薪資僵固。杜英儀(2013)在經濟部電子報的專題分 析中也分析 9 點薪資僵固的原因,其觀點也提到廠商研發創新度不足,技術進步 緩慢,廠商無法脫離代工模式,將成本壓力轉嫁至勞工。陳香如與郭哲瑋(2014) 的文章中表示,薪資僵固的成因在 20 年前就已經種下,1992 年大陸改革開放鼓 勵台商前往投資,大量的中小型企業貪圖便宜的勞動力紛紛前往設廠,建立「兩 岸分工」的企業模式,於是國內開始產生多餘的非技術勞動力,再加上這幾年間 廠商的投資皆用於設立廠房而非投注於研發創新,產業升級速度緩慢,無法開發 高附加價值的產品,過度依賴低工資的生產技術與經營模式終於在 20 年後嘗到 苦果。劉碧珍等人(2014)研究臺灣實質薪資的停滯現象,實證發現實質薪資停 滯的問題在大部分開發國家都存在,其原因在於全球化的貿易影響,貿易對象越 是相對低薪本國的實質薪資成長越緩慢,而臺灣一直以來以中國大陸為主要貿易 對象,對中國的貿易額佔本國的貿易量很大的比例,使我國的實質薪資更加受到 中國大陸的低薪的影響,而要脫離低薪國家帶來的薪資牽絆,就必須要保持技術9 優勢,持續的投資生產技術,才能不被拉近薪資差距。 實質薪資僵固的議題近年來持續不停的被大眾討論,而國內學者也做了許多 研究來探討這個問題,多數的研究皆指出產業沒有升級是造成實質薪資僵固的原 因,由於政府長期的保護出口產業,使出口產業過度仰賴價格戰,失去研發創新 的能力,由陳坤銘(2012)的研究結果匯率升值能提升國內研發投資,政府應該 開放匯率完全自由,不該阻升匯率保護出口,增加市場競爭程度,淘汰不良產業, 才能脫離低薪困境。

10

第四節 研究方法之回顧

雖然標準的因果關係檢定能告訴我們短期內時間序列資料之間的因果關係, 但是卻不能提供長期的因果關係與關係程度。Dufour and Renault(1998)提出一 種用來檢定兩變數間是否無因果關係的新方法,且預測的期數可超過一期。舉例 來說,一個多變量模型包含有 3 種向量變數,X, Y, Z,其中Y變數可能在一期內沒 辦法馬上對X 變數產生影響,但是隨著時間的移動長期的過程中Y變數可能會透 過Z變數去影響到X 變數,對於預測後面幾期的X 變數提供幫助。Dufour and Renault(1998)綜合以上的概念並推導出確定兩種變數中間沒有因果關係的必 要條件,除此之外,他們靠著這些條件推導出證明變數間無因果關係的因果檢定 Wald-type test(likehood-ratio-type tests),Wald 檢定可以運用在變數量有限制的 一般迴歸模型。然而,Dufour et al.(2006)推導出一種新的因果檢定方法,這種 檢定法如同 Dufour and Renault(1998)所提出的 Wald 檢定,可以檢定 VAR 模 型中變數間的長短期因果關係,但新的檢定法只需要使用簡單線性最小平方估計 法估計出來的 VAR 模型以及標準常態分配理論就可以檢定 VAR 模型中是否存有 因果關係。Wald test 可以被用來檢定不同期數的落後期裡的受限制因果關係。相 同地,新方法可以允許估計式中隱藏著不明地共整合關係,。Dufour et al.(2006) 的文章中也使用這種新方法來估計含有 4 種變數的美國總體經濟模型。Dufour and Taamouti(2010)延伸 Dufour and Renault(1998)的研究,發展出一套適用 於不同預測期數的因果關係程度計算法,這個計算法可以用來衡量每一期的因果 關係程度大小,他們納入 Geweke(1982)提出的因果關係程度的概念並將這個 概念推廣至任意期數。在文章中,他們證明這個方法可以用來評估任何一個 VARMA 模型的關係程度,並且使用拔靴法(bootstrap)去建立因果程度的信賴 區間。

11

第參章

研究方法

本章將介紹本文用到的計量模型,由於現行的總體理論中沒有基礎理論提到 實質薪資與實質匯率間有直接的關係,因此我們無法假設出結構式向量自我迴歸 (SVAR),本文主要的研究方法為向量自我迴歸模型(VAR),迴規模型分為 3 種類型,第一個模型中僅以實質匯率與實質薪資兩變數進行估計,接著分別加入 工業生產指數、貿易條件、貿易比例分 3 組做迴歸估計,最後考慮全部的 5 種變 數做迴歸分析,共得出 5 組向量自我迴歸。接著,運用 Granger 因果關係檢定來 檢定變數間的因果關係,計算長短期因果關係的程度,尋找實質匯率與實質薪資 之間是否存在長短期的因果關係。第一節 向量自我迴歸模型

一般多變數時間序列線性迴歸模型,假設迴歸方程式的內生變數受到外生變 數影響,隱含著自變數與因變數間存在因果關係的假設,但在真實世界的經濟體 系很難確定哪些變數為自變數哪些變數為因變數,也可能所有的變數皆為內生變 數,因此在時間序列分析中,有了「向量自我迴歸(vector autoregression ,VAR)」 分析法,向量自我迴歸模型目的在於估計任一變數變動對所有變數的影響,將所 有的變數皆列為內生變數,克服線性假設的缺漏。舉例說明若某一向量自我迴歸 模型 VAR(p)只包含兩個變數,則我們可以下列方式表示之: 𝑥𝑡= 𝑎10+ 𝑎111 𝑥𝑡−1+ 𝑎121 𝑦𝑡−1+ ⋯ + 𝑎11𝑃 𝑥𝑡−𝑝+ 𝑎12𝑝 𝑦𝑡−𝑝+ 𝜀𝑥𝑡 (1) 𝑦𝑡 = 𝑎20+ 𝑎211 𝑥𝑡−1+ 𝑎221 𝑦𝑡−1+ ⋯ + 𝑎21𝑝 𝑥𝑡−𝑝 + 𝑎22𝑝 𝑦𝑡−𝑝+ 𝜀𝑦𝑡 (2) 其中𝜀𝑥𝑡、𝜀𝑦𝑡為白噪音,白噪音須符合三種定義:(a)期望值為 0 ;(b)變異數為 固定常數;(c)自我共變異數等於 0, p 為落後期數,通常會以 Akaike information criterion(AIC)或 Schwartz Bayesian information(SBC)等資訊準則(information criterion)方式選擇最適的落後期數,本文將以 SBC 為資訊準則來選擇最適的落12 後期數。 本文中設定的向量自我迴歸模型分為三種共 5 組的向量自我迴歸模型,第一 種為只有實質匯率與實質薪資的雙變量模型,接著是加入一項中間變數的三變量 模型,其中中間變數分別有工業生產指數、貿易條件、貿易比例等 3 樣,因此本 文會假設出 3 組三變量的向量自我迴歸模型,最後,考慮所有的變數組成一個五 變量的向量自我迴歸模型。

第二節 長短期 Granger 因果關係檢定

在文獻上分析兩個變數之間是否有因果關係需要使用 Granger 因果檢定,但 過去的 Granger 因果檢定只能檢定兩個變數之間的因果關係,如果變數增加至 2 個以上,就必須考慮變數間可能會有落後的間接因果關係,就不能以一般的 Granger 因果檢定去判定,本研究在估計因果關係上參考 Dufour and Taamouti (2010)所提出的研究方法,此方法用來做長短期因果關係檢定及計算長短期因 果關係的程度大小。首先,令𝑊𝑡為一多變數向量矩陣:𝑊t = (𝑥𝑡, 𝑦𝑡, 𝑧𝑡)′,本文定 義𝑥𝑡為實質薪資,𝑦𝑡為實質匯率,𝑧𝑡為其他受到實質匯率影響的總體變數。舉例 來說,實質匯率的變動必定影響臺灣進出口市場均衡價格、數量以及貿易經常帳 (current account, CA),因此本文的𝑧𝑡中包含貿易條件(出口物價/進口物價,TOT)、 貿易比例(出口量/進口量,TRD)和工業生產指數(GDP)。接著設立一 VAR(p) 模型估計𝑊𝑡向量中變數之間的關係,最適落後期數 p 由 SBC 準則決定: 𝑊𝑡 = � 𝛷𝑖𝑊𝑡−𝑖 𝑝 𝑖 + 𝑢𝑡 (3) 其中{𝑢𝑡}𝑡=0∞ 唯一獨立同分配隨機變數,期望值為 0 及變異數共變異數矩陣∑ 𝑢 , 多項式𝛷(𝜆) = 𝐼𝑚− ∑𝑝𝑖=1𝛷𝑖 𝜆𝑖滿足行列式{𝛷(𝜆)} ≠ 0,其中𝜆 ∈ ℂ、|𝜆| ≤ 1。 我們以下列方程式估計𝛷 = [𝛷1, 𝛷2, … , 𝛷𝑝]: 𝛷� = 𝛤�1′𝛤�−1 (4)13 𝛤�1 =𝑇 − 𝑝 � 𝑤1 𝑡𝑊𝑡+1 ′ 𝑇 𝑡=𝑝+1 (5) 𝛤� =𝑇 − 𝑝 � 𝑤1 𝑡𝑤𝑡+1 ′ 𝑇 𝑡=𝑝+1 其中𝑤𝑡= �𝑊𝑡′, 𝑊𝑡−1′ , … , 𝑊𝑡−𝑝+1′ �′。 ∑ 𝑢的最小平方估計值為: � 𝑢 � = � 𝑢�𝑢�𝑡′ 𝑇 𝑡=𝑝+1 /(𝑇 − 𝑝) (6) 其中𝑢�𝑡 = 𝑢�𝑡− ∑𝑇𝑡=𝑝+1𝑢�𝑡/(𝑇 − 𝑝)、𝑢�𝑡= 𝑊𝑡− ∑𝑝𝑖=1𝛷�𝑖𝑊𝑡−𝑖。 接下來建立一個受限制模型𝑊𝑐,𝑡 = (𝑦𝑡, 𝑧𝑡)′,與未受限制模型𝑊t的差別在於 不認為實質匯率會與實質薪資間有因果關係,因此拿掉實質匯率變數𝑥t,並令𝑊c,t 為一落後 k 期的 VAR(k)模型,如下列所示: 𝑊𝑐,𝑡 = � 𝛷�𝑖 𝑘 𝑖=1 𝑊𝑐,𝑡−𝑖 + 𝜀𝑡 (7) 係數估計值Φ�以及誤差ε(t)變異數共變異數矩陣∑ 𝜀|𝑘 ,如下兩式所示: 𝛷�(𝑘) = 𝛤�𝑘1′ 𝛤�𝑘−1 (8) ∑ 𝜀|𝑘 = 𝑡−𝑘1 ∑𝑇𝑡=𝑘+1𝜀̃𝑘,𝑡𝜀̃𝑘,𝑡′ (9) 其中𝛤�𝑘1′ , 𝛤�𝑘, 及 𝜀̃𝑘,𝑡的計算方式與未受限制模型相同。為了確保受限制與未受限 制模型的誤差變異數共變異數矩陣之行列式能相互對應,Dufour and Taamouti (2010)的文章中建議此兩種模型的落後期數應該要相同,因此,為了估計實質 匯率與實質薪資之間在未來期數為 h 下的因果關係程度,我們統一使用 VAR(p) 模型來估計受限制與未受限制的預測誤差之變異數共變異數矩陣。其中如果 h=1 則與傳統 Granger 因果關係檢定結果相同。未受限制模型的變異數共變異數矩陣 估計式如下所示:

14 𝛴�𝑝(ℎ) = � 𝛹�𝑗𝛴�𝑢𝛹�𝑗′ ℎ−1 𝑗=0 (10) 其中𝛹�𝑗 = 𝛷�1(𝑗)、𝛷�𝑝(𝑗+1)= 𝛷�𝑝+1(𝑗)+ 𝛷�1(𝑗)𝛷�𝑝, 𝛷�1(1)= 𝛷�1, 𝛷�1(0)= 𝐼𝑚,且𝑗 ≥ 1。 以相同方式計算受限制模型預測誤差𝛴0|𝑘的變異數共變異數矩陣: 𝛴�0|𝑝(ℎ) = � 𝛹�𝑗𝛴�𝜀𝛹�𝑗′ ℎ−1 𝑗=0 (11) 其中𝛹�𝑗為參數𝛹�𝑗的估計式。最後,用來估計實質匯率與實質薪資之間在期數 h 下的因果關係程度的估計式為: 𝐶̂𝐿�𝑌→ 𝑋�𝐼� = 𝑙𝑛 �ℎ 𝑑𝑒𝑡[𝐽0𝛴�0|𝑝(ℎ)𝐽0 ′] 𝑑𝑒𝑡[𝐽1𝛴�𝑝(ℎ)𝐽1′] � (12) 其中ℎ ≥ 1,𝐽0 = [1 0] , 𝐽1 = [1 01×1 0𝑚3 ],𝑚3是𝑍t所包含的變數個數,在本文中 考慮𝑚3有兩種情況,𝑚3 = 1、3。

15

第三節 Bootstrap 拔靴法

為了克服樣本的不足,本文使用了 bootstrap 法來重複抽樣估計因果關係的 程度,以下我們將 bootstrap 的過程分為以下步驟: 1. 依照式(3)建立一 VAR(p)模型可得到殘差項𝑢�(𝑡): 𝑢�(𝑡) = 𝑊(𝑡) − ∑𝑝𝑖=1𝛷�𝑖𝑊(𝑡 − 𝑖), for 𝑡 = 𝑝 + 1, … , 𝑇其中𝛷�𝑖同式(4)。接著運用最小平方法(ordinary least squares,OLS)估計∑ 𝑢 如 式(6),最後計算因果關係程度𝐶̂𝑙(𝑌 ℎ → 𝑋|𝐼)與式(12)相同。 2. 從殘差項𝑢�(𝑡), 𝑡 = 𝑝 + 1, … , 𝑇隨機抽樣,取後放回,建立(𝑇 − 𝑝)個 bootstrap 殘差項𝑢∗(𝑡)。 3. 使用𝑝期的向量估計值𝑤∗(0) = (𝑊(1)′, … , 𝑊(𝑃)′) 4. 給定𝛷� = �𝛷�1, … , 𝛷�𝑝 � , {𝑢∗(𝑡)}𝑡=𝑝+1𝑇 , 𝑤∗(0),計算出獨立變數𝑊∗(𝑡)為 bootstrap 資料庫,𝑊∗的算法如下: 𝑊∗(𝑡) = ∑ 𝛷� 𝑖 𝑝 𝑖=1 𝑊∗(𝑡 − 1) + 𝑢∗(𝑡), for 𝑡 = 𝑝 + 1, … , 𝑇

5. 依據步驟 1.估計 bootstrap 的 OLS 迴歸估計值Φ�∗及 bootstrap 殘差項𝑢�∗。 6. 使用 bootstrap 樣本{𝑊∗(t)}𝑡=1T 估計受限制模型𝑊𝑐,𝑡 = ( 𝑦(𝑡), 𝑧(𝑡) ) 7. 以 bootstrap 的樣本去計算期數 h 的因果關係程度𝐶̃𝑙(𝑗)∗(𝑌 ℎ → 𝑋|𝐼) 8. 將步驟 2~7 重複執行 2000 次,並去掉因果關係程度估計結果中的 bootstrap 偏誤: 𝐶̃𝑙(𝑗)∗�𝑌→ 𝑋�𝐼� = 𝐶̂ℎ 𝑙(𝑗)∗�𝑌→ 𝑋�𝐼� − �𝐶̅ℎ 𝑙∗�𝑌 ℎ → 𝑋�𝐼� − 𝐶̂𝐿�𝑌→ 𝑋�𝐼�� ℎ 其中𝐶̅𝑙∗�𝑌 ℎ → 𝑋�𝐼� =𝐵1∑𝐵 𝐶̂𝑙(𝑗)∗�𝑌→ 𝑋�𝐼�ℎ 𝑖=1 9. 由 2000 次的 bootstrap 因果關係程度結果中建立 95%的信心區間。

16

第四節 資料穩定性檢定

在時間序列的分析裡,辨認資料是否為定態是最為重要的步驟,如果資料為 非定態就表示在時間序列的方程式中存在「隨機趨勢」(stochastic trend),有著 隨機趨勢的資料序列將不會有固定模式的移動,且資料中的隨機成分對於該資料 有恆長性的影響,如果未將非定態的資料消除其中的隨機趨勢,貿然的做估計可 能會使變數間出現「假性迴歸」(spurious regression)的問題。因此,資料的穩 定性檢定是最先也最重要的檢定,通常檢定變數是否為定態都是以「單根檢定」 (unit root test)來確認,單根的意思指的是一方程式的解等於 1,意及特徵根落 在單位圓上,不符合定態的定義,因此如果時間序列的資料具有單根也就表示此 資料為非定態,需消除資料中的隨機趨勢,否則將會產生上述的虛假迴歸也會使 分析結果中的自我迴歸係數出現向下偏誤、t 統計量的分配不是常態分配等問 題。3.4.1 Augmented Dickey-Fuller 單根檢定(ADF unit root test)

單根檢定最早由 Fuller(1976)及 Dickey and Fuller(1979)所提出,後來 的 ADF 檢定也是由 DF 檢定延伸而來,在迴歸式中加入被解釋變數差分的落後 期,使單根檢定估計式的殘差符合白噪音(white noise)的假設。檢定的方式為 使用最小平方法(OLS)對下列三條自我迴歸式做估計,再分別對係數做假設檢 定,落後期數則依據 AIC、SBC 的最小值來決定,檢定模型如下: ∆𝑦𝑡 = 𝑎0+ 𝛾𝑦𝑡−1+ 𝑎2𝑡 + � 𝛽𝑖∆𝑦𝑡−𝑖+1 𝑝 𝑖=2 + 𝜀𝑡 (13) ∆𝑦𝑡= 𝑎0+ 𝛾𝑦𝑡−1+ � 𝛽𝑖∆𝑦𝑡−1+ 𝜀𝑡 (14) ∆𝑦𝑡 = 𝛾𝑦𝑡−1+ � 𝛽𝑖∆𝑦𝑡−1+ 𝜀𝑡 (15) 其中,𝑎0為截距項、𝑡為時間趨勢項、εt~iid(0, σ2),上述三種模型不同之

17

處在於是否包含截距項𝑎0及時間趨勢項 t。此檢定的虛無假設為: 𝐻0: 𝛾 = 0

若拒絕虛無假設,則表示該序列並不存在單根,序列資料為定態,相反的,若無 法拒絕虛無假設,表示資料為非定態,須將資料做差分直到呈現定態為止。 3.4.2 Phillips-perrson 單根檢定(pp unit root test)

ADF 單根檢定雖然是文獻上常見之的定態檢定,但是 ADF 檢定本身存在著 缺陷,在 ADF 檢定中隱含殘差需為無自我相關且具有同質變異的假設,故 ADF 檢定容易發生無法拒絕定態序列具有單根的虛無假設,也就是發生型 II 錯誤的 機率較大,因此,本文又加入了 Phillips-Perron 檢定來輔助 ADF 檢定的結果。 PP 檢定把檢定式中殘差可能存在自我相關和異質變異的情況考慮進去,在不確 定殘差是否具有異質性與自我相關的情況下,同時考慮 ADF 檢定與 PP 檢定是 較為安穩的作法。PP 檢定的虛無假設與 ADF 檢定相同,皆為H0:具有單根。 3.4.3 KPSS 單根檢定 除了上述兩種較為常見的單根檢定之外,本文也加入較為不同的單根檢定 KPSS 檢定,KPSS 檢定與 ADF 檢定最大的差別為虛無假設的不同,KPSS 檢定 的虛無假設H0是「變數為定態」,而 ADF 與 PP 檢定都是假設變數為非定態。KPSS 檢定是假設變數是由一定向趨勢、Rand Walker 及一定態的白噪音所組成: 𝑦𝑡= 𝜉𝑡 + 𝜇𝑡+ 𝜀𝑡 (1 6) 其中𝜇𝑡 = 𝜇𝑡−1+ 𝑢𝑡,𝑢𝑡和𝜀𝑡皆為 iid 的隨機變數,其變異數分別為𝜎𝑢2、𝜎𝜀2。 以此前提假設 Kwiatkowski et al.(1992)導出一 LM 統計量: 𝐿𝑀 = � 𝑆𝑡2/𝜎�𝜖2 𝑇 𝑡=1 (17) 其中𝑆𝑡= ∑𝑡𝑖=1𝜀̂𝑖,𝑖 = 1, 2, … , 𝑇,𝜀̂𝑖是()迴歸式的殘差;𝑆𝑡則為累積殘差和,𝜎�𝜀2為 殘差變異數的估計值。由於 KPSS 檢定的虛無假設是變數為定態,因此接受虛無

18

假設才表示變數為定態,虛無假設為:

𝐻0: 𝜎𝑢2 = 0 因此當出現拒絕虛無假設,就需要差分以求定態。

19

第肆章

實證結果

本章將介紹本研究的各項分析結果,將前章所介紹之模型帶入序列資料驗證, 檢視其結果,首先分別說明資料處理與來源、單根檢定結果、迴歸分析以及最後 的長短期 Granger 因果檢定之結果。第一節 資料說明

本文資料採用中華民國統計資訊網所公布之總體經濟資料庫以及國際清算 銀行(BIS)統計資料庫,從中華民國統計資訊網中選用了每人每月經常性薪資、 消費者物價指數、進口物價指數、出口物價指數、進出口貿易總值、工業生產指 數(GDP)等臺灣總體資料,另外使用從國際清算銀行統計資料庫中的臺灣實質 匯率(real exchange rate),接著將每人每月經常性薪資除上消費者物價指數在乘 上 100,得出實質薪資(real wage),再將出口物價指數與出口貿易總額分別除 上進口物價指數和進口貿易總額乘上 100 分別得出貿易條件(TOT)跟貿易比例 (TRD),得出所有的資料後將實質匯率、實質薪資、工業生產指數取對數後再 乘 100,接著再將上述資料取 12 期的差分,就能得到主要資料的年變化率,取 年變化率的原因在於為了排除薪資可能存在著季節性與銷售淡旺季之影響,因此, 當期的薪資應與去年同期的薪資作比較才能看出變化差易所在。樣本期間從 1981 年 1 月至 2015 年 8 月,共 416 筆,本文目的將探討實質匯率與實質薪資間 是否具有相關之實證研究,研究預期實質匯率會對實質薪資存在正相關,資料敘 述如表 4-1 所示。 表 4-1 : 變數說明 變數名稱 使用代號 平均值 標準差 單位 資料來源 實質匯率 RER 111.11 12.485 指數 BIS 國際清算銀行 實質薪資 RW 31926.7 10869.34 元 行政院主計總處 貿易條件 TOT 145.128 10.398 指數 行政院主計總處 貿易比例 TRD 118.293 7.328 指數 行政院主計總處 工業生產指數 GDP 58.167 41.455 指數 行政院主計總處20

第二節 單根檢定結果

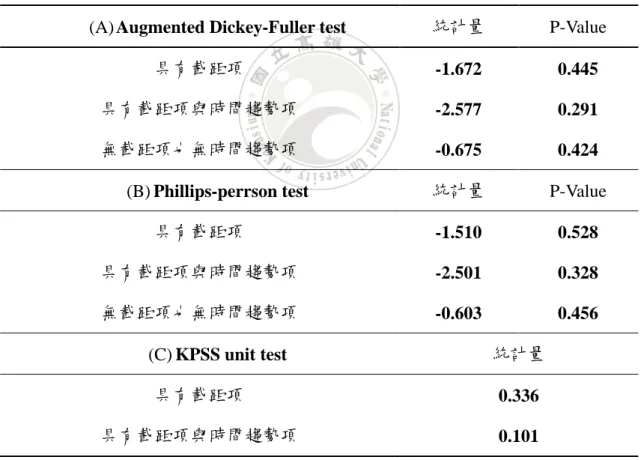

在前面的章節提過在進行實證研究之前需要先檢查主要時間序列資料是否 為定態,如果資料為非定態序列,則序列將帶有隨機的時間趨勢,會對外生衝擊 產生永久性的影響,檢查序列是否為定態的方法為進行單根檢定,「具有單根」 的序列即為非定態序列。本文將以三種檢定方法,分別為 ADF、PP、KPSS 單根 檢定,檢定的變數有實質匯率(real exchange rate)、實質薪資(real wage)、工 業生產指數(GDP)、貿易條件(TOT)、貿易比例(TRD),分別檢查未差分與 差分十二期之後的資料。表 4-2 : 實質匯率之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value

具有截距項 -1.672 0.445

具有截距項與時間趨勢項 -2.577 0.291 無截距項也無時間趨勢項 -0.675 0.424 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -1.510 0.528 具有截距項與時間趨勢項 -2.501 0.328 無截距項也無時間趨勢項 -0.603 0.456 (C) KPSS unit test 統計量 具有截距項 0.336 具有截距項與時間趨勢項 0.101

註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。

表 4-2 為實質匯率的 ADF、PP、KPSS 三種單根檢定之結果,由表可得知, ADF 與 PP 檢定在 3 種水準之下無論是否是具有截距項、具有截距項與時間趨勢

21

項或是無截距項也無時間趨勢項皆無法拒絕非定態的虛無假設,而在 KPSS 檢定 中在具有截距項及具有截距項與時間趨勢項的兩種檢定皆不拒絕序列為定態的 虛無假設。

表 4-3 : 實質薪資之單根檢定結果

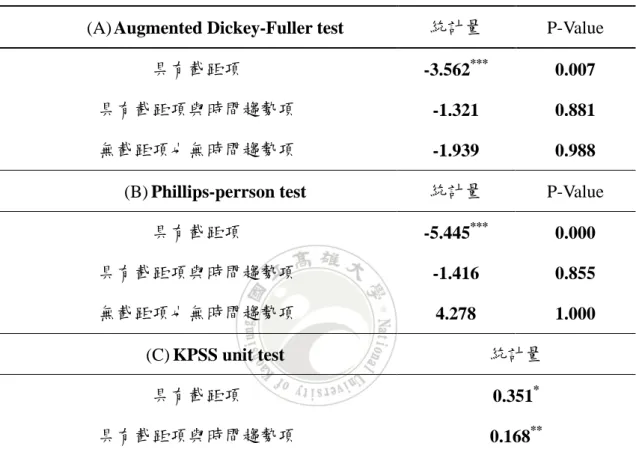

(A) Augmented Dickey-Fuller test 統計量 P-Value 具有截距項 -3.562*** 0.007 具有截距項與時間趨勢項 -1.321 0.881 無截距項也無時間趨勢項 -1.939 0.988 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -5.445*** 0.000 具有截距項與時間趨勢項 -1.416 0.855 無截距項也無時間趨勢項 4.278 1.000 (C) KPSS unit test 統計量 具有截距項 0.351* 具有截距項與時間趨勢項 0.168** 註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-3 為實質薪資的 ADF、PP、KPSS 三種單根檢定之結果,由表可得知, ADF 與 PP 檢定在具有截距項皆拒絕非定態的虛無假設,有在具有截距項與時間 趨勢項或是無截距項也無時間趨勢項的檢定結果為拒絕虛無假設,而在 KPSS 檢 定中在具有截距項及具有截距項與時間趨勢項的兩種檢定皆拒絕序列為定態的 虛無假設。

22

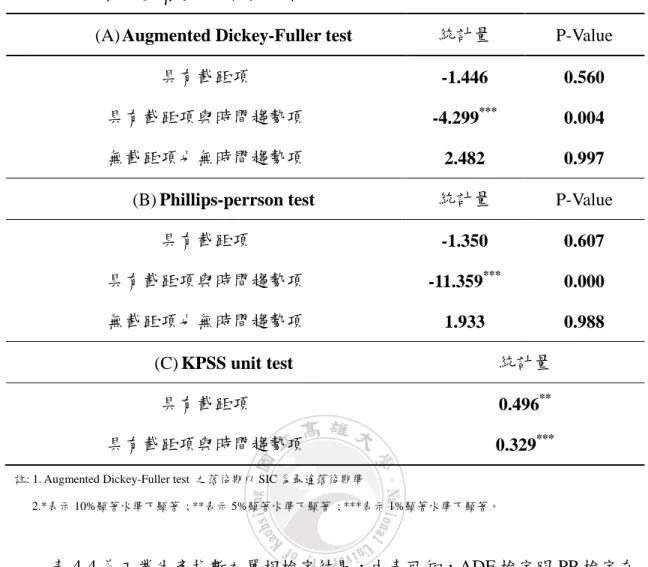

表 4-4 : 工業生產指數之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value

具有截距項 -1.446 0.560

具有截距項與時間趨勢項 -4.299*** 0.004 無截距項也無時間趨勢項 2.482 0.997 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -1.350 0.607 具有截距項與時間趨勢項 -11.359*** 0.000 無截距項也無時間趨勢項 1.933 0.988 (C) KPSS unit test 統計量 具有截距項 0.496** 具有截距項與時間趨勢項 0.329*** 註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。

表 4-4 為工業生產指數之單根檢定結果,由表可知,ADF 檢定跟 PP 檢定在 具有截距項與時間趨勢項的檢定中皆拒絕非定態的虛無假設,而其他兩項檢定則 無法拒絕虛無假設,而 KPSS 檢定中對於具有截距項和具有截距項與時間趨勢項 兩項檢定都為拒絕虛無,也就是拒絕變數為定態的假設。

23

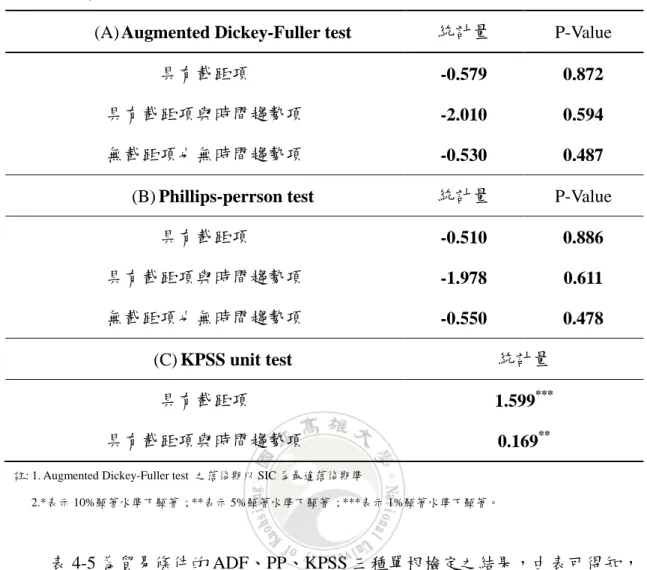

表 4-5 : 貿易條件之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value

具有截距項 -0.579 0.872

具有截距項與時間趨勢項 -2.010 0.594 無截距項也無時間趨勢項 -0.530 0.487 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -0.510 0.886 具有截距項與時間趨勢項 -1.978 0.611 無截距項也無時間趨勢項 -0.550 0.478 (C) KPSS unit test 統計量 具有截距項 1.599*** 具有截距項與時間趨勢項 0.169** 註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-5 為貿易條件的 ADF、PP、KPSS 三種單根檢定之結果,由表可得知, ADF 與 PP 檢定在 3 論是樣檢定之中無否是具有截距項、具有截距項與時間趨勢 項或是無截距項也無時間趨勢項皆無法拒絕非定態的虛無假設,而在 KPSS 檢定 中在具有截距項及具有截距項與時間趨勢項的兩樣檢定皆拒絕序列為定態的虛 無假設,因此,貿易條件的序列確實為非定態 I(0)序列。

24

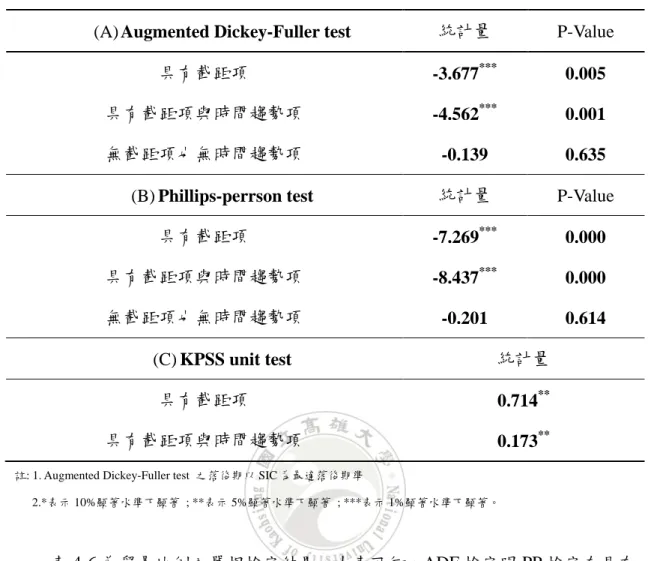

表 4-6 : 貿易比例之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value 具有截距項 -3.677*** 0.005 具有截距項與時間趨勢項 -4.562*** 0.001 無截距項也無時間趨勢項 -0.139 0.635 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -7.269*** 0.000 具有截距項與時間趨勢項 -8.437*** 0.000 無截距項也無時間趨勢項 -0.201 0.614 (C) KPSS unit test 統計量 具有截距項 0.714** 具有截距項與時間趨勢項 0.173** 註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-6 為貿易比例之單根檢定結果,由表可知,ADF 檢定跟 PP 檢定在具有 截距項和具有截距項與時間趨勢項的檢定中皆拒絕非定態的虛無假設,而在無截 距項也無時間趨勢項的檢定則無法拒絕虛無假設,而 KPSS 檢定中對於具有截距 項和具有截距項與時間趨勢項兩項檢定在 5%的水準中為拒絕虛無假設,也就是 拒絕變數為定態的假設。

25

表 4-7 : 實質匯率差分之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value 具有截距項 -4.239*** 0.001 具有截距項與時間趨勢項 -4.247*** 0.004 無截距項也無時間趨勢項 -4.175*** 0.000 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -4.798*** 0.000 具有截距項與時間趨勢項 -4.813*** 0.001 無截距項也無時間趨勢項 -4.772*** 0.000 (C) KPSS unit test 統計量 具有截距項 0.120 具有截距項與時間趨勢項 0.116

註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-7 為實質匯率差分之單根檢定結果,與表 4-2 對照可知,未差分處理之 前 ADF 檢定跟 PP 檢定在具有截距項、具有截距項與時間趨勢項和無截距項也 無時間趨勢項的檢定中無法拒絕非定態的虛無假設,而做差分處理之後在上述三 樣檢定皆拒絕單根的虛無假設。在 KPSS 檢定兩種檢定中皆無法拒絕虛無假設, 也就是差分之後實質匯率是為定態序列。

26

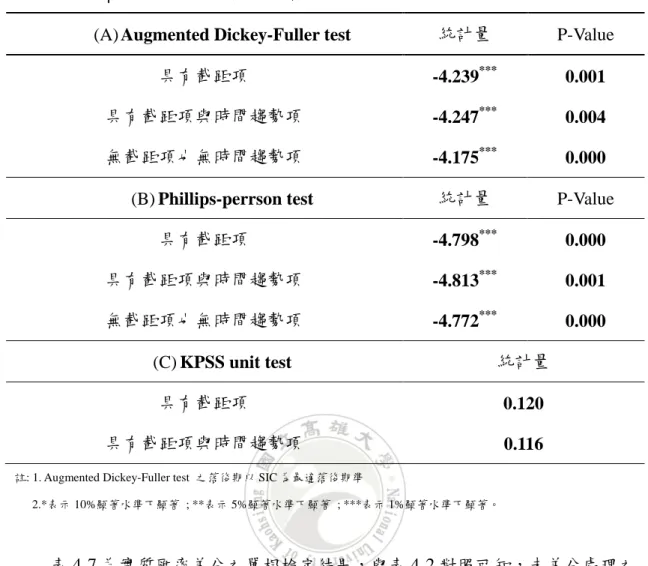

表 4-8 : 實質薪資差分之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value

具有截距項 -1.504 0.531

具有截距項與時間趨勢項 -3.306* 0.067 無截距項也無時間趨勢項 -1.231 0.201 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -4.190*** 0.001 具有截距項與時間趨勢項 -6.753*** 0.000 無截距項也無時間趨勢項 -3.297*** 0.001 (C) KPSS unit test 統計量 具有截距項 0.978*** 具有截距項與時間趨勢項 0.159** 註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-8 為實質薪資差分之 ADF、PP、KPSS 單根檢定之結果,與表 4-3 對照 可得知,未差分的實質薪資 ADF 與 PP 檢定只在具有截距項拒絕非定態的虛無 假設,在具有截距項與時間趨勢項或是無截距項也無時間趨勢項的檢定結果為拒 絕虛無假設,而差分完的實質薪資之單根檢定可以發現在 PP 檢定中具有截距項、 具有截距項與時間趨勢項以及無截距項也無時間趨勢項的三種檢定皆可以拒絕 單根的虛無假設,ADF 檢定也可在具有截距項與時間趨勢項中拒絕單根,即使 KPSS 的兩項檢定都拒絕虛無假設,但其他的檢定結果偏向實質薪資是一定態序 列。

27 表 4-9 : 工業生產指數差分之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value 具有截距項 -4.844*** 0.000 具有截距項與時間趨勢項 -5.092*** 0.000 無截距項也無時間趨勢項 -3.306*** 0.001 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -9.906*** 0.000 具有截距項與時間趨勢項 -10.002*** 0.000 無截距項也無時間趨勢項 -8.473*** 0.000 (C) KPSS unit test 統計量 具有截距項 0.102 具有截距項與時間趨勢項 0.024

註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-9 為工業生產指數差分之單根檢定結果,與表 4-4 對照可知,差分前的 工業生產指數 ADF 檢定跟 PP 檢定在具有截距項與無截距項也無時間趨勢項的 檢定中無法拒絕非定態的虛無假設,做差分處理之後的工業生產指數之單根檢定 則在 3 項的單根檢定中皆能拒絕具有單根的虛無假設。在 KPSS 檢定兩種檢定中 皆無法拒絕虛無假設,表示差分之後的工業生產指數為一定態序列。

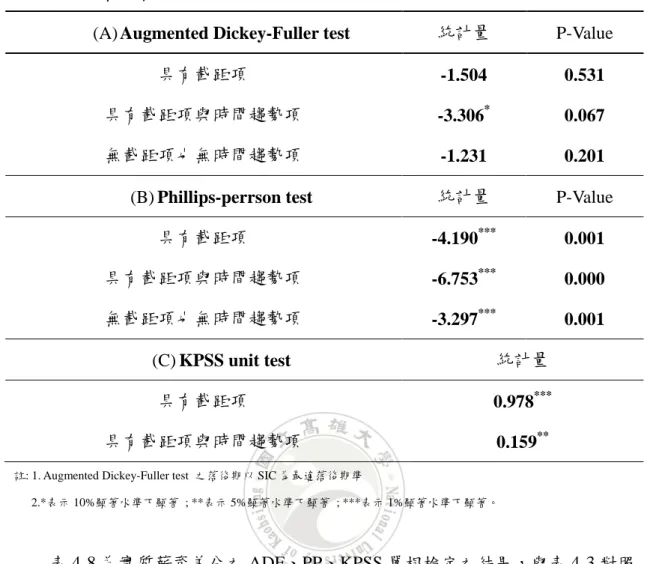

28 表 4-10 : 貿易條件差分之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value

具有截距項 -2.495 0.118

具有截距項與時間趨勢項 -2.438 0.359 無截距項也無時間趨勢項 -2.493** 0.012 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -3.988*** 0.002 具有截距項與時間趨勢項 -4.025*** 0.009 無截距項也無時間趨勢項 -3.979*** 0.000 (C) KPSS unit test 統計量 具有截距項 0.314 具有截距項與時間趨勢項 0.122*

註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-10 為貿易條件差分的 ADF、PP 單根檢定之結果,與表 4-5 對照可得知, 未差分前的 ADF 與 PP 檢定在具有截距項、具有截距項與時間趨勢項或是無截 距項也無時間趨勢項皆無法拒絕非定態的虛無假設,而做差分處理後的 PP 單根 檢定在 3 項的檢定中都可以拒絕掉具有單根的虛無假設,而在 ADF 檢定中也可 對無截距項也無時間趨勢項拒絕掉單根檢定。在 KPSS 檢定兩種檢定中皆無法拒 絕虛無假設,使差分後的貿易條件變成定態的序列。

29

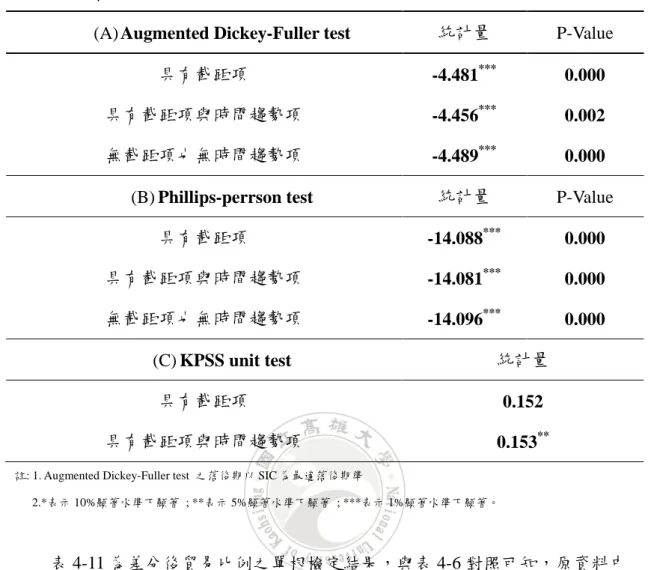

表 4-11 : 貿易比例差分之單根檢定結果

(A) Augmented Dickey-Fuller test 統計量 P-Value 具有截距項 -4.481*** 0.000 具有截距項與時間趨勢項 -4.456*** 0.002 無截距項也無時間趨勢項 -4.489*** 0.000 (B) Phillips-perrson test 統計量 P-Value

具有截距項 -14.088*** 0.000 具有截距項與時間趨勢項 -14.081*** 0.000 無截距項也無時間趨勢項 -14.096*** 0.000 (C) KPSS unit test 統計量 具有截距項 0.152 具有截距項與時間趨勢項 0.153** 註: 1. Augmented Dickey-Fuller test 之落後期以 SIC 為最適落後期準

2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 表 4-11 為差分後貿易比例之單根檢定結果,與表 4-6 對照可知,原資料中 貿易比例在 ADF 檢定跟 PP 檢定裡具有截距項和具有截距項與時間趨勢項的檢 定中拒絕非定態的虛無假設, 差分過後的貿易比例在 ADF 與 PP 的單根檢定中 的 3 種單根檢定皆拒絕虛無假設。在 KPSS 檢定具有截距項的檢定中皆無法拒絕 虛無假設,具有截距項與時間趨勢項的檢定則拒絕虛無,但就大部分的單根結果, 差分完貿易比例為定態序列。

30

第三節 向量自我迴歸估計結果

本研究為了探討實質匯率是否會對實質薪資的變動有影響,試圖了解實質匯 率對實質薪資是否有影響力存在亦或是會透過其他中間變數去影響,因此本研究 將使用三種向量自我迴歸模型進行估計,第一種模型裡只有實質匯率與實質薪資 的向量自我迴歸結果,第二種則為實質匯率與實質薪資分別再加入三種中間變數 做成三組向量自我迴歸結果,第三種則是放入所有變數的向量自我迴歸結果,最 適落後期以 SBC 準則為選擇標準,結果顯示落後兩期為最適落後期,資料為差 分十二期的定態資料,皆拒絕單根之虛無假設。 表 4-12 : 實質匯率與實質薪資之 VAR 估計結果 DBISRER12 DRW12 DBISRER12(-1) 1.194 -0.054 [ 23.04] [-1.478] DRW12(-1) 0.317 0.606 [ 4.354] [ 11.756] DBISRER12(-2) -0.276 0.077** [-5.305] [ 2.081] DRW12(-2) -0.270 0.308 [-3.747] [ 6.006] C -0.07 0.093 [-1.199] [ 2.27] R-squared 0.88 0.811 Adj. R-squared 0.879 0.809 註: 1.t-statistics in [] 2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 3.網底的係數為本文觀察重點 表 4-12 顯示,在向量自我迴歸模型的估計結果中,實質匯率對實值薪資的 落後一期之係數為-0.054,落後兩期的係數為 0.077,表示上一期的實質匯率年變 化率增加 1%會減少當期的實質薪資成長率 0.054%,上兩期的實質匯率年變化率 增加 1%會增加當期的實質薪資成長率 0.077%。落後一期之估計值為負相關,但31 為不顯著所以無法討論。落後兩期之係數為顯著正相關,表示實質匯率增加會帶 動實質薪資同方向增加。 表 4-13 : 工業生產指數、實質薪資與實質匯率之 VAR 估計結果 DBISRER12 DRW12 DGDP12 DBISRER12(-1) 1.157 -0.026 -0.109 [ 22.005] [-0.701] [-0.691] DRW12(-1) 0.162 0.759 -0.227 [ 1.765] [ 11.76] [-0.823] DGDP12(-1) 0.057 -0.053 0.403 [ 3.019] [-4.016] [ 7.147] DBISRER12(-2) -0.234 0.043 -0.023 [-4.403] [ 1.148] [-0.142] DRW12(-2) -0.135 0.168 0.200 [-1.494] [ 2.649] [ 0.736] DGDP12(-2) -0.027 0.034 0.406 [-1.469] [ 2.618] [ 7.383] C -0.111 0.119 0.376 [-1.84] [ 2.804] [ 2.068] R-squared 0.883 0.818 0.546 Adj. R-squared 0.881 0.816 0.539 註: 1.t-statistics in [] 2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 3.網底的係數為本文觀察重點 表 4-13 顯示,加入工業生產指數的向量自我迴歸模型結果,期望在加入工 業生產指數後能提升實質匯率對實值薪資的係數顯著性。結果顯示,實質匯率對 實值薪資的落後一期之係數為-0.026,落後兩期係數為 0.043,表示上一期的實質 匯率年變化率增加 1%會使當期的實質薪資成長率減少 0.026%,上兩期的實質匯 率年變化率增加 1%會使當期的實質薪資成長率增加 0.043%。實質匯率落後一期 之估計值為負相關,落後兩期之係數為正相關,但兩樣係數皆為不顯著所以無法

32 討論。加入工業生產指數並無提升顯著性,反而使原本顯著的估計值變為不顯 著。 表 4-14 : 貿易條件、實質薪資與實質匯率之 VAR 估計結果 DBISRER12 DRW12 DTOT12 DBISRER12(-1) 1.191 -0.060 -0.097 [ 22.690] [-1.613] [-0.798] DRW12(-1) 0.320 0.598 0.246 [ 4.363] [ 11.523] [ 1.443] DTOT12(-1) 0.007 0.014 1.266 [ 0.355] [ 0.928] [ 26.349] DBISRER12(-2) -0.273 0.082 ** 0.073 [-5.183] [ 2.209] [ 0.600] DRW12(-2) -0.264 0.305 -0.167 [-3.637] [ 5.928] [-0.988] DTOT12(-2) -0.012 -0.008 -0.329 [-0.598] [-0.521] [-6.839] C -0.084 0.110 -0.135 [-1.377] [ 2.555] [-0.958] R-squared 0.880 0.812 0.922 Adj. R-squared 0.878 0.809 0.920 註: 1.t-statistics in [] 2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 3.網底的係數為本文觀察重點 表 4-14 顯示,加入貿易條件的向量自我迴歸模型結果,期望在加入貿易條 件後能提升實質匯率對實值薪資的估計係數顯著性。結果顯示,實質匯率對實值 薪資的落後一期之係數為-0.06,落後兩期係數為 0.082,表示上一期的實質匯率 年變化率增加 1%會減少當期的實質薪資成長率 0.06%,上兩期的實質匯率年變 化率增加 1%會使當期的實質薪資成長率增加 0.082%。實質匯率落後一期之估計 值為負相關,但為不顯著所以無法討論。落後兩期之係數為顯著正相關,實質匯

33 率與實質薪資會同方向變動。加入貿易條件並無提升顯著性,與原本的估計顯著 性相同。 表 4-15 : 貿易比例、實質薪資與實質匯率之 VAR 估計結果 DBISRER12 DRW12 DTRD12 DBISRER12(-1) 1.194 -0.055 -1.011 [ 23.000] [-1.496] [-1.549] DRW12(-1) 0.319 0.605 0.500 [ 4.364] [ 11.706] [ 0.545] DTRD12(-1) 0.000 0.001 0.225 [ 0.024] [ 0.375] [ 4.823] DBISRER12(-2) -0.278 0.08 ** 0.609 [-5.318] [ 2.152] [ 0.926] DRW12(-2) -0.274 0.310 -0.826 [-3.771] [ 6.025] [-0.905] DTRD12(-2) -0.002 0.002 0.362 [-0.624] [ 0.670] [ 7.780] C -0.068 0.091 0.343 [-1.172] [ 2.227] [ 0.472] R-squared 0.880 0.811 0.272 Adj. R-squared 0.878 0.808 0.261 註: 1.t-statistics in [] 2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 3.網底的係數為本文觀察重點 表 4-15 顯示,加入貿易比例的向量自我迴歸模型結果,預期加入貿易條件 後能提升實質匯率對實值薪資的估計係數顯著性。結果顯示,實質匯率對實值薪 資的落後一期之係數為-0.055,落後兩期係數為 0.08,表示上一期的實質匯率年 變化率增加 1%會使當期的實質薪資成長率減少 0.055%,上兩期的實質匯率年變 化率增加 1%會增加當期的實質薪資成長率 0.08%。實質匯率落後一期之估計值 為負相關,但為不顯著所以無法討論。落後兩期之係數為顯著正相關,實質匯率

34

與實質薪資同方向變動。加入貿易比例並無提升顯著性,與原本的估計顯著性相 同。

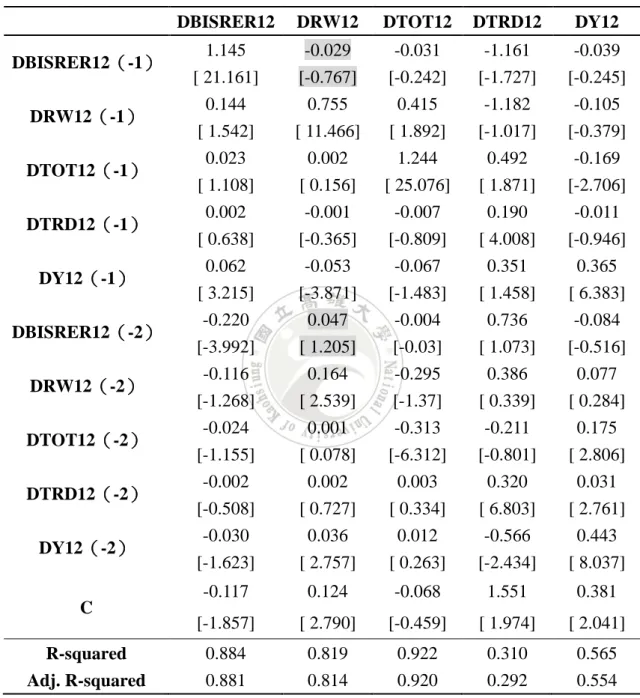

表 4-16 : 所有變數之 VAR 估計結果

DBISRER12 DRW12 DTOT12 DTRD12 DY12 DBISRER12(-1) 1.145 -0.029 -0.031 -1.161 -0.039 [ 21.161] [-0.767] [-0.242] [-1.727] [-0.245] DRW12(-1) 0.144 0.755 0.415 -1.182 -0.105 [ 1.542] [ 11.466] [ 1.892] [-1.017] [-0.379] DTOT12(-1) 0.023 0.002 1.244 0.492 -0.169 [ 1.108] [ 0.156] [ 25.076] [ 1.871] [-2.706] DTRD12(-1) 0.002 -0.001 -0.007 0.190 -0.011 [ 0.638] [-0.365] [-0.809] [ 4.008] [-0.946] DY12(-1) 0.062 -0.053 -0.067 0.351 0.365 [ 3.215] [-3.871] [-1.483] [ 1.458] [ 6.383] DBISRER12(-2) -0.220 0.047 -0.004 0.736 -0.084 [-3.992] [ 1.205] [-0.03] [ 1.073] [-0.516] DRW12(-2) -0.116 0.164 -0.295 0.386 0.077 [-1.268] [ 2.539] [-1.37] [ 0.339] [ 0.284] DTOT12(-2) -0.024 0.001 -0.313 -0.211 0.175 [-1.155] [ 0.078] [-6.312] [-0.801] [ 2.806] DTRD12(-2) -0.002 0.002 0.003 0.320 0.031 [-0.508] [ 0.727] [ 0.334] [ 6.803] [ 2.761] DY12(-2) -0.030 0.036 0.012 -0.566 0.443 [-1.623] [ 2.757] [ 0.263] [-2.434] [ 8.037] C -0.117 0.124 -0.068 1.551 0.381 [-1.857] [ 2.790] [-0.459] [ 1.974] [ 2.041] R-squared 0.884 0.819 0.922 0.310 0.565 Adj. R-squared 0.881 0.814 0.920 0.292 0.554 註: 1.t-statistics in [] 2.*表示 10%顯著水準下顯著 ; **表示 5%顯著水準下顯著 ; ***表示 1%顯著水準下顯著。 3.網底的係數為本文觀察重點 表 4-16 顯示,加入工業生產指數、貿易比例、貿易條件的向量自我迴歸模 型結果。結果顯示,實質匯率對實值薪資的落後一期之係數為-0.029,落後兩期

35 係數為 0.047,表示上一期的實質匯率年變化率增加 1%會使當期的實質薪資成長 率減少 0.029%,上兩期的實質匯率年變化率增加 1%會增加當期的實質薪資成長 率 0.047%。實質匯率落後一期之估計值為負相關,落後兩期之係數為正相關, 但兩樣係數皆為不顯著所以無法確認是否真的與預期不同。加入工業生產指數、 貿易條件、貿易比例並無提升顯著性,與原本的估計顯著性相同。

36

第四節 長短期 Granger 因果關係

本節將上節之五組向量自我迴歸模型結果分別檢定其長短期 Granger 因果關 係,並且使用 bootstrap 法來重複抽樣來回估計 2000 次,建立 95%的信賴區間, 當信賴區間大於 0 表示在 95%的信心水準之下,實質匯率對實質薪資有顯著的 Granger 因果關係,本節以此檢定法檢定實質匯率對實質薪資在各期是否存在 Granger 因果關係,最大預測期數為 20 期。 由圖 4-1 長短期因果關係程度之結果可得出,在實質匯率與實質薪資的 VAR 中,前 1 到 5 期裡信賴區間下界低於 0,表示實質匯率與實質薪資在短期內並沒 有出現因果關係,Granger 因果關係在第 6 期之後的信賴區間下界高於 0,實質 匯率與實質薪資的長期因果關係在未來第 6 期開始,表示實質匯率變動會在第 6 期之後對實質薪資變動造成影響。 圖 4- 1: 實質匯率與實質薪資 VAR 之長期因果關係程度37 圖 4-2 為加入工業生產指數、實質匯率與實質薪資的 VAR 長期因果關係程 度之結果,加入工業生產指數是為了觀察實質匯率是否會透過工業生產指數進而 影響實質匯率,換而言之想了解加入工業生產指數後會不會讓因果關係的程度增 加。由圖 4-2 可得,前 1 到 5 期裡信賴區間下界低於 0,表示實質匯率與實質薪 資在短期內並沒有出現因果關係,Granger 因果關係在第 6 期之後的信賴區間下 界高於 0,實質匯率與實質薪資的長期因果關係在未來第 6 期開始,表示實質匯 率變動會在第 6 期之後對實質薪資變動造成影響。此結果與圖 4-1 結果相同,表 示加入工業生產指數並未明顯增加實質匯率與實質薪資的因果關係程度。 圖 4- 2: 工業生產指數、實質匯率與實質薪資 VAR 之長期因果關係程度

38 圖 4-3 為加入貿易條件、實質匯率與實質薪資的 VAR 長期因果關係程度之 結果,加入貿易條件是為了觀察實質匯率是否會透過貿易條件進而影響實質匯率, 也就是說想知道加入貿易條件後會不會讓實質匯率提早影響實質薪資。由圖 4-3 之結果可得出,前 1 到 5 期裡信賴區間下界低於 0,表示實質匯率與實質薪資在 短期內並沒有出現因果關係,Granger 因果關係期數在第 6 期之後的信賴區間下 界高於 0,實質匯率與實質薪資的長期因果關係在未來第 6 期開始,表示實質匯 率變動會在第 6 期之後對實質薪資變動造成影響。此結果與圖 4-1 結果相同,表 示加入貿易條件對實質匯率與實質薪資之間的長期 Granger 因果關係程度無顯著 的影響。 圖 4-3 : 貿易條件、實質匯率與實質薪資 VAR 之長期因果關係程度

39 圖 4-4 為加入貿易比例、實質匯率與實質薪資的 VAR 長期因果關係程度之 結果,加入貿易比例為了觀察實質匯率是否會透過貿易比例進而影響實質匯率, 換而言之想了解加入貿易比例後會不會讓因果關係的程度增加。由圖 4-4 可得知, 在加入貿易比例、實質匯率與實質薪資的 VAR 中,前 1 到 5 期裡信賴區間下界 低於 0,表示實質匯率與實質薪資在短期內並沒有出現因果關係,Granger 因果 關係在第 6 期之後的信賴區間下界高於 0,實質匯率與實質薪資的長期因果關係 在未來第 6 期開始,表示實質匯率變動會在第 6 期之後對實質薪資變動造成影響。 此結果與圖 4-1 結果相同,表示加入貿易比例並未明顯增加實質匯率與實質薪資 間的因果關係程度。。 圖 4-4 : 貿易比例、實質匯率與實質薪資 VAR 之長期因果關係程度

40 圖 4-5 為加入工業生產指數、貿易條件、貿易比例、實質匯率與實質薪資的 VAR 長期因果關係程度之結果,加入三種中間變數後觀察實質匯率是否會透過 工業生產指數等中間變數進而影響實質匯率,簡單來說,想了解加入中間變數後 會不會讓因果關係程度上升。由圖 4-5 長期因果關係程度之結果可得出,使用工 業生產指數、貿易條件、貿易比例、實質匯率與實質薪資的 VAR 中,前 1 到 6 期裡信賴區間下界低於 0,表示實質匯率與實質薪資在短期內並沒有出現因果關 係,Granger 因果關係在第 7 期之後的信賴區間下界高於 0,實質匯率與實質薪 資的長期因果關係在未來期數第 7 期開始實質匯率會對實質薪資產生因果關係, 也就是說實質薪資的變動將受到 7 期前的實質匯率所影響。同時加入 3 種變數並 沒有增加因果關係程度,反而使實質匯率對實質薪資的影響延後 1 期。 圖 4-5 : 所有變數 VAR 之長期因果關係程度

41

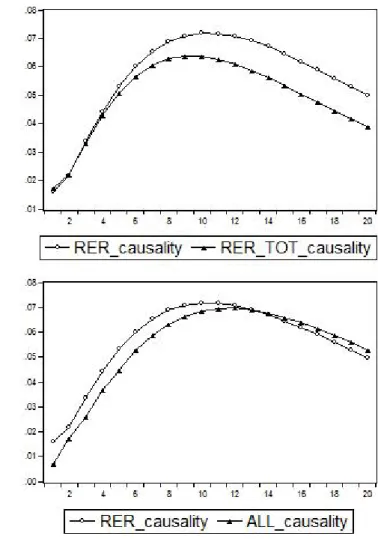

42 圖 4-6 為雙變量向量自我迴歸模型與加入其他變數的多變量向量自我迴歸模 型在因果關係程度上的比較,由上圖可以觀察出加入其他種變數,對實質薪資與 實質匯率間的因果關係程度有沒有提升,也就是說能不能增加實質匯率變動預測 未來實質薪資變化的能力。從結果可以看出與其他多變量向量自我迴歸模型相比 加入代表產出的工業生產指數向量自我迴歸模型在 6 期之後能大幅的提升實質 薪資與實質匯率間的因果關係程度,表示 6 期之後實質匯率的變動能透過工業生 產指數的傳遞去影響到實質薪資的變化。

43