企業生命週期與盈餘管理關聯性之研究

71

0

0

全文

(2) 摘要 本研究之目的在探討企業盈餘管理與其企業生命週期之間的關聯性,以瞭解 我國企業處在不同企業生命週期階段的盈餘管理會有何特質與變化,並與目前我 國企業盈餘管理的實際情形作一比較和探討,以供利害關係人評估公司營運資訊 時的參考。 本文引用 Anthony and Ramesh(1992)的方法,利用股利支付率、銷貨成本 率、資本支出率以及公司成立年限等四個衡量變數,作為樣本公司觀察期間各年 度所處之企業生命週期的判斷因子,區分出不同企業生命週期階段的樣本,再進 行盈餘管理的分析,盈餘管理代理變數則是採用 Modified Jones Model 估算出之 裁決性應計項目。 根據文獻探討,本文的假說為處於成長期和衰退期的企業皆會藉由盈餘管理 的手法來提高盈餘,其中以處於衰退期企業藉由盈餘管理來提高盈餘的手段最 甚。 根據台灣經濟新報(TEJ)的資料,本研究結果顯示,無論處於何種企業生命 週期的公司皆有從事盈餘管理來操縱盈餘的行為發生,尤以企業生命週期處於成 長期的公司,情況最為嚴重。可能原因包括,一、成長期之公司其正值申請上市 上櫃核准、增資擴張,因此極可能藉由盈餘管理來達到通過的標準和利用盈餘的 上升來提高股票之承銷價格。二,處於成長期的公司其營業活動活絡,資金進出 帳目眾多,相較於營業活動低迷的衰退期,成長期的公司可由管理者裁決的應計 項目款項遠高出處於衰退期的公司許多。 本研究提供了另一分析角度給財務報表資訊使用者,去判斷財務報表的可信 度,即是從企業所處的生命週期階段,以橫斷面方式來觀察公司盈餘是否有受到 人為的操縱,為所有利害關係人提供另一層警訊的保障。.

(3) 誌謝. 本論文得以順利付梓,恩師張瑞當老師的細心指導,從研究方法的探討、論 文的寫作方法與技巧,逐步引導我寫出這篇論文,感謝之情溢於言表,僅在此獻 上最高的謝意與敬意。在寫作論文期間博士班的俊儒學長也給了我相當多的幫 助,在此表誠摯謝意。 一路從基隆、中央大學最後來到了中山,回家的路越來越遠,也正因如此, 在西子灣兩年來磨練很多收穫更多,而時間一轉眼就過了,很感謝中山企研這個 大家庭給了我很多很好的機會,讓我成長了不少。也謝謝 L 棟宿舍的好姊妹們, 寧凱、惠茹、湘琳、惠芳、科君、家慧、玉龍以及海資所的正雯,沒有你們我可 能回活活餓死或悶死在山中吧。也謝謝遠方的老友建樺和嘉貴,不時的問候與鼓 勵。此外,感謝財研的老友順利和建良、志遠學弟以及我的同門俊宗,在論文撰 寫時給予的協助。 最後,僅將此論文獻給永遠支持父母和家人,感謝你們無怨無悔的付出,讓 我無後顧之憂,得以全心投入課業,順利取得碩士學位。. 陳吟愷. 僅誌於. 國立中山大學企業管理研究所 民國九十三年六月.

(4) 目錄. 第一章 緒論............................................................... 6 第一節 研究背景與動機.................................................. 6 第二節 研究目的 ......................................................... 8 第三節 研究流程 ......................................................... 9 第二章 文獻探討與假說發展 ........................................... 10 第一節 企業生命週期的相關文獻探討................................. 10 第二節 盈餘管理之相關文獻探討 ...................................... 14 第三節 假說發展 ........................................................ 23 第三章 研究方法 ........................................................ 27 第一節 研究架構 ........................................................ 27 第二節 研究樣本 ........................................................ 28 第三節 變數衡量 ........................................................ 29 第四章 實證研究結果與分析 ........................................... 37 第一節 樣本分佈與常態性檢定分析 ................................... 37 第二節 企業生命週期之劃分 ........................................... 41 第三節 裁決性應計項目之檢定與分析................................. 42 第四節 研究假說驗證 ................................................... 54 第五章 結論與建議 ........................................................... 58 第一節 研究結論 ........................................................ 60 第二節 後續研究建議 ................................................... 62 第三節 研究限制………………………………………………………… 58 參考文獻 ........................................................................ 64 一、中文部分.............................................................. 64 二、英文部分.............................................................. 65.

(5) 圖表目錄 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表 表. 3-1-1 4-1-1 4-1-2 4-1-3 4-2-1 4-2-3 4-3-1 4-3-2 4-3-3 4-3-4 4-3-5 4-3-6 4-3-7 4-3-8 4-3-9 4-3-10 4-3-11 4-4-1 4-4-2 4-4-3 4-4-4 4-4-5. 企業生命週期各階段之企業特性………………………………29 樣本公司之分配表………………………………………………38 所有變數之敘述統計分析(判斷因子變數敘述統計量)……39 所有樣本變數之常態性檢定……………………………………40 企業生命週期判斷因子變數的敘述統計量……………………41 企業生命週期之樣本分佈………………………………………41 Modified Jones Model相關變數敘述統計結果………………43 與營業有關應計項目之相關係數分析…………………………45 與營業有關應計項目之檢定結果………………………………46 一般裁決性應計項目之統計敘述………………………………48 企業生命週期與裁決性應計項目之差異分析…………………48 裁決性應計項目絕對值之統計敘述……………………………50 各企業生命週期與裁決性應計項目絕對值之差異分析………50 裁決性應計項目正值之統計敘述………………………………52 各企業生命週期與裁決性應計項目正值之差異分析…………52 裁決性應計項目負值之統計敘述………………………………53 各企業生命週期與裁決性應計項目負值之差異分析…………53 盈餘管理趨勢整理表……………………………………………55 加入控制變數之各階段裁決性應計項目敘述統計……………56 相關係數分析……………………………………………………56 加入控制變數之各階段裁決性應計項目迴歸分析……………57 電子業與非電子業裁決性應計項目迴歸分析…………………59. 圖 1-1 研究流程………………………………………………………………7 圖 3-1 研究架構………………………………………………………………24. 5.

(6) 第一章. 緒論. 盈餘可視為由公司的資訊系統所散佈出來的一個信號,其決定了公司在某特 定時間的價值變動,此價值可當作均衡的結果,此均衡結果即為投資人最關心的 盈餘數字。盈餘數字的操縱會因企業所面臨的事件而有所顯現,如現金增資、申 請公開發行、平穩損益、彌補財務預測之誤差,皆會使公司進行盈餘管理,此些 研究主要是針對公司在特定時點或是特定事件來探討。 本論文之目的在討論企業盈餘管理與其生命週期之間的關聯性,希望藉由多 年來國內外學者對於企業生命週期理論的研究,來了解企業身處不同企業生命週 期階段時所顯現的公司特徵與差異,藉由此些理論與假說的推展,推求出我國企 業在其不同企業生命週期階段的盈餘管理有何特質與變化,並與目前我國企業盈 餘管理的實際情形作一比較和探討,以作為利害關係人評估公司營運資訊時的參 考。. 第一節. 研究背景與動機. 隨著經濟快速成長,各種因應經濟活動的投資工具更是蓬勃發展,隨之而來 的投機工具亦應運而生。而其中企業使用盈餘管理來從事報表美化的手法最為常 見,關於盈餘管理的問題,美國證管會前主席 Arthur Levitt(1998)即曾提出盈 餘管理對證券市場造成的影響表示深切的憂慮。Levitt 提到,近幾年來盈餘管理 的盛行,已經被資本市場的參與者視為一場數字遊戲,有太多的公司經理人、會 計師及分析師都參與其中,若再不重視這個問題,將會嚴重傷害美國的財務報導. 6.

(7) 系統。果不其然,在 2002 年即爆發安隆事件,接連著發生數件大型公司財報也 出現了一些疑問,如 Worldcom、Wastemanagement 和 Sunbeam 等。從這 些事件來看,過去研究如 Barth et al.(1999)發現,其他狀況不變下,年盈餘 持續成長的公司,其股票評價相對於其他公司而言比較高,而且隨著其持續的時 間愈久,溢價愈高,但是溢價在成長趨勢消失後也降低了。Skinner and Sloan (2000)則發現成長型公司的股價,在未達分析師預期時股價反應程度非常大。 這些研究結果足以說明為什麼公司會希望可以藉由盈餘的持續成長,來保持住成 長魔力股的評價。 本研究想要藉由企業生命週期的觀點,試圖分析出當企業處於哪一個時期較 容易發生哪些盈餘管理的手法及狀況,使得投資大眾、證管會、證券承銷商與會 計師等,減少因為資訊不對稱或受限於成本等因素,而導致的資料誤判因而蒙受 損失。. 7.

(8) 第二節. 研究目的. 本研究的主要目的有二。 一、欲瞭解一般企業在其企業發展的過程中,是否會因其所處的發展時期不 同時,所採取的盈餘管理行為模式而有所不同。 二、彙總分析企業經理人從事盈餘管理的行為模式和時點,以作為投資者、 社會大眾及政府制訂決策或法令的參考依據。. 8.

(9) 第三節. 研究流程. 研究動機目的. 探討相關文獻. 探討相關理論基礎. 建立假說和實證模型. 變數定義和衡量. 資料收集、篩選與整理. 實證測試. 彙總分析實證資料. 推定實證結論. 提出相關建議. 圖 1–1 研究流程. 9.

(10) 第二章. 文獻探討與假說發展. 本章將逐一介紹企業生命週期以及盈餘管理的相關文獻,並且從文獻的探討 中推導出本研究的假說,以利於樣本資料的分析驗證。. 第一節. 企業生命週期的相關文獻探討. 企業生命週期(Life cycle)的觀念起源已久,最早是於1959年由學者Haire 援引自行銷學和個體經濟學領域中的產品生命週期(Product life cycle)概念, 將組織發展過程中會呈現一致型態的論點融入組織發展理論中,指出每種產品皆 會經歷,開始期、成長期、成熟期及衰退期等四個生命週期階段;相同地,認為 企業在經營的過程中也會經歷不同的生命週期階段,一般而言,企業都會經歷創 立、成長、成熟、衰退及再生等階段而處於不同階段有著不同的企業特質,與所 須面臨的不同外在環境與評價。 企業生命週期常被應用在財務的研究領域中,如鄧智陽(1995)發現企業 在進入成熟期後投資於固定資產的比重增加,成長期的未分配盈餘、折舊及稅捐 費用均維持於較高水準。Selling and Stickney(1989)檢定企業環境對企業資 產報酬率(Return on assets,ROA)的影響,在產業特徵中也運用了企業生命 週期的變數。檢定結果增進了我們對ROA 在不同時間及不同企業的了解。如: 企業在成熟期時有較高的ROA,而在衰退期有較低的ROA。Black (1998a)研究 發現,盈餘與營業現金流量的增額資訊內涵,隨著企業生命週期所處的階段,而 有不同。Black(1998b)同時也發現,盈餘、營業現金流量、投資現金流量、與 理財現金流量的相對重要性,也會隨著所處的生命週期的階段而有所不同。在盈. 10.

(11) 餘反應係數(Earnings response coefficient,ERC)方面的文獻中,也有一些 研究採取企業生命週期的角度來加以詮釋。例如,在時間序列的模式下,ERC 並 不穩定(Lev,1989)(Bowen, 1987),部分作者認為是由於處在不同的生命 週期階段所致。Anthony and Ramesh(1992) 從企業生命週期的觀點,檢定 銷貨成長與資本支出兩個會計績效衡量指標,在股票市場的反應,發現在控制企 業規模、風險、與衡量誤差後,成長期的未預期銷貨(與未預期資本支出)的反應 係數,大於衰退期的係數。金成隆、林修葳和紀信義等(2004)發現專利權與 股價間的交互作用呈現正向的關聯性,考慮不同的生命週期階段之後,發現成長 期樣本的總專利權數對於股價的影響大於成熟期和衰退期。 Robinson(1999)也將產業按生命週期階段劃分成導入期(Introductory stage)、成長期(Growth stage)、成熟期(Maturity stage)及衰退期(Decline stage)等四階段,結果也發現處於導入期(Introductory stage)的企業比成熟 期(Maturity stage)具有較高的經營績效。 然而,Peterson(1983)根據企業成立的年限將企業化分成三群,實證結 果發現:(1)企業年限低於二十年的階段:銷售成長率較高,股利支付率較低, 流動性較低,資產(企業規模)成長率較高。(2)企業年限介於二十年至六十 年的階段:銷售成長率稍低,股利支付率稍高,流動性較高,資產(企業規模) 成長率較低。(3)企業年限超過六十年的階段:銷售成長率較低,股利支付率 較高,流動性較低,資產(企業規模)成長率較低。 一般而言,企業生命週期的模型假設企業會歷經創立或導入、成長、成熟、 衰落或再生等數個階段。在導入期,企業開始運作並在市場中建立其勢力範圍, 通常是藉由其技術優勢、創新能力或創業精神來取得市場(Greiner, 1972;Lyden, 1975;Lorange and Nelson,1987),此階段的財務重點主要是確保資金之來源 不會斷絕,足以維持生存為主(Adizes, 1979;Kimberly, 1979)。. 11.

(12) 在成長期方面,企業會開始快速擴張,由於規模的增加與營運日趨複雜,因 此對於企劃的需求提高(Downs, 1967),在此階段更強調規章與程序的設立及維 持組織結構的穩定性(Katz and Kahn, 1978),此一階段的經營重點在於達到預 定的銷售目標,以期能擁有一定的獲利率或是市場佔有率,足以償付先前付出的 成本,在成長中後期便可以開始享受真正的獲利。 進入成熟期之後,企業會在該產品或市場中建立一定的地位,由於已具有一 定的規模,必須將所有內部的活動標準化或是制度化,來加強組織的控制能力, 因此,在財務上會開始發展財務系統以及內部控制,並在資金運用方面會加強對 成本的控制,來維持一定的獲利率。 在衰退期方面,企業會因為先前的成功,開始形成自我膨脹、缺乏彈性、短 視近利及僵硬的組織文化等的缺點,然而快速的成長與擴張,促使企業進入所謂 的衰落階段(Lorange and Nelson, 1987)。企業僵化的結構、拒絕革新與內部 氣氛使其無法察覺到環境的重大改變,面臨難以突破的瓶頸。此時企業的過度僵 化會使得銷售的情形下滑,僵化的政策會使得市場佔有率被年輕或是有競爭力的 對手搶走。然而,企業的營業活動銳減,會促使企業的規模和員工人數減少;銷 售成長率也會隨著連年降低,企業獲利頓減,甚至可能會出現了虧損的情況,若 是企業不尋求革新,將會發生經營困難而面臨倒閉的危機。 從上述可以發現關於企業生命週期的文獻,主要仍以策略面的研究居於多 數,對於企業的組織結構與企業環境的著墨甚多,在關於財務面的實證研究卻相 當少見,尚未見到針對企業生命週期與盈餘管理間關係加以探討的研究實證,鑑 於企業生命週期與盈餘管理對於報表資訊使用人的重要性,本研究即希望可以對 兩者的關聯性進行初步的探討,藉由瞭解企業於不同企業生命週期階段時,因經 營情況不同,是否會因應變化來進行不同程度的盈餘操縱,來使報表資訊使用者 在解讀財務資訊時不會受到盈餘操縱結果的影響。. 12.

(13) 本研究以企業生命週期會劃分成導入、成長、成熟和衰退等四個階段來做一 判定,由於導入期的公司多數尚未進行公開發行,報表資訊較難取得,因此,本 研究主要探討企業生命週期在成長期、成熟期與衰退期之間和盈餘管理的關聯 性。. 13.

(14) 第二節. 盈餘管理之相關文獻探討. 盈餘管理即指企業管理人員在編製財務報表過程中,運用某些方法或程序以 使該企業會計盈餘達到管理人員預定目標的一種行為。本節針對盈餘管理之定 義、盈餘管理之動機以及盈餘管理之工具等三大部分加以探討。. 一、盈餘管理之定義 根據Healy and Wahlen(1999)之定義,盈餘管理乃指公司管理人員利用 財務報導之彈性,加以運用會計原則以及交易安排變更財務報表之列報盈餘,企 圖誤導利害關係人對於該企業經營績效之認知,或是試圖影響依賴財務報導數字 之契約結果,來滿足操縱者自身之利益。Schipper (1989)亦認為盈餘管理的 發生,肇因於經理管理人員企圖誤導股東對公司經營績效的看法,或是影響依賴 會計數字做決策的契約結果,即企業的管理當局會為了公司整體利益或管理人員 本身的利益,而進行盈餘管理,以達到預計的目標。 一般而言,管理者有很多工具可以利用財務報導之彈性影響列報盈餘。例 如,操弄固定資產之耐用年限和殘值、壞帳損失認列、退休金負債、遞延所得稅 額以及資產重估價等未來經濟事項之估計;另有針對同一經濟事項選擇某一種會 計處理方法,如折舊方法(FIFO或LIFO);尚有營運基金之管理涉及管理者之 判斷,如認列存貨時點、授信額度,會影響成本分攤與收入淨額者;最後,管理 者亦可以經由裁決性支出之增加或減少以及交易事項之安排來操縱盈餘。 在此,盈餘管理之主要目標乃在試圖誤導某些利害關係人對於公司經營績效 之認知。然而,管理者之盈餘管理行為可能同時存在成本與效益。其成本乃由於. 14.

(15) 資源分配之不當以及交易不公平所造成的經濟後果;其利益則由於管理者可以將 可靠資訊傳遞給外部投資者以降低資訊不對稱。因此,主管機關及相關利害關係 人有必要瞭解特定準則或財務資訊之規範,來探究是否會使得財務資訊之品質提 升,抑或反而強化盈餘管理之誘因。. 二、盈餘管理之動機 Healy and Wahlen (1999)由過去文獻中歸納出數個盈餘管理的動機, 分別為資本市場動機、契約動機以及管制動機等三項。我國沈維民(1996)將 「會計方法選用」和「應計項目認列」兩類損益操縱工具同時加以檢視後,求算 出「損益操縱綜合指標」進行上市公司管理當局盈餘操縱行為之分析及探討。顯 示,相較於已上市公司,「新上市公司」的管理當局其損益操縱行為,明顯的和 外國企業一樣是受到「政治成本」、「紅利計畫」及「債務條款」三個盈餘操縱 誘因的顯著影響。然而,盈餘管理的方向有三種,分別為提高盈餘、平穩盈餘及 壓低盈餘。茲將上列三個主要動機與三個操縱誘因逐一探討,且以盈餘的管理方 向為主軸,發現不同的盈餘管理方向其背後之動機又可分成許多種類,以下分別 針對不同的盈餘管理方向列示管理者可能產生的盈餘管理之動機。 (一)提高盈餘類型 早期對盈餘管理行為皆假設企業管理人員在自身紅利極大化動機之前提 下,會儘可能使公司各期所得極大化。但在代理理論提出後,陸續有學者提出其 他企業管理人員可能進行盈餘操縱之動機。 1、 增加當期紅利 Healy(1985)在其經理人員獎酬計劃與會計方法選擇之關聯性研究中指 出,以會計盈餘為基礎的獎酬計劃將誘使管理者對本期盈餘進行操縱。同時他發. 15.

(16) 現,設有紅利上下限之獎酬計劃會使管理人員為了自身紅利之極大化而將會計盈 餘操縱在紅利計劃的上下限之間。 2、 避免違反債務契約條款之情事 債務契約乃是保障債權人的權利,避免經理人員圖利股東。Watts(1977)首 先提出債務契約條款將影響企業管理人員對會計方法之選擇。之後的學者,例如 Dhaliwal(1980)在其研究中發現,負債比率愈高之公司,受到債務契約條款之限 制 愈 多,企業管理人 員愈會傾向選擇能提升盈餘的會 計方法。 Watts and Zimmerman(1986)則指出,債務契約條款中常以經會計師查核簽證過之財務報 表數字限制企業管理人員從事某些投資、理財活動,例如:限制股利發放的水準、 禁止進行購併等,若財務報表上之數字不符合債權人要求的水準時,公司將被視 為違約而須支付給債權人龐大的違約金。因此,為了避免違反債務契條款,企業 管理人員可能藉由選擇寬鬆之會計方法提高資產、收入或降低負債、費用,以美 化財務報表。Healy and Palepu (1993)則認為遭遇財務困難的公司,其經理 人員會避免違反債務契約的可能性,會採行損益操縱的行為。 3、 提高股票之承銷價 在已上市之公司中找尋一家財務狀況、經營績效相似的公司,以其股票市價 作為承銷價。只要訂定之承銷價愈高,上市前舊股東原持有股份之價值就愈高, 未來在市場轉售獲利愈多,因此新上市司極有可能在上市前操縱報表上之盈餘數 字,以便新股能以高價上市,達到新舊股東財富移轉之效果。Friedlan(1992)指 出,新股上市時若無市場價格作為訂定承銷價之參考時,此時僅能採用非價格資 訊作為衡量上市價格之因素。 又我國「臺灣證券交易所股份有限公司有價證券上市審查準則」所訂定之上 市標準中規定,營業利益及稅前純益必須達到一定水準,而此種規定亦提供了股 票急欲上市之公司為達到上市標準而對損益數字進行操縱之誘因。在此,Rangan 16.

(17) (1998)的研究發現公司為了獲得主管機關通過現金增資的審核及獲得較高的 承銷價,藉由可操控的裁決性應計項目影響盈餘的表現。 4、 維持經營管理權 DeAngelo(1988)針對企業經營管理權爭奪(Proxy fight)過程進行研究,發 現競爭者常會以會計盈餘不佳為理由攻擊管理人員,而管理人員為進行企業經營 權之保衛,有可能藉由裁決性應計項目之操縱提高會計盈餘,美化其經營績效, 以取得多數股東之支持。其研究另外亦發現,競爭者挑戰成功取得經營權後,會 傾向壓低當年度盈餘以凸顯前任管理人員之不良經營,同時增加第二年之盈餘, 以凸顯自已上任後之管理績效。 (二)平穩盈餘類型 企業管理人員藉由報導平穩之會計盈餘可使其與股東、債權人維持良好穩定 的關係。 1、 維持高股利水準、提升股票價格 Beidleman(1973)從股東投資企業風險的角度來看。他認為,投資人在衡量 投資風險時將考慮投資對象之盈餘變動水準,亦即,盈餘變動程度愈大之公司其 風險愈大,在計算該公司之價值時所選用的折現率會愈高,對股價的評估將有不 利之影響。因此,企業管理人員可能透過盈餘平穩化的方式降低公司報酬率與市 場報酬率之相關性,並在計算公司價值時使用較低之折現率,進而使評估之股價 上升。 2、 增加投資者預測公司未來盈餘之能力 Barnea et al. (1975)認為,盈餘平穩化係企業管理人員為增加投資者預測 公司未來現金流量能力所從事之行為。 3、 有助於績效評估、保持經營權 17.

(18) Moses(1987) 指出, 管理人員控制型之企業,其管理人員為保住其職位 會傾向從事損益平穩化之行為。因為當盈餘上升時不見得一定能保證未來繼續保 有經營權,但盈餘下降時卻很有可能遭到減薪或解僱之處置,因此,公司盈餘遭 遇鉅額下降時,是出現財務危機的信號,且容易招致主管機關的注意,故公司若 發生業績衰退情形時,經理人員極有可能為避免受到上級機關的管制而可能消極 地採取平穩各期盈餘之策略。陳錦村及葉雅薰(2002)的實證結果亦發現經理 人員為了避免遭受投資人控訴或股票下跌威脅而可能從事盈餘管理。 4、降低政治成本 Moses(1987)指出,企業之盈餘波動幅度過大可能引起主管機關之注意。如 果企業盈餘急速下滑可能代表經營出現問題,而盈餘大幅增加,則可能有壟斷獨 占市場之嫌,兩者皆可能引起主管機關之調查,產生所謂的政治成本。尤其在盈 餘大幅增加有壟斷獨占市場嫌疑之情況下,主管機關可能要求企業承擔更多的社 會責任,使公司經營成本增加。根據規模假說,規模愈大之企業其政治成本愈大, 因此Moses 認為,規模愈大之企業從事盈餘平穩化行為的動機愈強。 (三)降低盈餘類型 1、節稅 Watts and Zimmerman(1978)主張,某些公司會為了節省帳務成本,在編 製對外之財務報表時,會採用與報稅時相同之會計方法或程序;同時,為減少所 得稅支出,企業管理人員可能會刻意壓低所得。當稅法規定企業若採用某些會使 課稅所得較低之會計方法報稅時,則在編製財務報表時亦須使用相同之會計方 法,在此情況下,企業管理人員為能節稅會採用該法報稅,以便同時使會計盈餘 降低。 2、抬高公用事業計價之費率. 18.

(19) Watts and Zimmerman(1978)指出,由於公用事業之費率係以該事業之會 計成本為基礎加成計算,故公用事業之管理人員為提高費率,可能會採取使會計 成本增加之會計方法。 3、降低政治成本與競爭成本 Watts and Zimmerman(1978)認為,規模大的公司如果利潤高,會引起 社會大眾之注意,而主管機關可能要求公司承擔更多之社會責任,進而使公司經 營成本增加,公司之財富被移轉出去,所以,規模大的企業,其管理人員將設法 降低盈餘,以避免發生上述不利公司之情況。 4、確保未來紅利 Healy(1985) 認為在以盈餘作基礎的紅利獎酬標準下,經理人員所採用的 應計項目和會計方法選擇會受到不同程度的影響,而提出洗大澡缸(Take a big bath)之觀念。他認為,在對盈餘數字設上下限之獎酬計畫中,當會計盈餘低於 獎酬計畫之下限時,經理人員在本期無法獲得紅利之情況下,可能將未來才認列 之費用或損失提前於本期認列,以增加未來獲得紅利之可能性,此即所謂的洗大 澡缸觀念。他又指出,當會計盈餘超過獎酬計畫之上限而不能增加經理人員之紅 利時,經理人員可能將盈餘超過上限之部分遞延至未來認列,以增加未來獲得獎 酬之機率。Gilson and Vetsuypens (1993)亦提出公司在面臨財務危機時, 經理人員採取的行為與公司整體策略和獎酬政策之間是具有正相關的。 5、壓低下市股票收購價格 DeAngelo(1986)指出,上市公司在下市後,管理當局須收購仍流通在外之 股權,而當時之市場價格已不具客觀性,通常管理當局會委託投資銀行來評估股 票之公平價值以為收購價格。此時投資銀行最常用之評估方法即為盈餘資本化 法,此法係參考歷史之會計盈餘來估算股票價值,因此管理當局為降低收購價 格,可能在預備下市前幾年即開始操縱損益,以避免收購股票時財富流失過多。 19.

(20) 三、盈餘管理之工具 從盈餘管理動機來看,可發現股價、契約等因素均會激發經理人員在符合一 般公認會計原則的情況下,利用會計原則的可選擇性,變動真實的財務報表,達 到個人的滿足。而經理人員可從事盈餘管理的工具,可整理為(一)裁決性應計 項目的運用,(二)改變符合一般公認會計原則的會計方法之選擇,(三)認列 交易的時機與(四)裁決性支出等四種類型。 (一)裁決性應計項目的運用 應計項目可分為非裁決性及裁決性,非裁決性應計項目隨企業營運而變動, 並非管理者所能進行操縱變動的,而裁決性應計項目則可由管理者自由裁決,因 而反應出所有會計政策之組合對盈餘之影響,企業運用應計基礎中大量可自由裁 決的選擇彈性,再加上管理者掌握資訊不對稱的優越地位,有系統的合法運用會 計方法,常不易為外界所發覺,如固定資產折舊提列比率、存貨備抵跌價損失準 備提列比率、應收帳款及應收票據呆帳提列比率及退休費用提列比率。 Healy(1985)研究經理人員獎酬計劃與會計方法選擇之關聯性時,摒棄以往研究 僅探討單一會計方法選擇的模式。他認為裁決性應計項目可以代表經理人員對所 有會計方法、會計估計選擇後之綜合效果,故提出經理人員會利用裁決性應計項 目作為損益操縱工具之假設。 在Healy 之後,也有許多學者將估計應計項目的模型加以改進,DeAngelo (1986)在對下市收購公司之管理階層是否會運用應計項目從事盈餘管理的研 究中,作者之應計項目模型和Healy 便有所不同,DeAngelo 以前一期為基期來 衡量應計項目變動的情形,用應計項目的變動來減少非裁決性應計項目對盈餘操 縱檢定的影響,且假設非裁決性應計項目各期的變動為隨機漫步,故預期非裁決 性應計基礎的各期變動為零,如此一來,總應計項目的變動期望值便等於裁決性 20.

(21) 應計項目的期望值。而Friedlan(1992)又將DeAngelo的模型加以修正,將基 期的總應計項目用銷貨成長率來調整,並用當年銷貨額將應計項目的變動標準 化 。 另 外 , Jones ( 1991 ) 在 針 對 公 司 在 進 口 寬 減 調 查 ( Import relief investigations)期間是否會以應計項目來降低盈餘的研究中,使用和Healy 所 建立評估應計項目的模型有所不同,Jones 以固定資產及銷貨的變動來估計出 非裁決性應計項目後,再以總應計項目減除非裁決性應計項目來求得裁決性應計 項目;因為之前的模型都假設非裁決性應計項目的變動為零,而Jones其主要目 的是要評估出經濟環境對非裁決性應計項目的影響。 接下來,Dechow et al.(1995)、Jones (1991)提出銷貨為客觀衡量 公司經營績效的指標且不受操縱的觀點,認為Jones 忽略了賒銷對裁決性應計 項目的影響,經理人員有可能會藉由應收帳款認列時點來操縱總應計項目,影響 盈餘結果,因此Dechow et al. 修正了Jones 的模型,將應收帳款的變動數由 銷貨變動數中扣除,再依據此來計算非裁決性應計項目,亦即在計算非裁決性應 計項目時,銷貨收入的變動量應減除其中可能被操縱的部分。該研究中Dechow et al. 根據自己所提出的修正後Jones 模式與Healy (1985)、DeAngelo (1986)、Dechow and Sloan (1991)以及Jones (1991)模式比較各個 模型偵測盈餘管理的能力,發現以修正後Jones Model 為估計裁決性應計項目 較佳的模式。林嬋娟、洪櫻芬及薛敏正(1997)研究顯示,在盈餘操縱分析方 面發現公司因財務狀況惡化,而有變更交易之虞時,經理人員會利用裁決性應收 帳款及存貨來操縱盈餘,以掩飾公司財務困境之真相。 (二)改變符合一般公認會計原則的會計方法之選擇 由於會計準則中有許多會計方法之選用可由管理階層加以裁量,因此有些學 者認為管理階層會透過會計方法的選用來達到盈餘管理的目的。Watts and Zimmerman(1979)研究企業以存貨會計方法、折舊方法、投資抵減認列方法、 退休金分攤年限的選擇,加以驗證投資抵減的認列方法可分為當期認列法及遞延 21.

(22) 法,當期認列法為將投資抵減之所得稅利益當期全部認列,遞延法則為將投資抵 減所產生之利益依照適用投資抵減之公司資產的使用情形,研究結果顯示折舊方 法、投資抵減認列方法及退休金分攤年限的選擇符合紅利假說,存貨會計方法、 折舊方法與投資抵減認列方法之選擇符合規模假說。 但根據財務會計準則公報第八號,會計原則變動應列明累積影響數,並且公 司須在變動的當年度,於財務報表附註上說明變更理由,若由原來採用的會計方 法改至會計原則所認可的另一種會計方法,如折舊方法及存貨計價方法的改變, 此種操縱盈餘的方法將牽涉到一致性的問題,會使得經理人員盈餘管理的行為輕 易的被察覺。 (三)認列交易的時機 此種方法乃藉由控制交易發生的時點來達到盈餘管理的目的,此種方法通常 是利用交易時點來改變損益的數字,如在特定時點下出售投資以實現持有損益、 提前或延後銷貨時點、在年底處分價值較高的固定資產…等。 由於財務報表外部使用者一般無法判斷企業交易發生之正常時點,故管理人 員採行此種盈餘管理工具較不易給人有操縱損益的想像。Bartov(1993)研究企業 管理人員是否會利用控制長期性資產出售之時機來達到盈餘管理的目的,其實證 結果不但相當顯著,同時還發現管理人員明顯選擇於報表第四季出售長期性資產 或長期投資以挹注盈餘。 (四)裁決性支出 Dechow and Sloan(1991)發現企業執行長在任內的最後一年會減少研發 費用的支出,以增加帳面盈餘。Bushee(1998)指出機構投資人持股比例較高 之公司一般都不會刪減研發費用支出,來避免減低盈餘。. 22.

(23) 第三節. 假說發展. 企業所處的生命週期不同,代表其所擁有的營運和財務的特性也會有所改 變。因此,本研究認為公司的營運和財務特性的改變,會影響盈餘的結果,又公 司管理者對盈餘管理重視的程度,會因盈餘改變而隨之不同,是故,本研究欲將 企業生命週期與盈餘管理作一關聯性的探討,試圖找出公司在所處的各個企業生 命週期,會有何種不同的盈餘管理模式。 關於企業生命週期之劃分,本研究援引 Anthony and Ramesh(1992)的 方法,將各樣本公司其觀察年度的樣本資料,各自歸屬至成長期、成熟期和衰退 期等三階段,將此三階段與企業的盈餘管理作一連結,藉由觀察企業於各個不同 的企業生命週期階段的變化,瞭解其在盈餘管理程度的改變。 Moses (1987)發現,當公司盈餘遭遇鉅額下降時,是出現財務危機的信 號,並且容易招致主管機關的注意,因此當公司損益發生大幅度波動時,管理當 局可能會企圖操縱損益。Gilson and Vetsuypens(1993)指出公司於發生財務 危機時,其管理當局遭撤換之比率幾乎是正常公司的三倍。因此基於自利動機, 公司管理當局在公司發生財務困難時,可能會從事盈餘管理,企圖掩飾公司的財 務困境。 Healy and Palepu (1993)發現財務遭遇困難的公司,其經理人員會為了要 避免債務違約成本的發生,而採行變動盈餘的動作。另DeFond and Jiambalvo (1994)也指出當公司可能違反債務契約時,管理當局為了避免或遞延違約成 本,可能會有盈餘操縱的行為產生。林嬋娟、洪櫻芬及薛敏正(1997)實證發 現,在盈餘操縱分析方面,公司因財務狀況惡化,而有變更交易之虞時,經理人 員會使用裁決性應收帳款及存貨來操縱盈餘,以掩飾公司財務困境之真相。綜上 所述,公司發生財務危機時,經理人員可能會為自身利益、債務契約及減少主管 23.

(24) 機關注意,而進行損益操縱。然而,處於衰退期的企業其營業活動銳減,會促使 企業的規模和員工人數減少;銷售成長率也會隨著連年降低,企業獲利頓減,可 能會出現了虧損的情況,甚至將會發生經營困難而面臨倒閉的危機。由此可知企 業發現財務困難之際,大多已處於衰退期。 因此,本研究在此推論樣本公司處於企業生命週期衰退期時,會從事盈餘管 理,本研究之假說一如下:. H1:就企業生命週期的觀點而言,處於衰退期企業會藉由盈餘管理的手法 來提高盈餘。. 除此之外,企業欲提高股票之承銷價格,以及為因應我國「台灣證券交易所 股份有限公司有價證券上市審查準則」所訂定上市標準中規定,營業利得以及稅 前純益必須達到一定水準,而此種規定亦提供了股票急欲上市之公司為達上市標 準而對損益進行操縱之誘因。鄭丁旺等人(1992)研究指出,國內新上市股票 價格之決定,必須參考證管會訂定的公式,該公式中「近三年度平均每股純益」 因子與盈餘有關,顯示只要經理人員在上市前操縱盈餘,就可提高股票之上市價 格。Aharony et al.(1993)研究結果顯示,初次上市公司會在公開說明書所涵 蓋之最近的財務報表之內,運用會計方法選擇的彈性空間來操縱盈餘。Rangan (1998)亦指出,由於送交主管機關審核的文件中包含了報導公司營運狀況的 財務報表,若財務報表中盈餘表現愈好,除了愈容易通過主管機關的審核,股價 也會因盈餘表現良好而提高,而承銷價也會因此而提高。而根據企業生命週期理 論,企業生命週期處於成長期的公司之特徵指出,企業多數會在成長期提出申請 成為上市上櫃公司,所以處於成長期的公司,亦具備了進行盈餘管理的動機。因 此,綜上述所推論,本研究假說二如下: 24.

(25) H2:就企業生命週期的觀點而言,處於成長期企業亦會藉由盈餘管理的手 法來提高盈餘。. 一般而言,處於衰退期的企業會因為該企業已呈現衰退情形,使得該企業管 理者更容易受到紅利計畫誘因的影響,試圖粉飾太平,積極於提高盈餘的操縱行 為,來掩飾公司經營不彰的窘境,掃除報表資訊使用者對於公司經營績效的疑 慮,並求自保。再加上本研究的樣本公司大多屬於上市上櫃之企業,其中若其財 務績效未達於我國證期會所規定的上市上櫃標準,則將面臨被迫全額交割或下市 下櫃的命運,若企業遭全額交割或下市下櫃,則將會有籌資上的困難,資金調度 上若有問題,則很有可能面臨倒閉的危機,所以,處於衰退期企業的管理者更容 易為此原因來進行盈餘操縱之行為。 蕭信義(2002)、陳羿妏(2002)分別就上市上櫃業績衰退公司進行盈餘 管理研究,亦發現業績衰退的上市上櫃公司採用裁決性應計項目來操縱盈餘之行 為皆異常高於同時期正常營運公司。然而,在上述研究中,企業發現財務困難之 際,大多已處於衰退期,因此,可將財務困難之公司歸為處於企業生命週期於衰 退期之公司。而正常營運公司即為一般營運公司,其中連續三年未出現損失者。 是故,可將其視為處於企業生命週期成長期和成熟期的樣本。因此,本研究推論 處於衰退期的公司在從事盈餘操縱行為的程度會比處於其他企業生命週期階段 的公司來的高,因此,綜上述所推論,本研究假說三如下:. H3:就企業生命週期的觀點而言,處於衰退期企業藉由盈餘管理來提高盈 餘的手段會甚於處於成長期的企業。. 25.

(26) 26.

(27) 第三章 第一節. 研究方法. 研究架構. 本研究將樣本資料選取與分類,實證分析過程如下圖所示。 樣本資料之篩選. 劃分出樣本公司各年度所 屬的企業生命週期階段. 成長期的樣本資料. 成熟期的樣本資料. 是否會進行盈餘管理?運 用程度如何?. 藉由調整營業相關應計項 目. 加入控制變數. 分析變動情形. 圖 3-1 研究架構. 27. 衰退期的樣本資料.

(28) 第二節. 研究樣本. 一、樣本來源 利用台灣經濟新報資料庫(TEJ)來選取所需樣本。 二、樣本選取 因未上市櫃公司資料不易取得,因此以上市、上櫃公司為本研究主要樣本對 象。樣本選取需符合以下二個條件: 1、 研究期間以最近三年中(2000~2002 年),個別年度之變數資料無遺 漏者。 2、 排除金融、保險以及證券業類別公司,因此類別行業性質特殊,與其他 產業財務結構明顯不同,故予以排除。. 28.

(29) 第三節. 變數衡量. 一、常態性檢定 在開始探討本研究各項假說前,必須瞭解樣本資料的分配型態,以決定應使 用何種資料分析方法,故應先對相關變數資料進行常態性分配的檢定。. 二、企業生命週期劃分之工具 援引Anthony and Ramesh(1992)的方法,使用股利支付率、銷貨成本 率、資本支出率以及公司成立年限等四個衡量變數,作為樣本公司觀察期間,各 年度所處之企業生命週期的判斷因子(Descriptor)。. (一)企業生命週期階段的判斷因子1,分述如下: 1、. 股利支付率(DP),定義如下:. D Pt = (. D IV t )× 100 N It. DP t:為第t年普通股股利支付率 DIV t:為第t年普通股股利 NI t:為第t年繼續經營部門之稅後淨利. 1. 本文研究採用年-公司(Year-firm)作為樣本單位,故同一公司但不同年度可能會被歸類到不. 同的企業生命期階段。 29.

(30) 2、. 銷貨成長率( SG ),定義如下:. SGt =. S A L E S t − S A L E S t −1 × 100 S A L E S t −1. SG t:為第t年之銷貨成長率 SALES t:為第t年之淨銷貨收入 SALES t-1:為第t-1年之淨銷貨收入. 3、. 資本支出率(CE ),定義如下:. C Et CEt = × 100 SALESt CE t:為第t年之資本資出,亦即第t年底扣除資產重估價後之固定資產 淨額,減t-1年度底扣除資產重估價後之固定資產淨額後的結果來 衡量。. 4、. 企業成立年限( AGE ),定義如下: 以各個企業成立年度至樣本所屬年度的年數,作為衡量企業成立年限之方. 法。. 表 3–1-1 企業生命週期各階段之企業特性. 企業生命週期三階段 股利支付率. 銷貨成長率 資本支出率 企業成立年限. (DP). (SG). (CE). (AGE). 成長期. 低. 高. 高. 新. 成熟期. 中. 中. 中. 中. 衰退期. 高. 低. 低. 老. 30.

(31) 一般而言,處於成長期的公司,由於公司添購、擴充設備,對資金的需求 較高,故公司股利支付率較低,而有較高的資本支出率;相反地,處於衰退期的 公司,公司對生產設備的投資比率較低,即資本支出率較低,自然地,公司的股 利支付率就會比較高。因此,以表3-1-1企業生命週期各階段之企業特性來劃分。. (二)企業生命週期階段的綜合指標 首先將針對各個樣本,分別以前述四個生命週期的判斷因子,依數值大小作 排序,(其中股利支付率與企業成立年限是由小排到大,而銷貨成長率以及資本 支出率等二因子則是由大排到小),依照三分位法,劃分成三組,而依各樣本企 業所處的生命週期階段,給予0 (成長期)、1.(成熟期)、2 (衰退期)三種指標值, 並將每一樣本的依四個判斷因子所賦予的指標值加總,以得到一個綜合指標數。 經此程序所得到的綜合性指標數值,若介於0-2 之間者,則該企業就將被評定 為成長期階段的公司;介於3-5 之間者,則歸類為成熟期階段的公司,若介於 6-8 之間者,則歸類為衰退期階段的公司。. 三、盈餘管理工具之分析 利 用 Modified Jones Model 估 算 出 裁 決 性 應 計 項 目 , 並 以 無 母 數 (Non-parametric)統計方法予以檢測樣本在各項變數中是否存有顯著差異, 將所有處於同階段的樣本公司資料一同做比較。. (一)總應計項目 1、 定義. 31.

(32) 本研究依Healy(1995)定義的總應計項目為當期稅後淨利與來自營業活動 的現金流量間之差額,然而,總應計項目又可區分為裁決性應計項目及非裁決性 應計項目兩項,非裁決性應計項目乃是隨著企業營運變動而變動,非經理人員所 能控制,如應付所得稅是依據每年底課稅所得來提列;而裁決性應計項目則是指 經理人員能利用其職務之便任意裁量決策的部分,如操控壞帳費用的估計方法、 變動銷貨收入認列時點、調整成本會計的計算基準…等。 根據民國88年修正的第十七號2財務會計準則公報規定,營業活動現金流量 部分可由現金流量表取得,故營業活動現金流量的計算可列示如下: 營業活動之現金流量= 本期淨利+不付現之費用-不收現之收益 +與營業有關的流動資產減少數-與營業有關的流動資產增加數 +與營業有關的流動負債增加數-與營業有關的流動負債減少數 +營業外交易損失-營業外交易利益 +非常損失-非常利益 由上述可知,總應計項目的組成如下: -不付現之費用+不收現之收益 -與營業有關的流動資產減少數+與營業有關的流動資產增加數 -與營業有關的流動負債增加數+與營業有關的流動負債減少數 -營業外交易損失+營業外交易利益. 2. 民國 88 年新修正財務會計準則公報第十七號2現金流量表,民國 78 年規定企業應編製現金流量 表,自民國 79 年起適用,79 年之前應依十七號公報將財務狀況變動表中由營業產生的營運資 金改為營業活動之現金流量。 32.

(33) -非常損失+非常利益 故可知總應計項目除了與營業有關的應計項目外,另外包含營業外項目及非 常損益項目。. 2、 衡量 總應計項目的衡量公式如下:. TAi ,t = NI i ,t − CFOi ,t = NDAi ,t + DAi ,t 其中 TAi,t=i公司第t年總應計項目。 NIi,t=i公司第t年淨利。 CFOi,t=i公司第t年由營業活動而來現金流量。 NDAi,t=i公司第t年非裁決性應計項目。 DAi,t=i公司第t年裁決性應計項目。. (二)裁決性應計項目 1、 定義 總應計項目分為裁決性應計項目及非裁決性應計項目,故裁決性應計項目可 定義為總應計項目扣除非裁決性應計項目。Healy(1985)將非裁決性應計項目 假設為零,以總應計項目替代裁決性應計項目,但非裁決性應計項目應會隨經濟 變動而變動;又Jones(1985)以銷貨收入變動量和固定資產總額來估計非裁決 性應計項目。本研究採用Dechow et al.(1995)所提出的Modified Jones Model,考量賒銷對裁決性應計項目的影響,以銷貨收入變動量減應收帳款變動 量及固定資產總額兩項來估計非裁決性應計項目。估計出非裁決性應計項目後, 以總應計項目減除即可得出裁決性應計項目。 33.

(34) 2、 衡量 根據Dechow et al.(1995)所提出的Modified Jones Model,考量賒銷對 裁決性應計項目的影響。. TAi ,t = NDAi ,t + DAi ,t 其中 NDAi,t=i公司第t年非裁決性應計項目。 DAi,t=i公司第t年裁決性應計項目。. 非裁決性應計項目為:. ND A i ,t Ai ,t −1. 1 V REVi ,t V RECi ,t α = α1 + − 2 A A Ai ,t −1 i ,t −1 i ,t −1. PPEi ,t α + 3 A i ,t −1. . △RECi,t=i公司第t年應收帳款減t-1年應收帳款。 △REVi,t=i公司第t年銷貨收入減t-1年銷貨收入。 PPEi,t=i公司第t年廠房及設備總額。 Ai,t-1=i公司第t-1年總資產。 其中α1、α2、α3係數是由下列方程式對正常公司以迴歸分析方式得到:. 1 T A i ,t = a 1 Ai , t − 1 Ai , t −1. V R E V i ,t + a 2 A i , t −1 . P P E i ,t + a 3 A i , t −1. + v t . 其中Vt=第t年誤差項。 則裁決性應計項目為:. D Ai,t Ai,t −1. =. 1 VREVi,t VRECi,t PPEi,t α α − α1 + − + 2 3 Ai,t −1 Ai,t −1 A A A i ,t −1 i,t −1 i,t −1 . TAi,t. 34.

(35) 為了更加瞭解業績衰退公司盈餘操縱使用的工具,陳羿妏(2002)使用 Modified Jones Model 對與營業有關的應計項目進行估算,包括應收帳款、應 付帳款、預付款項、預收帳款、存貨及折舊3六項個別項目。 算法與裁決性應計項目類似,以存貨為例: 首先估算正常存貨項目. 1 V IN V i , t = α1 A Ai , t − 1 i , t −1. + α 2 . V R E V i ,t V R E C i , t − A Ai , t − 1 i ,t −1 . P P E i ,t + α 3 Ai , t − 1. . △INVi,t=i公司第t年存貨減t-1年存貨。 再以當年度的實際應計項目扣除正常應計項目後,即可得出裁決性存貨,其 模型如下:. D INVi,t VINVi,t = Ai,t −1 Ai,t −1. 1 VREVi,t VRECi,t PPEi,t α α − α1 + − + 3 A 2 A A A i t − i t − i t − i t − , 1 , 1 , 1 , 1 . DINVi,t=i公司第t年裁決性存貨項目。 為了找出盈餘操縱所慣用的會計科目,所以逐年將裁決性應計項目與個別應 計項目進行迴歸分析,迴歸式如下:. DAi,t = λ1 +β1DARi,t + β2DINVi,t + β3DPAi,t + β4DAPi,t +β5DURi,t +β6DDEPi,t +εi,t λ1=迴歸式之截距項。 β1、β2、β3、β4、β5、β6=各變數之迴歸係數。 DARi,t=i公司第t年裁決性應收帳款。. 3. 折舊為當年度數額,其他五項為變動量,此乃因折舊為損益表項目,代表當年度營業上發生的 費用,非為累積數額,其他五項屬資產負債表上項目,為累積項目,故採用變動量。 35.

(36) DINVi,t=i公司第t年裁決性存貨。 DPAi,t=i公司第t年裁決性預付款項。 DAPi,t=i公司第t年裁決性應付帳款。 DURi,t=i公司第t年裁決性預收款項。 DDEPi,t=i公司第t年裁決性折舊。 εi,t=i公司第t年誤差項。. (三)加入控制變數 為使本研究結果,不受樣本公司規模大小不一致的情況發生,本研究特將 總資產、營業活動的現金流量和總應計項目等會顯現出企業規模的科目,加以控 制,以求研究結果的一致性。. 公式如下:. DAi ,t = γ 0 + γ 1CFOi ,t + γ 2 Ai ,t + γ 3TAi ,t + ei ,t γ0=迴歸式之截距項。 γ1、γ2、γ3=各變數之迴歸係數。 DAi,t=i公司第t年裁決性應計項目。 Ai,t-1=i公司第t-1年總資產。 TAi,t=i公司第t年總應計項目。 CFOi,t=i公司第t年由營業活動而來現金流量。 ei,t=i公司第t年誤差項。 36.

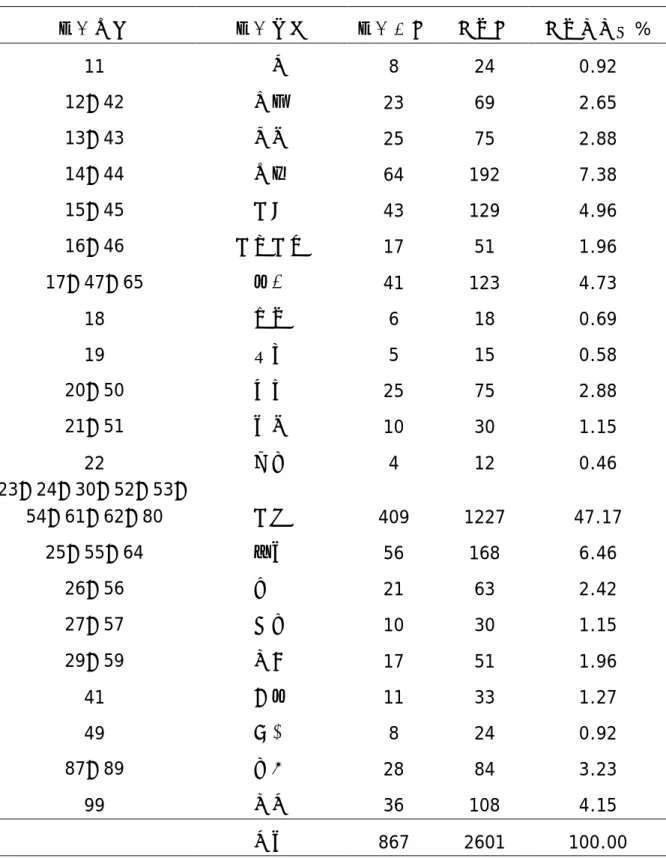

(37) 第四章. 實證研究結果與分析. 本研究主要是針對我國上市上櫃公司在民國八十九年至民國九十一年間,各 公司企業生命週期特性與盈餘管理操作關聯性進行研究。因此,主要是針對橫斷 面(Cross-sectional analysis) ,非長期間時間序列(time-series)方面的研究, 因此僅以最近三年可取得樣本公司作為研究對象。本章各節將依序說明各項推論 假說之實證結果。. 第一節. 樣本分佈與常態性檢定分析. 本研究由台灣經濟新報資料庫(TEJ)蒐集民國八十九年至民國九十一年間 上市上櫃公司樣本資料,刪除在企業年限、股利支付率、營收成長率及資本支出 率等企業生命週期劃分變數資料不完整樣本後,總計有 867 家上市上櫃公司 2601 個樣本資料。詳細樣本公司分布如下表所示:. 37.

(38) 表 4–1-1 樣本公司之分配表. 產業代號. 產業名稱. 產業家數. 樣本數. 樣本百分比%. 11. 水泥. 8. 24. 0.92. 12、42. 食品. 23. 69. 2.65. 13、43. 塑膠. 25. 75. 2.88. 14、44. 紡織. 64. 192. 7.38. 15、45. 電機. 43. 129. 4.96. 16、46. 電器電纜. 17. 51. 1.96. 17、47、65. 化學. 41. 123. 4.73. 18. 玻璃. 6. 18. 0.69. 19. 造紙. 5. 15. 0.58. 20、50. 鋼鐵. 25. 75. 2.88. 21、51. 橡膠. 10. 30. 1.15. 22 23、24、30、52、53、 54、61、62、80. 汽車. 4. 12. 0.46. 電子. 409. 1227. 47.17. 25、55、64. 營建. 56. 168. 6.46. 26、56. 航運. 21. 63. 2.42. 27、57. 觀光. 10. 30. 1.15. 29、59. 百貨. 17. 51. 1.96. 41. 生化. 11. 33. 1.27. 49. 通訊. 8. 24. 0.92. 87、89. 其他. 28. 84. 3.23. 99. 綜合. 36. 108. 4.15. 合計. 867. 2601. 100.00. 茲將本研究會使用到的所有樣本變數逐一進行敘述統計分析,發現皆呈現 常態分佈,因此,本研究可利用常態分佈之檢定來進行計算。結果如下表:. 38.

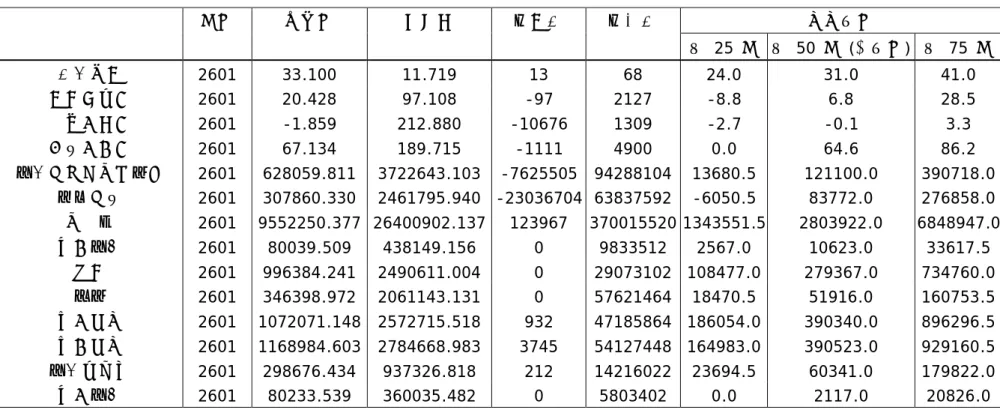

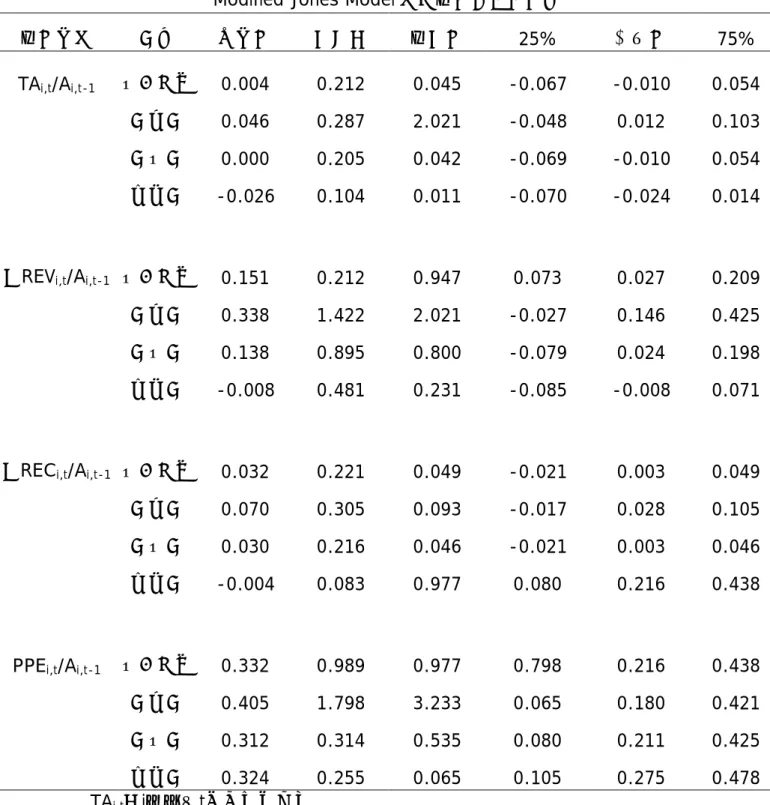

(39) 表 4–1-2 所有變數之敘述統計分析(判斷因子變數敘述統計量). 個數. 平均數. 標準差. 最小值. 最大值. 百分位數 第 25 個 第 50 個 (中位數) 第 75 個. 企業年紀 銷貨成長率. 2601 2601. 33.100 20.428. 11.719 97.108. 13 -97. 68 2127. 24.0 -8.8. 31.0 6.8. 41.0 28.5. 資本支出率. 2601. -1.859. 212.880. -10676. 1309. -2.7. -0.1. 3.3. 股利支付率. 2601. 67.134. 189.715. -1111. 4900. 0.0. 64.6. 86.2. 營業活動之現金流量 稅前淨利. 2601 2601. 628059.811 307860.330. 13680.5 -6050.5. 121100.0 83772.0. 390718.0 276858.0. 總資產. 2601. 9552250.377 26400902.137. 2803922.0. 6848947.0. 預付費用. 2601. 80039.509. 438149.156. 0. 10623.0. 33617.5. 存貨 折舊. 2601 2601. 996384.241 346398.972. 2490611.004 2061143.131. 0 0. 29073102 108477.0 57621464 18470.5. 279367.0 51916.0. 734760.0 160753.5. 應收帳款. 2601. 1072071.148. 2572715.518. 932. 47185864 186054.0. 390340.0. 896296.5. 應付帳款. 2601. 1168984.603. 營業外項目 預收費用. 2601 2601. 298676.434 80233.539. 2784668.983 937326.818 360035.482. 3745 212 0. 54127448 164983.0 14216022 23694.5 5803402 0.0. 390523.0 60341.0 2117.0. 929160.5 179822.0 20826.0. 3722643.103 -7625505 94288104 2461795.940 -23036704 63837592 123967. 39. 370015520 1343551.5 9833512. 2567.0.

(40) 表 4–1-3 所有樣本變數之常態性檢定 企業成立 年限 銷貨成長率 33.100. 20.428. -1.859. 67.134. 628059.813 307860.344 9552250.000 80039.508. 996384.250. 11.719. 97.108. 212.880. 189.715. 3722643.00 2461796.00 26400902.00 438149.156 2490611.00. 2061143.125 2572715.50 2784669.00 360035.469. 最大差異 絕對. 0.085. 0.253. 0.432. 0.351. 0.357. 0.327. 0.361. 0.428. 0.345. 0.433. 0.339. 0.338. 0.412. 正的. 0.085. 0.253. 0.398. 0.308. 0.350. 0.327. 0.326. 0.371. 0.307. 0.376. 0.295. 0.302. 0.378. 負的 -0.052 Kolmogorov-Sm irnov Z 檢定 4.318 漸近顯著性 (雙 尾) 0.000. -0.236. -0.432. -0.351. -0.357. -0.300. -0.361. -0.428. -0.345. -0.433. -0.339. -0.338. -0.412. 4.318. 12.881. 22.029. 17.899. 18.197. 16.683. 18.413. 21.804. 17.572. 22.097. 17.268. 19.129. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. 0.000. a. 檢定分配為常態。. b. 根據資料計算。. 股利支付率. 營業活動現金 流量. 應收帳款 應付帳款 預收帳款 1072071.12 1168984.62 346398.969 5 5 80233.539. 平均 常態參數 數 標準 差. 資本支出率. 稅前淨利. 總資產. 40. 預付費用. 存貨. 折舊.

(41) 第二節. 企業生命週期之劃分. 本研究由 TEJ 蒐集民國八十九年至民國九十一年間上市上櫃公司樣本資 料,刪除在企業年限、股利支付率、營收成長率及資本支出率等企業生命週 期劃分變數資料不完整樣本後,總計有 867 家上市上櫃公司 2601 個樣本資 料。其企業生命週期劃分如下: 表 4-2–1 企業生命週期判斷因子變數的敘述統計量. 企業生命週期判斷因子變數的敘述統計量 分群之平均數 變數. 平均數. 標準差. 低. 中. 高. 資本支出率. -42.2205 11.5145 -18.413 8.808227 147.9103. 銷貨成長率. 46.10187 11.5155 -18.413 8.808227 147.9103. 股利支付率. 75.01841 6.892154 -21.7229 63.0033 183.7749. 企業成立年數. 32.60423 0.199611. 20. 31. 46. 表 4-2–2 企業生命週期之樣本分佈. 樣本數 綜合指標. 成長期. 成熟期. 507. 1631. 41. 衰退期 463. 合計 2601.

(42) 第三節. 裁決性應計項目之檢定與分析. 一、Modified Jones Model 相關變數之敘述統計結果 表 4-3-1 為 Modified Jones Model 相關變數之敘述統計結果,從該表 可以發現,在總應計項目方面,成長期的應計項目平均值最高,衰退期的平 均值則呈現負值,這表示當企業處於衰退期時因其淨利大幅減少,總應計項 目有向下變動的趨勢,進而使處於衰退期公司績效顯著較差,處於成長期與 成熟期的公司則反之。在銷貨收入變動量方面,成長期明顯高於其他兩期, 且各期之間差異很大。在應收帳款變動量方面,處於成長期和成熟期的公司 變異數差異不大,但是衰退期的公司則呈現極高的差異性。在廠房及設備方 面,廠房設備則是採用總額的概念,與前述採變動數值不盡相同,然而,因 處於成長期的公司增設廠房設備的機會較大,因此,數值明顯高於其他兩期, 成熟期與衰退期之間的差異不大。在此可發現本研究的樣本公司各生命週期 的特性與前述文獻探討企業生命週期各階段的特性一致,顯示本研究的樣本 具有高度的解釋力。. 42.

(43) 表 4–3-1 Modified Jones Model 相關變數敘述統計結果. Modified Jones Model 相關變數敘述統計量 變數名稱. 期間. 平均數. 標準差. 變異數. 25%. 中位數. 75%. TAi,t/Ai,t-1. 全部樣本. 0.004. 0.212. 0.045. -0.067. -0.010. 0.054. 成長期. 0.046. 0.287. 2.021. -0.048. 0.012. 0.103. 成熟期. 0.000. 0.205. 0.042. -0.069. -0.010. 0.054. 衰退期. -0.026. 0.104. 0.011. -0.070. -0.024. 0.014. 0.151. 0.212. 0.947. 0.073. 0.027. 0.209. 成長期. 0.338. 1.422. 2.021. -0.027. 0.146. 0.425. 成熟期. 0.138. 0.895. 0.800. -0.079. 0.024. 0.198. 衰退期. -0.008. 0.481. 0.231. -0.085. -0.008. 0.071. 0.032. 0.221. 0.049. -0.021. 0.003. 0.049. 成長期. 0.070. 0.305. 0.093. -0.017. 0.028. 0.105. 成熟期. 0.030. 0.216. 0.046. -0.021. 0.003. 0.046. 衰退期. -0.004. 0.083. 0.977. 0.080. 0.216. 0.438. 全部樣本. 0.332. 0.989. 0.977. 0.798. 0.216. 0.438. 成長期. 0.405. 1.798. 3.233. 0.065. 0.180. 0.421. 成熟期. 0.312. 0.314. 0.535. 0.080. 0.211. 0.425. 衰退期 0.324 0.255 0.065 0.105 TAi,t=i公司第t年總應計項目 △REVi,t=i公司第t年銷貨收入減去第t-1年銷貨收入 △RECi,t=i公司第t年應收帳款減去第t-1年應收帳款 PPEi,t=i公司第t年廠房及設備 Ai,t-1=i公司第t-1年總資產. 0.275. 0.478. △REVi,t/Ai,t-1 全部樣本. △RECi,t/Ai,t-1 全部樣本. PPEi,t/Ai,t-1. 43.

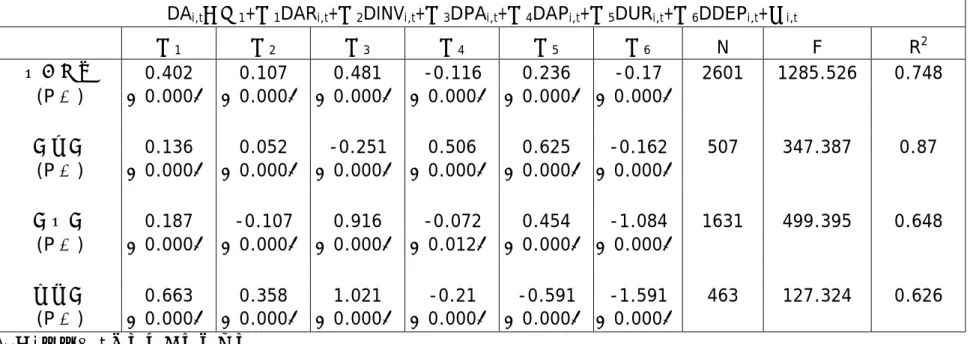

(44) 二、裁決性應計項目與個別應計項目之檢定分析 接著,將裁決性應計項目與個別應計項目進行迴歸分析,先進行相關性 分析(表4-3-2),顯示其彼此之間相關係數最高0.77,故整體而言並無共 線性(Multicollinearity)問題存在。再找出各個企業生命週期從事盈餘操縱所 慣用的會計科目,結果如表4-3-3。在應收帳款科目方面,處於衰退期的公 司使用應收帳款來操縱盈餘的行為明顯高於其他兩期。在存貨方面,處於成 熟期的企業則與成長期和衰退期的企業呈現反方向的關係,表示因為成熟期 的企業銷貨收入已趨於穩定不易有變動,因此較無法利用此項目來更動。 處於成長期和成熟期的公司在個別應計項目中以預收帳款為最容易來 進行盈餘管理的科目,衰退期的公司則是以存貨為最容易來進行盈餘管理的 科目,表示成長期和成熟期的公司因為擁有活絡的交易事項,所以容易以預 收款項的認列來進行盈餘操縱;然而,衰退期的公司因為沒有活絡的交易事 項可進行認列,因此,比較會使用存貨的認列來從事盈餘管理。. 44.

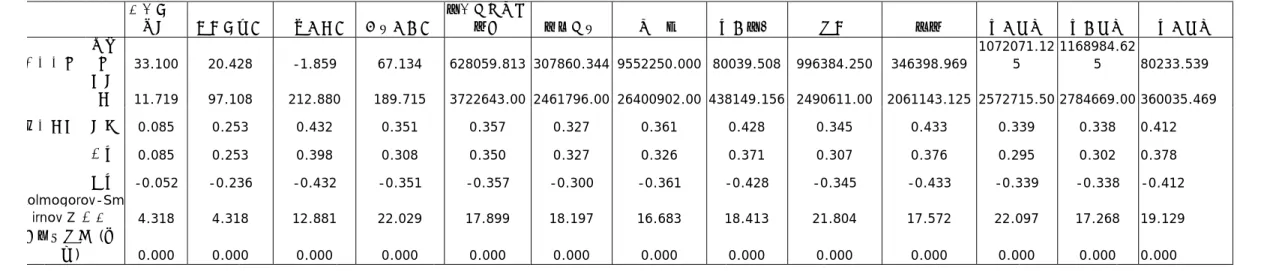

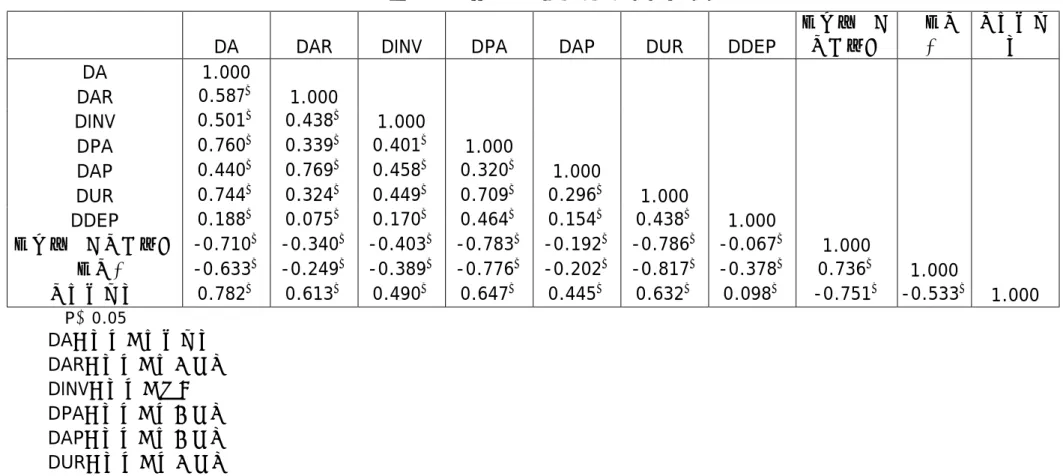

(45) 表 4-3-2 與營業有關應計項目之相關係數分析. DA DA 1.000 0.587* DAR 0.501* DINV 0.760* DPA 0.440* DAP 0.744* DUR 0.188* DDEP * 來自營運之現金流量 -0.710 -0.633* 資產總額 0.782* 總應計項目. DAR. DINV. DPA. DAP. DUR. DDEP. 1.000 0.438* 0.339* 0.769* 0.324* 0.075* -0.340* -0.249* 0.613*. 1.000 0.401* 0.458* 0.449* 0.170* -0.403* -0.389* 0.490*. 1.000 0.320* 0.709* 0.464* -0.783* -0.776* 0.647*. 1.000 0.296* 0.154* -0.192* -0.202* 0.445*. 1.000 0.438* -0.786* -0.817* 0.632*. 1.000 -0.067* -0.378* 0.098*. *P<0.05. DA=裁決性應計項目 DAR=裁決性應收帳款 DINV=裁決性存貨 DPA=裁決性預付帳款 DAP=裁決性應付帳款 DUR=裁決性預收帳款 DDEP=裁決性折舊. 45. 來自營運之 資產總 現金流量 額. 1.000 0.736* -0.751*. 1.000 -0.533*. 總應計項 目. 1.000.

(46) 表 4-3-3 與營業有關應計項目之檢定結果. DAi,t=λ1+β1DARi,t+β2DINVi,t+β3DPAi,t+β4DAPi,t+β5DURi,t+β6DDEPi,t+εi,t 全部樣本 (P 值). β1 β2 β3 β4 β5 β6 0.402 0.107 0.481 -0.116 0.236 -0.17 (0.000) (0.000) (0.000) (0.000) (0.000) (0.000). N 2601. F 1285.526. R2 0.748. 成長期 (P 值). 0.136 0.052 -0.251 0.506 0.625 -0.162 (0.000) (0.000) (0.000) (0.000) (0.000) (0.000). 507. 347.387. 0.87. 成熟期 (P 值). 0.187 -0.107 0.916 -0.072 0.454 -1.084 (0.000) (0.000) (0.000) (0.012) (0.000) (0.000). 1631. 499.395. 0.648. 衰退期 0.663 0.358 1.021 -0.21 -0.591 -1.591 (P 值) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) DAi,t=i 公司第 t 年裁決性應計項目 DARi,t=i 公司第 t 年裁決性應收帳款 DINVi,t=i 公司第 t 年裁決性存貨 DPAi,t=i 公司第 t 年裁決性預付帳款 DAPi,t=i 公司第 t 年裁決性應付帳款 DURi,t=i 公司第 t 年裁決性預收帳款 DDEPi,=i 公司第 t 年裁決性折舊. 463. 127.324. 0.626. 46.

(47) 三、各企業生命週期與裁決性應計項目之檢定分析. (一)一般裁決性應計項目. 從表 4-3-4 與 4-3-5 來看,無論是成長期、衰退期或是成熟期皆有從 事盈餘管理的操縱,並且在成長期和成熟期之間以及成長期和衰退期之間, 在盈餘管理方面,因為所處的企業生命週期不同而有顯著的差異。但因為盈 餘管理有分為向上提高盈餘和向下調整盈餘兩個方向,因此,接下來我們採 用絕對值的形式來分析各階段的盈餘管理。. 47.

(48) 表 4-3-4 一般裁決性應計項目敘述統計量. 個數. 平均數. 標準差. 標準誤. 最小值. 最大值. 成長期. 507. 0.024. 0.237. 0.011. -2.127. 2.928. 成熟期. 1631. -0.014. 0.209. 0.005. -4.091. 1.588. 衰退期. 463. -0.039. 0.105. 0.005. -0.507. 0.600. 總和. 2601. -0.011. 0.202. 0.004. -4.091. 2.928. 表 4-3-5 企業生命週期與裁決性應計項目之變異數分析. 平均差異 (I-J). 標準誤. 顯著性. 期間(I). 期間(J). 成長期. 成熟期. 0.029*. 0.010. 0.010. 衰退期. 0.052*. 0.012. 0.000. 成長期. -0.029*. 0.010. 0.010. 衰退期. 0.023. 0.010. 0.075. 成長期. -0.052*. 0.012. 0.000. 成熟期. -0.023. 0.010. 0.075. 成熟期. 衰退期. * P<0.05. 48.

(49) (二)裁決性應計項目絕對值之分析. 從裁決性應計項目絕對值(表4-3-6)我們可以發現,企業生命週期各 階段皆有盈餘管理的情況發生,尤其以成長期的調幅最大,由於處於成長期 的企業因為業績成長,在規模、員工人數以及產品線等,皆會隨之擴大,換 言之,處於成長期的企業在資金進出方面較頻繁,管理者可裁決項目亦較多, 因此,盈餘管理的情況最為嚴重。 不同的企業生命週期的之間(表4-3-7),成長期與衰退期以及成熟期 與衰退期之間差異呈現顯著,表示因為所處的企業生命週期不同而有不同盈 餘管理的操縱情況。. 49.

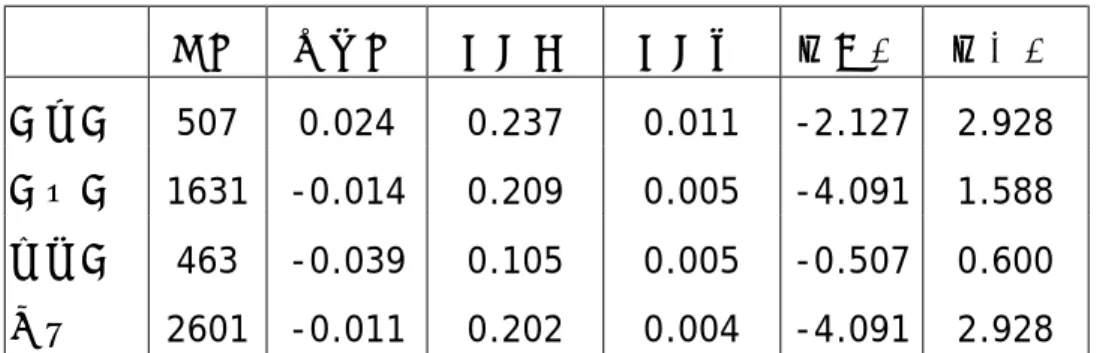

(50) 表 4-3-6 裁決性應計項目絕對值敘述統計量. 個數. 平均數. 標準差. 標準誤. 最小值. 成長期. 507. 0.090. 0.136. 0.006. 0.00004 1.821. 成熟期. 1631. 0.079. 0.155. 0.004. 0.00004 3.559. 衰退期. 463. 0.056. 0.071. 0.003. 0.00050 0.495. 總和. 2601. 0.077. 0.140. 0.003. 0.00004 3.559. 表 4-3-7 各企業生命週期與裁決性應計項目絕對值變異數分析. 平均差異 (I-J). 標準誤. 顯著性. (I) 期間. (J)期間. 成長期. 成熟期. 0.011. 0.007. 0.272. 衰退期. 0.034*. 0.009. 0.001. 成長期. -0.011. 0.007. 0.272. 衰退期. 0.023*. 0.007. 0.009. 成長期. -0.034*. 0.009. 0.001. 成熟期. -0.023*. 0.007. 0.009. 成熟期. 衰退期. * P<0.05. 50. 最大值.

(51) (三)裁決性應計項目方向之分析 因為盈餘的操縱具有方向性,可藉由向上調整來調高盈餘,另如可藉由 向下調整來保留盈餘,藉以平穩盈餘波動。表4-3-8針對企業與處於向上調 整裁決性應計項目之樣本年,進行分析,結果為成長期向上調整的幅度最大, 顯示處於成長期企業的管理者在面臨公開發行以及申請上市上櫃的機制時, 會很積極進行將盈餘向上調整來促使公司達到標準。處於衰退期的企業向上 調整幅度最小,究其原因,可能是因為處於衰退期的公司營業活動不活絡, 可調整的裁決性應計項目少於其他生命週期階段,因此,即使有從事盈餘管 理,幅度也相當有限。 在各企業生命週期的比較方面(表4-3-9),成長期與成熟期之間與成 長期與衰退期之間呈顯著差異性,顯示因為所處的企業生命週期不同而有不 同程度的向上調整盈餘操縱之情況。 此 外 ,針 對企 業處 於向 下 調整 盈餘 管理 的 挑 樣 本年 進行 分析 ( 表 4-3-10)。結果為成長期和成熟期向下調整的幅度大於衰退期,顯示衰退 期的向下調整幅度最小,究其原因,可能是因為處於衰退期的公司營業活動 不活絡,可調整的裁決性應計項目較少,因此,即使有向下盈餘管理之活動, 幅度也相當有限。 在各企業生命週期的比較方面(表4-3-11),則呈現不顯著的關係, 表示企業進行向下盈餘調整的情況,並不會因為所處的企業生命週期不同而 所有改變。. 51.

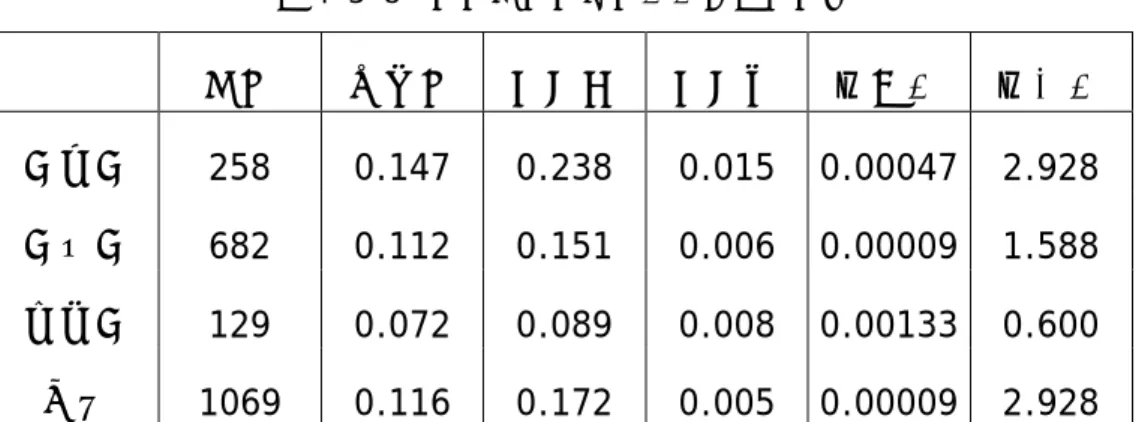

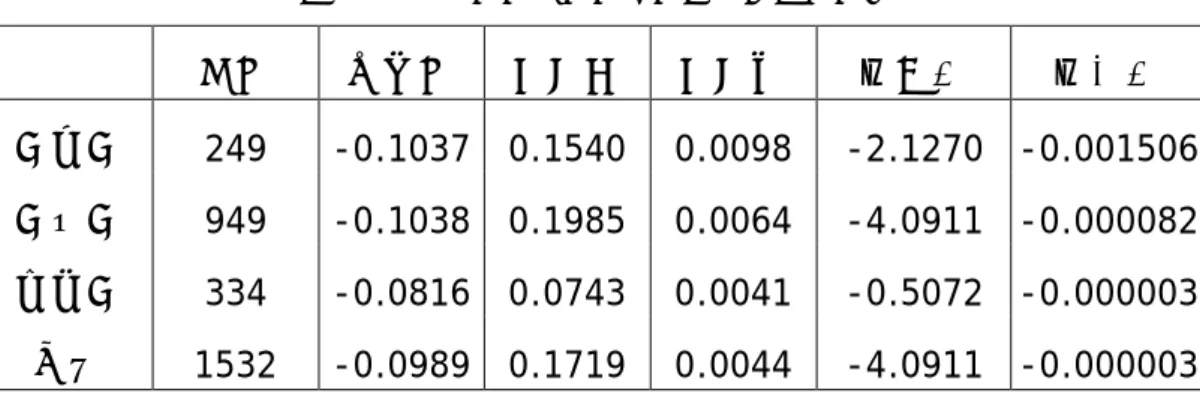

(52) 表 4-3-8 裁決性應計項目正值敘述統計量. 個數. 平均數. 標準差. 標準誤. 最小值. 最大值. 成長期. 258. 0.147. 0.238. 0.015. 0.00047. 2.928. 成熟期. 682. 0.112. 0.151. 0.006. 0.00009. 1.588. 衰退期. 129. 0.072. 0.089. 0.008. 0.00133. 0.600. 總和. 1069. 0.116. 0.172. 0.005. 0.00009. 2.928. 表 4-3-9 各企業生命週期與裁決性應計項目正值變異數分析. 平均差異 (I-J). 標準誤. 顯著性. (I) 期間. (J) 期間. 成長期. 成熟期. 0.0346*. 0.0125. 0.0223. 衰退期. 0.0742*. 0.0185. 0.0003. 成長期. -0.0346*. 0.0125. 0.0223. 衰退期. 0.0397. 0.0164. 0.0544. 成長期. -0.0742*. 0.0185. 0.0003. 成熟期. -0.0397. 0.0164. 0.0544. 成熟期. 衰退期. * P<0.05. 52.

(53) 表 4-3-10 裁決性應計項目負值敘述統計量. 個數. 平均數. 標準差. 標準誤. 最小值. 成長期. 249. -0.1037. 0.1540. 0.0098. -2.1270 -0.001506. 成熟期. 949. -0.1038. 0.1985. 0.0064. -4.0911 -0.000082. 衰退期. 334. -0.0816. 0.0743. 0.0041. -0.5072 -0.000003. 總和. 1532. -0.0989. 0.1719. 0.0044. -4.0911 -0.000003. 表 4-3-11 各企業生命週期與裁決性應計項目負值變異數分析. 平均差異 (I-J). 標準誤. 顯著性. (I) 期間. (J) 期間. 成長期. 成熟期. 0.00005. 0.012. 1.000. 衰退期. -0.02216. 0.014. 0.305. 成長期. -0.00005. 0.012. 1.000. 衰退期. -0.02221. 0.011. 0.127. 成長期. 0.02216. 0.014. 0.305. 成熟期. 0.02221. 0.011. 0.127. 成熟期. 衰退期. 53. 最大值.

(54) 第四節. 研究假說驗證. 本節主要彙總前述之實證結果,並加以驗證本研究所提出之研究假說。. 一、假說一 H1:就企業生命週期的觀點而言,處於衰退期企業會藉由盈餘管理的手 法來提高盈餘。. 裁決性應計項目的檢定結果分別在 4-3-4、4-3-6 以及 4-3-8 中,可 看出處於衰退期的公司會運用裁決性應計項目來進行盈餘管理,結果支持本 研究之假說。另外,從表 4-3-2 顯示衰退期的公司最常使用應收帳款、預付 帳款與存貨等會計科目來操縱損益。. 二、假說二 H2:就企業生命週期的觀點而言,處於成長期企業亦會藉由盈餘管理的 手法來提高盈餘。. 裁決性應計項目的檢定結果分別在 4-3-4、4-3-6 以及 4-3-8 中,可 看出處於成長期的公司會運用裁決性應計項目來進行盈餘管理,結果支持本 研究之假說。又在表 4-3-3 顯示成長期的公司最常使用應付帳款和預收帳款 等會計科目來操縱損益。. 54.

(55) 三、假說三 H3:就企業生命週期的觀點而言,處於衰退期企業藉由盈餘管理來提高 盈餘的手段會甚於處於成長期的企業。. 在表 4-3-5、4-3-7 以及 4-3-9 中,將各個不同的企業生命週期所從 事盈餘管理程度及趨勢關係整理歸類如表 4-4-1,發現並未能支持本研究假 說,因此本研究針對此現象加入來自營運之現金流量、總資產以及總應計項 目等控制變數來探究原因,先行相關性分析(表 4-4-3),顯示其彼此之間 最高共線性不超過 0.75,故整體而言並無嚴重的多重共線性問題存在。檢定 結果如表 4-4-2 和 4-4-4。發現在排除掉來自營運之現金流量、總資產以 及總應計項目等控制變數,仍呈現與表 4-4-1 一樣的結果。 因此,本研究認為不顯著之可能原因有二,其一為成長期與成熟期的企 業生命週期特性擁有活絡的營業活動,即擁有可調整的裁決性應計項目遠高 於處於衰退期的公司,因此處於衰退期的公司在盈餘管理方面,雖然也有從 事盈餘管理,但可著墨的帳目相對少於成長期與成熟期;其二,本研究所探 討的樣本公司皆為上市上櫃公司,皆受到證交所嚴格的控管,即使是處於衰 退期的公司也無法在有限的帳目之下進行大規模的盈餘操縱。是故,結果如 表 4-4-1 所顯示,衰退期的盈餘管理幅度最小。在成長期與成熟期之間的比 較,又因成長期的公司多半處於面臨申請上市上櫃乃至需要增資擴張的事件 之下,交易和營業活動成長空間大、活動活絡,因此處於成長期的公司從事 盈餘管理操縱的幅度最大。 表 4-4-1 盈餘管理趨勢整理表. 項目. 趨勢. 一般裁決性應計項目. 成長期>成熟期>衰退期. 裁決性應計項目之絕對值. 成長期>成熟期>衰退期. 裁決性應計項目之正值. 成長期>成熟期>衰退期. 55.

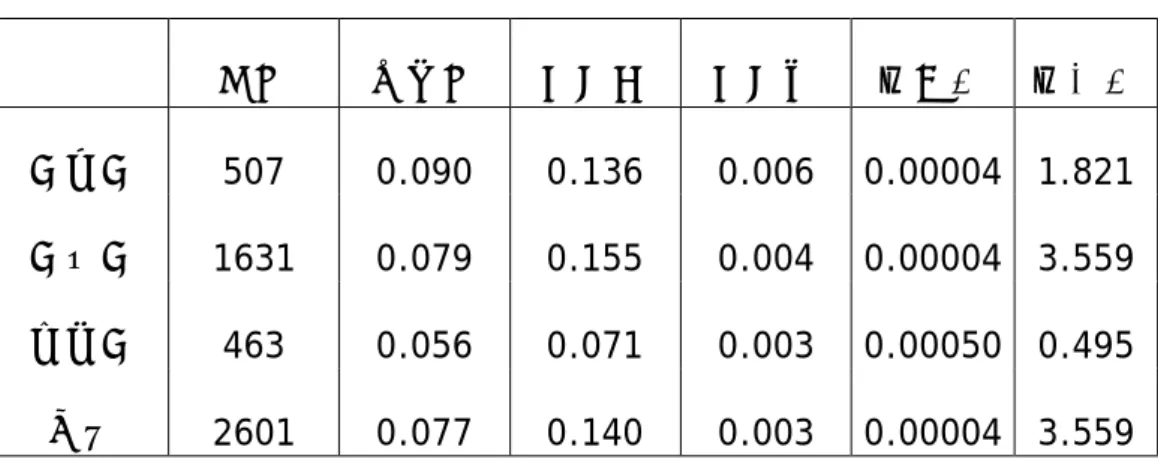

(56) 表 4-4-2 加入控制變數之各階段裁決性應計項目敘述統計量. 平均數. 標準差. 個數. 裁決性應計項目絕對值. 0.077. 0.140. 2601. 來自營運之現金流量. 619850.847. 3716308.790. 2601. 總資產. 9445091.775 26105320.148. 2601. 總應計項目. -311996.895 2621632.998. 2601. 成長期 v.s 成熟期. 0.627. 0.484. 2601. 成長期 v.s 衰退期. 0.178. 0.383. 2601. 電子業 v.s 非電子業. 0.471. 0.499. 2601. 表 4-4-3 相關係數分析. 總應計項 成長期 v.s 成熟期 v.s 電子業 v.s 裁決性應計 來自營運之 目 成熟期 衰退期 非電子業 項目 現金流量 資產總額 裁決性應計項目 來自營運之現金流量 資產總額 總應計項目 成長期 v.s 成熟期 成熟期 v.s 衰退期 電子業 v.s 非電子業. 1.000 0.002 0.018 -0.038*. 1.000 0.736* -0.751*. 1.000 -0.533*. 0.017 -0.070* 0.081*. -0.021 -0.015 0.053*. -0.026 0.028 -0.024. *P<0.05. 56. 1.000 0.008 -0.012 0.000. 1.000 -0.603* -0.022. 1.000 -0.207*. 1.000.

數據

+7

Outline

相關文件

Ma, T.C., “The Effect of Competition Law Enforcement on Economic Growth”, Journal of Competition Law and Economics 2010, 10. Manne, H., “Mergers and the Market for

Mendenhall ,(1992), “The relation between the Value Line enigma and post-earnings-announcement drift”, Journal of Financial Economics, Vol. Smaby, (1996),“Market response to analyst

• The purpose of the teacher questionnaire is to solicit views of teachers on the initial recommendations at the subject level..

This was followed by architectural, surveying and project engineering services related to construction and real estate activities (with a share of 17.6%); accounting, auditing

The Senior Secondary Business, Accounting and Financial Studies Curriculum and Assessment Guide(with updates in Oct 2020)incorporates the key recommendations in the

Financial Analysis (i) Calculate ratios and comment on a company’s profitability, liquidity, solvency, management efficiency and return on investment: mark-up, inventory

{Assess business performance from a range of accounting ratios in terms of profitability,. liquidity, solvency and management efficiency

Administrative Science Quarterly Journal of Accountingand Economics Journal of Accounting Research Journal of Applied Psychology Journalof Financial Economics.. Journal of Finance