國

立

交

通

大

學

財務金融研究所

北美石油產業購併活動之研究

The Shareholders Wealth and Operating Performance after Mergers for

the North American Petroleum Industry

: 洪淑玲

學

生

指 導 教 授 : 王淑芬 教授

摘

摘

摘

摘

要

要

要

要

本研究採用 1986 年-2004 年北美石油產業之購併案例作為研究樣本,以探討 購併後之市場績效與營運績效是否有所改善,並且加入購併時之支付方式作為樣 本分類之方式,以了解購併之支付方式是否對於績效造成不同的影響。本文針對 研究樣本進行短期市場績效與長期營運績效之評估與分析,接著更進一步將營運 績效改善之來源拆解為,營運獲利性的增加或是營運效率性的提升,來探討購併 後營運績效改善之原因,主要的結果如下: 1. 就短期市場績效來說,在購併宣告後股東財富效果之衡量,標的公司具有顯 著地正的超額報酬,然而,主併公司則未產生顯著的超額報酬。 2. 就長期營運績效來說,購併後之實質營運績效未有顯著的改善結果,然而, 分屬在不同支付方式下之購併廠商,在購併後之營運績效表現則具有明顯的 差異性,以現金支付廠商略高於混合支付廠商與股票支付廠商之營運績效。 3. 在影響營運績效改善來源之探討與分析中發現,樣本之營運獲利性未有顯著 改善的結果,然而,營運效率卻有顯著的提升,關於此現象的產生,可能是 因為本研究之樣本選擇所致,由於本研究樣本取自北美石油產業之購併企 業,在研究樣本中購併案例多屬同業購併,因此,購併後之主併公司多未跨 足於與其原生產產品具有太大差異性之產業,故在產品銷售與成本結構上未 有大幅的改變,所以廠商於購併後之營運獲利性未有顯著的變動,但就營運 效率明顯提升的結果來說,可能由於購併後兩家企業之合併,主併公司之管 理階層對於企業營運進行重整,以及產品銷售與市佔率也大幅度的增加,所 以帶來了顯著的營運效率之提升。 關鍵詞:企業購併、市場績效、營運績效、購併支付方式

Abstract

This study examines whether the market return and operating performance of

merged firms changed after acquisition and investigates the relation between the

method of payment in acquisition and the post-acquisition operating performance.

Using 102 acquisitions in North American petroleum industry during 1986-2004, this

article finds that the target firms earn significant positive excess returns after merged

but to the acquiring firms the measurement of excess returns are not significant. As

for post-acquisition long-term operating performance, we find no evidence that

merged firms operating performance improved. However, the change in operating

performance of the merged firms is significant larger for cases in which the acquiring

firms offered cash as compared to stock offers. In order to figure out the source of

operating performance improvement, we decompose the operating performance into

cash flow margin of sales and asset turnover. According to our research, we find that

the asset turnover has significantly improved after acquisition; however, the cash flow

margin of sales has no significant change.

Key words:Merger and acquisition, market performance, operating performance,

誌

誌

誌

誌

謝

謝

謝

謝

本論文之完成,有賴師長之指導、同學之互助合作與家人之支持而得以順利完成, 首先,感謝指導教授王淑芬老師,對於論文寫作之過程給予細心的指導,有賴老師的指 點與教導,讓我的論文得以順利完成,也很感謝口試委員李正福老師、劉復華老師、李 堯賢老師與沈仰斌老師之指教,在口試的過程中,給予我很多相當珍貴的意見。 其次,要感謝我的同窗好友陳新蕾同學、鄭雅方同學、張靜宜同學、陳慧玲同學與 蔡慧珊同學,在論文寫作的過程中,難免遇到困難與挫折,但有這些同學相互扶持打氣, 給予我相當多的鼓勵,讓我得以在挫折中成長與學習,在論文完成的此時,深感這些同 窗好友所給予的關懷之可貴。 最後,我要感謝我的父母親、姐妹與親友,在我求學的過程中給予我莫大的支持, 成為我精神上最大的支柱,當我面臨挫折與困難時,總是能給我鼓勵與打氣,讓我有再 次前進與努力的勇氣。對於這些給予我幫助的師長、同學、家人與親友,在此本人由衷 的感謝各位的鼓勵、支持與關懷。 洪淑玲 僅識於 國立交通大學 財務金融研究所 中華民國九十七年六月

目

目

目

目

錄

錄

錄

錄

中文摘要...i 英文摘要...ii 誌謝... iii 第一章、緒論...1 第二章、文獻回顧...9 第三章、研究方法...13 第一節 樣本資料來源與樣本敘述統計...13 第二節 短期市場績效分析...17 第三節 長期營運績效分析...19 第四節 影響營運績效變動之迴歸分析...21 第四章、實證結果...26 第一節 短期市場績效分析...26 第二節 長期營運績效分析...27 第三節 影響營運績效變動之迴歸分析...32 第五章、結論與建議...37 第一節 研究結論...37 第二節 後續研究與建議...38 參考文獻...39表

表

表

表 目

目

目 錄

目

錄

錄

錄

表 1 石油產業之產業代碼...5 表 2 前十大石油產業公司...6 表 3 支付方式與各年度購併發生次數之樣本統計...14 表 4 支付方式與同業購併樣本統計...15 表 5 樣本之財務資料敘述統計...16 表 6 迴歸解釋變數之彙整...23 表 7 宣告期間之異常報酬...26 表 8 長期營運績效分析-營運現金流量報酬率 ...28 表 9 購併前後營運績效變動之統計檢定-△OCFR...29 表 10 長期營運績效分析-資產報酬率 (ROA) ...30 表 11 購併前後營運績效變動之統計檢定-△ROA...31 表 12 影響購併後營運績效之迴歸分析...34 表 13 健全性驗證(Robustness Test) ...35第一章

第一章

第一章

第一章、

、

、緒論

、

緒論

緒論

緒論

石油產業可謂是現代各種產業之母,除了供應橡膠、塑膠與紡織產業外,同 時也提供各種高科技產業,如電子、汽車、航太等產業之原料來源,石油化學產 業以石油為原料,透過輕油裂解獲得各種化學產品,做為供應中下游所需之生產 原料。而在本文中所討論之石油產業主要定義為開採石油、裂解石油及從事石油 管線服務之相關產業。 石油產業源起於西元 1859 年 8 月,世界上第一口油井在美國賓州地區開鑿 成功,爾後,於西元 1865 年洛克斐勒在美國成立了標準石油公司(Standard Oil Company),而在西元 1873 年瑞典人諾貝爾兄弟(Robert and Ludwig Nobel)也 緊接著美國石油工業之建立,進入俄國的巴庫,發展當地的石油工業,並且在短 短數年間便使俄國的石油産量大增,甚至一度超越美國。隨著石油產品之普及、 內燃機與柴油機的相繼發明問世後,石油便逐漸取代煤碳,成為二十世紀最主要 的工業能源原料。 在二十世紀之初,美國與俄國為主要的產油國家。1901 年於美國德克薩斯 州東部發現大油田後,美國可謂是當時最大的產油國家,當然新油田的探勘工作 也一直在進行著,先後在美國的俄克拉何馬州、墨西哥和委內瑞拉等地區也相繼 發現大油田,同時英國人也前往伊朗西部進行新油田的探勘。在新油田的不斷發 現與開採及煉解技術的持續進步下,使得油價大幅下跌,採用石油作為能源更為 普及,同時也刺激了工業的發產與經濟的成長,但也造成更加依賴石油的現象產 生。然而,世上之資源皆具有稀少性,石油亦不例外,並非取之不盡,用之不竭 的能源。在 1956 年,一位著名的地質學家哈伯特,在美國石油學會(American Petroleum Institute)的會議上發表其研究成果,他預測美國的石油産量將在大約 1970 年前後達到高峰,其後,美國石油產量果真如其預期,產量開始日漸下滑, 而緊接著就發生了 1973 年,由於政治因素所引發的第一次石油危機。在針對美 國石油產量預言實現後,地質學家更盡力於瞭解全球石油蘊藏量之探究,在眾多 的研究著作中,以德國人齊特爾(Werner Zittel)及申德勒(Jorg Schindler)所 共同著作的「未來世界石油的供應」(“Future World Oil Supply”)一文最爲詳盡。 其文章最後總結的要點分別為:(1) 全球的新發現石油儲存量早在 1960 年代已 經到頂。(2) 新發現石油存量的高峰過後,隨之而來的是石油生産的高峰,因為 發現必然先於開採。(3) 從生産數據看來,每一塊油田都在經歷生産高峰過後轉 入衰老减産期,目前世界多數大型油田都已進入衰老减産期。(4) 各油田生産歷 史的總和决定一個産油區的生産高峰何時來臨,如:奧地利在 1955 年、德國在 1968 年、美國在 1970 年、印尼在 1977 年;最近加入减産行列的國家有:加蓬 (1997)、英國(1999)、澳大利亞(2000)、阿曼(2000)和挪威(2001)。(5) 隨 著更多産油國踏入衰老减産期,越來越少産油國具有增産能力以彌補衰老産油國 的不足,結果是:要維持目前世界的産油量,將日益困難。(6) 世界産油量的高 峰極有可能在 2010 年以前來臨。 在這樣的研究結果之下,所隱含的不僅只是向世人宣告石油的枯竭即將到 來,更重要的是在警示我們,在這樣的情況下應該更積極的正視我們即將面臨的 問題,並且為能源耗竭尋求解決之道。 此外,根據 2004 年華盛頓的顧問公司“PFC 能源”(PFC Energy)之董事羅 杰斯(Michael Rodgers),其指出在過去的十年間,石油公司的探油經費平均從 總開支的 30%下跌到 10%,可能的主要原因爲石油公司認為找到利潤豐厚的大

油田之機會已經不高。事實上,石油公司尋找石油的方式也在慢慢改變,從地下 找不到的石油,可以在華爾街找到。石油公司的購併,自 1980 年代中期到 2000 年間,美國五家最大的石油公司,包括有雪佛龍(Chevron)、埃克森(Exxon)、海 灣(Gulf)、美孚(Mobil)、德士古(Texaco),在這一陣陣的購併潮過後,僅剩兩家 公司雪佛龍、埃克森;而法國三家最大的石油公司 Total、Fina、及 Elf Aquitaine, 也在 1990 年代中合併爲 TOTAL。相信在往後的日子裏,收購合併仍是石油公司 尋找石油的快捷方式。(The Wall Street Journal, 21 September 2004)

根據以上對於石油產業沿革之簡介,可瞭解到石油產業的發展已逐漸邁向集

中與合併之階段,在此態勢之下,美國石油產業應採取購併與整合才能持續生存 發展,為了對於北美石油產業概況與研究樣本資料有更進一步的了解,在此我們 將針對全球十大石油公司與美國十大石油公司進行簡介,並且針對本研究樣本期 間內之石油產業公司之銷售與財務概況進行介紹。

在石油產業中的「主大石油公司」 (major oil company),是指經營石油產出、

運輸與銷售業務之整合且一體化的大石油公司;他們的營業規模大,經營項目範 圍廣泛,且屬於跨國性質,故亦稱為國際大石油公司,或簡稱主大石油公司,有 別於一般的大石油公司。以市場資本額來說,全球最大的十家石油公司分別為: ExxonMobil Corp.(艾克森美孚)、Royal Dutch/Shell Corp.(荷蘭皇家/殼牌)、BP

PLC(英國石油)、Total Fina Elf SA(托塔芬那億而富)、Chevron Corp(雪芙龍)、ENI

SA(義大利公司)、Texaco Inc(德士古)、Repsol-YPF SA(阿根廷公司)、Conoco

Inc.(康納和)以及 Phillips Petroleum Corp(飛利浦石油)。而在十個主大石油公司之

外,若單以美國之石油產業之公司企業進行排名,則美國之十大獨立石油公司 (independent oil company)分別為:Amerada Hess Corp. (阿美拉達赫斯)、Anadarko

Petroleum Corp.(安納達可)、Apache Corp.(阿帕契)、Burlington Resources Inc.(柏

Marathon Oil Corp.(馬拉松石油)、Occidental Petroleum Corp.(西方石油)、Unocal

Corp.(優諾卡)以及 Valero Energy Corp.(瓦雷洛能源)。

上述之美國十大石油公司多數屬於歷史悠久的企業集團,且主要活躍重心在

其上游業務之經營,其中有九家主要是以上游業務為主,屬於仰賴領先技術的操 作公司,例如 Unocal 即為集中主力於上游業務經營之企業,於 1997 年決定出售 其公司下游之部分予 Tosco Corp,另外,包括 Anadarko、Apache、Burlington、 Devon 及 Unocal 等之企業發展策略,也都僅在上游業務中活躍,而 Valero 則是

其中的例外,主要致力於下游業務的發展,而 Amerada Hess 及 Marathon 則兼顧 生產與煉製之經營,Kerr-McGee 及 Occidental 除了探勘與生產之外,也從事化 學產品之業務,此外,也有部分公司從事經營氣體業務的下游。在上述這些公司 中,大多採取動態的外部成長策略,進行全球化的經營模式,但其活動地區主要 仍在北美,2001 年這些公司在北美的總油氣儲藏量達到 Conoco 的五倍、Phillips 的二倍半。自 1980 年代中期以來,美國大型石油公司為擴充蘊藏量,進行了多 項大宗購併案件,例如:1998 年 12 月 1 日埃克森石油公司(Exxon)宣告購併美孚 (Mobil)石油公司,而 2000 年 10 月 16 日雪佛龍公司(Chevron)宣告購併德士古公 司(Texaco),除了馬拉松石油公司(Marathon Oil)之外,無不在其間增加相當的蘊 藏量(Devon 增加三倍;Anadarko 及 Apache 增加二倍)。

以下針對本研究所定義之石油產業且現仍存續之前十大石油公司,進行銷售 狀況與財務資料之彙整,本研究定義之石油產業涵蓋了原油與天然氣開採與相關 服務產業、煉油產業以及輸油管線產業,也就是包含了 SIC CODE 開頭為二碼為 13、29 以及 46 之產業,其中 SIC CODE 開頭為 13 之產業屬於石油與天然氣開 採相關產業,開頭為 29 則為從事石油煉解之相關產業群,而以開頭為 46 者則屬 於石油管線相關之產業,本研究所涵蓋之石油產業事業群如表 1 所示之產業分類 項目。

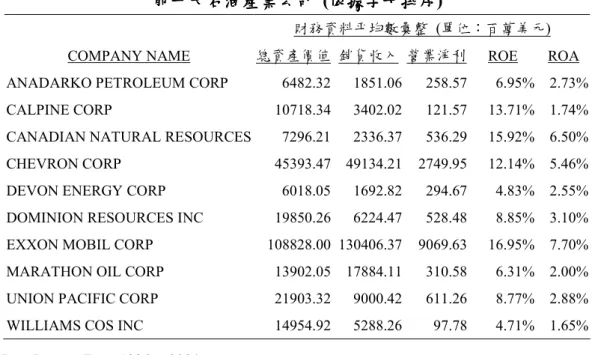

表 1 石油產業之產業代碼 (SIC CODE) 石油產業之產業代碼 石油產業之產業代碼 石油產業之產業代碼

石油產業之產業代碼 (SIC CODE) Major Group 13: Oil And Gas Extraction

Crude Petroleum And Natural Gas Industry Group 131

(原油與天然氣) Natural Gas Liquids Industry Group 132

(液態天然氣)

Oil And Gas Field Services Industry Group 138

(油田與天然氣相關服務)

Major Group 29: Petroleum Refining And Related Industries Petroleum Refining

Industry Group 291

(煉油)

Asphalt Paving And Roofing Materials Industry Group 295

(鋪路柏油與屋頂材料)

Miscellaneous Products Of Petroleum And Coal Industry Group 299

(石油與煤碳產品)

Major Group 46: Pipelines, Except Natural Gas

Pipelines, Except Natural Gas Industry Group 461

(管線,剔除天然氣)

根據本研究樣本中目前仍存續之企業,以總資產價值來說,屬於前十大之石 油公司分別為:ANADARKO PETROLEUM CORP(安納達可)、CALPINE CORP、 CANADIAN NATURAL RESOURCES(加拿大自然資源)、CHEVRON CORP(雪芙

龍)、DEVON ENERGY CORP(第豐能源)、DOMINION RESOURCES INC、 EXXON MOBIL CORP(艾克森美孚)、 MARATHON OIL CORP(馬拉松石油公

司)、UNION PACIFIC CORP 以及 WILLIAMS COS INC。

針對上述前十大石油公司,本研究進一步彙整此十大企業於 1986-2004 年

間,平均之總資產價值、銷貨收入、營業淨利、股東權益報酬率與資產報酬率等 基本財務資料,以了解此十大石油公司近 20 年來之平均營運概況,彙整結果如

表 2 前十大石油產業公司 (依據字母排序) 前十大石油產業公司 前十大石油產業公司 前十大石油產業公司 前十大石油產業公司 (依據字母排序依據字母排序依據字母排序依據字母排序) 財務資料平均數彙整 (單位:百萬美元) COMPANY NAME 總資產價值 銷貨收入 營業淨利 ROE ROA ANADARKO PETROLEUM CORP 6482.32 1851.06 258.57 6.95% 2.73% CALPINE CORP 10718.34 3402.02 121.57 13.71% 1.74% CANADIAN NATURAL RESOURCES 7296.21 2336.37 536.29 15.92% 6.50% CHEVRON CORP 45393.47 49134.21 2749.95 12.14% 5.46% DEVON ENERGY CORP 6018.05 1692.82 294.67 4.83% 2.55% DOMINION RESOURCES INC 19850.26 6224.47 528.48 8.85% 3.10% EXXON MOBIL CORP 108828.00 130406.37 9069.63 16.95% 7.70% MARATHON OIL CORP 13902.05 17884.11 310.58 6.31% 2.00% UNION PACIFIC CORP 21903.32 9000.42 611.26 8.77% 2.88% WILLIAMS COS INC 14954.92 5288.26 97.78 4.71% 1.65%

Data Range : From 1986 to 2004

Data Source : COMPUSTAT

表 2 所示。則根據表中之結果可知,前十大石油公司之總資產都至少超過五十億 美元之價值,而 EXXON MOBIL CORP(艾克森美孚)無論在總資產價值、銷貨收 入、營業淨利、股東權益報酬率或是資產報酬率之表現,都獨占鰲頭,顯著優於 其他同業公司之表現,CHEVRON CORP(雪芙龍)則緊追其後。

EXXON MOBIL CORP 與 CHEVRON CORP 分別在 1998 年與 2000 年進行

購併,而這兩大購併案件亦相當引人注目,除了購併規模相當龐大,這兩家公司 在購併後之營收成長與獲利成長亦相當驚人,以 EXXON MOBIL CORP 來說, 在 1998 年 EXXON CORP 與 MOBIL CORP 之合併營收約 182,375 百萬美元,然 而,購併後 EXXON MOBIL CORP 於 2006 年之營收合計為 374,254 百萬美元, 可看出 EXXON MOBIL CORP 在購併後不到十年之期間其營收成長高達兩倍, 而獲利亦由購併前之合併獲利 11,732 百萬美元,在購併後成長至 39,500 百萬美 元,產生了超過三倍的成長,這是相當巨幅的改變,而 CHEVRON CORP 在購

併後的營收與獲利成長亦有兩倍到三倍的成長,因此,我們也希望能夠透過財務 上的研究方法,利用市場績效與營運績效的方式對於石油產業之購併活動進行績 效的評估,來了解購併活動對於石油產業之市場績效表現與營運績效表顯是否具 有顯著之影響性。 石油產業是造就今日全球經濟成長與繁盛最大的推手,也是一國工業發展最 主要的能量來源,然而,石油為非再生性能源,過去有許多文獻針對石油蘊藏量 進行評估與研究,而多數的研究與證據也都指向同一結論,也就是石油產量將逐 漸下滑的結果。即便這些預言的數據過於悲觀或是有不準確的可能性存在,但 是,石油為有限資源之事實卻是不爭的,新的油田難以再被探勘,而既有油田之 石油產量下滑的一日也終將到來。因此,石油公司獲取新油源的方式也產生了革 新,他們不再投注心力於新油田的探勘,轉而致力於從事企業間收購合併的方 式,以收購現有石油公司來獲取更多的油田開採權與開採技術,這樣的趨勢也推 動著一波波購併浪潮席捲了石油產業,這波購併浪潮約始於 1980 年代中期,且 在 2000 年達到高峰,故本研究將針對此期間之石油購併案件進行研究,希望瞭 解石油產業購併活動之相關議題研究。 企業之購併活動一直以來無論在學術上或實務上都是一個相當重要的課 題,過去研究企業購併活動相關議題之文獻非常的多,而針對這些購併活動之研 究的主要動機與目的在於,希望能夠了解當企業決定從事購併活動是否確實可為 其帶來實質上的效益,即購併活動是否會為企業創造價值並帶來更佳的績效表 現,在早期的文獻中,對於企業購併績效的衡量,大多著重於購併後企業之市場 績效表現,也就是購併活動是否能夠為公司帶來更佳的股價表現與市場報酬,然 而,本研究的主要研究重心則在於購併活動是否為公司創造更好的營運績效表 現。在本文中將採用營運現金流量報酬率與資產報酬率來作為實質營運績效之衡 量方法,針對北美石油產業在 1986-2004 年間 102 件購併案例之樣本資料,來進

行企業購併後之長期營運績效的衡量與分析,此外,更進一步以購併之支付型態 作為分類方式,將樣本區分為現金支付案例、混合支付案例與股票支付案例,以 了解在採用不同購併支付方式下之廠商,在購併後之營運績效是否有所差異。 以下為本文架構:第一章為緒論,說明本研究之動機與目的,並且對石油產 業之發產與概況進行簡介。第二章文獻回顧,針對過去文獻對於企業購併活動相 關研究議題之文獻進行回顧。第三章研究方法,其中將說明本研究之研究變數定 義與所採行之研究方法與流程。第四章實證結果,將根據樣本之資料進行實證研 究,以及實證研究結果之彙整。第五章結論與建議,則為本研究之實證結果提出 一結論說明,並且對於後續研究提出看法與建議,以下為本研究之研究流程圖。 圖 1 研究流程 研究動機 研究主題與目的 相關文獻探討 研究樣本資料蒐集 研究方法與流程 進行實證分析 實證結果之解釋 結論與建議

第二章

第二章

第二章

第二章、

、

、文獻回顧

、

文獻回顧

文獻回顧

文獻回顧

在過去的文獻中,關於企業購併活動之績效研究主要可分為兩大類,即市場 績效與營運績效之探討,其中,市場績效之研究文獻著重於企業購併後之股票表 現績效,透過股價報酬之衡量對於購併活動之市場績效進行分析與評估;而營運 績效之相關文獻則側重於企業購併後內部營運狀況之變動衡量,以了解購併活動 對於企業之實質營運績效是否有所助益。此外,過去之關於企業購併之研究文獻 亦將購併支付方式納入研究中,以了解不同的購併支付方式與購併績效之關係, 因此,本文將過去研究購併支付方式與市場績效及營運績效相關之文獻彙整及探 討如下。 (1) 購併之支付方式與市場績效購併之支付方式與市場績效購併之支付方式與市場績效購併之支付方式與市場績效 關於購併活動所採用之支付方式與購併後之市場績效表現的相關研究,在過 去有許多學者致力於此議題之探討,並採用實證上之樣本進行分析與檢測,以期 望能夠了解此二者間是否具有關聯性。 首先,就購併之市場績效來說,在過去有許多學者利用股價累積異常報酬之 表現來作為購併後績效之衡量,Cave(1989)彙整過去研究市場績效之文獻指出, 就購併活動中之標的公司來說,於購併宣告後普遍皆有正面的市場超額報酬產 生,然而,對於主併公司來說,市場之超額報酬並未具顯著性,但是針對購併後 之合併公司進行累積異常報酬之衡量時,發現購併後之合併公司仍會產生正的超 額報酬,對於這樣的結果,主要的原因可能在於,市場認為兩家企業之購併活動, 可能在未來會有綜效產生,而賦予其正面的評價。其次,關於購併之支付方式與市場績效之相關議題,根據過去研究企業購併 活動之相關文獻研究發現,當收購者之股票價格被高估時,收購者會傾向以股票 支付,而當其股票價格被低估時,則傾向以現金支付其購併交易。此項說法根據 Travlos(1987)之研究文獻,其使用之實證樣本為 1972-1981 年間所進行的 167 件 購併案例,Travlos 以購併案例之支付方式對購併樣本進行分類,並進行宣告效 果之檢視,其發現平均而言,收購者在以股票收購之購併案例中會產生負的異常 報酬,而在以現金收購之購併案例中則會產生正的異常報酬,因此,他結論其進 行實證之結果與 signaling hypothesis 一致,也就是說當收購者宣告以普通股作為 支付方式時,所傳達的訊息為其股價是被高估的。

Loughran and Vijh(1997)亦針對購併之支付方式與市場績效之關聯性進行研

究,購併後之市場績效衡量是採用購併執行日後,連續五年之股票價格進行購併 之市場績效分析,且根據其衡量之結果發現,平均來說,以股票支付之購併類別 所賺取之購併後報酬顯著為-25%,而以現金支付之購併類別則顯著的賺取了約 61.7%的超額報酬,也就是在以現金支付的案例中比起股票支付者,賺取了顯著 的超額報酬,其認為在現金支付之購併案例中,購併公司賺取較高的超額報酬之 原因之一可能為,以現金支付之案例中,其購併後的營運績效顯著較以股票支付 者,然而,針對此推論,其並未進行實證上之檢測。

Erickson and Wang(1999)則認為收購公司以股票作為併購之支付方式者,公

司會有潛在動機去透過盈餘操縱,來擴大其股票之購買力,並可減少收購之有效 成本,他們採用 1985-1990 年間的 55 件收購案例作為實證樣本,並結論出當收 購公司以股票收購的方式來進行購併時,會透過盈餘操縱,使之在收購前有較高 的盈餘,以增加其公司股票之購買力。

操縱,也就是在某段期間內以大幅的 discretionary accruals(裁量性的會計數字估 計,例如員工紅利金額,資產折舊年限等等)膨脹盈餘時,將會使得未來的盈餘因 會計程序之限制,而使其未來的盈餘減少。因此,當公司在股票購併前曾有巨額 的盈餘操縱時,我們可以預期在購併後,公司之營運績效將會下滑,這也就可以 解釋為何股票收購後股票績效表現不佳的結果(Loughran and Vijh(1997) and Rau and Vermaelen(1998))。

(2) 購併之支付方式與營運績效購併之支付方式與營運績效購併之支付方式與營運績效購併之支付方式與營運績效

由於購併後之實質績效的改善無法單純透過市場超額報酬,來進行客觀的衡 量,因此,關於購併之實質營運績效改善與否的分析與研究,在過去亦有許多文 獻針對此議題進行相關之研究與探討,例如 Healy et al.(1992), Cornett and Tehranian(1992), Clark and Ofek(1994), Linn and Switzer(2001) 與 Randall Heron

and Erik Lie(2002)等學者。

Healy, Palepu, and Ruback(1992)之研究文獻,主要在檢視 1979-1984 年間美

國前 50 大的購併案例,在購併後績效是否改善,其發現在企業購併後有營運績 效改善的結果,而作者更進一步將樣本以購併支付方式作為分類,檢視購併後之 營運績效與購併支付方式之關連性,並結論出無足夠證據顯示,購併後之營運績 效在不同的支付方式下有所差異,且異於 Travlos(1987)的結論,他們沒有發現支 付方式與股票異常報酬間之關連性。

Cornett and Tehranian(1992)也針對過去美國銀行業從事購併的 30 個樣本進

行檢測,發現購併後之營運績效有改善的結果,但他們並無進一步檢視支付方式 與營運績效間之關係。Clark and Ofek(1994)則針對調整後之營運績效與購併交易 是否涉及現金來進行檢測,在其研究結果中並無發現兩者間具有顯著地關聯性,

但是他們並沒有再特別將樣本以購併之支付方式進行區分,以進行營運績效之分 析,且他們也沒有發現購併後營運績效改善的結果。

Linn and Switzer(2001)針對購併後之營運績效表現與支付方式進行研究,採

用之樣本為美國 1967-1987 在 NYSE & AMEX 上市公司的 413 件購併案例進行 研究,其研究結果指出,在以現金支付之購併案例中的營運績效改善程度,有明 顯高於以股票支付之購併案例中的營運績效改善情況,且此結果在不同的購併方 式、規模或購併公司間產業的差異性及買方的資產結構下,皆呈現一致性的檢測 結果。

Randall Heron and Erik Lie(2002)也針對支付方式與營運績效間之關聯性議

題進行研究,採用在美國 1985-1997 年間共 859 件購併案例,其得到與 Travlos (1987)相同之結果,發現收購者在以股票收購之案例中會產生負的超額報酬,而 在以現金收購之案例中會產生正常報酬,然而,仍未發現有足夠證據顯示,購併 支付方式與收購者未來營運績效間之關聯性。 則根據過去之文獻可大致結論出,就市場績效來說,在購併活動中,主併公 司管理階層選擇不同的支付方式,所傳達給投資人的訊息是有所不同的,當主併 公司選擇以股票作為支付方式時,可能傳遞給市場主併公司之股價處於高估階段 的訊息,故當購併宣告後,市場即給予其股價一向下修正的反應效果,因此,在 宣告效果之檢驗中,不同的支付方式下可能會得到差異性的結果,然而,就營運 績效來看,在過去的實證結果中發現,在不同的支付方式下與營運績效之關連性 存在許多分歧性的結論,針對以上這些文獻迥異之結果,我們大致可歸因於各研 究所使用之樣本不同,衡量營運績效之指標亦多不相同。

第三章

第三章

第三章

第三章、

、

、研究方法

、

研究方法

研究方法

研究方法

為了解購併活動是否確實為企業帶來績效之提升與改善,本研究將針對參與 購併活動之石油產業公司的市場績效與營運績效進行衡量與分析,此外,本文更 進一步將實質營運績效拆解為營運效率性與營運獲利性,以探討購併後營運績效 變動之來源,在本章中首先就樣本資料來源與樣本敘述統計做一說明,接著將關 於企業購併後之短期市場績效與長期營運績效之衡量與研究方法分述如下。 第一節 第一節 第一節 第一節 樣本資料來源與樣本敘述統計樣本資料來源與樣本敘述統計樣本資料來源與樣本敘述統計樣本資料來源與樣本敘述統計 本研究採用北美石油產業在 1986-2004 年間 102 個發生購併之樣本資料來進 行營運績效研究分析,其中關於購併樣本之設定,鎖定購併案件中標的公司所屬 產業為石油產業之購併案例,購併樣本資料來源取自 SDC (Securities Data Company)之 Mergers and Acquisitions 資料庫,原始之購併資料筆數為 259 件,由於研究方法之限制,必須透過公司之股價資料與財務資料數據以進行分析,因 此,無完整股價資料與財務資料之公司將予以自樣本中剔除,且為避免績效之衡 量產生污染效果,對於同一公司在連續年度參與購併的個案亦排除在研究樣本之 外,本研究之股價資料與財務資料是取自於 CRSP 與 Compustat 資料庫,經過兩 資料庫之比對後,有完整股價資料與財務資料可供進行研究分析之購併案件有效 樣本為 102 件。 關於樣本之敘述統計,我們彙整了樣本之年度購併事件發生次數、同業購併 與異業購併之次數統計與基本財務資料之敘述統計,在表 3 中彙整了各年度購併 事件之發生次數,且我們還依據購併之支付方式作為分類,彙整了在不同支付方 式下,各年度之購併事件發生次數;在表 4 中,根據主併公司與標的公司所屬之

產業,彙整了參與購併之雙方公司是否屬於同業購併或異業購併之次數整理;在 表 5 中,則彙整了關於樣本公司於購併宣告年度前一年之基本財務資料彙整。 根據表 3 之資料彙整,依據購併支付方式之分類下,我們可看出在 1980 年 代中期至 1990 年代以前,以現金支付之案例較多,而以混合支付方式與股票支 付方式則次之,但在 1990 年代以後,以股票作為購併支付方式之案例則有增加 之趨勢,關於此現象可能與股票市場之漲跌有關,在 1960 年代與 1990 年代之購 表 3 支付方式與各年度購併發生次數之樣本統計 支付方式 支付方式 支付方式 支付方式 年度 購併件數 現金支付 混合支付 股票支付 1986 2 1 1 1987 1 1 1988 4 3 1 1989 1 1 1990 3 2 1 1991 1 1 1992 3 1 1 1 1994 2 1 1 1995 3 1 2 1996 6 1 2 3 1997 10 2 2 6 1998 11 2 3 6 1999 9 1 2 6 2000 7 1 2 4 2001 18 1 10 7 2002 9 2 6 1 2003 5 1 4 2004 7 2 2 3 加總 102 21 36 45 占總數% 100% 21% 35% 44%

表 4 支付方式與同業購併樣本統計 支付方式 支付方式 支付方式 支付方式 總樣本統計 總樣本統計總樣本統計 總樣本統計 現金支付 混合支付 股票支付 項目 加總 占總數% 次數 占總數% 次數 占總數% 次數 占總數% 同業購併 73 72% 12 16% 27 37% 34 47% 異業購併 29 28% 9 31% 9 31% 11 38% 總計 102 100% 21 21% 36 35% 45 44% 併支付方式大多為股票支付,且在此同時亦為股票市值高漲之時期,而反觀 1980 年代之股票市值則相當低落(Shleifer and Vishny (2003))。

關於同業購併與異業購併之彙整,雖然本研究之購併樣本鎖定為北美石油產

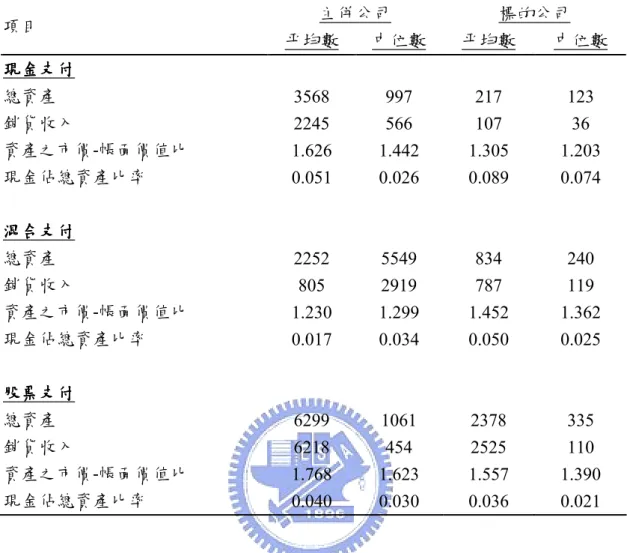

業公司,然而,根據我們的定義,屬於石油產業之公司為此樣本之標的公司,對 於主併公司並無此限制,因此,主併公司與標的公司仍可能分屬於不同之產業, 在表 4 中,依據參與購併之主併公司與標的公司所屬之產業進行次數之彙整,本 研究將同業購併定義為 SIC CODE 四碼完全相同者稱之,而 SIC CODE 四碼不相 同者,則歸類為異業購併。由表 4 可看出在同業購併中,現金支付佔 16%最少, 其次是股票支付佔 37%,而以混合支付佔最多,約為 47%;在異業購併中,以 現金支付與混合支付各佔 31%,略低於股票支付方式,其佔異業購併之次數約 38%。就整體樣本而言,同業購併案件共佔了 72%,而異業購併案件則佔總樣 本之 28%。 表 5 為有效樣本 102 件購併案件之參與公司的財務資料相關統計數據,表 5 中所有的財務資料數據,是根據購併宣告前一年度之公司財務報表記載數據所彙 整之統計結果,其中,彙整之財務資料項目包含了總資產帳面價值、銷貨收入、 資產之市價-帳面價值比與現金佔總資產比率。關於資產之市價-帳面價值比定義

表 5 樣本之財務資料敘述統計 為(資產帳面價值-權益帳面價值+權益市值)/資產帳面價值,現金佔總資產比率則 定義為現金與短期票券/資產帳面價值。 由表 5 中可看出就總資產帳面價值之平均數而言,在以現金支付之類別中, 標的公司之總資產規模約僅為主併公司之 6%,而在混合支付與股票支付之類別 中,標的公司之總資產規模約分別為主併公司之 37%與 38%,此現象與風險分 攤假說相符(Hansen(1987))。就資產之市價-帳面價值比而言,標的公司之資產之 市價-帳面價值比隨著支付方式中,股票佔總交易之比例的增加而上升;主併公 司之資產之市價-帳面價值比的遞增現象則較不明顯,但在股票支付類別中之資 產之市價-帳面價值比仍然高於以現金支付者,此與投資機會假說之結論一致 (Myers and Majluf(1984))。而針對現金佔總資產比率的項目來說,平均而言以現

主併公司 標的公司 項目 平均數 中位數 平均數 中位數 現金支付 現金支付 現金支付 現金支付 總資產 3568 997 217 123 銷貨收入 2245 566 107 36 資產之市價-帳面價值比 1.626 1.442 1.305 1.203 現金佔總資產比率 0.051 0.026 0.089 0.074 混合支付 混合支付 混合支付 混合支付 總資產 2252 5549 834 240 銷貨收入 805 2919 787 119 資產之市價-帳面價值比 1.230 1.299 1.452 1.362 現金佔總資產比率 0.017 0.034 0.050 0.025 股票支付 股票支付 股票支付 股票支付 總資產 6299 1061 2378 335 銷貨收入 6218 454 2525 110 資產之市價-帳面價值比 1.768 1.623 1.557 1.390 現金佔總資產比率 0.040 0.030 0.036 0.021

金購併之主併公司的現金佔總資產比率略高於以股票購併者,此結果亦與可支配 現金假說符合(Jensen(1986))。 第 第 第 第二二二二節節節節 短期市場績效分析短期市場績效分析短期市場績效分析短期市場績效分析 關於短期市場績效之衡量,我們將採計主併公司與標的公司之宣告期間市場 報酬,用以衡量購併事件對於主併公司與標的公司之市場績效的影響,此事件研 究法中,關於市場模型之估計期間設定為宣告期間前 250 交易日到前 10 交易日, 宣告期間之異常報酬定義為宣告日前一天到宣告日後一天之異常報酬,關於市場 報酬之數,本研究使用 CRSP 等權指數(equal-weighted index)作為市場報酬之 proxy,過去文獻對於市場報酬應採用市場加權指數或是平均加權指數進行探 討,理論上認為市場加權指數可能會較理想,可反映市場的績效(Roll, 1980),然 而,Brown and Warner(1980)指出,使用平均加權指數較能發現異常報酬, Paterson(1989)認為平均加權指數與股票報酬率之間相關性較大,因此,參數估 計較為精準,故能發現異常報酬。 (1) 時間參數之設定時間參數之設定時間參數之設定時間參數之設定 本研究將購併宣告日作為事件研究之宣告日(t=0),觀察期間則設定為購 併宣告日前 250 日(t=-250)到購併宣告日後 1 日(t=1),共計 252 日。而估計股 票正常報酬之估計期間則為,購併宣告日 250 日(t=-250)到購併宣告日前 10 日(t=-10),共計 241 日。事件期間定義為購併宣告日前 1 日(t=-1)到購併宣告 日後 1 日(t=1),共計 3 日。

(2) 異常報酬之計算異常報酬之計算異常報酬之計算異常報酬之計算

為了估算股票之異常報酬,必須要先利用估計期間之樣本觀察值來估算

預期報酬率,一般而言,求算預期報酬率的方式有三種:市場模式(Market Model)、平均值調整報酬模式(Mean-Adjusted Model)與市場調整報酬模式

(Market-Adjusted Model)。Brown & Warner(1985)認為,無論是使用何種模型,

所求算出來的預期報酬率差異性並不大,而過去的文獻最常採用的模式為市 場模式,因此,本研究也採用市場模式來估算股票之預期報酬率。模式如下 所示: t i t m i i t i R R, =α +β , +ε, , i=1,2,……,n ,t=1,2,……T t i R, 為第 i 家公司之證券在第 t 日之報酬率 t m R , 為市場投資組合在第 t 日之報酬率 i α 為截距項 i β 為第 i 家公司之證券的系統風險 t i, ε 為誤差項 利用估計期間內,個別公司之日報酬率與市場投資組合之日報酬率進行 迴歸後,可獲得αi與βi之參數估計量αˆi與βˆ ,接著我們可以利用i αˆi與βˆ ,求i 算出事件宣告期間之預期報酬率,並以之與宣告期間之實際報酬率相比,即 可求算出宣告期間之異常報酬。即

t m i i t i R Rˆ, =αˆ +βˆ , t i t i t i R R AR, = , − ˆ, t i AR, 為第 i 家公司之證券在宣告期間第 t 日之異常報酬 在求算出每家公司於宣告期間內之異常報酬後,我們將同為宣告期間第 t 日之個別樣本異常報酬予以加總,再除以其樣本數,即可獲得平均異常報酬 t

AR (Average Abnormal Return),接著將事件期間中,各日之平均異常報酬率

累積後,即可得累積平均異常報酬率CARt1,t2 (cumulative average abnormal

return)。 接著再透過傳統檢定方法進行統計檢定,我們的假設檢定為 H0:CARt1,t2=0, 其檢定統計量為 , 1 ˆ 1 ) ( ) ( 2 1 1 2 1 2 , 1 2 , 1 = − + = =

∑

∑

= = t t m m S AR N ACAR Var ACAR CAR T N i t t E i iE t t t t t ,檢 定統計量中,T(CARt)為累積平均異常報酬率之 t 分配統計量,Sˆ 為估計期間之i 殘差變異數。 在某特定 α 顯著水準下進行雙尾檢定,若統計檢定結果為顯著,則我們拒絕 虛無假設 H0:CARt1,t2=0,也就是事件期間之宣告事件對於公司之股價有顯著之 影響,因此,會造成累積平均異常報酬率有顯著異於零的結果產生。 第 第 第 第三三三三節節節節 長期營運績效分析長期營運績效分析長期營運績效分析長期營運績效分析 為了解購併是否會為企業帶來正面的影響,本研究將針對北美石油產業之購 併案件樣本進行長期之營運績效分析,透過衡量營運績效的改善與否,來評斷購併對於企業帶來的影響。關於營運績效之衡量,購併活動對於企業而言,可視為 是一種特殊的投資活動,當企業從事購併活動時,其所投注之資本支出規模往往 遠大於其他投資活動,因此,關於購併活動所支用與創造之現金流量,是從事購 併活動之企業在財務規劃上的一大要點,所以,本研究認為在購併後之營運績效 表現的衡量上,可透過企業之現金流量表現來進行評估與分析,基於此一營運績 效衡量觀點,並考量過去研究績效評估之相關文獻,本文將採用 Healy, Palepu and Ruback (1992)所提出之方法作為營運績效之衡量工具,藉由衡量營運現金流量報 酬率在購併前後的變動程度,以作為評估營運績效改善與否的依據,並透過統計 檢定來了解此營運績效之變動是否達到統計上的顯著性水準。 在營運績效的衡量中,個別廠商之營運績效可能受到廠商特性、產業特性或 是總體經濟環境之變動所影響,而使個別廠商的營運績效指標在比較上產生有失 偏頗的現象,為了控制產業面及經濟面等影響營運績效之因素,以獲得一個可供 比較的營運績效指標,我們將利用與樣本廠商之 SIC Code 四碼完全相同的廠商 來建立一個比較基準樣本,將此產業廠商的營運績效之中位數,作為產業營運績 效之標竿,以計算出本研究中樣本廠商經產業調整之營運績效(industry - adjusted operating performance),來作為購併前後營運績效變動的衡量與比較基準。我們 將購併執行當年度定義為 year 0,並衡量購併前一年(year -1)之營運績效與購併 後三年(year +1, year +2 and year +3)經產業調整之營運績效的變動,來作為長期 營運績效之衡量(Ghosh(2001))。

根據 Healy, Palepu and Ruback (1992)之研究指出,關於企業購併後之實質營

運績效變動的衡量可以採用營運現金流量報酬率(operating cash flow return rate, OCFR)來進行績效評估,使用此報酬率來作為績效衡量指標的原因在於,其認為

營運現金流量報酬率中的營運現金流量代表了資產所產生的實質經濟效益,又因 為實質經濟效益程度會受到所使用的資產影響,所以採用營運現金流量中與所使

用到的資產,來構成一個報酬率的衡量,做為跨期與跨公司的比較基準。在營運 現金流量報酬率的計算上,我們依循 Healy, Palepu and Ruback (1992)之作法,其 定義營運現金流量的計算方式為銷貨收入減去銷貨成本扣除營運成本,再加上折 舊費用與商譽,而資產的市場價值則是以權益市價加上淨負債帳面價值所得。過 去亦有不少研究營運績效之相關文獻採用此一指標作為衡量基準(Healy et al. (1992), Loughran and Ritter (1997) and Ghosh (2001))。除了營運現金流量報酬率

外,本研究另外再計算資產報酬率作為另一個衡量企業購併後營運績效的指標, 可與營運現金流量報酬率互做比較,故可根據兩種衡量營運績效之方式,以使本 研究之分析結果更為可靠,資產報酬率之計算方式為稅前息前淨利除以資產帳面 價值。 第 第 第 第四四四四節節節節 影響營運績效變動之迴歸分析影響營運績效變動之迴歸分析影響營運績效變動之迴歸分析影響營運績效變動之迴歸分析 在透過營運現金流量報酬率與資產報酬率了解了營運績效變的動狀況後,我 們可更進一步採用迴歸模型,進行影響購併前後營運績效變動之因素分析,事實 上購併後營運績效改善的原因有很多,可能來自於資產運用上生產力的提升、勞 動成本的下降或是市佔率與銷售率的上升等,根據 Healy, Palepu and Ruback (1992)之研究,其認為可透過拆解營運現金流量報酬率的構成,來進行營運績效

改善來源的探討與分析,其將營運現金流量報酬率進一步拆解為現金銷售利潤率 與資產週轉率,以作為營運績效改善來源之衡量,也就是透過現金銷售利潤率與 資產週轉率的變動,來了解購併後實質營運績效的改善是來自於營運獲利性的提 升或是營運效率上的改善。

關於現金銷售利潤率(cash flow margin of sales, CFMS)與資產週轉率(asset

turnover, AT)之定義分別為,現金銷售利潤率為營運現金流量除以銷貨收入,資

營運現金流量報酬率之關係如下: Assets Sales Sales OCF Assets OCF OCFR= = × Sales OCF CFMS = Assets Sales AT =

其中,OCFR 為營運現金流量報酬率(operating cash flow return rate)、OCF 代

表營運現金流量(operating cash flow)、Assets 為總資產市值、Sales 為銷貨收入、 CFMS 為現金銷售利潤率(cash flow margin of sales)與 AT 為資產週轉率(asset

turnover)。根據現金銷售利潤率與資產週轉率之計算,我們可透過現金銷售利潤 率衡量出企業每一元銷貨收入所創造出來的營運現金流量,以作為企業營運獲利 性改善之來源衡量,而透過資產週轉率衡量出每一元投資在資產上所創造出來的 銷貨收入,以作為企業營運效率性改善之來源衡量。 在迴歸模型中,我們希望了解的被解釋變數為購併後之營運績效,而我們採 用的解釋變數則分別為,購併前之營運現金流量報酬率、現金銷售利潤率與資產 週轉率,此外,本研究除了希望了解購併後營運績效之改善狀況外,亦希望了解 購併時之支付方式是否對於購併後營運績效造成差異性的影響,因此,在解釋變 數中加入了虛擬變數現金支付方式與虛擬變數股票支付方式,以期能夠透過迴歸 模型了解不同的支付方式是否對於營運績效的變動造成影響,以上這些被解釋變 數與解釋變數在迴歸式中之參數代號與定義如下表 6 所彙整:

表 6 迴歸解釋變數之彙整 變數 迴歸變數 定義 購併前營運績效 OCFRpre,i 購併執行前三年第 i 家公司之營運現金流量報酬率之中位數。 購併後營運績效 OCFRpost,i 購併執行後三年第 i 家公司之營運現金流量報酬率之中位數。 購併後營運獲利 CFMSpre,i 購併執行前三年第 i 家公司之現金銷售利潤率之中位數。 購併後營運獲利 CFMSpost,i 購併執行後三年第 i 家公司之現金銷售利潤率之中位數。 購併後營運獲利 ATpre,i 購併執行前三年第 i 家公司之資產週轉率之中位數。 購併後營運獲利 ATpost,i 購併執行後三年第 i 家公司之資產週轉率之中位數。 現金支付 CASH 若購併之廠商支付方式屬於現金支付方式者,則 CASH=1。 股票支付 STOCK 若購併之廠商支付方式屬於股票支付方式者,則 STOCK=1。 (1) 購併後實質營運績效改善與績效改善來源之衡量購併後實質營運績效改善與績效改善來源之衡量購併後實質營運績效改善與績效改善來源之衡量購併後實質營運績效改善與績效改善來源之衡量 根據以上之被解釋變數與解釋變數我們將分別建立三個模型,以進行購併後 影響實質營運績效變動之因素探討。首先,建立 Model 1,在 Model 1 中將驗證 購併後之實質營運績效改善是否存在,以及關於購併後營運績效改善來源之衡 量,也就是希望透過迴歸模型來了解營運獲利性與營運效率性何者對於實質營運 績效之改善貢獻較高。在 Model 1 中的被解釋變數分別有 OCFRpost,i,CFMSpost,i

與 ATpost,i,解釋變數則分別為 OCFRpre,i、CFMSpre,i與 ATpre,i,

此模型為 Healy, Palepu and Ruback (1992)所提出之迴歸模型,其目的在了解購併 後企業是否產生了異常營運現金流量報酬、現金銷售利潤率與資產週轉率,模型 迴歸式如下:

Model 1 ::: : OCFRpost,i =β0 +β1OCFRpre,i+εi

i i pre i post CFMS CFMS , =β0 +β2 , +ε i i pre i post AT AT , =β0 +β3 , +ε

根據 Healy, Palepu and Ruback (1992)之研究,其認為在上式中 β1可完全捕捉 公司購併前之營運績效對於購併後營運績效之影響,因此,β0與企業購併前之營 運績效獨立,故可透過檢測 β0是否顯著異於 0,來了解公司購併後是否存在異常 現金流量報酬率,也就是當統計檢定結果顯示 β0顯著大於 0 時,則代表購併事 件對於公司之營運績效帶來了正的異常報酬,即購併對於企業之營運績效有正面 的影響,然而,若統計之檢定結果顯示 β0並未顯著異於 0 時,則代表購併事件 對於企業之營運績效無顯著的影響。同理,亦可透過 β2與 β3來衡量出公司購併 後是否存在異常之現金銷售利潤率與資產週轉率。 (2) 購併之支付方式是否為影響實質營運績效改善因素之衡量購併之支付方式是否為影響實質營運績效改善因素之衡量購併之支付方式是否為影響實質營運績效改善因素之衡量購併之支付方式是否為影響實質營運績效改善因素之衡量 由於本研究之主要目的除了探討購併後之營運績效改善狀況外,亦希望能夠 了解在不同的支付方式下,是否會為購併後的企業帶來不同的營運績效影響,因 此,我們承續 Model 1 之迴歸模型,將購併之支付方式作為解釋變數加入 Model 1 中,即再加入虛擬變數 CASH 與虛擬變數 STOCK 於 Model 1 中,以了解購併

之支付方式是否為影響購併後營運績效之因素之一,由此構成 Model 2,其迴歸 模型如下式:

Model 2 :: :: OCFRpost,i =β0 +β1OCFRpre,i +β4CASH +β5STOCK +εi

CFMSpost,i =β0 +β2CFMSpre,i +β4CASH +β5STOCK +εi

i i

pre i

post AT CASH STOCK

(3) 健全性驗證健全性驗證健全性驗證健全性驗證(Robustness Test)

最後,我們採用健全性驗證(Robustness Test),來證實購併後實質營運績效變

動之來源,此為 Model 3,其迴歸模型如下:

Model 3 :: :: ∆OCFRi =β0 +β6∆CFMSi +β7∆AT +εi

其中,∆OCFRi =OCFRt+2,i−OCFRt−1,i

i t i t i CFMS CFMS CFMS = +2, − −1, ∆ i t i t i AT AT AT = +2, − −1, ∆ 此外,我們更進一步將樣本區分為∆OCFRi<0 與∆OCFRi≧ 的兩個子樣0 本,希望能夠透過 Model 3 之迴歸模型結果,來了解購併後營運績效惡化 (∆OCFRi<0)與改善(∆OCFRi≧ 之購併企業的績效改善來源差異性。故在0) Model 3 中將包含了三個迴歸結果,分別為整體樣本之迴歸結果、營運績效惡化 (∆OCFRi<0)之樣本迴歸結果與營運績效改善(∆OCFRi≧0) 之樣本迴歸結果。

則根據以上三個模型之建構,我們可透過最小平方法(Ordinary Least Square,

OLS)來求算迴歸係數,並透過統計方法檢定迴歸係數之顯著性,以了解各解釋

變數對於購併後營運績效是否具有顯著的影響力,以及各解釋變數對於購併後營 運績效之影響為正面或負面的影響。

第四章

第四章

第四章

第四章、

、

、實證結果

、

實證結果

實證結果

實證結果

第一節 第一節 第一節 第一節 短期市場績效分析短期市場績效分析短期市場績效分析短期市場績效分析 為了解購併事件之宣告對於主併公司與標的公司之短期市場績效的影響,我 們採用事件研究法來測量購併事件的發生對於企業股東財富效果之影響,其結果 彙整於表 7,在表中所記載之累積平均異常報酬之事件窗口為購併宣告前一日到 購併宣告後一日。 表 7 宣告期間之異常報酬 由表 7 中可看出,就整體樣本而言,購併事件對於主併公司之市場績效並未 帶來顯著的影響,然而,對於標的公司來說,則會造成明顯地正向異常報酬效果 (14.7%)。若將樣本以購併支付方式加以區分,則由表中可看出,就主併公司來 說,現金支付方式(2.3%)與混合支付方式(6.7%)之主併公司具有正的異常報酬, 然而以股票作為支付方式之主併公司則產生了負的異常報酬(-1.7%),此結果與 signaling hypothesis 一致,即當接管者以普通股作為支付方式時,所傳達給市場 的訊息為該公司之股價是被高估的,因此,此訊息在購併事件宣告後隨即反映於 公司之市場績效,造成股價之滑落;而就標的公司來說,無論此購併案件之支付 方式為何,被購併之標的公司於購併宣告後皆呈現正的異常報酬,然而,在以現 主併公司 主併公司主併公司 主併公司 標的公司標的公司標的公司標的公司 項目 項目 項目 項目 平均數 中位數 平均數 中位數 總樣本 總樣本總樣本 總樣本 0.025 0.009 0.147 0.125 支付方式 支付方式支付方式 支付方式 現金支付 0.023 0.021 0.259 0.261 混合支付 0.067 0.041 0.18 0.146 股票支付 -0.017 -0.005 0.067 0.041金支付之異常報酬(25.9%)仍略高於混合支付(18%)與股票支付(6.7%)之案例。 第二節 第二節 第二節 第二節 長期營運績效分析長期營運績效分析長期營運績效分析長期營運績效分析 為了解企業之購併活動是否確實為企業的未來帶來較佳的營運績效,我們採

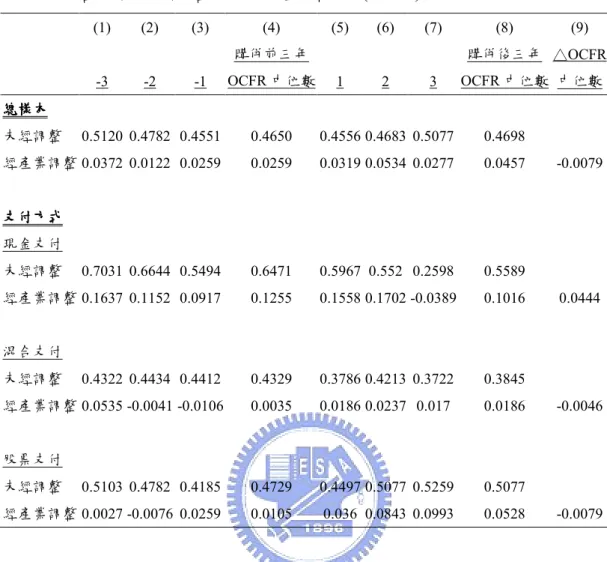

用 Healy, Palepu and Ruback (1992)所提出的營運現金流量報酬率之概念,來作為 營運績效之衡量方法,針對企業於購併前後之營運績效做一彙整,結果如表 8 所 示。 在表 8 中我們先依據購併之支付方式分類,並分別列示在各支付方式下,購 併執行日前後三年度之營運現金流量報酬率(OCFRi,t),我們更進一步對營運現金 流量報酬率進行產業影響之調整,以了解參與購併之公司其營運績效於購併前後 相對於產業之營運績效的優劣狀況,產業調整之現金流量報酬率的計算方式,本 文是利用 Linn and Switzer(2001)所提出之計算方式所運算而得。首先就購併前之 營運績效來看,取購併前三年之營運現金流量報酬率作為購併前營運績效之衡 量,我們將購併前三年各年度之營運績效表現彙整於第(1)至第(3)列中,並將購 併前三年之營運現金流量報酬率之中位數彙整於第(4)列中,則由第(1)至第(4)列 中可看出購併前三年各支付方式與總樣本之營運績效變化狀況,根據經產業調整 之營運現金報酬率可知,企業進行購併前之績效表現,無論屬於何種支付方式下 之主併公司,其營運績效表現皆優於同產業,分別為現金支付下的 12.55%、混 合支付 0.35%與股票支付 1.05%,就總樣本來說,參與購併之主併公司於購併前 之營運績效略優於其同產業廠商,其經產業調整之營運現金流量報酬率為 2.59 %。

表 8 長期營運績效分析-營運現金流量報酬率 (OCFR) (1) (2) (3) (4) (5) (6) (7) (8) (9) 購併前三年 購併後三年 △OCFR -3 -2 -1 OCFR 中位數 1 2 3 OCFR 中位數 中位數 總樣本 總樣本 總樣本 總樣本 未經調整 0.5120 0.4782 0.4551 0.4650 0.4556 0.4683 0.5077 0.4698 經產業調整 0.0372 0.0122 0.0259 0.0259 0.0319 0.0534 0.0277 0.0457 -0.0079 支付方式 支付方式 支付方式 支付方式 現金支付 未經調整 0.7031 0.6644 0.5494 0.6471 0.5967 0.552 0.2598 0.5589 經產業調整 0.1637 0.1152 0.0917 0.1255 0.1558 0.1702 -0.0389 0.1016 0.0444 混合支付 未經調整 0.4322 0.4434 0.4412 0.4329 0.3786 0.4213 0.3722 0.3845 經產業調整 0.0535 -0.0041 -0.0106 0.0035 0.0186 0.0237 0.017 0.0186 -0.0046 股票支付 未經調整 0.5103 0.4782 0.4185 0.4729 0.4497 0.5077 0.5259 0.5077 經產業調整 0.0027 -0.0076 0.0259 0.0105 0.036 0.0843 0.0993 0.0528 -0.0079 購併後之營運績效的彙整如表 8 中第(5)至第(8)列所示,購併後三年各年度 之營運績效表現彙整於第(5)至第(7)列中,並將購併後三年之營運現金流量報酬 率之中位數彙整於第(8)列中,則由第(5)至第(8)列中可看出購併後三年各支付方 式與總樣本之營運績效變化狀況,根據資料可知,購併後三年各支付方式下之主 併公司的營運績效仍然顯著優於同業,依序為現金支付 10.16%、混合支付 1.86 %與股票支付 5.28%,而就整體樣本來看,總樣本於購併後之營運績效亦優於同 產業,其經產業調整之營運現金流量報酬率為 4.57%。 為了解購併前後營運現金流量變動之狀況,我們求算各公司購併前後營運現 金流量報酬率之變動,分別計算購併後第一年度、第二年度與第三年度與購併前 一年度之營運現金流量報酬率之差額,來作為購併前後營運績效變動之衡量,其

表 9 購併前後營運績效變動之統計檢定- OCFR△

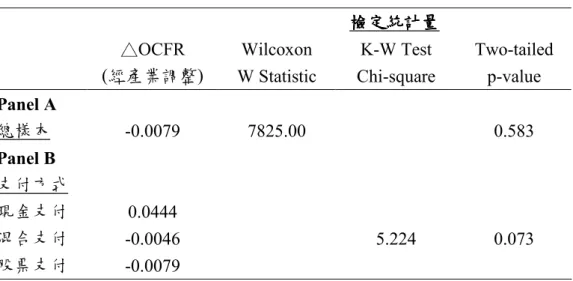

檢定統計量檢定統計量 檢定統計量檢定統計量 OCFR

△ Wilcoxon K-W Test Two-tailed (經產業調整) W Statistic Chi-square p-value

Panel A 總樣本 -0.0079 7825.00 0.583 Panel B 支付方式 現金支付 0.0444 混合支付 -0.0046 5.224 0.073 股票支付 -0.0079 計算之結果彙整於表 8 中的第(9)列,由表 8 中的第(9)列可看出,在各支付方式 間購併後營運績效之變動,其值依序為現金支付 4.44%、混合支付-0.46%與股票 支付-0.79%,就總樣本來看,整體樣本購併後之營運績效變動為-0.79%。 接著我們再針對所彙整之營運績效變動進行統計檢定,以了解在購併後營運 績效變動之狀況是否具有顯著性,以及在不同支付方式間,購併後營運績效之變 動狀況是否有顯著之差異,檢定之結果彙整於表 9 中。首先,就總樣本於購併後 營運績效變動是否具顯著性來看,其檢定結果如表 9 中 Panel A 所示,根據表中 之 p-value=0.583,可知道總樣本於購併後之營運績效雖然略顯下降,但其下降 之幅度並未顯著,故可結論無顯著證據顯示購併活動對於企業之營運績效帶來影 響;其次,就各支付方式間購併後之營運績效變動狀況來看,檢定結果如表 9 中 Panel B 所示,計算出來之 p-value=0.073,所以根據檢定之結果,我們可結論出, 在 α=0.1 的顯著水準下,屬於不同支付方式下的購併廠商,於購併後之營運績效 將有所差異,且以現金支付方式下之購併廠商略高於其他二者之營運績效表現, 此結果與 Linn and Switzer(2001)一致。除了營運現金流量報酬率外,我們亦彙整 了另一項營運績效指標-資產報酬率(ROA),以作為營運績效之評估與衡量,其 結果呈現於表 10。

表 10 長期營運績效分析-資產報酬率 (ROA) (1) (2) (3) (4) (5) (6) (7) (8) (9) 購併前三年 購併後三年 △ROA -3 -2 -1 ROA 中位數 1 2 3 ROA 中位數 中位數 總樣本 總樣本 總樣本 總樣本 未經調整 0.1297 0.1400 0.1580 0.1409 0.1401 0.1535 0.1578 0.1519 經產業調整 0.0196 0.0304 0.0338 0.0299 0.0267 0.0423 0.0287 0.0299 0.0053 支付方式 支付方式 支付方式 支付方式 現金支付 未經調整 0.1355 0.1677 0.1629 0.1590 0.1696 0.1703 0.1459 0.1584 經產業調整 0.0087 0.0411 0.0378 0.0334 0.0288 0.0285 0.0301 0.0290 0.0059 混合支付 未經調整 0.1169 0.1323 0.1578 0.1323 0.1076 0.127 0.1500 0.1260 經產業調整 0.0280 0.0307 0.0291 0.0299 0.0145 0.0157 0.0059 0.0129 0.0062 股票支付 未經調整 0.1388 0.1361 0.1577 0.1471 0.1483 0.1659 0.1625 0.1589 經產業調整 0.0209 0.0194 0.0351 0.0233 0.0284 0.054 0.0418 0.0451 -0.0068 在表 10 中如同營運現金流量報酬率(OCFR)之彙整,我們亦先依據購併之支 付方式分類,並分別列示在各支付方式下,購併執行日前後三年度之資產報酬率 (ROAi,t),以及產業調整之資產報酬率。首先就購併前之營運績效來看,取購併 前三年之資產報酬率作為購併前營運績效之衡量,我們將購併前三年各年度之營 運績效表現彙整於第(1)至第(3)列中,並將購併前三年之營運現金流量報酬率之 中位數彙整於第(4)列中,則由第(1)至第(4)列中可看出購併前三年各支付方式與 總樣本之營運績效變化狀況,根據經產業調整之資產報酬率可知,企業進行購併 前之績效表現,無論屬於何種支付方式下之主併公司,其營運績效表現皆優於同 產業,分別為現金支付下的 3.34%、混合支付 2.99%與股票支付 2.33%,就總樣 本來說,參與購併之主併公司於購併前之營運績效略優於其同產業廠商,其經產 業調整之營運現金流量報酬率為 2.99%。

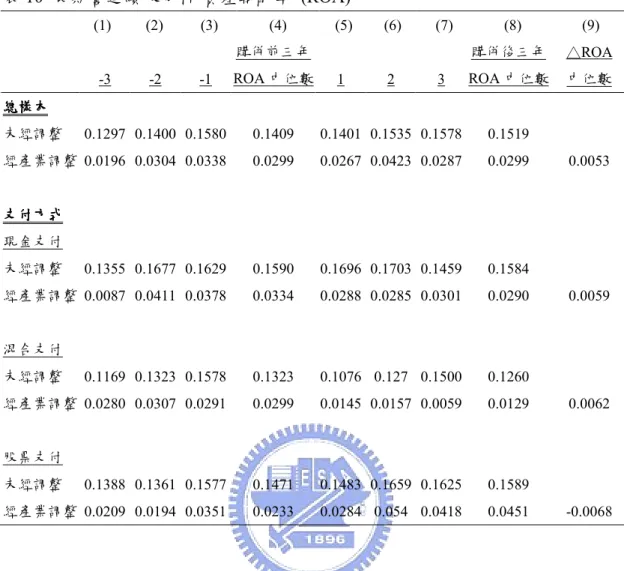

購併後之營運績效的彙整如表 10 中第(5)至第(8)列所示,購併後三年各年度 之營運績效表現彙整於第(5)至第(7)列中,並將購併後三年之資產報酬率中位數 彙整於第(8)列中,則由第(5)至第(8)列中可看出購併後三年各支付方式與總樣本 之營運績效變化狀況,根據資料可知,購併後三年中各支付方式下之主併公司的 營運績效仍然顯著優於同業,依序為現金支付 2.9%、混合支付 1.29%與股票支 付 4.51%,而就整體樣本來看,總樣本於購併後之營運績效亦略優於同產業,其 經產業調整之營運現金流量報酬率為 0.53%。 為了解購併前後營運績效變動之狀況,我們求算各公司購併前後資產報酬率 之變動,分別計算購併後第一年度、第二年度與第三年度與購併前一年度之資產 報酬率之變動差額,來作為購併前後營運績效變動之衡量,其計算之結果彙整於 表 10 中的第(9)列,由表中的第(9)列可看出,在各支付方式間購併後營運績效之 變動,其值依序為現金支付 0.59%、混合支付 0.62%與股票支付-0.68%,就總樣 本來看,則整體樣本購併後之營運績效變動為 0.53%。 表 11 購併前後營運績效變動之統計檢定- ROA△ 檢定統計量檢定統計量 檢定統計量檢定統計量 ROA

△ Wilcoxon K-W Test Two-tailed (經產業調整) W Statistic Chi-square p-value

Panel A 總樣本 0.0053 36931.00 0.997 Panel B 支付方式 現金支付 0.0059 混合支付 0.0062 7.805 0.020 股票支付 -0.0068

接著我們再針對所彙整之營運績效變動進行統計檢定,以了解在購併後營運 績效變動之狀況是否顯著,以及在不同支付方式間,購併後營運績效之變動狀況 是否有顯著之差異,其結果彙整於表 11 中。首先,就總樣本於購併後營運績效 變動是否顯著性來看,其檢定結果如表 11 中 Panel A 所示,p-value=0.997,故 可知道總樣本於購併後之營運績效雖然略顯上升(0.0053),但其上升之幅度並未 顯著,故可結論無顯著證據顯示購併活動對於企業之營運績效帶來影響;其次, 就各支付方式間購併後之營運績效變動狀況來看,檢定結果如表 11 中 Panel B 所示,p-value=0.020,所以根據檢定之結果,我們可結論出,在 α=0.05 的顯著 水準下,屬於不同支付方式下的購併廠商,於購併後之營運績效將有所差異,且 以現金支付方式與混合支付方式下之廠商略高於以股票支付方式廠商之營運績 效表現,其變動值分別為現金支付方式 0.59%、混合支付方式 0.62%與股票支付 方式-0.68%。 第 第 第 第三三三三節節節節 影響營運績效變動之迴歸分析影響營運績效變動之迴歸分析影響營運績效變動之迴歸分析影響營運績效變動之迴歸分析 依據前一節所彙整之營運績效衡量指標結果可知,無論採用營運現金流量報 酬率(OCFR)或是資產報酬率(ROA)的衡量下,就總樣本來說,購併前後之營運績 效皆無顯著之改善或惡化,然而,若將購併樣本依據購併之支付方式進行分類 時,根據統計檢定結果可發現,分屬在不同支付方式下之廠商,其購併後之營運 績效有明顯的差異,因此,為進一步了解造成營運績效變動之因素為何,我們將 針對樣本進行多變數迴歸分析,希望可藉由迴歸分析之結果,了解影響營運績效 變動之原因。

(1) 購併後實質營運績效改善與績效改善來源之衡量購併後實質營運績效改善與績效改善來源之衡量購併後實質營運績效改善與績效改善來源之衡量購併後實質營運績效改善與績效改善來源之衡量 為了解影響購併前後營運績效變動之原因,我們將建立迴歸模型來進行解釋 變數的探討與分析,在表 12 中共包含了六個迴歸模型結果,關於 Model 1 之迴 歸結果呈現於第(1)到(3)列中,我們可根據此三個迴歸模型之截距項是否顯著異 於零,來判斷購併後公司是否存在異常之實質營運績效改善、營運獲利性的上升 或是營運效率的提升;而在第(4)到(6)列中的迴歸結果則是根據 Model 2 所計算 出來,Model 2 中承續了 Model 1 之迴歸模型,並且加入虛擬變數 CASH 與虛擬 變數 STOCK,來探討購併之支付方式是否對於購併後之實質營運績效、營運獲 利性或是營運效率有所影響。 根據表 12 之迴歸結果,首先,就第(1)到(3)列中之模型迴歸結果來說,在第 (1)列中被解釋變數為購併後之營運現金流量報酬率,其截距項 β0之值為 0.0361, 故表示於購併後企業具有正的異常營運績效表現,然而,β0並未顯著異於 0(p-value=0.4131),所以可結論購併後企業並無顯著地異常營運績效表現,此結 果亦與上節中的檢定結果一致,即就整體樣本來說,營運現金流量報酬率在購併 後無顯著的改善或惡化之情況。在第(2)列與第(3)列中,為了了結營運績效變動 之來源,我們利用被解釋變數為購併後之現金銷售利潤率與資產週轉率來建立迴 歸模型,根據第(2)列現金銷售利潤率之迴歸結果,其截距項 β0為 0.2730,然而 檢定結果此截距項並未顯著,而第(3)列中資產週轉率之迴歸結果截距項 β0值為 0.1195,且其檢定結果為顯著,則依據第(2)列與第(3)列之迴歸模型,我們可知在 購併後企業之營運效率具有顯著性的提升,也就是購併後企業在資產之運用效率 有提升的效果,然而,由於購併後之營運獲利性未顯著提升,因此,企業購併後 之實質營運績效並未有顯著的改善結果。