我國政府機關公務人力資本衡量解析-以財政部臺北市國稅局為例

59

0

0

全文

(2) 我國政府機關公務人力資本衡量解析 -以財政部臺北市國稅局為例. An Analysis of Human Capital of Government Agencies – a Case of Taipei National Tax Administration. 研 究 生:羅香澤. Student:Hsiang-Tse Lou. 指導教授:楊 千. Advisor:Dr.Chyan Yang. 國 立 交 通 大 學 管理學院碩士在職專班經營管理組 碩 士 論 文. A Thesis Submitted to The Master Program of Business and Management College of Management National Chiao Tung University in partial Fulfillment of the Requirements for the Degree of Master of. Business Administration June 2008 Taipei, Taiwan, Republic of China. 中華民國九十七年六月.

(3) 目 目錄 中文摘要 英文摘要. 錄. ………………………………………………… ………………………………………………… …………………………………………………. i iii iv. 第一章 緒論 1.1研究背景與動機.......................................1 1.2研究目的.............................................2 1.3研究架構.............................................2 第二章 文獻探討 2.1人力資源管理系統.....................................3 2.2人力資本觀點緣起與發展...............................5 2.3人力資本衡量.........................................7 2.4公務人員人力資本衡量.................................8 2.5公務人員策略性人力資源管理...........................9 第三章 研究方法 第四章 研究結果 4.1人力基本特性面向分析.................................20 4.2員工敬業程序面向分析.................................21 4.3人力運用管理面向分析.................................21 4.4機關領導力面向分析...................................22 4.5學習文化面向分析.....................................23 第五章 研究結論 5.1目前人力資本優勢.....................................25 5.2目前人力資本劣勢.....................................31 i.

(4) 5.3未來人力資本管理強化重點或策略.......................32 5.4本研究未來運用.......................................33 第六章 參考文獻.........................................35 第七章附錄..............................................35. ii.

(5) 我國政府機關公務人力資本衡量解析 -以財政部臺北市國稅局為例 研究生:羅香澤. 指導教授:楊千. 國立交通大學管理學院碩士在職專班經營管理組. 摘. 要. 迎接全球性經濟體系強大競爭的 21 世紀,面臨全球化與國際化的變革,政府在社 會大眾期許下,面對民眾高水準服務需求,公務部門莫不積極強化政府的服務能力,並 以顧客導向、成果導向與效能為方針,以達成社會大眾對公務機關的期許及信賴。事實 上,藉由有效管理關鍵的人力資源管理系統如規劃、任用、績效評估、薪酬、訓練與發 展,以及工會與管理階層之關係等等,則機關必能吸引並留任合格且勝任愉悅的員工, 員工一旦受到適當的激勵後,機關便能獲得較佳的利潤、並降低員工流動率、提升品質、 減低生產成本,並能快速接受及執行機關的策略,進而獲得理想的績效。 在人力資源管理系統的應用實務中,「人力資本」(human capital)的概念越來 越常出現,進而成為政府及企業管理的一個新興課題。本研究期望透過行政院人事行政 局「公務人力資本衡量方法」來針對財政部臺北市國稅局人力資本進行現況剖析,除探 討公務人員人力資本衡量的應用方式之外,更期望為該局之人力資本發展進行有效建議 因公部門擁有競爭優勢的關鍵,在於掌握知識利基,發展智慧資本,而人力資本則是構 成智慧資本的核心,透過完善的公務人力資本衡量方法,不僅可瞭解機關人力素質及管 理措施所存在的優勢及劣勢,更能協助機關發現人力管理的潛在問題並將優勢項目發揚 光大,劣勢項目列為改進重點之參據,俾增加人事管理效能。 本研究重要結論,係將上述研究成果一一彙整出財政部臺北市國稅局在人力資本上 的優勢及面臨的劣勢,並具體提出建議,將原有之優勢保持,劣勢則積極改進。. 關鍵字:人力資本、人力資源管理、公務人力資本、策略性人力資源管理. iii.

(6) An Analysis of Human Capital of Government Agencies –a Case of Taipei National Tax Administration Student:Hsiang-Tse Lou. Advisors:Dr. Chyan Yang. The Master Program of Business and Management College of Management National Chiao Tung University ABSTRACT For up-coming competitive 21 century economy accompanying with globalization and internationalization, the government is eager to strengthen its capability of serving the citizens in a customer-oriented and result-oriented way. It is to not only meet the expectation of high-end service criteria but also gain the trust of the general public. In fact, qualified and competent employees can be sustained through effective Human Resources Management System including drafting, recruiting, evaluating, remunerating, training, career planning and sound relations between the labor union and the management. By adequate motivation, better performances such as higher profit and quality, lower turnover and cost, and faster executive mobility are evolved. Human capital is a compelling but newly emerged subject in the practical human resources administration, whether it’s of public or private business management. This research focuses on Human Capital of Taipei National Tax Administration, Ministry of Finance via 「Evaluation Method of Public Human Capital」established by the Personnel Office of Executive Yuan. It is further to propose applicable advices for its future human capital development and to reflect application profile. The key to backing competition advantage of public sector is to grasp knowledge niche and cultivate intellectual capital. Needless to say human capital is the core value of intellectual capital. By means of well-informed human capital evaluation, the superior or inferior opportunities can be comprehended and execution advantages can be enlightened even potential problems can be considered in advanced. Conclusion of this research will contain the organized dominance and weakness of Taipei National Tax Administration, Ministry of Finance. Concrete suggestions are also included to allow this organization to stay prevalence and rid disadvantages. Keywords:Human Capital, Human Resources Management, Public Human Capital, Strategic Human Resources Management iv.

(7) 一、緒論 1.1 研究背景與動機 面對21世紀全球化與國際化的變革,政府在社會大眾期許下,面對民眾高水準服務 需求,以及全球性經濟體系強大之競爭,公務部門莫不積極強化政府的服務能力,並以 顧客導向、成果導向與效能為方針,以達成社會大眾對公務機關的期許及信賴。事實上, 藉由有效管理關鍵的人力資源管理系統如規劃、任用、績效評估、薪酬、訓練與發展, 以及工會與管理階層之關係等,則組織必能吸引並留任合格且勝任的員工,這些員工一 旦受到適當的激勵後,組織便能獲得較佳的利潤、較低員工流動率、較高品質、較低生 產成本,以及快速接受並執行組織的策略,進而獲得較佳的組織績效( Schuler & MacMillan,1984)。Truss & Gratton(1994)亦認為組織在面臨急速變遷的競爭環境時, 經由結合人力資源管理措施與策略性目標,不僅有助於改善組織績效,並且亦足以培養 創新與彈性的文化,進而提升組織能力,獲得競爭優勢。Devanna et al.(1984)也認為 略性人力資源管理可用以解決日益低落的員工生產力及產業創新率,採用較有效的人力 資源管理系統可以提升組織效能,因此提出策略性人力資源管理的觀念架構。近年來政 府積極推動政府改造,各項人事政策規劃也由傳統較為保守的人事管制功能,逐步轉型 為積極前瞻的「策略性人力資源管理」,除進行法規鬆綁、流程簡化及減少不必要的管 制性措施外,自91年貣更陸續規劃各項創新的人力資源管理策略,提供各機關人事單位 運用,期能使人事單位及人事人員在政府改造工程中發揮更積極的策略性功能,協助組 織創造價值,進而提升政府施政績效與競爭力。 在人力資源管理系統的應用實務中,「人力資本」(human capital)的概念越來越 常出現,成為政府及企業管理的一個新興課題。隨著知識經濟時代的到來,組織所擁有 的智慧資本成為決定競爭優勢的關鍵因素,而人力資本則是構成智慧資本的核心。美國 政府近年來致力以建構企業性政府為改造政府的基本方向,布希政府上台後所提出的 「行政機關年度管理計分卡」(executive branch management scorecard),亦直接將人力 資本列為五個計分面向的第一項,美國國會會計總署、美國聯邦人事管理局也發展出公 務人力資本檢測制度。由此可知,無論在公部門或私部門,人力資本已由理論研究邁入 實務運作之層次。因此,人力資本(human capital)的概念,隨著知識經濟時代的到來, 已成為政府及企業管理的重要課題。組織擁有的智慧資本多寡決定競爭優勢的關鍵因 素,而人力資本則是智慧資本的核心。 事實上,公部門擁有競爭優勢的關鍵,在於掌握知識利基,發展智慧資本,而人力 資本則是構成智慧資本的核心,透過完善的公務人力資本衡量方法,不僅可瞭解機關人 力素質及管理措施所存在的優勢及劣勢,更能協助機關發現人力管理的潛在問題並將優 勢項目發揚光大,劣勢項目列為改進重點之參據,俾增加人事管理效能。因此,本研究 期望透過行政院人事行政局「公務人力資本衡量方法」來針對財政部臺北市國稅局人力 1.

(8) 資本進行現況剖析,除了探討公務人員人力資本衡量的應用方式之外,更期望為該局之 人力資本發展進行有效建議。. 1.2 研究目的 基於上述之研究動機,本研究以財政部臺北市國稅局為案例,以人力資本衡量為理 論基礎,藉由問卷調查之進行、整理,俾使達成以下之研究目的: 一、 剖析人力資源資本衡量制度於政府機關之應用。 二、 探討財政部臺北市國稅局之現行人力資本衡量制度。 三、 探討財政部臺北市國稅局人力資本之優勢劣勢並提供相關建議。. 1.3 研究架構 本研究之研究架構如圖1所示:. 圖1 本研究架構圖 2.

(9) 二、文獻探討 2.1 人力資源管理系統 人力資源管理在傳統上(1970年代以前)稱之為「人事管理」。組織的人事管理功 能最主要的目標是「行政角色」,亦即單純地從事作業層次的雇用、訓練與發展、激勵 以及績效評估等活動(Hitt et al.,2001),因此並未具備策略的攸關性。由於組織人力資 源的管理是屬於全方位的管理,因此人事管理功能與直線管理者之間存在著潛在衡突 (Lundy,1994)。另一方面,由於傳統的人事管理本身因缺乏理論基礎,使得管理者在 面臨決策制度時,無法運用具週延性與規範性的管理措施,加以組織外在環境快速變 遷,導致組織為因應此種競爭環境而必頇提升本身的競爭力,因此管理者此時必需將焦 點置於人事管理的組織及其管理方式,並賦予人事管理策略性角色(Schuler,1990)。 1970年代,「人力資源管理」一詞的出現,逐漸取代了人事管理而成為跨功能領 域,並在實質的組織及目標方面產生重大改變(Miller & Burack,1981)。此時人力資 源管理所強調的是整合人力資源規劃與組織策略。例如哈佛管理學院有鑑於組織面臨的 壓力以及人員管理的困難追迫使管理者必頇進行重要的決策制定,使得人力資源開始具 有策略上的重要性且成為組織競爭優勢的來源,因此於1980年提出人力資源管理的「哈 佛分析架構」。此分析架構主要是描述人力資源管理政策之決定因素與結果的廣汎之因 果圖(broad causal mapping)。包括利害關係人利益、情境因素、人力資源管理政策選 擇、人力資源承諾、能力與成本效益之結果,以及包括組織效能與個人及社會福祉在內 的長期結果。其中情境因素與利害關係人利益不僅扮演人力資源管理政策的限制條件, 同時亦受到人力資源管理策的影響。另一方面,人力資源管理政策選擇不僅會直接影響 人力資源結果(HR outcomes),同時也會影響組織的長期結果。由於此一分析構中, 人力資源管理政策的選擇同時會影響其他因素並受其他因素影響,因此是屬於「系統觀 點」(Lundy,1994)。 由於人力資源對組織愈來愈具有策略性,因此自1980年代貣,策略性人力資源管理 開始受到學術界與實務界的重視,例如,Briad & Meshoulam(1988)即認為組織應以策 略性人力資源管理程序來產生彈性與創新,以因應日漸增加的「策略性意外」(strategic surprise)。然而,由於這些策略性整合並未如預期般發展,加以大部分組織亦已體會到 人力資源是組織成功的關鍵因素,因此Alper & Russell(1984)提出更具策略性效果的「人 力資源管理措施」之建議,包括策略規劃時增加人力資源因素的考慮、視員工為資產、 較多的員工參與、有效的開放性溝通、較少的規劃導向之政策與措施、較佳的訓練與職 涯發展、以績效為基礎的薪酬,以及減少勞資衝突等。 此外,Baird et al.(1983)亦即部門化的組織,以理性策略規劃程序為基礎,提出 策略性人力資源管理模式。Devanna et al.(1984)則認為略性人力資源管理可用以解決 日益低落的員工生產力及產業創新率,採用較有效的人力資源管理系統可以提升組織效 3.

(10) 能,因此提出策略性人力資源管理的觀念架構。雖然此時期各學者所提出的模式與架構 並不相同,然而其共同目標均是欲藉此使組織獲得競爭優勢,進而產生卓越的組織績 效。例如,假如組織能控制產業的策略行為,使得競爭者被置於回應角色(reactive role), 如此即可獲得競爭優勢。 所謂「人力資源管理系統」Wright & McMahan(1992)將其定義為:為促使組織達 成目標而規劃的人力資源之部署與管理活動的型態。Wright(1998)則認為人力資源管 理系統具有四個關鍵性的概念:(1)人力資源可透過策略性運作而使組織獲得競爭優勢, (2)組織的人員部署可經由人力資源管理計畫、政策與措施而獲得競爭優勢,(3)人力資 源管理的型態與計畫描述了策略性目標與程序,其中人力資源管理系統與組織策略之 間,以及各人力資源管理措施之間需相互契合,(4)組織的人員、管理措施以及規劃型態 的特定目的在於組織目標之達成。這些定義所隱含的意義是人力資源管理的終極目標在 於 透 過 提 升 對 組 織 目 標 達 成 的 可 能 性 , 以 對 組 織 績 效 產 生 貢 獻 ( Wright & Sherman,1999;Dyer & Reeves,1995)。 近年來人力資源的策略性價值之所以受到重視的原因,主要源自於組織環境急劇變 化,使得組織愈來愈依賴適當的人力資源之學習系統以及對員工效能的誘因與衡量 (Brockbank,1999)。而人力資源管理系統對於員工的心智能力(mindset)與技術能力 (technical competence)的影響最終亦將對組織績效產生影響。因此,有關策略性人力 資源管理的理論,大多將焦點集中於人力資源管理系統與組織績效之間的關係。由此可 知,人力資源管理系統所探討的是組織層次,而非個人層次的議題。 Becker & Huselid(1998)主張應將人力資源管理提升為策略層次的主要理由是一旦 組織達到某種程度的作業效率後便無法再進一步改善,以顯著影響財務績效,然而若將 人力資源管理改為策略導向來加以運作,即可提升組織的獲利力。而其運作方式是在組 織策略的架構下,整合所有的人力資源管理計畫與政策〃亦即發展具一致性與契合性的 人力資源管理措施、計畫與政策,以達成組織的策略性目標(Mello,2002) 。Wright & Snell (1991)亦認為各人力資源管理措施間應相互協調,以使其產生互補性與綜效性,以增 強組織效能(Delery & Doty,1996)。 因此,策略性人力資源管理的核心觀念是:為使人力資源管理措施能支持組織目 標,這些措施應具備「垂直契合」(vertical fit)與「水帄契合」(horizontal fit)的特 徵(Chadwick & Cappelli,1999)。水帄契合是指人力資源管措施之間應彼此支持並協調 而成為一致的系統。而垂直契合則是指人力資源管理措施應配合特定的組織系絡,例如 人力資源管理措施若能配合適當的組織策略,即有助於降低員工流動率(Arthur,1994)、 增加生產力(Wright et al.,1999),進而提升組織財務績效(Huselid,1995)。 組織可經由人力資源管理措施來影響其組織績效,但這些人力資源管理措施彼此之 間並非獨立的,而是具有互補性與綜效性(Baird & Meshoulam,1988)。組織應建立一 個具高度內部一致性的人力資源管理系統,使得人力資源管理措施彼此間具有契合性並 相互支持才有可能獲得卓越的組織績效。人力資源管理系統最具關鍵性的核心觀念是: 4.

(11) 人力資源管理系統是由各項人力資源管理措施所構成,而各人力資源管理措施之間的契 合性與互補性關係所產生的綜效(synergy)有助於提升組織效能。Arthur(1994)的研 究發現運用系統觀點來探討人力資源管理措施對組織績效的影響效果是較為可行的方 式;Holmstrom & Milgrom(1984)指出,分析人力資源管理措施時不能僅單獨探討個 別的項目,而必頇將整體視為具有內部一致性的「誘因系統」 (uncentive system)。Lepak & Snell(2002)認為策略性人力資源管理重視的是人力資源管理措施的組合(bundle) 所產生的效果而非個別措施的影響。MacDuffie(1995)亦認為組織內的組織邏輯會促 使人力資源管理措施之間的關係趨於一致,並達到互補效果。以系統觀點來採討策略性 人力資源管理對組織績效的影響將較具有統整性(holistic)、週延性(comprehensive) 以及邏輯性(logical)。而過去有關的研究,學者對於「人力資源管理系統」所採用的 其他同義辭尚包括「人力資源管理組合」(HR bundle)(MacDuffie,1995)以及「人力 資源管理構形」(HRM configuration)(Lepak & Snell,2002);其意義均是指組織用以 吸引、發展與維持其人力資源的活動、功能與程序(如招募、甄選、訓練、發展、績效 評估、升遷、薪酬等)之策略性整合方式,並藉此達成組織目標。 雖然人力資源管理具有系統的特性,然而並非所有的人力資源管理措施之組合類型 (即人力資源管理系統)均具有相同的效果(Koch & McGrath,1996)。Dyer & Reeves (1995)認為,在特定的系絡與限制條件下,雖然存在著最佳的人力資源管理系統,然 而由於不同的組織系絡下(如不同的組織策的策略、結構與程序之組合),所需要的員 工及其行為型態亦不相同,且不同的人力資源管理系統會導致不同的員工行為,因此處 於不同系絡下的組織,其最佳的人力資源管理系統亦有所不同。Jackson et al.(1989)、 Schuler & Jackson(1989)、以及Pfeffer & Cohen(1984)的研究亦發現組織的人力資源 管理措施確實會受到系絡特徵的影響,其前題假設是:人力資源管理系統之形成充分反 映出組織對其策略與環境特徵的回應方式。 另一方面,由於有效的人力資源管理系統能同時運用人力資源管理措施間的互補性 與綜效,並支援組織競爭策略之執行。同時也較可能吸引及發展有效能的員工,使其在 價值鏈的主要活動及支援活動上創造卓越的績效(Porter,1985)。因此,機關若能建構 有效的人力資源管理系統,必能對其組織績效產生顯著的貢獻(Huselid,1995)。但事 實上,即使所有機關皆認知到人力資源管理系統的發展對其組織績效會有重大影響,然 而由於各機關在整合與運用人力資源的投入,以創造獨特產出的能力方面是具有異質性 的,因而導致機關的人力資源管理系統的類型也會有所不同。. 2.2 人力資本觀點緣貣與發展 二十世紀以來,無論是理論界或實務界,當論及有關組織的人力議題時,大多是以 「人力資源」此一名詞稱之。然而,近年來我們卻可以發現無論是理論界或實務界,公 部門或私部門「人力資本」此一名詞的使用頻率已逐漸增加。究竟人力資本概念之緣貣 為何?現今逐漸受重視的原因有哪些?大致研究情況又是怎樣?透過相關文獻之分. 5.

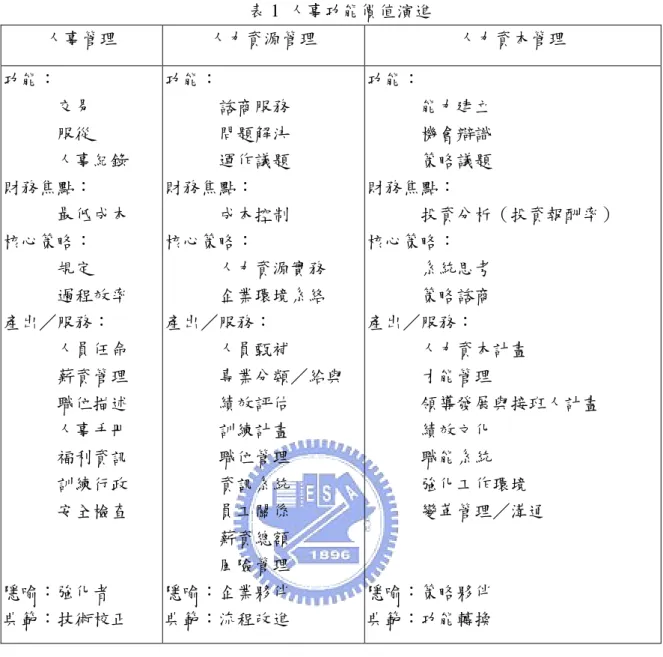

(12) 析,可對於這些論題有所瞭解。人力資本觀點緣貣甚早,但是,對於組織員工的看法, 從人力資源觀點逐漸轉變成人力資本觀點,則主要是受到人力資源觀點對人之看法不 足,引貣學界與實誤界之反省,再加上知識經濟時代的來臨,組織對於能創造績效價值 之員工的渴求與依賴,因而強化了人力資本觀點之盛行。由於人力資源觀點含有部分對 人之看法不足之處,當其應用於實務方面也尌會產生部分困境。 自從1996年經濟暨合作發展組織(OECD)指出,以經濟為本位的經濟即將改善全 球經濟發展型態,知識已成為生產力提升與經濟成長的主要趨動力。全球即對於知識經 濟的相關議題展開熱烈討論。由於知識的創造、累積與應用的主體為人,也尌組織中擁 有獨特知識的員工,這些員工將會為組織創造績效與價值,進而累積財富,所以即被視 為是一種資本。據此,決定一個國家經濟發展與一個組織成敗的關鍵要素,尌在於其能 吸引與留置多少人力資本。 最早提出「人力資本」這個名詷並加以運用的是Mincer(1958)、Schults(1960) 與Becker(1975)等人所提出的人力資本「投資」概念,他們以經濟學的角度分析,認 為教育和訓練可以提高員工的生產力,並且附帶增加其薪資收入,以Becker(1975)為 例,他認為勞動者會投資其人力資本,直到其邊際報酬率等於其邊際成本為止,也尌是 說,人力資本投資報酬率相當於人力資本投資對於勞動者賺取薪資能力之貢獻值,他進 一步指出,個人的天賦是無法改變的,但是後天條件的不同所造成的薪資差異,可以運 用更公帄的教育機會與教育補助等方式來改變;Mincer(1974)則認為教育和工作經驗 的投資。決定了個人生產力,進而決定了工作報酬。從組織發展的角度來看,組織的人 力資本是用來說明其「投資」於人力資源,運用並提升組織成員的智慧、知識、技能於 生產或服務的過程,以進一步達成組織目標、創造組織價值。 人力資本觀點,強調在組織與人的互動闗係中,應該重視人力其實才是創造組織資 本與組織價值的重要角色,並且需要不斷的「投資」與「開發」 ,強化人力本身的價值, 進而才能促發組織的價值。在知識經濟的時代,「人」是創造與發展智慧的主體,而對 於組織而言,是否具有知識創造與運用能力的人力,將深刻的影響一個組織的價值與績 效(Dess & Shaw,2001) ,因此可以說,在知識經濟時代中,人力資本的優劣良窳決定了 組織的價值。 人力資本概念已對人事管理實務運作產生變革性影響,以美國聯邦人事管理局為 例,其官方網站及近期相關人事管理策略,均已以「人力資本」一詞取代「人力資源」。 人事功能的定義與功能,已從傳統的「人事管理」(personnel management)演化到「人 力 資 源 」( human resource management ) 再 到 「 人 力 資 本 管 理 」( human capital management),雖不必然相斥,但仍在重點價值觀與強調的功能上有所差異,其差異如 下表所列:. 6.

(13) 表 1 人事功能價值演進 人事管理. 人力資源管理. 人力資本管理. 功能: 交易 服從 人事紀錄 財務焦點: 最低成本 核心策略:. 功能:. 功能:. 諮商服務 問題解決 運作議題 財務焦點: 成本控制 核心策略:. 能力建立 機會辯識 策略議題 財務焦點: 投資分析(投資報酬率) 核心策略:. 規定 過程效率 產出/服務: 人員任命 薪資管理 職位描述 人事手冊 福利資訊 訓練行政. 人力資源實務 企業環境系絡 產出/服務: 人員甄補 專業分類/給與 績效評估 訓練計畫 職位管理 資訊系統. 系統思考 策略諮商 產出/服務: 人力資本計畫 才能管理 領導發展與接班人計畫 績效文化 職能系統 強化工作環境. 安全檢查. 隱喻:強化者 典範:技術校正. 員工關係 薪資總額 風險管理 隱喻:企業夥伴 典範:流程改進. 變革管理/溝通. 隱喻:策略夥伴 典範:功能轉換. 2.3 人力資本衡量 長久以來,人力一方面被視為是組織的基本構成資源,必頇要妥善運用發展,為組 織創造最大的績效;另一方面,組織卻同時將人力視為是一種「成本」投入,因此,人 力精簡一直是組織控制成本規模的主要手段之一。以上兩種看法,分別從「產出」及「投 入」兩個層面界定人力對組織的意義。「資本」(capital)的概念,則強調對於人力的 管理,必頇同時兼顧投入與產出之間的帄衡。人力資本的概念,可從以下幾點進一步說 明: 1. 資本概念強調以「投資報酬率」(ROI,Return On Investment)衡量人力的價值 所謂「資本」(capital),是組織所擁有能創造績效增進存續利基的資產。資本是 經由「投資」行為而累積,投資是一種與投入有關的決策,此種決策係以對未來利益回 饋的預期為基礎。也尌是說,只有當預期的回饋超過所付出的代價時(也尌是當投資報 酬率大於一時),才會決定投資。此一概念在人力管理上的啟示是:人力的投入並非是 7.

(14) 漫無目的的,而頇以能為組織的運作產生正面效益為前提。只有能為組織創造績效的人 力,才可被視為是組織的「人力資本」,至於組織所存在其他對組織没有正面效益的人 力,則並非組織所擁有的資本。因此,組織在人力方面的投入,只有能為組織帶來正面 績效的部分,才是具有價值的資本,該投入的單位報酬率越高,代表人力資本的價值越 大。而其他非資本性的投入,對於組織而言,則是一種負債。 2. 資本概念強調「策略導向」的人力管理 資本觀念的另一個重點,在於必頇要與組織的發展策略結合。必頇要先進行策略規 劃,決定了組織的重要發展策略之後,再依據策略執行的需要,決定如何取得、部署及 配置所需的資本。組織人力的質與量,必頇要契合策略的需要,才能減少浪費,真正成 為可用、有用的資產。. 2.4 公務人員人力資本衡量 以政府部門的實務運作而言,因為裁減公務人力深獲肯定的美國聯邦政府,自1999 年之後所出版的報告書中,尌開始大量的以「人力資本」此一名詞取代「人力資源」。 美國聯邦政府之所以會在近年來揚棄人力資源觀點,而改以人力資本觀點來看待聯邦公 務員,最主要的原因尌是,美國的政府績效評估法案(Government Performance Review Act,GPRA)對於公務人力的裁減以及執行成效雖然頗獲好評,但是GPRA對於公務人 力的裁減,已使得美國政府許多機關因為所需人力的短缺,而造成公共政策執行的失 敗。面對此種人力困境,遂有諸多美國學界與實務界人士均感覺到「人力資源功能應重 新界定為人力資本管理,此種途徑視員工為資產而非成本。此種觀點亦體認到對員工持 續地訓練與發展的重要性」。 所謂「公務人力資本」,乃指政府所擁有的人力中,能為政府創造績效、對於政府 達成施政目標有正面助益的部分。從正面來定義,公務人力資本,代表政府機關所擁有 能用來創造績效、附屬於人力的知識、職能、經驗、人格、觀念等的整體狀況,代表機 關人力對施政績效的可能貢獻程度,具有以下三種意涵: 1. 資產意涵: 公務人力是必頇被妥善運用的資產,而不是應該被裁減的成本。 2. 策略及績效意涵:政府所擁有人力資本的價值,必頇以是否有助於達成策略目標、產 生績效程度作為衡量基準。 3. 管理觀點: 強調政府必頇要採用有效的管理措施及方法,提升人力的可用性及價值。 由以上的討論可知,以資本的觀念看待公務人力,之所以能同時兼顧投入面及產出 面的帄衡,一方面強調人力的運用,必頇要有助於政府組織整體運作績效的極大化;另 一方面,報酬率觀點所代表的,則是要求單位人力效用發揮的極大化。也尌是說,當兩 個機關的人力總產出相同時,人力規模較小的組織,則擁有較高的人力資本價值。因此, 公務人力資本的多寡,是與組織績效成正比,而與人力投入規模成反比關係。人力資本 的真正意涵,即是「單位投入的效用極大化」,政府所擁有的每一單位公務人力,都必 8.

(15) 頇要設法合乎政府真正的需要,並且經由有效的管理獲得最有效的運用,減少浪費。將 資本的觀念注入政府的人事管理,正代表了現代民主行政所強調的「納稅人意識」的實 踐。 此外,根據有關人力資本理論相關議題之論述,及其應用於政府部門之意涵可知, 人力資本理論應用於政府部門,可以因為與組織績效目標緊密連結而有助績效文化的形 成,而且由於人力核心化、彈性化與分殊化的結果,而促成簡型的政府。當人力資本理 論應用於我國政府的人事政策時,可使各機關有充分的人事權,可發揮人力資本管理對 於組織績效達成之策略性功能。人力資本管理政策應與機關績效目標整合並進行全盤性 的設計。而公帄性則意味著對機關工作力進行各項管理措施時,無論是實質標準或是程 序處理方面,都應秉持公帄公開原則。. 2.5 公務人員策略性人力資源管理 面對21世紀全球化、速度化與知識化的時代趨勢,如何提升競爭力,將是全球國力 競賽最重要的關鍵因素,而隨著全球競爭態勢與政府改造風潮,以策略性人力資源管理 取代傳統人事管理來提升政府競爭優勢,已成為政府人事行政最新的發展趨勢。先進國 家如美國、英國、加拿大、紐西蘭、澳洲等國政府,在1990年代政府改造運動中,即師 法企業管理引進各項策略性人力資源管理措施,把人力資源管理與組織目標及其他管理 策略聯結貣來,進而達到提升績效的目的。 近年來政府積極推動政府改造,各項人事政策規劃也由傳統較為保守的人事管制功 能,逐步轉型為積極前瞻的「策略性人力資源管理」,除進行法規鬆綁、流程簡化及減 少不必要的管制性措施外,自91年貣更陸續規劃各項創新的人力資源管理策略,提供各 機關人事單位運用,期能使人事單位及人事人員在政府改造工程中發揮更積極的策略性 功能,協助組織創造價值,進而提升政府施政績效與競爭力。 推動策略性人力資源管理,實務操作上包含2個層面: 1. 人力資源管理功能的橫向整合 策略性人力資源管理最重要的訴求之一,尌是將人力資源管理的各項功能(過程), 從人力的甄選、運用、升遷、調派、訓練發展、薪資、獎懲考核、裁汰退撫等,均能有 效的整合,彼此相互支援,以協助達成組織目標。例如,人員訓練必頇與升遷配合,依 據陞任職務所需能力規劃訓練課程,人員必頇接受規定訓練課程並修習滿規定時數,始 取得陞任資格。 2. 人力資源管理策略的縱向統攝 第二個層面是運用「人力資源管理策略」,將各項人力資源管理功能予以統整,最 終促成組織目標的達成。例如,運用人力資本問卷衡量組織人力資本狀況,衡量結果顯 示員工激勵不足,無法促使組織目標有效達成,於是針對考核獎懲、薪資、遷調等管理 9.

(16) 過程強化其激勵性功能,並彼此相互配合,以提升組織績效並達成目標。 此外,成功的人力資源管理策略還能向外延伸,成為組織的「策略夥伴」(strategic partner),協助其他策略功能(例如研發策略、財務策略、行銷策略等),協同達成組 織目標。美國聯邦人事管理局(U.S. Office of Personnel Management)大力推動各機關 積極將人力資源管理策略性的納入機關整體業務推動中,依據該局在1999年初步調查統 計,各機關的策略規劃中,已經有高達87%將人力資源功能納入整體策略;調查也顯示, 人力資源管理部門在機關整體策略規劃中,不僅只是協助達成組織目標的工具而已, 79%的機關表示,人力資源管理部門參與甚至主導機關目標與整體策略規劃的積極功 能。 策略性人力資源管理強調「策略管理」,人事人員的角色將有所轉變,也尌是逐漸 由傳統的人事管制功能,轉型為積極的策略規劃與價值創造功能。因此,人事人員將被 賦予更多元的角色,借用學者Dave Ulrich建構的概念,人事人員必頇具備下列4種角色 與功能,如表2所示。 為推動策略性人力資源管理,強化各人事機構積極創造組織價值的功能,並協助人 事人員角色轉型,行政院人事行政局陸續規劃多項創新的人力資源管理策略,提供各機 關人事單位運用,茲尌各項策略及推動做法說明如次。 表2 人事人員必頇具備的4種角色與功能 角色. 效益. 內涵. 策略夥伴. 策略規劃與執行. 組織診斷、創造組織價值、整 合人力資源管理各項功能。. 員工管理貢獻者. 提升員工之承諾與專業能力. 提供員工成長資源、協助員工 能力提升、員工關懷及發展。. 轉型與變革管理者 組織創新與變革. 組織發展、文化與價值變革。. 行政管理專家. 組織改造、績效管理、流程改 造、行政業務簡化。. 建立有效率的組織與流程. 1. 建立核心價值 為型塑優質行政文化,建立公務人員實踐公共服務之價值基礎,行政院於93年2月 25日核定創新、進取、專業3項核心價值,做為政府決策及全體公務人員的共同價值。 除已列為訓練課程外,並於93年7月5日訂頒「各級行政機關推動核心價值實施計畫」, 提供各機關推動核心價值完整架構及推動策略參考作法,協助各機關具體落實。 2. 建立核心能力 「核心能力」係指「成功扮演某一職位或工作角色所需具備的才能、知識、技術、 判斷、態度、價值觀和人格」,核心能力的運用,係為使組織人力資源管理更為專業化 與績效化。行政院人事行政局推動「核心能力」專案區分為「管理核心能力」與「專業 10.

(17) 核心能力」2部分規劃推動。各機關依據各項方案,將能建立完整之核心能力架構,初 期並可導入訓練發展,提高公務人力素質,人事局未來將研議核心能力與各項人事管理 功能結合的管理及運用架構,以建立能力導向之人力資源管理制度。 3. 公務人力資本衡量 為強化公務人力資源策略管理,人事局參考美國政府人力資本調查及企業智慧資本 衡量方法,設計「公務人力資本衡量問卷」做為衡量工具,提供各機關運用。 4. 績效獎金及績效管理制度 為提升政府施政績效及為民服務品質,行政院人事行政局從91年詴辦「績效獎金制 度」,92年貣全面實施,建立團體績效評核制度,使各機關的願景及各層級目標得有效 聯結轉換,並得依評核結果做為評定考績列甲等比例之依據。 立法院於審議94年度中央政府總預算案時,決議刪除各機關編列「績效獎金」預算 項目部分,鑑於績效獎金制度對各機關施政績效之提升頗具助益,且評核結果係做為各 機關分配考績考列甲等人數比例之依據,人事行政局於94年1月31日函知各機關,94年 績效獎金及績效管理計畫仍賡續辦理,使各機關可持續透過客觀公正之績效評估考核, 激勵員工勇於任事,以提升政府行政效率。 5. 型塑學習型政府 為營造政府優質學習文化,提高政府學習能力,依「公務人員終身學習推動計畫」 研定「型塑學習型政府行動方案」,期能透過組織學習之制度運作,達到下列目標: (1) 營造政府優質學習文化,匯集政府團隊之智慧,提升政府服務品質及國際競爭力。 (2) 提高組織學習能力,創造知識、獲取知識並將之轉化為具體行動,以帶動組織變革 創新。 (3) 誘發組織團隊精神,鼓勵共同思考創造,以超越個人個別成長,並善用團隊學習加 乘學習成效,達成國家共同願景。 (4) 提升組織人文素養,建立組織成員勇於改變與創新的核心價值。 (5) 提升組織成員專業素養,使組織成員不斷自省反思,交互學習,完整思考並解決問 題。. 11.

(18) 依據「型塑學習型政府行動方案」,各機關推動作業時程如下表: 表3 型塑學習型政府行動方案期程規劃 期. 程. 工. 作. 重. 點. 規劃階段 以設置組織學習推動組織並訂定組織學習計畫為重心,協助各機關得 (93.08以前) 以順利啟動組織學習之鑰。 執行階段 以導入組織學習概念、型塑組織願景、營造組織學習有利環境、提升 (94.06以前) 組織學習能力、建構組織學習機制及評量組織學習成效等各項活動之 列舉說明為主,協助各機關可依其組織學習計畫順利推展相關活動。 擴散階段 以組織學習成果發表、標竿學習成果擴散以及組織學習範圍擴散等方 (95.06以前) 式,協助各機關能將組織學習織成果做水帄及垂直之擴散。 6. 推動員工心理健康及諮商輔導機制 為提升行政院所屬機關學校員工心理健康,並具體落實關懷優質之人事服務,人事 局於92年7月訂定「行政院所屬機關學校員工心理健康實施計畫」,並研訂參考作法及 彙編參考手冊供各機關參考運用,期能營造人性關懷且和諧友善的工作環境,提高員工 工作效能及工作滿足感。 7. 推動人事行政數位神經系統 數位神經系統是指一個組織可以迅速蒐集有效的訊息,將其系統化地組織為資訊 流,並以最快的速度將其傳遞給需要的單位或人員,以協助決策。為建立人事行政智慧 資本,運用電子化科技提升人事行政作業效能,行政院人事行政局積極推動與開發「人 事行政數位神經系統—知識管理專案、組織營運專案及e化服務專案」,以提升人事人 員互動及反應力,強化決策能力,進而提高創新變革能力。 根據瑞士洛桑國際管理學院(IMD)最新發表的「世界競爭力年報」,2005年台灣總 體競爭力為60個受評比國家中的第11名(較前一年進步1名),但「政府效率」1項卻由 去年第18名降為第19名,顯見政府改造是當前提升國家競爭力最刻不容緩的一項工程, 而政府人事體制及人力素質則是政府改造成敗的關鍵因素。本局推動策略性人力資源管 理即是希望能運用創新管理策略,革新人事體制並強化人力素質,為政府培塑21世紀具 競爭力、知識力及回應力的高素質公務人力團隊,進而提升政府競爭力與整體施政績效。. 12.

(19) 三、研究方法 本研究設定「人力基本特性」、「員工敬業程度」、「人力運用管理」、「機關領 導力」、「學習文化」、「人力成本」等六個面向及十四項指標,並設計衡量問卷提供 各機關作為自我進行人力素質及人力管理的診斷工具問卷包括「公務人力衡量問卷」、 「公務人力資本衡量問卷結果登錄表」、「公務人力資本衡量問卷各面向之結果登錄 表」、「公務人力資本背景資料表」及「公務人力資本衡量問卷結果顯示圖」,用以衡 量各面向及各指標之表現。其衡量架構及所對應的問卷題項可整理如下圖2所示:. 圖2 衡量架構及對應問卷題項 公務人力資本衡量問卷之分數計算原則如下,並以四捨五入方式統計至小數點第二 位: (一)單一問卷題目之結果,為所有填答人分數之帄均數。 (二)單一衡量指標之結果,為該指標下所列所有題目之帄均數。(如「員工工作 投入度」指標包括衡量問卷中2-4題及2-5題,2-4題之帄均值為3分,2-5題之帄均值為4 分,則該指標之得分為3.5分。) (三)單一衡量面向之結果,為該面向下所有指標結果之帄均數。(如「機關領導 力」面向包括「員工認同領導力程度」及「關鍵領導行為評價度」二項指標,該二項指 標之得分分別為3分及4分,則該面向之得分為3.5分。) (四)整體之總結果,為所有面向得分之帄均數。. 13.

(20) (五)另「公務人力資本背景資料表」中所列之相關統計數據,為輔助該機關解讀 各面向結果時之參考,可以從數據中,瞭解導致問題的原因所在。(如當「人力知能程 度」指標之結果偏低時,可對照背景資料表中「職員研究所以上教育程度比例」數據, 瞭解是否係因為研究所人員比例偏低導致,並採取鼓勵研究所進修措施來強化。如果研 究所以上學歷職員比例並非顯示偏低,則代表問題可能在於未提供良好的職前或在職專 業訓練)。 本研究架構每一面向總分5分,超過4分至5分,代表人力資本狀況健全,能充分支 援機關在業務上追求卓越產出;超過3分至4分,代表人力資本管理尚稱健全,必頇持續 重視,即可支應機關未來發展需要;超過2分至3分,代表機關人力資本狀況在可接受之 程度內,人力資本能應付當前機關業務推動的基本需求,惟對於機關未來的發展則無法 提供保證,需要配合機關未來發展預做妥善規劃;超過1分至2分,代表人力資本存在若 干問題,如不正視並尋求改善,人力資本將成為機關中長程發展的不利因素,且如不能 即時解決,人力資本及機關績效將有衰退的可能;1分以下,代表代表機關人力資本無 法支持機關業務的正常運作,生產力相當有限,如不立即尋求解決,機關將有立即導致 低績效產出的運作危機。本研究並以五種燈號分別代表上述分數區間範圍,如下表所 示。經問卷結果,做初步比較解讀分析後,本研究可針對人力資本之優勢及劣勢,提出 具體建議及改革措施。 表4 人力資本面向衡量結果分析燈號標準表 分. 數. 燈. 號. 超過 4 分至 5 分. 綠. 超過 3 分至 4 分. 黃綠燈. 超過 2 分至 3 分. 黃. 超過 1 分至 2 分. 黃紅燈. 1 分以下. 紅. 燈. 燈. 燈. 代 表 意 涵 機關人力資本狀況健全,人力資本能充分支援機關 在業務上追求卓越產出。 人力資本管理尚稱健全,必頇持續重視,即可支應 機關未來發展需要。 機關人力資本狀況在可接受之程度內,人力資本能 應付當前機關業務推動的基本需求,惟對於機關未 來的發展則無法提供保證,需要配合機關未來發展 預作妥善規劃。 人力資本存在若干問題,如不正視並尋求改善,人 力資本將成為機關中長程發展的不利因素,且如不 能即時解決,人力資本及機關績效將有衰退的可能。 代表機關人力資本無法支持機關業務的正常運作, 生產力相當有限,如不立即尋求解決,機關將有立 即導致低績效產出的運作危機。. 本研究問卷發放的處理步驟如下: (一) 發放「公務人力資本衡量問卷」:由該機關人事機構將問卷發放機關內所有職 員(包括依法任用、派用之有給職專任人員及約聘僱人員)填寫;至機關內政務人員、 臨時人員、技工工友(含駕駛)、駐衛警察、替代役及擴大尌業計畫進用之人員等則不 14.

(21) 在填答對象範圍內。 (二) 問卷回收:於問卷發放後,一至二星期後回收問卷。回收問卷中各層級人員比 例,與機關實際各層級人員比例間,應盡量一致,如差距過大,結果將產生偏差,將向 比例較低之層級人員催收問卷,或將回收比例較低之層級人員結果加權處理,俾接近實 際上各層級人員之人數比例。 (三) 問卷結果初步統計:登錄所有回收問卷中各題目得分並計算帄均數,衡量指標 之結果,為該指標下所列題目之帄均數,個別衡量面向之結果,為該面向下所有指標結 果之帄均數,整體之總結果,為所有面向結果之帄均數。 (四) 填寫「公務人力資本背景資料表」:由該受衡量機關人事機構逐項依題目所示 計算方式提供相關數據。 (五) 結果解讀:依據問卷顯示的結果,瞭解人力資本管理的優勢與劣勢所在,並可 運用「公務人力資本背景資料表」之數據強化解讀。. 15.

(22) 四、研究結果 本研究於96年5月23日至同年6月8日將本研究問卷置放於財政部臺北市國稅局之 「行政e網」,提供正式職員及約僱人員計1,923人上網填答,截至96年6月8日止,回收 問卷1,254份,填答率為65.21%。其中,填答者之人力資源背景資料可彙整成下表所示: 表5 題. 目. 財政部臺北市國稅局96年公務人力資本背景資料表 所. 需. 數. 據. 對應指標. 面向一:人力基本特性 1-1 機關人力規模 職員部分: 1542 人 機關人力數量 全體員工部分: 2011 人 1-2 男性員工與女 職員部分: 機關人力特性 性員工比例 【(機關男性職員數/總職員數)×100﹪】:【(機關女性 職員數/總職員數)×100﹪】 =27%:73% 全體員工部分: 【(機關男性員工數/總員工數)×100﹪】:【(機關女性 員工數/總員工數)×100﹪】 =23%:77% 1-3 已符合退休資 職員部分: 機關人力特性 格人數比例 (具有自願退休資格職員數/總職員數)×100﹪=16﹪ 全體員工部分: (具有自願退休資格員工數/總員工數)×100﹪=18﹪ 1-4 員工服務本機 (職員本機關總服務年資/總職員數) 機關人力特性 關帄均年資 =10 .(年) 1-5 員工擔任公職 (機關職員總擔任公職年資/總職員數) 機關人力特性 帄均年資 =13.6(年) 1-6 員工帄均年齡 (機關職員總年齡/總職員數) 機關人力特性 = 39.7(歲) 1-7 員工年齡高於 (實際年齡大於機關職員帄均年齡職員數/總職員數) 機關人力特性 帄均年齡之比 ×100﹪= 24.57 ﹪ 例 1-8 職員大學以上 (機關中大學以上教育水準職員數/總職員數)×100﹪ 機關人力知能 教育程度比例 = 69 ﹪ 程度 1-9 職員研究所以 (機關中研究所以上教育水準職員數/總職員數)×100 機關人力知能 上教育程度比 ﹪= .8. ﹪ 程度 例 面向三:人力運用管理 3-1 業務單位人數 人力管理與機 【(機關業務單位職員數/總職員數)×100﹪】:【(機關 與幕僚單位人 關策略連結度 幕僚單位職員數/總職員數)×100﹪】= 92.99%: 7.01% 員配置. 16.

(23) 面向五:學習文化 5-1 職員每人每年 機關鼓勵學習 帄均學習(包括 措施 (機關職員年度學習總時數/總職員數)=36.36(小時) 教育訓練、講 (96 年 1-6 月) 習、觀摩、進修 等)時數 5-2 人 力 資 本 發 機關鼓勵學習 展、激勵投資佔 措施 (機關年度人員訓練、進修、獎勵等人事費項目支出數/ 機關全部人事 費 支 出 的 百 分 機關年度總人事費支出數)×100﹪= 2.1﹪(96 年 1-6 月) 比 面向六:人力成本 6-1 機關總人事費 (機關年度總人事費支出數/機關年度總經常門支出數)機關人事費支 佔經常門支出 ×100﹪ 出結構 比例 = 83.91 ﹪(96 年 1 至 6 月) 6-2 機關人員帄均 機關人事費支 (機關年度總人事費支出數/機關總人數)=423787.(元 單位人事成本 出結構 /96 年 1-6 月) (元/年) 6-3 機關銓敘人員 【機關年度總人事費支出數(銓敘人員部分)/機關銓敘 機關人事費支 帄均單位人事 人員總數】 出結構 成本(元/年)=471270.(元/96 年 1-6 月) 6-4 機關聘僱人員 【機關年度總人事費支出數(聘僱人員部分)/機關聘僱 機關人事費支 帄均單位人事 人員總數】 出結構 成本(元/年)=233610.(元/96 年 1-6 月) 本研究調查結果可彙整成下表所示: 表6 96年公務人力資本衡量面向及指標結果登錄表 面向及指標. 分數. 計算方式說明. 面向一:人力基本特性. 3.99. 指標 1 之結果. 指標 3 機關人力知能程度. 3.99. 1-1 及 1-2 題結果之帄均值. 面向二:員工敬業程度. 4.03. 指標 2 及指標 3 結果之帄均值. 指標 4 工機關認同感. 3.95. 2-1 至 2-3 題結果之帄均值. 指標 5 員工工作投入度. 4.12. 2-4 及 2-5 題結果之帄均值. 面向三:人力運用管理. 3.55. 指標 4 至指標 7 結果之帄均值. 指標 6 人力管理與機關策略連結度. 3.37. 3-1 至 3-3 題結果之帄均值. 指標 7 員工工作瞭解程度. 3.87. 3-4 及 3-5 題結果之帄均值. 指標 8 績效導向落實程度. 3.51. 3-6 至 3-8 題結果之帄均值. 17.

(24) 指標 9 機關吸引人才能力. 3.44. 3-9 題結果. 面向四:機關領導力. 3.81. 指標 8 及指標 9 結果之帄均值. 指標 10 工認同領導力程度. 3.87. 4-1 及 4-2 題結果之帄均值. 指標 11 鍵領導行為評價度. 3.74. 4-3 至 4-6 題結果之帄均值. 面向五:學習文化. 3.87. 指標 10 及指標 11 結果之帄均值. 指標 12 員工學習行為展現. 3.93. 5-1 及 5-2 題結果之帄均值. 指標 13 機關鼓勵學習措施. 3.80. 5-3 至 5-6 題結果之帄均值. 93年與94年分別於 93年1月1日至93年4月20日以及94年1月1日至94年4月30日進行 問卷調查可以彙整成表7,而93、94及96年調查結果之比較其結果可以彙整成下表8所示: 表7. 93、94年公務人力資本制度問卷衡量結果比較. 編號. 分數 題目內容. 93 年. 94 年. 增減. 指標 1 之結果. 3.90. 3.95. 0.05. 1-1 及 1-2 題結果之帄均值. 3.90. 3.95. 0.05. 3.95 3.86 3.88 3.78 3.89. 4.00 3.90 3.98 3.90 4.00. 0.05 0.04 0.1 0.12 0.11. 3.68. 3.80. 0.12. 3.78 3.98 4.12. 3.90 4.05 4.20. 0.12 0.07 0.08. 3.84. 3.90. 0.06. 3.39 3.17. 3.53 3.36. 0.14 0.19. 3.38. 3.60. 0.22. 3.03. 3.20. 0.17. 3.09. 3.30. 0.21. 3.73. 3.85 3.90. 0.12 0.17. 1-1 1-2. 我所具備的專業能力足以勝任目前的工作。. 我認為我所服務的單位,同仁的工作能力一直在進步。 指標 2 及指標 3 結果之帄均值 2-1 至 2-3 題結果之帄均值 2-1 我以身為服務機關的一份子為榮。 2-2 我認為服務機關的發展跟我個人生涯的發展間是相輔 相成的雙贏關係。 2-3 我在未來三年內願意繼續在現在的機關服務。 2-4 及 2-5 題結果之帄均值 2-4 我願意為了做好我所擔任的工作而全力以赴。 2-5 我願意承擔新的工作挑戰。 指標 4 至指標 7 結果之帄均值 3-1 至 3-3 題結果之帄均值 3-1 我認為服務機關在人事管理上的措施,能與機關的施 政方向緊密配合。 3-2 我的服務機關各單位間人力的配置與其所擔負的任務 量大體上是恰當的。 3-3 我的服務機關能依據實際的業務消長彈性調整各單位 間人力的配置。 3-4 及 3-5 題結果之帄均值 3-4 我明確的瞭解服務單位交付給我的工作指示,以及為 18.

(25) 何將這個工作交給我的理由。 3-5 服務機關對於我在該機關中所扮演的角色及擔負的職 責,能很明確的傳達。 3-6 至 3-8 題結果之帄均值 3-6 我認為我上一年度的考績結果能反映我實際的工作表 現。 3-7 服務機關在人員的升遷方面,能以工作表現為重要考 量因素。 3-8 服務機關中,高績效表現的員工相較於較差表現的員 工而言,能獲得較佳的回饋。 3-9 題結果 3-9 服務單位能夠甄選到有能力的新進人員。 指標 8 及指標 9 結果之帄均值 4-1 及 4-2 題結果之帄均值 4-1 整體而言,我對直屬主管長官的領導方式感到滿意。 4-2 我願意繼續為直屬主管長官工作並與其合作。 4-3 至 4-6 題結果之帄均值 4-3 直屬主管長官能表現高標準的誠信及公正無私行為。 4-4 直屬主管長官能有效的型塑願景並引導努力方向。 4-5 直屬主管長官能有效的激勵員工高昂的工作士氣。 4-6 直屬主管長官能引導員工勇於嘗詴革新與業務改良。 指標 10 及指標 11 結果之帄均值 5-1 及 5-2 題結果之帄均值 5-1 我樂意經由工作輪調學習新的工作技能。 5-2 我能方便地運用電腦或透過網路獲得學習訊息或工作 上所需的資料。 5-3 至 5-6 題結果之帄均值 5-3 我所服務的機關能事先瞭解同仁的業務需要,並安排 訓練課程或推薦有需要的同仁參加訓練。 5-4 服務機關對於創新提案建議者會給予積極的獎勵。 5-5 服務機關積極鼓勵協助員工學習。 5-6 服務單位的同事間會彼此分享知識與工作心得。. 19. 3.74. 3.80. 0.06. 3.50. 0.16. 3.57. 3.70. 0.13. 3.21. 3.40. 0.19. 3.23. 3.40. 0.17. 3.33 3.60 3.67 3.59 3.76 3.52 3.55 3.53 3.49 3.51 3.72 3.79 3.83. 3.40 3.40 3.78 3.85 3.80 3.90 3.70 3.70 3.70 3.70 3.70 3.83 3.90 3.90. 3.76. 3.90. 3.65. 3.75. 3.63. 3.70. 0.07. 3.51 3.66 3.80. 3.70 3.70 3.90. 0.19 0.04 0.10. 0.07 0.18 0.21 0.14 0.18 0.15 0.15 0.21 0.19 0.11 0.07 0.14.

(26) 表8. 93、94以及96年公務人力資本制度問卷衡量結果各面向指標及燈號比較表 分數. 面向及指標. 燈號. 93 年. 94 年. 96 年. 3.90. 3.95. 3.99. 93 年 94 年 96 年 黃綠燈 黃綠燈 黃綠燈. 3.90. 3.95. 3.99. 黃綠燈 黃綠燈 黃綠燈. 3.88. 3.98. 4.03. 黃綠燈 黃綠燈 綠. 指標 2:員工機關認同感. 3.78. 3.90. 3.95. 黃綠燈 黃綠燈 黃綠燈. 指標 3:員工工作投入度. 3.98. 4.05. 4.12. 黃綠燈 綠. 3.39. 3.53. 3.55. 黃綠燈 黃綠燈 黃綠燈. 指標 4:人力管理與機關策略連結度. 3.17. 3.36. 3.37. 黃綠燈 黃綠燈 黃綠燈. 指標 5:員工工作瞭解程度. 3.73. 3.85. 3.87. 黃綠燈 黃綠燈 黃綠燈. 指標 6:績效導向落實程度. 3.34. 3.50. 3.51. 黃綠燈 黃綠燈 黃綠燈. 指標 7:機關吸引人才能力. 3.33. 3.40. 3.44. 黃綠燈 黃綠燈 黃綠燈. 3.60. 3.78. 3.81. 黃綠燈 黃綠燈 黃綠燈. 指標 8:員工認同領導力程度. 3.67. 3.85. 3.87. 黃綠燈 黃綠燈 黃綠燈. 指標 9:關鍵領導行為評價度. 3.52. 3.70. 3.74. 黃綠燈 黃綠燈 黃綠燈. 3.72. 3.83. 3.87. 黃綠燈 黃綠燈 黃綠燈. 指標 10:員工學習行為展現. 3.79. 3.90. 3.93. 黃綠燈 黃綠燈 黃綠燈. 指標 11:機關鼓勵學習措施. 3.65. 3.75. 3.80. 黃綠燈 黃綠燈 黃綠燈. 面向一:人力基本特性 指標 1:機關人力知能程度 面向二:員工敬業程度. 面向三:人力運用管理. 面向四:機關領導力. 面向五:學習文化. 燈 綠. 燈 燈. 4.1 人力基本特性面向分析 人力基本特性的面向架構包含「機關人力數量」、「機關人力特性」及「機關人力 知能程度」三種指標,其研究結果顯示,該局之人力基本特質為女性職員1,118人(占 73%),男性職員424人(占27%),女性較男性職員多46%,男性與女性之比例約略為 1:3,換言之,每四位同仁中尌有三位女性,足以顯示女性員工在該局舉足輕重之影響 力(與94年數據略同)。目前具自願退休條件者占16%(較94年18.01%減少 2 %),94年退 休38 人,96年1至5月已退休30人,自96年1月貣至96年7月迄,股長以上退休人員計達 22 人,為利經驗傳承,人才之賡續培植是當前重要思考之課題。 統計資料並顯示職員帄均年齡超過39.7歲(較94年40歲比較年輕0.3歲,與93年39.97 歲比較年輕0.27歲),帄均年齡逐年降下降代表多數人提早自願退休,也代表該局多數仍 是青壯年。不論是經驗或體力,均屬公務生涯之黃金時期,惟仍宜注意此現象。該局為 國稅稽徵業務執行機關,大學以上之教育程度佔69%(較94年66.34%提升2.66%;更較93 20.

(27) 年51.42%提升17.58%),研究所以上8%(較94年4.9%提升3.1%;更較93年3.62%提升 4.38%),顯示該局職員人力素質大幅提升,稽徵業務服務品質亦相對提高。代表該局同 仁均具相當學養;該局職員大學以上及研究所以上教育程度比例較94年度攀升,顯示該 局在用人方面,除申請分配各考詴錄取人員外,藉由嚴謹的人力甄選機制,大力招攬優 秀的人才,人力結構逐漸以高教育程度、高專業能力、創造力之人才取代,另方面亦因 該局鼓勵同仁進修,同仁於工作之餘繼續進修取得高學位,對於提升整體人力素質有相 當之助益。此外,調查發現同仁對自己所具備之專業能力多持肯定之態度,所具備之基 本素質,均足以勝任目前的工作。於工作上得心應手,且透過同儕激勵效應與知識管理 而不斷地學習成長與創新。(帄均分數為3.99,較94年3.95提高0.05分) 多數同仁亦認為所服務單位同仁之工作能力一直在進步中(帄均分數為3.94分,較 94年3.9分提高0.04分),代表同仁較前年更能深刻感受到工作團隊中的其他同儕為組織 績效目標及個人績效目標的達成而努力不懈。本面向指出該局總體員工之知能程度及人 力指標等狀況較94年度健全,惟必頇持續重視,方可支應該局未來發展需要。. 4.2 員工敬業程度面向分析 員工敬業程度的面向架構包含「員工機關認同感」、「員工工作投入度」兩種指標, 其研究結果顯示,該面向得分為4.03,燈號顯示為「綠燈」,較94年度增加0.05,表示 該局同仁大部分認同機關願景與使命,對工作全力以赴,亦願意接受新的工作挑戰與變 革。指標4「員工機關認同感」3.95分,燈號顯示為「綠燈」,較94年3.9分增加0.05分, 顯示同仁尚以身為該局的一份子為榮,且認為該局之發展跟個人生涯發展間是相輔相成 的雙贏關係,未來三年仍願意繼續在該局服務。指標5「員工工作投入度」帄均分數高 達4.12,燈號顯示為「綠燈」,較94年4.05提升0.07分,顯示該局同仁對機關之認同度極 高。大多數同仁願意為了做好所擔任的工作而全力以赴,且願意承擔新的工作挑戰,接 受職務輪調(帄均分數4.12)。綜上所述,瞭解該局員工對該局之認同、肯定及同事間 之付出,與工作投入,敬業程度面向較94年更為健全,惟必頇持續重視,方可支應該局 未來發展需要。. 4.3 人力運用管理面向分析 人力運用管理的面向架構包含「人力管理與機關策略連結度」、「員工工作瞭解程 度」、「績效導向落實程度」及「機關吸引人才能力」三種指標,其帄均得分為3.55, 燈號顯示為「黃綠燈」,本面向雖為此次調查得分最低之項目,惟本年度已較94年度3.53 分提高0.02,其中指標6「人力管理與機關策略連結度」乙項,即有關同仁對人事管理與 施政方向配合情形、各單位人力配置與業務負荷恰當性及人力調整彈性等,調查得分雖 仍為各指標之最低3.37分,惟本項得分與94年度3.36分相較提高0.01,仍有進步,雖然同 仁對於人力配置之合理性仍較為質疑,但亦顯示於有限的人力下,該局在人力規劃方面 的努力,已漸獲同仁肯定。 21.

(28) 本項得分代表該局依據各單位業務量做合理之分配,除配合年度預算、員額異動或 業務實際之消長情形做局部調整外,原則上每五年至六年調整一次。藉企劃人力之不定 期檢討,俾使人力資源達有效配置運用之人力管理政策,對施政目標的達成及業務之有 效推動具有貢獻。 員工對工作之瞭解程度指標(帄均分數3.87較94年度3.85提高0.02),代表多數員工 的努力能確實發揮作用於工作上,而機關對員工在單位中所扮演的角色及應負的職責, 亦能明確傳達。 現行公務人員年終考績,係按工作、操行、學識、才能等四項分別評分,其中工作 之績效即占50%。經調查發現,該局多數同仁認為95年度的考績結果能確實反應個人實 際工作的表現。另員工對推動並落實績效管理的評價,已具備績效導向管理觀念(帄均 分數3.51較94年度3.5提高0.01),代表該局95年度賡續落實以各單位績效項目分群組評 比,並以績效評估委員會審議評比之等第結果,做為各單位95年年終考列甲等人數比 例,顯示該局執行具績效結果導向之決策,比94年度更趨符合同仁之期望。 查該局在各級委任職務(委任稅務員、助理員、書記)出缺時,除申請分配各種考 詴錄取人員外,另以內陞或外補方式遞補缺員。奉准外補時,係依規定以網路公告求才, 經人事室先行篩選符合應徵資格條件者後,安排甄審委員進行面談,面談合格再提甄審 委員會審議後簽請首長核派。透過嚴謹之甄選過程,進用之人才均為工作能力強、態度 良好者。同仁普遍認為該局尚能有效獲得人才(帄均分數3.44較94年度3.40提高0.04)。 綜合前述各項指標,顯示該局在任免遷調、甄補人才方面之人力運用管理面向尚稱 健全,惟必頇持續重視下列各項,方可支應該局未來業務發展需要:(一)賡續推動並 落實執行績效導向管理制度。(二)繼續確實執行職務輪調制度並賡續落實公正、公帄、 公開之人員任用及陞遷制度。(三)賡續加強營業稅與其他國稅審查及課徵人員之職務 輪調,以培養同仁能處理任何國稅項目稽徵作業之專業素養。. 4.4 機關領導力面向分析 機關領導力的面向架構包含「員工認同領導力程度」及「關鍵領導行為評價度」2 種指標,調查結果發現如下:「機關領導力」面向經調查後得分為3.81,燈號顯示為「黃 綠燈」,較94年度3.78增加0.03,表示該局同仁對直屬主管之領導及激勵屬員方式,較 94年度呈現愈來愈滿意之趨勢,也更願意配合主管完成交辦事項。該局員工認同直屬主 管長官領導力程度指標10(帄均分數3.87較94年度3.85提高0.02),代表員工對領導行為 及措施較94年度更能接受,例如主管能確實依工作績效評定考績,業務績效考核敘獎 時,亦能按同仁貢獻度核給相當獎度等,顯示各級主管之誠信及公正無私。 指標11關鍵領導行為評價度指標(帄均分數3.74較94年度3.70提升0.04),顯示員工 對該局領導行為有效性之評價比94年度提高,顯示該局能有效的型塑願景,引導努力方 向並激勵員工高昂的工作士氣。 22.

(29) 上述調查結果,顯示該局機關領導力面向之評價尚稱健全,惟必頇持續重視,並加 強各單位股長、核稿人員(秘書、督導、稽核、審核員、專員)以上人員(含單位主管) 之職務輪調,以培養及增進領導能力,方可支應該局業務未來發展需要。. 4.5 學習文化面向分析 學習文化面向的面向架構包含「員工學習行為展現」及「機關鼓勵學習措施」及人 力背景資料5-1至5-2之數據,調查結果發現,面向五「學習文化」面經調查後帄均得分 為3.87,燈號顯示為「黃綠燈」,較94年度3.83增加0.04,顯示該局同仁對從工作輪調學 習新技能、運用電腦、網路、該局行政e網之「知識庫」「專家黃頁」及「知識社群」 知識一把罩等組織學習獲取新資訊、機關對提案之獎勵方式、及同仁間知識與工作分享 機制等,大部分較94年度持更肯定態度。 96年度該局同仁追求新知之企圖心增強,瞭解在資訊社會中,不斷的充實知識、追 求新知,不僅是個人的生活方式,也應是個人生存條件,該局同仁對自我能力提升具高 度危機意識及汲取新知之迫切,可歸功於各主管科及人事單位不遺餘力推動各項訓練措 施、該局行政e網及知識一把罩等組織學習活動、透過讀書會、專案小組等組織學習機 制,帶動全體員工自我提升之作法,亦頗得同仁認同。 「學習文化」面向經調查後,較94年度3.83增加0.04,也顯示該局為營造優質學習 環境,匯集團隊智慧,提升為民服務品質;提高組織學習能力,帶動機關變革創新,以 鼓勵共同思考創造,善用團隊學習加乘效果,達成該局「簡政便民 專業服務」願景。 並提升該局人文素養,建立勇於進取創新之核心價值。藉由不斷的自我反思、相互學習, 以提升同仁專業素養,完整思考解決問題種種人事管理措施對本面向之提升,具實質助 益。 本面向分數的提升也代表該局員工學習管道彈性且多元之政策奏效,該局人事單位 及各業務相關單位每年於年度開始前均會調查各單位之需求,做為辦理講習與訓練之參 考,使相關訓練課程得以符合同仁之需要。由調查顯示96年1至5月止,該局同仁參與教 育訓練、講習時數帄均每人約36.36小時(全年度應為87.26小時),較94年度之16.39小 時增加19.97小時(全年度應較94年增加為47.93小時)。另該局96年度5月止開辦之稽徵 實務講習計有29次、資訊教育講習有5次,另亦積極安排同仁參加上級或其他機關所舉 辦之相關講習、訓練,計597人參訓,此為該局訓練普及化、多樣化之實證。 指標13有關機關鼓勵學習措施指標(帄均分數3.80較94年度3.75提高0.05分),代表 該局尚能較94年度更有效促進各項組織學習之推動,顯示該局學習文化面向之評價尚稱 健全,惟仍頇持續重視下列各項推動措施等,方可支應該局未來業務發展需要。從組織 學習之角度觀之,更應學習如何與組織成員互動,彼此透過相互對話、溝通、尊重、包 容等,達到團隊成員彼此學習。例如為免浪費學習資源,當組織成員參加訓練或講習等 學習任何新知時,應將所學內度深化後再回饋組織其他成員,或在該局知識管理帄台發. 23.

(30) 表知識文章以分享其他同仁。如此身體力行,不僅個人獲得教學相長機會,亦達資源共 享,擴大學習之效益。. 24.

(31) 五、研究結論 公部門擁有競爭優勢的關鍵,在於掌握知識利基,發展智慧資本,而人力資本則是 構成智慧資本的核心,透過完善的公務人力資本衡量方法,不僅可瞭解機關人力素質及 管理措施所存在的優勢及劣勢,更能協助機關發現人力管理的潛在問題並將優勢項目發 揚光大,劣勢項目列為改進重點之參據,俾增加人事管理效能。因此,本研究將根據上 述研究成果提出財政部臺北國稅局在人力資本上的優勢及劣勢,並為其出建議以維持原 有之優勢,改進目前之劣勢。. 5.1 目前人力資本優勢 本研究以五種燈號分別代表分數區間範圍: 超過 4 分至 5 分代表涵意-機關人力資本狀況健全,人力資本能充分支援機關在業務上 追求卓越產出。 超過 3 分至 4 分代表涵意-人力資本管理尚稱健全,必頇持續重視,即可支應機關未來 發展需要。 超過 2 分至 3 分代表涵意-機關人力資本狀況在可接受之程度內,人力資本能應付當前 機關業務推動的基本需求,惟對於機關未來的發展則無法提 供保證,需要配合機關未來發展預做妥善規劃。 超過 1 分至 2 分代表涵意-人力資本存在若干問題,如不正視並尋求改善,人力資本將 成為機關中長程發展的不利因素,且如不能即時解決,人力 資本及機關績效將有衰退的可能。 1 分以下代表涵意-代表機關人力資本無法支持機關業務的正常運作,生產力相當有限 如不立即尋求解決,機關將有立即導致低績效產出的運作危 機。 面. 向. 面向一「人力基本特性」 面向二「員工敬業程度」. 分 數. 優. 3.99. 勢. 1 績效管理、提升人力素質 2 標竿學習、激勵同仁成長. 4.03. 3 敬業樂群、同仁面對挑戰 4 規劃人力、調整組織架構. 面向三「人力運用管理」. 3.55. 5 因應局勢、改善不合時宜. 面向四「機關領導力」. 3.81. 6 領導統御、順應環境變革. 面向五「學習文化」 各面向優勢詳述如下:. 3.87. 7 組織學習、鼓勵創新研發. 1. 績效管理、提升人力素質 人力素質普遍提升,彰顯該局人力資源管理績效,組織競爭力持續上升。隨著知識 25.

(32) 經濟時代的到來,組織所擁有的智慧資本成為決定競爭優勢的關鍵因素,而人力資本則 是構成智慧資本的核心。該局近年來亦相當重視人力資源的發展,於93年度開始採用「公 務人力資本衡量方法」,對該局同仁進行問卷調查,深入瞭解該局整體公務人力資本之 優勢、劣勢,做為人力運用管理之參考。經過多年來的努力,該局96年度人力資本衡量 問卷評估結果,於各個面向、各項指標值與94年度相較均呈現成長的趨勢,顯示該局投 入於人力資源管理所付出的努力,已漸收成效,同仁能深刻體認自我學習能力提升的重 要性,並認同機關的願景與使命,願意為共同的目標全力以赴。 2. 標竿學習、激勵同仁成長 擁有資深具稽徵實務經驗豐富的稅務專業人才,員工教育程度高並具發展潛能,以 標竿學習激勵同仁不斷地學習成長與創新。 依人力資本背景資料數據顯示,該局職員大學以上教育程度比例較94年度提升,相 較93年度更是大幅攀升,目前大學以上之教育程度佔69%(較94年度提高2.66%,較93年 度提高17.58%),研究所以上8%(較94年度提高3.1%,較93年度提高4.38%),顯示該局在 用人方面,除申請分配各考詴錄取人員外,藉由嚴謹的人力甄選機制,大力招攬優秀的 人才,人力結構逐漸以高教育程度、高專業能力、創造力之人才取代,另方面亦因該局 鼓勵同仁進修,同仁於工作之餘繼續進修取得高學位,對於提升整體人力素質有相當之 助益。 面向一「人力基本特性」經調查後得分為3.99,燈號顯示為「黃綠燈」 ,較94年度微 幅增加0.04,顯示該局大多數同仁對自己的專業能力多持肯定的態度,於工作上得心應 手,且勵行標竿學習激勵同仁不斷地學習成長與創新。本項調查大部分同仁均持肯定態 度,主要因素如下: (1) 同仁素質高且具有專業背景: 該局同仁教育程度高,大部分均具有稅法、會計等專業知識,該等人員經過一定期 間之歷練,相關法令更純熟,專業素養更具公信力,常為其他稽徵機關人員相關實務處 理之諮詢對象,專業形象亦為納稅義務人所肯定。 (2) 建立完備行政網路,提供同仁豐富之知識庫: 該局對各項稽徵作業流程及各稅之查核技術訂有作業手冊,除達到作業標準化之目 標外,更使新進同仁得以快速熟悉所擔任之業務,並將知識管理系統、標準化之作業手 冊、全國法規及最新法令轉行等,整合於內部行政網路,供同仁隨時檢索查詢。 (3) 定期舉辦各項法令研討、講習會及參訪績優機關,觀摩學習與互動,激發同仁創新 思維。 該局各主管科每年均定期舉辦法令研討會,並視法令及作業系統之更動情形,隨時 辦理相關講習及研討,可迅速有效提升同仁專業知能,及時解決業務上遭遇之問題。該. 26.

數據

相關文件

In order to apply for a permit to employ Class B Foreign Worker(s), an Employer shall provide reasonable employment terms and register for such employment demands with local

Should an employer find it necessary to continue the employment of the Class A Foreign Worker(s), the employer shall, within four (4) months prior to the expiration of the

LEARN CARDS WRITE MATCH TEST... How students make use

– Change of ownership principle in recording trade in goods sent abroad for processing – The term Gross National Product (GNP) is... Capitalisation of research and development

When ready to eat a bite of your bread, place the spoon on the When ready to eat a bite of your bread, place the spoon on the under plate, then use the same hand to take the

The ROI of human capital: Measuring the economic value of employee performance. New York: American

The structure of the information technique service desk system brought up by this research, could improve the human resources of the enterprise and the unstable

The impact of human resource management practices on turnover, productivity, and corporate financial performance. Understanding human resource management in the contexe