行政院國家科學委員會專題研究計畫 成果報告

公私協力關係中台灣非營利組織公共課責與自主性之探

究:理論辯證與制度設計

計畫類別: 個別型計畫 計畫編號: NSC93-2414-H-004-028- 執行期間: 93 年 08 月 01 日至 94 年 07 月 31 日 執行單位: 國立政治大學第三部門研究中心 計畫主持人: 江明修 報告類型: 精簡報告 處理方式: 本計畫可公開查詢中 華 民 國 94 年 8 月 31 日

公私協力關係中台灣非營利組織公共課責與自主性之探究:理論辯證與制度設計 摘要 在公私協力關係中,關鍵議題在於課責問題,然而,非營利組織的公共課責 往往與自主性產生衝突,其中最受重視者為因為依賴政府財源所造成的自主性問 題,在公私協力中如何平衡公共課責與非營利組織的自主性,對於政府服務傳送 及非營利組織體質之健全,實乃關鍵性的決定因素,並關乎公民社會能否有效建 構。爰此,本文之目的在於探究公私協力關係中非營利組織公共課責與自主性的 關係。具體而言,本文擬探討以下問題:1.非營利組織課責與自主性的內涵為何? 2.非營利組織課責與自主性的關係為何?3.國外發展經驗為何?4.解決非營利組 織課責與自主性困境的對策為何?在政府與非營利組織的公私協力關係中,契約 外包乃是目前新公共管理運動下的最新發展趨勢,且對於公共課責與自主性的論 戰,有其重要性。本文發現,政府契約所延伸的課責要求,並不一定會損及非營 利組織的自主性,然對於自主性議題,仍宜採取自律為主,他律為輔的方式為主, 以利非營利組織體質之健全發展。 關鍵字:公私協力、非營利組織、公共課責、自主性 壹、前言

近年來「民營化」(privatization)、「移轉」(devolution)、「分權」(decentralization) 等作法,在公部門已蔚為潮流,政府亦開始運用非營利組織作為執行公共政策的 工具,尤其是在社會服務領域方面,非營利組織已經成為政府公共服務網絡中不

可或缺的一環;另一方面,非營利組織也日益習慣接受政府的委託或補助,使得 政府資金成了許多非營利組織重要的收入來源。此時,原本相互獨立的政府與非 營利部門,已發展成相互依賴的新關係,也就是所謂的公私協力(public-private partnership)關係,然而,公私之間的界限也逐漸變得模糊不清,從而衍生出一些 爭議性議題。 在公私協力關係中,關鍵議題在於課責問題,這也是民主政治的重要課題 (Anheier & Seibel, 2001: 195; Blair, 1997: 29; Huxham & Vangen, 1996: 203);課責也成 為非營利組織各國非營利組織研究的重點(Anheier & Toepler,1999; Anheier & Kendall, 2001 ; Anheier & Seibel, 1990 ; Gidron, Kramer & Salamon,1992; Potter, 1996; Salamon. 1999)。然而,非營利組織的公共課責往往與自主性產生衝突(James, 1989) , 其 中 最 受 重 視 者 為 因 為 依 賴 政 府 財 源 所 造 成 的 自 主 性 問 題 Hudock(1999:2-3),Salamon 認為,在政府與非營利組織關係中,政府比較關心對 於非營利組織的公共課責問題,而從非營利組織觀點,最為憂心者為是否會因此 損及非營利組織的獨立性(independence)( Salamon, 1995: 103-105)。而從美國獨立部 門的民調發現,民眾對於非營利組織的績效與課責,似乎欠缺信心,而呈現 Salamon 所指稱之「合法性危機」(crisis of legitimacy)(Light, 2000: 11)。故對於公私 協力關係中所衍生的公共課責與自主性關係,實需加以梳理釐清。

首先,在此種「第三者政府」(third-party government)或「契約國家」(contract state)的趨勢發展下,許多公共政策的執行被移轉至非營利組織,因此,非營利 組織的身份已經不再只屬於單純的民間部門,而是漸轉變成具公共行政功能,基 於此,其所承擔的責任亦不僅止於契約責任,更包含了憲政責任,必須接受民主 政體的公共課責(public accountability)。然而,契約方式往往使政府放棄了對弱 勢團體所負有的決策責任,外包方案執行成果的評估標準亦很欠缺,且隨著契約 數 量 的 增 加 , 政 府 監 督 契 約 執 行 的 機 制 亦 顯 得 有 所 不 足 , 致 使 課 責 失 靈 (accountability failure)的情形時有所聞。 其次,政府服務的外包與移轉,表面上看來似乎是政府權力的撤退與萎縮,

然而實際的情況卻經常是,政府透過服務契約的方式將觸角廣泛伸入志願團體與 社區組織,此時,非營利組織的獨立性與自主性難免受到威脅。而且,一旦政府 資金在非營利組織收入中佔極大比重時,非營利組織為了獲取服務契約以維持生 存,也可能會扭曲自己原本的使命與目標,從而失去其所擁有的自主性。 基於上述,在公私協力的互動關係中,重點在於:民主政府的課責精神應如 何運用到非營利組織中?其課責的手段與密度如何拿捏才能維持非營利組織的 自主性?當政府與非營利組織的相互依賴與滲透時,是否會傷害非營利組織的自 主性及其有效回應社會問題的能力?換言之,在公私協力關係中如何平衡公共課 責與非營利組織的自主性,對於政府服務傳送及非營利組織體質之健全,實乃關 鍵性的決定因素,並關乎公民社會能否有效建構。 爰此,本文之目的在於探究公私協力關係中非營利組織公共課責與自主性的 關係。具體而言,本文擬探討以下問題: 1. 非營利組織課責與自主性的內涵為何? 2. 非營利組織課責與自主性的關係為何? 3. 國外發展經驗為何? 4. 解決非營利組織課責與自主性困境的對策為何? 貳、名詞界定 一、非營利組織的公共課責

課責是一個多層次與多面向的概念,不同學者有不同的定義,Day & Klein 認為,課責一詞實乃如同「變色龍」(chameleon)的話語 (Day & Klein,1987: 32), Kramer & Grossman 認為課責的定義差異性甚大(Kramer & Grossman,1987: 40), Kramer 則指出,對於人類服務的範疇,課責一詞的內涵仍舊缺乏共識(Kramer,1981: 290)。從上述論述可以發現,課責一詞乃是相當複雜的用語,其概念需要更精細

的界定(Hayes, 1996: 96)。

就課責的歷史發展而言,課責並非新產生的用語,此概念有相當豐富的歷 史意涵,課責概念最早可以回溯到希臘的雅典城邦民主時代(Cutt & Murray, 2000: 1),Day & Klein 依據發展歷史,將政治課責區分成五種主要的分析模式,包含雅 典的(Athenian)、封建的(feudal)、過渡的(transitional)、簡單現代(simple modern)及 複雜現代(complex modern),其內涵包含從雅典的所強調的面對面,至當代社會所 在的複雜現代(Day & Klein, 1987: 4-31)。

若從理論層面,權利(Rights)常是探討課責的首要面向(Hayes, 1996: 97)。就 權利觀點,課責可以視為評價施與受(giving and demanding)表現的一種關係 (Roberts & Scapens, 1985: 447),此種關係假設某些人有要求特定需求的權利,而 另一些人則有提供此種需求的義務,在研究上常探討當事人(principal)及代理人 (agent)兩者之間的關係。系絡(Contextual)則是探討課責的另一個面向,Birkett 即 指出,若依據系絡觀點,則課責可以區分成契約形式及較非正式的自治系絡 (Birkett, 1988),而非正式的自治系絡,即是 Roberts & Scapens(1985: 448)所強調人 際與組織間的道德(moral)關係,也類似 Day & Klein(1987: 4)所指涉課責的倫理 (ethical)關係(Hayes, 1996: 97)。 對於跨機構的合作關係,Page 提出四個課責測量指標,包含外部權威、內 含物、結果測量,及結果管理。外部權威係指管理期望及回應政治利害關係人的 需求的能力;內含物則是指管理期望及回應專業人士與合作夥伴的能力;結果測 量則是指界定合作使命、目標方案指標,及蒐集與合作有關歷史資料的能力;至 於結果管理則是指使用資料以評鑑方案,並改善未來政策與執行的能力(Page, 2004: 593)。 就 課 責 的 概 念 而 言 , Koppell 提 出 課 責 的 五 種 面 向 , 包 含 : 透 明 度 (transparency)、義務(liability)、控制能力(controllability)、責任感(responsibility)、及 回應性(responsiveness)。透明度係指組織必須要能夠解釋其行動,以避免醜聞的 發生;義務則偏向績效議題,並隱含懲罰的意思,例如民選官員若績效不彰,則

選民可以在下次利用投票加以懲罰,而非民選官員或組織若績效不彰,同樣也會 受到降低資金補助等的懲罰;控制能力則是建立在透明度與義務之上,此面向最 核心的概念就是控制(control),其概念方程式為:如果 X 能夠引導 Y 的行為,則 表示 X 能夠控制 Y,也就是 Y 必須受到 X 的課責;責任感則是指組織必須受到 法律、規則、及規範的限制;至於回應性則是指組織直接訴諸顧客或服務對象的 需求,此面向強調顧客導向途徑(Koppell, 2005: 95-99)。有關 Koppell 所提課責的 概念如表 1。 表 1 課責的概念 課責的概念 關鍵要素 透明度 組織是否能夠顯露出其績效的實況? 義務 組織是否能夠面對其績效結果? 控制能力 組織是否符合首長(包含國會及總統)的要求? 責任感 組織是否遵循法規? 回應性 組織是否符合顧客的期待? 資料來源:Koppell, 2005: 96。 對於課責的研究途徑,主要包含「委託人-代理人理論」(principal-agent theory) 及新制度論(new institutionalism)。委託人-代理人理論強調地理人必須受到委託 人的監督,因此,課責的目的在於能夠成為雇用一個對的人,及獎懲的重要依據; 而新制度則強調組織乃是由許多互動實體所組成,這些互動實體除除組織本身 外,也包含由組織外部環境利害關係人所組成的外部組織及社會團體,例如,競 爭者、供應者、工會、環保主義者、地區居民、管制者、訂約者等等(O’Connell, 2005: 86)。 對於非營利組織而言,課責同樣非新用語,Fremont-Smith 指出,在 16 世紀 的 普 通 法 (common law) , 政 府 即 針 對 慈 善 信 任 發 展 出 一 套 的 監 督 機 制 (Fremont-Smith, 1989, 75-76);直至今日,非營利組織的課責概念日趨精細化,OECD

認為,非營利組織課責概念的興起,與過去十年非營利組織從事商業活動息息相 關,其乃因為一般大眾認知到非營利組織商業活動透明度的重要性,並且成為相 當重要的操作工具,用以監測非營利組織商業化活動的財政及非財政活動資訊, 而對於非營利組織課責的理由相當多,例如,使用者需要判斷這些商業活動對於 社會福利影響的資訊,課責提供非營利組織資源、活動及達成率的有效資訊,此 將有利於強化正式討論與決策,此外,課責可以強化管理者對於利害關係人所認 為重要議題的關注程度(OECD, 2003: 293)。 就內涵而言,Jackson 指出,課責兼含解釋及評價非營利組織的所作所為, 及其所做的規劃,因此,如果某一部分人可以向其他人課責,則表示此部分人有 權力監督其他人的活動(Jackson, 1982: 220)。Rutherford(1983)也採取類似的界定方 式,其將課責視為一種責任,而 Hatch 則延伸此一個概念,其認為課責可以指許 多事情,從狹義觀點,課責係指如何避免錯誤及如何讓事情做好,但若從永續觀 點,則課責則是指如何更有效地使用資源,以滿足組織所欲達成的目標(Hatch, 1980: 127)。 而對於非營利組織的課責,Leat( 1988: 36)認為包含四種面向,包含財政課 責(fiscal accountability)、過程課責(process accountability)、方案課責(programme accountability),及優先事項的課責(priorities accountability),此四種課責也就是 Stewart(1984: 17)所稱之「課責的階梯」(ladder of accountability) (Hayes, 1996: 98-99)。例如,財政課責是指如何正確使用金錢,Day & Klein(1987: 27)指出,財 政課責是指必須確保金錢支出,必須在適當規定下得到同意;過程課責則是指必 須能夠確保所賦予的行動得到執行,而金錢的價值也得到實現,故強調跟隨正確 的程序;方案課責則強調組織工作的品質,也就是效能的課責,而如何測量效能 就成為課責研究的要點之一(Tassie, Murray & Cutt, 1998: 59);至於優先事項的課責 則關注組織所提供服務的「關聯與適當」(relevance and appropriateness),也就是目 前所強調的顧客導向,換言之,非營利組織所提供服務必須是顧客所需要,及認 為適當的服務。

非營利組織受到課責的對象相當多元,包含:會員、支持者、贊助者或使 用者、支薪員工及志工、訂契約或合作組織,及公部門管制機構;而就課責的類 型而言,則包含績效課責、法律及財政課責、對大眾、代表性組織及公部門的課 責(Anheier, 2005: 237-238)。其中,對於案主的課責、贊助者的課責,及對於員工 的課責,其目的在於提高非營利組織的績效(Letts; Ryan & Grossman,1999: 194-196; Harris, 1999: 108),並幫助董事會達成組織的使命或目標,而成為人力資源管理的 重要機制(Dees, Emerson & Economy,2001; Eadie, 2001: 50-51),也可讓非營利組織運 作能夠更加透明(transparency),降低投機主義發生的風險(Salamon & Anheier, 1996: 126-127) 緣於上述討論,本文所界定之非營利組織公共課責為:非營利組織在公私 協力關係中(以契約外包為主),向主管機關說明所採行動的正式責任,經由透 明化機制,以提升非營利組織的績效與價值。 二、非營利組織的自主性 表面上,在公私協力關係中的非營利組織自主性與課責似乎有所衝突。非 營利組織需要自主性以從事社會實驗與創新,設計符合社區所需的創新方案,而 不受選民與股東需求的壓力。然而,當非營利組織依賴政府的直接財務支持時, 政府的出資單位往往會對方案的規劃與績效有所期望,一般民眾對政府資金運用 是否妥當也有所期望,而此種期望會對非營利組織造成特別的負擔。換言之,政 府的補助必須被確定應用在公部門的公共議程上,而課責則構成了補助政策的合 法性與支持的基礎。尤其當非營利組織的資金來源很大一部分來自政府部門的補 助時,政府部門往往會對這些非營利組織加諸許多規則限制,促使非營利組織游 移在組織使命與契約限制之間,甚或為維持組織的生存而完全在契約規制下喪失 其原有性格。 政府以監督方式,或因組織對政府財源之依賴,而取得契約關係中的主控地 位,許多實證研究發現,在契約制度的公私協力關係下,非營利組織往往會出現

自主性的降低、創新性的減少、科層化的出現、服務的破碎與不連續等負面現象, 且往往因忙碌與利益涉入,而失去本為社會公益辯護的角色與立場,造成角色的 混淆與衝突(江明修,1998;黃源協與許智玲,1997;王于綾與林萬億,1997; 蘇昭如,1993;范宜芳,1999;Jansson, 1994)。 因此,在公私協力關係中,最受參與的非營利組織抱怨的問題,主要來自兩 個方面,一是自我角色的受限,另一則是來自政府的問題。在自主性角色上,非 營利組織有其成立及存在之使命,絕非仰人鼻息而生存,因此,希望政府充分信 任與了解,也希望府以尊重態度相互對待,減少猜忌與掣肘,然而,以台灣的實 例研究顯示,非營利組織的此種認知,並未得到政府充分的發揮與尊重。政府一 方面肯定非營利組織,深切期待他們的參與,但卻又不太願意下放權力,因此設 立許多防弊措施,非營利組織覺得使用法令及契約規範之限制和束縛過多,有礙 組織自主權之運作。此外,在大多數公私協力的契約中,幾乎都是單方面的要求, 內容多是規定民間機構的責任義務,政府可以監督、查核與要求,但卻未能賦予 民間機構相對等的權利,讓民間機構覺得政府只享權利卻不盡義務(范宜芳, 1999;蘇淑慧,1996)。 綜言之,雖然非營利組織想要擴大其自主性以實驗新的方案與服務模式,但 這可能會與政府在補助計畫上,某種程度的一致性標準相衝突(DeHoog, 1984; Smith and Lipsky, 1993)。同時,當政府想要在所有補助方案上達成高度課責時, 也會與非營利組織希望以最適方式,追求使命的願望相衝突(Gooden, 1998; Kearns, 1996)。 對此,傳統上有三種解決契約緊張的方式:(1)政府堅持既有的決策過程並拒 絕妥協,以免失去課責性、一致性與公平性;(2)非營利組織拒絕對政府的要求讓 步,要不是放棄政府補助,就是取得補助但不遵守政府要求;(3)政府與非營利組 織達成某種妥協,但相互減少公共課責與自主(Frumkin, 2000)。但是,是否有 可以讓政府與非營利組織同時極大化公共課責與自主的選項存在,Frumkin (2000)認為這有賴於去衡量方案的成果(outcomes)或實際結果(actual result),

而非衡量產出(outputs)。 王于綾與林萬億(1997)則由維護非營利組織自主性的觀點指出,面對參與 公私協力對非營利組織可能造成的不利影響,可以採取以下五種策略來對抗:(1) 使組織資源來源多元化,以減少對政府的依賴;(2)採取行政服務聯盟來提供專業 的服務;(3)拒絕簽約;(4)抗議或遊說政府以創造合理且必須的標準規範;(5)在 符合組織使命的情況下才接受政府的補助。

Lisa A. Dicke & J. Steven Ott(1999)則強調公共課責的道德面向。他們認為, 雖然契約與法律處罰的控制機制,是確保公共課責所必要的,但是過度依賴控制 與處罰,其他重要的課責面向,也許會被忽略,如果我們要在契約中維持廉潔 (integrity)和避免傷害,就不能忽略公共課責的道德面向。

Francis J. Leazes, Jr. (1997)則認為,在設計與執行公私協力的行政安排時,公 法原則(public law principles)是首要的。其研究論證了當政府安排一項與非營利 組織的服務協力時,公共課責如何被減少,但是公法原則並沒有重視這種契約的 安排。他指出,無效的政策執行模糊了行政課責的界線,也減低了管理能力,參 與公私協力的非營利組織行政者,應視其本身具有憲政責任,而非僅具有契約責 任,而民主行政的品質保證,是對公共監督的開放,它們必須發現確保這種公開 性的方式。 對於過度依賴政府補助所造成的自主性危機,可以從資源依賴理論(resource dependency theory)加以解釋。資源依賴理論強調組織受限於許多不同的外部壓力 (Pfeiffer, 1981; Pfeiffer & Salancik, 1978),因此,組織為求生存,必須回應外部的 需求與期望,而對於非營利組織依賴捐贈者或市場收益的情況,資源依賴理論提 供相當有用的解釋力(Helmig, Jegers & Lapsley, 2004: 107)。對於非營利組織而言, 資源依賴可區分成兩個類型,包含對於政府財源的依賴,及對於案主的依賴。對 於政府的財源依賴可以採取六種策略,包含:政治倡議、資源擴增、跨組織合作、 調整服務傳送、企業化管理,及使用志工;而對於案主的依賴主要在於,非營利 組織必須能夠充分地提供案主的需求。在策略上,非營利組織可以扮演第三者政

府的角色,除必須接受政府課責外,對於案主需求,也必須採取彈性的應對策略 (Kramer & Grossman, 1987: 43-53)。

而依據 Harlan & Saidel (1994)的研究,非營利機構董事會在購買政府契約過 程中,可能會扮演四種角色,包含:促進者(facilitator)、政治倡議者(political advocate)、緩衝者(buffer),及價值捍衛者(values guardian),前兩者角色屬於促進 和維持機構與政府之間契約外包關係,後兩者角色則與捍衛機構的自主性有關 (官有垣,2000: 206-207)。 綜言之,本研究所界定非營利組織自主性為:非營利組織以自律、透明、公 開為指標,透過媒體、學界、網絡、以及公眾之監督,或非營利組織之間的相互 監督為原則,以維護非營利組織本身的獨立性與公信力。 參、非營利組織公共課責與自主性的關係 對於非營利組織公共課責的需求,主要起因於「人」與「錢」兩個因素。首 先,雖然非營利組織常被視為道德體,但由於人謀不臧,故媒體亦常揭發許多醜 聞(scandal),其中最具代表性者為「美國聯合勸募協會」(United Way of American) 前董事長 William Aramony 的詐欺案1

,瑞士國際慈善天主教團結聯盟(Swiss Charity Christian Solidarity International)在蘇丹的案例2

,及天主教神父的性侵害案3

,這些 不倫理行為致使非營利組織逐漸喪失公信力(Ciulla, 2002: 69-71; Gibelman &

1 Aramony 被指控詐取美國聯合勸募超過一百萬美元,用以支付他個人豪華生活,而被法院判決

需入獄服刑 7 年。Aramony 在擔任美國聯合勸募首長 22 年期間,不但將將原屬地區性質的美國 聯合勸募擴大為全國性組織,並且成功地促成慈善捐款可得到薪資扣除的免稅優惠政策。當他擔 任美國聯合勸募首長後,該組織收入從原先的 70 萬美元,在 1990 年躍增至 31 億美元,他的朋 友及工作夥伴稱其為「有著無限精力的優秀創意人」(a brilliant and creative man with boundless energy)。媒體估計他的薪水高達 36 萬 9 千美元,並注意到他座落於紐約的高級公寓、鍾愛的豪 華轎車、及由美國聯合勸募支付他與年輕女友到 Concord 出遊的頭等艙機票(Ciulla, 2002: 72-74; 鄭勝分,2005: 142-143)。 2 該聯盟在蘇丹為被奴隸孩童成立工廠,但被發現除低付童工薪資外,所得盈餘易挪為他用,而 非用在蘇丹孩童(Ciulla, 2002: 69)。 3 請參見 Ciulla, 2002: 70-71。

Gelman, 2001: 49-54, 2004: 355; Hoefer, 2000: 167;Kearns, 2001: 352)。再者,近年來 非營利組織財源日趨匱乏,而受到政府再造風潮影響,政府對於非營利組織的傳 統補助,亦改為市場機制的契約競爭,非營利組織為求財源,不得不競逐政府契 約,但也因為契約本身對於方案效能及法律要求下,致使非營利組織發現必須順 從此種新的治理型態,而漸增承受政府的課責要求(Taylor & Warburton, 2003: 324-325)。 在政府與非營利組織的公私協力關係中,契約外包乃是目前新公共管理運動 下的最新發展趨勢,而對於兩者間公共課責與自主性的論戰,亦往往發生於契約 外包此場域之中。傳統上,非營利組織被視為利他主義的實踐者,故非營利組織 強調自律的重要性,但此種認知隨著逐漸依賴政府契約的資金而逐漸改變,且政 府以看守納稅人權益為由,因而給予政府課責非營利組織的正當性,非營利組織 必須瞭解,接受政府補助,也意味著政府有權利要求監督非營利組織的運作, Salamon 習於使用第三者政府來形容非營利組織分擔政府的責任,而第三者政府 隱含著課責問題,因為接受政府資金補助所產生的課責問題,已經成為現代民主 社會的核心議題(Hayes, 1996: 103-104)。對於政府與非營利組織的契約關係,課責 的主要立論依據在於績效管理的要求,課責乃是信託者對於受託者績效的評鑑過 程(Hudson, 1999: 173-174),此種觀點即是「委託人-代理人」理論所強調的課責 觀點。 然而,「委託人-代理人」理論所強調的課責觀點,遭受到許多質疑與挑戰, 例如,接受政府資金補助所引發的課責問題,對於非營利組織產生許多負面效 應,除對於非營利組織管理產生干擾外,也對於募款活動產生許多負面效應(Bird & Morgan-Jones, 1981: 196);再者,非營利組織課責議題的興起,隱含一個基本假 設,即課責越多越好,但此種假設遭受到挑戰,Ebrahim 指出,課責越多越好這 個假設並不準確,事實上,課責並非具有系統性的關係,且課責僅具短期效用, 而非長期性的社會變革(Ebrahim, 2005: 56)。 政府補助對於非營利組織而言,是否會影響非營利組織的資源獲取?是否會

有負面作用?此問題乃是政府與非營利組織關係探討中相當重要的一環,而這也 是公共課責與自主性關係探討的核心。依據 Brooks 所做的調查研究,答案似乎 並非那麼確定,Brooks 發現,政府資金的投入對於非營利組織的確具有部分的排 擠效果,尤其在社福與醫療領域,但排擠效果的顯著程度其實並不高,換言之, 政府補助對於非營利組織資金而言,欠缺統計上的顯著效果(Brooks, 2000: 211)。 再者,課責本身具有相當強的目的性,課責透過工具選擇,以促進或強化 某種特定事件或價值,依據 Turner & Hulme(1997: 124-125)的研究,課責可以區分 成六種手段(means)與目的(ends)。就層級而言,課責最高層級的手段為憲法及民 主選舉等,其目的在於強化決策者的合法性;次一層級的課責手段為社會價值及 民主選舉等與社會正義等,其目的在於促進道德的產出;第三層級的課責手段為 公共參與、諮商及辯論等,其目的在於強化代表性;第四層級課責的手段為國會 的質詢及陽光法案等,其目的在於促進公開性;第五層級的課責手段為預算相關 法規,其目的在於讓資源得到最佳的使用,而最低層級的課責手段為資訊系統及 標準程序等,其目的在改善效率及效能(Turner & Hulme, 1997: 124-125)。從 Turner & Hulme 的論點可以發現,目前有關政府與非營利組織契約關係的課責議題,似 乎過於偏向課責最低層級的使用,而忽略其他更重要的價值。

對於政府與非營利組織的契約關係,其乃政府與非營利組織合作模式的一 種展現,而此種合作關係的內涵,則可以從 Brinkerhoff 所提出的「夥伴模式」 (partnership model)中加以觀察。對於夥伴關係,Brinkerhoff 從「相互關係」(mutuality) 及「組織認同」(organizational identity)兩個面向建構其分析模式,相互關係指政 府與非營利組織間的相互依賴程度,若相互依賴程度高,則表示兩者間互有的權 利與義務亦較高;而組織認同則是指兩者間的組織使命與價值認同的程度,若組 織認同高,則表示兩者間的組織使命與價值一致性較高,並據此將夥伴關係區分 成四個型態,包含:契約(contracting)、夥伴(partnership)、服膺(extension),及吸納 (co-optation),其中,政府與非營利組織的契約關係,乃是由高度的組織認同及低 度的相互關係所建構(如圖 1)(Brinkerhoff , 2002: 22-24)。

相互關係 低 高 高 契約 夥伴 組織認同 低 服膺 吸納 圖 1 夥伴模式 資料來源:Brinkerhoff, 2002: 22。 依據 Brinkerhoff 的論點可以發現,政府與非營利組織的契約關係乃是建立 在高度一致性的組織使命與價值之上,但因為相互關係程度較低,故也表示兩者 間互有權利與義務較低,這也顯示在政府與非營利組織的契約關係中,課責程度 不宜過高,也就是應保持較高的自主性。 對於在契約關係中,政府與非營利組織課責與自主性關係,提出最直接關 係建構者當屬 Johnson & Romzek 所建構的課責關係類型最具代表性(圖 2)。

資源期望或控制 內部 外部 低 層級節制 法律 自主性程度 高 專業 政治 圖 2 課責關係的類型

資料來源:Johnson & Romzek, 1999: 387。

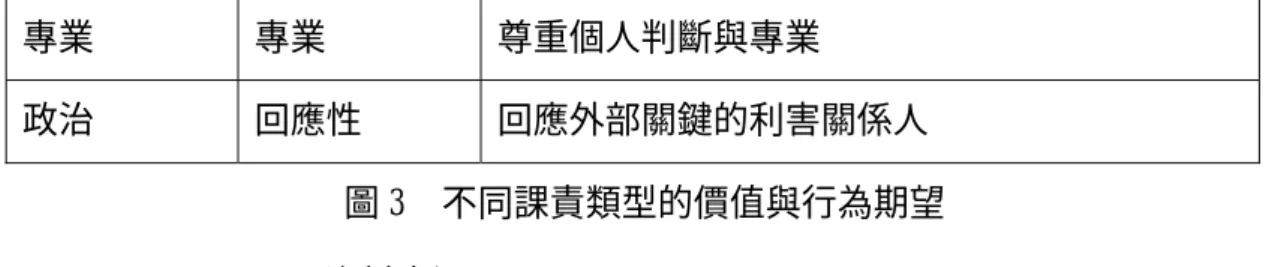

而對於上述四種課責類型的價值與期望,Remzek & Ingrham 則進一步加以延 伸(如圖 3)。

課責類型 強調價值 行為期望

層級結構 效率 遵循組織的指令

專業 專業 尊重個人判斷與專業

政治 回應性 回應外部關鍵的利害關係人

圖 3 不同課責類型的價值與行為期望 資料來源:Remzek & Ingrham, 2000: 242。

綜合 Johnson & Romzek 及 Remzek & Ingrham 的論點可以發現,對於政府與 非營利組織契約關係中的課責與自主性問題,關鍵不在課責或自主性的各自堅 持,而應依據不同的內外環境,選擇最適合的課責機制,此觀點隱含並非所有非 營利組織自主性皆甚高,許多非營利組織本身結構並不健全,此時採取層級節制 與法律課責就有其正當性,而對於體質健全的非營利組織,則應採取專業與政治 課責,以符合非營利組織對於高自主性的堅持。 肆、歐洲發展經驗析探 在政府與非營利組織契約關係中,歐洲社會企業的興起,則提供相當好的觀 察標的。近年來歐洲面臨高失業率問題,在政府與市場雙重失靈下,非營利組織 就成為輔助解決社會問題的重要機制,故歐洲各國政府開始透過契約外包方式, 委由非營利組織從事社會服務傳送,因而促發社會企業的興起,並成為歐美非營 利 組 織 發 展 的 新 趨 勢 ( OECD,1999: 11 ; Dees, Emerson & Economy,2001 ; Anheier,2003;Borzaga & Santuari, 2003;Young, 2003;丘昌泰, 2000: 366-367)。具 體而言,社會企業可以視為非營利組織的新改革運動(鄭勝分,2005: 5)。 然而,社會企業的興起,造成三個部門間的界線逐漸模糊,而呈現一種混合 經濟(mixed economy)的現象(Ott, 2001: 355;陳金貴,2002: 39)。此種現象亦是歐 洲社會企業發展遭受到質疑與挑戰的主因,這些質疑與挑戰的核心議題在於,社 會企業的存在是否具有合法性及自主性,具體而言,部分非營利部門為福利系統 所吸納,其雖仍維持私組織的形式與法律地位,但必須接受行政及官僚的監督,

因此喪失自主性(Dart, 2004; Eikenberry & Kluver,2004; Lasprogata & Cotton, 2003)。 而社會企業最大的風險在於,社會企業是否會降低社區與社會資本的連結,而過 度依賴政府補助,是否會弱化非營利組織在資源再分配中所扮演角色的自主性? (Borzaga & Santuari, 2003: 53-54)

對於社會企業可能產生的自主性危機,Borzaga & Santuari(2003: 53-54)則進一 步指出,歐洲社會企業的發展,並無法確保非營利部門可以繼續維持其自主性, 此項憂慮出現在許多歐洲的研究報告中,比如 European Commission( 1999)及 CIRIEC( 2000)的報告。同形主義僅關注微型企業接受政府補助所可能產生的自主 性風險,此種風險雖可能產生,但非表示歐洲社會企業必然會走向此一不歸路, 若將之視為預防性的警示作用,則更可提醒社會企業領導者,在與政府協力關係 中,應避免過度依賴,而產生喪失自主性的風險。 然而,對於社會企業所可能面臨的自主性風險,仍有不同的意見。例如,在 歐洲委員會(European Commission)的支持下,「社會經濟研究指標」(Targeted Socio-Economic Research, TSER)方案,開始對於歐盟(EU)層級進行調查研究,並於

1996 年成立「歐洲社會企業」(EMES)4 網絡,其會員國有七個國家,包含:比利 時、芬蘭、法國、義大利、西班牙、瑞典及英國,而 1997 年時,其他歐盟國家 亦加入此一組織。EMES 主要目的在於研究社會企業的浮現,作為回應歐洲社會 疏離的一種創新方式,其承認社會企業在許多國家有不同名稱,但其共同特質為 企業的途徑及社會目的,具體而言,社會企業被視為透過生產財貨及服務以尋求 特定的財政自主性,以彌補政府補貼的不足,其主要目的在於消除社會疏離感, 而非為利害關係人增加收益,而任何的收益都必須再投入以達成此一目的。 OECD(1999, 2003)則認為,社會企業與傳統非營利組織最主要的差異點在於,社 會企業具有企業的外貌,與國家保持一定距離的自主性,並且能夠提供創新服 務,以回應國家與市場的雙重失靈。 歐洲社會企業所面臨的課責與自主性問題,可以從資源依賴理論獲得部分 4 EMES 研究專案係在法國進行,隸屬於歐洲委員會(Defourny, 2001: 25)。

解答。對於過度依賴政府補助所造成的自主性危機,可以從資源依賴理論(resource dependency theory)加以解釋。資源依賴理論強調組織受限於許多不同的外部壓力 (Fowler, 1998: 204-205; Helmig, Jegers & Lapsley, 2004: 107-108; Pfeiffer, 1981; Pfeiffer & Salancik, 1978; O’Regan, 2001: 240-241),因此,組織為求生存,必須回應外部 的需求與期望,而對於非營利組織依賴捐贈者或市場收益的情況,資源依賴理論 提供相當有用的解釋力(Helmig, Jegers & Lapsley, 2004: 107)。對於非營利組織而 言,資源依賴可區分成兩個類型,包含對於政府財源的依賴,及對於案主的依賴。 對於政府的財源依賴可以採取六種策略,包含:政治倡議、資源擴增、跨組織合 作、調整服務傳送、企業化管理,及使用志工;而對於案主的依賴主要在於,非 營利組織必須能夠充分地提供案主的需求。在策略上,非營利組織可以扮演第三 者政府的角色,除必須接受政府課責外,對於案主需求,也必須採取彈性的應對 策略(Kramer & Grossman, 1987: 43-53)。

對於如何判斷政府與非營利組織間的資源依賴程度,Saidel 提出三個檢視標 準,包含資源的重要性、資源的可替代性,及強迫提供資源的能力。資源的重要 性係指對於非營利組織對於此項資源的需求程度,包含對於組織功能、運作,及 方案或服務傳送的影響;資源的可替代性則是指相同資源可以從其他途經取得的 可行性;而強迫提供資源的能力則是指 A 組織能夠強迫或施壓 B 組織提供其所 需資源的能力。而政府與非營利組織的資源依賴關係,則可以從這三個指標加以 判斷(Saidel, 1991: 545-546)。 伍、結語 Kevin P. Kearns 認為,政府對於非營利組織課責議題主要聚焦於資源分配 (Kearns, 2000: 24);G. Drewry 認為,對政府而言,非營利組織的法律與課責乃是 乃 是 相 當 棘 手 的 問 題 (Drewry, 2000: 64-67) 。 對 於 非 營 利 組 織 而 言 , 課 責

(accountability)乃係相當流行的話語(Day & Klein, 1987: 1),即使到了 21 世紀,非 營利組織課責依舊受到重視(Cutt & Murray, 2000: 1)。非營利組織雖無法自外於此 一流行趨勢,但 Van Til 對此則提出警告,其認為課責雖然重要,但對於非營利 組織而言,課責並非必要的美德(Van Til, 1988: 168);相反地,課責已經變成非營 利組織的「核心困境」(a central dilemma)(Hodgkinson & Lyman, 1989: 475),因此, 課責越多越好,必非是萬靈丹。

然而,政府契約所延伸的課責要求,並不一定會損及非營利組織的自主性, 相反地,Brown & Troutt(2004)研究加拿大曼尼托巴市(Manitoba)預防家庭暴力的個 案發現,如果政府契約係基於互信(mutual trust)基礎,著眼於長期、信任為基礎 的合作關係,並在專業標準及持續聚焦共同使命下,則非營利組織會感覺從契約 得到的是支持,而非控制,則此時課責就成為建構政府與非營利組織良好契約模 式的契機。 課責對於非營利組織的人員與志工具有激勵作用,課責不但可以強化對於 顧客服務的品質,另一方面,也可以強化社會大眾對於非營利組織的認知與支持 程度,進而強化非營利組織的正當性(Kearns, 2001: 355-357)。 再者,在不對稱的權力關係中,弱勢者並非全然無自主性可言,自主性可 由下述的權力加以展現:即離開權(exit power)。離開權包含威脅離開組織,因此, 弱勢者被非被視為理所當然毫無權力可言,離開權讓支持者與組織關係變的更具 動態性,這也是為何許多組織試圖透過溝通等方式,強化成員的忠誠度(Selle & Stromsnes, 2001: 145)。 而從歐洲社會企業發展經驗可以發現,如何建立課責機制,就成為近年來 相當重要的研究課題,課責呼聲起因於過去幾年媒體報導非營利組織的醜聞,讓 非營利組織逐漸流失社會信任感,並對於組織認同、治理與管理,產生相當大問 題(Gibelman & Gelman, 2004: 355);但 Alnoor Ebrahim 認為,傳統上認為課責越多 越好的假設,在非營利組織適用上是值得懷疑的(Ebrahim, 2005: 82-83);Renee A. Irvin 的研究也指出,近年來所興起對於非營利組織課責之呼聲,意味著政府管制

機構職權的擴大,也隱含管制成本的增加(Irvin, 2005: 176-177)。而對於政府習於 採用的他律機制,近年來逐漸受到要求自律呼聲的挑戰,自律強調政府應降低對 於非營利組織的干預,亦即隱含對於自主性的堅持。然而,許多非營利組織雖然 被認為較有聲譽,惟道德性並無法永遠確保;而政府過度干預則容易影響非營利 組織的自主性,他律太多,則可能淪喪非營利精神,緣此,對於自主性與課責的 相關議題,仍宜採取自律為主,他律為輔的方式為主,以利非營利組織體質之健 全發展。 參考書目 一、中文部分 丘昌泰(2000),公共管理-理論與實務手冊,台北:元照出版。 王于綾、林萬億(1997),「購買服務契約對民間福利機構影響之探討」,社區發 展季刊,第 80 期。 江明修(1998),非營利組織公共服務功能之研究,行政院國家科學委員會研究 計畫。 官有垣(2000),「民間社會福利契約的董事會在購買服務契約的影響力之探討」, 收錄於官有垣主編,非營利組織與社會福利:台灣本土的個案分析,台北: 亞太圖書,頁 200-230。 陳金貴(2002),「非營利組織社會企業化經營探討」,新世紀智庫論壇,第 19 期, 頁 39-51。 黃源協、許智玲(1997),「福利服務民營化趨勢下的志願部門—英國經驗的探 討」,社區發展季刊,第 80 期。 范宜芳(1999),「非營利組織之公辦民營」,收錄於江明修主編,第三部門:經

營策略與社會參與,台北:智勝,頁 191-213。 孫煒(2004),「非營利管理的責任問題:政治經濟研究途徑」,政治科學論叢, 第 20 期,頁 141-166。 蘇昭如(1993),「政府委託民間辦理社會福利服務之條件與方式」,社區發展季 刊,第 63 期。 蘇淑慧(1996),現階段台灣地區社福機構公辦民營狀況之分析,台中:東海大 學社會工作研究所碩士論文。 鄭勝分(2005),歐美社會企業發展及其在台灣應用之研究,國立政治大學公共行 政學系博士論文,未出版。 二、英文部分

Anheier, Helmut K.(2003), “Dimensions of the Nonprofit Sector: Comparative Perspectives on Structure and change,” in Helmun K. Anheier & Avner Ben-Ner(eds.), The Study of the Nonprofit Enterprise: Theories and Approach, New York: Kluwer Academic/ Plenum Publishers, pp.247-275.

Anheier, Helmut K.(2005), Nonprofit Organizations: Theory, Management, Policy, London & New York: Routledge.

Anheier, Helmut K. & Stefan Toepler(eds.)(1999), Private Funds, Public Purpose:

Philanthropic Foundations in International Perspective, New York: Kluwer Acamic/

Plenum Publishers.

Anheier, Helmut K. & Wolfgang Seibel(eds.)(1990), The Third Sector: Comparative

Studies of Nonprofit Organizations, Berlin, New York: Walter de Gruyter.

Anheier, Helmut K. & Wolfgang Seibel(eds.)(2001), The Nonprofit Sector in Germany, Manchester & New York: Manchester University Press.

Anheier, Helmut K. & Jeremy Kendall(eds.)(2001), Third Sector Policy at the Crossroads: A International Nonprofit Analysis, London & New York: Routledge.

Blair, Harry(1997), “Donors, Democratisation and Civil Society: Relating Theory to Practice,” in David Hulme & Michael Edwards(eds.), NGOs, States and Donors: Too Close for Comfort?, London: Save the Children Fund, pp.23-42.

Bird, P. & P. Morgan-Jones(1981), Financial Reporting by Charities, London: ICAEW. Birkett, W. P.(1988), “Concepts of Accountability,” Paper presented to the British

Accounting Association Annual Conference, Trent Polytechnic.

Boris, E. T. & C. E. Steuerle(eds.)(1999), Nonprofits and Government: Collaboration and Conflict, Washington, D. C.: The Urban Institute Press.

Borzaga, Carol & Alceste Santuari( 2003), “New Trends in the Non-profit in Europe: The Emergence of Social Entrepreneurship,” in OECD(ed.), The Non-profit Sector in a

Changing Economy, OECD, pp.31-59.

Brinkerhoff, J. M.(2002), “Government-Nonprofit Partnership: A Defining Framework,” Public Administration & Development, Vol. 22, No. 1, pp. 19-30. Brooks, A. C.(2000), “Is There a Dark Side to Government Support for Nonprofits?”

Public Administration Review, Vol. 60, No. 3, pp. 211-239.

Brown, L. K. & E. Troutt(2004), “Funding Relations Between Nonprofits and Government: A Positive,” Nonprofit and Voluntary Sector Quarterly, Vol. 33, No.1, pp. 5-27.

CIRIEC(2000), The Enterprise and Organizations of the Third System: A Strategic

Challenge for Employment, Liege: University of Liege.

Ciulla, Joanne B. (2002), “The Ethical Challenges of Nonprofit Leaders,” in Ronald E Riggio & Sarah Smith Orr(eds.), Improving Leadership in Nonprofit Organizations,

Jossey-Bass, pp.63-75.

Cutt, James & Vic Murray(2000), Accountability and Effectiveness Evaluation in Non-profit Organizations, London & New York: Routledge.

& leadership, Vol.14, No.4, pp.411-424.

Day, P. & R. Klein(1987), Accountabilities, London: Tavistock.

Dees, J. Gregory, Jed Emerson & Peter Economy(2001), Enterprising Nonprofits: A Toolkit for Social Entrepreneurs, New York: John Wiley & Sons, Inc.

Defourny, Jacques(2001), “Introduction: From Third Sector to Social Enterprise,” in Carol Borzaga & Jacques Defourny(eds.), The Emergence of Social Enterprise, London & New York: Routledge, pp.1-28.

DeHoog, R. H. (1984), Contracting out for Human Services: Economic, Political, and

Organizational Perspectives. Albany: SUNY.

Dicke, L. A., & Ott, J. S.(1999), “Public Agency Accountability in Human Services Contracting,” Pubic Productivity & Management Review, Vol.22, No.4, pp. 502-516.

Drewry, G.(2000), “Public-Private Partnerships: Rethinking the Boundary Between Public and private Law,: in S. P. Osborne(ed.), Public-Private Partnerships: Theory and Practice in International Perspective. New York: Routledge, pp.57-69.

Eadie, Doug(2001), Extraordinary Board leadership: The Seven Keys to High-Impact

Governance, Maryland: Aspen Publishers, Inc.

Ebrahim, A.(2005), “Accountability Myopia: Losing Sight of Organization Learning,”

Nonprofit and Voluntary Sector Quarterly, Vol. 34, No. 1, pp.56-87.

Eikenberry, Angela M. & Jodie Drapal Kluver(2004), “The Marketization of the Nonprofit Sector: Civil Society at Risk?” Public Administration Review, Vol.64, No.2, pp.132-140.

European Commission(1999), “Third System and Employment Pilot Action and Article Six ESF. Capitalisation Committee,” Mimeo : Directorate General for Employment and Social Affairs, Brussels.

Voluntas, Vol. 9, No. 3, pp.201-211.

Fremont-Smith, M.(1989), ”Trends in Accountability and Regulation of Nonprofits,” in V. Hodgkinson & R. Lyman(eds.), The Future of the Nonprofit Sector, San Francisco: Josser-Bass.

Frumkin, P.(2000), Balancing Public Accountability and Nonprofit Autonomy: Milestone

Contracting in Oklahoma. Working Paper No.6. The Hauser Center for Nonprofit

Organizations.

Frumkin, P.(2002), On Being Nonprofit: A Conceptual and Policy Primer, Cambridge: Harvard University Press.

Gibelman, M. & S. R. Gelman(2001), “Very Public Scandals: Nongovernmental Organizations in Trouble,” Voluntas, Vol. 12, No. 1, pp.49-66.

Gibelman, M. & S. R. Gelman(2004), “A Loss of Credibility: Patterns of Wrongdoing Among Nongovernmental Organizations,” Voluntas, Vol. 15, No. 4, pp.355-381. Gidron, Benjamin, Ralph M. Kramer & Lester M. Salamon(1992)(eds.), Government and

The Third Sector: Emerging Relationships in Welfare States, San Francisco:

Josser-Bass Publishers.

Gooden, V. (1998), “Contracting and Negotiation: Effective Practices of Successful Human Service Contract Managers,” Public Administration Review, No.58,pp. 499-509.

Harlan, S. L. & J. R. Saidel(1994), “Board Members’ Influence in the Government-Nonprofit Relationship, ”Nonprofit Management & Leadership, Vol.5, No. 2, pp.173-196.

Harris, M.(1999), “Voluntary Sector governance-Problems in Practice and Theory in the United Kingdom and North American,” in David Lewis(ed.), International

Perspectives on Voluntary Action: Reshaping the Third Sector, London: Earthscan

Hatch, S.(1980), Outside the State, London: Croom Helm.

Hayes, Treasa(1996), Management, Control and Accountability in Nonprofit/Voluntary Organizations, Aldershot: Ashgate.

Helmig, Bernd, Marc Jegers & Irvine Lapsley(2004), “Challenges in Managing Nonprofit Organizations: A research Overview,” Voluntas, Vol. 15, No. 2, pp. 101-116. Hodgkinson V. & R. Lyman(eds.)(1989), The Future of the Nonprofit Sector, San

Francisco: Jossey-Bass.

Hoefer, Richard(2000), “Accountability in Action?: Program Education in Nonprofit Human Service Agencies,” Nonprofit Management & Leadership, Vol. 11, No. 2, pp. 167-177.

Hudock, Ann C.(1999), NGOs and Civil Society: Democracy by Proxy?, Oxford: Polity Press.

Hudson, Mike(1999), Managing Without Profit: The Art of Managing Third-sector

Organizations, Middlesex, England: Penguin Books.

Huxham, C. & S. Vangen(1996), “Managing Inter-Organizational Relationships,” in Osborne(ed.), Managing in the Voluntary Sector, London: International Thomson Business Press, 202-216.

Jackson, P. M.(1982), The Political Economy of Bureaucracy, London: Philip Allan. James, E.(1989), The Nonprofit Sector in International Perspective: Studies in

Comparative Culture and Policy, New York: Oxford university Press.

Jansson, B. S. ,1994. Social policy: From Theory to Policy Practice. Pacific Grove, CA: Brooks/Cole.

Johnson, J. M. & B. S. Romzek(1999), “Contracting and Accountability in State Medicaid Reform: Rhetoric, Theories, and Reality,” Public Administration Review, Vol. 59, No. 5, pp. 383-399.

and Nonprofit Organizations. San Francisco, CA: Jossey-Bass.

Kearns, K. P.(2000), Private Sector Strategies for Social Sector Success, San Francisco: Jossey-Bass.

Kearns, K. P.(2001), “Accountability Concepts and Controversies,” in J. S. Ott(ed.),

Understanding Nonprofit Organizations, Oxford: Westview Press, pp. 352-358.

Koppell, J. GS.(2005), “Pathologies of Accountability: ICANN and the Challenge of Multiple Accountabilities Disorder,” Public Administration Review, Vol. 65, No. 1, pp. 94-108.

Kramer, R.(1981), Voluntary Agencies in the Welfare State, Berkeley: University of California Press.

Kramer, R. & B. Grossman(1987), “Contracting for Social Services,” Social Science Review, March, pp. 32-55.

Lasprogata, Gail A. & Marya N. Cotton(2003), “Contemplating Enterprise: The Business and Legal Challenges of Social Entrepreneurship,” American Business Law Journal, Vol.41, No.1, pp.67-113.

Laville, J. L. & M. Nyssens(2001), “The Social Enterprise: Toward a Theotetical Socio-Economic Approach,” in Carol Borzaga & Jacques Defourny(eds.), The Emergence of Social Enterprise, London & New York: Routledge, pp.312-332. Leat, D.(1988), Voluntary Organisation and Accountability, London: NCVO.

Leazes, Francis J., Jr.(1997), “Public Accountability: Is it a Private Responsibility?”

Administration & Society, Vol.29, No.4, pp.395-411.

Letts, C. W.; W. P. Ryan & A. Grossman(1999), High Performance Nonprofit

Organizations: Managing Upstream for Greater Impact, New York: John Wiley &

Sons, Inc.

Light, P. C.(2000), Making Nonprofit Work: A Report on the Tides of Nonprofit

Press.

OECD(1999), Social Enterprises, OECD.

OECD( 2003), The Non-profit Sector in a Changing Economy, OECD.

O’Connell, Lenahan(2005), “Program Accountability as an Emergent Property: The Role od Stakeholders in a Program’s Field,” Public Administration Review, Vol. 65, No. 1, pp. 85-93.

O’Regan, A.(2001), “Contexts and Constraints for NPOs: The Case of Co-operation Ireland,” Voluntas, Vol. 12, No. 3, pp. 239-256.

Ott, J. S.(2001), The Nature of the Nonprofit Sector, Boulder, Colorado: Westview Press. Page, S.(2004), “Measuring Accountability for Results in Interagency Collaboratives,”

Public Administration Review, Vol. 64, No. 5, pp. 591-606. Pfeffer, J.(1981), Power in Organizations, Pitman, Marshfield, MA.

Pfeffer, J. & G. Salancik(1978), The External Control of Organizations: A Resource

Dependence Perspective, New York: Harper and Row.

Potter, David(ed.)(1996), NGOs and Environmental Policies: Asia and Africa, London: Frank Cass.

Roberts, J. & R. Scapens(1985), “Accountability Systems and Systems of Accountability- Understanding Accountability Practices in their Organizational Contexts,” Accounting, Organisations and Society, Vol. 10, No. 4, pp. 443-456. Remzek, b. S. & P. W. Ingrham(2000), “Cross Pressure of Accountability: Initiative,

Command, and Failure in the Ron Brown Plan Crash,” Public Administration Review, Vol. 60, No. 3, pp. 240-253.

Rutherford, B. A.(1983), Financial Reporting in the Public Sector, London: Butterworths. Salamon, Lester M.(1995), Partners in Public Service: Government-Nonprofit Relations in

the Modern Welfare State, Baltimore & London: The Johns Hopkins University

Salamon, Lester M.(1999), American’s Nonprofit Sector, new York: Foundation Center.

Salamon, Lester M. & Helmut K. Anheier(1996), The Emerging Nonprofit Sector: An Overview, Manchester & New York: Manchester University Press.

Smith, S. R., & Lipsky, M.(1993), Nonprofits for Hire: The Welfare State in the Age of

Contracting. Cambridge: Harvard University Press.

Strwart, J.(1988), “The Role of Information in Public Accountability,” in A. Hopworth & C. Tomkins(eds.), Issues in Public Sector Accounting, London: Philip Allan. Taylor, M. & D. Warburton(2003), “Legitimacy and the Role of UK Third Sector

Organizations in the Policy Process,” Voluntas, Vol. 14, No. 3, pp.321-338.

Tassie, Bill, Vic Murray & James Cutt(1998), “Evaluating Social Service Agencies: Fuzzy Pictures of Organizational Effectiveness,” Voluntas, Vol. 9, No. 1, pp. 59-79.

Turner, Mark & David Hulme(1997), Governance, Administration and Development:

Making the State Work, Houndmills: Macmillan Press Ltd.

Saidel, J. R.(1991), “Resource Interdependence: The Relationship Between State Agencies and Nonprofit Organizations,” Public Administration Review, Vol. 51, No. 6, pp. 543-553.

Selle, Per & K. Stromsnes(2001), “Membership and Democracy,” in E. M. Uslaner(ed.),

Social Capital and Participation in Everyday Life, London & New York: Routledge, pp. 134-147.

Van Til, J.(1988), Mapping the Third Sector, New York: The Foundation Center.

Young, Dennis R.(2003), “ New Trends in the US Non-profit Sector: Towards Market Integration?” in Antonella Noya & Corinne Nativel(eds.), The Non-profit Sector in