國 立 交 通 大 學

管理學院碩士在職專班經營管理組

碩 士 論 文

資訊揭露與公司經營績效關聯之研究

The Relationship between Information Disclosure and

Firm Performance

研 究 生:鍾登訓

指導教授:丁 承 教授

資訊揭露與公司經營績效關聯之研究

The Relationship between Information Disclosure and

Firm Performance

研 究 生:鍾登訓 Student:Deng-Shiunn Chung 指導教授:丁 承 Advisor:Cherng G. Ding 國 立 交 通 大 學 管理學院碩士在職專班經營管理組 碩 士 論 文 A ThesisSubmitted to The Master Program of Business and Management College of Management

National Chiao Tung University in Partial Fulfillment of the Requirements

for the Degree of Master

of

Business Administration July 2010

Taipei, Taiwan, Republic of China

資訊揭露與公司經營績效關聯之研究 研究生:鍾登訓 指導教授:丁 承教授 國立交通大學管理學院碩士在職專班經營管理組 中文摘要 我國的公司特性因產業結構之調整,新興科技產業的蓬勃發展,及主 要技術與資本的結合,使得公司的所有權與經營權漸行分離,而產生代理 問題。本研究係以證基會第三屆(民國 94 年)至第五屆(民國 96 年)「上市 櫃公司資訊揭露評鑑系統」評鑑結果名單之公司為研究對象,試圖藉由台 灣經濟新報資料庫系統所提供之各受評公司公開揭露之財報資料,分析探 究下述兩議題,俾供投資人參考: (1) 資訊揭露與公司經營績效之關聯性。 (2) 自願性揭露資訊較透明之公司的經營績效是否優於同產業的其他 公司的經營績效。 本研究先以杜邦分析法將衡量一家公司獲利性指標「股東權益報酬率 (Return On common Equity, ROE)」向前分析為「總資產報酬率(Return On total Assets, ROA)」和「財務槓桿乘數(Financial Leverage Multiplier, FLM)」, 再將「總資產報酬率」向前分析為「純益率(Net Profit Margin)」和「總資 產周轉率(Total Asset Turnover)」。然後再以變異數分析(Analysis of Variance, ANOVA)檢定資訊揭露評鑑不同等級間之經營績效:「股東權益報酬率

(ROE)」、「純益率(Net Profit Margin)」、「總資產周轉率(Total Asset Turnover)」 和「財務槓桿乘數(FLM)」是否有顯著差異,以及自願性揭露資訊之公司 的經營績效是否優於非自願性揭露資訊之公司,並以上市櫃型態與產業別 作為控制變數。

經 ANOVA 檢定結果,發現大致上被評為 A+級公司的 ROE 均值>A 級公司的 ROE 均值>B 級公司的 ROE 均值>C 級公司的 ROE 均值>C- 級公司的 ROE 均值。自願性揭露資訊較透明之公司的股東權益報酬率 (ROE)均值,則顯著大於非自願性揭露資訊之公司的股東權益報酬率(ROE) 均值。 被評為 AA 等級的公司總資產的使用效率較高;自願性揭露資訊較透 明之公司的總資產使用效率與非自願性揭露資訊之公司相較雖無顯著差 異,但總資產周轉率均值亦較高。 在純益率的表現上,除第三屆被評為 AA 等級的顯著優於 B 等級與 C 等級外,第四屆與第五屆各等級間則無顯著差異。自願性揭露資訊與非自 願性揭露資訊公司間之純益率均值則無顯著差異。 在財務槓桿乘數表現上,大致被評為 A+級或 A 級公司最低,依 B 級、C 級、C-級評等遞升。在評鑑等級合併後,再觀察財務槓桿乘數均 值,綜合三屆的分析結果,AA 等級的財務槓桿乘數還是最低,而 C 等級 或 CC 等級的財務槓桿乘數則是最高,AA 等級與 B 等級的財務槓桿乘數

均值呈逐年下降之勢,而 C 等級或 CC 等級的財務槓桿乘數均值則起伏不 定。表示 AA 等級與 B 等級的償債能力逐年提高,股東的投資風險也相對 逐年降低。不管是自願性揭露資訊較透明之公司或是非自願性揭露資訊之 公司,雖無顯著差異,但自願性揭露資訊較透明之公司的財務槓桿乘數均 值,皆小於非自願性揭露公司的財務槓桿乘數均值,表示自願性揭露資訊 較透明之公司的償債能力較高,股東的投資風險相對較低。 本研究也發現各評鑑等級於各屆之股東權益報酬率均值皆呈逐年遞 增的趨勢,且無論資訊揭露是自願性,或非自願性,其股東權益報酬率均 值,亦皆呈逐年遞增的趨勢,這代表「資訊揭露評鑑系統」之實施,對各 接受評鑑之公司而言,具有互相學習與自我成長之效果。

關鍵詞:資訊揭露、經營績效、杜邦分析法。

The Relationship between Information Disclosure and Firm Performance

Student:Deng-Shiunn Chung Advisors:Dr. Cherng G. Ding

The Master Program of Business Management College of Management

National Chiao Tung University

ABSTRACT

Due to the adjustment in the industrial structure, the vigorous development of the new emerging tech industry, and the combination of the main technique with the capital, the company’s characteristic in our country has gone to be a gradual separation of the company’s property rights from the management rights, and therefore results in an agency problem.

This study takes the sampled companies as the objects from the list of the ranking results in the third (2005) to the fifth (2007) evaluation results from the Information Transparency and Disclosure Ranking Results in Taiwan by the Securities and Futures Institute, attempting to analyze and research the following two issues through the property tax information revealed by the being evaluated companies provided by the Taiwan Economic Journal Data bank. The following two research data could be provided as the investors’ references.

(1) The relationship between Information Disclosure and Firm Performance.

(2) Is the management achievement of the companies with more transparent information disclosure superior to the other indusial companies in the same field?

First of all, this research uses the Du Pont analytic method to weigh a company beneficial target by decomposing the Return on Common Equity, (ROE) as the Return on total Assets (ROA) and the Financial Leverage Multiplier (FLM). ROA is further decomposed as the Net Profit Margin and

the Total Asset Turnover. Analysis of Variance (ANOVA) is used to examine the differences of the above performance indicators among the different levels of the Information disclosure as well as volunteer or not. Market type and the industry are used as the control variables.

The results have indicated that on the average the ROE of A+ companies > A companies > B companies > C companies > C− companies. The ROE of the voluntary companies with more transparent information disclosure is significantly higher than the involuntary ones.

The companies being evaluated AA rank have higher efficient usage of their total estate. Moreover, their executives are more potent. Even there’s no significant difference between the total estate usage of the voluntary companies with more transparent information disclosure and the involuntary ones, the voluntary companies’ mean of the Total Asset Turnover is higher.

As for the Net Profit Margin, the AA rank was significantly superior to B rank and C rank for the third year, but there is no significant difference for the fourth and for the fifth year. In addition, there is no significant difference between voluntary and involuntary companies.

On the whole, the companies of being evaluated A+ rank and A rank show the lowest Financial Leverage Multiplier, which is increasing progressively according to the ranking: B, C, and C−. Moreover, after the merge of the evaluation ranks, the further observation of the mean of the Financial Leverage Multiplier, and synthesis of the past three years’ relevant data, the mean of the Financial Leverage Multiplier of AA rank is still the lowest. Nevertheless, the mean of the Financial Leverage Multiplier of C rank or CC rank is the highest. While the FLM of the AA rank and B rank tends to decrease by years, which of the C rank of CC rank remains rise and fall. It shows that the debt paying ability of the AA rank and B rank is increasing year by year while the investment risk of the shareholders are relevantly decreasing annually. The higher mean of FLM of the voluntary companies of information disclosure show higher debt paying ability and lower shareholder investment risk.

This study also finds the mean of Return On common Equity of all of the ranks tends to increase progressively regardless of either the voluntary companies of information disclosure and transparency or the involuntary companies. The Return On common Equity has the tendency to increase year

by year. This means the practice of the Information Disclosure and Transparency Ranking System has produced self-growth effects for the companies.

誌 謝 年近花甲又視茫茫,且不時需求醫的人,家人常不捨地勸說思考健康 與學力的優先順序,奈因赤子之心的驅使略勝病痛折磨一籌。在步入管理 學術殿堂的過程中,首先要感謝國家、社會給予這麼好的學習環境;也要 感謝學校與公司所給予的機會;而所有老師循循善誘的教導,讓我開展了 更寬闊的視野,也欣賞了不確定的社會科學之美,再一次體驗到師恩重如 山;來自不同領域與階層的同學,同窗共修的鞭策,讓人頓時忘卻一切煩 惱,恍若回到不識愁滋味的年代,其情深似海。 在修行證悟的學習循環中,若要現在做一個小證悟,我要感謝論文初 稿書審的委員-美商 3M 台灣子公司羅怡君經理、中國信託商業銀行台灣 區個金事業總處支付金融處陳俊仁處長、本校楊千教授、林介鵬副教授, 與論文口試委員-羅怡君經理、陳俊仁處長、林介鵬副教授等委員的鼓勵 與指導,不但讓本論文增色不少,也讓我更清楚何謂研究。 在學習管理資料分析時,丁承教授那溫文儒雅的風範與那不急不徐的 教法,讓我鼓起拜師門下的勇氣,初探即獲允准,如今更深深地體驗了丁 教授化腐朽為神奇的大師功力,在此要說聲「老師,謝謝您,辛苦您了。」 在此要把這學習成果獻給我最敬愛的母親與妻子,您們的不捨與順我 的意,我深深感受到了,您們的辛苦持家,讓我無後顧之憂。也要藉此感 謝我的三個小孩,你們自動自發的完成台大、交大的研究所學業,為父的

我永遠以你們為榮。

鍾登訓謹誌 九十九年七月

目 錄 中文摘要 ... i ABSTRACT ... iv 誌 謝 ... vii 目 錄 ... ix 表 目 錄 ... xi 圖 目 錄 ... xii 附表目錄 ... xiii 一、 緒論 ... 1 1.1 研究動機 ... 1 1.2 研究目的 ... 3 1.3 研究特點 ... 3 1.4 研究範圍 ... 6 1.4.1 建立上市櫃公司資訊揭露評鑑系統之目的 ... 6 1.4.2 上市櫃公司資訊揭露評鑑系統評鑑指標 ... 6 1.4.3 評鑑之計分方式 ... 7 1.4.4 五大類指標評分原則 ... 7 1.4.5 自願性揭露資訊 ... 14 1.5 研究限制 ... 16 1.6 資料來源 ... 17 1.6.1 資產總額 ... 17 1.6.2 銷貨收入 ... 17 1.6.3 普通股股東的可分配盈餘 ... 17 1.6.4 普通股權益 ... 18 二、 文獻回顧 ... 19

2.1 企業資訊透明化的三層級模式(Three Tier Model) ... 20

2.2 資訊揭露與經營績效關係 ... 20 2.3 杜邦公式 ... 22 三、 研究內容與方法 ... 28 3.1 研究內容 ... 28 3.2 研究方法 ... 29 3.3 研究假設與定義變數 ... 29 3.3.1 研究假設 ... 29 3.3.2 變數定義 ... 30 四、 實證結果與分析 ... 31 4.1 樣本選取 ... 31 4.2 敘述性統計分析 ... 32

4.2.1 一般敘述性統計分析 ... 32

4.2.2 資訊揭露評鑑等級與經營績效指標之關聯 ... 32

4.2.3 自願揭露資訊與否與經營績效指標之關聯 ... 38

4.3 評鑑等級合併之說明 ... 42

4.4 實證結果 ... 43

4.4.1 股東權益報酬率(Return On common Equity, ROE) ... 45

4.4.2 純益率(Net Profit Margin) ... 49

4.4.3 總資產周轉率(Total Asset Turnover) ... 55

4.4.4 財務槓桿乘數(Financial Leverage Multiplier, FLM) ... 59

4.4.5 小節結論 ... 63 五、 結論與建議 ... 66 5.1 結論 ... 66 5.1.1 依股東權益報酬率(ROE)整體而論 ... 66 5.1.2 依經營能力、獲利能力、資本結構與償債能力等各項指標而論 ... 68 5.2 建議 ... 70 參考文獻 ... 72 1-1 中文部分 ... 72 1-2 英文部分 ... 73 附錄一 第三屆至第五屆「上市櫃公司資訊揭露評鑑系統」作業要點 ... 75 附錄二 SAS分析程式 ... 81 附錄三 附表 ... 84

表 目 錄 表 1 資訊揭露相關法規遵循情形之評鑑指標 ... 9 表 2 資訊揭露時效性之評鑑指標 ... 10 表 3 預測性財務資訊之揭露之評鑑指標 ... 11 表 4 年報之資訊揭露-財務及營運資訊透明度之評鑑指標 ... 12 表 5 年報之資訊揭露-董事會及股權結構之評鑑指標 ... 13 表 6 網站之資訊揭露之評鑑指標 ... 14 表 7 第三屆各評鑑等級(rank)以及自願揭露與否(Volunteer)在各指標上之 ANOVA 差異檢定p值彙總表 ... 33 表 8 第四屆各評鑑等級(rank)以及自願揭露與否(Volunteer)在各指標上之 ANOVA 差異檢定p值彙總表 ... 33 表 9 第五屆各評鑑等級(rank)以及自願揭露與否(Volunteer)在各指標上之 ANOVA 差異檢定p值彙總表 ... 34 表 10 第三屆各評鑑等級在各指標上之Bonferroni多重比較彙總表 ... 43 表 11 第四屆各評鑑等級在各指標上之Bonferroni多重比較彙總表 ... 43 表 12 第五屆各評鑑等級在各指標上之Bonferroni多重比較彙總表 ... 44 表 13 第三屆自願性與否在各指標上之差異比較彙總表 ... 44 表 14 第四屆自願性與否在各指標上之差異比較彙總表 ... 44 表 15 第五屆自願性與否在各指標上之差異比較彙總表 ... 44 表 16 評鑑等級與經營績效指標之關係 ... 66 表 17 自願揭露資訊與否與經營績效指標之關聯 ... 67

圖 目 錄

圖 1 杜邦圖(Du Pont chart) ... 23

圖 2 被評鑑為AA等級之ROE均值趨勢圖 ... 46 圖 3 被評鑑為B等級之ROE均值趨勢圖 ... 46 圖 4 被評鑑為C等級或CC等級之ROE均值趨勢圖 ... 47 圖 5 自願性揭露資訊較透明之公司之ROE均值趨勢圖 ... 48 圖 6 非自願性揭露資訊之公司之ROE均值趨勢圖 ... 48 圖 7 被評鑑為AA等級之純益率均值趨勢圖 ... 51 圖 8 被評鑑為B等級之純益率均值趨勢圖 ... 51 圖 9 被評鑑為C等級或CC等級之純益率均值趨勢圖 ... 52 圖 10 自願性揭露資訊較透明之公司之純益率均值趨勢圖 ... 54 圖 11 非自願性揭露資訊之公司之純益率均值趨勢圖 ... 54 圖 12 被評鑑為AA等級之總資產周轉率均值趨勢圖 ... 56 圖 13 被評鑑為B等級之總資產周轉率均值趨勢圖 ... 56 圖 14 被評鑑為C等級或CC等級之總資產周轉率均值趨勢圖 ... 57 圖 15 自願性揭露資訊較透明之公司之總資產周轉率均值趨勢圖 ... 58 圖 16 非自願性揭露資訊之公司之總資產周轉率均值趨勢圖 ... 59 圖 17 被評鑑為AA等級之財務槓桿乘數均值趨勢圖 ... 60 圖 18 被評鑑為B等級之財務槓桿乘數均值趨勢圖 ... 61 圖 19 被評鑑為C等級或CC等級之財務槓桿乘數均值趨勢圖 ... 61 圖 20 自願性揭露資訊較透明之公司之財務槓桿乘數均值趨勢圖 ... 62 圖 21 非自願性揭露資訊之公司之財務槓桿乘數均值趨勢圖 ... 63

附表目錄 附表 1 各屆樣本公司之產業分佈表 ... 84 附表 2 各屆是否自願性揭露資訊較透明之樣本公司之產業分佈表 ... 85 附表 3 各屆評鑑等級之產業分佈表 ... 86 附表 4 第三屆各評鑑等級ROE之敘述統計量 ... 87 附表 5 第四屆各評鑑等級ROE之敘述統計量 ... 87 附表 6 第五屆各評鑑等級ROE之敘述統計量 ... 88 附表 7 第三屆各評鑑等級純益率之敘述統計量 ... 88 附表 8 第四屆各評鑑等級純益率之敘述統計量 ... 89 附表 9 第五屆各評鑑等級純益率之敘述統計量 ... 89 附表 10 第三屆各評鑑等級總資產周轉率之敘述統計量 ... 90 附表 11 第四屆各評鑑等級總資產周轉率之敘述統計量 ... 90 附表 12 第五屆各評鑑等級總資產周轉率之敘述統計量 ... 91 附表 13 第三屆各評鑑等級財務槓桿乘數之敘述統計量 ... 91 附表 14 第四屆各評鑑等級財務槓桿乘數之敘述統計量 ... 92 附表 15 第五屆各評鑑等級財務槓桿乘數之敘述統計量 ... 92 附表 16 第三屆自願性與非自願性揭露資訊公司ROE之敘述統計量 ... 93 附表 17 第四屆自願性與非自願性揭露資訊公司ROE之敘述統計量 ... 93 附表 18 第五屆自願性與非自願性揭露資訊公司ROE之敘述統計量 ... 94 附表 19 第三屆自願性與非自願性揭露資訊公司純益率之敘述統計量 ... 94 附表 20 第四屆自願性與非自願性揭露資訊公司純益率之敘述統計量 ... 95 附表 21 第五屆自願性與非自願性揭露資訊公司純益率之敘述統計量 ... 95 附表 22 第三屆自願性與非自願性揭露資訊公司總資產周轉率之敘述統計 量 ... 96 附表 23 第四屆自願性與非自願性揭露資訊公司總資產周轉率之敘述統計 量 ... 96 附表 24 第五屆自願性與非自願性揭露資訊公司總資產周轉率之敘述統計 量 ... 97 附表 25 第三屆自願性與非自願性揭露資訊公司財務槓桿乘數之敘述統計 量 ... 97 附表 26 第四屆自願性與非自願性揭露資訊公司財務槓桿乘數之敘述統計 量 ... 98 附表 27 第五屆自願性與非自願性揭露資訊公司財務槓桿乘數之敘述統計 量 ... 98

一、 緒論 1.1 研究動機 我國的公司特性因產業結構之調整,新興科技產業的蓬勃發展,及主 要技術與資本的結合,使得公司的所有權與經營權漸行分離,而產生代理 問題。資本市場亦因人民財富的累積,而成為以散戶為主的市場,因為這 些為數眾多的投資人,可謂大多數人不具有參與公司經營決策之專業能力 與技術知識,亦缺乏參與公司經營活動的意願。這些為數眾多的投資人為 降低投資風險及提高投資報酬,乃以多角化投資組合來降低風險,此舉更 加降低參與公司事務的可能性,而使代理問題益顯重要。 美國恩隆、世界通訊等公司的舞弊事件,及我國的中興銀行、博達公 司、力霸集團的舞弊事件,皆造成不小的風暴,帶給投資人莫大的災難, 究其原因,在於代理人與所有人(更精確的說法,應是投資散戶)資訊間的 資訊不對稱。因此,資訊揭露與透明度成為「經濟暨合作發展組織 (Organization for Economic Co-operation and Development, OECD) 」六項公 司治理原則之一1。

我國為提升企業資訊揭露的透明度,以落實公司治理,由台灣證交所

1

許文西編譯「公司治理」:OECD 於 1999 年 5 月底,公布了五項的公司治理原則(OECD Principles of Corporate Governance,1999)-保障股東權益、公平對待股東、保障利害關係人權益、資訊揭露與透明度、 及董事會的責任。OECD 在 2002 年透過公司治理指導小組,除了邀請各會員國代表與專家學者外,亦 邀 請 世 界 銀 行 、 國 際 貨 幣 基 金 組 織 (International Monetary Fund, IMF) 、 國 際 結 算 銀 行 (Bank for International Settlements, BIS)以及金融穩定論壇(Financial Stability Forum)共同參與重新檢視公司治理原 則的工作,並於 2004 年 4 月發佈修正後的公司治理原則,從原本的五項基本原則,增列「建立有效公

及證券櫃買中心委託證券暨期貨市場發展基金會(以下簡稱證基會)所建置 的「資訊揭露評鑑系統」,自九十二年開始針對上市櫃公司的資訊揭露情 形進行透明度評比,迄本研究完成雛型時已完成五屆。 證基會於 2005 年將公司治理分成法律、經濟、財務管理三個層面探 討,綜而言之,公司治理係指公司的管理與監督機制,其目標係為健全公 司營運,落實公司經營者的責任,提升經營績效,追求公司最大利益並保 障股東及其他利害關係人的權益。 本論文之研究目的乃在於探討證基會的「上市櫃公司資訊揭露評鑑」 制度與受評公司經營績效之關聯性。 本文將經營績效簡化為「股東權益報酬率(ROE)」,並試圖以杜邦分析 法將股東權益報酬率(ROE)拆解為「總資產報酬率(ROA)」和「財務槓桿 乘數(Financial Leverage Multiplier, FLM)」之乘積,再將「總資產報酬率 (ROA)」向前拆解為「純益率(Net Profit Margin)」和「總資產周轉率(Total Asset Turnover)」之乘積,乃是基於下列考量: 因為「股東權益報酬率(ROE)」為「普通股股東的可分配盈餘」與「普 通股權益」之比率,已隱含創造本期盈餘之前面各期保留盈餘投資所得, 及為未來永續經營所保留的本期盈餘,故以其衡量經理人之經營績效,應 可謂允當。 以杜邦方程式來分析經營績效,可探討經理人之經營手法,亦可略窺

經理人創造績效所隱含之風險大小,因為財務槓桿乘數大小代表公司經營 面對順境與逆境之盈虧的風險大小。 1.2 研究目的 股東投資公司之股票,乃是冀望公司經理人善用股東投資之資源創造 極大化股東之財富。雖然證基會表示:「期望藉由資訊揭露評鑑系統,以 所建立的評鑑方法與評鑑指標為依據,善盡相當之注意確認各評鑑指標之 存在性。惟受限於權限,本系統參考國際慣例,未驗證各評鑑指標內容之 正確性,亦未偵測上市櫃公司之虛偽不實與詐欺等行為。」然本研究試圖 藉由台灣經濟新報資料庫系統所提供之各受評公司公開揭露之財報資料, 分析探究下述兩議題,俾供投資人參考: (1)資訊揭露與公司經營績效之關聯性。 (2)自願性揭露資訊較透明之公司的經營績效是否優於同產業的其他 公司的經營績效。 1.3 研究特點 過去在資訊揭露以及杜邦方程式之研究,多係個別進行探討,較少相 互連結,如: 林尚志 (民 93)以 2002 年國內 523 家非金融業上市公司為樣本,利用 LISREL 方法建構台灣公司治理評等指標,並透過與企業當期及次期經營 績效、公司價值與投資人投資風險間之關聯性作實證測試,該研究發現公

司治理評等指標愈佳,企業當期及次期經營績效、與公司價值愈高,投資 人之投資風險愈低。 張瑞當、方俊儒 (民 95)以第一屆與第二屆接受評鑑之公司資料,採 用裁決性應計項目來當作代理變數,進行資訊揭露評鑑系統對企業盈餘管 理行為影響之研究,研究發現我國自「資訊揭露評鑑系統」實施後,整體 而言,企業盈餘管理行為已顯著降低,尤其管理當局持股比率較高的企業, 受此系統之影響較顯著。但也許是第一屆與第二屆資訊揭露評鑑系統皆僅 將受評公司區分為上市公司、上櫃公司兩組分別公布評鑑結果,並將各組 分別取排名前三分之一者列為資訊揭露較透明公司,張瑞當與方俊儒之研 究結果發現資訊揭露評鑑結果「較透明」及「較不透明」的公司,在盈餘 管理的行為上並沒有顯著差異。 自第三屆起,資訊揭露評鑑系統將受評公司依評鑑成績高低區分為 A +級、A 級、B 級、C 級以及 C-級公布評鑑結果,並依「上市公司」及 「上櫃公司」分別列示。鄭欣婷 (民 96)乃以第三屆分級結果,利用 Modified Jones Model 方法估算可裁決性應計數,加上公司規模、負債比率、現金 流量等控制變數,繼續探討資訊揭露評鑑系統對企業盈餘管理行為之影響, 結果發現系統實施後的盈餘管理較系統實施前為低。在降低盈餘管理行為 上,第三屆採取分級(A+級、A 級、B 級、C 級)揭示所有受評公司名單的 作法,其效果較前兩屆為強。該研究也發現資訊揭露程度與公司規模呈正

相關之關係;泛 A 級(A+級、A 級)之盈餘管理行為較 B 級與 C 級為低, 而 B 級與 C 級之盈餘管理行為則無差異;自願性資訊揭露較透明者之盈 餘管理行為比較不透明者為低,且其差異接近顯著之程度,而泛 A 級(A +級、A 級)中,其實證結果亦相似,只是其差異不顯著。 張志裕 (民 94)以「公開發行公司年報應行記載事項準則」中所定的 揭露事項為標準,研訂出 92 項資訊揭露項目,並以資產報酬率(ROA)與 每股盈餘(EPS)為經營績效變數,探討 93 年證券暨期貨市場發展基金會所 公布資訊揭露較透明中之 153 家公司(93 年證券暨期貨市場發展基金會所 公布資訊揭露較透明者,計有 205 家上市公司,扣除 13 家金融業與 39 家 資料不齊之公司)91 年與 92 年之董事會特性、資訊揭露與經營績效之關聯 性,其研究結果資訊揭露與公司經營績效具有正向關係之假設不成立,強 制性揭露對於公司經營績效具有顯著相關不成立,自願性揭露對於公司經 營績效具有顯著相關也不成立。 劉守源 (民 94)以現金流量變數比率及杜邦公式分解的應計財務比率, 分析檢視國內三家 TFT-LCD 公司所潛藏的財務風險。 因資訊揭露與杜邦方程式多係個別進行探討,較少相互連結,故本研 究將針對資訊揭露評鑑等級以及杜邦方程式所含之績效指標兩者之關聯 進行具體探討。

1.4 研究範圍 本研究係以證基會第三屆(民國 94 年)至第五屆(民國 96 年)「上市櫃 公司資訊揭露評鑑系統」評鑑結果名單之公司為研究對象2。 茲先就該系統之目的、評鑑指標、評鑑之計分方式、五大類指標評分 原則、自願性揭露資訊之定義與指標,分別整理摘述於下。 1.4.1 建立上市櫃公司資訊揭露評鑑系統之目的 證基會於第三屆至第五屆上市櫃公司資訊揭露評鑑系統資訊揭露評 鑑系統問答集表示:「建立本系統的主要目的在於藉由獨立、公正、專業 的第三者對全體上市(櫃)公司之資訊揭露透明度作一系統化評量。以外 部機制來促使企業在法規要求之外,自願性的加強其對企業資訊的揭露藉 此強化企業透明度,降低存在於企業內部人與外部人的資訊不對稱性,以 強化投資人對資本市場的信心。」 1.4.2 上市櫃公司資訊揭露評鑑系統評鑑指標 上市櫃公司資訊揭露評鑑系統以所建立的評鑑方法與評鑑指標為依 據,善盡相當之注意確認各評鑑指標之存在性。 該評鑑系統主要係參考國外相關評鑑之指標設計,另一方面亦考量國 內市場實際需求與相關法規要求,將評鑑指標區分為「資訊揭露相關法規 2 第一、二屆評鑑結果區分為上市公司、上櫃公司兩組,各組分別取排名前三分之一者列為資訊揭露較 透明公司。第三、四、五屆評鑑結果亦區分為上市公司、上櫃公司兩組,但將受評公司依評鑑成績高 低區分為 A+級、A 級、B 級、C 級、C-級等五級,並為鼓勵受評公司在法規規範之外,額外進行自

遵循情形」、「資訊揭露時效性」、「預測性財務資訊之揭露」、「年報之資訊 揭露(包括:財務及營運資訊透明度、董事會及股權結構)」、「網站之資訊 揭露」等五類,且為減少人為判斷之主觀性,證基會在指標設計上亦參考 國外制度採「是」或「否」問項之設計。 1.4.3 評鑑之計分方式 上市櫃公司資訊揭露評鑑系統之計分方式3為每個指標均為一分,評 為「是」者得一分,「否」者得零分,若有不適用情形則該指標不併入計 算。 依上述原則計算受評公司之原始總分,再經由下列公式轉換為相對得 分,再依相對得分為排序分級之依據。 相對得分 = ( 原始總分 / 適用指標總項目 ) * 100 適用指標總項目 = 該屆總採行指標項目 - 個別公司不適用項目 1.4.4 五大類指標評分原則 上市櫃公司資訊揭露評鑑系統五大類指標評分原則4列示如下: 法規遵循: 以公司是否受主管機關或證交所、櫃買中心處分紀錄為評分標準。 時效性: 以公司向證交所與櫃買中心申報之電腦申報紀錄時間為依據,而非書 3整理自證基會「第三屆宣導說明會簡報」、「第四屆宣導簡報二」、 「第五屆宣導說明會簡報」。

面申報發文日期,若於期限後更新申報視同逾期。 預測性財務資訊: 自願公告財務預測為加分獎勵項,但公告後若基本假設不合理或重大 差異未依規定更新,則依據主管機關、證交所或櫃買中心糾正、處分紀錄 評分。 年報資訊: 必須標示清楚、內容明確具體、儘量數量化、言之有物,讓投資人可 從年報清楚了解營運狀況。 企業網站之資訊: 原則同上,且公司網頁上須清楚標明資訊標題及路徑,且須注意相關 指標之連結是否合乎本評鑑系統之計分標準。 綜覽上述證基會之資料,發現五大類評鑑指標皆與受評對象之經營績 效無關,因此興起探討資訊揭露與公司經營績效之關聯性的念頭。茲將第 三屆至第五屆上市櫃公司資訊揭露評鑑系統指標分類整理於 表 1 至 表 6 供參。

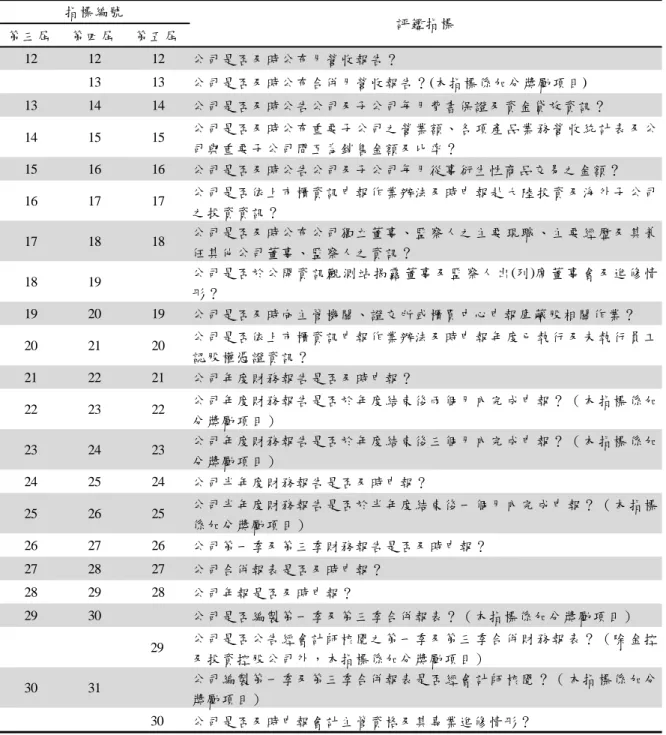

表 1 資訊揭露相關法規遵循情形之評鑑指標 第三屆 第四屆 第五屆 1 1 1 公司是否依上市櫃公司重大訊息之查證暨公開處理程序辦理而未受違約 金或更重大處分等紀錄? 2 2 2 公司是否依上市櫃公司重大訊息說明記者會作業程序相關規定辦理而未 受違約金或其他更重大處分等紀錄? 3 3 3 公司是否依上市櫃資訊申報作業辦法辦理而未受違約金或其他處分等紀 錄? 4 4 公司所公告公司董監事、經理人及持股超過百分之十股東之持股變動資 料是否未受主管機關處分? 4 公司所公告公司董事、監察人、經理人及持股超過百分之十股東之持股 變動資料是否未受主管機關處分? 5 5 5 公司所公告公司及子公司資金貸與他人及背書保證資料是否未受主管機 關處分? 6 6 6 公司所公告公司及子公司取得或處分資產資料是否未受主管機關處分? 7 7 7 公司是否及時申報公告發生對股東權益或證券價格有重大影響之事項資 料而未受主管機關處分? 8 8 8 公司是否及時申報內部控制聲明書(於會計年度終了後四個月內)及內 部稽核相關作業而未受主管機關處分? 9 公司是否依法規對會計師公費揭露而未受主管機關處分? 10 10 10 公司之財務報告是否未受主管機關、證交所或櫃買中心要求調整或重 編? 11 11 11 公司遇有大眾傳播媒體報導或投資人提供訊息有足以影響公司之有價證 券行情時,是否依相關規定揭露澄清性資訊而未受證交所或櫃買中心發 函要求改進? 指標編號 評鑑指標

表 2 資訊揭露時效性之評鑑指標 第三屆 第四屆 第五屆 12 12 12 公司是否及時公布月營收報告? 13 13 公司是否及時公布合併月營收報告?(本指標係加分獎勵項目) 13 14 14 公司是否及時公告公司及子公司每月背書保證及資金貸放資訊? 14 15 15 公司是否及時公布重要子公司之營業額、各 項產 品業 務營 收統 計表 及公 司與重要子公司間互為銷售金額及比率? 15 16 16 公司是否及時公告公司及子公司每月從事衍生性商品交易之金額? 16 17 17 公司是否依上市櫃資訊申報作業辦法及時申 報赴 大陸 投資 及海 外子 公司 之投資資訊? 17 18 18 公司是否及時公布公司獨立董事、監察人之 主要 現職 、主 要經 歷及 其兼 任其他公司董事、監察人之資訊? 18 19 公司是否於公開資 訊觀 測站 揭露 董事 及監 察人 出(列)席 董 事 會 及進 修情 形? 19 20 19 公司是否及時向主管機關、證交所或櫃買中心申報庫藏股相關作業? 20 21 20 公司是否依上市櫃資訊申報作業辦法及時申 報年 度已 執行 及未 執行 員工 認股權憑證資訊? 21 22 21 公司年度財務報告是否及時申報? 22 23 22 公司年度財務報告是否於年度結束後兩個月 內完 成申 報? (本 指標 係加 分獎勵項目) 23 24 23 公司年度財務報告是否於年度結束後三個月 內完 成申 報? (本 指標 係加 分獎勵項目) 24 25 24 公司半年度財務報告是否及時申報? 25 26 25 公司半年度財務報告是否於半年度結束後一 個月 內完 成申 報? (本 指標 係加分獎勵項目) 26 27 26 公司第一季及第三季財務報告是否及時申報? 27 28 27 公司合併報表是否及時申報? 28 29 28 公司年報是否及時申報? 29 30 公司是否編製第一季及第三季合併報表?(本指標係加分獎勵項目) 29 公司是否公告經會計師核閱之第一季及第三 季合 併財 務報 表? (除 金控 及投資控股公司外,本指標係加分獎勵項目) 30 31 公司編製第一季及第三季合併報表是否經會 計師 核閱 ?( 本指 標係 加分 獎勵項目) 30 公司是否及時申報會計主管資格及其專業進修情形? 指標編號 評鑑指標

表 3 預測性財務資訊之揭露之評鑑指標 第三屆 第四屆 第五屆 31 32 31 公司當年度是否自願公開財務預測? (本指標係加分獎勵項目) 32 34 33 公司是否事先說明可能導致當年度財務預測與實際結果產生重大差異的 主要因素(前瞻性資訊的警示)? 33 35 34 公司財務預測是否未因延遲更新(正)而經主管機關糾正、證交所或櫃 買中心處記缺失? 34 36 35 公司財務預測之更新(正)是否未因基本假設不合理而經主管機關糾 正、證交所或櫃買中心處記缺失? 33 32 公司當年度是否自願公開合併財務預測(本指標係加分獎勵項目)? 指標編號 評鑑指標

表 4 年報之資訊揭露-財務及營運資訊透明度之評鑑指標 第三屆 第四屆 第五屆 35 37 36 公司年報是否揭露重要會計政策? 36 38 37 公司年報所使用的會計原則是否與國內一般公認會計原則一致? 37 公司年報是否揭露國內會計原則針對國際會計原則(或美國一般公認會計原則)所作的 調節? 38 公司年報是否揭露資產價值減損之會計處理?(本指標係加分獎勵項目) 39 41 39 公司年報是否揭露固定資產折舊之方法及年限? 39 38 公司年報是否揭露國內會計原則針對國際會計原則(或美國一般公認會計原則)所作的 調節?(本指標係加分獎勵項目) 40 42 40 公司年報是否揭露資產負債評價科目提列方式的評估依據及基礎?(本指標係加分 獎勵項目) 40 公司年報是否揭露資產價值減損之會計處理? 41 44 公司年報是否揭露長短期投資互轉時之相關資訊? 42 45 42 公司年報是否揭露部門別的分析? 43 46 43 公司年報是否揭露簽證會計師事務所之名稱及查核報告為無保留(修正式無保留) 意見? 43 41 公司年報是否揭露股票及存託憑證以外之金融商品,係以買價或賣價決定其公平價 值(本指標係加分獎勵項目)? 44 47 44 公司年報是否揭露給付同一簽證會計師及其所屬會計師事務所關係企業之其他非審 計公費的金額與性質?(本指標係加分獎勵項目) 45 48 45 公司年報是否揭露關係企業組織圖及股權結構? 46 49 46 公司年報是否揭露關係企業之背書保證、資金貸與他人及從事衍生性商品交易資 訊? 47 50 47 公司年報是否揭露關係人(含關係企業)交易資訊? 48 51 48 公司年報是否揭露經營團隊對公司營運之檢討? 49 52 49 公司年報是否揭露從總體經濟環境及公司所屬產業的趨勢概況討論? 50 53 50 公司年報是否揭露長短期業務發展計畫? 51 54 51 公司年報是否揭露未來研發計畫及預計投入之研發費用? 52 55 52 公司年報是否揭露研發投資計畫及進度?(本指標係加分獎勵項目) 53 56 53 公司年報是否揭露所製造的產品或提供服務之詳細情況? 54 57 54 公司年報是否揭露產銷量值及產品組合?

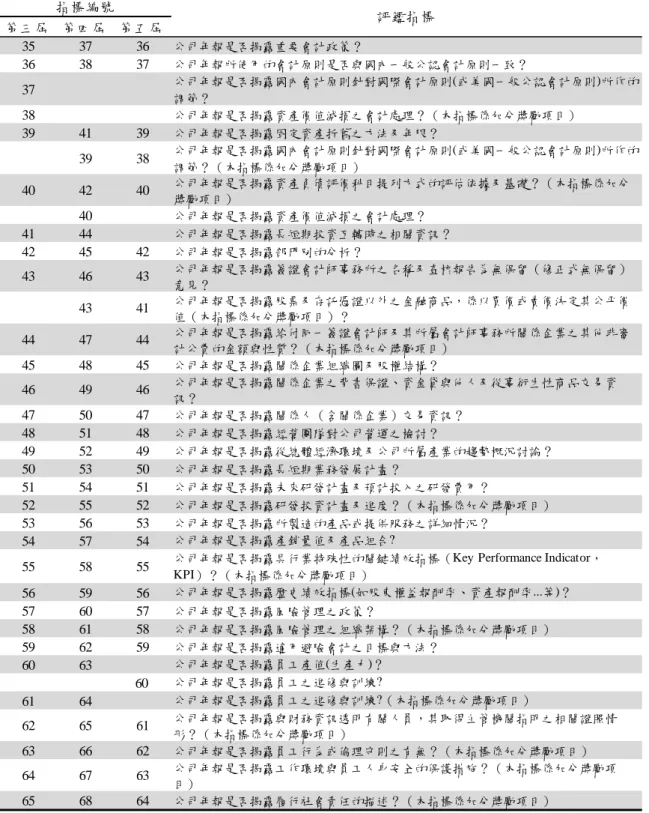

55 58 55 公司年報是否揭露具行業特殊性的關鍵績效指標(Key Performance Indicator, KPI)?(本指標係加分獎勵項目) 56 59 56 公司年報是否揭露歷史績效指標(如股東權益報酬率、資產報酬率...等)? 57 60 57 公司年報是否揭露風險管理之政策? 58 61 58 公司年報是否揭露風險管理之組織架構?(本指標係加分獎勵項目) 59 62 59 公司年報是否揭露適用避險會計之目標與方法? 60 63 公司年報是否揭露員工產值(生產力)? 60 公司年報是否揭露員工之進修與訓練? 61 64 公司年報是否揭露員工之進修與訓練?(本指標係加分獎勵項目) 62 65 61 公司年報是否揭露與財務資訊透明有關人員,其取得主管機關指明之相關證照情 形?(本指標係加分獎勵項目) 63 66 62 公司年報是否揭露員工行為或倫理守則之有無?(本指標係加分獎勵項目) 64 67 63 公司年報是否揭露工作環境與員工人身安全的保護措施?(本指標係加分獎勵項 目) 65 68 64 公司年報是否揭露履行社會責任的描述?(本指標係加分獎勵項目) 指標編號 評鑑指標

表 5 年報之資訊揭露-董事會及股權結構之評鑑指標 第三屆 第四屆 第五屆 65 公司年報是否揭露董事及監察人成員名單、學經歷、持有股數及加入董事會時間? 66 69 公司年報是否揭露董監事成員名單、學經歷、持有股數及加入董事會時間? 66 公司年報對董事及監察人相關資訊的揭露是否依其獨立性加以分類? 67 70 公司年報對董監事相關資訊的揭露是否依其獨立性加以分類? 67 公司年報是否揭露董事及監察人目前兼任該公司及其他公司之職務? 68 71 公司年報對董監事相關資訊的揭露是否依其擔任公司職務與否加以分類? 69 72 公司年報對董監事相關資訊的揭露是否依其兼任其他公司職務與否加以分類? 69 公司年報是否揭露董事及監察人之個別酬金級距?(本指標係加分獎勵項目) 70 公司年報是否揭露董事及監察人之報酬? 70 公司年報是否揭露個別董事及監察人酬金的細目?(本指標係加分獎勵項目) 71 公司年報是否揭露個別董監事酬勞的細目?(本指標係加分獎勵項目) 71 公司年報是否揭露總經理及副總經理之酬金? 72 75 75 公司年報是否揭露董監、經理人及大股東股權質押變動情形? 72 公司年報是否揭露董事、監察人、經理人及大股東股權質押變動情形? 73 76 公司年報是否揭露提供董監事之訓練? 73 68 公司年報是否揭露董事及監察人之酬金? 73 公司年報是否揭露董事及監察人出列席董事會開會情形及獨立董事出列席審計委員 會開會情形? 74 77 76 公司年報是否揭露公司治理狀況之討論? 74 公司年報是否揭露個別董監事酬金的細目?(本指標係加分獎勵項目) 74 公司年報是否分就董事會及審計委員會之運作情形,詳實揭露相關應記載事項? 75 78 78 公司年報是否揭露前十大取得員工認股權人士之姓名及職位? 75 公司年報是否揭露提供董事及監察人之訓練? 76 79 公司年報是否揭露前十大取得員工分紅人士之姓名、職位及前十大分紅總股數?( 本指標係加分獎勵項目) 77 公司年報是否揭露經理人名單、持有股數及員工認股權持有數? 77 公司年報是否揭露與財務報告有關人士辭職解任情形? 78 81 81 公司年報是否揭露考慮配發員工紅利與董監酬勞後之設算每股盈餘? 79 82 82 公司年報是否揭露考慮配發員工分紅配股(以市價計算)後設算之每股盈餘?(本指標 係加分獎勵項目) 79 公司年報是否揭露前十大取得員工分紅人士之姓名、職位及前十大分紅總數?(本 指標係加分獎勵項目) 80 83 公司年報是否揭露持股超過5%(其中金融控股公司及銀行是否揭露持股超過1%)的 股東及其持有股數、比例? 80 80 公司年報是否揭露經理人名單、持有股數、學經歷、目前兼任其他公司職務及員工 認股權持有數? 81 84 83 公司年報是否揭露持股排名前十的股東及其持有股數、比例? 82 公司年報是否揭露股東大會決議事項執行情形之檢討? 84 公司年報是否揭露持股比例佔前十大股東間互為關係人資料? 85 85 公司年報是否揭露股東大會決議事項執行情形之檢討?(本指標係加分獎勵項目) 指標編號 評鑑指標

表 6 網站之資訊揭露之評鑑指標 第三屆 第四屆 第五屆 83 86 86 公司是否建有企業網站並將公開資訊(需含完整財報資料)公布於網站 中? 84 企業網站是否以中文及英文(或其他外文)揭露公開資訊(需含完整財 報資料)? 85 公司網站是否揭露月營業利益及當年度累計營業利益資訊? 86 89 90 公司網站是否揭露月營收報告及之前二十四個月之月營收報告? 87 90 91 公司網站是否揭露董事會決議事項? 87 87 企業網站是否以英文(或其他外文)揭露公開資訊(需含完整財報資 料)? 88 91 92 公司網站是否揭露完整之董事會議事錄? 88 89 公司網站是否揭露月營業利益(金融控股公司、銀行及票券金融公司揭露 繼續營業部門損益)及當年度累計營業利益資訊? 88 企業網站是否以英文揭露完整股東會相關資訊? 89 92 93 公司網站是否揭露股利及股價資訊? 90 93 94 公司網站是否揭露公司重大訊息? 91 94 95 公司網站是否揭露公司章程、取得或處分資產、資金貸與、背書保證及 衍生性商品交易等作業程序? 92 95 96 公司網站是否建置股東問題回答功能? 93 96 97 公司網站是否揭露法人說明會簡報? 94 97 99 公司網站是否揭露公司組織架構,並載明經理人之設置、職稱及權責? 95 98 100 公司網站是否揭露內部稽核之組織及運作? 98 公司股東得以書面或電子方式行使股東會表決權,且行使之方法及執行 情形是否於企業網站揭露? 指標編號 評鑑指標 1.4.5 自願性揭露資訊 證基會於第三屆至第五屆「上市櫃公司資訊揭露評鑑系統作業要點」 前言中即開宗明義述及「近來一些國際知名金融服務及研究機構陸續發表 有關企業資訊透明度的研究及評比,以外部機制來促使企業在法規要求之 外,自願性的加強其對企業資訊的揭露。」並於評鑑方法中強調「由於投 資人對企業透明度的要求愈來愈高,因此本系統的評鑑指標並不以現行法 規所規定之強制性揭露為限,企業在法規要求之外所增加的自願性揭露亦 是本系統之評鑑重點。」因此,證基會為鼓勵受評公司在法規規範之外,

額外進行自願性揭露,自第三屆起增列「自願性揭露資訊較透明公司」名 單。而自願性揭露有別於依相關法規要求而訂定之強制性揭露部份,它偏 重「以產業為基礎的準則」及「公司特定資訊」部份,證基會表示其目的 在以外部機制來促使企業在法規要求之外,自願性的加強其對企業資訊的 揭露藉此強化企業透明度,降低存在於企業內部人與外部人的資訊不對稱 性,以強化投資人對資本市場的信心。 第三屆評鑑結果列為自願性揭露資訊較透明者,計有 104 家。其一般 受評公司列入自願性揭露之評鑑指標,包括:時效性指標第 22、23、25、 29、30、31 項,年報相關指標第 37、38、40、44、52、55、58、62、63、 64、65、71、73、76、79、82 項,以及企業網站相關指標第 83 至第 95 項等,共計 35 項指標。而金控公司及銀行業因年報應行記載事項準項之 規定與一般受評公司不同,故部分指標(評鑑指標第 55、58、62 以及 65 項)不列為其自願性揭露評鑑指標。另,金控公司因 94 年度已強制須申 報第一、三季合併財報,故指標第 29、30 項亦不視為其自願性揭露指標。 第四屆評鑑結果列為自願性揭露資訊較透明者,計有 108 家受評公司。 其一般受評公司列入自願性揭露之評鑑指標,包括:時效性指標第 13、 23、24、26、30、31 項,預測性財務指標第 32、33 項,年報相關指標第 39、42、43、47、55、58、61、65、66、67、68、74、76、79、82、85 項,以及企業網站相關指標第 86 項至第 98 項等,共計 37 項指標。金控

公司及銀行業因年報應行記載事項準項之規定與一般受評公司不同,故部 分指標(評鑑指標第 58、61、65 以及 68 項)不列為其自願性揭露評鑑指 標。另,金控公司自 94 年度起已強制須申報第一、三季合併財報,故指 標第 30、31 項亦不視為其自願性揭露指標。 第五屆評鑑結果列為自願性揭露資訊較透明者,計有 112 家公司。其 一般受評公司列入自願性揭露之評鑑指標,包括:時效性指標第 13、22、 23、25、29 項,預測性財務指標第 31、32 項,年報相關指標第 38、40、 41、44、52、55、58、61、62、63、69、70、79、82、85 項,以及企業 網站相關指標第 86 項至第 100 項等,共計 37 項指標。另金控公司及銀行 業因年報應行記載事項準項之規定與一般受評公司不同,故部分指標(評 鑑指標第 29、58 以及 61 項)不列為其自願性揭露評鑑指標。 其中自願公告財務預測為加分獎勵項,但公告後若基本假設不合理或 重大差異未依規定更新,則依據主管機關、證交所或櫃買中心糾正、處分 紀錄評分。 加分獎勵項目係目前法令未要求揭露之項目,屬於公司自願性揭露資 訊,因此稱為加分獎勵項目,其計分方式與一般指標並無差異。 1.5 研究限制 由附表 1至附表 3,可看出我國產業結構多集中於電子零組件業、電 腦及週邊設備業、半導體業、光電業、其他電子業、通信網路業、電機機

械等與電子技術有關的產業,這可能是造成本研究部份分析結果不顯著的 原因。 1.6 資料來源 本研究所用之資料-資產總額(新台幣千元)、銷貨收入(新台幣千元)、 稅後盈餘(新台幣千元)、股東權益總額(新台幣千元)取自台灣經濟新報資 料庫系統所提供之各受評公司公開揭露之財報資料,其定義為: 1.6.1 資產總額 資產總額(新台幣千元) = 流動資產 + 長期投資 + 固定資產 + 其他 資產。 針對銀行業、壽險業、產險業、證券業、金控合併、金控非合併、銀 行業合併等各行業別,台灣經濟新報資料庫之資產總額另有定義,詳見 http://www.tej.com.tw/webtej/doc/fin/wmbs.htm「臺灣經濟新報/財務資料庫 /科目說明」。 1.6.2 銷貨收入 銷貨收入(新台幣千元)取自台灣經濟新報資料庫系統所提供之營業收 入毛額。 1.6.3 普通股股東的可分配盈餘 普通股股東的可分配盈餘(新台幣千元)取自台灣經濟新報資料庫系統 所提供之本期稅後淨利。

1.6.4 普通股權益

普通股權益(新台幣千元)係指業主對於企業資源減除負債後的剩餘權 益,亦即資產超過負債的部分,在公司組織稱為股東權益。

二、 文獻回顧 一般而言,經營權與所有權合而為一的公司,其財務報表對外界較不 具影響力,但若公司經營者僅持有部份所有權甚或不是股東時,則產生代 理問題,翁家鈞 (民 98)發現,以降低管理者的持股比率、提升外資機構 的持股比率、擴大董事會的規模以及增加企業的資訊揭露評鑑等級,最有 助於企業取得較佳的授信條件。經營者面對股價、資金成本、紅利獎酬、 政府對公司的管制時,尤其當這些與薪酬連結時,經營者是否會將公司的 經營狀況,透過財務報表向股東、債權人、員工、社會、審計人員、分析 師、銀行家、信用評等機構、律師、證管會、賦稅署等內外利害關係人真 實地揭露?是所有內外利害關係人關注的焦點,為此,有多位學者專家著 書立論教人如何識別財務報表內容的真實度,如Charles and Eugene兩位教 授就合著三本書5。 內部控制若做得完善,其資訊較敢及時對外揭露,資訊透明度自然較 高,故較能取得內外利害關係人的信任,而因完善的內部控制的落實,其 經營績效自然較好,所以更能吸引投資人的青睞,進而降低資金成本,提 高競爭優勢,形成一良性循環。本文緣以此觀點,探討資訊揭露與公司經 營績效之關聯。陳俞丞 (民 98)的實證結果發現,評鑑之揭露等級越高,

5 Charles W.Mulford & Eugene E.Comiskey 兩位教授,目前均任教於美國亞特蘭大(Atlanta)的喬治亞理工

管理學院(Dupree College of Management at the Georgia Institute of Technology),曾合著《財務警訊》 (Financial Warnings)、《財務報導與分析指南》(Guide to Financial Reporting and Analysis)、《財務報表解

該等級之資金成本越低,顯示揭露程度與資金成本之負相關顯著存在於台 灣市場中。

2.1 企業資訊透明化的三層級模式(Three Tier Model)

馬嘉應 (民 92)揭示公司資訊透明度的三層級模型-「全球性的一般 公認會計原則」、「以產業為基礎的準則」及「公司特定資訊」,其中「全 球性的一般公認會計原則」屬強制性揭露,而「以產業為基礎的準則」及 「公司特定資訊」兩層屬半自願性/半強制性揭露,亦是公司較易操弄之 部份。 2.2 資訊揭露與經營績效關係

根據麥肯錫顧問公司(McKinsey and Company)2000 年,針對全球約二 百家機構投資者的調查研究發現,在兩家財務狀況相近的公司,超過 80% 的受訪者(拉丁美洲為 83%、歐洲與美國為 81%、亞洲為 89%)願意付出較 高的價格購買公司治理較佳的股票,其中亞洲之受訪者表示願意支付二到 三成的溢價購買。

Healy and Palepu (1993)研究發現當公司認為市場上對其公司價值低 估時,會透過自願揭露資訊的方式,以提高財務報導的可信度。

Lang and Lundholm (1996)指出管理者主動揭露資訊的誘因在於降低資 訊的不對稱性(Information Asymmetry),有助於提高投資人的意願。陳瑞斌、 許崇源 (民96)的結果顯示在國內資本市場的環境中,增加企業的資訊揭露

水準,能降低管理當局與外部投資人之間的資訊不對稱,降低投資人所承 擔的資訊風險與代理風險,以致於投資人願意降低其所要求的必要報酬率, 導致可獲得較低的權益資金成本。

Barnea, Haugen and Senbet (1985)研究指出,當資訊不對稱時,股東缺 乏必要的資訊以判斷企業策略運用的好壞,管理者便有機會剝削股東的財 富,導致企業經營績效不彰。 王大維 (民 92)研究指出透明度高的企業,投資者比較不會因為資訊 不對稱而遭受損失,且能夠有效監督管理者可能有的自利行為,也能夠降 低在市場募集資金的成本。 崔震萱 (民 98)實證研究發現,公司之信用風險與資訊揭露行為呈現 負向的顯著關係、國外法人持股比例越高,資訊揭露程度亦越高,以及大 股東持股比例越多,資訊揭露程度越低。公司資訊揭露程度與公司經營績 效,亦有顯著的正向線性關係。 據「國際公司治理發展簡訊」第十五期報導,一項針對美國五千三百 公司所進行的研究顯示,改進公司治理與提升公司股價之間,呈現正相關。 根據美國喬治城大學 (Georgetown University)兩位教授,Reena and Rohan (2006)指出公司執行每個提升公司治理之措施,股價約增加 4%。在 2006 年 2 月 15 日「機構投資人服務顧問公司」(ISS)所舉辦的研討會上,提出 該篇論文的教授指出,目前我們最少可以歸納出一個結論,那就是公司治

理與公司股價之間有強烈的正相關。6

2.3 杜邦公式

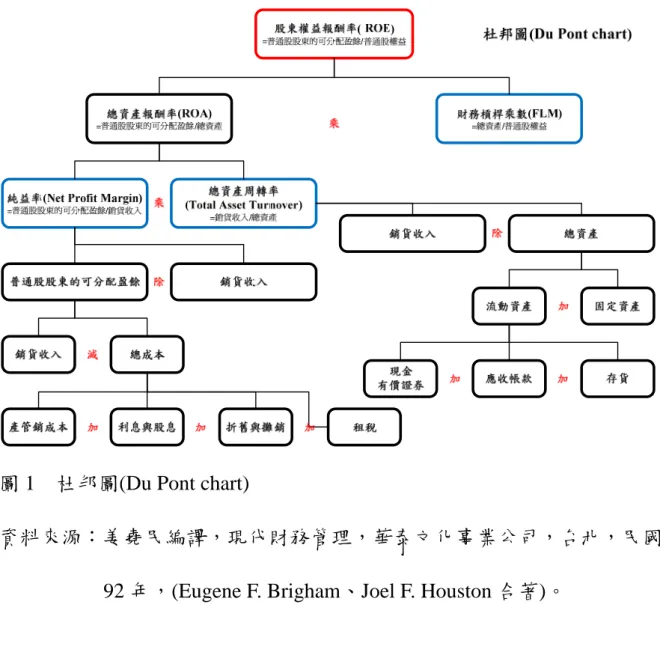

杜邦圖(Du Pont chart)參閱

圖 1及方程式之所以取名「杜邦」,是因杜邦公司的經理首先發展出 這種方法,此圖顯示投資報酬、資產周轉率、利潤邊際與財務槓桿之間的 關係。7

6 Better Governance Yields Greater Market Value

From the ISS blog. A recent study of 5,300 U.S. companies has found that there is a strong positive correlation between improved governance and greater market value. The value of a company increased by 4% for each attribute of better governance that the firm implemented, according to a working paper, "Did New Regulations Target the Relevant Corporate Governance Attributes?" by Reena Aggarwal and Rohan Williamson, who are both professors at the McDonough School of Business at Georgetown University.

"The bottom line is we came to the conclusion that there is a very strong positive relationship between firm value and corporate governance," Aggarwal told a Feb. 15 webcast hosted by the ISS Center for Corporate Governance.

圖 1 杜邦圖(Du Pont chart)

資料來源:姜堯民編譯,現代財務管理,華泰文化事業公司,台北,民國 92 年,(Eugene F. Brigham、Joel F. Houston 合著)。

杜邦圖的左邊發展出銷貨利潤邊際,它首先把各種不同的費用列出, 再把它們加總得出總成本,銷貨收入減總成本得出淨利,淨利再除以銷貨 收入得出銷貨利潤邊際,如果利潤邊際很低或有下滑趨勢,則可以檢視各 個費用項目是否偏高,再做適當的調整。 杜邦圖的右邊則列出各種資產,加總得出資產總額,再由銷貨除於資 產總額得出每年的資產周轉率。

等於資產報酬率(ROA)。ROA=利潤邊際 × 總資產周轉率=(淨利 ÷ 銷貨) × (銷貨 ÷ 總資產)。 如果公司沒有負債,則資產的報酬率等於權益的報酬率。因為在無負 債的狀況下,總資產會等於總業主權益。ROA=淨利 ÷ 總資產=淨利 ÷ 普 通股權益=ROE。 企業是否能永續生存與發展,端看它能否有效率地利用所擁有的資源, 在競爭的環境中為股東創造最大的財富,及在營運過程中是否有及時與適 量的現金流量。 現金流量瞬息萬變,唯經營者心知肚明,外人難窺虛實,而杜邦分析 法以損益表和資產負債表之相關數據融合為「總資產報酬率(Return On total Assets, ROA)」與「股東權益報酬率(Return On common Equity, ROE)」 兩項衡量獲利性比率,來分析公司的財務報表和評估其財務狀況。因此, 本文特以杜邦分析法來分析觀察各受評公司之績效。

以杜邦分析法作為診斷工具的好處,是吾人可從一家公司的「股東權 益報酬率(Return On common Equity, ROE)」向前分析為「總資產報酬率 (Return On total Assets, ROA)」和「財務槓桿乘數(Financial Leverage Multiplier, FLM)」,而「總資產報酬率(Return On total Assets, ROA)」更可 向前分析為「純益率(Net Profit Margin)」和「總資產周轉率(Total Asset Turnover)」。

總資產報酬率(Return On total Assets, ROA):普通股股東的可分配盈 餘/總資產=純益率×總資產周轉率。一家公司可利用增加純益率或總資產 周轉率的方式,以提升總資產報酬率。然而,競爭的因素往往限制了公司 同時運用此二種方式的程度。因此,經理人往往必須在採用依單位產品邊 際利潤來創造收益(即提高純益率)與採用薄利多銷策略(即提高總資產周 轉率)之間作取捨與決策。

純益率(Net Profit Margin):普通股股東的可分配盈餘/銷貨收入,反映 一家公司以低成本生產或以高價出售商品的能力。純益率愈高,表示企業 獲利能力愈好,成本與費用的控制績效愈好。

總資產周轉率(Total Asset Turnover):銷貨收入/總資產,反映一家公 司資產總額的周轉速度,周轉越快,公司銷售能力越強。總資產周轉率次 數愈多,表示總資產的使用效率愈高。

財務槓桿乘數(Financial Leverage Multiplier, FLM):總資產/普通股權 益,反映一家公司的財務結構,財務槓桿乘數表示普通股權益可分得之總 資產,其值看似愈大,對股東愈有利,在經營順境時,是正確的,但在經 營逆境時,則因總資產內含之負債,可能使經營雪上加霜,所以,一般而 言,亦可把財務槓桿乘數拿來衡量一家公司之風險。 杜邦方程式之優點即在於可把公司之經營績效指標逐一分解為反映 經營能力、獲利能力、資本結構與償債能力等各項指標,再將各項指標和

同一產業的其他競爭者(甚或其他國家的國際競爭者)比較,經營者在這分 析拆解過程中,可檢視出自己公司尚可努力之處,進而精進以提升競爭 力。 經營者雖可透過杜邦分析法將股東權益報酬率逐一向前拆解為各項 具體經營績效衡量指標,以瞭解公司相對於同業的優勢與弱點,據以選擇 最佳經營策略,但杜邦分析法卻未使用到另一張重要的財務報表-現金流 量表。現金流量為公司永續經營一股不可一時或缺的活水,因此,經營者 也應時時注意現金流量是否及時與適量,以免因一時的資金缺口造成無可 彌補的遺憾,或因現金太多,形同不善投資。 杜邦分析法之拆解方程式列示如下: 股東權益報酬率 ROE 普通股股東的可分配盈餘 普通股權益 普通股股東的可分配盈餘 總資 總資產 普通股權 產 益 總資產報酬率 ROA 財務槓桿乘數 FLM 銷貨收入 總資產 財務槓桿乘數 FLM 普通股股東的可分配盈餘 貨收入 銷 純益率 總資產周轉率 財務槓桿乘數 FLM 朱正中 (民 94)利用杜邦分析法對台灣 TFT-LCD 產業之面板製造、驅 動 IC 製造、背光模組製造、偏光板製造、彩色濾光片製造等各環節廠商 之 ROE 等財務指標進行分析比較,以探討各環節整合程度不同是否對其

ROE 表現有顯著差異,其實證研究結果發現,TFT-LCD 面板製造商的垂 直整合程度越高,面板廠商的獲利能力越強,且有顯著差異。

本研究將探討「股東權益報酬率(ROE)」和資訊揭露間之關聯性,再 進而瞭解各評鑑等級公司在經營策略上是較偏向於提高下列那項經營績 效因素:「純益率(Net Profit Margin)」、「總資產周轉率(Total Asset Turnover)」 或「財務槓桿乘數(FLM)」。

三、 研究內容與方法 3.1 研究內容 本研究以證基會第三屆至第五屆「上市櫃公司資訊揭露評鑑系統」評 鑑結果名單之公司為研究對象。雖然證基會從九十二年開始,每年舉辦一 次上市櫃公司資訊揭露評鑑,其評鑑指標皆以「資訊揭露相關法規遵循情 形」、「資訊揭露時效性」、「預測性財務資訊之揭露」、「年報之資訊揭露(包 括:財務及營運資訊透明度、董事會及股權結構)」、「企業網站之資訊揭 露」等五類為主8,但因第一屆與第二屆資訊揭露評鑑系統皆僅將受評公 司區分為上市公司、上櫃公司兩組分別公布評鑑結果,各組分別取排名前 三分之一者列為資訊揭露較透明公司。而自第三屆起,資訊揭露評鑑系統 將受評公司依評鑑成績高低區分為A+級、A級、B級、C級以及C-級公 布評鑑結果,並依「上市公司」及「上櫃公司」分別列示。由於第三屆為 首次公布所有受評公司評鑑結果,為使受評公司有所準備,故C-級暫以 從缺方式處理,自第四屆起,針對資訊揭露相對透明度較低之公司,皆明 確列示C-級名單。此外,為鼓勵受評公司在法規規範之外,額外進行自 願性揭露,第三屆起增列「自願性揭露資訊較透明公司」名單。 研究對象之財報資料係取自台灣經濟新報資料庫系統所提供之各受 評公司公開揭露之財報資料。 8 證基會於每屆「評鑑結果暨評鑑程序說明」中表示:選取以上五類指標之原因係考量年報與公開資訊 觀測站為目前投資人取得企業資訊之最主要來源,而企業網站上之資訊又為目前企業與投資人間最即

3.2 研究方法

本研究目的在探討:

(1)資訊揭露與公司經營績效之關聯性。

(2)自願性揭露資訊較透明之公司的經營績效是否優於同產業的其他 公司的經營績效。

因此,將以變異數分析(Analysis of Variance, ANOVA)檢定資訊揭露評

鑑不同等級間之經營績效:「股東權益報酬率(ROE)」、「純益率(Net Profit

Margin)」、「總資產周轉率(Total Asset Turnover)」和「財務槓桿乘數(FLM)」 是否有顯著差異,以及自願性揭露資訊之公司的經營績效是否優於非自願 性揭露資訊之公司,並以上市櫃型態與產業別作為控制變數。 3.3 研究假設與定義變數 3.3.1 研究假設 針對受評之公司,依評鑑結果分成 A+級、A 級、B 級、C 級以及 C -級等五等級,分析其「股東權益報酬率(ROE)」、「純益率(Net Profit Margin)」、「總資產周轉率(Total Asset Turnover)」和「財務槓桿乘數(FLM)」 是否有差異,研究假設為:評鑑等級愈高之公司,其「股東權益報酬率 (ROE)」、「純益率(Net Profit Margin)」以及「總資產周轉率(Total Asset Turnover)」愈高,但「財務槓桿乘數(FLM)」愈低;另自願性揭露資訊之 公司,其「股東權益報酬率(ROE)」、「純益率(Net Profit Margin)」以及「總

資產周轉率(Total Asset Turnover)」大於非自願性揭露資訊之公司,但「財 務槓桿乘數(FLM)」小於非自願性揭露資訊之公司。

3.3.2 變數定義

股東權益報酬率 ROE 普通股股東的可分配盈餘

普通股權益

純益率 Net Profit Margin 普通股股東的可分配盈餘

銷貨收入

總資產周轉率 Total Asset Turnover 銷貨收入

總資產

財務槓桿乘數 FLM 總資產

普通股權益

四、 實證結果與分析 4.1 樣本選取 本研究以證基會第三屆(民國 94 年)至第五屆(民國 96 年)「上市櫃公 司資訊揭露評鑑系統」評鑑結果名單之公司為研究對象,第三屆列入評鑑 的計有 1032 家公司,其中有 104 家評鑑結果列為自願性揭露資訊較透明 者,第四屆列入評鑑的計有 1083 家公司,其中有 108 家評鑑結果列為自 願性揭露資訊較透明者,第五屆列入評鑑的計有 1098 家公司,其中有 112 家評鑑結果列為自願性揭露資訊較透明者。 唯將在台灣經濟新報資料庫系統未提供資產總額(總資產)、股東權益 總額(普通股權益)、營業收入淨額(銷貨收入)、經常利益(普通股股東的可 分配盈餘)等財報資料之各受評公司剔除,則本研究之樣本數為:第三屆 883 家公司,其中有 72 家評鑑結果列為自願性揭露資訊較透明者,第四 屆 943 家公司,其中有 75 家評鑑結果列為自願性揭露資訊較透明者,第 五屆 968 家公司,其中有 75 家評鑑結果列為自願性揭露資訊較透明者。 請參見 附表 1 至 附表 3 。

4.2 敘述性統計分析 4.2.1 一般敘述性統計分析 本研究對象之公司遍佈我國 27 類產業別,各產業別列入評鑑之公司 家數,從玻璃陶瓷業的 4 家至電子零組件業之逾百家,分佈廣泛且不平衡。 依評鑑等級區分,各評鑑等級之家數雖懸殊,但各屆皆以被評鑑為B級者 為眾,被評鑑為A+級者最少,各屆自願性揭露資訊較透明之公司家數皆 約占各當屆受評鑑公司總家數之 8%左右。產業分佈表以及各指標之敘述 性統計分析結果請參見 附表 1 至 附表 27 。 4.2.2 資訊揭露評鑑等級與經營績效指標之關聯 本節擬就資訊揭露評鑑等級與經營績效指標間之關聯,作一敘述性報 告。

1. 股東權益報酬率(Return On common Equity, ROE)

依股東權益報酬率(ROE)觀察各評鑑等級間的經營績效,吾人發現大 致上被評為A+級公司的ROE均值>A級公司的ROE均值>B級公司的 ROE均值>C級公司的ROE均值>C-級公司的ROE均值,如:第三屆被 評 鑑 為 A + 級 、 A 級 、 B 級 、 C 級 之 ROE 均 值 分 別 為 0.13146667 、 0.11323425 、 0.06160196 、 0.03044273(請參閱 附表 4 )。 第四屆被評鑑為A+級、A級、B級、C級、C-級之ROE均值分別為 0.12884286 、 0.10873687 、 0.08709127 、 0.05057143 、 0.062412(請

參閱 附表 5 )。 第五屆被評鑑為A+級、A級、B級、C級、C-級之ROE均值分別為 0.077225 、 0.1289322 、 0.09287839 、 0.0594808 、 0.024692(請參閱 附表 6 )。 第三屆至第五屆各屆各評鑑等級間的ROE均值皆存在顯著差異,其P 值分別為 0.0037、0.0395、0.0006(請參閱 表 7 、 表 8 、 表 9 ,表中之 type (上市/上櫃別) 與 industry (產業別) 為控制變數)。 表 7 第三屆各評鑑等級(rank)以及自願揭露與否(Volunteer)在各指標上之 ANOVA 差異檢定 p 值彙總表

Source ROE NetProfitMargin TotalAssetTurnover FinancialLeverageMultiplier

rank 0.0037 0.3559 <.0001 0.6651 type 0.9372 0.2315 <.0001 0.0526 volunteer 0.8333 0.8445 0.0572 0.0869 industry 0.0042 <.0001 <.0001 <.0001 表中之 type (上市/上櫃別) 與 industry (產業別) 為控制變數。 表 8 第四屆各評鑑等級(rank)以及自願揭露與否(Volunteer)在各指標上之 ANOVA 差異檢定 p 值彙總表

Source ROE NetProfitMargin TotalAssetTurnover FinancialLeverageMultiplier

rank 0.0395 0.5089 0.0582 0.0387

type 0.5623 0.0265 <.0001 0.1430

volunteer 0.1251 0.9048 0.5304 0.3570

industry 0.0045 0.0142 <.0001 <.0001

表 9 第五屆各評鑑等級(rank)以及自願揭露與否(Volunteer)在各指標上之 ANOVA 差異檢定 p 值彙總表

Source ROE NetProfitMargin TotalAssetTurnover FinancialLeverageMultiplier

rank 0.0006 0.3672 0.1567 0.0592 type 0.0150 0.3035 0.0122 0.1607 volunteer 0.8470 0.5624 0.3523 0.9842 industry 0.1156 0.7293 <.0001 <.0001 表中之 type (上市/上櫃別) 與 industry (產業別) 為控制變數。 被評鑑為 A+級之 ROE 均值從第三屆的 0.13146667,到第四屆的 0.12884286,一直滑落到第五屆 0.077225,而致落於 A 級與 B 級之後,究 其原因,係第四屆與第五屆被評鑑為 A+級分別有 1 家公司與 2 家公司的 稅後盈餘為負數。而第四屆被評鑑為 C 級之 ROE 均值 0.05057143 反低於 被評鑑為 C-級之 ROE 均值 0.062412,究其原因,係第四屆被評鑑為 C 級者有 35 家公司的稅後盈餘為負數,此 35 家之 ROE 均值為-0.160,被評 鑑為 C-級有 7 家公司的稅後盈餘為負數,此 7 家之 ROE 均值為-0.091 所致。 杜 邦 方 程 式 可 貴 之 處 , 在 於 可 將 公 司 內 外 相 關 利 害 關 係 人 (Stakeholders)所關心的公司經營績效指標「股東權益報酬率(Return On common Equity, ROE)」分析為「總資產報酬率(Return On total Assets, ROA)」 和「財務槓桿乘數(Financial Leverage Multiplier, FLM)」兩項次子標之乘積, 而「總資產報酬率(Return On total Assets, ROA)」次子標更可再分析為「純 益率(Net Profit Margin)」和「總資產周轉率(Total Asset Turnover)」兩項更

細的次子標之乘積。透過這些指標吾人可粗略瞭解一家公司的經營能力、 獲利能力、資本結構與償債能力。 從資料分析結果,吾人可觀察到各評鑑等級之公司,在創造股東權益 報酬率(ROE)的價值過程中,第三屆與第四屆被評鑑為 A+級的公司最重 視營業管理上的純益率的提升,但在投資管理上的總資產周轉率及融資政 策上的財務槓桿運用則比不上其他評鑑等級積極,被評鑑為 C 級與 C-級 的公司則最重視財務槓桿運用,茲摘述如下:

2. 純益率(Net Profit Margin)

吾人發現被評為A+級公司的純益率均值>C-級公司的純益率均值, 表示被評為A+級公司比C-級公司獲利能力好,在成本與費用的控制績 效上較佳。如:第三屆被評鑑為A+級、A級、B級、C級之純益率均值分 別為 0.1986 、 0.12376986 、 0.05526732 、 0.05309136(請參閱 附表 7 )。 第四屆被評鑑為A+級、A級、B級、C級、C-級之純益率均值分別 為 0.17328571 、 0.1339648 、 0.08842964 、 0.14978626 、 0.045684(請 參閱 附表 8 )。 第五屆被評鑑為A+級、A級、B級、C級、C-級之純益率均值分別 為 0.1478875 、 0.04235593 、 0.08501631 、 0.78671384 、 0.01847(請 參閱 附表 9 )。

且第三屆至第五屆各屆各評鑑等級間的純益率均值之P值皆無顯著差 異,其P值分別為 0.3559、0.5089、0.3672(請參閱 表 7 、 表 8 、 表 9 )。 3. 總資產周轉率(Total Asset Turnover)

吾人發現在總資產周轉率表現上,第三屆與第四屆被評為A級公司最 好,依次為B級、C級或C-級公司,A+級公司殿後,但第五屆,A+級 公司在總資產周轉率表現上最高,依次為B級、C級、C-級公司,且A+ 級公司在總資產周轉率表現上是逐年遞升,表示被評為A+級公司越來越 注重總資產的使用效率。如:第三屆被評鑑為A+級、A級、B級、C級之 總 資 產 周 轉 率 均 值 分 別 為 0.5146 、 1.11952123 、 0.91962231 、 0.83365727(請參閱 附表 10 )。 第四屆被評鑑為A+級、A級、B級、C級、C-級之總資產周轉率均 值 分 別 為 0.6592 、 1.02870447 、 0.94369309 、 0.79476484 、 0.855644(請參閱 附表 11 )。 第五屆被評鑑為A+級、A級、B級、C級、C-級之總資產周轉率均 值分別為 1.1113875 、 0.99508927 、 0.96044971 、 0.89301607 、 0.720952(請參閱 附表 12 )。 第三屆各評鑑等級間的總資產周轉率均值之P值呈顯著差異,第四屆 與第五屆各評鑑等級間的總資產周轉率均值之P值則無顯著差異,其P值分 別為<0.0001、0.0582、0.1567(請參閱 表 7 、 表 8 、 表 9 )。