國立臺東大學幼兒教育學系暨碩士班 碩士論文

非營利組織幼兒園營運之研究 --以臺東市區個案為例

研究生:林永盛 撰

指導教授:簡楚瑛 博士

中 華 民 國 九十六 年 六 月

致謝誌

論文的完成與付印,似乎一路走來始終都在蒼促裏進行,突然間要寫謝辭,

腦海中的詞却令人索盡枯腸,猶如滄海撈針。所印記出的只有一大堆的感謝—

感謝 簡楚瑛老師、倪鳴香老師、徐聯恩老師的啟蒙,引領學生進入知識的殿堂;

感謝 孫世嘉導師的論文寫作與獨立研究的指導,以及親切的呵護;

感謝 諸位課任老師 簡淑貞老師、李素幸老師、曾世杰老師、熊同鑫老師、林文 寶老師、林貴美老師、黃愫芬老師、給予各科領域的提攜;

感謝 蘇慧娟老師行政上的協助;

還有〜

陳淑芳老師在幼兒科學領域無私的教誨與反思的刺激;

郭李宗文老師給予三年不同研究案助理的實作機會與引導,以及多方的幫助;

政大 江明修老師在非營利組織領域的引領與指示;

以及諸多政大幼教碩士學分班同學、東大幼碩班同學的互相扶持;

孔夫子說:「人生四十而不惑」,我却因「惑」得「福」。為了解開許多心中的 惑,竟也能倘佯在追求知的美與善的幸福之中,這可能是孔夫子始料未及的事。

而能讓我享有這份福氣,最需要感謝的人,首推--

陪我吃苦、不怕潦倒、不怕簡單、一味付出的…我親愛的老婆—美燕,很難表達 出所有的情愫,一切 盡在不言中,盡在 天長地久中……;

還有我親愛的三隻小豬—之綠、之茂、之瀚,謝謝你們陪爸爸,有你們世界變得 更熣燦美麗。

最後,再一次謝謝 簡楚瑛老師長久以來的孜孜教誨,從 老師身上學生學到了邏輯 的重組與判斷,對事的格局氣度與宏觀,以及對學生的提攜與愛護;

謝謝長久以來支持我的阿嬤、老爸、弟弟-阿章、妹妹-阿萍,以及族繁不及備載 的親友們……

謝謝 謝謝您們

一路上有大家………

真好

敬愛您們的 永盛 敬筆

非營利組織幼兒園營運之研究 --以臺東市區個案為例

作 者 : 林 永 盛

國 立 台 東 大 學 幼 兒 教 育 學 系 暨 碩 士 班

摘 要

第三者政府論認為非營利組織在服務的提供上,並非處於次要的 角色,而是具有一種優勢的機制,藉以提供集體財與服務,調和市場 機制與人民對公共服務的渴望。但在臺灣的幼教產業中,政府與民間 在劃分幼兒園的經營時,多以公立及私立的貳分觀點為主,使非營利 組織參與幼兒園營運之事實不易彰顯。因此,本研究以區域性個案研 究方式,分析非營利組織參與地方幼兒園營運之運作情況與發展現 況,以及幼兒園與環境因素之關聯性,探索非營利組織參與幼兒園營 運對幼教產業的價值性。研究結果顯示,非營利組織以利他主義論的 立場,於1950至1990年代著實在地方幼兒教育上有著推廣、普及等功 不可沒的地位,但1990年後迄今,因市場的白熱化而致使其沒落,除 私立幼兒園的競爭及政府幼兒教育福利政策之因素外,其內部經營的 過於保守及欠缺制度、策略,也是主要因素。

關 鍵 詞 : 非 營 利 組 織 、 幼 兒 園 、 幼 兒 教 育 、 營 運 。

A study of nonprofit organization’s participation in early childhood education

in Taitung, Taiwan

Yung-Sheng Lin

National Taitung University ,Department of Early Childhood Education

Abstract

The third party government theory argues that nonprofit organization, via an advantaged mechanism, provides services in order to offer public goods and services, mediate the market mechanism, and satisfy society’s aspiration for public services. The early childhood education programs in Taiwan are usually categorized into public and private sectors by the government, thus makes it difficult to demonstrate the nonprofit organization’s involvement in the early childhood education. The present case study described how nonprofit organizations in Taitung, Taiwan participate in early childhood education by operating a kindergarten, factors that have significant influences on the operation issues, and the contribution the nonprofit organization had made to early childhood education.

The results indicated that the nonprofit organization, based on altruism, had made a lot of contribution to the development of local early childhood education programs from 1950 to 1990. Due to the great competition among local early childhood education programs, the role of the nonprofit organization played locally has declined gradually afterwards. The declination was also caused by other factors such as the government’s social welfare policies concerning preschoolers’ education, and the nonprofit organization’s conservativeness and operating flaws.

keyword:Nonprofit Organization, kindergarten, Childhood Education,

operating.

目次:

第壹章 緒論... 1

第一節 研究背景與動機... 1

一. 幼教界對「非營利組織」一詞的認知... 2

二. 幼兒教育供給的第三部門立場省思... 3

第二節 研究目的與研究問題... 4

一. 研究目的... 4

二. 研究問題... 5

第三節 重要名詞解釋... 5

一. 非營利組織... 5

二. 幼兒園... 5

三. 營運... 6

四. 非營利組織幼兒園... 6

第四節 研究範圍與研究限制... 6

一. 研究範圍... 6

二. 研究限制... 6

第貳章 文獻探討... 8

第一節 非營利組織的定義與範圍... 8

一. 非營利組織的定義... 8

二. 臺灣非營利組織的範圍... 10

第二節 非營利組織的理論... 12

一. 非營利組織形成的基礎理論... 12

二. 從各學派觀點看非營利組織的形成或演進... 18

第三節 非營利組織的經營管理... 21

一. CORPS 模式的簡述 ... 21

二. 非營利組織分類... 22

三. CORPS 理論下非營利組織內部的運作 ... 25

四. 非營利組織與組織外部之環境關聯... 33

五. 小結... 37

第參章 研究方法... 38

第一節 研究架構... 38

第二節 研究方法選定... 40

第三節 研究對象... 40

一. 研究對象選擇... 40

二. 個案簡介... 44

第四節 研究流程... 45

第五節 資料蒐集方法與分析方式... 47

一. 資料蒐集的方法... 47

二. 資料分析的方法... 47

第六節 信效度的檢測... 48

一. 構念效度... 48

二. 內在效度... 49

三. 外在效度... 49

四. 信度... 49

第肆章 研究發現與分析... 51

第一節 參與幼兒園營運的動機與背景因素... 51

一. 投入幼兒園營運之動機... 51

二. 時代背景的有利因素... 53

三. 小結... 54

第二節 個案幼兒園營運的內部運作分析... 54

一. 決策核心... 55

二. 組織使命、服務對象與策略... 72

三. 專職人員與志工... 84

四. 財務流向與業務效率... 87

五. 組織內機構間的關係... 97

第三節 組織外部的關聯分析... 100

一. 同業機構關係... 100

二. 與社區及社會環境關係... 102

第伍章 結論、討論與建議... 111

第一節 結論... 111

一. 非營利組織幼兒園營運之動機、背景... 111

二. 非營利組織幼兒園之內部運作... 111

三. 個案幼兒園對組織外部的關聯... 115

第二節 討論... 116

一. 臺灣非營利組織幼兒園的法律定位問題... 116

二. 臺灣非營利組織幼兒園的稅賦問題... 120

三. 非營利組織幼兒園對政府目前政策的不信任問題... 127

四. 經營管理過程中的組織結構發展與授權問題... 129

五. 期待非營利組織幼兒園由現今的殘補式功能向前躍進 130

六. 政府在非營利組織幼兒園發展上的角色... 131

第三節 建議... 132

一. 第一階段:非營利組織幼兒園的自覺時期... 133

二. 第二階段:政府政策法令的配合時期... 138

三. 第三階段:政府、企業與NPO 的均衡發展的推動時期 141 參考文獻:... 144

中文部份... 144

英文部份... 147

附錄一、訪談綱要... 149

附錄二、天主教聖統制聖職階層圖... 157

附錄三、天主教聖統制組織結構階層圖... 158

附錄四、臺灣幼兒教育發展與經濟發展關係表... 159

附錄五、服務對象變化與因應策略附件... 160

圖目次:

圖2-1-1 法律觀點之臺灣幼教團體組織架構圖 ... 12

圖2-2-1 政府、企業與 NPO 間的交流互動示意圖 ... 16

圖2-2-2 政府、企業與 NPO 三者之角色功能與社會目標圖 ... 16

圖2-3-1 「CORPS」基本內涵與運作圖... 22

圖2-3-2 依功能性分類之非營利組織類型圖 ... 24

圖2-3-3 非營利組織策略管理步驟圖 ... 28

圖2-3-4 非營利組織與關係組織間的運作圖 ... 32

圖3-1-1 研究構架圖 ... 39

圖3-3-1 財團法人天主教會花蓮教區組織結構圖 ... 44

圖3-4-1 研究流程圖 ... 46

圖4-2-1 個案幼稚園園長認知下之決策管理路徑圖 ... 56

圖4-2-2 個案幼稚園決策核管理路徑圖 ... 57

圖4-2-3 大仁幼稚園服務對象數量變化折線圖 ... 75

圖4-2-4 達觀幼稚園服務對象數量變化折線圖 ... 78

圖5-2-1 非營利組織子機構是否為非營利組織示意圖 ... 118

圖5-3-1 非營利組織幼兒園達成第三者政府論平衡角色三階段建議示意圖 ... 133

表目次:

表1-1-1 台灣 2005 年度公私幼兒園就讀人數統計表 ... 3

表2-1-1 政府部門、私部門、第三部門關聯區分表 ... 9

表2-2-1 幼兒園第三部門觀點之關聯區分表 ... 17

表3-3-1 花蓮教區非營組織檢核表 ... 42

表4-2-1 臺灣地區天主教區劃分演變表 ... 61

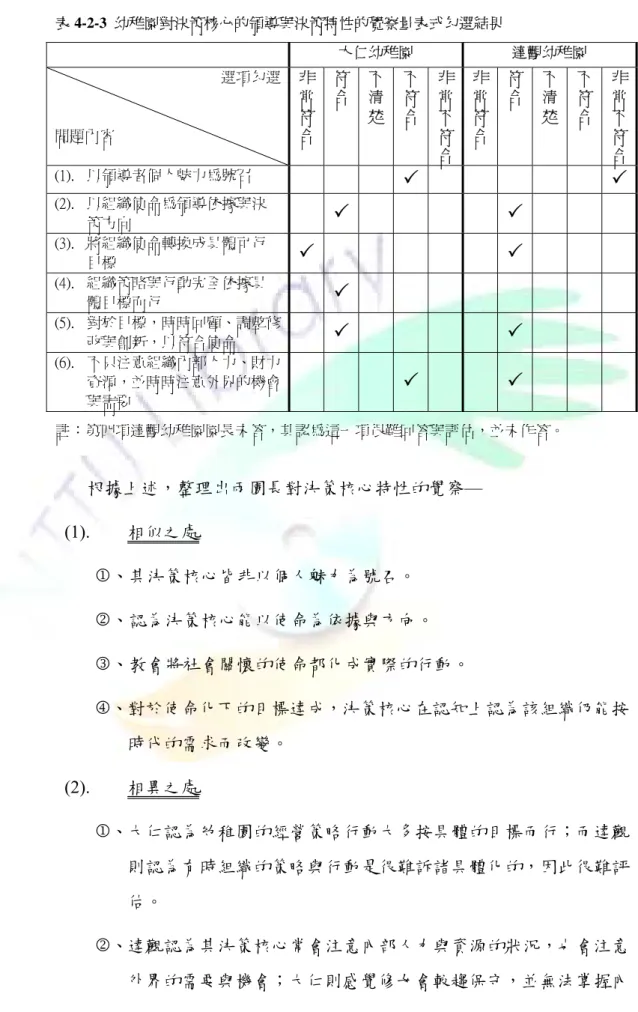

表4-2-2 幼稚園對決策核心的領導與決策特性的覺察敘述性比較 ... 62

表4-2-3 幼稚園對決策核心的領導與決策特性的覺察量表式勾選結果 ... 63

表4-2-4 幼稚園園長對決策核心的功能性覺察敘述性比較 ... 64

表4-2-5 幼稚園園長對決策核心的功能性覺察勾選 ... 65

表4-2-6 決策核心對幼稚園人事管理所採取的行動與角色 ... 66

表4-2-7 決策核心對幼稚園財務收入所採取的行動與角色 ... 67

表4-2-8 決策核心對幼稚園財務支出所採取的行動與角色 ... 67

表4-2-9 決策核心對幼稚園園務運作所採取的行動與角色 ... 68

表4-2-10 決策核心對幼稚園教務運作所採取的行動與角色 ... 69

表4-2-11 兩個案幼稚園使命... 73

表4-2-12 臺東縣 2005 年家庭消費支出統計表 ... 74

表4-2-13 大仁幼稚園服務對象與策略對照影響表 ... 75

表4-2-14 達觀幼稚園服務對象與策略對照影響表 ... 78

表4-2-15 個案幼稚園員工、志工管理對照表 ... 84

表4-2-16 大仁、達觀幼稚園財務流向比較表 ... 88

表4-2-17 大仁、達觀幼稚園 2001 年鑑結果比較表 ... 90

表4-2-18 大仁、達觀幼稚園 CORPS 模式策略性績效指標執行比較表... 91

表4-2-19 大仁、達觀幼稚園組織機構內關係對照表 ... 98

表4-3-1 大仁、達觀幼稚園同業組織關係對照表 ... 101

表4-3-2 大仁、達觀幼稚園社區關係對照表 ... 103

表5-2-1 組織發展之五階段程序表 ... 130

第壹章 緒論

台灣在近年隨著人民所得提高、意識擡頭、服務需求高漲的情況下,所謂「非 營利組織」(Nonprofit Organizations)的發展也在人民自覺、政府促成與學界推廣 下發展開來,不只各領域的非營利組織興起,學術研究機構諸如政治大學「第三 部門研究中心」、南華大學「非營利事業管理研究所」等也相繼推動。

這些組織本於人類悲天憫人的胸襟與社群現象,以「確保人類基本人權的需 求得以滿足」及「不以營利為其主要目的」的服務精神,成立自發性的公益組織、

慈善團體,盡力維護群族權益以及彌補供需間的差距。部份人士認為類似組織的 日益蓬勃進步、連合串聯,預期在國家或國際上可形成與「政府部門」、「私人 企業機構」相互抗衡並立的「第三部門」(the Third Sector)(Brickerhoff,2000),

成為一股新的影響與力量(陳定銘、莊文忠,2004)。

為因應未來第三部門的新趨勢,政府與學界多方鼓勵非營利組織的設立及相 關研究。但檢視臺灣近年非營利組織相關議題研究之文獻(官有垣、吳芝嫻、莊國 良,2000;臺灣非營利組織研究網,2007),其中與幼教產業相關的論述並不多。

然而,與幼教產業相關性最高的,莫不以地方性的幼兒園設立與經營為最,但在 政府統計公報與管理中,除將非營利組織參與幼兒園的營運一併視為「私立」園 所合計之外,現有非營利組織幼兒園在幼教領域中,似乎未受特別之優惠或矚目 對待,使非營利組織參與幼兒園營運之事實不易彰顯。因此,非營利組織到底以 什麼角色與期望參與幼兒園的營運?真的能在幼教機構中樹立成為「第三部門」

的地位嗎?不禁令人對非營利組織在幼兒教育的參與上產生諸多好奇。

本章節將從為何以「非營利組織參與地方幼兒園營運」為題之研究背景與動 機說起,並將研究目的、研究問題、名詞釋義、研究範圍、研究限制等,分節一 一陳述。

第一節 研究背景與動機

引發研究的動機除了對非營利組織相關議題的探索欲求外,大約來自於兩 個面向的現象背景,一、是來自幼教界對「非營利組織」一詞的模糊認知;二、

是幼兒教育供給的第三部門立場的省思。茲略述如下:

一、 幼教界對「非營利組織」一詞的認知

臺灣法令明文中並無「非營利組織」一詞出現。所謂「非營利組織」通常乃 指稱由民間自組,具公益性質、法律地位的「社團法人」及「財團法人」隸屬之(官 有垣,2000a;馮燕,2000)。因相關名詞繁複、主管機關層級複雜,致令一般民眾 易於混淆不清(官有垣,2000a;江明修、馮燕、許崇源、官有垣、劉靜淳、梅高 文,2001)。

事實上,部份幼教產業界的從業人員,對於「非營利」一詞,有著不同程度 的理解與曲解,或者僅是詞面上的認知。例如,研究者在幾年前一場幼教協會1的 聚會上,園所長們藉著聯誼,彼此交換、分享營運心得,當提到經營者的心態與 社會使命時,大部份的園所長不太樂意自己的園所被冠以「營利」組織看待,隱 約中可以感受到執業者對教育工作所持「百年樹人」的社會工作概念,直覺是一 種「良心事業」的傳承,因此,部份業者認為本身即為「非營利」的組織。

私立幼兒園經營業者會有混淆的概念或想法,其形成的成因,除了對團體名 稱及律法之混淆外,另一項成因可能來自於對政府政策的印象。政府鼓勵私人興 學,但在管理與審核的角度上,以法律來限定私立學校的成立,規定其須以「公 益為目的」之「財團法人」為私立學校的主體(私立學校法第35 條)。而「財團 法人」的基本意涵,即指以公益為使命導向、志工董事領導、財務透明、停辦充 公等特性。從法源上可窺見政府將教育事業,視為當然之公益性事業,雖然幼兒 教育目前未在國民教育之列,但仍為教育事業無疑,故難以免除一般民間認為辦 教育即為公益事業之印象。

此種對非營利組織的誤解,與組織本身定位未明的現象,開啟了本研究對幼 教產業中非營利組織議題探索的興趣。

1 由私立幼兒園所業者所組成登記的人民團體,為非營利組織的一種。

二、 幼兒教育供給的第三部門立場省思

以財政學的角度看財產的擁有時,大多提出公共財與私有財的區分。公共財 的設立,使大眾在具非獨享性2(nonrival)與無排他性3(nonexclusive)的財物上,

得以公平享有;而私有財在具獨享性(rival)與可排他性(exclusive)的財物上提 高了大眾的選擇與效率,二者在本質上有不同的區分(陳丹華,2005)。公立幼 兒園代表著公共財,其設立的目的在於推廣、普及與照顧弱勢;而私立園所代表 私有財,講求市場機制與效率,通常由價格決定使用權人。

臺灣五歲幼兒入園率,根據教育部於民國九十年委託嘉義大學所進行的全國 幼教普查發現,五歲幼兒入園率已高達九成六以上,顯示國人對幼兒教育的注重。

以目前幼兒園所數量而言,其設立現況可參閱表1-1-1(台灣 2005 年公私幼兒園就 讀人數統計表),就讀公立園所學前幼兒實佔少數,主要仍以私立園所為主,而 私幼又多集中於人口密集之地,人口密集之地的家長具有選擇公私立就讀的選擇 權。因此相對而言是偏遠地區幼童入園率較低,突顯幼兒教育機構的設立並非患 不足,在患不均(楊國賜、蔡榮貴、楊淑朱等,2002)。

表1-1-1 台灣2005年度公私幼兒園就讀人數統計表

幼兒園種類 園所數 學童數 屬性 園所數 比例 學童數 比例 公立 1,348 41.45% 73,177 30.86%

幼稚園 3,252 237,155

私立 1,904 58.55% 163,978 69.14%

公立 286 6.66% 86,314 28.30%

私立 3,941 91.74% 213,872 70.12%

托兒所 4,296 305,027

社區 69 1.61% 4,841 1.59%

資料來源:幼稚園部份依據教育部統計資料(2005)為例;托兒所部份按九十四年內政 部統計年報(2005)為例。

2 獨享性是指該財物被某人消費後,就無法讓他人享用,例如:一只橘子被某甲吃了,其他人就沒 得吃了;非獨享性是指一消費者對財物的利用,不會影響該財物對其他消費者的效用,例如:國 防所產生的利益,係全民所共享,並不會因某人的享用而減損其他人利益(吳尚昆,2007)。

3 可排他性是指該財產若被權利化,較容易行使,即權利人能以較小的成本排除他人使用,例如:

權利人只要占有動產即得排除他人使用;無排他性是指很難禁止他人不付代價,坐享其成,例如:

位於鬧區的某些商店僱請保全人員於街道巡邏(部分商店則不願付費),則當保全人員出現於該 鬧區時所帶來維護安全(嚇阻竊賊)的利益,付費者很難排除未付費者的享用(吳尚昆,2007)。

公立幼兒園之設置與維護費用成本頗高,尤其是偏遠地區,一直是政府支出 預算上的挑戰。而以營利為目的的私立幼兒園,在因應市場機制的過程中,其設 立隨著人口結構而集中化,經營為突顯色而商品化,極可能因惡性競爭而犠牲幼 兒應有的正面心性發展。

為有別於純粹提供公共財的政府部門,以及完全提供私有財的營利部門,通 常把「非營利組織」稱為「第三部門」(the third sector)。事實上,非營利組織 為民眾提供公共服務,補足政府施政上的不足;另一方面,非營利與營利事業一 樣從事營利事業活動及投資活動,但其目的卻不是為組織所有者賺取利益(吳國 明、許崇源,2000),而是使服務公眾的使命目標得以達成。如林佩蓉(2003)

認為,以非營利組織的特質而言,通常制度較完善、會計較健全、較願意因服務 對象的需求,提供較佳工作條件遴聘合格幼教師資,如果政府現階段力有未逮來 推動公立化、社區化的幼兒園,必須大量運用民間現有幼教機構的資源,可以考 慮以公設民營、非營利或法人化的私立幼教機構等作法,成為幼兒教育的另一股 主流,建構一個較為良性競爭的幼教生態環境。

目前某些縣市(如臺北市)限制以非營利組織承辦公設民營的幼兒園,已有 多篇論述的研究結果在教保實務、收費、照顧弱勢族群、財務透明化與公信力及 政府支出上,都持較為肯定的態度。但針對經營已久的非營利組織幼兒園却尚未 有本土論述出現。這些組織參與幼兒園的營運動機、目的、過程、在地方上的功 能、角色著實令人好奇,它們的存在難道沒有引起先前幼教界的注意,而將非營 利組織幼兒園劃分為另一股幼教助力嗎?這些疑問的產生便成了本研究探索的動 機。

第二節 研究目的與研究問題

一. 研究目的:

本研究試圖探求非營利組織本身與其投資幼兒園內部的運作狀況,以及幼兒 園與其他外部環境因素之關聯性,以推演探索非營利組織參與幼兒園營運對區域

性幼教產業可能的價值與困境何在。

二. 研究問題:

於研究目的所引發出欲探求的實際議題衍生如下:

(一). 非營利組織參與地方幼兒園之動機與營運背景因素為何?

(二). 非營利組織參與地方幼兒園營運,其組織內部運作方式與營運策略為 何?是否符合非營利組織之精神與意義?

(三). 非營利組織參與地方幼兒園營運,其幼兒園的社會角色與外部的關聯 互動情形為何?非營利組織參與幼兒園營運,對區域性(地方)幼兒 園產業有何影響?其困境何在?

第三節 重要名詞解釋

一、 非營利組織:

本研究所稱之非營利組織,直指「以公共服務或利益為宗旨,不以營利分配 為目的,並合法立案的民間組織。組織本身擁有獨立自主的治理能力及不致令任 何人利己營私的管理制度,不受外在團體控制,並應有某種程度的志願人員參與,

特別是由志願人員所組織具有領導與治理性質的董事會或理監事會,本身具有合 法免稅及提供助人減(免)稅賦地位的法人組織」。

依據我國律法中團體組織的特性,其範圍「通常指由民間自組,具公益性質,

具法律地位的『公益社團法人』、『中間社團法人』及『財團法人』為標的」。

二、 幼兒園:

本研究所指之幼兒園,為以2-6 歲幼兒為招收對象,收托、教育之學校型幼兒 教育機構,包括「幼稚園」與「托兒所」。

三、 營運:

本研究所指之營運,即經營管理之意。除包括直接涉入之投資、經營、管理 外,也包含僅以投資方式擁有產權後,委託他人經營管理之方式皆屬之。

四、 非營利組織幼兒園:

本研究所指非營利組織幼兒園,除幼兒園本身直接為非營利組織者外,尚包 含由非營利組織附設、附屬設立之幼兒園。但其營運須不以分配盈餘為目的,且 運作須符合非營利組織精神為準則。

第四節 研究範圍與研究限制

一、 研究範圍

在人員及資源有限下,本研究冀求管制焦點,故將研究範圍擬定在研究者居 地臺東縣的非營利組織幼兒園上,以擇定類型樣本進行個案研究,探究其與環境 之間的關聯脈絡。4

二、 研究限制

(一). 個案的篩選結果,非營利組織的部份可能涉及宗教團體。一般宗教團體 較趨保守,對於研究資料之提供可能仍有所保留,例如董事會之名單,

研究中的個案組織可能不願提供,因此資料取得困難,對於董事會或決 策核心的運作僅止於訪談對象間的三角檢定來檢驗其真確性,無法作全 面性的收集。如果能夠作更完全的訪談,其代表性會更高。

(二). 本研究對象成立達數十年之久,理監事或員工必有替換,會議文書記錄 與重大事決檔案也可能搬遷遺失。如組織未留下確實紀錄,加上訪談對 象如為新進人員,對組織發展的歷程可能未能確實完整陳述,在部分訊 息疏漏下易影響結果的陳述。對於此情形的防止,將儘量訪談資深之組 織人員,或尋求曾參與該事件之人員,並進行交叉比對,儘量推估事件

4 本研究為顧及研究倫理及部份受訪人要求不公開真實機構名稱與姓名之請求,文中將臺東縣區以 下之機構、人名完全予以替代名稱處理。

之真實性。

(三). 在訪談資料的取得部份,因無法避免受訪者主觀性的意見陳述,故可能 影響資料的真實性。補救之法為在分析上儘量不以單一個人意見或陳述 為主,同樣問題以不同的立場之角色對象進行採擷,比對、發掘其真實 性。

(四). 因研究者本身並非組織內人員,僅能以旁觀者的觀點來了解,尤其當涉 及宗教理念與資訊時,是否會產生錯誤的解讀,可能造成研究上之限 制。所以關於此方面除多與宗教組織內人員對談了解組織架構及教義 外,並多參考宗教組織之文獻,並請組織內人員在此文分析結成後核閱 指正,避免過多研究者個人之誤解。

第貳章 文獻探討

本章篇幅的安排上,第一節先行探討「非營利組織的定義」以及「我國的非 營利組織範圍」,第二節整理「從各學派觀點看非營利組織的形成」與「非營利 組織形作的基礎理論」作為探索非營利組織的理論藍圖。第三節略述「CORPS簡 介」、「非營利組織的分類」、「CORPS理論下非營利組織內部的運作」作為內部運 作分析,及「非營利組織與組織外部之環境關聯理論」作為組織外部的變革探索 之用。

第一節 非營利組織的定義與範圍

一、 非營利組織的定義

當提到「非營利組織」時,最常令人聯想相關的即--「政府部門」、「私部門」

(企業)、「第三部門」、「非政府組織」等之間的關聯及分野。Nye Jr and Donahue

(2000)與鄭淑芬(2003)將之間的關係表述得極為清晰(如表2-1-1,政府部門、

私部門、第三部門關聯區分表)。

一般國內外針對非營利組織之定義說法不同,但內容上頗為一致:如美國學 者Hansmann(1980)認為:「依法設立之非營利組織,最大的特徵在於『禁止將 淨利盈餘分配給控制該組織之個人,諸如:組識之成員、職員、董事或受託人等。』

而且政府對非營利組織之監督管理職責為『並不禁止其賺取利潤,只是禁止分配 利潤。淨盈餘之運用,必須合乎該組織設立時所列之服務內容始可。』」;Oleck and Stewart(1994)主張非營利組織之設立「…目的不在使其成員或管理人員,獲得 私人財產的累積(Enrichment),故除合乎法令所允許支付給受僱者之報酬外,不 得將資金或財產分配給任何人。」;針對特定的社會議題,當政府與企業部門都 無法滿足民眾需求時,一些具有共同理念的公民,自動自發組成團體,以促使問 題的改善,此類團體機構,我們泛稱為「非營利組織」(NPO, Nonprofit Organization)

(陳忠俊,2003)。

表2-1-1 政府部門、私部門、第三部門關聯區分表 部門

層級 特質

政府部門

(第一部門)

私部門

(第二部門)

非營利部門 (第三部門) 國際性層級 跨國政府組織 跨國公司 非政府組織

全國性層級 中央政府 企業 全國性非營利組織

地方性層級 地方政府 工廠 地區性非營利組織

1. 經營哲學 公正 利潤 慈善

2. 目標群體 一般大眾 股東 一般大眾或少數群體 3. 服務基礎 權利 收費服務 贈與

4. 財務來源 稅收 顧客給付 捐贈、收費、補助 5. 功能決定 法律規定 董事會 領導者選擇 6. 決策來源 立法機構 董事會 理事長及決策核心

7. 對誰服務 選民 擁有者 支持者

8. 服務範圍 廣博的 限於付費者 有限的 9. 行政架構 大的科層體系 科層體系 規模較小 10. 服務的行政模式 一致的 有變化的 彈性 11. 組織規模 大型 小到中型 小到中型 12. 方案規模 大型 小到中型 小到中型

資料來源:研究者綜合Nye Jr, & Donahue(2000)與鄭淑芬(2003)資料表製。

但對於非營利組織定義最常為人所使用的乃—美國學者Wolf(1990)歸納非 營利組織的五項特質:

1.

必須具有公共服務的使命(服務大眾的宗旨)。2.

不以營利為目的之組織結構(或具有慈善性質的社團法人)。3.

有一個不致令任何個人利己營私的管理制度。4.

本身具有合法的免稅地位。5.

具有可提供捐助人減(免)稅的合法地位。以及Salamon(1992)所指出非營利組織所具有六大特徵,分別是:(轉引自 官有垣,2000b)

1. 有組織的:具有合法的法律地位。

2. 民間私人性質:既不屬於政府部門,也不應由政府官員充當董事會成 員,但是並不意味著非營利組織就不能接受政府的財

源或是政府官員絕對不能擔任董事。

3. 利潤不能分配:組織本身可以生產利潤,但必須將組織的利潤運用在 機構宗旨限定的任務,亦不能分配利潤至內部工作人 員,此與營利組織有極大的差別。

4. 能夠自我治理:組織本身的治理程序,不受外在團體的控制。

5. 志願人員的參與:應有某種程度的志願人員參與機構活動,特別是由 志願人員所組織具有領導與治理性質的董事會。

6. 公共利益的屬性:所提供的服務應具有公共利益的性質,並以服務公 眾為職志。

由此可見,非營利組織的精神與存在的意義,其目的並不在賺取利潤,而在 於實現一個『公益的使命』,為了組織的發展與永續經營同樣會使用營運的方式,

可以有收入甚至有盈餘,但是這些盈餘並不像一般營利事業將它分紅給每位股東 或者利益的相關人,而是將盈餘轉回組織的公益目的事業繼續作為實現公益使命 的各項費用。

職是之故,綜合各學者意見後,可釐出較簡單適當的「非營利組織」檢核型 操作型定義為:「以公共服務或利益為宗旨,不以營利分配為目的,並合法立案的 民間組織。組織本身擁有獨立自主的治理能力及不致令任何人利己營私的管理制 度,不受外在團體控制,並應有某種程度的志願人員參與,特別是由志願人員所 組織具有領導與治理性質的董事會或理監事會,本身具有合法免稅及提供助人減

(免)稅賦的地位。」

二、 臺灣非營利組織的範圍

臺灣的非營利組織究竟是指哪些團體?為釐清非營利組織屬性及範圍,必須 從法源依據下探求。

對於「團體」,在憲法中第十四條明文訂定「人民有集會及結社之自由」,但

欲依法獨立,享有民事權利和承擔民事義務時,便需業經主管機關的「法人5」登 記。按民法總則規定,法人分為「公法人」和「私法人」。公法人指涉有公權力 的政府機關,私法人則包括營利與非營利機構或團體。營利團體可分為:「獨資 事業6」、「合夥事業7」、「營利社團法人8」及營利之「非法人團體9」。非營利 機構或團體可區分為「社團法人」與「財團法人」兩大類。「社團法人」指的是 以人為主體的社會團體,組成基礎在於會員,需要有一定人數的發起人,由人民 團體法及相關法令規定之,是具有法人地位的組織,其包括營利性及非營利性社 團法人;而非營利性社團法人又分為「公益社團法人10」及「中間性社團法人11」,

公益社團法人依人民團體法須向主管單位申請設立12,並經法院公證始可稱之;「財 團法人」則指的是以一筆財產為主,成立基礎為財產13,由相關法令及各主管機關 訂定規章14,並具有法人地位的組織,包括有一般性財團法人15、特殊性財團法人16 以及宗教財團法人。財團法人皆為公益目的,依目的事業主管申請設立,並向法 院登記。

而有關幼教產業的相關團體,按法規可依王澤鑑(1983)與馮燕(2000)所 滙整之臺灣團體組織架構圖,再依例將相關團體舉例置入圖表中,即易於理解並 對照其屬性(請參閱圖 2-1-1、法律觀點之臺灣幼教團體組織架構圖)。

5 一般而言,法人應俱備以下四個條件;一是依法成立的;二是有必要的資金和經費;三是有自己 的名稱、組織機構和場所;四是能够獨立承擔民事責任。具有以上條件的單位稱為「法人」。而 缺乏上述條件者為「非法人」。

6 指的是由個人所擁有、營運的營利事業單位。

7 指由數人所共同擁有、營運的營利事業單位。

8 如公司、銀行等。

9 係指一些未依民法規定辦理登記或依其他法規取得法人資格的團體。例如依公寓大廈管理條例成 立的公寓大廈管理委員會,或依職工福利金條例成立的職工福利委員會之外,依參與者彼此間的 合意(契約行為)來規範彼此的行為。

10 公益法人即指的是以文化、學術、宗教、慈善、醫療、衛生、體育、社會服務等性質之公益事 業為目的的法人,如各種協會、促進會。而慈善性社團法人需向法院登記。

11 如宗親會、同學會。

12 中央為內政部,地方上省市為社會處、局,縣市為縣、市政府。

13 可分為動產及不動產。

14 現行財團法人按其性質不同分屬不同的中央部會主管,而財產總額活動區域依大小不同又分成 中央主管官署或地方主管官署。例如:各級私立學校、文化、教育有關之財團法人,中央為教 育部,地方層級為教育局;宗教法人機構、私立社會救助機構、民政、戶政、役政、社會、地 政、營建、著作權有關之財團法人,中央為內政部,地方層級為社會局;農、林、漁、牧、糧 及其他有關農業之財團法人,隸屬農委會…等。

15 如各種基金會。

16 如私立學校、海基會。

國家(如教育部、內政部社會局等)

公法人 地方自治團體(如縣立國小附設幼稚園、市立托兒所等)

其他特殊法令規定之公家團體(如行政院教育改革審議委員會)

3. 公司法(如私立佳美幼稚園、漢聲出版社):準則主義

營利社團—依特別法 4. 特許主義下之團體(如部份地方自治條例下之公辦民營托兒所)

5. 其他特別法 法人

2. 依民法規定(如至善協會、中國幼兒教育策進會、臺北市幼 教協會):許可主義

社團

公益社團

強制主義法條下之組織 3. 依特別法

非營利社團 其他特別法

私法人 非公益社團(中間社團,及未向法院登記之公益社團)(如嘉大幼教系友會)

團體

依民法規定(信誼文教基金會、兒童福利聯盟文教基金會):許可主義 財團 1. 私立學校法(如輔仁大學、私立中山國小):許可主義

2. 設置條例(國家文化藝術基金會):特許主義 依特別法

3. 其他特別法(如宗教法)(如財團法人天主教會臺灣教區)

合夥(如合夥收顧托嬰)

非法人團體 未依法取得法人資格之團體,無權利能力社團(如未立案之幼稚園)

未依法登記或設立之團體(幼稚園家長會)

圖2-1-1 法律觀點之臺灣幼教團體組織架構圖

資料來源:本圖係參考王澤鑑(1983)、馮燕(2000)等書文略修訂而成。

綜合以上,在我國所謂「非營利組織」之範圍,便可直接採用官有垣(2000a)

與馮燕(2000)所述之〝通常乃指稱由民間自組,具公益性質,具法律地位的「公 益社團法人」、「中間社團法人」及「財團法人」隸屬之〞為標的。

第二節 非營利組織的理論

一、 非營利組織形成的基礎理論

在研究非營利組織興起與運作上,常提及或應用幾項主要的基礎相關理論來 說明,大致有「市場失靈理論」、「政府失靈理論」、「消費者控制理論」,以 及「利他主義理論」、「第三者政府理論」等,茲分述如下:

(一). 市場失靈(market failure)理論

「市場失靈」理論又稱「契約失效」(contract failure)理論,由Hansman

(1980)提出來解釋非營利組織產生之原因。此種契約失效理論闡述,私有市 場由於生產者與消費者之間發生了「資訊不對稱」17(information asymmetry)

的情況,消費者沒有充分的訊息及專業知識,來判斷所購買之財貨或勞務的數 量及品質,是否符合交易的公平正義原則,就生產者而言,因係以追求利潤為 主要目的,可能會產生收取過高費用或提供低劣品質之財貨或勞務的誘因,在 此情況下市場自由競爭的機能因諸多外力影響(如市場獨大、盲目追求、壟斷、

材料供應不均…等)而無法運作,即造成所謂供需雙方間「契約失效」的問題。

例如,教育政策採用民營概念,原意欲導入經濟學的「選擇」與「競爭」

理論,即「家長選擇權」的機制。本質上是想藉由「市場力量」鼓勵民間興學,

達到諸如--「節約政府教育支出、提供受教機會、擴大教育選擇、鞭策公立學 校改革…」等功能,其最終目的無非是為了提昇整體教育的品質(楊思偉,

2000)。然而,如完全開放在自由經濟體制下時,所謂「市場」與「顧客」最 大的關聯在於「交易」,而「交易」的進行端賴市場與顧客間的「選擇」,但值 得考量的是「消費者非理性」,而由「市場決定」時,可以說是由「資源」決 定,這項「資源」有可能是一種「價格」,更可能是一種「權力」,於是出得起 價格與拿得出權力的人主導了生產過程,因此教育的內容可能因主導者對兒童 發展的認識不清而扭曲了課程與兒童應有的身心發展。並且,以經濟學上的「八 十/二十」法則來看資源的分配與掌控時,意謂著市場將由少數人所左右,社 會也可能回到如封建時代的權利不均,造成無經濟與無權力者將無法享受到一 些「基本權利」,諸如此情形,經濟學便稱此一現象為「市場失靈」(Hansmann,

1987)。而非營利組織因具有「不分配盈餘與公共服務」的特性,不以追求利 潤為目的,即使消費者在無法評斷服務品質及數量時,亦能信賴,提供額外的 保護,具有補充市場法則之功能,所以許多國家在教育私營上採取了限制由非 營利組織承辦的作法。

(二). 政府失靈(government failure)理論

17 「資訊不對稱」(asymmetric infomation) 是指資訊會因接收人的不同而有所差異,因此造成判斷 的不同,而致使市場的價格與功能差異的產生。例如,舊車市場中,買主對舊汽車的性能好壞 並不清楚,但賣主本身則是相當清楚。(林鐘雄,2004)

民主政治的精神來自於選舉,只要取得多數人的支持,便可組成所謂多數 政府掌握政治權力,同時也掌握社會資源的分配。倘若「多數」不是「絶對多 數」而是「相對多數」時,多數政府代表的可能便不是來自「多數人」的意願,

其所服務的對象極可能針對同意其執政的少數人服務,也可能因政策性的考慮 未週而忽略少數人或多數人的權利,此即社會學上之「政府失靈」現象(傅篤 誠,2002)。

「政府失靈」除上述所提及之權利分配失衡現象外,另有諸如因政府依法 行政,卻又過於強調科層,致使行政機關講究執行業務時之代表性

(representation)與公平性(equity),對於特殊性、實驗性、或開創性的民間 需求,無法提供或是缺乏反應(responsiveness)時的情況最為人們所提及

(Douglas,1987)。

而近年由Tullock、Seldon、Brady(2000/2005)等學者主導以經濟學方 法分析政治過程的研究途徑—「

公共選擇」來彰顯「政府失靈」前因後果頗具 說服力。因為當所有參與政治的行為者都被還原其追求自利的原本面貌時,假 借公共利益之名以求擴張政府的訴求,便自然顯現出其邏輯之錯謬與現實之不 可行。例如,公共選擇對政治過程裏票決之矛盾、滾木立法18、尋租成本19、官 僚、稅之避逃、以及民主國家內閣制、首長制、聯邦制以及福利國政策對家庭 的侵蝕與消費者的損害等,皆潛藏因政府的過度發展所形的劇烈毒害。所以此 時非營利組織的彈性與活力及其參與,自然形成彌補政府的失靈的一項良方。

(三). 消費者控制理論(the consumer control theory)

18 滾木立法(logrolling legislation),簡言之即選票交易(ote trading)。舉例而言,某派系議員或立 委的成員可能願意投票支持某一項法案,以獲得另一派議員或立委對另一項議題的支持。滾木 立法在任何民主政治系統都是很普遍的現象。事實上,它支配了大部分的民主政體中的選擇過 程,雖然這都被隱藏於公眾所能見之外。有時候,為了使其中某些持有反對此種「政治市場活 動」之道德觀念的人比較愉快,它的形式會被偽裝。(Tullock、Seldon、Brady,2000/2005)

19 尋租成本(rent-seeking)即政治經濟學「尋租」理論的腐敗現象。「租金」(rent)最早適用來描 述土地這一生產要素的報酬,又稱地租,一塊土地可以同時具有兩種或兩種以上的用途,地租 就是只使用一塊土地所獲得的收入,減去這塊土地改做其他用途所得到的最高報酬。到了近代,

「租金」一詞已被用來泛指各種生產要素的報酬,而租金也就被定義為「報酬減去機會成本」, 亦即一種生產要素的所有者,其所獲得的收入超過要素機會成本的剩餘,也就是生產者的利潤。

在尋租理論中,租金泛指政府干預或行政管制市場競爭而形成的級差收入,即超過機會成本的 差價。既然政府干預和行政管制能夠創造差價收入,即租金;自然就會有追求這種租金的活動,

即尋租活動。尋租活動的特點,就是利用合法或非法手段,如遊說、疏通、走後門、找後臺、

行賄受賄等,得到佔有租金的特權。(Tullock、Seldon、Brady,2000/2005)

某些非營利組織的形成,不是為了因應契約失效而產生,而是為了讓消費 者可以直接控制他們所購買的財貨與服務,例如一些互益型的非營利組織即是 此類(官有垣、王仕圖,2000)。Hansmann認為互益型的非營利組織,主要具 有兩種型態:第一類以提供會員財貨消費為主,例如消費合作社;第二類則是 以收取會費提供服務為主,如一般社交聯誼性俱樂部、同鄉會或各種職業團體 等。基本上,這種非營利組織均具有「排他性的社會俱樂部」(exclusive social clubs)的特質。事實上,這類組織的形成,主要的動機還是基於經濟方面的理 由,因為它可以排除他人使用財貨的利益,故這類由消費者直接控制的組織,

最適合用以解釋非營利社會俱樂部的形成原因(官有垣、王仕圖,2000)。

(四). 利他主義(altruism)理論

除了Maslow A. H.的需求論觀點看利他行為外,Collard(1978)認為經濟 體系中,人類行為除自利(self-interest)因素之外,尚有非自利(non-selfish)

動機。當此種非自利心發揮於外部之利他行為時,乃有慈善救濟活動之產生。

傳統之利己(egotistical)理論,假設每個人效用函數20,僅限於自己的消 費情況。而利他主義則強調每個人效用大小,不僅決定於自己的消費量,亦受 他人消費量所影響。亦即每個人之效用函數,除了是其自身所得或財富函數 外,也是他人所得或財富函數。

所以基於效用相互依存(utility interdependency)的情況下,個人可能從事 自願性慈善捐贈,並且藉著所得重分配及移轉方式,以達到最適所得分配狀 態,而部份非營利組織即於此種理念下產生(楊建民,1989)。

(五). 第三者政府理論(the third party government theory)

「市場失靈」及「政府失靈」理論,均將非營利組織存在的原因,多視為

「殘補式」(residual)的功能,亦即為彌補其他部門的缺失而發展出來的。

Salamon(1987)卻認為這樣並不能解釋非營利組織存在的現象,因此,他提 出「第三者政府」的理論。

20 效用(utility)一詞即經濟主體從商品的消費上所獲得的主觀上的滿足程度。簡單來說就是當你 買了一個東西,你所得到的滿足感。經濟學者將此效用用數學分析表示,就寫成效用函數(utility function)。(林鐘雄,2004)

圖 2-2-1 政府、企業與 NPO 間的交流互動示意圖

資料來源:馮燕(2001)。非營利組織的定義、功能與發展。世紀曙光-非營利組織經營管理新途徑 研討會。2006 年 11 月 15 日 取自:2http://www.npo.org.tw/StudyOnLine/ShowSOL.asp?SOLID=11

圖 2-2-2 政府、企業與 NPO 三者之角色功能與社會目標圖

資料來源:馮燕(2001)。非營利組織的定義、功能與發展。世紀曙光-非營利組織經營管理新途徑 研討會。2006 年 11 月 15 日 取自:2http://www.npo.org.tw/StudyOnLine/ShowSOL.asp?SOLID=11

在理論上,期望「政府部門」及「民間企業」及「非營利組織」能達到如 圖2-2-1(政府、企業與NPO間的互動交流示意圖)的理想交流互動內涵,以及 如圖2-2-2(政府、企業與NPO三者之角色功能與社會目標圖)三者之角色功能 與社會目標的實現,來協助社會與國家的發展。

第三者政府理論認為,非營利組織在服務的提供上,並非處於次要的角 色,而是具有一種優勢的機制(preferred mechanism),藉以提供集體財(collective goods)與服務。針對政府行動的轉變和多樣性,在公共服務的輸送上,必須仰 賴非政府的機構,即政府透過代理人來運作。第三者政府的產生,係源於調和 人民對公共服務的渴望,但又懼怕政府權力過度擴張,而企圖透過第三者政府 來增進政府提供公共服務的角色與功能,使政府的權力無法恣意擴張而衍生而 產生出來。

按照第三部門理論,可將幼兒教育中的三部門—公立幼稚園、私立幼稚 園、非營利組織幼稚進行關聯區分(如表2-2-1 所列),清楚條列它們的定位。

表 2-2-1 幼兒園第三部門觀點之關聯區分表 部門

特質

公立幼兒園

(第一部門)

私立幼兒園

(第二部門)

非營利組織幼兒園 (第三部門) 經營目的 普及 產生利潤;實現理想 慈善;提供服務;填補

對誰服務 選民 擁有者 支持者

服務模式 一致的 有變化的 彈性

服務基礎 權利 收費服務 贈與

服務範圍 廣博的 限於付費者 有限的

財務來源 稅收 顧客給付 捐贈、收費、補助

受益群體 一般大眾 股東 一般大眾或特定群體

工作人員 公職 專職 部份志願、部份專職

工作人員薪資 政府支出 計酬 無償、計酬

盈餘分配 不計盈餘 分配股東 回歸組織用於使命目標

負責對象 選民 股東 捐贈者、義工、使用者

規模及行政架構 大型科層體系 小到中型科層體系,上軌 道後,以擴大組織、增加 收益為目標

小到中型責任科層或志 工體系,上軌道後,不一 定以擴大組織規模為目 標,有時以提昇品質及擴 大服務對象主

成本收益 以實現為準則,

不計成本

講究投資報酬,與成本控 制、提昇收益

没有投資報酬率壓力,不 重視成本衡量

決策來源 立法機構 董事會 理事長及決策核心

功能決定 法律規定 董事會 領導者選擇

評估指標 公平、普及率或 服務品質滿意度

組織穩定、財源豐富有盈 餘

使命目標達成率及服務 滿意度

所以用「第三部門」的觀點,看國家社會機構時,其所匯聚的人力、物力 和組織資源,所展現出來的靈活、機動特性,以及所創造出的經濟力、社會力 實不容忽視而可善用之。

二、 從各學派觀點看非營利組織的形成或演進

除了非營利組織形成的單一理論外,基於各學派觀點,其形成或演進的脈絡 便有些許不同,一般常以經濟學、社會學、政治學以及歷史下的觀點來解釋。茲 分逑如下—

(一). 經濟學觀點

主要以15 世紀未至今,從西方諸國的市場秩序思想演變為主,過程中造 就了某些意識的覺醒,以及部份群族的不能滿足,或者想保有某些權利、福利 而形成的過程,其大致經歷四個階段(馮燕,2000):第一階段是從 15 世紀重 商主義21興起到18 世紀古典經濟學22的勝利;第二階段是19 世紀下半葉開始對 古典自發秩序論的初步反思和批判23,第三階段是20 世紀 30 年代開始流行的 市場失靈論(market failure 或稱契約失靈論),第四階段是 20 世紀 70 年代以

21 重商主義:源起於西歐大約於 15 世紀中〜18 世紀末葉期間,因封建制度的崩潰與資本主義制度 逐漸形成的非固定學說,主要背景成因有-(1)發現新大陸和遠東;(2)社會階級的變動與 經濟市場的改變;(3)民族國家(National State)之興起(4)貴金屬之增加及物價的上漲…等。

是一種較傾向經濟學的起點的經濟民族主義的理論,代表著國家干預主義、政治經濟學或國家 主義的前身。重商主義反映封建社會新產生出來的資產階級的利益,這個階級力圖積累金銀財 富,並要求國家對他們所從事的工商業活動給予協助和保護。早期重商主義:15 世紀〜16 世紀 中,即貨幣主義或重金主義;晚期重商主義:16 世紀下半葉〜17 世紀中,即真正的重商主義(馬 克思稱之為〝重工主義〞),著重資本主義生產過程,提出金銀,即貨幣是唯一真實財富的說 法,增加國內貨幣數量的措施和辦法,建立貿易中心城市,並利用控制生產與進出口以達到貿 易出超的手段。(林鐘雄,2004)

22 十八世紀末期,英國古典學派經濟學家以經濟分析為基礎批判重商主義,古典學派為摒棄政府 的管制,任由私人主導商業活動,將使個人與國家同蒙其利。他們並將此原則應用於國際貿易 的範圍。古典學派提出了一項全新的分析方法:「比較利益理論」,將資源依據比較利益原則 分配於各生產活動之上,可使總產出達於極大,任由個人在自由競爭市場上,追求個人利益,

將符合總產出極大的原則。古典學派亦反對重商主義者強調的貿易順差,與國家供給金銀。因 為若無政府管制,國際間自動均衡的調整機能,將使各國皆維持所需之適當金銀數量,並能防 止國際貿易出現嚴重的混亂。(林鐘雄,2004)

23 古典經濟學關心一個國家如何纔能富裕起來,中心是分工與專業化思想。分工與專業化是經濟 學真正的核心問題。可惜古典經濟學沒有一個好的數學框架,以致於被新古典經濟學所取代。

新古典經濟學把中心轉移到資源配置上,成為主流經濟學。(林鐘雄,2004)

來,特別是進入80 年代以後開始流行的政府失靈論(government failure),以 失靈而無法滿足的觀點來說明(Hansmann,1980;Weisbrod,1989),或者由 Salamon(1992)所提第三者政府論(the third party government),其所謂「第 三者政府」乃針對近代政府行動的轉變與多樣性,在公共服務的輸送上,必須 依賴許多非政府的機構來運作,第三者政府的產生主要緣於調和人民對公共服 務的渴望,但又懼怕政府權力之持續擴大的心理,亦即透過第三者政府來增進 政府提供福利服務的角色與功能,而不恣意擴張政府的權力。

(二). 社會學觀點

另一部份的非營組織的形成可從社會學的觀點,由Maslow A. H.(1908 ~ 1970,美國心理學家,人本主義心理學代表人)需求論與自我實現的創造與付 出上解釋。例如社區主義的觀點,Milofsky(1979)認為在社區形成過程中,

公民參與和志願主義是兩大重要基石,而非營利組織的形成也是沿著同樣路線 進行。非營利組織的成立基本性質在於個人問題的公共化與組織化,而增加個 人的能力,減少個人對社會、政府的敵意,以帶動社會變遷(轉引自 馮燕,

2000)。

(三). 政治學觀點

早期如Bratton(1989)所提:「非營利組織在任何國家(特別是在第三世 界國家)裡的活動空間,主要是取決於當權者的政治考量,而非衡量該類組織 對於經濟和社會發展的貢獻多寡」(轉引自 官有垣,2000a),全球的開發中的 主權國可粗分成三種政權型態:「軍事與獨裁政權」、「單一且具優勢支配的政 黨國家」、「自由民主國家」,這三種政權皆會影響非營利組織不同的工作環境 與行動空間。在類型一的國家中,非營利組織活動空間最小、約束最多;類型 三的國家中,非營利組織則發展多樣、活動自由、且與政府及企業能有較多的 合作與協助;而類型二則介於中間,非營利組織的生存常需充分配合政府的方 案則較易發展生存。

(四). 歷史學觀點

從歐美國家的歷史觀點也可呈現一些脈絡,如Rosenbaum(1984)依美國 的發展經驗,整理了四種模式,說明非營利組織的歷史演變軌跡(引自 馮燕,

2000)—

1. 民眾互助模式:自清教徒到20 世紀初,凡是政府不提供的服務或者民 眾單獨做不到的事,都由社區、鄰里、教區、教友間互 相照顧。

2. 慈善贊助模式:自20 世紀初到 1930 年代,工業革命將財富集中於資本 家或少數家族中,這些人及富有家族發展出一套慈善贊 助模式,此模式對美國二十世紀初教育文化事業的幫助 確是功不可沒。

3. 人民權力模式:自1940 年代到 1960 年代,經濟恐慌籠罩美國,政府出 錢成立社會機構推行各種社會工作計劃,部份社會工作 團體同時認為他們的工作是為了整個社會利益,所以有 權要求政府至少支持部份資金。

4. 競爭與市場模式:自 1960 年代迄今,前三個階段非營利事業的財源主 要來自不同的支持,如私人互助、富人慷慨解囊、聯 邦政府、州政府、市政府的資助。現今的非營利事業 幾乎不能被動地依靠這種傳統的資金來源而需自謀 出路,因而更重視組織本身的策略與管理,並強化工 作人員及經理人的專業化,以及形象的塑造,並主動 全力謀求本身收入企圖自給自足,形成與政府、企業 協力及競合的角色。

追溯台灣近代史,乃自1987年解嚴及1989年人民團體法制化後,各類型的非 營利組織才紛紛成立(王順民,2001),如官有垣(2000a)所言,非營利組織由 中央集權的環境,到一黨獨大,然後逐漸步向較開放的政府狀態,其變遷負有政 權改弦的影響,因此,台灣的非營利組織發展型式除較趨近於美國的歷史模式外,

亦受政權改弦的影響,而致使非營利組織的發展上,時程較短且規模較小。在美 國,非營利組織發展大多已處於歷史階段的第四階段,而台灣的非營利組織目前 似乎仍多停留在第二、第三階段,預期將很快進入第四階段(劉明德、方之光、

王士峰,2003),而臺灣非營利組織所從事的公共服務,目前則涵括了福利服務、

慈善救濟、醫療衛生、教育文化、緊急救援、環境保護、社區發展、政策倡議、

人權維護…等工作(紀惠容、鄭怡世,2001)。

第三節 非營利組織的經營管理

非營利組織雖具有上述共同特質及理論特徵,但眾多組織間仍存有性質上或 營運上之差異,甚難一概而論。然而,司徒達賢(1999)自管理學觀點,將有關 問題化繁為簡,歸納為「CORPS」模式,掌握基本要素形成一系統性架構,針對 非營利組織經營管理問題能逐一分析和說明,故本研究於經營管理分析上擬採用 此模式進行。

一、 CORPS 模式的簡述

司徒達賢(1999)於「非營利組織的經營管理」一書中提及,所謂「CORPS」

即五個英文字母的縮寫,分別代表非營利組織運作中的基本要素:

C:clients,服務之對象。

O:operations,創造價值之業務運作,含規劃與組織。

R:resources,財力與物力資源。

P:participants,參與者。

S:services,所創作或提供之服務。

CORPS 模式對非營組織運作而言的基本程序,簡言之即:「結合人力資源

(P)、財力與物力資源(R),經由某一些有組織的活動(O),創造某一些有價值 的服務(S),以服務社會中的某一些人(C)。」(如圖 2-3-1「CORPS」基本內涵 與運作圖)

DC

D

ecisionC

oreC

lientsP

articipantsS

ervicesO

perationsR

esources圖 2-3-1 「CORPS」基本內涵與運作圖

資料來源:司徒達賢(1999),非營利組織的經營管理,頁 11。

至於CORPS 模式於幼兒園運作,基本上可參考劉文輝(2006)將 CORPS 模 式應於中小學校組織運作分析,而將服務對象(C)定位為幼兒及家長;組織(O)

即幼兒園本身;財力與物力資源(R)對照收費、經費預算及社會資源;而人力資 源(P)對照教職員工;服務(S)不變。故可將基本的運作定義為:「結合教職員 工(P)、經費預算及社會資源(R)、經由計畫、執行、考核的組織運作(O)、創 造有價值、有創意的各種教學活動(S)、以服務學校中的每一位學生(C)」

在C、O、R、P、S 之上五者之上,還有一個決策核心(Decision Core,簡稱 DC),它通常是組織決策的主體,也整體營運權責之所在。

二、 非營利組織分類

緣於非營利組織的多樣,非營利組織的分類可依職業類別、服務內容、財務 類別、免稅內容等性質來分類。目前國際上已有系統性的分類,如「聯合國的國 際標準工業分類系統」(ISIC)、「歐洲共同體的一般經濟活動工業分類標準」

(NACE)、國家慈善統計協會的「國家免稅組織分類標準」(NTEE)、及約翰霍普

金斯大學(Johns Hopkins University)所提之「非營利組織國際分類」(ICNPO)…

等(丘昌泰,2000;江明修、鄭勝分,2002),專業而階層的分類方式顯示對非營 利組織發展的多樣與重視。

臺灣法令上除人民團體法對社團法人的十三類分類及財團法人分類外,鮮少 針對非營利組織作系統性的分類。本文藉助司徒達賢(1999)依CORPS運作型態,

將非營利組織大約區分為六類,其簡單的六大類架構分類方式,有助於對本研究 非營利組織運作的了解。

P C

P S

O O

R

互益型組織 公益型組織

P O

R

P S C O

R

捐贈型組織 商業型組織

DC DC

C C

P S P S

O O

R R

專業型組織 企業型組織

圖 2-3-2 依功能性分類之非營利組織類型圖

資料來源:取自司徒達賢(1999),非營利組織的經營管理,頁 39。

(一). 互益型組織:

組織中大部份只有「P」及「O」,沒有或鮮少「C」「R」「S」成分,組織 重視成員之間彼此的互助及合作關係,而不對外募款或提供其他人服務。

(二). 公益型組織:

擁有完整的「C」「O」「R」「P」「S」及,強調組織中的「C」及「S」,認 為組織中的「O」及「P」的存在及努力,都是為了某些人提供某些服務或使命。

(三). 捐贈型組織:

組織的存在,主要在是從「R」募款而來的資金運用,使資金轉向其他公 益型組織或社會福利機構上。

(四). 商業型組織:

組織的主要財源主要是向服務對象「C」,索取提供服務「S」所收取的服 務費用而來。

(五). 專業型組織:

由一群專業人士「P」組成,雖本身資金有限,但仍以其所尋得的財務支 助來源成立組織,同時也以專職人員、或志工的身份參與組織運作,亦成為組 織的決策核心。

(六). 企業型組織:

組織由捐款的企業產生「R」,以此來主導整個的組織運作發展,包括決策 的方向、組織的發展及行動、人力的運用等,其使命方向主要都為贊助單位與 企業訂定或效力。

三、 CORPS 理論下非營利組織內部的運作

關於非營利組織的內部運作,按CORPS 運作分析,可分成下列面向探討:

(一). 決策核心

營利組織在C、O、R、P、S 之上還有一個決策核心(decision core 簡稱 DC),它決定了組織理念、使命方向、服務內容及對象、志工與員工招募以及 募款收費、組織運作方式等,不同的組織決策核心樣態及運作各有不同,一般 可分為「董事會」或「理事會」,而決策的發生可能來自於決策中心群體或個 人。

官有垣(2000b)之整理諸學者文獻後,歸納出非營利組織董事會的六項 基本功能:

1. 組織任務與目的的決定:清楚界定組織核心任務及成就目標,訂定運 作序,檢討組織規程與方案是否與組織基本目標相容。

2. 方案發展:決定長程計畫基本走向,參與年度方案設計,督導方案發 展與執行。

3. 預算與財務的監督:審核、批准預算,執行適當財務管制措施,監督 會計與審計作業流程。

4. 募款:董事會直接捐助經費予組織,或致力尋求財源,或為組織建立 良好社會資源網路,使組織有充裕經費開辦活動。

5. 甄選與解聘行政主管:組織領導好壞繫於優秀之行政主管,應定期評 鑑行政主管的行政績效,瞭解其能力作為續聘與否之依據。

6. 社區溝通聯繫之橋樑:董事需代表組織與外界建立良好溝通管道,提 高組織公眾形象,並為組織宣揚辯護。

以及董事會在購買服務契約24過程中的四種角色

1. 扮演「促成者」角色:董事會可利用其影響力協助組織機構行政部門 獲取政府合約的角色。

2. 扮演「政治倡議者」角色:維繫和擴張組織機構已獲得的資源和利益 之角色,此功能的發揮尤見於政府機構議決續訂或終止合約時。

3. 扮演「緩衝者」角色:契約的購買常造成非營利組織的自主性破壞或 使命目標的扭曲,組織機構董事會有責任保護組織免於買方市場操控 的危險。

4. 扮演「價值護衛者」角色:政府購買服務契約後,政府與非營利組織 形成夥伴關係,但同時可能造成價值的衝突,因前者轉趨偏好「效 率」,而後者強調「公民參與」、「志願主義」與「回應地方需求」,可 能致使非營利之價值逐漸「形式化」、「科層化」,故董事會需扮演「價 值護衛者」角色,協助政府評估契約內容與組織目標的合理性,或者 協助組織設定短期目標因應,及提醒雙方珍惜核心價值。

儘管臺灣的非營利組織日益蓬勃,並在公益服務上的肩負愈來愈重,但組 織的決策核心運作普遍不健全(官有垣,2000a、2000b),因此董事會的決策知 能皆有待提昇。

(二). 組織使命、服務對象與策略

僅有理想是無法讓非營利組織永續經營,非營利組織其核心使命往往被人 強調在於「公益使命」以社會服務為理想,而策略及策略性行銷便成為非營利

24 購買服務契約簡言之,即標取或議得公共服務方案的契約外包,另一意涵則為政府福利事業之

「公辦民營」。

組織整體使命與目標的基礎(傅篤誠,2002)。

1.

組織使命司徒達賢(1999)認為非營利組織創設與存在的目的即是「使命」,

依COROS 模式可為使命下一操作型定義—「為某些 clients(C)提供 services(S)」(頁 49),而所提供的服務有「維護社會價值、提供社會服 務、啟發觀念、改變行為、提升人的身心品質」(頁50)的共同特性,但 各元素之間的比重不同,其內涵與比重是決定機構特性的重要決策。

使命對組織具有高度的關鍵性,是策略與行動的指導方針,在資源分 配的優先順序上,可產生一致性的原則,崇高而務實的使命,可加強同仁 對組織的認同,號召志工的積極參與及吸引社會資源不斷地捐輸,所以對 非營利組織而言是十分重要。但使命的訂定應適當地配合社會需求、可實 現、具激勵性、以及與眾不同。界定使命通常由決策核心決定,並應視人 力和財力資源的多寡,決策核心「願心」的大小及經營管理的能力,避免 陳義太高而不能成實現。

所以使命內容的寬窄要適當,要保持彈性與開闊空間並能與時俱進,

同時需要獲得組織成員、服務對象、甚至社會大眾的支持和認同,並瞭解 社會環境的變遷來進行調整,組織本身才能永續經營。

2.

服務對象狹義來說,非營利組織是為它的服務對象而存在,欲使使命明確,就 必須清楚的認識組織的服務對象是誰?他們在哪裡?他們的問題核心為 何?我們的服務可以滿足他們那些需求?了解服務對象,再設計方法滿足 他們,是一種「服務對象管理」的思考途程,同時組織必須時時掌握因環 境與時代變遷對服務對象所發生「質變」,從改變策略或者區隔市場、提 昇行銷,以因應服務對象「C」的流失,抑或明確化服務族群。

3.

策略一般而言,策略是企業在競爭中求生存的方法,延伸在非營利組織使