第十一章

選擇權與認購 ( 售 ) 權證

綱要

• 選擇權的基本概念

• 選擇權的價值

• 選擇權的投資策略

• 買權賣權等價理論

• 認購 ( 售 ) 權證

• 新奇選擇權

選擇權的基本概念

• 定義:買賣雙方間的一種契約,選擇權持 有者 ( 買方 )” 有權利”在某一特定日或之 前的期間,以約定的價格,向賣方買進或 賣出一定數量的選擇權標的資產

• 因為選擇權是權利而非義務,故買方只在 有利可圖時才會選擇履行契約,否則會選 擇放棄

選擇權契約內容

• 標的資產 (Underlying Asset)

• 履約價格或是執行價 (Exercise Price/Strike Price)

• 到期日 (Maturity/Expiration Date)

• 歐式或美式選擇權 (European Option & American Option)

– 歐式選擇權契約只能在到期日當天執行

– 美式選擇權允許持有者在到期日或之前的任一天執行 – 美式選擇權可以視為不同到期期限歐式選擇權組合

買權與賣權 (Call options & Put opti ons)

• 買權:持有者有權向選擇權賣方買進一定 數量的契約標的物

• 賣權:持有者有權利向選擇權賣方賣出一 定數量的標的物

• 權利金:

– 選擇權持有者的義務:買進選擇權契約時要支 付一筆權利金給買方

– 選擇權賣方因為收取權利金,固有履行契約的 義務

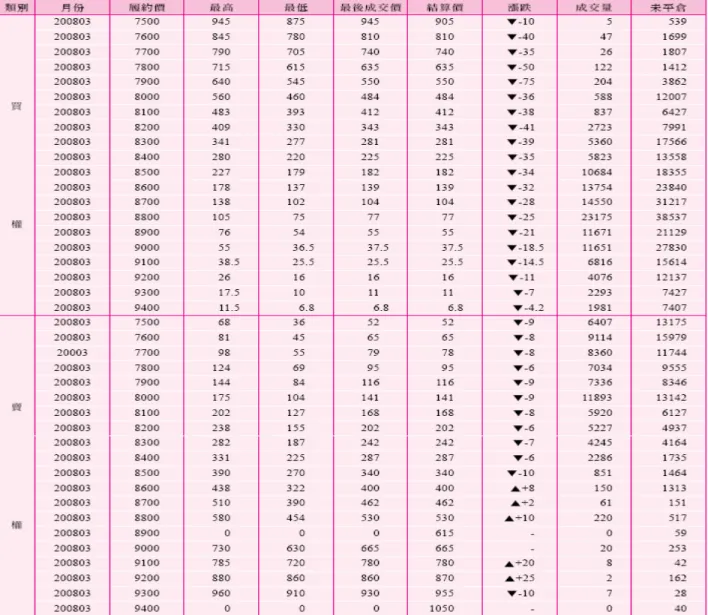

表 11.1 個股選擇權行情表

選擇權報價表說明

價內、價平、與價外選擇權

• 對選擇權持有者而言,若執行時

– 有利可圖:價內 (In the money) – 有損失:價外 (Out of money) – 無損益:價平 (At the money)

買權 賣權

價內 標的資產市價 > 買權履約價 標的資產市價 < 買權履約價 價平 標的資產市價 = 買權履約價 標的資產市價 = 買權履約價 價外 標的資產市價 < 買權履約價 標的資產市價 > 買權履約價

選擇權市場的演進

• 原始—店頭市場交易 ( 交易成本高,缺乏流 動性,買賣雙方多持有至到期 )

• 1973— 芝加哥期貨交易所之會員設立全球 第一家選擇權集中交易所 ~ 芝加哥選擇權 交易所 (CBOE)

• 1975— 美國股票交易所、費城股票交易所

、及太平洋股票交易所也開始進行股票買 權的交易:歐洲及亞洲國家也開始選擇全 的集中交易

臺灣的選擇權交易

• 2001.12-- 臺灣期貨交易所,開始交易”臺股指 數選擇權”

• 2003.01— 個股選擇權

表 11.2 台指選擇權行情表

範例 11.1 計算賣權的權利金

選擇權的價值—買權到期時的價值

圖 11.1 中鋼買權到期時的價值

中鋼股價 選擇權價值 權利金支付 淨損益

$10 $0 $16,500 - $16,500

20 0 16,500 - 16,500

30 0 16,500 - 16,500

40 60,000 16,500 43,500

50 160,000 16,500 143,500 60 260,000 16,500 243,500

10 口合約

選擇權的價值—買權到期時的價值

• ST= 買權到期時的股票價值

• CT= 買權到期時的買權價值

• X= 買權的履約價

圖 11.2 選擇權到期時的買權價值

故買權到期時價格,可以用下式表示:

• CT=0 若 ST≤X =ST-X 若 ST>X 或

• CT=MAX(0, ST-X)

選擇權的價值—賣權到期時的價值

中鋼股價 選擇權價值 權利金支付 淨損益

$10 $240,000 $4,300 $

235,700

20 140,000 4,300 135,700

30 40,000 4,300 35,700

40 0 4,300 -4,300

50 0 4,300 -4,300

60 0 4,300 -4,300

10 口合約

圖 11.3 中鋼賣權到期時的價值

選擇權的價值—買權到期時的價值

圖 11.4 選擇權到期時的賣權價值

• ST= 賣權到期時的股票價值

• PT= 賣權到期時的買權價值

• X= 賣權的履約價

故賣權到期時價格,可以用下式表示:

• PT=X-ST 若 ST≤X =0 若 ST>X 或

• PT=MAX(X-ST,0)

內含價值與時間價值

• 選擇權的內含價值即履約價值或執行價值

– Example:

• 中鋼買權,股票價格為 35.30 元,履約價 34 元

– 內含價格為 1.30 元 (35.30-34.00)

• 中鋼賣權,股票價格為 35.30 ,履約價 34 元

– 內含價格為 0 元 (34.00-35.30<0)

• 時間價值

– 以買權為例,履約價 ( 表 12.1) 為 34 元的買權最後價 格為 1.65 元,高出內含價值有 0.35 元,因為距到期還 有近兩個月的期待時間,因此 0.35 就是買權的等待價 值,也就是時間價值

– 時間價值不可能為負

• 選擇權價格 ( 權利金 )= 內含價值 + 時間價值

選擇權的投資策略

• 單一部位策略

– 買入買權、買入賣權、賣出買權、賣出賣權 – 零和賽局,賣方損失即買方利潤;反之亦然

圖 11.5

買賣彰銀買權之到期損益圖

圖 11.6

買賣彰銀賣權之到期損益圖

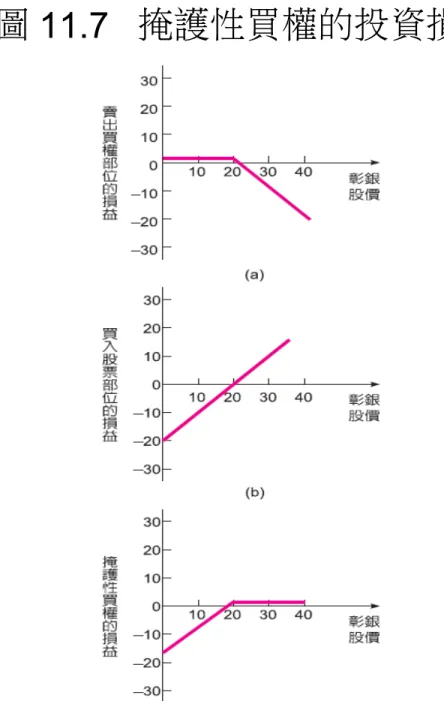

避險策略

• 掩護性買權

– 賣出買權,買入標的股票

圖 11.7 掩護性買權的投資損益

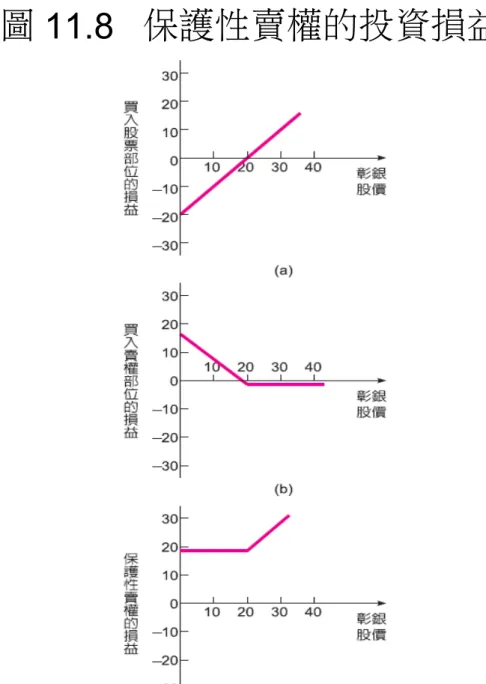

避險策略

• 保護性賣權

– 買入標的股票,再買入賣權,以規避股價下跌的風險

圖 11.8 保護性賣權的投資損益

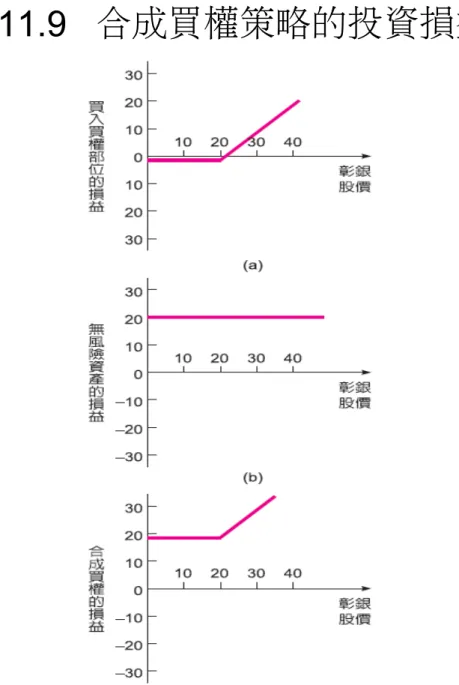

避險策略

• 合成買權與無風險資產策略

– 買入買權的同時,買入面額為買權履約價的折價債券

,到期日與買權到期日相同

圖 11.9 合成買權策略的投資損益

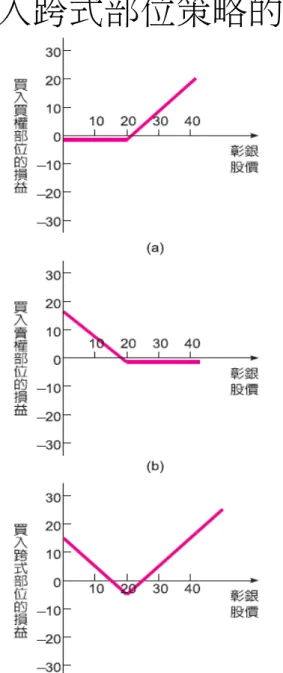

混合部位策略

• 跨式部位策略

– 同時買入或賣出同一標的股票的買權與賣權,其履約價 與到期期限皆相同

圖 11.10 買入跨式部位策略的投資損益

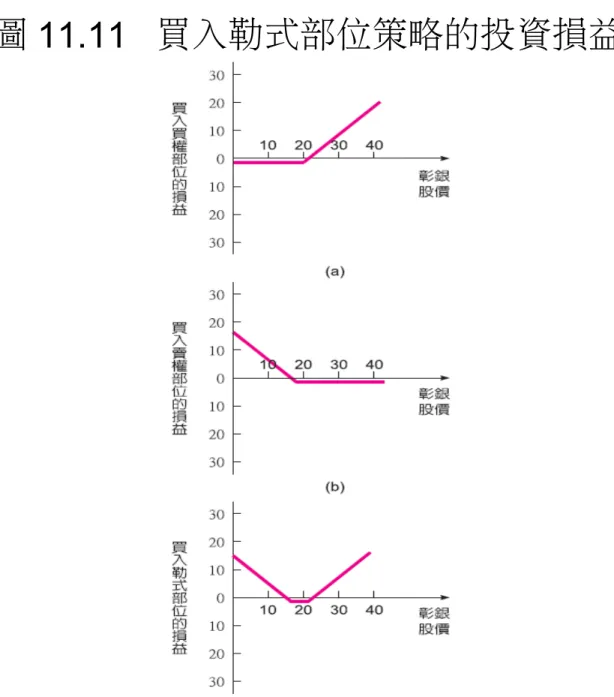

混合部位策略

• 勒式部位策略

– 同時買入或賣出同一標的股票的買權或賣權,其到期期 限相同,但履約價不相同

圖 11.11 買入勒式部位策略的投資損益

價差部位策略

• 定義:由兩種或兩種以上同一標的股票的 買權 ( 或賣權 ) 所構成的投資組合

– 買入部份買權,賣出其他買權,這些買權的差 異只有到期期限與履約價這兩種差異而已

• 基本的價差部位介紹

– 價格價差部位 – 時間價差部位

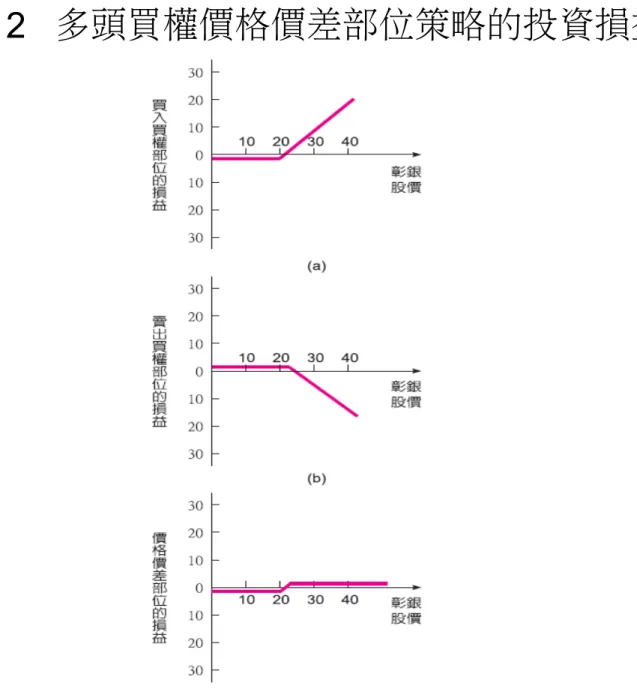

價格價差部位

• 定義:同時買入一個買權 ( 賣權 ) 及賣出一個買權 ( 賣權 ) ,這兩個買權 ( 賣權 ) 的到期日相同,但履 約價卻不相同

圖 11.12 多頭買權價格價差部位策略的投資損益

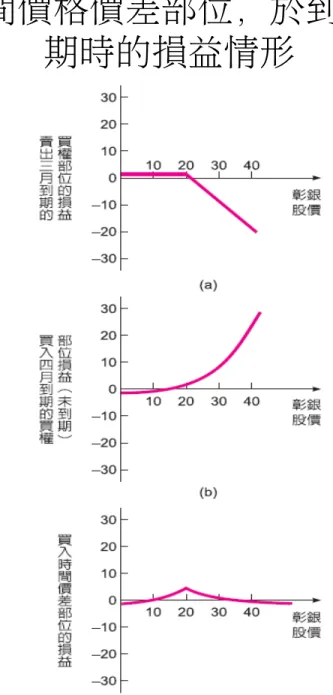

時間價差部位

• 定義:同時買入一個買權 ( 賣權 ) 及賣出一個買權 ( 賣權 ) ,這兩個買權 ( 賣權 ) 的履約價相同,但到 期期限一長一短

圖 11.13 多頭時間價格價差部位,於到期日較近的買權到 期時的損益情形

買權賣權等價理論

• 適用範圍:歐式選擇權

• 買權與賣權的標的股票、到期期限、履約 價格都要相同或相等

表 11. 3

買權賣權等價理論

• 兩種投資策略期初成本相同:

– 因為要避免市場出現套利機會。表 12.4 說明保護性賣權 與合成買權的報酬型態是完全相同的

• P0+S0=C0+Xe-rT

– P0= 賣權權利金

– S0= 標的股票今日市場價格 – C0= 買權權利金

– X= 買權與賣權履約價 – r= 無風險資產報酬率 – T= 選擇權的到期期限

• 將上式的買權賣權平價理論代入 BS 公式

– P=Xe-rtN(-d2)-SN(d1)

買權賣權等價理論 - 以中鋼選擇權為 例

• 範例 11.3

認購 ( 售 ) 權證

• 性質類似於股票買 ( 賣 ) 權,由股票發行 公司以外的第三者 ( 綜合證券商 ) 所發行

• 依執行日期可分美式及歐式兩種類型

• 綜合證券商皆採用價外發行方式

• 標的股票宣告現金股利時,權證的履約價 格會於除息日下調約當的現金股利金額

認購權證

表 11. 4 臺灣證券交易所上市交易認購權證

認售權證

表 11. 5 臺灣證券交易所上市交易認售權證

新奇選擇權

• 大抵在櫃檯市場上交易

• 本章介紹幾種較簡單的選擇權

– 亞式選擇權 (Asian options) – 界限選擇權 (barriers options)

– 回顧型選擇權 (lookback options) – 二項選擇權 (binary options)

亞式選擇權

• 到期時的價值與標的股票於到期前一段期間的平 均股價有關

• 平均價格選擇權 (average price options)

– 以平均股價代替到期日的股價,以買權為例﹕

CT=S0 X 若若SS>XX (117)

履約價

標的股票的平均股價

) (

X S

X S

C

T max(0, ) 11 8 或亞式選擇權

• 平均履約價格選擇權

(average exercise price options)

– 以平均股價作為選擇權的履約價格,以買權為例﹕

) (

> 若

若

=

CT 0 11 9

S S

S S

S S

T T

T

買權的履約價

的股價 標的股票於買權到期時

) (

S S

S S

C

T

T

T max(0, ) 11 10

或

亞式選擇權

• 範例 11.4

界限選擇權

• 入局選擇權 (knock-in options)

– 上入局選擇權 – 下入局選擇權

• 出局選擇權 (knock-out options)

– 上出局選擇權 – 下出局選擇權

回顧型選擇權

• 浮動履約價回顧型選擇權

– 其價值為選擇權到期時標的資產價格減去存續 期間的資產最低價格,以買權為例:

) (

> 若

若

=

CT 0 11 11

min min

min

S S

S S

S S

T T

T

間的最低股價 標的股票於買權存續期

的股價 標的股票於買權到期時

) (

min

min) 11 10

, 0 max(

S S

S S

C

T

T T

或

浮動履約價回顧型選擇權

• 以賣權為例:

) (

> 若

若

T= 0 11 13

max max

max

T T

T

S S

S S

S P S

間的最高股價 標的股票於賣權存續期

的股價 標的股票於賣權到期時

) (

max

max ) 11 14

, 0 max(

S S

S S

P

T

T T

或

回顧型選擇權

• 固定履約價回顧型選擇權

– 其價值為選擇權存續期間的標的資產最高價格 減去履約價格,以買權為例:

或

) (

> 若

若

T= 0 11 15

max max

max

X S

X S

X C S

間的最高股價 標的股票於買權存續期

買權的履約價格

) (

max

max ) 11 16

, 0 max(

S X

X S

C

T固定履約價回顧型選擇權

• 以賣權為例:

) (

> 若

若

T= 0 11 17

min min

min

S X

S X

S P X

間的最低價格 標的股票於賣權存續期

賣權的履約價格

) (

min

min ) 11 18

, 0 max(

S X

S X

P

T或

二項選擇權

• 現金或無二項選擇權 (cash or nothing)

• 資產或無二項選擇權 (asset or nothing)