本校成立財務處可行性之研究

150

0

0

全文

(2) 摘. 要. 由於當前政府財政吃緊,補助高教資源逐年減少,而且教育部有意推動國立 大學法人化,因此未來國立大學在財務、人事管理之自主權將擴大,國立大學對 於校務基金財務管理之職責勢將加重。近年來,國內頂尖大學中,台灣大學及成 功大學已率先成立財務(管理)處,加上國外如美國許多大學校務基金之經營績效亦 甚為出色。值此之際,政大確有必要考量成立財務處之可能,故擬藉由本研究提 出本校財務管理單位之合理設置,及可行性分析,供作本校推動提升財務管理績 效之實務參考。 本研究首先普查國內大專院校中已成立財務處之公私立大學,並蒐集整理國 內已成立財務處之公私立大學財務單位組織概況,並至該校進行深入訪談或電話 訪問,訪問的學校包括國立台灣大學、國立成功大學、淡江大學與銘傳大學。除 學校體系之外,本研究更進一步探討參考財團法人、企業、國外大學以及理想中 的大學財務組織概況。並針對政大成立財務處應考慮之因素與校內財務相關單位 意見討論,徵詢相關單位想法與意見。最後參考先前蒐集之資料及諮詢本校財務 相關組織人員意見之後,研擬政大成立財務(管理處)可行模式。 本研究建議政大未來成立財務(管理)處之模式可以朝向:. . 會計室仍維持獨立。. . 出納組暫不納入財務處,但長期則宜納入。. . 聘任具備財務專業能力的財務長。. . 採取最小規模的人事編列。. . 財務處主要業務應該包括以下三項: 1. 2. 3.. 提高資產創收。 募款工作。 學校整體財務規劃。. 關鍵字:公立大學法人化、財務處、財務長。. i.

(3) Abstract Due to the tight government budget of higher education, National universities are asked to corporatize, and the financial management and human resources management will be more independent from the Ministry of Education. The top universities such as National Taiwan University and National Cheng Kung University have established their own financial management offices. Since National Chengchi University is one of the top universities in Taiwan, this research intends to study the feasibility of organizing the financial management office at NCCU. In this study, we do the survey of all universities in Taiwan to see whether there are financial management offices. We find that National Taiwan University, National Cheng Kung University, Tamkang University and Ming Chuan University have established their own financial management offices. Then we visited those universities for further understandings. Besides, we collect the relevant information from websites of some famous foreign universities and some large non-profit organizations and corporation in Taiwan, to examine the organizationsof financial management offices. After we consult the opinions of related units at NCCU, we conclude that we had better establish our own financial management office sooner or later. Consequently, the establishment of Financial Management Office of National Chengchi University in the future had better refer to the following suggestions: 1. Accounting Office still remains independent. 2. The cashier section remains in Office of General Affairs temporarily, but transfers to Financial Management Office in the long term. 3. Chief Financial Officer had better have specialty and ability of financial management. It would be better that the Vice President of Finance serves as Chief Financial Officer. 4. We recommend that the Financial Management Office of National Chengchi University had better start by a small scale base first. 5. The businesses of Financial Management Office should engage in the following stuff : (1) Improving income-generating ability and implementation from college assets. (2) Fund raising. (3) Financial planning. Key words: corporatization of public university、Financial Management Office、Chief Finance Officer. ii.

(4) 目 第一章. 錄. 前言 .............................................................................................................. 1. 第一節. 計畫緣起 .............................................................................................................................. 1. 第二節. 研究方法與步驟 .................................................................................................................. 1. 第二章. 參考案例 ...................................................................................................... 2. 第一節. 國內公立大學財務單位組織變革概況 .............................................................................. 5. 第二節. 國內私立大學財務單位組織變革概況 ............................................................................ 22. 第三節. 國內財團法人暨企業財務單位組織變革概況................................................................. 32. 第四節. 國外大學財務單位組織變革概況 .................................................................................... 42. 第三章. 本校財務相關單位組織概況 .................................................................... 54. 第一節. 本校財務相關單位組織概況 ............................................................................................ 54. 第二節. 本校財務相關單位業務現況 ............................................................................................ 62. 第四章. 理想中的大學財務組織 ............................................................................ 67. 第一節. 大學治理─財務、研發、人事 ........................................................................................ 67. 第二節. 國立大學校務基金會計系統與預算制度之策略規劃 ..................................................... 70. 第五章. 本校成立財務處之必要性 ........................................................................ 78. 第一節. 本校成立財務處之必要性 ................................................................................................ 78. 第二節. 成立財務處應考慮之因素 ................................................................................................ 79. 第三節. 基本模式 ............................................................................................................................ 83. iii.

(5) 第六章. 結論與建議 ................................................................................................ 87. 第一節. 結論 .................................................................................................................................... 87. 第二節. 建議 .................................................................................................................................... 87. 參考文獻 ........................................................................................................................ 89 附錄 1. 政大會議記錄 ................................................................................................. 90. 附錄 2. 各校訪談記錄 ................................................................................................. 91. 附錄 2-1 台灣大學訪談記錄 ............................................................................................................... 92. 附錄 2-2、成功大學訪談記錄 ............................................................................................................ 93. 附錄 2-3 淡江大學訪談記錄 ............................................................................................................. 96. 附錄 2-4 銘傳大學訪談記錄 ............................................................................................................... 97. 附錄 2-5 政治大學訪談記錄 ............................................................................................................... 98. 附錄 3. 重要相關法令 ................................................................................................ 114. 附錄 3-1 國立大學校院校務基金管理及監督辦法 .......................................................................... 115. 附錄 3-2 國立大學校院校務基金設置條例...................................................................................... 120. 附錄 3-3 主計機構人員設置管理條例.............................................................................................. 122. 附錄 3-4 國立政治大學校務基金管理委員會設置辦法 ................................................................. 127. 附錄 3-5 國立台灣大學校務基金管理委員會設置辦法 .................................................................. 129. 附錄 3-6 國立成功大學財務處設置辦法.......................................................................................... 131. 附錄 3-7 國立成功大學校務基金管理委員會設置要點 .................................................................. 133. iv.

(6) 附錄 3-8 國立成功大學投資諮詢委員會設置要點 .......................................................................... 135. 附錄 4. 原始組織圖 ................................................................................................... 136. 附錄 4-1 國立政治大學組織圖 ......................................................................................................... 137. 附錄 4-2 耶魯大學組織圖(YALE UNIVERSITY) ................................................................................ 138. 附錄 4-3 賓夕法尼亞州立大學組織圖(PENNSYLVANIA STATE UNIVERSITY) .................................. 139. 附錄 4-4 維吉尼亞大學組織圖(UNIVERSITY OF VIRGINIA) ............................................................. 140. 研究人員簡歷 .............................................................................................................. 141. v.

(7) 表 次 表 表 表 表 表 表 表 表. 1 2 3 4 5 6 7 8. 全國大專院校成立財務單位調查名單 ............................................................... 2 台灣大學財務管理處人員資料及其執掌 ........................................................... 8 成功大學財務處人員資料及其執掌 ................................................................. 16 淡江大學財務處人員配置表 ............................................................................. 24 銘傳大學財務處人員配置表 ............................................................................. 29 國立政治大學校內委外經營場館(101 年度)一覽表(山下校區) ..................... 64 國立政治大學校內委外經營場館(101 年度)一覽表(山上校區) ..................... 65 國立政治大學 100 年度校務基金財產統計表 ................................................. 65. vi.

(8) 圖 次 圖 圖 圖 圖 圖 圖 圖. 1 2 3 4 5 6 7. 台灣大學財務相關單位組織圖 ........................................................................... 6 成功大學財務相關單位組織圖 ......................................................................... 13 淡江大學財務相關單位組織圖 ......................................................................... 22 銘傳大學財務相關單位組織圖 ......................................................................... 28 工研院組織圖 ..................................................................................................... 33 III 組織圖 ............................................................................................................ 34 國藝會組織模擬圖 ............................................................................................. 35. 圖 8 台塑公司組織圖 ................................................................................................. 38 圖 9 友達公司組織圖 ................................................................................................. 39 圖 10 中鋼公司組織圖 ............................................................................................... 40 圖 圖 圖 圖 圖 圖 圖. 11 12 13 14 15 16 17. 新光金控組織圖................................................................................................ 41 哈佛大學組織圖 ............................................................................................... 43 耶魯大學組織圖 ............................................... 45 賓夕法尼亞州立大學組織圖 ..................................... 47 維吉尼亞大學組織圖 ........................................... 49 康乃爾大學組織圖 ............................................. 52 北京清華大學財務相關單位組織圖 ............................... 52. 圖 圖 圖 圖 圖 圖 圖. 18 19 20 21 22 23 24. 政大財務相關單位組織圖 ............................................................................... 54 國立政治大學總務處組織圖 ........................................................................... 58 國立政治大學 100 年度各類別資產分配比例圖 ........................................... 66 學校財務制度改革前之會計結構與職掌業務 ............................................... 68 大學財務制度變革後之組織架構與職掌業務 ............................................... 69 我國國立大學財會系統現況組織圖 ............................................................... 71 國立大學財會系統之整體組織圖 ................................................................... 74. vii.

(9) 第一章 前言 第一節 計畫緣起 基於授與大學自治之考量,依現行法律,國立大學得自籌部分經費,並進行 投資運用;加以教育部有意推動國立大學法人化政策,未來國立大學在財務、人 事管理之自主權將更為擴大。相對而言,國立大學對於校務基金財務管理之職責 勢將加重,由於當前政府財政吃緊,補助高教資源逐年減少,國立大學在財務經 營體系上面臨重大挑戰。 本校涉及財務管理經營相關單位包括會計室(職掌預決算、審核控管等)、秘 書處(職掌募款投資)、總務處(職掌場館事項)、校務基金管理委員會等單位,是 否足以因應當前嚴峻的財務考驗?是否欠缺橫向協調機制?亦是值得探討之課題。 近年來,國內國立大學中,台灣大學及成功大學已率先成立財務(管理)處,國 外如美國許多大學校務基金之經營績效亦甚為出色。值此之際,本校確有必要考 量成立財務處之可能,故擬藉由本研究提出本校財務管理單位之合理設置,及可 行性分析,供作本校推動提升財務管理績效之實務參考。. 第二節 研究方法與步驟 本研究採用國內外事實發現、文獻探討及現況比較法,來尋找並歸納解決問 題之最佳可行方案,其研究步驟如下: 一、普查國內大專院校中已成立財務處之公私立大學。 二、蒐集整理國內已成立財務處之公私立大學財務單位組織概況,並進行深入訪 談。 三、參考財團法人、企業、國外大學以及理想中的大學財務組織概況。 四、校內財務相關單位意見徵詢。 五、研擬可行方案。 1.

(10) 第二章 參考案例 本研究首先根據教育部高等教育司網頁所提供之全國大學院校名單,排除和 本校性質不同之軍事學校,以一般大學為主,共 170 所大學納入搜尋名單中。先 以此 170 所大學之網站,確認其行政組織是否有財務(管理)處或名稱與財務處相關, 表 1 即本研究所調查的 170 所大學名單。結果顯示,其中五所大學符合條件,包 括中山醫學大學(會計財務室)、國立台灣大學(財務管理處)、國立成功大學(財務處)、 淡江大學(財務處)以及銘傳大學(財務處)的行政組織有財務(管理)處或名稱與財務 處相關。另外,因本研究之計畫主持人顏教授為台北醫學大學之公益監察人,側 面得知台北醫學大學有計畫成立財務處,因此再將台北醫學大學加入名單中。 本研究下一步根據上述六所大學,深入整理該校財務單位組織概況,當作本 研究之國內大學參考案例。搜集資料的過程中,發現中山醫學大學的會計財務室, 分成會計組和財務組,但該校財務組經電話詢問後,發現並非從事財務相關業務, 而是出納業務。而台北醫學大學則是要等到今年八月份才會正式成立,目前並沒 有正式的組織概況可提供本研究參考。因此,最後只列入國立台灣大學(財務管理 處)、國立成功大學(財務處)、淡江大學(財務處)以及銘傳大學(財務處)四所大學作 為本研究之參考案例。本章第一節及第二節即此四所大學之財務單位組織概況整 理。. 表 1. 全國大專院校成立財務單位調查名單. 頂尖大學(共 12 所) 公立學校(共 11 所) 有成立財務(管理)處(共 2 所) 1. 國立台灣大學*. 2. 國立成功大學*. 無成立財務(管理)處(共 9 所) 1. 國立政治大學. 2. 國立清華大學. 3. 國立交通大學. 4. 國立中央大學. 5. 國立中山大學**. 6. 國立中興大學. 7. 國立陽明大學. 8. 國立台灣科技大 學. 9. 國立台灣師範大 學. 私立學校(共 1 所) 無成立財務(管理)處(共 1 所) 2.

(11) 1. 長庚大學. 非頂尖大學(共 152 所) 公立學校(共 43 所) 無成立財務(管理)處(共 43 所) 1. 國立中正大學 4. 國立宜蘭大學 7. 國立東華大學 10. 國立空中大學. 2. 國立高雄師範大 學. 3. 國立臺北商業技 術學院. 5. 國立高雄海洋科. 6. 國立臺北教育大. 技大學 8. 國立高雄第一科 技大學 11. 國立高雄餐旅大 學. 學 9. 國立臺北護理健 康大學 12. 國立臺東大學. 13. 國立雲林科技大 學. 14. 國立高雄應用科 技大學. 15. 國立臺東專科學 校. 16. 國立虎尾科技大 學. 17. 國立暨南國際大 學. 18. 國立臺南大學. 20. 國立臺灣體育學. 21. 國立臺南藝術大. 19. 國立金門大學. 院. 學. 22. 國立屏東科技大 學. 23. 國立澎湖科技大 學. 24. 國立臺南護理專 科學校. 25. 國立屏東商業技 術學院. 26. 國立聯合大學. 27. 國立臺灣海洋大 學. 28. 國立屏東教育大 學. 29. 國立體育大學. 30. 國立臺灣戲曲學 院. 31. 國立勤益科技大 學. 32. 國立臺中科技大 學. 33. 國立臺灣藝術大 學. 34. 國立新竹教育大. 35. 國立臺中教育大. 36. 高雄市立空中大. 學. 學. 學. 37. 國立嘉義大學. 38. 國立臺北大學. 39. 國立高雄大學. 40. 國立彰化師範大 學. 41. 臺北市立教育大 學. 42. 國立臺北科技大 學. 43. 臺北市立體育學 院. 私立大學(共 109 所) 3.

(12) 有成立財務(管理)處(共 2 所) 1. 淡江大學*. 2. 銘傳大學*. 無成立財務(管理)處(共 107 所) 1. 大同大學. 2. 明道大學. 3. 元智大學. 4. 大葉大學. 5. 亞洲大學. 6. 南榮技術學院. 7. 中山醫學大學*. 8. 修平科技大學. 9. 仁德醫護管理專 科學校. 10. 中原大學. 11. 高苑科技大學. 12. 吳鳳科技大學. 13. 中國文化大學. 14. 聖約翰科技大學. 15. 醒吾技術學院. 16. 中國醫藥大學. 17. 慈濟技術學院. 19. 中華大學. 20. 中臺科技大學. 22. 世新大學. 23. 台南應用科技大 學. 18. 育英醫護管理專 科學校 21. 德霖技術學院 24. 東方設計學院. 25. 弘光科技大學. 26. 大漢技術學院. 27. 高美醫護管理專 科學校. 28. 正修科技大學. 29. 和春技術學院. 30. 聖母醫護管理專 科學校. 31. 明新科技大學. 32. 大華技術學院. 34. 東吳大學. 35. 明志科技大學. 36. 美和科技大學. 37. 東海大學. 38. 玄奘大學. 39. 僑光科技大學. 40. 長榮大學. 41. 文藻外語學院. 42. 敏惠醫護管理專 科學校. 43. 南台科技大學. 44. 康寧大學. 45. 法鼓佛教學院. 46. 南華大學. 47. 東南科技大學. 48. 高鳳數位內容學 院. 49. 真理大學. 50. 德明財經科技大 學. 51. 華夏技術學院. 52. 高雄醫學大學. 53. 中華醫事科技大 學. 54. 亞太創意技術學 院. 55. 崑山科技大學. 56. 南開科技大學. 57. 台北海洋技術學 院. 58. 清雲科技大學. 59. 大仁科技大學. 60. 致理技術學院. 61. 逢甲大學. 62. 永達技術學院. 63. 崇仁醫護管理專 科學校. 64. 朝陽科技大學. 65. 嶺東科技大學. 66. 亞東技術學院. 4. 33. 耕莘健康管理專 科學校.

(13) 67. 華梵大學. 68. 景文科技大學. 69. 大同技術學院. 70. 慈濟大學. 71. 開南大學. 72. 蘭陽技術學院. 73. 義守大學. 74. 台灣首府大學. 75. 康寧醫護暨管理 專科學校. 76. 萬能科技大學. 77. 佛光大學. 78. 黎明技術學院. 79. 嘉南藥理科技大 學. 80. 北台灣科學技術 學院. 81. 新生醫護管理專 科學校. 82. 實踐大學. 83. 中華科技大學. 84. 馬偕醫學院. 85. 臺北醫學大學*. 86. 元培科技大學. 87. 崇右技術學院. 88. 輔仁大學. 89. 中州科技大學. 91. 輔英科技大學. 92. 建國科技大學. 93. 育達商業科技大 學. 94. 樹德科技大學. 95. 興國管理學院. 96. 慈惠醫護管理專 科學校. 97. 靜宜大學. 98. 遠東科技大學. 99. 經國管理暨健康 學院. 100. 龍華科技大學. 101. 環球科技大學. 102. 基督教台灣浸會 神學院. 104. 中國科技大學. 105. 稻江科技暨管理 學院. 103. 臺灣觀光學院. 106. 長庚科技大學. 90. 馬偕醫護管理專 科學校. 107. 樹人醫護管理專 科學校. *表本研究初步名單之六所大學 **為本研究團隊至國立成功大學訪談時,該校財務處歐專員表示國立中山大學也有意成立財務處,. 但受限於學校資產規模太小,目前仍在觀望中。 資料來源:全國大專院校名單由教育部高等教育司網站下載,經本研究自行整理。. 第一節 國內公立大學財務單位組織變革概況 截至目前為止,國內公立大學有成立財務(管理)處的大學有國立台灣大學及國 立成功大學兩校,兩校恰為台灣南北龍頭的頂尖大學,有帶領潮流的氣勢,亦為 政治大學跟進的典範。以下就兩校財務單位組織變革概況做說明。. 5.

(14) 一、國立台灣大學 本研究利用台灣大學網站資料蒐集該校公開資訊,並經本研究自行整理 該校財務相關單位組織簡介。另外,和該校財務管理處專案經理進行電話訪 談,以期獲得無法於公開資訊中直接取得之訊息。最後,綜合公開資訊與訪 談內容,撰寫訪談心得。 (一)財務相關單位組織簡介 根據台灣大學網頁所提供之資料,將台灣大學所有與財務相關之行政單 位,自行繪出其財務相關單位組織圖(如圖 1),以利本研究實行各校、各財團 法人暨企業間之比較時,能夠更清楚明瞭。台灣大學財務相關單位組織,包 括:財務管理處、會計室、總務處以及校務基金委員會。. 資料來源:國立台灣大學網站,本研究整理繪製。. 圖 1. 台灣大學財務相關單位組織圖. 6.

(15) 1. 財務管理處 台灣大學屬於頂尖大學1之一,於民國 96 年 8 月 1 日成立財務管理處, 為該校校長李嗣涔上任之後在校務推展方面積極推動的構想之一,該處名 稱為財務管理處,有別於成功大學所成立之財務處。該校成立財務管理處 的目的主要在於負責募款、開創新事業以及規劃校務基金,換言之該校財 務管理處致力於籌措和規劃辦理學校事務如開發教學研究、校區建築與工 程興建等所需財源,另外也包括募款活動事宜、校務基金收支、保管及運 用等。 台灣大學財務管理處目前的組織架構設有財務管理處處長一人,專任 經理、副理各一人,組員三名。根據台大財務管理處網頁資料顯示,該處 依職掌業務之不同編列為以下三組: (1) 資源發展組 負責所有募款活動事宜。 (2) 財務管理組 關於教學、研究與推廣所需財源之規劃。 關於校區建築與工程興建所需財源之規劃。 . 關於校務基金年度概算擬編之審查。 關於各事業單位財務投資之評估。 其他關於校務基金收支、保管及運用之事項。. (3) 新事業發展組 負責開發管理或投資台大有關新事業,充分利用台大資源。而該財 務管理處成立至今促成該校多項大型捐款,如: 協助捐贈成立「癌症醫院和質子中心」。 協助捐贈成立「增進動物福利發展基金」。 協助捐贈設立「白先勇文學講座」。 協助捐贈成立「梁次震宇宙學與粒子天文物理學研究中心」。. 1. 頂尖大學指行政院於九十五年起推動的五年五百億元「發展國際一流大學」計畫(現改為「邁向. 頂尖大學」計畫) ,規劃分二期推動,第一期為95年1月至100年3月,第二期為100年4月1日起至105 年3月31日止。現階段(第二期)獲得補助的學校共有十二所大學,包括國立臺灣大學、國立政治大 學、國立清華大學、國立交通大學、國立成功大學、國立中央大學、國立中興大學、國立中山大學、 國立陽明大學、國立臺灣科技大學、國立臺灣師範大學、長庚大學。 7.

(16) 協助捐贈設立「雲端趨勢學程基金」。 以下表格整理該校目前財務管理處人員資料以及其執掌: 表 2. 台灣大學財務管理處人員資料及其執掌. 職稱. 姓名. 執. 掌. 財務長. 湯明哲. 掌管本校各項財政事務,致力推動校務發展。. 專案經理. 李瑞琦. 統籌管理財務管理處各項事宜。. 副理. 鍾卓器. 各項投資評估及校務基金收支、保管及運用。. 幹事. 李玉倩. 各項行政庶務支援。. 幹事. 王怡方. 海外捐募款行政業務,小額捐贈相關事宜。. 幹事. 周俊誼. 國內捐募款行政業務,小額捐贈相關事宜。. 資料來源:台灣大學網頁,2012.03.01. 2. 會計室 台大會計室依職掌業務之不同編列為以下七組: (1) 會計主任 (2) 歲計組 . 本校年度概預算籌編。 每月會計報告、年度決算、統計年報編製。 各單位〈部門〉經費控帳及帳務處理。 地方政府及民間機構委託計畫控帳及帳務處理。. (3) 會計組 中央政府各機關委辦計畫經費之預算控管、傳票編製與各項帳簿、 報表編製 及相關原始憑證、帳簿保管。 中央及地方政府各機關補助經費之預算控管、傳票編製與各項帳簿、 . 報表編製 及相關原始憑證、帳簿保管。 保管款之預算控管、傳票編製與各項帳簿、報表編製 及相關原始憑 證、帳簿保管。. (4) 基金組 自籌收入項目包括推廣教育收入、場地設備收入、權利金收入、募 款收入、計畫結餘款收入、校總區管理費等帳務控管、收支傳票之 編製及憑證保管。 8.

(17) . 收支並列項目包括 學雜費收支退費及報名費、檢驗費、工本費、在 職專班等帳務控管、收支傳票之編製及憑證控管。 代收代付款項收支傳票編製及憑證保管。 各類支出款項支票用印。 公文收發登錄。. (5) 審核組 本校各項採購案、請購單、合約、相關公文審核及監辦、驗收。 本校各項經費單據核銷審核。 本校統一收據印製、控管。 . 本校各項收入退費審核。. (6) 法社學院會計組 (7) 醫學院會計組 3. 秘書室 根據台灣大學組織規程第 21 條第 1 項第 8 款規定: 「秘書室:置主任 秘書一人,辦理議事、公共關係、校友聯絡及綜合業務等事項。」,並依 台灣大學行政單位組織運作要點第 10 點: 「秘書室設議事、綜合業務二組, 各置組長一人、職員若干人。」,另依業務需要,設校友聯絡室、記者接 待室及訪客中心。 該校秘書室主要負責各類會議、委員會等議事工作,媒體聯絡、公 關宣傳、校友服務、校園導覽、校慶、杜鵑花節等活動、各項講座及其 他綜合業務。台大秘書室的任務主要為協助推動該校校務發展,並提昇 台大的公共形象。 根據台大秘書室網頁資料顯示,該校秘書室現有人員包括:主任秘 書 1 人、專門委員 1 人(兼組長) 、編審 2 人、專員 1 人、組員 2 人、技 士 1 人、副理 1 人、幹事 6 人、佐理員 1 人及工友 1 人。 4.. 總務處 台大總務處可以說是校園的大管家,提供台大師生教學研究背後的 各種後勤工作,由小從環境清潔、資源回收,大至校舍興建、設備採買, 都是總務處的例行工作。並由總務處組織圖觀察,在總務處底下與財務 9.

(18) 相關的單位有「出納組」及「經營管理組」 。根據台大網站提供的資料顯 示出納組的業務主要負責:出納事務係指依法管理現金、票據、有價證 券與其他保管品等之收付、移轉、保管及帳表之登記、編製等事項也就 是說,只要與錢有關者,無論收入或支出,幾乎都屬「出納」業務。而 「經營管理組」的首要工作在提升該校場館設施委外經營績效。 (1) 出納組 該校出納組依業務所需,分設三股,分別為薪餉股、計核股及收支 股,各股所負責的業務內容如下: i. . . . 薪餉股 專任教職員、工友、兼任教師(本校人事費佔缺致酬)、客座教授 (國科會延攬學者)、約用人員(人事室列管)之薪俸、年終獎金、 考績獎金、超支及兼課鐘點費等製冊請款撥存業務。 教職員工所得稅扣繳及年初總稅款報繳業務、公務人員保險費、全 民健保費、退撫基金、優利存款、現職員工醫藥互助金、急難貸款、 中央住宅貸款、房租津貼、宿舍管理費、停車費等扣款撥付暨校務 基金、學生急難救助金捐款代扣代存作業。 月退休金、撫慰金、撫卹金所得扣繳報繳業務。 婚喪、生育、教育補助等生活津貼之撥付及併入稅檔,健康檢查、 旅遊補助等併入稅檔作業。 臨時薪資、約聘僱人員、研究助理、博士後研究等所得線上收件及 所得稅扣繳申報業務。. . 大批名冊線上收件及執行業務所得收件及所得稅扣繳申報業務。. ii. . 計核股 依據會計室傳票開立支票辦理付款。 開立郵局劃撥帳戶之支票及其他不開支票暨無法撥存薪資退回等之. . 帳務處理。 收入、現金轉帳傳票之銷帳及分錄轉帳傳票之銷帳及登錄。 製作各銀行帳戶出納現金備查簿、結存表及銀行收支餘額調節表。 逾一年未兌現國庫支票申請換發、禁止背書轉讓國庫支票之掛失止 付。 製作委託郵局代存員工薪資總表及委託郵局媒體轉帳代付總數表。 更正或建立匯款資料。. 10.

(19) iii. . 收支股 國內、外匯入款項記帳及通知入帳。 有價證券之保管及銀行定存單、質押單現品之登帳。 銀行存款、定期存款之提撥、解約及利息通知,定期存款記帳。 留停人員及退休人員公保、健保費收繳。 保證金、宿舍管理費、場地使用費、水電費、專利費、捐款、罰金、 一般業務收入等繳費收據之開立。。 成績單、學位證明、畢業證書、學生證等工本費之收繳及管理。 預借收據、虛擬收據、外幣收據及批次匯入收據之開立及管理。 台大線上繳費系統、台大出納收據管理子系統管理及稽查。 學雜分費之收、退費處理 製作銀行現金流量表及配合財務處規劃銀行存款現金調度。. (2) 經營管理組 該組於 2002 年 2 月 1 日,以任務編組方式成立,首要工作在提升該 校場館設施委外經營績效,管理範圍包括小福樓、鹿鳴堂、二活商場、 尊賢館、新月台及明達館等。並積極與校外廠商簽訂優惠合作案,如飯 店優惠合作、短期租車、網路購物、計程車、臺大認同卡等。該組負責 的業務內容如下: . 委外經營-場地委外經營。 委外經營-修齊會館。 商標使用管理-商標使用管理。 紀念品開發管理-紀念品授權(製作販賣)。 優惠合作-與民間企業合作各種購物優惠。 二活地下停車場-二活地下停車場停車申請。. 5. 校務基金管理委員會 台大為了增進校務基金之收支、保管及運用,並且提昇教育品質,增 進教育績效,於是依據「國立大學校院校務基金管理及監督辦法」第二十 二條規定訂定「國立台灣大學校務基金管理委員會設置辦法」。該辦法規 定台大校務基金管理委員會「置委員十五人,校長、教務長、學生事務長、 總務長、會計主任為當然委員,並由校長擔任召集人,其餘委員由校長遴 選提經校務會議同意後聘任之,其中不兼行政職務之教師代表不得少於三 分之一。但其成員不得與經費稽核委員會成員重疊,必要時得聘請校外專 業人士參與。」。. 11.

(20) (二)訪談心得 台灣大學財務管理處為全國最早成立財務(管理)處之國立大學。台灣大 學財務管理處能如此快速成立,除歸功於台灣大學強大的執行力外,另一個 重要的原因,則是執行者的身分。 台灣大學財務管理處是由湯明哲副校長規畫成立的,由副校長如此高的 位階來執行,相比成功大學只是會計系教授,執行起來相對容易許多,且根 據台大校內人士(李瑞琦專案經理)的說法,湯明哲副校長很受台大校長器重, 且校長也很支持台大財務管理處的成立,因此台灣大學財務管理處能比成功 大學財務處早一步成立是可預期的。由此可見,在草創初期,執行者的身份、 所擁有的權力,以及校長的支持度,將佔成立成功與否,以及速度快慢很大 一部分。 另外,經由顏教授和該校財務管理處專案經理電話訪談獲得的資訊,該 校財務管理處所使用的職掌人員皆非公務體系,目前財務管理處人員皆聘用 業界人士。其中,最重要的李瑞琦專案經理原為台塑業務部組長,甚至該處 所聘用的幹事中,也有曾在業界兩年多的工作經驗,由此我們也可預想,該 校財務管理處所提供的薪給,相對於一般大專院校行政人員薪給應該較高一 些,才有辦法吸引業界人士到該校任職。 而從台灣大學財務相關單位組織圖中(圖 1),負責資金收支的出納組,以 及負責執行場館設施委外經營的經營管理組皆隸屬於總務處下,由總務長掌 管,故財務管理處和總務處的配合相當重要,亦即,財務長與總務長的理念 一致是相當重要的。如此才不會出現財務管理處提供場館收入上的開源想法 或做法,而總務處不願意配合執行的情形,造成不論財務管理處的提案如何 出色,最後也只是紙上談兵。副校長在行政高度上高於總務長,在總務處不 願意配合財務管理處時,財務長可以改用副校長的身分來下達命令,這時, 副校長兼財務長的好處就可顯現出來。. 12.

(21) 二、國立成功大學 本研究利用成功大學網站資料蒐集該校公開資訊,並經本研究自行整理 該校財務相關單位組織簡介。另外,和該校財務處專員、特別助理進行訪談, 以期獲得無法於公開資訊中直接取得之訊息。最後,綜合公開資訊與訪談內 容,撰寫訪談心得。. *自 100 年 10 月 1 日起,捐款窗口由原秘書處改為財務處。 **自 98 年 10 月 1 日,出納組由原隸總務處改隸財務處。 ***自 99 年 3 月起,校務基金管理委員會由原秘書處改為財務處召開。. 資料來源:國立成功大學網站,本研究整理繪製。 圖 2. 成功大學財務相關單位組織圖. 13.

(22) (一) 財務相關單位組織簡介 根據成功大學網頁所提供之資料,將成功大學所有與財務相關之行政單 位,自行繪出其財務相關單位組織圖(如圖 2),以利本研究實行各校、各財團 法人暨企業間之比較時,能夠更清楚明瞭。成功大學財務相關單位組織,包 括:財務處、會計室、總務處。 1.. 財務處 同樣屬於頂尖大學之一的成功大學,該校財務處於民國 96 年 12 月 26 日經該校 96 學年度第二次校務會議通過成立。該處稱財務處,與台大 財務管理處名稱有別,其所負責的業務也有所不同。該校財務處主要任 務為研擬該校校務基金可運用資金之投資策略與方案,並負責執行相關 業務。基於善用校務基金,讓資金可以充分有效運用,來增加校務基金 之投資效益與並確保校務基金之妥善運作。 成功大學財務處目前的組織架構設有財務長一人,綜理校務基金規 劃和相關調度業務,以下設專員一人,組員三名。根據成大財務處網頁 資料顯示,該處目前依職掌業務之不同編列為以下四組:. (1) 規劃組 負責成大長短期資金收支之規劃,以期發揮資金運用之最大效能。 執行日常財務規劃與各種長期性投資開發事宜,從事長期性資本支出計 畫之評估,各種資源開發與評估分析。運用財務智能提供專業服務,並 注重協調與溝通,以協助成大推展校務達成校政目標。 (2) 理財組 負責成大可用資金之調度與管理之業務,以期達成提升投資報酬與 降低財務風險之目標。執行短期營運資金管理與操作,風險控管程序遵 循,長期性資本支出或開發項目之決策建議等事務。 (3) 管控組 負責建立投資風險控管機制與執行監控稽核與管理,以期發揮應有 的投資效益。執行日常長短期投資風險控管機制,並在各種資源開發後 執行期間,對資本支出或投資開發項目進行後續投資管理等。 14.

(23) (4) 出納組 成大出納組工作主要係負責教職員工薪餉、鐘點費、各項代收款及 學雜費、建教合作等收付,及現金、票據等之收付、保管、記帳、表報 編製等。工作人員之品行、忠誠、勤勉及安全管理維護之當否,對於校 務基金之管理,影響頗大,故對於人員之晉用及管理向極審慎,對業務 之推動均要求出納人員依法令行事,而安全維護上則採用櫃壁堅實之保 險櫃,並於辦公及現金保管場所加裝警報系統等之適當防範措施。 財務調度為校務基金開源的方法之一,成大因而採任務編組設置「財 務調度小組」,除總務、會計人員外,並遴聘具有該方面專精之教授參 與,並由出納組負責此項業務,對校務基金做適當之調度,績效良好。 . 統一收據開立作業及管理 該校各種收入,均依規定使用統一收據,按編號順序領用,便 於進帳控管查核。統一收據由會計室印製,由出納組專人填具領用, 再分由各承辦人填寫統一收據紀錄卡後負責保管收據。各該承辦人 收納款項無誤後,開立統一收據依照各聯別交付收執。其他相關業 務單位需領用收據者,應填具領用收據申請書向出納組領用,並於 每週至少一次應向出納組結算已開立金額。結算統一收據之收據報 核聯,並填具收據報核聯登記簿向會計室結報並繳回。. . 各項經費收入款項之收取 辦理各項繳付之現金、支票、電匯匯入等收入作業,各款項收 訖後,即同步開立自行收納款項統一收據交付繳款單位。並函知會 計室辦理進帳手續。會計室進帳後,開立收入傳票,經出納組完成 登帳手續並編製結存日報表通報會計室。. . 各項經費支出款項之支付 適用本校各項經費支付,若為墊付款、差旅費等性質且受款人 在台灣郵局有帳戶者,則透過郵局轉帳支付,並書面或 email 通知 各受款人。若為支付廠商暨其他應付事項,則簽發支票經蓋訖印章 後,交付個人、廠商等受款人。. . 零用金付款作業 每筆支出金額在新台幣一萬元以下者,得適用零用金支付之。 給付對象在台灣郵局設有帳戶者,透過台灣郵局轉帳支付,並以書 面通知受款人。給付對象無台灣郵局帳戶者,則電話通知受款人至 15.

(24) 出納組櫃台領現款。設零用金備查簿登載已支付之付款憑證備查, 定期送會計室銷號並撥補零用金。 . 押標金收取作業 各採購招標承辦單位於事前書面通知本組至開標現場收取押標 金並登錄備查簿。經開標後未得標廠商由出納組當場退還其繳納之 押標金。得標廠商由出納組收受押標金後,按各項經費收入作業辦 理。由各採購招標承辦單位填具繳交保證金通知單辦理進帳手續。. . 薪資發放作業 薪資相關款項包含:正常員工薪餉、聘僱臨時員工薪資、酬勞 費、加班費、工作獎金等。辦理薪資扣繳所得稅、扣繳憑單列印寄 發、輔建貸款、優惠存款、退輔基金、公勞健保及福利互助金等扣 款,並列印員工代扣款明細表備查。. . 學雜費收取作業 辦理學生註冊繳費事宜,依據教務處暨各相關單位提供學生學 籍、選課、住宿、減免學雜費等資料上傳至「台灣銀行」學雜費入 口網,供學生下載列印繳費。. 以下表格整理該校目前財務處人員資料以及其執掌: 表 3. 組別. 成功大學財務處人員資料及其執掌. 職稱. 姓名. 財務長. 利德江. 執. 掌. 綜理校務基金規劃和相關調度業務 1.負責公文核稿、經費與預(概)算編列規劃與 控管。. 財務處. 專員. 歐麗娟. 規劃組 理財組 管控組. 2.財務資料整合、ISO 業務指導。 3.專案計畫之規劃與督導。 4.辦理校外與校內跨處室業務之溝通與協調。 1.聯絡校內外相關單位行政事務。. 校聘助理 黃怡寧. 2.建立投資規劃。. 員 3.安排及聯絡財務長之行程。. 16.

(25) 1.捐款受理窗口及流程管制。 校聘助理 凌昀瑄. 2.建立財務規劃及執行風險控管機制。. 員 3.專案計畫辦理。 1.公文收發。 成員. 趙苗芬 2.辦公室清潔維護。. 組長. 收據股. 王福村. 綜理全組業務及規劃.執行.督導。. 張秋芳. 規劃暨整併全功能櫃台、協助各臨櫃工作。. 侯向如. 學雜費及各項費用收繳、進帳、報核、預開收. 蔡孟君. 據。. 黃秀萍 各項費用之收繳、進帳、報核、開立預開收據。 林翠鈴. 薪資股. 財務處 出納組. 帳務股. 林冠宏. 所得稅、扣繳憑單、編制員工薪資。. 吳沛純. 印領清冊覆核、所得歸戶協辦。. 蕭雅芳. 印領清冊暨綜合所得收據審核。. 楊惠芬. 電子支付.ISO 業務.匯款總匯.離職儲金。. 王詩莤. 各帳戶支出傳票及支票覆核登錄。. 許春喜. 通知支票領取.傳票覆核。. 邱美香. 校務基金、代收款、薪資.廠商匯款作業。. 楊雅如. 校務基金、代收款、墊付款.差旅費.奬學金。. 陳淑媛. 國科會、建教合作、薪資.廠商匯款作業.匯款 申請及審核。. 蕭素珍. 國科會、建教合作、墊付款、差旅費及其他。. 房玉珍. 零用金支付. 零錢兌換、. 呂惠清. 大出納、子女教育補助費、轉帳業務。. 何宜屏. 公文收發、清潔維護、請購作業。. 押標金。. 其他 資料來源:成功大學網頁,2012.02.02 17.

(26) 2.. 會計室 成大會計室目前的會計作業皆以會計作業系統來處理,根據該校會 計室網頁資料顯示,該校會計室有會計帳務查詢系統來做為該校各單位 預算的執行參考。根據會計室網頁提供之資料顯示會計室主要之業務是 在現行法令規範下,配合學校業務發展需要,辦理年度概預算之籌編、 收入支出經費內部控制與審核及會計帳務之處理等業務,並以專業之會 計智能進行協調與溝通,提供最佳之服務以協助學校推展校務達成施政 目標。 而成大會計室目前的組織狀況又分成主任室、會計室第一組、會計 室第二組、會計室第三組以及會計室第四組。現有成員為主任 1 人,專 門委員 1 人,組長 4 人,專員 3 人,組員 10 人,工友 1 人,校聘辦事員 14 人,專案工作人員 5 人,合計 39 人。各組組別業務以及相關人員執掌 整理如下:. (1) 主任室 計政業務是行政管理重要的環節,其績效之良窳,直接影響行政效 率。 基此,主計工作除平常在內部審核上應加強稽核的精度,以達到消 極性的「節用」和「防弊」目的外,更應運用會計專業智能提供最 佳服務,並注重協調與溝通,以協助學校推展政務達成施政目標。 (2) 會計室第一組 辦理年度概、預算之籌劃及編製。 年度預算之分配、分期實施計畫及收支估計表之編造。. . 代收款、政府機關補助款、建教 3 計畫、檢測服務及其管理費、結 餘款之動支及收支憑證之審核。 保管款繳交及發還申請審核作業。 本室之文書收發處理、財產登記管理及行政業務。. . 本室之電腦採購及會計系統之正常運作維護。. . (3) 會計室第二組 年度校務基金預算經費控管、收支憑證審核、契約之查核。五年五 百億計畫經費之控管、收支憑證審核、契約之查核。 年度預算總務經費、系所經費及研究發展經費、附設附工補校等教 學訓輔經費等收支憑證審核控管作業。 年度依學校規定設置推廣教育班之經費收支憑證審核、控管作業。 18.

(27) . 年度人事經費及人事資料(員額、晉級、升等)查核,收支憑證審 核、會簽等以及各項生活津貼(統籌科目 年度各歲入類經費收入憑證審核。 年度固定資產建設(資本門)經費收支憑證審核、會稿文件簽辦等。 年度終了通知各單位經費結清核銷,應注意各項事宜及年終辦理經 費調整及歲出應付款之申請保留作業。 營繕工程、物品採購之監標、監驗作業、合約審核。. (4) 會計室第三組 各項收支及轉帳傳票之編製。 . 年度預算各科目帳務登錄、日記帳、總帳登記及報表編製。 各種押金、保證金、付款、預付款帳務處理及憑證保管。 核對保管組財產帳與會計帳是否相符及財產報廢、撥入(出)、減損、. . 移轉之審核會簽。 統一收據之印製、管理及核對。 本校各類會計月報表及年度決算表之編審。. (5) 會計室第四組 . 建教合作計畫 (含國科會專題研究計畫) 經費之收支控管、憑證審核、 傳票編製、帳務處理及憑證整理、裝訂及管理等事項。. . 國科會各項專案補助款等經費之收支控管、憑證審核、傳票編製、 帳務處理及憑證整理、裝訂及管理等事項。 國科會專題研究計畫經費線上及書面結報等事項。 教育部統一報表及其他部會統計資料之彙報。. 3.. 秘書室 成功大學秘書室原設有該校的募款窗口,而校務基金管理委員會原 本也由秘書室召開。不過,自 99 年 3 月起,校務基金管理委員會改由財 務處召開,捐款窗口也於 100 年 10 月 1 日起改自財務處。. 4.. 校務基金管理委員會 另外成功大學之財務處也設立校務基金管理委員會以及投資諮詢委 員會輔助管理該校校務基金。根據該校校務基金管理委員會設置要點, 校務基金管理委員會執行長由財務長兼任。校務基金管理委員會主要業 務在於校務所需財源規劃以及校務基金預算開源、預算編列和節流,並 且考核校務基金經費收支和運用績效等等。因此可以視為校務基金管理 19.

(28) 委員會決議校務基金之運作規劃,之後由財務處執行該規劃,並且校務 基金管理委員會審核該運用績效。相關規定請參考成功大學校務基金管 理委員會設置要點。 根據民國一百年十二月的校務基金管理委員會會議記錄,該校目前校務 基金管理委員會名單如下:湯銘哲委員、陳景文委員、李丁進委員、簡錦樹 委員、張素瓊委員、張高評委員、張有恆委員、林清河委員、簡金成委員、 陳家駒委員、蔡文達委員、李俊璋委員。 5.. 投資諮詢委員會 至於該校投資諮詢委員之任務為有關資產配置、投資方式、投資工 具、投資額度、投資時機、風險控管、投資損益處理、專業經理人員獎 酬制度、投資績效考核等投資事宜之諮詢與建議,來作為該校財務處評 估校務基金投資決策之參考。相關規定請參考成功大學投資諮詢委員會 設置要點。. (二) 訪談心得 成功大學財務處目前的組織架構設置規劃組、理財組、管控組及出納組 等四組,將原先設置於總務處的出納組納入財務處組織中,成為財務處第四 組是基於業務需求以及方便管理的考量。由於財務處行政高度沒有高於傳統 總務處,且分處不同處室業務資訊流通不易,為方便財務處業務的推動,遂 納入出納組,以期掌握學校現金流資訊。另外成大財務處財務長非由學校財 務副校長兼任,自然行政高度不若台大,且成大校風較為保守,儘管成大財 務處懷抱很多創新的想法但相關業務推動不易。 然而成大財務處仍有許多創新的作法,如在業務運作方面,由於現金銀 行存款利率太低,與其任由校務基金放置銀行孳息,成長緩慢,成功大學開 始思考投資穩健的金融商品,如公債 RP 與買賣股票,開始積極操作。另外成 大財務處目前在風險管理的作法中還有設計停損點的概念,約 15%左右。然 而在資本獲利方面與會計部門對於未實現的資本利得認列會產生不同意見, 於是政治大學顏錫銘教授建議成大也應該考慮設計停利點的概念,將利得落 袋為安之後,再行買進或是逢低點再買進。但是目前仍有待全國大專院校努 力的地方是,對於大學買賣股票目前仍受國有財產法的限制,行政程序冗長, 常常會錯過買賣的時間點而造成損失。這方面在買賣股票的法規限制的解禁 仍有待大學財務相關單位努力。 20.

(29) 根據歐專員的建議,分述如下: . 財務處應該成立專責人員:這類專責人員屬於績效導向,並且善盡 投資績效管理的責任。她認為在公務員體制下,財務管理相關工作 最常遇到的困難就是沒有專責的人員,沒有人願意改變目前的狀況, 因為只要不改變,至少不會產生損失。然而投資必定會有風險,若 在學校可以接受的風險下進行投資,獲取高於存款利率的報酬,才 是財務處成立的初衷。. . 如果基金虧損了,你要怎麼賠?必須針對此類最常被問到的問題有 一個令人信服的說帖。學過投資的人都知道,報酬和風險其實是一 體兩面的,我們不可能只想要享受投資報酬率而不願意承擔風險。 因此,政大日後若成立財務處,勢必也會面臨同樣或諸如此類的問 題,像「如果發生了損失要怎麼賠」等等。財務處定要找出一個合 理且令人信服的說帖來說服學校長官與相關人員。. . 財務處人員穩定性問題:成大財務處除出納組人力完備外,其餘三 組人力短缺。在目前的人事編制方面,成大沿用公務體系,目前的 財務處底下有設立財務處財務長一人,其下設專員一人,特別助理 兩人。在現行的公務人員體系底下,兩位特別助理屬於學校的約聘 人員中的校聘助理員(碩士級)。因為這些校聘助理員沒有區分層 級,也就是說只有一個階級,所以他們的升遷管道有限。由於財務 處執行的業務相對專業,歐專員認為在這樣的制度之下,很難留得 住人才,更遑論其他如外聘專業經理人,如俗稱的操盤手來管理。 因此,財務處相關人員的穩定性就是一個值得重視的問題。. 所以根據上述說法,由於財務處執行的業務相對專業,但專業人才招聘 不易,因此如何強化組織結構性及人員穩定性,使組織設置漸趨完備,足以 涵蓋整體財務功能乃是政大財務處規劃成立之際值得思考借鏡的一點。另外 針對投資可能造成的損失勢必有一說法來說服政大成立財務(管理)處所影 響的相關行政部門、全校師生及政大全體工作同仁。. 21.

(30) 第二節 國內私立大學財務單位組織變革概況 一、淡江大學 本研究利用淡江大學網站資料蒐集該校公開資訊,並經本研究自行整理 該校財務相關單位組織簡介。另外,和該校財務長進行訪談,以期獲得無法 於公開資訊中直接取得之訊息。最後,綜合公開資訊與訪談內容,撰寫訪談 心得。 (一)財務相關單位組織簡介 本研究根據淡江大學網頁所提供之資料,將淡江大學所有與財務相關之 行政單位,自行繪出其財務相關單位組織圖(如圖 3),以利本研究實行各校、 各財團法人暨企業間之比較時,能夠更清楚明瞭。. *校友聯絡組於 84 學年度前原設於秘書處下,兼負責募款業務。 **募款推動組於 84 年 8 月 1 日成立,募款業務由原校友聯絡組改由募款推動組負責。. 資料來源:淡江大學網站,本研究整理繪製。 圖 3. 淡江大學財務相關單位組織圖. 22.

(31) 1.. 財務處 淡江大學財務處於民國四十三年成立,當時稱為主計室,隨著淡江 大學組織的發展與沿革,而更名為會計組(設於總務處之下)、財務處、 會計室、會計處、會計室。自民國一百年八月又改稱為財務處,為淡江 大學之一級單位,設有會計組、預算組、審核組,目前共有人員十五人。 根據淡江大學財務處網頁資料顯示,該處目前依職掌業務之不同編 列為以下三組:. (1) 會計組 傳票、登錄、過帳、歸檔。 . 編製校內、外各類報表及國稅局決算申報。 全校學生註冊繳費及補收、退費事宜,並開具學生繳費證明。 個人所得稅扣繳業務。 開立募款收據。 會計系統之維護及電腦登帳、報表編印。 核算出納組開立支票並登記支票號碼。. (2) 預算組 全校年度預算編製與審查事項。 預算控制及執行。 預算管理資訊系統之維護及報表印製。 校務發展獎補助經費申請、核銷及帳務處理事宜。 各項支付標準之檢討與修訂。 各項特種計劃之收支預算事項。 財物報廢之審核事項。 本校預算及校務發展、學輔、卓越計畫等補助之收支憑證之審核事 項。 . 定期與不定期之財務稽核事項。 各項收據之印製、分發登記、管理、控制。. (3) 審核組 推廣教育及建教合作等業務經費收、支之查核。 推廣教育及建教合作等業務簽約案件之審查、報銷案件之核算。 推廣教育及建教合作等業務單位之會計作業處理(電腦登帳及報表 編印)。 23.

(32) . 推廣教育中心及建教合作單位事務費憑證之查核。 推廣教育中心及建教合作單位預算之審核及控制。 各項採購及修繕財物驗收事項。 各類補助款領款及核銷。. 以下表格整理該校目前財務管理處人員資料以及其執掌: 表 4. 組別 處本部. 淡江大學財務處人員配置表. 職稱. 姓名. 財務長. 顏信輝. 秘書. 賴春宜. 組員. 葉昭旻. 組長. 專員. 吳郁章. 劉玉霞. 會計組 專員. 曾淑和. 組員. 林滿足. 組長. 張小鳳. 專員. 陳旻娜. 專員. 陳乙美. 審核組. 約僱. 待聘. 執. 掌. 1. 傳票、登錄、過帳、歸檔。 2. 編製校內、外各類報表及國稅局決算 3. 4. 5. 6.. 申報。 全校學生註冊繳費及補收、退費事 宜,並開具學生繳費證明。 個人所得稅扣繳業務。 開立募款收據。 會計系統之維護及電腦登帳、報表編 印。. 7. 核算出納組開立支票並登記支票號 碼。 1. 推廣教育及建教合作等業務經費收、 支之查核。 2. 推廣教育及建教合作等業務簽約案件 之審查、報銷案件之核算。 3. 推廣教育及建教合作等業務單位之會 計作業處理(電腦登帳及報表編印)。 4. 推廣教育中心及建教合作單位事務費 憑證之查核。 5. 推廣教育中心及建教合作單位預算之 審核及控制。 6. 各項採購及修繕財物驗收事項。 7. 各類補助款領款及核銷。. 24.

(33) 預算組. 組長. 賈成慧. 專員. 張佳珍. 組員. 顏錦婷. 1. 全校年度預算編製與審查事項。 2. 預算控制及執行。 3. 預算管理資訊系統之維護及報表印 製。 4. 校務發展獎補助經費申請、核銷及帳 務處理事宜。 5. 各項支付標準之檢討與修訂。 6. 各項特種計劃之收支預算事項。 7. 財物報廢之審核事項。 8. 本校預算及校務發展、學輔、卓越計 畫等補助之收支憑證之審核事項。 9. 定期與不定期之財務稽核事項。 10. 各項收據之印製、分發登記、管理、 控制。. 資料來源:淡江大學網頁,2012.02.02. 2.. 總務處─出納組 根據淡江大學總務處網頁資料顯示,該處目前依職掌業務如下: 學生註冊學雜費、住宿費、各項招生報名費等收費事項。 學生申請成績單、畢業證書、學生證等及其他收費事項。 學生獎助學金、加退選退費、就學貸款退費及其他退費等之付款。 校外機關補助社團活動經費代領事宜。 員工薪津、研究生獎助學金等之撥放事項。 校內各單位收支傳票之收付款事項。 國科會、教育部等委託案之收付款事項。 各項工程款及經常費付款。 各單位外幣託收事宜。 募款基金、各項獎學金之利息核算及發放事宜。 國外採購教學用品之申請結匯及免稅事項。 國外採購教學用品之報關作業。 銀行存款等各項資金之統籌調撥事項。 歲入、歲出大筆款項之轉帳事項。 現金保管事項。 票據、契約、存單之保管轉移事項。 現金日報及票據收支帳目之登錄事項。 25.

(34) 員工福利互助會之各項收付款事宜。 代辦前實習銀行教職員工及學生靜止戶付款之有關事項。 代辦前員工消費合作社股金代管及撥放事宜。 教職員未撥入郵局帳戶薪津之代管及撥放事項。 提供會計師財務報表查核所需資料。 參與公開招標業務,擔任投標資料袋之收件、押標金之審核及處理。 3.. 校友服務暨資源發展─募款推動組 以淡江大學教育理念,配合國際化、資訊化、未來化之政策推動, 提高服務品質為目標,專責協助提供校友就業、升學、留學等管道;做 為校友與母校互動的橋樑;推動募款業務,積極向校友、社會人士、企 業界等熱心人士進行勸募活動,提倡私人捐資興學之風氣,以期眾擎易 舉,集腋成裘,增進學校硬體、軟體等資源,促進本校學術地位的提升。 淡江大學於 82 年 1 月 6 日成立「淡江大學募款委員會」,82 年 8 月 1 日在秘書處下設校友聯絡組兼負責募款業務,84 年 8 月 1 日成立「募 款推動組」全校同仁共同推動募款業務。積極敦聘社會人士及企業界人 士擔任募款委員。院或系所募款達壹佰萬元做為基金,學校補助廿萬做 為鼓勵金。捐款人可指定用途捐予各院系所做為教學設備或各項學術研 討會之用。 根據淡江大學校友服務暨資源發展網頁資料顯示,該組目前職掌業 務為: 協助募款委員會相關業務及各項募款活動。 寄發捐款人當月之生日賀卡及校友通訊。 承辦募款徵信錄編印事宜。 感謝狀申請及獎牌製作事宜(校慶典禮頒贈)。 募款金額繳庫、登帳、統計及申請收據、套印感謝狀,並寄發給捐 款人。 . 捐款人、勸募人基本資料建檔;統計捐款十萬元、卅萬元、壹佰萬 元及各單位每月及年度捐款額數統計、分析等事宜。 提供當月捐款金額資料網頁登錄、校友通訊、淡江時報徵信事宜。 編列募款推動組年度經費概算表。 募款推動組公文處理及各項會議資料陳核。 臨時交辦事項。. 26.

(35) 以下表格整理該校目前校友服務暨資源發展─募款推動組人員資料以及其執 掌: 職稱. 組長. 約聘人員. 姓名. 執. 掌. 彭春陽. 承校長之命綜理本處業務、業務之策畫暨督導、各項業務電 腦化、協助各類型校友會籌組成立、協助辦理活動、參加會 議、處理募款組業務、規劃募款策略及推動募款活動、承辦 募款委員會業務。. 羅文采. 協助募款委員會相關業務及各項募款活動、編製募款各類型 統計表、頒贈獎狀申請及獎牌製作事宜、收據申請及感謝狀 印製。. 資料來源:淡江大學網頁,2012.02.08. (二) 訪談心得 原先搜集淡江大學財務處資料時,自該校財務處網站所獲得的資訊,會 以為該校財務處只是單純將會計室改名為財務處。然而親自至該校訪問之後, 會發現其實財務處相關的規劃很多,但是受限種種條件,如內控制度的質疑、 收入來源限制,而無法全面發展。但所提出的概念以及出發點其實相當好, 如將會計業務和出納業務統合在財務處,管帳與管現金流的單位向財務長負 責,不僅可以資訊互通,並且財務處亦可針對閒置的資金進行投資規劃,獲 取相對於現行低利率的存款報酬較高的收入。這想法與國立大學現行的人事 以及會計一條鞭制度下,學校會計向主計處負責有很大的差異。 另外在私立大學面對的財務限制方面,私立大學獲得教育部補助的款額 相對國立大學來說較少,在學雜費彈性不足反映教育成本以及相關收入來源 不多的情況下,如淡江大學校友募款成效不佳,且校友捐款的節稅誘因相較 國立大學來的小,因而私立大學財務自主化的條件相對嚴苛。. 二、銘傳大學 本研究利用銘傳大學網站資料蒐集該校公開資訊,並經本研究自行整理 該校財務相關單位組織簡介。另外,和該校財務長進行電話訪談,以期獲得 無法於公開資訊中直接取得之訊息。最後,綜合公開資訊與訪談內容,撰寫 訪談心得。. 27.

(36) 資料來源:銘傳大學網站,本研究整理繪製。. 圖 4. 銘傳大學財務相關單位組織圖. (一) 財務相關單位組織簡介 本研究根據銘傳大學網頁所提供之資料,將銘傳大學所有與財務相關之 行政單位,自行繪出其財務相關單位組織圖(如圖 4),以利本研究實行各校、 各財團法人暨企業間之比較時,能夠更清楚明瞭。 1.. 財務處 銘傳大學財務處秉持學校的教育理念,配合學校推動國際化提高教 學研究及服務的品質,胥賴財力支持俾按計畫而推進校務。該處秉承校 長之指揮及監督外,依據私立學校會計一致性辦理會計業務,一方面配 合業務的運行表達業務之績效,另方面保證收支的合法並維護應得之權 益。 根據銘財大學的網頁顯示,銘傳大學財務處主要分成會計組及審核 組,業務職掌概括可區分為: (1) 會計組 預決算編製、分配及執行。 帳務處理,依據原始憑證造具記帳憑證,登記會計簿籍,其他會計 事務。. 28.

(37) . 財務審核及統計。 預算執行及控制。. (2) 審核組 事後審核:財務及財物審核。注重現金及財物之處理行使內部審核 之權責。 以下表格整理該校目前財務管理處人員資料以及其執掌: 表 5. 組別 會計組. 銘傳大學財務處人員配置表. 職稱. 姓名. 財務長. 林淑瑜. 專員. 劉淑珍. 執. 掌. 處理全校預算控制、會計事務及財務規劃等 事項。 1. 校教職員工及工讀生薪津核發處理作 業。 2. 全校相關薪津帳冊處理。 3. 教育部獎學金處作業。 4. 銀行存放款及每月利息帳務處理。 1. 國科會大專生專案相關帳務處理作業。 2. 經濟部育成中心相關帳務處理作業。. 專員. 專員. 組員. 楊雯蘭. 周淑美. 曾君萍. 3. 建教合作案相關帳務處理作業。 4. 相關稅務處理作業。 5. 財務處公文歸檔處理作業。 1. 學雜費相關帳務處理作業。 2. 教育部學生事務輔導獎助經費相關帳務 處理作業。 1. 2. 3. 4.. 全校帳務記錄處理作業。 編制相關財務報表。 核對每月銀行存款。 財務處單位預算處理作業。. 5. 全校資產帳務和對處理作業。 6. 全校實體憑證管理作業。 7. 零用金帳務處理。. 辦事員. 余岱薇. 1. 全校教職員工、學生稅務申報相關處理 作業。 2. 全校費用帳務處理作業。 3. 財務處行政費管理作業。. 辦事員. 林宜慧. 1. 全校憑證審核處理作業。 29.

(38) 約聘助理. 黃郡慧. 審核組. 2. 3. 4. 5.. 全校公文處理作業。 政府機關補助經費相關處理作業。 教育補整體獎補助款處理作業。 基金會相關帳務處理作業。. 1. 2. 3. 4.. 全校捐款相關帳務處理作業。 教師國科會案相關帳務處理作業。 學雜費百分之三相關帳務處理作業。 產碩班相關帳務處理作業。. 1. 協助處理全校財務規劃及管理。 2. 管理推廣教育專案規劃。. 副財務長. 魏伶真. 秘書. 李美玉. 1. 全校財物驗收及盤點管控。 2. 全校財物抽盤及跟盤處理作業。. 李佳旻. 1. 推廣教育專案相關帳務處理作業。 2. 產學合作專案相關帳務處理作業。 3. 其他交辦事項。. 組員. 3. 全校財物盤點管控。 4. 其他交辦事項。. 資料來源:銘傳大學網頁,2012.02.02. 2.. 秘書處 銘傳大學秘書處在秘書長的帶領下,設有秘書處主任一位、組長三 位、秘書六位、專員一位、組員二位、辦事員一位和工友一人,主要在 襄助校長及副校長辦理秘書業務,協調各單位工作推展的幕僚單位,設 有「一般業務」、「公共關係組」和「校友聯絡組」。 其中之「校友聯絡組」工作項目包含推廣校友聯絡及服務。該校自 1956 年創校以來,總計約有十萬多名畢業校友。為加強畢業校友間相互 聯繫,建置校友服務網,內容包含學校最新動態、校友新聞、服務申請 及徵才資訊,校友也可上線即時查詢與更新個人資料,同時建立校友發 信系統,提供訂閱本校電子報與動態訊息。另外,並協助各系所成立系、 所友會,推動海內外各區成立校友分會拓展會務及募款工作。 針對校友服務項目,已先整合校內圖書、運動設施等資源供校友優 惠使用;另製發校友證,並強化現有的校友終身電子信箱系統服務。同 時不定期舉辦各項聯誼活動,促進校友間或與校內師生之互動。該組亦 30.

(39) 負責校友文宣與紀念品之設計和製作。 3.. 總務處 總務處為該校教學支援之行政單位,一切業務皆以配合學校整體發 展計畫而定,期以最經濟之人力、物力與時間對各單位作適切而有效的 支援,用以助成校務之推進與發展。該校總務處主要分為總務長室、事 務組、營繕組、保管組、採購組以及出納組。 其中,出納組的業務主要為代扣所得稅繳款,以及學雜費及代辦費、 暑修、延修生繳納學分費、汽機車通行證工本費、學生宿舍門禁管制卡 工本費、博、碩、學士服租用費、學生各項證件申請費、運動器材及圖 書賠款等各項收入,均由該組辦理。另外,還有各類獎助學金與工讀金 發放。. 4.. 募款諮詢委員會 銘傳大學募款諮詢委員會置委員若干人,由校長聘請校內教職員、 校外專家及校友擔任。校長為募款諮詢委員會委員兼召集人,並於開會 時擔任主席;下設執行長一人,由召集人聘任,協助召集人處理募款諮 詢委員會相關事務。根據銘傳大學的網頁顯示,銘傳大學募款諮詢委員 會業務職掌為: 研定本校主要募款方向暨相關配套措施。 制定本校年度總募款額度及各單位責任額。 提供募款業務之諮詢與建議。 提供大型勸募方案、活動等之諮詢。 提供募款基金運用之諮詢與建議。. (二) 訪談心得 根據銘傳大學財務長的說法,銘傳大學財務處單純是將會計室改名為財 務處,該處內部業務和原本會計室皆相同,並未做任何增加及調整,而現階 段也尚未有讓財務處名副其實的打算,和本研究所訪談的其他三所大學的財 務處因遇到各式各樣不同的限制,而造成現階段財務處無法達到理想中的組 織架構與執掌業務不一樣。. 31.

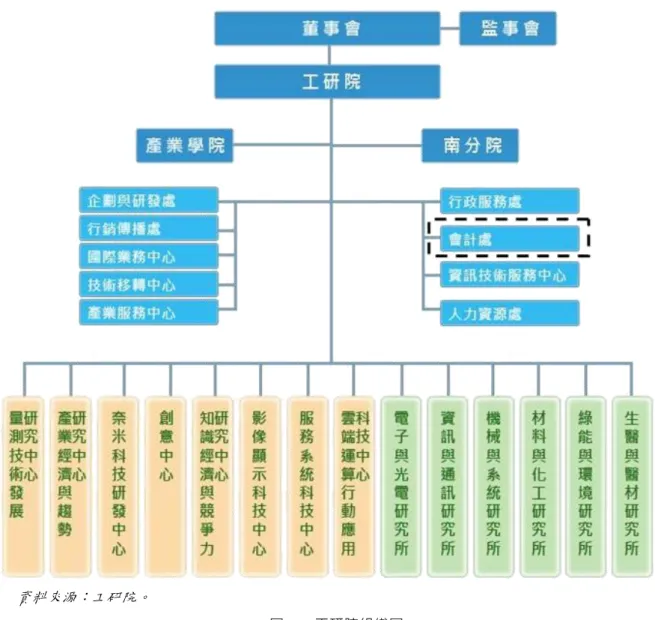

(40) 第三節 國內財團法人暨企業財務單位組織變革概況 本研究除了參考國內已成立財務(管理)處的公私立大專院校之外,也向外 衍生參考國內其他公家單位或民間企業公司的財務相關的組織運作類型。 一、 財團法人 在其他公家單位方面,台灣社會存在很多基金會,這類基金會屬於財團法人, 負責舉辦許多公益或由政府補助的活動。更明確來說,根據財團法人法草案條文: 「本法所稱財團法人,指以從事公益為目的,由捐助人捐助一定財產,經主管機 關許可,並向法院登記之組織。」 由於此類基金會具有高度公益性質,且基金用途僅能使用於公益活動,所以 其法規制度較齊全,且主管機關的管理上也較嚴格,本研究認為其性質與大專校 院較為類似,理由是因為兩者受到主管機關的限制較多,對目前兩者財務相關活 動規範較多,還不能自主化管理。所以在國內財團法人方面,本研究就參考同樣 也具研究性質的財團法人,包括:財團法人工業技術研究院、財團法人資訊工業 策進會以及負責推動文化業務的財團法人國家文化藝術基金會。 (一)財團法人工業技術研究院(工研院) 財團法人工業技術研究院,以下簡稱工研院,(英文簡寫:ITRI),位於 台灣新竹縣竹東鎮,是中華民國經濟部在 1973 年成立的財團法人。當時的經 濟部長孫運璿體認到台灣必須要在勞力密集的產業轉型至技術密集的工業, 才能讓台灣經濟起飛。 「我們如果再不做,就趕不上了,」於是他將分散各地 的經濟部聯合工業研究所(在新竹)、經濟部聯合礦業研究所(在台北)和經濟 部金屬工業研究所(在高雄)合併,成立工業技術研究院,並賦予工研院推動 台灣工業發展,帶動台灣經濟繁榮的目標。 觀察工研院組織圖(圖 5)可以看到該院財務相關單位只有「會計處」,但 根據本研究主持人顏教授之前的工作經驗,工研院曾經有財務協理,財務協 理底下才有會計主任及財務經理,但隨著時間推移,目前工研院的財務相關 單位變成只有「會計處」。. 32.

(41) 資料來源:工研院。 圖 5. 工研院組織圖. (二)財團法人資訊工業策進會 1970 年代初期,全球面臨能源危機以及工業國家的貿易保護政策,使得 我國經濟面臨嚴峻挑戰,為了提高國家競爭力,從傳統產業轉型至技術密集 產業,行政院通過「科學技術發展方案」 ,決定由政府與民間共同籌設「財團 法人資訊工業策進會」,於是在 1979 年創設以「推廣資訊技術有效應用,提 升國家整體競爭力;塑造資訊工業發展環境與條件,增強資訊產業競爭力」 為宗旨的「財團法人資訊工業策進會」 (Institute for Information Industry, III)。 觀察 III 組織圖(圖 6),可以看出在執行長底下有兩個財務相關單位,分別 為財務與資源管理處和會計處,這樣的區分與工研院只有會計處有所差異。 33.

(42) 資料來源:III。 圖 6. III 組織圖. (三)財團法人國家文化藝術基金會 財團法人國家文化藝術基金會(簡稱國藝會)成立於民國八十五年,基 金來源主要由行政院文化建設委員會依據「國家文化藝術基金會設置條例」 捐助新台幣 60 億元做為本金,另外透過民間捐助加強推動各項業務。國藝會 成立的主要目的在於積極輔導、協助與營造有利於文化藝術工作者的展演環 境,獎勵文化藝術事業,以提升藝文水準。 由於國藝會網站沒有提供該基金會之組織圖,所以圖 7 所示之組織圖是 34.

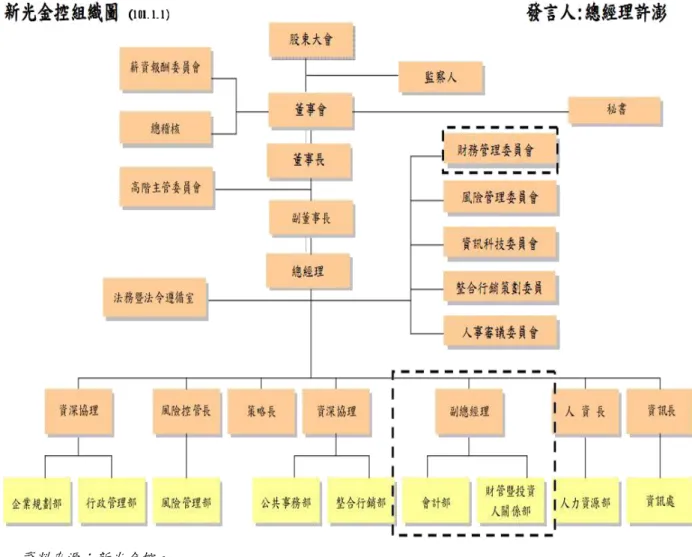

(43) 利用國藝會網站提供之組織資料模擬出來的,可以看到國藝會的財務相關單 位是執行長底下的財務組,其業務主要負責國藝會財務規劃,編列及控制預 算,審核各項費用、會計管理、決算事項,及其他專案業務等。 根據上面三個財團法人的資訊顯示,工研院的財務組織架構只保留會計處。 而 III 組織圖,則顯示有兩個財務相關單位,分別為財務與資源管理處和會計處。 另外,國藝會組織模擬結果顯示,該基金會有財務組,該財務組負責國藝會財務 規劃,編列及控制預算,審核各項費用、會計管理、決算事項,及其他專案業務 等,可以瞭解到國藝會財務組將 III 的財務相關單位的功能整合,除涵蓋財務之外, 也包括一般會計業務。我們預期如國藝會這般將財務相關功能都合併於同一單位, 除了可以減少單位之間業務傳遞上所需的行政時間,雙方之間的資訊也將更透明 化。由於工研院與資策會每年由經濟部編列補助金額多且佔總經費比率高,故有 如國立大學一樣會計單位係獨立的,而國藝會祇要靠基金孳息,故財務單位含會 計功能。. 董事長. 稽核. 財務組. 一組. 執行長. 二組. 行政組. 三組. 資料來源:國藝會,本研究自行整理繪製。 圖 7. 國藝會組織模擬圖. 35. 四組.

數據

+2

相關文件

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung

Department of Mathematics National Cheng Kung