國立臺灣大學管理學院國際企業學研究所 碩士論文

Graduate Institute of International Business College of Management

National Taiwan University Master Thesis

消費資本資產定價理論的研究

——以中國大陸房屋市場和股票市場為例

A Study on Consumption Capital Asset Pricing Model Theory:

Based on Mainland-China House and Stock Market

劉曉東 Xiaodong Liu

指導教授:盧秋玲 博士 Advisor: Chiuling Lu, Ph.D.

中華民國 108 年 6 月

June, 2019

誌 謝

時光荏苒,歲月如梭,轉眼間我的碩士生涯就要迎來尾聲。但這篇碩士論文 不只是我兩年學習生活的句點,更是我下一段人生路的開端。在台大的日子裡我 不僅學到了一個全新領域的知識,更是結交了形形色色有趣的人們,經歷了前所 未有的豐富生活,這些寶貴的回憶會支持我一路前行。

首先我要特別感謝我的指導教授盧秋玲老師,幾乎每週都願意抽出時間來與 我會面,指出我的問題並且給予我有洞見性的啟發,我才能順利完成這篇論文。

我要特別感謝我的父母,在我一人獨處他鄉時,你們不僅是我的經濟支柱也 是我的精神支柱,沒有他們的支援我無法成為今天的我。

我還要特別感謝我的愛人昱蓁,一路以來給了我許多陪伴和前進的動力,讓 我能飽含熱情地面對許多挑戰,希望未來我們還能繼續攜手而行。

最後,我想感謝這兩年來遇到過的所有老師、同學、朋友,謝謝你們所有的 幫助。

中文摘要

相較于傳統的CCAPM 模型,本研究分離消費者在各期的消費,將其分為非 耐用品消費和房屋消費,繼而推導出新的報酬率、資產價格公式,構建了一個基 於消費比例的消費資本資產定價模型。在原有的跨期消費風險的基礎上,增加了 同期消費品之間的邊際替代效用作為新的風險指標,從理論上 嘗試完善了 CCAPM。本研究定義所探討的資產包括股票等金融資產與房屋等實物類資產,

所採用資料為中國大陸 2002 年至 2012 年的年度資料和 2013 年至 2018 年的季 度資料。歷史資料顯示,大陸的消費比例資料有明顯的地區特徵,農村居民收入 越高越傾向於消費居住類產品,而城鎮居民收入越高越傾向於消費非耐久品;另 外,各季度的消費比例與提前四季的消費比例有顯著關係。本研究發現,在季度 水準和年度水準上,個股的報酬率與消費比例的增長率越具有相關性,則個股的 超額報酬率越低。從市場整體而言,大陸股票市場的市場超額報酬與消費比例之 間的關係並未表現出顯著特性,但房屋資產的市場超額報酬在近5 年內,表現出 顯著被消費比例影響的特徵。本研究進而指出,各期的消費比例是重要的觀測指 標,反映了社會對經濟的預期,特別地,非耐久品相對居住消費的比例越高,預 期的資產報酬率也就越高。此外,考慮消費比例的影響後,本模型相較于CCAPM 可以更好地解釋無風險利率和超額報酬率。

關鍵詞:定價理論、消費比例、非耐用品消費、資本資產定價、房屋市場、股票 市場

Abstract

Compared with the traditional CCAPM model, this study divides consumer's consumption into non-durable goods consumption and housing consumption in each period, and then derives a new formula of return rate and asset price, building a consumption-ratio-based CAPM. Apart from the traditional intertemporal consumption risk, the marginal substitution between consumption goods in the same period was added as a new risk indicator, thus CCAPM was partially improved. The assets discussed in this study include financial assets such as stocks and real estate assets such as houses. The data used are the annual data from 2002 to 2012 and the quarterly data from 2013 to 2018 of China. Historical data shows that the consumption ratio in mainland has obvious regional characteristics. The higher income rural residents earn, the more they tend to consume housing goods, while the higher income urban residents earn, the more they tend to consume non-durable goods. In addition, the consumption ratio in each quarter has significant relationship with ratios in the four seasons ahead.

This study also found that the excess returns of stocks were significantly negatively correlated with the covariance of their rate of return and the growth of consumption ratio at both quarterly and annual levels. From the market as a whole, market excess returns and consumption ratios in stock market did not show significant relationship, but consumption ratio in the past five years showed a significant impact on the market excess returns of housing assets. The study pointed out that the consumption ratio of each period is an important observation indicator, reflecting the society's expectation of the economy. In particular, the higher the proportion of non-durable goods relative to housing consumption, the higher the expected return on assets. In addition, considering the impact of the consumption ratio, the model can better explain the risk-free rate and excess return rate compared to CCAPM.

Keywords: Asset pricing, Consumption ratio, Non-durable goods consumption, CAPM, Housing, Stock

目 錄

誌 謝... i

中文摘要... ii

Abstract ... iii

圖目錄... vi

表目錄... vii

第一章 緒論... 1

第二章 文獻回顧... 5

第三章 模型建立... 9

第一節 假設... 9

第二節 隨機折現因子的推導... 9

第三節 隨機折現因子的解釋與簡化... 12

第四節 無風險利率的推導... 13

第五節 資產超額報酬率的推導... 13

第四章 資料來源與資料分析... 15

第一節 資料結構... 15

第二節 資料來源... 17

第三節 資料分析與處理... 20

第五章 實證結果... 32

第一節 與 CCAPM 的比較... 32

第二節 個股迴歸結果... 33

第三節 市場報酬率迴歸結果... 34

第四節 分析... 45

第六章 結論... 48 參考文獻... 50

圖目錄

圖4.1 資料結構圖... 16

圖4.2 消費比例年度資料... 25

圖4.3 報酬率年度資料... 26

圖4.4 消費比例季度資料... 26

圖4.5 各年同季度消費比例... 27

圖4.6 報酬率季度資料... 28

圖4.7 北京消費比例與房屋報酬率... 28

圖4.8 上海消費比例與房屋報酬率... 29

圖4.9 天津消費比例與房屋報酬率... 29

圖4.10 城鎮居民消費比例年度資料... 30

圖4.11 農村居民消費比例年度資料 ... 30

圖4.12 年度個股資料散點圖... 31

圖4.13 季度個股資料散點圖... 31

表目錄

表4.1 年度資料叙述統計... 21

表4.2 季度資料叙述統計... 22

表4.3 地區資料叙述統計... 23

表4.4 年度資料叙述統計補充... 25

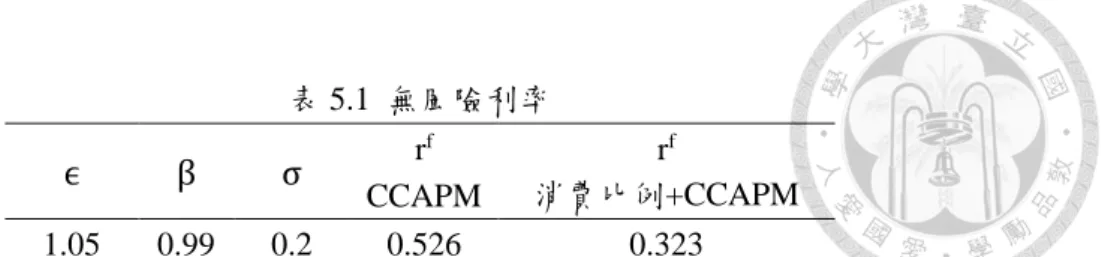

表5.1 無風險利率... 33

表5.2.1 年度個股資料迴歸結果... 33

表5.2.2 季度個股資料迴歸結果... 33

表5.3.1.1 股息率對股票超額報酬率的影響... 35

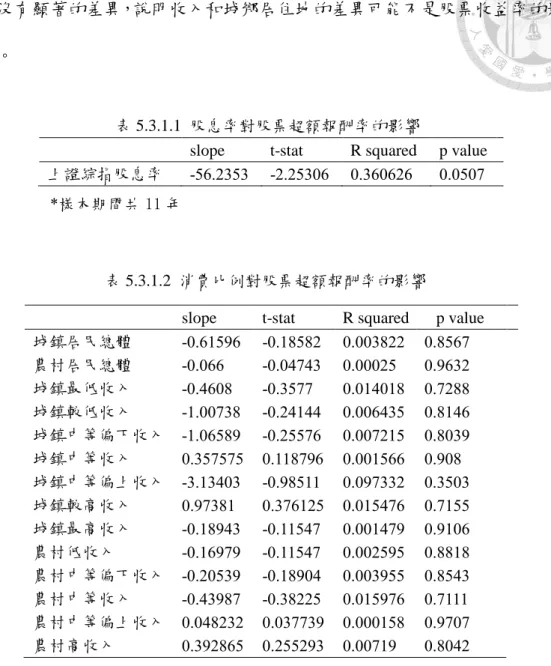

表5.3.1.2 消費比例對股票超額報酬率的影響... 35

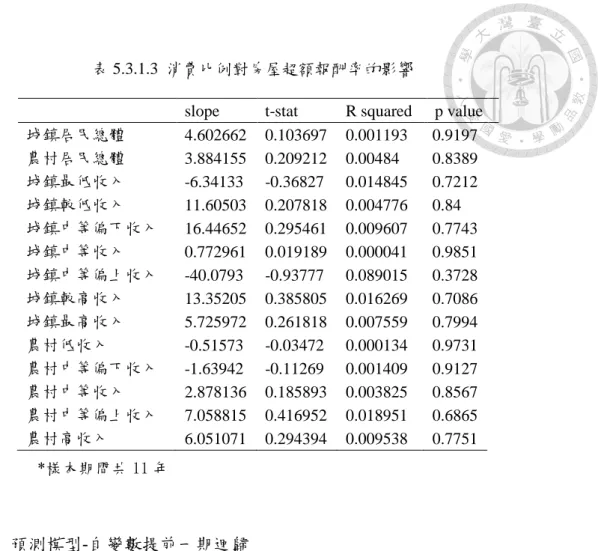

表5.3.1.3 消費比例對房屋超額報酬率的影響... 36

表5.3.1.4 股息率對股票超額報酬率的影響... 36

表5.3.1.5 消費比例對股票超額報酬率的影響... 36

表5.3.1.6 消費比例對房屋超額報酬率的影響... 37

表5.3.1.7 股息率對股票超額報酬率的影響... 38

表5.3.1.8 消費比例對股票超額報酬率的影響... 38

表5.3.1.9 消費比例對房屋超額報酬率的影響... 38

表5.3.2.1 消費比例對股票超額報酬率的影響... 39

表5.3.2.2 消費比例對房屋超額報酬率的影響... 40

表5.3.2.3 消費比例對股票超額報酬率的影響... 40

表5.3.2.4 消費比例對房屋超額報酬率的影響... 41

表5.3.2.5 消費比例對股票超額報酬率的影響... 41

表5.3.2.6 消費比例對房屋超額報酬率的影響... 41

表5.3.2.7 消費比例對股票超額報酬率的影響... 42

表5.3.2.8 消費比例對房屋超額報酬率的影響... 43

表5.3.2.9 消費比例和經濟景氣指數對房屋超額報酬率的影響... 43

表5.3.2.10 消費比例和國房景氣指數對房屋超額報酬率的影響... 44

表5.3.3.1 消費比例對房屋超額報酬率的影響... 44

表5.3.3.2 消費比例對房屋超額報酬率的影響... 45

表5.3.3.3 消費比例對房屋超額報酬率的影響... 45

第一章 緒論

個股以及市場的價格是如何形成的,它們又被哪些因素所影響,這一直是一 個值得思考的問題,本研究最主要的目的就是分析資產的價格形成機制,試圖結 合經濟學均衡理論而非單純的數據挖掘方式來進行研究。基於此動機,本研究選 用了CCAPM 作為研究的出發點和基本框架。

以中國市場作為實證研究的目標是因為,中國目前是世界第二大經濟體,其 資本市場具有很高的研究價值。但由於針對中國市場的資產定價研究歷史很短,

還未形成有效的理論體系,使用的資產定價模型大多是直接借鑒美國已有之模型。

由於中國股市與美國股市、中國房市與美國房市,在市場運行機制和環境方面都 有很多不同,美國已有結論不必然適用於中國市場。因此,驗證已有的資產定價 模型、探尋適用於中國市場的資產定價模型就成為了極具理論意義與實踐價值的 課題。

傳統的 CCAPM(消費資本資產定價模型)是常用的連結一般均衡理論和資 本資產價格的模型,但CCAPM 有所謂無風險利率之謎、股權溢價之謎,即通過 總體經濟的消費增長率和心理研究確定的跨期替代變數計算出來的利率與實際 利率相差較大。這可能是因為CCAPM 的本質是用參與者的支付與消費間的邊際 效用來度量風險並為它定價的,忽略了其他的可能造成價格變化的風險因素。為 了解決這個問題,可以擴大和完善CCAPM 的原始假設,例如將總體消費分離成 不同種類再予以研究。

作者之所以選擇了將股票類和房屋類資產一起研究,是因為無論是中國還是 美國,房地產市場都是吸收資金的重要管道。房地產在中國居民的資產中占比達

到七成以上,顯然顯著影響著投資者們的資金流向。所以本研究認為房屋資產也 是資產的一種配置管道,可以納入CCAPM 的體系中一起考慮。而房地產相對于 普通的金融資產,又有著會產生“居住”這一類特殊的消費品的特徵。在國民消 費過程中,居住相關的消費占了很大的比例,“居住”服務是主要的消費品之一。

而到目前為止,儘管有不少學者討論中國房價與股價的關係,但大多流於表面的 資料挖掘工作,沒有觸及本質的價格形成的內核。因此,本文試圖引入與房屋居 住相關的總體經濟變數,來解釋金融資產價格的形成機制。

通過一般經濟均衡行成的消費資本資產定價模型(CCAPM)是一個很好的採 用外生經濟變數產生資產價格的模型。它假設市場的所有參與者都可以自由選擇 每一期的消費或投資,只要滿足各期的預算限制即可。在某個特定的效用函數下,

參與者會將自己各期的總消費效用最大化。最終,所有的參與者會在資產價格的 平衡下,達到市場出清。在CCAPM 模型中,參與者只會面臨一種風險,就是對 未來消費水準的不確定性導致的風險。

但CCAPM 有一個最大的問題,就是它反映出來的資產價格與市場回饋的極 度不符合。這種不符合表現為無風險利率之謎和超額報酬之謎。所謂無風險利率 之謎是指,CCAPM 計算出來的無風險利率常常高於市場的無風險利率。因此一 體兩面的,CCAPM 顯示的超額報酬率也會小於市場的超額報酬率。產生這個問 題的原因可能是在 CCAPM 的基本假設中有某些過於不符合實際情況。例如 CCAPM 使用的效用函數一般是 CRRA(常數風險相對厭惡)衍生的冪指數效用 函數,針對這一假設的改變,催生了行為金融的發展。

本研究對CCAPM 的修正是將居住消費比例這一外生的經濟變數應用到了資 產的定價上。所謂居住消費比例,是指每一期代理人所消費的居住類產品總值占

總消費的比例。它是代理人唯一必須消費並且具有耐久品性質的消費品,因而本 研究假設它的比例會顯著影響代理人的投資過程。此外,本研究還是少有的運用 CCAPM 來解釋中國大陸經濟運行的研究,尤其是少有的針對中國大陸房屋價格 的均衡理論研究,可以為觀察研究中國大陸經濟發展提供新的角度。

本文採用的資料來源主要分為消費資料和股票、房屋的價格資料。其中消費 資料來源是中國國家統計局每年的居民消費支出資料,其中居住消費包括與居住 有關的支出,如房租、水、電、燃料、物業管理等方面的支出,也包括自有住房 折算租金。股票價格資料來源是TEJ(臺灣經濟新報)資料庫的中國大陸股市資 料,包括了個股價格、上證綜合指數、上證A 股指數和滬深 300 指數。房屋價格 資料來源為中國國家統計局提供的商品房屋銷售資料。

主要結果可以分為三部分,其一是引入消費比例後,理論模型推算出的無風 險利率更低而超額報酬升高,這表明本研究的模型部分解決了CCAPM 的問題;

其二是個股的超額報酬率在季度水準和年度水準上,均和其報酬率與消費比例增 長率的協方差有顯著負相關;其三是資料顯示消費比例對股票市場價格的形成影 響不顯著,但在季度水準上,對房屋市場價格的形成影響十分顯著。特別值得指 出的是,在季度水準上,本研究結果表明,各期的消費比例是一個顯著的影響房 屋資產市場價格的因素。非耐久品消費相對居住消費的比例越高,可能暗示當期 的經濟景氣越好,因此推高了投資人對資產報酬率的預期值,進而推高了房屋資 產的價格。這說明各期的消費比例也是一個相當重要的反映社會總體對經濟預期 的指標,也是影響投資人安排各期消費、進而影響到資產價格的重要指標。此外,

各季度的消費比例也表現出與提前四季的消費比例有顯著關係,這可能表明消費 者在每年的消費上有一定的季節性,也可以部分預測未來的房屋資產價格。

文章將分為六個部分。除第一部分是緒論外,第二部分是相關文獻探討,將 討論定價模型的歷史,不動產與金融資產的相關關係,以及本文資料來源的相關 文獻。第三部分是經濟理論模型的建立,將具體推導引入居住消費後的CCAPM,

從理論上獲得無風險利率、超額報酬率和資產價格的公式。第四部分是資料來源 與資料處理,將綜述本研究資料的結構、資料來源和資料處理方法。第五部分是 計算結果,將給出本研究推導的無風險利率和個股的超額報酬率,再分別對股票 資產和房屋資產在年度、季度和地區三個水準上對模型暗示的影響因數進行迴歸。

第六部分是分析與結論,將對全文進行總結,指出本研究的不足與發展方向。

第二章 文獻回顧

從1950 年代開始,隨著世界經濟、金融的不斷發展,如何有效的確定金融資 產的價格,即資產定價問題,日益成為金融領域的重點關注問題。Markowitz(1952)

首次提出投資組合理論,將收益、風險分別定義為均值和方差,具體而言就是將 單只證券的期望收益率的加權平均定義為投資組合的期望收益率,用投資組合收 益率的方差來描述風險。在此基礎之上,CAPM 模型被提出,CAPM 模型將投資 的收益與其目標的風險掛鉤,應用十分廣泛,但還是存在著很多局限性。首先,

它假設投資人是完全理性的,嚴格按照最佳投資組合理論進行投資,並且市場完 全效率,這些假設就很難實現;其次,CAPM 中的 β 難以確定;最後,與 CAPM 相關的實證研究結果也不令人滿意。因此,金融學家不斷尋找和建立比CAPM 更 有效的定價理論。目前,學界大致從三個方面進行改進:第一,將單因子的CAPM 拓展為多因子模型,例如APT 套利定價理論,Fama-French 三因子模型,四因子、

五因子模型等;第二,提出基於消費的CCAPM,將資產報酬率與宏觀經濟變數 聯繫起來;第三,從行為金融學理論對資產定價問題進行解釋。

多因子模型有套利定價理論和其他多因子模型,其中套利定價模型由Stephen Ross(1976)提出。與 CAPM 模型相比,APT 套利定價模型最大的特點是利用 套利的概念定義均衡,並且其假設相對于 CAPM 更加寬鬆。套利定價理論的基 本機制是:在均衡市場中,兩種相同的商品必定以相同價格出售,即無套利空間。

套利定價理論假設證券的收益是由一系列特定行業因素、市場因素共同決定,如 果當兩證券的收益受到相同因素影響,那麼這兩種證券收益之間就存在相關關係。

套利定價模型與CAPM 一樣,是證券價格的均衡模型,APT 比 CAPM 需要更少

的假設條件,可用於資本預算、證券估價或投資業績評估。套利定價理論以收益 率形成過程的多個因素為基礎,是 CAPM 模型的拓展,為投資者理解市場中的 風險與收益率間的均衡關係提供了新的思路。多因子模型的代表是Fama-French 三因子模型。Fama 和 French(1992)使用美國市場資料,對收益進行了多變數 迴歸,發現市值和帳面市值比這兩個因素表現出了很強的解釋能力,而β 的解釋 能力相對較弱。由此,Fama 和 French 建立了三因子模型來解釋股票報酬率。該 模型認為,資產的超額報酬率主要由三個因素決定:市場資產組合、市值因數、

帳面市值比因數。該模型取得很大成功,在許多實證檢驗中得以證實。

消費資本資產定價模型由Fama 和 MacBeth(1973)提出,該模型建立在消 費基礎之上。CCAPM 的中心思想在於:當期消費與未來消費之間是替代關係,

每個居民都會進行金融資源的配置,通過選擇一定量的消費和資產實現總期望效 用的最大化,消費者在邊際效用作用下驅動資產價格的變化,從而影響資本市場 價格。CCAPM 最大特點是側重長期動態分析,投資者不僅需要考慮金融資產的 收益和風險,也要考慮金融資產以外的其他因素。用投資者的相對風險趨避係數 來刻畫投資者行為,使得在消費和投資決策中,同時考慮產品市場和金融市場上 的各種變數,最終得到資產組合一般均衡。CCAPM 模型的提出是金融學的有一 大飛躍,使在金融學中使用一般均衡成為可能。

行為資產定價始於上個世紀五十年代,八九十年代行為金融學逐步走向成熟,

近年也迅速發展,在投資實踐中也取得了令人矚目的成就。行為金融理論最大的 特點是:指出人類存在的許多非理性行為,對理性人假設提出了質疑,從而利用 心理學和其他社會科學工具來解釋金融市場現象。心理學實驗表明,人類在風險 狀態下的行為特徵具有非理性。如在面對收益時人們普遍表現為風險厭惡,在面

對損失時又表現為風險尋求;人們在處理概率問題時,常常存在系統性的錯誤估 計等等。面對這些非理性的心理,傳統的資產定價模型很難進行解釋,所以行為 金融學的理論直接從投資者的心理基礎出發,研究投資者心理對資產價格的決定,

對金融市場均衡的影響。行為金融模型中最為經典的模型有DHS 模型與 BSV 模 型。

針對 CCAPM 的基本假設,眾多學者從不同角度進行了修正與探索。例如 Santos 與 Veronesi(2005)提出了代理人的稟賦來源包含工資收入與股息收入的 情況,發現股票報酬率與勞工工資收入和消費水準有著顯著的關係。Acharya 與 Pederson(2005)指出證券的預期流動性與自身報酬率和流動性的協方差可以預 測證券的報酬率。Li, Vassalou 與 Xing(2006)發現投資部門的增長率也有助於 解釋橫截面的股票報酬率。Boguth 與 Kuehn(2013)指出宏觀經濟的波動性可以 影響到資產的價格。這些嘗試都是在CCAPM 的基礎之上進行假設和調整,將原 有的理想化的模型予以改變,再進行數學推導,比對歷史資料和理論結果之間的 關係,這也為本研究提供了豐富的方法論的參考。

本研究主要是從消費入手,將單一的消費予以拆解細分。在過往的研究中,

Yogo(2006)考慮耐久品與非耐久品消費不可分離,但互相之間有較高的替代彈 性的情況,解釋了橫截面上大公司股票與小公司股票報酬率的差異和時間序列上 股票超額報酬率的變動。Piazzesi,Schneider 和 Tuzel(2007)則將耐久品消費中 的房屋居住消費提列出來,發現房屋居住消費的比例可以預測股票的額超額報酬 率。在這些研究者的啟發下,本文將把消費中的房屋居住消費和非耐久品消費視 為重要的總體經濟參數,同時預測股票資料和不動產資料。

房屋等不動產作為一項重要的投資目標,也吸引了很多研究者進行研究。除

了Piazzesi 等(2007),Lustig 和 Nieuwerburgh(2005)也證明了不動產作為抵押 品,其價格對其他金融資產的影響。更有例如Green(2002),Case,Quigley 和 Shiller(2005)從財富效應的角度解釋房價與股價之間的關係。

此外 ,也 有學 者發 現不 動 產的 價 格可能 反過來 影響家 庭的消費,例 如 Campbell 和 Cocco(2007)使用英國微觀資料研究了家庭消費對房價的反應,發 現區域房價會影響區域消費增長。這些研究也可能暗示了消費和價格之間存在的 某種聯繫。

中國大陸也有學者進行CCAPM 相關的研究,例如王立平(2010)和吳梓越,

吳熙(2013)分別對中國股市報酬率和居民消費之間的關係做出實證研究,其結果 是關係並不顯著,這可能是當時觀察年期太短或者中國股市亦有其他重大影響因 素導致的。Yang,Fan 和 Zhao(2018)研究了住房價格與家庭消費之間的相關性,

發現中國家庭財富和住房擁有率的持續增長伴隨著消費率的下降。

第三章 模型建立

在這一部分,本文將從理論上推導引入房屋消費後,CCAPM 產生的變化,

最終獲得隨機折現因子、無風險利率和資產的超額報酬率,本部分參考了Piazzesi 等(2007)的模型。

第一節 假設

本研究首先借鑒了CCAPM 的傳統一般性假設,包括:參與者為風險趨避者,

且追求效用最大化;所有資產均為有限責任,除房屋資產外的其他資產可以無限 分割;在借貸上沒有限制,且允許賣空;所有參與者可在相同的無風險利率下從 事借貸;不考慮交易成本和稅負。

在此基礎上,考慮到分離房屋資產和居住性消費,本研究再做出了進一步的 假設包括:參與者的稟賦分為工資收入和資產收益。每一期工資收入的期望固定,

與消費水準或消費組成無關。資產收益分為價格增值與年息報酬。參與者的消費 可分為非耐用品消費與房屋居住消費,且二者之間不能完全等效替代。參與者每 期都需要進行居住消費,其消費產品是擁有的房屋資產的產出。

第二節 隨機折現因子的推導

考慮一個擁有大量獨立參與者的二期模型,各期間時間節點分別為0 時刻,

t 時刻,t+1 時刻。

設參與者在 0 時刻擁有金融資產的數量為θ0,金融資產在 0 時刻的價格為

p0θ,金融資產的價值為p0θ× θ0。在0 時刻擁有的房屋資產數量為h0,房屋資產在 0 時刻的價格為p0h,故房屋資產的價值為p0h× h0。由於房屋資產與其他金融資產 共同構成了總資產,因此總資產的價值為p0θ× θ0+ p0h× h0。

在t 時刻參與者可以選擇增加或者減少其持有的資產,設金融資產的數量為 θt,房屋資產的數量為ht。同時各種資產的價格會產生變動,設金融資產的價格 變動為ptθ,房屋資產的價格變動為pth。則 t 時刻參與者擁有的金融資產價值為 ptθ× θt,房屋資產價值為pth× ht,總資產價值為ptθ× θt+ pth× ht。

那麼,從0 時刻到 t 時刻,參與者的工資收入為it,金融資產的收益包括價格 增值(ptθ− p0θ) × θ0和年息報酬dt× θ0,房屋資產的收益則包括居住產品的產出 pt𝑠 × st和價格增值(pth− p0h) × h0。其中,dt代表該期間的年息,pt𝑠代表居住這一 特殊的產品的價格,st表示居住產品的數量,故pt𝑠× st表示總體的居住產品的價 值。在消費方面,設除居住消費外的非耐用品消費為pt𝑐 × ct,其中p𝑡c代表非耐用 品的價格,ct表示非耐用品消費的數量;本研究假定所有參與者的居住消費均完 全由其持有的房屋資產產生,則居住消費的價值為pt𝑠× st。

可以推論,從0 時刻到 t 時刻有以下關係:

pt𝑐× ct = it+ (ptθ− p0θ) × θ0+ dt× θ0+ p0θ× θ0− ptθ× θt +(pth− p0h) × h0+ p0h× h0− pth× ht

化簡為:

pt𝑐 × ct = it+ (ptθ+ dt) × θ0− ptθ× θt+ pth× (h0− ht) (式3.1)

在t+1 時刻,參與者壽命終結,持有資產為 0,設此時的金融資產價格為pt+1θ , 房屋資產的價格為pt+1h 。

從t 到 t+1 時刻,工資收入為it+1,金融資產的收益包括價格增值(pt+1θ − ptθ) × θt和年息報酬dt+1× θt,房屋資產的收益則包括居住產品的產出pt+1𝑠 × st+1和價

格增值(pt+1h − pth) × ht。在消費方面,除居住消費外的非耐用品消費為pt+1𝑐 × ct+1, 居住消費的價值為pt+1𝑠 × st+1。

從t 到 t+1 時刻,有如下關係:

pt+1𝑐 × ct+1 = it+1+ (pt+1θ − ptθ) × θt+ dt+1× θt+ ptθ× θt +(pt+1h − pth) × ht+ pth× ht

化簡為:

pt+1𝑐 × ct+1 = it+1+ (pt+1θ + dt+1) × θt+ pt+1h × ht (式3.2)

由假設可知,參與者的總消費Ct由非耐用品的消費ct和居住消費st構成,設其 滿足如下關係:

Ct = 𝑔(ct, 𝑠𝑡) = (𝑐𝑡

𝜖−1 𝜖 + 𝜔𝑠𝑡

𝜖−1 𝜖 )

𝜖 𝜖−1

(式3.3)

其中,ϵ表示非耐用品與居住消費之間的同期替代彈性。ϵ越高,表明這兩種 消費的替代效果越好,亦即ϵ越趨近於正無窮則兩者越為完全替代品,ϵ越趨近於 0 則兩者越為互補品。ω表示參與者對居住消費的偏好程度。

參與者對總體消費Ct的效用函數假定為常數相對風險厭惡函數,如下:

u(Ct) =1−σ1 Ct1−1/𝜎 (式3.4)

其中,σ表示總消費的跨期替代彈性,σ越高,表明參與者越願意跨期消費。

本節的假設指出,各參與者追求總期望效用的最大化,設本節所述的兩期模 型的期望效用函數如下所示:

U = u(Ct) + E[β × u(Ct+1)] (式3.5)

其中,β表示主觀折現因數,代表了參與者對未來消費的折現參數。

將式(3.1-4)代入式(3.5)中,並使式 3.5 最大,可得:

ptθ = E[βuu′(C′(Ct+1)

t) ×g1(cgt+1,st+1)

1(ct,st) × (dt+1+ pt+1θ ) ×pptc

t+1c ] 式(3.6)

pth = E[βuu′(C′(Ct+1)

t) ×g1(cgt+1,st+1)

1(ct,st) × pt+1h ×pptc

t+1c ] 式(3.7)

隨機折現因子(stochastic discount factor),或稱定價核(pricing kernel)即為:

mt+1 = βuu′(C′(Ct+1)

t) ×g1(cgt+1,st+1)

1(ct,st) 式(3.8)

第三節 隨機折現因子的解釋與簡化

從式(3.8)可以看出,本研究模型的隨機折現因子可以分成兩部分。第一部 分是總消費的邊際效用的比例,這與傳統的CCAPM 的隨機折現因子的組成是一 致的,都表明跨期的消費總額是一個重要的風險因數。第二部分則與同期間各種 消費的比例相關,這表明構成消費的組成部分的變動也會影響到價格的變動。

為了進一步簡化,將式(3.8)展開,得到:

mt+1 = β (ct+1c

t )−1/σ× (1+ω(

st+1 ct+1)

ϵ−1 ϵ

1+ω(st ct)

ϵ−1 ϵ

)

𝜎−𝜖 𝜎(𝜖−1)

式(3.9)

由於各消費品之間價格的比例等於其邊際替代效用的比例,可以得到:

ptc

ptℎ =𝑔𝑔1(𝑐𝑡,𝑠𝑡)

2(𝑐𝑡,𝑠𝑡)= 𝜔1 (𝑐𝑠𝑡

𝑡)−

1

𝜖 式(3.10)

將式(3.10)乘以各期消費的數量,定義為消費比例,如下:

zt = pptc

tℎ×𝑐𝑠𝑡

𝑡 =𝜔1(𝑐𝑠𝑡

𝑡)1−

1

𝜖 式(3.11)

將式(3.11)代入式(3.9)中,可得:

mt+1= β (ct+1c

t )−1/σ× (

zt+1 𝑧𝑡+1+1

𝑧𝑡+1zt

)

𝜖−𝜎 𝜎(𝜖−1)

式(3.12)

令αt =𝑧zt

𝑡+1= p ptc×𝑐𝑡

tℎ×𝑠𝑡+ptc×𝑐𝑡,則式(3.12)可簡化為:

mt+1 = β (ct+1c

t )−1/σ× (α𝛼t+1

𝑡 )

𝜖−𝜎 𝜎(𝜖−1)

式(3.13)

可以看到,αt實際上是各期的非耐久品消費金額占總消費金額的比例,隨機

折現因子就是跨期的消費變動和跨期的消費比例變動的函數,這與本文最初的假 設一致。

第四節 無風險利率的推導

根據無風險利率的定義,即投資者從某個期間內能夠期望從無任何風險的投 資中獲得的利率,令式(3.6)中(dt+1+ pt+1θ ) = ptθ× (1 + Rf),pptc

t+1c = 1(假設通 貨膨脹率為1 是為了簡化計算過程,可以理解為計算實質無風險利率),代入式

(3.8),則有無風險利率:

Rf𝑡 =𝐸(𝑚1

𝑡+1)− 1 式(3.14)

定義對數化的無風險率為r𝑡f = ln (1 + 𝑅t𝑓)。

式(3.13)可以改寫為:

mt+1= β𝑒−σ1𝛥𝑙𝑛ct+1+𝜎(𝜖−1)𝜖−𝜎 𝛥𝑙𝑛αt+1 式(3.15)

其中𝛥𝑙𝑛ct+1 = ln (ct+1c

t ),𝛥𝑙𝑛αt+1 = ln (ααt+1

t )。

又根據E(𝑒x) = 𝑒E(x)+12𝑉𝑎𝑟(x),將式(3.15)代入式(3.14)並取對數,可得:

r𝑡f = −𝑙𝑛𝛽 +1𝜎𝐸𝑡(𝛥𝑙𝑛ct+1) −2𝜎12Var(𝛥𝑙𝑛ct+1)

−𝜎(𝜖−1)𝜖−𝜎 Et(𝛥𝑙𝑛αt+1) −12[𝜎(𝜖−1)𝜖−𝜎 ]2Var(𝛥𝑙𝑛αt+1) 式(3.16)

本式上半部分與傳統的CCAPM 得到的無風險利率的公式形式相同,下半部 分則表明了消費比例對無風險利率的影響。

第五節 資產超額報酬率的推導

設定一個價格為1,報酬率為Ri的金融資產,令 ptc

pt+1c = 1,根據式(3.6),有:

1 = E(mt+1× (1 + Ri)) 式(3.17)

根據公式E(mx) = cov(m, x) + E(m)E(x),可以得到:

1 = cov (mt+1, (1 + Ri)) + E(mt+1)E(1 + Ri) 式(3.18)

將式(3.14)代入式(3.18),可得到超額報酬率:

E(Ri) − Rf= −(1 + 𝑅f)𝑐𝑜𝑣(mt+1, (1 + Ri)) 式(3.19)

代入式(3.13),並對數化,可得:

E(rt+1i ) − rt+1f +12𝑉𝑎𝑟(rt+1f ) = 1𝜎𝑐𝑜𝑣(𝛥𝑙𝑛ct+1, rt+1i )

−𝜎(𝜖−1)𝜖−𝜎 𝑐𝑜𝑣(𝛥𝑙𝑛αt+1, rt+1i ) 式(3.20)

式(3.20)給出了兩個暗示,其一是資產的超額報酬率不僅與其報酬率和消 費增長的協方差有關,也與其報酬率和消費比例變化的協方差有關;其二是在 CAPM 模型中,一般假定資本市場的市場報酬率與消費增長相關,本式暗示市場 報酬率同樣應與消費比例相關。

第四章 資料來源與資料分析

第一節 資料結構

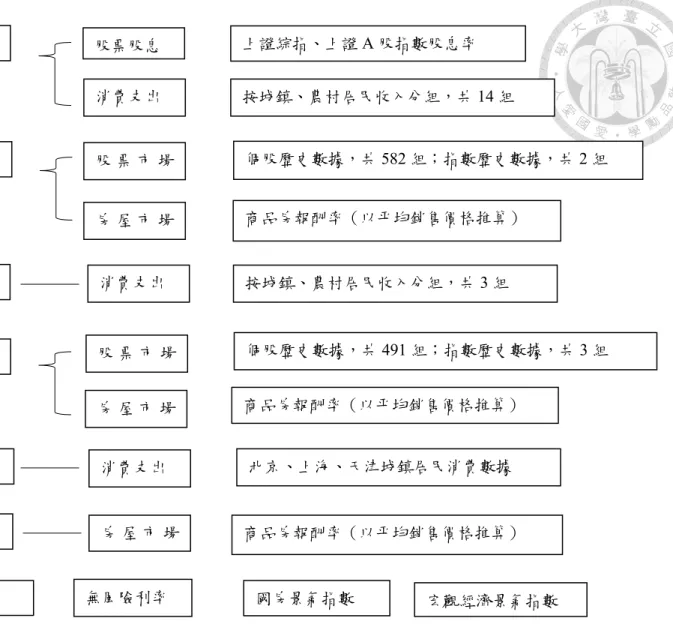

本研究的所有資料結構如圖4.1 所示。根據資料獲取期間和採集範圍的不同,

所有資料可以分為三個種類。其一是年度資料,這部分包含了從2002 年到 2012 年總計 11 年的年資料,樣本的統計區域是中國大陸。其二是季度資料,這部分 包含了從2013 年第 1 季度到 2018 年第 3 季度總計 23 季的季資料,樣本的統計 區域是中國大陸。其三是分地區資料,這一部分收集了北京、上海、天津三個中 國大陸直轄市的資料,時間從2002 年到 2012 年共計 11 年。在這裡之所以將 2012 年以前與2013 年以後的資料分開,是因為從 2012 年第 4 季度起,中國國家統計 局對分別進行的城鄉住戶調查實施了一體化改革,規範了城鄉劃分範圍,統一了 城鄉居民收入指標名稱、分類和統計標準,建立了城鄉統一的一體化住戶調查,

並據此採集全國居民有關資料。2013 年及之後年份的居民收支及生活狀況資料 資料來源於國家統計局自2013 年起組織開展的全國住戶收支與生活狀況調查(稱 為新口徑資料);2012 年及以前年份的資料資料來源於分別開展的城鎮住戶調查 和農村住戶調查(稱為老口徑資料)。

每一種類的資料又可以按照前述模型所顯示的分為自變數和應變數資料。具 體而言,來自股票市場和房屋市場的股票價格和房屋資產價格分別出現在式(3.6)

和式(3.7)的左邊,屬於應變數資料。來自總體經濟的消費資料和股票市場的股 息資料則屬於自變數資料。

除此之外,其他可能會用到的,例如價格指數、無風險利率、國房景氣指數 和宏觀經濟景氣指數,則歸屬於其他資料的範疇。

圖4.1 資料結構圖 年 度 資 料(2002- 2012)

季度資料(2013Q1- 2018Q3)

分地區資料(年度,北 京、上海、天津,2002- 2012)

資 料 來 源

其他資料

自變數

應變數

自變數

應變數

自變數

應變數

消費支出

股票股息 上證綜指、上證A 股指數股息率

按城鎮、農村居民收入分組,共14 組

股 票 市 場 個股歷史數據,共582 組;指數歷史數據,共 2 組

房 屋 市 場 商品房報酬率(以平均銷售價格推算)

消費支出

股 票 市 場

房 屋 市 場

宏觀經濟景氣指數

價格指數 無風險利率 國房景氣指數

按城鎮、農村居民收入分組,共3 組

個股歷史數據,共491 組;指數歷史數據,共 3 組

商品房報酬率(以平均銷售價格推算)

消費支出 北京、上海、天津城鎮居民消費數據

房 屋 市 場 商品房報酬率(以平均銷售價格推算)

第二節 資料來源

在這一小節,我將分別介紹各個資料的含義和來源。個股資料是在資料統計 期間,在上海證交所A 股上市,並且未有停牌、退市等情況的所有個股的歷史資 料。指數則包括了上證綜指、上證 A 股指數和滬深 300 指數(滬深 300 指數僅 統計季度資料),它們是大陸地區常用的反映股票市場狀態的資料。其中,上證 綜指的樣本股是在上海證券交易所全部上市股票,包括 A 股和 B 股,反映了上 海證券交易所上市股票價格的變動情況;上證 A 股指數的樣本股是在上海證券 交易所全部上市A 股,反映了 A 股的股價整體變動狀況;滬深 300 指數的樣本 股是在上海證券交易所和深圳證券交易所上市的300 支具有代表性的股票,覆蓋 了滬深市場六成左右的市值,具有良好的市場代表性。個股和這三類指數的歷史 數值和歷史股息率均來自臺灣經濟新報(TEJ)資料庫。

據《中國統計年鑒》,消費支出是指住戶用於滿足家庭日常生活消費需要的全 部支出,包括用於消費品的支出和用於服務性消費的支出。根據用途不同,消費 支出可劃分為食品煙酒、衣著、居住、生活用品及服務、交通通信、教育文化娛 樂、醫療保健、其他用品及服務八大類。根據來源不同,消費支出可劃分為現金 消費支出、實物消費支出(含自產自用、來自單位、來自政府和其他社會組織)。 具體的定義如下:食品煙酒,指用於各種食品和煙草、酒類的支出,包括食品和 煙酒兩個中類;衣著,指與居民穿著有關的支出,包括服裝、服裝材料、鞋類、

其他衣類及配件、衣著相關加工服務的支出;居住,指與居住有關的支出,包括 房租、水、電、燃料、物業管理等方面的支出,也包括自有住房折算租金;所謂 自有住房折算租金,是指現住房為自有住房(含自建住房、自購商品房、自購保

障性住房、繼承或獲贈住房、免費借用房)的住戶為自身消費提供住房服務的折 算價值,目前自有住房折算租金採用折舊法計算;生活用品及服務,指家庭及個 人的各類生活品及家庭服務,包括傢俱及室內裝飾品、家用器具、家用紡織品、

家庭日用雜品、個人用品和家庭服務;交通和通信,指用於交通和通信工具及相 關的各種服務費、維修費和車輛保險等支出;教育文化娛樂服務,指用於教育和 文化娛樂方面的支出;醫療保健,指用於醫療和保健的藥品、用品和服務的總費 用。包括醫療器具及藥品,以及醫療服務;其他用品和服務,指無法直接歸入上 述各類支出的其他用品與服務支出。在本研究中,居住消費的總額為pt𝑠 × st,食 品煙酒、生活用品及服務、交通通信、教育文化娛樂、醫療保健、其他用品及服 務等六種消費的總額定義為非耐久品消費,總額為pt𝑐 × ct。在非耐久品消費中,

除居住消費外,還扣除了衣著的消費,這是因為衣著可能更類似耐久品。年度資 料中的消費資料可以依照城鎮、農村居民的收入分組,共計 14 組,分別是城鎮 居民總體組、農村居民總體組、城鎮最低收入組、城鎮較低收入組、城鎮中等偏 下收入組、城鎮中等收入組、城鎮中等偏上收入組、城鎮較高收入組、城鎮最高 收入組、農村低收入組、農村中等偏下收入組、農村中等收入組、農村中等偏上 收入組、農村高收入組。季度資料中的消費資料可分為總體居民組、城鎮居民組、

農村居民組共計3 組。分地區資料中的消費資料採用了北京、上海、天津的城鎮 居民的消費,而非農村居民,是因為所述三個行政單位的城鎮化規模很高,因而 主要考慮城鎮居民的影響。以上所有消費資料均來自中國國家統計局的統計資料。

房屋市場的報酬率是根據商品房平均銷售價格進行推算。商品房的平均銷售 價格由商品房銷售額與商品房銷售面積相除獲得。商品房銷售額指報告期內出售 商品房屋的合同總價款(即雙方簽署的正式買賣合同中所確定的合同總價),該指

標與商品房銷售面積同口徑,由現房銷售額和期房銷售額兩部分組成。商品房銷 售面積指報告期內出售商品房屋的合同總面積(即雙方簽署的正式買賣合同中所 確定的建築面積),也由現房銷售建築面積和期房銷售建築面積兩部分組成。這 部分資料來源是中國國家統計局。

價格指數是指居民消費價格指數,它是反映一定時期內城鄉居民所購買的生 活消費品和服務專案價格變動趨勢和程度的相對數,是對城市居民消費價格指數 和農村居民消費價格指數進行綜合匯總計算的結果。通過該指數可以觀察和分析 消費品的零售價格和服務專案價格變動對城鄉居民實際生活費支出的影響程度。

該資料來自中國國家統計局。

無風險利率中的年度無風險利率採用中國一年定期銀行存款利率月度資料 的幾何平均值,採用這個資料是由於2008 年以前的的國庫券收益率歷史資料缺 失,同時參考了扈文秀,韓仁德,盧妮(2005)與廖理,汪毅慧(2003)的研究,資料來源 於TEJ 資料庫。季度無風險利率採用了十年期國債收益率,是將日資料幾何平均 所得,資料來源於中國債券資訊網。

國房景氣指數是全國房地產開發業綜合景氣指數的簡稱。它是對房地產業發 展變化趨勢和變化程度的量化反映,由8 個分類指數合成運算出綜合指數,並用 百分制表示。它的編制方法是根據經濟週期波動理論和景氣指數原理,採用合成 指數的計算方法,從房地產業發展必須同時具備的土地、資金和市場需要三個基 本條件出發,選擇房地產開發投資、資金來源、土地轉讓收入、土地開發面積、

新開工面積、竣工面積、空置面積、商品房銷售價格等8 個具有代表性的統計指 標進行分類指數測算,再以1995 年 3 月為基期對比計算出的綜合指數體系。資 料來源於中國國家統計局。

宏觀經濟景氣指數反映當前經濟的基本走勢,由工業生產、就業、社會需求

(投資、消費、外貿)、社會收入(國家稅收、企業利潤、居民收入)等 4 個方 面合成。資料來源於中國國家統計局。

第三節 資料分析與處理

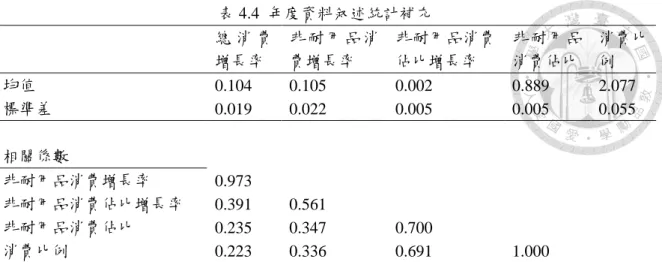

表4.1、表 4.2、表 4.3 分別展示了年度資料、季度資料、分地區資料的統計 結果,包括了均值、標準差、自迴歸係數和相關係數。第三章的理論模型推導暗 示了α(非耐用品消費占總消費的比例)會是一個資產超額報酬率的影響因素,

為了方便討論和收集資料,本研究採用和α相關係數為 1 的z(消費比例,非耐用 品消費/房屋消費,見表 4.4)來代替α進行討論。如未特別說明,以下數據均為 取自然對數後的數據。

表 4.1 年度資料叙述統計

城 鎮 非 耐 用 品 消 費 增 長率

城 鎮 消 費比例

農 村 非 耐 用 品 消 費 增 長率

農 村 消 費比例

上 證 綜 指 股 息 率

上 證 A 股 股 息 率

無 風 險 利率

上 證 綜 指 超 額 報酬率

上 證 A 股 超 額 報酬率

商 品 房 超 額 報 酬率

宏 觀 經 濟 景 氣 一 致 指 數 均值 0.105 2.077 0.107 1.493 0.016 0.016 0.026 -0.003 -0.002 6.921 100.387 標準差 0.022 0.055 0.041 0.132 0.006 0.006 0.006 0.552 0.552 7.386 2.182 一階自迴歸係數 -0.304 0.434 0.079 0.786 0.068 0.075 0.374 -0.349 -0.349 -0.440 -0.156

相關係數

城鎮消費比例 0.336 農村非耐用品消

費增長率 0.269 0.551

農村消費比例 -0.107 -0.478 0.088

上證綜指股息率 -0.123 0.543 0.676 0.038

上證 A 股股息率 -0.124 0.552 0.676 0.024 1.000

無風險利率 0.491 0.573 0.497 -0.515 0.313 0.322 上證綜指超額報

酬率 -0.166 -0.062 -0.368 -0.016 -0.601 -0.596 -0.358 上證 A 股超額報

酬率 -0.166 -0.064 -0.370 -0.013 -0.601 -0.597 -0.360 1.000 商品房超額報酬

率 -0.096 0.035 0.013 0.070 -0.210 -0.208 -0.423 0.568 0.567 宏觀經濟景氣一

致指數 0.179 -0.031 0.546 0.104 -0.050 -0.050 0.284 -0.131 -0.133 -0.171

*宏觀經濟一致指數以 1996 年為基底 100,未取自然對數

表 4.2 季度資料叙述統計 非 耐 用

品 消 費 增長率

消 費 比 例

無 風 險 利率

上 證 綜 指 超 額 報酬率

上 證 A 股 超 額 報酬率

滬深 300 超 額 報 酬率

商 品 房 超 額 報 酬率

國 房 景 氣指數

宏觀經濟景 氣一致指數 均值 0.017 1.152 0.009 0.0005 0.0005 0.004 0.011 96.932 95.253 標準差 0.129 0.057 0.001 0.130 0.130 0.134 0.065 3.437 1.963 一階自迴歸係數 -0.088 -0.225 0.859 -0.032 -0.030 0.005 -0.391 0.839 0.872 二階自迴歸係數 -0.769 0.110 0.604 0.192 0.191 0.115 -0.004 0.672 0.751 三階自迴歸係數 -0.081 -0.267 0.349 -0.272 -0.273 -0.333 -0.357 0.508 0.587 四階自迴歸係數 0.835 0.646 0.080 -0.123 -0.123 -0.126 0.558 0.320 0.406

相關係數

消費比例 0.314

無風險利率 0.022 -0.241

上證綜指超額報酬率

0.250 0.087 0.084 上證 A 股超額報酬率

0.250 0.087 0.085 1.000 滬深 300 超額報酬率

0.245 0.050 0.050 0.980 0.980 商品房超額報酬率

-0.168 0.718 -0.058 -0.110 -0.111 -0.134

國房景氣指數 -0.097 -0.250 0.259 -0.196 -0.196 -0.127 0.110

宏觀經濟景氣一致指數 -0.011 -0.247 0.764 0.092 0.092 0.039 0.010 0.139

*國房景氣指數與宏觀經濟一致指數未取自然對數

表 4.3 地區資料叙述統計

非耐久品消 費 增 長 率 - 北京

消 費 比 例 - 北京

商品房超額 報 酬 率 - 北 京

非耐久品消 費 增 長 率 - 上海

消 費 比 例 - 上海

商品房超額 報 酬 率 - 上 海

非耐久品消 費 增 長 率 - 天津

消 費 比 例 - 天津

商品房超額 報 酬 率 - 天 津

均值 0.083 2.305 0.086 0.095 2.184 0.093 0.105 1.928 0.089

標準差 0.019 0.066 0.143 0.039 0.164 0.142 0.018 0.169 0.105

一階自迴歸係數 -0.119 0.276 0.174 -0.291 0.438 -0.209 -0.236 0.8 0.22

相關係數

消費比例-北京 -0.031 商品房超額報酬

率-北京 -0.374 0.530

非耐久品消費增

長率-上海 -0.685 -0.089 0.413

消費比例-上海 -0.292 0.252 0.102 0.190 商品房超額報酬

率-上海 -0.085 0.550 0.245 -0.102 -0.362 非耐久品消費增

長率-天津 -0.796 0.058 0.384 0.848 0.215 0.075

消費比例-天津 0.065 0.227 -0.121 -0.150 0.752 -0.153 0.123 商品房超額報酬

率-天津 -0.136 0.289 0.767 0.466 -0.335 0.414 0.352 -0.387

表4.1 中,資料顯示,無論是城鎮居民還是農村居民,其消費比例的一階自 迴歸係數都較高,這可能是因為在年度間居民的消費構成有很大的相似性。無風 險利率、股市的超額報酬率、房市的超額報酬率,也都表現出有較高的自迴歸係 數。再看消費比例的相關係數,無風險利率與城市和農村的消費比例的相關係數 分別是 0.573 和-0.515,有較強的相關性,這與第三章所暗示的相同,符號相反 可能是因為城鎮與農村居民的消費行為不同,參見圖 4.2。但在股市和房市的資 產報酬率方面,消費比例與它們的相關係數在-0.013 到 0.070 之間,與前述假設 不符。另外,股票市場的超額報酬率與其股息率可能具有較高的相關性,其相關 係數為-0.596 至-0.601。

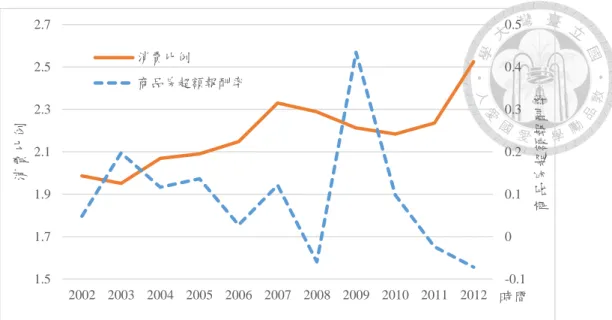

表 4.2 表現出了和表 4.1 略有不同的結果,可以看到,季度水準上與消費相 關的資料(包括非耐久品消費增長率和消費比例)的自迴歸係數均在第四階取得 了最大值,這可能說明消費具有較明顯的季節性,相對于前一季,居民更傾向于 參考前一年同季的消費。另一個不同點在於,消費比例與商品房超額報酬率的相 關係數達到了 0.718,表示其具有很強的相關性,與第三章理論顯示的相符,但 在股市方面,其相關係數從0.050 到 0.087,依然表現出不具有明顯的相關性。

表 4.3 是按地區統計的年度資料,相對於全國性的統計資料,按地區統計的 可能更能反映真實情況。結果顯示各地的消費比例具有較高的一階自迴歸係數,

消費比例和商品房超額報酬率的相關係數分別是0.530、-0.362、-0.387。

綜上所述,這三張表都反映出消費比例具有較高的自相關性,同時可能與房 屋資產的超額報酬率有相關關係,但與股票資產的超額報酬率無明顯關係。

表 4.4 年度資料叙述統計補充

總 消 費 增長率

非 耐 用 品 消 費增長率

非耐用品消費 佔比增長率

非耐用品 消費佔比

消費比 例

均值 0.104 0.105 0.002 0.889 2.077

標準差 0.019 0.022 0.005 0.005 0.055

相關係數

非耐用品消費增長率 0.973

非耐用品消費佔比增長率 0.391 0.561

非耐用品消費佔比 0.235 0.347 0.700

消費比例 0.223 0.336 0.691 1.000

*非耐用品消費佔比為非耐用品消費占總消費的比例即α,未取自然對數

表 4.4 是年度資料的補充,其消費數據均為城鎮居民的歷史消費,主要比較 了消費數據所產生的一些指標,可以看到,總消費增長率和非耐用品消費的增長 率高度相關。

圖4.2 消費比例年度資料

從歷史趨勢來看,圖4.2 顯示,農村居民與城鎮居民間的消費比例變化有較 大差異,城鎮居民總體傾向于增加非耐用品的消費,而農村居民則正好相反,這 可能是因為收入差距拉大導致的。

1 1.2 1.4 1.6 1.8 2 2.2 2.4

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

消費比例

時間 城鎮居民消費比例 農村居民消費比例

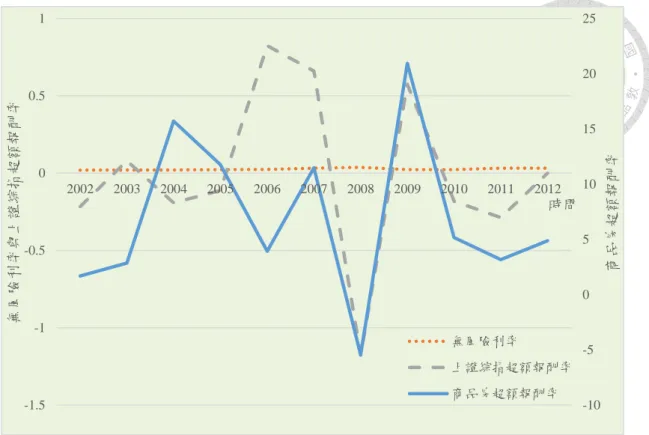

圖4.3 報酬率年度資料

圖4.3 展示了無風險利率、上證綜指超額報酬率和商品房超額報酬率,無風 險利率隨時間波動不大,房市與股市在2007 年以後表現出類似的波動性,參見 表4.1,這二者的超額報酬率間的相關性為 0.568,這可能表明中國房屋市場逐 漸有了金融資產的特性,從而表現出相似性。

圖4.4 消費比例季度資料

-10 -5 0 5 10 15 20 25

-1.5 -1 -0.5 0 0.5 1

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

商品房超額報酬率

無風險利率與上證綜指超額報酬率

時間

無風險利率

上證綜指超額報酬率 商品房超額報酬率

1 1.05 1.1 1.15 1.2 1.25 1.3

時間

如圖 4.4 所示,中國大陸地區居民總體的消費比例資料具有明顯的季節性,

第一季度走高後,第二季度降到全年最低,第三季度略有回升,第四季度再略有 下降。這種季節性可能是因為第一季度是年終獎發放時間,高收入帶來更高的非 耐用品消費。

圖4.5 各年同季度消費比例

圖4.5 將各年同季度的消費比例單獨列出,如前所述,第一季度的消費比例 明顯高於其他季度,第四季度的消費比例明顯低於其他季度。同時,同季度的 消費比例有較強的持續性(persistence),這與表 4.2 所顯示的 0.646 的四階自迴 歸係數是相符合的。

1 1.05 1.1 1.15 1.2 1.25 1.3

2013 2014 2015 2016 2017 2018 時間

Q1 Q2 Q3 Q4