第6章 商業預測

6.1 移動平均法 6.2 指數平滑法 6.3 迴歸分析

6.4 預測績效的評估

6.5 以 EXCEL 進行商業預測

6.1 商業預測概述 一、 商業預測的程序

1. 決定預測的目標與對象。

例如製藥業為例,企業決策者想要瞭解對藥品市場需求狀 況,可對國內、國外市場作預測。

2. 分析影響預測對象的各種影響因素。

預測藥品市場,需找出影響藥品的需求各種因素,例如所得水 準、平均壽命、用藥習慣、健保制度皆是可能的因素。

3. 決定預測的期間。

商業預測依期間長短可分為長期、中期與短期預測。以企業的 營業收益為例:

(1) 長期預測指(long-term forecasting)

預測期間在 3 年以上的營業收益的變化

(2) 中期預測( middle-term forecasting)

預測以 1~3 年內各季的營業收益變化趨勢

(3) 短期預測(short-term forecasting)

一年以內,如月、週甚至以日為週期單位的營業收益。

1. 收集有關的資料 2. 觀察資料的變動趨勢 3. 選擇可用的預測模型

4. 進行測試、評估決定預測模型

基礎管理數學

二、 時間數列的內涵

1. 意義:指某一變數依據時間先後順序排列的數值資料。時間 數列的單位可以是日、週、月、季或年為單位。

2. 時間序列可分解為四項元素 (1)長期趨勢(secular trend):

指時間數列在長期呈現穩定地上升或下降的型態。例 如。經濟成長每年以 5%的速度成長。

(2)循環性變動趨勢(cyclical movement):

指時間數列沿著長期趨勢線的上方與下方呈現具週期循

環的波動,例如,經濟景氣在長期趨勢下可分為衰退

期、蕭條期、復甦期與成長期。每一個循環的長度稱為

週期,可由一個循環的高峰到另一個還的高峰所經歷的

時間計算,通常在 1 年以上。

長期趨勢線

年

圖 6.1 時間數列的循環性變動趨勢

基礎管理數學

(3)季節性變動(seasonal variation):

指時間數列在一年內具有規則、重複的週期性變化,

例如每年 12 月的聖誕節玩具商品會有較高的需求;遊 泳池在夏季的需求較高。又如市場需求有所謂淡季、

旺季或大月、小月便是屬於季節性變動的現象。循環 變動與季節性變動均有週而復始的現象,兩者的差異 在於前者是週期通常在一年為以上;後者則以一年為 週期。

(4)不規則元素(irregular flunctuation):

指時間數列的變動趨勢無法上述三項元素無法解釋或 找出規律性的部份。例如,政治暴動、颱風、地震等 不可預知的事件所造成的時間數列的變動。

三、時間數列構成元素:

數學式如下

Y = T × S × C × R

其中 Y 為實際值,T 為長期趨勢,S 為季節變動,C 為循環變 動,R 為不規則變動。

四、 預測的技術 常用的預測方有:

(1) 移動平均法 (2) 指數平滑法 (3) 迴歸分析法

基礎管理數學

6.2 移動平均法

移動平均法(moving average method)是以過去已知的若干期 數(例如 3 期或 5 期)的平均數,作為預測對象的下一期預測值。特 點:平均數選取的期間越長,不規則的因素越能被消除,時間數列的 曲線越平穩。因此當時間數列無顯著的長期趨勢或季節性因素時,預 測的效果較佳。移動平均法可分為簡單移動平均法與加權移動平均法 分述如下:

一、 簡單移動平均法

1. 簡單移動平均法是以過去鄰近的幾期歷史數據以算數平均方式 作為下一期的預測值。

2. 以 3 期移動平均法為例,預測公式可表示為

32

1 −

− +1

= t +

t

F Y Yt +Yt

+1

Ft t

其中 為時間在第 期時,對第

t+ 1

Yt,

Yt−1,

Yt−2 2, t− t

期的預測值, 為第

期的實際值。

,

−1 t

二、 加權移動平均法

前述的簡單移動平均法假定過去的歷史數據不論距離預測期多 久,對預測的重要性均相等。例如,上述的 3 期移動平均法可改寫為

1 2

3 1 3

1

−

−

+

+

Yt Yt2 1

, ,

t− t−t Y Y

Y

2 3 1

2 − −

1

3

1

+

=

tt Y

F

1.由上式可知,不論 對預測值的重要性均同為 1/3。

2.以 3 期為例,修正後的預測公式如下

+1=

1+

Yt+

WYtW3

與

Yt,

Yt−10

3 2 11

t

t WY W

F

其中

W1,W

2分別表示 ,

Yt−2的權數, ≤

W≤

W≤

W≤

= 1

且

∑ 。

= n

t

Wt 1

基礎管理數學

解:

(1) 依據 3 期移動平均公式:

+3

2

1 −

− +

+1 =Yt Yt Yt

Ft

,

2004Q4 的預測值為

39 . 3 20

44 . 21 20 .

20 + =

53 . 19 3

1 2004 2 2004 3 2004 4

2004

= + +

= Q + Q Q

Q

Y Y

F Y

其他各期淤測值如下表之第 3 欄所示。

(2) 依據 4 期移動平均公式:

4

3 2

1 − −

− +1

= +

t

F Yt Yt +Yt +Yt

, 2004Q4 的預測值為

4

3 2004 4

2004 1

2005

Q Q

Q

Y

F Y + +Y2004Q2 +Y2004Q1

=

24 . 44 20 .

21 =

+ 3

20 . 20 53 . 19 77 .

19 + +

=

基礎管理數學

其他各期淤測值如下表之第 4 欄所示。

(3) 3 期為加權移動平均法的預測公式為

Ft+1=

W1Yt+

W2Yt−1+

W3Yt−23

2 W

W 與

1 2004

2

0 . 2

QQ Y

又已知中

W1, 分別為 0.5、0.3 與 0.2,所以

F2004q4= 0 . 5

Y2004Q1+ 0 . 3

Y2004+

53 . 19

* 2 . 0 20 . 20

* 3 . 0 44 . 21

* 5 .

0 + +

= =20.69

其餘各期的預測值,如下表第 5 欄數據所示。

基礎管理數學

上述三種預測結果與實際營業收益數據的時間趨勢圖,如圖所示。

15.

17.

19.

21.

23.

25.

27.

29.

2004Q12004Q22004Q32004Q42005Q12005Q22005Q32005Q42006Q12006Q22006Q32006Q42007Q12007Q22007Q32007Q42008Q12008Q22008Q32008Q4

y 三期移動平均法

四期移動平均法 加權移動平均

圖 6.2 三期、四與加權移動平均法之 5 預測值與實際值之比較

四、 比較

1. 簡單移動平均法與加權移動平均法的優點為計算簡單。

2. 當時間是列具顯著的趨勢性或季節性時預測效果可能不盡理 想。

3.移動平均法較適合於短期數據的預測

基礎管理數學

6.3 指數平滑法 一、 指數平滑法

將前一期的預測誤差納入至下一期預測的一種預測方法。預測公 式如下:

t 1

F+

=

Ft+

α(

Yt−

Ft) 其中

Ft+1為時間在第 期時,對第

t t+ 1

Ft

1

期的預測值,

−

為時間在第 t

tYt t

期時,對第 期的預測值,

為第 期的實際值;

1 0 ≤ ≤

α 為平滑指數,

α,一般由決策者主觀經驗決定。上式中 為第 期對第 期的預測誤差,以平滑指數加以修正。

)

( −

Ft tt

t F

Y

( 1 )

Yt t− 1

上式可進一步改寫為

Ft+1

=

α+ −

α我們以下表大大食品公司營業收入為例說明。假設在 2004 年第 1 季 ( t=1 ) 的 預 測 值 與 實 際 值 相 同 , 亦 即

F1 =Y1。 在 平 滑 指 數

2 .

= 0

α

時,

2004 年第 2 季(t=2)的預測值為

53 . 19 ) 53 . 19 53 . 19 ( 2 . 0 53 . 19 ) ( 1 1

1

2 =F + Y −F = + − =

F

α

2004 年第 3 季(t=3)的預測值

66 . 19 ) 53 . 19 20 . 20 ( 2 . 0 53 . 19 ) (

2 22

3

=

F+

Y−

F= + − =

F α

同理,其他各期的預測值如表 6.2 之第 3 欄所示。同理,在 平滑指數

α= 0 . 5 時,

2004 年第 2 季(t=2)的預測值為

53 . 19 ) 53 . 19 53 . 19 ( 5 . 0 53 . 19 ) ( 1 1

1

2 =F + Y −F = + − =

F

α

2004 年第 3 季(t=3)的預測值

86 . 19 ) 53 . 19 20 . 20 ( 5 . 0 53 . 19 ) (

2 22

3

=

F+

Y−

F= + − =

F α

同理,其他各期的預測值如表 6.2 之第 4 欄所示。

基礎管理數學

將上述數據的實際值(Y0)、平滑指數=0.2 的預測值(Y1)與平滑 指數=0.5 的預測值(Y2)之圖形如圖 6.3 所示。我們可發現以「平 滑指數為 0.5 的指數平滑法」的預測值與實際值較為接近。因此,該 方法之預測效果較佳。

15 17 19 21 23 25 27 29

2004Q1 2004Q2

2004Q3 2004Q4

2005Q1 2005Q2

2005Q3 2005Q4

2006Q1 2006Q2

2006Q3 2006Q4

2007Q1 2007Q2

2007Q3 2007Q4

2008Q1 2008Q2

2008Q3 2008Q4

Y0 Y1 Y2

圖 6.3 平滑指數 0.2 與平滑指數 0.5 預測值與實際值之比較

基礎管理數學

6.4 時間數列的季節性

公司 2004-2008 年各季營業收入趨勢圖,我們發現每年的第四季 第 3 季的受益特別高,此即一種季節循環的變動。

營業收入

10 15 20 25 30

2004Q1 2004Q2

2004Q3 2004Q4

2005Q1 2005Q2

2005Q3 2005Q4

2006Q1 2006Q2

2006Q3 2006Q4

2007Q1 2007Q2

2007Q3 2007Q4

2008Q1 2008Q2

2008Q3

2008Q4

時間

億元

表 6.3 季節不規則因子之計算(一)

營業收入 四季移動平均 中央移動平均 季節不規則因子

時間 (實際值)

2004Q1 19.53 2004Q2 20.20

20.24

2004Q3 21.44 20.26 1.06

20.29

2004Q4 19.77 20.86 0.95

21.42

2005Q1 19.76 21.99 0.90

22.57

2005Q2 24.69 22.99 1.07

23.42

2005Q3 26.04 23.78 1.10

24.14

2005Q4 23.18 24.15 0.96

24.17

2006Q1 22.64 24.36 0.93

24.56

2006Q2 24.82 24.78 1.00

24.99

2006Q3 27.60 25.24 1.09

25.49

2006Q4 24.93 25.73 0.97

基礎管理數學

25.97

2007Q1 24.63 25.78 0.96

25.60

2007Q2 26.71 25.60 1.04

25.59

2007Q3 26.14 25.57 1.02

25.55

2007Q4 24.88 25.34 0.98

25.13

2008Q1 24.48 25.26 0.97

25.39

2008Q2 25.02 25.47 0.98

25.55

2008Q3 27.20

2008Q4 25.50

基礎管理數學

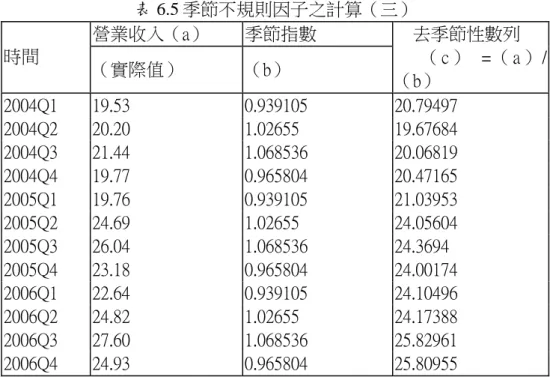

表 6.5 季節不規則因子之計算(三)

營業收入(a) 季節指數

時間 (實際值) (b)

去季節性數列

( c ) = ( a ) /

(b)

2004Q1 19.53 0.939105 20.79497

2004Q2 20.20 1.02655 19.67684

2004Q3 21.44 1.068536 20.06819

2004Q4 19.77 0.965804 20.47165

2005Q1 19.76 0.939105 21.03953

2005Q2 24.69 1.02655 24.05604

2005Q3 26.04 1.068536 24.3694

2005Q4 23.18 0.965804 24.00174

2006Q1 22.64 0.939105 24.10496

2006Q2 24.82 1.02655 24.17388

2006Q3 27.60 1.068536 25.82961

2006Q4 24.93 0.965804 25.80955

2007Q1 24.63 0.939105 26.22814 2007Q2 26.71 1.02655 26.01776 2007Q3 26.14 1.068536 24.46536 2007Q4 24.88 0.965804 25.76322 2008Q1 24.48 0.939105 26.06455 2008Q2 25.02 1.02655 24.36813 2008Q3 27.20 1.068536 25.45655 2008Q4 25.50 0.965804 26.40034

基礎管理數學

10 12 14 16 18 20 22 24 26 28 30

2004Q 1

2004Q 2

2004Q 3

2004Q 4

2005Q 1

2005Q 2

2005Q 3

2005Q 4

2006Q 1

2006Q 2

2006Q 3

2006Q 4

2007Q 1

2007Q 2

2007Q

億元

3 2007Q

4 2008Q

1 2008Q

2 2008Q

3 2008Q

4 時間

營業收入(實際值)

營業收入(去季節性)

圖 6.5 去季節性與實際營業之時間數列

6.5 迴歸分析 一、 迴歸分析

1. 用於預測長期趨勢的方法。預測最小平方法(least squares method)」。

2. 基本原理是假設時間數列的長期趨勢可利用一條趨勢線作為預 測的依據,實際的數據與該趨勢線的差距即為預測的誤差,透過 能使所有樣本誤差平方總和最小化的條件,作為估計長期趨勢線 參數的依據。

二、 迴歸方程式 1.

a+bta Yˆ =

其中 Y 為預測的對象,本例為營業收入;t 為時間趨勢值(t=

1、2、...N),N 為樣本個數, 為迴歸線的截距, b 為迴歸線 之斜率。根據時間數列包括期間與營業收入。令第一筆數據的 時間趨勢值 t=1

基礎管理數學

2. 第 2 筆的時間趨勢值 t=2,…第 N 筆的時間趨勢值 t=N。若第 t 筆實際的營業收入為Y ,則估計誤差定義為:

tN t=1,2,3,...,

−

t

−

a bt)

2∑

=−

−

=

Nt

t a bt

Y S

1

)

2S a b

b bt

a Y Y Y

et = t − ˆt = t −( + ),

3. 共有 N 筆資料,誤差平方和 S ∑ ∑

= =

=

=

Nt

N

t

t Y

e S

1 1

2

(

4. 極小化誤差平方和

{ }ab

Min

,

(

(1)因目標函數 中含有 、 兩個變數

S a

(2)極小化的一階條件,為 分別對 與 偏微分,並設定為 0,即

⎥

⎦

− ⎤

−

a bt)

2⎢ ⎣

⎡

∂

= ∂

∂

∂ ∑

= N

t

Yt

a a S

1

( ∑

=

−

−

a bt)

2∂

=

N∂

t

Yt 1 a

( ∑

=

−

−

=

Nt

t a

Y

1

( 2

( − −

∂

⋅ ∂

Yt a bt bt)

a( ))

−

=

Nt

t a

Y

1

( 2

( ( ) 0

1

=

−

∑ −

= N

t

t a bt

Y

∑ (1)

=

−

⋅

− bt ) ( 1 )) = ( − 2 ) ⋅

⎥ ⎦

− ⎤

−

a bt)

2⎢ ⎣

⎡

∂

= ∂

∂

∂ ∑

= N

t

Yt

b b S

1

( ∑

=

−

−

a bt)

2∂

=

N∂

t

Yt 1 b

( ∑

=

−

−

=

Nt

t a

Y

1

( 2

( − −

∂

⋅ ∂

Yt a bt bt)

b( ))

−

=

Nit

t a

Y

1

( 2

( (( ) ) 0

1

=

−

t

−

a bt tY

∑ −

bt) ⋅ ( −

t)) = ( − 2 ) ⋅ ∑

= N

t

基礎管理數學

(3)聯立方程式:

0 ) =

− bt

0 ) ) ⋅ t =

bt a b(

1

∑ −

= N

t

t a

Y

((

1

−

∑ −

=

a Y

N

t t

其中 與 為待估計參數。

解聯立方程式可化為

= 0

N

t

t b

2

= 0

N

t

t b

∑

==

Nt

Yt 1

∑

=−

=

nt

tYt 1

1 1 1

−

∑ − ∑ ∑

= = =

N

t

N

t

t a

Y

1 1 1

−

∑ − ∑ ∑

= = =

N

t

N

t

t a t

tY

亦即

∑

=+

Nt

t b Na

1

∑ ∑

= =

N

+

t

N

t

t b t a

1 1

2

基礎管理數學

解聯立方程式得

2

1 1 1

⎥⎦

∑

⎤∑

=

=

= N

t N

t t N

t

t tY t

1 2 1 1

2

⎢⎣

−⎡

−

=

∑

∑

∑

∑

=

=

= N

t N

t t N

t

t N

Y t

a

2

1 1

2

1 1 1

⎥⎦

⎢ ⎤

⎣

−⎡

−

=

∑

∑

∑

∑

∑

=

=

=

=

=

N

t N

t

N

t t N

t N

t t

t t

N

Y t tY N b

bt a Yˆt = +

又因 Y 的迴歸估計式為

故其中截距項又可表示為

−bt Y

a=

,其中

Y NN

t t

/

1

∑

=Y

= ,

t t NN

t

/

1

∑

== 。

三、迴歸方程式參數之計算

我們以大大食品公司在 2004-2008 年去季節性之各季營業收入為例,

計算各期之

tYt與 之數值,如表 6.6 所示。

t2基礎管理數學

由表 6.6 可知:

1. ∑

tYt=5244.72

= 210 t

Yt

t

2. ∑

∑

∑

t2∑

=210*479.16 3.

4. =2870

因此,迴歸線斜率之估計值為

210

22870

19 . 479

* 210 72 .

−

−

2

1 1

2

1 1 1

* 20 5244

*

= 20

⎥ ⎦

⎢ ⎤

⎣

− ⎡

−

=

∑

∑

∑

∑

∑

=

=

=

=

=

N

t N

t

N

t t N

t N

t t

t t

N

Y t tY N

b

=0.265

迴歸線傑距之估計值為

367 . 21 20 / 210 =

bt a Yˆt = + t

265 . +0

* 265 . 0 20 / 16 .

479 −

=

−

=

Y bt a t將上述估計參數代入迴歸估計式 可得:

Yˆt =21.367

基礎管理數學

四、迴歸估計式進行預測:

表 6.7 迴歸預測模型預測(一)

時間 時間趨勢 去季節性營業收益

迴 歸 預 測 值

( 不 含 季 節 性)

(a)

季節指數

(b)

迴 歸 預 測 值

( 含 季 節 性)

(c)=(a)

*(b)

2004Q1 1 20.795 20.91 0.94 19.63

2004Q2 2 19.677 21.23 1.03 21.79

2004Q3 3 20.068 21.55 1.07 23.03

2004Q4 4 20.472 21.87 0.97 21.12

2005Q1 5 21.040 22.19 0.94 20.84

2005Q2 6 24.056 22.51 1.03 23.11

2005Q3 7 24.369 22.83 1.07 24.40

2005Q4 8 24.002 23.16 0.97 22.36

2006Q1 9 24.105 23.48 0.94 22.05

2006Q2 10 24.174 23.80 1.03 24.43

2006Q3 11 25.830 24.12 1.07 25.77

2006Q4 12 25.810 24.44 0.97 23.60

2007Q1 13 26.228 24.76 0.94 23.25

2007Q2 14 26.018 25.08 1.03 25.75

2007Q3 15 24.465 25.40 1.07 27.14

2007Q4 16 25.763 25.72 0.97 24.84

2008Q1 17 26.065 26.05 0.94 24.46

2008Q2 18 24.368 26.37 1.03 27.07

2008Q3 19 25.457 26.69 1.07 28.52

2008Q4 20 26.400 27.01 0.97 26.09

基礎管理數學

五、迴歸估計式預算

假定我們希望預測未來四季(2009Q1-2009Q4)的營業額可令

t=21,22,23,24,迴歸估計式 ,利用上述方法即可

得此四季的營業預測值,如下表第 6 欄位。

t 265 . 0 367 .

21 +

Yˆt =

基礎管理數學

6.6 如何以 Excel 進行商業預測 一、啟動預測功能

為啟動 Excel 的預測功能,步驟為:首先,在 Excel 工具列中選 取「工具」,之後點選:「增益集」/「分析工具箱」/「確定」;最 後,將 Excel 關閉後重新啟動 Excel 即完成準備工作。

二、在 Excel 下以「指數平滑法」進行預測

步驟 1.在 Excel 開啟新檔,輸入收集的數據,如圖 6.6:

圖 6.6 「指數平滑法」數據的準備

基礎管理數學

步驟 2.

在 Excel 工具列中點選「「工具」--「分析工具箱」--選擇「資料 分析」,分析工具的選項中「指數平滑」。所需設定的條件,包括

「輸入範圍」、「阻尼係數」與「輸出範圍」。其中,「阻尼係數」

=(1 - 平滑常數),又因本例平滑常數為 0.2,所以,阻尼係數等於

(1-0.2)=0.8。完成輸入後,如下圖所示。

圖 6.7 「指數平滑法」對話方塊

點選「確定」即可得到平滑常數為 0.2 下的各期的預測值,如下圖之 第 4 欄位。

圖 6.8「指數平滑法」的計算結果

基礎管理數學

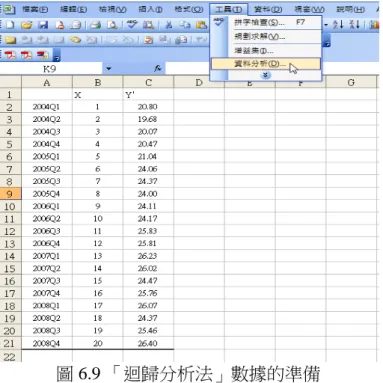

三、迴歸分析 步驟 1.:

在 Excel 開啟新檔,輸入收集的數據,如下表所示。其中變數 X 為時間趨勢值;Y’為去季節性營業收入。

步驟 2:

在 Excel 工具列中點選「「工具」--「分析工具箱」--選擇「資料

分析」,分析工具的選項中「迴歸」。所需設定的條件。

圖 6.9 「迴歸分析法」數據的準備

基礎管理數學

步驟 2.

在 Excel 工具列中點選「「工具」--「分析工具箱」--選擇「資料分 析」,分析工具的選項中「迴歸」。所需設定的條件,包括輸入「Y 範 圍」、「X 範圍,勾選「標記」(當上述數據範圍包括欄位名稱)、「輸出 選項」,勾選「殘差」、「殘差圖」與「樣本迴歸線」 。

圖 6.10 「迴歸分析法」的對話方塊

圖 6.11 「迴歸分析法」的計算結果

樣本迴歸線之估計方程式為: y =20.587+0.3211x

基礎管理數學

樣本迴歸線圖

y = 0.3211x + 20

10 12 14 16 18 20 22 24 26 28

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 億元

.587

17 18 19 20 21

時間(季)

圖 6.12 樣本迴歸直線

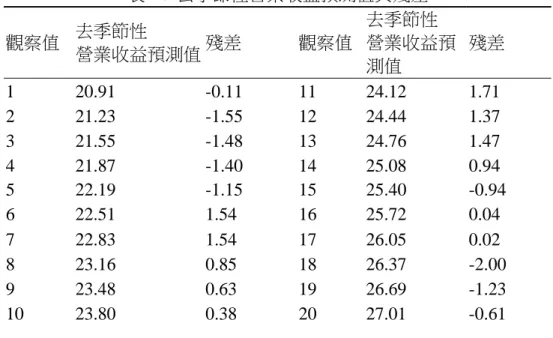

表 6.9 去季節性營業收益預測值與殘差 觀察值 去季節性

營業收益預測值 殘差 觀察值

去季節性 營業收益預 測值

殘差 1 20.91 -0.11 11 24.12 1.71 2 21.23 -1.55 12 24.44 1.37 3 21.55 -1.48 13 24.76 1.47 4 21.87 -1.40 14 25.08 0.94 5 22.19 -1.15 15 25.40 -0.94 6 22.51 1.54 16 25.72 0.04 7 22.83 1.54 17 26.05 0.02 8 23.16 0.85 18 26.37 -2.00 9 23.48 0.63 19 26.69 -1.23 10 23.80 0.38 20 27.01 -0.61

基礎管理數學

殘差圖

-3.000 -2.000 -1.000 0.000 1.000 2.000

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 時間(季)

圖 6.13 迴歸估計殘差之時間趨勢圖

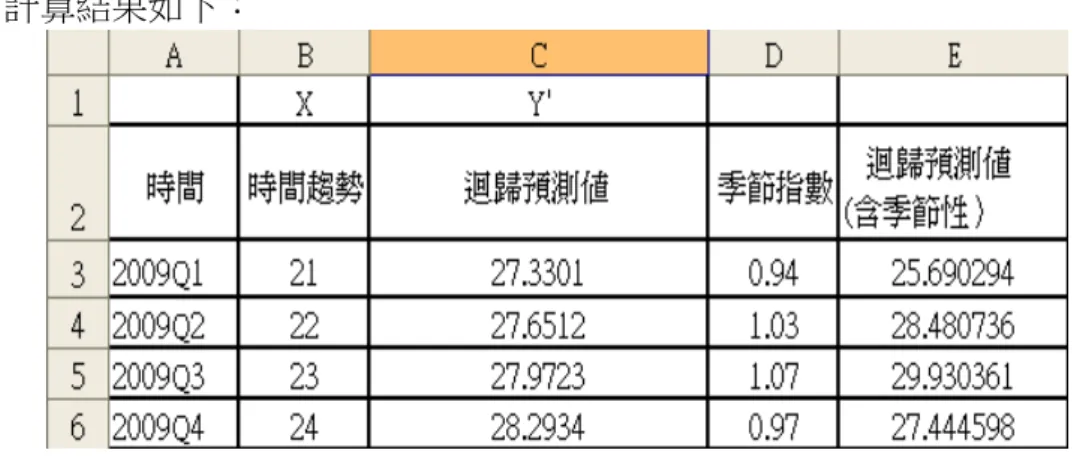

步驟 3:

開啟 Excel 新檔,根據 y = 0.3211x + 20.587,建立下列資料。其中欄 位 A 是時間;欄位 B 是時間趨勢值 20 至 24 分別代表 2009Q1 至 2009Q4;欄位 C 是根據 y = 0.3211x + 20.587 所設訂定的計算公式;

欄位 D 是四季的季節指數。

欄位 E 是含季節性的迴歸預測值,為不含季節性的迴歸預測值(欄位 C)與季節指數(欄位 D)相乘所構成。表 6.10 以「迴歸分析法」預 測未來 4 期的公式設定

基礎管理數學

計算結果如下:

圖 6.14 以「迴歸分析法」預測未來 4 期的計算結果

基礎管理數學

6.7 預測績效的衡量

本章所介紹的移動平均法、指數平滑法與最小平方法的預測值與 實際值往往會有誤差,因此也呈現了預測績效的差異。為了衡量預測 方法的績效,常用的指標有 MAD(平均絕對誤差準則)與 MSE(平均 誤差平方和準則)。計算公式如下:

1 -

−

∑ 預測值

=

nMAD

實際值

( )

1

-

2−

∑ 預測值

=

nMSE

實際值

前者是取各期預測誤差絕對值的平均值;後者則是取各期預測誤

差平方的平均值。就衡量績效而言,兩者的數值越小,預測效果越

好。

基礎管理數學

一、MAD 指標 依據此指標公式

1 -

−

∑ 預測值

=

nMAD

實際值

,

基礎管理數學

二、MSE 指標

公式 ( )

1

-

2−

∑ 預測值

=

nMSE