國立臺灣大學管理學院財務金融研究所 碩士論文

Department of Finance College of Management

National Taiwan University Master Thesis

資訊不對稱性、資訊不確定性對公司被放空程度之影響

The relationship between information asymmetry, information uncertainty and short-selling.

林裕庭 Yu-Ting Lin

指導教授:廖咸興 博士 Advisor: Hsien-Hsing Liao, Ph.D.

中華民國 107 年 6 月

June, 2018

誌謝

首先要感謝我的指導教授 廖咸興老師,不嫌棄的收留我為研究生。謝謝老 師在繁忙的公務之中還願意撥空指導我們論文事宜,並用親切幽默的態度讓研究 室充滿歡笑。感謝宗岡學長教導我們如何使用資料庫,並解決資料處理上的問 題,以及辛苦的口試委員耕宇老師陪我們度過數個小時的口試馬拉松。

論文撰寫的過程,首先要對博士班的家維學長致上誠摯的感激,家維學長提 供統計軟體技術支援,沒有學長我們可能還在用Excel 慢慢拉表格,看著不時出 現的藍白畫面嘆氣呢!感謝玟伶為研究室帶來青春活力,在面對口試或審查的焦 慮時,不厭其煩地慰藉我們的心靈。也謝謝研究室的各位同學,讓我能在這麼歡 樂的氛圍度過碩二這年。洋總是滿滿的幹話,每次開口都引得眾人鬨笑起來,讓 研究室內外都充滿了快活的氣息。婕伃是最快完成論文初稿的一個,不斷地催促 大家要趕快完成進度,使我們能夠在期限內把論文完成。又瑜熱心的幫忙檢查其 他人論文格式上的錯誤,我們尊稱他為格式王。青韻總是維持著他自己的步調,

每次都樂意當最後壓線的那個,讓我們少些進度上的壓力。曼薇為研究室帶來了 許多噪音,讓原本寂靜的空間不再那麼沉悶。

最後也是最誠摯的感謝,我的家人的包容與付出,感謝老母、姊跟阿罵,

有你們的鼓勵與支持,我才能順利完成學業。

台灣大學財務金融研究所 林裕庭 謹誌 中華民國一零七年六月

摘要

先前已有許多文獻資料證實,當放空量增加時公司未來預期表現會顯著較差 (見 Senchack and Starks (1993) ; Asquith et al. (2005) ; Boehmer et al. (2008)),進而推 論出放空者有著某種程度上的資訊優勢。而 Engelberg et al. (2012) 則發現放空交 易者其交易優勢來自於他們擁有對公開發布資訊更佳的解讀能力。本研究利用 Lu et al. (2010)研究中之四種資訊不對稱衡量因子 (PIN, ADJPIN, PSOS, OI) 發現一間 公司其資訊不對稱性越高,放空交易者們的優易資訊解讀能力就更能被彰顯,因此 公司將更容易遭受到大幅的放空衝擊。此外本研究也利用Lu et al. (2010)研究中之 四種資訊不確定性衡量因子 (firm age, AQ, disp, nanal),發現即使資訊不確定性可 能會削弱放空者們的資訊解讀能力,但隨著更大的獲利空間以及放空者追求風險 的交易習性,會使得公司資訊不確定性越高,放空者也會更有意願將其作為放空交 易標的。

關鍵字: 放空;放空量;放空未平倉餘額;資訊不對稱;資訊不確定。

Abstract

*Previous studies show that short sellers are informed traders. When short interests are high, future returns are predictably low (see, e.g. Senchack and Starks (1993); Asquith et al. (2005); Boehmer et al. (2008)). Engelberg et al. (2012) find that a substantial portion of short sellers’ trading advantage comes from their ability to analyze publicly available information. This study employs four proxies from Lu et al. (2010) and finds that companies’ degree of information asymmetry has positive relation with the degree of short-selling. As the degree of information asymmetry increases, a company tends to be more attractive to short-sellers whose trading advantages become more effective.

Moreover, we use four information uncertainty proxies from Lu et al. (2010) and find similar effect between information uncertainty and degree of short selling. The result indicates that although information uncertainty would undermine their ability to analyze publicly available information, the greater profitability makes short sellers more aggressive.

Keywords: short-selling, short volume, short interest, information asymmetry,

information uncertainty.

*The author appreciates professor Hsien-Hsing Liao and Tsung-Kang Chen for providing the research idea and their co-work in the development of the thesis, including the research framework, research

hypotheses, methodology, data, the analyses of the research results, and the final version of this thesis.

目錄

誌謝 ... i

摘要 ... ii

Abstract ... iii

目錄 ...iv

圖表目錄 ... v

第一章、概述 ... 1

第二章、研究假說 ... 4

第三章、研究樣本與研究方法 ... 5

3.1 主要解釋變數 ... 5

3.1.1 資訊不對稱代理變數 ... 5

3.1.2 資訊不確定性代理變數 ... 8

3.2 樣本篩選、應變數與控制變數 ... 10

3.3 敘述統計 ... 11

3.4 研究方法 ... 12

3.4.1 回歸分析 ... 12

3.4.2 資訊不對稱代理變數估計... 13

第四章、實證結果與分析 ... 14

第五章、結論 ... 17

參考文獻 ... 18

圖表目錄

表 1、年樣本分布表(假說一) ... 21

表2、年樣本分布表(假說二)... 22

表 3、各變數敘述統計量(假說一) ... 23

表 4、各變數敘述統計量(假說二) ... 24

表 5、假說一迴歸變數相關係數 ... 25

表 6、假說二迴歸變數相關係數 ... 26

表 7、假說一迴歸結果 ... 27

表 8、假說二迴歸結果 ... 29

第一章、概述

在金融歷史上,放空一直都是交易行為中不可忽視的一部分,同時也是價值揭 露機制與價格穩定的重要工具之一(Luis (1978))。而隨著資本市場的蓬勃發展,放 空在交易市場中也有不小的占比,舉例來說,在2000 年至 2004 年,放空交易便占 了NYSE 交易總量的 12.9%以上(Boehmer et al. (2008))。

過去有許多文獻資料已經證實,放空行為確實能夠帶來顯著正向的報酬,

Senchack and Starks (1993) ; Asquith et al. (2005); Boehmer et al. (2008) ,皆證明了 當放空量較多時,公司未來預期表現會顯著較差。由於放空賣出股票時所獲得價款 並無法運用自如,所以可推論出放空行為極少是由於流動性因素而產生,而是放空 者的純粹套利交易行為。但為何這些放空者敢冒著極大的風險也要進行放空套利 行為,最佳的解釋是這些放空者有著某種程度上的資訊優勢,因此才有自信進行放 空。

前述論文以放空行為對公司未來表現的預測能力,解釋了放空者相對其他投 資人擁有著資訊上的優勢,但他們的資訊優勢從何而來? Engelberg et al. (2012) 認 為資訊優勢可分為兩個層面,一為私有資訊,擁有公司私有資訊就能早別人一步進 行證券之交易買賣,以獲取資訊公開發布後所帶來之價差收益;一為對資訊的優異 解讀能力,在現實的交易市場上,並非所有投資人的知識與判斷能力都是同質的,

某些投資者會比其他投資人更能精確且快速的解讀過去與現有之公開資訊,使得 他們能夠更迅速地判斷公開資訊內涵,並以此進行交易操作,進而為他們的放空行 為帶來超額報酬。在Engelberg et al. (2012) 的研究中,作者以道瓊新聞資料庫中公 開資訊的發布日期,對放空活動的資料進行時間配對分析,發現放空者是在新聞發 佈當下或之後才進行交易活動,這代表放空者並不因為擁有私有資訊而能夠搶先 於新聞發布前行動。此外在樣本區間中,僅22%的交易日屬於新聞發布日,但這些 新聞發布日的放空行為卻貢獻了超過 45%的整體放空收益。由此作者推論出絕大

部分的放空交易者,並無法提前獲得任何私有資訊,而其交易優勢來自於他們擁有 對公開發布資訊更佳的解讀能力。既然放空者之交易優勢來自於對於新資訊更佳 的解讀能力,那公司之資訊不對稱性或是資訊不確定性,是否會影響放空者們的放 空意願及其程度?

公司資訊不對稱性,代表著市場上交易者們對於此間公司所擁有的資訊集合 不盡相同,也就是說一間公司的投資人們有不同程度的資訊解讀能力。葉育豪 (2016) 發現當個股的放空量增加越多,由於其背後所隱含的資訊消息已逐漸被外 界所知悉,因而降低了資訊不對稱之程度,這解釋了放空量可能導致資訊不對稱的 改變。反過來說,對於擁有資訊優勢的放空者,一間公司其資訊不對稱性越高,由 於放空者們的優易資訊解讀能力就更能被彰顯並從中獲益。因而當此種公司有新 公開資訊出現時,其將更容易遭受到大幅的放空衝擊,尤其是在負面公開資訊導致 放空量增加時。本研究以公司放空量增加時之增加幅度,對Lu et al. (2010)研究中 之四種資訊不對稱衡量因子 (PIN, ADJPIN, PSOS, OI) 進行 panel 迴歸分析,藉此 評估公司資訊不對稱性是否會影響公司遭遇放空時的衝擊程度。

公司資訊不確定性,代表一間公司所發表之新公開資訊,難以精確的判斷其對 公司真實價值的影響,Jiang et al. (2005) 將資訊不確定性定義為“價值上的隱晦不 明,或者說即使是最富知識的投資人,也難以去準確衡量公司的合理價值。” 資訊 不確定性是否影響放空者之放空意願,可由兩個層面的互相拉鋸來探討,一是若公 司所釋出的資訊較為模糊,放空者有可能因為其解讀資訊之能力會隨著資訊不確 定性升高,而有較差的正確度或精確度,因而不敢冒著風險貿然針對此種公司進行 放空操作,導致資訊不確定性越高之公司,其遭遇放空事件時被放空的程度較低。

另一層面則是,根據 Zhang (2006) ,資訊不確定性較高,代表著股價波動度越高 以及負面消息產生時更低的期望報酬,也就是更大的獲利空間,這使公司更容易成 為放空者的理想標的。因此資訊不確定性越高之公司,其遭遇放空事件時被放空的 程度會較高。本研究將會探討在以上兩種不同方向的力量拉鋸之下,公司資訊不確

定性會導致公司被放空程度更高亦或是更低。本研究認為,由於放空是一種極具風 險的交易操作,且放空之收益無法填補流動性之需求,因此認為放空者應對於自己 之資訊優勢具有相當自信,並願意追求風險以獲得高額報酬,故資訊不確定性越高 之公司其較高的波動度所帶來的吸引力,會大於資訊模糊所帶來的影響,使其被放 空程度較高。本研究以公司放空量增加時之增加幅度,對Lu et al. (2010)研究中之 四種資訊不確定性衡量因子 (firm age, AQ, disp, nanal) 進行 panel 迴歸分析,藉此 評估公司資訊不對稱性是否會影響公司遭遇放空時的衝擊程度。

本研究係採用1982 年至 2017 年之美國公司做為主要分析對象 (排除金融業;

惟資訊不對稱部分因資料取得問題,樣本區間為1993 年至 2012 年) ,分別以資訊 不對稱、資訊不確定性代理變數為解釋變數,將遭遇放空量增加時的增加幅度作為 被解釋變數進行分析,並加入理論上會強烈影響證券交易行為的控制變數,分別為:

公司股票在外流通數、公司股票交易量、公司股價、公司股票報酬率,共四項變數 作為本論文之控制變數。樣本數分別為30,849 個、31,775 個。

本研究實證結果發現,公司資訊不對稱性與遭遇放空時被放空之程度呈現正 相關,顯示若放空者其資訊優勢更為強烈,就將會更有意願進行放空操作。而公司 資訊不確定性與遭遇放空時被放空之程度呈現正向相關,代表著即使資訊不確定 性可能會削弱放空者們的資訊解讀能力,但隨著更大的獲利空間,與追求風險的交 易習性,會使得公司資訊不確定性越高,放空者也會更有意願將其作為放空交易標 的。

最後,本研究的架構共分為五章,第一章為概述,主要說明研究動機以及文獻 回顧。第二章則進一步探討本研究的假說以及推論。第三章將對樣本資料來源、研 究模型以及研究方法做出更進一步的說明,第四章則分析實證結果,第五章則為結 論。

第二章、研究假說

當公司間之資訊不對稱性或是資訊不確定性不同時,便有可能遭遇到不同程 度的放空行為。放空者會考量其資訊優勢能發揮的程度,以及放空操作的獲利空間,

來決定以誰作為放空操作之標的公司。

假說一、資訊不對稱性會影響公司被放空程度,且為正相關。

Senchack and Starks (1993) ; Asquith et al. (2005) ; Boehmer et al. (2008) 的研究 中,根據放空行為對於公司未來報酬的預測性,而推論出放空交易者有資訊上的優 勢。Engelberg et al. (2012) 更進一步的從新聞發布與放空行為及其獲益的配合,推 導出放空者的資訊優勢並不是來自於其擁有私有資訊,而是由於放空者對於新公 開資訊更優異的解讀能力。而一間公司投資人間的資訊不對稱程度越高,則放空者 其所擁有的資訊優勢就越容易被彰顯,因此公司資訊不對稱性與其被放空程度會 呈現顯著正相關。

假說二、資訊不確定性會影響公司被放空程度,且為正相關。

Jiang et al. (2005) 將資訊不確定性定義為 “價值上的隱晦不明,或者說即使 是最富知識的投資人,也難以去準確衡量一間公司合理價值。” 因此資訊不確定使 放空者較難發揮其資訊解讀能力,故避開資訊不確定性高之公司。然而根據Zhang (2006),資訊不確定性較高,隨之而來的是更大的風險與獲利空間,進而對放空者 有更大的吸引力。儘管以上兩種說法對被放空程度所影響的方向相反,但本研究認 為,由於放空是一種極具風險的交易操作,因此放空者應對於自己之資訊優勢具有 相當自信,才願意追求風險以獲得高額報酬,故資訊不確定性越高之公司其較高的 波動度與獲利空間所帶來的吸引力,會大於資訊模糊所帶來的反向影響,使公司被 放空程度較高。因此公司資訊不確定性與其被放空程度會呈現顯著正相關。

第三章、研究樣本與研究方法

3.1 主要解釋變數

3.1.1 資訊不對稱代理變數

資訊不對稱定義為市場上不同參與者擁有不同程度的資訊集合。不同於資訊 不確定性定義為公司整體的資訊模糊程度,資訊不對稱性代表在市場中有部份投 資人因為擁有私有資訊或者是更能精確解讀資訊,因此相較其他人對公司價值有 更多的資訊優勢。在本研究中,公司若資訊不對稱性較高,將使得有資訊優勢的一 方,將能夠更快得觀察到價格的不合理,進而更有意願進行放空行為,使公司之被 放空程度較高。儘管資訊不對稱理論上會對公司被放空程度有極大影響,但卻在現 實中難以觀察及衡量。根據Lu et al. (2010) 研究指出,學術上衡量資訊不對稱代理 變數主要有下列四個:

1. PIN (probability of information-based trading)

根據Easley et al. (1996),作者利用資產買賣單量及交易價格計算,下式 為作者計算利用Poisson 統計分布來計算一天買賣單量之模型:

L(𝜓|𝐵, 𝑆) = (1 − 𝑎)𝑒−𝜀𝑏𝜀𝑏𝐵

𝐵!𝑒−𝜀𝑠𝜀𝑠𝑆

𝑆!+ 𝑎𝑑𝑒−(𝑢+𝜀𝑏)(𝑢 + 𝜀𝑏)𝐵

𝐵! 𝑒−𝜀𝑠𝜀𝑠𝑆 𝑆!

+ 𝑎(1 − 𝑑)𝑒−𝜀𝑏𝜀𝑏𝐵

𝐵!𝑒−(𝑢+𝜀𝑠)(𝑢 + 𝜀𝑠)𝑆 𝑆!

B, S 是每天的買賣單

ψ = (𝑎, 𝑢, 𝑑, 𝜀𝑏, 𝜀𝑠) 是參數向量,以現實中之實際資料,根據獨立 Poisson 統計分配機率所導出之以上模型,以最大概似法 (maximum likelihood estimation),計算各參數之估計值

𝑎 代表在一特定時間,資訊內涵交易發生的機率

𝑑 為在資訊內涵交易發生的情況下,屬於正面資訊的條件機率。此時𝑢 + 𝜀𝑏 為買單到達的頻率,𝜀𝑠 為賣單到達的頻率;相反地,1 − 𝑑 為在資訊

內涵交易發生的情況下,屬於負面資訊的條件機率,此時 𝑢 + 𝜀𝑠為賣單 到達的頻率,𝜀𝑑 為買單到達的頻率;當在無資訊內涵交易發生的情況下,

買單到達的速度為 𝜀𝑏,賣單到達的速度為 𝜀𝑠

求出各參數之最大概似估計值後,可依此計算在總交易單量中,屬於 有資訊內涵交易的期望機率。計算方式為預期的資訊內涵交易所產生之 增額交易單量除以預期的總單量。資料取自TAQ 資料庫。

PIN = 𝑎 × 𝑢 𝑎 × 𝑢 + 𝜀𝑠+ 𝜀𝑏 2. ADJPIN (Adjusted PIN)

根據Duarte and Young (2009) 研究,作者利用上述 PIN model 延伸計算出 能更準確衡量資訊不對稱的變數。此模型跟 PIN model 不同的地方主要有兩 個,第一,另外設有一部分計算當天買賣單同時增加(買單 ∆𝑏 及賣單 ∆𝑠 )的 分式,當天有資訊內涵交易事件發生時,買賣單同時增加的機率設為 θ′,同 理,當天無資訊內涵交易事件發生時,買賣單同時增加之機率設為 θ。第二,

由買方發起的資訊內涵交易單量 (𝑢𝑏 ) 之分配與由賣方發起的資訊內涵交易 單量 (𝑢𝑠) 的分配不同。上述兩因數將 PIN model 再細分出兩影響成分,一個 與資訊不對稱相關,一個與非流動性相關 (illiquidity)。下式為作者根據原始 PIN model 並加入上述條件延伸出之每日單量概似函數模型:

L(𝜓|𝐵, 𝑆) = (1 − 𝑎)(1 − 𝜃)𝑒−𝜀𝑏𝜀𝑏𝐵

𝐵!𝑒−𝜀𝑠𝜀𝑠𝑆 𝑆!

+ (1 − 𝑎)θ𝑒−(𝜀𝑏+∆𝑏)(𝜀𝑏+ ∆𝑏)𝐵

𝐵! 𝑒−(𝜀𝑠+∆𝑠)(𝜀𝑠+ ∆𝑠)𝑆 𝑆!

+ 𝑎(1 − θ′)(1 − 𝑑)𝑒−𝜀𝑏𝜀𝑏𝐵

𝐵!𝑒−(𝑢𝑠+𝜀𝑠)(𝑢𝑠+ 𝜀𝑠)𝑆 𝑆!

+ 𝑎θ′(1 − 𝑑)𝑒−(𝜀𝑏+∆𝑏)(𝜀𝑏+ ∆𝑏)𝐵

𝐵! 𝑒−(𝑢𝑠+𝜀𝑠+∆𝑠)(𝑢𝑠+ 𝜀𝑠+ ∆𝑠)𝑆 𝑆!

+ 𝑎(1 − θ′)𝑑𝑒−(𝑢𝑏+𝜀𝑏)(𝑢𝑏+ 𝜀𝑏)𝐵

𝐵! 𝑒−𝜀𝑠𝜀𝑠𝑆 𝑆!

+ 𝑎θ′𝑑𝑒−(𝑢𝑏+𝜀𝑏+∆𝑏)(𝑢𝑏+ 𝜀𝑏+ ∆𝑏)𝐵

𝐵! 𝑒−(𝜀𝑠+∆𝑠)(𝜀𝑠+ ∆𝑠)𝑆 𝑆!

與原本的PIN model 類似,透過最大概似法估計出參數之後,Duarte and Young (2009) 利用下式計算屬於資訊內涵交易的機率,計算方式為期望的資 訊內涵交易單量除以期望的總單量。資料取自TAQ 資料庫。

ADJPIN

= 𝑎 × (𝑑 × 𝑢𝑏+ (1 − 𝑑) × 𝑢𝑠)

𝑎 × (𝑑 × 𝑢𝑏+ (1 − 𝑑) × 𝑢𝑠) + (∆𝑏+ ∆𝑠) × (𝑎 × θ′+ (1 − 𝑎) × 𝜃) + 𝜀𝑠+ 𝜀𝑏

PIN 與 ADJPIN model 同時都是衡量異常買賣單量不平衡時,屬於資訊內 涵交易發生而帶來的單量占比,但實際上產生異常單量並不一定全由資訊內 涵交易引起,也可能只是反映流動性衝擊或證券資產處分考量的交易行文 (Grossman and Miller, 1988),ADJPIN model 同時反映了無資訊內涵的異常買 賣單量不平衡及買賣單同時增加的情況,也就是說,ADJPIN 相較於 PIN 能更 精確地分離出資訊不對稱的真正占比,相當於是從PIN model 中再擷取出純粹 屬於資訊不對稱所帶來之影響的成分。

3. PSOS

如同ADJPIN 中所述,Duarte and Young (2009) 將 PIN 拆成兩部分,一部 分屬於純粹資訊不對稱所帶來之影響,即為ADJPIN,另一部分則是 PSOS。

PSOS 主要衡量在一交易中,由買賣單量衝擊所導致買賣單同時增加的機率。

相對於ADJPIN 反映的是純粹由資訊不對稱所帶來的買賣單機率,Duarte and Young (2009) 視 PSOS 為 PIN model 中屬於流動性衝擊所帶來之影響成分,因 此PSOS 與資訊不對稱性應呈負向關係。資料取自 TAQ 資料庫,計算方式如 下:

PSOS

= (∆𝑏+ ∆𝑠) × (𝑎 × θ′+ (1 − 𝑎) × 𝜃)

𝑎 × (𝑑 × 𝑢𝑏+ (1 − 𝑑) × 𝑢𝑠) + (∆𝑏+ ∆𝑠) × (𝑎 × θ′+ (1 − 𝑎) × 𝜃) + 𝜀𝑠+ 𝜀𝑏

4. OI (Order Imbalance)

根據Lee and Ready (1991) and Chordia et al. (2002) 研究指出,委託單不 平衡,亦是另一個衡量資訊不對稱的變數。資料取自TAQ 資料庫,計算方式 如下:

𝑂𝐼𝑖,𝑡 = 𝐴𝑏𝑠 (𝐵𝑖,𝑡− 𝑆𝑖,𝑡 𝑇𝑖,𝑡 )

𝑂𝐼𝑖,𝑡,委託單不平衡 (Order imbalances)

𝐵𝑖,𝑡,由買方發起的交易單量

𝑆𝑖,𝑡,由賣方發起的交易單量

Abs (.) ,將計算結果取絕對值

因放空行為較易發生在公司股價正逐步上升至高點時,此時交易總單量 中買單大於賣單。因此當放空行為較為活躍時,及放空賣單大量上升時, 𝑂𝐼𝑖,𝑡 解釋變數應為下降,故放空量變動率會與OI 變數負相關。

【圖表 1、資訊不對稱代理變數】

代理變數 與資訊不對稱 之關係

與公司被放空程度 之關係

PIN 正向 正向

ADJPIN 正向 正向

PSOS 負向 負向

OI 負向 負向

3.1.2 資訊不確定性代理變數

在Zhang (2006) 的論文中,定義資訊不確定性為對於有關公司價值之新資訊,

無法精確解釋其所隱含的意義,使公司價值難以被準確預測。而此現象又可拆分為 兩項要素:公司基礎資產的波動性與劣質的資訊。此定義與Jiang et al. (2005)對資 訊不確定性的定義相符合,Jiang et al. (2005) 將資訊不確定性定義為即使是最富知 識的投資人依然無法合理準確得估計公司價值,公司資訊不確定性越高,則投資人

越難以估量其所投資公司之價值。根據Lu et al.(2010) 研究指出,學術上衡量資訊 不確定性代理變數主要有下列四個:

1. 公司年齡 (AGE)

一間公司在市場上存活越久、被公開交易的時間越長,代表著其有更長期、

更豐富的歷史交易資料,使得其盈餘、現金流、資產價值等越容易被預測,資 訊不確定性越低。此研究之公司年齡資料取自CRSP 資料庫,將公司首次進行 公開交易的日期,作為公司年齡之起點,並以此計算至資料點時間時之公司年 齡。

2. 應計帳品質 (Accrual Quality)

應計帳品質定義為公司的營運資金,對公司過去、現在以及未來的營運現 金流之適配程度,並同時控制固定資產和收入。根據Francis et al. (2005),應 計帳品質可搭配 Dechow and Dichev (2002) 之估計模型,由以下的公式得出:

𝑇𝐶𝐴𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1= 𝛽0,𝑗+ 𝛽1,𝑗 𝐶𝐹𝑂𝑗,𝑡−1

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝛽2,𝑗 𝐶𝐹𝑂𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝛽3,𝑗 𝐶𝐹𝑂𝑗,𝑡+1 𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1 + 𝛽4,𝑗 Δ𝑅𝐸𝑉𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝛽5,𝑗 𝑃𝑃𝐸𝑗,𝑡

𝐴𝑠𝑠𝑒𝑡𝑗,𝑡−1+ 𝜈𝑗,𝑡 其中:

𝑇𝐶𝐴𝑗,𝑡= Δ𝐶𝐴𝑗,𝑡− Δ𝐶𝐿𝑗,𝑡− Δ𝐶𝑎𝑠ℎ𝑗,𝑡+ Δ𝑆𝑇𝐷𝐸𝐵𝑇𝑗,𝑡

𝐶𝐹𝑂𝑗,𝑡 = 𝑁𝐼𝐵𝐸𝑗,𝑡− (Δ𝐶𝐴𝑗,𝑡− Δ𝐶𝐼𝑗,𝑡− Δ𝐶𝑎𝑠ℎ𝑗,𝑡+ Δ𝑆𝑇𝐷𝐸𝐵𝑇𝑗,𝑡

− 𝐷𝐸𝑃𝑁𝑗,𝑡)

𝐶𝐴: 流動資產、𝐶𝐿: 流動性負債、𝑆𝑇𝐷𝐸𝐵𝑇: 流動負債中之債務部分、

𝐷𝐸𝑃𝑁: 折舊與攤銷、 𝑁𝐼𝐵𝐸: 非經常性損益前之淨利、𝑅𝐸𝑉: 收入、 𝑃𝑃𝐸:

固定資產。

進而再對估計殘差𝜈𝑗,𝑡取𝑡 − 1至𝑡 − 5期之標準差來做為應計帳品質代理 變數。若應計帳品質 (Accrual Quality) 越好,即公司的營運現金流資料能很好 的估計公司之營運資金,則上述模型所求出的殘差會較小,此時代表著資訊不

確 定 性 越 低 , 反 之 則 相 反 。 應 計 帳 品 質 (Accrual Quality) 各 變 數 取 自 Compustat 資料庫中公司的年度財務報表,年度為 1982 至 2017 年。

3. 分析師預測價值分散度 (DISP)

分析師預測價值分散度 (DISP) 為各個分析員對公司 EPS 預測值之標準 差,並以平均預測值平減標準化。若DISP 越低,分析員預測價值分散程度越 小,資訊不確定性越低,反之則相反。資料取自IBES 資料庫,年度為 1982 至 2017 年。

4. 分析師人數 (NANAL)

公司被分析師分析的人數越多,投資人越容易取得公司的資訊,進而使資 訊不確定性越低。資料取自IBES 資料庫,年度為 1982 至 2017 年。

【圖表 2、資訊不確定性代理變數】

代理變數 描述 與資訊不確定性

之關係

與公司被放空程度 之關係

AGE

公司年齡 負向 負向AQ

應記帳品質 正向 正向DISP

分析師預測價值分散度 正向 正向

NANAL

分析師人數 負向 負向3.2 樣本篩選、應變數與控制變數

1. 研究樣本:

本研究之公司被放空張數樣本採用 Compustat 中 1982 年至 2017 年之上市公 司被放空數量之年資料,並排除金融產業。另刪除未包含在CRSP 之公司。為 避免極端值導致結果偏誤,使用winsorize 方法平滑化前後 1%的極端資料。

2.

應變數個別公司被放空張數(Short Interest)

自Compustat 取得個別公司在當月之被放空張數餘額,並加總平均得年被放空 張數代理變數,樣本公司包含紐約證券交易所 (New York Stock Exchange),美 國 證 券 交 易 所 (American Stock Exchange) 以 及 那 斯 達 克 股 票 交 易 所 (NASDAQ)。

本研究重點於當公司遭遇放空行為時,是否更容易成為放空者的目標公司,

因此將公司被放空張數取其變動率,並只取正值部分對自變數做迴歸分析。

3.

控制變數(1) 公司在外流通股數 (Shares Outstanding, ln_shrout)

在外流通股數為股票流動性之重要影響因子,流動性同時也極大程度影 響放空者之操作意願,本研究將在外流動股數取對數後作為控制變數。

(2) 公司股票交易量 (Trade Volume, ln_vol)

公司股票交易量也為股票流動性之重要影響因子,流動性同時也極大程 度影響放空者之操作意願,本研究將公司股票交易量取對數後作為控制 變數。

(3) 公司現有股價 (Price, prc)

公司目前股價的絕對值會極大程度的影響放空的張數,當一間公司之股 價很高時,由於保證金與放空者資本大小因素,在股價過高之公司上大量 放空之難度將會隨之上升,因此將公司現有股價作為控制變數。

(4) 公司股價年報酬率 (Yearly return, year_return)

當一間公司其股價表現一直處於低落狀態時,便容易成為放空標的,因此 本研究將公司股價年報酬率加入作為控制變數。

3.3 敘述統計

此部分針對假說一、二之迴歸相關變數之進行敘述統計分析。主要解釋變數來 自於IBES、COMPUSTAT、CRSP以及TAQ資料庫。被解釋變數則由COMPUSTAT 資料庫及提供,控制變數來自COMPUSTAT及CRSP資料庫。將以上資料庫合併成

為panel資料,樣本期間為1982年至2017年,樣本數在移除缺漏值樣本以及極端值 後分別為假說一資訊不對稱性30,849個、假說二資訊不確定性31,775個。表1至2呈 現的是年樣本分布表。

【表1、年樣本分布表(假說一)】

【表2、年樣本分布表(假說二)】

表3至6整理了各假說中主要解釋變數、被解釋變數以及控制變數的敘述統計 量,而表7至9則是呈現各假說中主要解釋變數以及控制變數的相關係數。

【表3、各變數敘述統計量(假說一)】

【表4、各變數敘述統計量(假說二)】

【表5、假說一迴歸變數相關係數】

【表6、假說二迴歸變數相關係數】

3.4 研究方法

3.4.1 回歸分析

本研究以 Panel 迴歸檢驗資訊不對稱性、資訊不確定性與只取正值公司被放空 量變動率間有無顯著關係。Panel 迴歸為 fixed effect (FE),固定公司效果並控制年 份,其主要迴歸式如下:

Short Interest change(%)𝑖,𝑡 = 𝛼𝑖,𝑡+ β ∗ 𝐼𝐴𝑖,𝑡+ γ ∗ [控制變數]

𝑖,𝑡+ ε𝑖,𝑡 Short Interest change(%)𝑖,𝑡 = 𝛼𝑖,𝑡+ β ∗ 𝐼𝑈𝑖,𝑡+ γ ∗ [控制變數]

𝑖,𝑡+ ε𝑖,𝑡

𝐼𝐴𝑖,𝑡是資訊不對稱性(Information Asymmetry)之代理變數,分別是 PIN、ADJPIN、

PSOS 及 OI,如 3.1 主要變數中所介紹。

𝐼𝑈𝑖,𝑡是資訊不確定性(Information Uncertainty)之代理變數,分別是 firm age、AQ、

DISP 及 NANAL,如 3.1 主要變數中所介紹。

[控制變數]

𝑖,𝑡為i公司在t年的控制變數,如 3.2.3. 控制變數所述。

本研究主要的應變數為公司被放空張數變動比率(Short Interest change(%)𝑖,𝑡),

為了觀察遭遇放空時,是否會更容易成為放空標的,因此取此變動率之正值以代表 遭遇放空事件時所上升的放空幅度,如3.2.2 應變數所述。自變數則為 Lu et al.(2010) 中代表資訊不對稱性與資訊不確定性之各四個變數。控制變數則加入影響放空操 作者交易意願以及流動性影響因子。本研究將應變數與自變數和控制變數進行 Panel 迴歸分析,以觀察主要變數與應變數之間關聯性是否顯著。

3.4.2 資訊不對稱代理變數估計

生成 IA 代理 (ADJPIN)需要每日的買方和賣方發起交易數量的數據。盤中數據 來自紐約證券交易所報價 (TAQ)數據庫,用於計算每天的買方和賣方發起的交易 數量。交易和報價的選擇標準遵循 Lee and Ready (1991);Chordia et al. (2002) 以 及 Duarte and Young (2009)2。本研究採用 Chen and Chung (2007) 的 EM 算法 (最 大期望算法) 來估算 ADJPIN。3

2本研究不包括開盤時和開盤前發生的所有交易和報價,以及收盤時和收盤後的所有交易和報價。

為了消除可能的數據錯誤,本研究還排除了報價為零之數據,買賣單報價價差大於價格之50%的數 據,以及價格為0 之交易。此外,本研究採用 Lee and Ready (1991) 的算法,在交易價格出現在買 價和賣價的中點時,以tick test 確認交易方向。

3 在我們可獲得的資訊中,Chen and Chung (2007) 為第一個引入 EM 算法來估計 PIN 的。

第四章、實證結果與分析

本章節將介紹本研究的實證結果。本研究依循過去文獻所使用之資訊不對稱 性與資訊不確定之代理變數,加入影響放空者交易意願以及流動性之控制變數,來 探討資訊不對稱性與資訊不確定性對於公司被放空程度之影響。過去研究多集中 於研究放空交易的報酬表現、放空者究竟為誰或放空行為的資訊來源,本研究則聚 焦於資訊不對稱性與資訊不確定性對放空者的行為是否有所影響。故本章分別針 對資訊不對稱性、資訊不確定性對於公司被放空量增加時的增加幅度進行說明。

一、 資訊不對稱性會影響公司被放空程度,且為正相關。

Short Interest change(%)𝑖,𝑡

= 𝛼𝑖,𝑡+ β1∗ 𝑃𝐼𝑁𝑖,𝑡+ β2∗ 𝐴𝐷𝐽𝑃𝐼𝑁𝑖,𝑡+ β3∗ 𝑃𝑆𝑂𝑆𝑖,𝑡+ β4∗ 𝑂𝐼𝑖,𝑡 + β5∗ ln(𝑠ℎ𝑟𝑜𝑢𝑡)𝑖,𝑡 + β6∗ ln(𝑣𝑜𝑙𝑢𝑚𝑒)𝑖,𝑡+ β7∗ 𝑠𝑡𝑜𝑐𝑘 𝑟𝑒𝑡𝑢𝑟𝑛𝑖,𝑡 + β8∗ 𝑠𝑡𝑜𝑐𝑘 𝑝𝑟𝑖𝑐𝑒𝑖,𝑡+ ε𝑖,𝑡

本研究將先不加入控制變數,分別觀察四個資訊不對稱性代理變數單獨對應 變數之解釋能力,以及四變數皆加入迴歸後,那些變數解釋力最為突出。之後則加 入控制變數,並重複上述迴歸分析。

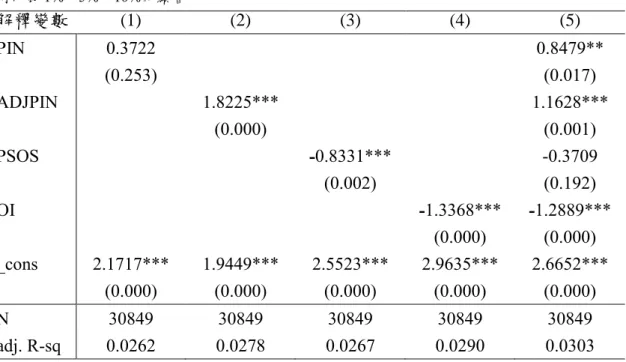

【表7、假說一迴歸結果】

由表4的欄(1)至欄(4)可以看出,在不控制其他變數的情況下,除了PIN之外,

其他三個資訊不對稱性代理因子ADJPIN、PSOS、OI,皆可觀察到公司資訊不對稱 性會與公司被放空張數變動率呈顯著的正向相關,此結果符合假說一。以ADJPIN 為例,在不加入控制變數下,ADJPIN (屬於資訊內涵之買賣單產生機率) 每上升1 百分點,則公司在遭遇放空時,放空量增加比例會升高1.8個百分點。而若四個解 釋變數皆帶入迴歸模型,見表4欄(5),則PSOS之影響力會被其他解釋變數稀釋,此 因PSOS與PIN和ADJPIN有一定程度的相關,因此解釋力會被此二變數影響。

加入其他影響放空者交易意願以及流動性之控制變數的情況下,四個資訊不 對稱代理變數皆與公司被放空張數變動率呈顯著相關。其中PIN、ADJPIN為顯著正 相關,PSOS與OI為顯著負相關,皆符合本研究之假說一,在考慮其他易影響到交 易意願的控制變數之後,仍可觀察到公司資訊不確定性越嚴重,會越容易遭到放空 操作。舉PSOS為例,當一間公司其非屬資訊內涵之交易的出現機率每下降1百分點,

則其遭遇放空時,放空量的增加比率會增加0.7百分點。

二、資訊不確定性會影響公司被放空程度,且為正相關。

Short Interest change(%)𝑖,𝑡

= 𝛼𝑖,𝑡+ β1∗ 𝑓𝑖𝑟𝑚_𝑎𝑔𝑒𝑖,𝑡+ β2∗ 𝐴𝑄𝑖,𝑡 + β3∗ 𝐷𝐼𝑆𝑃𝑖,𝑡+ β4

∗ 𝑁𝐴𝑁𝐴𝐿𝑖,𝑡+ β5∗ ln(𝑠ℎ𝑟𝑜𝑢𝑡)𝑖,𝑡+ β6∗ ln(𝑣𝑜𝑙𝑢𝑚𝑒)𝑖,𝑡 + β7

∗ 𝑠𝑡𝑜𝑐𝑘 𝑟𝑒𝑡𝑢𝑟𝑛𝑖,𝑡+ β8∗ 𝑠𝑡𝑜𝑐𝑘 𝑝𝑟𝑖𝑐𝑒𝑖,𝑡+ ε𝑖,𝑡

本研究將先不加入控制變數,分別觀察四個資訊不確定性代理變數單獨對應 變數之解釋能力,以及四變數皆加入迴歸後,那些變數解釋力最為突出。之後則加 入控制變數,並重複上述迴歸分析。

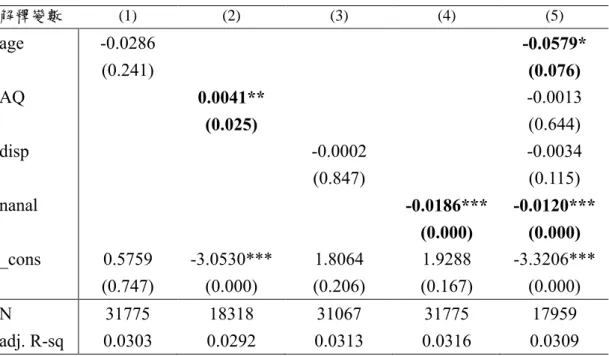

【表8、假說二迴歸結果】

由表8 欄(1)至(4)可以看出,當不加入控制變數時,在四個公司資訊不確定性 代理變數當中,公司年齡 (firm age) 與分析師預測 EPS 之標準差 (DISP, Dispersion in analysts’ earnings forecasts) 對於公司遭遇放空時的放空量變動率並不顯著。而應 記帳品質 (AQ, Accruals Quality) 以及分析師人數 (NANAL, Analyst Coverage) 則 有顯著的相關性,其中AQ 為正相關,NANAL 為負相關,此結果符合本研究之假 說二。以AQ 為例,其迴歸係數為 0.0041,即代表當 AQ 上升一單位時,則公司遭 遇放空時,被放空量的比例變動會增加0.41 個百分點。而若四變數一起加入迴歸,

見表8 欄(5),則僅剩 NANAL 有顯著的影響力。

在表8欄(6)至(10)中,加入其他影響放空者交易意願以及流動性之控制變數的 情況下,四個資訊不對稱代理變數中僅分析師人數(NANAL)與公司被放空張數變 動率呈顯著負相關,其他三變數皆為不顯著。此即代表當分析師人數每下降1單位 (1人),則公司在遭遇到放空時,放空量的上升比例會增加2.09個百分點。以上結果 符合本論文之假說二,公司資訊不確定性與遭遇放空時被放空之程度呈現正向相 關。並可推論出即使資訊不確定性可能會削弱放空者們的資訊解讀能力,致使他們 可能較不願意放空,但隨之而來更大的獲利空間,與追求風險的交易習性,會使得 公司資訊不確定性越高,放空者也會更有意願將其作為放空交易標的。

第五章、結論

先前已有許多文獻資料證實,當放空量增加時公司未來預期表現會顯著較差 (見 Senchack and Starks (1993) ; Asquith et al. (2005); Boehmer et al. (2008)) ,進而 推論出放空者有著某種程度上的資訊優勢,因此才有自信進行放空。前述論文以放 空行為對公司未來表現的預測能力,解釋了放空者相對其他投資人擁有著資訊上 的優勢,Engelberg et al. (2012) 則以公開資訊的發布日期,對放空活動的資料進行 時間上的配對分析,發現放空交易者並無法提前獲得任何私有資訊,而其交易優勢 來自於他們擁有對公開發布資訊更佳的解讀能力。既然放空者之交易優勢來自於 對於新資訊更佳的解讀能力,那公司之資訊不對稱性或是資訊不確定性,是否會影 響放空者們的放空意願及其程度?

本研究利用Lu et al. (2010)研究中之四種資訊不對稱衡量因子 (PIN, ADJPIN, PSOS, OI) 進行 panel 迴歸分析,實證結果發現公司資訊不對稱性會與公司被放空 張數變動率呈顯著的正向相關,並在加入控制變數後效果依然顯著。這代表著一間 公司其資訊不對稱性越高,放空交易者們的優易資訊解讀能力就更能被彰顯,因此 公司更容易遭受到大幅的放空衝擊,此結果符合本研究之假說一。

接下來本研究檢測公司資訊不確定性對於公司被放空程度之影響是正向還是 反向。本研究利用Lu et al. (2010)研究中之四種資訊不確定性衡量因子 (firm age, AQ, disp, nanal) 進行 panel 迴歸分析。實證結果發現資訊不確定性會影響公司被放 空程度,且為正相關。在“放空者有可能因為其解讀資訊之正確程度可能隨著資訊 不確定性升高而有較差的表現,因而不敢進行放空操作”與“資訊不確定性較高,

隨之而來更大的獲利空間,使公司更容易成為放空者的理想標的”,兩種方向不同 的力量拉鋸之下,後者顯然更為強大,代表著即使資訊不確定性可能會削弱放空者 們的資訊解讀能力,但隨著更大的獲利空間,與追求風險的交易習性,會使得公司 資訊不確定性越高,放空者也會更有意願將其作為放空交易標的。

參考文獻

Akbas, Ferhat, et al. "Why do short interest levels predict stock returns." Texas A&M

University, Working paper (2008).

Aksu, Celal, and Erdal Gunay. "An empirical analysis of the causal relationship between short interest and stock prices." Journal of Business Finance & Accounting 22.5 (1995): 733-749.

Arnold, Tom, et al. "The information content of short interest: A natural experiment." The

Journal of Business 78.4 (2005): 1307-1336.

Asquith, Paul, Parag A. Pathak, and Jay R. Ritter. "Short interest, institutional ownership, and stock returns." Journal of Financial Economics 78.2 (2005): 243-276.

Assogbavi, Tov, Nabil Khoury, and Pierre Yourougou. "Short interest and the asymmetry of the price-volume relationship in the Canadian Stock market." Journal of Banking

& Finance 19.8 (1995): 1341-1358.

Au, Andrea S., John A. Doukas, and Zhan Onayev. "Daily short interest, idiosyncratic risk, and stock returns." Journal of Financial Markets 12.2 (2009): 290-316.

Boehmer, Ekkehart, Charles M. Jones, and Xiaoyan Zhang. "Which shorts are informed?." The Journal of Finance 63.2 (2008): 491-527.

Boehmer, Ekkehart, Zsuzsa R. Huszar, and Bradford D. Jordan. "The good news in short interest." Journal of Financial Economics 96.1 (2010): 80-97.

Brent, Averil, Dale Morse, and E. Kay Stice. "Short interest: Explanations and tests."

Journal of Financial and Quantitative Analysis 25.2 (1990): 273-289.

Chen, Te-Feng, and Huimin Chung. "The joint estimation of probability of informed trading: The informational role of stock and option volume." National Chiao Tung

University Working Paper. 2007.

Chordia, Tarun, Richard Roll, and Avanidhar Subrahmanyam. "Order imbalance, liquidity, and market returns." Journal of Financial economics 65.1 (2002): 111-130.

Christophe, Stephen E., Michael G. Ferri, and James J. Angel. "Short‐selling prior to earnings announcements." The Journal of Finance 59.4 (2004): 1845-1876.

Desai, Hemang, Srinivasan Krishnamurthy, and Kumar Venkataraman. "Do short sellers target firms with poor earnings quality? Evidence from earnings restatements."

Review of Accounting Studies 11.1 (2006): 71-90.

Duarte, Jefferson, and Lance Young. "Why is PIN priced?." Journal of Financial

Economics 91.2 (2009): 119-138.

Engelberg, Joseph E., Adam V. Reed, and Matthew C. Ringgenberg. "How are shorts informed?: Short sellers, news, and information processing." Journal of Financial

Economics 105.2 (2012): 260-278.

Figlewski, Stephen, and Gwendolyn P. Webb. "Options, short sales, and market completeness." The Journal of Finance 48.2 (1993): 761-777.

Figlewski, Stephen. "The informational effects of restrictions on short sales: Some empirical evidence." Journal of Financial and Quantitative Analysis 16.4 (1981):

463-476.

Hurtado-Sanchez, Luis. "Short Interest: Its influence as a stabilizer of stock returns."

Journal of Financial and quantitative analysis 13.5 (1978): 965-985.

Jiang, Guohua, Charles MC Lee, and Yi Zhang. "Information uncertainty and expected returns." Review of Accounting Studies 10.2-3 (2005): 185-221.

Kadiyala, Padma, and Michael R. Vetsuypens. "Are stock splits credible signals?

Evidence from short-interest data." Financial Management (2002): 31-49.

Kang, Moonsoo. "Probability of information-based trading and the January effect."

Journal of Banking & Finance 34.12 (2010): 2985-2994.

Karpoff, Jonathan M., and Xiaoxia Lou. "Short sellers and financial misconduct." The

Journal of Finance 65.5 (2010): 1879-1913.

Kerrigan, Thomas J. "The short interest ratio and its component parts." Financial Analysts

Journal 30.6 (1974): 45-49.

Lee, Charles, and Mark J. Ready. "Inferring trade direction from intraday data." The

Journal of Finance 46.2 (1991): 733-746.

Lu, Chia-Wu, Tsung-Kang Chen, and Hsien-Hsing Liao. "Information uncertainty, information asymmetry and corporate bond yield spreads." Journal of Banking &

Finance 34.9 (2010): 2265-2279.

Marquardt, Carol, and Christine I. Wiedman. "Voluntary disclosure, information asymmetry, and insider selling through secondary equity offerings." Contemporary

Accounting Research 15.4 (1998): 505-537.

Rapach, David E., Matthew C. Ringgenberg, and Guofu Zhou. "Short interest and aggregate stock returns." Journal of Financial Economics 121.1 (2016): 46-65.

Senchack, Andrew J., and Laura T. Starks. "Short-sale restrictions and market reaction to short-interest announcements." Journal of Financial and quantitative analysis 28.2 (1993): 177-194.

White, Halbert. "A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity." Econometrica: Journal of the Econometric Society (1980): 817-838.Zhang, X. "Information uncertainty and stock returns." The Journal

of Finance 61.1 (2006): 105-137.

葉育豪(民 105)。個股放空行為與資訊不對稱之關係研究。未出版之碩士論 文,輔仁大學金融與國際企業學系金融碩士班,新北市。

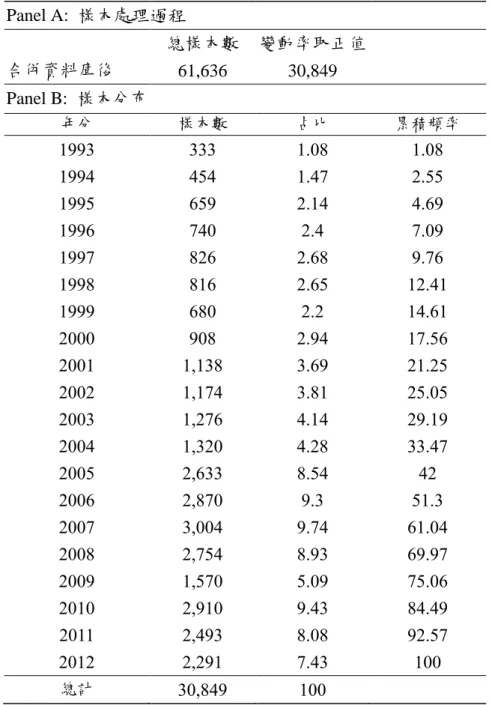

表 1、年樣本分布表(假說一)

下表為假說一所使用之資料樣本的整理表。Panel A 呈現的是 1993 至 2012 年,從以下各資料 庫中(Thomson Reuters, IBES, COMPUSTAT, CRSP)抓取的資料合併後、移除缺漏值以及平滑化極端 值(將應變數前後 1%外極端值平滑化為第 1 及第 99 百分位數)後的總樣本數。Panel B 呈現的是移 除缺漏值及平滑化極端值之後各年份的樣本數。

Panel A: 樣本處理過程

總樣本數 變動率取正值 合併資料庫後 61,636 30,849 Panel B: 樣本分布

年分 樣本數 占比 累積頻率

1993 333 1.08 1.08

1994 454 1.47 2.55

1995 659 2.14 4.69

1996 740 2.4 7.09

1997 826 2.68 9.76

1998 816 2.65 12.41

1999 680 2.2 14.61

2000 908 2.94 17.56 2001 1,138 3.69 21.25 2002 1,174 3.81 25.05 2003 1,276 4.14 29.19 2004 1,320 4.28 33.47 2005 2,633 8.54 42 2006 2,870 9.3 51.3 2007 3,004 9.74 61.04 2008 2,754 8.93 69.97 2009 1,570 5.09 75.06 2010 2,910 9.43 84.49 2011 2,493 8.08 92.57 2012 2,291 7.43 100

總計 30,849 100

22

表

2、年樣本分布表(假說二)

下表為假說二所使用之資料樣本的整理表。Panel A 呈現的是 1982 至 2017 年,從以下各資料 庫中(COMPUSTAT, CRSP)抓取的資料合併後、移除缺漏值以及平滑化極端值(將應變數前後 1%外 極端值平滑化為第1 及第 99 百分位數)後的總樣本數。Panel B 呈現的是移除缺漏值及平滑化極端 值之後各年份的樣本數。

Panel A: 樣本處理過程

總樣本數 變動率取正值 合併資料庫後 62,400 31,775 Panel B: 樣本分布

年分 總樣本數 年分 總樣本數

1982 3 2000 609

1983 201 2001 777

1984 169 2002 771

1985 237 2003 830

1986 317 2004 832

1987 319 2005 1,917 1988 216 2006 2,024 1989 344 2007 2,089 1990 341 2008 1,867

1991 297 2009 892

1992 356 2010 1,786 1993 400 2011 1,446 1994 513 2012 1,338 1995 599 2013 1,225 1996 689 2014 1,906 1997 765 2015 1,808 1998 691 2016 1,895

1999 512 2017 794

總計 31,775

表 3、各變數敘述統計量(假說一)

下表為本研究假說一迴歸所使用之被解釋變數、主要解釋變數以及控制變數的敘述統計量,

包含樣本數、平均值、標準差、最小值以及最大值。其中Shortint_change 為被解釋變數,為公司年 平均放空張數餘額之變動量。主要解釋變數包含PIN, ADJPIN, PSOS 及 OI,分別代表資訊內涵交 易產生機率(PIN),調整後資訊內涵交易產生機率(ADJPIN),非資訊內涵交易產生機率(PSOS),委 託單不平衡(OI)。其餘變數皆為控制變數,包含 year_return 為公司股票年報酬率,prc 為公司股價,

ln_shrout 為公司流通在外股數取對數,ln_vol 為公司股票總交易量取對數。

(1) (2) (3) (4) (5)

變數 樣本數 平均值 標準差 最小值 最大值

Shortint_change 30849 1.474942 2.727285 2.79E-05 15.91863 PIN 30849 0.148641 0.090767 0.000049 0.842939 ADJPIN 30849 0.113185 0.072047 0 0.546646 PSOS 30849 0.252719 0.104314 0.001251 0.83067 OI 30849 0.262619 0.212873 0.014445 1 year_return 30849 1.127365 0.801275 0.007447 96.80555 prc 30849 26.68517 56.91342 0.04 3666 ln_shrout 30849 10.31796 1.458032 3.610918 16.94507 ln_vol 30849 12.77779 2.003851 5.57973 20.90949

表 4、各變數敘述統計量(假說二)

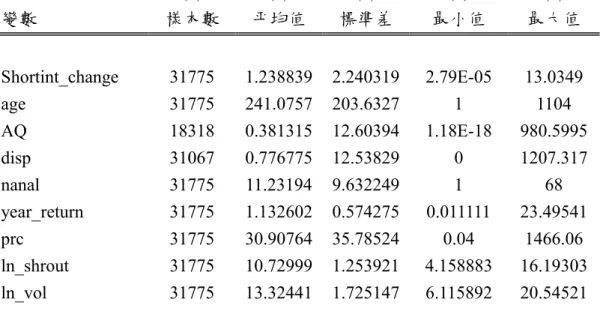

下表為本研究假說二迴歸所使用之被解釋變數、主要解釋變數以及控制變數的敘述統計量,

包含樣本數、平均值、標準差、最小值以及最大值。其中Shortint_change 為被解釋變數,為公司年 平均放空張數餘額之變動量。主要解釋變數包含age, AQ, disp, nanal,分別代表公司年齡(firm age),

應計帳品質(AQ),分析師預測之 EPS 標準差(DISP),分析師人數(NANAL)。其餘變數皆為控制變 數,包含 year_return 為公司股票年報酬率,prc 為公司股價,ln_shrout 為公司流通在外股數取對數,

ln_vol 為公司股票總交易量取對數。

(1) (2) (3) (4) (5)

變數 樣本數 平均值 標準差 最小值 最大值

Shortint_change 31775 1.238839 2.240319 2.79E-05 13.0349 age 31775 241.0757 203.6327 1 1104 AQ 18318 0.381315 12.60394 1.18E-18 980.5995 disp 31067 0.776775 12.53829 0 1207.317 nanal 31775 11.23194 9.632249 1 68 year_return 31775 1.132602 0.574275 0.011111 23.49541 prc 31775 30.90764 35.78524 0.04 1466.06 ln_shrout 31775 10.72999 1.253921 4.158883 16.19303 ln_vol 31775 13.32441 1.725147 6.115892 20.54521

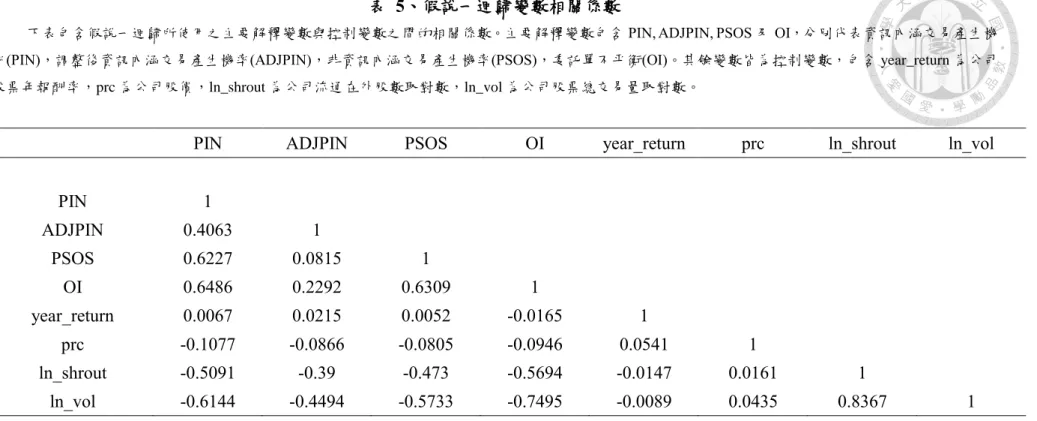

表 5、假說一迴歸變數相關係數

下表包含假說一迴歸所使用之主要解釋變數與控制變數之間的相關係數。主要解釋變數包含PIN, ADJPIN, PSOS 及 OI,分別代表資訊內涵交易產生機 率(PIN),調整後資訊內涵交易產生機率(ADJPIN),非資訊內涵交易產生機率(PSOS),委託單不平衡(OI)。其餘變數皆為控制變數,包含 year_return 為公司 股票年報酬率,prc 為公司股價,ln_shrout 為公司流通在外股數取對數,ln_vol 為公司股票總交易量取對數。

PIN ADJPIN PSOS OI year_return prc ln_shrout ln_vol

PIN 1

ADJPIN 0.4063 1

PSOS 0.6227 0.0815 1

OI 0.6486 0.2292 0.6309 1

year_return 0.0067 0.0215 0.0052 -0.0165 1

prc -0.1077 -0.0866 -0.0805 -0.0946 0.0541 1

ln_shrout -0.5091 -0.39 -0.473 -0.5694 -0.0147 0.0161 1

ln_vol -0.6144 -0.4494 -0.5733 -0.7495 -0.0089 0.0435 0.8367 1

表 6、假說二迴歸變數相關係數

下表包含假說二迴歸所使用之主要解釋變數與控制變數之間的相關係數。主要解釋變數包含age, AQ, disp, nanal,分別代表公司年齡(firm age),應計 帳品質(AQ),分析師預測之 EPS 標準差(DISP),分析師人數(NANAL)。其餘變數皆為控制變數,包含 year_return 為公司股票年報酬率,prc 為公司股價,

ln_shrout 為公司流通在外股數取對數,ln_vol 為公司股票總交易量取對數。

age AQ disp nanal year_return prc ln_shrout ln_vol

age 1

AQ -0.0169 1

disp -0.0151 -0.0003 1

nanal 0.2246 -0.0162 -0.0106 1

year_return 0.0058 0.0401 -0.011 -0.0255 1

prc 0.1728 -0.0097 -0.0153 0.2612 0.1338 1

ln_shrout 0.2765 -0.0014 -0.0069 0.6243 -0.0179 0.12 1

ln_vol 0.1672 0.0118 -0.0048 0.5644 -0.0229 0.1106 0.8508 1

表 7、假說一迴歸結果

下表為本研究假說一迴歸解釋公司被放空量變動率(Shortint_change)的結果。主要解釋變數包 含PIN, ADJPIN, PSOS 及 OI,分別代表資訊內涵交易產生機率(PIN),調整後資訊內涵交易產生機 率(ADJPIN),非資訊內涵交易產生機率(PSOS),委託單不平衡(OI)。其餘變數皆為控制變數,包含 year_return 為公司股票年報酬率,prc 為公司股價,ln_shrout 為公司流通在外股數取對數,ln_vol 為 公司股票總交易量取對數。

下表呈現迴歸式中各項變數的係數,括號中為其p 統計量,並經過 White (1980)做異質變異的 調整。此迴歸的解釋變數亦包含未呈現於本表的各年分虛擬變數並固定公司之效果。***,**以及*

分別代表1%、5%、10%的顯著。

解釋變數 (1) (2) (3) (4) (5)

PIN 0.3722 0.8479**

(0.253) (0.017)

ADJPIN 1.8225*** 1.1628***

(0.000) (0.001)

PSOS

-0.8331***

-0.3709(0.002) (0.192)

OI

-1.3368*** -1.2889***

(0.000) (0.000) _cons 2.1717*** 1.9449*** 2.5523*** 2.9635*** 2.6652***

(0.000) (0.000) (0.000) (0.000) (0.000) N 30849 30849 30849 30849 30849 adj. R-sq 0.0262 0.0278 0.0267 0.0290 0.0303

(續前表,加入控制變數)

解釋變數 (6) (7) (8) (9) (10)

PIN 0.9091*** 0.8062**

(0.005) (0.022)

ADJPIN 2.7169***

2.4111***

(0.000)

(0.000)

PSOS

-0.7085***

-0.3515(0.007) (0.219)

OI

-0.4526**

-0.1128(0.046) (0.633) year_return 0.3001*** 0.3014*** 0.3017*** 0.2967*** 0.3009***

(0.000) (0.000) (0.000) (0.000) (0.000) prc -0.0025*** -0.0023*** -0.0026*** -0.0027*** -0.0023***

(0.002) (0.001) (0.002) (0.002) (0.001) ln_shrout -0.9684*** -0.9597*** -0.9793*** -0.9632*** -0.9596***

(0.000) (0.000) (0.000) (0.000) (0.000) ln_vol 0.6774*** 0.7152*** 0.6510*** 0.6335*** 0.7127***

(0.000) (0.000) (0.000) (0.000) (0.000) _cons 3.4263*** 2.6647*** 4.2868*** 4.3262*** 2.7345***

(0.000) (0.000) (0.000) (0.000) (0.000) N 30849 30849 30849 30849 30849 adj. R-sq 0.0549 0.0578 0.0548 0.0547 0.0581

表 8、假說二迴歸結果

下表為本研究假說二迴歸解釋公司被放空量變動率(Shortint_change)的結果。主要解釋變數包 含age, AQ, disp, nanal,分別代表公司年齡(firm age),應計帳品質(AQ),分析師預測之 EPS 標準差 (DISP),分析師人數(NANAL)。其餘變數皆為控制變數,包含 year_return 為公司股票年報酬率,prc 為公司股價,ln_shrout 為公司流通在外股數取對數,ln_vol 為公司股票總交易量取對數。

下表呈現迴歸式中各項變數的係數,括號中為其p 統計量,並經過 White (1980)做異質變異的 調整。此迴歸的解釋變數亦包含未呈現於本表的各年分虛擬變數並固定公司之效果。***,**以及*

分別代表1%、5%、10%的顯著。

解釋變數 (1) (2) (3) (4) (5)

age -0.0286

-0.0579*

(0.241)

(0.076)

AQ

0.0041**

-0.0013(0.025)

(0.644)disp -0.0002 -0.0034

(0.847) (0.115)

nanal

-0.0186*** -0.0120***

(0.000) (0.000)

_cons 0.5759 -3.0530*** 1.8064 1.9288 -3.3206***(0.747) (0.000) (0.206) (0.167) (0.000) N 31775 18318 31067 31775 17959 adj. R-sq 0.0303 0.0292 0.0313 0.0316 0.0309

(續前表,加入控制變數)

解釋變數 (6) (7) (8) (9) (10)

age -0.0279 -0.0555

(0.288) (0.138)

AQ 0.0029 -0.0020

(0.107) (0.461)

disp 0.0000 -0.0019

(0.998) (0.296)

nanal

-0.0209*** -0.0135***

(0.000) (0.001)

year_return 0.3018*** 0.3969*** 0.2884*** 0.2823*** 0.3850***(0.000) (0.000) (0.000) (0.000) (0.000) prc -0.0014** -0.0013* -0.0013** -0.0007 -0.0009 (0.011) (0.072) (0.013) (0.136) (0.162) ln_shrout -0.8526*** -0.9078*** -0.8172*** -0.8143*** -0.8557***

(0.000) (0.000) (0.000) (0.000) (0.000) ln_vol 0.5885*** 0.6584*** 0.5676*** 0.6191*** 0.6773***

(0.000) (0.000) (0.000) (0.000) (0.000) _cons 0.9599 -2.5355*** 2.1133 1.7422 -3.3376***

(0.595) (0.000) (0.131) (0.195) (0.000) N 31775 18318 31067 31775 17959 adj. R-sq 0.0562 0.0656 0.0552 0.0577 0.0673