東吳大學國際經營與貿易學系 碩士在職專班碩士論文

新興市場多國籍企業在非洲地區 跨國收購策略之研究

Cross Border Acquisition Strategy in Africa for Emerging Market Multinational Corporation

研究生:陳昱錡 指導教授:孫梅瑞博士

中華民國一○三年六月

目錄

中文摘要 ... v

Abstract ... vi

誌謝 ... viii

第一章 緒論 ... 1

第一節 研究背景與動機 ... 1

第二節 研究目的 ... 5

第三節 研究範圍 ... 6

第二章 文獻探討 ... 7

第一節 企業海外投資相關理論 ... 7

第二節 企業進入模式與海外投資類型相關理論 ... 11

第三節 非洲 FDI 相關實證研究 ... 17

第三章 研究設計 ... 19

第一節 研究假說 ... 19

第二節 研究架構 ... 21

第三節 變數定義 ... 22

第四節 研究方法 ... 25

第五節 資料來源與樣本選擇 ... 27

第四章 實證結果 ... 28

第一節 樣本資料與描述性統計量 ... 28

第二節 MNCs 非洲跨國收購活動分析 ... 47

第三節 研究彙總 ... 52

第五章 結論與建議 ... 53

第一節 研究結論 ... 53

第二節 研究限制 ... 54

第三節 研究建議 ... 55

參考文獻 ... 56

表目錄

表 2-1 進入模式分類整理 ... 13

表 4-1 敘述性統計量... 28

表 4-2 依主併公司國別各年度投資件數敘述性統計量 ... 30

表 4-3 依主併公司國別各年度投資金額敘述性統計量 ... 34

表 4-4 依併購活動進入產業別各年度投資件數敘述性統計量 ... 39

表 4-5 依併購活動進入產業別各年度投資金額敘述性統計量 ... 43

表 4-6 Pearson 相關係數分析表 ... 48

表 4-7 控制權多項式羅吉斯迴歸分析表 ... 51

圖目錄

圖 1-1 非洲 GDP 成長趨勢圖 ... 2

圖 1-2 本研究之研究流程 ... 6

圖 3-1 研究架構圖 ... 21

中文摘要

近年來,越來越多研究探討非洲經濟的高成長潛力與高投資回收率,

非洲不再是戰亂、疾病、飢荒的代名詞。持續增長的地區經濟使非洲大 陸成為外資急欲開發的藍海市場。非洲豐富的資源、低廉的勞動力成本、

投資優惠政策多、投資回報率高等優勢,為國際投資者提供了獨特的投 資機會。然而,非洲並不是單一國家,而是由五十多個國家組成的經濟 體,這些國家的天然資源分布不均,經濟開發程度也不一;外資進入非 洲投資可能面對政治不穩定、文化差異、教育水平低落與基礎設施不足 等風險,故選擇適合的進入模式,是企業在非洲投資獲利的關鍵。

過去研究顯示,企業在海外進行收購投資,來源國效應、目標公司 地主國治理品質、主併公司的國際化程度、是否為相關產業收購、主併 雙方兩國間的文化距離、地主國市場大小與收購交易金額都是影響進入 模式的因素;非洲各國因經濟發展程度的高低先後,在不同經濟體控制 權選擇模式亦需納入投資考量。本研究欲透過觀察 2000-2013 年多國籍 企業在非洲的收購活動,了解影響多國籍企業在非洲收購活動的控制權 選擇的因素。

研究結果發現,影響多國籍企業在非洲收購投資控制權選擇的主要 變數是來源國效應、非洲投資經驗與產業關聯性。其中較為特殊的是,

多國籍企業並不因為曾經在非洲投資過而提高其控股比例,反而傾向非 完全控制的進入模式,顯示在非洲投資仍有較高的不確定性,可做為日 後台灣企業進入非洲投資的參考。

關鍵字:非洲、收購投資、多國籍企業、非洲經濟體。

Abstract

In recent years, there have been more and more studies on African growing economy and its high return on investments. Africa is no longer the equivalents of war, disease and hunger. The continuous growth and development in African regional economy makes it a popular target market for foreign investors. The abundant resource, low labor costs, attractive investment policies and high returns provides great advantages and incentives for foreign investors.

However, Africa is not an individual economic entity. Instead, it consists of more than fifty countries. The fact that the natural resources in these countries are not distributed evenly and the level of economic development varies from country to country is something that the foreign investors need to consider when they decide to invest in Africa. On top of that, the instability of the political situation in Africa, the cultural difference, low education standard and the lack of infrastructure are also the risks factors that the foreign investors need to take into account when entering into the market. Under these circumstances, the entry mode is a crucial factor which determines whether the foreign investors will profit from their investment in Africa.

The aim of this study is to understand the factors which impacts on the acquisition of African business by multinational enterprises by observing their acquisition activities between 2000 and 2013. According to the study, the country of original effect, the target company’s governance indicators,

the parent company’s level of globalization, the relevance of the industries of the parent company and the target company, the cultural difference of the parent company and the target company, the size of the local market of the target company and the settlement amount of acquisition are all factors that will influence the entry model. The differences in the economic development in each country in Africa are also an important factor that should be taken into consideration.

The findings from this study show that, the main factors that have impact on the acquisition in Africa include: the country of original effect, the parent company’s previous experience in investment in Africa and the relevance of the industries of the parent company and the target company. Interestingly, the results show those multinational enterprises which have previous experiences in investing in African businesses prefer not having complete ownership of the target company instead of increasing its share holdings in the local company. This indicates the uncertainty of investment in African.

For those Taiwan enterprises planning to invest in African, this uncertainty also be taken into account.

Key word:Africa、acquisition investment、multinational enterprises、African economy

誌謝

兩年的在職學生生涯告一個段落,其中的甘苦非親身體驗難以形容。

這份文憑獻給我摯愛的父母與三個妹妹,謝謝他們包容我的一切,在我 遭逢人生低潮時,從沒放棄過我;還有 Eva 與 Belle 兩姊妹,接受我所 有荒唐的想法與行為,因為有你們,我才有機會走到現在。

論文期間謝謝指導教授孫梅瑞老師的傾囊相授,對研究方法不厭其 煩的解說,也謝謝兩位口試委員許培基老師與江淑貞老師寶貴的意見,

使這份研究能夠更縝密。

研究室埋頭的日子十分難熬,但與依婷一起打拼的時光是令人開心 的,對一個統計的門外漢,沒有你跟妍萱一路相挺,我無法完成這份量 化研究,兩年時光幸運與你們相遇相知。

最後,再次感謝所有有緣的同學、同事與朋友。

第一章 緒論

二十一世紀的今日,科技的突飛猛進與國際產業分工格局的深化,

經濟全球化已是一個無可抵擋的趨勢,而帶動經濟全球化的重要推手即 為外國直接投資(Foreign Direct Investment,FDI)。FDI 作為國際資本 流動的主要方式,帶動新興發展中國家經濟體快速增長,即便曾經是經 濟學者眼中的黑暗大陸非洲也不例外。FDI 多以跨國公司為主體來實現,

跨國公司通過技術、資金和管理經驗向地主國轉移和擴散,影響著地主 國經濟發展的各個方面。隨著全球國際貿易的成長,從事 FDI 的企業越 來越多,所投資的產業與規模愈趨龐大複雜,逐漸形成所謂多國籍企業 (Multinational Corporations,以下簡稱 MNCs)。本研究擬從分析 MNCs 在 非洲收購活動的控制權選擇了解其差異。

第一節 研究背景與動機

受惠於二十一世界初全球繁榮的經濟,非洲大陸走出二十世紀 80 到 90 年代中期經濟低迷的狀況,加上許多非洲國家採取鼓勵外資流入 的政策,吸引了全球投資者的關注,使非洲大陸的外資流入狀況出現明 顯變化。

世界經濟發展經驗表明, FDI 對地主國的經濟增長具有積極作用。

對發展相對落後的非洲大陸來說,其作用更加明顯。根據非洲開發銀行 (African Development Bank)、經濟合作暨發展組織(Organization for Economic Co-operation and Development,簡稱 OECD)、聯合國開發計

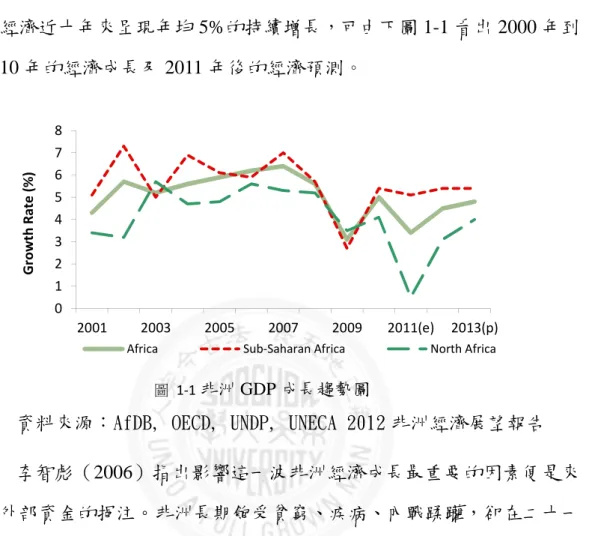

劃署(United Nations Development Programme,簡稱 UNDP)與聯合國非 洲經濟發展委員會(UNECA)共同編製的非洲經濟展望統計資料顯示,非 洲經濟近十年來呈現年均 5%的持續增長,可由下圖 1-1 看出 2000 年到 2010 年的經濟成長及 2011 年後的經濟預測。

圖 1-1非洲 GDP 成長趨勢圖

資料來源:AfDB, OECD, UNDP, UNECA 2012 非洲經濟展望報告 李智彪(2006)指出影響這一波非洲經濟成長最重要的因素便是來 自外部資金的挹注。非洲長期飽受貧窮、疾病、內戰蹂躪,卻在二十一 世紀全球已開發經濟體面臨金融海嘯時,被眾多投資基金青睞,視為未 來最具發展潛力的新興市場。國際管理諮詢機構麥肯錫(McKinsey &

Company)在 2010 年 06 月公佈的研究報告(Lions on the move:The progress and potential of African economies)顯示,二十一世紀 前十年,外資在非洲實現的回報率高於其他任何地區。2000 年到 2008 年,非洲的經濟增長是 20 世紀 80 年代到 90 年代的兩倍;2009 年全球 經濟衰退期間,非洲經濟相對亞洲增長了 1.4%。這些跡象表明,非洲的 經濟正經歷巨大的變化。

哈佛商業評論在 2011 年 05 月專文研究討論這個未來無法忽視的成

0 1 2 3 4 5 6 7 8

2001 2003 2005 2007 2009 2011(e) 2013(p)

Growth Rate (%)

Africa Sub-Saharan Africa North Africa

長市場,隨著 MNCs 的進入帶動非洲的經濟成長,零售、電訊、銀行、

基礎建設、資源相關產業甚至整條農業價值鏈,都湧現出商機。許多國 際大廠如諾基亞(Nokia)、可口可樂(Coca-Cola)、聯合利華(Unilever)、

雀巢(Nestlé)都已在非洲設廠或配銷點,大型銀行如渣打銀行(Standard Chartered Bank)、巴克萊銀行(Barclays)、法國興業銀行(SociétéGénérale)

更是積極在非洲設立據點,這些 MNCs 布局非洲,除了搶占商機還能塑 造產業結構、分割市場和建立品牌。

傳統觀點認為,FDI 對投資國 MNCs 與地主國雙方在經濟上都會產 生互惠的效益。從總體經濟面而言,FDI 對地主國的經濟效益包括資本 形成、出口擴張與分散、創造就業機會、增加稅收、獲取新技術及現代 化管理制度、透過產業關聯效果促進相關工業之建立等,甚至對提昇國 家之競爭力皆有相當程度的貢獻;而投資國企業為提昇市場競爭力,降 低生產成本、提升生產技術、取得規模經濟、擴大國際市場、規避貿易 障礙等,必須積極從事跨國投資。此外,FDI 也可以促使投資與被投資 雙方的國內市場和全球經濟體系能更密切的整合,而這種整合的速度絕 非傳統貿易交流所能比擬。

以市場供需面角度觀察 MNCs 在非洲的投資活動動機,就供給面而 言,非洲經濟作物如可可、咖啡、棕櫚油出口量佔世界貿易 70%、35%、

50%,地位舉足輕重;礦產資源如金、鉑、鈷、錳、鋁、鉻和磷酸鹽儲 量都位居世界前列,黃金與鑽石全球盛名,近來發掘的鈾礦更是引起關 注,同時非洲也是世界八大產油區之ㄧ。以需求面分析,依聯合國統計 資料,非洲擁有約 10 億人口,僅次於亞洲位居世界第二,但因製造業 不發達,多數生產、生活物資仰賴進口,是個可預期的龐大消費市場;

基礎設施不足一直是非洲經濟發展的障礙,當非洲各國致力於改善投資

環境的同時,基礎工程建設便成為外資著眼的投資項目。

過去主要非洲的 FDI 來源國多為已開發國家的多國籍企業

(Advanced Multinational Corporations,以下簡稱 AMNCs),資本主要進 入的產業為礦產能源開採;二十一世紀後,隨著全球化浪潮的日趨深入,

發展中國家在世界經濟中的融合度逐步加深,進入非洲的 FDI 來源開始 多元化,除了原有的 AMNCs 更加入新興市場的多國籍企業(Emerging Multinational Corporations,以下簡稱 EMNCs)的投入。無論是原本就已 在非洲經營的 AMNCs 或是新加入投資的 EMNCs,其資本參與的產業 不限原有的礦產能源開採,更觸及製造業、基礎工程建設、金融服務業 與 IT 產業。根據中國國務院 2013 年發表的《中國與非洲的經貿合作

(2013)》白皮書,目前有超過 2,000 家的中國企業在非洲進行投資,2009 年至 2012 年,中國對非洲直接投資流量由 14.4 億美元增至 25.2 億美元,

存量由 93.3 億美元增至 212.3 億美元,投資項目除基礎建設與能源開採 外,逐步拓展到資源深加工、工業製造、金融、商貿物流與地產等產業。

印度工業聯合會(CII)與世界貿易組織(WTO)出具的一份聯合報告指出,

2001 年印度在非洲投資金額約 10 億美元,2012 年已超過 500 億美元,

項目種類包含基礎建設、能源開採、IT 產業與金融業。

在經濟全球化的背景下,非洲國家有希望藉由來自 AMNCs 與 EMNCs 挹入的 FDI 合理有效地運用,與全球經濟發展結合發展經濟,

脫離貧窮。

第二節 研究目的

非洲坐擁豐富礦產,高居全球第二的人口數更是潛力驚人的消費市場,

依 Dunning(1993)對企業海外投資動機的六大分類:資源尋求、市場追逐、

效率追求、策略資產謀求、貿易流通和支援服務,非洲都有足夠條件滿足投 資動機。當 MNCs 擁有足夠動機並確立所欲投資的市場後,如何進入該市場,

選擇適合的進入模式(Entry Model)關係到投資策略的成敗。Kogut,B. & Singh,H.(1988)將 FDI 的進入方式可分為綠地投資(Greenfield Investment)、

併購(Meger & Acquisition, M&A)與合資(Joint Venture)三大類。

在本研究中,將以 MNCs 為研究對象,討論其在非洲的收購投資活動,

分析 MNCs 在非洲從事收購投資的影響因素及 MNCs 非洲從事收購活動的 控制權的選擇,透過 MNCs 在非洲的收購活動觀察,作為台灣企業在逐貧投 資的另一個藍海市場選項。茲將本研究之目的列示如下:

1. 了解 MNCs 來源國開發程度不同對其在非洲的收購投資活動控 制權選擇的影響。

2. 觀察分析非洲經濟成長的規模對 MNCs 併購活動進入的產業是 否多元化,不再侷限天然資源的開採。

第三節 研究範圍

一、研究範圍採用 SDC 資料庫 2000~2013 年在非洲已完成收購的資料作為樣本分析研 究。

二、研究流程

本研究流程如圖 1-3,共分五個章節,第一章為緒論,探討研究背 景、動機與目的。第二章為相關文獻探討與實證研究。第三章為實證模型與 研究方法,第四章為實證分析之結果,最後一章則為結論與建議。

圖 1-2本研究之研究流程

研究背景、動機與目的

相關文獻探討與實證研究

研究假說與研究方法

實證模型與結果

結論與建議

第二章 文獻探討

本章共分三節,首先是回顧學者對已開發國家與開發中國家海外投資的 相關理論,第二節討論企業海外投資類型與進入模式相關理論,第三節整理 FDI在非洲的相關研究。

第一節 企業海外投資相關理論

針對企業海外投資的相關理論,最早由歐美日學者針對已開發國家企業 海外投資的研究,近期學者對開發中國家對外投資亦多有著墨,茲整理如 下。

(一) 壟斷優勢理論(Monopolistic Advantage Theory)

Hymer(1976)提出,主張市場是屬於不完全競爭的環境,在此理論架構 下,企業因擁有較地主國企業更多的有形或無形資產的專屬優勢

(firm-specific advantage),如資金、資訊與管理經驗、核心技術、品牌優勢、

規模經濟等,使得企業在海外投資有超額利潤足以彌補在海外陌生環境投資 所增加的成本而產生海外投資動機。

(二) 產品生命週期理論(International Product Life Cycle Theory)

Vernon(1966)將產品生命週期(Product Life Cycle) 分成創新期、成熟期、

標準化時期三個階段,認為企業會隨著產品生命週期的歷程,逐漸將生產據 點由產品發源地移至其他先進國家,最後再移至開發中國家。產品生命週期 理論反映了同一產品在不同國家市場上的競爭地位的差異,從而決定了國際 貿易和國際投資的變化。

(三) 內部化理論(Internalization Theory)

Peter.J.Buckley& Mark Casson 在 1976 年提出內部化理論,認為企業的對

外投資行為是將外部市場建立在公司內部的過程;強調在市場不完全的情況 下,企業為追求整體利潤極大化,傾向以較低的成本將中間產品如工藝技術、

管理經驗、營運能力等知識性的無形資產優勢透過內部組織體系在企業內部 移轉,由母公司轉移至地主國的子公司,以內部市場來代替外部市場。過去 對國際投資的研究多探討已開發國家企業海外投資動機與決定因素,內部化 理論的提出為多國籍跨國企業 MNCs 的性質、起源與投資形式提出了完整的 解釋。

(四) 折衷理論(Eclectic Paradigm)

Dunning(1977)提出的折衷理論則是以國際生產角度討論 MNCs 的所有 權優勢、內部化優勢和地主國的區位優勢這三組變數對國際直接投資的影響,

不同組合將決定一國企業國際經濟活動的策略。各國企業考慮進行跨國投資 時,往往會評估這三種優勢相對力量大小,權衡其所帶來利潤與成本的影響 程度,以作為海外市場經營或是否投資海外的策略基礎。生產折衷理論被稱 為是國際海外投資理論的集大成者,因為它除了討論跨國公司國際生產的決 定因素,也為跨國公司的國際經濟活動建構了統一的理論體系。

(五) 比較優勢理論

日本學者小島清(K. Kojima,1978)以日本企業的國際化活動發展提出 比較優勢理論,又稱邊際產業擴張理論。小島清認為,日本企業的對外投資 多為移轉國內較不具競爭優勢的產業至海外仍有競爭優勢的國家,形成良性 的國際分工有利日本產業的長遠發展。

早期對於企業海外投資的理論基礎都是從歐美日已開發國家的國際貿 易經濟活動為出發點所研究,並不能完全說明開發中國家的海外投資策略選 擇。80 年代以後,EMNCs 開始大規模向海外投資,傳統的國際投資理論無 法完整解釋為何開發中國家普遍有資金缺口的情形下仍從事 FDI 的活動,因

此,學者開始針對開發中國家的海外投資活動提出研究 FDI 的動因、投資決 策和投資方向。吳鈞(2006)在發展中國家對外投資後發優勢探析中提到已開 發國家的對外投資是以比較優勢為核心,對於開發中國家的對外投資則參考 以下學者的理論用後發優勢來做解釋。

(六) 資本相對過渡積累理論

李偉杰、余亮(2009)引用前蘇聯學者阿勃里茲若伊利提出資本相對過渡 積累理論,該理論運用產業經濟學與發展經濟學原理解釋開發中國家在資本 絕對短缺與產業相對過渡積累的二元格局下,發展中國家對外直接投資的可 能性。開發中國家的經濟往往同時存在傳統落後的農業部門與實施新技術的 現代工業部門的"二元經濟結構",80 年代開發中國家海外投資的動力通常來 自因現代化工業的結構性供給過剩所產生的相對過度資本積累,而傳統農業 部門在供需上較無彈性,無法有效反映現代化工業部門提供的經濟發展機會,

使產業間的差距進一步擴大。因此,開發中國家會產生整體國家資本短缺但 個別產業出現結構性供給過剩而發展對外投資。

(七) 小規模技術理論

對於技術不夠先進、經營範圍和生產規模不夠龐大的開發中國家企業如 何與 AMNCs 在海外投資策略上競爭,美國哈佛大學教授 Louis T. Wells 在 1977 年提出的小規模技術理論來解釋。Louis 認為國際市場是多元化、多層 次的,與 AMNCs 相較,開發中國家企業跨國投資的比較優勢在於擁有為小 市場需要提供服務的小規模生產技術、開發中國家在民族產品的海外生產上 具有優勢與低價產品行銷戰略。小規模技術理論摒棄只能依賴壟斷的技術優 勢打入國際市場的傳統觀點.將開發中國家對外直接投資競爭優勢的產生與 這些國家自身的市場特徵有機結合起來,從而為後來研究 EMNCs 對外直接 投資提供重要的理論依據。

(八) 技術地方化理論

英國經濟學家 SanjayaLall 依 Louis 的概念繼續深入討論,Sanjaya 用技 術地方化理論來解釋發展中國家對外投資行為。他認為,雖然 EMNCs 的技 術規模小、使用標準化技術和勞動密集性技術,但這種技術並不只是單純的 模仿與抄襲,而是理解後的創新活動企業內在的創新活動。EMNCs 能夠將 引進的技術知識進行當地化,使其產品在當地或鄰國市場產生競爭優勢,並 在生產過程中緊密結合產品與當地供需條件產生更高的經濟效益,使已開發 國家移轉過來的技術更能適應開發中國家的環境與市場需求,從而使開發中 國家的企業可以取得比較優勢從事跨國投資生產。

(九) 技術創新產業升級理論

John Cantwell 與 Paz Estrella ETolentino 針對開發中國家對已開發國家大 舉投資提出技術創新產業升級理論,用以解釋 80 年代以來開發中國家對已 開發國家 FDI 加速增長的趨勢。兩位學者認為,開發中國家 MNCs 的對外 投資策略受其國內產業結構和內生技術創新能力的影響,會先進入以自然資 源開發為主的生產活動,然後轉變為以進口替代和出口導向,不局限傳統產 業也從事高科技領域的生產和開發活動。因受到“心理距離”的影響,開發中 國家企業在海外投資方向一般會遵循從周邊國家開始,再往其他開發中國家 發展,最後進入已開發國家投資的漸進式發展。

第二節 企業進入模式與海外投資類型相關理論

一、 國際化定義

企業的海外投資是一種國際化的行為,關於企業國際化的討論最早追溯 國外學者 Vernon(1966)發表的產品生命週期理論,Vernon 認為廠商會隨著產 品生命週期的演變而逐漸增加其國際化的程度,所以企業國際化應是連續性 的動態概念。Piercy (1981)將國際化定義為廠商及其管理當局對於本國市場 以外的生意來源其承諾的程度與型式。Turnbull (1987)認為國際化是一個公 司或大集團國際營運的向外移動。Lawrence &Luostarinen(1988)以動態營運 觀點分析企業國際化活動,其認為企業的國際化是將營運活動由本國向國外 發展,包含企業的內部人事、組織結構與外部的國際市場選擇及作業方式。

Hitt and Kim(1997)指企業為增加國際化競爭力而將銷售、製造以及研發活動 由國內市場拓展至國外的過程,皆可稱做國際化。

國內學者,蔡介士(1990)認為國際化是企業將經營活動範圍擴張到國外 的過程;陳明俊 (1993)則定義為企業逐漸增加國際營運涉入程度或承諾的過 程;林伶霞(2009)對企業國際化的活動分成獲取原物料、追求低成本生產要 素與尋求海外市場三類,企業依發展與成長狀況的不同,國際化的形成與發 展程度也不同。

除學者外,經濟部(1998)在「台灣中小企業白皮書」中也對國際化提出 官方定義,認為企業為自我成長而在資源組織、生產加值與銷售供應等三個 層面中的任一層面有跨越國界的經營活動,國際涉入程度逐步增加,就是國 際化。

綜觀前文眾多學者對「國際化」的定義,所謂企業的國際化即是一種企

業將日常經營活動、有形或無形資產向國外移動擴散的連續且動態的過程,

其策略會隨著經營環境不斷調整變化,進而影響國際化進程與營運結果。

二、 企業進入模式與併購類型相關理論

當企業確立海外投資的國際化經營目標後,接著必須為所需進入的市場 擬定進入策略(Entry Mode)。MNCs 的 FDI 進入模式係指跨國企業為求將其 營運活動與業務功能成功擴展至海外的一種制度安排,一般被理解為跨國企 業將產品、技術、人力、管理經驗等資源轉移到其它國家(或地區)的方式 (Anderson & Gatignon,1986;Root,1987;Kumar & Subramaniam,1997)。

跨國企業進入模式或為因應國際競爭、國內市場飽和、擴充市場、新市 場開發與多角化或是衡量企業整體表現及環境變數後所做的選擇(Hill, Hwang & King,1990﹚。Horstmann and Markusen (1992) 及 Brainard(1993) 則認為 FDI 可以是跨國設立廠房的初始和避免貿易障礙的最適策略選擇,

國際貿易理論文獻則認為 FDI 是 MNCs 對於貿易保護主義政策的一種策略 性反應。Blonigen and Feenstra (1996) 以美國 1980 年代的資料為例亦發現,

當關稅等貿易保護政策愈明顯時,FDI 的數量將會隨之增加。

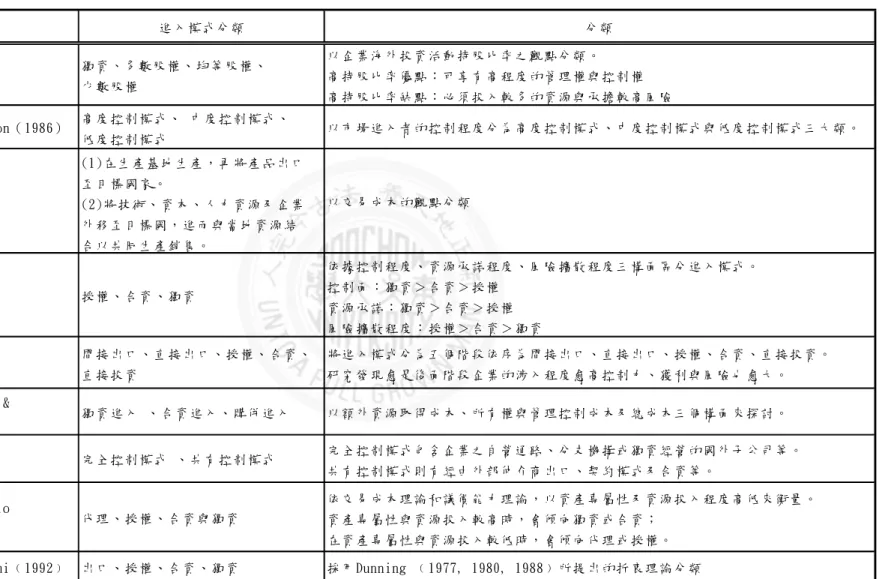

歷來學者多以控制權、持股比率或成本觀點分類,因跨國企業海外投資 的持股比率決定控制權的高低,也決定付出的成本及風險承擔的程度。下表 2-1 為本研究對個學者所提出的進入模式整理。

表 2-1 進入模式分類整理

學 者 進 入模式 分類 分 類

Davidson (1982) 獨資 、多 數股權 、均等 股權、

少數 股權

以企 業海外 投資 活動持 股比率 之觀 點分類 。 高持 股比率 優點 :可享 有高程 度的 管理權 與控制 權 高持 股比率 缺點 :必須 投入較 多的 資源與 承擔較 高風險 Anderson & Gatignon(1986) 高度 控制模 式、 中度控 制模式 、

低度 控制模 式 以市 場進入 者的 控制程 度分為 高度 控制模 式、中 度控制 模式 與低度 控制模 式三大 類。

Root﹙1987﹚

(1)在 生產基 地生 產,再 將產品 出口 至目 標國家 。

(2)將 技術、 資本 、人力 資源及 企業 外移 至目標 國,進 而與 當地資 源結 合以 共同生 產銷售 。

以交 易成本 的觀 點分類

Hill,Hwang & Kim

﹙ 1990﹚ 授權 、合資 、獨資

依據 控制程 度、 資源承 諾程度 、風 險擴散 程度三 構面區 分進 入模式 。 控制 面: 獨資> 合資> 授權

資源 承諾 :獨資 >合資 >授權 風險 擴散程 度: 授權> 合資> 獨資 Kotler( 1994) 間接 出口、 直接出 口、授 權、 合資、

直接 投資

將進 入模式 分為 五個階 段依序 為間 接出口 、直接 出口、 授權 、合資 、直接 投資。

研究 發現愈 是後 面階段 企業的 涉入 程度愈 高控制 力、獲 利與 風險也 愈大。

Woodcock, Beamish &

Markino(1994) 獨資 進入 、 合資 進入、 購併進 入 以額 外資源 取得 成本、 所有權 與管 理控制 成本及 總成本 三個 構面來 探討。

Erramilli﹙1990﹚ 完全 控制模 式 、 共有控 制模式 完全 控制模 式包 含企業 之自營 通路 、分支 機搆或 獨資經 營的 國外子 公司等 。 共有 控制模 式則 有經由 外部仲 介商 出口、 契約模 式及合 資等 。

Palenzula & Bobillo

﹙ 1999﹚ 代理 、授權 、合資 與獨資

依交 易成本 理論 和議價 能力理 論, 以資產 專屬性 及資源 投入 程度高 低來衡 量。

資產 專屬性 與資 源投入 較高時 ,會 傾向獨 資或合 資;

在資 產專屬 性與 資源投 入較低 時, 會傾向 代理或 授權。

Agarwal & Ramaswami﹙1992﹚ 出口 、授權 、合資 、獨資 採用 Dunning ﹙ 1977, 1980, 1988﹚所提 出的折 衷理論 分類

綜合前述學者理論與研究,企業海外投資進入模式類型可分為綠地投 資、合資、跨國並購、授權、出口、特許經營等。其中,跨國收購逐漸成 為 MNCs 海外投資的最主要進入模式。

併購是一國跨國性企業為了某種目的,以資本輸出的方式,買下另一 國企業一定份額的股權或將全部資產收購;其中跨國併購為兩個在不同國 家的企業,其資產或營運進行合併或收購,為國內併購的國際延伸

(UNCTAD,2010)。

併購是合併(Merger)與收購(Acquisition)兩種公司財務活動的統稱。所 謂合併則是指兩家或兩家以上之公司,訂立合併契約,並經各當事公司之 全體股東同意,或股東會之特別決議同意後,留下一家存續公司之法律行 為;收購,係指主併公司以取得資產或經營權之目的,而以現金或債券、

股票等有價證券買受目標公司全部或部分資產或股份之行為。企業採取併 購方式投資可以幫助企業迅速取得生產要素,如廠房、設備與勞動力;如 果為跨國併購,可以一併接收當地企業的原有市場,減少競爭者加強對市 場控制力提升市佔率,進而達到市場綜效(Synergy)。

(一)併購類型

合併依存續型態可分為三種:

(1) 吸收合併(Merger)又稱存續合併,係指兩個或兩個以上之公司合 併後,其中一公司(存續公司)存續,其餘公司(消滅公司)歸於 消滅,存續公司概括承擔所有資產與負債。

(2) 新創合併 (Consolidation)指兩個或兩個以上之公司合併後,參與 合併之公司全部消滅,另行立另一個新設公司,新公司承受 所有合併後資產與負債,其餘公司消滅。

(3) 控股合併(Acquisition of Majority Interest)是一家企業收購另一

家公司具有投票表決權的股票且達控股比例,與前兩種合併 型態最大的不同是,此種合併型態目標公司與主併公司在合 併後仍為各自獨立之法人繼續經營。

收購則依取得的所有權項目分為股權收購 (Share Acquisition)、資 產收購(Asset Acquisition):

(1) 股權收購(Share Acquisition)係指收購公司以現金或換股方 式取得被購併公司之股份,或由被購併公司增資發行新股由 收購公司認購成為被收購公司股東,股權收購是利用收購股 份的方式取得被購併公司的經營權或控制權。

(2) 資產收購(Asset Acquisition)則為收購公司購買被收購公司之 全部或部份資產,但雙方在完成收購後仍各自保有其法人人 格,並無任何公司因資產收購而消滅。

併購依產業關係性做區分可分為以下四種:

(1) 水平式併購(Horizontal M&A)

相同產業彼此競爭的兩家或兩家以上的企業,透過合併成為同一 控制權下的併購活動,透過這種併購方式可為企業創造規模經濟以降 低成本,以企業在該行業中取得領導地位或壟斷優勢,提高市場競爭 力與市占率。

(2) 垂直併購(Vertical M&A)

同產業的上下游公司透過合併整合成一家公司,又可分為:

1 向前垂直整合(Forward Intergration)指下游公司合併上游公司,以 收穩定供貨來源、降低成本與加強產業一貫性之效益。

2 向後垂直整合(Backward Intergration)為上游公司合併下游公司,取

得固定銷售管道,提高及掌握製造與行銷的自主權。

(3) 同源式併購(Congener Merger)

指同一產業不同業務領域的兩家或兩家以上的公司,為追求整體 產業優勢已合併方式結合的策略活動,這是企業尋求新收益的方式之 一。

(4) 複合式併購(Conglomerate Merger)又稱多角化併購

合併的主併公司與目標公司所屬產業並無太大交集,採取併購以 達到降低企業風險、資源互補、優化組合、產品擴張或市場延伸的目 的。

第三節

非洲 FDI 相關實證研究金文莉(2011)比較中國與印度在非洲投資的發展模式,因國情與各自 經濟發展經驗的不同,中國以製造業推動經濟成長加上政府政策目標推動,

在非洲投資的企業多為大型國企或政府控股公司,產業的選擇則傾向基礎 建設、能源開採相關產業;印度則因經濟發展的優勢來自服務業,所以投 資集中在信息、生物與製藥產業,印度進入非洲投資的企業以中小型企業 或公司合營企業為主,與中國用政府做後盾的投資方式相異。投資區域的 比較,中國在非洲的投資遍及 49 個國家,印度企業則集中在非洲東部與 南部投資。

朴英姬(2011)分析流入非洲之 FDI 新特徵主要體現在流入規模擴大與 來源地多樣化。隨著新興國家經濟的繁榮,非洲資源趨動型外資流入日趨 增多,在此同時帶動非洲經濟改善從而引入市場驅動型外資;來源地多樣 化不在侷限傳統的歐美已開發國家,也注入的新興市場外資如中國、印度 與馬來西亞。

Aparajita Biswas( 2012)藉由對金磚國家與低收入國家之間增長的貿易 關係,分析印度和中國在非洲發展模式。根據外國直接投資市場的研究,

2003 到 2009 年,印度是金磚國家在非洲建設工程投資最多的國家印度公 司在非洲的投資方式大部分是通過私營企業並購獲得的,中國則是通過國 有單位直接投資。中國工商銀行在 2008 年以超過 55 億美元金額購買南非 標準銀行 20%的股份,中國銀行與在 31 個非洲國家有業務的泛非經濟銀 行( Ecobank) 簽署了合作協定。印度國家銀行在模里西斯和奈及利亞與 當地銀行設有合資企業。印度工業信貸投資銀行( ICICI Bank) 、印度銀 行( Bank of India) 和印度進出口銀行( Export-Import Bank of India) 在南非設有各自的辦公機構。文章引用南非標準銀行的說法,認為金磚四

國(BRIC)重新定義非洲在全球經濟中的角色而不是已開發國家。

早期研究非洲 FDI 流入因素分析的學者 Morisset (2000)認為,非洲可 藉由改善投資環境吸引外資進入而不是依賴天然資源或是市場規模,研究 自 1990 到 1997 共計 8 年涵蓋 29 撒哈拉以南非洲國家,發現 GDP 的成長 與貿易開放可改善投資環境。

Asiedu(2002)比較 32 個撒哈拉沙漠以南的非洲國家(Sub-Saharan Africa, SSA)和 39 個非撒哈拉以南開發中國家,在 1989 年至 1997 年吸引 FDI 的影響因素,研究發現 non-SSA 的開發中國家擁有較高的報酬率與良 好的基礎設施對 FDI 的進入有積極的影響,SSA 則無。Asiedu 於 2006 年 蒐集 1984 到 2000 期間 22 個 SSA 國家,分析這些國家吸引 FDI 的因素,

以自然資源、市場規模對照政府政策、地主國行政效率與政治穩定度。結 果顯示,擁有自然資源或較大市場的國家可吸引較多的 FDI;但是,良好 的基礎設施、穩定開放的經濟環境與行政效率高、腐敗程度低、政治穩定 也同樣能吸引 FDI。這項研究結果表明,小國或缺乏自然資源的國家可以 通過改善制度和政策環境吸引外國直接投資。

Anyanwu (2012)利用 1996 年至 2008 年來自 53 個國家的跨國資料分析 影響非洲的 FDI 流入的因素。報告發現,市場規模,開放貿易,法治,外 援,自然資源,和過去的 FDI 流入對 FDI 流入有積極的作用。然而,較高 的金融發展對 FDI 的流入產生負面影響。

Abdoul’ Ganiou Mijiyawa(2012)以非洲 53 個國家在 1970 年至 2009 年 的資料研究趨使 FDI 進入非洲的因素,結果顯示,大國能吸引較多的 FDI,

但是國家的開放程度、政治是否穩定與能否提供 FDI 高報酬也同樣影響 FDI 進入與否。

第三章 研究設計

第一節 研究假說

本研究以 MNCs 在非洲的收購投資策略為中心,依據第二章文獻中海 外投資、國際化定義、海外進入策略選擇的相關理論對 MNCs 進行相關性 研究,提出假說如下。

(一) 過去主要非洲的 FDI 來源國多為 AMNCs,二十一世紀後隨著新興 經濟體的向外拓展,EMNCs 在非洲從事的投資活動亦不亞於歐美國 家。本研究希望了解,MNCs 在非洲從事併購活動會因主併公司來 源國開發程度不同的來源國效應而採取不同程度的控制權進入,因 此提出假說一。

假說一:主併公司所屬來源國之開發程度對MNCs在非洲從事併購 活動之控制權高低有顯著的關聯性,且AMNCs在非洲的併購活動較 EMNCs傾向完全控制進入非洲市場。

(二) 國際管理諮詢機構麥肯錫(McKinsey & Company)2010 年 06 月的 研究報告與哈佛商業評論 2011 年 05 月的專文研究中將非洲國家按 經濟多元化程度,以及出口的多寡分類,區分為四大經濟體:多元 經濟體、石油出口國、轉型經濟體與轉型前經濟體。本研究欲探討 MNCs 在不同經濟體採取的併購控制權高低,因此提出假說二。

假說二:MNCs在經濟多元程度高的目標國傾向完全控制進入模 式。

(三) 地主國治理品質是跨國企業進入地主國市場面臨的最為強大的環境 壓力,Scott(1995)的制度理論中所強調的法律和政治因素係指當 一個國家的治理品質(Worldwide Governance Indicators,WGI)越

完善,法律調節機制的效率越高,交易程式的可預見性也越高。曾 穎穎(2013)以大陸 2002~2010 年大陸跨國企業海外合資與跨國併購 實證研究結果指出,地主國治理品質(WGI)與企業選擇併購的進 入模式呈現正相關,一個國家的法律制度越不健全,不確定性越高,

企業越傾向於選擇低控制權的進入模式,以降低風險。因此提出假 說三。

假說三:地主國治理品質越完善,MNCs在非洲的併購活動越傾向 完全控制進入非洲市場。

(四) 當企業的國際化經驗愈豐富時,可降低企業進入國外市場的不確定 性,也代表企業越有承擔經營風險以及較佳的國際經營管理能力,

較傾向採高股權或者獨資的經營方式進入海外市場投資,通常多以 海外投資年數或海外投資經驗來衡量國際化經驗。Quer and

Claver(2007)指出,如果企業已具備國際投資的經驗,再次進行 FDI 活動時,較有可能以完全持有股權或多數持股的方式進入地主國,

因此提出假說四。

假說四:國際投資經驗對MNCs在非洲從事收購活動之控制權選擇 有顯著的關聯性,且投資經驗越多的MNCs越傾向採完全控制進入 非洲市場。

(五) 企業在投資相同產業時,由於企業邏輯以及所需的管理技能類似,

無論面對相同或者不同的市場,採完全控制模式進入之風險都較其 他投資方式為低(Beatty,1994)。本研究希望了解,MNCs 在非洲 的投資策略是否因產業別的不同而選擇不同的進入模式,因此提出 假說五。

假說五:MNCs在非洲從事相關產業併購活動傾向採完全控制模式 進入。

第二節 研究架構

依第一節設定之假說,延伸出本研究架構,如下圖 3-1。探討 MNCs 在非洲投資的進入策略選擇,加入文化距離與交易金額做為控制因子,分 析比較 MNCs 進入控制權的差異。

圖 3-1 研究架構圖

自變數 來源國效應 非洲經濟體 地主國治理品質

投資經驗 產業關聯性

控制權 完全控制 非完全控制 文化距離

國內生產總額

交易金額

第三節 變數定義

依本章第二節之研究架構圖,本研究設定之變數為控制權選擇、來源 國效應、目標公司所在經濟體、地主國治理品質、投資經驗、產業關聯性、

文化距離、目標公司國內生產總額、與交易金額共九項變數,分別列出其 研究變數、衡量指標、操作定義與相關文獻介紹如下:

一、 應變數

海外市場進入模式其是指赴海外投資之跨國企業所採取的一種機構性 安排。本研究依 Davidson﹙1982﹚與 Anderson &Gatignon(1986)研究,

以海外投資活動持股比率之觀點與市場進入者的控制程度,本研究將 MNCs 進入非洲的持股比率分為完全控制(持股比率>95%)與非完全控制 (持股比率<95%)討論。

二、 自變數 (一) 來源國效應

根據世界銀行、國際貨幣基金、美國中央情報局發佈的《世界概況》

將進入非洲國家投資的主併公司依國別分為已開發國家、新興市場 與其他國家。本研究迴歸模式以其他國家為基底,另設兩項國別之 虛擬變數。

(二) 目標國所在經濟體

依國際管理諮詢機構麥肯錫(McKinsey & Company)研究報告與哈 佛商業評論專文研究將非洲國家按經濟多元化程度,以及出口的多 寡分類,區分為四大經濟體:多元經濟體、石油出口國、轉型經濟 體與轉型前經濟體。本研究迴歸模式以轉型前經濟體為基底,另設 三項經濟體之虛擬變數。

(三) 地主國治理品質

國際企業從事跨國併購投資面臨最大的環境壓力通常來自地主國當

地的法律制度,當地主國的正式制度越健全,法律調節機制的效率 越高,交易的可預見性也越高;反之,如果地主國的正式制度不健 全,不確定性高。本研究採世界銀行公布的全球治理指標(Worldwide Governance Indicator)六項指標的平均值來衡量,這六個指標分別 是:公民呼聲與責任、政治穩定性與暴力缺失、政府效率、規制品 質、法制以及腐敗控制。

(四) 投資經驗

當企業的國際化經驗愈豐富時,代表企業對經營風險以及國際經營 管理能力有較高承擔能力,因此較傾向以高股權或者獨資的經營方 式赴海外市場投資。Quer & Claver﹙2007﹚指出,當母公司已經具 有國際的投資經驗,再次進行 FDI 時較有可能以完全持有股權或多 數持股的方式投資進入地主國。本研究將主併公司在非洲是否曾經 從事過併購投資在迴歸模式中以虛擬變數表示,兩次以上併購投資 活動=1,僅有一次併購投資活動=0。

(五) 產業關聯性

本研究將併購活動分為相關產業併購與非相關產業併購兩類,透過 SIC Code 作為判定 MNCs 投資活動是否為相關產業投資。在迴歸模 式中以虛擬變數表示,相關產業投資=1,非相關產業投資=0。

三、 控制變數 (一) 文化距離

文化距離是指主併公司與目標公司所在國家之間的文化差距,關於 文化距離對於併購活動的影響,以 Hofstede (1983)的研究架構最具 指標性。本研究依據 Hofstede (1983)提出的四個向度來衡量跨文化 距離,分別是:權力距離(Power Distance)、個人與集體主義

(Indiviualism versus collectivism)、雄性主義(Masculinity)與不確定性

避免(Uncertainty avoidance),以 Kought & Singh(1988)的公式來計算 兩國間的文化距離,公式如下:

4 3.1

CD 為代表 j 國與被收購或合資企業所位於國家的文化距離。

I 為代表j 國在第 i 項的指數。

I "代表被收購或合資企業所位於國家在第i 項的指數。

V為第i 項指數的變異數。

依據以上公視加以計算目標公司與主併公司所屬的國家之間的文化 距離,其值越大,表示兩國家的文化差距越大。

(二) 市場規模

目標國市場規模選用該國的國民生產總值(GDP)來衡量,一國 GDP 總值越大意味著該國的市場規模越大,反之,市場規模越小。

(三) 交易金額

當跨國企業的海外投資規模越大時,為分擔其資源需求的壓力,必 須尋找伙伴的合作。Gatignon & Anderson (1988) 認為海外投資規模 之多寡,會影響進入模式的控制程度。Prasad & Kang(1996) 認為企 業的對外投資的規模越大,越傾向採低涉入程度的進入模式,本研 究以交易金額作為控制變數討論。

第四節 研究方法

一、敘述性統計本研究依據研究架構及相關問題與假設進行資料分析,並以 SPSS 統 計軟體為統計分析之工具,並以二項式迴歸分析為本研究之研究方法。

二、共線性檢定

為避免各變數間存在高度共線性,以致未達最有效率的廻歸模式配置,

本研究採 Pearson 積差相關係數檢定變數間的共線性問題。當 Pearson 積差 相關係數值大於 6 或小於-6,代表共線性顯著。

三、二項式迴歸分析

本研究將 MNCs 在非洲從事收購活動的控股權分為完全控制與非完全 控制兩類作為研究變數,故採用二項式迴歸模型探討來源國效應、目標公 司所在經濟體、地主國治理品質、投資經驗、產業關聯性、文化距離、目 標公司國內生產總額、與交易金額之間的線性關係,分析控制變數特性對 研究變數的解釋能力。

透過 SPSS 軟體進行分析,以 F 統計量檢定 Logistic 迴歸模型整體係數 是否顯著,並以 T 檢定量檢定個別係數是否顯著。

(一) F 檢定

假設:$% & &'⋯⋯ 0

$ & + 0; 1,2,3 ⋯ 統計檢定量F /'⁄ 0 1 1

1 1 /' ⁄ 3 1 0 3.2 k 為廻歸模式中控制變數之總個數

n 為樣本數 R'為判定係數

假設:$% & 0; 7 1,2,3, ⋯

$ & + 0 統計檢定量8 &

9 & ; 7 1,2,3 ⋯ 3.3

& 為控制變數之廻歸係數 S β 為β之估計標準差

第五節 資料來源與樣本選擇

一、資料來源(一) SDC Platinum 全球合併收購及合作創業資料庫

SDC Platinum 為全球金融交易的資料庫,提供公司投資與融資的資料,

舉凡購併、創投、股票融資、債券融資、破產、公司控管等。

(二) SIC Code

標準產業分類碼是美國政府為確定商業機構的主營業務所建立的四個 數字數值代碼指派,前兩碼為主要行業別,可據此界定 MNCs 與非洲目標 公司或合作企業是否為相關產業。

二、樣本選擇

本研究以 SDC 資料庫 2000 年至 2013 年選定 MNCs 在非洲已完成收 購活動之案件作為樣本。

第四章 實證結果

第一節 樣本資料與描述性統計量

一、敘述性統計量本研究以 2000 年至 2013 年 MNCs 在非洲進行跨國收購活動已完成之 案件為樣本。原樣本數為 2,419 件,扣除主併國別未知、非洲國家國內收 購投資、未揭露主併公司與研究變數資料不齊之案件後,所得樣本數共計 971 件。本研究針對樣本所進行的敘述性統計量資料,分別指出各變數之 平均數、最小值、最大值及標準差,資料如下表 4-1 所示:

表 4-1 敘述性統計量

由上述資料發現,地主國治理品質與文化距離其平均數兩項變數未超

平均數 中位數 標準差 最小值 最大值

應變數

完全控制 / 非完全控制 0.46 0.00 0.50 0.00 1.00

研究變數

來源國效應_已開發國家 0.73 1.00 0.44 0.00 1.00

來源國效應_新興市場 0.12 0.00 0.33 0.00 1.00

經濟體_多元經濟體 0.60 1.00 0.49 0.00 1.00

經濟體_石油出口國 0.11 0.00 0.31 0.00 1.00

經濟體_轉型經濟體 0.15 0.00 0.36 0.00 1.00

地主國治理品質 43.89 43.29 18.96 3.65 76.18

非洲投資經驗 0.35 0.00 0.48 0.00 1.00

產業相關性 0.59 1.00 0.49 0.00 1.00

文化距離 48.15 47.42 22.98 0.00 88.24

國內生產毛額($mil) 3,193.55 2,638.16 2,547.36 133.10 15,853.46 交易金額($mil) 202.66 18.53 842.86 0.001 1,5017.66 主併公司國別開發程度虛擬變數依次代表來源國效應_已開發國家,來源國效應_新興市場,並以來源國 效應_其它為基準。

經濟體虛擬變數依次代表經濟體_多元經濟體,經濟體_石油出口國,經濟體_轉型經濟體,並以轉型前 經濟體為基準。

單位:比率

其平均數與標準差呈現較大差距,顯示非洲各國在國家治理與經濟發展程 度上仍有明顯差異。

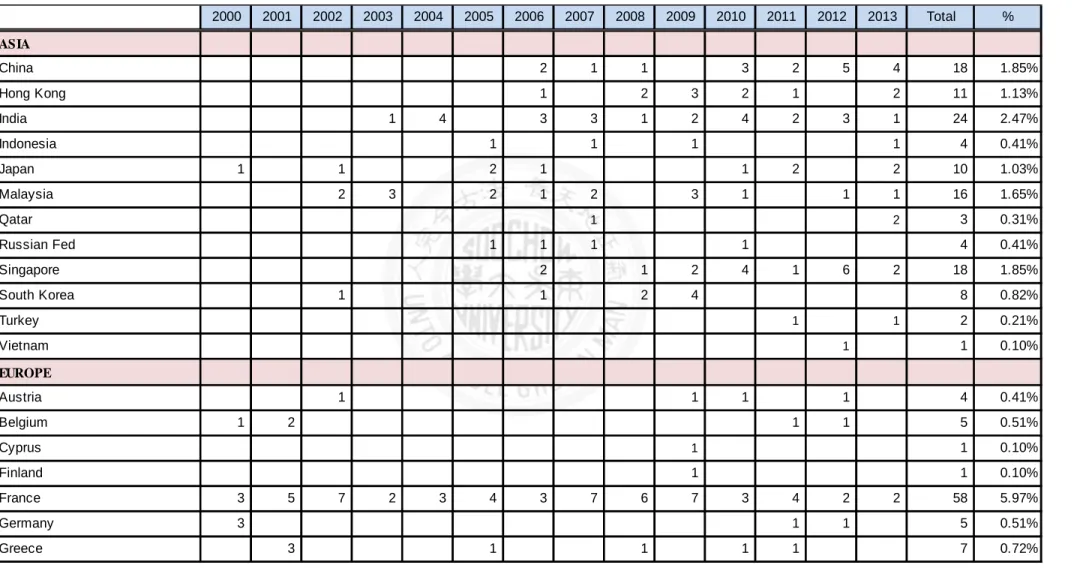

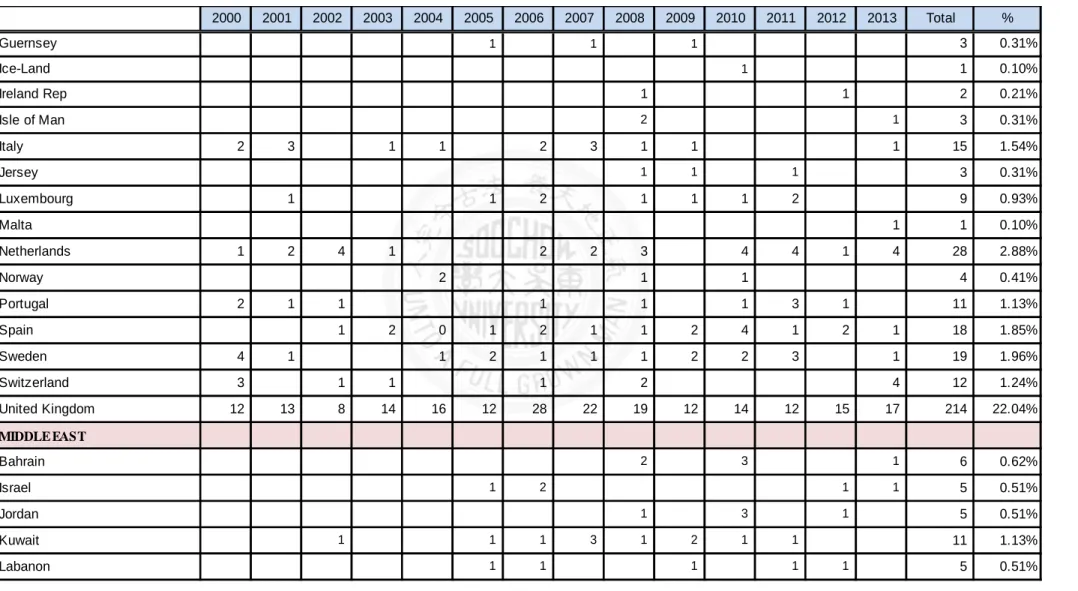

二、MNCs 非洲併購件數與金額分佈–依國別分析

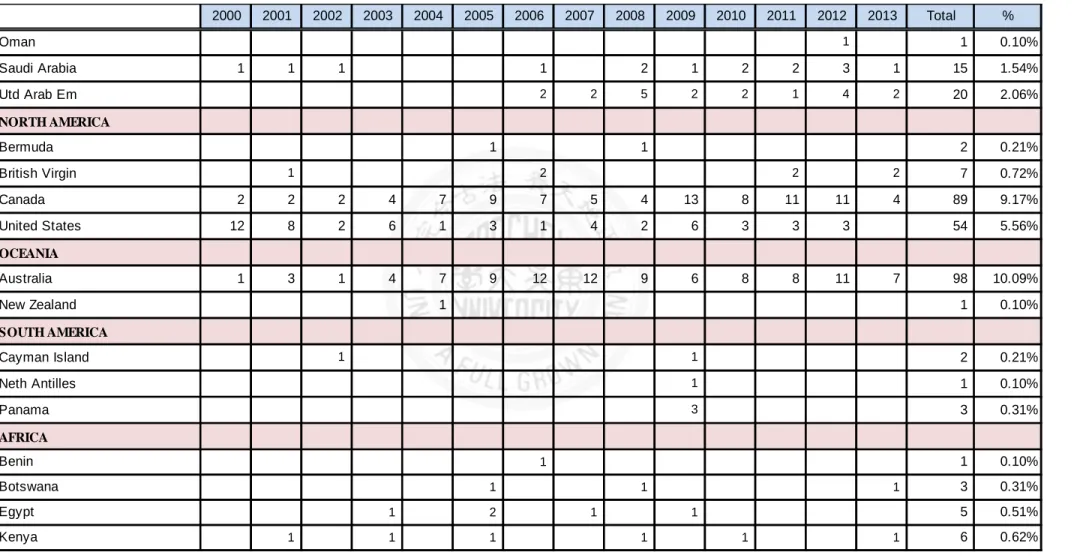

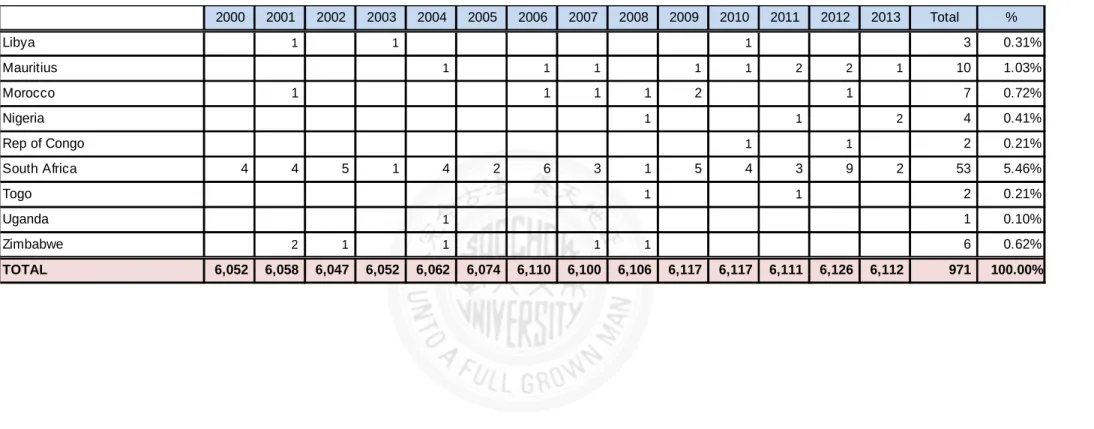

本研究依主併公司國別將 MNCs 在非洲 2000 年至 2013 年間各個年度 投資的件數與投資金額整理如表 4-2 與 4-3。

以表 4-2 依主併公司國別統計之各國總收購投資件數與所有收購投資 件數合計比較觀察,前五大收購投資國依序為英國 214 件(22.77%),澳洲 98 件(10,43%),加拿大 89 件(9.47%),法國 58 件(6.17%)及美國 54 件(5.74%);

由表 4-2 亦可觀察到投資件數的前五大國除美國在 2013 年未有收購投資記 錄外,其他四國每一年度均有企業前往非洲從事收購投資。

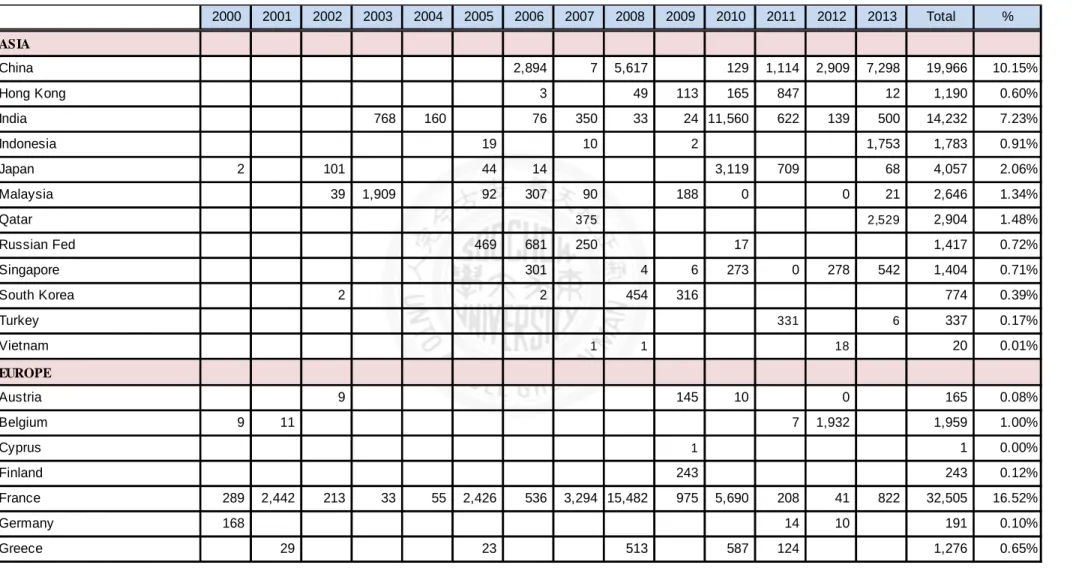

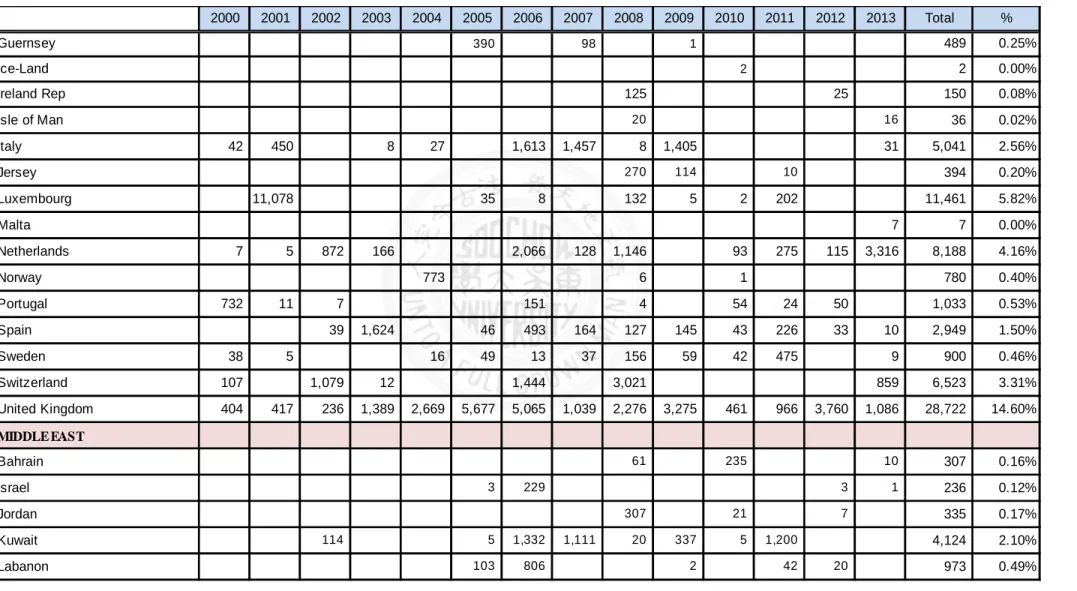

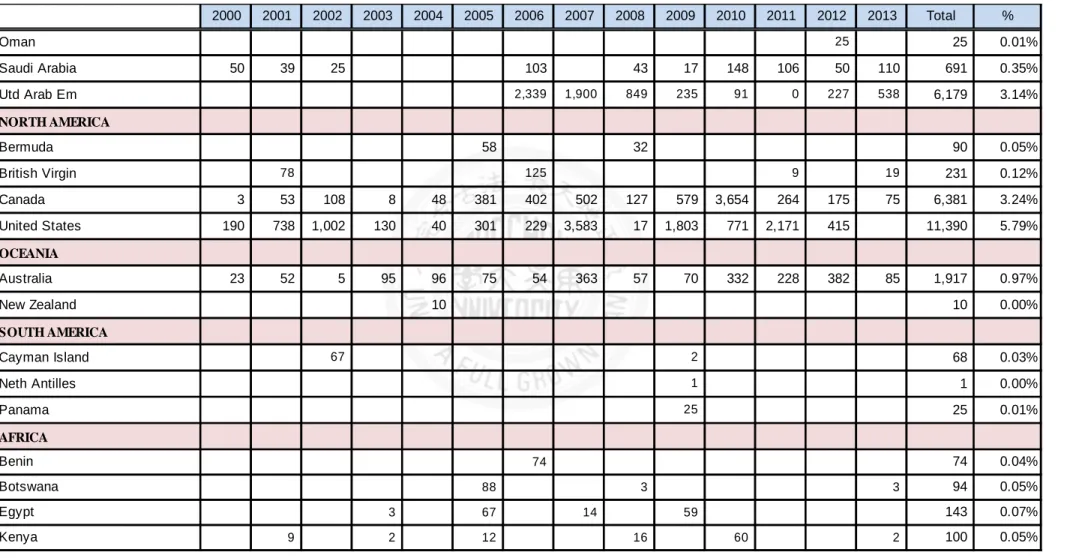

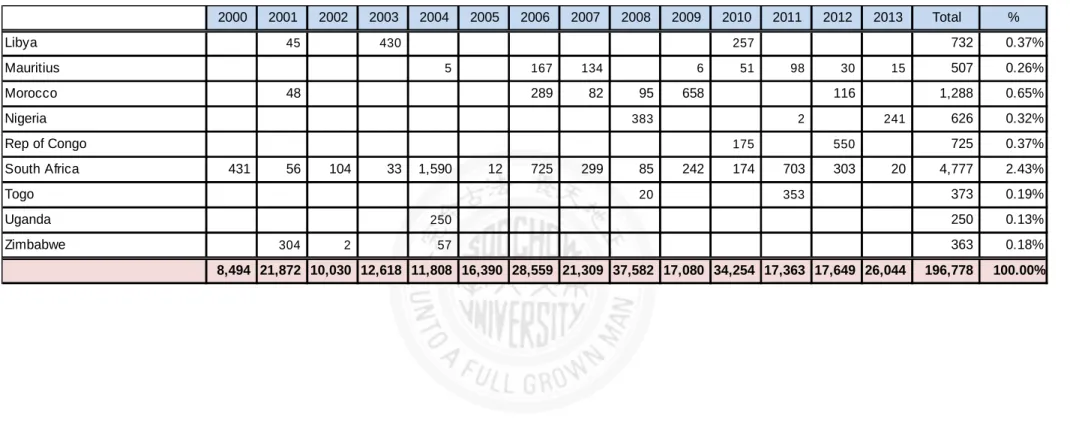

表 4-3 依主併公司國別各個年度收購投資金額呈現的排序與表 4-2 相 較則有明顯不同。前五大 MNCs 來源國分別為法國(325 億美元,17.04%),

英國(287 億美元,15.06%),中國(200 億美元,10.47%),印度(142 億美元,

7.46%)與盧森堡(115 億美元,6.01%)。

件數與金額交叉比對可發現,中國與印度在非洲投資件數居未超過各 國投資總件數的 3%,但金額卻躍居前五大排名之內,顯示兩國在非洲均 傾向從事大型收購活動。

表 4-2 依主併公司國別各年度投資件數敘述性統計量

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Total % ASIA

China 2 1 1 3 2 5 4 18 1.85%

Hong Kong 1 2 3 2 1 2 11 1.13%

India 1 4 3 3 1 2 4 2 3 1 24 2.47%

Indonesia 1 1 1 1 4 0.41%

Japan 1 1 2 1 1 2 2 10 1.03%

Malaysia 2 3 2 1 2 3 1 1 1 16 1.65%

Qatar 1 2 3 0.31%

Russian Fed 1 1 1 1 4 0.41%

Singapore 2 1 2 4 1 6 2 18 1.85%

South Korea 1 1 2 4 8 0.82%

Turkey 1 1 2 0.21%

Vietnam 1 1 0.10%

EUROPE

Austria 1 1 1 1 4 0.41%

Belgium 1 2 1 1 5 0.51%

Cyprus 1 1 0.10%

Finland 1 1 0.10%

France 3 5 7 2 3 4 3 7 6 7 3 4 2 2 58 5.97%

Germany 3 1 1 5 0.51%

Greece 3 1 1 1 1 7 0.72%

表 4-2 依主併公司國別各年度投資件數敘述性統計量

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Total %

Guernsey 1 1 1 3 0.31%

Ice-Land 1 1 0.10%

Ireland Rep 1 1 2 0.21%

Isle of Man 2 1 3 0.31%

Italy 2 3 1 1 2 3 1 1 1 15 1.54%

Jersey 1 1 1 3 0.31%

Luxembourg 1 1 2 1 1 1 2 9 0.93%

Malta 1 1 0.10%

Netherlands 1 2 4 1 2 2 3 4 4 1 4 28 2.88%

Norway 2 1 1 4 0.41%

Portugal 2 1 1 1 1 1 3 1 11 1.13%

Spain 1 2 0 1 2 1 1 2 4 1 2 1 18 1.85%

Sweden 4 1 1 2 1 1 1 2 2 3 1 19 1.96%

Switzerland 3 1 1 1 2 4 12 1.24%

United Kingdom 12 13 8 14 16 12 28 22 19 12 14 12 15 17 214 22.04%

MIDDLE EAST

Bahrain 2 3 1 6 0.62%

Israel 1 2 1 1 5 0.51%

Jordan 1 3 1 5 0.51%

Kuwait 1 1 1 3 1 2 1 1 11 1.13%

Labanon 1 1 1 1 1 5 0.51%

表 4-2 依主併公司國別各年度投資件數敘述性統計量

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Total %

Oman 1 1 0.10%

Saudi Arabia 1 1 1 1 2 1 2 2 3 1 15 1.54%

Utd Arab Em 2 2 5 2 2 1 4 2 20 2.06%

NORTH AMERICA

Bermuda 1 1 2 0.21%

British Virgin 1 2 2 2 7 0.72%

Canada 2 2 2 4 7 9 7 5 4 13 8 11 11 4 89 9.17%

United States 12 8 2 6 1 3 1 4 2 6 3 3 3 54 5.56%

OCEANIA

Australia 1 3 1 4 7 9 12 12 9 6 8 8 11 7 98 10.09%

New Zealand 1 1 0.10%

SOUTH AMERICA

Cayman Island 1 1 2 0.21%

Neth Antilles 1 1 0.10%

Panama 3 3 0.31%

AFRICA

Benin 1 1 0.10%

Botswana 1 1 1 3 0.31%

Egypt 1 2 1 1 5 0.51%

Kenya 1 1 1 1 1 1 6 0.62%

表 4-2 依主併公司國別各年度投資件數敘述性統計量

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Total %

Libya 1 1 1 3 0.31%

Mauritius 1 1 1 1 1 2 2 1 10 1.03%

Morocco 1 1 1 1 2 1 7 0.72%

Nigeria 1 1 2 4 0.41%

Rep of Congo 1 1 2 0.21%

South Africa 4 4 5 1 4 2 6 3 1 5 4 3 9 2 53 5.46%

Togo 1 1 2 0.21%

Uganda 1 1 0.10%

Zimbabwe 2 1 1 1 1 6 0.62%

TOTAL 6,052 6,058 6,047 6,052 6,062 6,074 6,110 6,100 6,106 6,117 6,117 6,111 6,126 6,112 971 100.00%